2026年10月期第1四半期決算説明

グッドコムアセット、通期は大幅な増収増益を計画 9期連続増配と上場10周年記念株主優待で株主還元強化

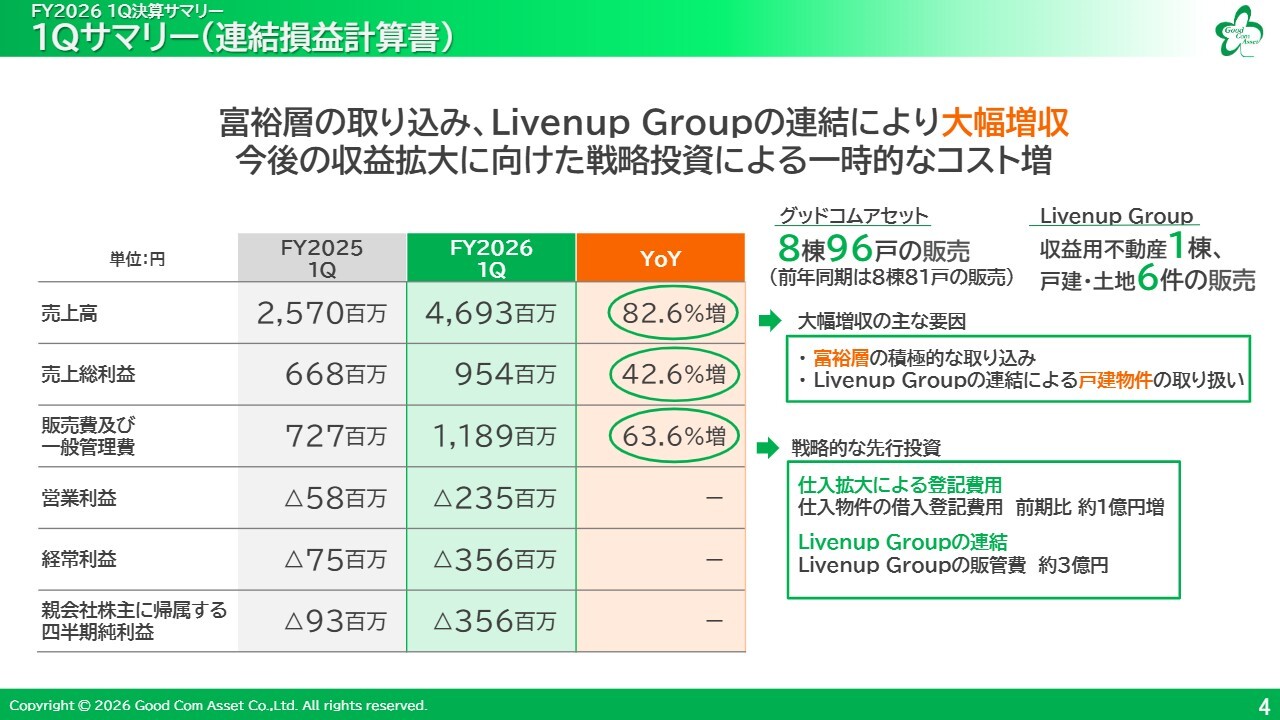

1Qサマリー(連結損益計算書)

長嶋義和氏(以下、長嶋):グッドコムアセット代表取締役社長の長嶋です。2026年10月期第1四半期の決算、通期の業績見通しおよび中期経営計画についてご説明します。よろしくお願いします。

まず、決算サマリーです。第1四半期の業績は、売上高は46億9,300万円と前期比82.6パーセント増の大幅増収となりました。利益については、営業損失が2億3,500万円、経常損失が3億5,600万円、親会社株主に帰属する四半期純損失が3億5,600万円となっています。

富裕層の積極的な取り込みや、Livenup Groupの連結による戸建販売の収益の上乗せが大幅増収に大きく寄与しました。

一方、販管費については、不動産ファンドを含めた仕入拡大に伴う借入登記費用により約1億円増、Livenup Groupの連結により約3億円増となりました。ただし、これらは将来の売上拡大に向けた戦略的な先行投資と位置づけています。

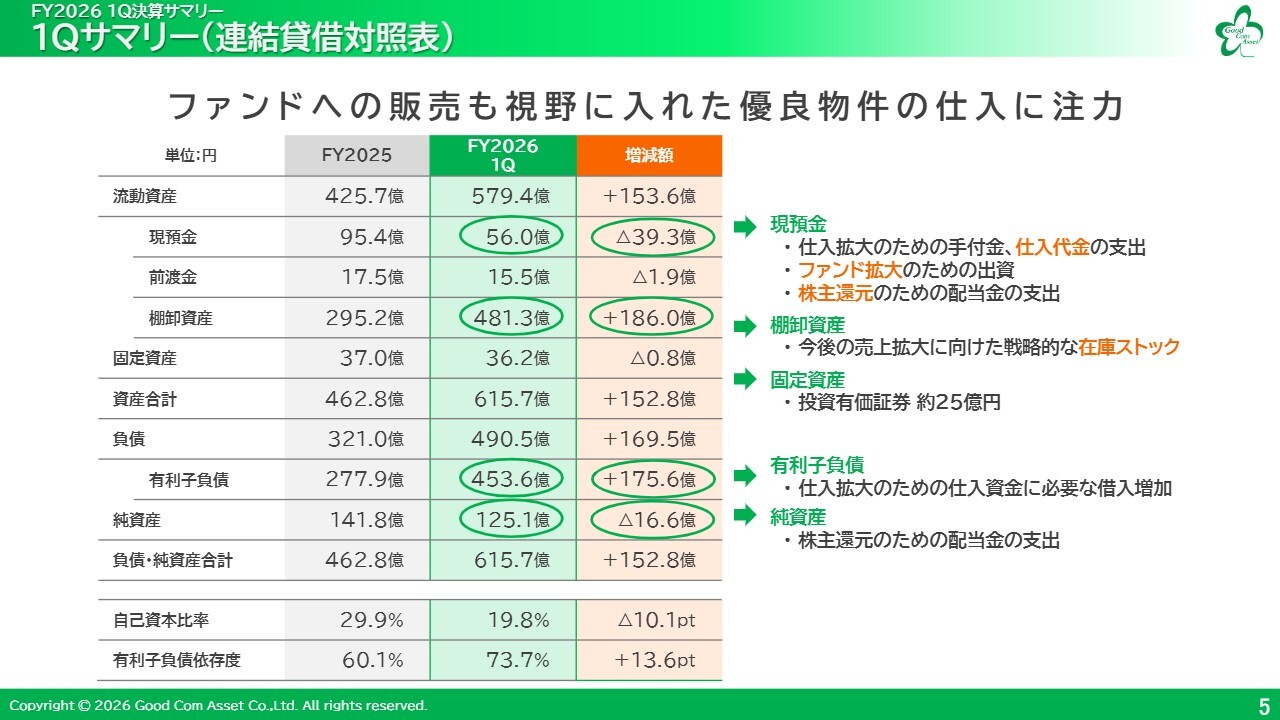

1Qサマリー(連結貸借対照表)

貸借対照表です。ファンドへの販売も視野に入れた優良物件の仕入に注力したことで、在庫ストックや借入が増加しています。これらは今後の業績に寄与するものであり、引き続き仕入と販売を拡大するとともに、財務体質の強化を図っていきます。

また、現預金が一時的に減少した要因として、仕入拡大のための手付金や仕入代金の支出、株主還元のための配当金の支払いが挙げられます。

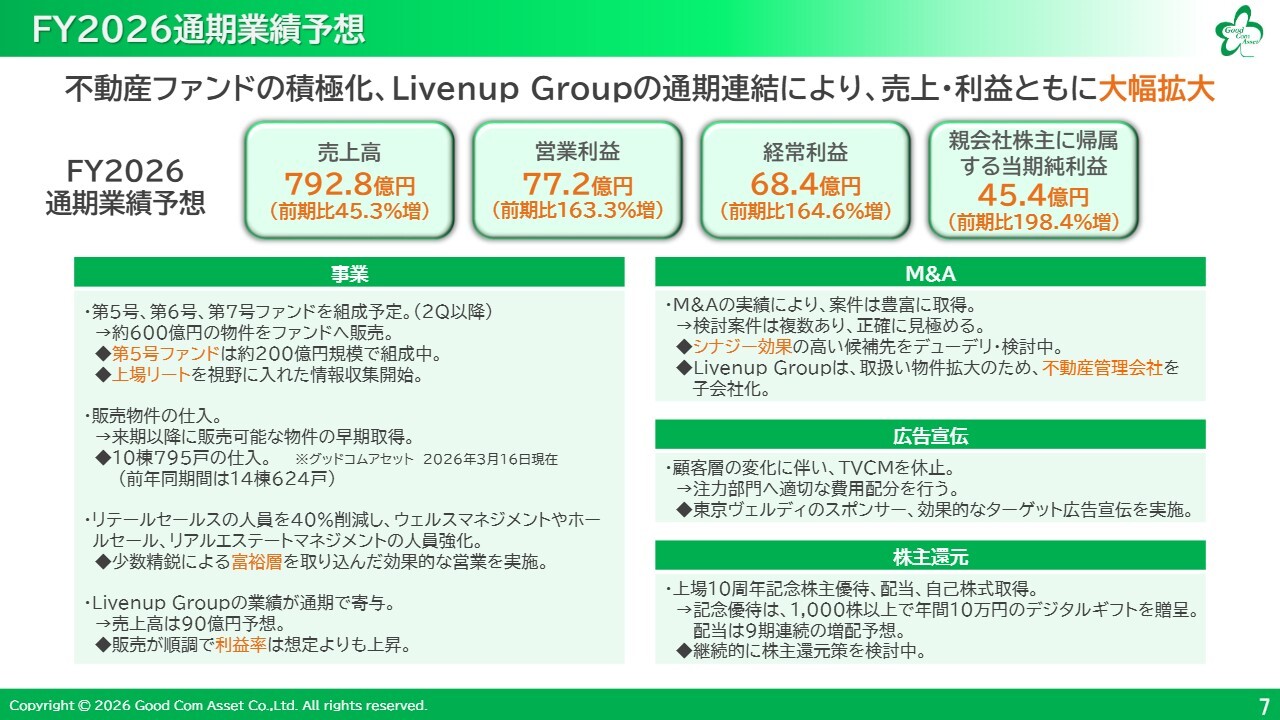

FY2026通期業績予想

通期の業績見通しについてご説明します。2026年10月期の業績予想は、売上高792億8,000万円、営業利益77億2,000万円、経常利益68億4,000万円、親会社株主に帰属する当期純利益45億4,000万円と、大幅な増収増益を計画しています。

業績予想の前提をご説明します。不動産ファンド事業については、今期は3つのファンドで総額約600億円を予定しています。仕入については、今期の販売物件をすでに確保しており、来期以降の物件仕入の早期取得を進めています。

また、リテールセールスにおける人員のうち約40パーセントをウェルスマネジメントやホールセール、リアルエステートマネジメントに振り分けることで、人員配置の最適化を図っています。リテールセールスは少数精鋭で、富裕層をターゲットに絞った効率的な営業を展開しています。

また、子会社化したLivenup Groupの売上高90億円が今期は通期で寄与します。

M&Aの検討案件は複数あり、シナジー効果の高い候補先を検討中です。Livenup Groupは管理物件の拡大を目的として、不動産管理会社を子会社化しました。

広告宣伝に関しては、テレビCMを休止しましたが、「東京ヴェルディ」のスポンサーは継続します。

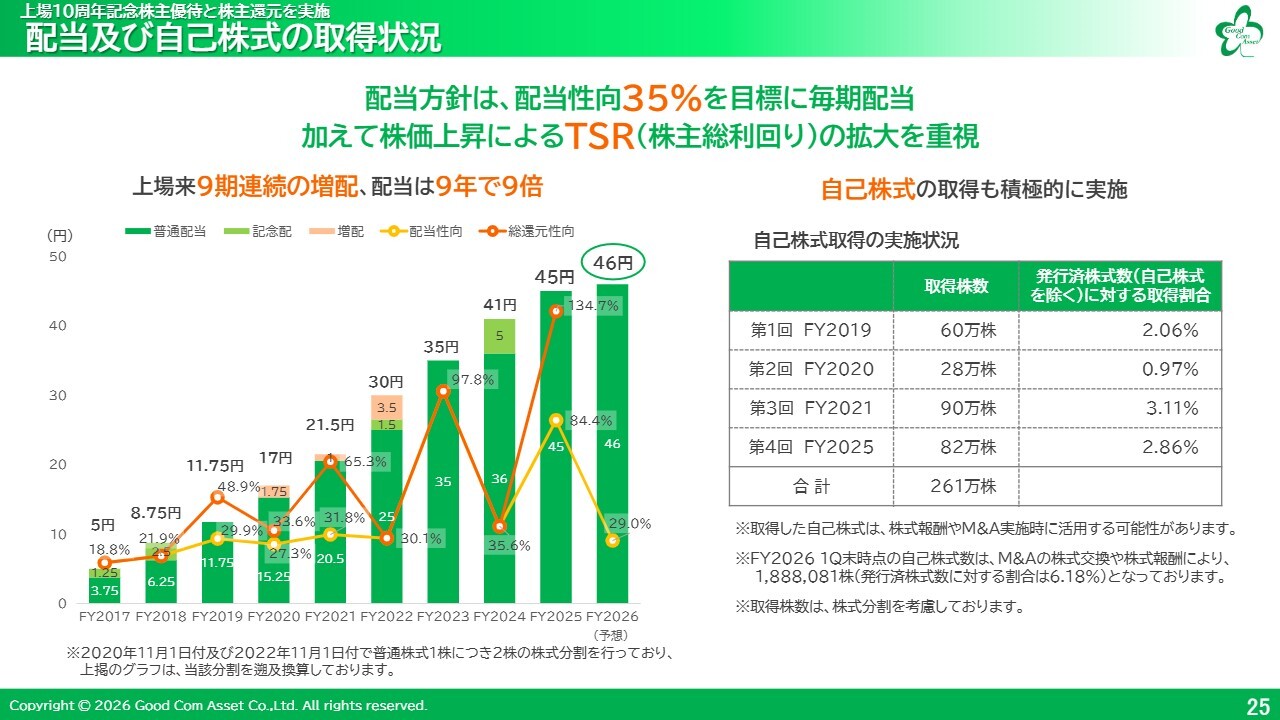

株主還元では、上場10周年記念の株主優待として、1,000株以上保有の株主のみなさまに年間10万円相当のデジタルギフトを贈呈しています。配当は9期連続の増配を予想しており、1株当たり46円の計画です。さらに、自己株式の取得も機動的に検討していきます。

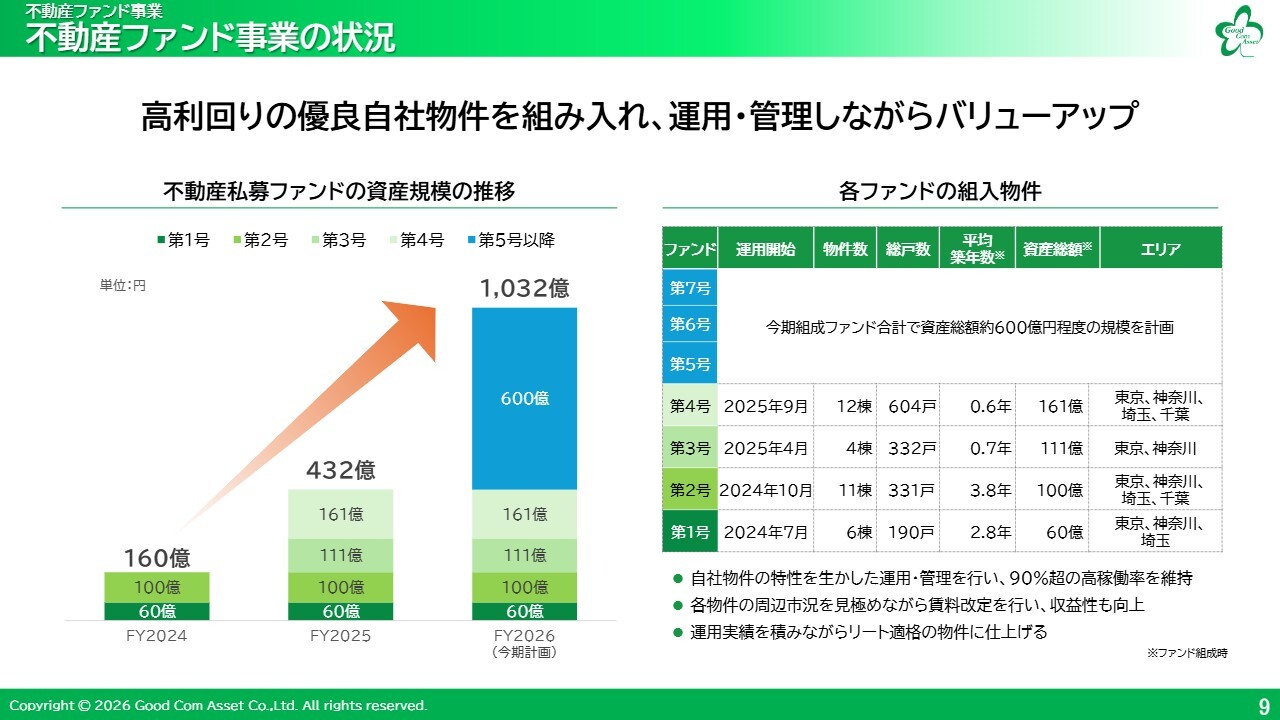

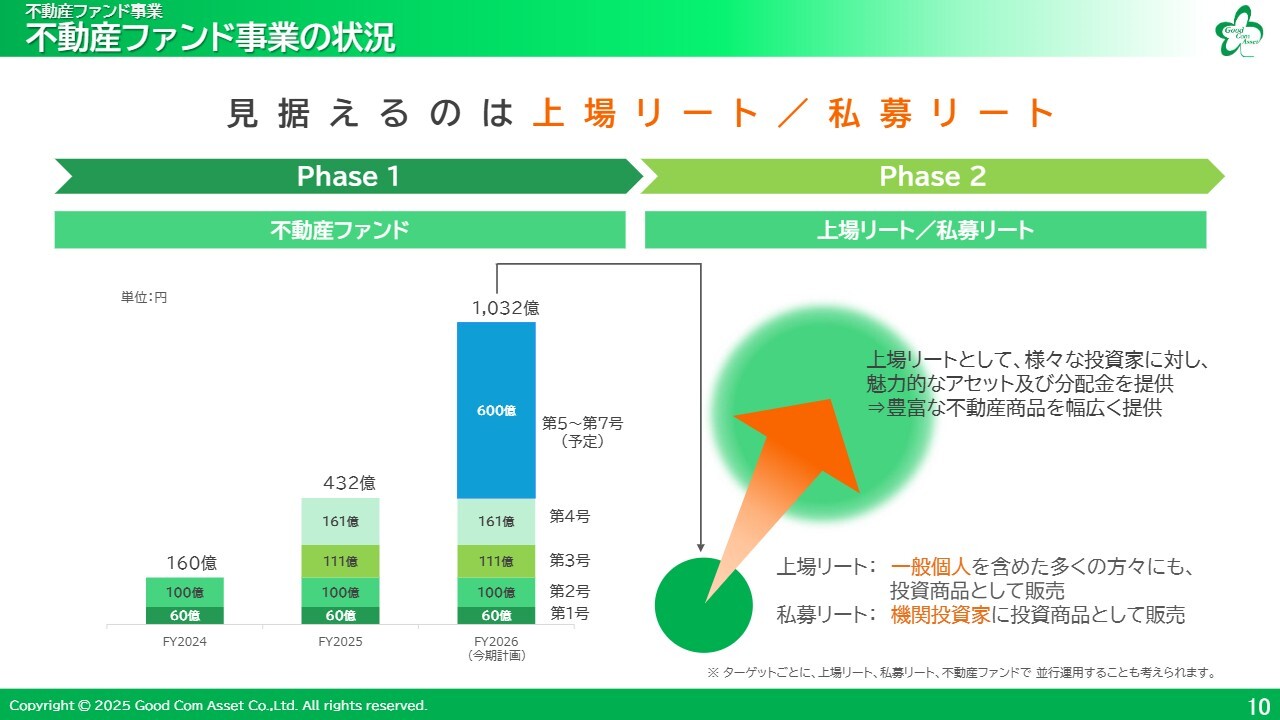

不動産ファンド事業の状況

不動産ファンド事業についてご説明します。現在、4つのファンドで総額約432億円のファンドが組成されています。今期は新たに総額約600億円を予定しており、第1号からのトータルでは1,000億円以上に積み上がる見込みです。

不動産ファンド事業の状況

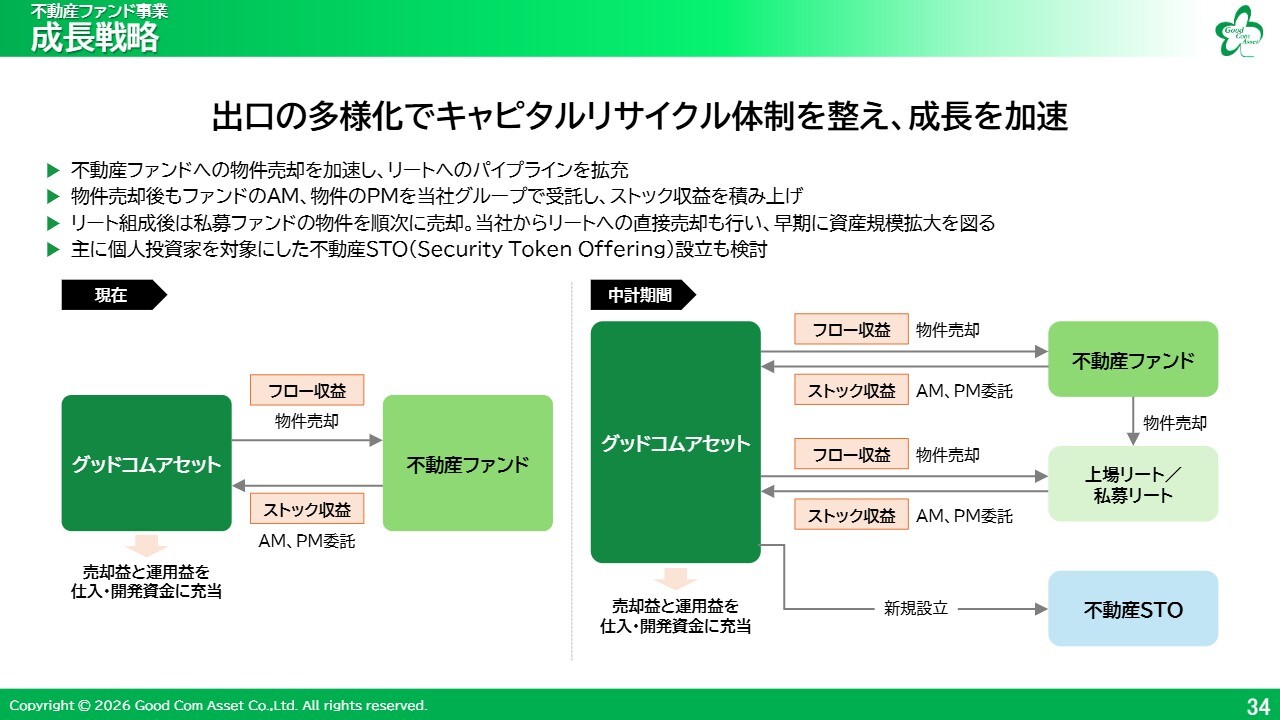

そのため、次の第2フェーズとして上場リートや私募リートを開始し、一般の個人投資家や機関投資家に展開していきます。リートへの物件売却を通じて運用資産を拡大し、ストック収入をさらに積み上げていきます。

リートを開始した後も、定期的にファンドを組成し、適切なタイミングでリートに組み入れることで、運用資産を拡大していきたいと考えています。

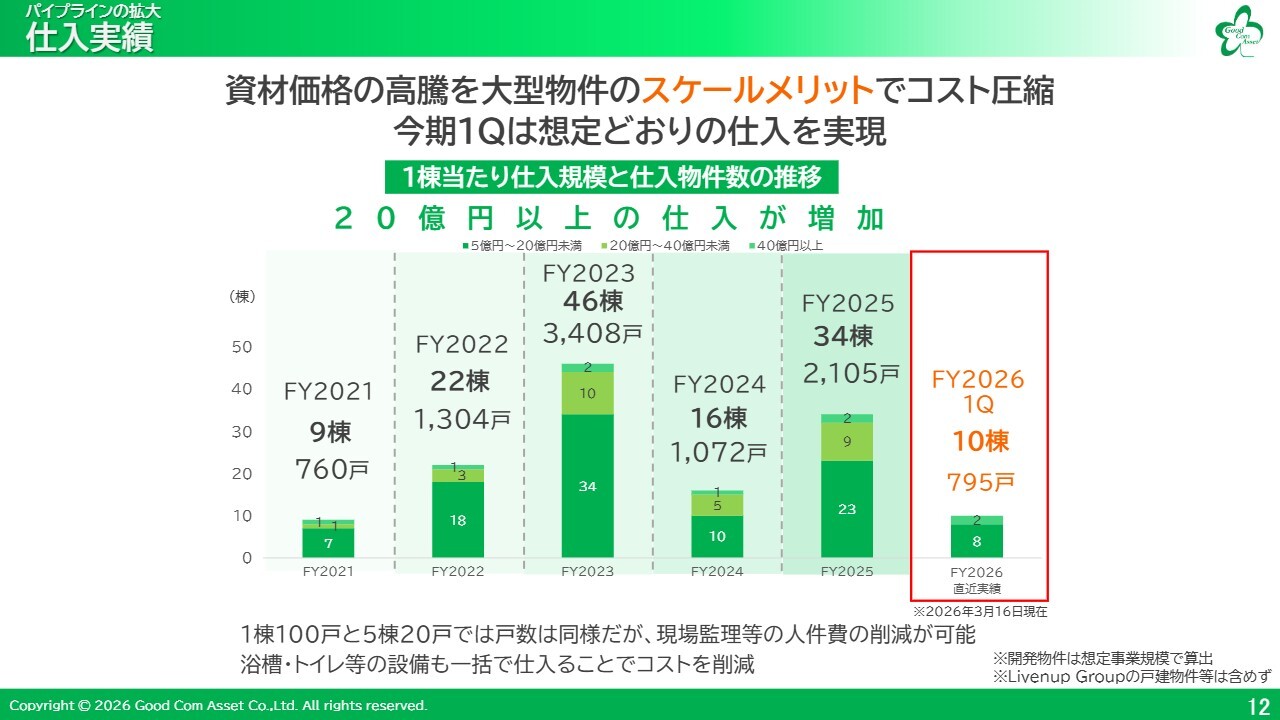

仕入実績

パイプラインの拡大についてご説明します。当社の仕入状況としては、3月16日時点で前期の仕入戸数を超える、想定どおりの仕入を実現しています。

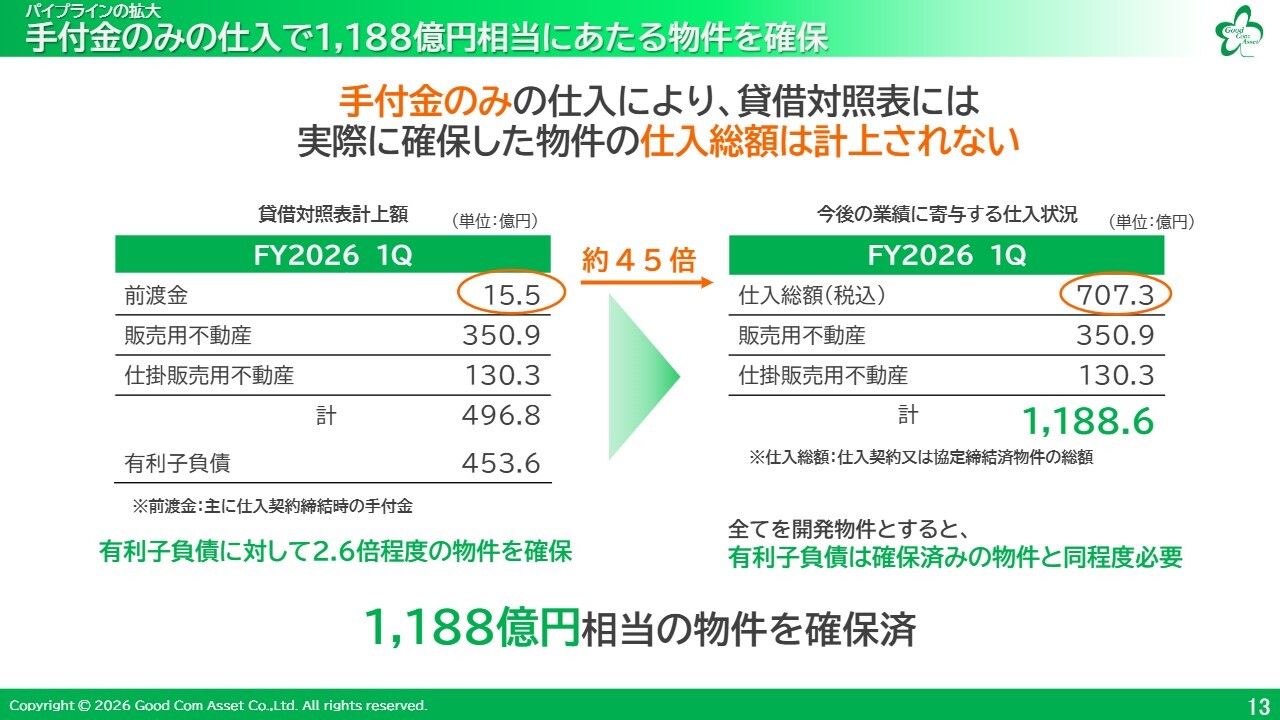

手付金のみの仕入で1,188億円相当にあたる物件を確保

当社の主な仕入方法としては、手付金のみで仕入が可能となるため、仕入契約を締結していても前渡金のみが計上されることが特徴です。そのため、実際の仕入総額は貸借対照表には計上されません。

実際に契約済みの仕入総額は707億3,000万円となり、実質的には1,188億6,000万円相当の物件を確保している状態です。

グッドコムアセットのパイプラインの状況

3月16日時点における当社のパイプラインです。今期の販売物件はすべて仕入済みであり、大型物件も増加しています。

グッドコムアセットのパイプラインの状況

新ブランドマンション「G-classt」は、スライドのオレンジで示した4物件を予定しています。合計71棟、総戸数5,365戸の仕入を実現しています。

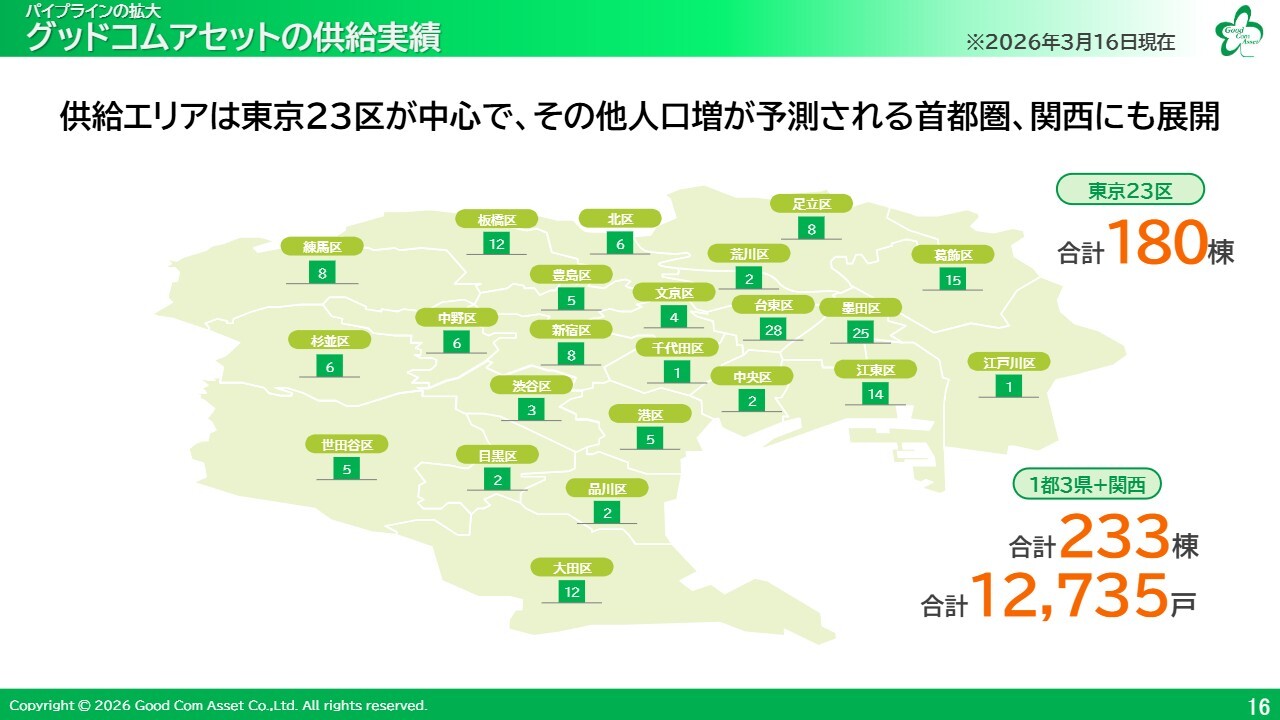

グッドコムアセットの供給実績

3月16日時点の当社ブランドマンションの供給実績です。供給エリアは東京23区が中心で、合計180棟となっています。1都3県プラス関西では、合計233棟、総戸数1万2,735戸です。

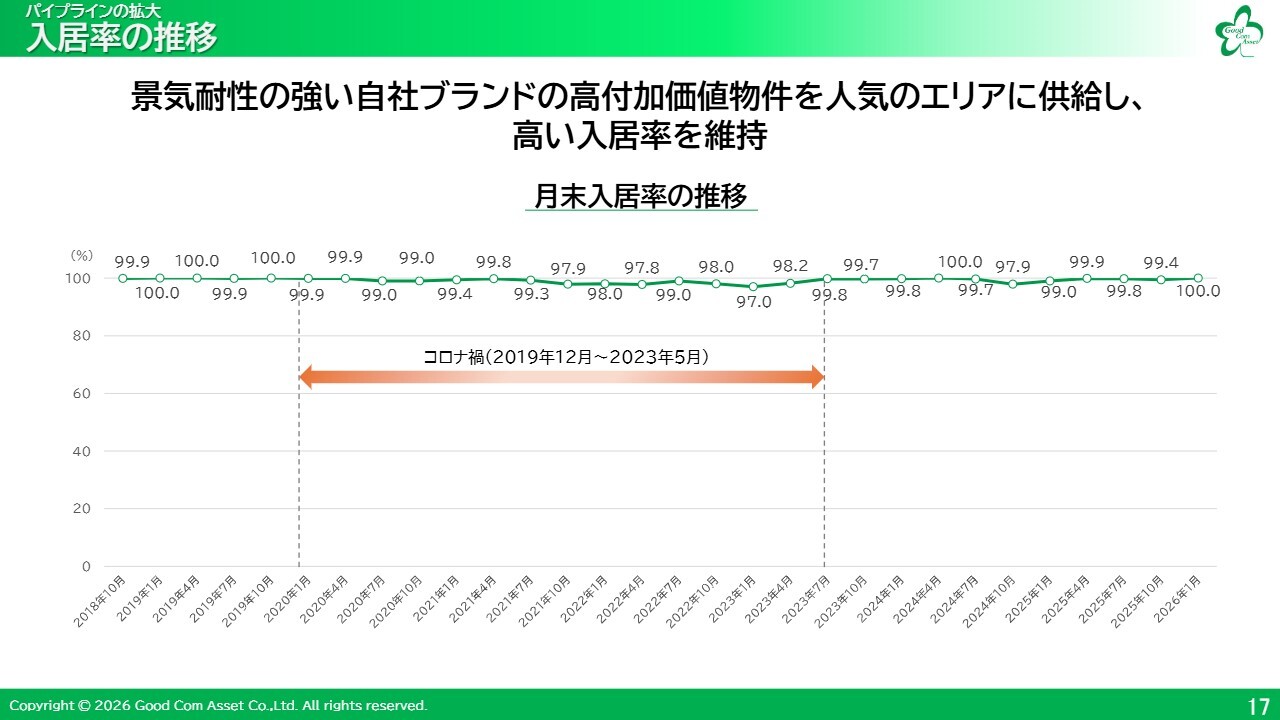

入居率の推移

入居率の推移です。コロナ禍でも約100パーセントという高い水準を維持しています。

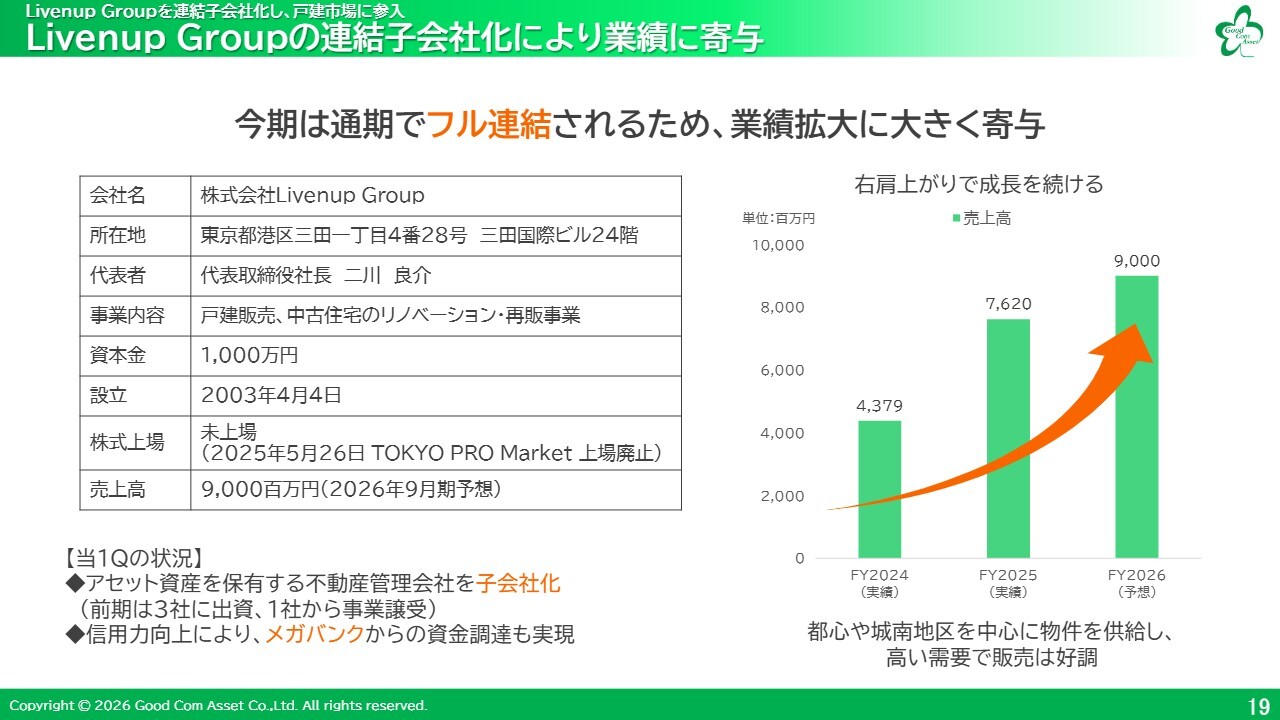

Livenup Groupの連結子会社化により業績に寄与

Livenup Groupの子会社化による戸建市場への参入についてご説明します。前期より、戸建事業や中古住宅の再販事業を主力とするLivenup Groupを子会社化し、当社グループの事業領域を拡大しました。

同社が手掛ける戸建住宅は、都心や城南地区を中心に供給しており、高い需要で販売は好調です。

今期第1四半期においては、不動産管理会社の子会社化や信用力向上によるメガバンクとの取引などにより、業績は右肩上がりの成長を続けています。今期の通期売上高予想は90億円で、これが当社グループの通期決算に上乗せされます。

Livenup Groupのパイプラインの状況

Livenup Groupのパイプラインです。

Livenup Groupのパイプラインの状況

3月1日時点で、収益不動産は162戸、戸建物件や土地は51件となっています。

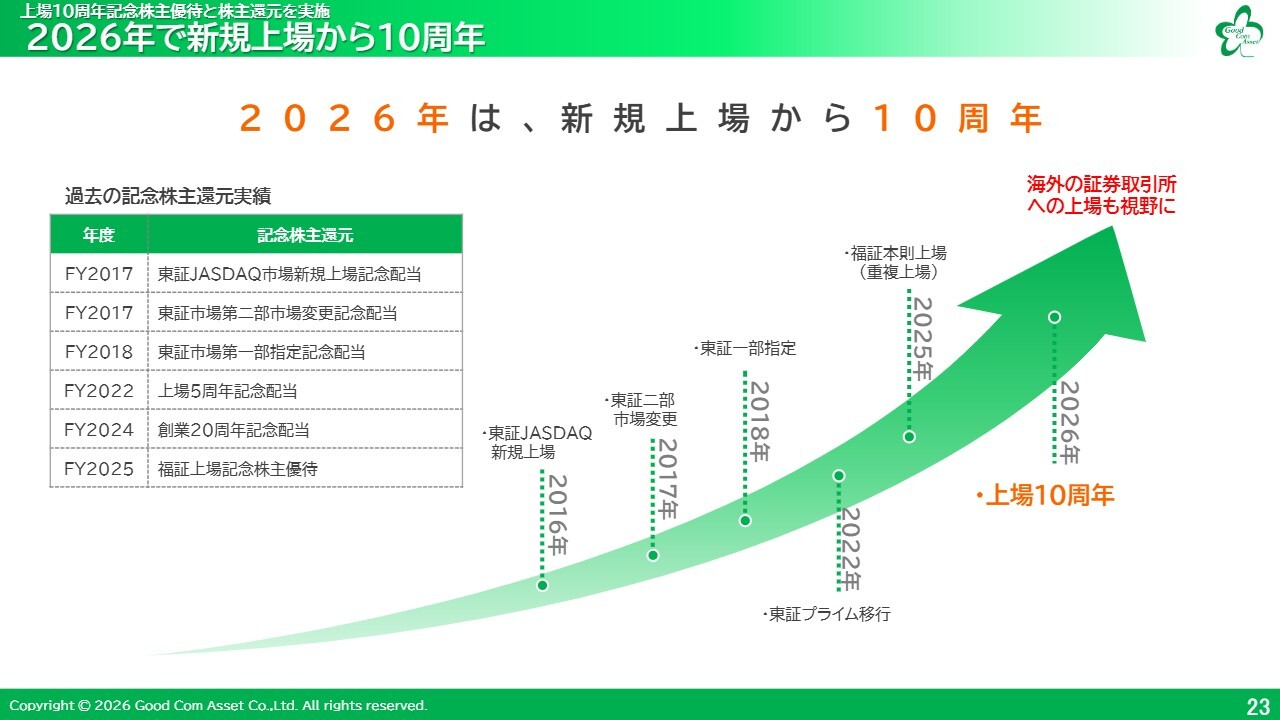

2026年で新規上場から10周年

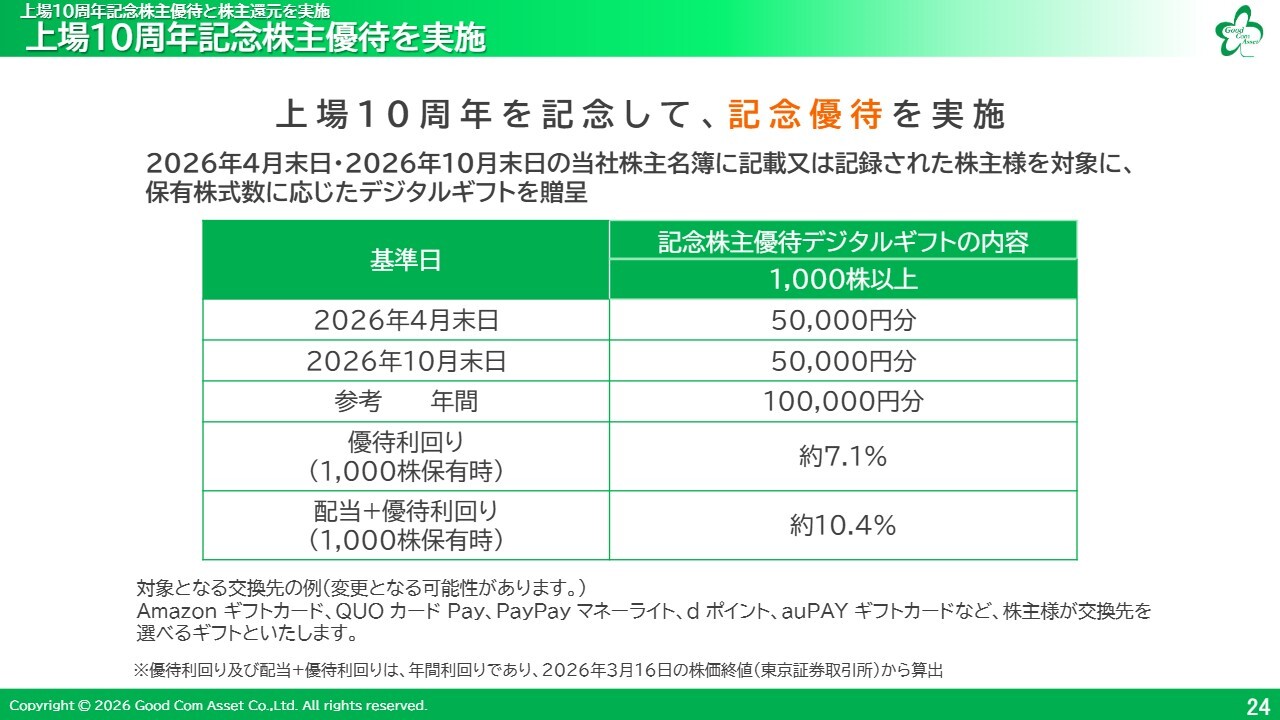

上場10周年記念の株主優待など、株主還元についてご説明します。2026年は、東証JASDAQ市場に新規上場してから10周年となります。これまでにもさまざまな記念株主還元を実施してきましたが、今回も上場10周年記念の株主優待を実施します。

上場10周年記念株主優待を実施

記念優待は、2026年4月末と10月末を基準日として2回実施します。1,000株以上保有の方に、年間10万円のデジタルギフトを贈呈します。1,000株保有時の株主さまの利回りは、配当と合わせて約10.4パーセントです。交換先を選べるため、利便性が非常に高いと考えています。

配当及び自己株式の取得状況

配当は9期連続の増配を予定しており、9年間で約9倍となります。また、自己株式取得については過去に4回実施しており、取得した自己株式は株式報酬やM&A実施時の対価として有効に活用しています。

目指す姿と基本方針

中期経営計画についてご説明します。当社の目指す姿は「2030年10月期決算発表までに、不動産会社の時価総額ランキングの上位に入る」であり、ビジョンは「21世紀を代表する不動産会社を創る」です。

日本の不動産業界では、時価総額の大きい優良企業が多く存在しています。当社はそのような企業に追いつき、追い越すという大きなビジョンがあります。そのためには、従来の不動産業界の枠にとらわれない新たなビジネスモデルを創造することが必要です。当社は、業界の活性化を牽引する企業を目指しています。

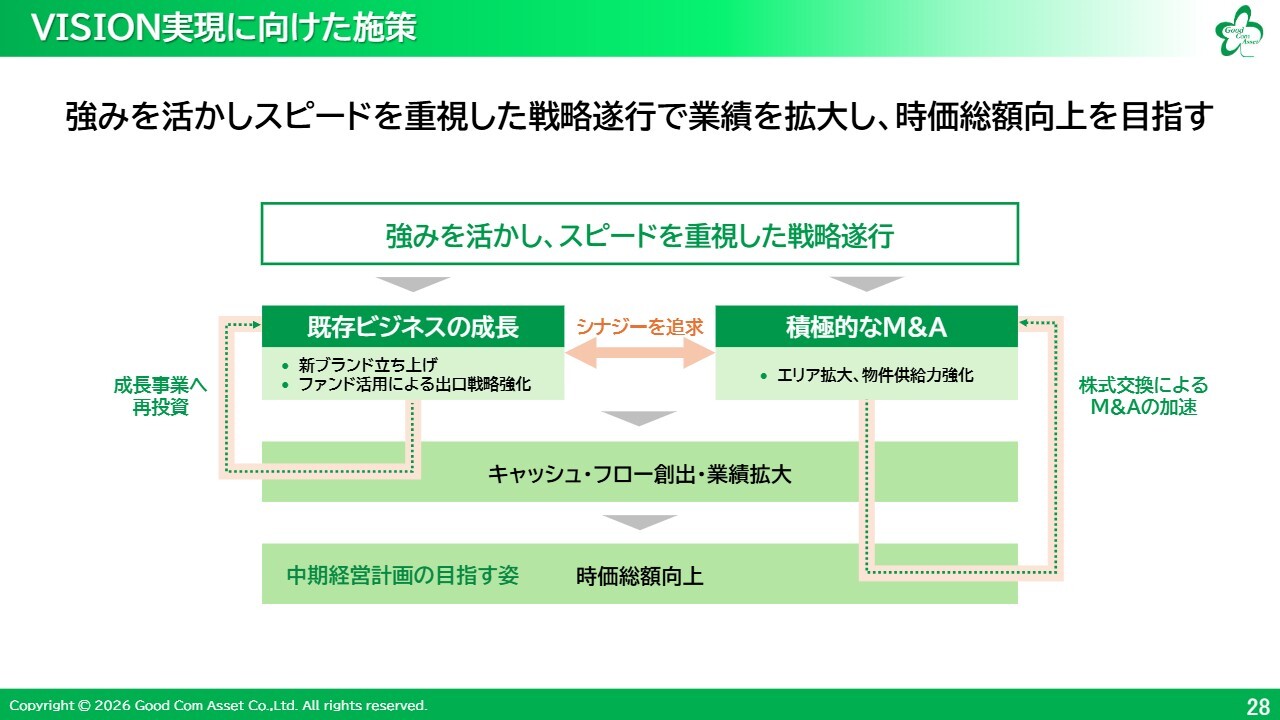

VISION実現に向けた施策

ビジョンの実現に向けた施策として、当社グループの強みを活かし、スピードを重視した資金効率の高い戦略を実施します。

不動産ファンド事業の強化による「既存ビジネスの成長」と「積極的なM&A」の2つの戦略でシナジーを追求し、キャッシュ・フローの創出および業績拡大を推進することで、時価総額の最大化を図ります。

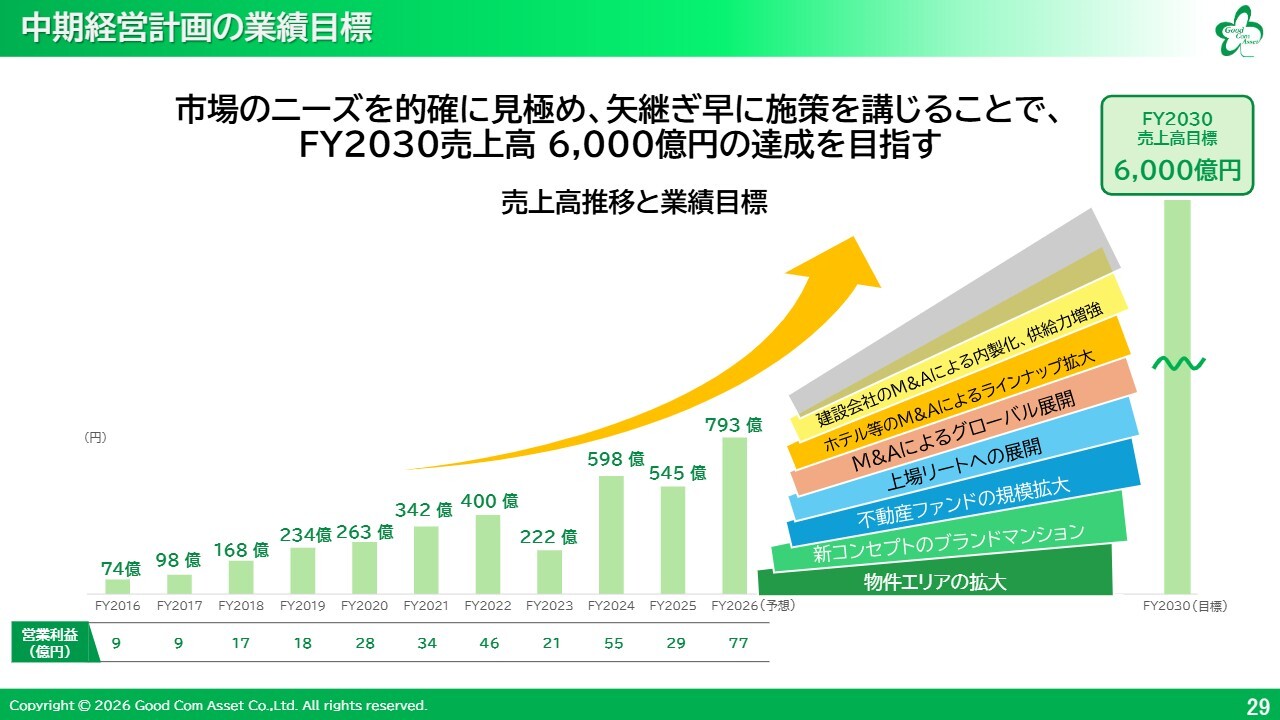

中期経営計画の業績目標

中期経営計画の業績目標として、2030年10月期に売上高6,000億円の達成を掲げています。

これを実現するための成長エンジンは、「物件エリアの拡大」「新コンセプトのブランドマンション」「不動産ファンドの規模拡大」「上場リートへの展開」「M&Aによるグローバル展開」「ホテル等のM&Aによるラインナップ拡大」「建設会社のM&Aによる内製化、供給力増強」です。

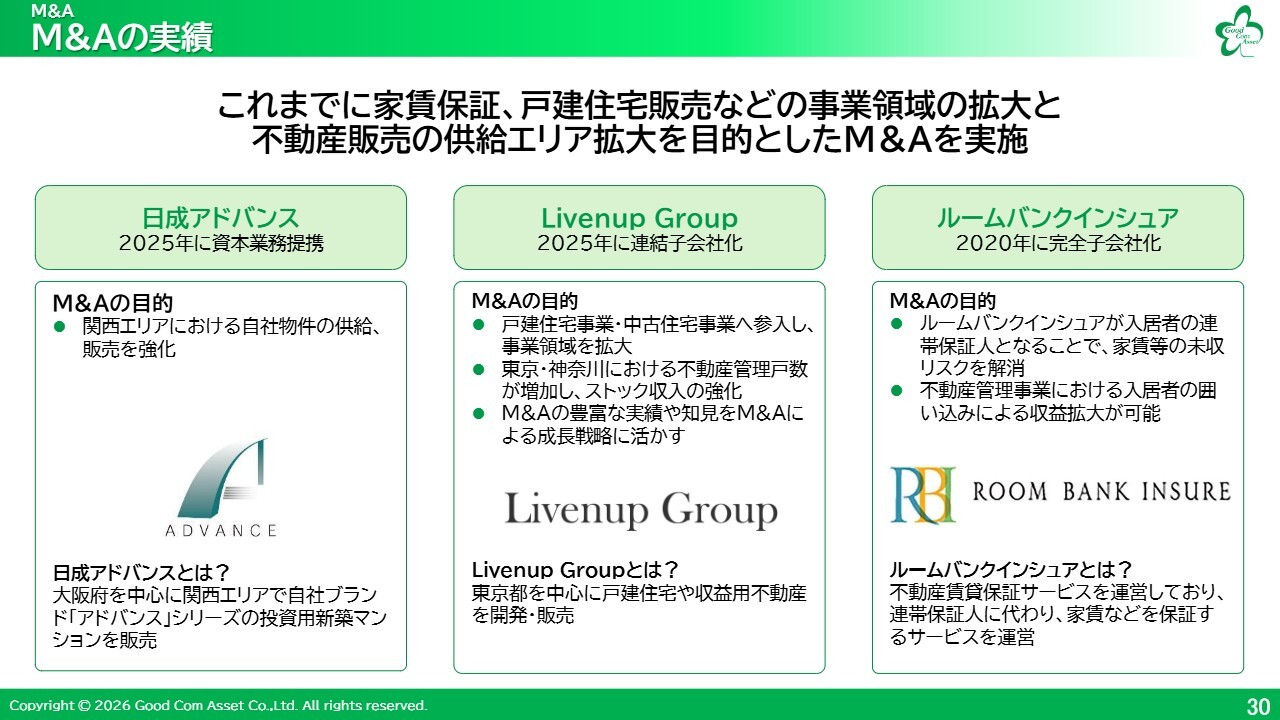

M&Aの実績

2025年までのM&Aの実績です。スライドに記載の3社のM&Aを実施しました。日成アドバンスとの資本業務提携は、関西エリアにおける自社物件の供給および販売の強化を目的としています。

Livenup Groupの子会社化は、戸建住宅事業・中古住宅事業への参入による事業領域の拡大、東京および神奈川における不動産管理戸数増加によるストック収入の強化、さらにM&Aの豊富な実績や知見を当社におけるM&Aによる成長戦略に活かすことを目的としています。

ルームバンクインシュアの子会社化は、入居者の連帯保証人となることによる家賃等の未収リスクの解消、不動産管理事業における入居者の囲い込みによる収益拡大を目的としています。

今後も積極的にM&Aを実施し、業績拡大を図っていきたいと考えています。

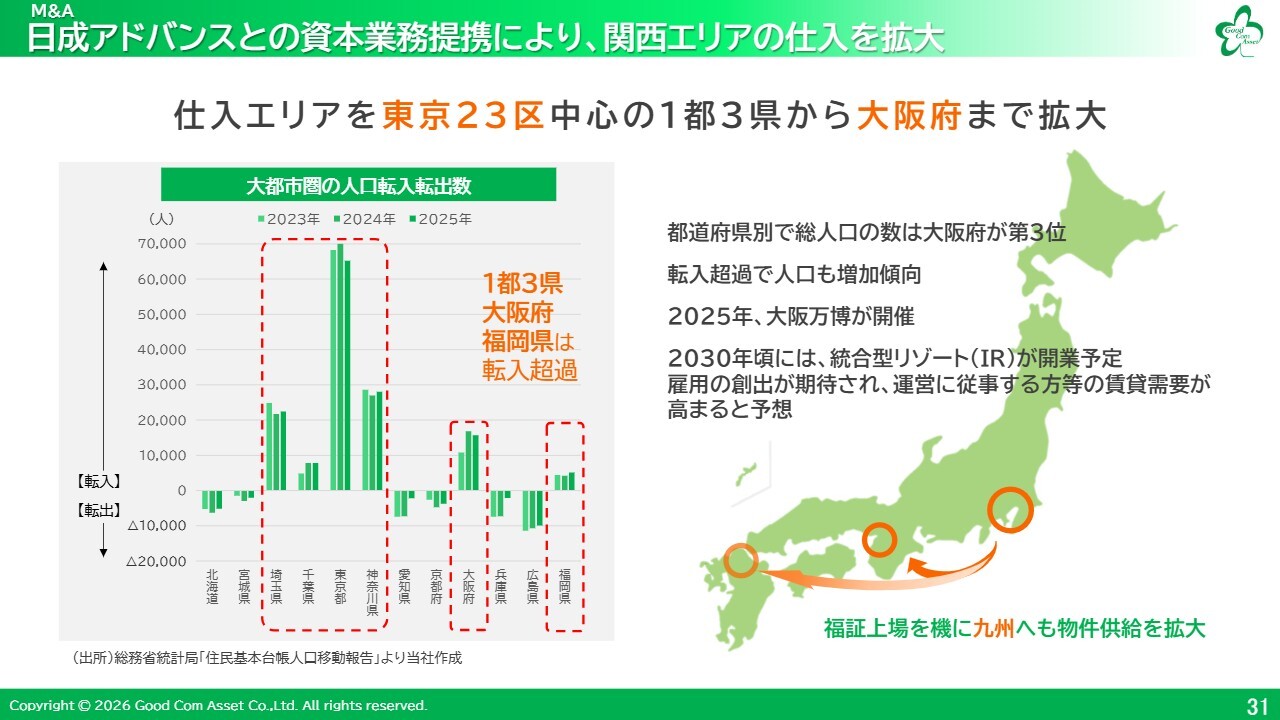

日成アドバンスとの資本業務提携により、関西エリアの仕入を拡大

日成アドバンスの本拠地である大阪は、人口の転入超過が続いています。また、2025年には大阪・関西万博が開催され、2030年頃には統合型リゾートが開業予定です。

これにより、地域経済の活性化や雇用の創出が期待され、今後も非常に盛り上がりを見せる地域であると考えています。そのため、当社は同社と連携し、大阪での物件も積極的に取り込んでいきたいと考えています。

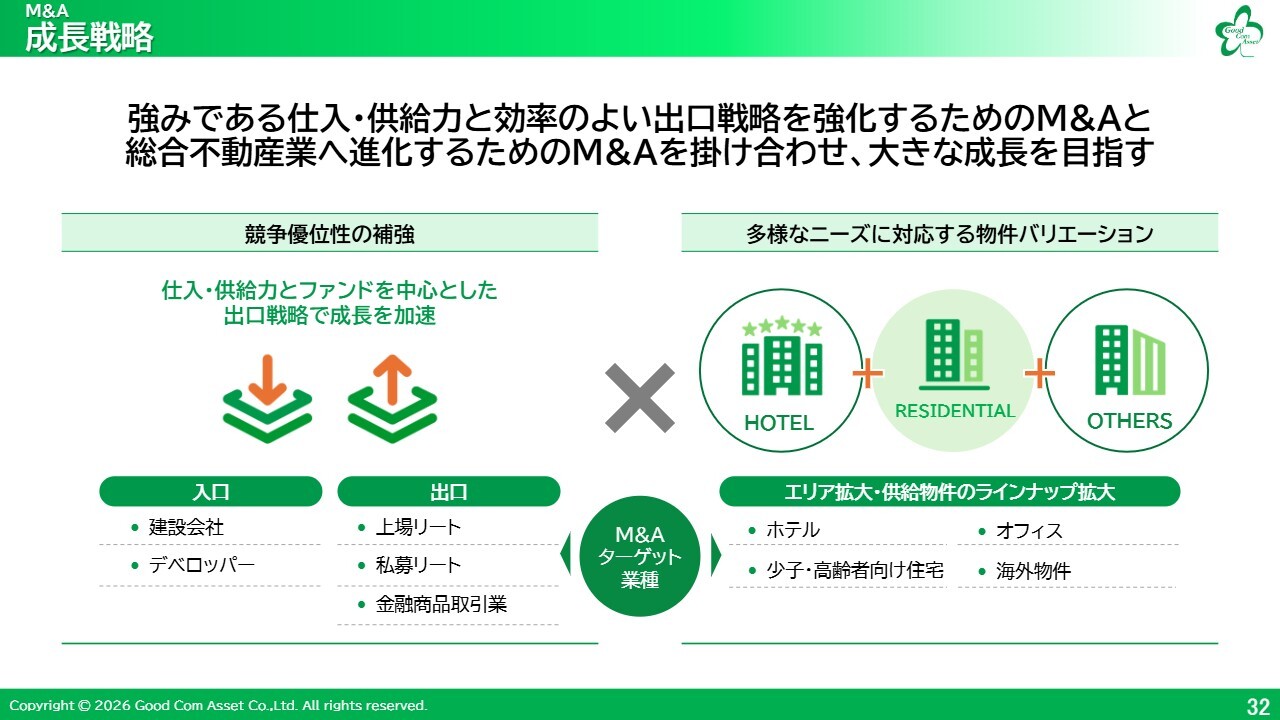

成長戦略

成長戦略の1つであるM&A戦略については、入口戦略である「建設会社やデベロッパーのM&A」と出口戦略である「上場リートを含めた不動産ファンド事業の拡大」により、競争優位を高めていきます。

また、エリアの拡大や供給物件のラインナップの拡大については、ホテル、少子・高齢者向け住宅、オフィスビル、さらに海外物件も取り込むためのM&Aを積極的に実施し、総合的に企業価値を発展させていくシナリオです。

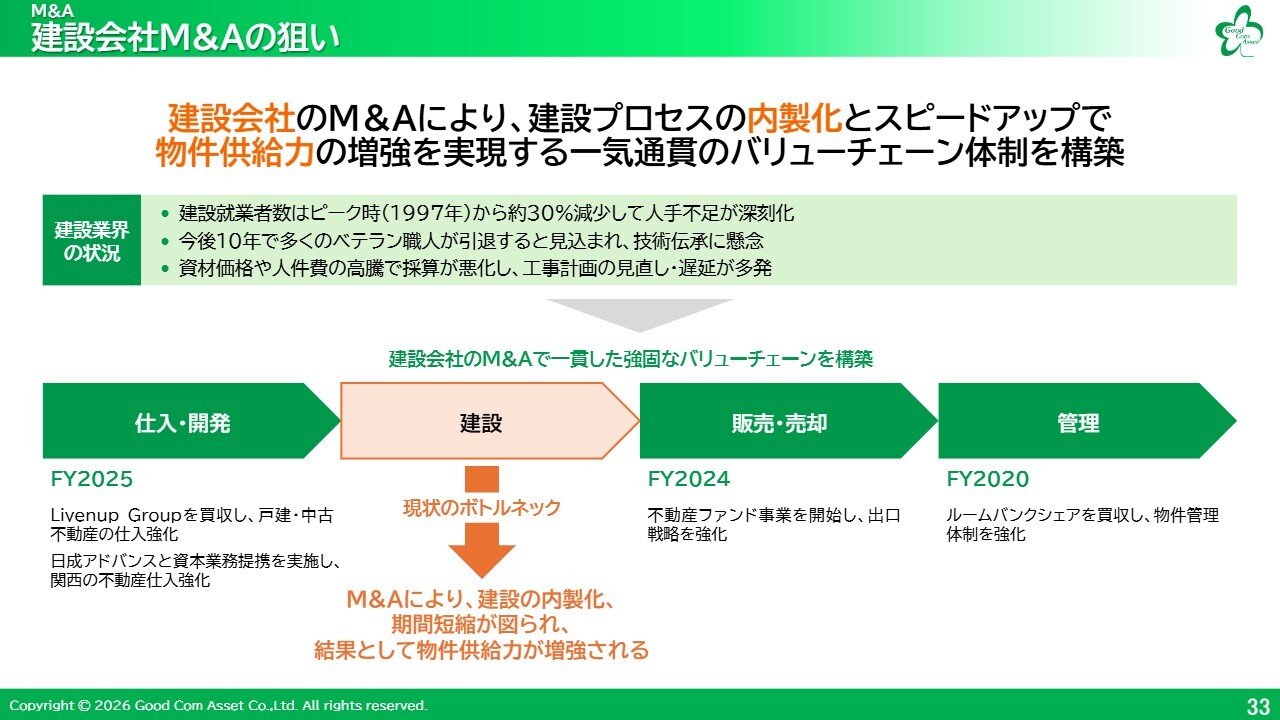

建設会社M&Aの狙い

建設会社のM&Aは、建設プロセスの内製化とスピードアップによる物件供給力の増強を目的としています。

不動産プロセスは「仕入・開発」「建設」「販売・売却」「管理」の4つがありますが、そのうち「建設」だけはM&Aの実績がありません。この部分を内製化することで、すべてのプロセスが当社グループで完結し、供給力をさらに強化できると考えています。

成長戦略

不動産ファンド事業の成長戦略です。現在は不動産ファンドへ物件を売却し、不動産管理の受託のみを行っていますが、中期経営計画期間中においては、上場リートや私募リートへの物件売却を推進するとともに、STO(Security Token Offering)による物件売却も進めていきます。

物件売却によるフロー収入と、それに伴う資産拡大のストック収入により回収した資金を仕入や開発資金に充当し、さらに成長サイクルを加速させます。

資産価値の高い自社ブランドマンションを展開

新ブランドマンションの準備も着々と進めています。従来の「GENOVIA」シリーズは、単身者からDINKS世帯向けに25平米から40平米の部屋を中心に展開しています。社宅にも利用できる設計で、1棟貸しも多く、高い稼働率を維持しています。

新ブランドマンションの「G-classt」シリーズは、店舗や医療関係施設などのテナントも含めた、共働き世帯やハイエンド層向けの40平米から70平米の部屋が中心です。東京都内のマンション価格の高騰による70平米以上のマンションの買い控えに対応できる物件となっています。

資産価値の高い自社ブランドマンションを展開

新ブランド「G-classt」の完成イメージです。ガラス張りで高級感と開放感のある、マンションと商業施設などが共存する空間を供給していきます。

資産価値の高い自社ブランドマンションを展開

「G-classt」は着工し、順調に建設を進めています。

株主価値、財務規律の考え方

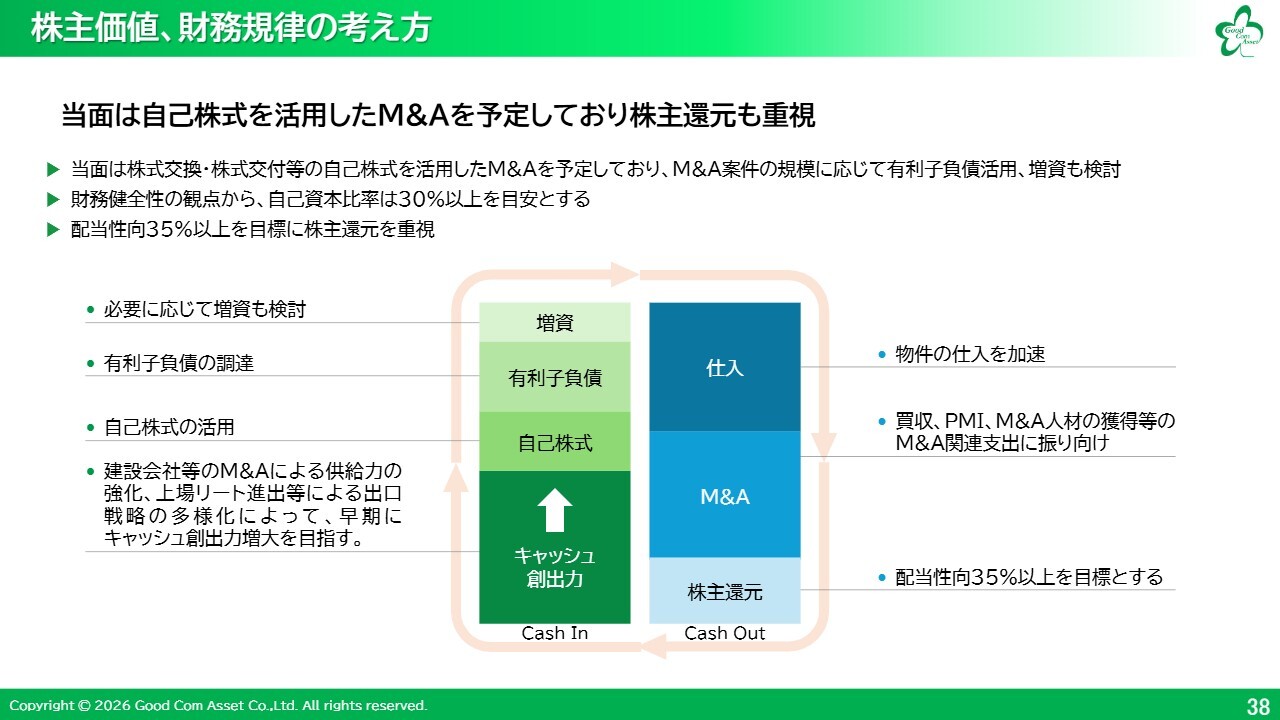

最後に、当社の株主価値および財務規律の考え方についてご説明します。M&Aの資金については、自己株式の活用を検討していますが、規模によっては金融機関からの資金調達や必要に応じた増資など、多様な調達スキームを機動的に検討していく予定です。

調達資金は、販売により創出したキャッシュにより、仕入やM&A、株主還元に充当し、業績を拡大させ、さらにキャッシュを生み出すという好循環のサイクルを実現させることで、事業運営を進めていきます。

以上で説明を終了します。ありがとうございました。

決算発表に加えて中期経営計画についてもお話ししたため、2つのテーマを同時にご説明するかたちとなりました。伝えたいことが多すぎて、もう少しコンパクトにすべきだったと反省しています。

司会者:ですが、非常にわかりやすく伝わってきました。「G-classt」の完成イメージもすばらしいですね。

長嶋:ありがとうございます。「G-classt」については、土地代と建設費を含めて1現場の原価が約100億円規模となります。現在、4現場を年内着工に向けて進めています。

司会者:それは非常に大規模ですね。

長嶋:これまでの「GENOVIA」とは比べ物にならないほどのプロジェクト規模で、それを都内で実施しています。

これまでの資金調達は、主に銀行借入といったデットファイナンスでした。「GENOVIA」は200棟ほどの供給実績がありますので、設計会社やゼネコン各社が「GENOVIA」といえばこの仕様と理解していただいていますが、「G-classt」は初めてのブランドとなります。

そのため、まずは我々で土地を購入し、自らプロジェクトを進めるかたちとなります。こうした中で、資金ニーズも生じています。

司会者:完成イメージを見ると、ガラス張りで非常に開放感があります。

長嶋:そうですね。外観部分は100パーセントとはいえませんが、ほぼそれに近い割合で強化ガラスが使用されており、それが特徴となっています。

司会者:今は地震などが多いですからね。

長嶋:「GENOVIA」はタイルにコンクリートを張る仕様が基本でしたが、今回は「全面の開放感を演出したい」というところで、強化ガラスを使用しています。基本的に、地下には大型車も入れる駐車場を配置し、1階と2階には少子・高齢化の少子に注目したテナントを誘致するかたちになります。

司会者:若い方たちも対象になるわけですね。

長嶋:そのとおりです。主に20代、30代、40代の方々を想定しており、共働き世代の方々にも対応できるテナントを取り入れていきたいと考えています。

司会者:完成が楽しみです。

長嶋:私も楽しみにしています。業界用語でいうところのVE(バリューエンジニアリング)やCD(コストダウン)は基本的には行わない方針で、逆張りの発想で作っていきます。

質疑応答:第1四半期の業績について

司会者:「第1四半期は赤字でしたが、想定どおり

新着ログ

「不動産業」のログ