提供:株式会社ウィルグループ 2026年3月期第3四半期決算説明

ウィルグループ、建設技術者領域などの重点戦略が奏功し3Qは増収増益 通期業績予想に対しても順調な進捗

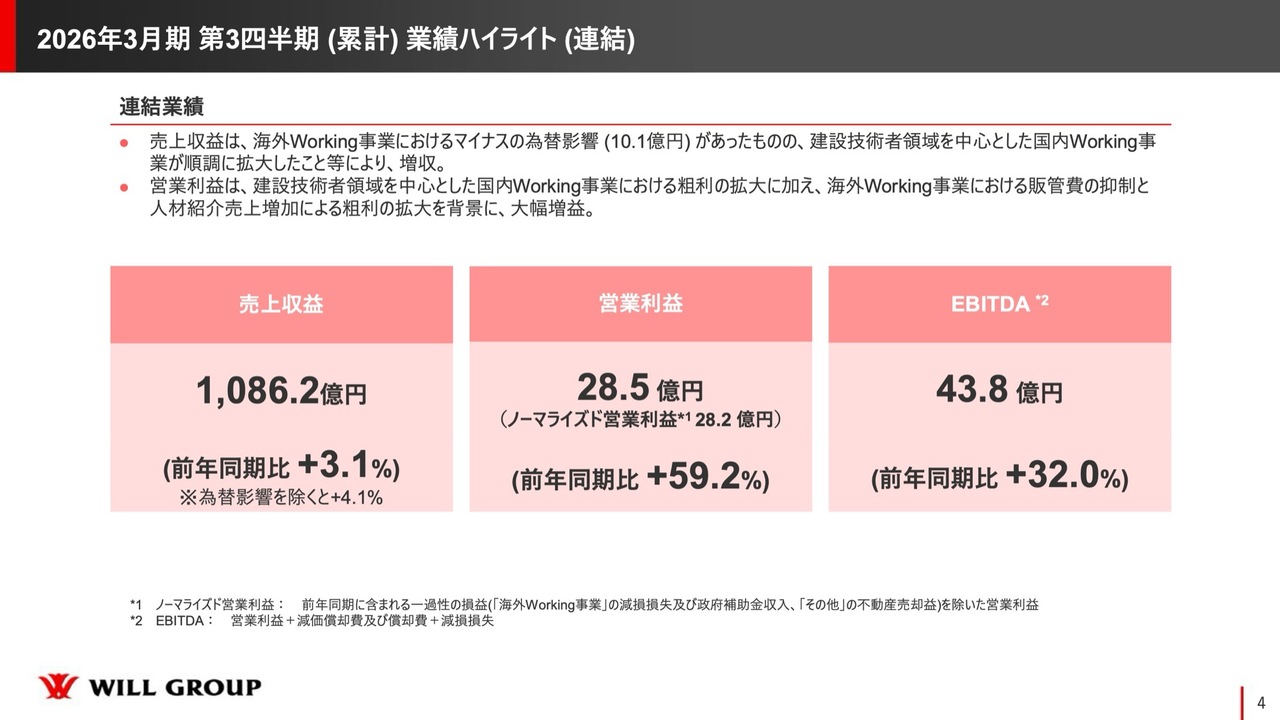

2026年3月期 第3四半期(累計)業績ハイライト(連結)

角裕一氏(以下、角):ウィルグループ代表取締役社長の角です。2026年3月期第3四半期決算説明会を開催します。

連結業績についてです。売上収益は1,086億2,000万円で前年同期比プラス3.1パーセント、営業利益は28億5,000万円で前年同期比プラス59.2パーセントと、大幅な増益となりました。第2四半期の勢いを引き続き第3四半期も継続し、好調を維持しています。

営業利益が増益を続けている要因としては、当社が現中期経営計画で最も力を入れている建設技術者領域および、正社員派遣や外国人雇用支援といった重点戦略が順調に拡大したことが挙げられます。

また海外Working事業では、販管費を抑制したことや人材紹介売上が増加したことが、営業利益の拡大につながりました。

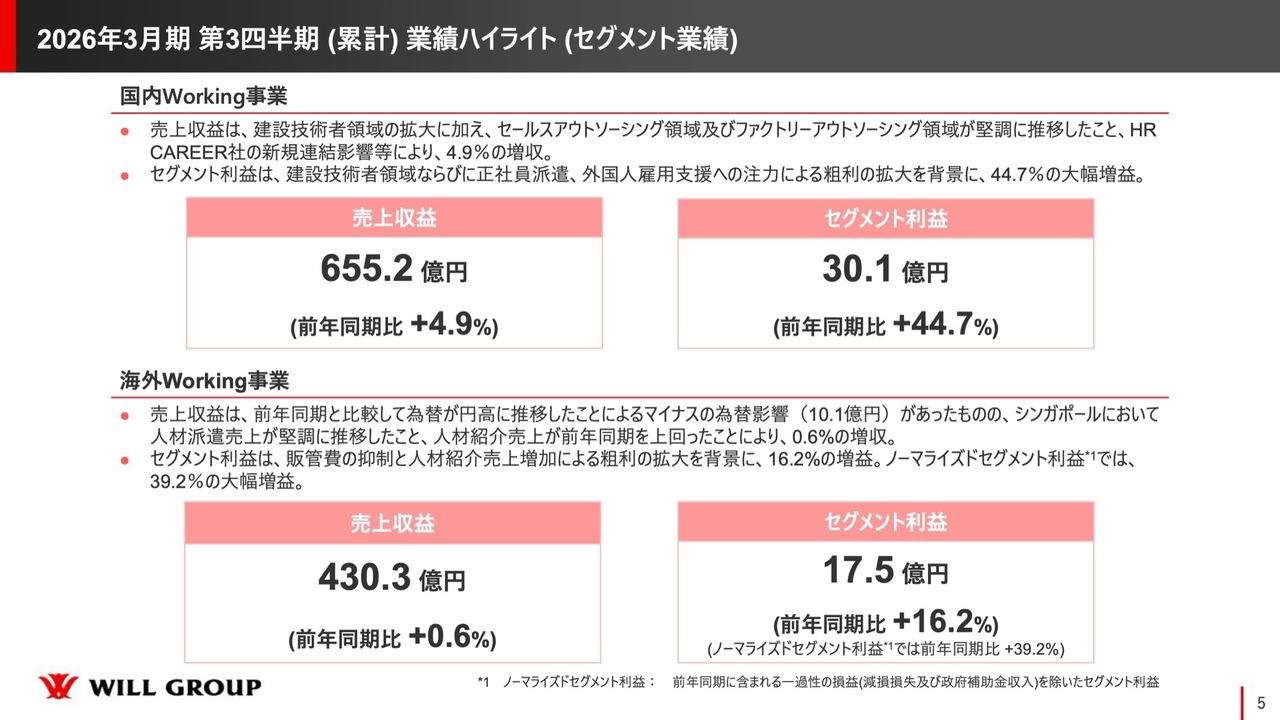

2026年3月期 第3四半期(累計)業績ハイライト(セグメント業績)

セグメント別の業績ハイライトです。国内Working事業に関しては、売上収益が655億2,000万円、前年同期比プラス4.9パーセント、セグメント利益が30億1,000万円、前年同期比プラス44.7パーセントとなり、第2四半期から引き続き好調を維持しています。

この好調の要因として、建設技術者領域が順調に拡大していることおよび、主力事業としてこれまでウィルグループを支えてきたセールスアウトソーシング領域やファクトリーアウトソーシング領域が堅調に推移した点が挙げられます。この結果、勢いを維持することができています。

M&Aにより2025年10月1日付でグループ入りしたHR CAREER社も、売上収益の増収要因となっています。第3四半期に関しては、かなり強気な投資を行いました。今後の成長を見据えた積極的な投資を行いながらも、このような大幅な増益を達成することができました。

海外Working事業に関しては、売上収益430億3,000万円、前年同期比プラス0.6パーセント、セグメント利益は17億5,000万円、前年同期比プラス16.2パーセントとなっています。また、ノーマライズドセグメント利益(*1)は前年同期比でプラス39.2パーセントを達成し、実業においては大幅な増益を実現しました。

こちらの要因としては、継続的に行ってきた販管費の抑制だけでなく、人材紹介の売上を増加させたことが挙げられます。これにより粗利が大きく改善し、大幅な増益を実現しました。

(*1)ノーマライズドセグメント利益: 前年同期に含まれる一過性の損益を除いた営業利益

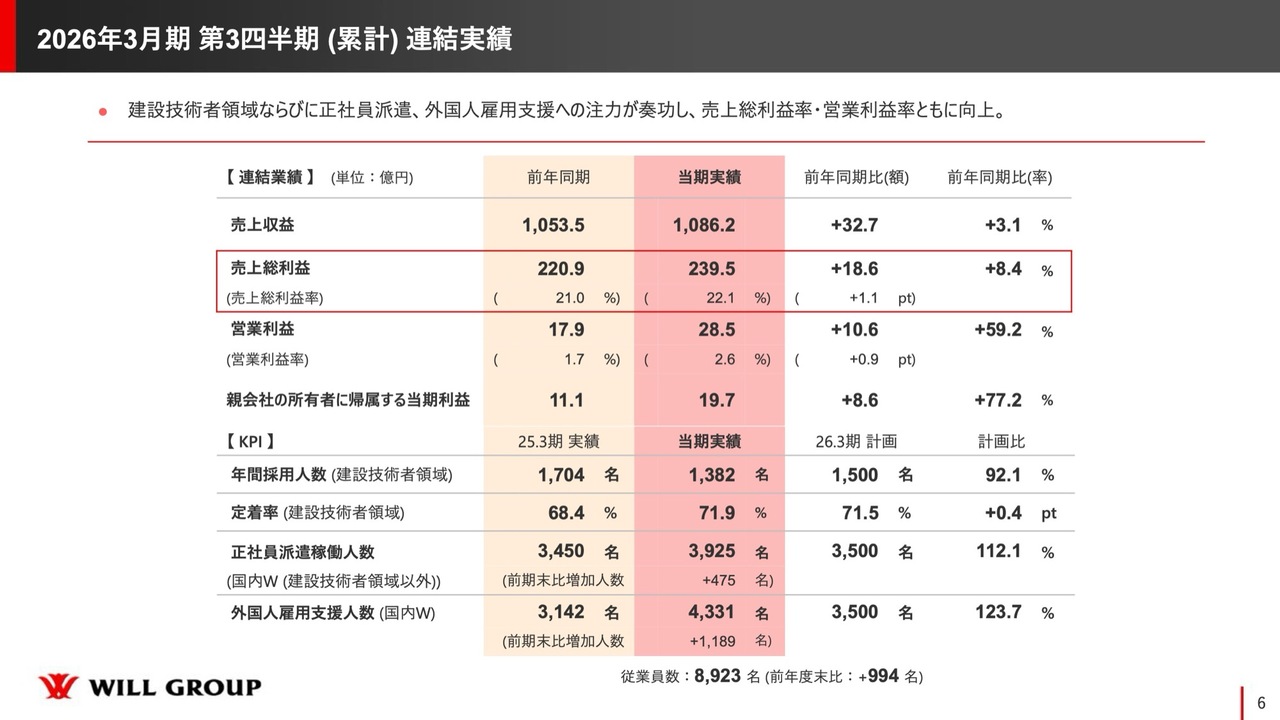

2026年3月期 第3四半期(累計)連結実績

連結の実績です。先ほどご説明した大幅な増益の重要なポイントとして、赤枠の部分をご覧ください。売上総利益は239億5,000万円、売上総利益率は22.1パーセントとなっています。売上総利益率を前年同期比で1.1ポイント向上させることができました。

現中期経営計画は最終年度を迎え、2年9ヶ月が経過しました。この現中期経営計画における最大の狙いは、赤枠で示しているポイントにあります。販管費を抑制して営業利益を出すことや営業利益率を向上させることは重要ですが、それだけでは持続的な成長を維持することは難しくなります。

本質的には「稼ぐ力」、つまり売上総利益を創出する力を高める必要があります。そのために当社は、スライドの上段に記載のとおり、建設技術者領域や正社員派遣、外国人雇用支援といった収益性の高い事業のポートフォリオ上の比率を高めることに注力しました。

これにより粗利率を従来以上に向上させ、「稼ぐ力」を本質的に強化し、営業利益という点でしっかりと利益を生み出していきます。

このようなプランを現中期経営計画において策定し、実行してきました。その取り組みが結実してきたと感じています。

売上収益の前年同期増減内訳

売上収益の前年同期増減内訳についてです。従来の有期派遣事業においては、投資を抑制しつつ効率を高めることで、収益性を向上させています。その一方で、正社員派遣や外国人雇用支援に投資を行い、トップラインを形成しています。

そのため、全体の売上構成が変化し、トップライン全体に大きな勢いがあるようには見えないかもしれません。

しかし、建設技術者領域、セールスアウトソーシング領域、ITエンジニア領域、ファクトリーアウトソーシング領域、そして介護ビジネス支援領域といった、当社が正社員派遣や外国人雇用支援による事業拡大を狙った領域では、増収を実現することができました。

また、海外においてもマイナスの為替影響を受けながらも増収を達成できたことから、第3四半期は非常に意義のある期間であったと思っています。

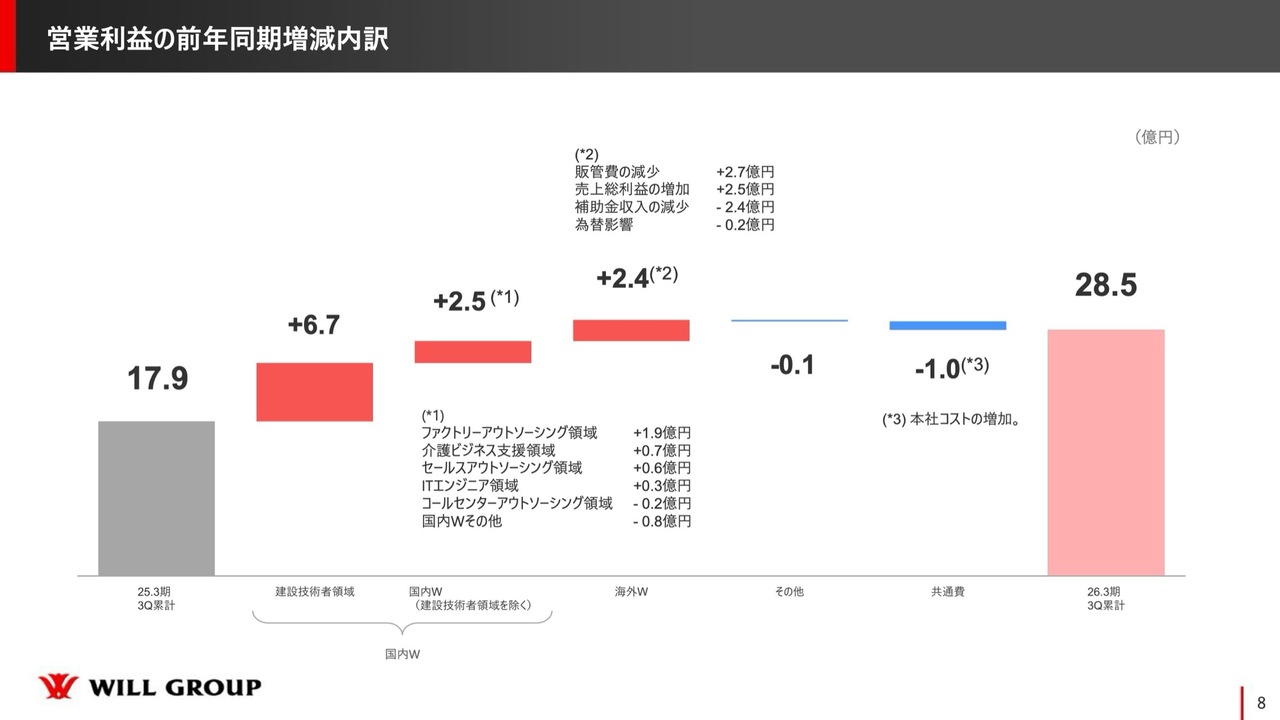

営業利益の前年同期増減内訳

営業利益の前年同期増減内訳についてです。ご説明したとおり、高収益な事業を実施することで粗利を稼ぐ力を改善しました。その結果売上成長は緩やかに見える一方、営業利益の観点では大幅増益を実現できていることがわかるかと思います。

国内Working事業では建設技術者領域、ファクトリーアウトソーシング領域、介護ビジネス支援領域、ITエンジニア領域、セールスアウトソーシング領域といったほとんどの事業が増益を実現しています。

一方、コールセンターアウトソーシング領域では、売上収益は12.3億円の減収となりました。しかし、販管効率を高めることで営業利益の減少幅を最小限にとどめ、営業利益を形成しています。厳しい市場環境の中でも適応できていると考えています。

海外Working事業においても、冒頭でお伝えしたように、販管費のコントロールや人材紹介部門を中心とした売上拡大により、売上総利益を増加させることができました。この結果、2億4,000万円の増益となりました。

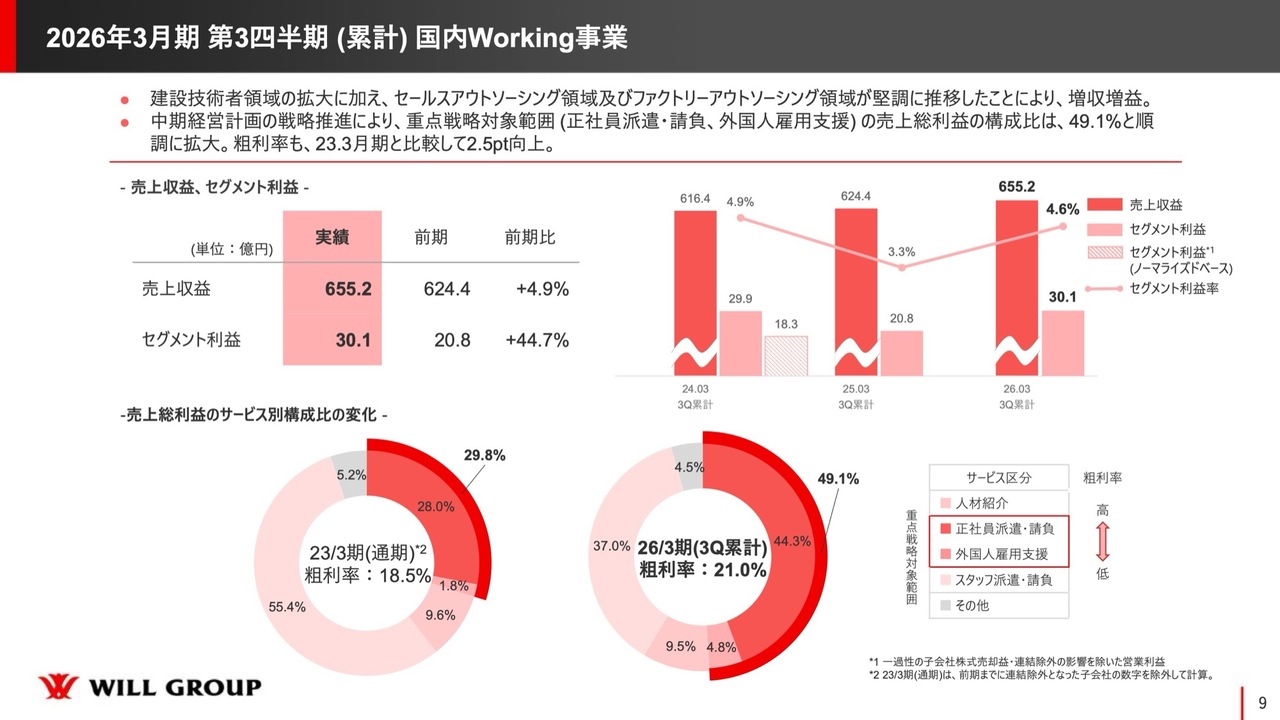

2026年3月期 第3四半期(累計)国内Working事業

国内のWorking事業における第3四半期累計の結果です。売上収益およびセグメント利益については、先ほどお伝えした内容と重複するため割愛します。スライド下段に記載された円グラフに注目してください。

こちらは、売上総利益のサービス別構成比を示したものです。赤枠で示している重点戦略対象範囲である正社員派遣・請負および外国人雇用支援の売上総利益における構成比率の変化を表しています。左と右の円グラフにはそれぞれ、前中期経営計画の最終年度である2023年3月期通期の状態と、2026年3月期第3四半期累計の状態が記載されています。

国内の売上総利益の約半分を、重点戦略対象範囲で構成する段階にまで成長しました。それによって粗利率も、2023年3月期通期の18.5パーセントから今期第3四半期累計の21.0パーセントへと、2.5ポイント改善しました。「現中期経営計画におけるコンセプトをしっかりと体現できている」と考えています。

市場にはまだ多くの機会があり、当社は市場の中で非常に良いポジションを確保しています。この戦略を引き続き力強く推進していきたいです。

2025年10月1日にグループ化したHR CAREER社についてですが、こちらは医療・福祉に特化した人材紹介事業を行っています。この事業は、当社がこれまで注力してきた正社員派遣や外国人雇用支援事業以上に、収益性が高いです。次期中期経営計画では、この人材紹介事業を重点戦略対象領域の1つとしたいと考えています。

より高い収益性を追求し、付加価値の高い領域を中心に展開することで、持続的に収益を高められるポートフォリオの構築を目指していきます。

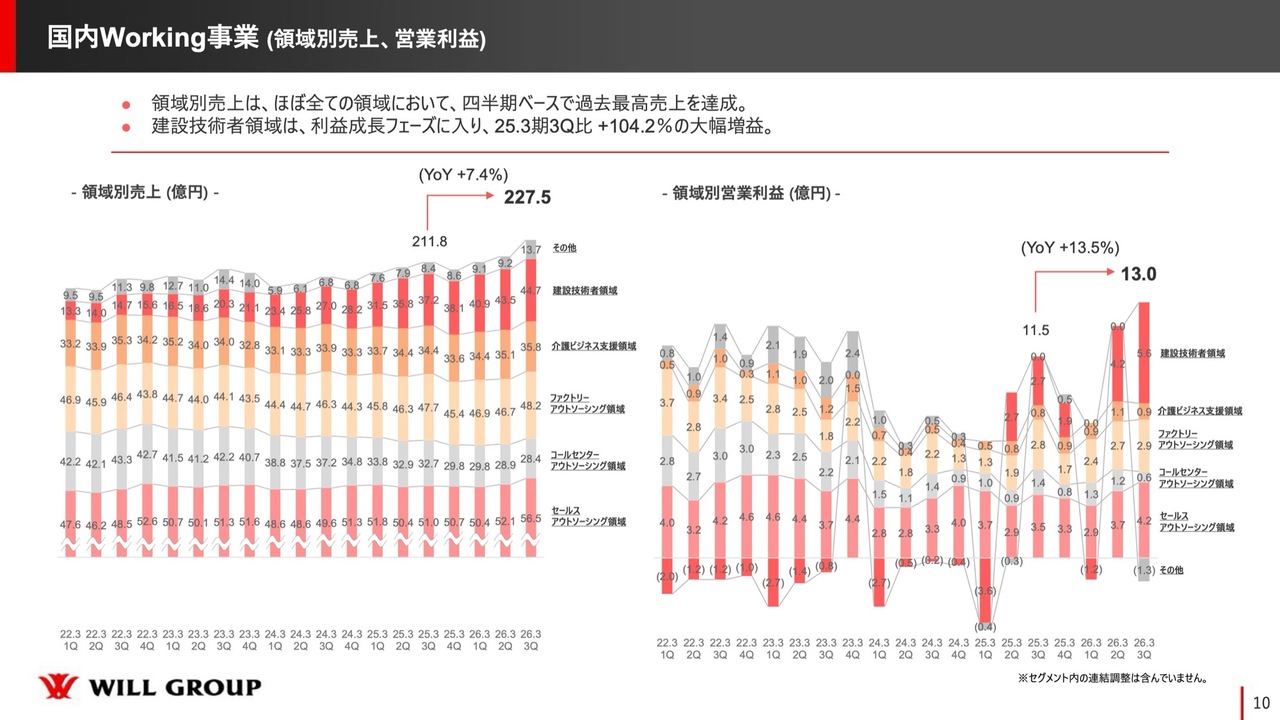

国内Working事業(領域別売上、営業利益)

領域別売上と営業利益についてです。スライド左側のグラフが売上高を示しています。セールスアウトソーシング領域、建設技術者領域、介護ビジネス支援領域、ファクトリーアウトソーシング領域については、2022年3月以降で最高売上を達成しました。

スライド右側の領域別営業利益は、前年同期比で13.5パーセントの増益となっています。特に建設技術者領域では、前年同期比104.2パーセントの大幅な増益を記録しました。

「建設技術者領域が力強く利益を出す最終年度にする」と以前からお伝えしていたとおり、しっかりと進捗しています。この最終年度において、これまでの投資をリターンとして確実に回収する段階に入ったと考えています。

ただし、「この領域ではまだ市場に多くの成長機会がある」と考えています。引き続き適切に投資を行いながら、力強い成長を確実に築いていきたいと考えています。

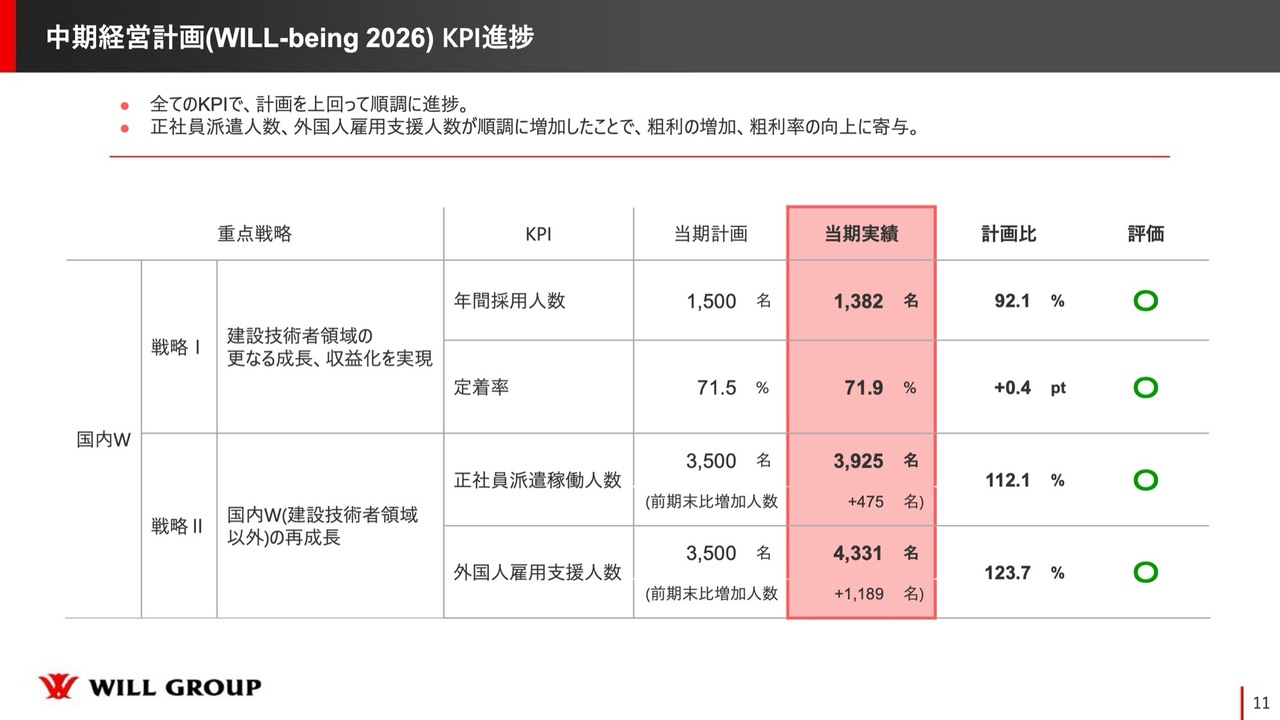

中期経営計画(WILL-being 2026) KPI進捗

中期経営計画のKPIについて、ご説明します。「戦略Ⅰ」は「建設技術者領域の更なる成長、収益化を実現」ということで、年間採用人数と定着率の向上を目標としています。現時点での進捗は「○」という評価となっています。

「戦略Ⅱ」は「国内Working事業(建設技術者領域以外)の再成長」であり、正社員派遣稼働人数と外国人雇用支援人数を目標としています。こちらについては、すでに計画を上回る進捗を達成しており、評価として「○」としています。

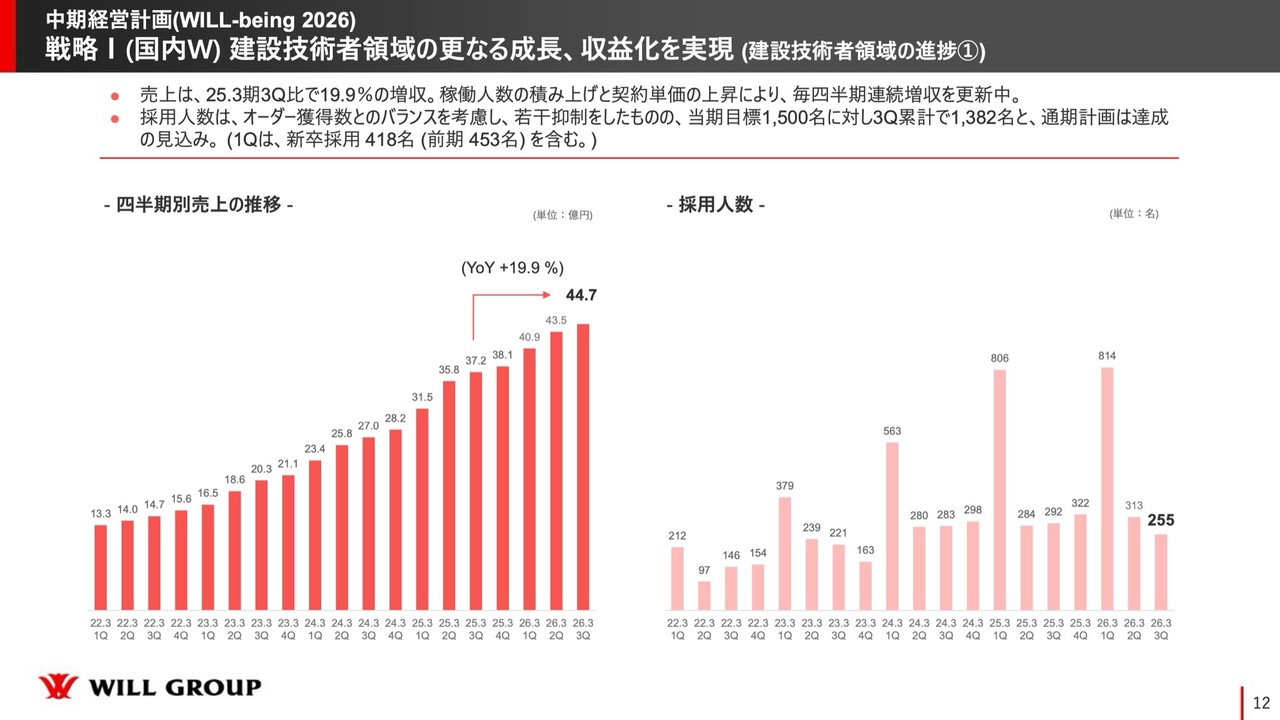

戦略I(国内W) 建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗① )

中期経営計画について、詳細をご説明します。「建設技術者領域の更なる成長、収益化を実現」を目標に掲げ、売上高は前年同期比19.9パーセントと、引き続き力強い増収を実現しました。また採用人数は、目標の1,500名に対し累計で1,382名と、達成ペースで順調に進捗しています。

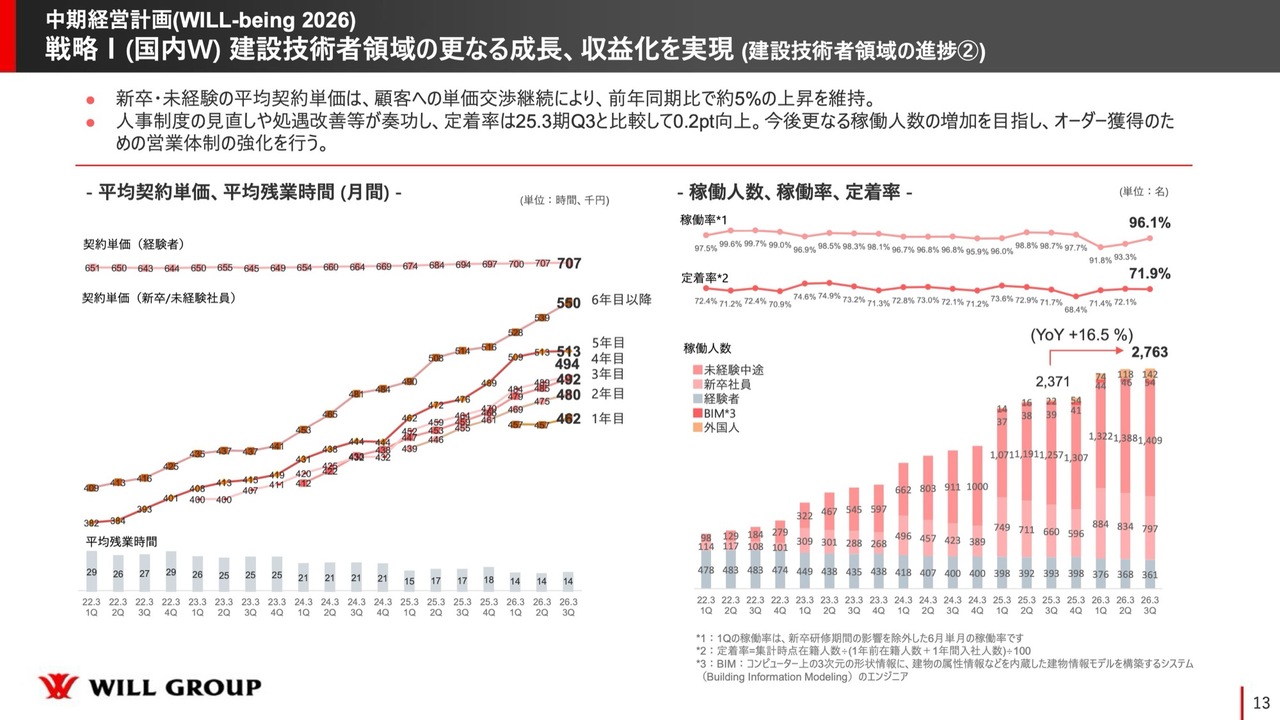

戦略I(国内W) 建設技術者領域の更なる成長、収益化を実現 (建設技術者領域の進捗② )

続いて、建設技術者領域における平均契約単価、平均残業時間、稼働人数、稼働率、定着率についてです。スライド左側に示されているのは、各年次の平均単価および残業時間です。新卒・未経験の平均契約単価が前年同期比で約5パーセント上昇するという成果を実現しています。

スライド右側では、棒グラフが稼働人数、折れ線グラフが稼働率と定着率を示しています。稼働率は96.1パーセントとなりました。

定着率については、前年第4四半期に68.4パーセントまで落ち込みましたが、人事制度の見直しや処遇の改善を行った結果、71.9パーセントまで改善しました。前年同期よりも高い水準まで、向上しています。

しかし、市場における賃金の上昇は続いており、技術者の価値もますます高まっています。そのため、処遇や人事制度については、適時適切に改善していきたいと考えています。

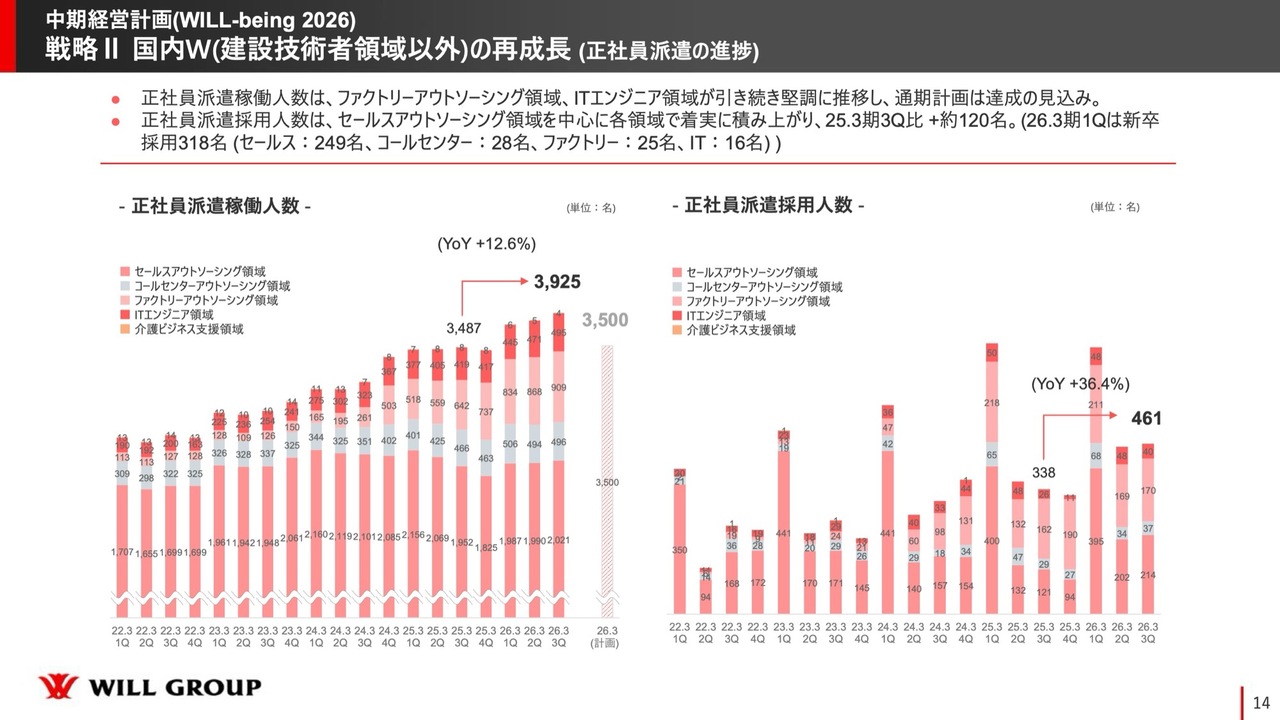

戦略II 国内W(建設技術者領域以外)の再成長 (正社員派遣の進捗)

戦略Ⅱ「国内Working事業(建設技術者領域以外)の再成長」についてです。こちらは正社員派遣と外国人雇用支援の2つの項目があります。スライドは、正社員派遣に関する部分です。

スライド左側の「正社員派遣稼働人数」は、前年同期比で12.6パーセントの増加を記録しています。スライド右側の「正社員派遣採用人数」については、第1四半期には新卒入社が加わり大きく採用人数が伸びるシーズナルな動きがあります。また、第2四半期から第4四半期までは中途採用のみとなります。

第2四半期から第4四半期の中途採用のみの期間において、過去最高の採用人数を達成しています。この要因として、一時期非常に苦戦していたセールスアウトソーシング領域での顕著な伸びが挙げられます。さらに、ファクトリーアウトソーシング領域においても、過去最高の採用人数を記録しました。

これらは、各事業領域が正社員派遣において力強いオーダーを獲得し、それに基づいて採用を積極的に進めることができた結果だと考えています。

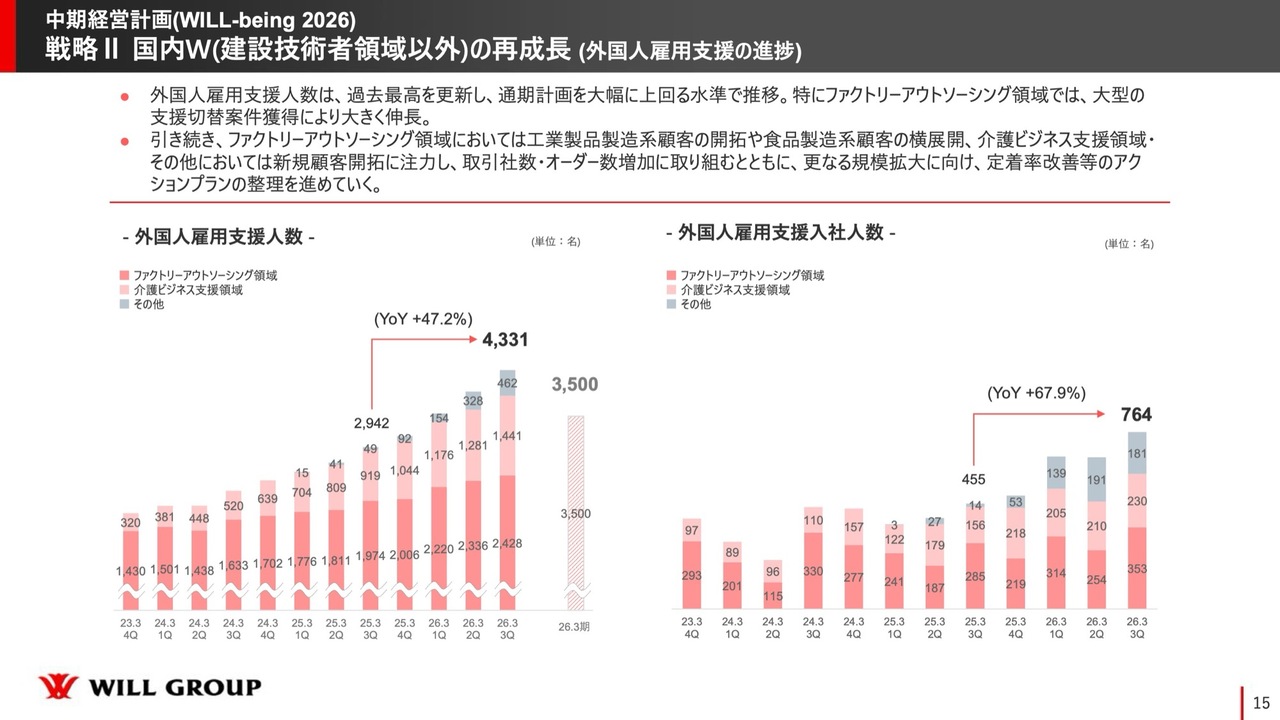

戦略II 国内W(建設技術者領域以外)の再成長 (外国人雇用支援の進捗)

続いて、外国人雇用支援についてです。スライド左側の「外国人雇用支援人数」は、前年同期比でプラス47.2パーセントと、1.5倍に近い成長を達成しました。

スライド右側にある「外国人雇用支援入社人数」も、前年同期比でプラス67.9パーセントとなっています。ファクトリーアウトソーシング領域および介護ビジネス支援領域のいずれにおいても、過去最高の入社人数を記録しています。

棒グラフのグレーの部分は、新たな領域として展開している飲食や観光といった分野を表しています。こちらにおいても、前四半期から引き続き高水準の採用を維持しています。このような新領域を徐々に拡大し、より一層力強い成長を実現していきたいと考えています。

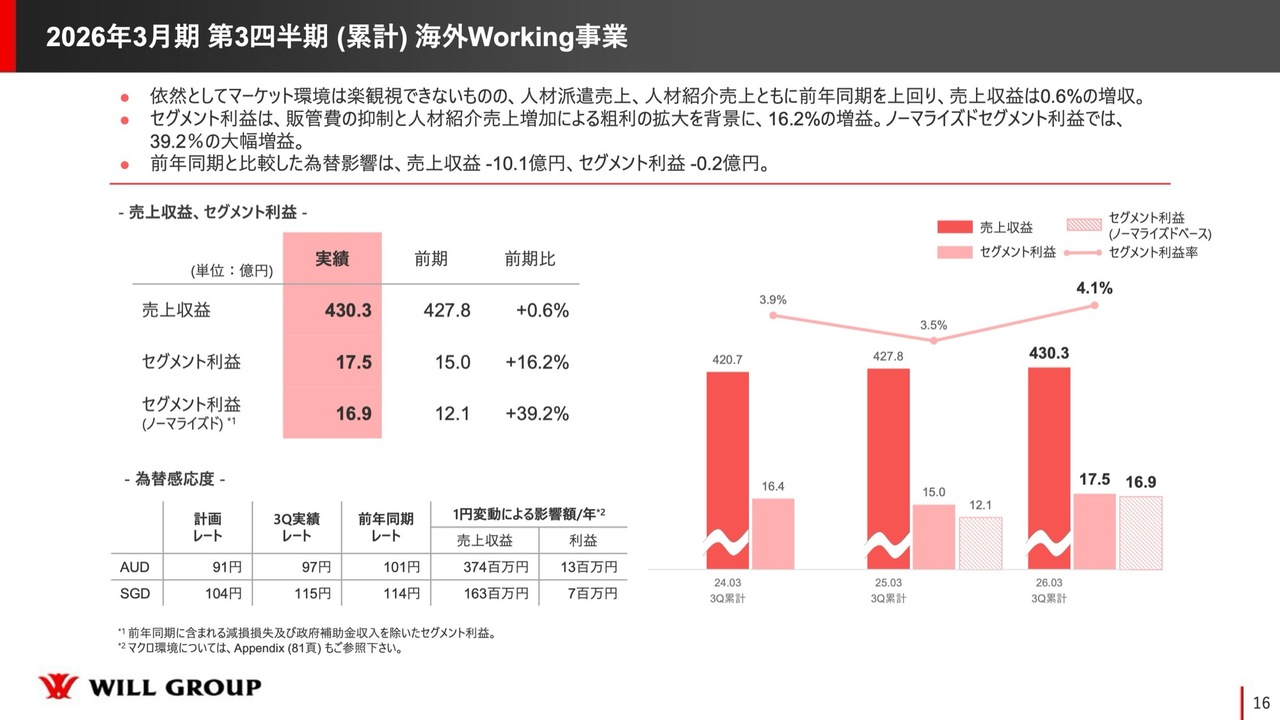

2026年3月期 第3四半期(累計) 海外Working事業

海外Working事業についてです。スライドをご覧いただくとおわかりのとおり、先ほどのご説明と重複するため、こちらは割愛します。

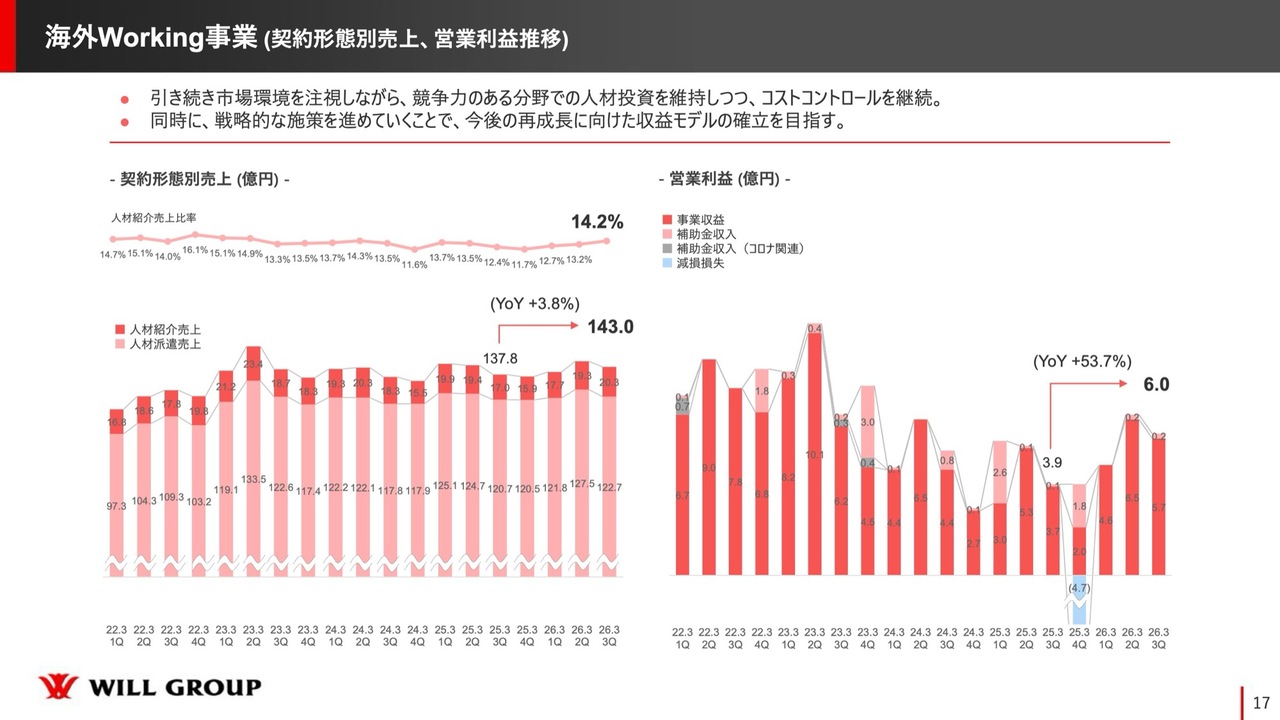

海外Working事業 (契約形態別売上、営業利益推移)

スライド左側は海外Working事業の売上の人材派遣と人材紹介の内訳、右側は営業利益を示しています。売上は前年同期比で3.8パーセントの増収となっており、国内と比較すると、成長余地があるように見えます。

非常に重要なポイントは、濃いピンクで表示されている「人材紹介売上」です。これまでの四半期ごとの動きと比較し、今回は明らかに異なる動きを見せています。具体的には、オーストラリアやシンガポールの人材紹介市場では、例年、第1四半期と第2四半期、いわゆる上半期に転職市場として非常に活況を呈します。

第3四半期の12月や、第4四半期の1月は、クリスマスホリデーや年明けに長い休暇を取る方が非常に多い時期です。さらに、シンガポールでは旧正月が2月にあるため、第3四半期および第4四半期は比較的休暇期間が多い傾向にあります。

こうした背景から転職市場では「上半期と比べて下半期ではやや鈍化する」というシーズナルな動きが、基本的にどの年にも見られます。したがって通常、第2四半期の人材紹介売上に対し、第3四半期の人材紹介売上は下回るという傾向がありますが、今期は第3四半期の人材紹介売上が第2四半期を上回る結果となりました。

こちらは、当社が現在の人材紹介市場に比較的うまく適応し、機会をしっかりとつかんで結果を出せるようになったことを示していると見ています。

スライド右側の営業利益に関しては、非常に厳しい市場環境が続く中で、投資効果の低い部分をコストカットしながら、特に人材紹介で成果を上げられる分野にしっかりと投資を続けてきました。

このようなコストの最適化への取り組みが、第3四半期における前年同期比53.7パーセントの増益という結果につながったと考えています。

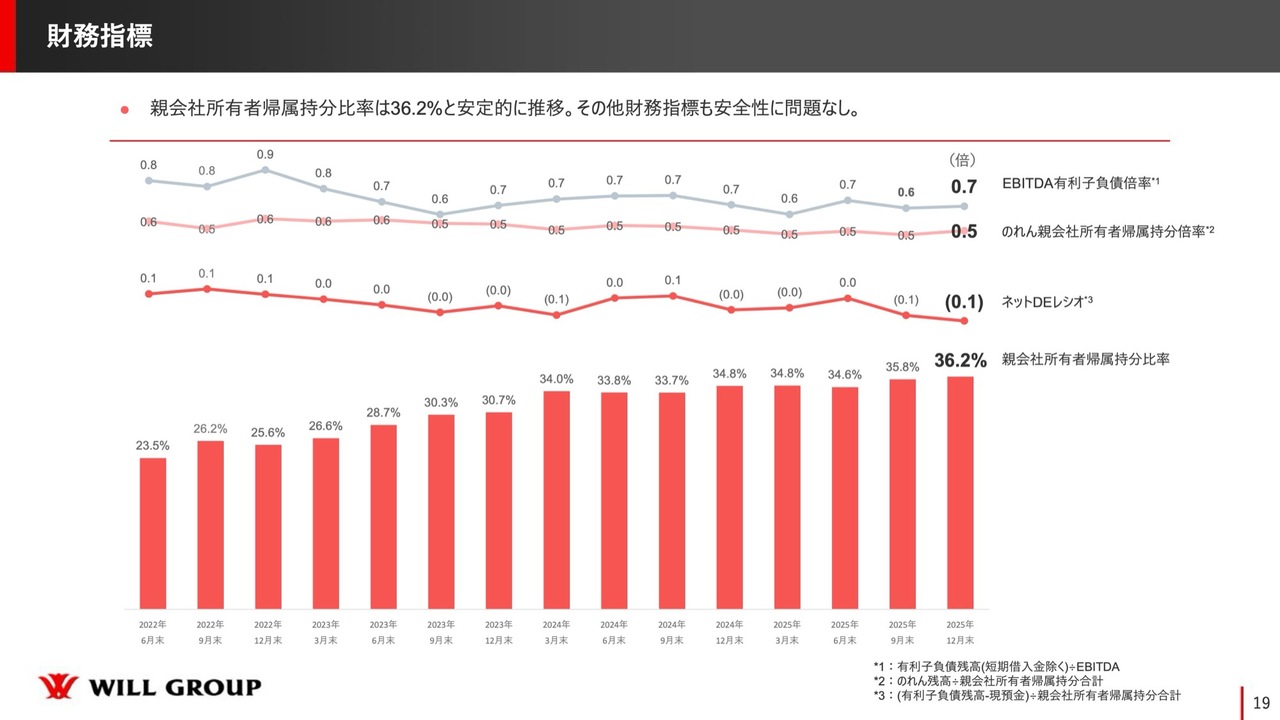

財務指標

財務指標についてです。いずれの指標も安定的に推移しており、安全性に問題のない財務指標であると考えています。

ブランドプロモーションの実施

第3四半期のトピックスです。まずブランドプロモーションの実施について、お話しします。これは継続的に行っているもので、当社の認知度を高め、採用効果を向上させることを目的としています。

当社の認知率や「WILLOF」という国内ブランドの指名検索数、さらに「WILLOF」というブランドに対する利用意向度をKPIとして、これらの指標を継続的に追跡しています。

これらすべての指標が大きく向上しているため、引き続き認知度を高め、採用の効果を向上させる取り組みを続けていきたいと考えています。

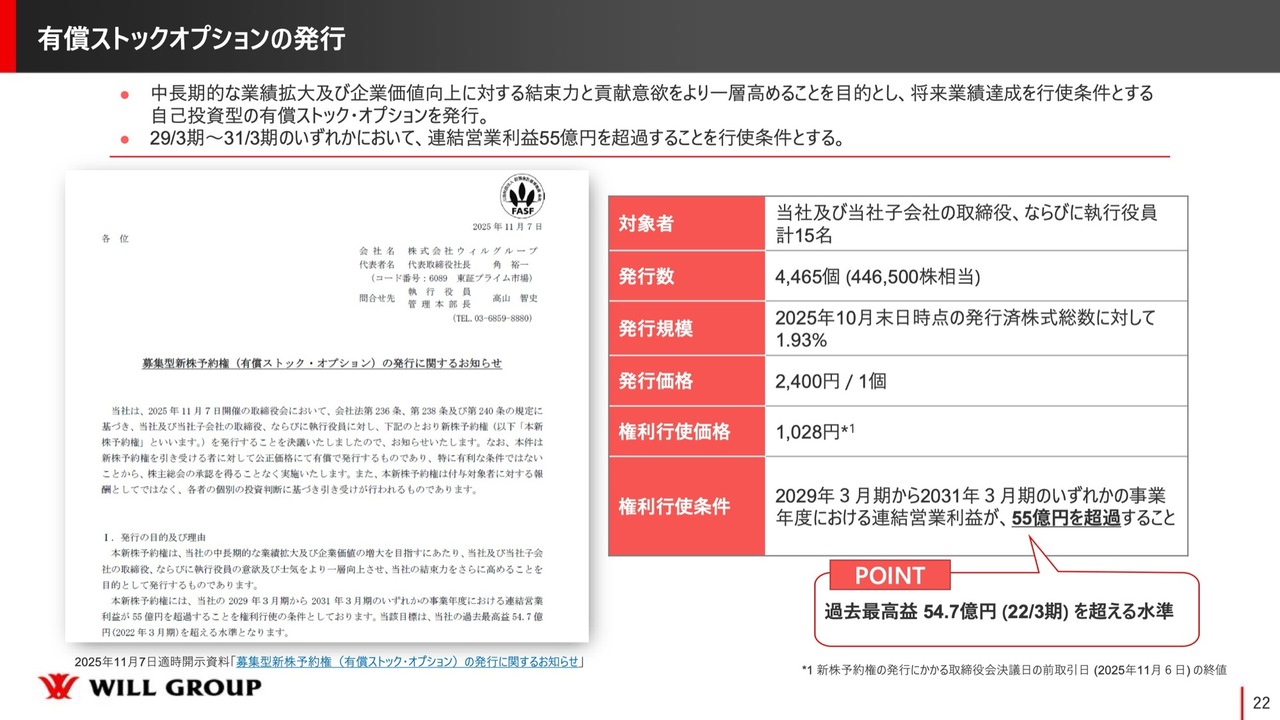

有償ストックオプションの発行

有償ストックオプションの発行についてです。当社および当社子会社の取締役ならびに執行役員の計15名を対象に実施しました。行使条件として、「2029年3月期から2031年3月期のいずれかにおいて、連結営業利益55億円を超過すること」を定めています。つまり、過去最高益を出すことを行使条件としています。

こちらは、中長期的な業績拡大と企業価値の向上へむけて、事業会社を含めた経営陣のコミットメントを高め、さらに積極的に取り組んでいくことを目標としています。

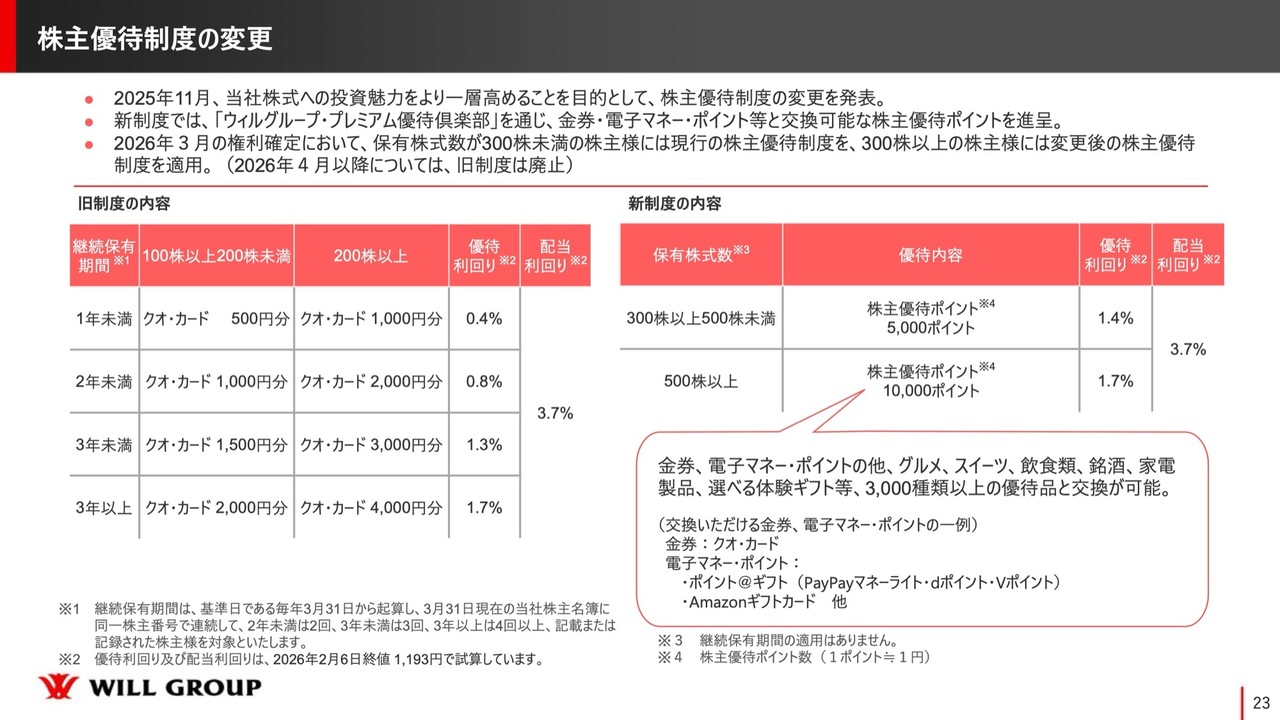

株主優待制度の変更

株主優待制度の変更についてです。2025年11月に発表した新制度では、「ウィルグループ・プレミアム優待倶楽部」を通じて、金券、電子マネー、ポイントなどと交換可能な株主優待ポイントを進呈します。

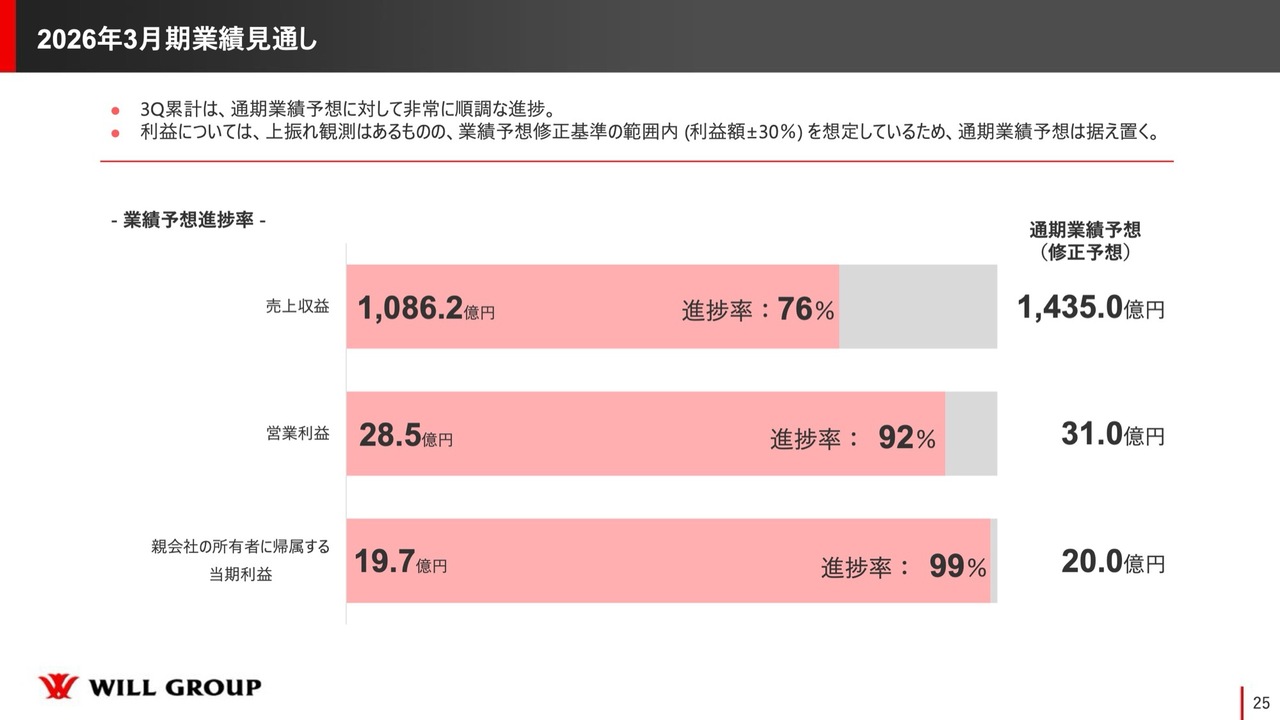

2026年3月期業績見通し

2026年3月期の通期業績予想および配当予想について、ご説明します。まず、業績見通しについてです。売上収益、営業利益、親会社の所有者に帰属する当期利益のいずれも、非常に順調に進捗しています。

特に営業利益と親会社の所有者に帰属する当期利益は、進捗率が非常に高く、上振れの基調が感じられます。私自身も、この上振れの傾向を力強く実感しており、第3四半期のご説明でも申し上げたとおり、国内・海外ともに非常に順調に推移しています。

しかし現時点での通期業績予想としては、予想修正基準の範囲内であるため、据え置きたいと考えています。

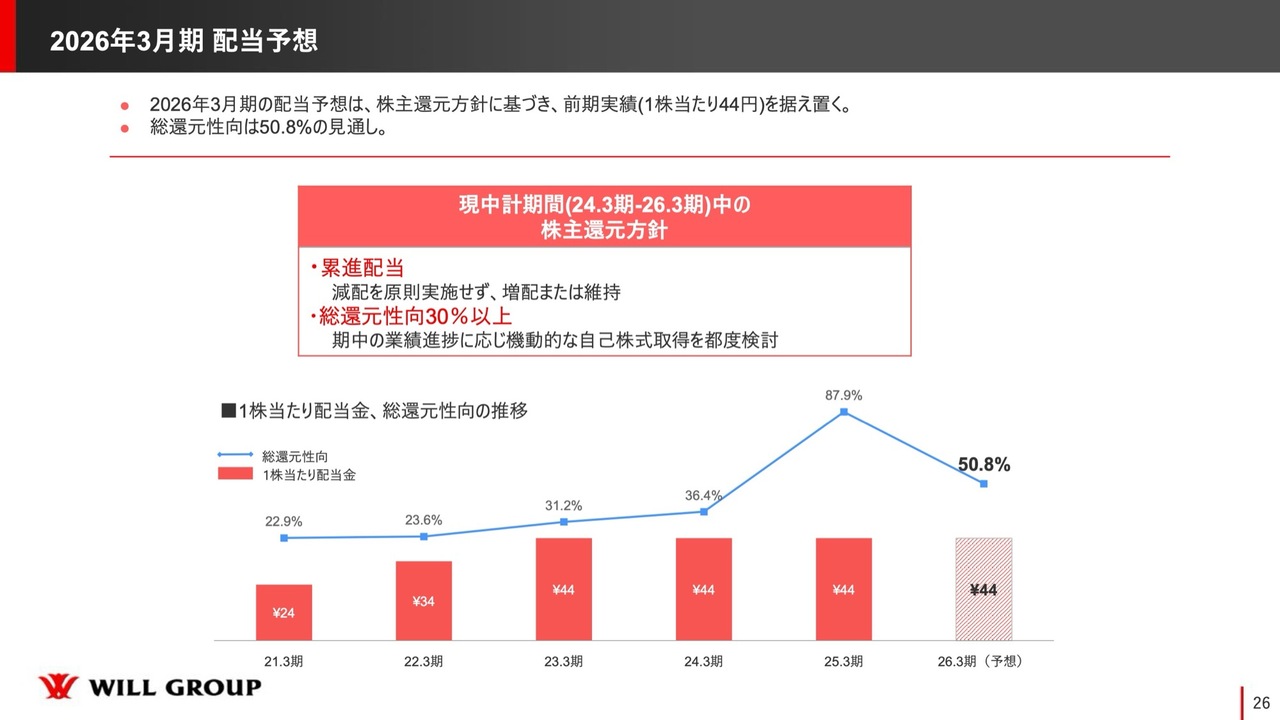

2026年3月期 配当予想

続いて、2026年3月期の配当予想についてです。2026年3月期の配当予想は、株主還元方針に基づき、前期実績の1株あたり44円を据え置きます。総還元性向は50.8パーセントの見通しです。

質疑応答:建設技術者領域の成長戦略について

「建設技術者領域について、第2四半期からの成長率で見ると、過去と比べるとやや鈍化するフェーズにきたと思います。採用人数も過去ほど増やす見込みではないとすると、来期以降は単価の上昇や生産性向上といった利益率の改善を中心に成長拡大するという理解でよろしいでしょうか? あるいは、まだ規模を追う可能性は

新着ログ

「サービス業」のログ