提供:株式会社ウィルグループ 2026年3月期第2四半期決算説明

【QAあり】ウィルグループ、営業利益は前年比+62.4%と大幅成長 建設技術者領域を中心に国内Working事業が好調に推移

目次

角裕一氏:株式会社ウィルグループ代表取締役社長の角です。決算説明会にご参加いただき誠にありがとうございます。本日は、2026年3月期第2四半期の実績、トピックス、2026年3月期の通期業績予想と株主還元についてご説明します。

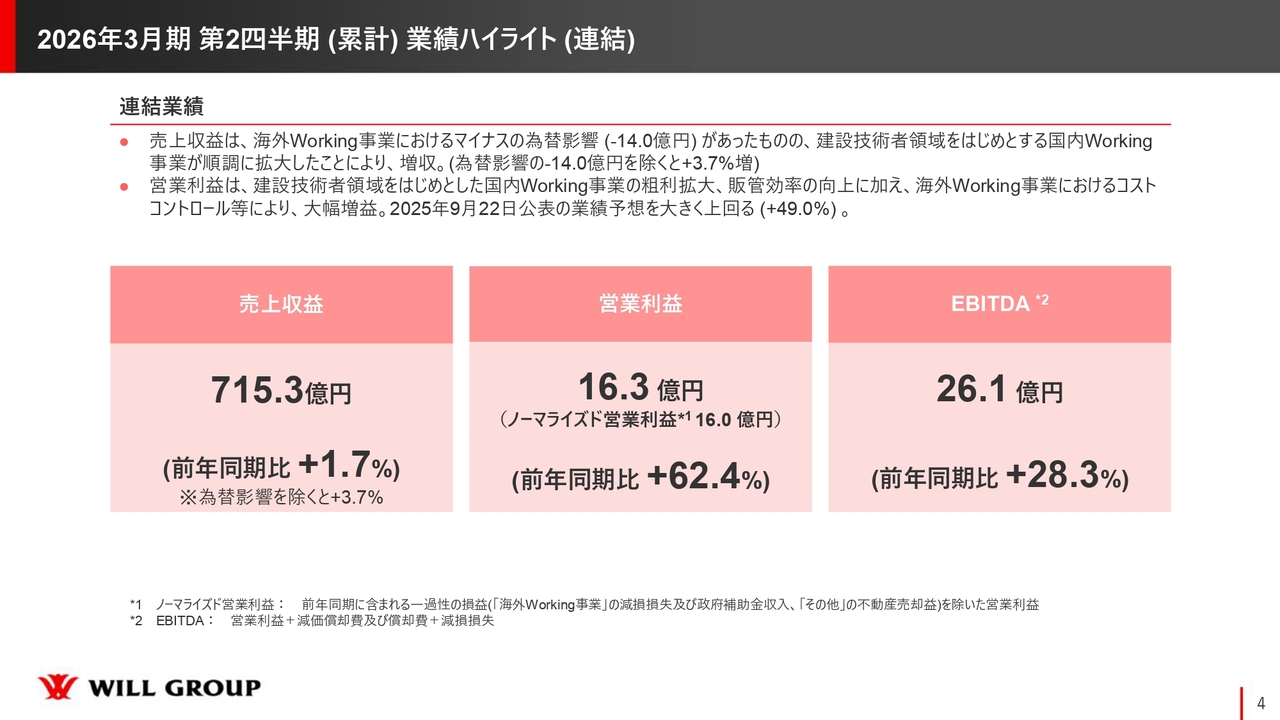

2026年3月期 第2四半期(累計)業績ハイライト(連結)

2026年3月期第2四半期の実績についてご説明します。業績ハイライトとして、売上収益は前年同期比1.7パーセント増の715億3,000万円、営業利益は前年同期比62.4パーセント増の16億3,000万円、EBITDAは前年同期比28.3パーセント増の26億1,000万円という結果となりました。

特に営業利益については、建設技術者領域をはじめとした国内Working事業の粗利拡大や販管費の効率化、さらに海外Working事業におけるコストコントロールが奏功し、大幅な増益となりました。2025年9月22日に公表した業績予想修正をさらに上回る結果となりました。

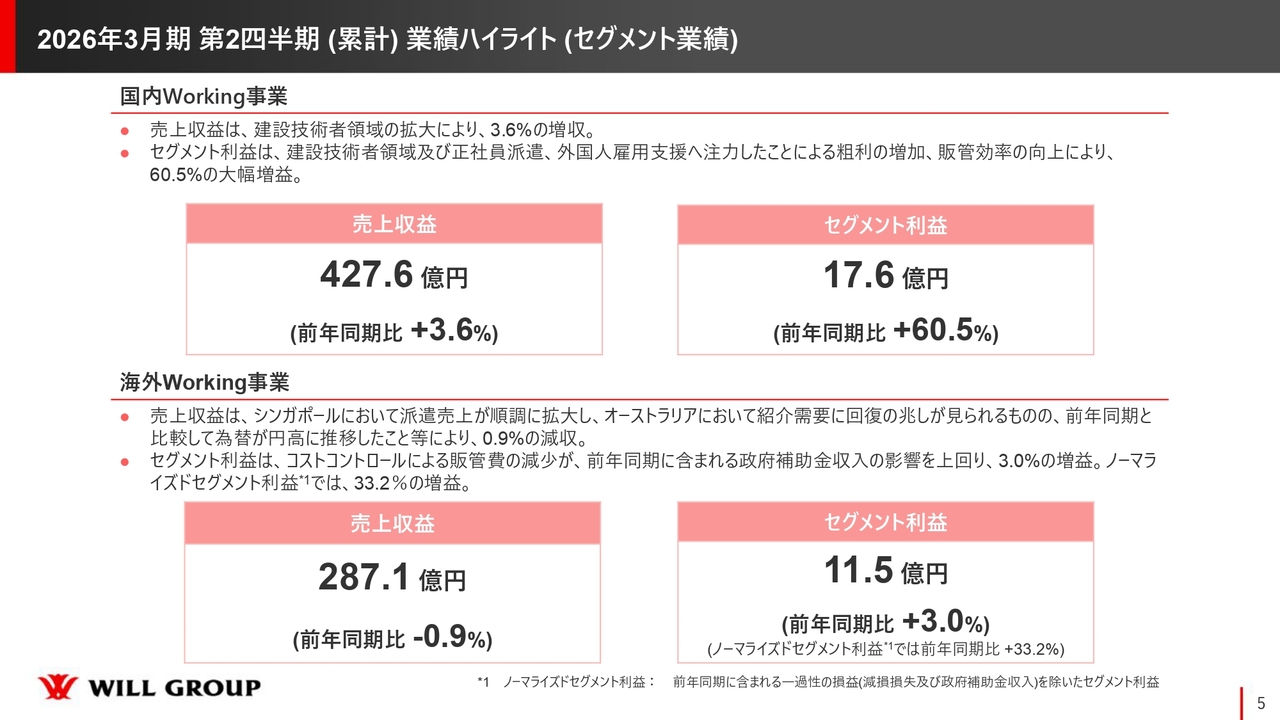

2026年3月期 第2四半期(累計)業績ハイライト(セグメント業績)

業績ハイライトのセグメント別についてです。国内Working事業の売上収益は427億6,000万円で、前年同期比3.6パーセントの増加となりました。セグメント利益は17億6,000万円で、前年同期比60.5パーセントの増加となりました。

先ほどご説明したとおり、セグメント利益において、建設技術者領域をはじめとする正社員派遣や外国人雇用支援といった、現中期経営計画で重点テーマとして注力している領域が順調に伸び、粗利が増加しました。また、販管効率の向上も寄与し、60.5パーセントの大幅増益となりました。

海外Working事業においては、売上収益287億1,000万円で前年同期比マイナス0.9パーセント、セグメント利益は11億5,000万円で前年同期比プラス3パーセントとなりました。前年同期にはシンガポール政府からの補助金収入2億4,000万円が含まれており、その一過性の影響を除いたノーマライズドベースでのセグメント利益を比較すると、プラス33.2パーセントの増益という結果になりました。

先ほど「コストコントロールが功を奏した」とご説明しましたが、上期においては、それだけではなく、オーストラリアの人材紹介事業が回復の兆しを見せています。これまでマーケット自体が非常に厳しい状況にあり、現在も楽観視できる状況ではありませんが、さまざまなテコ入れが功を奏し、現状の市場環境に適応することができました。

紹介事業の復調と全体的なコストコントロールの2点がしっかりと成果に結びついた結果、セグメント利益は11億5,000万円となり、ノーマライズドセグメント利益では前年同期比30パーセント以上の増益を達成することができました。

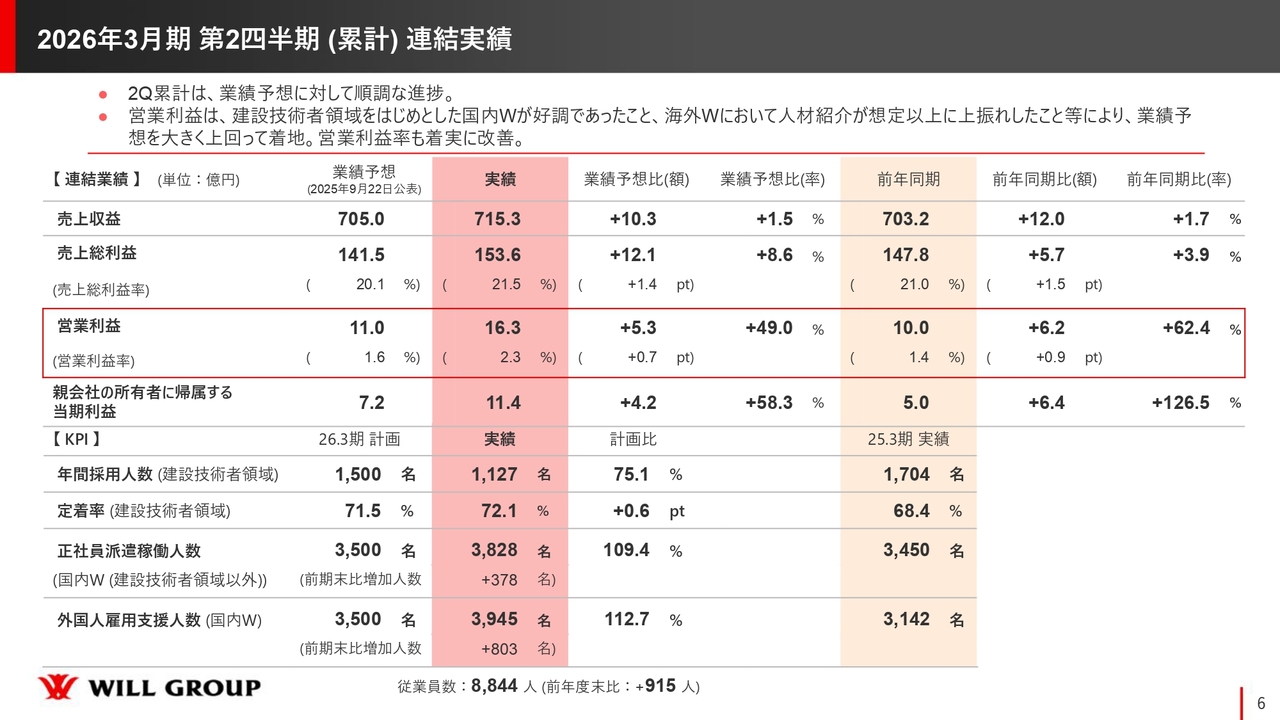

2026年3月期 第2四半期(累計)連結実績

以上のことから、第2四半期の連結実績はスライドに示している内容となり、海外・国内ともに自力でしっかり成長を達成できた上期となりました。

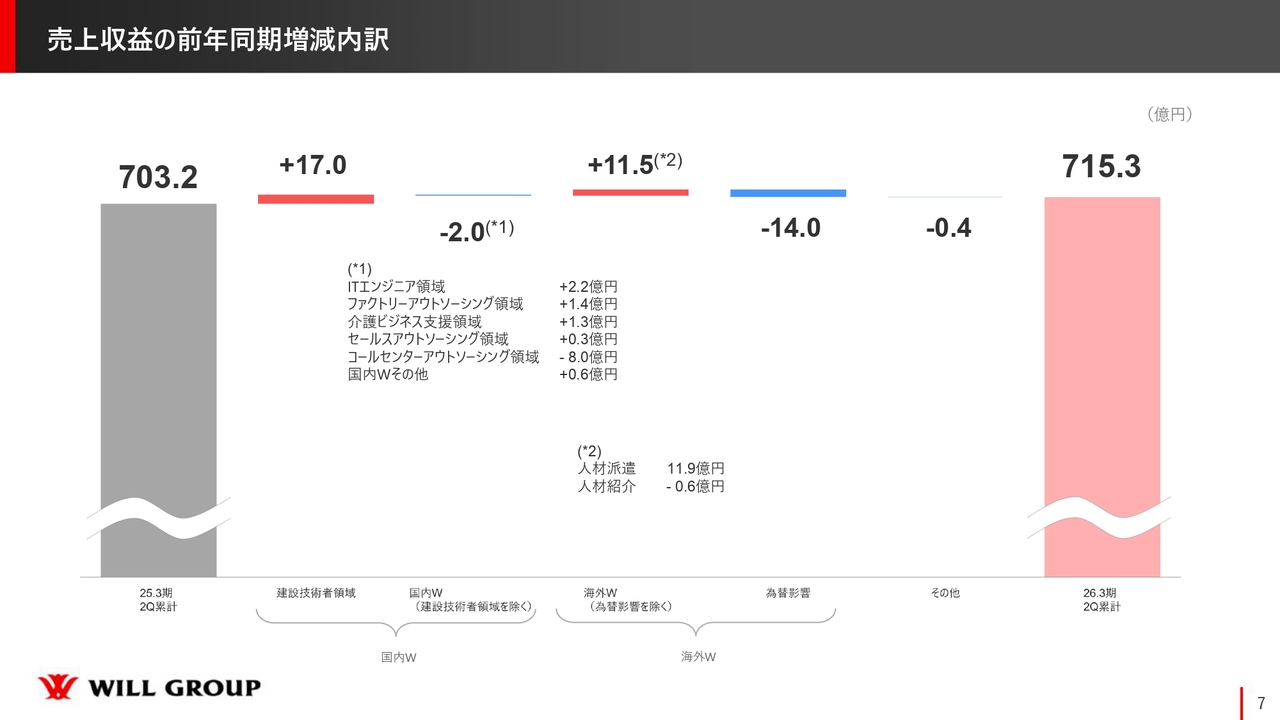

売上収益の前年同期増減内訳

売上収益の前年同期における増減内訳になります。

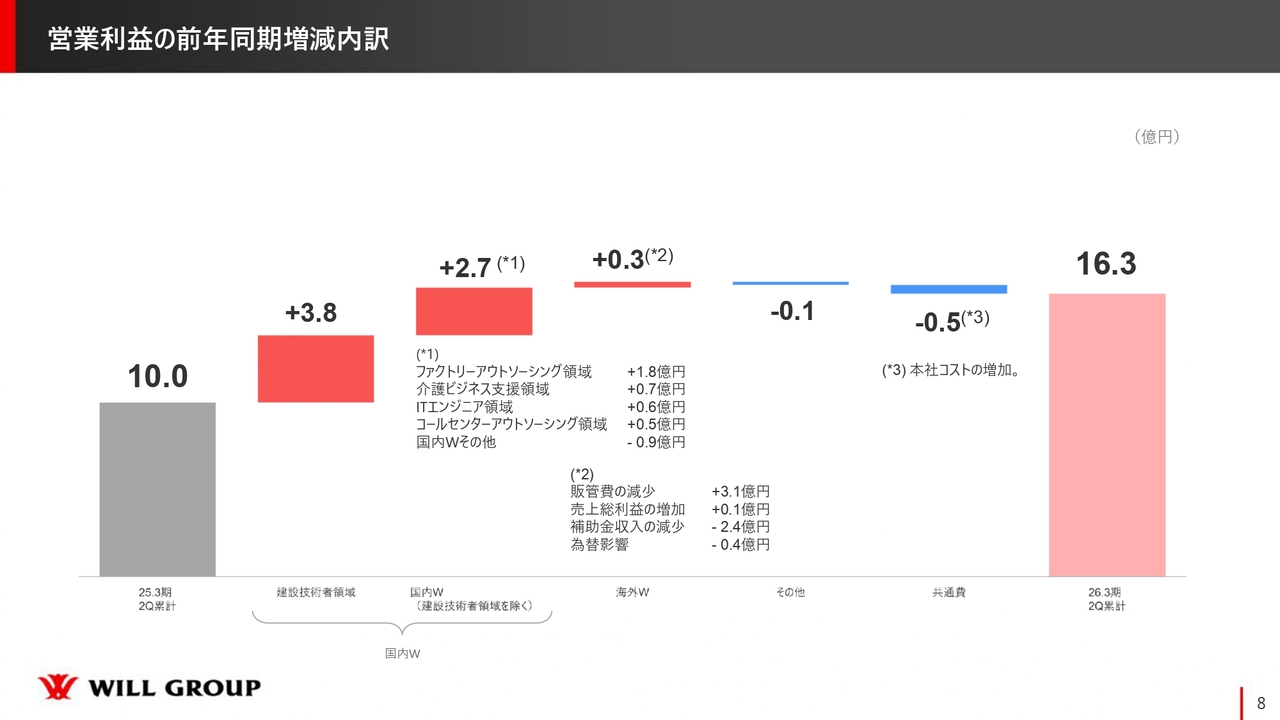

営業利益の前年同期増減内訳

こちらは営業利益の前年同期における増減内訳です。グラフをご覧のとおり、建設技術者領域ではプラス3億8,000万円と非常に大きな増益を達成しています。さらに、その右隣の建設技術者領域を除いた国内Working事業においても、各主力事業がしっかりと増益となっています。

また、海外に関しては、先ほどお伝えした前年同期に含まれる補助金収入の影響でマイナス2億4,000万円、為替影響でマイナス4,000万円、合計で2億8,000万円のマイナス影響があったことで、前年同期と比べて0.2億円減少しました。しかしながら、販管費の削減と売上総利益を高めることができており、新たな変化をもたらした上期となっています。

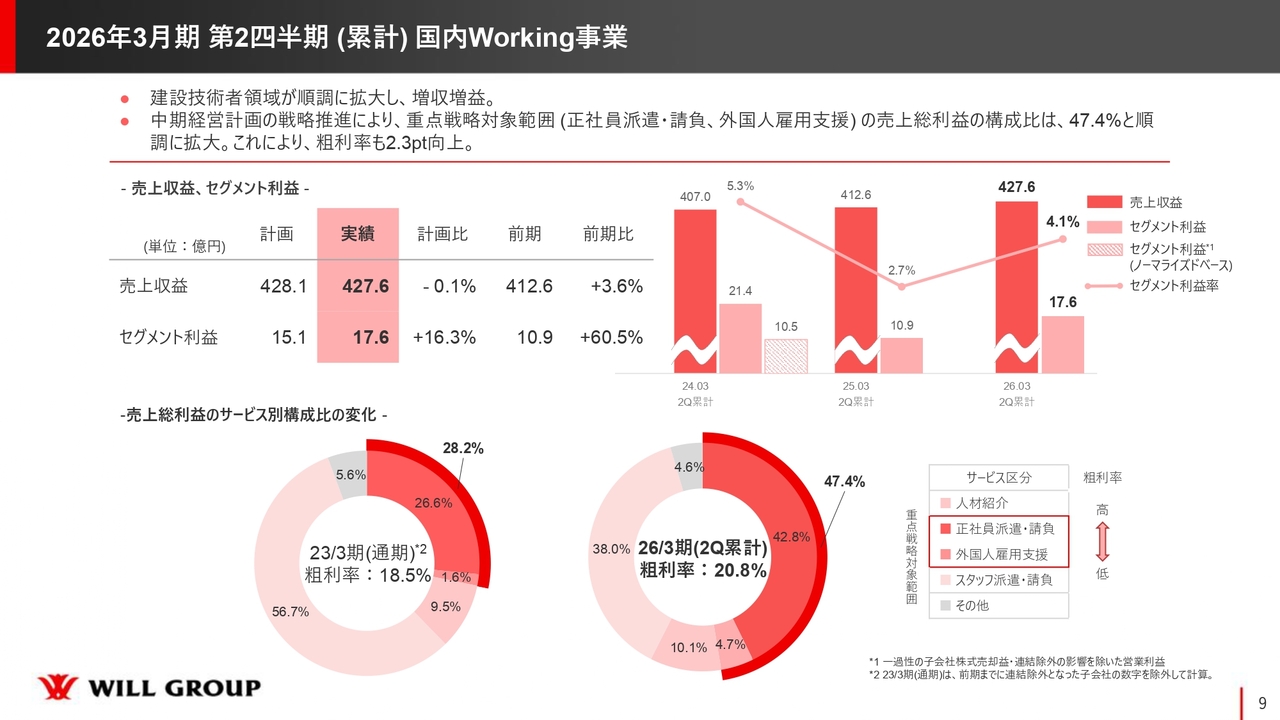

2026年3月期 第2四半期(累計)国内Working事業

国内Working事業の詳細についてご説明します。スライドの円グラフは、売上総利益のサービス別構成比を示しています。

濃い赤のゾーンは、正社員派遣・請負および外国人雇用支援であり、現中期経営計画において重点戦略として位置づけ、注力している部分です。この比率は、前中期経営計画の最終年度である2023年3月期には28.2パーセントでしたが、当第2四半期終了時点では47.4パーセントまで高まり、構成比を大きく変化させることができました。

正社員派遣・請負と外国人雇用支援は、粗利率が非常に高い領域です。この比率が高まったこと、全体の粗利率がこの2年半で2.3ポイント向上することに寄与しました。

この結果は、正社員派遣と外国人雇用支援の拡大により収益性を向上させるという当社の狙いを成果として示すことができており、引き続き力を緩めることなく戦略を実行していきたいと考えています。

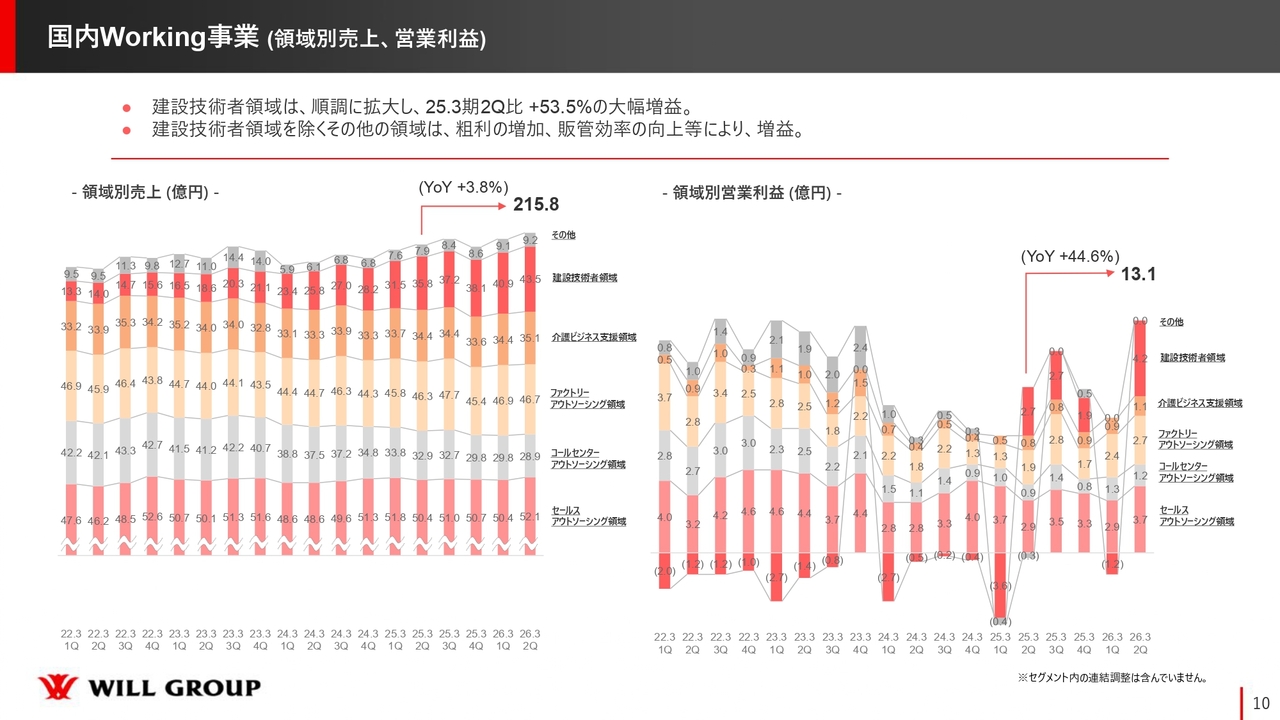

国内Working事業(領域別売上、営業利益)

領域別の売上および営業利益の内訳です。

スライド右側の領域別営業利益のグラフをご覧ください。前年同期比でプラス44.6パーセントという結果となっています。

その中でも建設技術者領域は前年同期比で53.5パーセントの増益となっています。また、介護ビジネス支援領域、ファクトリーアウトソーシング領域、コールセンターアウトソーシング領域、セールスアウトソーシング領域のいずれも、増益を達成しています。

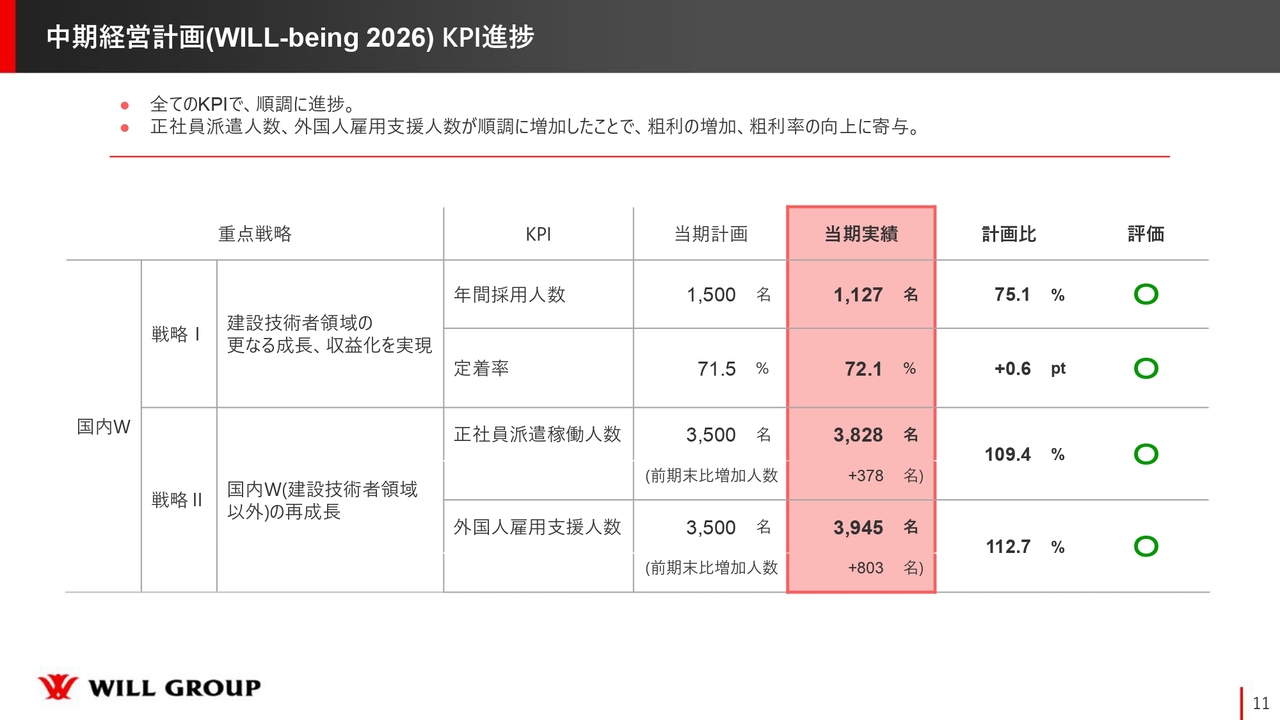

中期経営計画(WILL-being 2026)KPI進捗

KPIの進捗状況についてです。いずれも評価としては「〇」という結果となっています。

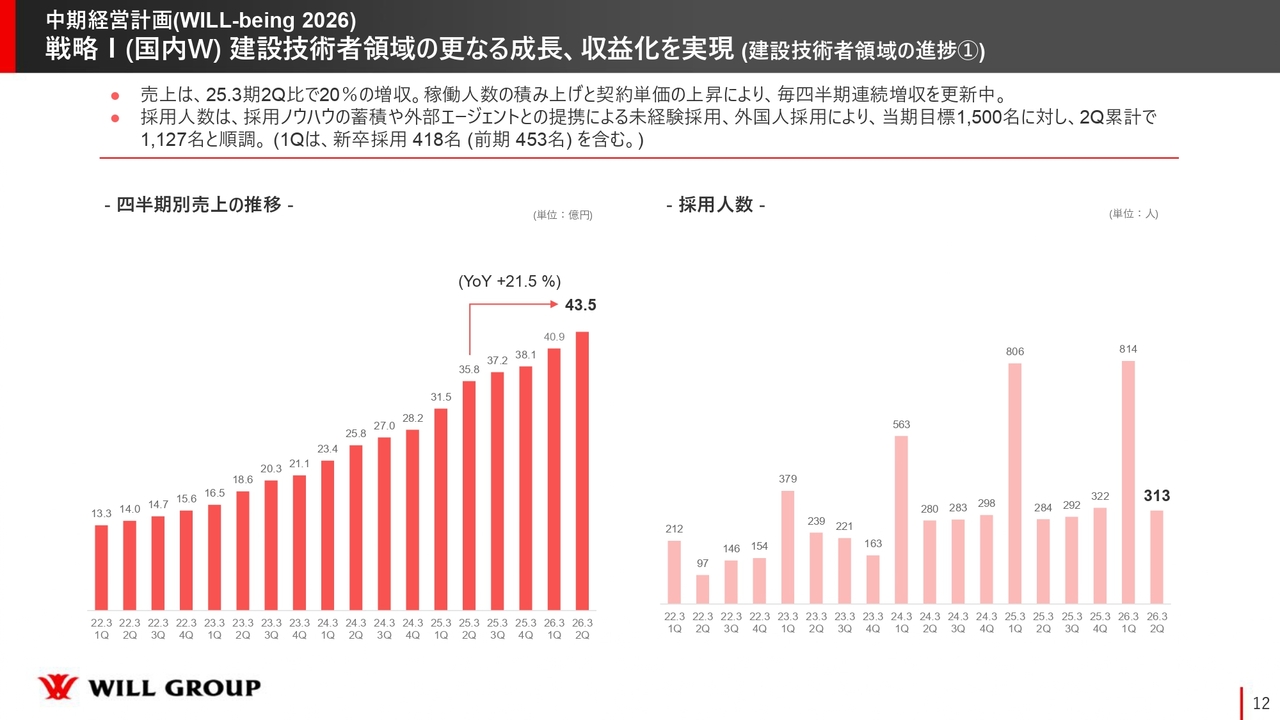

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗①)

KPIの部分について説明します。まず、建設技術者領域についてです。スライド左側のグラフは四半期別売上の推移を示しており、前年同期比で21.5パーセントの増収となっています。スライド右側のグラフは採用人数を示しており、前年度を上回るペースで採用を実行することができました。

採用環境は常に競争が激化していますが、その中でも母集団をきちんと形成し、質を意識しつつ、採用人数を計画どおりに達成することができた上期でした。

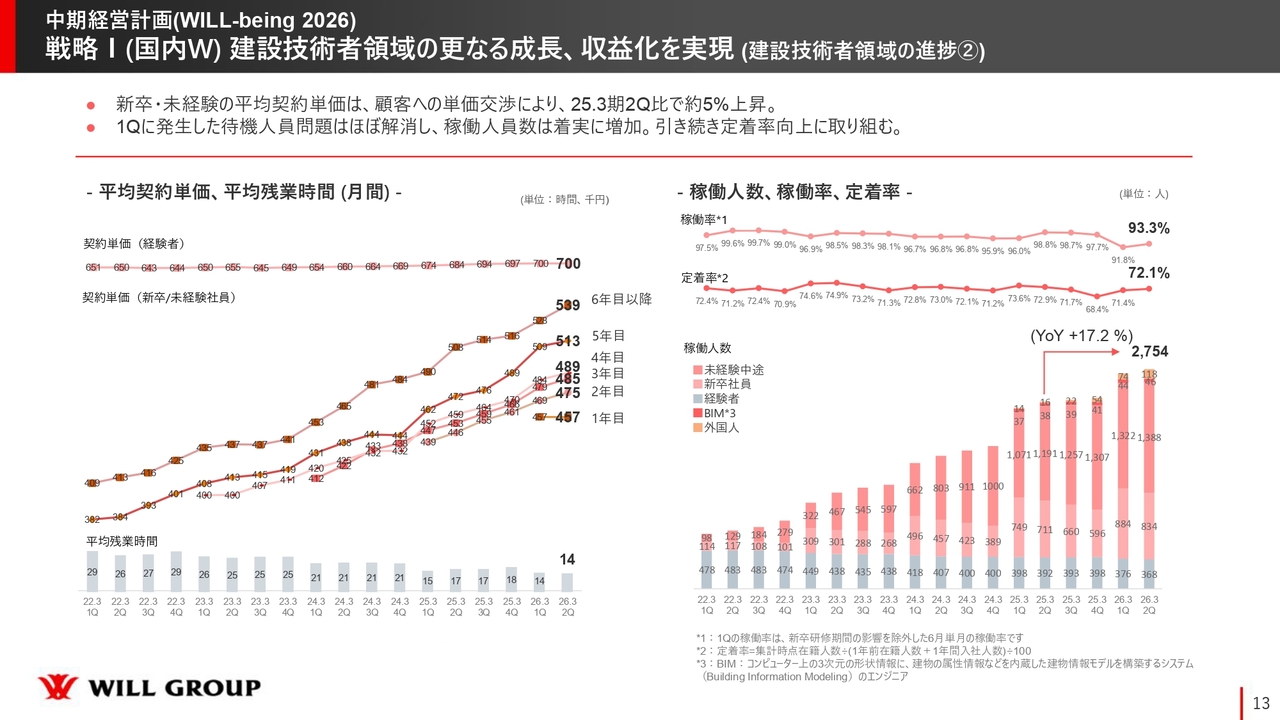

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗②)

引き続き建設技術者領域についてご説明します。スライド左側のグラフは平均契約単価と平均残業時間を示しており、新卒未経験者全体の平均単価は、2025年3月期第2四半期と比較して約5パーセント上昇させることができました。

スライド右側のグラフでは、棒グラフが稼働人数、薄いピンクの折れ線グラフが稼働率、濃いピンクの折れ線グラフが定着率を示しています。第1四半期終了時点では、大阪・関西万博の建設需要が一巡し、特に関西エリアを中心に待機社員が増加しました。

これにより稼働率が悪化しましたが、第2四半期では待機問題がほぼ解消し、稼働率を改善することができました。

また、定着率については前年度から課題として位置づけ、高めるための施策を展開してきました。その結果、前期第4四半期を底に、今期第1四半期・第2四半期と定着率を継続的に改善することができています。

採用人数は引き続き順調に進捗し、稼働率、定着率は第1四半期に比べいずれもしっかりと改善することができました。稼働人数も過去最高を引き続き更新し、2,754名まで増加させることができた上期となりました。

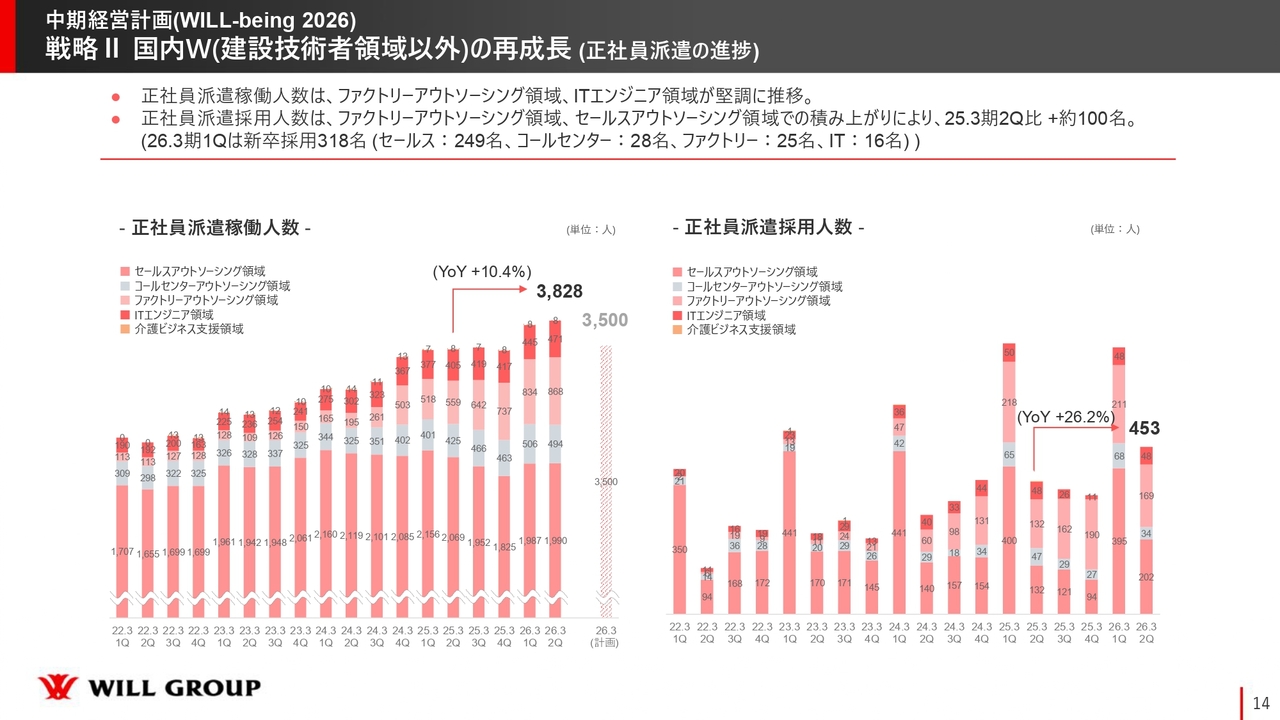

戦略II 国内W(建設技術者領域以外)の再成長(正社員派遣の進捗)

建設技術者領域以外の国内Working事業の再成長について説明します。まず、建設技術者領域以外の正社員派遣についてです。

スライド左側のグラフに示している正社員派遣の稼働人数は3,828名で、前年同期比で10パーセント増加しました。また、第2四半期の採用人数は453名で、前年同期と比較して約100名増やすことができました。

ファクトリーアウトソーシング領域とITエンジニア領域で稼働人数をしっかりと増加させることができています。また、第2四半期でセールスアウトソーシング領域においてオーダーが増加し、採用人数が増加したことが、前年同期と比較して全体の採用人数を大幅に増やすことができた要因となっています。

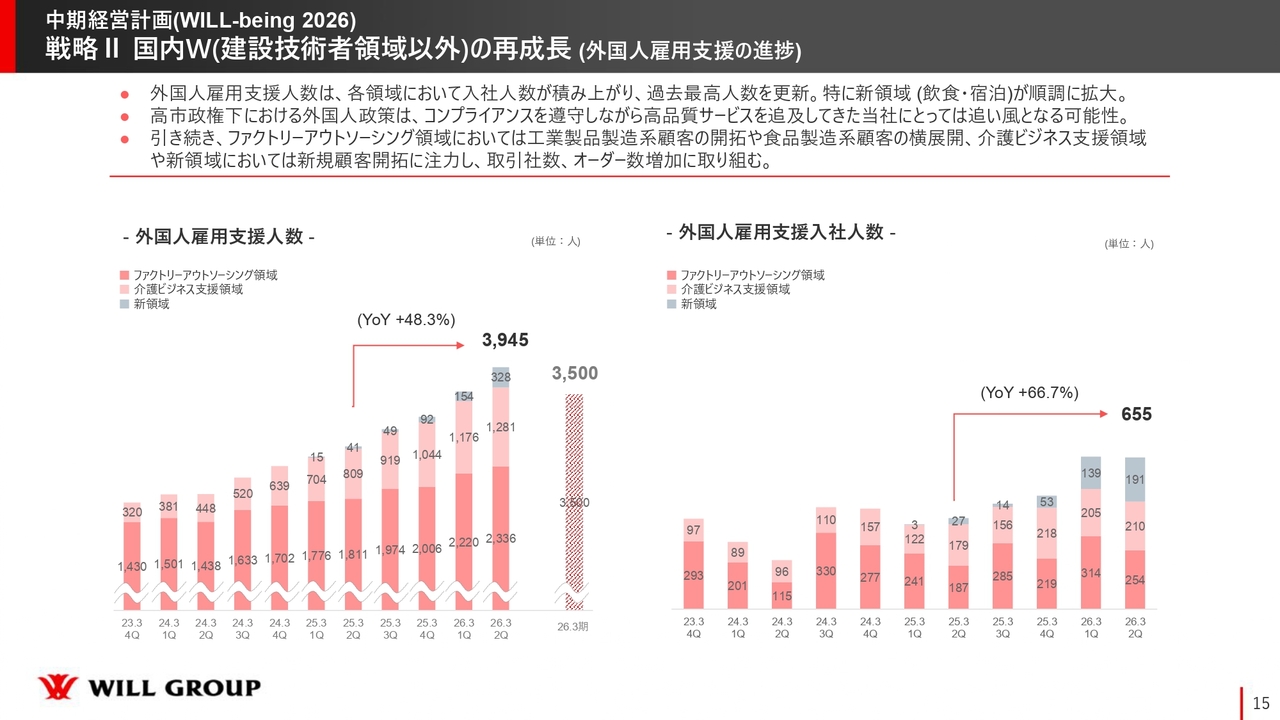

戦略II 国内W(建設技術者領域以外)の再成長(外国人雇用支援の進捗)

外国人雇用支援についてです。まず、スライド左側のグラフに示している外国人雇用支援人数は3,945名で、4,000名台が見えてきました。前年同期比48.3パーセントという伸びを達成し、力強い成長を継続しています。

さらに、スライド右側のグラフの外国人雇用支援入社人数も655名と非常に高い水準を第1四半期から引き続きキープすることができています。また、ここに1つの変化が見られます。それは、グラフにグレーのゾーンで示している新領域です。新領域は飲食と宿泊の分野を示しており、この新領域が大きく増加していることです。

今までは介護ビジネス支援領域やファクトリーアウトソーシング領域を中心に取り組んできました。しかし、市場の機会を見極める中で、飲食・宿泊分野の需要が大きく増加しつつあることを受け、前年度より検証をしてきました。その結果、一定の成果を得られるという結論に達し、今期から本格的に注力を開始しました。

第2四半期では入社人数が191名となり、ファクトリーアウトソーシング領域や介護ビジネス支援領域と同程度の規模を達成しています。

つまり、オーダーの獲得が十分にできている状況であり、飲食・宿泊分野を3つ目の柱として構築することに成功しています。そのため、今後の成長についても十分に期待できると考えています。

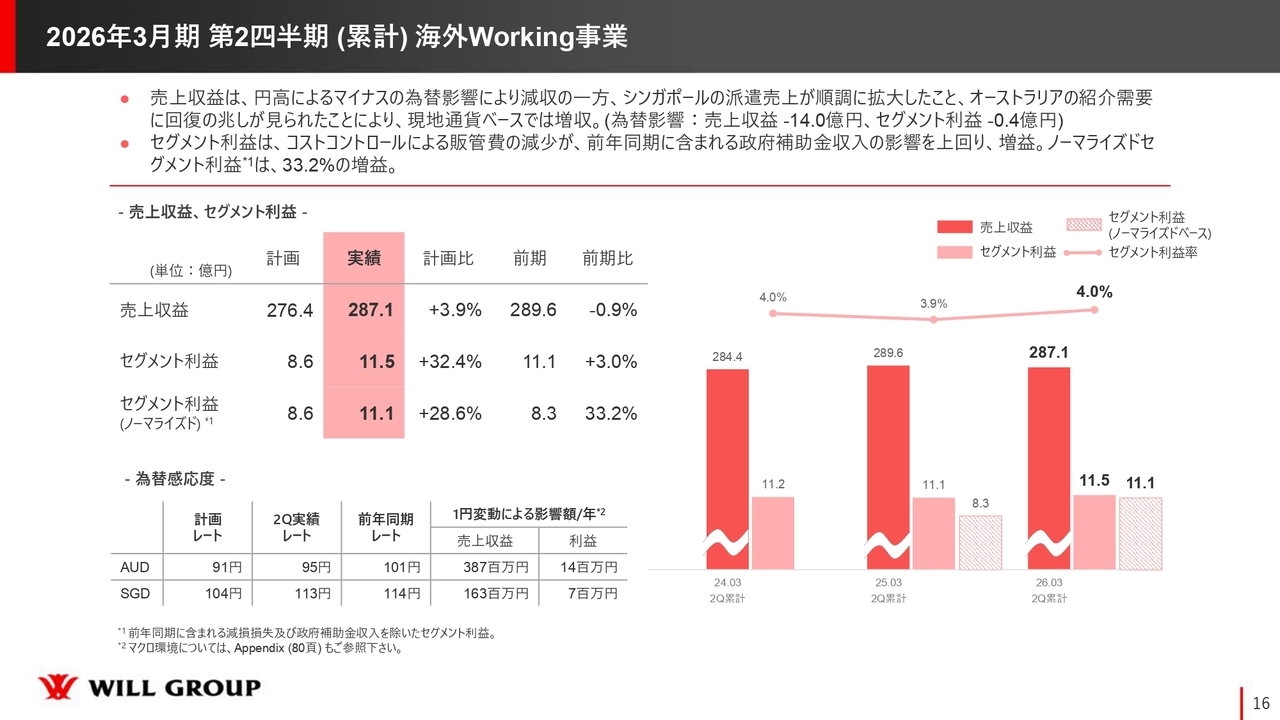

2026年3月期 第2四半期(累計)海外Working事業

海外Working事業についてです。こちらは先ほどお伝えしたとおり、ROI(投資利益率)の部分を見極めながら、コストコントロールを行い、良いところにはさらに投資して維持しつつ、ROIが期待水準を上回らない部分についてはしっかりと判断し、撤退することで各社が適切にコストコントロールを実践してきました。

加えて、シンガポールの派遣事業が引き続き順調であることや、オーストラリアでの紹介需要が回復し始めていることが、上期の好結果につながったと考えています。

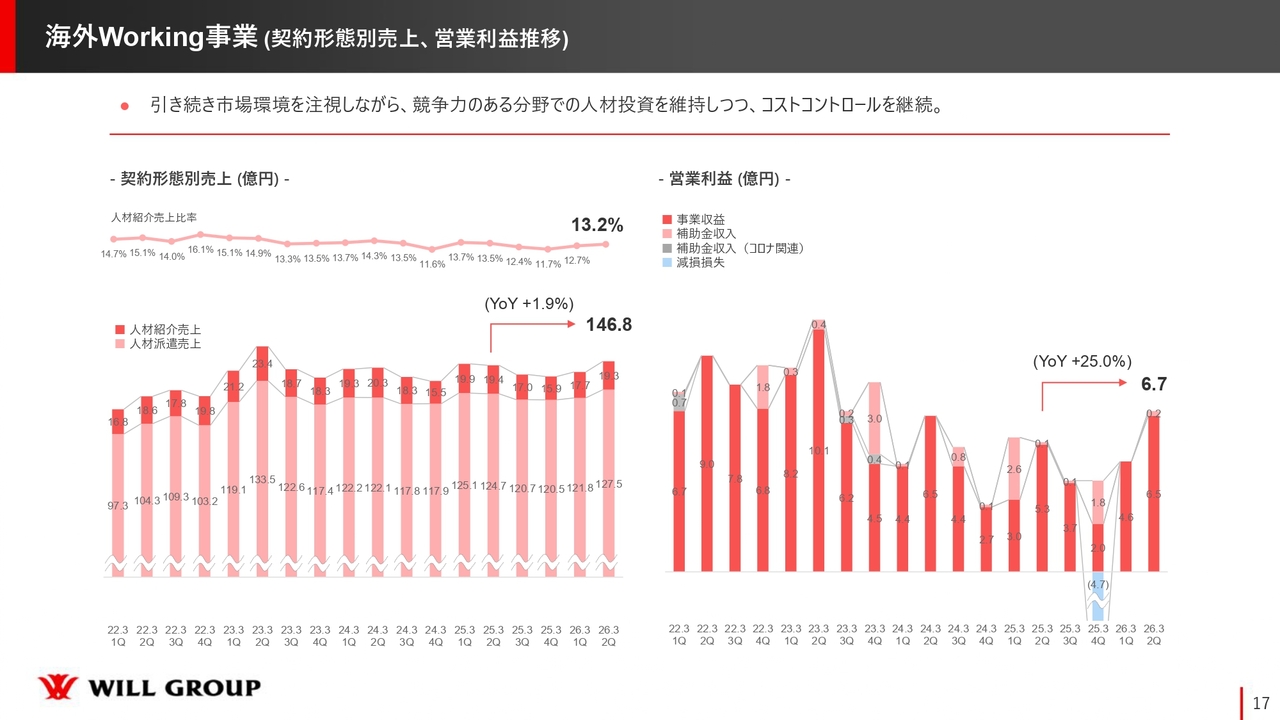

海外Working事業(契約形態別売上、営業利益推移)

サービス別、契約形態別の売上および営業利益の推移です。営業利益は前年同期比で25パーセントの増益となりました。

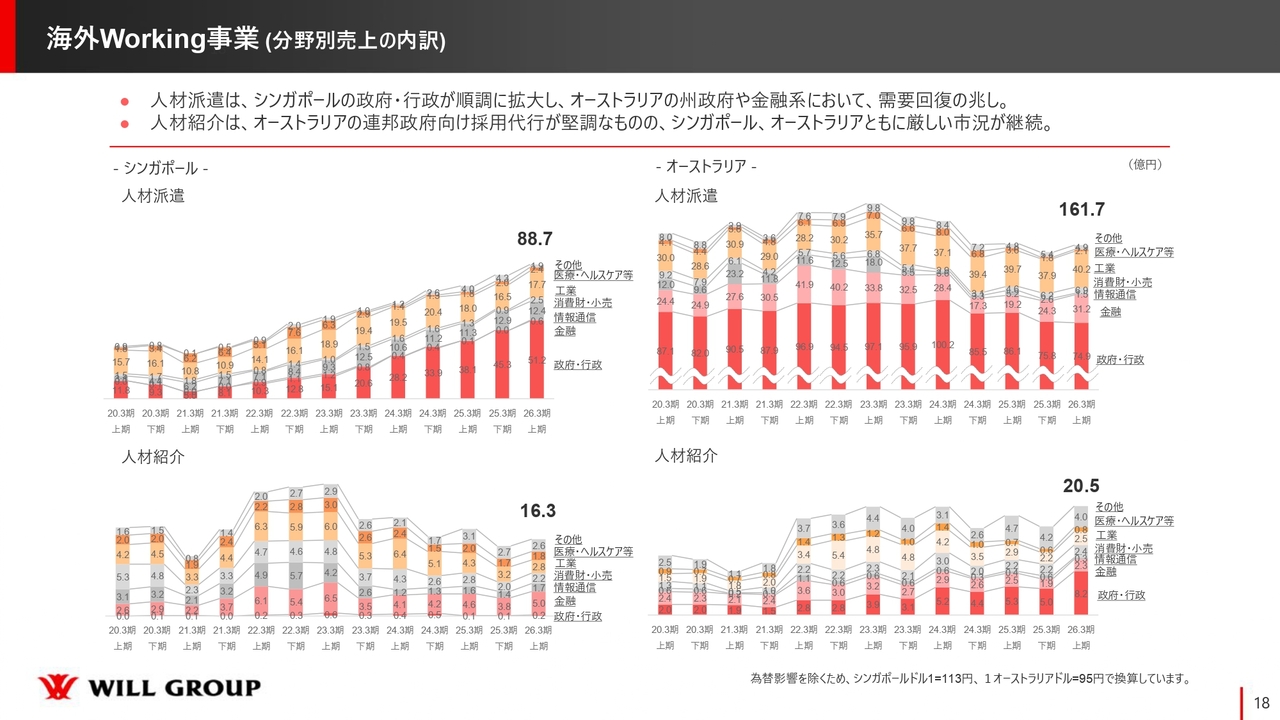

海外Working事業(分野別売上の内訳)

分野別売上の内訳です。スライド左側のグラフがシンガポール、右側のグラフがオーストラリア、それぞれ上段が人材派遣、下段が人材紹介となっています。

いくつか特徴を挙げると、シンガポールにおいては、人材派遣が非常に安定的に伸びています。その要因として、シンガポール政府や行政との取引契約が順調に拡大していることが挙げられます。

特に、シンガポール政府や行政との取引については、特定の省庁との取引に限定されることなく、シンガポール政府の各省庁との契約の幅を広げられており、それにより安定的に売上を拡大することができています。

オーストラリアについては、スライド下段のグラフに示しているように人材紹介が順調に成長しています。上期において日本円では20億5,000万円と、為替影響を除いて過去最高水準の売上を記録しており、復調の兆しが見え始めていると考えています。

一方、スライド上段の人材派遣については、これまで若干の売上減少が見られました。その主な要因は、オーストラリア連邦政府での派遣業務が縮小していることですが、民間分野では売上高が再び増加し始めています。

前期下期あたりから徐々にオーダーが出始め、特に金融および工業などのいわゆるメーカーの部門の売上高が増加し始めています。そのため、民間における人材派遣について、今後も力を入れていきたいと考えています。

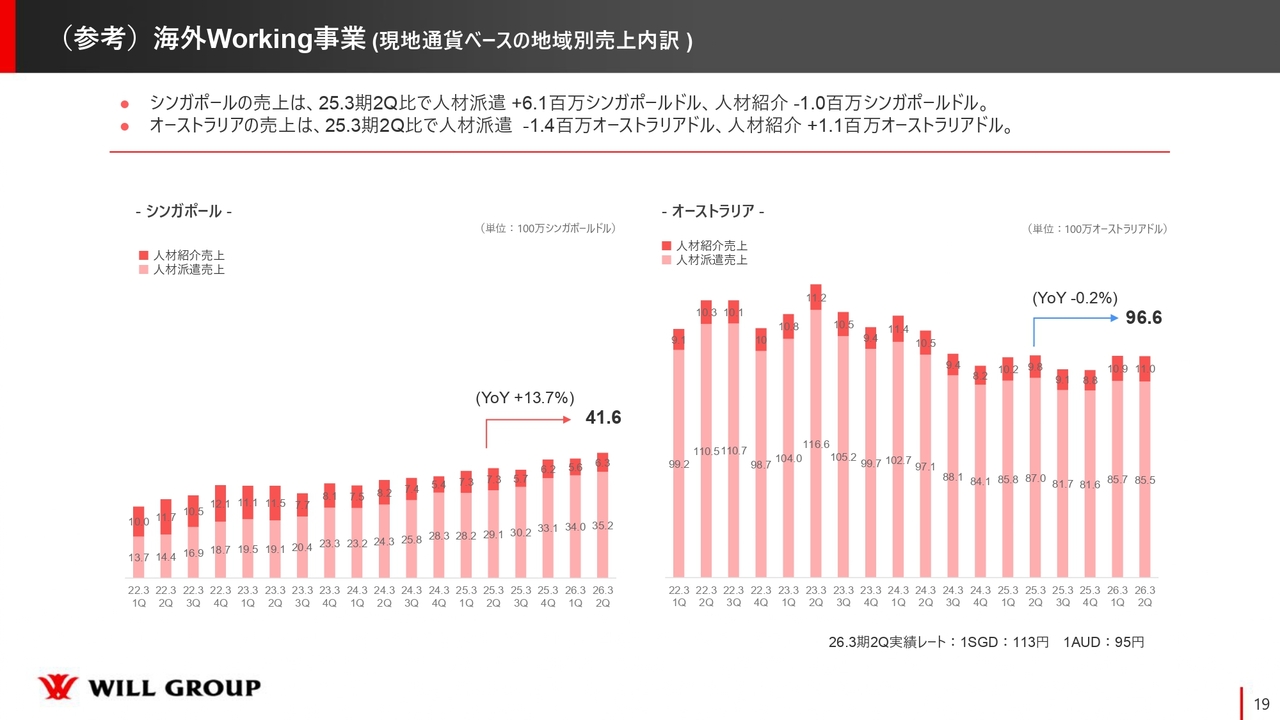

(参考)海外Working事業(現地通貨ベースの地域別売上内訳)

スライドはシンガポール、オーストラリアの現地通貨ベースでの人材派遣と人材紹介についての売上の参考資料です。ピンクが人材派遣、濃い赤が人材紹介の売上額を示しています。

オーストラリアの人材紹介売上については、3期連続して四半期の売上が前年同期比を上回りました。そのため、課題であった人材紹介分野において、オーストラリアでは課題解決の兆しが見えてきているのではないかと考えています。

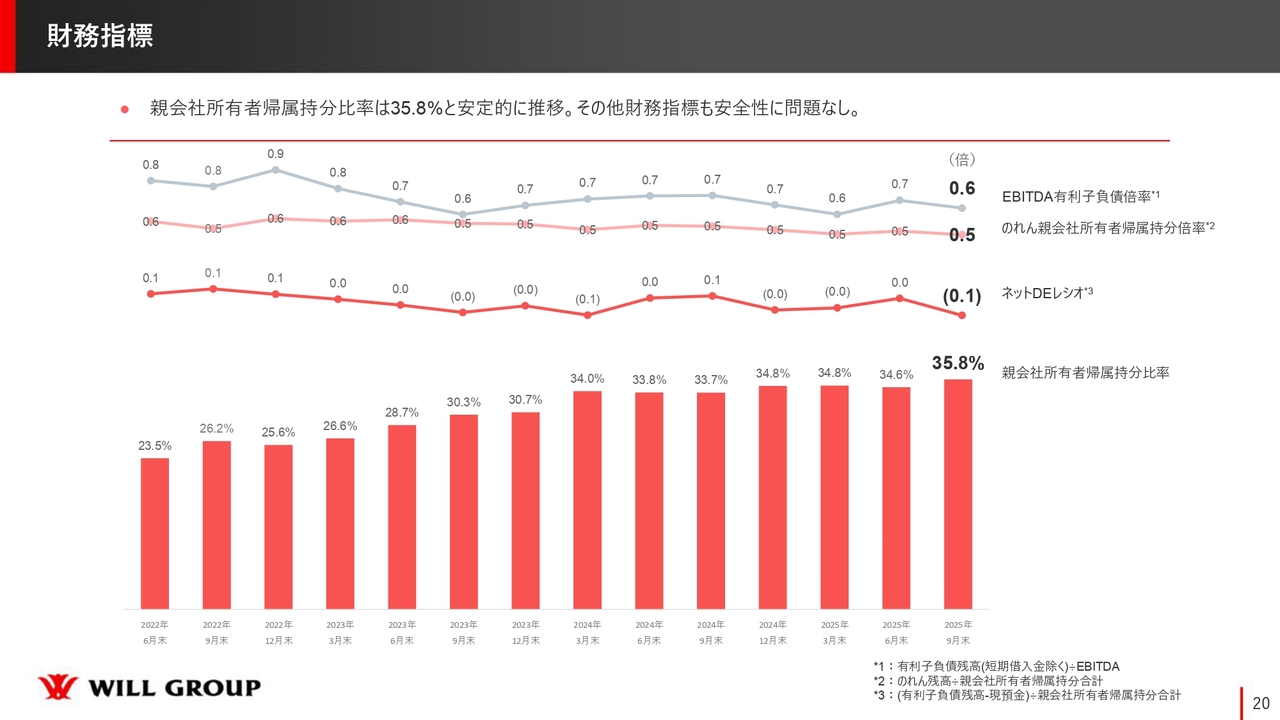

財務指標

財務指標についてです。いずれの指標も安定的に推移しており、安全性に問題はないと考えています。

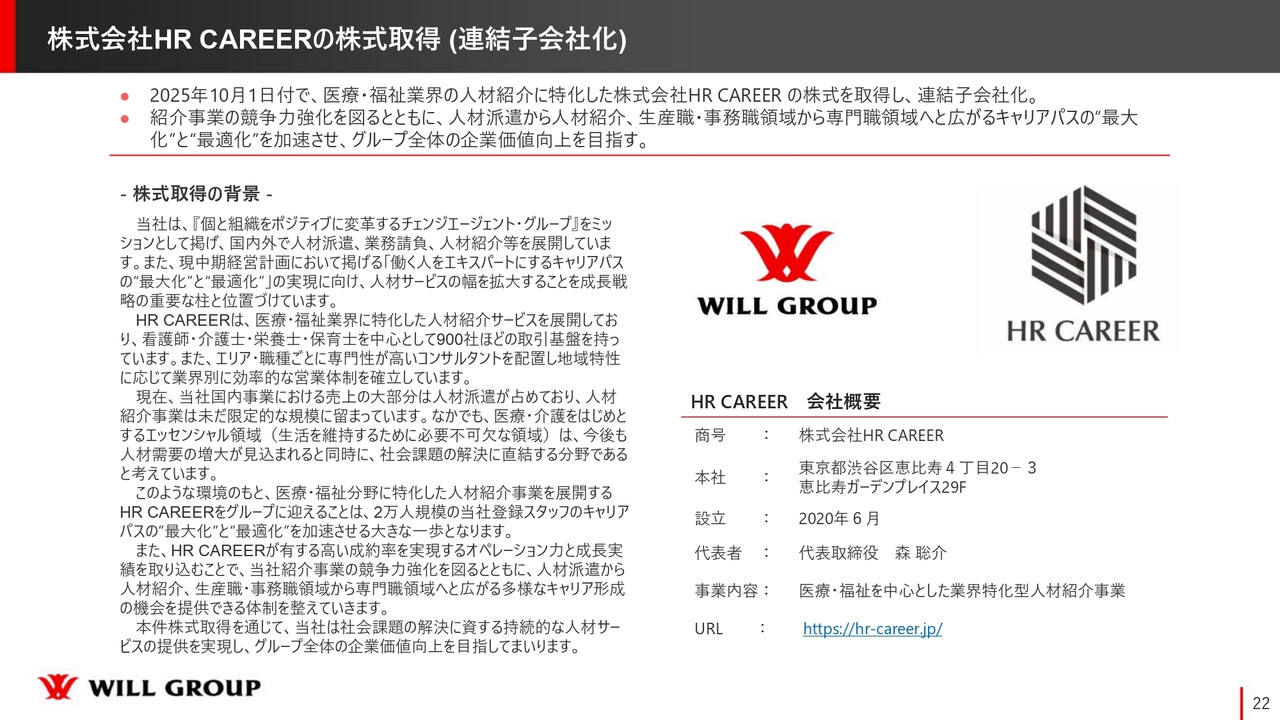

株式会社HR CAREERの株式取得(連結子会社化)

第2四半期のトピックスです。まず、HR CAREER社の株式取得についてご説明します。HR CAREER社は、医療・福祉・保育といったエッセンシャル領域で人材紹介サービスを展開している会社です。

当社は2025年10月1日付で同社の株式を取得し、連結子会社化しました。HR CAREER社は、事業内容、会社の特性や相性のどれを取っても非常に優れた会社であると捉えています。また、業界全体や市場環境においても、医療・福祉・保育といったエッセンシャル領域の人材紹介市場は非常に成長性が高く、魅力的であると考えていました。さらに、人材紹介事業をより強化したいという意図がありました。

また、HR CAREER社は、当社の人材紹介における1人当たりの決定能力と比較しても、非常に高い決定能力と効率的なオペレーションを備えています。また、設立が2020年ということもあり、まだ6年目でありながら非常に力強い成長期にあり、非常に魅力的な企業と考えました。

さらに、当社が人材派遣を通じて保有している顧客アセットや、2万人規模の当社勤務スタッフにとっての働く選択肢やキャリアパスという観点でも、HR CAREER社とのシナジーを生み出せると判断しました。グループ化により、HR CAREER社のさらなる成長を加速させることができると考えています。

これが、HR CAREERHR社の株式を取得し、連結子会社化した理由です。

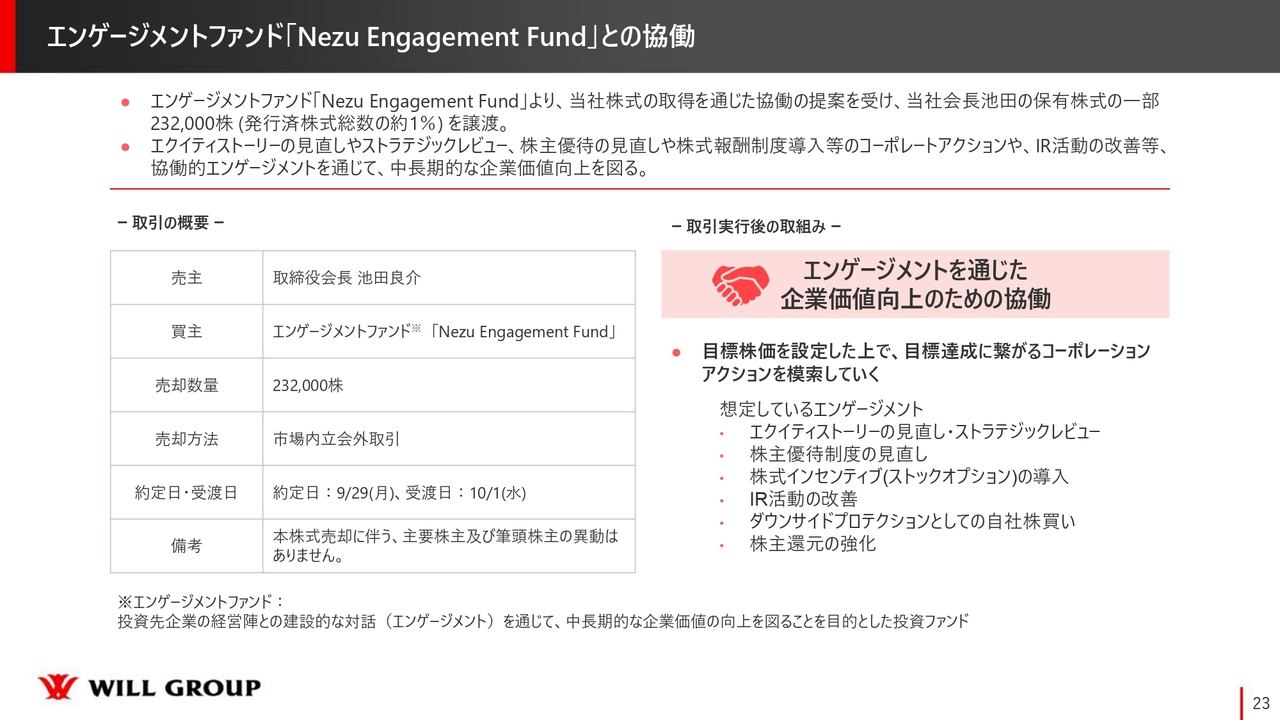

エンゲージメントファンド「Nezu Engagement Fund」との協働

エンゲージメントファンド「Nezu Engagement Fund」との協働についてです。

根津アジアキャピタルリミテッドが運用するエンゲージメントファンド「Nezu Engagement Fund」に対し、9月29日で約定、10月1日を受け渡しとして、当社の会長である池田が保有する株式の一部を譲渡しました。「Nezu Engagement Fund」とは、この半年以上にわたり定期的なミーティングを通じて、当社の現状や成長の可能性について十分に理解をいただいていました。それを踏まえて取締役会で議論した結果、当社グループの企業価値の向上、ひいては株主のみなさまの利益に資するものと判断し、今回の決定をしました。

今後についてですが、当然ながら企業価値を高めることを目的とし、「Nezu Engagement Fund」との対話を通じて、より一層当社の企業価値向上につながるアクションを検討し、株主さまとの建設的な対話を積極的に推進したいと考えています。

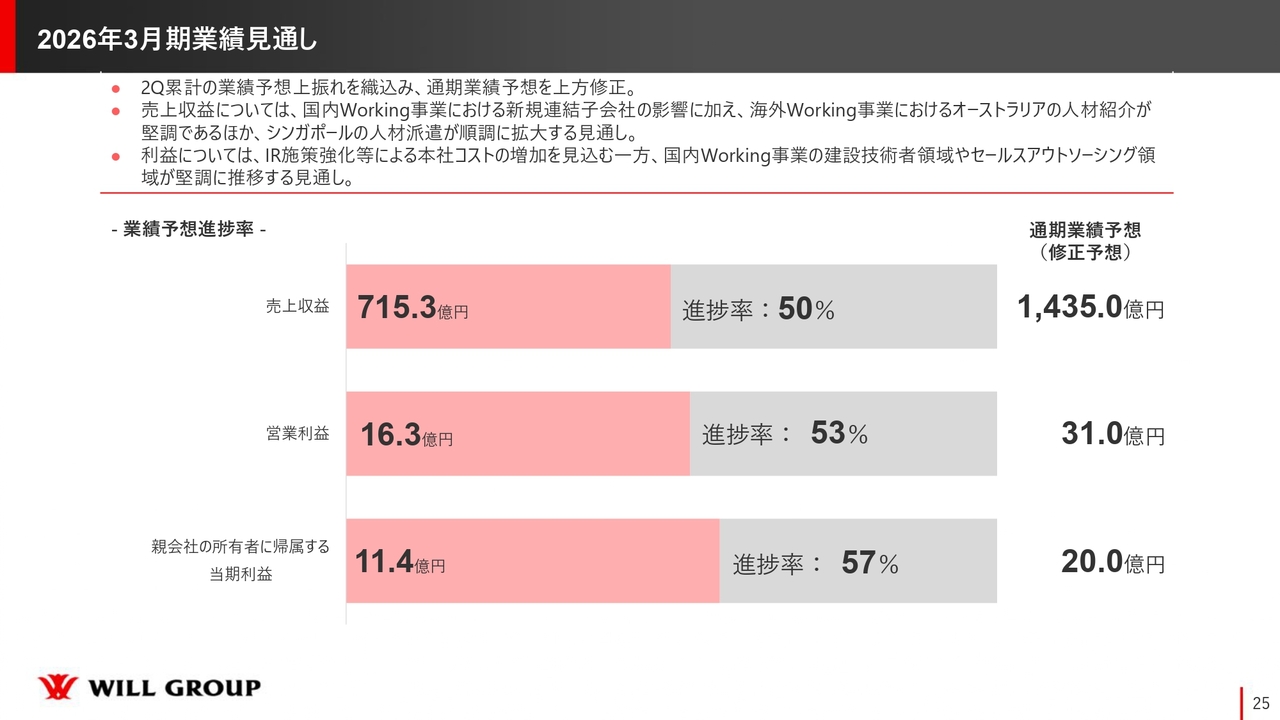

2026年3月期業績見通し

2026年3月期の通期業績予想および株主還元についてご説明します。まず、2026年3月期の業績見通しですが、上期の上振れを反映し、9月22日公表の通期業績修正を再修正しました。売上高を1,435億円、営業利益を31億円、親会社の所有者に帰属する当期利益を20億円と、大幅に修正しています。

現在の状況として、先ほどお伝えした国内および海外における成長は一過性ではなく、これまでしっかりと準備を重ねてきた結果、自力で持続的に伸ばすことができる状態が整っています。そのため、下期についても引き続き順調に推移すると見込んでいます。

一方で、下期においてはIR施策の強化も検討しており、この強化に伴い、本社コストの増加として1億5,000万円を見込んでいます。

事業ベースが非常に順調に成長していることを踏まえ、通期業績予想を修正しました。

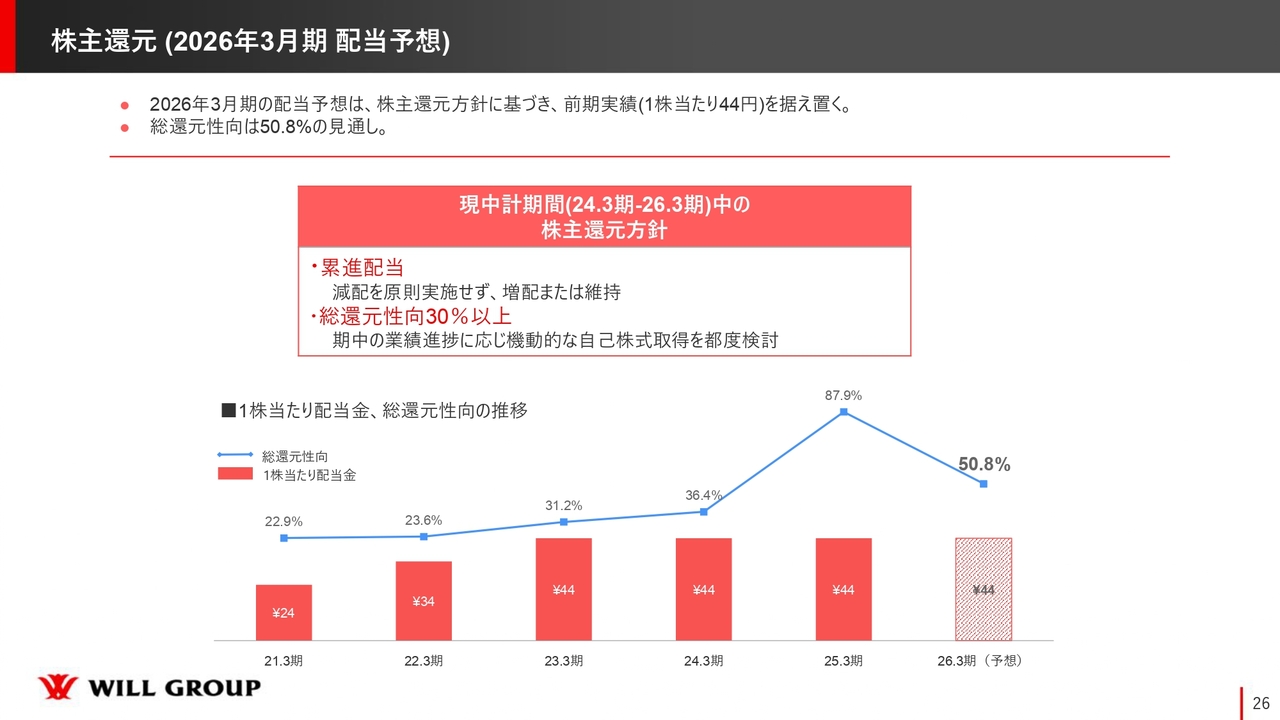

株主還元(2026年3月期 配当予想)

株主還元についてです。当社は「累進配当」と「総還元性向30パーセント」という方針を掲げていますが、2026年3月期の配当予想については、前期実績と同じ1株当たり44円を据え置く予定です。また、総還元性向については、50.8パーセントを見込んでいます。

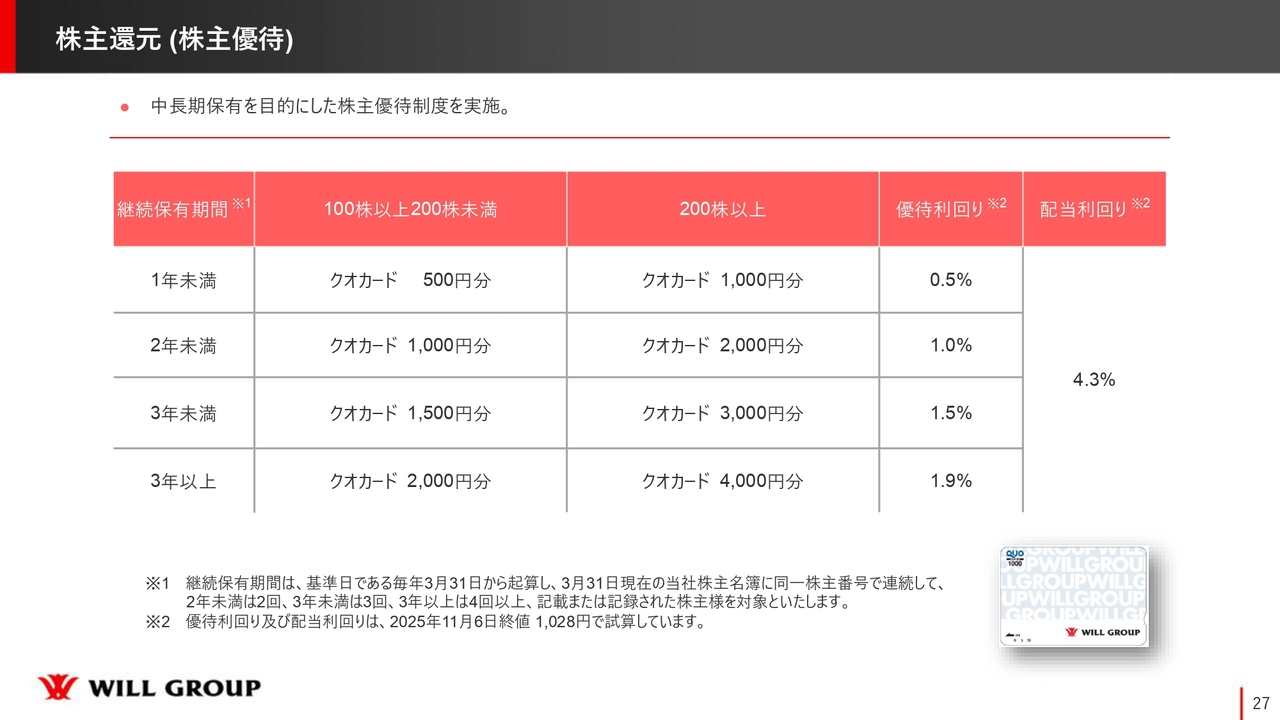

株主還元(株主優待)

株主優待は引き続き同様の内容で実施します。以上が、第2四半期の決算説明の概要です。

質疑応答:有償ストックオプション発行の目的について

「決算発表と

新着ログ

「サービス業」のログ