提供:日本ライフライン株式会社 2026年3月期第3四半期決算説明

日本ライフライン、売上高は過去最高を更新 心臓領域のEP/アブレーション、新領域の脳血管関連の伸長が大きく寄与

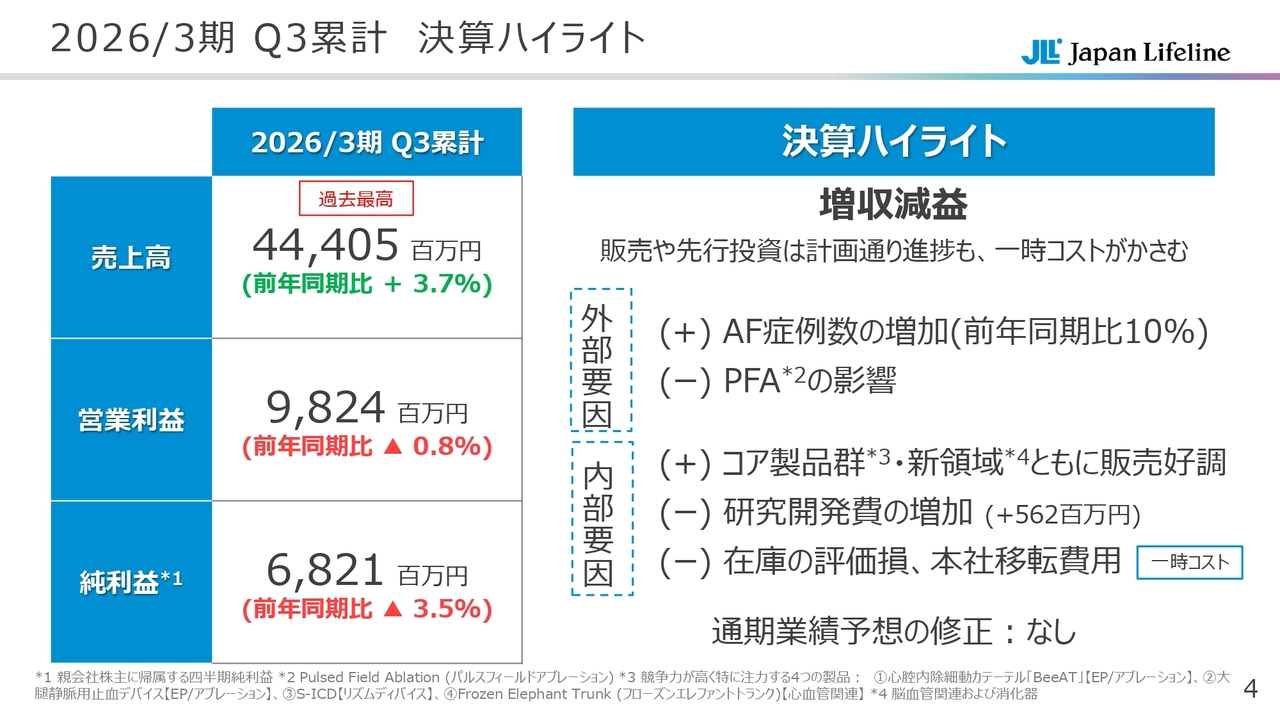

2026/3期 Q3累計 決算ハイライト

江川毅芳氏(以下、江川):日本ライフライン株式会社取締役常務執行役員CFOの江川です。それでは資料にしたがってご説明します。

まず、決算ハイライトです。第3四半期の結果として、販売や研究開発などの先行投資はおおむね計画どおり進捗しています。営業外費用以下については、一時コストがかさんだ影響で、結果として増収減益となりました。

売上高は前年同期比3.7パーセント増収の444億500万円となり、過去最高を記録しています。営業利益は前年同期比0.8パーセント減益の98億2,400万円となり、微減益となりました。親会社株主に帰属する四半期純利益は、前年同期比3.5パーセント減益の68億2,100万円という結果です。

それぞれの要因を外部要因と内部要因に分けてご説明します。前年同期比で増収減益となった理由として、まず外部要因があります。プラス要因として、AF症例数が前年同期比で10パーセント増加しました。この結果、EP/アブレーションの売上を牽引しています。

一方、マイナス要因として、EP/アブレーションでPFAが浸透したことにより、当社の一部製品の売上が減少しました。したがって、プラス・マイナス両方の影響がありました。

続いて、内部要因は3点です。販売において、コア製品群と新領域がともに好調だったことにより、売上と利益が押し上げられました。

一方でマイナス要因として、販管費において先行投資である研究開発費が前年同期比で5億6,200万円増加したことにより、利益が押し下げられています。

また、営業外費用以下の一時的なコストとして、一部製品の販売終了による評価損の計上や、特別損失として本社移転費用の引当計上を行ったことが減益要因となっています。

なお、おおむね計画どおりであったため、業績予想の修正は行いません。通期についてもおおむね計画どおり進捗しており、第4四半期は第3四半期と同様の着地となる見込みです。

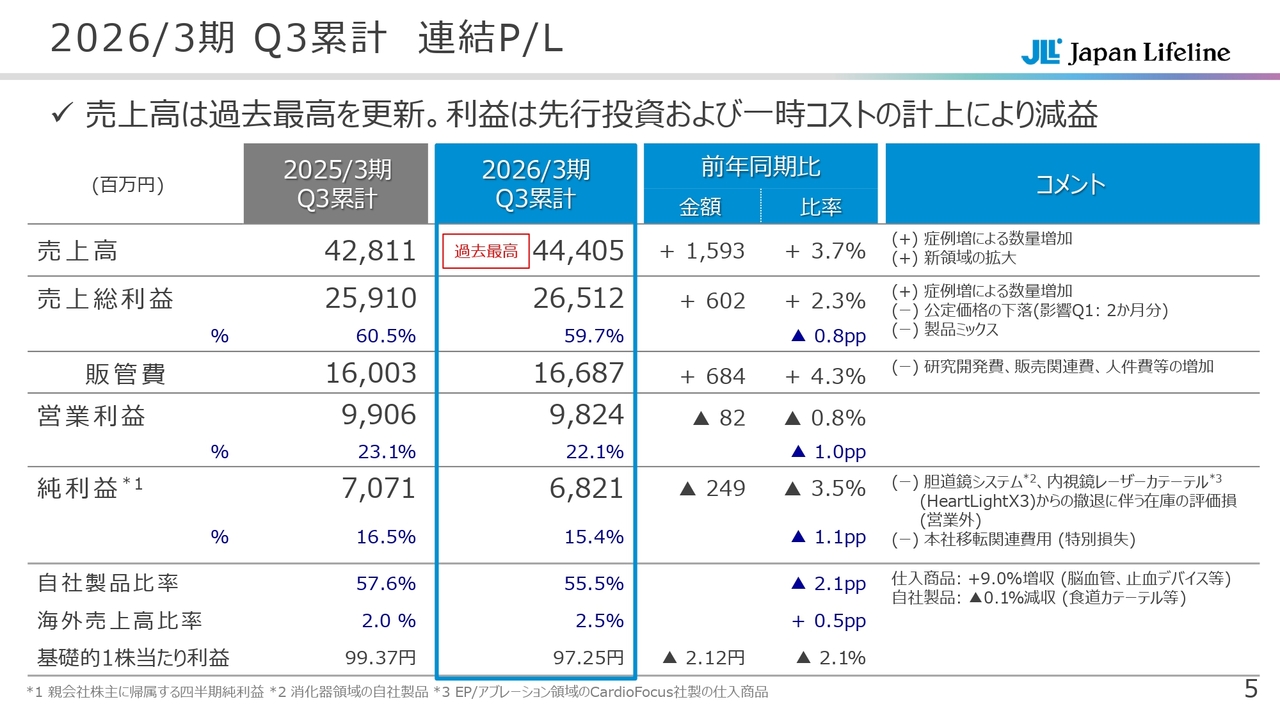

2026/3期 Q3累計 連結P/L

P/Lについて、前期第3四半期との対比の詳細をご説明します。営業利益までの項目については、次のスライドでご説明します。

営業利益以下について、先ほどお伝えした内容になりますが、営業外費用として、胆道鏡システムの撤退や、内視鏡レーザーカテーテル「HeartLightX3」が供給停止に伴い撤退したことで、在庫評価損を計上しました。

また、特別損失として、本社移転を決定したことに伴い、移転関連費用を一部引当計上しています。

これらの影響を受けて、営業利益は前年同期比マイナス8,200万円、親会社株主に帰属する四半期純利益はそれを上回る前年同期比マイナス2億4,900万円という結果になっています。

親会社株主に帰属する四半期純利益以下については、自社製品比率は57.6パーセントから55.5パーセントと2.1ポイント減少しました。この理由は製品ミックスによるもので、仕入商品の脳血管領域や止血デバイスが大きく伸長したためです。

一方で、自社製品については主にPFA(注:Pulsed Field Ablation パルスフィールドアブレーション/2024年から台頭している競合他社が進めている不整脈の新しい治療法です)の影響により食道温モニタリングカテーテルなどの売上が減少したことから、自社製品比率が低下する結果となりました。

基礎的1株当たり利益は、親会社株主に帰属する四半期純利益が減益となったことにより、前年同期比で2.12円減少しました。

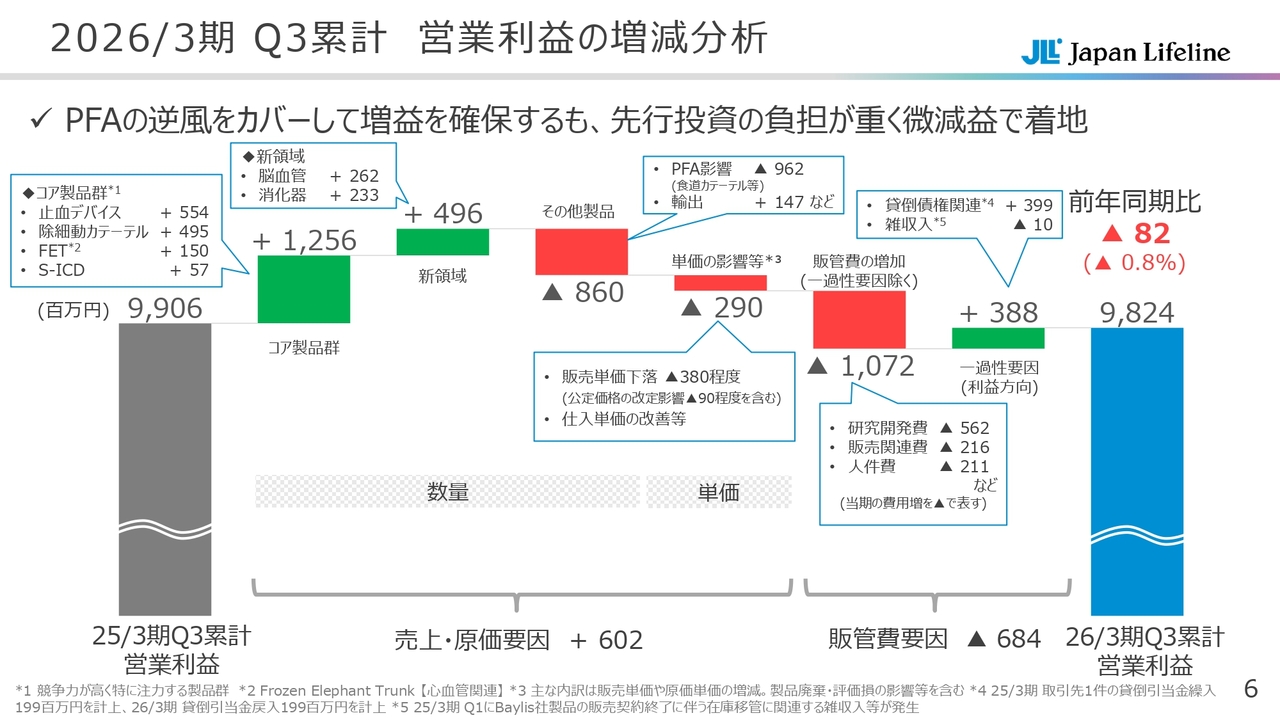

2026/3期 Q3累計 営業利益の増減分析

営業利益の増減分析です。スライドは、営業利益の前年同期との比較を表形式で示したものです。全体としては、PFAの影響による売上減少がありましたが、他の製品の売上でこれを補ったため、売上・原価要因では増益となっています。

一方、販管費要因としては、研究開発費などの先行投資負担が増加したことにより、営業利益の段階では微減益という結果になりました。

まず、スライド下段に記載している要因について、売上・原価要因と販管費要因に分けてご説明します。

まず、売上・原価要因についてです。コア製品群である4つの製品すべてで販売数量が増加したことにより、合計12億5,600万円の増益となりました。また、新領域(脳血管および消化器)においても、販売数量の増加により合計4億9,600万円の増益を達成しています。

一方で減益要因についてです。その他製品では、主にPFAの浸透により食道温モニタリングカテーテルの売上が減少したことで9億6,200万円の減益となっています。また、その他製品として輸出の売上が伸びていますが、これらを相殺すると8億6,000万円の減益となっています。

その他、単価の影響などもあります。公定価格の改定や一部商品で商流変更があったことで製品単価が下落し、合計2億9,000万円の減益となっています。

これらの増益要因と減益要因により、売上・原価要因としては6億200万円の増益となりました。

販管費要因では、一過性の要因を除き、10億7,200万円の減益となっています。内容としては、PFAなどによる研究開発費の増加、給与水準の引き上げによる人件費の増加、さらに営業活動の増加に伴う販売関連費用の増加などが挙げられます。

一方で、一過性要因として増益がありました。前期に発生した取引先の手形取引停止処分により、前期に貸倒引当金を2億円ほど計上していました。しかし、これについて回収手続きを行った結果、2億円を回収できたため、販管費のマイナスとして2億円を計上しました。

その結果、販管費のプラス2億円とマイナス2億円との差額として約4億円の販管費のマイナスが発生しています。他の要因も含めた結果、3億8,800万円の増益となりました。

減益要因と増益要因がありますが、トータルでは販管費要因で6億8,400万円の減益となっています。

売上では6億200万円の増益を確保しましたが、販管費が増加し、将来に向けた投資として6億8,400万円の減益となりました。これらを総合した結果、営業利益は前年同期比8,200万円の減少、0.8パーセントの微減となっています。

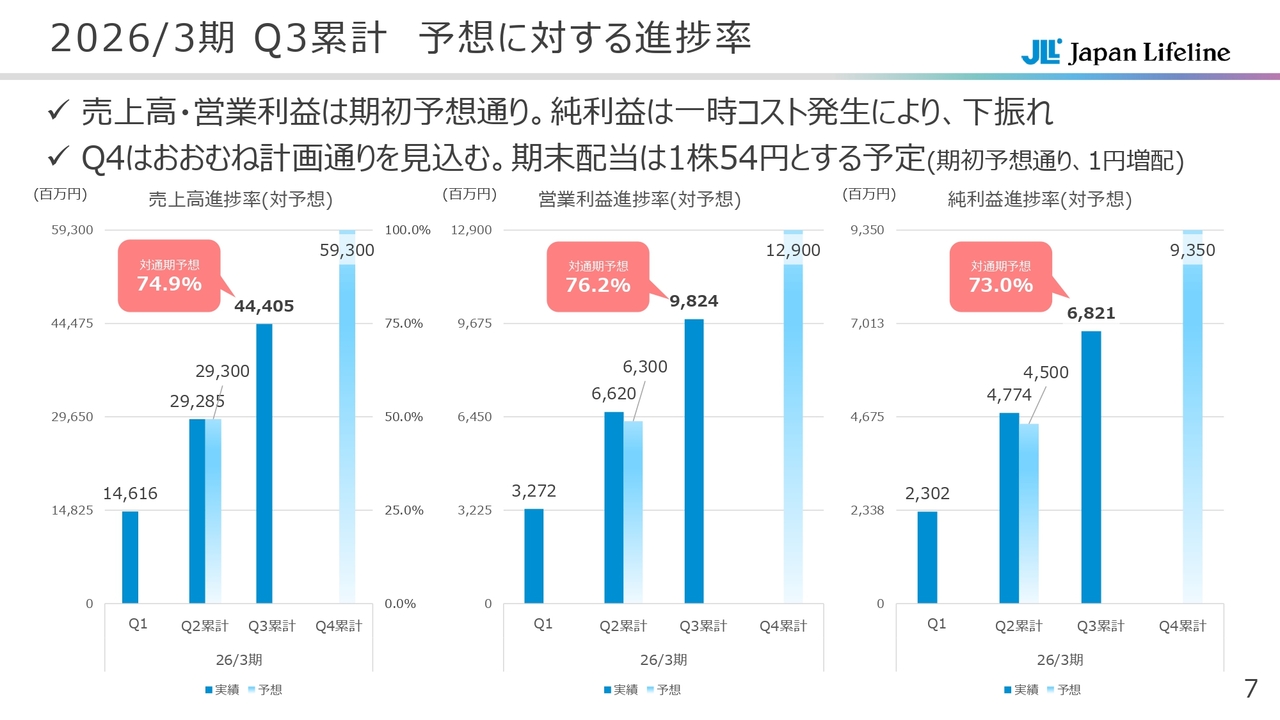

2026/3期 Q3累計 予想に対する進捗率

スライドは、通期業績予想に対する進捗率を示しています。売上高と営業利益については、おおむね期初の予想どおりとなっています。

一方、純利益については営業外費用以下で一時的なコストが発生した影響で、純利益が下振れする結果となっています。

通期業績予想では、売上高と営業利益はおおむね期初予想どおりですが、純利益は第3四半期に発生した一時的なコストの影響により下振れが見込まれています。

配当予想については、純利益が下振れとなっているものの、一時的なコストが要因であることを考慮し、据え置きの54円とすることを考えています。

品目別の売上については、代表取締役副社長執行役員COOの村瀬よりご説明します。

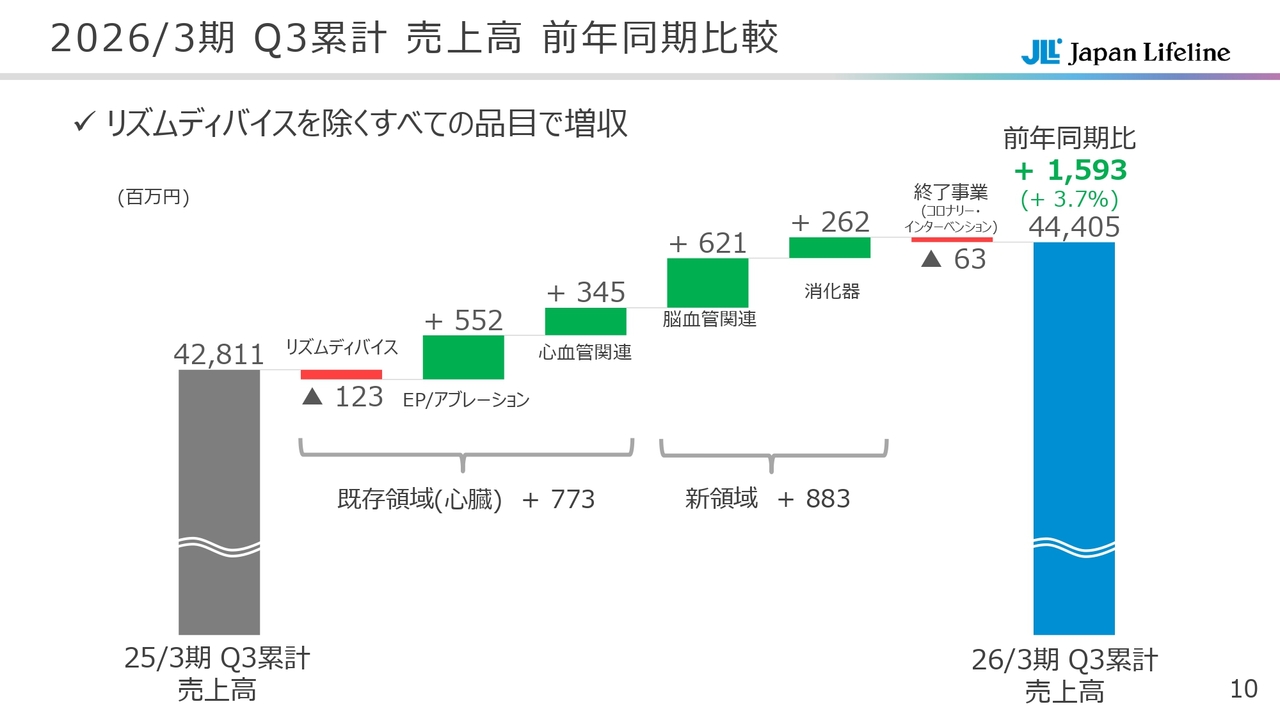

2026/3期 Q3累計 売上高 前年同期比較

村瀬達也氏(以下、村瀬):私から各事業についてご説明します。まず、事業ごとの売上の前年同期比較です。前年同期比で15億9,300万円増加し、3.7パーセントの増収となっています。

リズムディバイスを除くすべての品目で増収を達成しました。特に、既存領域である心臓領域のEP/アブレーションおよび脳血管関連での増収が大きく寄与しています。

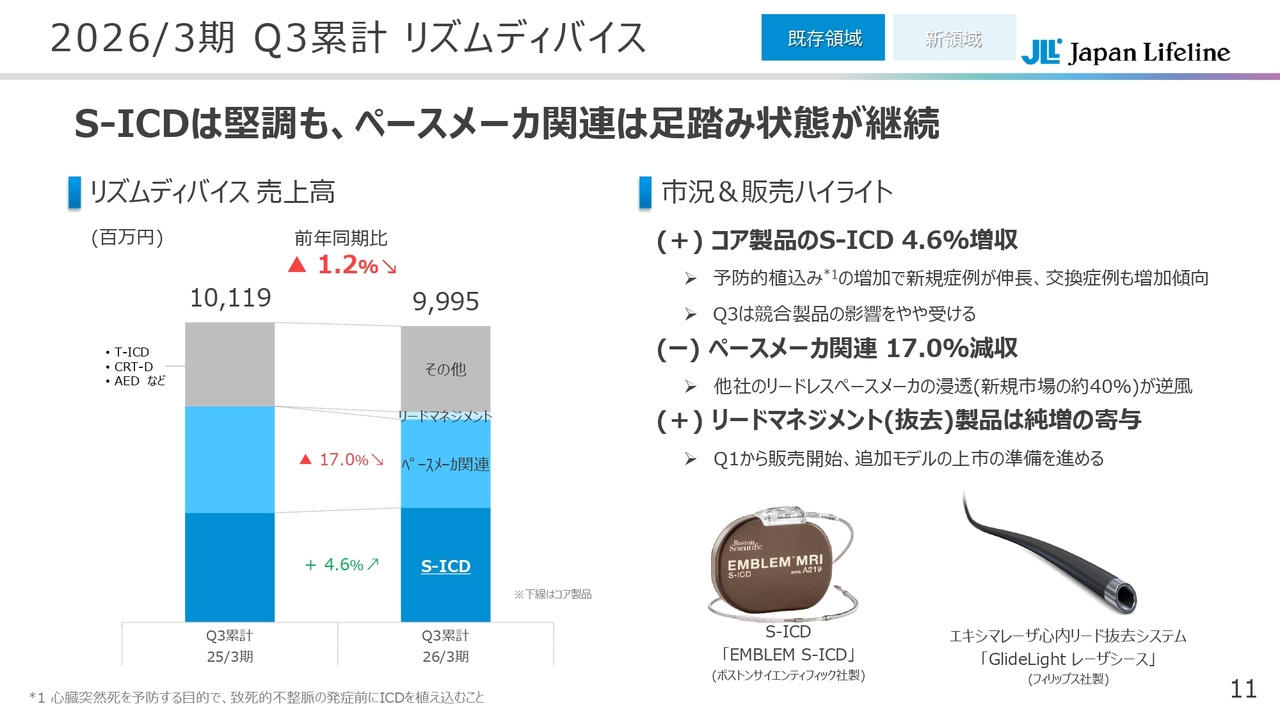

2026/3期 Q3累計 リズムディバイス

ここからは各事業についてご説明します。リズムディバイスの売上高は9ヶ月累計で99億9,500万円となり、前年同期比で1.2パーセントの減収となりました。

コア製品の「S-ICD」が好調に推移していることはポジティブな要素です。一方で、ペースメーカ関連は引き続き足踏み状態が続いています。

ハイライトを3点示しています。1点目はコア製品の「S-ICD」です。新規植込みの症例数は、予防的植込みの増加がドライバーとなり、当社調べでは1桁台後半の拡大傾向が見られます。交換症例も想定以上に増加しました。

一方で、ペースメーカ関連は17パーセントの減収と厳しい状況が続いています。他社のリードレスペースメーカの浸透が逆風となっており、現在リードレスペースメーカは新規市場の約40パーセントにまで浸透していると見ています。

最後に、リードマネジメント(抜去)製品についてです。こちらは第1四半期から販売を開始しており、前期にはなかったため純増として寄与しています。

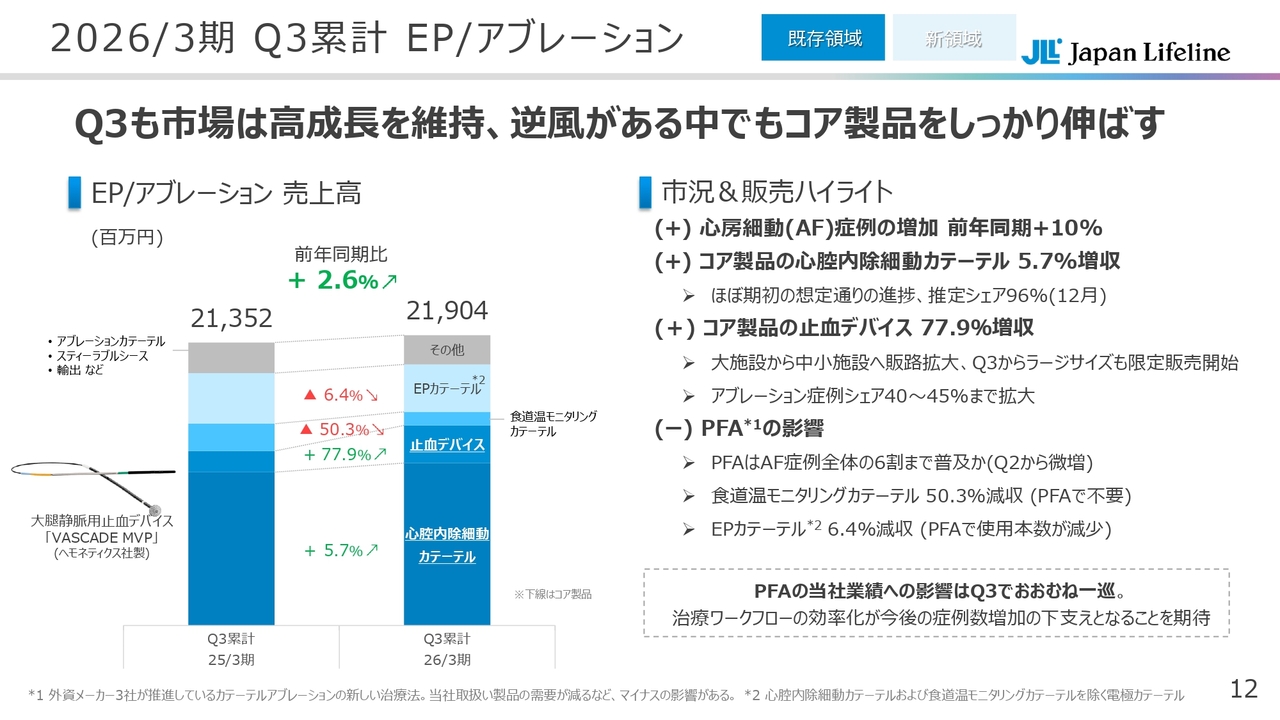

2026/3期 Q3累計 EP/アブレーション

EP/アブレーションの売上高は219億400万円で、前年同期比2.6パーセントの増収となりました。PFAの浸透が進む中でも、コア製品では成長を見せており、好調に推移しています。

トピックスとしては、まず市況として、心房細動(AF)の症例数は前年同期比で10パーセント程度増加したと見ています。そのような環境下で、当社のコア製品である心腔内除細動カテーテルは前年同期比5.7パーセントの増収となりました。これは期初の想定どおりの進捗です。

もう1つのコア製品である止血デバイスは、想定を上回り、前年同期比77.9パーセント増収と大きく成長しました。これは、ハイボリューム施設から中小規模施設への販路拡大が進捗し、浸透率がアブレーション症例全体で40パーセントから45パーセントまで拡大したことによるものです。

また、PFAの症例では従来の製品では対応できない太径のシースが使用されていますが、当社はラージサイズの製品を追加しています。このラージサイズの製品により、これらの症例にも対応可能となり、さらなる売上拡大を目指すことができると考えています。

最後に、4点目のPFAのマイナス影響についてです。12月時点での調査によると、PFAはAF症例全体の約6割強まで普及していると見ています。この結果、食道温モニタリングカテーテルはPFAでは不要となるため50.3パーセントの減収、EPカテーテルは使用本数の減少により6.4パーセントの減収となりました。

今後の見通しとしては、PFAの業績への影響は第3四半期でいったん一巡したと考えています。本格的なPFAの浸透は2024年11月から始まっており、そこからほぼ1年が経過した現時点で、第4四半期以降の前年同期比における影響は少なくなる見通しです。

PFAは、従来の手技と比べて症例時間が3分の2になるため、今後の症例数増加のドライバーとなることが期待されています。

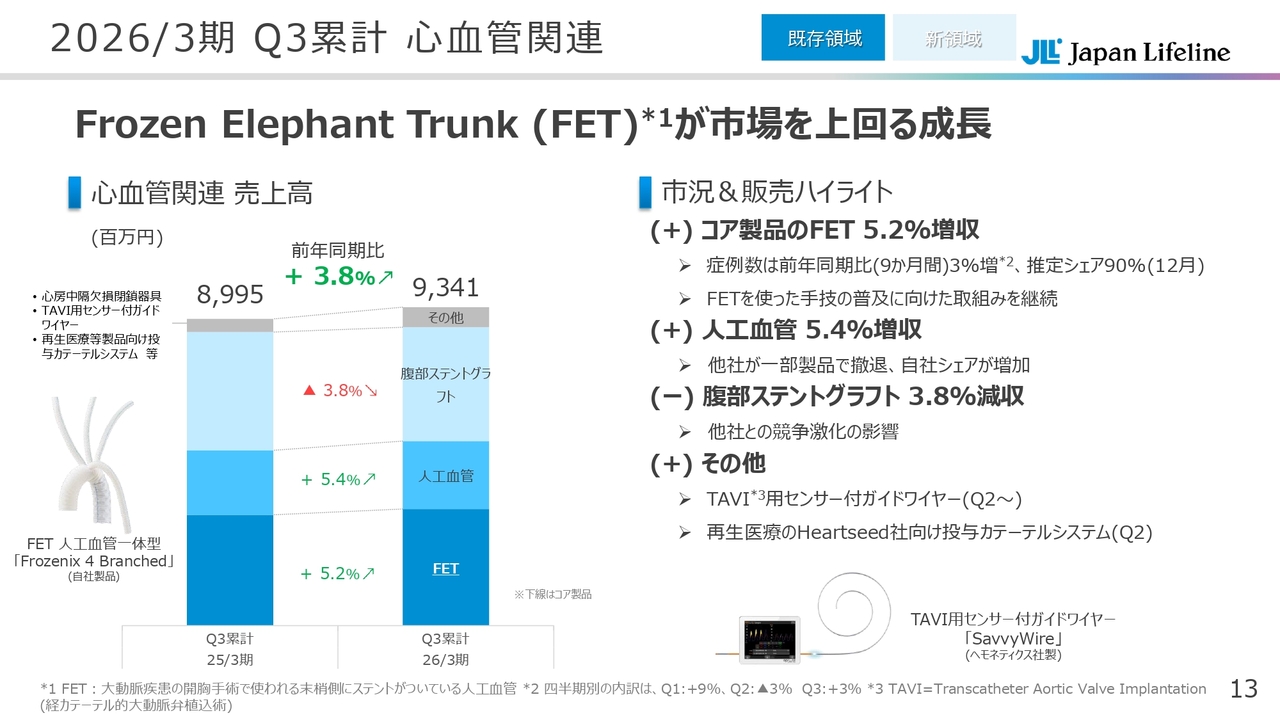

2026/3期 Q3累計 心血管関連

心血管関連の業績についてです。売上高は93億4,100万円、前年同期比3.8パーセントの成長となりました。「Frozen Elephant Trunk(FET)」が成長を牽引しています。

トピックスとして、コア製品である「FET」は前年同期比5.2パーセントの増収を記録しました。症例数は前年同期比3パーセントの増加と見ており、当社の売上はこれを上回る成長を遂げました。シェアはほぼ90パーセントを維持しており、単価の高い4分岐一体型の「FET」への販売シフトによって増収となっています。

人工血管は前年同期比5.4パーセントの増収となりました。寡占市場の中で他社が一部製品から撤退したことにより、当社のシェアが増加したと見ています。

腹部ステントグラフトは前年同期比3.8パーセントの減少となりました。要因としては、他社との競争が激化したためと考えています。

その他として、第2四半期からの継続事項である「TAVI用センサー付ガイドワイヤー」と、再生医療のHeartseed社向け投与カテーテルシステムの販売を継続しています。

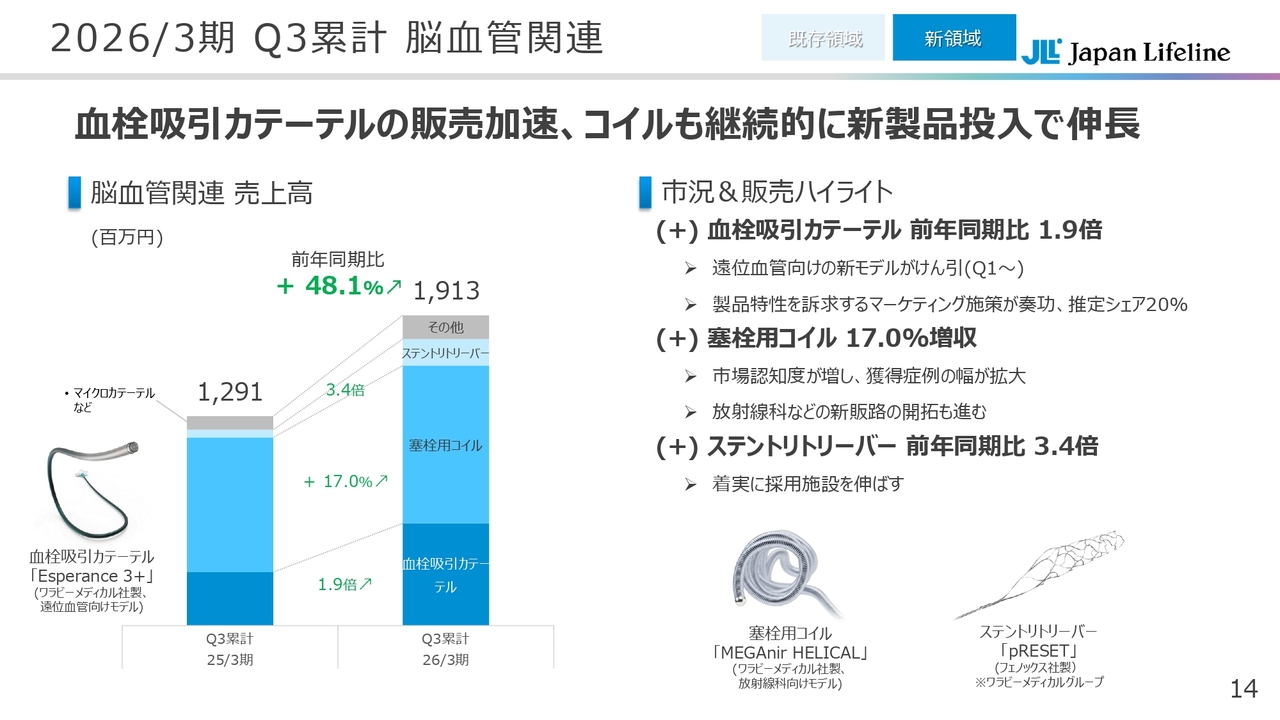

2026/3期 Q3累計 脳血管関連

脳血管関連の業績についてです。売上高は19億1,300万円となり、前年同期比48.1パーセントの増収となりました。血栓吸引カテーテルを中心に高成長を継続しており、塞栓用コイルも好調です。

特に血栓吸引カテーテルは前年同期比で約2倍と、非常に大きく成長しています。第1四半期に発売した遠位血管向けの細径モデルが大きく成長を牽引しています。

また、塞栓用コイルについても前年同期比17パーセントの増収となり、好調を維持しています。当社独自の取り組みとして、放射線科や血管外科など、脳外科以外の領域へも販路を拡大し、これが成長の下支えとなりました。

ステントリトリーバーも堅調に伸びています。現状は透視マーカーがない旧モデルを販売していますが、今年3月に透視マーカー付きの新製品をリリースする予定です。このマーカー付き新製品の登場により、脳血管領域における新たな成長の主要な牽引役となることを期待しています。

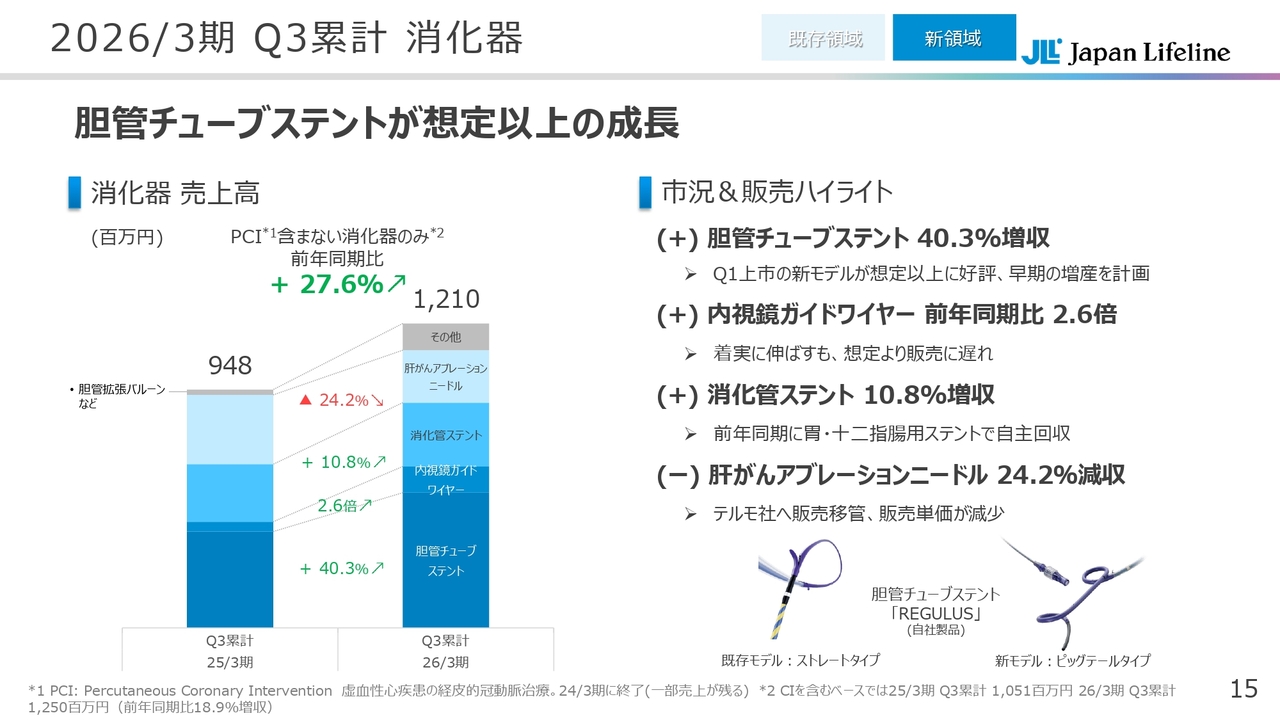

2026/3期 Q3累計 消化器

消化器の業績についてです。売上高は12億1,000万円となり、前年同期比27.6パーセントの増収となりました。主に胆管チューブステントの成長が大きく寄与しています。

胆管チューブステントは、前年同期比40.3パーセントの大幅増収となっています。新モデルが想定以上に好評で、販売の主なドライバーとなっています。

内視鏡ガイドワイヤーは前年同期比2.6倍と大きく成長しているものの、競合製品が多いため、当社の販売計画より若干遅れている状況です。

消化管ステントは前年同期比10.8パーセントの増収となりましたが、これは前年同期に同製品の自主回収があったため、このような高い成長率となっています。

最後に、肝がんアブレーションニードルは前年同期比24.2パーセントの減収となりました。今期からテルモ社へ販売移管したことにより、販売単価が減少したことが背景です。

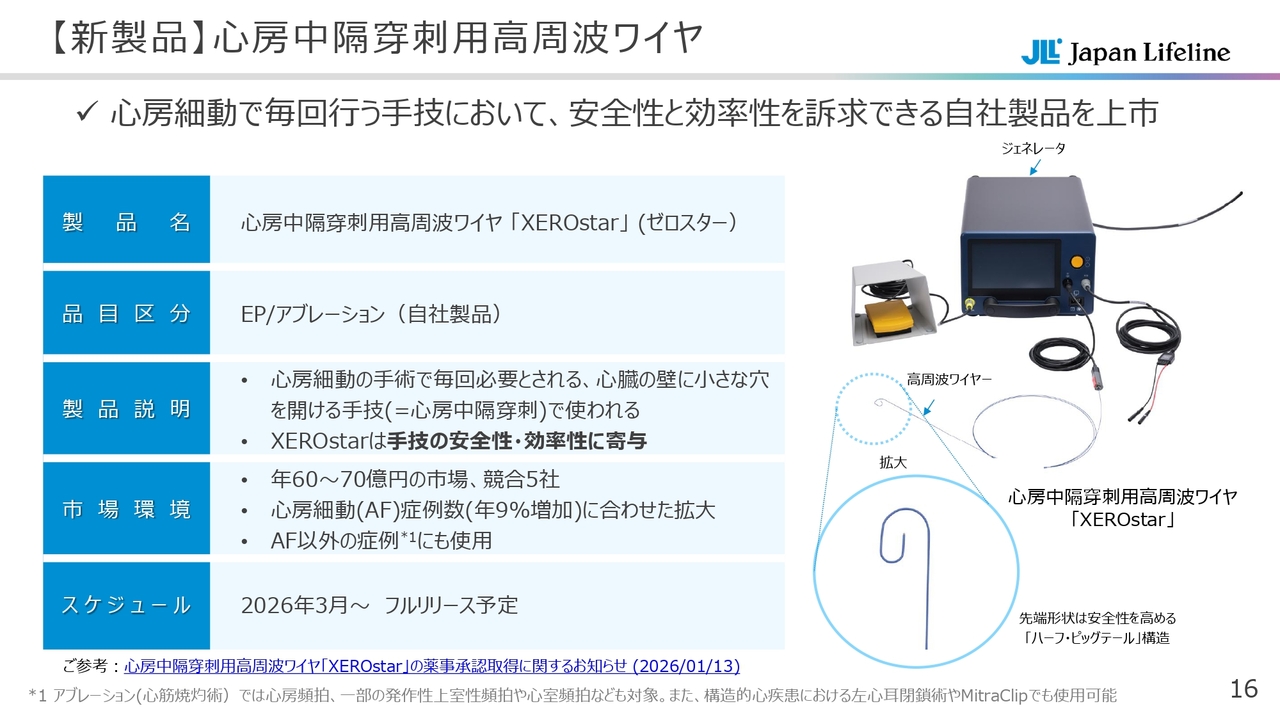

【新製品】心房中隔穿刺用高周波ワイヤ

今年1月に当社が承認を取得した新製品についてご紹介します。こちらは、EP/アブレーションにおける自社開発商品の心房中隔穿刺用高周波ワイヤ「XEROstar(ゼロスター)」です。

心房中隔穿刺は、心房細動の治療において、ほぼすべての症例で必要とされる非常に重要なステップであり、心臓の壁に小さな穴を開けて左心房にアプローチする手技です。

「XEROstar」は、この手技をより安全かつ効率的に行うことを可能にするデバイスです。スライド右下の拡大画像にあるように、先端に「ハーフ・ピッグテール」という形状を採用することで、心腔内での安全性をさらに向上させる工夫を施しています。

また、効率面では、製品名の「ゼロ」の由来となっている「ゼロ・エクスチェンジ・ワークフロー」、すなわち中隔穿刺のワイヤーを次のステップでもそのまま使用可能とすることで、従来必要とされていたデバイス交換の手順を省略し、手技の効率化に貢献するコンセプトとなっています。

本製品が属する市場は、年間60億円から70億円規模で、現在5社が競合しています。しかし当社は、過去にベイリス・メディカル社の仕入品「RFニードル」の取り扱いを通じて、心房中隔穿刺の手技を全国に広めた実績があります。今回投入する自社製品で、再び高いシェアと収益性の獲得を目指していきます。

「XEROstar」は間もなく保険適用が見込まれており、リリースは本年3月を予定しています。

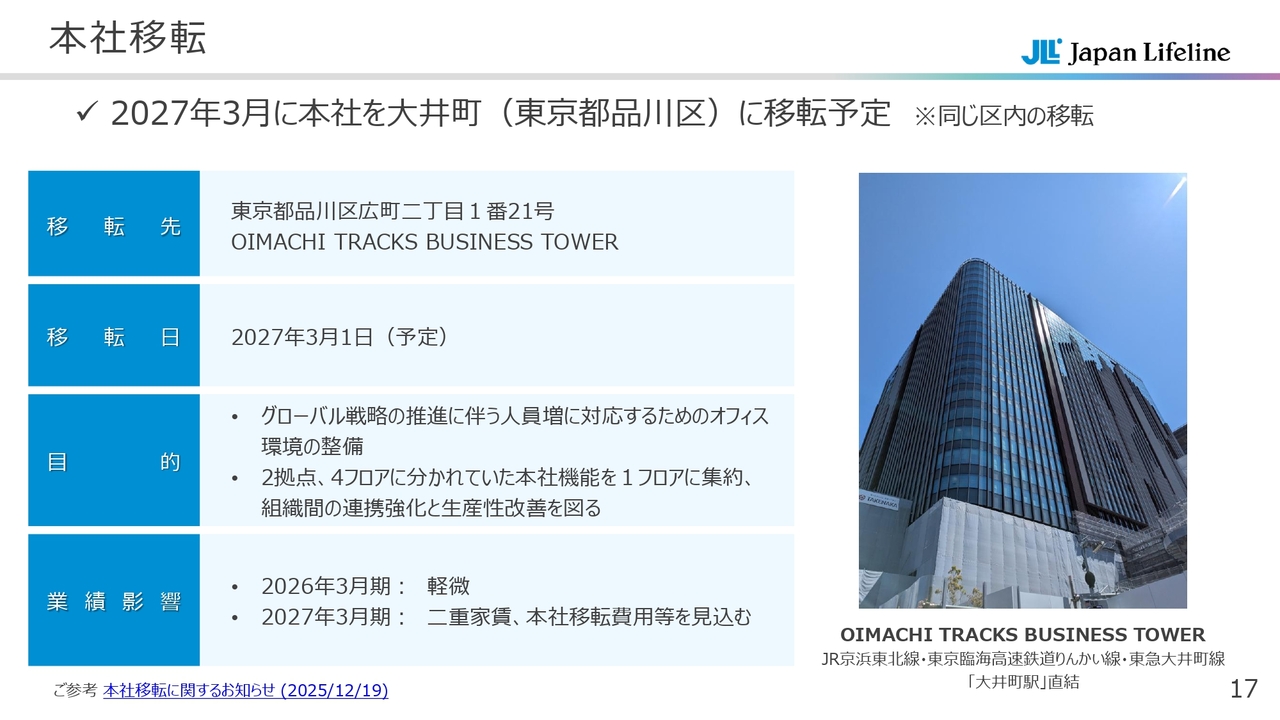

本社移転

最後に、本社移転の案内です。当社は2027年3月1日に、本社を現在と同区内である品川区の大井町駅直結の新築ビル「OIMACHI TRACKS BUSINESS TOWER」へ移転します。

目的は2つあります。1つは、グローバル戦略の推進に伴う人員増加に対応するためのオフィス環境の整備です。もう1つは、これまで2拠点、4フロアに分かれていた本社機能をワンフロアに集約し、組織間の連携強化と生産性改善を図ることです。

業績への影響については、2026年3月期は軽微ですが、移転登記が行われる2027年3月期には一時的に二重家賃や移転費用が発生します。ただし、これらは将来の成長に向けた必要な投資と捉えています。

以上で、2026年3月期第3四半期決算の説明を終わります。ご清聴ありがとうございました。

質疑応答:一部製品の商流変更による単価減少の影響期間と金額について

新着ログ

「卸売業」のログ