提供:株式会社Ubicomホールディングス 2026年3月期第2四半期決算説明

UbicomHD、営業利益・経常利益・当期純利益いずれも過去最高を更新 AIとM&Aを軸に高付加価値型ビジネスへ転換を図る

目次

青木正之氏:株式会社Ubicomホールディングス代表取締役社長の青木です。本日は、2026年3月期第2四半期の決算についてご説明します。

本日のアジェンダです。会社概要、2026年3月期第2四半期の決算概要、成長ビジョンの実現に向けた取り組み等をご案内します。

会社概要

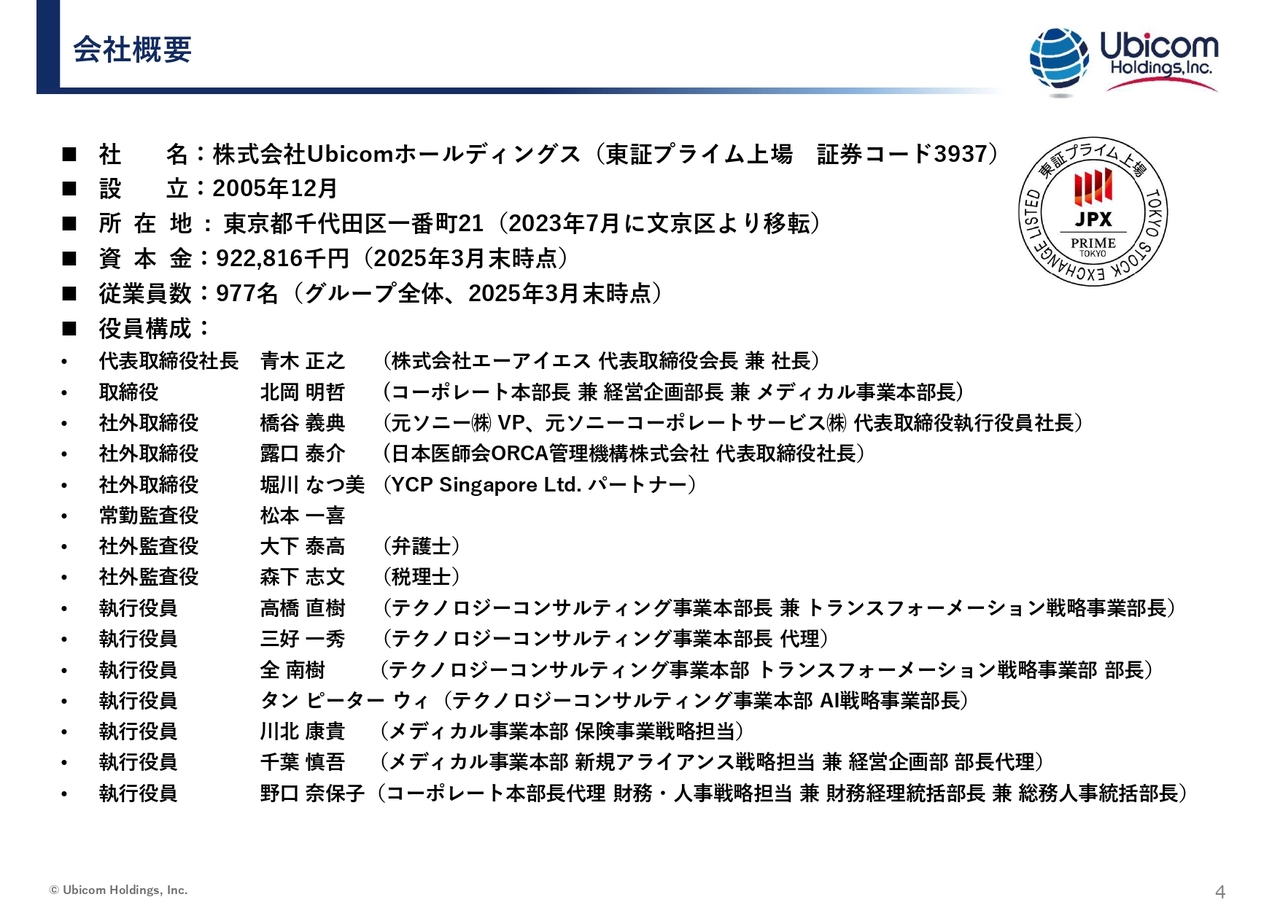

会社概要はスライドに記載のとおりです。従業員数はグループ全体で977名となっており、2025年3月末時点の数字です。また、役員、執行役、監査役等に変更はありません。

沿革

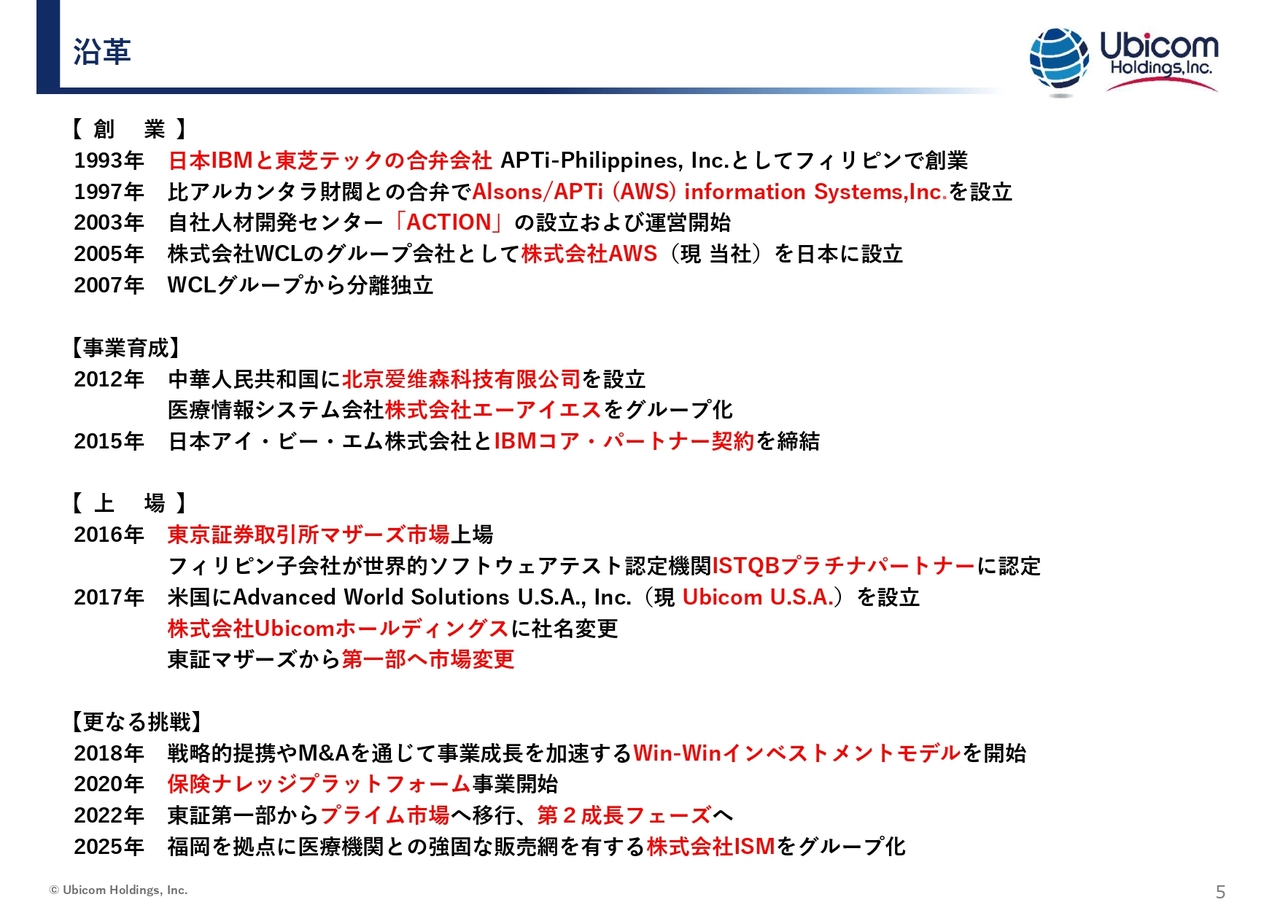

沿革です。日本IBMと東芝テックの合弁会社、APTi-Philippinesとしてフィリピンで創業しました。その後、2005年にWCLのグループ会社として株式会社AWS、現在の当社を日本に設立し、2007年にグループから分離独立しました。

また、医療分野に注力したいという思いから、エーアイエスをグループ化しました。さらに、2015年には日本アイ・ビー・エムとパートナー契約を締結しています。

その後、2016年にマザーズ市場に上場し、2017年に第一部へ市場変更を経て現在プライム市場に上場しています。

拠点・グループ会社

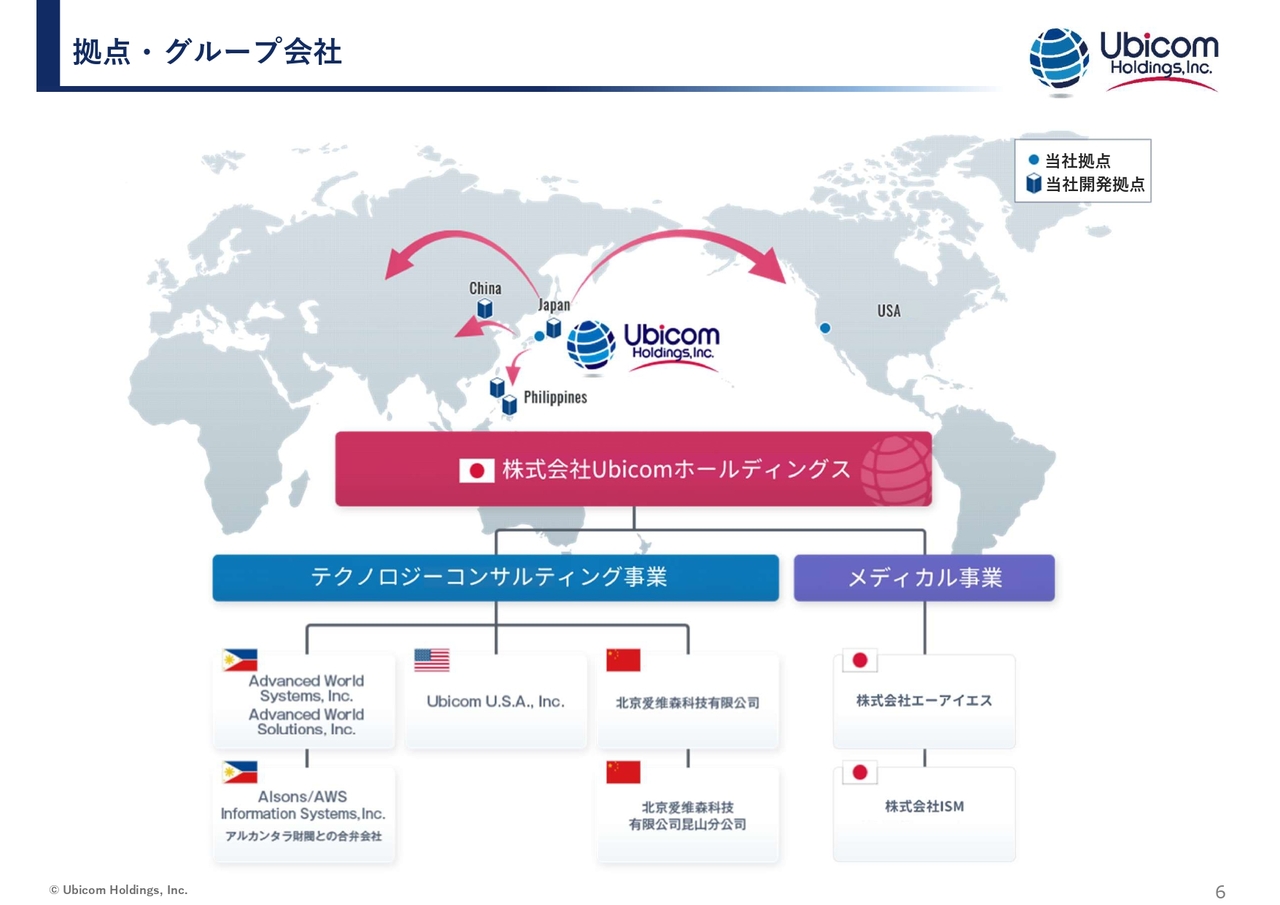

拠点・グループ会社はスライドのとおりです。

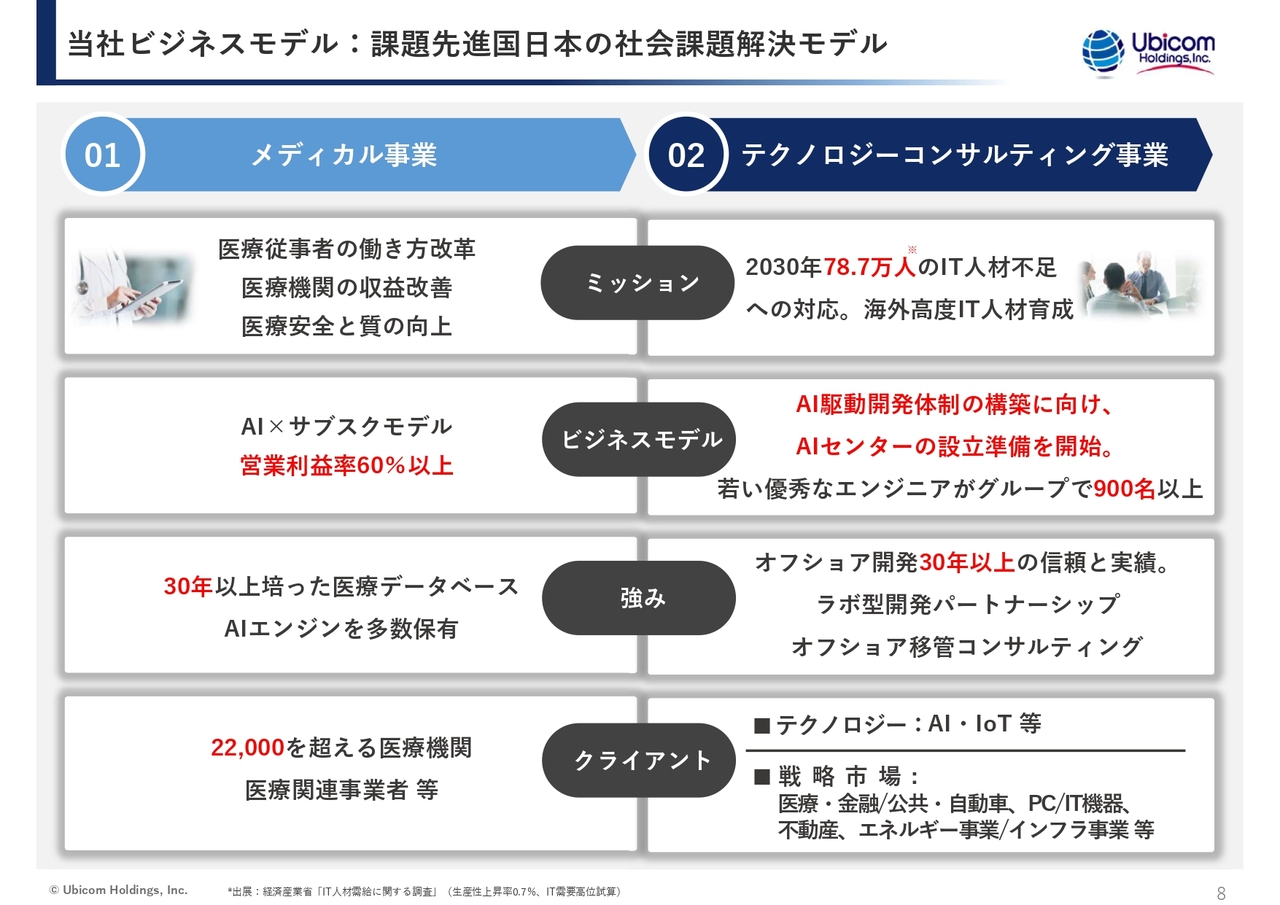

当社ビジネスモデル:課題先進国日本の社会課題解決モデル

当社はメディカル事業とテクノロジーコンサルティング事業の2つの成長性の高いビジネスモデルを展開しています。

メディカル事業は、医療機関向け経営支援ソリューションのリーディングカンパニーとして、全国の病院・クリニックの業務効率化による働き方改革、収益改善、医療安全と質の向上をサポートしています。主力商品であるレセプト点検ソフト「MightyChecker EX」や電子カルテ連携システム「Mighty QUBE Hybrid」はAIを搭載したサブスクリプションモデルを展開し、営業利益率は60パーセント以上となっています。

当社は30年以上培ってきた医療データベースを活用することで、さらに新しいメニューを開発する段階に入っています。すでに2万2,000を超える医療機関をサポートしています。

テクノロジーコンサルティング事業についてです。日本の少子高齢化に伴い人材不足が進む中、特にAI人材の不足が課題となっています。そこで、今回発表したように、AI駆動型開発の構築に向けた準備を開始しました。

30年以上にわたり、フィリピンでオフショア開発をリードしてきた業界のパイオニアである当社は、長年の実績に基づく圧倒的な信頼性と専門性を有し、金融・製造・インフラをはじめとする国内外の大手企業に対し、単なる開発受託に留まらず、オフショアの導入戦略策定から設計、開発、AI・テスト自動化、運用保守までをワンストップでの提供を行っています。

目次

ここからは、決算のご報告とご説明です。P/Lの状況、メディカル事業、テクノロジーコンサルティング事業、また、両事業に関する成長戦略についてお話しします。

続いて、東京証券取引所スタンダード市場への移行準備について、配当方針、業績予想と業績推移の順に進めていきます。

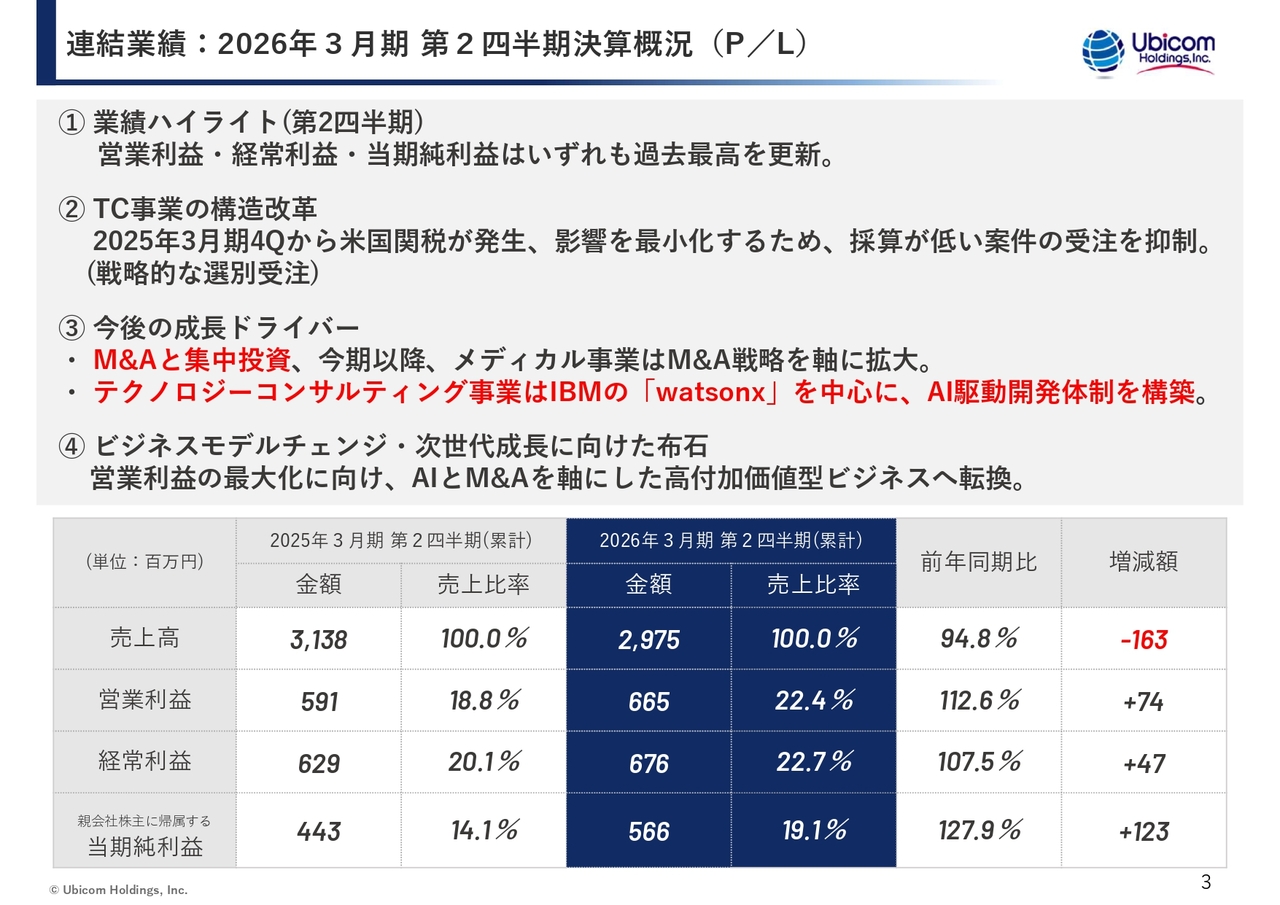

連結業績:2026年3月期 第2四半期決算概況(P/L)

連結業績についてご説明します。2026年3月期第2四半期の決算概要についてです。ポイントは4つあります。1つ目に、営業利益、経常利益、当期純利益がいずれも過去最高を更新しました。

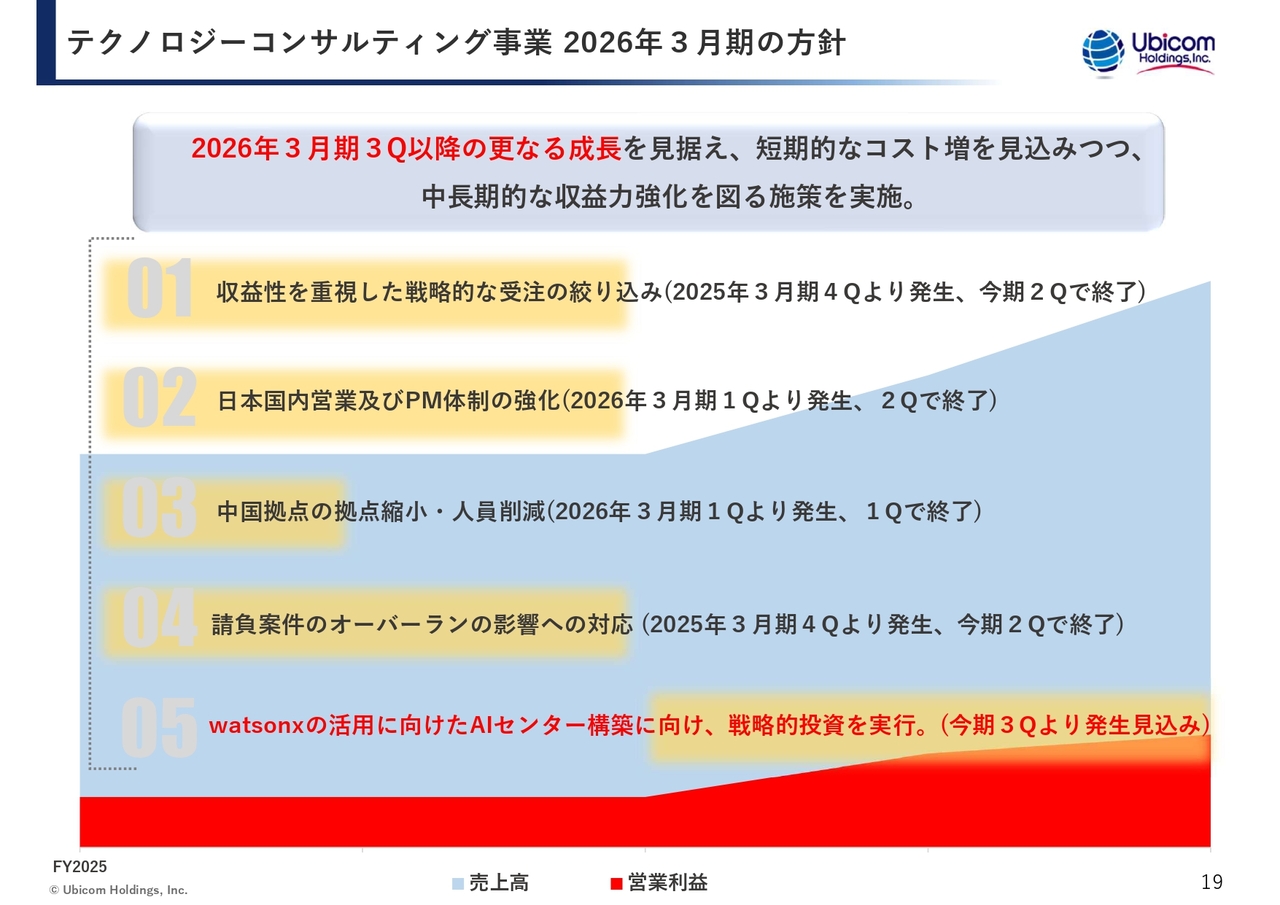

2つ目に、テクノロジーコンサルティング事業(TC事業)の構造改革に着手しました。前期の決算でお伝えしたとおり、第1四半期と第2四半期において米国関税の影響が継続すると見込み、その影響を最小化するために採算が低い案件については受注を抑制しました。戦略的な取り組みとご理解いただければと思います。

3つ目、今後の成長ドライバーとしてM&Aへの集中投資が挙げられます。今期以降、メディカル事業はM&A戦略を軸にさらなる拡大を図ります。テクノロジーコンサルティング事業については、IBMの「watsonx」を中心に、AI駆動型開発の構築を進めていきます。

4つ目にこれらの施策によるビジネスモデルチェンジは次世代成長に向けた布石です。営業利益の最大化を目指し推進していきます。

2026年3月期第2四半期の売上高は29億7,500万円で、前年同期比94.8パーセントです。営業利益は6億6,500万円で営業利益率は22.4パーセントとなり、前年同期比で112.6パーセントです。経常利益は6億7,600万円で前年同期比107.5パーセント、当期純利益は5億6,600万円で前年同期比127.9パーセントとなりました。

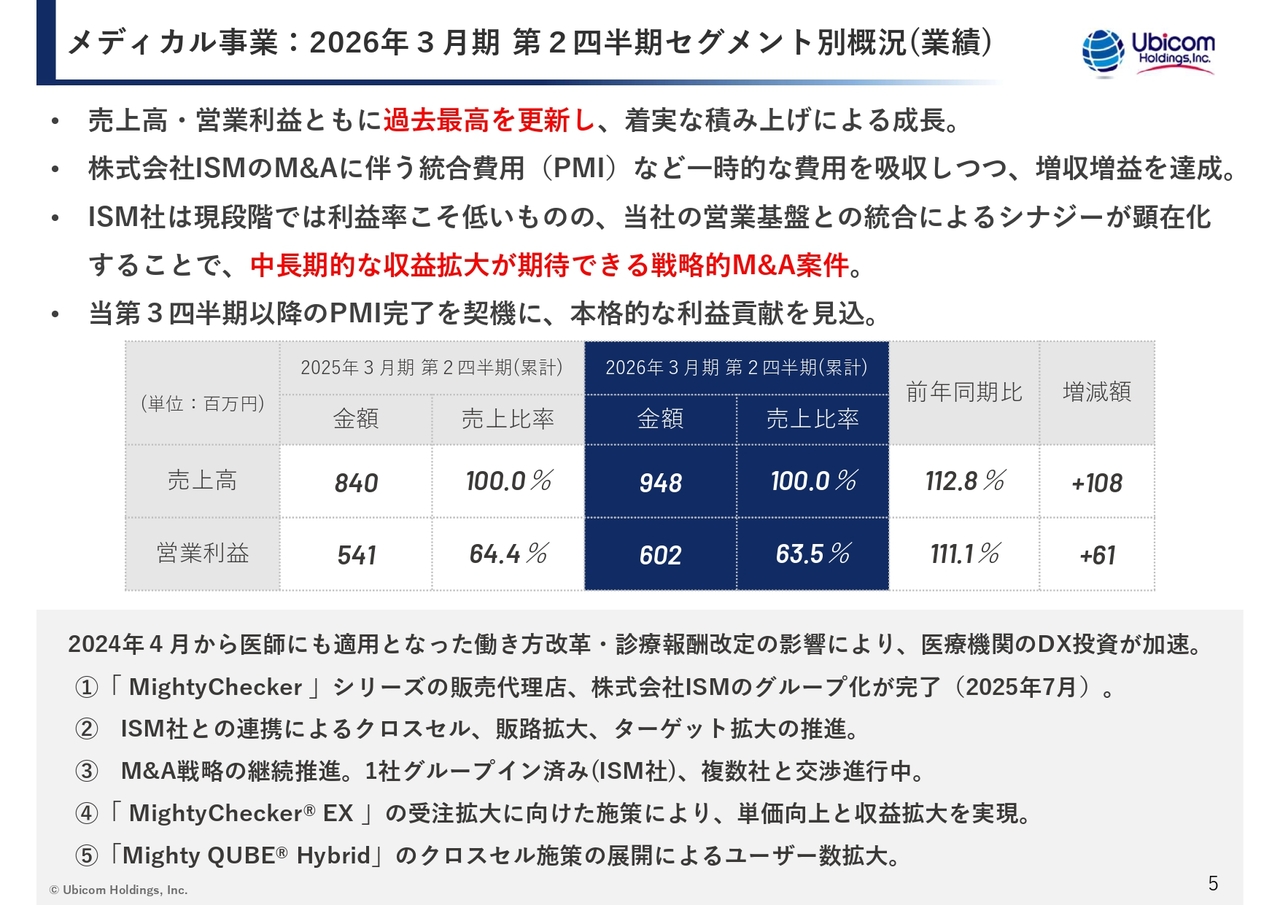

メディカル事業:2026年3月期 第2四半期セグメント別概況(業績)

メディカル事業です。売上高・営業利益ともに過去最高を更新しました。九州にあるISM社のM&Aに伴う統合費用(PMI)を吸収したうえで、増収増益を達成しています。

また、中長期的な収益拡大を見込む戦略的M&A案件も複数進行中であり、あらためてご案内できる機会があると考えています。

本格的な利益貢献については、当期第3四半期以降に積み上げていく予定です。

売上高は9億4,800万円で前年同期比112.8パーセント、営業利益は6億200万円で前年同期比111.1パーセントとなりました。

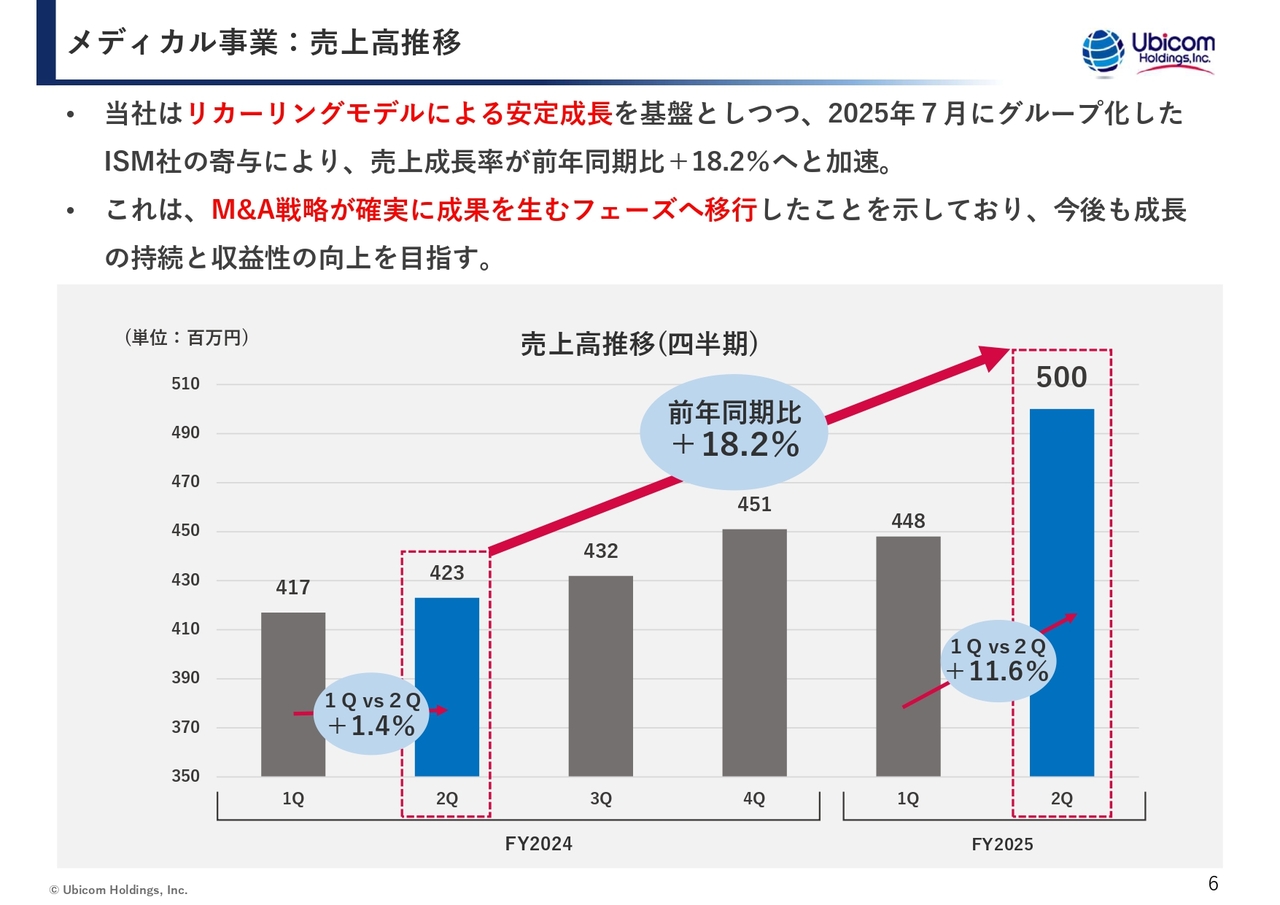

メディカル事業:売上高推移

メディカル事業の売上高推移についてです。リカーリングモデルによる安定成長を基盤としつつ、さらなる拡大を目指して取り組んでいます。

M&Aの成果としては、まず売上が増加しました。今期第2四半期単体の売上高は5億円で、前年同期比で18.2パーセントの増加となっています。

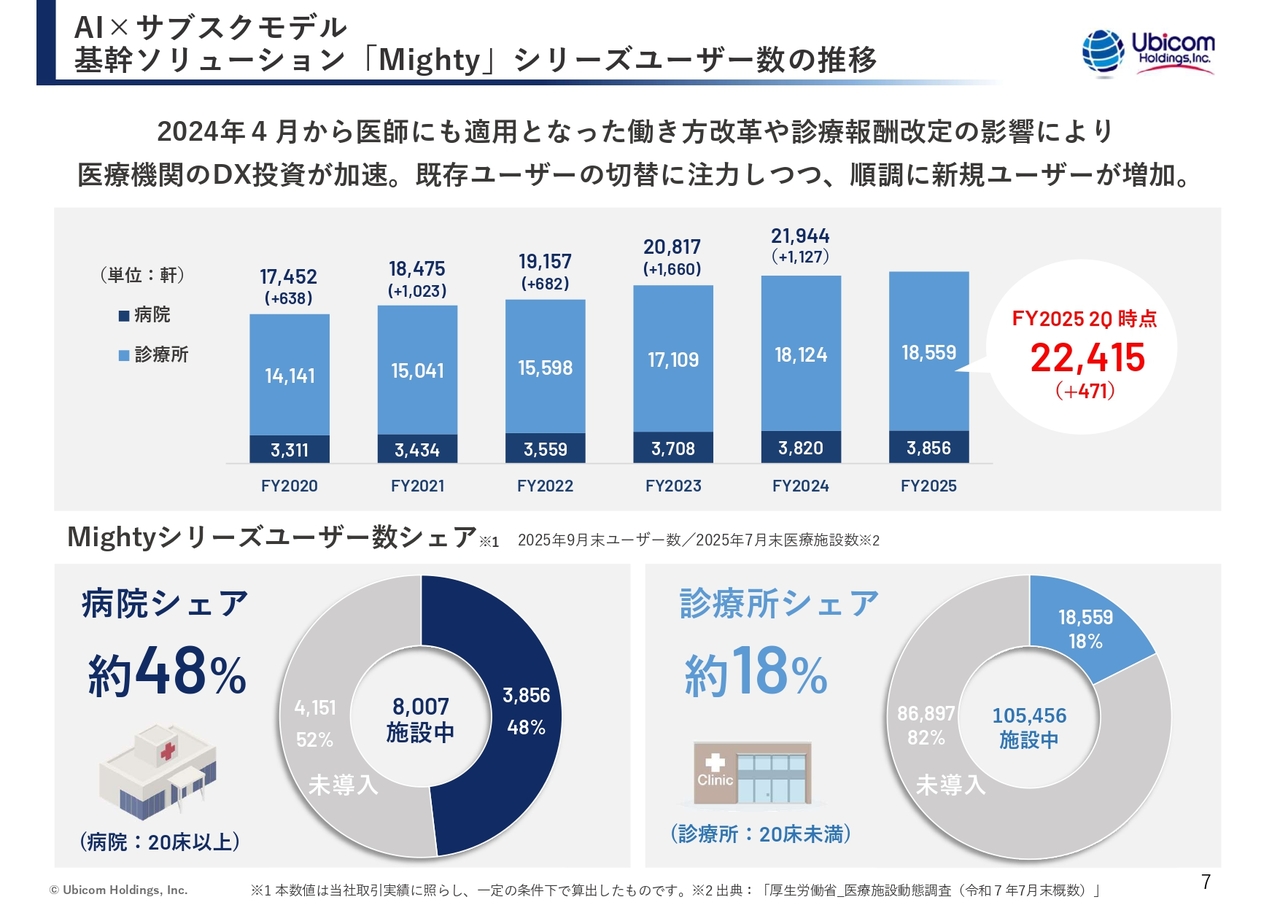

AI×サブスクモデル 基幹ソリューション「Mighty」シリーズユーザー数の推移

基幹ソリューション「Mighty」シリーズのユーザー数は、前年同期比で471増加し、2万2,415医療機関となりました。今後、M&A戦略の推進により、地域に根差した強力な顧客基盤を持つ代理店をM&Aすることで、一度に数百の優良な顧客を獲得することが可能となります。

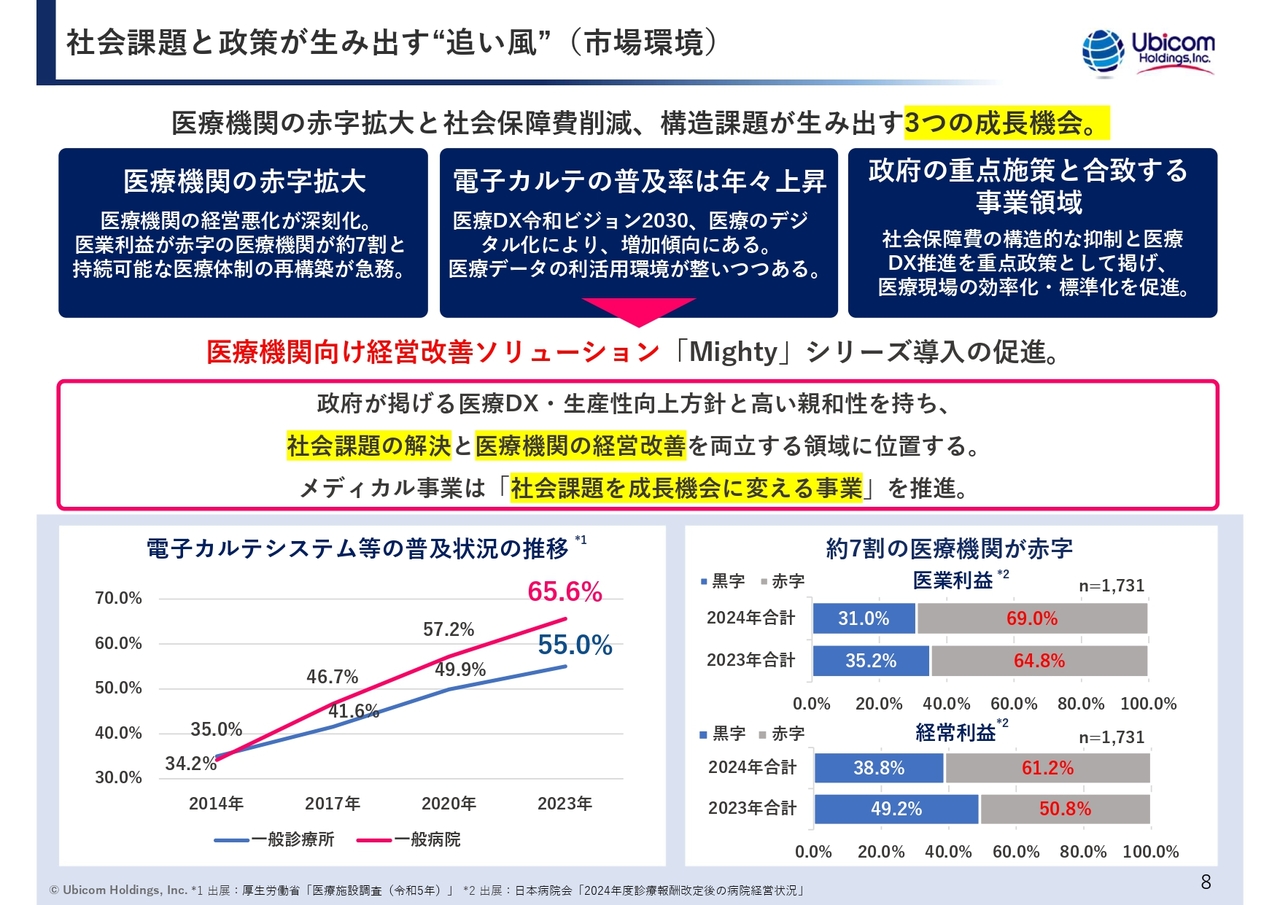

社会課題と政策が生み出す“追い風”(市場環境)

当社にとって追い風となる、市場環境についてご説明します。ご存知のとおり、医療機関では赤字が拡大しています。

また、政府により2030年にはすべての医療機関に電子カルテを導入するという目標が示されています。この電子カルテ普及に向けた方針が、当社にとって成長機会となっています。

さらに、医療機関で問題となっているのは、DX化の推進が遅れていることです。医療現場の効率化や標準化の推進を急ぐ必要があります。

当社にとって、これら3つのテーマが成長機会となっています。なお、データについてはスライドのグラフをご参照ください。

AIを活用し医療機関の経営効率化を実現する「Mighty」シリーズ主力商品

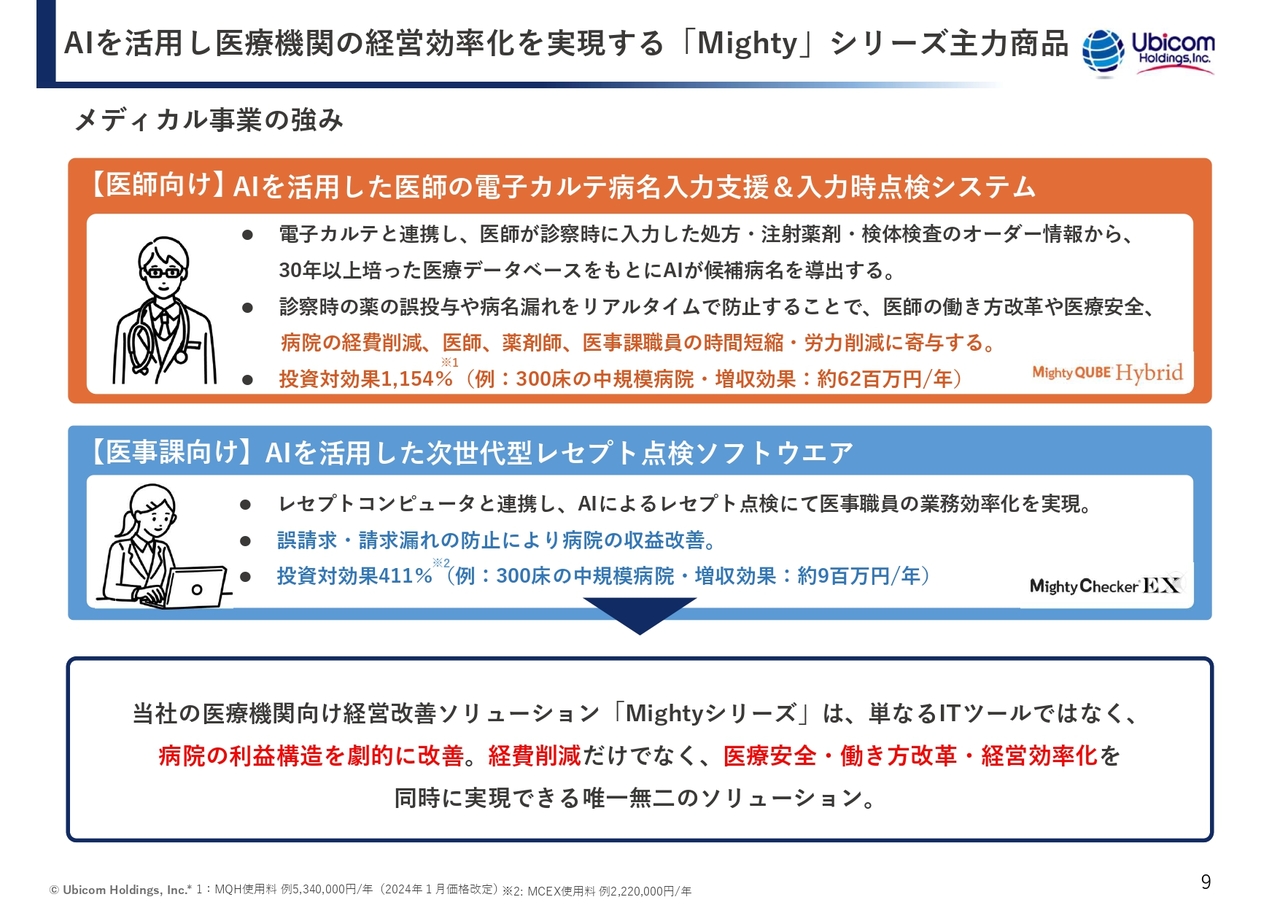

「Mighty」シリーズがなぜ売れるのかについて、お話しします。当社はAIを活用し、医師の電子カルテと連携した病名入力支援や入力点検システムにより、ドクターが患者さま目線に立ち、短時間で的確な診断を行うことが可能となります。

また、当社のソフトウェアにお任せいただくことで、高い投資対効果が実現できます。例えば、医師向けのソリューションである「Mighty QUBE Hybrid」を導入した場合、300床の中規模病院においては、投資対効果が1,154パーセントに達するという非常に高い成果を上げています。

また、医事課向けのレセプト点検ソフトウェアである「MightyChecker EX」がさらなる効果を発揮しており、投資対効果は411パーセントとなっています。このように、具体的な投資対効果が明確に表れています。

病院の利益構造の劇的な改善や経費削減にとどまらず、医療安全、働き方改善、さらには経営効率化を実現する唯一無二のソリューションとして医療機関をサポートしています。

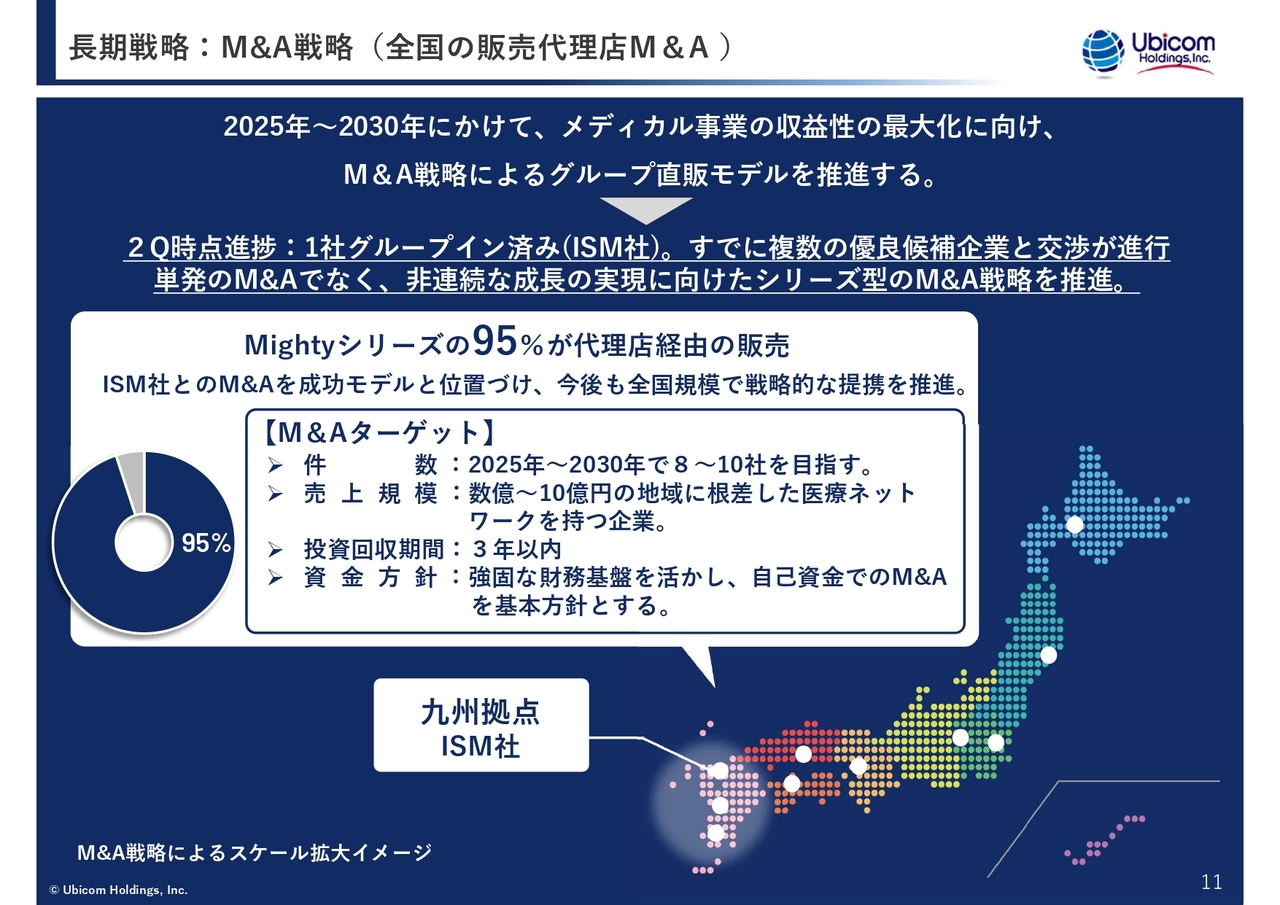

長期戦略:M&A戦略(全国の販売代理店M&A)

メディカル事業の長期戦略についてご説明します。スライドの地図上に白い丸印で販売代理店を示しています。

M&Aのターゲットとするのは、売上規模が1社あたり数億円から10億円規模の地域に根ざした医療ネットワークを持つ企業です。2025年から2030年までに、8社から10社のM&Aを目指します。すでに複数の優良候補企業と交渉を進めています。

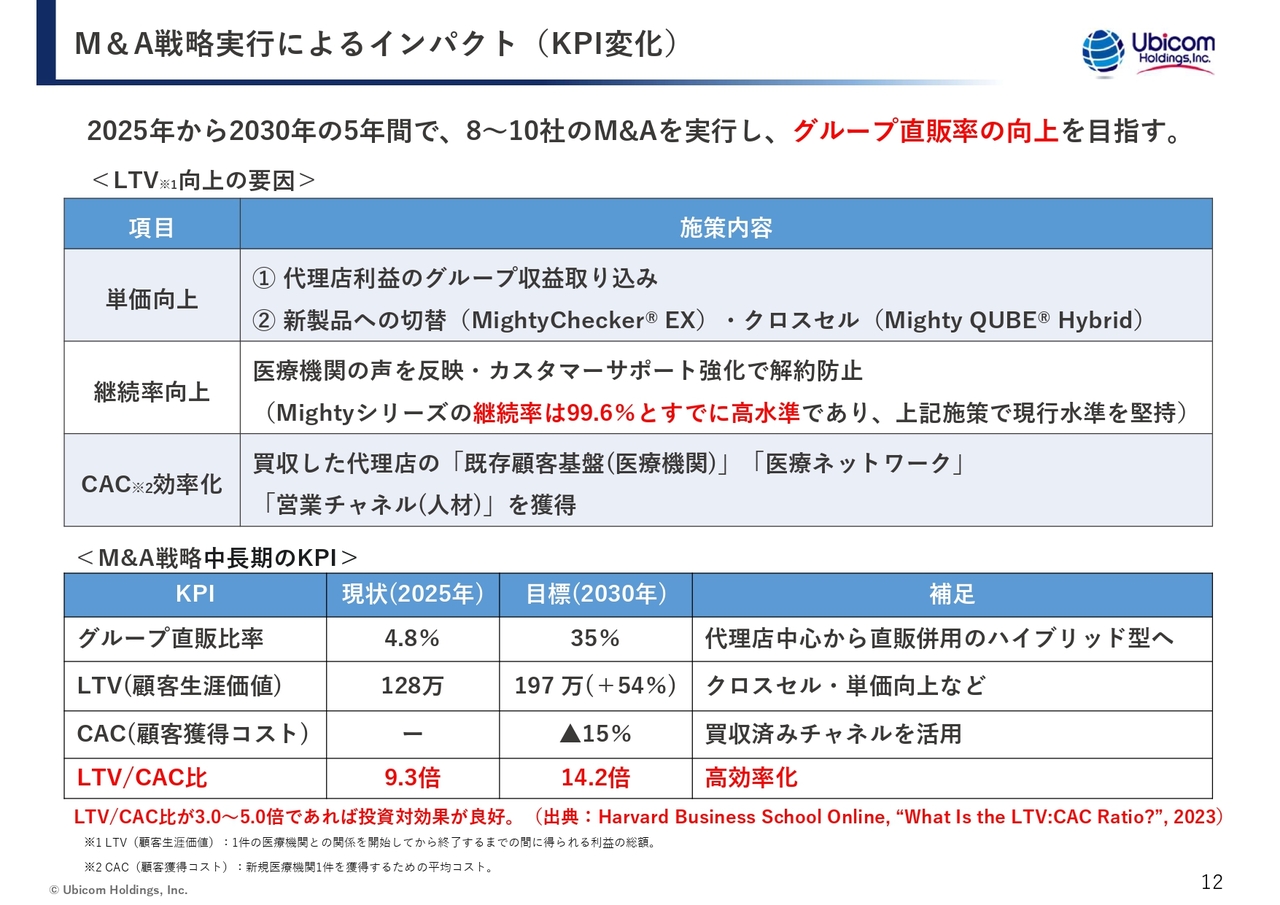

M&A戦略実行によるインパクト(KPI変化)

M&A戦略の実行による具体的なインパクトとKPIの変化についてご説明します。ご承知のとおり、当社のリカーリングモデルにおける継続率は99.6パーセントと、ほぼノーリプレイスで極めて高い水準を維持しています。

今回の施策により、まずグループ直販率の向上を通じて収益構造を一段と強化します。具体的には、代理店が保有する医療機関ネットワークを活用したクロスセル、新製品への切替による単価向上、そして、営業人材・チャネル活用によるCAC低減など、複数の要素でLTVの最大化を図っていきます。

これらの改善により、LTV/CAC比は2025年に9.3倍、さらに2030年度には14.2倍を見込んでおり、現時点でも高効率なモデルでありながら、今後いっそうの改善余地があると自信を持っています。

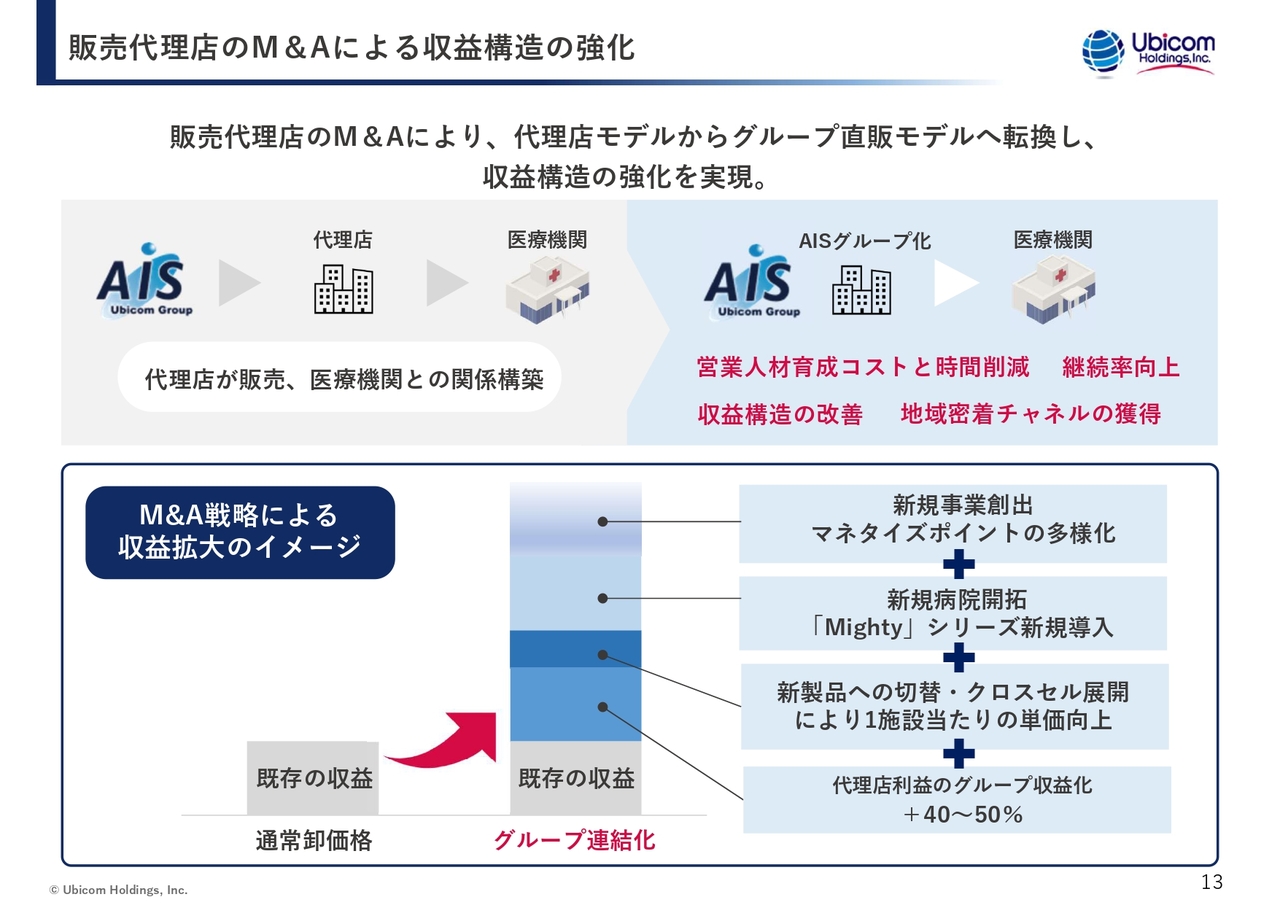

販売代理店のM&Aによる収益構造の強化

代理店のM&Aによる、収益構造の強化についてです。スライド棒グラフのグレーの部分が既存の収益を示しています。ブルーのグラデーション部分のように積み上がることによってさらなる収益拡大を目指します。

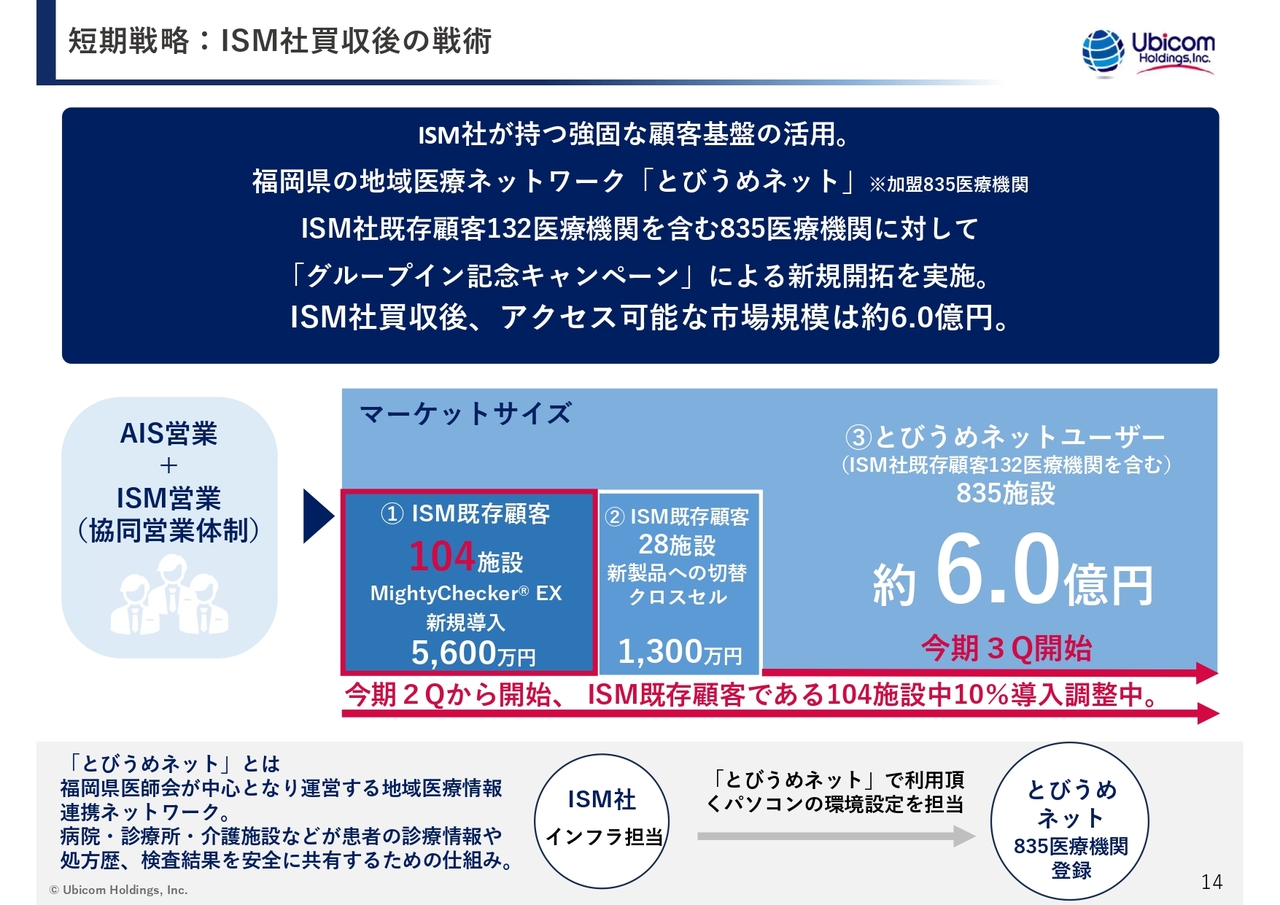

短期戦略:ISM社買収後の戦術

ISM社が保有する顧客基盤は、現在132施設となっています。そのうち、当社のソリューションが未導入の104施設の医療機関に対して「MightyChecker EX」の新規導入を進めていきます。この施策により、年間でおよそ5,600万円の市場規模が見込まれます。すでに第2四半期から施策を実行し、すでに10パーセントが導入調整中です。

さらに、福岡県医師会が運営している「とびうめネット」の835施設については、マーケットサイズが6億円であるため、こちらも数年かけてマーケットを拡大したいと考えています。

短期~中⾧期の重点戦略

短期および中期の展望についてご説明します。短期的にはスライドに記載されているとおり、「Mighty QUBE Hybrid」のOEM提供や、旧製品である「MightyChecker PRO」から新製品「MightyChecker EX」への切り替えを進めます。

中長期的に目指す姿として、安定的なリカーリング収益の確保とM&Aによる非連続成長を同時に推進する考えです。

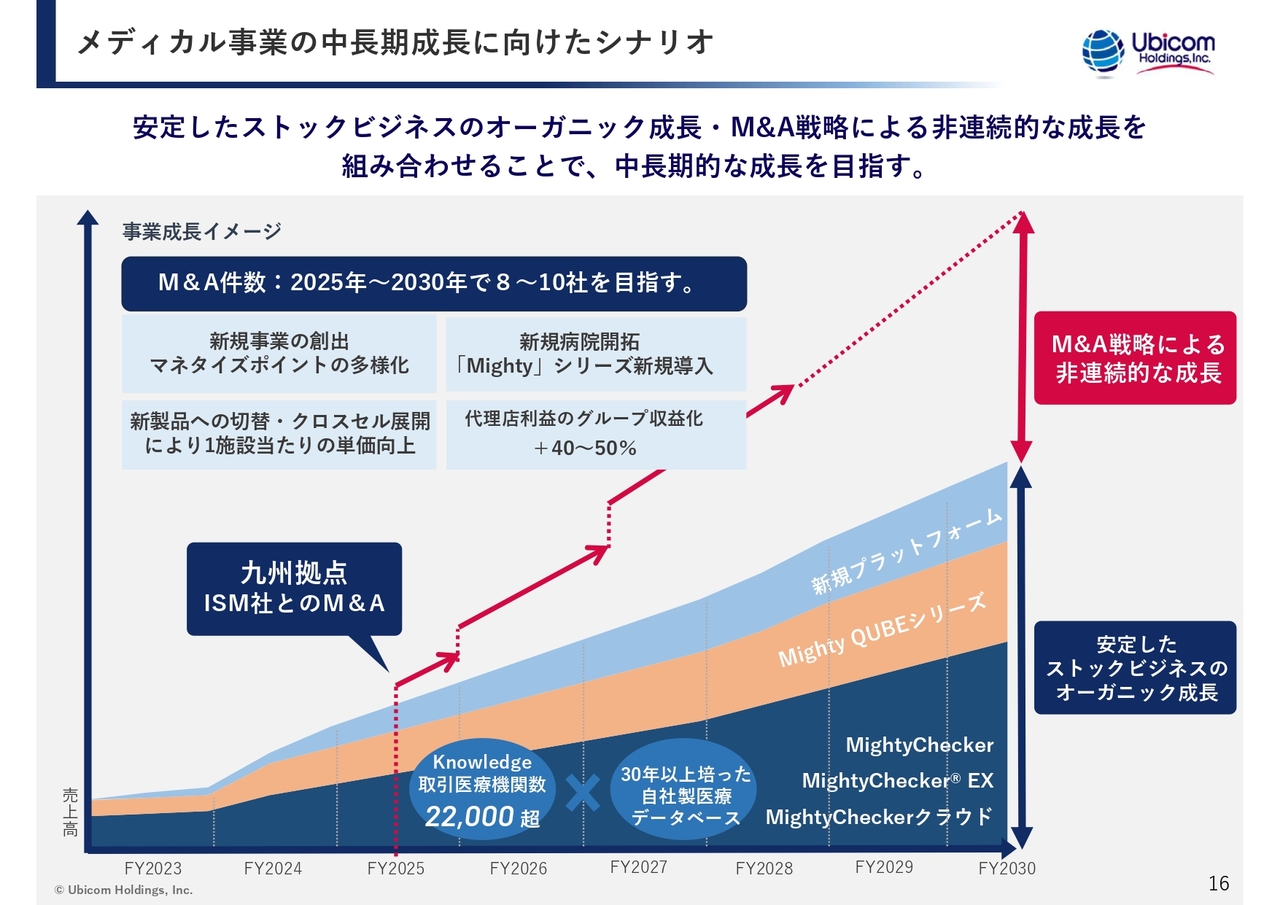

メディカル事業の中長期成長に向けたシナリオ

メディカル事業の中長期成長に向けたシナリオをスライドに図示しました。まず「Mighty QUBE」「MightyChecker」「MightyChecker EX」「MightyCheckerクラウド」、さらに複数のメニューを開発し、推進していきたいと考えています。

さらに、赤い線で示しているM&Aによる非連続的な成長については、2030年までに8社から10社のM&Aを行った場合、このようなかたちで成長すると想定しています。

テクノロジーコンサルティング事業:2026年3月期 第2四半期セグメント別概況(業績)

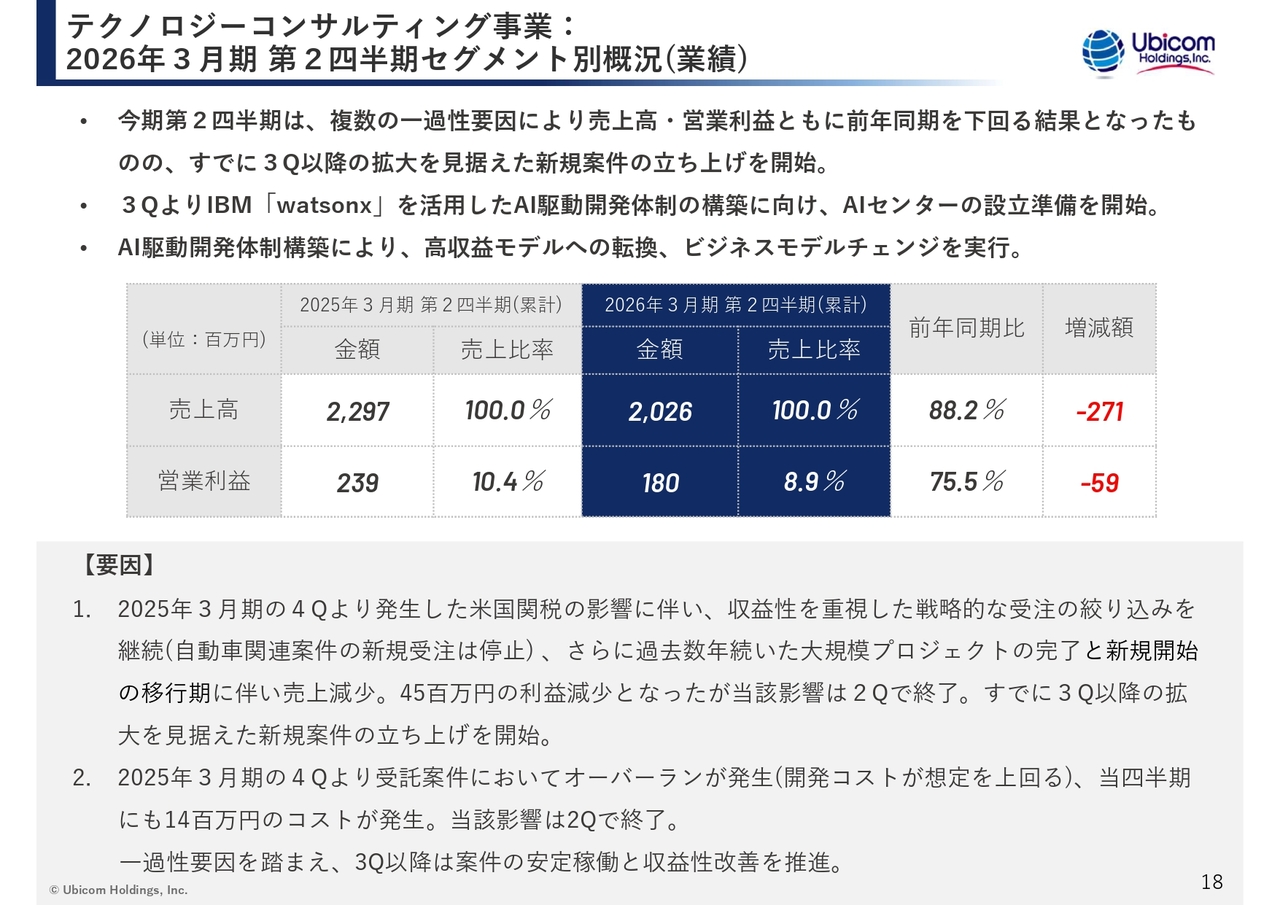

テクノロジーコンサルティング事業についてご説明します。第1四半期、第2四半期については、前期の決算発表時でお伝えしたように、米国関税の問題などが影響しました。状況は明るい雰囲気にはなってきたものの、依然として足を引っ張っている状態です。

収益の面では、先ほども少し触れましたが、複数の一過性の要因が重なったことによるものです。2025年3月期第4四半期から続く米国関税の影響を最小化するため、収益性を重視し、戦略的に受注を絞り込んだこと、過去数年続いた大規模プロジェクトが完了したこと、一部の案件で開発コストのオーバーランが発生したこと、この3点が主な要因です。

すでに第3四半期以降の「watsonx」を活用したAI駆動開発の構築によるビジネスモデルチェンジ、新規案件の立ち上げを開始しています。

売上高は20億2,600万円で前期比88.2パーセント、営業利益は1億8,000万円で前期比75.5パーセントとなりました。

テクノロジーコンサルティング事業 2026年3月期の方針

テクノロジーコンサルティング事業は第1四半期と第2四半期はやや下がっていますが、第3四半期と第4四半期で回復を図りたいと考えています。

また、「watsonx」の活用に向けたAIセンター構築や戦略的投資を引き続き実行していきます。これらを踏まえつつ、リリースを発信しながら投資家のみなさまと対話を重ねていきたいと考えています。

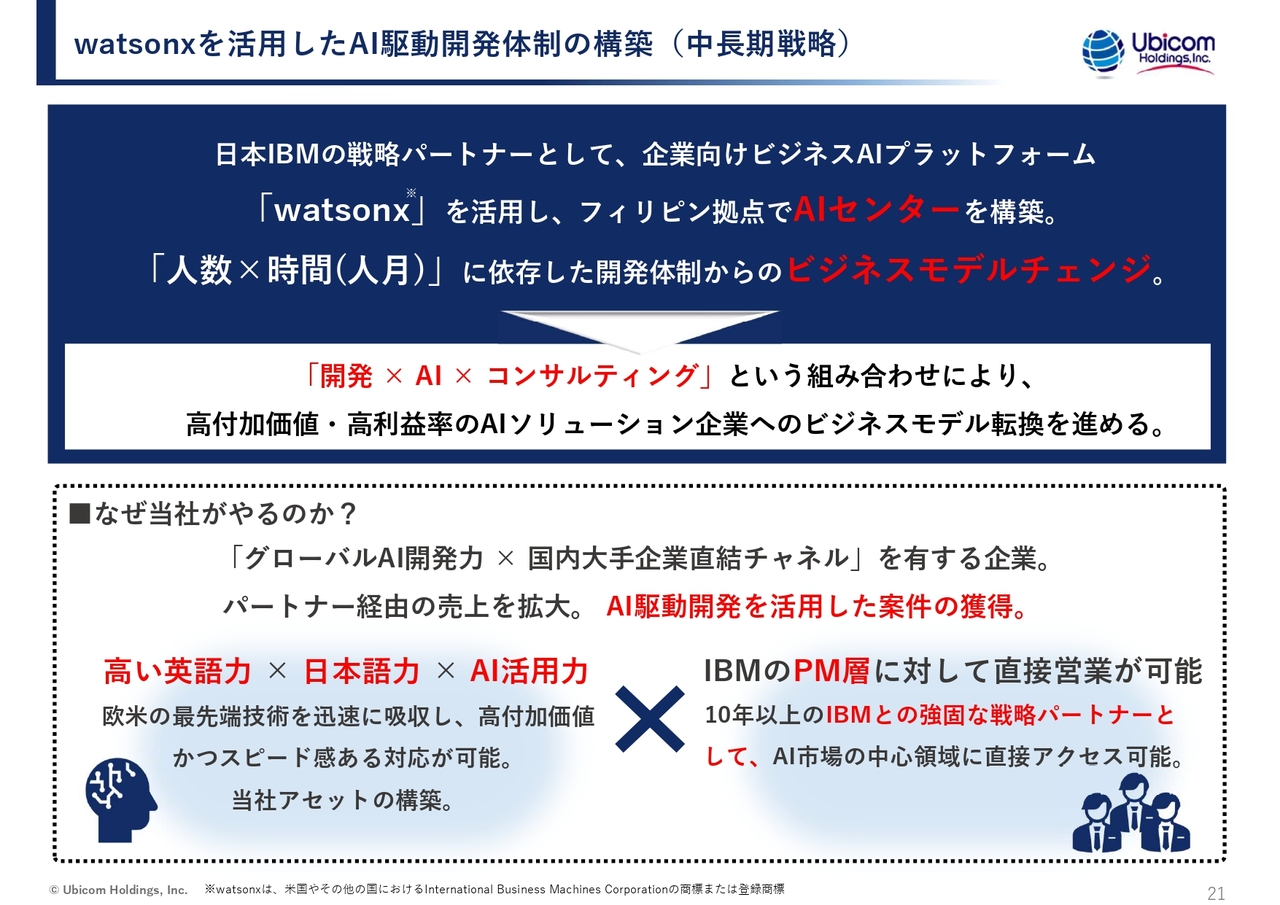

watsonxを活用したAI駆動開発体制の構築(中長期戦略)

テクノロジーコンサルティング事業の成長戦略についてです。IBMのAIプラットフォームである「watsonx」を活用し、フィリピン拠点にAIセンターを構築します。

当社では、いわゆる「人数✕時間」という計算法を用いてビジネスを展開してきましたが、今後はビジネスモデルを変えていく必要があります。

このモデルチェンジ、AI駆動開発体制の構築は、テクノロジーコンサルティング事業の今後の成長において非常に重要な戦略です。最大の狙いは、従来の「人数×時間」、いわゆる人月単価に依存した開発体制から脱却し、AIを活用することで生産性と付加価値を飛躍的に高めるビジネスモデルへと転換することです。 これにより、従来モデルでは不可能だったスケーラブルな成長を目指します。我々がこれを実現できる強みは、3つあります。

1つ目は、「グローバルなAI開発力」と「国内大手企業への直接的なチャネル」を併せ持つ、国内では数少ない企業であることです。2つ目は、フィリピンの優秀な人材が持つ「高い英語力」で欧米の最先端AI技術を迅速に吸収し、それを「高い日本語力」で日本市場に最適化して提供できることです。そして3つ目は、日本IBMと10年以上にわたる強固な戦略的パートナー関係にあることです。この強みを活かすため、現在フィリピン拠点にてAIセンターの設立準備を進めており、今後、戦略的な投資を積極的に行っていきます。

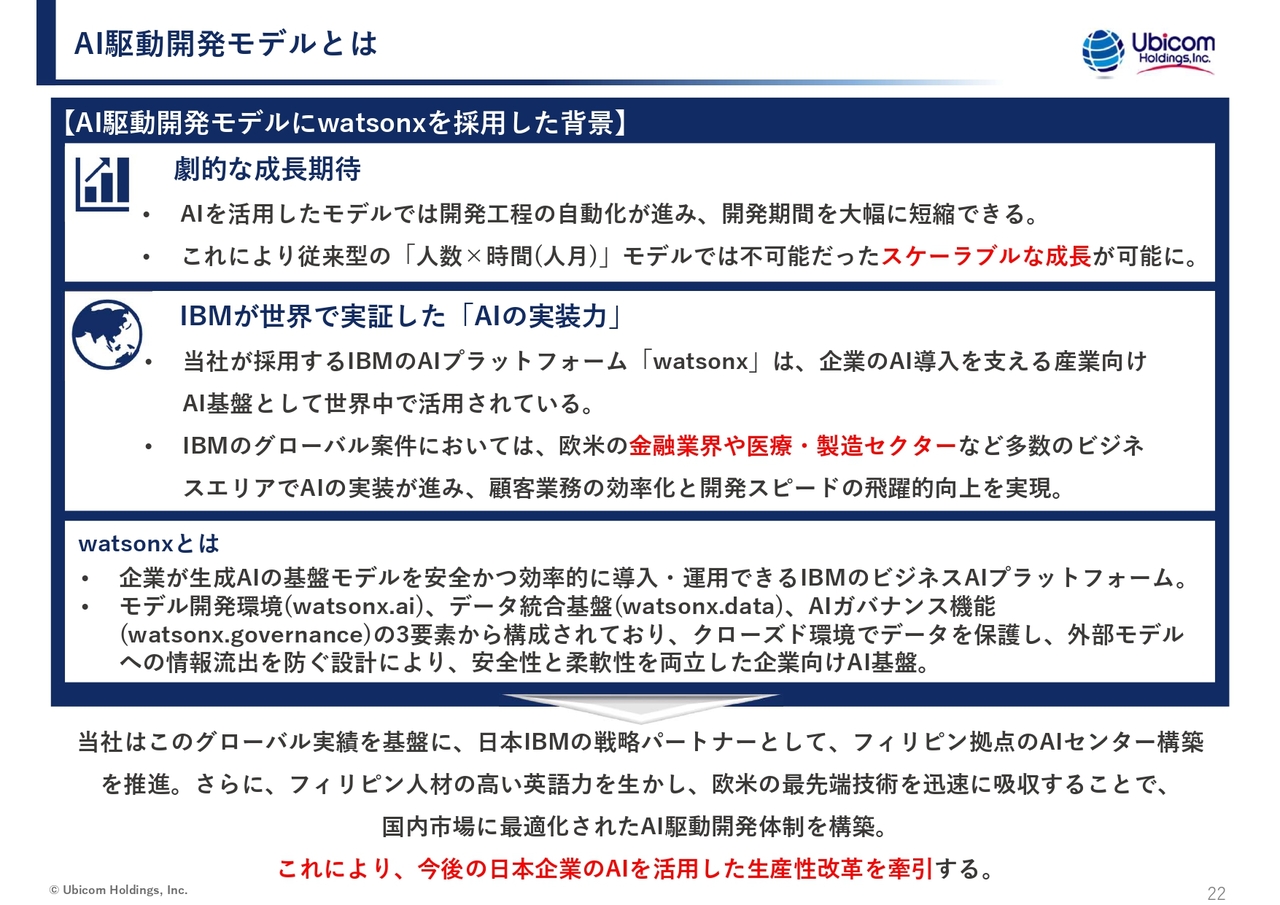

AI駆動開発モデルとは

AI駆動型モデル「watsonx」採用の背景については先ほど触れたとおりですが、あらためてお話しすると、IBMがグローバルで既に豊富な実証実績を持つ点が大きな強みとなっています。

「watsonx」を活用した開発環境には、世界中の大手企業が利用する膨大なコンテンツが蓄積されており、多数のビジネスエリアでの活用実績があります。

当社は、英語と30年以上の国内海外を含む大手クライアントとの実績をもつフィリピンエンジニアを多数有しており、これらの高度なコンテンツを適切に吸収・理解した上で、日本企業向けに最適化しクライアントの要望に応じてスケールできる点が大きな競争優位性となっています。こうした背景から、「watsonx」を中核とするAI駆動型開発モデルの採用を決断しました。

また「watsonx」は、安全性・透明性・柔軟性を確保する企業向けのプラットフォームとなっており、エンタープライズ利用に適した信頼性の高いAI基盤を提供します。

当社としては、この強力なプラットフォームと自社の開発体制を掛け合わせることで、日本企業におけるAIを活用した生産性改革を力強く支援し、クライアントの開発スピード向上・品質向上・コスト最適化に貢献していきたいと考えています。

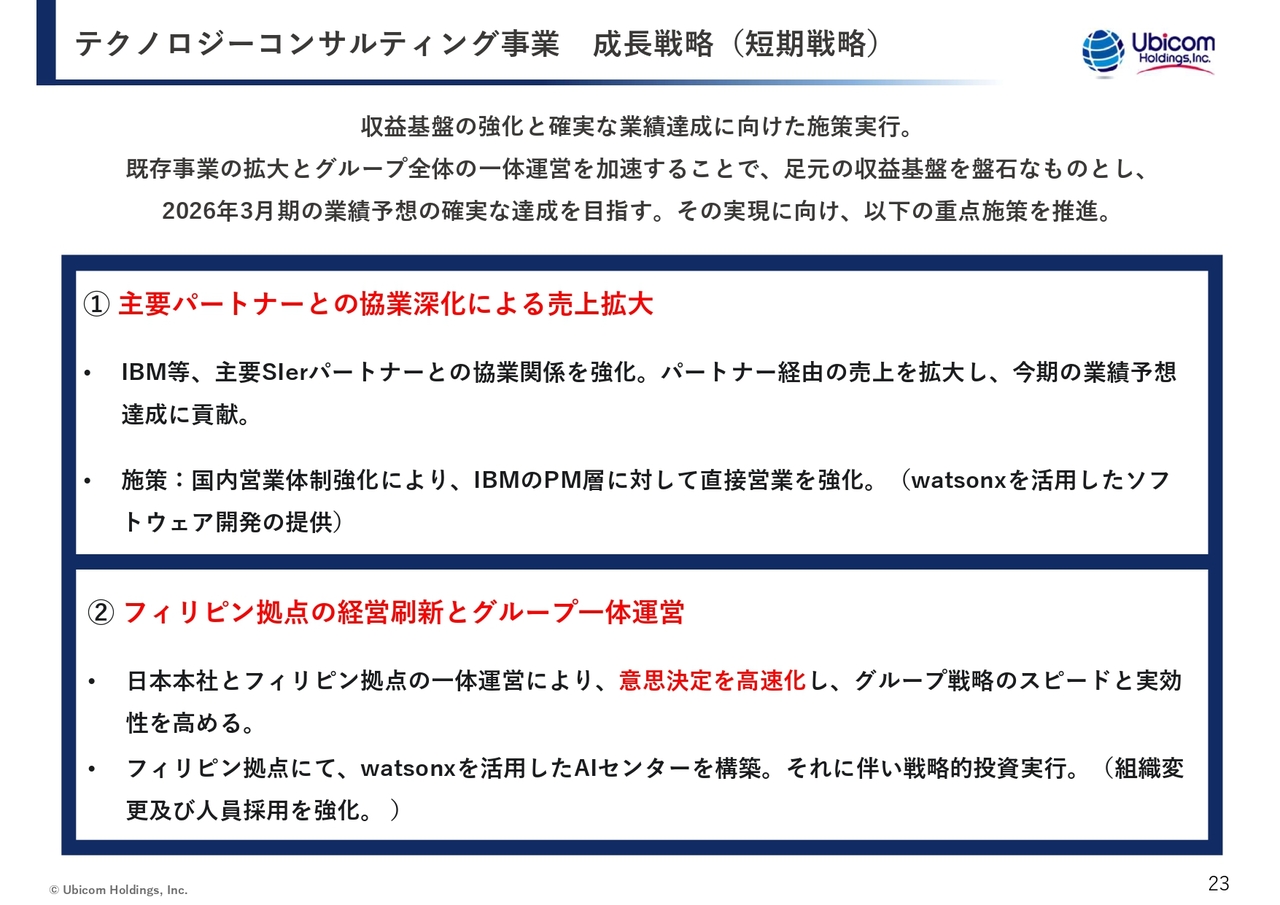

テクノロジーコンサルティング事業 成長戦略(短期戦略)

テクノロジーコンサルティング事業の短期戦略についてです。IBM等、主要なSIer各社との協業関係をさらに強化するとともに、国内営業体制を強化することで、パートナー経由の売り上げ拡大を目指します。また、「watsonx」を活用したソフトウェア開発の提案により、日本IBMのPM層に対する営業を強化します。

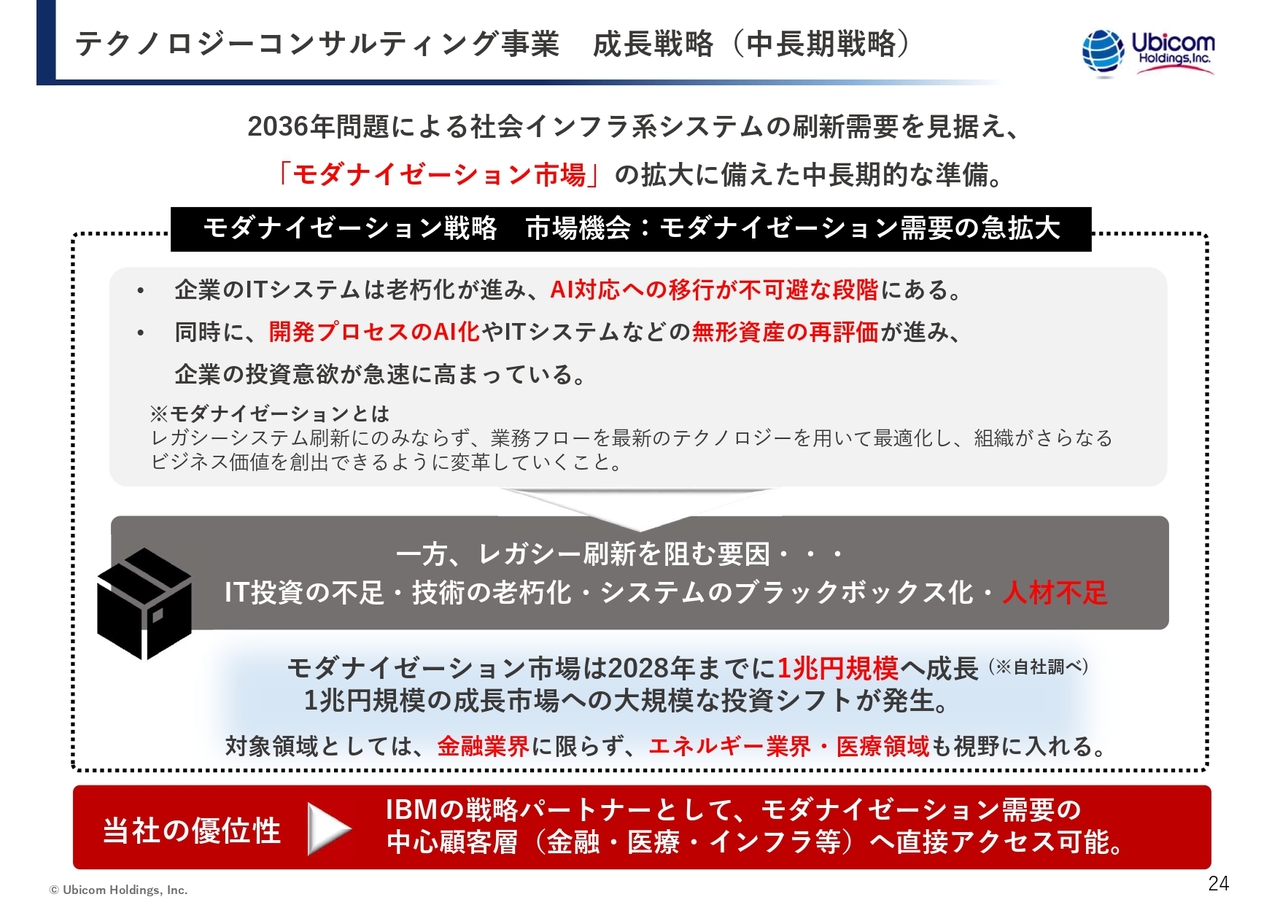

テクノロジーコンサルティング事業 成長戦略(中長期戦略)

中長期的な成長戦略として、旧システムから新しいシステムの移行を見据え、モダナイゼーション市場の拡大に備えた準備も進めていきます。モダナイゼーション市場規模は2028年には1兆円規模へ成長すると予想されるため、ここを我々がしっかりとサポートしたいと思います。また、IBMの戦略パートナーとして、金融、医療、インフラ等の分野に直接アクセス可能であることを当社の優位性とし、こちらも着実に進めていきたいと考えています。

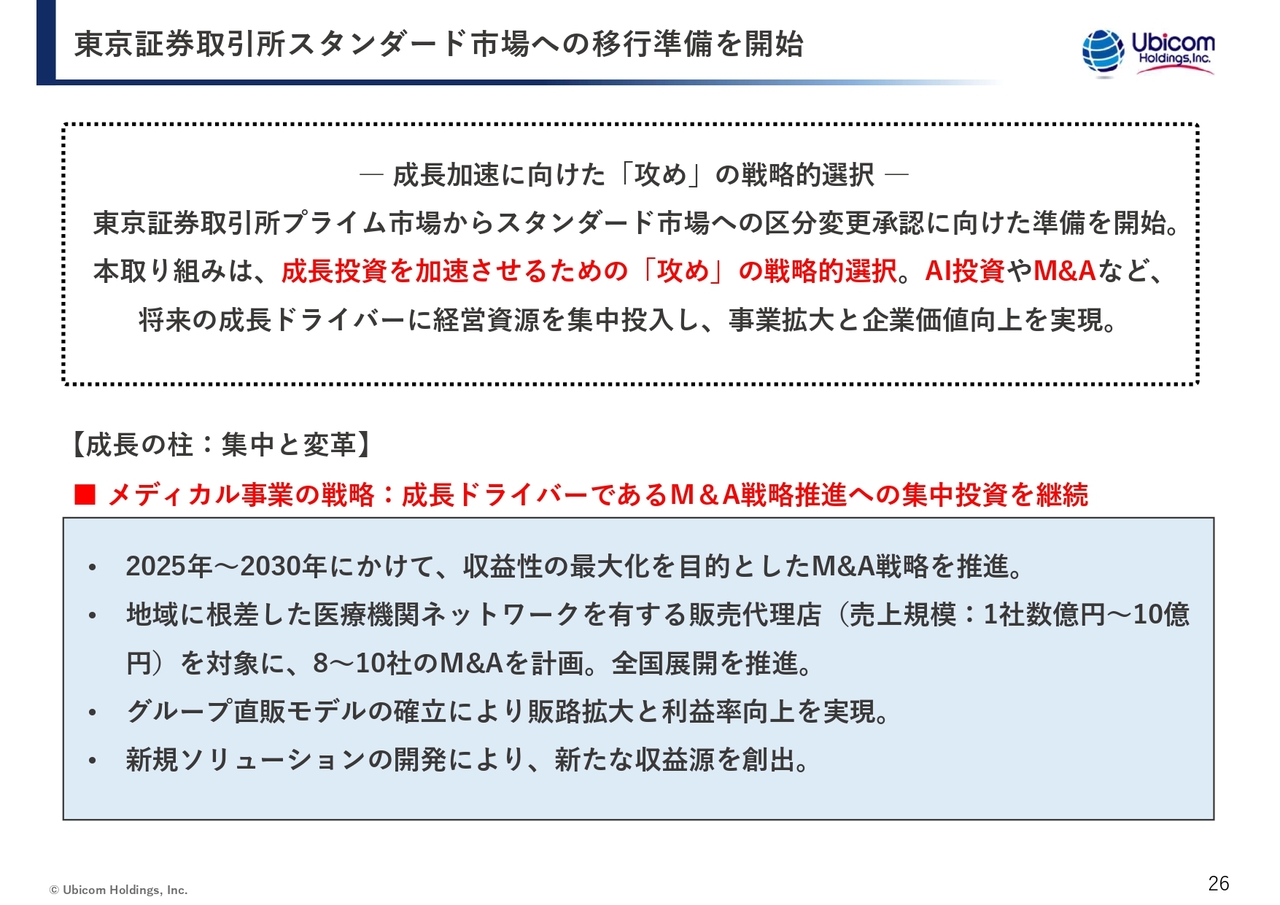

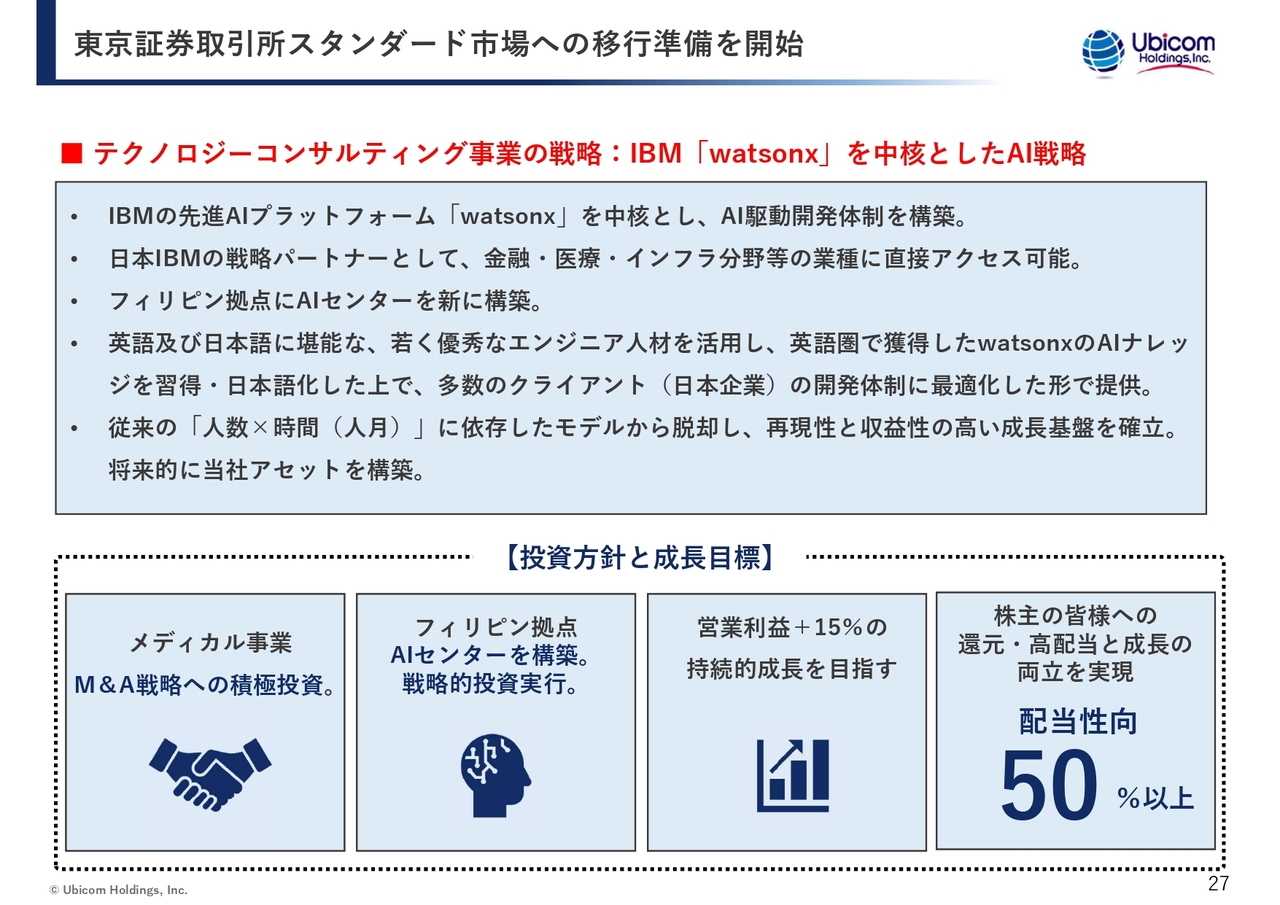

東京証券取引所スタンダード市場への移行準備を開始

東京証券取引所スタンダード市場への移行準備についてです。スライドに記載したように、これからは「攻め」の戦略によって、ビジネスモデルを転換する考えです。成長を加速する戦略として、AI投資やM&Aに注力します。

メディカル事業については、成長ドライバーであるM&A戦略の推進に向け、集中投資を継続的に進めていきます。さらに、新規ソリューション開発において、新たな収益源を構築していきます。これは当社にとって避けて通れない課題ですので、現在も開発を進めていますが、さらに拍車をかけて推進したいと考えています。

東京証券取引所スタンダード市場への移行準備を開始

テクノロジーコンサルティング事業においては、IBMの「watsonx」を中核としたAI戦略を描いています。当社の強みとして、高い英語力を有すること、また、日本語でそれをサポートできる点が挙げられます。

当面は、安定的な収益基盤である既存の人月モデルのビジネスを継続しつつ、AI駆動開発体制(人材育成)が整い次第、新規案件を中心にAI駆動開発モデルの比率を段階的に高めていく、ハイブリッドで運用していきます。これにより、高収益を確立していきます。

投資方針と成長目標については、メディカル事業ではM&A戦略に積極的に投資を行います。また、フィリピン拠点AIセンターへの戦略的投資を、第3四半期から開始します。

また、営業利益を15パーセント増加させる中期的な計画を立て、継続的な成長を目指します。さらに、株主のみなさまへの配当性向50パーセント以上を目指し、確実に取り組んでいきたいと考えています。

株主の皆様が当社の成長を直接的に享受できる配当方針

2026年3月期の配当は、1株当たり40円を確保することを発表しました。これを下限とし、業績動向等によっては、可能であれば上振れを目指したいと考えています。

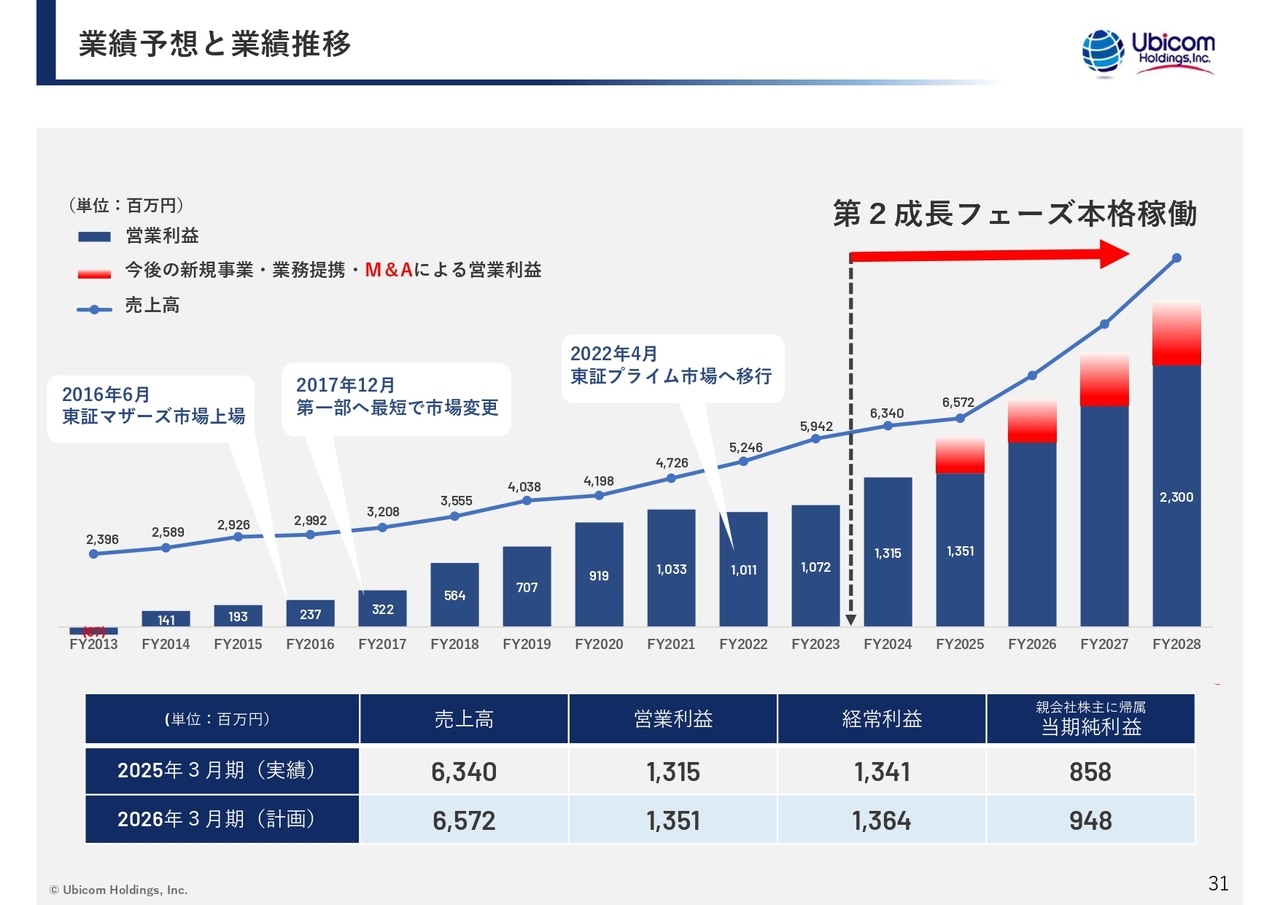

業績予想と業績推移

業績予想と業績推移です。昨年から経営陣を含めてさまざまな変革を進めてきました。ここからさらに加速的に成長を遂げるため、今回のモデルチェンジにおいてハイスピードで組織やビジネスの変革を進めたいと考えています。

今後も成長し努力していきますので、よろしくお願いします。

新着ログ

「情報・通信業」のログ