マネックスオンデマンド マーケットの歩き方(2025年11月版):クレジットリスクに警戒するべき局面

米景気減速懸念でハイ・イールド債を2段階引き下げ マネックス広木氏がクレジットリスクに警鐘

マネックス証券のチーフ・ストラテジスト、広木隆氏が株式や債券などの相場見通しなどを解説する「マーケットの歩き方」。今回はハイ・イールド債の評価引き下げの背景や、景気減速を示すスプレッド拡大、投資適格債への波及リスクについて詳しく語られました。(※2025年11月10日収録のYouTube動画に基づく内容です)

ハイ・イールド債を「アンダーウェイト」へ2段階引き下げ

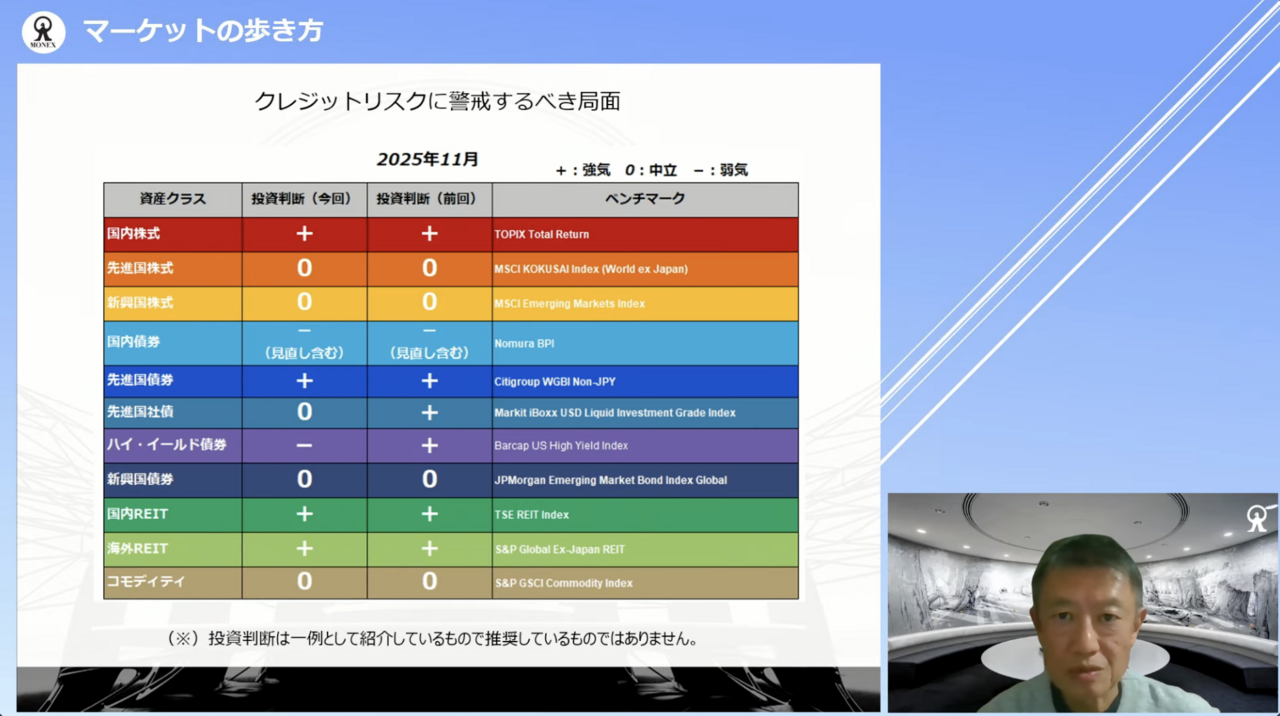

広木隆氏:みなさま、こんにちは。マネックス証券の広木隆です。今月の「マーケットの歩き方」では、ハイ・イールド債(高利回り債)の評価を大幅に見直し、一挙に2段階引き下げてアンダーウェイトに変更しました。

この背景には、以前から指摘しているように、アメリカの今後の景気、特に労働市場が悪化してきていることが挙げられます。「AI失業」といった言葉が聞かれますが、ハイテク大手のリストラが続いており、今後、こうした雇用調整がさらに進む可能性が高いと見ています。

景気不安を映し出すスプレッド拡大の兆候

景気不安の高まりを背景に、これまで異常に引き締まっていたハイ・イールド債のスプレッド(国債との金利差)が、売りの影響で拡大し始めています。

特に、以前からの金融緩和による「金余り」の状態に加え、直近ではハイ・イールドの中でも信用度の低いCCC格などの、いわゆるジャンク債のパフォーマンスの悪化が顕著です。このような状況下で、これ以上ハイ・イールド債を保有するメリットは少ないため、ポートフォリオ上はアンダーウェイトと判断します。

ハイ・イールド債のスプレッド拡大によるクレジットリスクの波及は、いずれ投資適格(インベストメント・グレード)債と呼ばれる通常の社債にまで及ぶと見ています。

約2ヶ月前、ある自動車部品メーカーが米連邦破産法第11条(Chapter11、日本の民事再生法に相当)の適用を申請しました。これは会計不正などの問題が合わさったものですが、自動車ローン会社などにおける異変も同時期に発生しています。

この時点ではハイ・イールド債の売却は特に見られませんでした。しかし、現在の状況に至っては、これらの事象は景気懸念が根拠にあると考えています。

したがって、早めに手を打つとして、ハイ・イールド債からいったん資金を引き揚げるべきと判断します。インベストメント・グレード債についても、同様に慎重な姿勢を崩すべきではありません。

インベストメント・グレード債にも波及するリスク

先日も触れましたが、いわゆるビッグ・テック、あるいはハイパースケーラーと呼ばれる、AIデータセンターへ巨額の投資を行っている企業群が、社債を発行して投資資金を賄っていることに対し、「大丈夫か?」という懸念が生じています。

このような巨大企業による社債発行は、一種のクラウディングアウト(締め出し効果)を引き起こす可能性があり、たとえ巨大企業の社債は健全であったとしても、他の企業の社債の需給バランスを崩す恐れがあります。

このため、インベストメント・グレード債全般、社債全般について、アンダーウェイトとまではしませんが、今月はまずニュートラルへと1段階引き下げる方針としました。

ご参考にしていただければ幸いです。

新着ログ

「証券、商品先物取引業」のログ