提供:サイプレス・ホールディングス株式会社 2025年8月期決算説明

【QAあり】サイプレスHD、「築地食堂源ちゃん」中心に競争力のある36ブランド126店舗を展開 25年10月に上場を果たし成長加速

目次

東稔哉氏:株主のみなさま、こんばんは。本日はサイプレス・ホールディングス株式会社の2025年8月期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の東です。どうぞよろしくお願いします。

本日の進め方についてご説明します。目次の内容に沿って説明を進めていきます。また、本日は質疑応答の時間を長く取るため、各項目のポイントを絞ってお話しします。

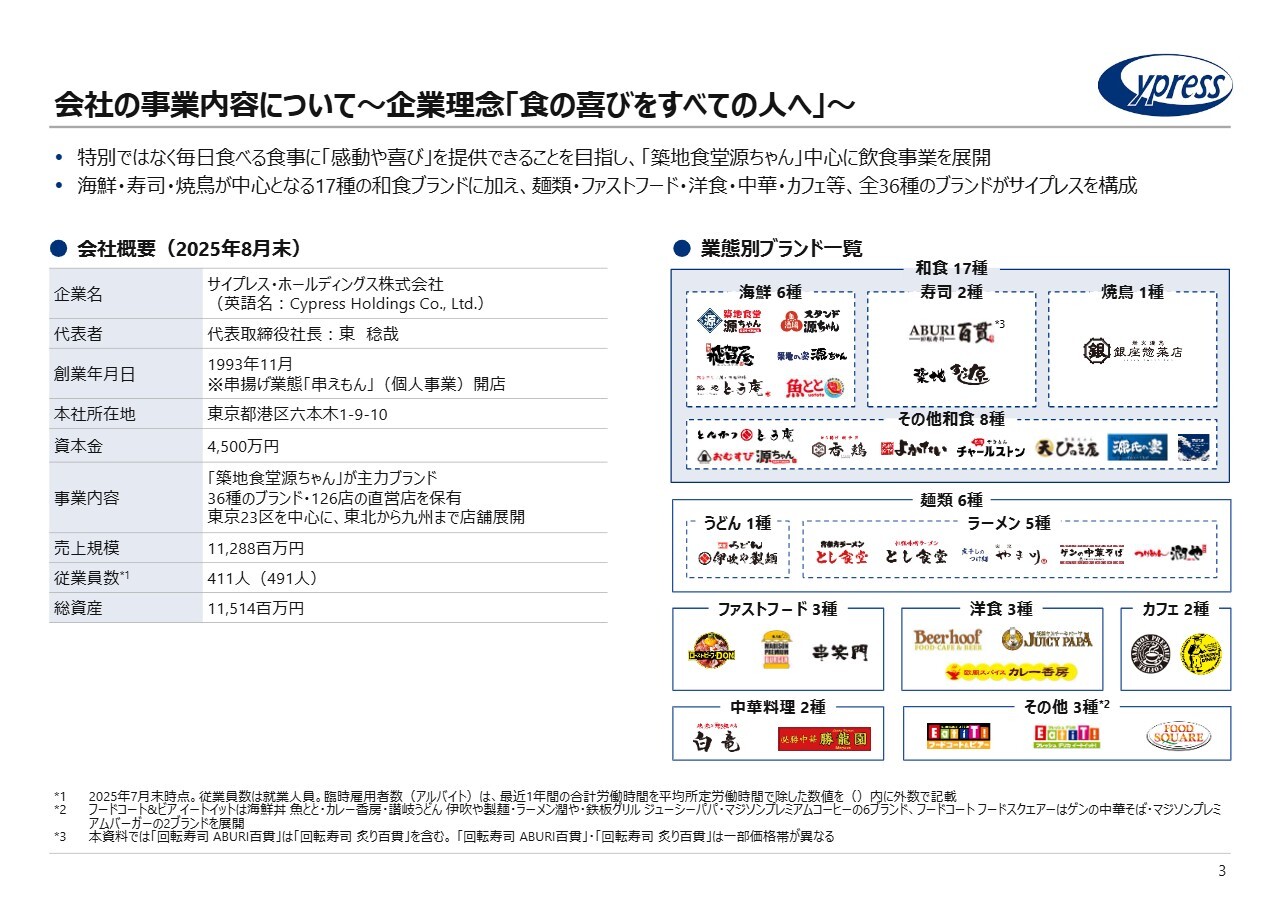

会社の事業内容について~企業理念「食の喜びをすべての人へ」~

会社紹介です。このページに記載されている弊社の企業理念「食の喜びをすべての人へ」について説明します。この理念は、特別なものではなく、日々の食事に感動や喜びを提供することを目指すものです。

具体的には、「築地食堂源ちゃん」という定食屋を中心とした飲食事業を展開しており、現在は日本国内で126店舗を経営しています。

弊社のレストランは高級店ではなく、すべてカジュアルなタイプで、例えば都心ではサラリーマンのランチや夜のちょい飲み、郊外の商業施設ではご家族が楽しい食事を楽しむ場を提供しています。

我々は現在、36のブランドを展開しています。例えば、東京ビッグサイトではフードコートをワンオペレーションで一括運営しています。また、大井競馬場内では同時に5店舗を運営しています。

郊外型商業施設では、「築地食堂源ちゃん」や回転寿司の「ABURI百貫」のほか、うどん、とんかつ、ラーメンなどの業態で一度に5店舗を出店することもあります。このように、36種類のブランドが当社を構成しているかたちとなっています。

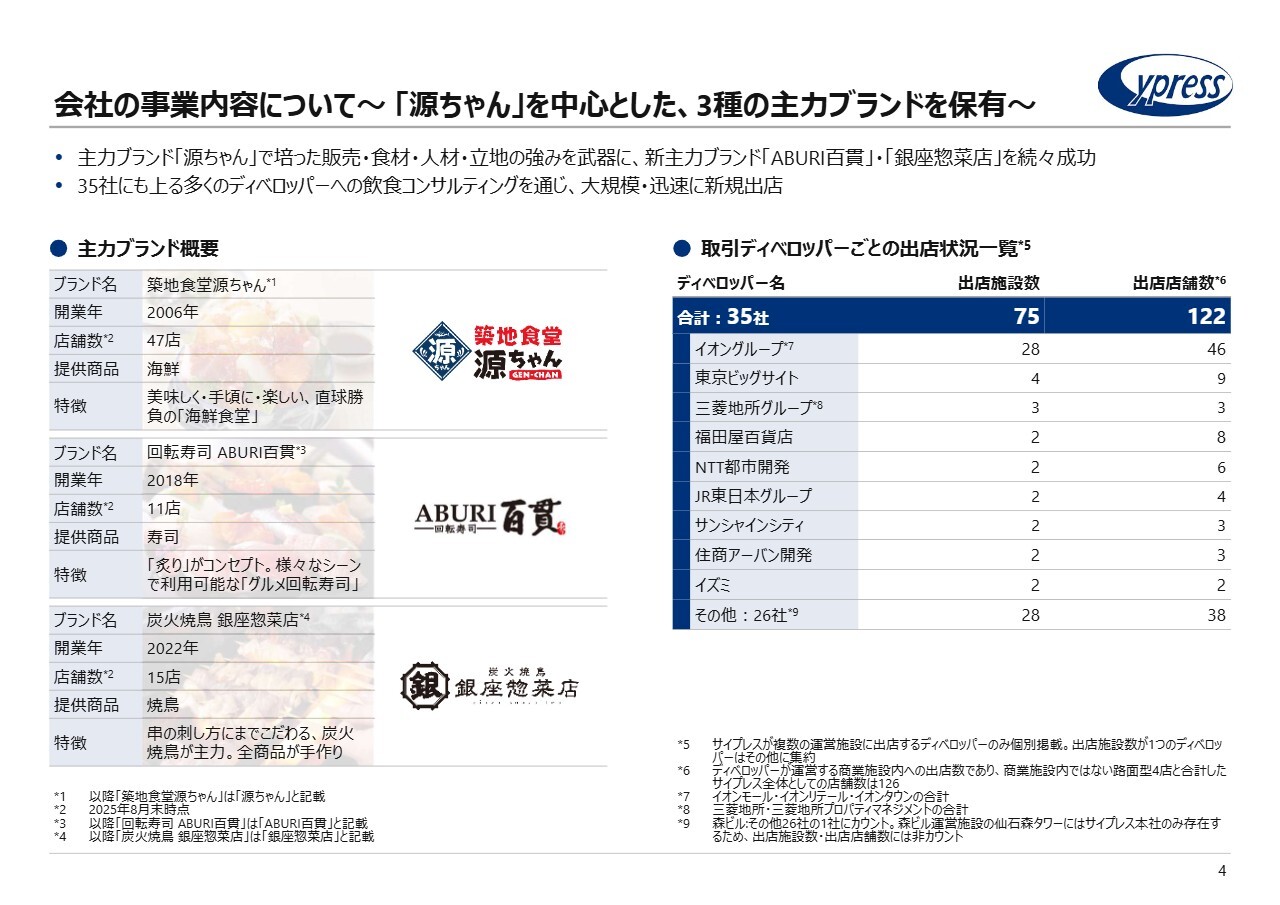

会社の事業内容について~「源ちゃん」を中心とした、3種の主力ブランドを保有~

主力ブランドは「築地食堂源ちゃん」です。市場から朝仕入れた魚を定食にした、非常に鮮度の高い定食屋であり、夜は毎日仕入れる魚をつまみにお酒を楽しんでいただくという営業スタイルです。現在、全国の商業施設の中でも非常に人気があり、お客さまから「使い勝手のよい店」というご評価をいただいているお店です。

続いて、「ABURI百貫」です。これは回転寿司で、グルメ回転寿司と称しています。魚にはクロマグロや、活〆のタイを使用して寿司にするなど、こだわりを持った回転寿司を経営しています。

スライドの左下は「炭火焼鳥 銀座惣菜店」です。炭火の直火で焼いた焼きたての焼き鳥をテイクアウトできるお店です。

この3業態が現在の主力となっており、各地の商業施設で非常に人気のある店舗となっています。

イオングループをはじめ、三菱地所グループやJR東日本グループなど、現在35社のディベロッパーとお取引があり、その商業施設内への出店を進めています。

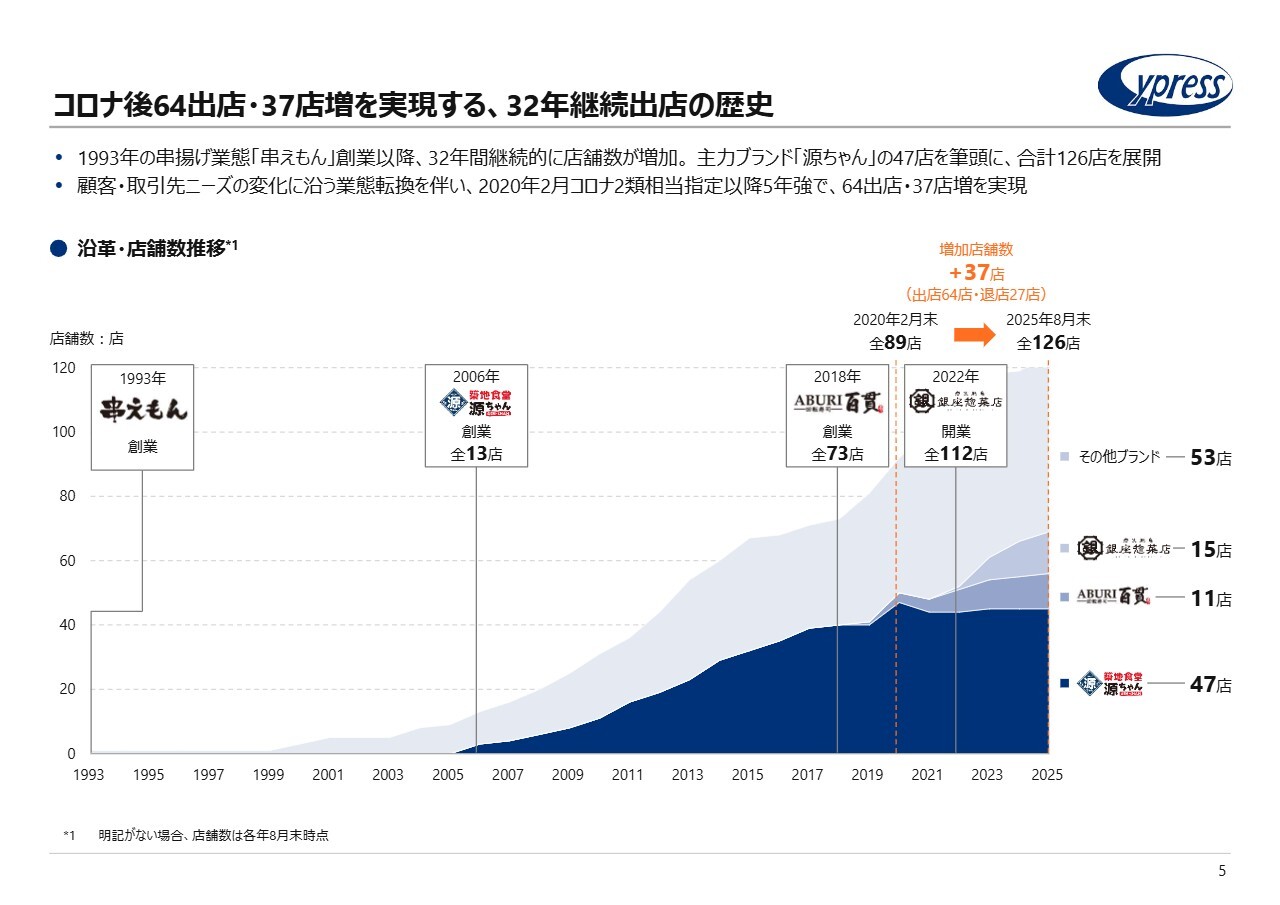

コロナ後64出店・37店増を実現する、32年継続出店の歴史

私どもは1993年に串揚げ専門店「串えもん」を創業したのが始まりです。その後、2025年にかけて出店を継続し、全部で126店舗を展開しています。

コロナ禍やコロナ禍後も64店を出店しており、今後さらに出店を加速させていきたいと考えています。

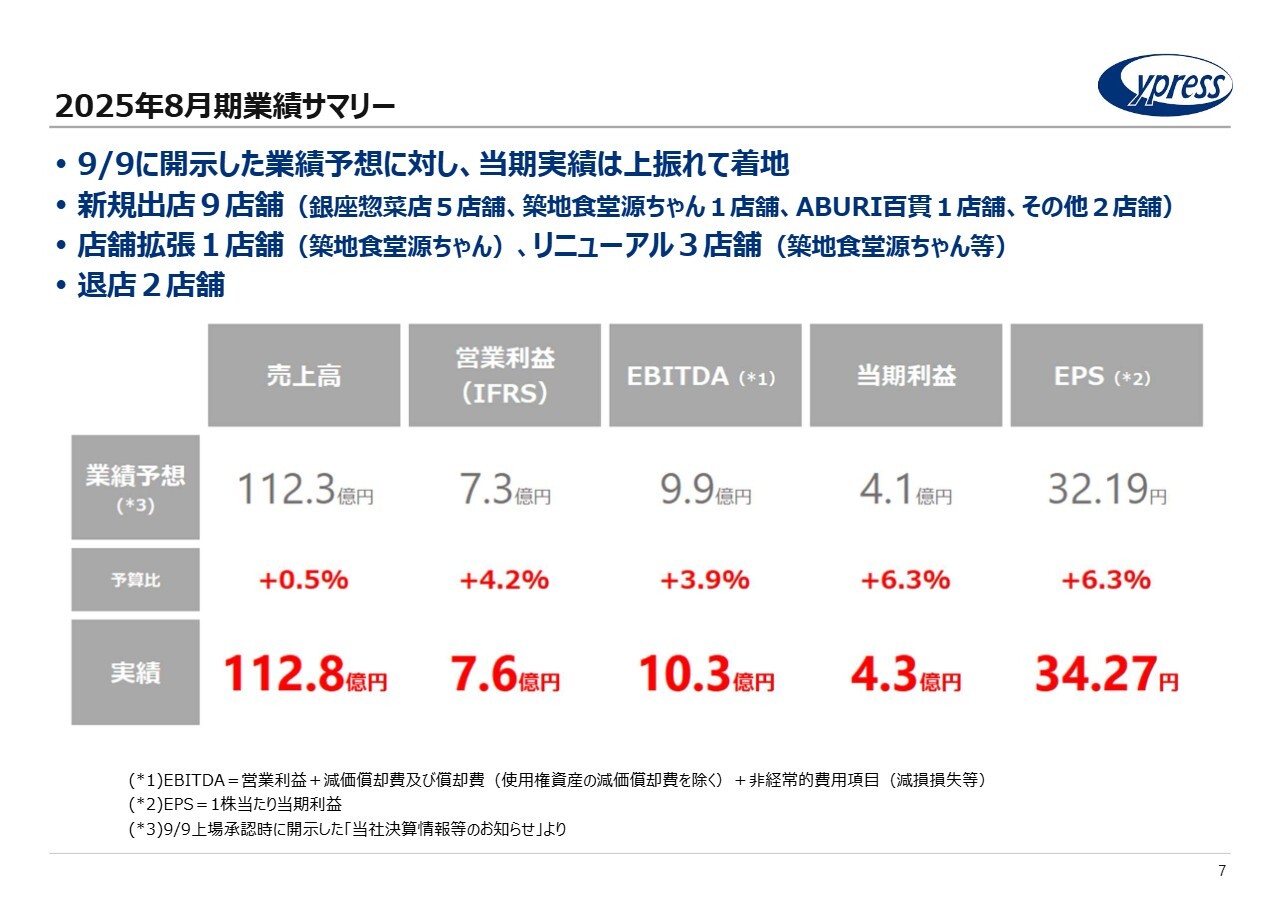

2025年8月期業績サマリー

2025年8月期の業績サマリーです。私どもは9月9日に業績予想を開示していましたが、当期は予想を上回る結果となりました。売上高は、発表時の112億3,000万円に対し、結果として112億8,000万円となり、業績予想よりプラス0.5パーセント上振れしました。

営業利益は7億3,000万円の予想でしたが、結果として7億6,000万円となり、プラス4.2パーセントの上振れとなりました。

EBITDAについては、予想の9億9,000万円に対し、結果として10億3,000万円に達し、3.9パーセントの上振れとなっています。また、当期利益は4億1,000万円の予想に対し、結果として4億3,600万円となり、プラス6.3パーセントの上方修正となりました。

1株あたりの利益(EPS)は32円19銭と発表していましたが、実際の着地は34円27銭となり、こちらもプラス6.3パーセントの上方修正となりました。

今年の7月と8月は非常に厳しい猛暑が続きました。当社の店舗の多くは地方の郊外型大型商業施設内に位置していますが、猛暑により商業施設がいわゆる「クールシェアスポット」として多くの集客を得ることができました。この恩恵を受け、7月と8月の業績が大幅に向上し、結果として想定を上回る結果につながったと考えています。

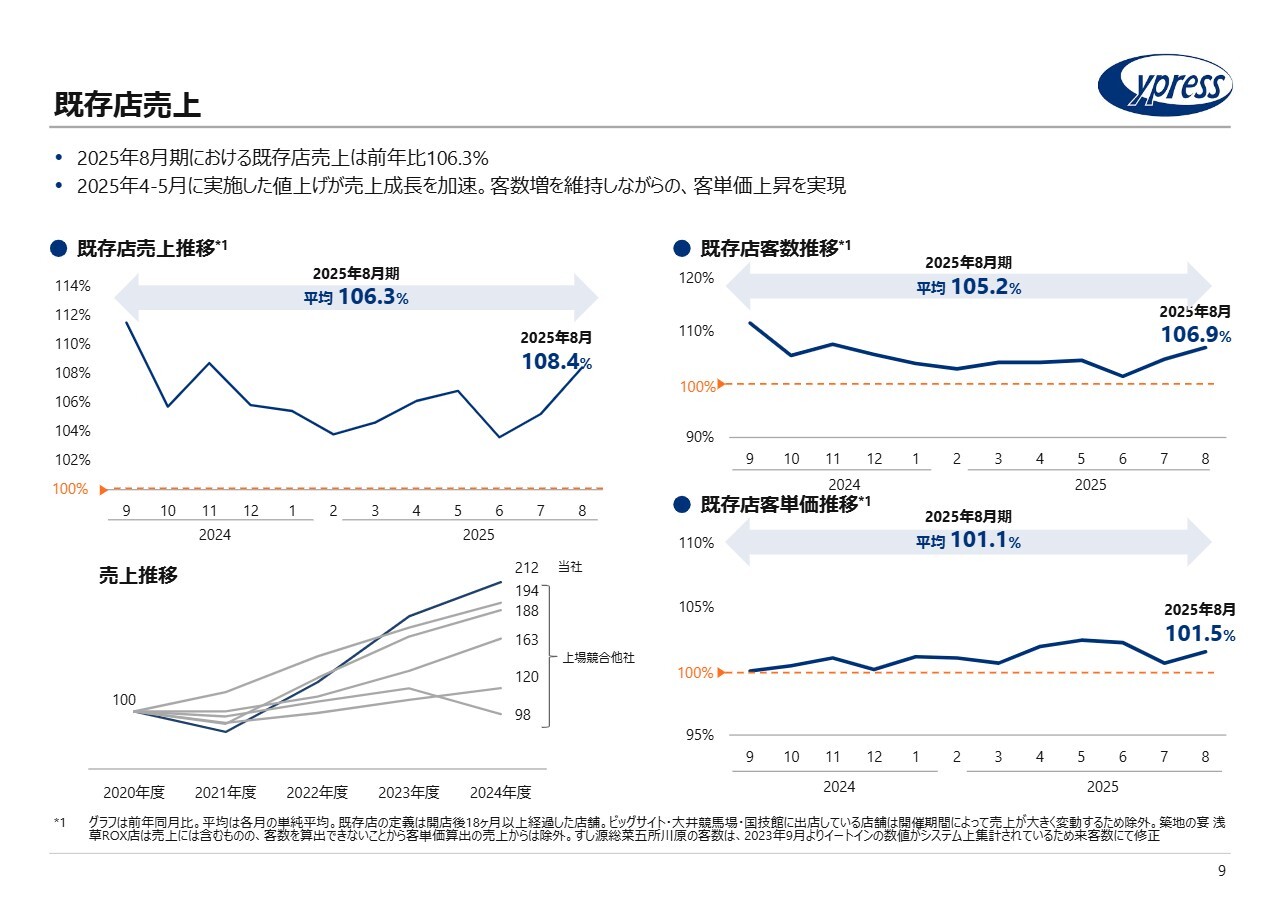

既存店売上

既存店売上についてご説明します。スライドの既存店売上のグラフをご覧いただくとおわかりのように、既存店の売上推移は2025年8月期において平均106.3パーセントになっています。

次に、スライド右側の既存店客数推移についてですが、年平均では105.2パーセントと、既存店のお客さまが順調に増加しています。そして、その下の既存店の客単価推移については、101.1パーセントと、こちらも順調に推移している状況です。

スライド左下の折れ線グラフをご覧ください。こちらは2020年から2024年の4年間の推移を示しています。2020年3月には新型コロナウイルスの影響が出始め、4月には非常事態宣言が発令されました。この期間は3年間にわたるコロナ禍によって、我々外食企業にとって非常に厳しい状態が続きました。

2020年を100とした場合の、2021年、2022年、2023年、2024年の売上の進捗を上場の大手同業他社と比較しました。その結果、2021年は若干落ち込んだものの、2024年には212となり他社を上回る大きな回復を果たしました。これは、コロナ禍にもかかわらず、当社が成長を遂げた証しと言えます。

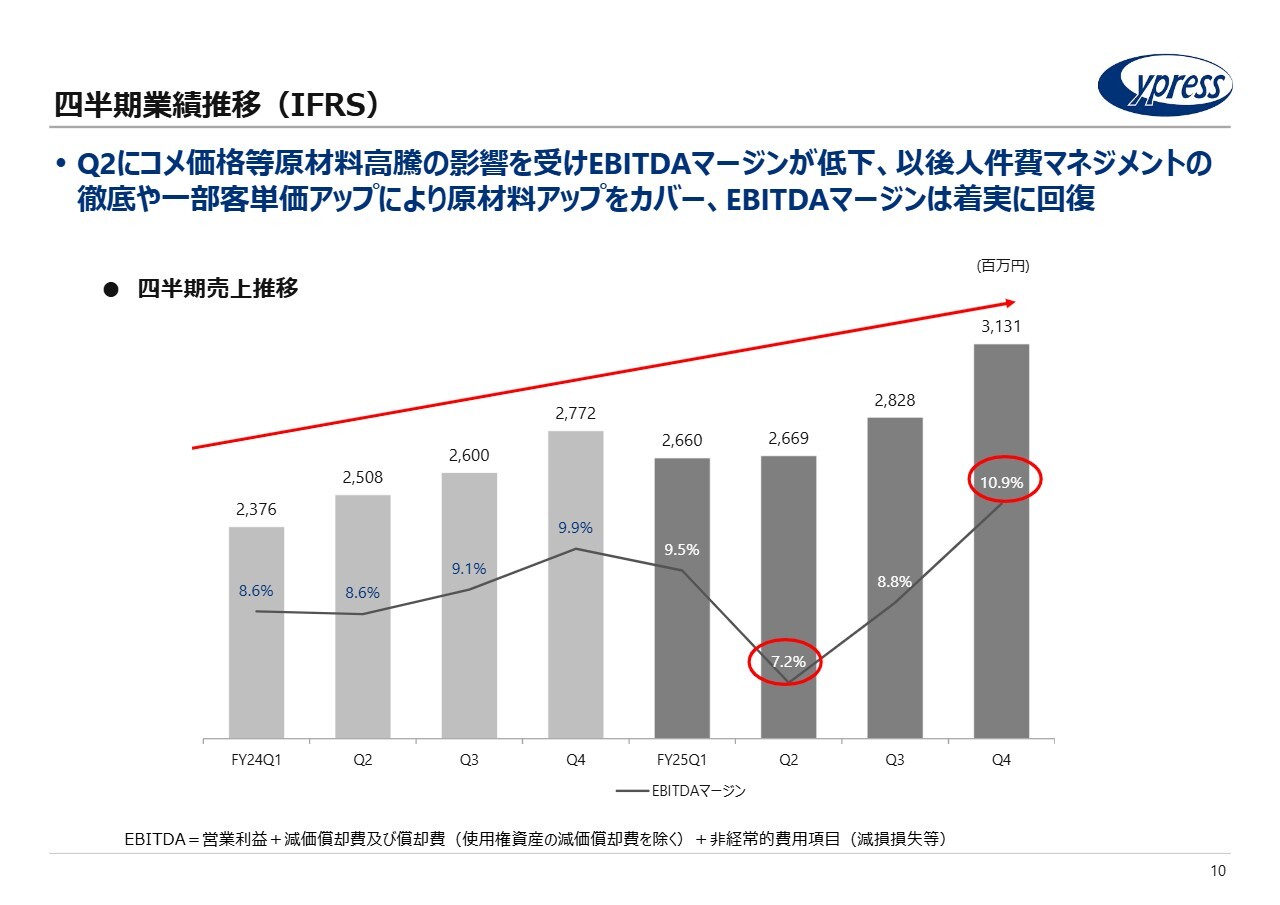

四半期業績推移(IFRS)

四半期売上の推移です。こちらは過去2年間のデータで、1年を4四半期に分けています。第1四半期は9月から11月、第2四半期は12月から2月、第3四半期は3月から5月、第4四半期は6月から8月という期間となります。

棒グラフで四半期ごとの推移を示していますが、ご覧のとおり、当社においてもっとも利益が取れるのは第4四半期です。これは夏休みにあたり、この期間に売上が非常に集中するためです。

4月は歓送迎会や春休み、ゴールデンウィークがあり、第3四半期は当社にとって2番目に忙しい時期となります。一方、第1四半期と第2四半期は、比較的静かなスタートを切り、徐々に売上が上がっていく傾向にあります。

今回示した2年分のグラフは、着実な成長傾向を示しており、売上が順調に上昇していること、またEBITDAマージンも同様に向上している点が見て取れるかと思います。

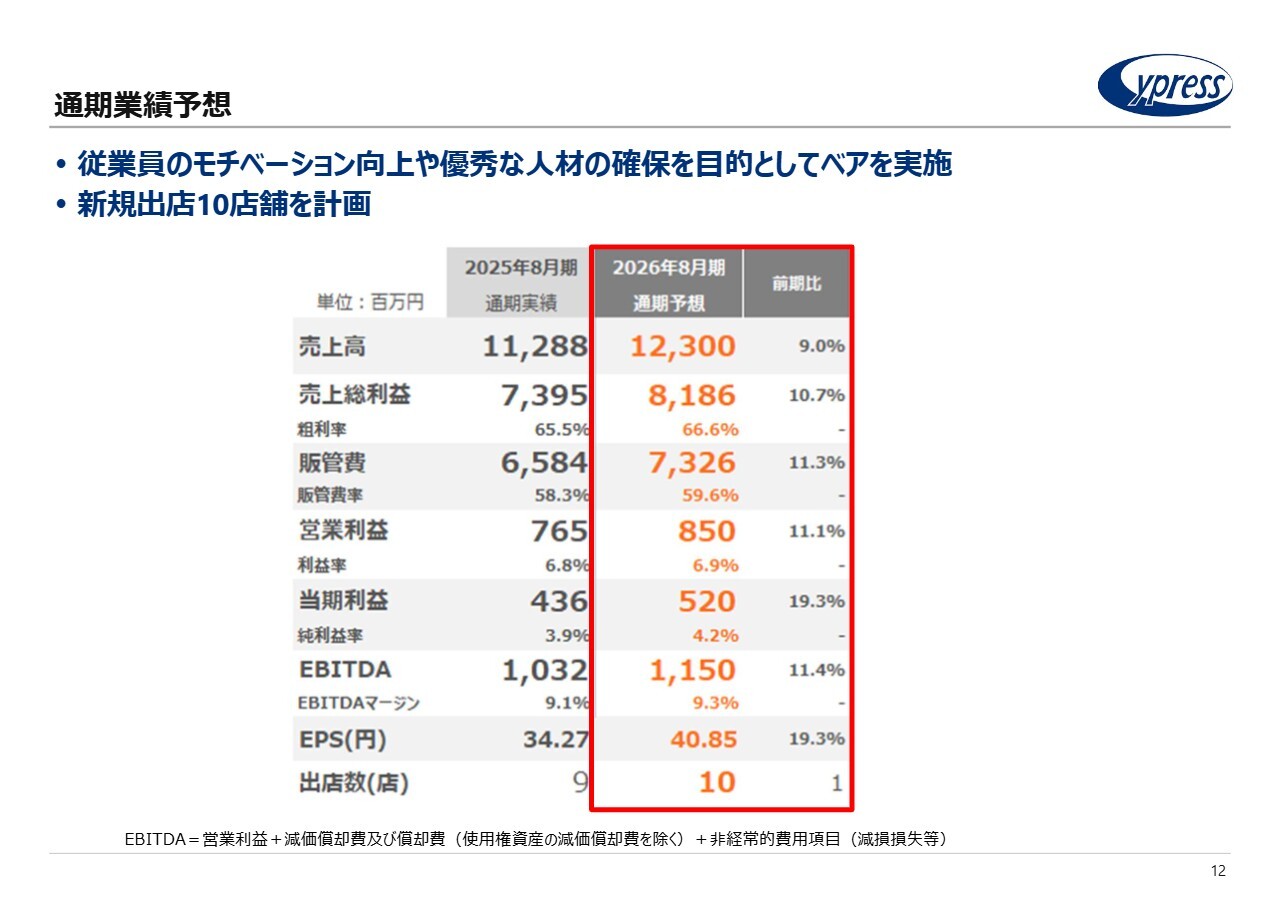

通期業績予想

2026年8月期の通期業績予想です。売上高は123億円を予定しており、前期比9パーセントの増加を見込んでいます。

営業利益ですが、前期は7億6,500万円を計上しましたが、今期は8億5,000万円とし、前期比11.1パーセントの増加を見込んでいます。

当期純利益は、前期は4億3,600万円でしたが、今期は5億2,000万円を予定しています。これは前期比19.3パーセント増と、大きな躍進を見込んでいます。EBITDAマージンについても10億1,500万円で、前期比11.4パーセントの増加を見込んでいます。

EPS(1株当たり利益)は、今期40円85銭と19.3パーセントの増加を計画しています。予算計画の背景には、新規出店や既存店などの要素が含まれていますが、多様な施策を展開し、堅実な数字を出したつもりです。

例えば、新規出店10店舗の計画は、契約が95パーセント以上完了しており、確定的な出店計画となっています。何店舗出店し、どれほどの利益が上がるかという外食企業の出店計画は、株主のみなさまにとっても、重要な指標になっている点は重々承知しています。

一方で、ロードショーの際に機関投資家の方々にもご説明したように、当社は「30店舗出店します」「40店舗出店します」といった発表は行っていません。上場を機に30店舗、40店舗の出店を目指す気持ちはありますが、今回発表する内容は、確定しているもののみに限定しています。当社の店舗は業績が非常に好調なことから、全国のディベロッパーさまから毎週のようにオファーをいただいており、その中から確実に収益が上がるものを厳選して出店を進めています。

今期は10店舗の出店計画がありますが、それ以外で2店舗が10月時点で出店がほぼ確定しています。(本記事掲載時点では期首計画から3店舗増加して13店舗を計画)これらの新規出店計画については、四半期決算発表の際に、「現時点で何店舗の計画が確定している」「第2四半期、第3四半期の時点で計画が何店舗に増えた」といった情報を発表していきたいと考えています。

仮に30店舗を出店する計画を開示した場合、その詳細を店舗開発部門に引き継ぎ、同部門で30店舗の出店を進めることになると思います。

ただし、店舗出店が利益に直結したのは、1970年代に外食産業が始まった頃の話です。当時は店舗を出すことで売上も利益もどんどん増加していました。それは需給バランスが現在とまったく異なっていたためです。

現在では、無理に計画を発表して出店を進めた結果、例えば30店舗中5店舗が計画倒れとなり、減損の対象になってしまうような事態が発生すると、株主のみなさまに最もご迷惑をおかけすることになってしまいます。

そのような状況を踏まえ、当社はなるべく収益の見込める店舗をどれだけ加速して展開できるかを目標にしています。そして、四半期決算ごとに正確な出店計画を発表する方針です。この点についてご理解いただければ幸いです。

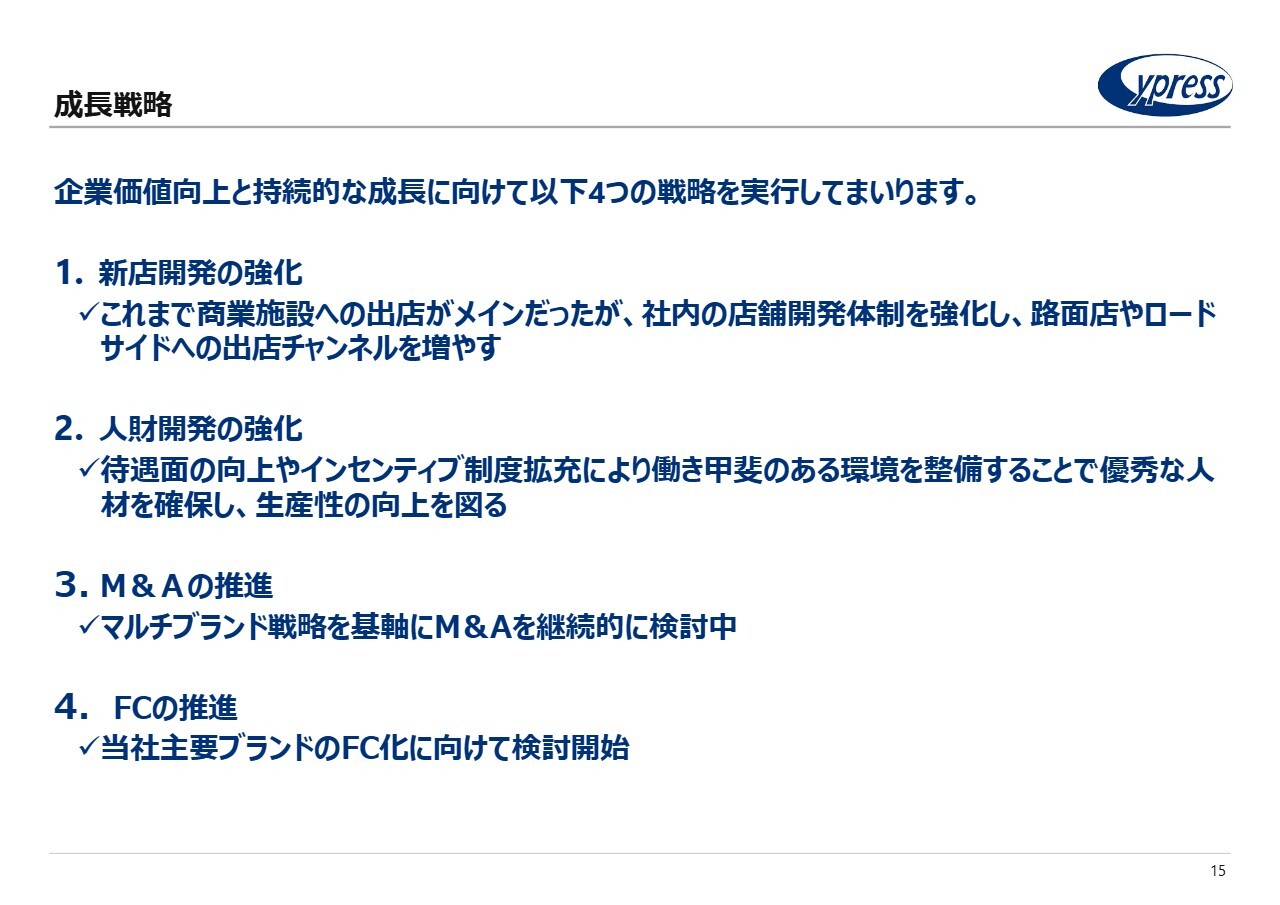

成長戦略

成長戦略についてです。スライドに記載のとおり、企業価値向上と持続的な成長に向けて、以下の4つの戦略を実行していきます。

まず、新店開発の強化についてです。現在、「築地食堂源ちゃん」やグルメ回転寿司の「ABURI百貫」、お持ち帰り専門の「炭火焼鳥 銀座惣菜店」など、ディベロッパーさまから非常に高いご評価とオファーをいただいています。「炭火焼鳥 銀座惣菜店」は、1日に6,000本近く売り上げることもあるため、こうした強力なブランドを中心に積極的に出店を進め、店舗開発をさらに強化していきます。

これまではディベロッパーさまと連携し、郊外や都心の商業施設への出店を重点的に行ってきましたが、今後は店舗開発体制を強化し、路面店やロードサイド店舗といった新たな出店チャネルを拡大していきます。当社はロードサイドへの出店はまだ行っていませんが、これを重要な事業機会と捉え、対策を進めていきます。

すでに新しい開発部門を立ち上げ、専門家の採用も完了し、さらなる出店チャネルの増加に向けた準備を整えています。この取り組みを本年度より実行していく予定です。これが成長戦略の1つです。

続いて、人財開発の強化です。スライドに記載されているように、待遇面の向上やインセンティブ制度の拡充により、働きがいのある環境を整備します。

具体的には、今期、従業員の方々の基本給を5パーセント引き上げるベースアップを実施しています。また、売上の達成だけでなく、収益や材料コスト、人件費(レーバーコスト)、EBITDA、店舗収益、1席あたりの売上や収益、前年対比、レストランフロアの順位、さらにお客さまアンケートを基にしたホスピタリティの向上といったさまざまな指標を基に、当社では月に1回表彰式を行い、インセンティブを付与することで、従業員の方々に頑張っていただいています。

こうした取り組みにより、優秀な人材をさらに採用するとともに、現在働いている人材が長く活躍できる環境を整え、生産性の向上を目指しています。各評価項目には、人事生産性や席当たり利益なども含まれ、これらを詳細に評価することで人財開発を強化し、成長戦略の一環に位置付けています。

3点目として挙げたM&Aの推進についてですが、かなり多くの話が寄せられており、現時点で詳細をお伝えできませんので割愛します。正式に決定しましたら適時開示の対象となるため、直ちに開示し、株主のみなさまにご報告します。

4番目のフランチャイズの推進についてです。以前より、フランチャイジーとして弊社の業態を運営したいというオファーをいただいている企業があります。

最近では、弊社の店舗や業態に応じたフランチャイザーとしての準備が徐々に整いつつあります。そのため、今期から少しずつ検討を開始しようと考えています。この4つを成長戦略の大きな柱として位置付けています。

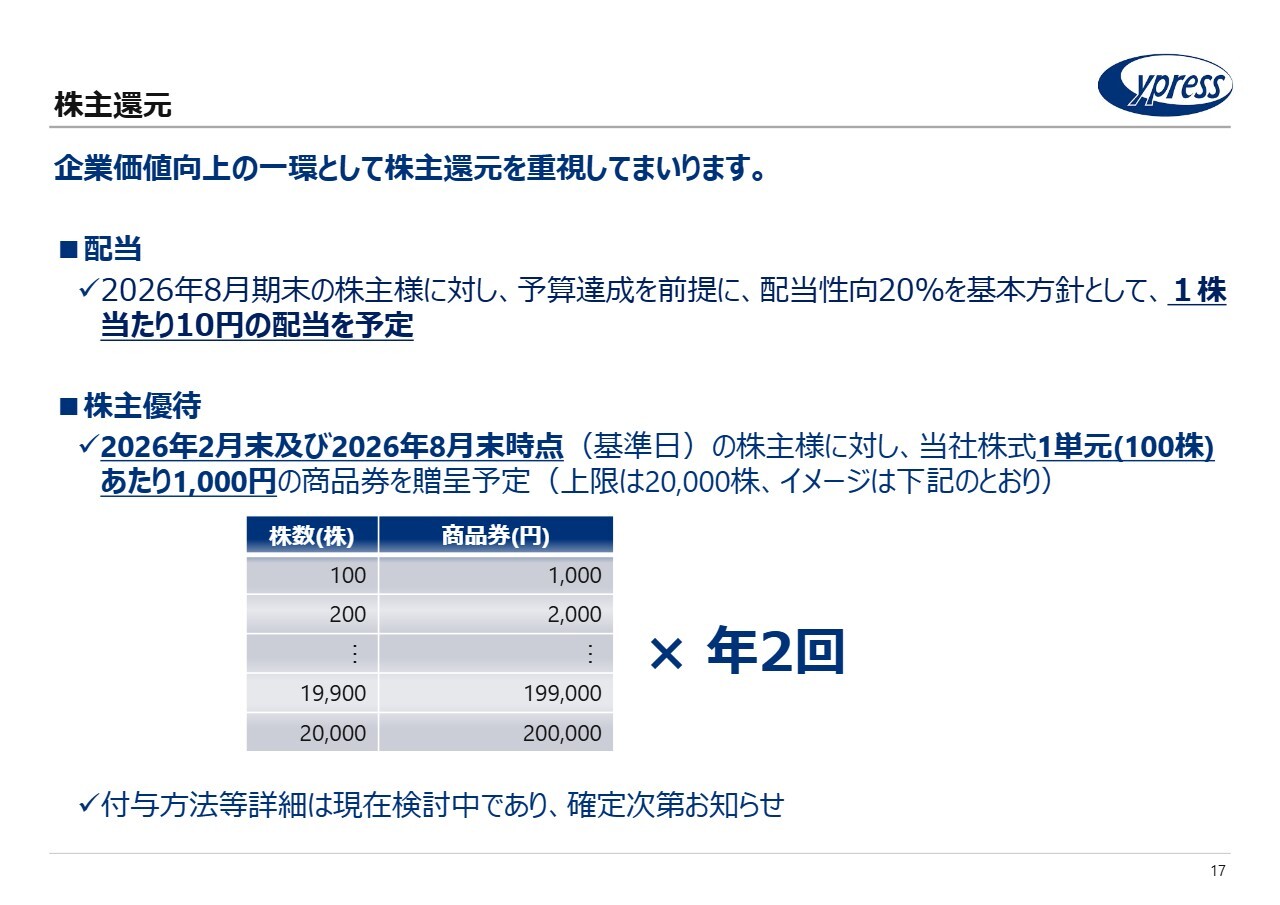

株主還元

株主還元についてご説明します。当社は企業価値向上の一環として、株主還元を重要視しています。主な取り組みとして2つあり、1つ目が配当です。配当については、2026年8月期末の株主さまを対象に、予算達成を前提として配当性向20パーセントを基本方針とし、1株あたり10円の配当を予定しています。

この内容は2日前に発表した決算短信にも記載されています。当期の利益5億2,000万円に対する配当性向は24パーセントとなります。

続いて、株主優待についてです。2026年2月末及び2026年8月末時点の株主名簿に記載されている株主さまを対象に、当社の株式1単元(100株)あたり1,000円相当の商品券を贈呈することが決定しました。ただし、上限は2万株とします。

具体的なイメージはスライド下部の表のとおりです。100株保有の場合、1,000円の商品券を年2回、合計で2,000円贈呈します。また、200株保有の場合は2,000円の商品券を2回贈呈するため、1年間で4,000円となります。

上限となる2万株を保有されている株主さまには、1回につき20万円、年間合計で40万円の商品券をお贈りします。このように比例方式で株主優待を実施することを決定しました。

社内では、「年間2万株を購入いただいた株主の方に40万円分の商品券を贈呈するとして、『築地食堂源ちゃん』で40万円をどのように使うのか」という意見も出ていました。

ただ、当社が株主優待を実施する根本的な目的は、株主のみなさまに当社の商品をお楽しみいただきたいという思いにあります。

「築地食堂源ちゃん」では、毎日仕入れる鮮度の高い旬の魚を、定食やランチで、またご家族で召し上がっていただきたいと考えています。グルメ回転寿司「ABURI百貫」では、1本買いで仕入れた本マグロを、大トロや中トロといった新鮮でおいしいネタでぜひ味わっていただきたいと考えています。

また、朝泳いでいたタイをその日のうちにお寿司に仕立てると、白身は透き通るほどの鮮度です。これに塩やレモンをかけて召し上がっていただければ、格別なおいしさを実感していただけるかと思います。

こうした商品を株主のみなさまに召し上がっていただき、1人でも多くの方に当社の商品を楽しんでいただきたいという考えが根底にあります。そのため、多くの株をお持ちいただき、みなさまに当社の商品を召し上がっていただきたいというのが、基本的な考え方です。

商品券に関しては、付与方法を現在検討中です。紙の商品券をお送りするのか、QRコードやアプリを利用するのかといった方法を含め、多方面から検討を進めています。詳細が確定次第、株主のみなさまにホームページ等を通じて速やかにご報告しますので、どうぞよろしくお願いします。

質疑応答:競合先やベンチマークとする会社につ

新着ログ

「小売業」のログ