提供:株式会社クラシコム 2026年7月期第1四半期決算説明

クラシコム、連結売上高は四半期として過去最高を更新、EBITDAは前年比2.4倍の高成長で1Qは好調な滑り出し

AGENDA

青木耕平氏(以下、青木):株式会社クラシコム代表取締役社長の青木です。これより、2026年7月期第1四半期の決算説明を始めます。

こちらのスライドは本日のアジェンダです。2026年7月期第1四半期の決算概要及び業績予想の進捗状況については取締役CFOの山口から、2026年7月期第1四半期の事業ハイライトについては私から詳細にご説明します。

2026年7月期第1四半期業績のハイライト

本題に入る前に、全体のハイライトを簡単にお伝えします。

当四半期の連結売上高は24億3,000万円で、前年同四半期比28.4パーセント増と過去最高を記録しました。また、連結EBITDAも3億4,000万円で、前年同四半期比2.4倍という大幅な増加となっています。

さらに、クラシコム単体の売上高は前年同四半期比26.6パーセント増と過去最高を達成し、クラシコムの購入者数も11万7,000人で前年同四半期比17.2パーセント増と過去最高となりました。どの指標を見ても非常に好調な四半期であったと理解しています。

「北欧、暮らしの道具店」事業では、マーケティング投資と商品の企画による相乗効果で、前期から開始したマーケティング投資を適切にコントロールしつつ、利益を創出しながら高成長を維持しています。

続いて、当四半期の決算概要及び業績予想の進捗について山口より説明します。

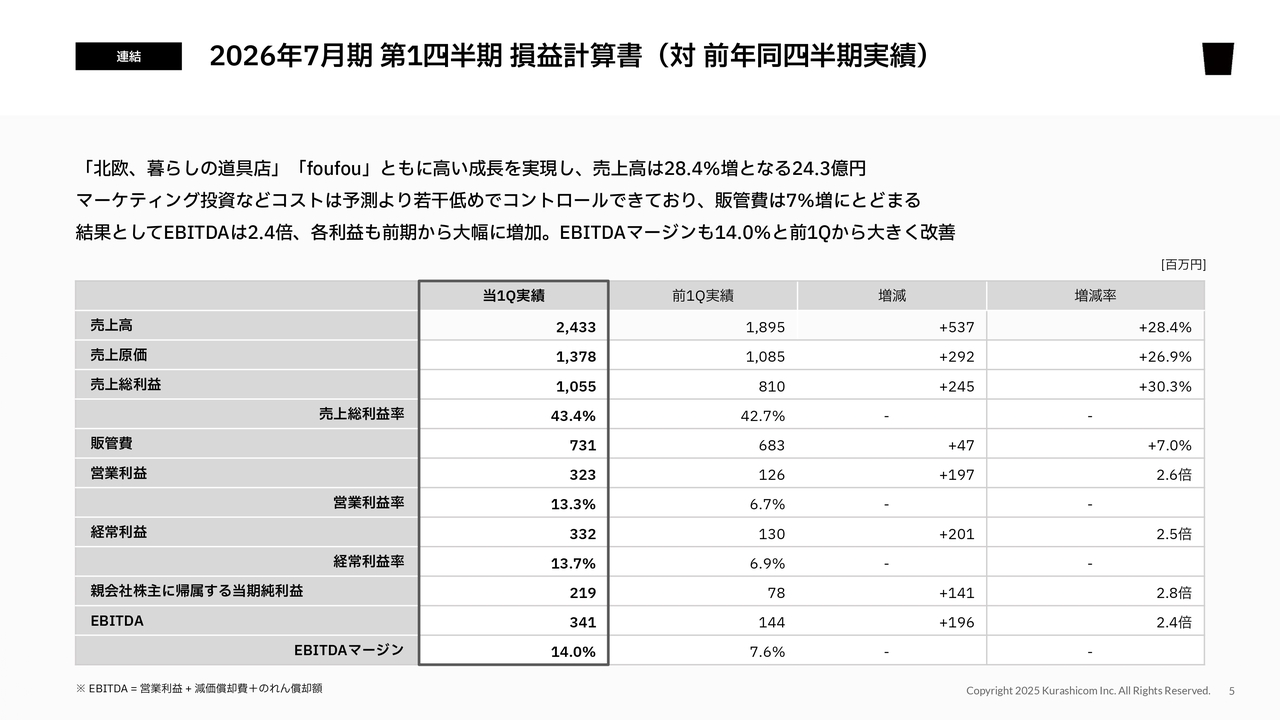

2026年7月期 第1四半期 損益計算書(対 前年同四半期実績)

山口揚平氏(以下、山口):取締役CFOの山口です。私からは業績面についてご説明します。

第1四半期は非常に良い滑り出しとなり、通期の業績予想に対しても現時点で視界良好な状態だと考えています。

連結の損益計算書では、「北欧、暮らしの道具店」「foufou」ともに高い成長を実現できました。売上高は前年同四半期比28.4パーセント増の24億3,300万円となりました。

売上原価が若干改善し、その結果、売上総利益は10億5,500万円、前年同四半期比30.3パーセント増を記録しました。

また、マーケティング投資などを含む販管費は7億3,100万円となり、前年同四半期比の増加率は7パーセントに抑えられています。

先ほどお伝えしたとおり、売上総利益が大きく増加する一方で、固定費で構成される販管費の伸びが抑えられているため、営業利益以下の各利益については前第1四半期から大きく伸ばすことができました。

営業利益は2.6倍の3億2,300万円、親会社に帰属する当期純利益は2.8倍の2億1,900万円となっています。EBITDAは3億4,100万円で、前第1四半期から2.4倍となりました。EBITDAマージンも14パーセントとなり、前第1四半期から大きく改善しています。

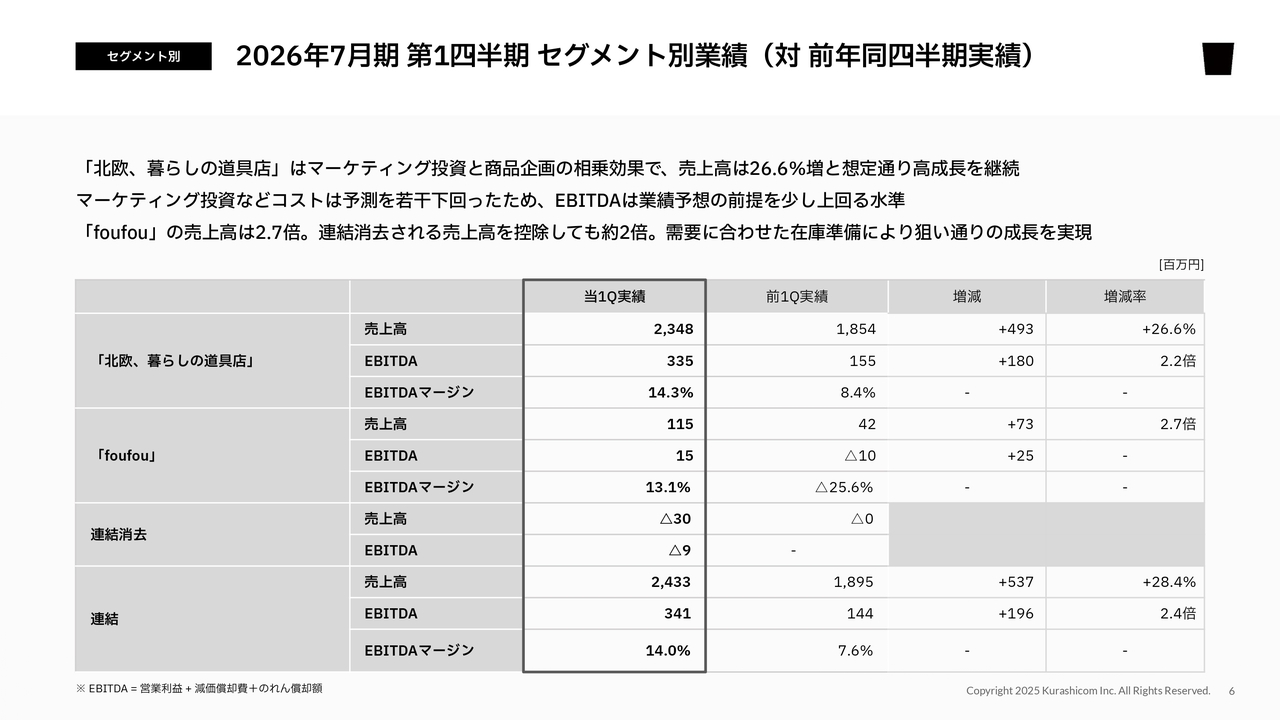

2026年7月期 第1四半期 セグメント別業績(対 前年同四半期実績)

セグメント別にご説明します。「北欧、暮らしの道具店」は、前期から引き続き、一定の規律の中で積極的にマーケティング投資を行っています。また、需要増に対応した商品企画がしっかりとかみ合い、売上高は前年同四半期比26.6パーセント増と高い成長を継続しています。

EBITDAはマーケティング投資などのコストが予測を若干下回ったため、3億3,500万円と業績予想の前提を若干上回る水準となっています。

一方、「foufou」は今期は足元の需要が大きかったことを受け、それに合わせて在庫をしっかりと準備することで、売上高の成長に取り組んでいます。その結果、第1四半期で狙いどおり高い成長を実現することができました。

売上高は前年同四半期比で2.7倍となる1億1,500万円を達成しました。EBITDAについては、前第1四半期ではマイナスでしたが、今期はしっかりと利益を計上し、1,500万円のEBITDAを実現しています。

また、当第1四半期においてはグループ間取引があり、連結消去欄を設けています。具体的には、今年10月時点で「foufou」から「北欧、暮らしの道具店」がコラボ商品を仕入れ、11月に「北欧、暮らしの道具店」で発売する取り組みを行いました。そのグループ間での取引を消去しています。

結果として、売上高で3,000万円、未実現利益で900万円の相殺が行われました。この相殺を含めた連結の状況については、先ほどお伝えしたとおりです。

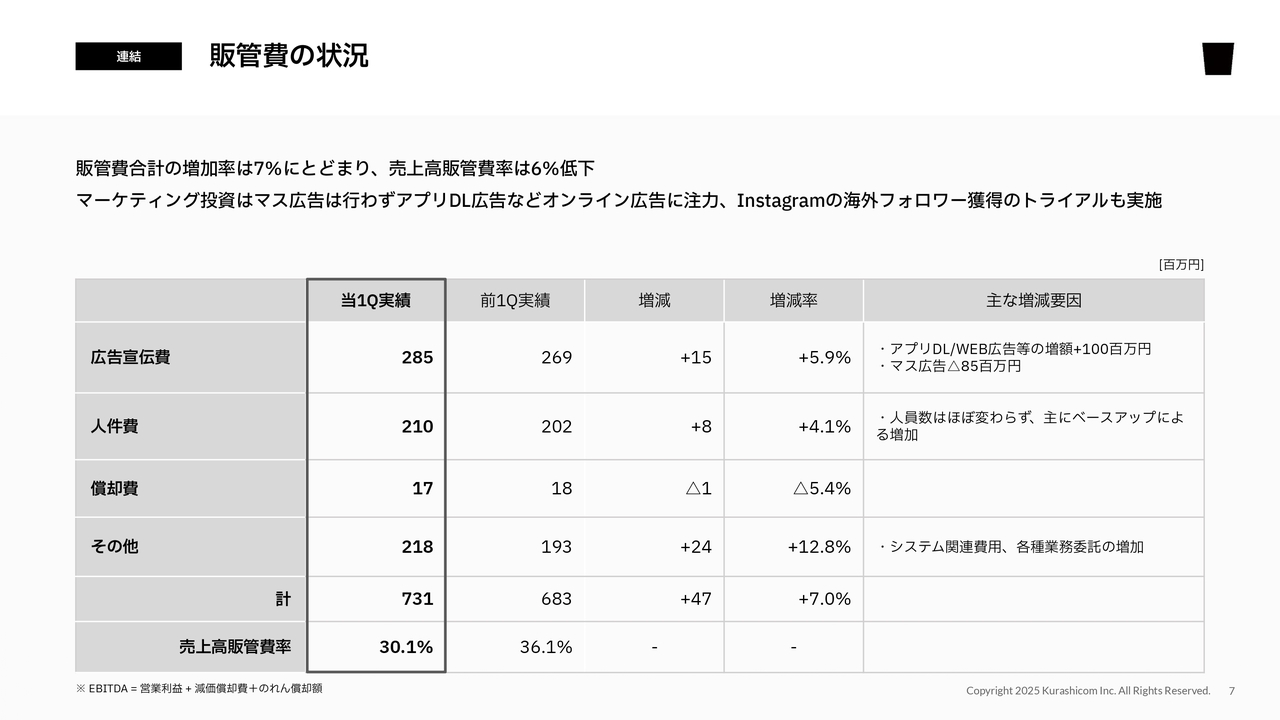

販管費の状況

連結販管費の状況についてご説明します。販管費はトータルで7億3,100万円となり、前第1四半期から4,700万円増加し、増加率は7パーセントとなっています。

売上高が28パーセント近く成長したことから、売上高販管費率は30.1パーセントで、前第1四半期から6ポイント低下しました。

広告宣伝費は、前期に引き続きアプリダウンロードを主としたオンライン広告に注力しており、大きく増加しています。

一方、前第1四半期に実施したマス広告のトライアルは、当第1四半期では行っていません。そのプラスマイナスの影響でトータルでは前第1四半期から1,500万円ほどの増加となり、増加率は5.9パーセントに抑えられました。

また、当第1四半期では、2億8,500万円の広告宣伝費のうち、将来に向けた取り組みとして海外の「Instagram」フォロワー獲得を目的としたトライアルも実施しています。これを含めて、広告宣伝費は売上高に対して12パーセント弱の比率でコントロールしています。

人件費は微増となりました。人員数はほぼ変わらず、主にベースアップによる増加分です。償却費には大きな動きはありませんでした。

その他、事業規模拡大に伴い、システム関連費用や各種業務委託費が若干増加していますが、これらは必要な経費であり、販管費全体としてはしっかりとコントロールされている状況です。

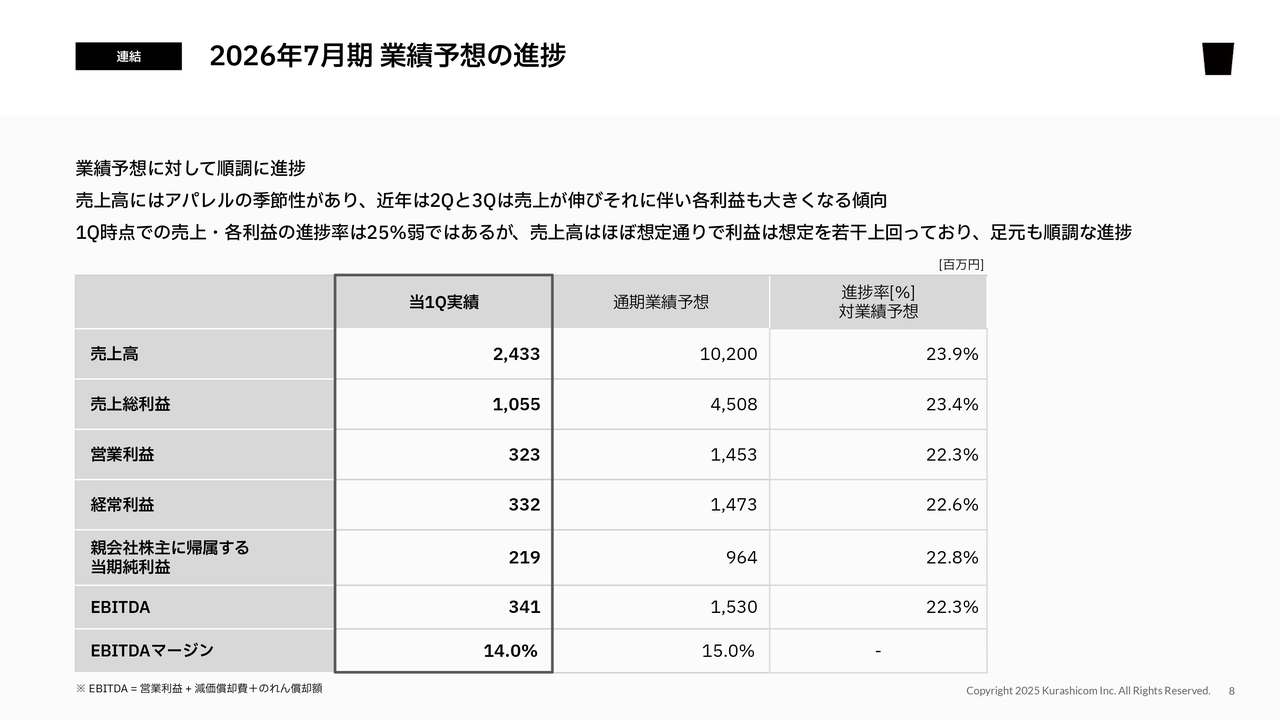

2026年7月期 業績予想の進捗

通期業績予想の進捗についてご説明します。連結ベースでの業績予想に対し、非常に順調に推移しています。

売上高の進捗率は23.9パーセント、売上総利益以下、各利益については22パーセントから23パーセント台の進捗率となっています。

当社の売上高に関しては、アパレルの構成比が増加してきたこともあり、四半期ごとに見ると一定の季節性があります。

近年では、気温が下がり秋冬物のアパレルが売れやすい第2四半期と、季節が変わって春夏物を発売し、それがしっかり売れる第3四半期、この2つの四半期で売上が伸びやすい傾向があります。また、それにより各利益も第2四半期、第3四半期が大きくなる傾向があります。

そのため、第1四半期時点では売上高及び各利益の進捗率が25パーセント弱となっていますが、進捗としては順調であり、まったく問題はありません。売上高はほぼ想定どおりで、利益については想定を若干上回る進捗となっています。

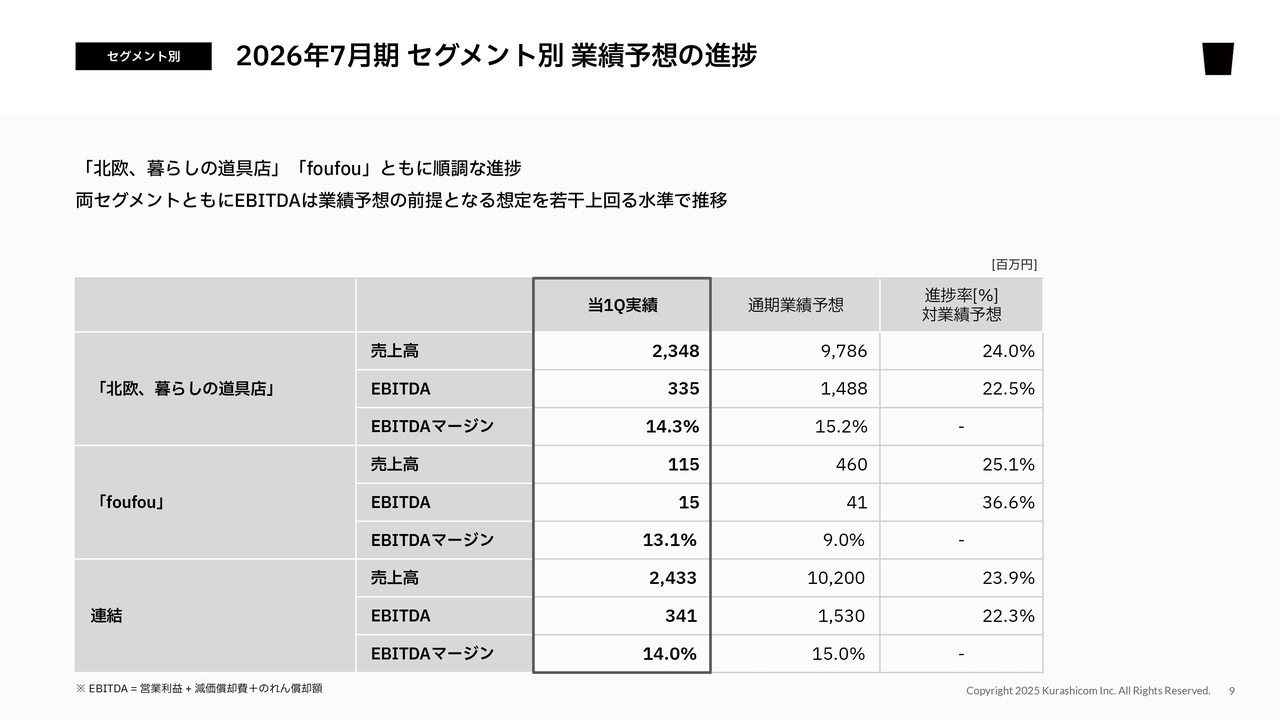

2026年7月期 セグメント別 業績予想の進捗

セグメント別の進捗について簡単にご説明します。いずれのセグメントも非常に順調です。

「北欧、暮らしの道具店」は売上高の進捗率が24パーセント、EBITDAが22.5パーセントですが、先ほどご説明した季節性を考慮すると順調な進捗だとご理解ください。

「foufou」については売上高が25.1パーセント、EBITDAが36.6パーセントの進捗となっており、まったく問題なく進んでいます。

2026年7月期 第1四半期 連結貸借対照表

貸借対照表について、前期末からの大きな動きをご説明します。全体として、引き続き財務状況は非常に健全な状態を維持しています。

主な変動としては、現預金が6億5,300万円減少しています。これは法人税等の2億円や配当金の3億5,300万円の支払いにより、一時的に前期末から減少しているものです。

一方で、商品に関しては約5億円増加しています。これはどちらのセグメントも第2四半期の秋冬物が売れやすい時期に向け、商品の準備をしっかりと進めた結果として意図的に増えたものです。健全な在庫が積み上がっている状況と言えます。

負債について大きな動きが見られるのは、その他の項目です。未払法人税等の減少がある一方で、在庫準備に伴い買掛金が増加したことから、1億9,500万円増加しています。

純資産では第1四半期に約2億2,000万円の利益を計上しましたが、配当金の支払いが3億5,300万円あったため、その結果として1億3,300万円減少しました。

ただし、自己資本比率は依然として81.7パーセントと非常に高い水準を維持しており、貸借対照表全体としては特に問題ない状況です。

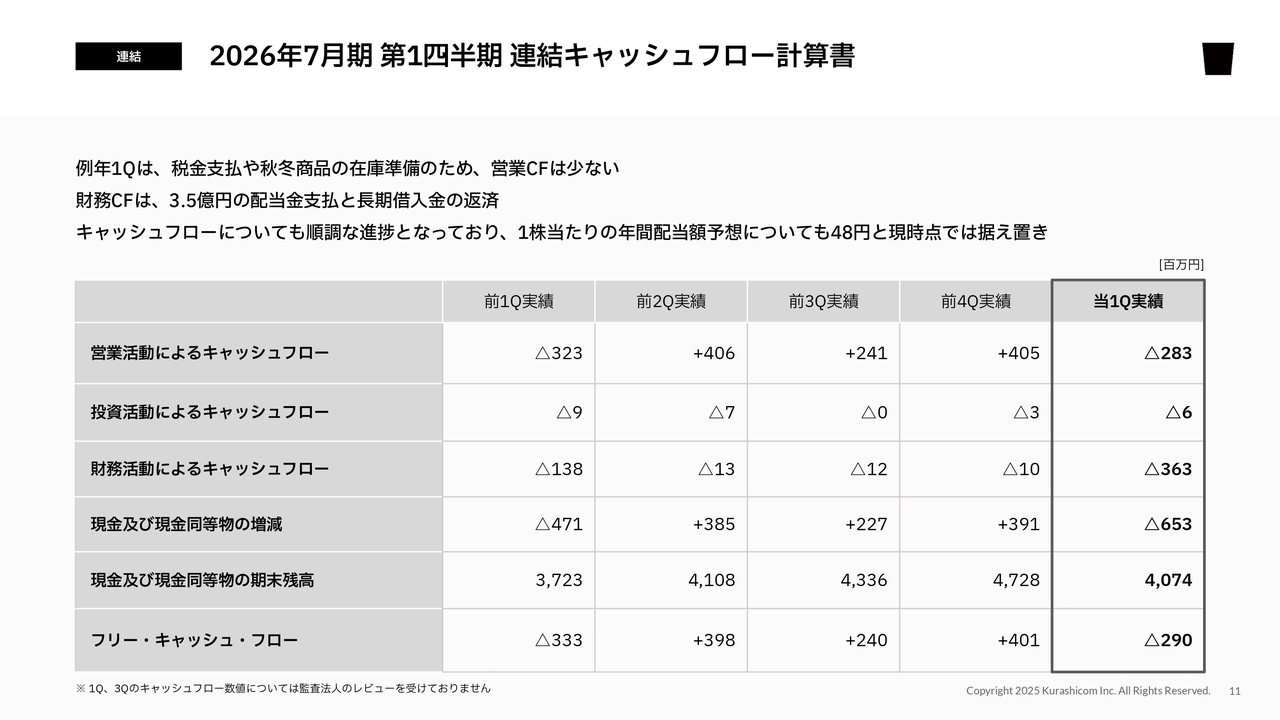

2026年7月期 第1四半期 連結キャッシュフロー計算書

最後にキャッシュフローの状況についてご説明します。営業活動によるキャッシュフローは2億8,300万円のマイナスとなりました。税金支払及び秋冬商品の在庫準備のため、例年第1四半期はマイナスとなります。

投資活動によるキャッシュフローに大きな動きはありませんでした。財務活動によるキャッシュフローは3億6,300万円のマイナスですが、そのうち3億5,300万円が配当金の支払いによるものです。

その結果、第1四半期トータルでは現金及び現金同等物が前四半期比で6億5,300万円のマイナスとなりました。フリー・キャッシュ・フローは2億9,000万円のマイナスです。

ただし、キャッシュフローは順調な進捗を遂げており、想定どおりに推移しています。そのため、期首時点で提示した1株当たり年間配当額の予想48円から変更は行っていません。業績面でのご報告は以上です。

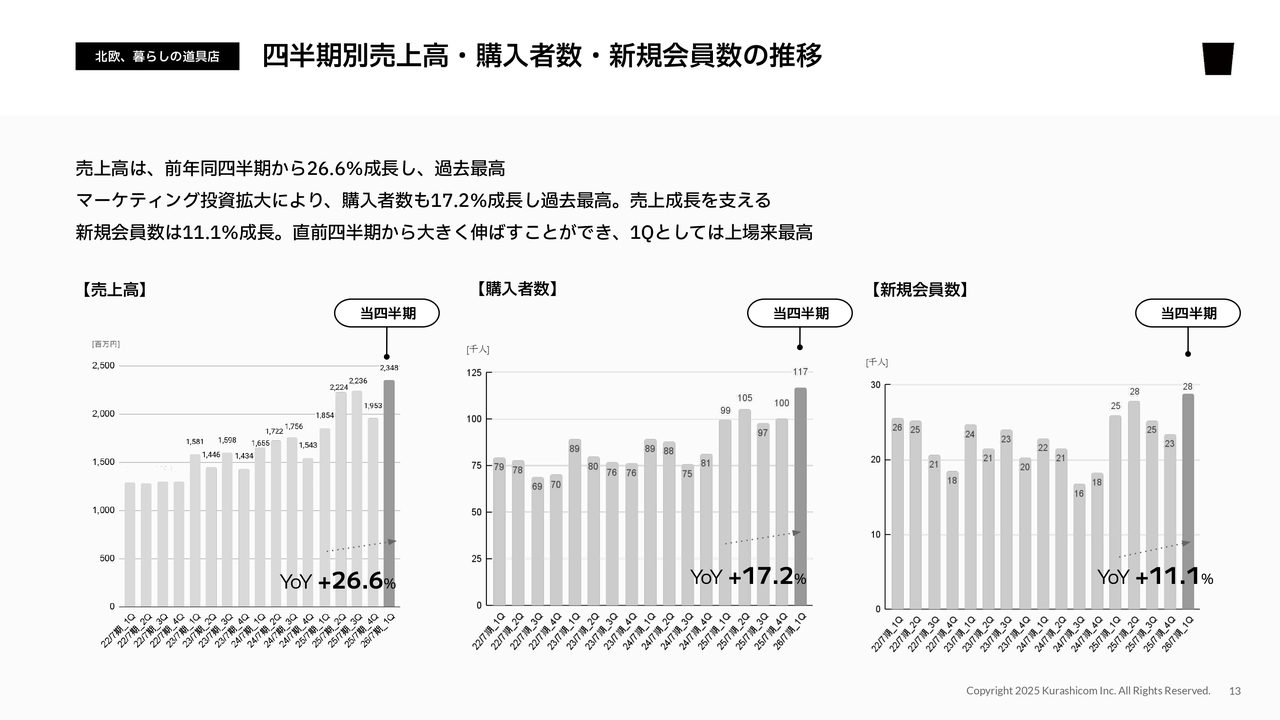

四半期別売上高・購入者数・新規会員数の推移

青木:2026年7月期第1四半期の事業ハイライトについてご説明します。まず、重要な指標である売上高、購入者数、新規会員数の推移についてお話しします。

先ほど山口からも詳細にご説明したとおり、当四半期は非常に好調です。売上高は前年同四半期比で26.6パーセント成長し、過去最高を達成しました。2025年7月期から継続しているマーケティング投資による再成長の軌道が、今期もしっかりと継続されている状況です。

購入者数も前年同四半期比で17.2パーセント増となり、購入者増加を伴った健全な売上増を実現しています。また、新規購入者の獲得も順調に進んでおり、新規会員数は前年同四半期比で11.1パーセント増となっています。

どの指標を分解してみても、バブル的にふくらませたものではなく、実需を伴った売上増が実現できていると考えています。

「北欧、暮らしの道具店」購入者数推移

伸びている購入者数の内訳です。「継続」は直近1年以内に購入があり、引き続き今期も購入している顧客層、「新規」は当期に初めて購入した顧客層、「復活」は過去1年以内の購入がなく、当期に購入者として復帰した顧客層を指しています。

継続購入者は非常に堅調に伸びており、マーケティング投資を行うことで新規顧客をしっかりと獲得し、それが着実に積み上がって現状の売上を構成している様子が見て取れるかと思います。

また、新規購入者の獲得についても、上場以来の過去最高水準を達成しており、堅調に顧客基盤を拡大できています。

さらに、新規や継続の成長が堅調なことに加えて、復活購入者も非常に高い水準で戻ってきている状況が確認できます。このような観点からも、健全な売上成長が着実に積み上がっている状況を確認できると考えています。

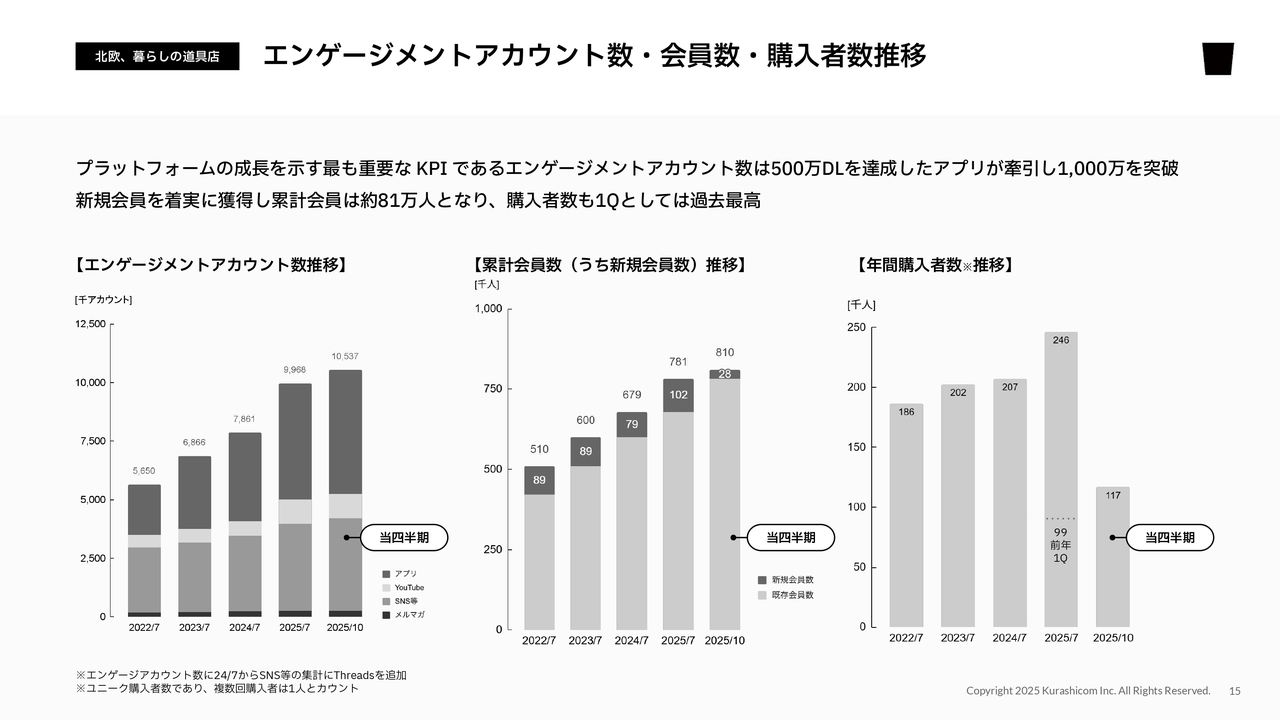

エンゲージメントアカウント数・会員数・購入者数推移

当社の重要なKPIである「エンゲージメントアカウント数」、エンゲージメントアカウントから新規会員になった方々がどのくらいアクティブに買い物をしているかを示す「年間購入者数」についてご説明します。

エンゲージメントアカウント数については、当四半期もアプリや「YouTube」、SNS等のフォロワーが順調に積み上がり、大台の1,000万人を超える水準まで到達しています。大変順調でよい成果が出ています。

さらに、このような活動により、当四半期単体で2万8,000人の新規会員を獲得しており、先ほどお伝えしたように、非常に高い水準となっています。

また、年間購入者数も当四半期単体で11万7,000人となっており、前第1四半期の9万9,000人から考えると、こちらも大きく伸ばすことができています。

マルチカテゴリ戦略の進捗

各セグメントの取り組みにおけるハイライトについてご説明します。まず、「北欧、暮らしの道具店」です。

当社では2つの軸で成長戦略を展開しています。1つが、エンゲージメントアカウント獲得のための活動です。エンゲージメントアカウントを確実に積み上げ、多くのお客さまにリーチすることで購買につなげることを目指しています。

もう1つの軸がマルチカテゴリです。さまざまなカテゴリの商材を開発し、積み上げることで売上の成長を目指しています。こちらのスライドでは、マルチカテゴリ戦略の進捗についてご説明します。

スライド左側には「ARABIA Pomona」シリーズの写真を掲載しています。当社の祖業であるヴィンテージ北欧食器の枠組みの中で非常に人気を博したシリーズです。

こちらは、当社がARABIAと提携して復刻を行い、数ヶ月間限定で世界で一番最初に販売した商品です。今後も日本国内では当社のみが販売を継続する契約を結んだ上で発売しました。

今年11月時点で累計販売数はすでに3万セットに近づいており、想定以上の非常に大きな成果が得られたと考えています。

今後もこのようなプレステージの高いブランドと、過去の商品を復刻する企画などを進めることで、当社が一定の独占的な販売権を持つような枠組みを展開していきたいと考えています。

以前の説明会でもお知らせした、国内の食器ブランド「Noritake」との取り組みを1つの型として、さまざまなブランドとの展開ができると感じていました。

そして、今回の「ARABIA Pomona」シリーズで得られた大きな成果により、今後もこのパターンを再現性を持って定期的に実行していけるだろうと非常に期待しています。

また、当社が現在重要な注力カテゴリとして位置付けているコスメカテゴリでは、スキンケアシリーズに新たにオリジナルクリームを投入しました。化粧水と美容乳液とセットになった「3stepセット」として販売しており、お客さまからしっかりと支持をいただいています。

このようなスキンケアを中心としたコスメカテゴリも堅調に成長しており、「北欧、暮らしの道具店」の商品売上の約5パーセントを占めています。当社の売上利益をしっかり支える一部になりつつあると考えています。

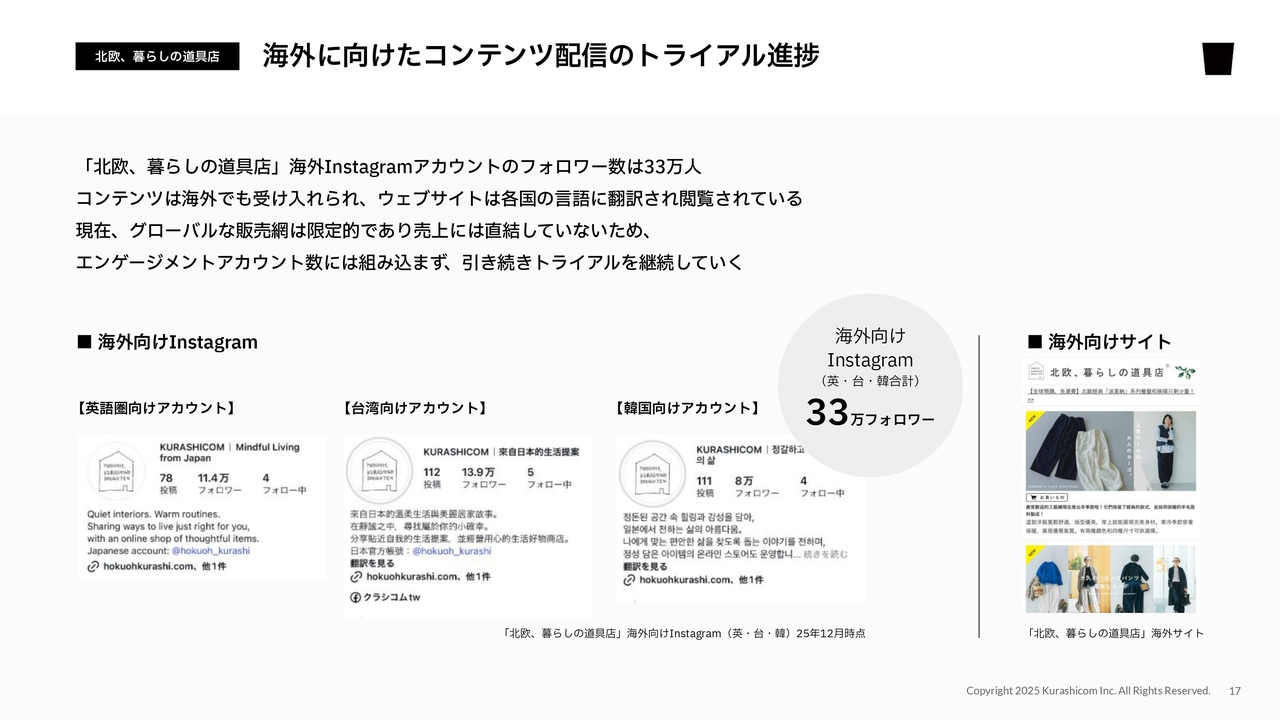

海外に向けたコンテンツ配信のトライアル進捗

成長戦略のもう1つの軸についてもご説明します。エンゲージメントアカウントを獲得し、お客さまに幅広くリーチすることで接点を確保する取り組みとして、今四半期は海外向けの「Instagram」アカウントの運営について実験を行いました。

今年8月中旬から英語圏向け、台湾向け、韓国向けの3つのアカウントを開設しています。コンテンツを投入しながら一定のマーケティングを行い、フォロワーがどの程度増加するのか実験をしました。

その結果、2ヶ月から3ヶ月で33万フォロワーを獲得することができました。しかし、現時点ではまだこのアカウント経由で多くの商品が売れる可能性が確認できる状況には至っていませんので、海外向けアカウントの33万フォロワーはエンゲージメントアカウントに組み込んでいません。

そのため、先ほどエンゲージメントアカウント数が1,000万人を超えたとご説明しましたが、その数字にはこの33万フォロワーは含まれていないとご理解いただければと思います。

海外向けアカウントについては、既存の日本向けアカウントで運用しているコンテンツに対し、主にAIを活用しながら各国語の字幕を追加しています。投稿内容やキャプション、タグについても、基本的にはAIの支援を受けて構成しています。そのため、手間をかけずに対応できる状況が整っています。

今後は対象国を広げながら、当社のコンテンツがどの程度グローバルで通用するのか、特にどの国や地域との相性がよいのかなどを検証・探索するために、一定の労力やコストをかけて研究を続けていきたいと考えています。

また、このように海外向けの発信を重ねる中で、Webサイトの内容も現在約10ヶ国語に対応したマルチリンガルのサイトへ改修しています。

徐々に海外からの閲覧や閲覧者の回遊といったポジティブな反応もみられることから、今後、海外向けにしっかりとしたビジネスに結び付けるチャンスを探り続けていきたいと考えています。

foufouの1Q好調要因および新店舗オープン

最後に「foufou」セグメントについてご説明します。先ほどご説明したとおり、第1四半期は想定どおり非常に好調で、前期と比較しても大きな成長を遂げることができました。

その成長を支えた要因の1つに、千駄ヶ谷に比較的大きな旗艦店をオープンしたことがあります。今年10月からプレオープンのかたちで実験的にオペレーションを確認しながら営業していましたが、11月1日に正式にオープンしました。

この店舗の売上が当社の想定をある程度超える好調な出だしとなり、第1四半期の好調要因の一部となっています。この売上は第2四半期以降もしっかり寄与すると考えており、引き続き期待しています。

また、「Instagram」のフォロワー数も堅調に伸びています。このようなマーケティングやマーチャンダイジングの適正化、大型旗艦店のローンチを組み合わせることで、実のある成長を引き続き達成できると考えています。我々からのご説明は以上です。

質疑応答:通期におけるマーケティング投資の見通しについて

山口:「第1四半期の広告宣伝費は、オンライン広告をメインに2億8,000

新着ログ

「小売業」のログ