提供:株式会社AOKIホールディングス 2026年3月期第2四半期決算説明

【QAあり】AOKIHD、堅調な既存店と新規出店で中間期5期連続増収 業績牽引のエンターテイメント事業の売上・営業利益は過去最高を達成

目次

中牧功一氏(以下、中牧):AOKIホールディングス執行役員の中牧です。本日はお忙しい中、当社のWeb決算説明会にご参加いただきありがとうございます。私から、2026年3月期第2四半期の業績と通期の業績予想についてご説明します。

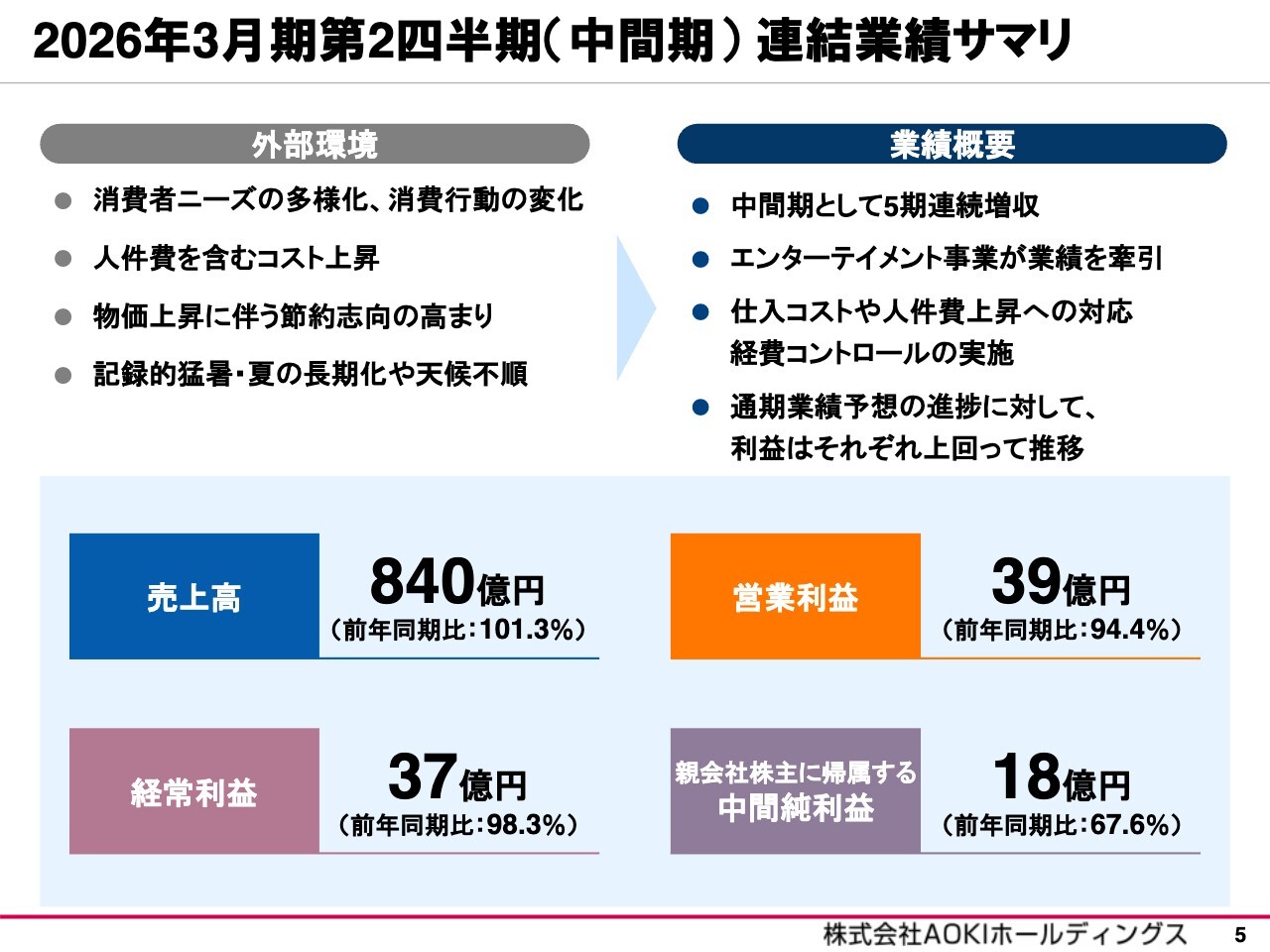

2026年3月期第2四半期(中間期)連結業績サマリ

はじめに、2026年3月期第2四半期の業績の概要をご説明します。2026年3月期第2四半期の業績サマリです。当第2四半期の経営環境は、雇用や所得環境の改善を背景に緩やかな回復基調が継続しました。

一方で、不安定な海外情勢や米国の通商政策の影響、物価上昇に伴う消費者の生活防衛意識の高まりにより、先行きは不透明な状況が続いています。当社グループでは、多様化するお客さまのニーズの変化や気温上昇に対応した諸施策を実施しましたが、コストの増加などの影響を受けました。

その結果、売上高は前年同期比1.3パーセント増の840億円、営業利益は5.6パーセント減の39億円、経常利益は1.7パーセント減の37億円、親会社株主に帰属する中間純利益は前中間期に発生した特別利益の減少などにより32.4パーセント減の18億円となりました。

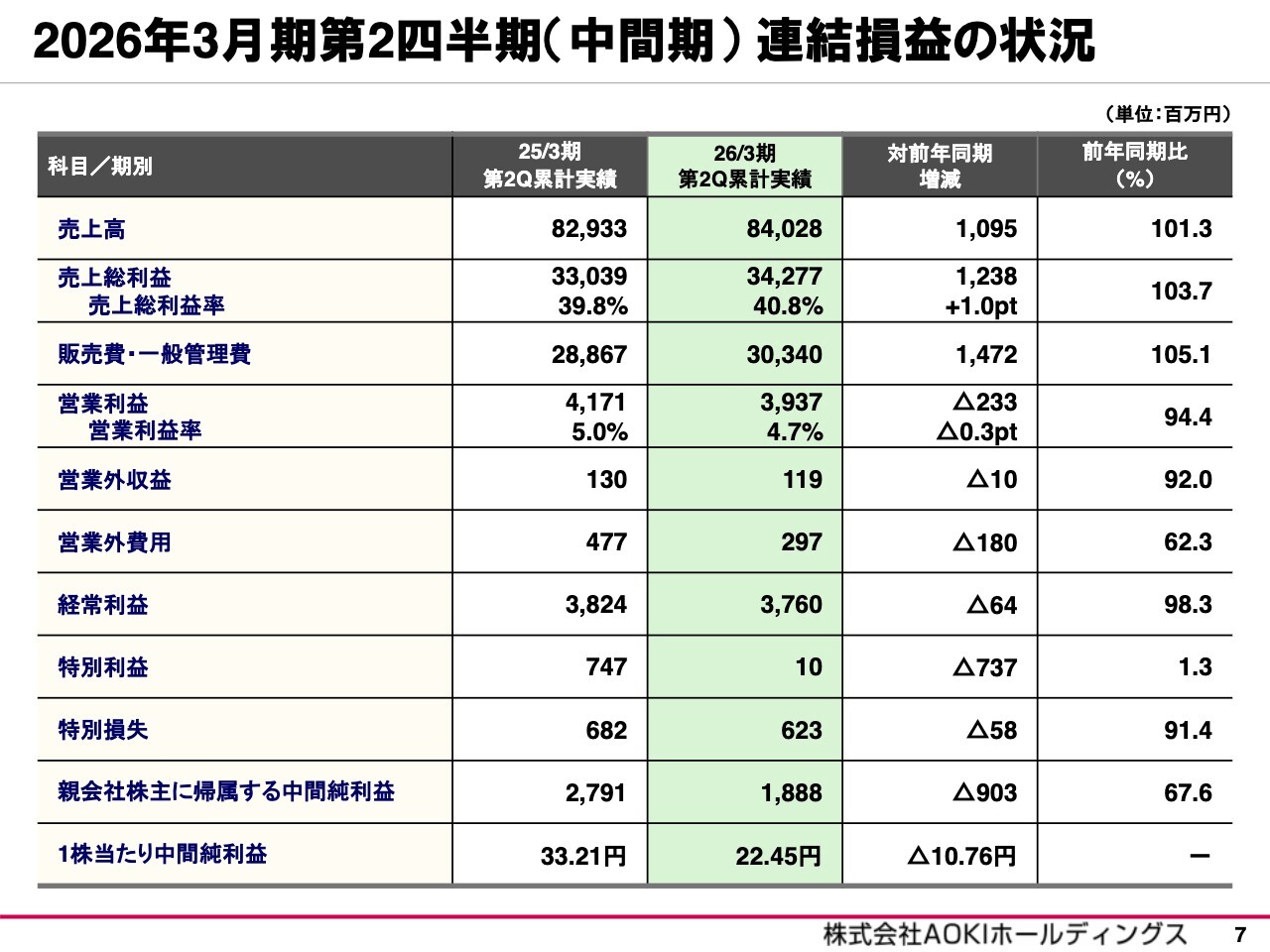

2026年3月期第2四半期(中間期)連結損益の状況

当中間期の連結損益の状況です。後ほどご確認ください。

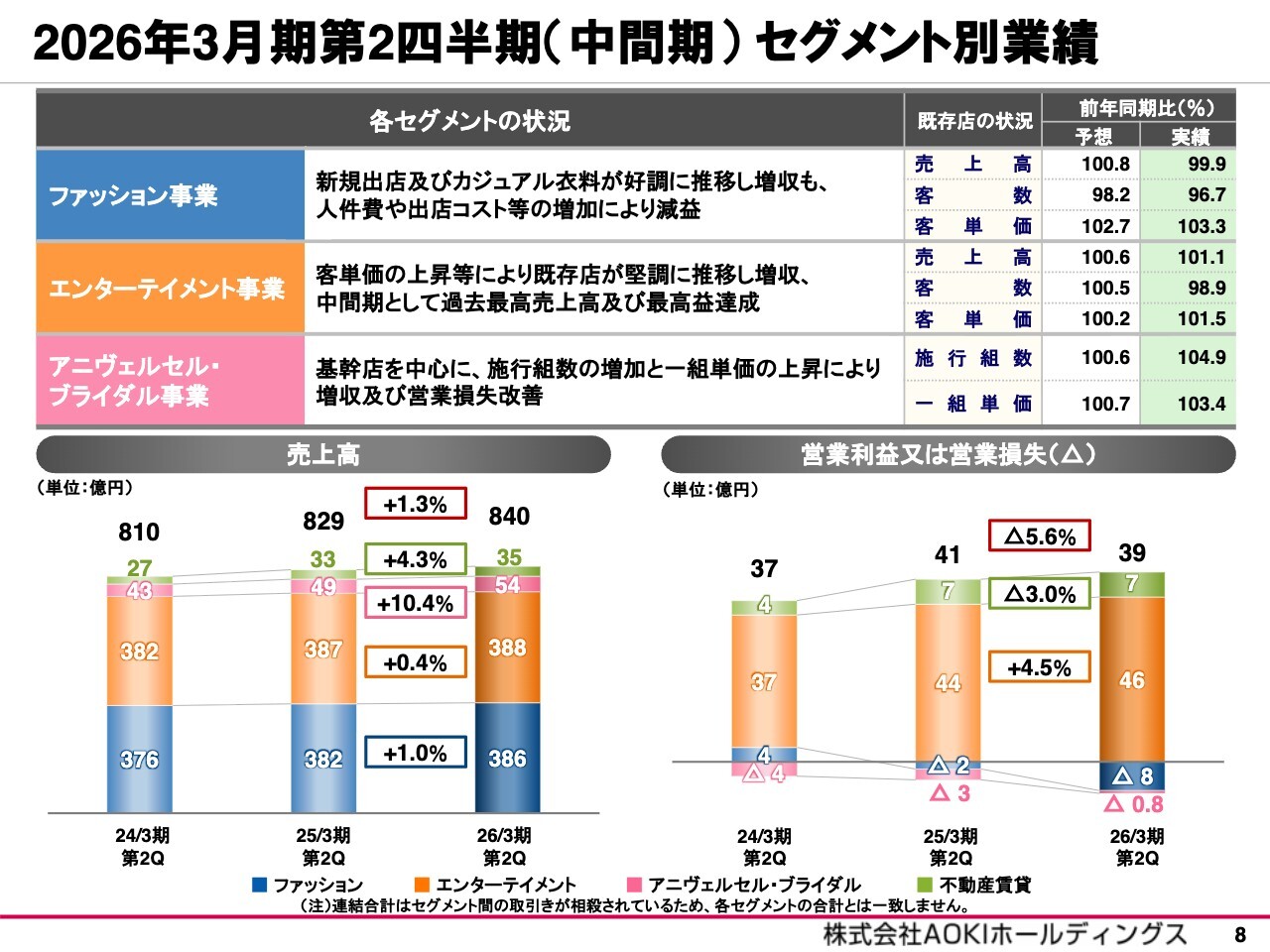

2026年3月期第2四半期(中間期)セグメント別業績

セグメント別の業績です。ファッション事業は、新規出店およびカジュアル衣料が好調に推移したことで増収となりましたが、人件費や出店コストの増加により減益となりました。

エンターテイメント事業は、客単価の上昇などにより既存店が堅調に推移し、増収となりました。中間期として、過去最高の売上高および最高益を達成しています。

アニヴェルセル・ブライダル事業では、基幹店を中心に施行組数の増加や一組単価の上昇により増収となり、営業損失が改善しました。

各セグメントの詳細については、後ほどご説明します。

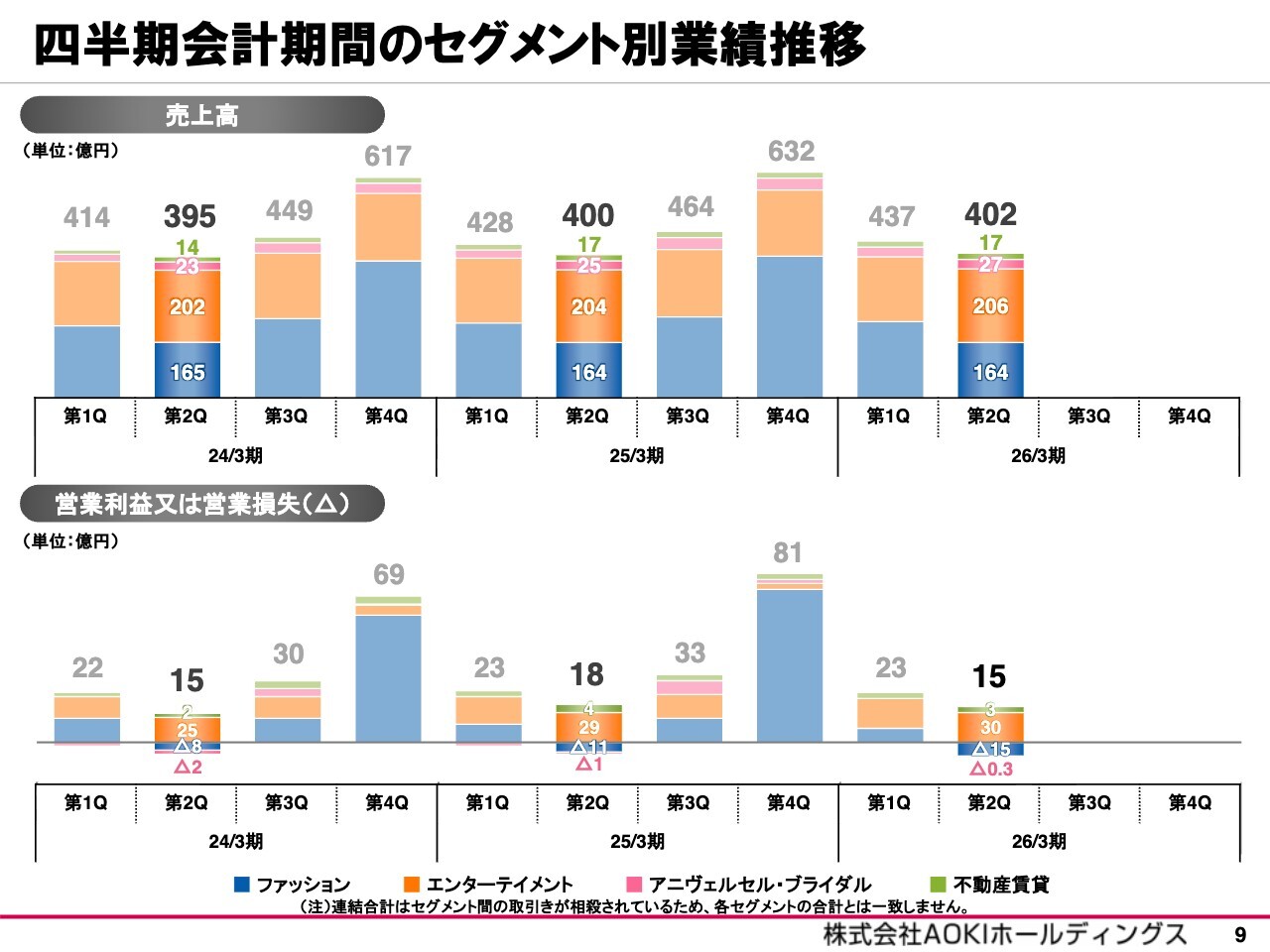

四半期会計期間のセグメント別業績推移

四半期ごとのセグメント別業績の推移です。当社の事業特性として、ファッション事業は売上高、営業利益ともに下半期に偏重する一方、エンターテイメント事業は、売上高が年間を通じて安定的に推移し、特に第2四半期の避暑需要などにより上半期の営業利益が増加します。当中間期においても、エンターテイメント事業が業績を牽引しました。

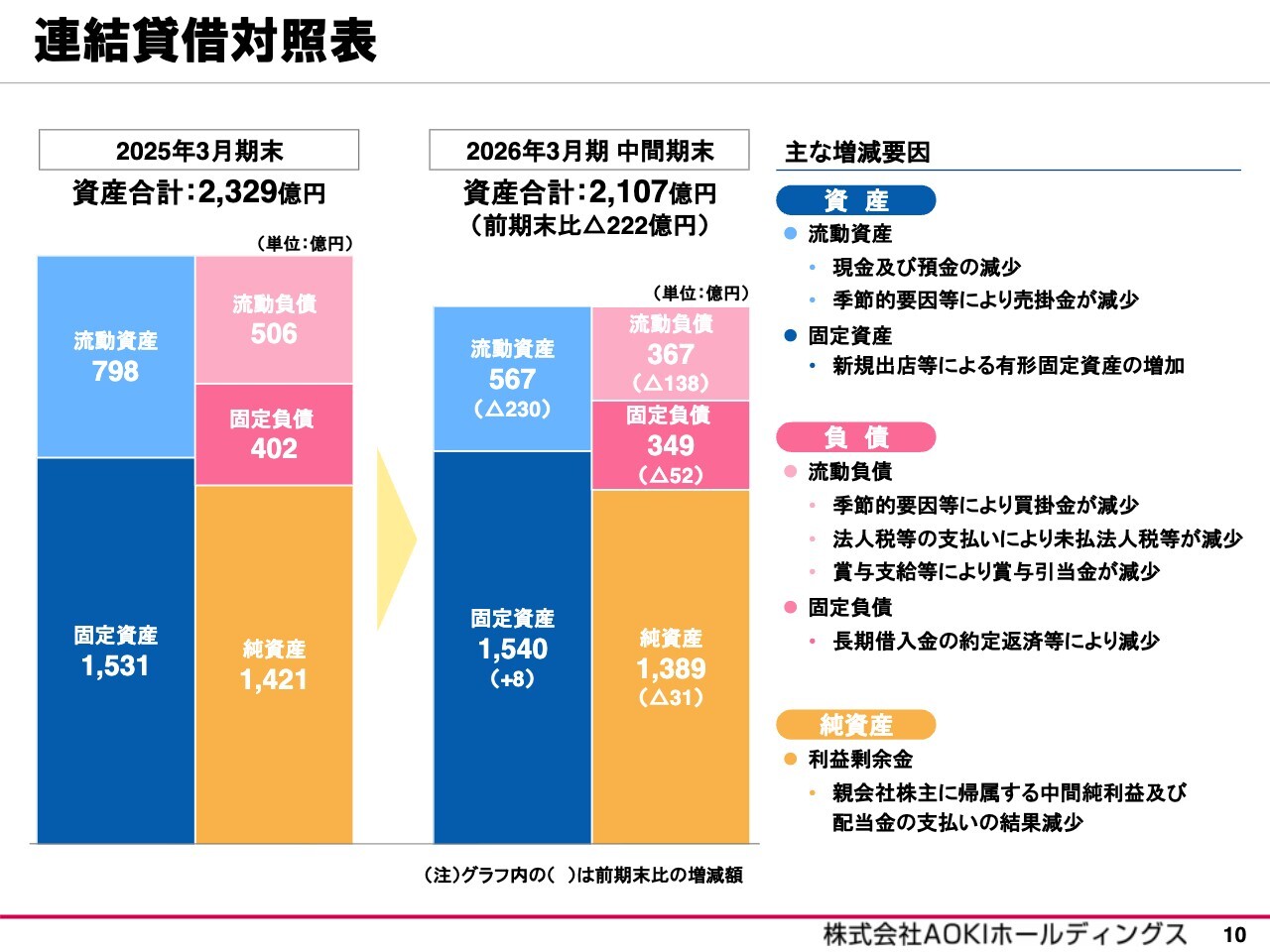

連結貸借対照表

連結貸借対照表です。流動資産は前期末に比べ、現金および預金並びに売掛金が季節的な要因などにより230億円減少しました。固定資産は新規出店などによる有形固定資産の増加などにより8億円増加し、資産合計では222億円減少しました。

流動負債は、買掛金が季節的な要因などにより減少したほか、未払法人税および賞与引当金が減少したことで138億円減少しました。固定負債は、長期借入金の約定返済などにより52億円減少し、負債合計では190億円減少しました。

純資産は、親会社株主に帰属する中間純利益および配当金の支払いの結果、31億円減少しました。

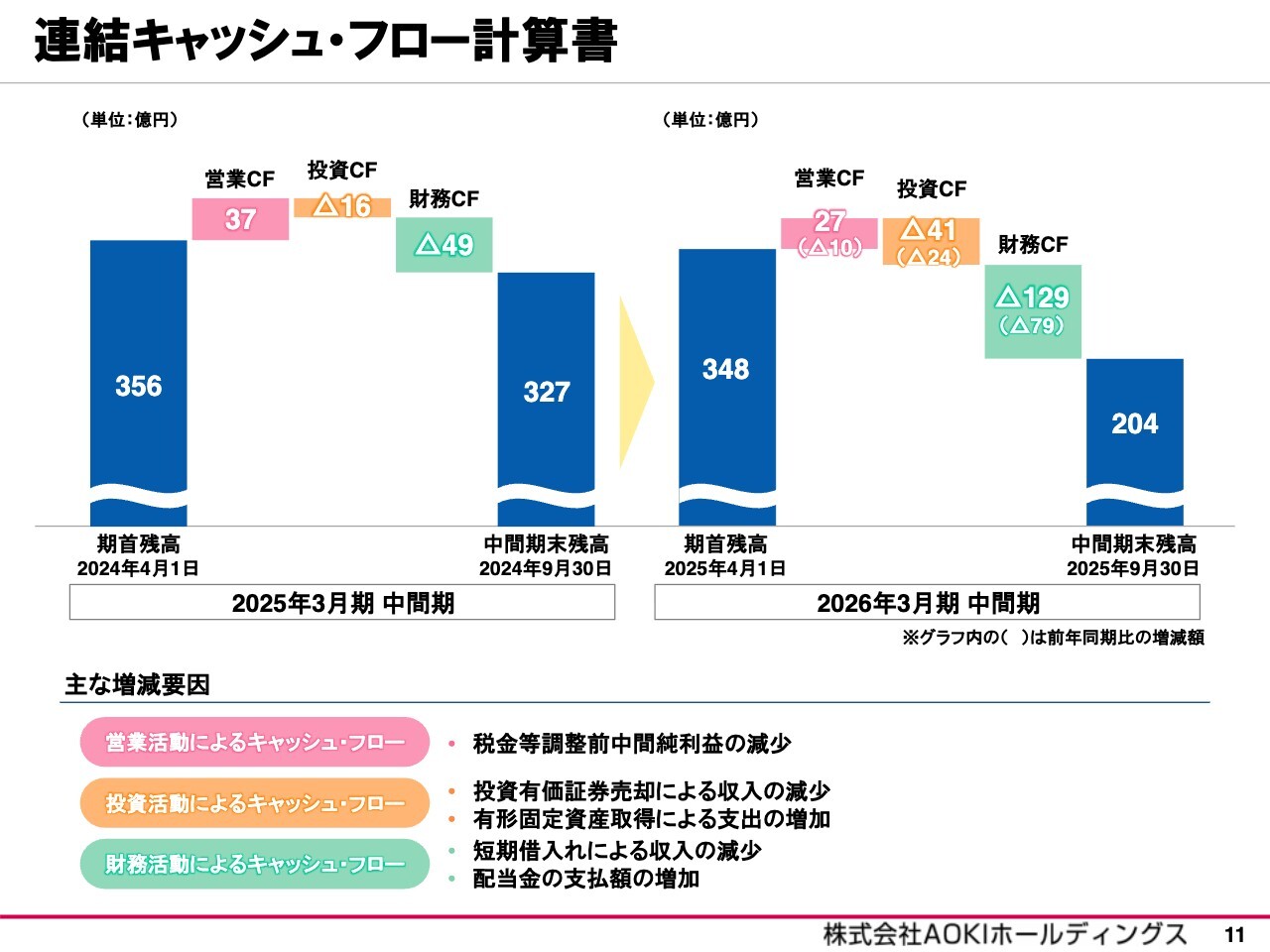

連結キャッシュ・フロー計算書

連結キャッシュ・フローです。営業キャッシュ・フローは、税金等調整前中間純利益が減少したことなどにより、前年同期比で10億円減少しました。

投資キャッシュ・フローは、投資有価証券売却による収入の減少や有形固定資産取得による支出の増加などにより、支出が24億円増加しました。

財務キャッシュ・フローは、短期借入による収入の減少および配当金支払額の増加などにより、支出が79億円増加しました。これらの結果、当中間期末の現預金残高は204億円となっています。

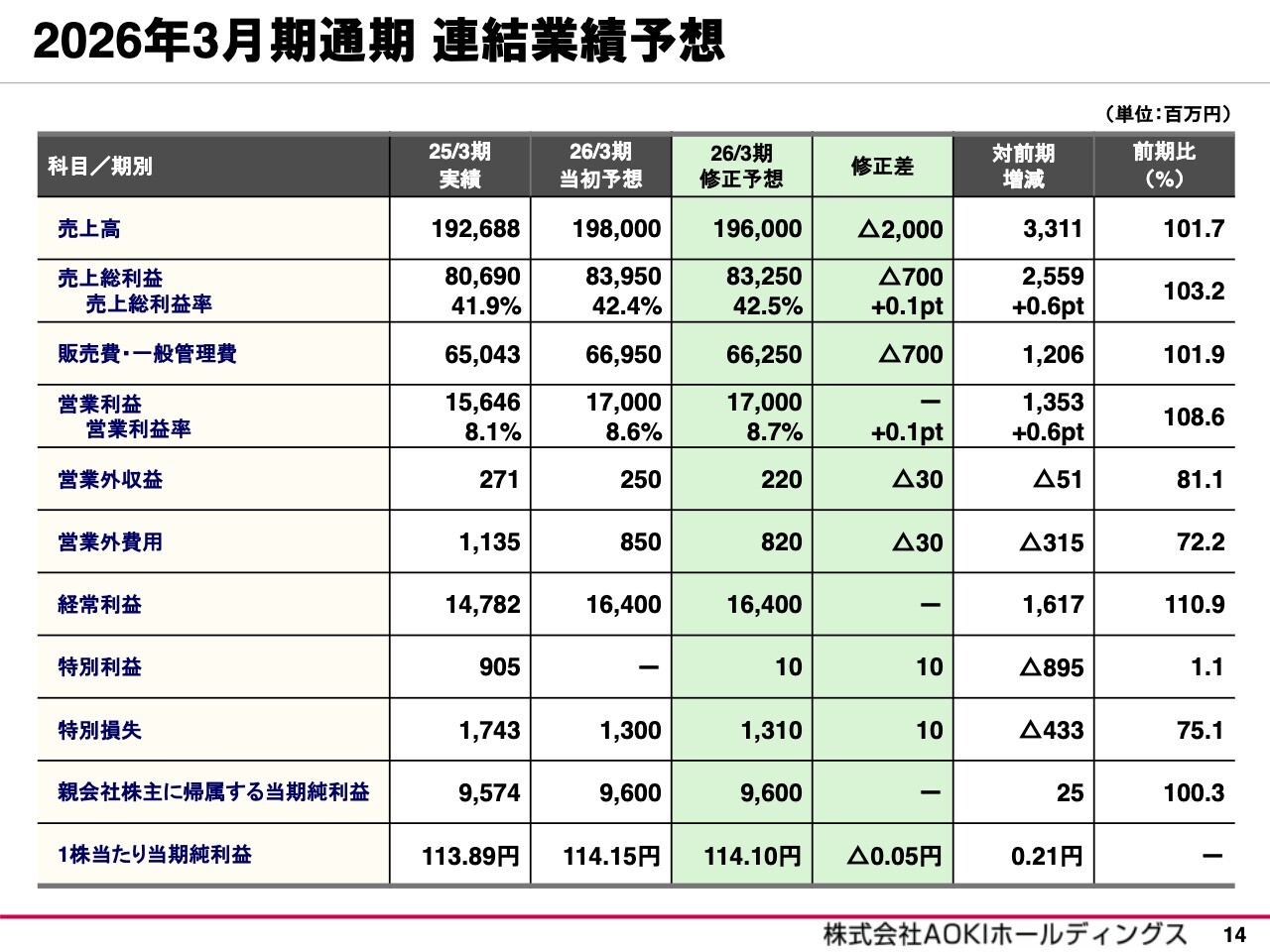

2026年3月期通期 連結業績予想サマリ

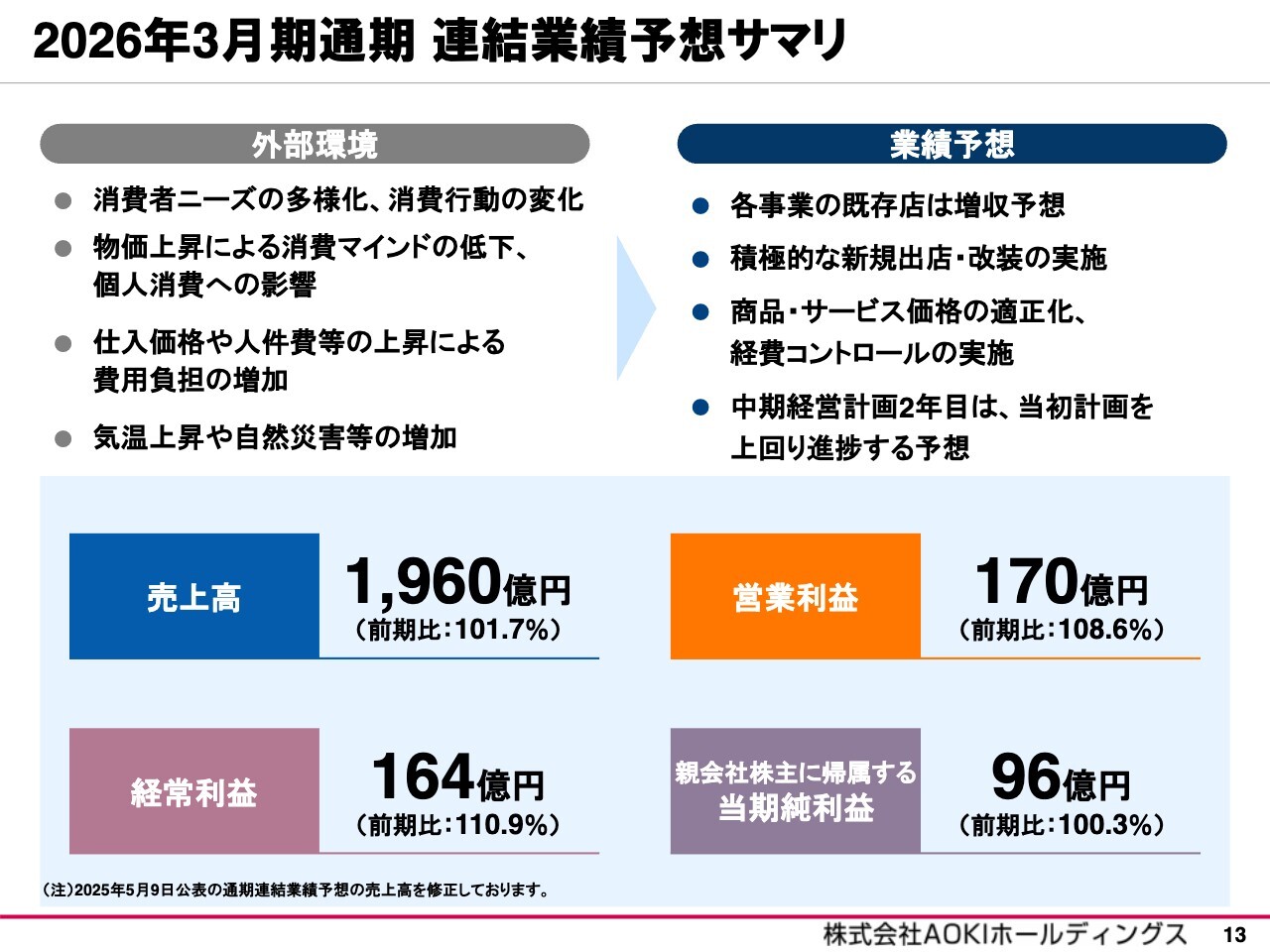

続いて、2026年3月期の通期業績予想および株主還元についてご説明します。通期業績予想のサマリです。経営環境については、物価上昇が個人消費に与える影響や、仕入価格や人件費の上昇によるコスト増加など、先行き不透明な状況が続くと見込まれます。

中間期の業績を基に、下期の各事業の営業施策や原価・コストの上昇による利益への影響を考慮し、通期連結業績予想の売上高を修正しました。

売上高は期初計画から20億円引き下げ、前期比1.7パーセント増の1,960億円を見込んでいます。利益については期初計画を据え置き、営業利益は前期比8.6パーセント増の170億円、経常利益は前期比10.9パーセント増の164億円、親会社株主に帰属する当期純利益は前期比0.3パーセント増の96億円としています。

結果、5期連続の増収増益を計画しており、中期経営計画2年目は策定時の計画を上回る見通しです。

2026年3月期通期 連結業績予想

通期の連結業績予想です。後ほどご確認ください。

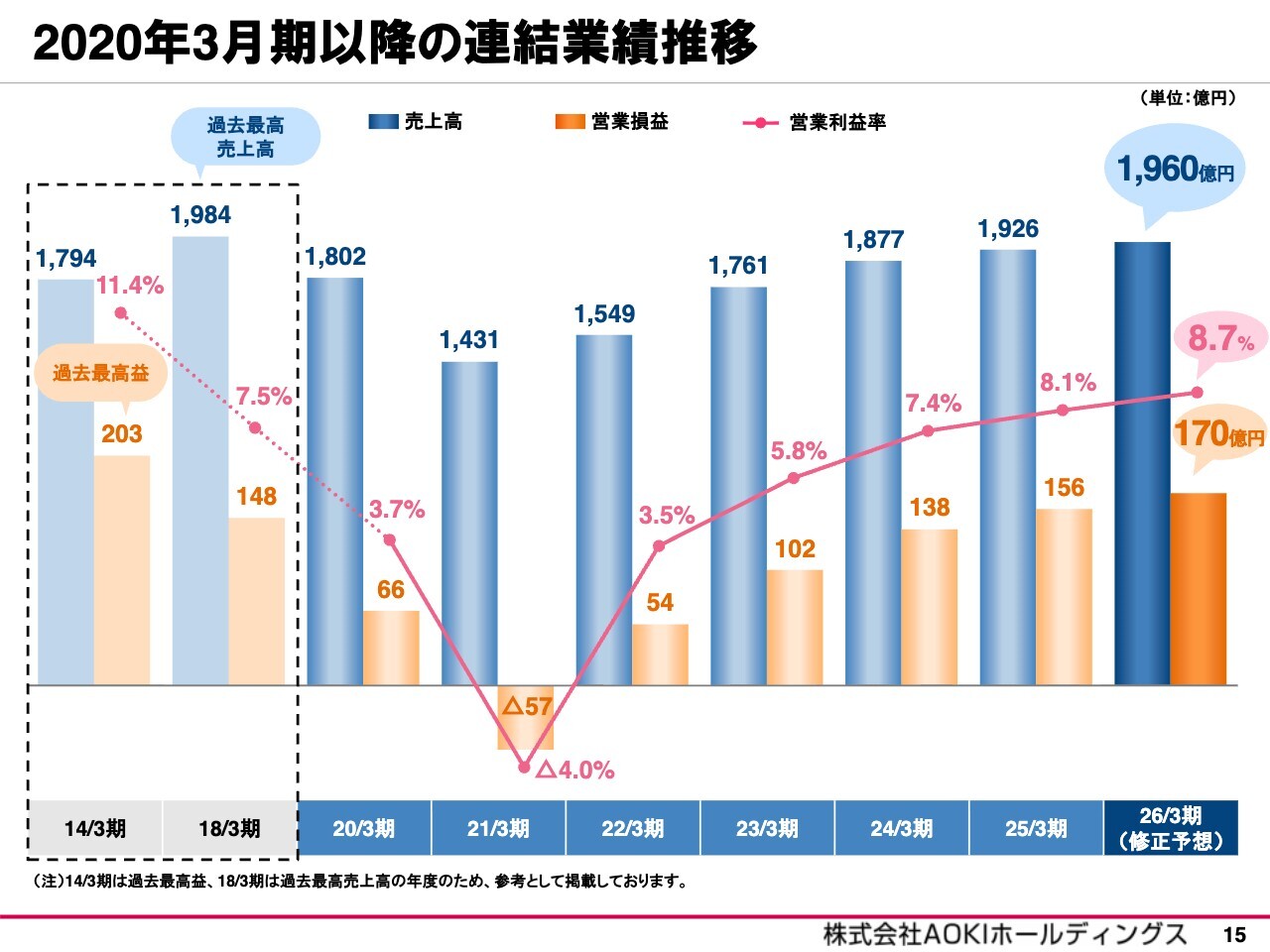

2020年3月期以降の連結業績推移

連結売上高と営業利益の推移を示しています。ご覧のとおり、コロナ禍後は業績を順調に伸ばして推移しています。

2026年3月期の売上高は、過去最高を記録した2018年3月期に次ぐ2番目の水準を計画しており、過去最高売上高の更新まであと一歩のところまで来ています。一方、営業利益は消費税増税の駆け込み需要があった2014年3月期の水準に達していませんが、営業利益率は順調に向上を続けており、経営効率は改善しています。

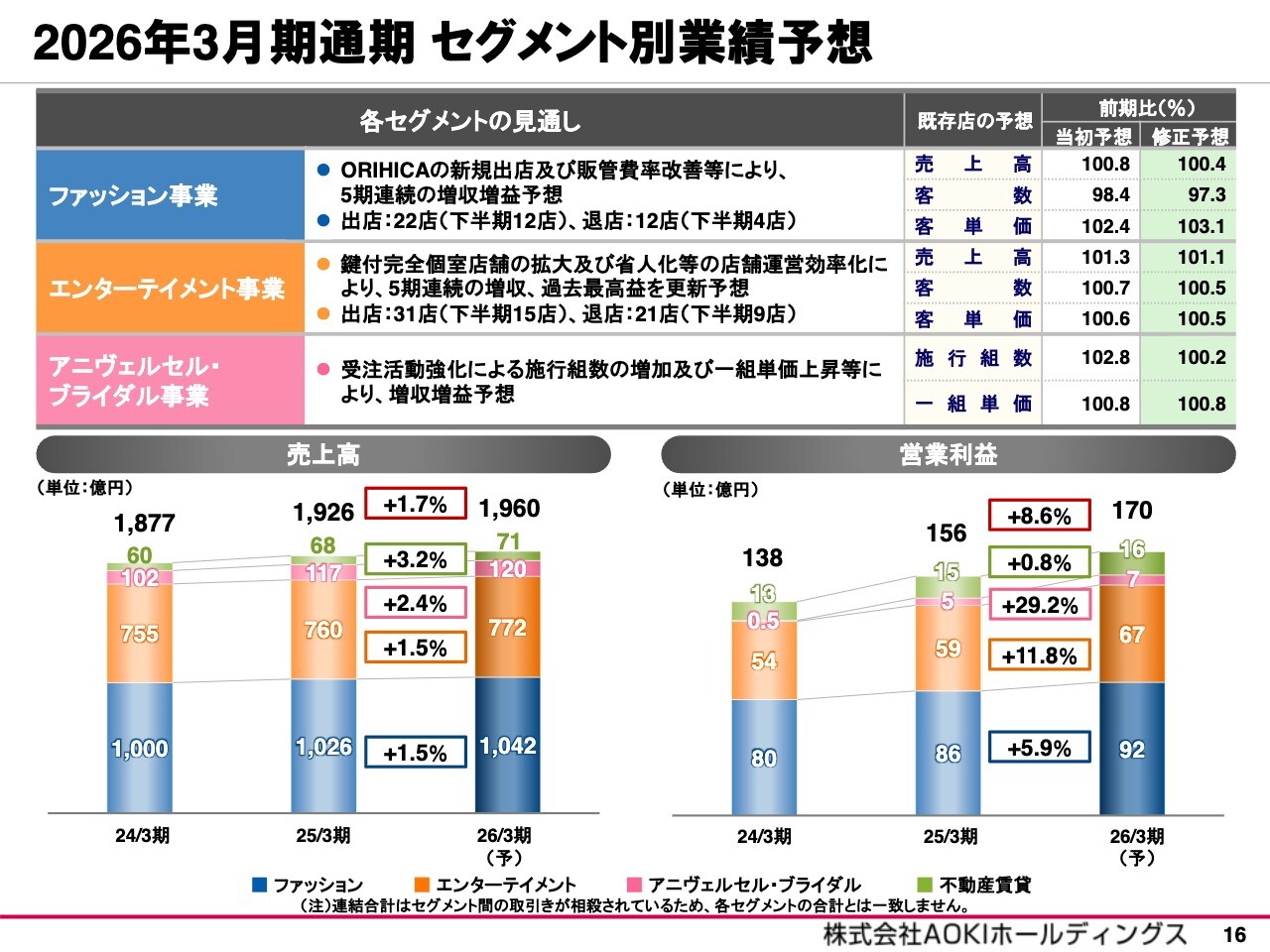

2026年3月期通期 セグメント別業績予想

セグメント別の業績予想です。ファッション事業では、「ORIHICA」の新規出店の寄与や販売管理費率の改善により、5期連続で増収増益を予想しています。

エンターテイメント事業では、「快活CLUB」の鍵付完全個室店舗の拡大や省人化による店舗運営の効率化により、5期連続の増収と過去最高益の更新を予想しています。

アニヴェルセル・ブライダル事業では、受注活動の強化による施行組数の増加や一組単価の上昇により、増収増益となる見込みです。各セグメントの詳細については、後ほどご説明します。

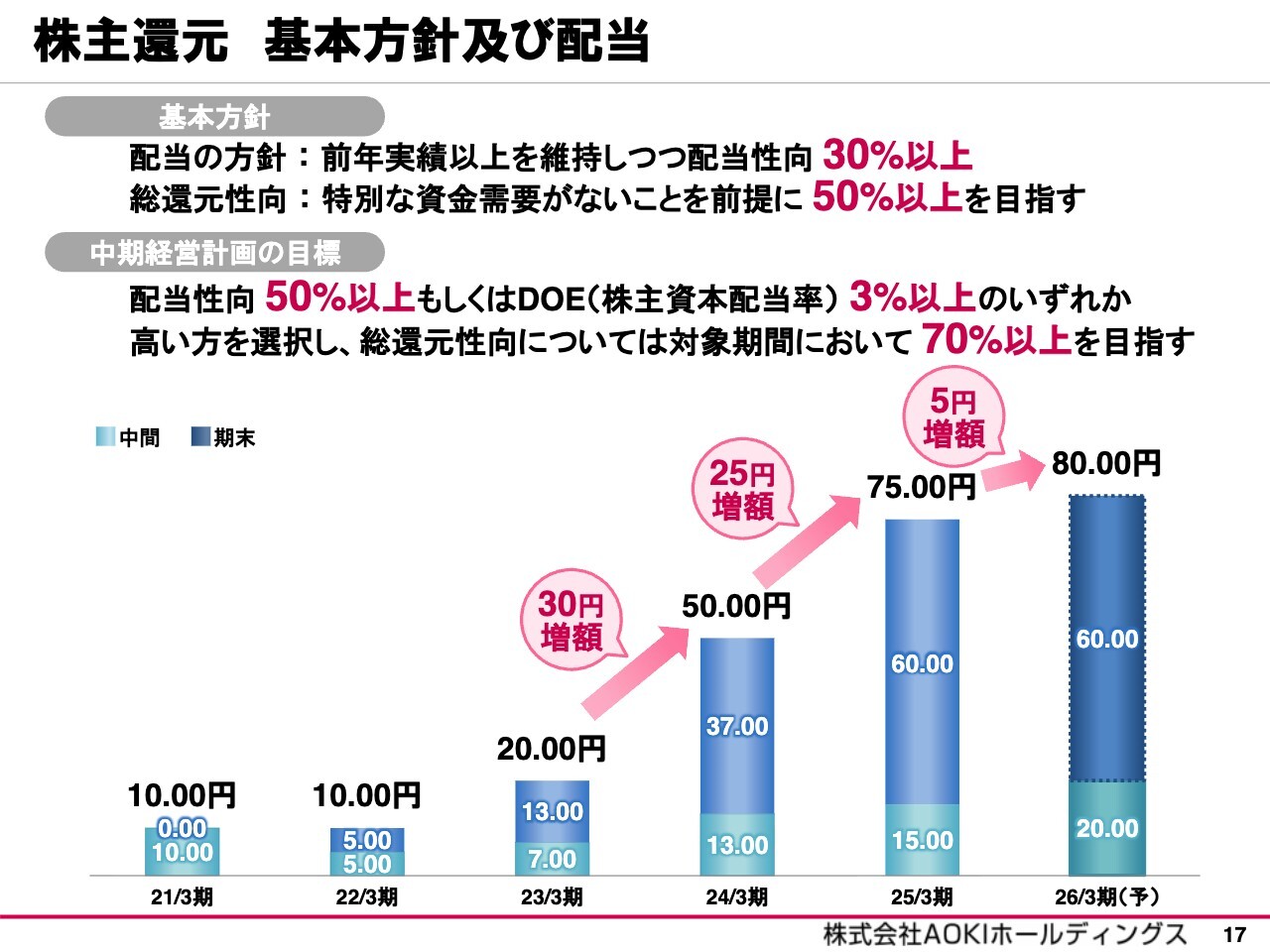

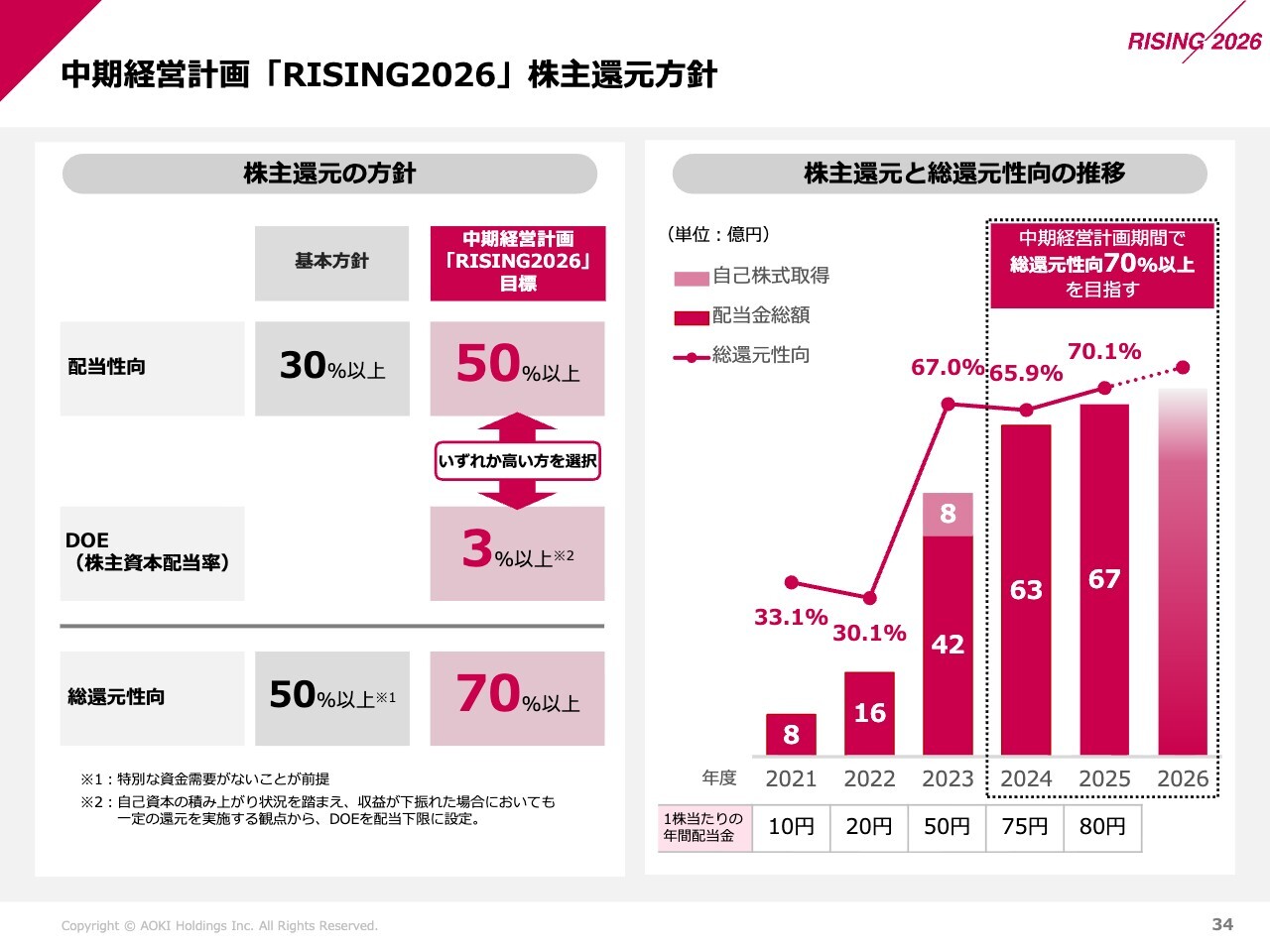

株主還元 基本方針及び配当

株主還元についてです。基本方針として、配当性向30パーセント以上、総還元性向50パーセント以上を目指しています。

ただし、中期経営計画の期間においては、配当性向50パーセント以上またはDOE 3パーセント以上のいずれか高い方を選択し、総還元性向は対象期間において70パーセント以上を目指します。

2026年3月期の配当については、中期経営計画で掲げた還元方針と現状の業績見通しを踏まえ、中間配当金は計画どおりの20円としました。期末配当金は期初予想の60円を据え置き、年間配当金は80円とする予定です。

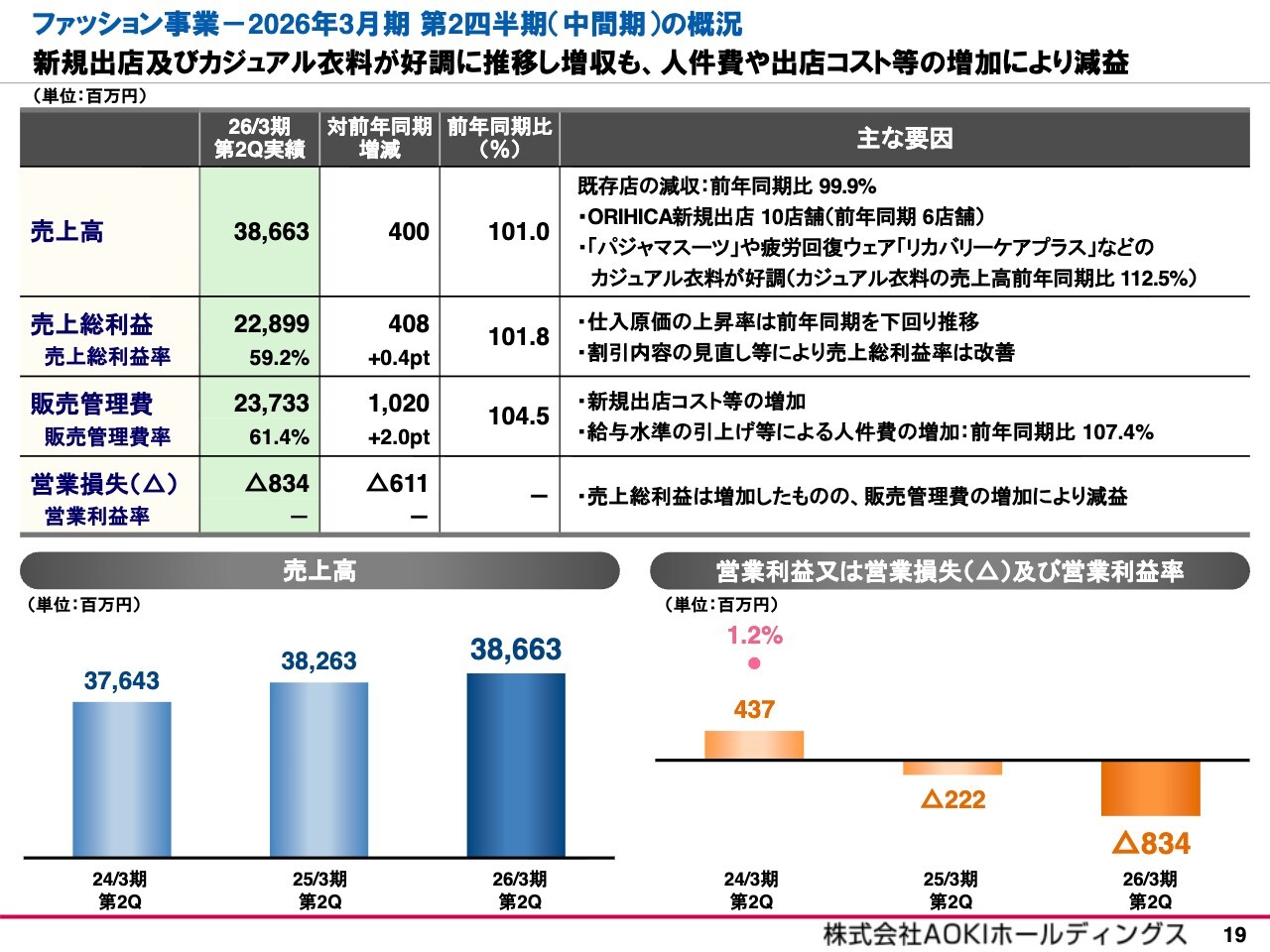

ファッション事業ー2026年3月期 第2四半期(中間期)の概況

セグメントごとの2026年3月期第2四半期実績と通期の見通しについてご説明します。まず、ファッション事業の2026年3月期第2四半期の業績についてです。

売上高は、既存店が0.1ポイント減収となったものの、「ORIHICA」の新規出店の寄与やカジュアル衣料の好調な推移により、前年同期比1.0パーセント増の386億円となりました。

売上総利益率は、仕入原価の上昇率が前年同期を下回って推移したことなどにより0.4ポイント改善し、売上総利益が増加しています。

販売管理費は、新規出店コストや人件費の増加などが影響し、その結果、営業損失は8億円となりました。

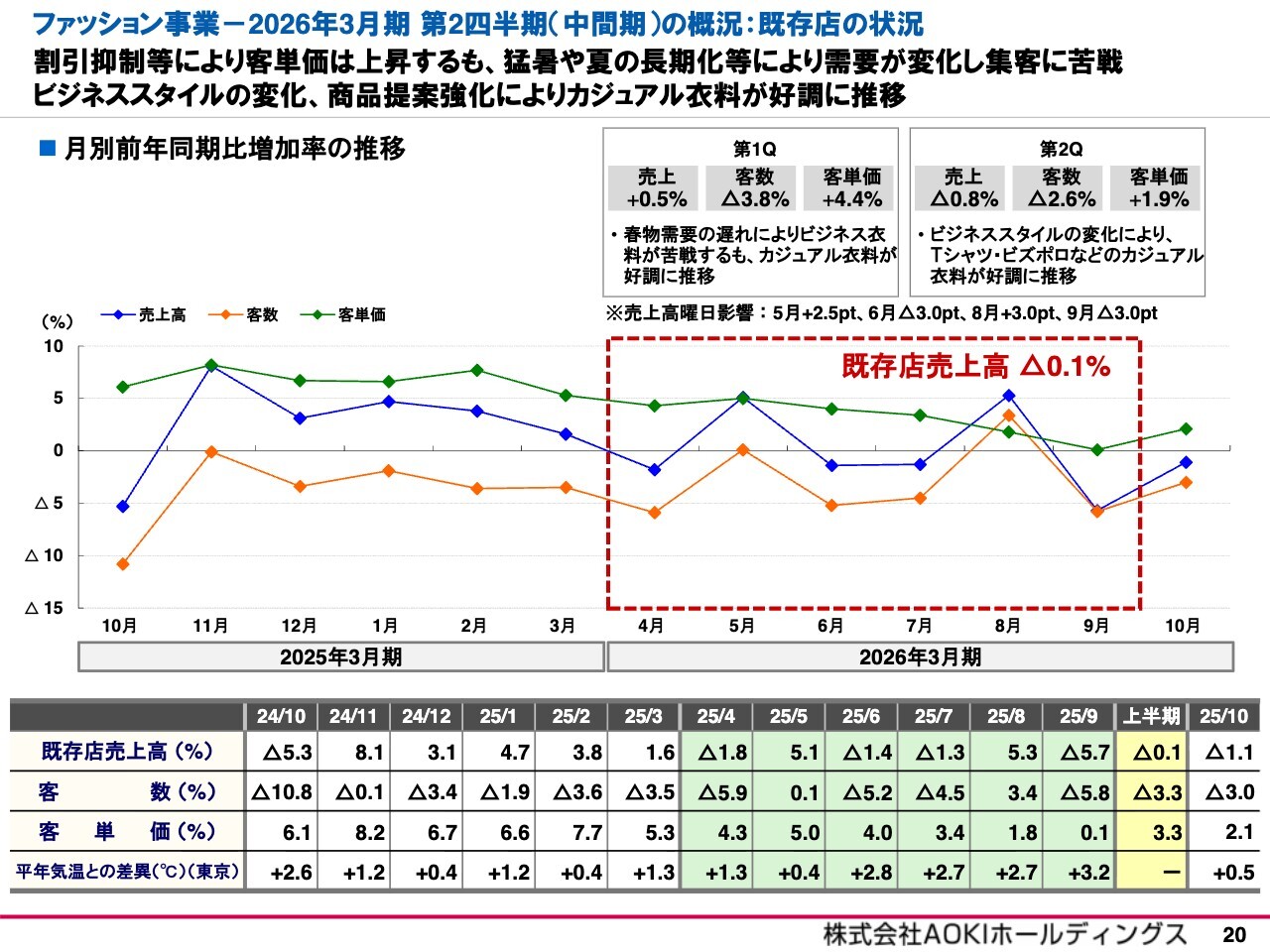

ファッション事業ー2026年3月期 第2四半期(中間期)の概況:既存店の状況

既存店の状況について記載しています。後ほどご確認ください。

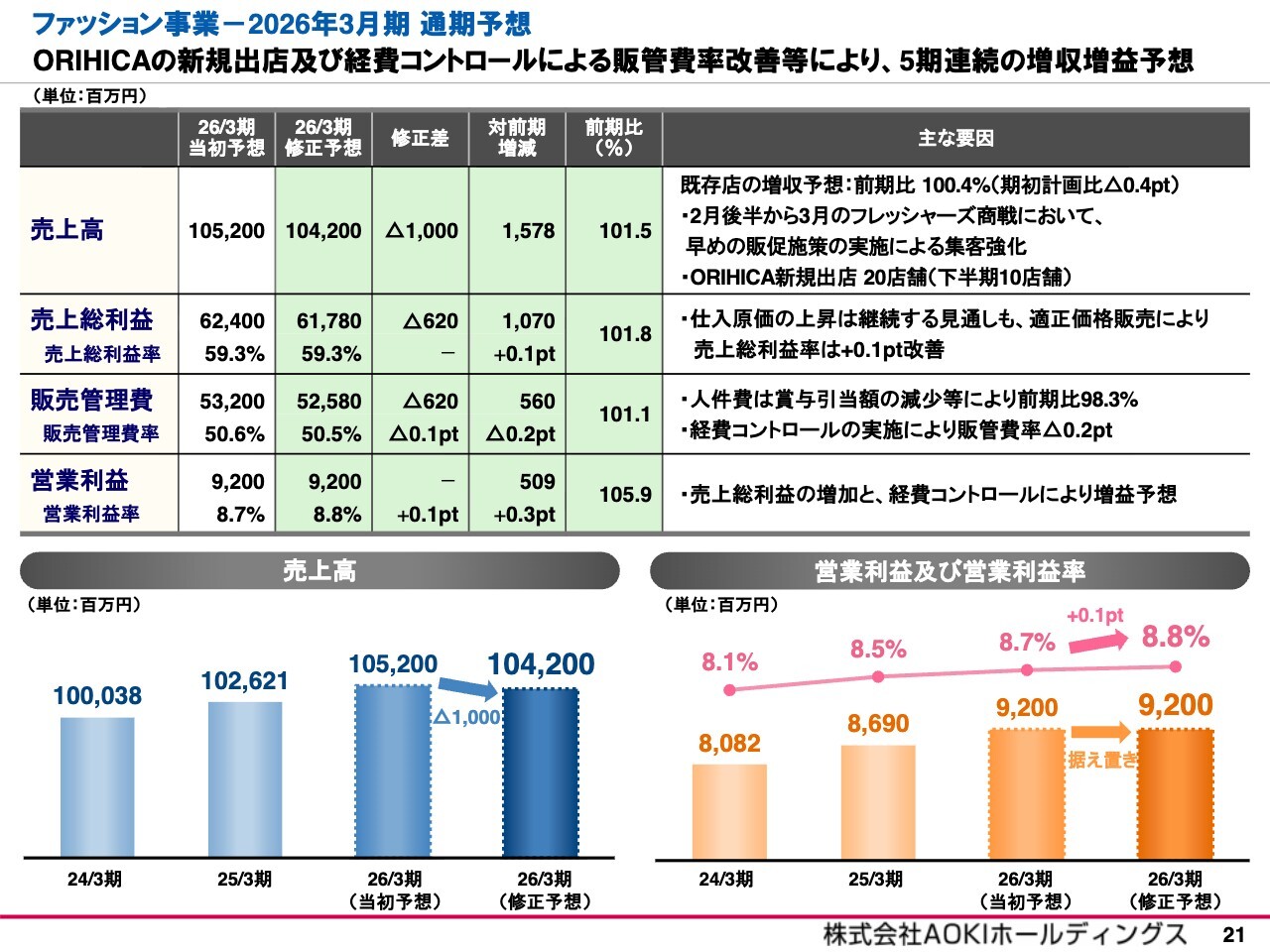

ファッション事業ー2026年3月期 通期予想

通期の業績予想です。売上高は「ORIHICA」の新規出店の寄与や既存店の増収を見込むものの、期初計画から10億円引き下げ、前期比1.5パーセント増の1,042億円を見込んでいます。営業利益は期初計画を据え置き、5.9パーセント増の92億円を予想しており、これにより5期連続の増収増益となる見通しです。

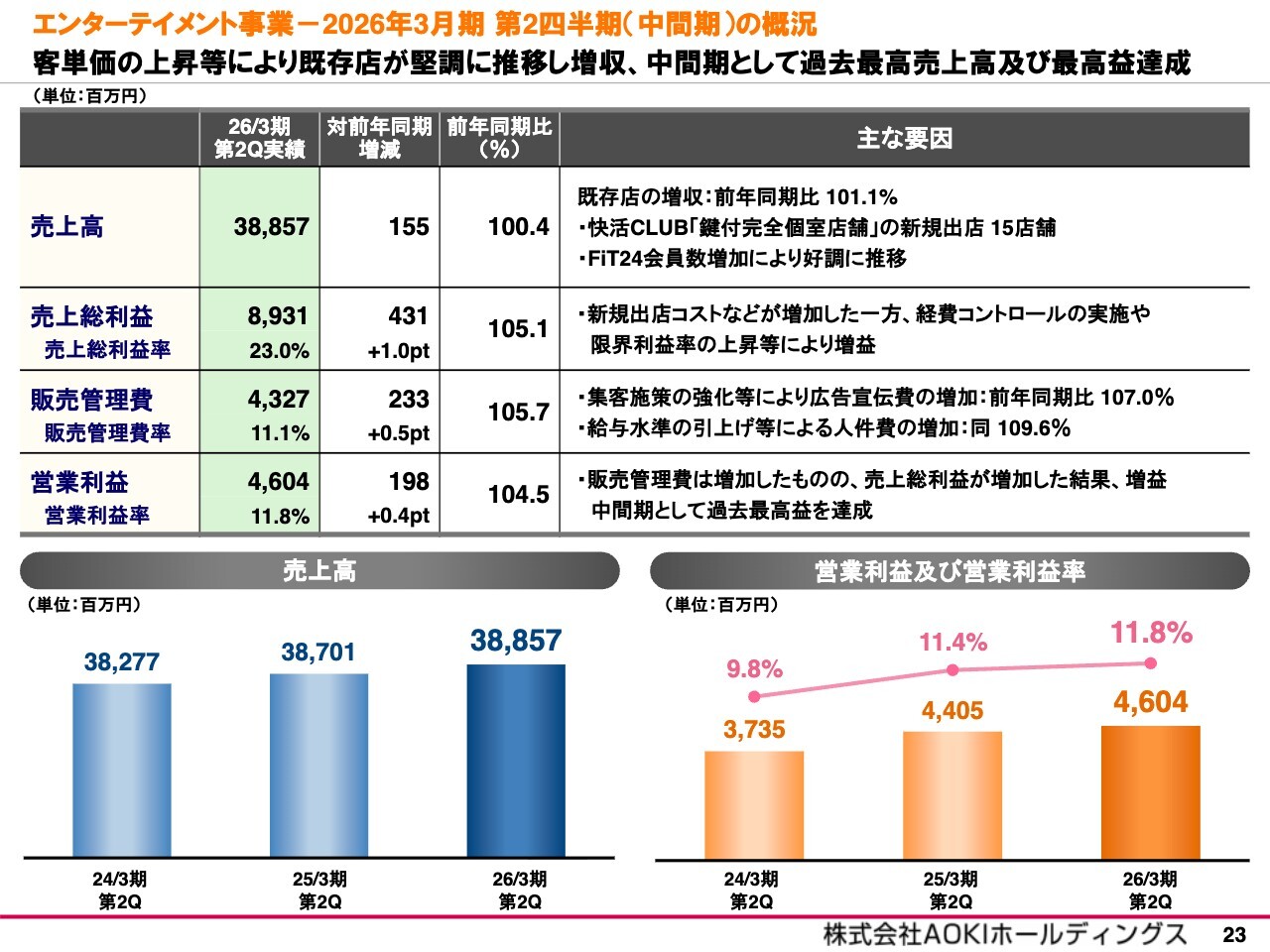

エンターテイメント事業ー2026年3月期 第2四半期(中間期)の概況

続いて、エンターテイメント事業についてご説明します。エンターテイメント事業の2026年3月期第2四半期の業績についてです。

売上高は、既存店の増収および「快活CLUB」の新規出店の寄与、さらに「FiT24」が好調に推移したことから、前年同期比0.4パーセント増の388億円となり、中間期として5期連続の増収、過去最高を記録しました。

営業利益は、広告宣伝費や人件費などの販売管理費が増加したものの、売上総利益が増加した結果、増益を達成し、中間期として過去最高益となりました。

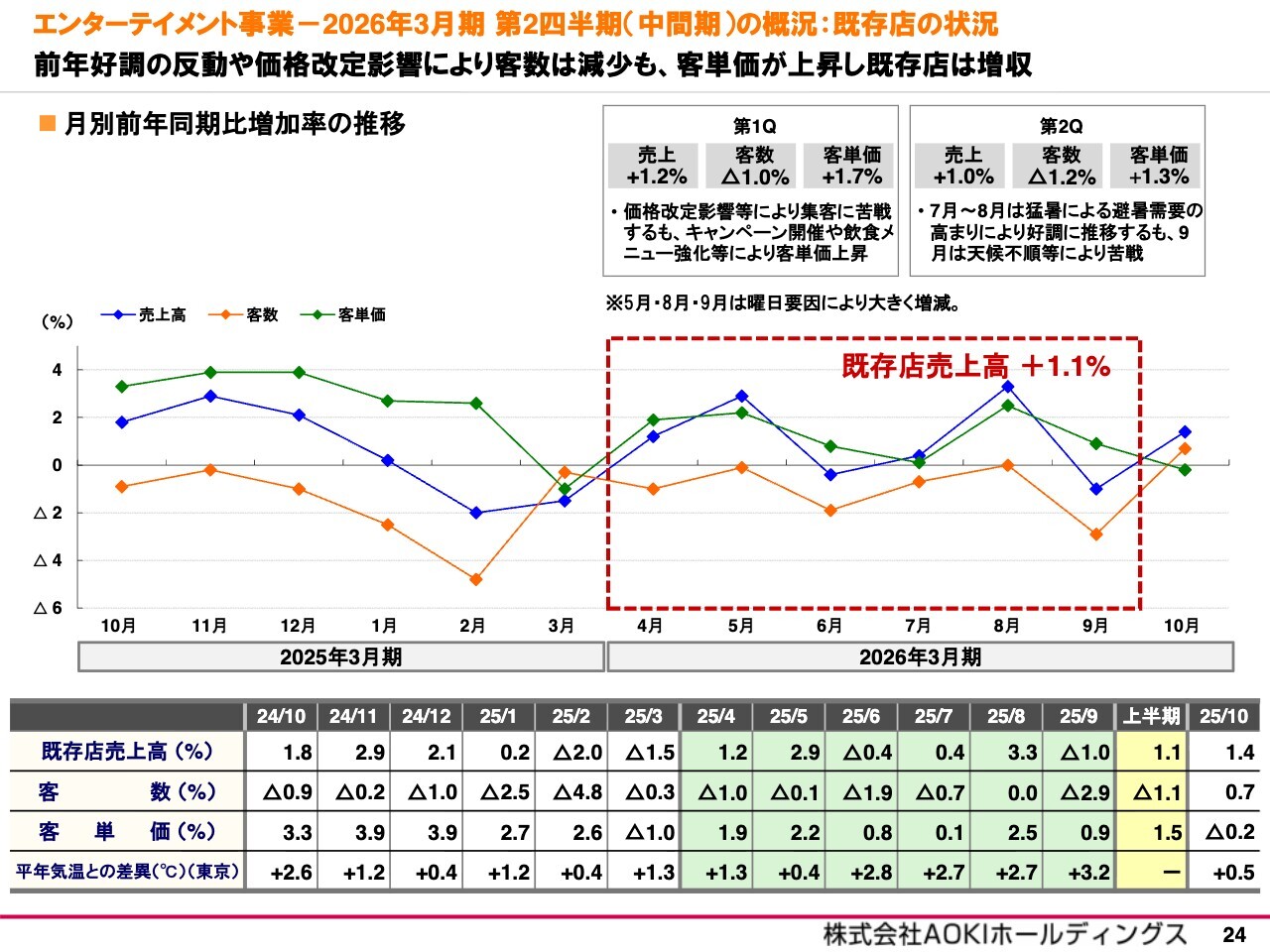

エンターテイメント事業ー2026年3月期 第2四半期(中間期)の概況:既存店の状況

既存店の状況について記載しています。後ほどご確認ください。

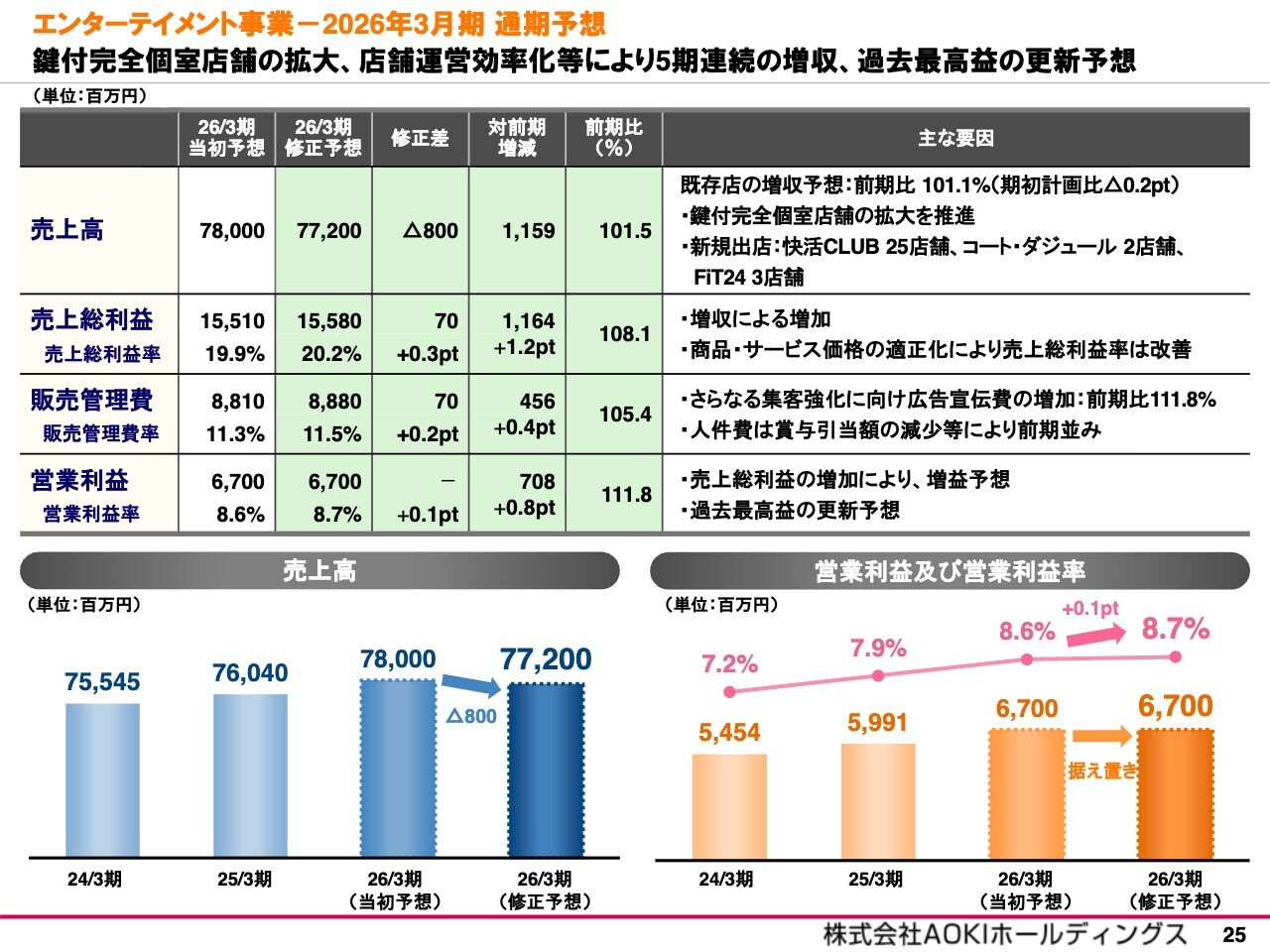

エンターテイメント事業ー2026年3月期 通期予想

通期の業績予想です。売上高は「快活CLUB」の新規出店の寄与や既存店の増収を見込むものの、期初計画から8億円引き下げ、前期比1.5パーセント増の772億円、営業利益は11.8パーセント増の67億円を予想しています。これにより5期連続の増収増益となる見通しです。

アニヴェルセル・ブライダル事業ー2026年3月期 第2四半期(中間期)の概況

最後に、アニヴェルセル・ブライダル事業についてご説明します。

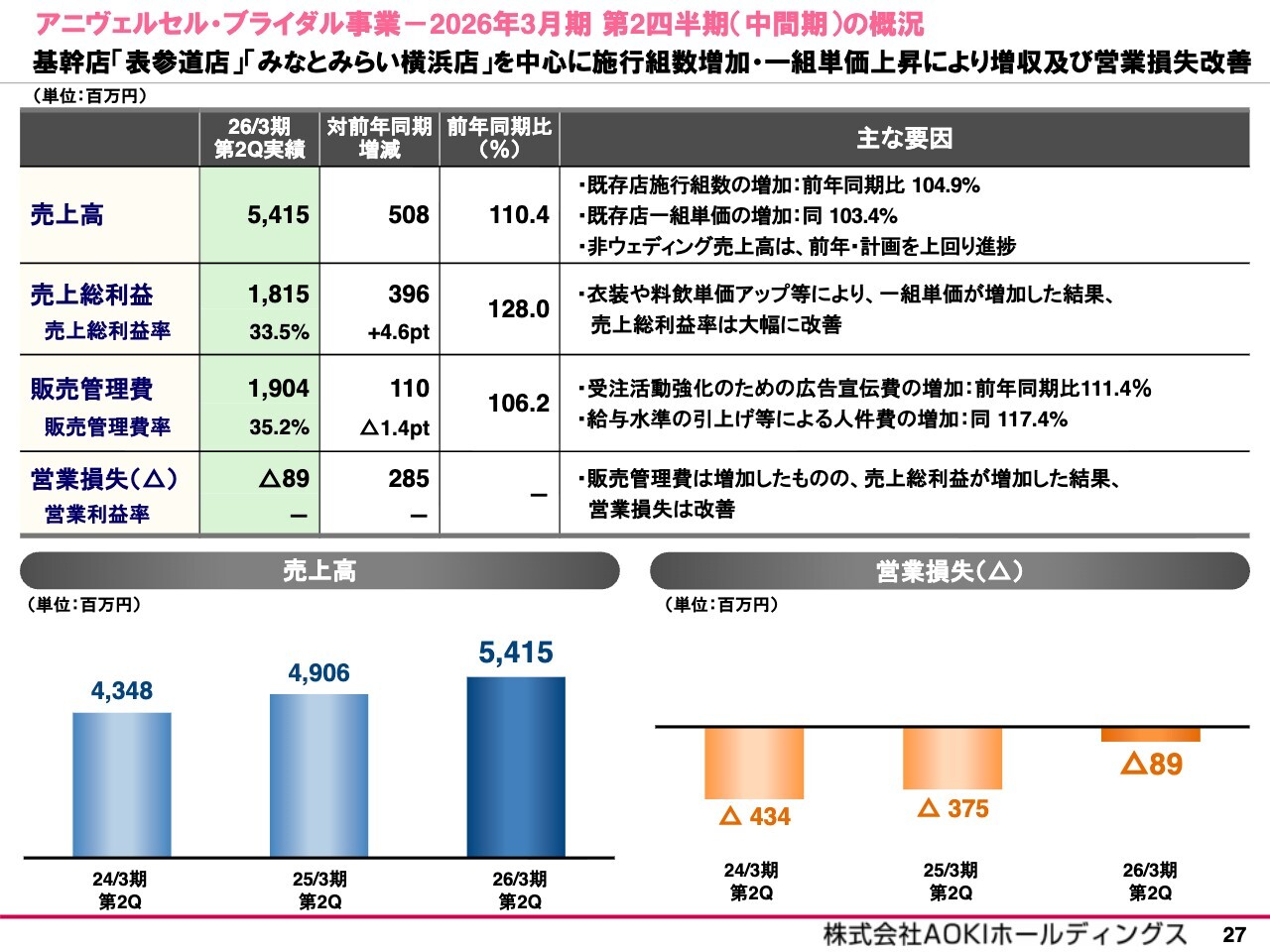

アニヴェルセル・ブライダル事業の2026年3月期第2四半期の業績についてです。売上高は、基幹店である表参道店とみなとみらい横浜店を中心に施行組数が増加し、一組単価も上昇した結果、前年同期比10.4パーセント増の54億円となりました。

営業損失については、売上総利益の増加と販売管理費の増加があったものの、経費コントロールにより販売管理費率が改善したことで2億円改善し、8,900万円となっています。

アニヴェルセル・ブライダル事業-2026年3月期 通期予想

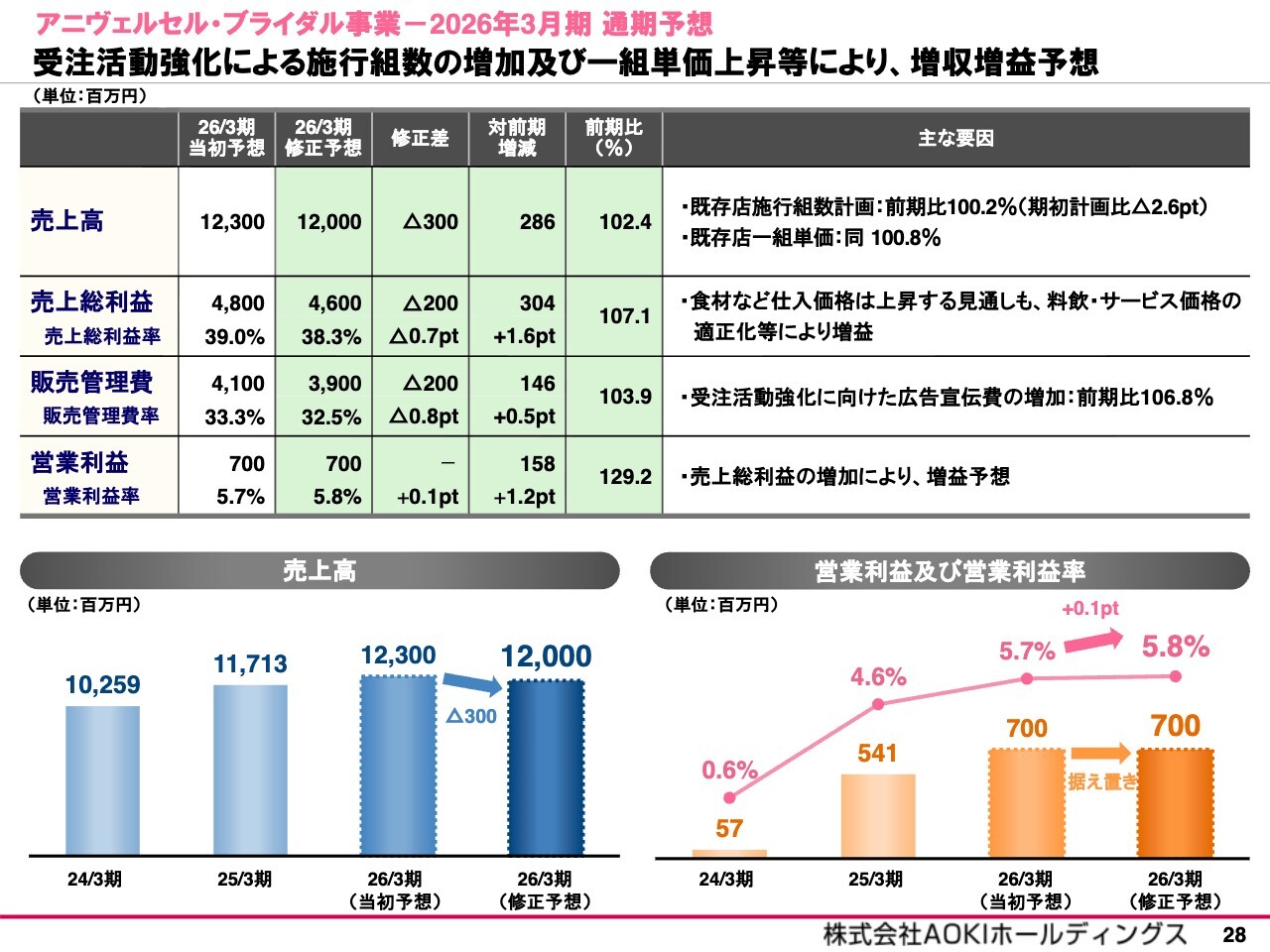

通期の業績予想です。現在の受注状況から施行組数は前期を上回るものの、期初計画からは90組減少とした結果、売上高は期初計画から3億円引き下げ、前期比2.4パーセント増の120億円、営業利益は期初計画を据え置き、29.2パーセント増の7億円を見込んでおり、増収増益となる見通しです。

以上で、2026年3月期第2四半期の業績と通期業績予想についての説明を終わります。

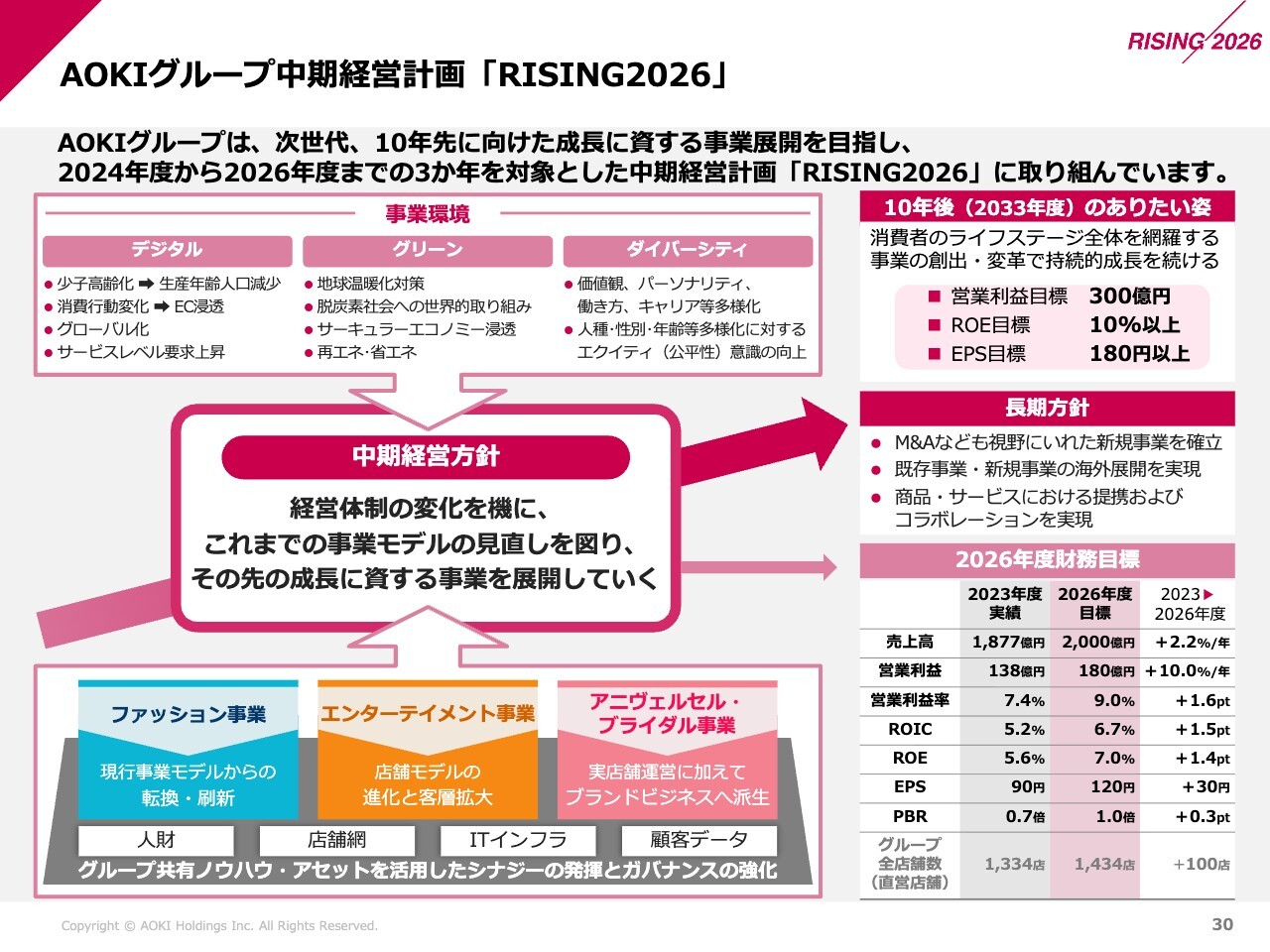

AOKIグループ中期経営計画「RISING2026」

田村春生氏(以下、田村):AOKIホールディングス代表取締役社長の田村です。あらためまして、本日はお忙しい中、当社のWeb決算説明会にご参加いただきありがとうございます。

私から、企業価値向上に向けた取り組みとして、今年度が2年目にあたる中期経営計画の進捗状況と、その成長戦略に絡む当中間期のトピックスについて、各セグメント別にご説明します。

まず、中期経営計画の概要についてご説明します。スライド右上に記載のとおり、当社グループでは10年後のありたい姿を「消費者のライフステージ全体を網羅する事業の創出・変革で持続的に成長を続ける」と定めています。

この長期ビジョンを達成するためのスタートとして、3ヶ年の指針となる中期経営計画「RISING2026」を策定しました。本中期経営計画期間においては、これまでの各事業モデルの見直しを図り、その先の成長に資する事業展開を目指すことを基本方針とし、各種目標を定めて取り組みを推進しています。

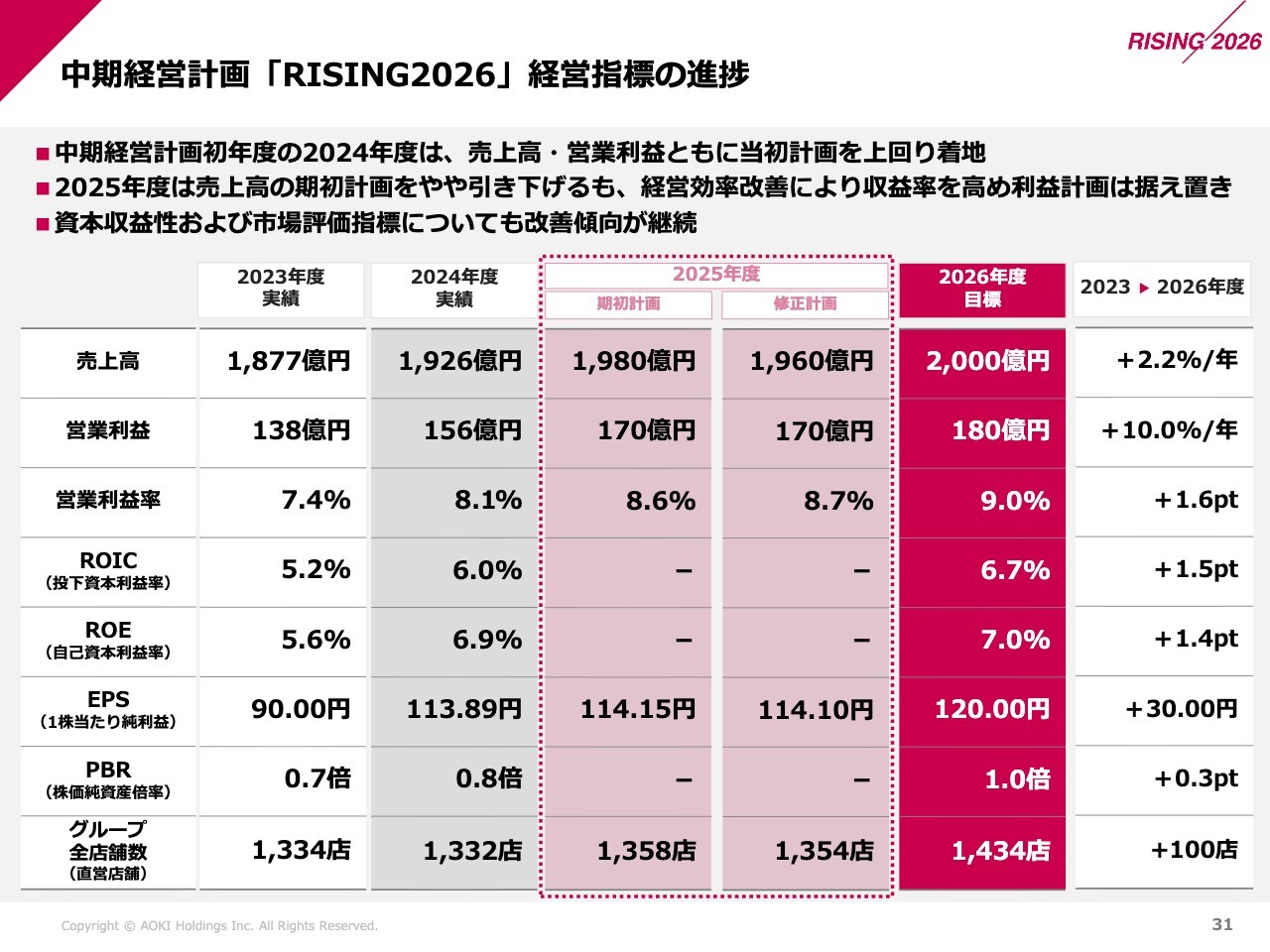

中期経営計画「RISING2026」経営指標の進捗

中期経営計画における経営指標の進捗状況です。本中期経営計画2年目にあたる2025年度は、売上高の期初計画をやや引き下げたものの、不採算店舗の閉鎖や店舗オペレーションの効率化を通じて収益率を高めることで、営業利益計画を据え置いたものとなっています。

期初計画修正後においても、昨年度に引き続き、売上高および営業利益は中期経営計画策定時の計画を上回る見通しです。

また、次のスライドでもご説明しますが、ROEやPBRといった資本収益性や市場評価も改善傾向を維持しています。

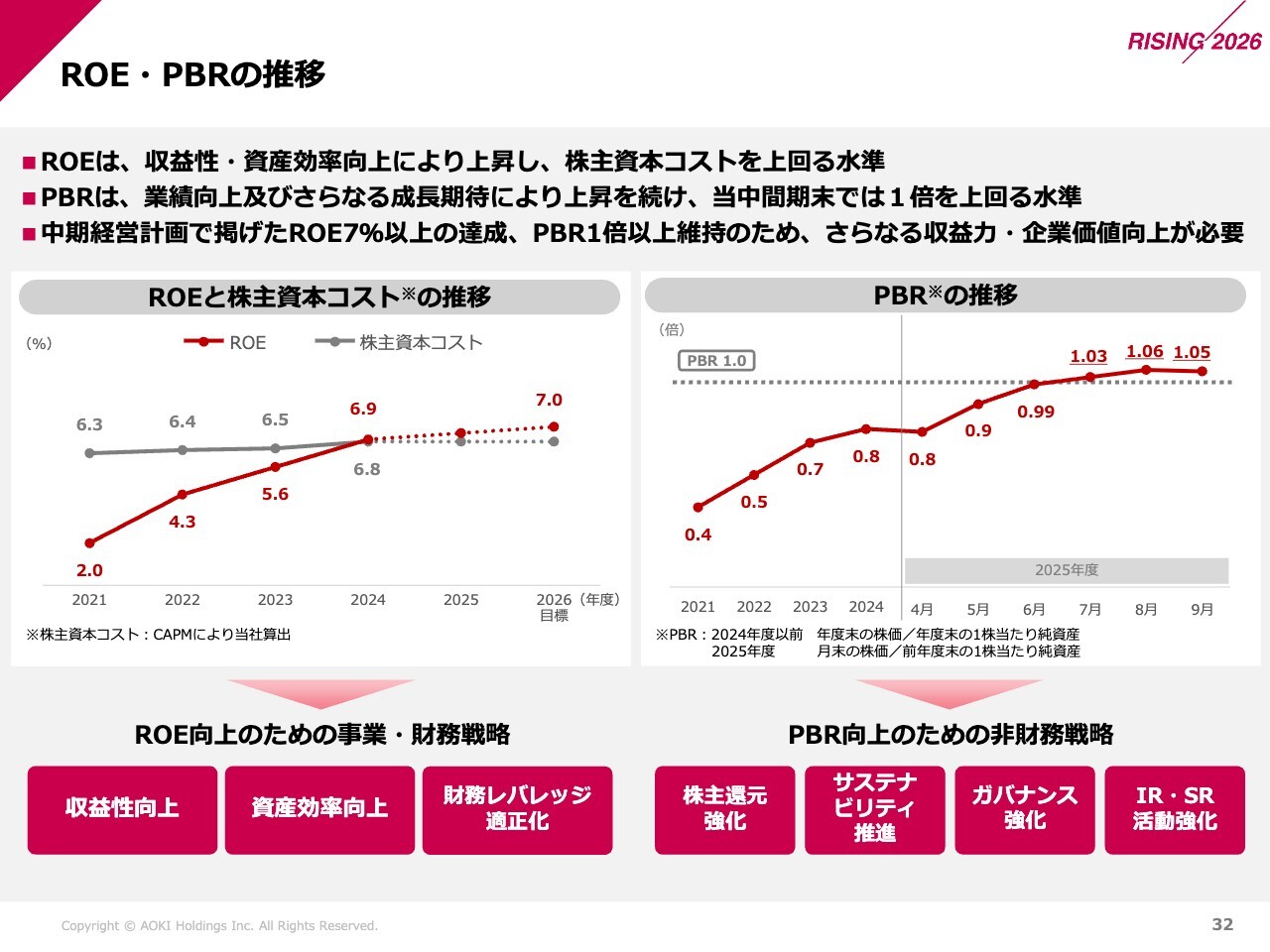

ROE・PBRの推移

ROEとPBRの推移です。ROEについては、昨年2024年度に株主資本コストを上回り、エクイティ・スプレッドはプラスに転じました。2025年度も収益性の向上、資産効率の向上、財務レバレッジの適正化を軸に、さらなる向上を目指して取り組んでいきます。

PBRについてですが、1倍割れの状況が続いていました。しかし、2025年5月の決算発表以降、還元方針、業績および成長期待の影響で上昇し、当中間期末には1倍を上回る水準に達しました。

今後もPBR1倍以上を維持するため、収益力を高めるとともに、株主還元強化、サステナビリティ推進、ガバナンス強化、IR・SR活動強化を軸に、非財務戦略を推進していきます。

中期経営計画「RISING2026」キャピタル・アロケーション/設備投資額

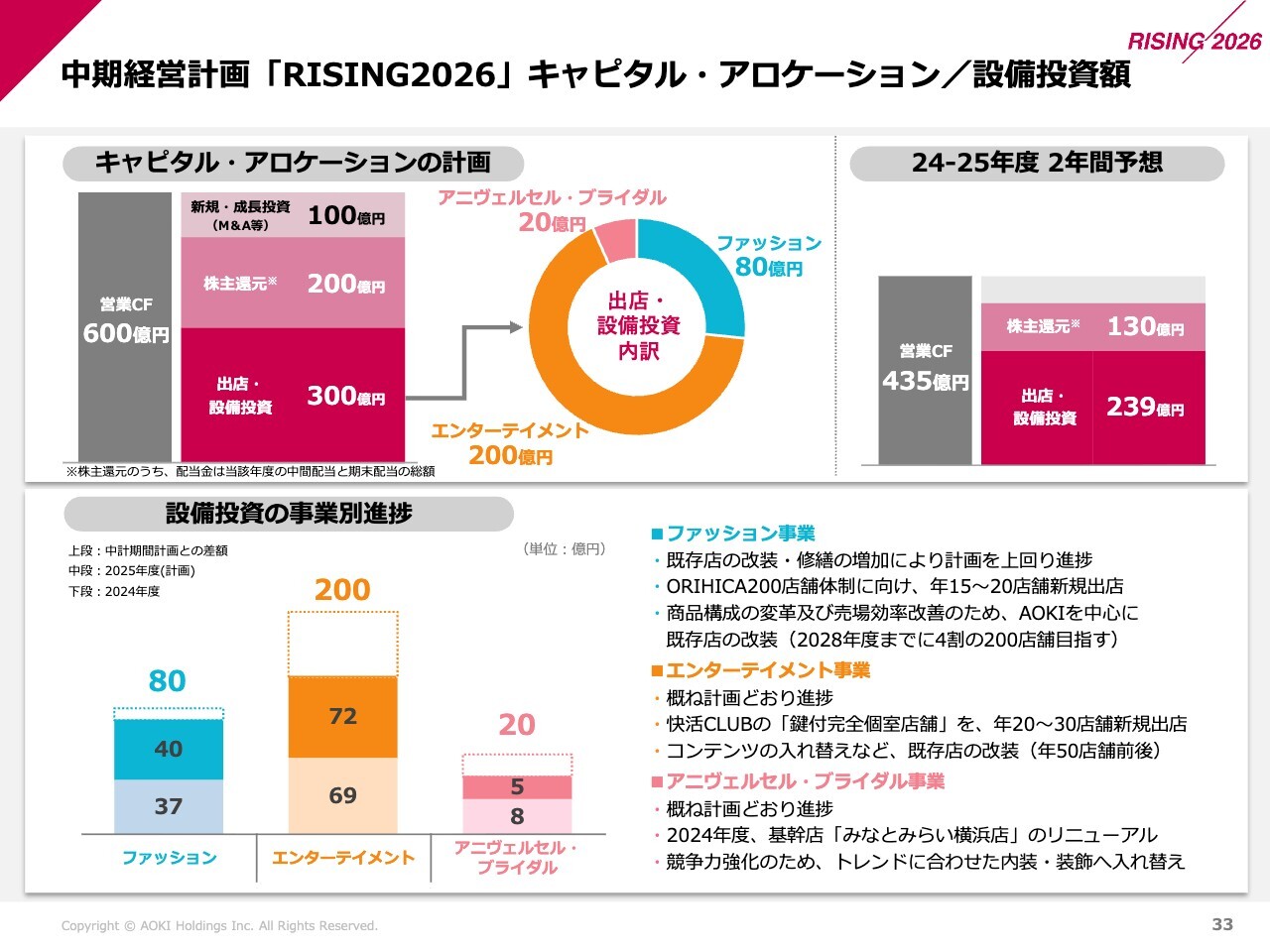

キャピタル・アロケーションの進捗についてです。スライド上段左側では、中期経営計画3年間の計画をあらためて示しており、スライド上段右側では、今年度までの中期経営計画2年間の予想を掲載しています。

中期経営計画2年間の売上高および営業利益は、中期経営計画策定時の計画を上回り推移していることから、営業キャッシュ・フローの増加が見込まれます。また、株主還元は方針どおりに実施する予定であり、出店・設備投資も計画を上回る見通しです。

スライド下段には、出店・設備投資の状況をセグメント別に掲載しています。エンターテイメント事業およびアニヴェルセル・ブライダル事業はおおむね計画どおり推移していますが、ファッション事業は既存店の改装・修繕の増加により計画を上回る結果となっています。

主な設備投資の内訳は記載のとおりですので、後ほどご確認ください。

中期経営計画「RISING2026」株主還元方針

株主還元についてです。中期経営計画期間の株主還元方針は、基本方針を維持しつつ、配当金については配当性向50パーセント以上、もしくはDOE3パーセント以上のいずれか高い方としています。

総還元性向については、中期経営計画の3年間の平均で70パーセント以上を方針としています。

先ほど中牧より今年度の株主還元についてご説明したとおり、中間配当金は20円、期末配当金は60円、合計の年間配当金は80円を予定しており、総還元性向は約70パーセントを予想しています。本中期経営計画期間中は還元方針を大きく変更することなく実施していきます。

ファッション事業の成長戦略

ここからは、セグメント別の成長戦略と当中間期における将来の成長に資するトピックスについてご説明します。まず、ファッション事業における成長戦略です。

ファッション事業の基本戦略は「現行事業モデルからの転換・刷新」を掲げ、店舗施策、商品施策、DX施策を軸に取り組みを進めています。

店舗施策については、「AOKI」では商品構成の変革と売場効率改善を目指した既存店の改装を進める一方、「ORIHICA」では200店舗体制を目指し、計画的な新規出店を行っています。

商品施策では、ビジネス4割、カジュアル3割、レディース3割の売上構成を目指し、カジュアルおよびレディース領域の拡大に取り組んでいます。

DX施策では、POSシステムの刷新やRFIDの活用を通じて、店舗運営の効率化を進めています。

ファッション事業 トピックス

ファッション事業の成長戦略に関わる当中間期のトピックスです。「AOKI」では、9月に大型旗艦店「AOKI銀座本店」をフルリニューアルしました。この改装は、新たな「AOKI」を体現する場を目的としており、カジュアルおよびレディースの売場面積を拡大しています。

また、同時に事業戦略発表会を開催し、先ほどご説明したとおり、ビジネス4割、カジュアル3割、レディース3割の売上構成を目指す方針をあらためて強調するとともに、既存店の改装についても2028年度までに4割に当たる200店舗を実施する方針を示しました。

「ORIHICA」では、出店拡大に向けたブランディング強化を目的に主要店舗の改装を進めています。多くのお客さまが集まるショッピングセンター内への出店が中心ですので、従来のスーツショップの堅いイメージを刷新し、幅広い年代のお客さまに親しみやすい空間を演出するデザインとしています。

現行事業モデルからの転換・刷新に向け、今後も取り組みを強化していきます。

エンターテイメント事業の成長戦略

続いて、エンターテイメント事業です。エンターテイメント事業の基本戦略として、「店舗モデルの進化と客層拡大」を掲げ、「快活CLUB」「コート・ダジュール」「FiT24」の各業態で取り組みを進めています。

各業態のポイントは、「快活CLUB」では鍵付完全個室店舗として、いわゆる都市型店舗の積極的な出店を進めており、年間20店舗から30店舗の出店を継続します。

「コート・ダジュール」では、カラオケ以外にも利用可能な新たな店舗モデルの開発や、同事業の強みである飲食メニューの強化に取り組んでいます。

「FiT24」では、新規会員の獲得を強化するとともに、初級者から上級者まで満足いただけるトレーニング環境の整備に努めています。

エンターテイメント事業 トピックス

エンターテイメント事業の当中間期におけるトピックスです。「快活CLUB」では、鍵付完全個室店舗のオープンを継続しています。個室はさまざまな用途での利用が可能であるため、客層の拡大や滞在時間の延伸による客単価の向上、利益率の改善につながっています。

「コート・ダジュール」では、カラオケ以外の利用促進によって客層拡大を進めています。飲食メニューの強化やコラボレーションを通じて、幅広い年代のお客さまのご来店につながっています。また、7年ぶりとなる新規出店を行い、ダーツやビリヤードなどのコンテンツを導入することで、さらに幅広い客層の集客を目指していきます。

「FiT24」は今年で6周年を迎え、店舗数を114店舗にまで拡大しました。新規会員の獲得を強化した結果、中期経営計画スタート時の2024年4月と比較して、1店舗あたりの会員数は1.25倍と順調に増加し、当中間期には過去最高売上高と過去最高益を達成しました。今後も店舗モデルの進化と客層拡大に向けた取り組みを進めていきます。

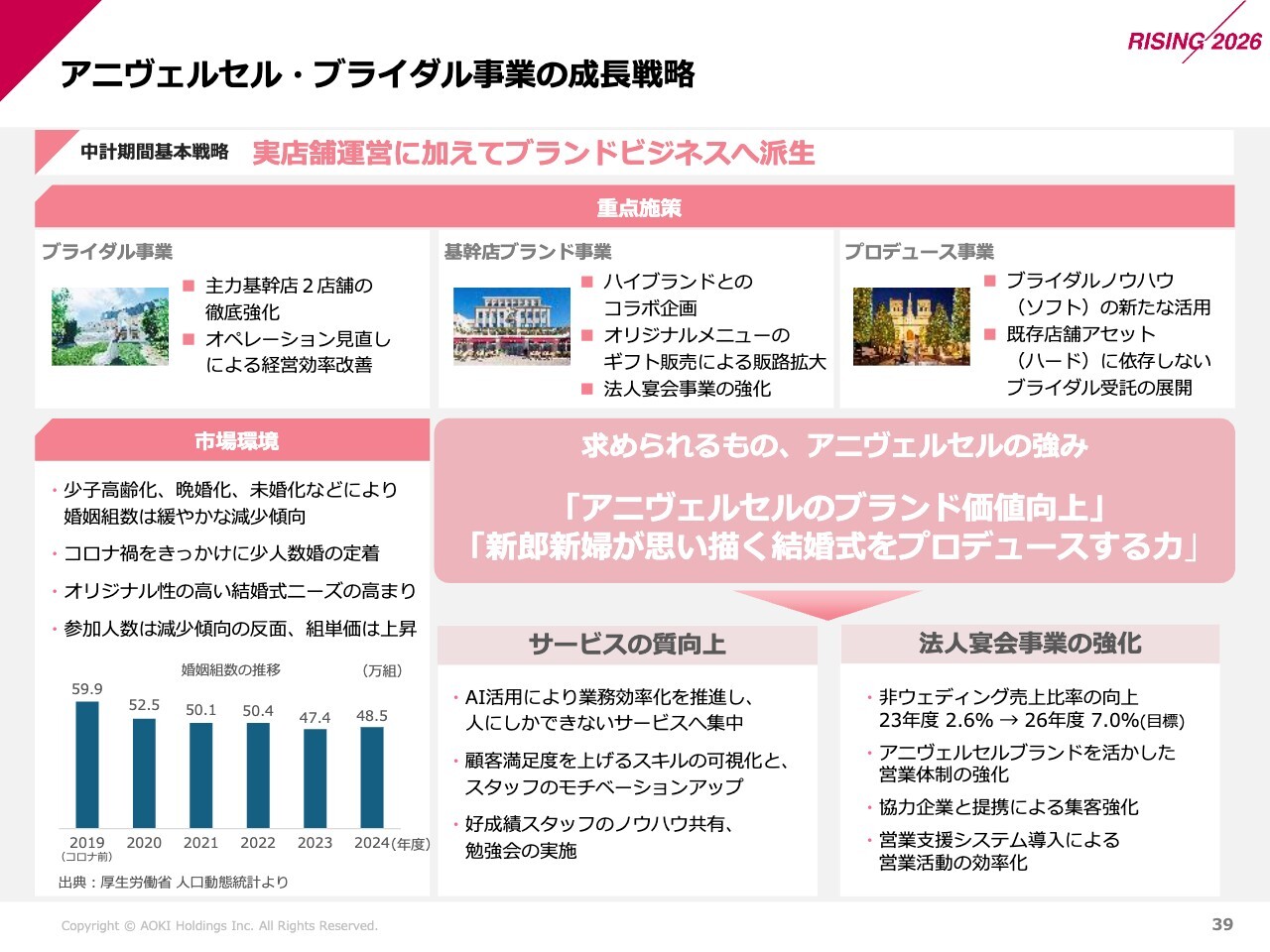

アニヴェルセル・ブライダル事業の成長戦略

続いて、アニヴェルセル・ブライダル事業についてです。ブライダル事業の市場環境は、婚姻組数の緩やかな減少や挙式スタイルの変化などにより、縮小傾向が続いています。

このような環境の中でも成長を続けるため、「アニヴェルセルブランドの価値向上」が求められており、アニヴェルセルの強みである「新郎新婦が思い描く結婚式をプロデュースする力」をさらに高める必要があると認識しています。

これらを実現するためには、サービスの提案力や質の向上に加え、婚礼以外の法人宴会事業の強化が必要であり、これらを徹底的に磨き上げていきます。

アニヴェルセル・ブライダル事業 トピックス

アニヴェルセル・ブライダル事業の当中間期におけるトピックスです。

アニヴェルセルのブランド価値向上の取り組みの一環として、8月に基幹店である「アニヴェルセルみなとみらい横浜店」で「アニヴェルセル大開放祭」を開催しました。2,000名以上のお客さまにご来場いただき、アニヴェルセルの魅力を体感いただくとともに、地域との連携強化につながるイベントとなりました。

また、先ほどもご説明したとおり、企業の展示会やパーティなどのイベント、会議などの法人宴会事業の拡大を進めていきます。

営業体制の強化などにより、受注が増加傾向で推移した結果、当中間期の基幹店2店舗における法人宴会の売上高は、前年同期比1.8倍に拡大しました。

中期経営計画で掲げた「非ウェディング売上比率7パーセント」の達成を目指し、さらなる拡大に向けた取り組みを進めていきます。

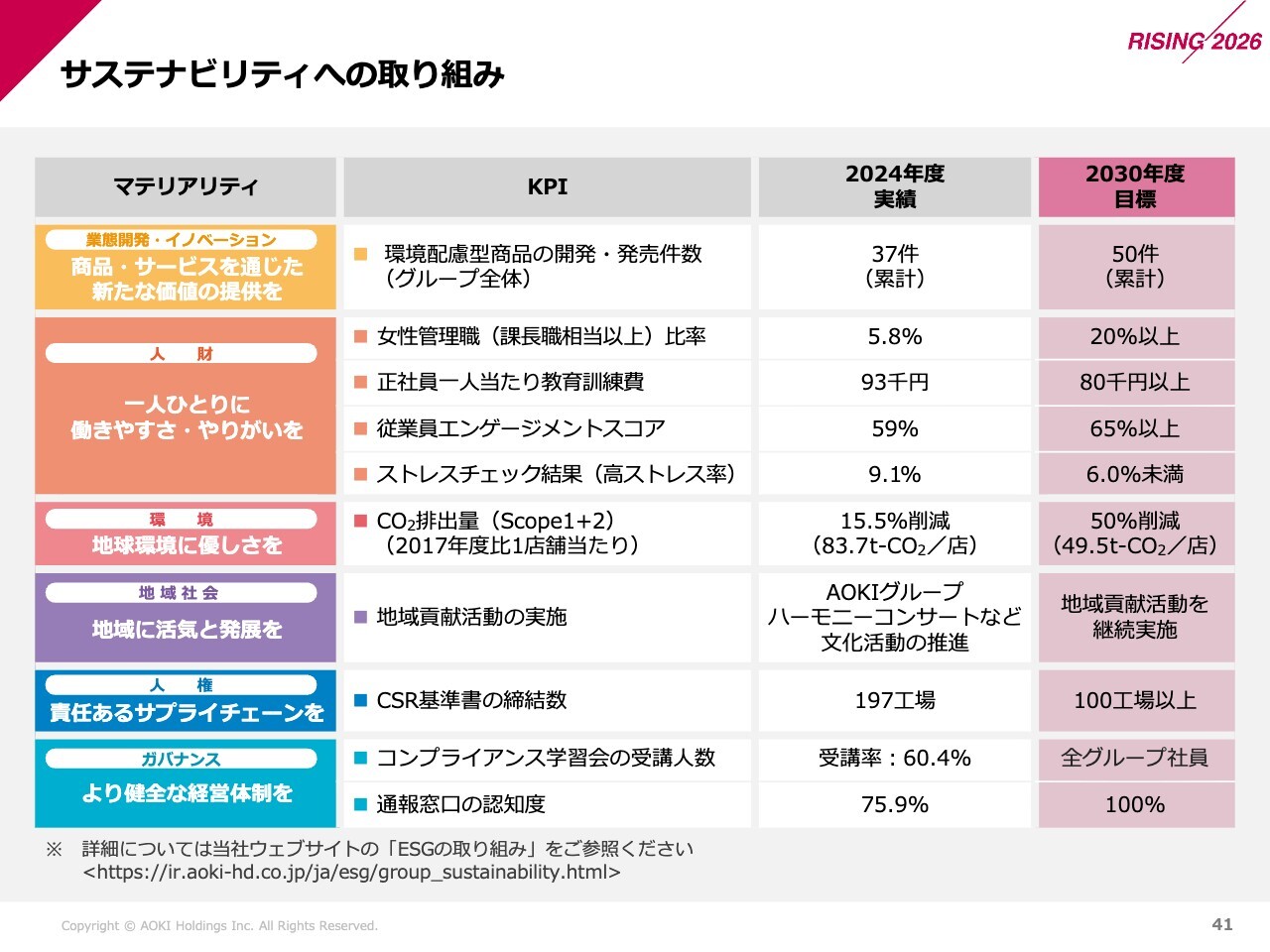

サステナビリティへの取り組み

最後に、サステナビリティに関する取り組みについてです。当社グループとしての目指す姿を踏まえ、6つのマテリアリティに関するKPIと2030年度の目標を策定し、推進しています。

2024年度の実績は、スライドに記載のとおりです。今後も持続的成長と企業価値向上を目指し、サステナビリティ活動を推進していきます。

以上、企業価値向上に向けた取り組みについてご説明しました。ご清聴ありがとうございました。

質疑応答:出退店の状況について

司会者:「出退店に関して、中期経営計画では100店舗純増を計画されていますが、今期の予想では達成できない

新着ログ

「小売業」のログ