提供:東京インキ株式会社 2026年3月期第2四半期決算説明

【QAリンクあり】東京インキ、2Q営業利益は前期比+309.5%の大幅増益 主力製品の市況回復や高付加価値製品の販売数量増加等が寄与

本日お伝えしたいこと

堀川聡氏:みなさま、こんにちは。ご紹介にあずかりました、東京インキ株式会社代表取締役社長の堀川です。

本日はお忙しい中、当社の説明会にご参加いただき、誠にありがとうございます。ただいまから、2026年3月期第2四半期の決算状況についてご説明します。

本日の説明内容はこちらの4点です。

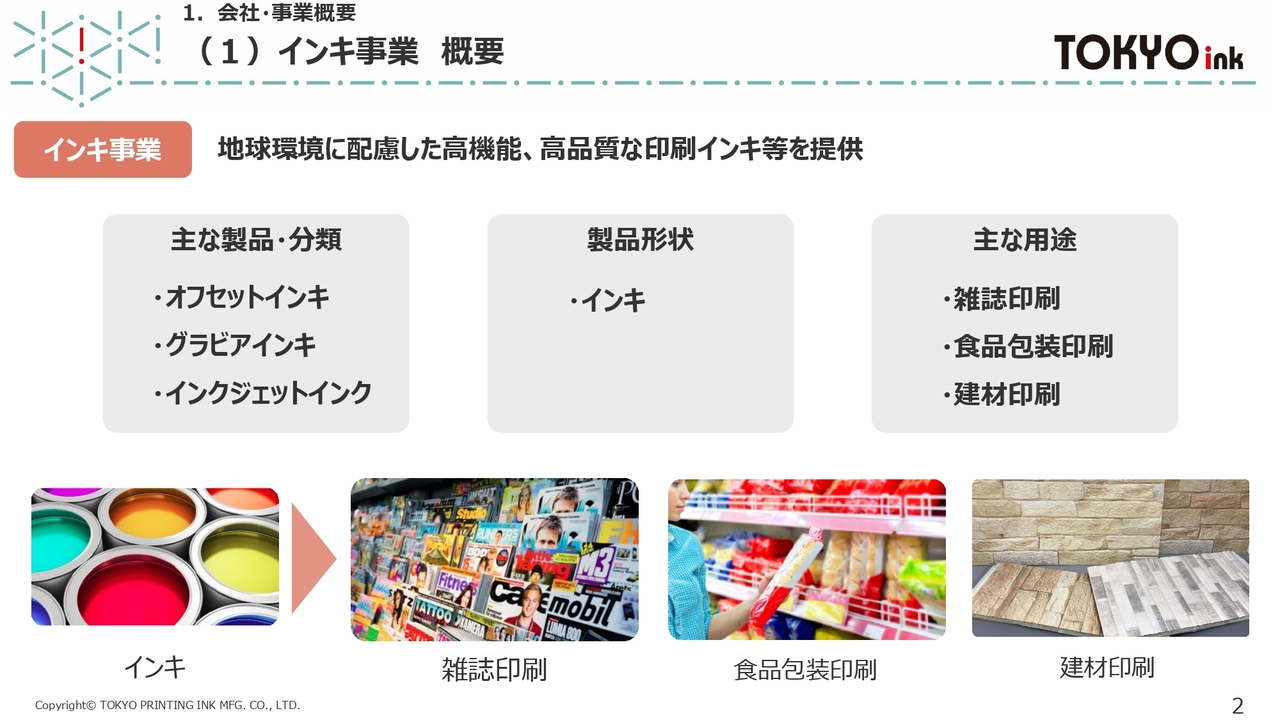

(1)インキ事業 概要

まず初めに、当社の主要事業と各製品について簡単にご紹介します。

当社の祖業でもあるインキ事業についてですが、主要製品の1つ目は、雑誌、パンフレットなどに使用されているオフセットインキ、2つ目は食品包装などに使用されているグラビアインキ、3つ目は建築材料などに使用されているインクジェットインクです。

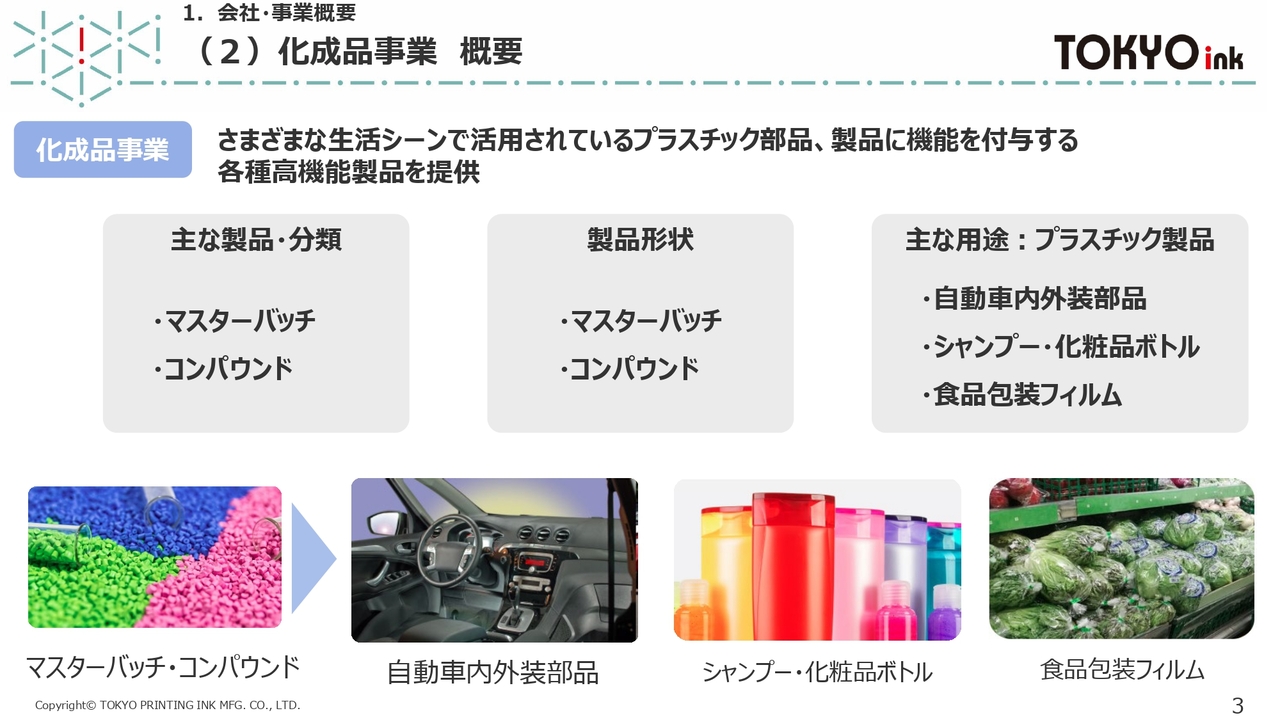

(2)化成品事業 概要

次に、化成品事業の製品は、主にプラスチック製品を作る際に使用されるマスターバッチ、コンパウンドといわれる材料です。

大きく分けると2つの材料があり、1つ目はプラスチックに色をつける材料、2つ目はプラスチックを保護したり、強くしたりする機能を付ける材料です。

これらは、自動車の内外装部品、シャンプーや化粧品などのボトル容器、食品包装フィルムなどを作る際に使われています。

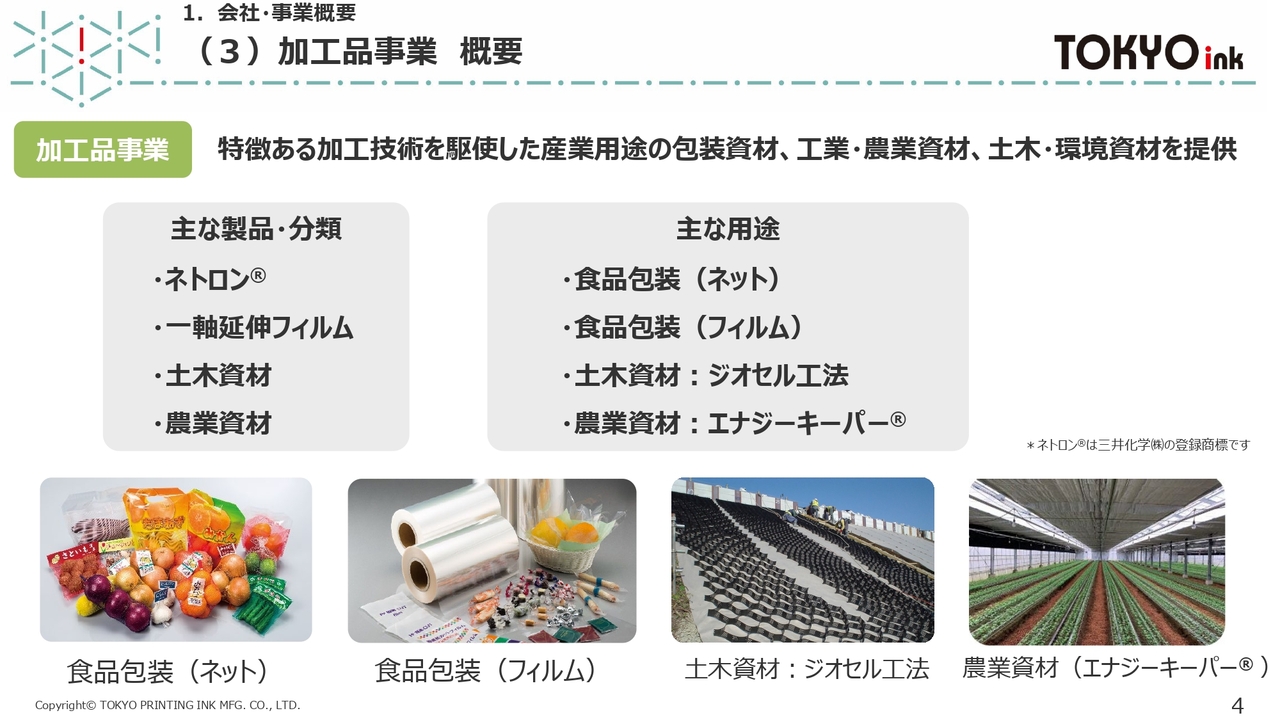

(3)加工品事業 概要

最後に、加工品事業の製品ですが、大きく分けると、4つあります。

1つ目はネトロンという製品で、ミカン用のオレンジ色ネットやオクラ用の緑色ネットなどの包装用ネットが代表的なものです。

2つ目は一軸延伸フィルムで、食品包装フィルムになります。

3つ目は土木資材で、主要製品は災害の復旧や未然防止のために使用されるプラスチックシートであるジオセルです。

4つ目は農業資材です。特に力を入れている製品は、エナジーキーパーというシートで、農業ハウスに設置し、光と温度をコントロールすることで夏は冷房、冬は暖房を減らすエコな製品です。

このように、加工品事業の製品は、インキ事業、化成品事業の製品のように材料ではなく、部品となる製品とご理解いただければと思います。

※ネトロンは三井化学株式会社の登録商標です。

Our Purpose

当社は、「「伝える」「彩る」「守る」ことで豊かな未来を実現する」を存在意義(パーパス)としており、「伝える」は人と人との間をつなぎ「伝える」こと、「彩る」は身の回りを「彩る」ことで生活を豊かにしていくこと、「守る」は地球や私たちの生活を「守る」ことを表しています。

これらの思いを胸に、企業活動を通じて社会に貢献していきます。

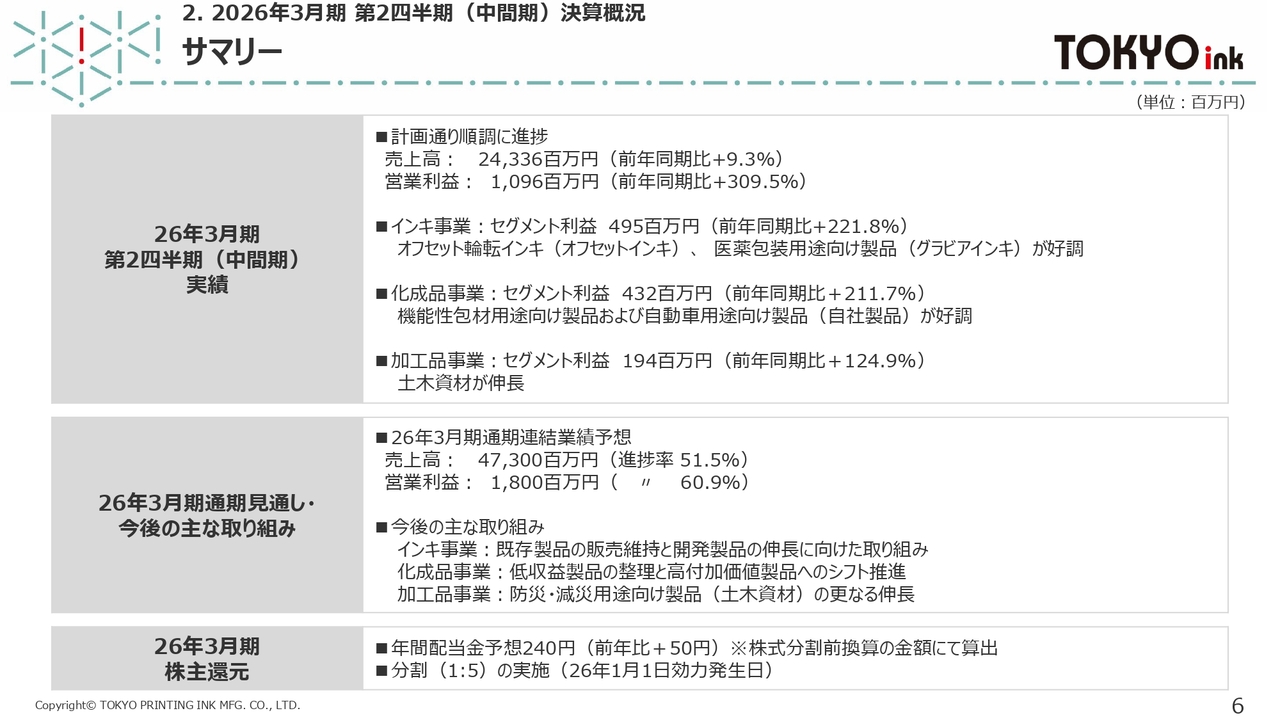

サマリー

ここからは、第2四半期決算概要のご説明となります。

当社は現在、中期経営計画「TOKYOink 2027」を進めています。本日はその計画初年度の、第2四半期の決算についてご説明します。

中期経営計画の詳細については本説明会の参考情報や、当社ホームページにも資料を掲載していますのでぜひご覧ください。

本日はこちらのサマリーの内容に沿ってお話しします。

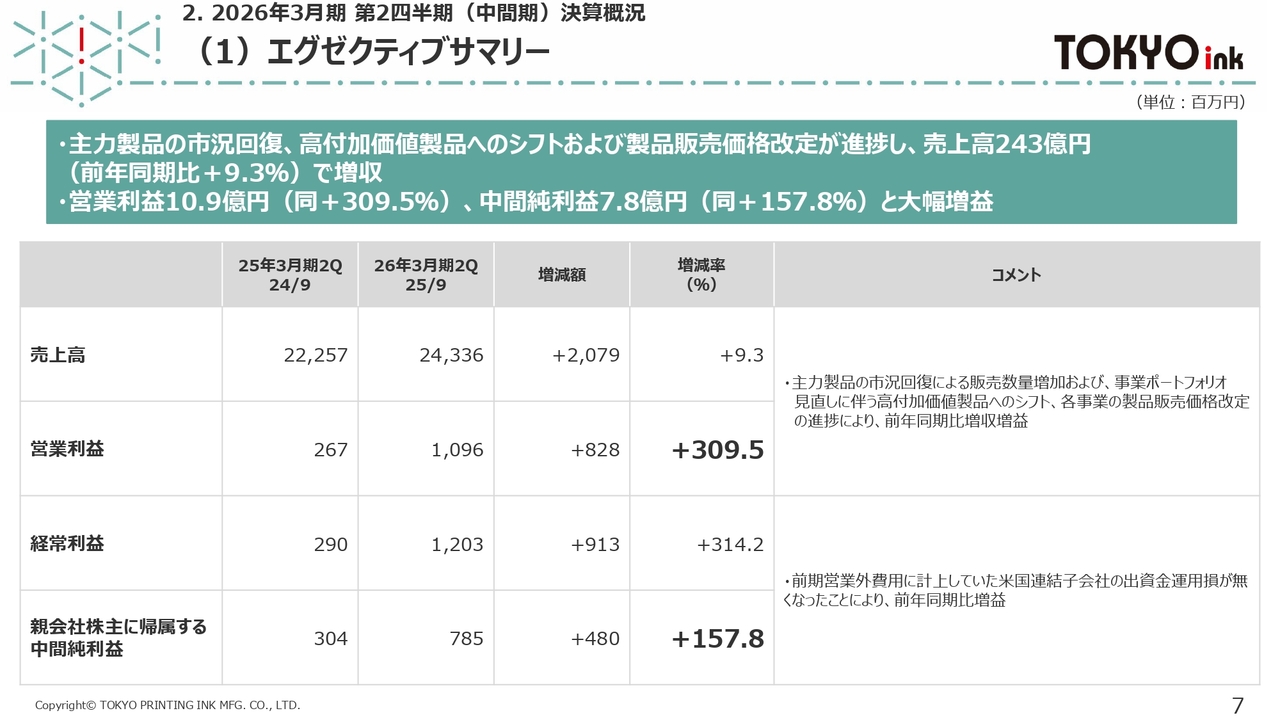

(1)エグゼクティブサマリー

2026年3月期第2四半期の売上高は243億円と、前年同期比で9パーセントの増収、営業利益は約11億円と、309パーセントの増益となりました。

この増収増益は、主力製品の市況回復による販売数量の増加および、事業ポートフォリオ見直しに伴う高付加価値製品へのシフトや、各事業の製品販売価格改定の進捗によるものです。

また、経常利益、親会社株主に帰属する中間純利益も前年同期比で大幅増益となっており、中間純利益は前年同期比157パーセントの増益となりました。

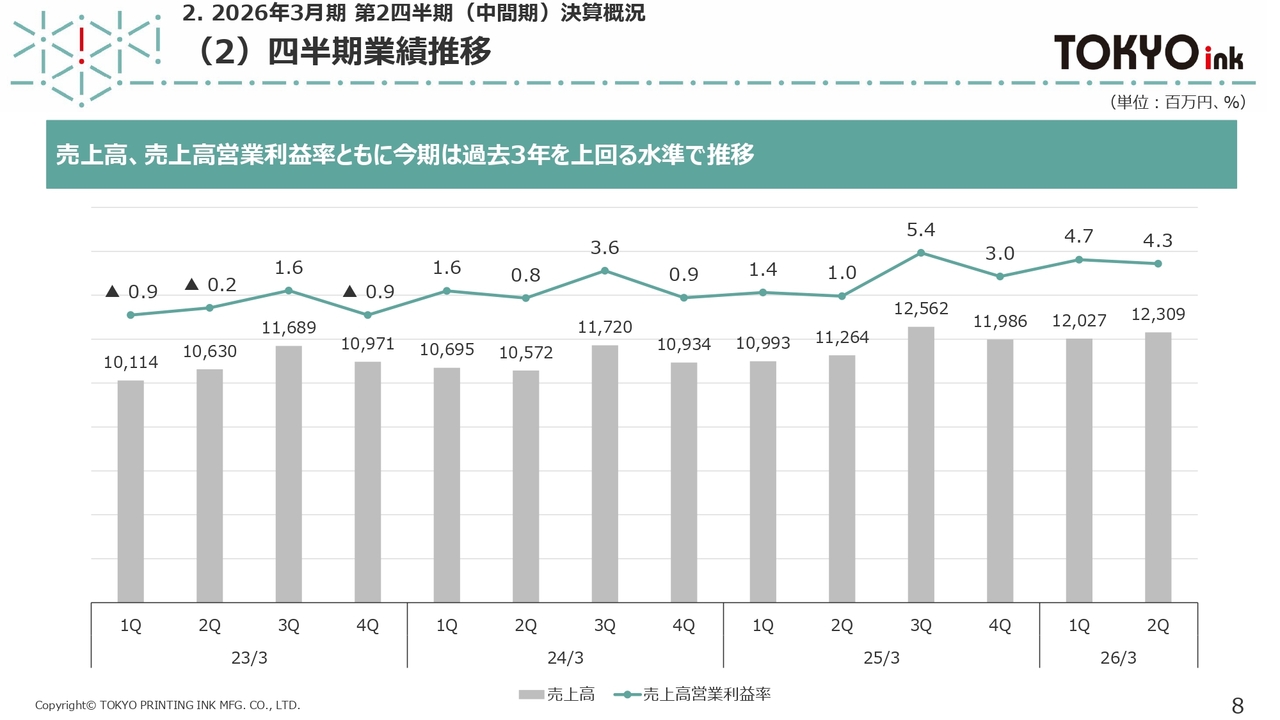

(2)四半期業績推移

各四半期ごとの推移で売上高と売上高営業利益率を見ても、今期は過去3年を上回る水準で推移しています。

また当社は、従来より第3四半期に業績が比較的好調となる傾向があります。これは、年末にかけた需要増加や営業日数の多さが背景にあります。

掲載のグラフからもおわかりいただけるとおり、第3四半期は、売上高や利益率が他の四半期より高水準となるケースが多く、稼働率の向上や旺盛な需要が、業績を下支えする構造的な傾向です。

(3)連結損益計算書

損益計算書についてはスライドのとおりです。

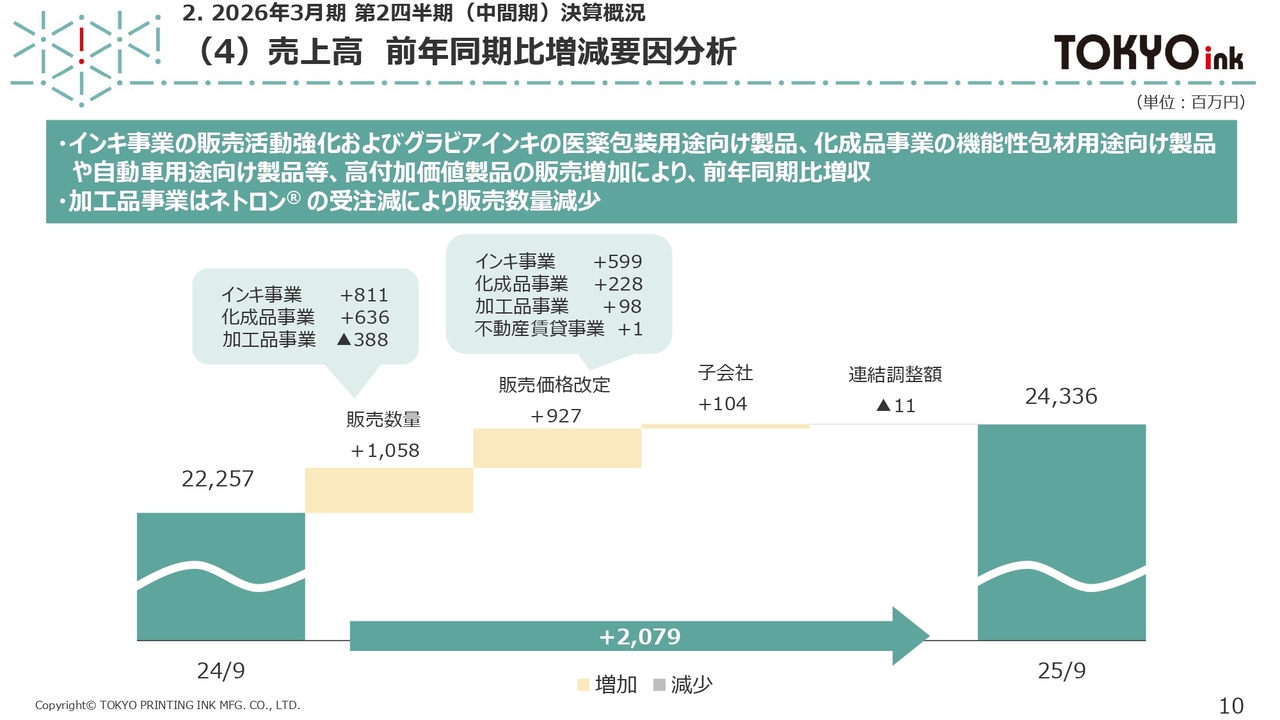

(4)売上高 前年同期比増減要因分析

売上高の増減要因を詳しくご説明しますと、約20億円の増収のうち主なものは、10億円が販売数量が増加したことによるもの、9億円が事業ポートフォリオ見直しに伴う高付加価値製品へのシフトや販売価格改定による販売価格差によるものとなっています。

特にインキ事業の販売活動強化や医薬包装用途向け製品、化成品事業の高付加価値製品の販売増加が大きく寄与しました。

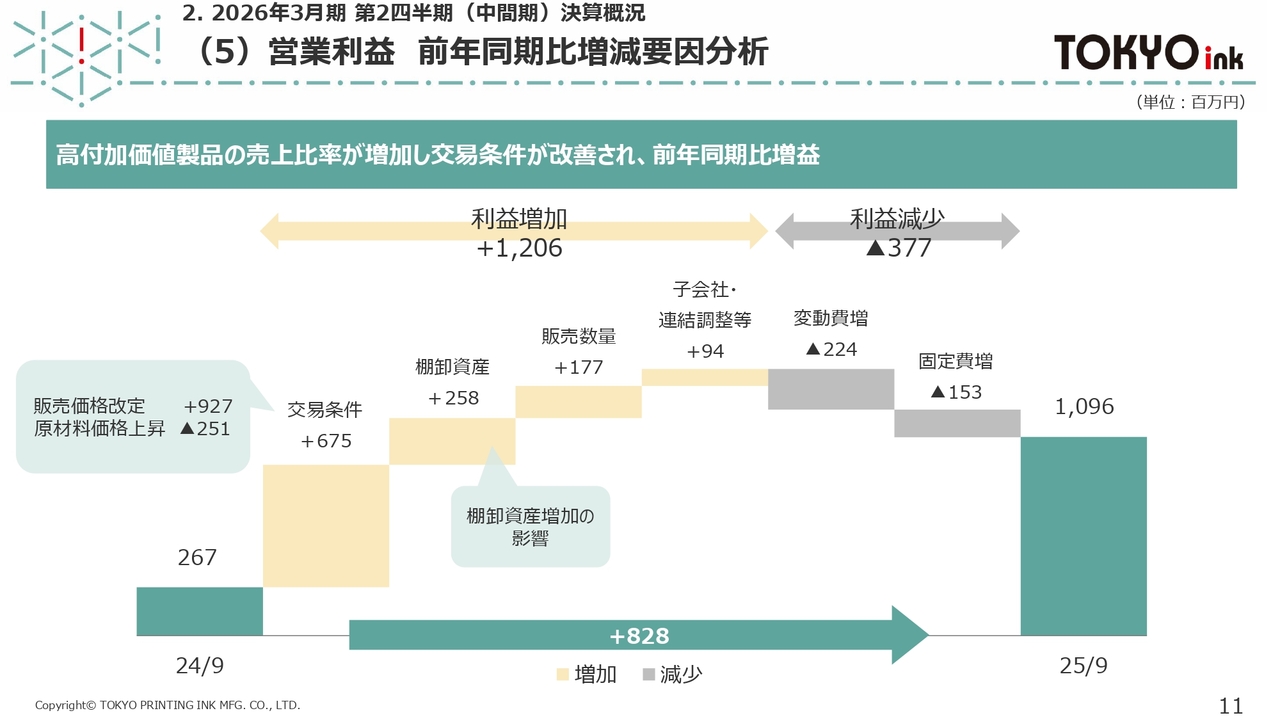

(5)営業利益 前年同期比増減要因分析

営業利益の増減要因を詳しくご説明しますと、約8億円の増益のうち、高付加価値製品の売上比率増加に伴う交易条件の改善が、利益増加要因として大きく寄与しました。

当社における交易条件とは、販売価格差異と、原材料価格差異のネット影響額を指します。

(6)セグメント別業績 -サマリー-

ここからは、セグメント概況についてご説明します。

インキ事業、化成品事業は収益力が改善し、前年同期比で増収増益となりました。

加工品事業はネトロンの受注減等がありましたが、土木資材の大型案件受注により、減収増益となりました。

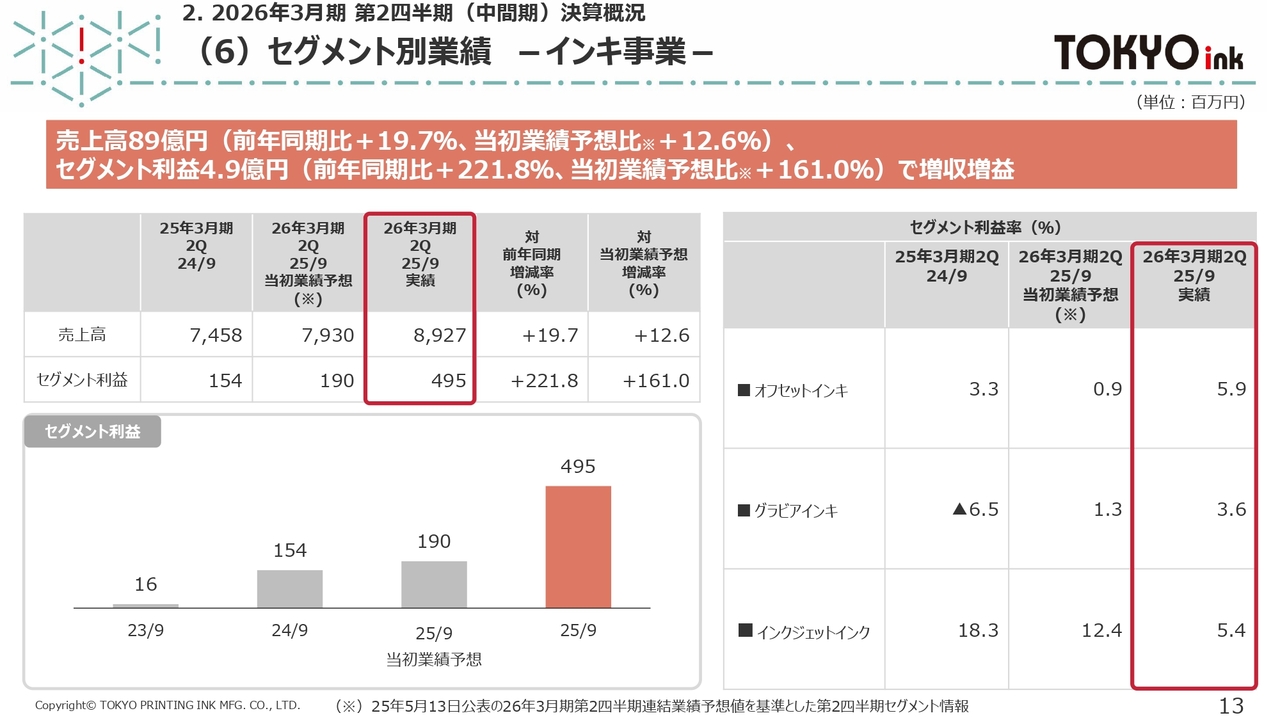

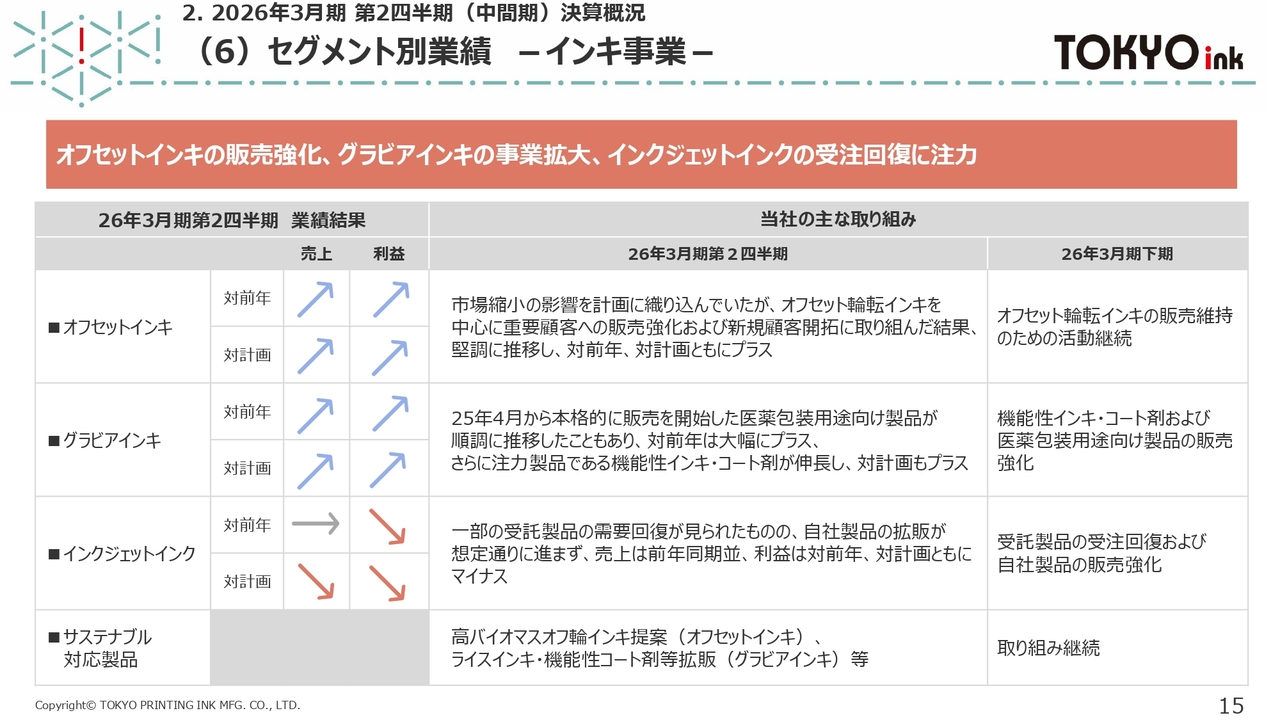

(6)セグメント別業績 -インキ事業-

ここからは、主要3事業について詳しくご説明します。

はじめに、インキ事業の業績は売上高89億円、セグメント利益4.9億円となりました。

インクジェットインクは想定を下回ったものの、オフセットインキとグラビアインキが堅調に推移した結果、前年同期、当初業績予想を大きく上回る結果となりました。

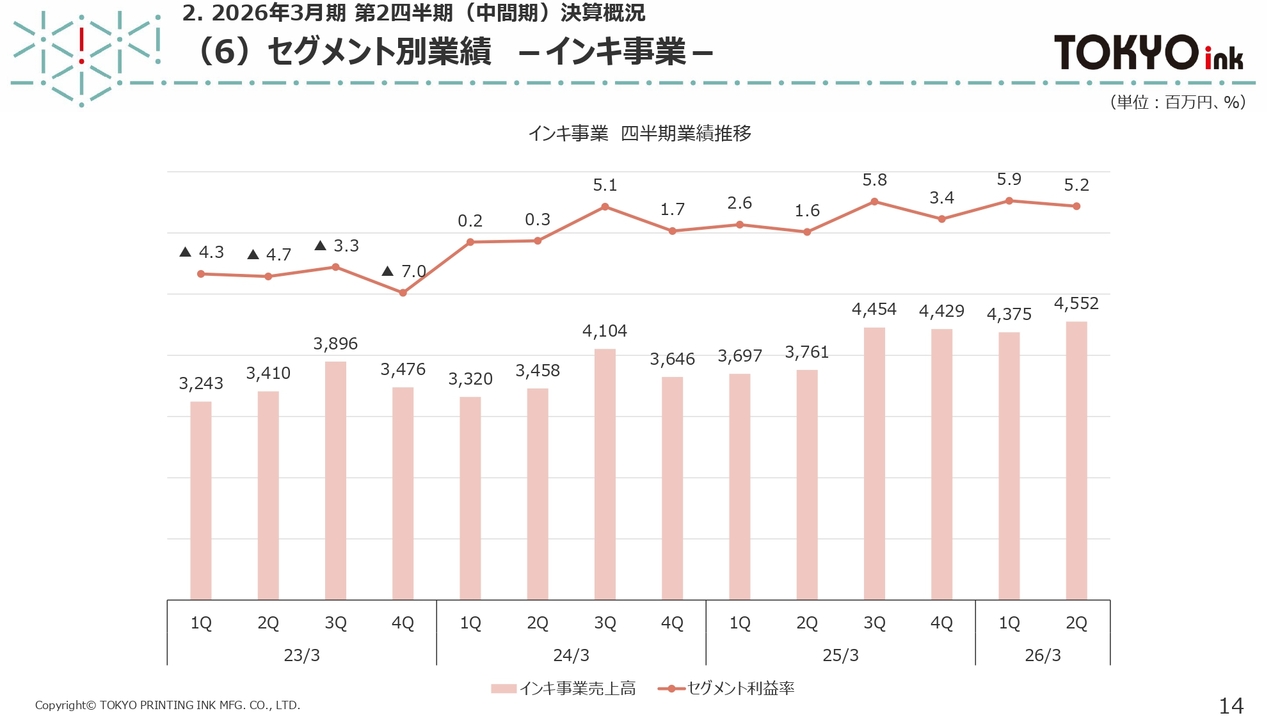

(6)セグメント別業績 -インキ事業-

こちらは、インキ事業の四半期ごとの売上高およびセグメント利益率の推移となります。

四半期の売上高は30億円台で推移していましたが、オフセットインキが堅調であったことに加え、2025年3月期第3四半期以降はグラビアインキの医薬包装用途向け製品の売上が上乗せとなり、安定して40億円を超える売上を維持しており、利益率も上昇しています。

(6)セグメント別業績 -インキ事業-

インキ事業の主要製品についてご説明します。

オフセットインキについては、市場縮小が続いていることから前年よりも低めの計画を立てましたが、当社の強みであるオフセット輪転インキを中心に、既存の重要顧客への販売強化と新規顧客開拓に注力した結果、前年同期を上回る実績となりました。今後も市場縮小は続くと見込まれますが、顧客ニーズに真摯に向き合い、確実に応えることで販売の維持に努めていきます。

グラビアインキについては、今年度より医薬包装用途向け製品の販売を本格的に進め、順調に推移しています。さらに、近年注力している、印刷物に機能を付与する機能性インキ・コート剤も着実に成長しています。当社の市場シェアはまだまだ低く、成長の余地がありますので、さまざまな取り組みを通じてシェア拡大を目指していきます。

インクジェットインクは、版を使用しない印刷方式で小ロット・多品種印刷に適していることから、市場は拡大傾向にあります。当社はカスタマイズ製品を中心に、生産受託と自社製品開発を両輪で進めています。しかし足元では、受託製品は想定している受注を獲得できておらず、自社製品は製品開発が想定どおりに進んでいません。課題解決を早期に図り、成長軌道への回復に向けて取り組んでいます。

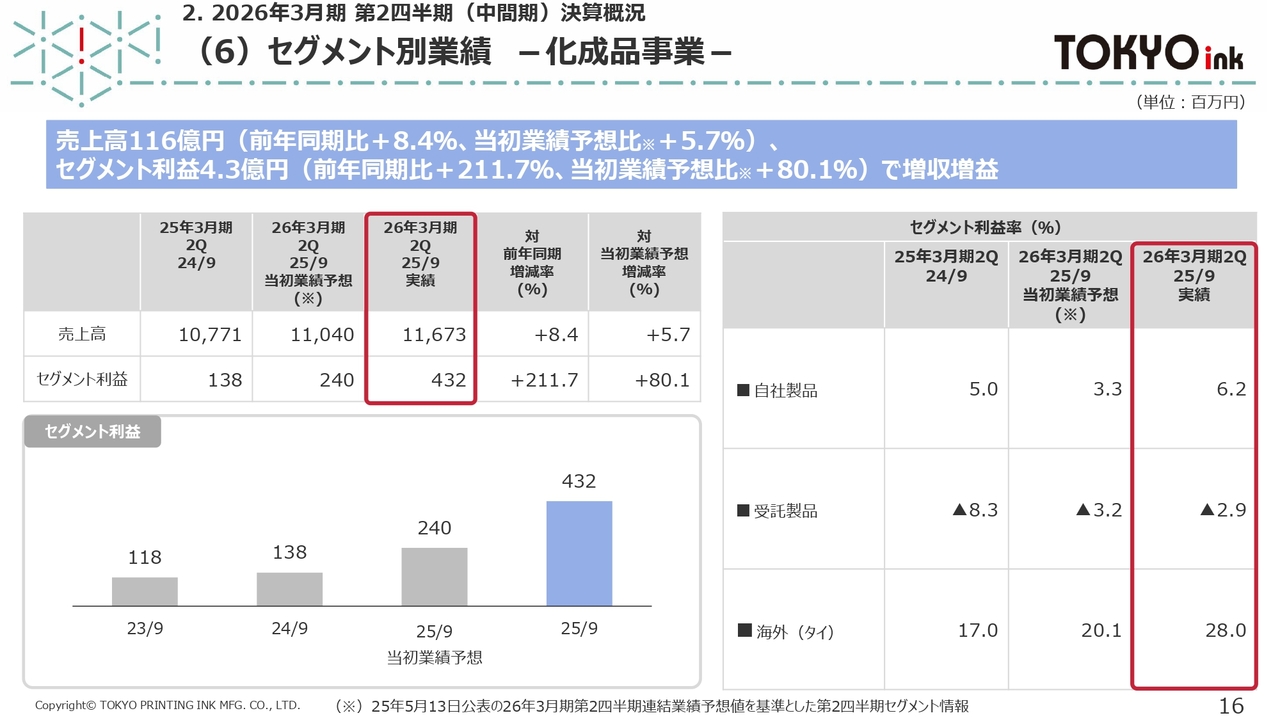

(6)セグメント別業績 -化成品事業-

続いて、化成品事業の業績は売上高116億円、セグメント利益4.3億円となりました。

自社製品と海外は堅調で、受託製品はセグメント利益率が改善した結果、いずれも前年同期、当初業績予想を大きく上回る結果となりました。

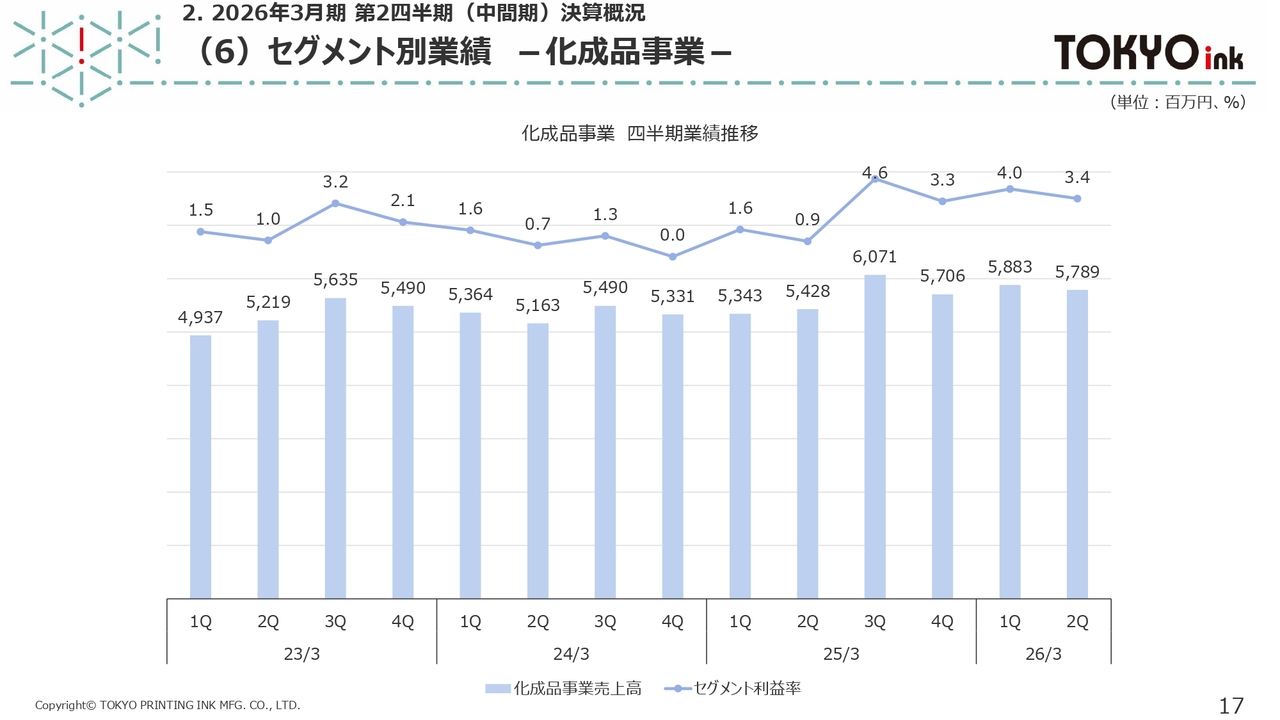

(6)セグメント別業績 -化成品事業-

こちらが化成品事業の四半期ごとの売上高およびセグメント利益率の推移となります。

四半期の売上高は50億円台前半で推移していましたが、2025年3月期第3四半期以降は主に自動車用途向け製品が好調であったことと、受託製品の一時的な受注増の影響により、50億円台後半から60億円台前半の売上となっており、利益率も上昇しています。

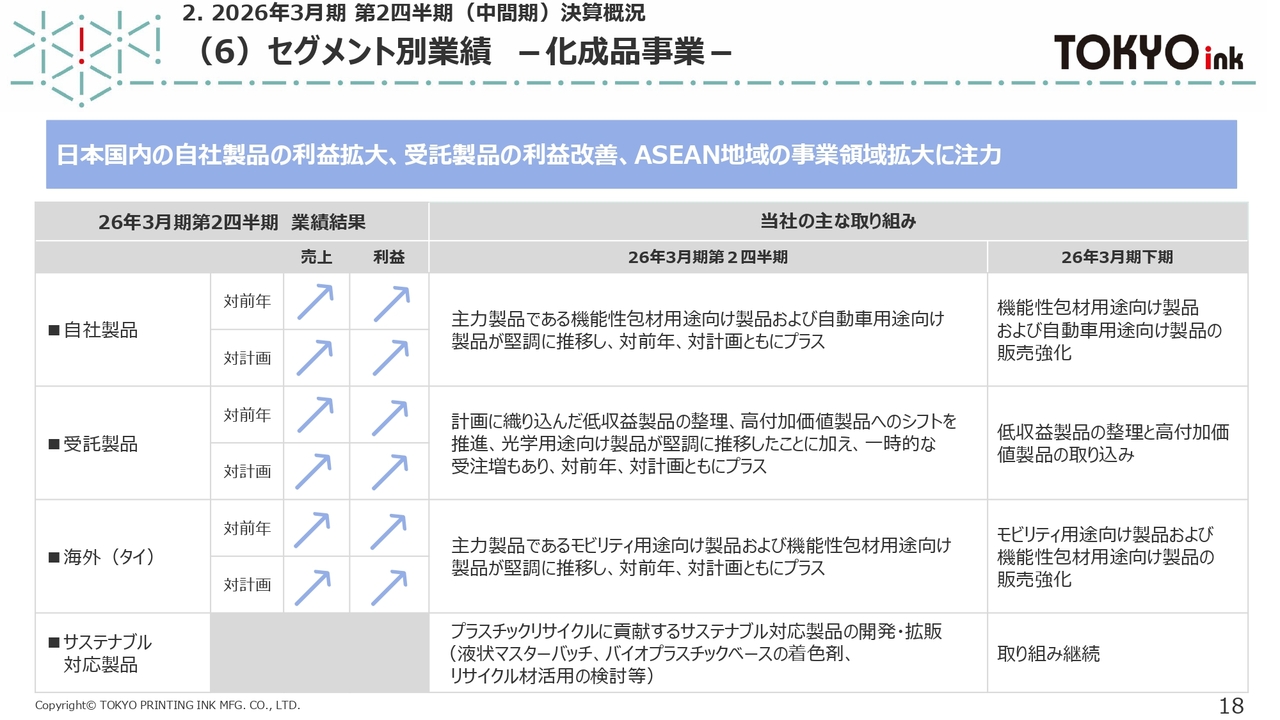

(6)セグメント別業績 -化成品事業-

化成品事業の主要製品についてご説明します。

自社製品は主力製品である、プラスチックフィルムにさまざまな機能を付与する製品や、国内自動車メーカーに採用されている製品が堅調に推移し、対前年・対計画ともにプラスとなりました。今後もこれらを中心に販売活動を強化していきます。

受託製品は低収益製品の整理を進める中で、顧客要望に基づく一時的な受注増に加え、光学用途向け製品が堅調に推移したことにより、対前年・対計画ともにプラスとなりました。結果的には増収増益となりましたが、事業構造改革のため、低収益製品の整理と高付加価値製品へのシフトをさらに進めていきます。

海外は、主力製品であるモビリティ用途向け製品および機能性包材用途向け製品が堅調に推移し、対前年・対計画ともにプラスとなりました。今後もこれらを中心に販売活動を強化していきます。

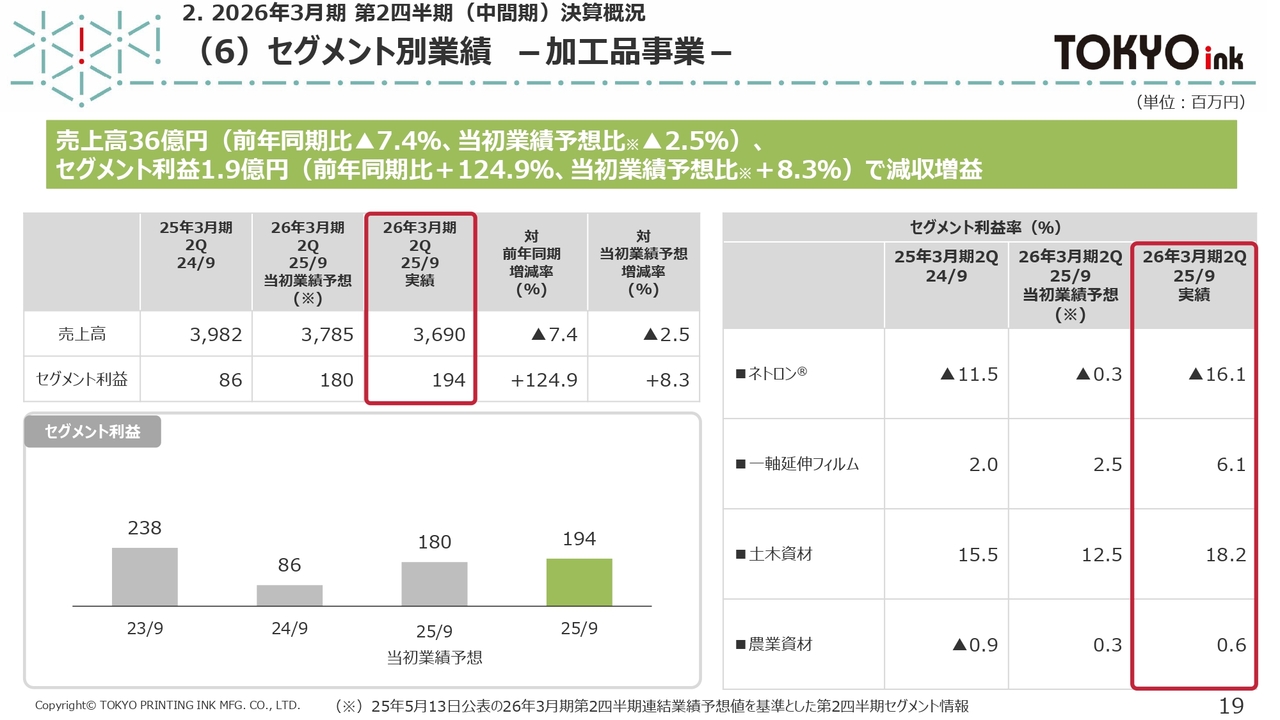

(6)セグメント別業績 -加工品事業-

最後に、加工品事業の業績は売上高36億円、セグメント利益1.9億円となりました。

ネトロンの業績低迷を、土木資材を中心としたその他の主要製品でカバーした結果、売上高は前年同期、当初業績予想と比べマイナスになりましたが、セグメント利益はプラスになりました。

(6)セグメント別業績 -加工品事業-

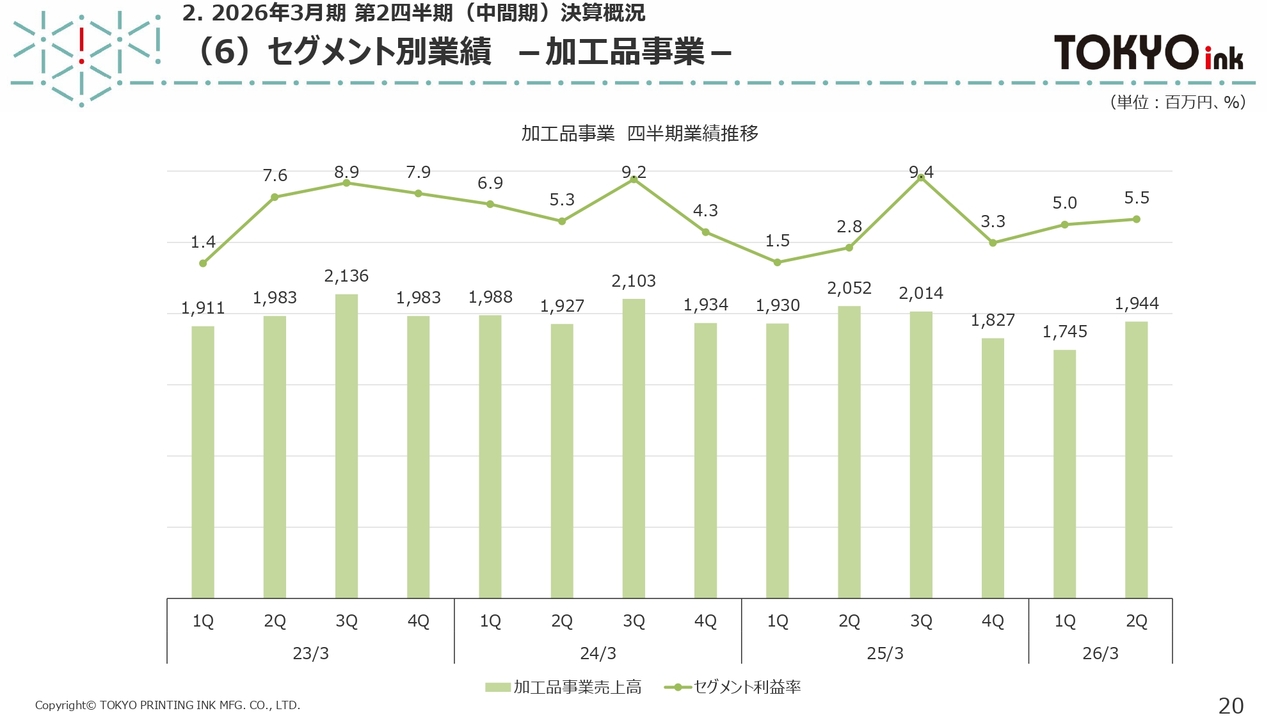

こちらが加工品事業の四半期ごとの売上高およびセグメント利益率の推移となります。

四半期の売上高は20億円前後で推移していますが、直近のセグメント利益率は高付加価値製品の比率が増えた結果、前年同期比で上昇しました。

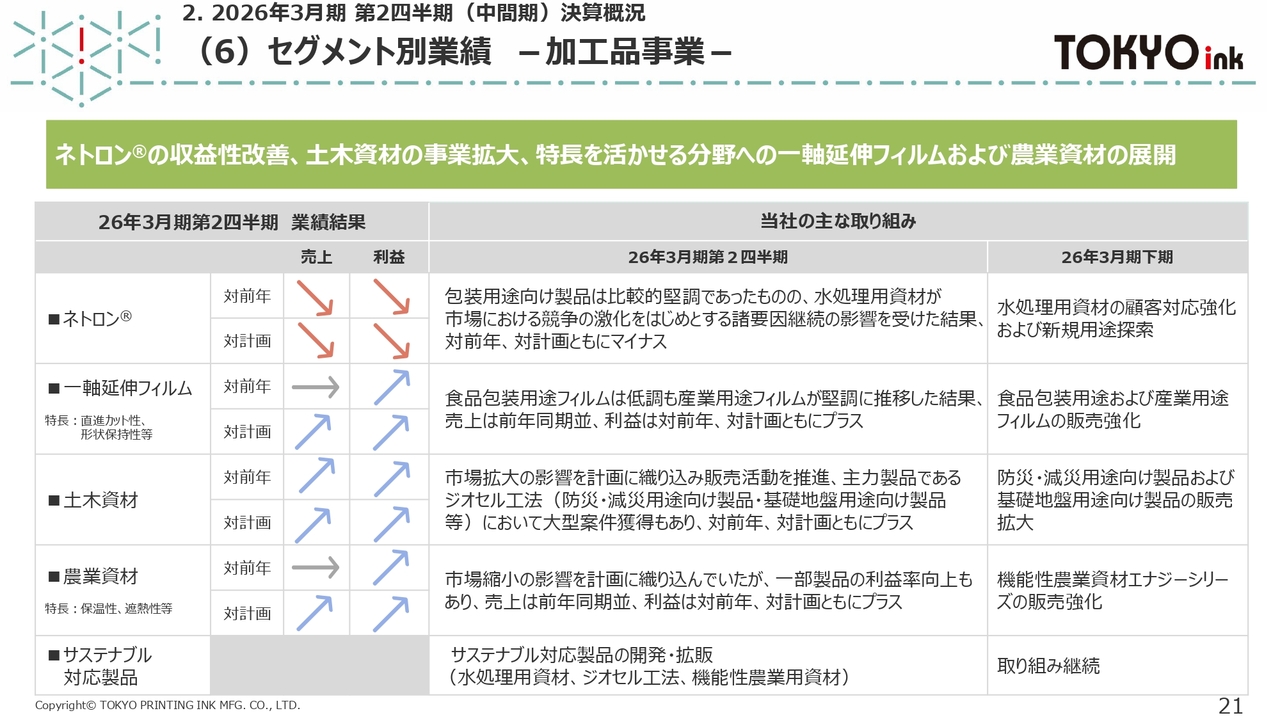

(6)セグメント別業績 -加工品事業-

加工品事業の主要製品についてご説明します。

ネトロンは、主力製品である水処理用資材が、市場競争の激化などの影響により販売が低調に推移し、対前年・対計画ともにマイナスとなりました。今後は顧客対応を強化し、受注回復に努めるとともに、ネトロンの特長を活かせる新規用途の探索にも注力していきます。

一軸延伸フィルムは、主力製品である食品包装用途フィルムが低調でしたが、ダンボールカットテープ向けなど、産業用途フィルムが堅調に推移した結果、売上は前年並みを維持しました。さらに販売価格改定が進んだことで、セグメント利益はプラスとなりました。今後もこれらを中心に、販売活動を強化していきます。

土木資材は、防災・減災用途や基礎地盤用途に使用されるジオセル工法が堅調に推移し、前年を上回り、計画も超える実績を得られました。今後もジオセル工法の認知度向上や工法の改良・開発を進め、さらなる業績拡大を目指していきます。

農業資材は、市場縮小を踏まえ前年より低い計画を立てましたが、一部製品の販売価格改定が進んだことなどにより、売上は前年並みを維持し、セグメント利益はプラスとなりました。今後は省エネルギー化に貢献する自社開発製品「エナジーシリーズ」の販売を強化していきます。

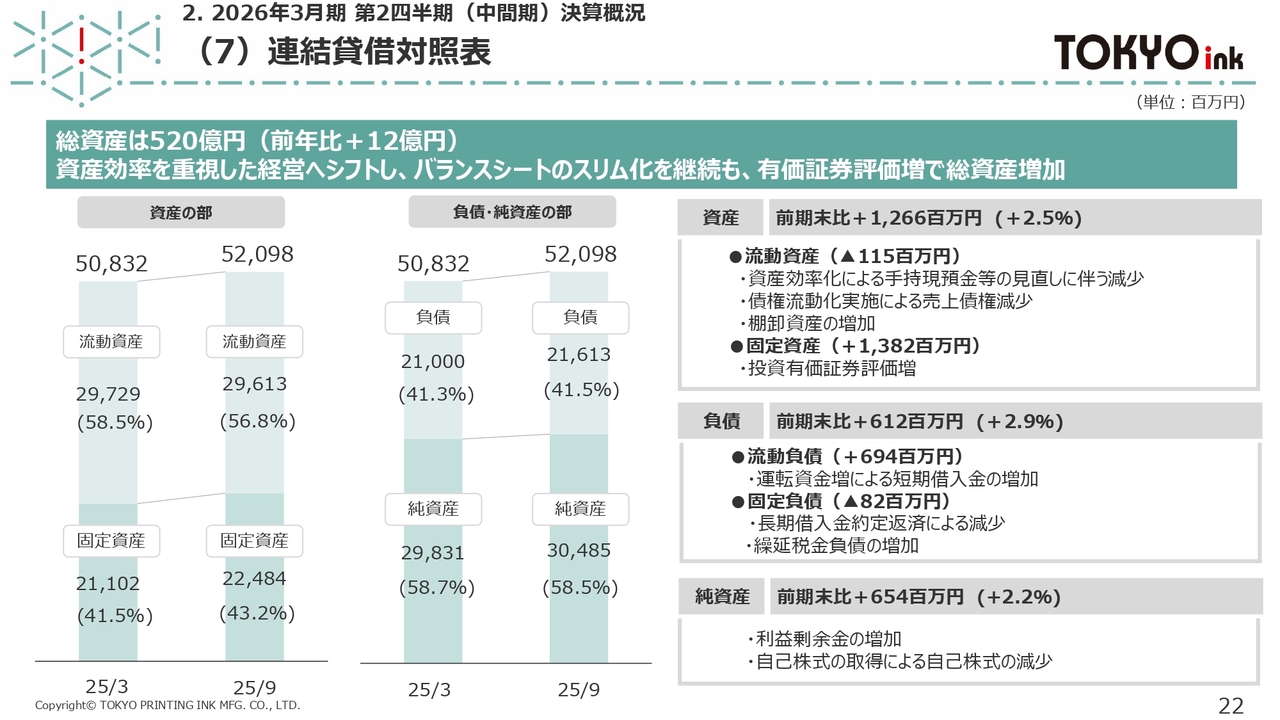

(7)連結貸借対照表

ここからは、その他決算情報についてご説明します。

連結貸借対照表については、資産効率向上のため、債権流動化や自己株式の取得など、バランスシートのスリム化を進めています。

一方で、投資有価証券の評価額が増加したことにより、前期末から総資産は約12億円増加しました。なお、政策保有株式の縮減は、今後も継続して進めていきます。

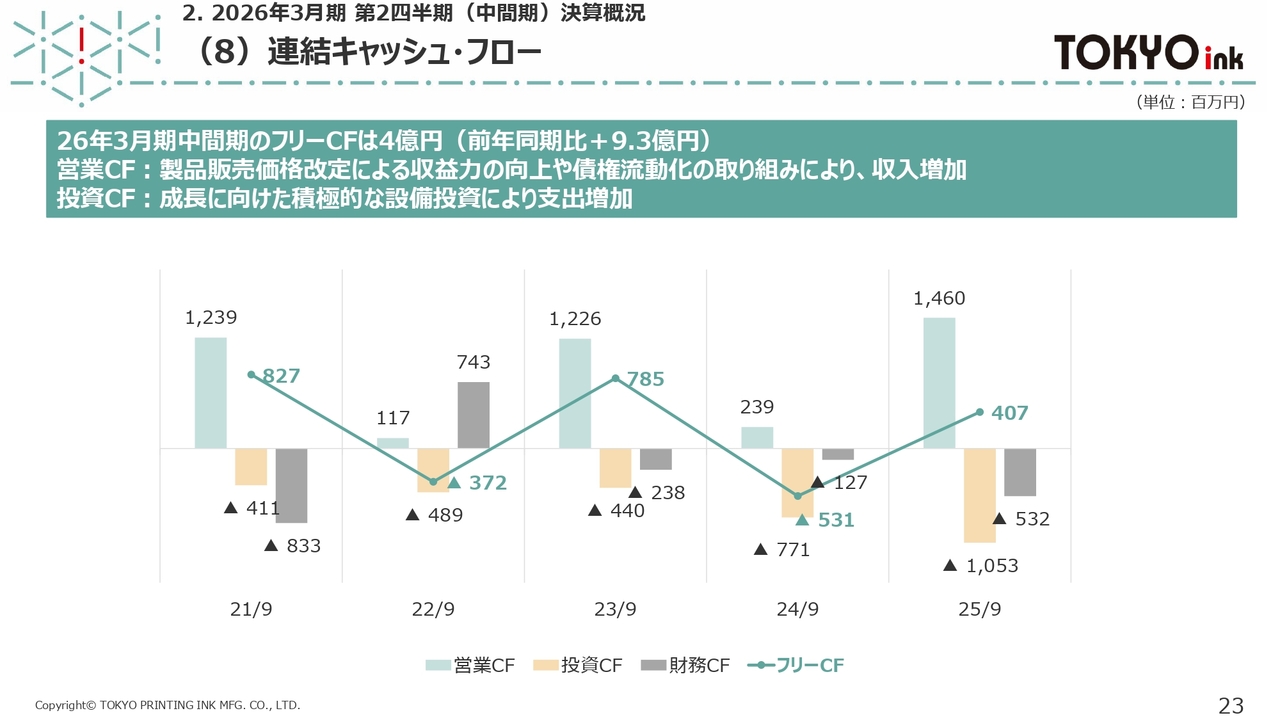

(8)連結キャッシュ・フロー

キャッシュ・フローについてご説明します。

営業キャッシュ・フローは、収益力の改善による利益増加が寄与し、大幅なプラスとなりました。

投資キャッシュ・フローは、成長に向けた設備投資を継続しているため支出は増加しましたが、フリー・キャッシュ・フローはプラスを維持しています。

財務キャッシュ・フローは、株主還元の強化に伴い支出が増加しましたが、営業キャッシュ・フローで創出した資金により、投資と株主還元を両立できる状況です。

今後も、安定的なキャッシュ創出を基盤に、成長戦略に沿った投資と株主還元を進めていきます。

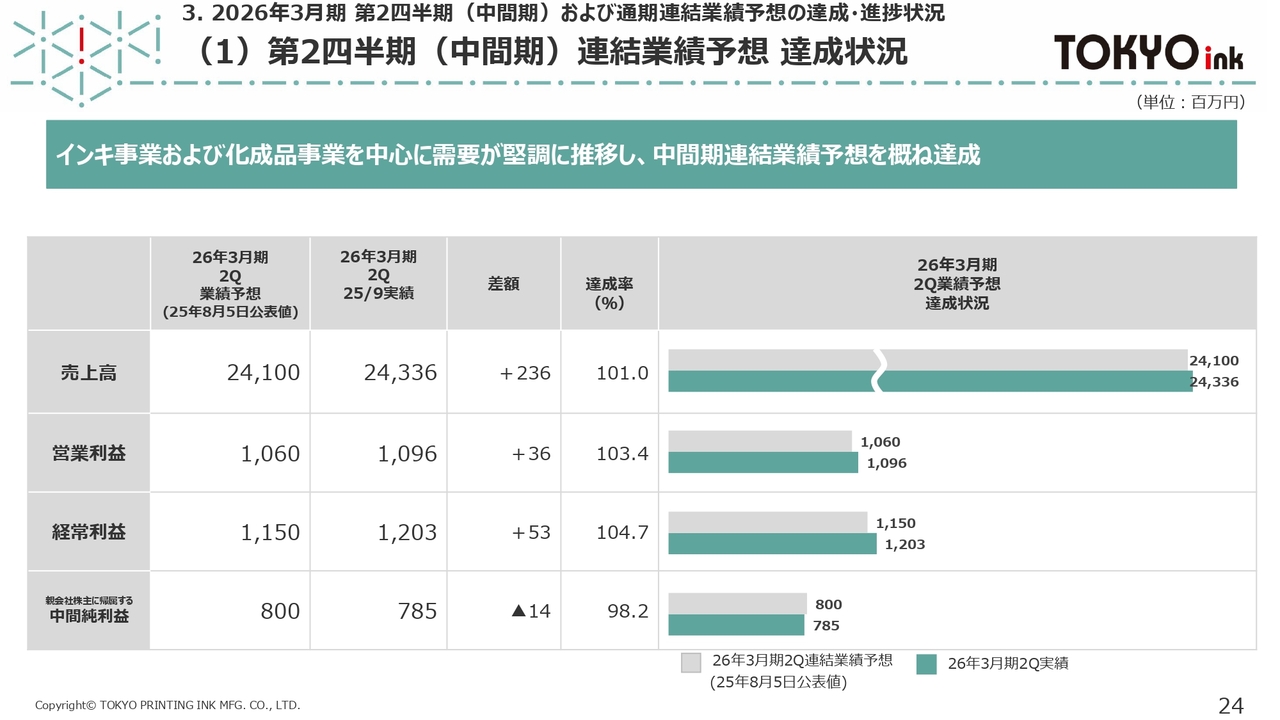

(1)第2四半期(中間期)連結業績予想 達成状況

ここからは、第2四半期業績予想の達成状況および、通期業績予想の進捗状況についてご説明します。

先ほど各セグメントでご説明したとおり、インキ事業と化成品事業で需要が堅調に推移し、2025年8月に上方修正した第2四半期業績予想値について、概ね達成しました。

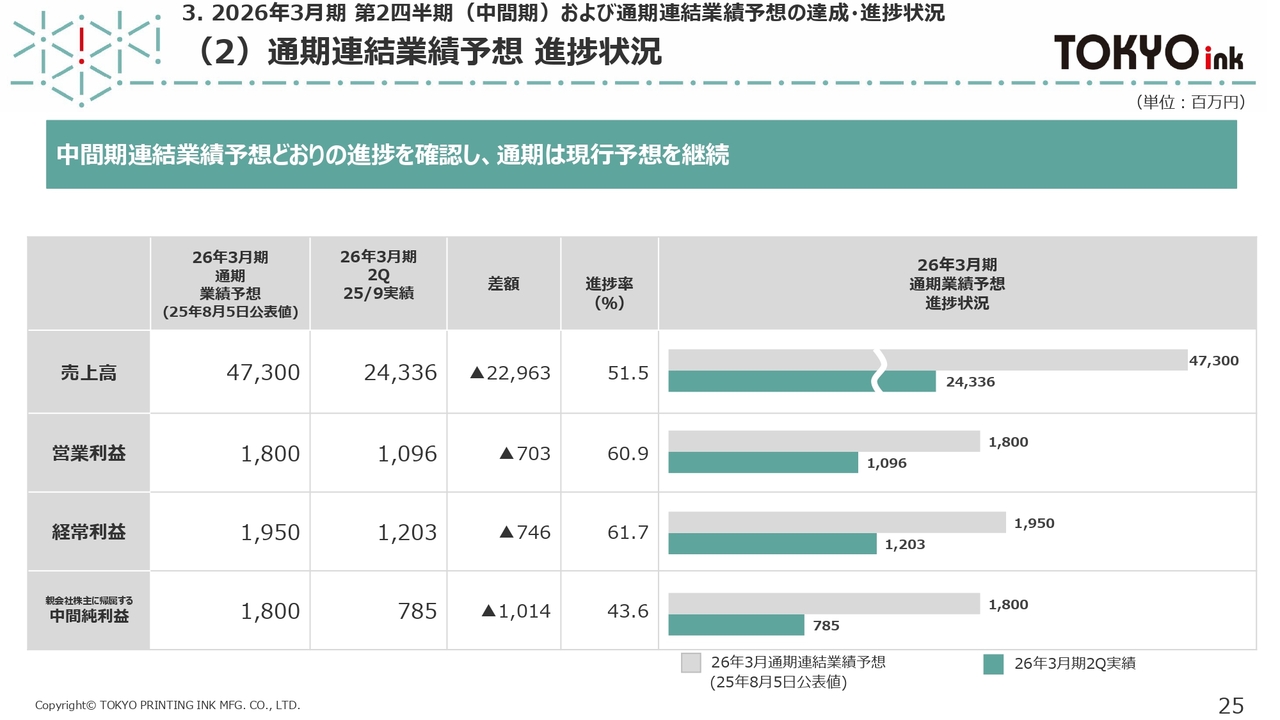

(2)通期連結業績予想 進捗状況

下期の見通しについてご説明します。

日米間の関税交渉が合意に至り、先行きの不透明感はある程度緩和されました。

ただし、自動車メーカーの米国向け輸出では、生産調整など一定の影響が生じる可能性があり、当社の一部事業にも影響する可能性がありますので、状況を注視していきます。また、為替変動や原料価格の動向など、不確定要素は依然として残っています。

さらに、化成品事業の構造改革に伴い、生産ライン再構築や在庫調整を進める過程で、一時的に売上や利益が減少する可能性があります。

こうした点を踏まえ、現時点では通期の連結業績予想の修正は行っていません。なお、進捗率については資料に記載のとおり、現行予想に沿った水準で推移しています。

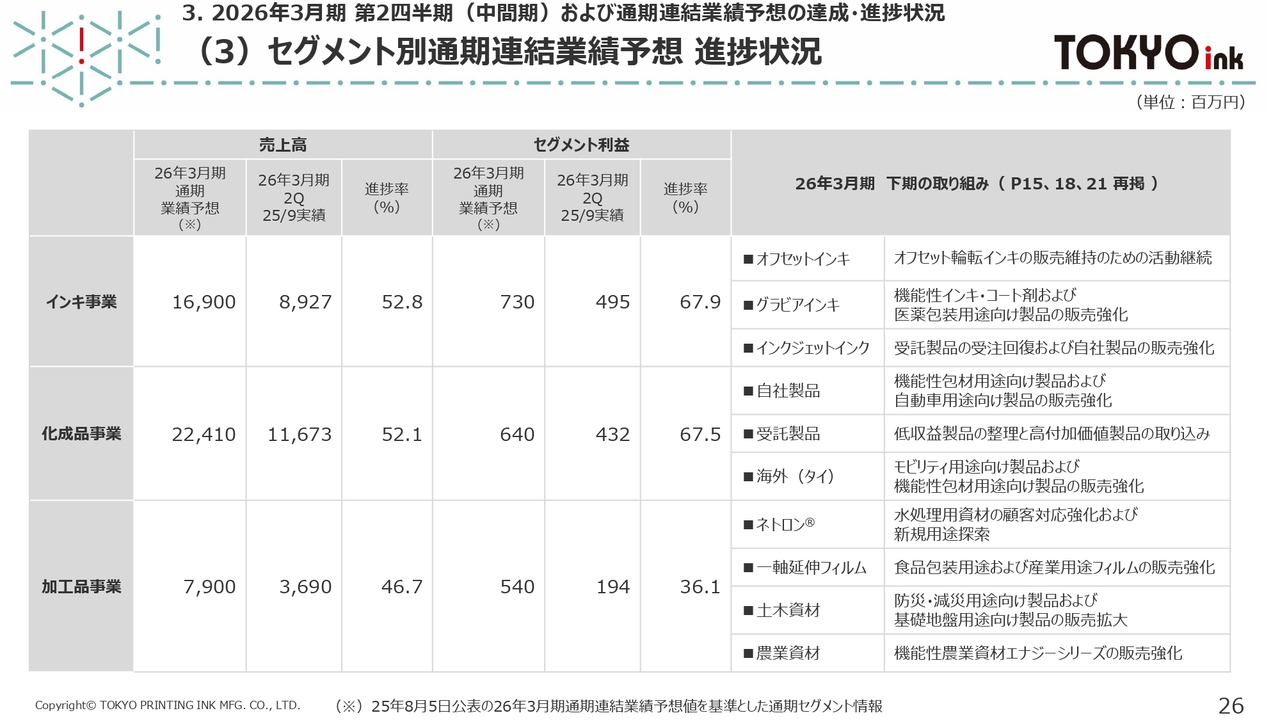

(3)セグメント別通期連結業績予想 進捗状況

セグメント別の通期業績予想の進捗状況についてご説明します。

インキ事業、化成品事業は、売上高・セグメント利益ともに順調に推移しています。

一方、加工品事業については、先ほどご説明したとおり、ネトロンの主力製品である、水処理用資材の販売減少により進捗が遅れています。

ただし、下期に予定している取り組みを着実に実行し、注力分野である土木資材の販売拡大を図ることで、業績予想の達成を目指します。

なお、業績予想については、通期の着地見込みを精査し、修正が必要な事象が生じた場合には速やかに公表する予定です。

ここからは、2026年3月期の株主還元についてご説明します。

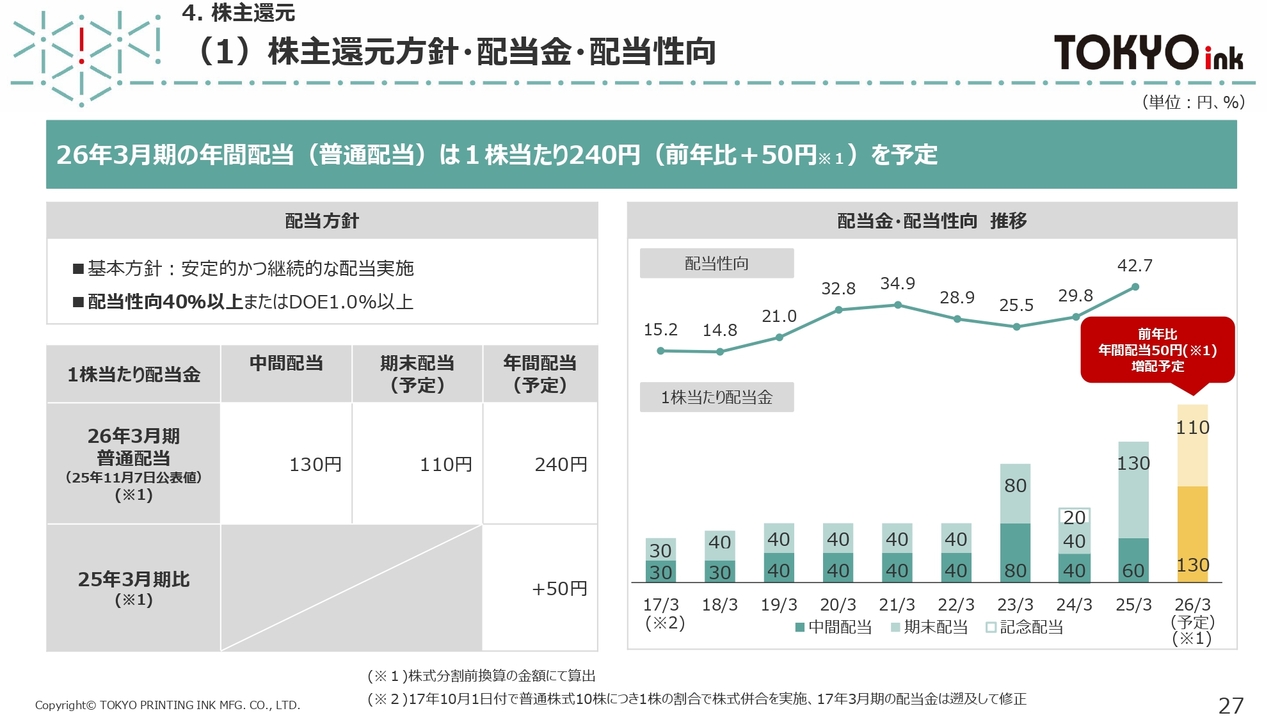

(1)株主還元方針・配当金・配当性向

当社では、配当性向40パーセント以上またはDOE1パーセント以上を目安に、株主のみなさまへの利益還元を行っています。

第2四半期において期首の予想を大幅に上回る中間純利益を計上しました。これに伴い、中間配当は当社の配当方針に基づき、期首予想から30円増配し、1株当たり130円を予定しています。この結果、中間期の配当性向は42パーセントとなります。

一方、期末配当予想については、現時点では1株当たり110円としていますが、通期業績の着地見込みを精査した上で、当社の配当方針である「配当性向40パーセント以上またはDOE1パーセント以上」を前提に、最終的な配当額を決定する予定です。

なお、期末配当については後ほどご説明しますが、株式分割前の金額での換算となりますので、その点ご留意ください。

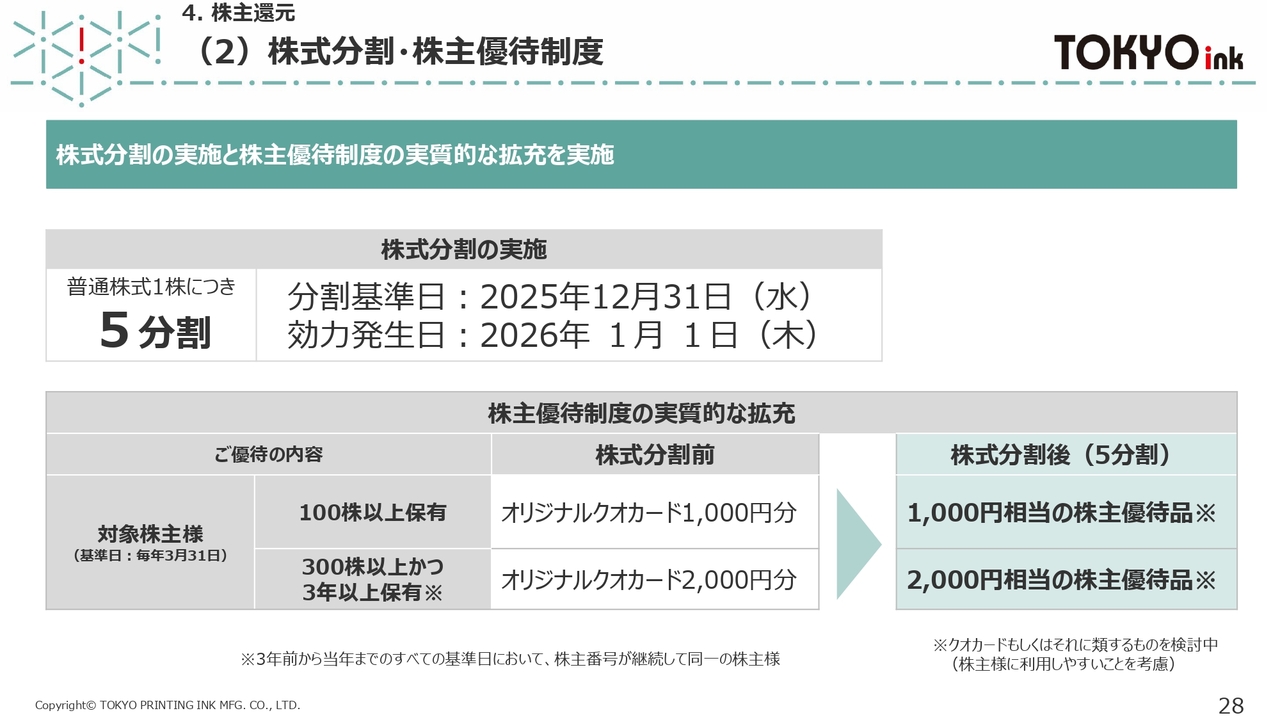

(2)株式分割・株主優待制度

先ほど少し申し上げましたが、当社は、2025年9月に株式分割と株主優待制度の見直しを公表しました。

株式分割については1株につき5株の割合で実施します。

今回の分割によって、1単元あたりの投資金額が下がることになりますので、より多くの方に投資しやすい環境が整うと考えています。これをきっかけに、株式の流動性が高まり、投資家層の広がりにもつながることを期待しています。

また、株主優待制度についても見直しを行いました。従来の優待基準はそのまま維持していますので、分割後は実質的に優待を受けやすくなるかたちになります。

これによって、より多くの株主のみなさまに優待制度をご活用いただけるようになり、長く持っていただくインセンティブにもつながると考えています。

当社としては、株主のみなさまとの関係を、より強く、より近いものにしていきたいと考えています。私たちは、こうした取り組みを通じて、「持って応援、伸びて報いる」という姿勢を大切にしています。

株主のみなさまに応援していただいた分、企業の成長と成果でしっかりお返ししていくことが、当社の株主還元に対する考え方です。

当社の会社説明は以上となります。本日はご清聴いただき、誠にありがとうございました。

質疑応答

質疑応答はこちらに掲載されています。

新着ログ

「化学」のログ