提供:株式会社しずおかフィナンシャルグループ 2026年3月期第2四半期決算説明

しずおかフィナンシャルグループ、中間期は各利益段階で過去最高益を更新 通期連結予想を上方修正、純利益+50億円

2026年3月期第2四半期決算説明

柴田久氏:しずおかフィナンシャルグループ(以下、しずおかFG)社長の柴田です。みなさまには、日ごろよりしずおかFGに対するご理解とご支援をいただき、誠にありがとうございます。

本日は、冒頭で2025年度中間決算の概要についてお話しした後に、しずおかFGの企業価値向上に向けた方向性や資本政策について、足元の経営環境の変化を踏まえながらご説明します。その後の質疑応答と併せて、理解を深めていただければと思います。

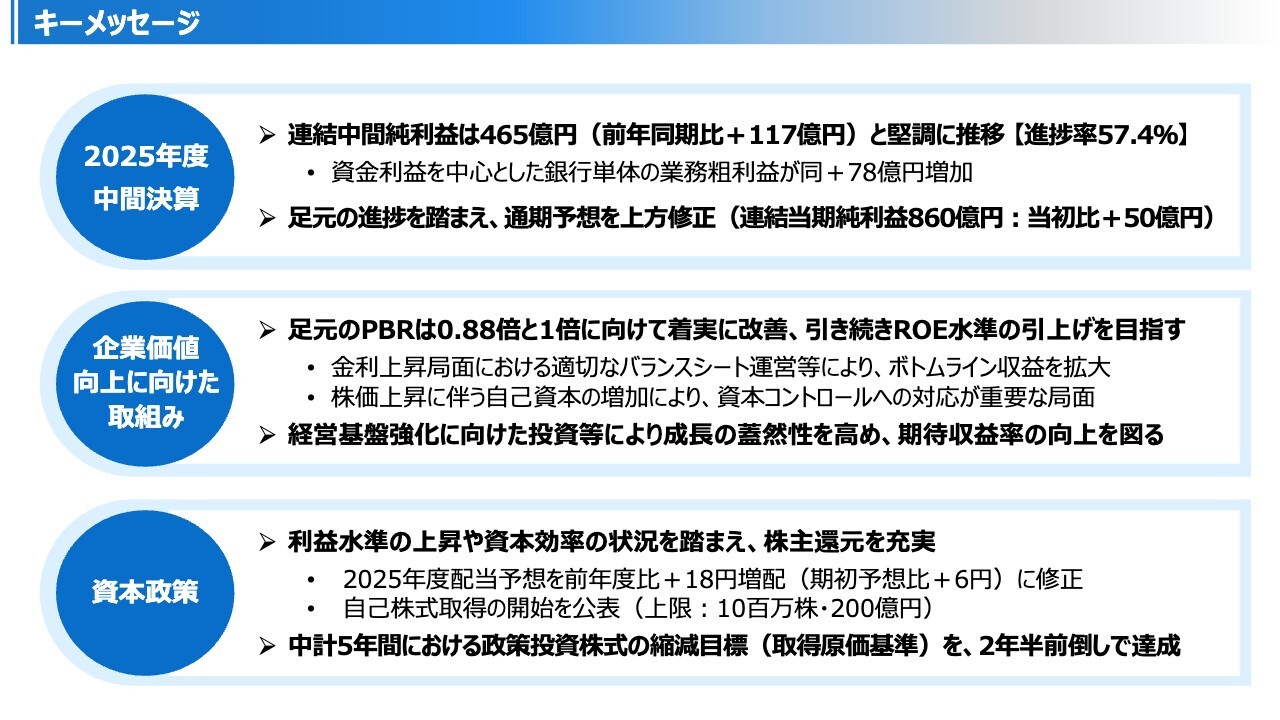

キーメッセージ

スライドには、本日のポイントをお示ししています。

はじめに、2025年度中間決算は、円金利上昇に伴うトップラインの成長を主因に、連結当期純利益で前年同期比117億円増益の465億円となり、通期予想810億円に対する進捗率は57.4パーセントと順調なペースを刻むことができました。

この進捗を踏まえ、通期の業績予想を上方修正したため、詳細は後ほどご説明します。

企業価値向上に向けた取り組みについては、引き続きROE向上と中長期的な成長戦略の2つの軸で捉えていきます。金利や株価の上昇など事業環境が大きく変化する中で、どのようにROEを高めていくか、将来の成長を見据えた経営基盤の強化に向けた取り組みと併せてお話しします。

また、資本政策に関しても、資本効率向上に向けた株主還元や政策投資株式の縮減に向けた取り組み状況等について理解を深めていただければと思います。

そして最後に、現在策定中の第2次中計についても足元の策定状況をお話しします。

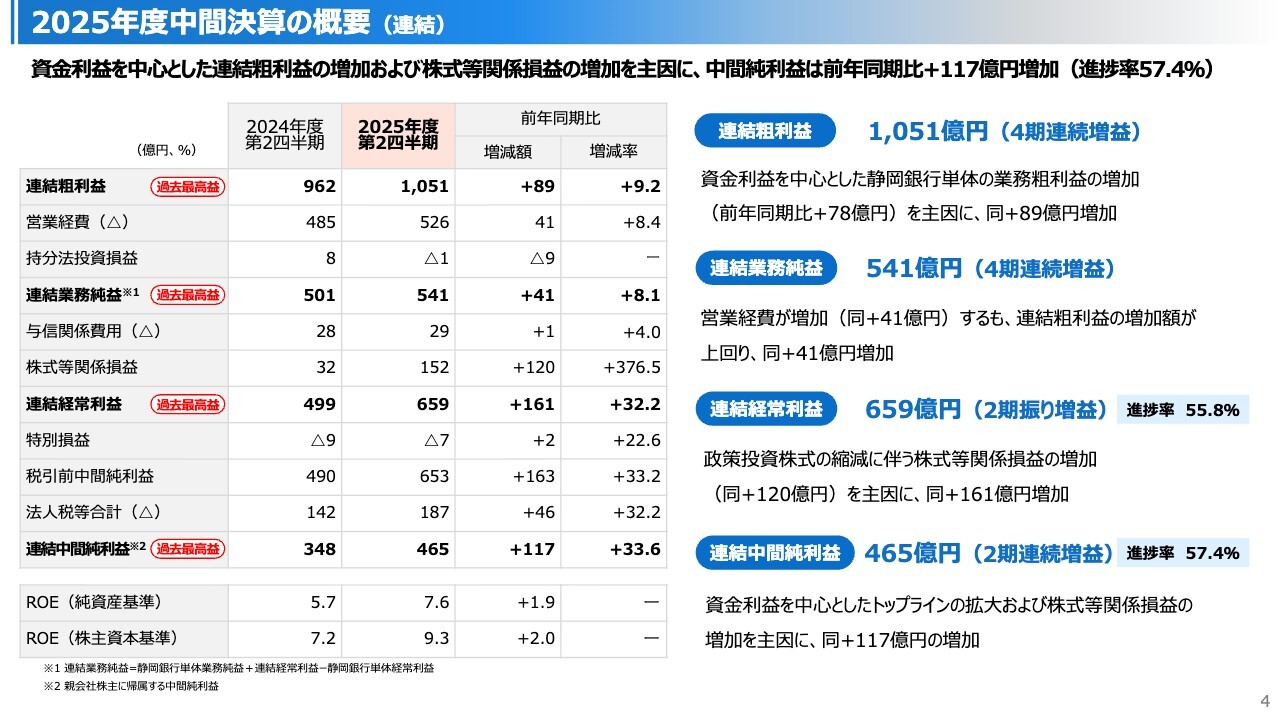

2025年度中間決算の概要(連結)

それでは、はじめに2025年度中間決算についてポイントのみご説明します。まずは、連結決算の状況です。

連結粗利益は、資金利益を中心とした銀行単体の業務粗利益増加を主因に、前年同期比で89億円増加しました。

営業経費が41億円増加しましたが、政策投資株式の縮減に伴う株式等関係損益120億円の増加もあり、連結経常利益は659億円と前年同期比161億円の増益、連結中間純利益は465億円と117億円の増益となり、各利益段階で過去最高益を更新しました。

この結果、期初公表の業績予想値に対する進捗率は、経常利益で55.8パーセント、中間純利益で57.4パーセントとなりました。スライドに記載のとおり、ROEは純資産基準で7.6パーセントに上昇しており、現中計の折り返しにあたる本中間決算において、順調な進捗をお示しすることができたと評価しています。

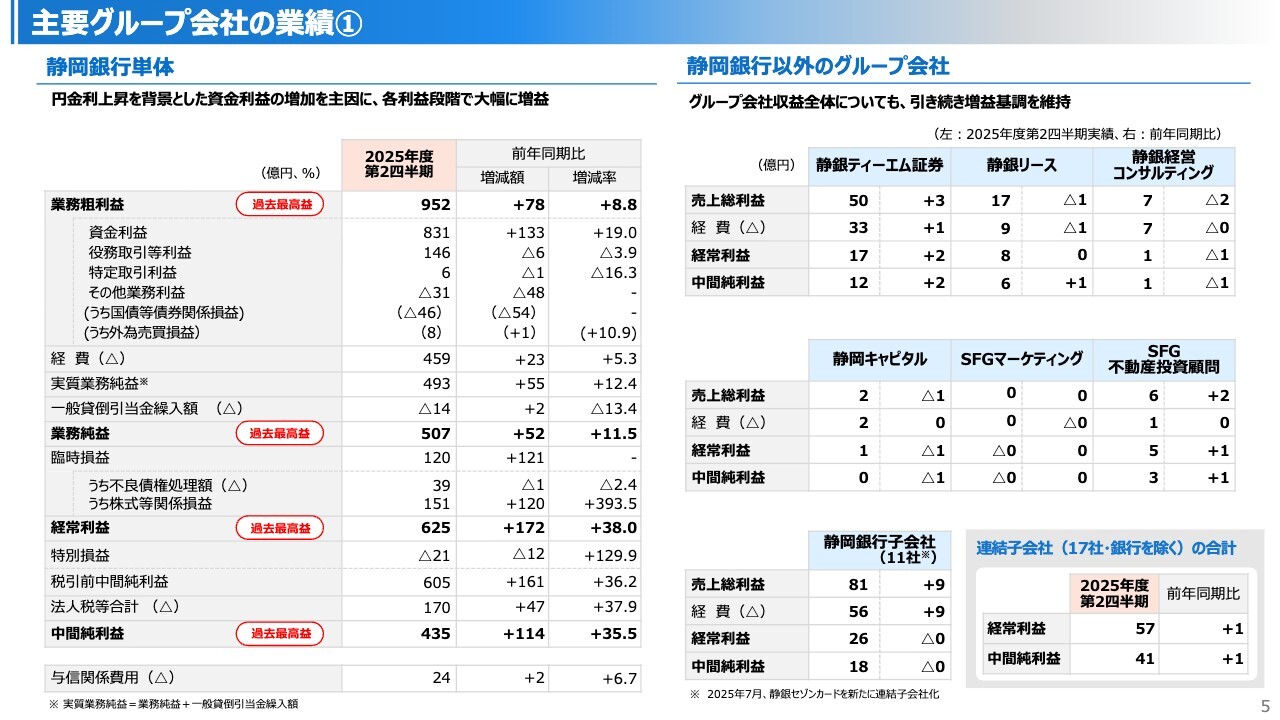

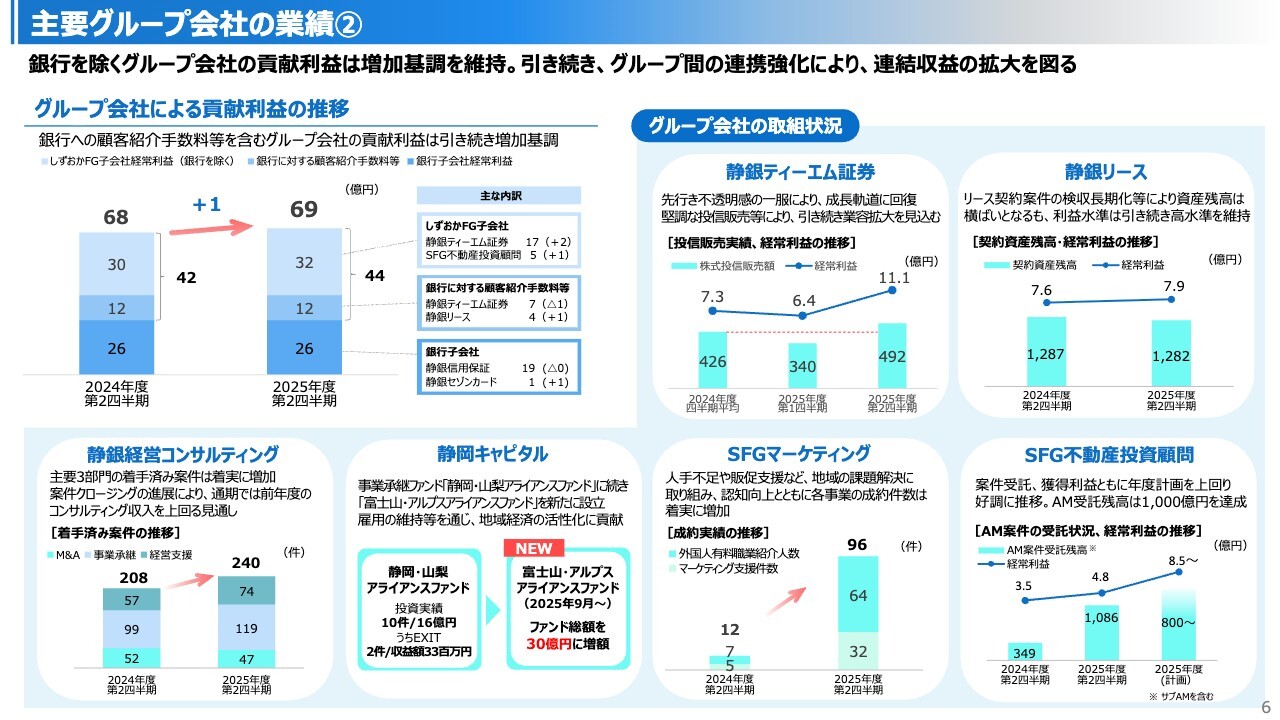

主要グループ会社の業績①

続いて、主なグループ会社の業績です。

スライド左側は、静岡銀行単体の状況です。連結同様にトップラインが順調に拡大し、業務粗利益は前年同期比78億円増加しました。

内訳は、低利回り債の一部入替等によりその他業務利益が48億円減少しましたが、円金利上昇等を背景に資金利益が133億円増加しました。

また、先ほど連結でもお話しした株式等関係損益120億円の増加もあり、経常利益は前年同期比172億円の増益、中間純利益で114億円の増益と、単体においても各利益段階で過去最高益を更新しており、金利上昇を追い風に、連結同様順調な決算と捉えています。

銀行以外のグループ会社はスライド右側に記載のとおりです。各社の取り組み状況は、次のスライドをご覧ください。

主要グループ会社の業績②

スライド左上には、銀行を除くグループ会社による貢献利益の推移をお示ししています。この中間期は69億円となり、前年同期に引き続き高い利益水準を維持することができました。

個社の取り組みはスライドのとおりですが、例えば、静銀ティーエム証券は期初の投資環境悪化により、第1四半期こそ若干苦戦しましたが、市況の改善とともに第2四半期以降はすでに成長軌道へと回復しています。

また、右下のSFG不動産投資顧問では、案件受託残高が年度計画の800億円を上回り、早くも1,000億円台に到達するなど、こちらも下半期以降に向けて楽しみな要素の一つです。

そして、その他のグループ会社についても各社の専門性を活かした本業利益を確保しつつ、引き続き事業領域の拡大に挑戦しています。

金利のある世界となり、預貸金を中心とした銀行取引に目がいきがちですが、他の競合には無い多様なグループ機能をワンストップで提供できる我々の強みが、地域での競争力につながっていると評価しています。

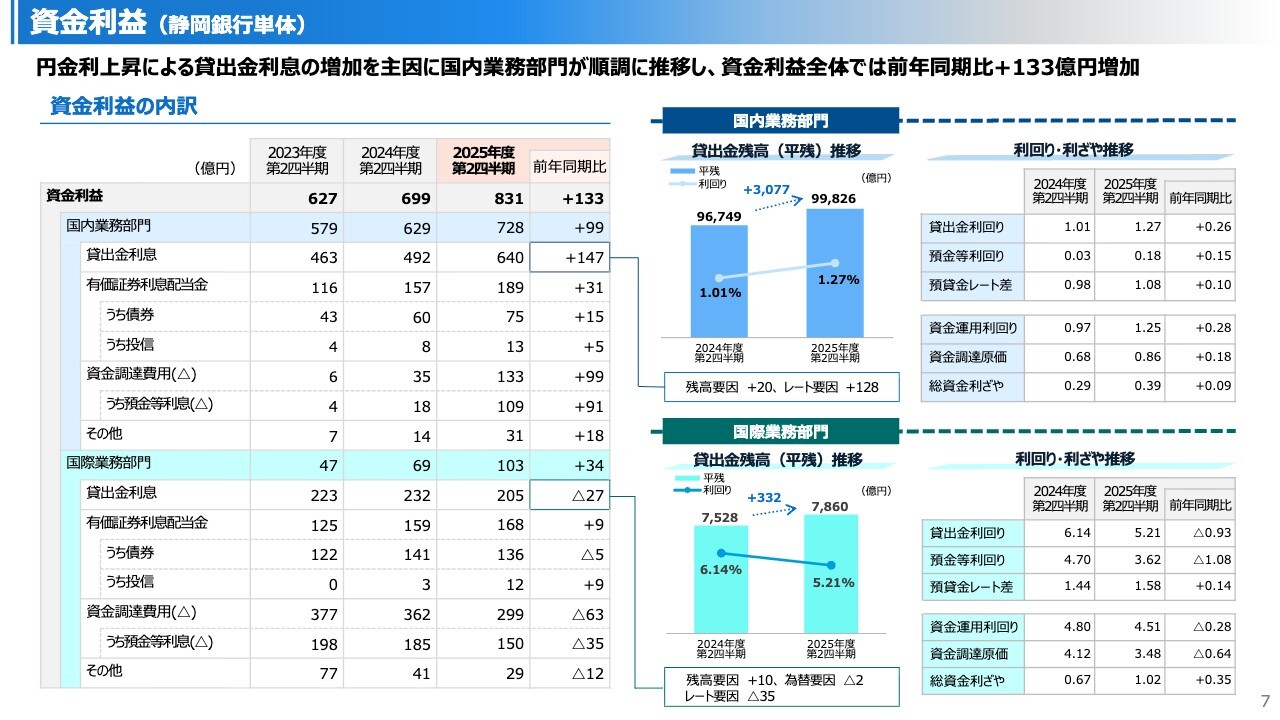

資金利益(静岡銀行単体)

次は資金利益です。国内業務部門は、円金利上昇に伴う利回り改善等を背景に、貸出金利息が前年同期比147億円増加、有価証券利息配当金が31億円増加しました。これにより、預金等利息を含む資金調達費用の増加99億円を賄い、国内全体で前年同期比99億円の増加となりました。

国内とは逆に、金利低下局面にある国際業務部門では、貸出金利息が27億円減少しましたが、資金調達の多様化等により調達費用が63億円減少し、利息等収入の減少を上回ったことで前年同期比34億円の増加となりました。

この結果、資金利益全体では前年同期比133億円の増加となり、好調な決算を牽引するかたちとなっています。

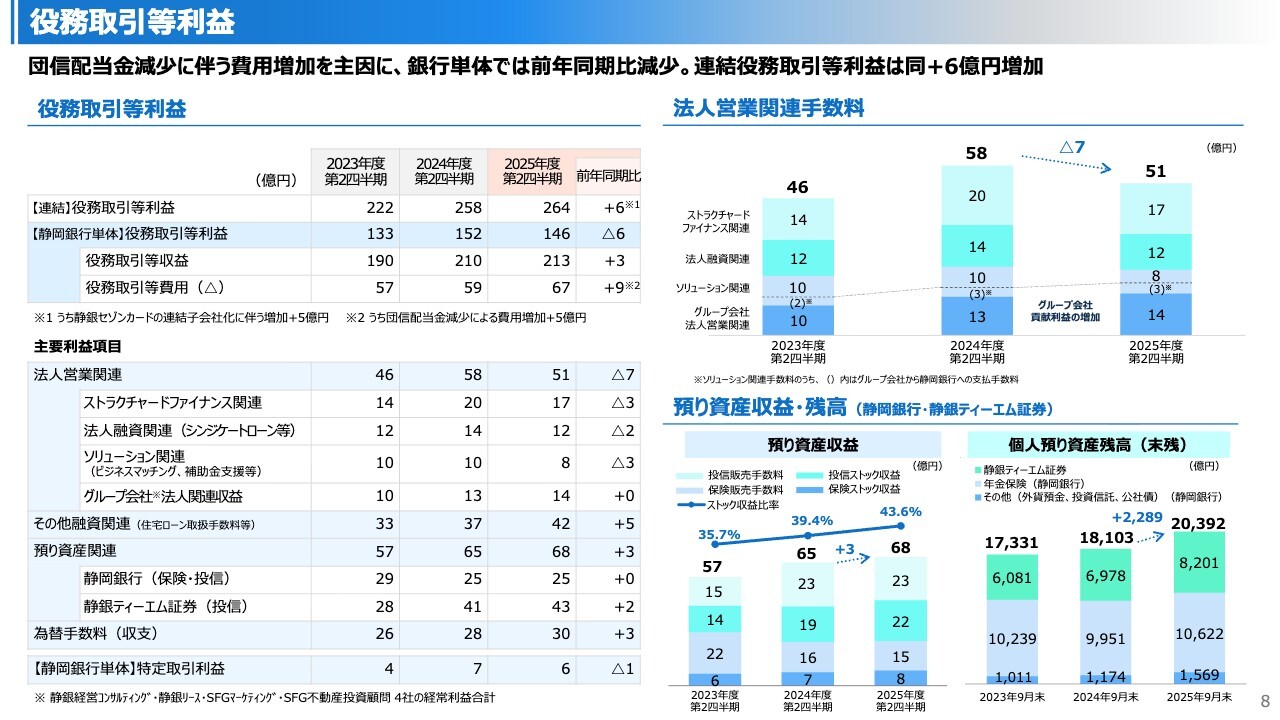

役務取引等利益

次は役務取引等利益です。団信配当金の減少による費用増加を主因に、銀行単体で6億円減少しましたが、連結ベースでは6億円の増加となりました。このうち、持分法適用関連会社の静銀セゾンカードを新たに連結子会社化した影響がプラス5億円です。

主な内訳では、法人関連が7億円の減少、住宅ローン実行に伴う融資手数料等が5億円増加、預り資産関連が3億円増加しました。

法人部門のマイナスは、採算を意識した案件の選別により、ストラクチャードファイナンス関連の融資関連手数料が減少したことに加え、M&Aで下期にズレ込む案件があったことも1つの要因ですが、足元の案件の在庫状況から下半期には挽回できる水準と捉えています。

預り資産収益に関しては、先ほどのとおり、静銀ティーエム証券の営業収益が第2四半期以降堅調に推移していることから、通期ではもう一段の伸びが期待でき、役務全体では引き続き増加基調を維持していく見通しです。

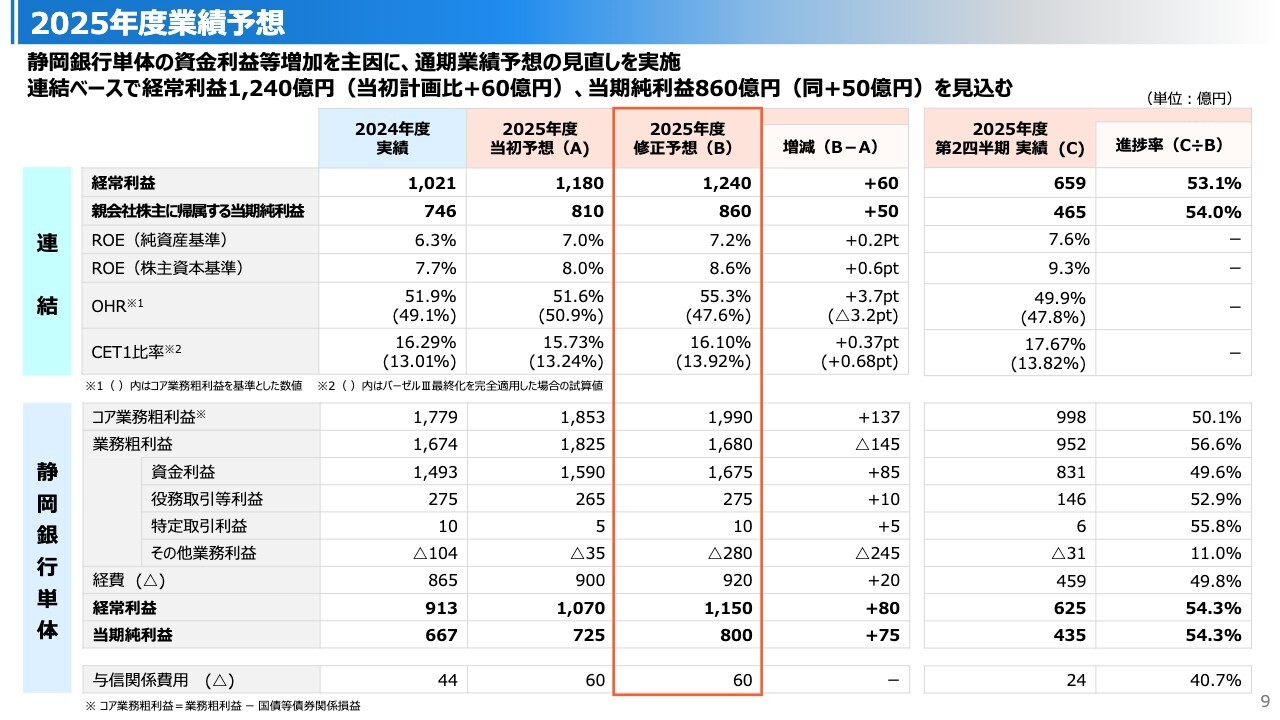

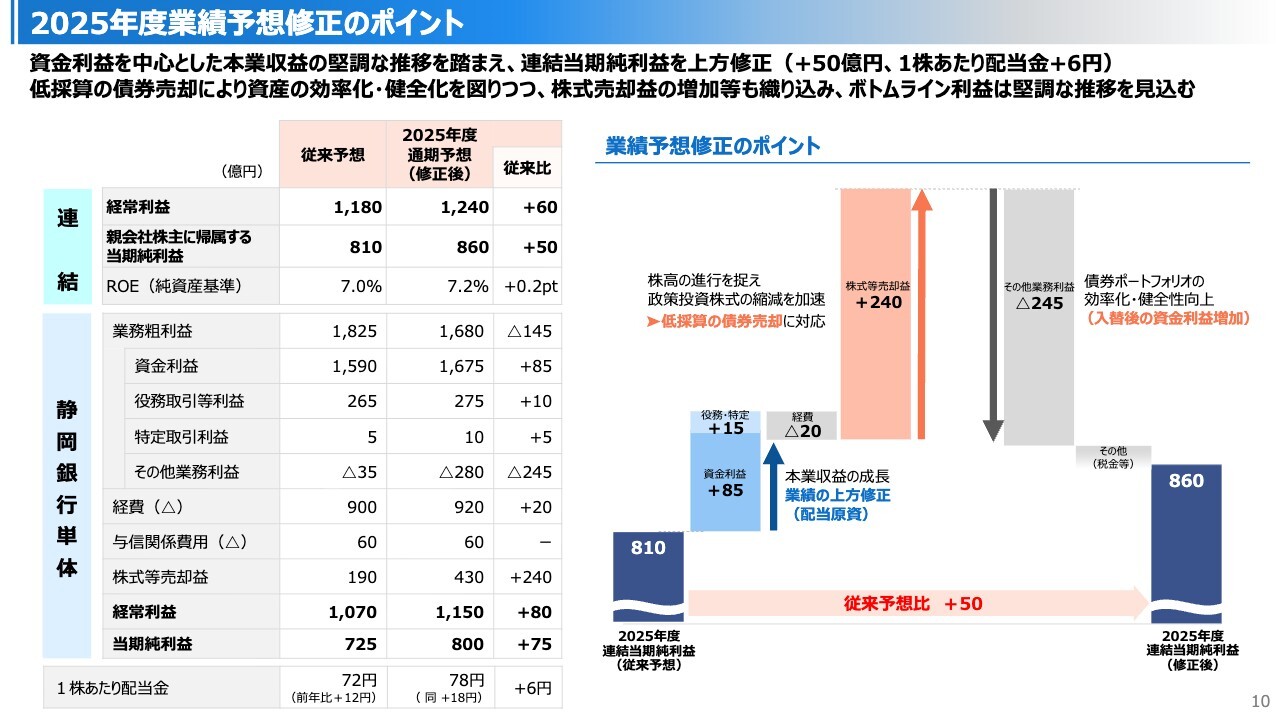

2025年度業績予想

次に、2025年度の業績予想です。中間決算での進捗状況を踏まえ、連結ベースの通期業績予想について、経常利益を当初予想比プラス60億円の1,240億円、当期純利益をプラス50億円の860億円へと上方修正しました。

この結果、2025年度における純資産基準のROEは7.2パーセントまで上昇する見込みです。

なお、この利益水準は今後の追加利上げ等によるアップサイド部分は考慮せず、政策金利0.5パーセントをもとにした足元の金利水準を前提にしています。

業績予想修正の組み立ては、次のスライドをご覧ください。

2025年度業績予想修正のポイント

スライド右側のグラフは、連結当期純利益における増減を項目別にお示ししています。

主な内訳は銀行単体ですが、足元の貸出金、有価証券による利息および配当金の増加を踏まえ、資金利益で当初計画比プラス85億円を見込みます。こちらに、役務取引等利益・特定取引利益の増加、経費の支出増加を織り込み、「本業収益の成長」と認識できる増益相当額を最終利益に反映させた点が、上方修正の基本的な考え方です。

そして、期間利益に対するコミットメントである配当に関しても上方修正に合わせて見直し、1株当たり配当金は期初予想から6円増配の78円を予定しています。

なお、下半期に予定する保有株式の縮減については、株式等売却益を240億円程度当初計画から増加させる見込みですが、これは足元の株高進行により、保有株式の評価損益が期初の想定以上に増加していることが要因です。

このため、株式売却益を増加させるタイミングを捉えて保有する低利回り債を売却し、入れ替えを行うことで債券ポートフォリオの効率化・健全性向上に向けたオペレーションを行うものです。これにより、その他業務利益は245億円の悪化を見込みますが、入替後の資金利益増加や資本効率の向上を目的としたものであり、詳細は後ほどスライドの17ページでご説明します。

以上が2025年度中間決算の概要ですが、円金利の上昇が追い風となる一方で、経営環境の変化にも留意した難しい舵取りが求められる局面と認識しており、引き続き成長速度は緩めずに、企業価値の向上に取り組んでいきます。

企業価値向上に向けた取組み ~現状認識・取組方針

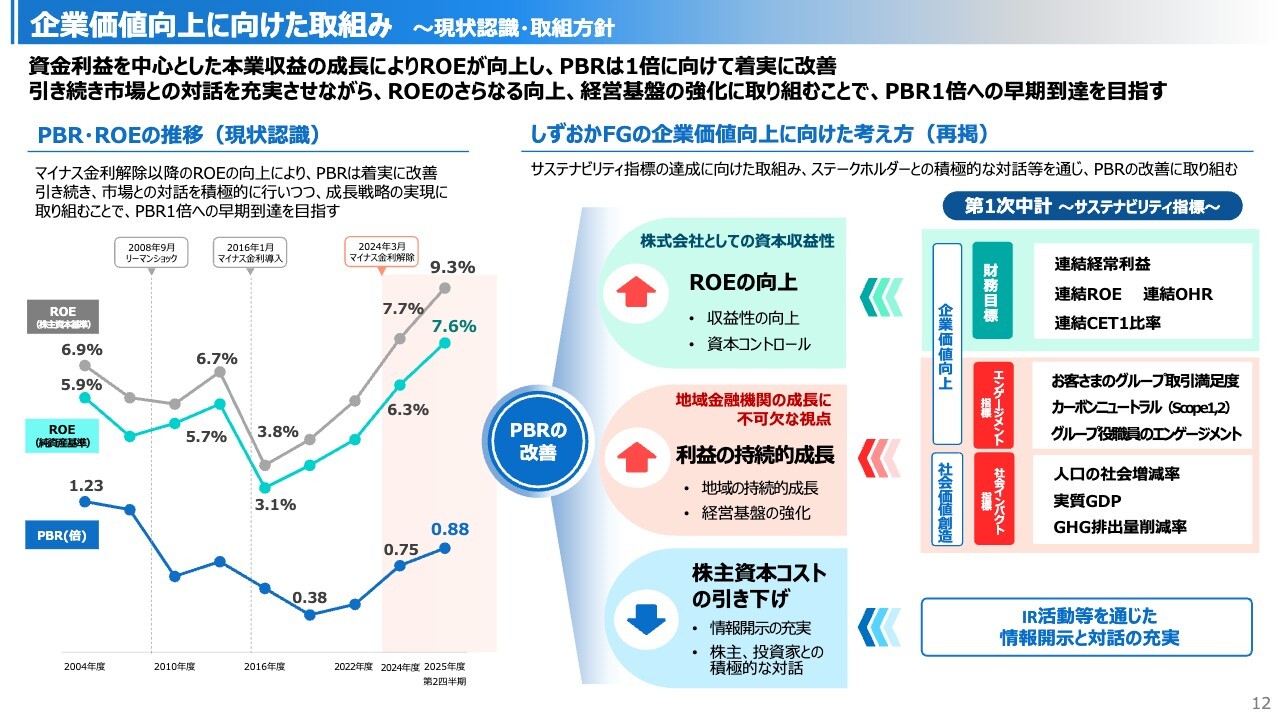

ここからは、しずおかFGの企業価値向上に向けた取り組みをご説明します。はじめに、PBR・ROEの推移を踏まえた現状認識です。

スライド左側に記載のとおり、マイナス金利解除以降の本業収益の成長により、足元のROEは純資産基準で7パーセント半ばまで向上しました。これにより、この中間期のPBRは0.88倍となり、目安の1倍に向けて着実に改善が見られる状況です。

一方で、現在のROE水準は市場で求められる資本収益性に対して、まだ道半ばと認識しており、目指す水準やそのアプローチについて、引き続き市場のみなさまとの対話により目線を合わせながら、我々の成長の蓋然性を市場評価につなげていくことが重要と考えています。

引き続き、企業価値の向上を経営の重要課題として捉え、PBR1倍への早期到達、そして、さらにその先の1倍を超える水準を目指していきます。

スライド右側には、我々の企業価値向上に向けた考え方を再掲していますので、後ほどご覧ください。

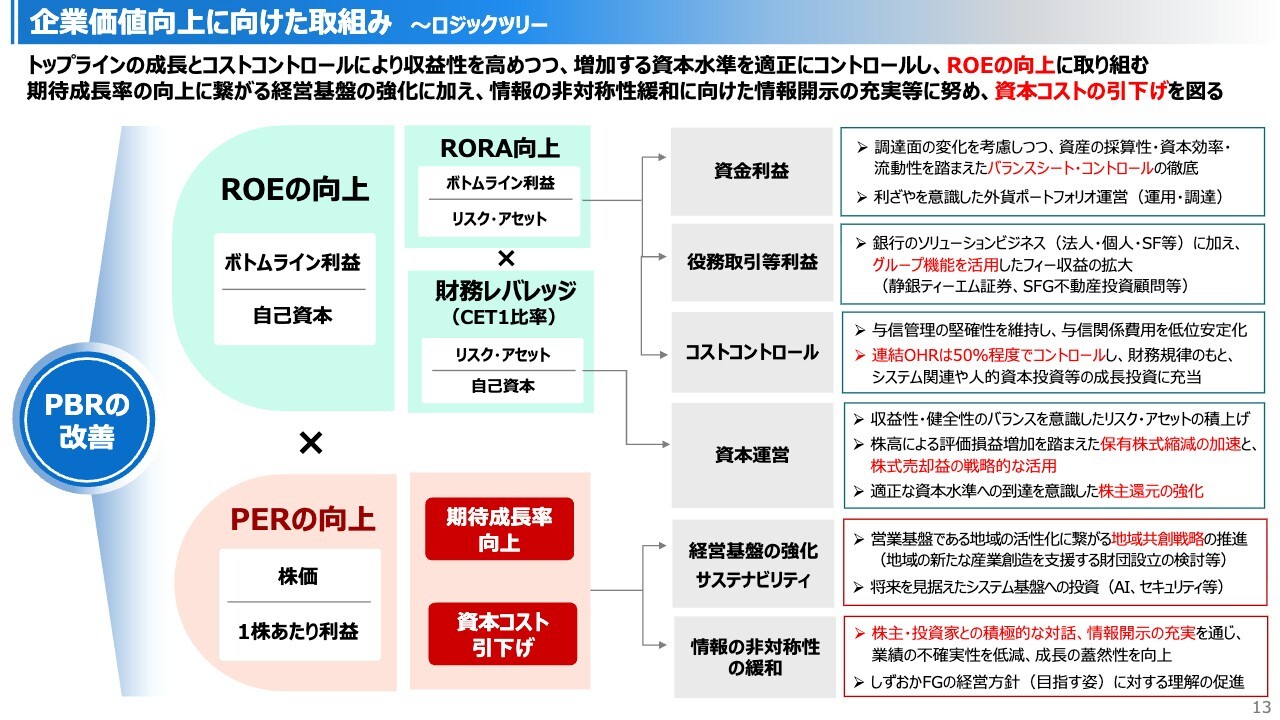

企業価値向上に向けた取組み ~ロジックツリー

スライドは、PBR改善に向けた考え方を展開したロジックツリーです。内容は、この後のスライドで項目ごとにご説明しますので、ここでは省略します。内容がコンパクトにまとまっていますので後ほどご確認ください。

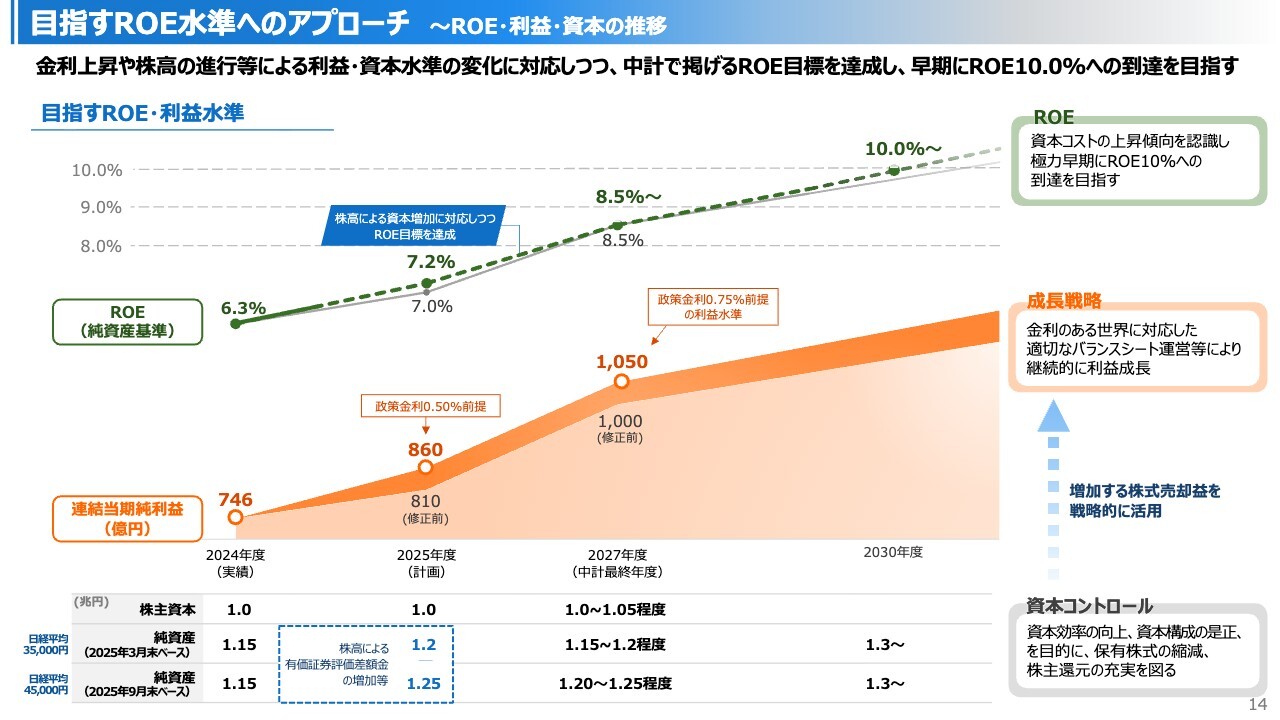

目指すROE水準へのアプローチ~ROE・利益・資本の推移

次に、ROEの向上に向けた現在位置と方向性をご説明します。

前回のIRでお話ししたとおり、我々は、現中計を発展させるかたちで、次年度から新たな中計をスタートさせるべく策定を進めており、こちらは来年4月を目途にみなさまに改めてご説明したいと考えています。したがって、本日のご説明は、足元の財務状況を前提にしたシミュレーションであることをご理解ください。

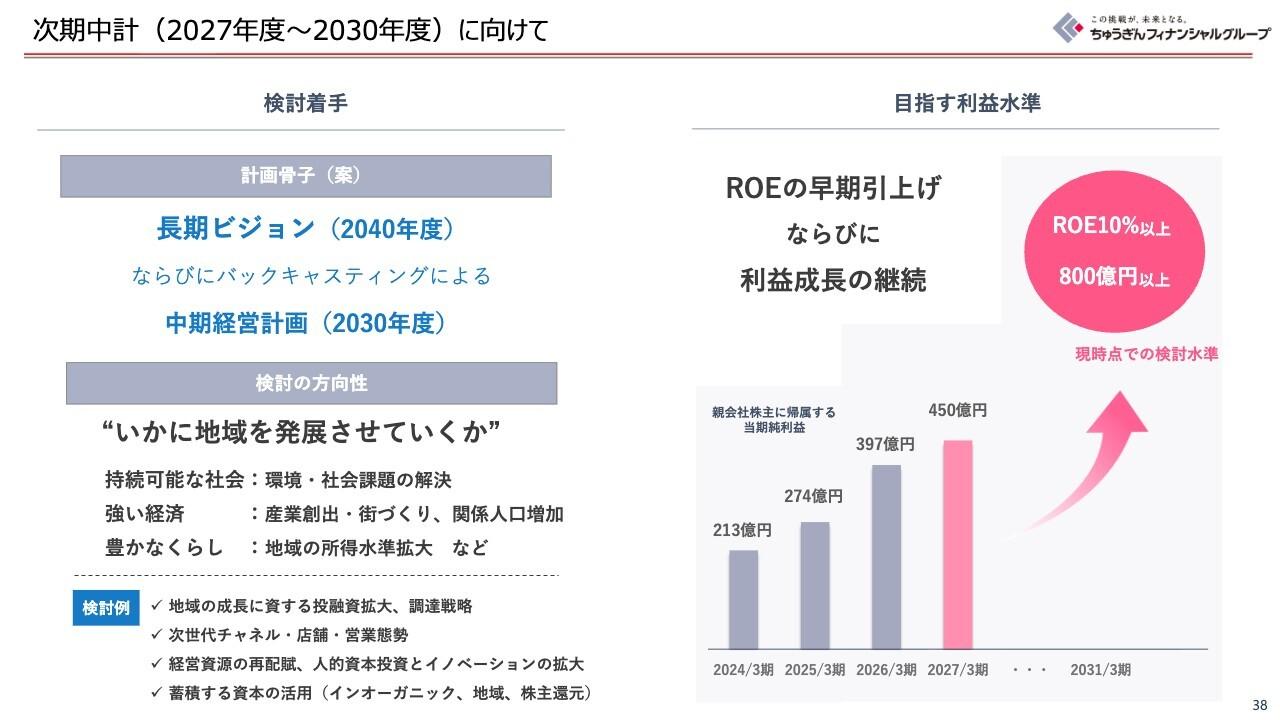

その上で、現時点で展望する2027年度の利益水準は、足元の好調な業績に加え、政策金利0.75パーセントまでの追加利上げによる影響を踏まえると、連結当期純利益で1,050億円が最低ラインと捉えています。

一方で、株高の進行に伴う保有株式の評価損益増加により、自己資本を構成する有価証券評価差額金が期初想定との比較で約500億円増加しており、ROEを0.3パーセント程度下押しする影響が生じています。

資本に関しては、引き続き株価の状況等を注視する必要がありますが、資本効率の向上に加え、こうした株価の変動に伴う自己資本への影響を極力低減する観点からも、保有株式は縮減し、資本構成を変えていく必要があります。

そして、増加する株式売却益を戦略的に活用しながら継続的な利益成長を実現し、その利益の蓄積を株主還元等により適正にコントロールすることで、中計で掲げるROE目標を達成します。

また、足元の資本コストも従来の8パーセント程度から上昇傾向にあると考えられ、現在の中計の先に見据えるROE10パーセント台に早期に到達できるよう戦略を加速させていきます。

バランスシート・コントロール① ~円貨バランスシート運営の考え方

ここからは、円貨バランスシート運営の考え方についてご説明していきます。

金利のある世界への移行により、資金利益を中心とした金融機関の収益環境は大きく改善しましたが、同時にバランスシート運営の重要性は増し、その難易度も一段と高まっています。

バランスシートの成長を支える、預金を中心とした調達を安定させながら、その原資をもとにバランスシートに乗せる運用資産を選別していく必要があり、その過程では、金利の上昇により資産性が低下したものを新たな資産に入れ替えていくことも重要です。

スライドには、運用・調達に関する方向性の一例を記載していますが、内容はこの後のスライドでご説明を加えます。

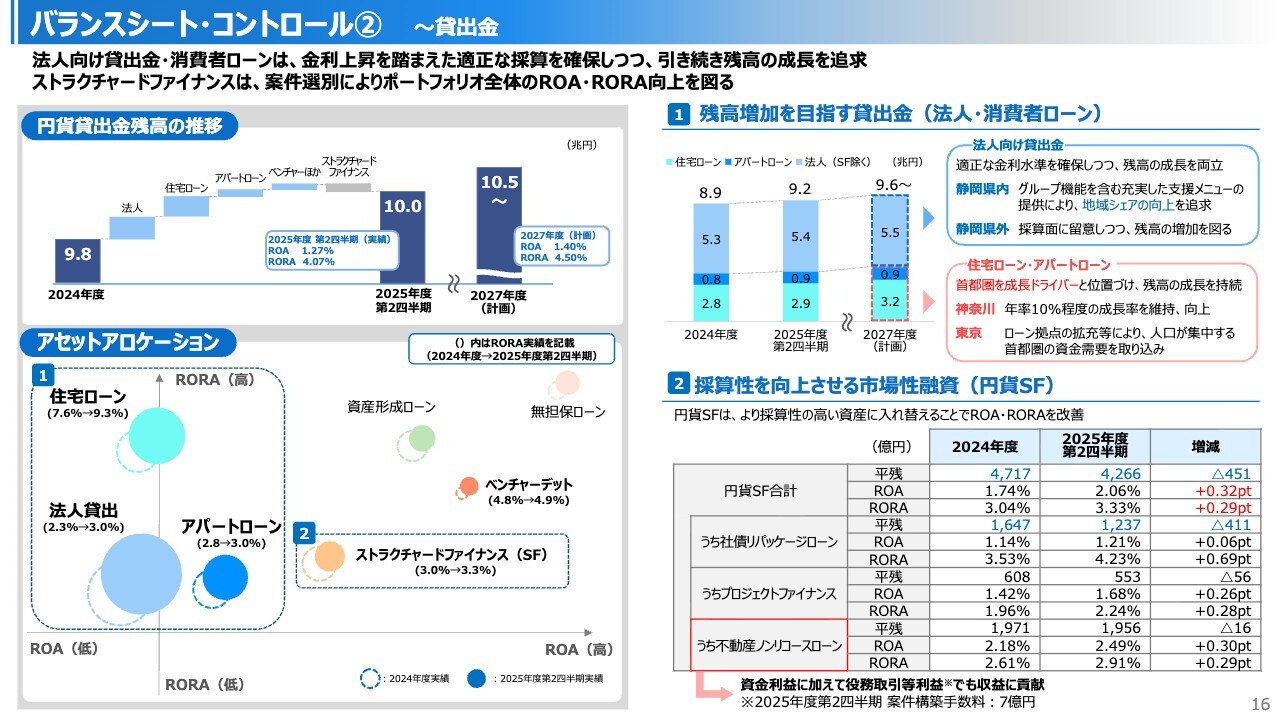

バランスシート・コントロール② ~貸出金

まずは、貸出金です。全体の残高は順調に増加させていますが、先ほどご説明したとおり、徒に残高を伸ばせば良いという局面ではなく、今後はさらに伸ばす分野と入れ替えが必要な分野のメリハリを付けながら、最適なアセットアロケーションを考えていく必要があります。

このような考えのもと、主力の法人向けと消費者ローンは金利上昇による利回り改善に加えて、預金取引等にもつながるお客さまとの重要な接点と位置付けており、地域ごとの戦略を展開しながら、引き続き残高を増加させていきます。なお、2027年度の残高は中計策定時の計画値であり、足元の伸びを反映していないため、参考値としてご参照ください。

一方で、リスク・リターンの妥当性が求められるストラクチャードファイナンスについては、現在の環境下ではより採算性の高い資産へと入れ替えを行うことでROA・RORAの向上を図ります。

スライド右下には、足元の構成変化を記載していますが、現在の金利水準に比して利回りの低いリパッケージローン等の残高を抑えつつ、全体の収益性は向上させており、効率的なオペレーションを徹底しています。

ただし、残高を減らすこと自体が目的ではなく、手数料収入を含む総合採算の良い不動産ノンリコースローン等に入れ替えを進めることで、バランスシート全体の採算性向上に努めていく方針です。

バランスシート・コントロール③ ~円債ポートフォリオ運営

次は、円債ポートフォリオの運営について、下半期に予定するオペレーションと併せてご説明します。

足元の株高により保有株式の評価損益が半年間で約830億円増加しており、資本効率の向上に向けた株式縮減を進める過程で、売却益が大きく増加する見通しとなりました。このタイミングを捉え、金利上昇局面に対応する債券ポートフォリオの効率化、健全化に向けた入替オペレーションを実施します。

概要はスライド左下のとおり、低利回り債を対象に約4,500億円を売却し、約260億円の売却損を計上しますが、増加した含み益の一部を活用し、株式売却益250億円も併せて計上することで最終利益への影響を極小化させ、利回りの高い債券への入れ替えを行う予定です。

なお、積み上げにあたっては、今後の金利動向を慎重に見定め実施する方針です。

入替前後のポートフォリオの変化とその効果は右側のとおりです。入れ替え後の利回りは1.2パーセントと0.4ポイント改善、平均残存期間は若干短縮され、0.5パーセント以下の低利回り債を大幅に削減できる見込みです。

そして、この入れ替えによるキャリー収益の増加は年換算で75億円から80億円程度と試算され、入れ替えに伴う売却損260億円を3.5年程度で回収できる計算となります。

なお、このオペレーションに伴う資金利益の増加は、先ほどの2027年度の利益水準には含めていない今後のアップサイドであり、我々のROE目標達成の蓋然性を高める取り組みとご理解ください。

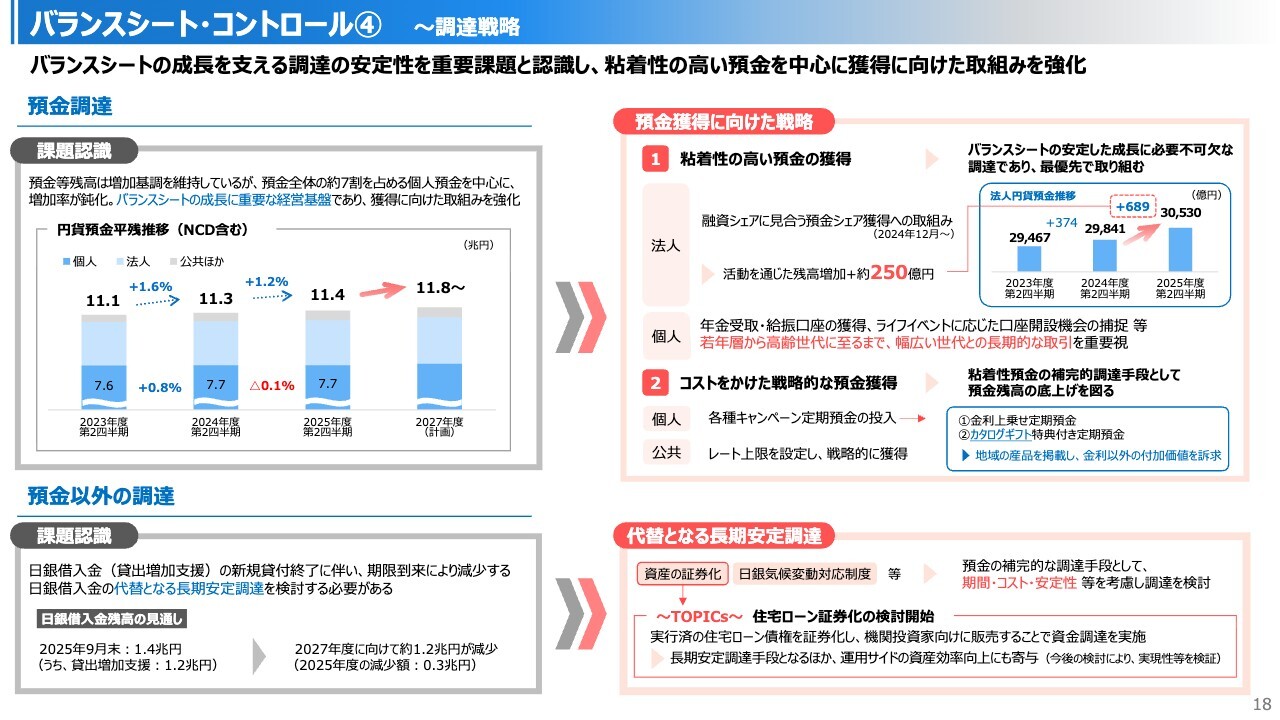

バランスシート・コントロール④ ~調達戦略

続いて、預金を中心とした調達の考え方についてご説明します。

金利のある世界の到来により、バランスシートの成長を支える調達の安定性は、銀行セクター共通の重要課題になりました。その大半を占める預金について、我々は増加基調こそ維持できていますが、個人預金を中心にその増加率は鈍化しており、獲得に向けた取り組みを一層強化する必要があります。

スライド右上に記載のとおり、まずは調達コストが低く、粘着性の高い預金の獲得を最優先に取り組んでおり、足元では、高い地域シェアを活かした法人営業において成果が出始めています。

個人に関しては、お客さまの金利選好が進む中で試行錯誤している面もありますが、若年層の給与振込や高齢世代の年金受取など、長期的に利用いただける口座の獲得を重点的に取り組んでいきます。

そして、粘着性預金を補完する位置付けとして、コストを掛けた競争力のある預金商品等も必要に応じて投入し、バランスシートの成長に必要な預金残高を確保していく方針です。

なお、日銀の貸出増加支援オペの終了(2025年6月)に伴い、今後は期限到来により日銀借入残高が減少していきますが、代替となる調達手段の検討も、期間やコスト・安定性などの観点を考慮しながらすでに進めています。

スライド右下のローン債権の証券化もその選択肢の一つとして、次期中計における調達戦略の中に織り込むことを想定しています。

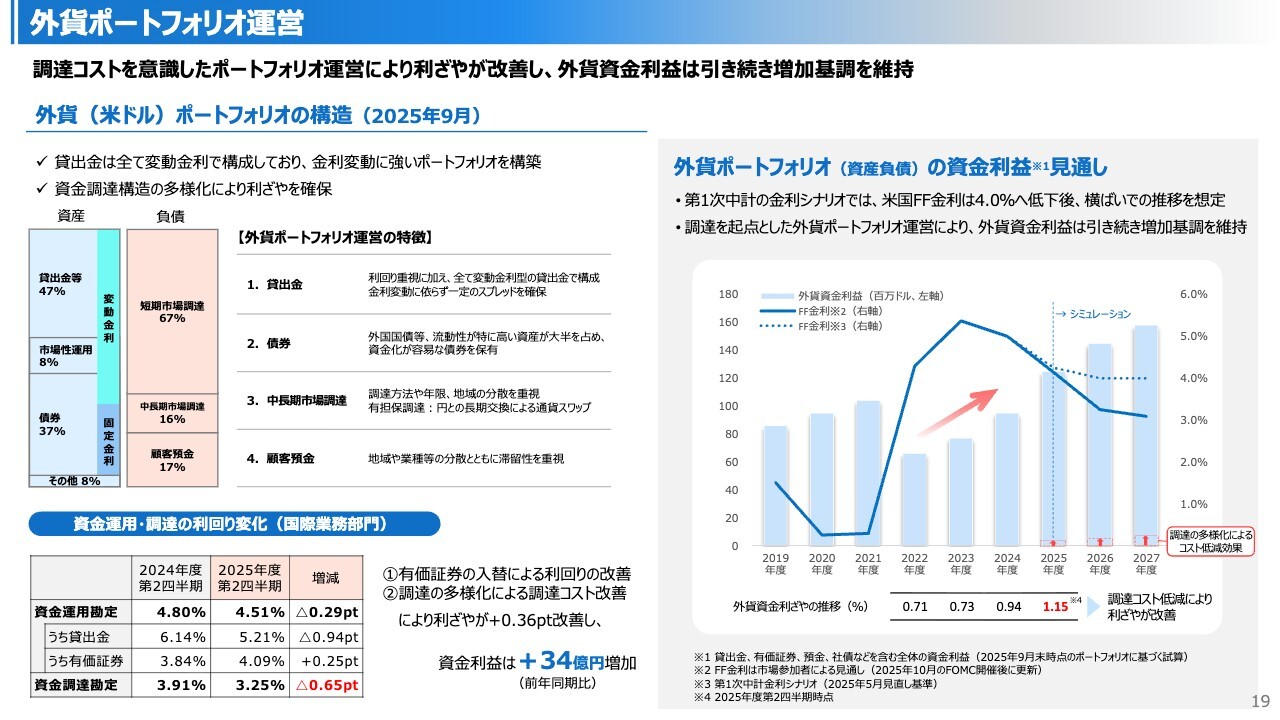

外貨ポートフォリオ運営

次は、外貨ポートフォリオ運営です。

米ドル建資産と負債の構成はスライド左上に記載のとおりですが、運用・調達の両面から引き続き利ざやの改善に取り組み、この中間期では国際業務部門の資金利益で34億円の増加につなげました。

スライドの右側は、今後の外貨資金利益の見通しです。現中計では、米国FF金利が4パーセント程度で下げ止まるシナリオとしていますが、足元の市場観測に基づき利下げのペースがはやまればポジティブな要素となります。

一方で、我々の外貨ポートは金利変動に強い運用サイドに加え、市場調達以外に通貨スワップや顧客預金など多様な手段を組み合わせながらコストを低減させている点が特徴であり、調達を起点とした資金運用が強みとなっています。

スライド右下に記載のとおり、外貨資金利ざやを改善させることができており、利下げペースが多少鈍化する局面を迎えても、引き続き増加基調を維持できる見通しを持っています。

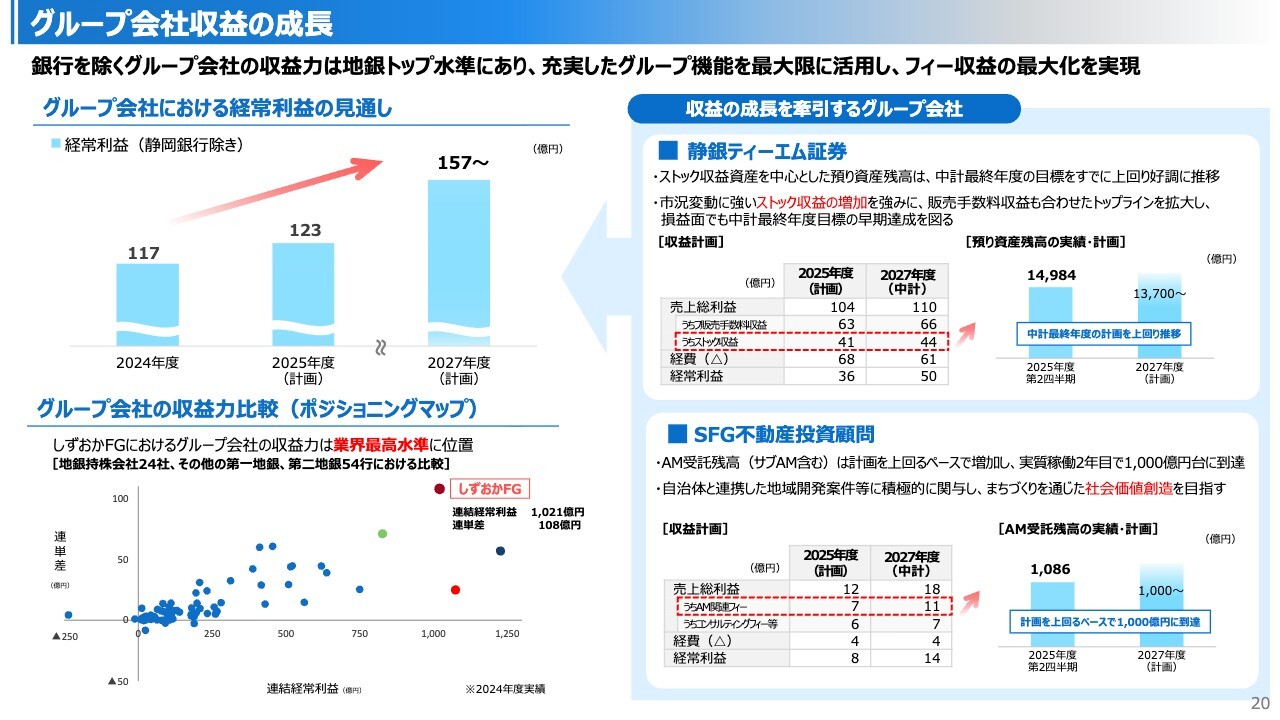

グループ会社収益の成長

次に、フィー収益を支えるグループ会社収益の成長についてご説明します。

しずおかFGの手数料収入はグループ会社の貢献利益を中心に底堅く、スライド左下に記載のとおり、連結経常利益における連単差は地銀セクターでも突出して高いことから、業界最高水準にあるグループ会社の収益力をトップラインの成長につなげていきます。

スライド右側は、収益の成長を牽引するグループ会社です。

まず、静銀ティーエム証券のビジネスモデルは、これまでのIRでもご説明しましたが、長期保有の顧客を地道に増加させるスタイルで、市況変動に強いストック収益が成長を下支えしています。足元の預り資産残高が、すでに中計最終年度の計画値を上回り推移していることからも伸び代は大きく、貯蓄から投資への流れの中で引き続き収益の拡大を図ります。

そして、もう1社のSFG不動産投資顧問は、実質稼働2年目で早くもAM受託残高を1,000億円の大台に到達させることができました。証券と同様、想定を上回るペースで事業を成長させることができており、さらなる収益拡大が期待できます。

その他の会社も含め、充実したグループ機能は他の競合には無い我々の差別化要素であり、引き続きこのアドバンテージに磨きを掛けていきます。

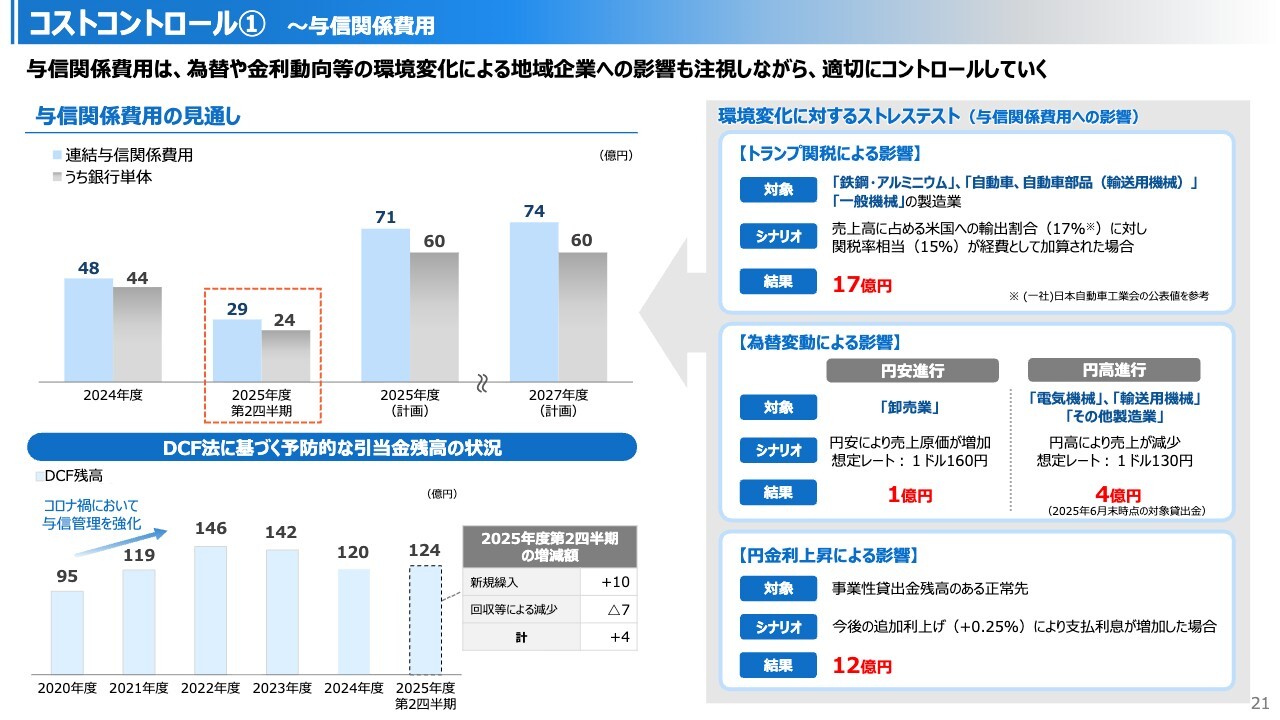

コストコントロール① ~与信関係費用

次に、コストコントロールの観点で与信関係費用の見通しをご説明します。

まず、足元の2025年度中間期は、連結、単体ともに年度計画の範囲内で推移しています。その上で、今後の想定は銀行単体で2024年度実績比プラス16億円の60億円としていますが、これは、今後実体経済への波及が懸念される関税影響に加え、為替や金利などさまざまな環境変化による地域企業への影響に目配りした水準です。

スライド右側は、我々が実施しているストレステストの一例です。詳細は省略しますが、ここでお伝えしたいのは、これらが与信関係費用の増加としてそのまま発現するということではなく、これらのリスクを最大限見積もったとしても、我々の期間利益の規模からすれば影響は軽微だということです。

これに加えて、スライド左下に記載のとおり、注意を要する企業への予防的な引き当ても継続的に行い、与信関係費用のコントロールは十分可能と考えていますが、経済環境は依然流動的であり、引き続き注意深く見ていきたいと思います。

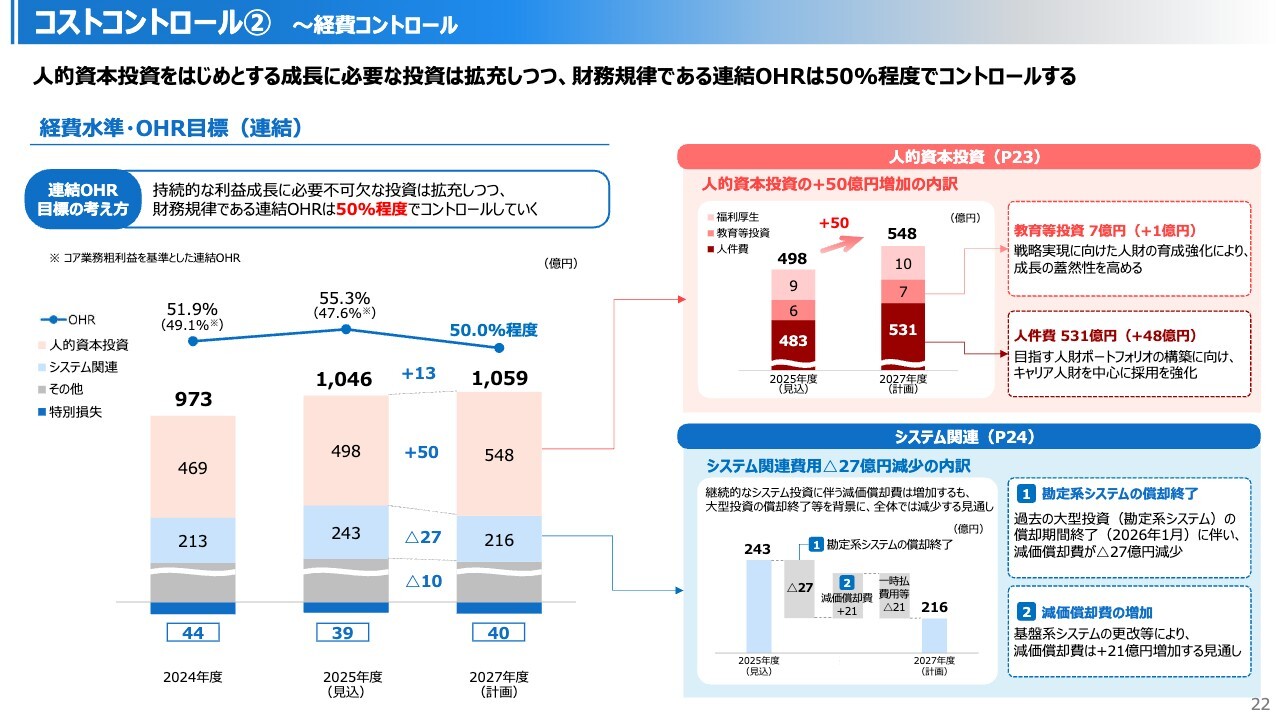

コストコントロール② ~経費コントロール

続いて、経費の見通しについてご説明します。

はじめに、連結OHRの考え方ですが、引き続き、我々の成長に必要な投資は内容を検証の上で拡充し、OHR50パーセント程度を財務規律としてコントロールしていきます。

その上で、中計最終年度の連結経費は2025年度の水準から13億円の増加を見込みます。内訳では、勘定系システムの償却が2026年1月に終了することを主因に、システム関連費用が27億円減少する一方で、人的資本投資は50億円の増加を見込みます。

こちらは前回もご説明しましたが、戦略を加速させるための人員確保に向けたキャリア採用の強化等で主に人件費が増加する見通しです。

人的資本とシステムに関しては、以降のスライドでご説明を加えます。

中長期的な成長戦略① ~戦略と連関した人的資本配賦

スライド左側は、人財ポートフォリオの状況です。

我々の戦略を実現する上で、目下の難所は担い手の確保だと認識しており、このギャップを埋めるために人的資本投資を増加させる点は、先ほどお話ししたとおりです。

2027年度までの残り2年間で、キャリア人財を中心とした採用や専門人財の育成に向けた投資を約25億円増額させますが、スライド右側に記載のとおり、確保した人員をグループ各社の重点分野に配置することで戦略の実現可能性を高め、2027年度の連結業務粗利益は2,400億円と足元から500億円程度増加させていきます。

一人当たり業務粗利益も改善が見込まれており、金利上昇等の要因もあるため、一概に比較するのは難しいですが、労働生産性を着実に向上させながら、人的資本投資を企業価値向上につなげていきます。

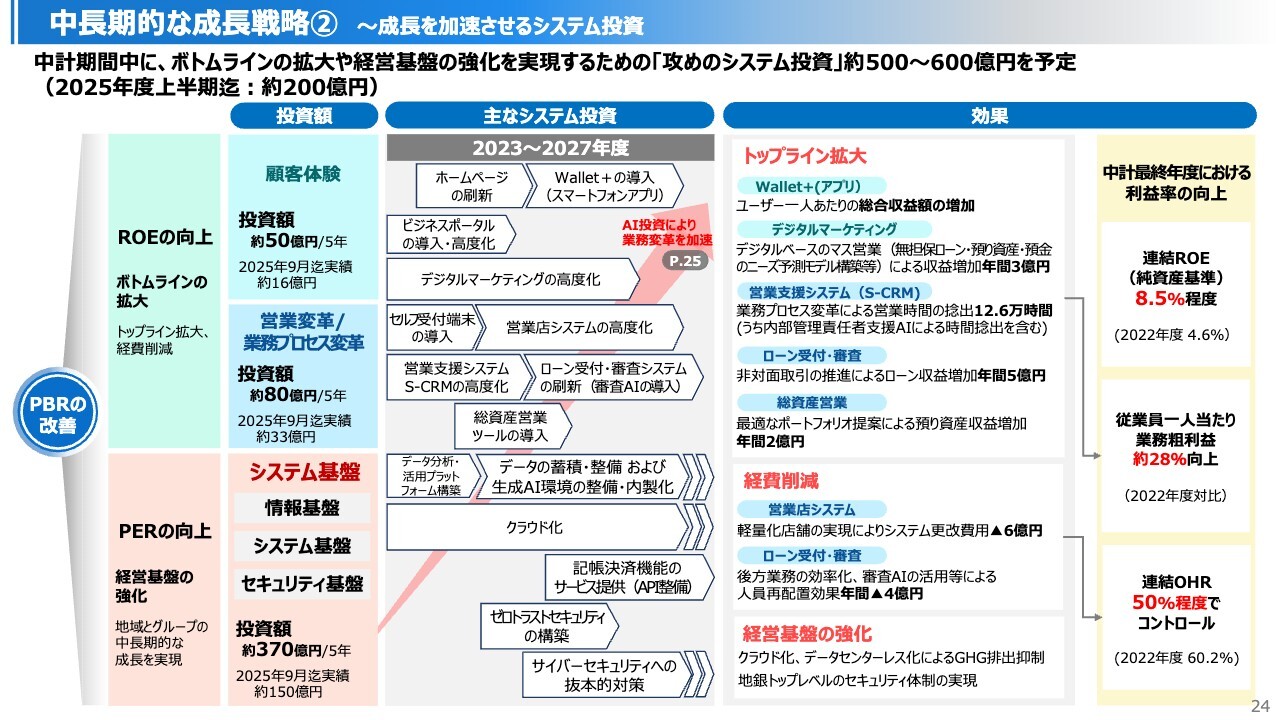

中長期的な成長戦略② ~成長を加速させるシステム投資

次は、システム投資の状況です。

現中計では、ボトムラインの拡大や経営基盤の強化に向けた「攻めの投資」を500億円から600億円規模で予定しており、折り返し地点を迎えた現在の投資実績は約200億円という状況です。

主な投資はスライドのとおりですが、ROEの向上につながる営業・業務関連では、営業支援システム「S-CRM」やローン案件のWEB完結に向けた受付・審査システムなどが順次稼働し、今後は新型アプリ「Wallet+」なども投入することで、スライド右側に記載のとおりトップライン拡大やコスト削減に貢献していくことを見込んでいます。

また、データの利活用やシステム基盤のクラウド化、サイバーセキュリティへの対応等も我々の中長期的な企業価値を高めるための戦略投資と位置付けて取り組んでいく方針です。

そして、一部にはすでに実装されているものもありますが、今後はAIへの投資をさらに充実させることで、業務変革をより加速させていきたいと考えています。

中長期的な成長戦略③~AI、データの活用

スライドでは、AIやデータを活用した業務変革の方向性についてお示ししています。

左から、内部の「業務プロセス」、顧客アプローチに向けた「営業活動」、そして「顧客接点」と内から外に向けて3つのテーマで区分し、段階的に進めています。

業務プロセスでは、無担保ローンの審査や社内の照会対応等でAI活用の具体化が進み、今年度には自律的にタスクを実行する「AIエージェント」が、まずは4つのケースで実装される予定です。

営業活動に関しては、点検や営業面の分析等、営業に付随する後方業務の省力化が営業時間の捻出につながっており、今後はお客さまへの提案を実際に支援するような活用方法を模索していきます。

そして、顧客接点に関しても同様に、今後の取り組みの中で徐々に適用領域を広げつつお客さま体験価値の向上につなげていきたいと考えており、一足飛びには行きませんが、このような技術を戦略的に活用していくことが、金融業としての将来の競争力につながると認識しています。

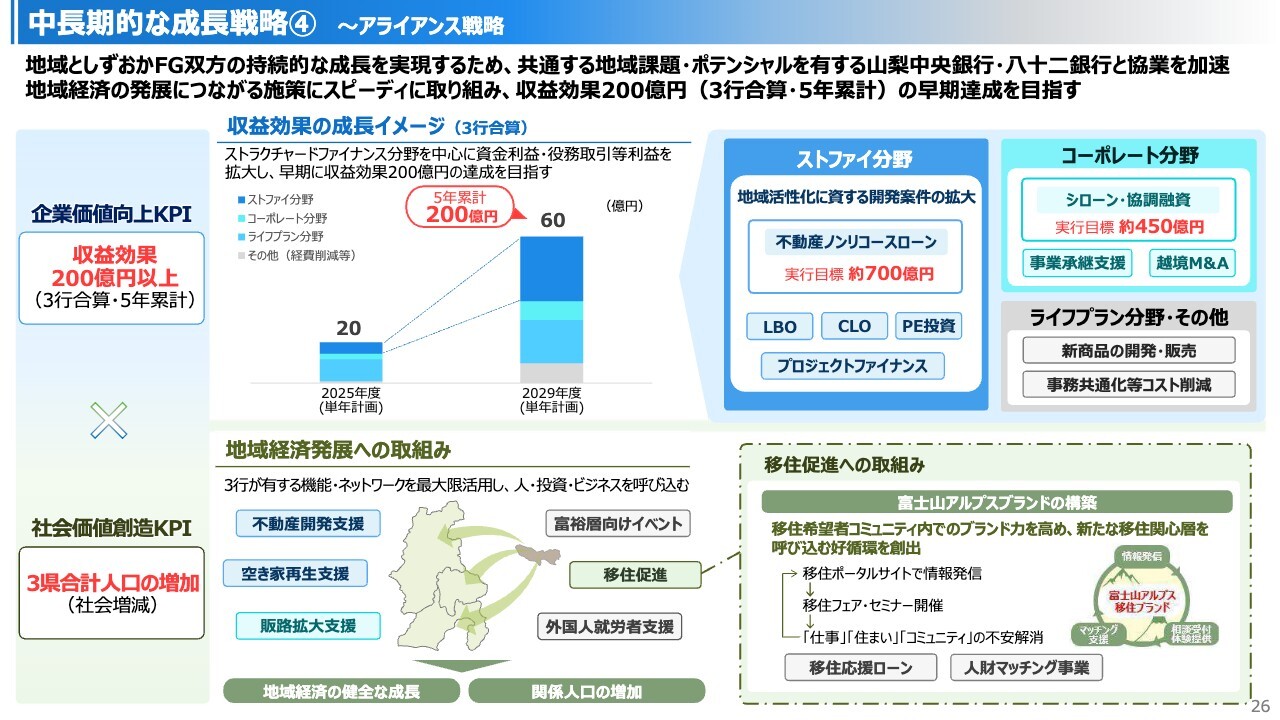

中長期的な成長戦略④ ~アライアンス戦略

次は、今年度より新たな枠組みで開始した富士山・アルプスアライアンスです。

前回のIRでは、スライドに記載の2つのKPIのみ紹介しましたが、ここでは収益効果の成長イメージについて補足します。

スライド上段に記載のとおり、収益効果が大きく伸びるのはストラクチャードファイナンスの分野です。

先ほど、ストラクチャードファイナンスに関しては案件を選別していく方向性をご説明しましたが、アライアンス行との連携を活かしつつ、地域課題の解決にもつながる不動産ノンリコースローンを中心に、ディストリビューション等も織り交ぜながら収益を獲得します。

加えて、八十二銀行の合流により拡大した顧客基盤を活用し、コーポレート、ライフプランの各分野でもシナジーを発揮することで、早期に計画達成を目指します。

スライド下段の人口増加に向けた中長期的戦略は、まずは、移住促進の分野で取り組みが始まった段階です。今後の進捗により、次のステージに進んだタイミングで改めてご説明します。

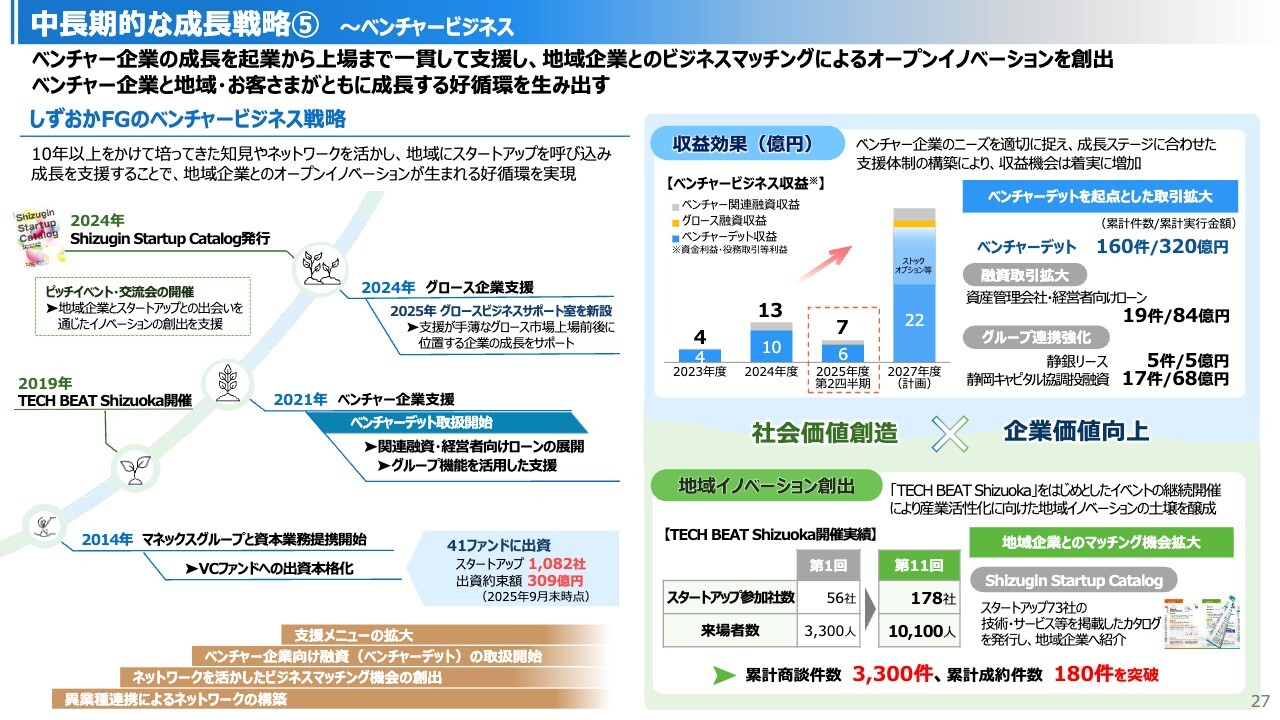

中長期的な成長戦略⑤ ~ベンチャービジネス

次は、ベンチャービジネスです。しずおかFGでは、2014年にマネックスグループとの資本業務提携やVCファンドへの出資を本格化し、その歩みをスタートさせました。

この戦略のポイントは、ベンチャー企業への投融資により我々の収益機会を創出しつつ、蓄積した知見やネットワークを活用することで、地域の産業を活性化させる好循環を生み出すことにあり、我々と地域の持続的成長につながる取り組みを両輪で進めています。

収益機会に関しては、2021年に開始したベンチャーデットを起点に、経営者向け融資やグループ取引等にも裾野が広がり、足元では、上場前後に位置するグロース企業向けの支援メニューも拡充しました。

その結果、ベンチャービジネスにおける収益額は、スライド右上に記載のとおり、着実に増加しています。

そして、「TECH BEAT Shizuoka」を代表とした地域の産業活性化に向けたマッチングイベント等も年を重ねるごとに広がりを見せ、2019年以降の累計商談件数は3,300件、成約件数も180件を超えるなど、地域におけるイノベーションの芽は着実に育っています。

このように、我々の戦略は10年以上を掛けて培ってきた知見やネットワークをベースにしたもので、他社には真似できないビジネスモデルだと自負しています。

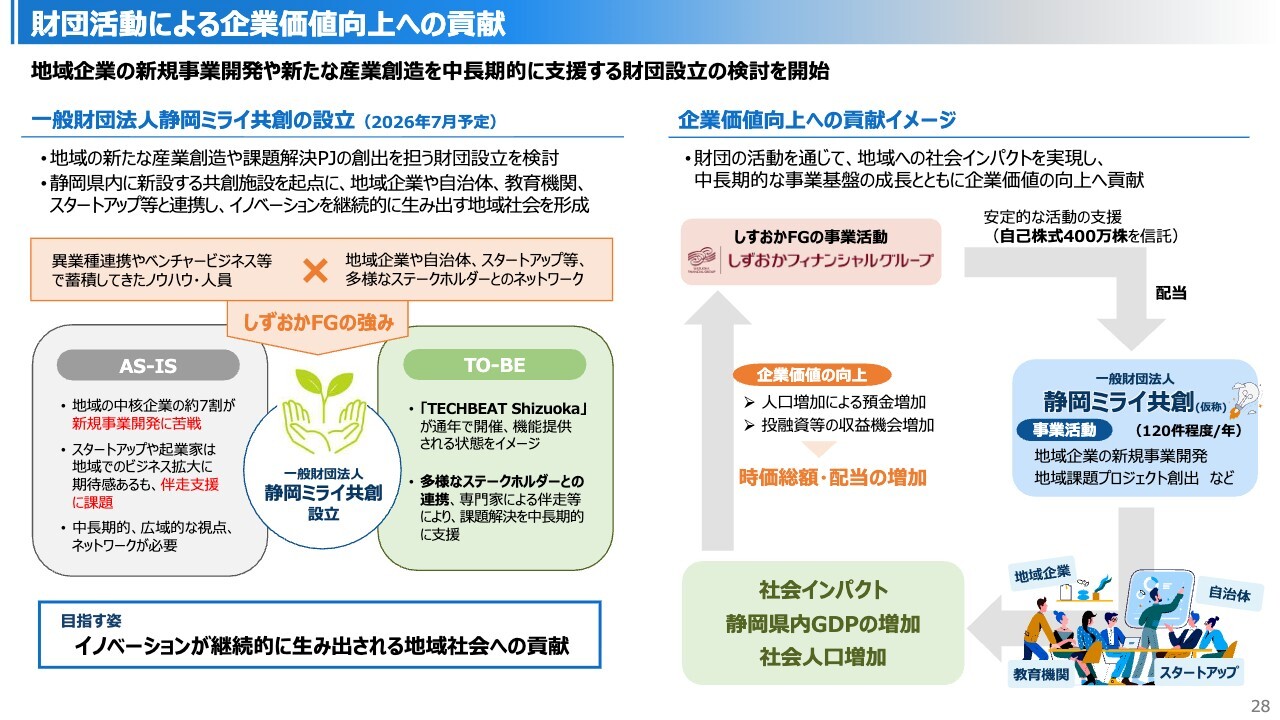

財団活動による企業価値向上への貢献

そして、このような取り組みをより力強く前に進めるための枠組みとして、この度、地域企業の新規事業開発等を中長期的に支援する財団設立の検討を開始しました。

この財団では、静岡県内に新設する共創施設を起点に、地域企業や自治体、スタートアップ等のステークホルダーが常時連携し、言うなれば、先ほどの「TECH BEAT Shizuoka」が通年で開催、機能提供されるような状態を作り出すことで、イノベーションが継続的に生み出される地域社会の形成を目指します。

スライド右側は、我々の企業価値向上への貢献イメージですが、この財団ではさまざまなステークホルダーを巻き込みながら年間で120件程度のプロジェクトを支援していく予定であり、このような活動により地域のGDP増加や人口増といった社会インパクトの実現に貢献します。

その結果、我々の事業基盤である地域そのものの成長を促すことで、人口増加に伴う預金量や投融資等の収益機会を拡大し、ひいては、しずおかFGの企業価値、株式価値の向上にもつながるサイクルを構築します。

なお、この活動を安定的に支援するため、信託を活用したスキームに我々の自己株式400万株程度を割り当て、配当による信託収益を財団の活動原資の一部に活用することを検討しており、これによる株式希薄化の影響も考慮し、公表と同時に200億円の自己株式取得を発表しました。

しずおかFGの持続的な成長には、事業基盤である地域の産業構造を時代とともに変革し、成長させていくことが不可欠です。この趣旨をみなさまにもぜひご理解いただくとともに、我々も企業価値のさらなる向上にコミットしていきます。

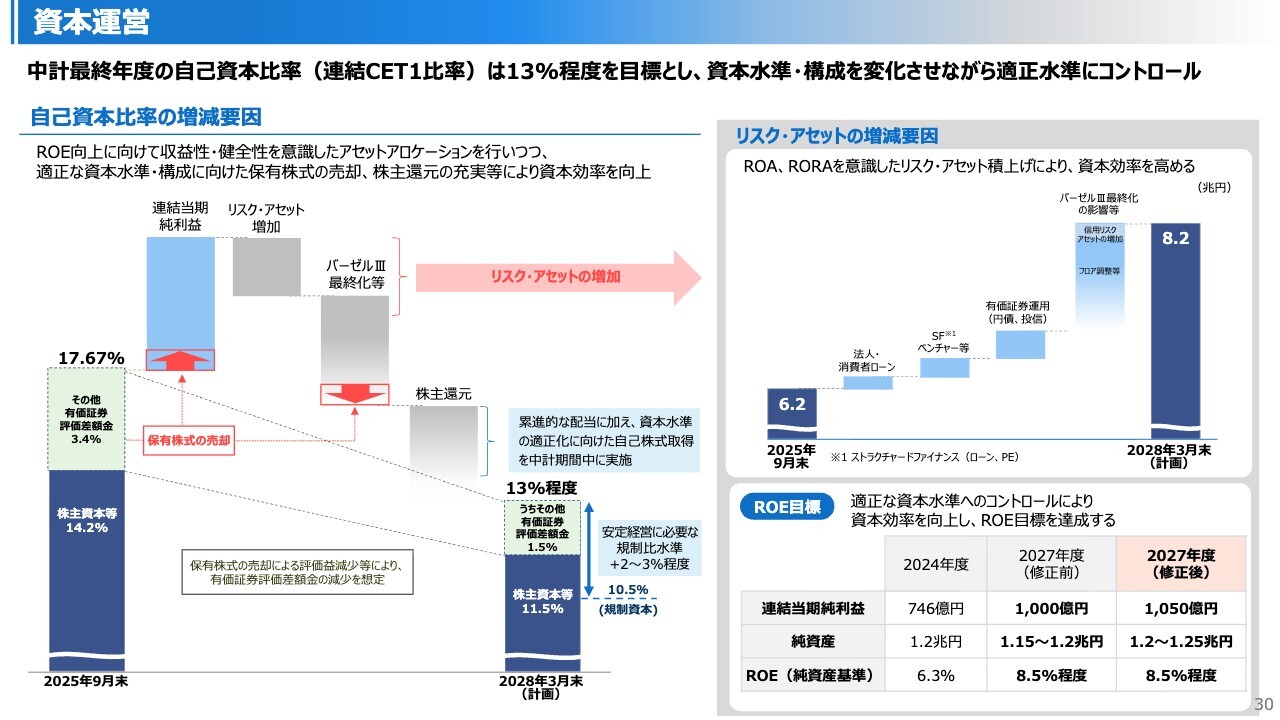

資本運営

最後に資本政策です。

2025年9月末の連結CET1比率は17.67パーセントとなりますが、我々は規制資本比プラス2パーセントから3パーセントを安定経営に必要な適正資本と捉え、中計最終年度までの利益の蓄積を含む資本をROE向上に向けたリスク・アセットの積み上げや株主還元等に配賦しながら13パーセント程度を目指します。

保有株式の評価損益の拡大により、現在は同比率の3パーセント強を有価証券評価差額金が占めていますが、先ほどご説明したとおり、株価変動による自己資本への影響を抑制する観点からもこの水準は過大と捉えており、保有株式の売却等により低減し、資本構成を変化させていく方針です。

そして、ROE目標達成に向けた資本コントロールの観点で必要な対応として、この後にご説明する株主還元のさらなる充実にも取り組んでいきます。

なお、リスク・アセットの増減イメージはスライド右上に記載のとおりですが、資本フロアの抵触に伴う増加を考慮し、最終年度は8.2兆円程度に増加する見通しです。

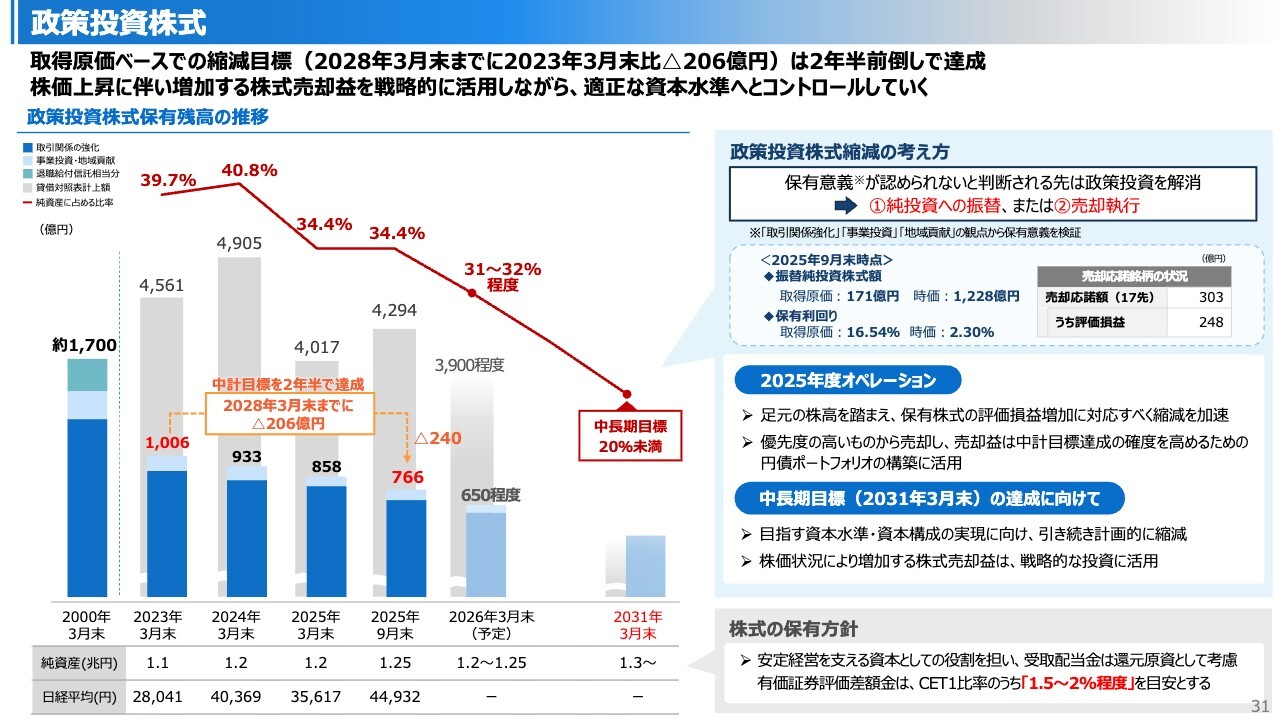

政策投資株式

続いて、政策投資株式の縮減状況です。

2025年9月末の保有残高は取得原価ベースで766億円となり、現中計の縮減計画を2年半前倒しで達成した一方、株価の上昇により時価ベースの残高は増加し、純資産に占める比率は横ばいの34.4パーセントとなりました。これに、先ほど有価証券のパートでご説明した、下半期に予定する株式売却を考慮すると、2026年3月末にはこの比率が3パーセント程度低下する見込みです。

政策投資株式の保有にあたっては、資本コントロールの観点から、時価基準で捉える必要性も認識しており、純資産に占める比率を20パーセントまで低減させる目標に向けて計画的に縮減を進めます。

そして、今後の株価にもよりますが、適正な資本水準、資本構成に向けて計画的に縮減を進める過程では、今年度のように株式売却益が大きく増加するタイミングもあると思います。

その際に、増加する売却益をどのように戦略的に活用するかが、今後の成長に重要なポイントと認識しています。この点は、策定中の次期中計における成長戦略とリンクする部分ともなりますので、具体的なご説明は今しばらくお待ちください。

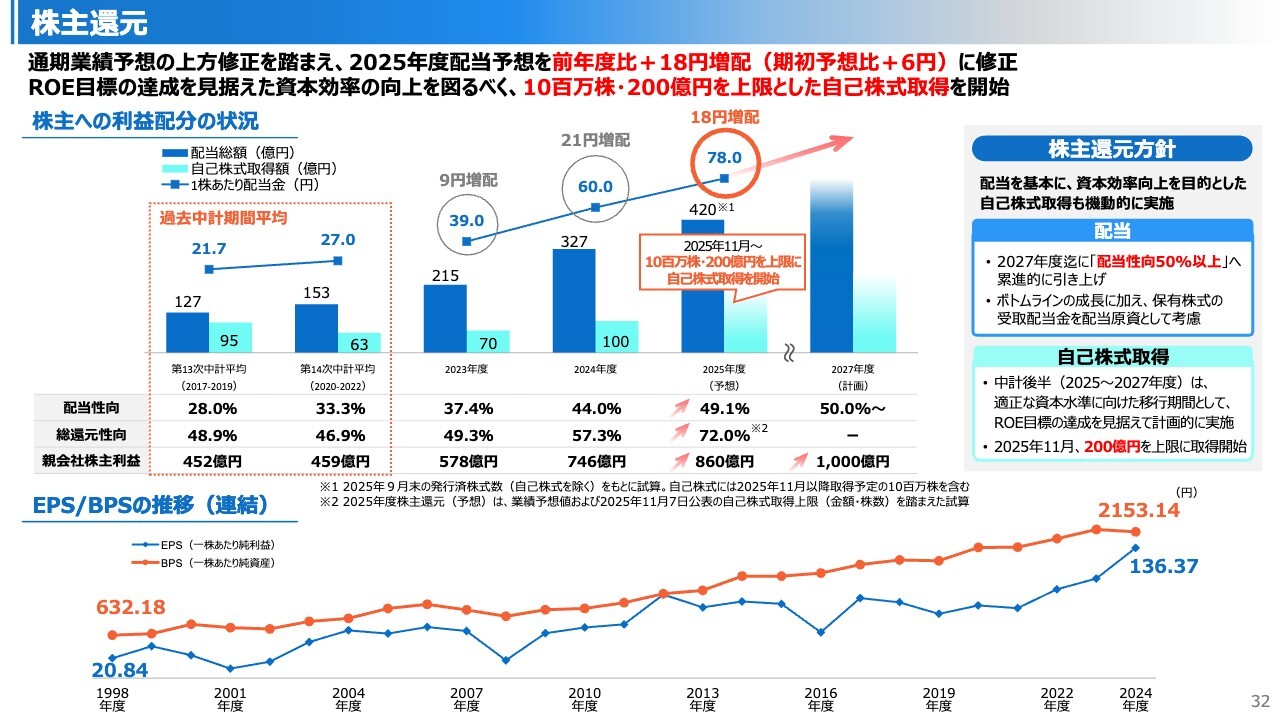

株主還元

次に、株主還元です。

我々の還元方針は、配当を基本に「2027年度までに配当性向50パーセント以上への累進的な引上げを目指す」とともに、資本効率向上に向けた自己株式取得も機動的に実施していく、というものです。

この方針のもと、2025年度1株当たり配当金は、通期業績予想の上方修正を踏まえて期初予想から6円を増配し、前年度比18円増配の78円、配当性向は49.1パーセントを予定しています。

そして、自己株式の取得についてはこれまでご説明のとおり、ROE目標達成を見据えながら計画的に実施する方針であり、今回の中間期では200億円を上限とした取得を公表しました。

ただし、足元の資本の増加ペースや財団設立に伴う希薄化を踏まえれば、下半期以降も株価の推移や資本の状況等を見定めた上で追加の対応も検討していく方針です。

加えて、今後の持続的な成長を展望する上では、株主還元の充実と併せて成長投資とのバランスが重要になると考えています。

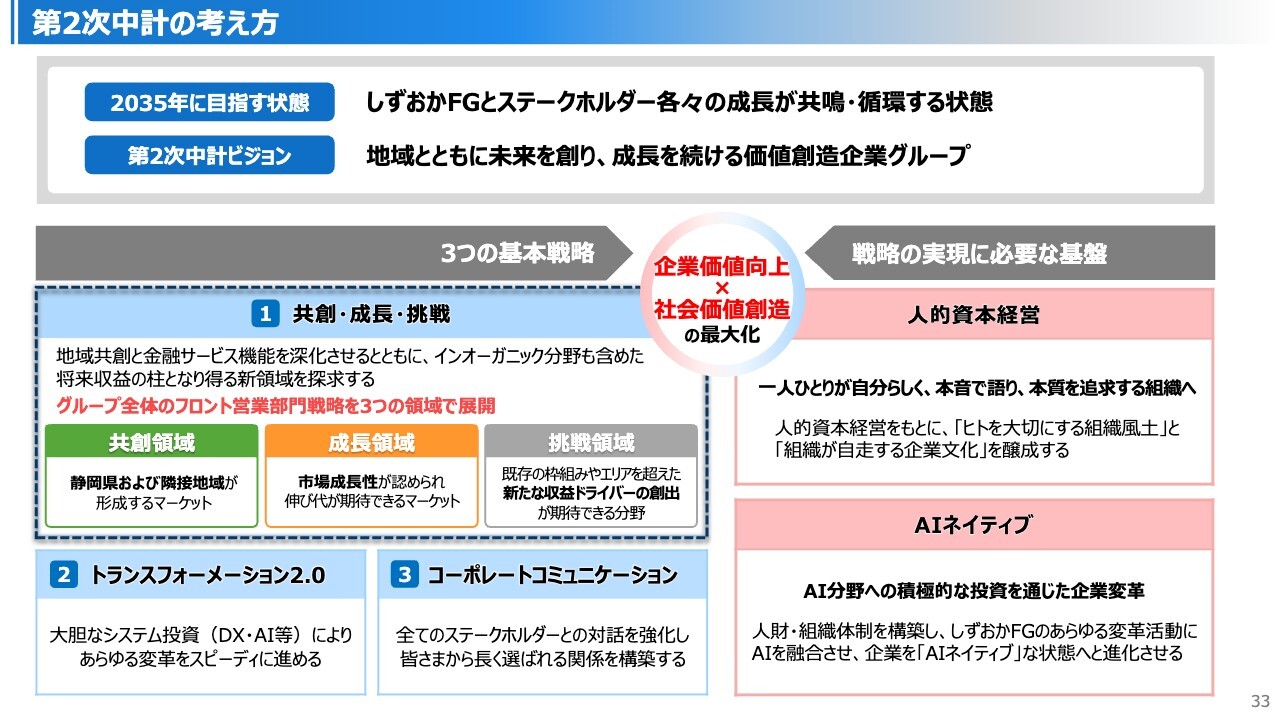

第2次中計の考え方

最後に、次期中計の足元の検討状況を少しお話ししますが、機関決定前のため、最終的な内容ではない点をあらかじめご理解ください。

はじめに、計画期間は3年を想定しており、2026年4月にスタートし、最終年度は2028年度を予定しています。計画のビジョンと中長期的に目指す状態に関してはスライドのとおりですが、ビジョンに込めた思いなどはまた別の機会にご説明します。

現在の第1次中計では、コンセプトに「企業価値向上」と「社会価値創造」の両立を初めて掲げた点が特徴でしたが、次期中計はこれを最大化するための計画となります。

その実現に必要な基本戦略に、「共創・成長・挑戦」「トランスフォーメーション2.0」「コーポレートコミュニケーション」の3つを掲げ、戦略の実現に必要な基盤として「人的資本経営」と「AIネイティブ」の2つを位置付けます。

本日は時間の都合上、この基本戦略のうち「共創・成長・挑戦」の考え方を、次のスライドでご説明します。

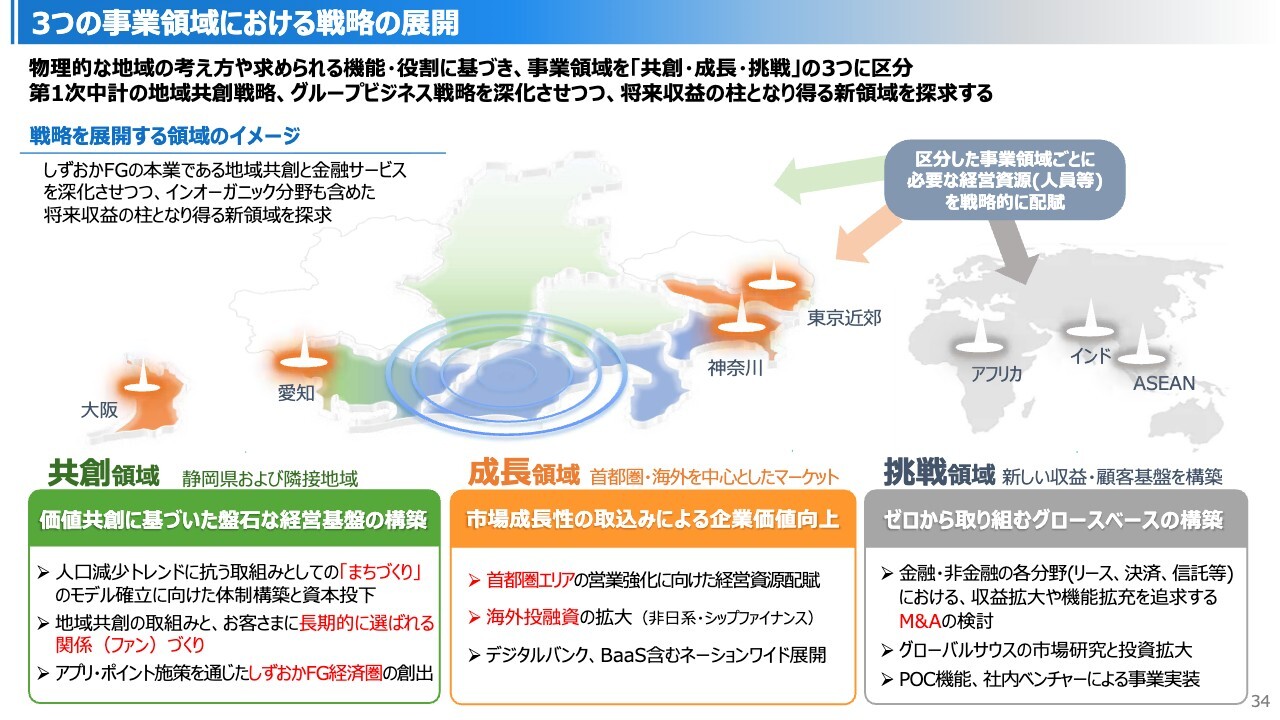

3つの事業領域における戦略の展開

第2次中計では、我々の事業領域を、地域の考え方や求められる機能・役割に基づき、3つに区分した上で戦略を展開していきます。

1つ目の共創領域では、メインマーケットの静岡と物理的に近い地域を対象に、これまで取り組んできた地域共創の枠組みを深化させながら、盤石な経営基盤の構築を目指します。

具体的には、事業基盤である地域の持続性にコミットするための「まちづくり」やお客さまに選ばれ続けるためのファンづくり、独自の経済圏の創出などがキーワードとなり、成長の原資である預金の獲得も重要なテーマの一つです。

2つ目の成長領域は、首都圏や海外を中心とした市場の伸び代を取り込み、積極的にリターンを追求するマーケットです。首都圏は現在も成長ドライバーと位置付ける地域ですが、成長分野にはメリハリを付けながら、経営資源を配賦していく方針です。

そして、3つ目の挑戦領域は、従来のフィールドに拘わらず、新たな収益基盤を作り上げる領域です。そのためには、スライド右下に記載のとおりM&Aは有効な選択肢と考えており、充実した資本を戦略的に活用しながら重点分野への投資を検討していきます。そして、例えばインドやその先にあるアフリカといった未開拓の地域も含めて、ゼロベースで領域を広げることを検討していきます。

その他の取り組みやKPI等については、公表まで今しばらくお待ちいただければと思います。

駆け足となりましたが、以上でご説明を終わります。スライド35ページ以降には参考資料を掲載していますので、後ほどご確認ください。

みなさまにおかれては、今後とも変わらぬご支援をお願いします。ご清聴ありがとうございました。

質疑応答(要旨)1

Q:業績予想修正の組立てに関して、本業収益が上振れる場合にはボトムライン利益の上方修正に反映させていく考え方は、今後も基本的に変わらないと考えてよいでしょうか?

A:政策金利の引上げに伴う資金利益の増加を含め、我々のベースとなる本業収益が上振れる部分は、基本的に最終利益の上方修正に繋げていくことを想定しています。一過性の獲得収益や今年度のような株式評価益の増加等については、状況により考え方が異なるかもしれないが、我々が実力として認識できる収益の成長部分に関しては最終利益に反映させていくのが基本的な考え方になります。

質疑応答(要旨)2

Q:今後のバランスシート・コントロールにあたり、特に重要と考えている課題は何でしょうか?

A:今後のバランスシート運営にあたっては、利回りの低い資産をより高い資産に入れ替えていくオペレーションが重要であり、さらには、それを支えるための調達の安定性が一番の課題と捉えています。

円貨に関しては、粘着性のある預金をどのように獲得していくかが特に重要であり、足元の営業活動に加えて、より長期的な視点ではデジタルバンクやステーブルコイン等の知見を深め、新たな視点から戦略を策定していく必要があります。また、日銀借入金に替わる調達手段についても様々な選択肢の中から適切な対応を検討する予定であり、その一環として、資産を流動化しながら入れ替えることができるスキルを身につけていきたいと考えています。

外貨バランスシートについては、従来は円を使ってドルの一部を調達するかたちをとっていたが、円・ドルともにスティープ化が進む見通しの中で、今後は、外貨の運用原資は円投ではない形での外貨調達を前提にするなど、調達を基本とした運用方針をより徹底していくことになります。

質疑応答(要旨)3

Q:現時点の試算で示されている中計最終年度の連結当期純利益1,050億円に含まれていないアップサイド要因にはどのような要素がありますか?

A:まず、本日説明した2025年度下半期に実施する円債入替に伴う利回り改善効果により、今後資金利益が75億円から80億円程度増加することを見込んでおり、この点はアップサイドとなります。

また、グループ会社収益に関しては、当初中計で掲げた利益目標以上の成長を見込んでおり、マネックスグループについても、足元では海外企業への投資により持分法投資損益が前年同期比マイナスとなっているが、本業部分での実力は着実に付けており、今後は持分に応じた取込利益も増えてくると見ています。

加えて、M&Aをはじめとする戦略的投資についても足元で様々な検討を進めており、成約時には対象分野においてアップサイド要因になり得る。我々の事業計画がやや保守的という声があるのも承知しており、各事業分野ごとに上乗せできる部分はあると考えています。

質疑応答(要旨)4

Q:株価上昇により保有株式の含み益が拡大するなかで、どのように資本の増加をコントロールし、ROEを引き上げていくのでしょうか?

A:足元の株高の状況は半導体関連など時流に乗った一部株式の影響もあるため、我々の株式含み益も今の状態が必ずしも続く訳ではないと捉えているが、自己資本への影響を抑えていくためにも株式の縮減は優先的に取り組まなければならないと考えています。

今年度のように株式含み益が想定以上に増加するタイミングでは、引き続き債券の入替等を進める選択肢もあるが、資本を適正水準にコントロールする観点から、当面は株主還元を充実させていく必要があります。今年度についても利益・資本水準の見通し等を踏まえながら、引き続き対応を検討していくことになります。

質疑応答(要旨)5

Q:住宅ローン債権の流動化を検討するにあたり、現状でネックとなっている点はありますか? また、実施時期はいつ頃を予定していますか?

A:住宅ローンは、個人のお客さまにおける顧客基盤を形成するうえで非常に重要な取引だが、獲得競争が厳しく利回りが低いため、運用資産としての評価は厳しくなります。このため、収益性の高いバランスシートを構築する観点から、一部をオフバランスすることを検討しています。特段のネックがあるということではないが、様々な視点から慎重に検討する必要があり、今後1年以内には実現したいと考えています。

質疑応答(要旨)6

Q:第2次中計の挑戦領域で示されているグローバルサウスはどのような位置付けですか?

A:現段階で、グローバルサウス向けにエクスポージャーを大きく伸ばしていくということではないです。

インドをはじめとするグローバルサウスの存在感が増す中で、我々の次の成長ステージとして何ができるのか、研究を始めている状況であり、インド発のスタートアップ企業や関連拠点も増加傾向にあります。

第2次中計ではビジネスチャンスを模索するためのスコープをさらに広げていく考えを持っており、その一環として位置付けています。

質疑応答(要旨)7

Q:第2次中計における資本政策をどのように考えていますか?

A:第2次中計における資本政策はまだ議論の途上にあり、詳細を説明できる段階ではないが、現中計から大きく考え方を変えていくことは想定していません。ROE目標を現在の8.5パーセントからより高い水準に定め、ロードマップを引く中でどのようにラップを刻んでいくのか、収益環境等も含めて検討を深めていきたいです。

質疑応答(要旨)8

Q:次年度以降、増加する政策投資株式の売却益を戦略的にどう活用していきますか?

A:戦略的投資の一環としてM&Aの検討を進めているが、現時点では具体的に示せる段階にないです。関心の高い重点分野としてリース・決済・信託を挙げているが、これらの分野に関わらずスコープを広げながら検討を進めている状況にあります。

M&A以外では、人的資本とAI分野に対する投資をさらに進めていく必要性を感じており、AIネイティブをキーワードに、AIを業務に実装しながら徹底的に使いこなしていく世界を作っていきたいです。こうした業務の基盤となる分野には積極的に投資していきたいと考えています。

質疑応答(要旨)9

Q:政策金利の変更が無い中で、資金利益が期初の想定から上振れた要因は何ですか?

A:期初に想定していた貸出金残高・利回りが保守的な見通しのもとで低すぎたため、それを上回る残高・利回りを確保できたという要因はあります。これに加えて、足元の金利追随率が過去のトレンドに比べて高まっている点や、積極的に利回りの高い貸出資産へシフトさせた効果など、期初に想定したアセットアロケーションから様々な要素が加わったことが影響したと認識しています。

質疑応答(要旨)10

Q:政権交代によりインフレ・円安が進み、ターミナルレートが従来想定の1.0パーセントから1.5パーセントを上回る可能性も示唆されているが、さらに一段の金利上昇が金融機関にとってマイナスとなる局面は考えられますか?

A:与信関係費用に関しては、円金利が0.25パーセント上昇した場合の増加額を10億円超と試算しており、政策金利が1.0パーセント程度まで上がったとしても、我々の期間損益の規模を踏まえれば影響は限定的と捉えています。但し、我々の想定を超える、政策金利が1.5パーセントを超えるような水準になった場合の影響については、現時点で回答を持ち合わせていないです。

金利の上昇に対しては、リスク管理の観点で感応度への意識を高める必要性を強く感じており、今後は自己資本への影響や債券・株式のオペレーションなど、多角的にシミュレーションを行う必要があると考えています。

質疑応答(要旨)11

Q:預金の競争環境が変化する中で、今後の預金追随率をどのように考えていますか? また、アプリの開発やデジタライゼーションが一層進むことで、預金獲得における優位性はどう高まっていきますか?

A:足元の預金追随率は40パーセント程度だが、今後は粘着性の高い預金を補完する位置付けとして、キャンペーン定期など金利を上乗せした預金も必要に応じて一定程度獲得していくことも視野に入れており、本業収益が増加する中で預金獲得に向けたコストは多少増加していくと見ています。

また、スマートフォンで提供できる金融サービスの利便性が向上することで、来店客の減少トレンドは今後も続くと考えられ、顧客接点の強化が一層重要になります。我々も新たなスマートフォンアプリ「Wallet+」のリリースを予定しているが、これに加えてデジタルバンクなど様々な可能性を探りながら、デジタルを活用した預金戦略を検討していきたいです。

質疑応答(要旨)12

Q:クレジットサイクルについて、足元の状況と今後の見通しをどのように捉えていますか?

A:我々の主な営業基盤である静岡県は、輸出型企業が比較的多い産業構造であり、足元の円安は業績にプラスに働く傾向にあります。このため、経済環境は比較的落ち着いていると捉えているが、例えば、165円/ドルを超えるなど極端な円安が進行する場合には、製紙業などの内需型産業において原材料価格の高騰を販売価格に転嫁できないケースが出てくるなど悪影響が出る可能性があります。地域全体として著しく落ち込むことはなく、資金需要にも大きな変化はないと見ているが、業種毎にきめ細かくサポートしていく必要があります。

質疑応答(要旨)13

Q:株価上昇に伴うCET1比率上昇への対応を念頭に、自己株式取得のタイミングは半期や年度に一度といったこれまでの傾向に拘らず、機動的に対応するという方針でよいですか?

A:自己株式取得を含む株主還元の見直しは、半期毎の決算のタイミングに限って行う訳ではないです。利益計画の進捗や資本の状況等を踏まえながら、先々の見通しが明確になった段階で適時適切に業績修正や株主還元の見直しを行っていく方針であり、今後も変わりはないです。

なお、今年度においては公表済の財団設立に伴う株式希薄化の影響も考慮しつつ、自己株式取得の実施規模等を検討していく必要があると認識しています。

質疑応答(要旨)14

Q:今後のバランスシートコントロールの中で、預金追随率は何パーセント程度まで上昇を許容しますか? また、預金の調達環境が厳しくなるなかで、円債は当初計画通りに積み上げていきますか?

A:預金の追随率に関しては、現在の40パーセント程度から若干上昇していくと見ているが、予算管理上で何パーセントまでの上昇を許容するといった上限を設定するイメージではなく、我々の成長に不可欠な預金を獲得するための必要コストとして追加的に管理する部分は出てくると認識しています。

円債の保有残高に関しては当初計画に拘るのではなく、金利動向に加え、預金の獲得状況や貸出金の成長率も考慮しながら積み上げていく必要があります。また、流動性の観点から一定程度の円債を保有する必要もあり、全体に占める預金・貸出金・債券のバランスを見ながら残高をコントロールしていくことになります。

質疑応答(要旨)15

Q:第2次中計では、AI関連の投資規模をどの程度と想定していますか? また、AIガバナンスの考え方をどのように整理していますか?

A:AI関連の投資規模に関しては、第2次中計の公表時に戦略と併せてお示ししたいと考えており、今暫くお時間をいただきたいです。AIガバナンスに関しては、AIの積極的活用に必要なガードレール的な位置付けとしてAIポリシーを策定したほか、それに伴う人財教育のあり方等について整理している状況にあります。なお、AIポリシーに関しては12月中に対外公表することを予定しています。

質疑応答(要旨)16

Q:第2次中計で示す挑戦領域にインドやアフリカが出てきた背景、要因は何ですか?

A:インドは地域企業の進出が多い地域であり、また、我々が注力するベンチャービジネス分野においても、インド発のスタートアップ企業が注目されている状況にあります。加えて、子会社のSFGマーケティングでは、外国人労働者の有料職業紹介事業において現地企業と提携し、同国出身者を静岡に呼び込む取組みを進めるなど、インドとの結びつきが以前よりも深まっていることが背景にあります。

アフリカに関しては、インドに進出した企業が次のマーケットとして視野に入れる地域ということもあり、我々も先を見据えるなかで知見を獲得していく必要がある地域と捉えています。また、インパクト投資に関して注目されている地域ということも踏まえてキーワードに入れることにしました。

質疑応答(要旨)17

Q:預貸率・預証率が上昇傾向にあるが、預貸率・預証率の合計値には上限を定めているのでしょうか?

A:預貸率は100パーセント未満、極力90パーセント程度で管理する一方、預貸率と預証率の合計は100パーセントを超える水準を維持できるよう意識しています。これにより、有価証券の機動的な売買にあたって、売却資金を即時に市場へ戻すことが可能になります。預貸率と預証率の合計値については上限を設けていないが、それぞれが突出した水準にならないようコントロールする方針です。

質疑応答(要旨)18

Q:金利のある世界では、預金から他の金融資産に資金をシフトする動きがより活発になると考えられるが、グループ内の預り資産等で預金を捕捉し収益を獲得できる体制になっていますか?

A:預り資産に関しては、銀行と証券子会社である静銀ティーエム証券が連携しながら取り組んでいます。従来は、静岡銀行でお預りした預金を運用原資に静銀ティーエム証券が金融商品を販売するケースが多かったが、最近では他行預金をベースにした預り資産の獲得に取り組んでおり、グループとして預り資産残高の極大化を目指しています。

現在は、お客さまの保有資産を可視化するための「総資産営業ツール」を銀行と証券の営業担当者が利用できる体制をグループ内で整えており、お客さまの資産状況をよく把握しながらビジネスチャンスを広げていきたいと考えています。

新着ログ

「銀行業」のログ