提供:株式会社コプロ・ホールディングス 2026年3月期第2四半期決算説明

【QAあり】コプロHD、建設技術者派遣を中心とした成長投資を引き続き強化し、業界平均を上回る成長率を目指す

SECTION

清川甲介氏(以下、清川):みなさま、こんばんは。株式会社コプロ・ホールディングス代表取締役社長の清川です。本日は大変お忙しい中、たくさんの方にお集まりいただき、誠にありがとうございます。2026年3月期第2四半期決算説明を始めます。

本日は、セクションを1番から4番まで準備しています。5番から7番は参考資料です。

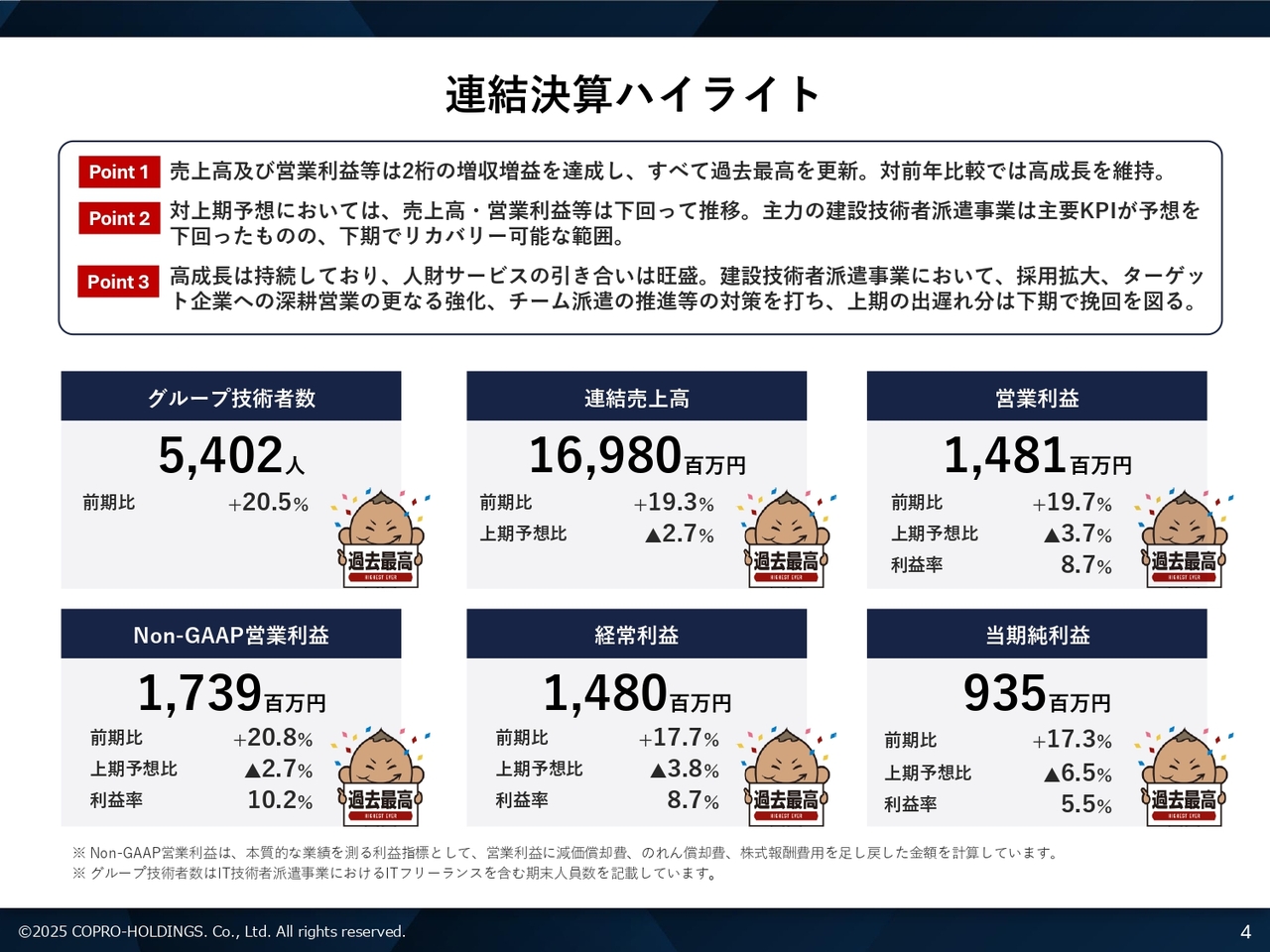

連結決算ハイライト

清川:セクション1として、2026年3月期第2四半期の決算概要をご説明します。スライドは連結の決算ハイライトです。ポイントは3つあると考えています。

ポイント1についてです。売上高および営業利益率は2桁の増収増益を達成し、すべて過去最高を更新しています。前年比では高成長を引き続き維持しています。

ポイント2についてです。上期予想比においては、売上高、営業利益等は下回って推移しています。主力の建設技術者派遣事業は主要KPIが予想を下回ったものの、下期で十分リカバリー可能な範囲と認識しています。

ポイント3についてです。高成長は持続しており、人材サービスの引き合いは引き続き旺盛です。建設技術者派遣事業においては、採用拡大、ターゲット企業への深耕営業をさらに強化していきます。また、チーム派遣の推進等の対策を打ち、上期の出遅れ分を下期でしっかり挽回していきたい考えです。

主要な6つの数値についてご説明します。グループ技術者数は前期比20.5パーセント増の5,402人、連結売上高は前期比19.3パーセント増の169億8,000万円、営業利益は前期比19.7パーセント増の14億8,100万円です。

Non-GAAP営業利益は前期比20.8パーセント増の17億3,900万円、経常利益は前期比17.7パーセント増の14億8,000万円、当期純利益は前期比17.3パーセント増の9億3,500万円となりました。

スライドのとおり、すべての領域において過去最高を更新しています。

連結業績進捗

清川:連結業績の進捗です。上期の予想に対しては、会社業績はそれを少し下回って進捗しています。ただし、下期でしっかり取り戻していける数値だと認識しています。連結の通期業績を達成するように、全社員で力をあわせて前に進めていきたいです。

公表予想に対する連結営業利益の上期進捗率は39パーセントです。しかし、建設業界をメインターゲットにした業界は、下期に向けてさらなる活況に入っていきます。これは官公庁の仕事等が年度末の3月末に集中していることなどが理由です。

上期進捗率の39パーセントは過去6期の平均並みで推移しているとご理解ください。

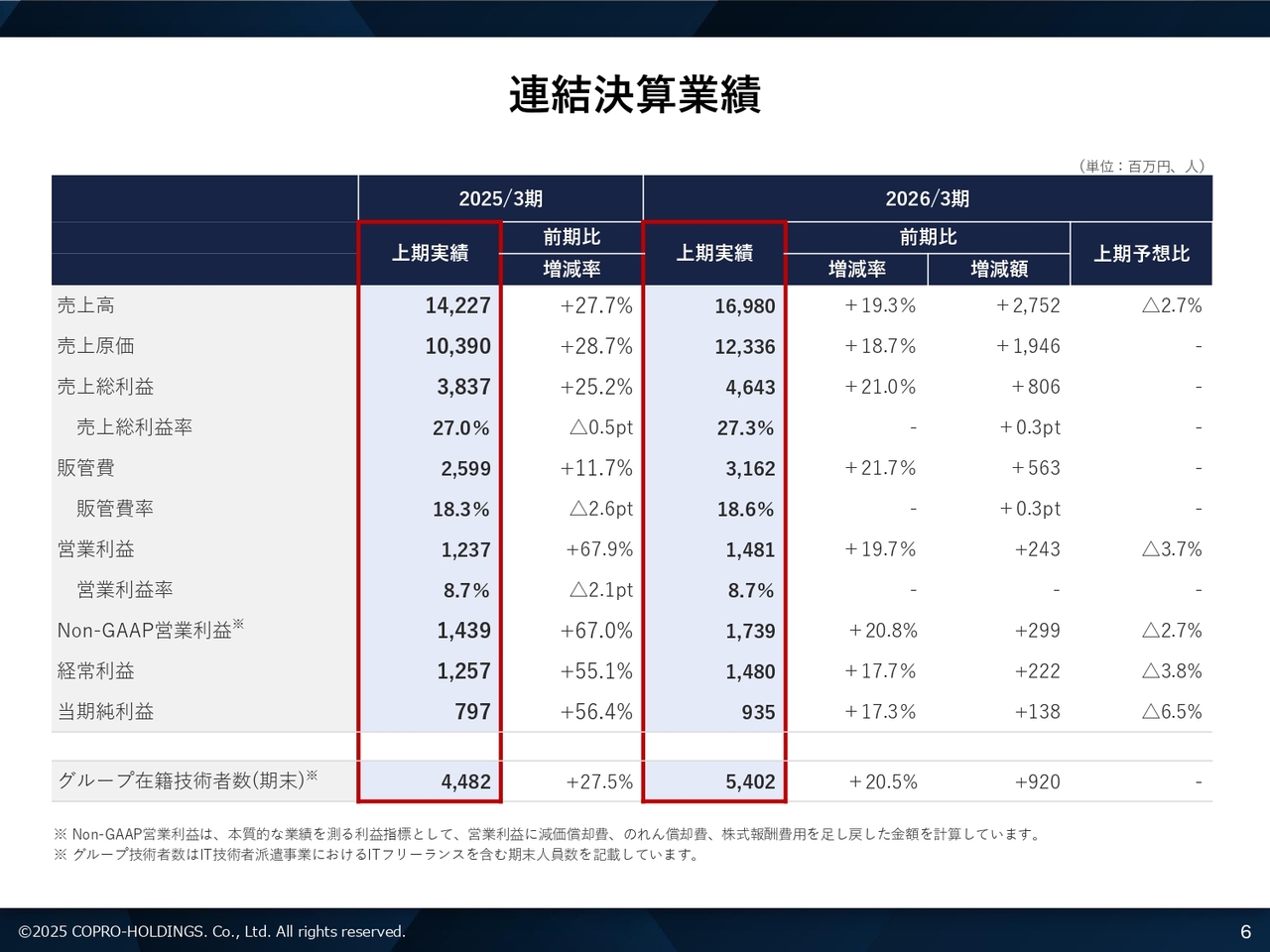

連結決算業績

清川:連結決算業績として、P/Lです。ご参照ください。

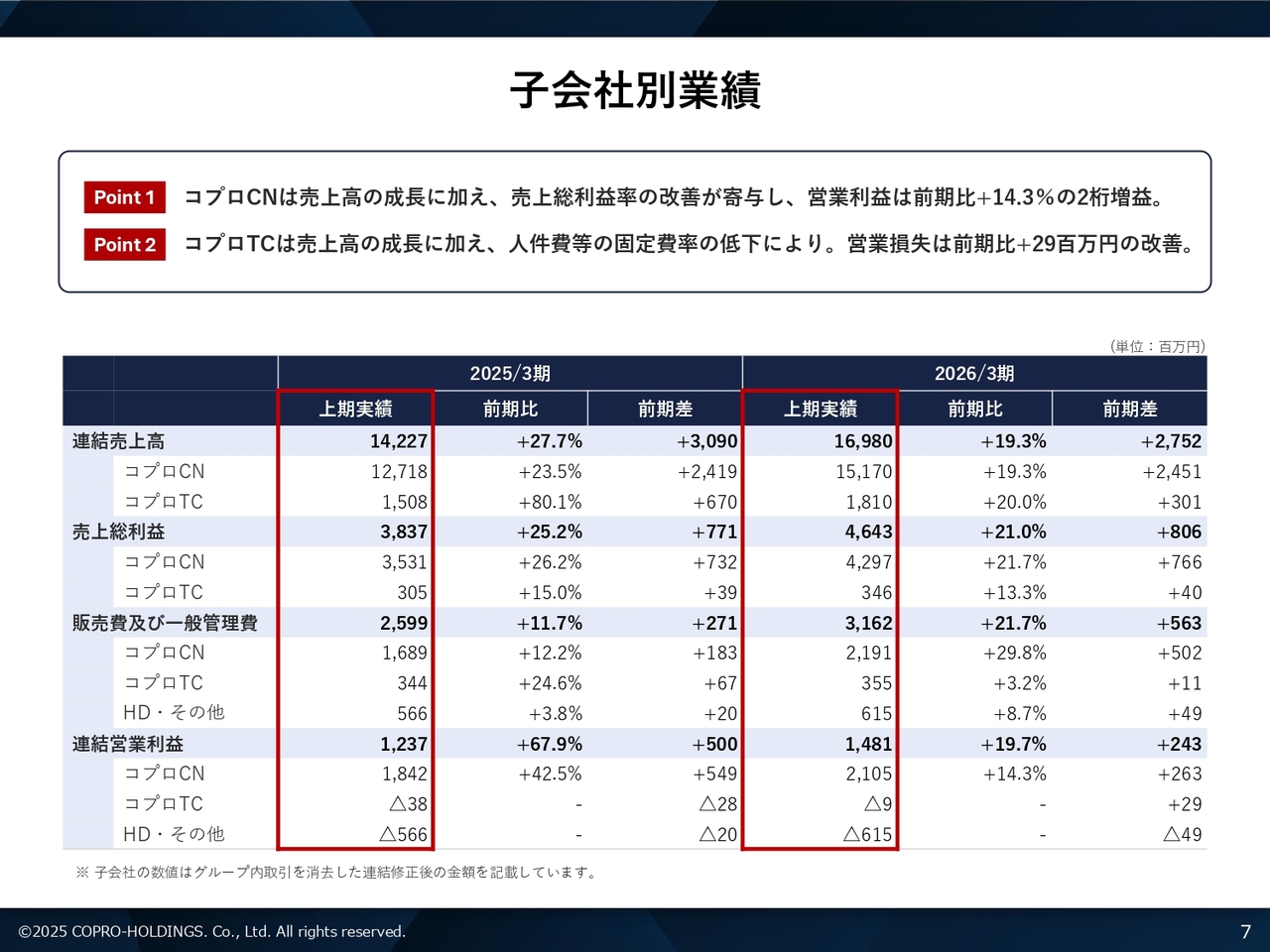

子会社別業績

清川:子会社別業績についてご説明します。ポイント1として、コプロコンストラクションはメイン領域の建設領域において、売上高の成長に加え、売上総利益の改善が寄与したことにより、営業利益は前期比14.3パーセント増と2桁増益を達成しています。

ポイント2についてです。機電・半導体、IT領域を担っているコプロテクノロジーは、売上高の成長に加え、人件費等の固定費を低下させたことにより、営業損失は前期比2,900万円増と改善につながっています。

スライド右側の赤枠がP/Lの部分で、売上高、売上総利益、販管費、営業利益を記載しています。

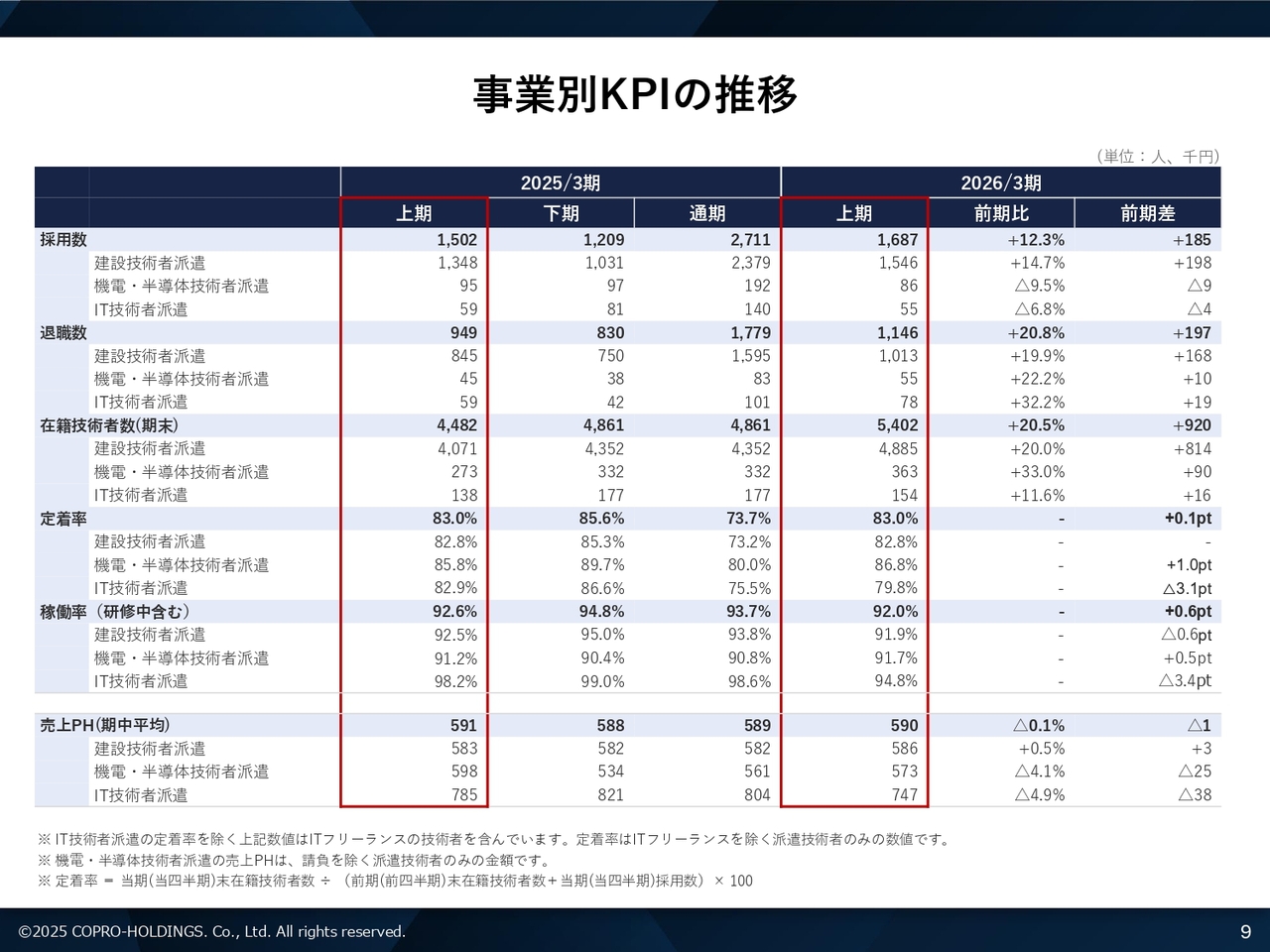

事業別KPIの推移

清川:セクション2として、事業別KPIの分析についてご説明します。スライドには、セグメントごとの採用数、退職数、在籍技術者数、定着率、稼働率、売上PHを記載しています。

特筆すべき我々の課題として、上期に何が起きたかといった原因を分析すると、需要は引き続き旺盛です。採用についてもかなりアクセルを踏んで行ってきましたが、お客さまから上がってきている受注案件と我々の採用している層がマッチングできずに、待機労務費がかさみました。したがって、稼働率が前期から2ポイントほど下落してしまったところが大きな要因の1つかと思います。

それ以外の部分では、採用数が前期比12.3パーセント増と伸びているものの、通期の計画値には追いついていないと認識しています。

下期で上期の分を取り戻すべく、さらに採用のアクセルを踏み、受注案件にしっかりマッチングさせていきます。この基本中の基本の取り組みを徹底的に追求して挽回していきたいと考えています。

定着率については、チーム派遣をしっかりと推進していく、あるいは我々のメインターゲットのスーパーゼネコンに深耕営業をかけていく戦略は間違っていないと認識しています。こちらをさらに追求していきながら、若手の人材の定着率を上げていくことを徹底的に行い、定着率の向上につなげていきたいと考えています。

売上PHに関しては、既存社員のチャージアップは引き続き良いかたちで積み上がってきています。しかし、ベテラン社員の退職に伴い、今、未経験の安価な低チャージの方々をメインで行っています。これにより、売上PHがなかなか大きく伸びていかない状況です。

ここは、在籍2年、3年、4年、あるいは中間層といわれる方々を増やすことによって、さらなる売上PHの上昇につながっていくと考えています。まずは、若年層の入社1年目の方々の定着をしっかり図りながら、その方々を2年目、3年目につなげていきます。そして、中間層のバッファーを上げていき、チャージを引き上げていくことを実現していきたいです。

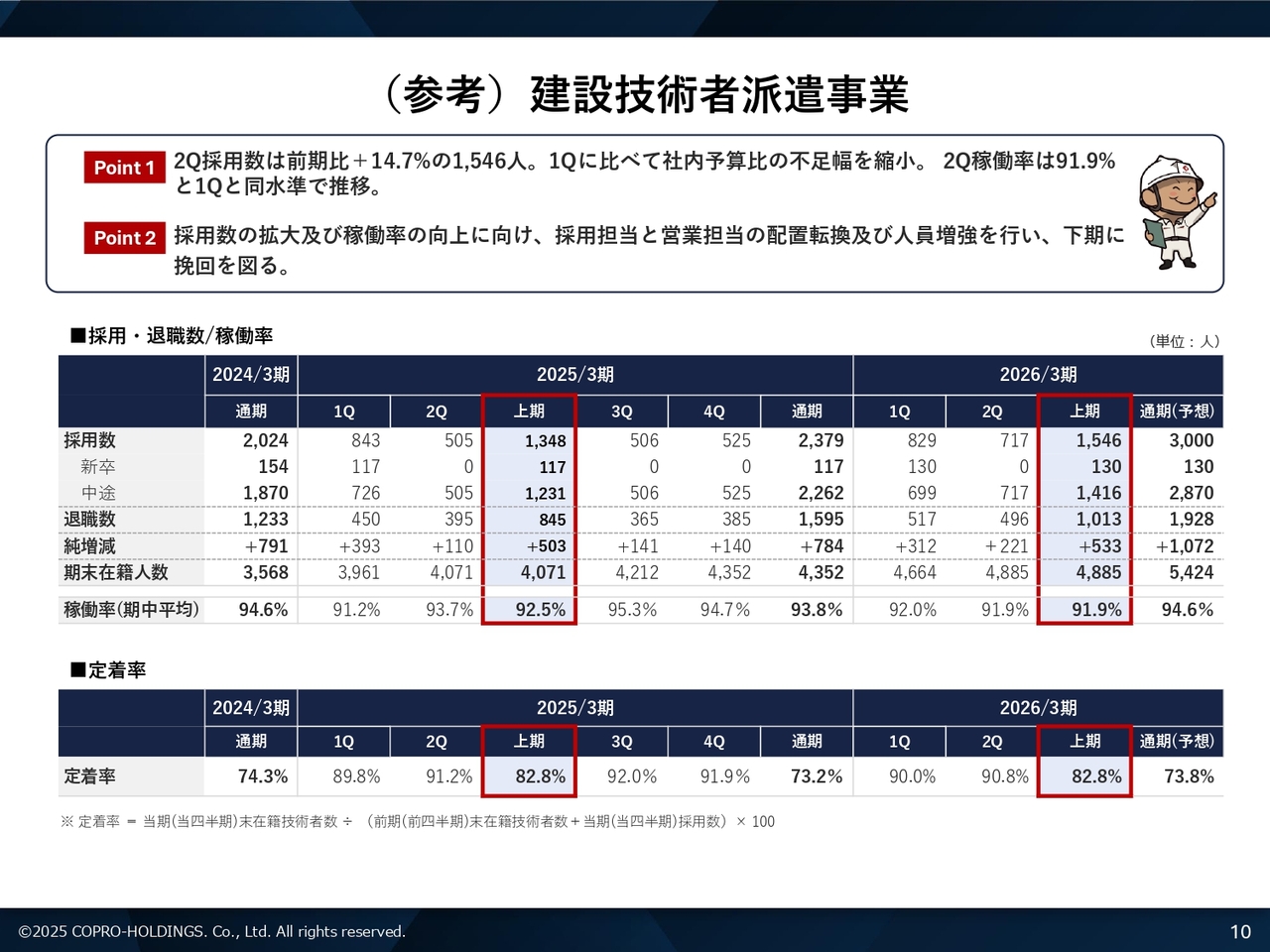

(参考)建設技術者派遣事業

清川:参考として、建設領域についてです。ご確認ください。

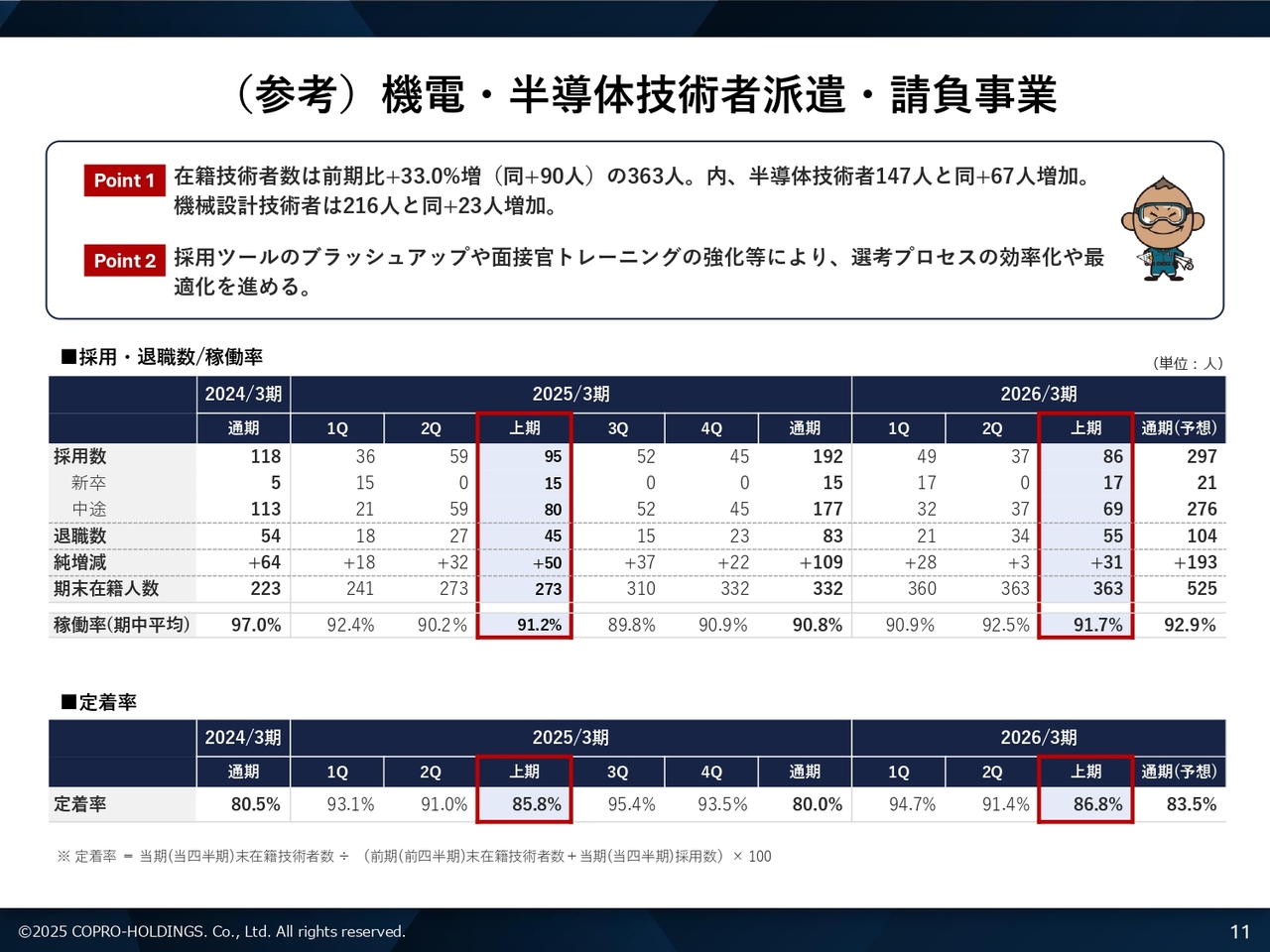

(参考)機電・半導体技術者派遣・請負事業

清川:機電・半導体技術者派遣のコプロテクノロジーの領域です。機電・半導体、ITといわれる部分が伸び悩んでいます。

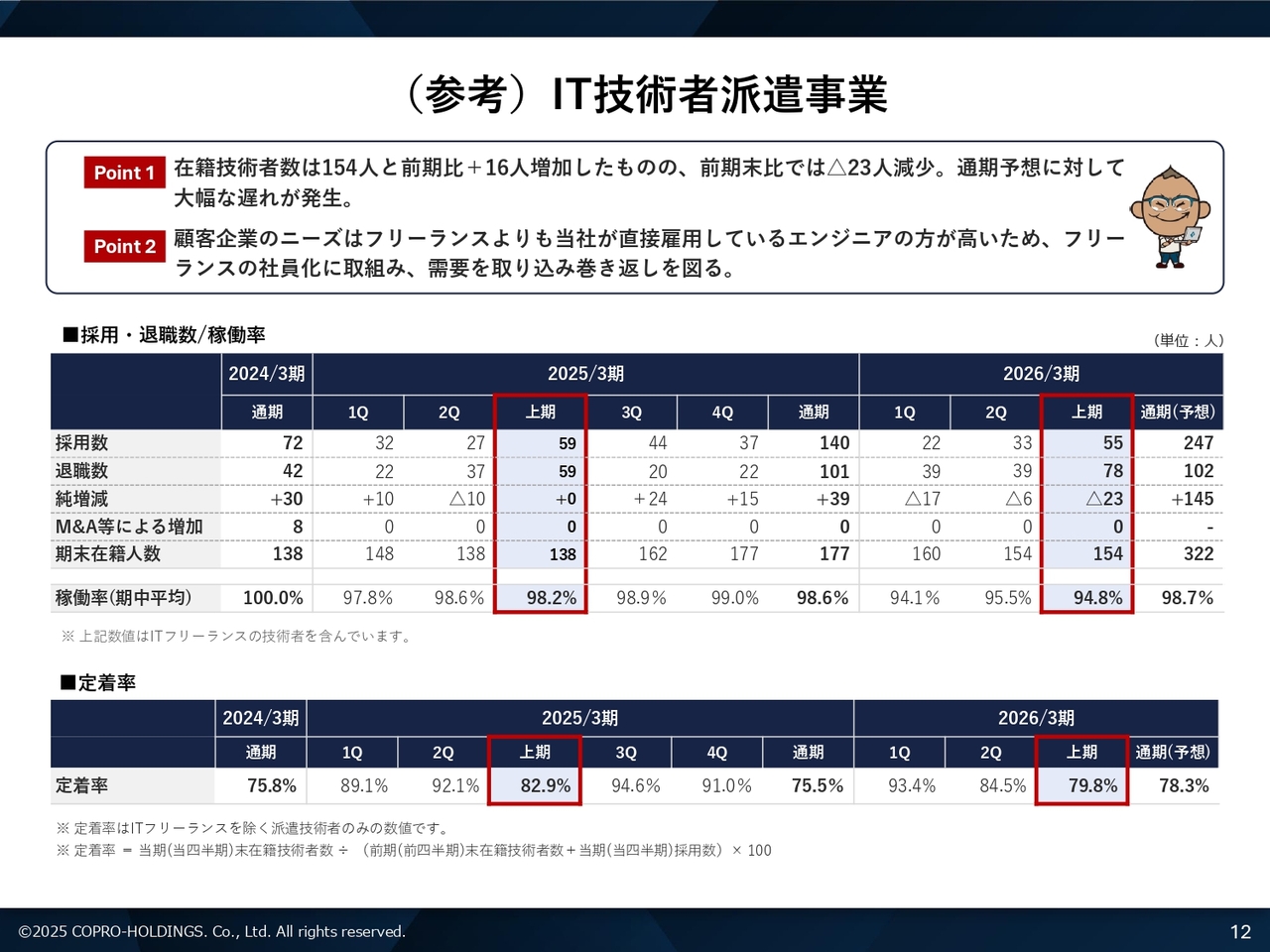

(参考)IT技術者派遣事業

清川:IT技術者派遣事業についてです。2024年よりも、在籍技術者数が伸びていない状況です。この分野の一番の大きな課題としては、我々が営業している顧客企業において、フリーランスよりも当社が直接雇用している派遣のニーズが高いことです。

一方で、我々が今採用活動をしている部分において、採用希望者は直接雇用ではなく、フリーランスとして働きたいという希望のある方々で、お客さまの需要と採用の母集団のマッチングがなかなかうまくいかなかったことが大きな課題だと考えています。

お客さまのニーズは変わらないと認識しています。そのため、フリーランスを希望して我々の面接に来ている方々を、派遣社員として魅力づけをして直接雇用に転換していきながらマッチングしていくことに注力していきたいと考えています。

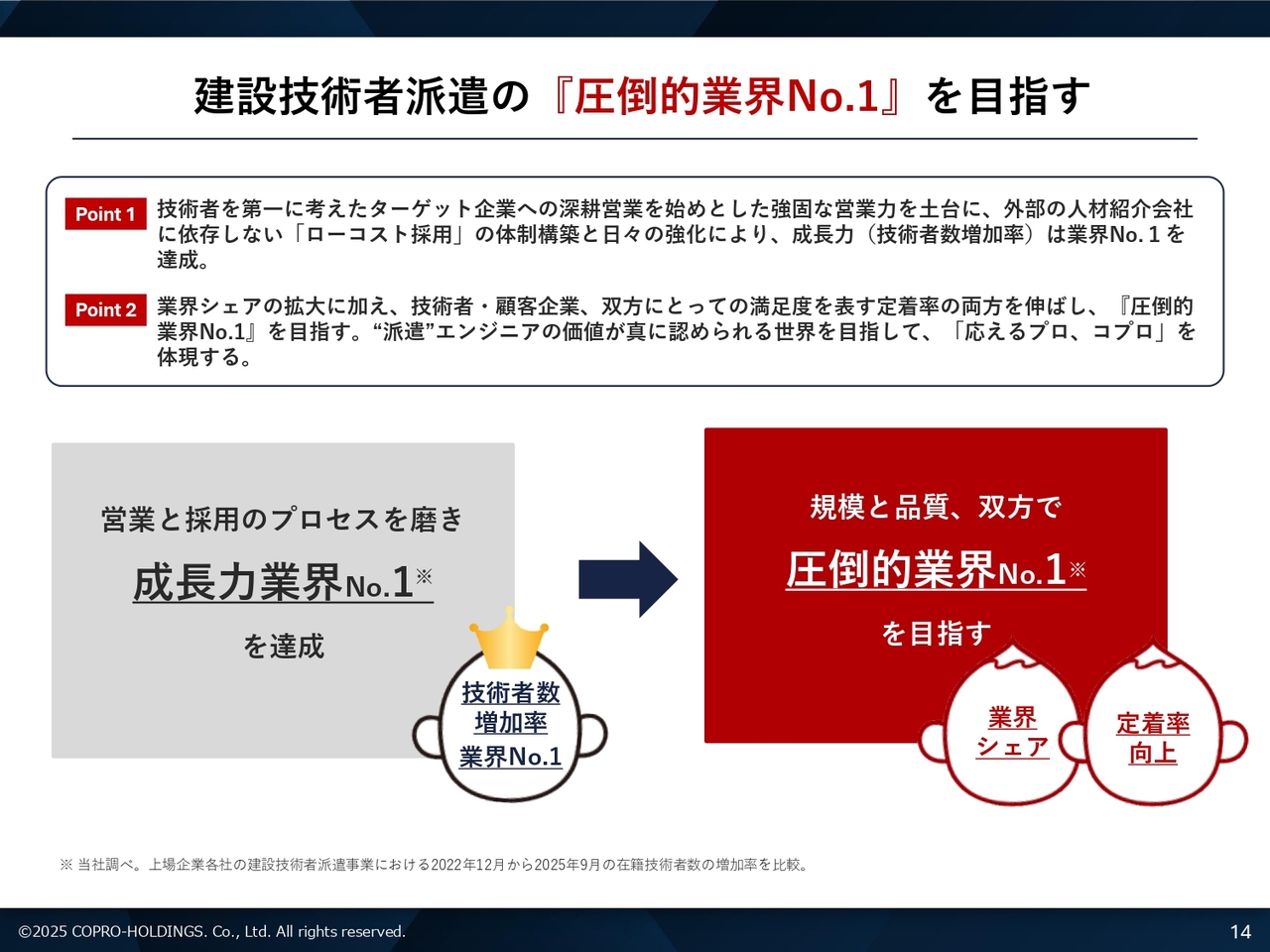

建設技術者派遣の『圧倒的業界No.1』を目指す

清川:我々は建設技術者派遣の領域で「圧倒的業界No.1」を目指しています。

ポイントは2つあると認識しています。ポイント1は、技術者を第一に考えたターゲット企業への深耕営業をはじめとした強固な営業力を土台に、外部の人材紹介会社に依存しない「ローコスト採用」の体制を構築し、日々ブラッシュアップしていきます。これを原資に、圧倒的な成長力を実現していきながら、業界No.1を達成していきたいと考えています。

ポイント2は、業界シェアの拡大に加え、技術者と顧客企業の双方にとっての満足度を表す定着率を伸ばしていきたいと考えています。「圧倒的業界No.1」を目指していく上で、派遣エンジニアの価値が真に認められる世界を目指して、「応えるプロ、コプロ」をしっかり体現していきたい考えです。

我々が今とっている戦略は間違いなく合っていると考えています。引き続き、営業と採用のプロセスをしっかりブラッシュアップしていきながら、オーガニックな成長の「成長力業界No.1」を繰り返していき、規模と品質の双方で「圧倒的業界No.1」を目指していきたいです。

するべき基本的なことは決まっています。そして、戦略も立っています。ここをいかに現場のメンバーと共有しながら、引き続き推進していけるかがキーになっています。戦略と現場の進行力を徹底的に磨き上げていきたい考えです。

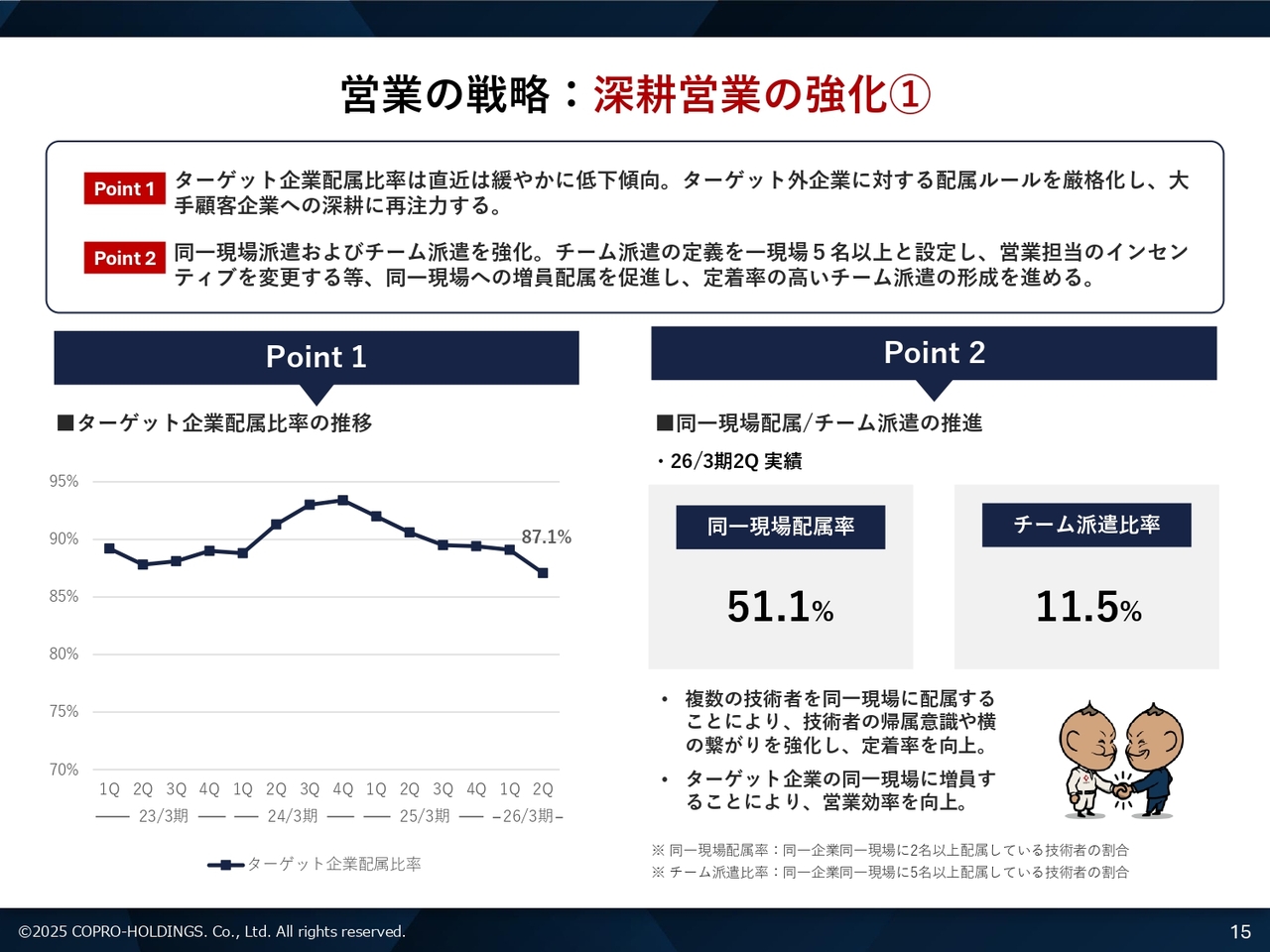

営業の戦略:深耕営業の強化①

清川:営業の戦略についてご説明します。深耕営業の強化1として、我々が取り組んでいるのは、新規開拓営業ではなく、既存の顧客であるターゲット企業に対して深耕営業をかけていくという戦略です。

スライド左側の図で、ターゲット企業配属比率が下落傾向にあることがわかります。その背景には、上期にアクセルをかけてしっかり採用できたものの、我々のターゲットとしている企業とのマッチングがうまくいかなかったことが挙げられます。

その結果、我々のターゲット以外の企業に配属したことにより、なかなかうまくマッチングできずに途中解約になり、退職になってしまうという悪循環に陥っていました。

ターゲット企業として、我々が推進していくスーパーゼネコン5社、準大手を徹底的に深掘りしていくことで、ターゲット企業配属比率を高め、定着率の向上につなげていきたいと考えています。

ポイント2は、同一現場配属およびチーム派遣の推進です。同一現場配属率が51.1パーセントという中で、重要なのは入社して1年の若手を1人で派遣しない、あるいは2人目として派遣しないことです。

我々が定義づけているチーム派遣は、同一現場に5名以上、コプロから派遣している技術者や活躍している方々がいるところに、1年目などの若手を6人目、7人目、8人目として増員していくことが非常に重要です。

このような取り組みにより、若手が何か困ったことがあったら、コプロからのベテラン社員や先輩社員、年の近い若手の先輩社員にすぐ相談できるような関係が構築されていることが非常に重要なのです。

同一現場に5名以上を配属しているところに、6人目、7人目の配属を徹底していくことにより、若手の定着につながっていくと考えています。ここをしっかり行っていきたいです。

このチーム派遣において、今まで技術者にリーダーという位置づけは特に示していませんでしたが、今回、5名以上のチーム派遣をしているところには、ベテラン社員、先輩社員1人をチームリーダーとして選任し、その方々にしっかりと目を配っていただいています。

これによりしっかりコントロールを利かせ、さらにチーム派遣の増大、そして我々の課題である若手の定着率向上につなげていきたいと考えています。

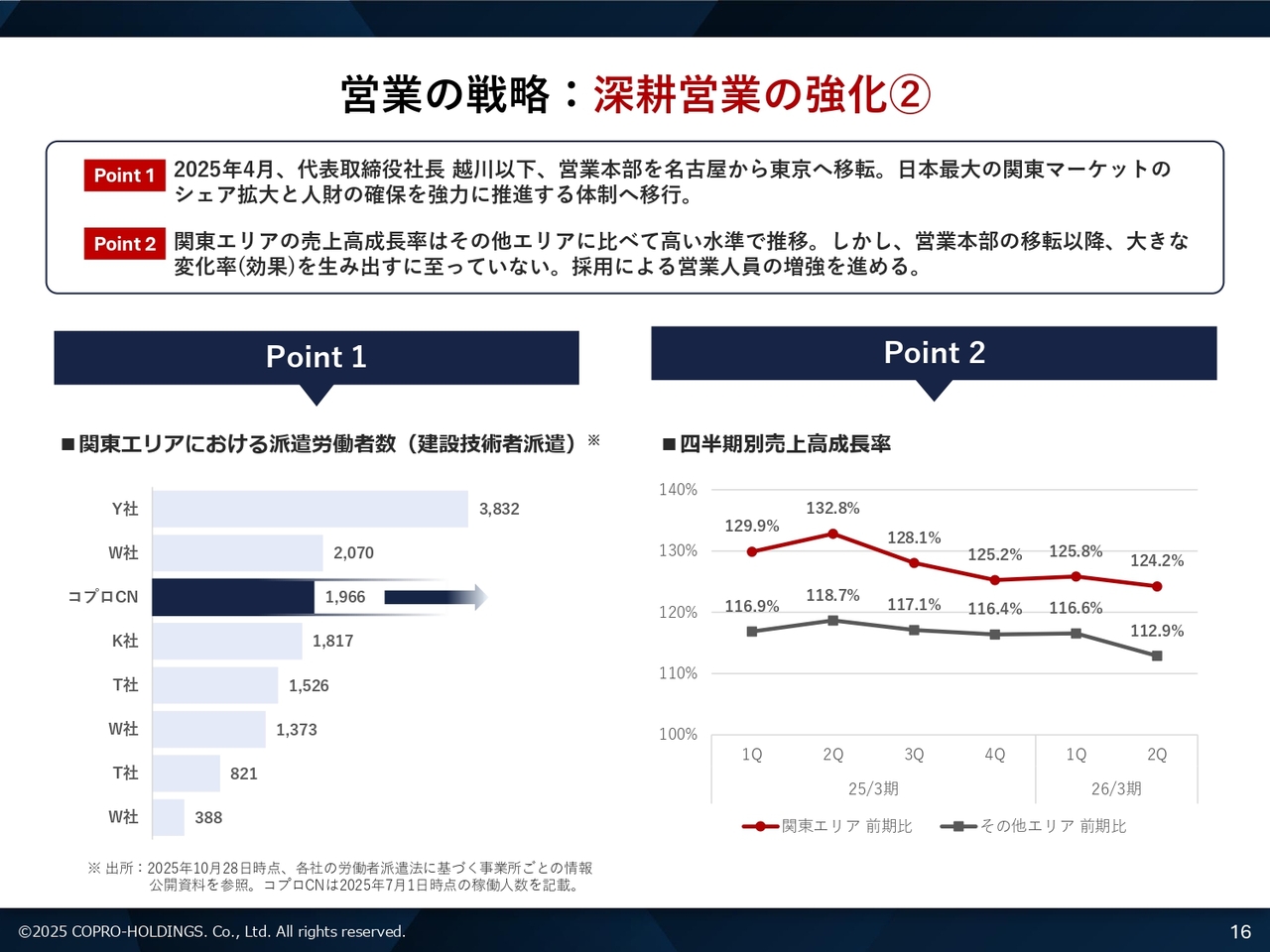

営業の戦略:深耕営業の強化②

清川:営業戦略の深耕営業の強化2についてです。スライド左側のポイント1のグラフは、関東エリアにおける派遣労働者数を示しています。スライド右側のポイント2の折れ線グラフは、四半期別の売上高成長率を示しています。

同業の中で、関東エリアにおける位置づけでは、我々は業界3番手です。2025年4月には、社長の越川以下、営業戦略部隊を名古屋から東京に移転しています。

我々の売上シェアの中でも、4割以上を占めている、日本最大の関東のマーケットシェアの拡大が非常に重要になってくると考えています。4月の東京移転からまだ大きな成果は出ていないものの、ここは間違いなく日本最大のマーケットで、建設投資額が大きいエリアのため、しっかり結果につなげていきたいと考えています。

ポイント2の四半期別の売上高成長率については、関東エリアとそれ以外の地方エリアの成長率です。関東エリアの赤い折れ線グラフが急激に右肩上がりになり、地方エリアも緩やかな右肩上がりになっていくところが、我々の目指している売上成長です。しっかり結果としてみなさまにご報告できるように邁進していきます。

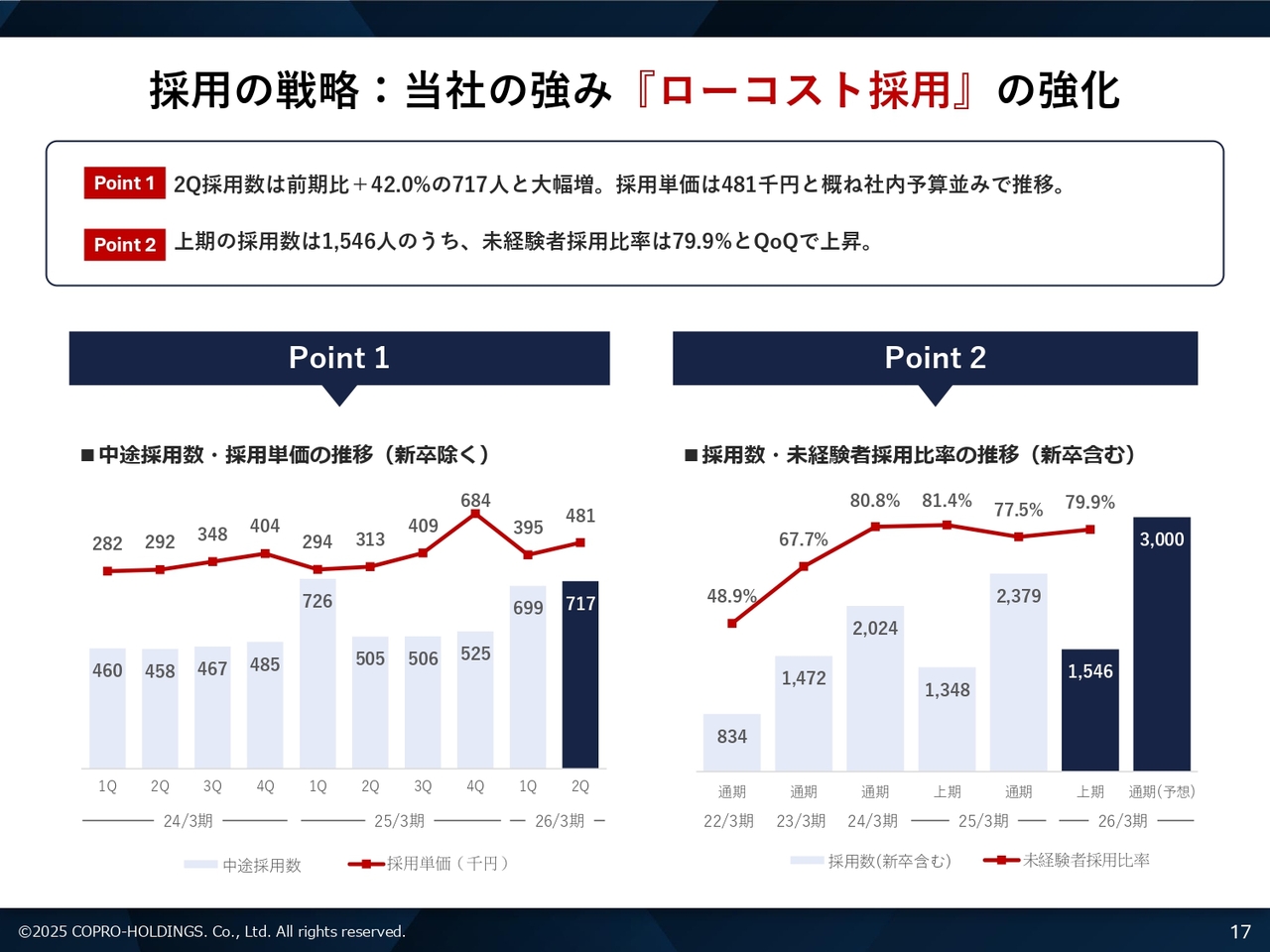

採用の戦略:当社の強み『ローコスト採用』の強化

清川:採用の戦略として、当社の強みでもある「ローコスト採用」についてです。

ポイント1として、2026年3月期の第1四半期と第2四半期は、それぞれ699名、717名の採用となりました。採用単価については、第1四半期が39万5,000円に対して、第2四半期は48万1,000円と少し高くなっています。これは採用コストとして投資した予算で何人採用できたかの数字です。

我々の採用プロセスの中で、母集団を集め、その中で何人の方と接触し、何人を採用していくかという社内の歩留まりの部分があります。いろいろな部分で瞬時にエラーを察知し、そのエラーが出たところをいかに潰していくのか、日々の行動をさらにブラッシュアップする必要があります。また、一番キーになるキャリア採用の面接官の面接力も非常に重要です。

いくら投資して何人の母集団形成をするかについても、社内の指標として目標値があります。しっかり目標をクリアしていくことによって、歩留まりの採用を高めていき、採用単価をコントロールしていきたいです。

ポイント2の採用数・未経験者採用比率についてです。我々は経験者の採用にも力を入れていますが、新卒を含めた未経験の採用を徹底的に行いながら、この方々を我々の自社研修センターで研修してからお客さまに送り込んでいくことをレベルアップしていきたいと考えています。

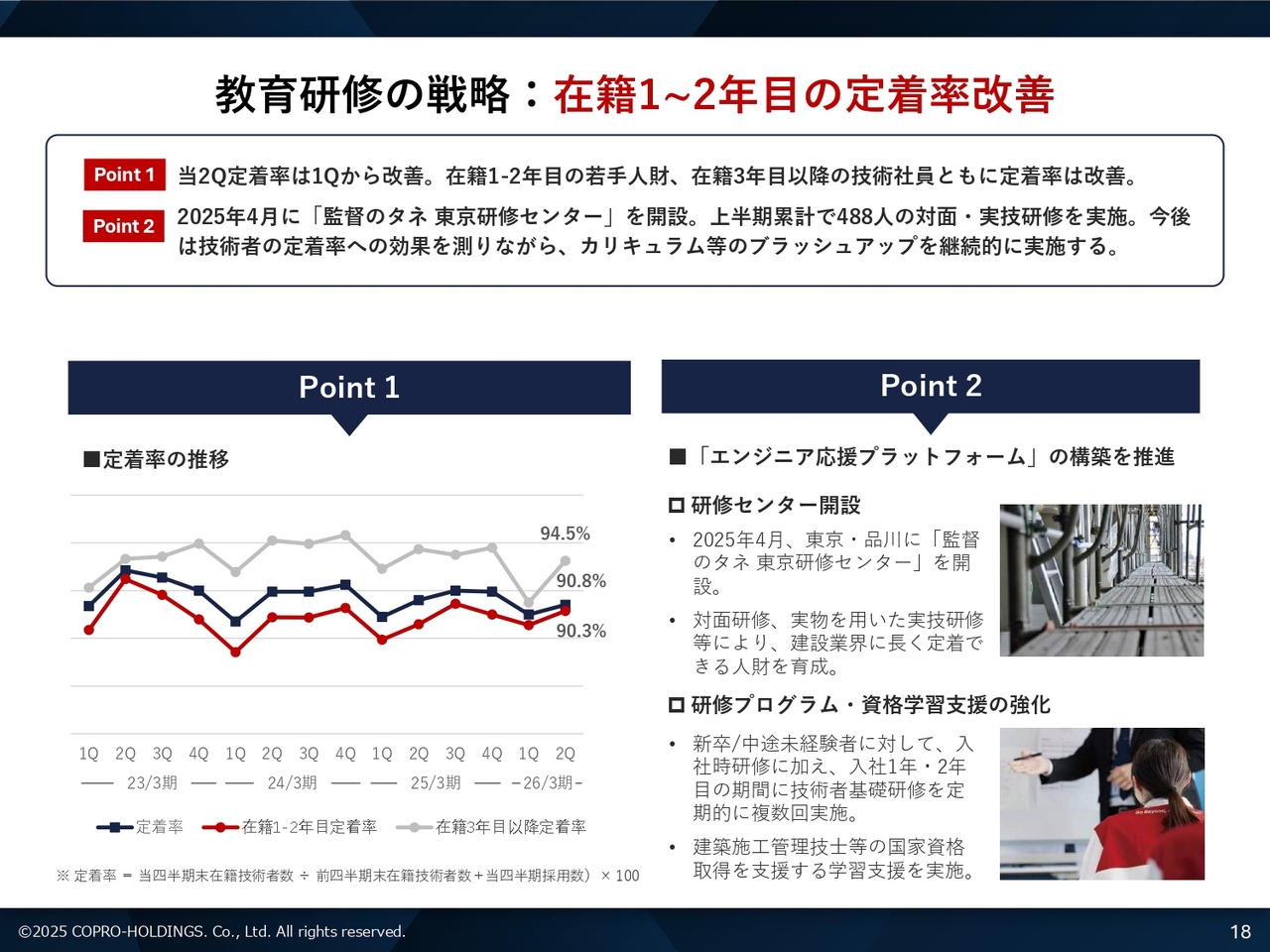

教育研修の戦略:在籍1~2年目の定着率改善

清川:教育研修の戦略についてです。長らく課題となっている在籍1年目から2年目の定着率の改善へのアプローチ方法として、ポイントが2つあります。

ポイント1について、当第2四半期の定着率は、在籍1年目から2年目の若手人材、在籍3年目以降の技術社員ともに第1四半期から改善しています。

ポイント2については、2025年4月に「監督のタネ 東京研修センター」を開設し、当上期の累計で488人の対面・実技研修を実施しました。

今後は、どのような研修をすれば定着につながっていくのか、どのような研修をすれば未経験の方々がエンジニアとしてキャリアアップしていけるのか、技術者の定着率への効果を測りながらカリキュラム等を引き続きブラッシュアップして、東京に構えた研修センターをさらにレベルアップしていきたいと考えています。

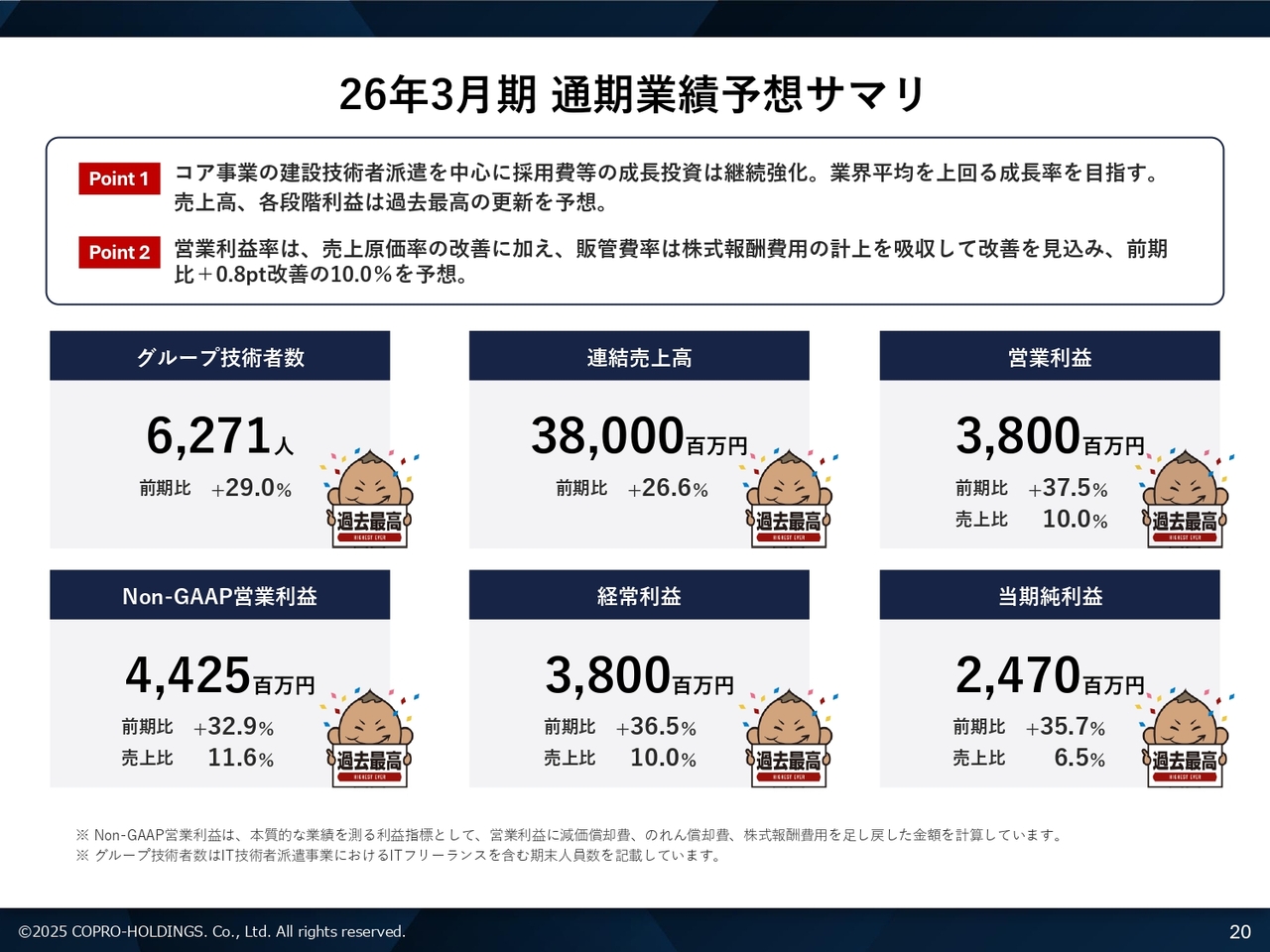

26年3月期 通期業績予想サマリ

清川:セクション4として、2026年3月期の業績、配当予想についてご説明します。2026年3月期通期の業績予想サマリです。非常に重要な6部門の数値についてご説明します。

グループ技術者数は前期比29パーセント増の6,271人、連結売上高は前期比26.6パーセント増の380億円、営業利益は前期比37.5パーセント増の38億円です。

Non-GAAP営業利益は前期比32.9パーセント増の44億2,500万円、経常利益は前期比36.5パーセント増の38億円、当期純利益は前期比35.7パーセント増の24億7,000万円としています。

通期業績予想は据え置いています。すべてにおいて過去最高を更新する予定です。

26年3月期 通期業績予想

清川:通期業績予想のP/Lはスライドをご覧ください。

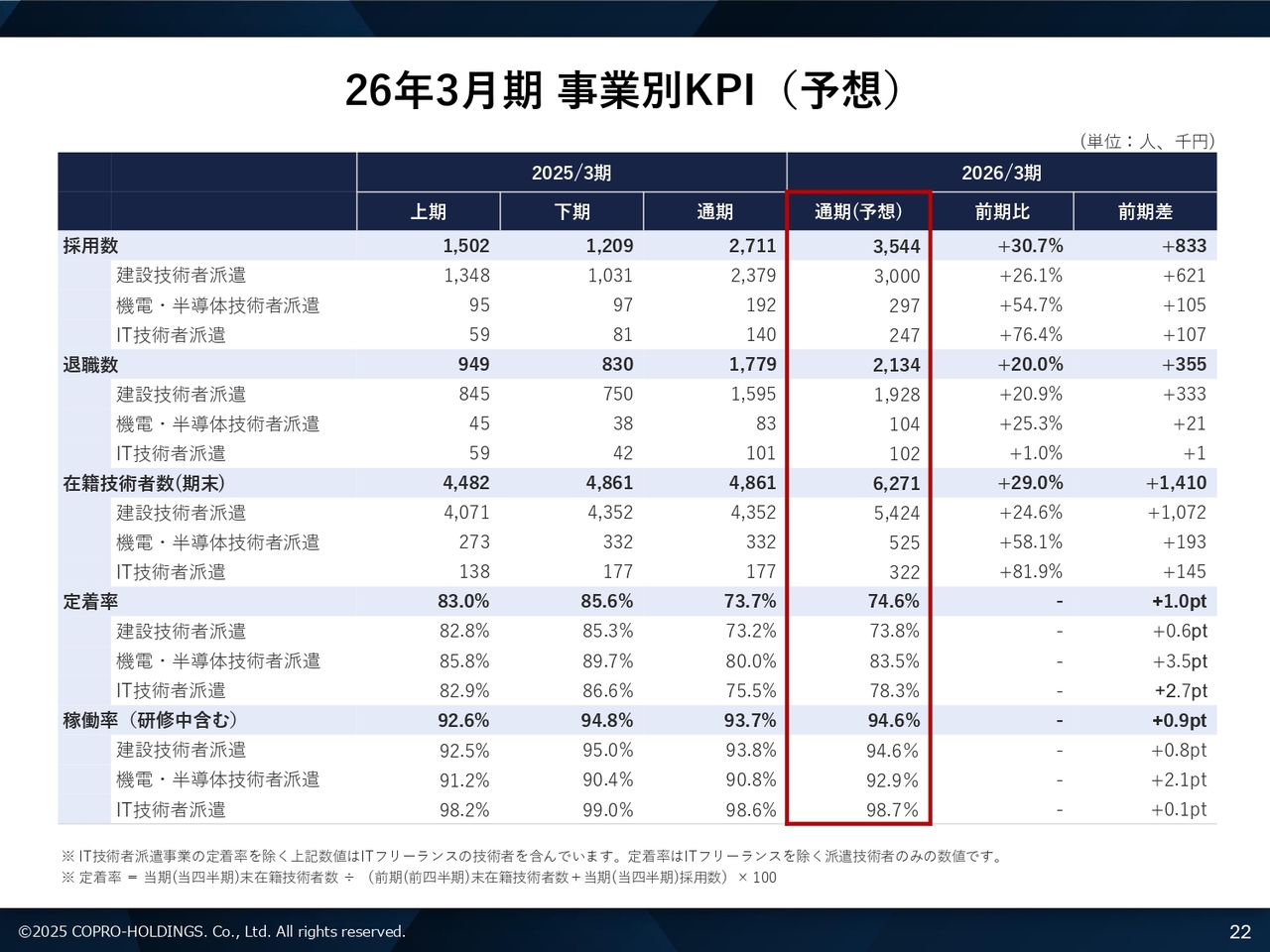

26年3月期 事業別KPI(予想)

清川:事業別KPIの予想です。採用数に関しては、上期は少し出遅れましたが、下期にしっかりと挽回していきたいと考えています。

退職数についても、退職数をしっかり押さえていく施策が非常に重要です。それにアプローチしていくことによって、定着率のさらなる向上と、稼働率を高め、通期業績予想をクリアしていくことを徹底していきたいと考えています。

26年3月期 配当予想

清川:2026年3月期の配当予想についてです。配当方針についてあらためてご説明します。当社コプログループは、経営上の重要課題の1つと位置づける株主還元において、配当を基本としています。

中期経営計画「コプロ・グループ Build the Future 2027」の対象期間は減配を行いません。連結配当性向50パーセント以上を目処としながら、積極的な投資により達成される利益成長に応じて、安定的な配当を行うことを基本方針としています。

まず、2025年9月30日を基準日、効力発生日を10月1日とする1対2の株式分割を行っています。その関係上、配当が少しわかりづらい部分があるかもしれません。

スライドの赤枠で囲っている2026年3月期は、分割考慮前として中間30円の配当を実施します。期末に関しては、分割考慮前では50円を予想していましたが、2対1で分割を行ったため、分割考慮後の期末配当は25円になります。

したがって、株式分割考慮前基準では年間配当80円、前期比20円の増配を予定しています。分割考慮後は中間配当の30円が15円、期末配当の50円が25円となり、年間配当が40円となりますが、配当予想の修正はなく、据え置きとなります。

スライド右側には、上場からの配当金の推移をグラフで示しています。株式上場後、7期連続の増配を実現しています。今後も、株主の方々に魅力的な銘柄になるよう、しっかり考えながら配当を進めていきたいです。

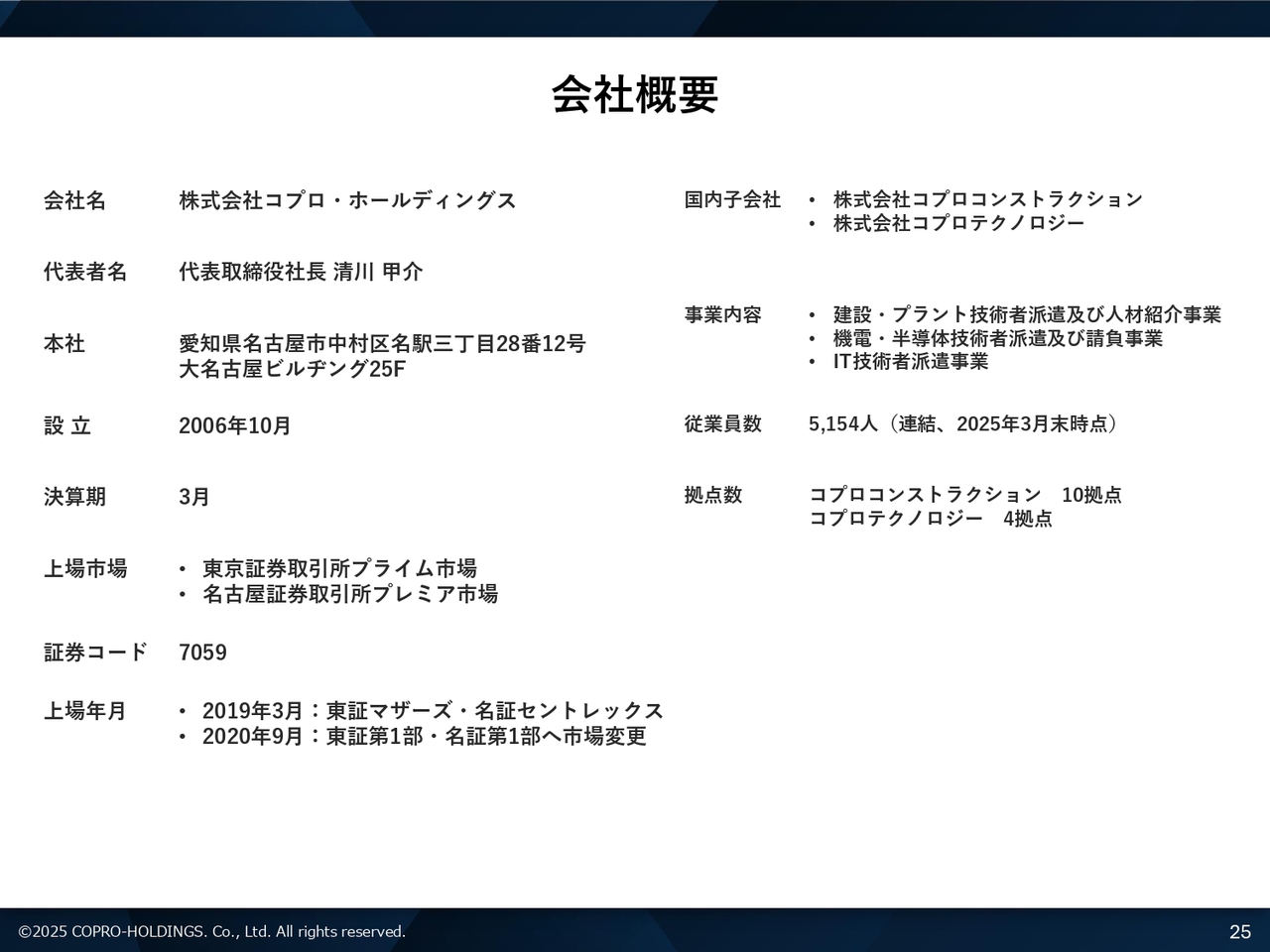

会社概要

清川:セクション5は会社概要、事業概要のご説明です。

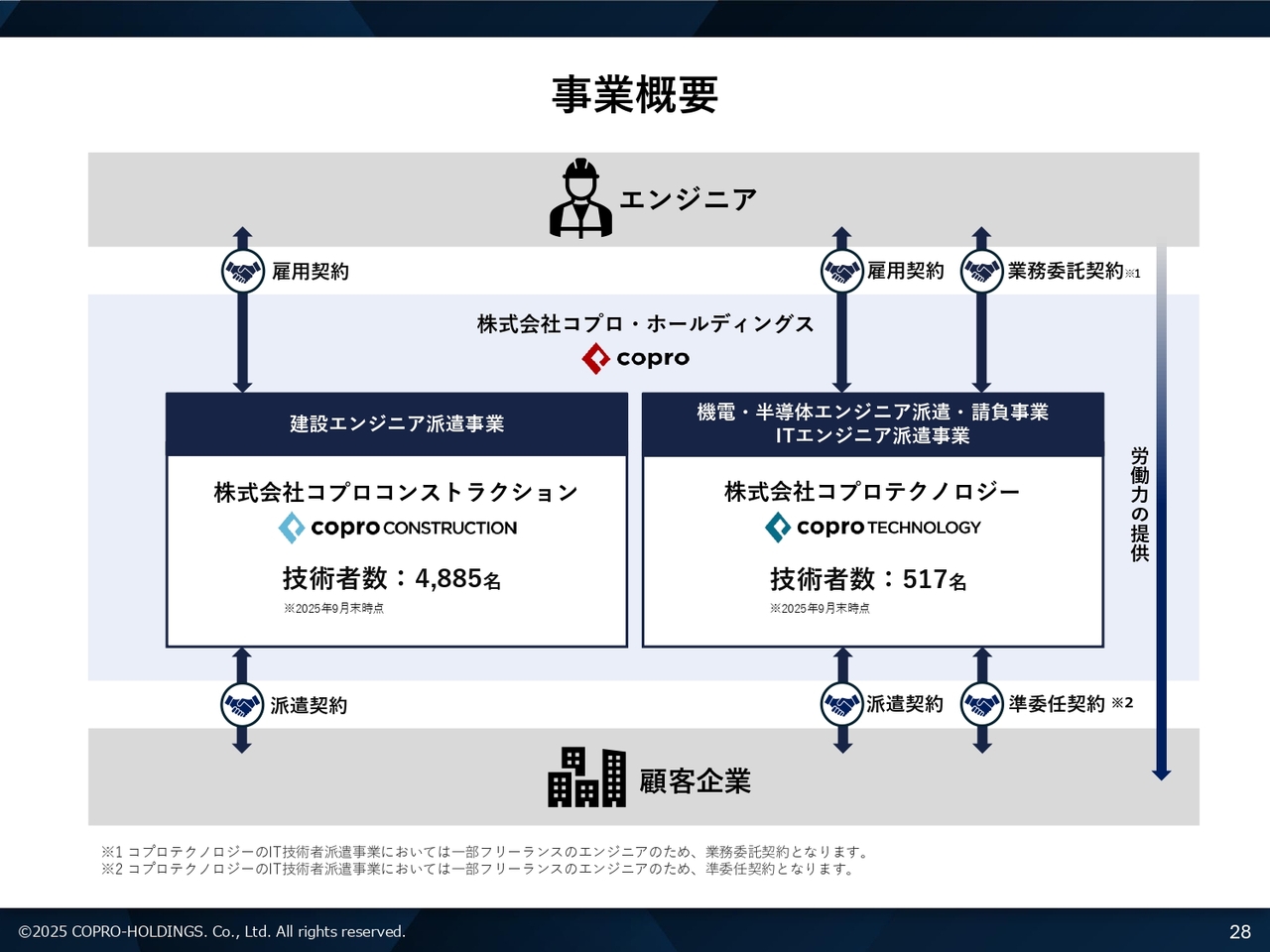

事業概要

清川:参考資料としてご覧ください。

質疑応答:業績未達の場合の配当について

荒井沙織氏(以

新着ログ

「サービス業」のログ