提供:株式会社メディックス 2026年3月期第2四半期決算説明

メディックス、データマネジメント・その他領域の売上が前期比+9.5%と成長牽引 通期は増収増益予想で増配を見込む

目次

田中正則氏:株式会社メディックス代表取締役社長の田中です。2026年3月期第2四半期の決算についてご説明します。内容は、会社概要、2026年3月期第2四半期の決算概要、2026年3月期の業績予想、当社の強みと今後の成長戦略についてです。

会社概要

メディックスの会社概要です。当社は1984年設立で、41年目を迎えます。企業向けにデジタルマーケティングの総合支援を行っています。社員数は約300名です。

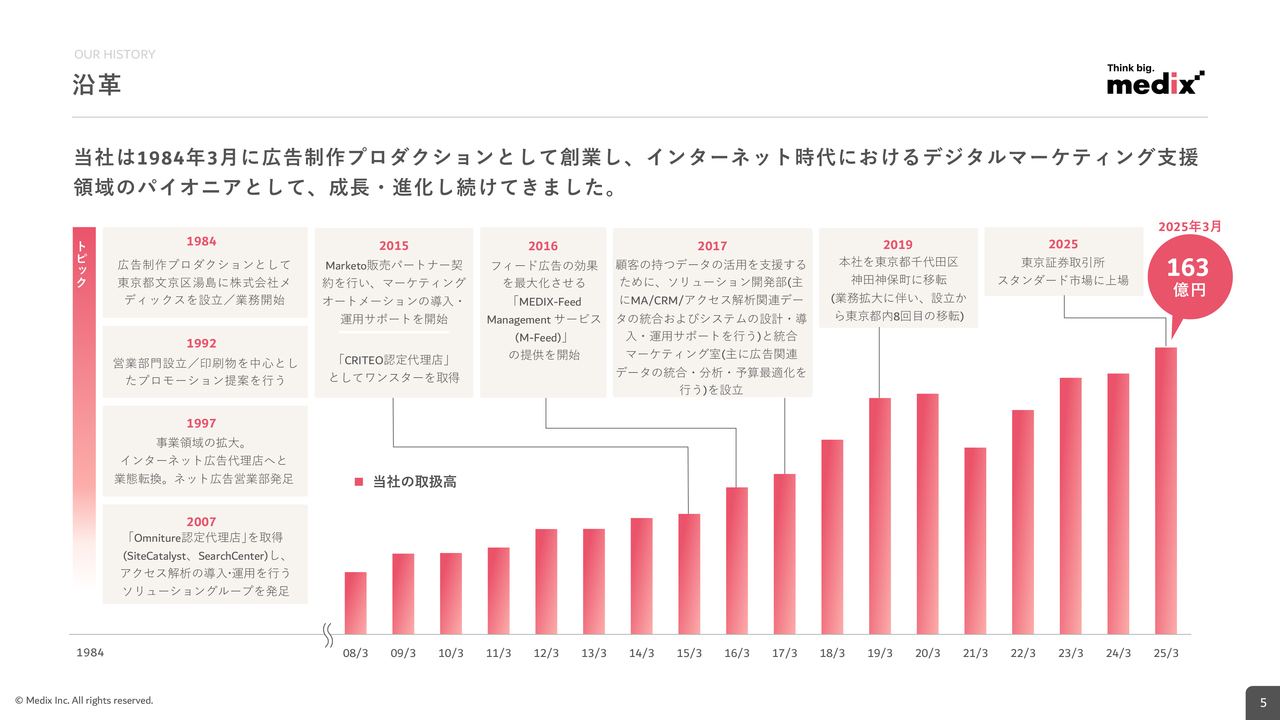

沿革

当社の現状の主力商品は、インターネット広告やWeb広告です。

スライドの棒グラフは取扱高の推移を示しており、直近では163億円です。収益認識基準に対応し、売上高は40億円強の水準となります。

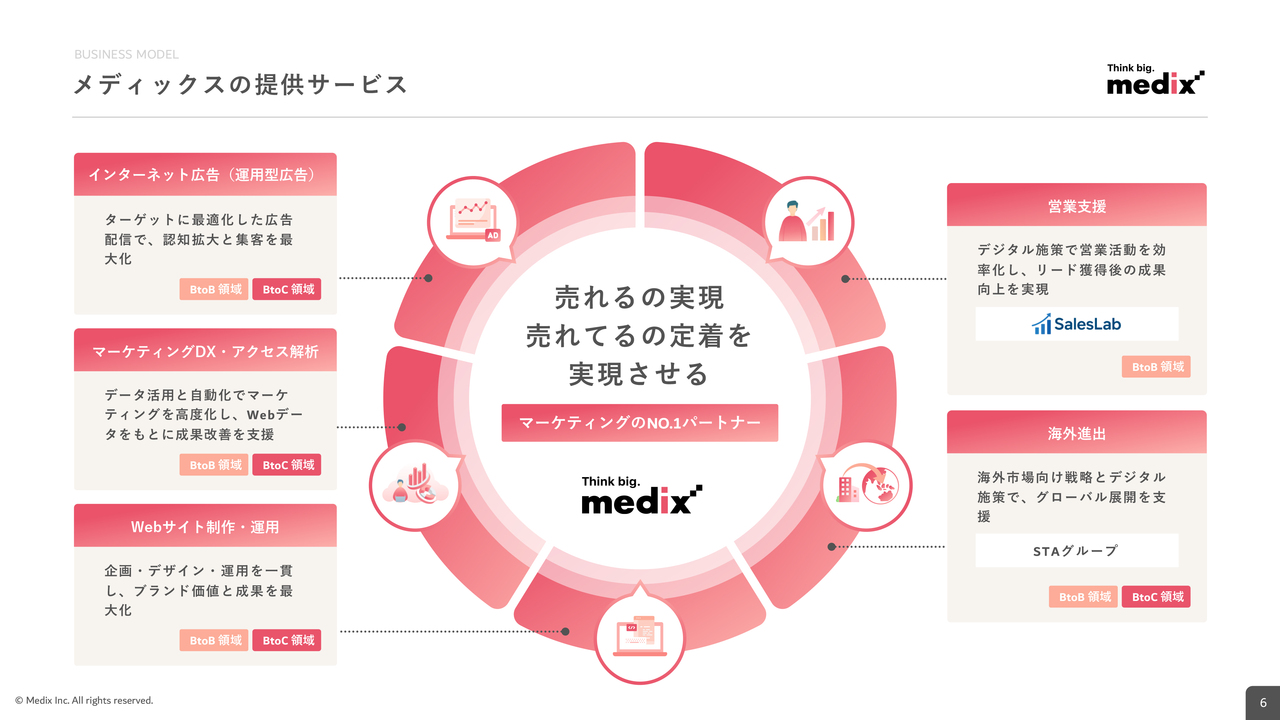

メディックスの提供サービス

メディックスの提供するサービスについてです。お客さまの「売れるの実現」と「売れてるの定着」を実現するために、スライドの図に示しているサービスを中心に展開しています。

左上から、インターネット広告販売、マーケティングDXやアクセス解析、Webサイト制作などを中心に、顧客企業のマーケティングを支援しています。

また、BtoB企業への営業支援や、主に台湾・アジア市場への海外進出支援サービスも展開しています。

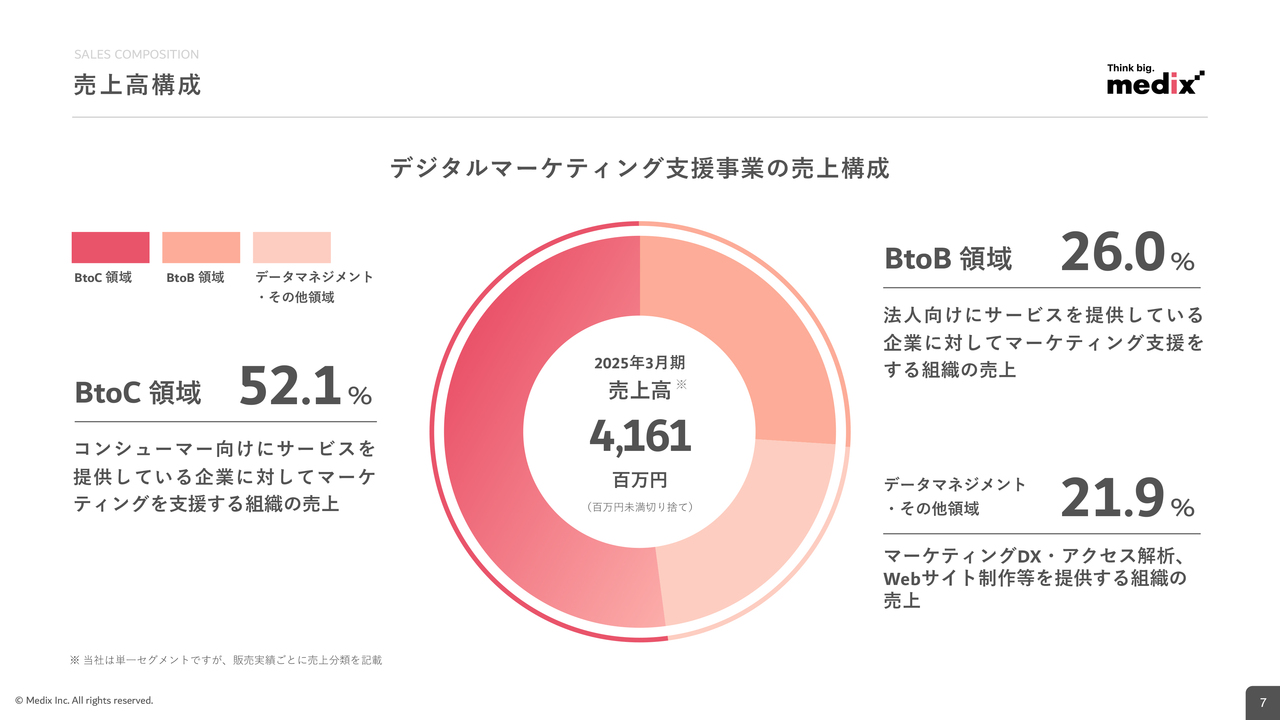

売上高構成

売上高構成についてです。当社ではBtoC領域、BtoB領域、データマネジメント・その他領域の3つの領域で売上を管理しています。

BtoC領域は、コンシューマー向けにサービスを提供する企業に対してマーケティング支援を行う組織の売上です。

BtoB領域は、法人向けにサービスを提供する企業に対してマーケティング支援を行う組織の売上です。

データマネジメント・その他領域は、マーケティングDXやWebサイト制作などのサービスを専門に提供する組織の売上です。

こちらの区分を用いて、以降の決算概要をご説明します。

業績ハイライト(1/2)

2026年3月期第2四半期の決算概要についてお話しします。業績ハイライトとして、スライドには前期実績とその比較を記載しています。

売上高は19億3,700万円、営業利益は2億4,100万円、中間純利益は1億6,300万円となりました。売上高は前期比マイナス0.4パーセント、営業利益は前期比マイナス4.7パーセントです。

経常利益および中間純利益は前期比で大きく減少しました。前期には保険解約による一時的な営業外収益の増加に加え、税効果会計の分類見直しによる税負担の軽減という特殊要因があり、大幅な増益となっていました。その影響を受けた結果です。

業績ハイライト(2/2)

領域別の業績ハイライトです。売上高の3領域別の状況です。当社の強みであり強化領域であるBtoB領域は、新規顧客の獲得および既存顧客との取引拡大が順調に進み、前期比プラス6.2パーセントの増収となりました。

また、データマネジメント・その他領域では、サイト制作案件の受注や納品が順調に進み、前期比プラス9.5パーセントの増収となりました。

一方、BtoC領域は、顧客の予算削減や一部既存顧客の取引停止などの影響を受け、前年比マイナス7.6パーセントの減収となりました。

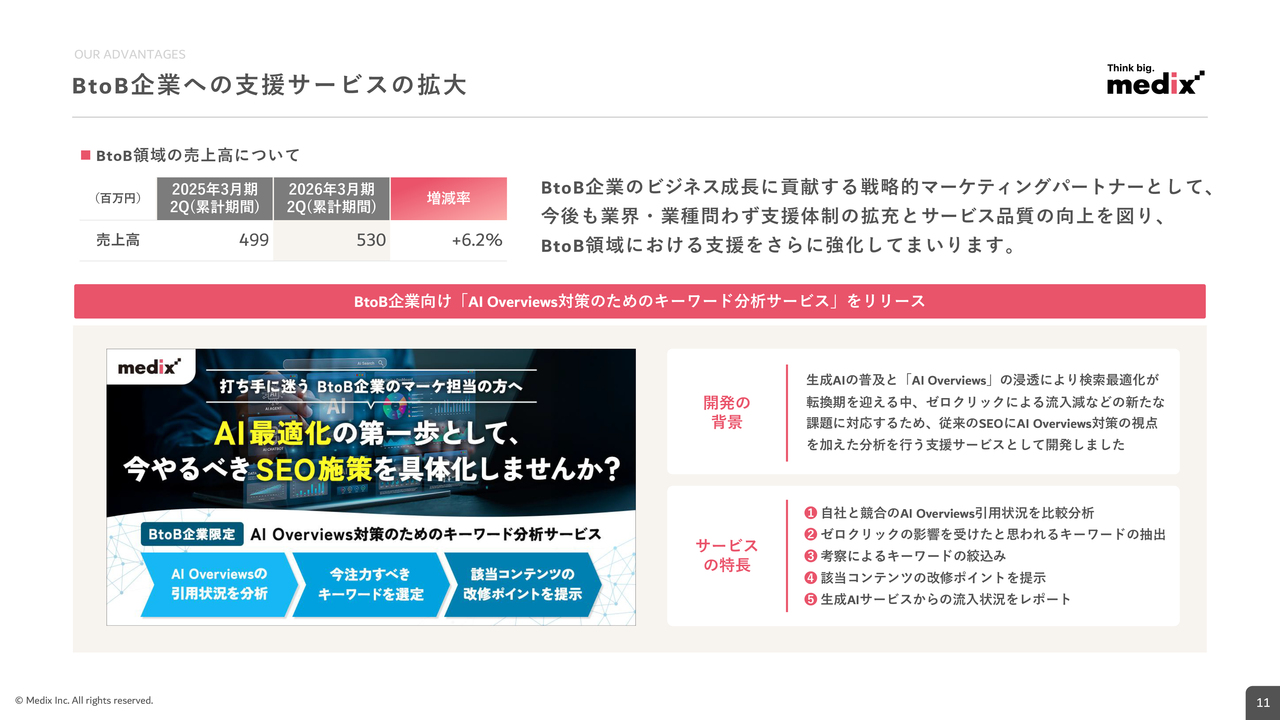

BtoB 企業への支援サービスの拡大

当社の強みであり成長領域であるBtoBの具体的なサービスについてご紹介します。

10月15日には、Google検索のAIによる環境変化に対応するため、「AI Overviews対策のためのキーワード分析サービス」をリリースしました。

BtoB領域のサービス例

BtoB領域では、製造業、IT、SaaS企業を中心に支援しています。製造業向けの用途開発支援サービス、休眠顧客の掘り起こしサービス、顧客向けのマーケティング勉強会実施などを提供しています。

今後も市場の変化や顧客の課題に向き合い、「売れるの実現」と「売れてるの定着」に貢献するサービスを強化していきます。

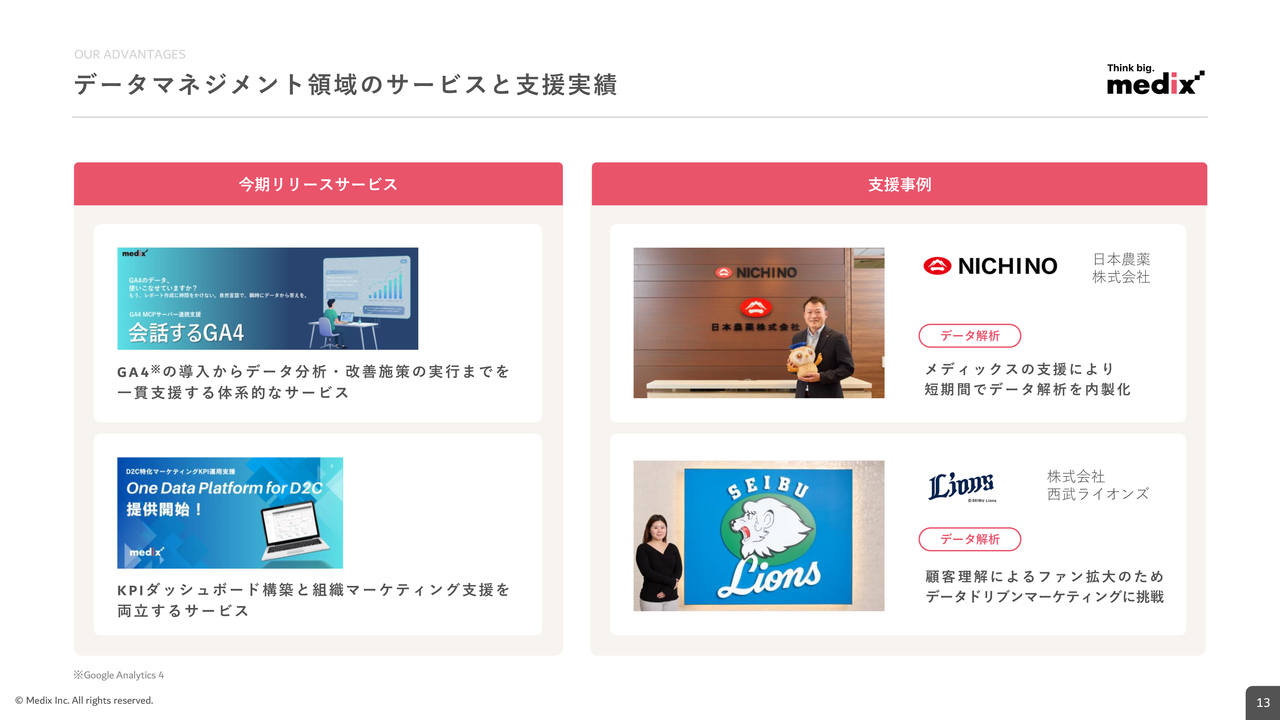

データマネジメント領域のサービスと支援実績

成長を牽引しているデータマネジメントおよびWebサイト制作領域のサービスと支援実績をご紹介します。

この領域では先日、AIデータ活用支援などのサービスをリリースしました。また、スライド右にお示ししたとおり、日本農薬や西武ライオンズでのデータ活用支援事例も公開しています。

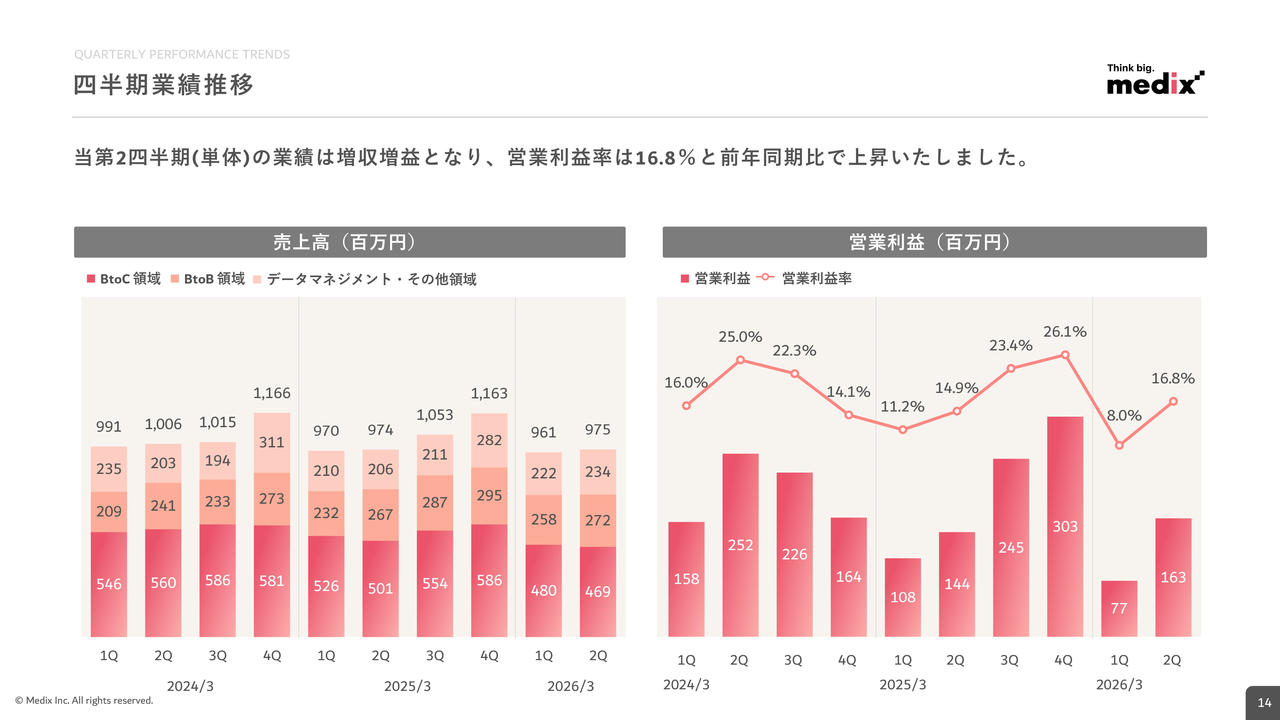

四半期業績推移

四半期の業績推移についてです。スライド左側のグラフは、領域別の売上高実績を積み上げたもので、右側のグラフは営業利益および営業利益率の四半期推移を示しています。

当第2四半期の業績は増収増益となりました。また、営業利益率は16.8パーセントと前年同期比で上昇しました。

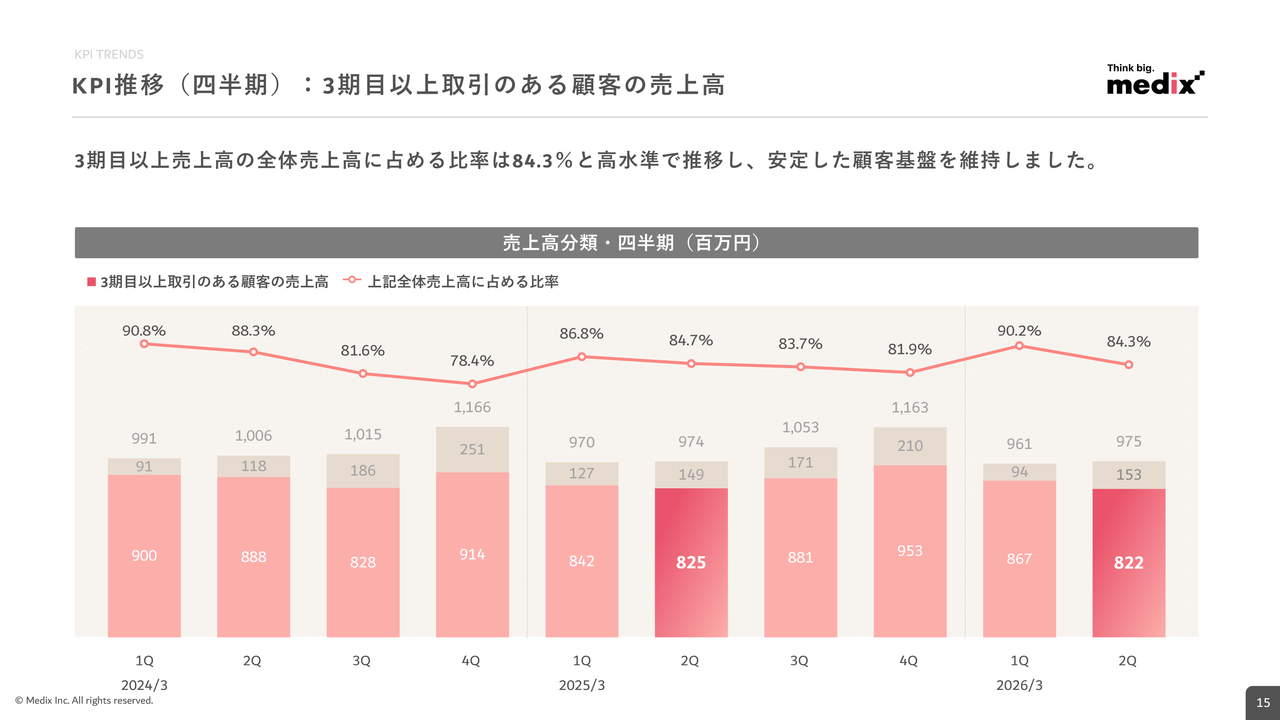

KPI推移(四半期):3期目以上取引のある顧客の売上高

重視する経営指標であるKPIの推移についてです。当社は、3期目以上の継続取引となる顧客からの売上高を最重要KPIとしてマネジメントしています。

既存顧客との継続的な取引を最も重視しており、40年にわたる事業の歴史の中で信頼関係を深化させるとともに、年間売上単価の着実な上昇を実現してきました。

3期目以上の売上高が全体売上高に占める比率は84.3パーセントと、引き続き高水準を維持し、安定した顧客基盤を保っています。

今後も、この強固な顧客基盤を軸に、新規の取引を積み上げていくことで、事業を成長させていきたいと考えています。

BSサマリー

BSサマリーについてです。主な増減要因はスライドに記載のとおりです。

成長投資であるM&A資金としての長期借入金6億6,600万円を計上したことにより、固定負債が増加しています。

また、株主還元策として、自己株式取得のために2億5,700万円を要した結果、純資産は2億1,100万円減少しました。

総資産は68億2,800万円、純資産は30億5,600万円であり、安定した財務基盤を維持しています。

株式会社Sales Labの株式の取得(子会社化)について

続いて、3月のIPO後に実施した5社のM&Aおよびグループ化についてご報告します。

インサイドセールス事業を展開するSales Lab社の概要です。Sales Lab社は2020年に設立され、従業員44名の営業DX支援サービス企業です。BtoB領域における広告・マーケティングの後工程にあたるインサイドセールスや営業支援サービスを提供しています。

2025年3月期の主な財務状況は、スライド右側に記載のとおりです。

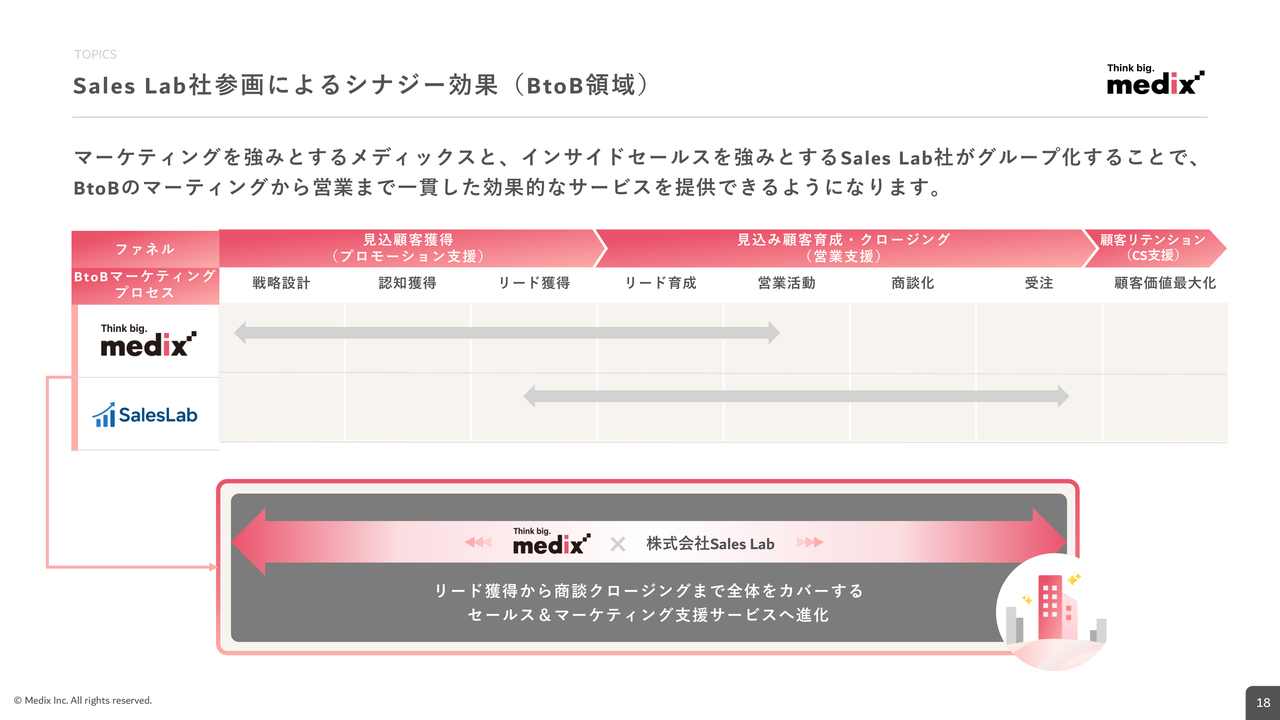

Sales Lab社参画によるシナジー効果(BtoB領域)

このSales Lab社の参画により、当社の主力事業であるBtoB領域の広告サービスだけでなく、その後工程であるインサイドセールスや営業支援に至るまで、一貫したサービス提供が可能になります。

これにより、顧客企業のマーケティングとセールスの連携を一層深めることが可能です。また、お客さまの「売れるの実現」と「売れてるの定着」に向けて、メディックスとして提供価値がさらに深まります。

台湾STAグループの株式の取得(子会社化)について

台湾STAグループの株式取得についてです。台湾を拠点にアジア市場への進出支援やマーケティング支援を手掛ける亞星通股份(STA社)を子会社化することを発表しました。STAグループは、日系企業の台湾および海外進出支援事業を展開しています。ダイレクトマーケティング事業をはじめ、商品の流通サポートを行っています。

台湾STAグループの株式の取得(孫会社化)について

STA社を子会社化することに伴い、STAグループに属する、スタートアジアジャパン、日台通販國際股份、美迪科思行銷股份の3社が当社の孫会社となります。直近の財務状況については、スライドに記載しています。

BtoC領域:STAグループの提供サービス

デジタルマーケティング、店舗・EC運営、物流・決済まで、EC・物販事業に必要な機能をワンストップで提供し、台湾・アジア市場への進出を支援します。

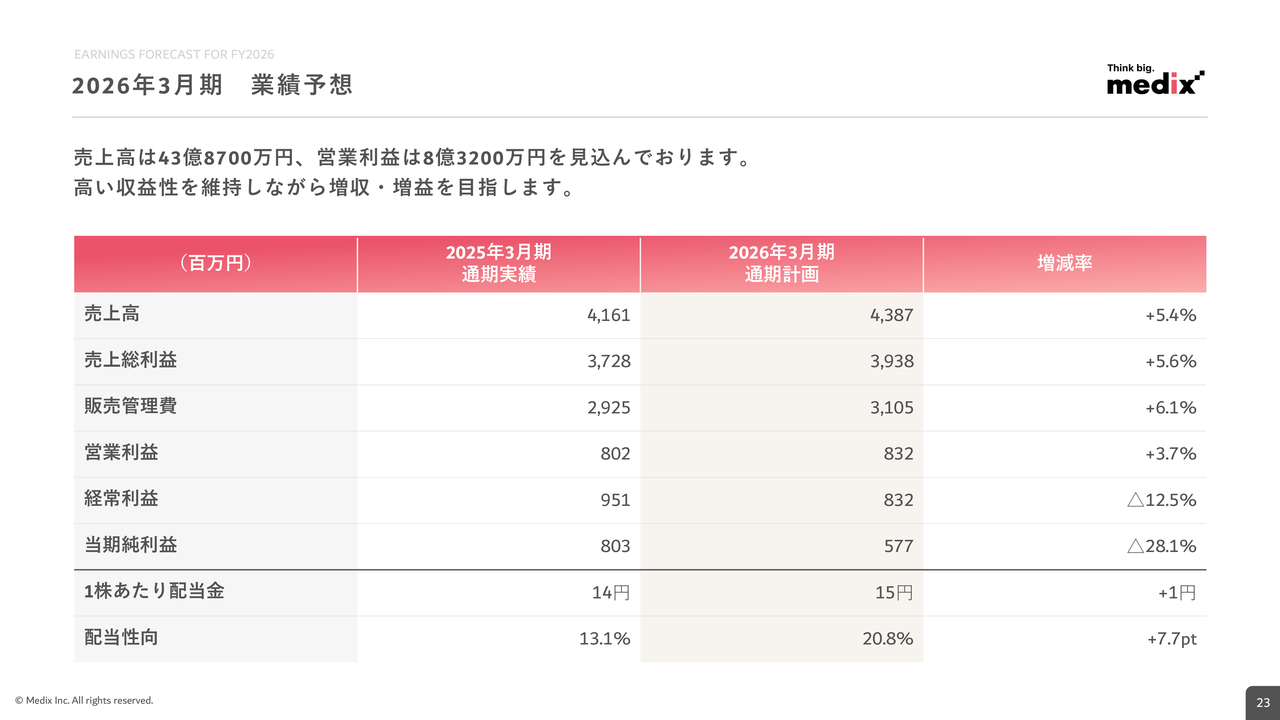

2026年3月期 業績予想

2026年3月期の業績予想についてご説明します。通期の業績予測では、売上高を前期比5.4パーセント増の43億8,700万円、営業利益を前期比3.7パーセント増の8億3,200万円と見込んでいます。

配当については、1株あたり配当金を1円増配し15円とする見通しです。なお、先ほどのM&Aの反映については、明らかになり次第速やかに開示します。

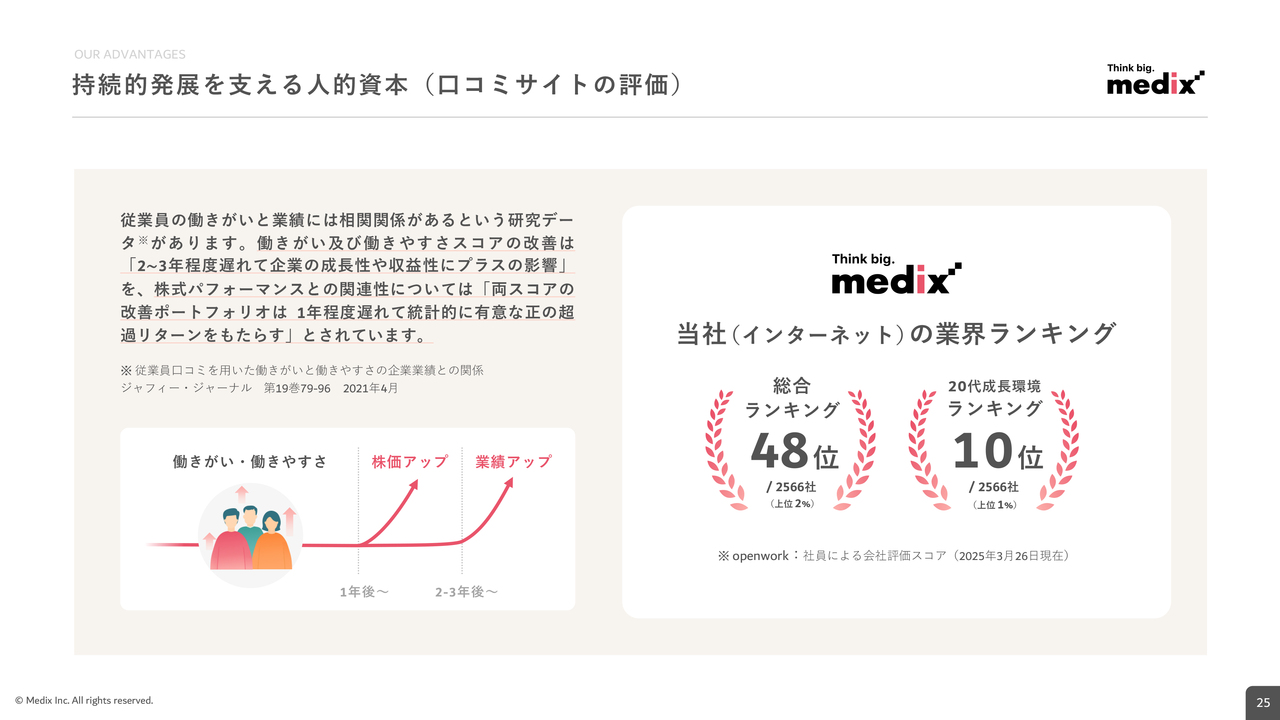

持続的発展を支える人的資本(口コミサイトの評価)

最後に、競争優位の源泉と今後の成長戦略についてご説明します。

競争の源泉の1つ目は人的資本です。スライドのランキングは、オープンワークによるもので、社員による会社評価スコアを示しています。当社は業界2,566社中、総合ランキングで48位、20代で活躍できる会社ランキングでは10位と非常に高いポジションに位置しています。

デジタルマーケティング業界では平均勤続年数が短い傾向があり、同業他社では5年前後が一般的です。その中で、当社の昨年度の平均勤続年数は7.5年と、社員が満足し、長期的にキャリアを築ける環境が整っています。

長期的な顧客関係を重視する当社にとって、優秀な人材が定着し、継続的に力を発揮することは、持続的成長を支える重要な基盤となっています。

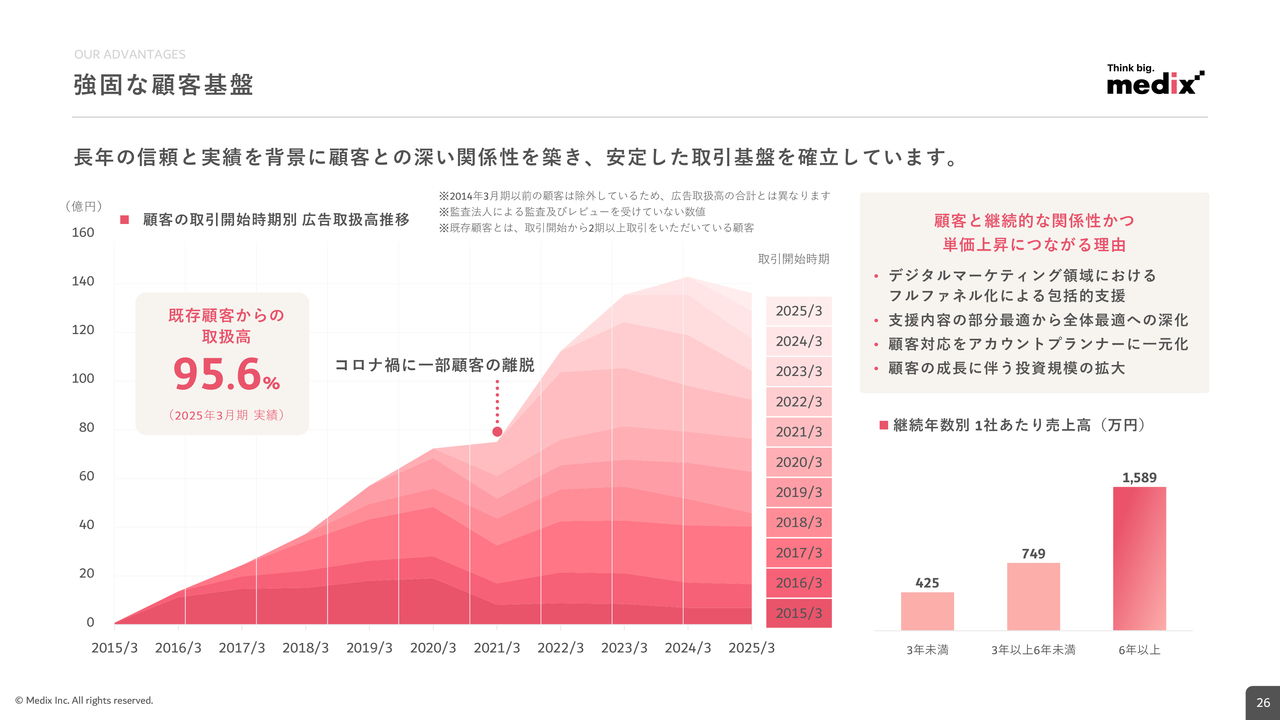

強固な顧客基盤

2つ目は、強固な顧客基盤についてです。スライドには、顧客の取引開始時期別の広告取扱高推移と、継続年数別の1社あたりの売上高が示されています。

スライド左側の図のとおり、当社では長期にわたり取引を継続している顧客が多く、既存顧客からの取扱高が全体の95.6パーセントを占めています。すなわち、当社には安定した売上を生み出す堅固な顧客基盤があることを示しています。

また、スライド右下のグラフが示すように、取引年数が長くなるほど1社あたりの売上高も増加傾向にあります。

今後は、既存顧客との関係深化と取引拡大を維持しながら、新規顧客の獲得にも注力することで、持続的なトップラインの成長を実現していきます。

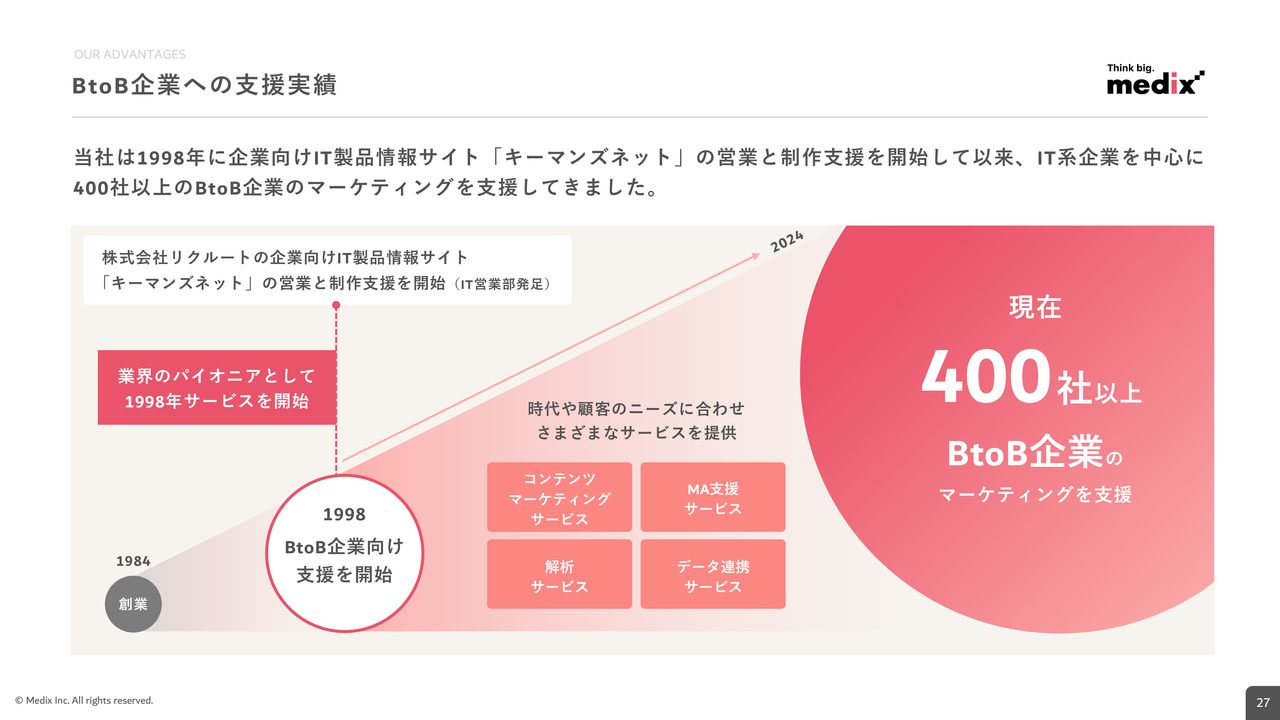

BtoB企業への支援実績

3つ目は、BtoB企業への支援実績です。当社はIT系企業を中心に、これまでに400社以上のBtoB企業のマーケティングを支援してきました。それにより、BtoBマーケティングにおける「広告だけでなく営業領域まで理解・カバーする必要がある」という特性を的確に把握しています。

実績や経験、ノウハウが蓄積され、それが差別化の要因となっています。その結果、当社のBtoB領域の売上高は高い成長率を維持しています。

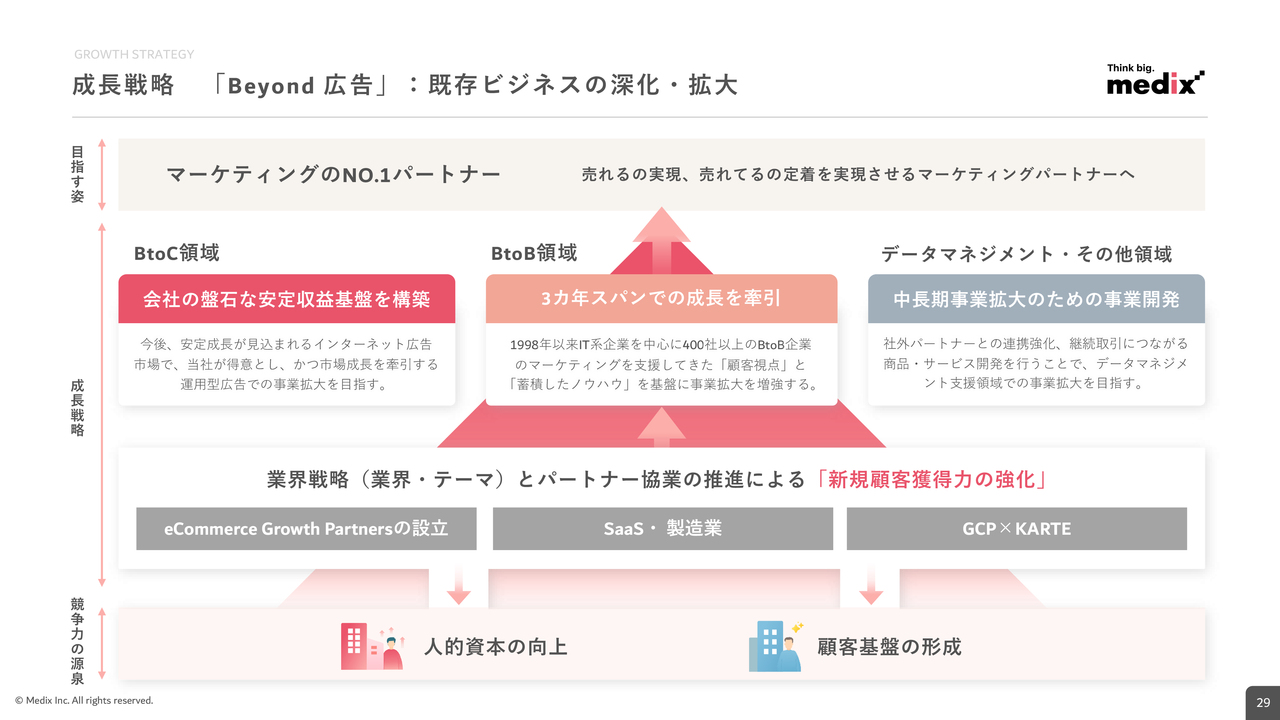

成長戦略「Beyond広告」

ここからは、当社の今後の成長戦略についてご説明します。コンセプトは「Beyond広告」です。

「Beyond」には、超えるという意味が込められており、広告の枠を超えて成長していくという意志を表現しています。

現在、マーケティングプロセスにおける広告は最も大きな機能を担っていますが、当社はその広告サービスをさらに深化・拡大するとともに、広告の後工程、すなわちマーケティング全体のプロセスにおいても価値提供を目指しています。

これにより、単なる広告代理店としての立場を超え、顧客の「売れるの実現」から「売れてるの定着」までを支援する、真のマーケティングパートナーへの進化を図っていきます。

成長戦略「Beyond広告」:既存ビジネスの深化・拡大

既存ビジネスの深化・拡大についてです。当社が属するデジタルマーケティング市場は、引き続き成長が見込まれる市場です。その中で、当社は3つの主要領域で成長戦略を推進し、市場成長率を上回る成長を目指しています。

中でも、引き続き当社の成長を牽引するのはBtoB領域です。この分野で培った高い専門性と実績を活かし、さらなるシェア拡大を図ります。また、既存顧客との堅固な関係を基盤としつつ、新規顧客の獲得にも注力し、盤石な顧客基盤のさらなる拡充を目指します。

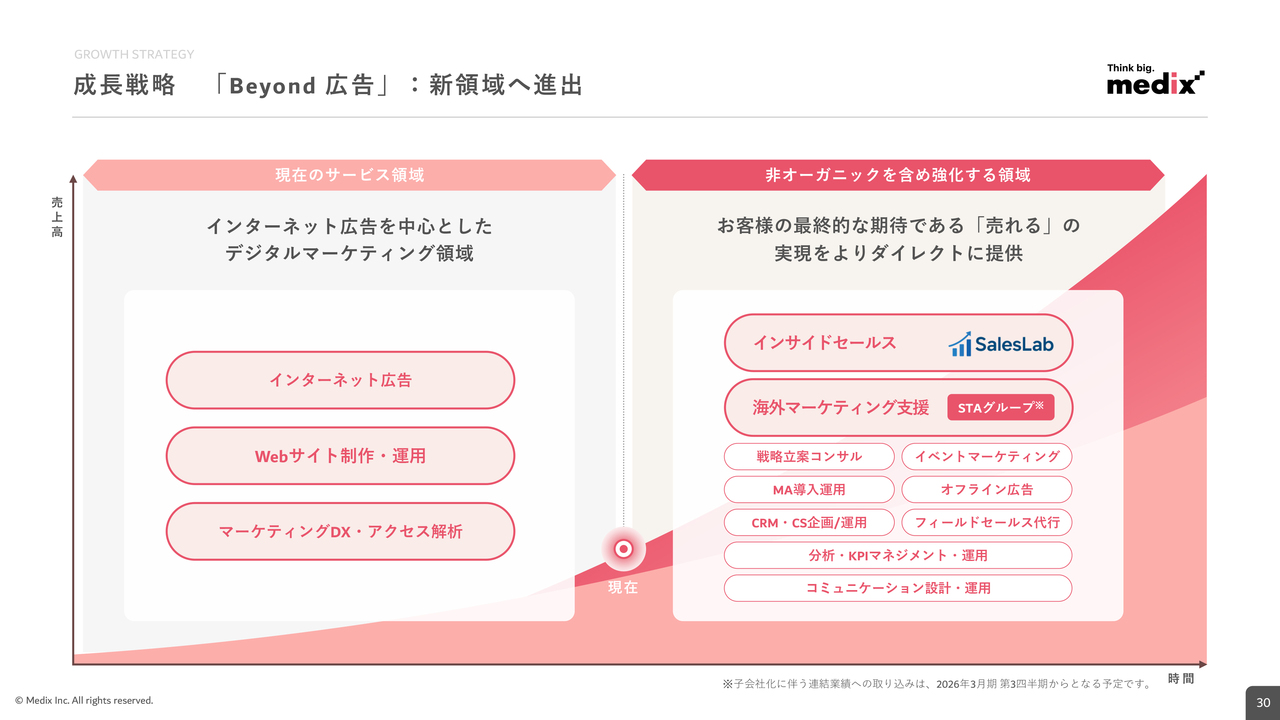

成長戦略「Beyond広告」:新領域へ進出

新領域への進出による成長実現についてご説明します。当社は、お客さまの「売れるの実現」と「売れてるの定着」を支援するために、既存の広告サービスにとどまらず、新たな領域へのサービス展開を進めていきます。

成長の実現に向けては、オーガニックな成長に加え、M&Aなどのインオーガニックな手段も活用し、さらなる事業拡大を目指していきます。

スライドの左側は深化・拡大を進める現行サービス、右側は新たに進出・強化していくサービス領域を示しています。先ほどのご説明のとおり、直近では、インサイドセールスを手掛けるSales Lab社と、海外マーケティング支援を行うSTA社をグループ化しました。

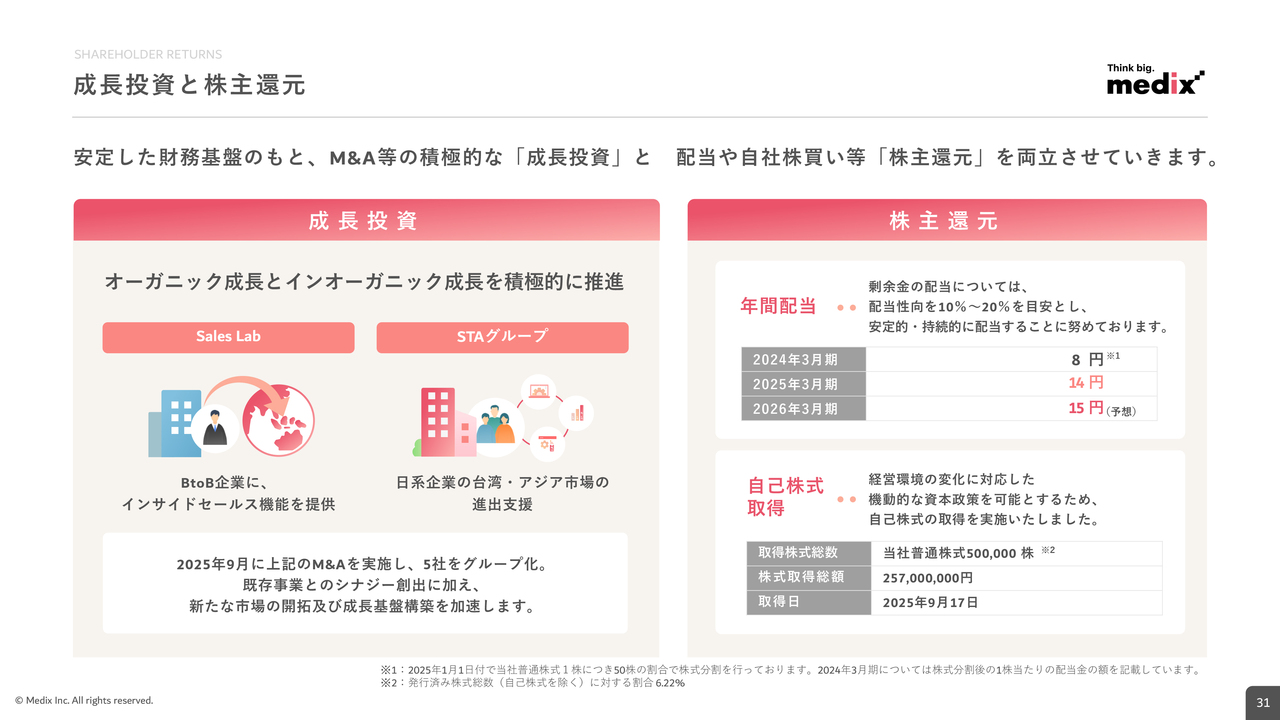

成長投資と株主還元

最後に、成長投資と株主還元の両立について説明します。

当社は、安定した財務基盤のもとで、M&Aなどによる積極的な成長投資と、配当や自社株買いなどの株主還元の両立を目指しています。成長投資に関しては、M&Aなどのインオーガニックな成長手段を積極的に活用し、事業の拡大を図っています。

株主還元については、配当性向を10パーセントから20パーセントを目安に、安定的かつ持続的な配当を実施していきます。また、2025年9月17日には自己株式の取得を実施しました。発行済株式総数の6パーセント強にあたる50万株を取得しています。

当社は、今後も成長投資を通じた企業価値の向上と、株主のみなさまへの還元を両立させることで、持続的な成長を実現していきます。本日の説明は以上です。ご清聴、誠にありがとうございました。

新着ログ

「サービス業」のログ