提供:株式会社Rebase 2026年3月期第2四半期決算説明

【QAあり】Rebase、通期業績予想を下方修正 先行投資を継続し「インスタベース」を軸とした飛躍的成長の実現へ

決算ハイライト : 第2四半期 累計

佐藤海氏:株式会社Rebase代表取締役の佐藤海です。当社の2026年3月期第2四半期決算説明をご視聴いただき、誠にありがとうございます。この時間を通じて当社についてのご認識とご理解を深めていただければと思いますので、どうぞよろしくお願いします。

2026年3月期第2四半期の決算ハイライトです。第2四半期累計の売上高は、前年同期比15パーセント増の10億円となりました。営業利益は前年同期比69パーセント減の6,600万円で着地しました。

当社は将来の飛躍的な成長の実現に向けて、積極的に先行投資を行ってきましたが、第2四半期においては「インスタベース」の短期的な成長に寄与する施策が成果に結びつかなかったことが、今回の結果につながっています。

当社としては、現状の結果を踏まえ、通期業績予想を修正することとしました。今後は「インスタベース」における各種施策の実行、検証、及び新規事業へのリソースを、現状を踏まえて適切に再配分することで、業績の回復に尽力していきたいと考えています。

目次

本日は、2026年3月期第2四半期業績、成長戦略の順でご説明します。なお、会社概要等については、Appendixにスライドを追加していますのでご参照ください。

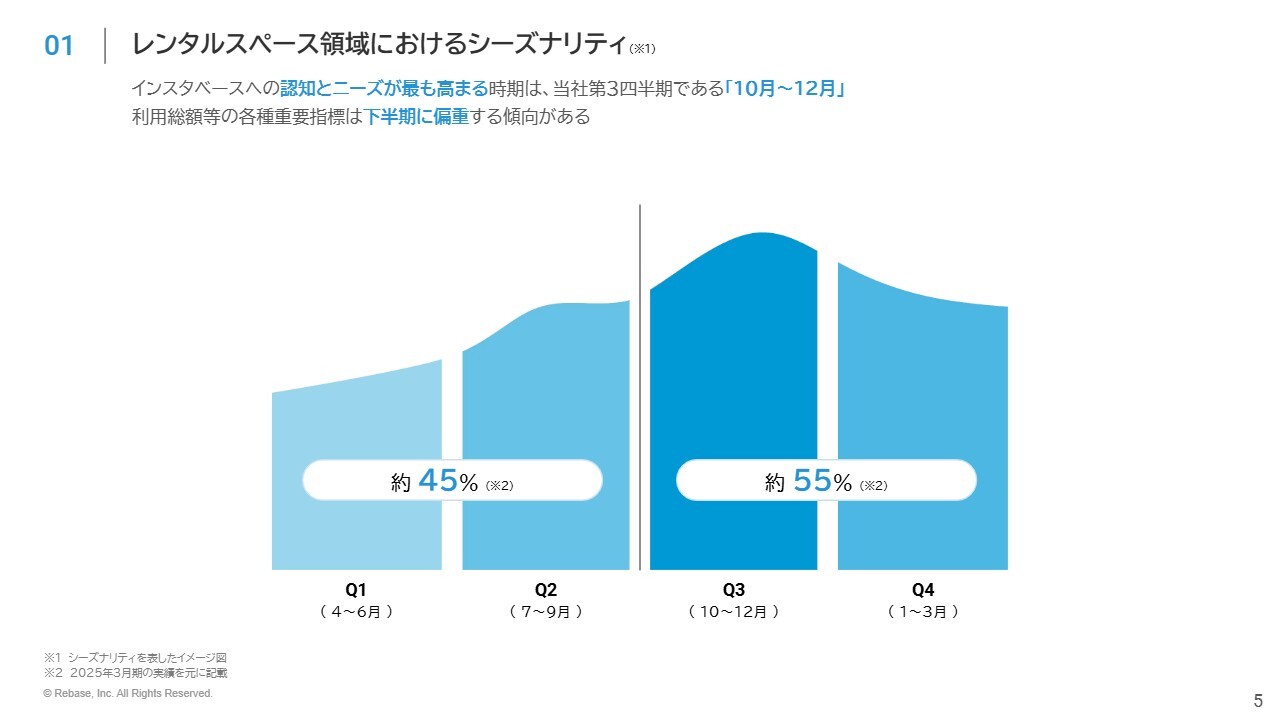

レンタルスペース領域におけるシーズナリティ

当社の第2四半期業績についてご説明します。業績予想に対する進捗状況をお話しする前に、まずは「インスタベース」のサービスとしてのシーズナリティについて触れます。

レンタルスペース市場は成長市場であることに加え、第3四半期(10月から12月)がレンタルスペースに対する認知とニーズが最も高まる時期です。そのため、上半期よりも下半期に売上が偏重する傾向があります。

以上を踏まえ、次のスライドから業績についてご説明します。

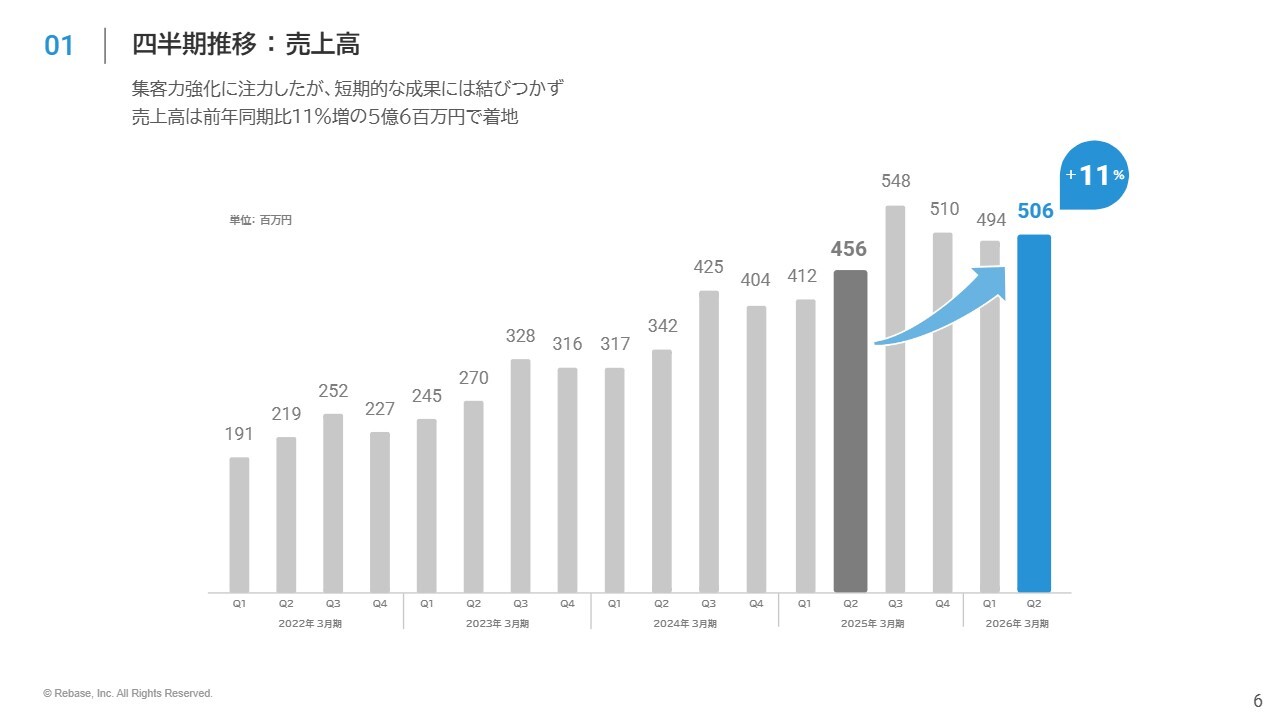

四半期推移 : 売上高

四半期別売上高の推移です。2026年3月期第2四半期では、マーケティング施策をはじめとした集客力強化に注力したものの、短期的な成果には結びつかず、前年同期比11パーセント増の5億600万円で着地しました。

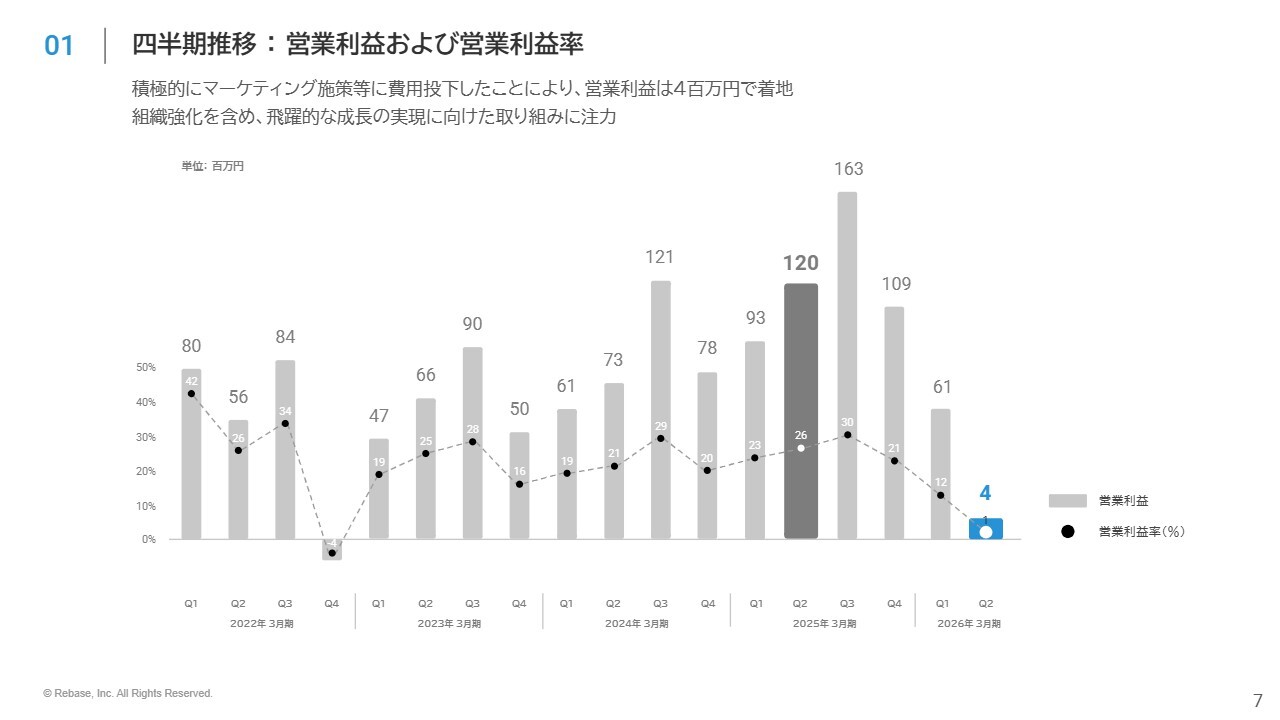

四半期推移 : 営業利益および営業利益率

四半期別営業利益と営業利益率の推移です。積極的にマーケティング施策等に費用を投下した結果、営業利益は400万円で着地しました。

今後は「インスタベース」に対するリソース配分を再調整し、業績の回復に尽力しつつも、組織強化を含め、飛躍的な成長の実現に向けて引き続き取り組んでいきます。

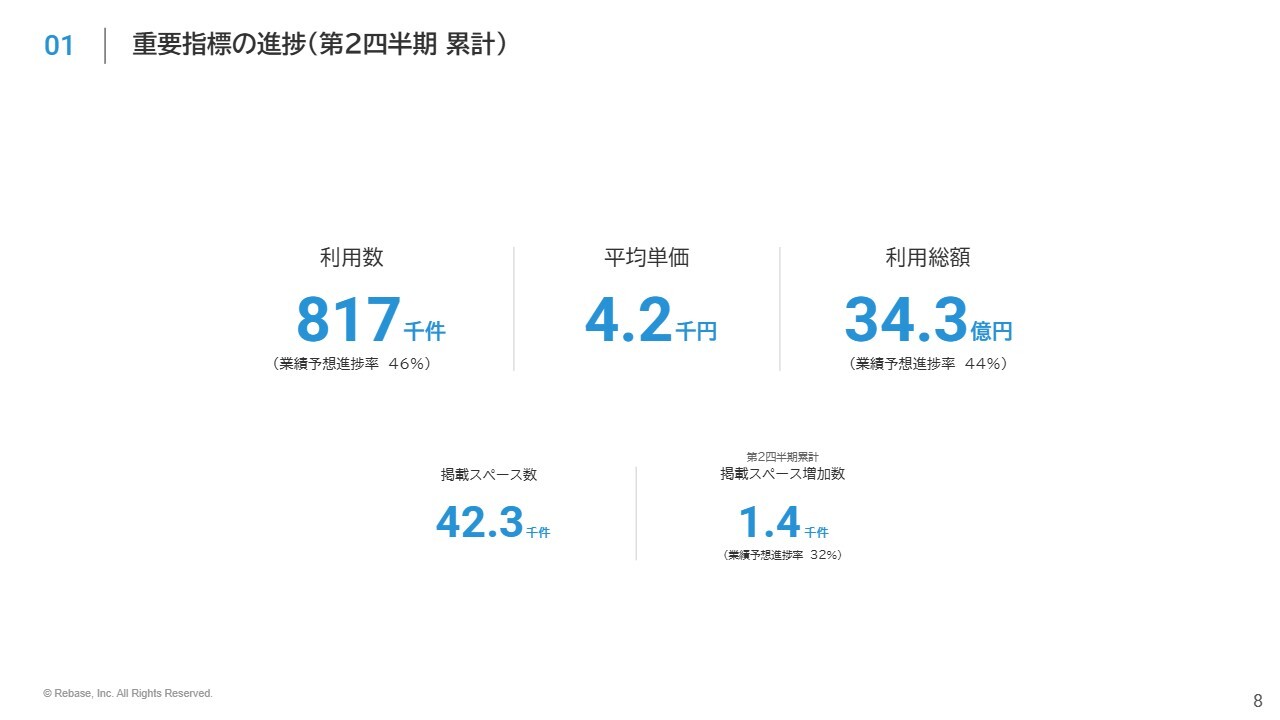

重要指標の進捗(第2四半期 累計)

「インスタベース」における最重要指標は、利用総額です。スペースの利用数と予約の平均単価の掛け合わせで構成されています。

そのため、いずれの指標も成長していれば、利用総額は大きく成長します。この利用総額の成長を目指して、当社では特に利用数の成長に重きを置いて取り組んでいます。

第2四半期累計の結果として、利用数は前年同期比23パーセント増、利用総額は前年同期比19パーセント増となりました。掲載スペース数は1,400件増加し、4万2,300件となりました。

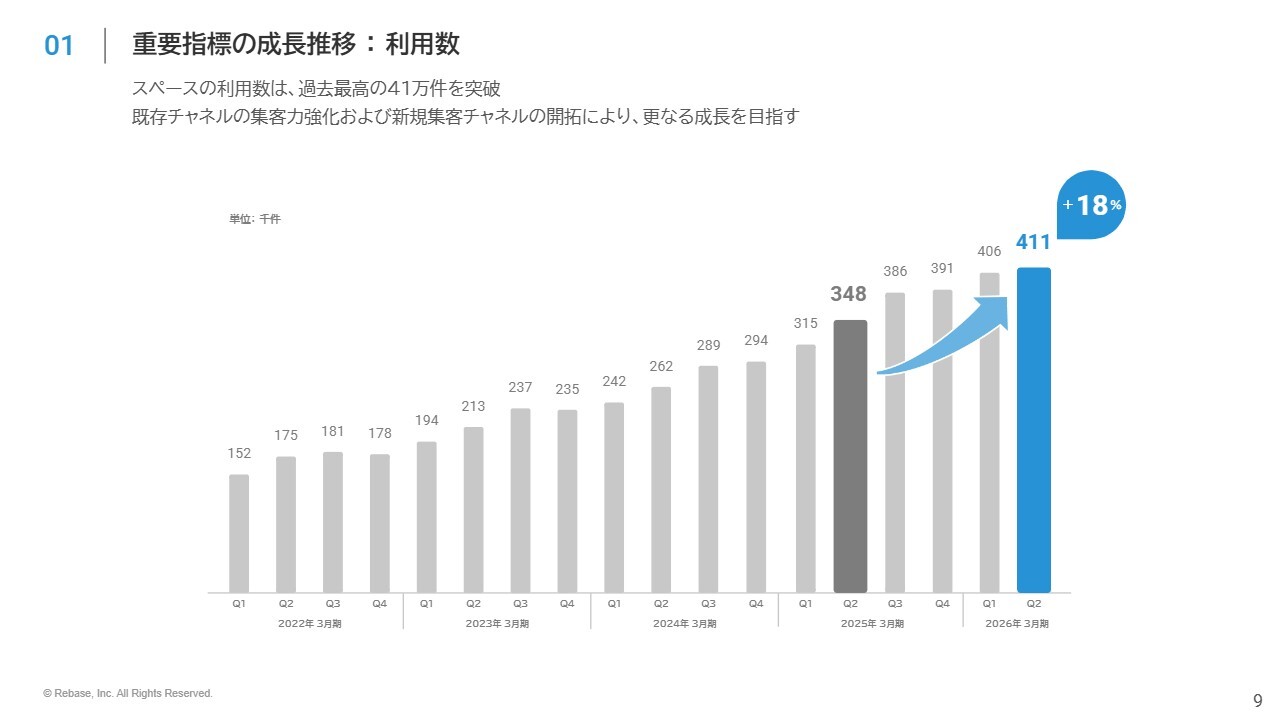

重要指標の成長推移 : 利用数

各指標について詳しくご説明します。利用数については、第2四半期は41万1,000件のスペース利用があり、引き続き過去最高を更新しています。

既存チャネルの集客力強化及び新規集客チャネルの開拓に引き続き注力し、さらなる成長を目指していきます。

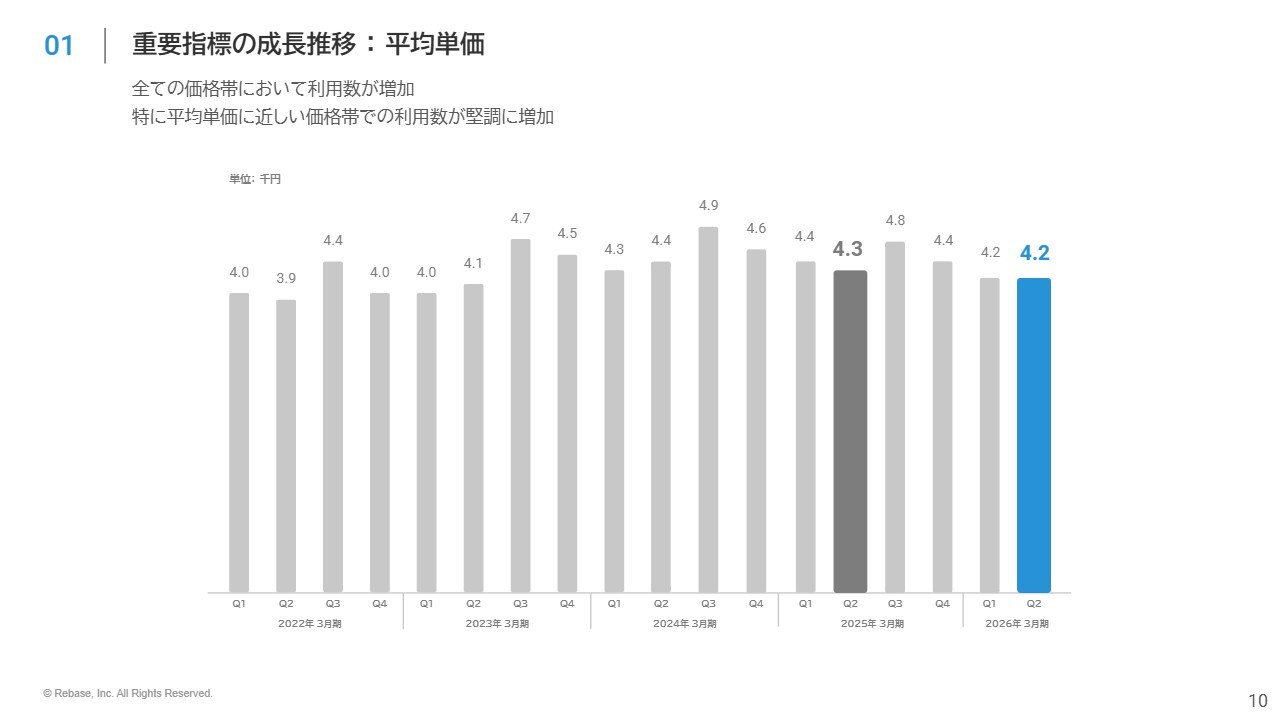

重要指標の成長推移 : 平均単価

平均単価については、すべての価格帯で利用数が増加しています。特に、平均単価に近い価格帯での利用数が堅調に増加しているため、平均単価は前年同期比で横ばいとなっています。

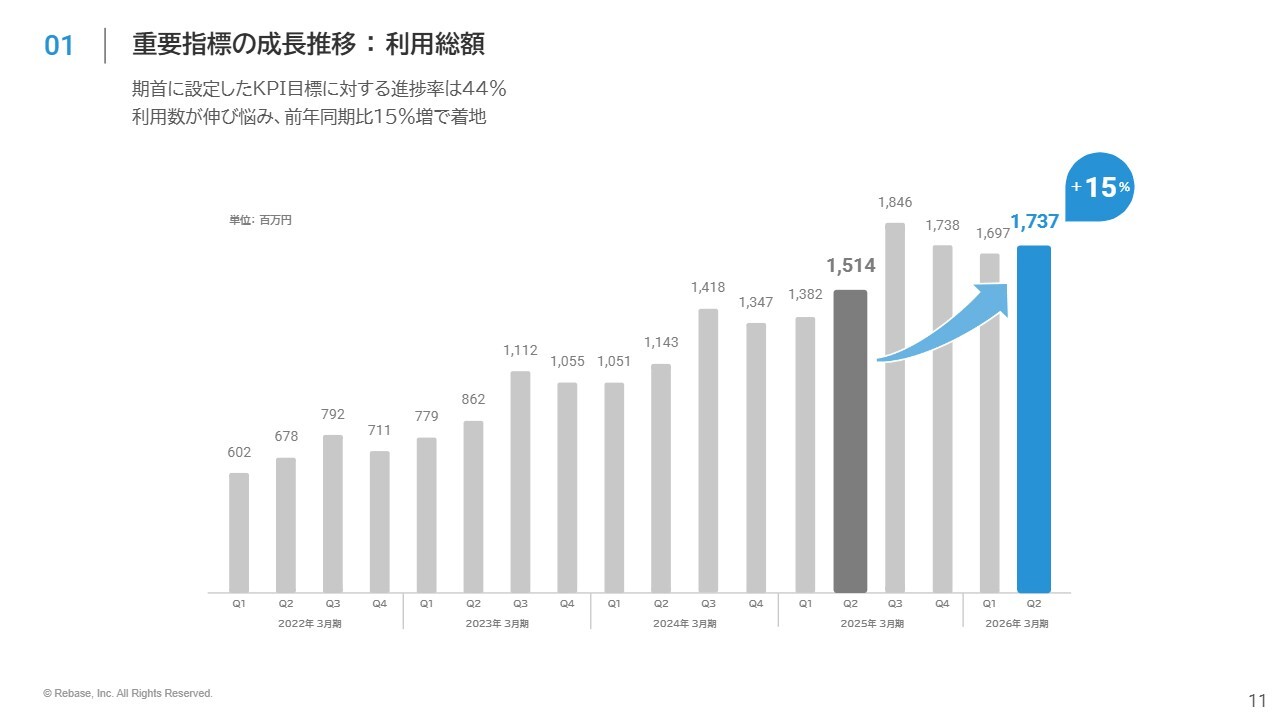

重要指標の成長推移 : 利用総額

最重要指標である利用総額は、利用数が伸び悩んだことにより、前年同期比15パーセント増で着地しました。期首に設定したKPI目標に対する進捗率は44パーセントとなっています。

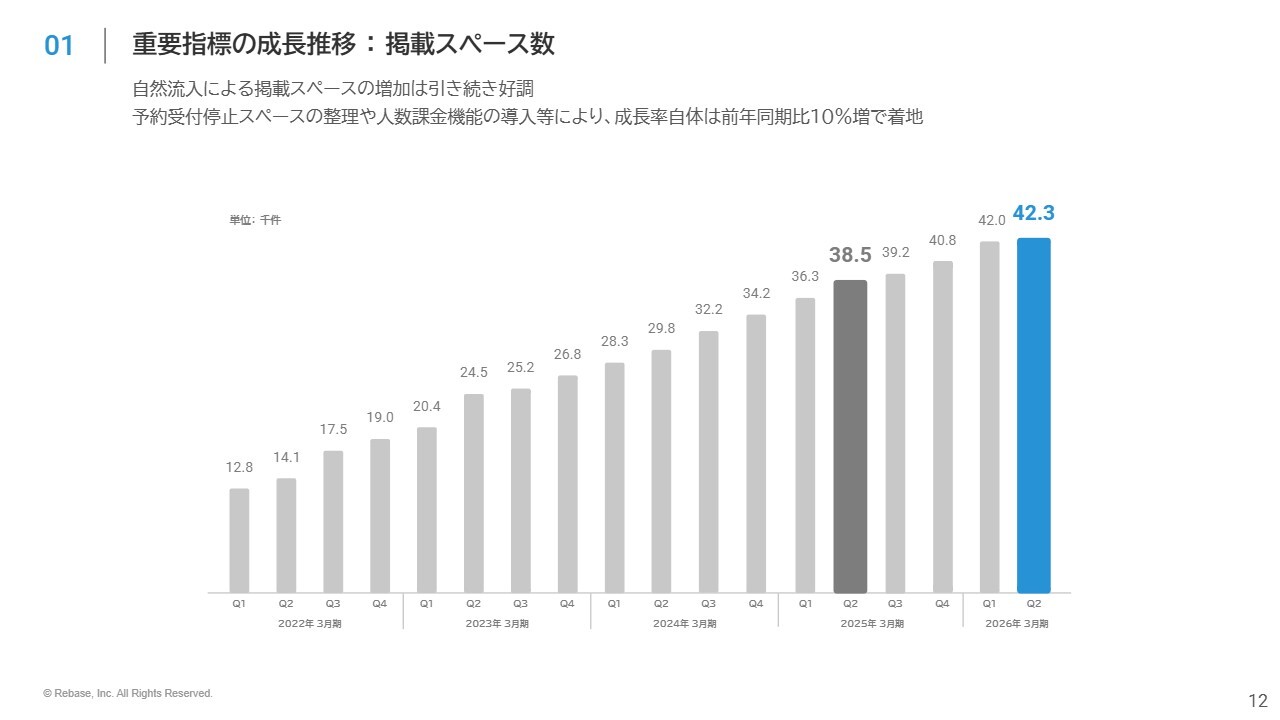

重要指標の成長推移 : 掲載スペース数

自然流入による掲載スペースの増加は引き続き好調です。第2四半期では、予約受付を停止したスペースの整理や、掲載者による人数課金機能の導入等により、成長率自体は前年同期比10パーセント増での着地となりました。

その後も掲載スペース数は堅調に推移しており、本日時点で4万3,000件を超えています。

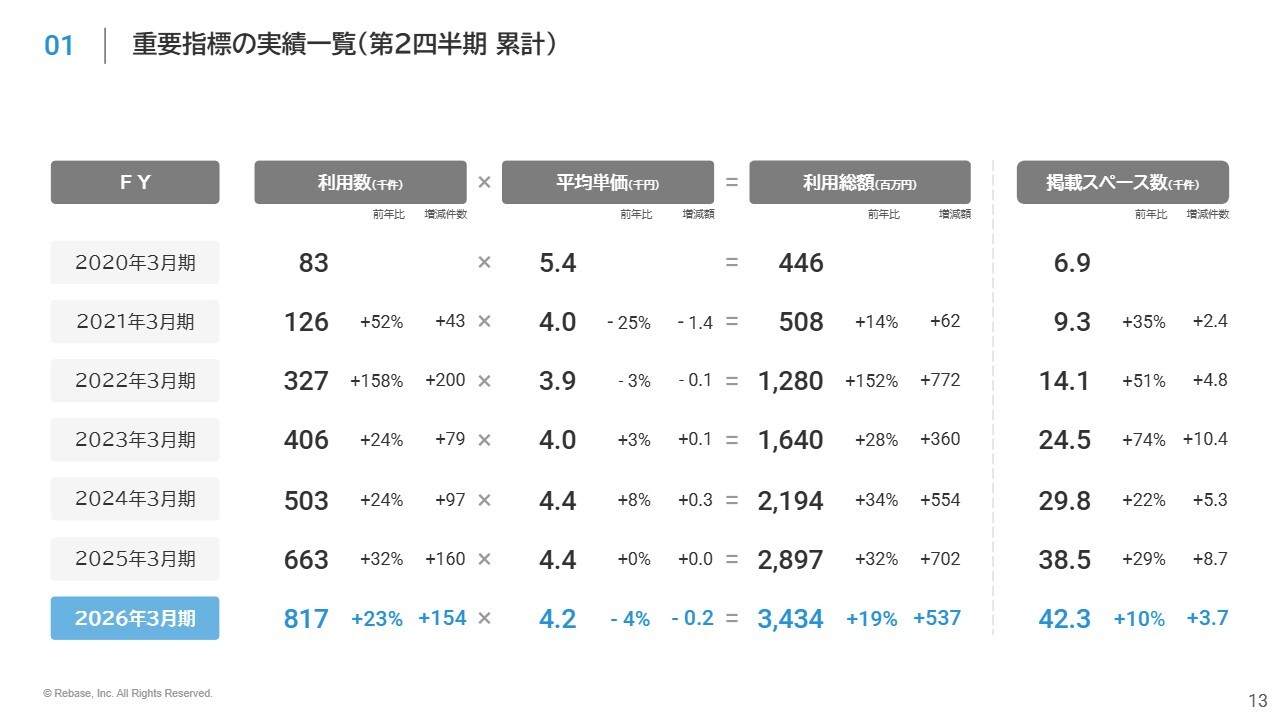

重要指標の実績一覧(第2四半期 累計)

スライドは、これまでご覧いただいたKPIを、各事業年度の第2四半期数値のみでまとめたものです。

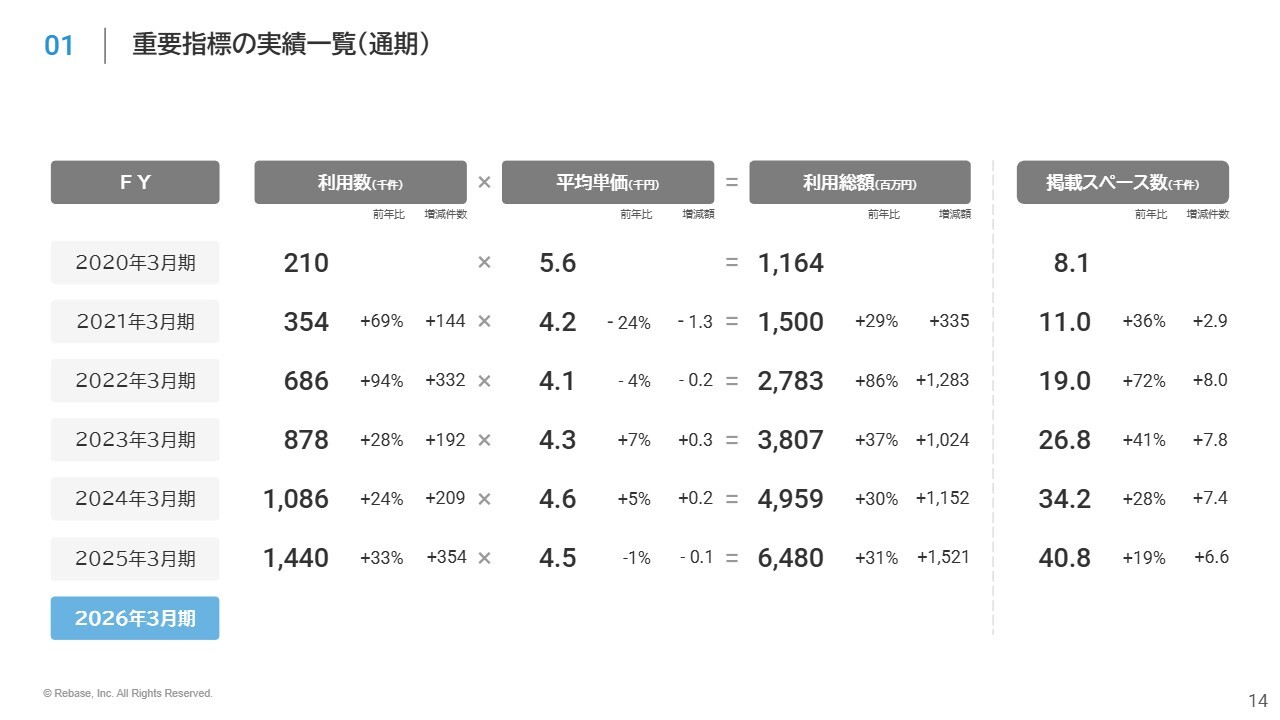

重要指標の実績一覧(通期)

スライドは、昨年度までの通期実績です。2026年3月期については、通期業績発表のタイミングで更新します。

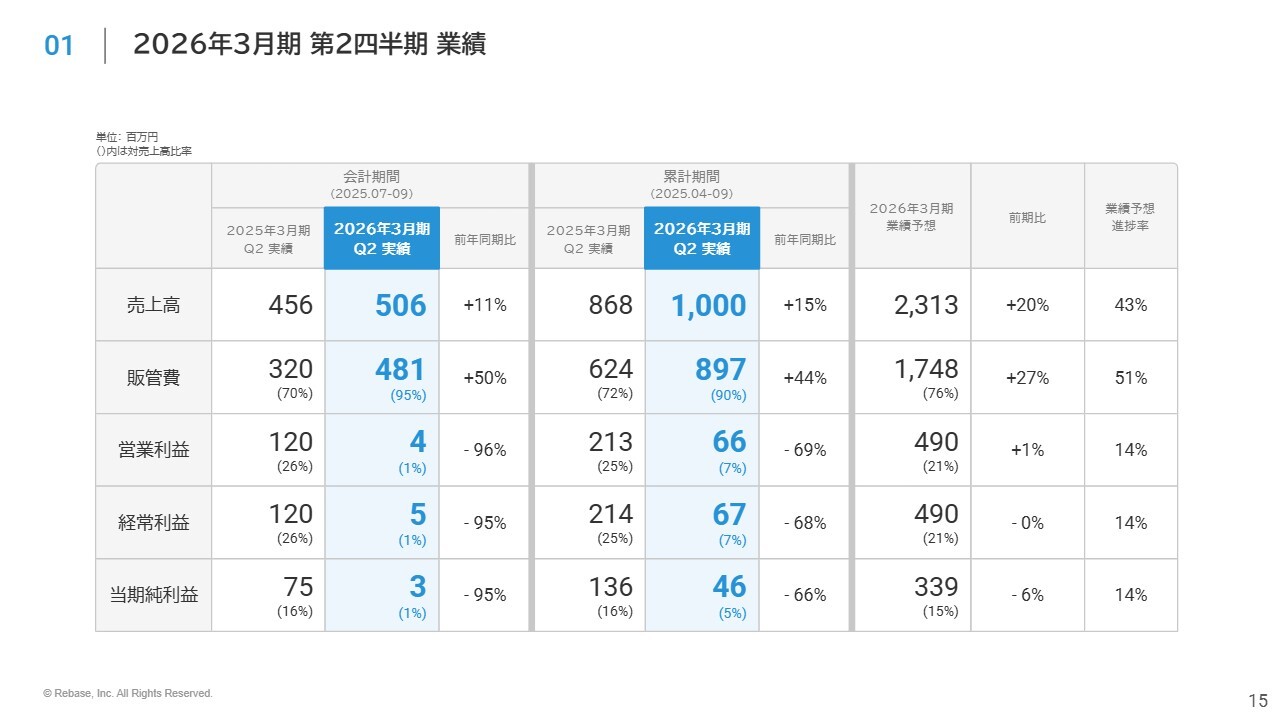

2026年3月期 第2四半期 業績

以上の結果、第2四半期会計期間の業績については、売上高が前年同期比11パーセント増の5億600万円、販管費が前年同期比50パーセント増の4億8,100万円、営業利益が前年同期比96パーセント減の400万円となりました。

累計期間の業績については、売上高が前年同期比15パーセント増の10億円、販管費が前年同期比44パーセント増の8億9,700万円、営業利益が前年同期比69パーセント減の6,600万円となりました。

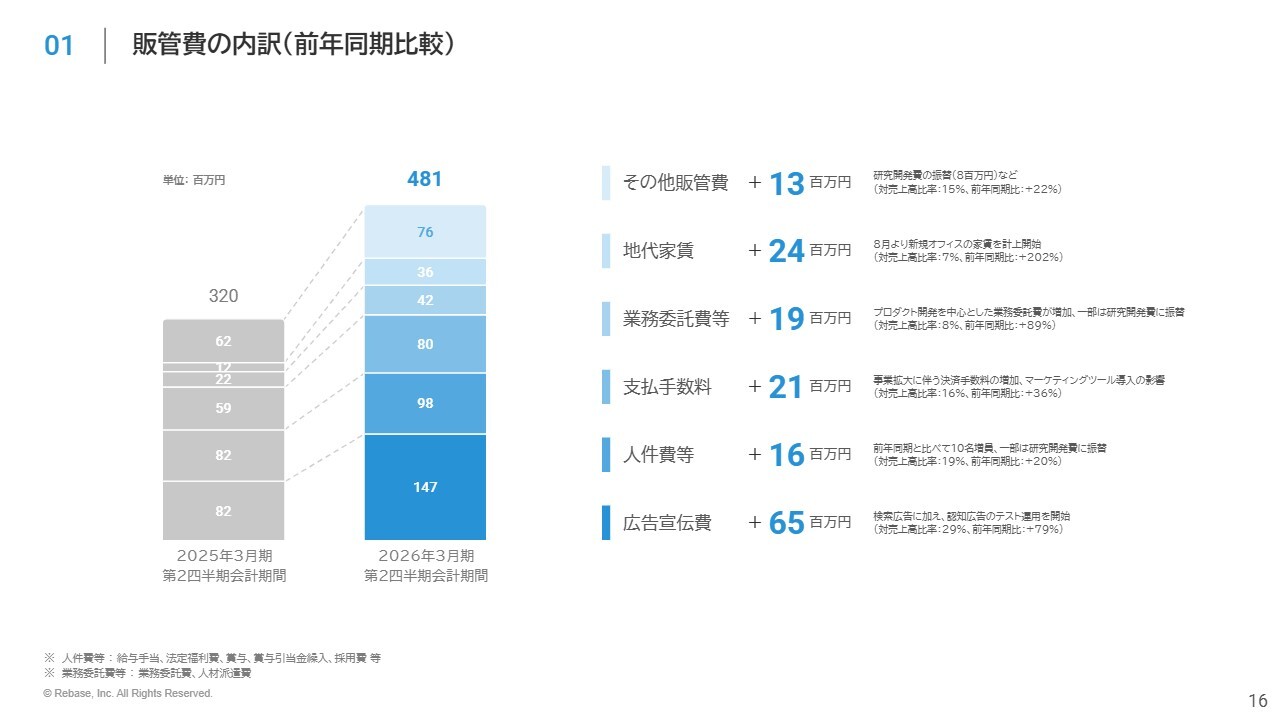

販管費の内訳(前年同期比較)

第2四半期における販管費の内訳比較です。主に広告宣伝費、地代家賃、支払手数料等が増加したことで、販管費全体では前年同期比で1億6,000万円増加しました。

広告宣伝費の増加については、検索広告に加え、認知広告のテスト運用を開始したことにより、マーケティング施策に積極的に先行投資を行ったことが要因です。

地代家賃の増加については、8月から新オフィスの家賃計上を開始したことが要因です。

支払手数料の増加については、事業拡大に伴う決済手数料の増加に加え、新たにマーケティングツールを導入したことが影響しています。

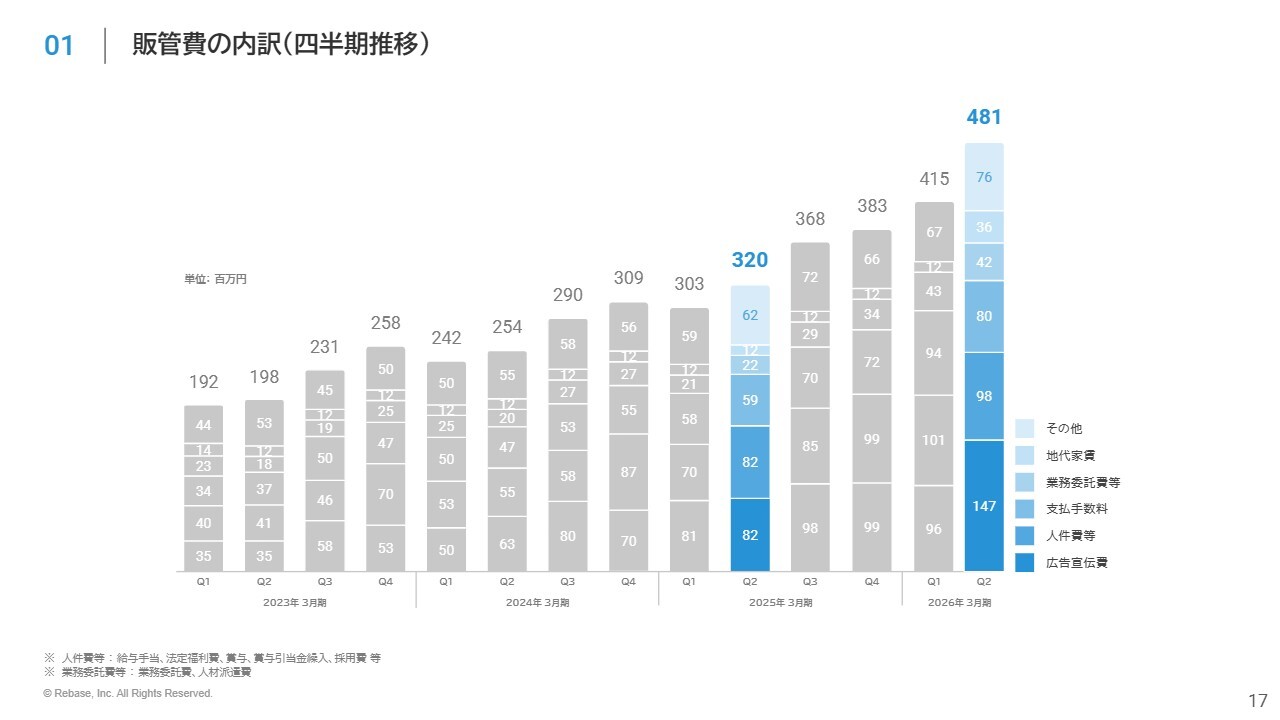

販管費の内訳(四半期推移)

四半期別販管費の内訳とその推移です。この第2四半期は、前年同期比50パーセント増となっています。

第1四半期と比較して人件費等や業務委託費等が減少していますが、これは一部を研究開発費としてその他に振替たことが影響しています。

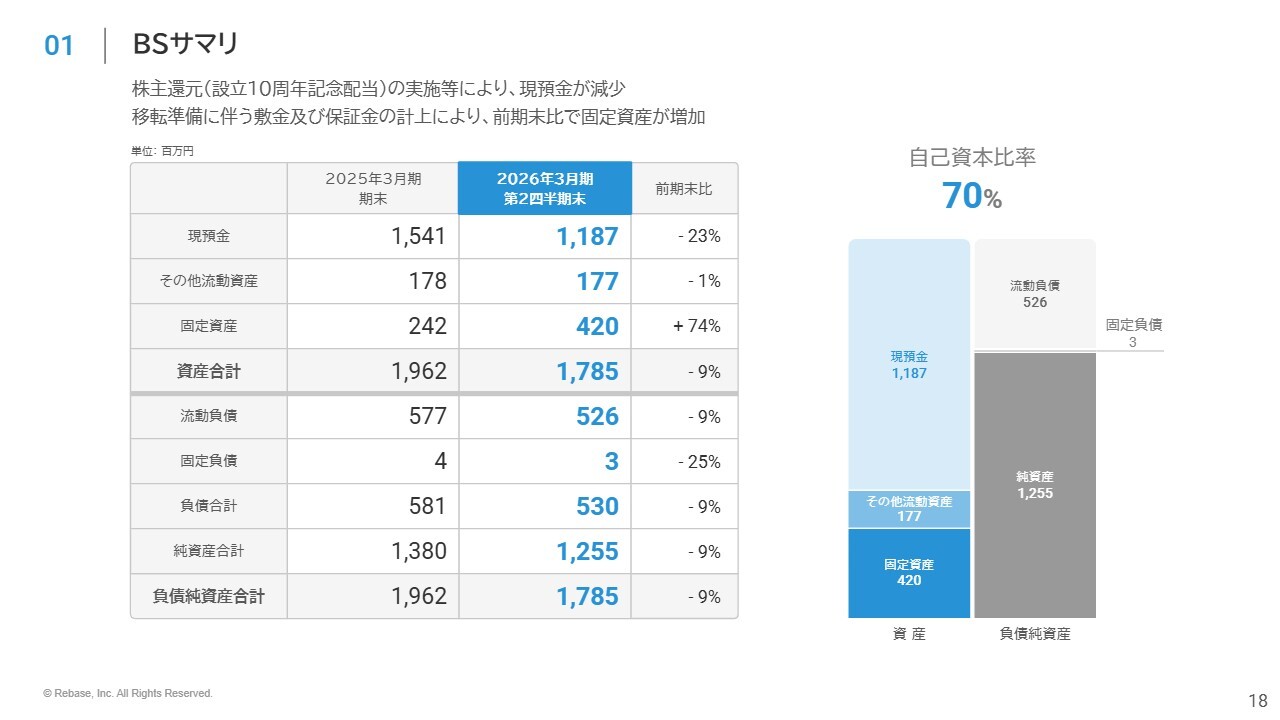

BSサマリ

BSサマリです。株主還元の実施等により、前期末比で現預金が減少しています。また、移転準備に伴う敷金及び保証金の計上により、前期末比で固定資産が増加しています。

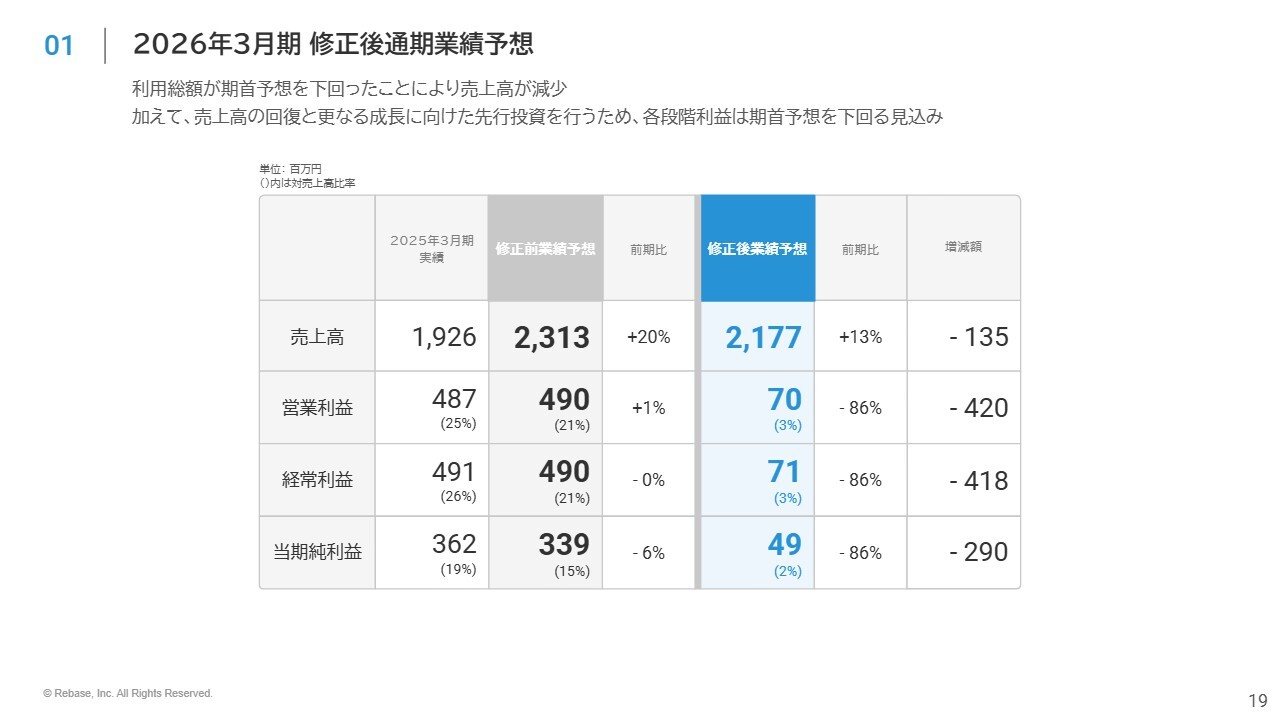

2026年3月期 修正後通期業績予想

2026年3月期の通期業績予想についてご説明します。当社は将来の飛躍的な成長の実現に向けて、積極的に先行投資を行ってきました。

一方で、特に第2四半期においては「インスタベース」の短期的な成長に寄与する施策が成果には結びつかず、結果として売上高が当初の予想を下回りました。

修正後の業績予想については、売上高が前期比13パーセント増の21億7,700万円、営業利益が前期比86パーセント減の7,000万円となる見込みです。

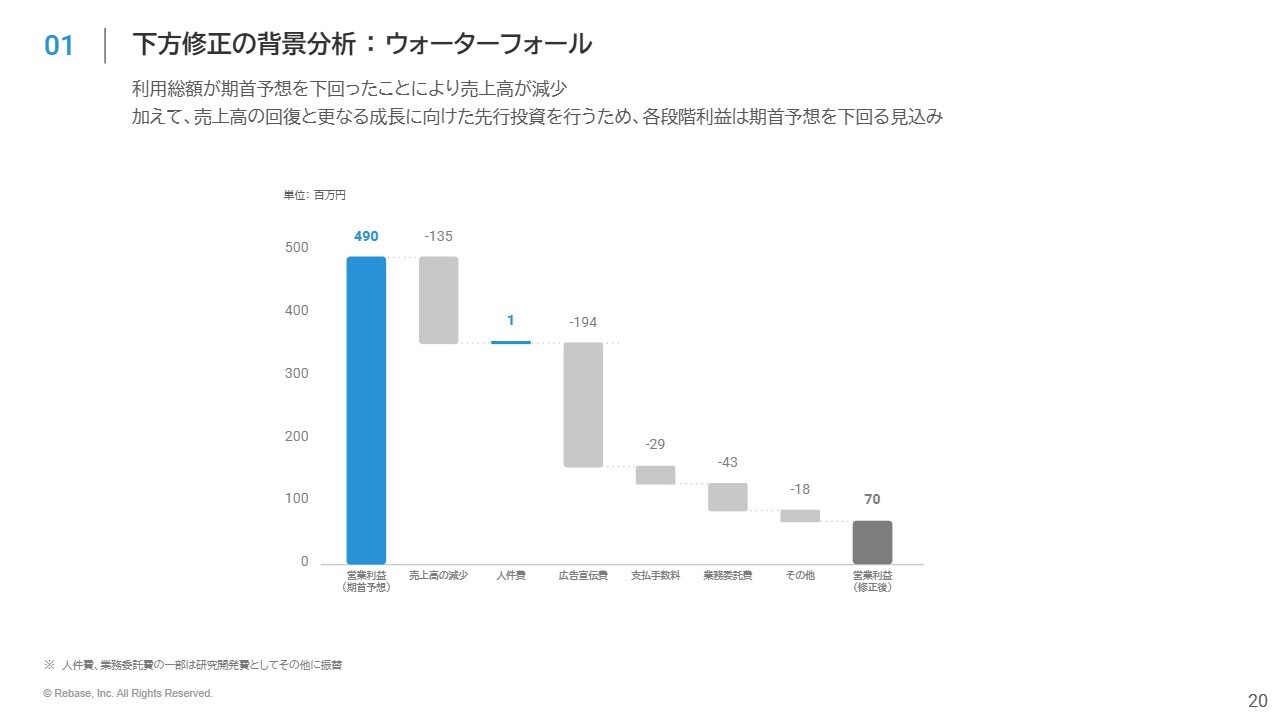

下方修正の背景分析 : ウォーターフォール図

スライドのウォーターフォール図は、業績予想を下方修正した背景を表しています。

今後については、「インスタベース」における各種施策の実行と検証、新規事業へのリソースを、現状を踏まえて適切に再配分することで業績の回復に努めるとともに、さらなる成長に向けた先行投資も行っていきます。

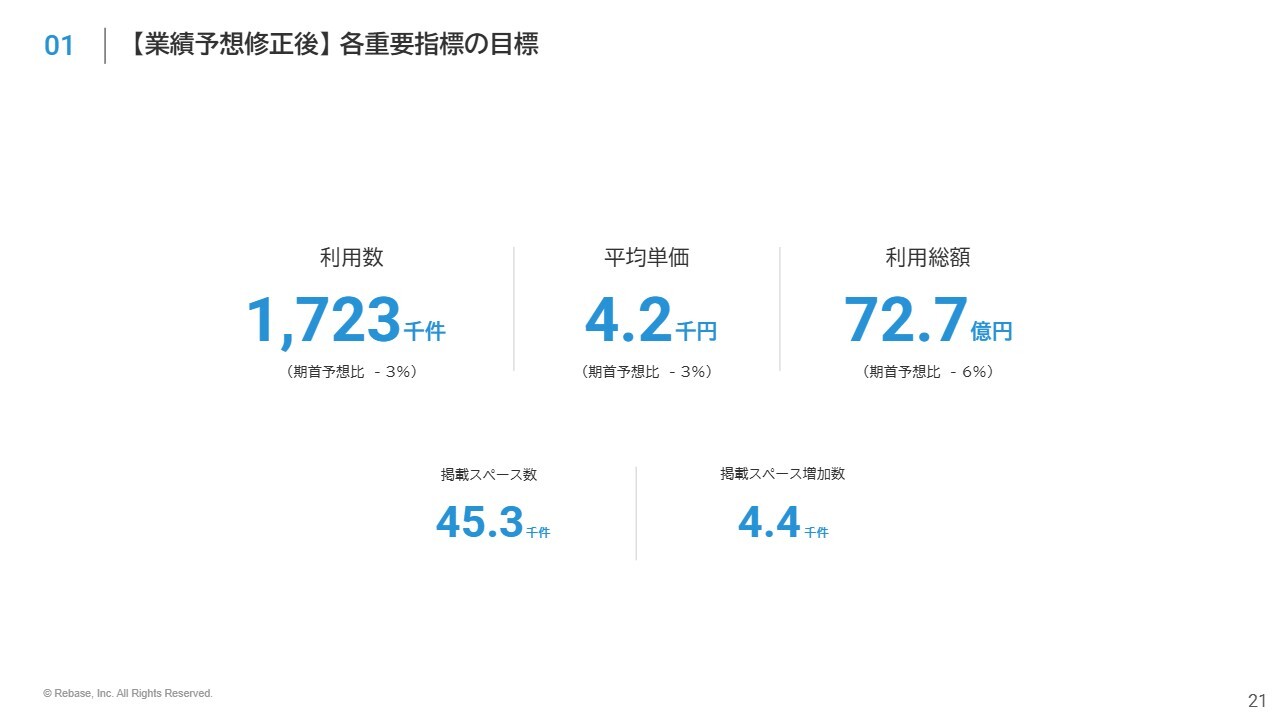

【業績予想修正後】 各重要指標の目標

業績予想の修正後における各重要指標の目標数値です。

インスタベースの成長戦略

ここからは、当社の成長戦略についてご説明します。

「インスタベース」の成長戦略です。さらなる「インスタベース」の成長に向けて、集客力の強化、UI/UXの最適化、平均単価の向上、掲載スペースの最大化の4つに、これまでどおり注力していきます。

第2四半期トピックスサマリ

当社では「インスタベース」の成長戦略に基づいた取り組みを進めています。第2四半期においては、アライアンスやマーケティング施策を活用し、集客力の強化に注力しました。

さらに、法人利用者の課題を解決する機能を集約した新プラン「instabase for Business」や、掲載者向けのAndroidアプリの提供も開始しました。引き続きUI/UXの最適化にも取り組んでいます。

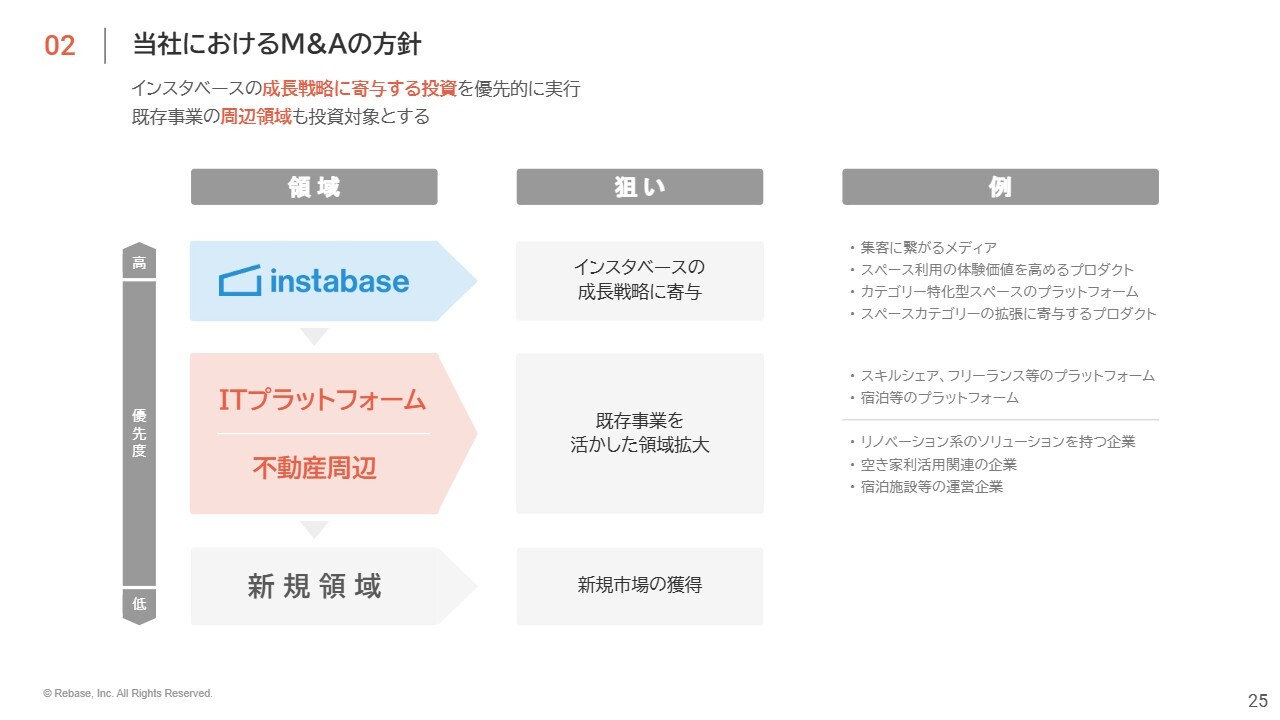

当社におけるM&Aの方針

当社の投資戦略についてご説明します。当社の投資戦略としては「インスタベース」とのシナジーを見込める企業を第一優先としています。

また、事業領域の拡大を可能にする企業も当然ながらスコープに入れて投資活動を行っています。さらに、その先にある新規領域への進出可能性も高めていきたいと考えています。

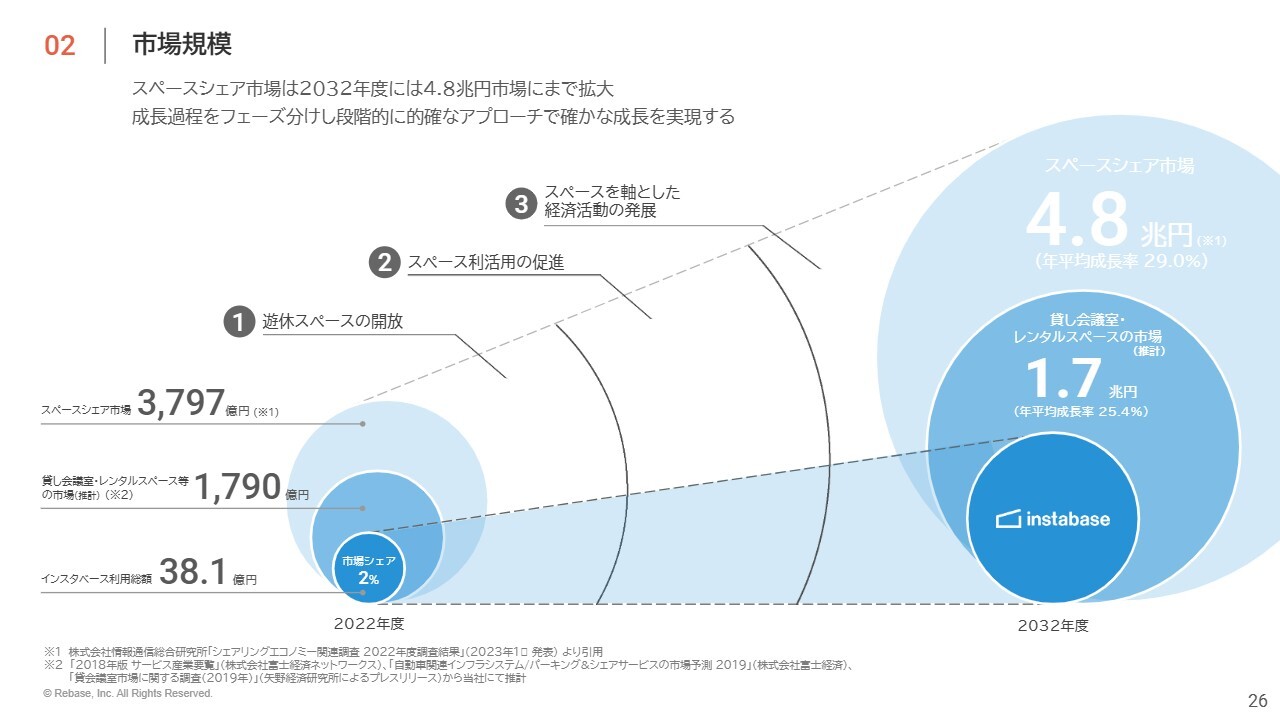

市場規模

最後に、市場規模についてご説明します。「インスタベース」が属するスペースシェア市場では、場所の需要と供給の両側面から今後も飛躍的な成長が見込まれます。

第1に需要、すなわちスペース利用者のニーズについては、働き方や趣味の多様化により、レンタルスペースの利用ニーズがさまざまな用途で拡大しています。「インスタベース」はこのようなライフスタイルの変化を捉え、利用者の多様なニーズに応えるかたちで成長を続けていきます。

第2に供給、つまり遊休スペースの増加についてです。少子高齢化や人口減少を背景とした空き家問題、都心で変わらず供給され続ける新規オフィス、入居者が抜けた後に空室が埋まりにくい2次空室問題など、さまざまな問題があります。

これらの諸問題を踏まえた未来を想定すると、従来の賃貸借契約という商習慣だけでは利活用が難しくなると考えています。スペースのシェアという新しい場所のあり方は、今後さらに求められていくものと考えています。

スライドの図は、各調査データを基に当社が推計した市場規模です。2022年時点での当社の市場シェアは約2パーセントですが、市場の拡大に貢献しながら成長基調にある市場の中でシェアをしっかりと高めていくことで、ビジョンとミッションの実現を目指していきます。

決算説明動画および質疑応答について

当社の決算説明会の開催方針として、第1四半期と第3四半期については説明動画の録画配信を行い、第2四半期及び通期には今回のようにリアルタイムでのオンライン配信を実施しています。いずれの決算説明会でも、書き起こし記事を公開する予定です。

また、スライドに記載された当社IRサイトのお問い合わせフォームからお寄せください。なお、これまでいただいている決算に関するFAQは、「QA Station」というサイトにまとめていますので、本スライド下部にあるリンク先もご参照ください。

質疑

新着ログ

「情報・通信業」のログ