提供:ニューラルグループ株式会社 2025年12月期第3四半期決算説明

ニューラルグループ、EBITDAと営業利益を第3四半期で黒字化 コアサービス拡大とM&A推進を成長ドライバーに

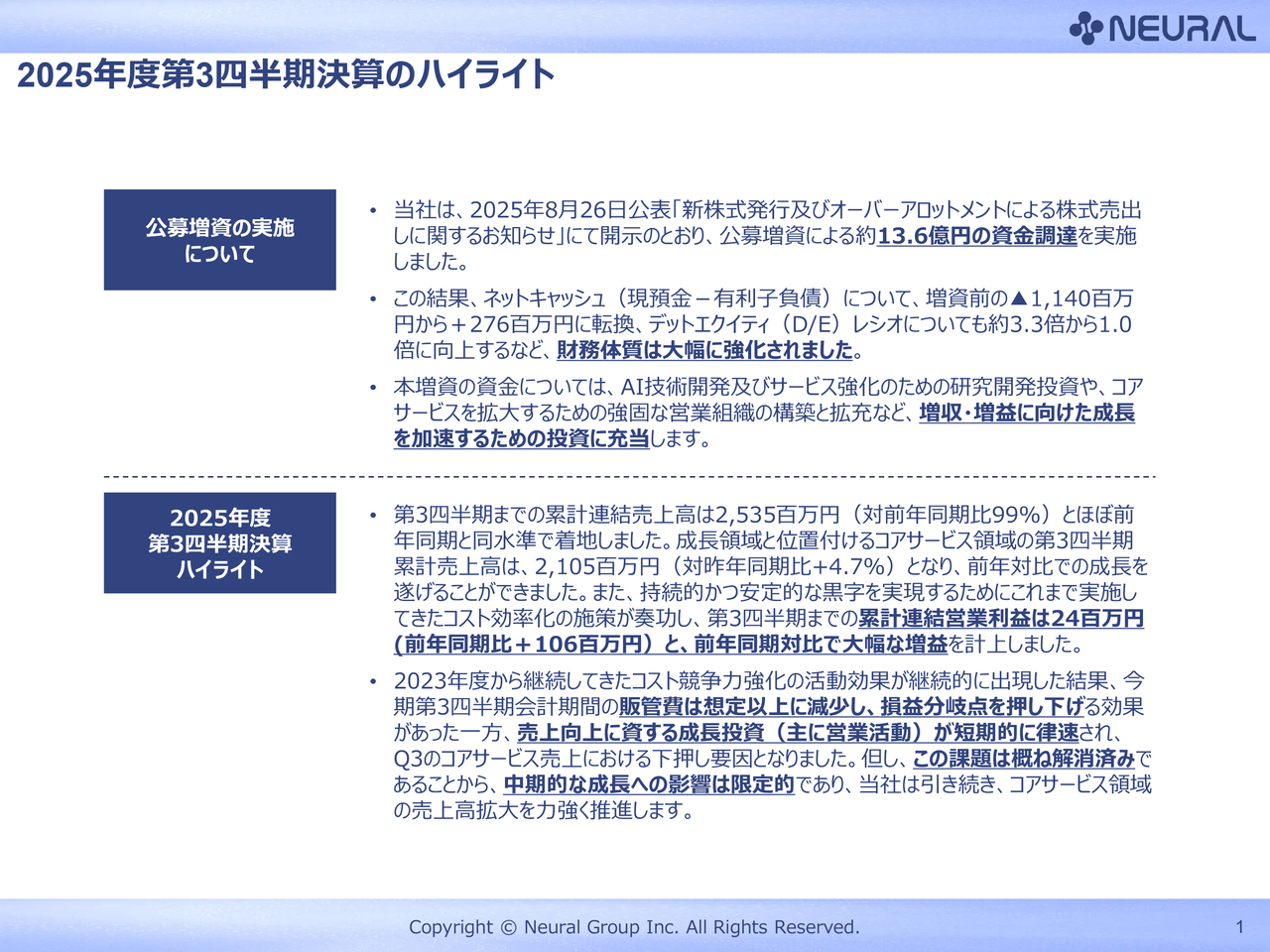

2025年度第3四半期決算のハイライト

重松路威氏:代表取締役社長の重松です。お忙しい中、当社の決算説明会をご視聴いただき、ありがとうございます。さっそくですが、2025年度第3四半期の決算の内容についてご説明します。

こちらのスライドがハイライトです。今回の決算の最大のポイントは、公募増資を実施したことです。この件については、多くの株主のみなさまからお問い合わせやご意見、応援をいただきました。まずはこの場をお借りして、みなさまのご支援に厚く御礼申し上げます。

こちらの内容については、後ほど詳細をご報告しますが、全体としては公募増資を通じて13億6,000万円の資金調達を実現しました。当社の業績および今後の飛躍に向けて、非常に大きな資金を獲得したと考えています。

これまで事業を行いながら黒字化を実現してきましたが、成長投資の余力が経営課題としてありました。しかし、今後の飛躍が株主のみなさまの大きなご期待であることを、今回の投資家のみなさまとの交流を通じて非常に強く感じました。飛躍に必要な原資、すなわち成長に向けた活力を株主のみなさまからいただいたと考えています。

その結果、スライドに記載のとおり、ネットキャッシュもようやくマイナスからプラスへ転じました。また、デットエクイティ(D/E)レシオも大幅に改善しており、財務体質が大きく強化されたことが示されています。こうして獲得した資金を、今後の増収増益に向けて積極的に投資し、売上・利益の拡大を進める起爆剤としたいと考えています。

ただし、第3四半期決算の売上・利益に関しては、昨年と比べて大きな成長を実現するには至っていない状況です。一方で、ビジネスモデルの転換による一時的な赤字への転落が約3年間続き、業績改善に長期間取り組んできました。その中で、コスト競争力の強化が非常に順調に進んでいることを示す決算だったとも考えています。こちらについては後ほど詳細をご説明します。

このようにコスト競争力と収益基盤の確保が進展しているため、今回の第3四半期においては大きな売上の飛躍には至りませんでしたが、第4四半期や、来年の第1四半期から第4四半期に向けて手応えを感じています。

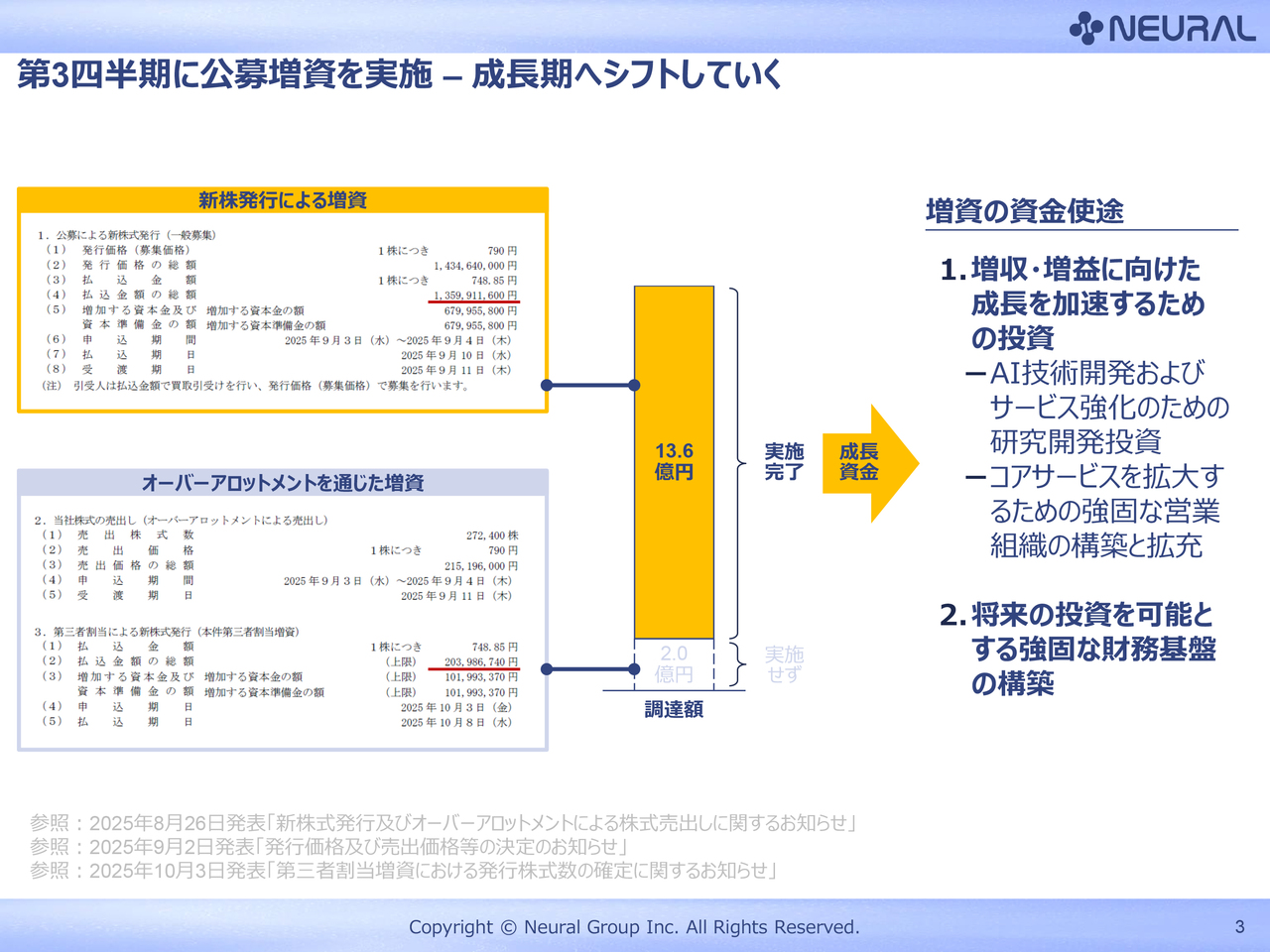

第3四半期に公募増資を実施 – 成長期へシフトしていく

公募増資についてご報告します。今回の公募増資は2つの大きな柱のもとで実施しました。特に、最も大きな原資となる13億6,000万円の調達については、新株発行による増資によって予定どおり達成しました。

また、開示方法がわかりにくいとのことで、多数の個別質問を株主のみなさまからいただきましたが、新株発行による公募増資を行う際には、オーバーアロットメントを通じた二次的な調達も可能です。こちらはセカンダリ調達という言い方などもありますが、最大で2億円を実施する予定でした。しかし、今回は実施せずに終了し、結果として13億6,000万円が最終的な調達額となりました。

資金使途はスライド右側に記載のとおり、増収増益に向けた成長への投資が1つの目的です。技術開発の加速に加えて、コアサービスを拡大するための営業組織の拡大が今後非常に重要であると考えています。

さらに、これまで先行してM&Aを実施してきたため、借入額が現金を若干上回る状況が続いていました。このため、現金や株主資本を強化することがもう1つの目的です。

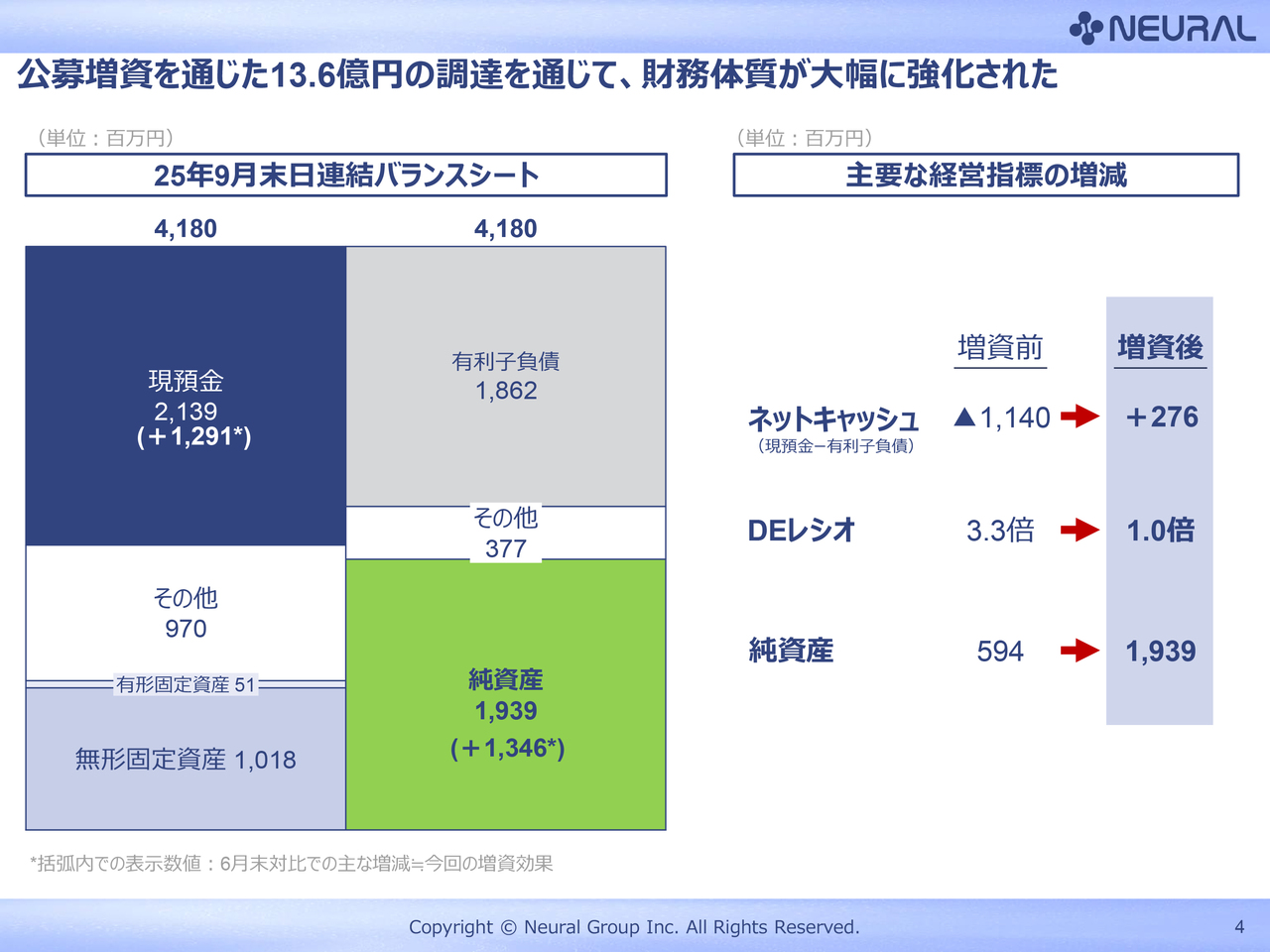

公募増資を通じた13.6億円の調達を通じて、財務体質が大幅に強化された

増資の結果、バランスシートを強化することができました。スライド左側の図は2025年9月末時点の連結バランスシートですが、これは2025年6月末に開示したバランスシートに今回の調達額を加えたものです。ご覧のとおり、バランスシート全体の規模は41億8,000万円に拡大しました。

特に重要なのはその中身です。右側の指標をご覧いただくと、現預金から有利子負債を控除したネットキャッシュは、これまで11億4,000万円のネットデットでしたが、今回2億7,600万円のネットキャッシュ化を実現しました。

また、投資家のみなさまからは、DEレシオについて「負債が多く、純資産が少ないのではないか?」「将来の成長余力に問題はないのか?」というご質問をいただいていましたが、今回の増資により純資産を大きく強化することができました。

具体的には、純資産は5億9,400万円から19億3,900万円へと大幅に増加しました。これにより、今後の成長投資やM&Aに向けて、力強いご支援をいただけたものと考えています。

当社の2つの活動領域 – 増資を通じて獲得した資金をコアサービスを中心に活用していく

資金使途であるコアサービスの強化についてです。これまでの決算説明と重複しますが、当社の事業は2つの柱で成り立っています。

1つ目はイノベーション領域で、全体の連結売上の約2割を占めています。イノベーション領域とは、新しいAIアルゴリズム自体の研究のことを指します。当社が創業以来行っているエッジAIの研究はもちろんのこと、最近ではAI AgentやLLM(大規模言語モデル)といった分野の開発にも積極的に取り組んでいます。

その背景には、言語モデルの高度化とオープン化が急速に進展していることがあります。これまでの決算では「テックジャイアントが開発しているクローズドモデルから約1.5年遅れて、オープンソースモデルが登場する」とお伝えしてきました。しかし、近年ではこれらの性能差がさらに縮小し、ほとんど差がないとする論文や有識者の主張が増えてきています。

そのため、これまでのように数兆円単位の大規模な投資を伴うGPUサーバーへの投資競争から、オープンソースモデルも活用しながら、新しいAI Agentを開発することが世の中で注目されています。そのような時流を受け、当社としてもイノベーション領域において新しい技術の研究を積極的に進めています。

2つ目の柱はコアサービス領域で、こちらが当社の売上収益の基盤となっています。AIの研究をイノベーション領域で行い、それを社会へと実装し、お客さまに価値を提供するサービスへと転換するのがコアサービス領域です。今回の調達資金を活用し、これをさらに拡大していくことを目指しています。

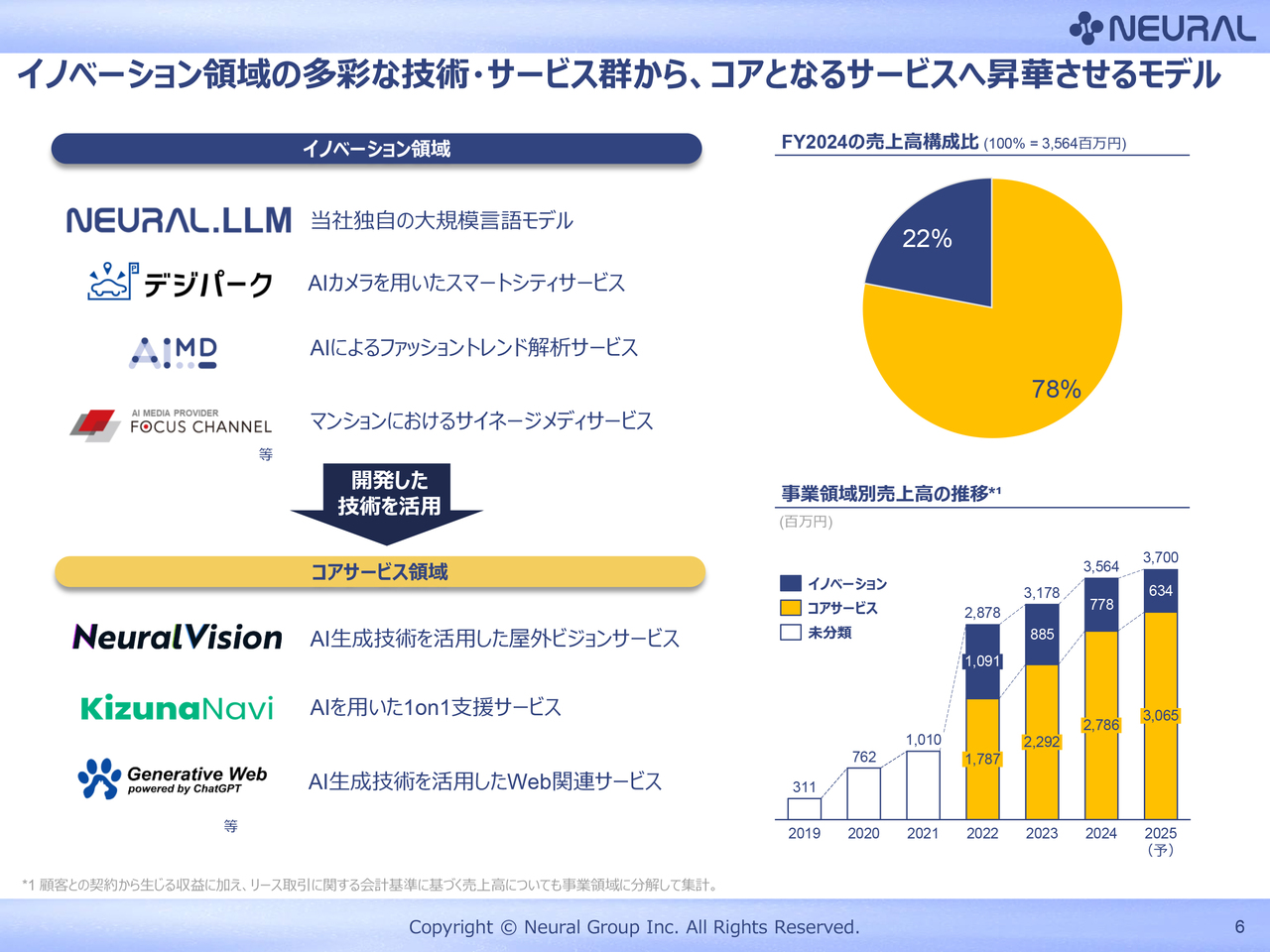

イノベーション領域の多彩な技術・サービス群から、コアとなるサービスへ昇華させるモデル

具体的なサービスの中身についてです。イノベーションとは言語モデルやスマートシティサービスなどを指します。一部でコアサービスになり始めているものもありますが、これまで研究活動を行ってきたAIカメラは一般利用が進み、当たり前のものとして広がり始めていると考えています。

さらに、創業以来取り組んできたファッショントレンドの分析やサイネージメディアといった分野も、引き続きイノベーション領域として研究を進めています。

コアサービスと位置付けられる屋外LEDビジョンなどでは、生成AIを活用したクリエイティブなコンテンツを提供しています。加えて、「KizunaNavi」「Generative Web powered by ChatGPT」なども含めたコアサービス領域の拡大が、当社の成長戦略の柱です。

売上高の構成比率は2024年時点で約8割がコアサービス領域となっています。今期の予算や過去数年の変化はスライド右下に記載のとおりですが、実際の当社の成長の大部分をコアサービス領域が占めています。

4つの成長戦略に沿って、コアサービスの拡大を進めていく

コアサービスの成長戦略は4つの柱に基づいています。現在、当社のコアサービスを活用いただいているお客さまは全国で約1万2,000社にのぼり、この顧客網が日々拡大していることを背景に、既存顧客のスケール力を活用することが1つ目の成長戦略です。具体的には、これらのお客さまに新しいバージョンのサービスを再販したり、新規顧客の獲得を図ることが該当します。

2つ目の成長戦略は商品力の向上です。既存サービスに新しい機能を搭載したり、単価を向上させたり、お客さまに付加価値を感じていただいたり、新しいサービスを追加したり、このような商品力の強化がコアサービスの成長の原動力となっています。

3つ目の成長戦略は事業創出力です。当社が取り組む新しいサービスの創出に加え、今後予定しているM&Aを通じて獲得する新しいサービスも含まれます。獲得したサービスを既存顧客に提供することや、新たにM&Aで得た会社のお客さまに当社のサービスを展開することで、双方のシナジーを活用していきます。

4つ目の成長戦略は、第2四半期から着手している営業力の強化です。今回の調達資金を活用し、社内の営業人員の強化に加え、全国に展開する10拠点の営業拠点において、地域ごとに代理店とも提携を進めています。これにより、当社を支援してくださる営業店や販売店を増やすことに取り組んでいきます。

今回の公募増資を通じては、以上のような拡大を進めていきたいと考えています。

2025年12月期 第3四半期 連結実績 – 対昨年実績 売上成長は一時的に鈍化

直近の第3四半期決算についてご説明します。第1四半期から第3四半期までの累計売上高は25億3,500万円となりました。ほぼキャッシュフローを意味するEBITDAは1億3,600万円、営業利益は2,400万円でした。

今回の売上高は想定を下回る結果となりました。一方で、EBITDAと営業利益については黒字化を達成し、計画どおり順調に推移していると考えています。

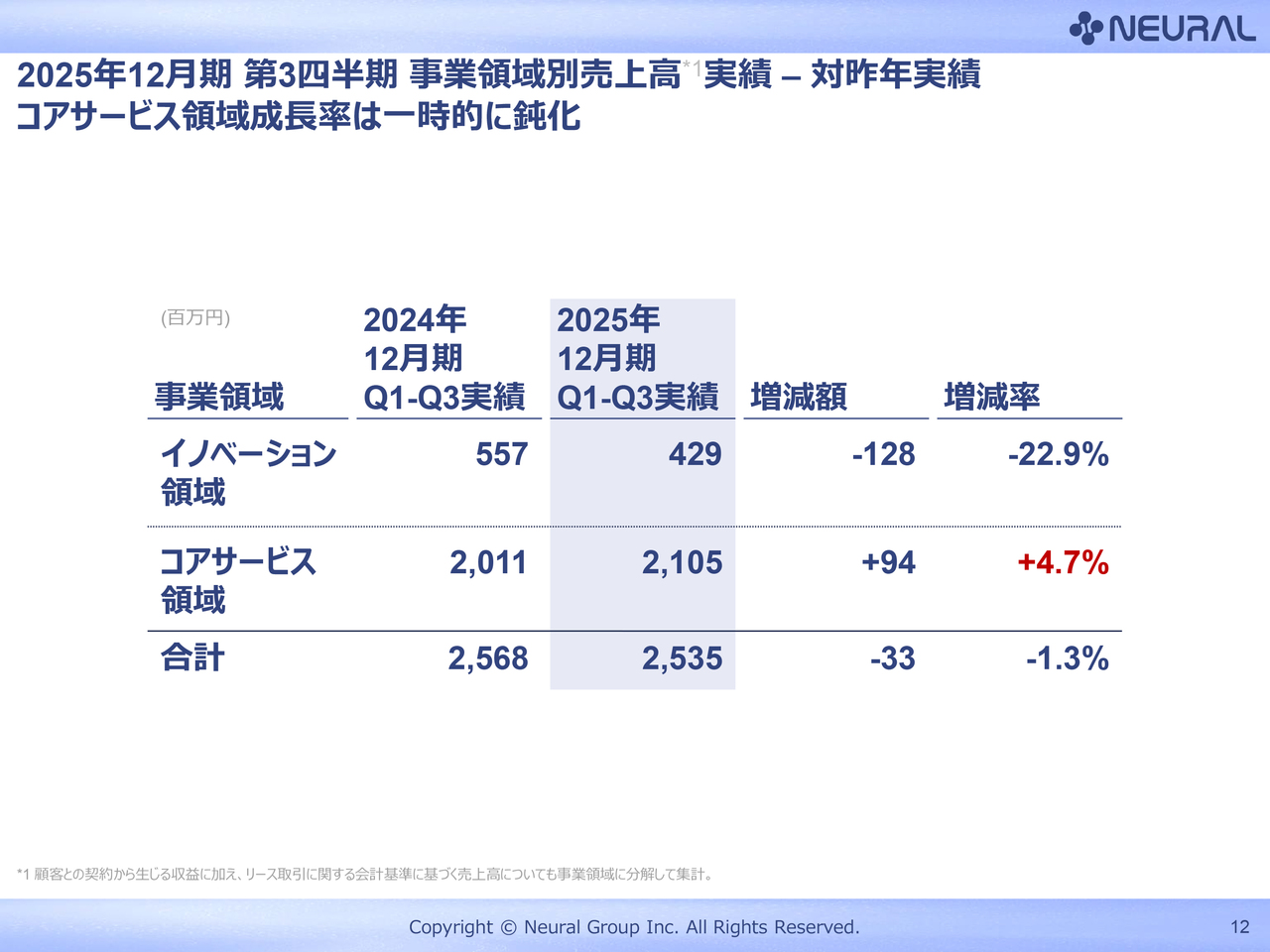

2025年12月期 第3四半期 事業領域別売上高実績 – 対昨年実績 コアサービス領域成長率は一時的に鈍化

売上高があまり伸びなかった要因についてです。イノベーション領域はこれまでどおり、規模をある程度制限しながら、適切な量の研究開発を行っていく方針でした。ただし、コアサービス領域において、我々が見込んでいた大幅な成長を第3四半期では実現できなかったことが影響しています。

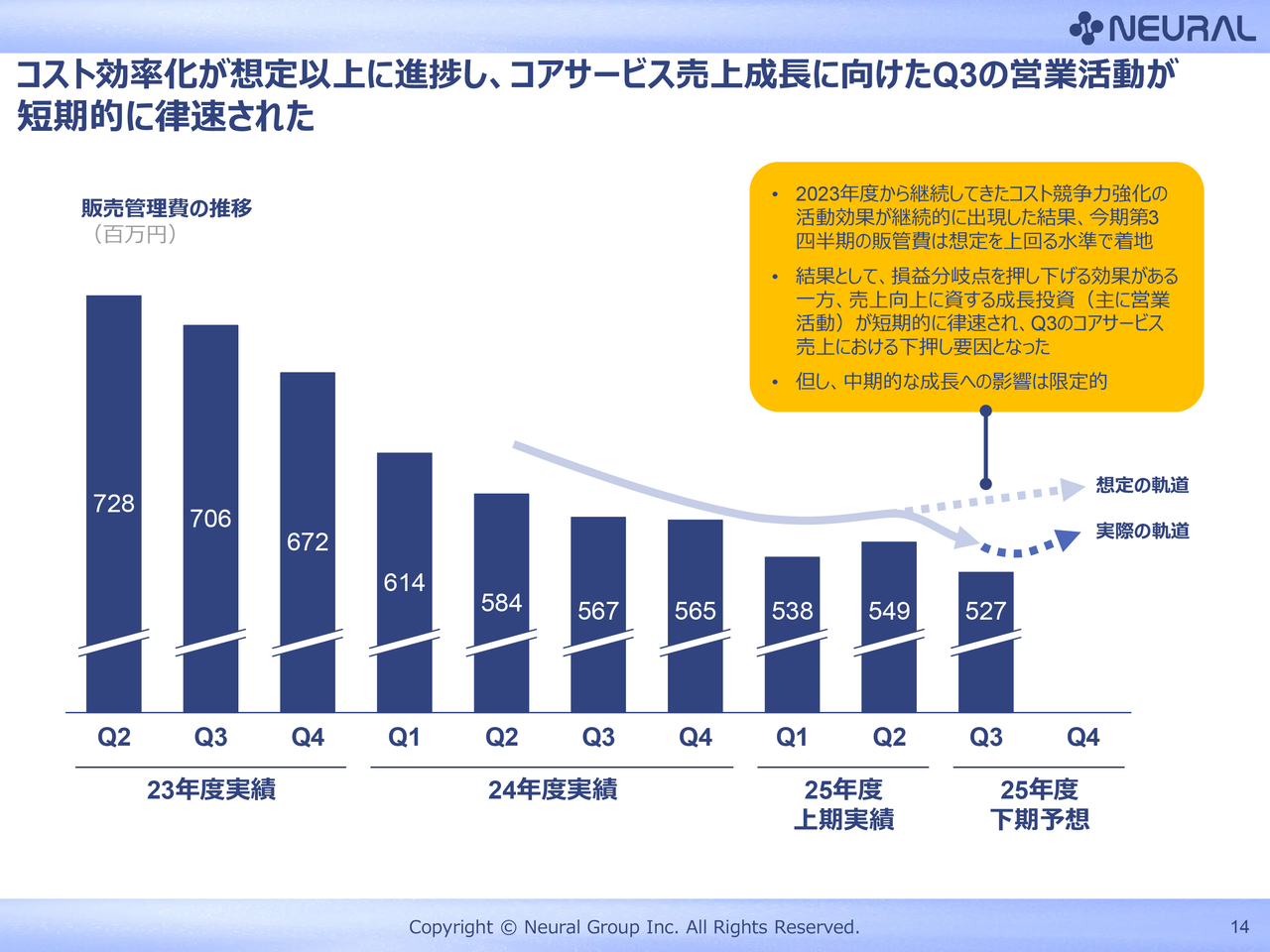

コスト効率化が想定以上に進捗し、コアサービス売上成長に向けたQ3の営業活動が短期的に律速された

今回の公募増資の実現を踏まえ、新しい成長資金の獲得が現実的なものとなりつつあります。その中で、今後さらに新しい成長投資を行い、営業人員や技術インフラの整備が進むことで、売上が自然と向上する仕組みを構築してきました。

スライドのグラフは販売管理費の推移です。この3年間でコストダウンを図った結果、社内でコスト最適化を意識する文化が形成されたことは、非常に良い成果と言えます。しかし、第2四半期から人員を増やそうと考えていたものの、当初の想定より3ヶ月ほどの遅れが見られました。これが大幅な成長が実現できなかった理由です。

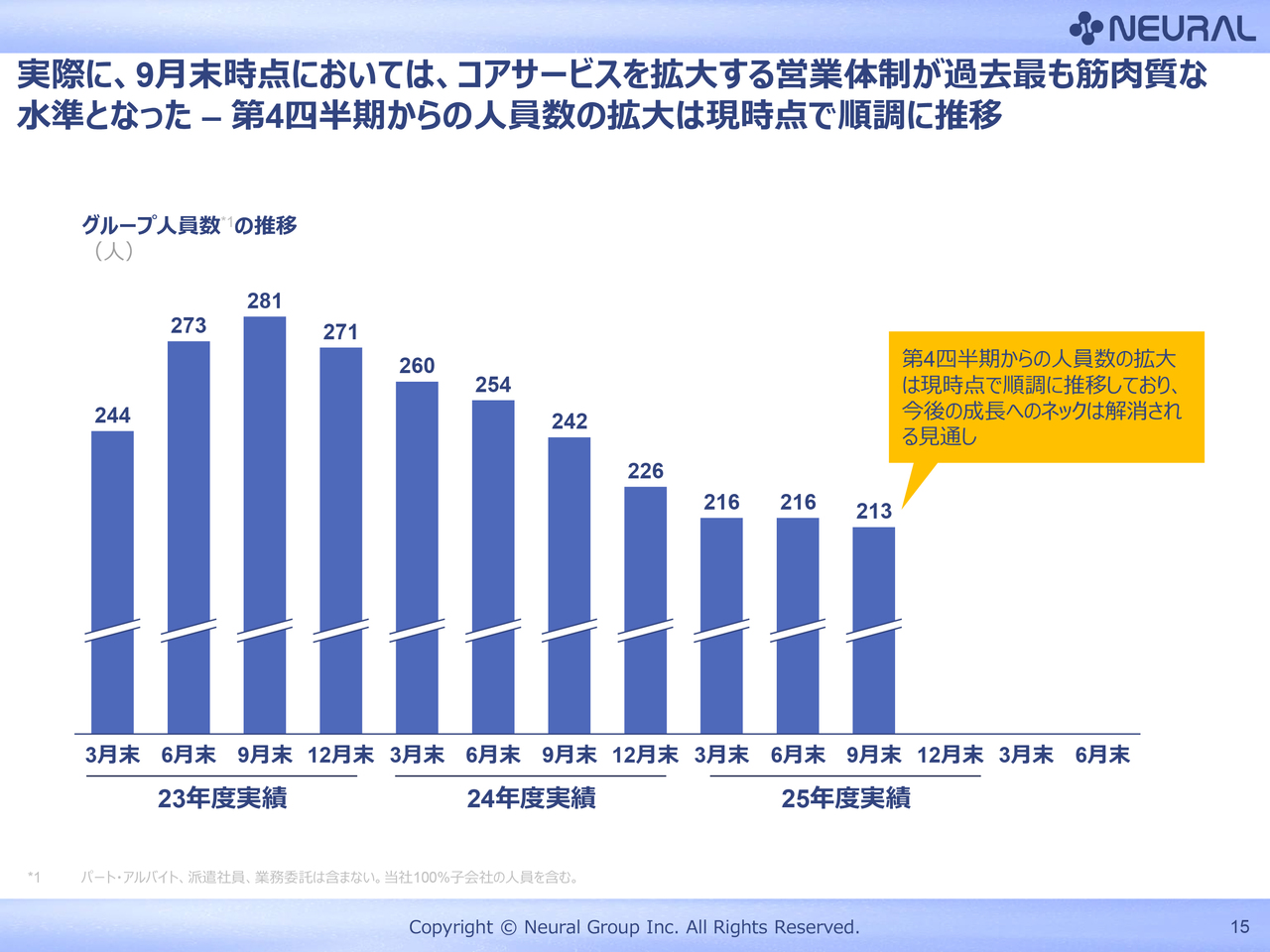

実際に、9月末時点においては、コアサービスを拡大する営業体制が過去最も筋肉質な水準となった – 第4四半期からの人員数の拡大は現時点で順調に推移

現在の人員数は連結ベースで213名であり、この数字にはパート・アルバイト、派遣社員、業務委託は含まれていません。6月末以降に約10名の増加を見込んでいましたが、思ったほど伸びませんでした。しかし、10月時点では増加傾向に転じており、今後は順調に増加していくと見ています。

販売管理費の効率化が文化として根付いたことは評価できますが、今後は過度にコスト縮小に走ることなく、今回調達した資金で積極的に投資を行い、売上を確保する体制を整えていきたいと考えています。

コアサービス領域対前年同期比売上伸長率 – 売上成長は一時的に鈍化、コアサービス領域の早期回復に向けた人員増強を実施中

コアサービス領域の成長比率についてお話しします。スライドのグラフは昨年対比の成長比率を示しており、第3四半期では110パーセント程度を見込んでいましたが、今回は遅れが生じています。遅れの要因としては、人員の影響によって営業活動が一時的に律速され、想定したボリュームを実現できなかったことが挙げられます。

ただし、この問題は現時点で解消済みです。そのため、中期的な成長への影響はなく、今後の成長に問題はないと考えています。

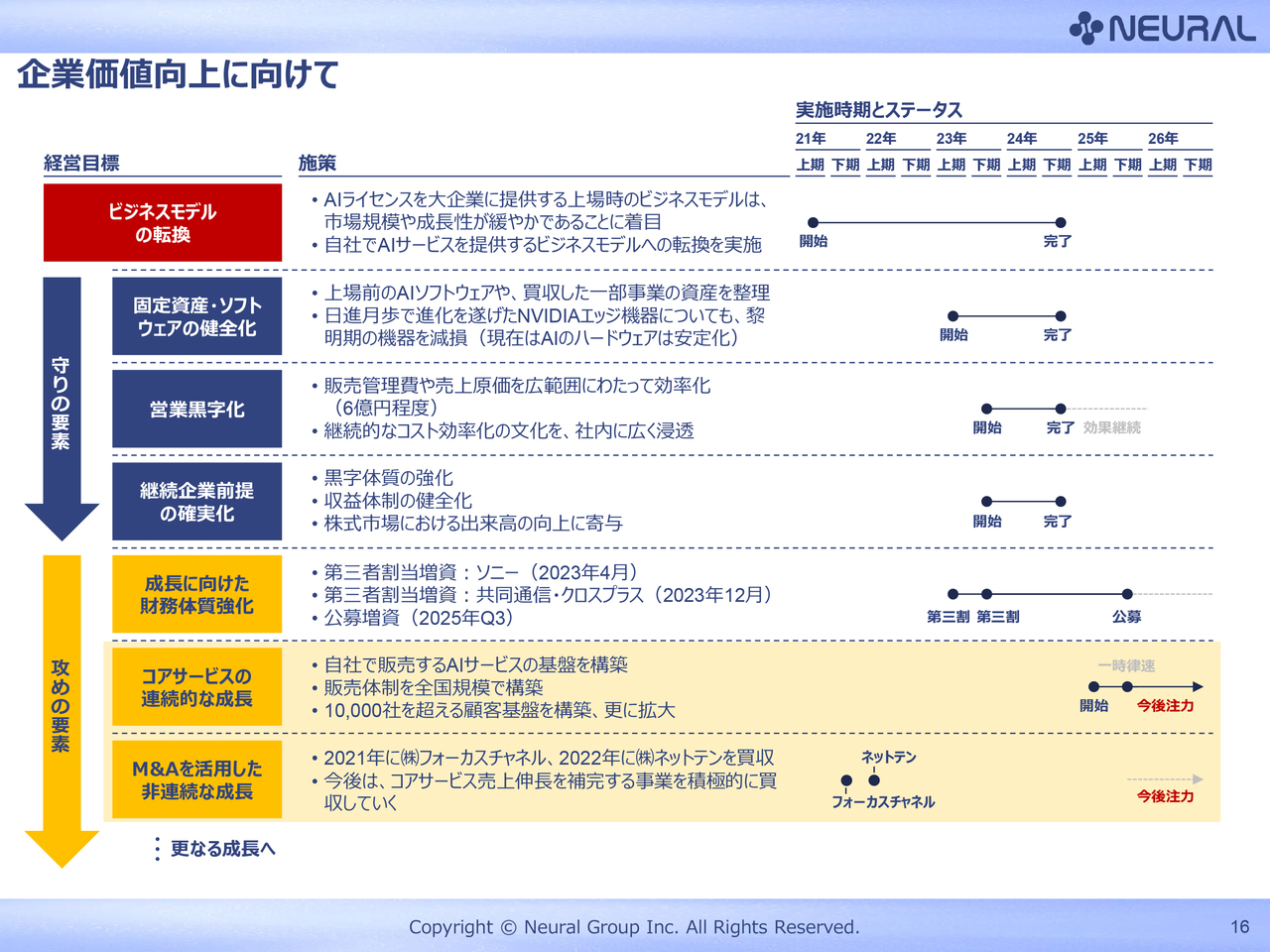

企業価値向上に向けて

これまで成長資金の獲得やコアサービスの確立を進めてきました。今後については、多くの株主のみなさまから「いよいよ増収増益に踏み切っていくのか」とご期待いただいていると思いますが、そちらに関する戦略をスライドに示しています。

時系列になっていますが、一番上には上場以降の「ビジネスモデルの転換」とあります。AIライセンスを大企業に提供してフィーをいただくモデルから、自社でコアサービスを開発するモデルへと転換を行ったのが2021年でした。2024年下期にビジネスモデルの転換が完了するまでの約4年間で、事業内容は大幅に変化したと考えています。

上場時にはイノベーション領域しかなかった当社ですが、現在では自社サービスの売上が全体の8割を占めるまでに拡大しました。この変化に伴い、痛みを伴う改革を進める必要があったのも事実です。

特に「守りの要素」である「固定資産・ソフトウェアの健全化」については、上場以降、AI技術は大きく進化してきました。最近ではAI技術が成熟化し、NVIDIA社のエッジ機器もハードウェア自体が非常に安定化しています。

しかし、当社が事業を開始した2018年や2019年当時、NVIDIA社の機器は毎年まったく異なるバージョンが開発されていました。そうなると、1年経過したハードウェアが不要になり、ほとんど使えなくなる状況もありました。

そこで、「使えないのであれば、2年待って新しいハードウェアを使えばいいのではないか」と考えたのですが、そうすると技術開発に充てる時間が不足してしまいます。そのため、当時は機器が陳腐化することを前提に購入しながら研究活動を進めていく必要がありました。

AI業界における技術の進化に追随し、我々もそれに必要な機器の購入に関して減損処理を行うことがありました。例えば、当時はNVIDIA社の「Python」関連のハードウェアが世界シェアの半分以上を占めていました。一方、「C言語」を使用するハードウェアを中国勢が開発したことで、世界的に非常に大きなシェアを持ち、業界が二分化していました。

我々としてはどちらの技術も開発していましたが、最近では「C言語」を使ったAIについては商用サービスを提供していません。そのため、これまで活用してきたハードウェアの一部を減損処理したのが、2023年および2024年のことです。このような技術革新に伴い、固定資産やソフトウェアの再評価・健全化を行ってきました。

これが完了したタイミングで営業黒字化を目指し、コスト効率化を社内で広く浸透させることで、利益を伴いながらコアサービスを販売することを実現しました。この取り組みについては2024年に完了したと考えていましたが、その効果が継続した結果、この第3四半期は増収を大きく進めることはできませんでした。ただし、これは一時的な想定外の要因ですので、中期的には特に問題はないと考えています。

また、「継続企業前提の確実化」については、2023年および2024年において、特にバランスシートや財務健全性を評価する必要がありました。特に「本当に黒字体質が定着しているのか?」「本当に収益体制が健全化しているのか?」という観点で評価を行いました。これについては2024年に完了し、2025年以降はより力強い企業となっています。この取り組みは、株式市場における出来高の向上にも大きく寄与しました。

これらの「守りの要素」を通じて、2023年、2024年に大きな変革期を経た我々は、次第に「攻めの要素」へ移行してきました。これまでに第三者割当増資を3件実施しており、今回は公募増資を行いました。

財務体質については、久しぶりにネットキャッシュとなったことが挙げられます。これを単なる貯蓄にとどめるのではなく、積極的に活用し、今後はコアサービスを拡大していくという強い志を持っています。

第4四半期や2026年に向け、私たちが増収増益を実現するために取り組むことは2点あります。1つは「コアサービスの連続的な成長」です。これはオーガニックな成長を意味しています。今回のコスト削減の影響で第3四半期は一時的に律速しましたが、今後は力強い成長が期待できると考えています。

もう1つは「M&Aを活用した非連続な成長」です。今回の公募増資を通じて、機関投資家のみなさまとさまざまなやり取りを行いましたが、その際にいただいたご質問のほとんどがこちらに関するものでした。「どのような戦略でM&Aを実施していくのか?」「どのような企業がターゲットとなるのか?」「どのようなメリットがあるのか?」など、さまざまなご質問をいただきました。

当社としては、今後1件から2件のM&Aを実施するタイミングで、経営陣が検討しているM&A戦略を適切に開示していく予定です。現在、東証市場においても、M&Aを積極的に活用して企業価値や時価総額を拡大している企業が4社から5社ほどあります。これらの企業は優れた戦略を発表していると考えています。

例えば、ゲーム領域やインターネット関連領域などでは、年間5件から10件のM&Aを実施している企業が多数見受けられます。当社もそうした事例に倣いながら、AIを活用し新たなサービスを提供することで、コアサービスの成長と利益拡大を図り、株主価値を高めていきます。

M&Aにより、新規事業の成長とコアサービスの成長がシナジーを発揮し、さらなる成長が可能になると考えています。今後もコアサービスの成長とM&Aの積極的な活用を主要な成長ドライバーとして進めていきます。

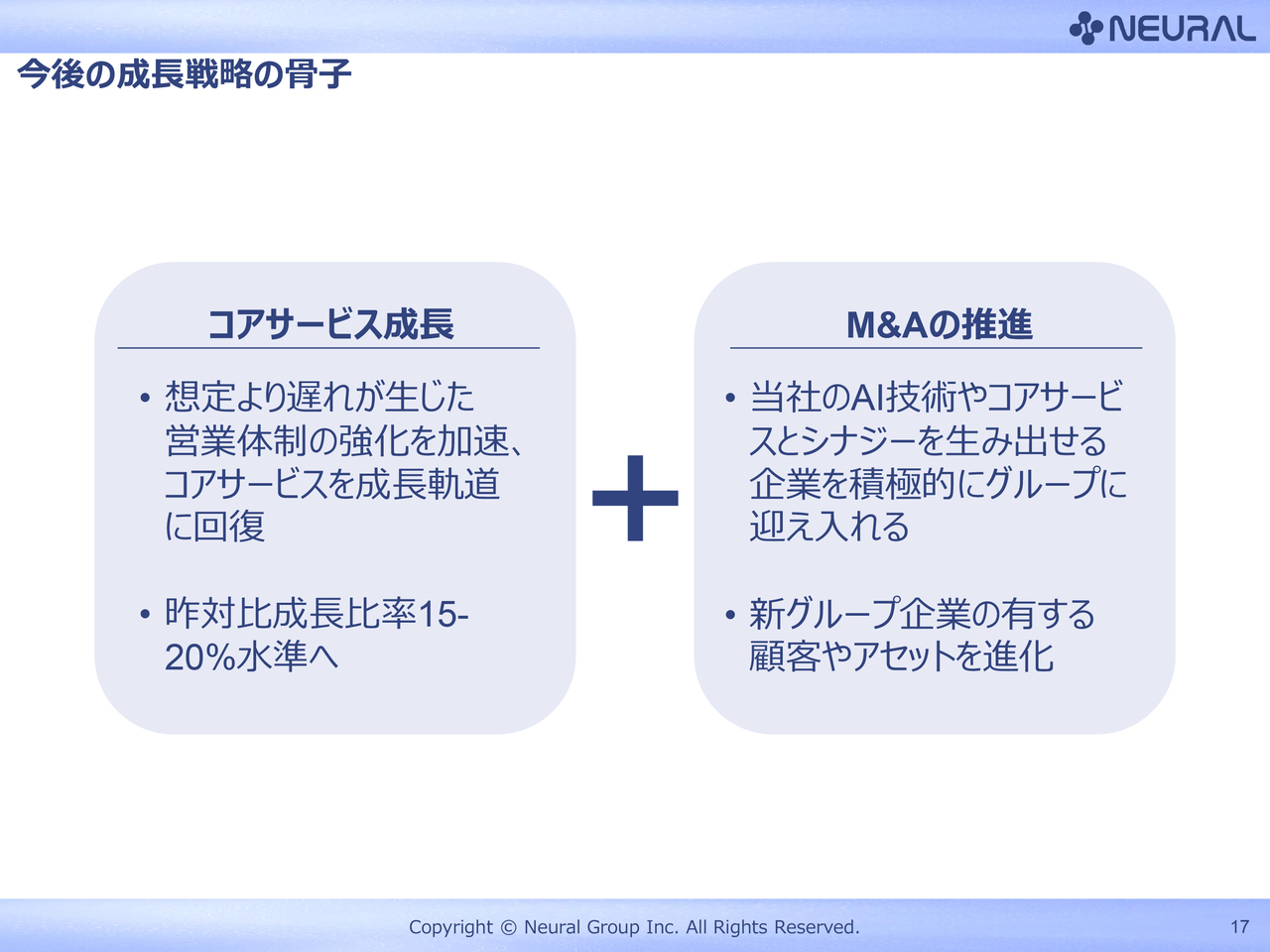

今後の成長戦略の骨子

このスライドは、今お伝えした内容のまとめです。今後もコアサービスの成長とM&Aの推進を実施していきます。

2025年12月期 連結通期 業績予想 – 変更はありません

今期の業績予想です。第3四半期は力強く進むことができませんでしたが、現時点では2025年12月期の通期業績予想に変更はありません。

万が一、変更が必要な場合には開示しますが、第3四半期における営業活動の制約は第4四半期にある程度解消されています。また、さまざまな事業を提供する中で、コアサービスの新たな伸びも確認できていますので、このあたりは引き続き積極的に推進していきたいと考えています。

重松氏からのご挨拶

今期から決算発表後にすぐ説明会を開催していますが、これまで決算発表後にさまざまなお問い合わせをメールやお電話でいただいています。ご質問があった際には、ぜひ積極的にお寄せいただければと思います。株主のみなさまからのお問い合わせは広報部門で一通一通拝見しています。

また、いただいたご意見は速やかに経営陣へ報告する体制を整えています。これまで寄せられたご意見やご期待を受け、これからの第4四半期や2026年の成長を見据えた経営基盤が整ったと考えています。今後も引き続き努力していきますので、何卒ご支援のほどよろしくお願いします。

新着ログ

「情報・通信業」のログ