提供:月島ホールディングス株式会社 2026年3月期第2四半期決算説明

【QAリンクあり】月島HD、増収増益で受注残は2Q過去最高 環境関連が牽引し受注高の通期予想を上方修正、成長戦略(M&A)を推進

目次

川﨑淳氏(以下、川﨑):代表取締役社長の川﨑です。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。

本日の目次は、スライドのとおりです。2026年3月期第2四半期の決算概要および2026年3月期の業績見通しについて、高野からご説明します。続いて、中期経営計画の進捗および企業価値向上に向けた取り組みについて、私からご説明します。

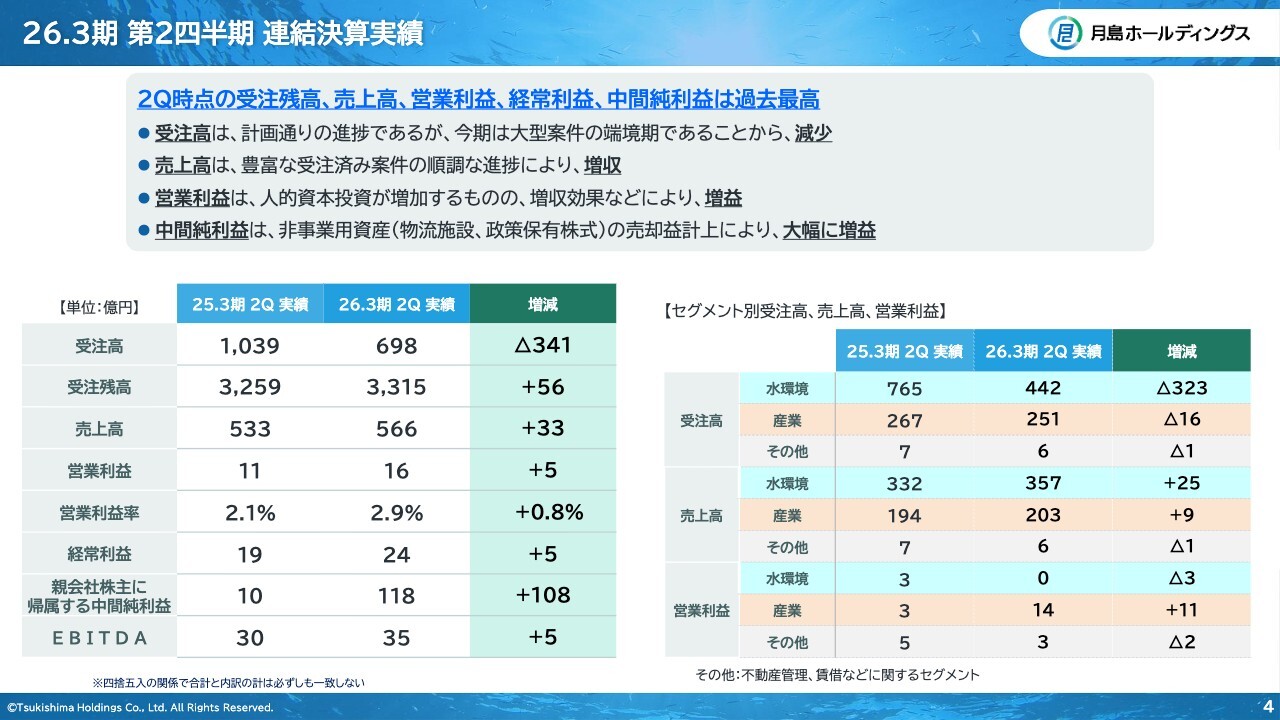

26.3期 第2四半期 連結決算実績

高野亨氏:代表取締役副社長の高野です。2026年3月期第2四半期の決算についてご説明します。スライドは2026年3月期第2四半期の決算概要です。決算の評価としては冒頭に記載のとおり、売上高および利益計数はいずれも過去最高を記録しました。

また、将来の売上の原資となる受注残高についても、第2四半期末としては過去最高を記録しています。

一方、受注高については前年同期比で341億円減少しました。こちらは期首の計画策定時に想定していたもので、特に憂慮すべき事態ではないと考えています。

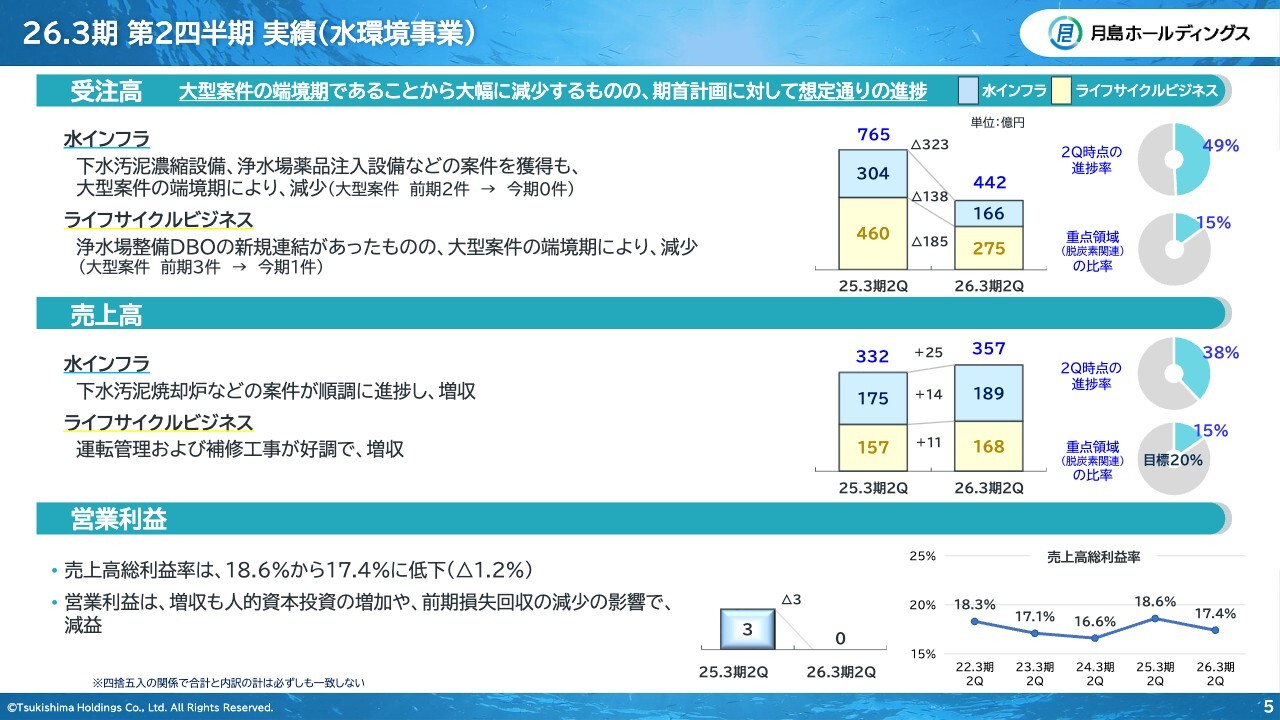

26.3期 第2四半期 実績(水環境事業)

セグメント別の状況についてご説明します。まず水環境事業です。

受注高は前期比で323億円減少しました。今期は大型案件の端境期であることに加え、受注残高が豊富であったため、案件を厳選して受注活動を行った結果と捉えています。年間の進捗率は49パーセントと、計画どおりに推移しています。

売上高は前年同期比で25億円の増収を記録しました。年間の進捗率は38パーセントですが、水環境事業では売上が期末に集中するため、これも想定どおりの進捗です。

営業利益は前期に対して3億円の減益となりました。増収効果はあったものの、人的資本投資が増加したことに加え、昨年度は工事損失発生に伴う保険金の収入がありました。その収入が今年はなかったため、反動により減益となったものです。

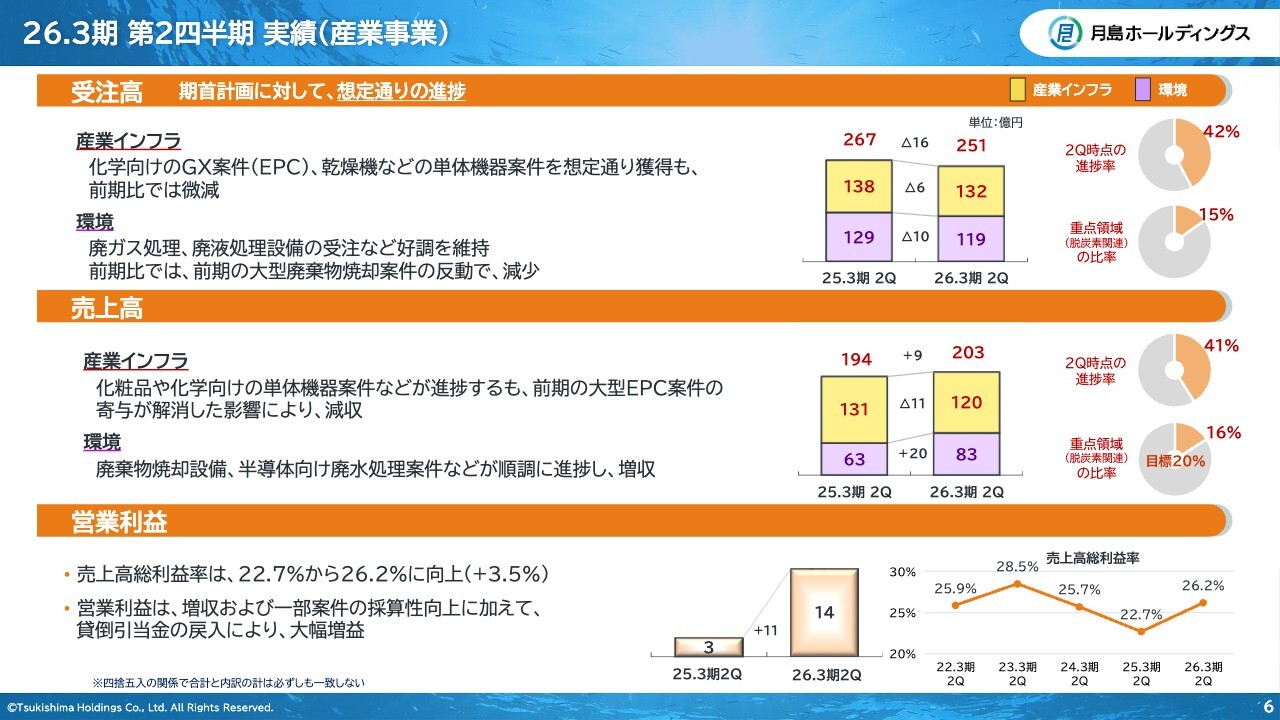

26.3期 第2四半期 実績(産業事業)

産業事業の状況です。受注高は産業インフラと環境の両セグメントで好調を維持しています。前年同期比では、前期に大型案件を受注した反動から減少しています。年間の進捗率は42パーセントで、計画どおりに進捗しています。

売上高は全体として9億円の増収となりました。セグメント別では、産業インフラで11億円の減収となる一方、環境では20億円の増収となり、前年同期比で増収を達成しています。

営業利益は増収効果に加え、売上総利益が大きく伸びたことから、前年同期比で11億円の大幅な増益を記録しました。

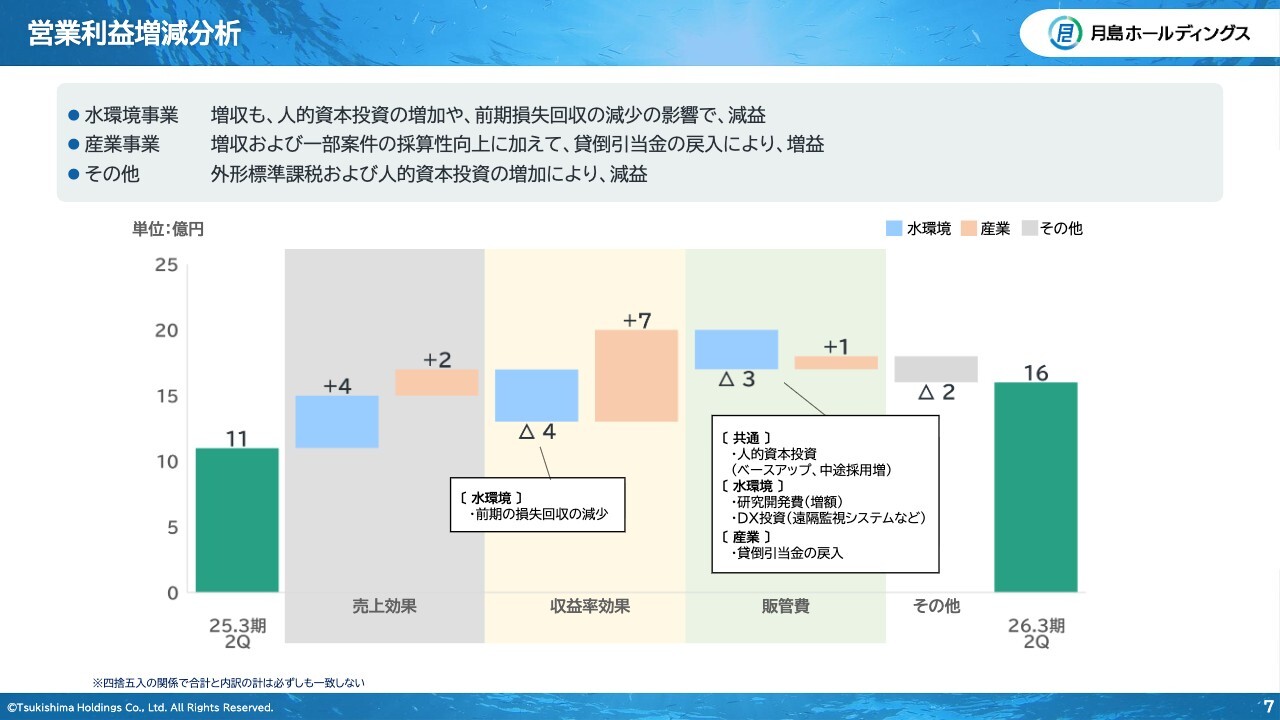

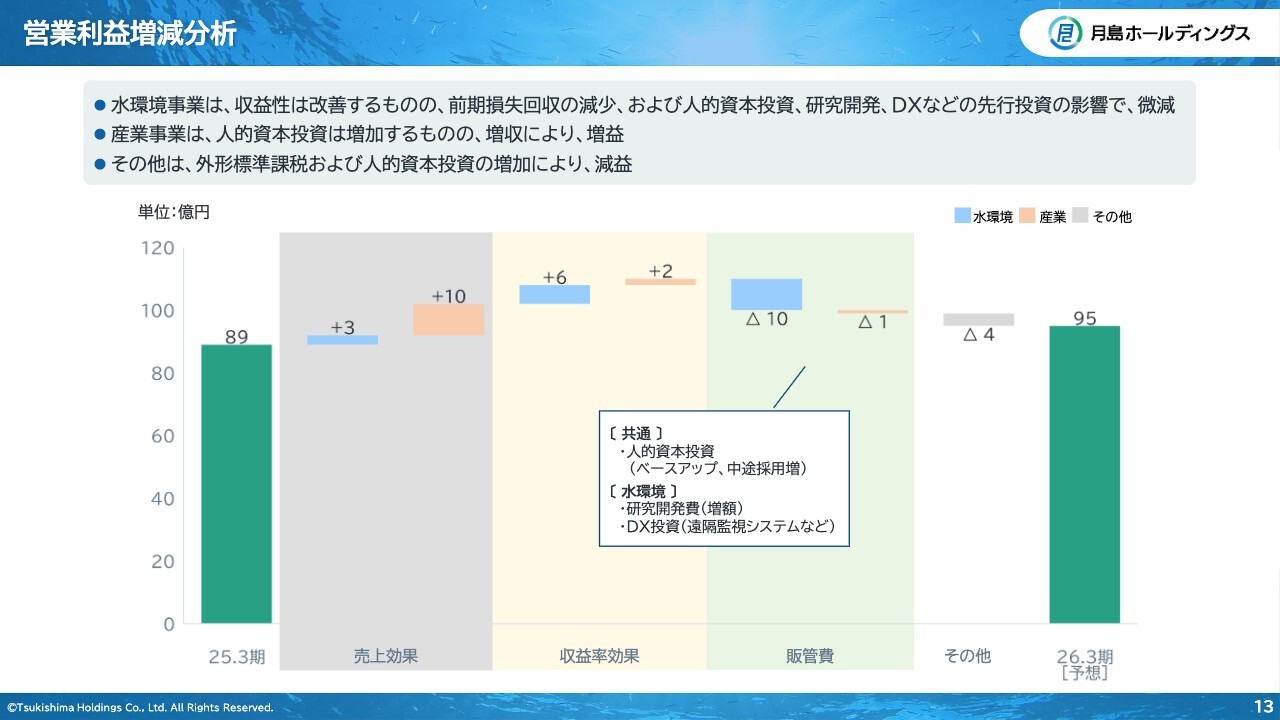

営業利益増減分析

営業利益の増減分析についてです。全体としては、人的資本や研究開発への投資など販管費の増加要因がありましたが、増収効果や利益率の改善による効果でそれを賄い、増益を確保しました。

セグメント別の状況について、数字としてはスライドのとおりです。

26.3期決算 業績見通し

ここからは、2026年3月期の業績見通しについて説明します。スライドは決算概要です。受注高は上方修正しましたが、売上高以下の利益指標については公表値を変更していません。

売上高は1,440億円、営業利益は95億円、当期純利益は150億円です。特に当期純利益については、物流施設を売却したことなどにより特別利益を計上し、前年同期比で83億円の大幅な増益となっています。

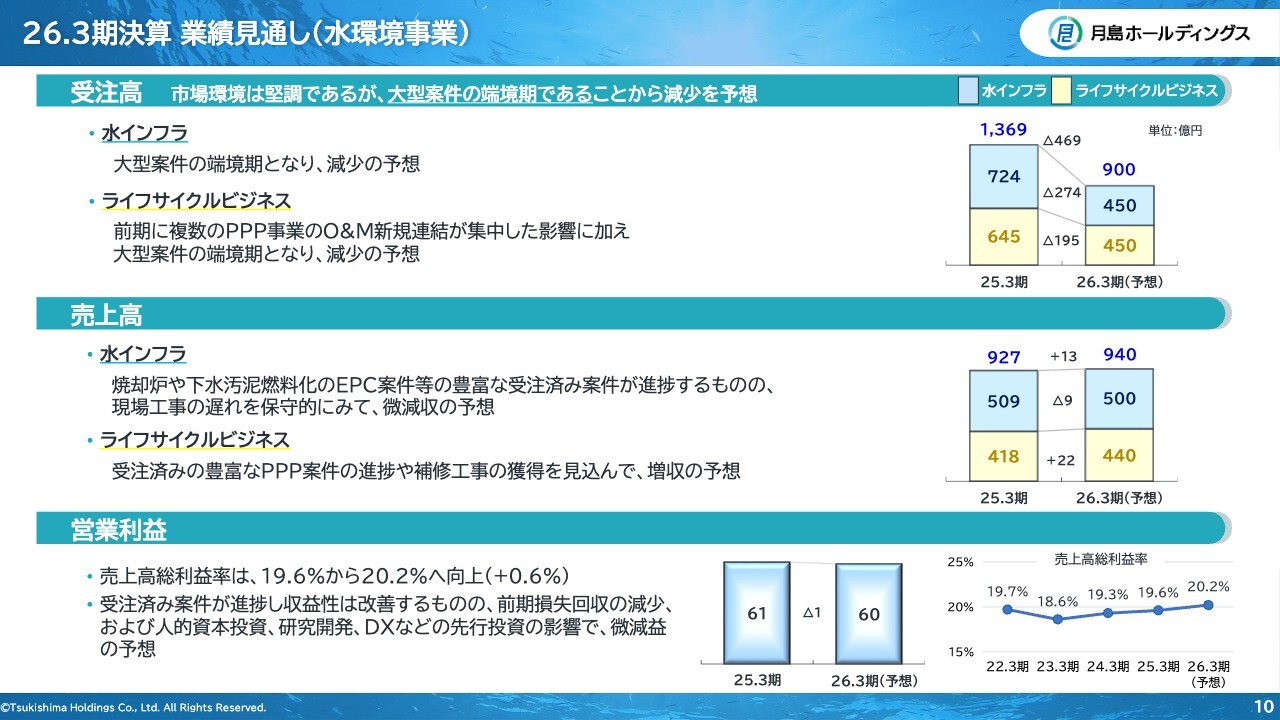

26.3期決算 業績見通し(水環境事業)

セグメント別の状況です。まず、水環境事業については、受注高は前期比で469億円減の900億円を予想しています。市場環境は堅調に推移していますが、大型案件の端境期であることに加え、豊富な受注残を抱えていることから、このような見通しとなっています。

売上高については、前期比13億円増の940億円を予想しています。水インフラおよびライフサイクルビジネスのいずれも豊富な受注残が進捗し、売上を確保する見込みです。

営業利益は前期とほぼ同様の60億円を予想しています。増収効果を享受し、利益率も改善しますが、それらを原資として人的資本や研究開発への投資に充当する見込みです。

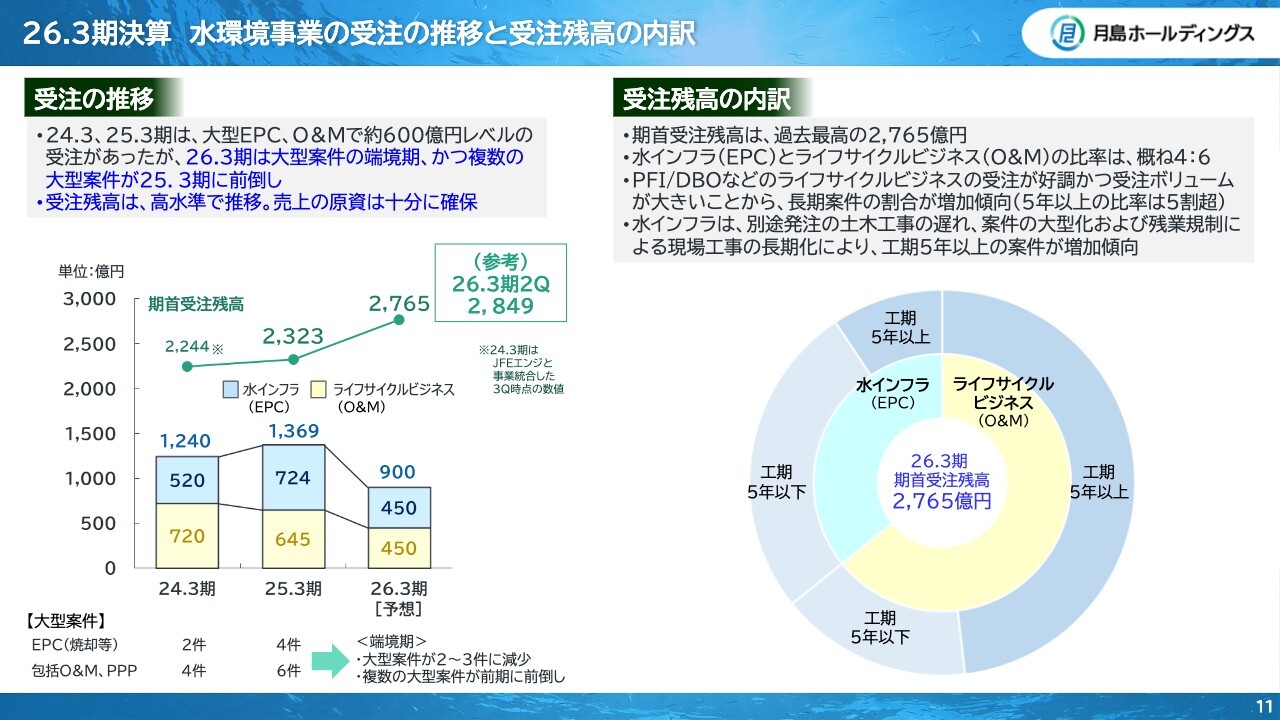

26.3期決算 水環境事業の受注の推移と受注残高の内訳

水環境事業の受注の推移と受注残高の推移です。2026年3月期の期首時点で、受注残高は2,765億円を確保しています。受注残高の推移を過去から見てみると、2024年3月期、2025年3月期、2026年3月期にかけて増加していることがわかります。

2026年3月期の内訳はスライド右の表のとおり、水インフラが全体の4割、ライフサイクルビジネスが全体の6割を占める状況です。

また、受注残高の工期については、5年以上の案件、すなわち大型案件が半分以上を占めていることがわかります。

なお、今期の計画どおりに受注高および売上高が推移した場合、今期末の受注残高は2,700億円を超える水準を確保し、来期以降の売上高の原資が確保されると考えています。

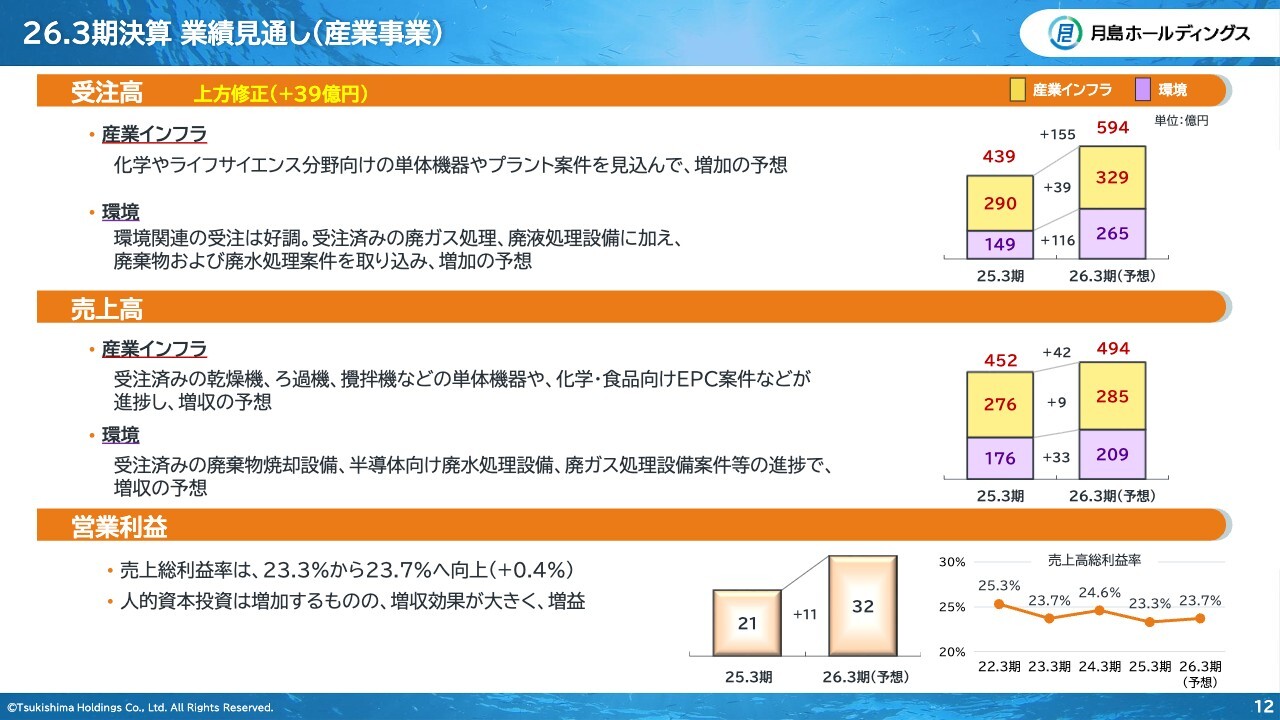

26.3期決算 業績見通し(産業事業)

産業事業の状況です。受注高は39億円上方修正し、前期比155億円増の594億円と想定しています。特に環境セグメントでは受注が好調で、前年同期比116億円の増加を予想しています。

売上高は前年同期比42億円増の、494億円を見込んでいます。手持ち工事が順調に進捗してこの売上を確保する見通しです。

営業利益については、人的資本への投資などがあるものの、増収効果や利益率の改善に加え、今期においては貸倒引当金の戻入といった特殊要因もあり、11億円の増益を予想しています。

営業利益増減分析

営業利益の増減分析です。全体として人的資本や研究開発への投資などで販管費が増加しますが、増収効果と利益率の改善効果により、増益を確保する見通しです。

以上が2026年3月期の業績見通しです。

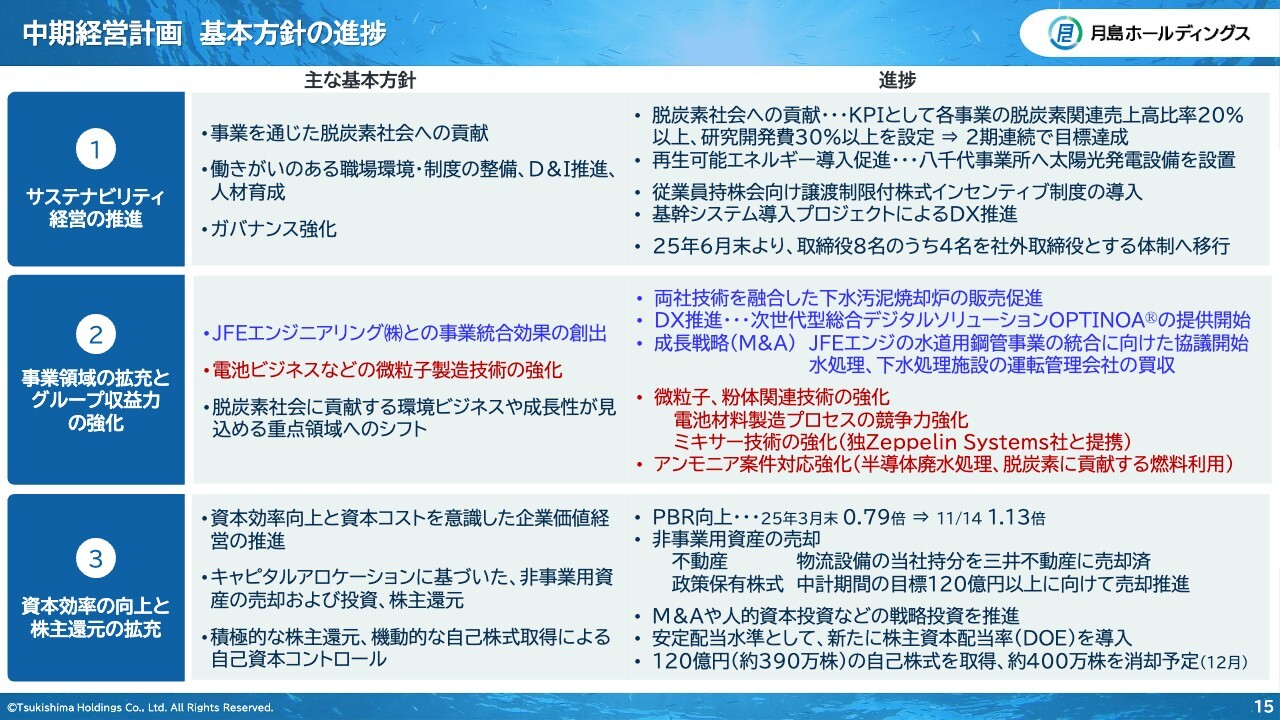

中期経営計画 基本方針の進捗

川﨑:ここからは中期経営計画の進捗状況および企業価値向上に向けた取り組みについてご説明します。

中期経営計画の3つの基本方針の進捗はスライドのとおりです。これらの基本方針は、中期経営計画期間の4年間にわたって実行していくものですが、今期特に注力している内容をピックアップしてご説明します。

まず、1つ目のサステナビリティ経営の推進についてです。人的資本施策の一環として、従業員持株会向けの譲渡制限付株式インセンティブ制度を導入しました。また、DXの柱としている基幹システムや周辺システムの刷新にも、今期から着手しています。

2つ目の事業領域の拡充とグループ収益力の強化についてです。水環境事業ではJFEエンジニアリングとの統合会社としてのシナジー効果の創出に注力しています。加えて、今期は水道用鋼管事業の統合に向けた協議を開始しました。また、産業事業ではミキサー事業の強化を目的に、欧州のニッチトップ企業との事業提携を実施しています。

3つ目の資本効率の向上と株主還元の拡充については、非事業用資産の売却や自己株式の取得など、キャピタルアロケーションに基づく施策を展開しています。詳細は次のスライド以降でご説明します。

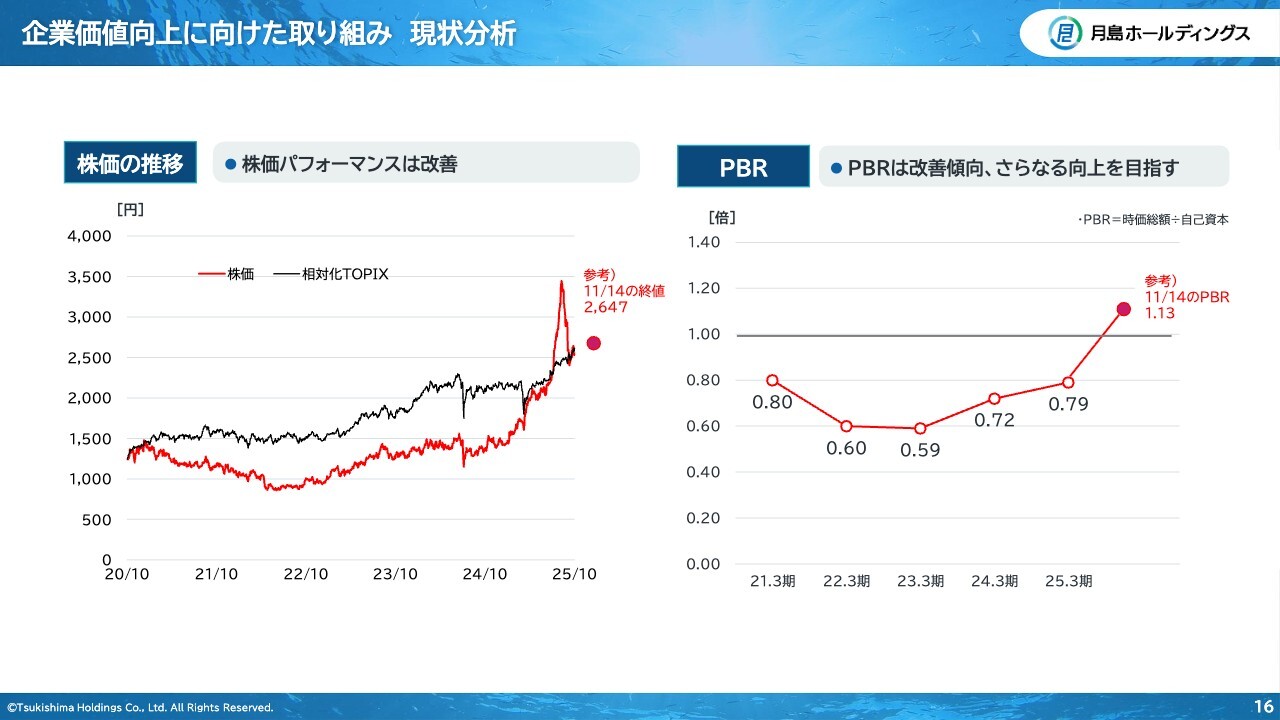

企業価値向上に向けた取り組み 現状分析

スライドは、企業価値向上に向けた取り組みを検討するにあたっての現状分析を示しています。当社の株価はTOPIXに対してアンダーパフォームしており、PBRは1倍以下で推移していましたが、今期より株価の上昇に伴って改善傾向にあり、足元では1倍を超える状況となっています。

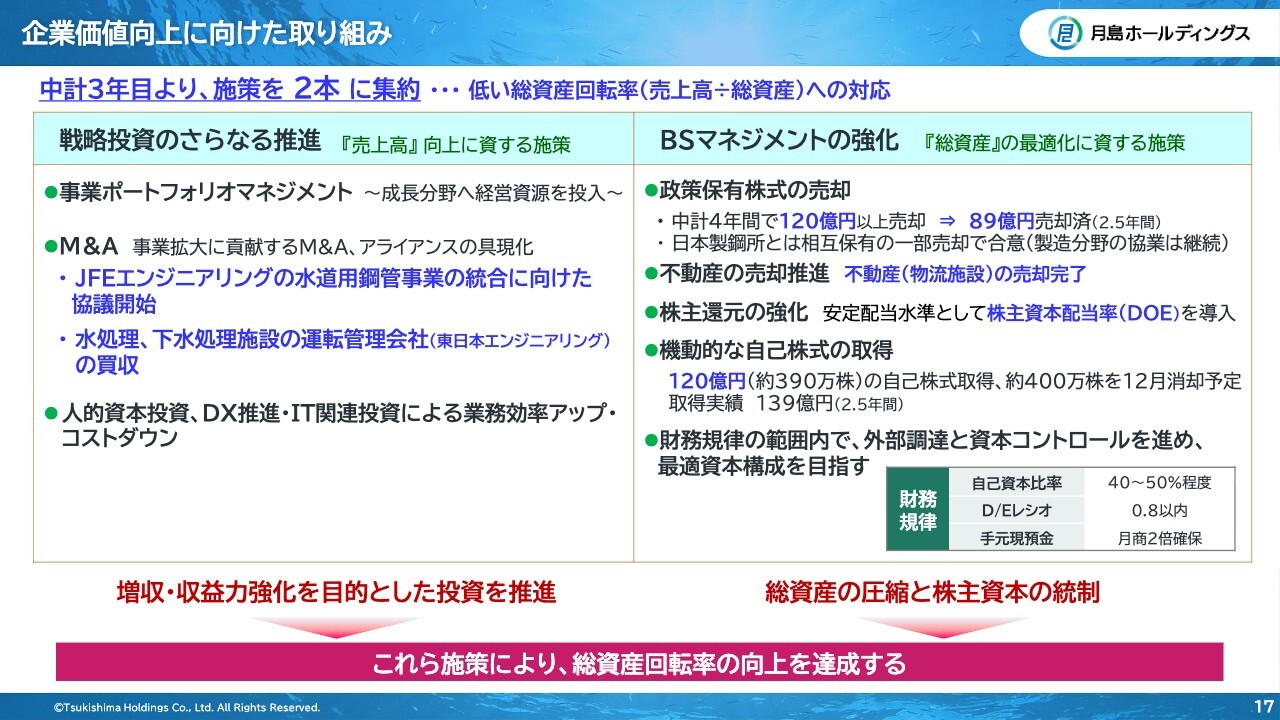

企業価値向上に向けた取り組み

今期よりROEの低さの要因である総資産回転率の低さに対応するため、施策を「戦略投資のさらなる推進」と「BSマネジメントの強化」の2本に集約しました。それぞれの内容について順番にご説明します。

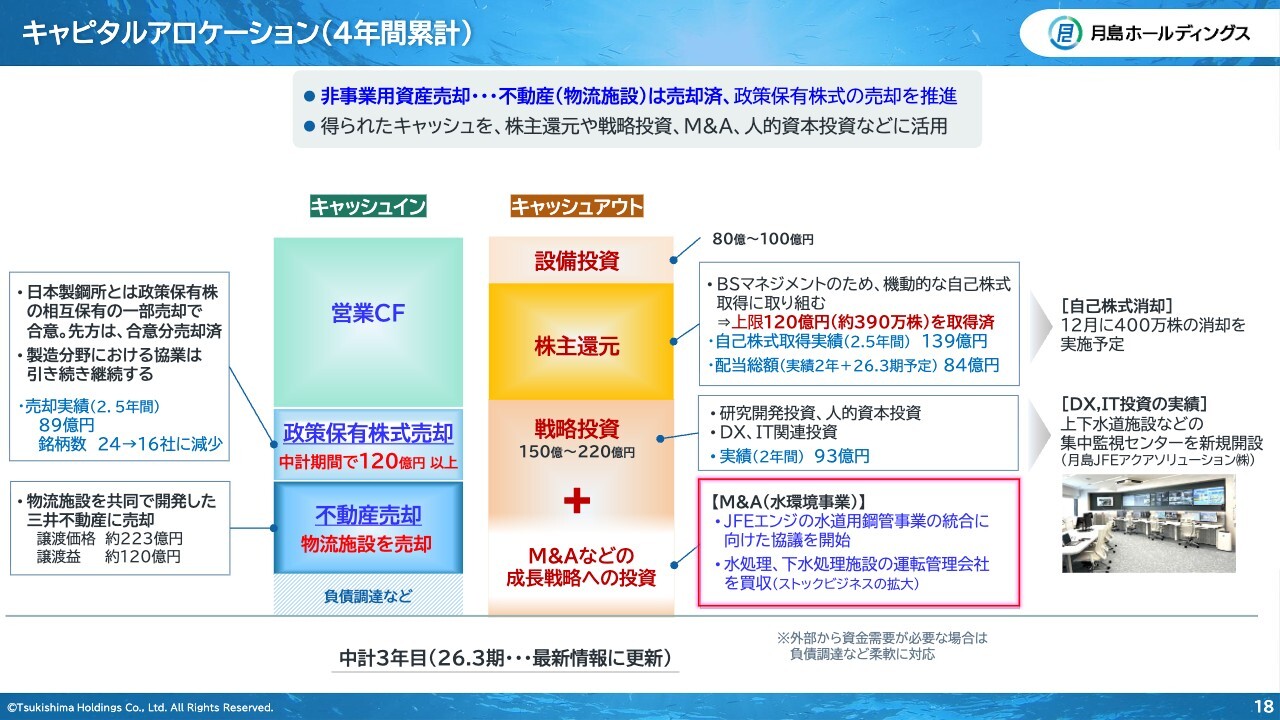

キャピタルアロケーション(4年間累計)

キャピタルアロケーションについてです。まず、キャッシュインの部分は、政策保有株式の売却を継続的に進めており、さらに、所有していた物流施設の売却も完了しています。

キャッシュアウトについては、株主還元の拡充に加えて戦略投資やM&A投資も開始しており、稼ぐ力を養うため積極的に資金を配分している状況です。

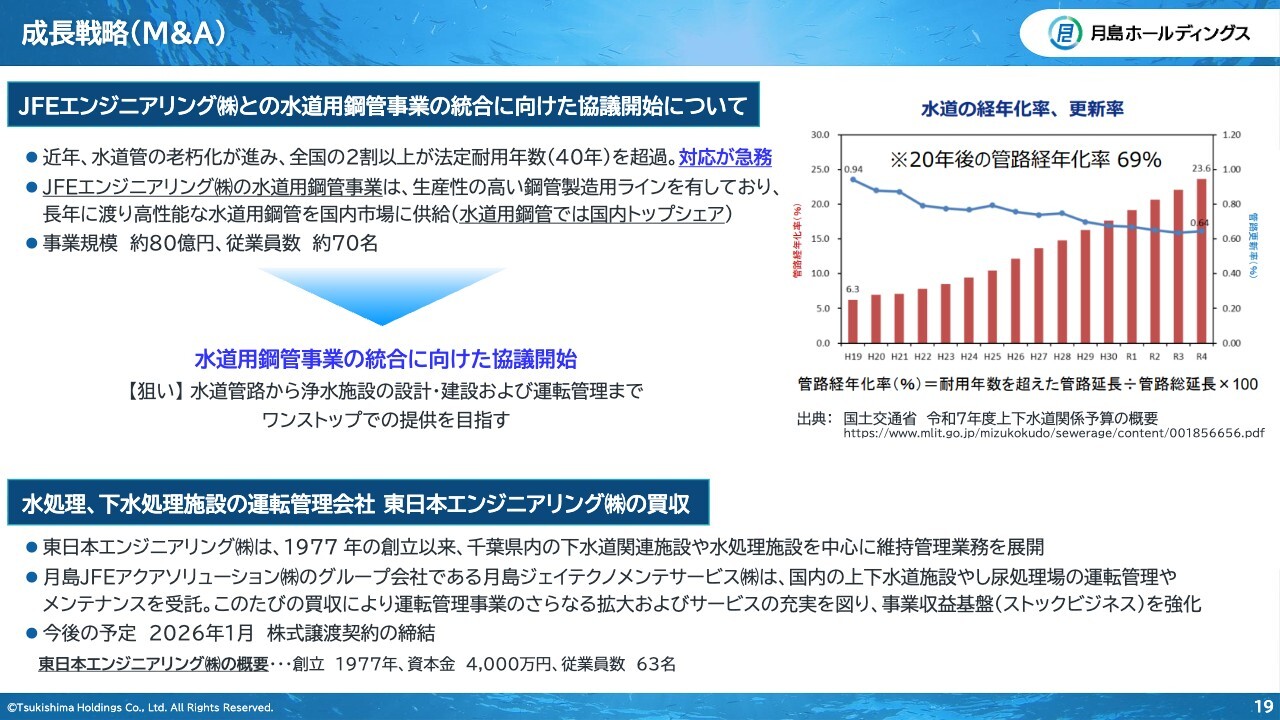

成長戦略(M&A)

M&A戦略および成長戦略についてです。まず、スライド上段に記載したJFEエンジニアリングとの水道用鋼管事業の統合に向けた協議の開始に関してご説明します。

近年、水道管や下水道管の老朽化により痛ましい事故が発生していることは、みなさまもご承知のことと思います。これらの出来事は一部に過ぎず、全国的に水道管の老朽化対策が喫緊の課題となっています。

JFEエンジニアリングは、長年にわたり高性能な水道管を市場に供給しており、水道用鋼管事業で国内トップシェアを誇っています。

JFEエンジニアリングの水道用鋼管事業を統合することにより、水道管路から浄水施設の設計・建設および運転管理まで、ワンストップでの提供が可能になります。2026年4月の最終契約締結、10月の事業開始を目指して、現在協議を進めています。

また、下段に記載のとおり、千葉県内で水処理や下水処理施設の運転管理を請け負っている東日本エンジニアリングを買収しました。この会社は公共施設だけでなく、民間施設の運転管理も請け負っていることから、小規模ながらも非常にユニークな企業です。

このような会社を傘下に迎えることで、水環境事業の業容拡大や収益基盤のさらなる強化・拡充を図っていきたいと考えています。

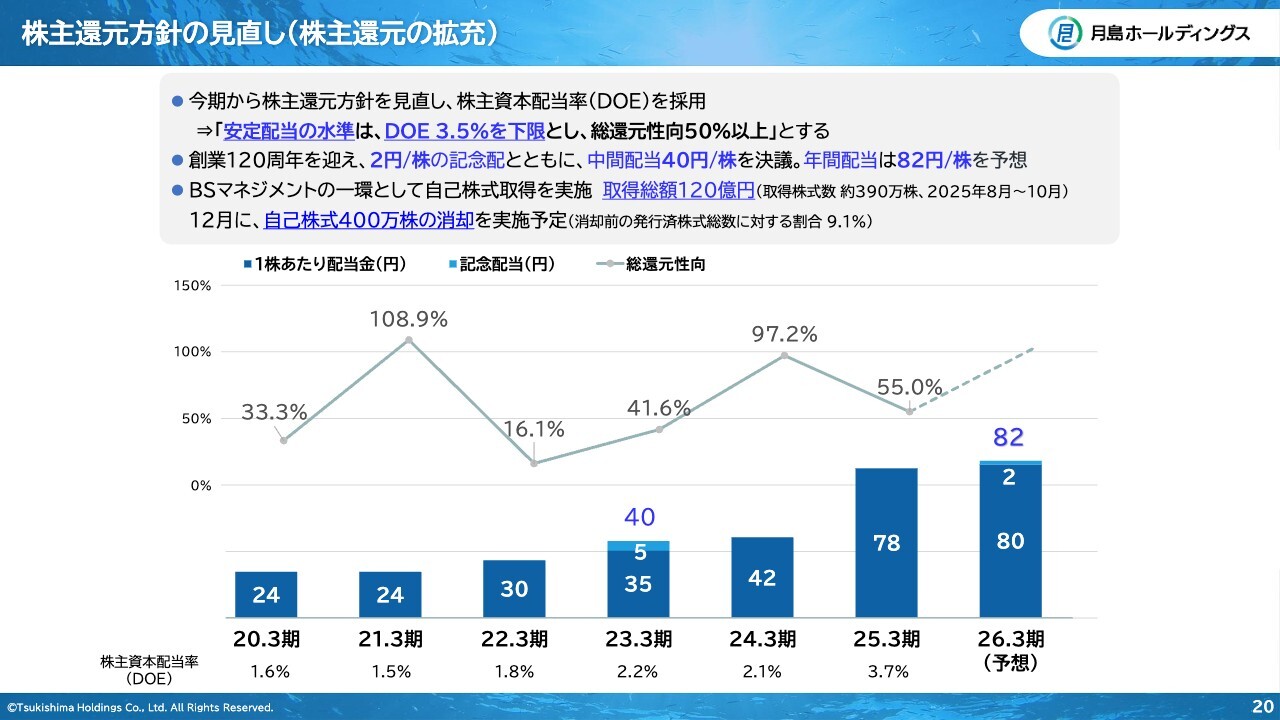

株主還元方針の見直し(株主還元の拡充)

株主還元についてです。株主還元方針を見直し、従来の総還元性向と合わせてDOEを採用している点は、すでに公表のとおりです。DOEは3.5パーセントを下限とし、総還元性向を50パーセント以上としています。

今期の配当については、創業120周年を迎えたことから、記念配当2円を含めて4円増配し、82円を予定しています。自己株式の取得については、8月から総額120億円、約390万株を取得し、12月に400万株を消却する予定です。引き続き、BSマネジメントの強化と1株当たりの価値向上に取り組んでいきます。

ご説明は以上です。ご清聴ありがとうございました。

Q&A

質疑応答に関してはこちらに掲載されています。

新着ログ

「機械」のログ