提供:月島ホールディングス株式会社 2025年3月期決算説明

月島HD、通期は増収増益 受注高・売上高・営業利益・経常利益いずれも過去最高を記録

目次

川﨑淳氏(以下、川﨑):代表取締役社長の川﨑です。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。

本日の目次は、スライドのとおりです。2025年3月期の決算概要および2026年3月期の業績見通しについて、高野からご説明します。続いて、中期経営計画の進捗と企業価値向上に向けた取り組みについて、私からご説明します。

25.3期 連結決算実績

高野亨氏:代表取締役副社長の高野です。2025年3月期の決算概要についてご説明します。スライドのとおり、いずれの主要計数も2024年3月期を上回る結果でした。受注高、売上高、営業利益、表には記載していませんが経常利益も、いずれも過去最高を記録しています。

親会社株主に帰属する当期純利益は、2024年3月期の減損の反動に加えて、投資有価証券の売却を進めたことから、大幅に増益を確保しています。

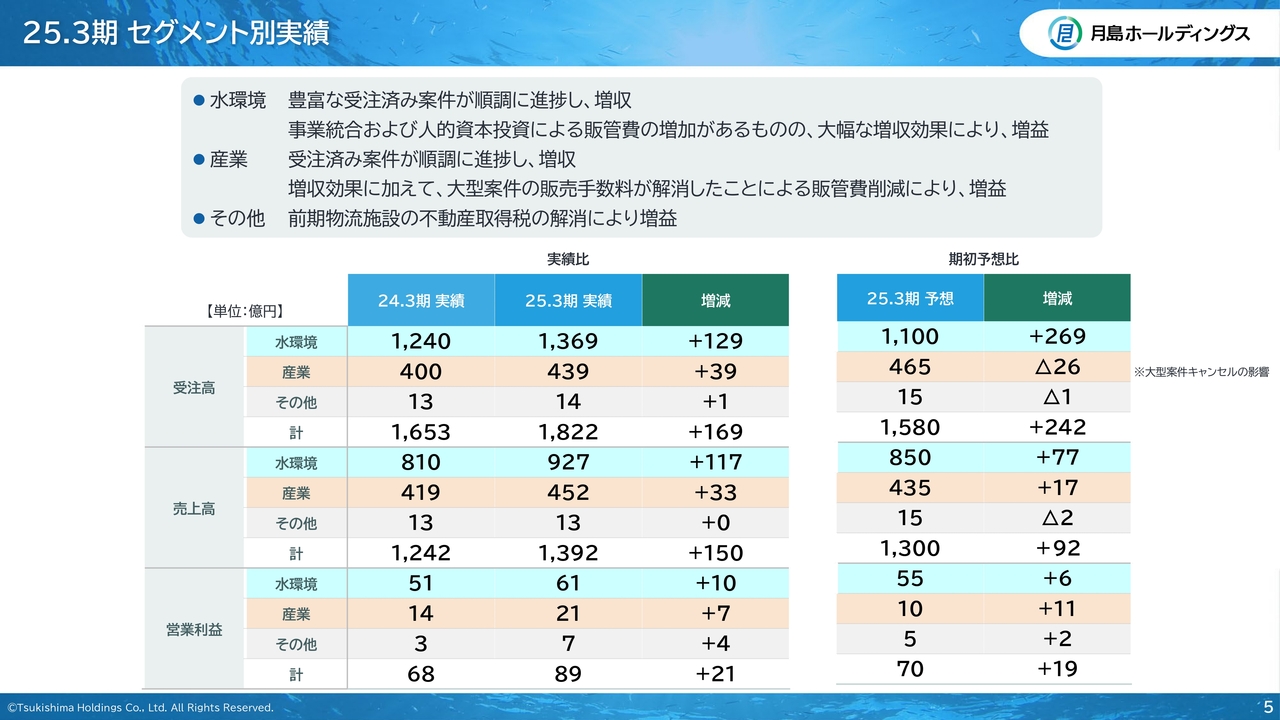

25.3期 セグメント別実績

主要計数である受注高、売上高、営業利益をセグメント別に見ると、いずれのセグメントにおいても前期比プラスになっています。

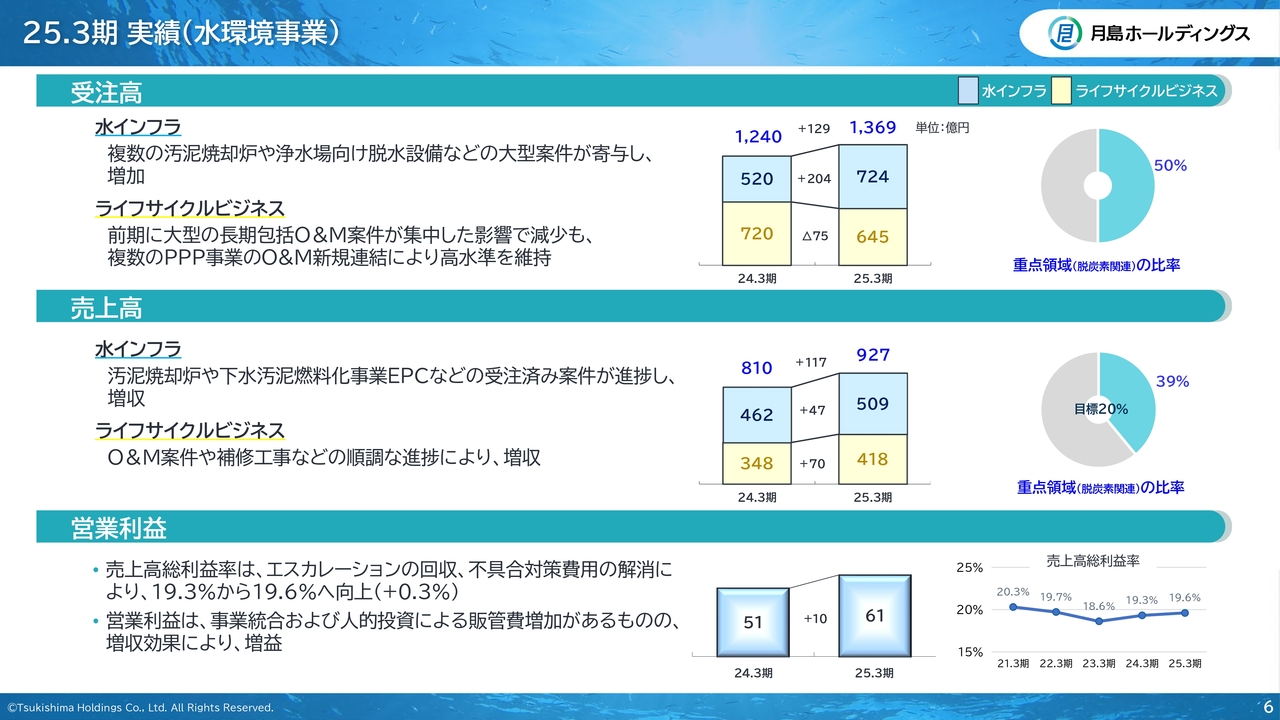

25.3期 実績(水環境事業)

主要事業の状況についてご説明します。まず、水環境事業です。受注高では、水インフラにおいては大型案件受注が寄与し、大幅に増加しています。ライフサイクルビジネスでは、2024年3月期に大型の長期包括O&Mが集中した反動で減少はしているものの、高い水準を維持しています。

売上高については、水インフラ、ライフサイクルビジネスとも、手持ち工事が順調に進捗し、増収を確保しています。

営業利益については、増収効果および売上高総利益率の向上により、増益を確保しました。

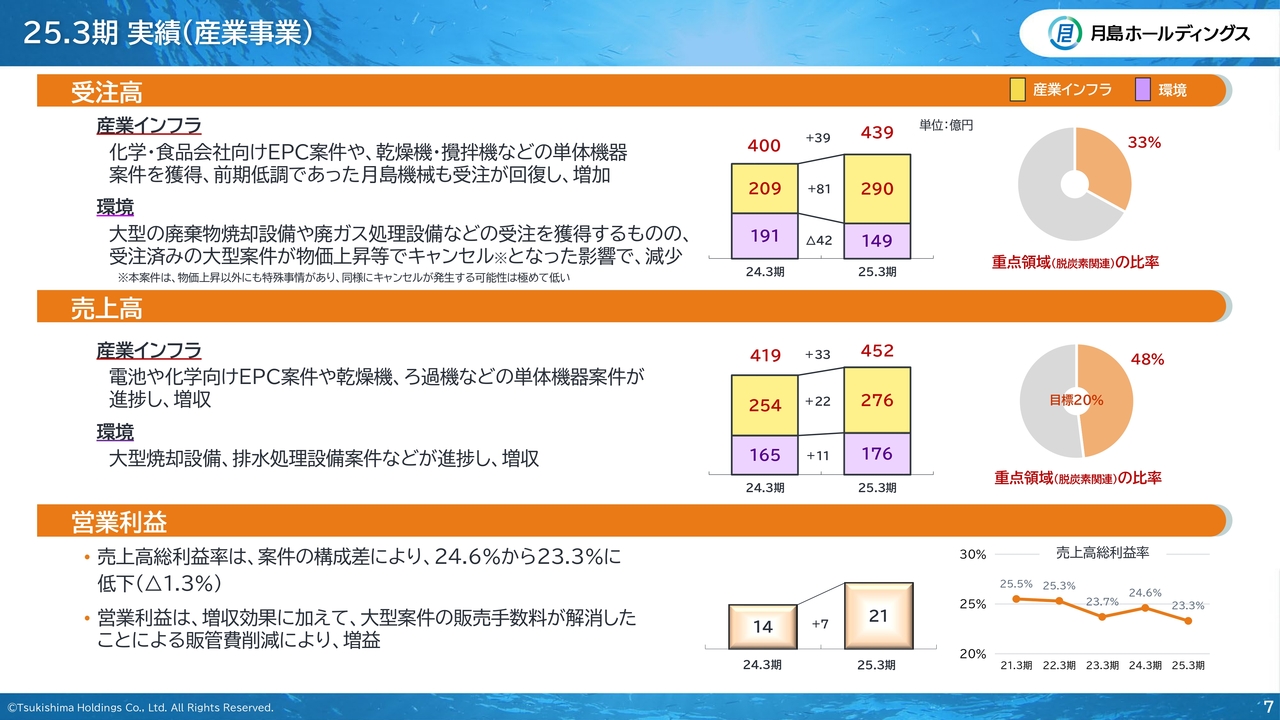

25.3期 実績(産業事業)

次に、産業事業です。受注高は、産業インフラにおいて前期低調であった月島機械も受注が回復したことにより、大幅に増加しています。一方で環境においては、受注済みの大型案件がキャンセルになったことが影響し、前期比42億円のマイナスとなりました。合計では前期比39億円の増加となっています。

売上高は、いずれのサブセグメントにおいても手持ち工事が進捗し、増収を確保しています。

営業利益は、増収効果に加えて、2024年3月期に発生した販売手数料が解消したことによる販管費削減により、増益を確保しました。

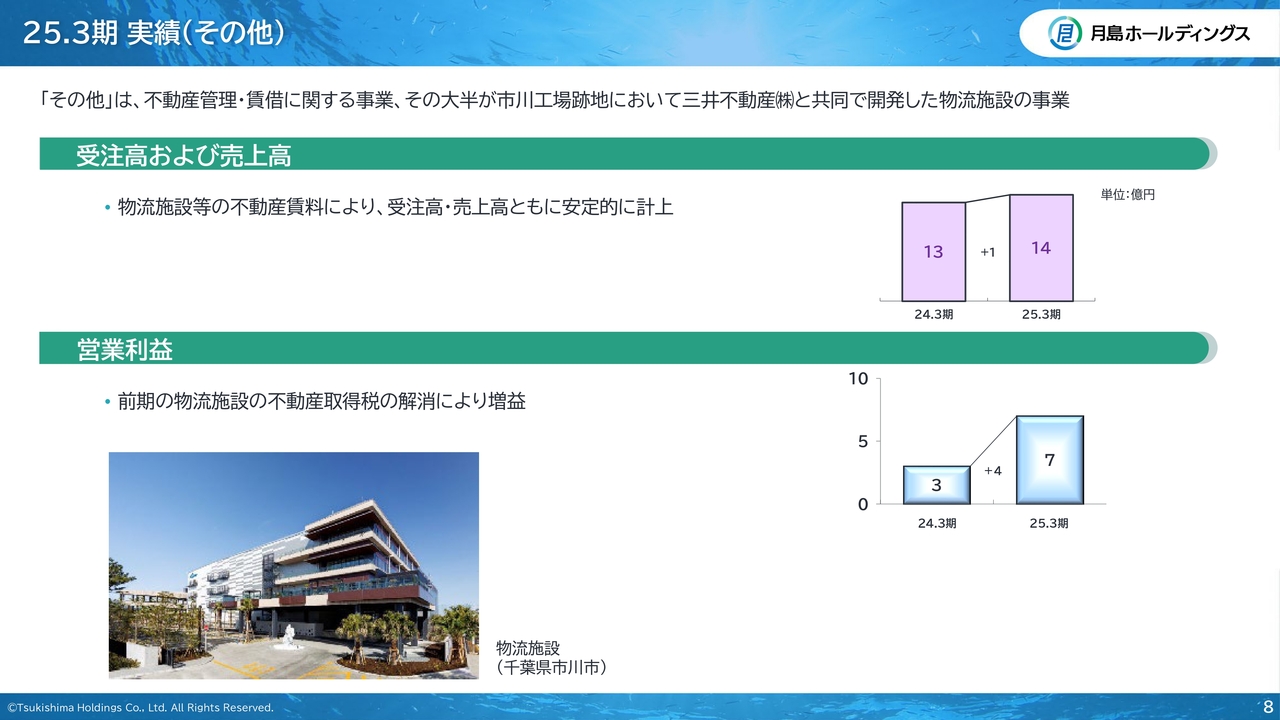

25.3期 実績(その他)

その他のセグメントの状況です。前期との比較はスライドのとおりです。

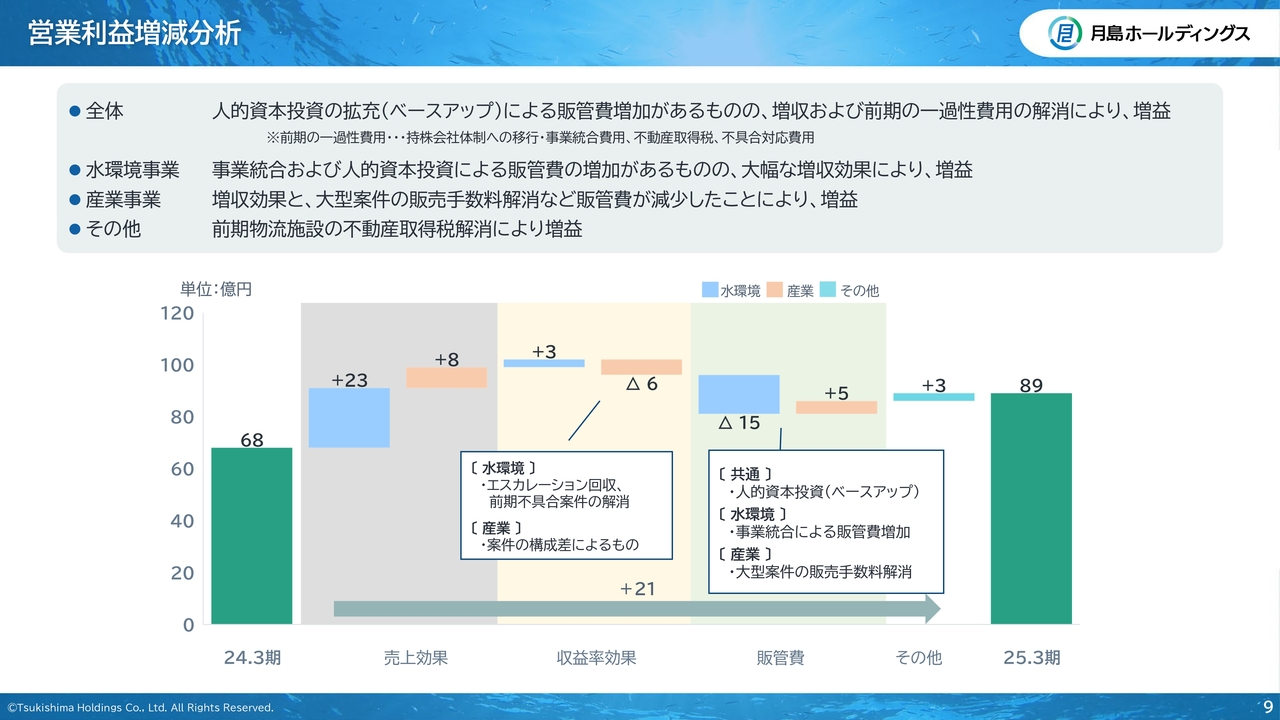

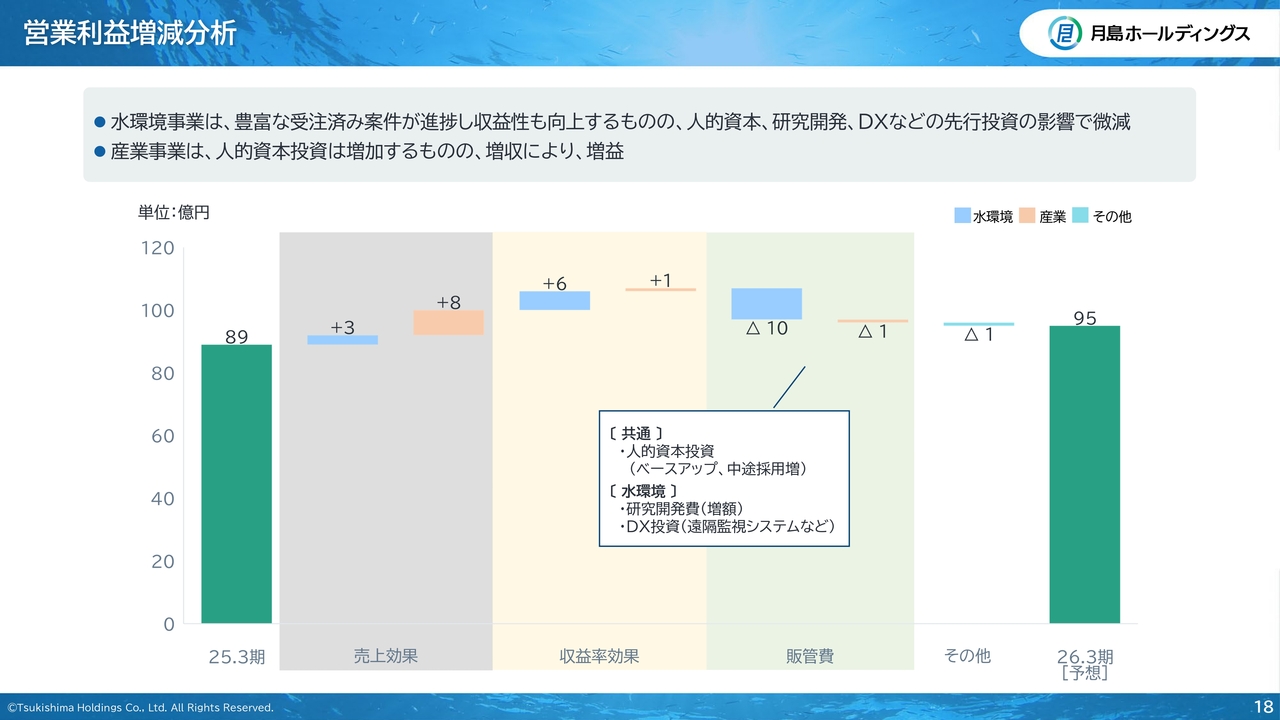

営業利益増減分析

営業利益の増減分析です。スライドを見ると、基本的には販管費の増加を増収効果で賄ったことがおわかりになると思います。

特に水環境事業においては、2024年3月期はJFEエンジニアリングとの事業統合に伴う販管費(2023年10月、JFEエンジニアリングの国内水エンジニアリング事業を統合)が半期分でしたが、2025年3月期はフルで効いていますので、販管費が増加しています。また、収益率についても、水環境事業でエスカレーション回収や前期の不具合案件が解消したこともあり、増益に寄与しています。

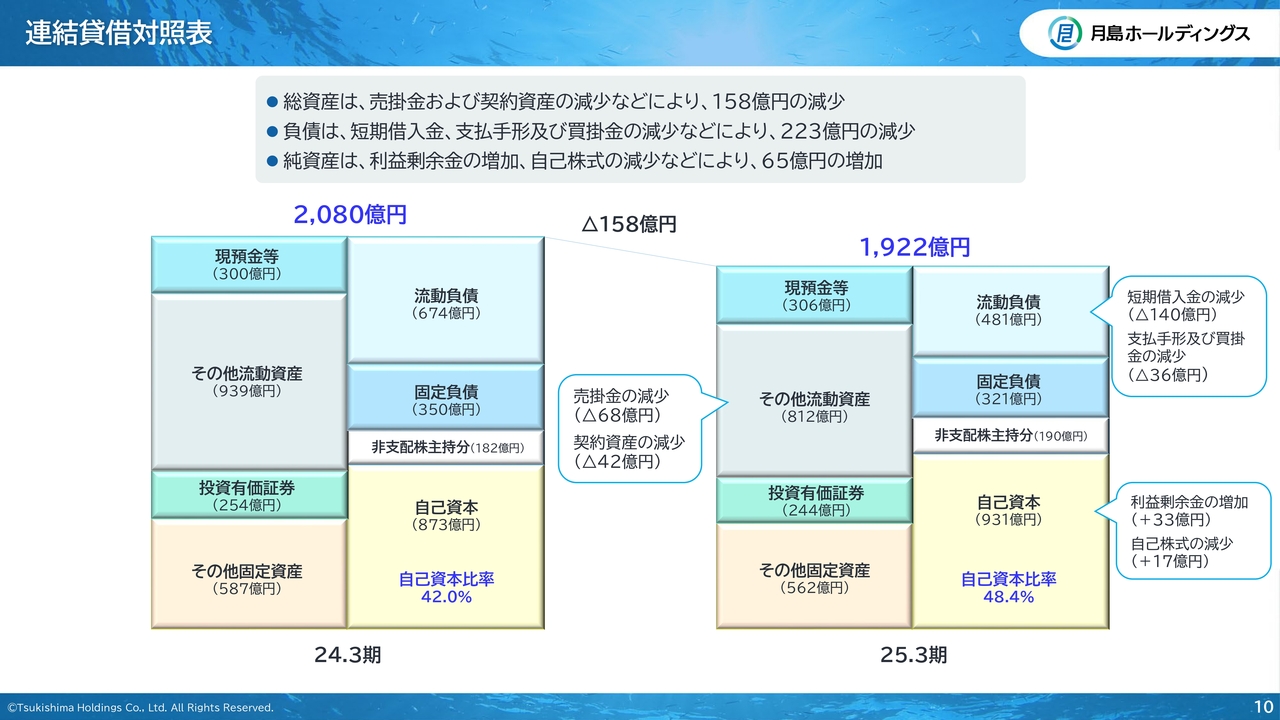

連結貸借対照表

連結貸借対照表です。総資産は、2024年3月期末と比較して158億円圧縮されています。2024年3月期は、JFEエンジニアリングとの事業統合により売上債権が増加し、それをカバーするために資金調達を行いました。これに対して2025年3月期は、売上債権の回収が進み借入金を返済しました。それらの結果、総資産が圧縮されました。

また、財務的には政策保有株式の売却を継続したこと、加えて自己株式を消却したという動きが、特徴的だったと考えています。

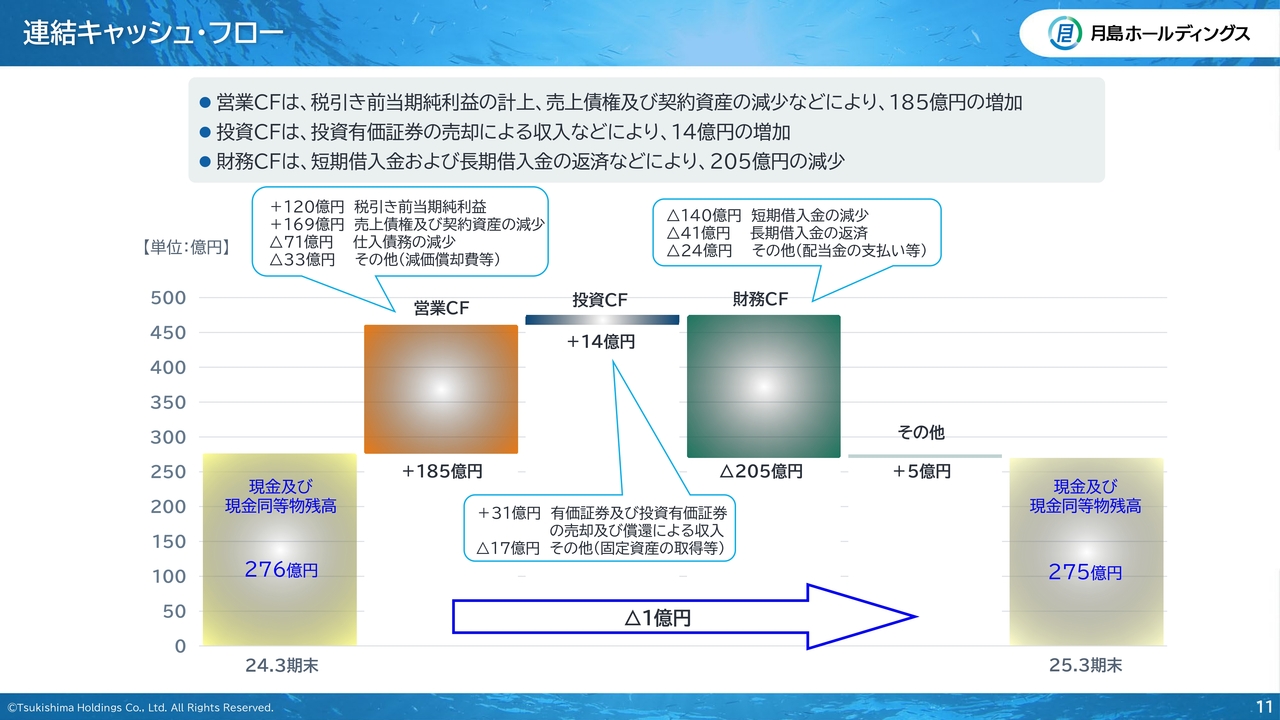

連結キャッシュ・フロー

連結キャッシュ・フローです。手元資金は、2024年3月期末とおおむね同じ水準の275億円を確保しています。

期中の動きは先ほどの連結貸借対照表でも言及しましたが、営業債権の回収が進んだことで、営業キャッシュ・フローは185億円のプラスとなりました。投資キャッシュ・フローについても設備投資以上の投資有価証券の売却が進み、14億円のプラスとなっています。

一方で、財務キャッシュ・フローについては、フリーキャッシュ・フローをもって借入金の返済や株主さまへの還元を進めたことから、205億円の支出となっています。

2025年3月期の決算概要については、以上です。

26.3期決算 業績見通し

2026年3月期の業績見通しについてご説明します。受注高は水環境事業の前期の反動で減少しますが、増収増益を確保する計画となっています。また、親会社株主に帰属する当期純利益は、政策保有株式を継続して売却することから、その売却益を一定程度織り込んでいます。

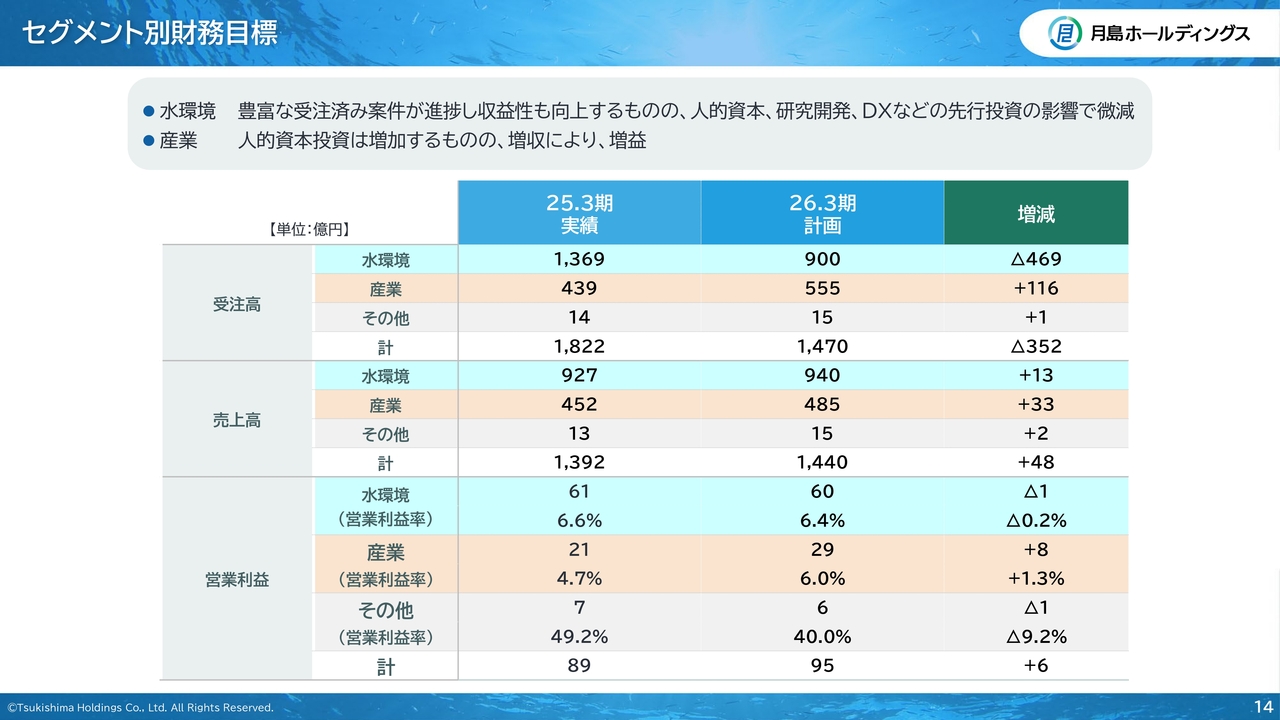

セグメント別財務目標

セグメントごとの主要計数の目標です。いずれのセグメントにおいても増収を確保しています。

一方で営業利益については、おおむね2025年3月期と同じようなレベルですが、水環境事業とその他が微減の見込みです。産業事業は増収効果で増益を確保する計画になっています。

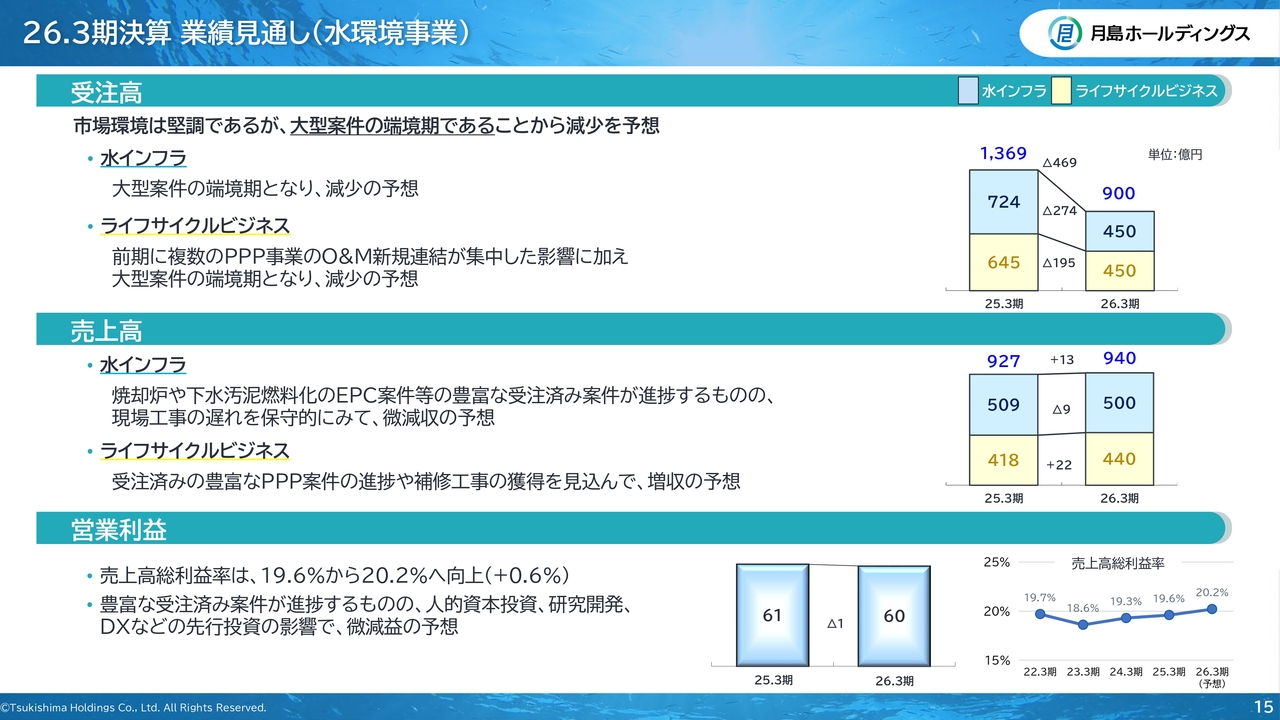

26.3期決算 業績見通し(水環境事業)

主要事業の状況についてご説明します。まずは水環境事業です。受注高は、大型案件の端境期にあることから減少を予想しています。この点については、次のスライドで受注の推移と受注残高の状況をご説明します。

売上高は、水インフラでは現場工事の遅れを保守的に見積もり、若干の減収を予想しています。一方で、ライフサイクルビジネスでは、豊富な受注残が進捗することを見込んで、増収を予想しています。

営業利益については、増収効果はあるものの、受注残を多く抱えているという状況もあり、研究開発やDX、中途採用をはじめとする人的資本への投資など、先行投資を行う影響から、微減を予想しています。

一方で、売上高総利益率については、2025年3月期の19.6パーセントから向上し、20パーセントを超えると予想しています。

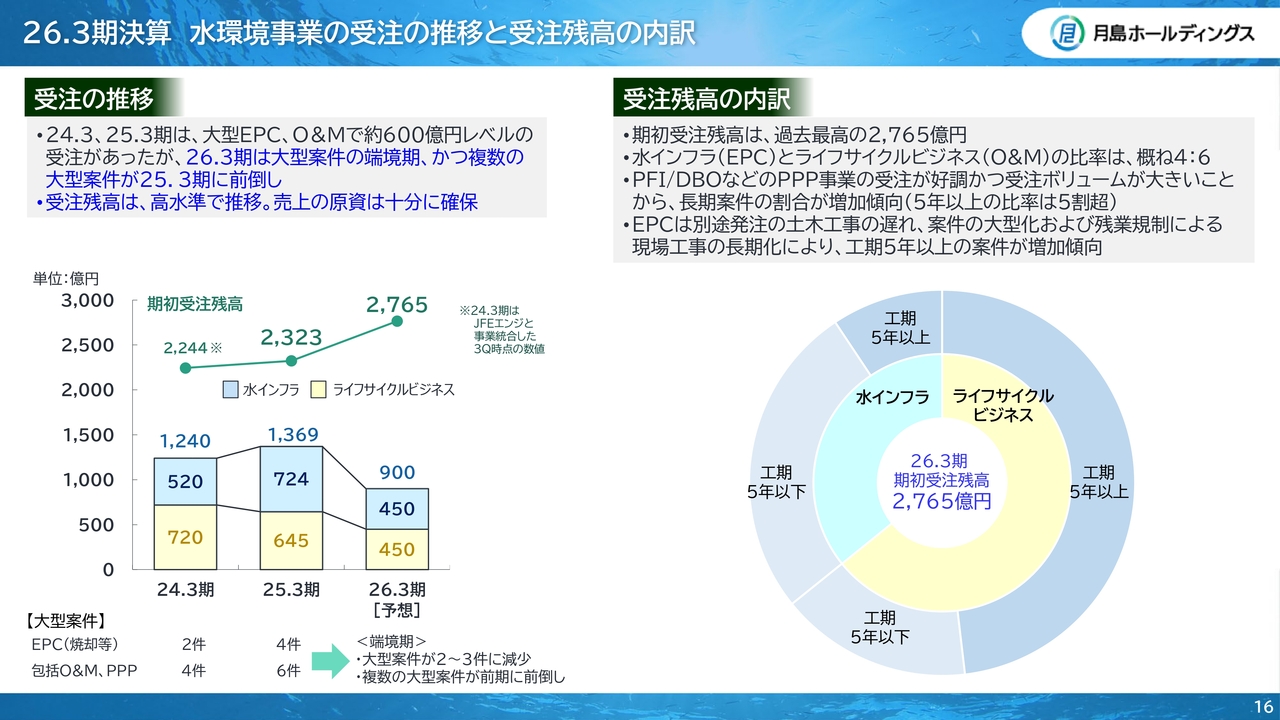

26.3期決算 水環境事業の受注の推移と受注残高の内訳

水環境事業の受注の推移と受注残高の内訳をご説明します。受注の推移については、2026年3月期は大型案件の端境期にあることから、900億円と見積もっています。スライド左下のグラフのとおり、2025年3月期に大型案件が前倒し受注されたこともあり、ある意味、前期の反動だといえます。

一方で、2026年3月期の期初の受注残、すなわち2025年3月期の期末受注残を展開したものが、スライド右側の円グラフになります。期初の受注残としては2,765億円と高い水準を確保しています。内訳を見てみると、水インフラ、主にEPCの工事案件の手持ち工事と、ライフサイクルビジネスの比率が、おおむね4対6になります。加えて、案件の大型化により、工期が5年以上の案件が5割を超えるような水準にあります。

このように、豊富かつ長期の受注残を抱えています。したがって、前期の1,369億円から反動で900億円まで減少したとしても、今期末、つまり来年3月末の受注残としては、2,700億円以上を確保する状況にあると考えています。

したがって、今期受注が減少したとしても、来期以降の売上に大きな影響は与えないことがおわかりになると思います。

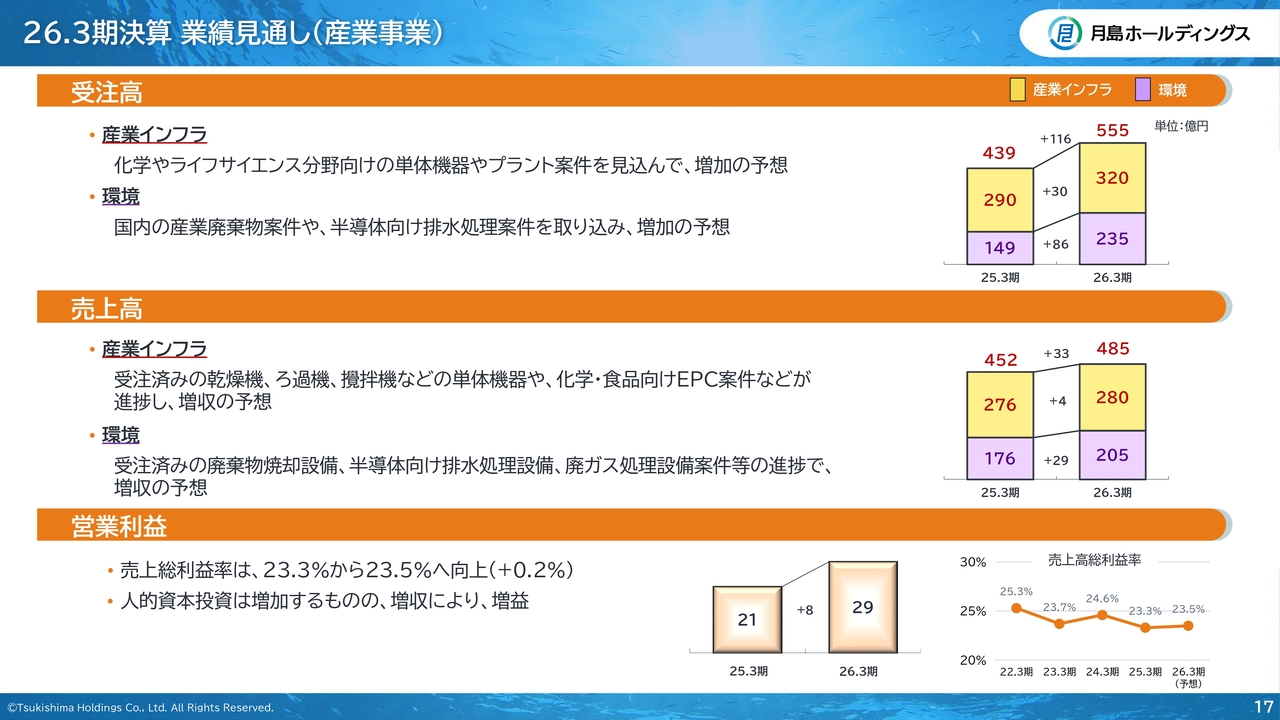

26.3期決算 業績見通し(産業事業)

次に、産業事業です。受注高は、産業インフラ・環境とも増加を見込んでいます。合計で前期比116億円増加と、500億円を超える受注を計画しています。

売上高も増収を見込んでいます。両セグメントとも、手持ち工事の進捗により増収を確保する見通しです。

営業利益は、販管費が増加する計画ですが、増収効果により営業利益は増益になると考えています。

営業利益増減分析

2025年3月期から2026年3月期の営業利益の増減分析です。水環境事業は、手持ち工事が豊富にあることから先行投資をします。全体として、産業事業の増収効果が営業利益を押し上げる計画であることが見てとれると思います。

以上が2026年3月期の業績予想となります。

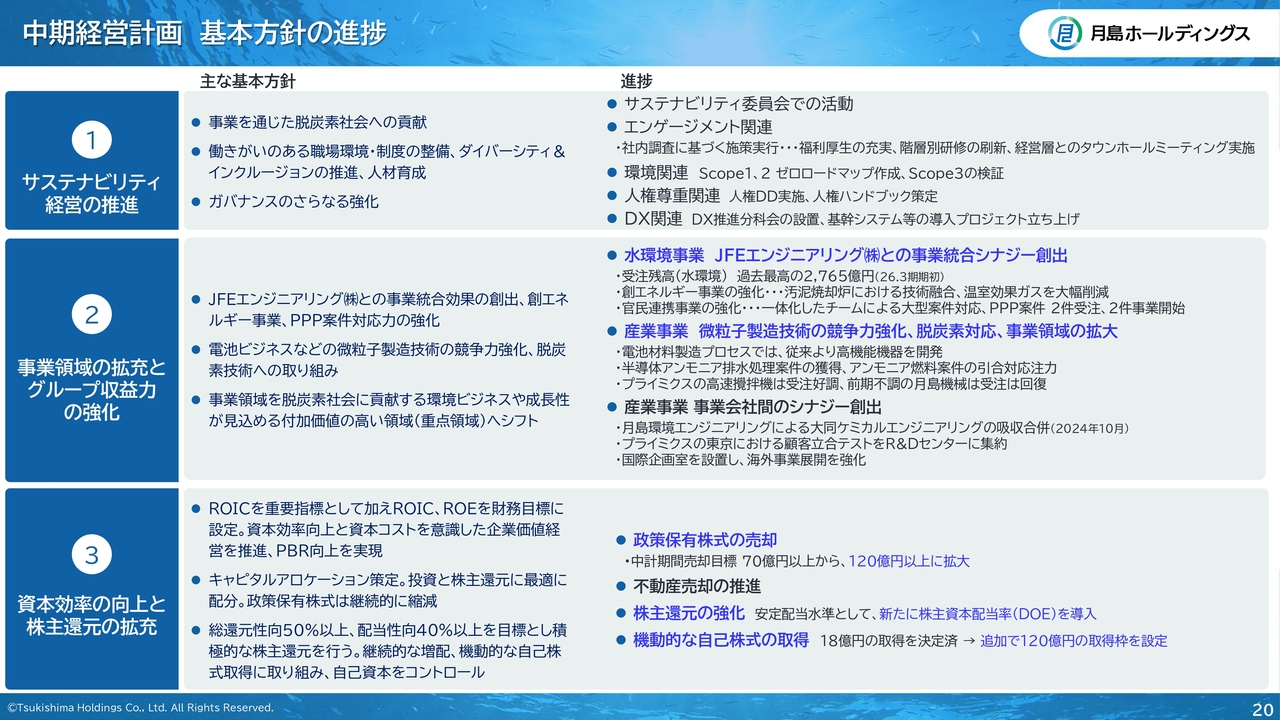

中期経営計画 基本方針の進捗

川﨑:中期経営計画の進捗と企業価値向上に向けた取り組みについてご説明します。中期経営計画の3つの基本方針の進捗については、スライドに記載のとおりです。

1つ目は、サステナビリティ経営の推進です。推進母体となるサステナビリティ委員会の活動が社内的に定着し、エンゲージメント、環境、人権、DXなどの分科会を立ち上げ、活動を推進しています。

2つ目は、事業領域の拡充とグループ収益力の強化です。水環境事業は、事業統合会社としてのシナジー効果の創出に目下注力しています。一方で産業事業は、微粒子製造技術の競争力強化に取り組んでいます。

3つ目は、資本効率の向上と株主還元の拡充です。中期経営計画の2年目、前期までの施策や方針を見直し、政策保有株式の売却をさらに進め、株主還元の強化に努めています。これらについては次ページ以降、先日5月9日に開示したPBR1倍割れ対応資料でご説明します。

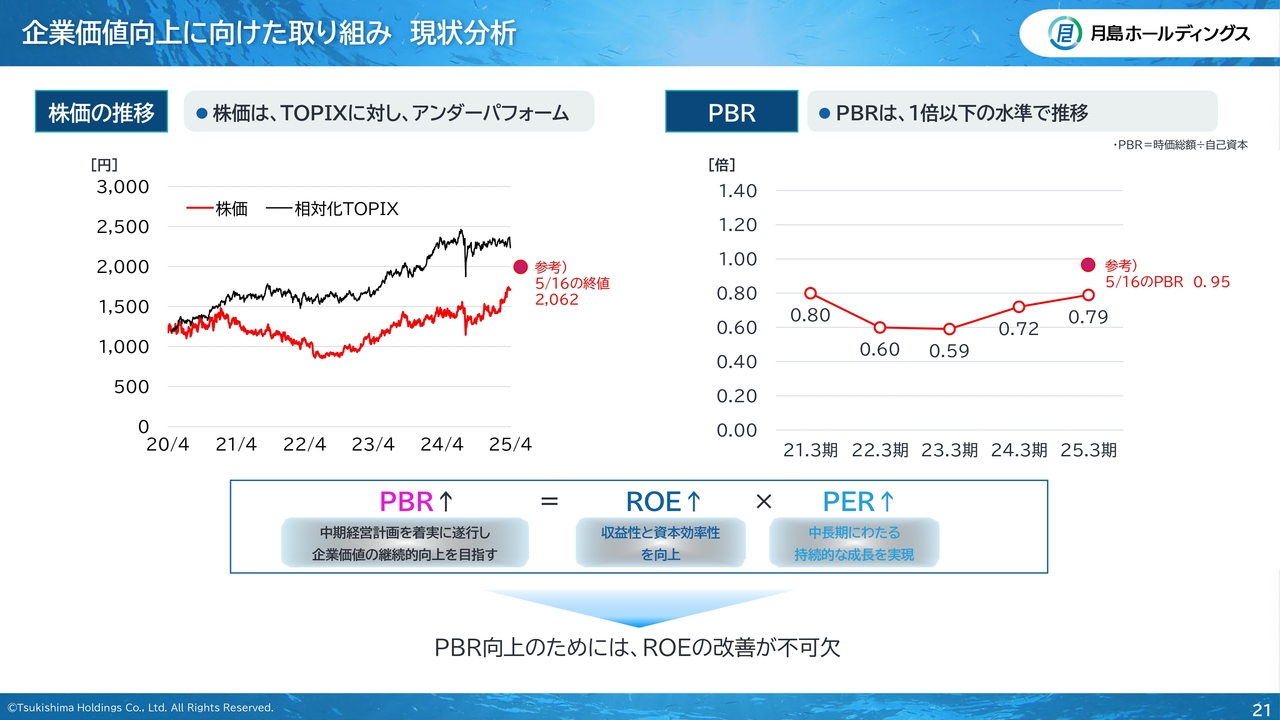

企業価値向上に向けた取り組み 現状分析

スライドは、企業価値向上に向けた取り組みを検討するにあたって、現状分析を行ったものです。当社の株価はTOPIXに対してアンダーパフォーム、PBR1倍以下を推移しています。あらためて、PBR向上のためにはROEの改善が不可欠であることがおわかりになると思います。

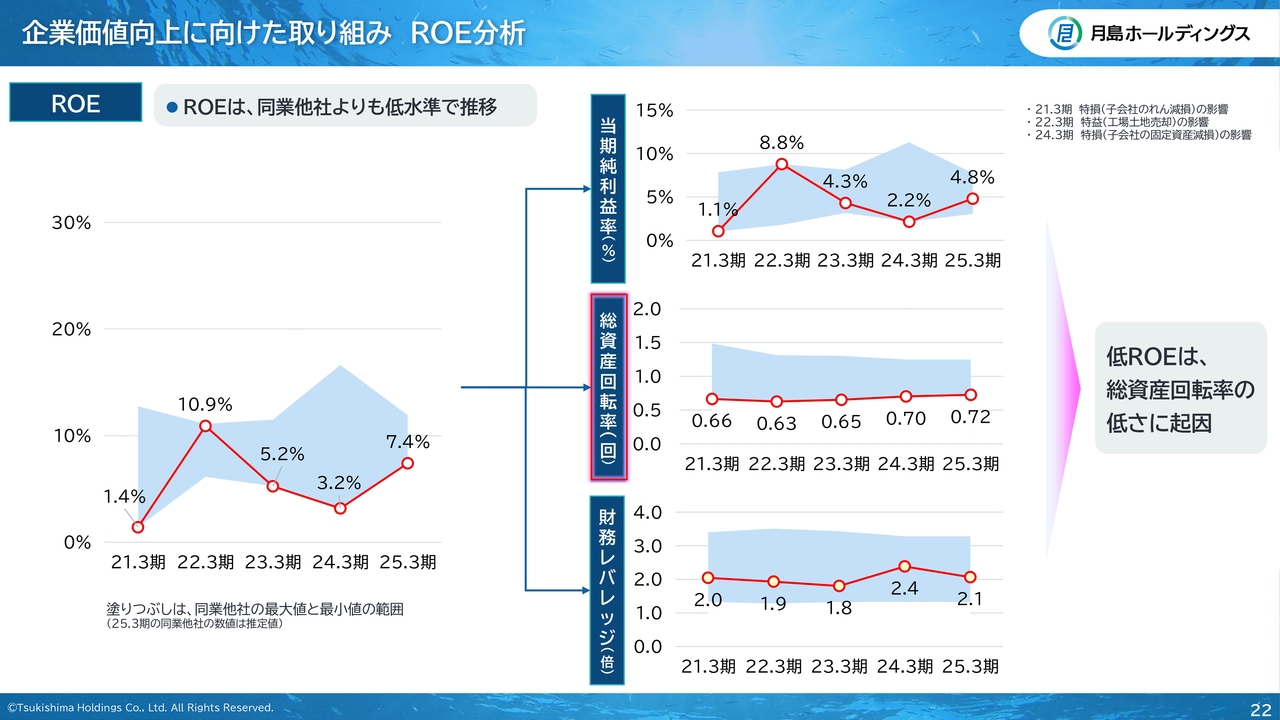

企業価値向上に向けた取り組み ROE分析

スライドは、ROEのデュポン分析です。スライド左側のグラフのとおり、ROEは同業他社よりも低水準で推移しています。右側中央のグラフのとおり、分析の結果から見ても、総資産回転率が低いことが課題です。

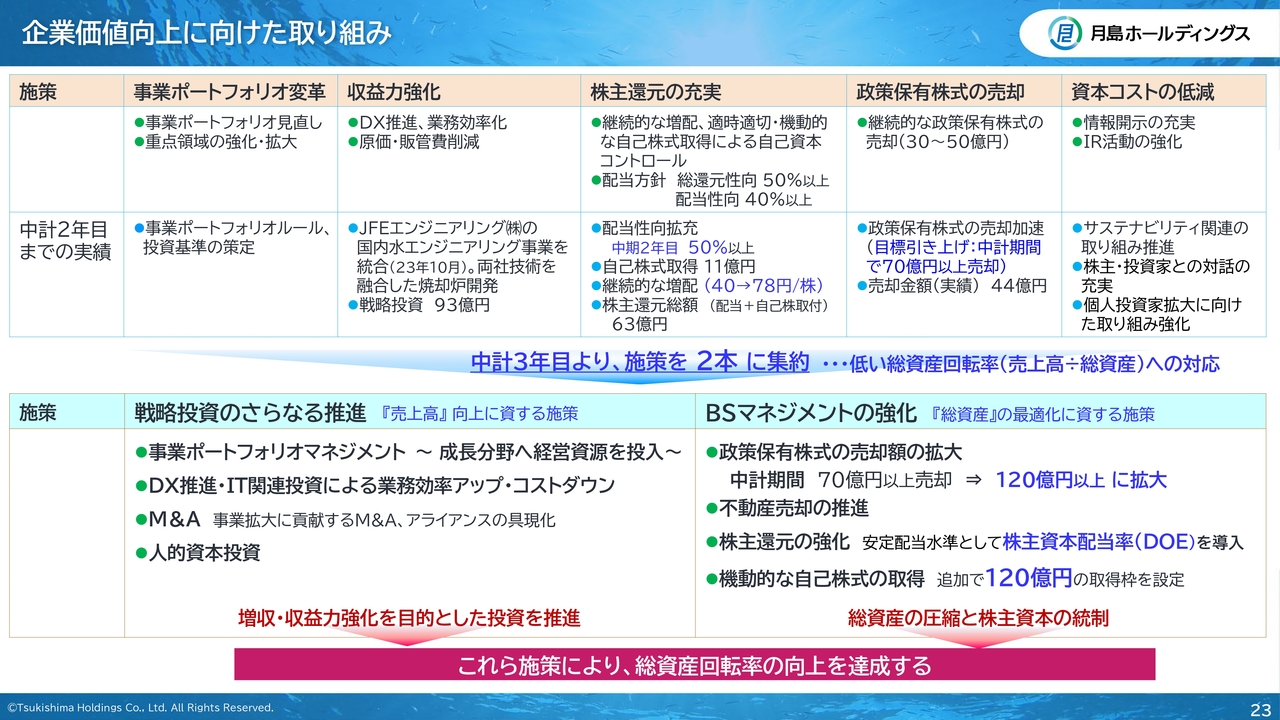

企業価値向上に向けた取り組み

このような分析のもと、中期経営計画が始まって2年、今期3年目のスタートを切るにあたり、スライドの5つのカテゴリで施策を作ってきました。総資産回転率を向上させていくことに、よりフォーカスして、「戦略投資のさらなる推進」と「BSマネジメントの強化」の2本に施策を集約しました。これらについてそれぞれ順番にご説明します。

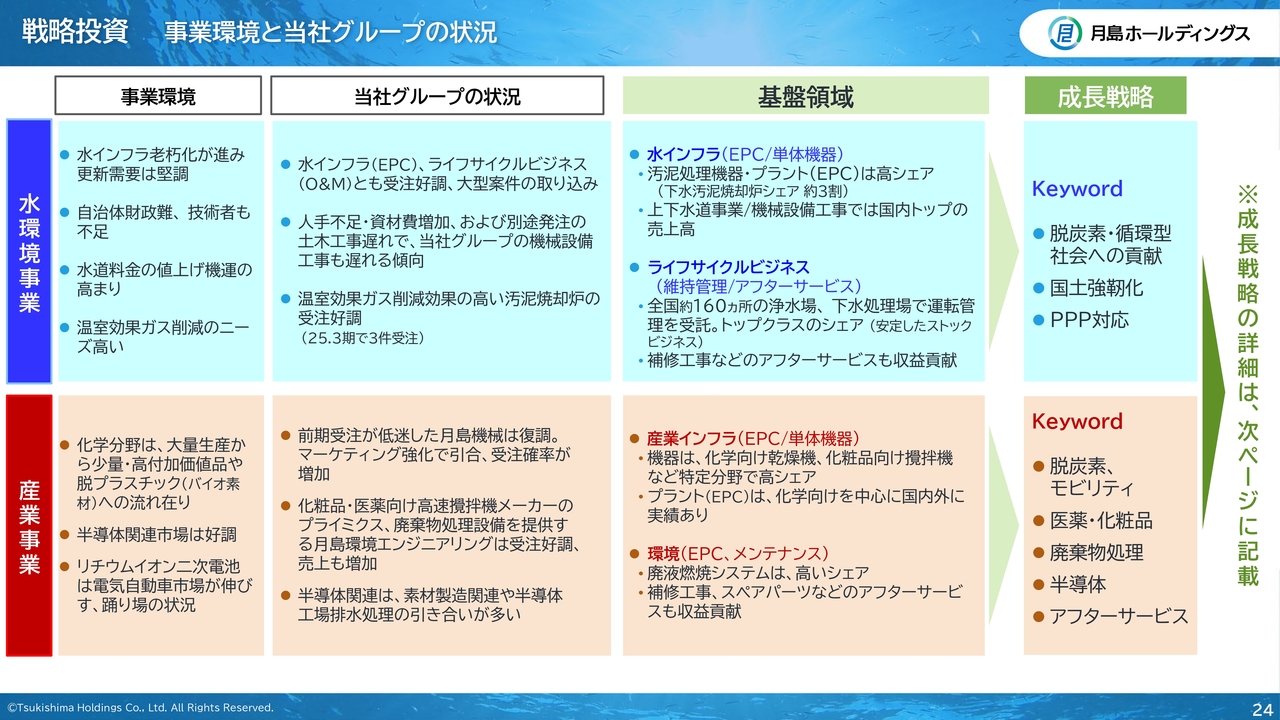

戦略投資 事業環境と当社グループの状況

まず、戦略投資です。スライド左側から両事業における事業環境、当社グループの状況、基盤領域を記載しています。

一番右側には、成長戦略を推進していくためのキーワードをいくつか記載しています。水環境事業は、脱炭素・循環型社会への貢献、国土強靱化、官民連携(PPP)対応です。産業事業は、脱炭素、モビリティ、医薬・化粧品、廃棄物処理、半導体、アフターサービスです。成長戦略を進めていくにあたって、これらに注力していきます。

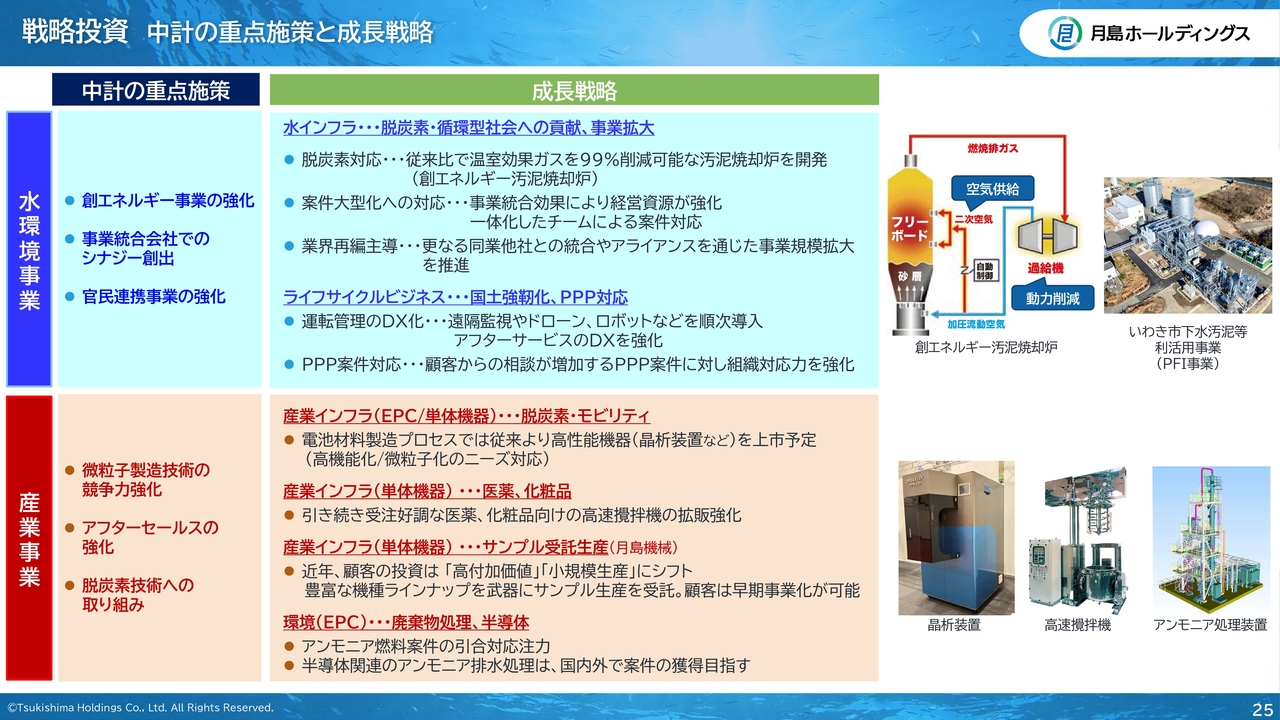

戦略投資 中計の重点施策と成長戦略

成長戦略を実現するために、中期経営計画期間でやるべき重点施策についてです。水環境事業については、JFEエンジニアリングとの事業統合会社において、さまざまなシナジー効果の創出に注力しています。

今期までには、例えばスライド右側の図のとおり、技術開発において両者の技術を融合した脱炭素に貢献する焼却炉の開発を進めています。また、大型化が進むPPP案件は統合会社によって経営リソースが大幅に強化されたため、一体化したチームで対応を進めています。

産業事業については、足元では国内や欧米で電気自動車市場が少し停滞気味になっていますが、中国や東南アジアは相変わらず活況です。また、次世代の電池である全固体電池の開発の動きは非常に活発で、当社においても引き合いや相談が寄せられています。

二次電池分野は技術的にはまだ発展途上の分野です。電池材料製造プロセスでは高性能化や、微粒子化のニーズがあります。当社グループの中で担当する事業会社はいくつかあり、研究開発や事業の拡販に努め、順次市場に投入しています。

さらに、半導体工場向けの排水処理も引き合いが多く寄せられており、拡販に注力しています。

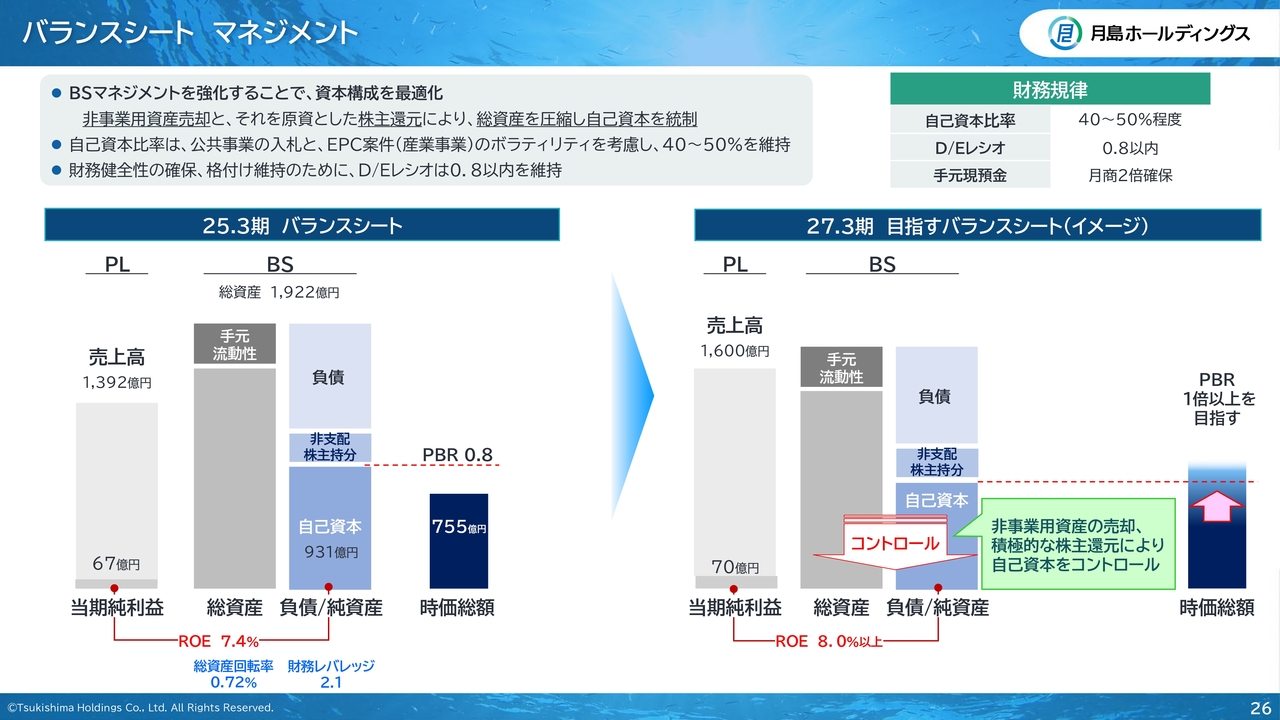

バランスシート マネジメント

次に、BSマネジメントの強化についてご説明します。中期経営計画最終年度の2027年3月期までに順次、非事業用資産売却と、それを原資とした積極的な株主還元により、自己資本をコントロールしていきたいと思っています。次ページで詳細をご説明します。

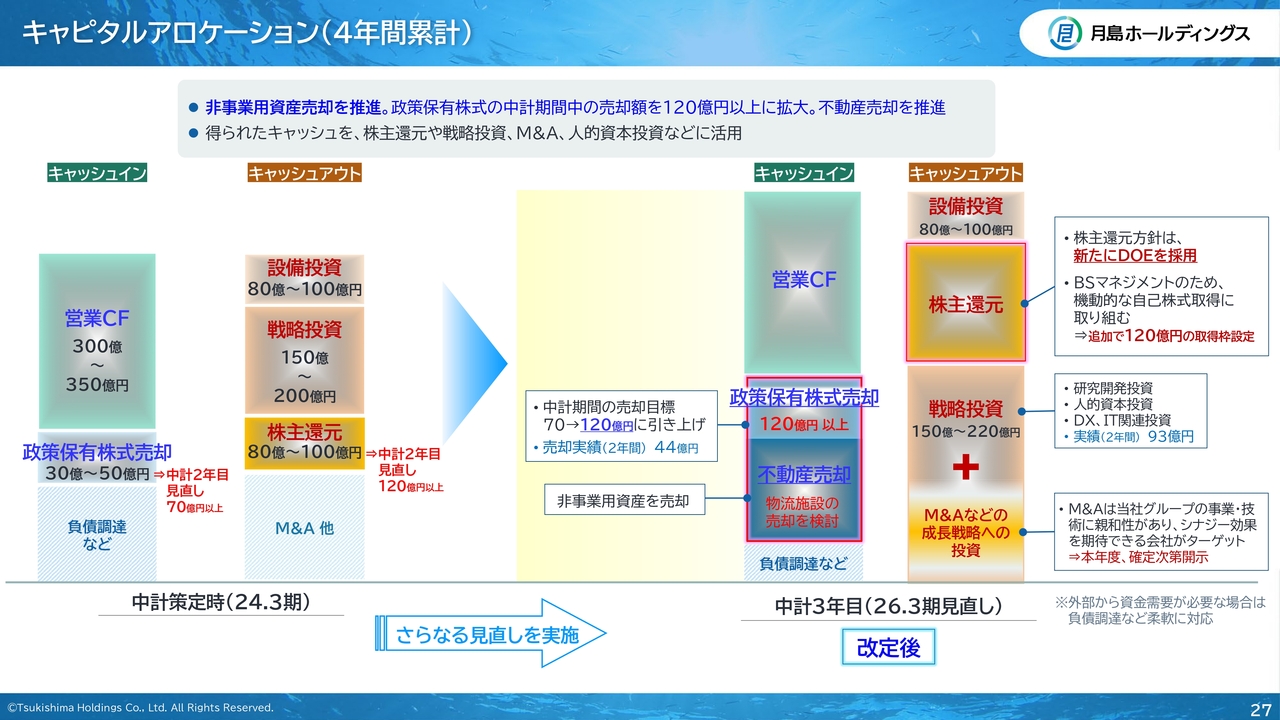

キャピタルアロケーション(4年間累計)

自己資本をコントロールしていくために、今回キャピタルアロケーションを見直しました。政策保有株式の売却額を120億円以上に拡大し、所有する物流施設の売却の検討も具体的に進めています。

こうした施策で得られた資金は、確定次第開示予定でありますM&Aなどの戦略投資の他、株主還元に配分していきたいと思います。また、こちらは公表済みですが、120億円の自己株取得枠を新たに設定しました。このような施策により、株主還元を強化していきたいと考えています。

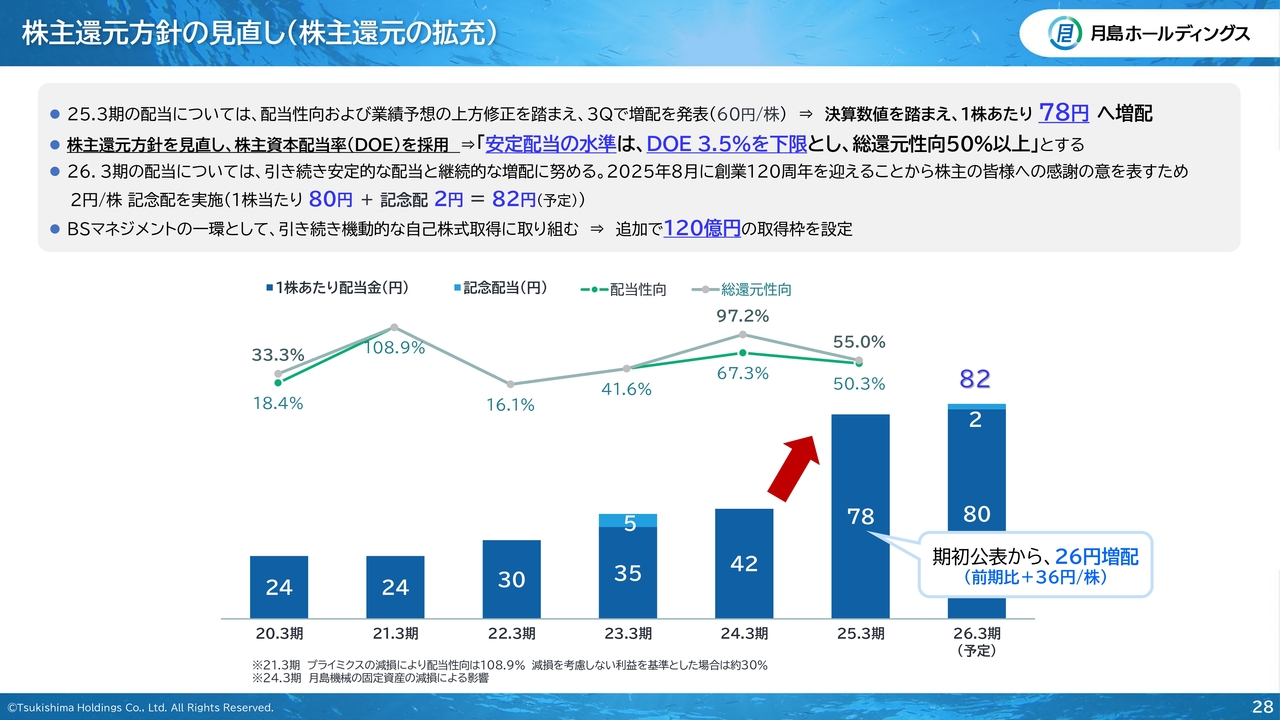

株主還元方針の見直し(株主還元の拡充)

最後に、株主還元についてです。還元方針を見直し、従来の総還元性向に合わせて、今期から株主資本配当率(DOE)を採用しました。DOEは3.5パーセントを下限とし、総還元性向は50パーセント以上とします。

配当としては、今年8月に創業120周年を迎えることから、記念配として2円を含めて4円を増配し、通期で82円を予定しています。

ご説明は以上です。ご清聴ありがとうございました。

新着ログ

「機械」のログ