提供:ウェルネス・コミュニケーションズ株式会社 2026年3月期第2四半期決算説明

【QAあり】ウェルネス・コミュニケーションズ、売上高・利益とも2Q過去最高を更新 利益成長のさらなる拡大を目的に、「Growbase」の価格改定を決定

2026年3月期 第2四半期決算ハイライト

松田泰秀氏:ウェルネス・コミュニケーションズ株式会社代表取締役社長の松田です。2026年3月期第2四半期の決算内容についてご説明します。よろしくお願いします。

まず、当中間期をハイライトで振り返ります。定量面では、売上高から純利益までの各段階利益が前年同期を上回り、いずれの指標でも過去最高の決算となりました。

特に営業利益は前期比22パーセント増の6億1,000万円、純利益は16パーセント増の4億400万円となり、通期計画の達成に向けて堅調に推移しました。背景には、主要2事業の成長、社内オペレーションの標準化やDX推進などによる収益性向上の効果があると考えています。

また、当期は6月にグロース市場へ上場し、プレIPO、ポストIPOの対応を進めながら、成長戦略として掲げた目標を着実に実行することができました。

健康管理クラウド事業では、「Growbase」の価格改定を決定し、ACVやARPUの拡大布石を講じることができました。

さらに、株式会社SUSからの「SUZAKU」事業譲受に関する基本合意に至ったことも、その成果の1つです。

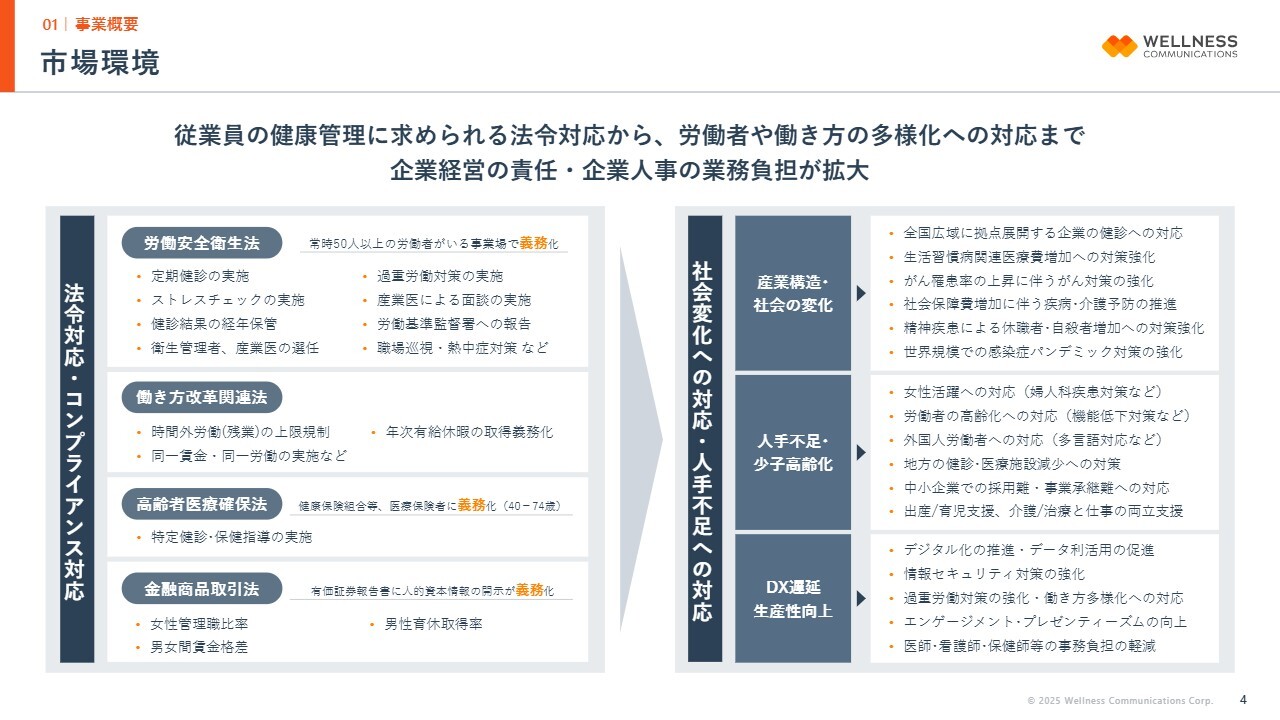

市場環境

決算の詳細説明に入る前に、あらためて当社の事業についてご説明する時間をいただきたいと思います。

すでに何度かご説明した内容と重複する部分もあるかと思いますが、今日は少し丁寧に、なぜ当社が必要とされるのか、どのような市場ニーズやペインポイントに対して各事業を展開しているのかを解説します。

当市場における特性は2つあります。1つ目は、従業員の健康管理やその報告・開示がいくつかの法律で定められており、それらへの対応が企業に義務化されている点です。

もう1つは、企業に必ず対応が求められる領域である一方で、社会の変化や多様化への対応が、企業の人事部門にとって大きな業務負担となっている点です。

代表的な法律に「労働安全衛生法」があります。この法律では、常時50人以上の労働者を抱える事業場において、年1回の定期健診やストレスチェックの実施、その結果データの経年保管、産業医の選任や面談の実施、労働基準監督署への報告などが義務付けられています。

ただ、この法律は今から50年以上前の1970年代に施行されたものであり、現在とは産業構造、社会、人口動態などに大きな違いが生じています。

この50年で、小売や流通、情報企業やサービス業などが成長し、広域に拠点展開する企業が増えたため、拠点単位で社員の健診や健康管理を行う体制を構築することが大きな負担となりました。

また、社員の高齢化、女性や外国人社員の増加、生活習慣病やがん、婦人科疾患、精神疾患といった健康課題への対応も求められるようになっています。

一方で、健診や健康管理を担う医療機関では、特に地方を中心に人手不足やデジタル化の遅れが目立つ状況です。具体的には、健診の予約受付には時間的な制約があるほか、健診報告が依然として紙ベースで行われているといった課題が挙げられます。これらは、当社の存在意義を示す部分に直結していると考えます。

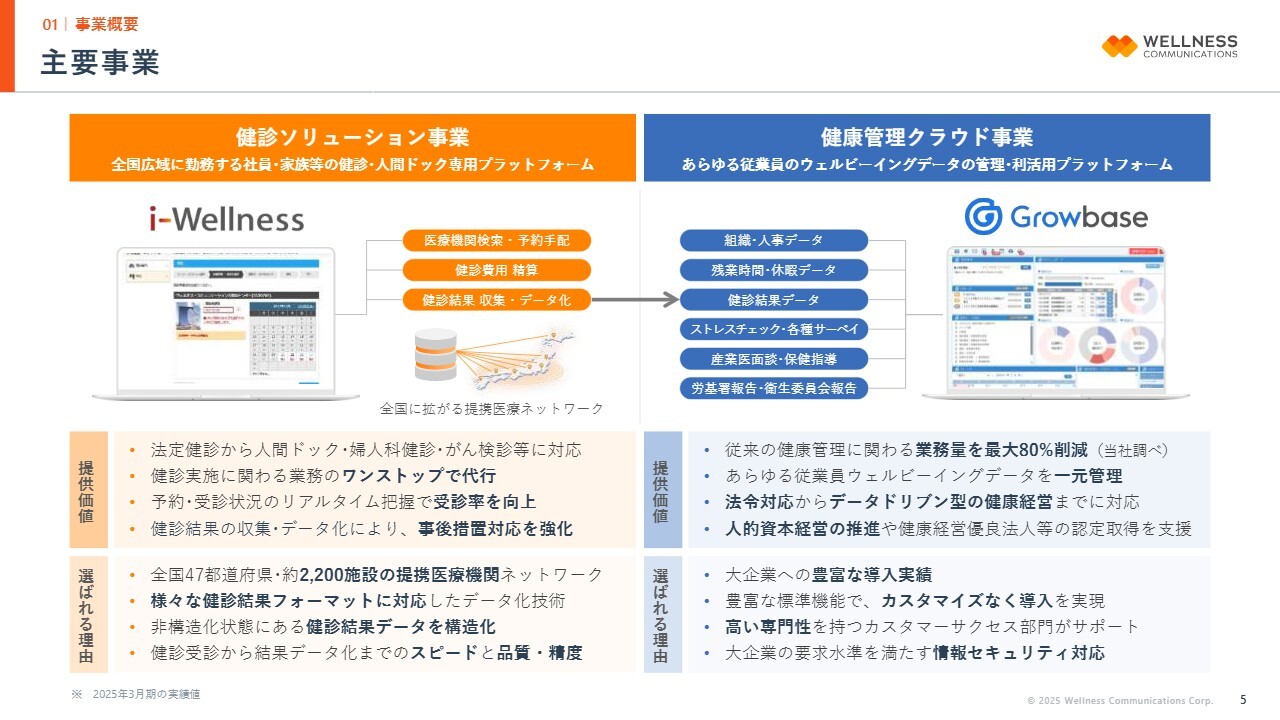

主要事業

そうした対面市場に対し、現在2つの事業を展開しています。健診ソリューション事業では、全国広域に拠点を持つ企業や健康保険組合を顧客とし、「i-Wellness」というWebプラットフォームを提供しています。このプラットフォームは、法定健診から人間ドック・がん検診の案内・予約手配、健診結果データの一元化などの機能を提供しています。

これにより、人事担当者の事務負担を軽減し、バラバラの様式で提供されている健診結果を標準化・統一化することで、産業医や保健師の業務効率化および強化が実現します。これが最大の提供価値です。

健康管理クラウド事業は、働き手や働き方、健康課題が多様化する環境変化に対応した、人的資本経営のプラットフォームです。

「Growbase」の提供価値は、データの経年管理や集計・報告などの法令対応をはじめ、多様な従業員ウェルネスデータを分析・利活用することにより、健康管理や健康経営を実現できる点にあります。

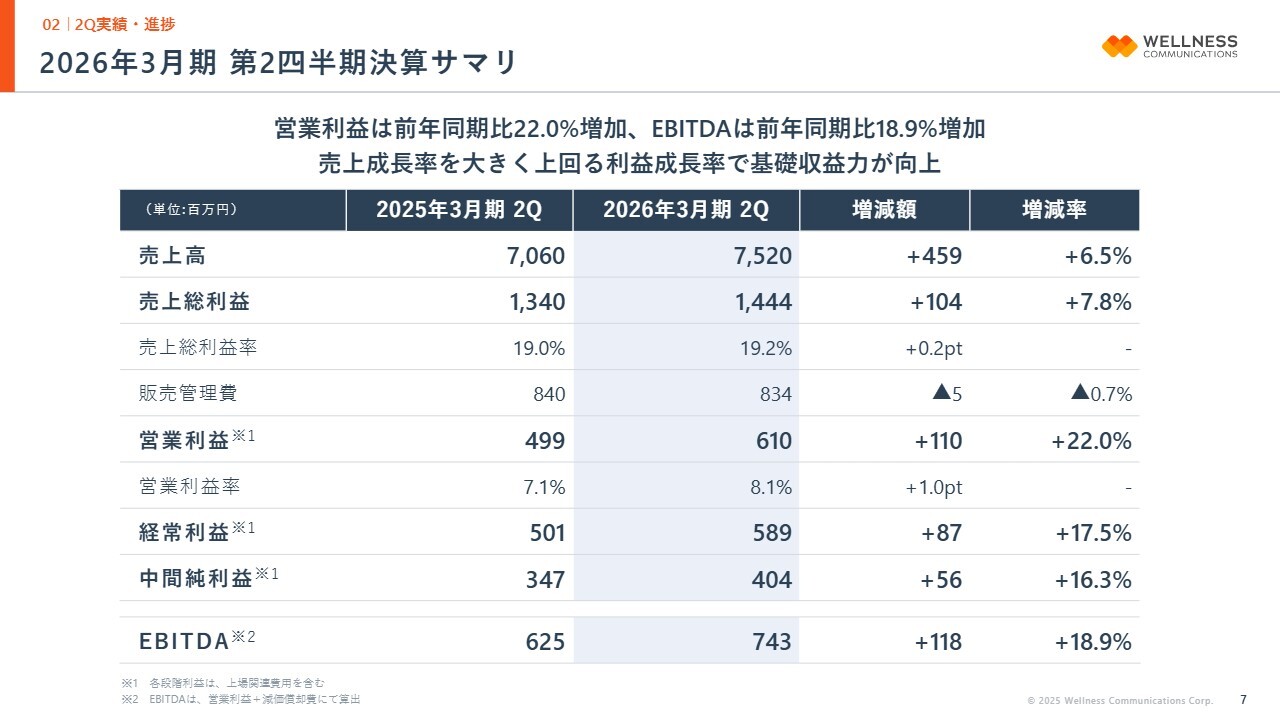

2026年3月期 第2四半期決算サマリ

2026年3月期中間期の実績および業績の進捗についてご説明します。まずは、全社P/Lのサマリです。

売上高は75億2,000万円、売上総利益は14億4,400万円、営業利益は6億1,000万円、経常利益は5億8,900万円、純利益は4億400万円となりました。

営業利益と減価償却費を基に簡易的に算出したEBITDAは7億4,300万円となり、前年同期比でも着実に成長を遂げ、基礎収益力が向上した半期決算となっています。

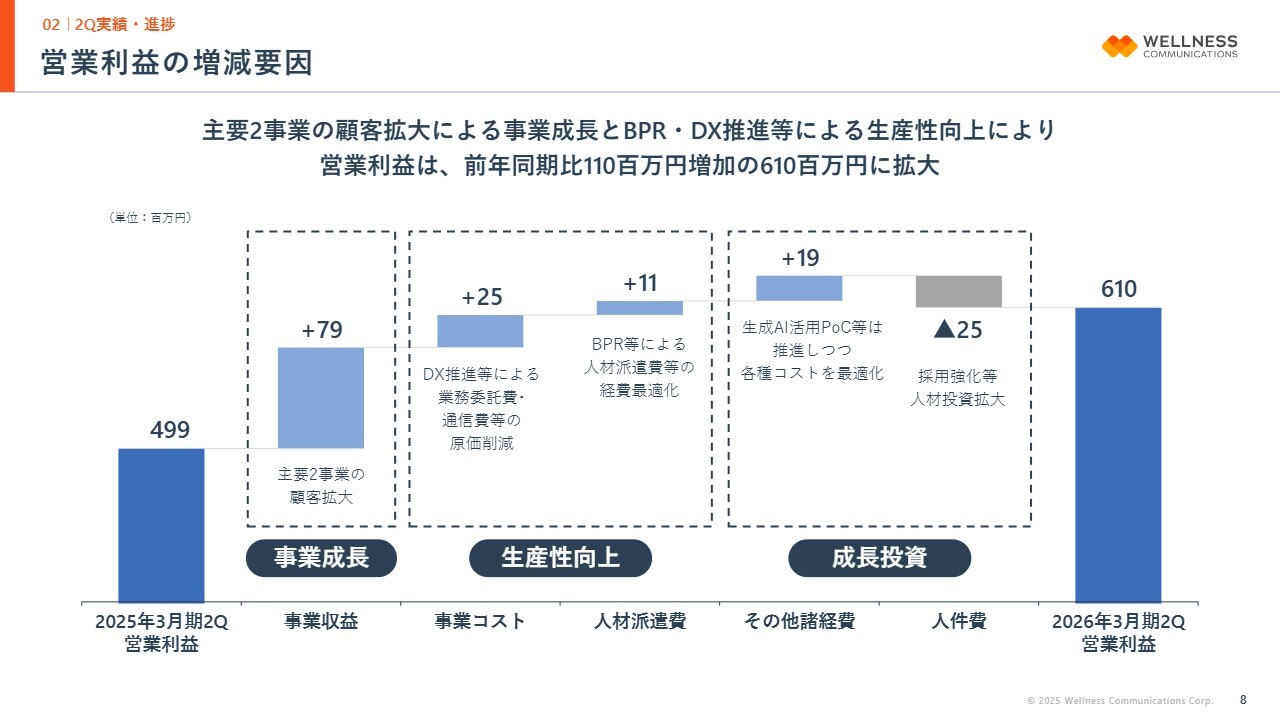

営業利益の増減要因

営業利益の前年同期からの増減についてご説明します。まず、前年同期と比較して、主要2事業の成長により収益が7,900万円増加しました。

さらに、過年度から取り組んでいるオペレーションの標準化やDX推進といった生産性向上施策により、外注費や通信費等の原価が2,500万円、人材派遣費が1,100万円それぞれ低減し、これらが収益改善に寄与しました。

その他の諸経費においては、前期にはなかった生成AI活用や事業開発などに関連する業務委託費が発生しましたが、経費の厳選を継続徹底した結果、1,900万円の改善が見られました。

採用強化などにより、人件費は2,500万円増加しましたが、第2四半期の営業利益は6億1,000万円での着地となっています。

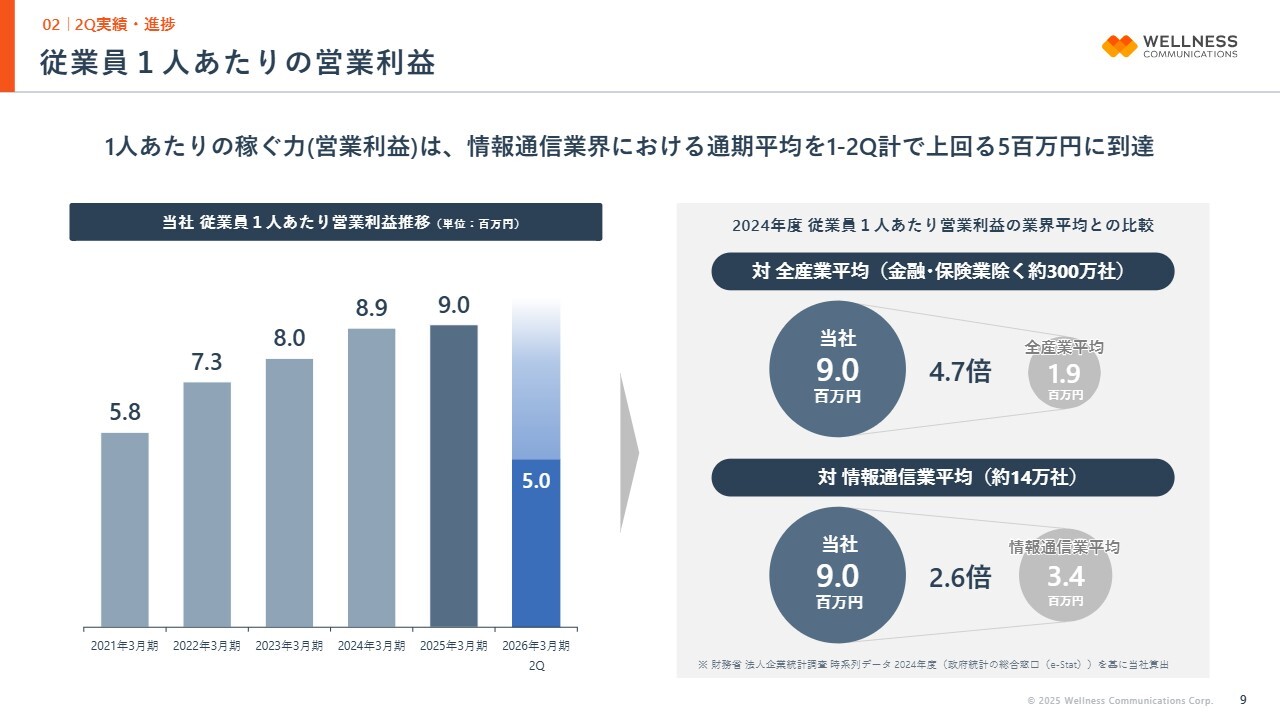

従業員1人あたりの営業利益

従業員1人あたりの営業利益の推移です。当社はここ数年、この指標をいかに高めていくかということに力点を置き、さまざまな取り組みを継続してきました。

企業における健診や健康管理業務は10社あれば10通りのやり方が存在し、健診を受け入れる医療機関の事務作業では、未だに電話やFAX、紙の帳票が多く使用されています。

企業と医療機関の間に入って仲介する役割を人によるオペレーションで対応することは、人手不足や人件費および外注費などの原価上昇が避けられない事業環境において、成長の阻害要因になると考えています。

すでに全産業平均はもとより情報通信業の平均値を上回る水準へとこの指標を高めてきましたが、今後も標準化したオペレーションで請け負い、それをデジタル化することや、BPOではなくシステム提供を主軸とした事業の強化、社員一人ひとりのスキル高度化を図るなどの取り組みを通じて、この指標をさらに高めていきます。

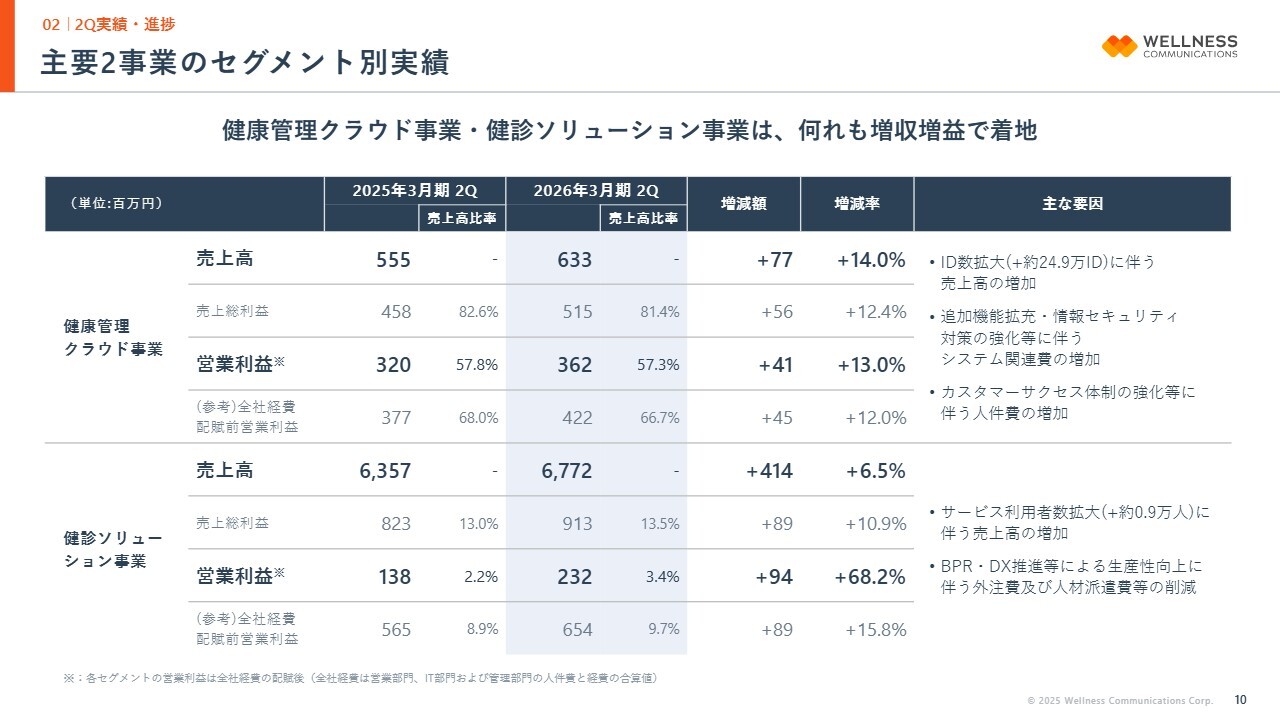

主要2事業のセグメント別実績

主要2事業のセグメント別実績についてです。健康管理クラウド事業は、売上高から営業利益までが前年同期比で2桁成長を達成しています。

健診ソリューション事業は、売上成長率の6.5パーセント増を上回る売上総利益と営業利益の成長率を達成し、着実に収益を拡大しています。

詳細は次のスライド以降でご説明します。

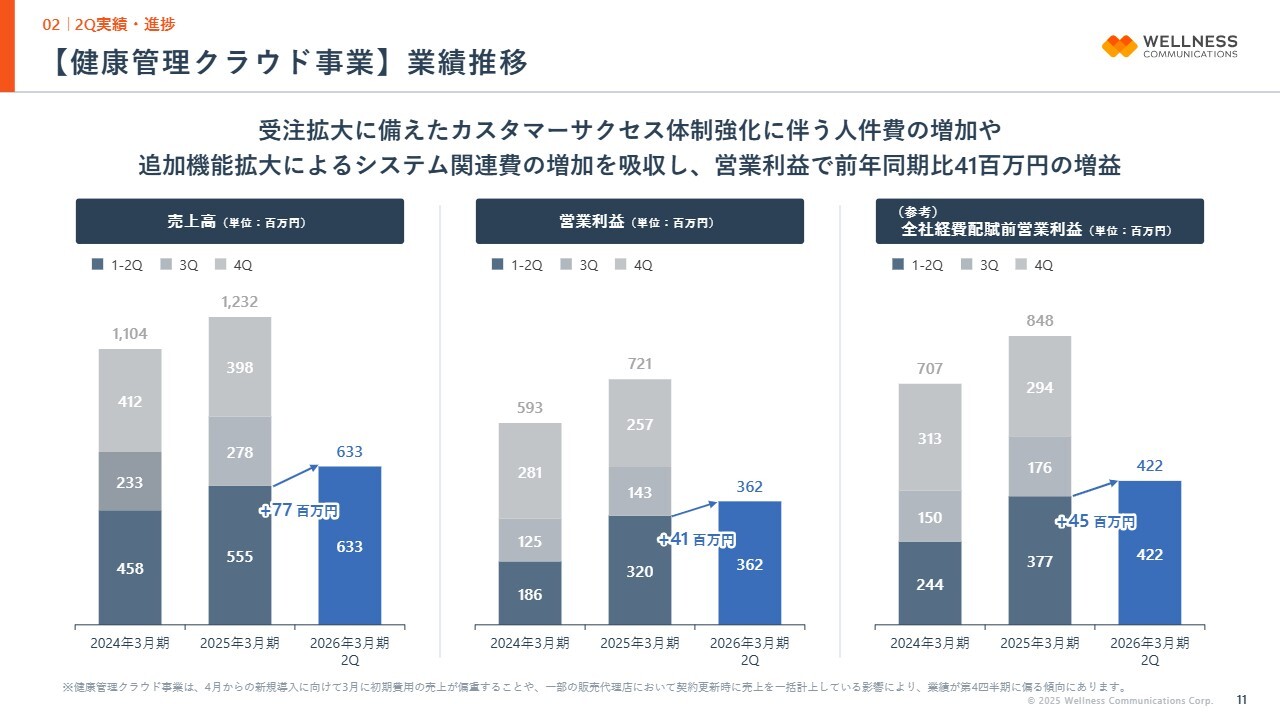

【健康管理クラウド事業】業績推移

健康管理クラウド事業は、売上高が前年同期比14パーセント増の6億3,300万円となり、7,700万円増加しました。

人事システムとのAPI接続をはじめとする利便性向上を目的とした機能追加等により減価償却費が増加し、カスタマーサクセス部門の体制強化による人件費の増加もありましたが、営業利益は前年同期比4,100万円増の3億6,200万円となりました。

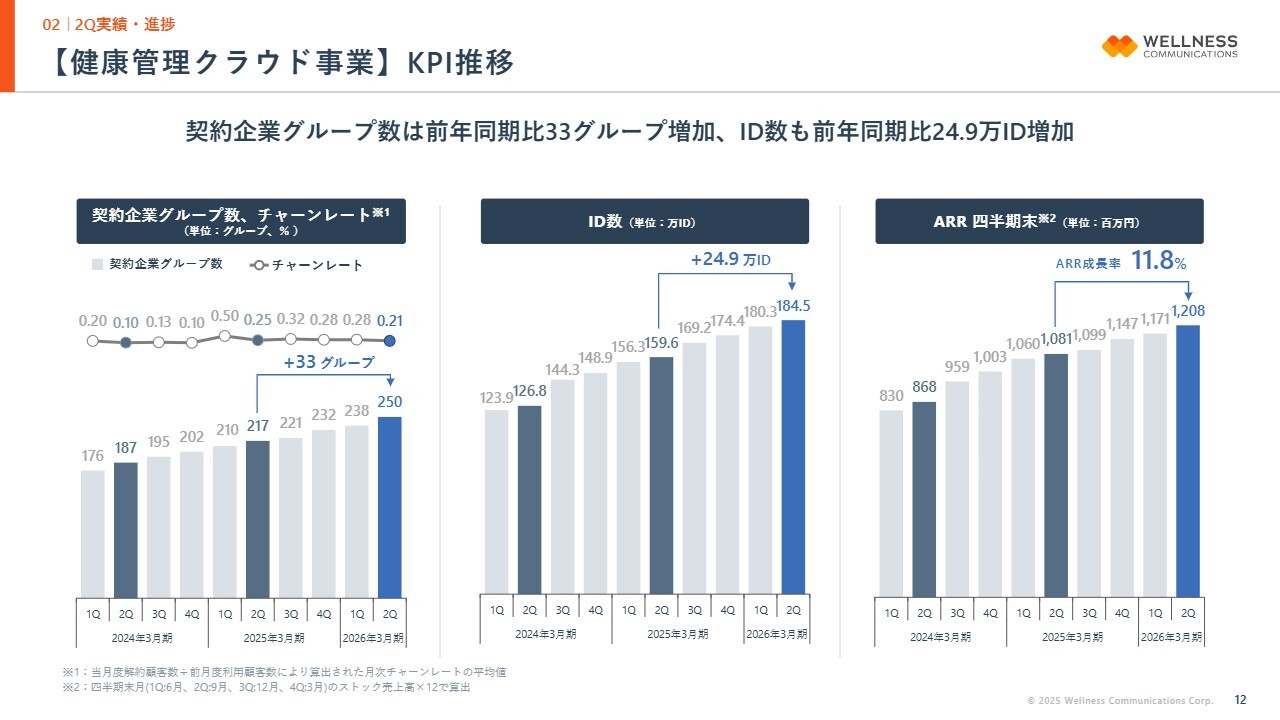

【健康管理クラウド事業】KPI推移

健康管理クラウド事業における主要KPIの推移です。引き続き低水準のチャーンを維持し、第2四半期で契約企業グループ数が12グループ増加しました。前年同期比では33グループ増加しており、合計で250企業グループとなっています。

ID数は前年同期比で24万9,000ID増加し、184万5,000IDに達しました。ARRは前年同期比で1億2,700万円増加し、11.8パーセント成長となる12億800万円となりました。

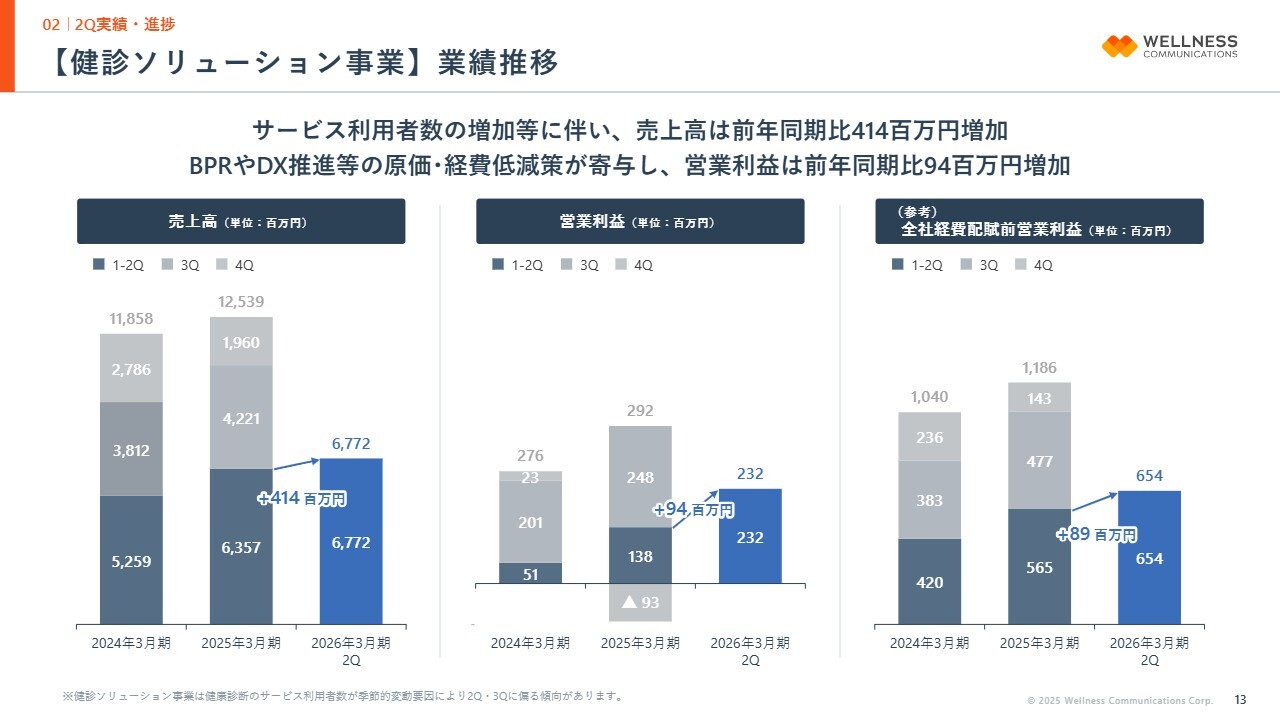

【健診ソリューション事業】業績推移

健診ソリューション事業です。サービス利用者数の増加に伴い、売上高は前年同期比4億1,400万円増の67億7,200万円、営業利益は前年同期比9,400万円増の2億3,200万円となりました。

事業開発の推進やコーポレート部門での体制強化など、成長投資を含む全社経費配賦前営業利益は前年同期比8,900万円増の6億5,400万円で着地しており、本事業においては過年度より取り組んできた収益拡大に関する各種施策が奏功しています。

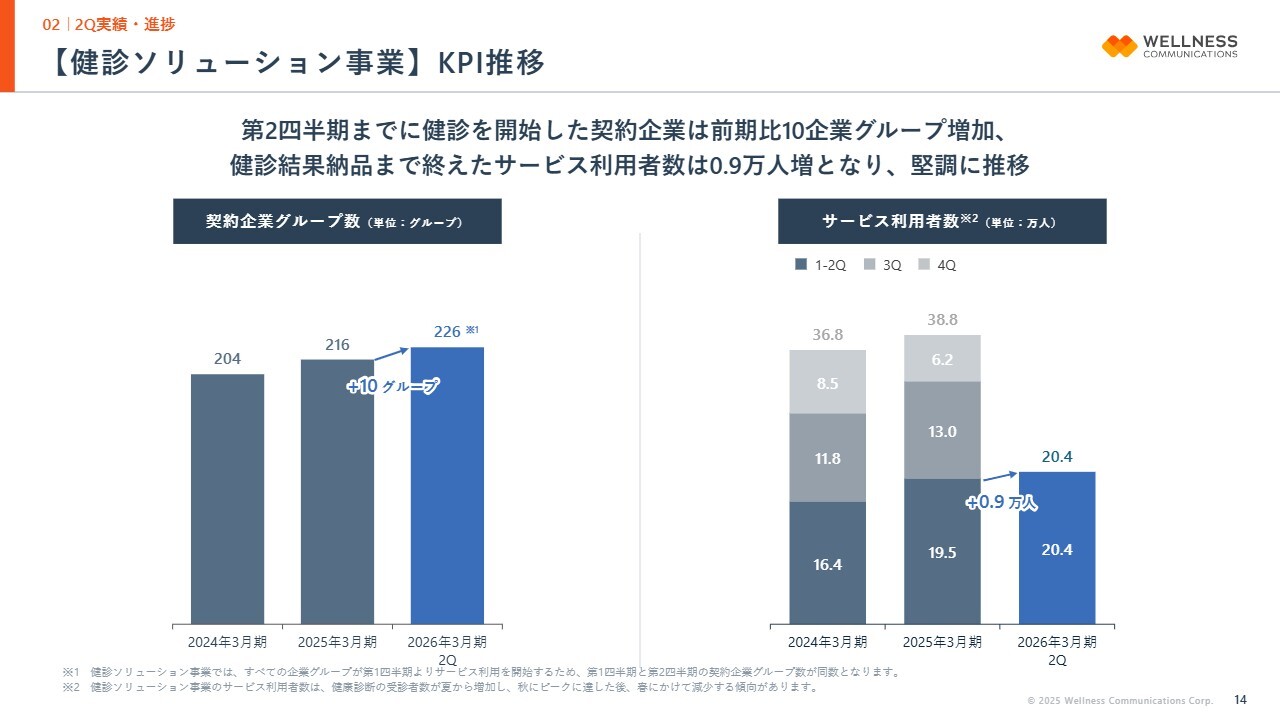

【健診ソリューション事業】KPI推移

健診ソリューション事業のKPIについてご説明します。契約企業グループ数は前年同期比で10グループ増の226企業グループとなりました。また、健診の予約手配、受診、結果の収集からデータ化、報告までを終えたサービス利用者数は20万4,000人となり、推移しています。

2026年3月期 通期業績予想

2026年3月期の通期業績予想については、現時点で変更はありません。特に健康管理クラウド事業では、大企業のお客さまに向き合いながら、着実に価格改定プロジェクトを進めます。

健診ソリューション事業では、前期までに複数年かけて取り組んできた標準化と生産性向上への取り組みから確実に成果を上げることを目指します。そして、M&A案件の創出など、中長期的な視点での事業成長や企業価値の向上に注力します。

また、成長投資を優先する前提において、現在のところM&Aは事業譲受が1件のみですが、期初予想作成時点では想定していなかった費用の発生も見込まれるため、業績予想は現時点で変更していません。

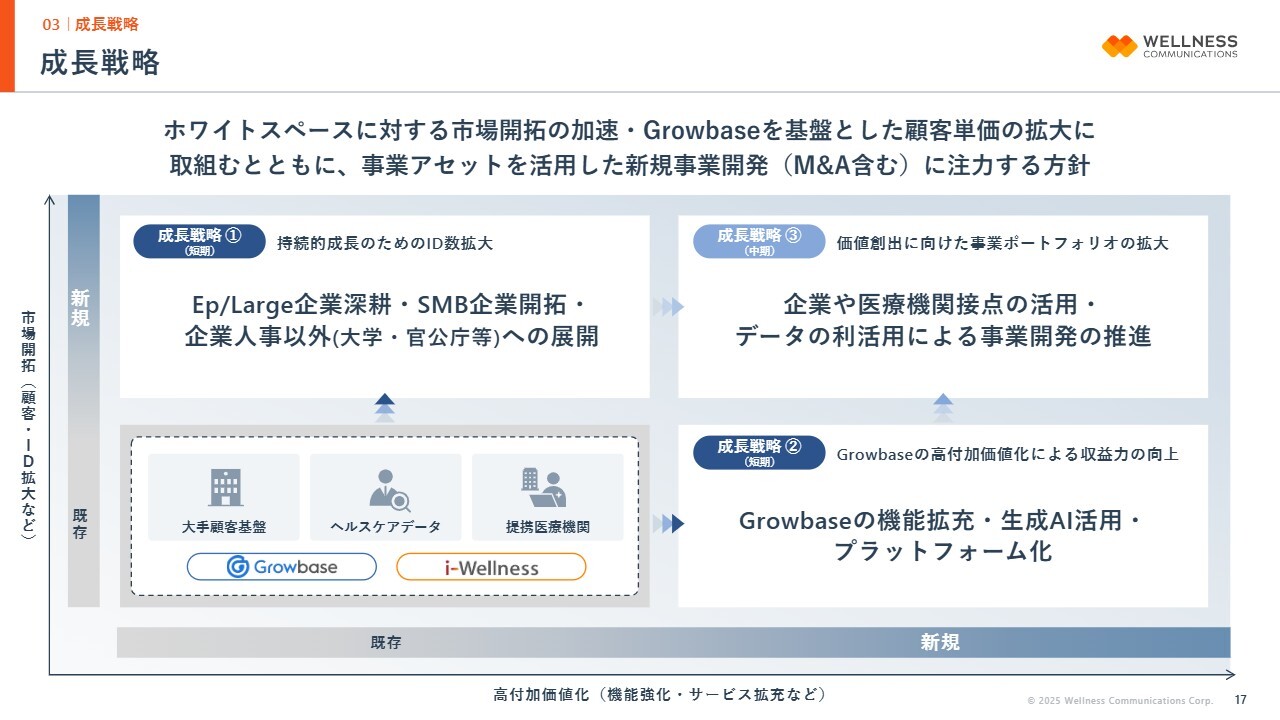

成長戦略

短中期の成長戦略についてご説明します。当社の現在地と未来に向けた取り組み施策を4象限に分けて整理しています。スライド左下の象限が現在地となり、現在の当社は大企業向けに「Growbase」と「i-Wellness」という2つのプラットフォームを提供しています。

そして、法人顧客基盤や全国47都道府県に広がる提携医療機関、ヘルスケアデータの構造化機能、並びに「Growbase」上に格納されたデータが、既存の事業アセットとなります。

これまで当社は選択と集中により、10社あれば10通りのニーズや課題があるという、難易度の高い大企業市場に向けて一定の競争優位性を築いてきました。ここからは、1つ目の成長戦略として縦方向、すなわち顧客やIDの拡大、新たな市場の開拓を進めていきます。

さらに今期からは横方向、すなわち「Growbase」の機能拡充や連携サービスの拡充による顧客単価の向上を目指す施策を進めていきます。また、事業アセットの拡大を通じて、その接点や蓄積データを活用し、第3、第4の柱となる事業ポートフォリオの拡充を図ることが中期的な成長戦略となります。

既存事業では、企業が抱える課題を解消するための事業を展開していますが、もう1つの対面市場である医療機関が抱える人材不足やデジタル化の遅れなどの経営課題にも対応するため、人材サービス事業を新たに立ち上げていきます。

また、「Growbase」上で蓄積されているデータについては、このユーザー接点とデータを活用し、組織活性化や従業員のセルフマネジメント、さらにはウェルビーイングの実現に役立つ情報、モノ、コトを提供するサービス事業を開発していきます。

さらに、これらの市場開拓や事業開発については、アライアンスやM&Aなどによる時間短縮も図っていきます。7月以降は事業開発体制を強化するとともに、ロングリスト化した企業との面談機会を加速度的に増やしており、後ほどご説明する「SUZAKU」の事業譲受もその流れで案件化しています。

成長戦略③については、あらためて説明の機会を設けることとし、この後のスライドでは成長戦略①と②について補足説明します。

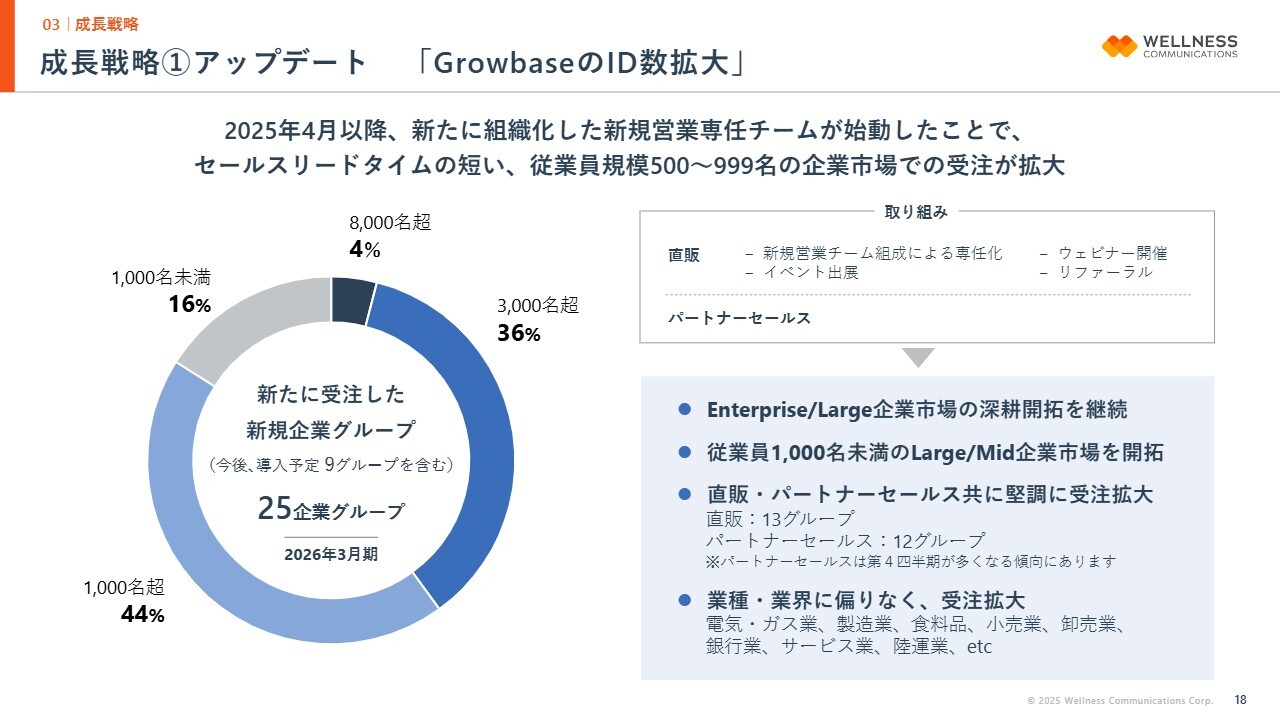

成長戦略➀アップデート 「 GrowbaseのID数拡大」

これまで「Growbase」は、従業員規模1,000名超の大企業を中心に顧客拡大を進めてきましたが、今後は従業員規模1,000名未満の企業に向けたセールスも拡大していきます。

また、セールスチャネルとしては従来どおりパートナーセールスを強化しつつ、社内に設置した新規営業専任チームの活動も強化しています。この上半期では、業種や業界に偏りなく受注成果を出していると考えています。

今後については、大企業に比べて人手不足が深刻化し、健康管理や健康経営に関するリソースが不足している中堅・中小企業市場の開拓に注力します。ほかにも、教職員や学生の健康管理を目的とした、大学や都道府県庁などに向けたセールスにも取り組んでおり、今期には数件の受注成果が出ています。

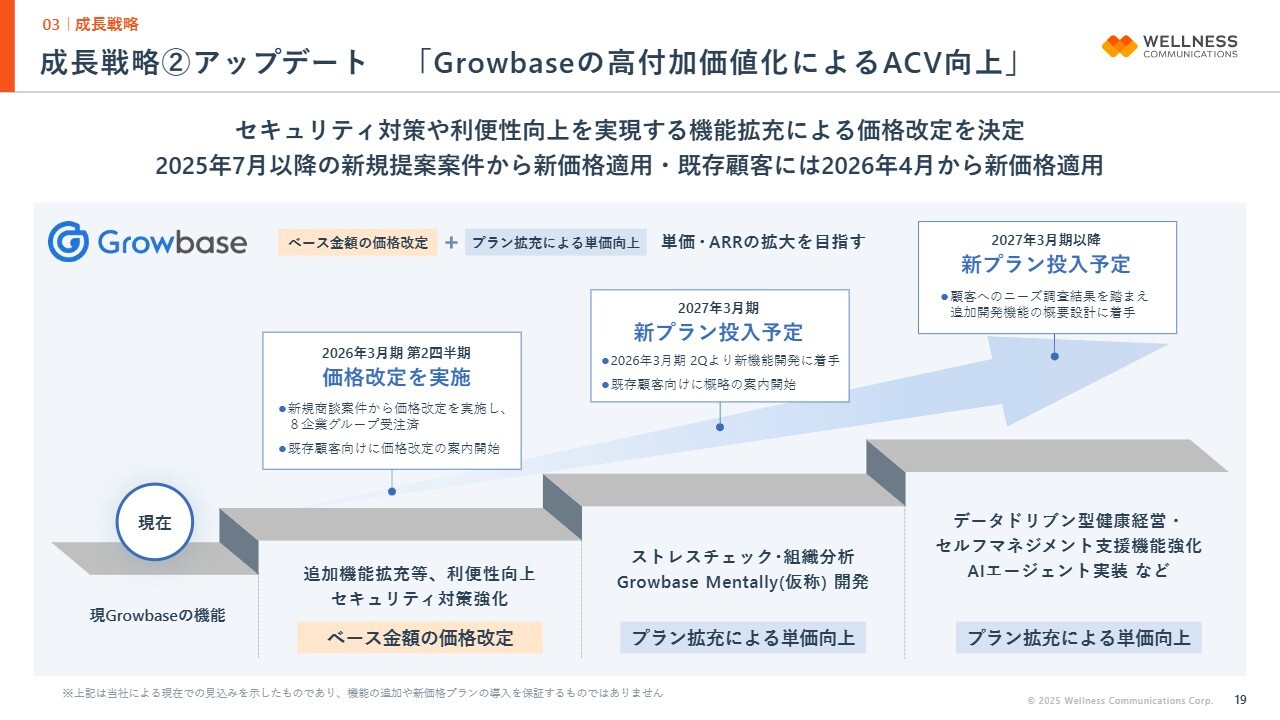

成長戦略➁アップデート 「 Growbaseの高付加価値化によるACV向上」

横軸の成長戦略、つまり顧客単価拡大の施策についてご説明します。スライドにも記載のとおり、「Growbase」のプライシング戦略を見直し、ベースプランの価格改定を行うことを決定しました。

すでに今年7月以降の新規提案案件から新価格を適用した見積もりを行っており、既存のお客さまに対しては、来年4月以降の契約更新ごとに新価格を適用していただくよう、9月から案内を開始しました。

また、ACVやARPU向上を目的とした施策として、今回のベースプランの価格改定とは別に、来期以降に新たな機能をローンチし、新プランの提供を開始する予定です。

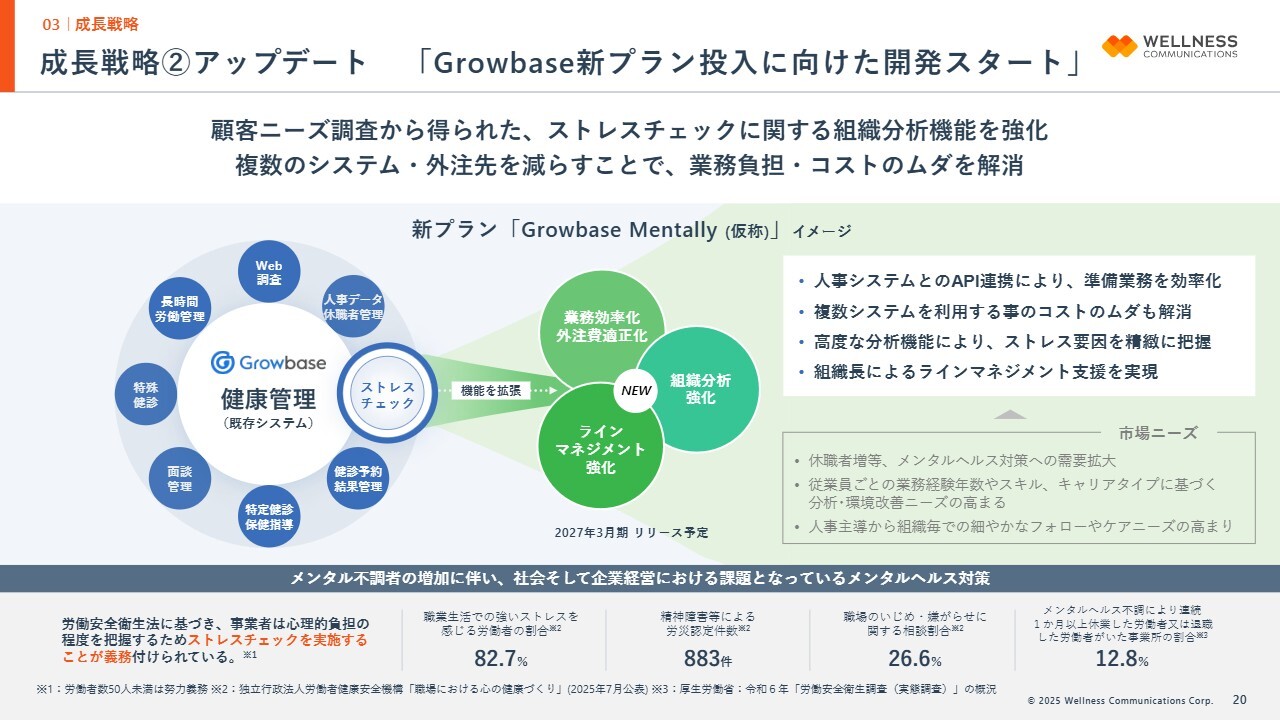

成長戦略➁アップデート 「 Growbase 新プラン投入に向けた開発スタート」

来年度に投入を予定している新プランは、健康診断と同様に法令で義務化されているストレスチェック関連機能を強化したプランであり、すでにその機能開発に着手しています。

「Growbase Mentally」というプロダクト名称のもと、「Growbase」本体と連携するサブシステムとして設計開発を進めており、このプロダクト単体でもセールスマーケティングに取り組む予定です。

「Growbase」をすでに導入いただいているお客さまには、ストレスチェックの準備や社内案内などの業務効率化、「Growbase」上にある他のデータとの組み合わせによる組織分析の実現、ラインマネジメントの強化、他社システムを導入している場合のコスト適正化などの価値を提供できると考えています。

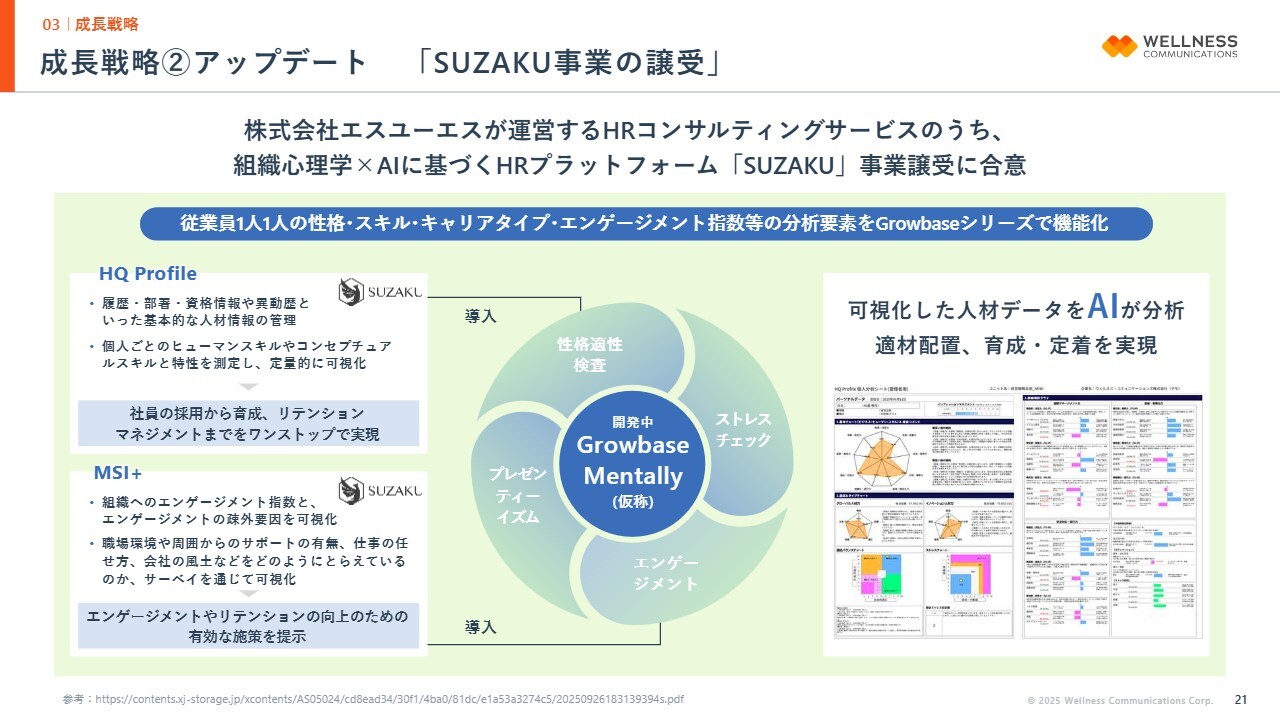

成長戦略➁アップデート 「SUZAKU事業の譲受」

現時点で「Growbase」に不足しているデータの要素として、従業員一人ひとりの性格やキャリアタイプ、組織へのエンゲージメント指数などが挙げられます。このたび、株式会社エスユーエスと、組織心理学を基盤としたアセスメントシステム「SUZAKU」の事業譲受に関する合意に至り、現在はクロージングに向けた対応を進めています。

組織への在籍年数や業務経験が長い方とそうでない方、またチャレンジ志向の方と異なるタイプの方で、ストレスやエンゲージメントの真因は異なってくると考えています。

「SUZAKU」を構成する「HQ Profile」と「MSI+」というアセスメントプログラムを、新たに開発する「Growbase Mentally」に要素として取り込むことを狙いとしています。

今回の事業譲受により、「Growbase」上で管理される従業員の基本情報や入社年次、異動履歴、健康情報、勤怠情報に加え、思考や行動特性、エンゲージメントなどの人材情報を集約・可視化することが可能になります。この取り組みは、組織開発や離職の予兆検知といった分野での活用にもつながると考えています。

当社の営業としては、より高いコンサルテーション能力が求められるようになることから、人材育成にも取り組む方針です。

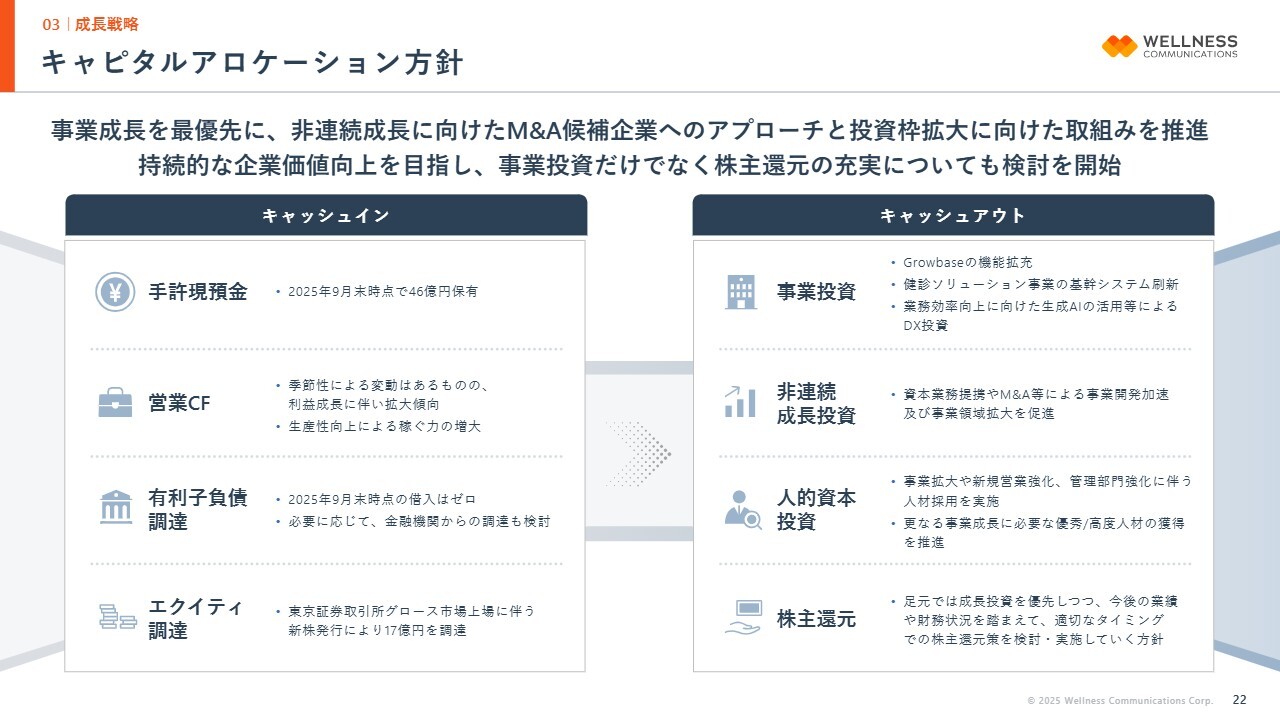

キャピタルアロケーション方針

キャッシュアロケーション方針についてです。第1四半期の決算説明資料で使用したスライドを基に、進捗のあった部分を補足します。基本方針に変更はありませんが、既存事業はこの四半期でも着実に営業キャッシュフローを創出できていることを確認しています。

資金調達の経路としては、エクイティファイナンス以外に、7月以降に各金融機関との面談を実施し、デットファイナンスの許容額に関するご意見をうかがいながら、現時点での投資可能額の精査を進めてきました。

成長投資の面では、スクラッチからの事業開発に取り組むとともに、資本業務提携戦略の対象領域を設定し、ロングリストの作成や対象企業との面談に積極的に取り組んでいます。

また、株主のみなさまへの還元策や還元方針については、資本効率性を考慮し、その充実を図るため検討を進めており、これらについては決定次第ご案内します。

ご説明は以上です。

松田氏からのご挨拶

本日は決算説明会にご参加いただき、誠にありがとうございました。今後も中長期的な成長をしっかりと実現するため、全社一丸となって取り組んでいきますので、引き続きご支援をよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業

新着ログ

「サービス業」のログ