提供:日本空調サービス株式会社 2026年3月期第2四半期決算説明

【QAあり】日本空調サービス、前年比増収増益で2Q過去最高を更新 収益性改善が寄与し業績押し上げ

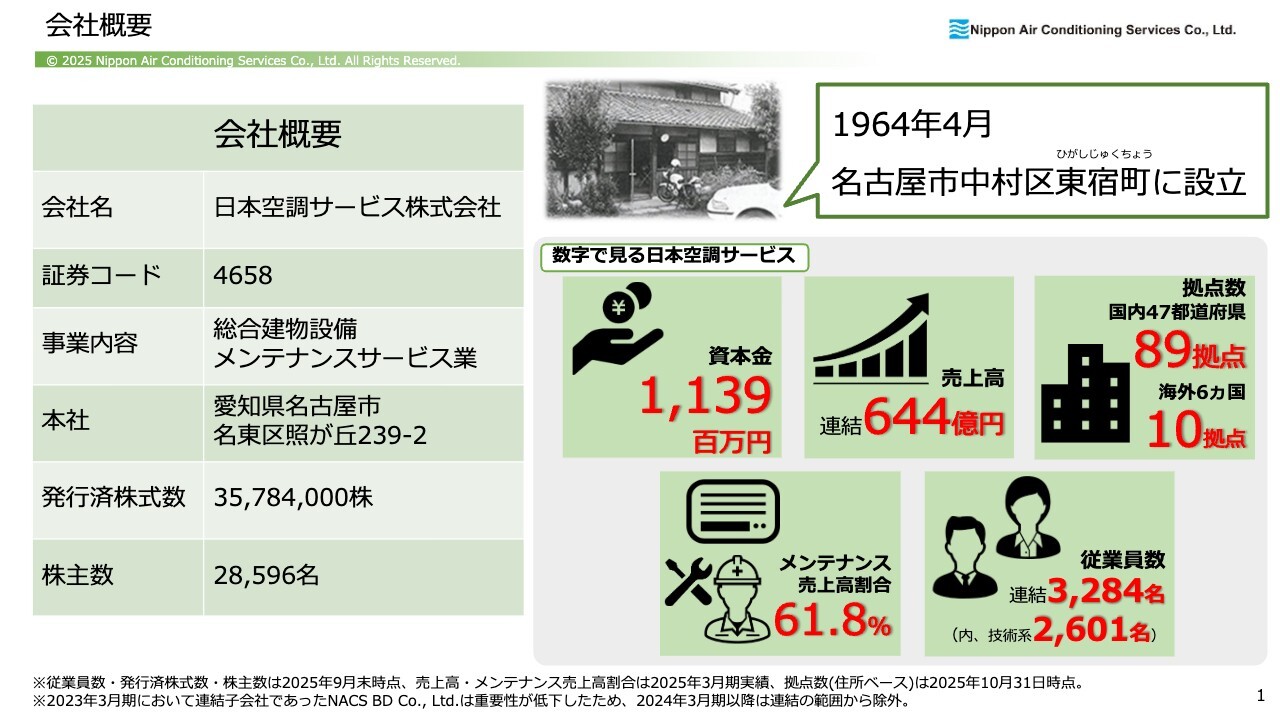

会社概要

依藤敏明氏(以下、依藤):日本空調サービス株式会社代表取締役社長の依藤です。よろしくお願いします。2026年3月期第2四半期の決算説明会を行います。まず、会社概要を簡単にご説明し、その後、数字の説明に移ります。

当社の事業内容は、総合建物設備メンテナンスサービス業です。株主数は2025年9月末時点で2万8,596名となっています。2025年3月期の実績として、売上高は連結で644億円、拠点数は国内89拠点、海外10拠点の合計99拠点です。メンテナンスの売上高割合は61.8パーセント、従業員数は連結で3,284名、そのうち2,601名が技術系従業員となっています。

当社は1964年4月に創業し、今年で創業61年を迎えました。

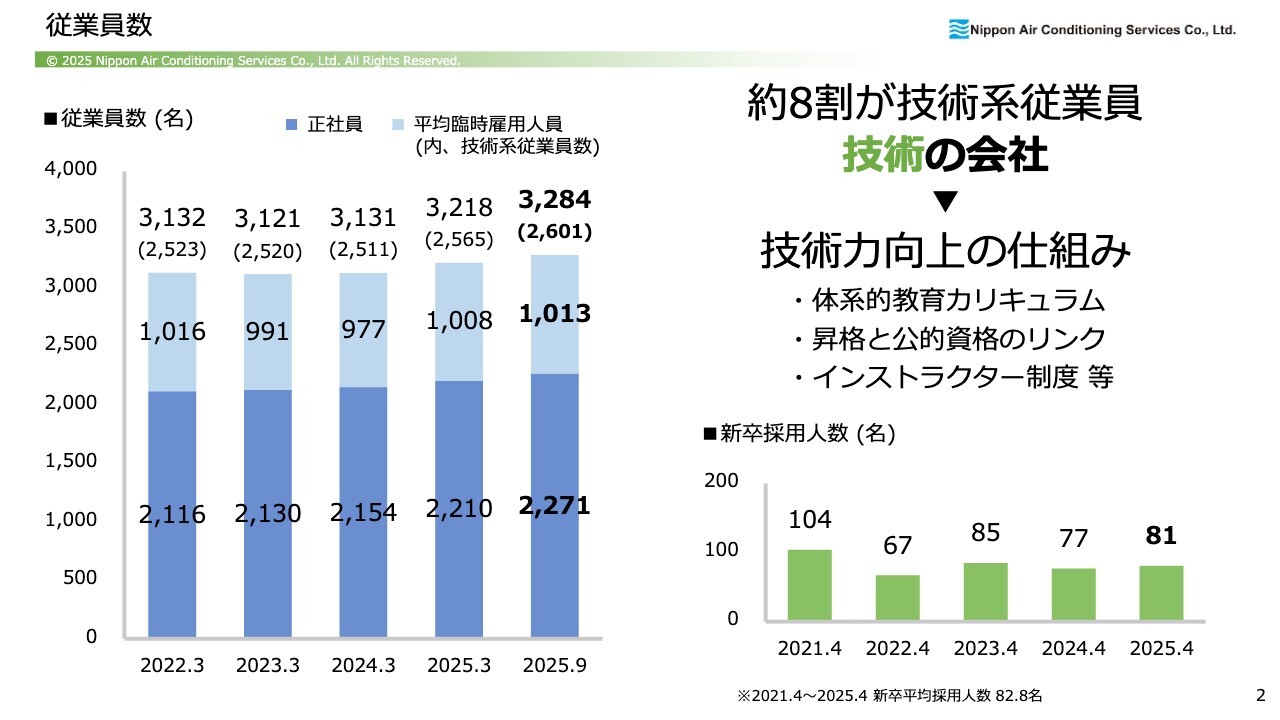

従業員数

従業員数です。スライド左側のグラフは、過去4年分の従業員数の推移を示しています。2025年9月末時点で全従業員3,284名のうち、2,601名が技術系従業員です。つまり、約8割が技術系従業員であり、当社は技術の会社といえます。

技術力向上の仕組みをスライド右側に記載しています。後ほどご説明しますが、本年4月から技術・研修センターの稼働を開始しました。今後も他社に負けない技術力を構築していきたいと考えています。

新卒採用人数について、過去5年間の平均は82.8名です。毎年約100名の採用を目標としてはいるものの、70名から100名あたりで推移しています。

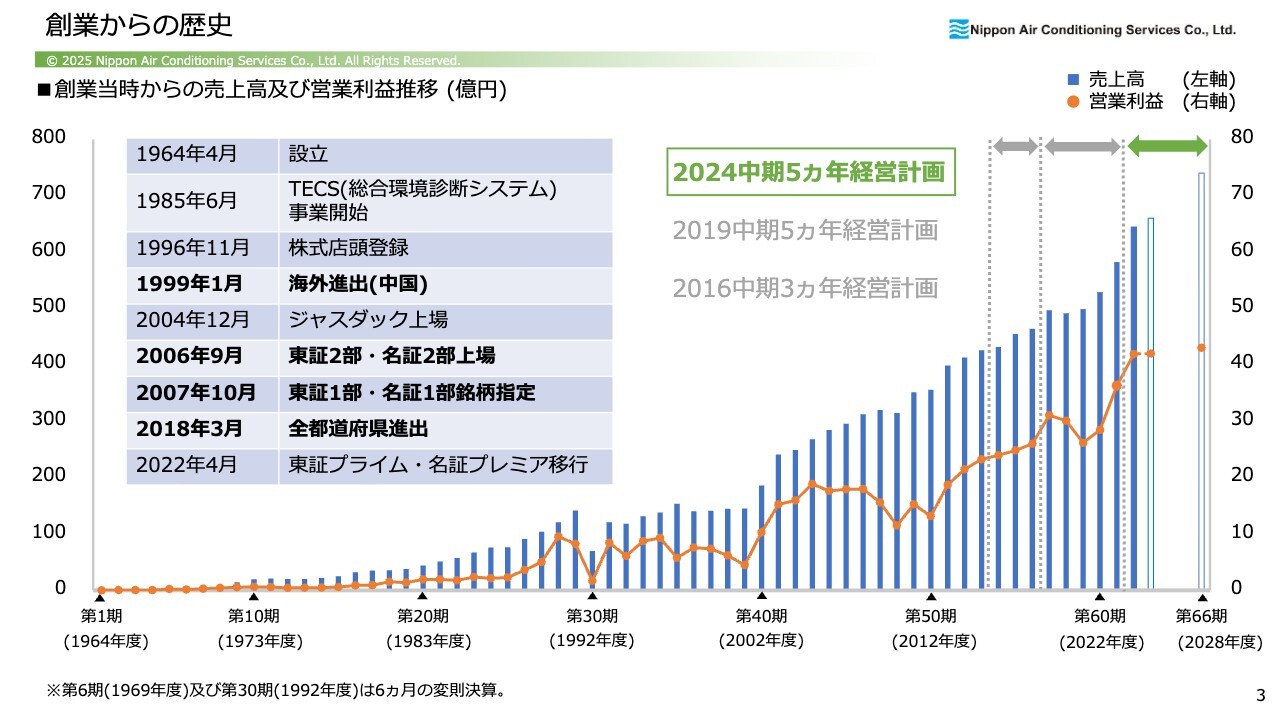

創業からの歴史

創業からの歴史についてご説明します。

まず、スライド左側の表をご覧ください。当社は創業当時に3つの目標を掲げていました。1つ目は海外進出、2つ目は東京証券取引所、名古屋証券取引所への上場、3つ目は全都道府県への進出です。現在、この3つの目標はすべて達成しています。

次に棒グラフについてです。現在「2024中期5ヵ年経営計画」(以下、現中計)を遂行していますが、「2019中期5ヵ年経営計画」(以下、前中計)時には、当社だけでなく他社も新型コロナウイルス感染症の影響を強く受けました。そのため、この期間は営業利益が若干落ち込みました。

当社は1964年の創業以来、右肩上がりで成長を続けてきました。現中計の初年度は、前年と比べて成長率がかなり高くなっています。これはコロナ禍の終息が大きく影響していると考えています。

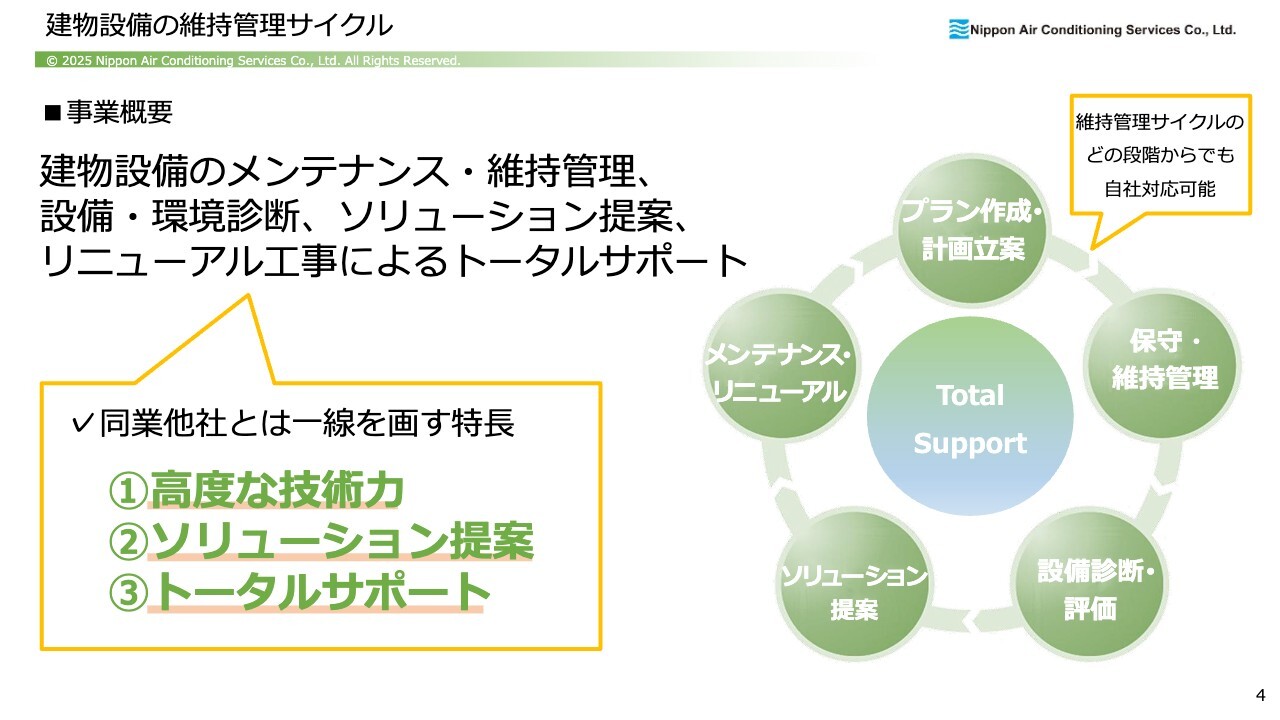

建物設備の維持管理サイクル

事業概要です。当社は、建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案、リニューアル工事によるトータルサポートを提供しています。

スライドには、同業他社との違いを3点挙げています。

1つ目は高度な技術力です。当社社員の約8割が技術系で構成されており、非常に高い技術力を有する会社といえます。

2つ目はソリューション提案です。当社は独立系企業であるため、メーカーの制約を受けない幅広い提案が可能です。

3つ目はトータルサポートです。全国各地に支店や営業所を展開しており、全国拠点を活用した幅広いネットワークによるサポートが可能です。

当社は保守・維持管理、メンテナンス、リニューアル工事のすべてをサポートしています。それぞれに特化した競合他社は多数存在しますが、これら3つを1社で担える企業は少ないと考えています。

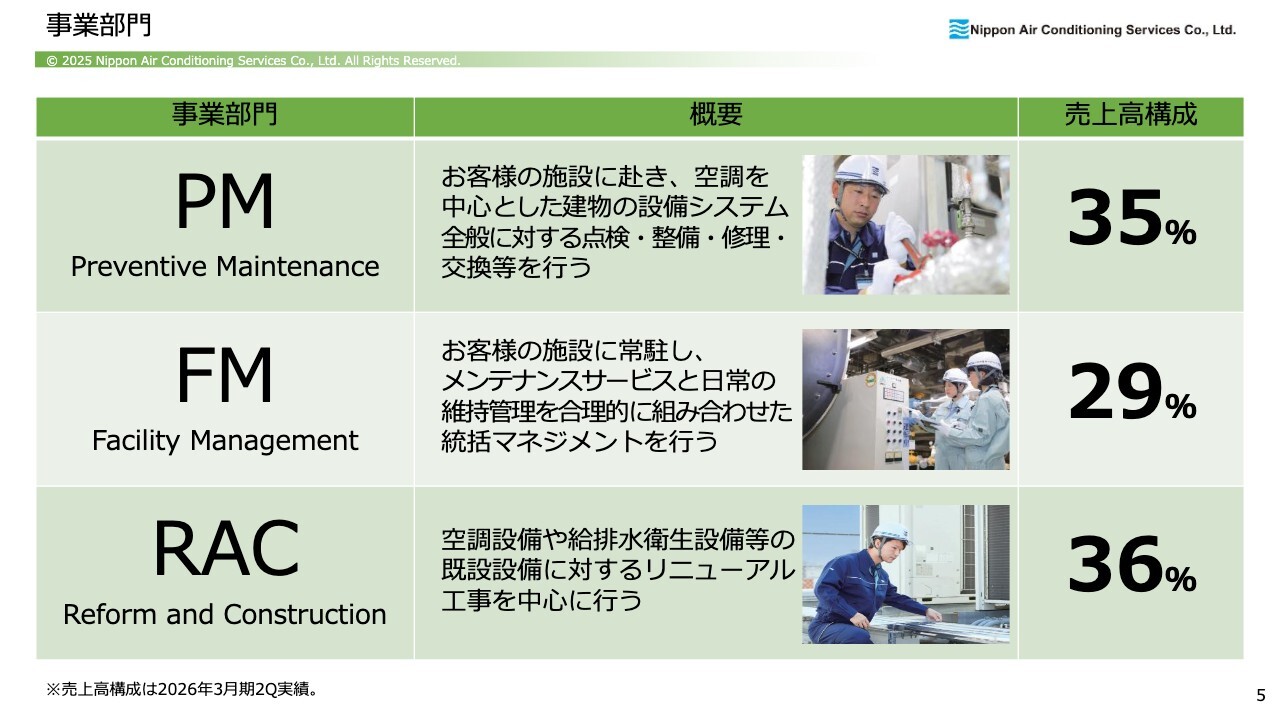

事業部門

トータルサポートを可能にする事業部門についてご説明します。まず、「PM(Preventive Maintenance)」は訪問点検を指します。お客さまの施設に赴き、空調を中心とした建物の設備システム全般に対して点検・整備・修理・交換等を行います。売上高構成は35パーセントです。

次に「FM(Facility Management)」は常駐管理の部門です。お客さまの施設に常駐し、メンテナンスサービスと日常の維持管理を合理的に組み合わせた統括マネジメントを行います。当社は特に、大型病院における常駐管理を得意としています。売上高構成は29パーセントです。

その下に記載されている「RAC(Reform and Construction)」を、当社では「ラック」と呼んでいます。リニューアル工事を担当する部門で、空調設備や給排水衛生設備等、既設設備のリニューアル工事を中心に行います。病院や工場、オフィスビル等の設備入れ替え工事を実施しており、これが売上高構成の36パーセントを占めています。

I.2026年3月期業績予想

2026年3月期第2四半期の決算概要をご説明します。

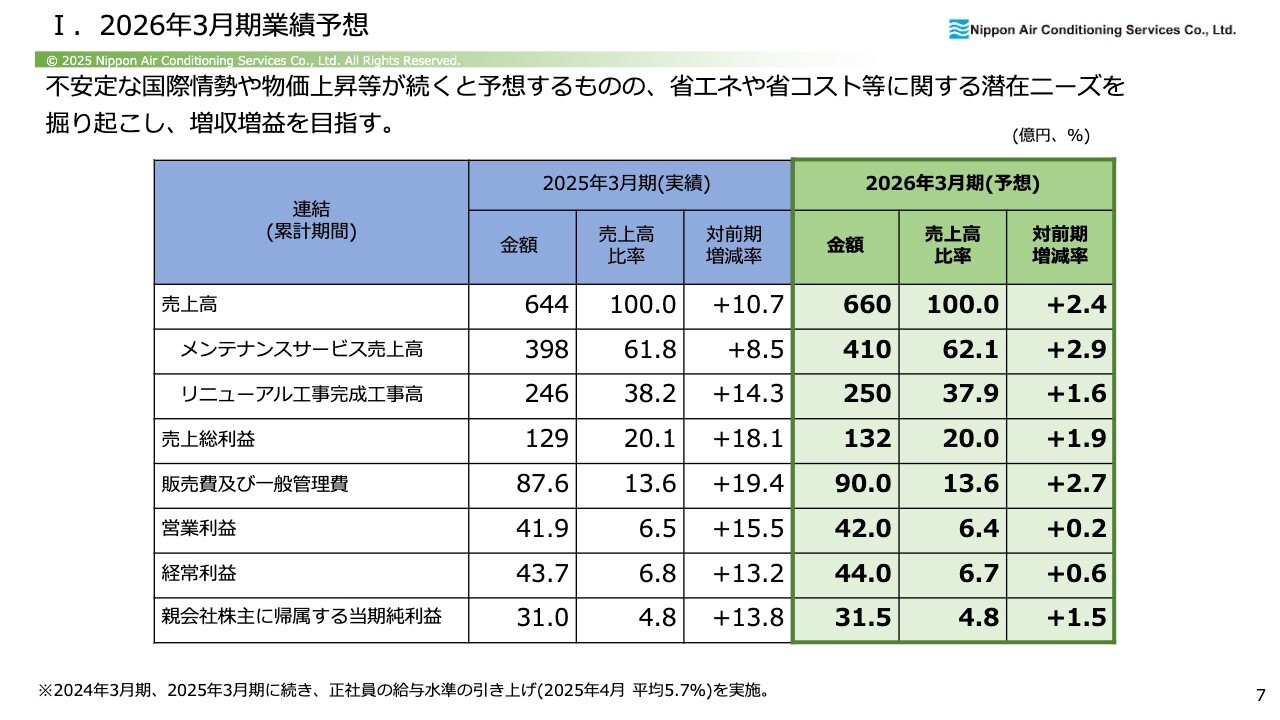

まず、2026年3月期の業績予想についてです。不安定な国際情勢や物価上昇等が続くと予想する一方で、省エネや省コスト等に関する潜在ニーズを掘り起こし、増収増益を目指す方針です。

当スライドには未記載ですが、2024年3月期は、売上高が2023年3月期比で10.1パーセント伸びていました。そのため、2026年3月期はやや保守的な予想ではないかという指摘があります。

予算を組んだ2025年2月から3月にかけて、トランプ関税に関する不確定要素がありました。当社の各支店やお客さまに確認したところ、「仕事が延期になりそうだ」「仕事が凍結するかもしれない」といった話もいくつか耳にしました。このような状況を踏まえ、前期比プラス2.4パーセントという業績予想としています。

特に、営業利益は前期比プラス0.2パーセントという予想に対し、「これでは少し物足りないのではないか」という声も多くうかがっています。しかし、この数字を着実に達成することを目指して取り組んでいく方針です。

I.2026年3月期2Q経営成績

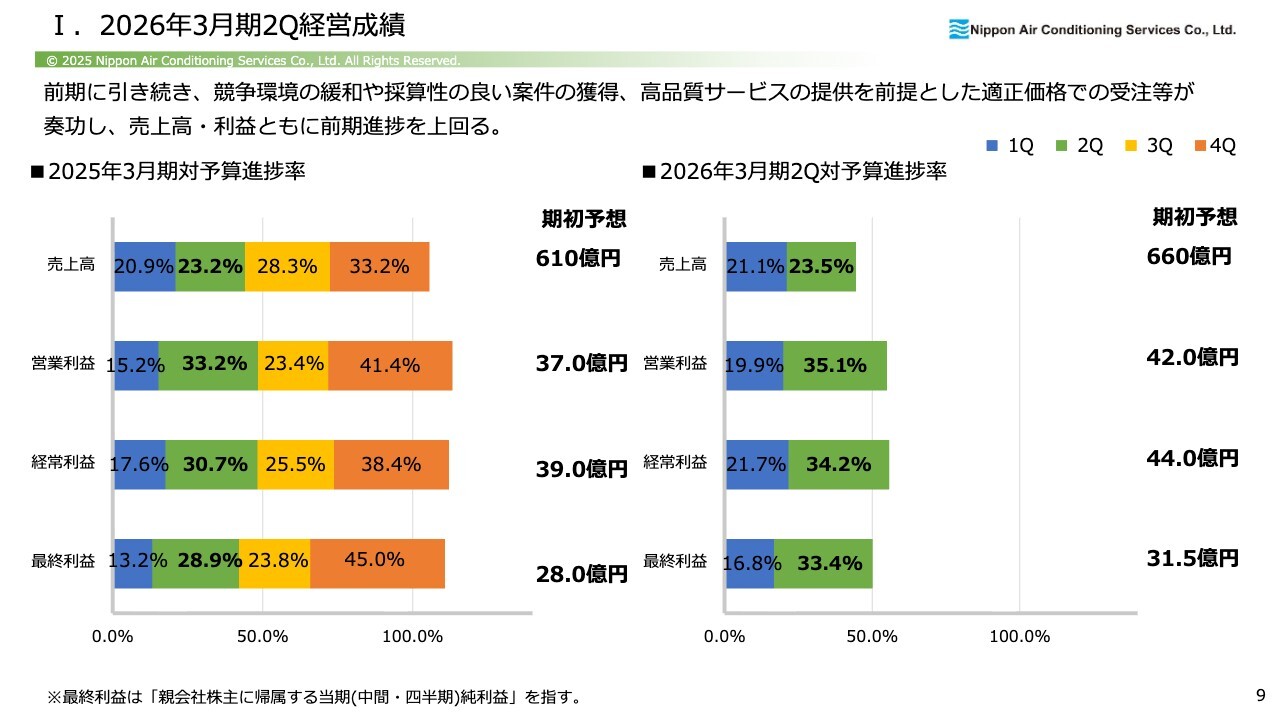

2026年3月期第2四半期の経営成績です。第2四半期を終え、売上高は前年同期比プラス9.2パーセントとなりました。トランプ関税の影響もなく、予定していた仕事を着実に受注できている状況です。

特に営業利益は、2025年3月期第2四半期の売上高比率6.7パーセントに対し、2026年3月期第2四半期は7.9パーセントとなり、利益率が向上しています。また、すべてのセクションで前年を上回る成果を挙げています。

I.2026年3月期2Q経営成績

2026年3月期第2四半期は、前期に引き続き競争環境が緩和され、設備投資も予想以上に活発でした。その結果、採算性の良い案件をしっかりと獲得できました。また、適正価格での受注が奏功し、売上高・利益ともに前期の進捗を上回っています。

スライドのグラフには売上高、営業利益、経常利益、最終利益を示していますが、いずれも前年度を上回る数字で進捗している状況です。

I.2026年3月期2Q経営成績

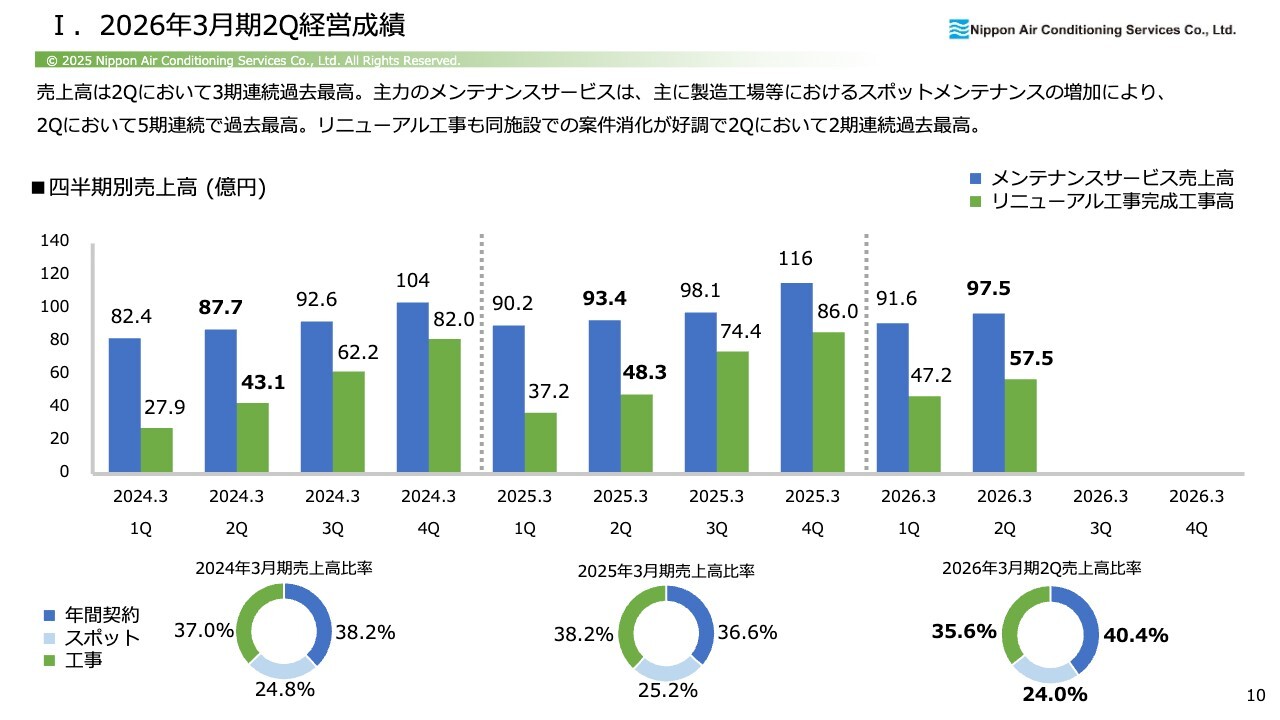

棒グラフは四半期別の売上高を示しています。過去3年分を記載しており、いずれも前年度を上回る進捗状況にあります。

円グラフは年間契約、スポット、リニューアル工事の売上高比率を示しています。2026年3月期第2四半期の内訳は、年間契約が40.4パーセント、スポットが24.0パーセント、リニューアル工事が35.6パーセントです。この比率は景気や経済状況によって若干変動しますが、概ねこのような構成となっています。

I.2026年3月期2Q経営成績

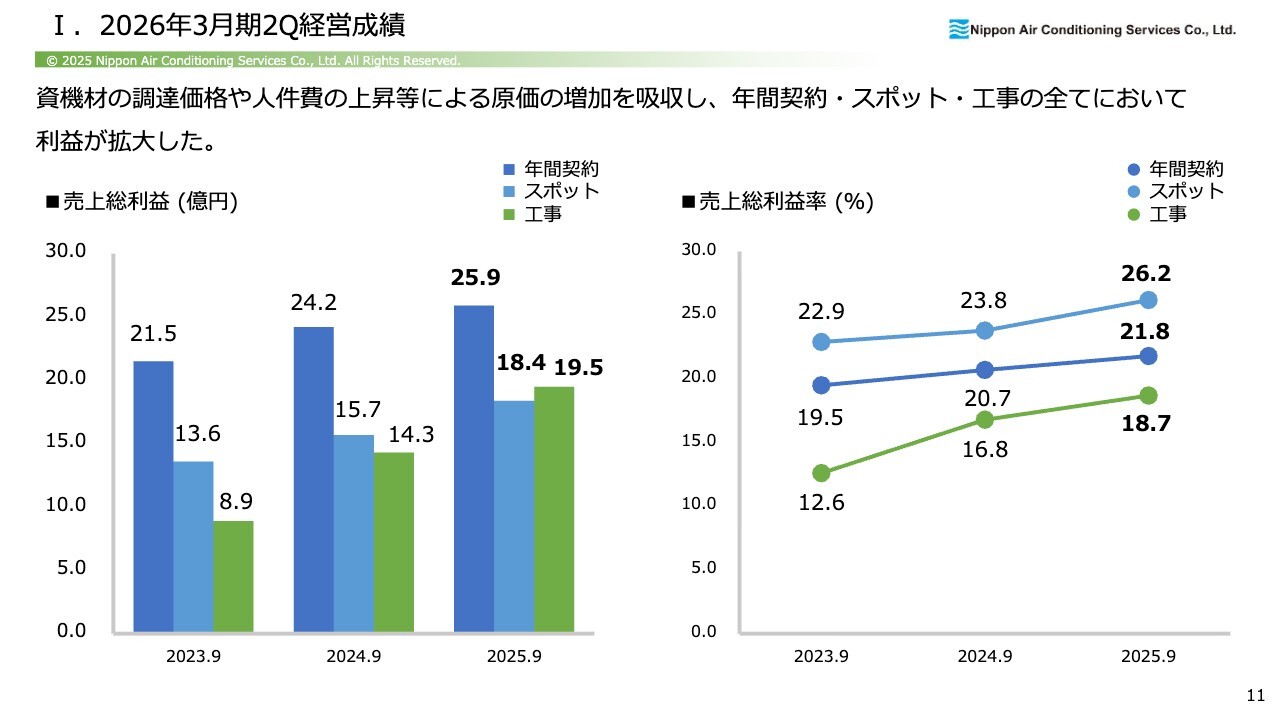

売上総利益と売上総利益率のグラフです。左側の棒グラフは売上総利益を示しており、青色が年間契約、水色がスポット、緑色がリニューアル工事を表しています。ご覧のとおり、売上総利益は毎年順調に伸びています。

右側の折れ線グラフは利益率を示しています。利益率も着実に伸びている状況です。上からスポット、年間契約、リニューアル工事の順に記載しています。年間契約も伸びていますが、この2年間は特にリニューアル工事の伸びが大きくなっています。

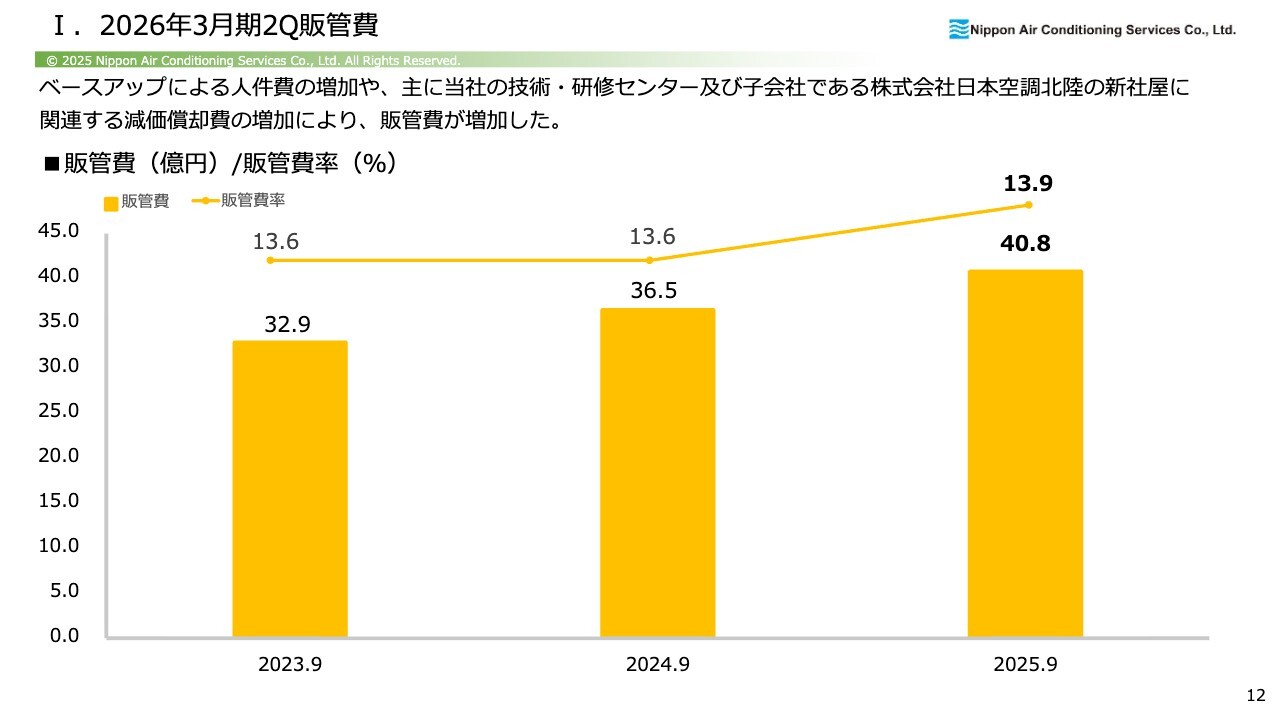

I.2026年3月期2Q販管費

2026年3月期第2四半期の販管費についてです。ベースアップによる人件費の増加に加え、当社の技術・研修センター、子会社である株式会社日本空調北陸の新社屋、当社の九州支店の新社屋建設に伴う減価償却費等が増加しています。

減価償却費の増加により販管費が増加している状況ですが、「中小企業実態基本調査」の「令和6年確報」を見ると、建設業の平均販管費率は19.9パーセント、製造業では17.1パーセントとなっており、当社の数字はそれほど高くないと考えています。

成長投資や人的資本への投資を順調に進めているとご理解いただければと思います。

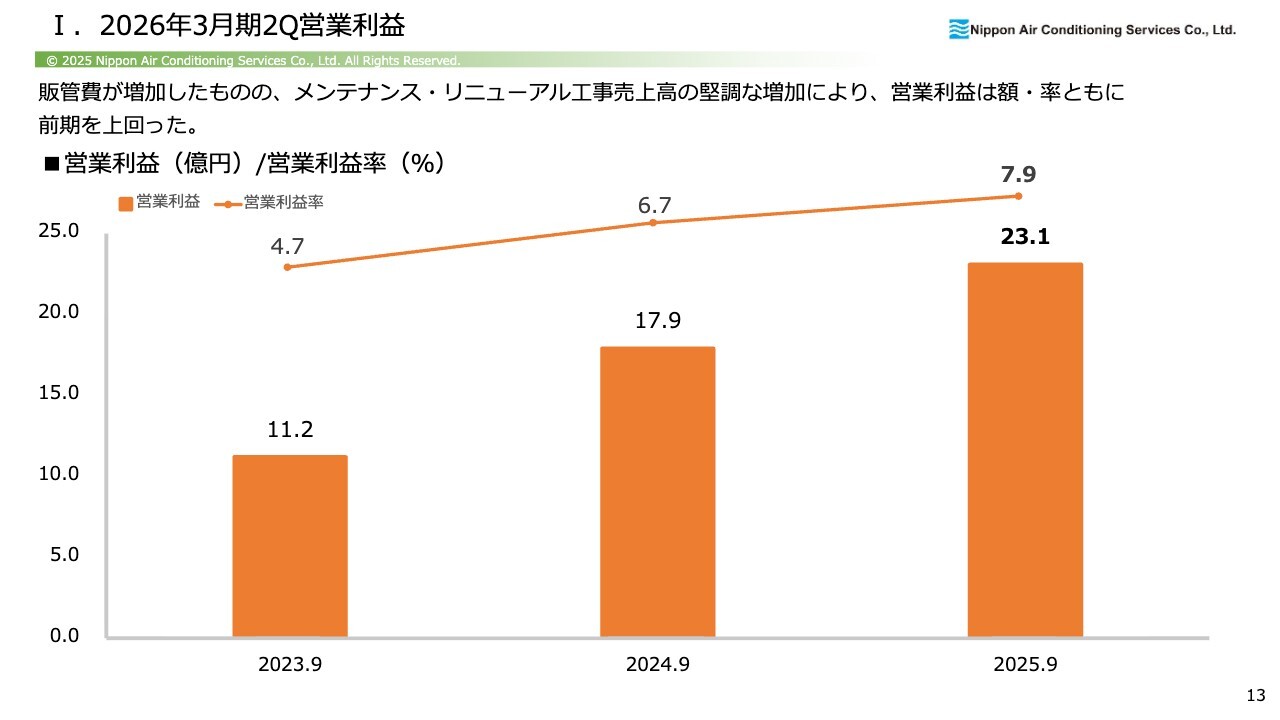

I.2026年3月期2Q営業利益

営業利益と営業利益率についてです。販管費は増加したものの、売上高の堅調な増加により、営業利益は額・率ともに前期を上回っています。

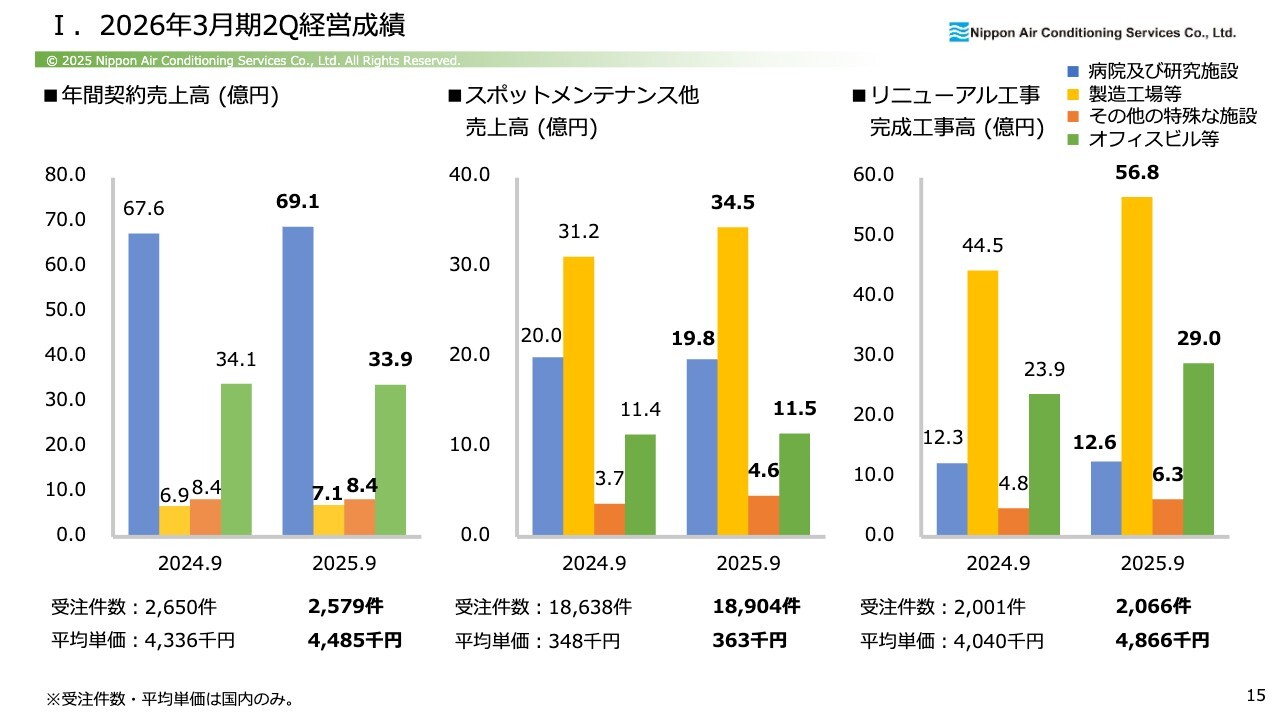

I.2026年3月期2Q経営成績

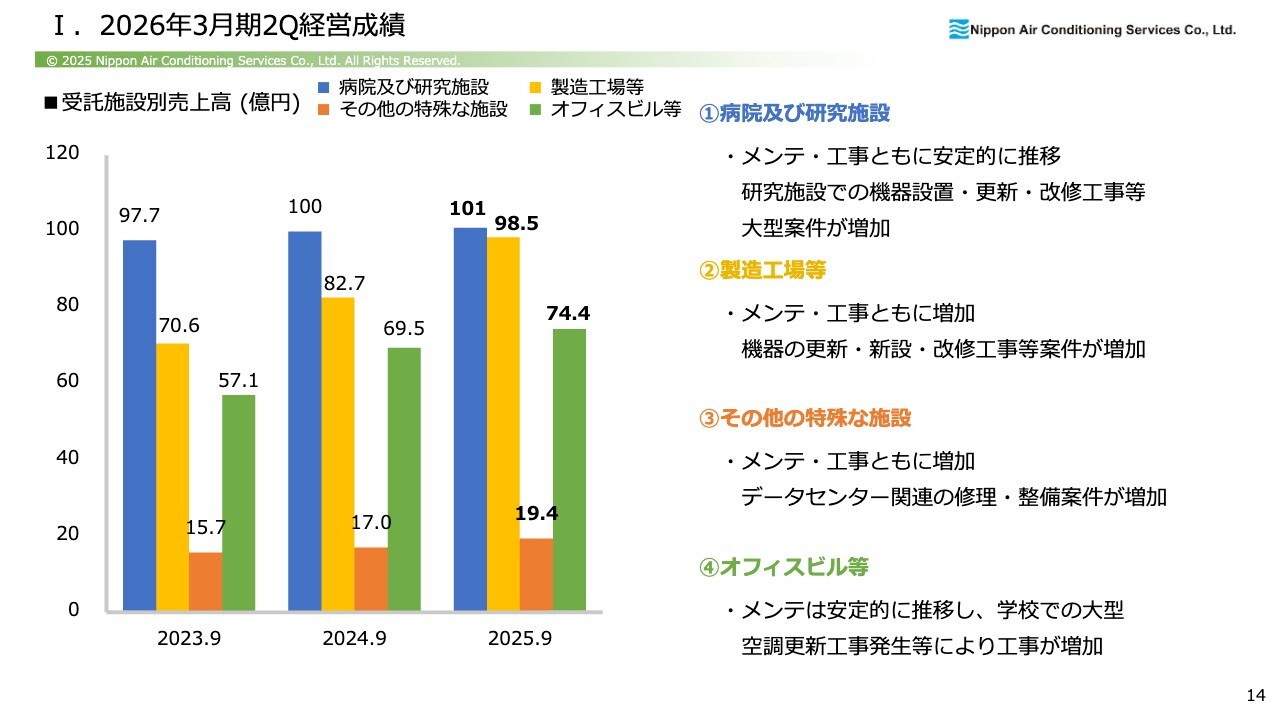

受託施設別の売上高です。スライドの棒グラフは、青色が病院及び研究施設、黄色が製造工場等、オレンジ色がその他の特殊な施設、緑色がオフィスビル等を示しています。

病院及び研究施設では、メンテナンスとリニューアル工事の両面で安定的に推移しており、特に大型案件が増加しています。

製造工場等では、メンテナンスとリニューアル工事がともに増加しており、機器の更新や入れ替え工事、改修工事が増えている状況です。

その他の特殊な施設でも、メンテナンスとリニューアル工事の両面で増加傾向にあります。特に最近はデータセンター関連の仕事が増加しており、それに伴う整備案件や点検も増えています。

オフィスビル等では、メンテナンスは安定的に増加しています。改修工事は前年度並みですが、順調に推移しています。

I.2026年3月期2Q経営成績

商品区分ごとの前年度比較を示しています。

1番左側は年間契約売上高のグラフです。当社では、年間契約が売上全体の約4割を占めています。この年間契約には特に病院が多く含まれており、前年度から順調に伸びている状況です。

中央のグラフはスポットメンテナンス他の売上高を示しており、特に製造工場等での伸びが順調と見ています。

1番右側のグラフはリニューアル工事の完成工事高を示しており、製造工場やオフィスビルともに着実な拡大を目指していきたいと考えています。

また、リニューアル工事の受注件数について、2024年9月は2,001件、2025年9月は2,066件となっており、その下に記載の平均単価は2024年9月の404万円から2025年9月には約1.2倍の486万6,000円へと上昇しています。

これは、人件費上昇分を適正に価格転嫁でき、また、選別受注ができたからだと考えています。

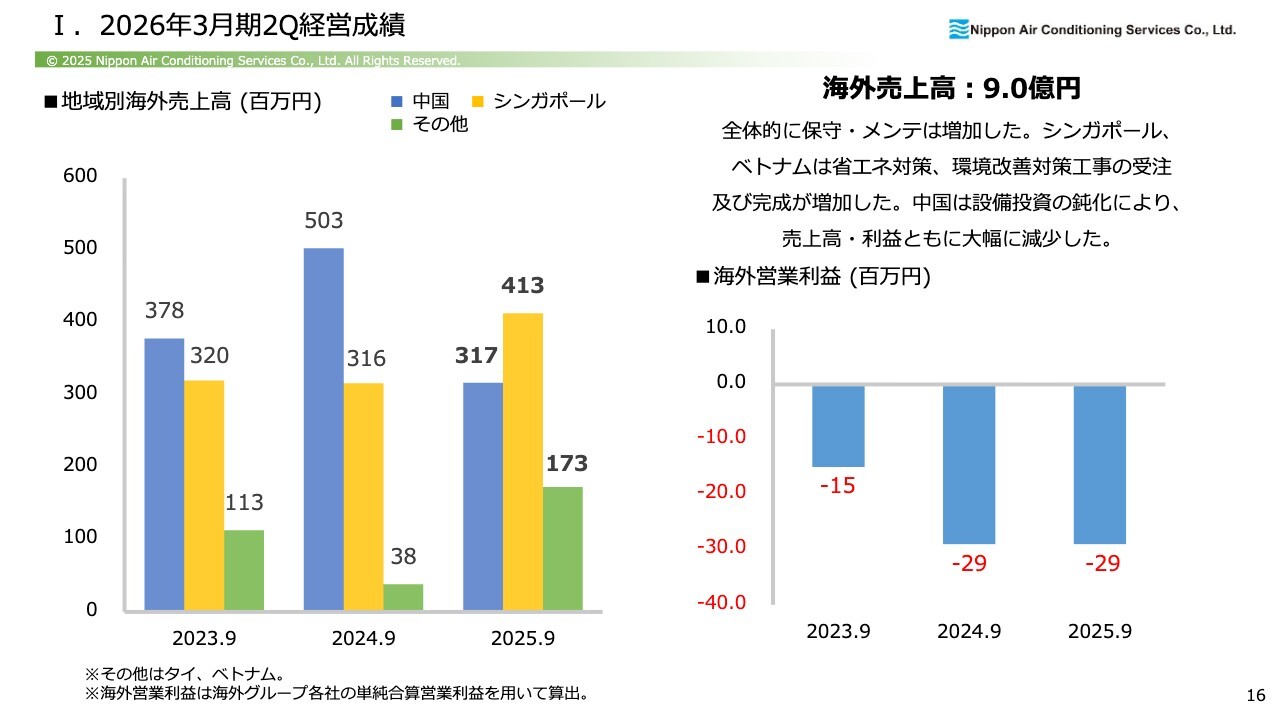

I.2026年3月期2Q経営成績

地域別海外売上高を示したグラフです。青色が中国、黄色がシンガポール、その他の緑色には、タイとベトナムが含まれています。ご覧のとおり、中国はかなり苦戦しており、自動車産業の衰退等を背景に勢いを欠く状況です。

一方で、シンガポールは順調に売上高が伸びており、今後も期待できる地域です。

ベトナムとタイを比較すると、ベトナムが顕著に成長している一方、タイは若干苦戦しています。タイでは自動車産業の低迷等が大きな打撃となり、苦戦が続いている状況です。

海外売上高の2026年3月期第2四半期実績は9億円です。ただし、営業利益が赤字となっているため、今後は利益の黒字化に向けて注力する必要があると考えています。

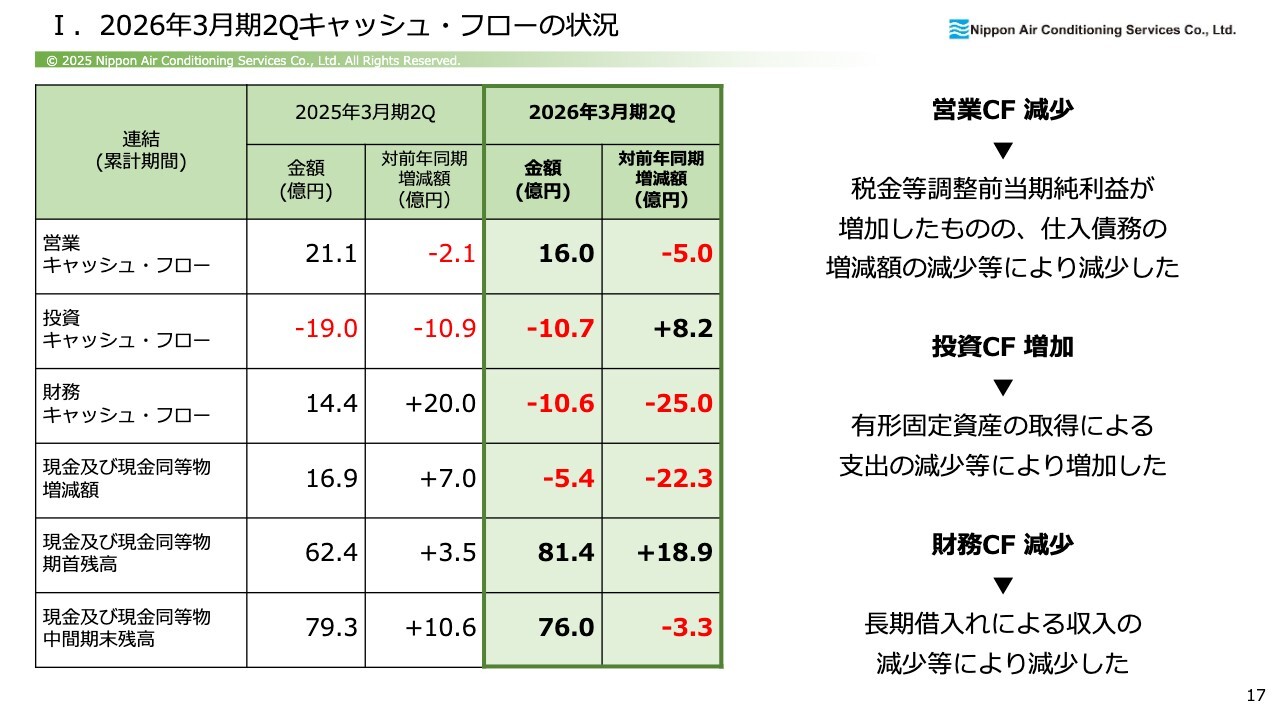

I.2026年3月期2Qキャッシュ・フローの状況

2026年3月期第2四半期のキャッシュ・フローの状況です。営業キャッシュ・フローは税金等調整前当期純利益が増加したものの、仕入債務の増減額の減少等により減少しました。

投資キャッシュ・フローは、有形固定資産の取得による支出の減少等により増加しました。2025年3月期第2四半期は技術・研修センター等の有形固定資産取得による支出がありました。

財務キャッシュ・フローは、長期借入れによる収入の減少等により減少しました。

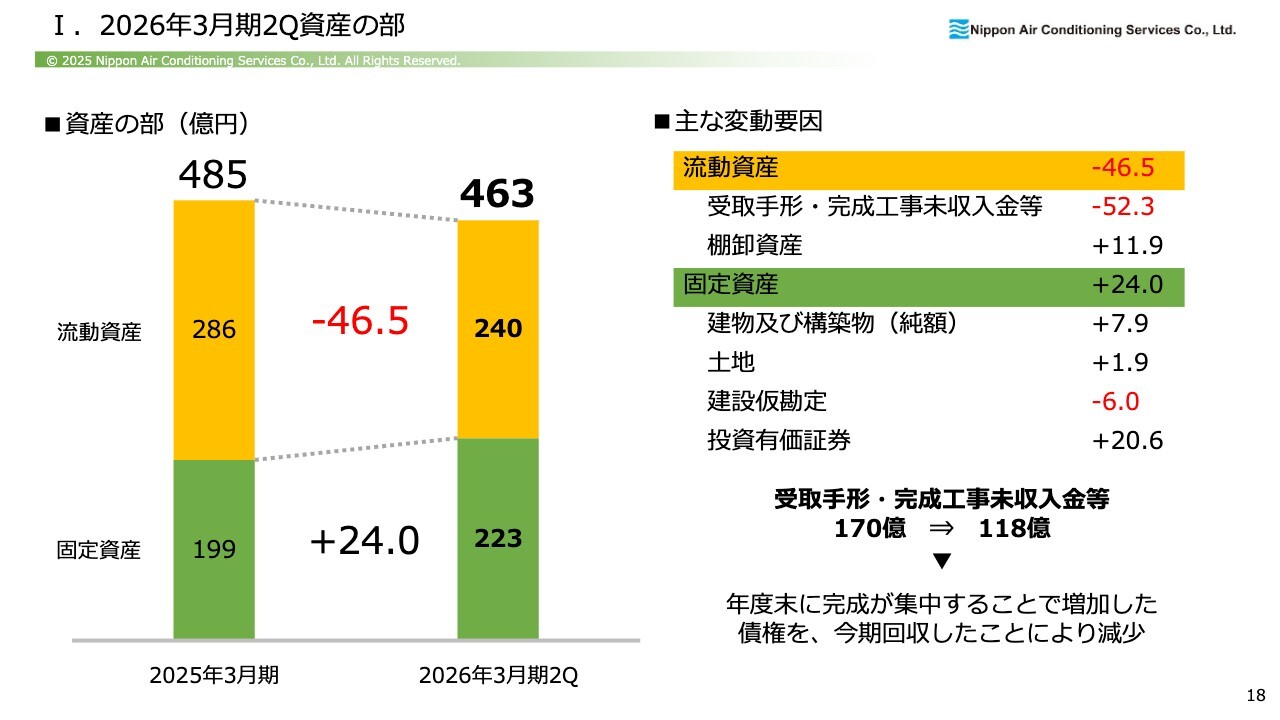

I.2026年3月期2Q資産の部

2026年3月期第2四半期の資産の部についてです。受取手形・完成工事未収入金等が170億円から118億円となりました。これは、年度末に完成が集中したことで増加した債権を今期回収したことにより、減少しました。

固定資産のうち、投資有価証券はプラス20億6,000万円となっており、今後の課題と認識しています。

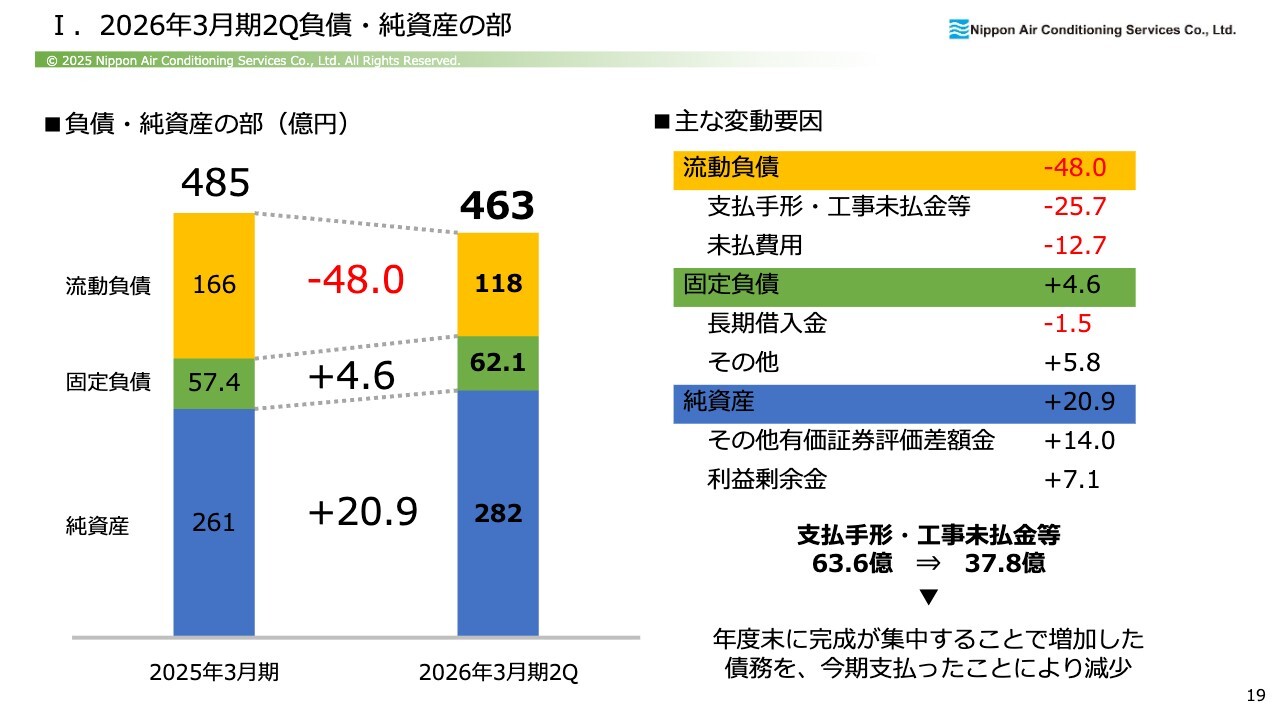

I.2026年3月期2Q負債・純資産の部

2026年3月期第2四半期の負債・純資産の部についてです。支払手形・工事未払金等は63億6,000万円から37億8,000万円となりました。これは、年度末に完成が集中することで増加した債務を今期支払ったことにより減少したためです。

II.2024中期5ヵ年経営計画

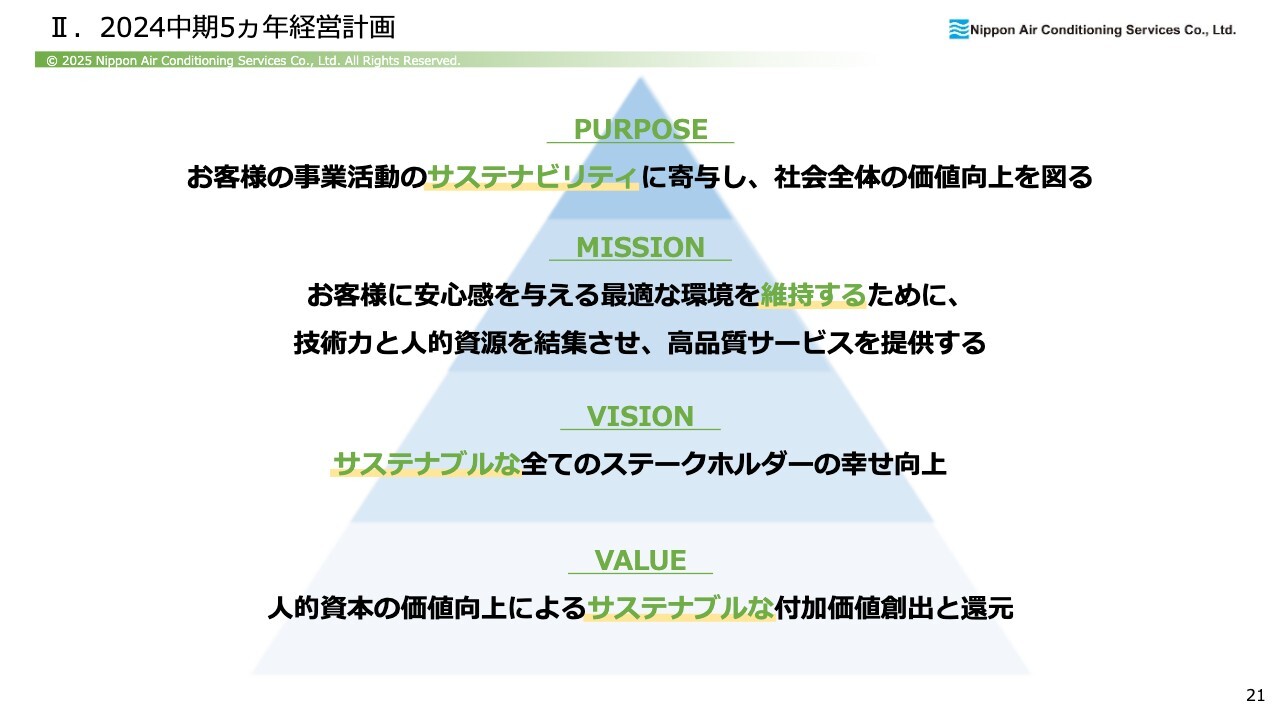

現中計について、まず、PURPOSE・MISSION・VISION・VALUEの部分を簡単にご説明します。

当社のPURPOSE(存在意義)は「お客さまの事業活動のサステナビリティに寄与し、社会全体の価値向上を図る」です。

MISSION(使命)は「お客さまに安心感を与える最適な高品質サービスを提供する」です。

VISION(ありたい姿)は「株主、従業員、お客さま、パートナー企業等すべてのステークホルダーの幸せ向上を目指す」です。

VALUEは「人的資本の価値向上によるサステナブルな付加価値創出と還元」です。これらを行動指針として掲げています。

II.2024中期5ヵ年経営計画

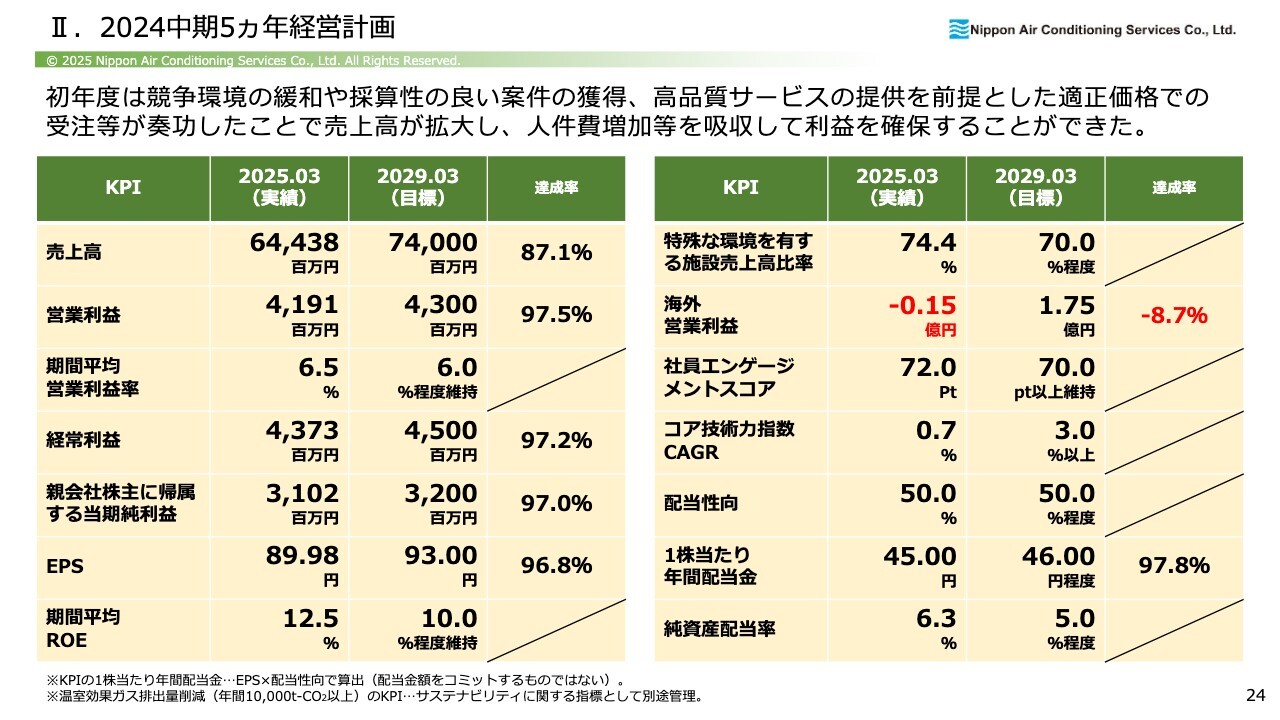

PMVV達成に向けた8つのKPIを現中計で掲げています。各KPIの進捗についてご説明します。

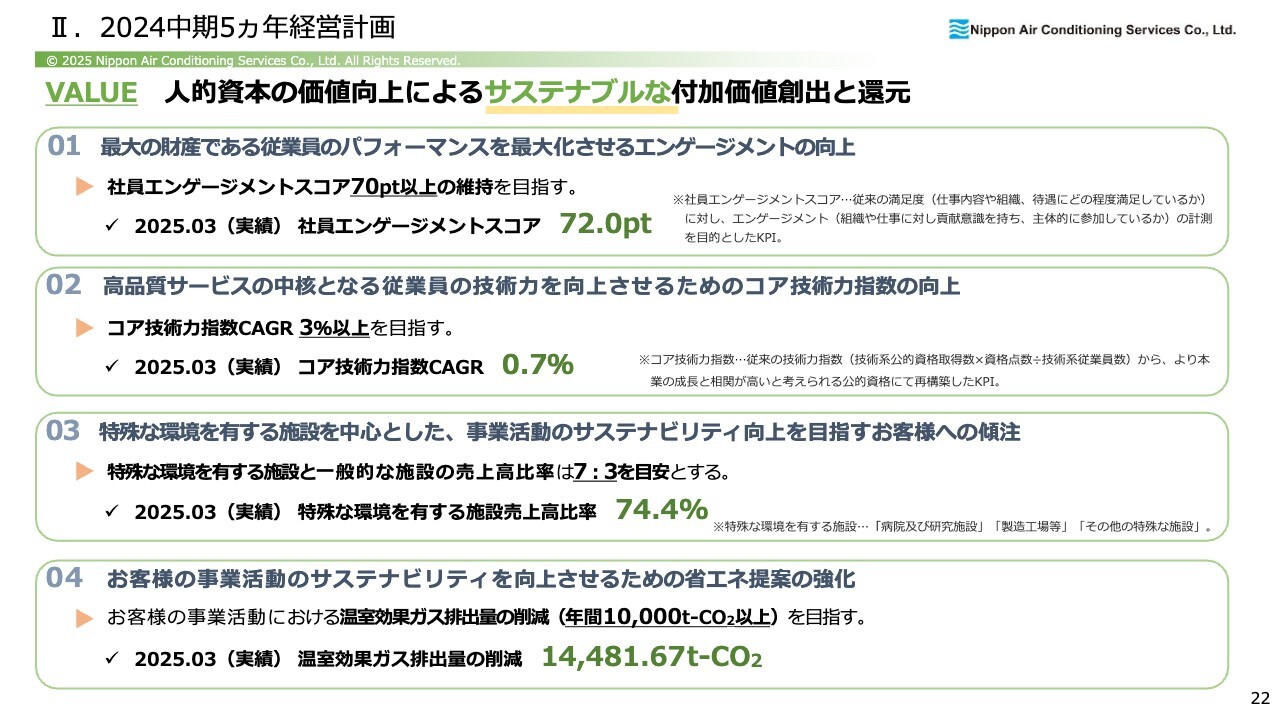

当社が最も大切にしていることは「人的資本の価値向上によるサステナブルな付加価値創出と還元」です。KPIの中でも特に、1つ目の「最大の財産である従業員のパフォーマンスを最大化させるエンゲージメントの向上」を最重要視しています。

前中計では「従業員満足度」を指標として継続的に測定してきましたが、その数値は概ね60パーセント後半で推移していました。前年度からはその指標を「社員エンゲージメントスコア」に変更し、70ポイント以上の達成を目指して取り組んでいます。2025年3月期の社員エンゲージメントスコアは72.0ポイントで、現時点では目標をクリアできています。

2つ目は「高品質サービスの中核となる従業員の技術力を向上させるためのコア技術力指数の向上」です。本業の成長との相関性がより高い公的資格が判明したため、このコア技術力指数をKPIとして設定しています。しかしながら、2025年3月期のコア技術力指数の年平均成長率(以下、CAGR)は0.7パーセントにとどまり、目標を達成できていません。この点については、今後さらなる注力が必要と考えています。

3つ目は「特殊な環境を有する施設を中心とした、事業活動のサステナビリティ向上を目指すお客さまへの傾注」です。当社が特殊な環境を有する施設に注力している理由として、競合他社が少なく、当社が優位に業務を遂行できる環境であることが挙げられます。売上高の7割程度を、そのような施設の受注で伸ばしていく方針です。その結果として、74.4というスコアを達成しました。

4つ目は「お客さまの事業活動のサステナビリティを向上させるための省エネ提案の強化」です。具体的には、お客さまの事業活動における温室効果ガス排出量の削減を支援する取り組みを進めています。その中で、2024年度は1万5,000トン弱のCO2排出量削減を達成しました。こちらは当社のWebサイトでも公表していますので、ぜひご覧ください。

II.2024中期5ヵ年経営計画

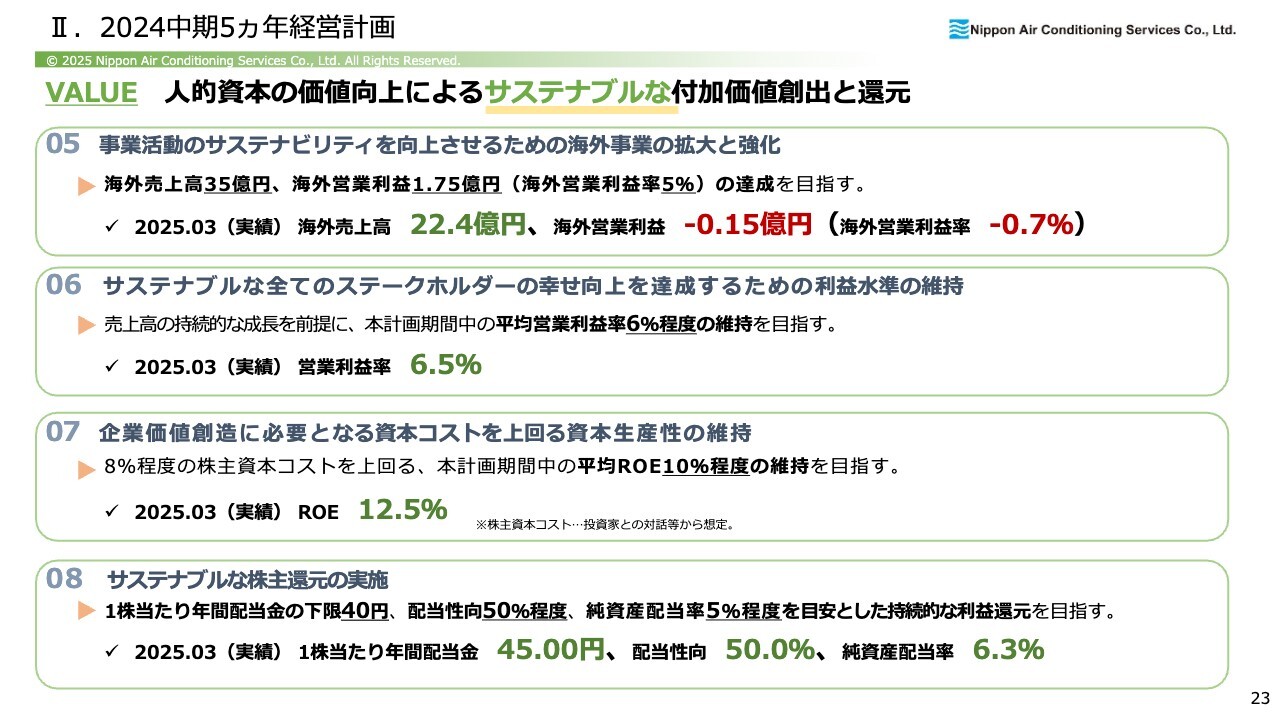

5つ目は「事業活動のサステナビリティを向上させるための海外事業の拡大と強化」です。先ほどお話ししたとおり、海外は若干苦戦しています。2029年3月期には売上高35億円、営業利益1億7,500万円の達成を目指していますが、現時点では若干不足しています。ただし、ベトナムとシンガポールについては数値が伸びており、手応えを感じています。

6つ目は「サステナブルなすべてのステークホルダーの幸せ向上を達成するための利益水準の維持」です。売上高の持続的な成長を前提とし、本計画期間中の平均営業利益率は6パーセント程度の維持を目指しています。2025年3月期の実績としては、6.5パーセントを達成しており、目標をクリアできていると考えています。

7つ目の「企業価値創造に必要となる資本コストを上回る資本生産性の維持」については、8パーセント程度の株主資本コストを上回ることを目指し、平均ROEは10パーセント程度を維持することを目標に掲げています。2025年3月期の実績は12.5パーセントであり、この点もクリアできていると考えています。

8つ目は「サステナブルな株主還元の実施」です。1株当たりの年間配当金の下限は40円とし、配当性向は50パーセント程度、純資産配当率は5パーセント程度を目安とした、持続的な利益還元を目指す方針を設けました。2025年3月期の実績としては、1株当たりの年間配当金は45円、配当性向は50パーセント、純資産配当率は6.3パーセントと順調に推移しています。

II.2024中期5ヵ年経営計画

現中計の達成率です。ご覧のようにほぼ達成していますが、海外営業利益やコア技術力指数のCAGRにおいて若干苦戦しています。これらを今後の課題と捉え、達成に注力していきたいと考えています。

II.2024中期5ヵ年経営計画

技術・研修センターについてご説明します。人的資本の価値向上の加速を目的として、2024年11月に竣工しました。本年4月より本格稼働を開始し、新入社員向けに約1ヶ月間の集合研修を実施しました。もちろん、新入社員だけでなく、中堅層・ベテラン層の社員向けにも随時研修を実施しています。

当センターにはクリーンルームや機械室等、メンテナンス現場を再現した研修設備を設置しています。センター内に現場環境を再現することで、より実践的な研修を行い、早期に即戦力として活躍できることを目指しています。

また、社員の技術力向上を目指す研修に加え、現場の従業員が危険箇所を学ぶ研修等も実施しています。

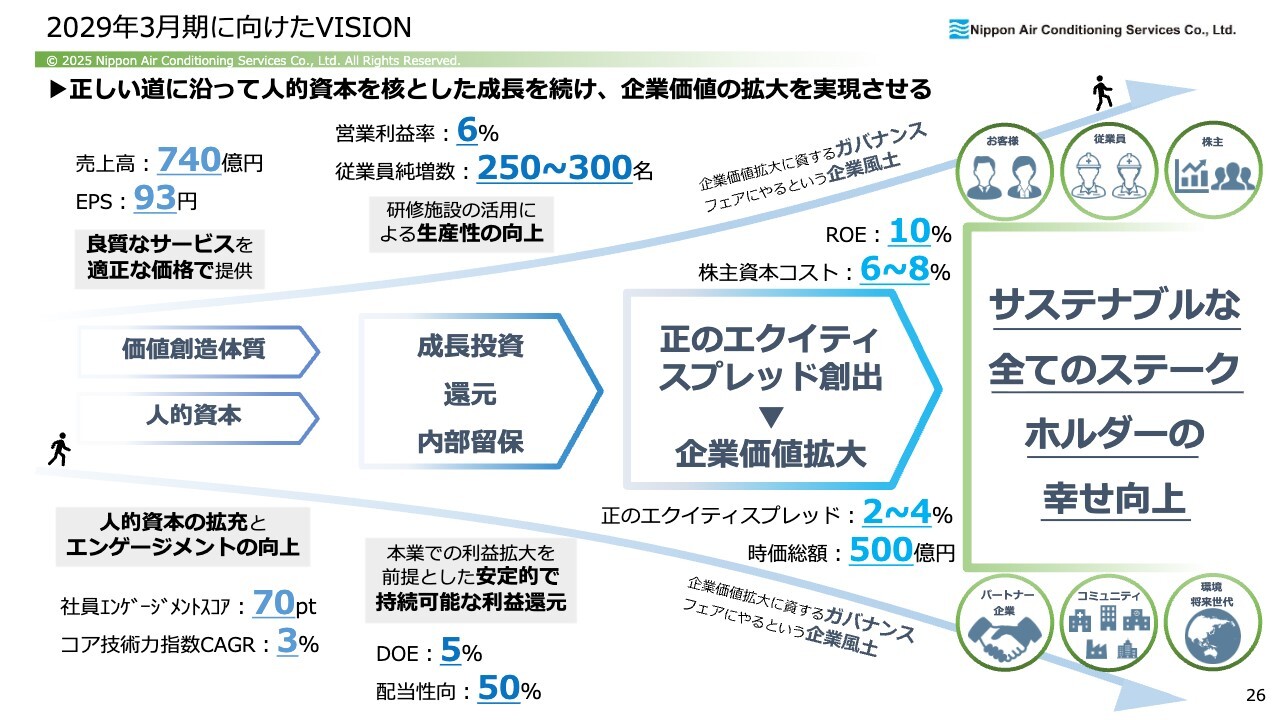

2029年3月期に向けたVISION

2029年3月期に向けたVISIONです。スライドの左下に「人的資本の拡充とエンゲージメントの向上」と記載しています。技術力で勝負する当社は、自社の成長に向けて社員のエンゲージメントスコア向上に注力しています。

「人」への投資が会社の成長となり、すべてのステークホルダーの幸せ向上につながると信じています。したがって、掲げた数値目標を確実に達成していきます。

いき、続けるために。やるべきことをやる。

現中計では、「いき、続けるために。やるべきことをやる。」というキーワードを取り入れています。

人への投資を行い、高い技術力で本業の競争優位性をさらに高め、多くの事業活動をサステナブルにすることで、すべてのステークホルダーの幸せ向上につなげていくことを、社員にしっかりと展開しています。

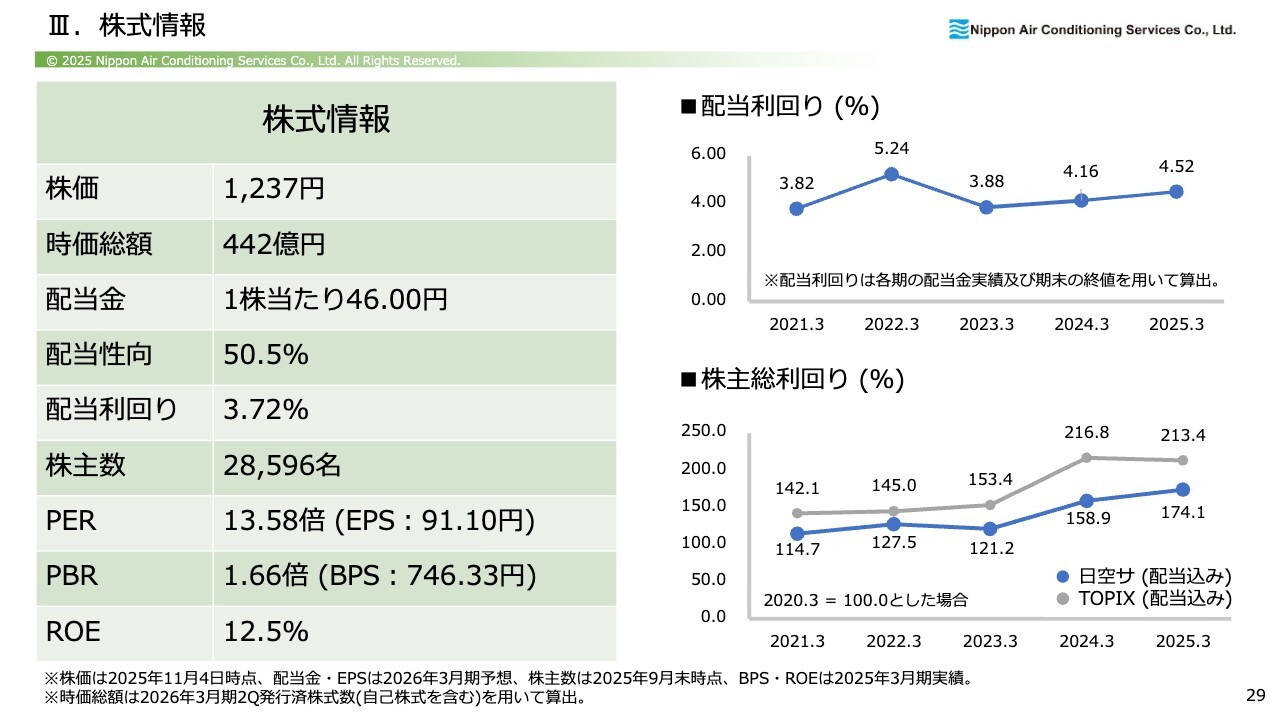

III.株式情報

株主還元についてご説明します。まず株式情報です。本日2025年11月17日の終値は1,222円と若干下げていますが、スライドには2025年11月4日時点のデータを掲載しています。

株価は1,237円、時価総額は442億円、1株当たりの年間配当金は46円、配当性向は50.5パーセントです。配当利回りは3.72パーセント、株主数は2万8,596名、PERは13.58倍、EPSは91.1円、PBRは1.66倍、BPSは746.33円、ROEは12.5パーセントとなっています。

次にスライド右側をご覧ください。配当利回りの過去5年の平均は4.32パーセントで、高配当銘柄のカテゴリに十分入ると考えられます。

株主総利回りはTOPIXと比較しています。2020年3月を100とした場合、若干TOPIXを下回っていますが、約10年前にさかのぼると上回っていました。そのスタート地点から判断すると、それほど悪い状況ではないと考えています。

III.株主還元

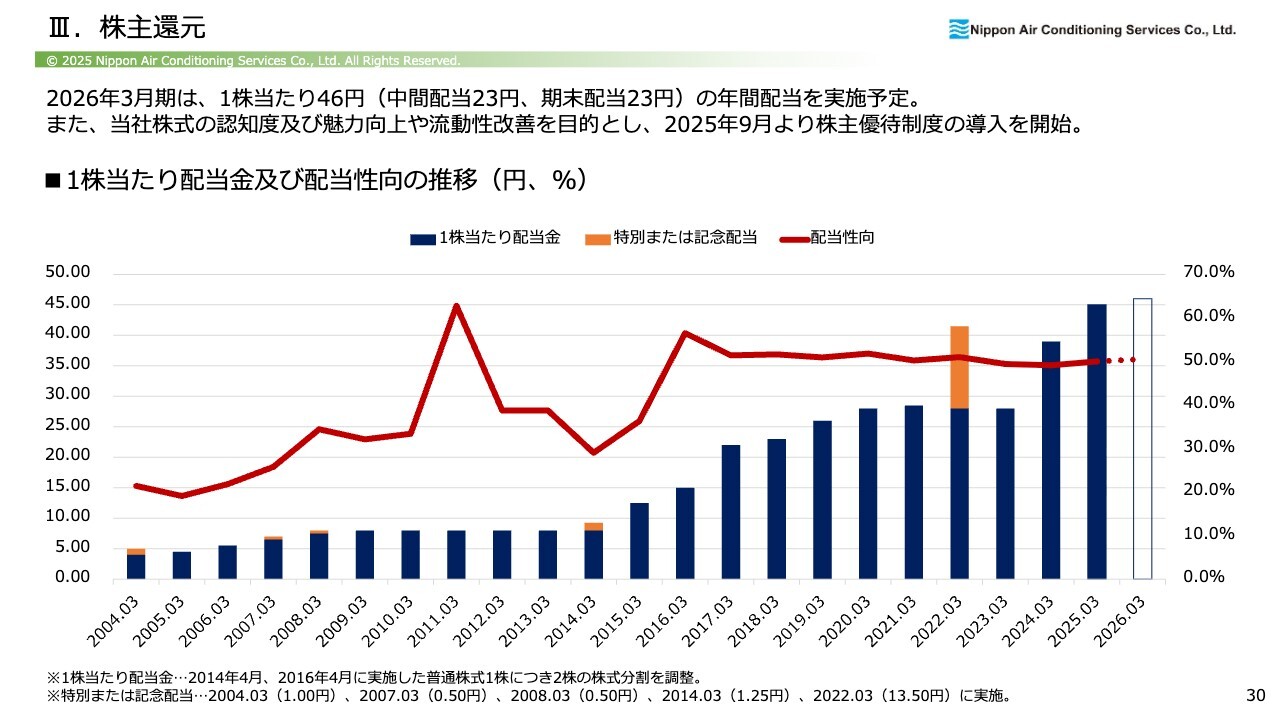

1株当たり配当金及び配当性向の推移を示したグラフです。ご覧のとおり、2005年3月期から2022年3月期まで、17期連続で累進的な配当を実施しています。2026年3月期には、1株当たり46円の年間配当を実施予定です。また、当社株式の認知度及び魅力向上、流動性改善を目的として、2025年9月より株主優待制度の導入を開始しました。

2022年3月期には、政策保有株の売却による特別配当として1株当たり13.5円の増配を実施しています。翌年は「減配」との指摘を受けましたが、これは通常の配当水準への回帰にすぎません。

この棒グラフを見ると、10年前の2015年3月と比較して約3.6倍の増配を行っています。

III.株主還元

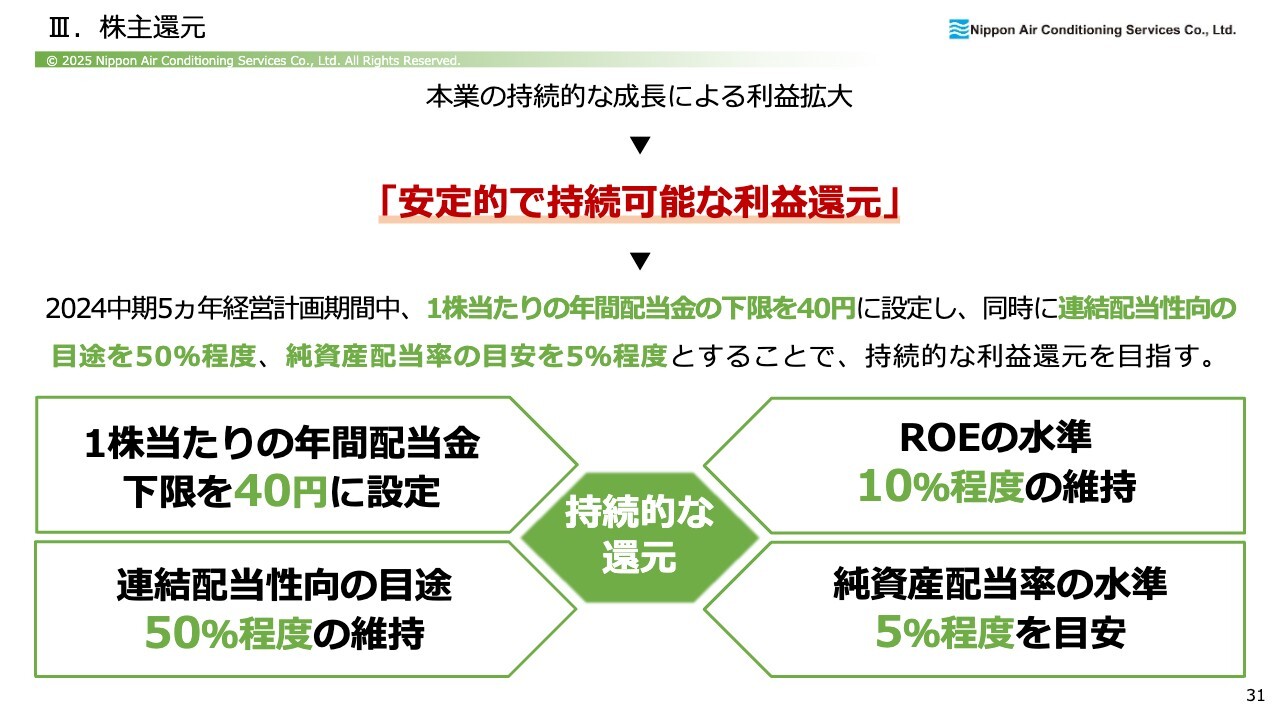

株主還元について、引き続きご説明します。本業の持続的な成長による利益拡大に注力し、安定的で持続可能な利益還元を実現したいと考えています。

先ほどもお話ししましたが、1株当たりの年間配当金に下限を設定し、連結配当性向は50パーセントを維持します。ROEは2025年3月期の実績が12.5パーセントですが、10パーセントを確実に維持していきます。純資産配当率の水準については、5パーセント程度を目安に、維持していきたいと考えています。

昨今、特に温暖化対策が重要視される中、昨年頃から関連業務が大幅に増加しています。特に工場の事業環境や作業環境の改善に注目が集まっています。これほど気温が上昇すると、作業効率の低下やリクルーティングへの影響が避けられず、それを受けて環境改善の需要が大幅に増えています。

加えて、省エネルギーやデータセンター関連の需要も年々増加していると感じます。特に空調は、夏のライフラインの一部として必要不可欠な存在になりつつあり、今後も十分な成長が見込める事業環境になっていると考えています。

当社は真面目にコツコツと成長を続けていきますので、今後とも引き続きご支援のほどよろしくお願いいたします。2026年3月期第2四半期の決算説明は以上です。ご清聴ありがとうございました。

質疑応答:完成工事利益率の向上要因と粗利益率の上限について

司会者:「完成工事の利益率は向上傾向にありますが、これは受注時の粗利率が向上しているのか、それとも追加工事分が上乗せにな

新着ログ

「サービス業」のログ