提供:株式会社上組 2026年3月期第2四半期決算説明

【QAあり】上組、2Qは前年比営業利益+14.3%と大幅増益 物流事業好調に加え重量・建設の利益率改善も寄与、通期予想を上方修正

2026年3月期第2四半期決算説明

田原典人氏(以下、田原):代表取締役副社長の田原です。みなさまには日頃より、弊社の経営や業務に対し、ご理解やご支援、ご協力を賜りまして、誠にありがとうございます。また本日はご多忙のところ、弊社2026年3月期第2四半期決算説明会にご出席を賜り、誠にありがとうございます。

限られた時間ですが、弊社へのさらなるご理解をいただき、株主、投資家のみなさまとの対話を通じて、企業価値の向上につながる機会にしたいと思います。

まず初めに財務担当の岸野から中間決算についてご報告します。その後、私より中期経営計画の進捗についてご説明します。そして最後にご質問をお受けします。どうぞよろしくお願いします。

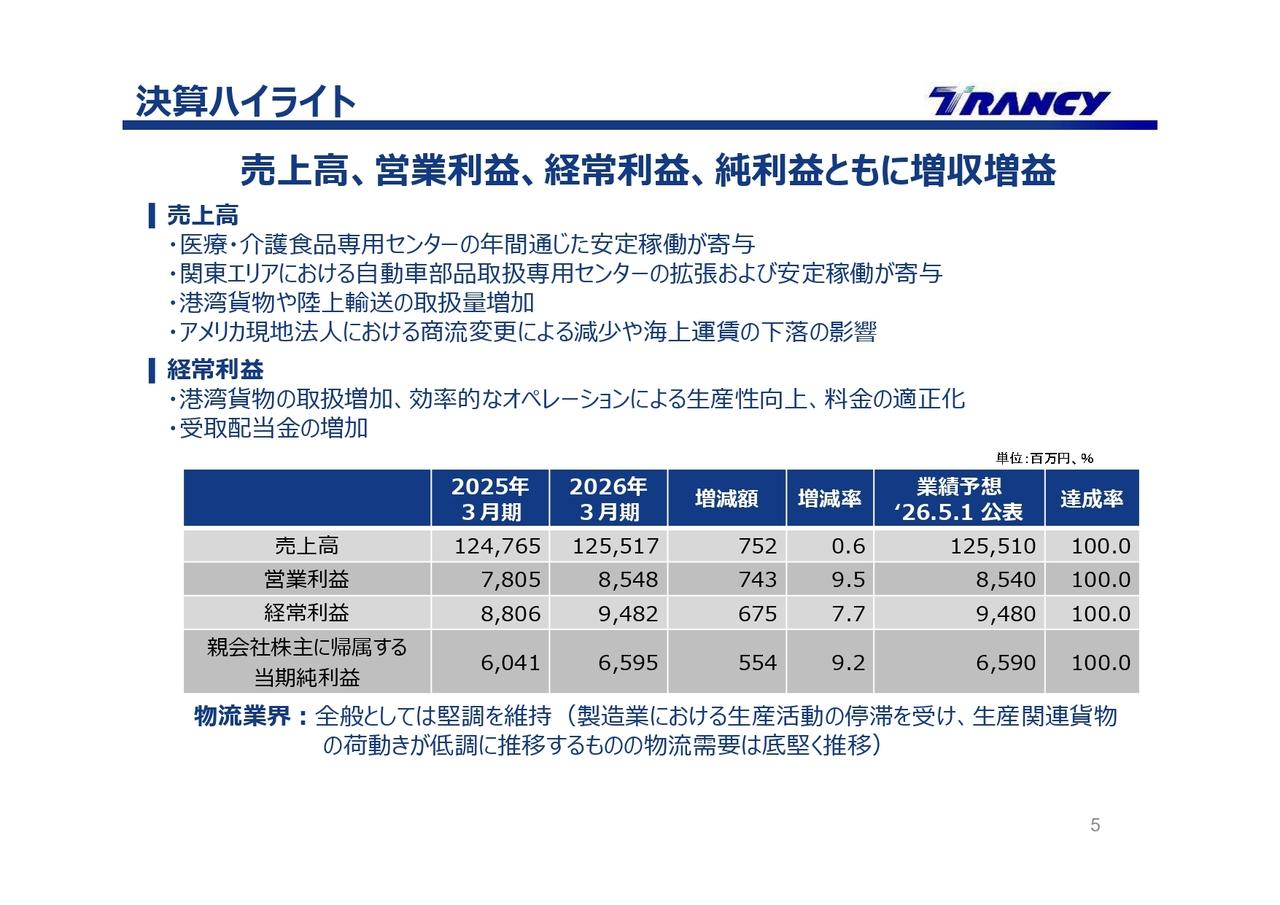

連結損益計算書(前期比較)

岸野保宏氏:上席執行役員財務金融本部長の岸野です。私から決算についてご説明します。

2026年3月期第2四半期は、前期と比べ、コンテナの取扱量が増加したことに加え、穀物飼料、青果物の取扱いが堅調に推移しました。また国内運送において、スポット案件が寄与したことで、営業収益は前年比6.4パーセント増収の1,465億1,600万円、営業利益は14.3パーセント増益の192億9,200万円、経常利益は15パーセント増益の214億8,900万円、親会社株主に帰属する中間純利益は12.8パーセント増益の152億4,500万円となりました。

期初予想に対しても、上回る結果となりました。修正予想に対する進捗はスライドのとおりとなっています。

2026年3月期第2四半期期初予想比較

期初予想との比較についてご説明します。

収益部分に関しては、飼料穀物、青果物が堅調に推移したことに加え、期初に想定した以上に一部貨物において、一過性の需要が高まり、期初予想に対して3.2パーセント増収となりました。

営業利益に関しては、営業収益が想定を超えた増収となったことで、営業利益率が改善したことや、適正単価収受の取り組みが奏功し、予想比に対し18.4パーセントの増益となりました。

経常利益に関しては、持分投資損益の想定が上振れたことで、予想に対して19.4パーセントの増益となりました。

親会社株主に帰属する中間純利益に関しては、予想に対して14.6パーセントの増益となりました。

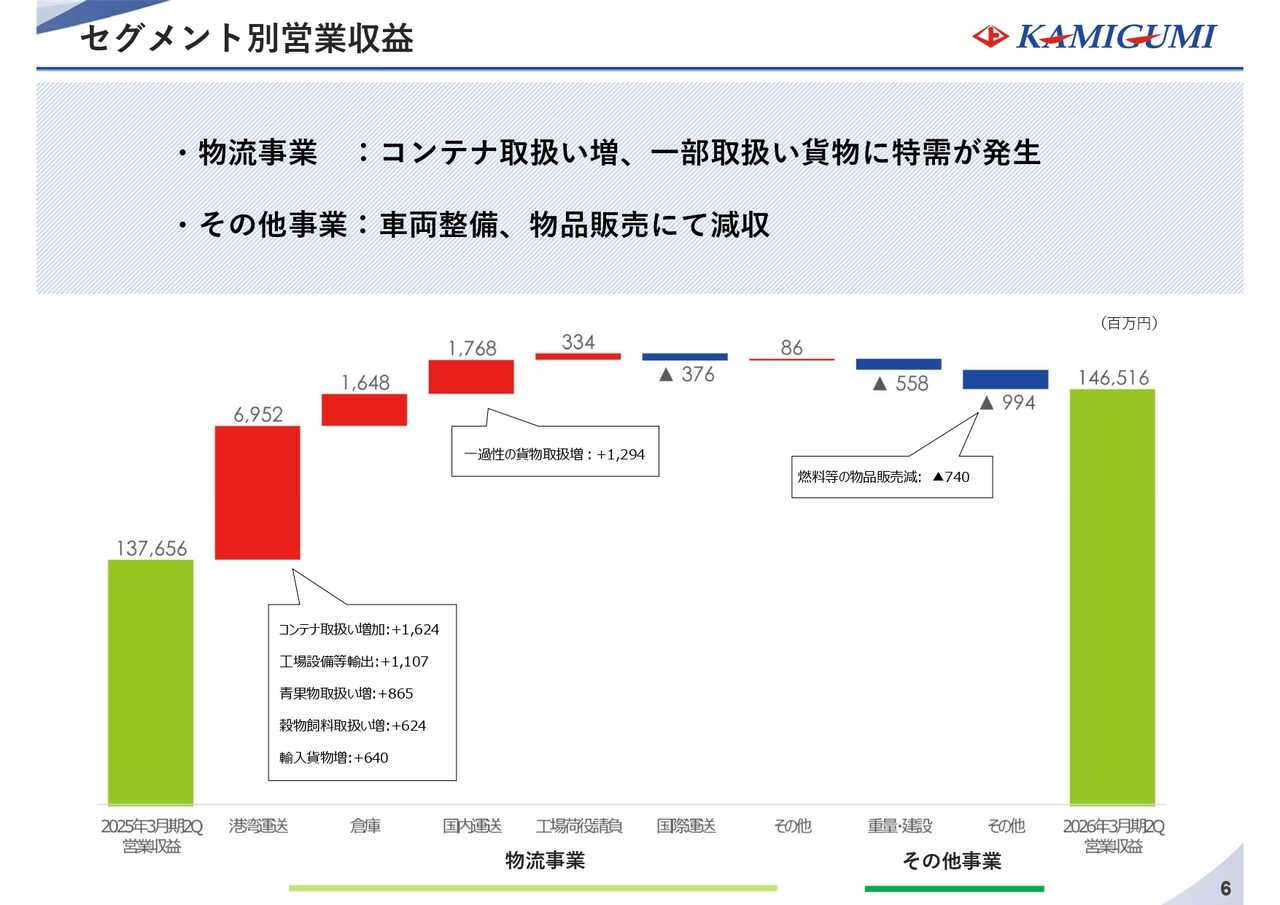

セグメント別営業収益

セグメント別営業収益についてご説明します。

物流事業は前年比8.7パーセント増収の1,302億2,400万円となりました。全体の営業収益に対しての構成比は88.9パーセントです。

その他事業は前年比7.4パーセント減収の180億4,400万円となりました。全体の営業収益に対しての構成比は12.3パーセントです。詳細は次のページとなります。

セグメント別営業収益

セグメント別営業収益の詳細についてご説明します。

物流事業セグメントの収益については、港湾運送において、コンテナの取扱い増加や、その他、資料記載の要因で、69億5,200万円の増収となりました。

国内運送については、一過性の貨物取扱い増加が貢献し、17億6,800万円の増収となりました。

その他事業セグメントは、燃料販売等の物品販売の取扱いが減少したことから、9億9,400万円の減少となりました。

セグメント別営業利益

セグメント別営業利益についてご説明します。

物流事業は前年比14.3パーセント増益の168億1,700万円となりました。全体の営業利益に対しての構成比は87.2パーセントです。大幅な増益の要因としては、一部貨物において一過性の需要が発生し収益が伸びたことや、適正単価収受の取り組みが奏功したことが挙げられます。

その他事業は、前年比1.2パーセント増益の24億6,000万円となりました。全体の営業利益に対しての構成比は12.8パーセントです。増益の要因としては、重量・建設において、直営比率の高い原子力関連案件の比重が高まったためとなります。

株主還元

株主還元についてご説明します。

中間配当として、1株90円の配当を行います。これに対して、当事業年度の期末配当については、期初予想を据え置き95円とします。

自己株式については、9月12日の取締役会で380万株約130億円分を上限に取得を決議し、10月31日時点では80万4,300株、約36億円分の自己株を取得しています。

2026年3月期業績予想(修正)

2026年3月期の修正業績予想についてご説明します。

2026年3月期に関しては、上期の実績を通期予想へ反映し、増収増益を予想しているものの、上期の実績は一過性の要因が強いことから、下期予想については、期初予想をほぼ据え置いています。

これらにより、2026年3月期の営業収益は2,871億円、営業利益は350億円、経常利益は392億円、親会社株主に帰属する当期純利益は294億円と予想しています。

これらの業績予想を元とする2026年3月期の期末配当予想は、先ほどご説明したように、1株当たり95円、中間と合わせて年間185円となり、配当性向は63.1パーセントと予想しています。

以上で2026年3月第2四半期決算の説明を終わります。

中期経営計画2030 まとめ

田原:中期経営計画の進捗について、私よりご説明します。

当社は本年5月に、10年後のあるべき姿としての「長期ビジョン2035」と、直近5年間の「中期経営計画2030」を新たに策定しました。

「長期ビジョン2035」の実現に向け、本中計は構造改革と成長事業への積極投資の期間と位置づけています。基盤事業の収益拡大と、新たな事業基盤の確立に向けた成長事業の育成を目指すとともに、事業ポートフォリオ経営の実現や、人材、DX経営基盤領域の改革に着手していきます。財務目標や基本方針についてはスライドに記載のとおりです。

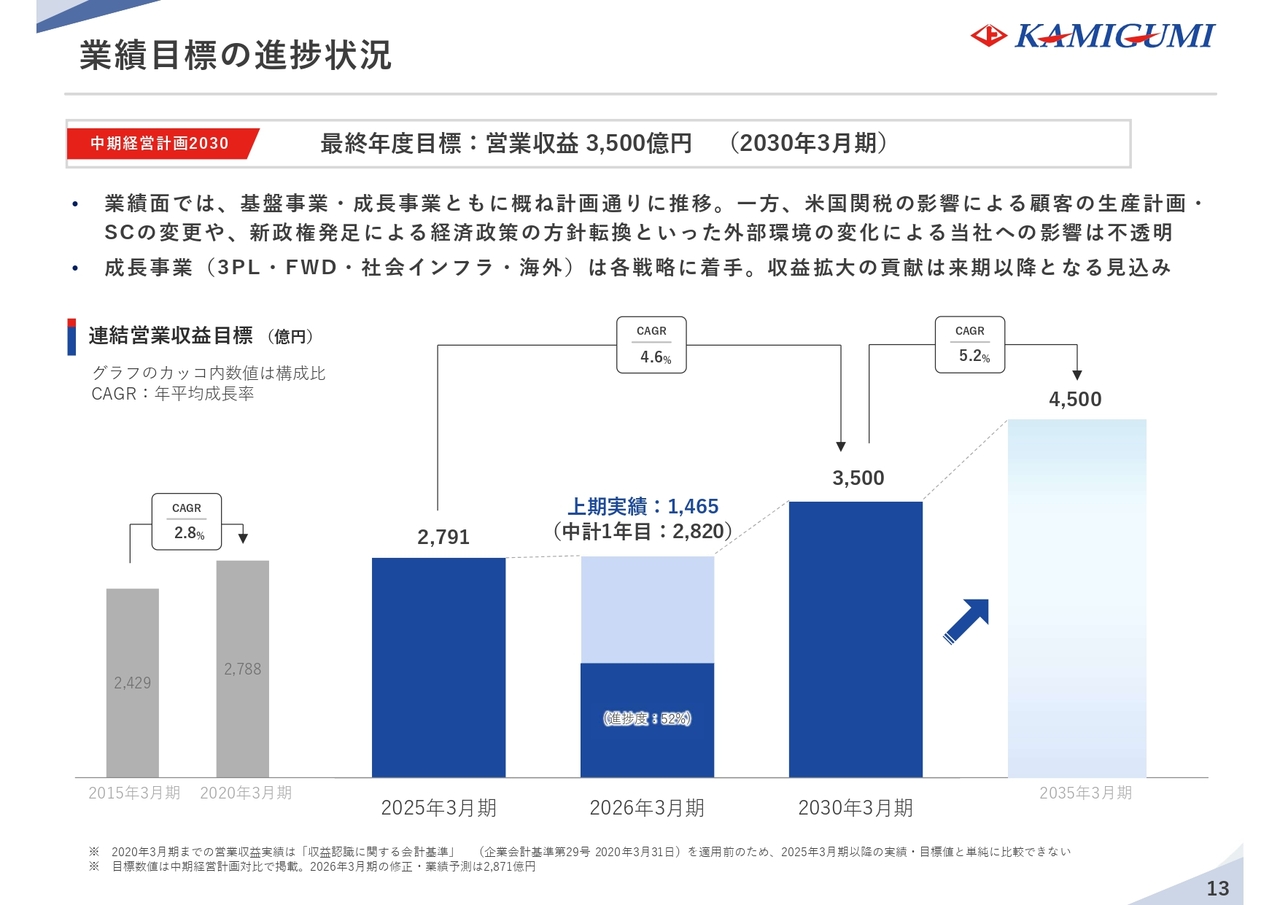

業績目標の進捗状況

業績目標の進捗状況についてご説明します。

本中計では、最終年度の業績目標を3,500億円、年平均成長率を4.6パーセントと設定し、現在、おおむね計画どおりに推移しています。

一方、米国関税に起因するお客さまの生産計画やサプライチェーンの変更、ならびに新政権発足による経済政策の転換といった外部環境の変化が当社に及ぼす影響は現時点で不透明な状況ですが、目標達成に向け、引き続き鋭意取り組んでいきます。

なお成長事業については、すでに各戦略施策に着手しているものの、本格的な収益拡大への貢献は来期以降となる見込みです。

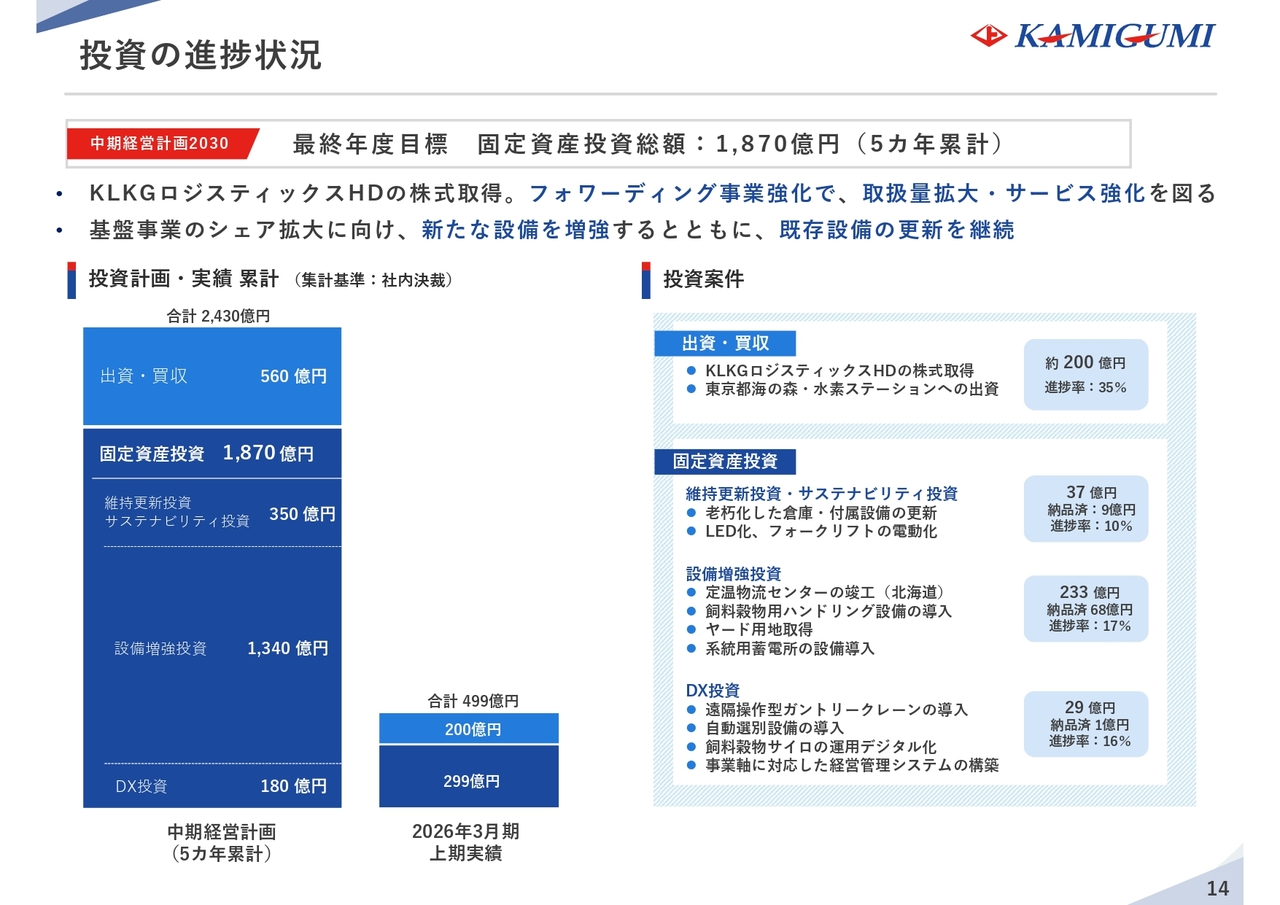

投資の進捗状況

投資の進捗状況についてご説明します。

本中計の期間中に、固定資産投資として、累計1,870億円、さらに出資や買収に560億円の合計2,430億円規模の投資を予定しています。現在までに決済された案件を含めると、投資の累計額は約500億円となっています。

今期の実績としては、まず川崎汽船グループのKLKGロジスティックスHDの株式を取得しました。これにより、フォワーディング機能の強化を目指し、国内・海外で同社との連携を図っていきます。

また、設備投資の面では、北海道の苫小牧市に新たな定温物流センターを竣工しました。こちらは、飼料や穀物、米、生鮮食品といった多様な保管ニーズに対応するものであり、取扱い拡大を狙っています。

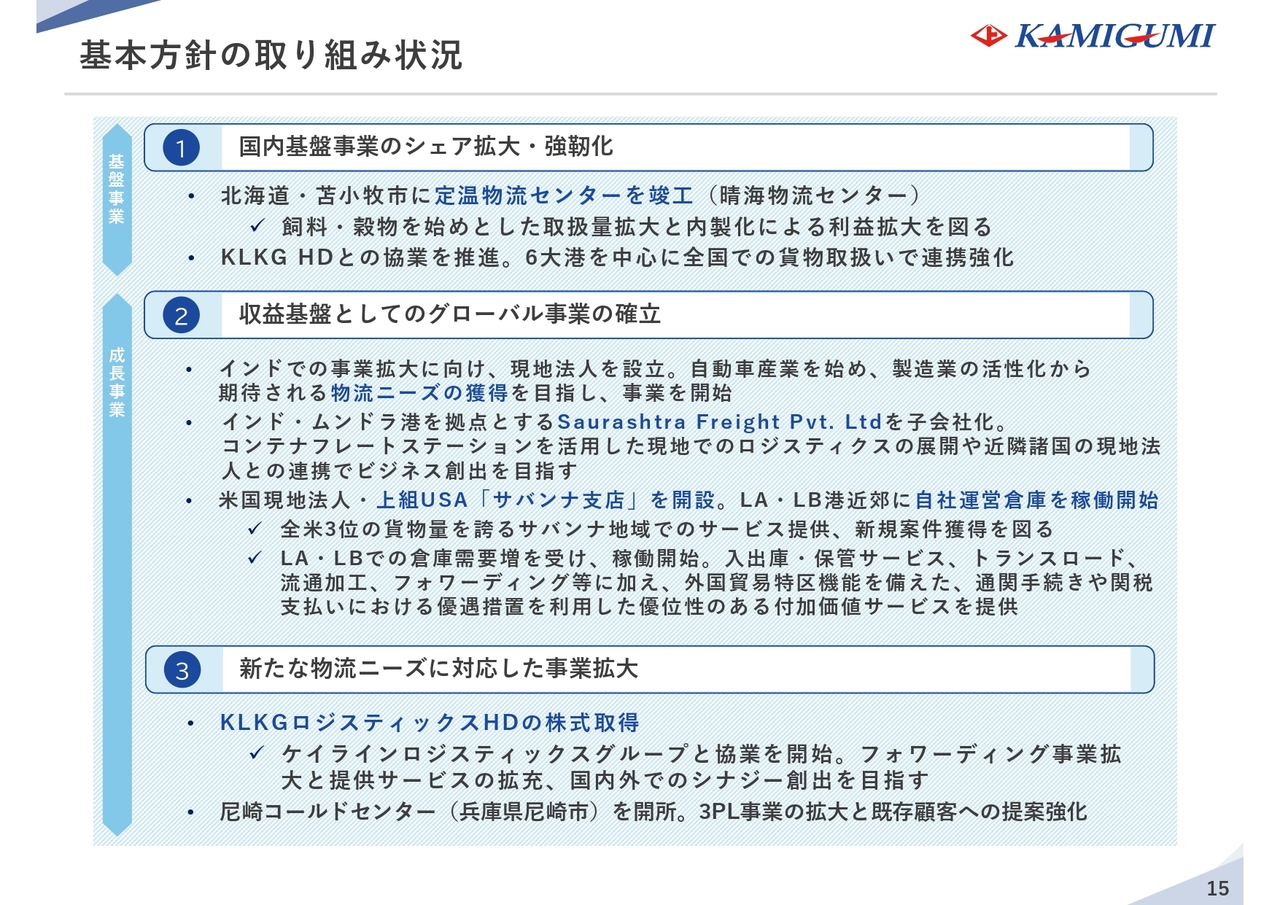

基本方針の取り組み状況

本中計で掲げた6つの基本方針の取り組み状況についてご説明します。

こちらのスライドでは、基本方針①から③の事業領域について、次のスライドでは④から⑥の経営基盤領域である経営管理、人材、DXの取り組みについてご説明しています。

事業領域の中から、特に進捗があった基本方針②のグローバル事業についてご説明します。

まず、インドでの展開です。本年2月末に上組インドを設立し、既存のお客さまや日系企業をターゲットに、現地での物流提案を進めています。

これに加え、先日インド西部のムンドラ港を拠点とするSaurashtra Freight Pvt. Ltdを子会社化しました。今後は当社のフォワーディング機能とターミナルオペレーション機能を活用し、現地でのロジスティクス事業の展開を目指していきます。

次に、重点エリアである北米での取り組みについてご説明します。現地法人の上組USAが、全米3位の貨物量を誇るジョージア州サバンナに新たな支店を開設し、新規案件の獲得を図っています。さらにカリフォルニア州のロサンゼルス港およびロングビーチ港近郊で、新たに自主運営倉庫の稼働を開始しました。

これらの新拠点を活用し、付加価値の高いサービスを提供することで、一層の事業拡大を目指していきます。

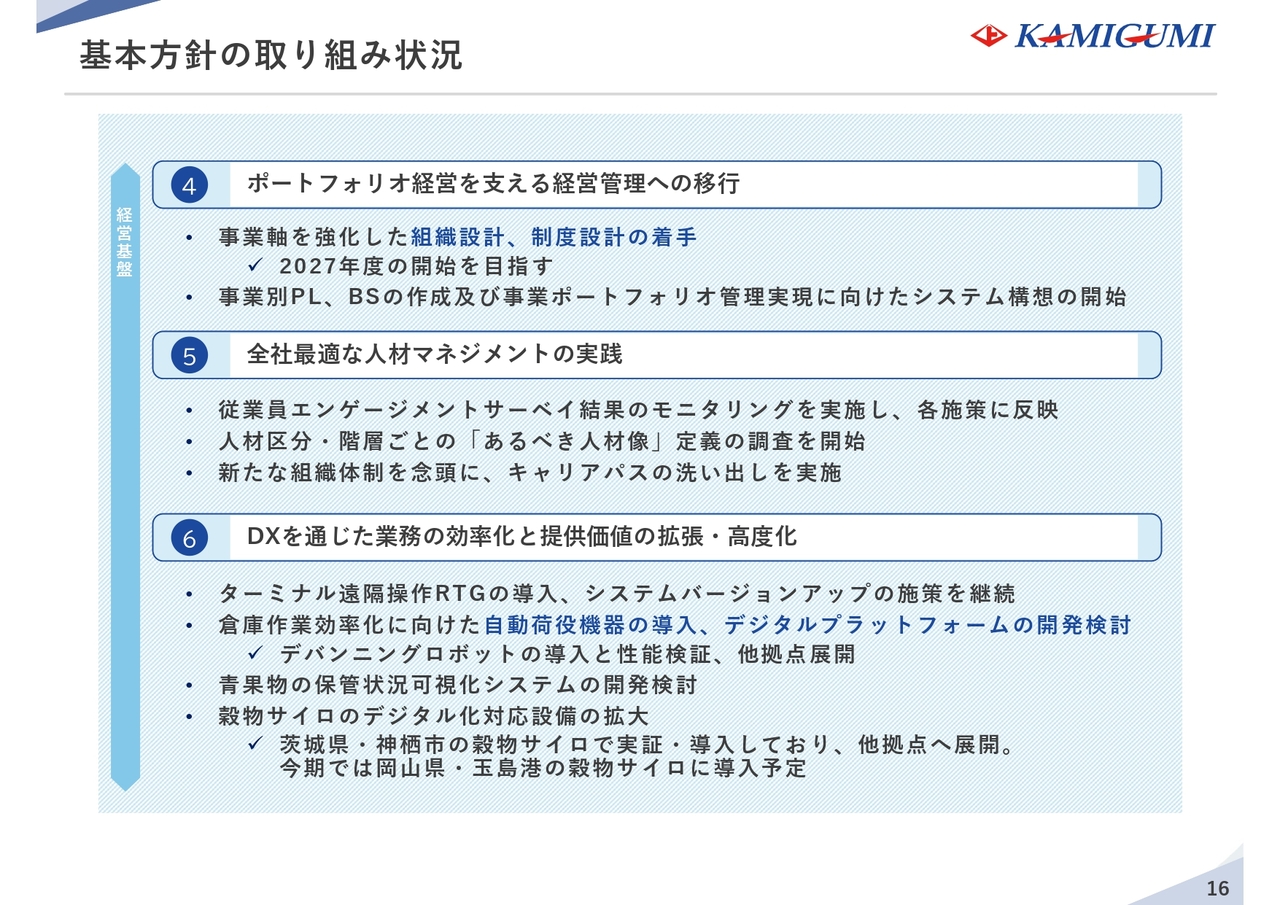

基本方針の取り組み状況

基本方針④から⑥はこちらのスライドのとおりです。

中期経営計画については以上です。ご清聴ありがとうございました。

質疑応答

新着ログ

「倉庫・運輸関連業」のログ