提供:株式会社リビングプラットフォーム 2026年3月期第2四半期決算説明

【QAあり】リビングプラットフォーム、2Qにおいて売上高と営業利益が過去最高 今後は中規模のM&Aや株主還元にも期待

目次

金子洋文氏(以下、金子):株式会社リビングプラットフォームの代表取締役社長の金子洋文です。これより、2026年3月期第2四半期期決算説明会を開催します。ご視聴、ご参加いただき、誠にありがとうございます。

それでは、さっそく決算説明に移ります。

エグゼクティブサマリー

全体として、第2四半期において売上高と営業利益が過去最高を記録しました。また、中規模のM&Aを含め今後注力することを検討しており、さらに株主優待や配当を含む株主還元についても早期に実現する方向で検討しています。

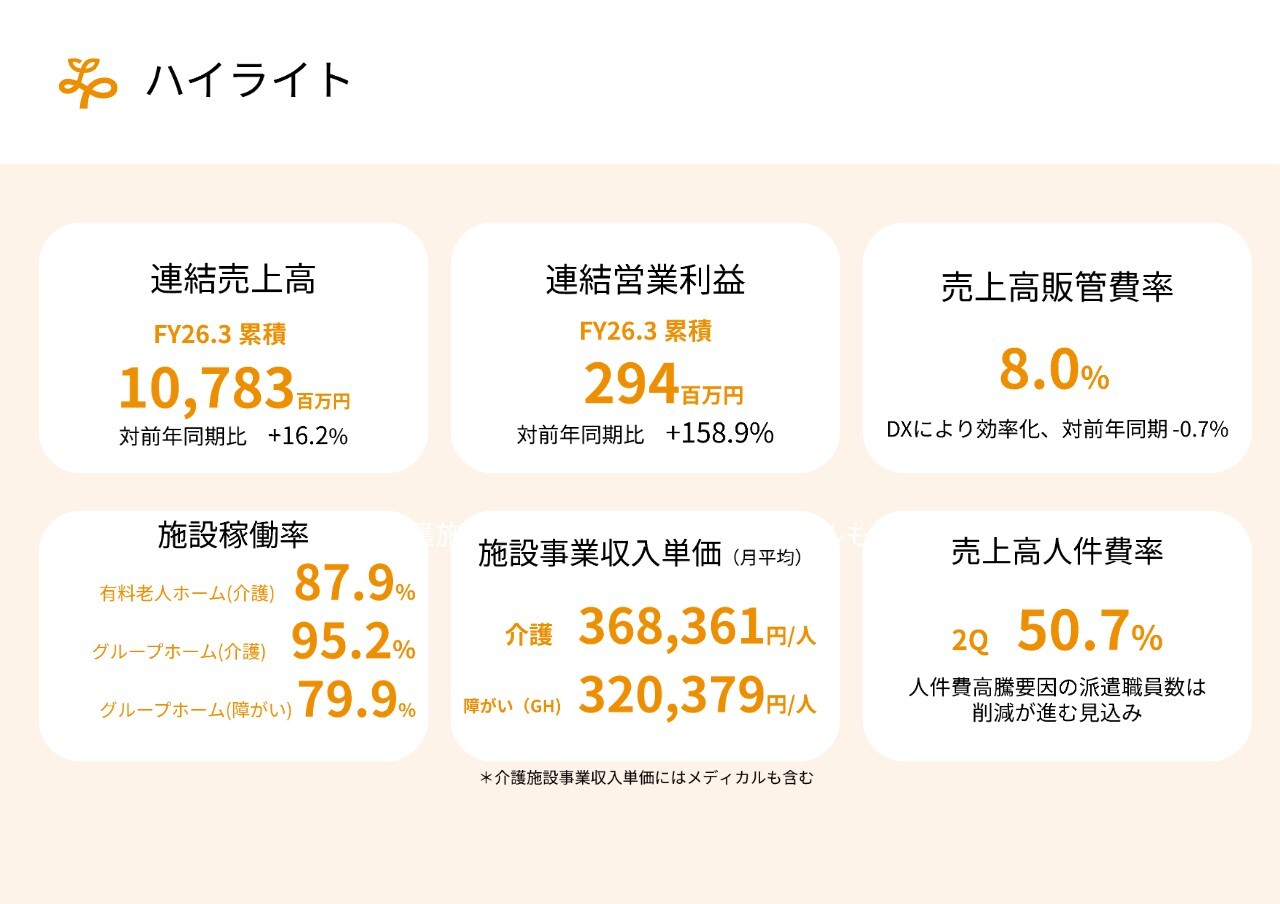

ハイライト

今回、ハイライトのKPIについてはスライドに記載の6項目にリニューアルしました。当社にとって売上と営業利益は特に重要視している指標です。この2項目を含め、売上を規定する要因として施設稼働率と施設事業収入単価を重視しており、それらも指標に加えています。同時に、当社の事業では経費および人件費のコントロールが非常に重要なため、これら2項目も加えています。

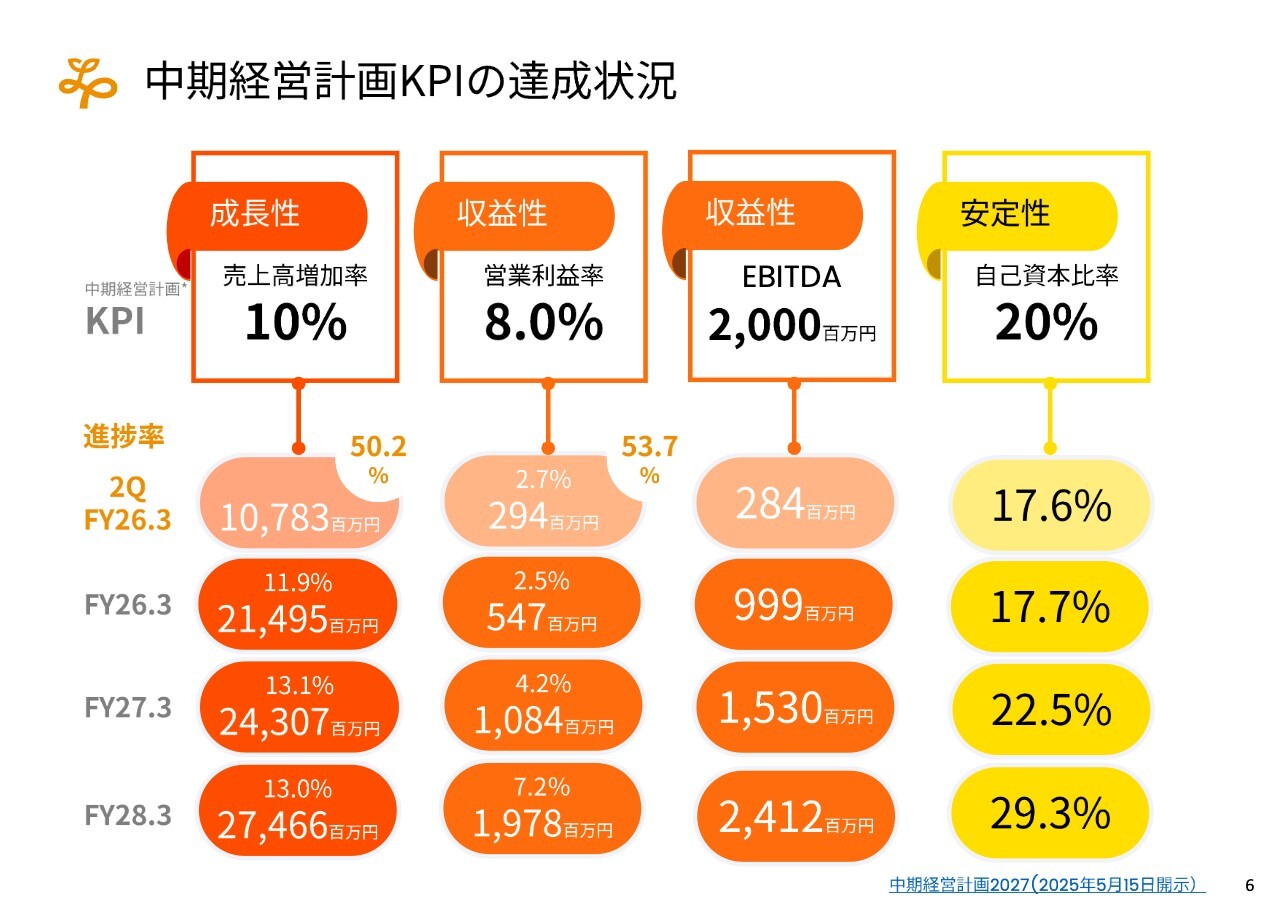

中期経営計画KPIの達成状況

中期経営計画ではすでに発表していますが、当社の目指すKPIとして、成長性を示す売上高増加率、収益性を示す営業利益率、キャッシュフローを示すEBITDA、そして安定性を示す自己資本比率を掲げています。2026年3月期第2四半期は3ヶ年計画の第1期目にあたり、半期においては順調に推移しています。

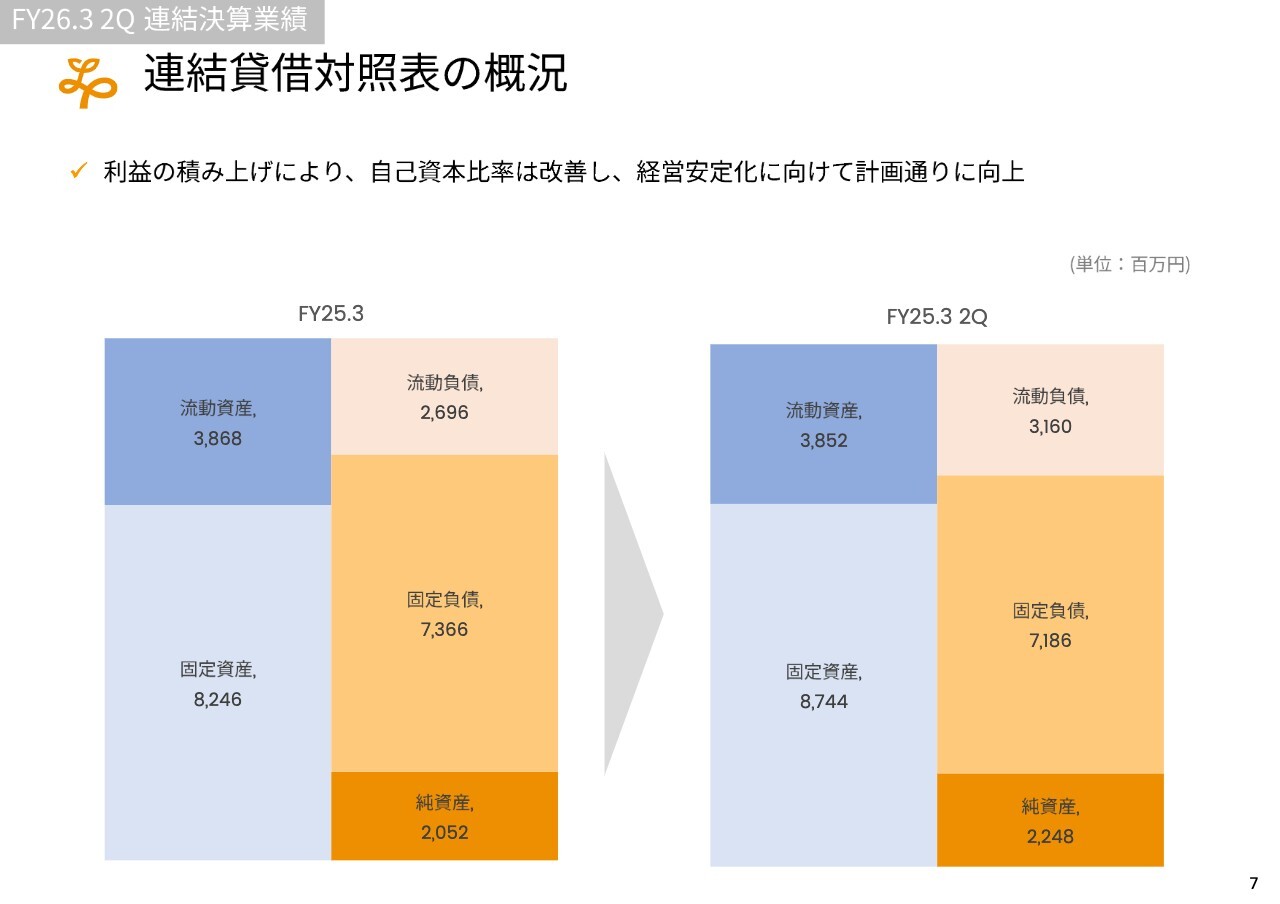

連結貸借対照表の概況

バランスシートについては、スライドの概要のとおり、いろいろな投資を進めつつも返済が進んでおり、健全性を保っていると考えています。ただし、昨今の金利上昇を踏まえ、今後さらに財務体質を改善していきたいと考えています。

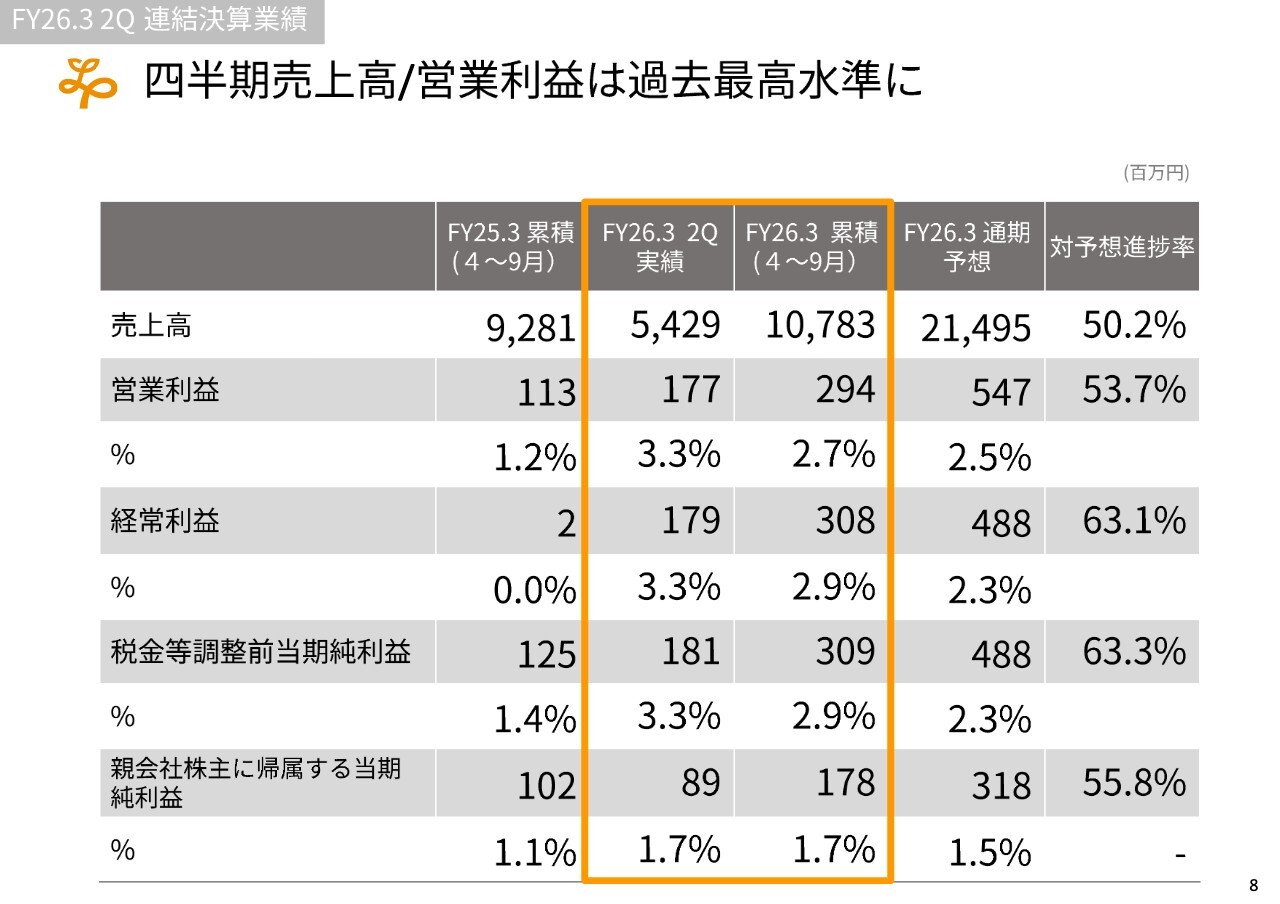

四半期売上高/営業利益は過去最高水準に

特に損益計算書(P/L)では営業利益率を注視しており、第2四半期においては3.3パーセントまで回復しました。そのため、第3四半期以降も期待できる結果が見込まれると考えています。

第4四半期についてですが、水道光熱費に関しては、当社は東日本や北海道を含む寒冷地に事業所が多いため、特に影響を受けやすい状況です。また、2月は28日しかないため、利益率が若干下がる傾向にあります。しかし、第3四半期では稼働率が徐々に上昇しており、利益率の向上が期待できます。

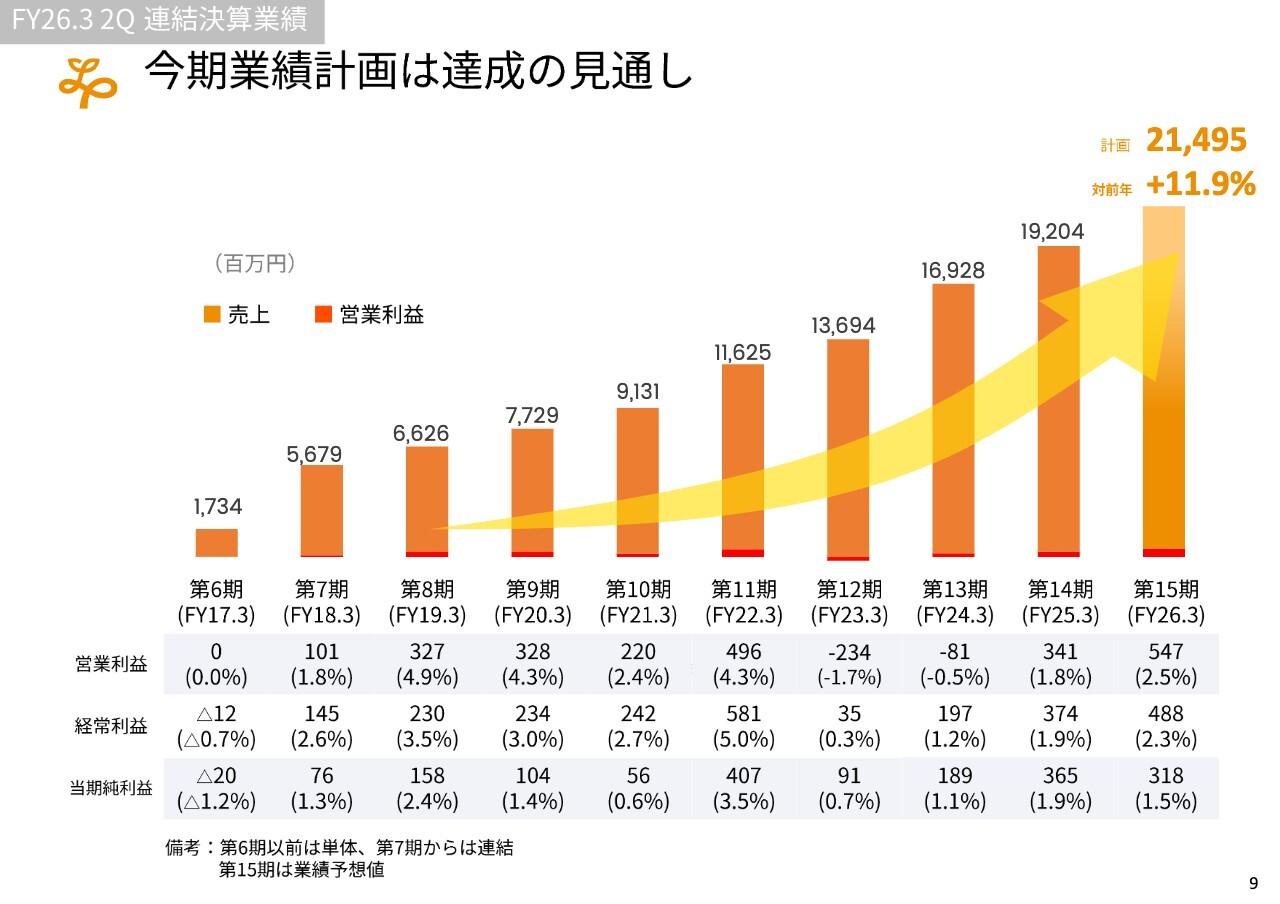

今期業績計画は達成の見通し

今期の業績予想については、売上高は11.9パーセントの増加を見込んでおり、現時点ではその達成が可能であると考えています。なお、今期は初めて売上高が200億円を突破する見通しです。

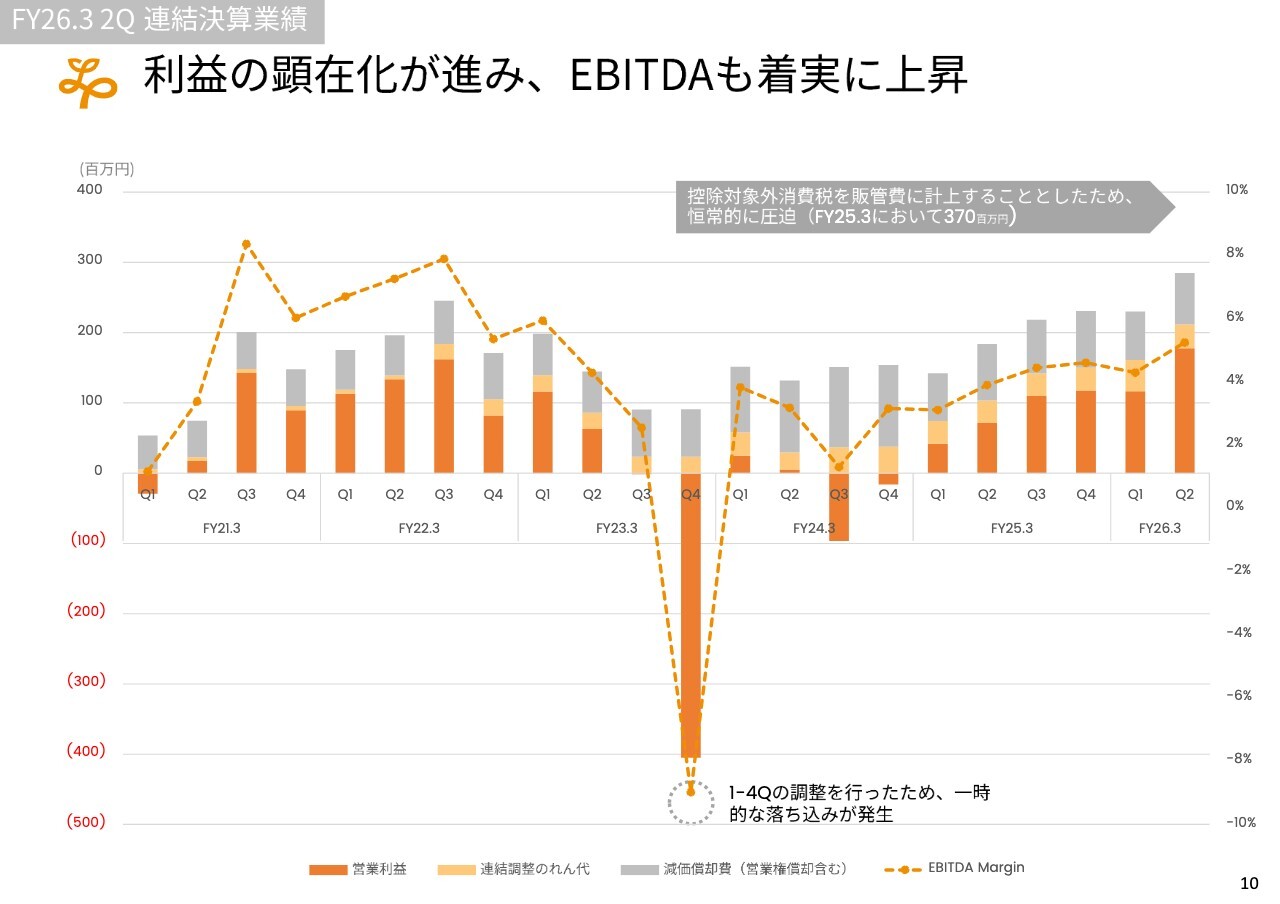

利益の顕在化が進み、 EBITDAも着実に上昇

EBITDAについては、第2四半期に特に伸びが見られ、今後さらに伸びると考えています。

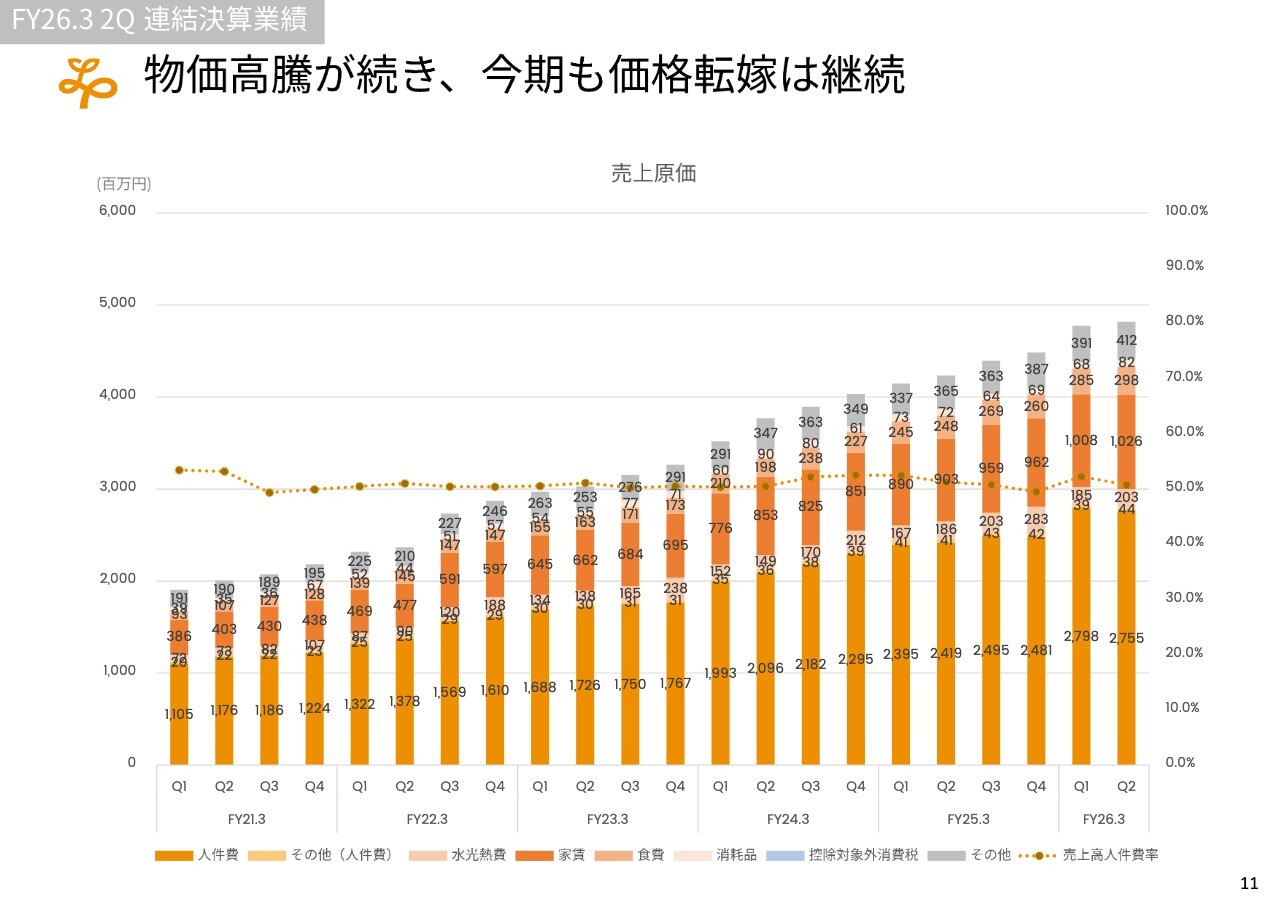

物価高騰が続き、今期も価格転嫁は継続

物価高騰は他の業界も含めて続いていますが、当社としては今期も十分な価格競争力があると考えています。そのため、第3四半期以降、今年度の価格転嫁を進めることで、物価上昇に対する耐性をさらに強化していきたいと考えています。

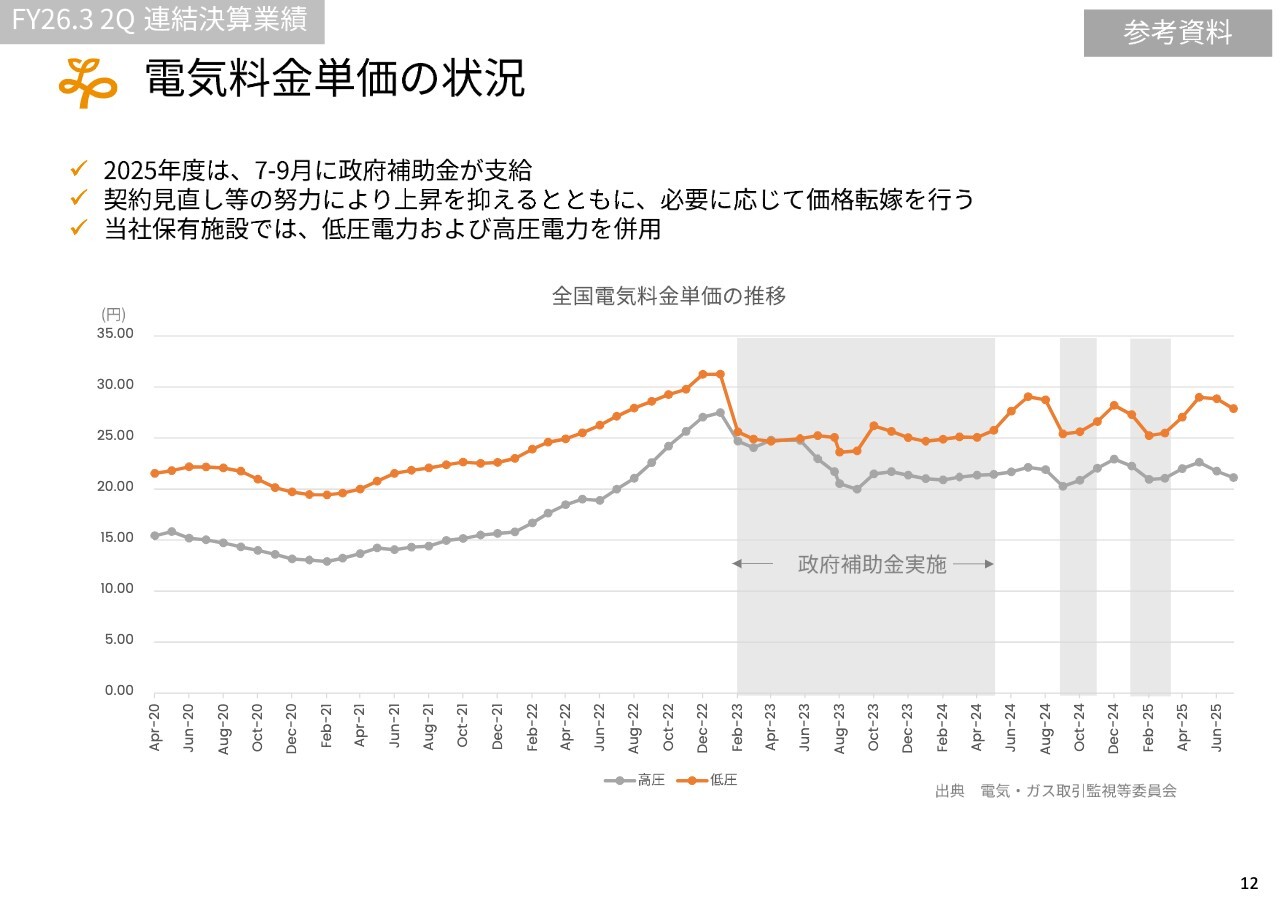

電気料金単価の状況

電気代は補助金の有無によって大きく変動する状況にあります。北海道に関しては、多少遅れる見込みですが、現在、泊発電所3号機の再稼働が進められています。当初は2026年度末の稼働予定と公表されていましたが、少なくとも2027年度前半には稼働すると想定しており、これにより電気代の抑制が期待されます。

また、弊社は東京電力管内の事業所も多数あります。この件については、新潟県の判断待ちの状況ですが、公的機関のさまざまな報道によると、前向きに進んでいるとの情報を得ており、大いに期待しています。

太陽光パネルの設置もかなり進んでいます。寒冷地ではなかなか難しい面もありますが、今後、さまざまなかたちで電気代の抑制を図れるよう、さまざまな企画を進めています。

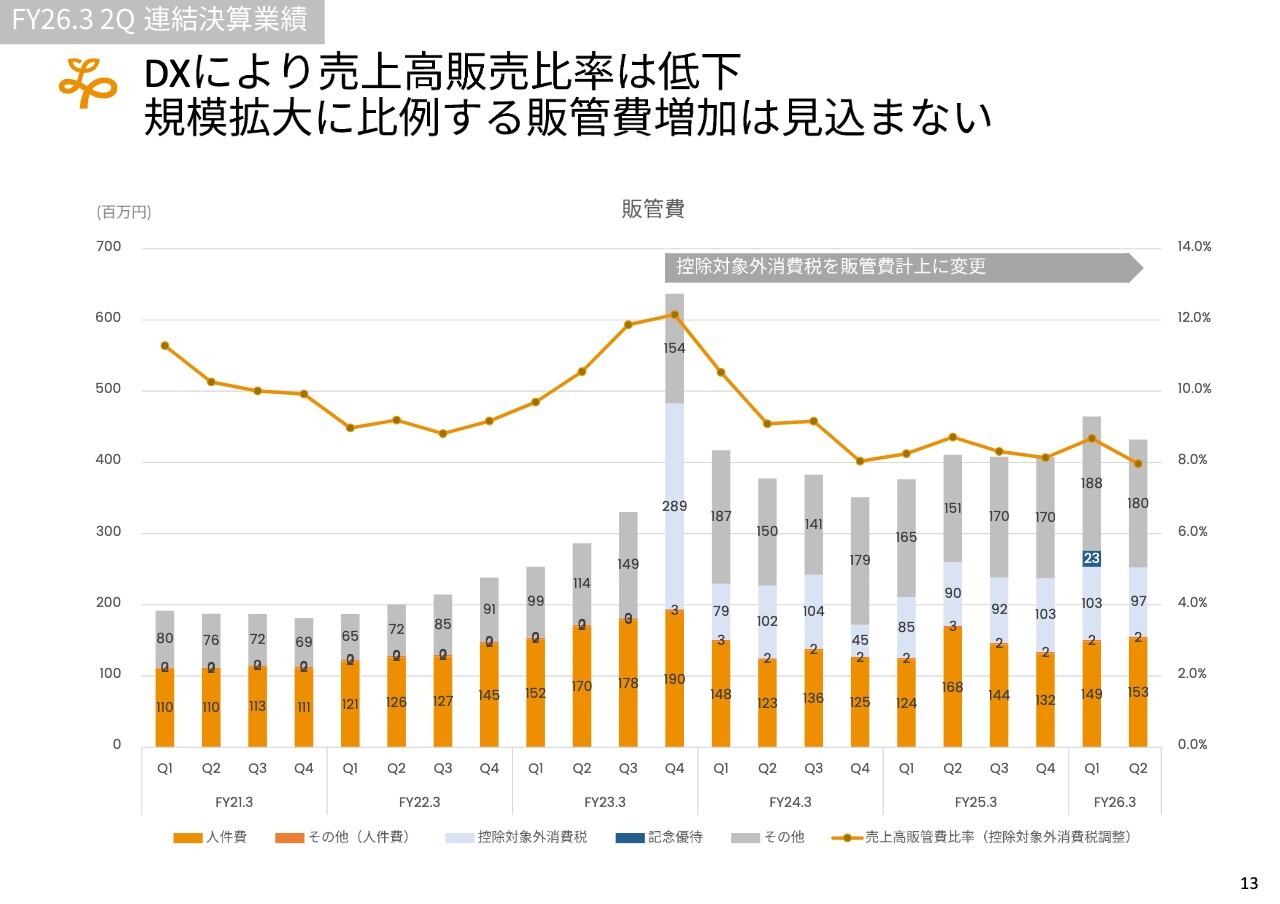

DXにより売上高販売比率は低下 規模拡大に比例する販管費増加は見込まない

売上高販管費については、今後徐々に減少すると考えています。さらにDXを推進し、規模を拡大しても費用が増加しないような体制構築を進めていますので、比較的順調に進んでいると考えています。

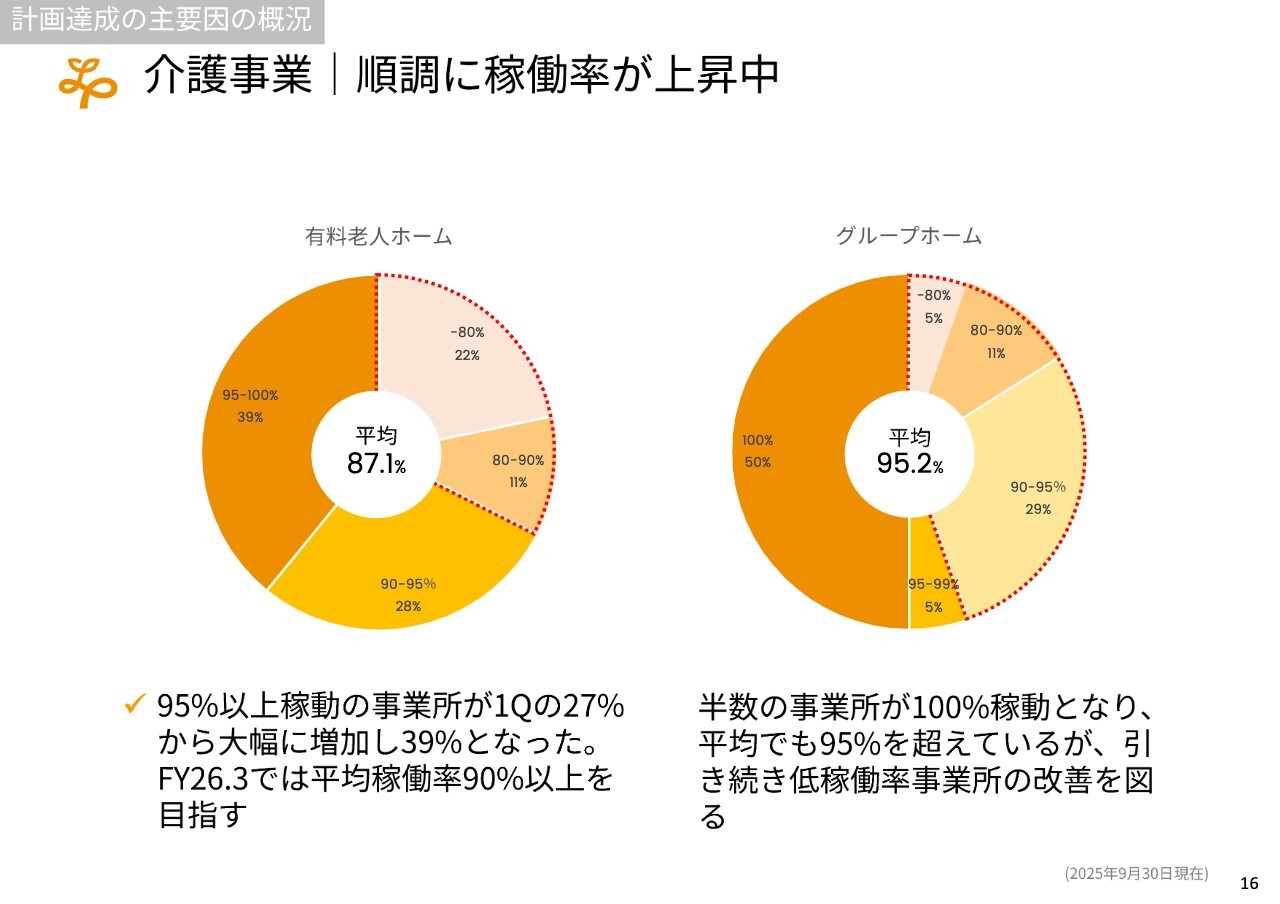

介護事業|順調に稼働率が上昇中

計画達成のためには、売上を上げること、利益も同様ですが、さまざまな費用をコントロールしながら、数を作り、稼働率を上げ、単価を引き上げることが必要な要素となります。その要素の中でも、重要なのが稼働率です。

有料老人ホーム事業とグループホーム事業の2事業について、稼働率は徐々に向上してきており、一部の事業所が安定的な運営に移行すれば、潜在的な利益の増加分が見込めます。そのため、来期以降には営業利益で10億円を超えることは十分に可能と考えています。

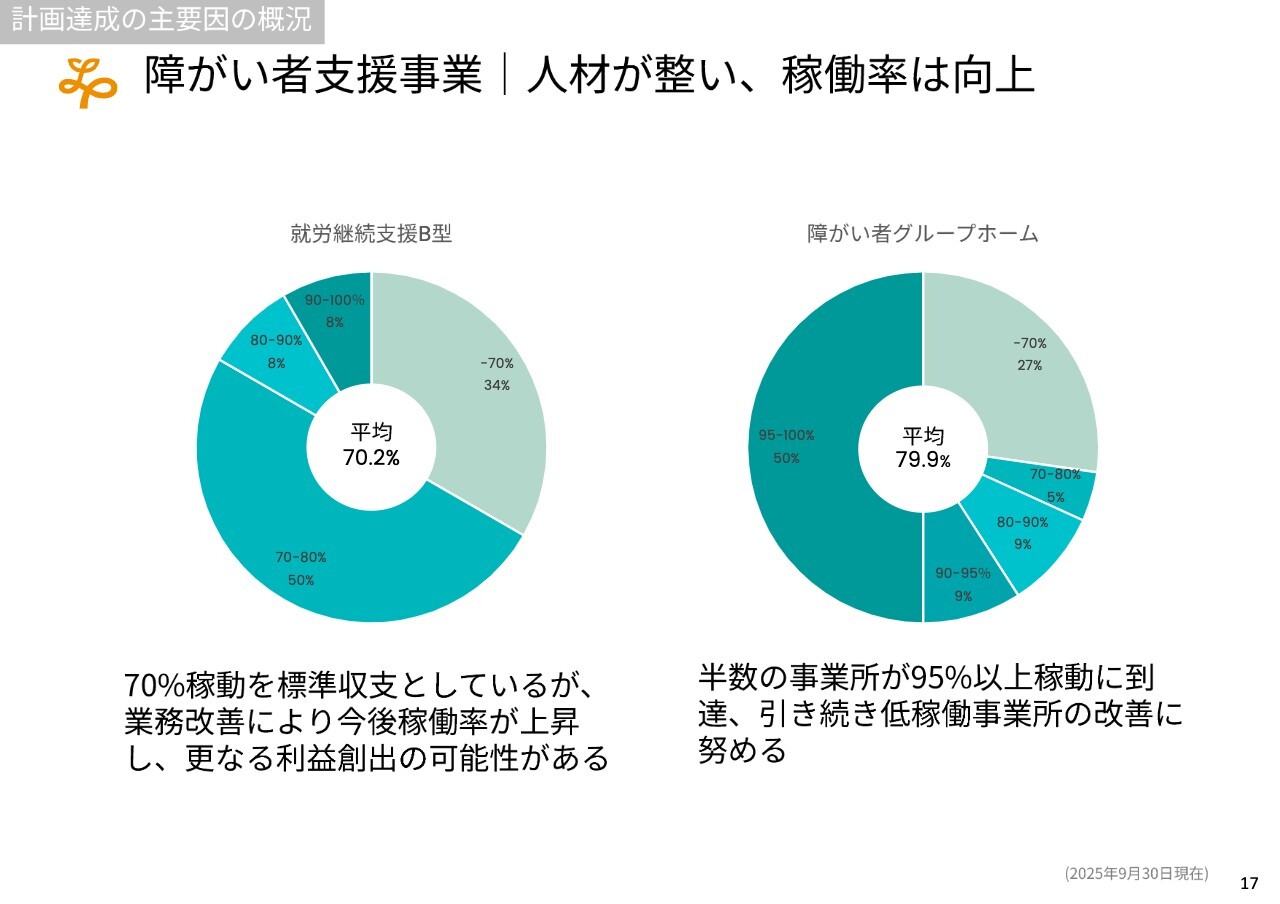

障がい者支援事業|人材が整い、稼働率は向上

また、障がい者支援事業においても稼働率が徐々に高まっており、経営体制や幹部職員の登用も進んでいることから、今後さらに発展すると考えています。一部で開設が遅れていた事業所については、特定技能の採用を含めて下半期には進展がみられ、これにより収支が急速に改善すると考えています。

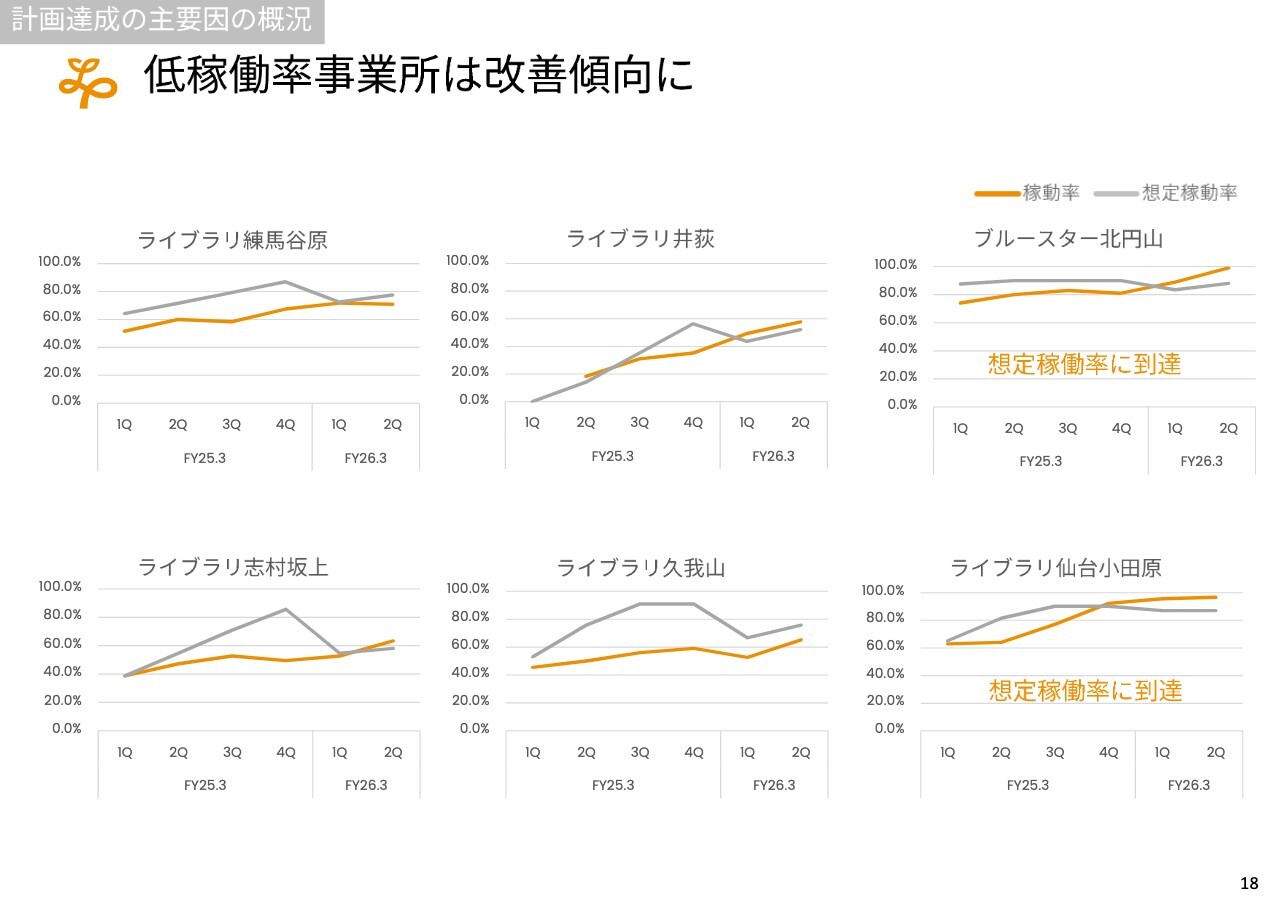

低稼働率事業所は改善傾向に

特にこの数事業だけでも、年間で億単位の改善になると考えています。昨年度末に論点となっていた6事業所のうち2事業所については安定稼働に移行し、ほぼ100パーセントの稼働率に到達しました。

今後は、残りの4事業所について、さまざまな体制変更を進めています。これらの事業所が改善することで、大きな利益の上積みができると考えています。

特に「ライブラリ志村坂上」については、12月に東京都の許認可を取得し、住宅型有料老人ホームから介護付き有料老人ホームへの切り替えが実現します。試算によれば、1人当たりの単価が7万円程度上がる見込みで、12月以降、大きな損益改善が期待されています。

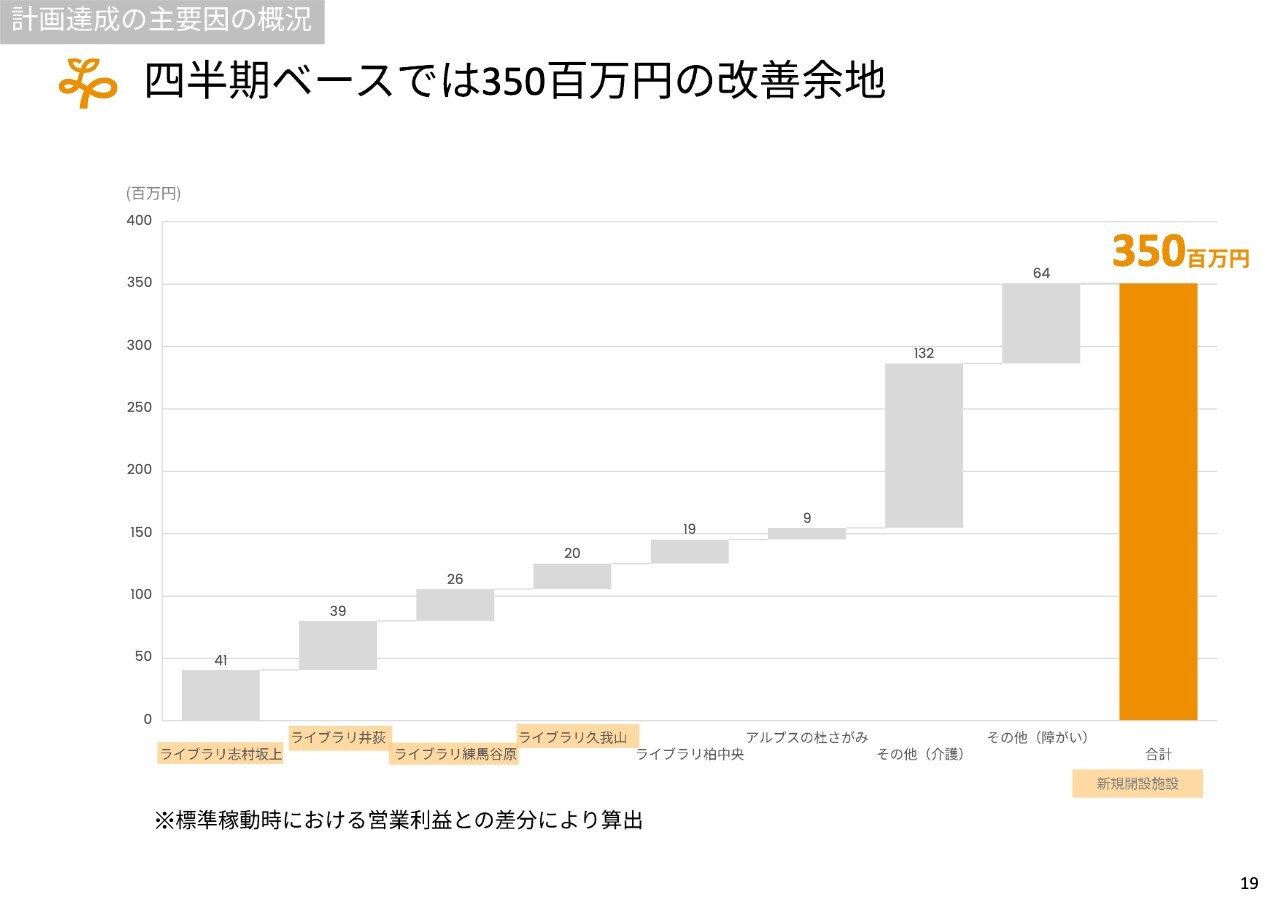

四半期ベースでは 350百万円の改善余地

特に、この4事業所は営業利益の改善余地が非常に大きいと考えています。また、さまざまな承継案件も含めてアップサイドがある状況ですが、今後それが現れることで、四半期ベースで3億円以上の利益改善が見込まれます。

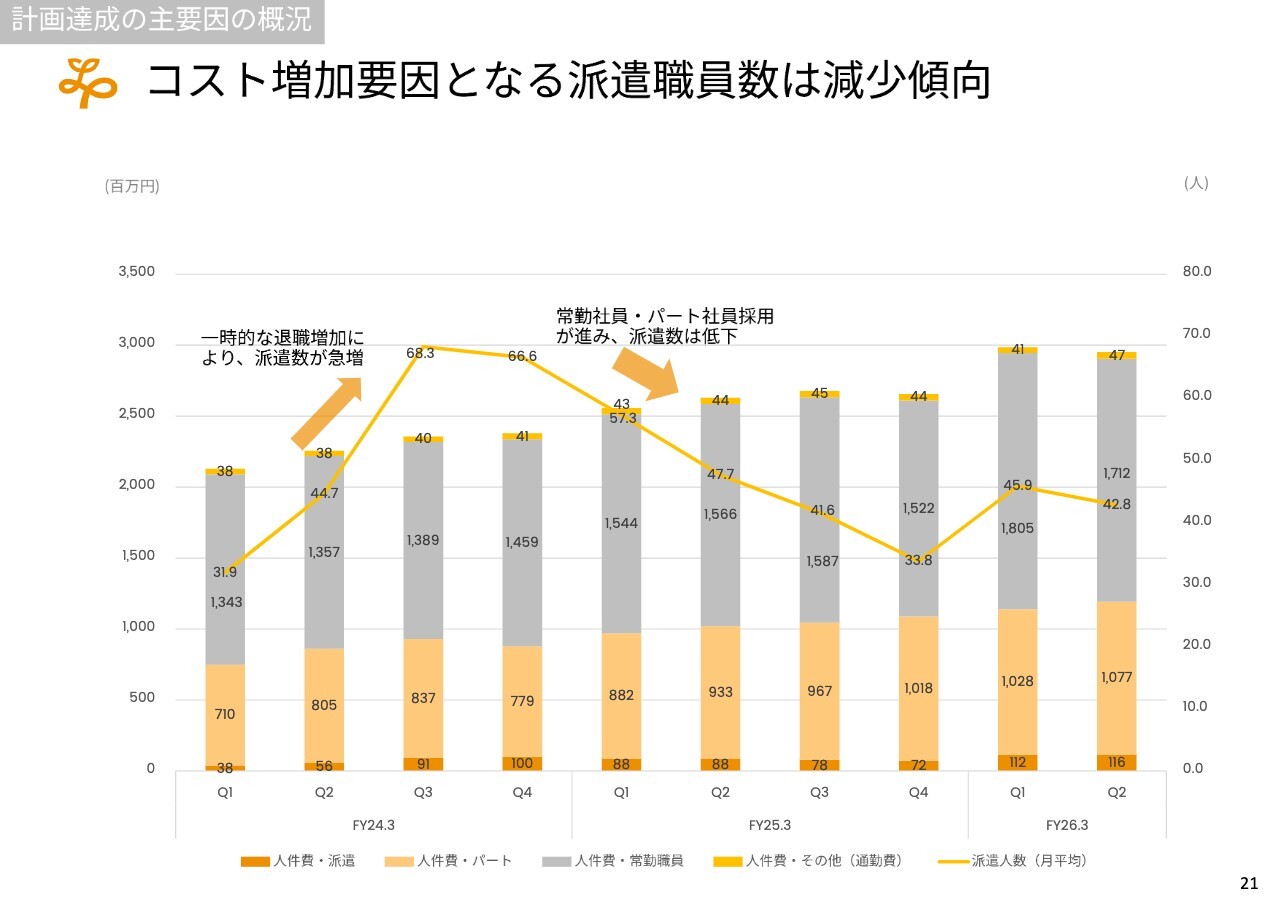

コスト増加要因となる派遣職員数は減少傾向

また、人件費についてもコントロールが非常に重要と考えていますが、派遣職員は順調に減少しています。

一方で、今年度から特に保育の派遣職員が急激に増加しています。調理師や介護職員、さらに障がい者支援職員については、特定技能の方に入職していただくことで解消が可能ですが、保育についてはそうした対応が難しいため、非常に懸念しています。

ただし、介護事業については少なくとも改善傾向にある状況です。

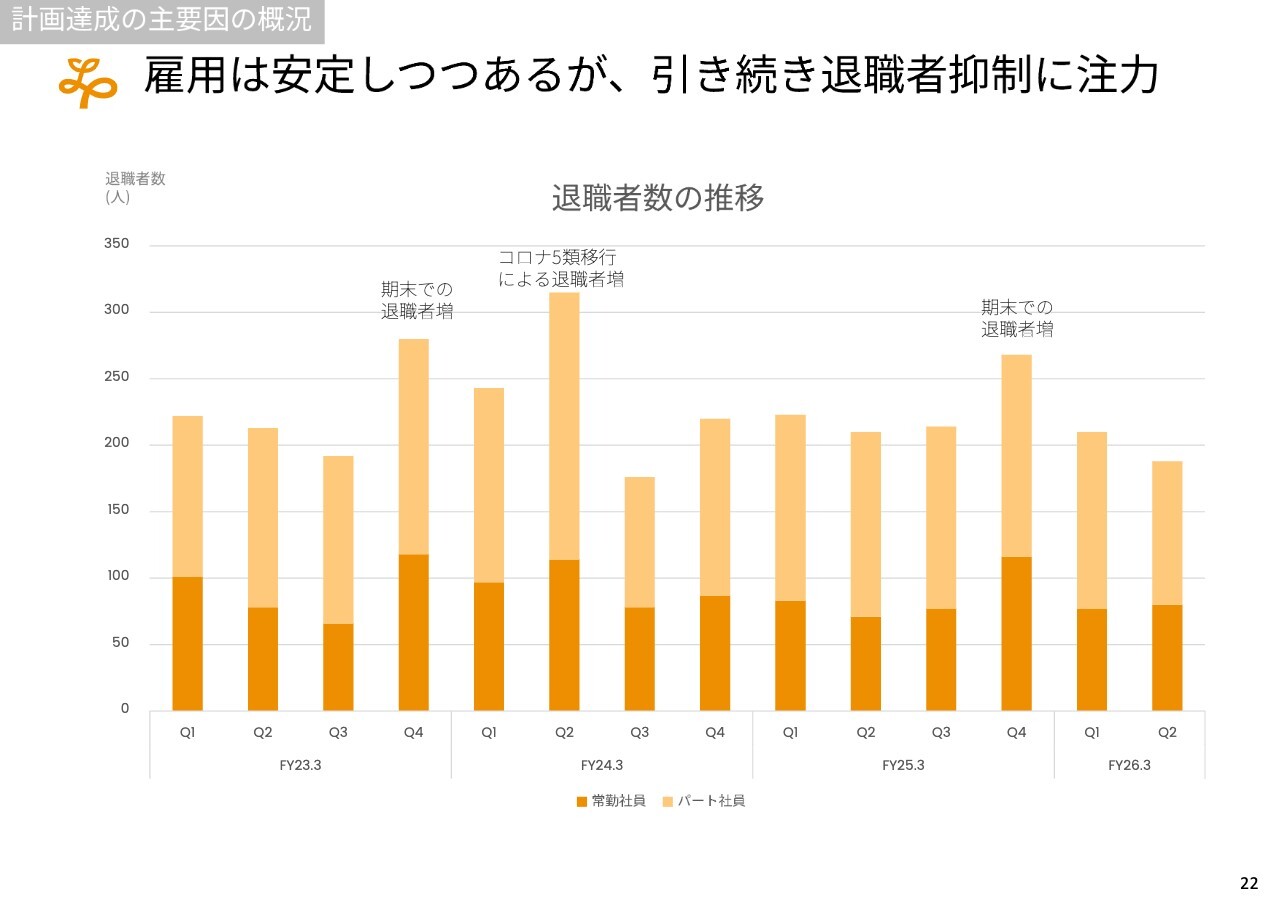

雇用は安定しつつあるが、引き続き退職者抑制に注力

そして、入職においてはさまざまな媒体を利用する中で、当社は採用単価や応募単価、採用率、応募率ともに非常に高水準を達成しています。一方で、退職者の抑制も重要課題として捉え、さまざまな施策を実施しています。

具体的には、コロナ禍で廃れてしまったサークル活動の復活や、社内コミュニケーションサイトの活用など、直接的・間接的な接点を持つことで離職を抑制する取り組みに注力しています。これらの施策の成果が半年から1年程度で現れることを期待しています。

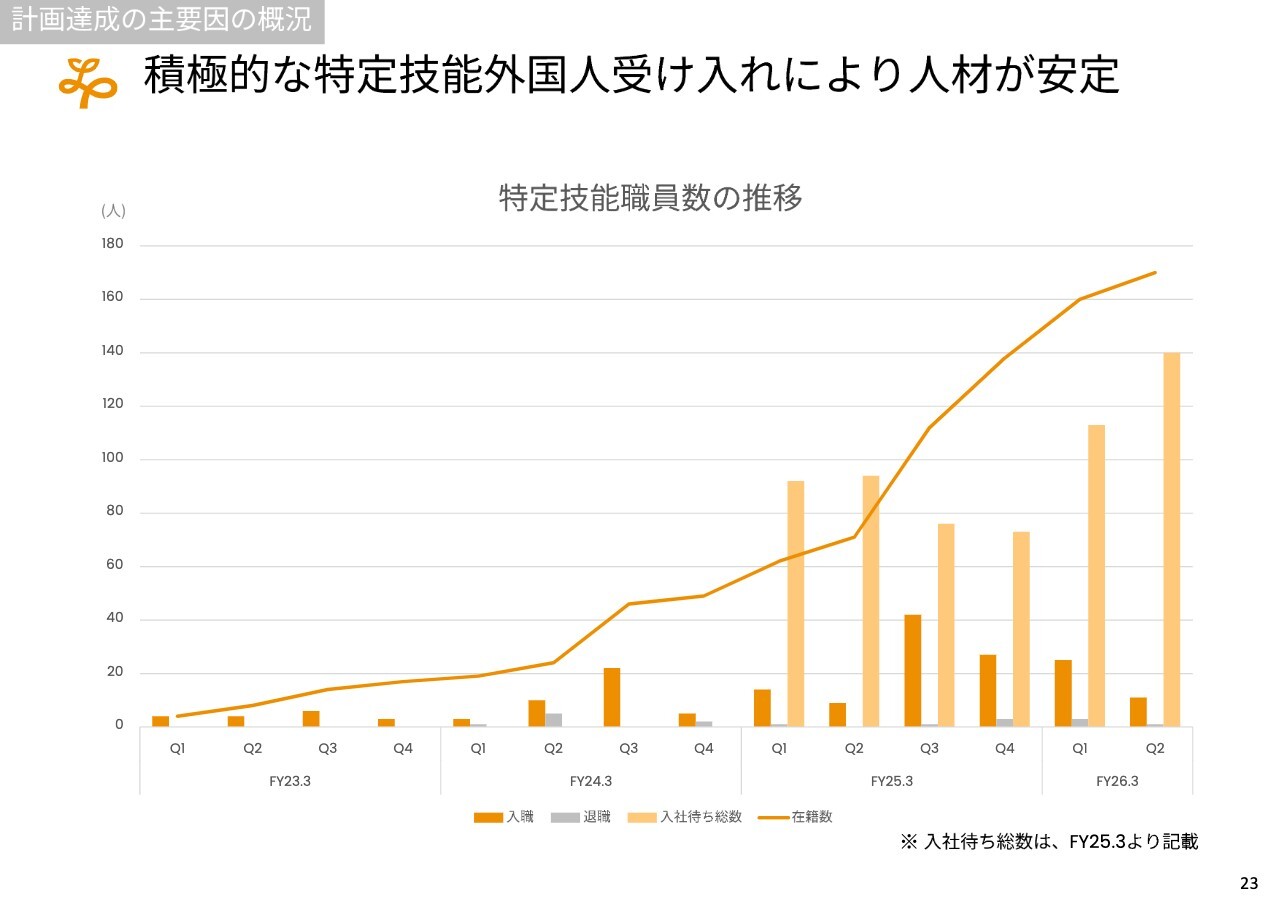

積極的な特定技能外国人受け入れにより人材が安定

特定技能外国人の受け入れは非常に重要な要素だと考えています。例年、第1四半期および第2四半期では、入管の手続きも含めて滞ることがありますが、第3四半期および第4四半期では、昨年度を含め順調に入職が進んでいます。このため、新規にオープンした事業所や、既存の派遣職員からの切り替えも順調に進むと期待しています。

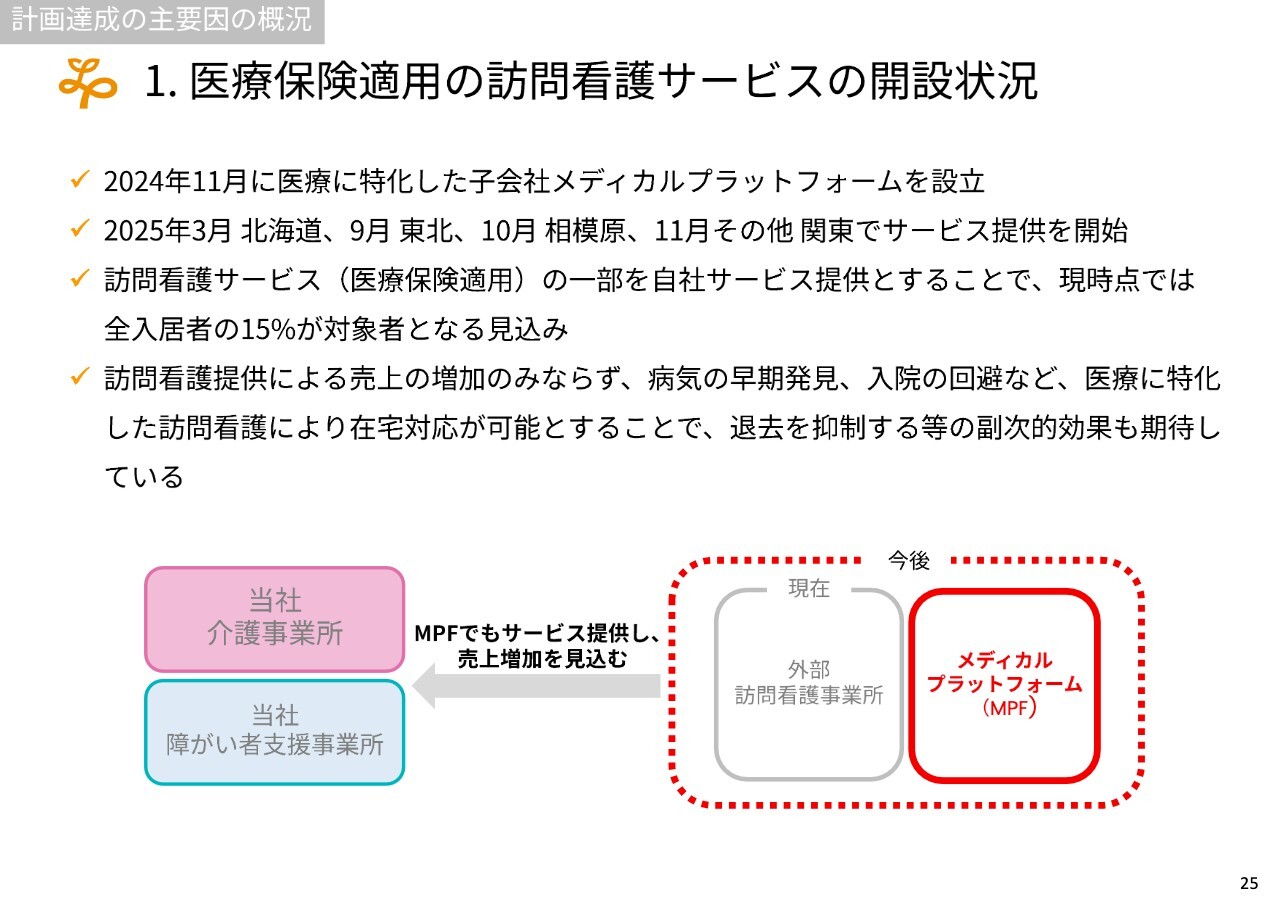

1. 医療保険適用の訪問看護サービスの開設状況

新規事業として取り組んでいるメディカル事業についてですが、先ほどKPIの項目でご説明した介護事業や障がい者支援事業において、単価の上昇を促す取り組みとなっています。この事業は各地域で順調に開設が進んでいます。

今後、下半期、特に第3四半期および第4四半期では、さまざまな場所で事業の拡大が見込まれます。この単価については、今後ある程度のスピードで上昇し、1年程度先には大きく異なる状況が見えると考えています。みなさまのご期待に沿えるよう努めていきます。

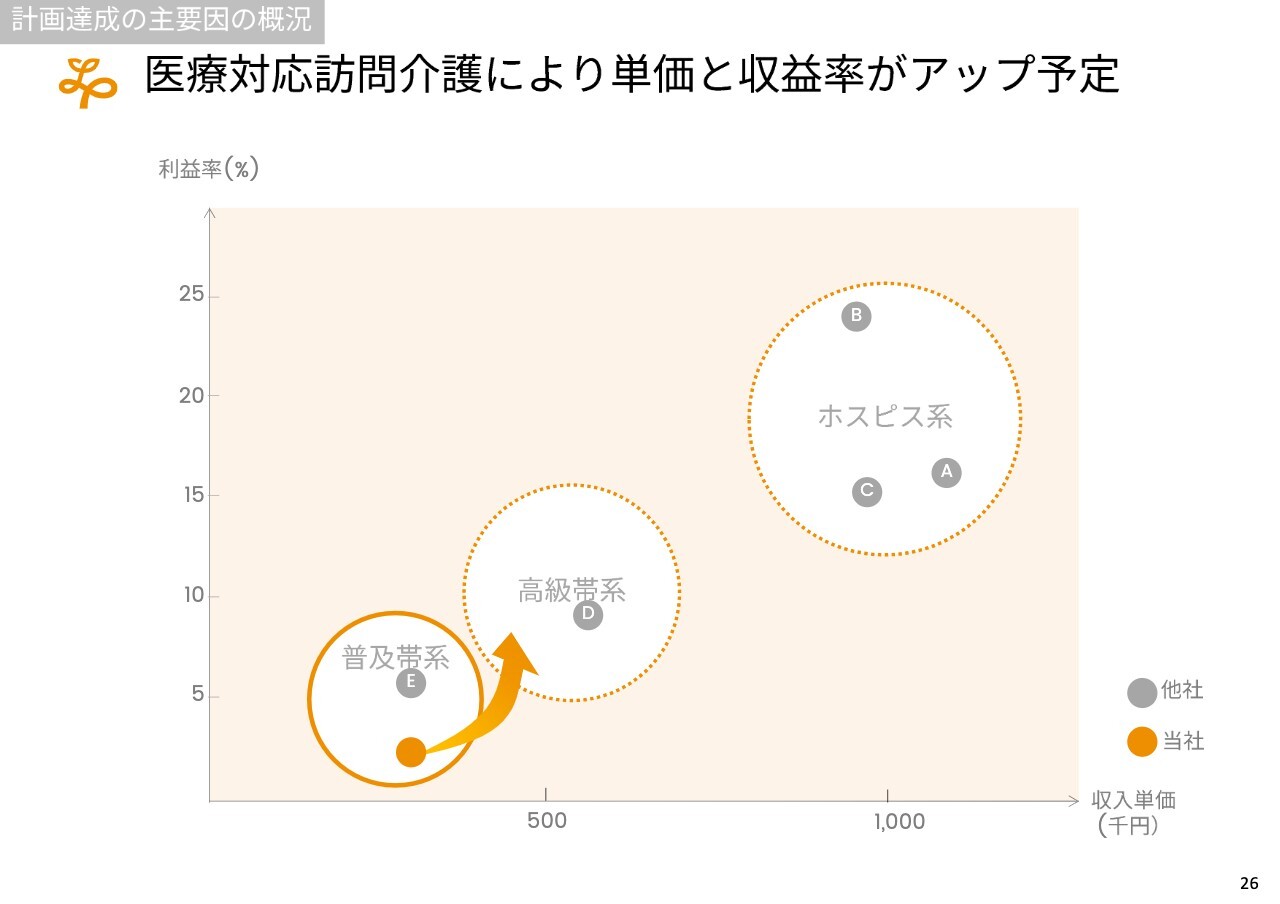

医療対応訪問介護により単価と収益率がアップ予定

医療保険適用の訪問看護事業を今期より徐々にスタートしています。いわゆるホスピス系の単価を求めているわけではありませんが、もともと介護保険は医療保険の一部を代替するものとして設計されています。

基本的な概念として、英語では「ロングタームケアシステム」といいますが、これは医療の長期・慢性期の方々を医療から介護に移すものです。そのため、もともと医療よりも単価が高いということは考えにくく、当社としてはその中間を狙っています。訪問看護の利用を進めながら、介護および障がい者支援事業の単価を引き上げることを目指しています。

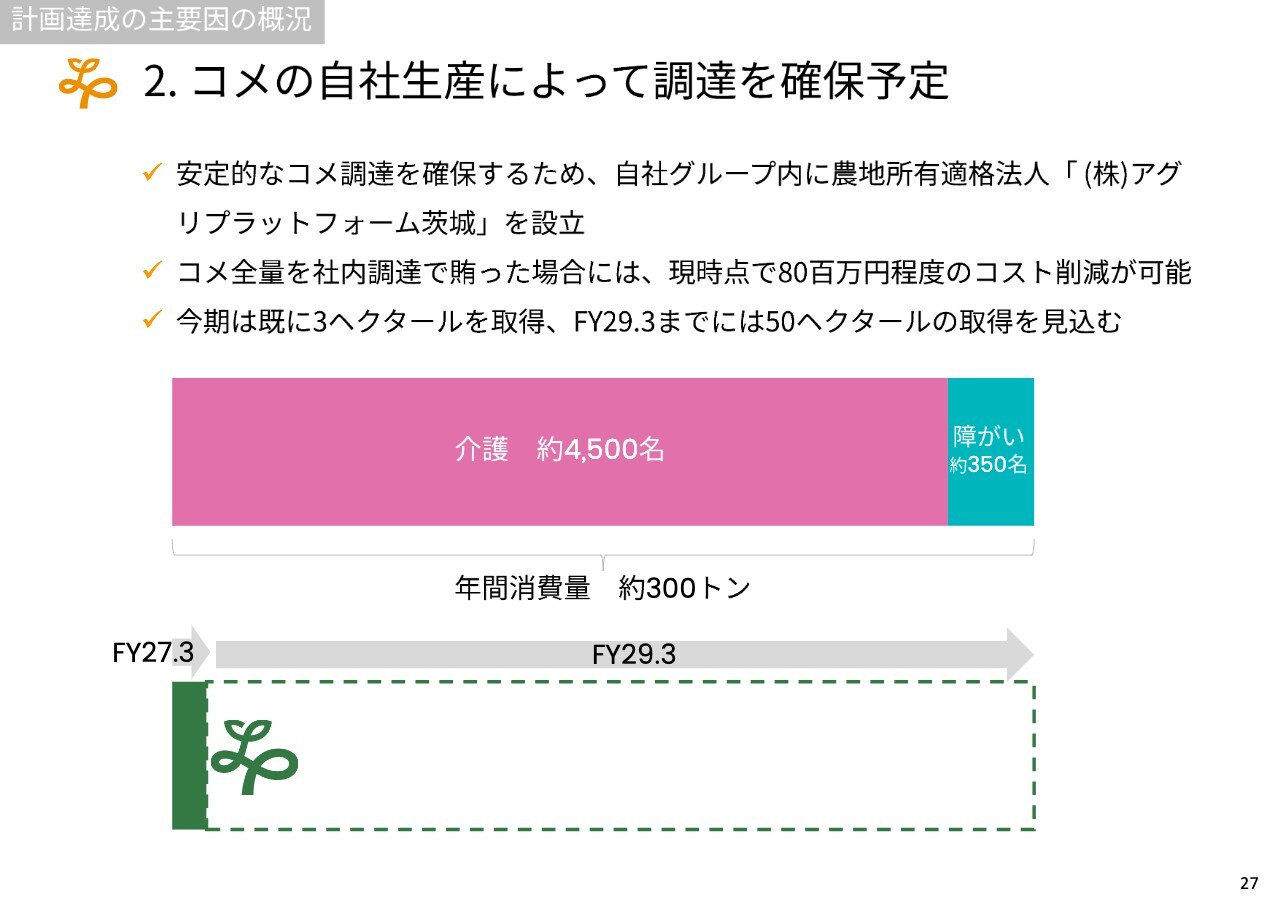

2.コメの自社生産によって調達を確保予定

また、物価上昇の中で食材の高騰については、みなさまも実感されていることと思います。中長期的に見て、特に米の調達は企業の存続にも非常に重要な要素と考えています。現状、昨年度ベースで300トンを調達しており、今年度ベースではさらに増加する見込みです。それを最低限賄える体制を、会社の長期的な観点で整備しています。

農業事業は、四半世紀以上前、私の大学時代からの構想ですが、ようやく農業法人を設立しました。現在、土地の取得を進めており、数年で少なくとも数十トンを自社で賄えることを目指しています。

これにより、米の品質、ひいては食品全体の品質が向上すると考えています。今後も大規模農業を目指し、地域におけるドミナント戦略を推進していきたいと考えています。

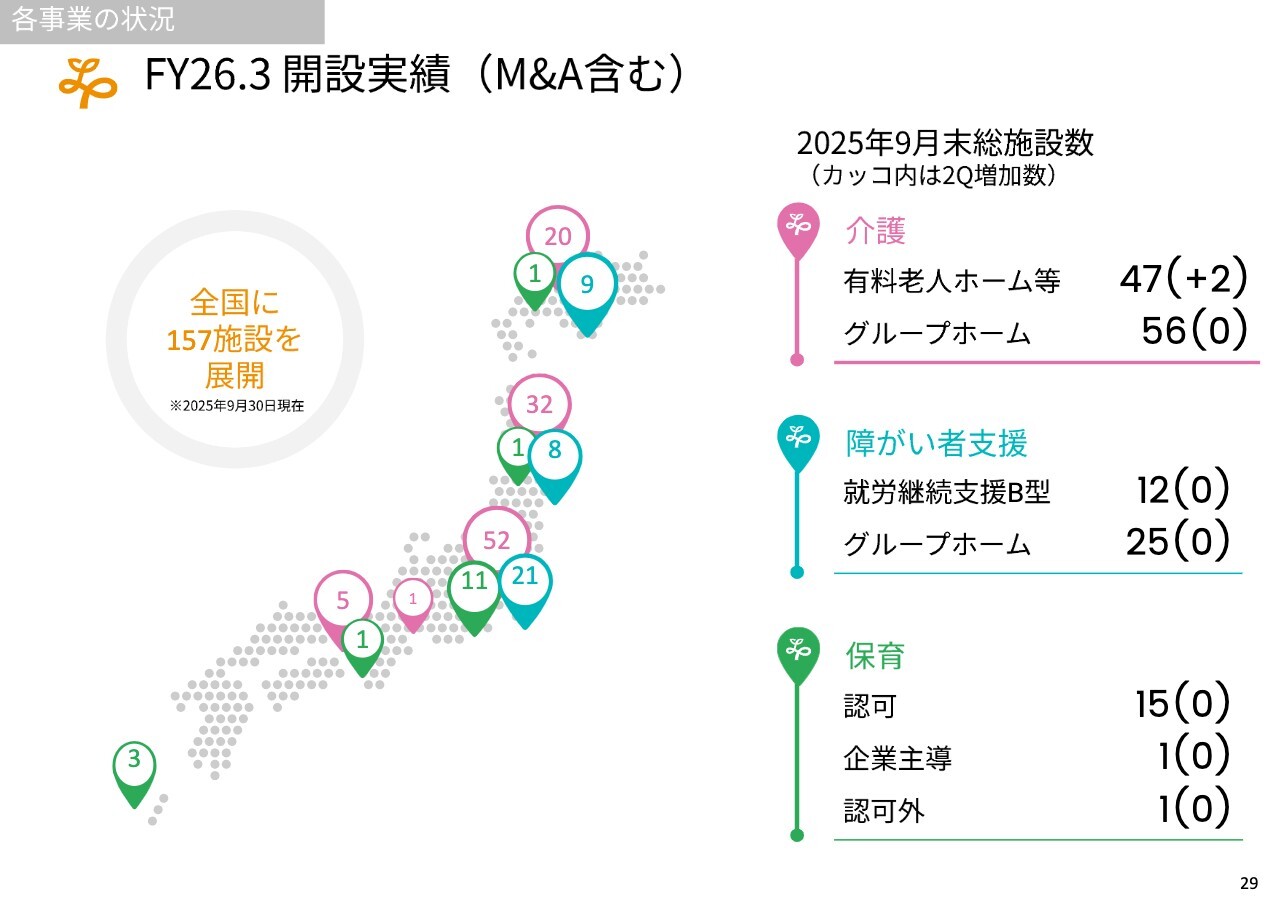

FY26.3 開設実績(M&A含む)

開設実績についてです。第2四半期は大きく伸びていないものの、第1四半期にM&Aで取得したグループホームを含め、今期は一定の成長を図れると考えています。

昨今、自社開発の件数が減少している背景には、建築単価の高騰が非常に大きな要素として影響しています。今後は、従来から一定の役割を果たしていたM&Aの重要性がさらに高まるのではないかと考えています。

また、後ほど触れますが、規模を変化させながら成長の両輪としてM&Aを進めていきたいと考えています。

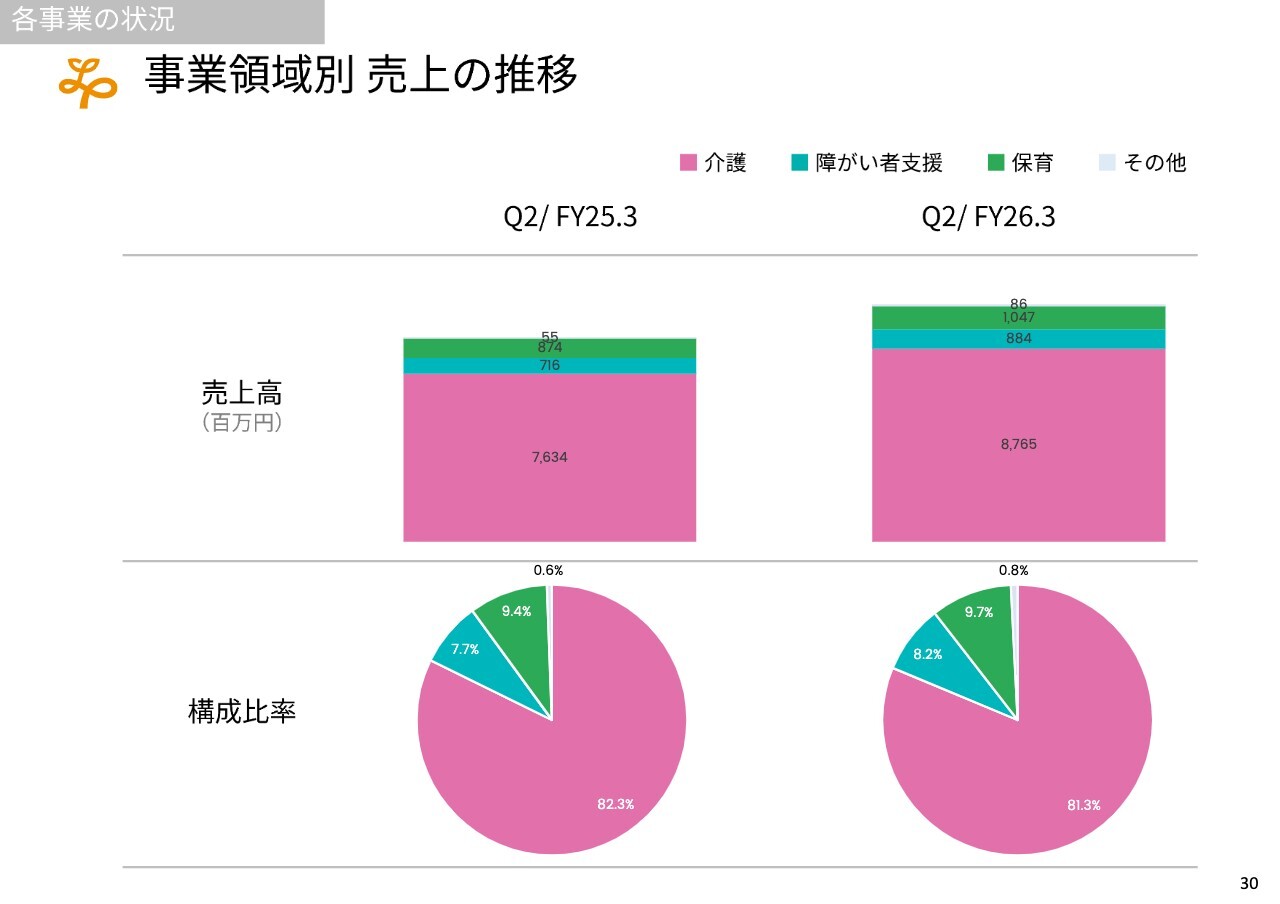

事業領域別 売上の推移

売上の推移には大きな変化はありませんが、今後特に変化が見込まれるのは障がい者支援事業だと考えています。

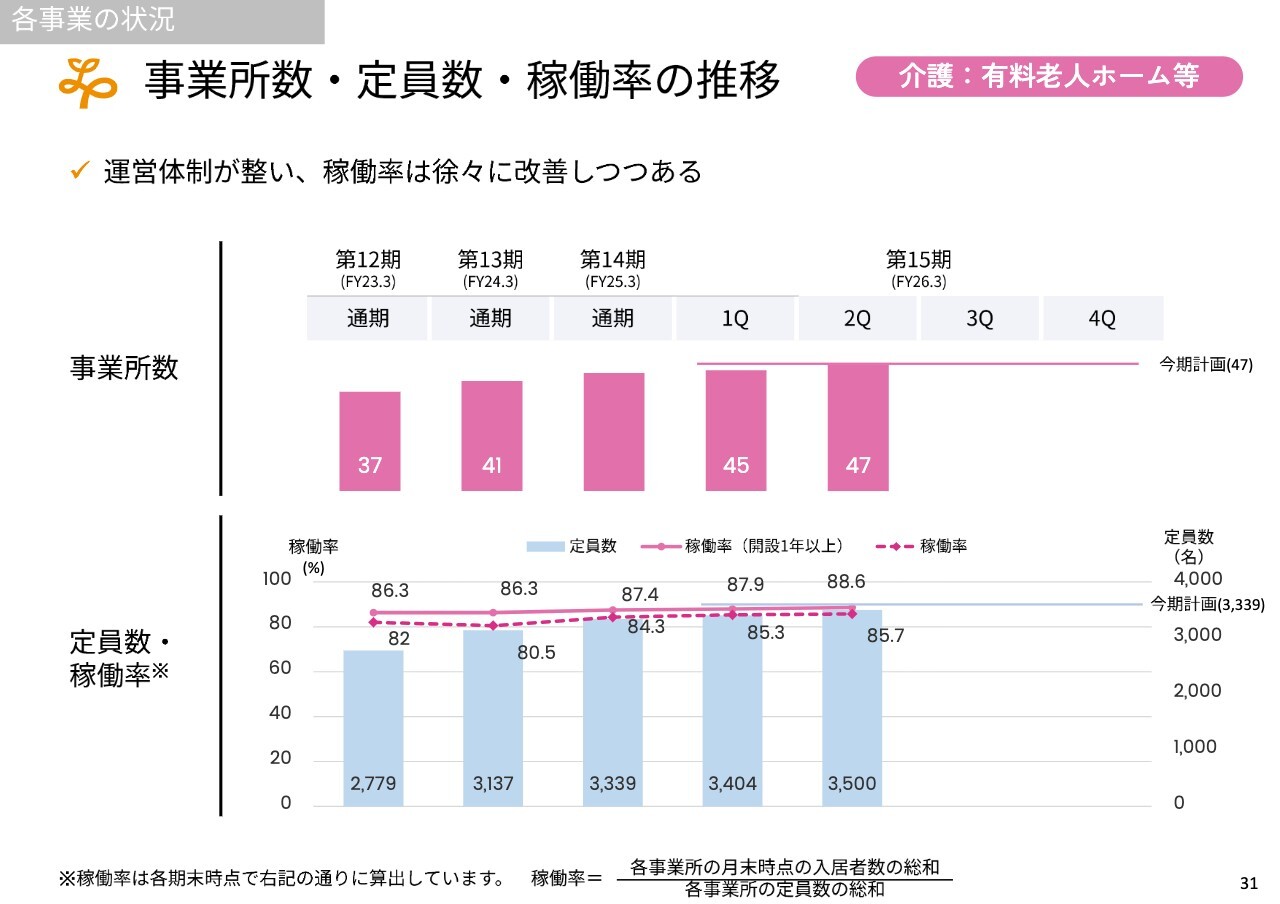

事業所数・定員数・稼働率の推移 介護:有料老人ホーム等

稼働率を上げて単価を向上させ、新規事業所を立ち上げるという観点では、まず介護の有料老人ホーム事業がすでに今期の計画を達成し、稼働率も順調に上昇している状況です。

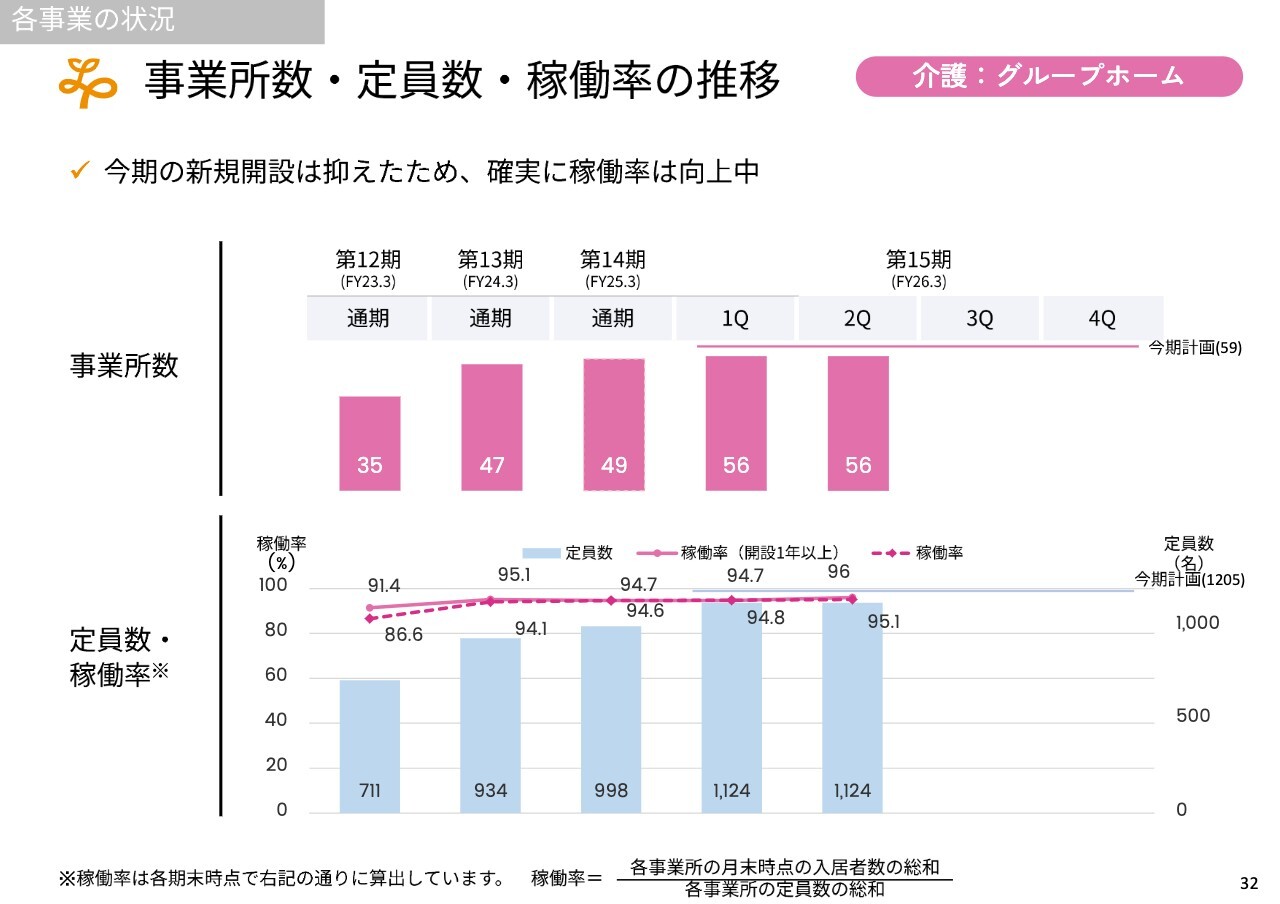

事業所数・定員数・稼働率の推移 介護:グループホーム

グループホームについても、あと何棟か開設を計画していますが、3月の開設により計画を達成する見込みです。また、グループホームでは、数棟でまだ不安定な部分があるものの、それ以外は100パーセントの稼働率を達成しているところも増えており、順調に推移していると考えています。

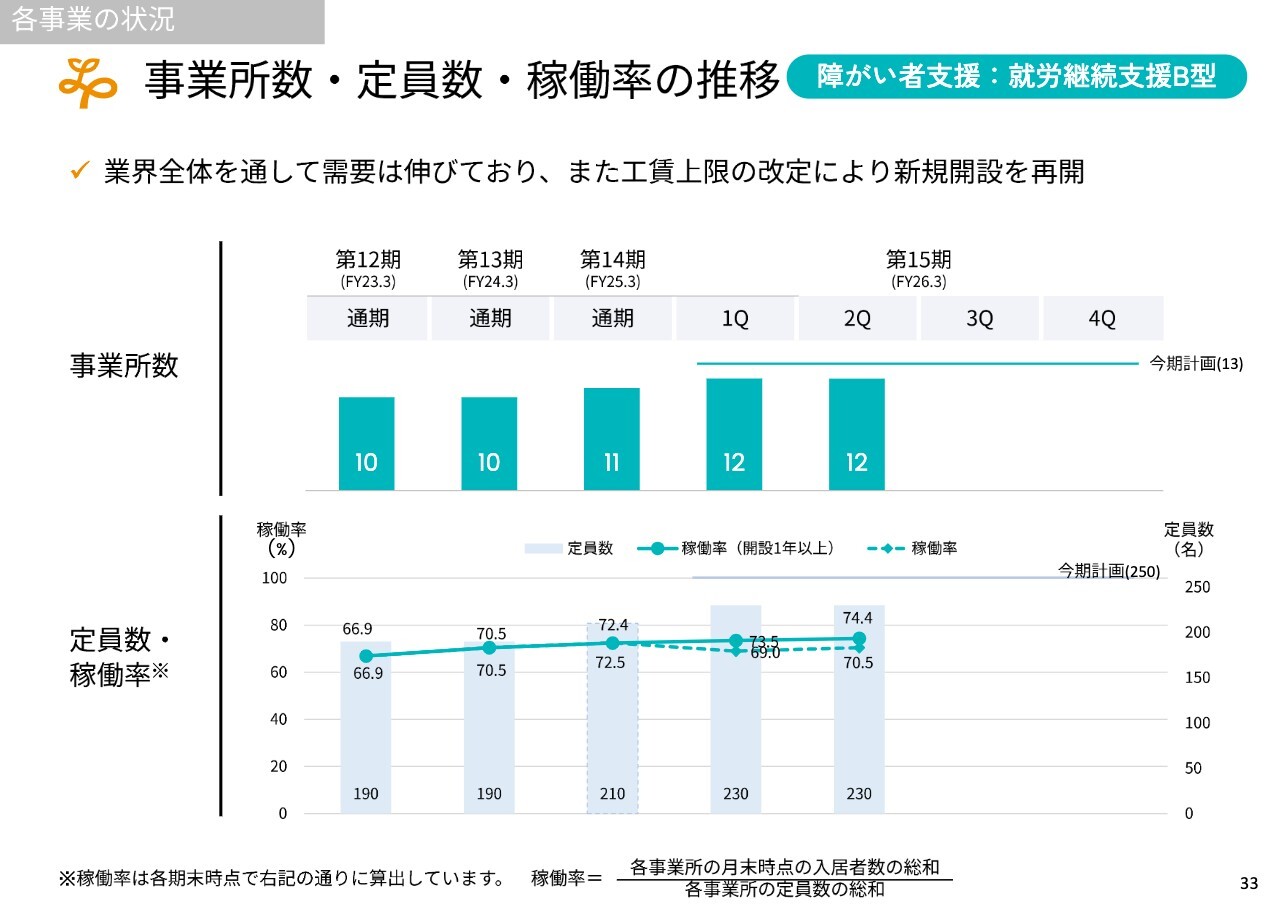

事業所数・定員数・稼働率の推移 障がい者支援:就労継続支援B型

障がい者支援事業は、大きく分けて就労継続支援B型とグループホームがあります。就労継続支援B型については、前回の改定によりある程度事業性が高まったため、開設を増やしている状況です。また、さまざまな運営改革により、今後稼働率が増加すると考えていますので、期待していただければと思います。

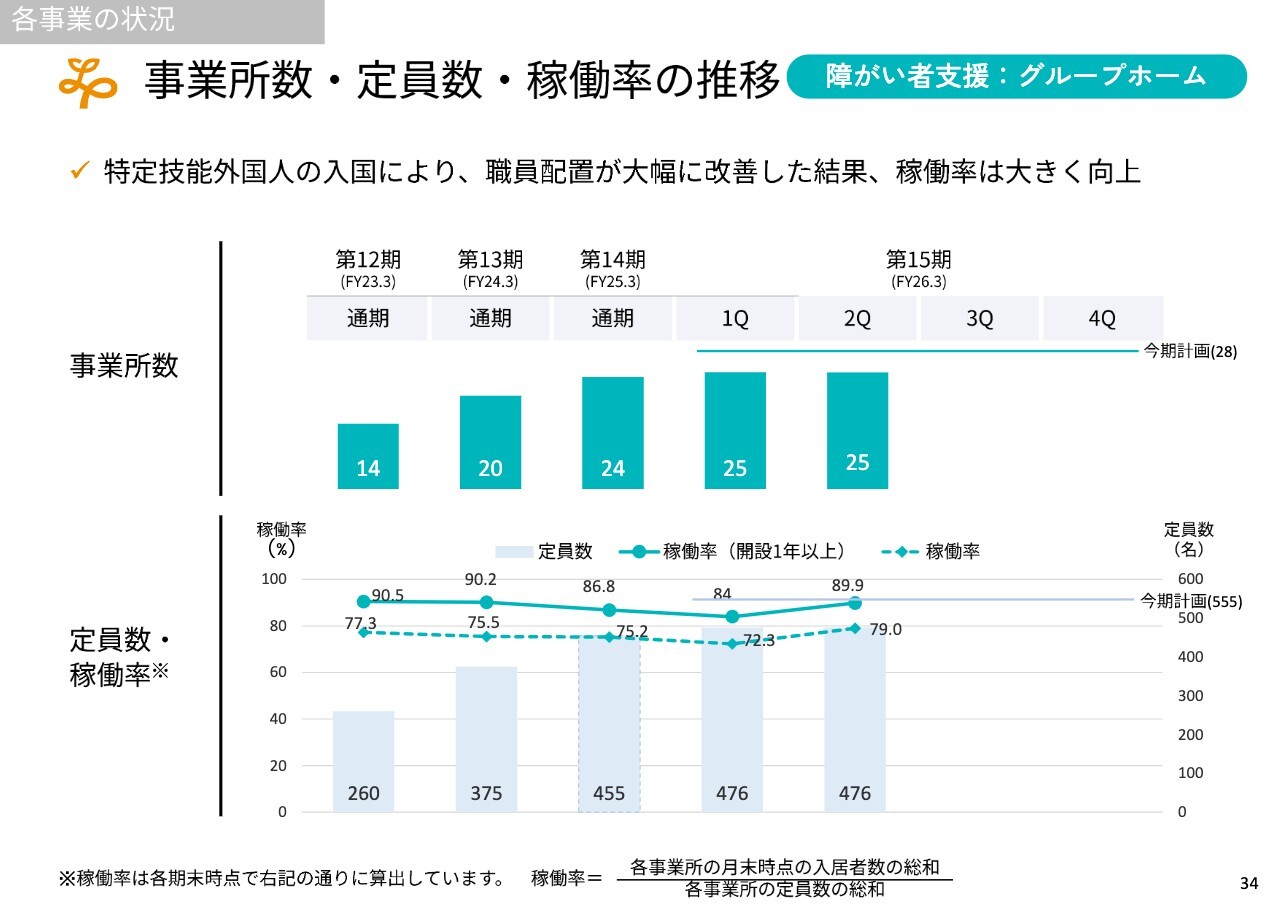

事業所数・定員数・稼働率の推移 障がい者支援:グループホーム

グループホームでは人員不足が深刻で、稼働率の向上が予定よりも伸びていません。ただし、先ほども触れたように、特定技能外国人を含めた新規入職の促進により、第3四半期や第4四半期で稼働率が大きく向上することを想定しており、当社としても期待しています。

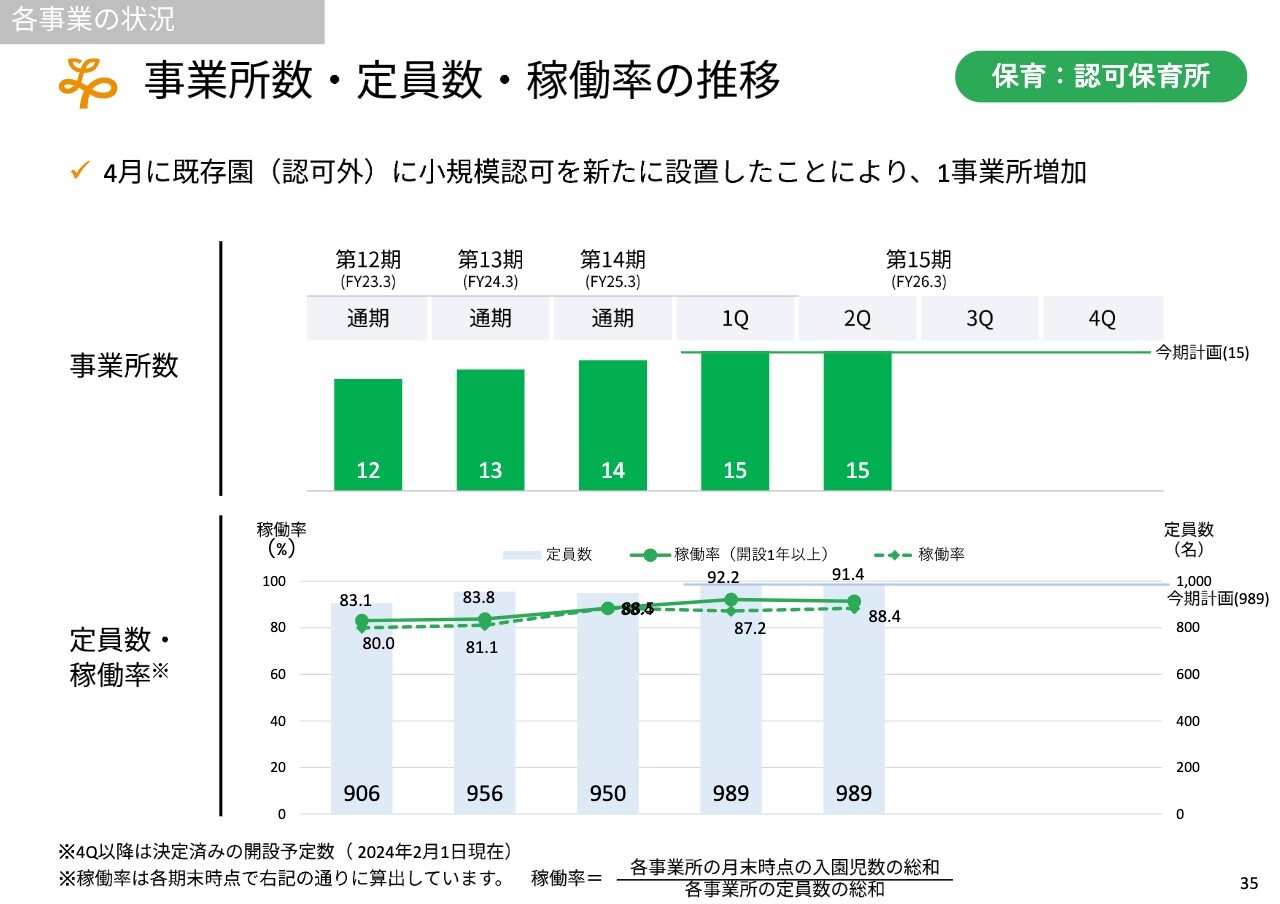

事業所数・定員数・稼働率の推移 保育:認可保育所

保育事業については、一部では成長性がないため撤退すべきではないかという意見もあります。しかし、国内市場が飽和もしくはピークアウトしつつある状況で、海外進出を考える際には、あらゆる国のステージにおいて、0歳から高齢者までビジネスを展開する上で重要な武器となります。

そのため、この事業を継続するとともに、運営のさらなる洗練を図り、海外でも通用する運営形態を構築したいと考えています。

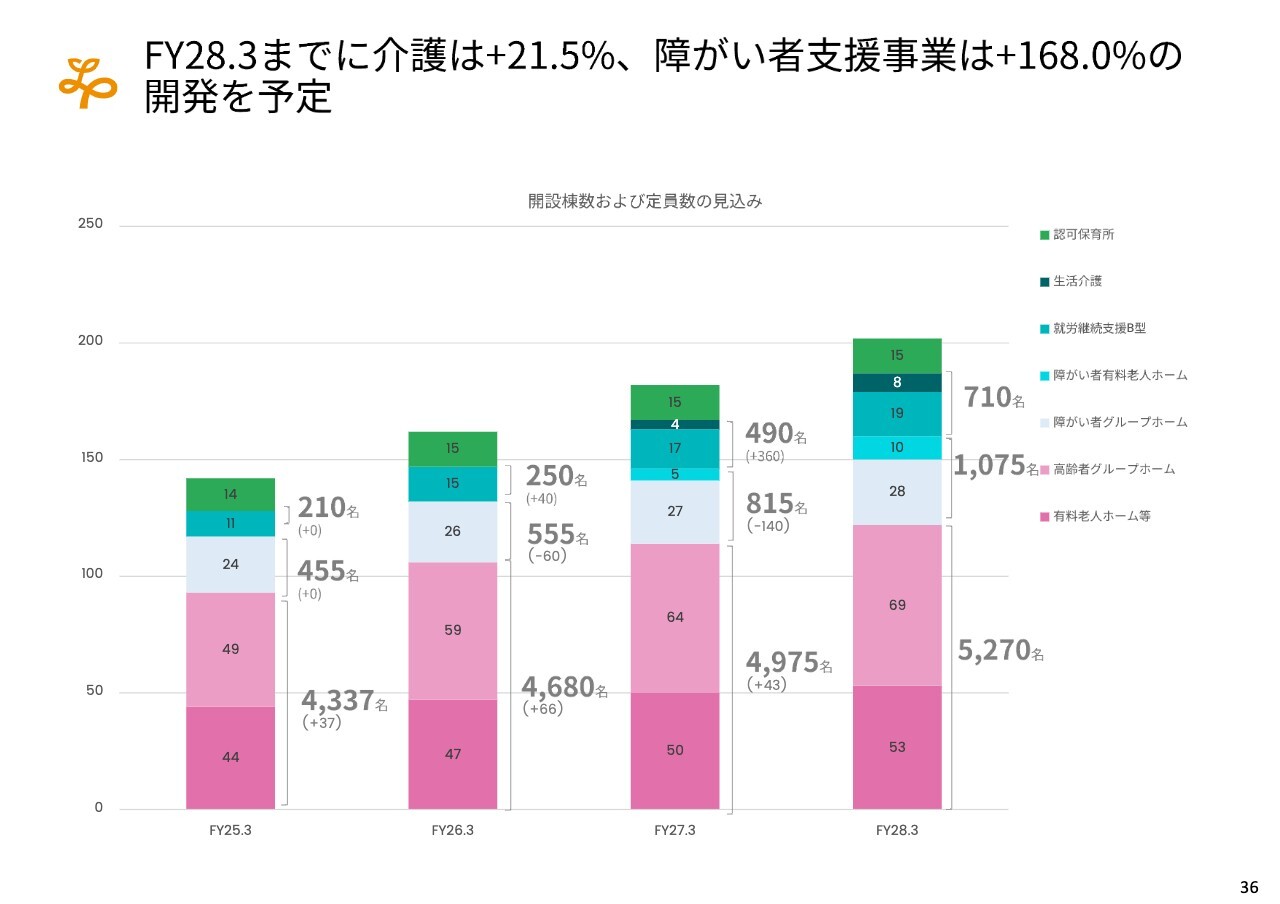

FY28.3までに介護は+21.5%、障がい者支援事業は +168.0%の開発を予定

今後の施設開発を含めた事業の伸長についてですが、スライドのグラフのとおり、障がい者支援事業を特に伸ばす方針です。

いわゆる就労移行支援を中心とする会社は存在しますが、特に居住系、例えばグループホームや、当社が来年度から開発を予定している障がい者に特化した有料老人ホーム事業を主軸とする上場企業はありません。

この分野において上場企業としてNo.1の規模を目指し、大きく時価総額に寄与することを目標としています。そのため、慎重かつ迅速に事業を拡大していきたいと考えています。

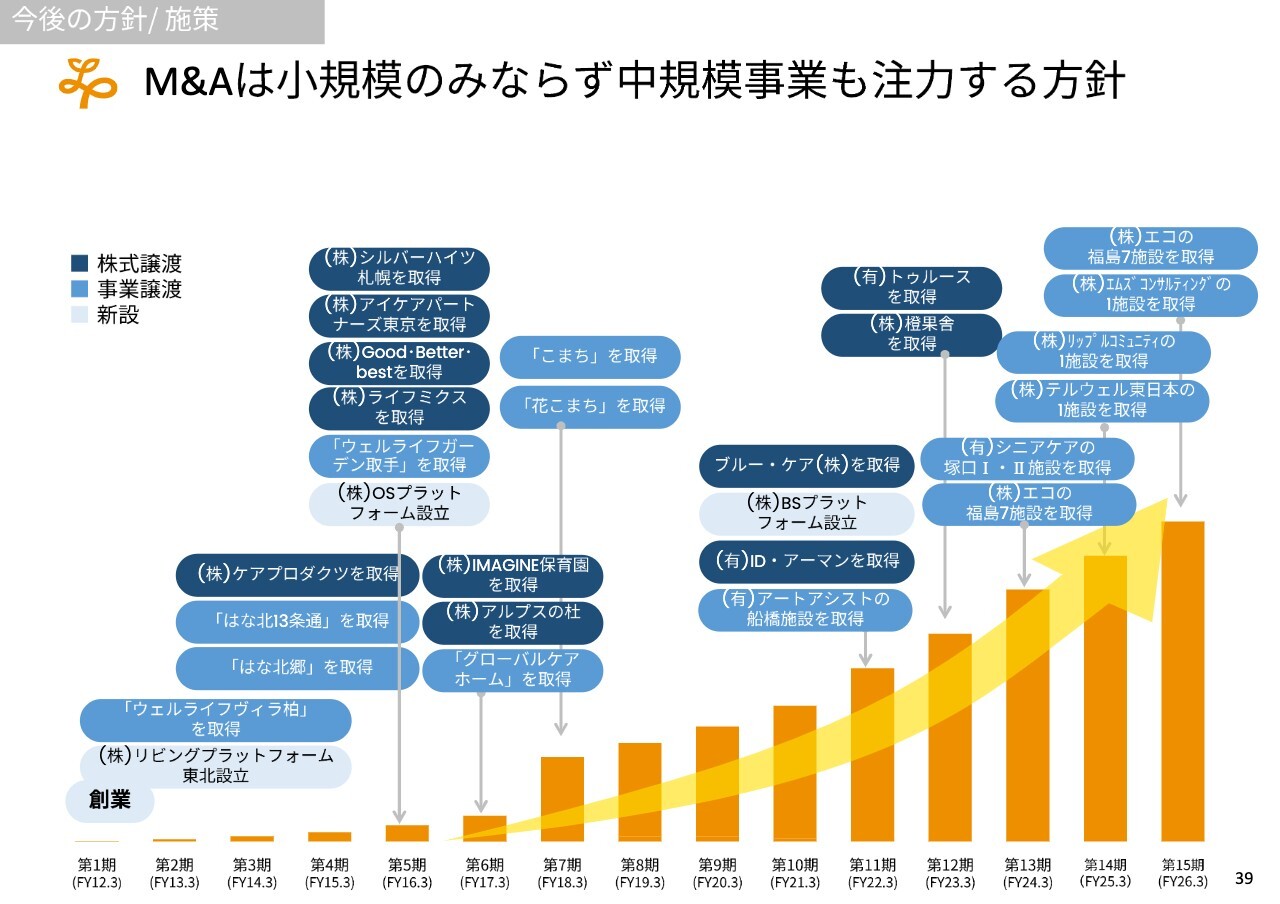

M&Aは小規模のみならず中規模事業も注力する方針

今後の方針についてです。これまで多くの事業承継やM&Aを実施してきましたが、今年度もその流れを引き継いでいます。

近年は、投資ファンドを含めた競合が少ない分野を中心に進めてきましたが、高値つかみすることで失敗のリスクが高まるため、そのような案件には今後も注力しない方針です。一方で、財務体質や今後の成長基盤の信頼性について、社内では一定の自信を得ています。

今後は、小規模だけでなく中規模のM&Aも推進し、それによって売上および利益の大幅な成長につなげたいと考えています。

ただし、競合がない、もしくはリーズナブルな価格での承継を行う場合、必ずしも最初から利益体質の会社を取得する必要はありません。当社はこれまでさまざまな事業を承継し、より良い運営を行うことで結果的に財務体質を健全化してきました。そのため、当社の強みを活かせる案件を中心に取得していきたいと考えています。

株主還元についての考え方

今後の株主還元についてです。利益の底上げがある程度図られており、今後は右肩上がりで成長していく自信が出てきたところです。今年、一過性で株主優待を実施した実績がありますが、これを継続的に実施できるよう検討を進めていきたいと考えています。

また、さまざまなかたちで株主還元を検討しており、配当を含めた組み合わせで株主のみなさまに還元していきたいと考えています。これについても、早期に実現できるよう検討を進めています。

中長期的な成長が妨げられるような水準の還元は難しいものの、株主のみなさまへの還元を成長と両立させながら進めるべきだと考えています。そのため、できるだけ早期になんらかのアナウンスを行えればと考えています。

以上で私からの説明を終了します。

質疑応答:2027年3月期の目標の達成可能性について

司会者:「中期経営計画で2027年3月期には営業利益が10億円を超えてくると資料にありました。売上が13パーセント伸び、営業利益率がそこまで上がるというのは、達成可能な目標なの

新着ログ

「サービス業」のログ