提供:株式会社ティラド 2026年3月期第2四半期決算説明

【QAあり】ティラド、営業利益、純利益は前年比三桁増の大幅成長 通期見通しを上方修正しさらなる躍進へ

AGENDA

木下薫氏(以下、木下):株式会社ティラド経理・財務管掌の木下です。本日は、ご多忙のところ弊社決算説明会にご参加いただきありがとうございます。2025年度第2四半期の業績についてご説明します。

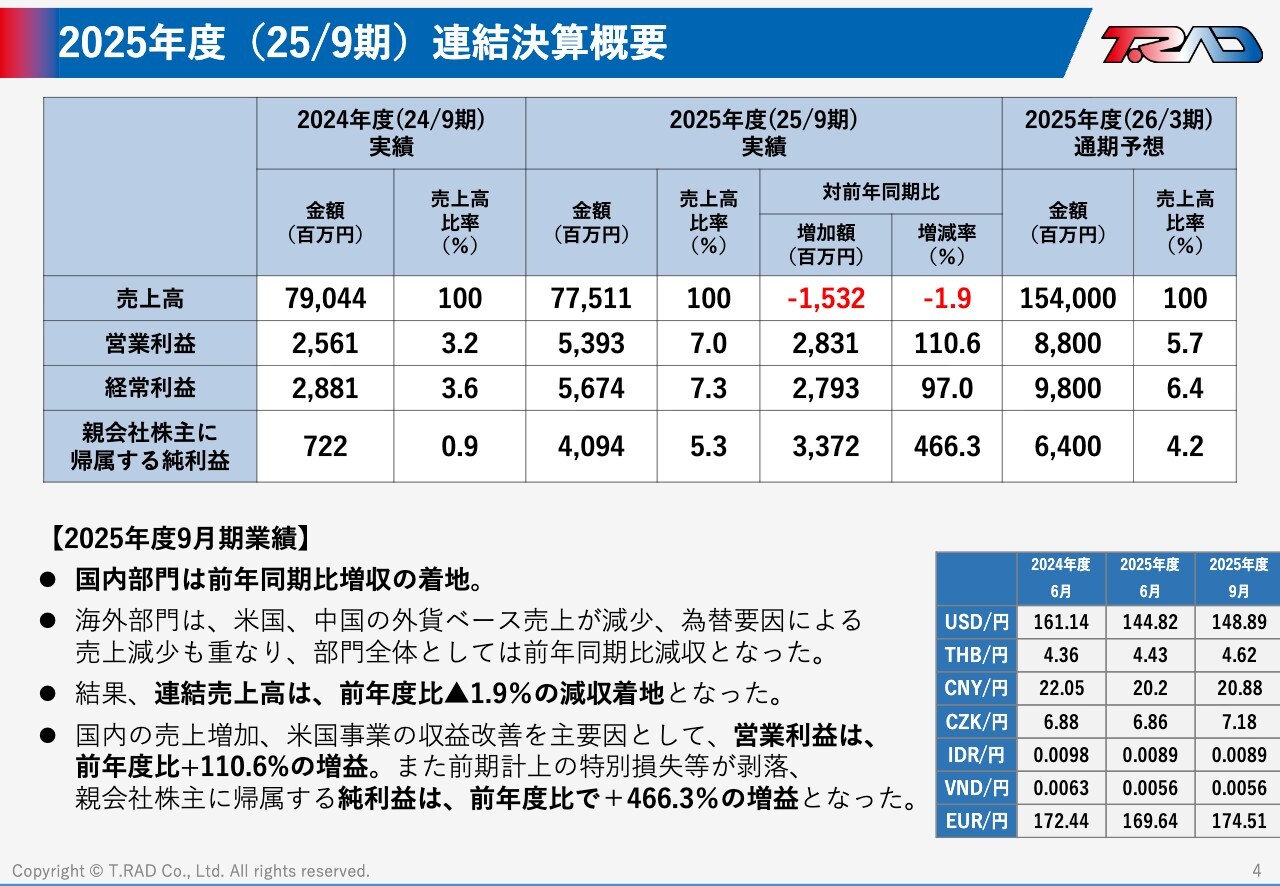

2025年度(25/9期)連結決算概要

まず、連結決算概要です。スライド中央の数値をご覧ください。

売上高は、775億1,100万円の着地となり、前年度比でマイナス1.9パーセントの減収となりました。国内部門は前期比増収となりましたが、米国、中国で外貨ベースの売上が減少しました。前期比で円高となった為替要因も影響し、連結全体として減収となりました。

一方で、収益項目は、前期比で大きく増益となり好調な決算となりました。特に親会社株主に帰属する当期純利益は、40億9,400万円の着地となり、特別損失が嵩んだ前期対比で33億円を超える増益となりました。なお、この数値は今年8月4日開示の通期予想の当期純利益を上回る決算となっています。

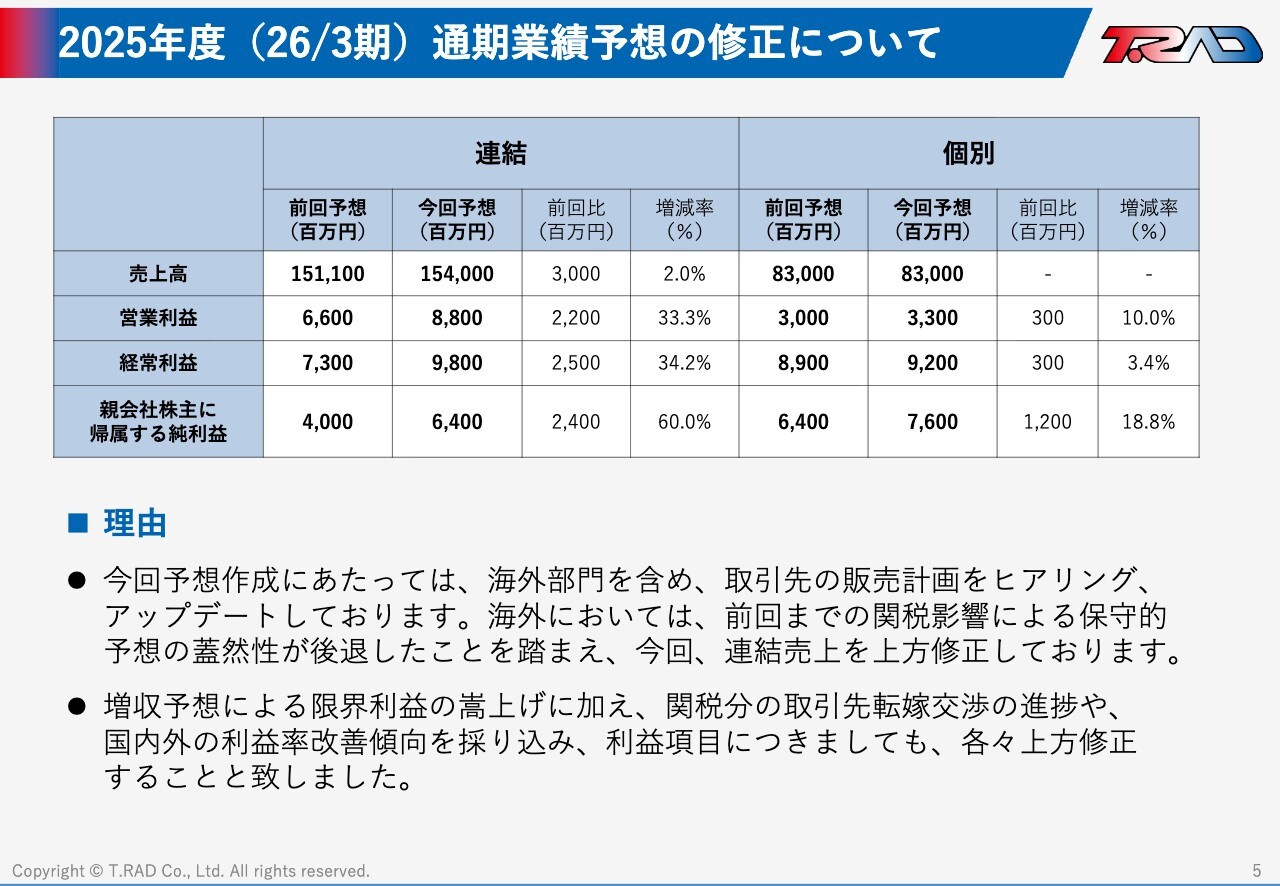

2025年度(26/3期)通期業績予想の修正について

中間期決算が好調に着地したことと、米国関税影響に対してもダウンサイドリスクが和らいだこともあり、スライドに示したとおり、2025年度通期の業績予想を上方修正しています。

なお、従来同様、通期予想は、取引先の販売計画をアップデートした上で策定しています。スライドの表の左側にある連結売上高は、海外部門により30億円の上方修正としています。

利益項目は、増収による限界利益の嵩上げ、米国関税における取引先への転嫁交渉の進捗等も盛り込み、前回予想比20億円超の上方修正としました。

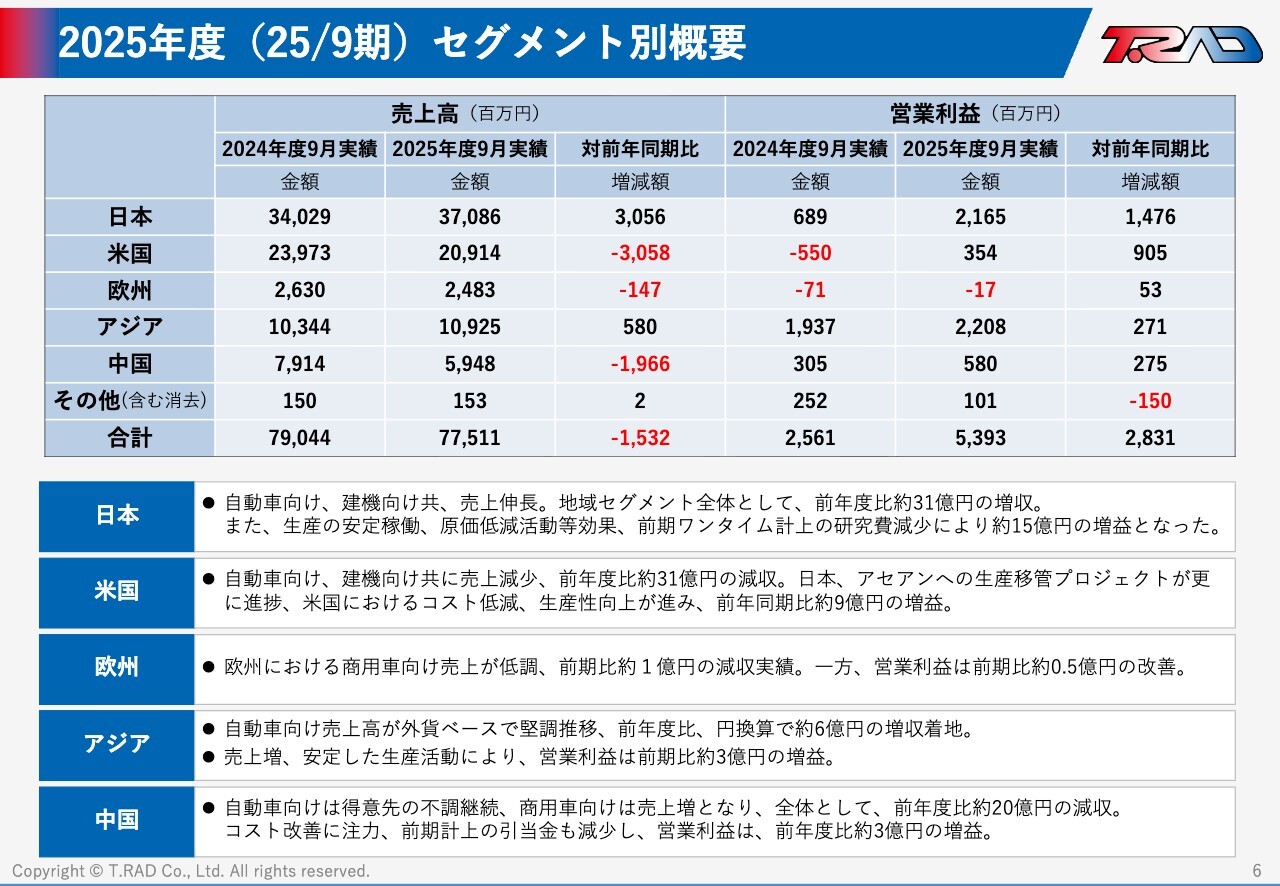

2025年度(25/9期)セグメント別概要

地域セグメント別の決算概要をご報告します。スライドの表の左側の売上高の、対前年同期比の増減額をご覧ください。米国、欧州、中国が減収となっています。同地域では、自動車向け、商用車向けの外貨ベースでの売上が減少しています。景気低迷による販売減少や円高が主な要因となります。

スライドの表の右側は営業利益です。こちらも対前年同期比の増減額をご覧ください。全セグメントとも増益着地となっています。日本と米国の増益額が大きく、売上高増加と米国については、生産移管プロジェクトの進展が奏功した結果です。

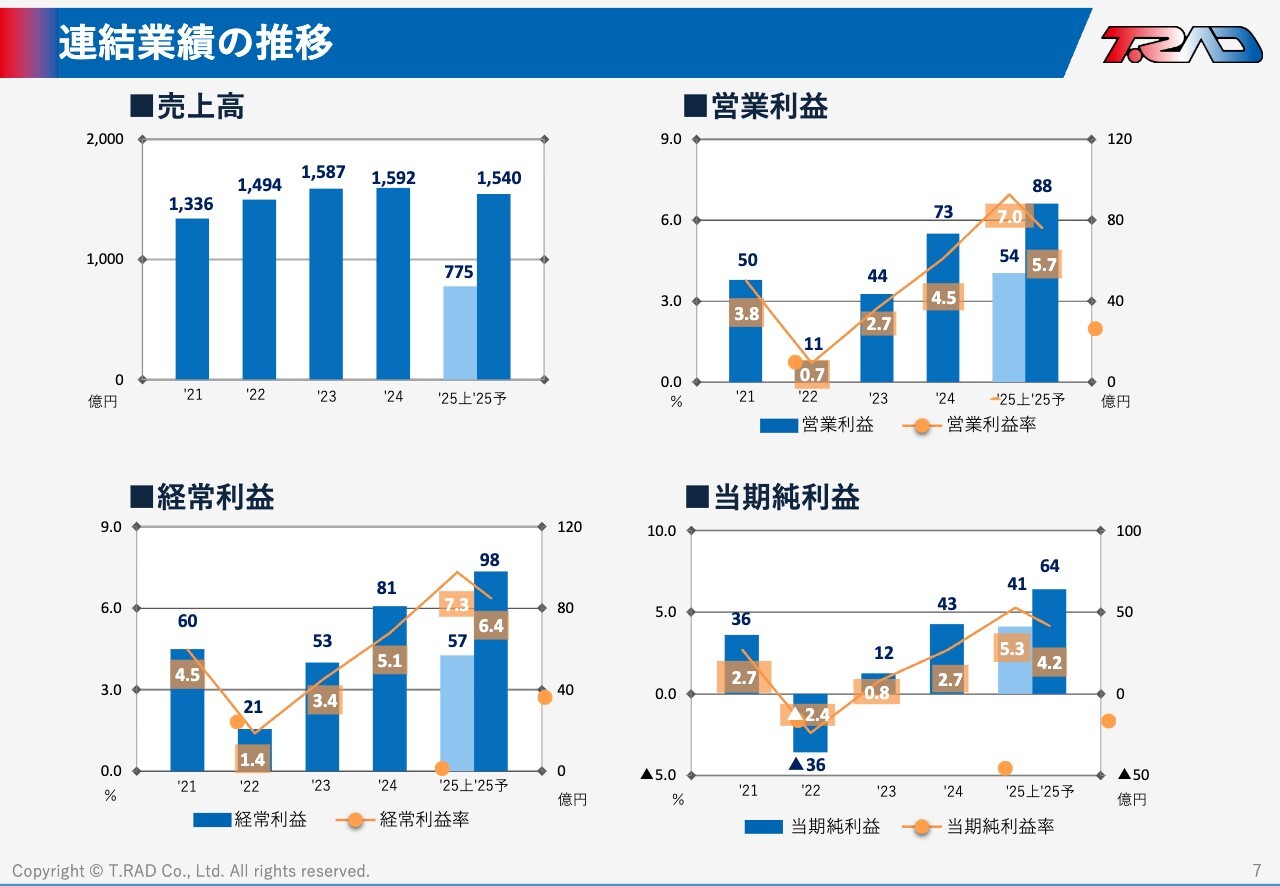

連結業績の推移

連結業績の時系列推移です。売上高については、為替要因や中国での不調により横這い推移する一方で、各利益項目については、2022年度をボトムとして右肩上がりの推移となっています。

今年度、2025年度も通期ベースで、利益額、利益率ともに前年度対比で向上する予想としています。売価改善、生産性向上努力が徐々に効果を発揮しているものと理解しています。

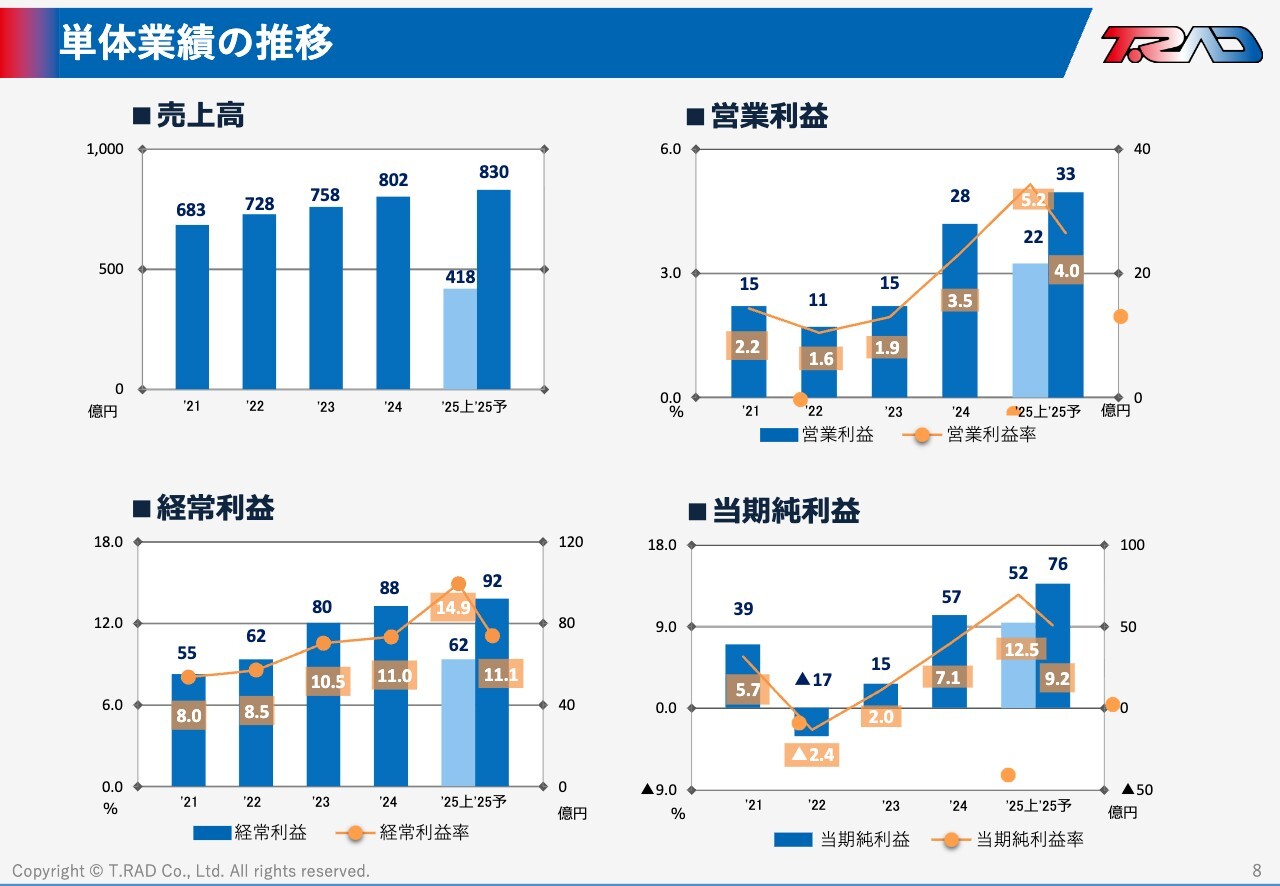

単体業績の推移

単体業績の時系列推移です。スライド左上の売上高、利益項目も含め右肩上がりの推移となっています。

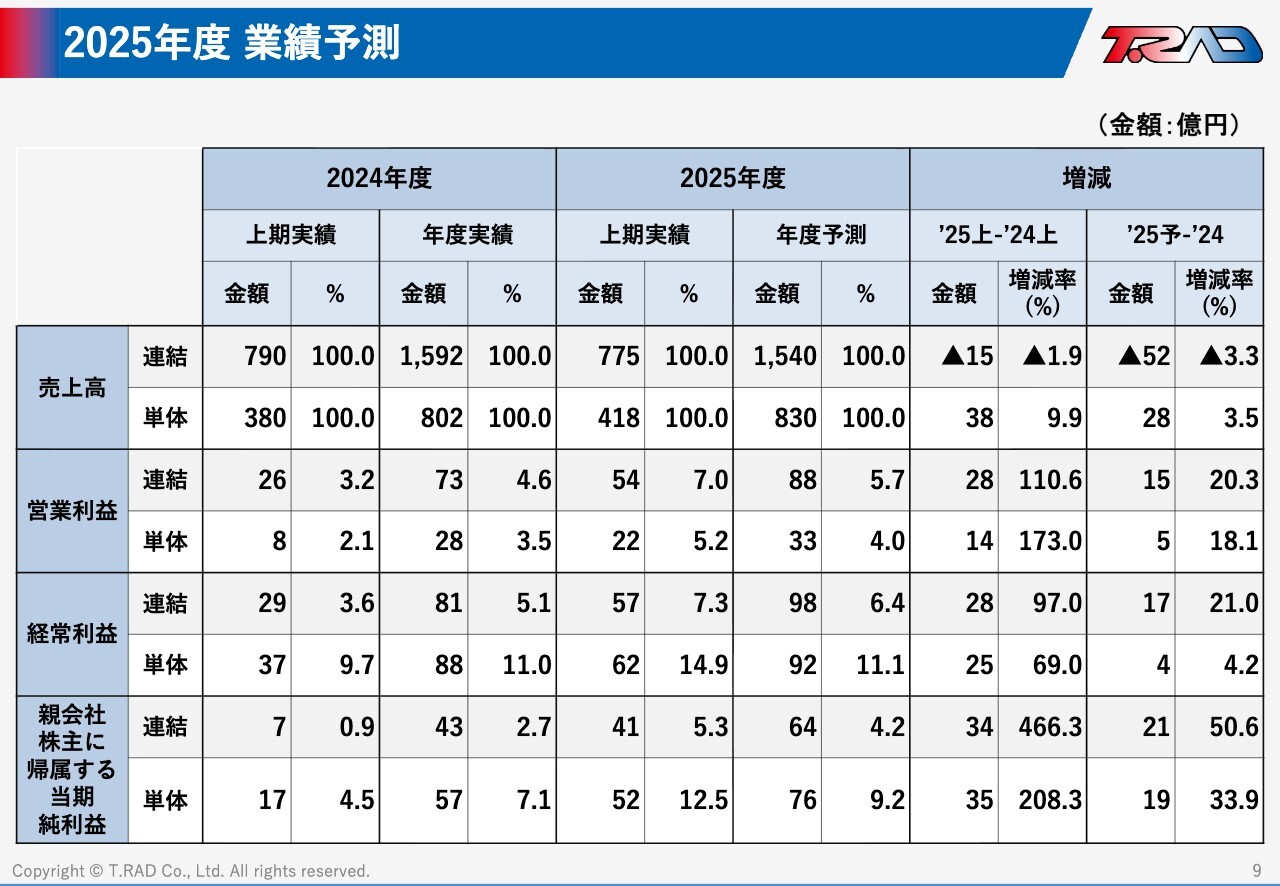

2025年度 業績予測

2025年度の上期実績と年度予測を一覧にして、2024年度と比較しています。繰り返しになるためご説明は割愛しますが、下期業績は上期対比で慎重な見方をしています。関税やサプライチェーン混乱、地政学リスク等に起因し、コスト水準が変動する可能性があるという認識です。

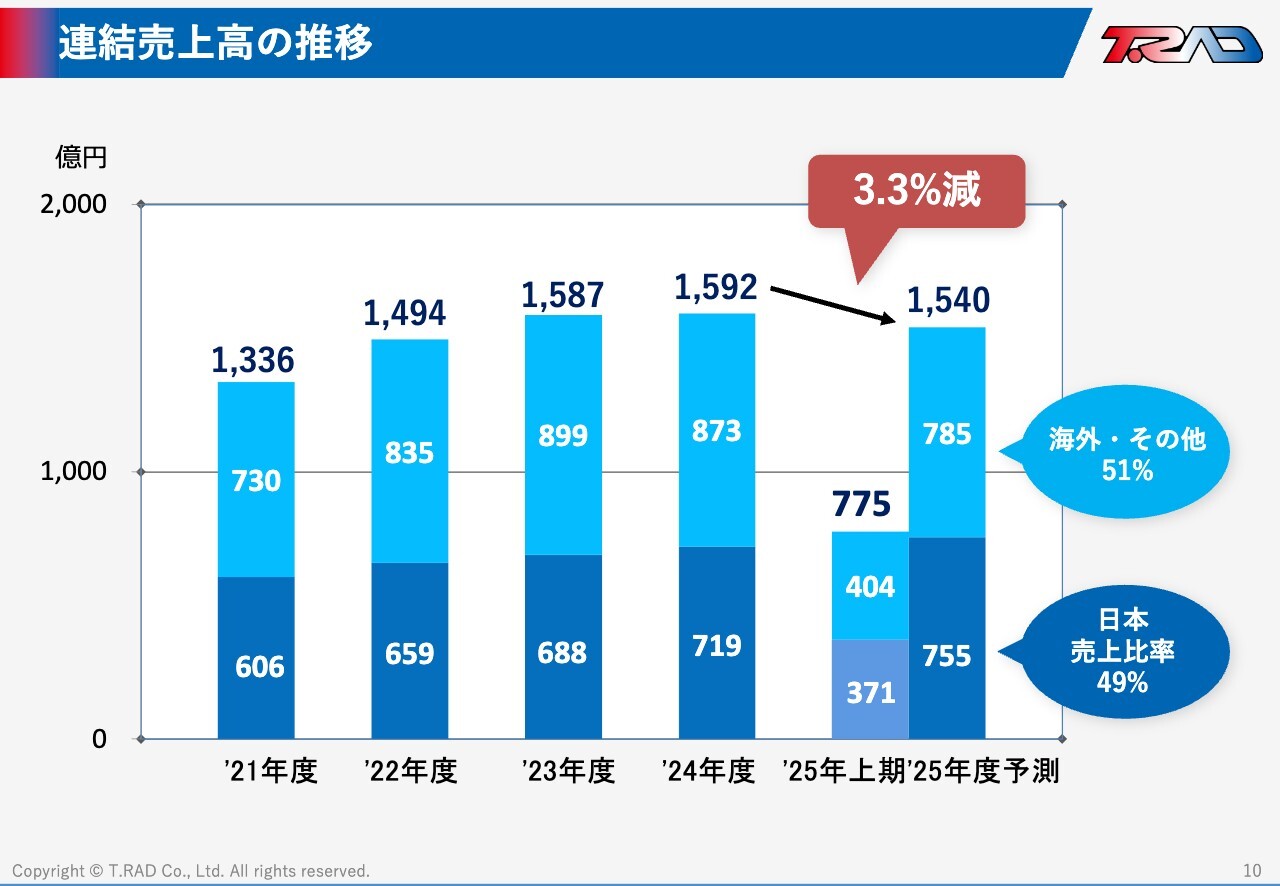

連結売上高の推移

スライドには、当社売上高における海外、国内比率の推移を示しています。薄い青色の部分が海外売上の推移ですが、2024年度に続き、2025年度も前年度比で減少する予想としています。為替、中国の状況が主な要因です。

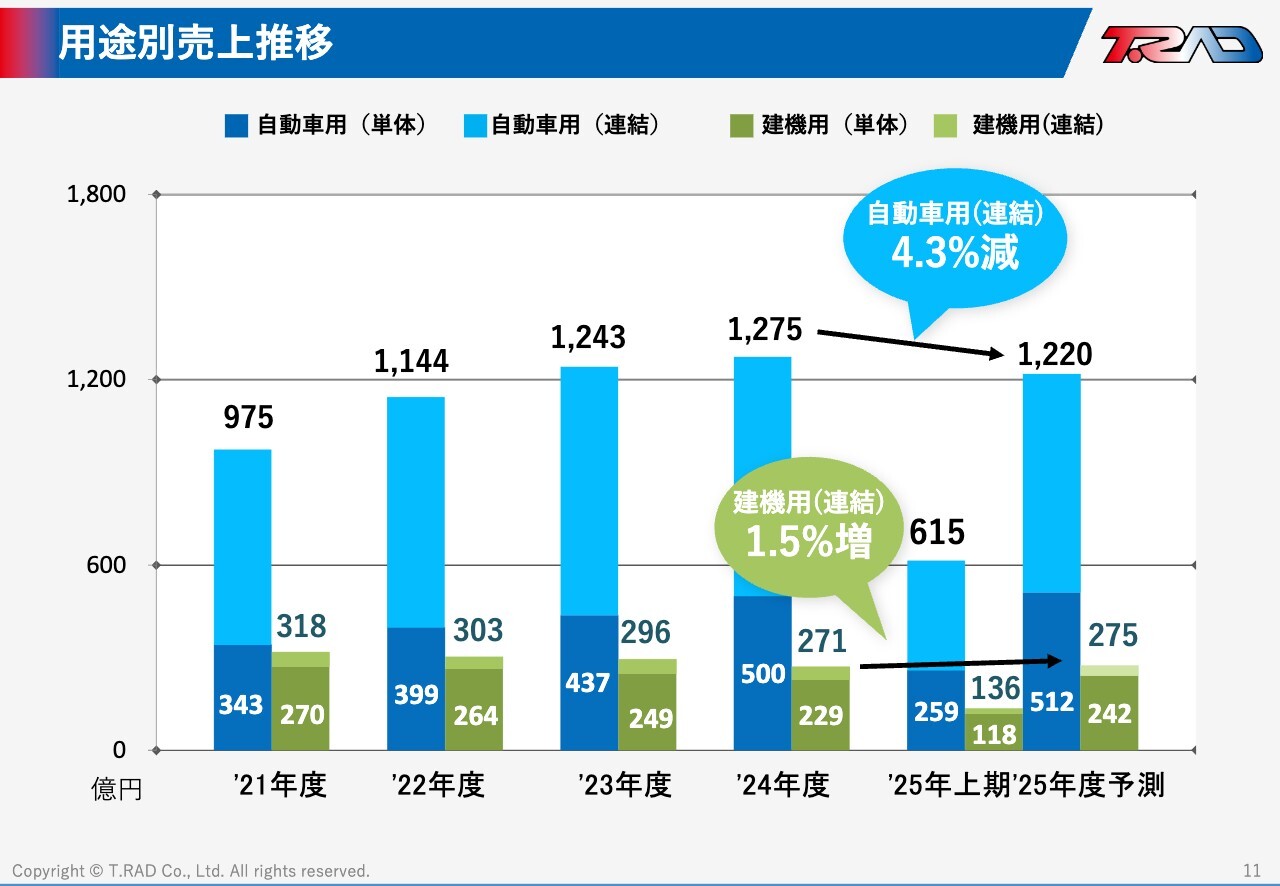

用途別売上推移

用途別の売上推移です。青色で示している自動車向けの売上ですが、米国、中国の状況を反映し、2025年度は全体として減少する予想としています。緑色で示している建産機用売上は、2025年度は前年度比で1.5パーセント増加する見通しとなっています。過去の生産調整の反動としており、トレンドの改善とは見ていません。

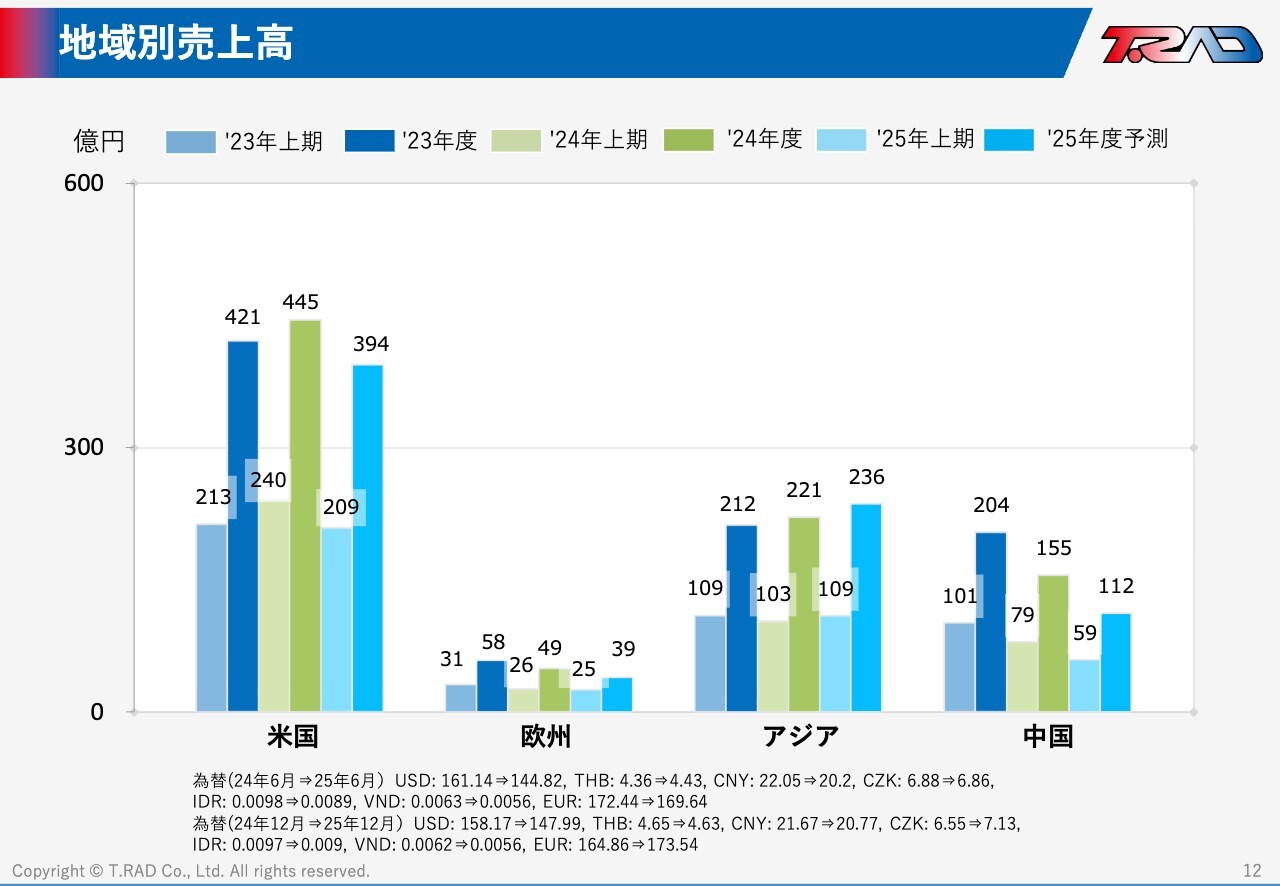

地域別売上高

地域セグメント別の時系列推移です。2023年度から3期分の売上推移を示しています。米国事業が重要な比重を占めていること、中国に代わりアジアの売上が重要となってきていることをお伝えします。

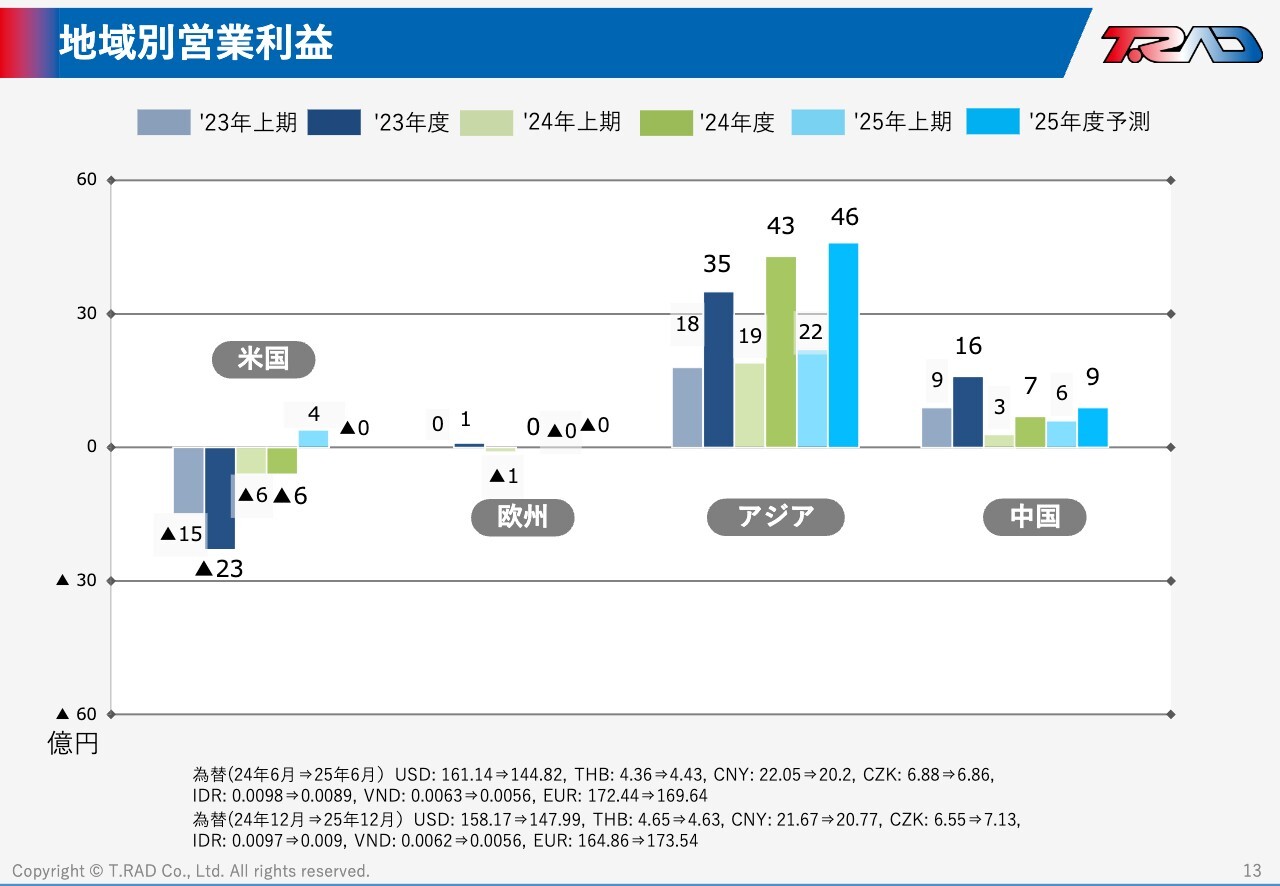

地域別営業利益

地域別の営業利益推移です。米国セグメントの収益性改善、アジア地域の利益拡大が確認できると思います。また、中国においては、減収傾向が続く中、固定費の削減等、利益率維持への取組みと効果がグラフに現れています。今後も中国においては、全体として黒字を維持できるよう取り組んでいきます。

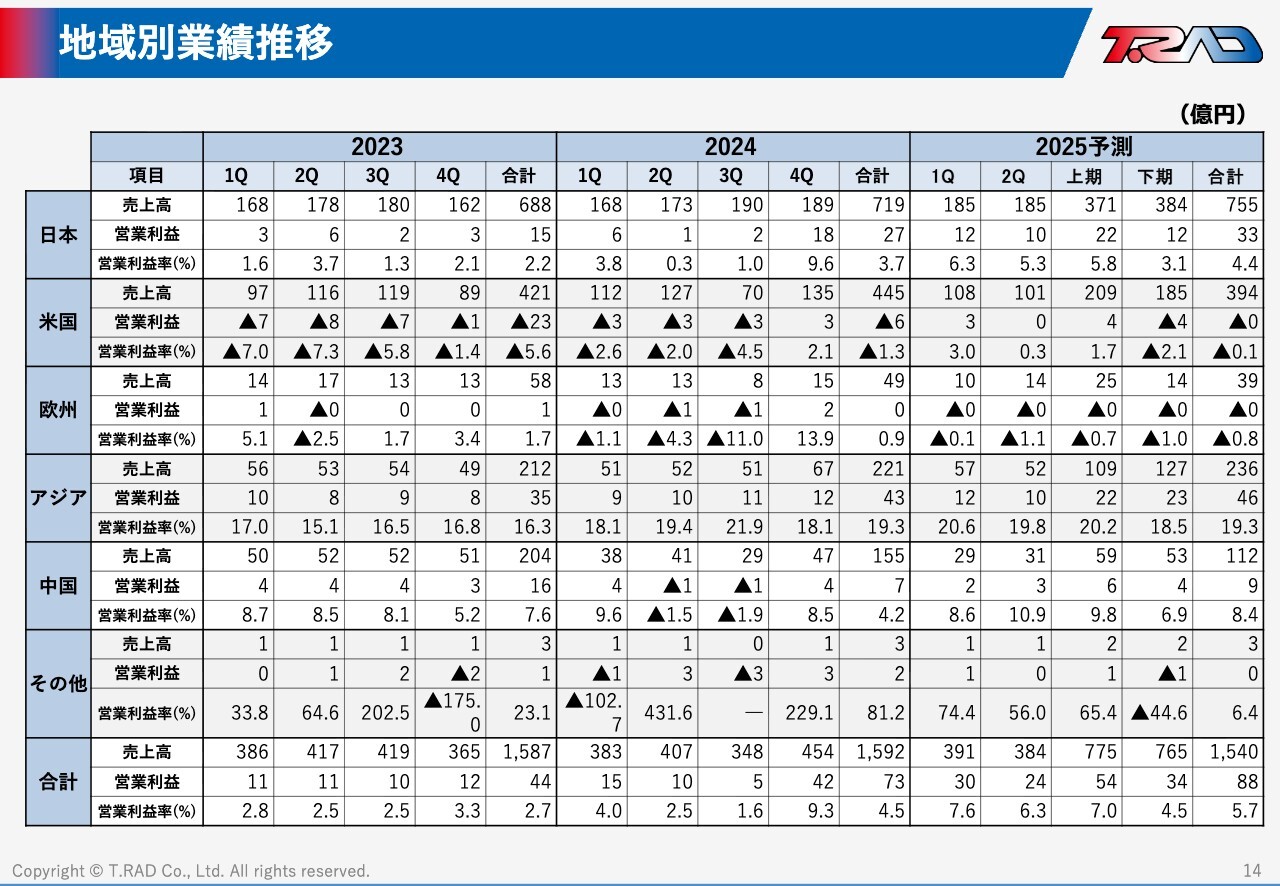

地域別業績推移

前のページの棒グラフで示した情報の数値一覧です。2025年度の営業利益率は、日本、米国において前年度比向上、改善する見通しです。

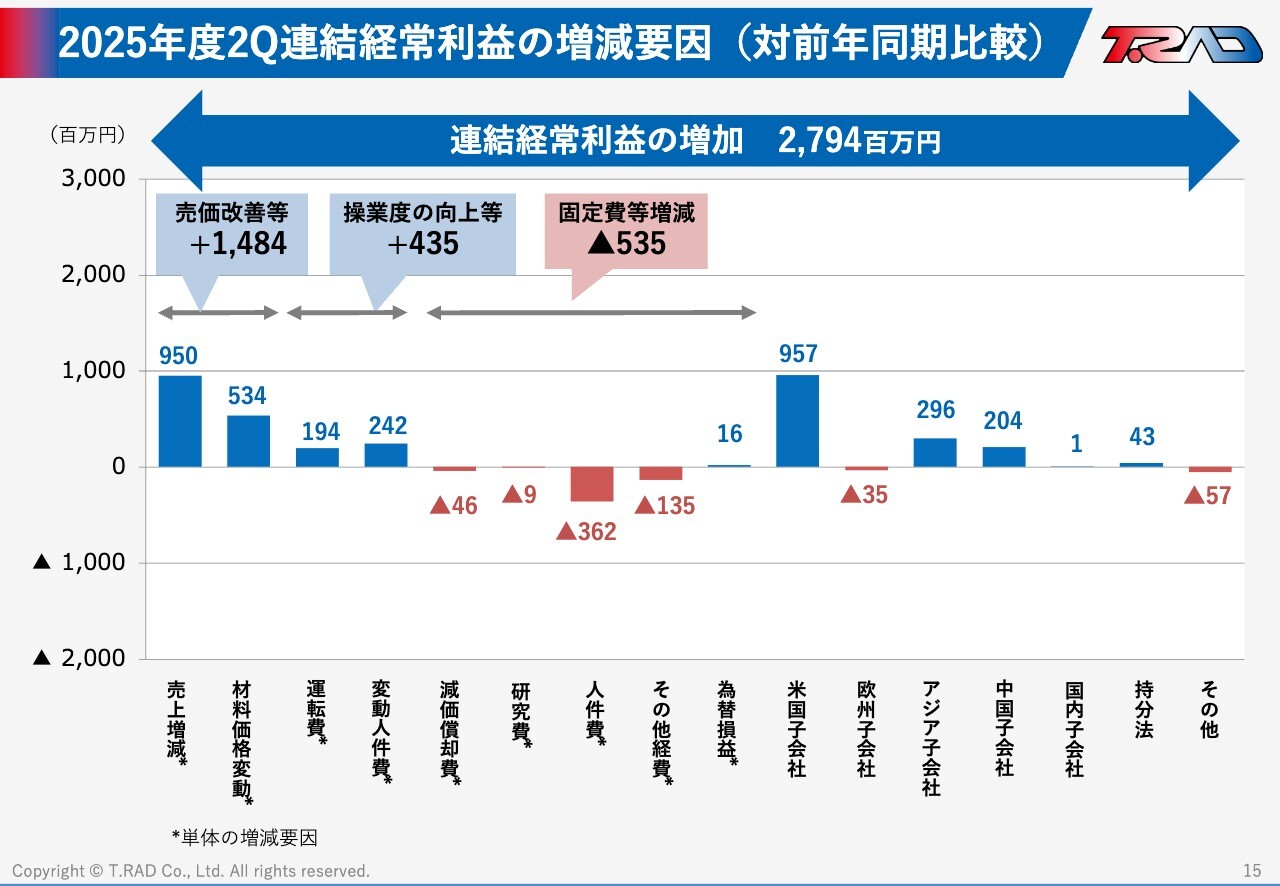

2025年度2Q連結経常利益の増減要因(対前年同期比較)

スライドには、2025年度第2四半期時点での連結経常利益の増減要因を、前年度比で示しています。スライド上段中央の記載のとおり、合計として経常利益は前年度比で27億9,400万円の増益の結果となりました。

スライド下段のグラフ横軸のアスタリスクがついた項目は、単体における数値比較です。項目の右側は海外地域別の経常利益額での対比としています。

単体項目では、売上増加や原材料費比率の改善が主な増益要因となります。運転費や変動人件費等、操業度においても改善がありました。海外部門では、米国、アジア、中国において、前年度比の経常利益が向上しました。

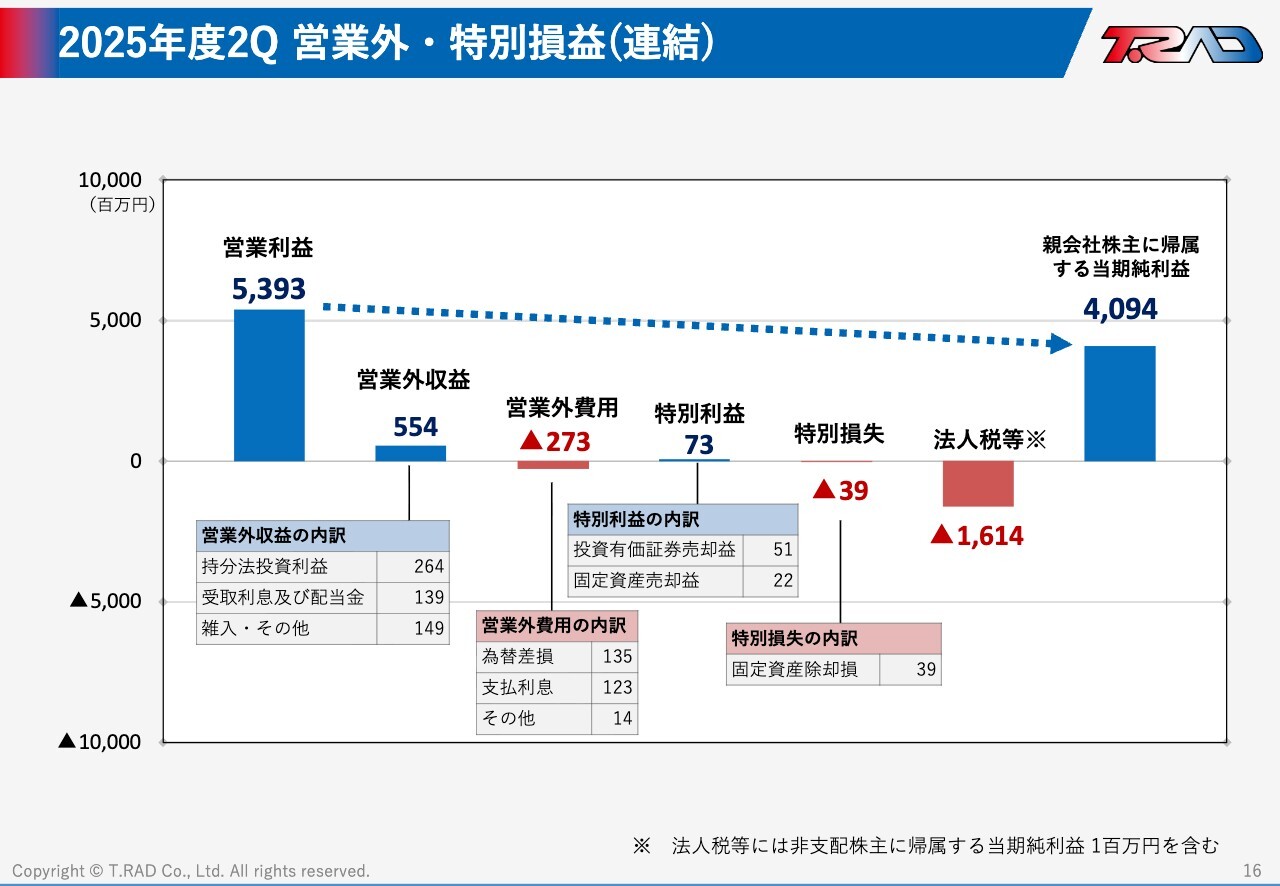

2025年度2Q 営業外・特別損益(連結)

スライドには、2025年度第2四半期における営業外損益、特別損益の状況を示しています。営業利益53億9,300万円から、当期純利益40億9,400万円へ変動した要素となります。特別損失、固定資産の除却損は3,900万円とミニマルな水準となっています。

スライドでは明示していませんが、前年同期ではシステム開発関連のレガシーを一掃するため、約10億円の除却損を計上していました。また、法人税等の16億1,400万円ですが、昨年度来の好調な業績を反映し、前年同期比で約5億円増加しています。

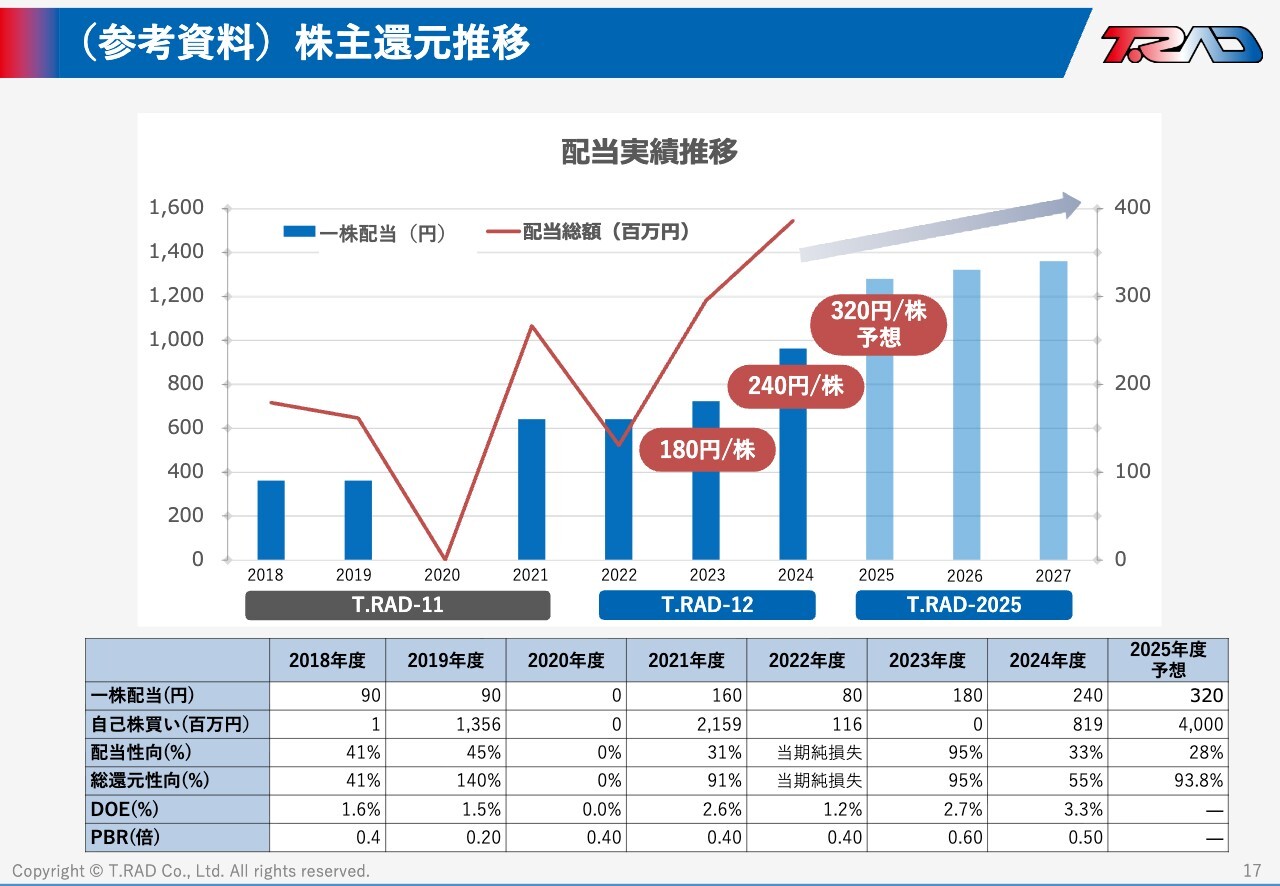

(参考資料)株主還元推移

最後に参考資料として、配当の状況をご報告します。スライドをご覧ください。今回第2四半期の決算実績および通期業績の上方修正に鑑み、25年度の中間配当を1株あたり40円増配し160円とすることとします。

また、期末の配当予想についても同様に160円とし、年間320円の配当予想とすることを昨日の取締役会で決議しています。2025年度は、合計40億円の自己株買いも進めており、総還元性向は90パーセントを超える見通しとなっています。

当社は昨年度からDOEによる配当を導入しており、今後も安定的な配当還元に努めていきます。

以上で、2025年度第2四半期決算補足説明を終了します。

2025年度 米国関税政策への対応

宮﨑富夫氏(以下、宮﨑):代表取締役CEO兼COO社長執行役員の宮﨑です。中期経営計画のT.RAD-2025の進捗や、現在対処すべき課題等をご説明します。

はじめに、関税の影響と状況についてご説明します。トランプ政権の関税政策により現在、さまざまな対応を行っています。

1つ目の収益性維持の取り組みとして、部材料の調達ルートの再構築を行っています。これまで中国で調達していた部品をASEANでも調達できないかと検討しています。また、得意先への連携・交渉として、関税分の価格転嫁について議論を行っています。今年度の関税負担額見込みは12億円ですが、それに対する交渉の妥結状況はご覧のとおりです。

2つ目の生産体制最適化への取り組みとして、今後いただく新規の引き合いや新規製品について、お客さまから米国での生産を強く求められています。その期待に応え、シェアを獲得すべく、現地での生産強化と人材の確保を進めています。

まず、少人数でも生産できるような自動化設備の導入による現地生産強化、新工場を検討し、生産場所を確保していくことを進めています。国内生産も多くの引き合いをいただいており、国内拠点の拡充も検討しています。

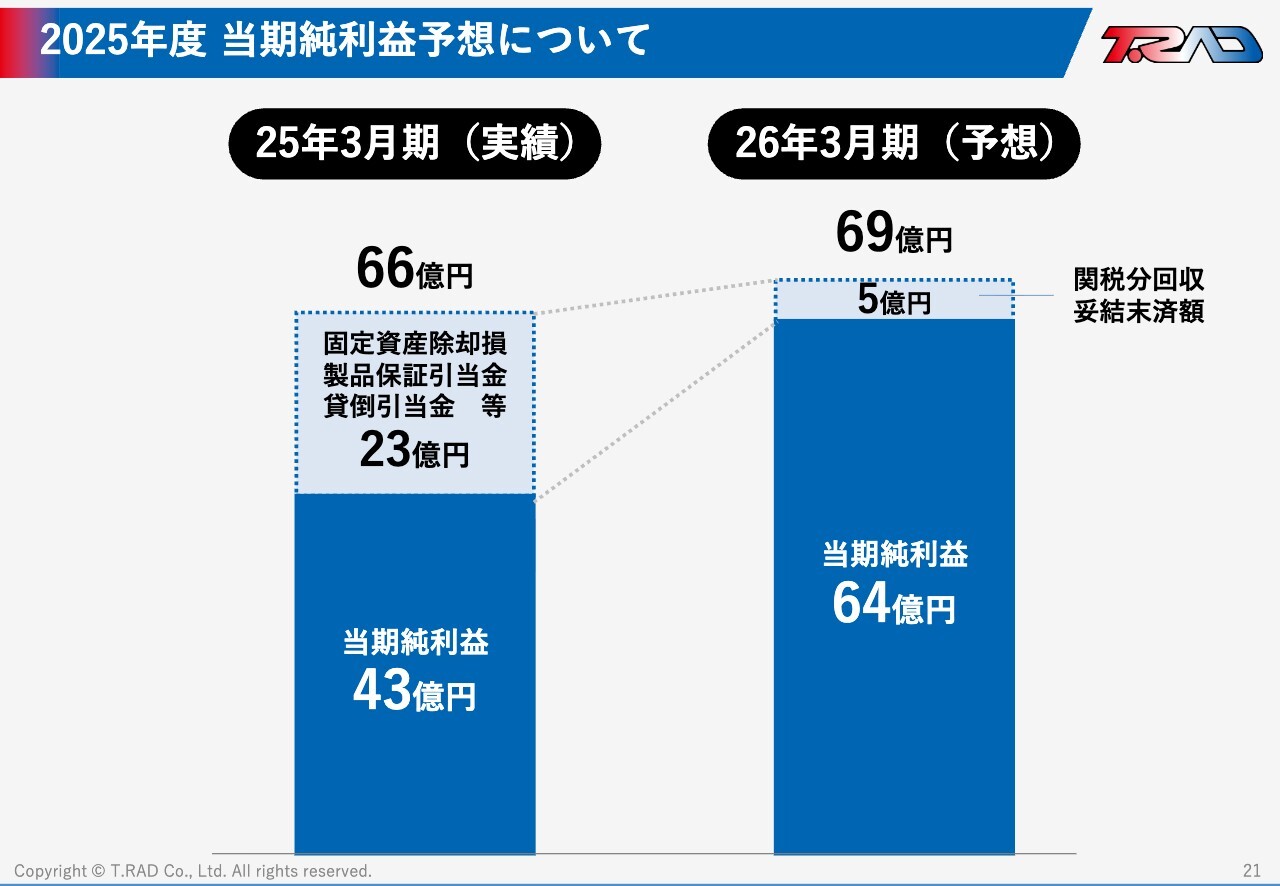

2025年度 当期純利益予想について

続いて、当期連結業績予想についてご説明します。当期純利益として64億円を予想しています。昨年度の当期純利益は43億円でしたが、こちらには固定資産除却損や製品保証引当金、中国の得意先の貸倒引当金などの一時的な要素23億円が含まれた上での43億円でした。

今期は今のところ、そのような一時的な要素はなく、関税の未回収分の合計のみを見込んだ64億円となっています。一時的な要因がなかったとすると、昨年度は66億円、今年は69億円と、当期純利益のベースが上がっています。

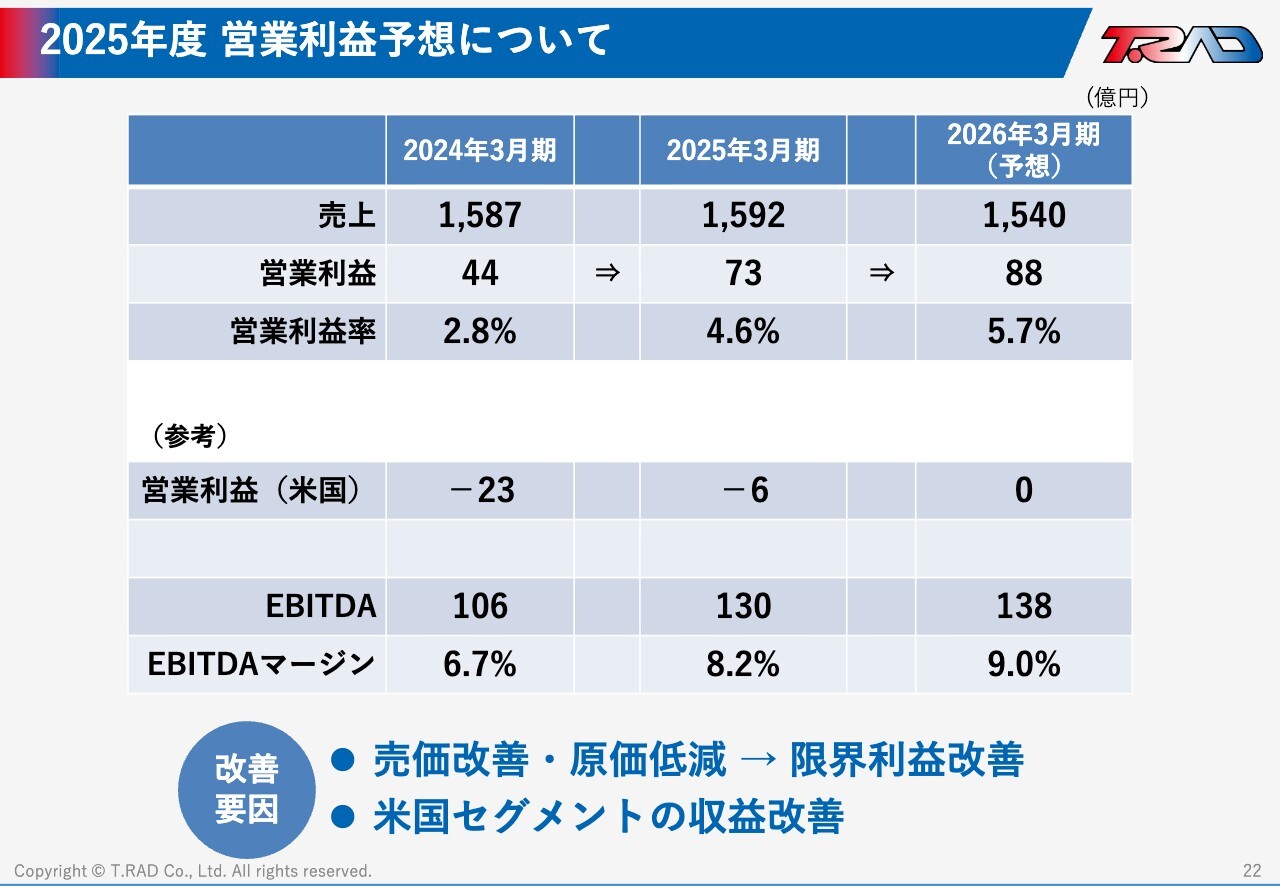

2025年度 営業利益予想について

次に営業利益の推移と予想についてです。当社の売上については、ご覧のとおりほぼ横ばいからやや減少となっていますが、営業利益・営業利益率は2024年3月期の2.8パーセントから4.6パーセント、今期予想としては5.7パーセントと着々と増加しています。

この要因として、売価の改善や原価の低減による限界利益の改善のほかに最も大きな影響として、2024年3月期は米国の営業利益がマイナス23億円だったものが、昨年度はマイナス6億円、今期はほぼ0というところまで収益改善している点が挙げられます。

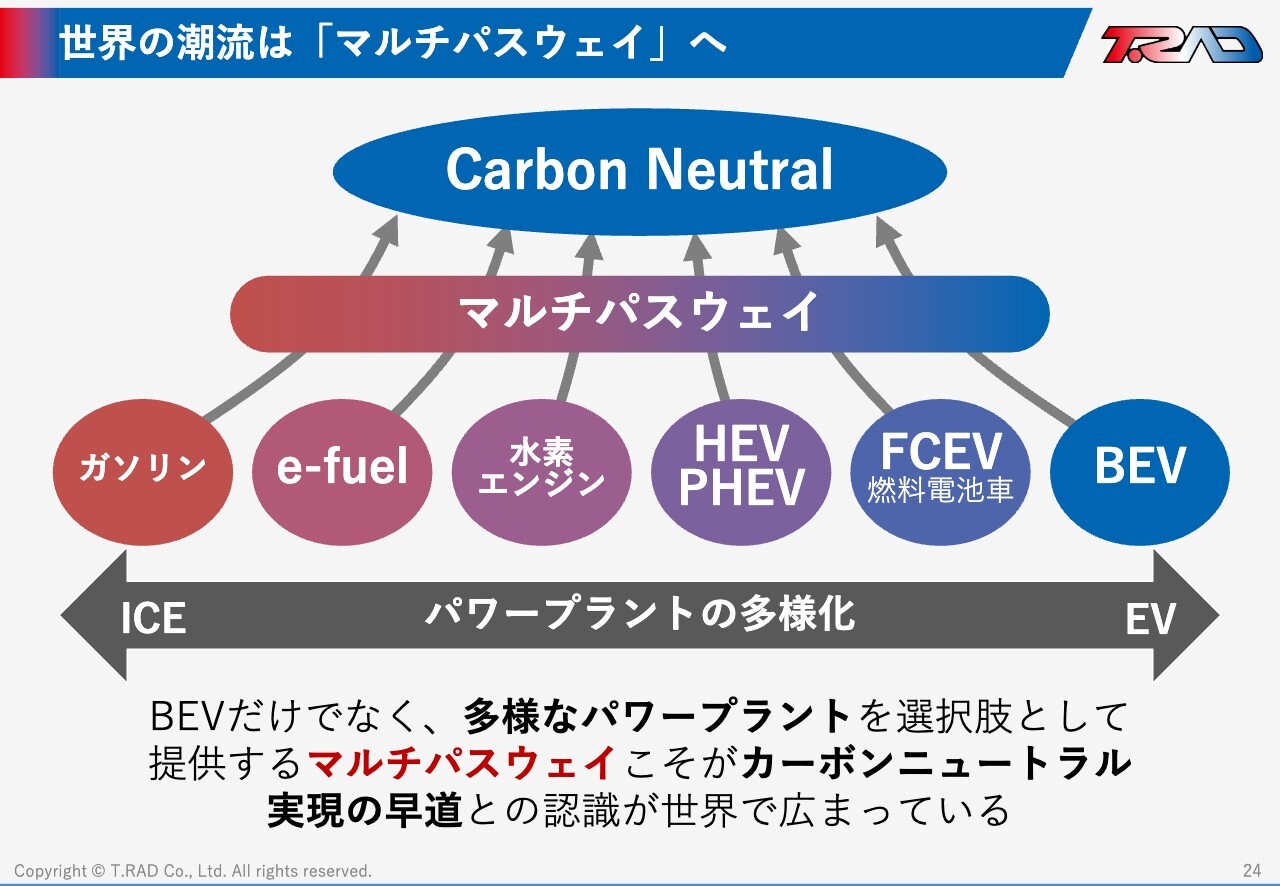

世界の潮流は「マルチパスウェイ」へ

成長戦略についてご説明します。昨今は、BEVだけではなく、多様なパワープラントが選択肢として求められています。

これはマルチパスウェイと言われており、このBEVに頼らずさまざまなパワープラント(ガソリンエンジン、e-fuel、水素エンジン、ハイブリッド、燃料電池、BEV)をその地域の特性に合わせて導入していくことがカーボンニュートラル実現の早道だという認識が、世界で広まっています。

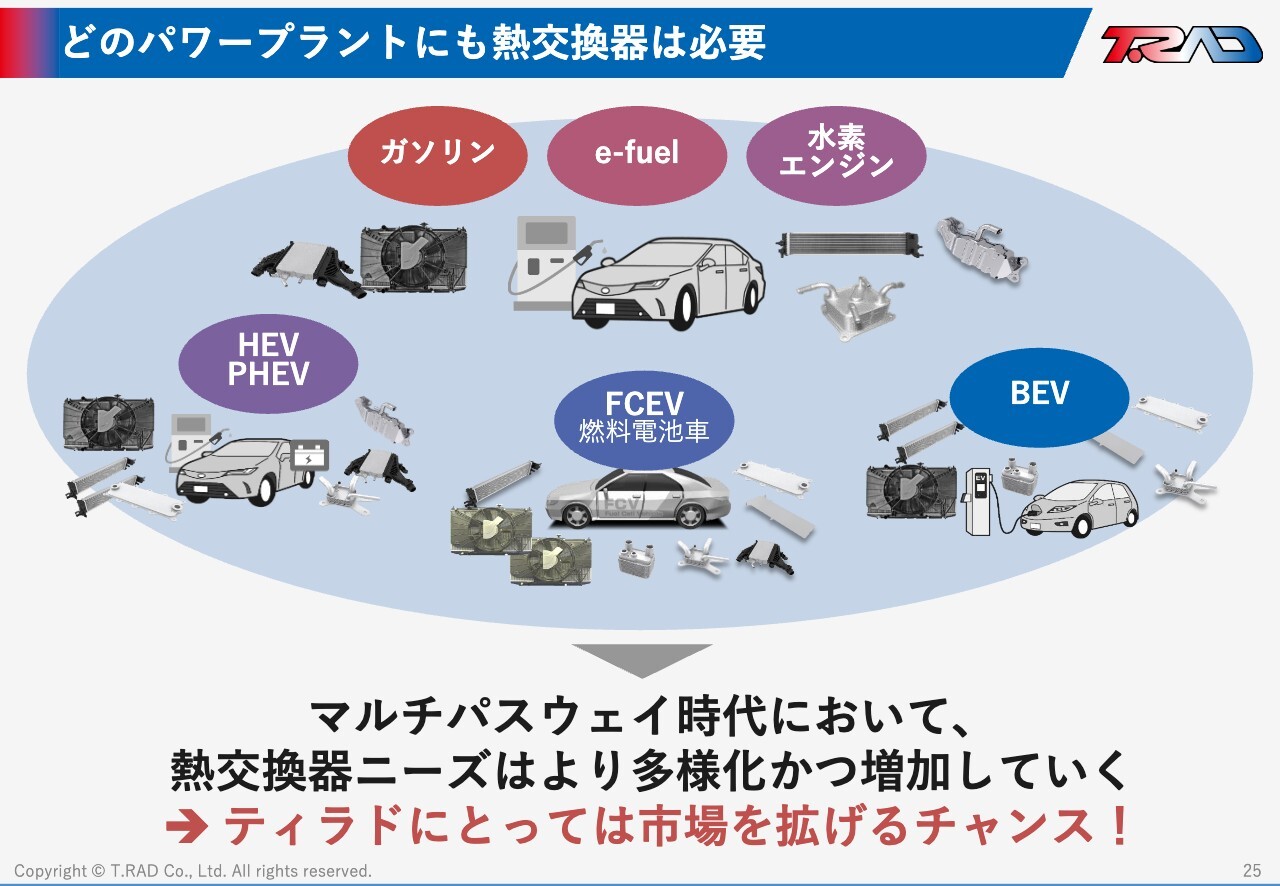

どのパワープラントにも熱交換器は必要

その中で、どのパワープラントであっても熱交換器というものは搭載されていき、さらにニーズは多様化していきます。これは当社にとって非常に大きく市場を広げるチャンスだと考えています。

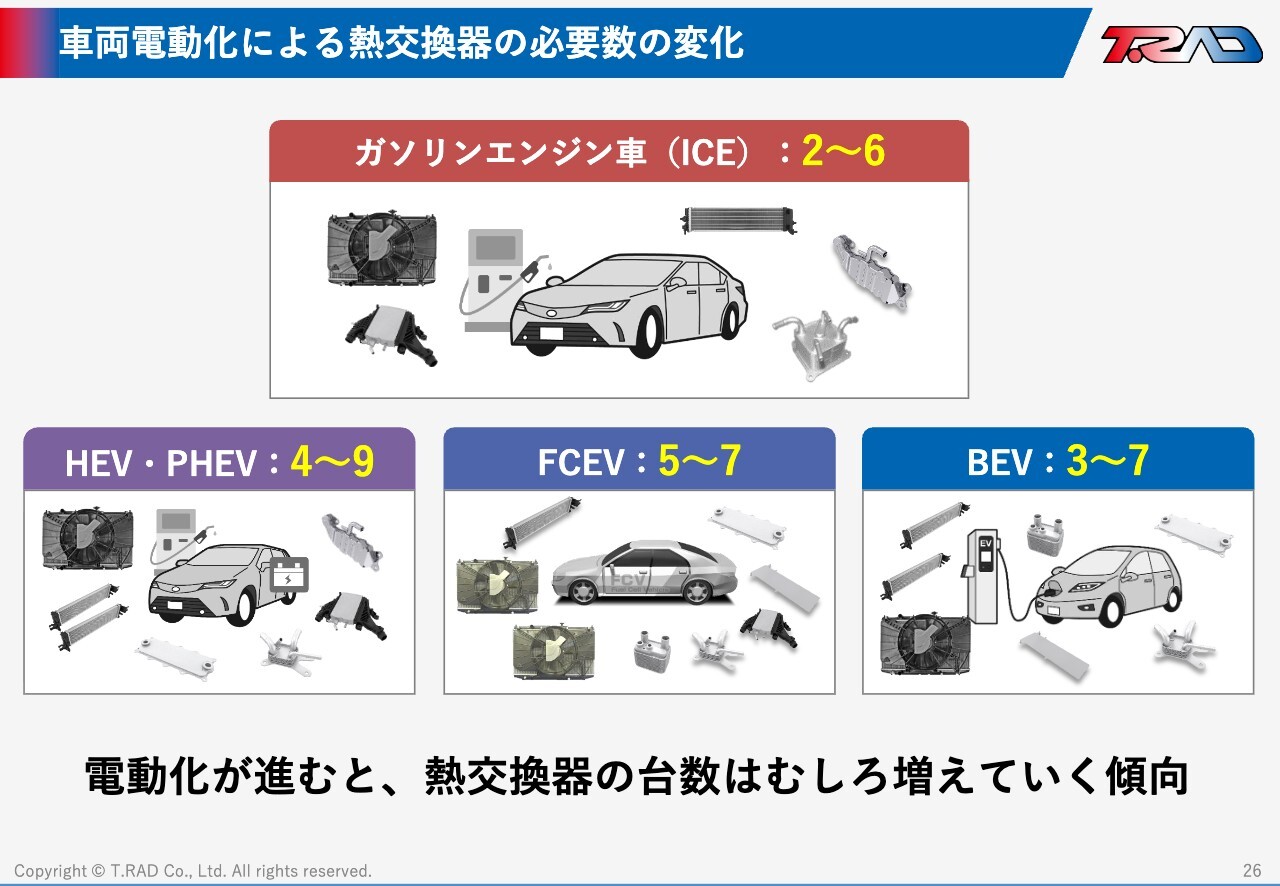

車両電動化による熱交換器の必要数の変化

スライドには、それぞれのパワープラントごとに搭載される熱交換器の数を示しています。ガソリンエンジン車には2個から6個の熱交換器が搭載されていますが、ハイブリッド、燃料電池車になるとさらに増加します。

「電動化が進むと熱交換器はあまり搭載されないのではないか?」というご意見もありますが、モーターやバッテリー、インバータ等を冷やすための熱交換器が必要になり、それらをさらに冷却する低温のラジエータも必要になります。そのため、熱交換器の搭載台数は電動化が進むにつれ増えていく傾向にあります。

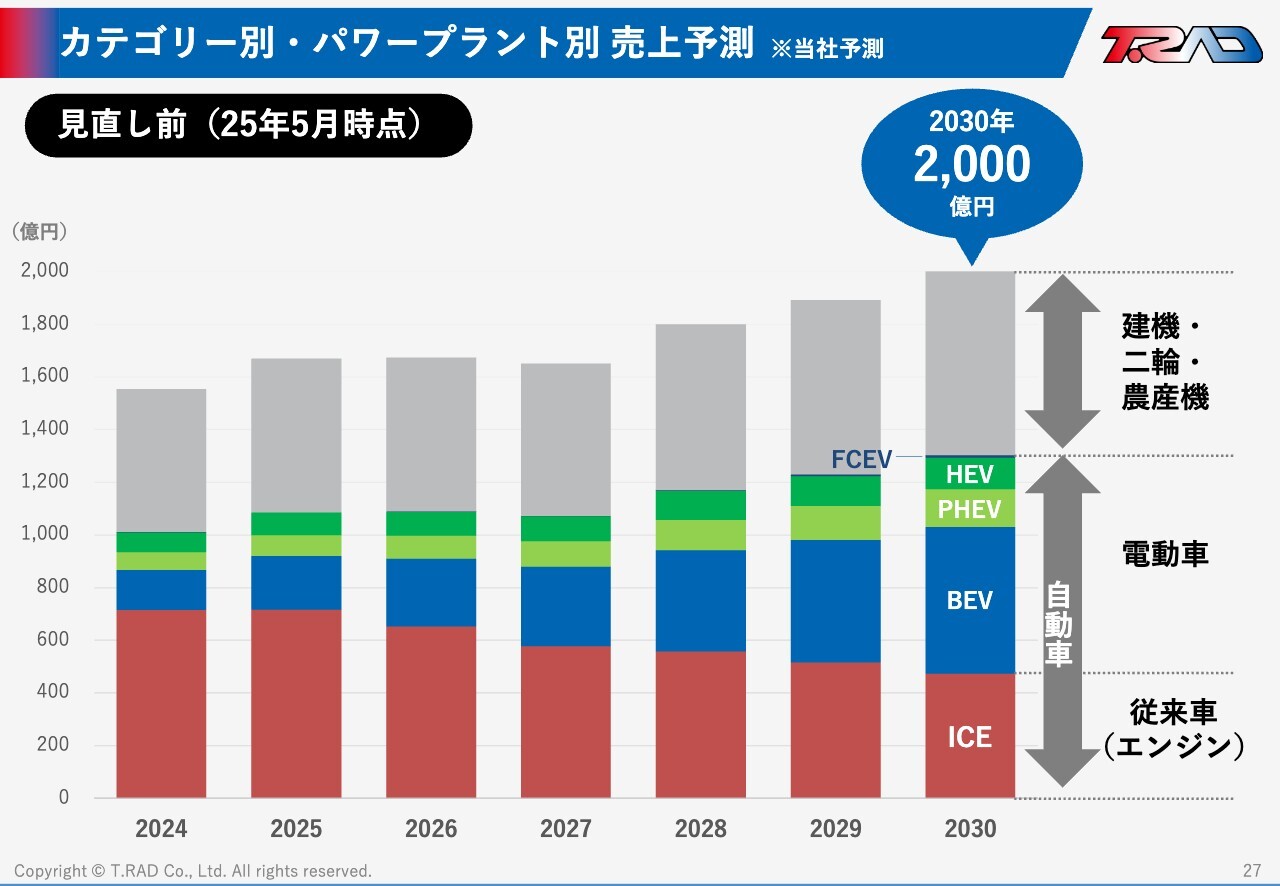

カテゴリー別・パワープラント別 売上予測

2030年に売上高2,000億円を目指すにあたり、2025年5月にパワープラント別の売上予測を開示しました。開示当時から、トランプ政権の関税政策やバッテリーEV優遇政策の見直し、それに伴うお客さま側での戦略変更やバッテリーEV導入の後ろ倒しなどを経て、売上予測の見直しを行いました。

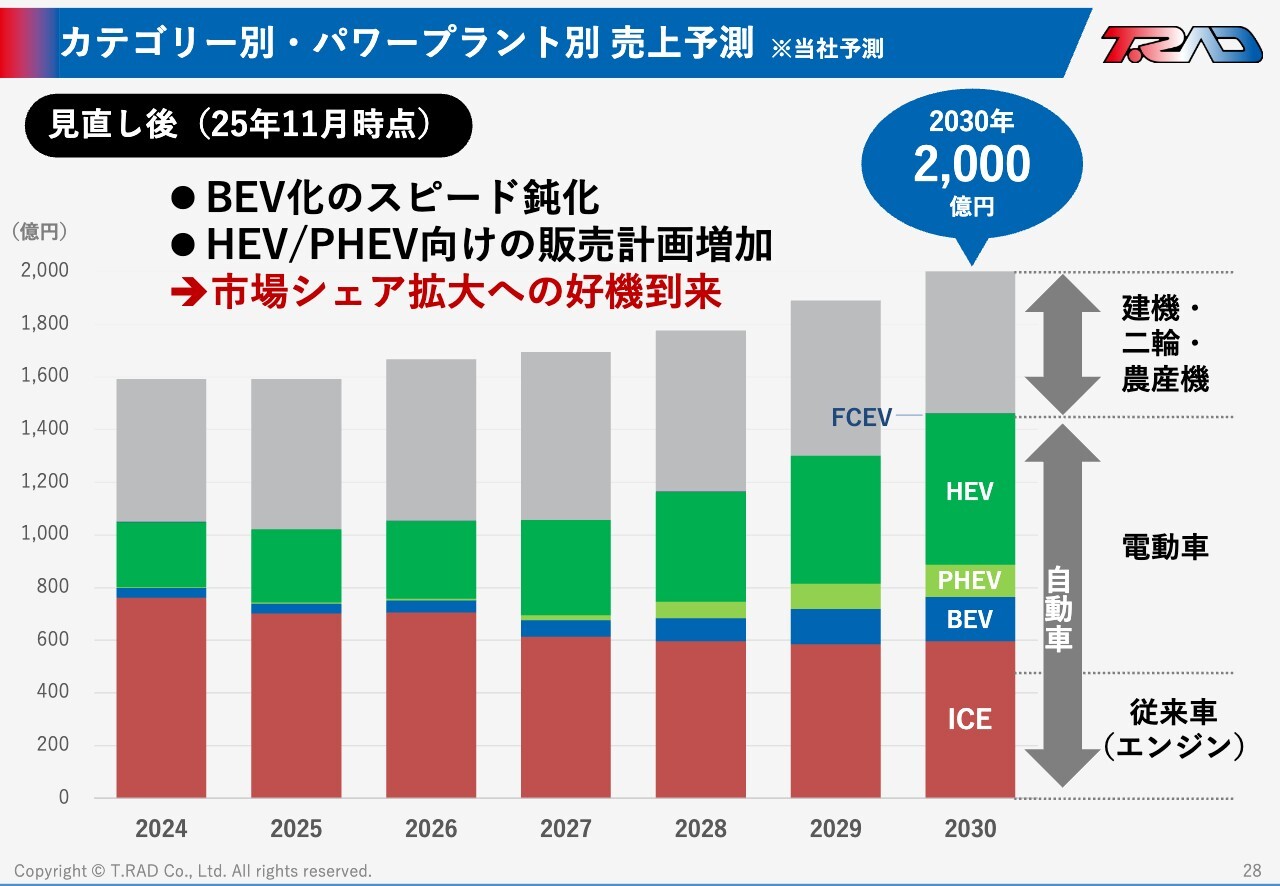

カテゴリー別・パワープラント別 売上予測

2025年11月時点の2030年売上構成予測では、バッテリーEVの比率が大きく低下し、ハイブリッド、プラグインハイブリッドの割合が大きくなっていくという予測が、多くのお客さまから示されています。これは、当社にとってはシェアを大きく拡大するチャンスだと考えており、2030年売上高2,000億円を目指して取り組んでいきます。

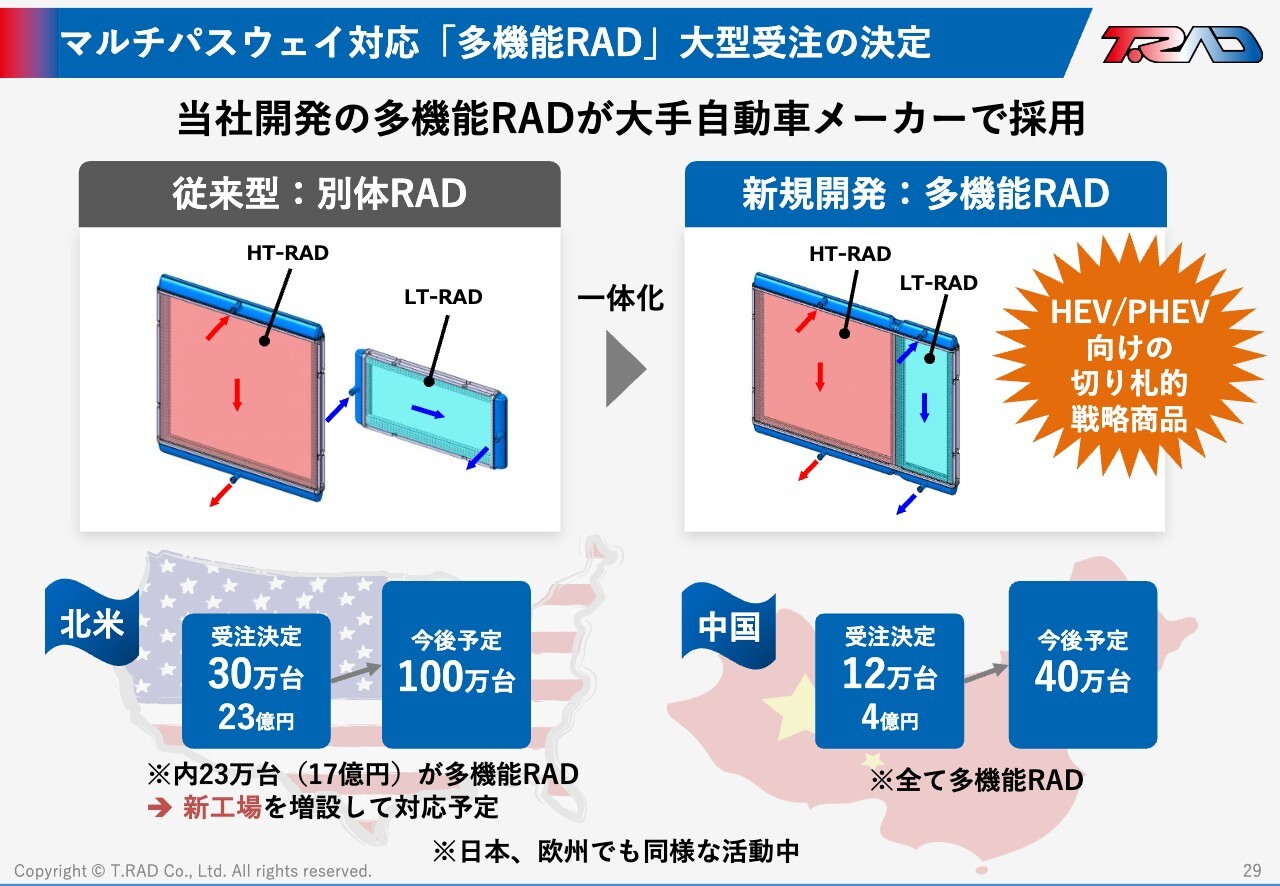

マルチパスウェイ対応「多機能RAD」大型受注の決定

ハイブリッド向け熱交換器として、当社は従来エンジンを冷やすための高温ラジエータと、電気系部品を冷やすための低温ラジエータをそれぞれ別の製品として提供してきました。

この度、この2つの製品を一体化して1つの製品とした多機能ラジエータの開発に成功し、大手自動車メーカーにグローバルでの採用として受注をいただくこととなりました。

多機能RADは、ハイブリッド、プラグインハイブリッド向けの製品として、切り札的な製品だと考えています。これによって、北米や中国での販売台数、売上が増加すると見込んでいます。

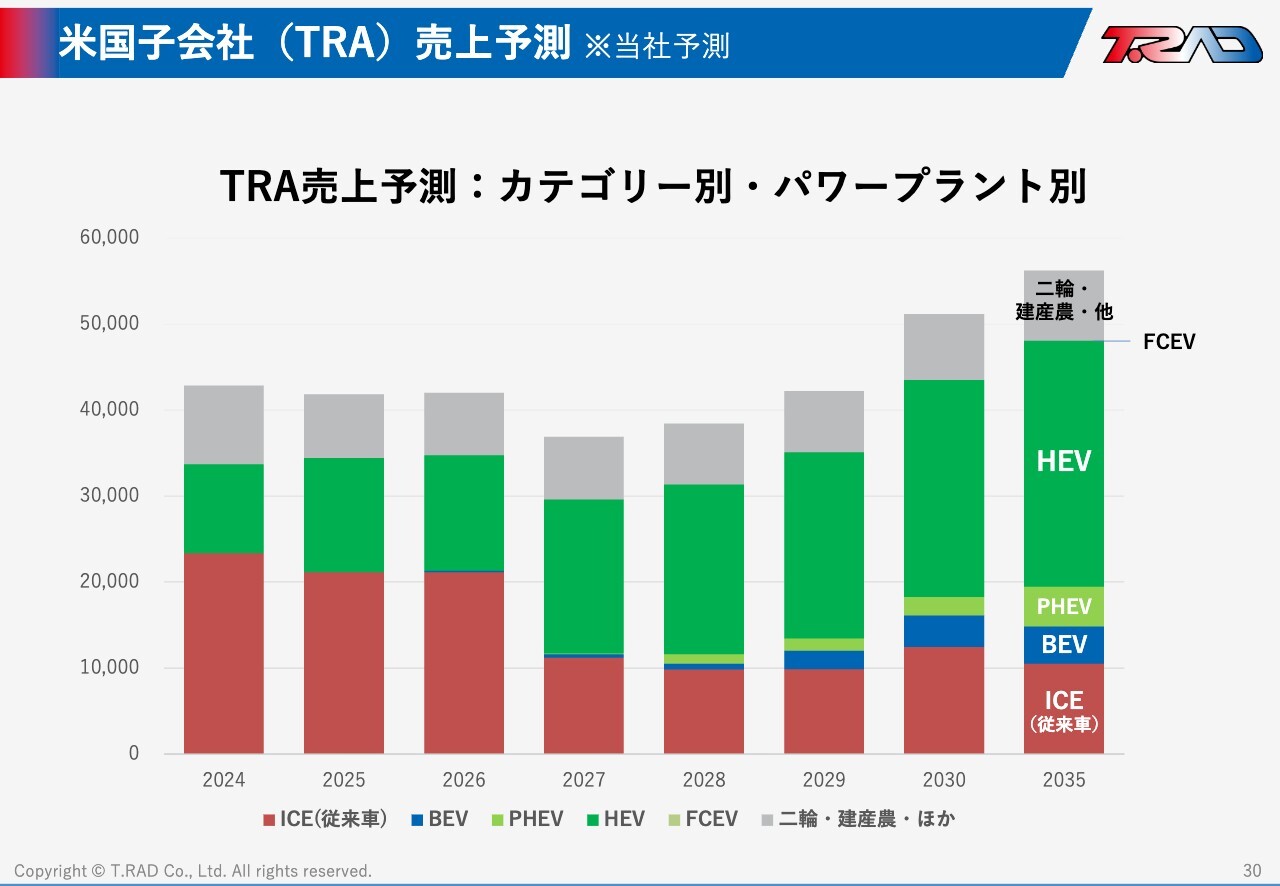

米国子会社(TRA)売上予測

参考として、スライドに米国でのパワープラント別販売台数予測を示しています。エンジン車向けはEGRクーラ等の生産終了等もあり減少しますが、ハイブリッド向けの台数が大きく増えていくことを示しています。

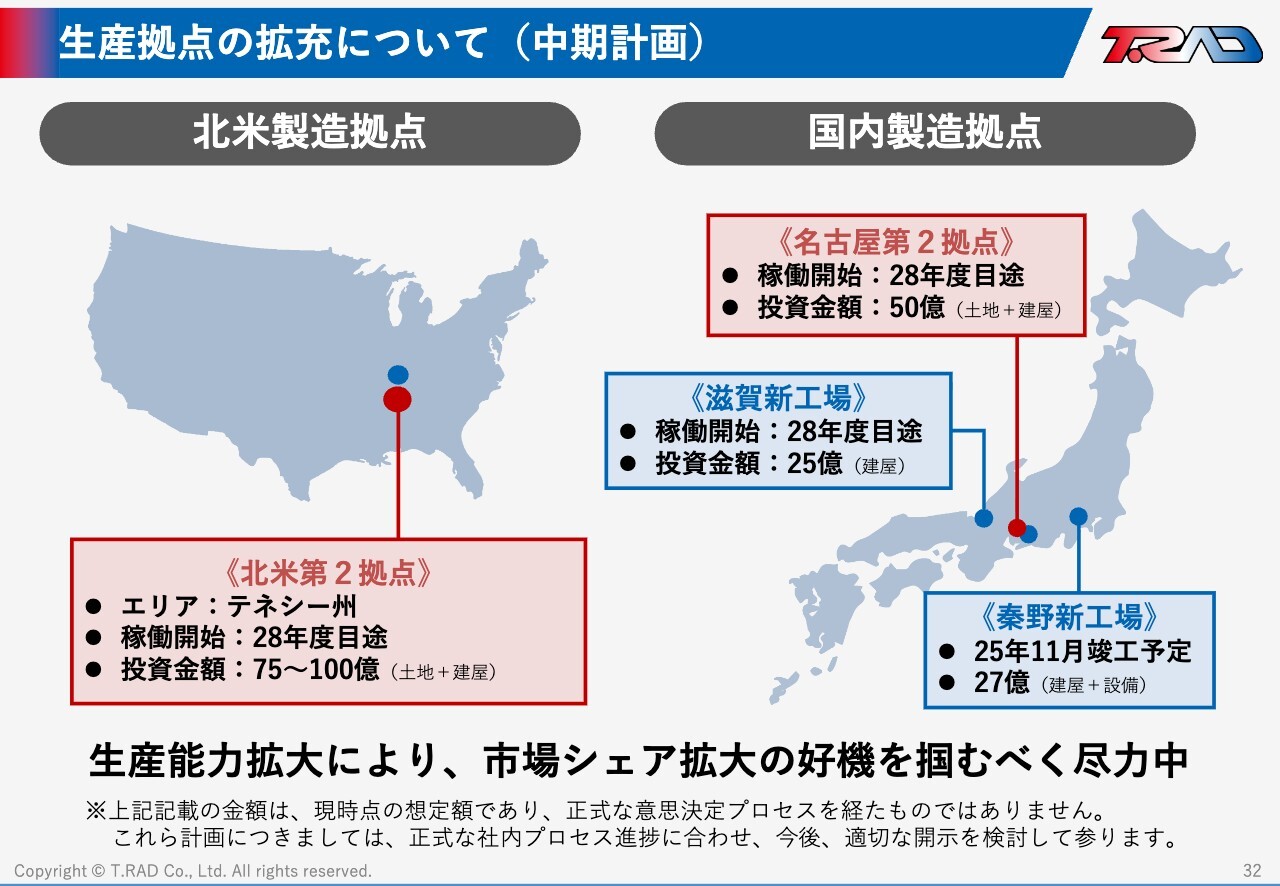

生産拠点の拡充について(中期計画)

先ほど、北米で非常に大きなお客さまのニーズがあることをお伝えしました。このニーズに応えるため、北米の生産拠点を、現在のケンタッキー州拠点の近くとしてテネシー州内に工場を新設する計画を検討しています。投資金額としては75億円から100億円程度を見込んでいます。

また、国内の製造拠点もすでにキャパシティがオーバーしている状況のため、中期経営計画にてお伝えした今年の11月末にオープンする神奈川県秦野市の新工場のほかに、滋賀製作所の中に新工場として25億円の投資を検討していたり、中京エリアの名古屋地区のお客さまのニーズに応えるための名古屋第2拠点立上のために50億円の投資を検討しています。

これらの金額等については、現時点の想定額で、正式な意思決定プロセスを経たものではありません。正式な社内プロセス進捗に応じ、今後適切な開示を検討していきます。

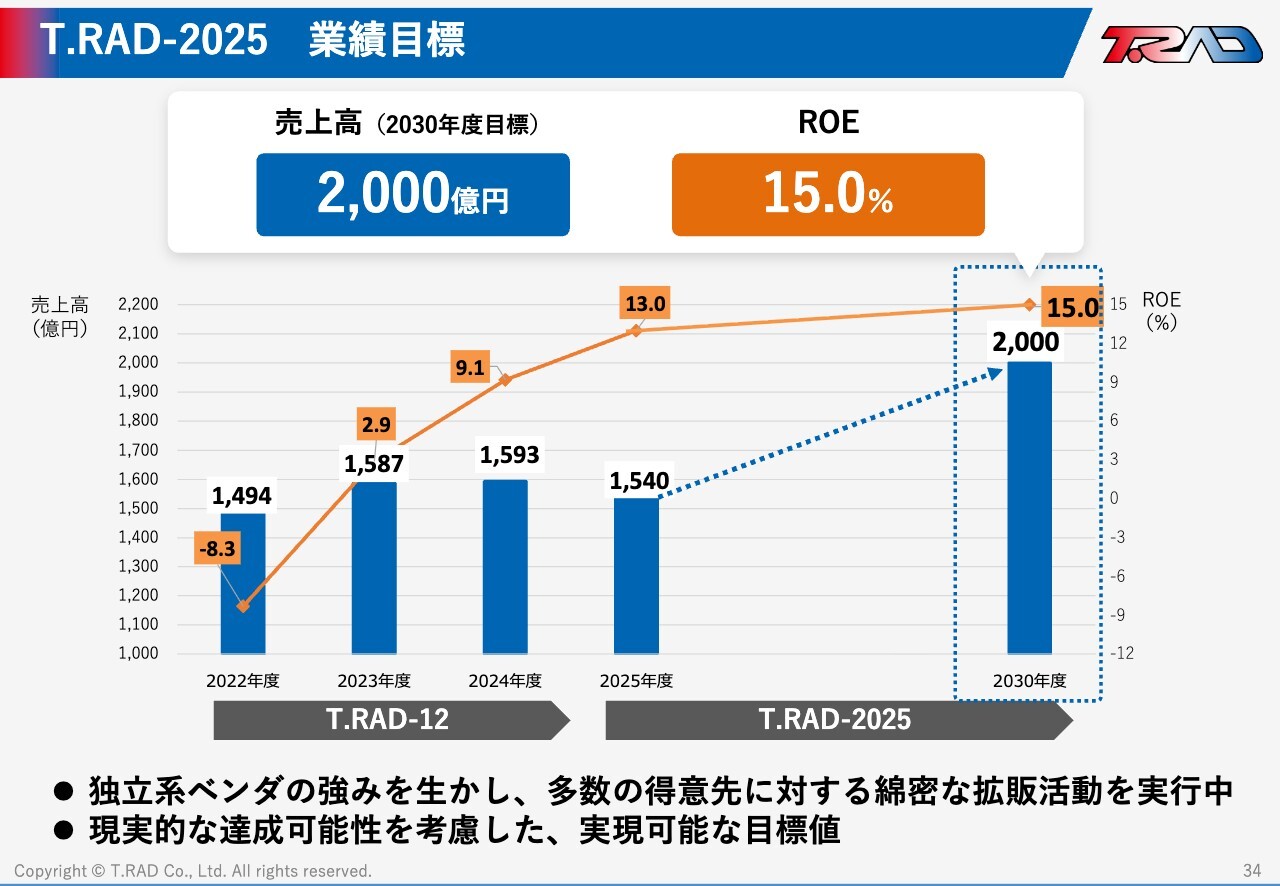

T.RAD-2025 業績目標

T.RAD-2025業績目標です。2030年に売上高2,000億円、ROE15パーセントを目指して取り組んでいます。今期については、売上1,540億円、ROE13パーセント程度を見込んでいます。

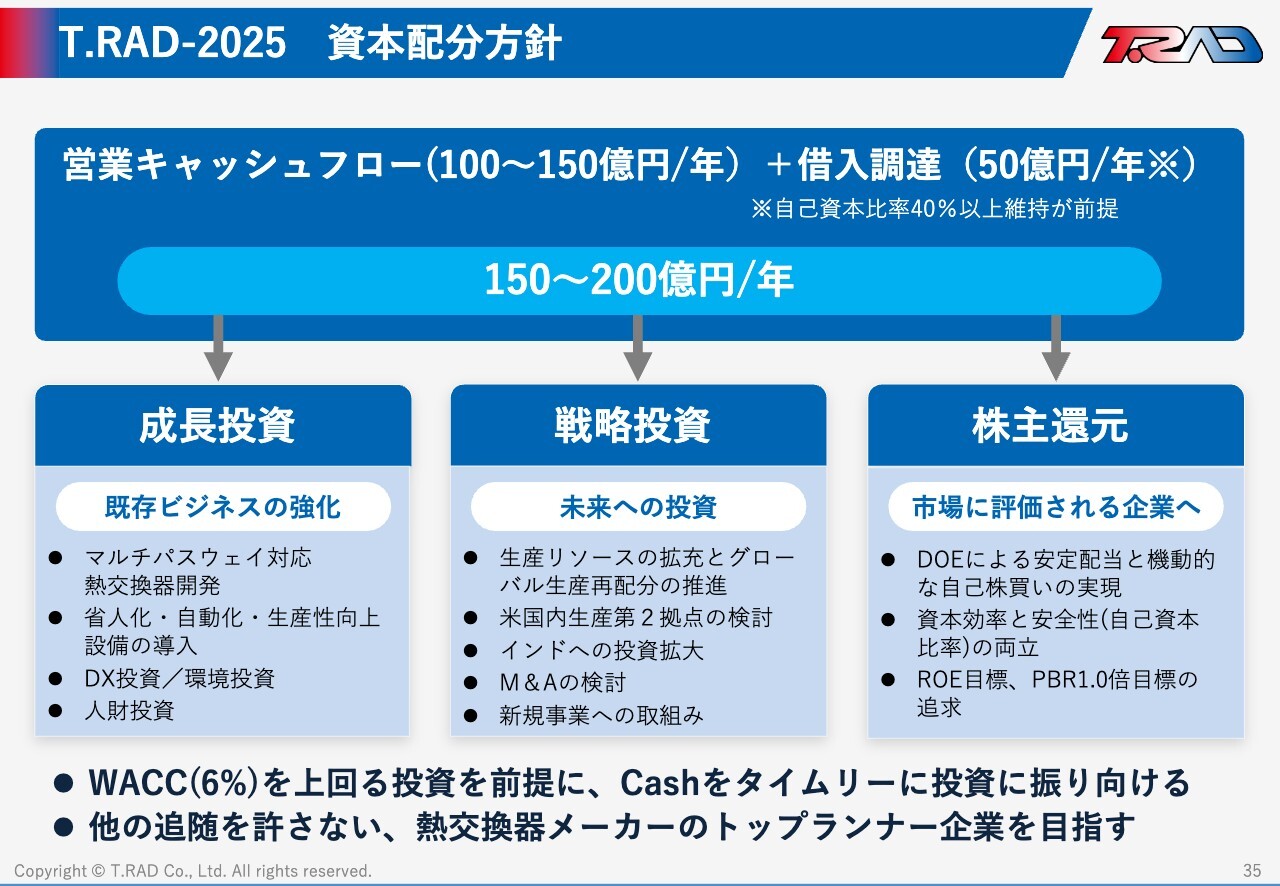

T.RAD-2025 資本配分方針

当社の営業キャッシュフローは年間100億円から150億円、借入での調達を年間50億円程度と見込んでいます。借り入れは自己資本比率40パーセントの維持を前提とし、それによって得た150億円から200億円を成長投資、戦略投資、株主還元に充てていきたいと考えています。

成長投資については、既存ビジネスを強化するため、マルチパスウェイ対応の熱交換器の開発や、省人化・自動化の設備導入、DX投資、人材投資を進めていきます。

戦略投資については、お客さまのニーズに応えるための拠点・工場の新設など、株主還元についてはDOEをベースとした安定した配当と適宜臨機応変な自己株買いを合わせて行っていきます。

WACC(6パーセント)を上回る投資を前提として、キャッシュをタイムリーに投資に振り向けていき、熱交換器専門メーカーとしてトップを目指していきたいと考えています。

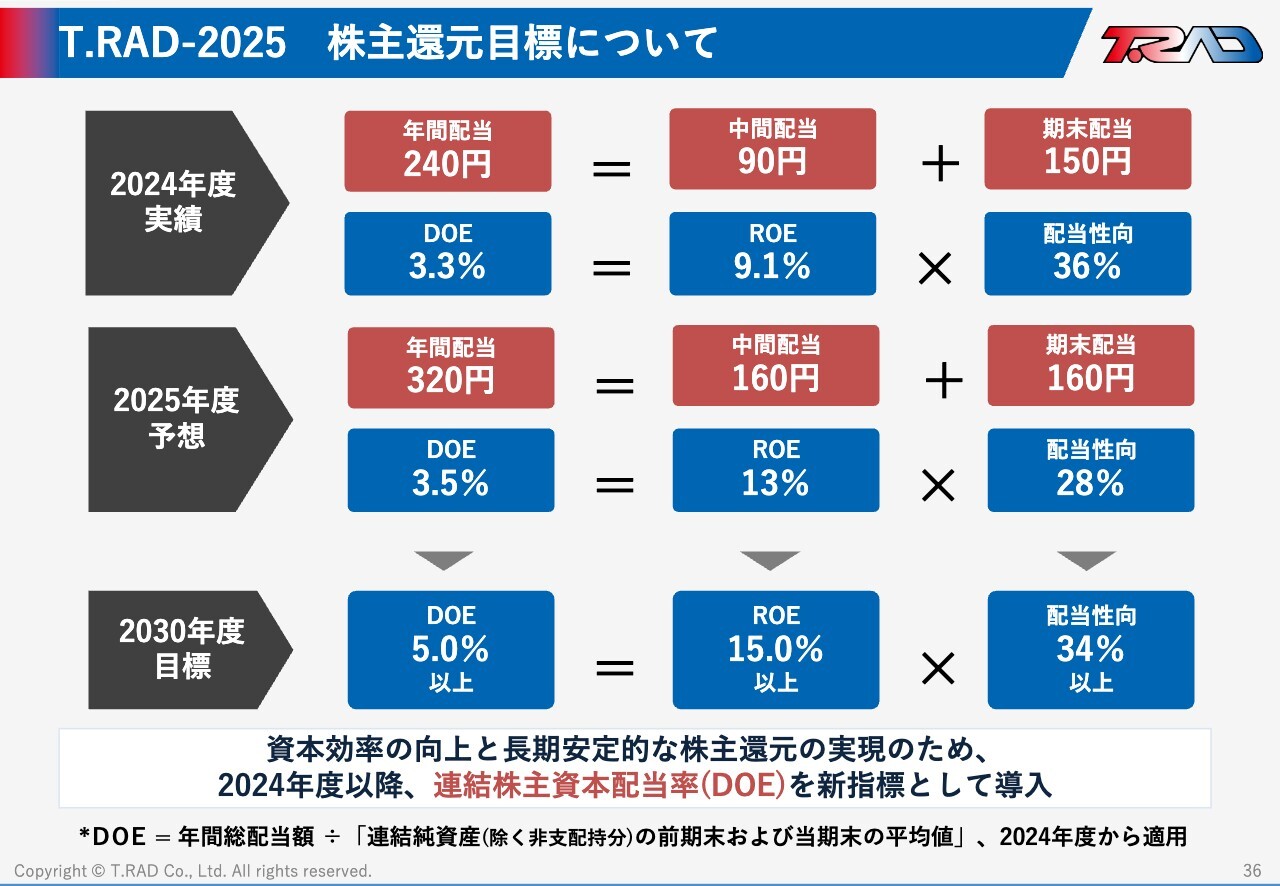

T.RAD-2025 株主還元目標について

株主還元については、今期中間配当160円、期末配当160円の320円と示しました。これはDOEにすると3.5パーセントにあたります。ROEは13パーセント、配当性向は28パーセントを見込んでいます。

2030年度のDOE5パーセント以上という目標に向け取り組んでいきたいと考えています。

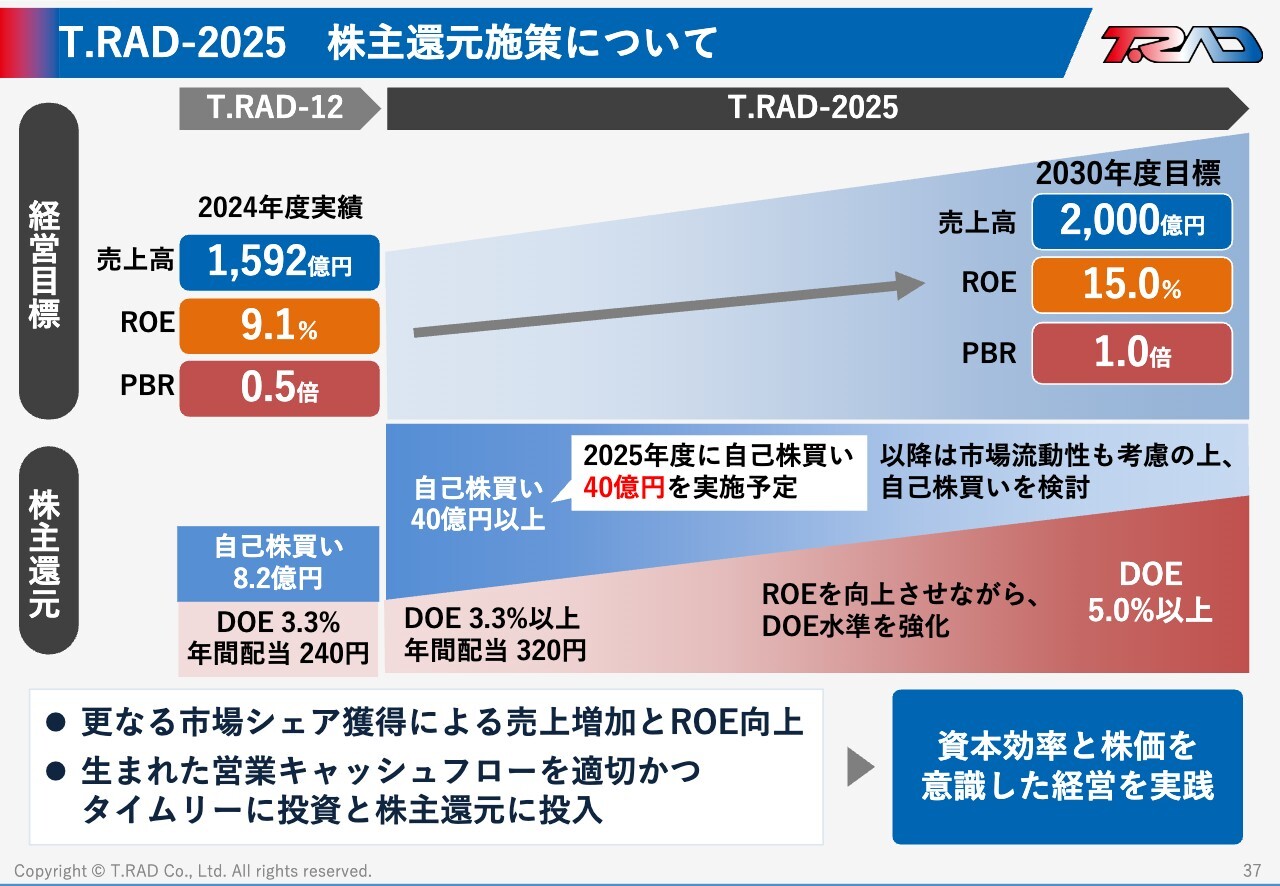

T.RAD-2025 株主還元施策について

今年は自己株買いを40億円実施しているところです。それに加えて、DOE3.3パーセント以上と示しています。2030年の売上高、ROE、PBRの目標達成に向けて、市場の流動性を鑑みながら株主還元を行っていきたいと考えています。資本効率と株価を意識した経営を実践していきます。

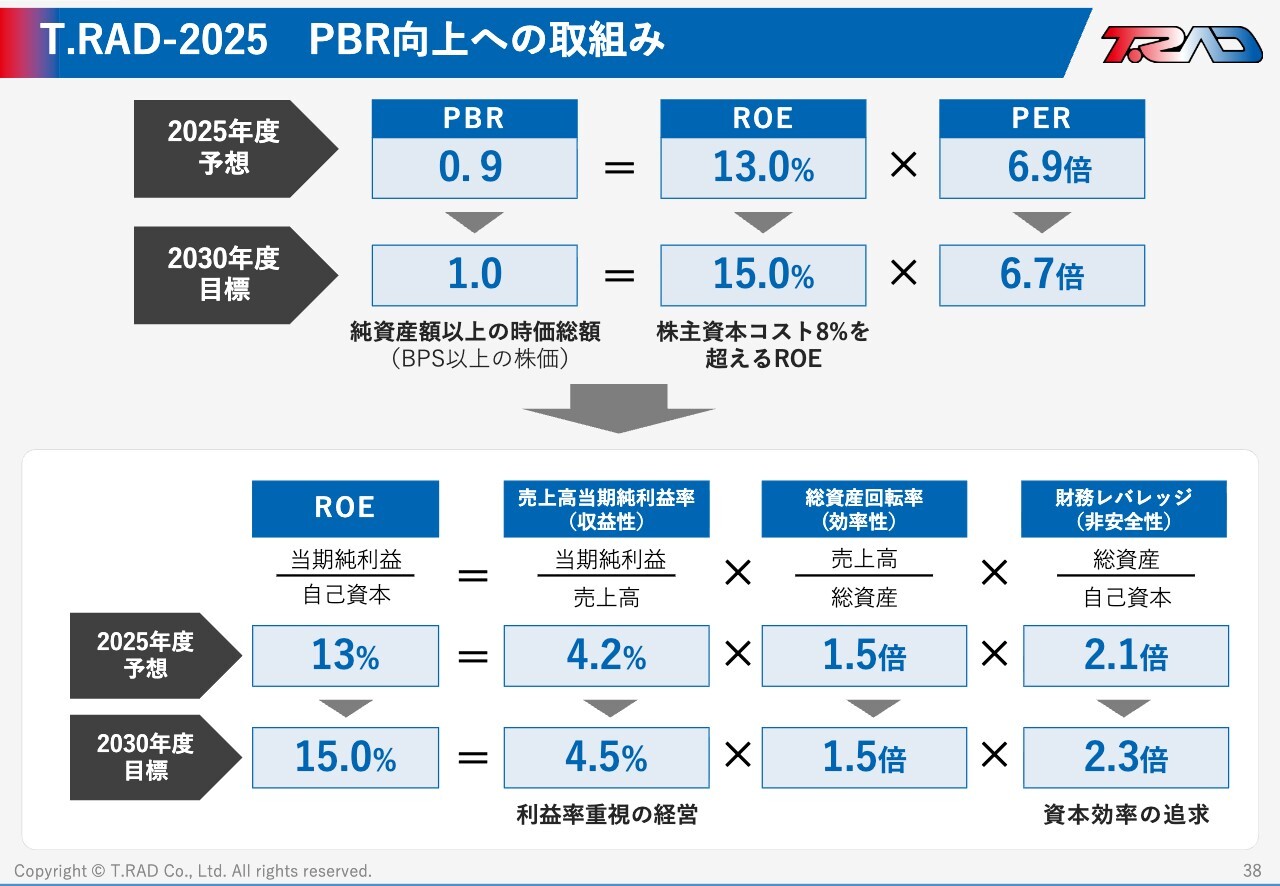

T.RAD-2025 PBR向上への取組み

次にPBRについてです。現在ROEは13パーセントで、PBRは本日の株価ではすでに上回っていますが、PBR1倍というのはあくまで中間的な目標として、さらにこれを高めていき、そのためにROE15パーセント以上を常に安定して達成することを目指していきます。

PBRをさらに高め、当社の成長期待をステークホルダーのみなさまにも感じていただきたいと考えています。

私の個人的な目標としては、当社の上場来最高値である、1989年の18,400円を超えていかなければいけないと考えています。

このROEを安定的に高めていくために、当期純利益率4.5パーセントを安定的に達成していくとともに、資本効率を追求し、財務レバレッジを高めていくことが重要な要素だと考えています。

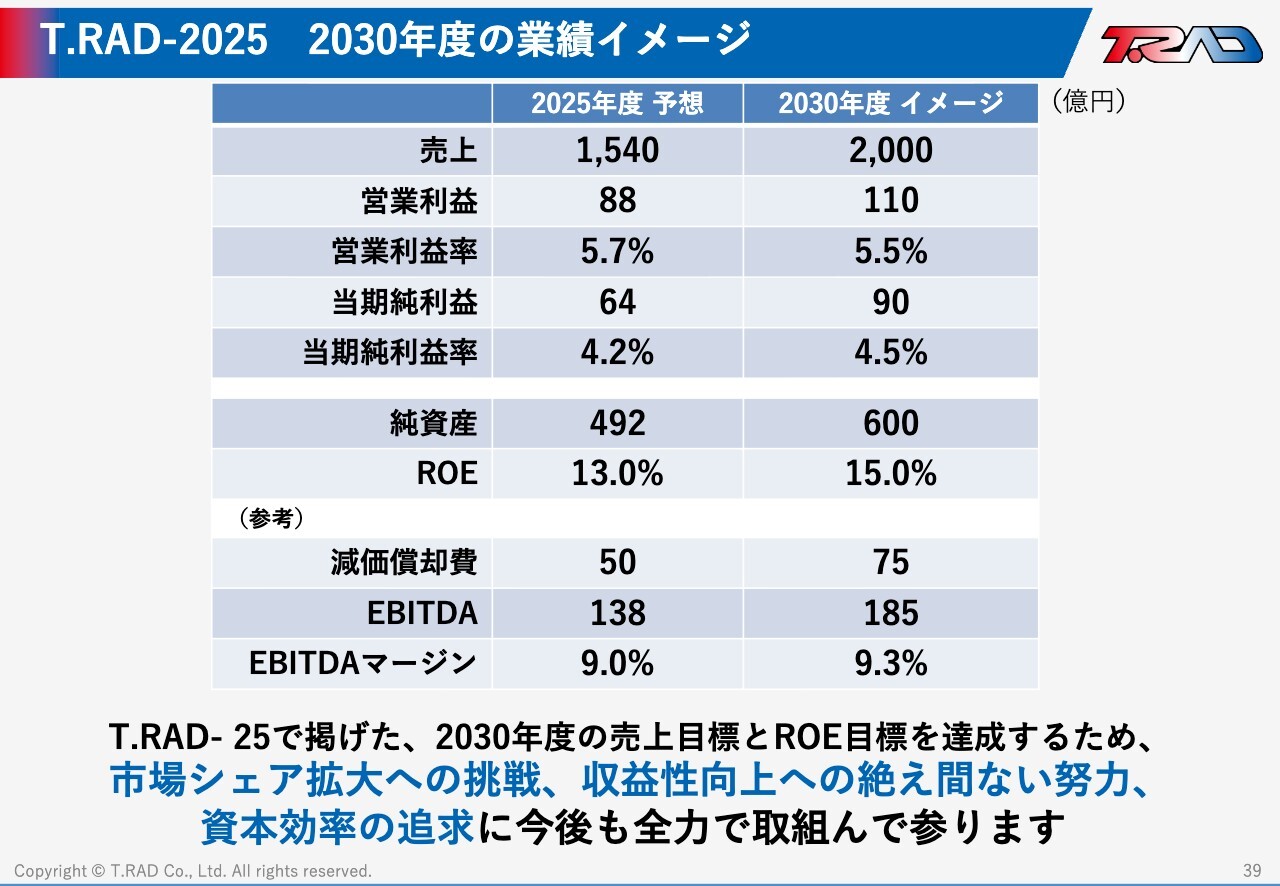

T.RAD-2025 2030年度の業績イメージ

次に、2030年度の利益水準のイメージです。売上高2,000億円に対し、営業利益110億円、営業利益率5.5パーセント、当期純利益90億円、当期純利益率4.5パーセント、純資産600億円、ROE15パーセントを具体的な目標としています。

この2030年度の売り上げ目標、ROE目標を達成するために、市場シェアの拡大への挑戦や、収益性向上への絶え間ない努力、資本効率の追求に今後も全力で取り組んでいきます。

まとめ

現在、当社は市場拡大への絶好のチャンスだと考えています。このマルチパスウェイ化に伴うハイブリッド、プラグインハイブリッド向けの販売予測が増加していること、国内の競合他社の戦略変化等により当社への引き合いが増加していること、そして、このハイブリッド向けの競争力のある製品が大手自動車メーカーに採用されたことで受注拡大している状況であるためです。

2030年の売上高2,000億円に向け、生産能力拡大により市場シェアを拡大していこうと考えています。ご清聴ありがとうございました。

質疑応答:下期において前年同期比減収減益を見込む理由とリスクバランスについて

質問者:下期が前年同期比で減収減益を見込む理由と、上振れ、下振れ、どちらの可能性が高いのか、リスク

新着ログ

「輸送用機器」のログ