提供:株式会社ティラド 2025年3月期決算説明

【QAあり】ティラド、通期は北米拠点の収益改善が寄与し増収増益 環境変化に対応すべく、新中期経営計画「T.RAD-2025」を策定

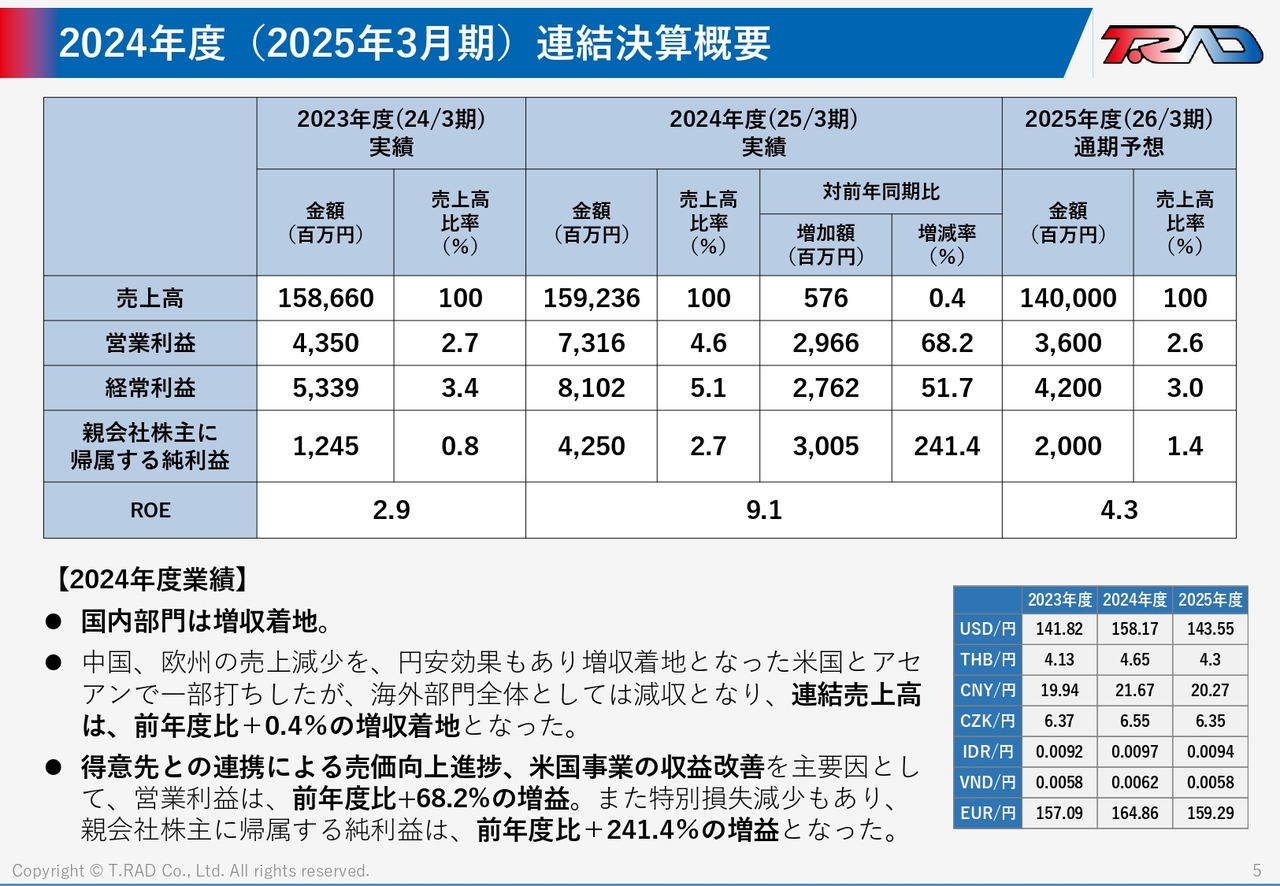

2024年度(2025年3月期)連結決算概要

木下薫氏:ただいまご紹介に預かりました、経理財務管掌の木下です。日頃大変お世話になっておりまして、ありがとうございます。私からは、2024年度の業績についてご説明させていただきます。

スライドをご覧ください。まず連結決算概要です。

中央の数値をご覧ください。売上は1,592億3,600万円の着地となりました。前年度比で0.4パーセントの増収となります。海外子会社の外貨ベースの売上が減少となりましたが、円安効果により減少幅は縮小しています。国内部門は自動車向け受注が好調だったために増収となっています。

利益項目です。営業利益は73億1,600万円、経常利益は81億200万円、親会社株主に帰属する当期純利益は42億5,000万円の着地となりました。前年度比で約30億円の増益となっており、過去最高益の計算となります。

表の右側に記載している、2025年度の業績予想についてです。去る5月12日に開示していますが、売上高は1,400億円、営業利益は36億円、経常利益は42億円、当期純利益が20億円の予想としています。

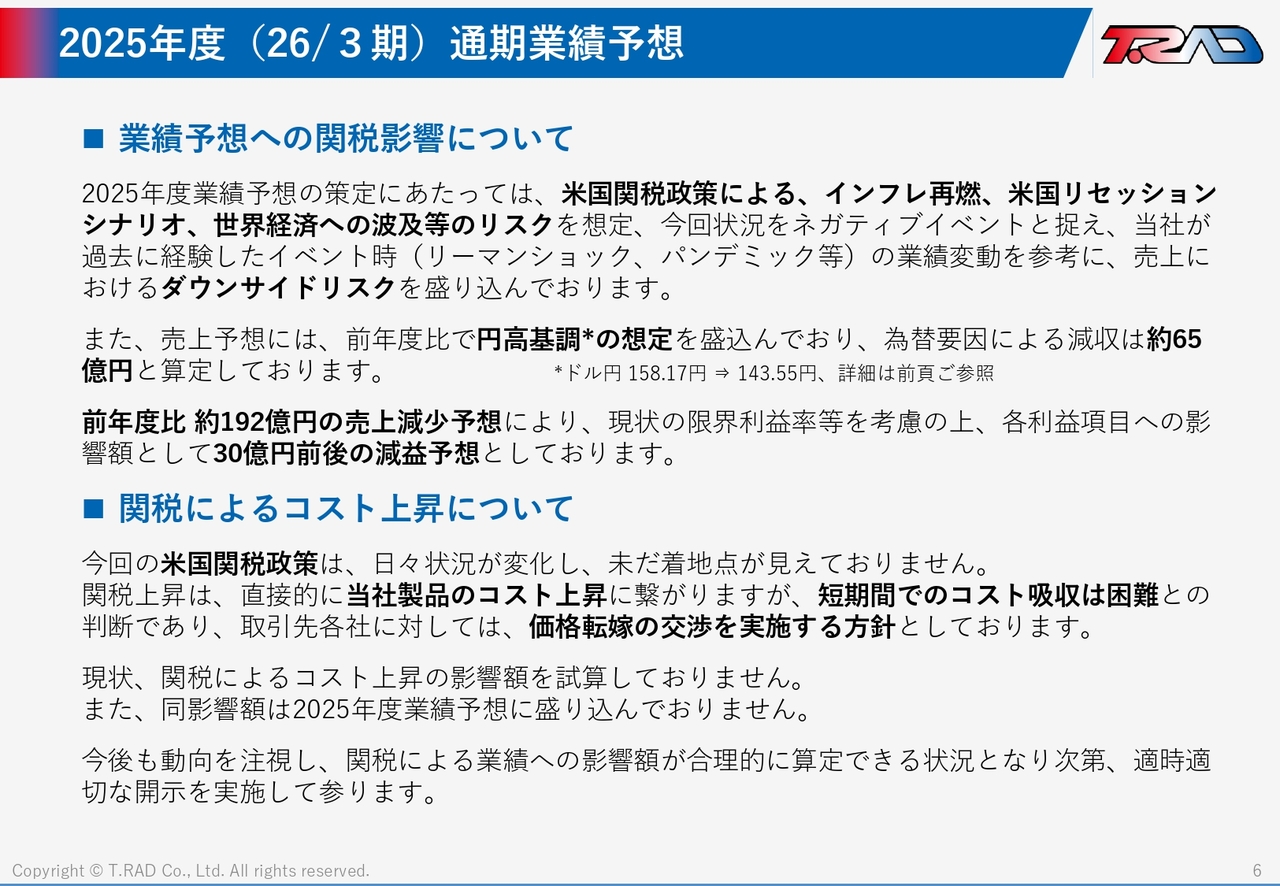

2025年度(26/3期)通期業績予想

2025年度の業績予想の当社の前提・考え方をご説明します。

まず、米国関税政策により、米国のインフレ再燃、米国のリセッション、はたまた世界経済の波及と、これらのリスクを想定しています。

当社としては、今回の状況をネガティブイベントと捉えており、当社が過去に経験したイベント、例えば、リーマン・ショック、パンデミック等の時の業績変動を参考にし、売上におけるダウンサイドリスクを盛り込んだ予想としています。

また売上予想は、前年度比で円高基調の想定を盛り込んでおり、為替要因による減収は約65億円と算定しています。売上高は、前年度比で約192億円の減少予想となります。けれども、現状の当社における限界利益率等を考慮しますと、各利益項目の影響額は概ね30億円前後となる見通しです。

資料の下段のほうですが、関税の上昇は、当社製品のコストに直接的に影響します。しかし、このコストの上昇を短期的に吸収するというのはなかなか難しいということで、当社としては、この関税影響については取引先各社の方とお話をし、価格転嫁交渉を実施する方針としています。

したがって、現時点では、この関税によるコスト上昇の影響額そのものは、計算・試算していないということになります。加えて、2025年度の業績予想にも、こちらは盛り込んでいないという前提になっています。

米国関税政策については、今後も動向を注視して、関税による業績への影響額が合理的に算定できるようになった時点で、適時適切に開示をしていきたいと思っています。

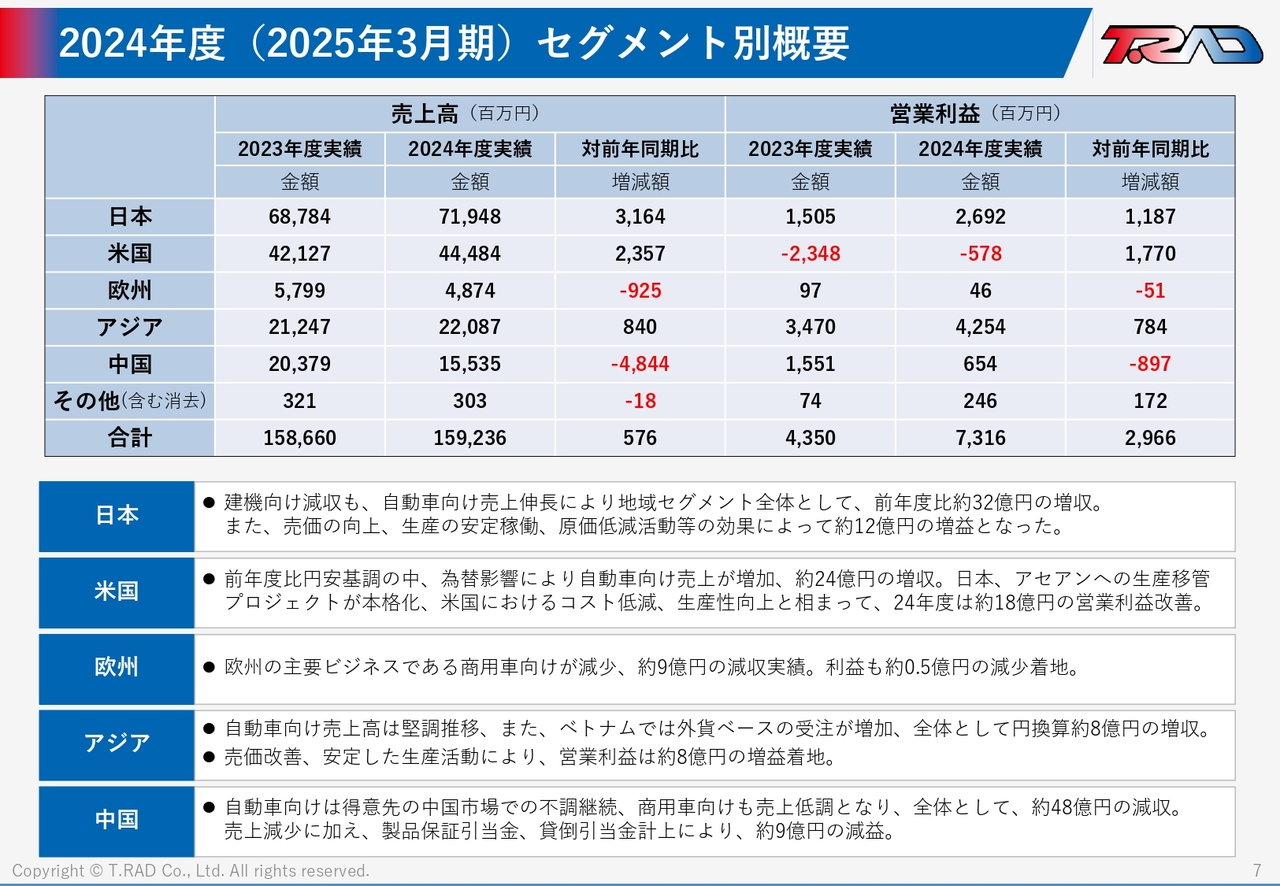

2024年度(2025年3月期)セグメント別概要

続いて、地域別セグメントの決算概要をご報告します。表の左側が売上高です。前年度比で日本の売上高が約32億円増加しています。自動車向けの売上が増加したことが主な要因です。

米国の増収は、円安の影響がかなりあります。アジアの売上は堅調に推移しましたが、中国では日系得意先の販売の不調が続いており、減収の着地となっています。

表の右側ですが、営業利益の状況です。日本、米国、アジアで増益となりました。日系得意先向けの売価改善が進捗しました。それから、「米国生産負荷低減プロジェクト」を2024年度から本格化し進めたのですが、こちらが奏功しているということです。

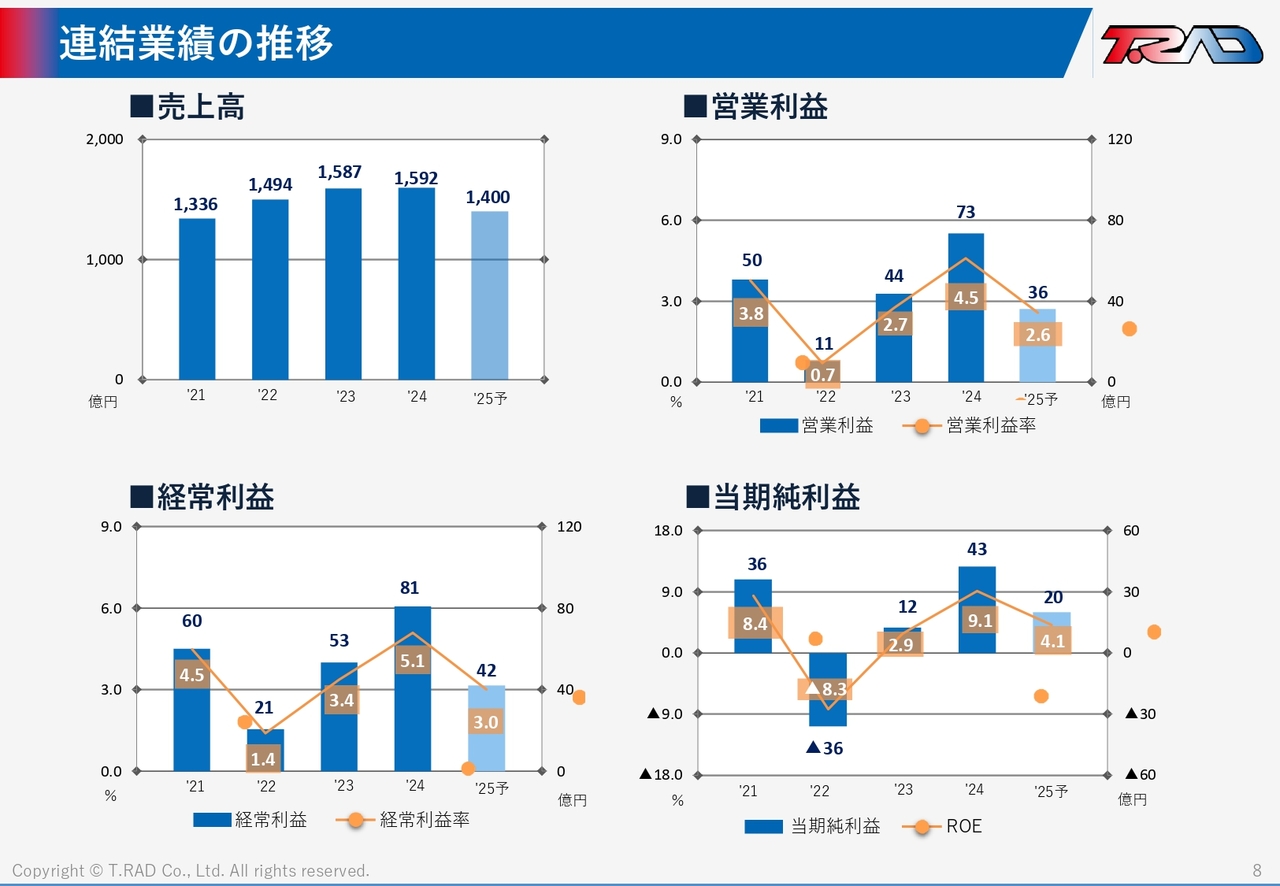

連結業績の推移

続いて、連結の業績推移を示しています。連結の数字で、左上から売上高、その右側が営業利益、左下が経常利益、その右下が当期純利益です。

利益項目における2022年度の棒グラフが沈んでいますが、その理由はパンデミックの影響、それから海外部門の減損計上によるものです。業績推移のとおり、2023年度、2024年度については、利益率が向上しているというところがグラフからわかるかと思います。

売価改善活動と生産性向上への地道な取り組みが成就したと認識していますが、利益率の土台が上昇したという実感があります。

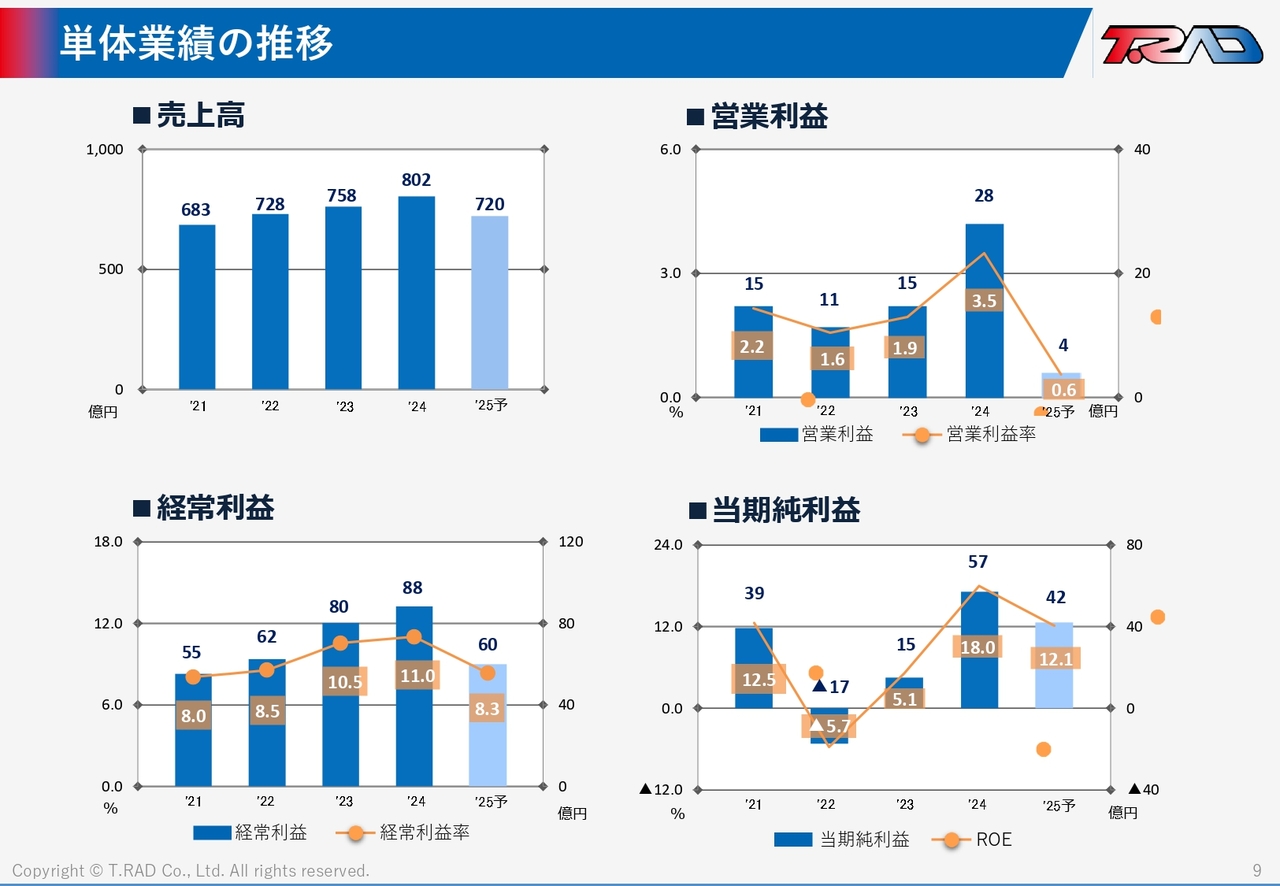

単体業績の推移

続いて、単体業績国内部門の推移となります。左上の売上高の推移をご覧ください。国内部門は過去着実に増収しています。また、営業利益率についても売価改善を主な要因として、2024年度に大きく伸長しています。

2025年度 業績予測

2024年度実績と2025年度の予想の単体を含めた増減、それから増減率を示しています。米国関税政策をイベントとして捉えて、先ほど申し上げましたが、ダウンサイドリスクを反映した予想としています。

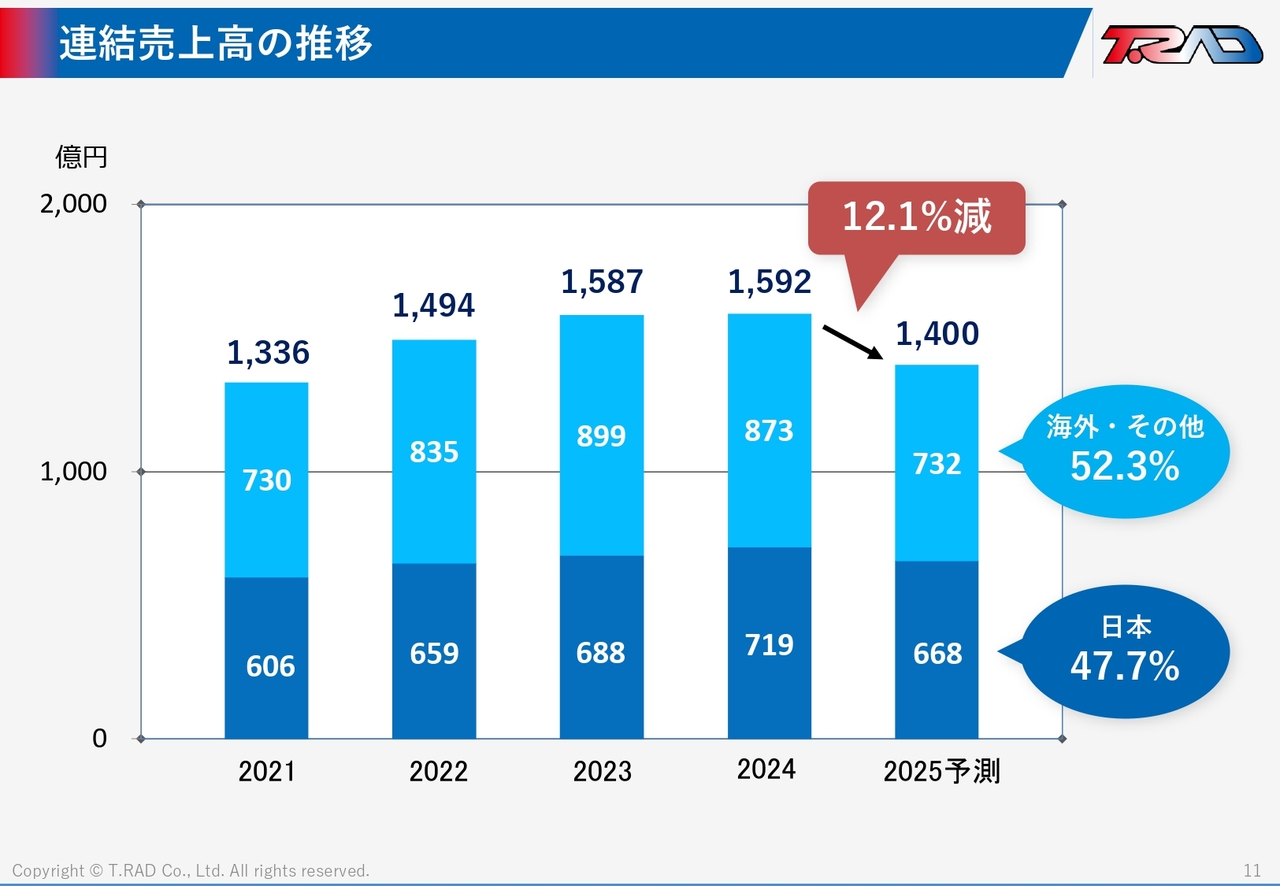

連結売上高の推移

続いて、当社売上における海外・国内比率を示しています。薄い青い部分が海外売上の推移ですが、2024年度は前年度比で減少に転じています。中国における売上減少が主な要因です。

減収予想の2025年度も含めてグラフを示していますが、当社の海外売上比率は、常に50パーセントを超えています。当社ビジネスにおいて、グローバル展開は不可欠であるという旨の証左と考えています。

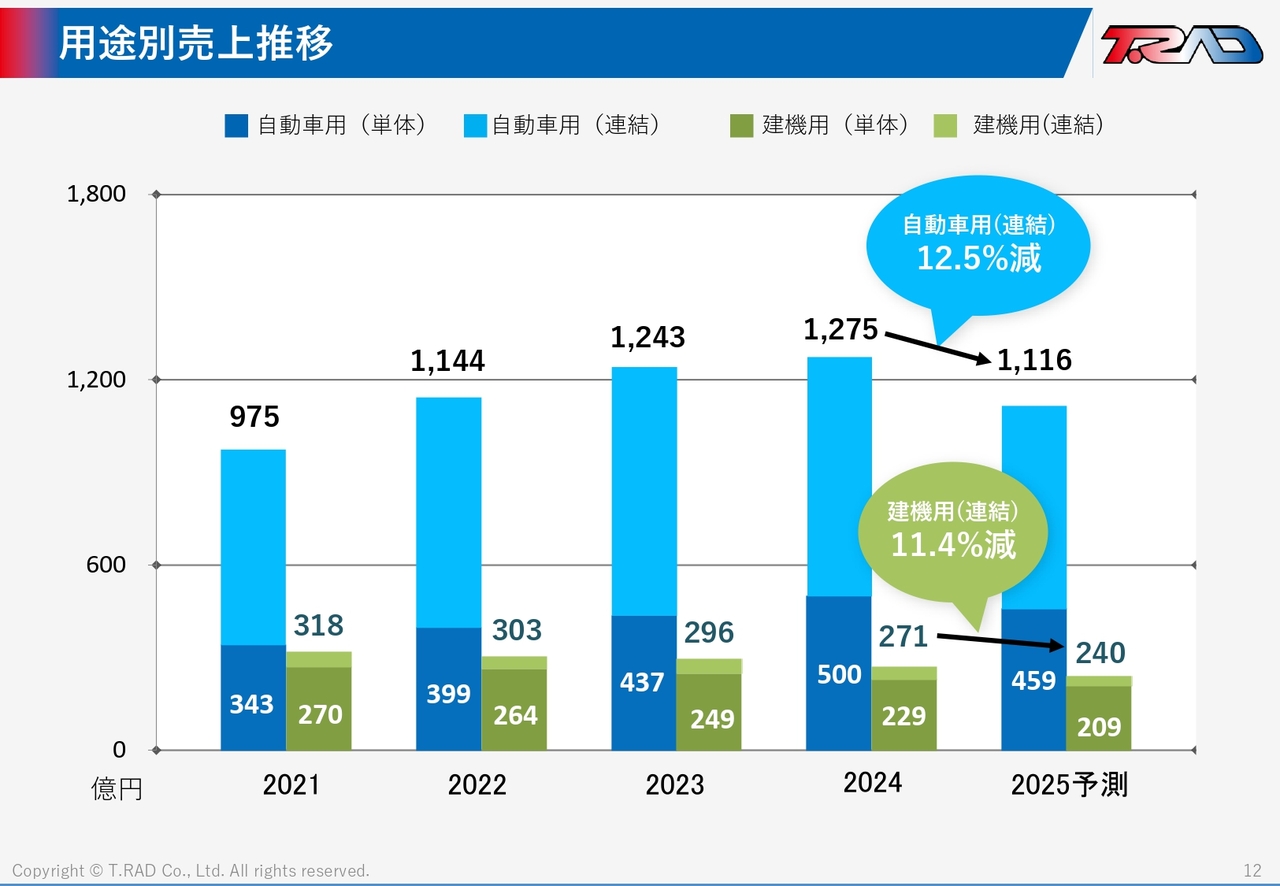

用途別売上推移

続いて、用途別の売上推移です。

青い棒グラフが自動車向けです。自動車向けの受注販売は好調でした。2024年度まで増収傾向となっています。

緑色の部分が建機用の売上です。過去の数字を追っていただくとわかるのですが、過去4年減少傾向となっており、世界的な金利の高騰の状態、それから主に中国経済の不調といったものがグローバルの要因と認識しています。

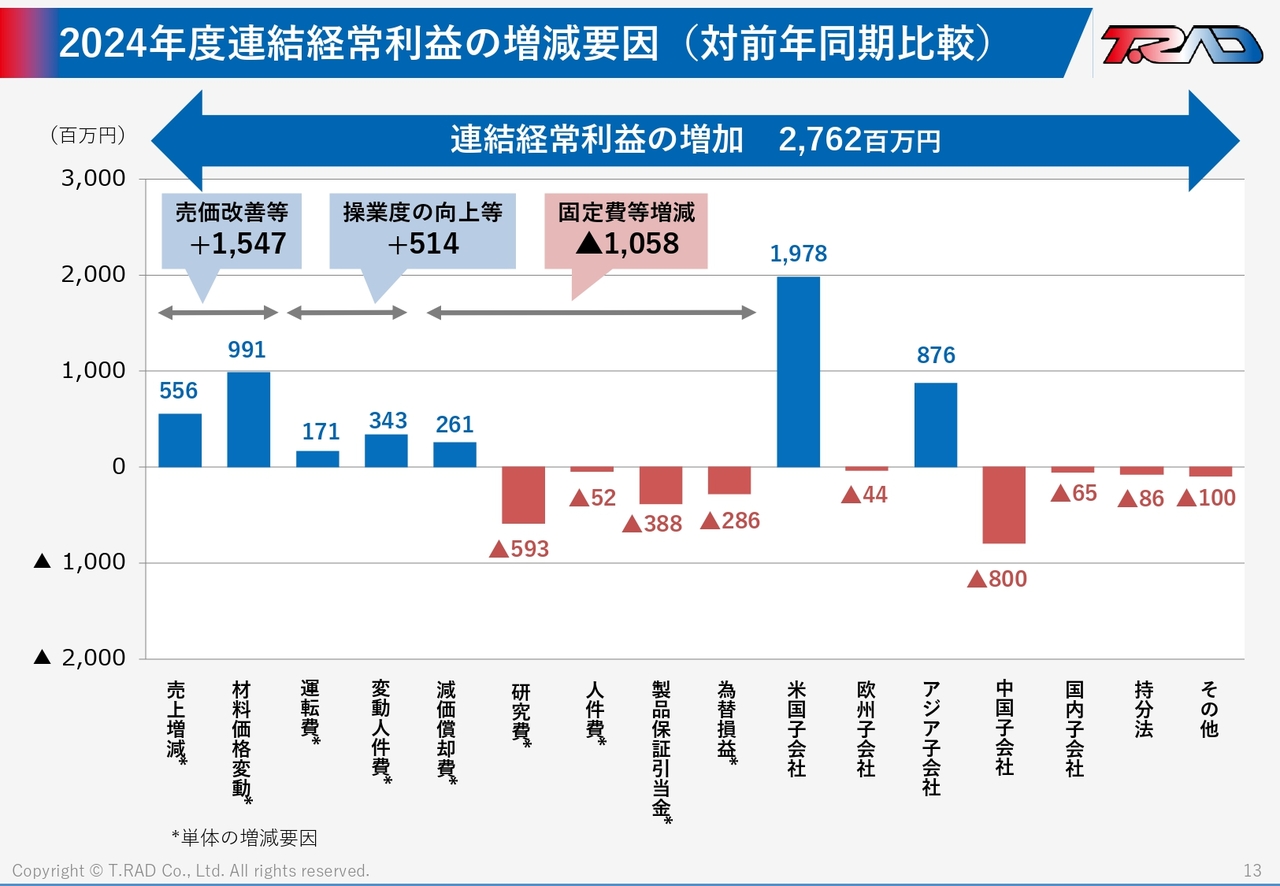

2024年度連結経常利益の増減要因(対前年同期比較)

連結経常利益の前年度比の増加要因を分解しています。

まず、一番上段に記載していますが、合計として経常利益は前年度比で27億6,200万円の増益となっています。

下段が要因分析になります。アスタリスクがついた項目については、単体の数値ということになります。つまりアスタリスクがついている数字は、主に国内部門の要因とお考えください。項目の右側には海外の地域別の経常利益を示しています。

単体項目は、大きなもので売価改善による影響が約15億4,700万円と見ています。それから操業度の向上によって5億1,400万円と、こちらが増益要因としての大きな固まりとなります。

一方で、固定費のほうは、研究費等をはじめとして増加しており、こちらは減益要因となります。

続いて海外部門ですが、棒グラフを見ていただくと米国の収益改善が非常に大きく伸びています。それから、アジアについても利益率が向上しています。中国の減益は、一方で大きなマイナス要因となっています。

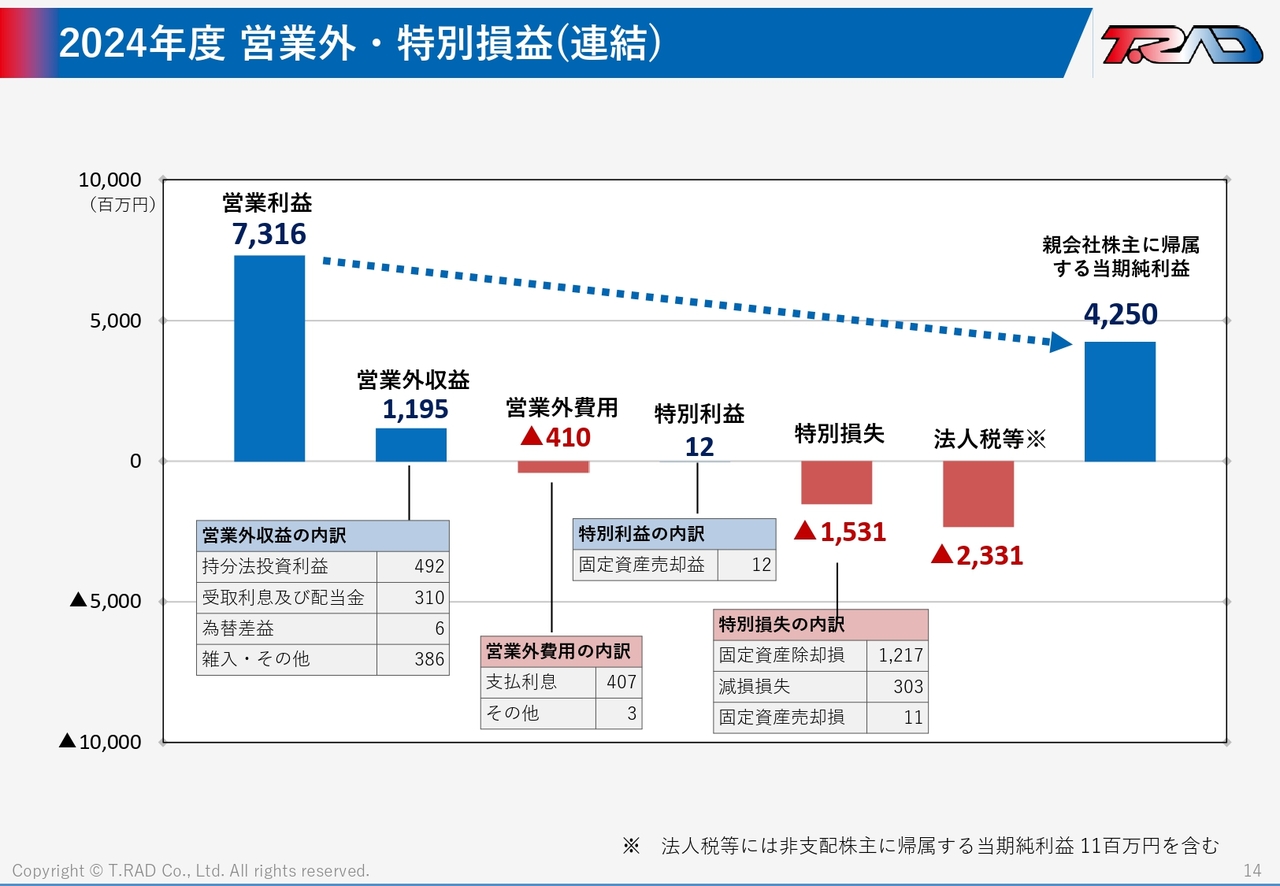

2024年度 営業外・特別損益(連結)

2024年度における営業外損益・特別損益の内容を示しています。

営業利益73億円から右側への矢印ですが、当期純利益43億円が変動した要素ということを示しています。

営業外収益のうち、持分法投資利益というものがありますが、こちらは4億9,200万円で、インドの合弁会社による持分法利益がこちらに計上されているということです。こちらは今後も伸びていくと、当社としても期待しているところです。

特別損失のほうですが、固定資産除却損という数字があり、こちらは当社の生産管理システムの開発投資のうちの約11億円を除却した結果です。

システム投資については、グループを横断する統合型の生産管理システムの開発を進めていますが、パッケージソフトを基盤とする開発方針に転換しており、その取り組みはすでに始まっています。

法人税等の23億3,100万円という数字がありますが、こちらは前年度が27億円程度でした。前年度に比べて税金が減っていますが、こちらは主に中国子会社での税額の減少が大きな要因です。

地域別売上高

地域性セグメント別の売上推移となります。棒グラフの固まりを見ていただきますと、米国事業が非常に大きな比重を占めているということがおわかりになると思います。従来比重の高かった中国は最近売上が落ちており、それに代わってアジアの売上が重要になってきているということが読み取れます。

地域別営業利益

地域別の営業利益推移です。2024年度の日本における利益が、15億円から27億円というかたちで増加しています。その右隣の米国における収益性も大きく改善しているところをご覧ください。また、営業利益においては、アジア地域の貢献が当社にとって大変重要となっています。

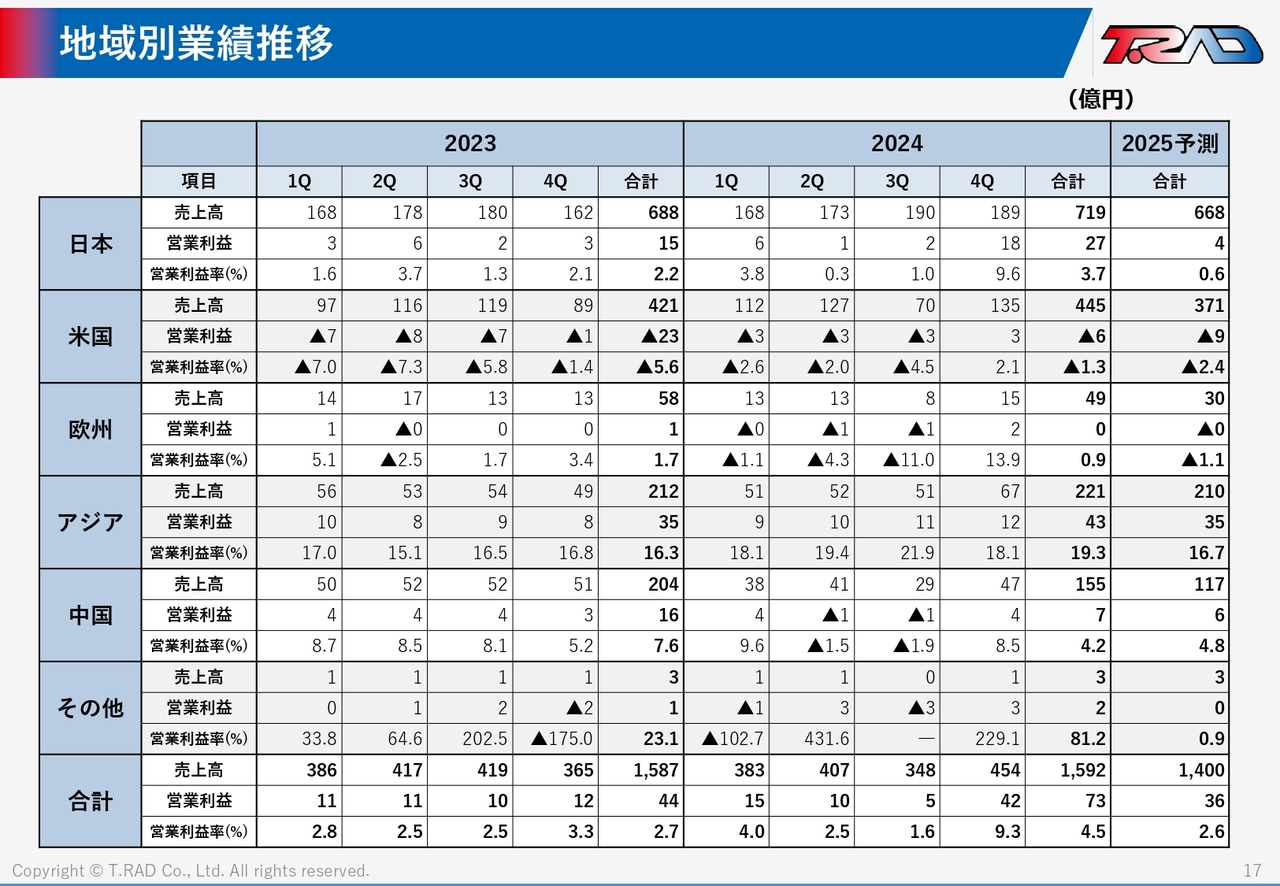

地域別業績推移

前ページで、棒グラフでお示しした情報の数値一覧です。数字が細かいのですが、営業利益率をお示ししていますので、2024年度の営業利益率は日本、米国、アジアが前年度比で改善しているというところを後ほどご確認ください。

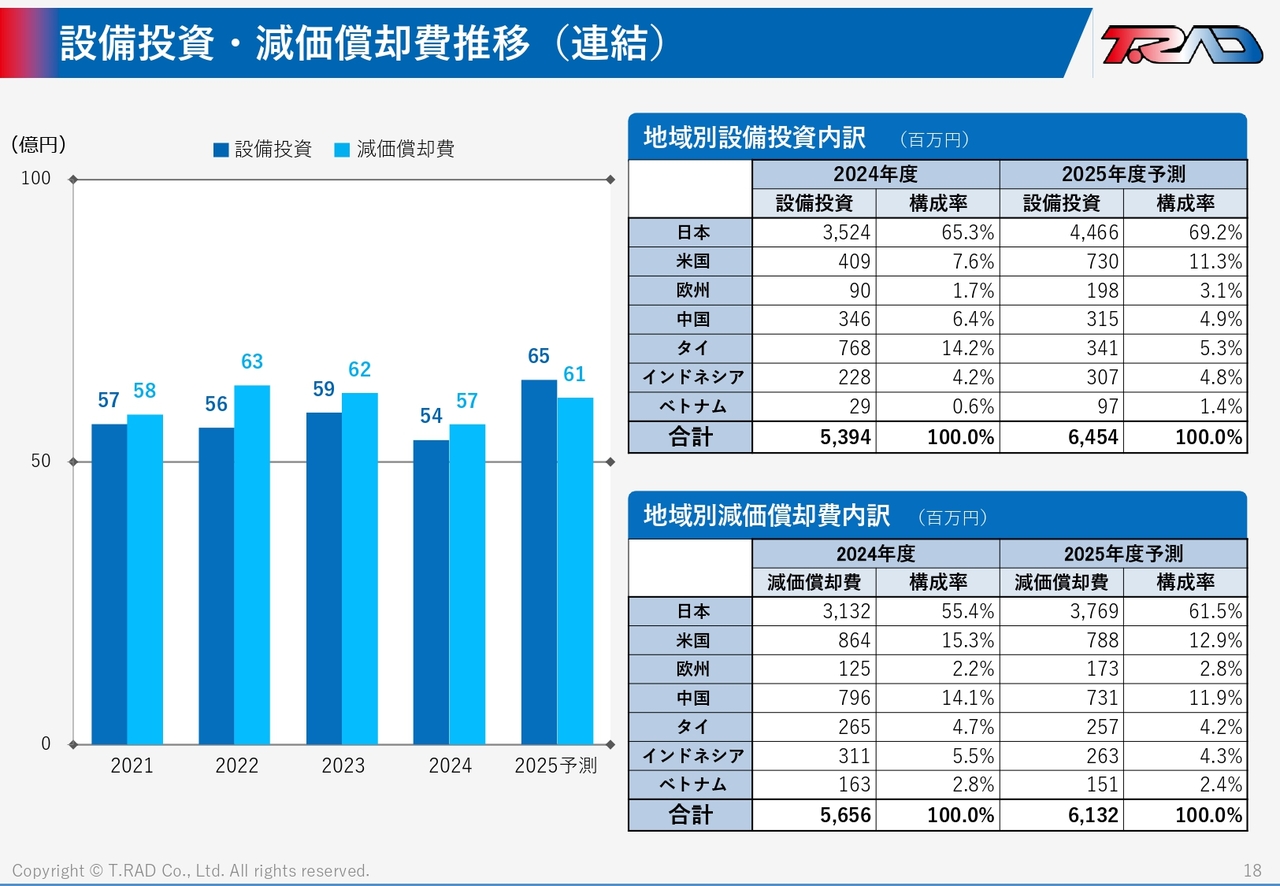

設備投資・減価償却費推移(連結)

生産設備への投資額、減価償却費の推移です。左側は全社ベースを示していますが、過去4年は減価償却費を下回る設備投資額でした。2025年度は、設備投資額が減価償却費を上回る予測となっています。右側の上段に記載していますが、2025年度は日本と米国において設備投資を増加する計画です。

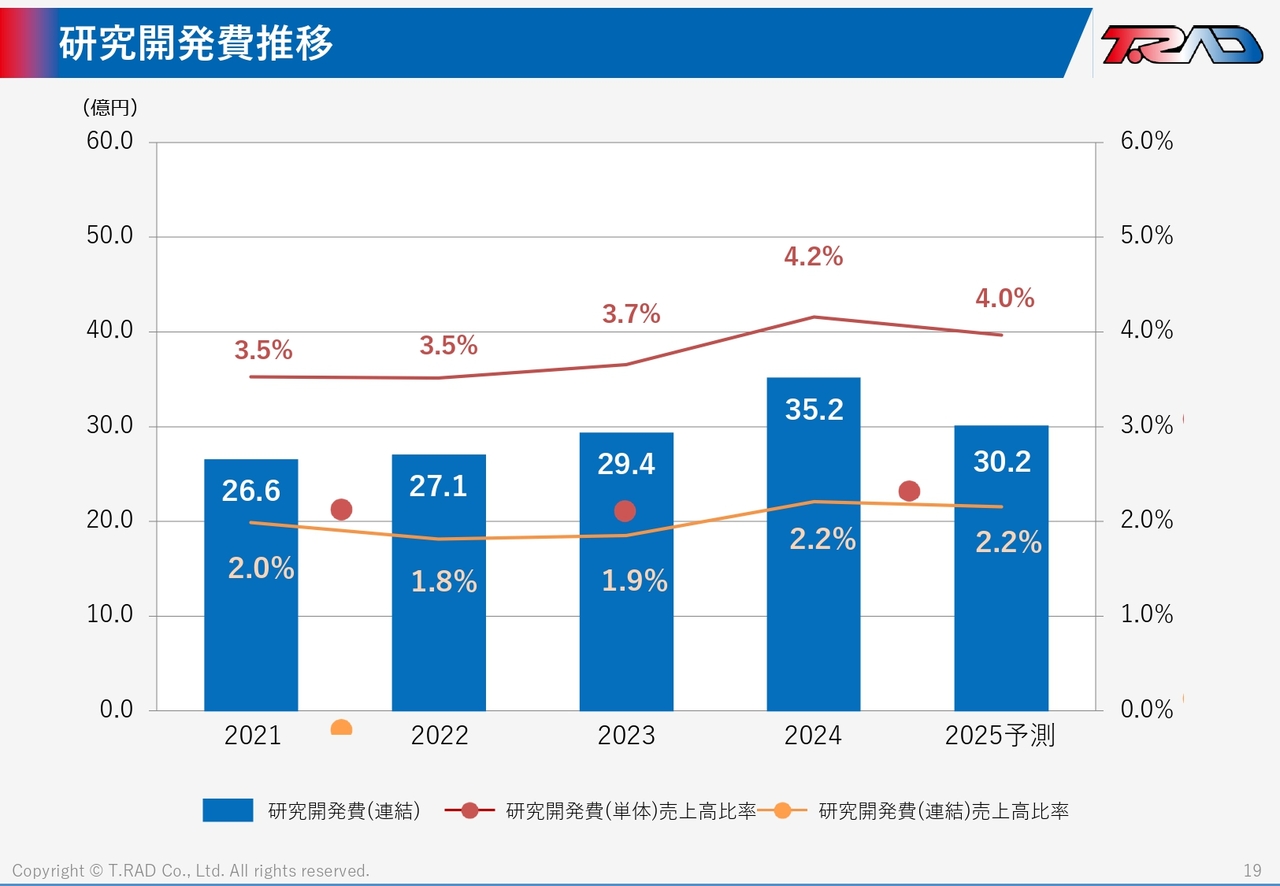

研究開発費推移

研究費・開発費の推移です。内容ですが、主にPHEV、HEV向けの開発費が非常に大きな要素を占めています。

2025年度は連結売上対比で約2.2パーセント、単体売上対比4パーセント、約30億円の研究開発費を見込んでいます。私からの説明は以上です。

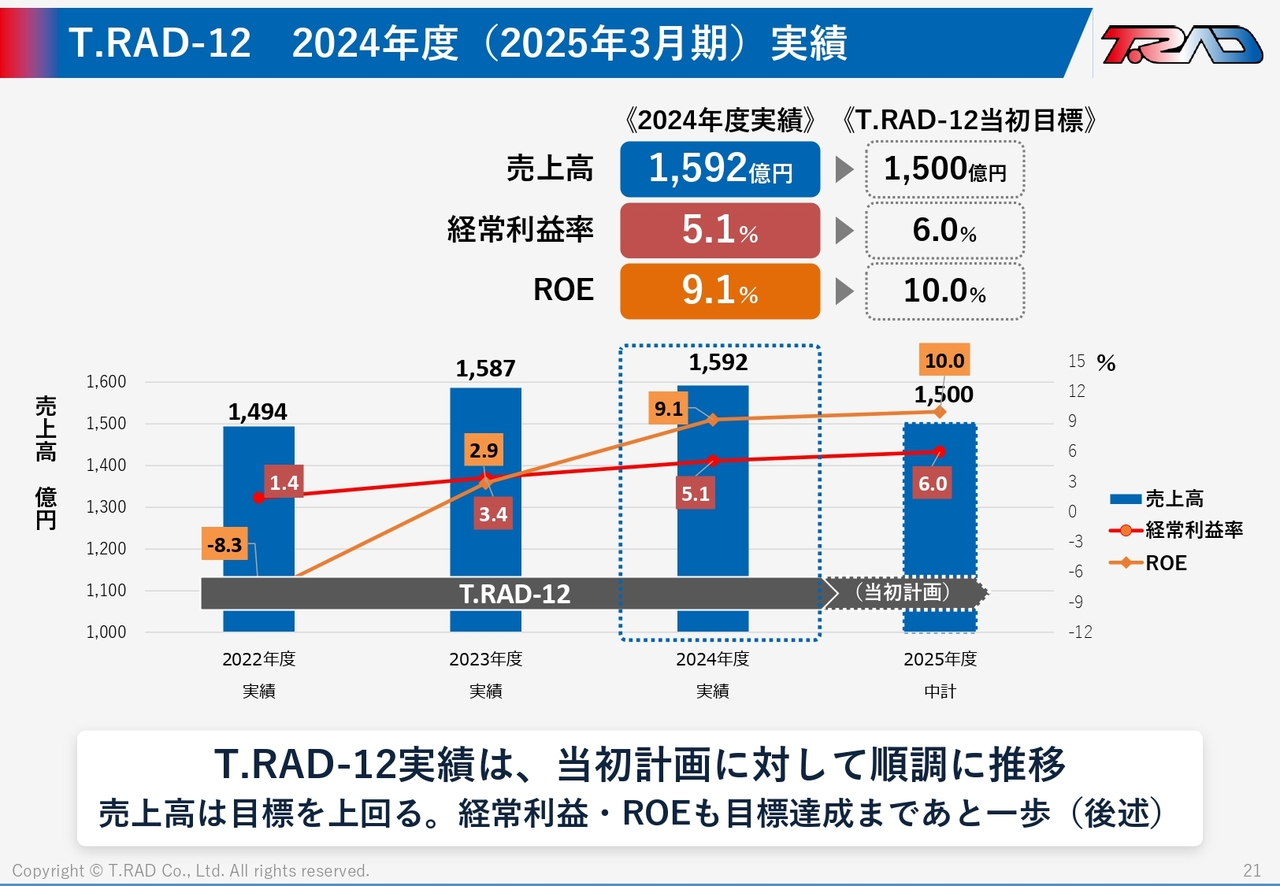

T.RAD-12 2024年度(2025年3月期)実績

宮﨑富夫氏:続いて、中期経営計画については、私のほうからご説明します。

まず、中期経営計画では2025年度を「T.RAD-12」の最終年として、先ほどご紹介した2024年度の実績については目標売上高1,500億円、経常利益率6パーセント、ROE10パーセントを目指して推進していました。

売上高については中期計画を達成し、経常利益率、ROEについてはまだこの目標は達成してはいないものの、達成まであと一歩というところまで伸長してきたと考えています。

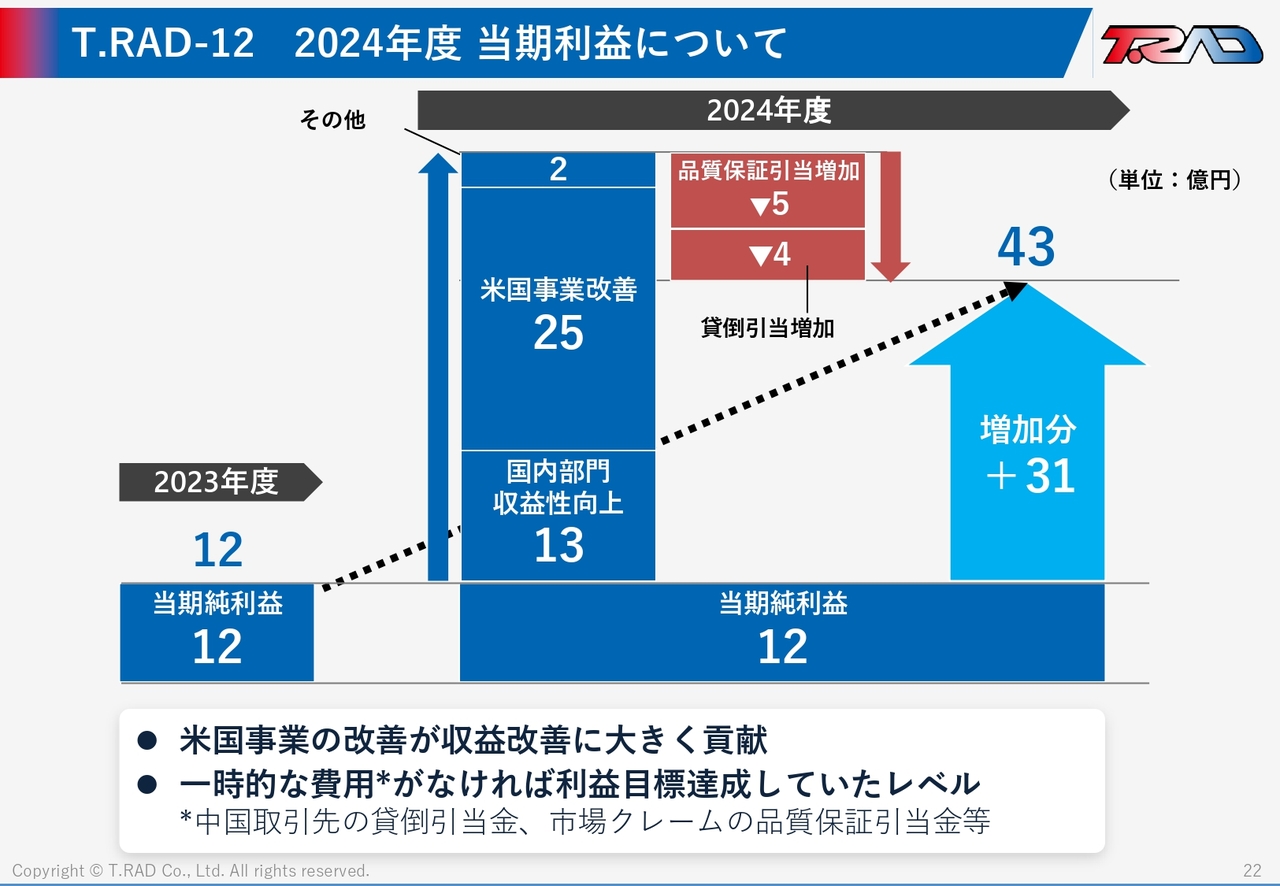

T.RAD-12 2024年度 当期利益について

当期利益については先ほどもご説明がありましたが、米国事業の改善と国内部門の収益性の向上といったものが大きく寄与し、また一方で、2024年度は品質保証引当金や中国取引先の貸倒引当金等もあり、一時的な減少要因が9億円あった中での43億円というかたちで、一時的な要因がなければ目標のROEを達成できていたというレベルまで改善してきたということになります。

2024年度 T.RAD North America の大幅改善

当社の課題であったアメリカの事業の中で、アメリカからASEANや日本への生産移管を行ったり、マザー国内の応援を集中的にアメリカへ行ったりしていくことで生産改善が進んできました。

結果的に仕損やバックオーダー、臨時便が大幅に減少して収益が上がったかたちになります。

T.RAD-12 資本配分実績(2022~2024年度累計)

「T.RAD-12」の、これまで3年間の合計投資金額は251億円となっています。

成長投資としては179億円で、電動化投資、新規受注・増産への設備投資、設備更新や保全、また環境/DX/人財投資等を行ってきました。

戦略投資については31億円で、秦野エリアにG工場という新しい工場を建てており、今年の秋に立ち上がる予定です。M&Aは、成長市場であるインドの合弁会社 TATA TOYO RADIATOR の出資比率を49パーセントまでアップしました。

また、中国3拠点を独資化しました。中国市場は非常に難しく、いろいろな判断が迫られ、再構築を行っていかなければならないエリアですので、意思決定の迅速化と素早い動きができるように独資化を行ったという狙いがあります。

株主還元については、配当と自己株買いを3年間で合計41億円行いました。

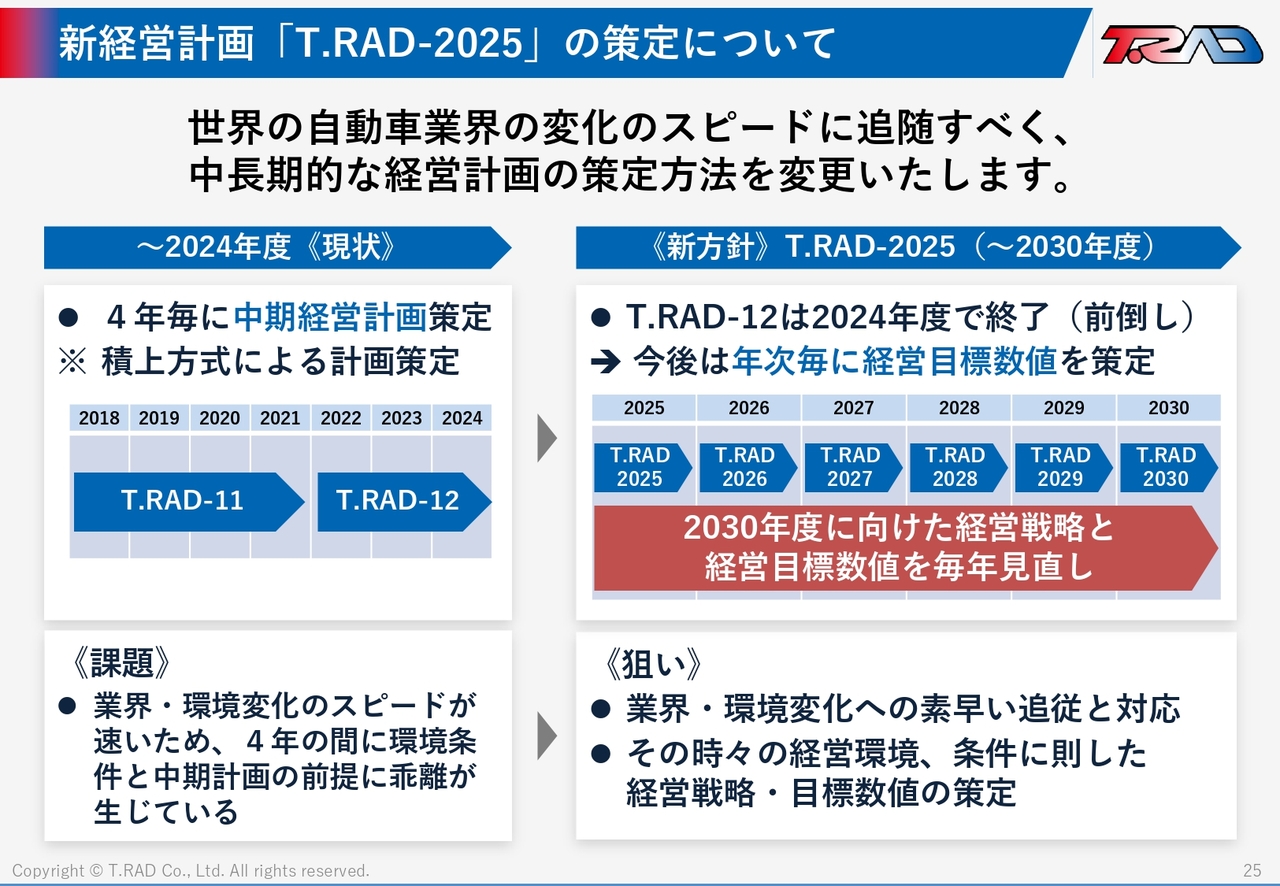

新経営計画「T.RAD-2025」の策定について

中期経営計画について、今までは4年ごとに見直しを行ってきました。

「T.RAD-12」の期間があと1年というところですが、自動車業界内外のさまざまな環境変化のスピードが非常に速いため、4年ごとの見直しでは時代に遅れてしまうということもあり、今年から中長期的な目標とともに毎年見直していくというかたちに変更しました。今回「T.RAD-2025」というかたちで立てた中期経営計画をご紹介していきます。

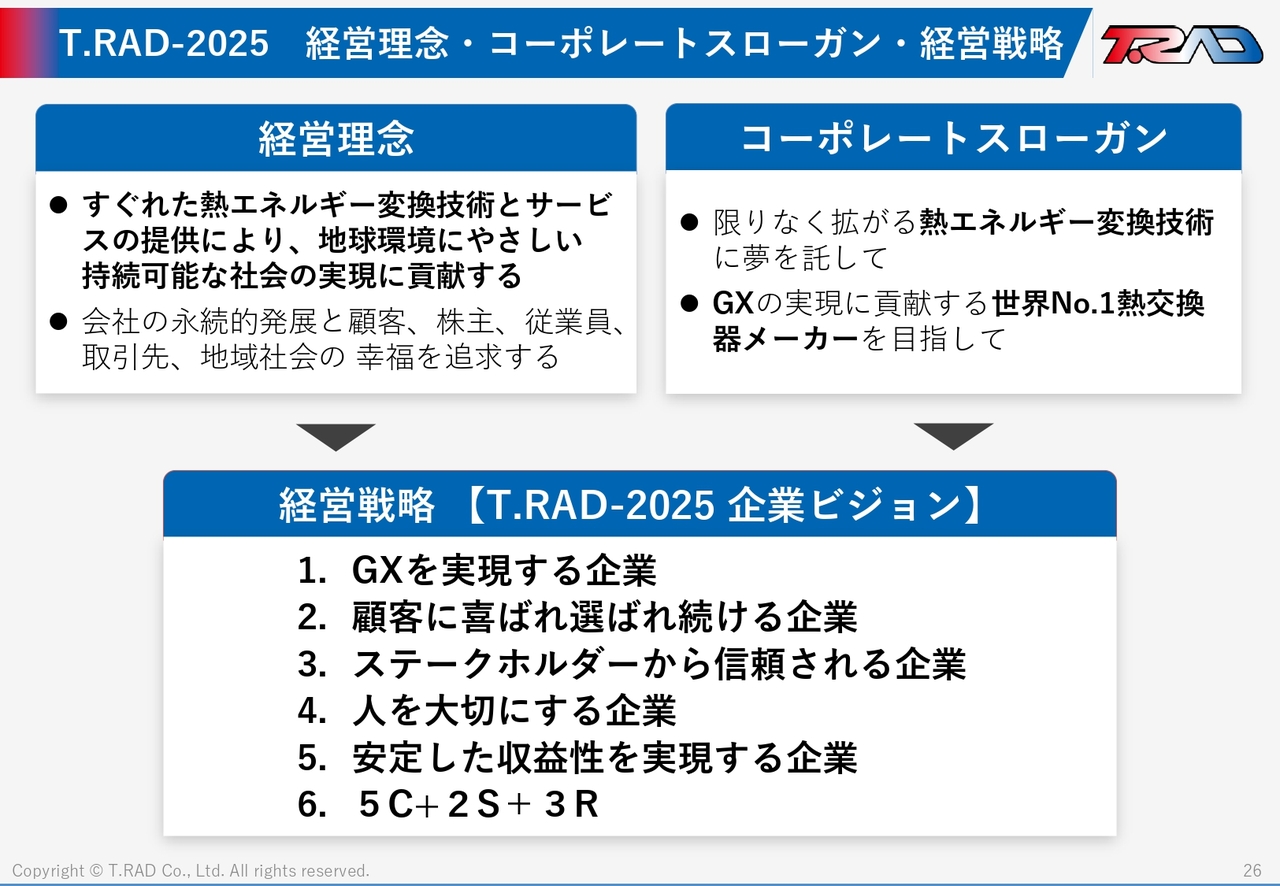

T.RAD-2025 経営理念・コーポレートスローガン・経営戦略

経営理念、コーポレートスローガン、経営戦略については「T.RAD-12」から踏襲しています。

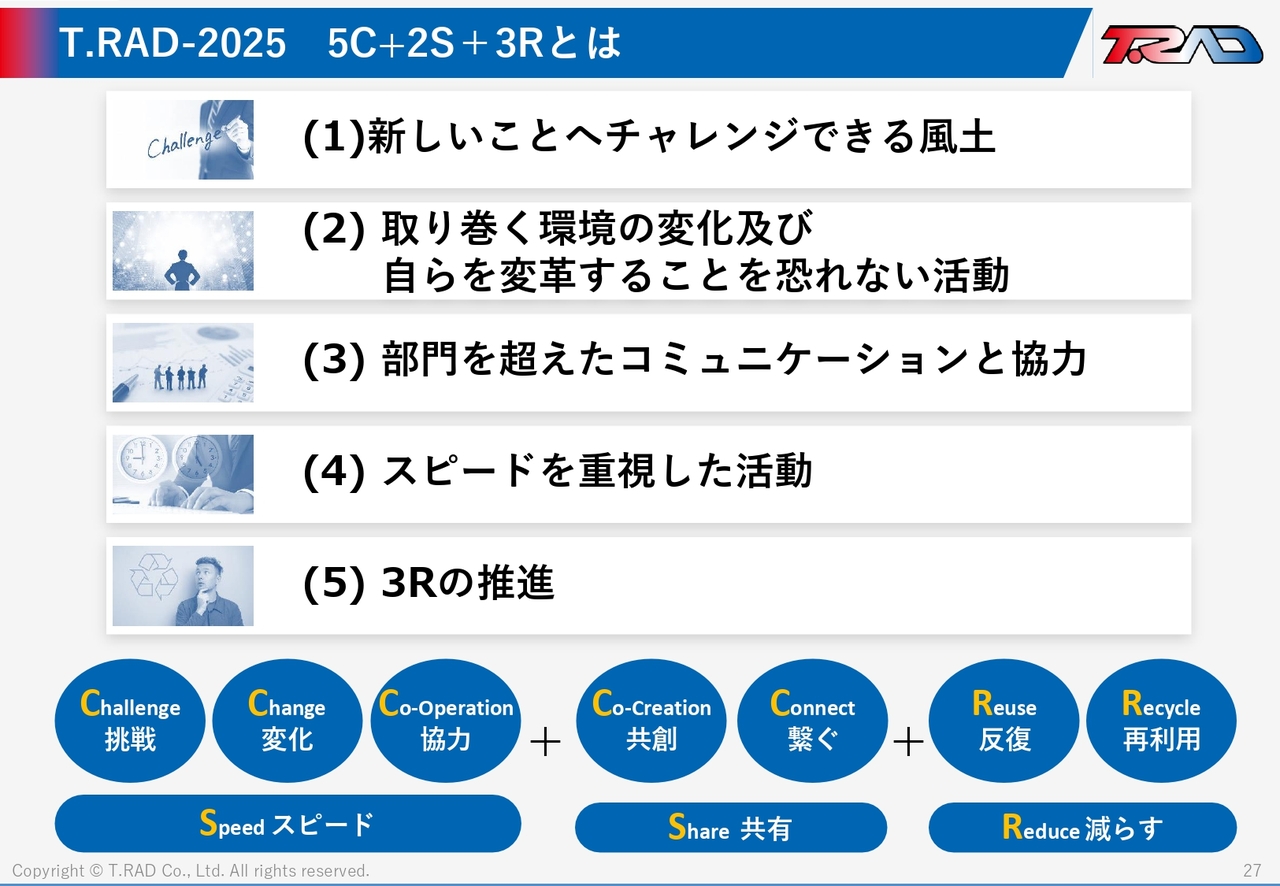

T.RAD-2025 5C+2S+3Rとは

「5C+2S+3R」とは、「新しいことへチャレンジできる風土」「環境の変化および自らを変革することを恐れない活動」「部門を超えたコミュニケーションと協力」「スピードを重視した活動」「3Rの推進」といったキーワードの頭文字を取ったものです。

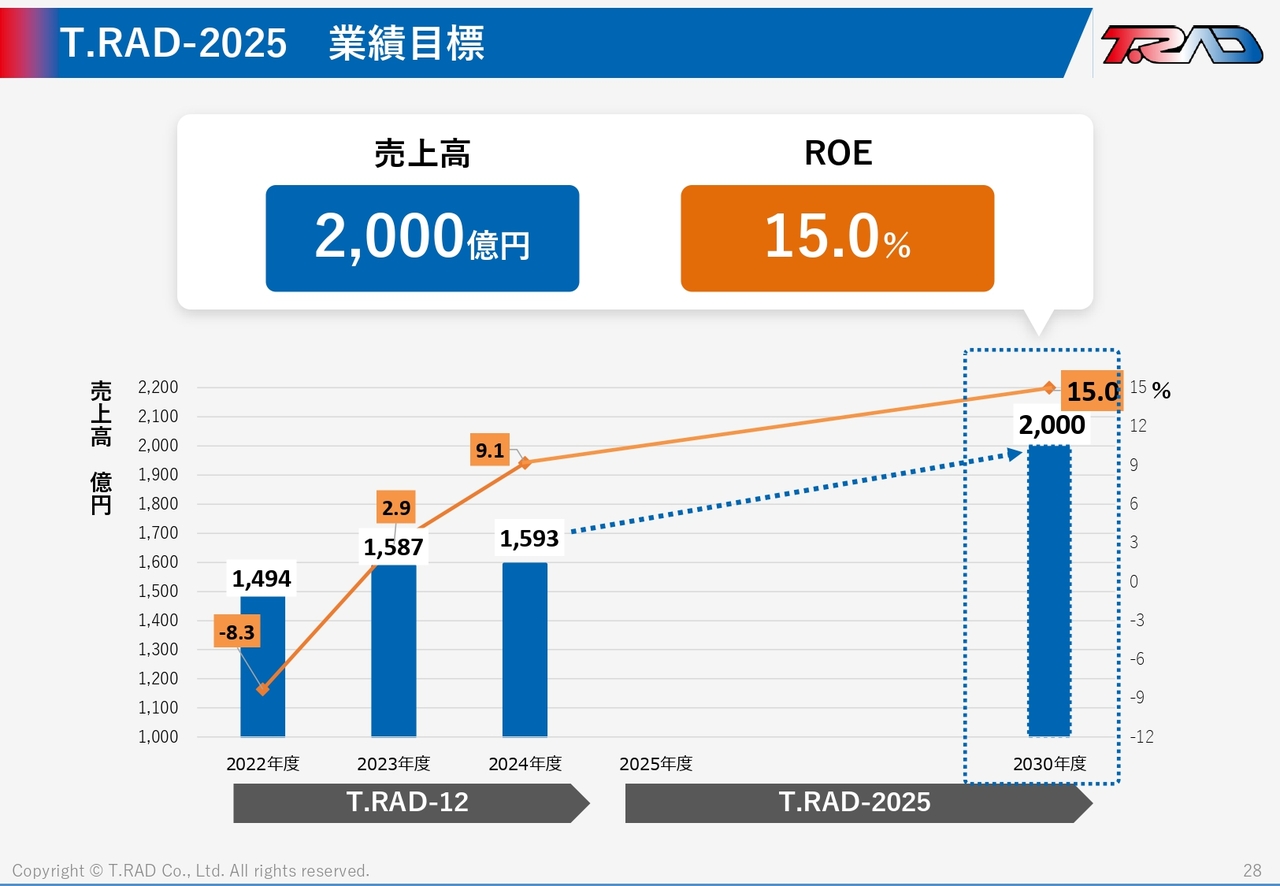

T.RAD-2025 業績目標

「T.RAD-2025」の業績目標としては、2030年度に売上2,000億円、ROE15パーセントを目指すと今回新たに定めました。

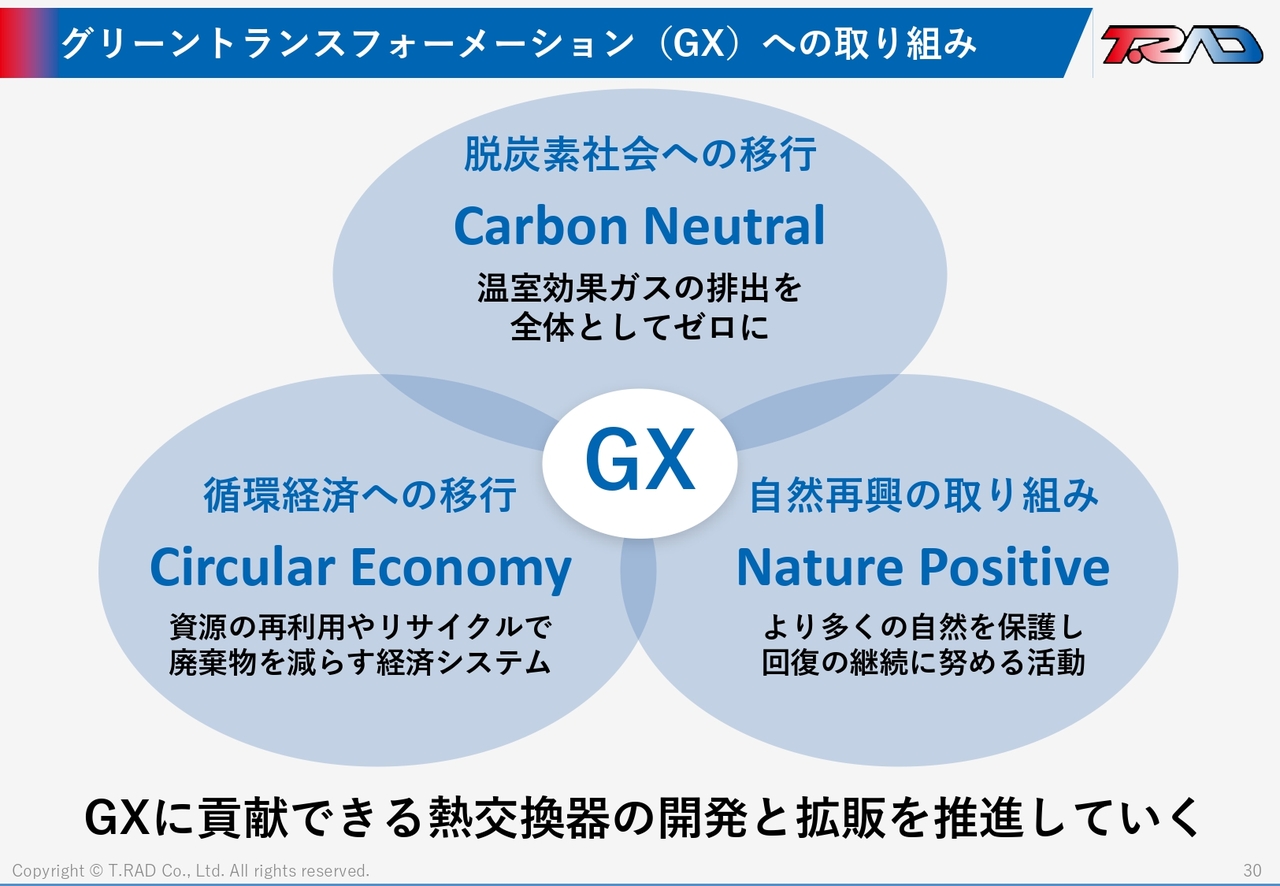

グリーントランスフォーメーション(GX)への取り組み

具体的な取り組みについてですが、1つ目にグリーントランスフォーメーション(GX)を実現する企業になるための取り組みをご紹介します。

GXについては、1つ目の「脱炭素社会への移行」としてカーボンニュートラル、「循環経済への移行」としてサーキュラーエコノミー、そして「自然再興の取り組み」としてネイチャーポジティブの3つに取り組んでいく必要があります。

その中で、GXに貢献できる熱交換器の開発と拡販を推進していきます。

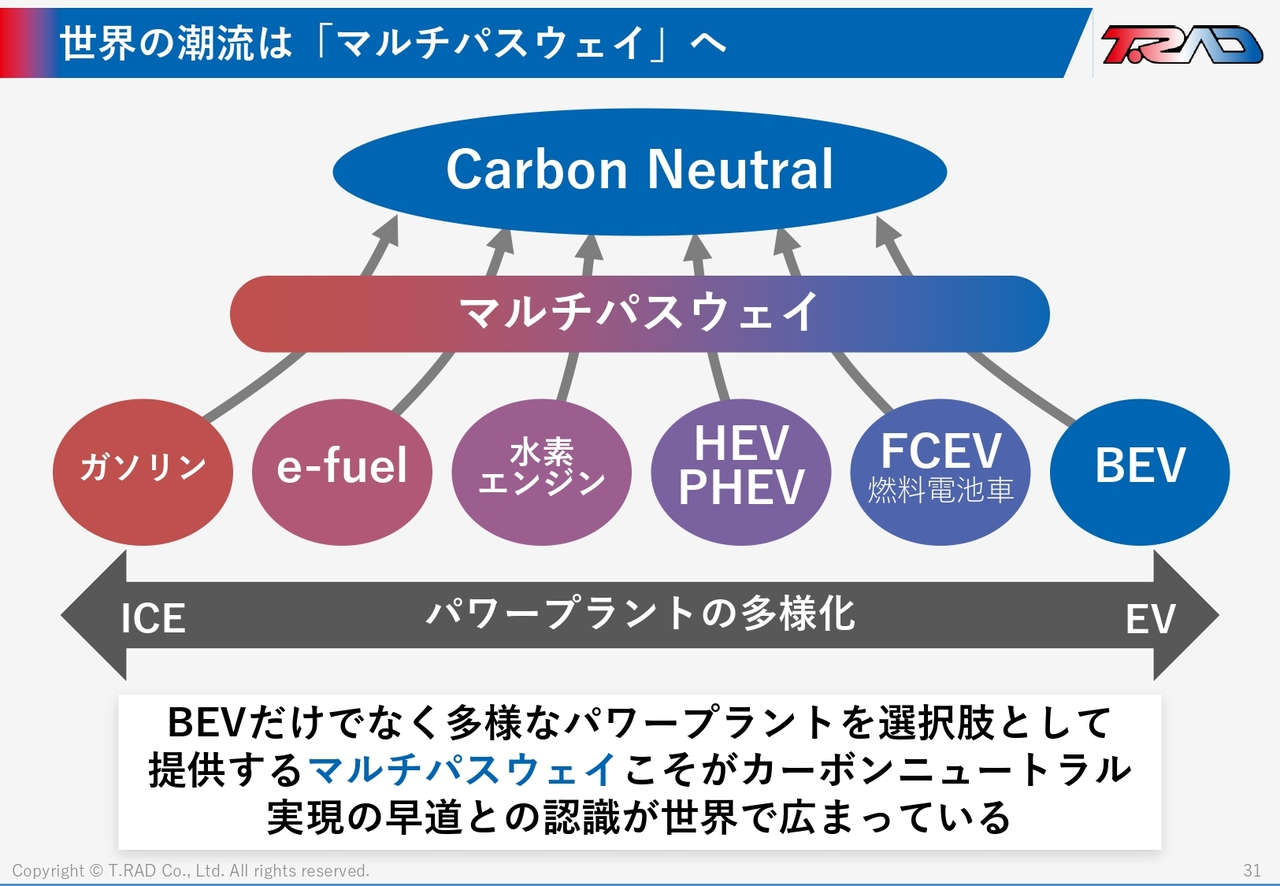

世界の潮流は「マルチパスウェイ」へ

カーボンニュートラルについてです。以前はバッテリーEVだけがカーボンニュートラルの道だという流れがありましたが、昨今さまざまな状況もあり、BEVだけではなく多様なパワープラントが挙げられます。ガソリンやe-fuel、水素エンジン、ハイブリッド、燃料電池など、さまざまな選択肢があることをマルチパスウェイと呼び、マルチパスウェイこそが、カーボンニュートラル実現の早道だという認識が世界で広がっています。

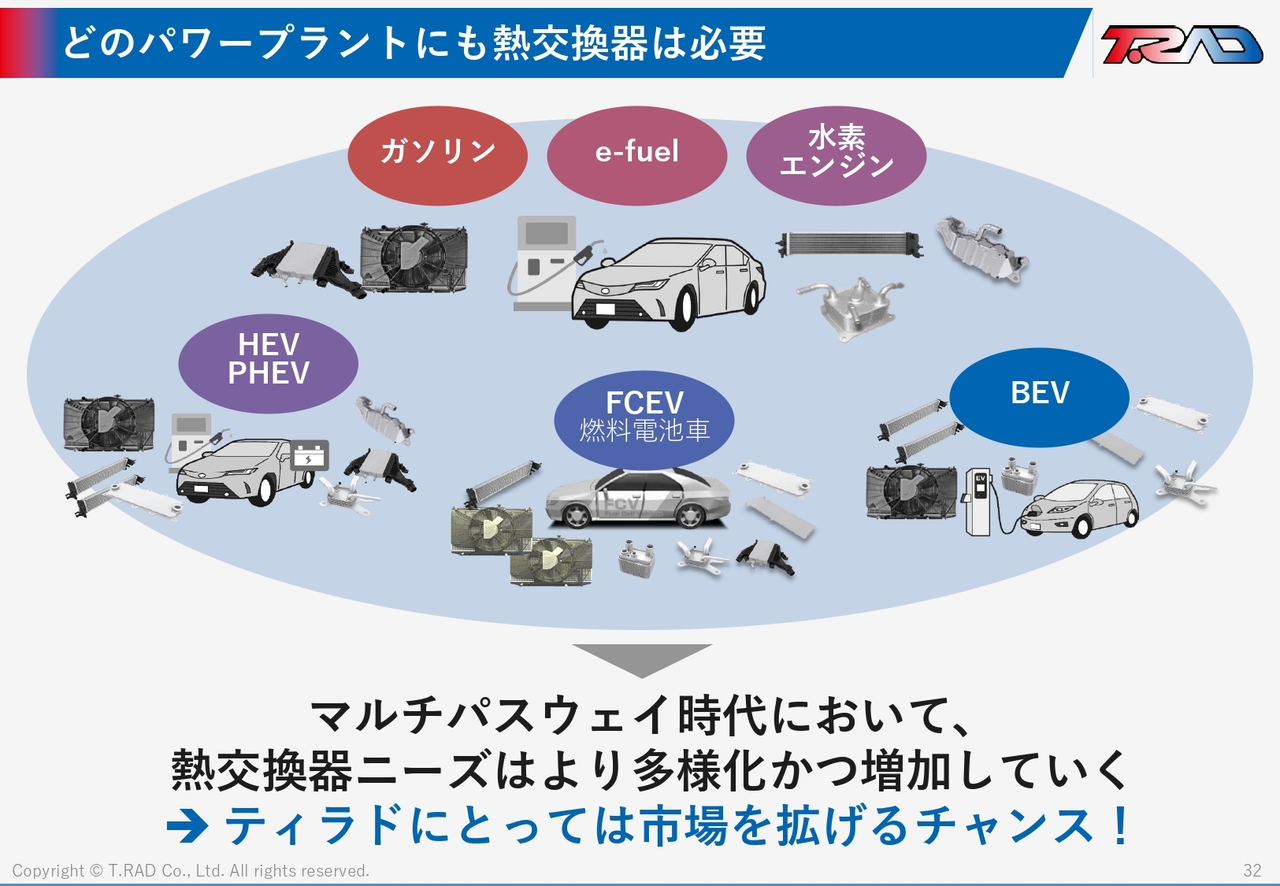

どのパワープラントにも熱交換器は必要

その中で多様化するいずれのパワープラントにも熱交換器は使われていることから、このマルチパスウェイ時代において熱交換器のニーズはより多様化・増加していくと考えており、ティラドにとっては市場を広げるチャンスだと考えています。

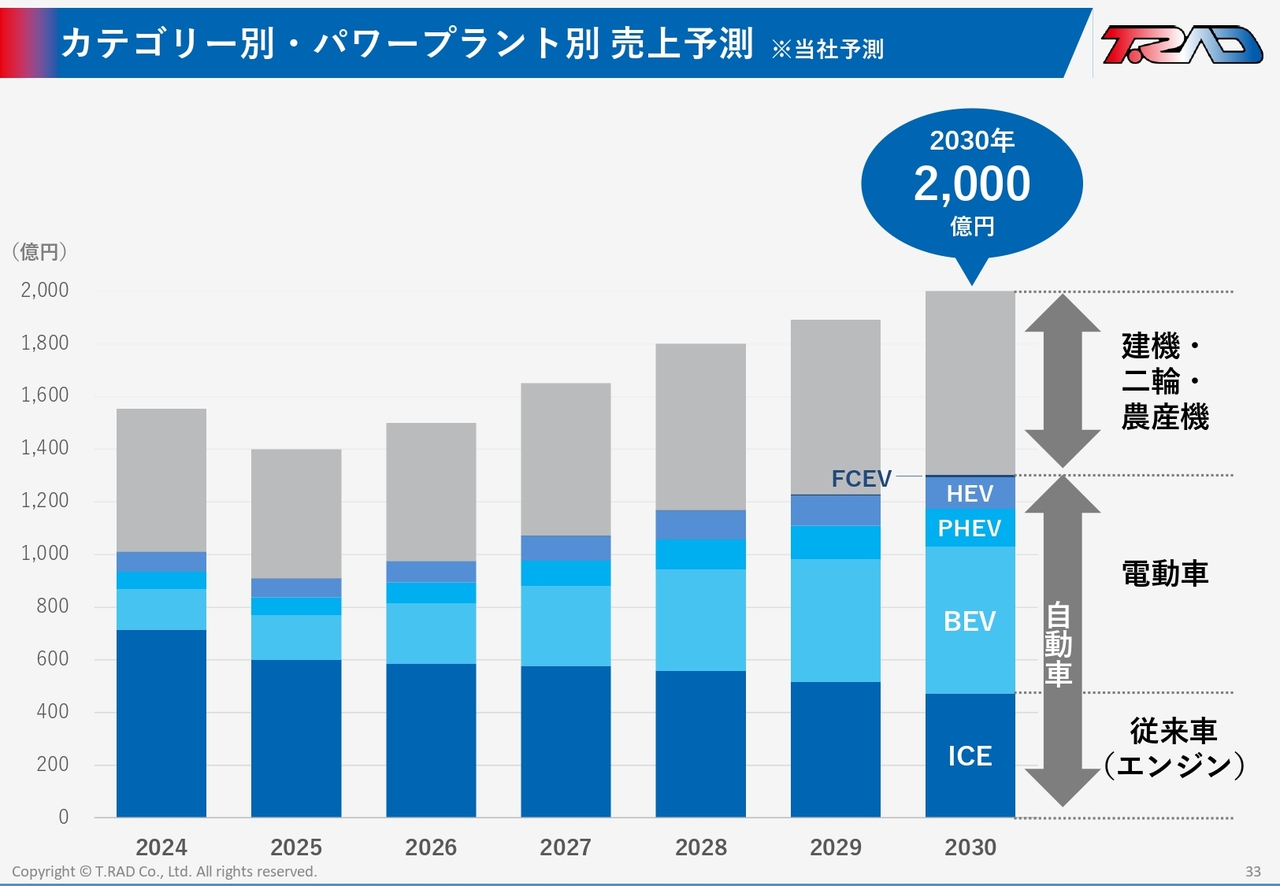

カテゴリー別・パワープラント別 売上予測

パワープラントのカテゴリー別の売上予測についてです。2030年に売上2,000億円を達成するためには、エンジンだけの従来車が少しずつ減る一方で、ハイブリッド、プラグインハイブリッド、バッテリーEVが増えていき、自動車セグメントについては全体的に売上が増加していくと考えています。

カーボンニュートラルに向けた取り組み

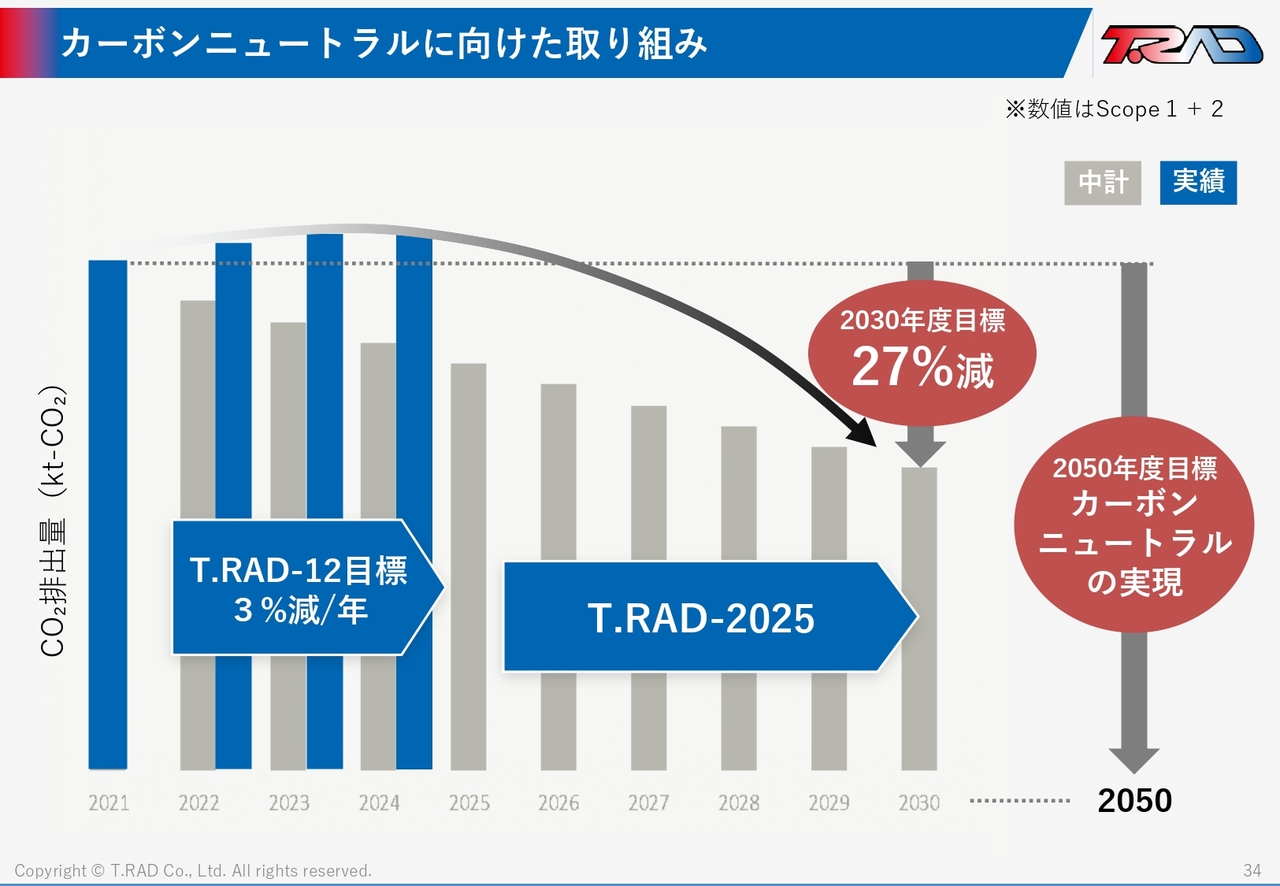

カーボンニュートラルに向けた取り組みとしては、当社から発生するCO2を毎年3パーセント削減していくという目標を「T.RAD-12」の頃から掲げており、これは継続して取り組んでいきます。

足元の「T.RAD-12」ではCO2排出量が実際増えてしまっていますが、これは生産量の増加によるもので、今後は生産量が増加しても排出されるCO2を削減していかなければならないという課題に取り組んでいきます。

毎年3パーセントのCO2を削減することで、2030年度には2021年度比27パーセントを削減し、2050年にはカーボンニュートラルの実現を目指して推進していきます。

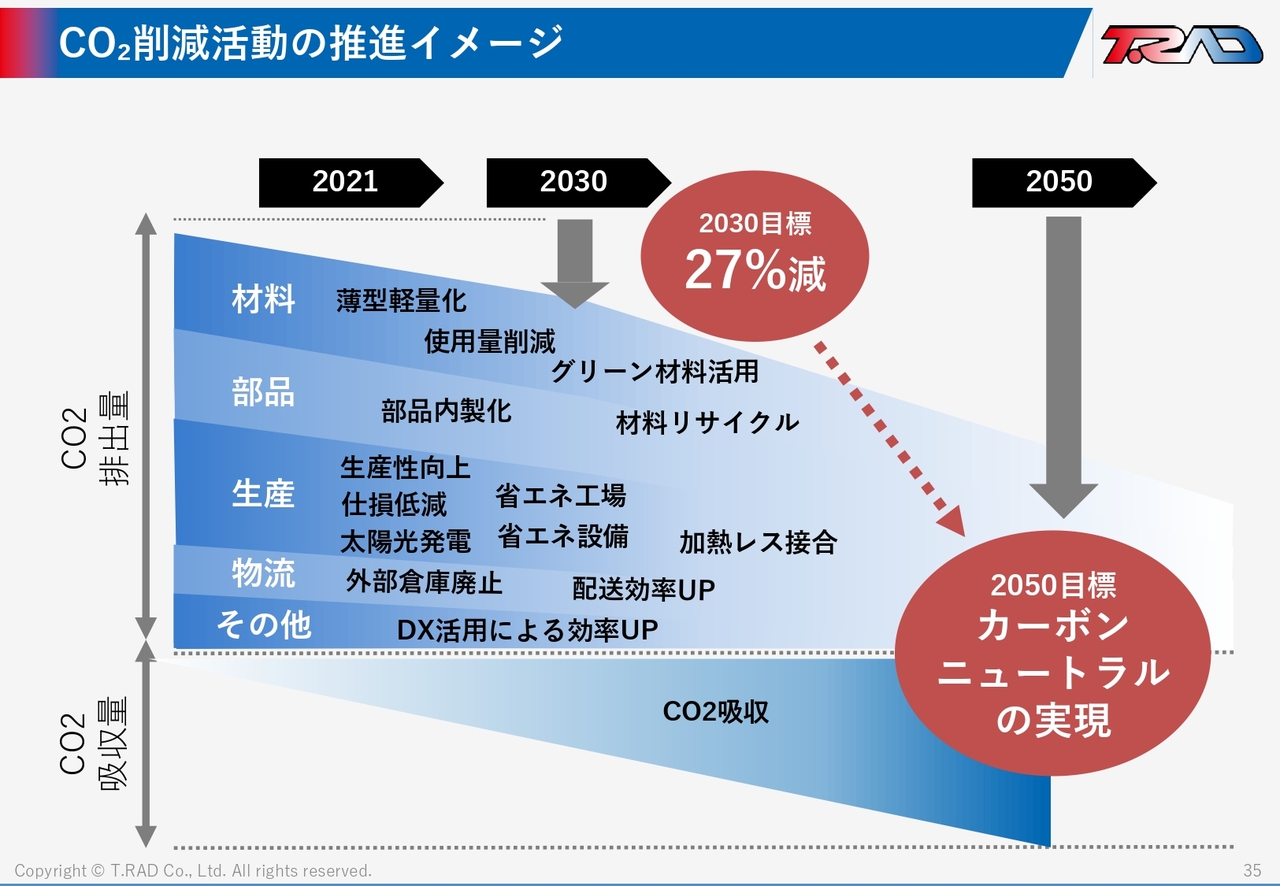

CO2削減活動の推進イメージ

具体的なCO2削減の取り組みのイメージについてです。

まず、当社の熱交換器の主要な材料に使われるアルミや樹脂において、アルミ材料の軽量化や使用量の削減を推進しています。

また、通常はアルミ精製時に非常に多くの電気を使用するためCO2が排出されますが、CO2を排出しないグリーンアルミと呼ばれる材料の使用や、材料のリサイクルを進めていく必要があります。

部品については材料のリサイクルを行うほか、部品内製化により輸送時に発生するCO2を削減しています。

熱交換器の生産時のCO2については、生産性の向上、仕損の低減を行うとともに、例えば太陽光発電のような省エネ設備へ投資をし、CO2を削減していきます。

そして、当社の中で最もCO2が発生するのは、ろう付けの炉です。非常に高温な炉の環境を作るためにCO2が大量に発生しますので、加熱レス接合などにもチャレンジしていきたいと考えています。

物流については、外部倉庫を廃止したり、配送効率をアップしたりしてCO2を削減します。

その他として、DX活用による効率アップも推進します。

最終的に2050年のCO2をゼロにするために、CO2排出を抑えるだけではなくCO2の吸収も行っていき、実質ゼロのカーボンニュートラルを目指していきます。

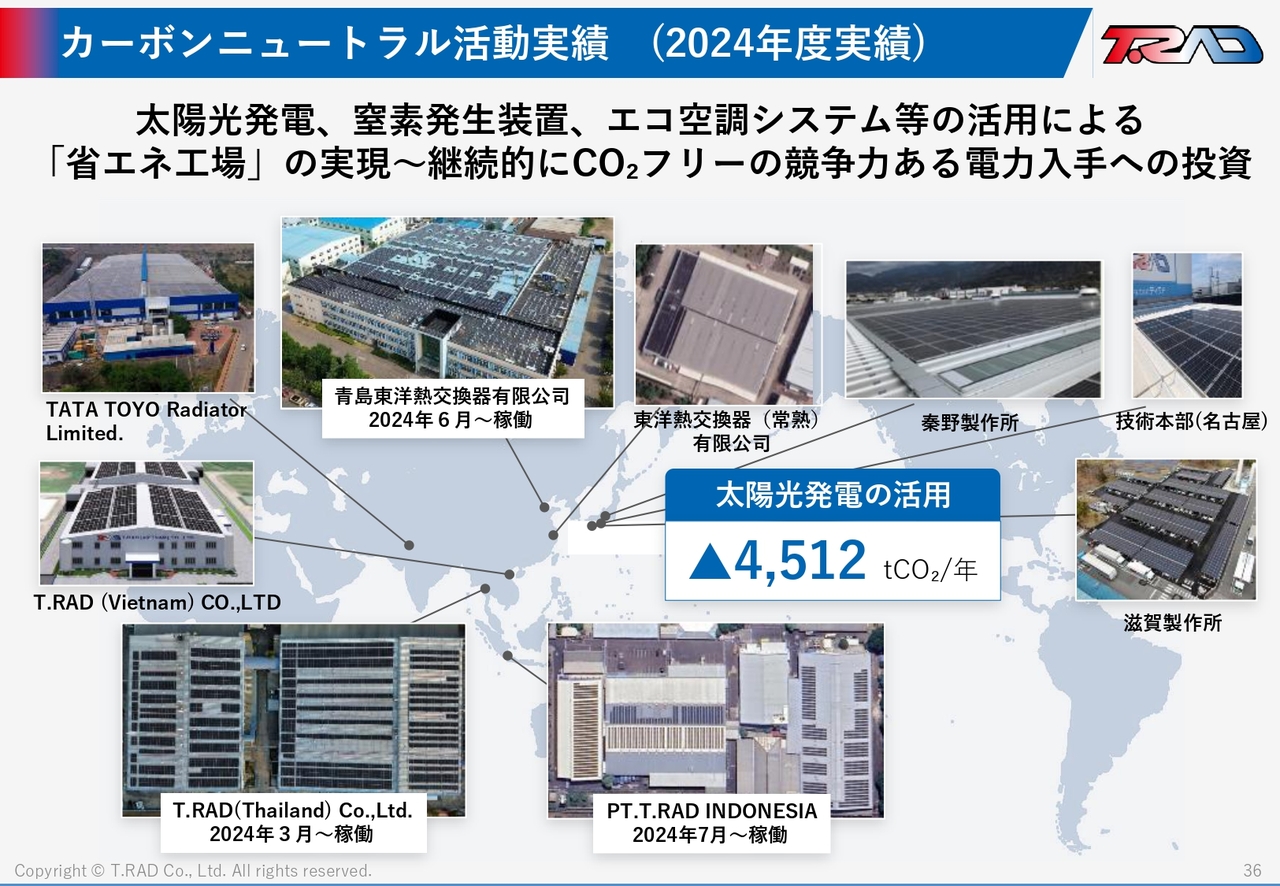

カーボンニュートラル活動実績 (2024年度実績)

2024年度の実績としては、太陽光発電や窒素発生装置、エコ空調システム等を導入し、これによってCO2を削減してきました。太陽光発電によって、2024年度は年間4,500トン程度のCO2削減が実現しました。

太陽光発電については、当然初期投資がかかりますが、電気代削減による投資回収は拠点によっては3年ぐらいでできるものがありますし、「長くても8年以内で回収できる投資を行う」という社内のルールのもとに優先順位を決めて、太陽光発電について設備投資を行っています。

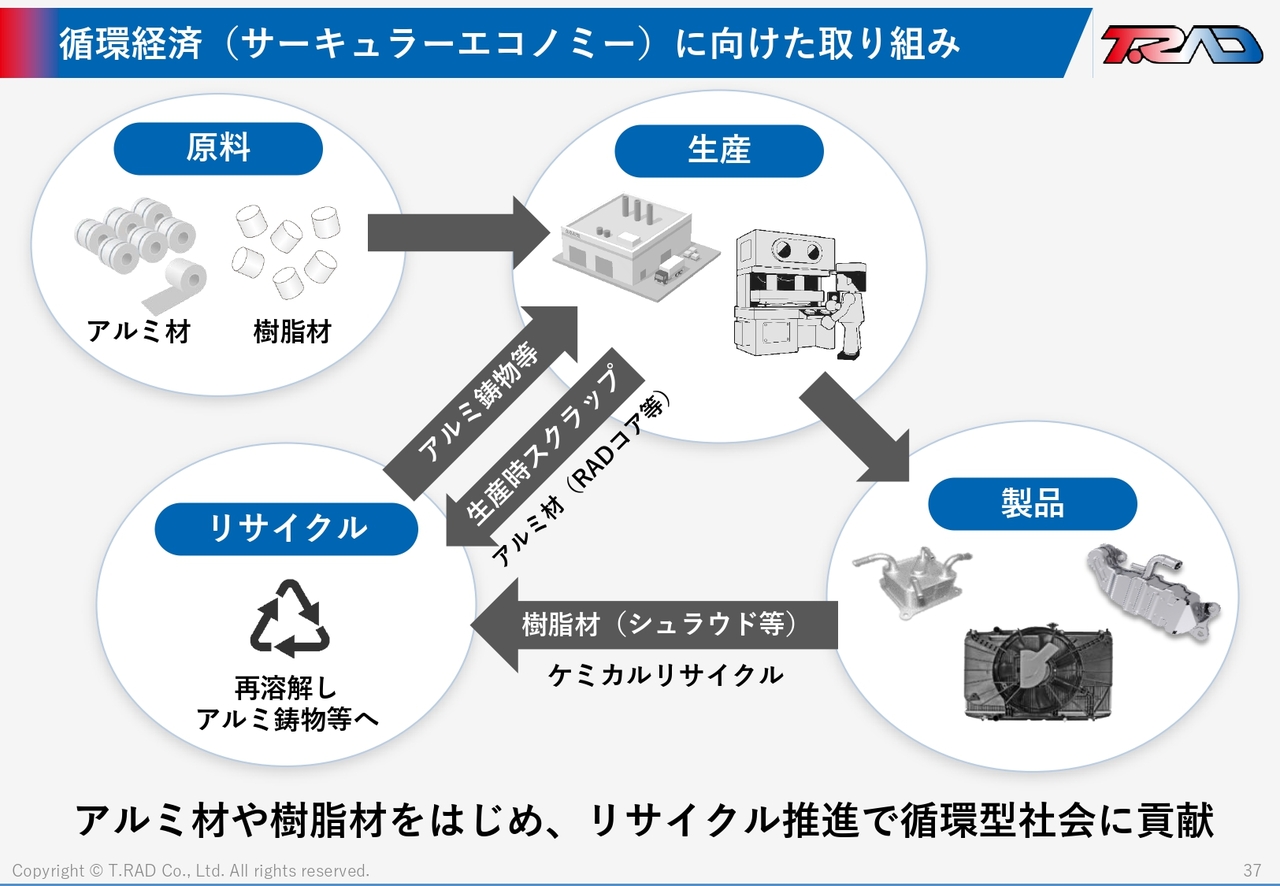

循環経済(サーキュラーエコノミー)に向けた取り組み

次に、サーキュラーエコノミーについてです。原材料のアルミや樹脂材から熱交換器を作る中で、材料となるアルミの生産時スクラップ、樹脂材のスクラップ等をリサイクルして使用し、母材を減らしていくという取り組みも現在進めています。その結果、リサイクル推進で循環型社会に貢献していくことを考えています。

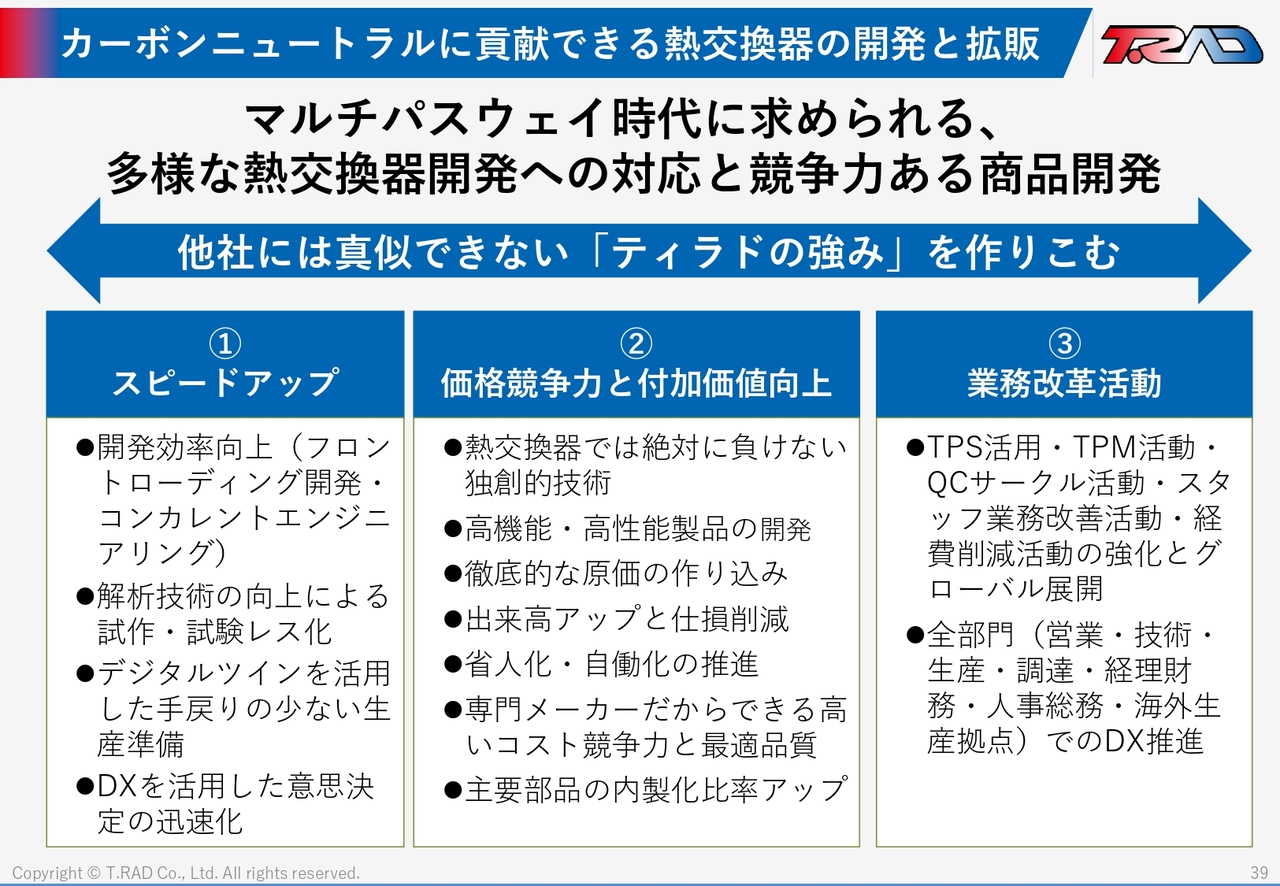

カーボンニュートラルに貢献できる熱交換器の開発と拡販

次に、顧客に喜ばれ、選ばれ続ける企業になるための取り組みについてです。

先ほどご紹介したとおり、「マルチパスウェイ時代に求められる多様な熱交換器開発への対応と競争力ある商品開発」をしていく必要があると考えています。

そのために求められていることとして、1つ目はスピードアップです。こちらは、開発のなるべく前工程でリソースを導入して、手戻りのない開発をするフロントローディングや、コンカレントエンジニアリングと呼ばれる、設計、生産、調達等の複数のプロセスを同時に進めてスピードアップを行うといった手法を強化して行い、開発効率の向上を推進しています。

また、解析技術を向上し、試作・試験を減らしていくことでスピードアップを図ります。デジタルツイン等、シミュレーションを活用して手戻りのない生産準備を目指します。さらに、DXを活用した意思決定の迅速化を行うことで、スピードアップを図っていきます。

2つ目として、価格競争力と付加価値を向上していくために、当社は熱交換器専門メーカー・専業メーカーとして熱交換器では絶対負けない独創的技術を高めていきます。

そして高機能・高性能製品を開発し、徹底的な原価の作り込み、出来高アップと仕損低減、省人化・自動化の推進、専門メーカーだからこそできる高いコスト競争力と最適品質を実現していくことを進めています。また、主要部品の内製化比率をアップし、付加価値を高めていきます。

3つ目の業務改善活動については、TPS活動・TPM活動・QCサークル活動・スタッフ業務改善活動・経費削減活動等の強化とグローバル展開を行い、競争力を高めていきます。また、全部門(営業・技術・生産・調達・経理財務・人事総務・海外生産拠点)でのDXを推進することで、業務改善を進めています。

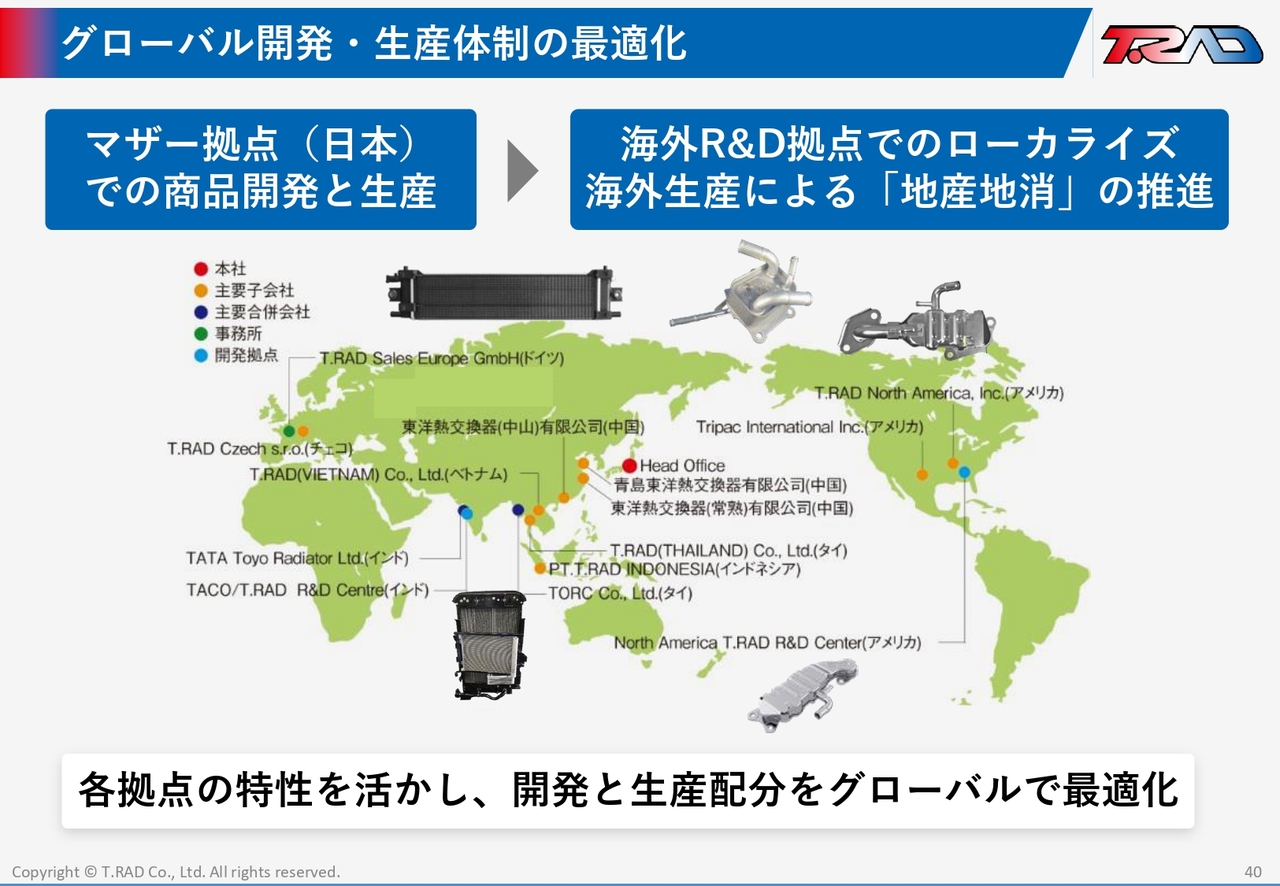

グローバル開発・生産体制の最適化

当社はグローバル展開していますが、まずは開発についてです。

商品開発や生産をマザー工場である日本の中でしっかりと培い、立ち上げて開発を行ってきましたし、これからも進めていきたいと思っています。

それを今後海外で展開するときは、海外のR&D拠点でのローカライズを行ったり、海外生産を推進したりして、地産地消の推進をしていきます。

今回、アメリカでの出来事もありますが、やはり使われる国で生産していくということを、我々のお客さまである自動車メーカーも求めていますし、我々もそれについてしっかり地産地消、海外生産を行っていくことが重要になりますので、マザー拠点で作り込んで海外に展開していくことが、1つの重要な方針となります。

その中で、開発と生産配分をグローバルで最適化します。

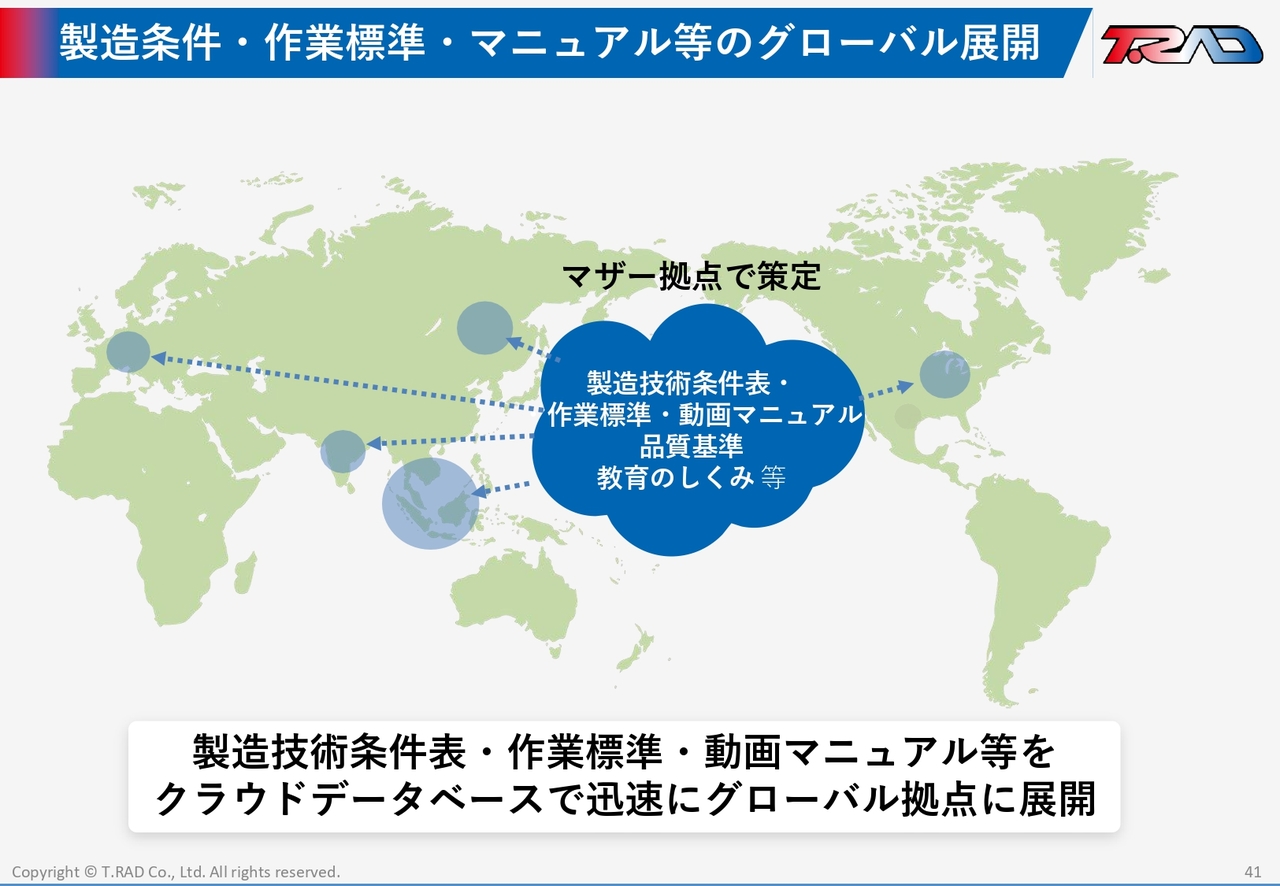

製造条件・作業標準・マニュアル等のグローバル展開

海外拠点での生産というのは非常に難しい面もあります。ですので、マザー拠点である日本での製造技術の条件表・作業標準・動画マニュアルなどの品質基準をしっかり日本の中で作り込み、それをクラウドデータベースとして、全グローバルに展開していくことで、難しい海外拠点での生産レベルをアップすることを進めています。

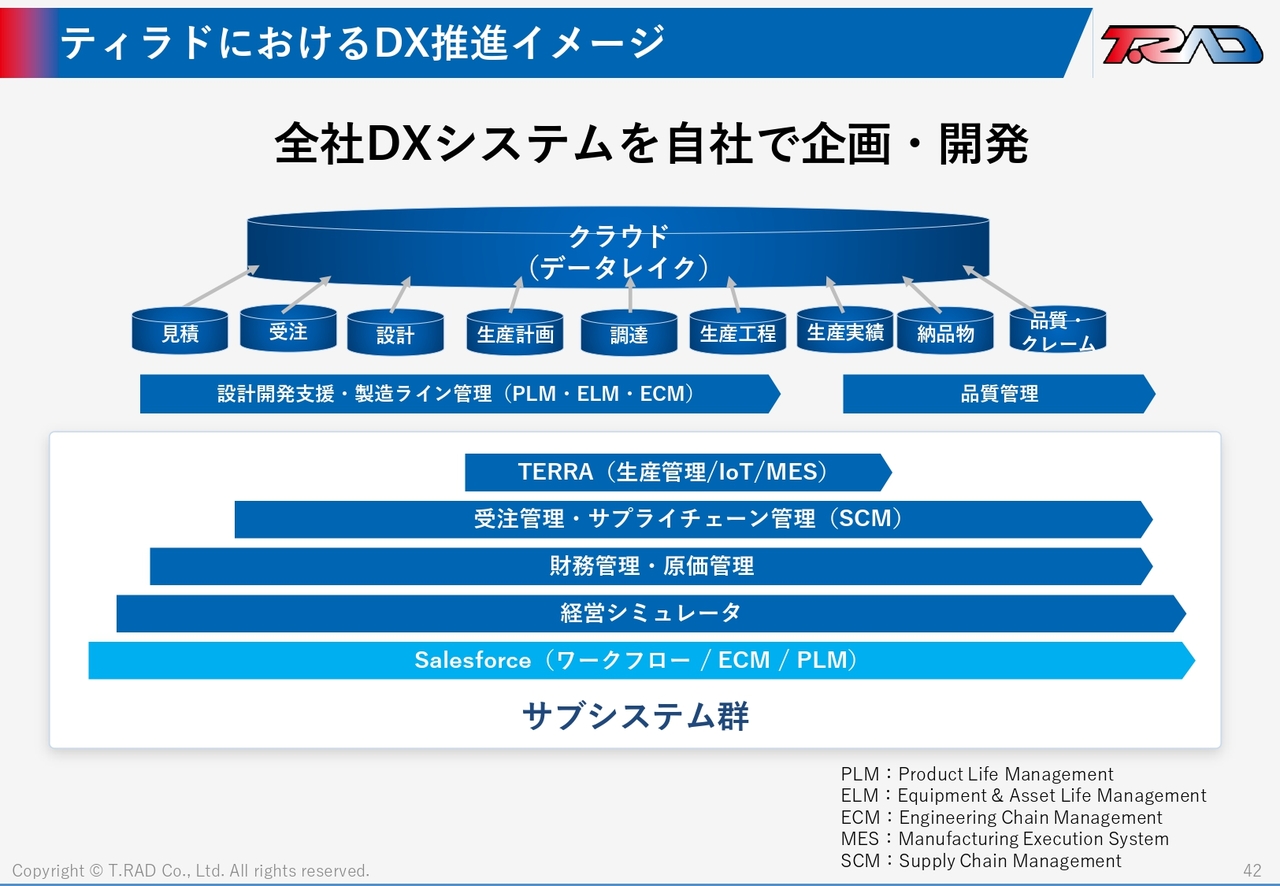

ティラドにおけるDX推進イメージ

DXの活用も非常に重要ですので、こちらも全社的に進めています。

お客さまへの提案や見積もりから受注、設計、生産計画、製造と、品質も含めたさまざまな工程がありますが、この工程のすべてのデータをつなぎ、それぞれの工程のデータをすべてクラウド(データレイク)に集めて、全社で活用していくことを推進しています。

また、下段のサブシステム群としては、TERRA(生産管理/IoT/MES)や受注管理・サプライチェーン管理(SCM)、財務管理・原価管理、経営シミュレータ、ワークフローといったさまざまなシステムを自社で企画開発しながらグローバルで展開し、導入することを進めています。

グローバル統合生産管理システム構築

当社の生産管理システムや会計システム(ERP)については、実は今まで各国の各拠点でバラバラであり、非効率な面もありましたので、今回グローバルで活用できるパッケージをベースとしながら、自社での開発も合わせて追加することで、グローバルで統一した生産管理システムと会計システムの導入を意思決定し、現在グローバルでの導入を進めています。

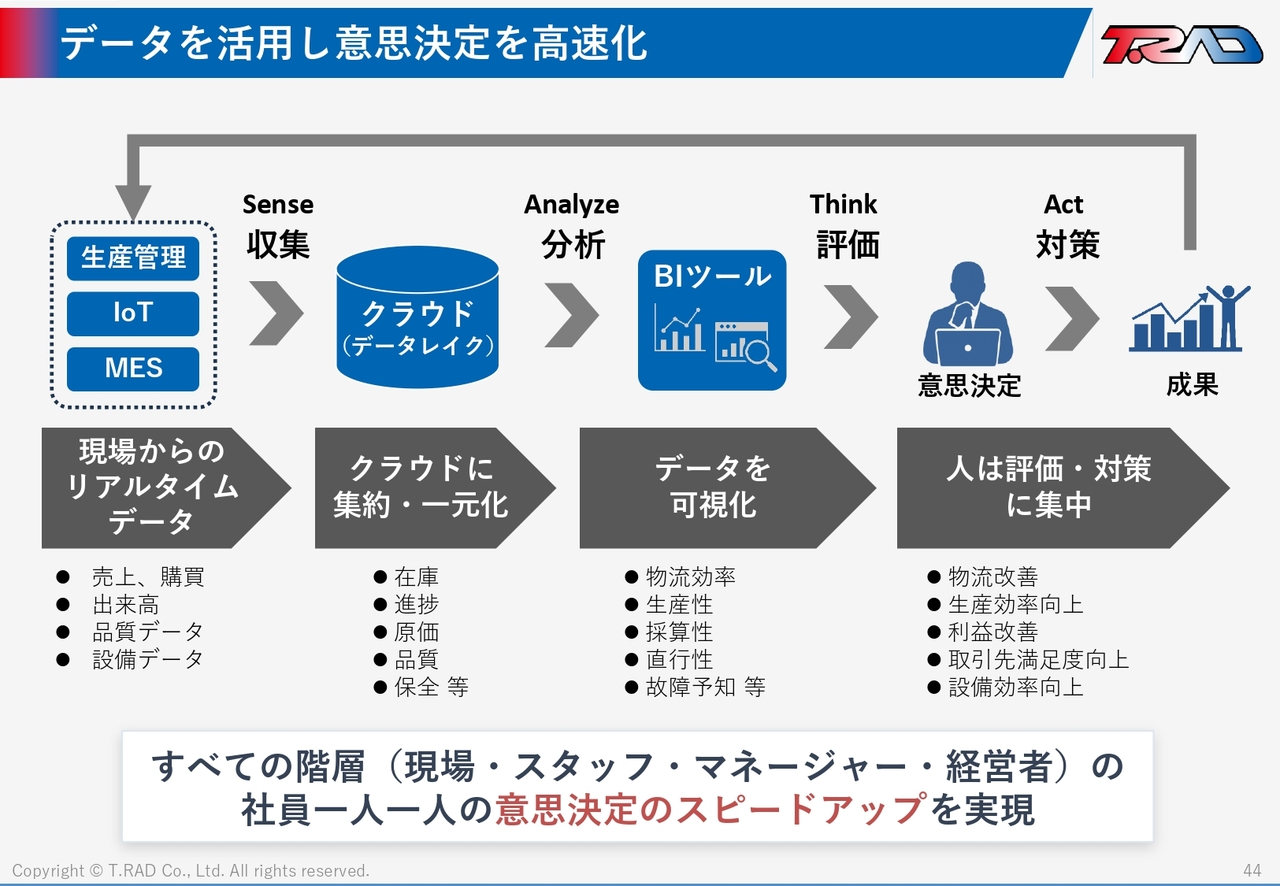

データを活用し意思決定を高速化

DX推進の中で、現場からリアルタイムのデータを集めて一元管理し、データを可視化し、人はそのデータをもとに評価・対策に集中していくといったプロセスを、いかに手間なく早く回していくかに努めています。その結果、すべての階層でデータをもとに素早く意思決定を行い、自分で決めて改善を進めていくことが、DX推進の中で大事なことだと考えますので、こちらを現在推進しています。

新規事業(熱電ラジエータ・排熱発電 超省エネ炉)

次に新規事業の取り組みです。

新規事業として、熱電発電を進めています。今まで熱は外に捨てていくことが中心だったのですが、この捨てられている熱をなんとかして一番価値の高い「電気」に変換して有効活用していくという、非常に難しい技術ではあるのですが、これに挑戦しています。

1つ目の熱電ラジエータというのは、ラジエータに熱電素子を組み込むことで、例えば自動車にもついているオルタネータを不要にするほか、より燃費の良い自動車にしていくことができます。自動車のみならず、建設機械や発電機などさまざまなものに使える可能性があると考えており、この熱電ラジエータの試作や試験・開発を進めています。

2つ目として、当社にはろう付け炉という、非常に温度の高い炉がたくさんあります。この排熱をいかに活用して、省エネなどの効率を上げていくかという取り組みにも熱電発電を使っています。

当社は熱エネルギー変換技術に特化している会社ですので、やはり熱を電気にするところに力を入れていこうということで、新規事業として取り組んでいます。

高性能、低コストな熱電素子の材料を開発することが重要で、非常に難しい面もありますので、東北大学と共同研究で開発を行っています。また、最終的にはコストが重要になってきますので、熱電素子・モジュールの内製化や、それを作るための生産技術開発も含めて自社で行うことを推進しており、2030年を目処に実用化を目指して進めています。

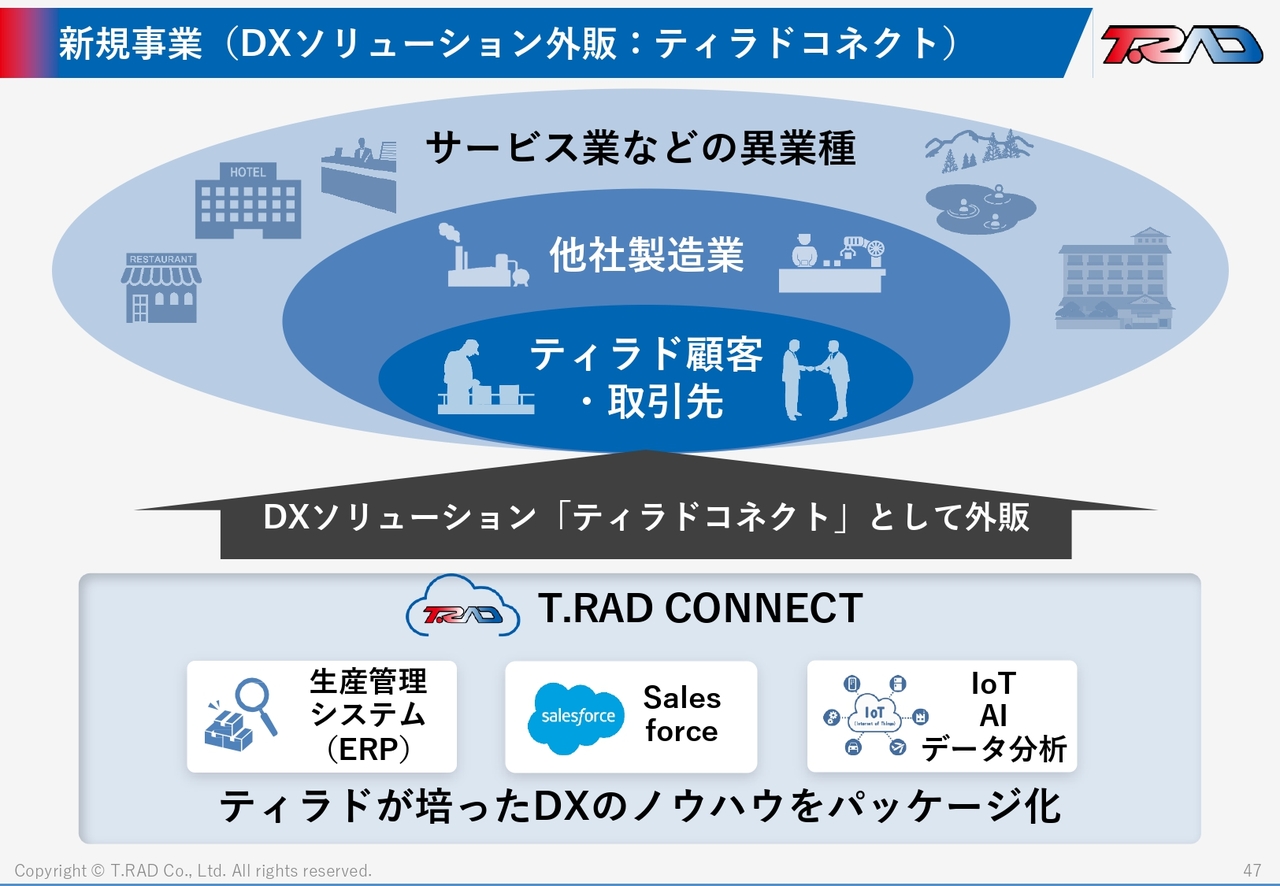

新規事業(DXソリューション外販:ティラドコネクト)

もう1つの新規事業としては、DXソリューションの「ティラドコネクト」です。

当社が製造業として、ものづくりの会社を運営する中で培ってきた生産管理システムやワークフロー、IoT、AI、データ分析といったものをパッケージにして、取引先や他社製造業にも展開するという事業を、「ティラドコネクト」として外販を進めていきます。

現時点では多くのリソースを社内のDX推進に使い、力を入れていますが、数社の他社製造業で「ティラドコネクト」をご利用いただけるようにもなってきました。

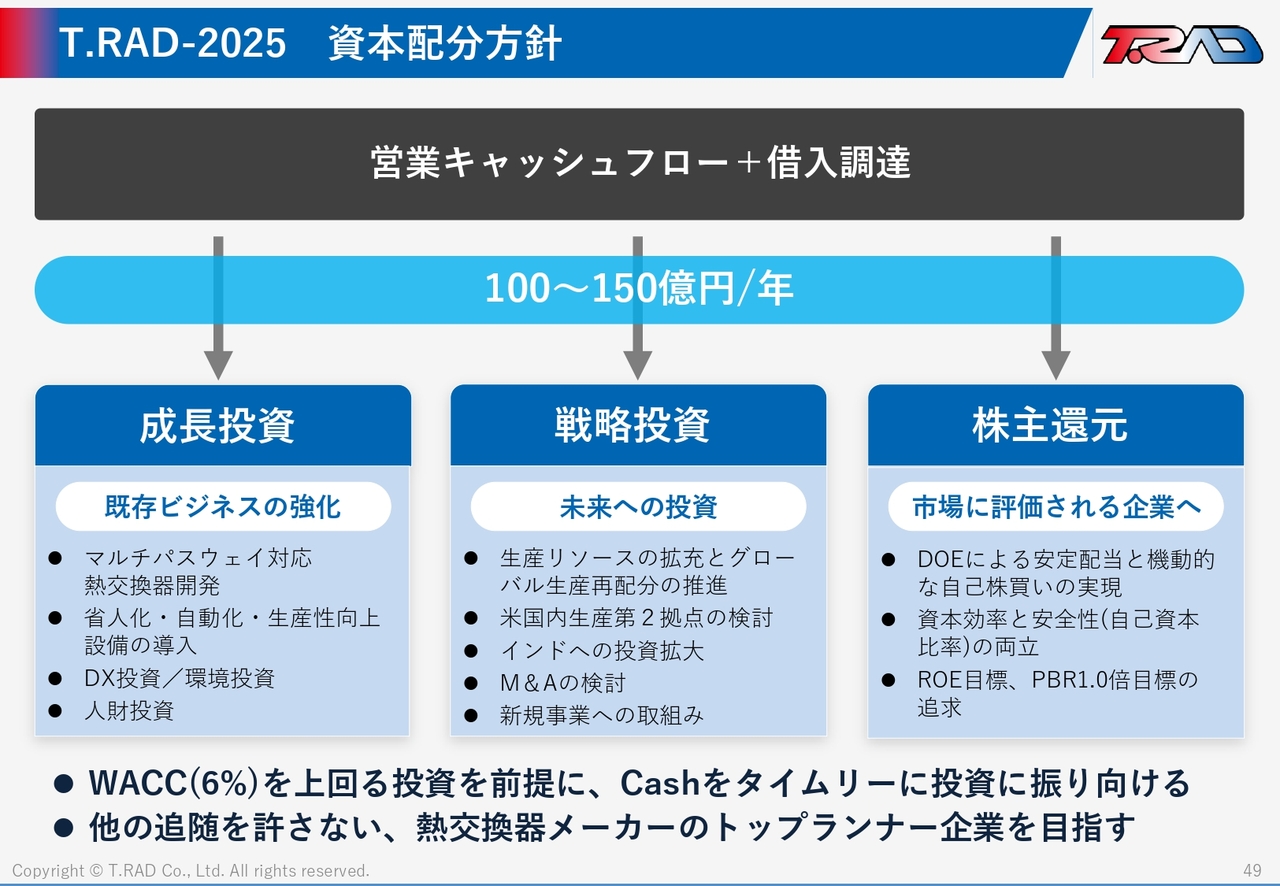

T.RAD-2025 資本配分方針

次に、安定した収益性を実現する企業として、「T.RAD-2025」の資本配分方針についてご紹介します。

営業キャッシュフローと借入調達によって、今後は年間100億円から150億円の投資を行っていきたいと考えています。

1つ目の成長投資として、まず既存ビジネスの強化をするため、マルチパスウェイ対応の熱交換器開発、省人化・自動化・生産性向上のための設備の導入、DX投資や環境投資、人財投資を行っていきます。

2つ目の戦略投資については、やはり売上高2,000億円を目指していきますので、未来の投資というかたちで生産リソースの拡充とグローバル生産再配分の推進を行います。

米国内は現在1拠点で展開していますが、かなり売上規模も増えてきますし、現在のさまざまなトランプ関税の問題等もありますので、米国内の生産第2拠点の検討を進めていきます。

そして、非常に成長市場であるインド、またインドから他国に輸出するというお客さまの流れもありますので、インドへの投資拡大を進めていきます。その中でM&Aの検討も行っていきます。

3つ目に、株主還元についてです。市場に評価される企業になるため、配当方針をDOEによる基準での安定配当にすることと、割安な株価での機動的な自己株買いの実現の両立を進めていきます。

一方で、資本効率と安全性を両立するため、自己資本比率40パーセント程度を下限と見て、一定の規律を保ちながらレバレッジをきかせていきます。その中でROE15パーセント、PBR1.0倍の目標達成を目指していこうと考えています。

当社のWACCは今6パーセント程度ですので、これを上回る投資リターンがあるものに投資することを前提に、キャッシュをタイムリーに投資へ振り分けていくことで、他社に熱交換器では絶対負けないような会社になり、熱交換器のトップランナーを目指していきたいと考えています。

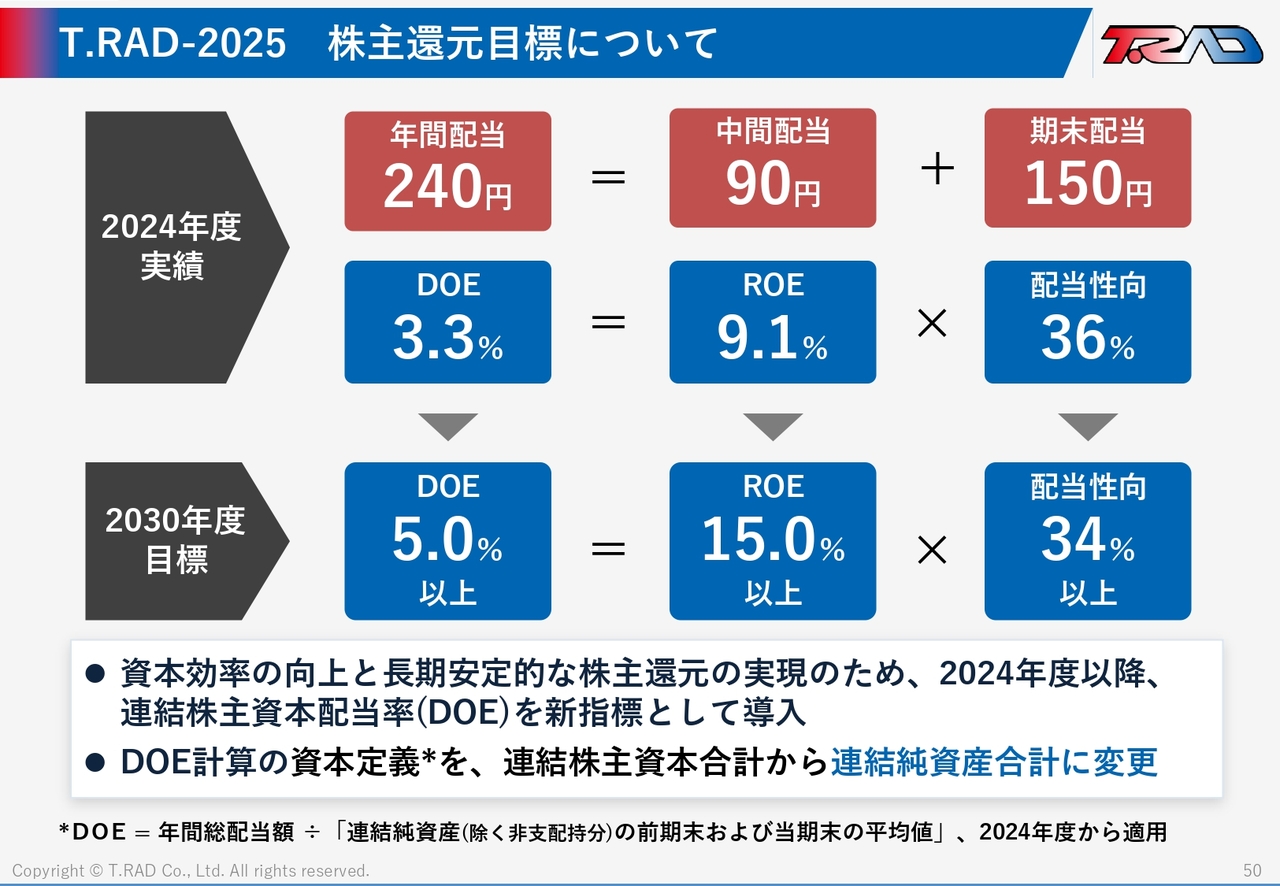

T.RAD-2025 株主還元目標について

株主還元目標について、2024年度は中間配当90円、期末配当は150円、年間配当240円と開示させていただきました。

年間配当240円ですとDOEは3.3パーセントで、「T.RAD-12」での目標であるDOE3パーセント以上となります。内訳として、ROEは今回9.1パーセントですので、配当性向は36パーセント、DOEが3.3パーセントとなっています。

2030年度の目標としては、ROEを15.0パーセント以上に高めることで同程度の配当性向を考えたときに、DOE5.0パーセント以上を目標にして進めています。

なお、今回よりDOEの分母の資本定義を「連結株主資本の合計」から「連結純資産合計」に変更しました。これは、この数式で成り立つものの共通する分母にROEがあることから、それに合わせて分母を統一したものです。

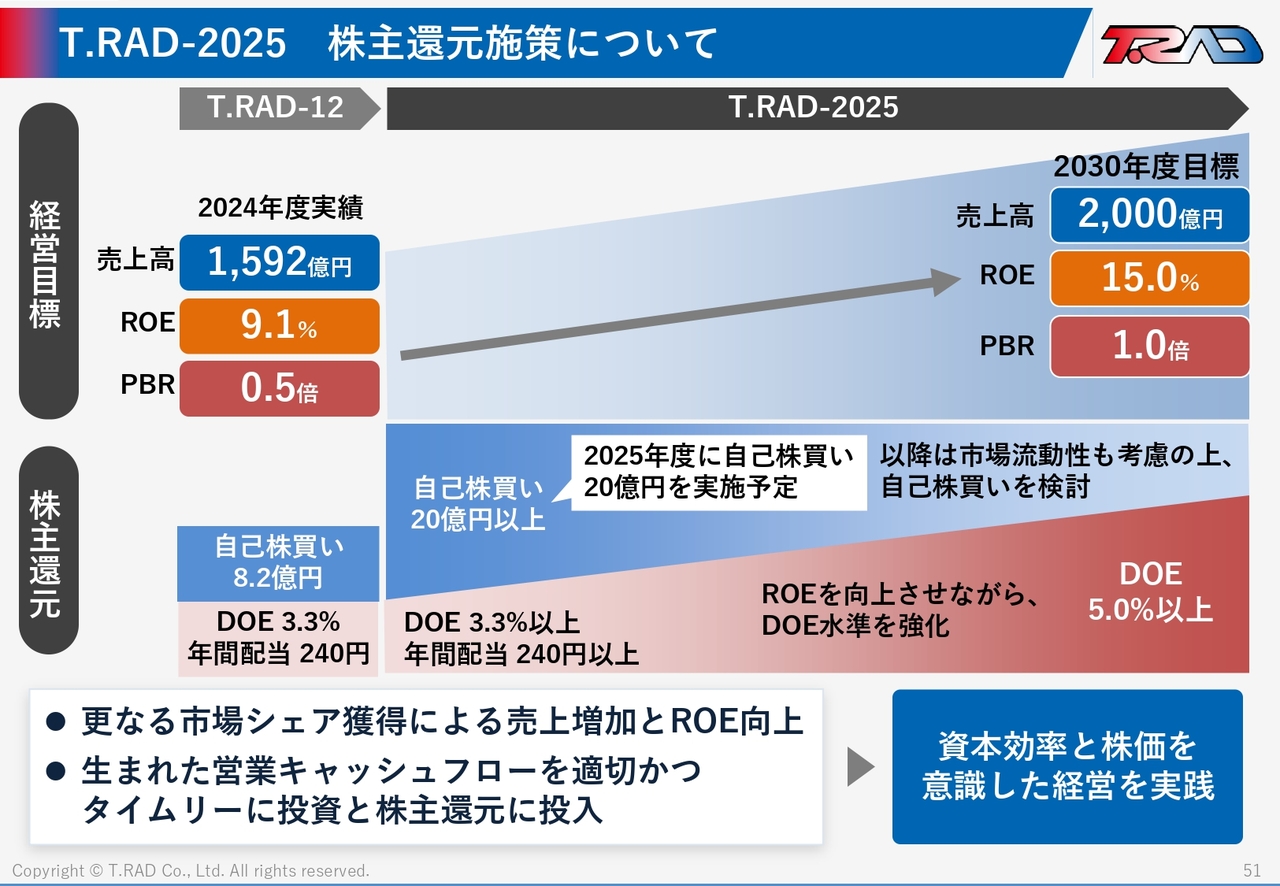

T.RAD-2025 株主還元施策について

株主還元の方向性についてです。

2024年度は自己株買い8.2億円、DOE3.3パーセントを行いました。2030年度目標としては、先ほど申し上げたDOE5.0パーセントを目指していきます。

2025年度については、これも先日公表していますが、自己株買いを20億円以上行いながら、DOEは2024年度と同等以上を維持するということで、DOE3.3%以上、年間配当240円を目標として公表しています。

自己株買いについては、今後適宜行っていきたいと考えていますが、一方で、市場の流動性が自己株買いによって低下するため、いつまでも買うということもできない状況ですので、自己株買いとDOE、配当のバランスを見定めていきながら株主還元をしっかり行っていこうと考えています。

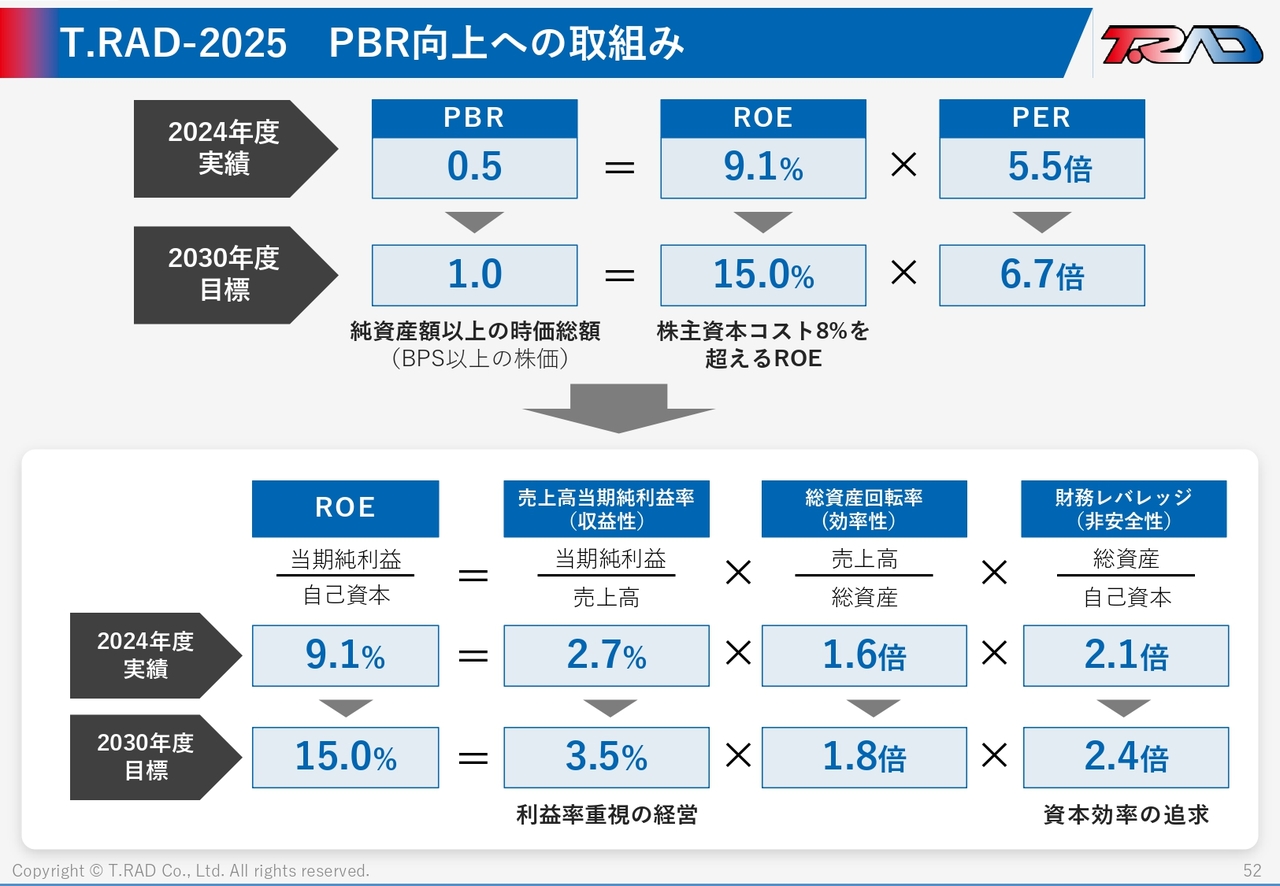

T.RAD-2025 PBR向上への取組み

PBR向上への取り組みについてです。2024年度の実績としてはPBR0.5倍ですが、これも2030年度にPBR1倍を目指していきます。そのために、一番にROEを高めて、収益率を向上させていくことを進めていきます。

そのために、スライド下側にあるように、売上高当期純利益率を2.7パーセントから3.5パーセントに高め、さらに財務レバレッジを高めて資本効率を追求していくというこの2つの取り組みで、PBR1倍以上を目指していきます。

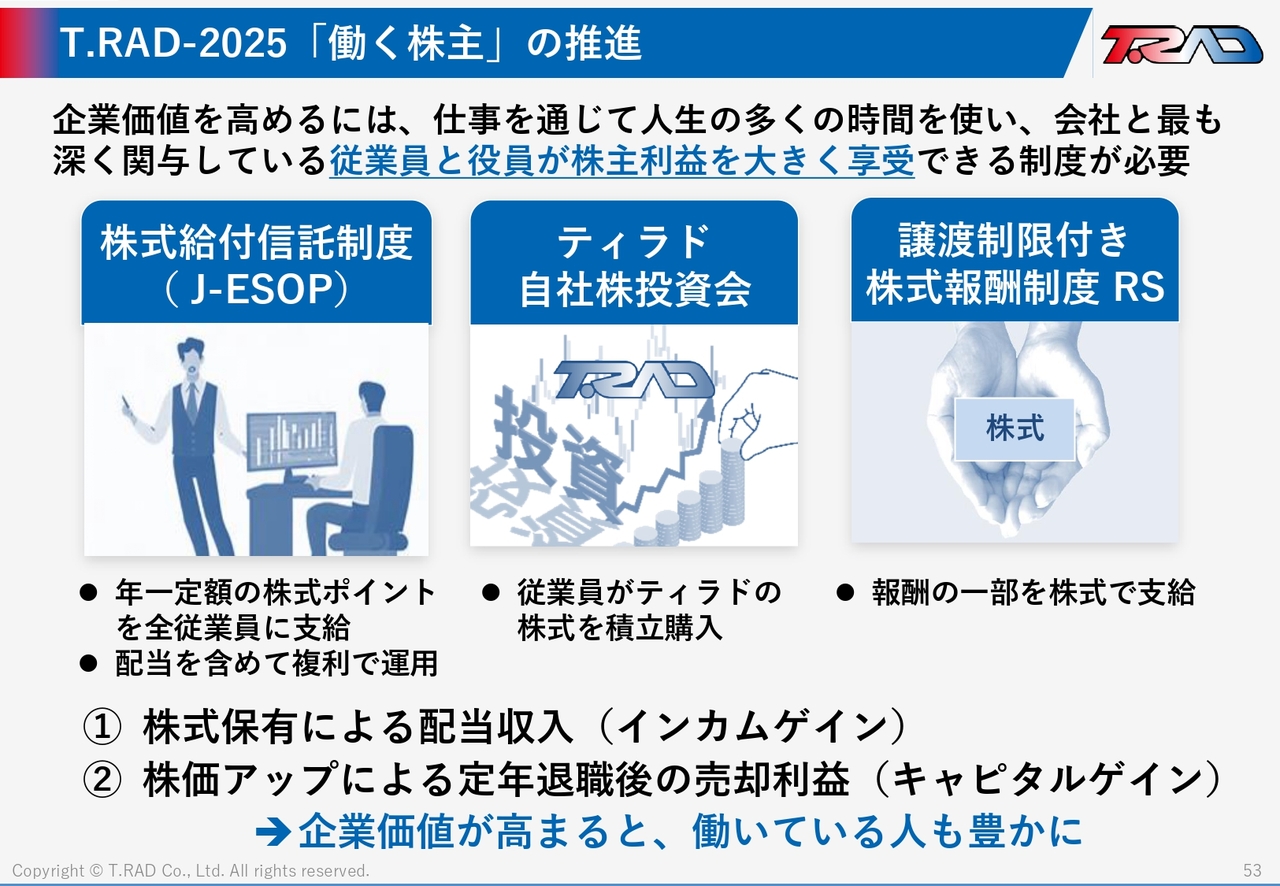

T.RAD-2025「働く株主」の推進

次に「働く株主」の推進についてです。

ティラドの企業価値を高めていくためには、人生の多くの時間を使い、会社と最も深く関与している従業員と役員が株主利益を大きく享受できる制度が必要だと考えています。

そのために、従業員向け持株会としての「ティラド自社株投資会」や、役員については譲渡制限付株式報酬制度などを導入してきました。

そこに加えて、昨今は株式給付信託制度(J-ESOP)を導入し、社員に株式ポイントを支給、そのポイントに対しても配当が付与され配当分が複利で運用されていくということによってJ-ESOPの制度強化をしています。これによって、従業員も株式保有による配当収入のインカムゲインと、株価アップによる定年退職後の売却利益、キャピタルゲインの両方が得られる制度になっており、結果的にこの企業価値が高まると、働いている人も豊かになります。従業員のモチベーションアップをするため、「働く株主」を推進しています。

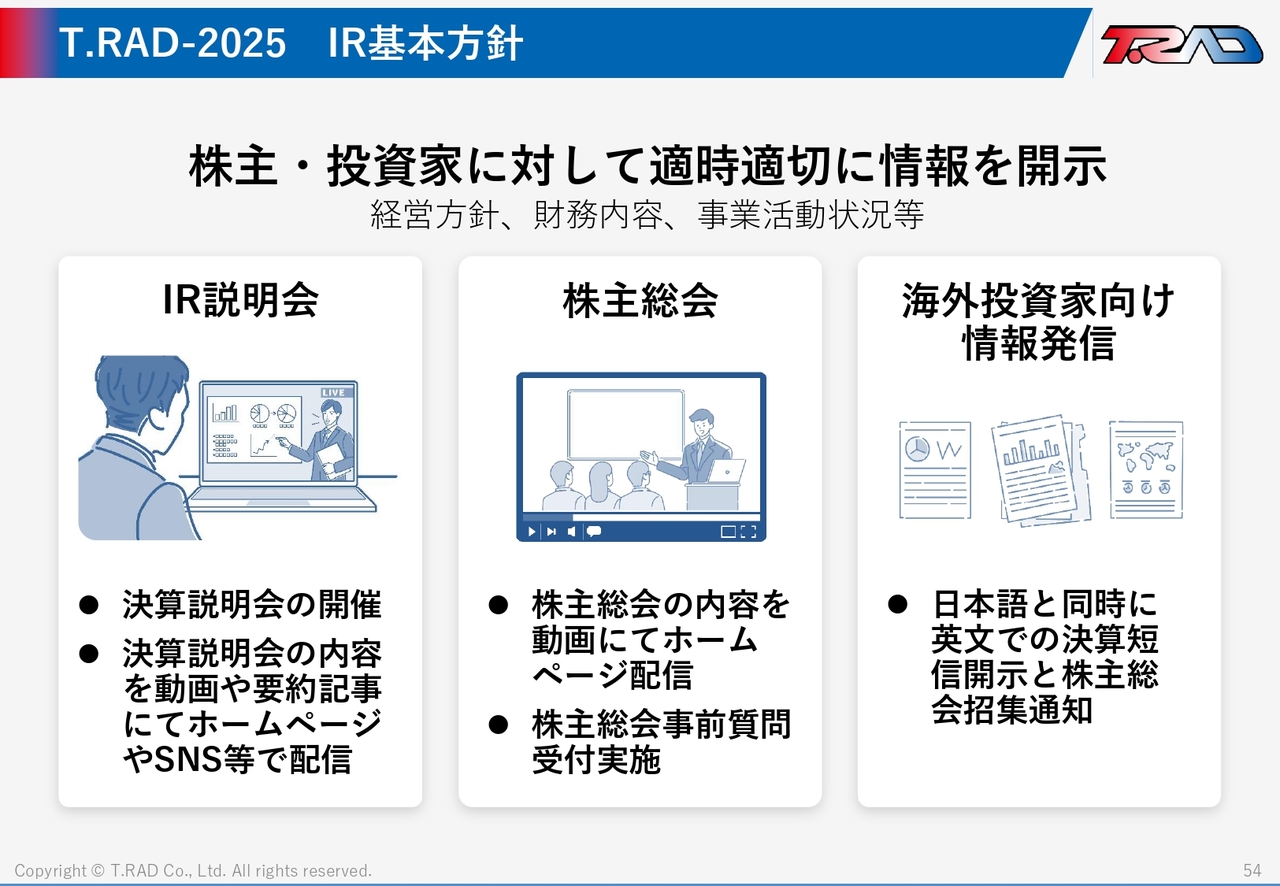

T.RAD-2025 IR基本方針

IRについては、株主・投資家に対して適時適切に情報を開示するために、今回のIR説明会、決算説明会を開催し、動画で広くホームページ公開しています。また、SNS等でも発信することで、広く投資家のみなさまに知っていただくという取り組みとともに、海外の投資関係の情報発信や、日本語と英語の同時開示もしっかりと行っています。

2025年度 業績予想と株主還元目標

最後に、2025年度の業績予測についてです。

先ほど木下から説明があったとおり、2025年度は非常に厳しい予測としていますが、スライド右側に記載のとおりの自己株買いと年間配当により、株主還元は同等以上を約束しています。

2025年度 米国関税政策への対応

米国関税への対応についてです。状況は日々変わっている中で、トランプ政権の関税対策の動向を見極めつつ、適時柔軟に対応していくことを考えています。

その中で1つ目の対応として、収益性維持への取り組み、部材料の調達ルート再構築を進めています。中国でしか作れなかったモータなどがありますが、それを中国以外のASEANの拠点でも生産できるように、生産移管を行うことの検討や、先ほどご紹介した取引先との連携、価格交渉・価格転嫁の議論を進めていきます。

2つ目としては生産体制の最適化ということで、やはりアメリカでの生産が求められている中で、非常に人手が不足しており、なかなかアメリカで生産ができません。

急激な成長によるアメリカでの生産量に対応できず、アメリカでの収益が悪化したという過去もありましたので、単純に増やすことはできません。人が増えなくてもしっかりと売上・生産量を増やしていけるようにするため、自動化設備の導入による現地生産の強化や、またアメリカのケンタッキー州は人手不足が特に顕著なエリアですので、人を採用するのは非常に困難なため、ケンタッキー以外で米国の生産ができないかといった検討を進めています。

また、グローバル生産配分の再考ということで、国内の生産量がさらに増えていくことを予測しており、滋賀県の国内工場の敷地内にもう1工場を立てられる余地がありましたので、工場を作る計画でいろいろ設計・検討等をしていたのですが、今は国内生産量の予想が難しいという状況の中で、いったん計画を凍結し、グローバルで本当に必要な投資はどこかということをもう一度考えながら、見直しを行っています。

以上が中期経営計画のご説明となります。ありがとうございました。

質疑応答:市場シェアについて

「貴社の市場シェアは? 今後はどうなりますか?」というご質問をいただ

新着ログ

「輸送用機器」のログ