提供:三井物産株式会社 2026年3月期第2四半期決算説明

【QAあり】三井物産、増益で通期業績見通しを500億円上方修正 2,000億円の自己株式取得で株主還元強化

2026年3月期第2四半期決算説明会

堀健一氏(以下、堀):代表取締役社長の堀です。本日は、お忙しい中ご参加いただき、誠にありがとうございます。

まず私から、中期経営計画の進捗状況についてご説明します。その後、経理部長の栗原より、経営成績の詳細についてご説明します。

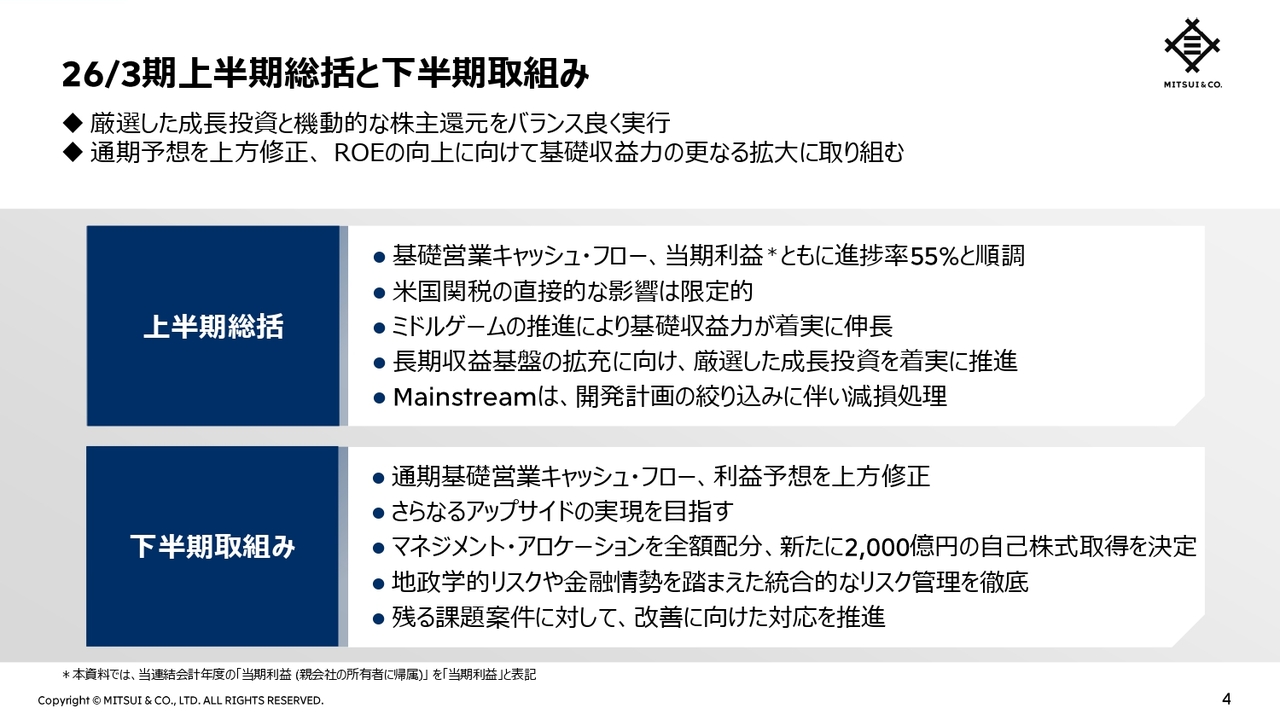

26/3期上半期総括と下半期取組み

初めに、当上半期の総括と、下半期の取組みについてお話しします。

上半期実績は、基礎営業キャッシュ・フロー、当期利益ともに、事業計画対比55パーセントと順調に進捗しました。事業計画策定時には、米国関税やそれに伴うマクロ経済の不確実性に対して一定の保守性を織り込んでいましたが、上半期における米国関税による直接的な影響は限定的でした。

ミドルゲームの推進により基礎収益力は着実に伸長しており、長期的な収益基盤の拡充に向け、Rhodes Ridge鉄鉱石やRuwais LNG、Blue Point低炭素アンモニアなどの、厳選した成長投資も着実に推進しました。

また、損失が継続していたMainstream案件は、開発計画の絞り込みに伴う減損処理を行い、会計上の投融資簿価を圧縮しました。

これら上半期の進捗と下半期の最新見通しを踏まえ、通期基礎営業キャッシュ・フロー予想を800億円、通期利益予想を500億円、それぞれ上方修正します。そしてこれに留まらず、更なるアップサイドの実現を目指します。

また、マネジメント・アロケーションを成長投資と株主還元に全額配分し、新たに2,000億円の自己株式取得を決定しました。現中経期間中の成長投資は合計2.5兆円を見込み、株主還元は合計1.6兆円を見込みます。

下半期も、地政学的リスクや金融情勢を踏まえた統合的なリスク管理を徹底しながら、残る課題案件に対して、改善に向けた対応を推進し、ROEの向上に向けて基礎収益力の更なる拡大に取り組んでいきます。

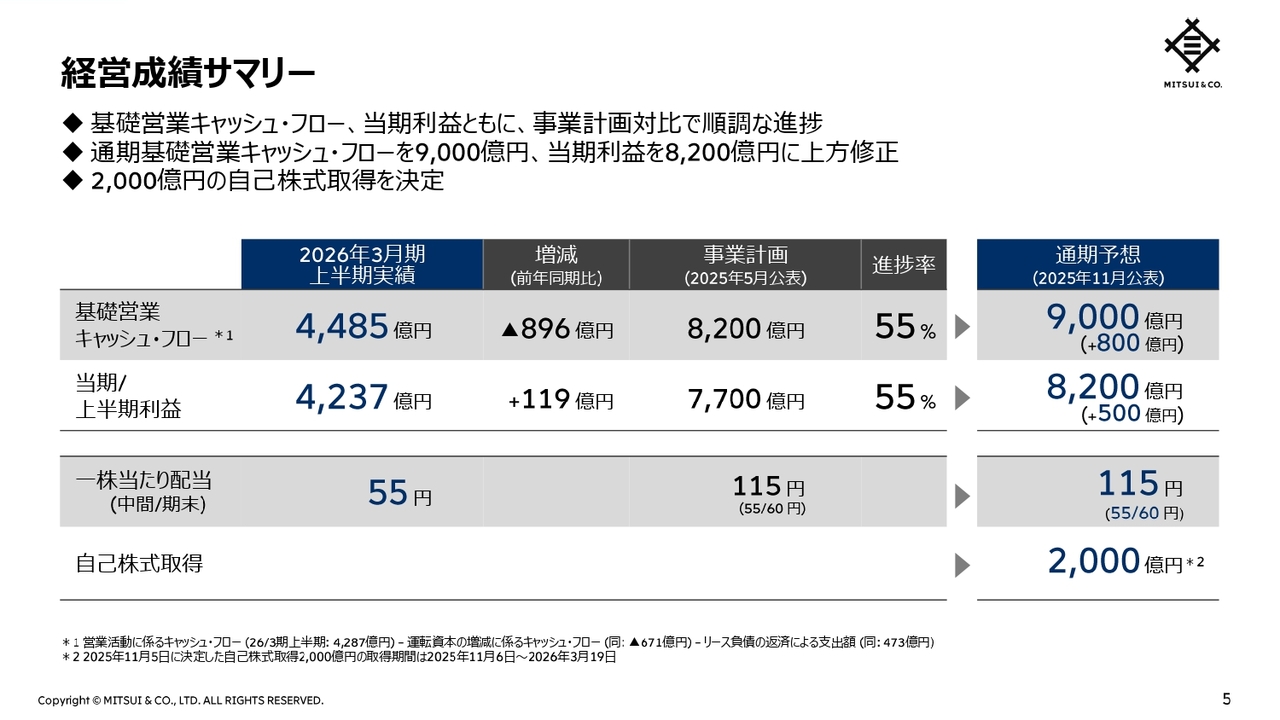

経営成績サマリー

当上半期の経営成績サマリーについてご説明します。

基礎営業キャッシュ・フローは前年同期比896億円減少の4,485億円、上半期利益は前年同期比119億円増益の4,237億円となりました。ともに事業計画に対して順調に進捗しています。

基礎営業キャッシュ・フローが前年同期比減少となった主な要因は、前年同期に2024年3月期分の大口LNG配当金を期ズレで入金した反動であり、その影響を除けば前年同期と同水準と評価しています。

上半期の力強い進捗と下半期の堅調継続見通しを踏まえ、上方修正を決定しました。事業計画対比で、通期予想を、基礎営業キャッシュ・フローは800億円増加の9,000億円、当期利益は500億円増加の8,200億円とします。先ほど申し上げた通り、これに留まらず、更なるアップサイドの実現を目指し、中経期間の最後まで、ストロングフィニッシュで走り切りたいと思います。

堅調なキャッシュ・フローとそのアロケーション見直しを踏まえて、2026年3月19日を期限とする2,000億円の自己株式取得を決定しました。継続的な一株当たりの価値向上に資すべく、2026年3月末までに、今回取得する全株を消却します。

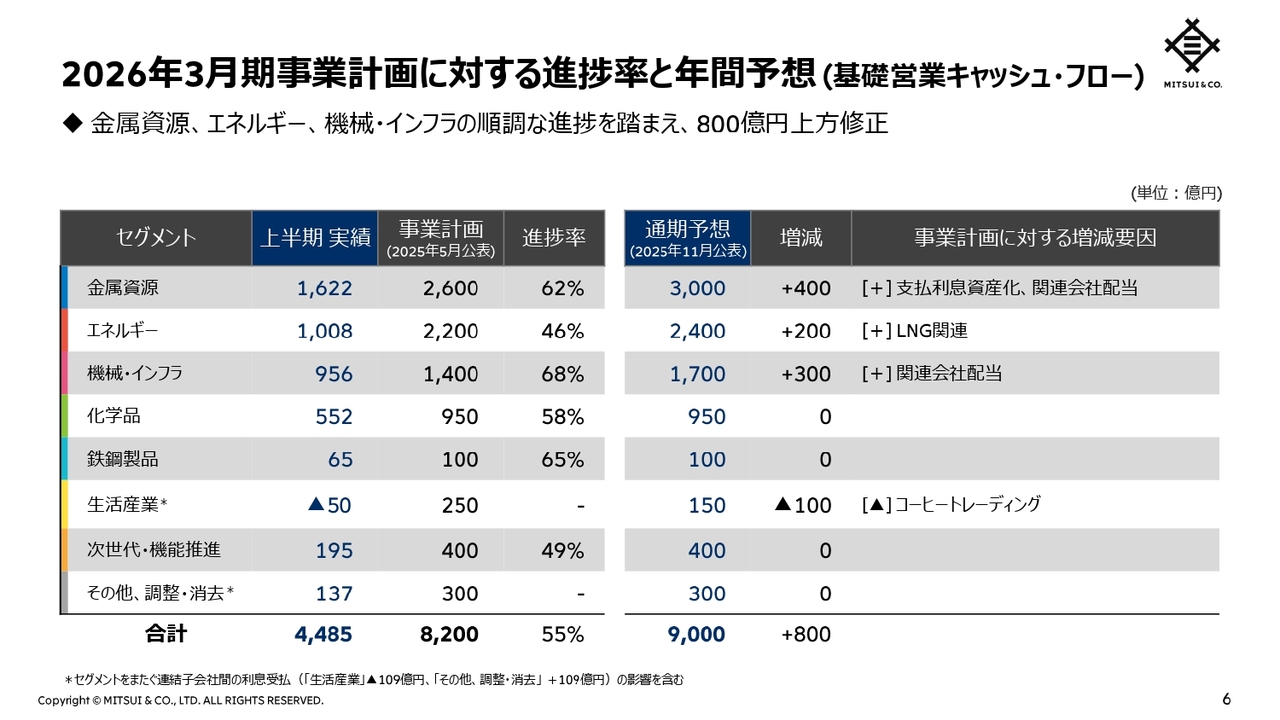

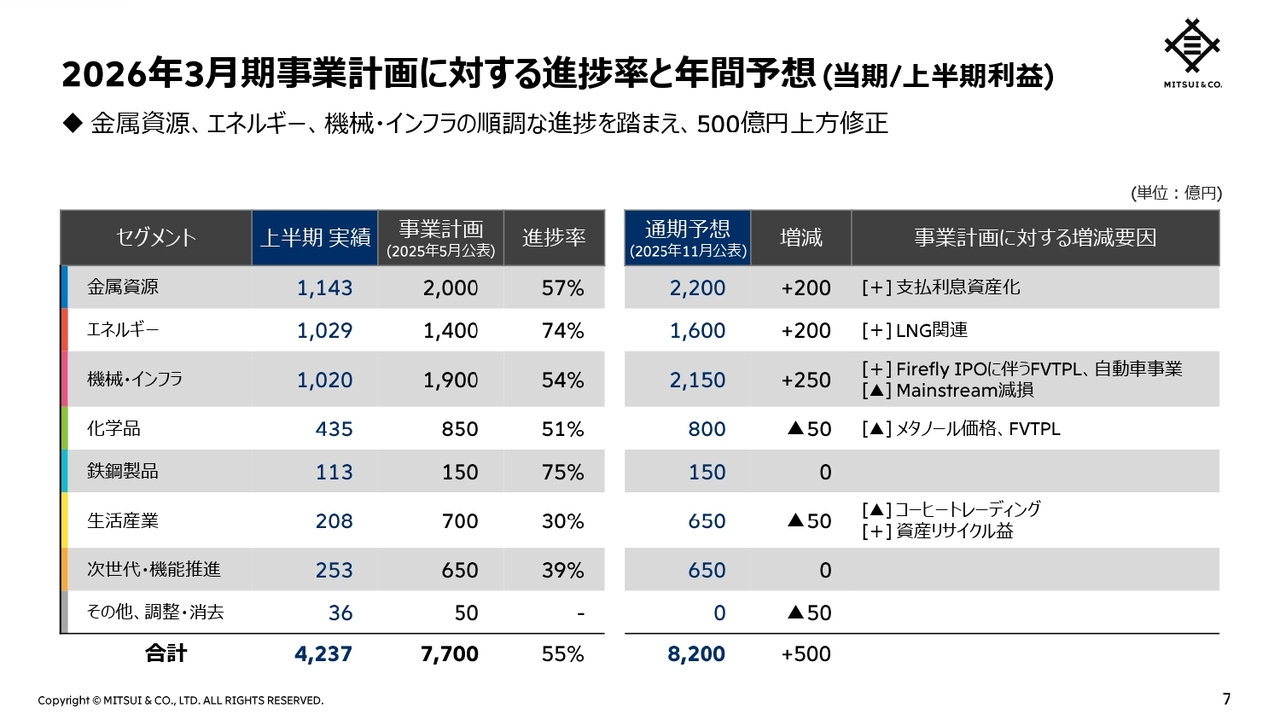

2026年3月期事業計画に対する進捗率と年間予想(基礎営業キャッシュ・フロー)

基礎営業キャッシュ・フローの年間予想をご説明します。

金属資源の豪州鉄鉱石Rhodes Ridgeに関連する投資金利の資産化や関連会社配当、エネルギーのLNG関連、機械・インフラの関連会社配当の増加など、各セグメントの強い進捗と見通しを踏まえ、全社で800億円上方修正し、年間予想を9,000億円とします。

2026年3月期事業計画に対する進捗率と年間予想(当期/上半期利益)

当期利益の年間予想も、金属資源、エネルギー、機械・インフラの強い進捗と見通しを踏まえ、通期業績予想を事業計画から500億円上方修正し、8,200億円とします。

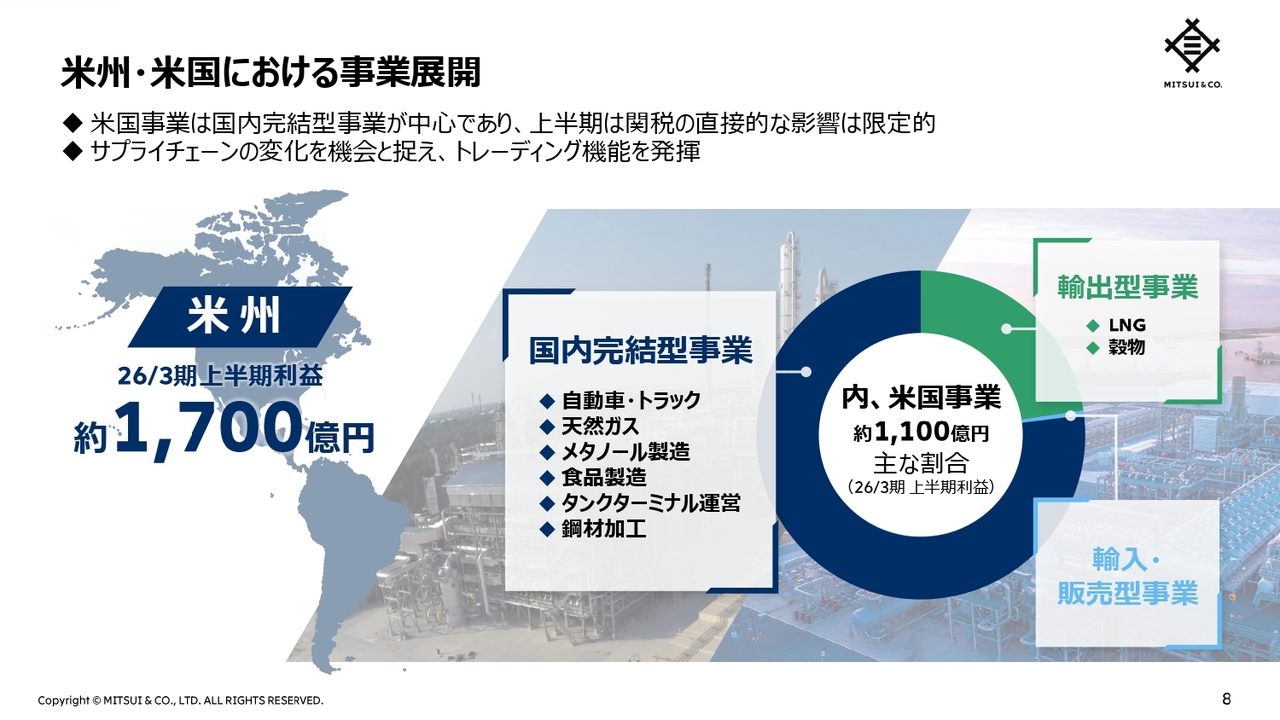

米州・米国における事業展開

米国の関税や政策変更などの影響についてアップデートします。

当社の米州事業の上半期の当期利益は約1,700億円となりました。その中の米国事業利益は約1,100億円となり、米国内完結型、輸出型、輸入・販売型の3つの事業形態に分けると、上半期実績も国内完結型の利益割合が引き続き最も大きく、関税の直接的な影響は限定的でした。下半期においても、事業環境の変化への感度を一層高め、必要に応じ機動的に対策を講じてまいります。

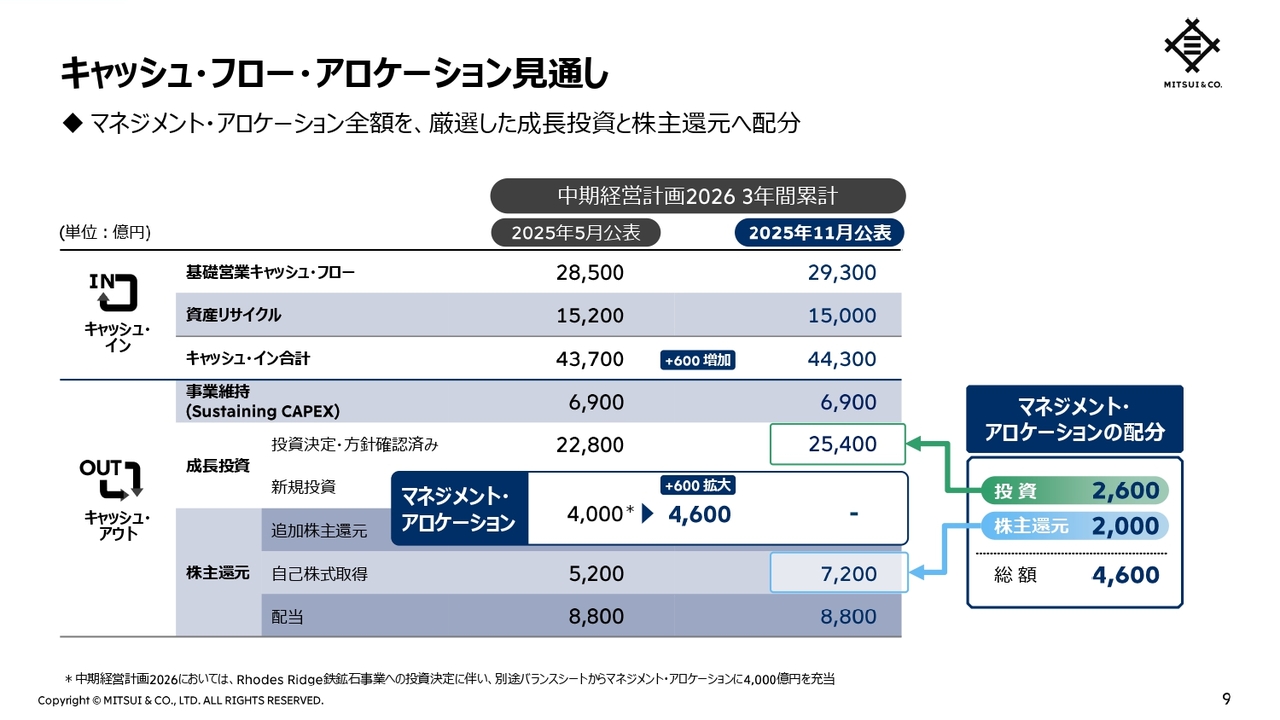

キャッシュ・フロー・アロケーション見通し

現中経期間中のキャッシュ・インは本年5月の事業計画公表時の4兆3,700億円から600億円拡大し、4兆4,300億円を見込みます。

マネジメント・アロケーションは4,000億円から4,600億円に拡大し、手元の投資案件パイプライン及び資本効率向上を勘案の上、成長投資に2,600億円、株主還元に2,000億円を配分しました。これにより、現中経期間中のマネジメント・アロケーションは全額配分したことになりますが、引き続き機動的に設定していきます。

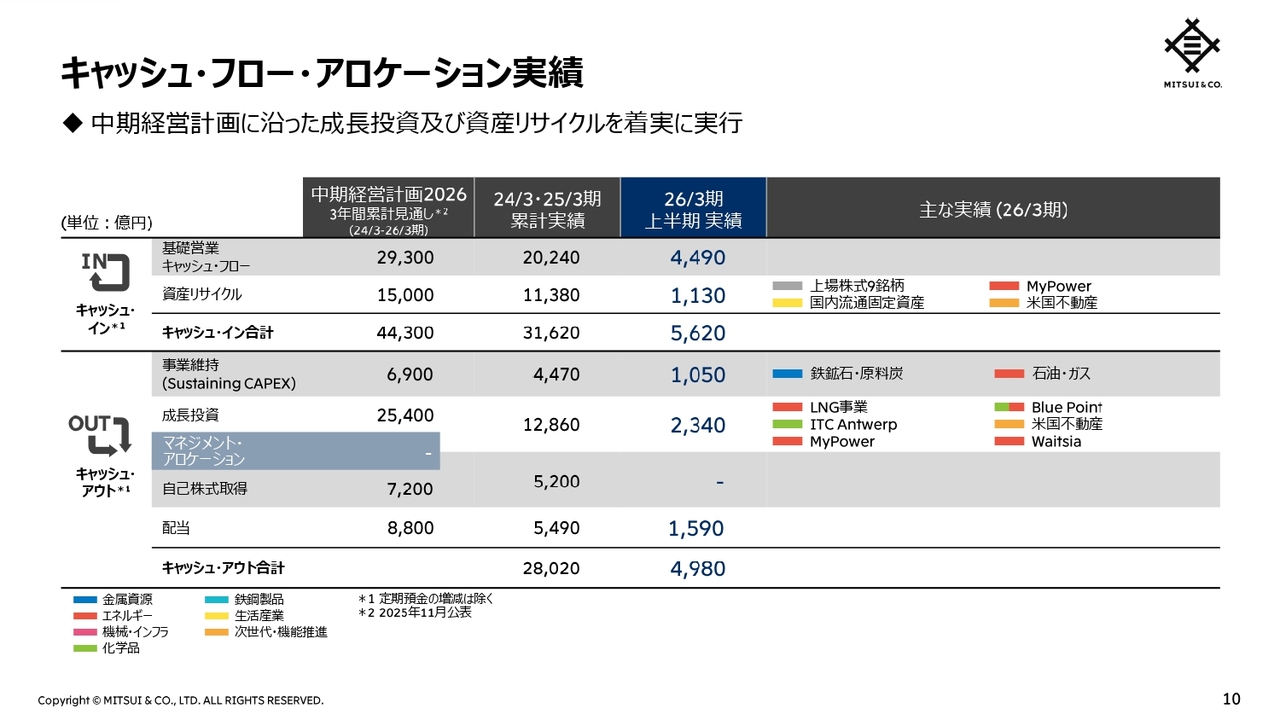

キャッシュ・フロー・アロケーション実績

キャッシュ・フロー・アロケーションの上半期実績についてご説明します。

上半期は、LNG事業への成長投資、欧州タンクターミナル事業ITC Antwerpの完全子会社化、低炭素アンモニアBlue Pointへの段階的な投資の実行など、攻め筋に沿った成長投資を行いました。また、上場株式の売却を含む資産リサイクルも着実に進めています。

なお、上半期実績には入っていませんが、10月に入り、Rhodes Ridge鉄鉱石権益の取得に関し、一部資金拠出を開始しています。

キャッシュ・インは、基礎営業キャッシュ・フロー4,490億円と、資産リサイクル1,130億円を合わせて、5,620億円となりました。

キャッシュ・アウトは、投融資3,390億円と、株主還元1,590億円を合わせて、4,980億円となりました。

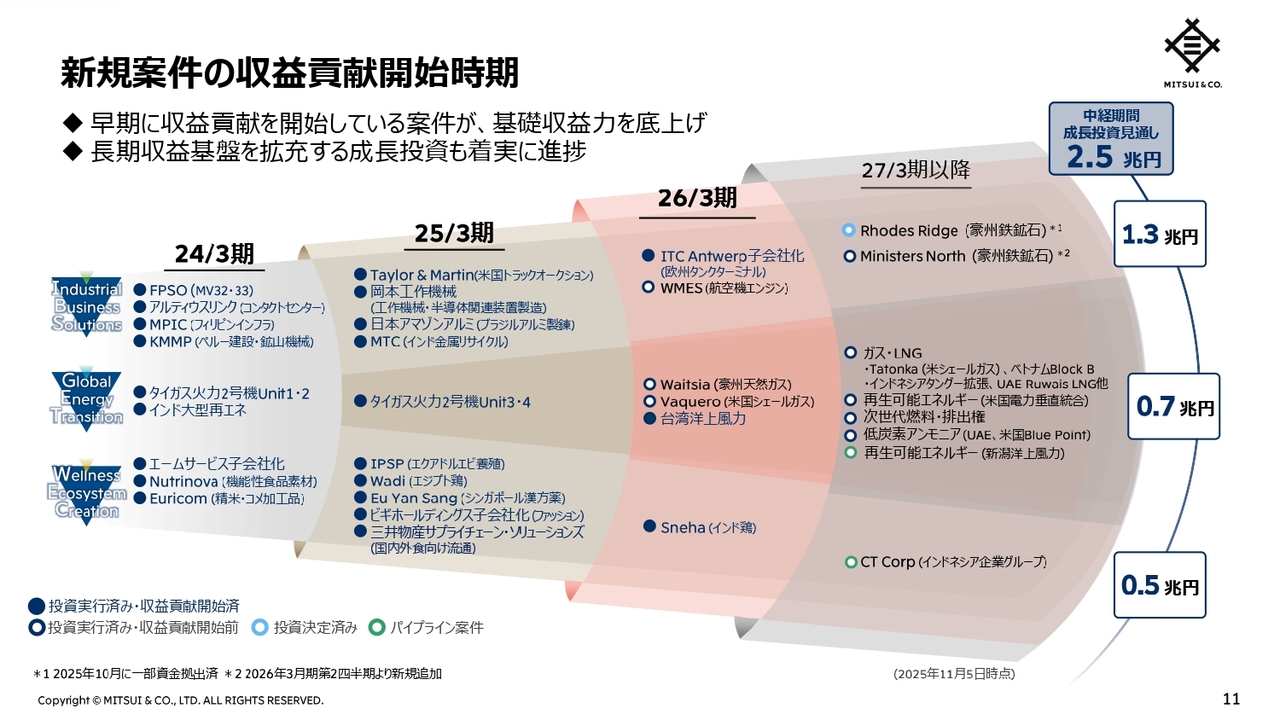

新規案件の収益貢献開始時期

現中経期間中に実行した成長投資のうち、早期に収益貢献を開始した案件の多くが更に収益力を伸ばしており、基礎収益力を底上げしています。

今期の具体的な進捗としては、豪州天然ガス事業Waitsiaが近日中の商業生産開始を予定しています。台湾洋上風力も、順次操業が始まり収益貢献を開始、2026年中の全基商業運転に向けて予算内、工期通りに進捗しています。また、インドのブロイラー事業Snehaも収益貢献を開始しました。

長期的な収益基盤拡充に向けた成長投資も、着実に進捗しています。10月にはRhodes Ridge鉄鉱石事業のための一部資金拠出を実行、近日中に40パーセント権益取得完了を見込んでおり、2030年までの生産開始に向けて順調に進捗しています。

米国テキサス州におけるシェールガス上流事業Tatonkaは、年内の生産開始を予定しています。良好な生産性が期待され、2027年3月期からの収益貢献開始を見込みます。

現中経期間中の2.5兆円の成長投資は、当社の収益基盤の厚みを飛躍的に押し上げるものです。これらの案件の着実な進捗は、当社の収益力を格段に高め、市況変動を吸収し、より高い次元で勝負できる競争力の源泉となります。

2027年3月期以降も、投資規律を徹底しながら、豊富な投資パイプラインの中から厳選された新たな成長投資を実行することで、収益基盤を更に強化します。競争力のある様々な優良資産を基盤として、当社キャッシュ創出力の大きな向上を実現していきます。

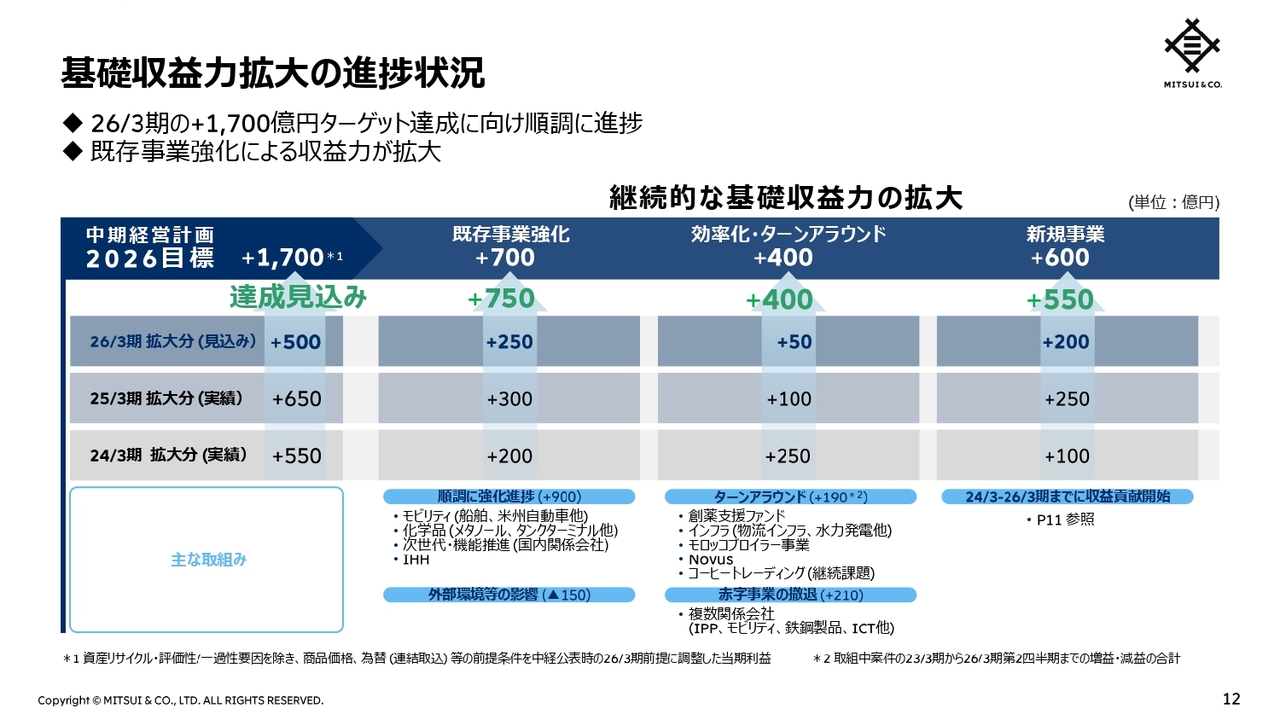

基礎収益力拡大の進捗状況

基礎収益力拡大の進捗についてご説明します。

中経公表時点における商品価格・為替の前提で、当期利益から一過性要因等を除いた金額を基礎収益力として算定しています。中経3年間で1,700億円の基礎収益力拡大を目指しており、内訳は多少の入り繰りがありますが、合計では達成に向けて順調に進捗しています。

既存事業強化では、モビリティ、化学品、次世代・機能推進などでミドルゲームを着実に推進し、中経期間累計目標の700億円を超える約750億円の基礎収益力拡大を見込んでいます。

効率化・ターンアラウンドでは、コーヒートレーディングなど現在も取組みを継続している事業がありますが、複数関係会社での赤字事業からの撤退や業績改善などを進め、目標通りの約400億円の基礎収益力拡大を見込んでいます。

新規事業については、前期に投資した米国トラックオークションやエクアドルのエビ養殖などが通年で業績貢献することに加え、今期から台湾洋上風力、インドのブロイラーなど複数案件が新たに収益貢献を開始しており、中経期間累計で600億円の目標に対し、約550億円の基礎収益力拡大を見込みます。

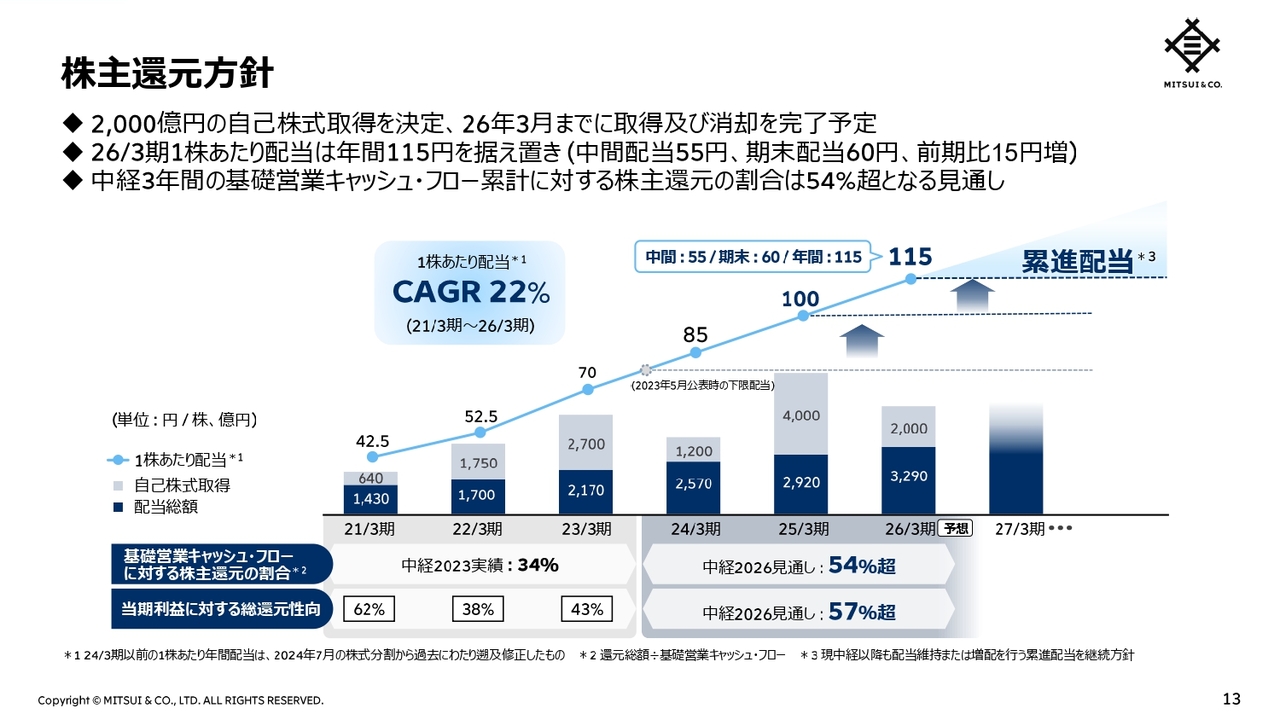

株主還元方針

株主還元方針についてご説明します。

既にお話しした通り、堅調なキャッシュ・フローを受け、2026年3月19日を期限とする2,000億円の自己株式取得を決定しました。これにより、現中経期間中の基礎営業キャッシュ・フローに対する株主還元の割合は54パーセントを超える見通しです。

現中経以降も累進配当を継続し、今後も拡大する基礎営業キャッシュ・フローの再現性の高い部分からの継続的な配当増加、及び商品市況や資産リサイクルから得られる追加的キャッシュ・フローを源泉とした機動的な自己株式取得とその消却を継続する考えです。これにより、継続的に一株当たりの価値を向上させていきます。

以上で、私からのご説明を終わります。続いて、経理部長の栗原より、経営成績の詳細をご説明します。

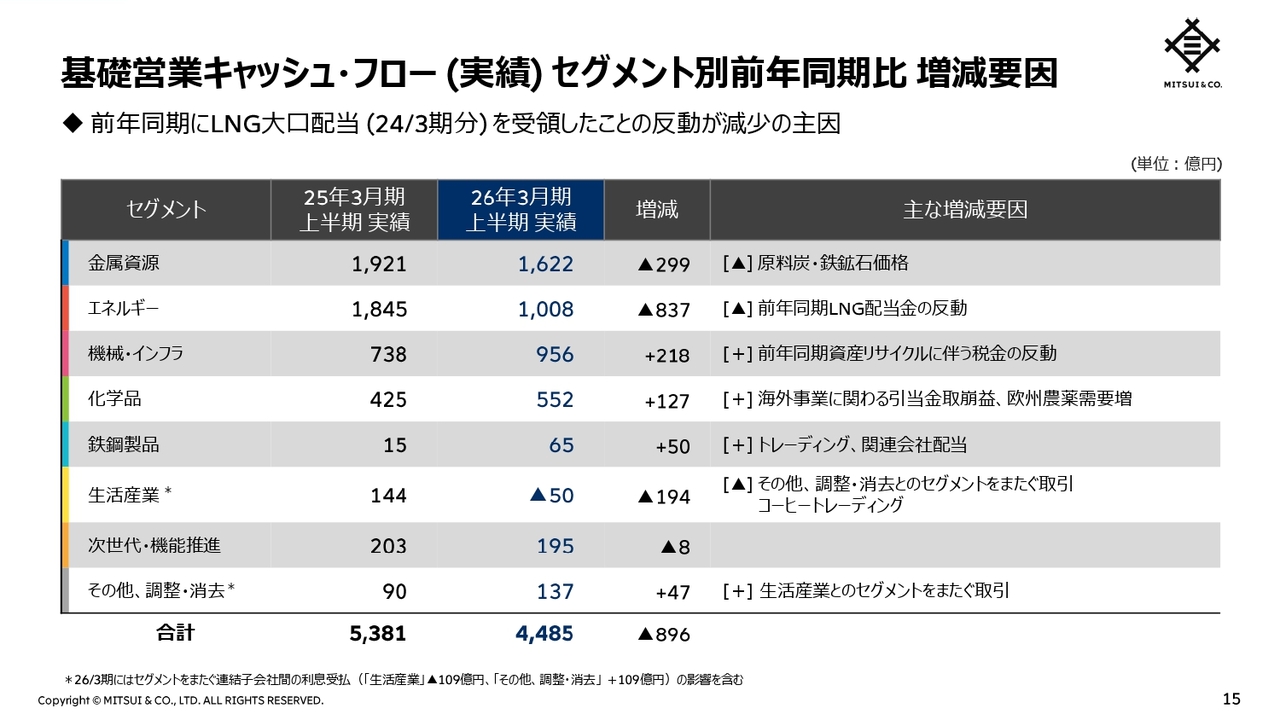

基礎営業キャッシュ・フロー(実績)セグメント別前年同期比 増減要因

栗原雅男氏(以下、栗原):経理部長の栗原です。それでは、経営成績の詳細についてご説明します。

まず、基礎営業キャッシュ・フローの前年同期比増減について、セグメント別にご説明します。

当上半期の基礎営業キャッシュ・フローは、前年同期比896億円減少の4,485億円の獲得となりました。

金属資源では、原料炭・鉄鉱石価格下落を主因に、299億円減少の1,622億円の獲得となりました。

エネルギーでは、前年同期に2024年3月期分のLNG配当金を期ズレで入金したことの反動を主因に、837億円減少の1,008億円の獲得となりました。

機械・インフラでは、前年同期における資産リサイクルに伴う税金の反動を主因に、218億円増加の956億円の獲得となりました。

化学品では、海外事業に関わる引当金取崩益、欧州農薬事業における需要の増加を主因に、127億円増加の552億円の獲得となりました。

鉄鋼製品では、トレーディング、関連会社からの配当を主因に、50億円増加の65億円の獲得となりました。

生活産業では、「その他、調整・消去」とのセグメントをまたぐ取引、コーヒートレーディングの減益を主因に、194億円減少の50億円の支出となりました。

次世代・機能推進では、8億円減少の195億円の獲得となりました。

その他の要因として、生活産業とのセグメントをまたぐ取引を主因に47億円増加の137億円の獲得となりました。

上半期利益(実績)セグメント別前年同期比 増減要因

上半期利益の前年同期比増減についてセグメント別にご説明します。

当上半期利益は、前年同期比119億円増益の4,237億円となりました。

金属資源では、原料炭・鉄鉱石価格下落を主因に、472億円減益の1,143億円の利益となりました。

エネルギーでは、石油トレーディング不調の一方で、LNG関連やガス価格の上昇を主因に、376億円増益の1,029億円の利益となりました。

機械・インフラでは、Firefly AerospaceのIPOに伴うFVTPL評価益や、自動車・IPPの増益がありましたが、前年同期における資産リサイクル益の反動やMainstreamの一過性損失を主因に、462億円減益の1,020億円の利益となりました。

化学品では、ITC Antwerpの公正価値評価益、前年同期における減損損失の反動を主因に、214億円増益の435億円の利益となりました。

鉄鋼製品では、前年同期における資産リサイクル益の反動の一方、トレーディングを主因に、40億円増益の113億円の利益となりました。

生活産業では、コーヒートレーディング減益の一方、資産リサイクル益を主因に8億円増益の208億円の利益となりました。

次世代・機能推進では、FVTPLの公正価値評価益を主因に、73億円増益の253億円の利益となりました。

その他の要因として、前年同期の退職給付制度改定の反動を主因に342億円増益の36億円の利益となりました。

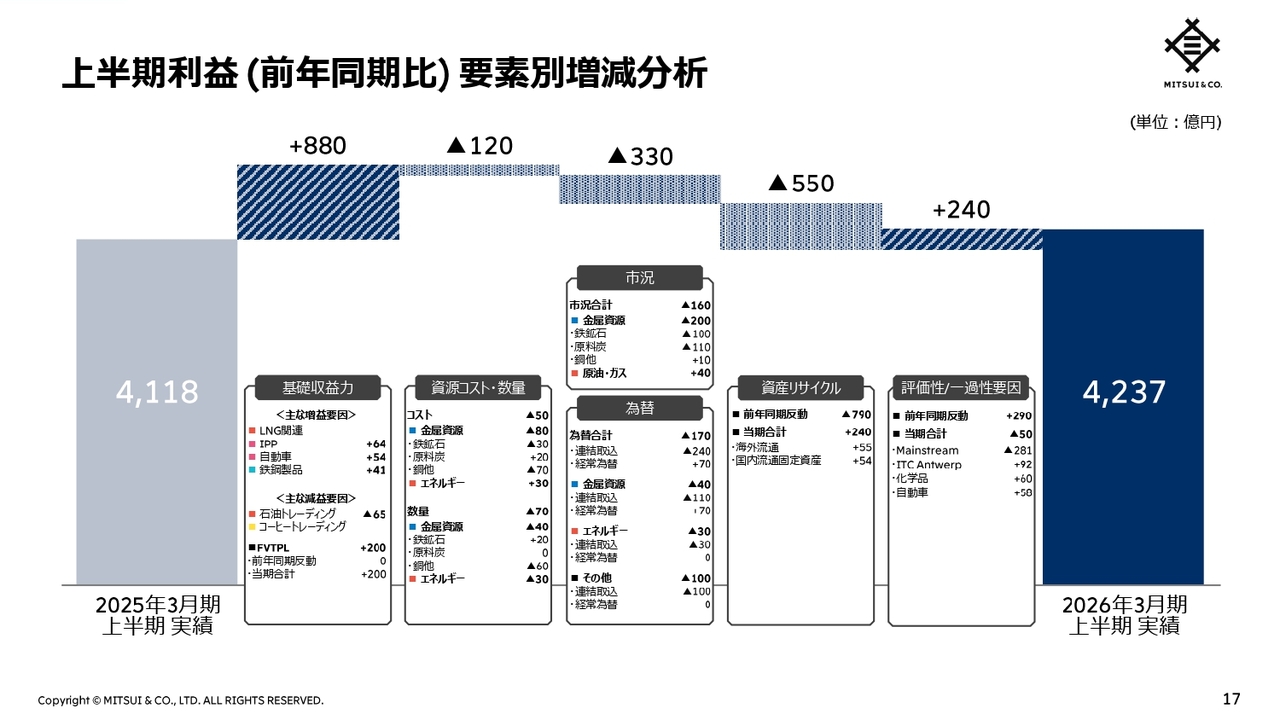

上半期利益(前年同期比)要素別増減分析

当上半期利益を前年同期と比較し、その増減を要素別にまとめています。

「基礎収益力」は、石油トレーディングやコーヒートレーディングの減益はありましたが、LNG関連、IPP、自動車、鉄鋼製品の増益を主因に、合計880億円の増益となりました。特に、大口のLNG配当金が今年度は第2四半期に利益計上されたことが大きな増益要因となっています。

「資源コスト・数量」は、銅事業におけるコスト増や数量減を主因に、120億円の減益となりました。

「市況」は、原油・ガスで40億円の増益となりましたが、原料炭や鉄鉱石の価格下落により金属資源で200億円の減益となり、全体で160億円の減益となりました。

「為替」は、円高を主因として170億円の減益となりました。この結果、「市況・為替」は330億円の減益となりました。

「資産リサイクル」は、前年同期反動を主因に550億円の減益となりました。

「評価性/一過性要因」は、Mainstreamの一過性損失はありましたが、前年同期反動やITC Antwerpの評価益を主因に240億円の増益となりました。

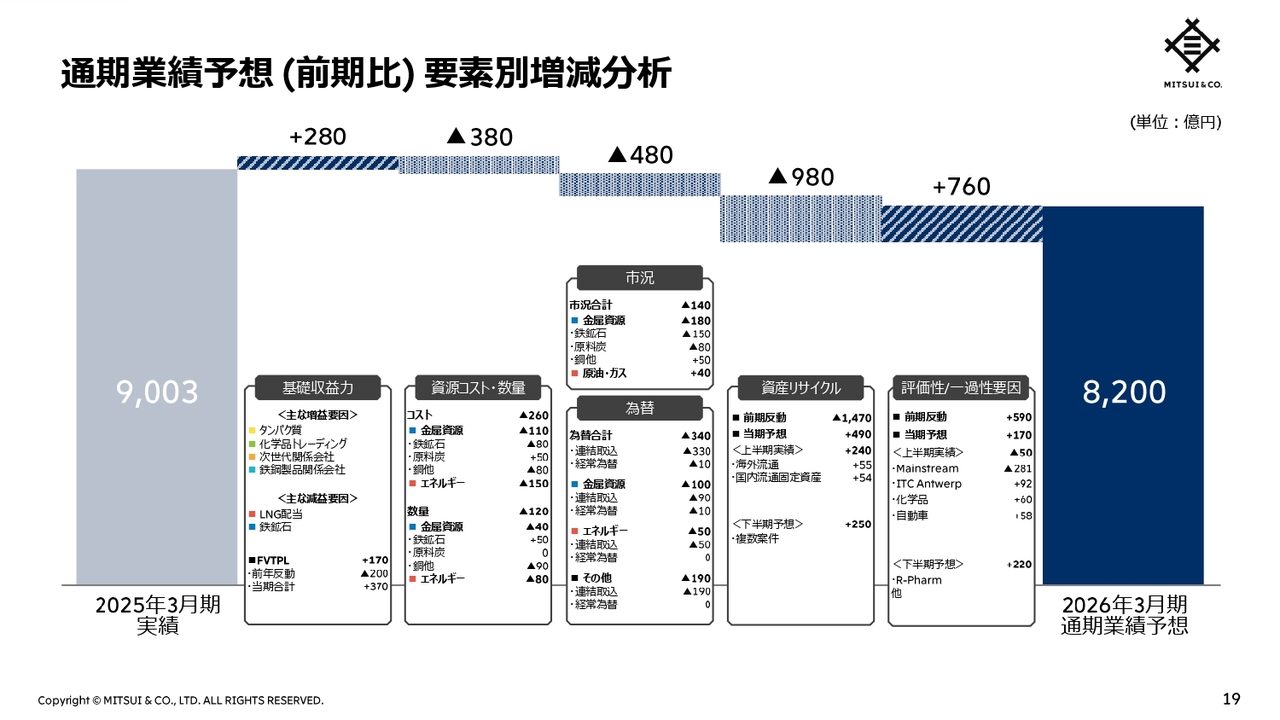

通期業績予想(事業計画比) 要素別増減分析

通期業績予想を事業計画と比較し、その増減を要素別にまとめています。

「基礎収益力」は、コーヒートレーディング、化学品、石油トレーディングの減益などはありましたが、LNG関連、豪州鉄鉱石Rhodes Ridgeに関連する投資金利の資産化や、自動車などの増益、FVTPLなどを主因に、100億円の増益を見込みます。

「資源コスト・数量」は、エネルギー上流事業における償却費改善や鉄鉱石事業における数量増などを主因に、120億円の増益を見込みます。

「市況・為替」は、鉄鉱石・銅・原料炭の価格上昇に加え、円安の影響により、380億円の増益を見込みます。

「資産リサイクル」は、上半期に海外流通の一部事業や、国内流通固定資産などを売却しました。下半期も複数の資産リサイクルを見込んでおり、計画数値に変更はありません。

「評価性・一過性要因」は、Mainstreamの一過性損失を主因に100億円の減益を見込みます。

なお、JA三井リースが先日発表した、同グループ会社における債権回収リスクに関連し、約30億円のマイナスインパクトを当社年間予想に織り込んでいます。

通期業績予想(前期比) 要素別増減分析

通期業績予想を前年通期実績と比較し、その増減を要素別にまとめています。詳細説明は割愛いたしますが、必要に応じ参考にしていただければと思います。

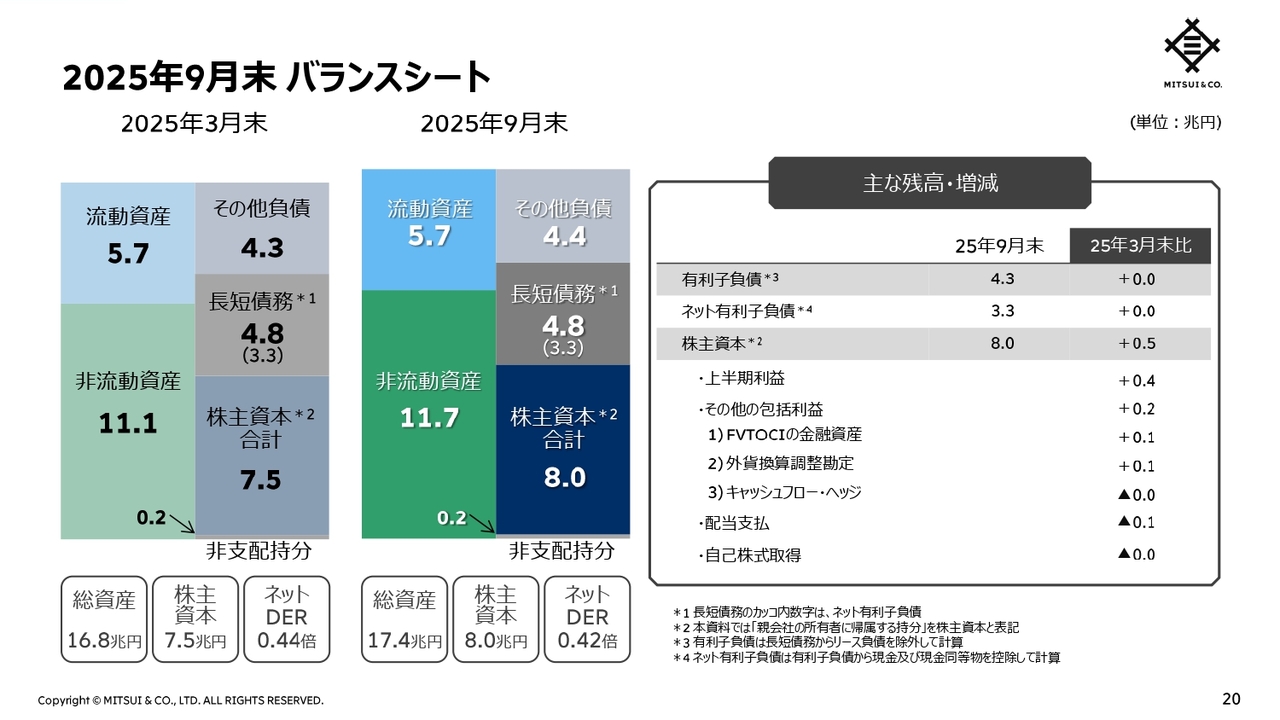

2025年9月期末 バランスシート

当上半期末のバランスシートについてご説明します。

ネット有利子負債は25年3月末と同額の3兆3,000億円となりました。一方、株主資本は25年3月末と比較して、0.5兆円増加の8兆円となりました。この結果、ネットDERは0.42倍となりました。

以上をもちまして、私のご説明を終わります。

質疑応答:2026年3月期通期予想と次期中期経営計画への展望

質問者:中期経営計画(中経)2026公表時には、2026年3月期は基礎営業キャッシュ・フロー1兆円、純利益9,200億円をターゲットとしていましたが、今回の見通しでは基礎営業キャッシュ・フロー9,000億円、純利益8,200億円となっています。これを今の段階でどのように捉えていて、来期からの新中経にどのようにつながっていくのか教えてください。

堀:純利益9,200億円という中経3年目のターゲットは、一定の商品市況などの前提を置いて、当社の真水の基礎収益力を1,700億円増やすという計画の根幹で、大きなこだわりを持って取り組んできたもので、1,700億円達成の見通しがほぼ立っています。

単純な足し算では中経目標達成が本来見えてくるはずですが、マクロ要因のインフレや金利が足かせとなり、為替の相殺を超える形で影響しています。インフレや金利によるコスト増加はビジネスモデルの中で吸収していきますので、遅効性があります。

また、将来大きく花開くプロジェクトのために先行でコストをかけている部分は中経想定時よりも大きくなっています。加えて、中経策定時に想定していなかった案件の売却も基礎収益のマイナス要因で、それらを足し合わせますとご指摘のギャップに相当すると思います。

これらのマイナス部分は恒久的なものではなく、ビジネスモデルの中で取り返していきたいと思います。1,700億円の基礎収益力向上をしっかり実現することに引き続き重きを置いていきます。

次期中経に関するご質問が多いと思いますので、あらかじめ申しあげます。現在、様々な議論をしており、あまり早く方向性をみなさまにお話しするとかえってミスリードなので気を付けたいとは思いますが、現中経における基礎収益力の積み上げ1,700億円に更にオーガニックグロースも踏まえて規模を拡大していく想定です。

そこに現在取組んでいる新規案件も新たな基礎収益として次期中経で貢献していきます。また、次期中経で実現する新規案件も同様で、それらとミドルゲームの徹底で基礎収益力を上げていきます。当社のあるべき利益水準をよく見極めて、強くこだわって成長軌道をつくっていきたいと思います。

質疑応答:株主還元と資本効率向上についての考え方

質問者:今回の2,000億円の自社株買いも含め、現中経の基礎営業キャッシュ・フローに対する還元割合は54パーセント超となり、かなり高いところまで来ているというイメージは持っていますが、資産売却のキャッシュ・インも含めたキャッシュ・インに対する総還元割合は36パーセントという見方もできます。目指すべき次期中経のROEのターゲットの向上も踏まえた形で、資本効率向上についてのお考えをお聞かせください。

堀:利益と適正資本を中経の議論の中で見極めて、皆様に説明できるROEの水準をしっかり定めた上で、次期中経に取り組んでいきます。

ROEに対するこだわりはしっかり持っており、資本効率向上に向けた自社株買いの効果、1株当たりの数値も意識して適正なレバレッジのあり方もよく見ていきます。

レバレッジに関しては、中経発表直前までの経営環境やマクロ環境をよく見極めてお話ししたいと思いますので、今は具体的な水準を申し上げないほうがよいと思っています。当社が健全な成長路線を築いて、しっかりROEを出すためにレバレッジをどう考えていくのか、今まさに中経の文脈で議論をしています。

3年間の帯で見ますと、基礎営業キャッシュ・フローに対して54パーセントという還元割合は、中経当初の想定を遥かに上回った数字になっています。次期中経における還元方針は非常に重要な前提であり、今まさに議論している最中です。

力強い還元があってこその株主のみなさまからのサポートと思っており、その還元を実現しながら優良案件をしっかり完成させて収益を伸ばしていく好循環を経営の基本としています。

質疑応答:基礎収益力の拡大と来期への取組み

質問者:上期決算、計画ともに基礎収益が積み上がって順調というお話をいただきましたが、来期に向けての増益確度をお聞かせください。

堀:基礎収益力の向上が来期の予算策定における重点取組みの一つとなり、一定の成長軌道を前提に考えることになると思います。

ただし、みなさまがタービュランスと表現されているように経営環境が大きく動いているときは、足元の四半期ごとの数字をしっかり出して予算をつくっていきたいと思います。現時点で来期の数字を具体的に申し上げるのは尚早ですが、基本的な考え方としては、基礎収益力の向上を着実に予算に反映させつつ、マクロ環境の変化に対する対応力をどのように確保していくかが重要と考えています。

加えて、アセットリサイクル市況は、買い手側も慎重になっており、当社が求めている適正評価がつかないケースがあり、資産回転型ビジネスの予算策定が難しくなっています。その点も踏まえながら基礎収益の向上とポートフォリオ入れ替えを来年度の予算策定において考えたいと思います。

現時点では、次期中経の対象期間や長期目標などの前提については議論中ですが、将来を展望するにあたっては、今申し上げたことをしっかり踏まえ、検討を進めていきたいと考えています。

現中経において、ここまでのところ各事業部門が取りこぼしなく機会を着実に捉えられているという手応えがありますので、引き続きこの流れをさらに伸ばしていきたいと考えています。

質疑応答:ポートフォリオ戦略

質問者:新中経の議論の中でポートフォリオに関してはどのような議論をされていますか? ROIC経営を進めると、御社では資源や機械・インフラに集中していく印象がありますが、全体としてのポートフォリオが偏っていくのか、分散を効かせて収益機会を広く捉えにいくのか、議論の状況をお聞かせください。

堀:ポートフォリオに関して、バランスが崩れていくような戦略は想定していません。三つの攻め筋に沿ってバランス良く、グローバルな分散も効かせながらポートフォリオを構築していく方向性は変わりません。

Rhodes Ridge鉄鉱石事業が目立ちますが、本件は20年間かけて交渉してきましたので、できるときにきっちり仕上げるという種類の案件です。そのようなタイミングによるポートフォリオの瞬間的な偏りはありますが、基本的にはバランスよく構築をしていきたいと思います。

金属資源では競争力の高い鉄鉱石や銅の埋蔵量が豊富にあります。またエネルギーにおいても、優良な天然ガスアセットを地域的に分散して保有しており、これらが当社の中核をなす優良資産の一つという位置づけを今後も維持していきます。

当社の事業セグメントは7つありますが、それぞれのバランスを意識しながら、三つの攻め筋に沿って体系的にポートフォリオを運営していきたいと思います。

昨今の経営環境においては、複数のセグメントが連携しながら案件の検討や推進を行うケースも増えています。例えば、4セグメントにまたがる事業領域で検討が進み、その領域のプロフィットプールが今後拡大すると見込まれる場合、各セグメントが役割を分担し、ある部門は機能提供に注力し、ある部門は投資エクスポージャーを拡大するといった形で協働する展開が見られます。

その中で経営は全体のかじ取りを行い、バランスを調整しつつ、各当事者がアカウンタビリティを全うできる体制を整えることが重要です。このような総合商社ならではの事業モデルによるポートフォリオバランスの調整も十分に想定されます。今後具体的にご説明できる案件が出てきた際にしっかり説明させていただきます。

質疑応答:大型案件の進捗と新規案件

質問者:新規案件の収益貢献開始時期(説明会資料11ページ)について2027年3月期以降に列挙いただいている案件の中で、金額的に期待ができる案件はどれでしょうか? また、Rhodes RidgeやモザンビークLNGなど大規模な利益が見込める案件について、現状を教えてください。

堀:Rhodes Ridgeは開示している通り、年間1億トン体制で基礎営業キャッシュ・フロー2,500億円を見込んでいます。1億トン体制に向けて、なるべく前倒しでランプアップしていきたいと思います。

モザンビークLNGは不可抗力宣言を解消するための最終プロセスを関係者で詰めています。生産開始時期は、不可抗力宣言解消後の工事再開後に見えてきますので、そこでまたご案内します。

モザンビークLNGはガス埋蔵量も多く、当社の権益比率も相応にありますが、金額規模はもう少し状況が進展した際にお話しします。モザンビークも含めて当社は競争力の高いLNG資産をグローバルで保有しています。

オーストラリアのWaitsiaガス事業や高い生産性が期待される北米のTatonkaもいよいよ収益貢献開始が見えてきており、しっかり対応していきたいと思います。あわせて、LNG物流やブラジルで展開しているガスの物流も伸びしろがあり、今後更に伸ばしていきます。

低炭素アンモニアは米国案件での最終投資決断を通じて当社は先行者だと思っており、石炭との混焼や船舶燃料としての新規需要を見据えて取り組んでいます。非常に有望だと期待しており、当社が長年取組んでいるアンモニア事業の新展開と捉えています。需要の増加に合わせてアンモニアの増産が必要ですので、よりクリーンな、カーボンインテンシティの低さを競争力として、新規需要を捉えていきたいと考えています。本件も当社の期待リターンを実現する案件であり、相応の貢献を期待しています。

また、当社はコロナ明け直後からウェルネス・エコシステムの投資も行ってきました。これは鶏、エビ、サーモンといった良質なタンパク質事業や、食品科学の分野において世界が必要とする機能性食品素材への投資です。すでに当社収益に貢献しており、将来の貢献拡大を楽しみにしています。

質疑応答:今後の株主還元方針

質問者:株主還元(説明会資料13ページ)に関して、現中経では純利益に対する総還元性向が約57パーセントとなっています。現在のネットDERは0.42倍ですが、次期中経でも引き続き内部留保を増加させた場合、ネットDERはさらに低下する可能性があります。株主還元後フリー・キャッシュ・フローの設定について、現在どのような議論がなされているのか教えてください。

堀:当社は順調に利益が出た場合の資本勘定の状況は常に見ています。しっかりしたROEの数字をお見せする上で、どれだけ収益力を上げるべきか、資本効率の向上、デットの活用水準など意識して検討しています。同時に経営環境のリスクに対応できる体制を整えつつ、社内のインテリジェンスを結集して議論を進めています。

経営のプライオリティをぶらさず、ROEにこだわりながら当社の成長を踏まえた資本経営、株主還元方針をステークホルダーのみなさまに示していきたいと思います。

この荒波の中で過度なリスクは抱えず、バランスさせながらやっていくことが大事だと思っております。世界の経営トップ同士の会話でも、どの様にレジリエンスと攻めを両立させ、資本市場に報いるかということを常に話しています。ご指摘いただいたポイントをよく踏まえて、議論を詰めていきたいと思います。

現中経では、当初、基礎営業キャッシュ・フローに対する還元比率目標を37パーセントとしていましたが、経営環境の変化に柔軟に対応しつつ54パーセントまで持ってきました。これは当社のマネジメント手法の成果であり、変化の激しい時代において環境に対応しながら確実に結果を出す経営管理が重要だと思っています。

次期中経で期間設定を行う場合、引き続き環境に応じてしっかり対応していきますので、経営の選択肢の確保についてはご理解をお願いする可能性があります。今後の分析結果を踏まえ、みなさまとエンゲージメントさせていただければと思っております。

質疑応答:今後の配当方針

質問者:還元に関して、配当についても教えてください。御社は再現性の高い利益水準をもって配当を決めていくとご説明されていますが、足もとの資源価格は、過去と異なりボラティリティが低下したことで、今はあまり収益がぶれず、岩盤の利益になっていると思います。これらを踏まえた上で、再現性のある利益水準はどの程度をお考えでしょうか。

堀:当社の事業成績と鉄鉱石価格や原油価格の動きをプロットしますと、当社収益の方が明らかにボラティリティが低いことが分かります。一例として、エネルギーのLNG事業では液化トーリングモデルで安定した収益構造を有するプロジェクトがあります。また、金属資源でもインフラ収入があり、長年工夫しながら取組んでいます。長年の努力に加え、最新のAIやコンピューター制御の力も借りてコストを下げています。

配当は再現性の高い利益水準をベースにしますので、レジリエンスを上げていくことで、再現性の高い利益水準の分析を絶えず行っています。通期予想8,200億円の内いくらが岩盤かという数字は手元にありませんが、累進配当を成長とともに継続できるよう、社内で議論をしていきたいと思います。

質疑応答:基礎収益力+1,700億円達成に向けた道筋と新規事業の収益貢献

質問者:説明会資料12ページで基礎収益力拡大1,700億円に関する取組みに今後も注力するという説明がありましたが、御社のウォーターフォールチャート(要素別増減分析)における累計の基礎収益力はマイナスで、これを如何に改善していくかが重要と考えています。

継続対応中の事業もありますが、効率化・ターンアラウンドで結果が出ている事業もあります。今後も同規模の改善が見込めるのか教えてください。また、新規事業による貢献について、収益貢献までの時間軸が長いものも多いと思います。当面の1年から3年で結果を出すための種まきが現中経で十分にできたのかお聞かせください。

堀:基礎収益力の拡大1,700億円は達成見込みと説明していますが、金利・インフレなどマクロ要因の影響を受けている部分もあり、ビジネスモデルを調整しながら挽回に取組みます。

苦労している会社はビジネスモデルの入れ替えを通じて徹底的にターンアラウンドを実行します。当社は様々なドメインで仕事をしているので、隣接する事業領域からヒントを持ち込む、会社全体のベストプラクティスを投入するといったこともあります。

周辺事業のトレーディングによる追加収益の獲得や、トレーディングを通して違う世界が見えた時にビジネスモデルを調整するといったこともより意識的に行います。

また、これだけサプライチェーンの変化があると、ロジスティクスアセットが効果を発揮します。米国と欧州で取り組んでいる化学品タンクターミナル事業が一例ですが、生産拠点の分散、特に地政学的リスクの低い拠点での生産もターンアラウンド・効率化には有効と考えています。

現中経期間中の新規事業による収益貢献が年間約600億円まで積み上がっていますが、これらは今後オーガニックグロースが期待でき、そういった意識を持ってパイプライン案件を見ています。国内ではエームサービスの100パーセント化を経た収益ポテンシャルも見えていますし、Nutrinovaや食料、タンパク質事業などもあります。

エネルギーの投資は時間がかかるものが多いですが、米国シェールガス事業は比較的収益貢献までが早いです。モビリティ分野ではボルトオンの投資を複数実行しており、即効性あるブラジルのガス配給事業等も少しずつ買い増していて、常に機会を模索しています。

質疑応答:ネットゼロ目標の考え方と再生可能エネルギー事業の今後の展望

質問者:Mainstreamの減損がありましたが、累計するとエクスポージャーはだいぶ小さくなっていると思います。Mainstreamはネットゼロ目標達成に向けたコア事業と位置付けていたと思いますが、他社でも再生可能エネルギー関連の見直しのニュースもあり、世の中全体の流れが変化しています。今回の減損処理を受けて、ネットゼロの考え方、今後の取組方針について、現時点での整理を教えてください。

堀:Mainstreamに関しては、再生可能エネルギー事業におけるプロジェクトの作り方、テンプレートが世の中の振れ幅に対応できていないものがあったことは一つの反省です。例えば、現在インフレ影響に対する契約上のプロテクションの組み込みは改善されてきましたが、ホスト国との利益の分配、規制対応などマネージが難しい部分がありました。

ホスト国の理解が得られ、テンプレートの改善が見込める案件を優先して取り組む一方、現時点では実行を控える判断を下した案件もあり、バランスシートの最適化を進めています。 Mainstreamの残存エクスポージャーは約50億円ですが、転換したポートフォリオで取り返せるようにかじを切っています。再生可能エネルギー事業もストラクチャリングとポートフォリオ構築の高度化により、十分に収益が確保できるものもありますので撤退は考えていません。

様々な学びを経て取り組んでいる台湾洋上風力発電は予定どおり順調に進捗していますし、ブラジルのジラウ水力発電も順調です。気候変動対応に資する且つ収益が取れる案件には引き続き取り組みます。

今後の展望については、当社は地下構造を検証する能力がありますので、カーボンキャプチャーとアンモニア・水素を組み合わせたクリーンモレキュールの検討を進めていきます。 ネットゼロ目標は変更しておらず、技術・ビジネスモデルの革新を見極めながら利益を確保することを大前提に進めていきたいと思います。その結果が将来の競争力の源泉になる可能性があると考えています。

質疑応答:ミドルゲーム推進による既存事業の強化

質問者:説明会資料12ページの既存事業強化、特にミドルゲームについて、毎期250〜300億円程度の伸びが続いていますが、次期中経でも同水準が期待できますか? また、モビリティ、化学品、次世代・機能推進などの分野でどのような取組や成果があり、それらは全社で統一的に進めているのか、事業部ごとに個別で行っているのか教えてください。

堀:ミドルゲームは、現状に満足せず自ら変化を起こすという考え方で、意識が高まっていると感じています。社内では多様な分野でベストプラクティスを共有し、特にトレーディング事業では、どのようにポジションを構築すればリスクを抑えつつ収益を確保できるかといった知見の相互共有や活用が進んでいます。

モビリティ分野では、新車だけでなく中古車、リース、レンタル、サービスなどを組み合わせることで、経営環境の変化に柔軟に対応し、安定した収益基盤を確立しています。

化学品分野では、拠点間でのタンクターミナルの運営ノウハウの共有や、地政学的リスクや物の流れを踏まえた最適なサプライチェーンを構築しお客様に提供しています。

ブロイラー事業においても、世界各地で得た知見を共有し、飼料や種鶏の情報をオペレーションに迅速に反映させています。

質疑応答:リスク管理と事業機会の拡大

質問者:現在の事業環境とリスク要因について、地政学的リスクや円安、インフレなどによりトレード機会も増える中、現状をどのように捉えていますか? また、最も懸念されているリスクについてお聞かせください。

堀:現在の事業環境においてトレードの機会は増えています。お客さまからは、代替供給プランや保険的なサプライチェーン対策に関するご要請を多くいただいており、それに応える形で、貯蔵能力を活用した代替供給やリスク低減の取組を進めています。

LNG物流においても、様々な需給調整が求められるマーケットの中で、当社は船舶を保有し、専門知識を持ったチームがお客様のニーズに応えることで取引機会が拡大しています。 こうした活動を支える基盤が、統合的なリスク管理です。対応を誤れば思わぬリスクが顕在化する可能性があるため、全社的に注意を払っています。

当社は2025年3月期までの4年間で平均して税後利益1兆円超を維持しており、安定したオペレーションを継続してきました。今後もこの水準を保つべく、統合的なリスク管理をさらに深化させ、変動の大きい環境下でも確実に事業機会を捉えていく方針です。

また、お客さまの多様な要望に応じて最適なオプションを提供するためには、当社がどの程度のリスクを負っているかを正確に把握し管理することが不可欠です。現場ではこれを定量的に認識し、適正なリスク管理のもとで最適なサービス提供と収益確保を実現しています。

質疑応答:下半期のアップサイドポテンシャル

質問者:2026年3月期上半期総括と下半期取組み(説明会資料4ページ)の中で、下半期にさらなるアップサイドの実現を目指すとありますが、どの辺りの事業でアップサイドが期待できるのかを教えてください。

堀:全セグメントにおいてアップサイドポテンシャルがあると思っています。

例えば、コストについては量産することで固定費を吸収し、その部分がプラスに転じるというのが、例えばタンパク質の分野などでは期待されます。

LNGについては、例年は下半期に収益取込み機会が集中する傾向があるのですが、今年は例年と違って、上半期に物流サービスを提供することによる収益獲得機会がありました。従って、今年は例年ほど下半期偏重になるとは思っていませんが、今後は天候やトレーディング環境によって更に収益機会が出てくる可能性はあるとは思っています。

質疑応答:中国鉄鉱石報道の現状と今後の影響

質問者:中国が一部企業の鉄鉱石の輸入を停止するという報道が出ていましたが、こちらの現状と今後の影響について教えてください。

小西:特定の個社の状況については、回答を差し控えさせて頂きます。ただし一般論としましては、足もと中国の主要経済指標が総じてよくない状況に反して、鉄鉱石の価格が100ドル以上を維持しているのは、もしかしたらその様な状況の不透明さが供給面での不安材料となっていて、それに加えてコスト面の要因も含め、下方耐性が強い形で推移している側面はあると考えています。

質疑応答:今後の天然ガス・原油持分権益生産量の見通し

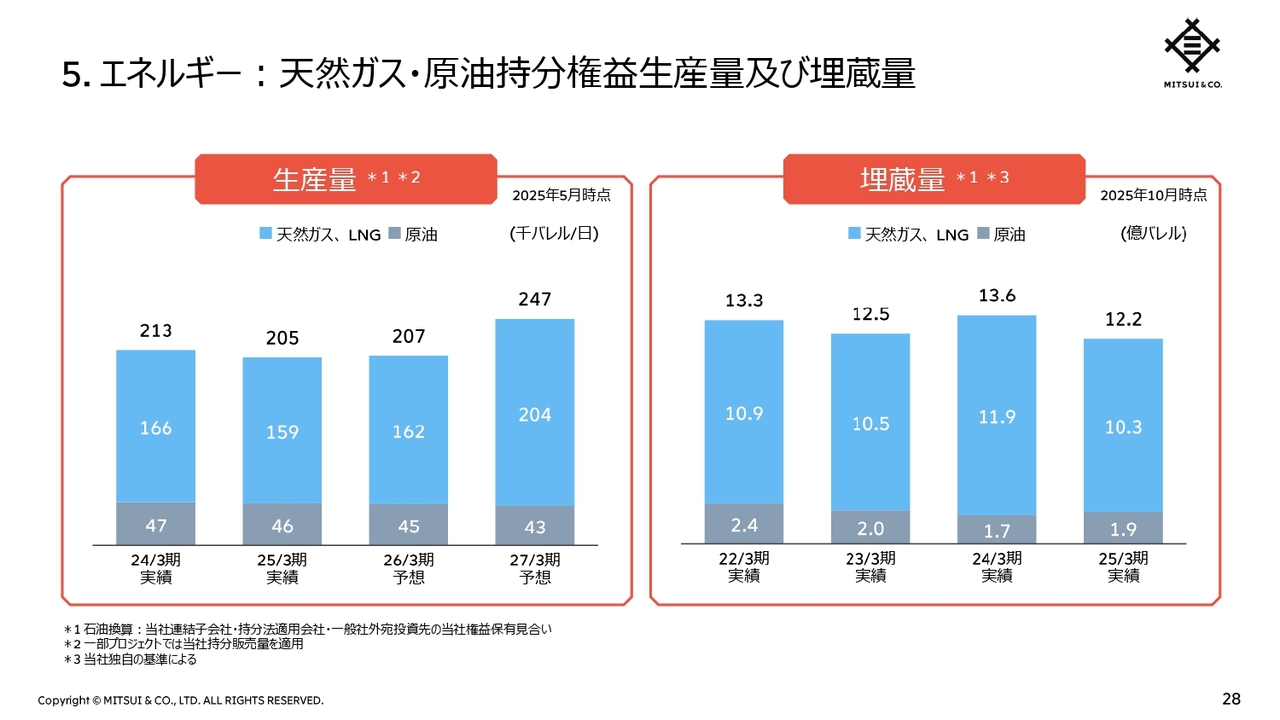

質問者:天然ガス・原油持分権益生産量について、2027年3月期まで開示(説明会資料28ページ)いただいていますが、2028年3月期以降さらに数量が増えていくと見てよいか教えてください。

堀:油・ガスの生産量については、減衰部分と新規部分の相殺で右肩上がりに出していく計画で進めていますが、2028年3月以降を集計するときに、そのような傾向でお見せできることを期待しています。

エネルギー、金属資源は、本当に競争力のある埋蔵量をしっかり分散して確保しなければ伸びていかないと思います。当社は長い年月をかけて厳選して埋蔵量を積み上げておりますが、長期的な市況やアセットの評価も同時に見ながら時には資産リサイクルとの組み合わせで取り組んでいきたいと思っています。

質疑応答:生活産業セグメントの成長要因

質問者:生活産業セグメントの個社の数字が出ていますが(説明会資料45ページ)、エビ養殖、国内流通、北米流通、IHHは、前年同期比で数十億円レベルで動いています。この要因を教えてください。

また、生活産業セグメントの今期計画における当期利益は650億円ですが、今ポテンシャルとしてどの程度出てきているのか、今後1,000億円を目指せるのか、教えてください。

堀:ベトナムのエビ事業は、ターンアラウンド中でもっと大きな数字を出す事業にしなければならないと思っています。また、エクアドルのエビ事業は、予算はもっと意欲的でして、今後エビ市況が伸長するともう一段高いレベルになると期待しています。

その他、海外ブロイラー事業も着実に増やしていきたいと思っています。人口の増加による良質なタンパク質需要の増加、さらにその中でも伸長率が高いので、ブロイラー事業に集中していきたいと思います。

国内流通関連事業は、仕組み、ロジ、お客さま対応等で当社が持っている力を結集させて現在進めており、ここは一定の成果が出つつあります。北米の流通事業も非常に順調で、ここはマーケットが大きいので、しっかりとしたオペレーションを確保できれば伸長すると思っています。

IHH は、年度後半に利益が出る季節性もありますので、順調に推移していると思います。IHHは、当社の事業プラットフォームの一つですので、M&Aによるものが多いですが、プラットフォームをさらに拡大し、これをベースに、デジタルとヘルスケアの組み合わせの新規事業をパイプラインとして充実させています。

ここは非常に楽しみな分野で、将来非常に大きな利益源になると期待していますので、次期中経に向けてどこまでそれを投資計画に入れるかというのも併せて検討している最中です。

将来1,000億円というのは当然狙っていきますし、特にヘルスケア事業は今後累乗的な成長が期待できる領域と期待していますので、成長を捉える術をお話しできる様になれば、さらに意欲的な数字になると思います。

小西:若干補足させていただきますと、今ご質問いただいた前年同期比で大きな増減が見られる事業は、一過性要因により数十億円単位の変動が出ていますが、そのような一過性要因を除いても各事業、真水部分で比較的堅調に推移しています。

質疑応答:IFRS18号適用におけるMPMの定義

質問者:次期中経では、恐らくIFRS18号が適用されるタイミングになり、MPM(Management-defined Performance Measures:経営者が定義した業績指標)を定義しなければならないと思いますが、御社が今掲げている基礎営業キャッシュ・フローはMPMに当たらないと理解しています。

こういった中で、次期中経において基礎営業キャッシュ・フローを使い続けるのか、あるいは別の指標を検討しているのか、議論の方向性を教えてください。

栗原:MPMに関しては、監査法人や日本貿易会等を通して、いろいろと議論を進めているところです。基礎営業キャッシュ・フローはPATに対する指標ではありませんので、これはMPMに当たらないということになっています。

次期中経の議論がまだ継続中ですので、その議論の中で何がKPIになるのかということが決まり、その上でIFRS18号においてそれがMPMに該当するか、またどうやってIFRS18号を適用するのかという議論につながるものと理解しています。

質疑応答: コーヒートレーディングの現状とリスク管理

質問者:コーヒートレーディングについて、第2四半期(7月から9月)の状況と、第1四半期(4月から6月)からの変化を教えてください。また、今後のターンアラウンドに向けた施策、及び足元のコーヒー価格上昇に伴うリスクについてもお聞かせください。

堀:コーヒー市況全体としては主要生産国であるブラジルの作付けは順調であり、中期的には徐々に正常化を見込んでいます。一方で、投機的要因や米国関税の影響などもあり、短期的には高値圏で推移しています。

ヘッジを実施していますが、ポジションの組換えに伴うコストが発生しています。また、四半期ごとの現物契約の公正価値評価により損益の振れも大きくなっていますが、ポジションを適切に管理し、市況の落ち着きを見極めながらマネージしていきます。引き続き、事業の実態を分かりやすくお伝えできるよう努めていきます。

質疑応答:資産リサイクルの進捗と下半期の見通し

質問者:キャッシュ・フロー・アロケーション実績(説明会資料10ページ)に示す資産リサイクルについて、2026年3月期通期計画3,620億円に対し、上半期実績は1,130億円とややスローペースに見えますが、下半期見通しをお聞かせください。

また、物価・株価・資源価格などが上昇する中で、売却市場環境や買い手の意欲、バリュエーションの動向をどのように見ていますか?

堀:2026年3月期下半期の資産リサイクルについては、案件を精査の上で着実に進めています。上半期に取り組んだ案件の中には、実現益の計上が下半期となるものもあり、全体としては計画通りの実現を見込んでいます。

現時点で特段の懸念はなく、想定外の事象が生じた場合には適宜アップデートしますが、計画通り順調に進捗しているとご理解ください。

新着ログ

「卸売業」のログ