提供:株式会社JSH 2026年3月期第2四半期決算説明

【QAあり】JSH、在宅医療事業の積極的な出店を加速 展開地域の拡大により地方創生事業との更なる連携を目指す

目次

濵西望氏(以下、濵西):ただいまより、株式会社JSHの2026年3月期第2四半期決算説明会を始めます。本日のメインスピーカーを務める、取締役経営企画部部長の濵西望です。どうぞよろしくお願いします。

本日のアジェンダです。

役員紹介

まずは事業概要について簡単にご説明します。

役員紹介です。当社の社内取締役は、野口をはじめ、スライドに記載のメンバーで構成されています。私は野村證券、UBS銀行を経て当社の創業に参画し、在宅医療事業および地方創生事業の立ち上げに関与してきました。

この中で鎌田と北村は看護師です。また、山田と私は野村證券の出身です。矢野はJTBの出身であり、現在、観光物産事業などの管掌も行っています。

なお、本日は市川と鎌田が同席しています。プレゼン後にみなさまのご質問をお受けしますが、必要に応じて2人からもお答えします。

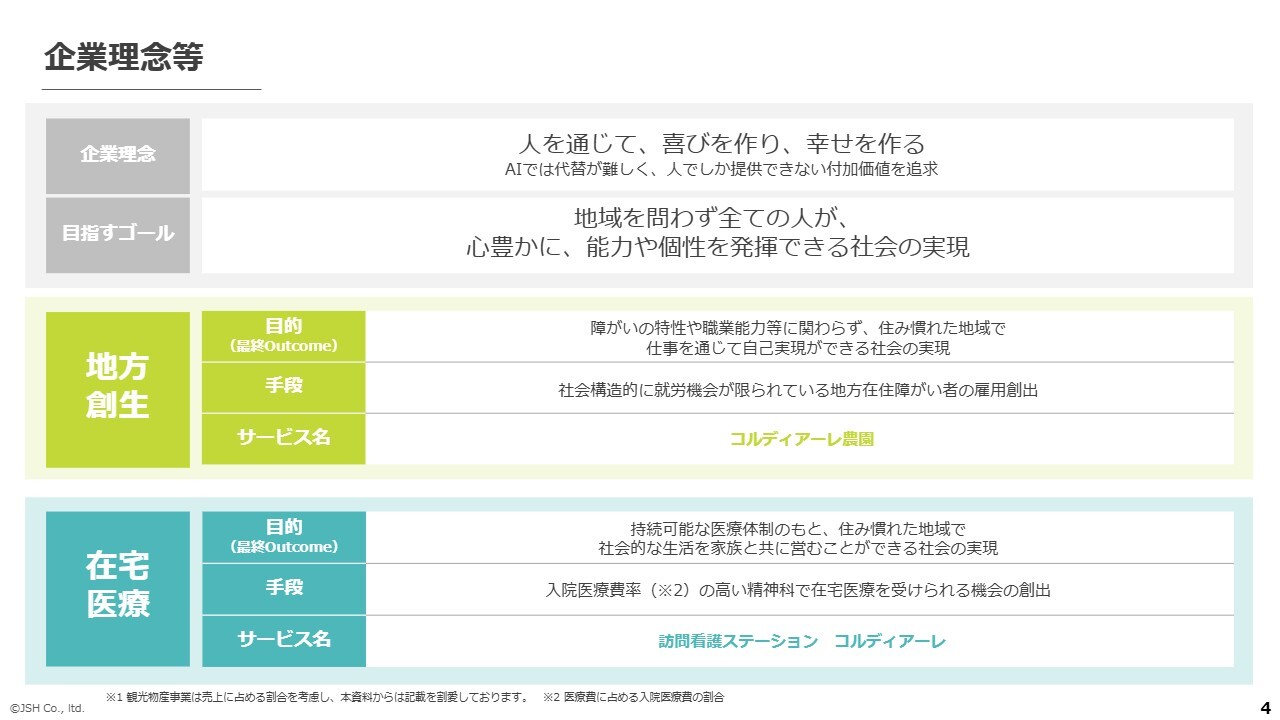

企業理念等

企業理念等はスライドのとおりです。

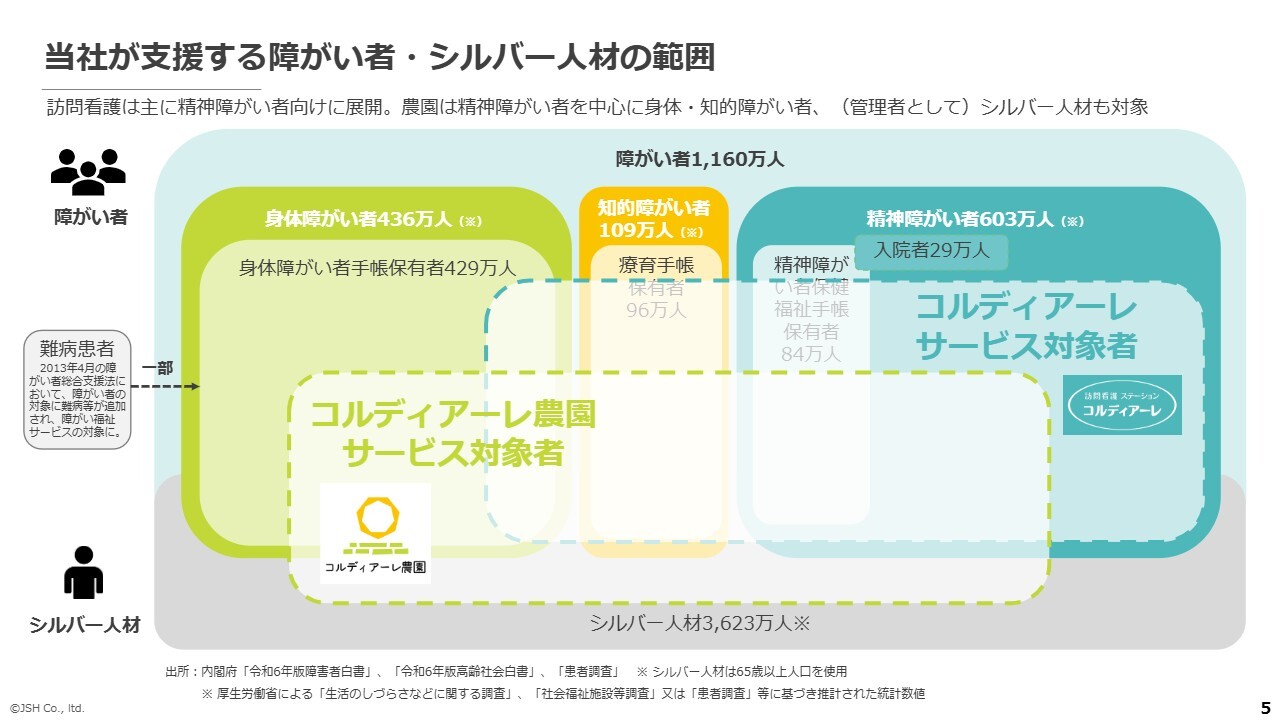

当社が支援する障がい者・シルバー人材の範囲

当社が支援する障がい者・シルバー人材の範囲については、スライドに記載のとおりです。

障がい者手帳をお持ちの方向けの「コルディアーレ農園」のサービス対象者と、手帳の有無にかかわらず精神障がい者の方に訪問看護を提供する訪問看護ステーション「コルディアーレ」のサービス対象者に分かれており、一部重複しています。

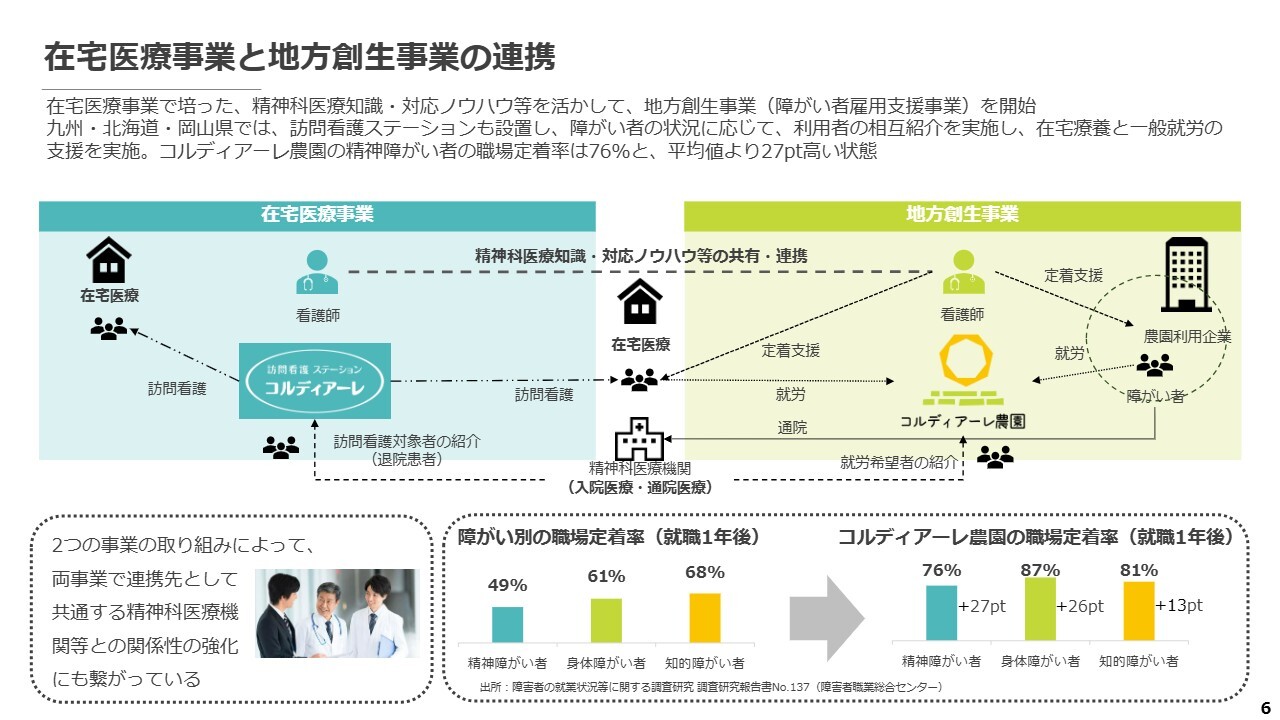

在宅医療事業と地方創生事業の連携

重要なポイントなのですが、在宅医療事業では、今期および来期で訪問看護ステーションを大幅に増やしていきます。その背景についてご説明します。

当社は在宅医療事業から事業をスタートさせ、このノウハウを活用して地方創生事業を展開しています。その結果、スライド右下の「コルディアーレ農園」の職場定着率を高く維持できています。

また、精神科医療機関、すなわち精神科クリニックや病院への挨拶回りや営業、関係構築は両事業に共通します。このため、在宅医療事業と地方創生事業を同時に成長させることが、両事業の安定化および質の向上に貢献すると判断し、両事業の推進に力を入れています。

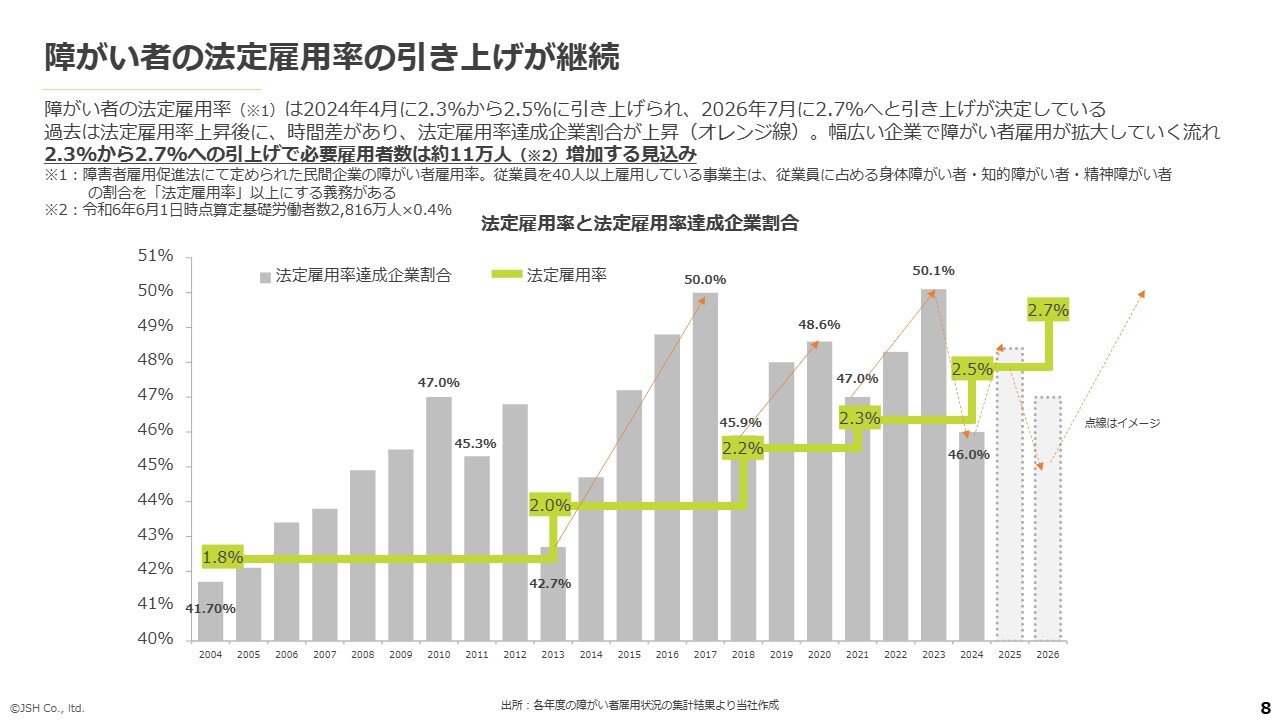

障がい者の法定雇用率の引き上げが継続

地方創生事業が、目下の利益成長のドライバーとなっています。これが今後どれだけ継続するかが重要です。

詳しくご説明すると、企業は法定雇用率を達成する義務があります。この義務は企業だけでなく、地方公共団体やその他の団体にも課されています。

現在、法定雇用率は2.5パーセントです。おおまかにいうと、従業員が40人以上になると、障がい者の雇用義務が発生します。さらに来年には、法定雇用率が2.7パーセントへ引き上げられることが決定しています。

欧米先進国では、例えばドイツが5パーセント、フランスが6パーセントと、日本よりも遥かに高い法定雇用率を設定している国もあります。

日本でも法定雇用率は徐々に引き上げられる見込みです。それに伴い障がい者雇用の需要が拡大してきており、今後も引き続き拡大が見込まれます。

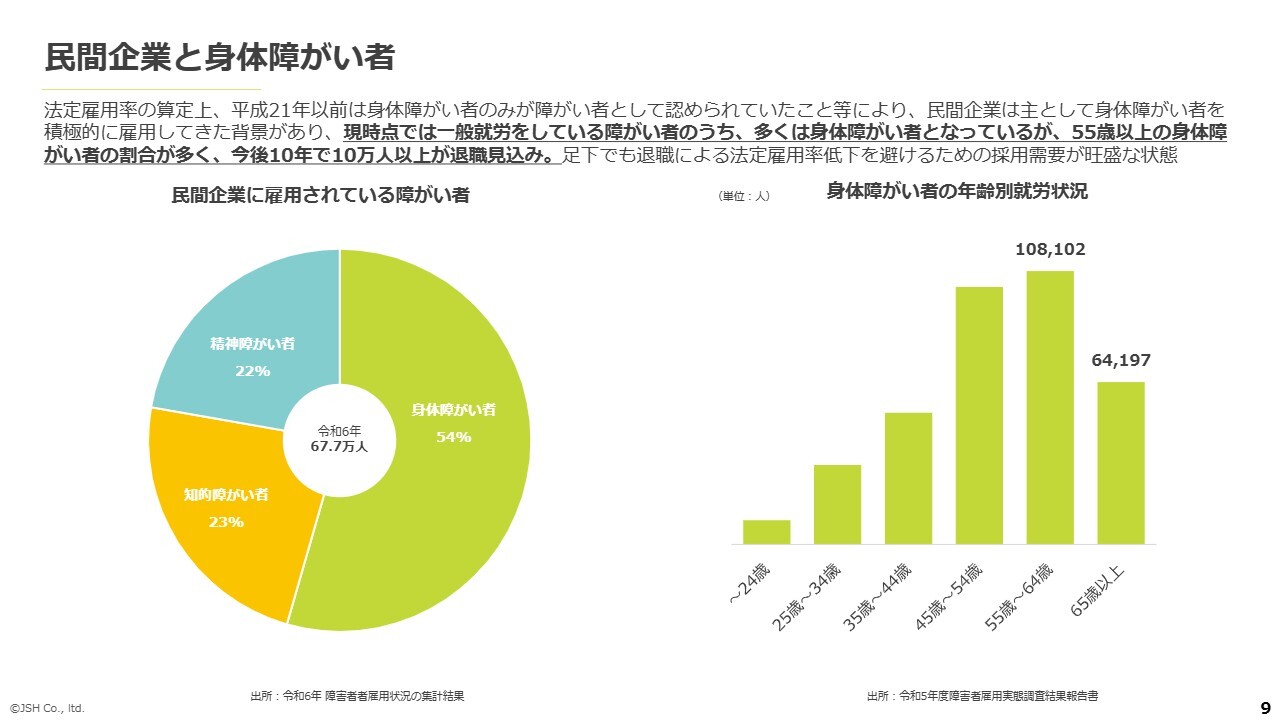

民間企業と身体障がい者

法定雇用率の算定上、平成21年以前は身体障がい者のみが障がい者として認められていたこと等により、多くの民間企業は主として身体障がい者を積極的に雇用してきた背景があります。

現在、その身体障がい者の方々の年齢構成が変化し、55歳以上の方がかなり増えています。その結果、毎年約1万人前後の退職者が出る見込みです。

昔から障がい者雇用に積極的に取り組んできた大手企業ほど、この影響を強く受けています。身体障がい者の方が定年退職でいなくなる分を補充するだけでも、非常に大きな需要がある状況となっています。

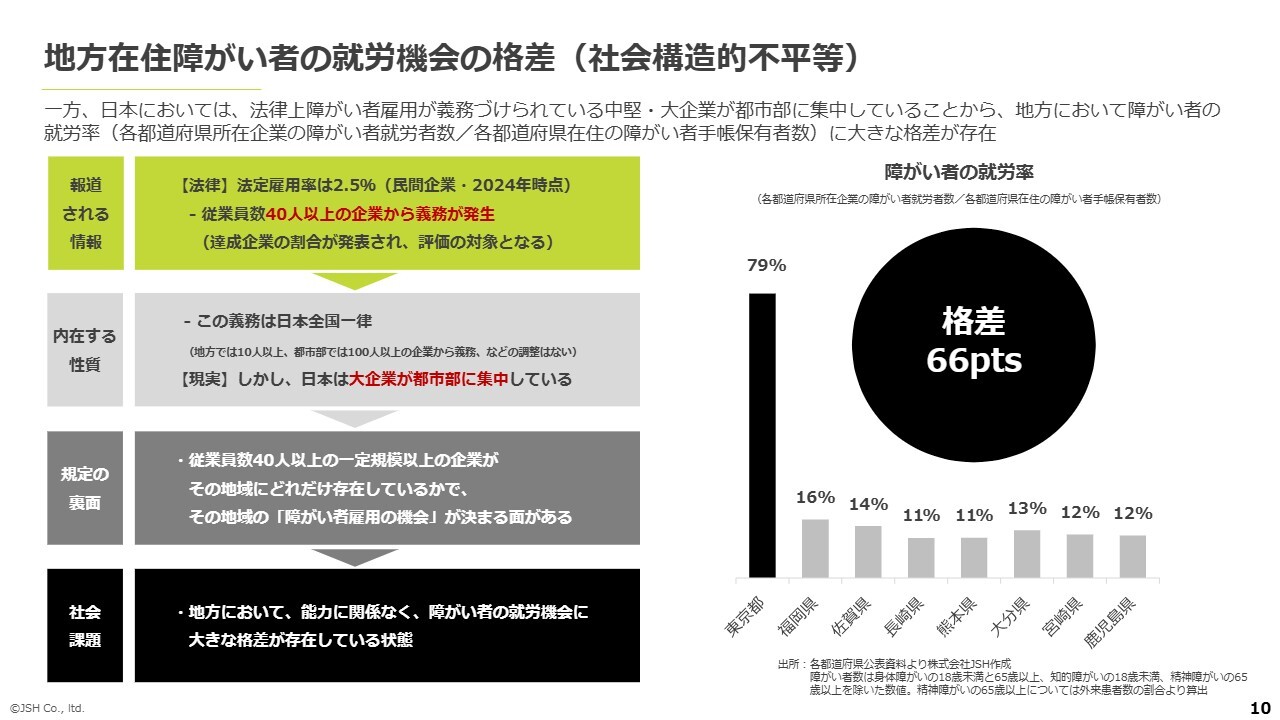

地方在住障がい者の就労機会の格差(社会構造的不平等)

当社は地方に目を向けて事業をスタートしました。スライド右のグラフでは、各都道府県の所在企業の障がい者就労者数と、各都道府県在住の障がい者手帳保有者数から、就労率を比較したものです。

例えば、東京と福岡を比較すると、東京に住む障がい者の方々は働ける場所が多い一方で、福岡ではそのような場所があまりないという状況です。

また、東京の数値が突出して大きくなっており、大阪でも50パーセントを切っています。東京以外、さらに東京でも都心部以外にお住まいの障がい者の方々は、働ける場所が少ないという現状があります。

このように、社会構造的な不平等な地位に置かれている障がい者の方々に対して、働ける機会を提供することが重要だと私たちは考えています。そのような背景から、地方創生事業の一環として、障がい者雇用支援事業を始めることとなりました。

この問題は依然として是正されておらず、当社では一石を投じるべく、本日のような決算説明会を通じてメッセージを徐々に発信しているところです。

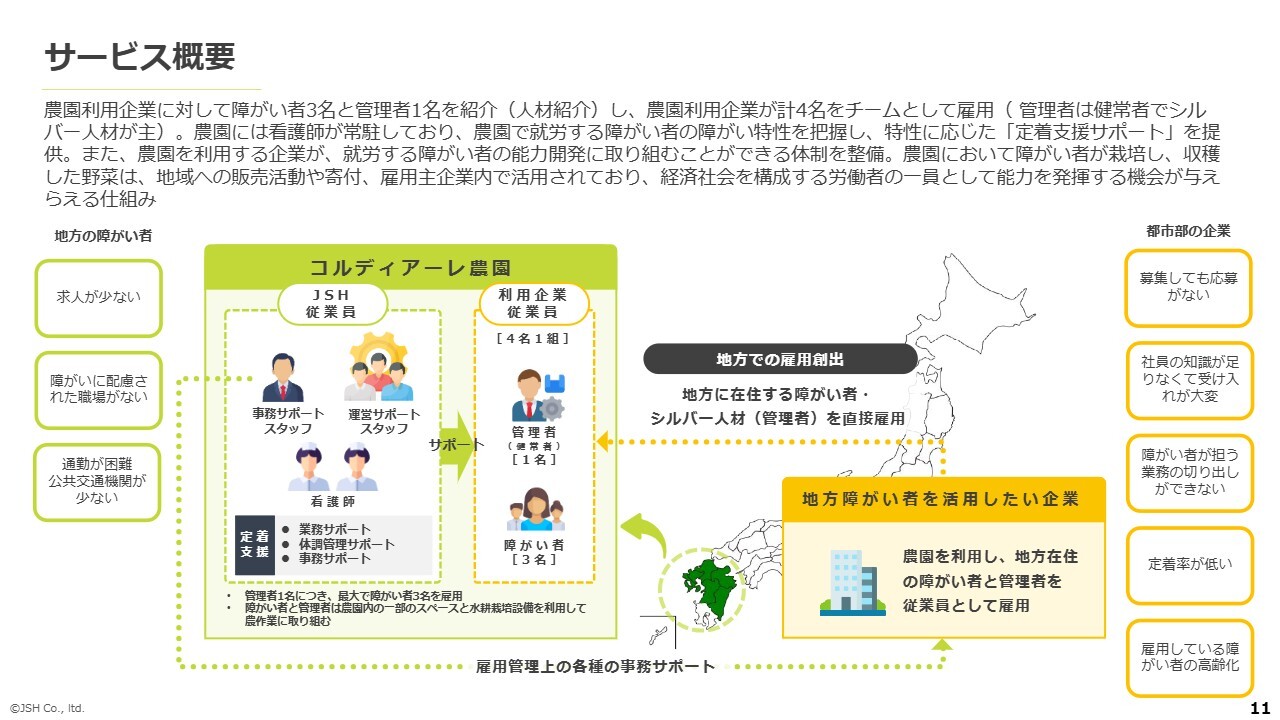

サービス概要

サービス概要です。農園利用企業は主に東京が中心ですが、全国の企業のみなさまにご利用いただいています。

障がい者3名と管理者1名を紹介し、その際に人材紹介料をいただきます。この4名を当社の農園スタッフがサポートしていくという仕組みです。ここで生産された野菜などは、企業の食堂で活用したり、一般流通に乗せたりしています。

地方の障がい者の方々は、スライド左端に記載のとおり、「求人が少ない」「障がいに配慮された職場がない」「公共交通機関が少ない」という状況にあります。

一方で、企業側には、スライド右端に記載のとおり、「募集しても応募が集まらない」「社員の知識が足りなくて受け入れが大変」「障がい者が担う業務の切り出しができない」「定着率が低い」「雇用している障がい者の高齢化」などの課題があり、東京では障がい者を雇用したくてもなかなか実現できない会社が多くなっています。

そのため、地方の障がい者の方々を活用するしかないのですが、自社だけでそれを行うのは困難です。そこで、当社がサポートを提供するという事業を展開しています。

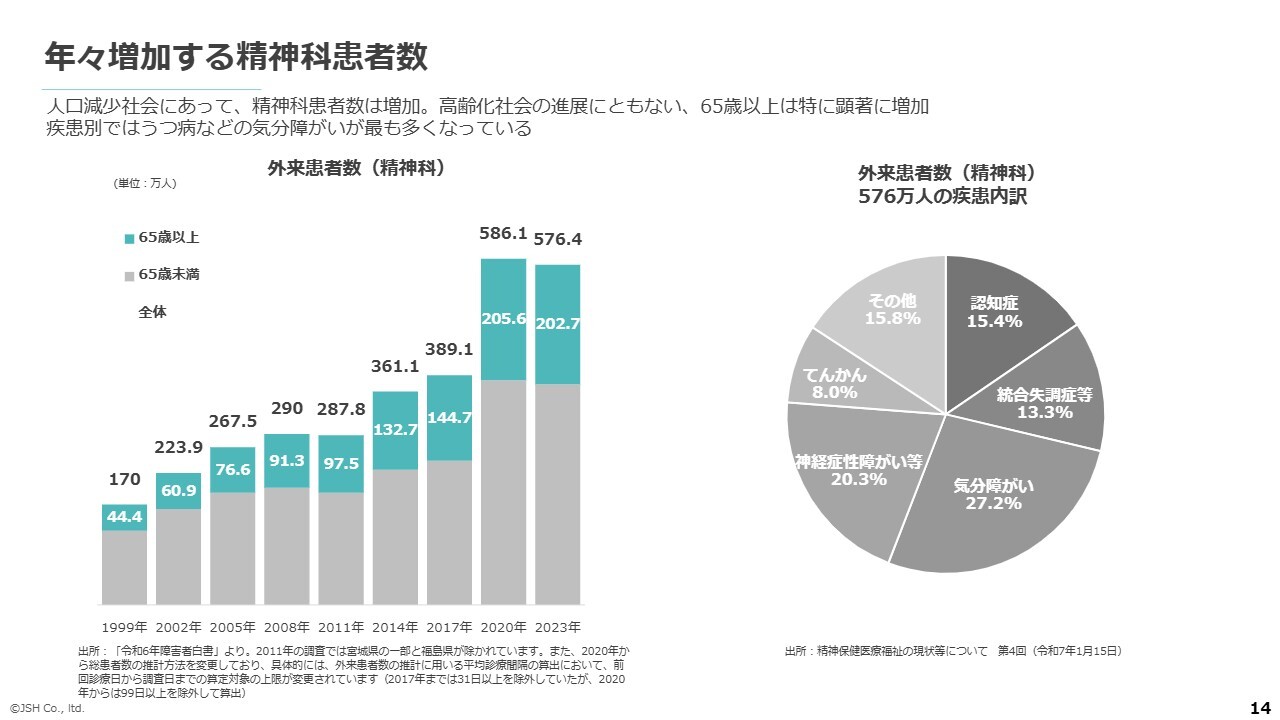

年々増加する精神科患者数

在宅医療事業の外部環境について簡単にご説明します。2020年のコロナ禍の影響や、その際の計算方法の変更により、少々わかりにくくなっていますが、精神科の外来患者数は基本的に右肩上がりの傾向にあります。

特にスライド右の円グラフのとおり、「気分障がい」や、「その他」に含まれる疾患が増加しています。

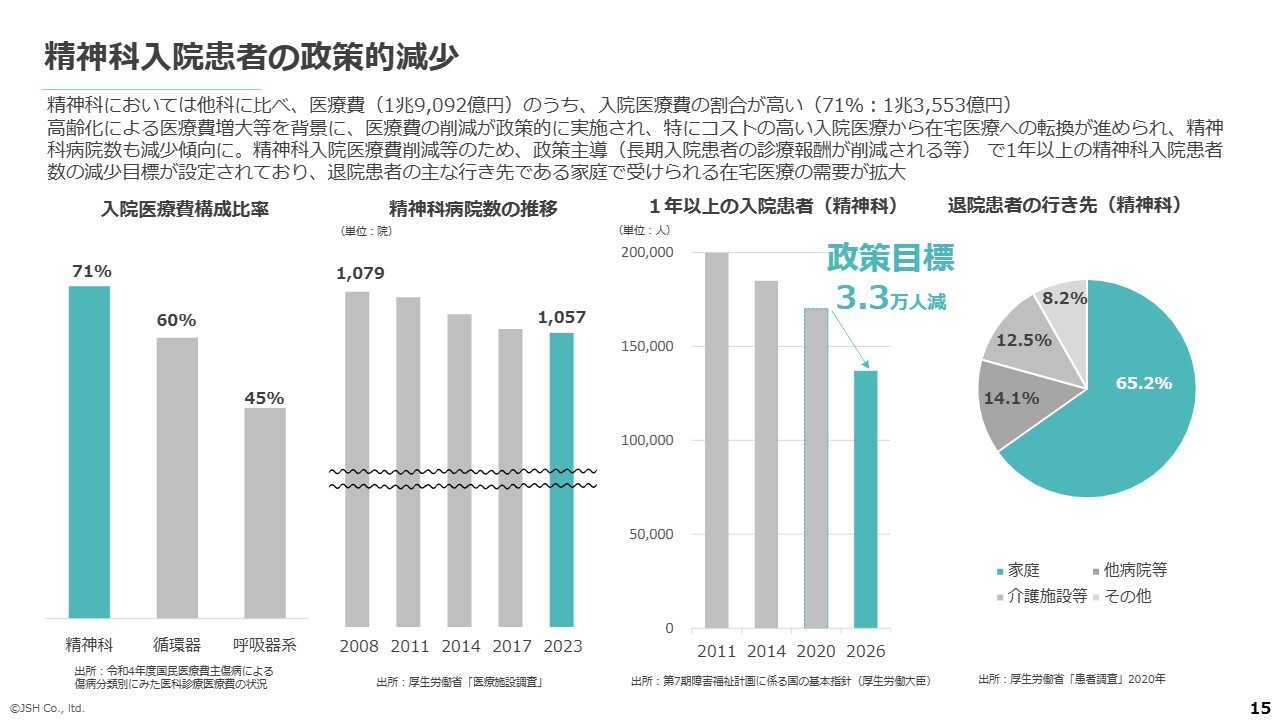

精神科入院患者の政策的減少

精神科では入院医療が多く、入院医療費構成比率が高いことから、国は医療費削減を目指し政策目標を掲げています。そのため、精神疾患をお持ちの方を地域で診ていく流れは、引き続きメガトレンドとなっています。

IoTソリューションサービス事業(ショウタイム24株式会社)について

IoTソリューションサービス事業と題して、1月に子会社化したショウタイム24株式会社が行っている事業についてご説明します。

同社は、不動産の内見において同行が不要となるサービスを提供しています。例えば、建売住宅を見学する際、これまでは営業担当者が時間を合わせて同行する必要がありましたが、このサービスではスマートフォン1台で予約からスマートロックの解除まで対応可能です。

現在、このサービスは徐々に広がりを見せ、大手企業からの受注も進んでいます。1月のM&Aによりグループ化して以降、非常に順調に成長しています。

なお、現在はマーケティング費の先行している段階のため、赤字の状況ですが、リカーリング売上が発生する月額課金型サービスとして順調に売上が伸びています。

ハイライト(連結業績)

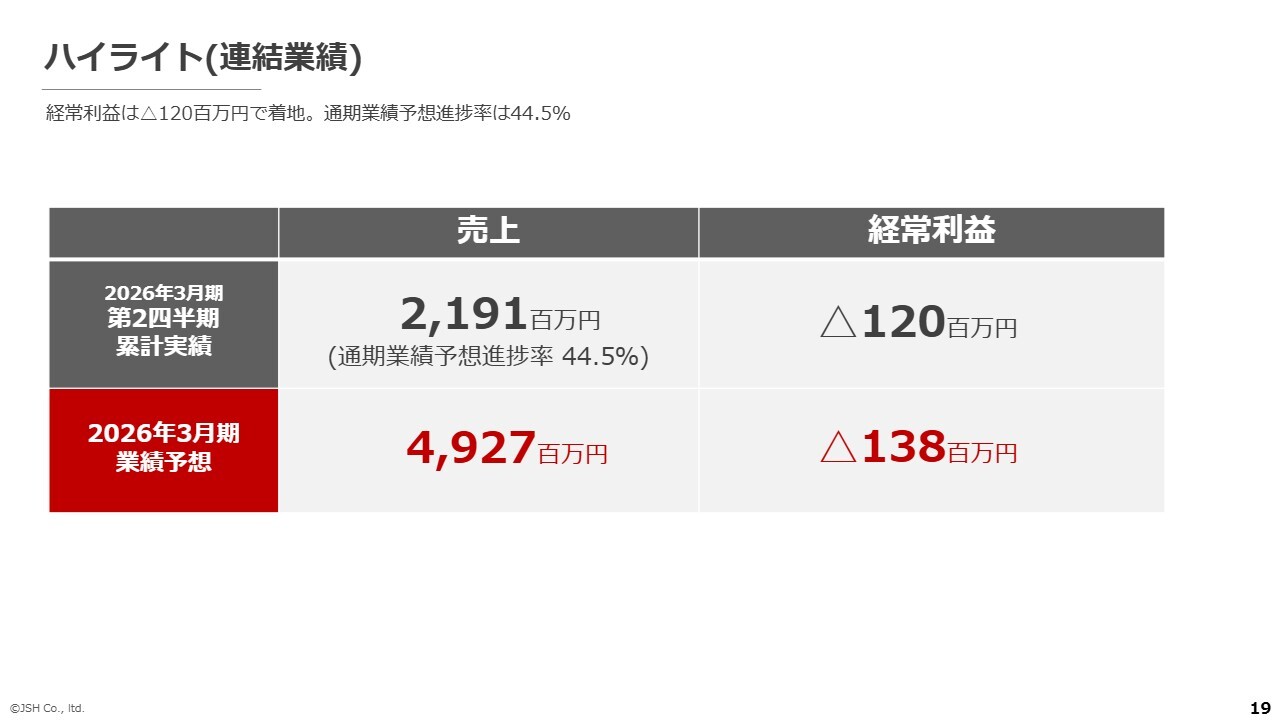

第2四半期の実績です。売上高は21億9,100万円で、通期業績予想の進捗率は44.5パーセントとなっています。ただし、当社はやや下期偏重の事業構造であるため、特段の懸念はしていません。

経常利益については、この上半期で通期の業績予想とほぼ同額の赤字を計上しておりご心配をおかけしているかもしれません。大まかにいうと、在宅医療事業では積極的に看護師の採用と出店を行っています。これらが順調に進捗していることもあり、コストも予定どおりかかっています。

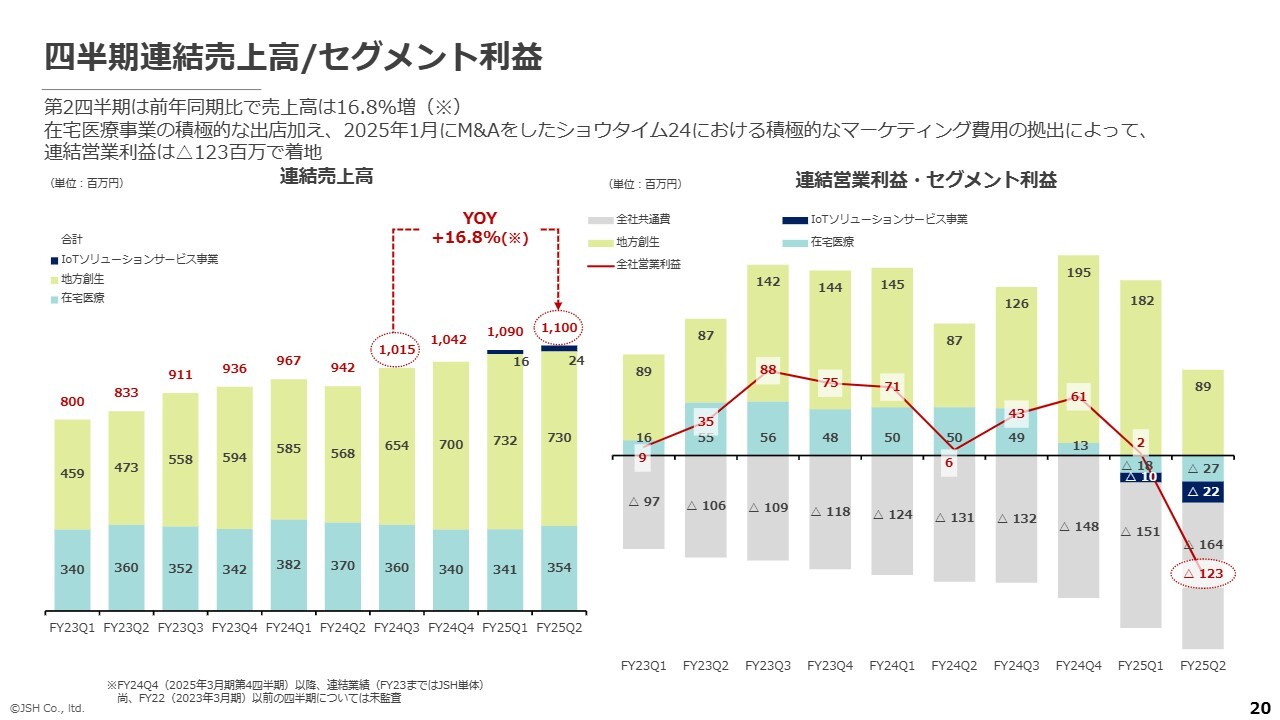

四半期連結売上高/セグメント利益

四半期ごとの推移です。第2四半期単体では、前期と比較して約17パーセントの売上増となっています。ここからさらに前期比20パーセント以上の成長を目指し、現在先行投資を進めている状況です。

スライドのグラフでは、緑色で地方創生事業を、青色で在宅医療事業を示しています。特に在宅医療事業では、看護師の採用がかなり進んでいます。現時点ではまだ結果が出ていないものの、この採用状況が今後の売上に反映されていき、売上は増加傾向になると想定しています。

グラフに群青色で示したのが、IoTソリューションサービス事業(ショウタイム24株式会社)です。第2四半期の利益では、スライド右のグラフのとおり、2,200万円押し下げる要因となっています。

足元で利益が悪化している主な要因として、在宅医療事業における前期比7,700万円の負債、ショウタイム24株式会社の2,200万円、そして管理系の人員を大幅に増やしたことによる共通費の増加が挙げられます。

しかしながら、第3四半期は第2四半期と同程度の水準で推移する見通しですが、そのあたりが利益水準のボトムで、第4四半期以降に向けて上昇していく見込みです。見守っていただければと思います。

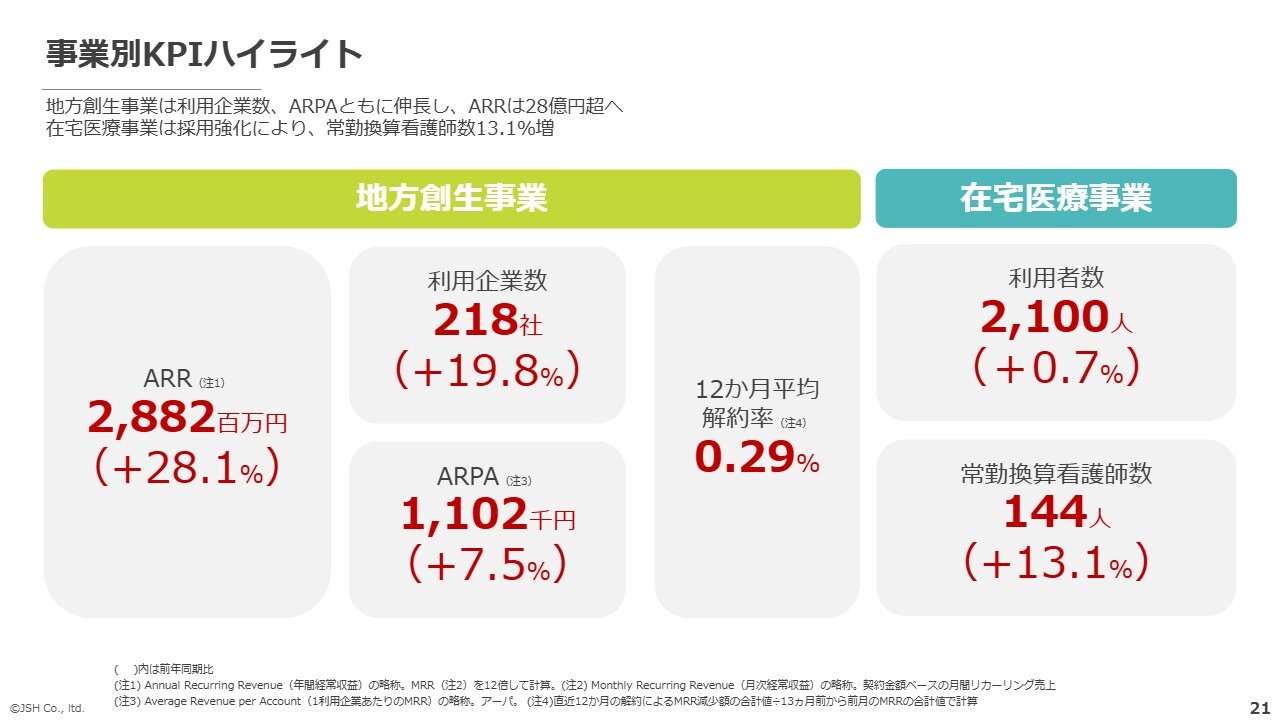

事業別KPIハイライト

当社の事業は、引き続き順調だと考えています。地方創生事業におけるARR(Annual Recurring Revenue)について補足します。ARRとは、月ごとの定額収入がどれほどあるのかを示す数値です。

地方創生事業では、障がい者の受け入れ人数に応じて毎月利用料をいただいていますので、その契約ベースの金額が入っています。その最後の月の金額に12ヶ月分を掛けたものがARRです。つまり、これから新たな契約がなかったとしても、今後1年間で28億円の売上が作れることを示しています。

この指標は、クラウドコンピューティング系のソフトウェアサービスを提供するSaaS企業で、よく用いられるものです。当社の地方創生事業である「コルディアーレ農園」の障がい者受け入れ数に基づいて決まる月額課金部分については、SaaS的な安定性があると考えており、この指標を開示しています。

この事業は3割近い成長率を達成しており、非常に順調に拡大しています。日本国内でも、これほどの成長を遂げている事業はあまりないと認識しています。

その内訳としては、利用企業数が約20パーセント、企業1社当たりの月額単価(ARPA)が7.5パーセント成長しています。これらを掛け合わせた結果、28パーセントの成長となっています。

さらに12ヶ月の平均解約率は約0.3パーセントです。これは1年間に直すと3.6パーセントに相当し、100社のうち年間で3.6社しか解約しないという状況を示しています。また、1,000人の障がい者の方がいる場合、約36人が年間の解約によって農園から退園する計算になります。

こちらもSaaS企業と比較して非常に安定した数字と言えます。他社名をあまり出すのは控えたいところですが、例えばSaaS業界でいうと、HENNGEなどに近い解約率となっています。HENNGEはセキュリティ関連のSaaSで、解約が難しい特徴があります。

当社も雇用に関わるサービスであるため、一度導入いただいた企業が簡単に解約しにくいという性質があります。さらに、当社の質の高いサービスにより、この低い解約率を実現しています。

当社の農園サービスと類似するサービスを展開している企業は複数あります。また、サテライトオフィスを提供している企業も存在します。しかしながら、このような解約率を開示している企業は、あまり見受けられないと考えています。

当社は、これらの指標をしっかりとモニタリングし、サービス現場にフィードバックを行いながら運営を進めています。

さらに、この下半期以降の成長ドライバーとなる在宅医療事業においては、看護師数が前年比13パーセント増と、久しぶりに2桁成長を達成しました。上場前の数年間については比較的抑えめな運用を行っていましたが、現在は積極的な採用へと方針を切り替えています。

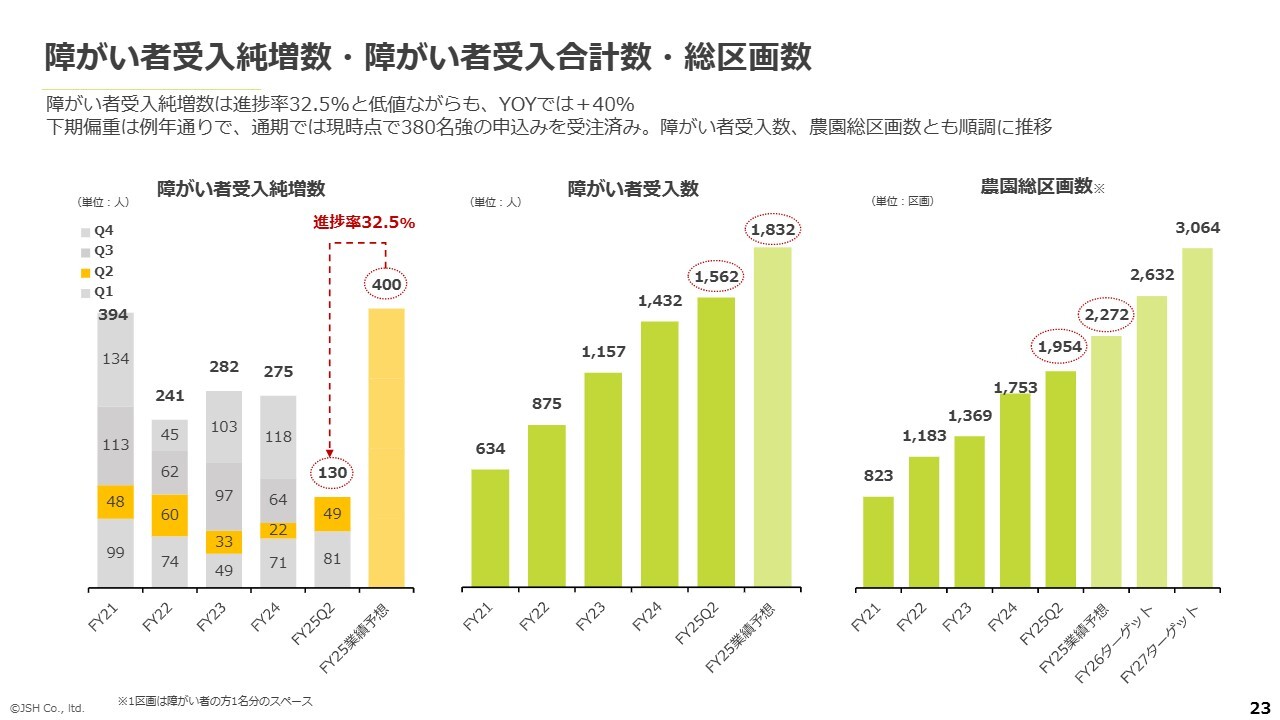

障がい者受入純増数・障がい者受入合計数・総区画数

地方創生事業の第2四半期時点の数字で見ると、障がい者の受入純増数の進捗率は32.5パーセントしかないように見えるかもしれませんが、これは想定どおりです。第2四半期までの数字では、2024年度の受入人数は前年の93人に対し40パーセント増となっています。

今期も下期偏重となっており、現時点で380名強の申し込みを受注済みです。この400名という数値は、十分狙える水準と考えています。

ただし、例えば3月に導入予定だった企業が4月にずれ込むといったこともあり得ます。そのような事態ができるだけ起きないよう、現在、障がい者の方の募集や紹介にしっかりと取り組んでいます。

また、障がい者の受入数については、今期末で1,800人を超える見込みです。

農園の総区画数は2,270区画で、今期末の時点で440人分ほどの空き区画を持った状態で期末を迎える計画となっています。

この事業は、農園を増設すればするほど売上が上がるという単純な構造ではなく、どちらかというと企業のニーズが先にあります。

企業にとって、宮崎だろうと熊本だろうと特に場所を問わないケースが多いため、基本的には農園をどれだけ増設するかではなく、まず企業から「障がい者を雇用したい」というニーズが発生し、それに応じて農園を設置していくというビジネスモデルです。この点が、ホスピスや一般的な店舗ビジネスとは異なります。

今期は、東京と大阪に進出しました。この場合は、大阪の企業や東京の企業から「近くならば利用したい」というニーズが得られるという背景があったため、出店を決めました。

農園所在地

農園所在地です。7月に開設した中間農園、熊本第二農園、岡山南農園、11月に開設した東京青梅農園に続き、1月には東京足立農園、さらには大阪の八尾農園を予定しています。

旗艦店(熊本第一農園・熊本第二農園)の開設

スライドは、熊本に新設した農園の様子です。

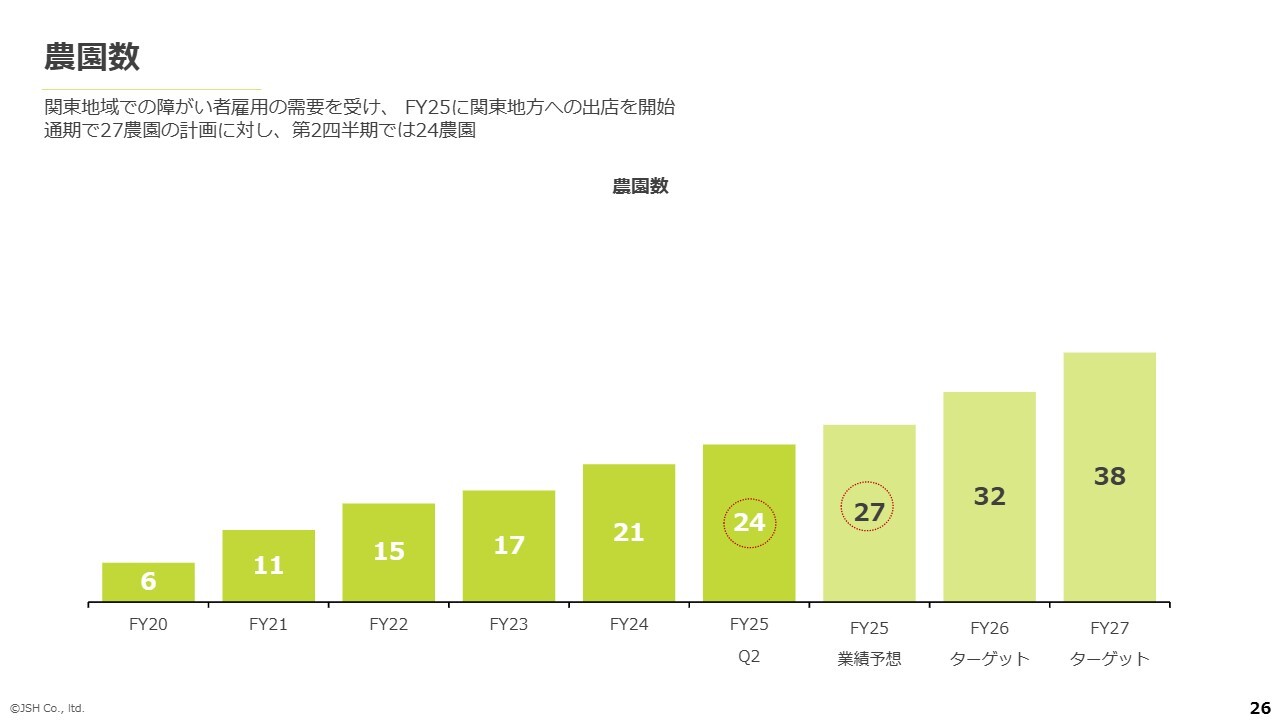

農園数

農園数については、前期末の21農園から今期は27農園に増加しました。さらに32農園、38農園へと伸ばしていく想定です。

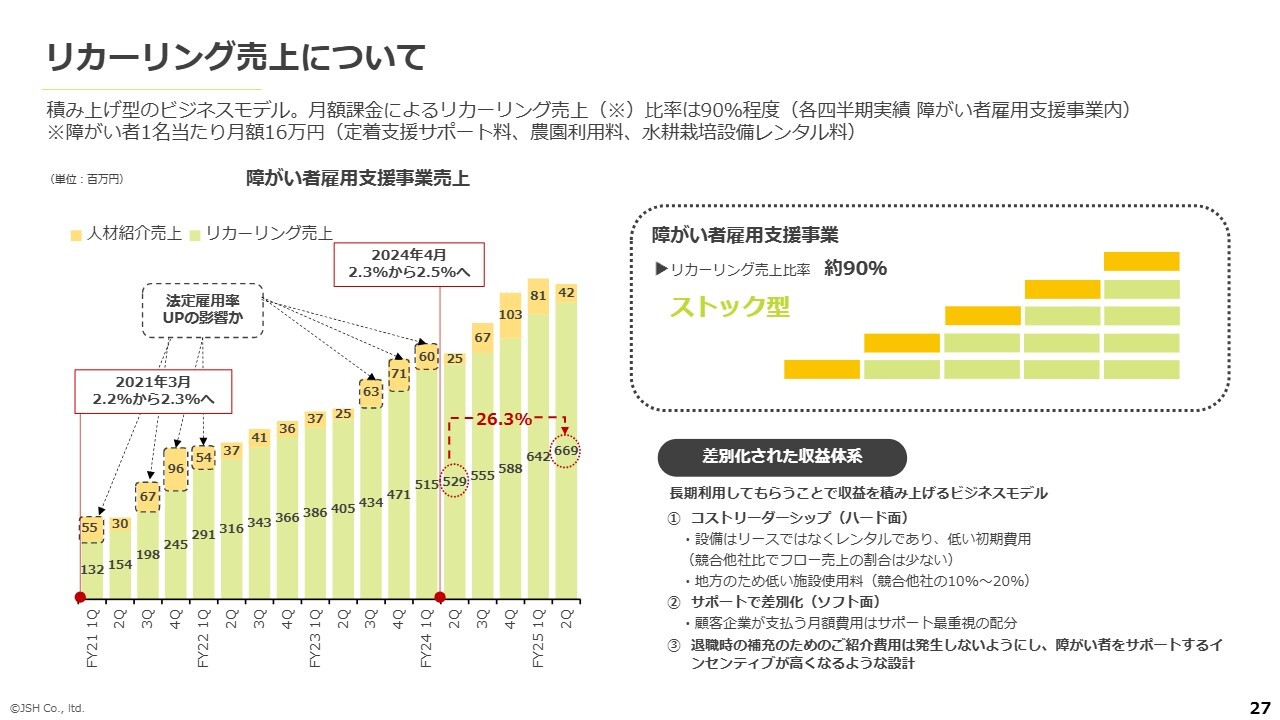

リカーリング売上について

繰り返しになりますが、リカーリング売上についてです。スライドのグラフのとおり、リカーリング売上が積み重なっています。

第2四半期は例年、障がい者の紹介人数が少なく、人材紹介の売上が減少するため、第1四半期よりも売上が落ちる傾向があります。 しかしながら、リカーリング売上は右肩上がりに伸びていますので、ご心配いただく必要はありません。

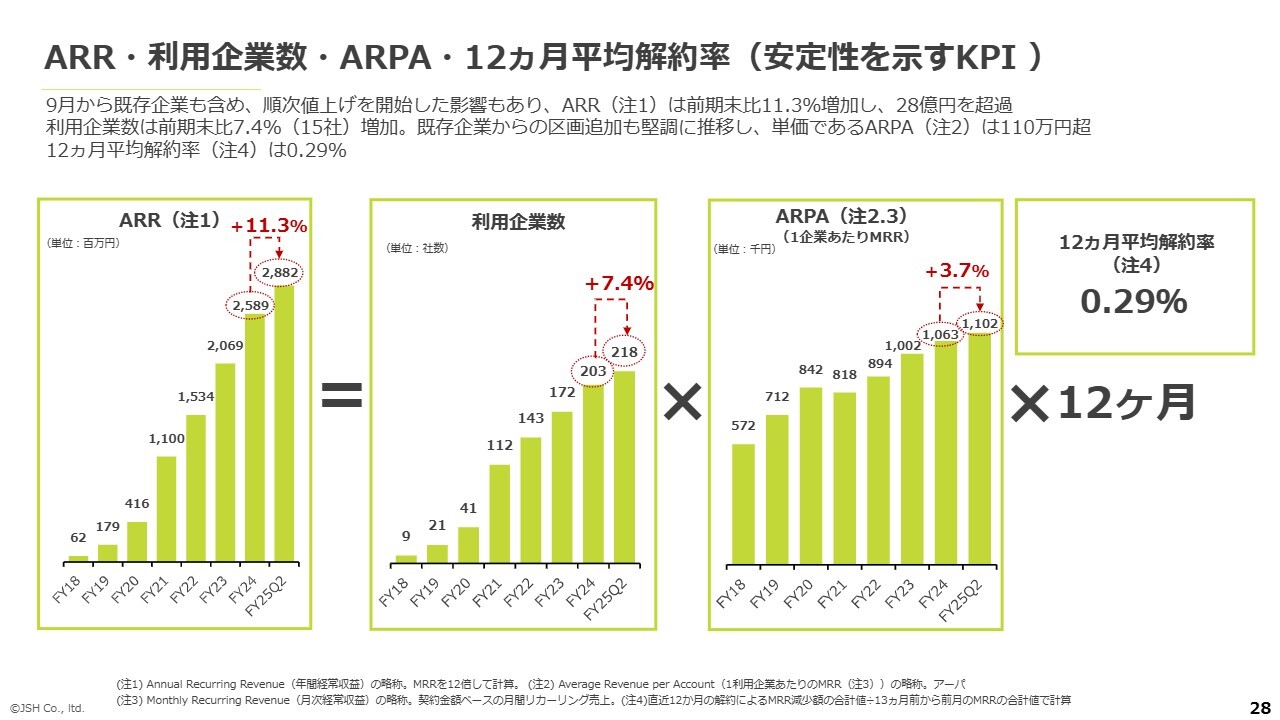

ARR・利用企業数・ARPA・12ヵ月平均解約率(安定性を示すKPI )

ARRも、前期末からこの半年間で11パーセント増加しました。その要因は、企業単位での7.4パーセントの成長と、単価の3.7パーセントの伸びによるものです。

単価の3.7パーセントの伸びの一部は、値上げの影響によるものです。値上げは9月から徐々に適用しており、その分が少し反映されています。本格的な値上げは10月以降に影響が表れる見込みです。

新たに農園をご利用いただく企業に対して高い価格で交渉しており、既存の企業にも徐々に新たな価格改定をご承諾いただいています。これらの影響は1年から2年かけて現れると考えています。

そのため、中期経営計画の3期目で掲げている営業利益率10パーセント程度という目標は、この値上げの影響がすべて反映された結果として達成を目指すものです。

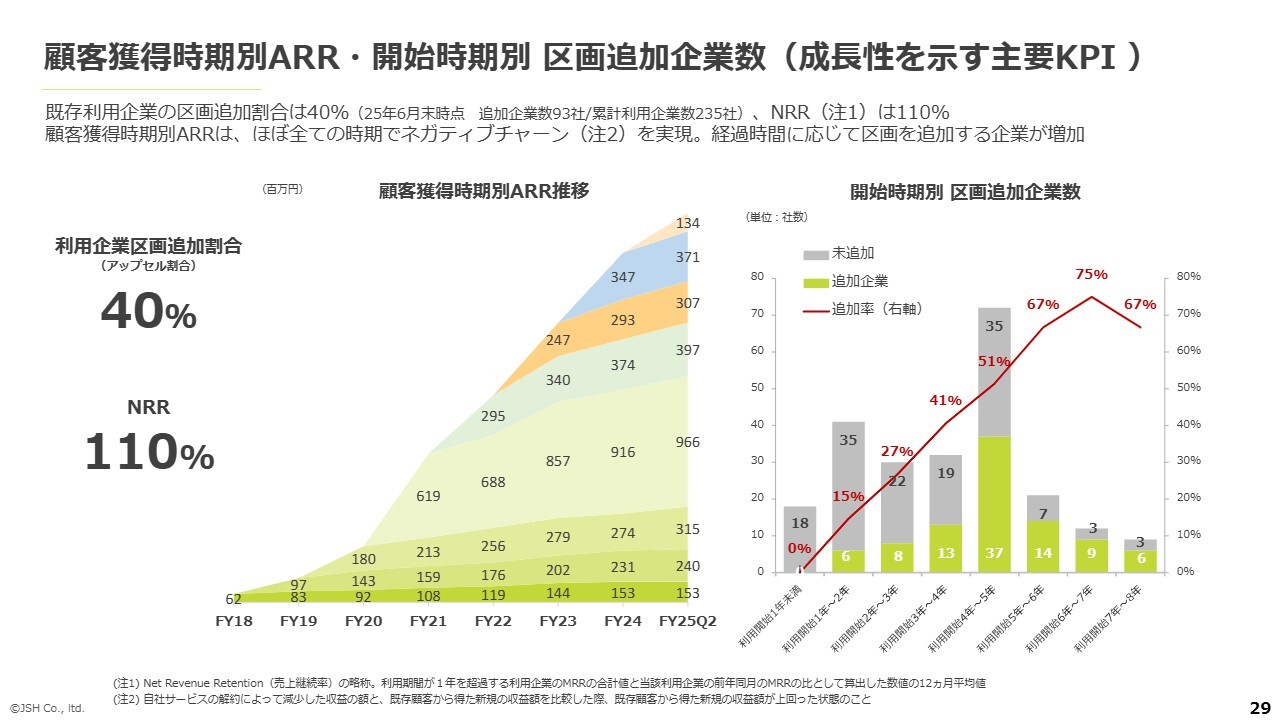

顧客獲得時期別ARR・開始時期別区画追加企業数(成長性を示す主要KPI )

こちらのスライドは詳しくご説明します。右側の「開始時期別 区画追加企業数」のグラフをご覧ください。右端を見ると、「コルディアーレ農園」の初年度に利用いただいた9社のうち、6社が2回目以降の追加を行っています。

つまり、最初は障がい者の方が3名からスタートしますが、途中で「このサービスはよい」と感じていただき、さらに3名、6名と追加したことを示しています。

1年目、2年目、3年目の企業では7割前後、4年目、5年目、6年目の企業では5割前後、3年目、2年目、1年目の企業では2割から3割という割合となっています。このように、時間の経過とともに「コルディアーレ農園」が好評であると認識され、追加をいただける割合が増える傾向があります。

さらに、現時点でまだ追加を行っていない約100社からの追加オーダーが今後も見込まれることを示しています。それを別の角度から示したのが、スライド左のNRRと、中央の顧客獲得時期別ARR推移です。

顧客獲得時期別ARR推移では、2019年3月期(FY18)に獲得した企業によるARRが6,200万円から、現在では1億5,300万円にまで成長しています。この中には解約された企業も含まれますが、それ以上に残った企業の追加オーダーが多く、このような結果となっています。

ほぼすべての時期でネガティブチャーン、つまり、解約を上回るかたちで増加しています。「ネガティブ」という言葉は逆を意味しており、減少せずに増加していくという状況を指します。

このような増加傾向を示すグラフは、他の上場企業の開示資料ではほとんど見られません。当社のサービスがいかに企業にとって重要で、クリティカルな存在であるかを示していると捉えています。

このあたりを概念としてNRRで示しています。NRRは、わかりやすく言うと、去年売上のあった企業から、今年もらえている売上はどれぐらいなのかを示しています。そのNRRが110パーセントですので、同じ企業数で解約した企業も含めて10パーセント増加したということになります。

このNRRが110パーセントということは、現在の売上が来年には1.1倍となる可能性が高いことを示しています。先ほどARRが約29億円とお伝えしましたが、それがさらに1.1倍、つまり約32億円から33億円のリカーリング売上になると予測されます。

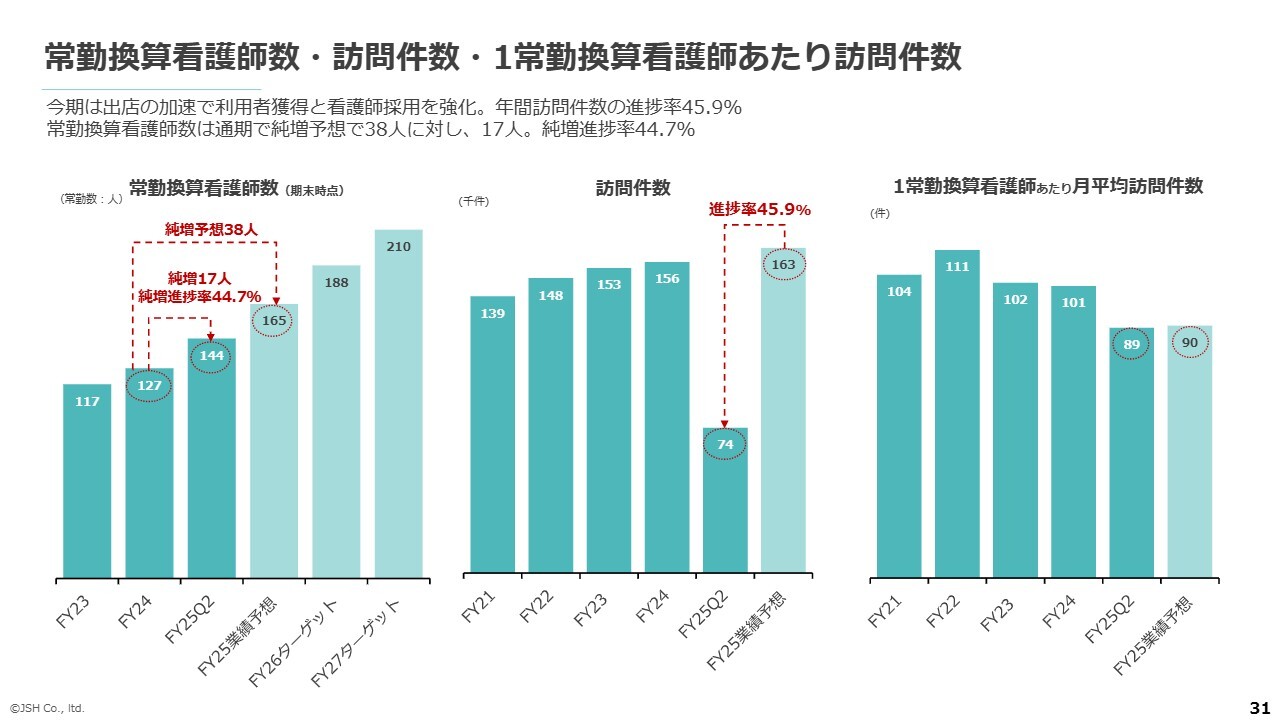

常勤換算看護師数・訪問件数・1常勤換算看護師あたり訪問件数

在宅医療事業についてです。在宅医療事業の採用は順調に進んでおり、進捗として純増45パーセントを達成しました。さらに、10月も大量に採用を行っており、大きく増加しています。

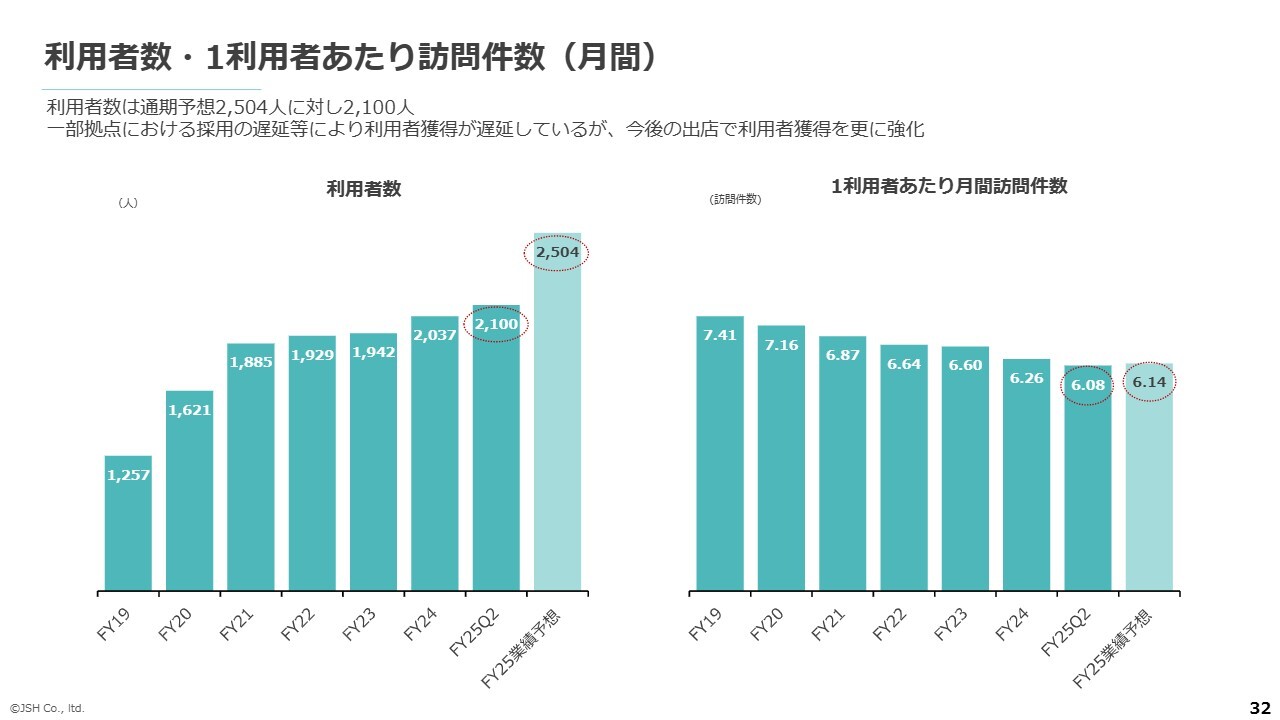

利用者数・1利用者あたり訪問件数(月間)

しかしながら、訪問件数の進捗は46パーセントにとどまっています。スライドに記載のとおり、一部の拠点で採用の遅れなどにより、利用者の獲得が遅延していることが要因です。

全体では採用数が進捗していても、一部の拠点では採用が難しいという課題が浮上しています。そのため、場合によっては新規利用者を受け入れられないケースが発生しており、このような影響が進捗状況に反映されています。訪問件数に関しては、通期目標の達成にはやや困難さが出てきている状況です。

ただし、スライド右の1利用者あたりの月間訪問件数は、かつて7回前後だったものが現在は6回程度まで落ち込んでいるものの、訪問可能な看護師が増えた拠点を中心に件数を徐々に回復・増加させる取り組みを進めています。

これにより、訪問件数の達成を目指して現在も活動を続けています。

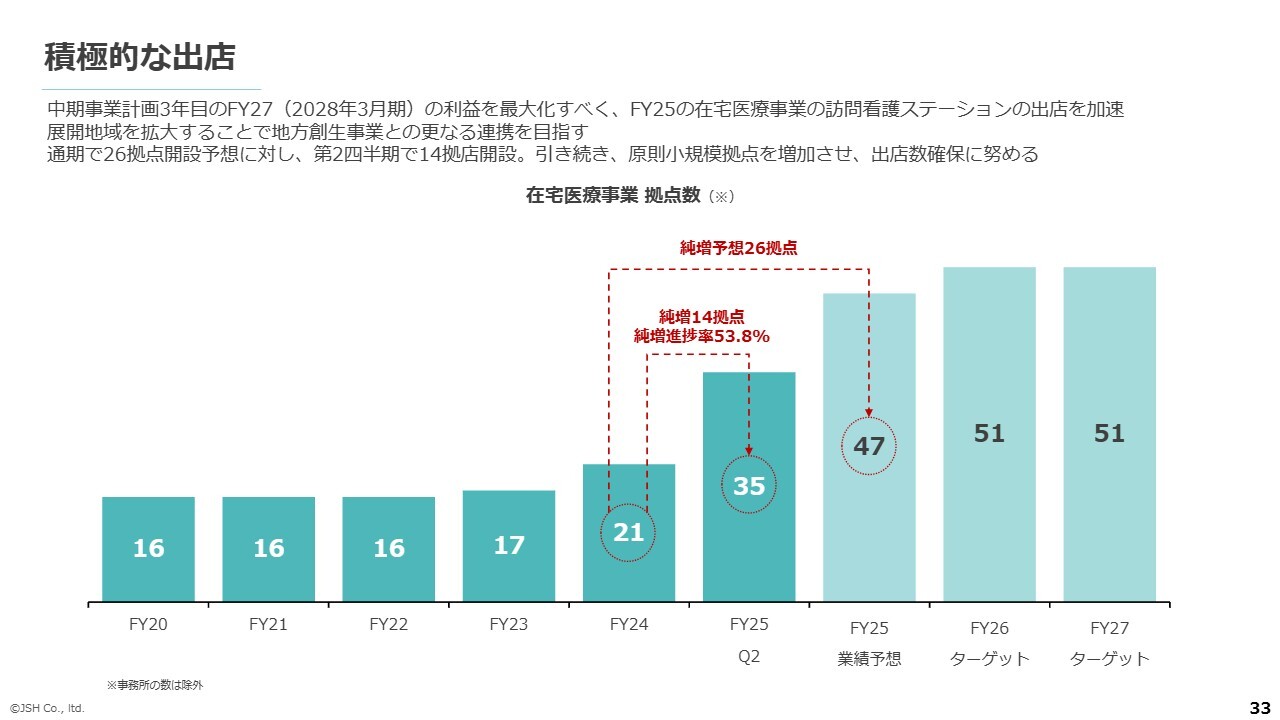

積極的な出店

一番のボトルネックとなる拠点数については、純増で14拠点となり、合計で35拠点となりました。

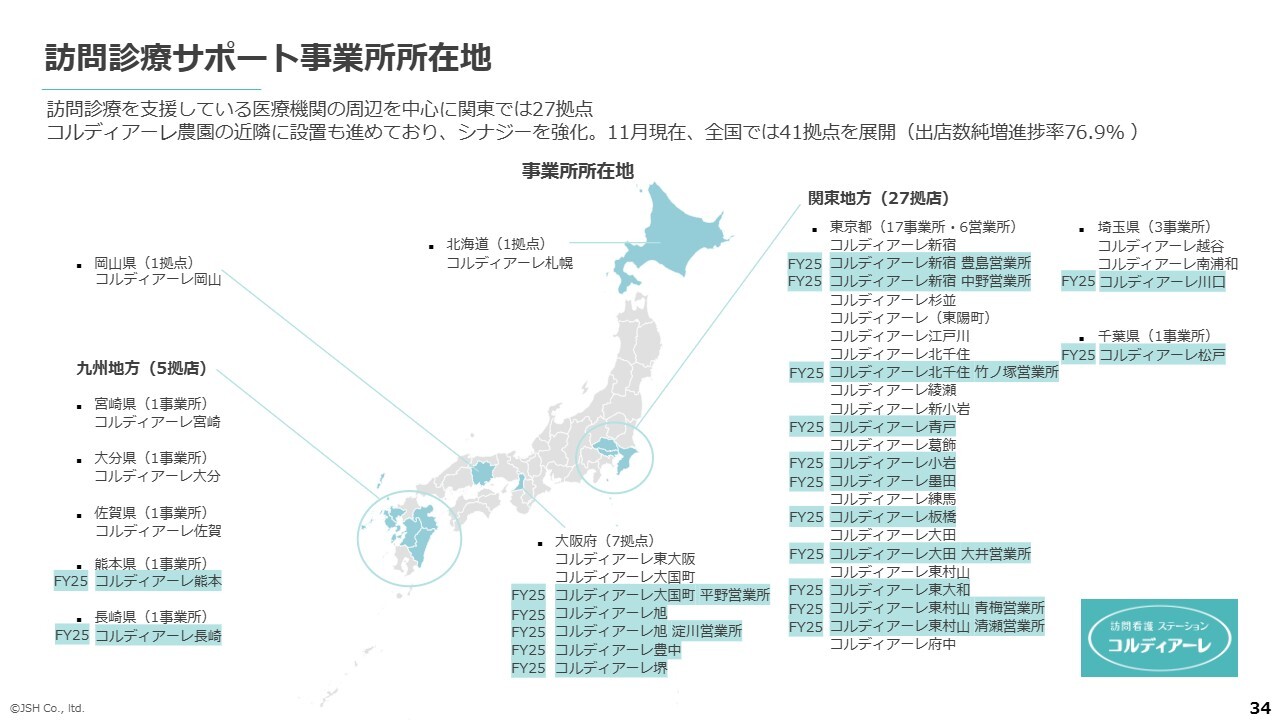

訪問診療サポート事業所所在地

11月現在では、41拠点まで展開しています。つまり、前期末からほぼ倍増させた状況です。この出店力や採用力について、当社は一定のケイパビリティ、能力を備えていると捉えています。

ここからは採用をさらに強化し、教育を進め、利用者獲得につなげることで、売上を増加させ、その後に利益を創出する流れとなります。この点については、時間軸を少し長めに見ていただけると幸いです。

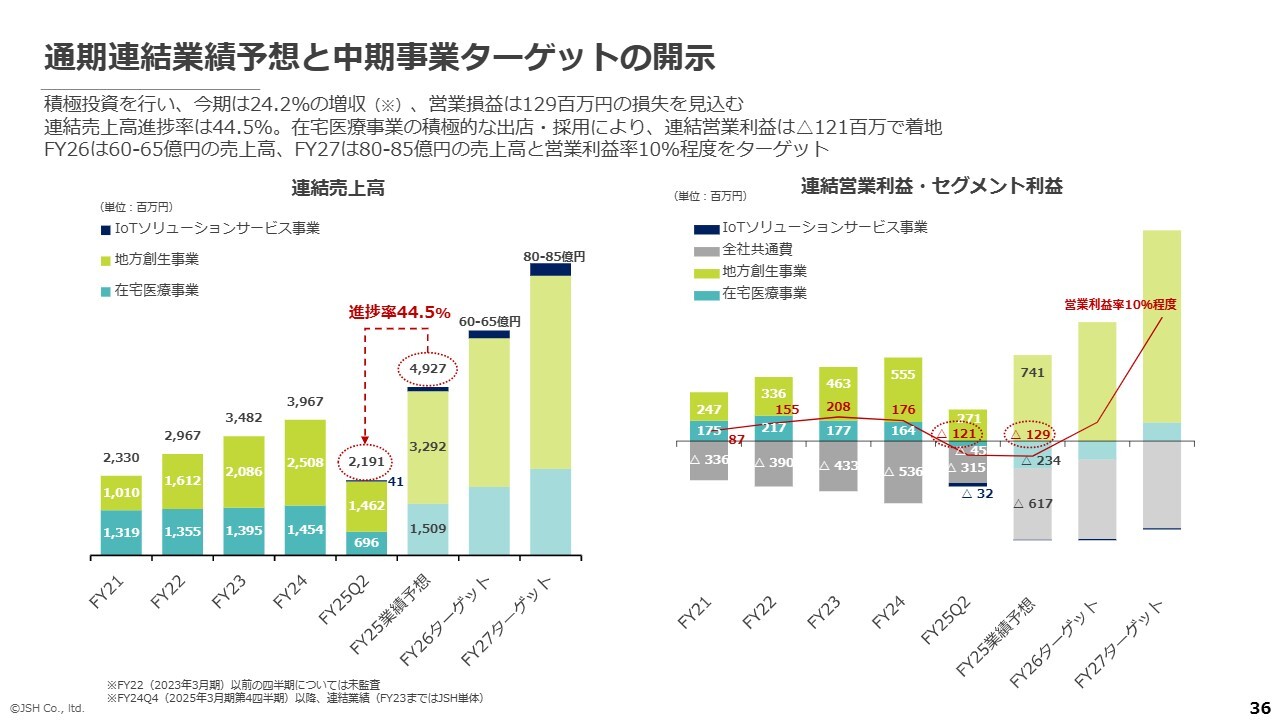

通期連結業績予想と中期事業ターゲットの開示

2026年3月期業績予想と進捗率です。売上高の進捗率は44.5パーセントとなっています。なお、スライドのグラフは先ほどと異なり、経常利益ではなく営業利益を示しています。

このグラフは、以前に開示した中期ターゲットを基にしており、来期の売上を60億円以上、再来期の売上を80億円以上、さらに再来期には営業利益率を10パーセント程度にすることをコミットしています。

営業利益率を10パーセント程度とする目標では、売上が80億円の場合、営業利益は8億円となります。この目標を達成することが、「グロース100億円問題」の中で取るべき選択であると判断し、その方針で運営を進めています。

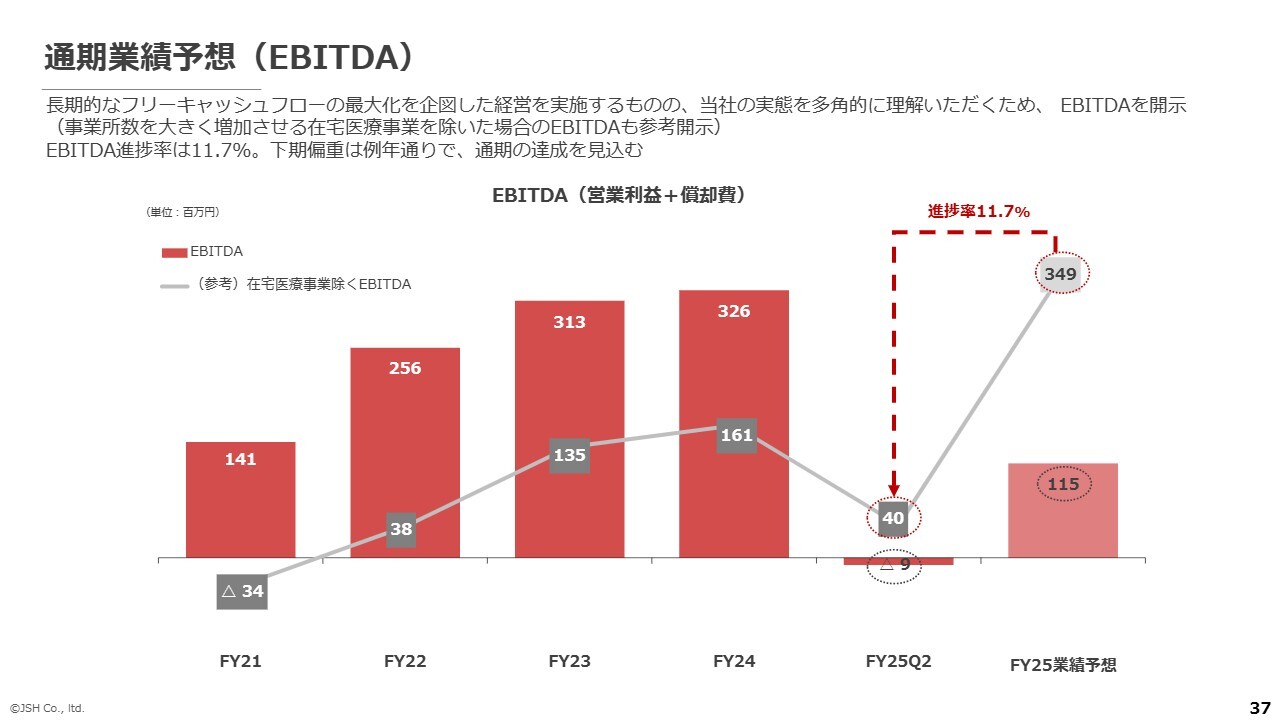

通期業績予想(EBITDA)

EBITDAについても開示しています。EBITDAは、営業利益に償却費を加えたものです。償却費には、企業買収時ののれん償却と設備の償却費の2つがあり、主に設備償却の割合が多くなっています。

当社の場合、地方創生の「コルディアーレ農園」における設備がある程度重いため、償却費を除いたEBITDAとして、現金創出能力を評価していただくために情報を開示しています。

今期のEBITDAについては、1億1,500万円を想定しており、前期と比べて約3分の1の水準となる見込みです。これは、在宅医療事業やショウタイム24などへの積極的な投資の影響によるものです。

また、先行投資部分を除いた当社の基盤的な実力値を示したいと考え、在宅医療事業を除いたEBITDAも同時に開示しています。在宅医療事業を除くEBITDAは、今期は約2.5倍の3億4,900万円を想定しています。このようなかたちでEBITDAに関しては今後も継続的に開示していきます。

質疑応答:高市政権の政策が訪問看護事業に与える影響について

「高市政権の政策が事業へ与える影響、特に訪問看護事業への影響について教えてください」というご質問です。

こちらはある程度影響する可能性があると考えています。高市政権については、比較的積極財政派と見られており、社会保障に関しても必要なものは取り組むべきという考えを持っていると認識しています。

そのため、非常に財政緊縮的な政権ではないと考えています。ただし、診療報酬改定は医療が2年に一度、介護が3年に一度行われるため、政権がそれまで続くか、方針が変わらないかといった懸念はあるものの、基本的にはポジティブな見解を持っています。

質疑応答:訪問看護事業の出店から収益化までの期間について

「訪問看護事業の出店から収益化までの期間はどれくらいですか? 既存地域と、新規出店地域では異なると思いますが、それぞれについて教えてください」というご質問です。

既存地域であれば、その拠点単独の収益化において、1ヶ月目から黒字化することもありますが、これは既存の拠点から一部の利用者を移動させて開始する場合があるためです。その場合、2つの拠点を合わせた収益だけで見ると、家賃分が少し下がった状態でスタートすることが多いです。

しかしながら、地域に拠点を増やすことで、密度の高いサービスや関係機関との密なコミュニケーションが可能となり、それが利用者の獲得につながります。その結果、中長期的には売上が増加し、ひいては利益の増加も期待できるため、既存地域に出店を行っています。

新規出店地域についてご説明します。新規地域とは、熊本、長崎、大阪など、既存の地域からやや離れた場所を指しています。具体的には、スライドの熊本や長崎、大阪の中でも堺や豊中、大井などが挙げられます。また、清瀬や松戸はやや離れた場所に位置しています。

最も利益貢献が遅れるのは熊本と長崎で、約1年かけて黒字化し、累計黒字化には2年前後を想定しています。

FY27(2028年3月期)には現時点で新規出店を計画していませんが、その理由は、FY27に出店を行うと利益貢献を果たすのが難しいためです。FY27は出店を控え、利益の最大化を最優先する方針を、この3ヶ年計画の中で定めています。

質疑応答:訪問看護事業の利用者獲得の進捗について

「今期出店分の訪問看護事業の利用者獲得の進捗については、今期達成が難しいとのことでしたが、どの程度の数値となりますか? その要因も教えてください」というご質問です。

利用者に関しては、前期末から半年で約70人増加しており、このペースが続けば2,170人程度になると見込まれます。また、拠点とエリアの拡大も影響し、さらに増加が期待できるのではないかと考えています。具体的な数値については明言しにくい部分もありますが、そのように想定しています。

その際、それだけでは売上に大きく影響を及ぼすため、スライド右に示したとおり、1利用者あたりの月間訪問件数を増やすことで、訪問件数に関しては利用者数ほどの遅れが出にくいよう努力しています。

その要因として最も大きいのは、一部拠点で採用の遅延があったことですが、それだけが理由ではありません。

ライバルが少しずつ増加しており、利用者獲得の難易度が当社の創業時と比較して非常に上がっているのは事実です。ただし、その難易度が想定以上かといえば、そこまではないと考えていますが、利用者獲得が容易な市場ではないことも確かです。

それなのになぜ注力するのかという質問もよくいただきます。その理由が冒頭にご説明したシナジーです。在宅医療事業を行う拠点で農園を運営するほうが、農園運営がしやすいという点があります。この農園運営による利益は、在宅医療事業との連携によって生まれていることをご理解いただけると幸いです。

質疑応答:全社の利益達成の確度について

「在宅医療事業が影響し、全社の利益達成も難しくなるのではありませんか?」というご質問です。

おっしゃるとおり、若干の難しさは生じています。ただし、地方創生に関してはすでに380名まで到達しており、この点については通期、第4四半期でどれだけ受け入れが可能かによって、上振れる可能性もあります。

したがって、会社全体として業績予想の修正を行う必要があるレベルには達していないと認識しています。

質疑応答:ショウタイム24のシナジーと地方創生事業の展開可能性について

「IoTソリューションサービス事業のシナジーについてうかがいます。既存事業の他に、安定したストック収益を獲得されたいものと推察します。ただし、IoTソリューションサービス事業は必要とされる経営資源や顧客層の面で既存事業から離れているように感じます。既存の医療や障がい福祉の周辺領域でTAMを拡張する選択肢はなかったのでしょうか?」というご質問です。

この件に関してはおっしゃるような選択肢があり、現在も常に検討を行っています。ただし、ショウタイム24については、開示資料からもある程度算出できるのですが、SaaS企業としては売上倍率1倍程度でM&Aが実現しています。

比較的割安と見ることができた巡り合いがあったため、シナジーについても模索を続けています。1つは、地方創生事業に関連するサービスで、地方自治体と連携して行われているものです。このサービスを地方自治体のなんらかの施設に転用できないかといった検討を進めています。

一方で、「障がい者グループホーム事業を手掛けないのか」「就労移行支援事業所を運営しないのか」「訪問介護事業を行わないのか」「介護保険を利用した訪問看護を手掛けないのか」といった声も多く寄せられており、それらのシナジーのほうがわかりやすいとのご意見も理解しています。

しかしながら、国費、つまり国からいただく売上が多い事業をこれ以上増やすことは、リスクの拡大につながる可能性もあると考え、多角的な視点で検討を進めています。

一番大きなシナジーとしては、地方創生事業「コルディアーレ農園」のエンタープライズ営業スキルやマーケティングノウハウを、ショウタイム24のエンタープライズ向け営業に活かせるのではないかと考えたことが背景にあります。これにより、大手企業の開拓などにもつながっており、一定の成果が出ていると考えています。

質疑応答:無人内見サービスの参入障壁と営業戦略について

「IoTソリューションサービス事業は参入障壁が低いかと思いますが、いかがでしょうか?」というご質問です。

市川伸二氏:参入障壁が低いと言われれば、確かにそのような部分もあるかもしれません。しかし、完全無人のかたちで無人内見を実現しているサービスは、当社以外ではあまり見られない点が特徴です。

不動産会社において、すべての分譲地に営業マンを配置するのは人手不足や省人化の問題から難しい現状があり、その中で比較的高評価を得ています。

販路については、当社では障がい者雇用のパイプラインを活用した販路の開拓や、不動産会社をメインターゲットとしていますので、大手ハウスメーカーをご紹介いただき、また、飛び込み営業などで営業活動を行い、これまでの成果を上げてきました。

質疑応答:営業所と事業所の違いについて

濵西:「在宅医療事業の、営業所と事業所の役割の違いを教えてください」というご質問です。

鎌田聖一氏(以下、鎌田):どちらも、各都道府県に対して医療保険・介護保険の申請を行い、許可を得て設立されます。事業所には常勤換算で2.5名以上の看護師が必要であり、また、事務スペースや相談スペース、書庫、カルテ保管場所、面談スペースなどがしっかりと整備されていなければなりません。

一方、営業所(サテライト)は、事業所にこれらの設備が整っていることを前提として設置される、看護師の待機場所です。営業所は、そこから利用者のご自宅に訪問する拠点として機能します。

営業所も各都道府県への届出が必要となりますが、事業所ほど準備期間はかかりません。事業所の場合は開設の約3ヶ月前から準備を開始しますが、営業所は当月の変更届で済むのが特徴です。

質疑応答:在宅医療事業の利用者獲得の取り組みについて

濵西:「在宅医療事業の利用者数の獲得が順調に進んでいませんが、今後の利用者獲得施策について教えてください」というご質問です。

鎌田:現在、既存の事業所では地域アセスメントを全事業所に実施しています。自分たちの事業所が訪問するエリアや、どのような事業が行われているのかを確認し、対象とする利用者が通う作業所、病院、クリニック、さらには保健センターや保健所などを洗い直す取り組みを進めています。

今年初めから、地域アセスメントに重点を置いて取り組んでいます。その結果、利用者の純増率、獲得率は徐々に増加しており、毎月50人程度の新規利用者を獲得できています。地域が広がることで、さらに利用者を獲得する余地があると考えています。

新着ログ

「サービス業」のログ