提供:フィード・ワン株式会社 2026年3月期中間期決算説明及び事業説明会

【QAあり】フィード・ワン、経常・最終利益の通期予想進捗率は50%超と順調 販売数量の回復と収益性改善で通期計画達成を目指す

本日のアジェンダとスピーカー

司会者:本日の進行についてご案内します。本日は決算説明会に併せ、事業説明会も開催します。

まず、代表取締役社長の庄司より2026年3月期中間期決算概要とフィード・ワンの長期ビジョンについてご説明し、次に、取締役常務執行役員畜産事業本部長の田代より畜産飼料事業について、執行役員水産飼料部長の橋本より水産飼料事業についてご説明します。

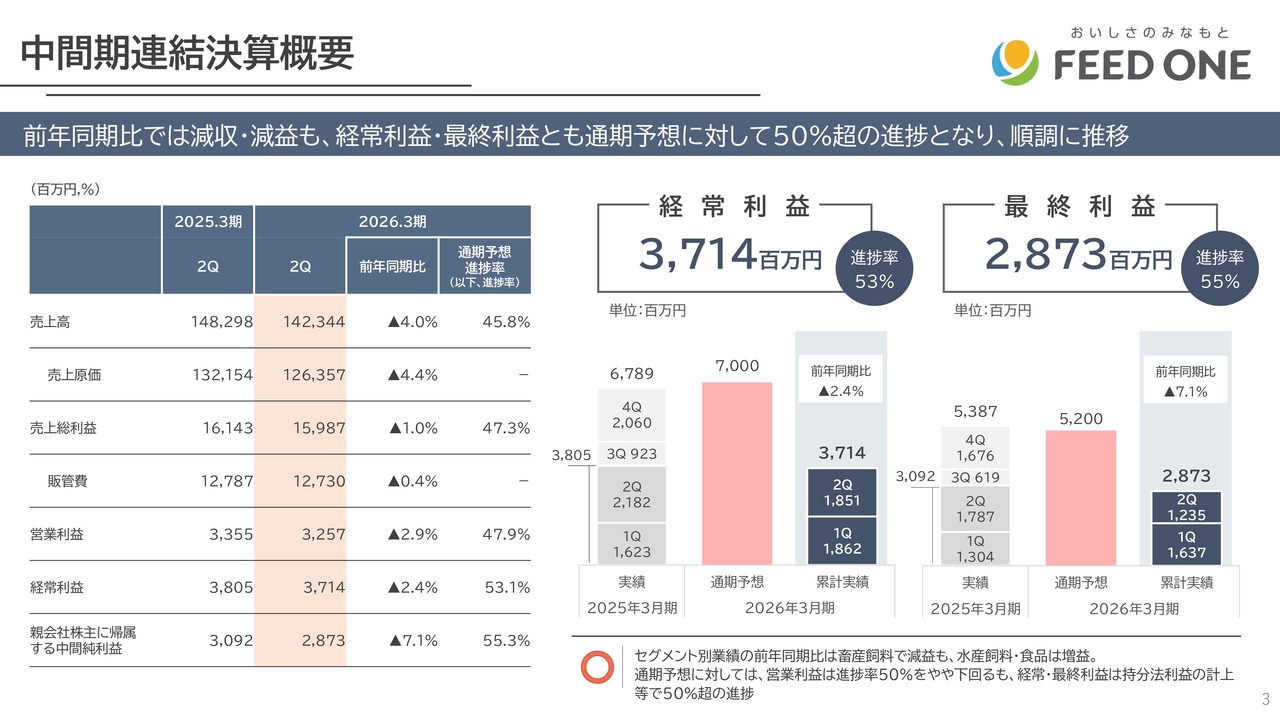

中間期連結決算概要

庄司英洋氏(以下、庄司):代表取締役社長の庄司です。それでは、中間期決算概要をご説明します。

上半期の連結決算概要についてです。売上高は1,423億4,400万円、経常利益は37億1,400万円、最終利益は28億7,300万円となりました。いずれも前年同期比で微減でしたが、通期予想に対する進捗率は経常利益が53.1パーセント、最終利益が55.3パーセントと、利益を順調に積み上げることができました。

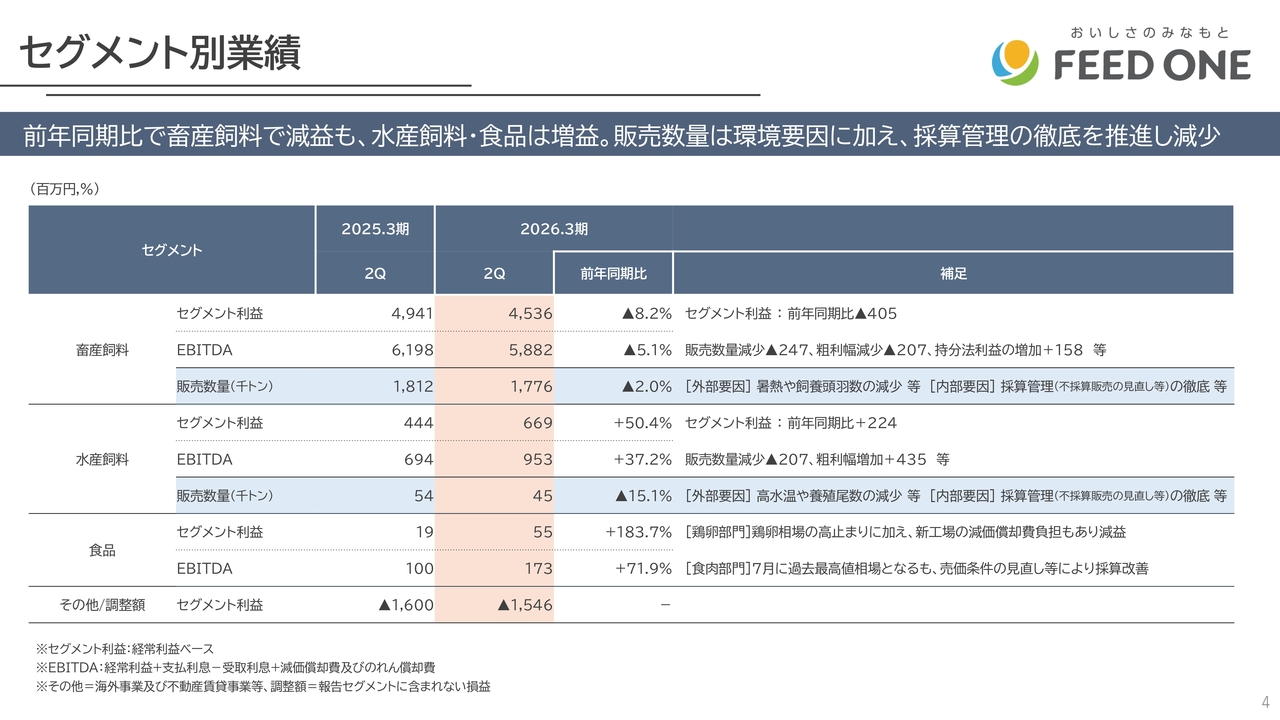

セグメント別業績

セグメントごとの詳細です。畜産飼料事業については、夏場の酷暑の影響や家畜の飼養頭羽数の減少、さらに製造能力の逼迫への対応により、販売数量は前年比で約2パーセント減少し、それに伴いセグメント利益も前年比で減少しました。

水産飼料事業については、海水温の上昇や養殖魚の減少から、販売数量が約15パーセント減少しました。一方で、付加価値が高いウナギ用飼料の大幅な需要回復に加え、原材料価格の低下と採算管理の徹底により、セグメント利益は前年比で増加しました。

食品事業についてです。鶏卵部門は、相場の高止まりに加え、子会社であるマジックパール株式会社の新工場の減価償却費負担が始まったことにより減益となりました。一方で、食肉部門では豚枝肉相場が過去最高値を記録しましたが、販売条件の見直しや販売管理の徹底により採算が前年比で改善しました。結果として、セグメント利益は大幅に増加しました。

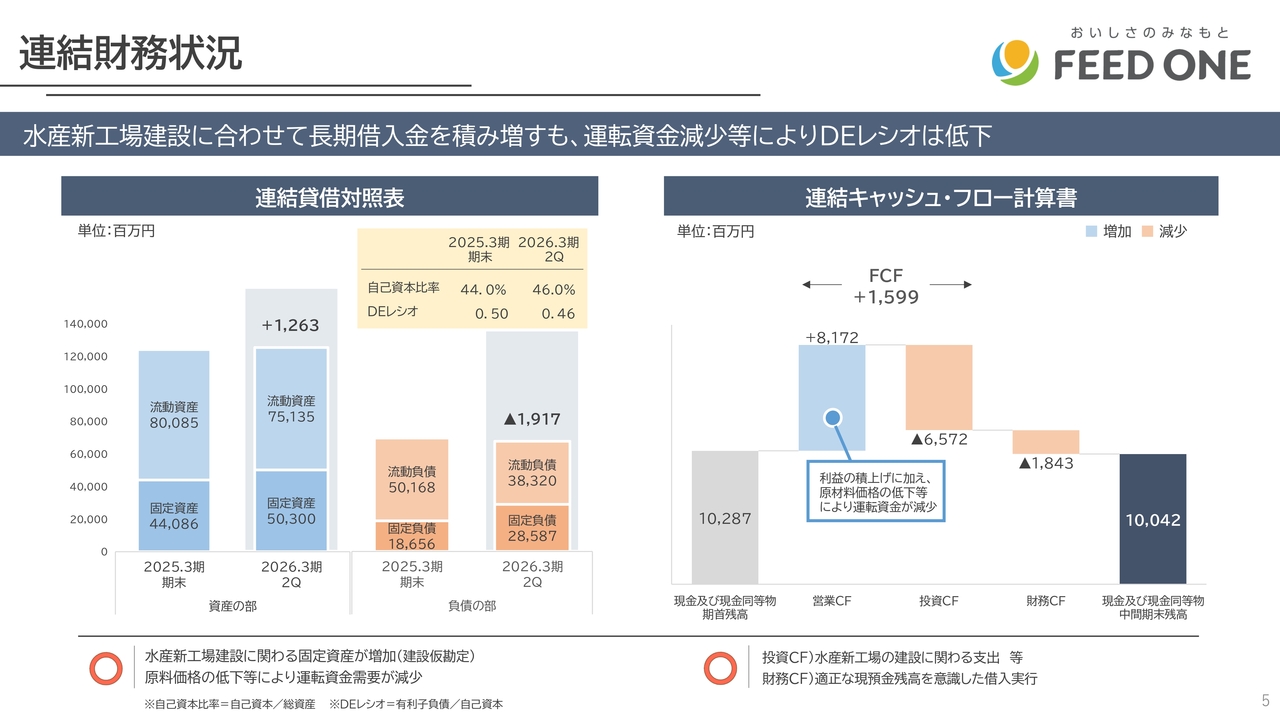

連結財務状況

連結貸借対照表およびキャッシュフロー計算書についてご説明します。総資産は12億6,300万円増加し、合計で1,254億円となりました。

水産飼料新工場に関連する固定資産が増加した一方で、原料価格の低下により運転資金需要が減少し、全体としては微増となりました。また、借入金の返済が順調に進み、自己資本比率は46パーセントと2ポイント改善しました。DEレシオは0.46倍となり、0.04ポイントの改善が見られました。

キャッシュフローについては、利益の積み上げと運転資金の減少により営業キャッシュフローがプラス約82億円となり、水産飼料新工場を中心とする投資キャッシュフローのマイナス約66億円をカバーした結果、フリーキャッシュフローはプラス約16億円となりました。

財務キャッシュフローは借入金返済によりマイナス約18億円となり、期末残高は期首残高とほぼ同水準の約100億円となりました。

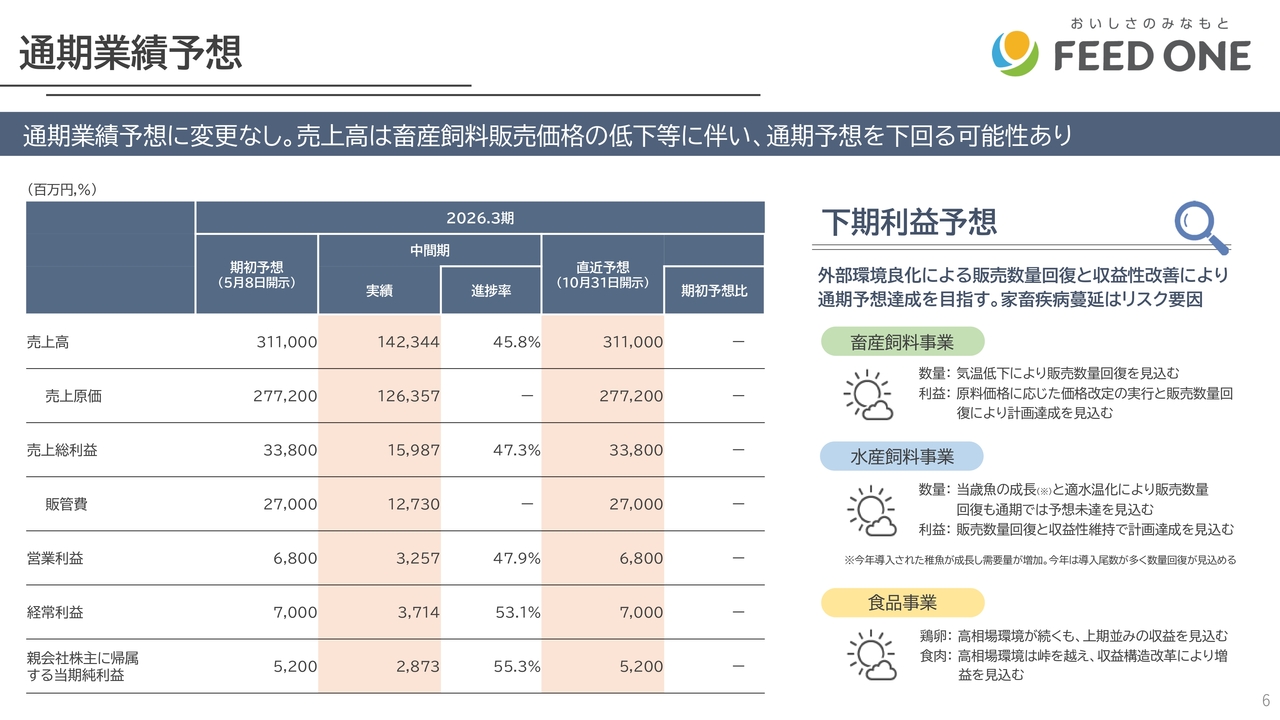

通期業績予想

通期業績予想については、全項目で期初予想を据え置き、売上高3,110億円、経常利益70億円、最終利益52億円を計画しています。下期の予想について、セグメント別に状況をご説明します。

畜産飼料事業については、下期には気温の低下による販売数量の回復に加え、新商品の販売見通しが良好であることから、利益計画の達成を見込んでいます。

水産飼料事業については、数量の回復が見込まれるものの、通期での数量計画達成は厳しい状況です。一方で、利益面については計画達成を見込んでいます。

食品事業については、今期すでに4件の鳥インフルエンザ感染が報告されており、鶏卵部門では鶏卵相場の高値推移が予想されることが不安要因となっています。一方で、食肉部門では豚枝肉相場の低下による採算改善が見込まれるため、セグメント全体では利益計画達成を見込んでいます。

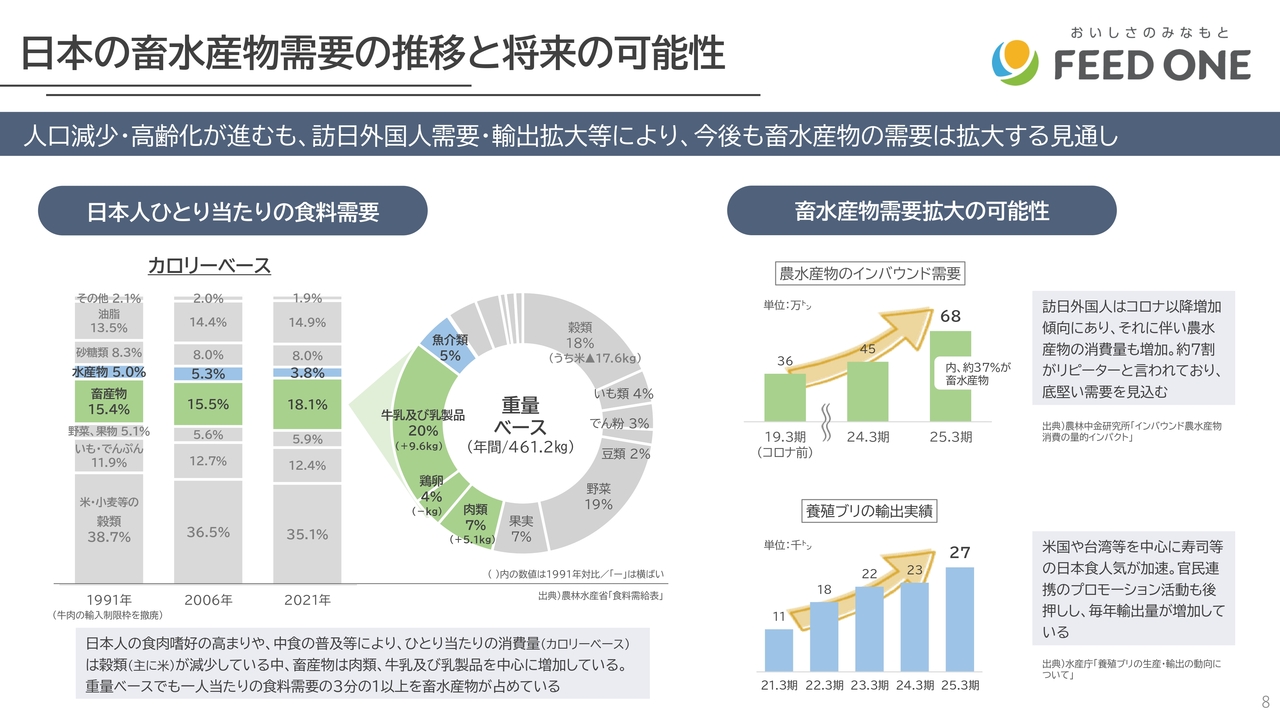

日本の畜水産物需要の推移と将来の可能性

当社の長期ビジョンについてご説明します。

配合飼料需要を左右する日本の畜水産物、すなわち動物性たんぱく質の需要は、人口減少や高齢化などのマイナス要因があるものの、過度に悲観する必要はなく、今後も底堅い推移が続くとみています。

左のグラフは、1991年、2006年、2021年における日本人のカロリーベースの食料需要量の推移を示しています。日本人の動物性たんぱく質の需要は継続的に増加しており、高齢化が進む2006年以降もその傾向が続いています。

特に畜産物では、肉類や乳製品の伸びが顕著ですが、魚介類は減少傾向にあります。この減少は主に、家庭で消費されていた鮭やサンマなどの天然魚が中心であり、対照的に、養殖魚については回転寿司の人気も支えとなり、需要が安定しています。

今後については、右のグラフが示すように、インバウンド需要の増加や国産畜水産物の輸出拡大といった要素が大きなプラス材料になると考えています。

日本の農水産物のインバウンド需要は右肩上がりで増加しており、2025年3月期には68万トンとなりました。そのうち畜水産物は3分の1以上を占めており、今後もさらなる増加が期待されています。

また、円安の恩恵もあり、国産の農水産物の輸出も拡大しています。特に、日本特有の魚であるブリは、海外での寿司人気の追い風を受け、過去5年間で輸出量が2.5倍に増加しました。また、国産の鶏卵輸出も好調で、アジア各国では日本で見慣れた鶏卵パックを目にする機会が増えています。

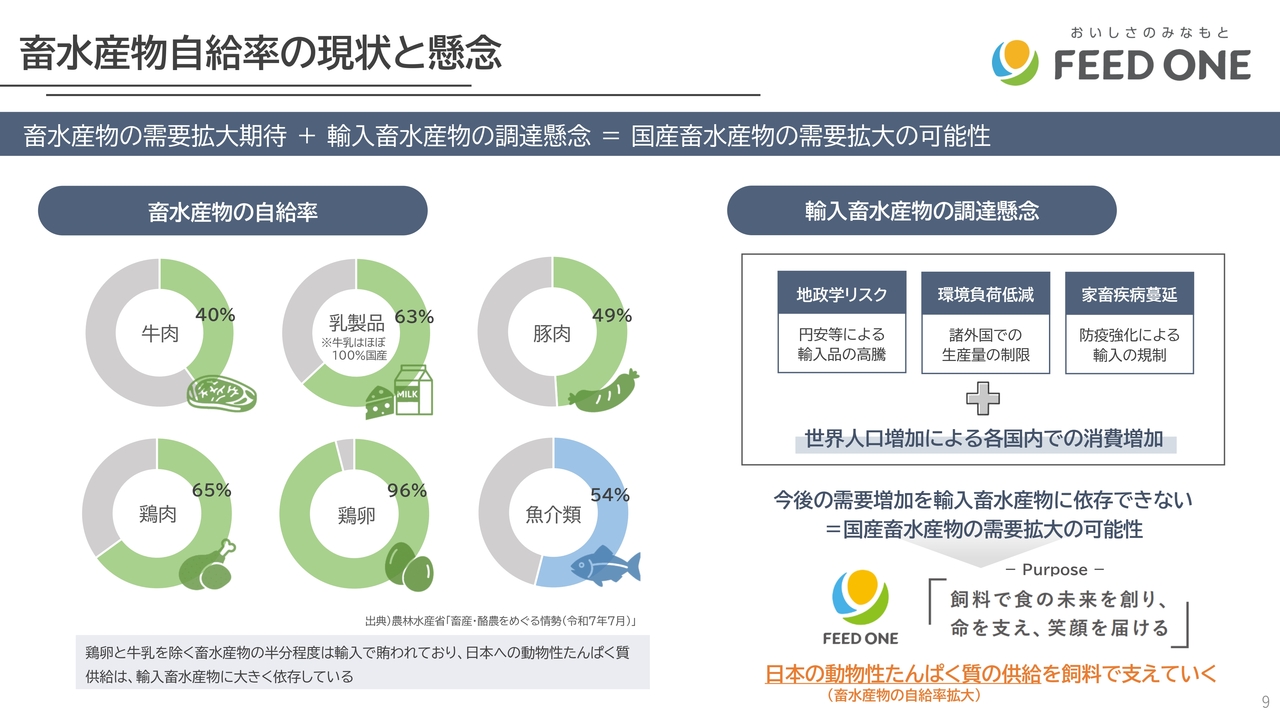

畜水産物自給率の現状と懸念

日本の動物性たんぱく質の供給について、国産と輸入のバランスを検討します。左のグラフは主要な畜水産物の自給率を示しており、鶏卵や牛乳といった鮮度が重視される商品は自給率が高い一方で、それ以外の多くは半分程度が輸入品に依存しています。

一方で、右の図が示すように、輸入畜水産物については今後の日本への円滑な輸入にいくつか懸念が生じています。1つ目は地政学リスクです。主要輸出国での生産量減少に伴う相場高騰や為替相場の変動により、安定した価格での輸入が困難になりつつあります。一例として、米国産牛肉の輸入価格は上昇を続けています。

2つ目は、諸外国における生産制限です。例えば、豚肉の輸出が盛んな欧州では、環境負荷の低減を目的として、畜産業をやめる農家に補助金を支給するなど、あえて生産制限を促す政策を導入する国が現れ始めています。

3つ目は、鳥インフルエンザや豚熱といった家畜伝染病による輸入制限です。最近、新たな家畜伝染病も発見および報告されており、貿易の制限は感染拡大を防ぐために必要な施策です。これらのリスクは過去数年で急速に顕在化しており、日本の畜水産物の需要が底堅く推移したとしても、輸入品への依存度を増やすことは困難な状況です。そのため、国産品の供給力を増大させることが求められています。

この状況下で、当社は「飼料で食の未来を創り、命を支え、笑顔を届ける」というパーパスのもとで、日本の動物性たんぱく質の供給を飼料で支えることを目指しています。

三井物産×フィード・ワン

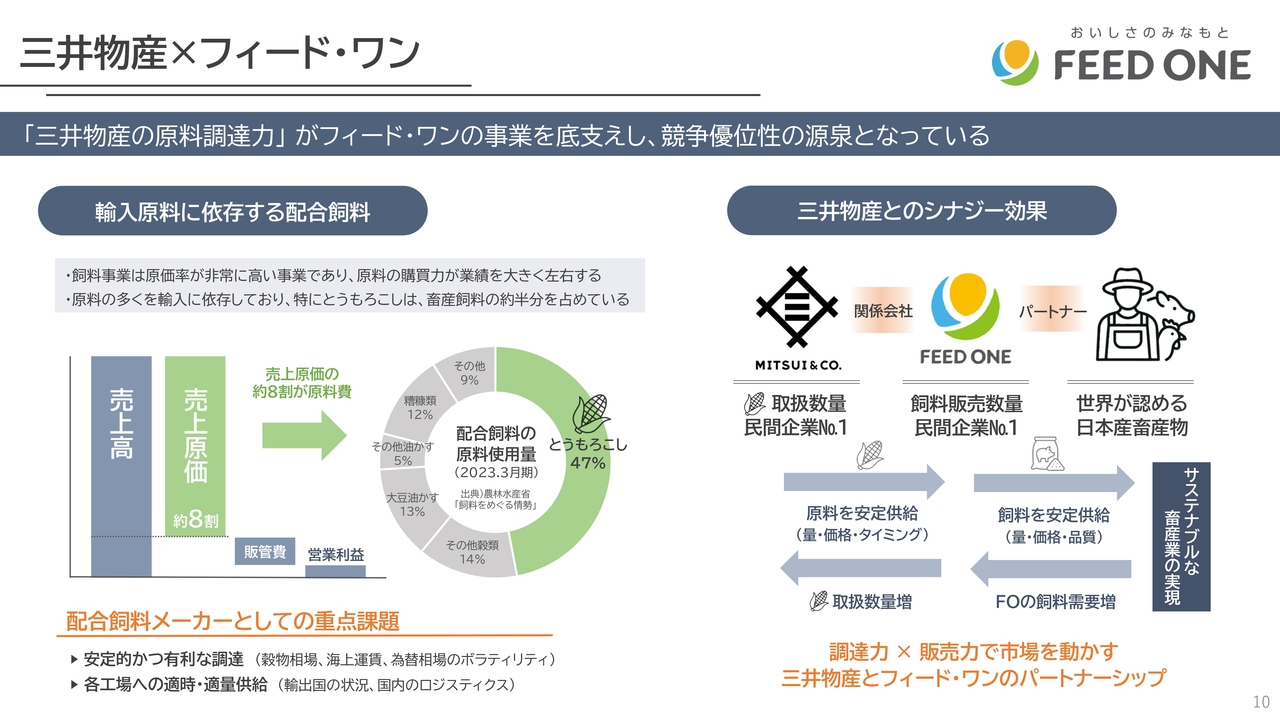

筆頭株主であり戦略的パートナーである三井物産との関係について、あらためてご説明します。

左の図にもあるとおり、配合飼料製造業では原材料費が売上原価の約8割を占め、そのうちおおむね半分が主原料であるとうもろこしです。当社では年間約180万トンを使用しており、1ドルの差が180万ドル、1ドルを150円で換算すると約2億7,000万円ものインパクトになります。その価格は穀物相場、海上運賃、為替などによって日々大きく変動します。

また、買い付けたとうもろこしを全国13ヶ所の工場に、製造数量の変化に合わせてジャストインタイムで受け入れなければ、追加物流コストの増大や、最悪の場合には原料切れによる製造停止のリスクもあります。

そのため、必要数量の主原料を適正な価格で確保し、各工場に安定的に供給することが最重要課題となりますが、これらはいずれも高度な専門性を要求される機能です。

スライド右側をご覧ください。三井物産は最大株主であり、当社の価値向上をともに目指す立場ですが、民間企業としてNo.1の穀物取扱量を誇り、穀物取引において卓越した専門性を有しています。このため、当社が使用する主原料の大部分について、現地買い付けから各工場までの物流を担っていただき、当社の安定的かつ有利な原料調達に大きく貢献していただいています。

そのおかげで当社は、飼料の開発や効率的な製造、きめ細かい販売活動など、自社の強みを活かす業務に経営資源を集中することができています。

原料の安定確保を通じて、当社の飼料販売量が伸び、結果的に三井物産の穀物取扱量も増加するというWin-Win関係の戦略的パートナーとして、今後も連携強化を図っていく考えです。

長期ビジョン

ここであらためて当社の長期ビジョンについて振り返りたいと思います。当社は今年10月で完全統合から10周年を迎えました。スライドの左側に記載のとおり、最初の10年間で販売数量、経常利益、EBITDA、ROEなどの経営指標を着実に伸ばし、事業基盤の確立をおおむね果たすことができたと考えています。

そして、次の10年間を第2フェーズと位置づけ、10年後のビジョンとして販売シェア20パーセント以上、EBITDA160億円以上、ROE10パーセント以上、ROIC8パーセント以上を掲げています。その実現に向けて、総額800億円規模の成長投資を計画しています。

今年度は1stステージの2年目にあたり、大型投資の第1弾として、愛知県に総額約130億円を投じて水産飼料の新工場建設を決定しました。現在、2028年4月の竣工を目指して鋭意推進中です。

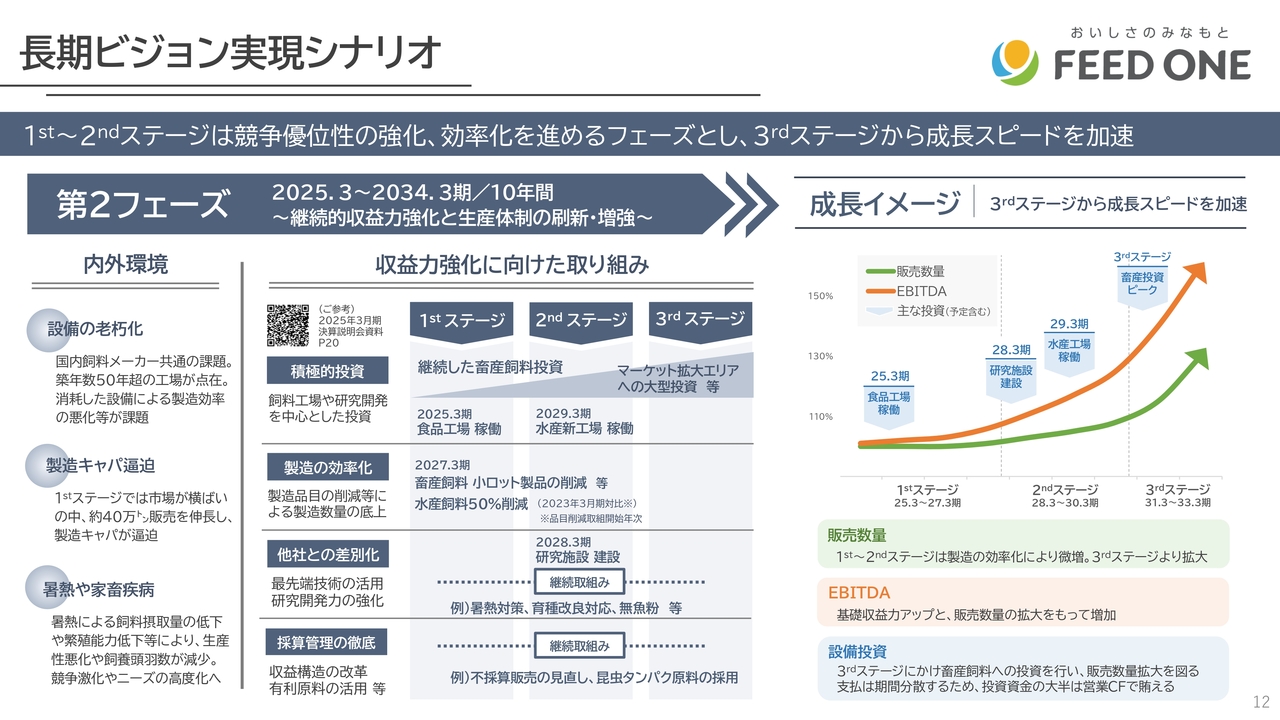

長期ビジョン実現シナリオ

長期ビジョンの具体的な実現シナリオについてご説明します。第2フェーズでは、スライド中央に掲げる4つの収益力強化に向けた取り組みである積極的投資、製造の効率化、他社との差別化、採算管理の徹底を着実に進めていきます。

設備投資については、先に述べた水産飼料新工場に続き、畜産飼料の製造能力拡大に向けた複数の案件を鋭意検討中です。

短期的な製造能力増強とコスト削減につながる製造の効率化については、当面の重要課題である品目数削減を計画的に進めています。

他社との差別化については、過去数年間、革新的技術を用いた新製品を市場に投入してきました。そして今回、福島県の養牛研究施設を近隣の鶏豚用研究施設の敷地内に統合することを発表しました。飼養頭数を増やし、ロボット搾乳機やメタン計測装置を活用することで技術開発を加速させていきます。詳細に関してはこの後、各事業部のパートでご説明します。

スライド右側のグラフは、第2フェーズの成長イメージを示しています。スライド左側に記載した内外環境を踏まえると、1stステージの販売数量の伸びは当初予想よりも緩やかになる見込みです。増産体制の確立には少し時間を要するとともに、飼養頭羽数や尾数が疾病、災害、暑熱の影響で減少し、一時的に飼料需要が低下することが主な理由です。

この間に収益、すなわちEBITDAの拡大を実現するための主な推進力は、差別化商品の導入と採算管理の徹底による利益率の改善となることから、これに意識的に取り組んでいきます。

2ndステージ以降では、販売数量と利益率を両輪として、10年後のビジョンに向けペースを加速させていく考えです。

私からのご説明は以上です。ここからは、各事業の取り組みについて、責任者よりご説明します。

事業の概要

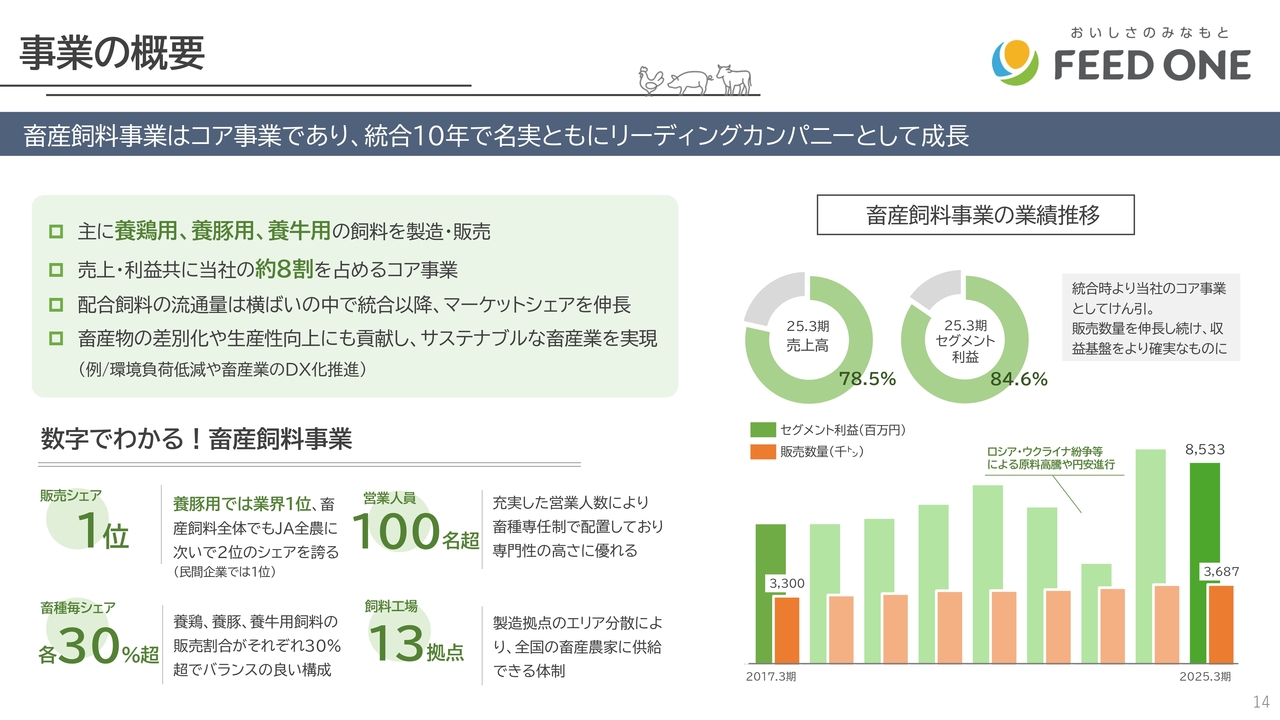

田代義尚氏(以下、田代):田代です。ここからは、畜産飼料事業についてお話しします。日々召し上がっている卵やお肉、牛乳などと深く関わりのある事業ですので、本日をきっかけにフィード・ワンを身近に感じていただければ幸いです。

スライド左側をご覧ください。畜産飼料事業は、主に鶏、豚、牛に向けた配合飼料の製造販売を行っています。売上・利益ともに約8割を占める、当社のコア事業となっています。

後ほどご説明しますが、配合飼料の流通量が横ばいで推移している中で、当社は畜産物の品質や生産性向上に貢献することでシェアを拡大してきました。ここからは、当社の強みをご紹介します。

まずは、販売数量のマーケットシェアです。養豚用では業界1位を誇り、畜産飼料全体では全国農業協同組合連合会(JA全農)に次いで2位、民間企業としては1位となっています。

また、このマーケットシェアを支える強みとして、営業人員と製造拠点が挙げられます。100名以上の豊富な営業人員を擁しており、畜種専任制で配置することが可能です。各営業人員がその畜種のプロフェッショナルとして取引先との関係を構築しています。

さらに、工場は全国に13拠点を設けており、必要なタイミングで必要な量を取引先に提供できます。

スライド右側をご覧ください。当社は、先ほどお話しした強みを活かし、2015年の完全統合以降、着実に販売数量を伸ばしつつ、収益力を拡大してきました。この10年間でリーディングカンパニーとしての立ち位置をさらに強固なものにできたと確信しています。

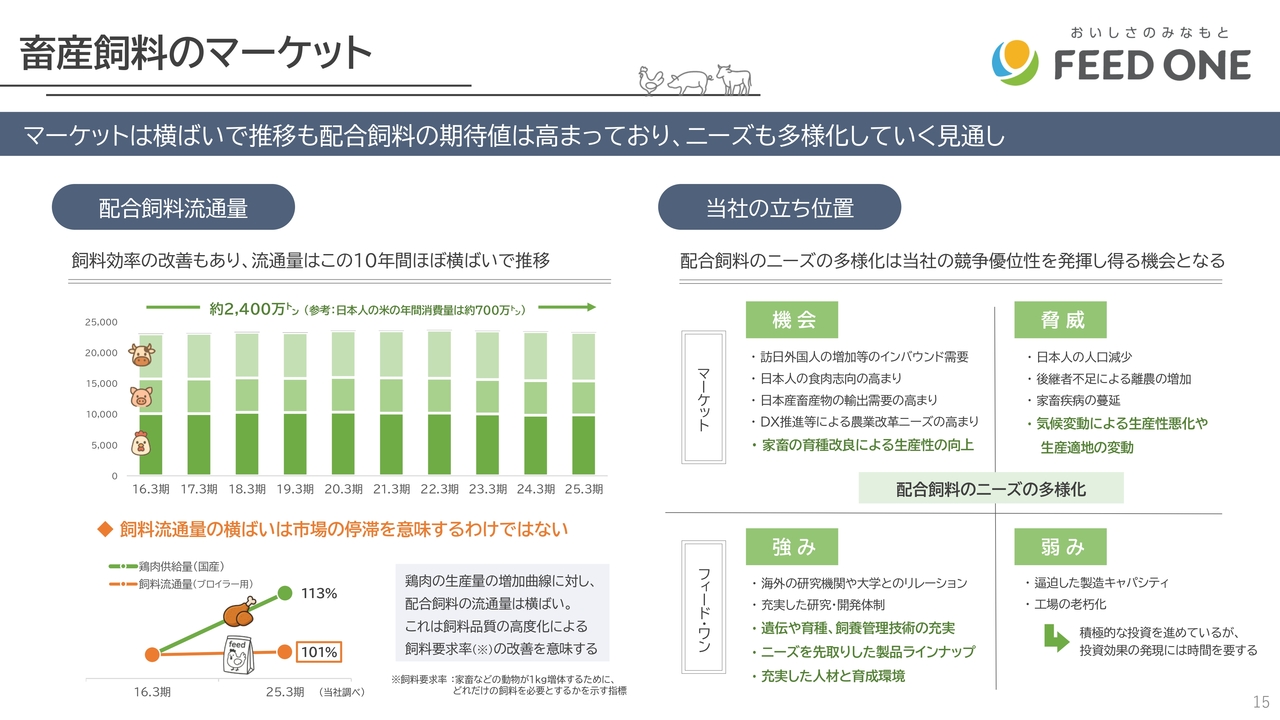

畜産飼料のマーケット

マーケットについてです。左上のグラフをご覧ください。こちらは畜産飼料の流通量を示しています。

まずお伝えしたいのは、流通量が約2,400万トンもあるという点です。日本の米の年間消費量が700万トンと聞くと、その規模の大きさをイメージできるのではないでしょうか? そして、人口減少による食料需要の減少に伴い、畜産飼料の需要も減少すると言われてきましたが、流通量はご覧のとおり横ばいで推移しています。

この要因としては、訪日外国人の増加や日本人の食肉志向の高まりなどが挙げられます。横ばいと聞くと、マーケットとして停滞しているイメージを持たれるかもしれませんが、実際にはそうではありません。

左下のグラフをご覧ください。鶏肉の供給量は、先ほど申し上げた要因等により増加傾向にあります。供給量の伸びに対し、飼料流通量が横ばいで推移しているのは、より少ない飼料で畜産物を生産できるようになってきた、つまり飼料の効率が向上していることを意味しています。

家畜の餌というと、高品質なイメージを持たれない方もいらっしゃるかもしれませんが、年々、飼料が畜産物の生産に及ぼす影響力は高まっています。より高品質な飼料が求められる時代へと移り変わっています。

次にスライドの右側をご覧ください。個々のご説明は省略しますが、先ほど庄司からもご説明したとおり、国産畜産物需要の拡大が期待されており、その中で畜産飼料のニーズは高度化・多様化していくことが確実です。

市場ニーズの変化により、競争が激化し、ニーズに応えられるメーカーだけが生き残る時代になると考えられます。当社の強みは、顧客ニーズに応える技術力と製品ラインナップ、そして価値を創造し続ける優れた人材にあります。先ほど述べた変化は、当社の競争優位性を発揮しやすくなる大きな機会だと捉えています。

一方で、過去10年間の販売数量の伸長に伴い、製造キャパシティの逼迫や工場の老朽化といった課題もあります。そのため、第2フェーズではこれらに対してしっかりと投資を行い、課題を強みへと転換していきます。

中長期戦略

畜産飼料事業の価値創造ビジョンです。まずは、当社の競争優位性を支えるハード面の戦略についてご説明します。日本地図をご覧いただくと、地図上に多くのマーカーが点在しているのがわかるかと思います。

ここでご説明したいことは、どこに何があるかではなく、畜産飼料事業の製造販売網がいかに全国各地に展開されているかという点です。第2フェーズでは、この基盤への投資や再構築を積極的に進めています。10月1日にリリースしたとおり、10億円超を投じて養牛研究施設の建設に着手しました。

スライドの右側をご覧ください。今回の研究所投資の背景には、飼料・畜産を取り巻く環境の大きな変化があります。生産資材である飼料の原料相場の大きな変動や円安の進行、さらに、生産現場における重篤な家畜疾病の脅威がある中で、生産者は環境対応や経営の合理化が必須となる時代へと変化しています。

生産者の技術レベルの高度化や多様なニーズが寄せられる事業環境において、当社はこれを絶好の機会と捉え、研究開発部門への投資を決定しました。本件投資の主な目的は、高付加価値の養牛飼料の開発促進、分散していた研究拠点の集約による体制整備と高度化、最新機器を備えた自動化、省力化、アニマルウェルフェアへの対応などです。

加えて、近年問題視されている牛のゲップ中のメタンガスを削減する飼料を開発するため、国内初導入となる専用測定装置の活用を進めます。

これにより、飼料メーカーとして最も重要な製品および技術の開発体制を確固たるものとします。新たな養牛研究施設の本稼働は2027年度を予定しており、さらなる競争優位性の向上とマーケットシェアの拡大を見込んでいます。

中長期戦略

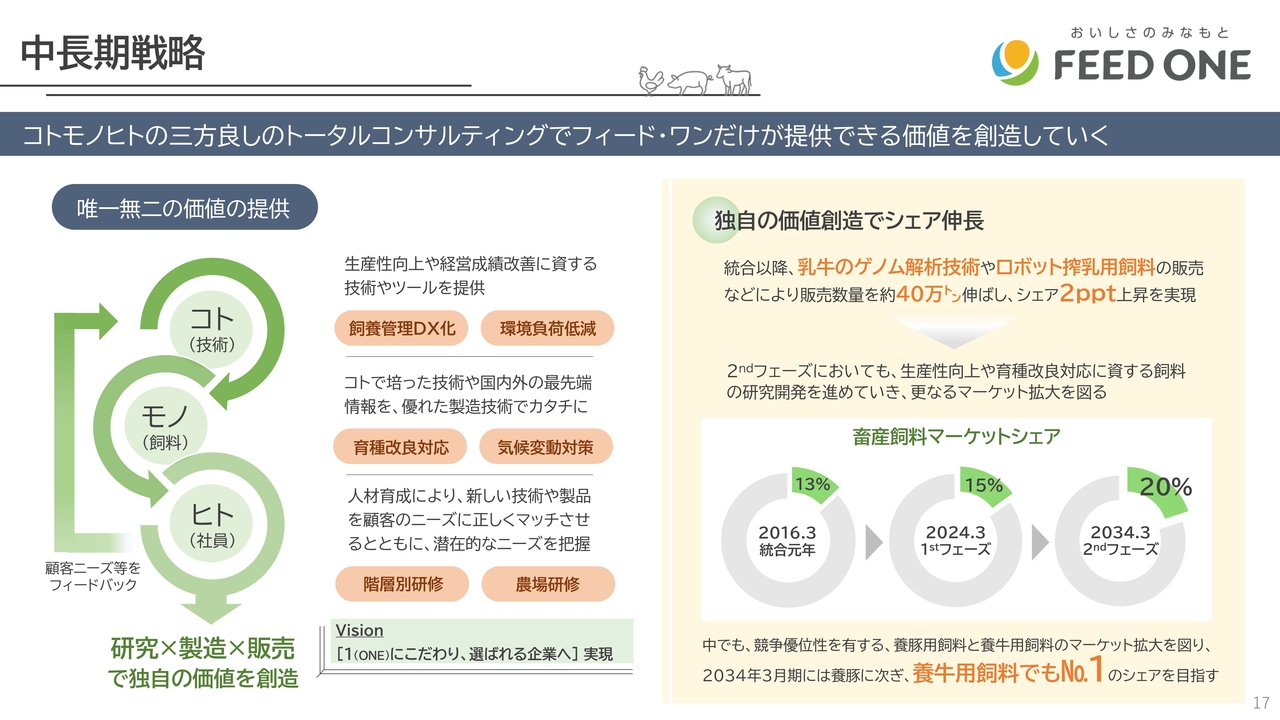

ハードを活かした取り組みについてご説明します。当社の最大の強みは「コト/技術力」「モノ/飼料」「ヒト/社員」であり、これらがうまくシナジー効果を生み出しています。

国内外の最新技術の収集力や研究開発力を活かし、技術を積み上げていち早く製品化することで、市場でニーズが現れるまでに製品準備を整えています。

ただし、高品質な製品を販売するだけでは不十分です。それを適切に提案できなければ意味がありません。当社では、階層別研修の実施や農場関連会社を最大限活用した農場研修を通じて、営業人員が顧客ニーズを正確に把握し、的確な提案を行える組織作りを進めています。

さらに、スキルの高い営業人員が顧客の隠れたニーズを発見することで、新たな技術の確立につながり、その情報が開発部門にフィードバックされることで、新製品や新技術が誕生する流れを構築しています。

スライド右側をご覧ください。中長期戦略としてご説明していますが、これは第1フェーズの段階から続く当社の変わらない強みを活かした戦略です。畜産飼料の流通量が横ばいで推移する中、完全統合から10年間で販売数量を約40万トン伸ばし、円グラフで示しているとおり、マーケットシェアは2ポイント伸長しました。

第2フェーズではさらなる伸長を目指し、豚用飼料に続いて牛用飼料でも業界No.1を狙っていきたいと考えています。

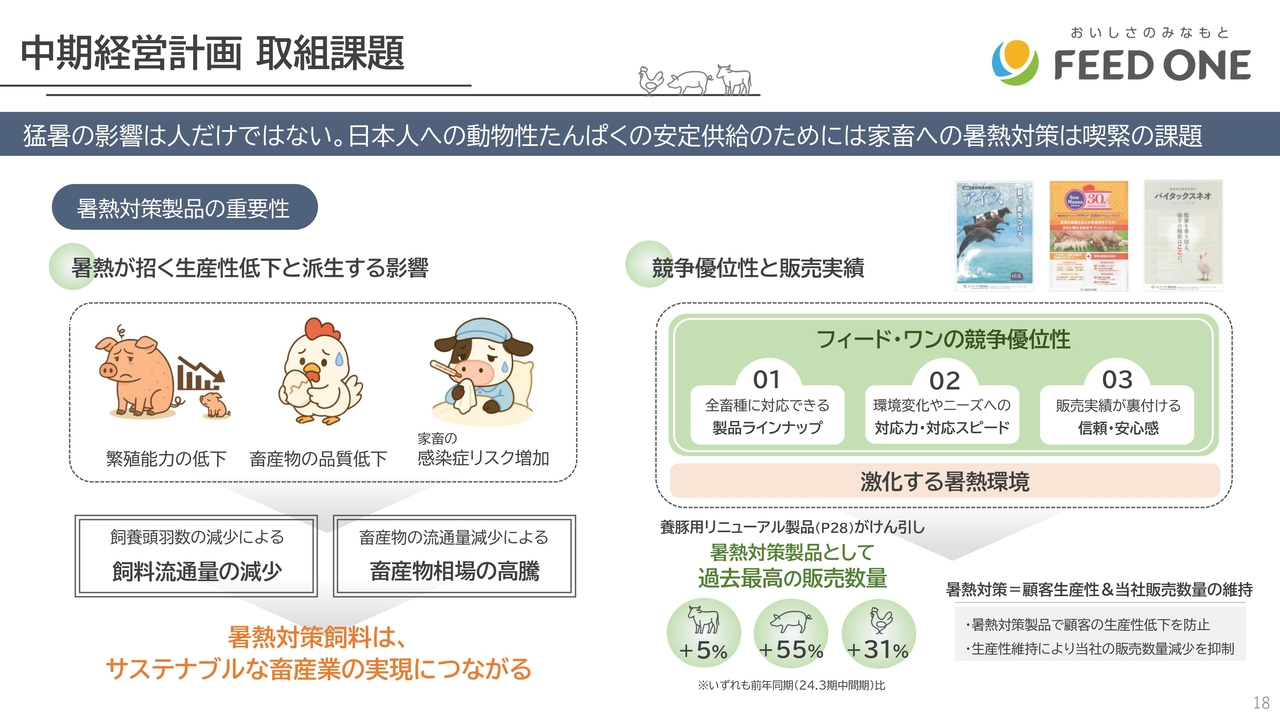

中期経営計画 取組課題

ハードを活用した取り組みについて、具体的な事例をご紹介します。みなさまも今年実感されたとおり、夏場の気温は年々上昇しており、今年は酷暑とも称されるほどの環境となりました。畜産生産現場においても、この暑熱による経済的なダメージは大きく、さまざまなシーンで畜産経営に損失をもたらしています。

季節性のものではありますが、飼料流通量の減少や畜産物相場の高騰なども発生するため、今期は暑熱対策というテーマに真摯に取り組んできました。

結果として、お客さまからご好評をいただき、鶏・豚・牛それぞれの暑熱対策飼料について過去最高の販売数量を実現しました。これにより、マーケット内での存在感をあらためて示すことができました。

このような当社の技術力や取り組み姿勢が顧客の信頼を勝ち取り、暑熱対策飼料以外についても「フィード・ワンに任せてみよう」と思っていただけるようになり、業績の底上げにつながっています。

当社が所有するラインナップは1,000点を優に超え、さまざまなニーズに対応しています。1つの製品をきっかけとして全体の底上げにつなげるため、当社は1製品1製品に真摯に向き合い、開発・販売に取り組んでいます。

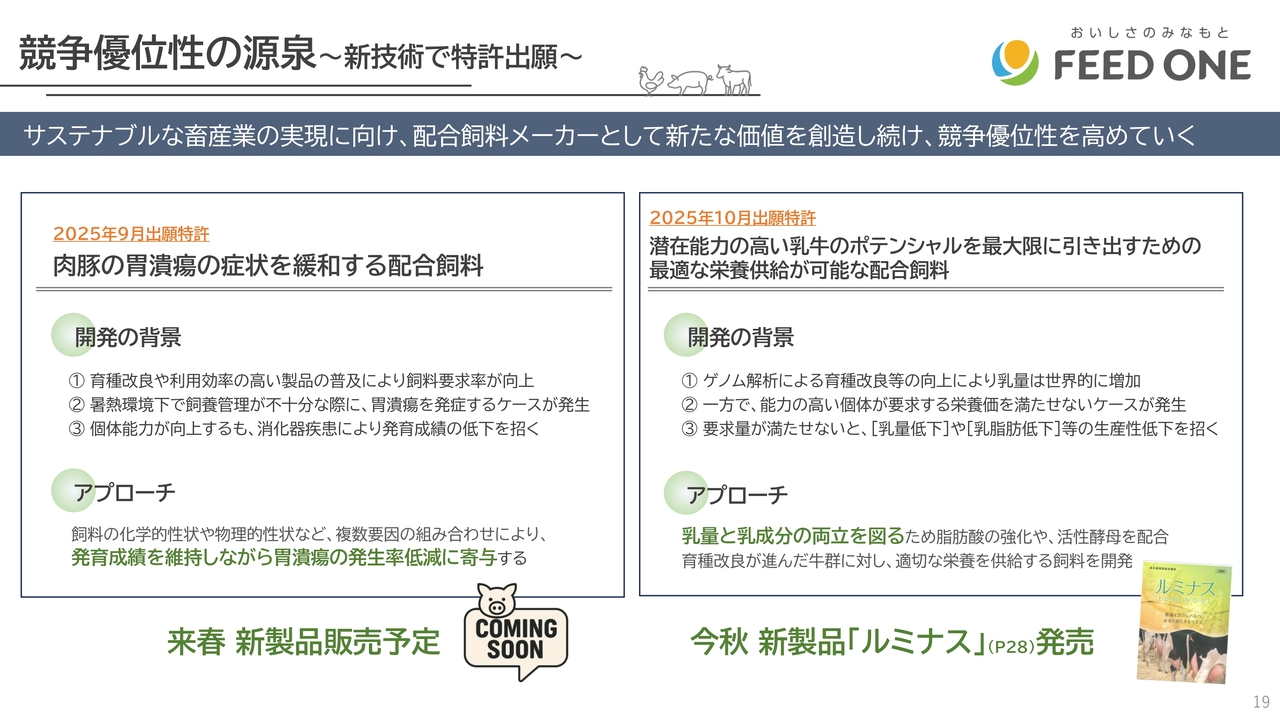

競争優位性の源泉 ~新技術で特許出願~

最後に、この秋に出願した特許についてお話しします。飼料の高度化もさることながら、家畜自体の育種改良も進んでおり、飼料開発と育種改良がイタチごっことなっています。逆に言えば、育種改良に対応した飼料を提供できない飼料メーカーは次第に淘汰されていく状況と言えます。

今回出願した特許はいずれも、育種改良による家畜能力の向上に伴い生じたニーズに対応するためのものです。出願した特許技術を活かした製品については、豚用は来春に発売を予定、牛用はこの秋に販売を開始しました。今回、特許を出願した事例を通じて当社の技術力についてお伝えしましたが、家畜の成長は飼料の配合割合数パーセントの違いによって変化します。

日本の動物性たんぱく質の供給を担っている責任のもと、1,000点を超えるラインナップすべてに、「フィード・ワン」ブランドとしての想いと技術を込めて販売しています。それは、水産飼料についても同様です。

スライド右上に記載のコーポレートスローガンのとおり、これからもみなさまの「おいしさのみなもと」を支えていきます。本日以降、卵や牛乳、お肉、お魚を購入される際は、その背景に思いを寄せていただけると幸いです。

以上で、畜産飼料事業の発表を終わります。

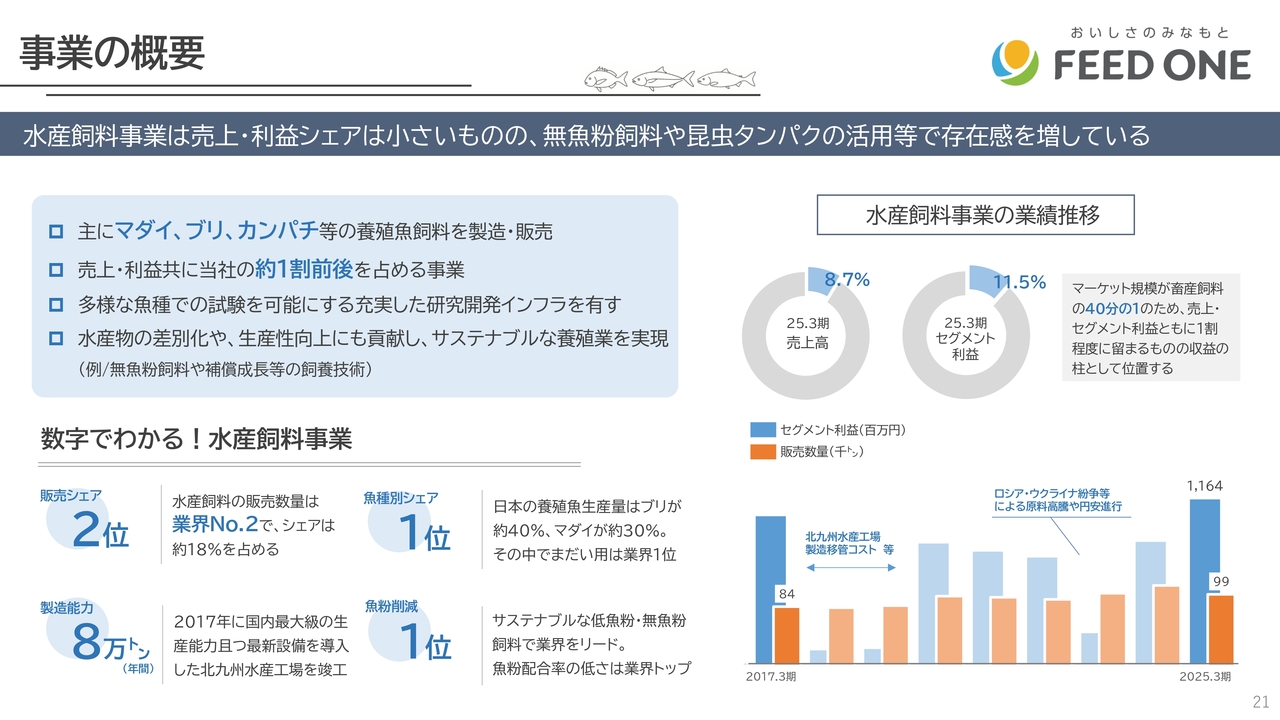

事業の概要

橋本公浩氏(以下、橋本):橋本です。ここからは当社の水産飼料事業についてご説明します。

スライド左上をご覧ください。フィード・ワンにおける水産飼料事業は、主にブリやマダイなどの養殖魚飼料の製造・販売を行っています。畜産飼料に比べ市場規模が小さいため、売上と利益は当社全体の約1割を占める事業です。充実した研究インフラを有し、近年の社会的要請に応えるサステナブルで効率的な養殖の実現に寄与しています。

スライド左下に示しているとおり、養殖業界は我が国の水産物供給における重要な産業です。この業界において、当社は水産飼料メーカーとして業界第2位の地位を占めています。

魚粉という天然資源に依存する飼料のあり方を根本から見直し、無魚粉飼料の積極的な普及に取り組むことで、競合他社を大きく引き離しています。この結果、全飼料中における魚粉使用率の低さでは業界トップとなっています。

右下に示しているのは業績の推移です。当社は、北九州に建設した業界最先端の大型工場による安定供給体制を強みとし、研究と一体化した営業体制によって顧客数を拡大し続けています。

魚粉依存からの脱却を強力に推進することで、魚粉相場に左右されない収益体制の構築に尽力すると同時に、収益の拡大を図っています。

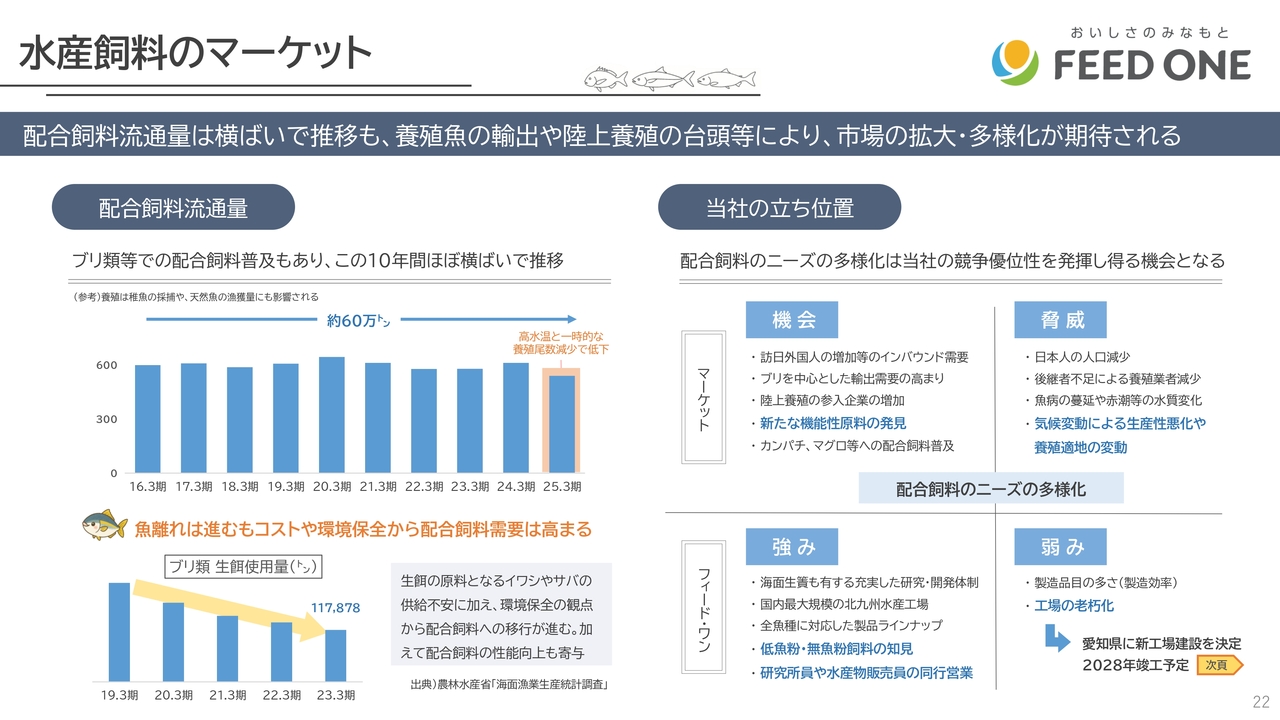

水産飼料のマーケット

水産飼料のマーケットと展望についてご説明します。現在、みなさまもご存じのとおり、天然魚の漁獲が大幅に減少しており、国産水産物の供給量が大きく減少しています。

スライド左上には水産飼料の流通量を示しています。天然魚の減少が進む中、養殖における水産物の供給は主要魚種であるブリやマダイを中心に安定的に推移しています。それに伴い、水産飼料の需要量は、ほぼ横ばいで安定的に推移しています。

淡水魚などでは一部で生産規模の縮小が予想されるものの、一方で海産魚では環境問題などを背景に、従来使用されていた生餌から配合飼料へ移行する生産者が増加しています。また、新たな陸上養殖の取り組みが拡大している環境下において、水産飼料については今後も安定的な需要が見込まれると考えています。

スライド右側にSWOT分析を示していますが、水産飼料の市場環境においては、主力魚種であるブリの輸出需要の高まりや、陸上養殖の拡大といった将来的な発展可能性が機会として挙げられます。一方で、気候変動による生産性の低下や養殖適地の変動等、脅威となるネガティブな側面も顕在化しています。

また、我々飼料メーカーに対する要求は、より多様化した環境となってきています。このような環境下において、当社は強みとして充実した研究設備、新しい時代を見据えた低魚粉飼料・無魚粉飼料に関するノウハウの蓄積や、研究・水産物流通・営業の3つが一体となった顧客フォロー体制など、他社が容易には模倣できない競争力を有しています。

現状の弱みは知多工場の老朽化問題です。積極的な投資によってそれを強みに転換できれば、配合飼料へのニーズがより多様化するこれからの状況において、競争優位性を拡大し得る大きなチャンスになると捉えています。

中長期戦略

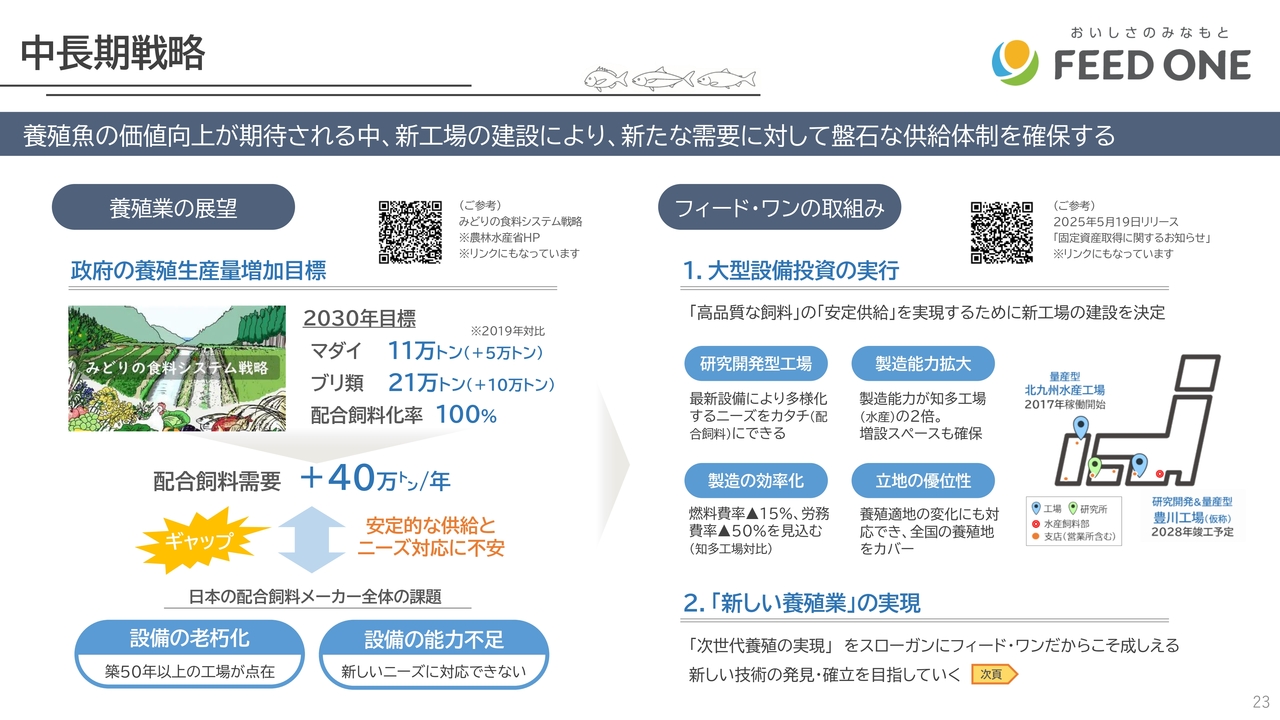

水産飼料事業の中長期戦略についてご説明します。スライド右側をご覧ください。業界環境が大きく変化する中で、当社の中長期戦略は、1つ目に大型投資の実行による盤石な製造体制の構築、2つ目に新しい養殖業の実現を柱としています。

スライド左側をご覧ください。現在、国の成長戦略の1つとして、輸出の大幅拡大を前提とした養殖生産量の倍増計画が示されています。この計画を実現するためには、ここに記載されているように、配合飼料の供給量拡大が必要です。

マーケットの大幅拡大は、飼料メーカーである我々にとって歓迎すべきことです。しかしながら、現状の水産飼料業界では、その需要に応える十分な供給能力を持ち合わせていないことが実情です。

競合他社も含め、国内にある主な水産飼料工場の約半数が建設後50年を超える老朽化工場である一方、建設コストの大幅な上昇や工期の長期化などにより、設備更新が困難な状況に陥っています。

将来的な安定供給体制の構築が、業界全体の課題となっています。あらためてスライドの右側をご覧ください。このような状況下で、当社は愛知県豊川市に最新鋭の工場を建設し、業界の将来的発展に貢献する大型投資を行うことを決定しました。

新たに建設する工場は、効率化された最新鋭の設備を備え、多様化するニーズに対応しながら製造能力を拡大することで、長期的な安定供給体制を実現するものです。これにより、当社は将来にわたる強い競争力を獲得するための最重要な基盤を築くことができると考えています。

中長期戦略

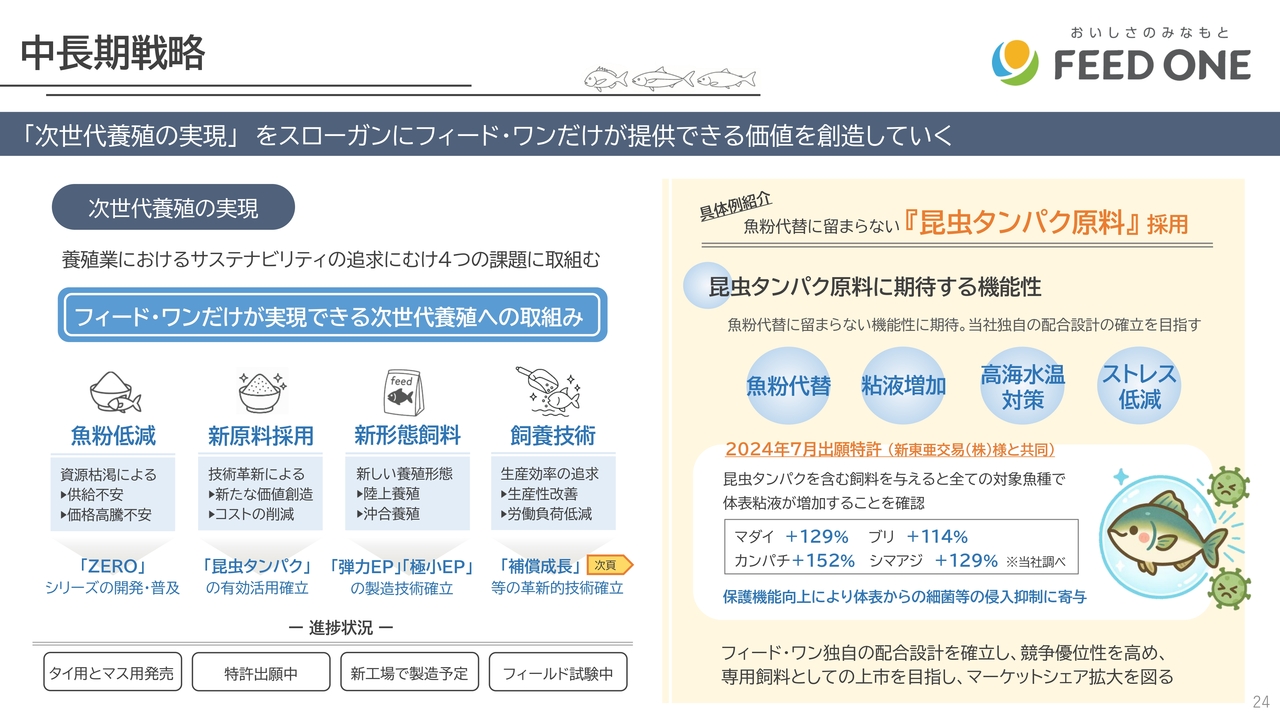

スライド左側をご覧ください。ここでは、もう一方の中長期戦略の柱である新しい養殖業の実現についてご説明します。「次世代養殖の実現」というスローガンのもと、先進的な取り組みに挑戦しています。

具体的には、無魚粉飼料を含む魚粉低減を目的とした先進的飼料の開発に加え、有利な原料の開拓や飼養管理技術の検証など、生産者と協力しながら総合的に取り組んでいます。これらの活動は、大規模なフィールド試験を通じて実証を進めています。

[参考] 補償成長とは

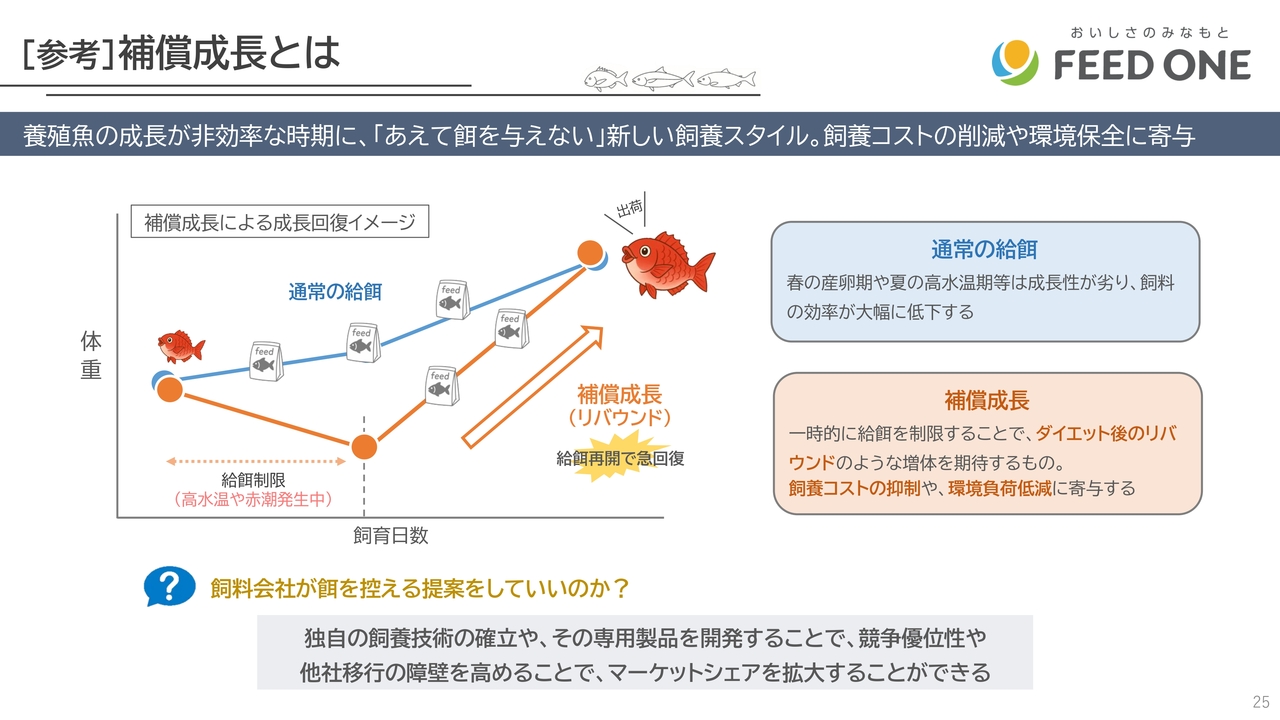

取り組みの中でも特にユニークなものとして、画期的な飼養管理技術である“補償成長”の検証についてお話しします。

補償成長とは、人間のダイエット後のリバウンドのような現象を指します。この現象を活用して、大幅に魚の生産コストを削減しようとする技術を真剣に検証しています。

このメカニズムは、いったん急激に給餌を制限することで体細胞内での成長遺伝子の発現が促されます。その後、給餌を再開すると、その遺伝子の働きにより成長が大幅に加速・促進されるという仕組みです。

大学などの研究機関におけるエビデンスも存在し、実現すれば飼料コストを30パーセントから40パーセント削減できる可能性がある画期的な技術といえます。ただし、成長遺伝子の発現条件が複雑で、技術の確立にはもう少し時間がかかると予想されます。

一方で、私たちのフィールドでの検証においても成功事例が確認されており、この技術は次世代の養殖技術として実現が期待されています。

スライド右側をご覧ください。加えて、当社の取り組みの中でも昆虫タンパク原料に関しては、単なる魚粉の代替原料にとどまらず、多くの優れた機能性を発揮することが期待されています。

当社は競合他社に先駆け、昆虫タンパク原料による抗病性向上の機能を発見しており、現在特許申請中です。昆虫タンパク原料は社会的な関心も高く、最重要課題の1つとして取り組みを強化する方針です。

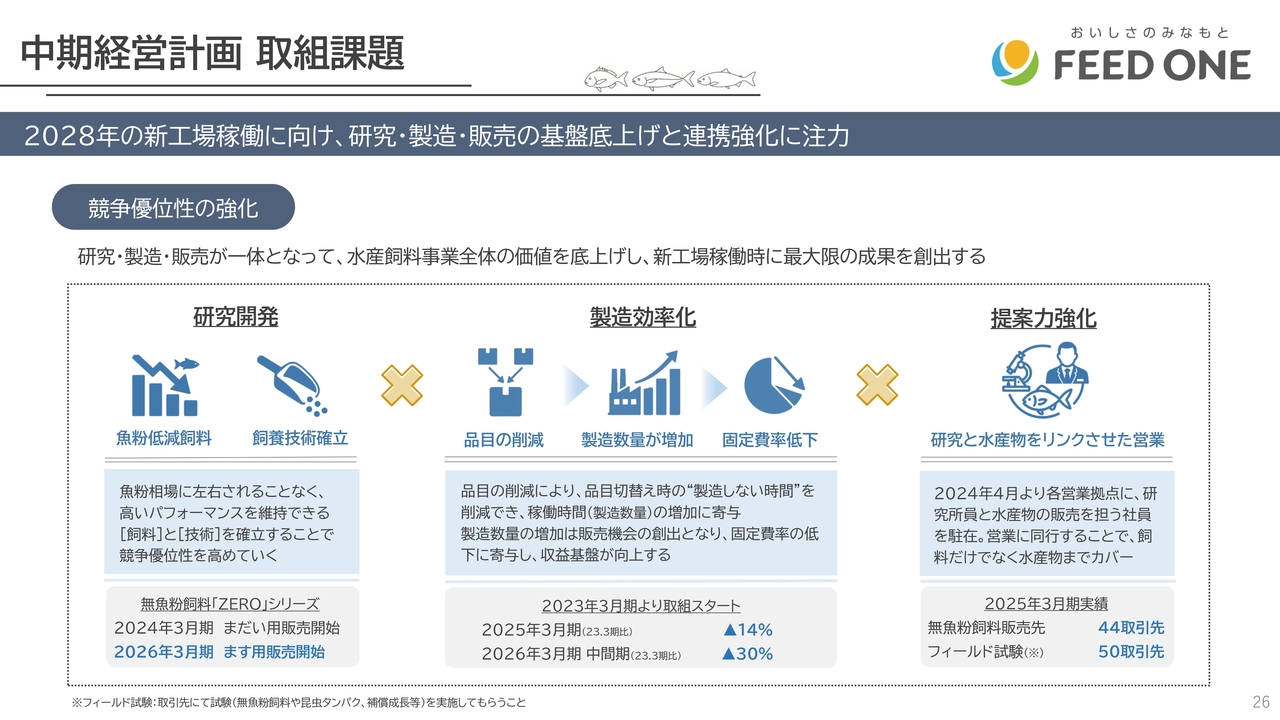

中期経営計画 取組課題

中期経営計画における取り組み課題です。現在、競争優位性を確保するために、研究開発、製造効率、営業提案力のそれぞれにおいて、他社にはない強みの創出が求められています。

飼料にとどまらず、飼養管理技術まで及ぶ研究開発、品目の徹底削減による製造効率の改善、研究開発や水産物流通における取り組み成果を直接生産者に提案できる営業体制の構築を目指します。研究・製造・販売の一体展開によって、水産飼料事業全体の価値を底上げし、新工場稼働時に最大成果を獲得することを狙っています。

最後にまとめとなりますが、近年の地球温暖化の進行や天然資源の枯渇により、水産業界は非常に厳しい環境に置かれています。

当社は、業界の存続が問われるこの状況下で、業界の安定的な発展のため、これからもみなさまの食卓においしい魚を届け続けることを目指しています。そのため、これまで試みられてこなかった次世代養殖の実現に向けた取り組みを今後も進めていきます。

「飼料で食の未来をつくり、命を支え、笑顔を届ける」ことを使命として取り組んでいきます。当社の社会における存在意義を深く認識し、今後とも事業を推進していく所存です。

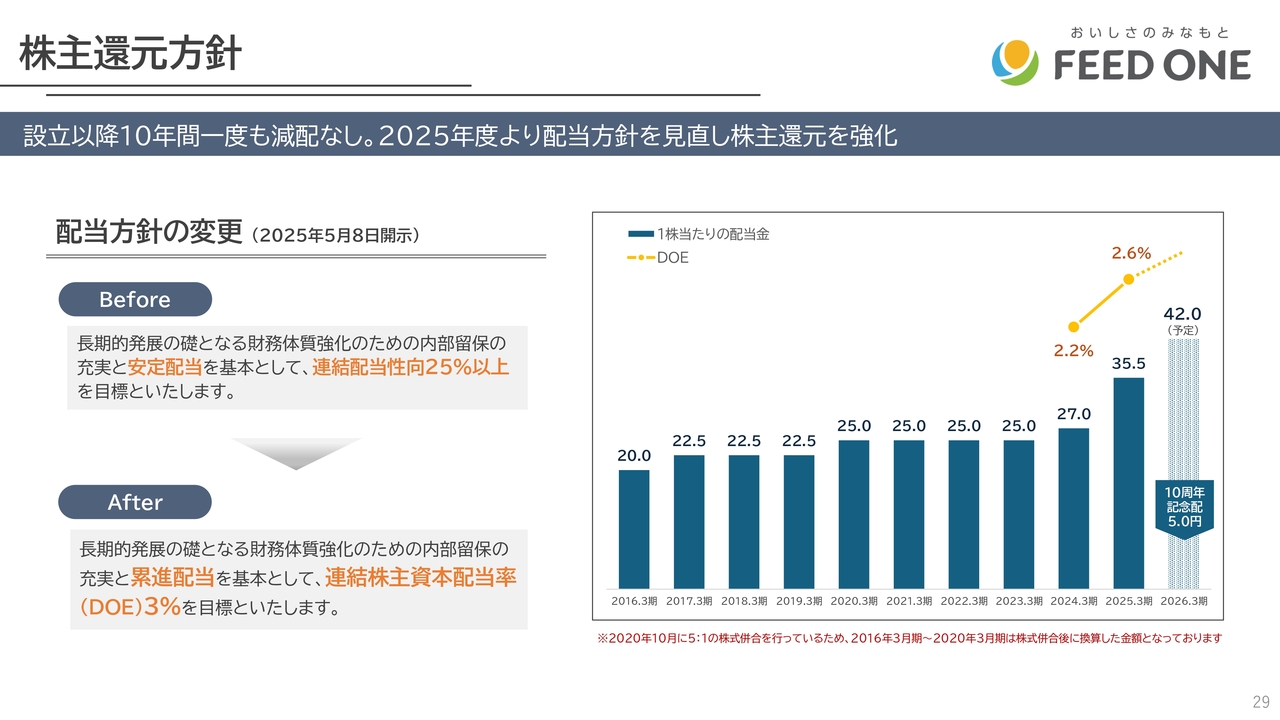

質疑応答:配当方針について

司会者:「累進配当について、2027年3月期において記念配当が減配になるわけではないという理解でよろしい

新着ログ

「食料品」のログ