提供:出光興産株式会社 2026年3月期第2四半期決算説明

出光興産、燃料油マージン堅調で通期業績予想を上方修正 300億円の自己株取得を決議

2026年3月期第2四半期 決算説明会

酒井則明氏:みなさま、こんにちは。出光興産株式会社代表取締役社長の酒井です。本日はお忙しい中、決算説明会にお越しいただきまして、誠にありがとうございます。CFOから決算内容をご説明する前に、簡単にご挨拶を申し上げます。

第2四半期の決算期間、上期を振り返ると、世界情勢については、あらためて申し上げるまでもありませんが、私どもが今年度の業績予想を立てる際に最も懸念していたことは、トランプ政権の動き、特に関税政策が世界経済に与える影響でした。そのため、業績予想もその懸念を踏まえたものとなりました。

しかし、実際にはトランプ関税の影響は全世界的にはそれほど顕著であるとは感じられません。経済については、比較的底堅い状況が続いていると見ています。

一方で、中東情勢については非常に微妙な印象を持っています。6月に発生したイランとイスラエルの軍事衝突は、危機感が高まる出来事でしたが、米国の介入もあり、一時的な停戦合意が成立し、その状況が現在も継続しています。

また、イスラエルとハマス間の和平案については、第一段階の合意から1ヶ月が経過しました。このまま順調に和平案が最終的に成立するかどうかについては、簡単な状況ではないと考えています。中東情勢自体が極めて高い危機感にあるとは言えないものの、いまだ不透明な状況が続いていると言わざるを得ません。

原油価格の動きについては、説明の中に示しているグラフをご参照ください。トランプ政権の関税政策が注目された際に大きく下落した後、先ほど触れた地政学リスクの影響もあり、再び上昇に転じたという状況です。現在、ドバイ原油価格はおおよそ65ドルで推移しています。

国内では新政権が発足し、高市政権となりました。これがエネルギー政策にどのような影響を与えるのか、注視しているところです。現時点では、総理には経済安全保障への強い思いがあると受け止めています。

そのため、エネルギー政策においても、より現実的な視点に基づいた施策を推進する政権運営をされるのではないかと見ています。また、安定した長期政権が望まれる中で、国全体のためにしっかりとエネルギー政策を展開していただければと思っています。

今回の半期決算に関しては、第1四半期の決算公表後にいくつか動きがありました。そのため、資料の冒頭にトピックスとして掲載しています。

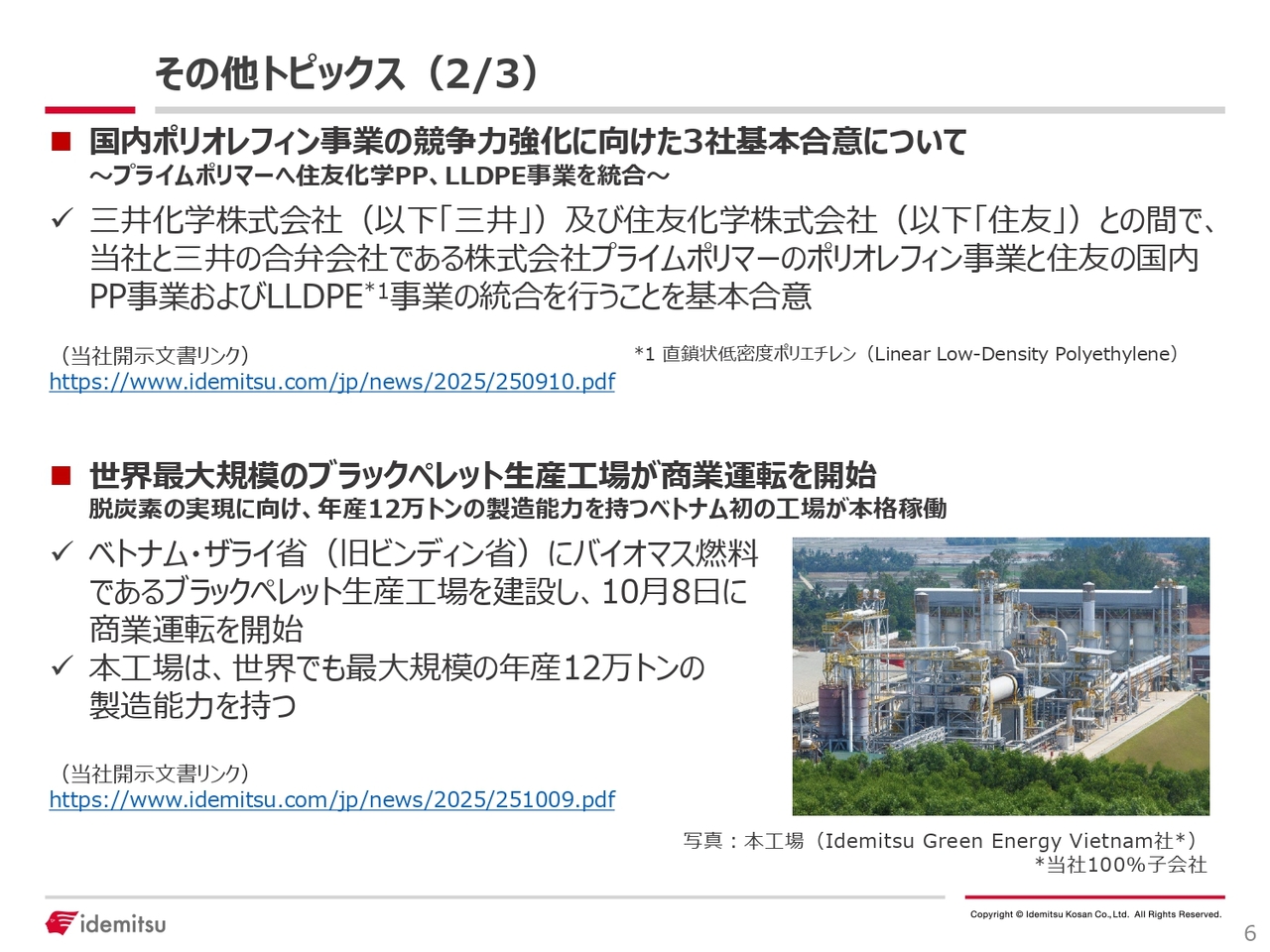

その他トピックス(2/3)

例えば、国内のポリオレフィン事業です。こちらは事業統合に向けた基本合意が進んだため、今後関係各社とともに、私たちもさまざまな検討を進めていく予定です。

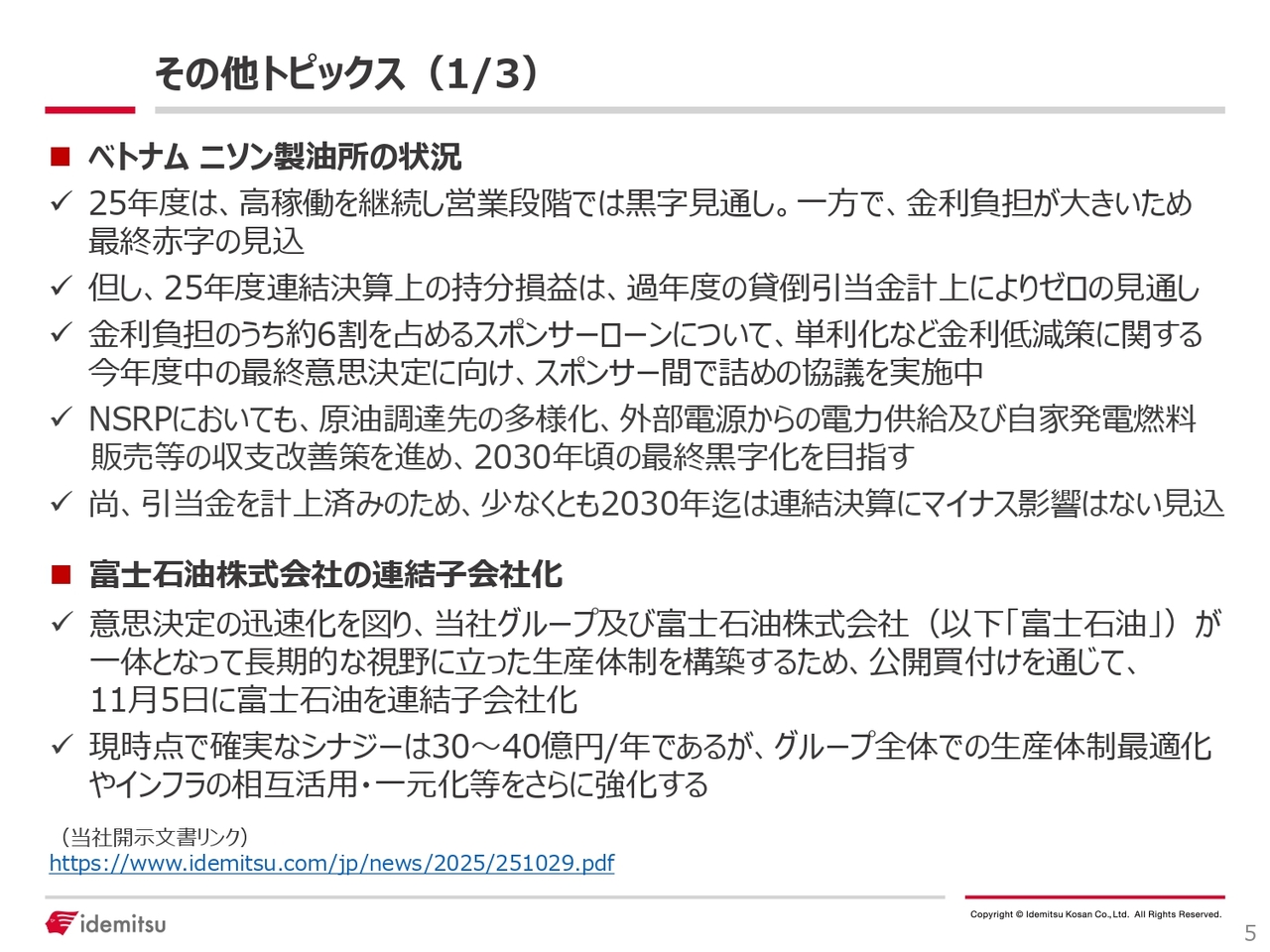

その他トピックス(1/3)

富士石油株式会社に対するTOBについても、買い付けが無事に完了し、連結子会社化しました。

また、海外ではベトナムのブラックペレット事業で大変苦労しましたが、事業開始から3年を経て、ようやく10月に当初の目標を達成しました。これにより商業運転開始を宣言できる状況となり、このブラックペレット事業の第一歩を踏み出すことができました。

ニソンリファイナリー・ペトロケミカル(以下、NSRP)に関しては、資料を1枚添付していますが、私が社長に就任する以前から、中期経営計画の期間中に黒字化の目処を立てたいという念願があり、それに向けてさまざまな取り組みを行ってきました。しかしながら、今年度、この中期経営計画の最終年度において黒字化を達成することはできません。

営業利益の段階では想定以上に高稼働・安定稼働が続いています。私も3週間前にNSRPを訪問しましたが、現地の経営幹部やベトナム人の製油所長が非常に高いモチベーションを持ち、現地スタッフとともに安定して高稼働を維持してくれている状況です。

マネジメントの様子についても直接話をうかがい、大変安心感を抱きました。スタッフのみなさまとしっかりとコミュニケーションを取れていることを自ら確認でき、大変心強い思いで戻ってきました。この点については非常に良いと感じています。

また、マーケットについては、現在瞬間的には非常に良い状況ですが、中長期的にも安定したマーケットで推移すれば、営業利益の段階でさらに上積みが見込めるのではないかと思います。

一方で、最大の課題は金融費用です。金利費用の削減に向けてさまざまな手を講じてきましたが、結果的には効果的な策を見出すことができていませんでした。

しかし、ここにきて、まずはレンダーのプロジェクトファイナンスの金利ではなく、私どもスポンサーが絡むスポンサーローンの金利低減に動くこととなり、主なスポンサー3社であるクウェート国際石油、ペトロベトナム、当社の間で基本合意が取れました。これにより、スポンサーローンの金利を複利から単利へ変更し、金利に伴う赤字幅を大幅に圧縮することが計算上可能となります。年度内にすべての手続きを終え、新年度から具体的に金利を下げていく方向で動きたいと考えています。

また、スポンサーのみでなく、NSRP自身も金利とは別の収益改善に取り組みます。その具体策については資料の中に箇条書きで記載しています。ベトナム人の副社長クラスや製油所長といった関係者がしっかりと連携を図っていきます。これまでは新しいアイデアを打ち出し、それを経費削減や収益向上につなげることが難しい状況でしたが、今回いくつか効果的な具体案が出てきました。

これらの取り組みを並行して進めることで、2030年頃の黒字化を目指します。これは出光興産だけでなく、他のスポンサー各社と現地のNSRPが同じ目線を持っています。

これまでずっと旗を掲げ、黒字化に向けて努力を続けてきましたが、今年度中の達成が難しかった点は大変残念に思います。ただし、今回より確度の高い道筋が見えたこと、そして黒字化までの間に発生するNSRPの赤字についても引当を行っているため、連結収支には影響がないと見込んでいます。そのような中で、1日でも、半年でも、1年でも早い黒字化を目指して取り組んでいきたいと考えています。

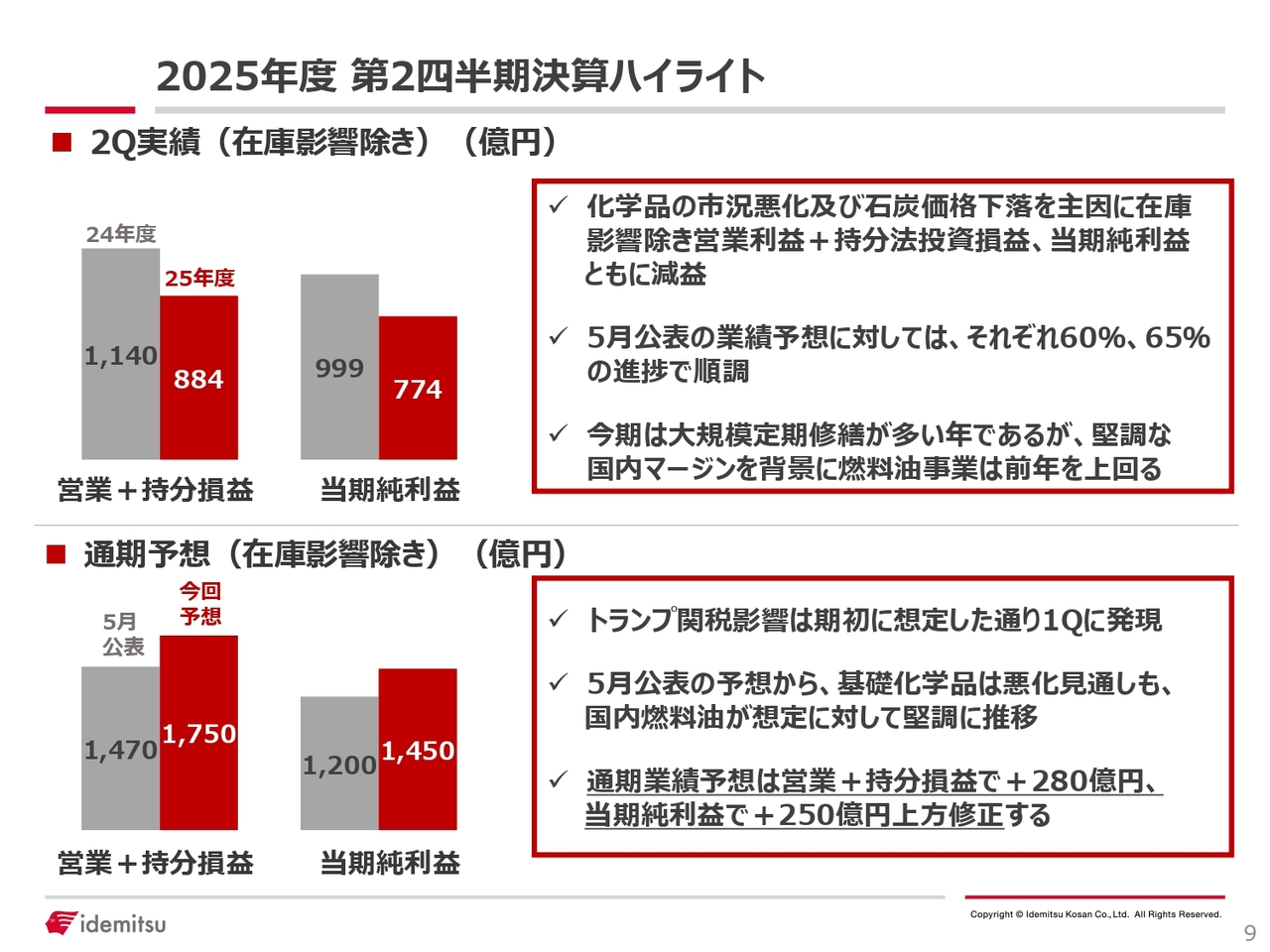

2025年度第2四半期決算ハイライト

第2四半期決算については、この後CFOの坂田よりご説明しますが、前年同期と比較すると、第2四半期は化学品の市況の悪化、石炭価格の下落が影響し、減益となりました。

しかし、年間の業績予想は今回上方修正しています。当初の業績見通しに対して進捗率が高いことが主な理由です。特に、当社の最大事業セグメントである燃料油部門のマージンが、当初の予想に反して良好な環境を維持できていることが背景にあります。

当初、業績見通しの際にはトランプ政権による関税政策の影響などが世界および日本の市場に影響を与える可能性が懸念され、マージンにとって良い環境にはならないだろうとの見方がありました。そのため、予測をやや保守的に設定しましたが、現在のところこれまでと同じようなマージン環境を維持しています。このような状況を踏まえ、今回、年間業績予想を上方修正しました。

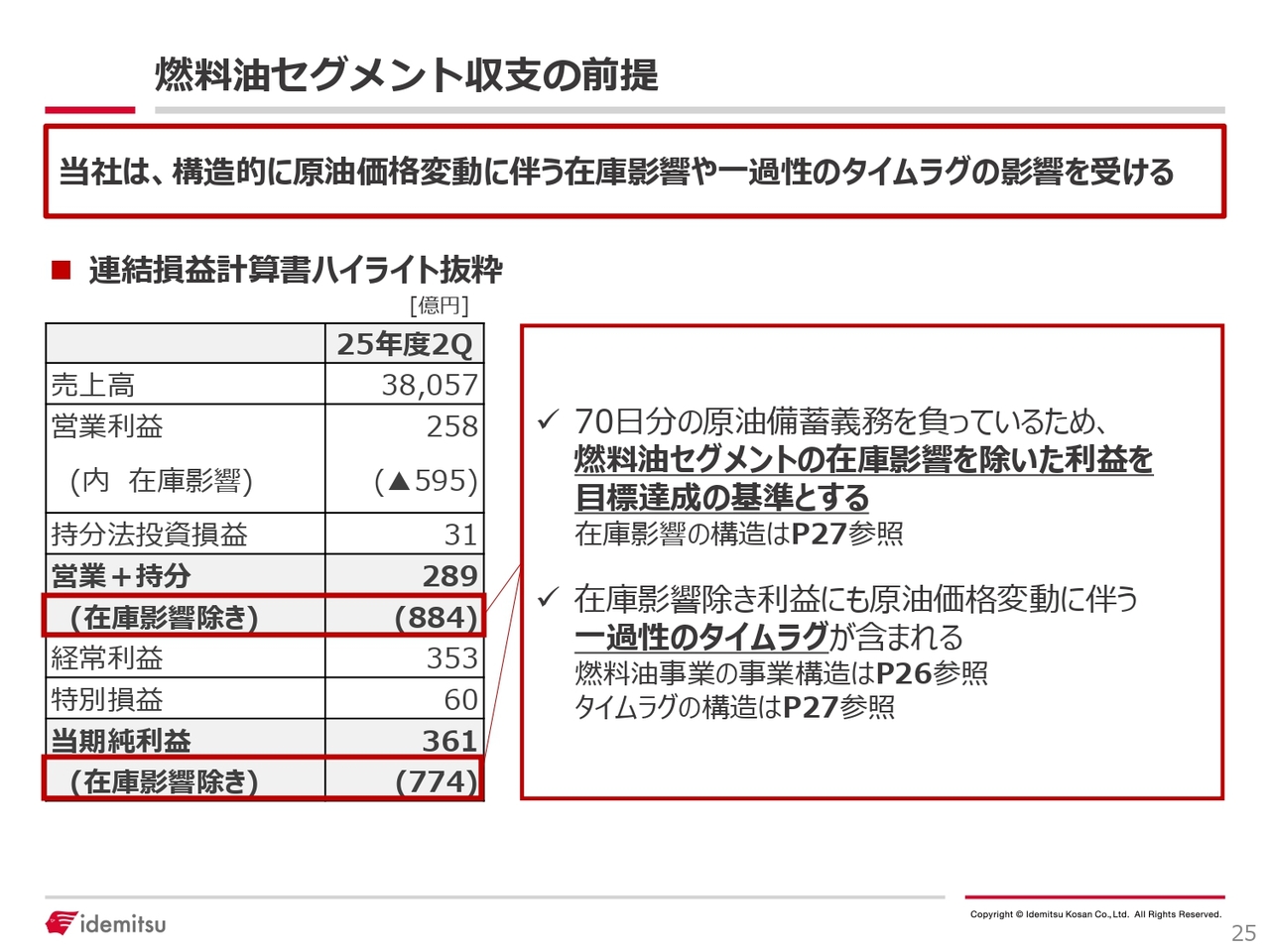

燃料油セグメント収支の前提

今回の決算説明資料の25ページから28ページでは、燃料油セグメントの収支構造について説明をしています。業界特有のボラティリティの高さ、在庫影響、タイムラグなどの要因を踏まえ、収支構造をあらためて掲載しました。このセグメントへの理解をさらに深めていただくため、図式を中心とした説明資料を数枚加えています。

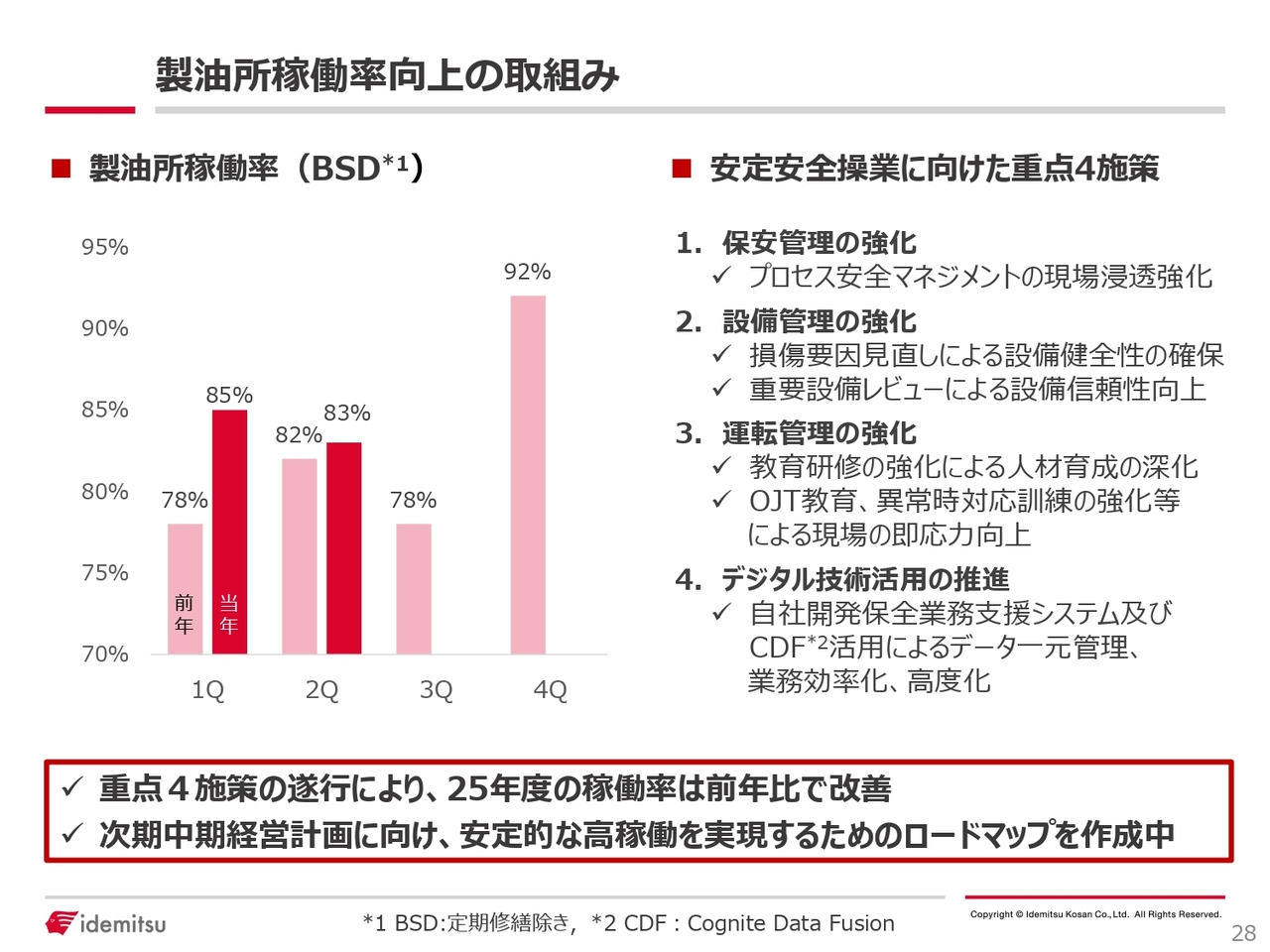

製油所稼働率向上の取組み

また、製油所の稼働率について、定期修繕を含むもの(BCD)と、定期修繕の影響を除外したもの(BSD)それぞれの稼働率推移を参考資料としてご用意しています。

ここ数年、不具合が多発し、計画外の停止が稼働率低下につながる状況が続いていました。しかし、現在は、ようやく稼働率の改善に向けた具体的な効果が出始めています。

特に、トラブルが発生した製油所の事例を他の製油所に迅速に横展開し、同様のトラブルが発生する確率を徹底的に減らす取り組みを行っています。また、保全管理方法の高度化や効率化も進めてきた結果、一定の時間を要しましたが、ここまで改善することができました。より高い稼働率を長期的に維持できるよう、現在も見直しを進めています。

この取り組みについては、来春に公表予定の次期中期経営計画の中で、経営に大きな影響を与える要素として取り上げます。特に、製造部門と製油所の稼働において、高い稼働率を安定的に継続するための取り組みについて説明できる資料を用意する予定です。

次の中期経営計画においても、脱炭素が急務という方向性には揺るぎがありません。ただし、現中期経営計画ではカーボンニュートラルに大きく焦点を当てていましたが、カーボンニュートラルに向かう方針自体は維持しつつ、そこに至るまでのスピード感や時間軸について、必要に応じた見直しを検討しています。これは言うまでもなく、次世代燃料の需要が具体的に生まれる時期や、社会実装が進む時期を慎重に見極める必要があるためです。

いわゆるオフテイカーがどのように考えているのかを、さらに1歩、2歩踏み込んで詰め、それを基に、次期中期経営計画における次世代燃料に向けた取り組み方針をみなさまに示せるよう、現在整理を進めています。

一方、既存事業については、これまでと同様に収益の最大化に取り組むことはもちろんですが、その周辺分野にも目を向け、さらなる工夫を通じて新たな収益源を生み出せないかを検討しています。

カーボンニュートラルのようなまったく新しい分野ではなく、既存事業の周辺で収益につながる可能性を探っています。現在、明確にお話しできる段階ではありませんが、さまざまな頭出しを行い、関係者と連日議論を進めています。このように、既存事業において徹底的に収益最大化を図るという考え方で、次期中期経営計画を示します。

最後に、資本効率を含めたPBRやROEの目標についてお伝えします。当社は、PBR1倍の早期達成とROEの10パーセント到達・維持を非常に重視しており、それを基本方針として引き続き取り組んでいきます。この方針についてもあらためて整理し、来春3月を目標に示す予定です。どうぞよろしくお願いします。

私からは以上です。

2025年度 第2四半期決算ハイライト

坂田貴志氏:常務執行役員CFOの坂田です。私からは、第2四半期の決算と業績予想についてご説明します。

スライドは決算ハイライトです。第2四半期の決算について、在庫影響を除いた実態ベースでの利益を示します。上段のグラフをご覧ください。グレー部分が昨年度の実績、赤色部分が今期の実績です。営業利益および持分損益、当期純利益は、化学品市況の悪化や石炭市況の下落を主因として、前年同期比で減益となりました。

下段のグラフ、グレー部分は5月に公表した業績予想を示しており、それに対する進捗率は60パーセントと65パーセントで、それぞれ順調に推移していると言えます。特に上期においては、四日市と富士の2ヶ所の製油所が大規模定修を実施しました。一方で国内市況は堅調で、燃料油事業は前年を上回る水準で着地しています。

続いて通期の業績予想について、グラフの下段をご覧ください。グレー部分が5月に公表した業績予想で、赤部分が今期に見直した業績予想を示しています。5月時点の業績予想値には、4月に発表された米国の関税影響やそれによる経済の悪化懸念、原油価格の下落、石油化学製品の市況悪化、石炭価格の下落といった要因を、間接的に織り込んでいました。

実際、このマイナス影響は上期に発現しました。先ほどの上期の進捗でも触れましたが、国内の燃料市況が想定よりも堅調に推移したため、営業プラス持分利益を280億円、当期純利益を250億円上方修正することとしました。

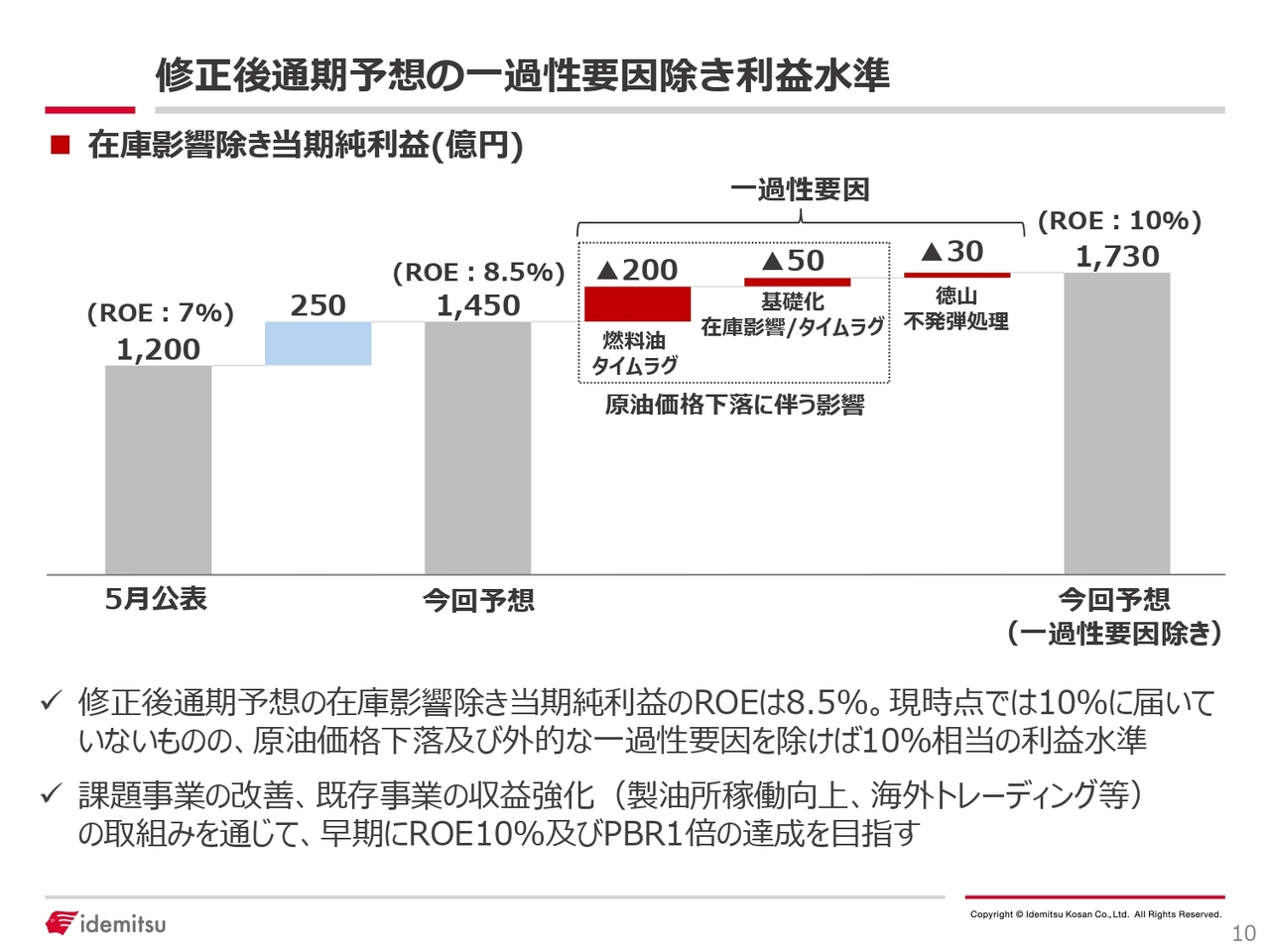

修正後通期予想の一過性要因除き利益水準

今回修正を加えた在庫影響を除いた当期純利益は1,450億円の水準となり、これに基づくROEは8.5パーセントとなります。残念ながら10パーセントにはまだ届かない結果となりました。

一方で、原油価格の下落に伴うマイナスのタイムラグ影響や、徳山事業所における不発弾の影響といった外的な一過性の要因を除けば、利益水準は10パーセント相当に達すると考えています。今後も課題事業の改善や既存事業の収益強化に取り組むことで、早期にROE10パーセント、PBR1倍を目指していきたいと考えています。

2025年度 第2四半期決算ハイライト

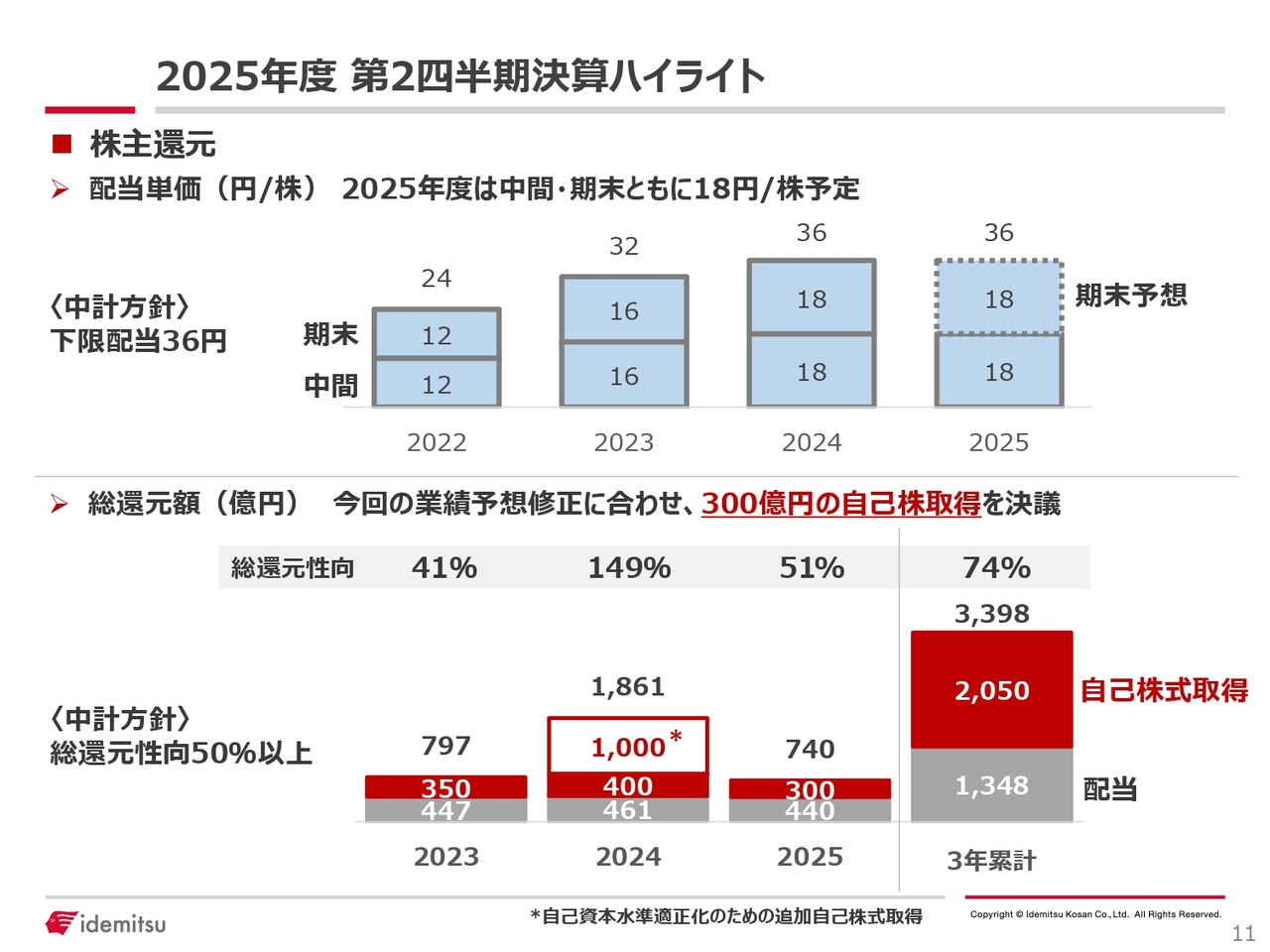

株主還元の詳細です。配当について、当社は2022年度より段階的に引き上げてきました。今回は安定配当を継続し、中間・期末ともに1株18円、年間36円を据え置いています。また、自己株買いについては、業績予想の上方修正に伴い、300億円の取得を決議しました。

現在の中期経営計画期間3年間の累計総還元額は、昨年度実施した自己資本水準適正化のための1,000億円を含めて3,398億円となり、総還元性向は74パーセントです。

主要指標

ここからは、もう少し具体的に決算の内容についてお話しします。

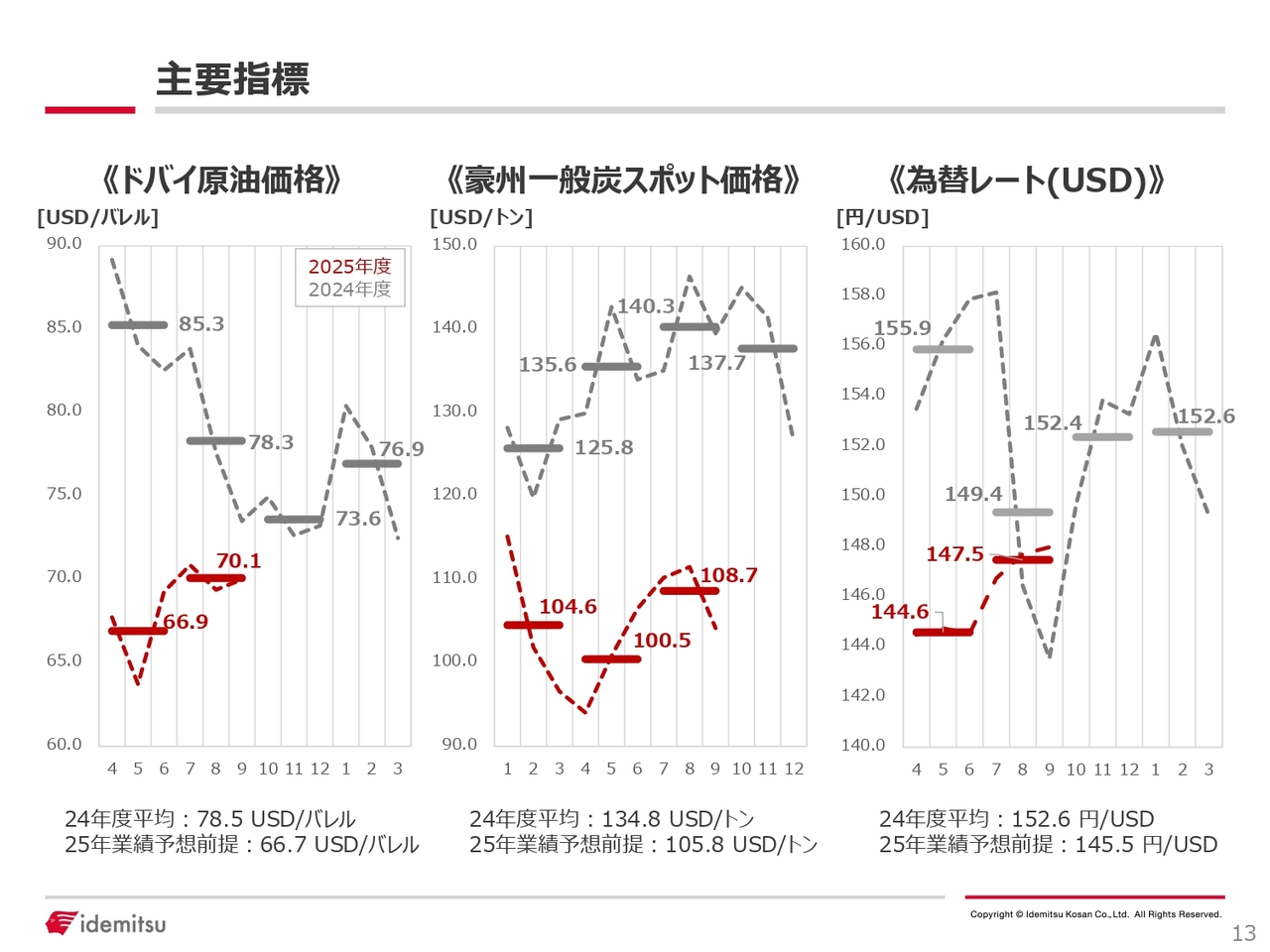

スライドには、事業環境を示す主要な指標を掲載しています。原油価格、石炭価格、為替の推移について示しており、グレー部分が昨年の実績、赤色部分が今年の実績を表しています。

原油価格については、4月の米国関税の公表およびOPECプラスによる増産発表により、期初から大きく下落しました。一時は60ドルを下回る局面もありましたが、6月後半のイスラエル・イラン情勢による地政学リスクの高まりなどにより、マーケットは一時的に70ドル近辺まで上昇し、その後はその周辺で推移しています。上期の平均は68.4ドルで、前年同期比では13.4ドル低い水準となっています。

次に為替についてですが、4月の米国関税による米国景気悪化懸念やトランプ政権によるドル安誘導の思惑により、一時は1ドルあたり140円を下回る円高ドル安が進行しました。ただし、その後は米国関税交渉の進展や日米金融政策の動向を受け、7月と8月は1ドルあたり140円台後半の狭いレンジで推移しています。

上期の平均為替レートは146円となり、前年同期比では6.6円の円高となっています。当社の決算では、いずれの指標も円建ての原油価格を引き下げる方向にあるため、マイナスの在庫影響やマイナスのタイムラグが発生する値動きとなっています。

豪州一般炭のスポット価格については、暦年の1月から6月が上期の実績となります。中国などへの輸入事業の低迷などにより年初から下落傾向が続き、上期の平均価格は102.5ドルとなりました。これは前年同期と比べて28.2ドル低い水準です。足元ではラニーニャ現象の影響により寒波が予測され、価格は100ドル後半で推移しています。

決算概要

決算の概要です。上期の損益計算書では、売上高は3兆8,057億円で、前年同期比で6,984億円の減収となりました。この減収の主な要因は、原油価格の下落と円高ドル安です。在庫影響を含む営業利益および持分法投資損益は289億円で、前年同期比845億円の減益となりました。一方、在庫影響を除く実態ベースでは884億円で、前年同期比256億円の減益です。

当期純利益は、在庫影響を含むベースで361億円、前年同期比633億円の減益となりました。在庫影響を除く実態ベースでは774億円で、前年同期比225億円の減益です。

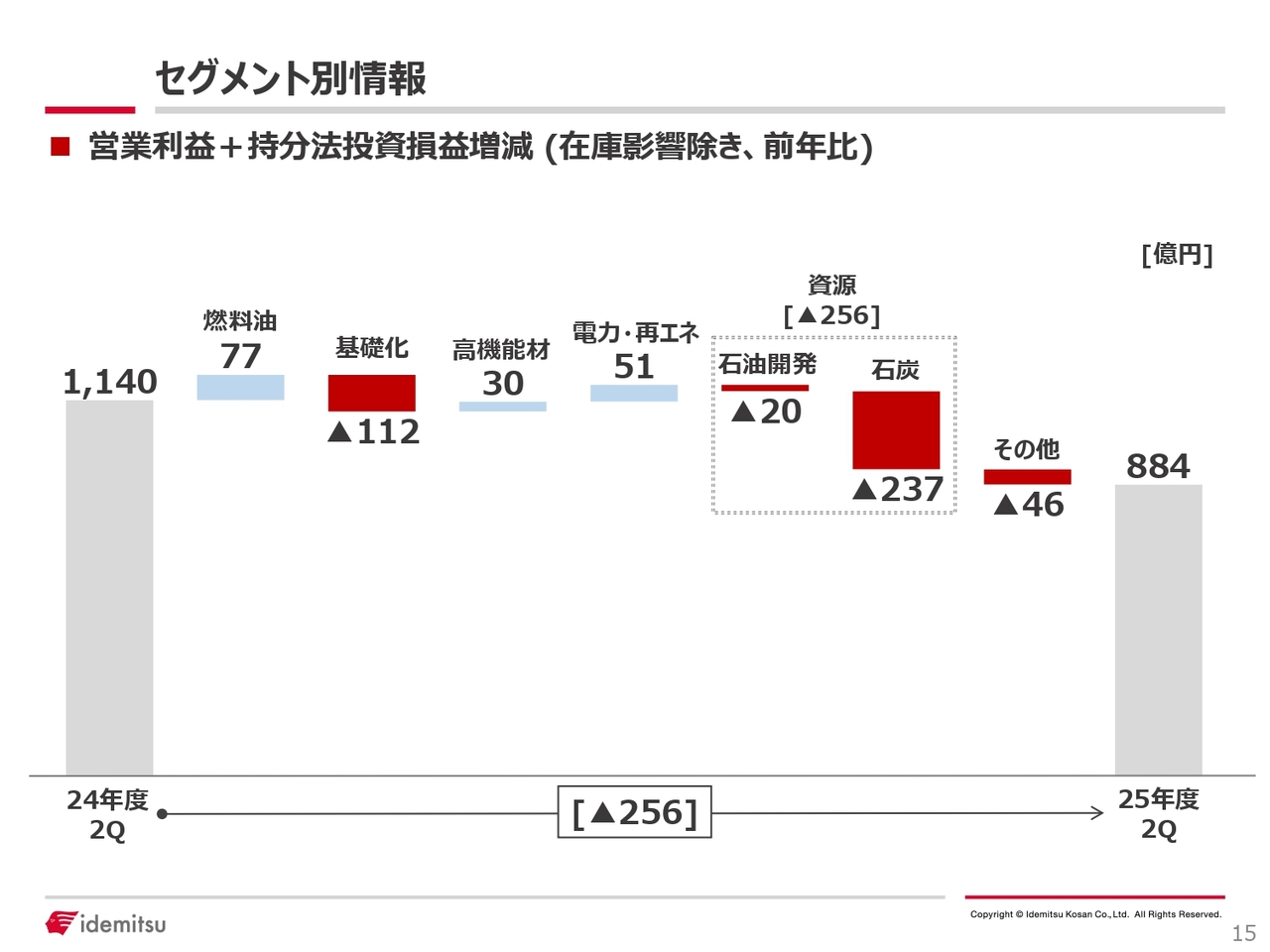

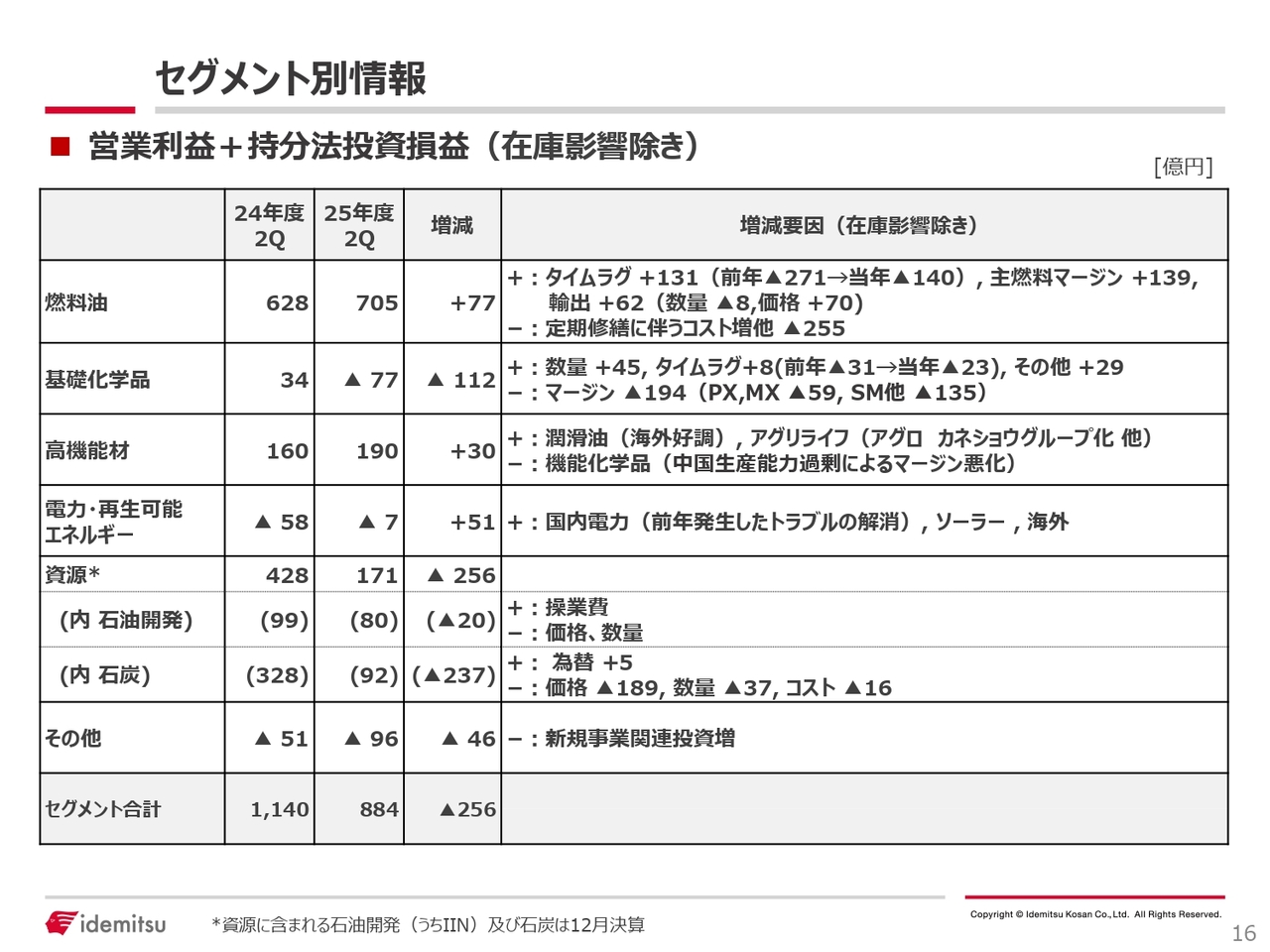

セグメント別情報

こちらは在庫評価損益の影響を除く実態ベースでの営業利益および持分法損益をセグメント別に前年対比で分解したものです。前年比では256億円の減益となっています。その要因については、このチャートをご覧いただくとわかるように、主に基礎化学品セグメントと資源セグメントで発生しています。

セグメント別情報

こちらの表は、各セグメントにおける前年比での増減内容を要素別に分解したものです。まず、燃料油事業についてですが、在庫影響を除く利益は705億円で、前年比では77億円の増益となっています。この上期においては、2カ所の製油所で大規模な定修が行われました。そのため、255億円の減益要因がもともと存在していました。

一方で、マイナス要因であったタイムラグの影響が縮小したこと、さらに堅調な国内マージンを背景とした効果が大きく、燃料油事業は前年を上回る水準となりました。

次に基礎化学品事業についてです。製品市況の悪化を受け、112億円の減益となっています。特にパラキシレンについては、誘導品である中国のポリエステル在庫の積み上がりや装置の新設などにより、構造的な供給過剰の状況が続いています。

第2四半期はガソリンの需要期で一時的に市況は回復しましたが、前年比では依然としてマイナスとなっています。また、スチレンモノマーについても、中国における最終製品需要の低調と供給余剰が引き続き影響を及ぼしています。

続いて、高機能材事業についてです。こちらは30億円の増益となりました。一方で、機能化学品については、基礎化学品事業と同様に、中国での設備増強が続いており、これがマージン悪化を招き、減益につながりました。

一方、潤滑油は海外販売の好調などにより増益となりました。また、アグリライフ事業については、昨年度より当社グループに加わったアグロ カネショウ株式会社の利益貢献により増益となっています。

電力・再生可能エネルギー事業は51億円の増益となりました。これは、前年に発生した東亜石油における発電設備トラブルの解消によるものです。また、海外におけるガス火力発電事業の販売価格が上昇したことも要因となっています。

資源事業は256億円の減益でした。これは、石炭市況の下落に加え、悪天候などの影響により生産数量が減少したことが主な要因です。

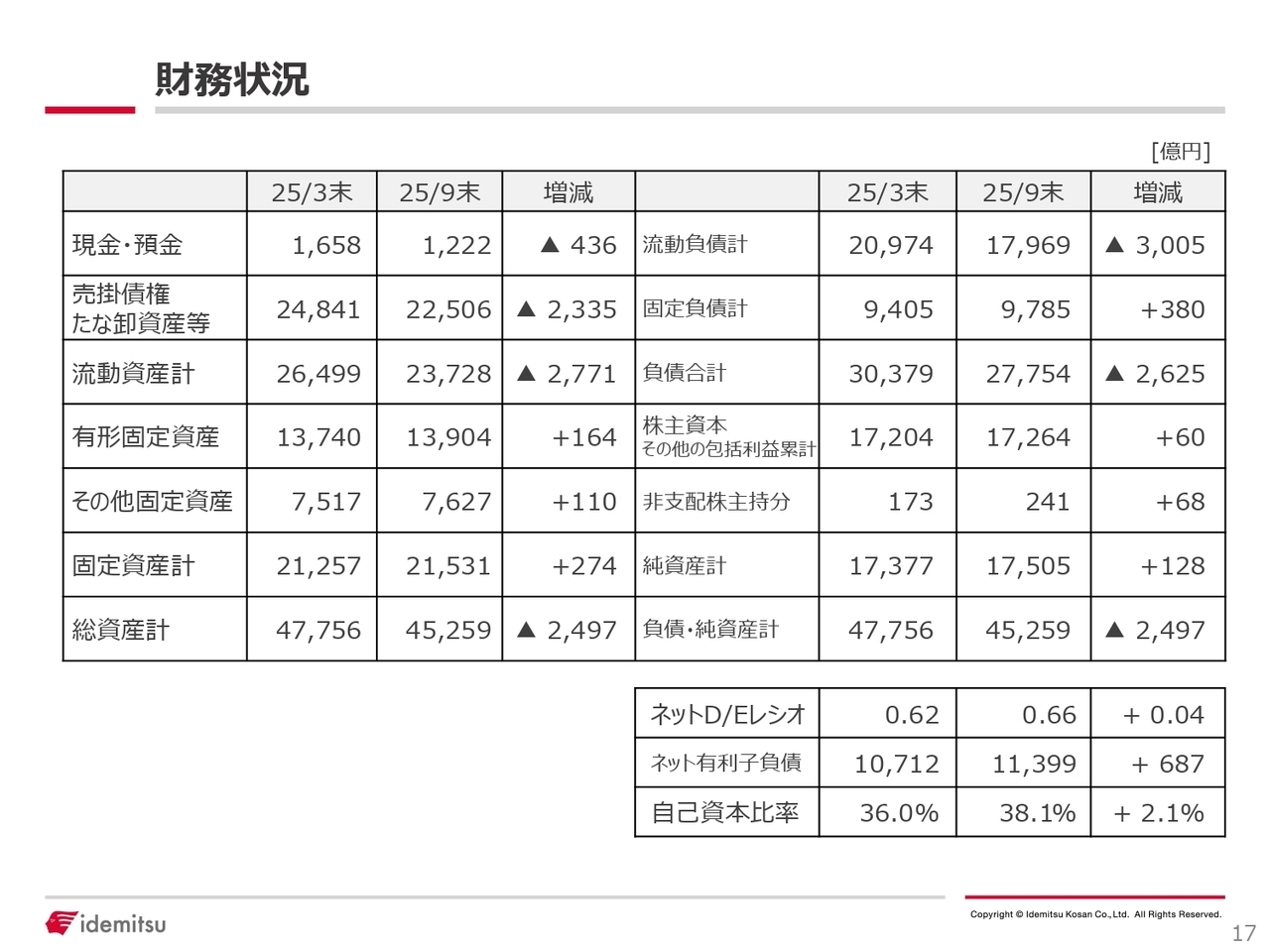

財務状況

バランスシートです。総資産は原油価格の下落などにより、前年度末比で2,497億円減少し、4兆5,259億円となりました。

主な指標は右下に記載のとおりです。ネットD/Eレシオは0.66倍、自己資本比率は38.1パーセントと、財務体質の強化が順調に進んでいます。

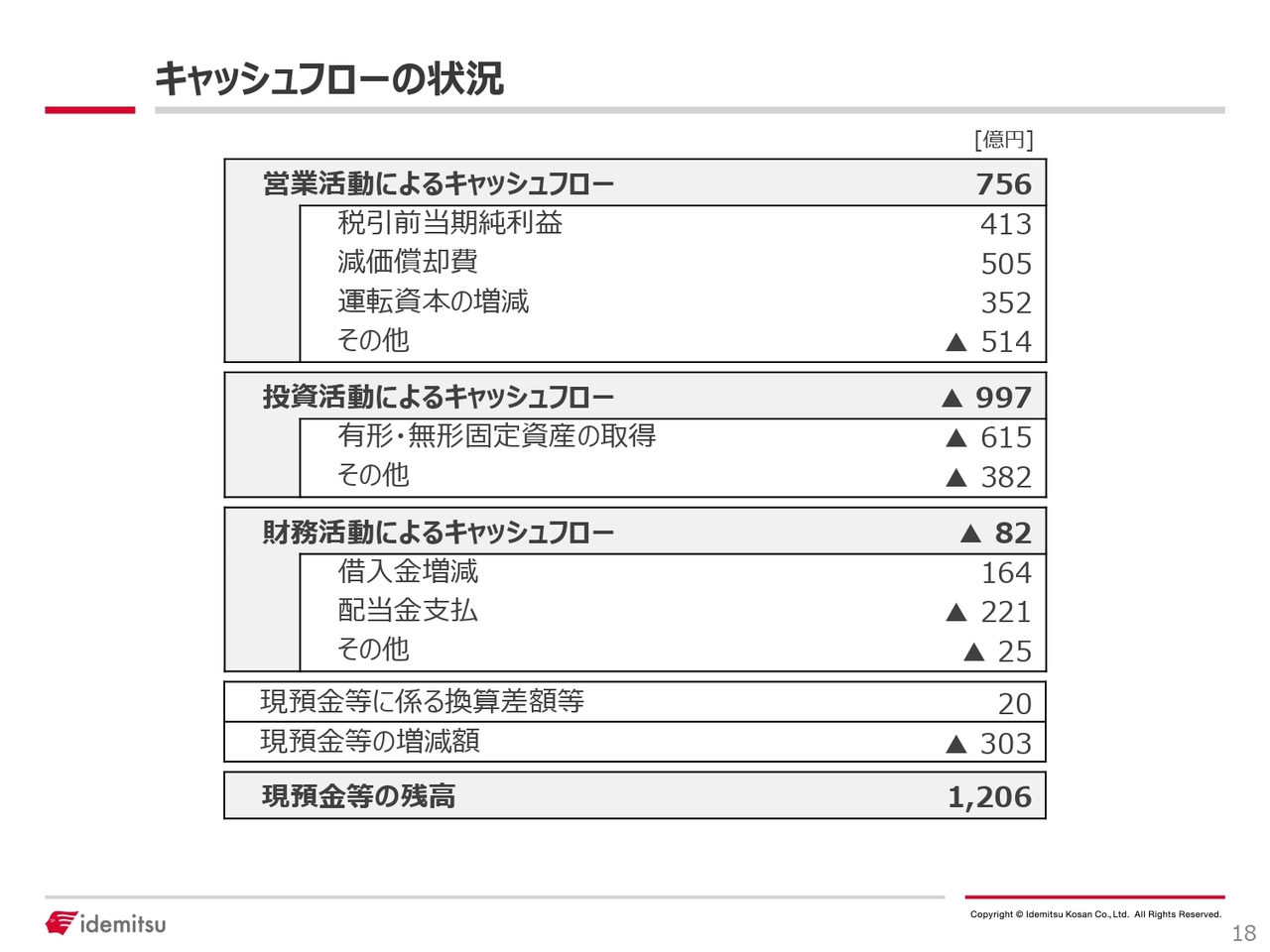

キャッシュフローの状況

キャッシュフローの状況です。営業キャッシュフローは、利益の積み上げに加え、原油価格下落に伴う運転資本の減少などにより、756億円のプラスとなっています。

投資活動におけるキャッシュフローは、豪州ですでに生産中の石炭鉱山権益の追加取得や固体電解質への戦略投資、さらに製油所等への維持・更新投資を含めて997億円となっており、その差額分を借入金と現金の取り崩しでバランスさせています。

第2四半期の決算概要についての説明は以上です。

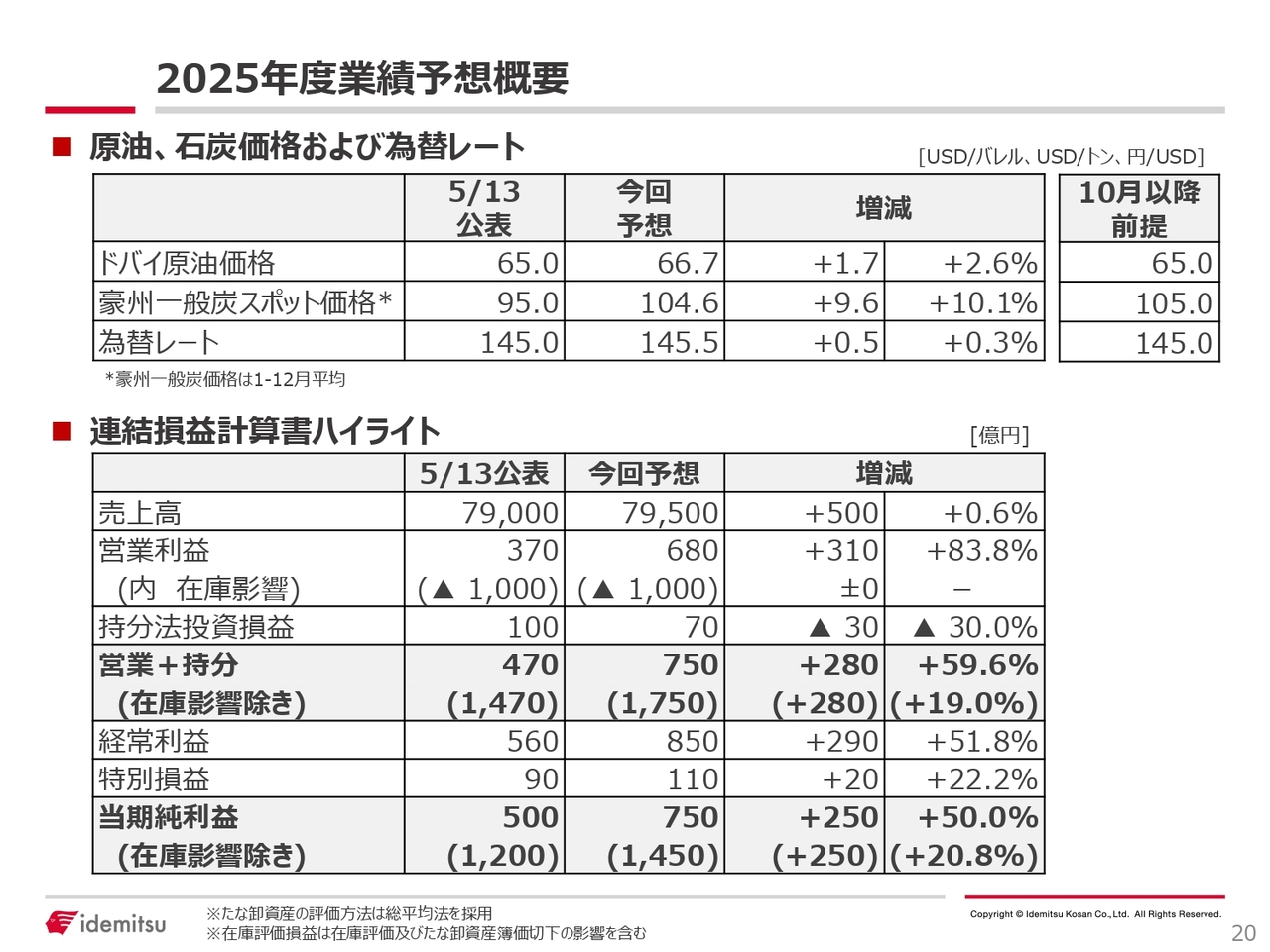

2025年度業績予想概要

通期の業績予想をご説明します。まず、主要な指標である原油、石炭、為替の下期の前提については、スライドの右上に記載のとおりです。原油価格は65ドル、石炭価格は105ドル、為替レートは1ドルあたり145円を想定しています。

この前提に基づく今回の業績見通しは、下の表に記載しています。売上高は5月公表比で500億円増加し、7兆9,500億円となる見込みです。在庫影響を除く営業利益と持分投資損益は5月公表比で280億円増加の1,750億円、同じく在庫影響を除く当期純利益は250億円増加の1,450億円を見込んでいます。

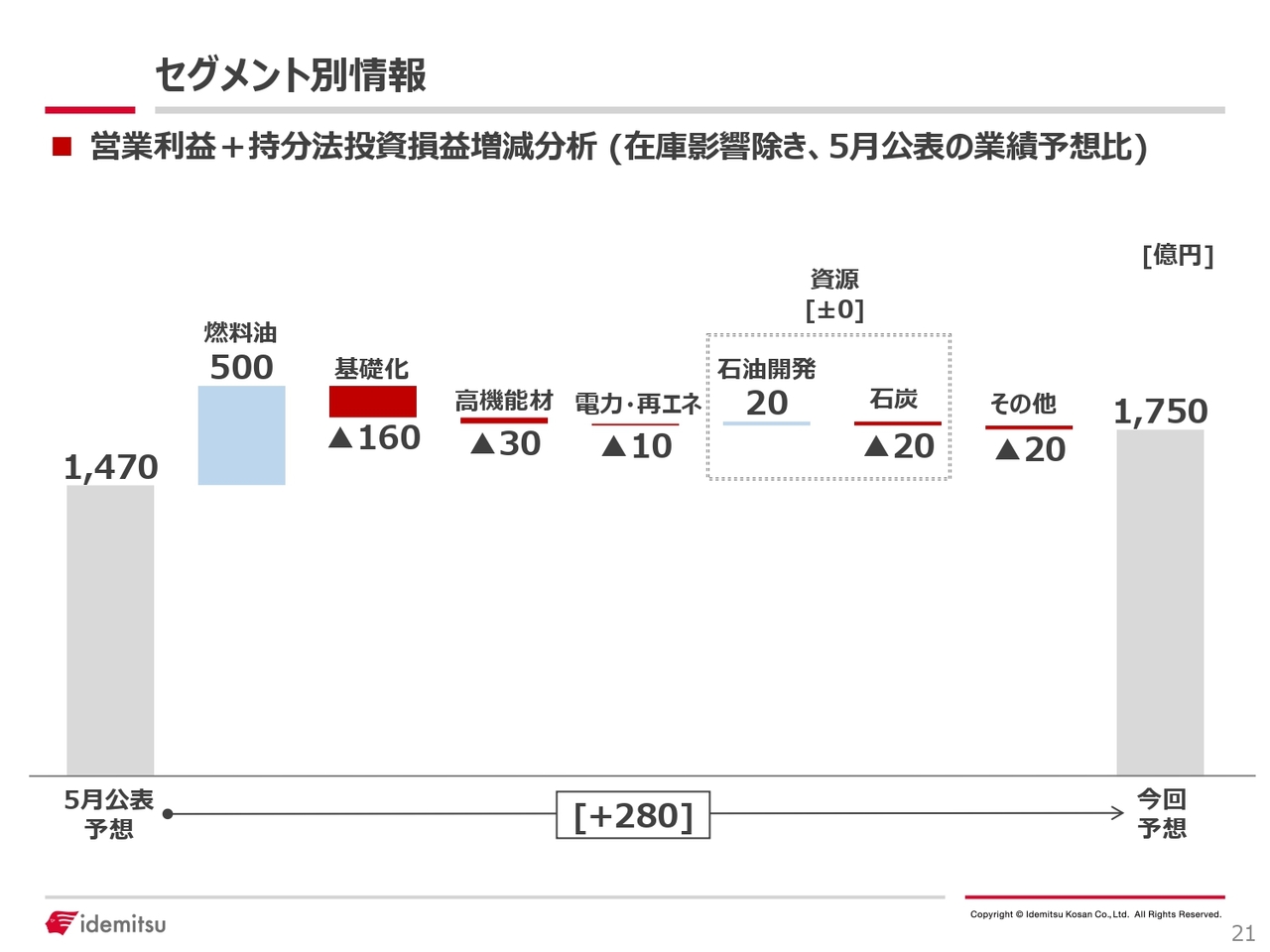

セグメント別情報

こちらは、在庫評価損益の影響を除いた実態ベースでの営業利益と持分投資損益を、5月公表値と比較し、セグメント別に分解したものです。

基礎化学品事業などは製品市況の悪化等によりマイナスの影響を受けているものの、国内マーケットの堅調さを背景に燃料事業の収益が大きく改善しており、5月公表比では280億円の増加を見込んでいます。

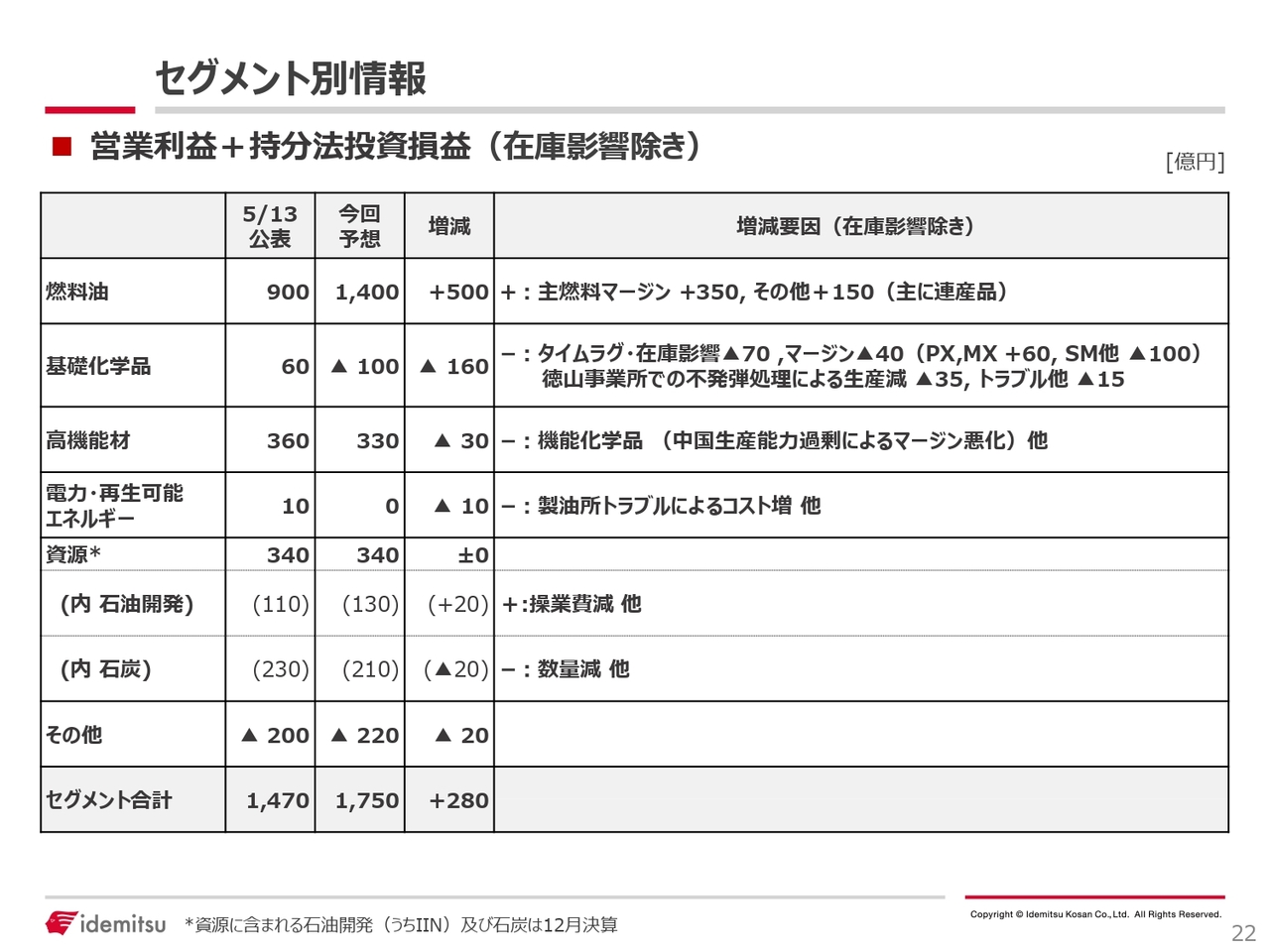

セグメント別情報

この表は、先ほどご説明した在庫評価損益の影響を除いた実態ベースでの営業利益と持分投資損益の5月公表値との比較について、セグメント別および要素別に分解したものです。

先ほど触れたとおり、燃料油事業は国内の堅調な市場環境と連産品である硫黄、C重油の市況改善が寄与し、在庫影響を除く営業利益プラス持分投資損益は1,400億円となり、5月公表比で500億円の増加を見込んでいます。

一方、基礎化学品事業については、製品市況の低迷により40億円のマイナスが見込まれます。具体的には、原料であるナフサ価格の下落に伴うタイムラグや在庫影響で70億円のマイナス、さらに徳山事業所の桟橋付近の海底で見つかった不発弾の影響による生産減で35億円のマイナスといった一過性の要因が重なり、160億円の利益減となる見込みです。

その他のセグメントはこちらに記載のとおりで、合計では280億円の増加を見込んでいます。

投資の状況

最後に、投資の状況についてです。通期の見通し金額は5月公表比で1,130億円減少し、3,330億円を見込んでいます。この減額の主な要因として、一部のM&A案件が次年度以降に後ろ倒しとなったことや、事業環境の変化を踏まえ、脱炭素関連の新規投資に対する意思決定を慎重に進めていることが挙げられます。

私からの説明は以上です。

新着ログ

「石油・石炭製品」のログ