提供:ホーチキ株式会社 2026年3月期第2四半期決算説明

ホーチキ、売上高・営業利益・営業利益率いずれも過去最高値を更新 中計方針に基づく成長戦略も順調に進捗

目次

細井元氏:ホーチキ株式会社、代表取締役社長執行役員の細井です。本日は、当社の2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。それでは、さっそくご説明に入ります。

こちらは、本日の説明内容です。2026年3月期第2四半期の業績、2026年3月期通期の業績予想、最後に2024年度からスタートしている中長期経営計画「GLOBAL VISION 2030」のPhase1の進捗という流れでご説明します。

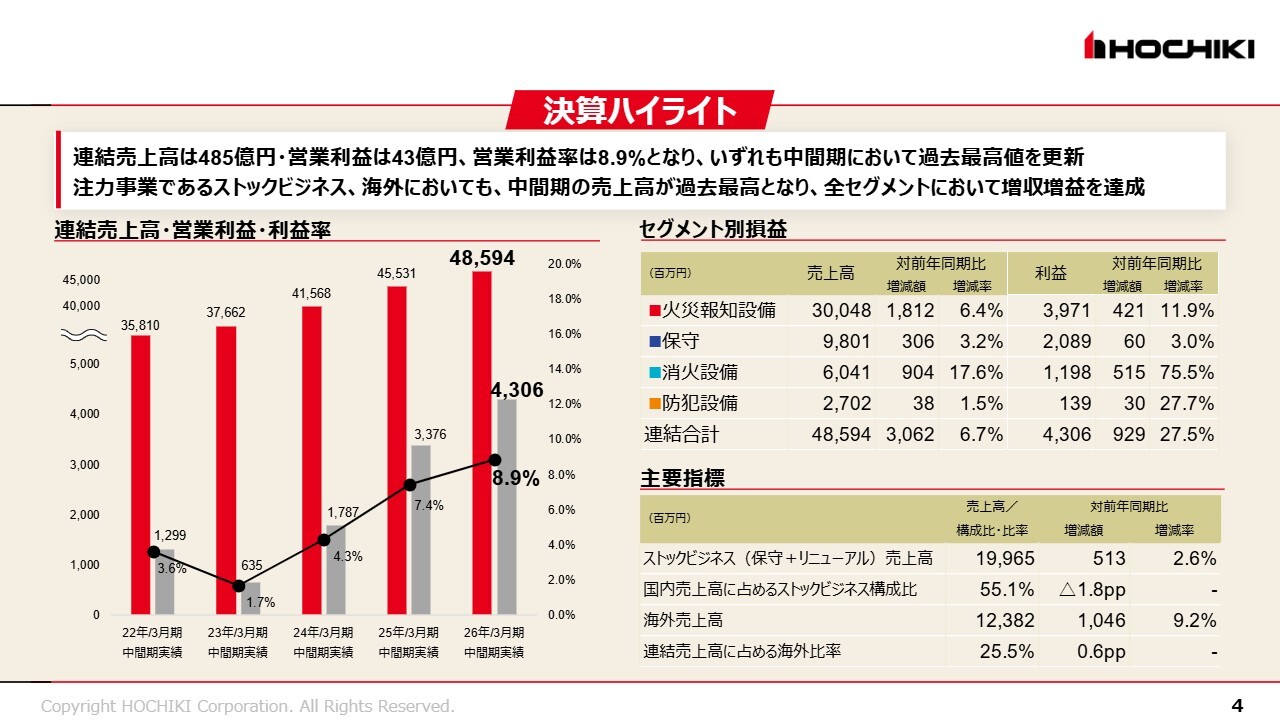

決算ハイライト

はじめに、中間期の業績についてご説明します。まず、決算ハイライトです。連結売上高は485億円、営業利益は43億円、営業利益率は8.9パーセントで、いずれも中間期において過去最高値を更新しました。

注力事業であるストックビジネス、また海外事業においても、中間期の売上高が過去最高となり、すべてのセグメントで増収増益を達成しました。

スライド右側の表に、セグメント別の状況を示しています。売上高は、当社の主力事業である火災報知設備が300億4,800万円で、前年同期比6.4パーセント増加しました。保守は前年同期比3.2パーセント増、消火設備は前年同期比17.6パーセント増と大きく伸長しています。防犯設備も前年同期比1.5パーセント増加しました。連結合計で30億6,200万円の増収です。

利益については、火災報知設備が前年同期比4億2,100万円増、11.9パーセント増となりました。保守は前年同期比3.0パーセント増、消火設備は前年同期比75.5パーセント増と、売上高と同様に、上期において利益も大幅に増加しています。防犯設備は前年同期比27.7パーセントの増益となりました。

スライド右下の表に記載している主要指標についてご覧ください。当社が注力している国内のストックビジネス(保守部門や火災報知設備のリニューアル)に関する売上高は199億6,500万円で、前年同期比2.6パーセント増加しています。

国内売上高におけるストックビジネスの構成比は55.1パーセントとなり、前年同期と比べて若干ウエイトが減少しました。海外売上高は123億8,200万円で、前年同期比10億4,600万円の増収、9.2パーセント増加しています。結果として、海外売上高が連結売上高に占める比率は25.5パーセントとなりました。

以上が決算数値のハイライトです。中間期はおおむね好調な決算で終えることができたと考えています。

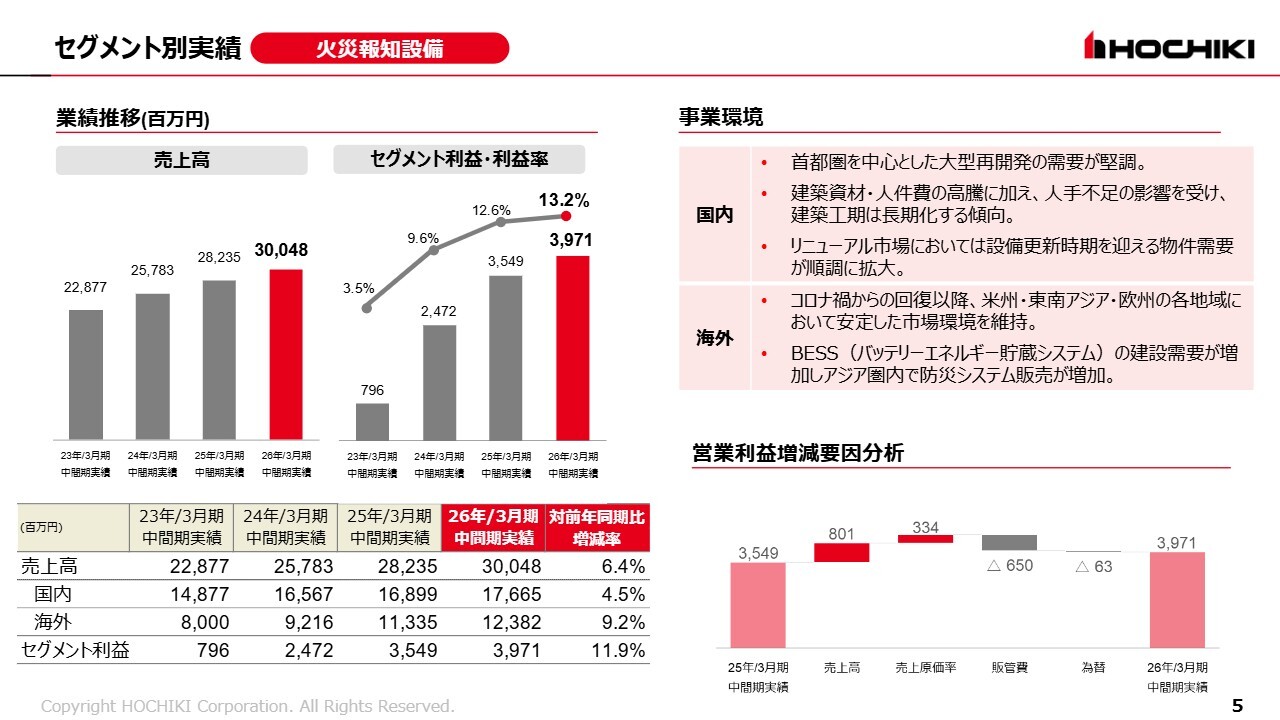

セグメント別実績 火災報知設備

セグメント別の概況をご説明します。はじめに、火災報知設備についてです。スライド左上の棒グラフをご覧いただくとおわかりのとおり、直近4年ほどは中間期ベースでも右肩上がりで売上を伸ばしています。

スライド左下の表をご覧ください。火災報知設備の売上高は国内と海外に分類されており、前年同期比で、国内では4.5パーセント、海外では9.2パーセントの伸びを記録しています。

スライド左上の右側の棒グラフをご覧ください。こちらはセグメント利益と利益率を示しています。この中間期において、セグメント利益率は13.2パーセントとなり、収益性が向上しています。

国内および海外の事業環境については、スライド右上に記載しています。国内に関しては、首都圏を中心とした大型再開発の需要が引き続き堅調です。

一方で、建築資材や人件費の高騰に加え、人手不足の影響を受け、各物件の建築工期は遅延や長期化の傾向にあります。全体として、国内の建設物件の需要はあるものの、物件ごとに変動幅が大きくなってきている状況です。

リニューアル市場については、過去に納めたシステムの設備更新時期を迎える物件需要が順調に積み上がり、拡大しています。

海外に関しては、コロナ禍からの回復以降、米州、東南アジア、欧州の各地域でおおむね安定した市場環境が維持されていると考えています。中長期的にはオーガニックな成長が期待できると考えています。

また、海外のトピックスとして、「BESS」と呼ばれるバッテリーエネルギー貯蔵システムの建設需要が増加しています。当社のビジネスにおいても、そのような施設に防災システムを導入する需要が生まれており、海外業績の1つの後押しになっていると考えています。

バッテリーエネルギー貯蔵システム「BESS」は、再生可能エネルギーから生成された電気をバッテリーに保存し、施設内に貯蔵することで、電力会社が必要な時にその電力を使用できるシステムです。

太陽光発電や風力発電といった再生可能エネルギーが利用されており、特に日照条件が良好で風のよく通る場所に建設されており、需要が非常に大きくなっています。

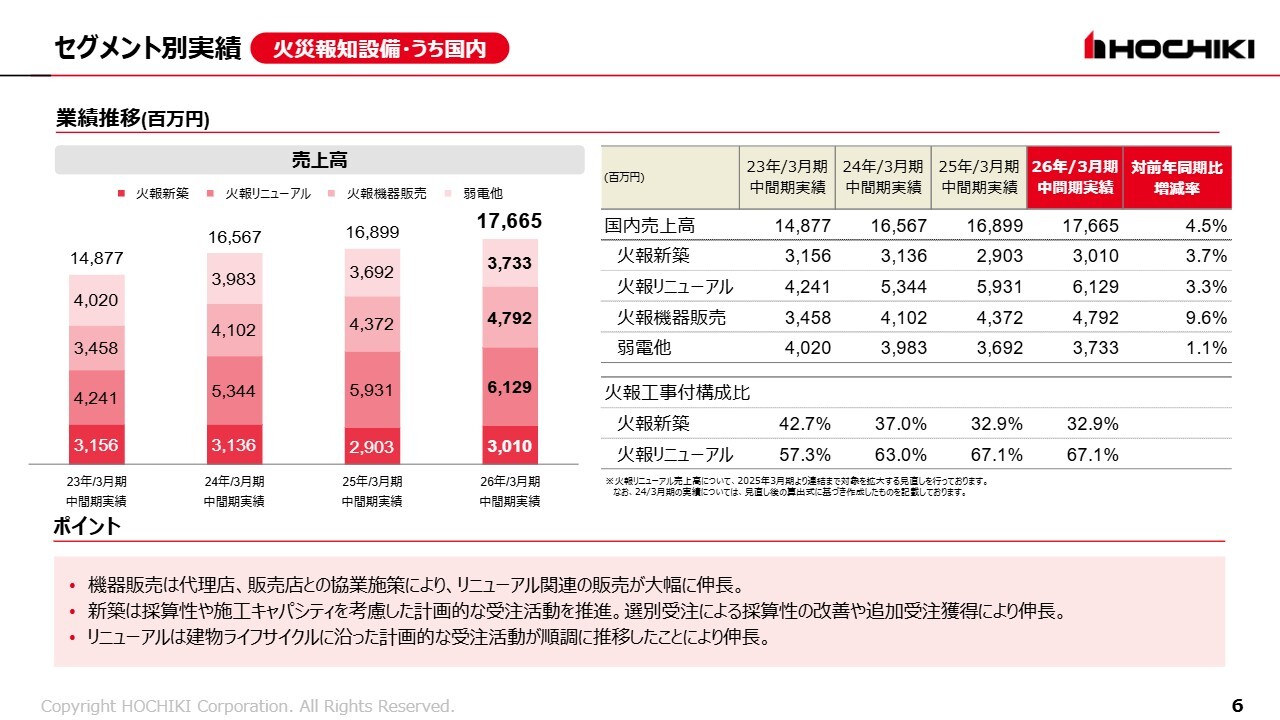

セグメント別実績 火災報知設備・うち国内

火災報知設備について、国内のみを抜き出してご説明します。スライド右側の表をご覧ください。国内の火災報知設備の売上高は、工事付きの新築、工事付きのリニューアル、代理店や販売店への機器販売、火災報知設備の周辺領域におけるインターホンや非常放送設備といった弱電設備に分類しています。

中間期の実績をご覧いただくと、国内においてはすべての部門で前年同期を上回っている状況です。特に機器販売が9.6パーセント伸長しています。

スライド下段のポイントにも記載のとおり、機器販売が大きく伸びた理由としては、当社メーカーと販売店との間で協業施策を展開していることが挙げられます。特にリニューアル需要の掘り起こしを進め、代理店が過去に納めた物件のリニューアルを提案する協業営業に取り組んでおり、その成果が上期で現れたと考えています。

また、工事付きの新築とリニューアルがそれぞれ前年同期比で約3パーセント伸びています。新築工事とリニューアル工事のバランスを図ることが非常に重要だと捉えていますが、その比率はおおむね昨年度と同じ水準を維持できています。

新築については、採算性を重視した受注活動を推進しており、さらに追加の受注獲得に向けて営業を進めています。リニューアルについては、建物のライフサイクルに沿ったトータルソリューションを提供する位置づけで受注活動を鋭意進めており、その成果が出てきていると考えています。

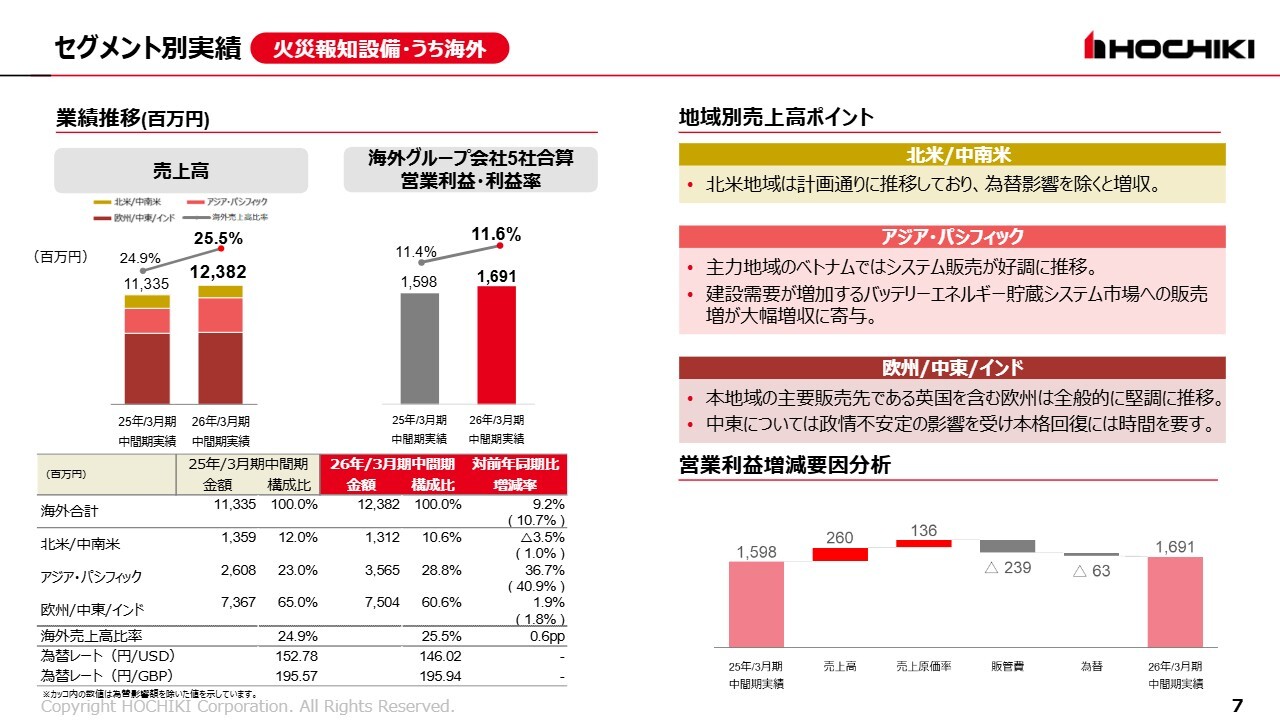

セグメント別実績 火災報知設備・うち海外

火災報知設備の海外についてです。スライド左下の表をご覧いただくと、全体で前年同期比9.2パーセントの増収となっています。なお、括弧内の数字は為替の影響を除いた現地通貨ベースのもので、現地通貨ベースでは海外全体で10.7パーセントと、2桁増を維持したことになります。

地域別の内訳について、北米・中南米地域は前年同期比3.5パーセントの減収でしたが、現地通貨ベースでは1パーセントの増収という結果になっています。北米地域については、今年度は大幅な増収計画を立てていなかったため、現地通貨ベースではほぼ計画どおりに推移しています。

アジア・パシフィック地域は、前年同期比36.7パーセントの増収と大きく伸びました。特に、当社の主力エリアであるベトナムが非常に好調だったことが要因の1つです。それに加え、先ほどお話しした「BESS」と呼ばれる施設に対する防災システムの導入が上期は非常に好調でした。特に、中国企業向けの販売が増加したことで、アジア向けの数字が伸びています。

欧州・中東・インド地域は、当社の海外事業の約6割を占めるボリュームを持っていますが、成長率は1.9パーセントと微増にとどまりました。

スライド右側に記載のポイントをご覧いただくと、主力エリアである英国を含む欧州は全般的に堅調に推移したものの、中東・インドで業績が低迷しています。現在の政情不安定の影響を受けていると考えており、本格的な回復にはもう少し時間を要すると見ています。

海外の国別の詳細はAppendixにも記載していますので、ぜひご参照ください。

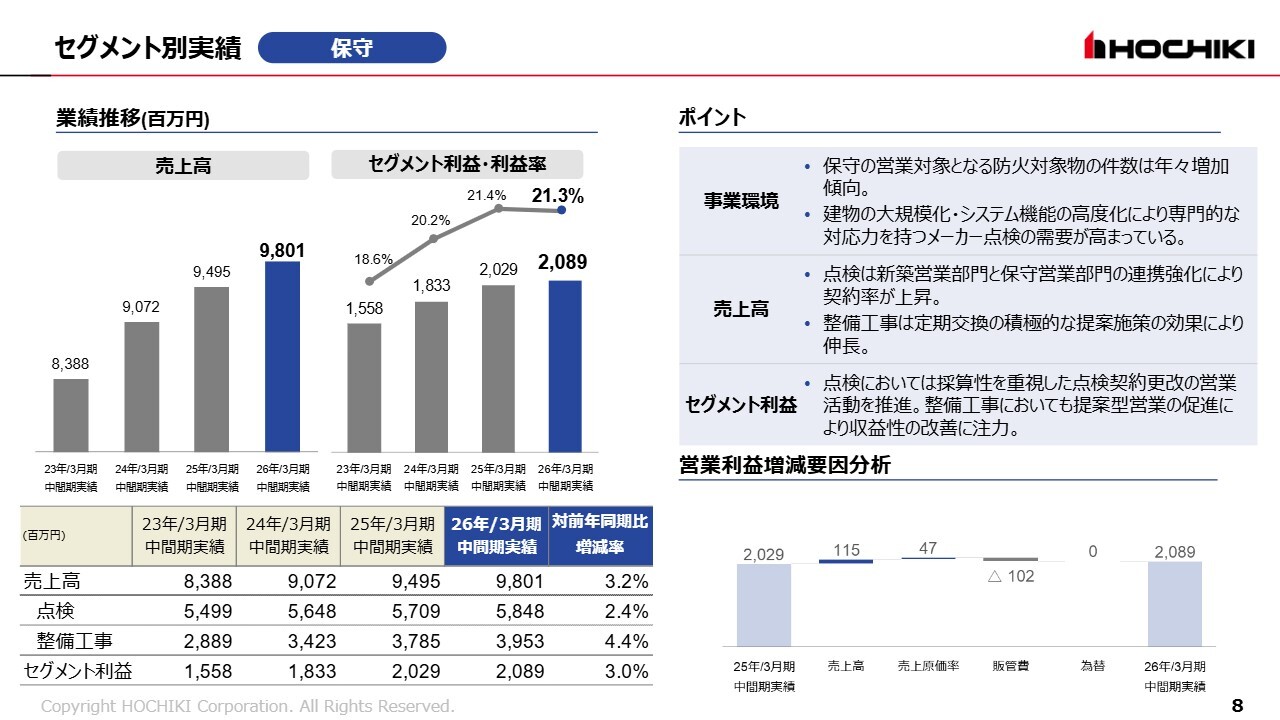

セグメント別実績 保守

保守についてご説明します。スライド左側に示した棒グラフのとおり、過去4年間にわたり、順調に数字が伸びています。保守は、点検と整備工事という2つの部門に区分されています。

点検は、法令で定められた、契約に基づく年2回の定期点検です。整備工事は、点検から派生する改修工事や不具合是正などのさまざまな工事です。それぞれの売上高は、点検が前年同期比2.4パーセント増、整備工事が前年同期比4.4パーセント増の伸びを示しています。

ポイントとして、まず事業環境においては、保守点検の営業対象となる防火対象物の件数は年々増加傾向にあります。さらに、建物の大規模化やシステム機能の高度化に伴い、専門的な対応力を持つメーカー点検の需要が高まる傾向にあると考えています。

売上高については、点検契約につながる新築営業部門と、実際の契約を推進する保守営業部門の連携強化により、契約率が上昇しています。

整備工事は、従来は不具合が生じた機器の交換が中心でしたが、適切な設備維持のための予防的措置として、さまざまな機器や部品の定期交換を積極的に提案しています。その結果、整備工事の数字が伸びています。

利益率については、スライド左側の折れ線グラフで示しているとおり、前年より若干減少しています。当社の定期点検契約件数は約1万数千件ありますが、その中で採算性を考慮した契約更新や見直しを進めている状況です。

また、整備工事についても提案活動を行っており、この推進の中でさらに収益率を上げていく部門であると考えています。

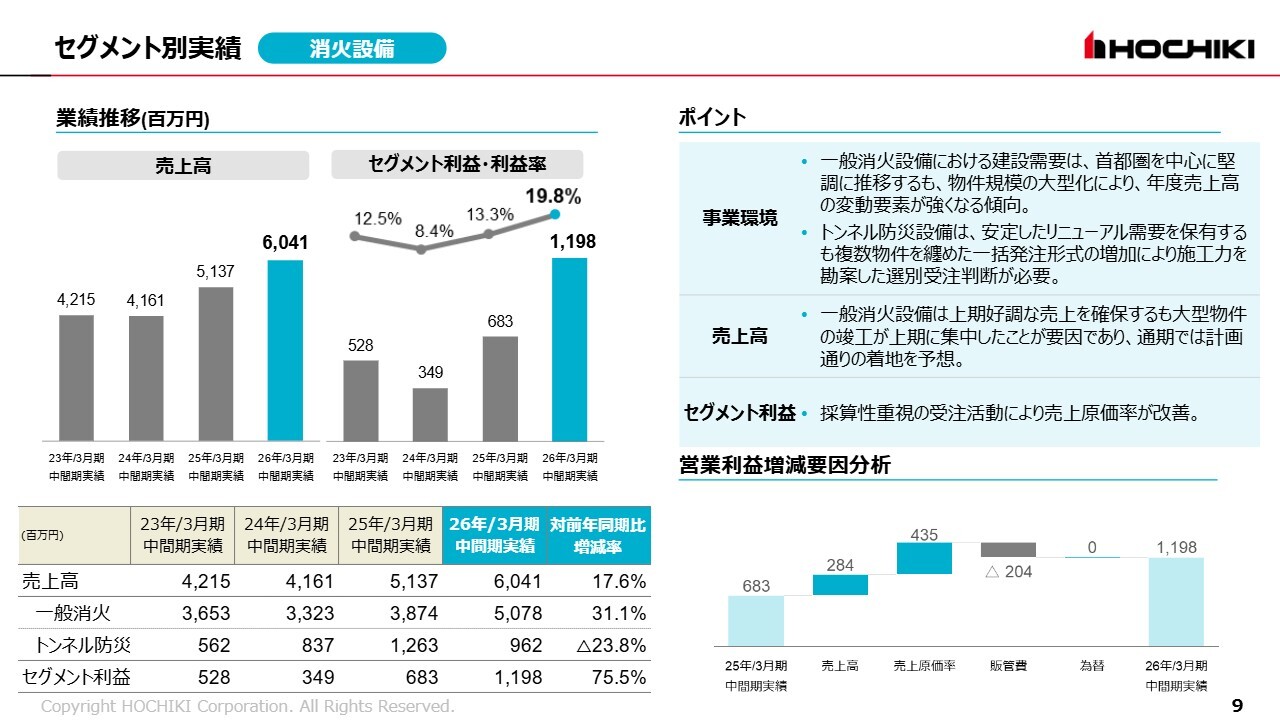

セグメント別実績 消火設備

消火設備についてです。こちらは、オフィスやショッピングセンターなどの一般建物に設置されるスプリンクラーおよび屋内消火栓などの一般消火設備と、トンネルに設置される特殊防災設備であるトンネル防災設備の2つに分類しています。

一般消火設備は前年同期比31.1パーセントの増加となりましたが、トンネル防災設備は前年同期比23.8パーセントの減少となりました。

事業環境については、一般消火設備において建築需要が非常に旺盛であることに加え、首都圏を中心に受注のメインターゲットとしている大型物件の需要が高いことから、一定の需要を見込んでいます。

ただし、大型物件を受注後、施工のキャパシティの問題から平準化した売上の獲得が難しいという課題があります。そのため、年度売上の変動要素がますます強くなっている状況です。

トンネル防災設備に関しては、これまで納めてきたシステムの安定したリニューアル需要があります。ただし、複数のトンネルを一括してまとめて発注する傾向が強まっています。その結果、施工体制に制約が生じ、受注に制限がかかることが課題として挙げられます。したがって、選別的な受注判断が必要となっています。

上期は、消火設備の売上が非常に好調でした。これは、大型物件の竣工が上期に集中したことや、工事の進捗が想定以上に進んだためです。したがって、通期の見通しについては計画どおりの着地に落ち着くのではないかと考えています。

利益については、スライド右下の営業利益の増減を示す滝グラフをご覧いただくとおわかりのとおり、採算性が非常に良くなっています。売上原価率の改善で利益が大幅に増加しており、スライド左側の利益率のグラフに示しているとおり、高い利益率を達成できている状況です。

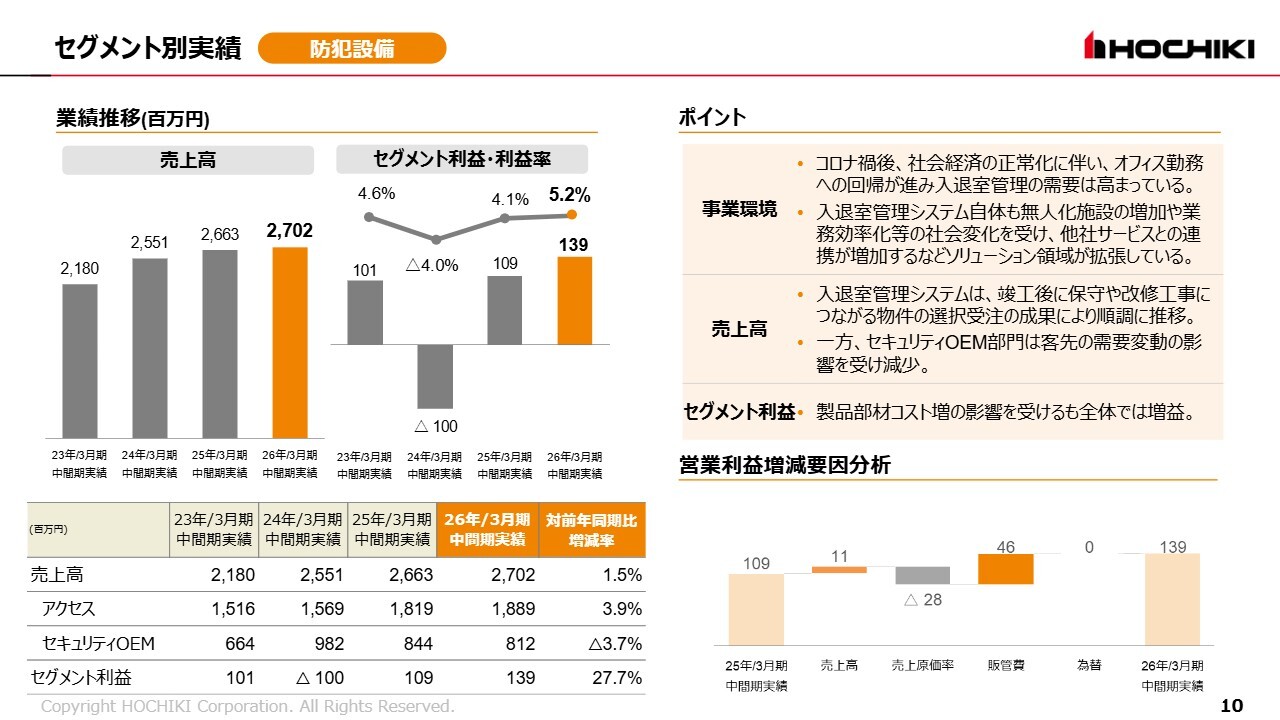

セグメント別実績 防犯設備

防犯設備については、緩やかながら売上は増加しています。こちらは、当社の主力製品である入退室管理システムの部門であるアクセスと、警備会社などに納めるセキュリティOEM供給機器の部門の2つに分類しています。

前年同期比では、入退室管理システムの部門は増収となった一方で、セキュリティOEM供給機器の部門は減収となりました。

事業環境については、オフィス勤務への回帰が進んでいる影響もあり、入退室管理の需要が高まっていると見ています。

また、従来のカードリーダーを含む入退室管理に加え、無人化施設の増加や業務効率化を求める社会的変化といった要請に応じて、従来の入退室管理だけではなく、他社のサービスと連携するようなソリューションが広がっています。例えば、生体認証における顔認証との連動や、AIカメラとの連動などが挙げられます。

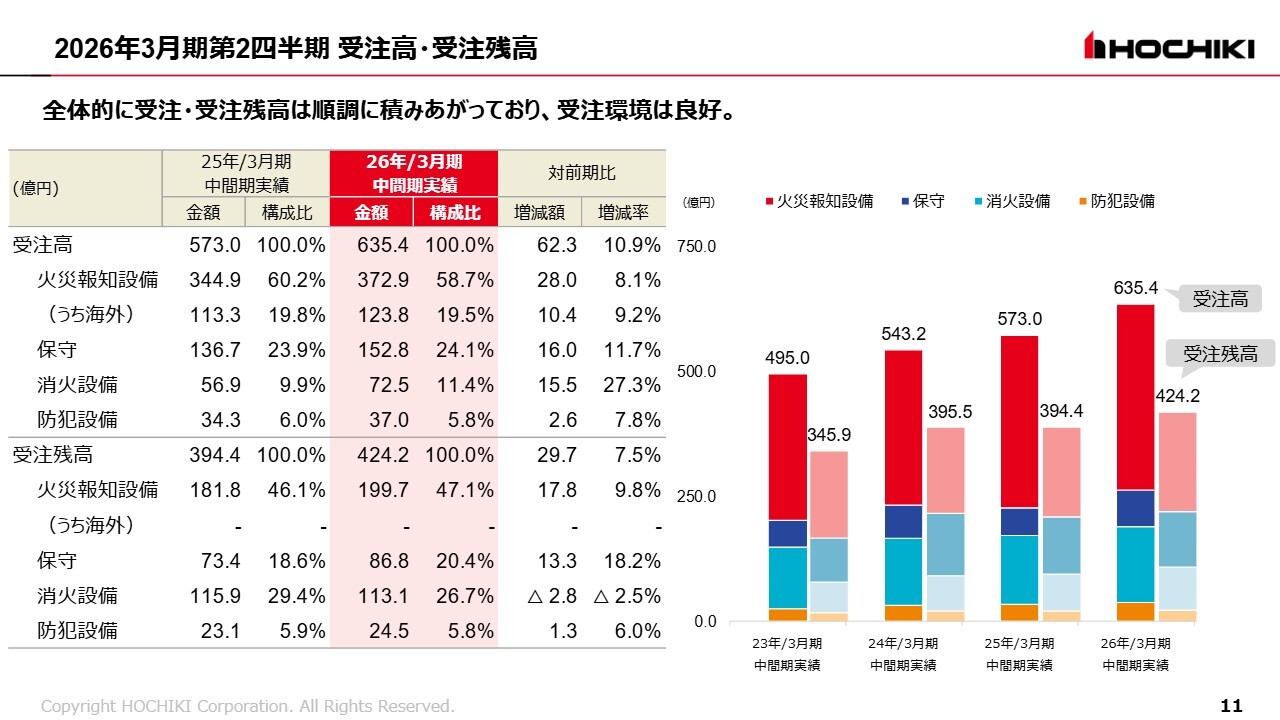

2026年3月期第2四半期 受注高・受注残高

受注高・受注残高について、一覧にまとめています。スライド右側の棒グラフをご覧いただくとおわかりのとおり、受注高および受注残高は順調に積み上がっています。

スライド左側の表をご覧ください。上期の受注高は前年同期比10.9パーセント増、受注残高は前年同期比7.5パーセント増と伸びています。

受注残高の中で、消火設備のみが微減となっています。これは上期に完工した大型物件の影響によるもので、消火設備もおおむね計画どおりに受注が進んでいると考えています。中間期のご説明は以上です。

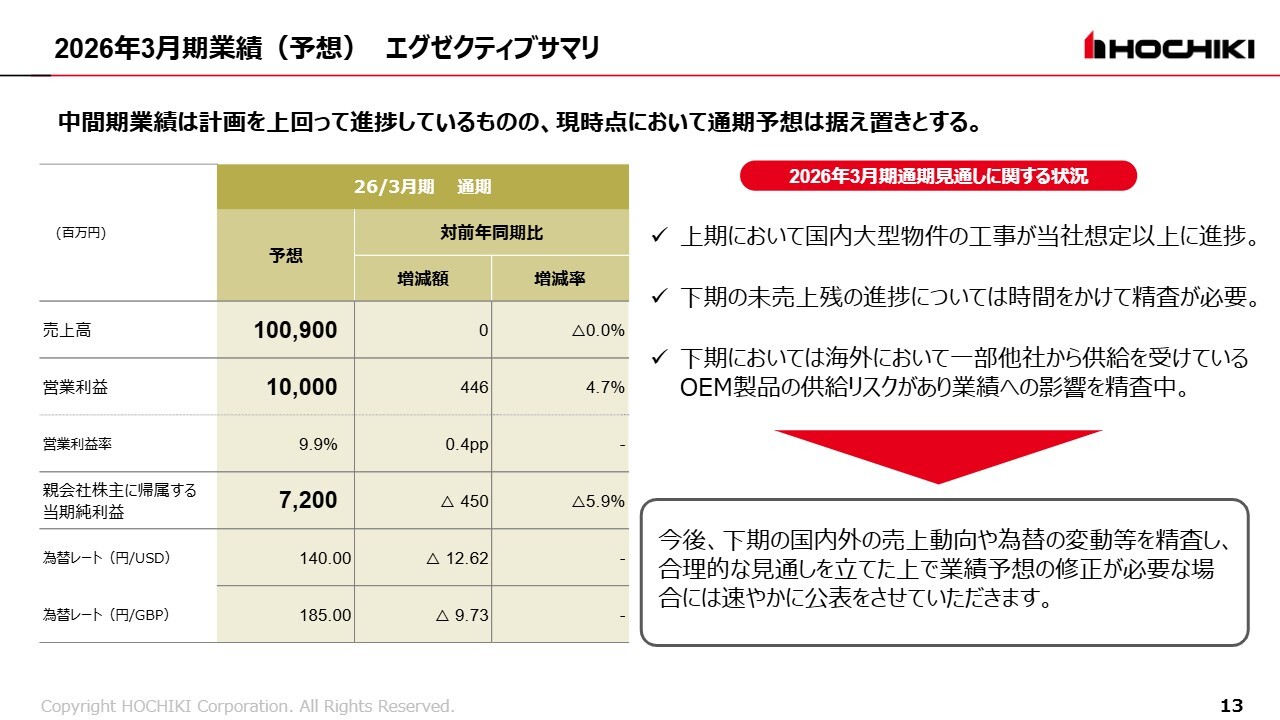

2026年3月期業績(予想)エグゼクティブサマリ

通期の業績予想についてご説明します。中間期の業績は計画を上回って進捗していますが、現時点では通期予想は据え置きとしています。売上高は1,009億円、営業利益は100億円、営業利益率は9.9パーセント、親会社株主に帰属する当期純利益は72億円を見込んでいます。

市場環境については、中間期から大きな変化はないと考えています。通期の業績が上振れする可能性もありますが、一方でスライド右側に記載のとおり、上期に国内大型物件の工事が想定以上に進捗しました。

下期の受注残高、いわゆる今後売り上げていく受注残高については、現在の建築工期の変動の影響を受けており、さらに時間をかけて精査が必要だと判断しています。

また、海外においては、下期に一部他社から供給を受けているOEM製品に関する継続的な供給リスクが浮上しており、こちらが業績に与える影響についても現在精査を進めています。

以上の理由により、現時点では通期の見通しを据え置きとします。今後、下期の国内外の売上動向や為替変動などを精査し、合理的な見通しを立てた上で業績予想の修正が必要な場合には、速やかに公表します。

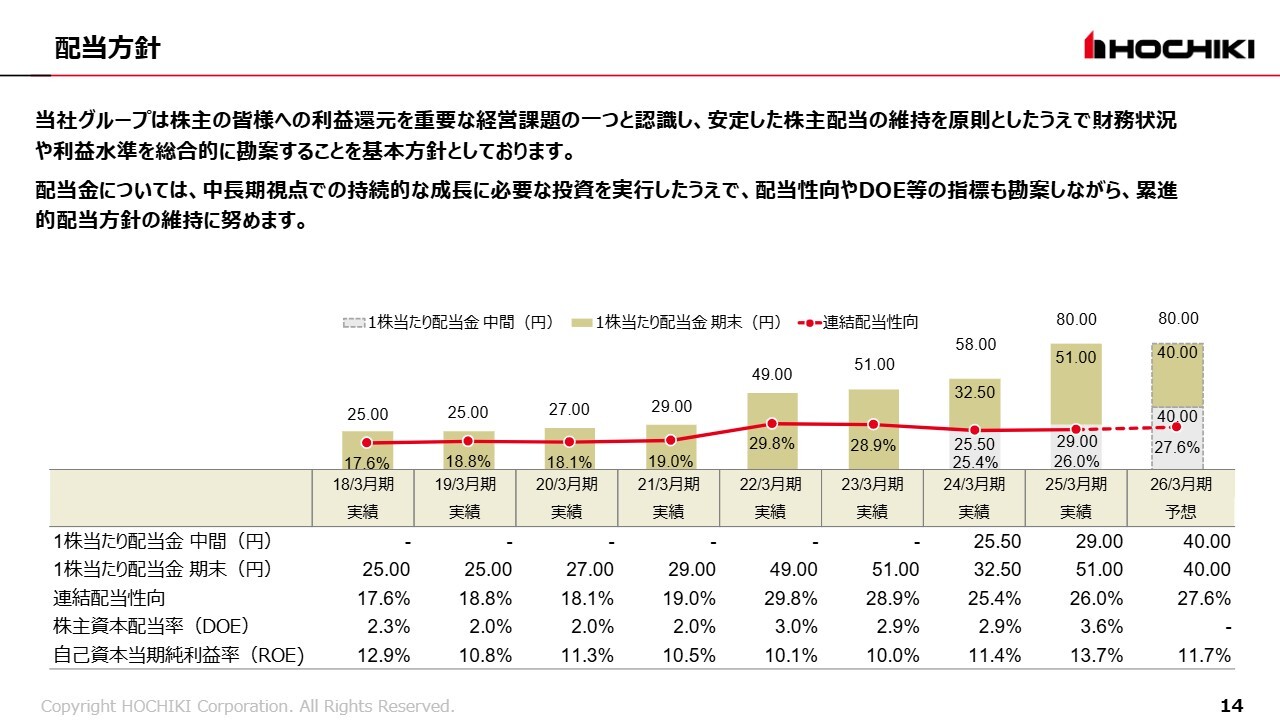

配当方針

配当についてご説明します。2026年3月期の年間配当は、2025年3月期と同額の80円を予想しています。配当性向については、スライドに記載のとおりです。

現在、当社グループは将来の成長に向けた構造改革のステージにあり、必要な投資を優先する計画を立てています。今後の株主還元については、当社が創出するキャッシュの見通し、将来の成長投資、株主のみなさまへの還元とのバランスを引き続き検討していきますので、ご理解いただければと思います。

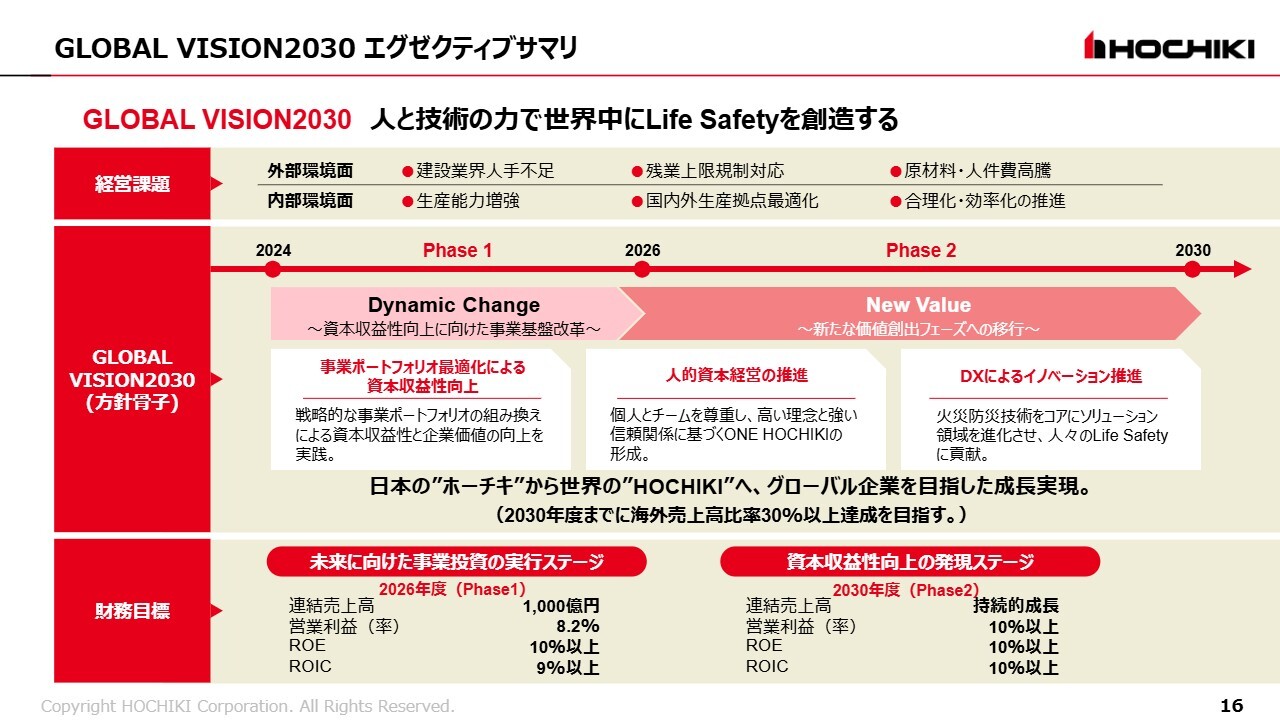

GLOBAL VISION2030 エグゼクティブサマリ

本日の説明の最後のパートとして、当社の「GLOBAL VISION 2030」のPhase1の進捗についてご説明します。はじめに、エグゼクティブサマリです。

当社は2030年を1つのターゲットとし、現在の中期経営計画を推進しています。特に今年度は、2024年度に始まった2026年度をゴールとする中期経営計画のPhase1の中間年度に当たります。

このビジョンで掲げている基本方針は、「事業ポートフォリオ最適化による資本収益性の向上」「人的資本経営の推進」「DXによるイノベーションの推進」の3つです。次ページから、この3つの進捗について簡潔にご説明します。

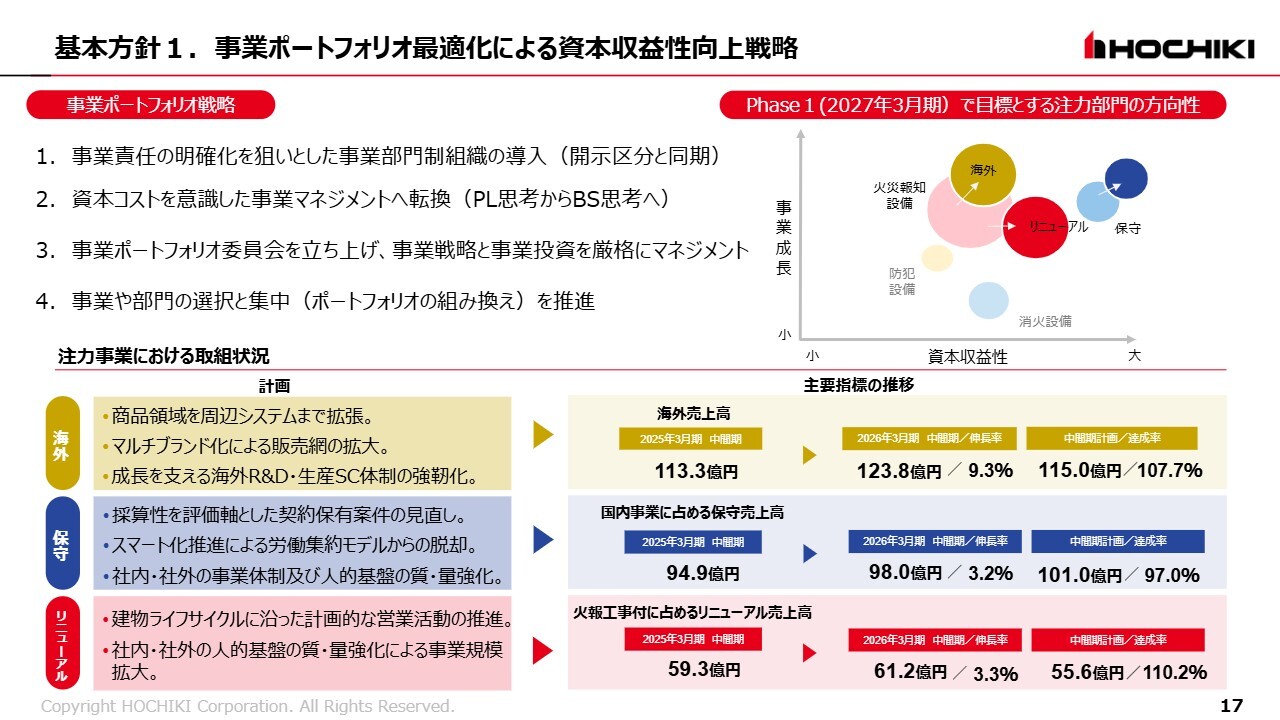

基本方針1. 事業ポートフォリオ最適化による資本収益性向上戦略

まず、基本方針の1つ目である「事業ポートフォリオ最適化による資本収益性向上」の戦略についてです。2024年度から、この戦略の中でいくつかの施策を進めてきました。

1つ目は、事業部門制の導入です。この導入に合わせて、開示しているセグメントの区分も同期させ、責任と役割を明確化した社内のマネジメント体制を構築しています。

2つ目は、資本コストを意識した事業マネジメントに大きく舵を切っています。従来の売上や利益といったPL思考から、BS思考への転換を進めています。

3つ目は、社内に事業ポートフォリオ委員会を立ち上げ、各事業部門が策定する事業戦略や事業投資を厳格にマネジメントする仕組みを構築しています。

4つ目は、このような取り組みの中で、事業や部門の選択と集中をポートフォリオの組み換えとして推進しています。

Phase1の3年間においては、スライド右上の図に示したとおり、当社は注力部門として海外、国内の火災報知設備のリニューアル、そしてストック収益の要となる保守の3つにおいて、事業成長と資本収益性の向上に取り組んでいます。

スライド下段に取り組み状況を記載しています。海外においては、事業拡大のための商品領域の拡張、およびチャネル・販路の複線化、すなわちマルチブランド化による販売網の拡大に努めています。また、将来的な事業拡大を視野に入れた研究開発(R&D)や、生産サプライチェーン体制の強靭化にも取り組んでいます。

保守については、採算性を評価軸とした契約保有案件の見直しを鋭意進めています。また、保守部門は労働集約型モデルであるため、スマート化を推進し、事業効率の向上に取り組んでいます。さらに、社内外の事業体制および人的基盤の質・量を強化する体制整備も進めています。

リニューアルについては、計画的な営業活動の推進を行うとともに、将来のリニューアル需要を取り込むため、営業体制や施工体制の脆弱さを克服し、事業基盤の強化に努めています。

結果として、現時点では当初計画を大きく上回り、これらの3部門は順調に進捗していると判断しています。

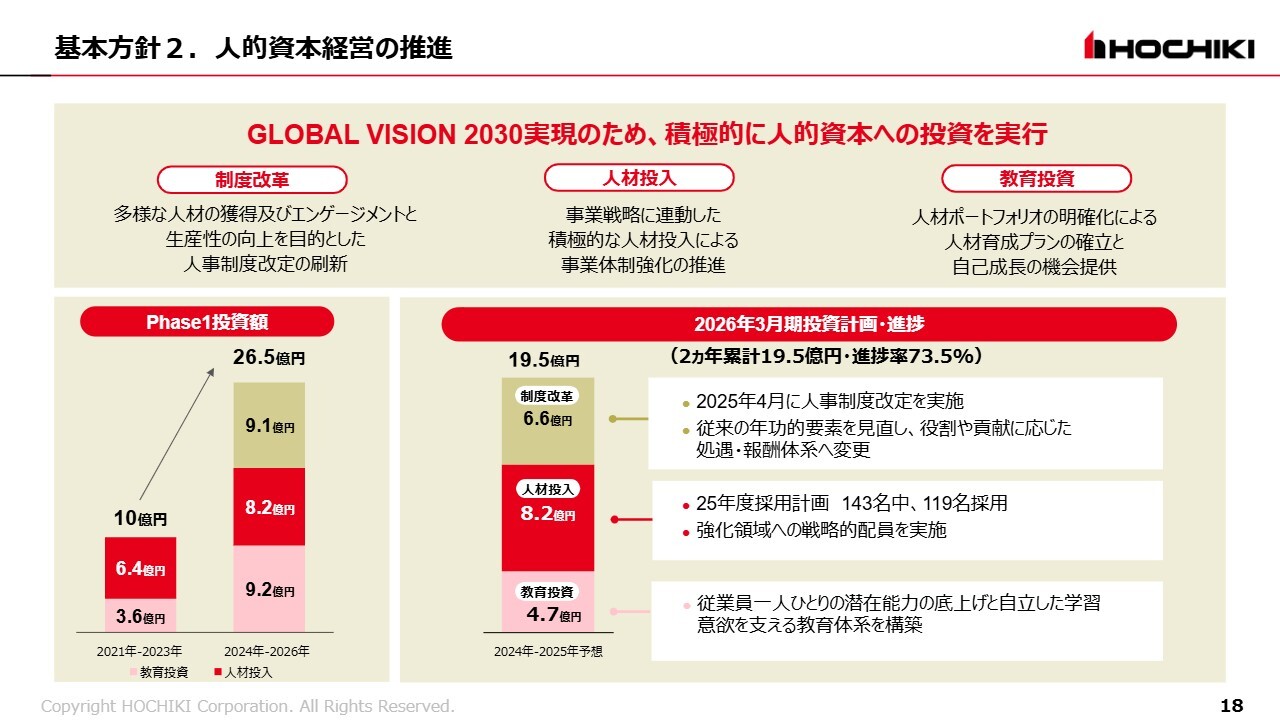

基本方針2. 人的資本経営の推進

基本方針の2つ目である「人的資本経営の推進」についてです。当社は主に「制度改革」「人材投入」「教育投資」の3本の柱をもとに、人的投資をこの3年間積極的に進めています。

スライド左下に記載しているとおり、前中期経営計画では約10億円だった人的投資を、この3年間で約2.6倍まで増やす計画を立てています。現状についてはスライド右下に記載のとおり、今年度の見通しも含め、19億5,000万円相当の人的投資が行われる予定です。

制度改革では、今年度から新しい人事制度を導入しました。採用については、必要な事業人員を常にアップデートしながら採用計画を立て、人員の増強を図っています。教育に関しては、学習意欲を支えるしっかりとした教育体系を整備しています。

一人ひとりの人材の価値を高めて生産性を向上させるとともに、ビジョン達成に向けた人的基盤を構築していきたいと考えています。

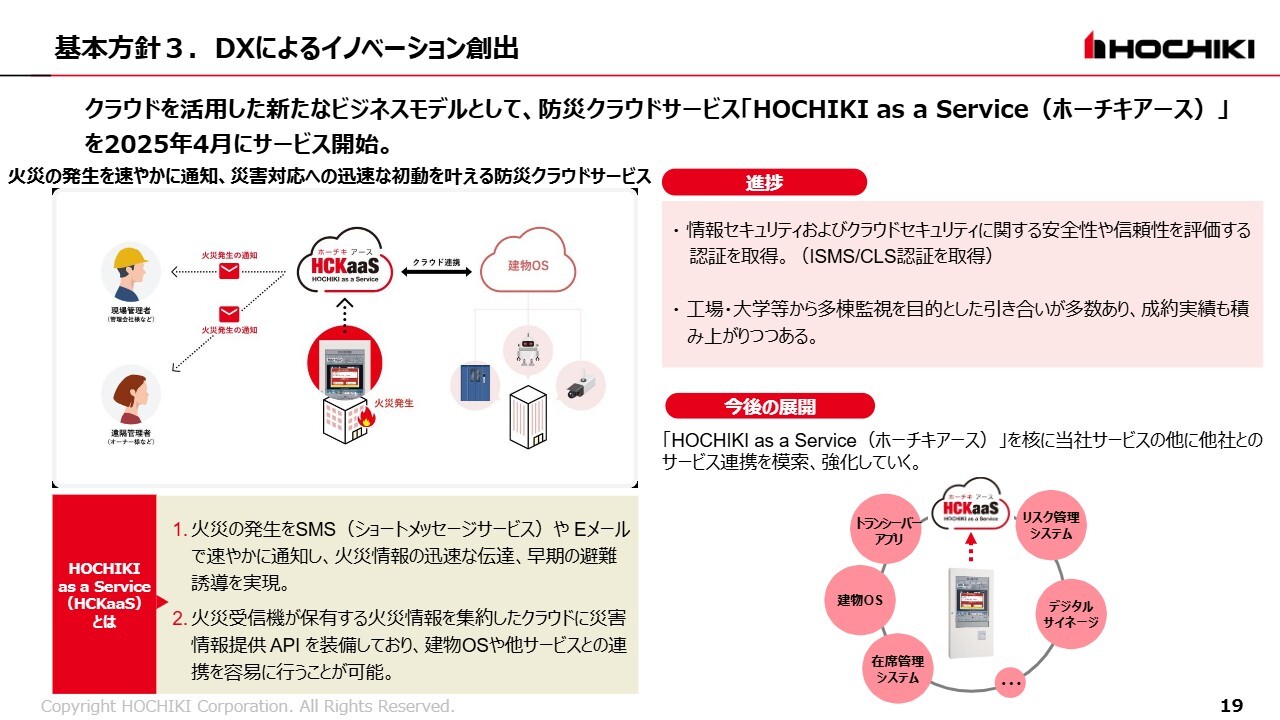

基本方針3. DXによるイノベーション創出

基本方針の3つ目である「DXによるイノベーション創出」についてです。クラウドを活用した新しいビジネスモデルとして、防災クラウドサービス「HOCHIKI as a Service(ホーチキアース)」を今年4月に開始しました。

従来の消防法の枠内での事業範囲を超え、より広範囲な火災・防災ソリューションの確立を目指して、鋭意取り組んでいます。

具体的には、スライド左下に示しているとおり、火災発生情報をSMSやEメールなどで速やかに通知し、迅速な伝達や早期避難の実現を目指しています。また、こちらは火災情報を集約したクラウドに災害情報提供APIを装備しており、さまざまな建物OSや他社が提供するサービスとの連携が容易にできるシステムとなっています。

このように、火災・防災情報を基軸とした安全・安心のソリューションを拡大していく取り組みを進めています。

進捗としては、情報セキュリティおよびクラウドセキュリティに関するISMSとCLS認証を取得しました。また、現在も営業活動に取り組んでおり、多くの引き合いをいただいています。その中で成約に至る物件も出てきている状況です。

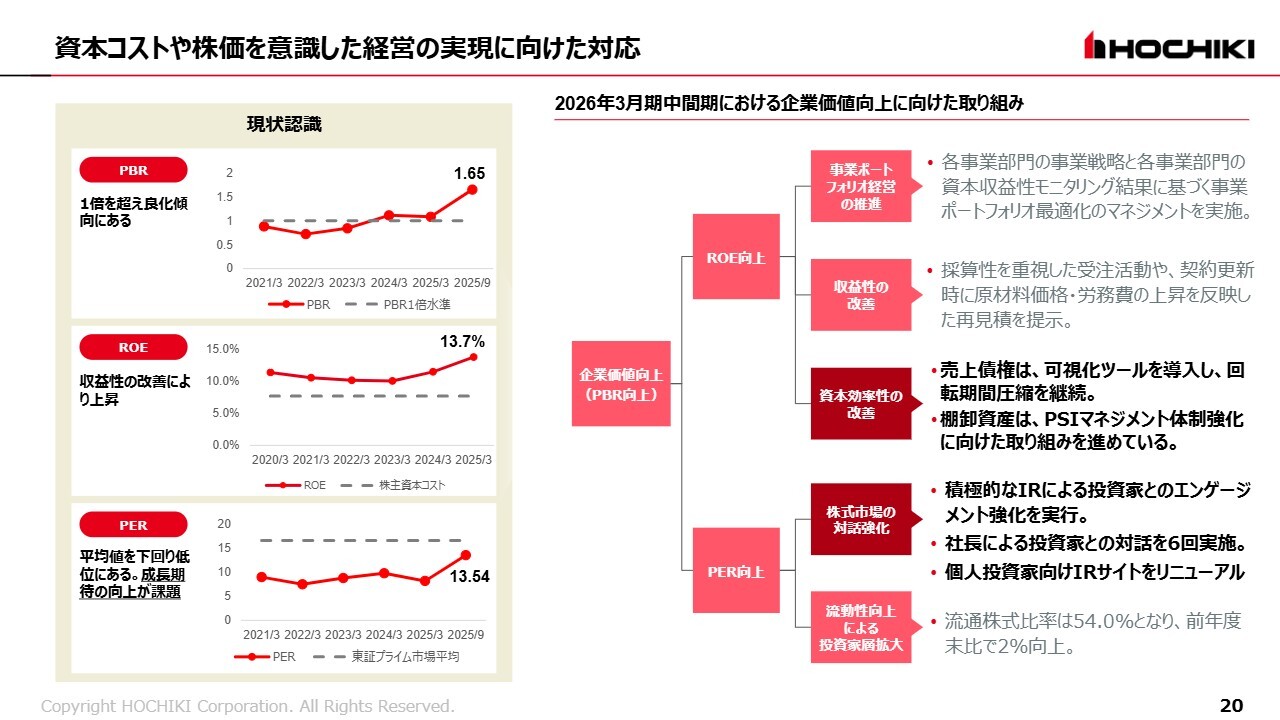

資本コストや株価を意識した経営の実現に向けた対応

最後に、資本コストや株価を意識した経営について、当社の取り組みをご説明します。PBRは9月末時点で1.65倍と、過去に1倍に届かなかった状況から良化傾向にあります。ROEも収益性の改善により上昇傾向にあります。

しかし、PERについては東証プライム市場の平均を依然として下回っており、低位にあります。

これは、我々の将来の成長シナリオが投資家のみなさまに十分にご理解いただけていない、もしくは成長シナリオが期待値に届いていないことが要因ではないかと考えています。PERを引き上げるため、企業価値向上を目指した取り組みを鋭意進めていきます。

スライド右側に示しているツリーのとおり、本日は特に「資本効率性の改善」と「株式市場の対話強化」について少しご説明します。

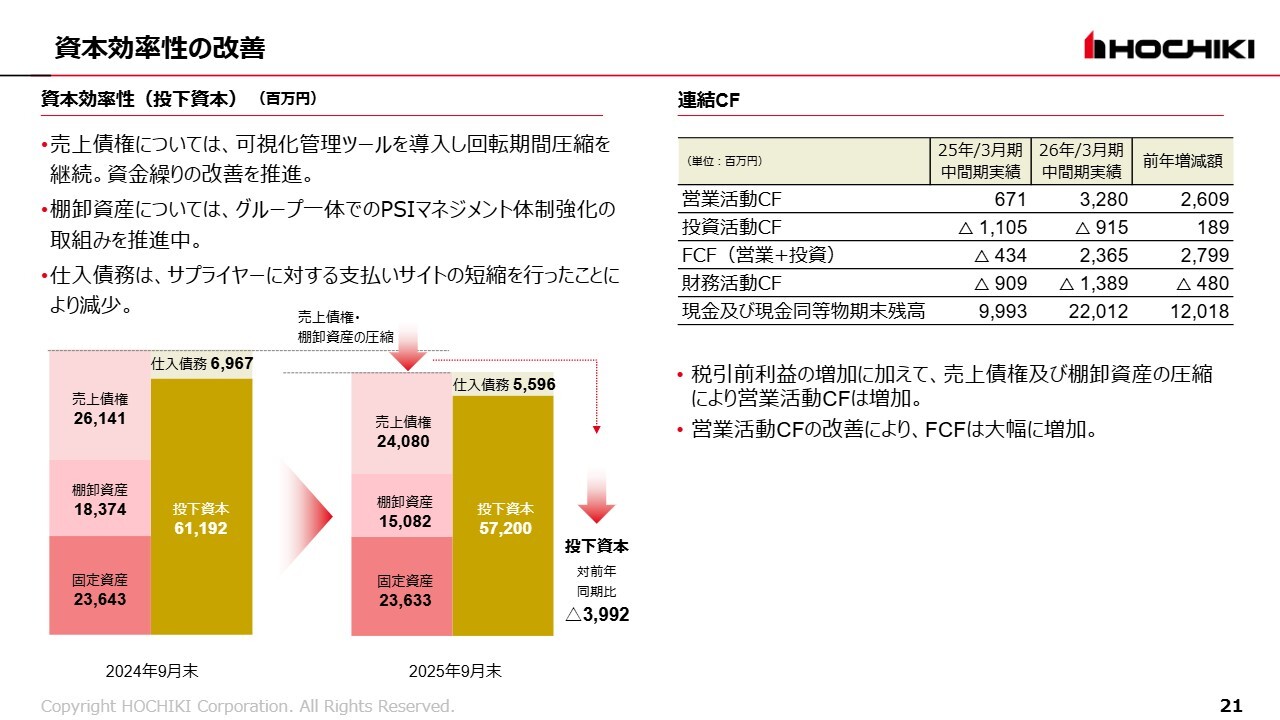

資本効率性の改善

まず、資本効率性の改善についてです。事業における適正な投下資本の管理を行っています。売上債権については、可視化管理ツールを導入し、回転期間の圧縮を進めています。

棚卸資産については、グループ全体でPSIマネジメント体制の管理を徹底し、取り組みを推進しています。仕入債務については、サプライヤーに対する支払いサイトの短縮を行ったことで減少しています。

このような取り組みの結果、スライド左下の図に示しているとおり、投下資本は前年同期に比べて39億9,200万円減らすことができました。これにより、キャッシュ・フローの増加につながっています。

引き続き、投下資本の適正な管理と、事業成長に応じた投下資本の適切な投入に注力しながら、資本効率性を高めていきたいと考えています。

財務指標については、AppendixにBSやキャッシュ・フローの詳細を掲載していますので、ご参照ください。

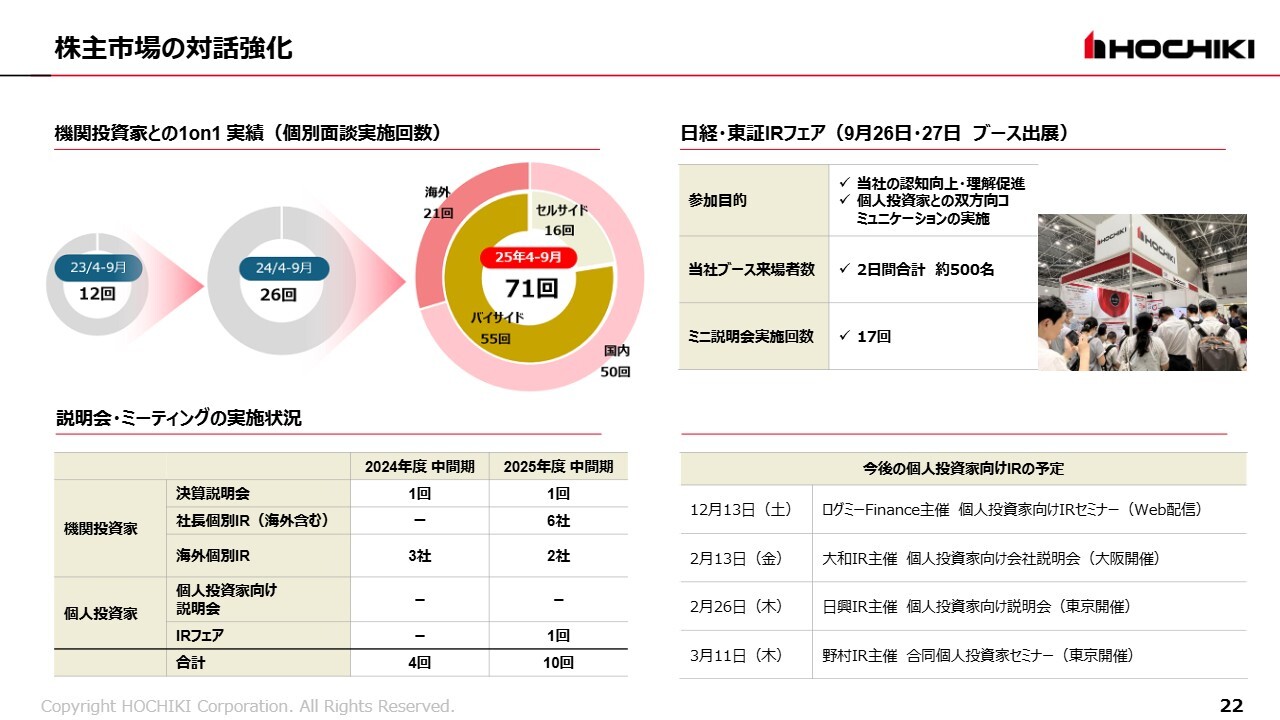

株主市場の対話強化

株式市場の対話強化についてです。スライド左側に記載のとおり、投資家のみなさまとの接点を増やすために、中間期ベースで前年よりも面談を大幅に増やしています。

また、本年度からは投資家のみなさまとの1on1に社長である私が参加し、投資家のみなさまと直接対話する取り組みを進めています。

これからの予定としては、12月以降、個人投資家向けの説明会を開催する予定です。こちらもぜひご参照ください。

本日の説明は以上です。ご清聴いただきありがとうございました。

新着ログ

「電気機器」のログ