提供:JBCCホールディングス株式会社 2026年3月期中間決算説明

【QAあり】JBCCホールディングス、上期の営業利益5期連続最高益を更新 期末配当上方修正と自己株式取得開始

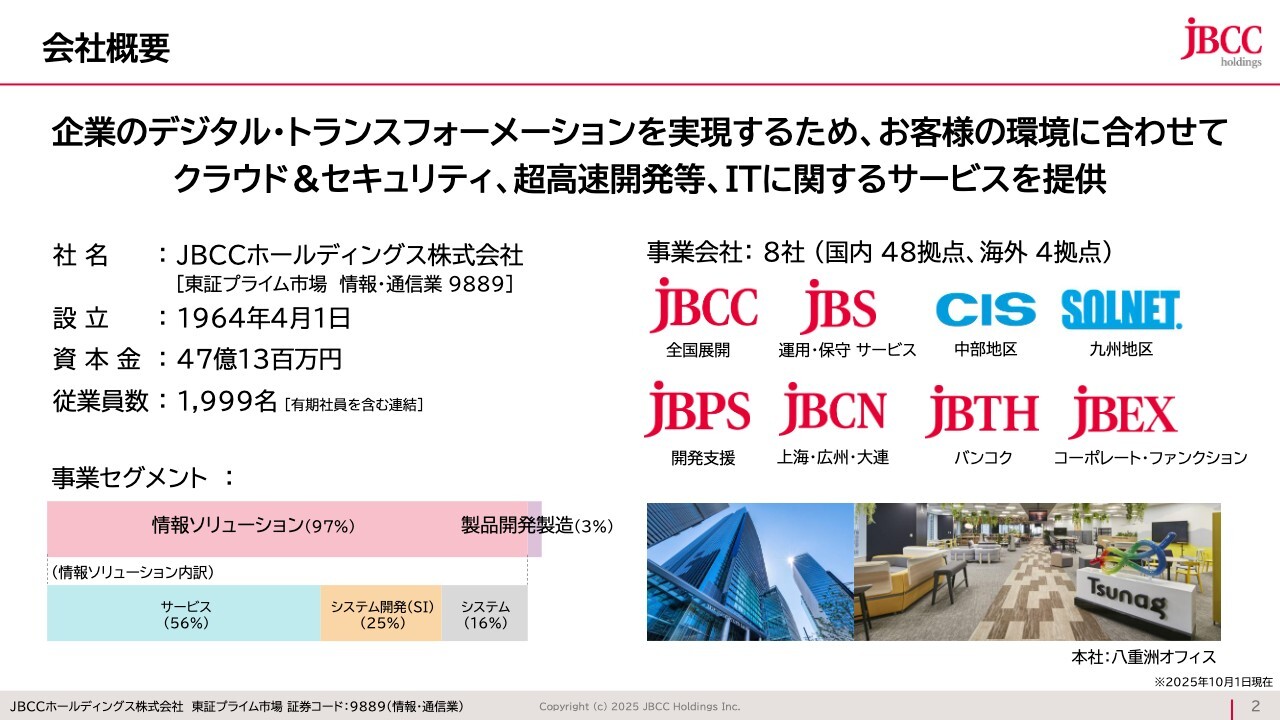

会社概要

東上征司氏(以下、東上):JBCCホールディングス株式会社代表取締役社長の東上です。昨日の中間決算の発表以降、速報ニュースへの掲載や機関投資家からお問い合わせをいただいており、本日も多数の方々に決算説明会にご参加いただいていることを大変うれしく思っています。

本日初めて参加される方々も多いため、最初に当社の概要について簡潔にご説明します。当社はこの業界で事業を始めて62年目を迎え、ある程度の歴史を有していますが、ビジネス構造そのものは大幅に変化してきました。

また、ホールディングスの傘下には、中国・タイの海外現地法人2社を含む計8社の事業会社があります。

AGENDA

本日の内容です。まず、昨日発表した上期の決算内容についてお話しします。

また、昨年4月にスタートした当社の3カ年の中期経営計画が、このタイミングで折り返しにあたるため、その進捗状況についてもご説明します。

さらに、注力事業に加え、今年5月の決算説明会でもお伝えしたように、ビジネスを支える人材への投資に関して、現在の状況をアップデートしたいと思います。

最後に、昨日決算と同時に発表した増配および30億円の自己株取得を含めた財務戦略についてご説明します。

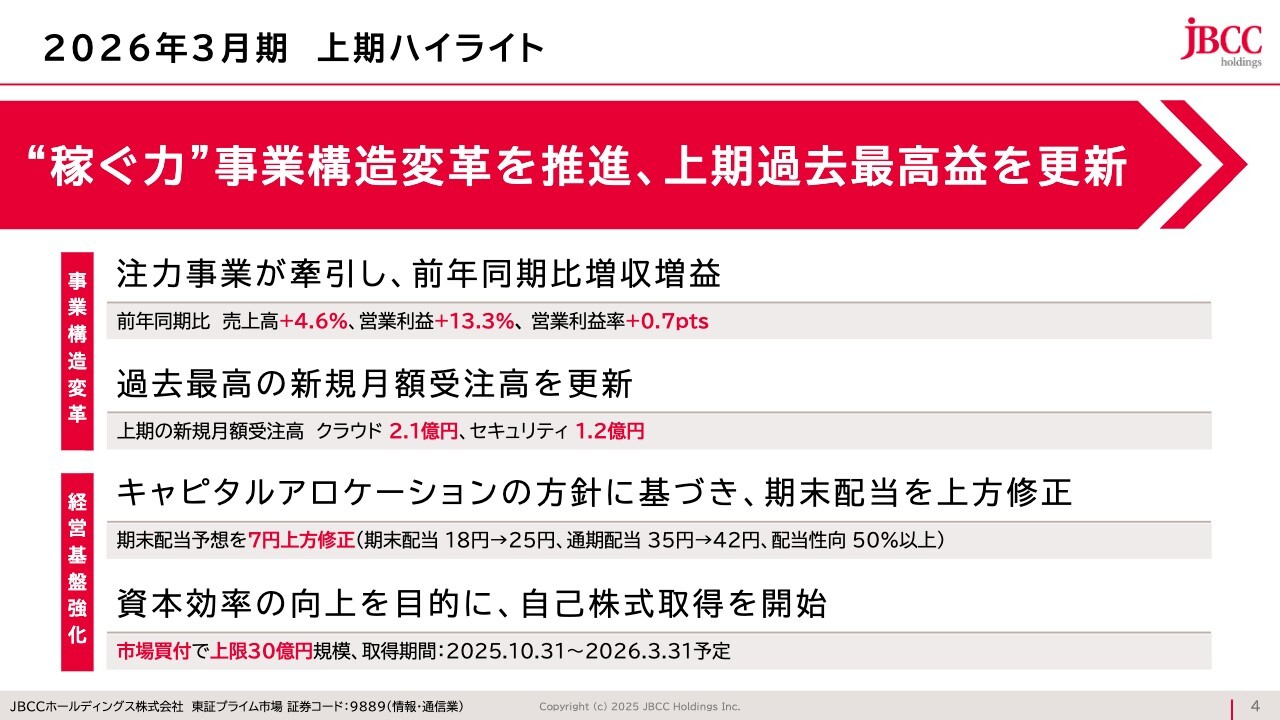

2026年3月期 上期ハイライト

上期のハイライトです。当社はこの数年間、かなりのスピードで事業構造の転換を進めてきました。具体的には、フローのビジネスからストックのビジネスに切り替える取り組みです。

ストックのビジネスにおいては、クラウドビジネスとセキュリティビジネスへ選択と集中を行った結果、市場を大幅に上回る成長をし、その結果、当社の「稼ぐ力」は、足腰がかなり強化され、次の成長段階に入る準備が整ったと考えています。

したがって、今期は4期連続の増収増益を予想しており、過去最高益を更新できる見込みです。上期の決算内容はご覧のようになっています。

売上高の成長率および営業利益の成長率については、事業構造の変革がまだ継続しており、付加価値の低い従来型の失うビジネスも存在します。ただし、失いながらも、高い利益率と付加価値を持つストック型ビジネスを積み上げることで、売上高は1桁台半ばの成長、営業利益は2桁の成長を実現する見通しです。

さらに、次の成長エンジンがどれほどの規模かという点については、スライドの「事業構造変革」に記載のとおり、過去最高の新規月額受注高となりました。具体的には、この6ヶ月でクラウド事業が2億円を超える新規月額受注高を達成しており、この数字に12ヶ月を掛けた年間20数億円規模の新規ビジネスを創出したことになります。

同様にセキュリティ事業についても、新規月額受注高が1.2億円であり、この金額に12ヶ月を掛けると、年間で14億円の新たなビジネスを創出することとなりました。

これにより、2つのストック型ビジネスの創出額は、おおむね40億円弱となります。このペースで進めば、年間で80億円近いビジネスを創出する見込みです。

したがって、当社の売上規模は現在約700億円ですが、来年度を迎える時点で、80億円の新たなビジネスが創出された状態で新年度をスタートできることになります。この成長エンジンを構築したことは、極めて意義深い内容と言えます。

その好調な稼ぐ力を活用した結果が、スライドに記載の「経営基盤強化」の2点です。昨日発表した期末配当予想の上方修正に加え、これまで自己株式の取得は約10億円でしたが、その3倍にあたる30億円を上限として自己株式の取得を開始します。

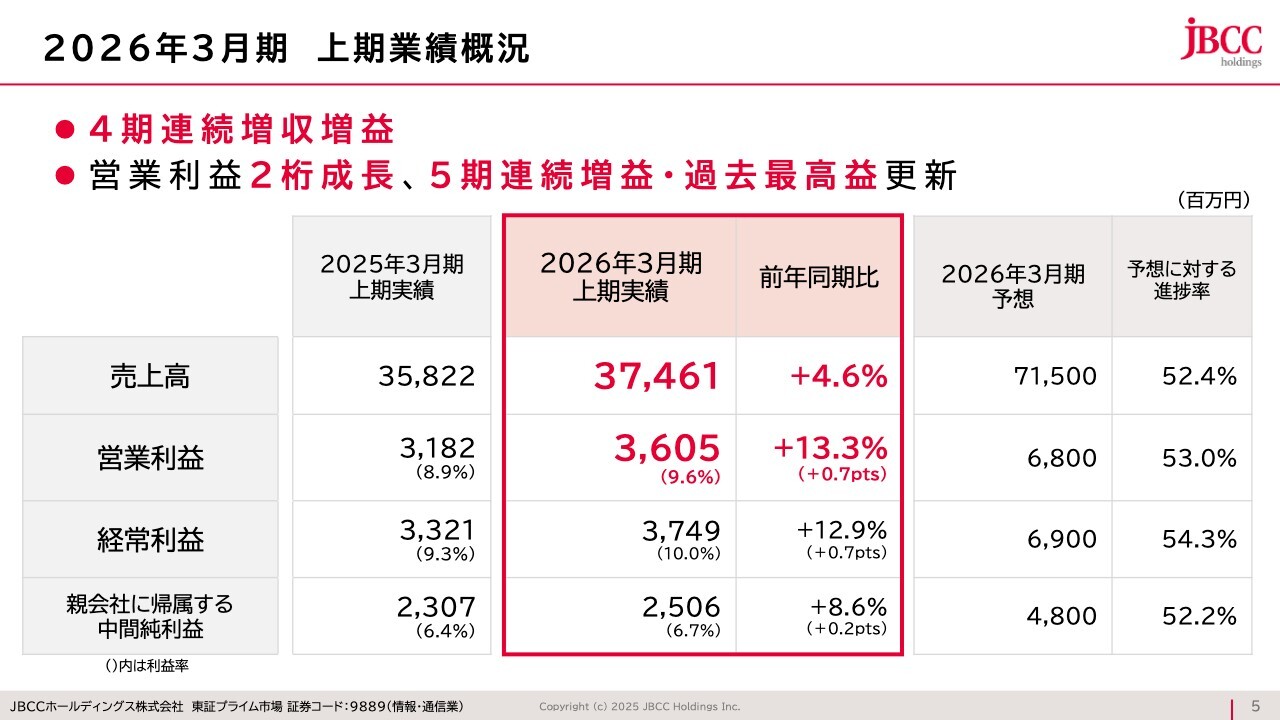

2026年3月期 上期業績概況

業績概況です。スライドの一番右側に記載のとおり、通期予想に対する進捗率はすべて50パーセント台前半で、52パーセントから54パーセント程度となっています。

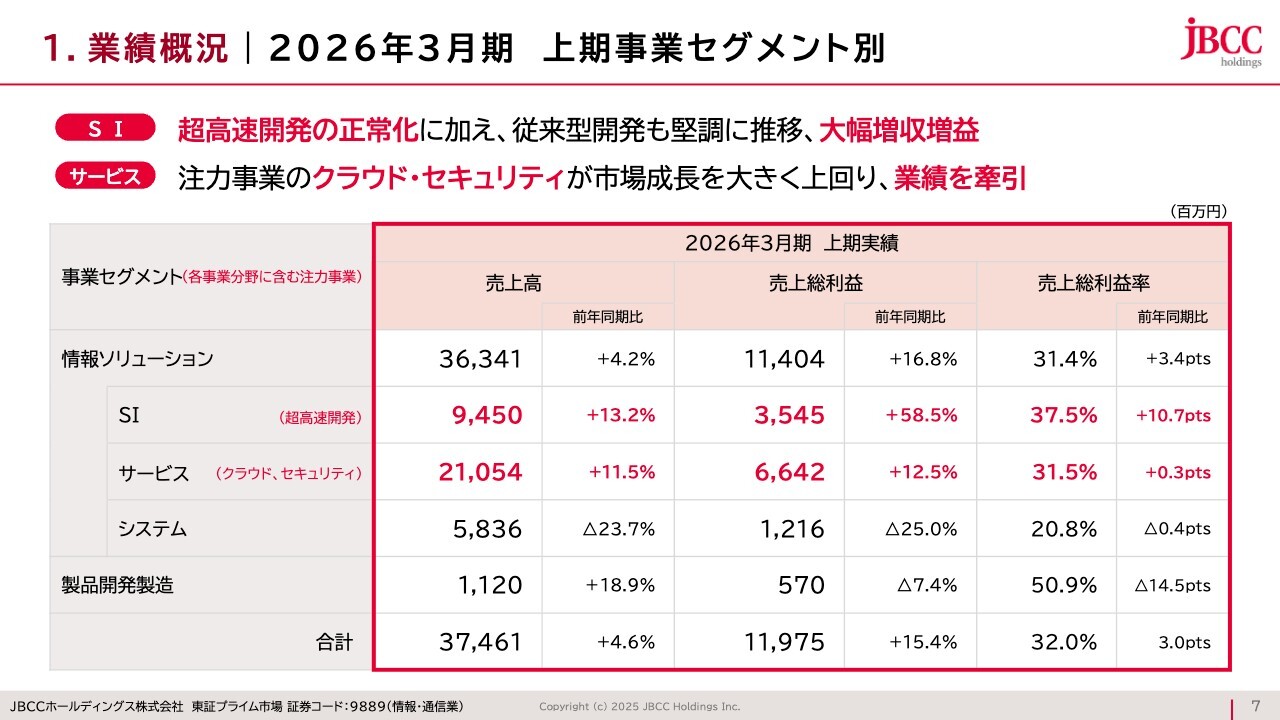

2026年3月期 上期事業セグメント別

セグメント別の状況です。上期について前年同期比を見ると、大幅な回復が見られるのはシステム開発(SI)の事業領域です。この領域については、定期的に決算説明会において状況をご説明しており、昨年後半から大型プロジェクトが安定しつつあることを継続してお伝えしています。

逆に言えば、昨年前半はまだいくつかのプロジェクトで計画を上回るコストが発生しており、安定化に向かう途中段階でした。そのような状況を踏まえると、上期は大幅な売上総利益の成長を達成しています。

プロジェクトの安定化が進む中で、売上と利益率は緩やかな成長へと変化し、業績も安定していく見通しです。したがいまして、極めて安定した利益の源泉となる事業基盤を形成します。

続いて、サービスセグメントについては、注力事業であるクラウド・セキュリティが中心です。これらは来期の成長エンジンになると先ほどご説明したとおり、昨年確保した新規受注が今期の売上を押し上げています。具体的なクラウド・セキュリティの数値については、後ほどご紹介しますが、非常に大きな成長を遂げています。

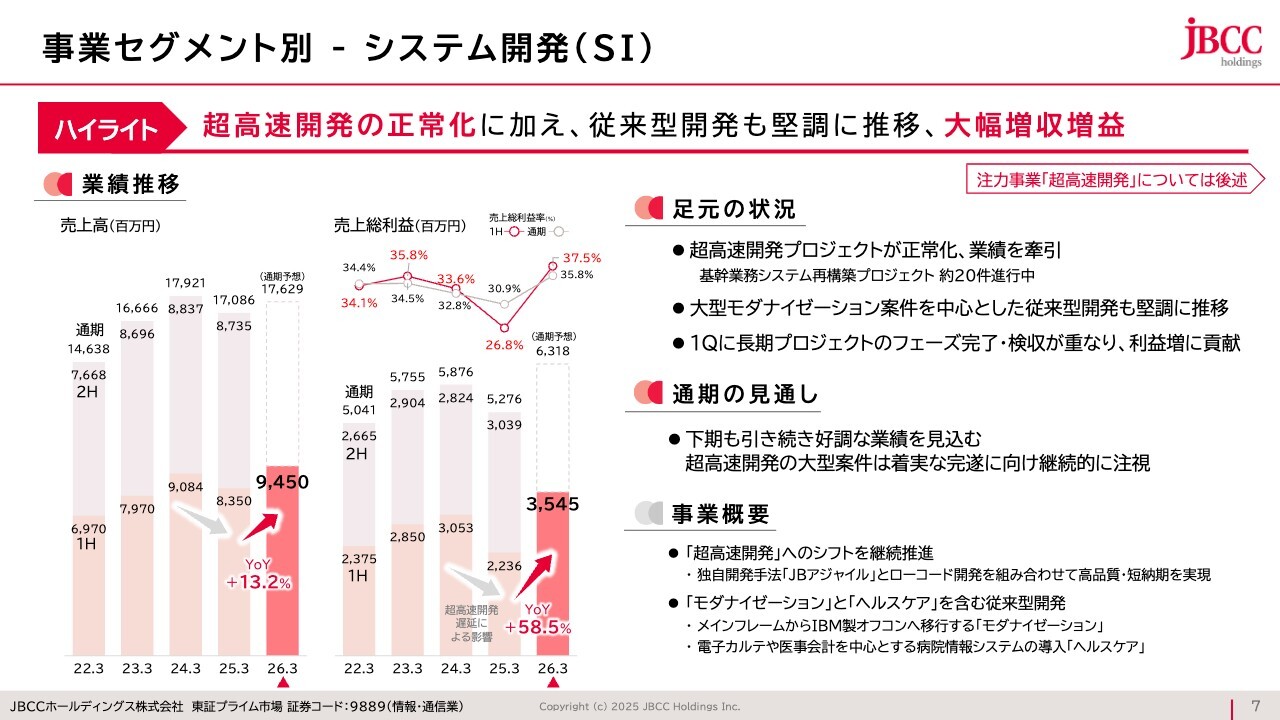

事業セグメント別 - システム開発(SI)

事業セグメント別に具体的に1つずつご説明します。まずシステム開発についてです。

当社では、自社で開発した超高速開発手法「JBアジャイル」を標榜しています。当社は過去10年にわたり、ここに集中して開発手法を確立してきました。超高速開発の他には、「モダナイゼーション」ではメインフレームからオフコンへの移行を、「ヘルスケア」では電子カルテの導入を行っています。

この中でもモダナイゼーションは底堅い需要があります。例えば富士通はメインフレームの撤退を発表されていますが、そのプラットフォーム上で稼働しているシステムは、別のプラットフォームへの移行が必要となります。

当社のモダナイゼーションの対応は、大型のメインフレームからダウンサイジングするかたちでオフコンへの移行を実現します。既存のメインフレームの能力によってばらつきはありますが、それでも、数億円規模から、大規模なものでは1件あたり20億円程度のビジネスと見込まれます。

そのため、中期的に継続したビジネスの機会があると見ています。具体的にお話しすると、現在の新たな商談は、再来年度である2027年のプロジェクトスタートを前提としたものになっています。

モダナイゼーションは100件を超える経験があり、極めて安定的にスケジュールどおりにシステム移行を行っています。

超高速開発に関しては、一つひとつ着実に本番稼働へ結び付けている状況です。引き続き注視が必要ですが、今年の上期も2つの大型プロジェクトが本番稼働を迎えました。昨年後半から安定化しつつある状態を、さらに継続していくことが重要です。

そして、今年後半から来年にかけて本番稼働が進むことで少しずつ余力が生まれ、新たなプロジェクトが始動する見込みです。その候補に関しては、当社としてもお客さまからの引き合いが極めて堅調であると感じています。

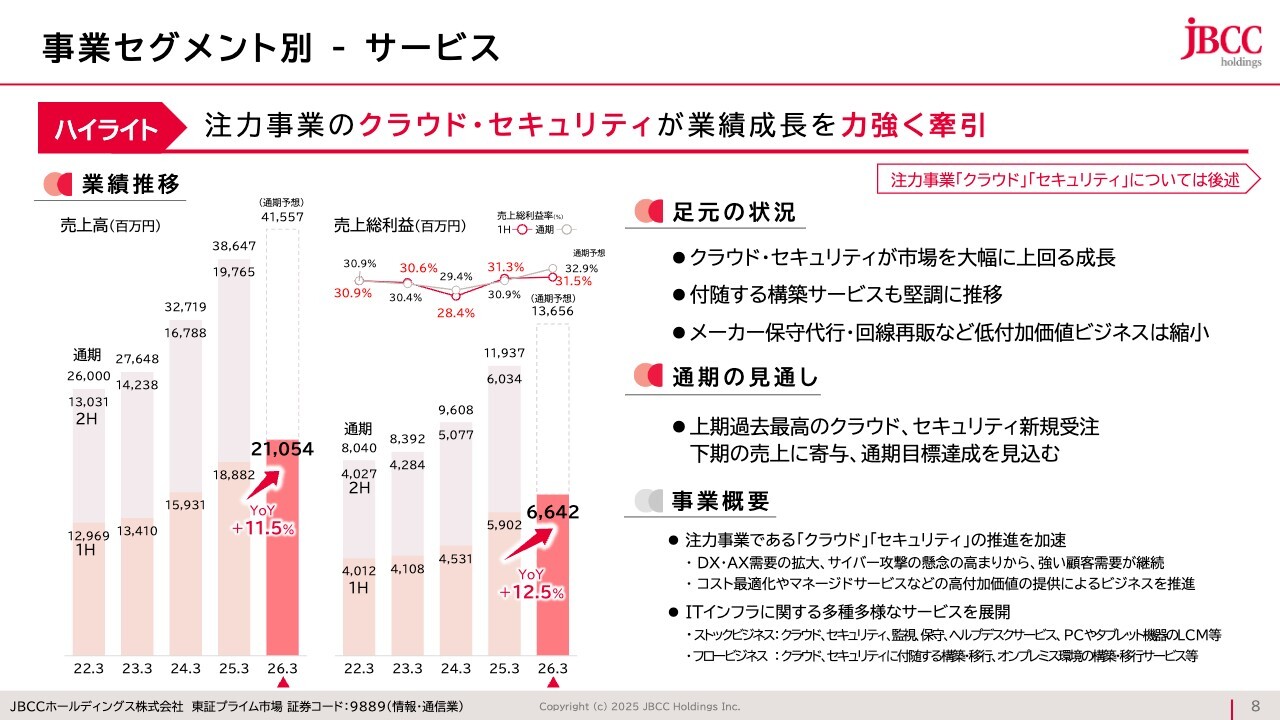

事業セグメント別 - サービス

サービスについてです。クラウド・セキュリティが牽引役であることは間違いありません。一方で、当社はまだ事業構造の変革の途上にあります。

収益基盤はかなり強化されたといえますが、依然として失っていくビジネスも存在します。例えば、スライドに記載しているようなメーカーの保守代行は、古いビジネスであり、利益率が低い回線の再販なども同様です。このようなシンプルな内容のビジネスでは、利益率が高くありません。

したがって、当社ではこのようなビジネスを緩やかに縮小しつつ、利益率の高いストック型ビジネスを成長の柱として進めています。

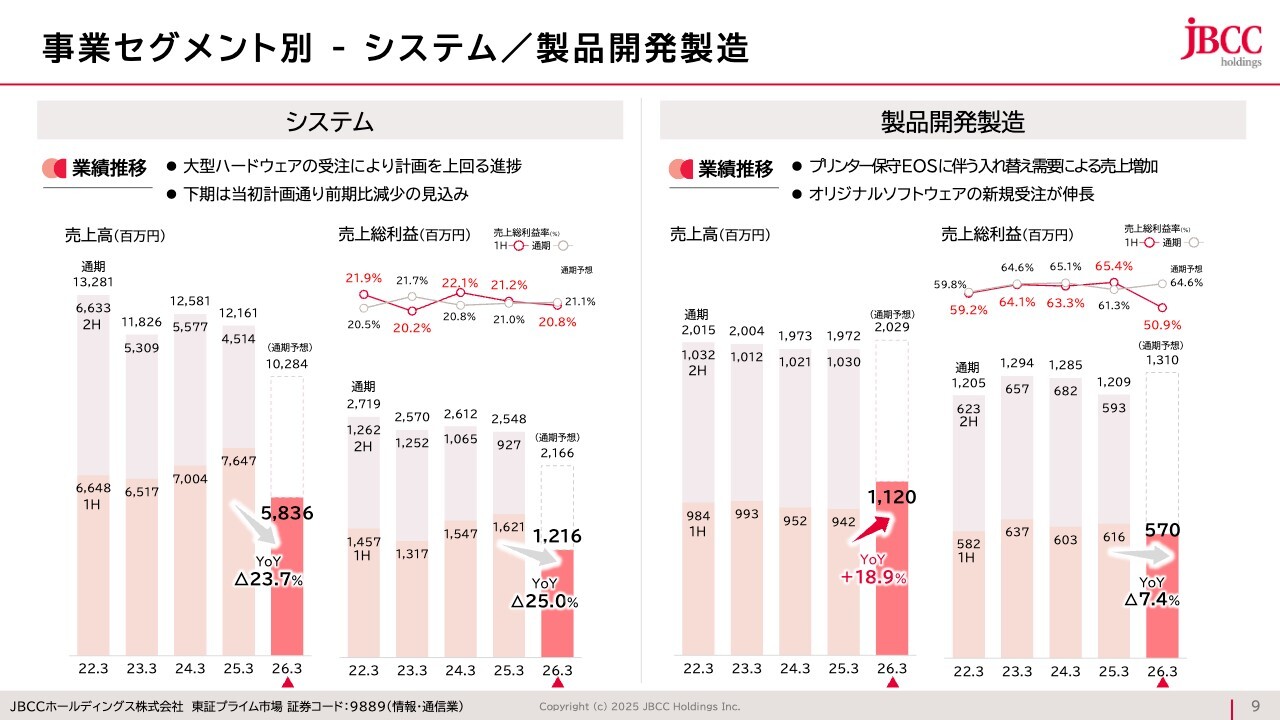

事業セグメント別 - システム/製品開発製造

続いて、システムについてです。システムのビジネスは着実に減少傾向にあります。これは当社の計画どおりの動きです。当社はクラウドの提案を進めているため、フロー型のサーバー販売ビジネスから、ストック型のビジネス(※)へと転換を図っています。

システムの年間売上予想は、約100億円となっています。ただし、この規模のビジネスになると、大型案件の入れ替え需要が発生する場合、実績として大きく跳ね上がることがあります。

例えば、第2四半期では、あるお客さまの1件の入れ替えで約7億円のサーバーを販売したため、上期の進捗は年間計画の50数パーセントに達しています。下期のシステム事業については、ほぼ予算どおりの進捗を見込んでおり、下がり幅も想定の範囲内と考えています。

製品開発製造については、売上規模が絶対的に小さいため、会社全体に対する貢献度は限定的です。売上は若干プラスですが、利益率の低いプリンタービジネスの影響により、セグメント利益は減少しました。

一方で、当社のオリジナルソフトウェアの販売は成長を続けています。これは、すべてのソフトウェアをサブスクリプションモデルに切り替え、ストック型ビジネスへ移行したことによるものです。このストック型ビジネスが積み重なりを増していけば、利益の観点においてグループ全体への貢献がより大きくなるとご理解いただきたいと思います。

※:ストック型のクラウドビジネスはサービスセグメントに含まれます。

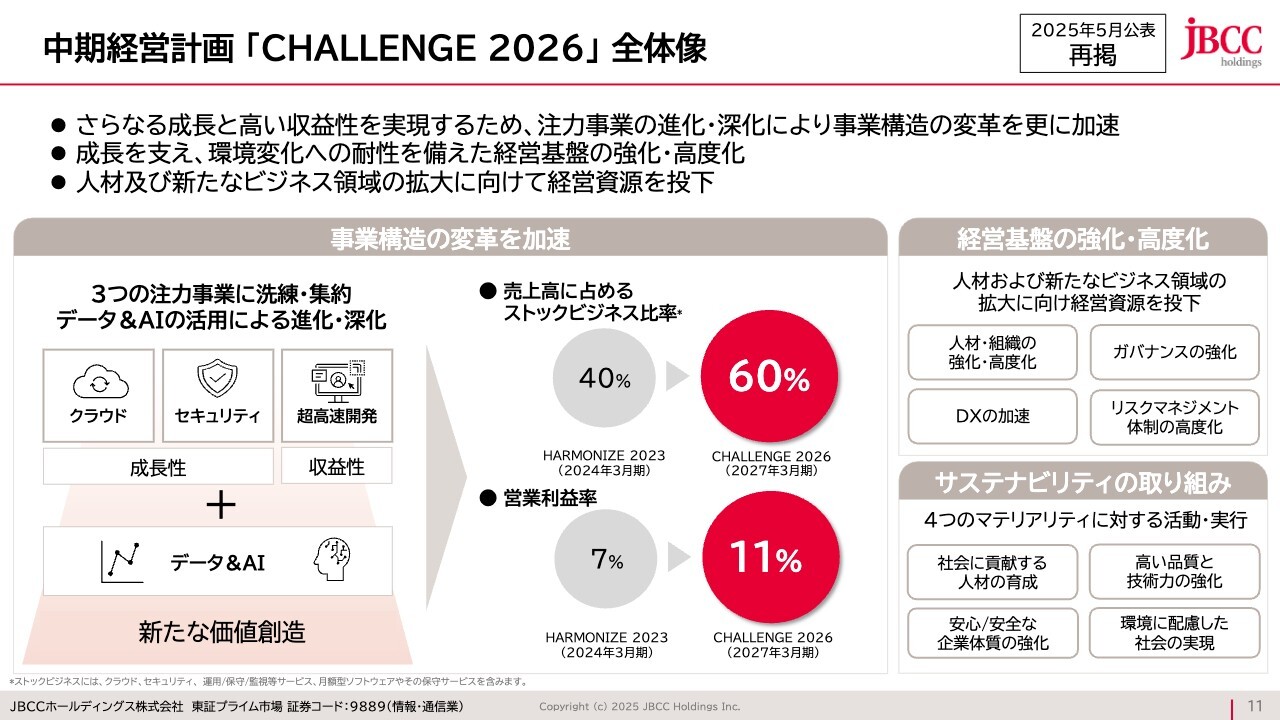

中期経営計画「CHALLENGE 2026」全体像

ここからは、ちょうど折り返し地点となる中期経営計画の進捗状況についてお話しします。事業の観点、事業を支える人材の観点、株主還元、資本政策、財務戦略についてご紹介したいと思います。

最初に、昨年5月に発表した当社の3ヶ年計画「CHALLENGE 2026」の全体像についてお伝えします。スライドはリキャップとなります。「稼ぐ力」の足腰を強化するため、ストックビジネスの比率を3年間で40パーセントから60パーセントに引き上げることを目標としています。

また、利益率の高いストックビジネスが増えることで、営業利益率も自然と改善される見込みです。当初の計画では営業利益率を7パーセントから10パーセントに引き上げるとしていましたが、今年5月にさらに1ポイント上方修正し、11パーセントという計画に変更しました。

また、事業構造の観点だけでなく、当社自身の経営の高度化、すなわち経営の品質向上が必要と考えます。この1年半で外部から経験豊富な役員のハイヤリングを進め、かなりの熱量を込めて経営の品質向上に注力してきました。こうした取り組みについてもご紹介したいと考えています。

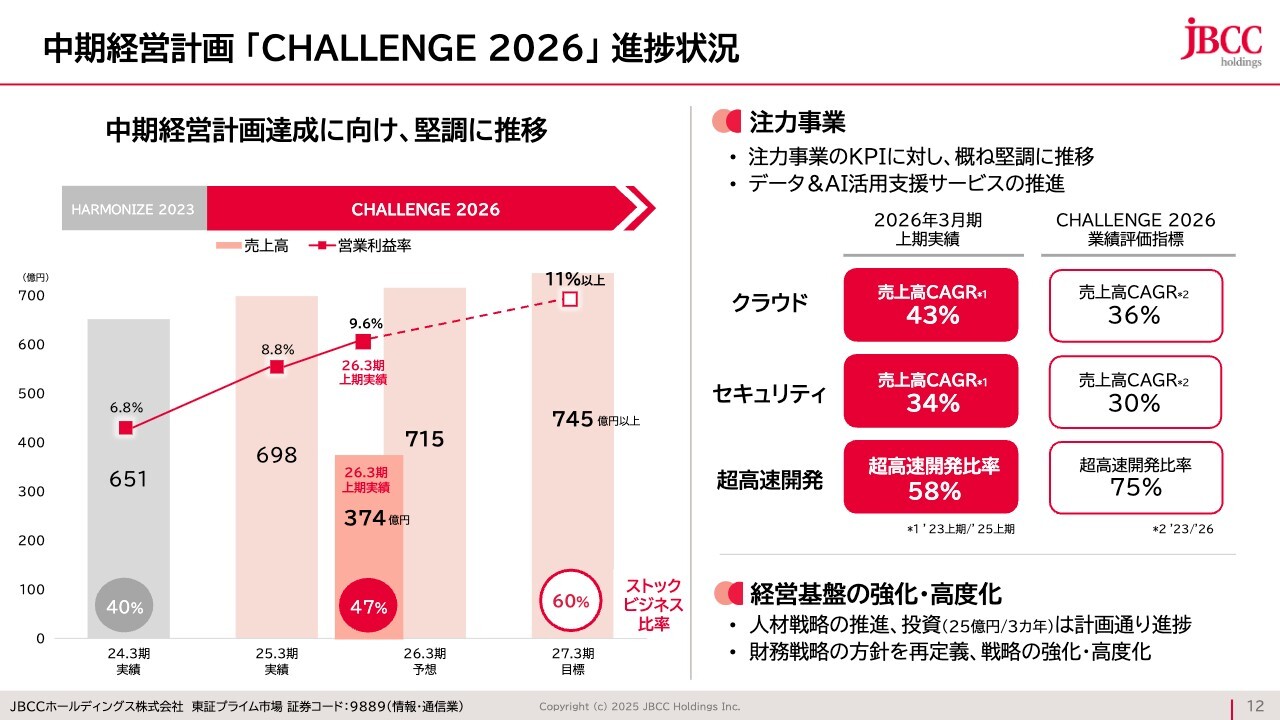

中期経営計画「CHALLENGE 2026」進捗状況

進捗状況についてです。先ほどお話ししたストック率の進捗は、一言でいうと「オントラックプラスアルファ」というような状況です。今年度の現時点でのストックビジネス比率は47パーセントです。

来年度はストックビジネスの比率を60パーセントとすることを目指しています。今年上期のクラウド・セキュリティ分野の新規受注高が極めて堅調である点を踏まえると、来年度のストック比率目標はかなり実現可能な範囲に入ってきたと考えています。

注力事業の成長については、クラウドに関しては、当初の目標として年平均成長率36パーセントの売上成長を計画していましたが、現在はそれを大きく上回る43パーセントの成長率を達成しています。

この成長は非常に堅調であり、前述の新規受注がさらに来年の業績に加わることで、当社の成長スピードは、想定を上回る進展を遂げているとご理解いただければと思います。

セキュリティについても、スライドに記載のとおりです。

ただし、超高速開発比率については、先ほどお話しした既存プロジェクトの本番稼働を一つひとつ注視して進めています。一方で、モダナイゼーションの受注は非常に好調であるため、全体的な開発における割合を75パーセントまで引き上げるという目標値に対して、現在はそれほどこだわりを持っていません。

重要なことは、現在進行中のプロジェクトを一つひとつ安全に稼働させ、お客さまの満足度を高めることを当社の目標として考えています。

経営基盤の強化という観点では、特に人材に関して、具体的にはこの3年間で25億円の投資を行う予定です。後ほど詳細な進捗についてもお話ししますが、トレーニングや採用において、社員が実感できるほど目覚ましく伸長していると感じています。

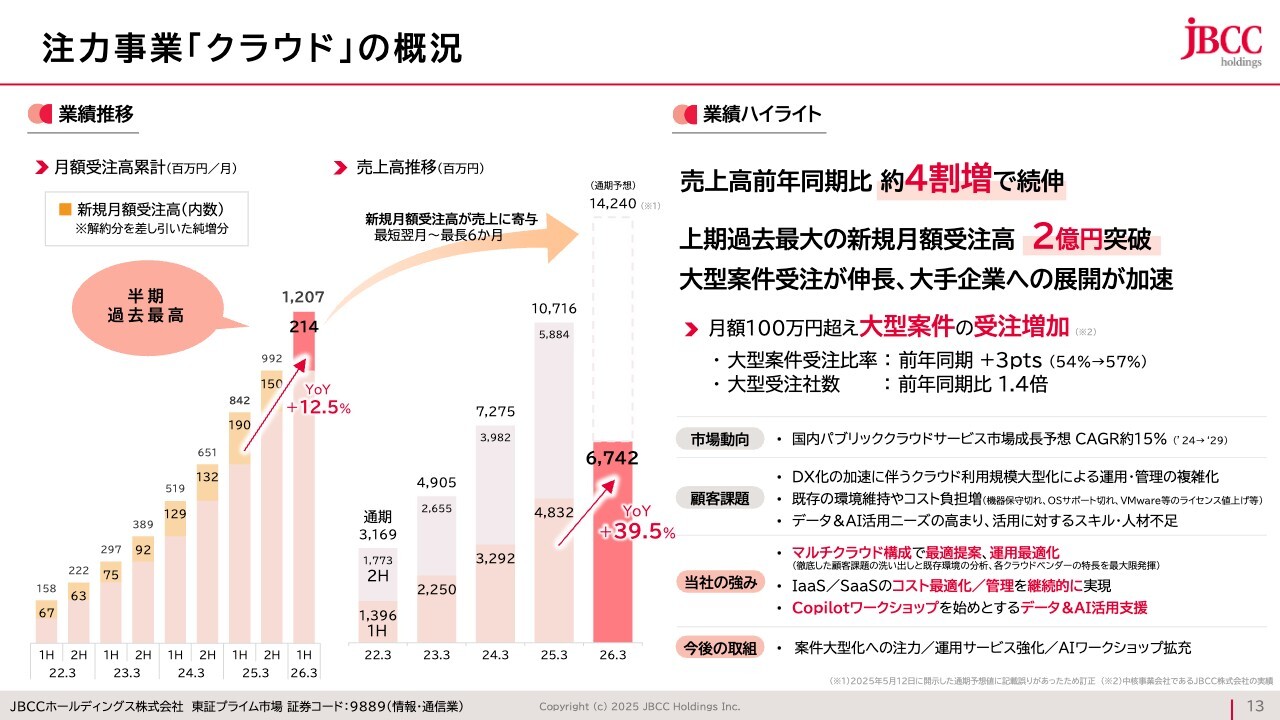

注力事業「クラウド」の概況

注力事業の具体的な状況についてご説明します。まずクラウドについてです。スライドに記載のとおり、売上高は前年同期比で約40パーセントの成長を達成しています。

市場の動向については、市場予測よると、クラウドの成長率はおおむね15パーセントと言われています。これに対して、当社は約2.6倍から2.7倍と、市場の成長率を遥かに上回る成長を遂げています。

また、当社は昨年4月に中期経営計画をスタートした際、ターゲットとするお客さま層を定義しました。例えば、売上規模で言うと500億円から1,000億円、あるいは2,000億円規模のお客さま層を指しています。

従来はもう少し企業規模の小さいお客さまがメインでしたが、お客さまの規模を上げ、新たなお客さまとの取引を開始しました。

当社がターゲットとするお客さまの課題が、当社の活動の出発点だと考えています。その課題を一言で表すと、IT要員の不足です。

当然のような話ですが、どこの企業でもIT部門だけでなくさまざまな部門で人手不足が指摘されています。例えば、クラウドの最新技術、昨今非常に話題となっているセキュリティ、さらにはAIというような分野です。

これらの新たなテクノロジーを学び、世の中のさまざまなクラウド、セキュリティ、AIを習得し、評価し、それらを自社に適用していくことは、実に困難な作業だといえます。

IT部門の担当者は、社員が当たり前のように使用しているパソコンの入れ替えや、従来型システムの法改正対応というような作業も行わなければなりません。業務の引き算がなく増え続ける中、こうした課題に対応することが、当社のサービスの重要なポイントになります。

例えば、単にクラウドを提供するだけでなく、「Amazon Web Services」の利点、「Microsoft Azure」の利点、「Google Cloud」の利点を踏まえ、それぞれのお客さまが直面するシステム環境に応じて、どこをどの順番でクラウド上に移行させるかを検討します。そのうえで、総合的に効率性を高め、コストダウンを図る提案を行うことは、相当な経験がなければ実現できないものです。

多くのお客さまがクラウドを活用し、AWSやAzureを使用しています。しかし、効率性という観点では課題があり、そこに我々の提案は立脚します。

また、このようなお客さまは、ある程度高額な取引となるため、競合が必ず存在します。お客さまからさまざまなお話をうかがうと、多くの企業が「お客さまの立場で」という話を当然のようにしているものの、実際の提案内容は自社が売りたいものを中心に組み立てていることが非常に多いのが現実です。

そのような観点から見ると、例えばセキュリティについてですが、本日の決算説明会の開始前にご紹介したお客さま事例動画でもありましたように、当社はフェアにお客さまの立場に立って「何を求めているか」を起点にしています。これはかなり心がけて実践しており、その姿勢が高く評価され、新規の受注高につながっています。

また、先ほどのターゲット層をさらに拡大していくことで、1件あたりの単価が増加し、生産性と利益率も向上します。このような点から、クラウドビジネスは現在非常に堅調に推移しているとご理解ください。

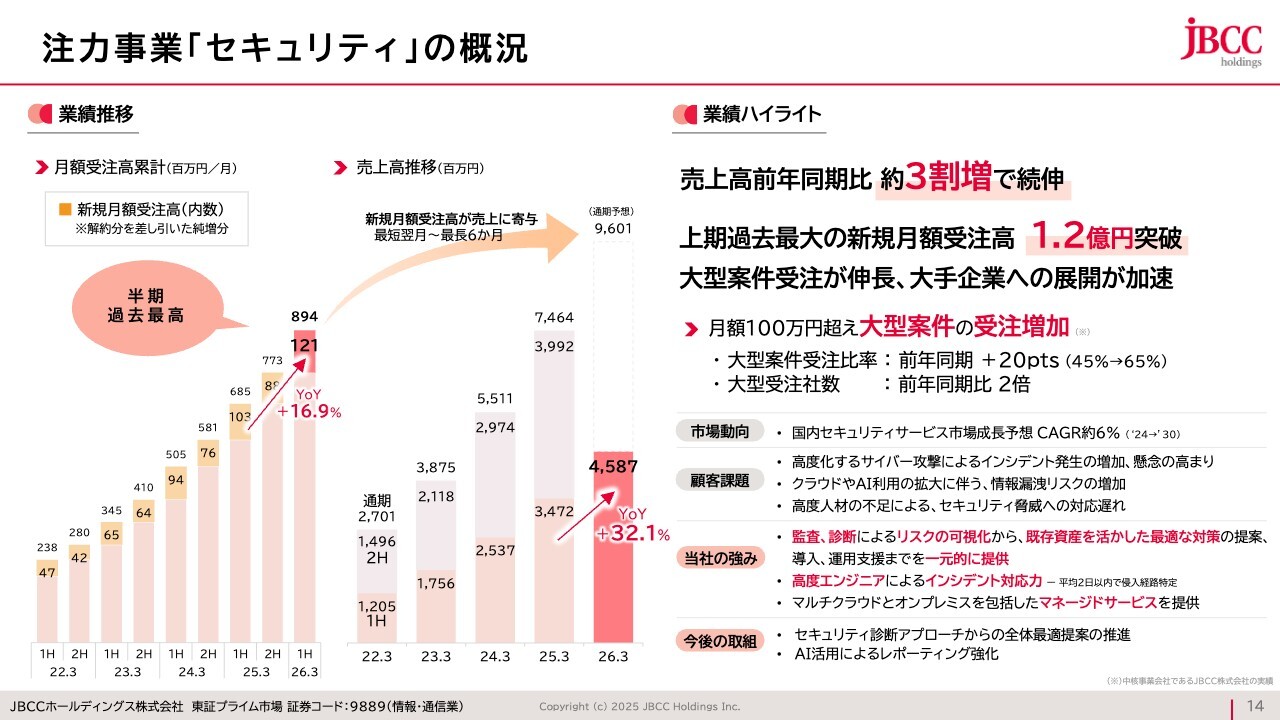

注力事業「セキュリティ」の概況

セキュリティについてです。この話題は言うまでもないものですが、ここ最近、メディアでも取り上げられているアサヒグループホールディングスへのサイバー攻撃の例を挙げると、1ヶ月経ってもビールの出荷が1割程度しか進まず、決算もできない状況が続いています。さらに、通常業務への復旧もまだ実現していません。

また、アスクルへのサイバー攻撃の事例などもあり、このような事態は枚挙にいとまがありません。当然ながら、当社のお客さま、特に先ほどのターゲットセグメントの企業は、すでにある程度のセキュリティ対策を講じています。

複数のセキュリティソリューションを提供している企業の場合、セキュリティ全体を見回した際に、どこが適正化されていて、どこに欠落があるのかは診断します。ただし、重要なのは、セキュリティ対策そのものを備えているだけでなく、それが適正に運用されているかどうかであり、それが非常に大きなポイントです。

アサヒグループホールディングスも、セキュリティの実装という観点から見ると、相当な投資をされており、公表もしています。しかし、正しく運用されているか、タイムリーに対応できているか、そこが重要です。セキュリティの新たな脅威が現れると、それに対する防御策が提案されますが、それをタイムリーに実装しなければ、被害を受ける可能性があります。

このような状況に対応するため、当社は第三者的な立場でお客さまのセキュリティレベルを監査することが可能です。

全体の診断を行い、その結果を「よくできている点」と「より改善すべき項目」というように、一目でわかるかたちでご提示することが可能です。

また、重要なポイントは、繰り返しになりますがお客さまの視点に立つことです。この点は非常に重要であり、これまでのセキュリティ投資を有効活用しつつ、新たなセキュリティ投資を当社がお受けします。

セキュリティ分野でお取引が始まると、そこから徐々にビジネスが拡大していきます。ご依頼いただく範囲が増えていくものとご理解いただければと思います。

当社のセキュリティビジネスについては、市場予測によると、マーケット全体ではおおむね6パーセント程度の成長とされていますが、当社は30パーセントの成長を達成しており、市場の5倍のスピードで成長しています。

また、上期の新規受注高は極めて好調であり、今年の下期の後半から来年度にかけて、さらなる成長を見込んでいます。

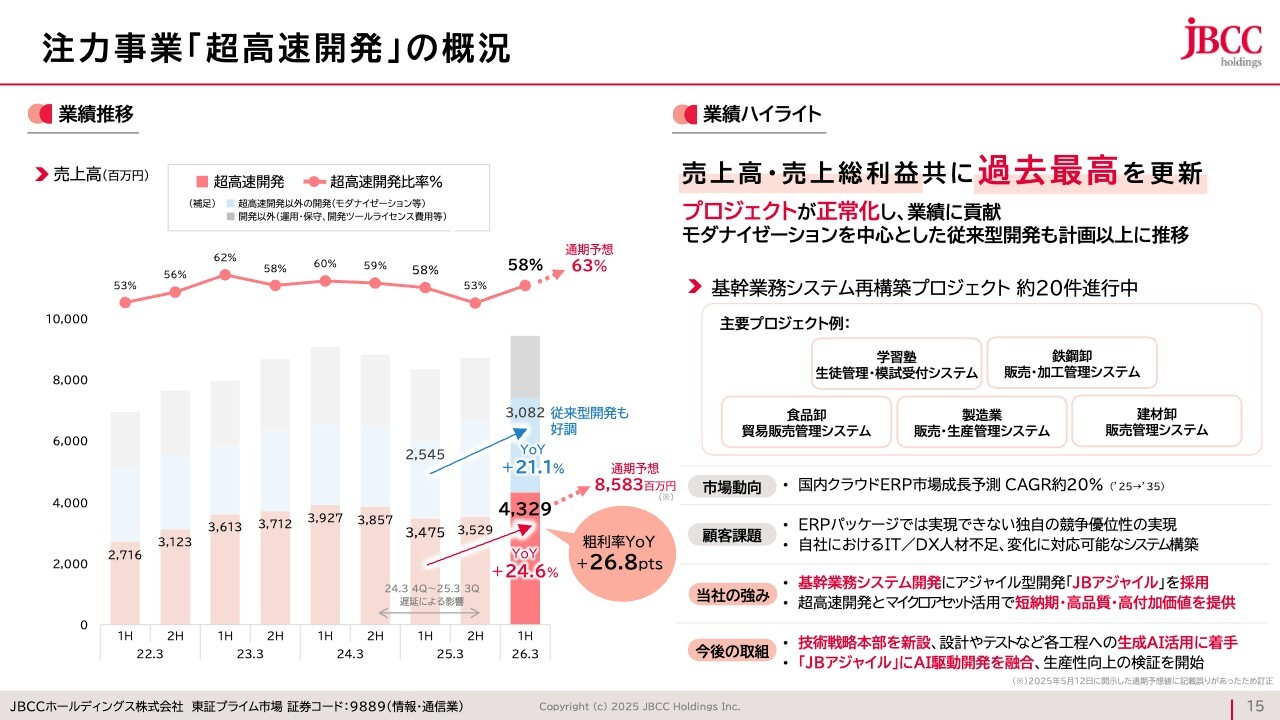

注力事業「超高速開発」の概況

超高速開発についてです。こちらは安定化しつつあります。そして、進行中のプロジェクトに注視することが重要だと考えています。

後ほどAIという切り口からこのシステム開発事業について触れたいと思いますが、当社は非常に有利なポジションにあります。具体的には、アジャイル型開発にこの10年間傾注してきました。アジャイル型開発はシステム開発を行っている会社であれば、どこも取り組んでいる方法です。

しかしながら、アジャイル型開発で基幹業務システムの再構築や大規模開発を手掛ける会社はほとんどありません。一般的にアジャイル型開発は小規模開発に適しており、ローコード開発やノーコード開発も同様です。

したがって、例えば3年から5年をかけて、数百億円規模の大規模投資によりシステム開発を行う場合、パッケージソフトウェアを除けば、従来のウォーターフォール型開発手法が主流となります。この手法では、詳細な要件定義を行い、それを設計書に落とし込んだ上でプログラムを作り、テストを実施し、本番稼働へと進むという、長年確立されたプロセスが用いられます。

ただし、ウォーターフォール型開発手法を用いた場合、AIを活用してプログラム開発を行っても、生産性が向上するのはわずかな瞬間に過ぎません。不向きと言えます。

AIによるプログラム開発は、要件を聞いたその瞬間にプログラムを生成することが可能です。しかし、要件定義を終えた後にAIを用いてプログラム開発を行っても、AIの特性を効果的に活用することができません。

この観点において、当社のアジャイル型開発に脚光が集まると考えています。特に重要なのは、単純なアジャイル開発では大規模開発を実現することはできないため、相当な修練が必要であるという点です。現在、当社では500件を超えるプロジェクトを通じて得た経験を基に、20件のプロジェクトを進行中です。これらのプロジェクトを通じて、「JBアジャイル」の手法を深く理解し、実践できるエンジニアを育成することも重要な目的としています。

したがって、稼働している進行中のプロジェクトを継続注視しつつ、SEを育成し、次のジャンプに備えるのが現在のタイミングであると考えています。

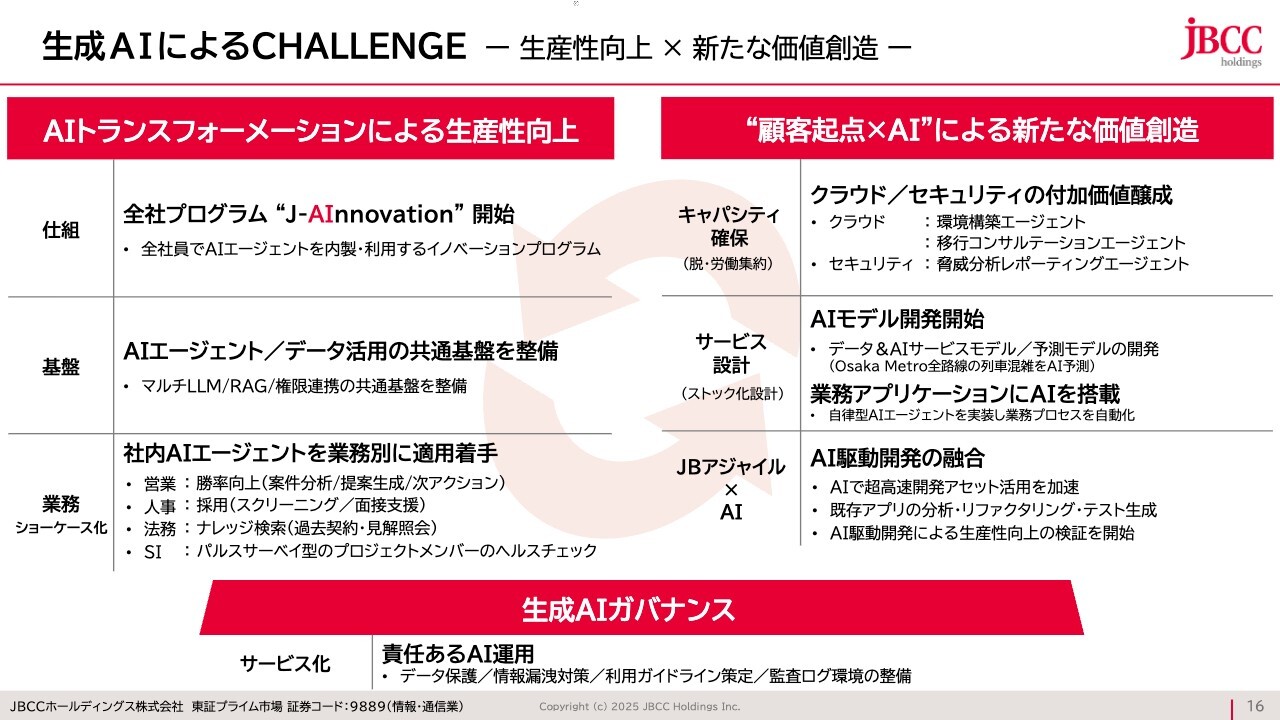

生成AIによるCHALLENGE - 生産性向上 × 新たな価値創造 -

AIの観点からあらためてお話しします。いくつかの企業がAIを活用することで社内の生産性を具体的にどの程度向上させるかを明確に示している例が出てきました。

当社もそのような方向性を当然のこととしつつ、お客さま向けの取り組みも含め、両面で考えています。スライド左側の「AIトランスフォーメーションによる生産性向上」は、全社でAIを活用して生産性をどれだけ向上できるかを検証し、すべての部門で試行的に使用していく取り組みです。

ここで重要なのは社員の自発的な取り組みであるという点です。指示されてAIを試してみても多くの成果は得られません。言われてやるだけでは、それ以上の成果は出ないためです。しかし、社員が自発的に、AIを活用して何ができるかを考えながら挑戦し、大きな成果を目指して取り組む時、楽しんで行うことでより大きな成果が得られます。

スライドに記載している「J-AInnovation」という全社プログラムは、20年以上にわたり、多くの企業が取り組んできた現場の改善活動を指しています。改善活動を開始した当時は、現在のようなAIという概念はまだ存在せず、現場の知恵を活かした改善活動が行われていました。しかし、現在はAIを活用することで飛躍的な効果が期待できます。

それぞれの社員が自ら楽しんで取り組むよう、「J-AInnovation」という制度では自慢大会の場を設けます。イメージは、各自の取り組みを自慢するように紹介し、聞いている他の社員がそれに共感・賛同・応援・真似したい、といった気持ちを「いいね」を押すことで投票し、評価が行われる仕組みとなっています。これを回していくことで、AIの成果が自然に共有される仕組みとなるように試行しています。

一方で、お客さまの視点で考えると、AIにおける成果は現在チャレンジの段階にあります。一例として、JBアジャイルのテスト工程にAIを導入することで、どの程度効率性が向上するかを検証し、さまざまな分野で適用できる可能性を探っています。

多くの企業では、数十年前に導入されて以降使用し続けているシステムについて、導入当初作成された設計書が不完全である、あるいは存在しない、または途中の変更箇所が設計書に反映されていないなどの課題があります。そのため、次のシステムへ移行する際に、正確な仕様が捉えきれず、将来的な展望を考える上で難しい状況となっています。

このような状況に対応するため、AIを活用して設計書を再作成する取り組みを行っており、いくつかの成果も出始めています。さらに、大きな取り組みとしては、AIを活用してプログラムを作成することが当たり前のように実現できる状況が生まれています。これを「AI駆動開発」と呼んでおり、そのメリットを最大限に享受するためには、アジャイル型開発が必要です。

アジャイル型開発で大規模開発を行う経験は容易ではありません。当社はこれに10年間取り組み、数百件の経験を積んできました。その結果、どこが重要なポイントであるかを把握しており、「JBアジャイル」という開発手法そのものが当社の最大の価値となるだろうと考えています。

したがって、顧客視点で考えた場合、多くの期待ができると同時に、当社の事業の観点から見ると、超高速開発「JBアジャイル」をさらに次のステージへ押し上げる要素としてAIが重要であると確信しています。

生成AIのガバナンスという観点では、セキュリティに関する課題が重要となります。AIのハルシネーションを減らし、多くの「正解」が期待される中で、特に利用されるデータのセキュリティ、すなわちアップロードする機密情報の外部漏洩防止が極めて重要な要素です。自社で実証実験を行い、その成果をお客さまに提供できるよう取り組んでいきたいと考えています。

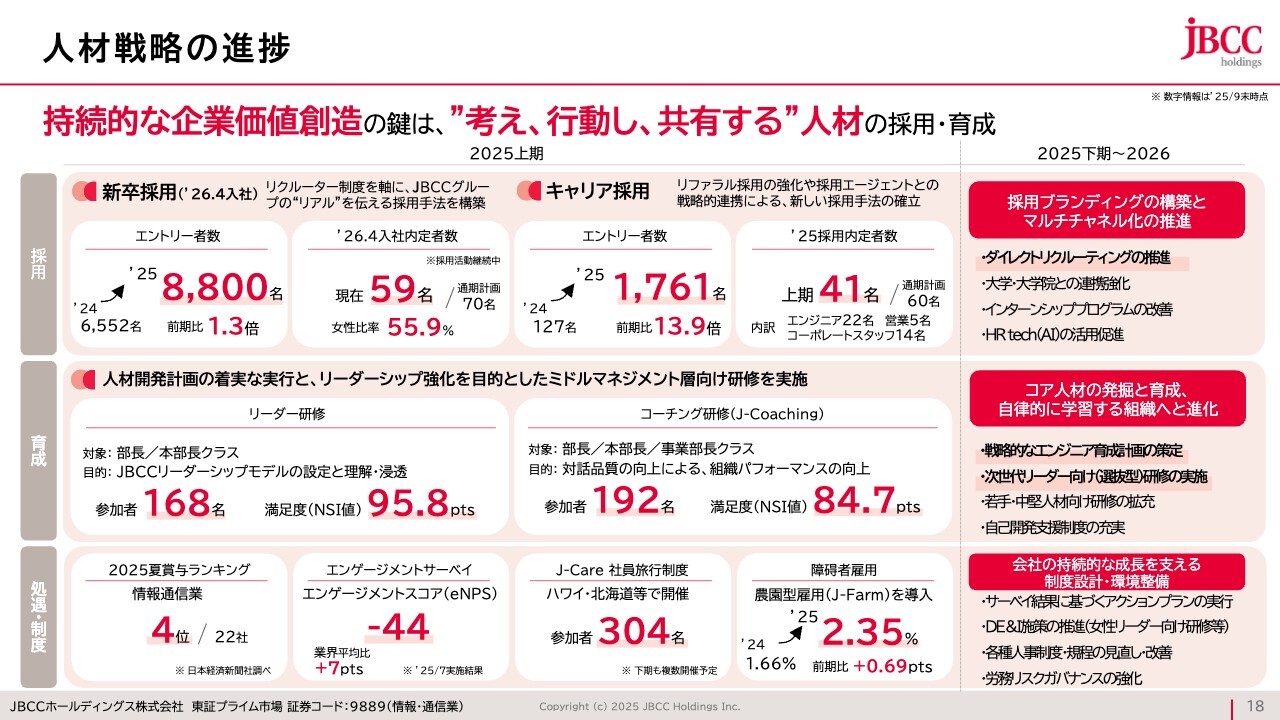

人材戦略の進捗

このような事業を支える人材戦略についてのアップデートをお話しします。いくつかの項目にまとめており、「採用」「育成」、そして「処遇・制度」という観点で整理しています。

まず、「採用」についてですが、順調な状況です。当社は中期経営計画を開始した際、女性社員の管理職への登用において、平均を上回る成績を達成していましたが、女性の絶対数を増やす必要性を考え、新卒者やキャリア採用者の半数に女性を採用する方針を明示しました。

昨年度、初めて女性比率が20パーセント台から40パーセント台へ上昇しました。そして、来年4月の新卒入社内定者は、ようやく50パーセントを超えることができました。このように、当社の事業や処遇に対する取り組みにより、当社を希望する方が増加し、特に男女同数で増えてきたことは、重要なポイントであると考えています。

また、キャリア採用については、上期の採用人数は41名で、前年同期比で50パーセント増となっています。

当社の採用における基本的な考え方は、新卒を大量に採用しようとしているわけではありません。人材の流動性が一層高まると考えていますので、社会人としての経験を持つキャリア人材、経験豊富な人材から選ばれる会社であるべきと考えています。そのため、キャリア入社の人数を非常に重視しており、慎重に選考を行っています。

また、キャリア入社の41名のうち十数名はリファラル採用による入社です。この仕組みにおいては、当社をよく理解した社員が友人や家族に信頼できる形で紹介し、信頼できる人材同士がつながることを重要視しています。そして、入社した人がさらに信頼できる人を紹介する、という好循環が生まれることが、当社における人材確保の重要な戦略の1つだと感じています。

このような観点から、リファラル入社に協力した社員には協力金を支払っています。この協力金は採用エージェントに支払う金額と同額に設定しています。最大で250万円の協力金です。リファラル採用による好循環が進捗しているとご理解ください。

「育成」の観点では、リーダー研修は多くの企業が取り組んでいる基本的なものです。そのような中、当社では、独自の文化・風土、そして将来を目指す会社像を具体化し、それを21個のリーダーシップの資質に落とし込みました。

21個という数は多いようにも感じますが、それらすべてを完璧にこなすことを求めているわけではありません。それぞれがマネージャーとしての特性をどこに持っていくかを、21個の資質に照らし合わせながら評価し、自身の特性をさらに伸ばすトレーニングを実施しています。このトレーニングコースには毎回私も参加し、私自身が期待するリーダーに関する話をしています。

通常の研修をすると、ある程度のNSI値が出ますが、スライドのとおりリーダー研修への満足度は95.8ポイントとなっており、これほどの高いNSI値が出るということは、内容が非常に充実しているとうかがえると思います。

スライド右側のコーチング研修は、全マネージャーを対象に実施しました。そこが最も特筆すべきことですが、相当なエネルギーを注いで個人の研修を進めています。社員の成長の総和が会社の成長につながると捉えており、1人ひとりの成長が極めて重要だと考えています。

ただし、ここにはメリハリがあります。大きく成長する人には、それに応じた支援を行うべきですが、全員がそのようになるわけではありません。そのため、社員ごとに必要なコーチングの方法が異なると考えています。

また「処遇・制度」についてですが、夏と冬に発表される賞与ランキングの上位に入るようになりました。さらに、今年から新たにeNPSを導入しました。友人、家族に向けて「当社をどの程度推奨できますか?」という調査になるのですが、第1回目の結果は業界平均と比べて一定のプラスにあるとご理解ください。

加えて、今年初めての取り組みとして、5月の決算説明会の際にもお話ししました「J-Care」社員旅行制度を、福利厚生プログラムの一環としてスタートしました。この制度のコンセプトは、社員同士が好きな人と好きな場所に行けるということです。年間のプログラムを発表し、行きたい人同士がグループで申し込みを行う仕組みになっています。会社や組織の枠組みを意識せず、同期同士や同じ趣味を持つ人たちと一緒に行ける内容となっています。

6月にはハワイ旅行に120名が参加し、9月の東京2025世界陸上には2回に分けて50名ずつ、合計100名が参加しました。また、大阪・関西万博には200名が参加しています。2泊3日の北海道旅行には120名、来年2月予定の沖縄旅行には100数十名が参加予定であり、さらに来月のシドニー旅行には200名が参加予定です。

これまでの報奨プログラムは、業績に貢献した人たちを対象に、組織単位や会社単位で実施していました。それにも効果はありましたが、今回の取り組みは福利厚生として、社員同士のつながりを深める目的があります。同僚や趣味の合う人たちと一緒に参加することで、これまでの報奨プログラムとは異なる高い評価を得ています。実際に参加している社員の様子を見ると、その評価に違いが現れていることがわかります。社員の表情が輝いており、非常に楽しんでいる様子がうかがえます。

障碍者雇用については、社会に対する貢献の一環として、現在は2.35パーセントですが、来年2月には2.7パーセントに高まる予定をしています。法定雇用率の基準を達成できる見通しですが、単に設定された基準を達成するだけでなく、このような社会貢献の取り組みをさらに強化していく必要があると考えています。

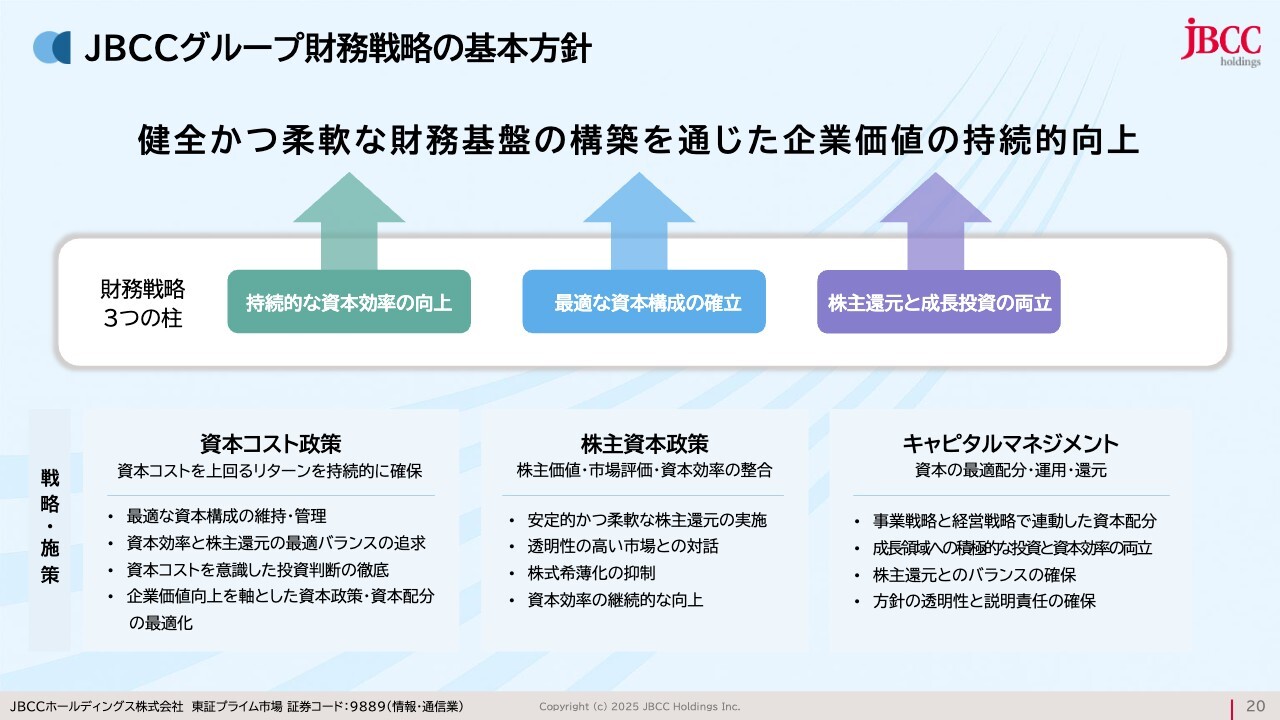

JBCCグループ財務戦略の基本方針

続いて、昨日発表した増配や自己株式の取得を含めた財務戦略全体についてお話ししたいと思います。

基本方針については、「継続的な企業価値の向上」というテーマで、3つの柱を掲げています。これらは継続的かつバランスの取れた内容により、企業価値と株主価値を同時に高めるものです。当社のキーワードは「健全性」と「スピード」で、これを実現していきたいと考えています。

それぞれの柱の政策についてはスライドをご覧いただければと思いますが、特に重要なのは、できるだけ透明性を持ち、今後の成長シナリオを株主や投資家のみなさまへオープンに共有していくことです。このような場をより一層強化していきたいと考えています。

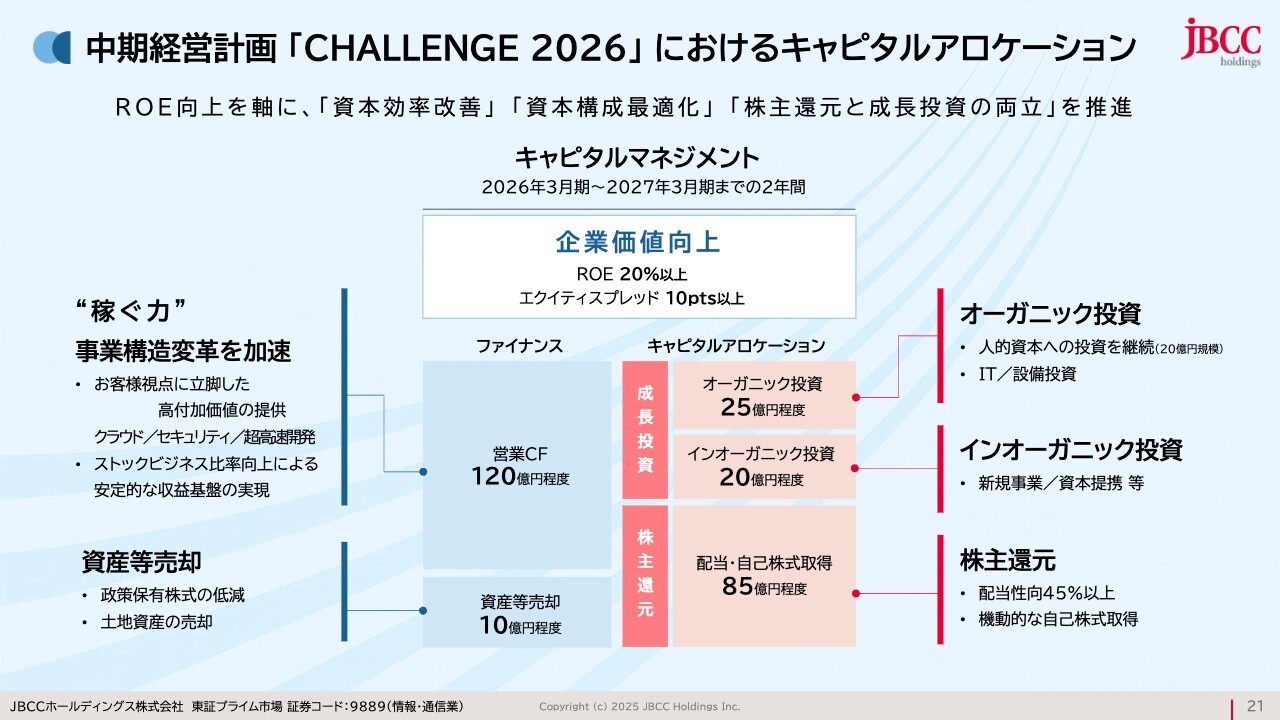

中期経営計画「CHALLENGE 2026」におけるキャピタルアロケーション

具体的な数値についてご紹介します。スライドでは、今期と来期、すなわち3年間の中期経営計画の初年度はすでに終了しているため、2年目と3年目のそれぞれの数値を合算しています。

例えば「稼ぐ力」という観点から見ると、当社の「稼ぐ力」は非常に強靭になってきています。そのため、2年間で営業キャッシュフロー120億円程度は十分可能だと考えています。

また、政策保有株式については、毎年着実に減らしており、現在は8パーセント台まで低減しています。引き続き今年も継続的に減らしていく予定です。

投資については、スライドの右側に示した内容をご覧ください。先ほど述べた人材への投資、そしてITを含めた社内の質向上のための投資を想定しています。

また、インオーガニック投資として20億円の枠を設定しました。この枠を活用して新たな事業を推進していきたいと考えています。

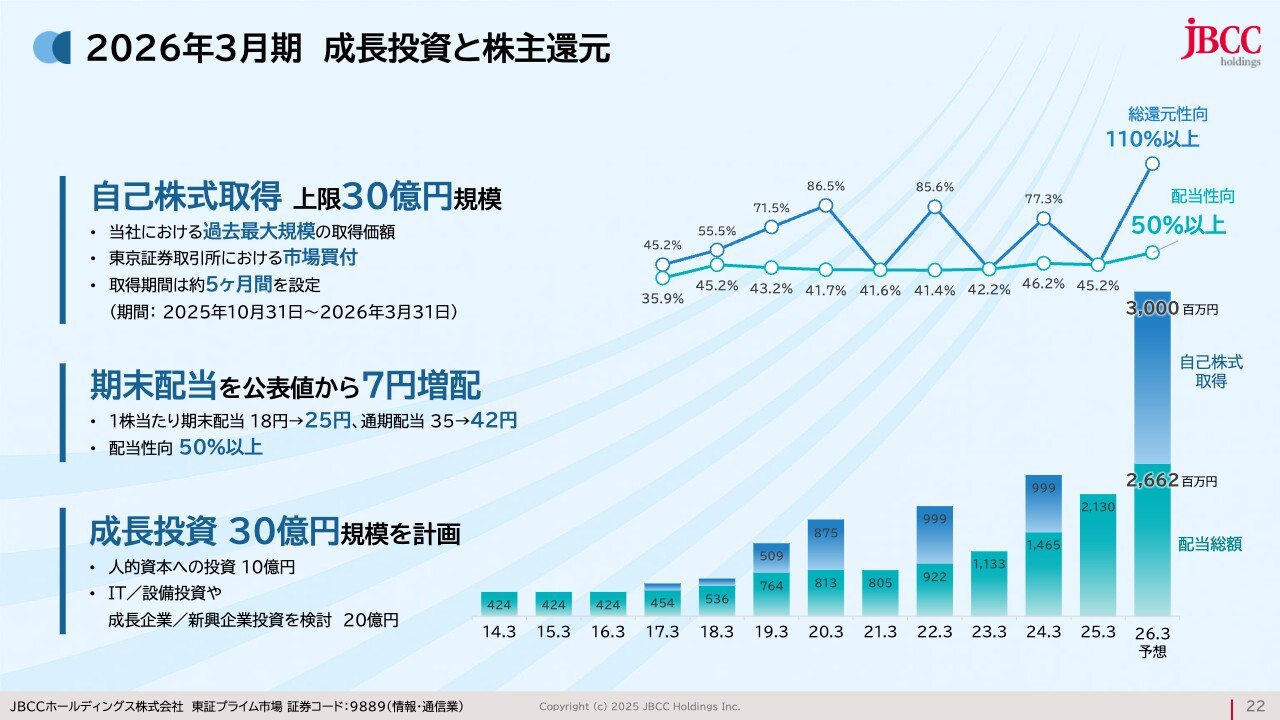

株主のみなさまへの還元については、2年間の中に昨日発表した30億円の自己株式取得を含む内容となっており、配当性向は45パーセント以上をお約束しています。「以上」とお約束しているため、50パーセント台を視野に入れており、これを維持・向上していきたいと考えています。

2026年3月期 成長投資と株主還元

今期の具体的な内容についてです。自己株式の取得上限を30億円と設定し、本日から約5ヶ月をかけて着実に買い付けを進める予定です。また、同時に期末配当予想を7円増加させ、年間配当予想を35円から42円に引き上げることを発表しました。今年4月1日に実施した株式4分割の基準で換算すると、168円に相当します。この増配により、今期の配当性向は50パーセントを超える見込みです。

さらに、将来的な成長投資として、人材への投資に今期10億円、新規事業を含めた投資枠を設定しています。

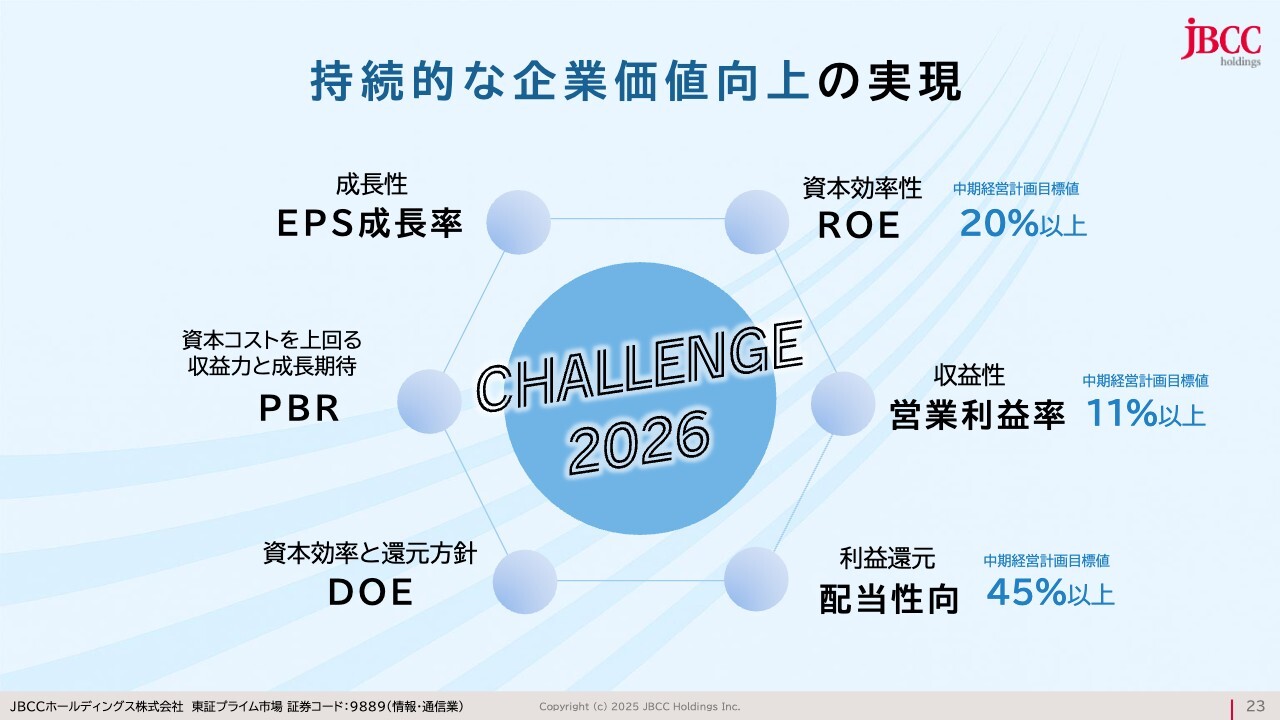

持続的な企業価値向上の実現

当社の企業価値向上についてお話しします。すでにみなさまに公表していますが、例えばROE20パーセント以上、営業利益11パーセント以上や配当性向45パーセント以上といった目標は公にしています。

また企業価値をどのように見るかという観点では、具体的な数値を公表していないものの、1株当たり利益の成長率、PBR、DOEというような指標についても、経営会議や取締役会の中で議論を継続しています。

以上、昨日発表しました上期の決算内容と、折り返し地点に入りました中期経営計画の進捗状況についてご報告しました。ご清聴ありがとうございました。

質疑応答:下期の業績見通しと考え方について

質問者:下期の業績の考え方についてうかがいます。今回、通期計画を変更していませんので、差し引きすると下期がやや弱気に見えます。御社の場合、期初計画では上期と下期が

新着ログ

「情報・通信業」のログ