提供:JBCCホールディングス株式会社 2025年3月期決算説明

【QAあり】JBCCホールディングス、事業構造変革により3期連続最高益 中計目標を上方修正し営業利益率11%以上を目指す

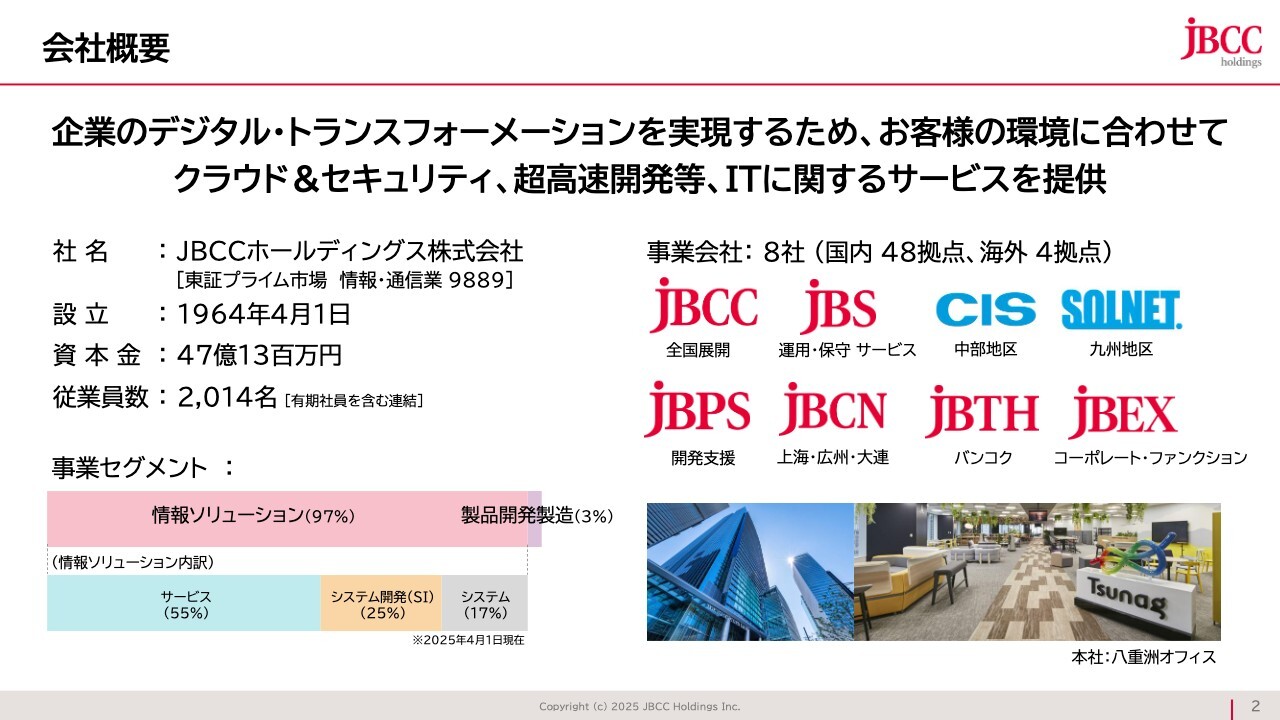

会社概要

東上征司氏(以下、東上):JBCCホールディングス株式会社代表取締役社長の東上です。2025年3月期決算説明会を始めます。回を重ねるたびに、説明会にご参加いただく方が増えていることを大変うれしく思っています。

この1年間は、機関投資家のみなさまとの面談が60社を超え、年間百数十回もの貴重な時間をいただき、当社への貴重なご意見やアドバイスを頂戴しました。心より感謝申し上げます。本年もぜひよろしくお願いします。

はじめに、当社の概要について簡潔にお話しします。今年で62年目となり、IT業界ではある程度の歴史がありますが、後ほどお話しするように事業構造はかなり変わってきています。この数年は継続的に事業会社の再編を行ってきました。

2025年4月1日に、メーカーの機能として、オリジナル製品の開発を行っているJBアドバンスト・テクノロジー社を、当社グループの中核事業会社であるJBCCに統合しました。JBアドバンスト・テクノロジー社で開発してきたオリジナル製品は、クラウドサービスに特化したものを中心に展開しています。

テレビCMでよく見るサイボウズの「kintone」のプラグインのクラウドサービス「ATTAZoo」や、OBCの「奉行シリーズ」をクラウドで使う時にデータの交換が簡易にできるよう、当社のソフトウェア「Qanat Universe」が組み込まれ、同時に販売されています。

このようなサービスを当社が単独で売るのではなく、リコージャパンや大塚商会など全国に大きなセールスパワーを持っている企業に売ってもらうと、一気にビジネスが広がります。これを目指してJBアドバンスト・テクノロジーは活動しており、基礎がかなりできてきました。

例えば、リコージャパンの全国に5,000人いるセールスマンは、「kintone」のライセンスでトップ3の売上を上げています。プラグインの「ATTAZoo」を同時に販売していただくと、当社のビジネスは一気に伸びます。

「『ATTAZoo』はJBアドバンスト・テクノロジーのサービスです」と言っても現場の方々にはわかりませんが、「JBCCのクラウドサービス」と言えばセールスマンの売る垣根が一気に下がります。そのようなことを目指して4月1日に会社を統合しました。

今回の統合についてパートナーの声を聞いてみると、今後のビジネスの成長に対して、明らかにポジティブサイドで期待いただいています。そのような継続的な会社の再編を含め、現在はご覧の8社の事業会社で約2,000名の従業員が働いています。

AGENDA

本日は2つの項目についてご説明します。昨日リリースした2025年3月期決算概要および2026年3月期業績予想・配当予想の後、昨年4月からスタートした中期経営計画「CHALLENGE 2026」の初年度の進捗についてみなさまと共有したいと思います。

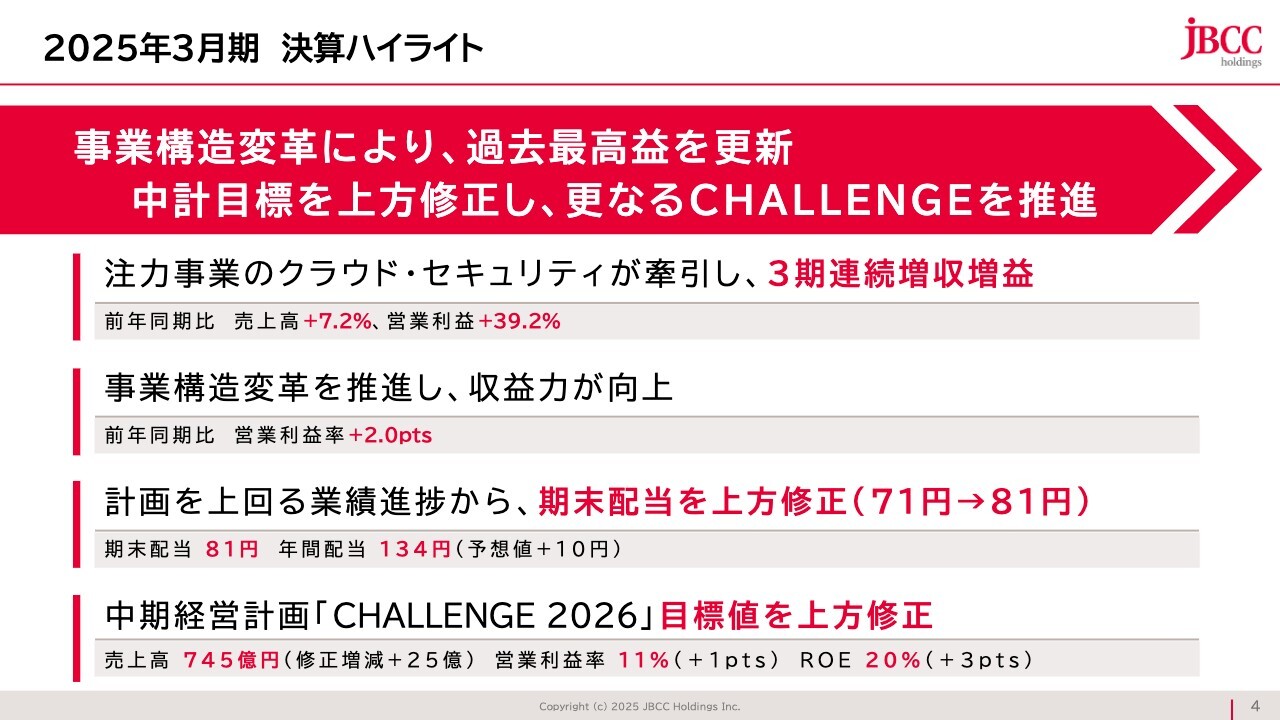

2025年3月期 決算ハイライト

決算ハイライトです。以前の決算説明会の場で、私は「今後、当社は増収増益を繰り返し、過去最高益を継続します」と、会社の足腰が強くなってきていることをお伝えしたことがあります。

まさに、その言葉を成果として表したと思います。3期連続の増収増益、過去最高益の更新、配当も過去最高となり、力強い成果として示すことができました。同時に、事業構造の変革を通じて営業利益率は着実に改善しています。その結果増配、また、後ほど共有する2027年3月期の到達目標を上方修正しました。

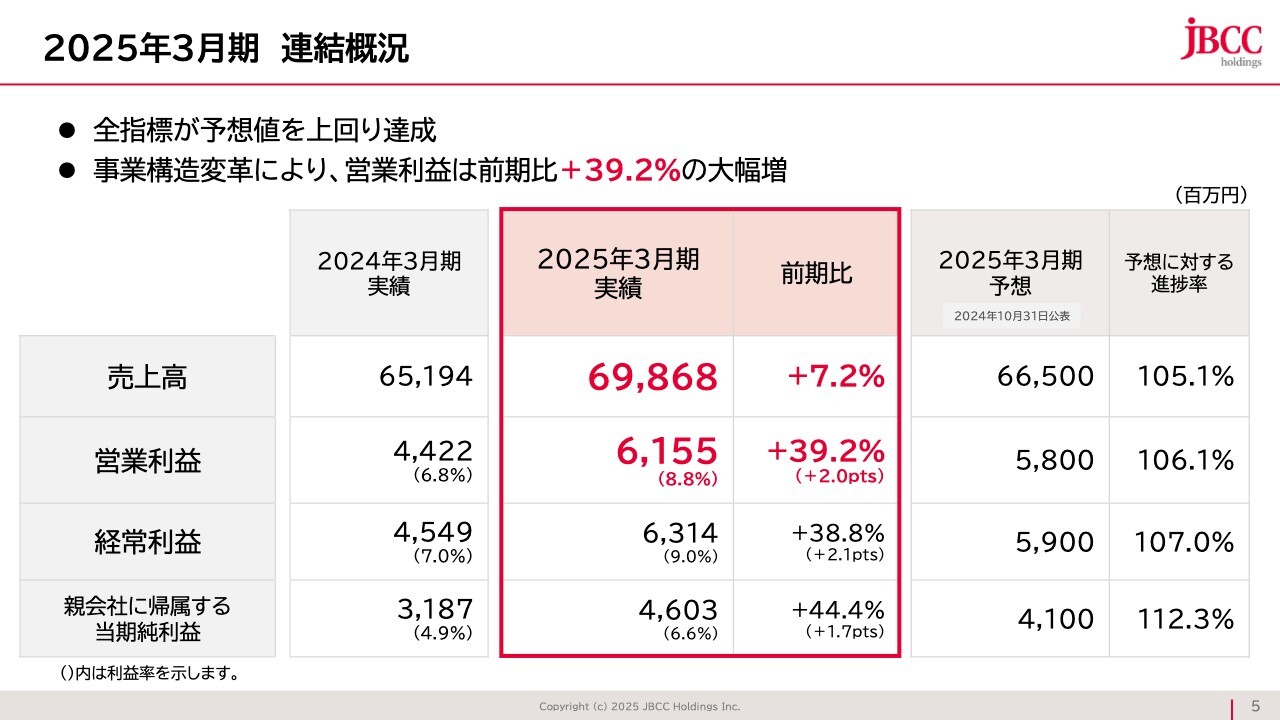

2025年3月期 連結概況

連結概況です。売上高は前期比プラス7.2パーセント、営業利益はプラス約40パーセントと非常に力強く伸びています。

2つ補足します。1つは、中間決算発表時にお話しした当初の計画以上にシステムが売れました。もともとの注力事業であるクラウド、セキュリティ、超高速開発は順調に伸びていますが、それ以上の伸びを示すことができました。

売上高には、上期のシステムの上振れとして約20億円が含まれています。そこをノーマライズすると、売上はプラス4パーセントの成長と捉えることができます。売上が上がると、当然営業利益も増加します。営業利益の前期比プラス約40パーセントの要因には、先ほどの売上の伸びに加えて販売管理費の減少があります。

当社では、業績に貢献した社員を対象に海外で研修を受ける、「High Performers Club(HPC)」という制度があります。例えば、昨年度は600名をハワイに連れて行きました。今の換算レートで600名がハワイに行くと、みなさまもご想像のとおり相当の費用がかかります。

この制度は貢献者を連れて行くのが目的であるため、その年の業績に応じて参加人員を決めていきます。つまり、業績に応じて毎四半期に費用を引き当てています。

今年の4月からは、HPCは極めて限定的に維持しながら、社員旅行制度を拡充しました。JBCCグループの福利厚生プログラム「J-Care(ジェイ ケア)」の一環として、JBCCグループの全社員・役員を対象に、旅行費用の全額または一部を会社が補助する制度です。4月1日に入社した新入社員も申し込み可能で、年間を通じて国内外の旅行メニューを取り揃え、すべての社員が自由にメニューを選択することができます。

今年6月にハワイ、11月にはオーストラリア、来年2月には韓国に行く計画です。その間には札幌や大阪万博、また、世界陸上の観戦など、年間で開催予定を企画しています。通常の社員旅行は組織単位や事業会社単位のケースが多いのですが、当社は自由です。

「同期で」「同じ趣味を持った人たちで」など、会社や組織の壁を取り払って申し込みができます。

この制度は費用が発生したタイミングで計上するかたちになり、このため引当が発生しません。従来HPCで毎年数億円引き当ててきたものが、2025年3月期は極めて少ない額の引当となっています。

販売管理費の取り扱いの差もあり、先ほどのシステムの売上と販売管理費を合わせ、8億円程度の営業利益がこの上に乗っています。ノーマライズすると営業利益の伸びも20パーセントから21パーセント程度となります。

これらの特殊要因を除くと、売上高はプラス4パーセント、営業利益はプラス約20パーセントの成長とご理解いただけると思います。

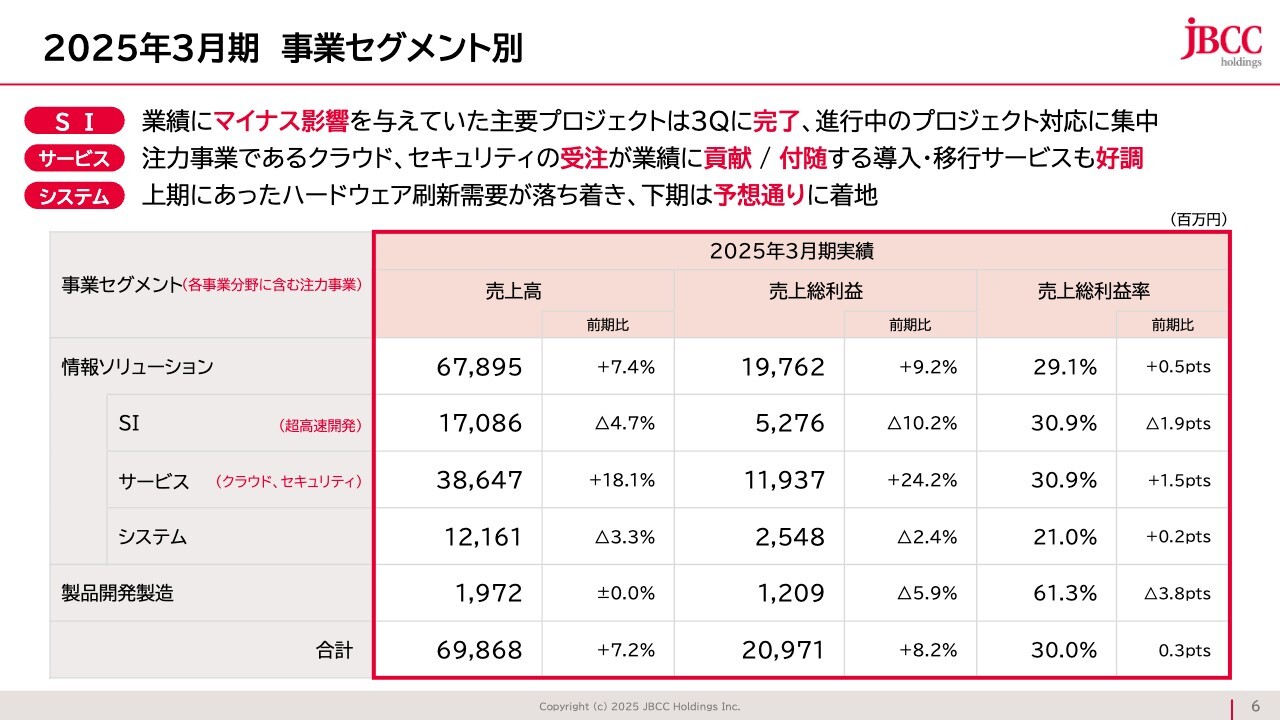

2025年3月期 事業セグメント別

事業セグメント別にご紹介します。スライド上部に記載した3つがお話ししたいポイントです。昨年の中間決算発表時にも、SI事業で進めている超高速開発の大型プロジェクトにおいて、状況が非常に厳しいことをお伝えしました。その際に、いつ頃正常に戻るのかとご質問いただき、第4四半期に戻ってくるとお伝えしました。現在、その予定どおりに進行しています。

プロジェクトを支援する組織を作り、プロジェクトを支援していくメンバーも投入しました。実行可能な稼動スケジュールを立て、必要な追加コストの引当は第3四半期までに終了しています。したがって、決算という観点から見ると、第4四半期はそれぞれのプロジェクトの進行が継続し、巡航速度に戻っています。

1年間の数字で見るとこのような成果になりますが、第1四半期から第3四半期と、第4四半期は様変わりしています。

注力事業であるクラウドとセキュリティは、後ほど具体的な成果をご覧いただきますが、非常に力強い伸びを示しています。また、これらのサービスに伴う導入・移行サービスも極めて好調です。

先ほど、上期はシステムの売上高プラス20億円の上振れとお話ししましたが、後半はほぼ予定どおりの売上高となっています。前半でお伝えした部分が年間を通じて上に振れています。計画ではマイナス10パーセント程度だったものがマイナス3パーセント程度になっています。

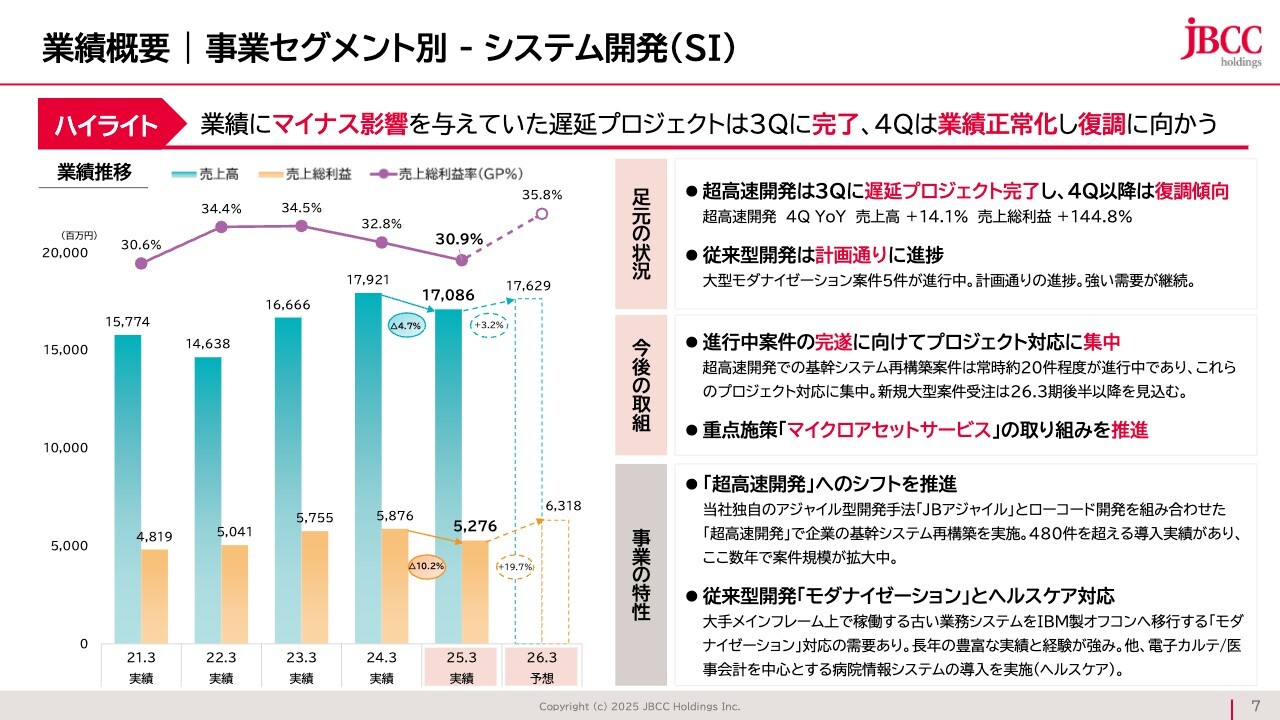

業績概要|事業セグメント別 - システム開発(SI)

もう少し詳細に見ていきます。まずシステム開発について、超高速開発は現在約20件の大型プロジェクトが同時に進行しています。再スケジュールをし、必要なコストが引き当てられた状況で、それぞれ開発しています。

今期中に稼働に入るプロジェクトもあり、来期までかかるプロジェクトもあります。したがって、スライド冒頭の遅延プロジェクト完了については、プロジェクトの本番稼動ではなく、それまでに必要な手当を完了したとご理解ください。それぞれのプロジェクトは、予定どおり今期から来期を通じて約20件が順次稼働していく予定です。

ただし、約20件のプロジェクトは、それぞれ困難を抱えています。本日の決算説明会の開始前に超高速開発の事例としてご紹介した京都の株式会社ヤマシナさまは、特殊なネジやボルトなど製造業の中でも専門性の高い部品を作られています。そのような特殊な現場を支援するシステムは、やはり難易度が高いと感じています。

今は再計画したスケジュールで順調に進んでいますが、本番稼働までを踏まえると違う状態に入るという可能性も当然残っているため、それを起こさないように注視していきます。

システム開発について、超高速開発以外に何があるのかとよくご質問いただきます。従来型開発「モダナイゼーション」とヘルスケアの2つがあり、量的に多いのはモダナイゼーションです。

例えば、富士通は数年前にメインフレームからの撤退を発表しました。ある期日でメインフレームがなくなるため、現在利用されている企業においてはなんらかのプラットフォームに移行しなければいけません。それを「モダナイゼーション」と言っています。

現在モダナイゼーションのプロジェクトは、一つひとつのサイズが大きくなっています。1件あたり20億円を超える売上規模の案件がいくつかあります。

当社はこれまで100件を超えるモダナイゼーションの経験があり、これらを一緒に遂行してきたデリバリーのパートナー会社も存在しています。そのためある程度のキャパシティを確保できており、今期、来期、さらには2027年の途中まで、進めるだけのプロジェクトのインベントリーは抱えている状態です。

したがって、新たにモダナイゼーションのご相談をいただいた場合、お客さまに対しては2027年のあるタイミングからのスタートになるとお伝えしています。それが今の実情です。

ヘルスケアにおいては、当社はクラウドの電子カルテの導入サービスを行っています。ヘルスケア事業を持って十数年になりますが、年間約20件の病院の電子カルテバージョンアップや新規導入を提供しています。

当社のヘルスケアの特徴および強みをお伝えしますと、例えば、電子カルテの業界大手は富士通やNECといわれています。彼らは、NECや富士通の電子カルテを販売・導入していきますが、病院が求めているのは単に電子カルテの導入だけではなく、デジタルトランスフォーメーションです。

みなさまが病院に行かれた時に感じるように、待ち時間の長さや紙の多さは現存しています。当社は電子カルテだけではなく、病院のデジタルトランスフォーメーション支援を大きく打ち出し、病院からかなり高い評価をいただいています。

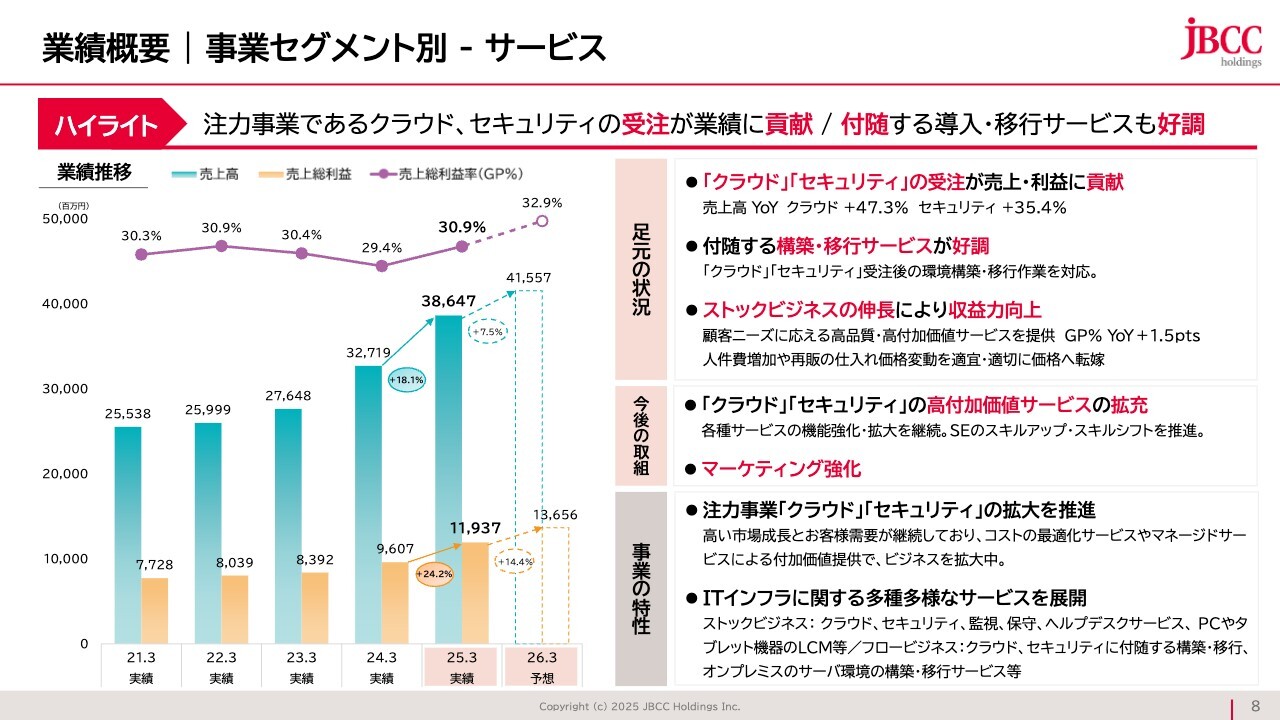

業績概要|事業セグメント別 - サービス

サービスについてです。注力事業であるクラウド、セキュリティが極めて好調です。計画以上の成果が得られており、大きな牽引役として伸びています。

ただし、積極的に失っていく従来型のサービスもまだ一部残っています。例えば、メーカーの保守代行や、ネットワークの単純な再販です。それらのビジネスを失いながら、新規のクラウド、セキュリティサービスを積み上げています。

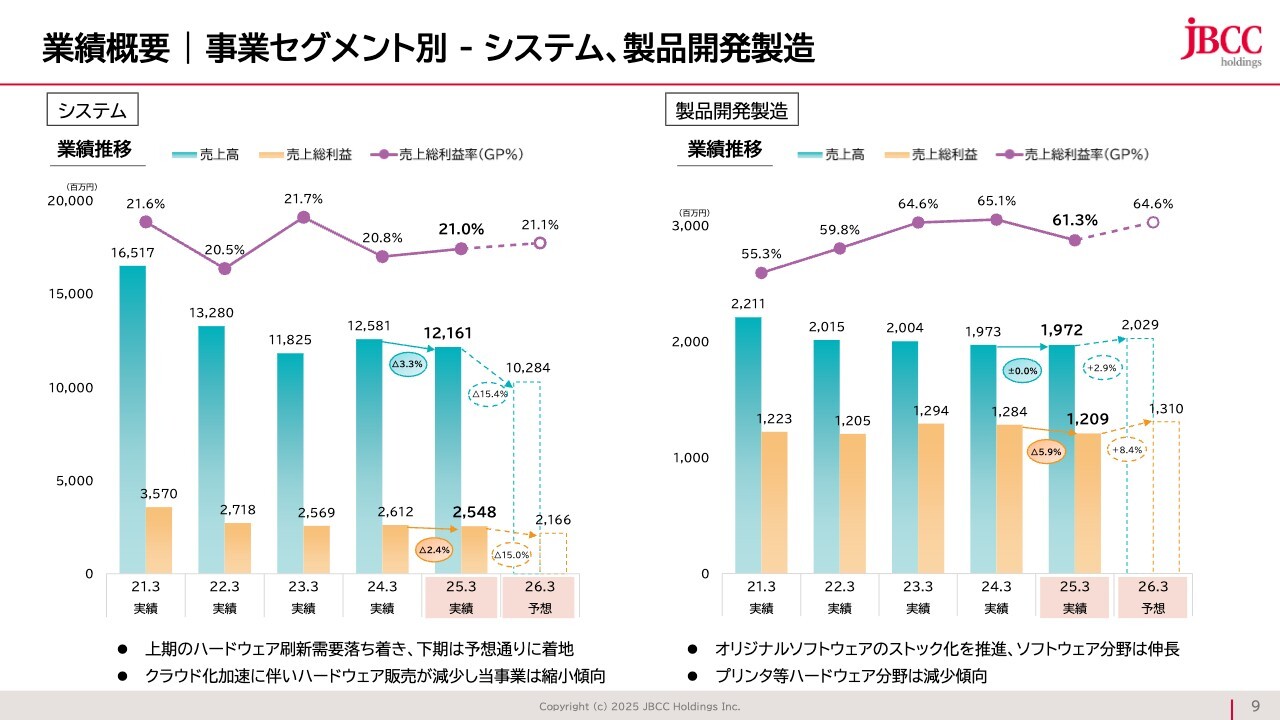

業績概要|事業セグメント別 - システム、製品開発製造

システムと製品開発製造です。システムは先ほどお伝えした要因で、落ち幅は極めて緩やかなマイナス3パーセントです。今期はマイナス15パーセントに落ちると見込んでいます。

製品開発製造は、冒頭にお話ししたクラウドサービスは堅調に推移しているものの、従来型ビジネスであるプリンター、中でもインパクトプリンターという業務に直結するプリンターで年間売上規模10億円程度があり、これが長期的に減少していきます。

加えて、生産管理のパッケージ販売もしています。製品開発製造には、ソフトウェアの伸びだけではなく、プリンター事業も含まれているため、多少想定を超えるプラスの変化やマイナスの変化は考えられます。

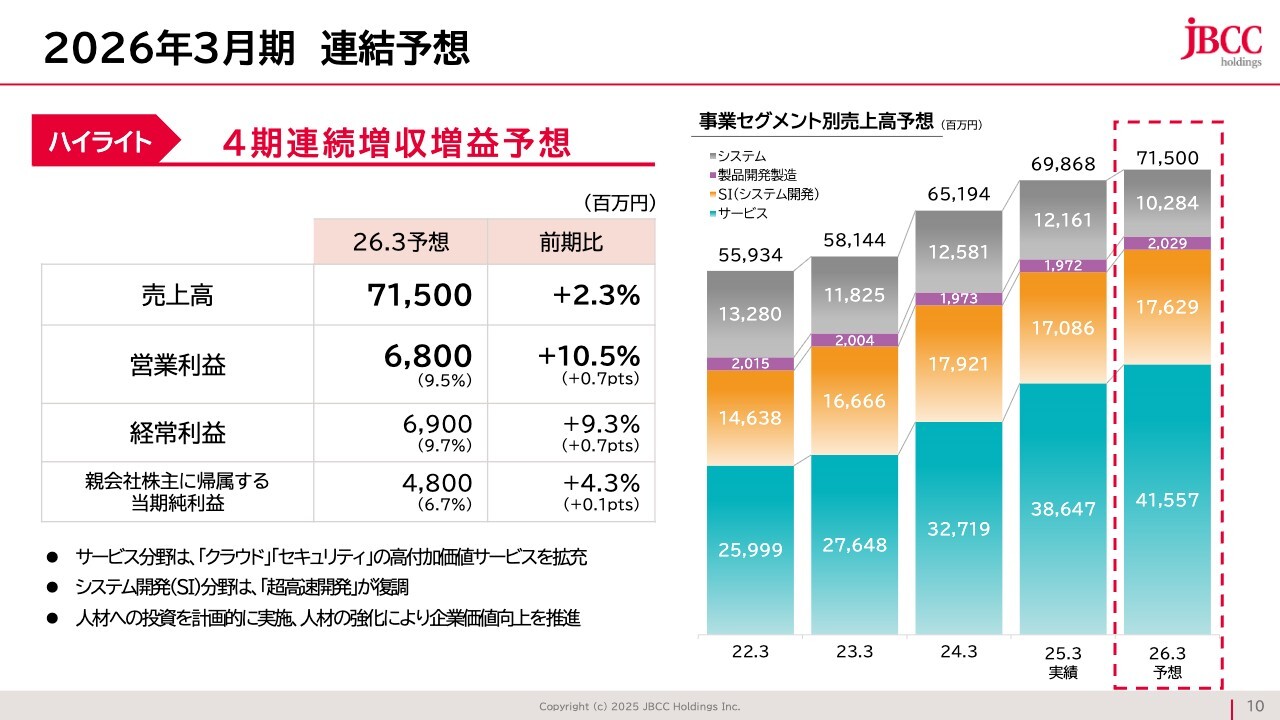

2026年3月期 連結予想

連結予想です。控えめな数字と思われる方々が多いと思いますが、営業利益を見ていただくと、今期の目標はプラス10パーセントです。

これは先ほど、昨年度の営業利益のプラス40パーセントが2つの特殊要因でおおむね20パーセントになるとお話しした要因の1つ、販売管理費の取り扱いが起因します。冒頭でもご紹介した福利厚生プログラム「J-Care」の一環の社員旅行制度は、今期発生したタイミングで計上していくため、昨年度は引当を行っていません。今期は約4億円の支出を予定しており、業績予想に加味しています。

人材投資については、昨年も相当な投資をしてきましたが、今年は昨年以上にプラス4億円程度の人に対する投資を考えています。社員旅行制度と合わせて、昨年からプラス8億円の販売管理費を投資するため、これを差し引きすると、営業利益はプラス20パーセント程度です。

当社の事業構造は、売上をプラス2パーセントから3パーセント程度に緩やかに伸ばしながら、営業利益は10パーセントから20パーセント伸ばしていく計画で進めています。

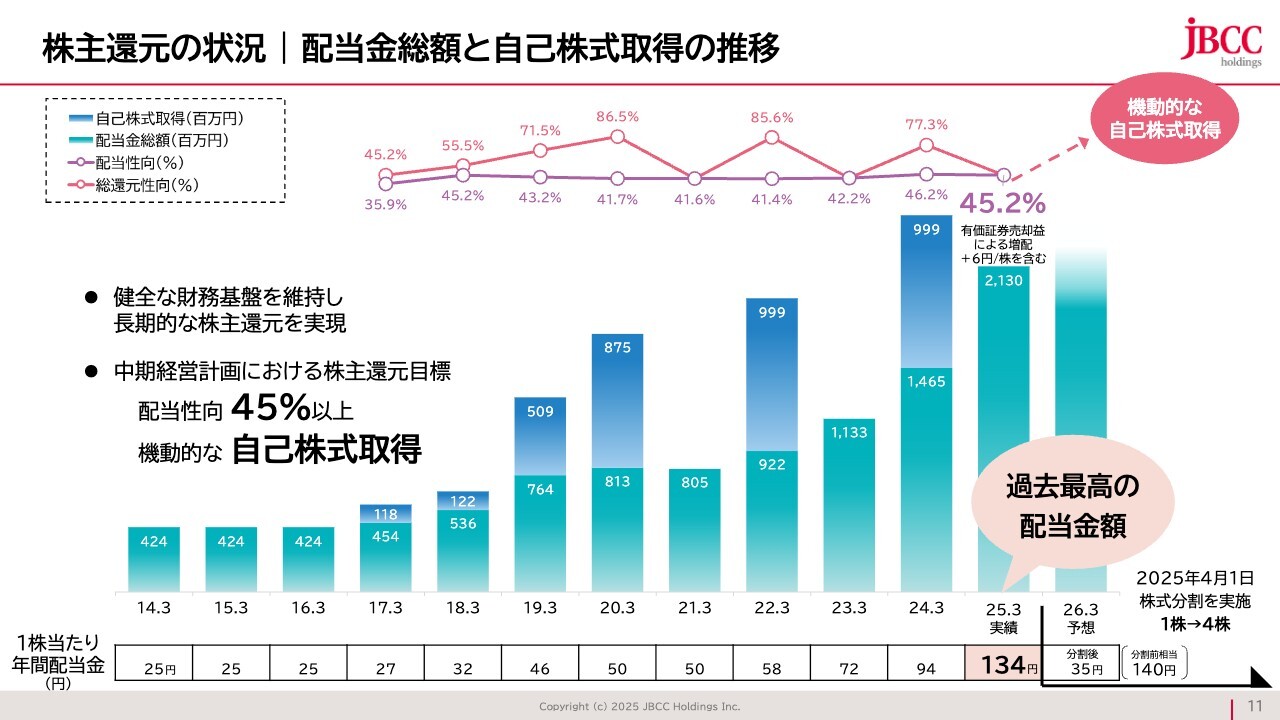

株主還元の状況|配当金総額と自己株式取得の推移

配当金です。2025年4月1日に株式を4分割しているため、来年の配当金は35円、分割前相当では140円です。すでに発表している今期の増配を含めた134円には、有価証券の売却益による増配6円分が含まれています。有価証券の売却益を除いた場合は128円で、それが140円になるとご理解ください。

当社は過去数年間、株式持合を毎年解消しています。今期もそのようなタイミングが出てくることも考えられますが、この中にはまだ考慮していません。

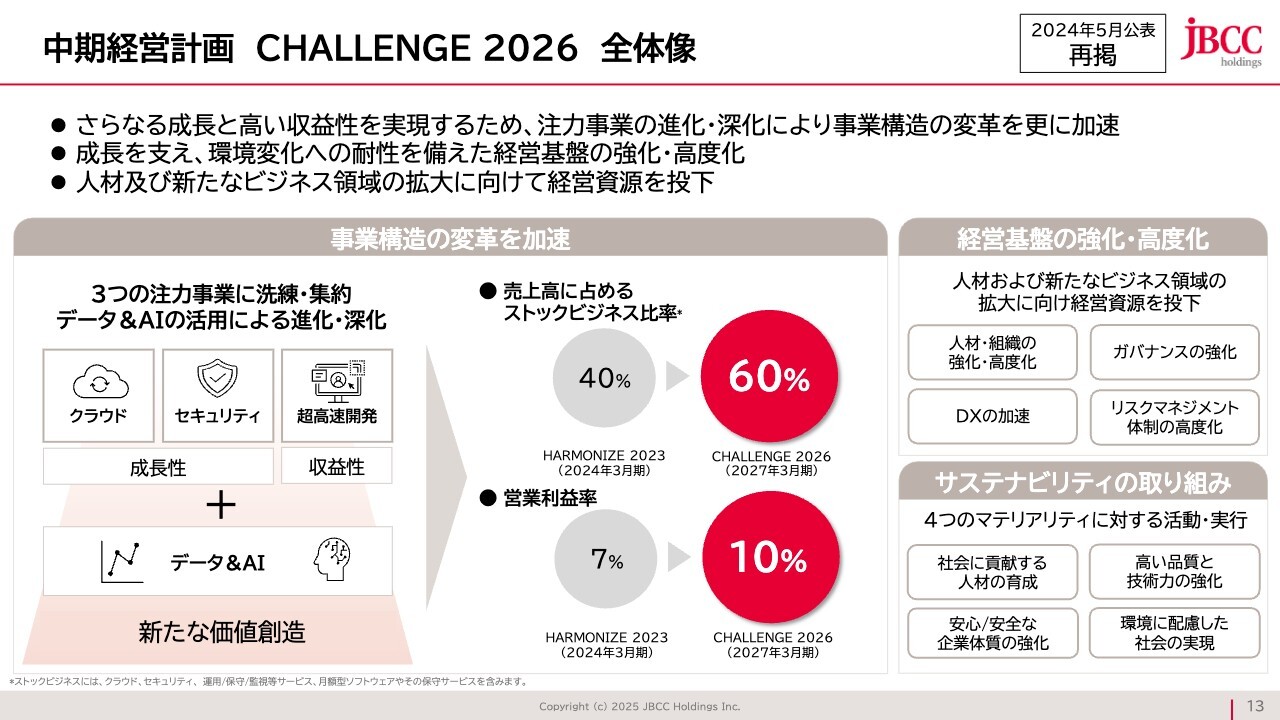

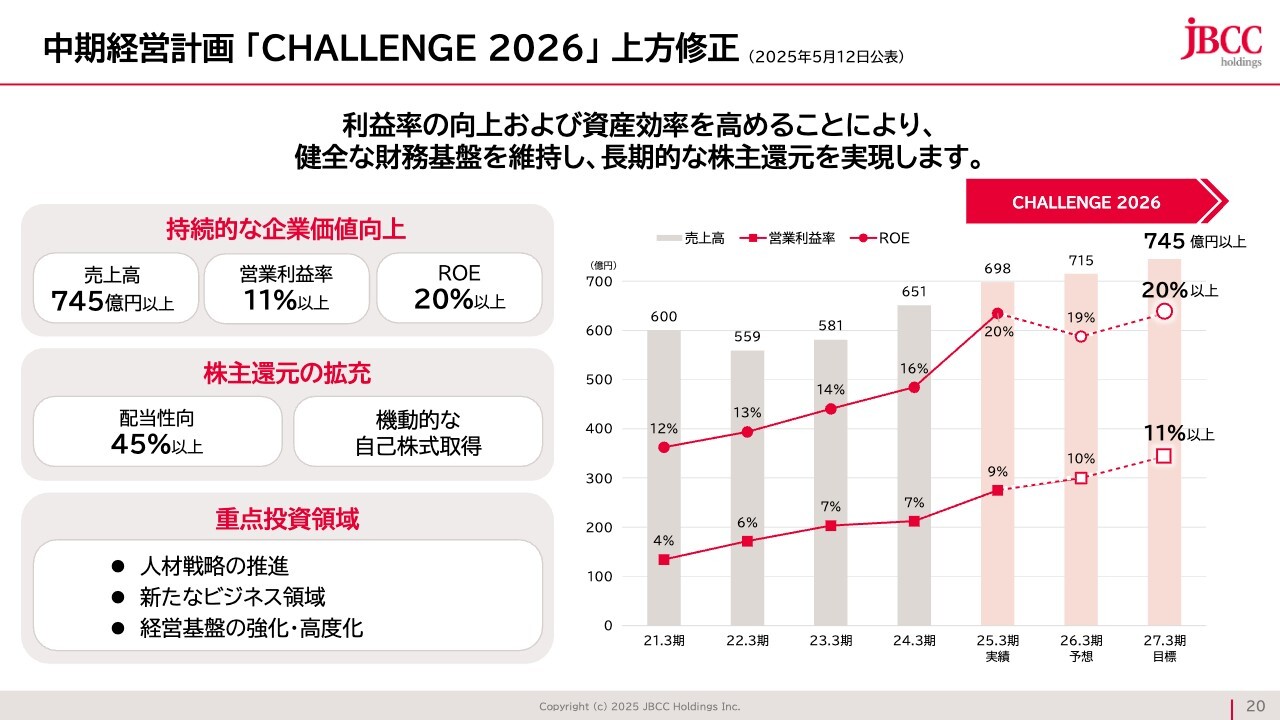

中期経営計画 CHALLENGE 2026 全体像

中期経営計画の1年間の進捗に移ります。スライドはリマインドで、昨年5月の説明会でみなさまにご説明したチャートです。

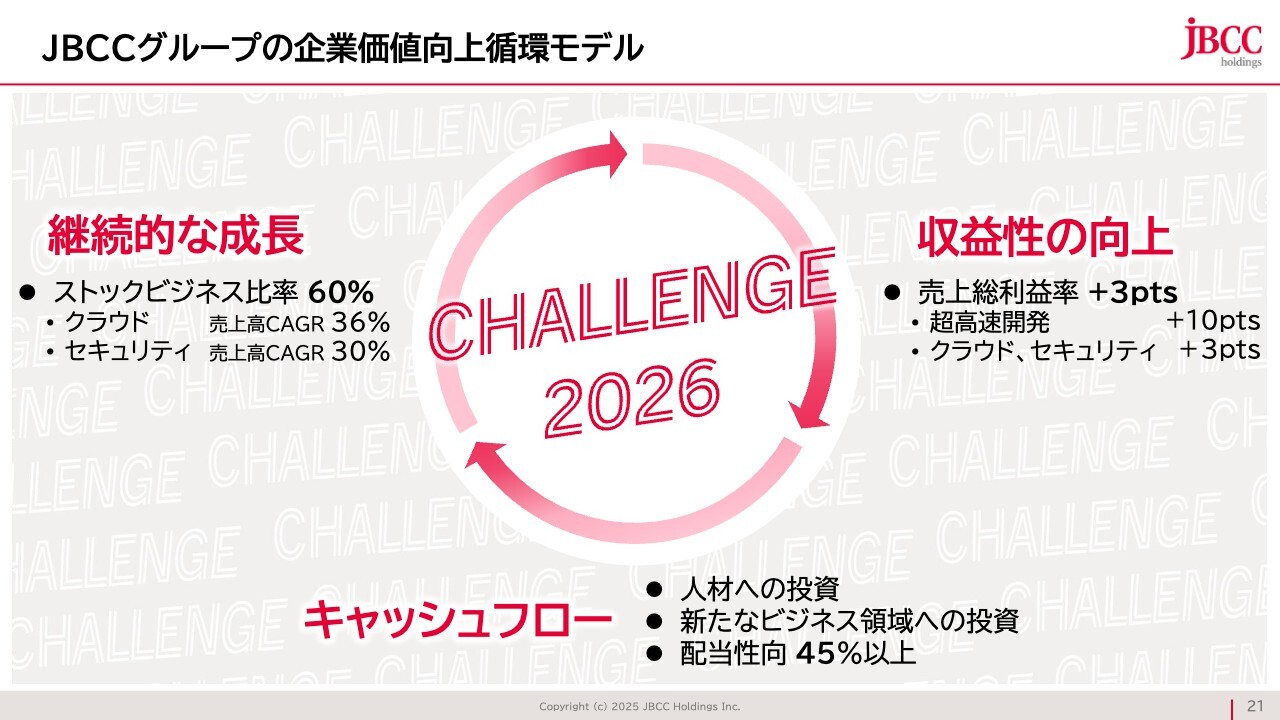

スライド左側はビジネス面です。事業構造の変革をさらに加速していきます。クラウド、セキュリティを中心としたストックビジネスの比率40パーセントを、最終的には60パーセントへ持っていきます。営業利益率は7パーセントから10パーセントへ伸ばします。

経営基盤の強化はかなり重要で、外部からのハイヤリングも含めてグループ会社全体の質を上げ、ガバナンス強化を図っています。この点に対する進捗もご紹介します。

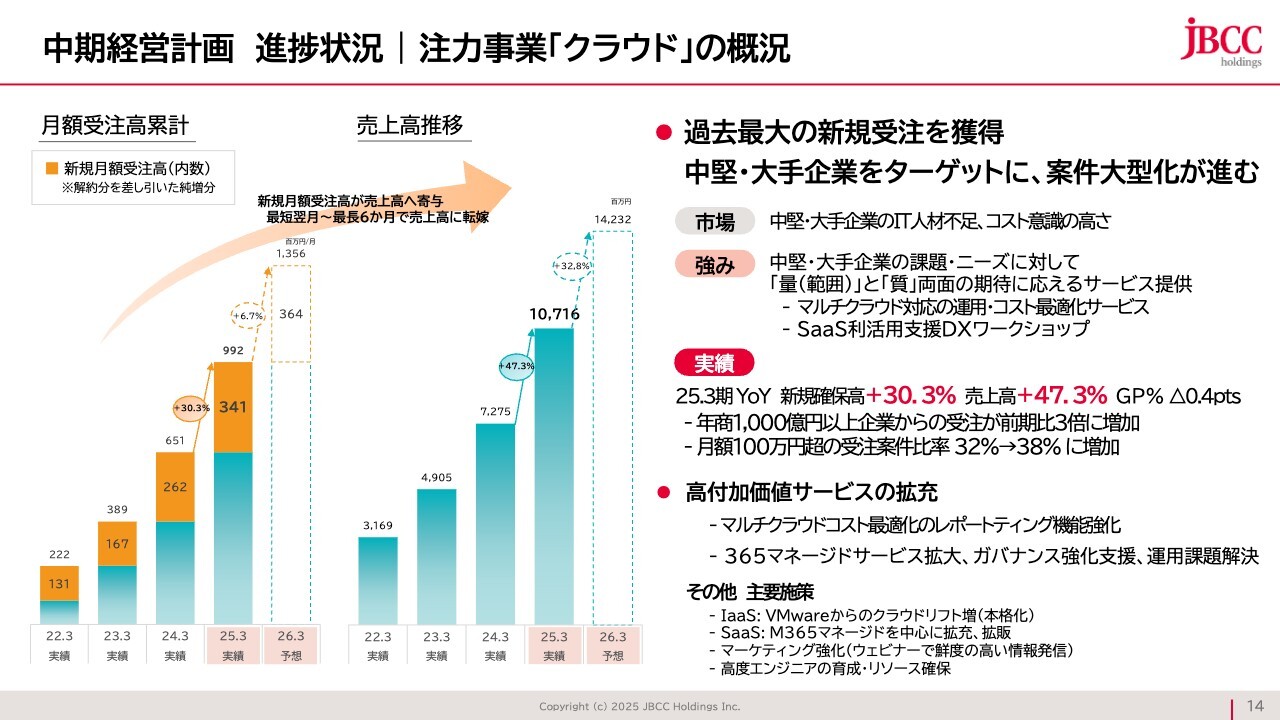

中期経営計画 進捗状況|注力事業「クラウド」の概況

まず、クラウドのビジネスです。市場予測によると、マーケットの売上の伸びは17パーセントといわれています。当社の売上高成長は47パーセントを超えており、マーケットの3倍弱という非常に強い伸びを示しています。インフラ部分のIaaS、SaaSともに順調に成長しています。

現在、お客さまからの相談で多いのは、みなさまもよくご存じのようにVMwareの値上げで、かなり強烈に効いています。

ちょうど1年前に中期経営計画の中で、当社が狙うターゲットセグメントの企業サイズを従来よりもさらに上げ、売上500億円から2,000億円規模の中堅のお客さまにシフトしていくとお話ししました。その成果がまさに出ています。

中堅の顧客層はすでにクラウドを使用しています。積極的に取り組むか、あるいは使えるところだけを使っているかという取り組みの姿勢は違いますが、必ず使用しています。そこにVMwareの値上げはかなり効きます。ご相談いただき、具体的な対処方法をご提案し、実装・移行していくことに極めて高い評価をいただいています。

重要なことは、お客さまが求めていることは何かということです。当たり前の話ですが、お客さまは「AWS」「Azure」「Google」だけを使いたいわけではないと思います。「AWS」「Azure」「Google」やオンプレミスのすべての選択肢から最適な構成をし、適正化を定期的に行うことです。つまり、柔軟なインフラ構成であり、価格が適正であることが求められます。

クラウドサービスを提供している多くのSIerは「AWS」や「Azure」が得意ですが、当社は最初からマルチクラウドを標榜しています。「AWS」の特性と「Azure」の特性はやはり違います。今後、AIの観点からさらに違ってくるかもしれません。エンジニアにもかなり投資し、勉強していかないといけません。

クラウドの使い勝手が良いと、当然ながら使用する量が増えていきます。そのため、定期的に見直して整理整頓し直さないと、費用だけが増えていきます。当社は定期的に適正かどうか診断するサービスを提供しています。この診断サービスによりクラウドの売上が一瞬落ちる側面もありますが、お客さまとの長い信頼関係で伴走していくことを重要視し、サービスを提供しています。ここは高く評価いただいているポイントとなります。

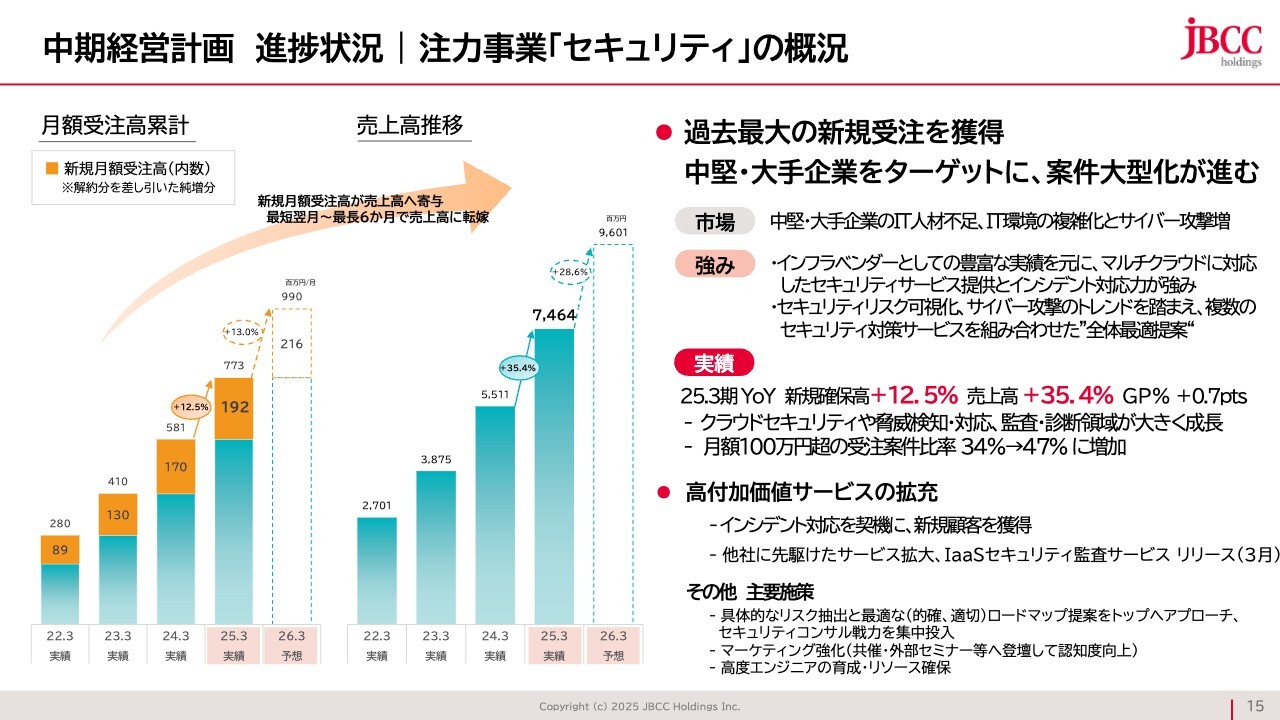

中期経営計画 進捗状況|注力事業「セキュリティ」の概況

セキュリティの状況です。市場予測によると、マーケットは約7パーセントの伸びといわれています。当社の売上高はマーケットの約5倍に相当する35パーセントと極めて強い伸びを示しています。

みなさまは、セキュリティのインシデント情報を毎日メディアで見られていると思いますが、やはり圧倒的に増えています。当社は、例えばウイルスに感染した時に、依頼を受けて現場へ派遣するチームを組成し、交代でリカバリー作業をお手伝いします。

セキュリティ問題が当たり前のように起きていることが今の現実です。経営者のみなさまからは、「今どういう状態になっていて、当社は何をしないといけないか?」と問われます。

お客さまのある業界全体でセキュリティポリシーが定められ、それに準じて取り組んでいくこと自体はわかりやすいのですが、グローバルのネットワークで見た時に、すべて履行していくことは極めて困難です。そのため、プライオリティに基づき、順次セキュリティレベルを上げていくことが求められます。

当社のターゲットセグメントのお客さま層は、すでにある一定のセキュリティレベルを持っており、当然セキュリティに投資しています。当社は、お客さまが投資しているセキュリティレベルの足りない部分を補完します。つまり、これまでの資産を有効利用します。

お客さまからよくうかがう話ですが、他の多くのSIerは、お客さまが投資してきたセキュリティをすべて入れ替える提案が多いようです。今まで投資したものをリセットして新たに導入し直すのは、大きな投資となり至難の業です。

当社は、価値の出せるところにフォーカスし、これまでに投資された資産を活用しながらセキュリティを強化していく提案を行い、数年間かけてセキュリティレベルを着実に上げていきます。このような点が高い評価をいただいているポイントとなります。

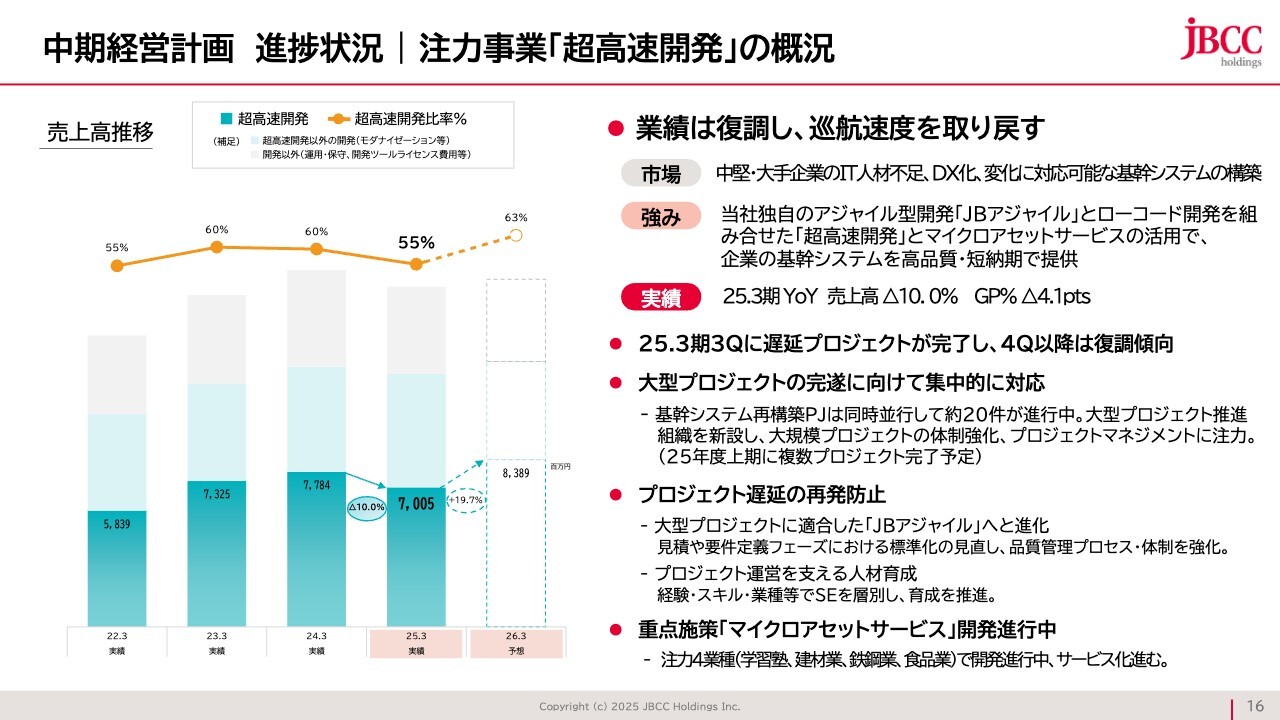

中期経営計画 進捗状況|注力事業「超高速開発」の概況

超高速開発についてです。昨年の第4四半期からほぼ巡航速度を取り戻し、再計画したかたちで進めています。

スライドにプロジェクト遅延の再発防止と記載していますが、企業サイズを上げていくとプロジェクトの案件サイズも大きくなり、求められる質も高くなります。エンジニアをさらに鍛え、それぞれの業界のノウハウ、開発のノウハウを共有していくことが必要となります。

今のプライオリティは、今期から来期にかけて20件の継続しているプロジェクトを一つひとつ稼働へ導いていくことだと思います。ここに最大に注力しており、当社が予想できる範囲の売上と利益は着実に出ています。

一つひとつのプロジェクトを丁寧にお客さまと共に稼動させていくと、ある程度の目処が立った段階で、多くのお客さまから次の開発のご相談をいただきます。例えば、20年ぶりに基幹システムを作り直す場合、それをアジャイル型開発で行いますが、開発局面が進めば進むほど、現場のみなさまも当社を信頼し、開発手法の「JBアジャイル」を理解されます。

具体的には、基幹システムが今年の秋口、あるいは来年の初頭に稼働を迎えるのであれば、それ以降、基幹の周辺システムを次のステップで直したい、このように変えたい、あるいは新規に作りたいというご相談をいただいています。

今動いている20のプロジェクトには、そのようなケースがいくつも出てきます。当社は順次稼働に導きますが、その後、すでにそれぞれの個別のご相談をいただいています。そのため、新規で20億円から30億円ほどのプロジェクトに取りかかるには、来年のあるタイミングでしかデリバリーの要員は確保できません。

ではパートナーを増やせばいいのではないかと思われるかもしれませんが、当然ながらパートナーに対する取り組みは継続的に実施しています。しかし、いくつかのプロジェクトを経験しなければ、当社が進めている「JBアジャイル」を同じ質の高さで開発できないことが、この1~2年の苦労でよくわかりました。

すでにパートナーの方々が多くのプロジェクトに入っていますが、売上成長の寄与にはもう少し時間がかかるだろうと考えています。ただし、お客さまのニーズは極めて強いとご理解いただきたいと思います。

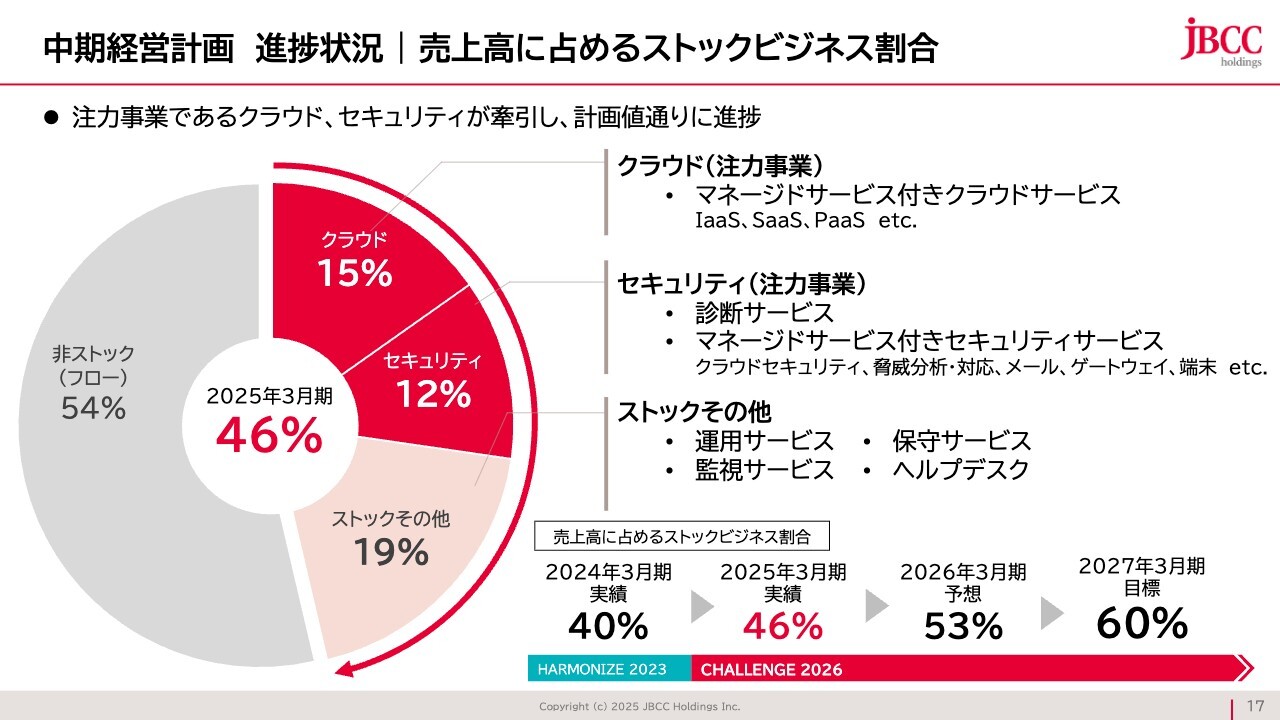

中期経営計画 進捗状況|売上高に占めるストックビジネス割合

冒頭でご説明したストック比率40パーセントを60パーセントに持っていくという話について、初年度は46パーセントの通過となりました。

目標は47パーセントだったため非常に近いのですが、システムの売上が20億円程度上振れたため、仮にシステムの売上が予算程度ならば47.5パーセントという数値になります。おおむね目標どおりに推移しており、今期から来期で60パーセントの目標は達成できると考えています。

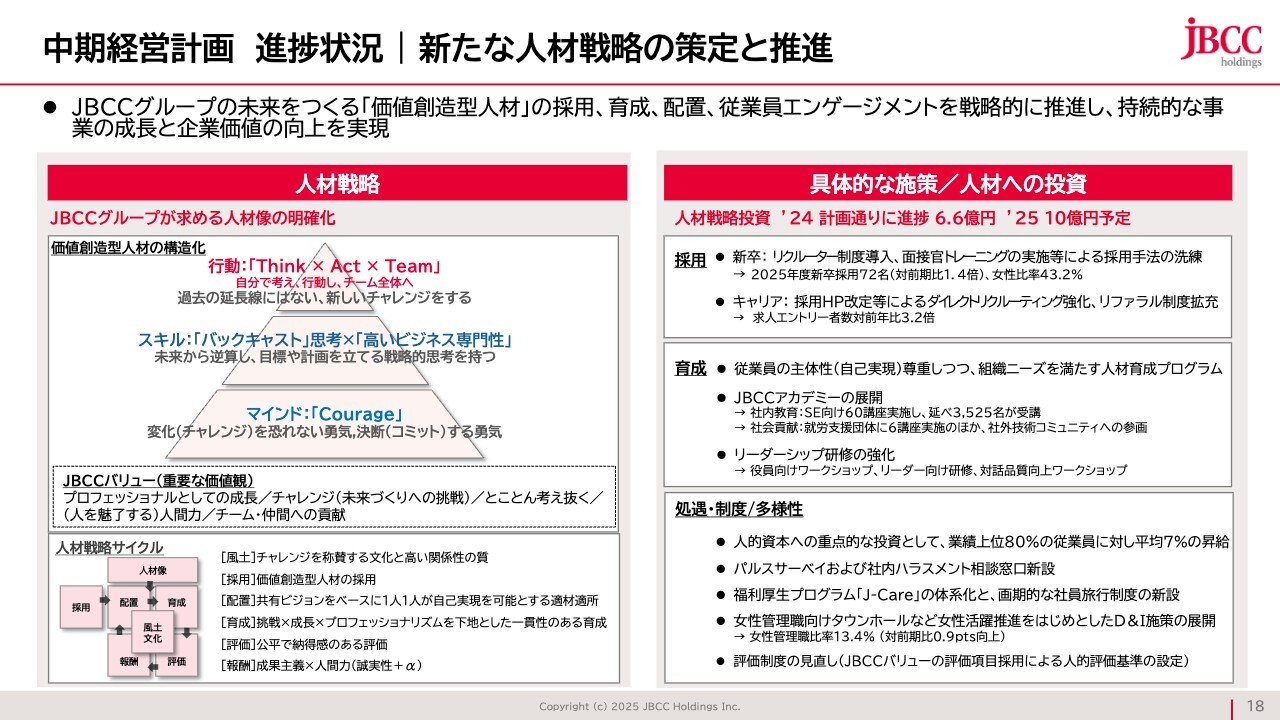

中期経営計画 進捗状況|新たな人材戦略の策定と推進

ビジネスを支える人についてです。昨年9月から人事担当の役員を外部からハイヤリングしました。そのチームが中心となり、当社はこの半年をかけて新たな人材戦略をまとめ、1月末にグループ全体の全役員を集めて一日かけて共有しました。

当社にとって最大のコアは人です。人に立脚し、当社が求める人材像を明確化しました。一つひとつご覧いただくと、非常に当たり前の話ですが、大事なことはこれらに対して共感してくれる人材を採用したいということです。

つまり、新卒もキャリアも数を求めるわけではありません。このような考え方に共感し、このような人たちと一緒に働きたいと思う方々を採用したい、それがスライド右側のパートです。

今年4月に70数名が入社しましたが、いろいろと当社が努力している成果が出ています。来年4月に入社する方々にはリクルーター制度を活用しています。将来を期待する若手社員にトレーニングを施し、新卒で当社を希望する人たちへ当社を紹介してもらいます。時間をかけて当社グループの考え方、行っていること、ビジネスを共感、共有、理解して入社してもらいます。

また、リクルーター制度を開始して、なかなかおもしろい副次的な良い効果がありました。リクルーター制度で将来を期待する若手社員にトレーニングを行うと、彼らは自ら学び、翌年入社のメンバーに向けて共有していきます。そのような場面を見ていると非常に楽しくなります。

キャリア入社も非常に好調で、リファラル制度を拡充しました。1年前、社内に向けて具体的に発表し、現在では1名の採用につき100万円を超える金額を支給しています。通常であれば人材紹介会社に支払う費用と同等の金額を、紹介した社員へ還元する仕組みとしています。

そうすると、入社した社員がまた自分が信頼できる社員を紹介してくれます。リファラルがリファラルを生むということで、この1年間で当社が望む人材として、去年は30数名がキャリアで入社しており、今期は50名を予定しています。

キャリアはすでに働いている経験があるため、自分の目で会社を選べます。したがって、キャリアの人たちから選ばれる会社になることが極めて重要であると認識しています。

去年ご説明したJBCCアカデミーについては、社内向けの研修を社外向けにも提供しています。高度専門職の社員がアカデミーの講師を務めていますが、あえてそのかたちをとることで、できるだけ外部にも発信してもらい、彼らを通じてグループ全体の認知度を向上させたいと考えています。

クラウドの例であれば、AWS、Microsoftなどのそれぞれの業界に出て発信し、彼らにとってもJBCCグループで働いていることをプラスの要因にしたいと思い、このような活動をしています。

この活動が開始して1年弱ですが、少しずつ成果が出ています。その時にご説明しましたが、世の中で困っているこもりびとは146万人といわれています。当社はITのため、オンラインで教育を提供することが可能です。

オンラインで教育を提供し、副業としてプロジェクトに入ってもらうことが可能なように受け入れることで、こもりびとへの支援になるのではないかと思い実施を開始しましたが、このような人たちは、家から出ることが心の負担であり、想定を超える困難があります。

いろいろなNPO法人にコンタクトし、セミナーも提供していますが、こもりびとの人たちを支援する組織は、まず家から出ることを一歩としたいと考えていました。

そのため、オンラインの教育ではなく、会議室で開催してほしいと依頼がありました。6名から10名のこもりびとの人たちの参加を募り、AIのイロハやクラウドの基礎を紹介しています。その後オフィスの見学も実施しましたが、事前の申し込み6名に対して、実際に参加いただいたのは4名でした。

当社はITを使ってより効率的にしようと考えていましたが、まったく違うものが見えてきました。しかし、これは継続しない限り成果は絶対に出ないため、今期も継続していきたいと考えています。

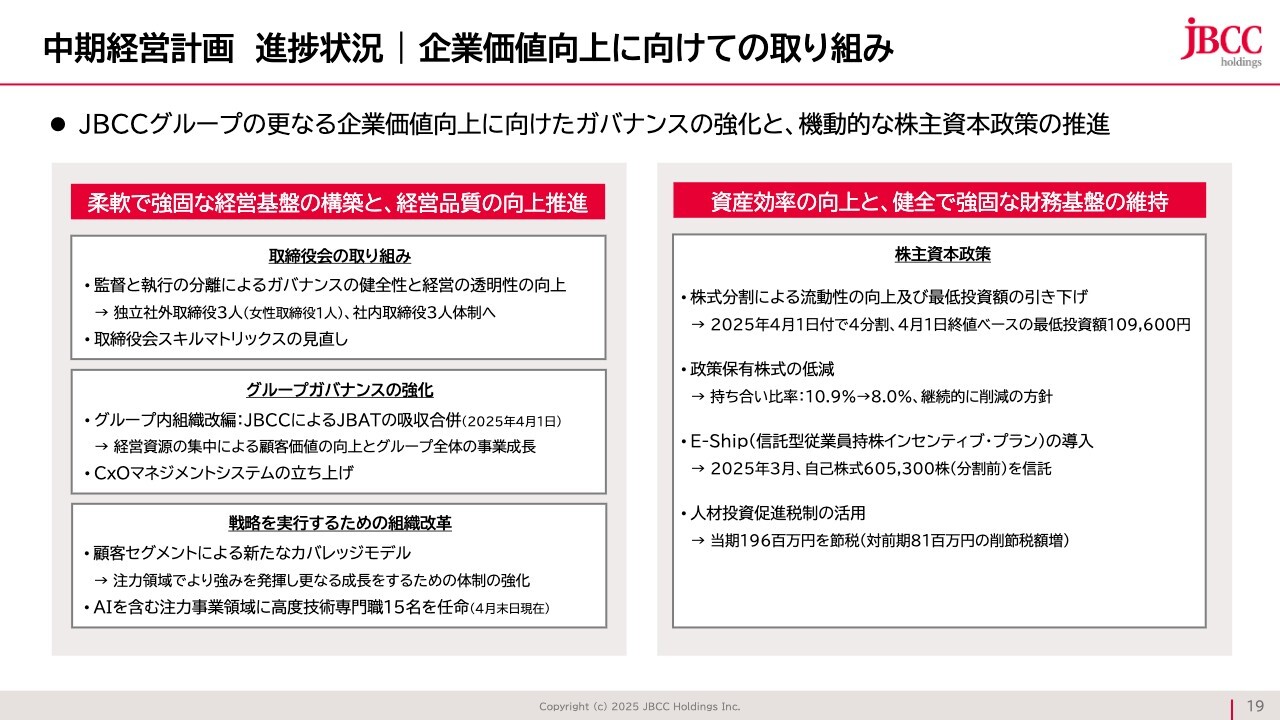

中期経営計画 進捗状況|企業価値向上に向けての取り組み

企業価値向上についてです。すでにご承知の方もいらっしゃると思いますが、ガバナンス強化の取り組みの第一歩として、今年6月の株主総会で取締役の体制を変更し、監督と執行の分離を一層推進する体制とします。

当社は現在、監査等委員を含めて社内取締役が6名、社外取締役が4名という構成です。新しい構成では、社内取締役が3名、社外取締役が3名の計6名となります。社内取締役はこれまで6名のうち5名が執行側を兼務していましたが、1名の兼務に減らします。

第一歩になりますが、監督と執行の分離によりガバナンスの強化を進めようと考えています。また、グループガバナンスの強化として、先ほど人事担当役員のハイヤリングについてご説明しましたが、この1年間で経理財務の担当役員も外部から採用しました。

さらに、1年半前にはCFOも外部からハイヤリングしており、CFOの配下に、人事、経理、事業を推進するオペレーション担当の役員を配置し、事業会社の壁を越えたCxOマネジメントシステムをスタートしました。

とはいえ、導入してすぐに効果が出るわけではありません。新たなマネジメントシステムにフィットするには数年かかると思いますが、着実に成果を上げていきたいと考えています。

株主資本政策についても、4月に株式の分割を実施したほか、政策保有株式を今期も着実に低減していきたいと考えています。

中期経営計画 「CHALLENGE 2026」 上方修正

中期経営計画 「CHALLENGE 2026」 の目標を上方修正しました。具体的には、売上を720億円から745億円に、営業利益率を10パーセントから11パーセントに修正しました。

JBCCグループの企業価値向上循環モデル

冒頭でご説明したとおり、当社は継続的に増収増益が可能です。過去最高益と過去最高配当を毎年継続していきたいと考えています。

質疑応答:受注環境について

質問者:受注環境についておうかがいします。ご説明の中でも非常に堅調だとありましたが、トランプ関税や為替も円高

新着ログ

「情報・通信業」のログ