提供:株式会社アズーム 2025年9月期決算説明

【QAあり】アズーム、駐車場サブリース事業の深掘りでオーガニック成長を加速 AI基盤「SYNAPSE」活用でストック収益の拡大へ

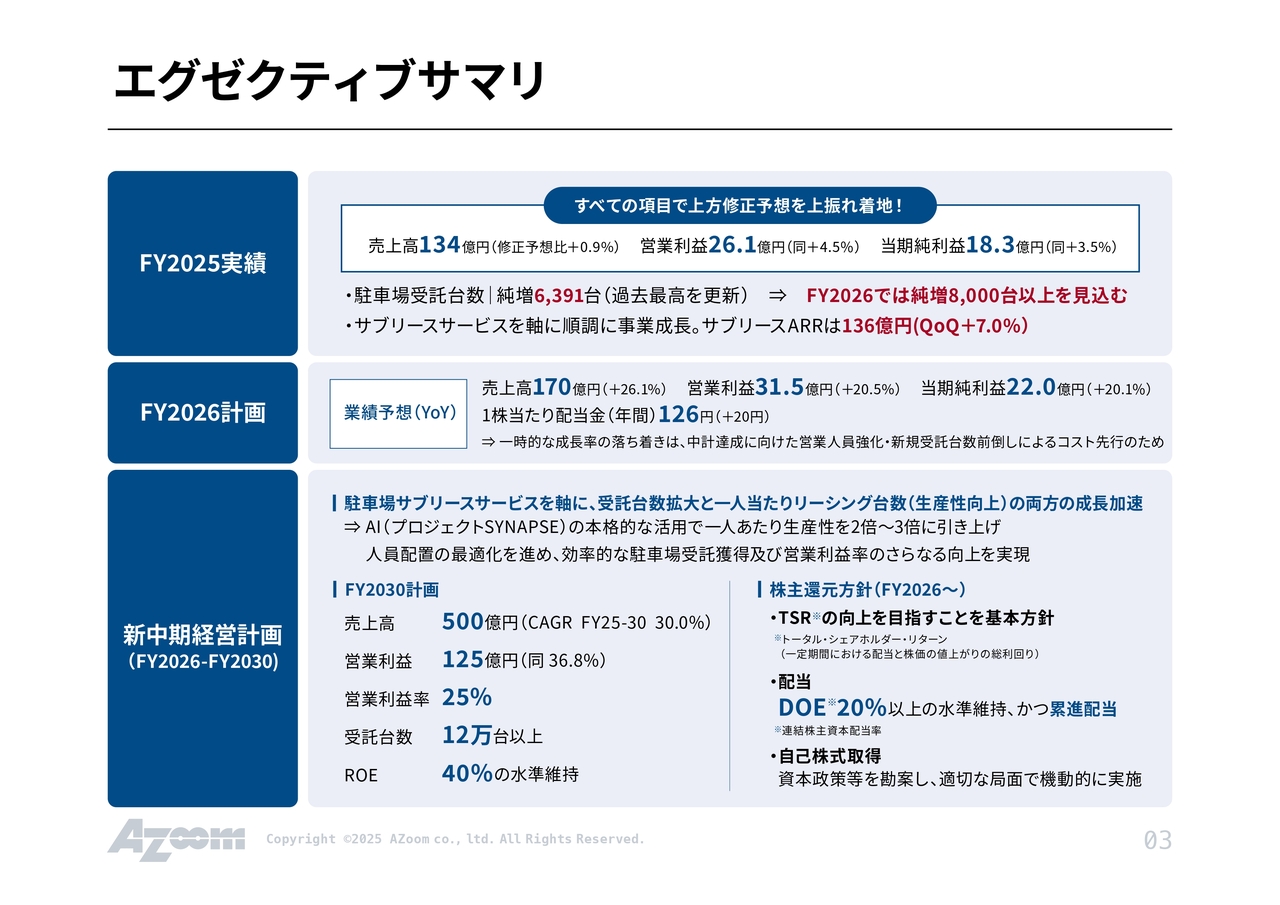

エグゼクティブサマリ

菅田洋司氏:代表取締役社長の菅田です。私から2025年9月期決算概要をご説明します。

まず、エグゼクティブサマリです。実績としては、外部に公表していた修正予想値をすべての項目で若干上回る結果となりました。

進行期である2026年9月期については、売上高を170億円、営業利益を31億5,000万円と予想しています。配当の方針については今回変更があり、1株当たり配当金を年間126円とし、後ほどご説明しますDOE(連結株主資本配当率)20パーセント以上の水準をしっかり維持するという方針へ変更しています。

また、前回の3ヶ年中期経営計画が終了し、2026年9月期より新たに5ヶ年の中期経営計画を策定しています。2030年9月期の目標としては、売上高500億円、営業利益125億円、ROE40パーセント、受託台数12万台以上を掲げており、非常に意欲的な計画となっています。これらを着実に実現するため、今期からの5ヶ年の挑戦が始まるという状況です。

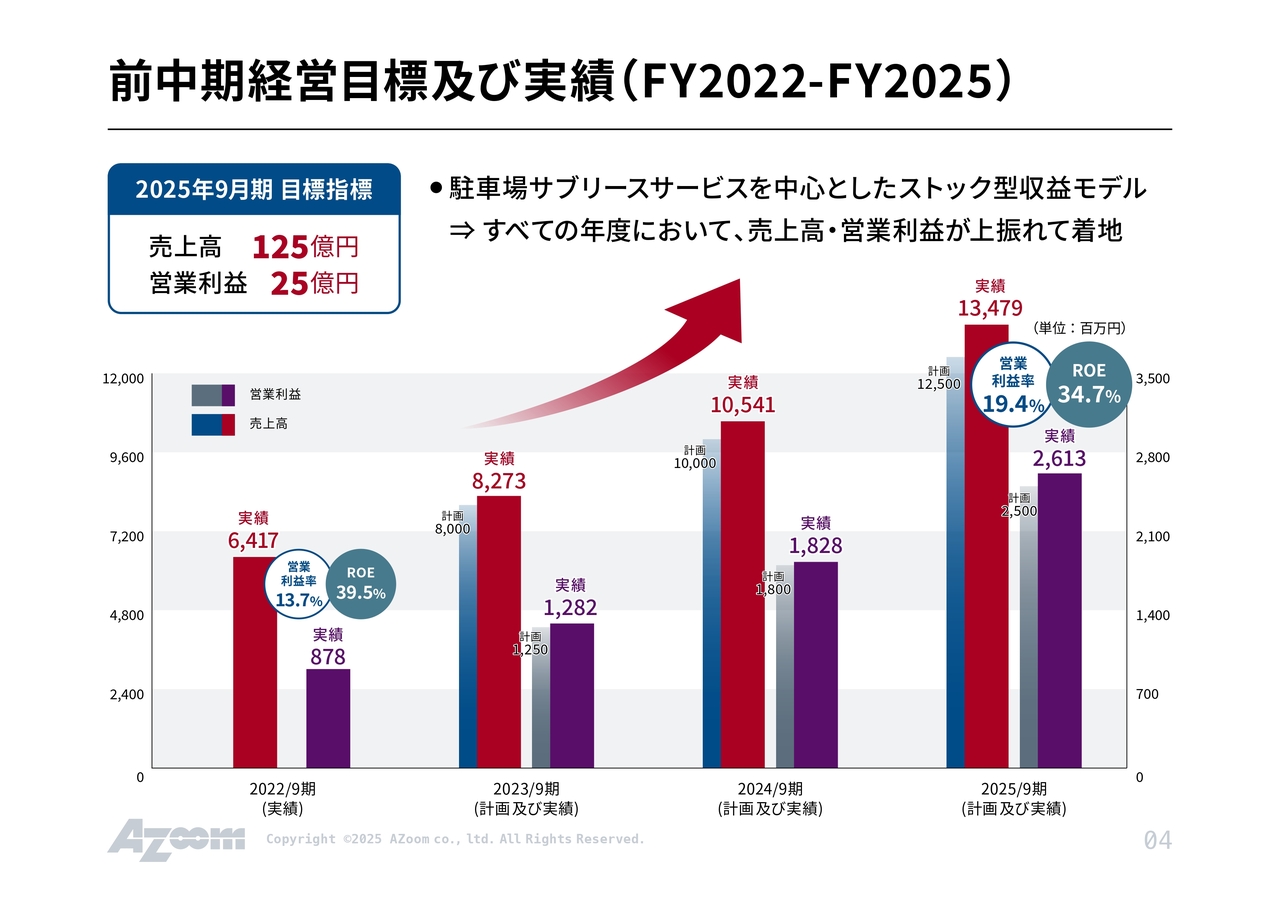

前中期経営目標及び実績(FY2022-FY2025)

3ヶ年の前中期経営計画は、計画に対してすべての年度で若干上振れて着地しています。

前中期経営目標及び実績(FY2022-FY2025)

前中期経営計画最終年度である2025年9月期の月極駐車場受託台数については、3万台の計画に対して3万5,000台超で着地しました。

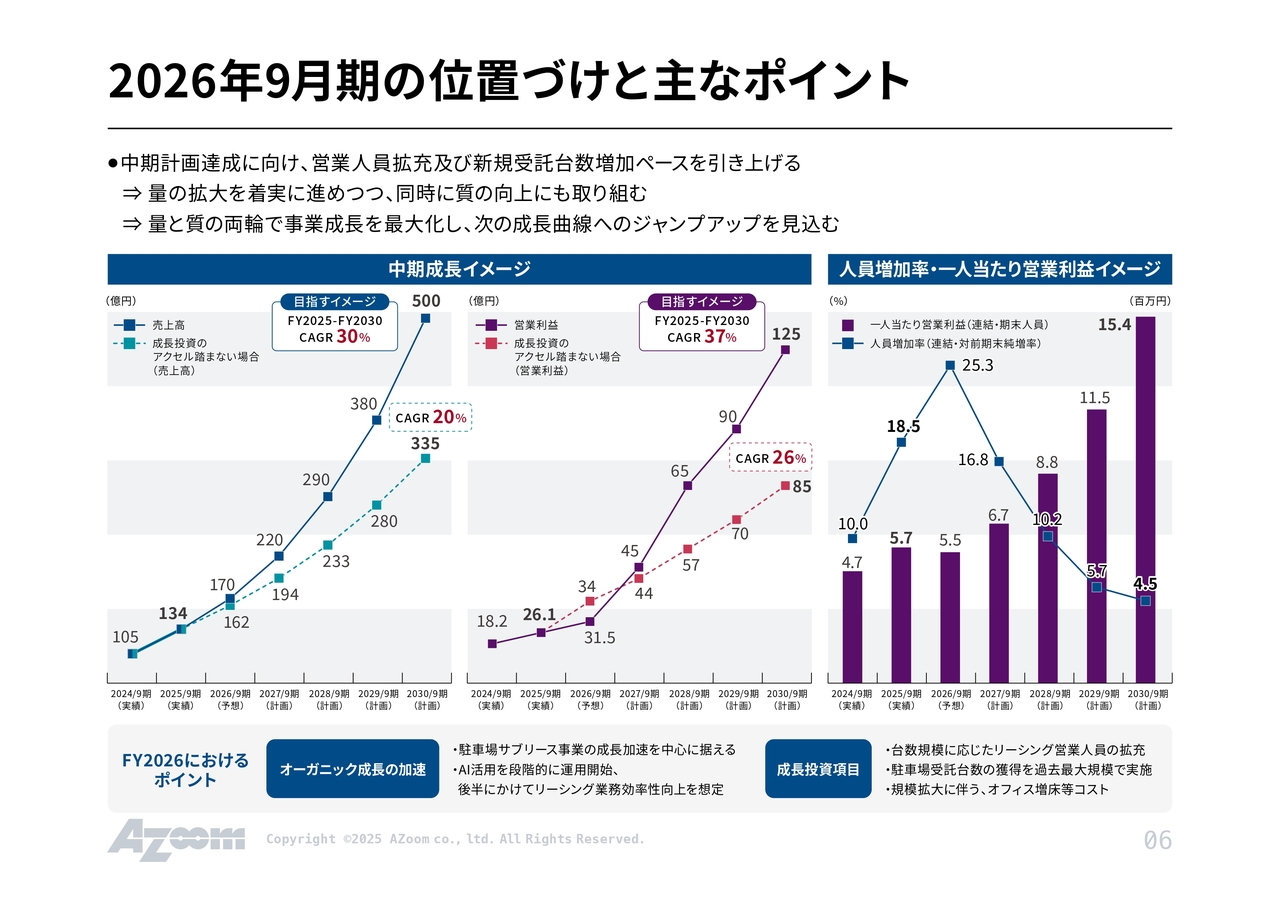

2026年9月期の位置づけと主なポイント

2026年9月期の営業利益は31億5,000万円を見込んでいます。この数値から、新中期経営計画において成長がやや鈍化したと思われるかもしれません。しかし、今期はオーガニックな成長を加速させる意図のもと、人員採用を大幅に強化しており、4月には新卒を含め大量採用を予定しています。これに加えて、オフィス面積が不足しているため、増床も行います。

進行期についてはコストが先行するかたちになりますが、5年間というスパンで見ると、その投資が上振れ要因となるシナリオを描いています。スライドには、成長投資のアクセルを踏まなかった場合の利益成長率と、アクセルを踏んだ場合の利益成長率を比較したものを示しています。アクセルを踏まない場合の営業利益CAGRは26パーセントですが、アクセルを踏んだ場合はCAGR37パーセントの達成を目指しています。

なお、当社のビジネスモデルはストック型のため、アクセルを踏んだとしても一過性の影響にはとどまらず、その後ストックとして利益に還元されていきます。そのため、前期比利益を減らしながら投資を行うという状況にはならないと考えています。

一方、スライド右側の人員増加率・1人当たり営業利益イメージでは、2026年9月期に人員増加率が25パーセントに達する見通しで、大幅に人員を追加する計画です。その後、人員増加率は徐々に緩やかになりつつも、中期経営計画期間中にストックが積み上がる予定です。

また、後ほど説明しますが、「SYNAPSE(シナプス)」というAIシステムの活用を進めることで、1人当たりの生産性を向上させ、最終年度の2030年9月期には1人当たり営業利益を1,500万円の水準まで引き上げる計画です。直近の2025年9月期の実績は570万円であり、約3倍の生産性向上を見込んでいます。

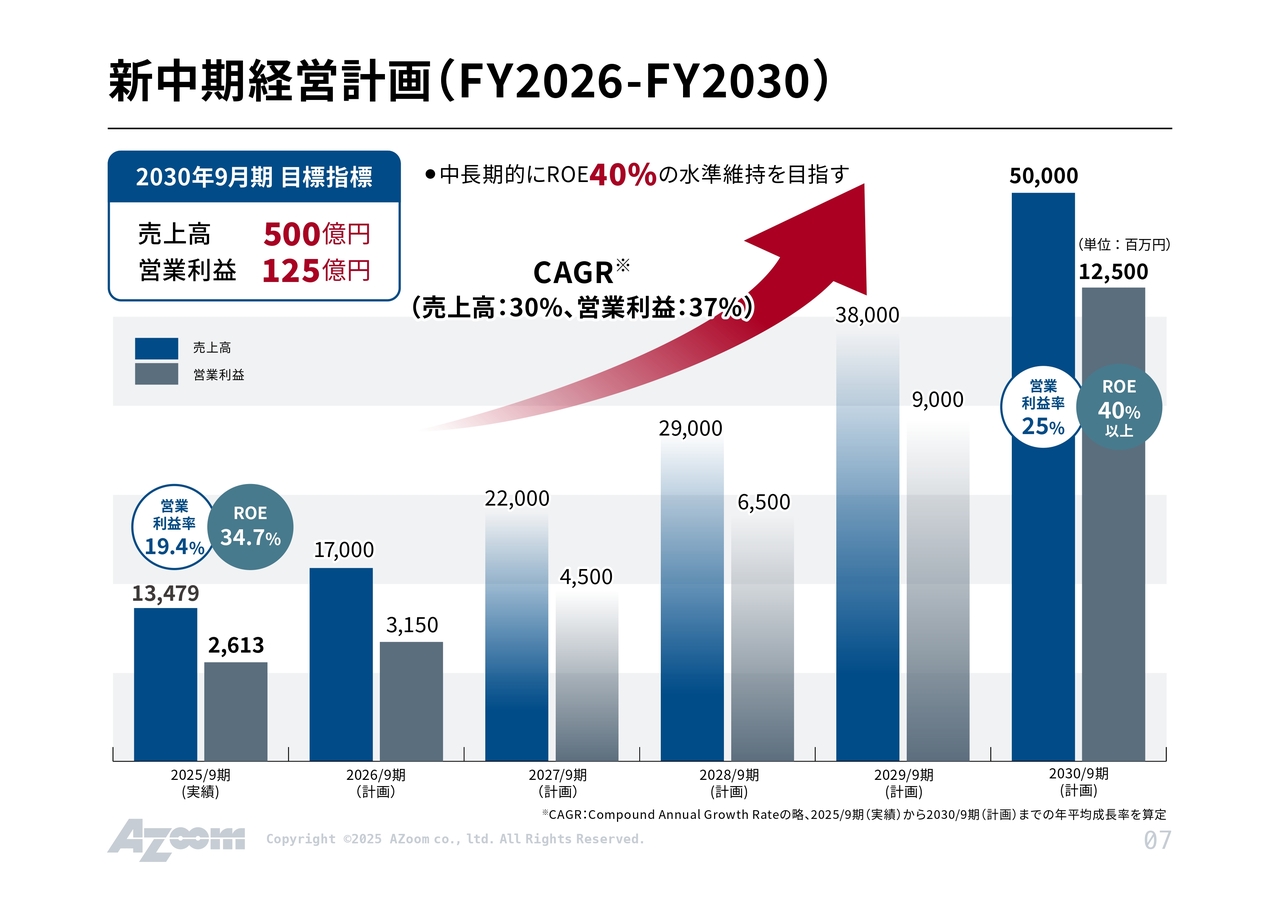

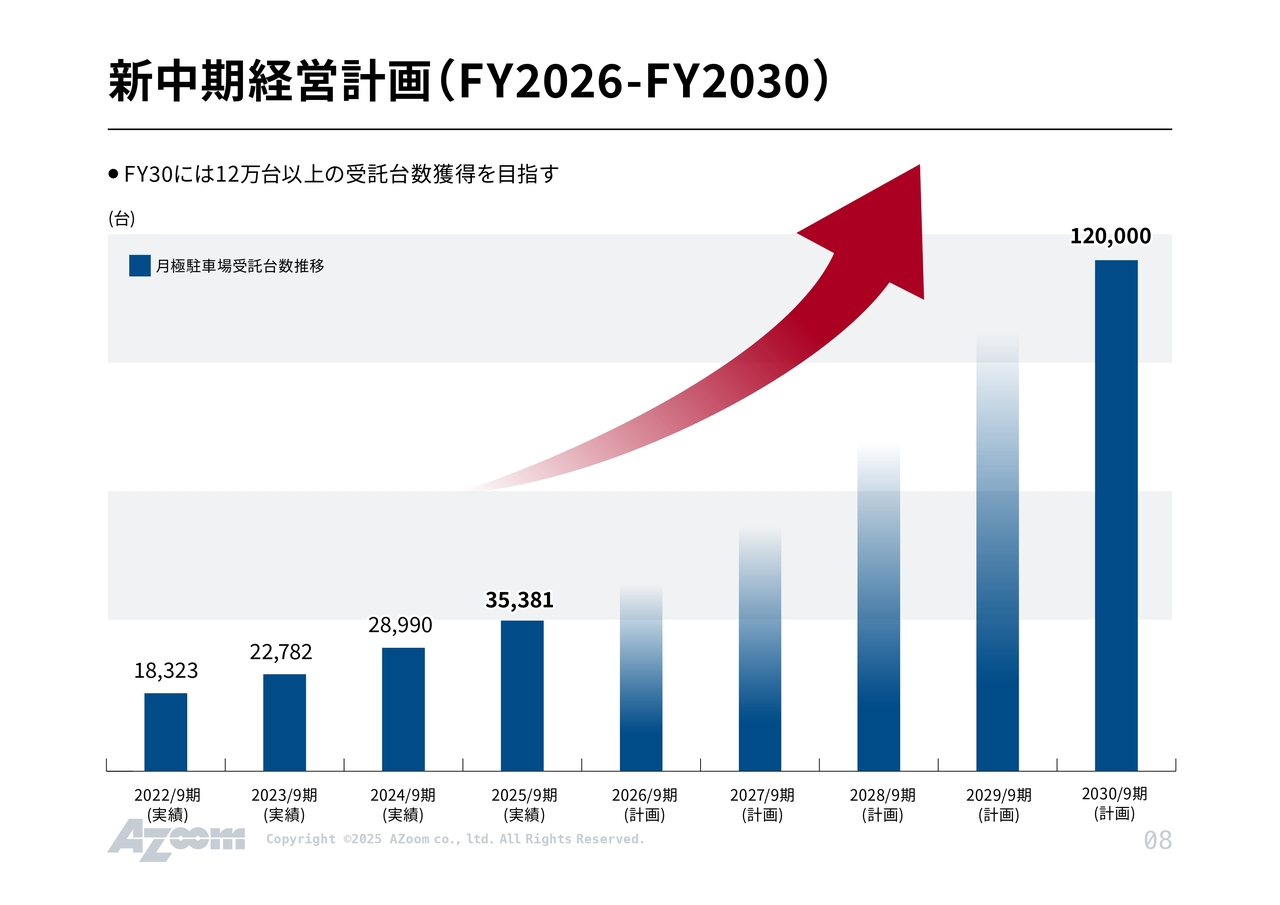

新中期経営計画(FY2026-FY2030)

スライドは新中期経営計画の目標指標です。これまでの成長をさらに加速させる計画となっています。

新中期経営計画(FY2026-FY2030)

受託台数に関する目標です。2030年9月期に12万台を目指しています。

当社の推計では、日本においてターゲットとする地域で、約60万台の空き駐車場があると考えています。この60万台の空き駐車場に対して12万台を獲得することは、TAM的な考え方でも非常に有望な市場であると認識しています。そのため、現状ではこの12万台をいかに早く確保するかに注力しています。

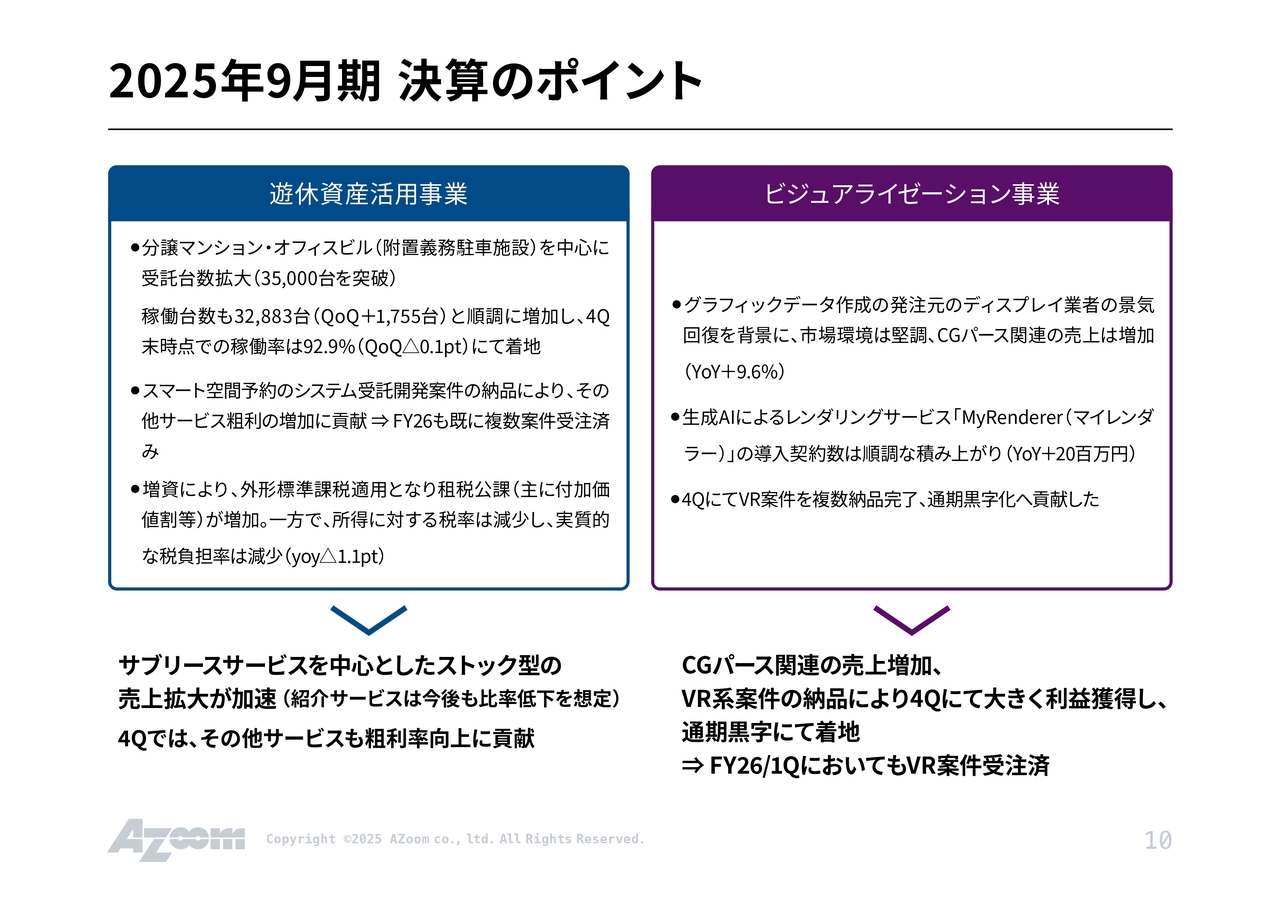

2025年9月期 決算のポイント

2025年9月期の決算のポイントです。遊休資産活用事業では、受託台数が3万5,000台を突破しました。稼働台数も順調に増加しており、稼働率は92.9パーセントで着地しました。「スマート空間予約」のシステム受託案件も非常に順調に推移しており、これらの粗利も収益に貢献しています。

また、増資により外形標準課税が適用され、租税公課が増加しました。一方で、所得に対する税率が減少したことで、実質的な税負担は前期比1.1ポイント減少しました。

ビジュアライゼーション事業については黒字で着地しており、ストック収益である生成AIを活用したレンダリングサービスが順調に積み上がりました。2026年9月期以降は、受注生産型のパース受託制作だけでなく、このような積み上がり型サービスの拡大によって順調に展開していく見込みです。

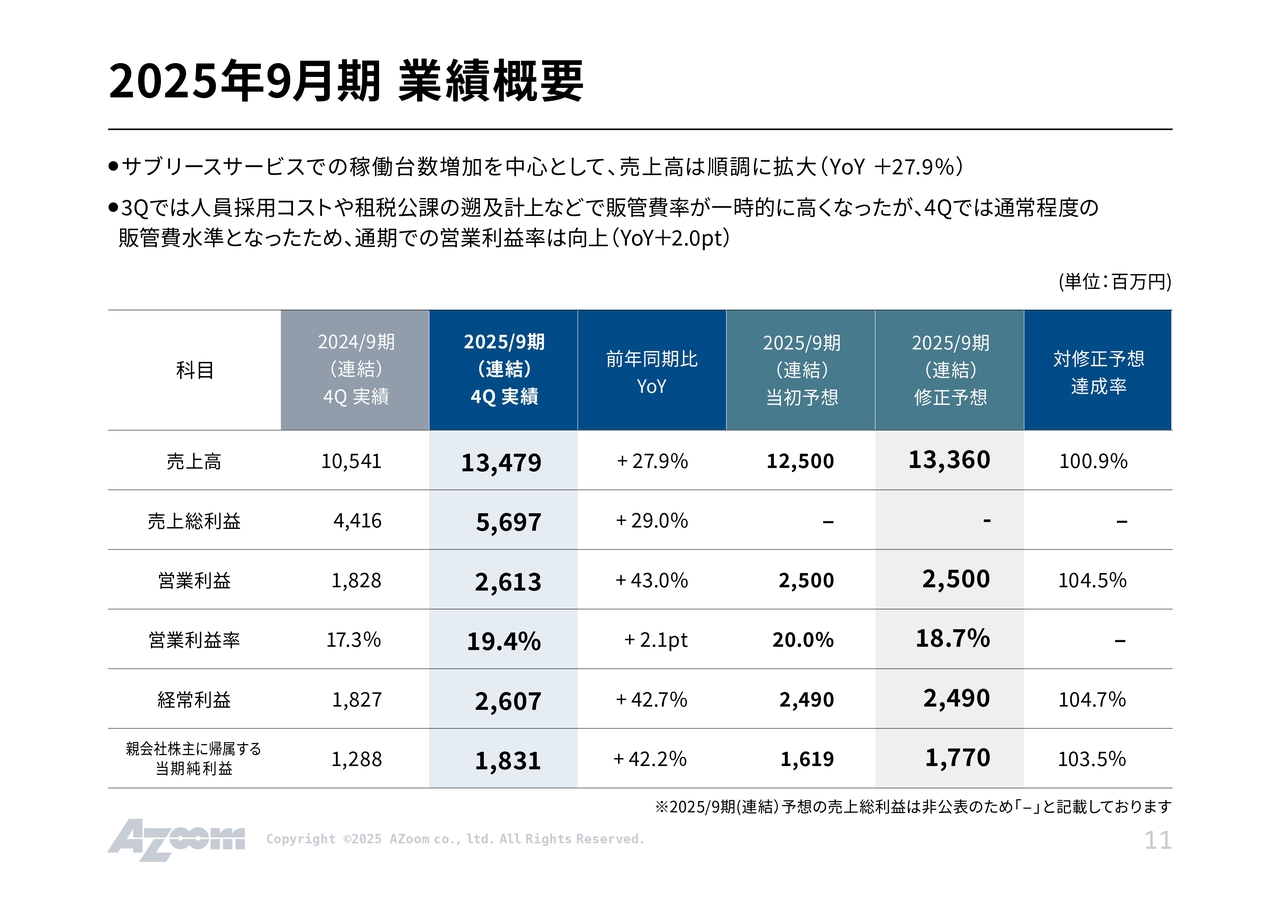

2025年9月期 業績概要

2025年9月期の業績概要です。売上高は134億円、営業利益は26億円、親会社株主に帰属する当期純利益は18億円となりました。非常に良い数字を残せたと考えています。

KPI推移【駐車場サブリースサービス】

KPIの推移です。引き続き受託台数を伸ばしつつ、稼働率を堅実に維持することに注力してきました。その結果、しっかり稼働できた1年だったと思います。

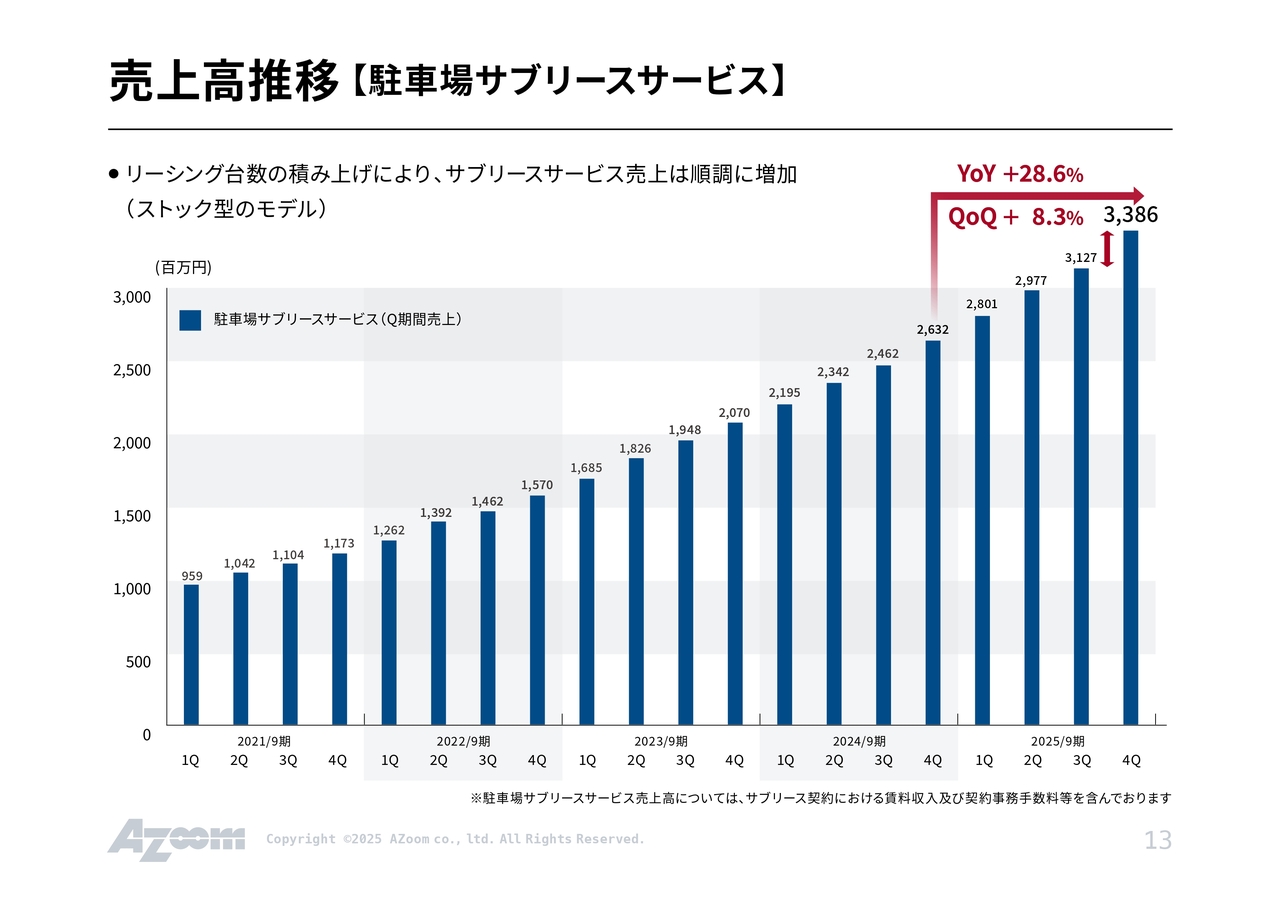

売上高推移【駐車場サブリースサービス】

売上高の推移です。基本的にはリーシング台数の積み上げにより増加していくモデルで、直近の第4四半期は33億8,600万円と順調に伸びています。

ARR推移【駐車場サブリースサービス】

ARRの推移です。第4四半期末時点で136億円あり、これはすでに確定している金額です。この状態で2026年9月期をスタートし、通期の170億円に向けて、引き続き積み上げていきたいと考えています。

駐車場紹介サービス売上高・問い合わせ件数推移

問い合わせ件数の推移です。2025年9月期の問い合わせ件数は40万件を超え、過去最高を記録しています。

この要因の1つは、前期期初に新設したマーケティング部門の取り組みです。当部門がリスティング広告や問い合わせ件数に関して積極的にコミットして動いた結果が、問い合わせ件数に反映されていると考えています。

KPI推移【月極駐車場賃料保証委託サービス 株式会社鉄壁】

子会社の鉄壁が展開している賃料保証委託サービスについてです。保証委託契約数は2万2,000件に達し、順調に積み上がっています。

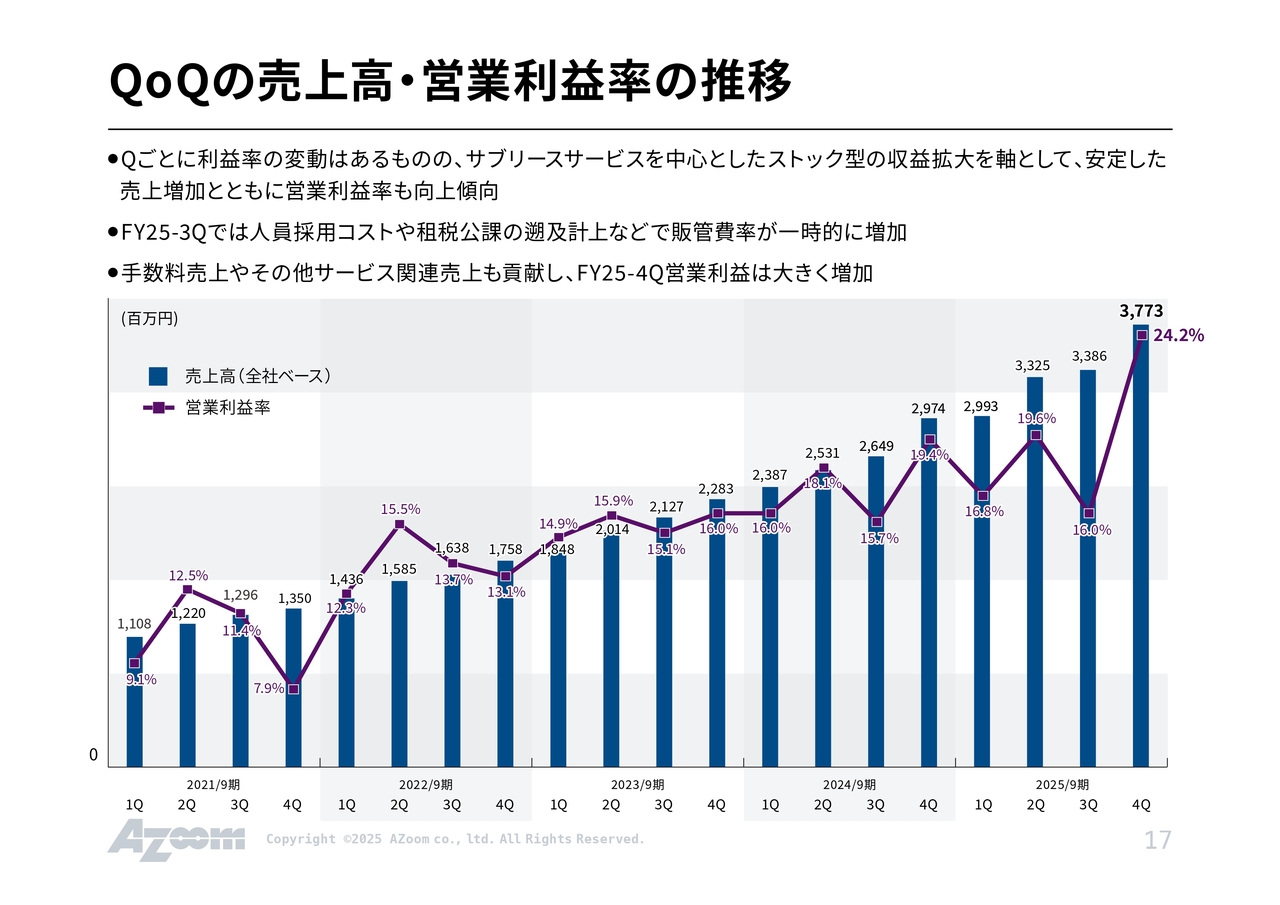

QoQの売上高・営業利益率の推移

四半期ごとの売上高・営業利益率の推移です。第4四半期は、ショットの手数料売上があったことで営業利益率が一時的に上昇しています。中長期的には、営業利益率25パーセントを目指しています。

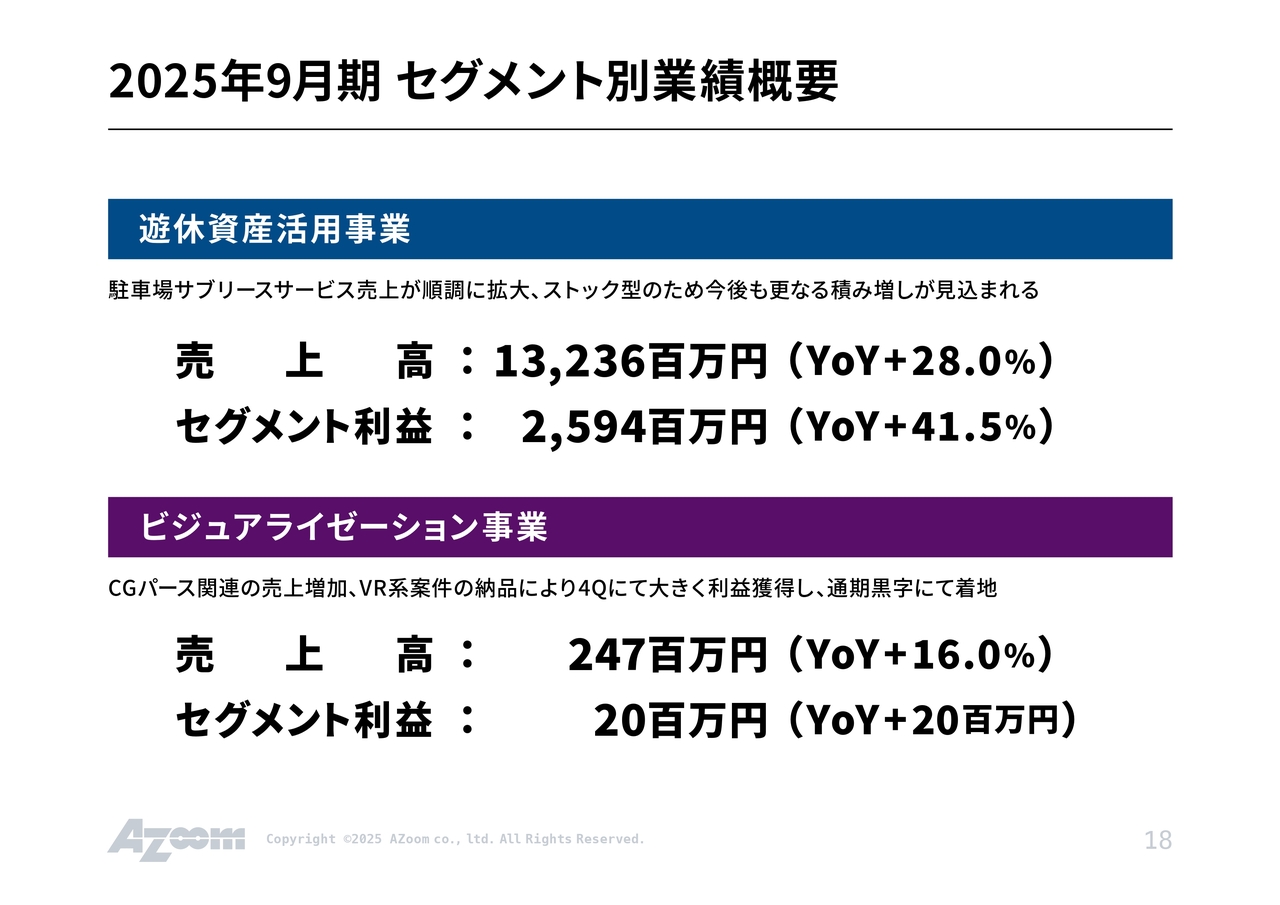

2025年9月期 セグメント別業績概要

セグメント別の業績概要はスライドのとおりです。

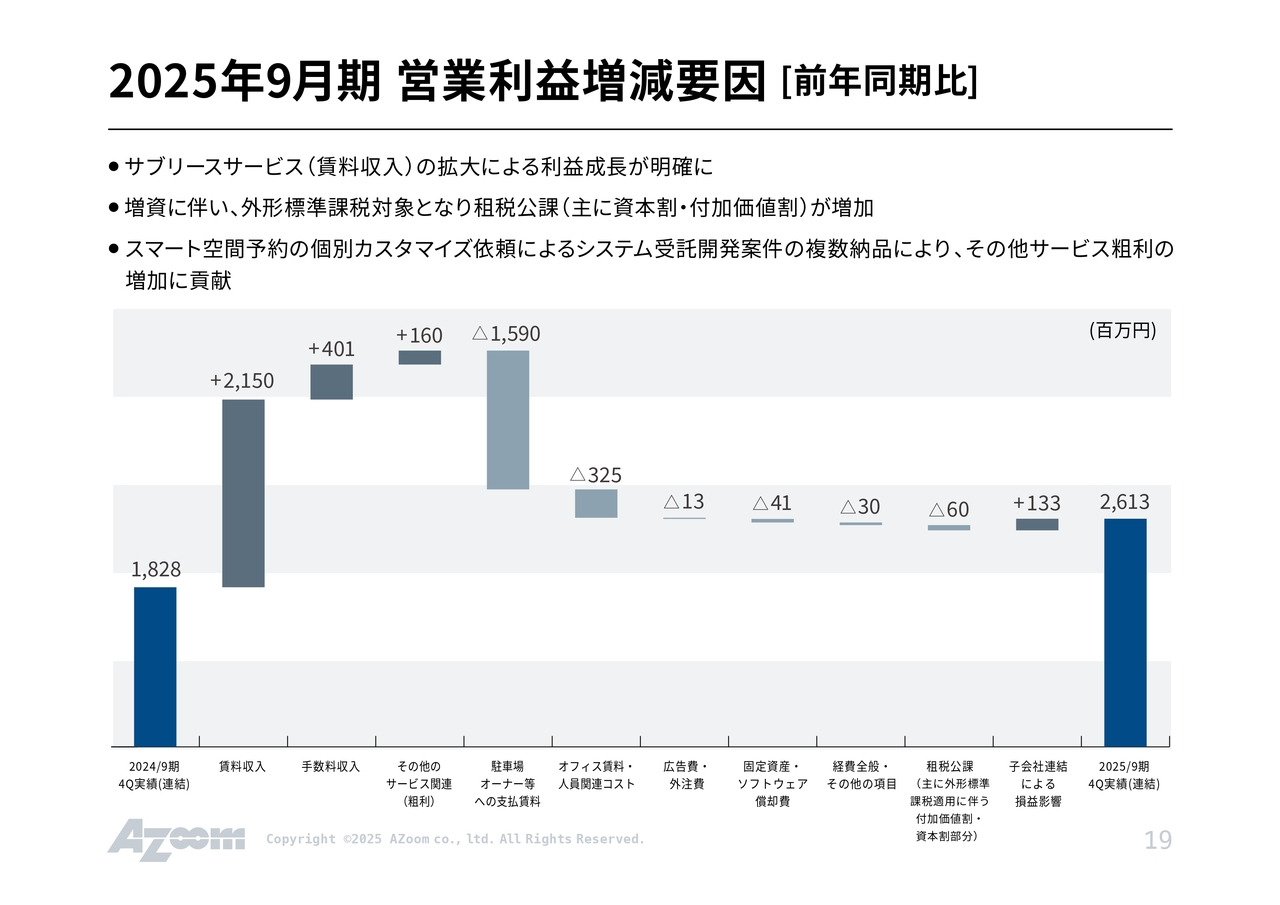

2025年9月期 営業利益増減要因[前年同期比]

営業利益の増減要因についてご説明します。主な要因としては、賃料収入が21億5,000万円積み上がったことに対し、駐車場オーナー等への支払賃料が15億9,000万円となりました。また、手数料収入が4億円超となったことで、プラスアルファで数字が乗っています。

基本的には、賃料収入から駐車場オーナー等への支払賃料を差し引いたものが積み上がりの金額となります。当社はここを常に成長させていく方針です。

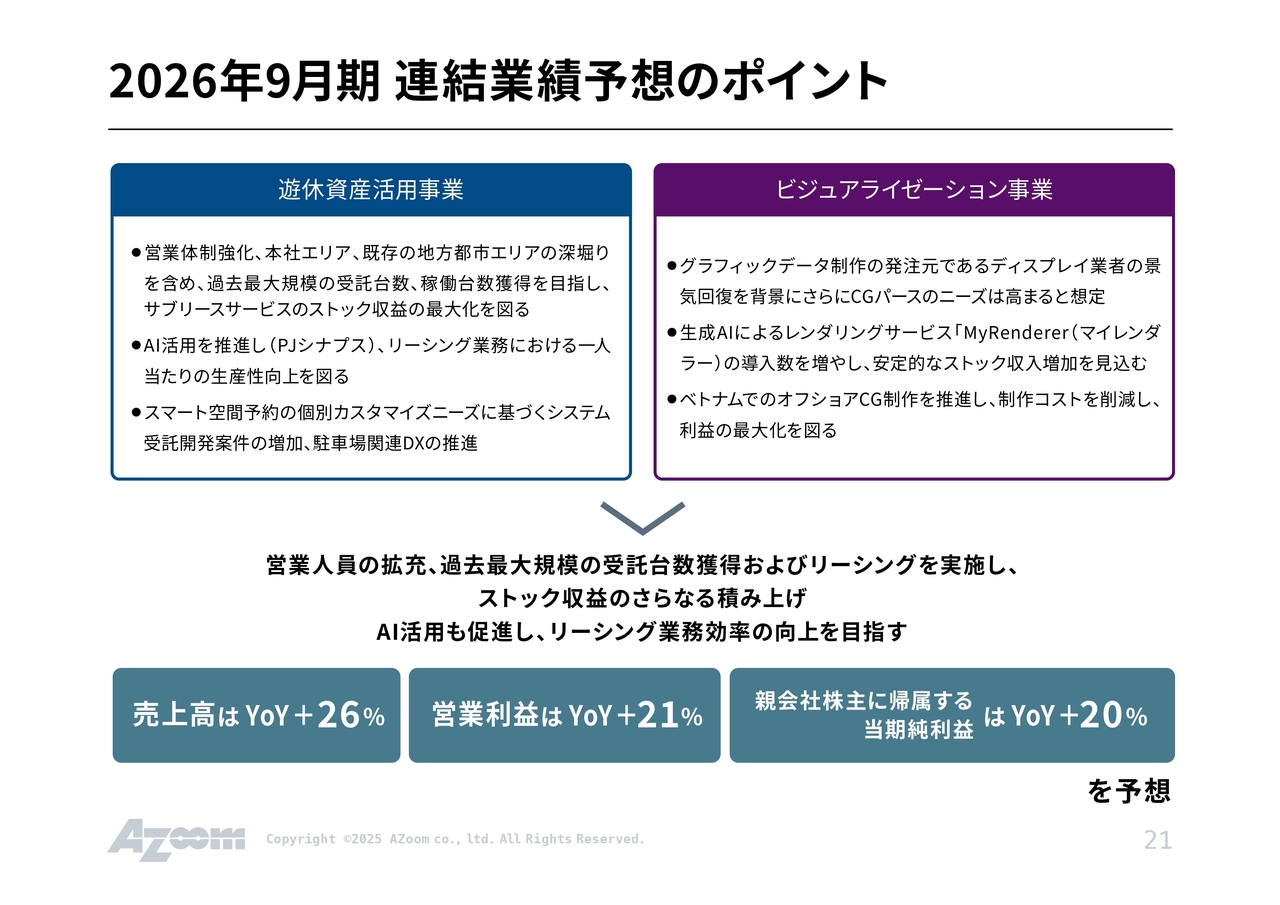

2026年9月期 連結業績予想のポイント

進行期である2026年9月期の連結業績予想のポイントです。遊休資産活用事業では、営業体制の強化、本社エリアや既存の地方都市エリアの深掘りを含め、過去最大規模の受託台数・稼働台数の獲得を目指しています。

また、一部リリース済みですが、「SYNAPSE」という社内システムを活用してAIを推進することで、リーシング業務における1人当たりの生産性向上を図ります。さらに、「スマート空間予約」の個別カスタマイズニーズに基づくシステム受託開発案件の増加も見込んでいます。

ビジュアライゼーション事業に関しては、「MyRenderer(マイレンダラー)」の導入数を増やし、ストック収入増加を見込みます。また、ベトナムでのオフショア開発をさらに強化することで制作コストを削減し、利益の最大化を図るというコンセプトで進めています。

数字としては、売上高は前期比26パーセント増、営業利益は前期比21パーセント増、親会社株主に帰属する当期純利益は前期比20パーセント増を予想しています。ここ3年間の当社の成長力からすると、この数字だけを見るとやや鈍化しているように見えますが、これは5ヶ年計画において、2026年9月期を投資フェーズと位置づけているためです。

2026年9月期 連結業績予想の概要

2026年9月期の連結業績予想の概要です。すべての項目で成長を見込んでいます。ただし、投資フェーズにあるため、営業利益については通常前期比40パーセント程度を目標としているところを、前期比20パーセント増の予想としており、やや物足りない数字となっています。

2026年9月期 連結業績予想の概要[営業利益増減要因]

スライドは、2026年9月期の増減要因です。

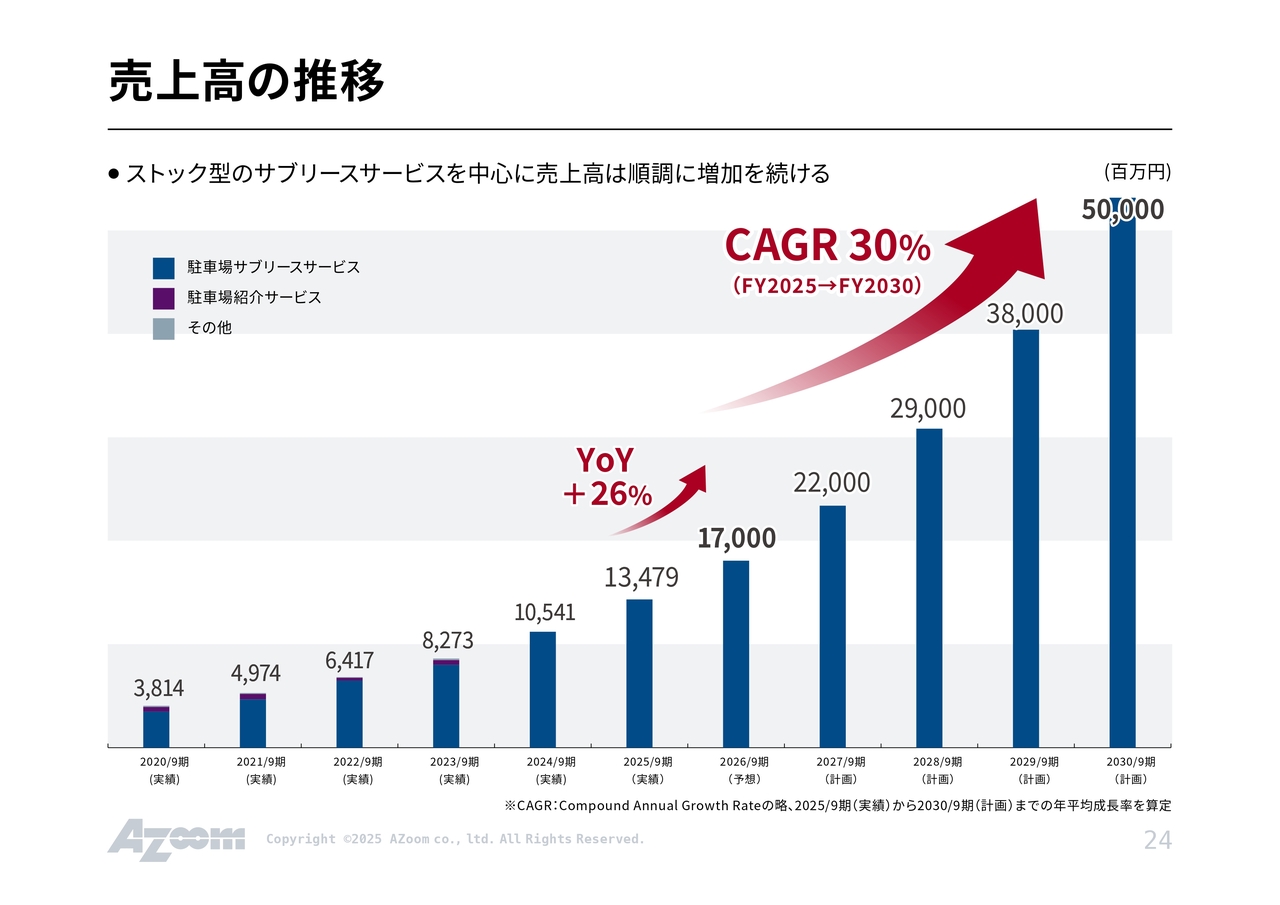

売上高の推移

5ヶ年の新中期経営計画では、売上高についてCAGR30パーセントという非常に強い成長を実現できると考えています。

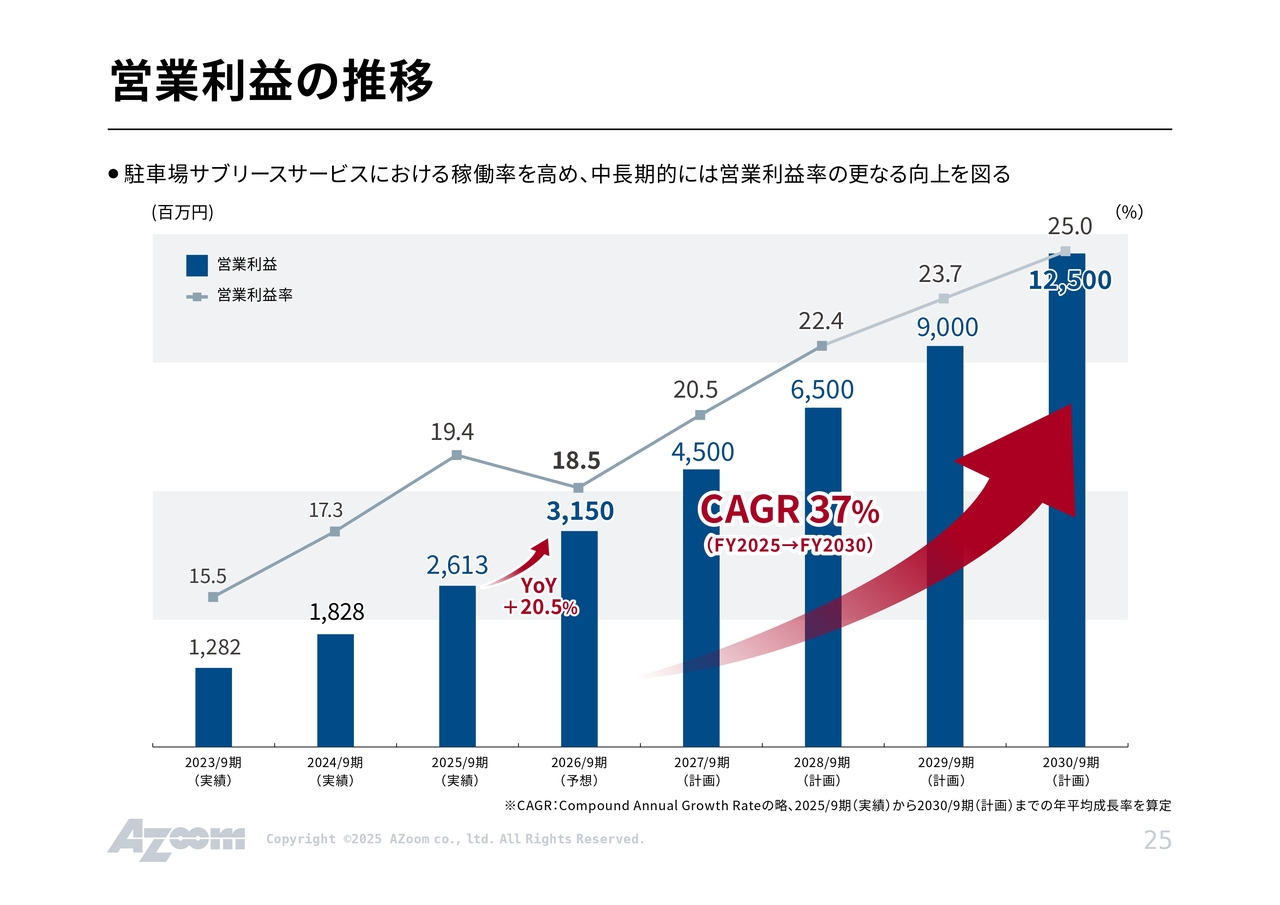

営業利益の推移

営業利益はCAGR37パーセントという成長率を見込んでいます。これは、スケールを取ることによる規模の経済が確実に存在していること、さらにAI「SYNAPSE」の活用によって1人当たり生産性を向上させることで、営業利益率の向上にも寄与するという想定によるものです。

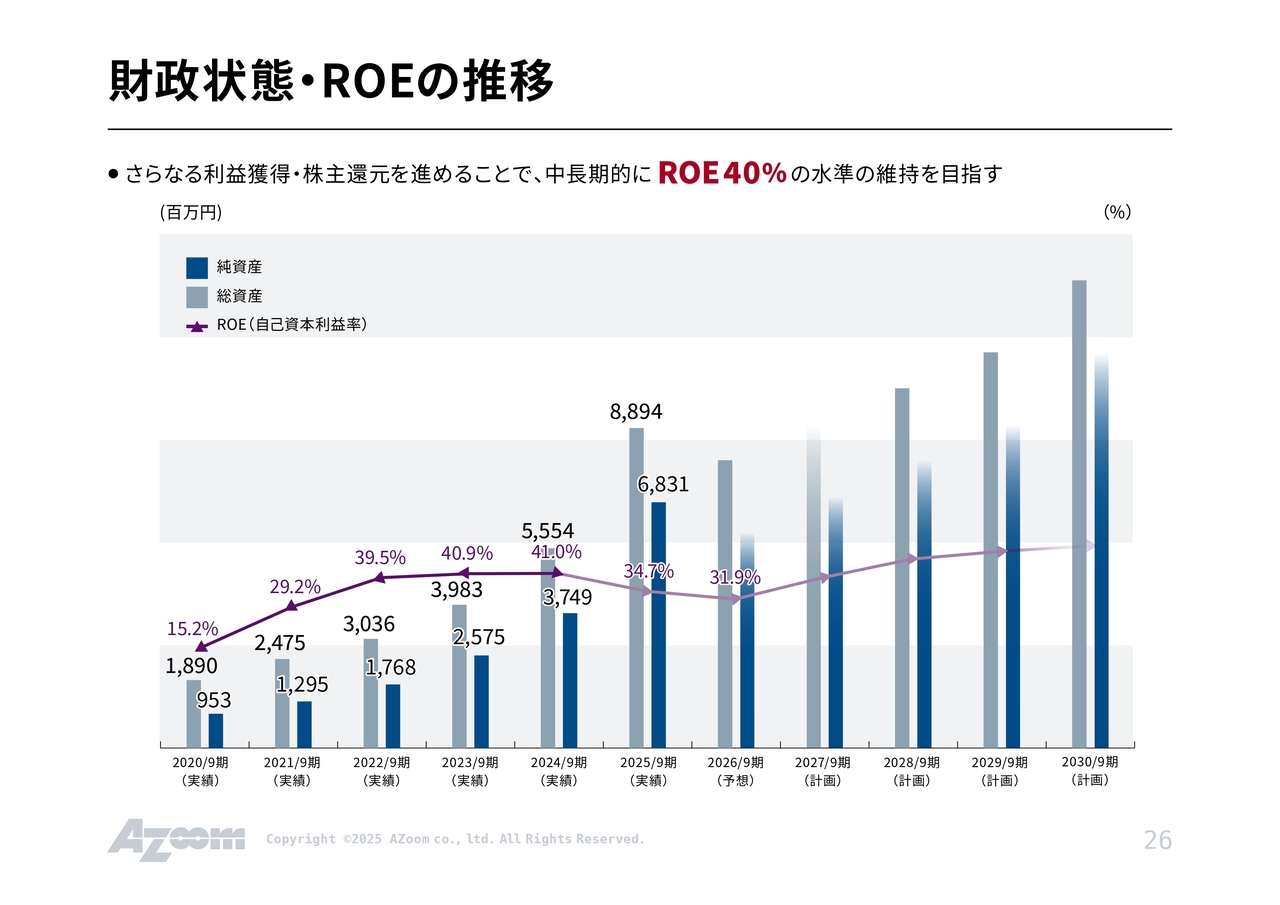

財政状態・ROEの推移

ROEの推移です。2025年9月期はプライム市場への市場変更に伴い増資を行ったため、純資産が積み上がり、ROEの水準が40パーセント台から30パーセント台に落ちています。しかしながら、今後は徐々に40パーセントを超える水準に戻ると想定しています。

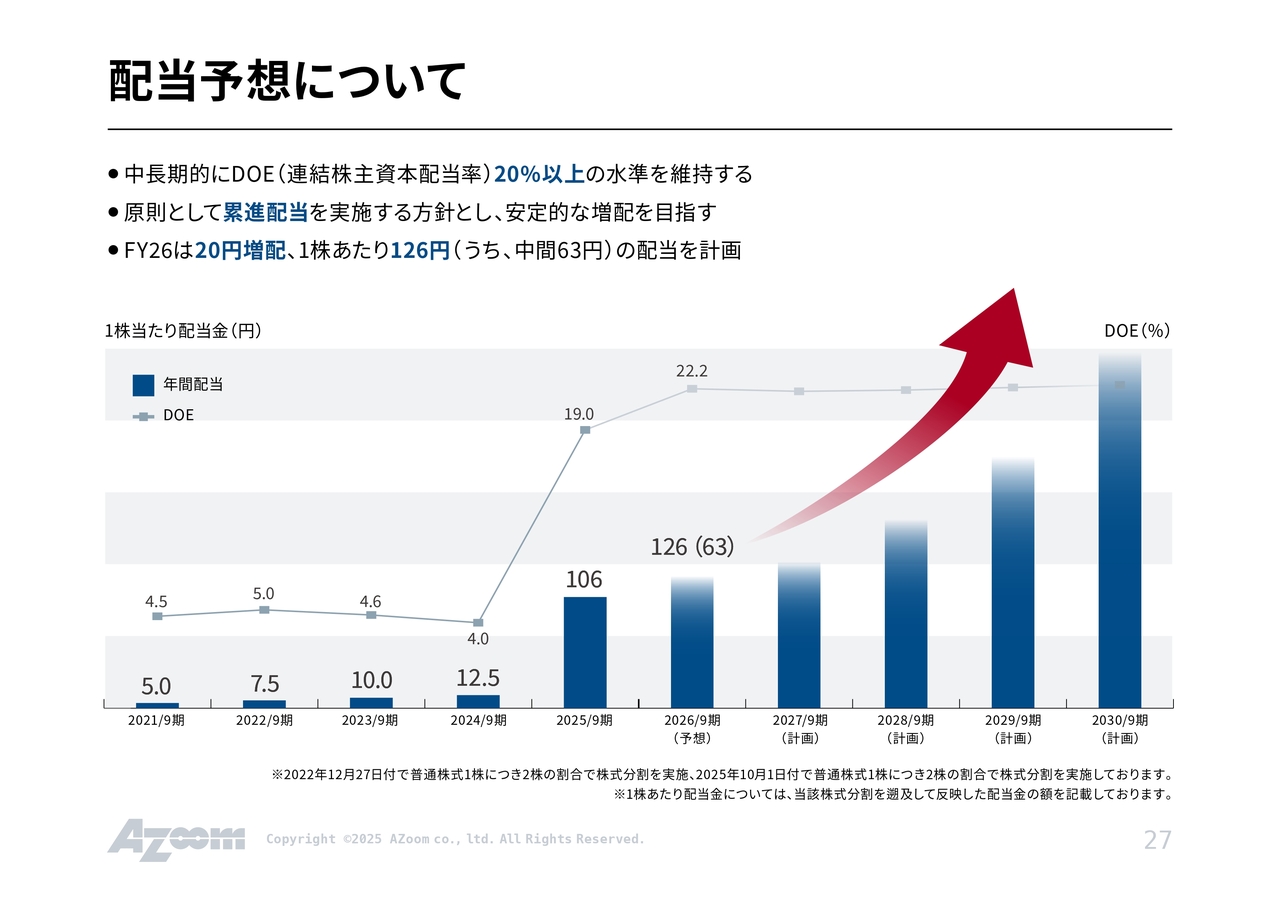

配当予想について

配当予想です。DOEに関しては20パーセント以上の水準を維持する方針で、直近のROEが30パーセント程度となっていることから、配当性向は直近で70パーセント程度の水準になる予定です。ただし、ROEの改善が進むにつれて、配当性向も70パーセントから50パーセント程度まで徐々に引き下がる見込みです。

前中期経営計画(FY2023-FY2025)の振り返り[業績指標]

スライドは、前中期経営計画の振り返りです。

今後の方向性[振り返りと中期イメージ]

スライドは、今後の方向性についてです。

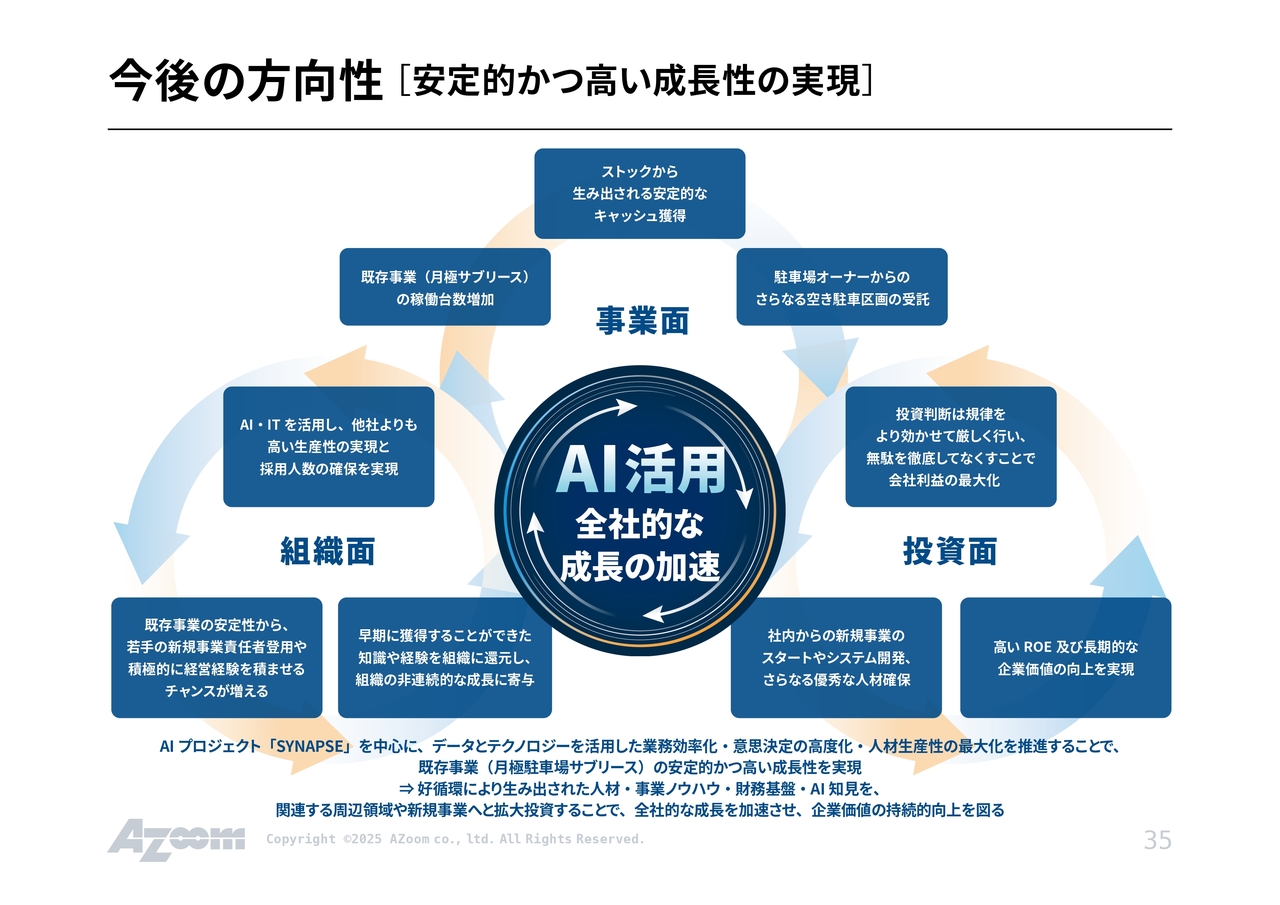

今後の方向性[安定的かつ高い成長性の実現]

当社は2025年の年明けより、社内のエンジニアから厳選したAI開発メンバーによるAIの活用を継続しています。

AI活用については、一度の開発ですべてが効率化するわけではなく、細かい局面ごとのAI活用を積み上げることで、徐々に改善していくイメージを持っています。2026年9月期を含め、今期末までに引き続き重点的に開発を進める方針で、開発が完了した部分から順次社内でローンチを進めている状況です。

今後の方向性[事業展開イメージ]

スライドは、今後の事業展開イメージです。

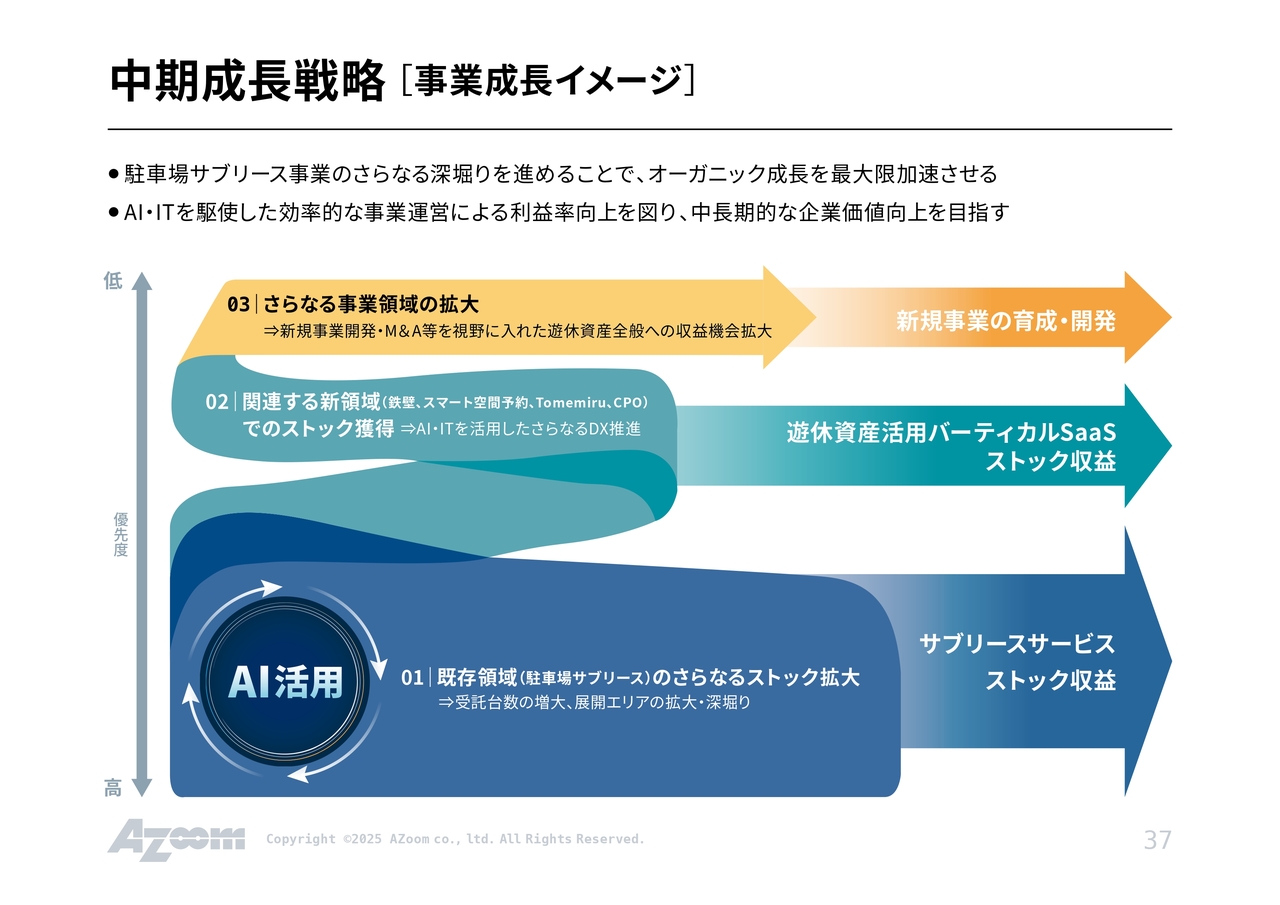

中期成長戦略[事業成長イメージ]

スライドは、中期成長戦略のイメージです。都市部には空き駐車場が圧倒的に存在しているという前提のもと、当社のメイン事業であるオーナーからの借り上げと転貸を行う駐車場サブリース事業をしっかりと深掘りし、受託ペースを向上させることに注力することを中期の成長戦略としています。

中期成長戦略 01|既存領域(サブリース)のストック拡大[成長ポテンシャル(TAM)]

TAMについてです。全国シェアはまだ1パーセント程度です。日本全国の機械式駐車場の附置義務による総台数は355万台とされており、そのうち約60万台が空き駐車場であると想定しています。そのため、2030年9月期の受託台数目標である12万台は、決して達成が難しい数字ではないと考えています。

ただし、これまでの成長ペースよりもかなり加速させる必要があるため、しっかりとアクセルを踏み、チャレンジしていきたいと考えています。

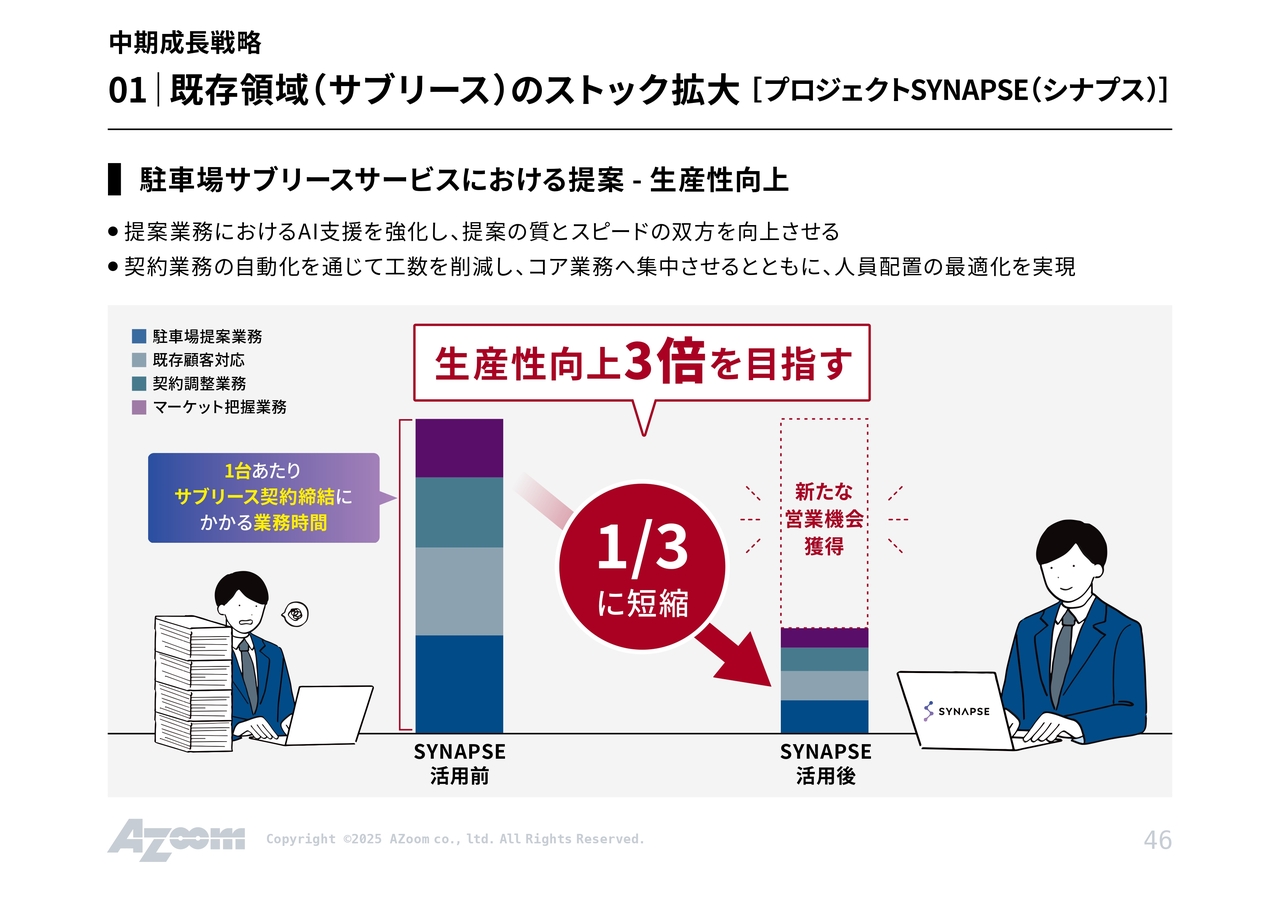

中期成長戦略 01|既存領域(サブリース)のストック拡大[プロジェクトSYNAPSE (シナプス)]

スライドは、「SYNAPSE」の概要です。

中期成長戦略 01|既存領域(サブリース)のストック拡大[プロジェクトSYNAPSE (シナプス)]

スライドは、当社のユーザーに対するリーシング営業の生産性を3倍に向上させることを目指したものです。契約に至るまでにはさまざまな業務がありますが、「SYNAPSE」を活用することで、それらの業務を一気に圧縮することができます。

現時点で業務が3分の1に削減されているわけではありませんが、2026年9月期末の段階では、リーシング業務に限れば3分の1、他の業務も含めるとおおむね半分程度まで圧縮することを目標に掲げ、生産性を倍増させることを1つのターゲットにしています。

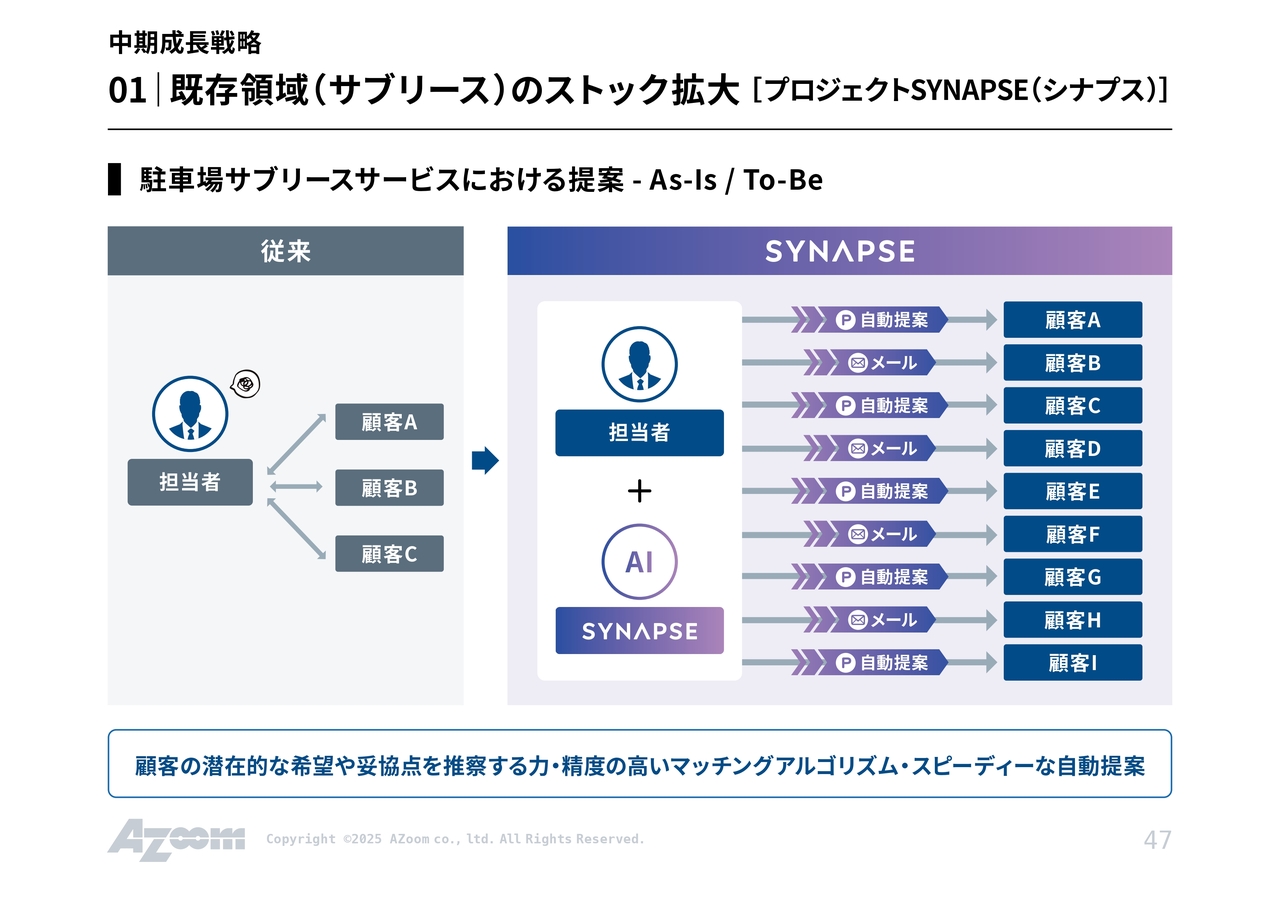

中期成長戦略 01|既存領域(サブリース)のストック拡大[プロジェクトSYNAPSE (シナプス)]

スライドのように、当社担当者は多くの顧客対応を担当しています。そのため、1人の担当者がすべてを対応するのではなく、AIが人間に寄り添ってサポートし、提案などもAIが作成します。その上で、担当者がそれを承認するというかたちで自動化を進めています。このように運用することで、かなり効率化が図れるのではないかと考えています。

中期成長戦略 01|既存領域(サブリース)のストック拡大[プロジェクトSYNAPSE (シナプス)]

当社は創業以来、非常に多くのデータを保持しており、それをAIによって最適化することで、より高度な分析と意思決定のサポートが可能になると考えています。今はまだ開発から1年も経っていない段階ですが、今後の1年で、本当に実務に役立つAIをしっかりと作り込んでいこうと考えています。

中期成長戦略 01|既存領域(サブリース)のストック拡大[プロジェクトSYNAPSE (シナプス)]

スライドは、AIの活用及び人員強化による受託台数増加ペースの加速を示しています。受託の分野においては、やはり人が営業を行うことが基本となっています。オーナーと相対で交渉して借り上げるという仕組みのため、営業人員を増やすことが受託台数増加のペースにそのまま直結すると考えています。

そのため、駐車場リーシング営業部門の営業人員については、生産性を効率化することで余剰となった人員をオーナー向けの営業部門に配置し直し、受託台数を加速度的に増やしていく戦略を考えています。

以降のスライドについては、これまでにご案内している内容と同じです。ただし、新たな5ヶ年計画の策定とAIの活用は更新しています。

私からの決算説明は以上です。

質疑応答:利益成長ペースを高め、シェア拡大を急ぐ理由につい

新着ログ

「不動産業」のログ