提供:三井不動産株式会社 2026年3月期第2四半期決算説明

【QAあり】三井不動産、2Q累計は増収増益で過去最高を更新 通期予想を上方修正、ROE8.5%前倒し達成も視野に

本日のご説明

藤岡千春氏(以下、藤岡):三井不動産株式会社常務執行役員の藤岡です。本日はお忙しい中、三井不動産の2026年3月期第2四半期決算説明会にご出席いただき、誠にありがとうございます。私からスライドに記載の3点についてご説明します。

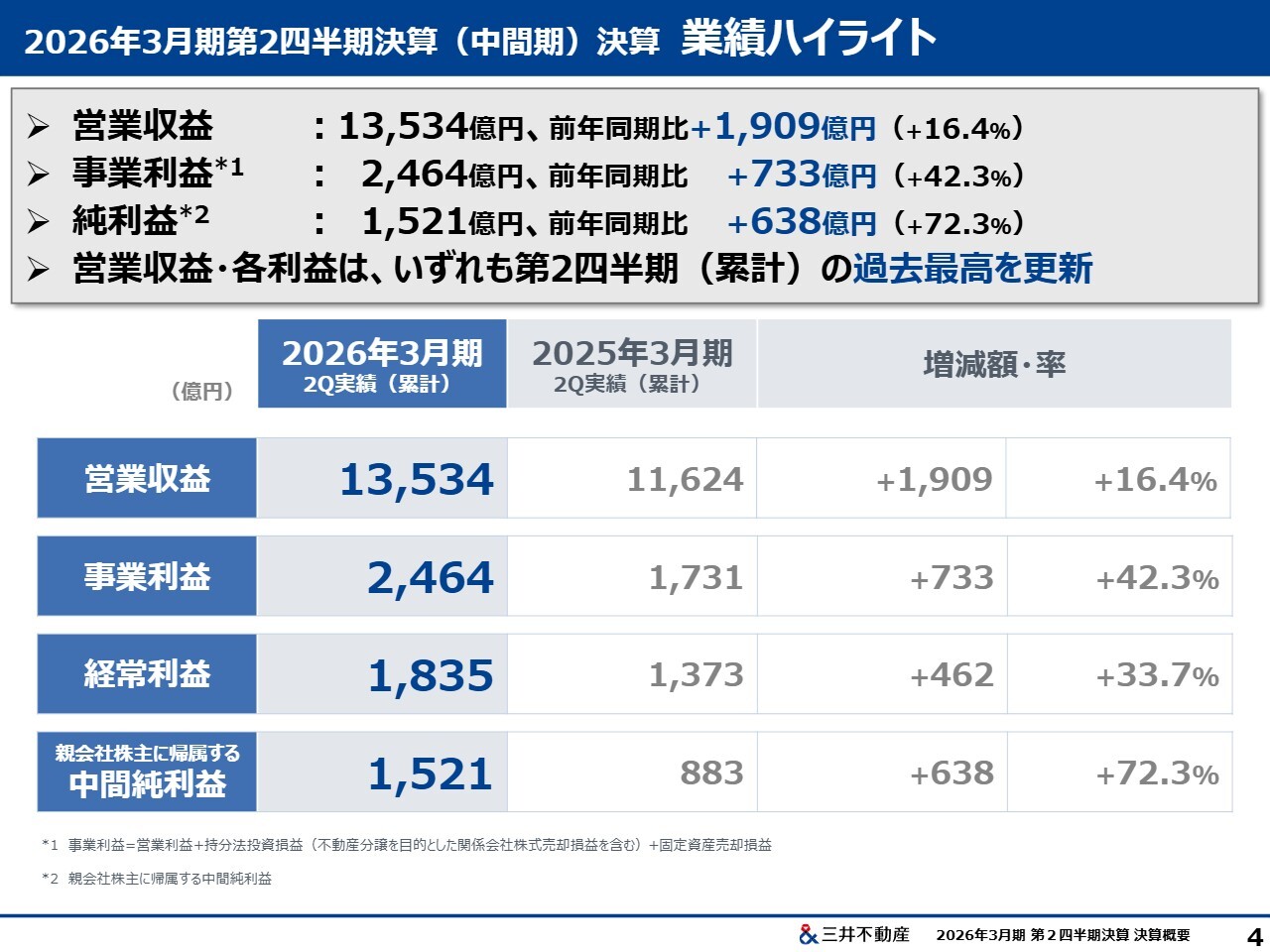

2026年3月期第2四半期決算(中間期)決算 業績ハイライト

第2四半期の業績ハイライトです。はじめに、連結PLの概要についてご説明します。第2四半期累計の業績は、営業収益が前年同期比1,909億円増収、事業利益が733億円増益、経常利益が462億円増益、親会社株主に帰属する中間純利益が638億円増益と、すべてにおいて前年同期比で増収増益となり、第2四半期までの累計としては過去最高を更新する結果となりました。

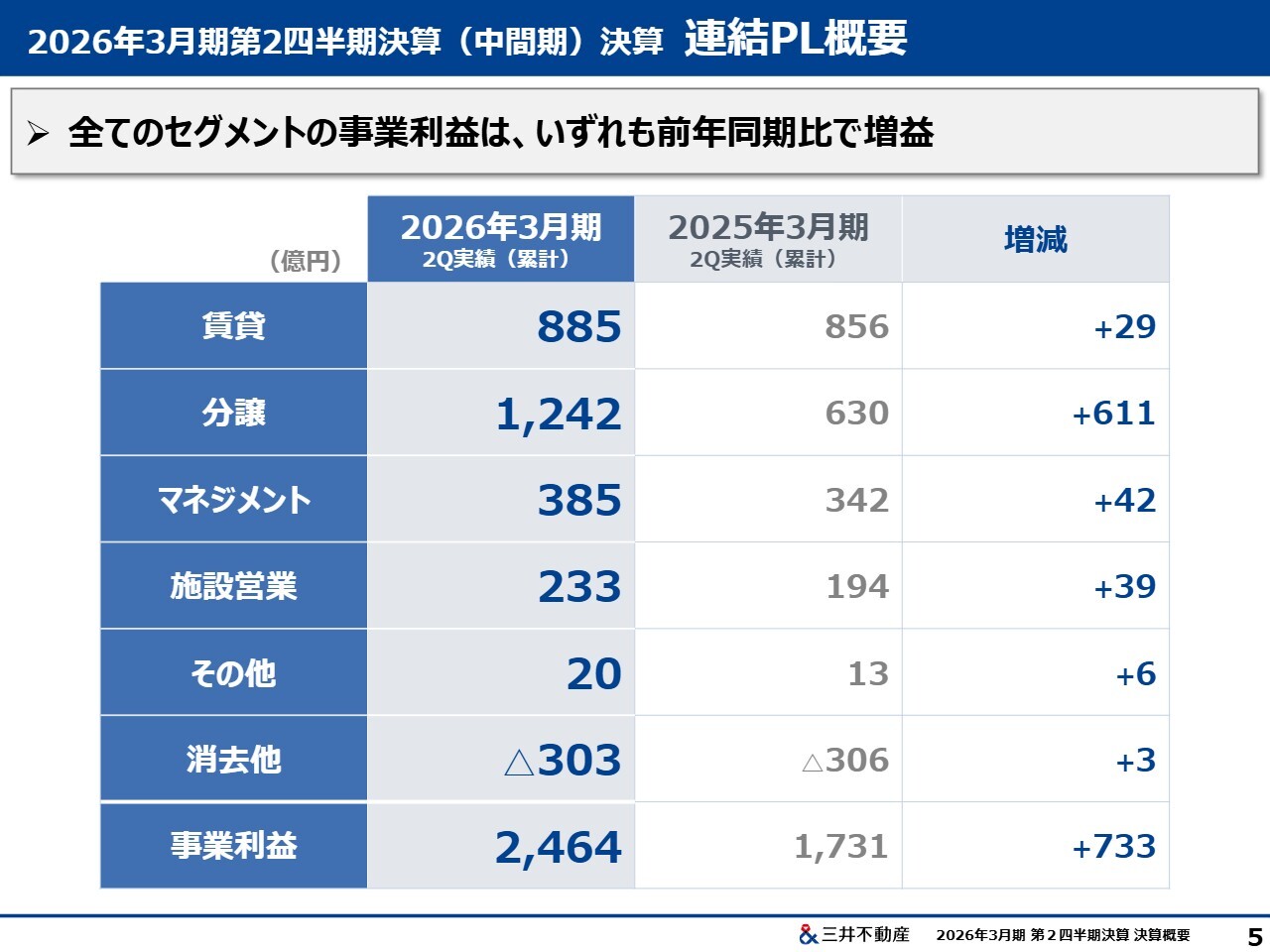

2026年3月期第2四半期決算(中間期)決算 連結PL概要

セグメント別の事業利益についても、いずれも前年同期比で増益となりました。

2026年3月期第2四半期決算(中間期)決算 連結PL概要/セグメント別

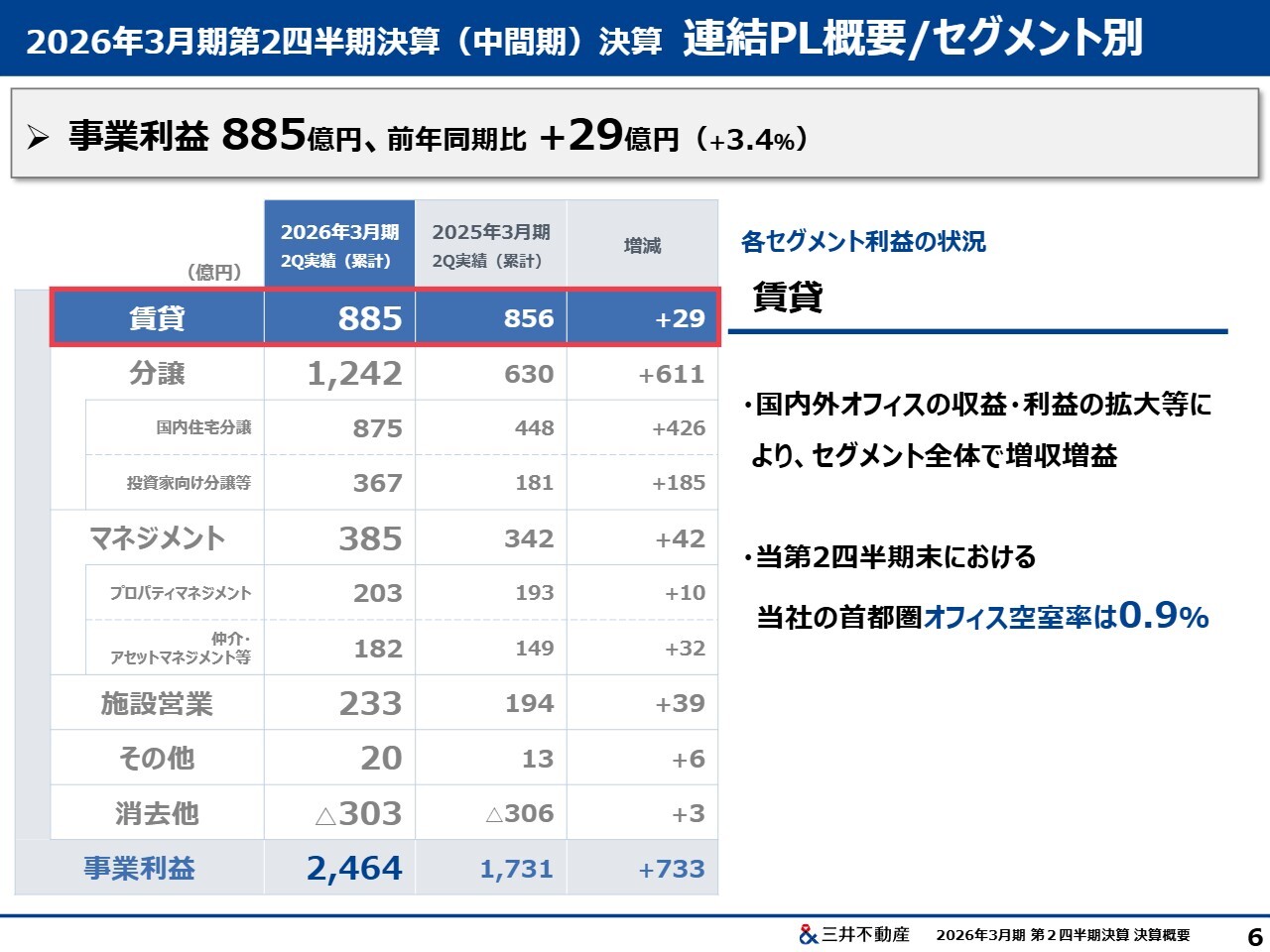

セグメントごとの概況をご説明します。まず、賃貸セグメントについてです。事業利益は885億円で、前年同期比29億円の増益となりました。これは、国内外オフィスの収益および利益の拡大等によるものです。

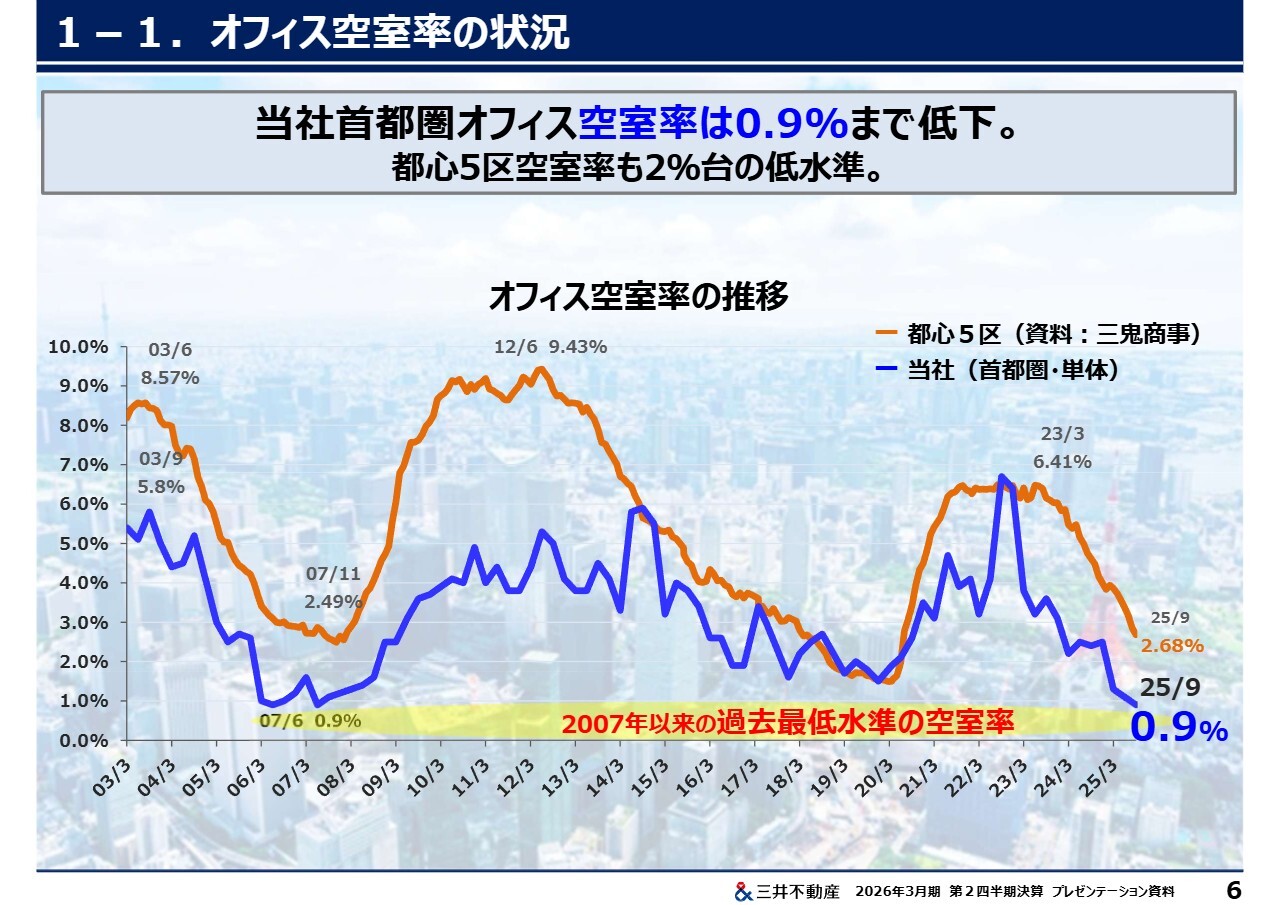

なお、第2四半期末における当社の首都圏オフィスの空室率は、第1四半期末の1.1パーセントから0.2ポイント改善し、0.9パーセントとなりました。

期末についても、期初に2パーセント程度とお話ししていましたが、さらに改善し、1パーセント台中盤となる見込みです。

2026年3月期第2四半期決算(中間期)決算 連結PL概要/セグメント別

続いて、分譲セグメントについてです。事業利益は1,242億円で、前年同期比611億円の大幅な増益となっています。

分譲のうち国内住宅分譲は、「三田ガーデンヒルズ」や「パークシティ高田馬場」の引渡しの進捗等により、前年同期比で426億円の増益となりました。また、国内新築マンション分譲の当期計上予定戸数2,800戸に対する契約進捗率はすでに96パーセントと、順調に進捗しています。

なお、スライドに記載はありませんが、国内住宅分譲全体の営業利益率は30パーセントとなっています。

投資家向け・海外住宅分譲等については、固定資産・販売用不動産をトータルで捉えた資産回転の加速により物件売却が進み、前年同期比で185億円増益の事業利益367億円となりました。なお、投資家向け分譲については、計画に対し、契約進捗率は85パーセント強まで進捗しています。

2026年3月期第2四半期決算(中間期)決算 連結PL概要/セグメント別

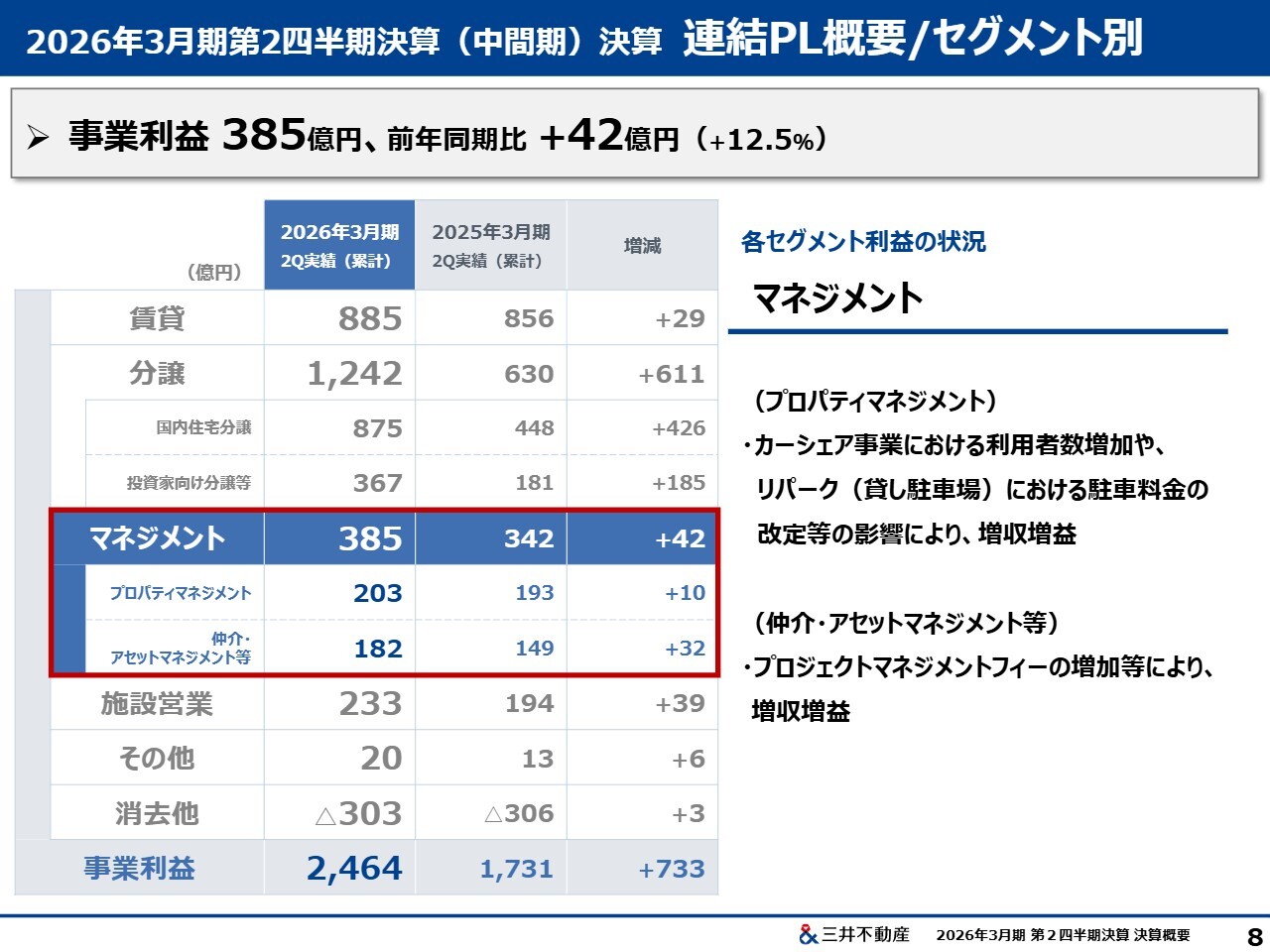

マネジメントセグメントについてです。セグメント全体での事業利益は385億円で、前年同期比42億円の増益となりました。そのうち、プロパティマネジメントの事業利益は203億円で、前年同期比10億円の増益です。

主な要因は、カーシェア事業における利用者数の増加や、「リパーク(貸し駐車場)」における駐車料金改定などの影響によるものです。また、仲介・アセットマネジメント等は、プロジェクトマネジメントフィーの増加などにより、前年同期比32億円増益の事業利益182億円となりました。

2026年3月期第2四半期決算(中間期)決算 連結PL概要/セグメント別

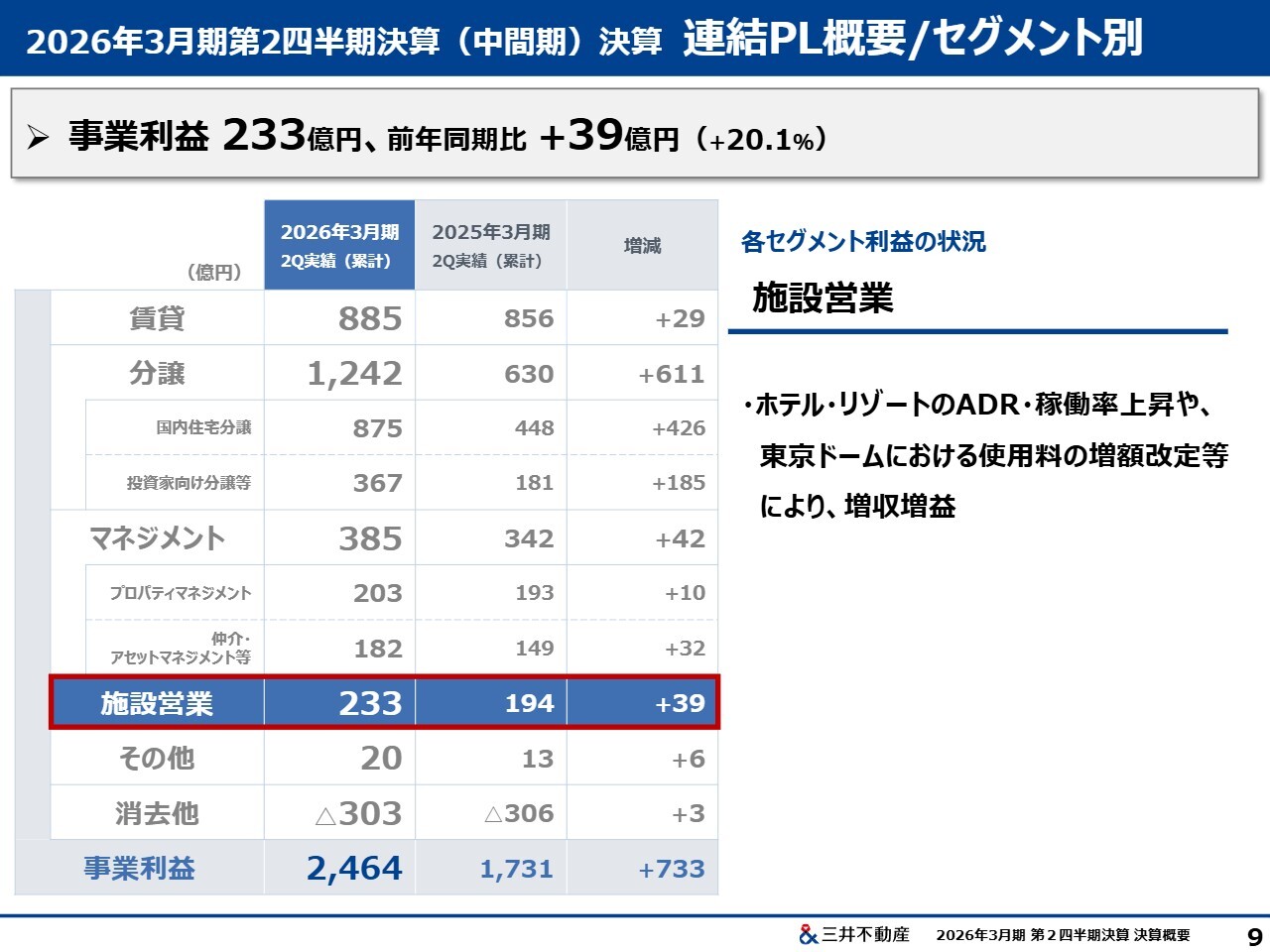

施設営業セグメントです。事業利益は233億円で、前年同期比39億円の増益となりました。ホテル・リゾートのADR・稼働率の上昇や、東京ドームにおける使用料の増額改定などにより、セグメント全体では増収増益となっています。

2026年3月期第2四半期決算(中間期)決算 連結PL概要/純金利負担

営業外損益のうち純金利負担についてです。第2四半期累計でマイナス370億円と、米国での利下げ影響などにより、前年同期比で18億円の負担減となりました。期初予想では通期でマイナス800億円を見込んでいましたが、想定よりも純金利負担は低い水準となっています。

2026年3月期第2四半期決算(中間期)決算 連結PL概要/特別損益

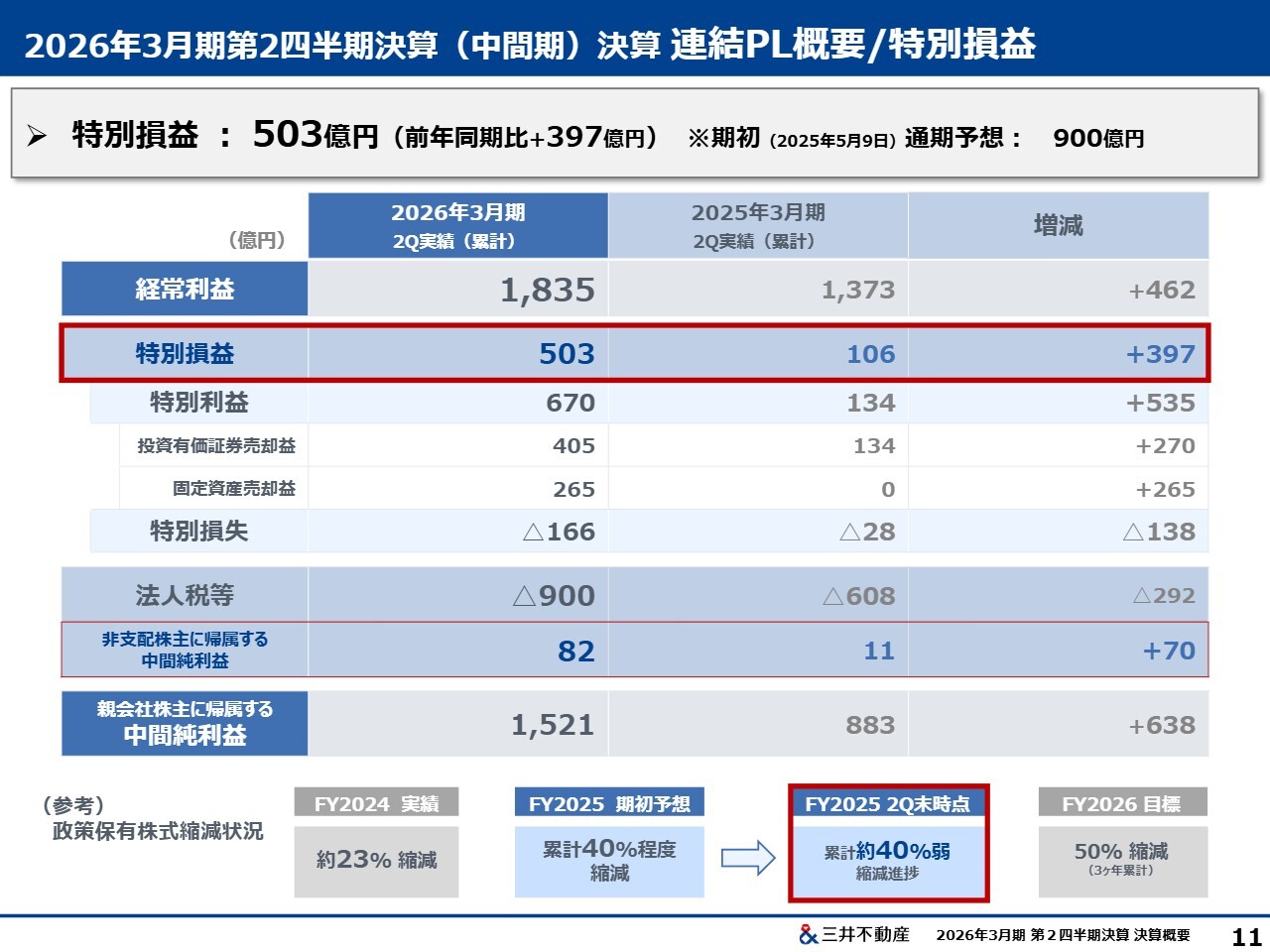

特別損益は、第2四半期累計で前年同期比397億円増加の503億円となりました。

内訳については、スライドの一番下に記載のとおり、政策保有株式を中心に投資有価証券の売却が進捗したため、投資有価証券の売却益を405億円計上しています。

政策保有株式に関しては、2025年度の縮減目標である40パーセントに対し、現時点では、2024年度との累計で約40パーセント弱の縮減と、順調に進捗しています。

また、第1四半期に固定資産である大手町建物名古屋駅前ビルを売却したことなどにより、固定資産売却益を265億円計上しています。

一方で、特別損失については、減損損失166億円を計上しています。これは、マレーシアの商業施設「ららぽーとBBCC」におけるものです。当施設はコロナ禍に開業したため、複数の核テナントの出店断念・延期に見舞われたほか、複合開発全体で見たときに、当社が取り組む商業施設以外の開発の遅れが生じていたなどの理由により、想定していた賑わいに至っていませんでした。

後ほど社長からもご説明しますが、回復のスピードが十分でないことから、今般、施設立て直しを目的とした戦略的な投資を決定しました。

これを契機として、収益性の精査を行うなかで、減損損失の計上に至ったものです。なお、本物件にはJVパートナーがおり、パートナーにシェア分の損失が帰属します。そのため、非支配株主に帰属する中間純利益において、減損損失166億円のおおむね半分にあたる80億円強が計上されています。

したがって、「ららぽーとBBCC」の当社損失額は80億円弱となります。

通期では900億円の特別損益の計上を見込んでおり、進捗についてはインラインです。

2026年3月期第2四半期決算(中間期)決算 連結BS概要

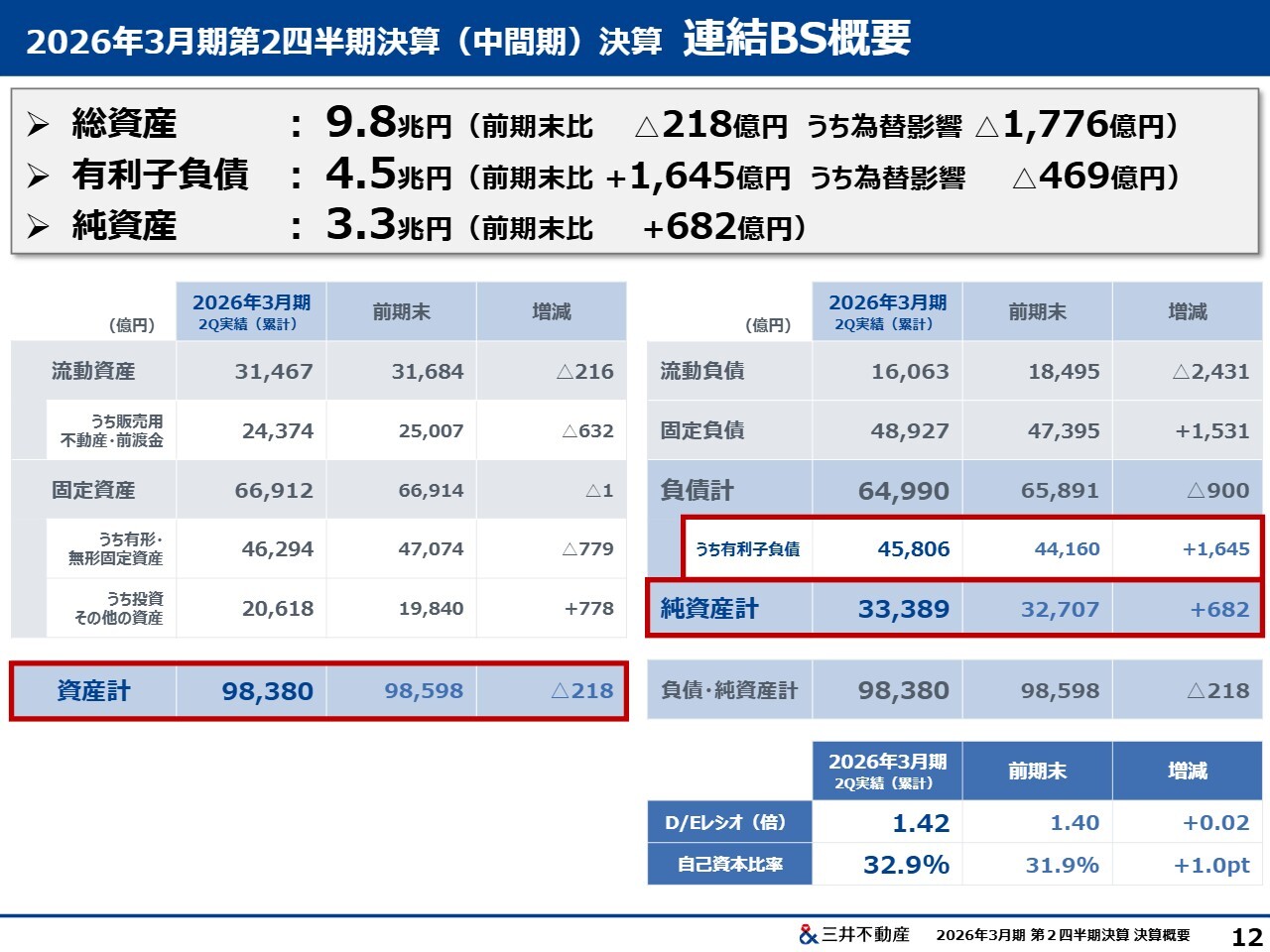

BSについてです。総資産は前期末から218億円減少し、9兆8,000億円となりました。この資産残高の減少分のうち、1,776億円が為替変動による減少影響です。

負債については、有利子負債残高が4兆5,000億円となり、前期末から1,645億円増加しました。

為替変動により469億円の減少影響があったものの、国内外の物件における取得費や工事費、法人税や配当金の支払いなどにより、前期末比で増加となりました。

純資産は前期末から682億円増加し、3兆3,000億円となりました。

2026年3月期第2四半期決算(中間期) 業績予想および進捗率

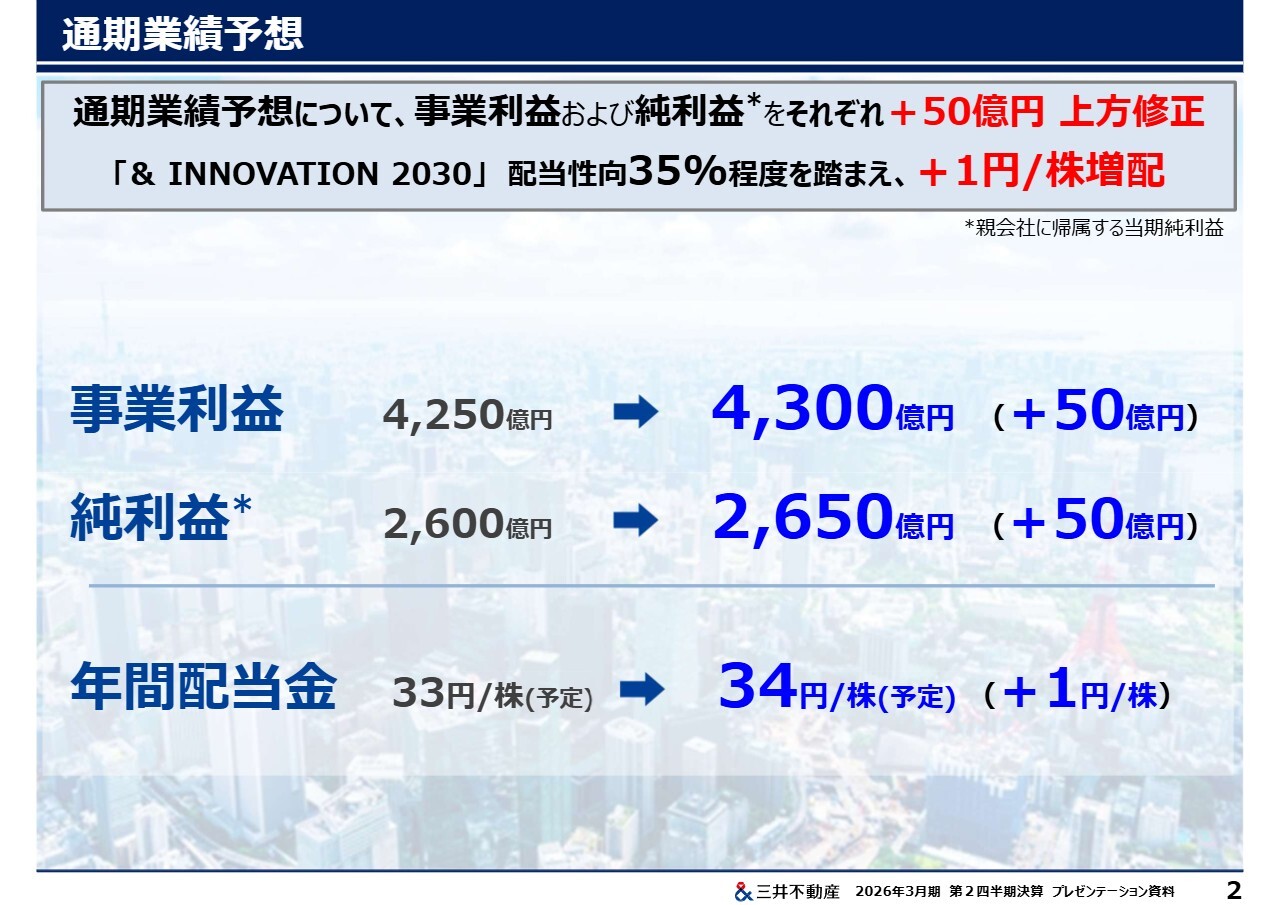

通期業績の見通しならびに進捗率についてご説明します。2025年度の通期業績予想について、上方修正することとしました。主に個人向け仲介事業が好調で、貸し駐車場事業においても収益性の向上が想定されるマネジメントセグメントにおける事業利益について、前回予想を50億円上回る800億円を見込んでいます。

さらに、純金利負担についても、前回予想から50億円の改善を見込み、経常利益については、前回予想を100億円上回る2,950億円としています。

親会社株主に帰属する当期純利益は、前回予想を50億円上回る2,650億円を見込み、いずれも過去最高を更新する見込みです。

スライドの表の右側に記載のとおり、事業利益、当期純利益ともに、上方修正後の通期予想に対して進捗率は約57パーセントと、順調に進捗しています。

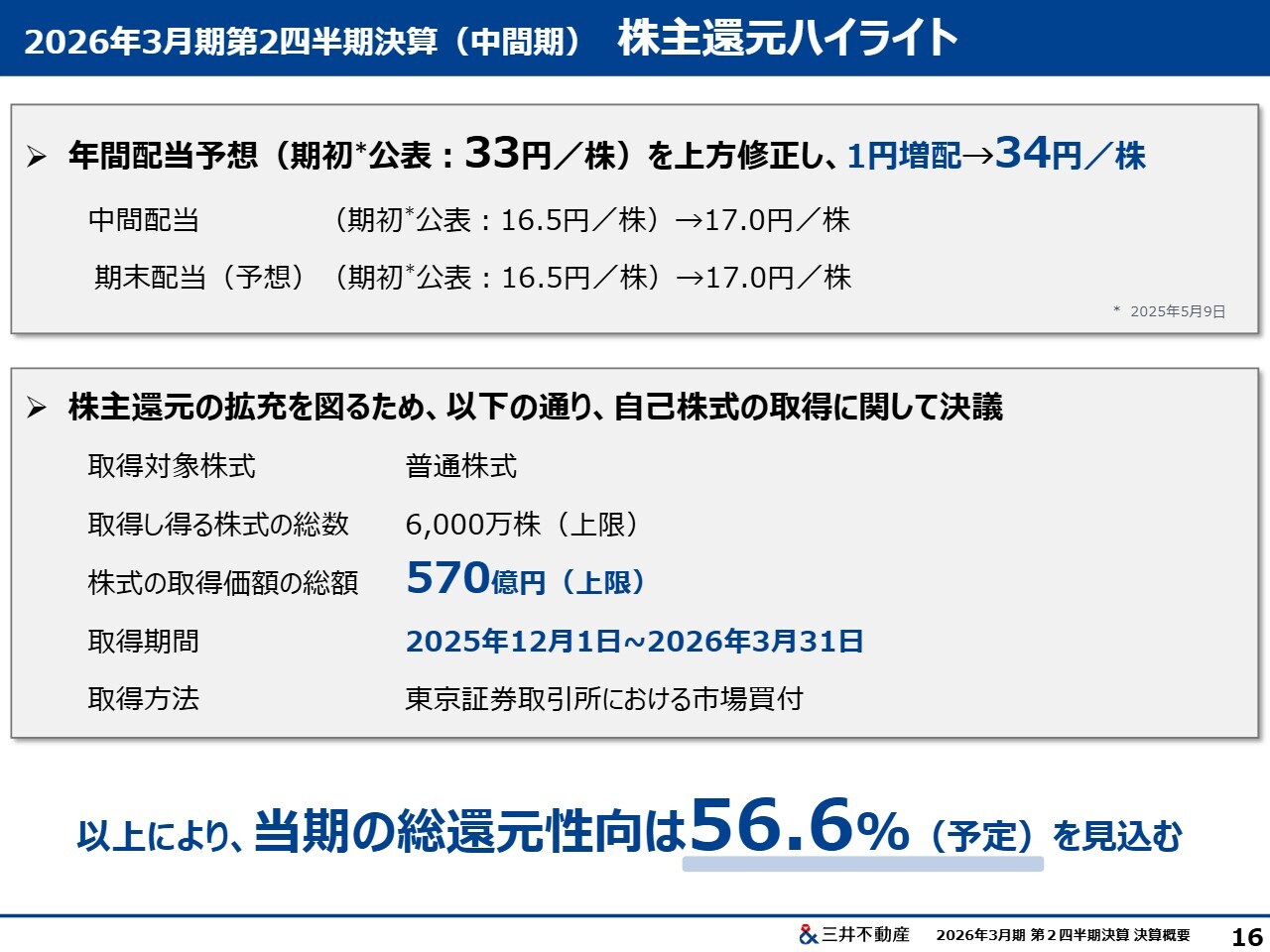

2026年3月期第2四半期決算(中間期) 株主還元ハイライト

株主還元ハイライトについてです。当期の株主還元として、増配と自己株式取得を決定しました。株式配当は通期業績の見通しを踏まえ、中間配当金および期末配当金予想を上方修正しました。年間配当金は期初予想の1株当たり33円から34円へ、1円の増配を予定しています。

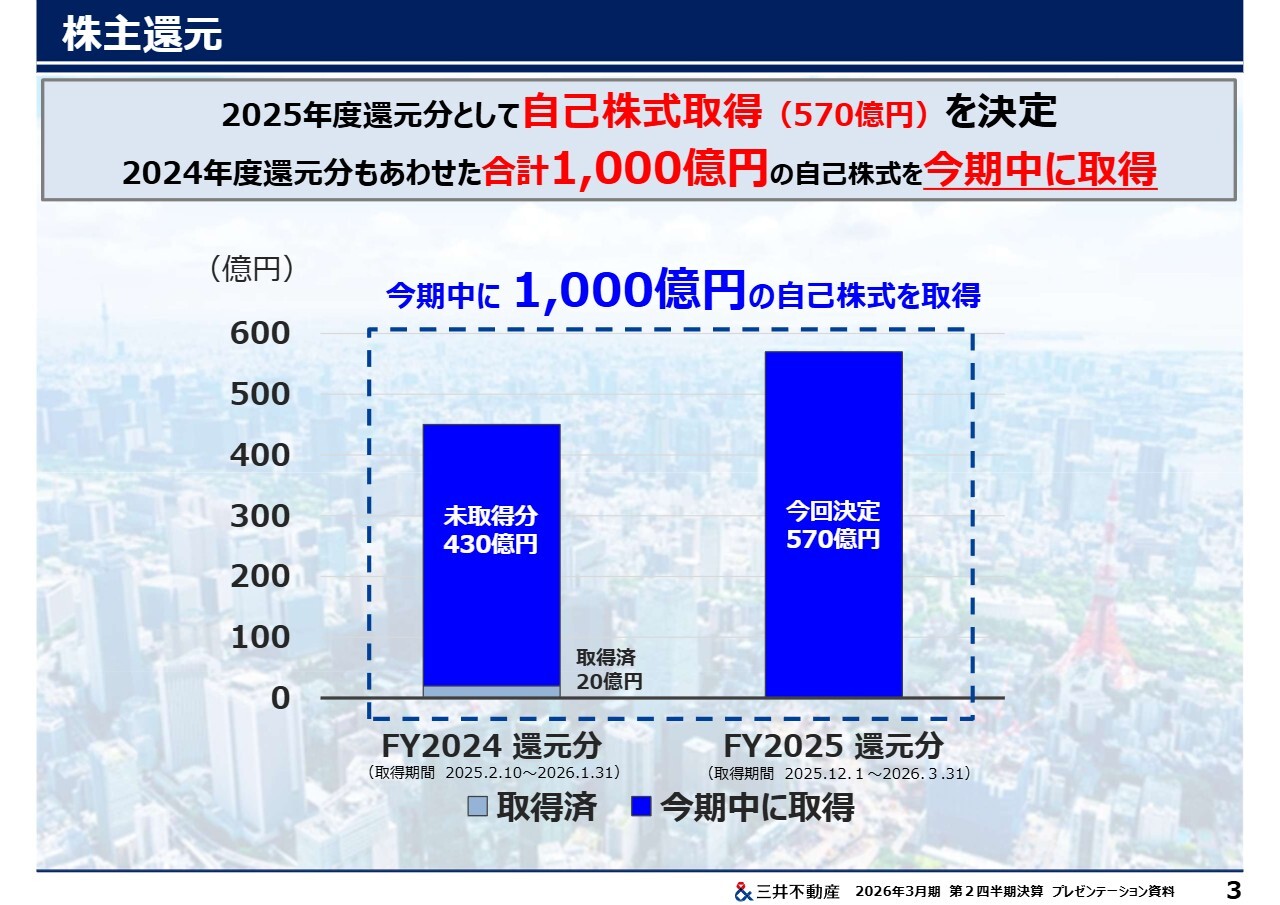

自己株式の取得に関しても、同じく足元の好調な業績の進捗を踏まえ、株主のみなさまへの還元拡充を図るため、今期の還元策として決議しました。12月以降、自己株式の取得を進め、2026年3月末までに570億円を上限とした取得を実行します。

増配と自己株式の取得により、当期の総還元性向は56.6パーセントを見込んでいます。

植田氏からのご挨拶

植田俊氏(以下、植田):代表取締役社長の植田です。

この半年間もいろいろなことがありました。日本では高市新総理が誕生しました。足元では堅調な個人消費と設備投資を基盤として、実質GDPのプラス成長が5四半期連続となっています。また、日銀短観でも大企業製造業の景況感が2四半期連続で改善したことなどにより、日経平均株価も非常に好調な状況にあります。

当社株価も、第1四半期決算の発表以降、改めて利益成長に対するご信頼をいただけたことなどから、10月8日に上場来高値となる1,724円を記録しました。当社の価値があらためて評価されたことを、素直にうれしく思っています。

また、足元でも、第2四半期累計で最高益を更新するなど、好調な決算を公表し、株式市場からも評価されていることをありがたく考えています。ただ、極めて好調な業績や我々の今後の成長性を踏まえると、まだ上昇の余地があると考えています。

引き続き、「& INNOVATION 2030」で掲げた「成長・効率・還元」を三位一体として捉えた経営の推進により、企業価値の向上に努め、株価というかたちで当社のポテンシャルを顕在化させていきたいと考えています。今後ともどうぞよろしくお願いします。

通期業績予想

2026年3月期中間決算において、CFOの藤岡が説明したとおり、2026年3月期の業績予想は、好調な国内事業の状況などを踏まえ、事業利益を50億円、純利益を50億円とそれぞれ上方修正しました。また、上方修正に伴い、配当性向35パーセント程度を踏まえて1円の増配を決定しました。

株主還元

さらに、今期の業績予想達成確度が高まったことなどから、今期の利益還元分として570億円分の自己株式の取得を決議しました。

これらにより、当期の総還元性向は56.6パーセントとなる見込みです。

なお、自己株式取得の今回決議分は、今年度中、すなわち2026年3月31日までに取得する予定です。すなわち、今年2月に決議した、2024年度分の利益還元としての自己株式取得枠450億円のうち、未執行の430億円と合わせた合計1,000億円を今月中に市場で購入していきます。

2026年度目標に向けた進捗

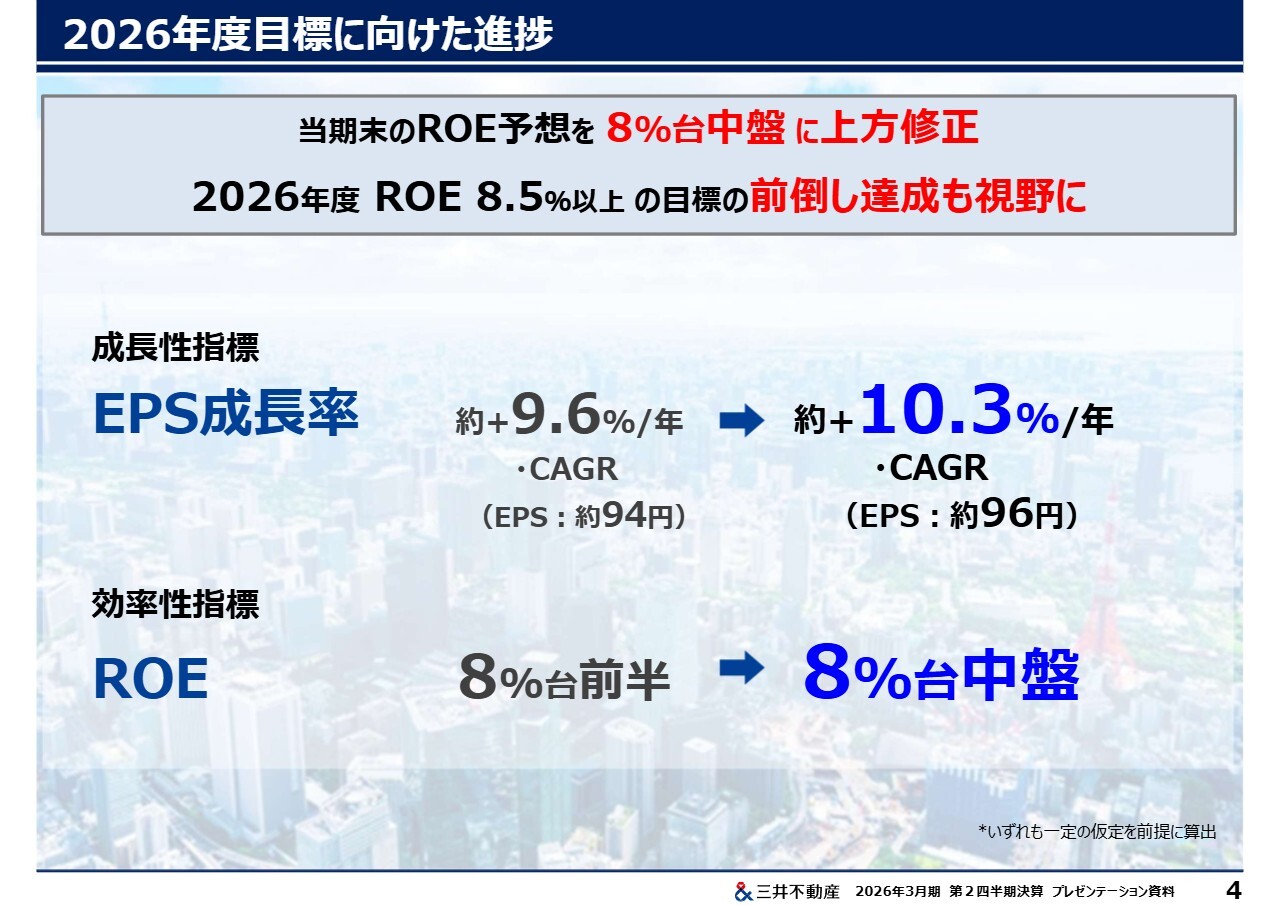

純利益の上方修正および自己株式取得により、期初時点における今期末のROE予想を8パーセント前半から8パーセント中盤へと上方修正します。

2026年度目標値である8.5パーセントの前倒し達成が視野に入ってきたと言えます。

2030年度目標への道筋

「& INNOVATION 2030」で掲げたKPIであるEPS成長率およびROE目標は当然達成していくものと考えています。2030年の目標達成に対するみなさまからの信頼を確固たるものにしていくためには、行動と実績で示すことが最も重要だと考えています。まずは、2026年度目標のROE8.5パーセントを前倒しで達成することを視野に入れ、取り組んでいきます。

そのうえで、本日は、2030年度前後の目標であるROE10パーセント以上・EPS成長率CAGR8パーセント以上の達成に向けた道筋についてご説明します。

分母については、投資有価証券売却や今回決定した自己株式取得により、適切に自己資本をコントロールしていきます。

そして、本日は特に分子、すなわち「& INNOVATION 2030」で示した成長戦略である「3本の道」の取り組みによる利益成長の見通しについて、各事業の状況について触れながらご説明します。

1-1.オフィス空室率の状況

まず、オフィスについてです。当社単体の首都圏オフィス空室率は0.9パーセントと、過去最低レベルとなりました。また、三鬼商事の都心5区空室率も2パーセント台となっており、既存オフィスの床の需要が旺盛な状況を示していると考えています。

1-2.新規オフィスの状況 今年度・来年度竣工物件

さらに、スライドをご覧のとおり、当期および来期に竣工予定の4物件はすでにリーシングが完了しています。

1-3.新規オフィスの状況「八重洲二丁目中地区」(2029年竣工予定)

加えて、2029年年初に竣工予定の「八重洲二丁目中地区」の当社区画も、順調に成約が進捗しています。

人材獲得や生産性向上のため、好立地でハイスペックな付加価値を持つオフィスの需要が極めて強い状況にあります。このような状況を踏まえ、当社では引き続き、テナントのみなさまとの長期的なリレーションシップを重視しつつ、デフレからインフレへの転換、すなわち「良いものを安く」という価値観から、「付加価値は価格で表現されるべき」という価値観へとパラダイム転換が起きていることを踏まえた賃料交渉を進めています。

現在、「八重洲二丁目中地区」のリーシングを鋭意進めています。この物件は、東京駅至近の立地に加え、「ミッドタウン八重洲」と接続していて高い利便性を有しており、オフィス・商業施設・劇場・インターナショナルスクールといった機能を備えるミクストユース物件です。さらに、ワーカーホスピタリティを高めた商品企画等により「行きたくなるオフィス」を実現している点が高い評価を受けています。

また、八重洲・日本橋エリア全体で街作りが行われていることから、将来にわたる変化への期待感が持てる点も評価に加わり、トップ賃料坪10万円の世界が見えてきていると感じています。

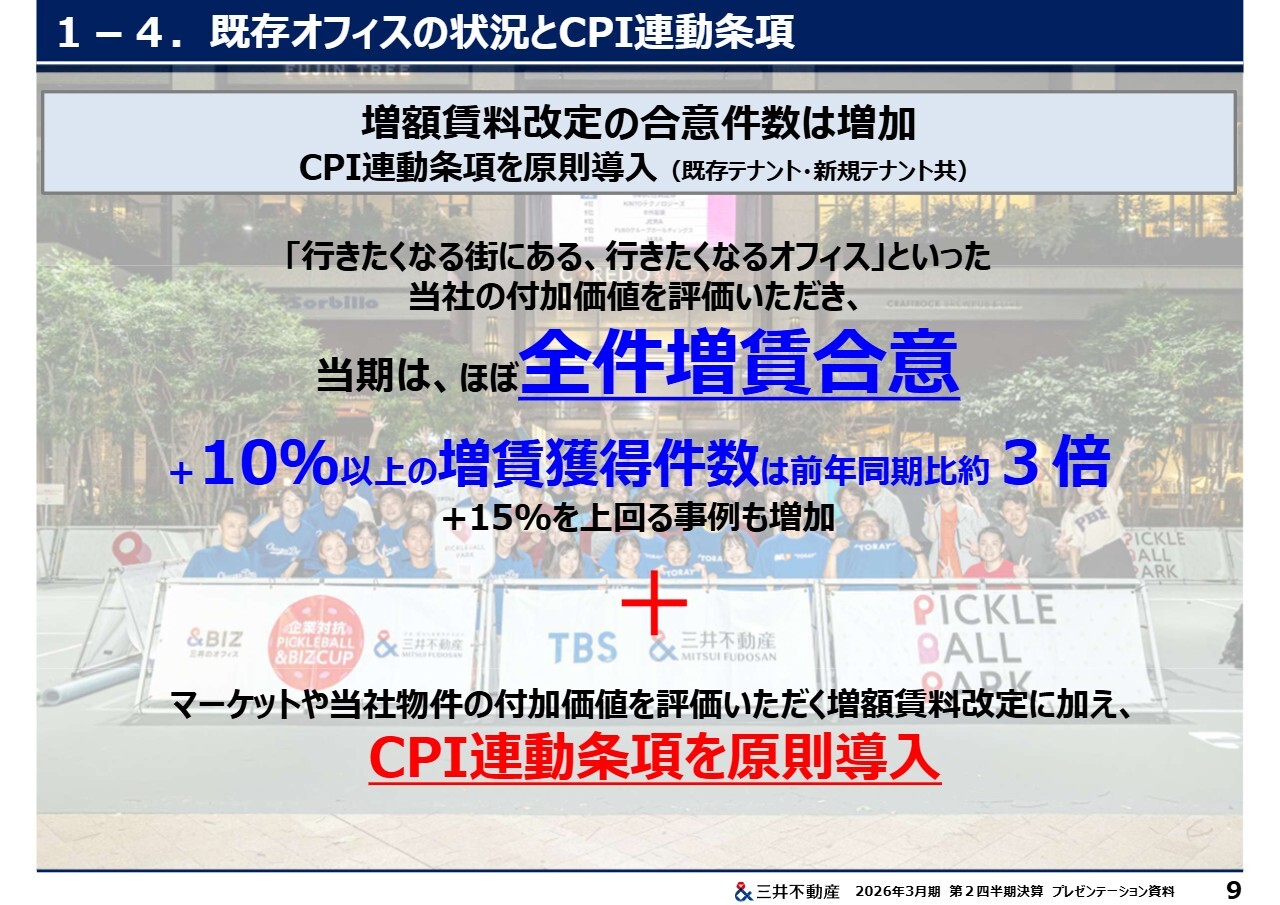

1-4.既存オフィスの状況とCPI連動条項

既存の増賃交渉も引き続き順調です。単に「マーケットなり」ではなく、企業の経営課題解決支援のためのソフトサービスや「行きたくなる街にある、行きたくなるオフィス」といった当社の付加価値をしっかりご理解いただけている状況です。

その結果、首都圏における賃料改定ではほぼすべての案件で増賃を獲得できています。10パーセント以上の増賃獲得件数は前年同期比で約3倍となり、増賃率が15パーセントを上回る事例も2桁に増加しています。この中には、20パーセント近い増賃率となっている事例も複数件あります。

これまでオフィス賃料は契約期間中に変動しないという商習慣がありました。しかし、当社はマーケットリーダーとしてこれを変えるべく、7月以降、賃料をCPI(消費者物価指数)連動型とする契約を原則とすることとしました。すでにCPI連動条項を含む契約を締結済み、または今後締結予定のテナント数は2桁となりました。

また、契約改定時には、当社物件の立地やスペックの良さ、さまざまなソフトサービスの評価を踏まえ、マーケット以上の賃料をベースとした上で、毎年、物価変動率に応じて賃料を変更することを原則としていきます。

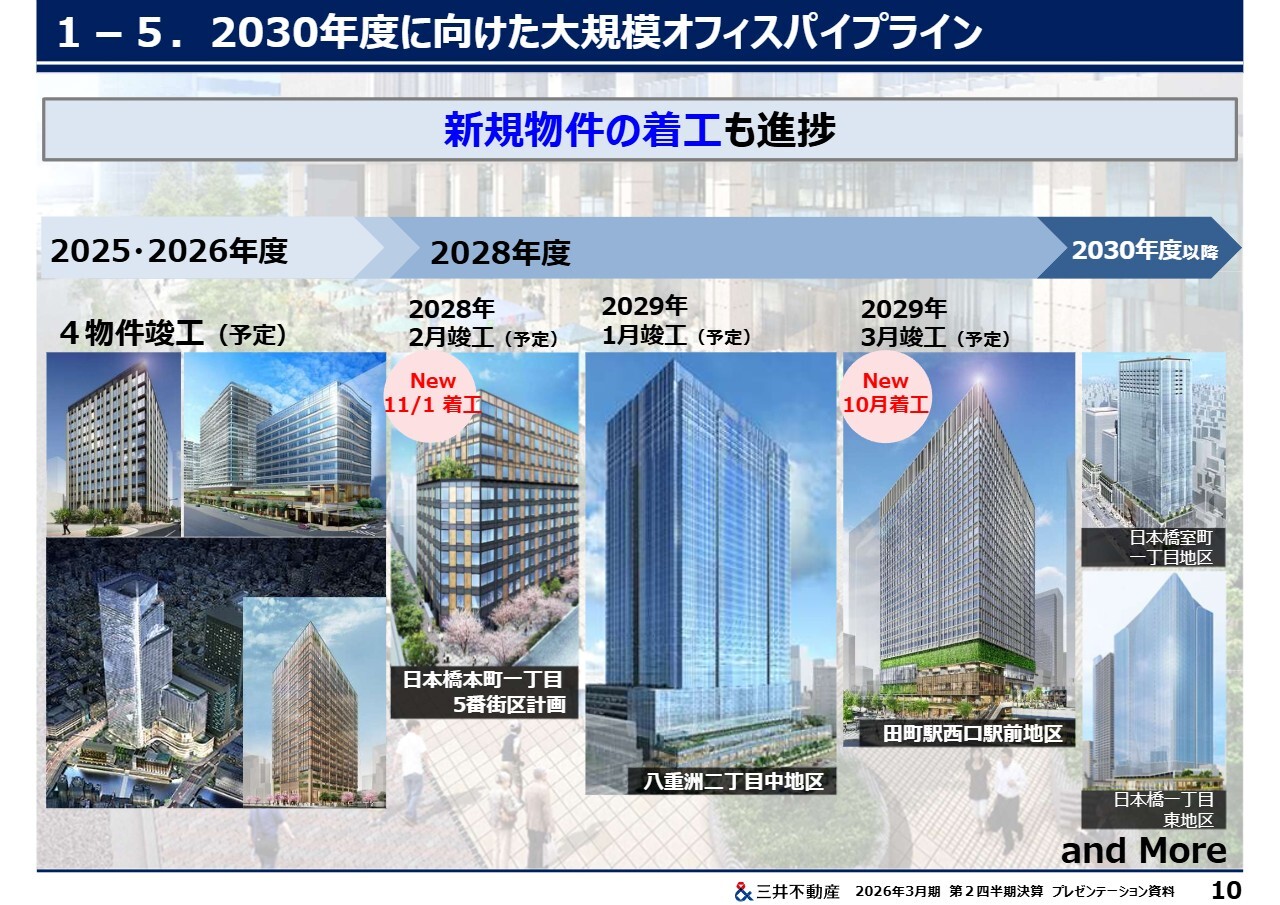

1-5.2030年度に向けた大規模オフィスパイプライン

先ほどお伝えしたパイプラインに加え、2028年以降についても、今月着工した当社として2棟目となる木造賃貸オフィスビル「日本橋本町一丁目5番街区計画」があります。また、10月に着工した旧森永プラザビル跡の再開発事業「田町駅西口駅前地区」も進行中です。さらに、2030年以降のパイプラインとして、日本橋の再開発案件なども豊富に予定しています。

資産回転を行うとともに、増賃・新規物件の竣工効果などにより、安定的かつ継続的な利益成長を目指していきます。

2.資産回転の加速

BSコントロールや資産効率を意識した資産回転の加速についても、2つの大きな取引がありました。どちらも建築費の高騰局面において、時機を捉えた対応が成果を生んだと考えています。

1つ目は、「大手町建物名古屋駅前ビル」の売却です。共同事業者の事業推進への意向に応えながら、開発による将来価値を踏まえた価格で売却を実現し、利益にも大きく貢献しました。

もう1つは、「八重洲二丁目中地区」の一部オフィス床の本田技研工業への売却です。先方の青山本社との相互売買を提案することで、三井不動産レジデンシャル社の事業機会獲得にもつながった重要な取引となりました。当社の資金回収の早期化や資産の効率性向上などにも貢献しています。

さらに、現時点では詳細をお伝えできませんが、もう1件決まっている資産回転案件がありますので、近日中にお知らせする予定です。

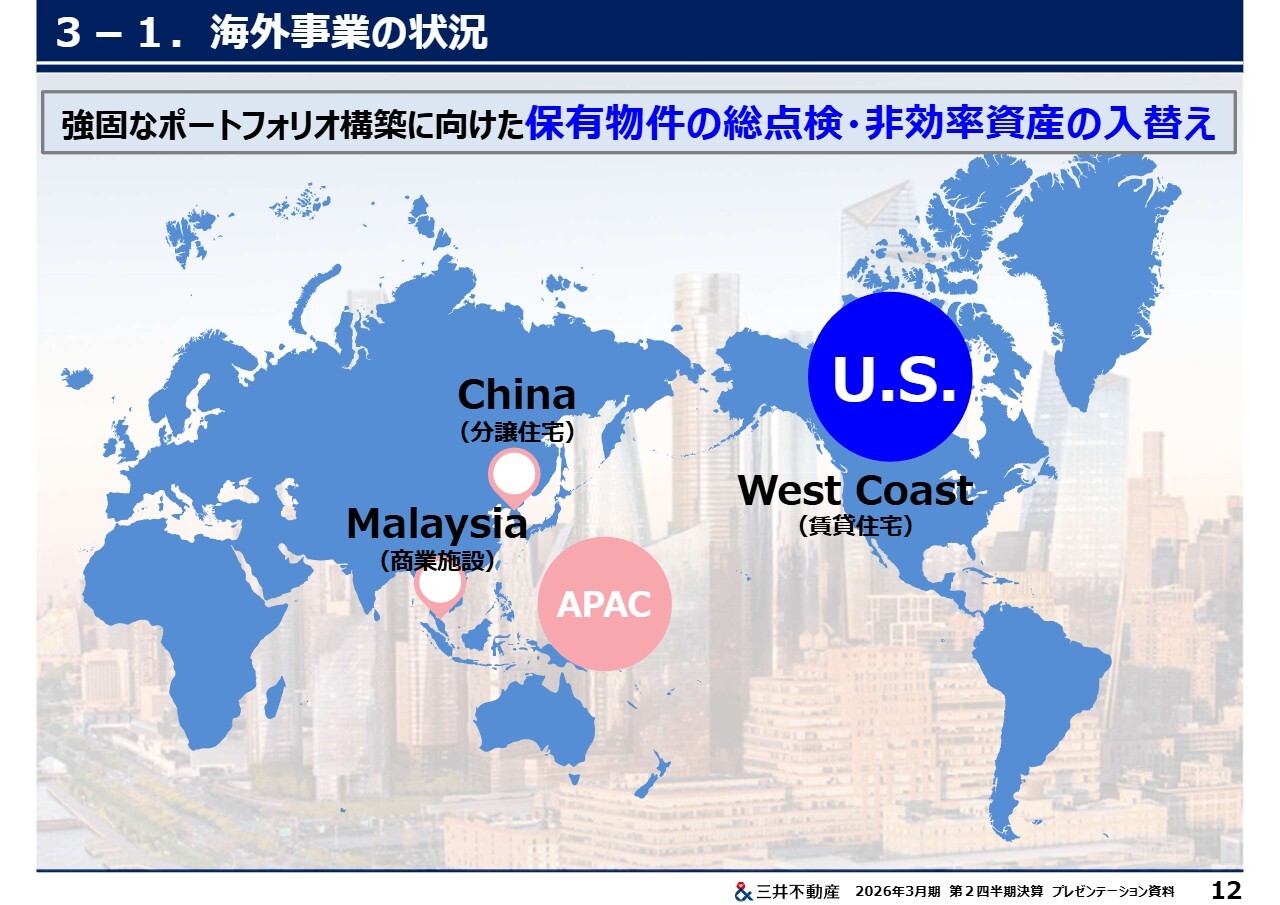

3-1.海外事業の状況

海外事業についてご説明します。海外事業は、100年に1度の社会的インパクトを与えたと言っても過言ではないコロナ禍により、当社も大きな影響を受けました。

国内と海外でのコロナ禍後の状況がまったく異なっているということです。足元では国内事業が海外事業を支えるかたちとなっていますが、当社グループ全体としては過去最高益の更新を続けることができています。

このような好調な時期だからこそ、海外事業においても、より強固なポートフォリオを構築するため、果断に保有物件の総点検や非効率資産の入れ替えを進めるといった決断を下してきました。

3-2. LaLaport BUKIT BINTANG CITY CENTRE

その一環として、今回、マレーシアのクアラルンプール中心市街地にある商業施設について、減損損失を計上することとしました。

本物件は、もともと、日本のテナントを中心に、特徴ある商品企画を打ち出して差別化を図る計画でした。しかし、先ほどCFOからご説明したとおりの状況から、抜本的な施策の実施による立て直しが必要であると判断しました。

3-2. LaLaport BUKIT BINTANG CITY CENTRE

対策の内容としては主に4つあります。1つ目は、「ららぽーと・三井アウトレットパーク大阪門真」で実践したような一部フロアのアウトレットモール化、2つ目はキーテナントの入れ替え、3つ目は人気の高い日本のアニメコンテンツ関連ショップの誘致、4つ目はバスターミナルの整備です。

このような新たな投資を伴う施策の決定を契機として、施設の収益性を精査する過程で減損損失を計上するに至りました。

足元では、すでにこれらの取り組みの成果がしっかりと出つつあり、前年と比較して客数および売上改善効果が着実に出てきています。引き続き、新たな投資による改善施策などを通じて、施設の売上向上に全力で取り組んでいくとともに、マーケット動向を的確に見極めながら、最善の判断を行っていきます。

なお、その他APACにおける商業についてですが、台湾でのららぽーとやアウトレット、マレーシアの「三井アウトレットパーク KLIA セパン」など、コロナ禍前から開業していた施設は極めて順調ですので、ご安心いただければと思います。

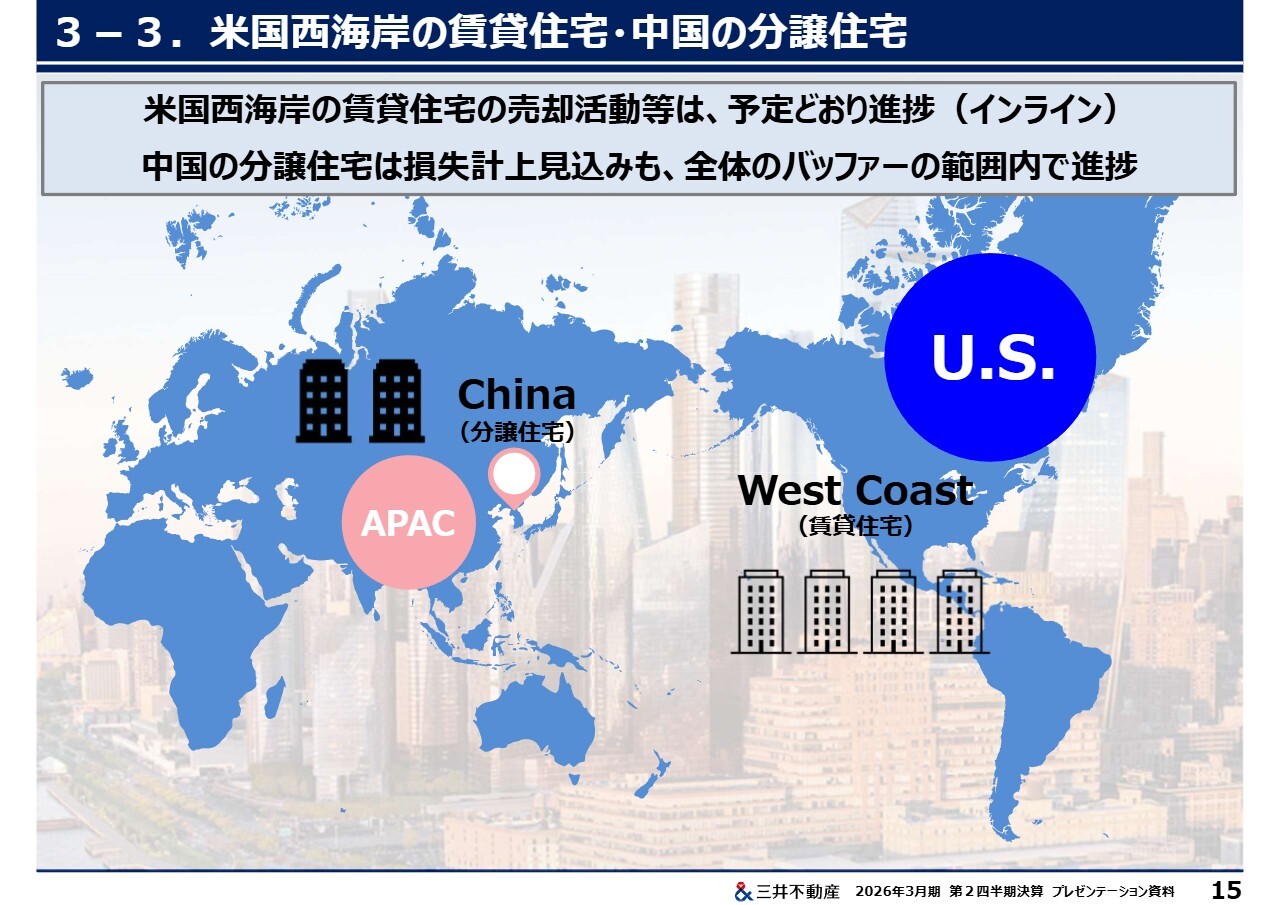

3-3.米国西海岸の賃貸住宅・中国の分譲住宅

その他、米国西海岸の賃貸住宅については、稼働中物件として4物件を保有しています。今期の売却予定物件は、期初の想定どおりの価格で売却が進捗しているなど、当初想定していた損失額に対してインラインで進捗しています。

中国においては、2つの分譲住宅プロジェクトに参画しています。デフレによる不動産不況や個人消費の減退など、マクロの影響を受けている物件もありますが、残存簿価が100億円台とリスクは限定的であり、損失も全体のバッファーの範囲内に収まる見込みです。

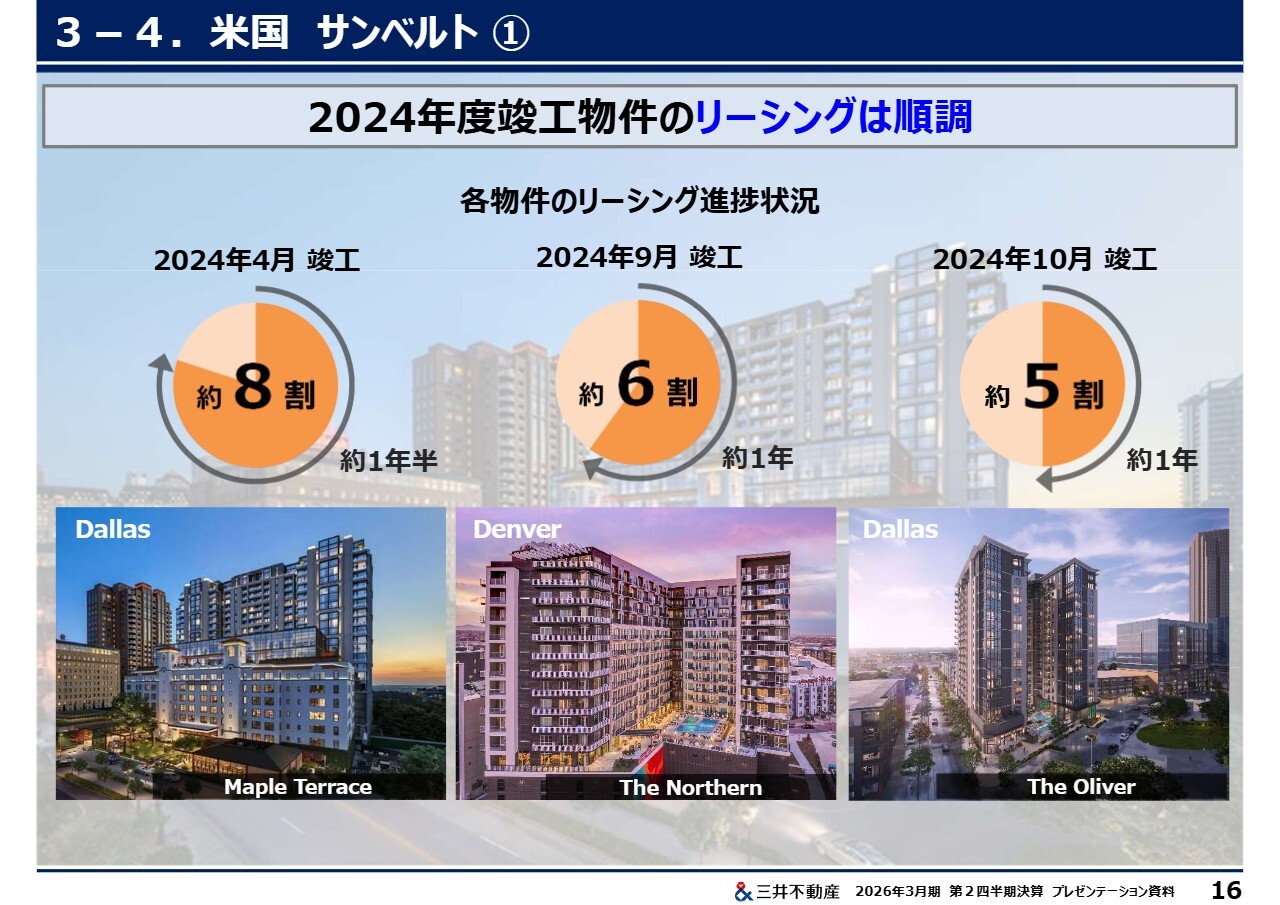

3-4.米国 サンベルト①

今後の利益計上が見込めるラインナップについてご説明します。コロナ禍後の高金利の中で、コンストラクションローンが不足している間隙を縫い、当社が機動的に資金を投入して良い物件を選定したサンベルト地域での賃貸住宅のリーシングは、極めて順調に進んでいます。

昨年竣工した物件の稼働率は、スライドをご覧のとおりです。1物件あたり300戸から500戸と大規模なため、リースアップに2年から3年かかると見込んでいますが、竣工後1年から1年半の進捗としては見込みどおりです。

3-4.米国 サンベルト②

また、2025年度にはスライドに記載の物件が竣工します。まだ竣工したばかりのため、進捗率をお話しする段階にはありませんが、想定どおりの賃料水準でリーシングが進捗しています。

以上のサンベルトの賃貸住宅については、2027年度以降に売却による利益を期待しています。

3-4.米国 その他(ミクストユース、賃貸ラボ&オフィス)

その他のリーシング中の北米物件としては、サンフランシスコのミクストユース物件「Mission Rock」があります。この物件は、大谷翔平選手がスプラッシュホームランを放ったオラクル・パーク・スタジアムに湾を挟んで対面した立地です。

サンフランシスコ全体の空室率は高止まりの傾向にあります。コロナ禍の影響を最も受けた地域ですが、エリアによっては状況が異なり、このエリアは大きく回復をしている最前線に位置しています。そのような中で、本物件は圧倒的な勝ち組物件となっています。

オフィスについては、昨年度からAIや半導体業界のトップ企業を含む複数のテナントとの契約が進捗し、ほぼ満室の状況となりました。賃貸住宅についてもリーシングが完了しています。オフィス・賃貸住宅ともに、賃料が当初計画と同等以上で決定しており、本物件の立地や物件力の高さをあらためて実感しています。

また、ラボ&オフィスについては、すでにファイザーが入居してリースアップ済みとお伝えしていたサンディエゴの「Torrey Heights」に加え、2026年度竣工予定のボストンの「Innovation Square Phase Ⅲ」もリースアップ済みで、工事が順調に進捗しています。

3-5.英国・ロンドン 既存アセット

イギリスのロンドンのオフィスマーケットについては、需要が増加する一方で新築物件の供給が限定的であるため、賃料が上昇するなど堅調な状況です。このような状況の中、リースアップ済み物件としてスライドで示したプロジェクトがあります。

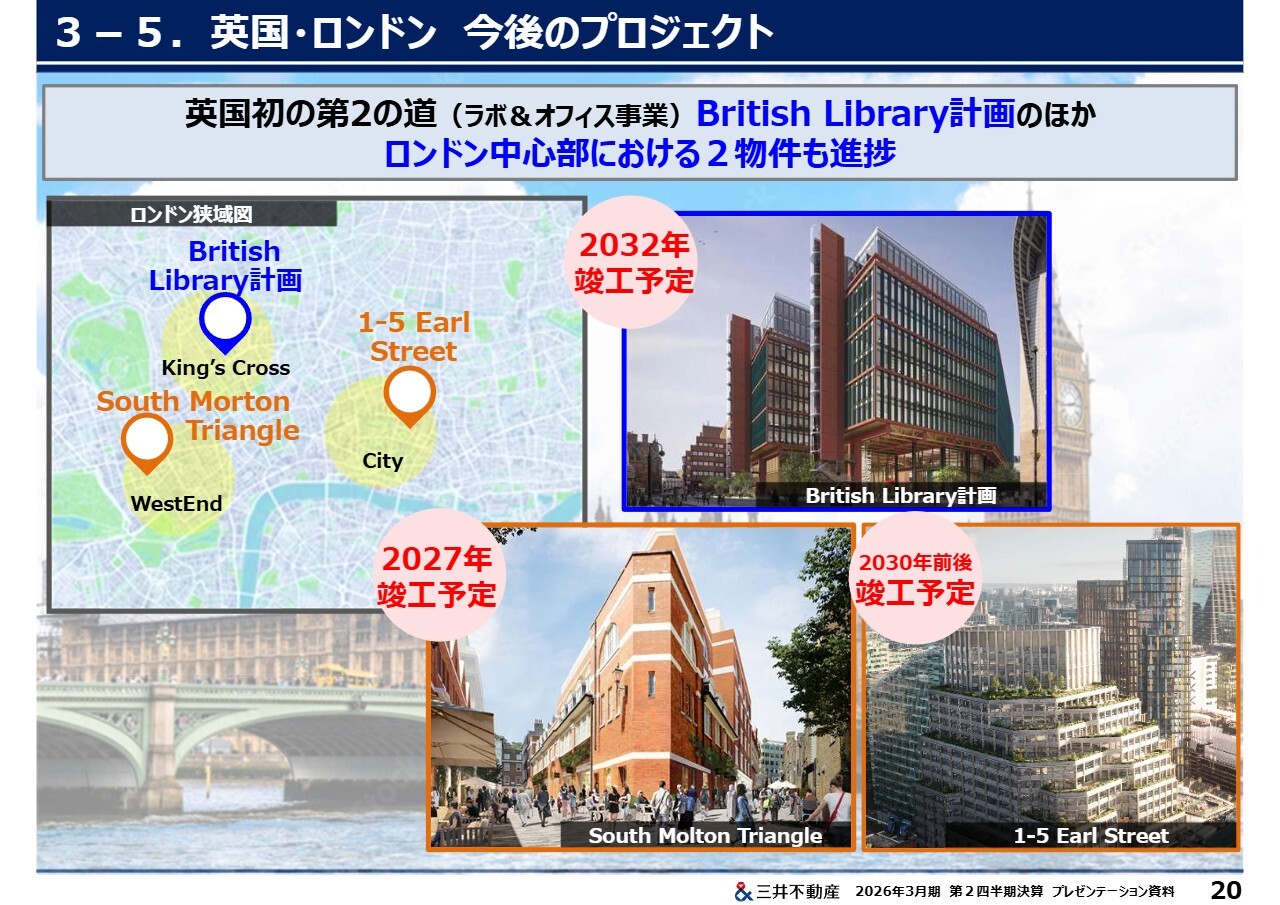

3-5.英国・ロンドン 今後のプロジェクト

今後の開発パイプラインは主に3つあります。

1つ目は、大英図書館の所有地におけるラボ&オフィス事業です。Google社などの世界的テック企業やアストラゼネカ社がオフィスを構え、ユーロスターの発着駅であるキングス・クロス駅に極めて近く、欧州最大のライフサイエンス研究所「The Francis Crick Institute」に隣接するプライム立地でのプロジェクトです。

2つ目は、ウエストエンド地区内で最もハイエンドなエリアであるメイフェアにおけるミクスト・ユースプロジェクトである「South Molton Triangle」です。

3つ目は、シティにおけるオフィスビルのプロジェクトである「1-5 Earl Street」です。

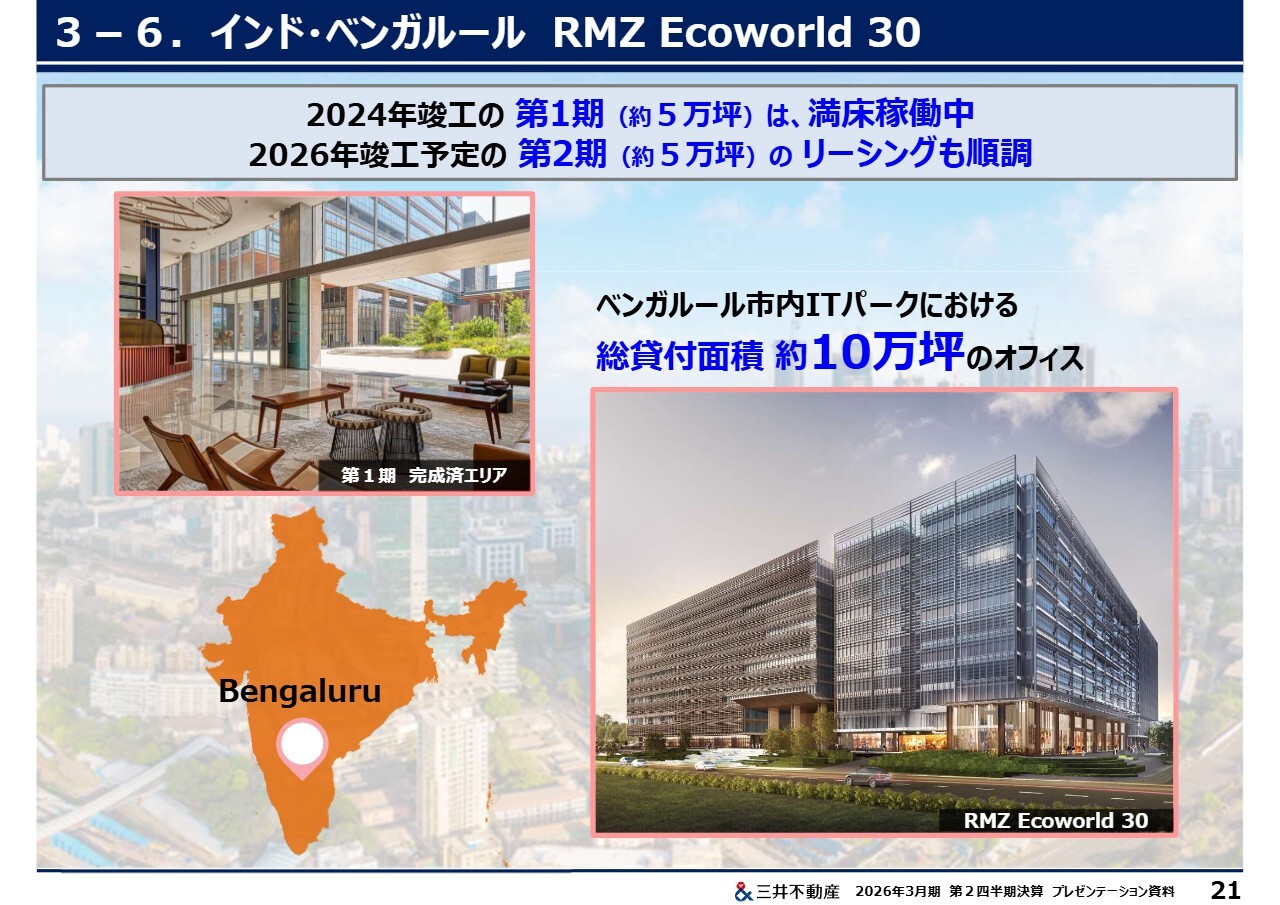

3-6.インド・ベンガルール RMZ Ecoworld 30

APACでは、インドのベンガルールにてオフィス「RMZ Ecoworld 30」が順次竣工しています。1期の5万坪は2024年に竣工し、すでに満床となっています。

2期5万坪は来年開業予定ですが、リーシングは1期に続き順調に進捗しています。

3-7.オーストラリア・シドニー 55 Pitt Street

オーストラリアのシドニーCBDエリアにあるプライム立地物件「55 Pitt Street」は、2027年竣工予定です。

リーシングは順調に進捗しており、すでに約50パーセントまで進んでいます。このエリアでは新規供給物件が限られているため、売り急がずに高値を追求してリーシングを進めています。

3-8.マレーシア・シンガポール等 APAC各国での住宅事業

APACでは、住宅事業にも鋭意取り組んでいます。マレーシアでは、新たに戸建て分譲事業への参画を決定しました。

シンガポールでは、高級住宅エリアで新規物件に着工しました。10月末に分譲を開始しましたが、すでに84パーセントが成約しており、大変好評をいただいています。

3-9.海外事業 売却パイプライン

スライドに示しているように、着々と分譲利益に貢献するラインナップがそろいつつあります。

スライドに示しているように、着々と分譲利益に貢献するラインナップがそろいつつあります。

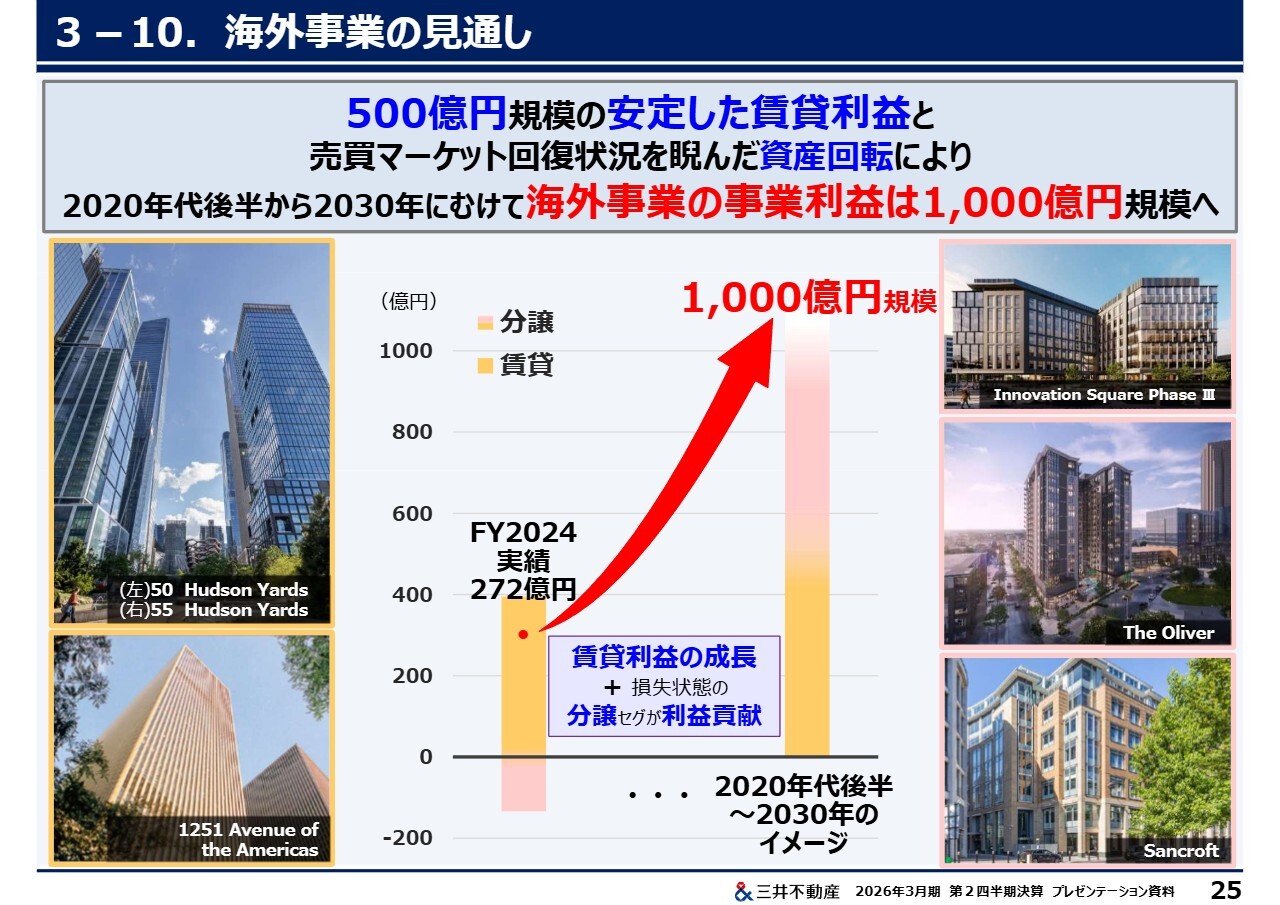

3-10.海外事業の見通し

賃貸利益については、リーシングの後半で契約したテナント賃料が当初想定の倍近い賃料で決まった「50 Hudson Yards」を含む、旗艦3物件が支えています。

この3物件は、ニューヨークにおけるオフィスの優勝劣敗構造の中でしっかりと賃貸利益を稼いでおり、約9,000億円の含み益を有しています。このようなニューヨークの旗艦3物件を中心とした賃貸利益により、当社の賃貸セグメント利益の約3割弱にあたる500億円弱を毎期安定的に稼ぎ出しています。

今後は、この岩盤となる利益に加え、売買マーケットの回復状況を見据えながら、住宅分譲や投資家向け分譲といった資産回転により、数百億円規模の分譲益が加わる見込みです。

2020年後半から2030年に向けて、海外事業として約1,000億円の利益計上を目指して取り組んでいきます。

日本国内事業については、これからも成長を見込むことが可能であるものの、日本における開発余地や人口動態を考慮すると、成長曲線はなだらかにならざるを得ないと考えています。このため、成長力の取り込みなどの観点から、海外事業で利益を追求することは重要な課題であると認識しています。

環境が回復すれば、近いうちに海外事業の反転攻勢の時が必ず訪れると考えています。全社一丸となり、まさに地球儀を俯瞰して、スマートに対応していきます。

4.新規ホテル・リゾート施設

その他のアセットについても、成長のためのラインナップは引き続き豊富に揃っています。ホテルに関しては、2026年度の「HOTEL THE MITSUI HAKONE」、2027年度の「ウォルドーフ・アストリア東京日本橋」、その後の三浦半島油壺リゾートホテル事業計画と、パイプラインが充実しています。

5.新規商業施設

商業施設については、今期に国内で6施設が新規開業・リニューアルオープンしました。

直近では、10月31日に船橋の「ららぽーとTOKYO-BAY北館建て替え計画」のⅠ期がオープンし、11月4日には愛知県の「三井アウトレットパーク岡崎」がオープンしました。

主に来期以降に利益貢献が見込まれます。

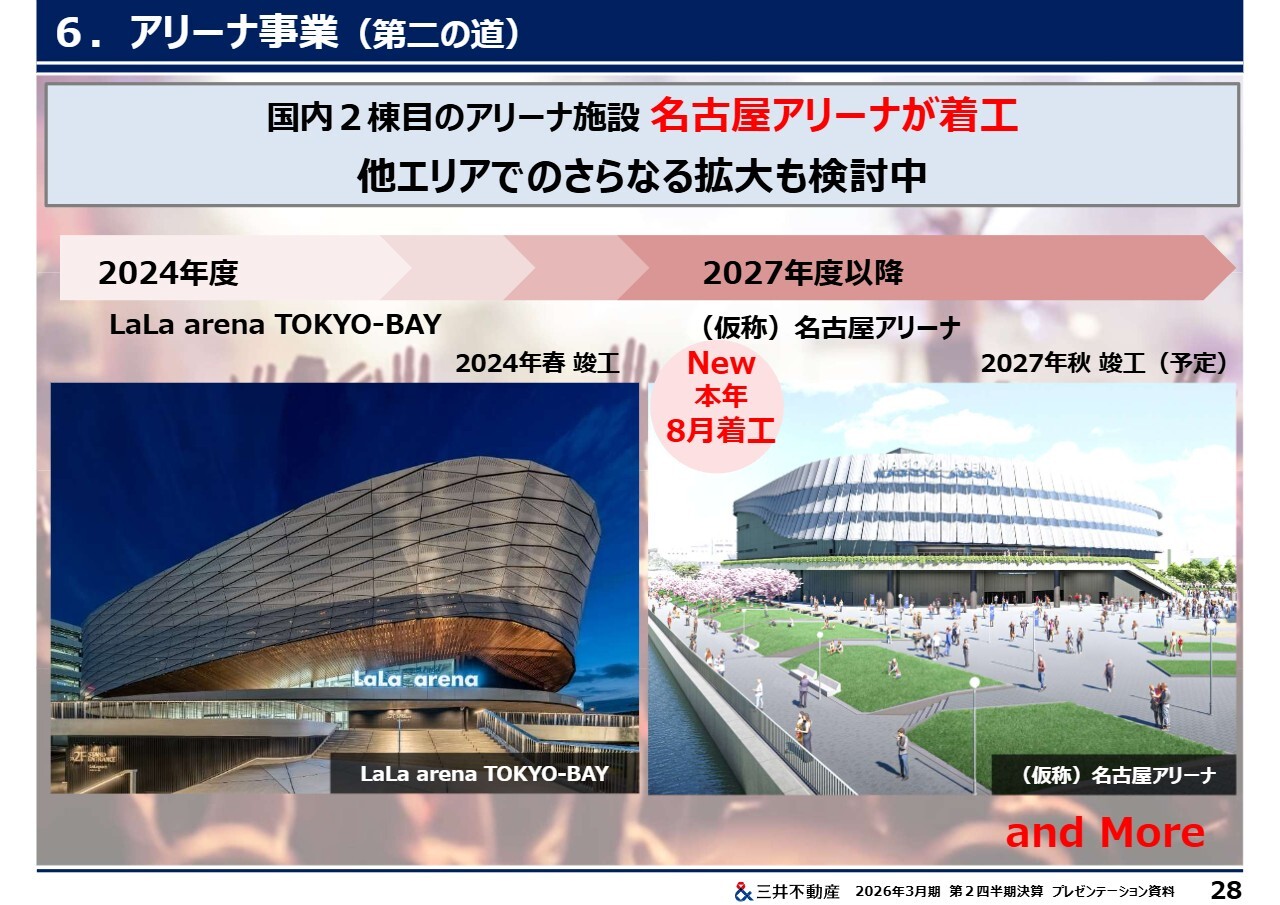

6.アリーナ事業(第二の道)

第2の道であるアリーナ事業について、第2弾として「(仮称)名古屋アリーナ」を着工しました。今後も複数のアリーナの計画を検討しており、時期がきたらお知らせする予定です。さらに、商業施設とスポーツ・エンターテインメントの連携を進めていきます。

第2の道であるアリーナ事業について、第2弾として「(仮称)名古屋アリーナ」を着工しました。今後も複数のアリーナの計画を検討しており、時期がきたらお知らせする予定です。さらに、商業施設とスポーツ・エンターテインメントの連携を進めていきます。

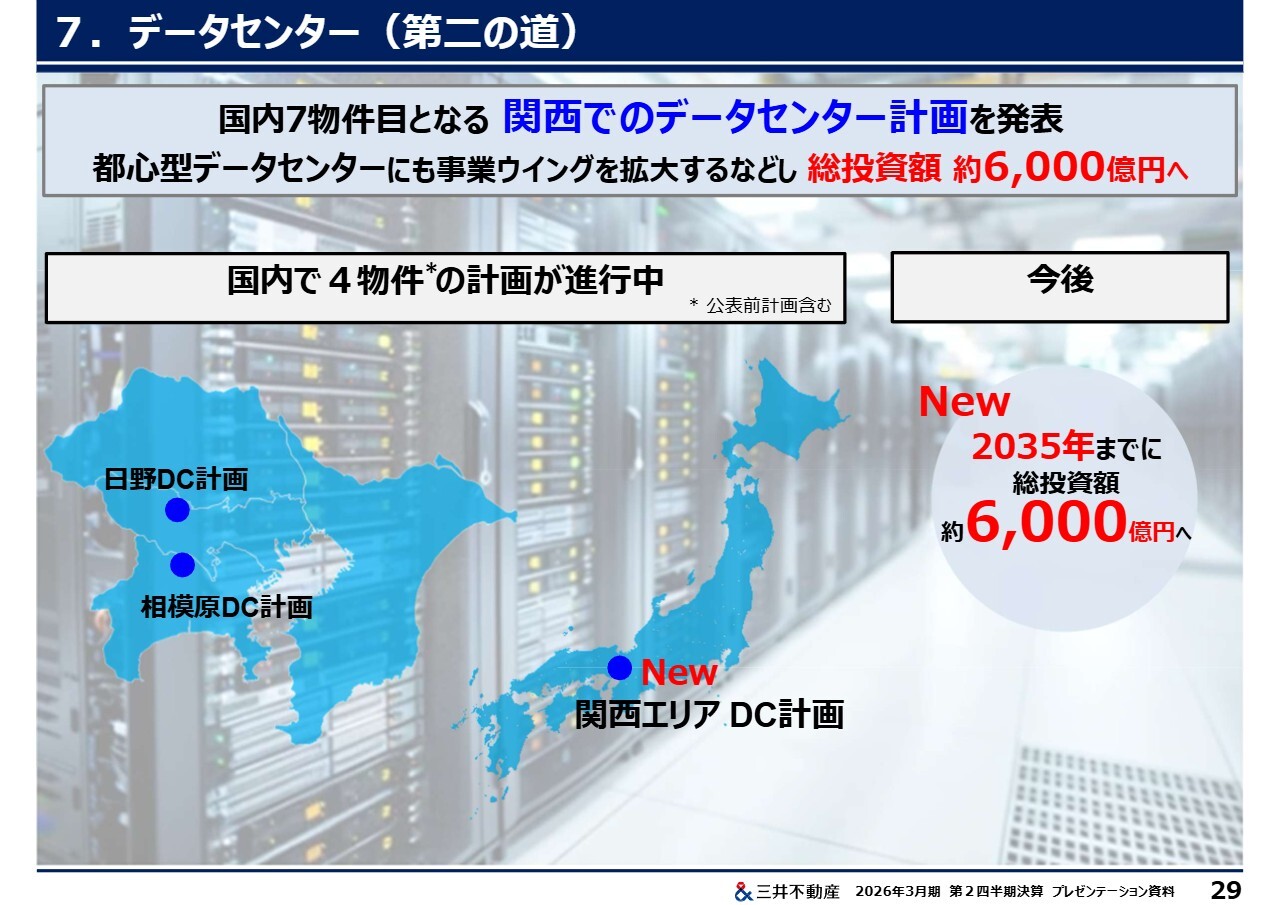

7.データセンター(第二の道)

データセンター事業では、関西エリアで新たな機会を獲得しました。また、都心型データセンターも検討しています。2035年までに6,000億円の投資規模とすべく、鋭意取り組んでいきます。

データセンター事業では、関西エリアで新たな機会を獲得しました。また、都心型データセンターも検討しています。2035年までに6,000億円の投資規模とすべく、鋭意取り組んでいきます。

さらに、海外でのデータセンター開発も検討を進めています。

8.半導体コミュニティ(第三の道)

第3の道における3番目のコミュニティとして、今年7月に半導体コミュニティ「RISE-A」を設立しました。4月に着工した「三井リンクラボ東陽町1」では、半導体領域もサポートする予定です。ライフサイエンスラボを半導体産業に応用できる可能性を感じています。

また、熊本エリアでは、半導体関連企業や研究機関と連携しながら、企業活動の場や産学連携による人材育成・研究開発の促進の場を創出するため、日本型サイエンスパークの検討を開始しました。

第3の道においても、新たなビジネス機会の創出・利益創出の具体例を近いうちに示せるよう、鋭意取り組んでいきます。

9.近日開業予定のミクストユース物件

ミクストユース物件として、「表参道Grid Tower」「BASEGATE横浜関内」も近日中に竣工する予定です。

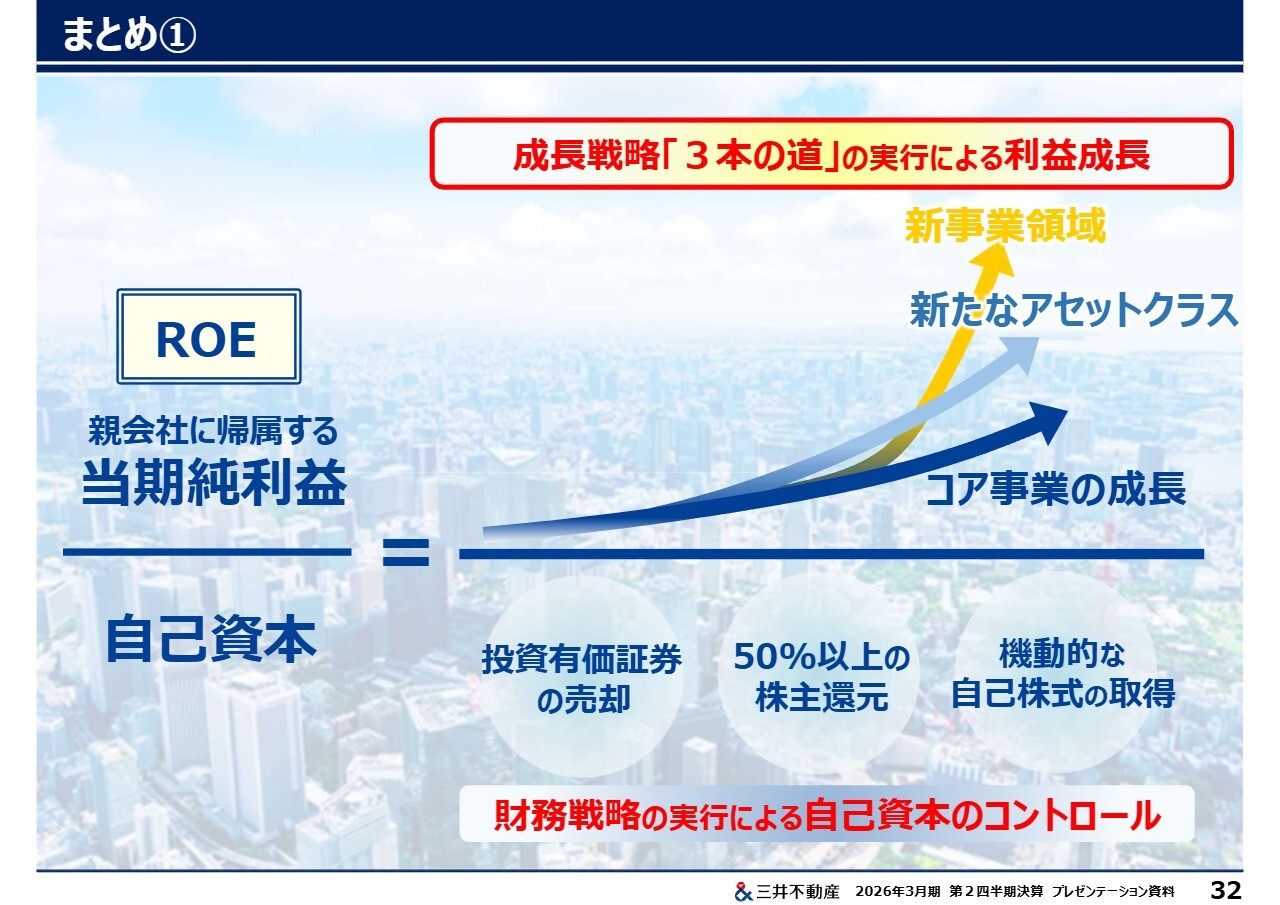

まとめ①

以上、ご説明したとおり、オフィスの力強い賃料成長に加え、資産回転の加速に向けた利益の積み上げもしっかりと進んでいます。また、第2・第3の道も順調に案件が積み上がってきています。

このように、2030年度に向けての当社の利益成長の確度はますます高まっていると感じています。

まとめ②

我々は、当社のDNAである「進取の気性」と「顧客志向」を活かし、強い成長を成し遂げられる企業です。「& INNOVATION 2030」で掲げた「成⻑・効率・還元」を三位一体で進めていくことにより、目標を実現していきます

「成長」は、賃貸利益と分譲利益のバランスを取りながら、本業としての事業利益および還元の原資となる純利益をともに安定・継続的に成長させていくことです。「効率」は、バランスシートを意識しながらROEの改善と財務の健全性を両立させていくことです。「還元」は、累進配当と機動的・継続的な自社株買いを両輪で考え、自社株については安定的でありながら臨機応変かつ機動的に実施していくことです。

以上を実行することで、2030年度前後の目標である、EPS成長率はCAGR8パーセント以上、ROEは10パーセント以上を当然に達成していきます。

ご清聴ありがとうございました。

質疑応答:中長期業績目標達成の見通しについて

Q:長期経営方針「& INNOVATION 2030」に掲げられた、2026年度目標のROE8.5パーセント・事業利益4,400億円の前倒し達成への意気込みや、2030年度前後のROE目標10パーセントへの見通しについて、教えてください。

A:今年度は、「& INNOVATION 2030」で掲げたマーケットからのデカップリング等の取り組みの成果が各セグメントで現れてきており、各事業利益は着実に成長しています。

また、「成長・効率・還元」を三位一体で捉えた経営方針のもと、分子となる利益の伸長に加え、投資有価証券の売却や50パーセント以上の株主還元など、分母となる自己資本のコントロールが進捗することにより、今般、期初8パーセント台前半としていた今年度のROE予想を、8パーセント台中盤へと引き上げました。

2026年度目標であるROE8.5パーセント、事業利益4,400億円の達成に向けては、当社は強い意欲を持って取り組んでいます。ROEはさまざまな要素により変動しますが、分子となる利益については、事業別にみると、すでに締結済みの契約により収益・利益が決まるオフィス賃貸事業や分譲事業は収益・利益がほぼ確定していますが、商業施設賃貸事業や、ホテルや東京ドームなどの施設営業事業などは今後の変動要素となり得ます。

これらの事業については、下期に向けて引き続き旺盛なインバウンド需要の取り込みや、マクロ景気や気候影響を踏まえた消費動向などの外部環境の追い風も活かしながら、利益目標を上回る業績を目指したいと考えており、これによりROE目標の前倒し達成も目指していきたいと考えています。

また、2030年度前後の目標であるROE10パーセントについては、開発中資産や都心資産を多く有する当社のような不動産会社にとっては高いハードルであるものの目標とした以上、当然に達成していく考えです。

ポストコロナの世の中の変化が国内と海外とで大きく異なったことを踏まえ、数年の間は国内で安定的な利益創出を行いながら、2020年台後半から2030年に向けて、海外事業において年間1,000億円規模の利益を創出することを目指しています。

さらに、国内のパイプラインも最大限活用することで、利益を拡大するとともに、資産効率を高めることで、ROE10パーセントを達成していきます。

質疑応答:オフィスのトップ賃料上昇の状況について

Q:オフィス賃料について、トップ賃料10万円/月・坪の世界が見えてきているとの説明がありましたが、新築物件の一部の特別な区画における特殊な事例なのか、既存物件も含めて全体への波及も期待できるような状況なのか、教えてください。

A:10万円/月・坪の賃料の契約は、実際にはまだ実現しているわけではありません。

一方で、利便性が極めて高い立地に位置し、最新鋭のミクストユース物件かつ広大なフロアプレートを持つ「八重洲二丁目中地区」プロジェクトにおいて、近隣競合物件の賃料水準よりも高い水準での契約が進捗していることを踏まえると、このようなマーケットの構築は可能であり、実現の域に近づいてきていると認識しています。

質疑応答:今後の自己株式取得と総還元性向の方針について

Q:今年度は例年より早い第2四半期時点で自己株式取得を決定し、総還元性向を56.6パーセントとされましたが、2026年度以降の自己株式取得や総還元性向の方針について教えてください。

A:今年度は、分譲事業の契約進捗が非常に順調であることなどにより、第2四半期決算という早い時期に通期業績予想の達成確度が高まったことを踏まえ、570億円の自己株式の取得を決定しました。

また、本年2月に決定した2024年度還元分の450億円の自己株式取得については、実際に取得が進捗していないことについてお問い合わせいただくこともありますが、期限である2026年1月31日までに取得し終えます。これも合わせて、今年度中に合計1,000億円を取得していくという方針をお示ししました。

2026年度の総還元性向や自己株式取得については、「& INNOVATION 2030」における総還元性向50パーセント「以上」という方針に基づき、投資・回収の状況、業績の進捗状況、株価、ROEの状況などを見ながら、適宜、適切に判断していきます。

質疑応答:海外事業の成長戦略とその内訳の見通しについて

Q:海外の事業利益について2020年代後半から2030年に1,000億円規模を計上していくとの説明がありましたが、賃貸セグメントと分譲セグメントのそれぞれについて、足元の状況からどのように伸長させる考えでしょうか?

A:賃貸については、米国・ニューヨークの「50 Hudson Yards」「55 Hudson Yards」「1251 Avenue of the Americas」の旗艦3物件を中心に、当社の賃貸セグメント利益全体の約3割弱となる500億円弱の利益を安定的に計上することができるようになっています。

今後は、この岩盤となる500億円弱の賃貸利益が新規物件の稼働向上等により伸長することに加え、売買マーケットの回復状況を睨みながらとはなりますが、住宅分譲や投資家向け分譲の推進により、合計で1,000億円規模の利益を創出していきます。

質疑応答:成長投資の重点領域について

Q:成長投資について、どのようなエリア・分野で新規投資を進める方針でしょうか?

A:当社は、国内外の多様なエリア・アセット・稼ぎ方といった「総合力」、つまり多くの利益の「引き出し」を有しています。

現在は、ポストコロナの世の中の変化の状況を踏まえ、国内事業が海外事業を補完するかたちとなっていますが、環境が戻れば、近いうちに海外事業の反転攻勢の時が訪れると考えており、国内事業と海外事業の双方で利益を伸長させていきたいと考えています。

そのなかで、米国は引き続き世界経済・不動産取引の中心であり、重要な投資先と捉えています。中国は市場環境を慎重に見極め、限定的な関与に留めている状況です。その他のアジアにおいては、商業施設や住宅などのアセットにおいて当社の付加価値創出力を活かし、これからも成長が期待できるエリアと捉え、取り組んでいます。

質疑応答:建築費高騰下での国内投資について

Q:建築費高騰下での国内の投資について、考え方を教えてください。

A:国内の新規案件については、一定の建築費上昇や工期への影響などの条件を織り込んだうえで投資の是非を判断しています。

また、今年開業した「ららテラス川口」で行ったような既存物件のリノベーションといった手法なども織り交ぜて対応しています。

なお、建築費高騰下においては、「大手町建物名古屋駅前ビル」の売却や、「八重洲二丁目中地区」の一部オフィス床の本田技研工業への売却等、建築費高騰局面における、時機を捉えた対応も実施しています。

質疑応答:海外事業のリスク見通しについて

Q:海外事業における今後の損失計上の可能性について、どのように考えているか教えてください。

A:国内と比較して、市場環境の変化の激しい海外では、事業推進上、景気変動リスク等のさまざまな不測の事態が発生し得ると認識しています。

特に、ポストコロナの世の中の変化は、国内と海外、特に米国とでは大きく異なり、金利の高止まりや、ワーク・フロム・ホームの継続等、想定外の事態が生じました。

そのなかで、当社はより強固なポートフォリオを構築するために、国内が好調な時期だからこそ、果断に保有物件の総点検・非効率資産の入れ替えを進める決断を行ってきました。

海外の総資産が3兆円を超えている中で、100戦100勝が難しいことは事実だと考えています。一方で、全体で10兆円もの総資産を有し、国内外の多彩な利益の引き出しがあることを踏まえると、当社は個別物件の多少の損失が出たとしても、過去最高益を計上していくことのできる企業だと考えています。

質疑応答:海外物件の出口戦略について

Q:海外物件の出口戦略について、教えてください。

A:米国においては、全体的には未だキャップレートは高止まっている状況ですが、サンベルトエリアを中心にキャッシュフローの安定している賃貸住宅については、4パーセント台の取引も複数存在しており、流動性の高さが確認できています。

今後は、利下げに伴って、キャップレートも低下することで、他のエリアにおいても不動産取引が再開し、定常状態へと戻っていくものと考えています。

このような状況においては、ファンドや不動産REITなどの新たな組成や買収も否定はしませんが、十分に売却先は確保できると考えています。

質疑応答:第3の道の取り組み状況について

Q: 新政権の成長戦略17分野に注目が集まっている状況と思いますが、ライフサイエンス・宇宙・半導体など、第3の道の取り組み状況について教えてください。

A:当社はご指摘の3領域において、場とコミュニティを構築し、プラットフォーマーとして取り組んでいます。

なかでも、先行するライフサイエンス分野において、業界のインナーサークルに入り込み、業界課題を把握し、その解決策として、ラボ&オフィス事業を立ち上げたように、プラットフォーマーとして各領域を支援するだけではなく、各領域におけるプレーヤーとしても新たな事業を構築することを目指して取り組んでいます。

足元では、熊本エリアで、半導体関連企業や研究機関と連携しながら、日本型サイエンスパークの検討も開始していますが、今後も、新政権の成長戦略に基づく政府の施策の後押しも受けて、宇宙分野および半導体分野を中心に、ラボ&オフィス事業に続く、新たな事業機会を模索していきます。

質疑応答:分譲セグメント目標達成の具体策について

Q:2026年度目標である分譲セグメントの2,100億円程度をどのようにして達成していくのか、国内住宅分譲と投資家向け分譲等とに分けて教えてください。

A:2026年度の国内住宅分譲の利益は、2023年度(497億円)よりも、数割高い水準を計上できる見込みです。

また、日本の不動産売買マーケットにおいては、物件の安定したキャッシュフローや賃料上昇期待等を背景に、足元の金利上昇を受けた変調は今のところ生じておらず、機関投資家等の取得意欲は依然として強い状況です。

このような状況のなか、投資家向け分譲等において、すでに数百億円台の利益計上が可能な案件について契約済みであるなど、来期において1,000億円を超える水準の利益計上は、十分に達成可能と考えています。

質疑応答:オフィス賃料のCPI連動条項導入状況について

Q:オフィスのCPI連動条項の契約への織り込みは、どのような状況か教えてください。

A:オフィスのCPI連動条項は、今年7月から、更新改定を含む新たな契約締結時に、原則導入することとしました。新規テナント企業との契約については、導入決定以降、すべての契約でCPI連動条項を盛り込むことができています。

また、既存テナント企業との契約の更新改定においては、当社の物件・サービスの付加価値を反映・協議する「増賃協議」を行ったうえで、増賃協議後の賃料をベースとして、毎年、物価変動率に応じて賃料が変動することを原則としています。

新着ログ

「不動産業」のログ