提供:株式会社エスコン 2026年3月期第2四半期決算説明

【QAあり】エスコン、売上高・営業利益ともに前年比2桁増、高額物件などが寄与 「長期ビジョン2030」ではアセット残高1兆円目指す

目次

伊藤貴俊氏(以下、伊藤):みなさま、こんにちは。株式会社エスコン代表取締役社長の伊藤です。本日はご多用の中、当社の第2四半期決算説明会にご出席、またご視聴いただき、誠にありがとうございます。それでは、2026年3月期第2四半期の決算説明会を開催します。

本日は、決算の概要、当社が現在推進しているプロジェクトのトピックス、中期経営計画、並びに「長期ビジョン2030」の進捗状況についてご説明します。

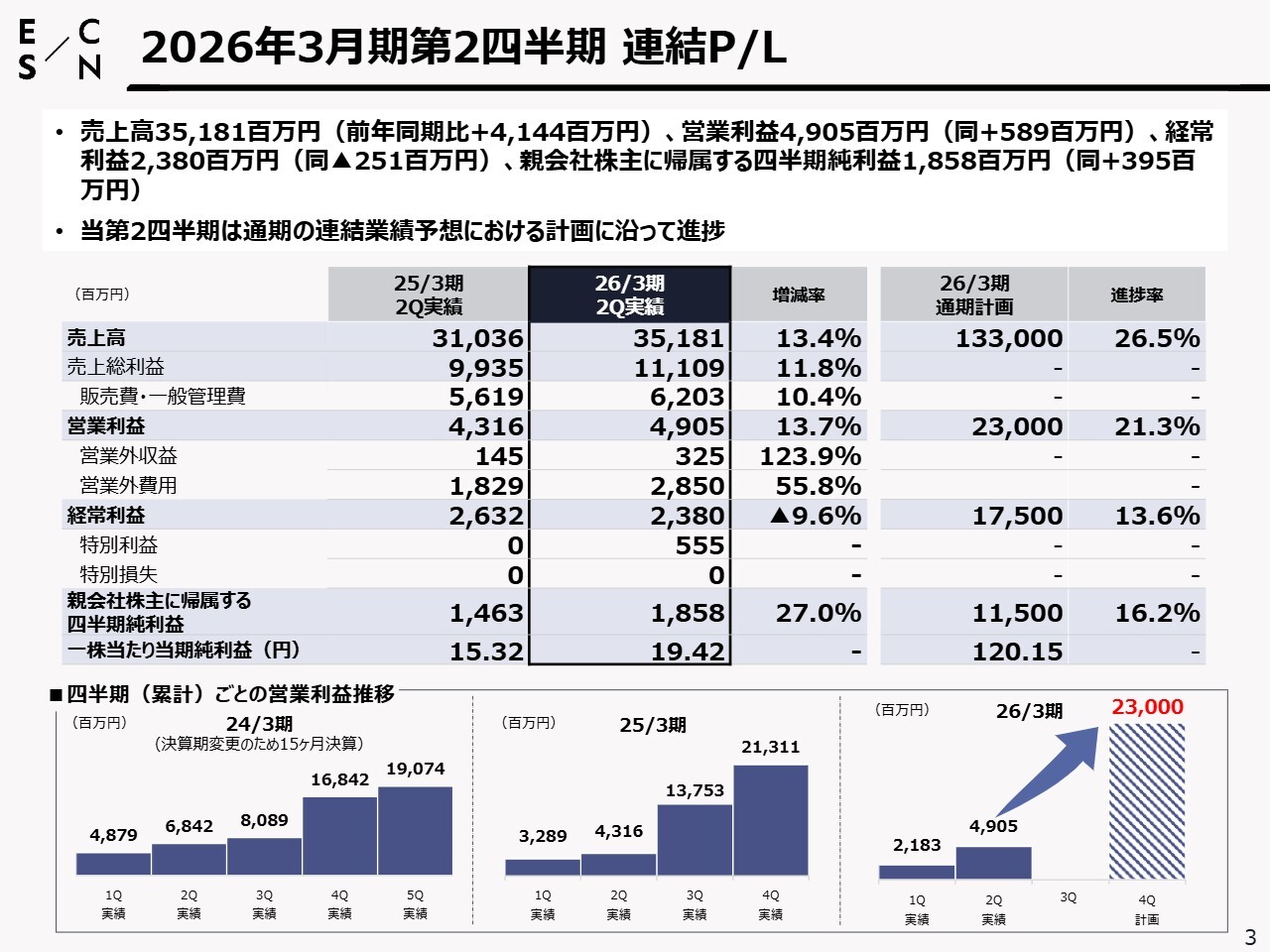

2026年3月期第2四半期 連結P/L

まず、決算概要についてご説明します。2026年3月期第2四半期の連結P/Lです。売上高は351億8,100万円、経常利益は23億8,000万円となりました。前年同期と比較すると、売上高、営業利益は増加しているものの、経常利益は減少しています。通期計画に関しては順調に進捗している状況です。

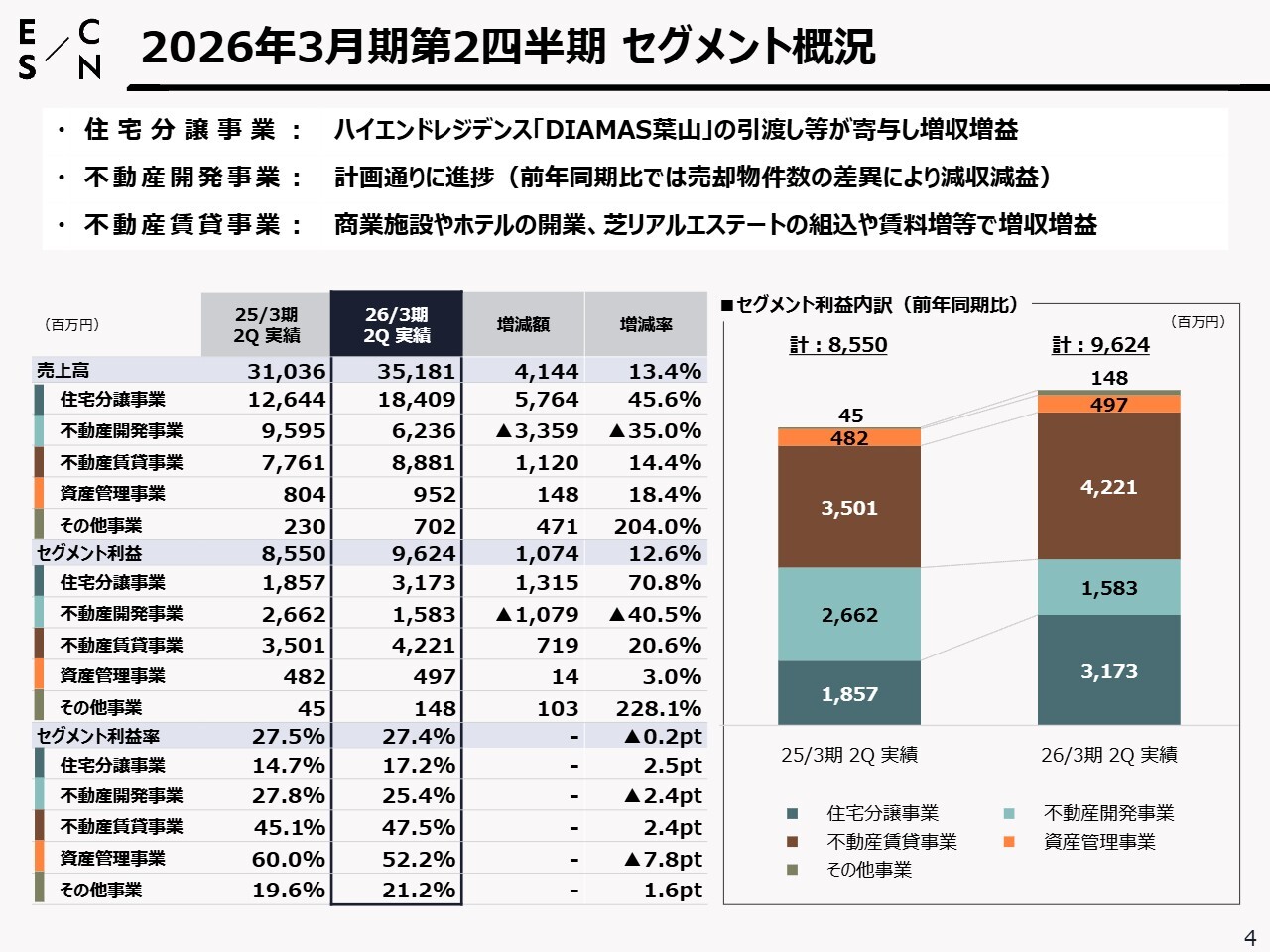

2026年3月期第2四半期 セグメント概況

セグメントの概況をご説明します。住宅分譲事業は、神奈川県三浦郡葉山町においてハイエンドレジデンス「DIAMAS葉山」の引渡しなどが寄与し、増収増益となりました。

不動産開発事業も計画どおりに進んでいます。不動産賃貸事業では、4月1日に三菱ケミカルの子会社である芝リアルエステートをM&Aしたことにより、賃貸収益などが増加し、増収増益という結果になりました。

2026年3月期第2四半期 セグメント別実績

住宅分譲事業の詳細をご説明します。2026年3月期第2四半期の売上高は184億900万円、セグメント利益は31億7,300万円です。非常に利益率の高いプロジェクトの引渡しが完了したことにより、前年同期比で大幅な増収増益となりました。

また、スライド下段に示しているとおり、今期の通期引渡し戸数は1,000戸を予定しています。第2四半期末時点ですでに816戸の契約を完了しており、足元の販売状況は堅調に推移しています。

2026年3月期第2四半期 セグメント別実績

物件の詳細についてご説明します。「DIAMAS葉山」は、神奈川県葉山町の森戸海岸の目の前に位置しています。非常に希少なロケーションを最大限活用し、高価格で早期完売を実現したプロジェクトです。

この物件は高さ制限12メートルのエリアにあり、4階建ての建設が可能ですが、天井高をしっかり確保するためにあえて3階建てとしています。床から天井まで広がるハイサッシを使用した、非常にハイスペックな商品を企画しました。

「こういった商品が欲しかった」という声をご購入いただいたお客さまからいただいています。当社のハイエンド向け商品のさらなる加速につながるプロジェクトとなったと認識しています。

スライド右側に掲載している円グラフは、エリア別の売上高を示しています。関東の首都圏および中部圏で、それぞれ30パーセントを超えています。九州は20.2パーセント、関西は16.4パーセントを占めており、4つのエリアでバランスの取れた収益構造となっています。

また、来年以降は北海道のプロジェクトの引渡しが予定されており、さらに5つの拠点でバランスの取れた分譲事業を展開できると考えています。

スライド下段には、今期中に引渡し予定の分譲マンションのラインナップを記載しています。「グラン レ・ジェイド三宿通り」は10戸の小規模プロジェクトですが、高額物件であり、早期完売を実現したプロジェクトです。

3月末には一番下に記載の「レ・ジェイドシティ千里藤白台センター/ウェストレジデンス(JV)」の引渡しを予定しています。総戸数398戸の大型プロジェクトで、販売は計画を上回る水準となっており、価格帯についてもお客さまから非常に高い評価をいただいています。早期販売だけでなく、より高い利益を確保する販売活動を3月末まで進めたいと考えています。

2026年3月期第2四半期 セグメント別実績

住宅分譲事業においては、第5次中期経営計画期間中の各期毎に1,000戸程度の供給を見込んでいます。前期は1,195戸の引渡しが実現しましたが、今期は1,000戸程度で、来年度も同様の水準を見込んでいます。

昨今、建設コストの上昇が当事業を進める上で大きな課題となっていますが、当社は従来より、量を供給するというよりも、質の高い商品を提供する方針を取ってきました。今後も安定した分譲住宅の供給を推進していきたいと考えています。

スライド右下の円グラフに、分譲マンションのストックエリア比率を示しています。すでに用地を取得済みのプロジェクトの売上高計画は約4,000億円に達しており、戸数では4,700戸を超えています。

供給エリアの分布は、関東圏が35.1パーセント、関西圏が26.3パーセント、中部が18.4パーセント、北海道が13.7パーセントとなっており、事業エリア全体で非常にバランスよく分譲事業のストックが図れていることがおわかりいただけるのではないかと考えています。以上が住宅分譲事業の実績報告です。

2026年3月期第2四半期 セグメント別実績

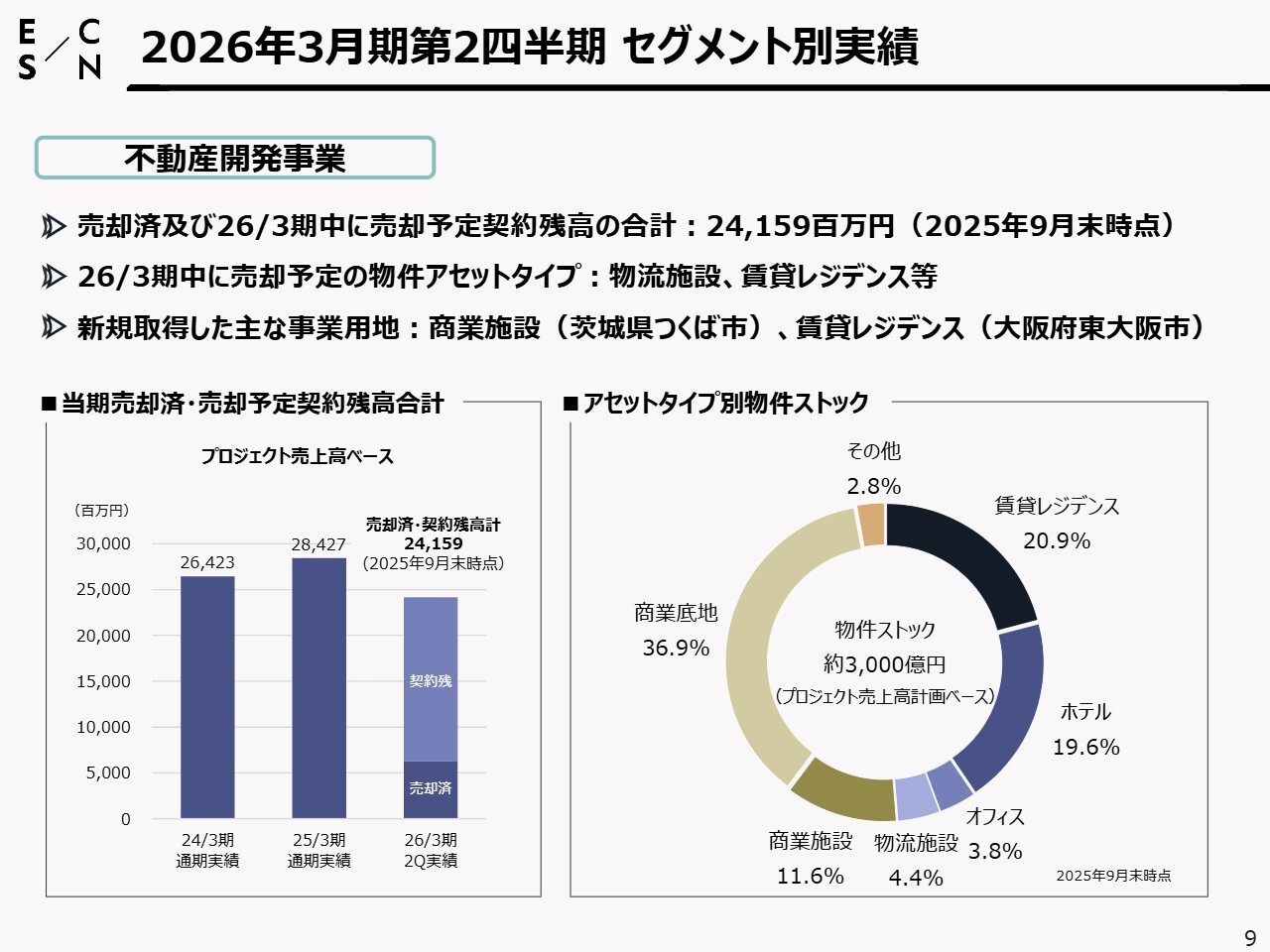

次に、不動産開発事業についてです。今期の売上高は62億3,600万円で、前年同期比で減収減益という結果となっています。

この上半期では、スライド下段に記載しているとおり、「コーナントナリエ大和高田店」の底地をエスコンジャパンリート投資法人に売却しています。また、ピカソグループ、芝リアルエステートの保有物件に関しても、複数案件の売却が一部実現し、このセグメントで約62億円の売上を計上しました。

2026年3月期第2四半期 セグメント別実績

不動産開発事業は、当社の多面的な開発力を強みとし、事業展開をさらに強化しているセグメントです。

今期は売却済み及び売却予定契約残高の合計が9月末時点で241億5,900万円となっており、直近の10月末時点では320億円程度の契約締結が完了しています。物流施設、賃貸レジデンスを下期に売却する計画です。

スライド下段の円グラフをご覧いただくと、不動産開発事業として現在約3,000億円の物件ストックが積み上がっていることがわかります。先ほどの住宅分譲事業とあわせて、7,000億円規模の仕入れが実現できており、来期以降の持続的な成長を実現するためのアセットとして、仕入れが堅調に推移していることがご確認いただけると思います。

このストックをアセットタイプ別に見ると、賃貸レジデンスが20.9パーセント、ホテルが19.6パーセント、オフィスが3.8パーセント、物流施設が4.4パーセント、商業施設が11.6パーセント、商業底地が36.9パーセントとなっています。

特に商業底地は、昨今の建設コストの上昇の影響をあまり受けない開発案件です。このあたりのバランスを取りながら付加価値を高め、テナントからの賃貸収益をさらに獲得できる価値ある商業開発を実現していきます。

ホテルに関しては、「エスコンフィールドHOKKAIDO」のネーミングライツ取得により向上した北海道での当社の知名度を活かして、ホテル開発、物流開発、オフィス開発を推進しています。以上が不動産開発事業の概要です。

2026年3月期第2四半期 セグメント別実績

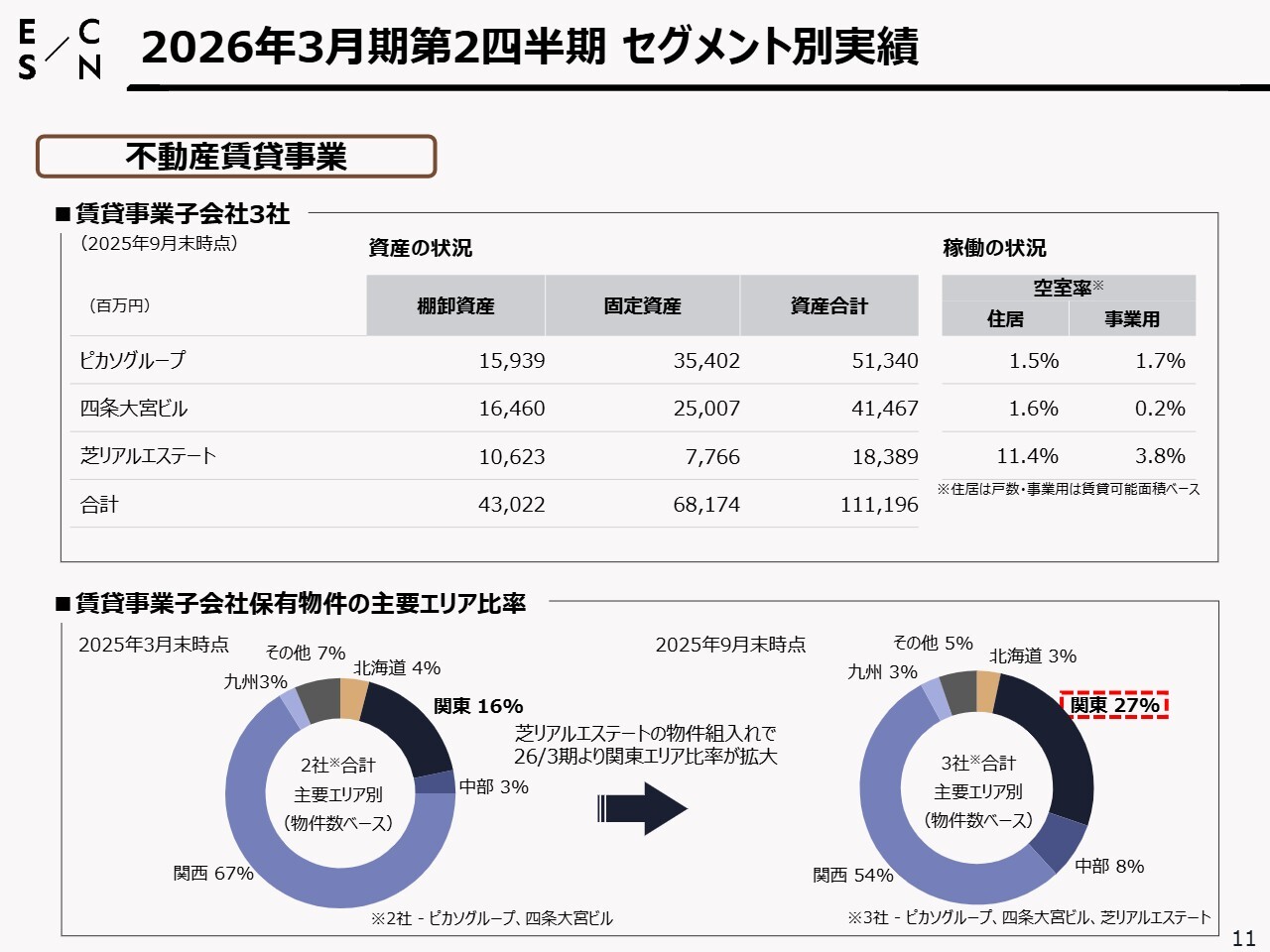

次に、不動産賃貸事業です。上半期の売上高は88億8,100万円、セグメント利益は42億2,100万円で、前年同期比で増収増益となりました。セグメント利益率については、施設のバリューアップや賃料の賃上げ交渉、支出のコントロールを積み重ねた結果、2.4ポイントの改善を達成しています。

今期の3月末に、「エスコンフィールドHOKKAIDO」の最寄り駅であるJR北広島駅の「駅西口周辺エリア活性化事業」で複合交流拠点施設「トナリエ北広島(商業施設)+エスコンフィールドHOKKAIDOホテル 北広島駅前」が開業しています。1階から3階までは商業施設、4階から13階が158室のホテルとなっています。

ホテルについては、北海道日本ハムファイターズが好調な成績を収めたこともあり、計画を上回る宿泊者数を確保しました。想定していたADR(客室平均単価)を上回る結果となり、賃貸収益に貢献しています。

さらに、4月1日付で取得した芝リアルエステートの収益も不動産賃貸事業の増収増益に寄与しています。

2026年3月期第2四半期 セグメント別実績

不動産賃貸事業の詳細実績についてご説明します。第5次中期経営計画では、フロー型ビジネス中心の収益構造からの転換を図り、安定した賃貸収益を積み上げると同時に、当社が得意とするフロー型ビジネスを組み合わせることで、ハイブリッド型の収益を実現していくことを考えています。

安定した収益構造を構築しつつ高収益を確保する戦略が奏功し、スライド上段の資産状況に記載しているとおり、2021年に取得したピカソグループ、2023年に取得した四条大宮ビル、2025年に取得した芝リアルエステートの3社合計で約1,110億円の賃貸アセットを積み上げを実現しています。

稼働状況をスライド右側に記載しており、高い稼働率となっています。芝リアルエステートについては、今後当社が保有するかたちで稼働率をさらに高めていく予定であり、さらなるアップサイドが見込める状況です。

スライド下段には、賃貸事業子会社が保有する物件の主要エリア比率を示しています。ピカソグループは関西が中心で、四条大宮ビルも関西の京都を中心としていますが、今回芝リアルエステートの物件が組み入れられたことで、関東圏の比率が高まっています。

不動産賃貸事業では、各拠点のエリアバランスを考慮しながら、アセットの価値向上を目指したバリューアップを積極的に展開し、将来の収益につなげていきたいと考えています。

2026年3月期第2四半期 セグメント別実績

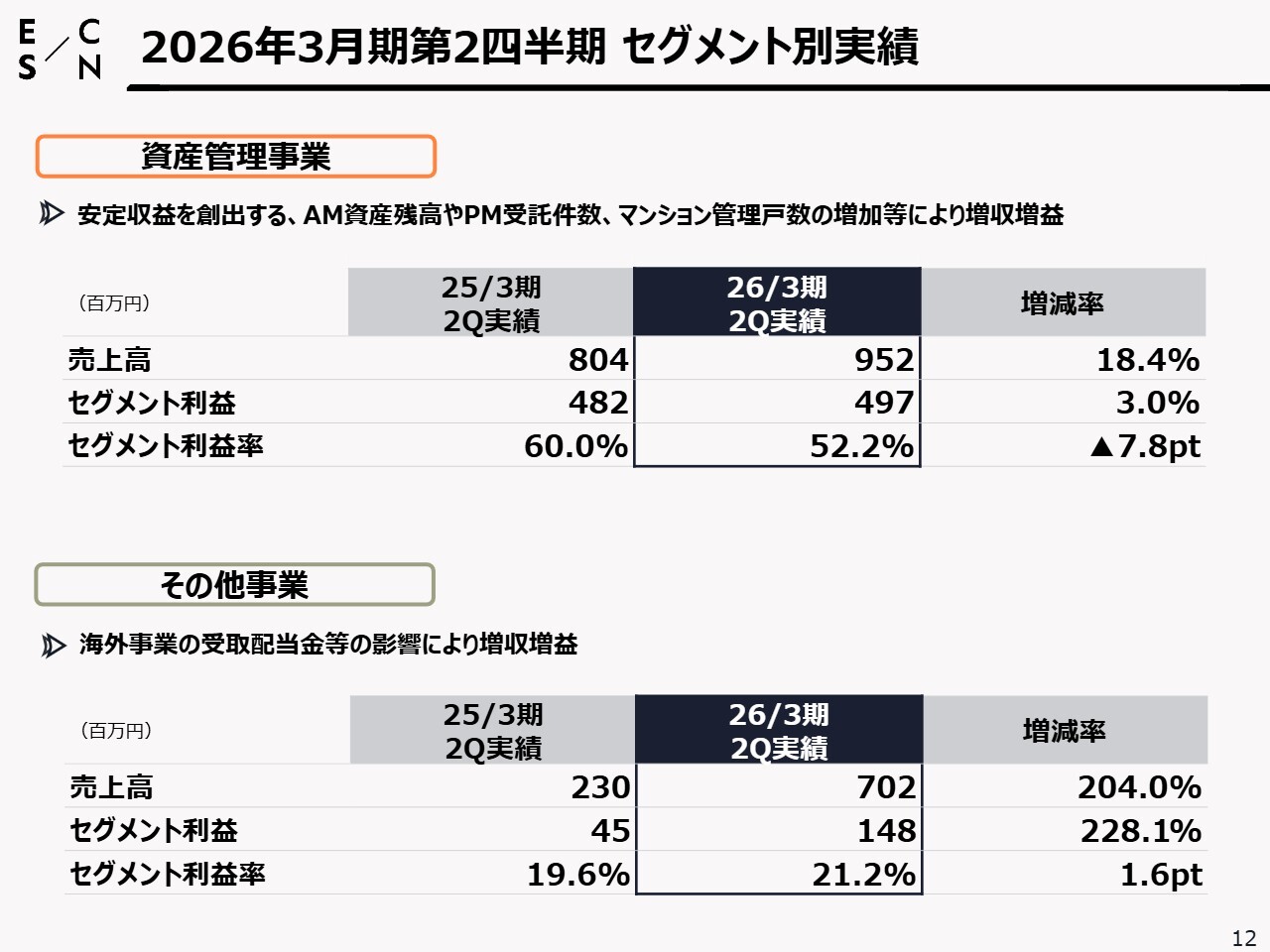

新中期経営計画から次なる中期経営計画に向けて、成長エンジンとして注力していきたいのが資産管理事業です。資産管理事業の売上高は上半期で9億5,200万円、セグメント利益は4億9,700万円と、前年同期比で増収増益となりました。

我々は、先ほどお伝えした不動産開発事業のストックである約3,000億円のアセットを外部売却するだけでなく、将来的には当社グループの上場REITであるエスコンジャパンリート投資法人で保有したり、私募ファンドの組成も視野に入れて展開していきたいと考えています。

当社が開発した案件をREITやファンドなどで保有し、AM報酬やPM報酬等を積み上げることで、賃貸収益に加えてさらなる資産管理事業収入を高めていけると考えています。

その他事業の売上高は上半期で7億200万円、セグメント利益は1億4,800万円となりました。特に海外事業では、ハワイのコンドミニアム分譲に資金を投下しており、そのリターンが再来期以降に貢献していきます。このように、足元で海外事業の強化を着実に進めていきたいと考えています。

2026年3月期第2四半期 連結B/S

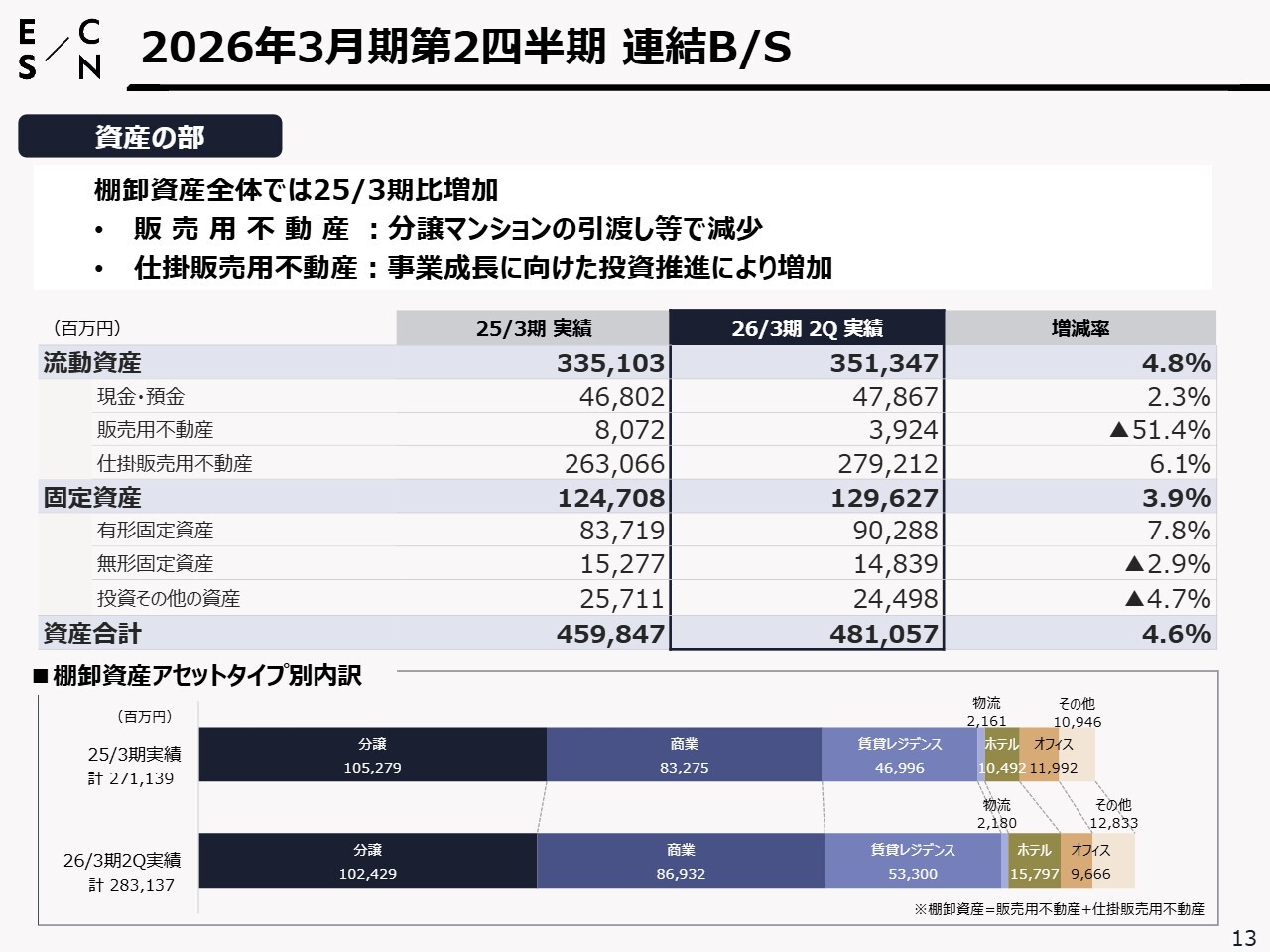

B/Sのご報告です。前期末の資産総額は約4,590億円でしたが、現在は約4,810億円となり、さらに資産が積み上がっている状況です。投資は極めて堅調に推移しています。

スライド下段に、棚卸資産のアセットタイプ別内訳を記載しています。分譲が約1,000億円まで積み上がっており、加えて商業、賃貸レジデンスが主要なアセットタイプとなっています。ホテルも第2四半期で積み上がってきているところです。

2026年3月期第2四半期 連結B/S

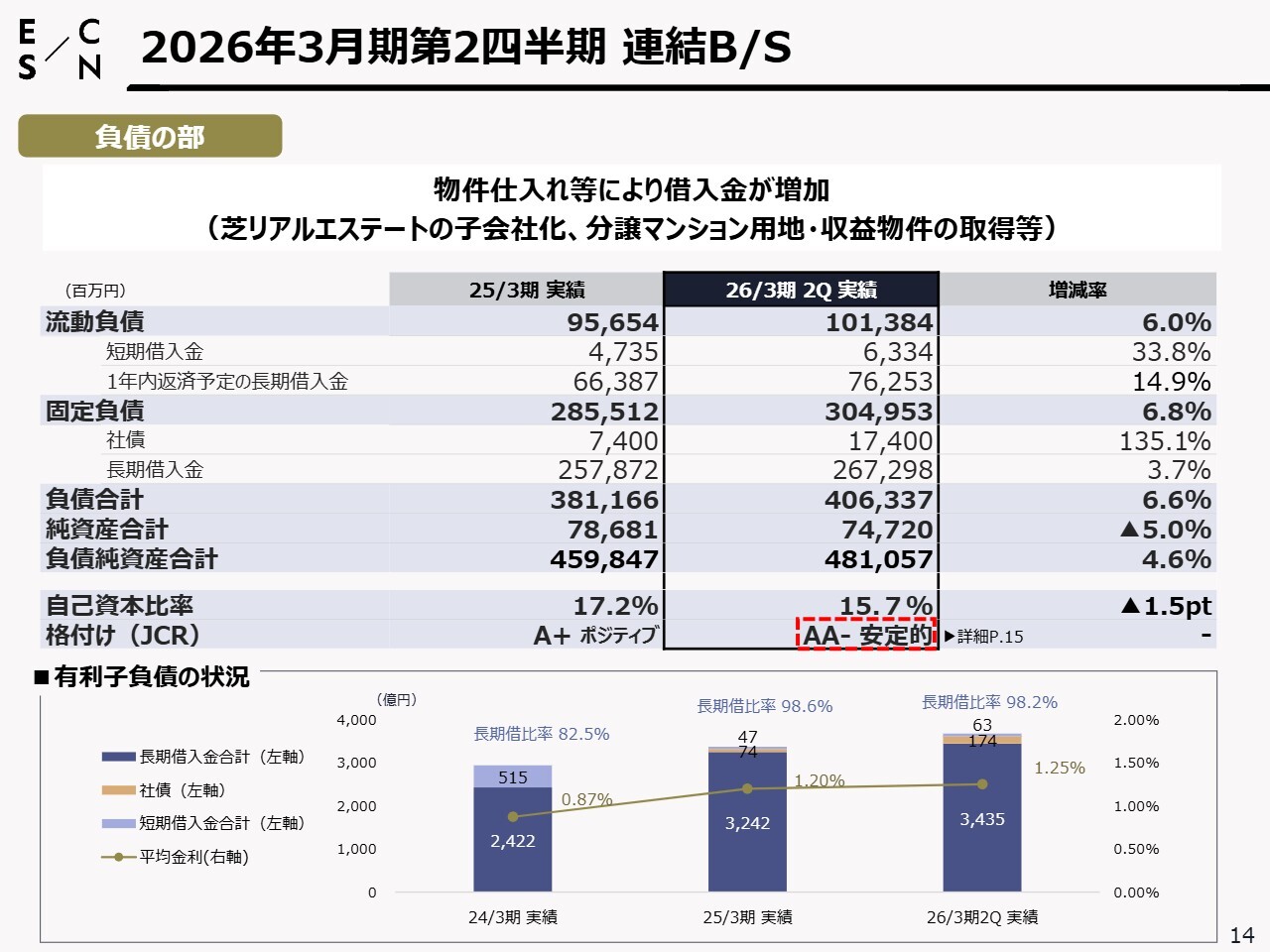

負債の部です。物件の仕入れが増加しているため、借入金も増加しています。自己資本比率は15.7パーセントと、前期末と比較して1.5ポイント低下していますが、期末時点では17パーセントから18パーセントでの着地を想定して進めています。

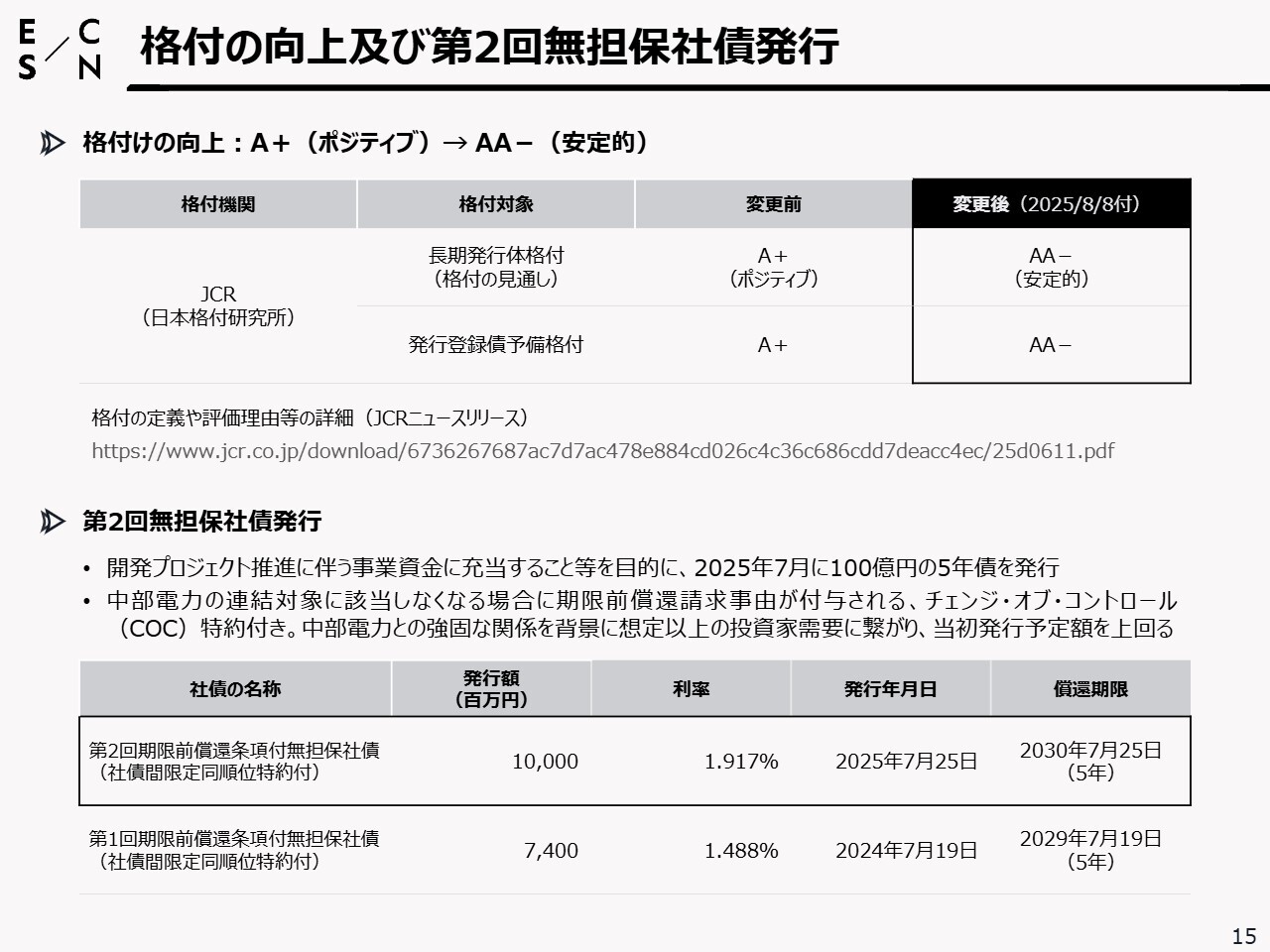

日本格付研究所(JCR)による格付けについては、「A+(エープラス)ポジティブ」から「AA-(ダブルエーマイナス)安定的」へとワンノッチ上昇しています。不動産の堅調な仕入れと将来収益を確保することで、当社の持続的な成長基盤をさらに高めていきたいと考えています。

格付の向上及び第2回無担保社債発行

格付けの向上に加え、第2回の無担保社債発行を上半期に実現しました。今回は、第2回期限前償還条項付き無担保社債として、100億円を7月に調達しています。調達した資金をより有効に活用して収益を上積みしていき、成果を生み出していきたいと考えています。

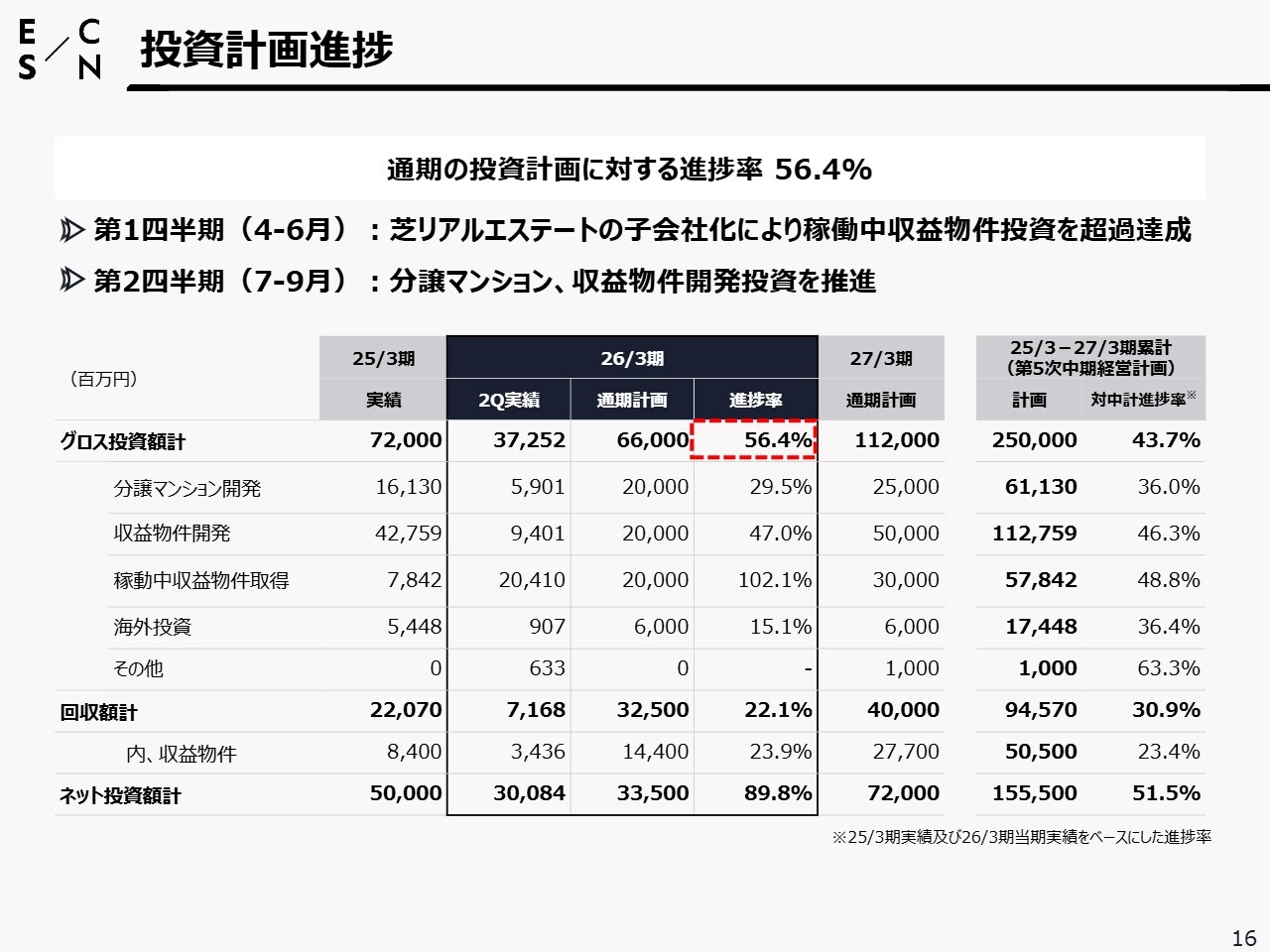

投資計画進捗

投資計画の進捗についてです。第5次中期経営計画は、現在2年目に入っています。3年間のグロス投資額は、スライドの表の右から2列目に記載のとおり、2,500億円を計画しています。現在は3年間のうち1.5年目が完了し、今期26年3月期の単年度計画に対する進捗率は56.4パーセントと順調に推移しています。

下半期および来年を含め、厳選した物件の仕入れを積み上げていきながら、次なる第6次中期経営計画、さらには2030年に向けた収益基盤の構築を、より確実かつ強固な計画で進めていきたいと考えています。

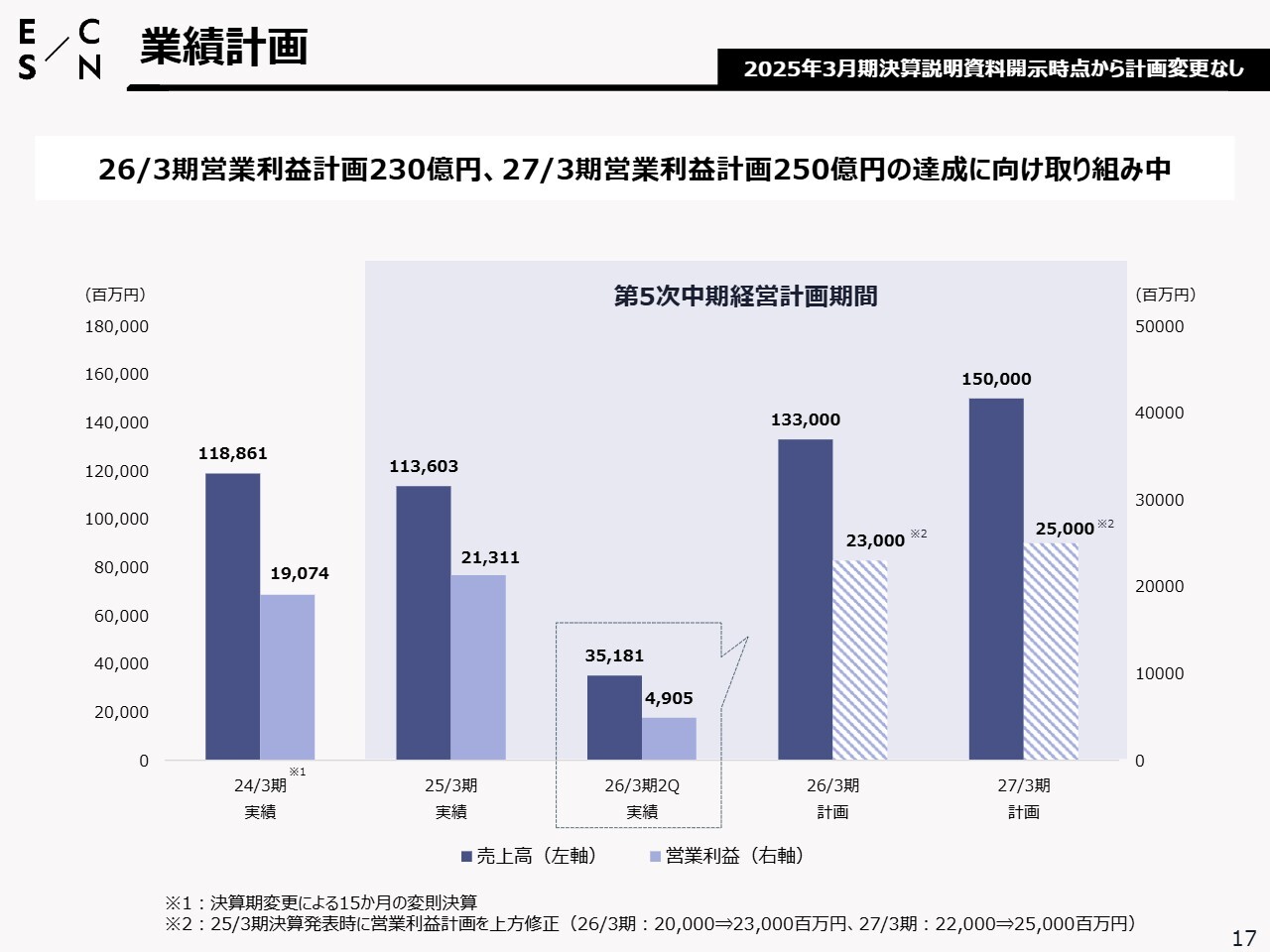

業績計画

業績計画です。今期の営業利益は230億円を予定しており、来年度はさらに上積みして250億円の達成を目指して取り組んでいます。

前期末の決算発表時に、営業利益計画を中期経営計画から上方修正しました。従来、今期は200億円、再来期は220億円という目標でしたが、目標を上方修正し、収益ベースを高める状況にあります。確実に結果を出していきたいと考えています。

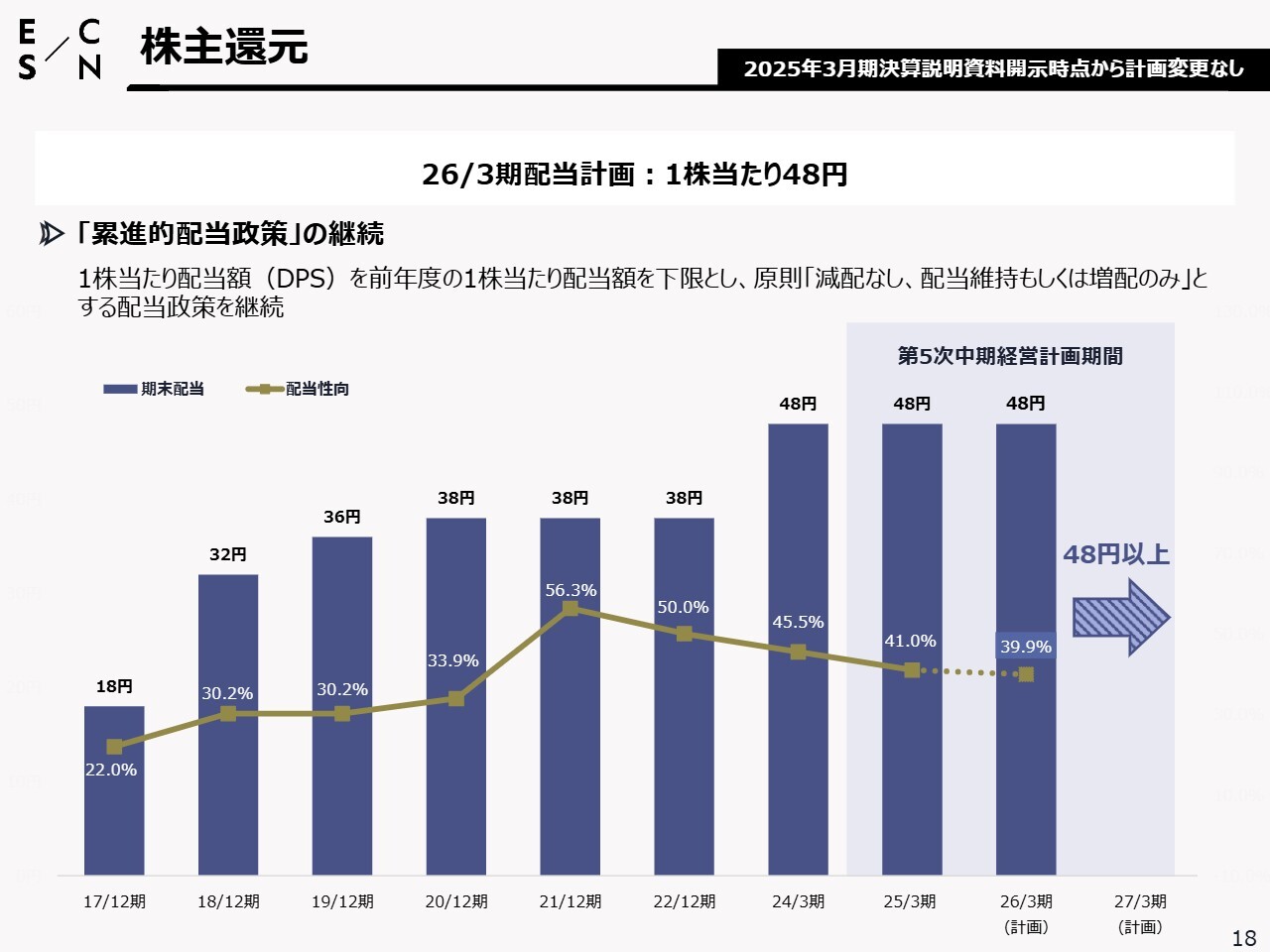

株主還元

株主還元政策です。「累進的配当政策」の継続を掲げ、減配しないことを株主のみなさまにコミットし、前期は1株当たり48円の配当を実現しました。今期も48円以上の配当を実現したいと考えています。

まちづくり事業の展開/北海道

トピックスです。ここからは、当社が現在取り組んでいる事業の内容とその進捗についてご説明します。

まず、まちづくり事業の展開についてです。我々が現在非常に注力している北海道北広島市のJR北広島駅「駅西口エリア活性化事業」により、「エスコンフィールドHOKKAIDO」を核としたまちづくりがさらに加速して進行しています。

2023年に球場が開場し、今年で3期目を迎えました。当社は駅前西口の再開発と、このエリアの活性化事業に取り組んでおり、まず駅前のロータリーを整備しました。ロータリーの至近には、商業施設「tonarie北広島」とその上層階に「エスコンフィールドHOKKAIDOホテル 北広島駅前」を開発し、本年開業しています。

さらには、スライド右上に記載しているとおり、B敷地の「レ・ジェイド北海道北広島」というプロジェクトがあります。

このプロジェクトでは、低層階に保育所やサービス付き施設が入る予定です。これらは駅からペデストリアンデッキを通じて、商業施設からマンションへとつながります。その右奥には北広公園が広がっており、総戸数197戸の分譲マンションはすでに完売しています。

駅前のさらなる活性化を目指し、北広島市と連携しながら、賑わいのさらなる創出を推進していきたいと考えています。

まちづくり事業の展開/長崎県

こちらは長崎県大村市のプロジェクトです。西九州新幹線の開通に伴い、JR新大村駅前のまちづくり事業に参画しています。

当社、大和ハウス工業、スーパーのイズミと共同でプロポーザル・コンペに参加し、駅前の開発事業はすべて開業しました。当社は「レ・ジェイド新大村ステーションフロント」「レ・ジェイド新大村パークサイド」という2棟の分譲マンションを開発し、総戸数191戸はすべて完売しています。

地域のみなさまからは、駅前の賑わいの創出や建物のデザイン性についても非常に高い評価をいただいています。

まちづくり事業の展開/愛知県等

愛知県での取り組みについてです。当社は中部電力の子会社として、中部エリアにおけるまちづくり事業や開発事業に注力しています。

大型案件として、愛知県刈谷市にあるデンソーの池田工場跡地、約3万1,000坪の開発用地を取得しました。現在、行政と協議を進めており、開発許可を取得した上で、複合的な商業施設の開発を実現したいと考えています。

さらに、愛知県豊田市のキユーピー挙母工場跡地は敷地面積が約1万2,000坪で、商業施設と共同住宅(マンション)の開発を予定しています。

また、大型プロジェクトである名古屋競馬場跡地開発事業については、敷地面積が約6万2,000坪あります。中部電力がグループの代表企業となり、当社は商業の開発および分譲マンションの分譲をメインに取り組む計画です。

これらの事業は将来、当社の収益につながる重要なプロジェクトです。今後は内容をさらにブラッシュアップし、価値を高めることで、周辺地域のみなさまに喜んでいただける開発に取り組んでいきたいと考えています。

スライド下段右側の、土地区画整理事業についてご説明します。現在、複数の案件が進行中です。準備組合が発足してから本組合が設立されるまでには、一般的に5年から7年かかります。

事業としては、大阪府堺市高倉台土地区画整理事業、大阪府茨木市彩都東部地区C区域土地区画整理事業、大阪府河内長野市上原高向区画整理事業、京都府木津東地区土地区画整理事業、大阪府枚方市高田地区土地区画整理事業、奈良県橿原市医大新キャンパス周辺地区まちづくり、愛知県瀬戸中水野駅周辺土地区画整理事業、愛知県弥富車新田地区土地区画整理事業があります。

これらの案件については、地権者のみなさまや行政と協議を重ねながら、このエリアに必要な区画整理事業の実現に向けてさまざまなかたちで連携を進めています。

グッドデザイン賞8年連続受賞

グッドデザイン賞を8年連続で受賞しました。今回は住宅ではなく、中部電力と共同で設立したレタスの屋内型人工水耕栽培工場「テクノファーム袋井」がグッドデザイン賞を受賞しました。働きやすい環境やデザイン性が評価され、今回の受賞に至っています。以上が、上半期のトピックスです。

経営目標

第5次中期経営計画における経営目標およびKPIについてご説明します。当社は前期より、積極的な物件の取得・開発や安定した賃貸不動産の積み上げを進め、いわゆるストック収益で販管費を賄うことを実現しています。

ストック収益による一般管理費のカバー率は約115パーセントで、高い安全性を確保しています。また、会社としての収益力や成長性を示すROEは、約14パーセント前後で推移する計画です。

このバランスを維持しながら、安定性と成長性を両立させた事業展開を今後も積み上げていきたいと考えています。

資本コストや株価を意識した経営

資本コストや株価を意識した経営についてです。先ほどお伝えしたROE14パーセントを1つの目安に設定しています。当社の過去10年間の資本コストは、約7.5パーセントです。資本を無駄にせず、収益性を堅持しながら、持続的な成長を今後も実現していきたいと考えています。

長期ビジョン2030 概要

最後に「長期ビジョン2030」の進捗状況についてです。まず、「長期ビジョン2030」の概況をご説明します。

現第5次中期経営計画を含め、「深化」と「進化」を目指すべき方向として進めています。取り組んできた事業をさらに深めて中身の高いものに変えていくために、「主力事業のさらなる成長」「収益構造のさらなる安定化」「中部電力グループとのシナジー効果発揮」「資本コストや株価を意識した経営」の実現を掲げています。

サステナビリティに関しては、「多様な人材の活用」「コンプライアンスの徹底」、さらには「グループ会社を含むガバナンス・リスク管理の強化」をさらに深化していきたいと考えています。

一方で、進化としては、「開発事業・ジャンルの多様化」「国内エリア拡大」「グローバル展開」「新規事業領域への挑戦」「新しいまちづくり・マネジメント」「DXの推進」を進めていきます。

サステナビリティにおいては、「脱炭素社会の推進」「ウェルビーイングな社会の実現」を掲げています。数字だけではなく、エスコンの品質・価値をより一層高め、進化させていきたい考えです。

2030年度の定量的な指標としては、経常利益300億円、不動産アセット1兆円を目指すことを掲げています。

業績推移

業績推移と「長期ビジョン2030」の計画についてご説明します。2026年3月期の着地予想は経常利益ベースで175億円を目標に掲げていますが、2030年にはこれを300億円に成長させていきたいと考えています。

不動産アセット1兆円の達成に関しては、エスコンのバランスシートで6,000億円、残りの4,000億円はREIT(エスコンジャパンリート)並びに私募ファンド、STOや不動産特定共同事業法を活用した小口化分譲などの事業も視野に入れて進めていきます。

バランスシートを活用する部分とオフバランスを活用する部分を合わせて経常利益300億円の達成を目指し、全社一丸となって取り組んでいく方針です。

以上が当社2026年3月期第2四半期の決算説明となります。ご清聴ありがとうございました。

質疑応答:株価の評価について

質問者:丁寧なご説明をありがとうございます。リアル会場で参加するのはコロナ禍前以来です。久しぶりに直接声をお聞きできたことを感慨深く思いました。上場直後からの展開を拝見し、非常に順調に進んでいると考えています。事業の強みやバランスシートの特徴も変わっていないと思いました。

伊藤社長に、これまでの展開を踏まえた上で感覚的な部分についてお聞きします。不動産会社であるため、PERが特に低いわけではないのかもしれませんが、御社の業績展開に対する評価や期待値としての株価や時価総額という観点では、常に過小評価されている印象があります。

事業や今後の展開において、どのような点がさ

新着ログ

「不動産業」のログ