提供:株式会社ネットスターズ 2025年12月期第3四半期決算説明

【QAリンクあり】ネットスターズ、3Q累計GPVは1兆5,312億円で過去最高更新 経常利益及び当期純利益の通期予想を上方修正

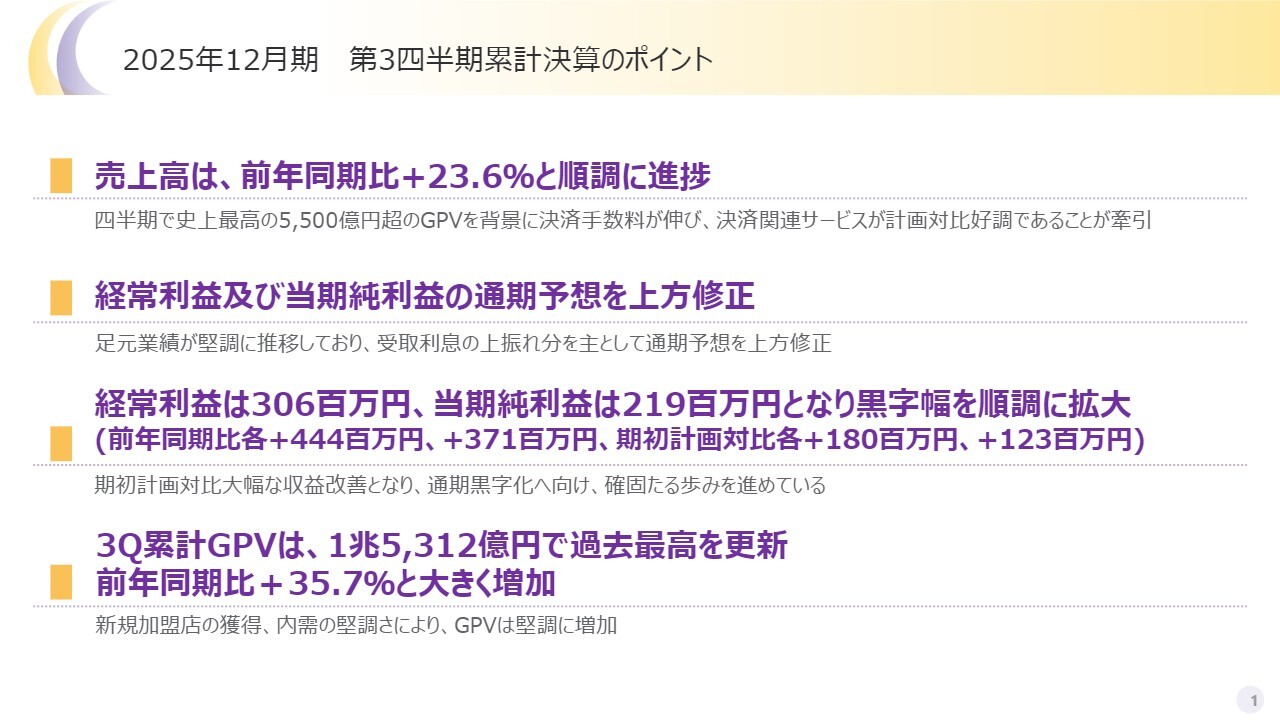

2025年12月期 第3四半期累計決算のポイント

安達源氏:株式会社ネットスターズ取締役CFOの安達です。これより株式会社ネットスターズ2025年12月期第3四半期決算説明会を開始したいと思います。みなさま、どうぞよろしくお願いします。

まずはポイントについてです。1年を通じて決済手数料が非常に堅調に推移しており、毎四半期で史上最高を更新する流れとなっています。この堅調な推移が売上高や利益水準を共に支えています。

具体的には、売上高が前年同期比で23.6パーセントの成長を達成しました。その背景として、四半期で5,500億円を超える決済取扱金額を記録し、これが史上最高となったことが挙げられます。また、付随する決済関連サービス売上も堅調に伸び、全体を下支えしています。

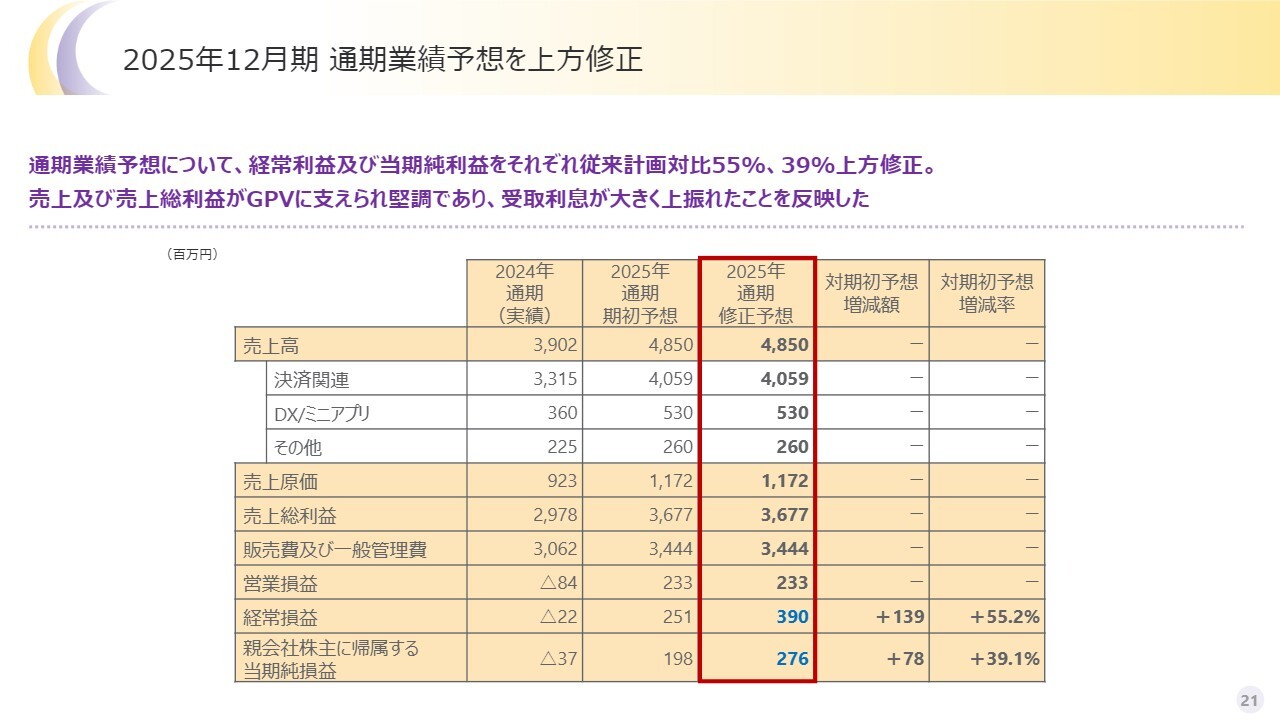

また、利益水準に関しては数日前に発表したとおり、堅調な決済手数料に加え、営業外収益、特に受取利息が増加していることが影響しています。具体的には、決済取扱高の増加に伴い預かり金も増えており、それに関連する受取利息の上振れが足元で顕著に表れています。これを踏まえ、修正基準を慎重に検討したうえで、経常利益および当期純損益を上方修正しました。

第3四半期の累計で経常損益は3億円を超え、当期純損益は約2億2,000万円程度となり、四半期を重ねるごとに黒字幅が順調に拡大しています。昨年と比較して上振れで推移しているのも、非常に堅調なポイントであると考えています。

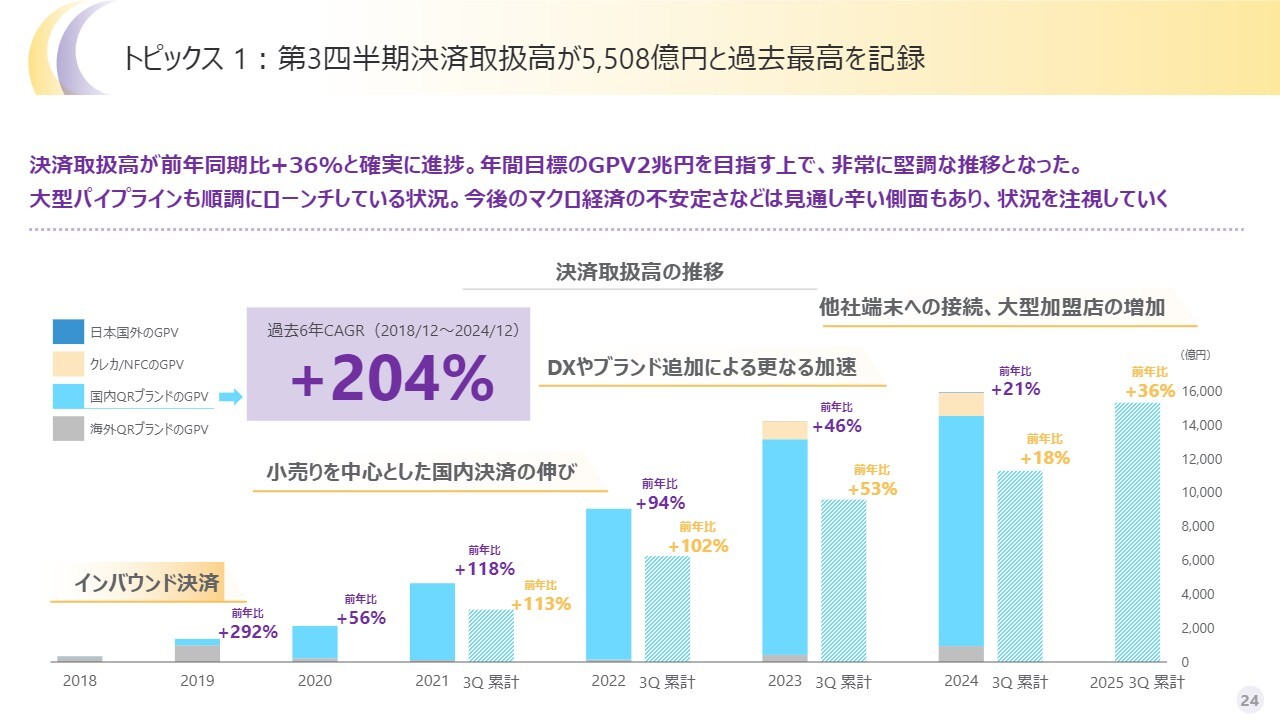

また、トランザクションボリュームは累計で1兆5,000億円に到達し、前年同期比35.7パーセントと非常に大きく増加しています。今年の目標である2兆円超えもほぼ達成の見込みとなり、ハイライトとしてお伝えできる内容だと考えます。

事業の概要 NETSTARSが提供する主なサービス

事業概要については、みなさまがある程度ご存じの内容かと思いますので省略します。ただし、当社の根幹ビジネスである決済関連の「StarPay」事業については、スライドの左側に示しているとおり、順調に進んでいる点をお伝えします。

一方で、計画比で課題があるのがDXの開発売上です。ただし、DX商材やセルフレジが販売された箇所から得られる手数料収入は非常に堅調となっています。そのため、開発売上が計画に届いていないとしても、全体的には決済手数料が安定しており、開発受託料の不足分を補っています。

また、決済手数料、いわゆる決済関連事業ですが、決済ゲートウェイ事業は販管費やコストが抑えられる性質があるため、販管費率もコントロール下にある状況が見えています。

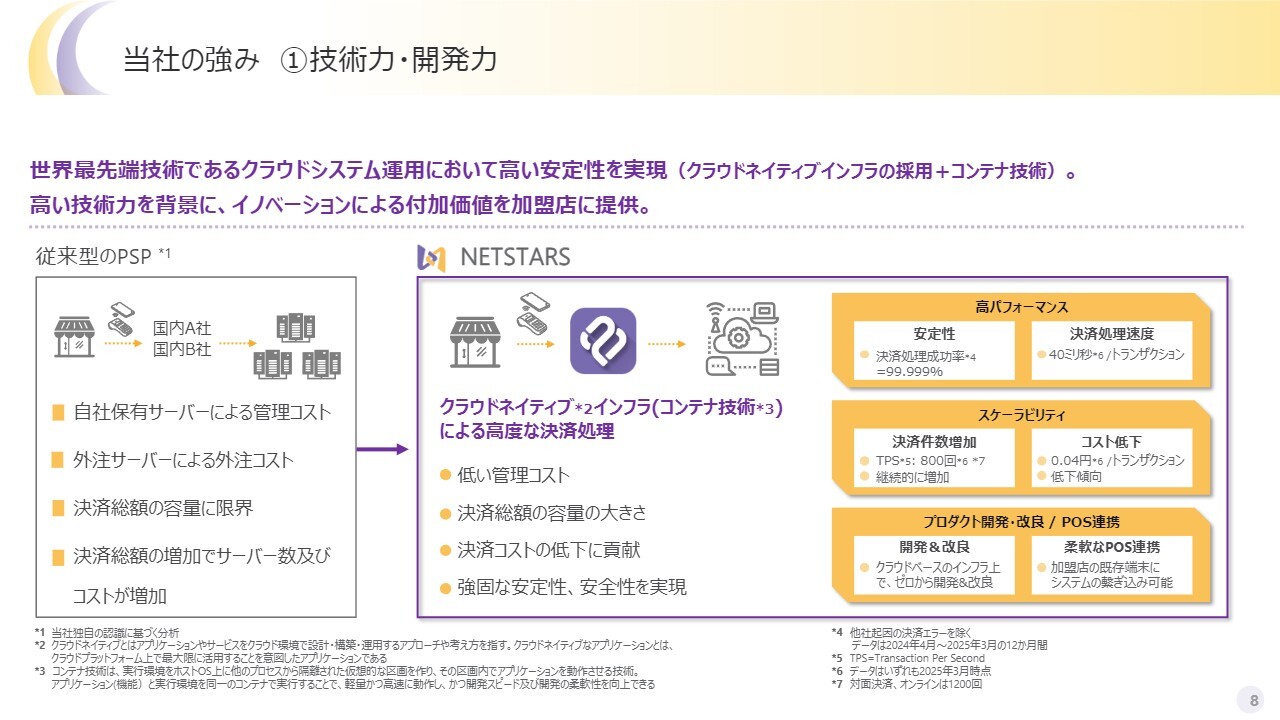

当社の強み①技術力・開発力

直近では、AIの活用を進めた結果、コスト改善が進んでいます。その中でも大きな柱となっているのがサーバー費の抑制です。トランザクションのボリュームが35パーセント増加しているにもかかわらず、本来であれば比例して増加するはずのサーバー費は、前年同期比でほぼ横ばい、もしくは微減している状況です。

また、為替水準の動向やアゲインストを考慮しても、サーバーの効率化やコスト効率化が非常に力強く進んでいると感じています。

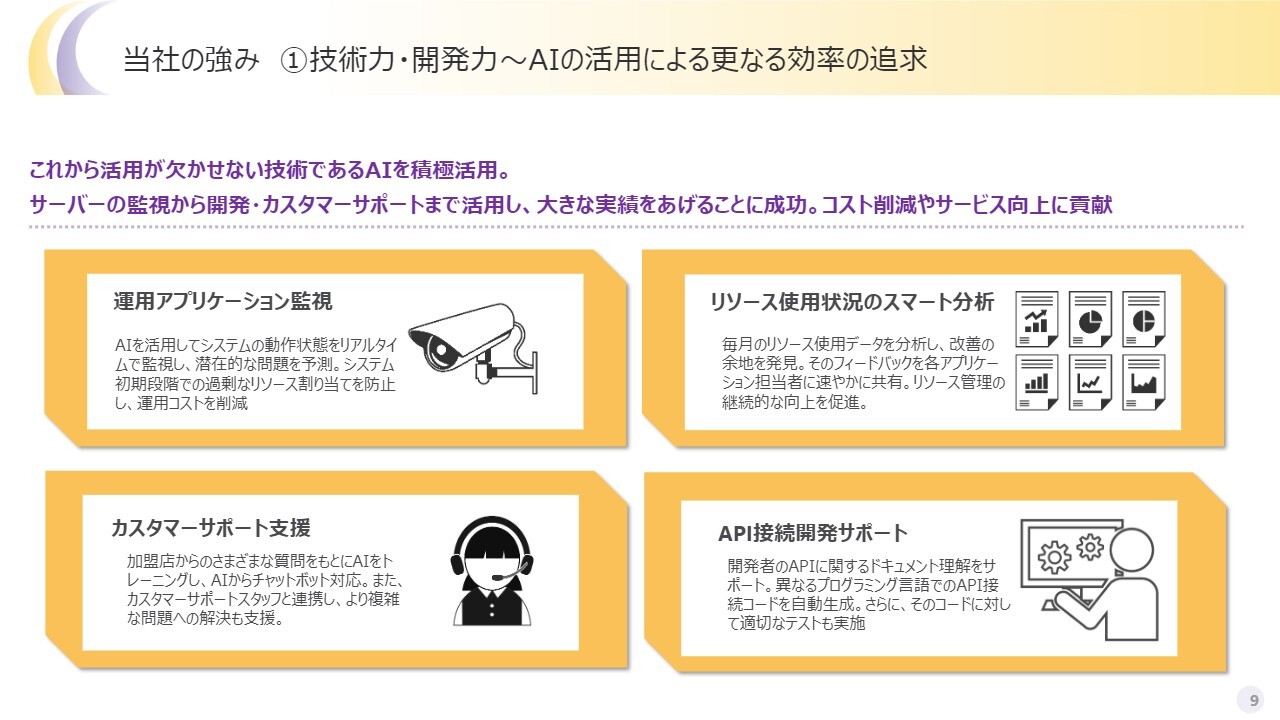

当社の強み①技術力・開発力~AIの活用による更なる効率の追求

このAIですが、直近ではさまざまな領域でAIを活用し、コスト削減を進めてきました。表面的にはカスタマーサポート支援などが挙げられますが、より基盤的な部分では、基幹システムの加盟店登録作業や精算業務、コンテナ技術の効率化といった領域において、複数のAI実装が今年中におおよその目処が立ち、ほぼ完了してきた状況です。

したがって、今後もAIを積極的に活用し、この効率化の流れをさらに推進していきたいと考えています。また、このコストセービングを重要な目標値として引き続き取り組んでいきたいと思います。

当社の強み②強固な加盟店網、最大級のブランド数

また、直近のプレスリリースでお知らせしましたが、今年の大型加盟店として新たに3社のトップティア企業が加わりました。このうち、3社目として保険業界からは明治安田生命保険さまにご加入いただき、生命保険料や関連する保険料の一部支払いが「PayPay」で可能となりました。

当社が目指しているのは、従来からの流通系小売、例えばスーパーや総合的な小売商店といった、重要かつ当社の強みを発揮できる分野を大切にすると同時に、ネットスターズの特徴である開発力を活かして、新業種・新業態に積極的にアプローチし、パートナーとして本業に貢献させていただくことです。

これが当社の真髄です。そのような中で、生命保険業界における新たな流れが、伝統的なビッグプレーヤーである明治安田生命保険さまにもご用命いただいたことが、業界マップにおいて新しい方向性を示す動きにつながったのではないかと思います。いずれにせよ、新規加盟店の獲得は計画を若干上回るペースで推移しており、それが決済手数料収入の期待を超える結果につながっていると考えています。

当社の強み③広範なパートナー基盤

パートナーシップに関する状況です。以前からご案内しているとおり、「Stripe」をはじめ、新しいパートナーが続々と当社のパートナー網に加入しています。その中で、いずれの施策も進捗を見せている状況です。

案件の寄与度や業績への影響はさまざまですが、「Stripe」をはじめ、案件が続々とローンチに至っており、パートナーシップを通じて得られる貢献や寄与も手数料の堅調さにつながっていると考えています。

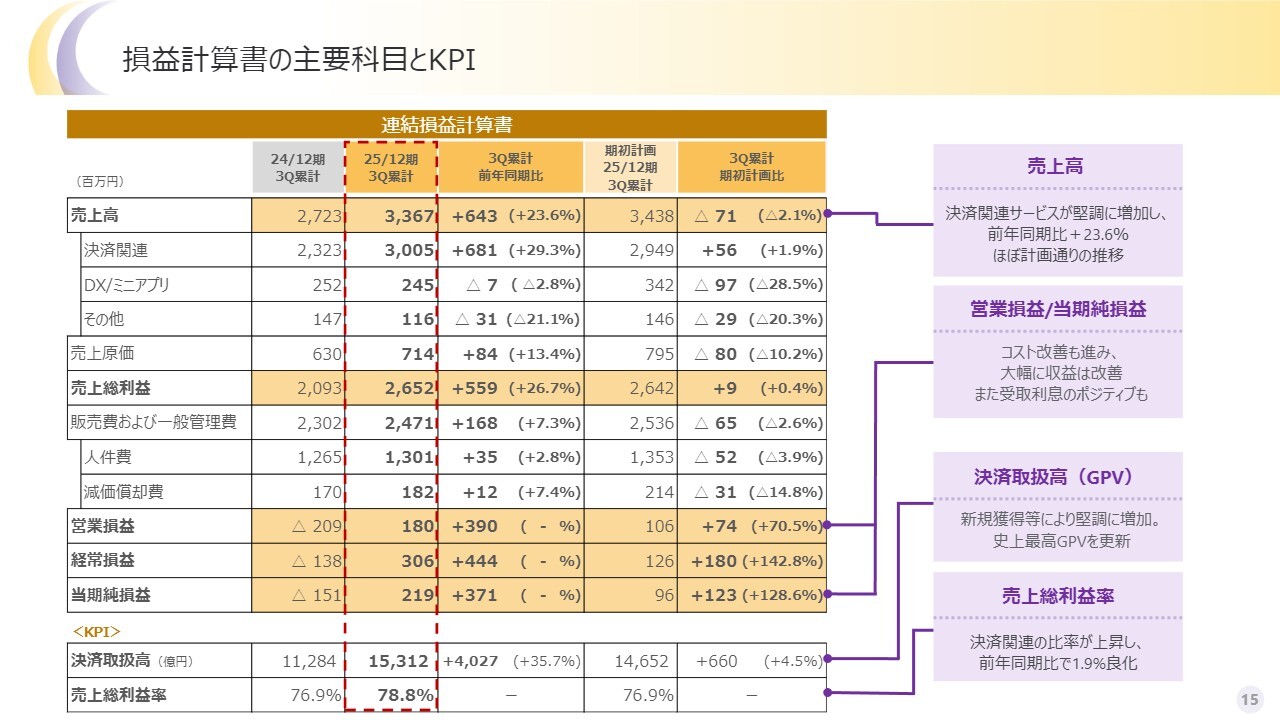

損益計算書の主要科目とKPI

続きまして、直近の決算内容をより詳細にブレークダウンしてご説明します。まず、売上高についてです。以前からご説明しているとおり、決済関連では主に手数料収入が主要な上振れ要因となっています。トランザクションボリュームが堅調で推移しているため、売上高が上振れている状況です。

一方で、DXの受託開発部分については案件数が不足しており、不十分な結果に終わったと考えています。

その他の要因については、かなり改善が進み、第2四半期と比べてやや持ち直してきている状況です。ただし、インバウンドプロモーションという商材が大きく影響するため、インバウンド需要は一時期の過熱感に比べてやや成長が緩やかになっています。

ここはお客さまの予算が影響しており、その部分での遅れが年末に向けて徐々に解消されつつあると考えています。

これらの要因が組み合わさった結果、売上高はほぼ計画どおりの推移となりました。総利益に関しては、決済手数料収入の粗利が高いため、計画対比でほぼ横ばいとなっています。

一方で、先ほどお話ししたサーバー費の効率化などのコスト削減が営業損益に大きく寄与しており、計画を大きく上回る結果となっています。第3四半期までの進捗において、営業損益以下の利益水準に関しては非常に良好であり、高く評価しています。

今回の上方修正についてですが、経常損益以下、営業外収入である受取利息がかなり上振れしていることを受けて、修正基準等を確実に踏まえた上で、経常損益および当期純損益の修正が適切なタイミングだと判断し、上方修正を行いました。

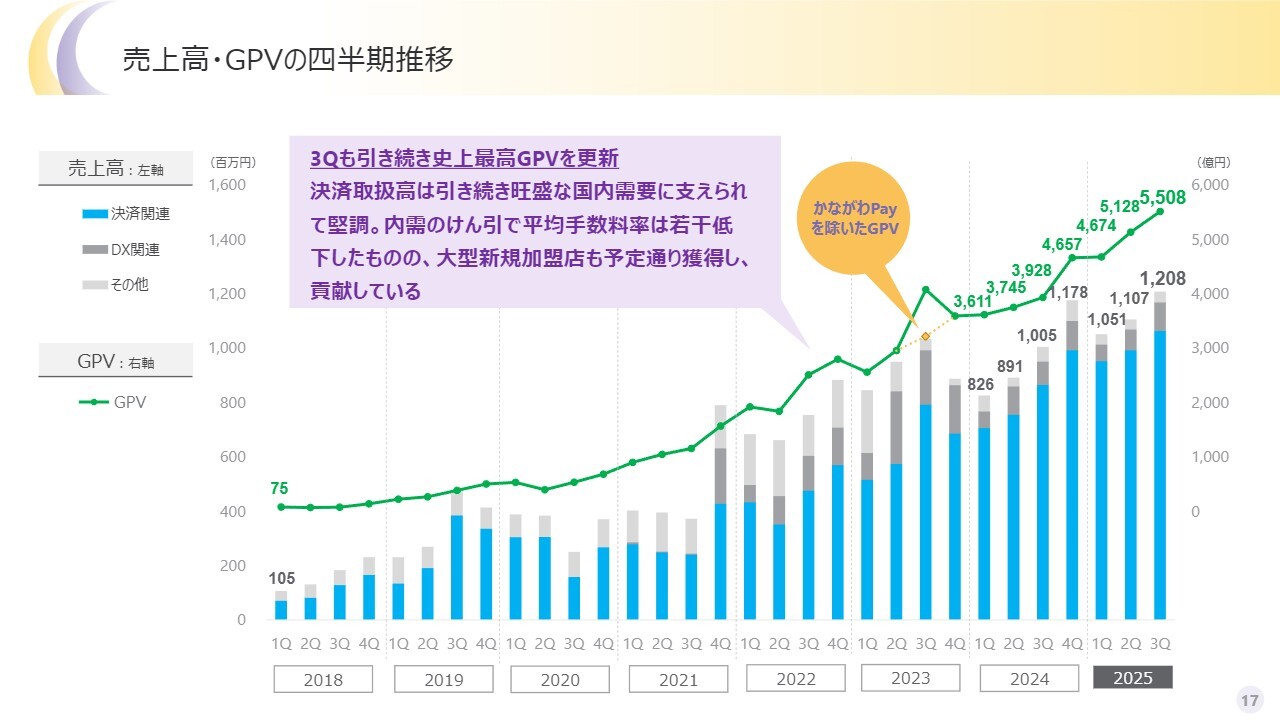

売上高・GPVの四半期推移

手数料収入の根源であるトランザクションボリュームについては、堅調に推移しており、計画対比で上振れています。その要因については、まず大型の新規店舗が予定どおりオンスケジュールでローンチしたこと、新規獲得も堅調であること、そして既存の加盟店の伸びも予想を上回っていることが挙げられます。

これらの要因がバランスよく相まって、総合的に上振れている状況です。このまま年末商戦に突入することで、第4四半期もトランザクションボリュームの成長を確実に維持すれば、今年の2兆円というトランザクションボリューム総額の目標を確実に達成しなければならない水準に達していると言えるのではないかと思います。

第4四半期もこの堅調さを維持しながら期末を迎えることができれば、手数料収入の面で非常に良い年だったと振り返ることができるのではないかと考えています。

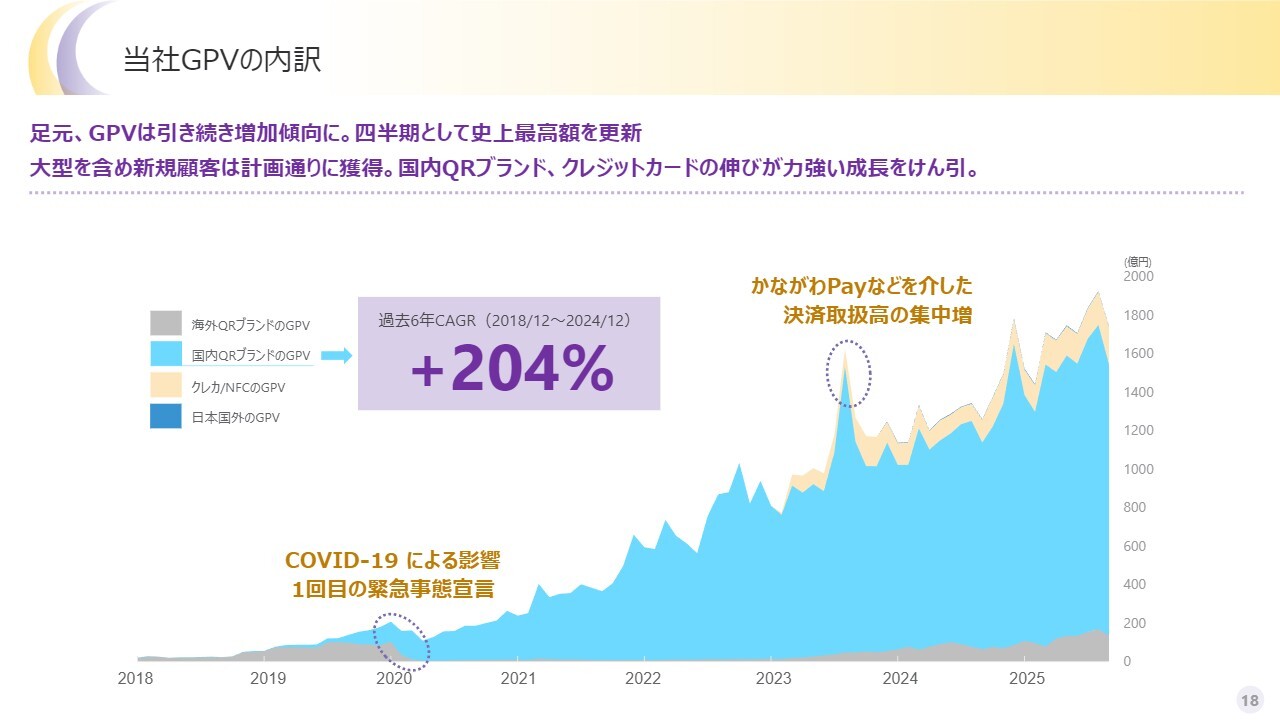

当社GPVの内訳

続きまして、こちらはブレークダウンの内容です。従前お伝えしている内容から大きな変化はなく、要はバランスよく各手法が伸びています。

QRコードについては、かなりの伸び率を示していますが、当社が既存のお客さまを含めてクレジットカードやNFCを追加でご案内している側面もあり、この2つも確実に成長しています。そのため、スライドにあるグラフの明るい青や肌色の部分も大きなトレンドの変化は見られず、どのカテゴリもバランスよく似たような比率で成長していることがおわかりいただけると思います。

また、これまで第2四半期までの間、内需に比べてやや弱かったと見られるインバウンドQRコードの利用状況、スライドの一番下にある濃いグレーの部分についても、少しずつ回復傾向が見られる状況です。上段の明るい青や肌色、クレジットカードや国内QRコードブランドについては引き続き安定した成長を示しています。

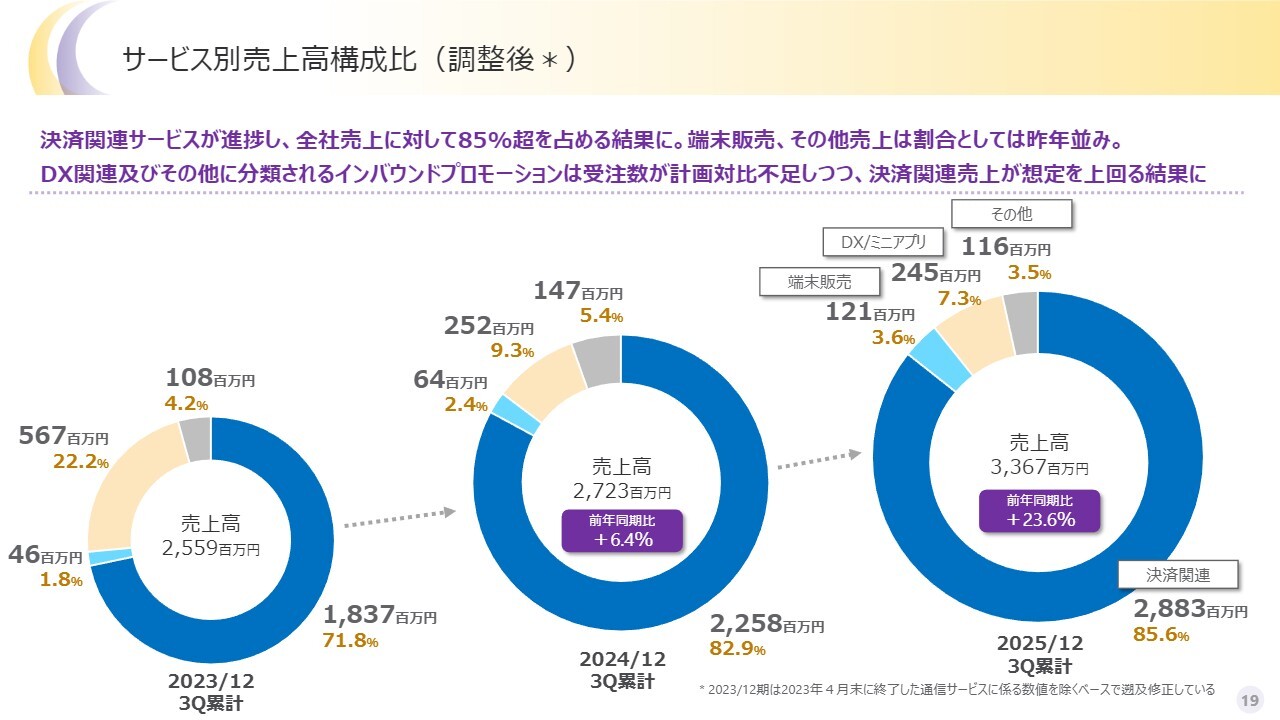

サービス別売上高構成比(調整後)

当社のセグメントについてですが、現在好調なのは決済手数料であり、一方で足りていない部分はDXの受託開発です。そのため、グラフで青色が占める部分が大きくなっており、全体の約85パーセントが決済関連収入となっています。その主な内訳は決済手数料です。

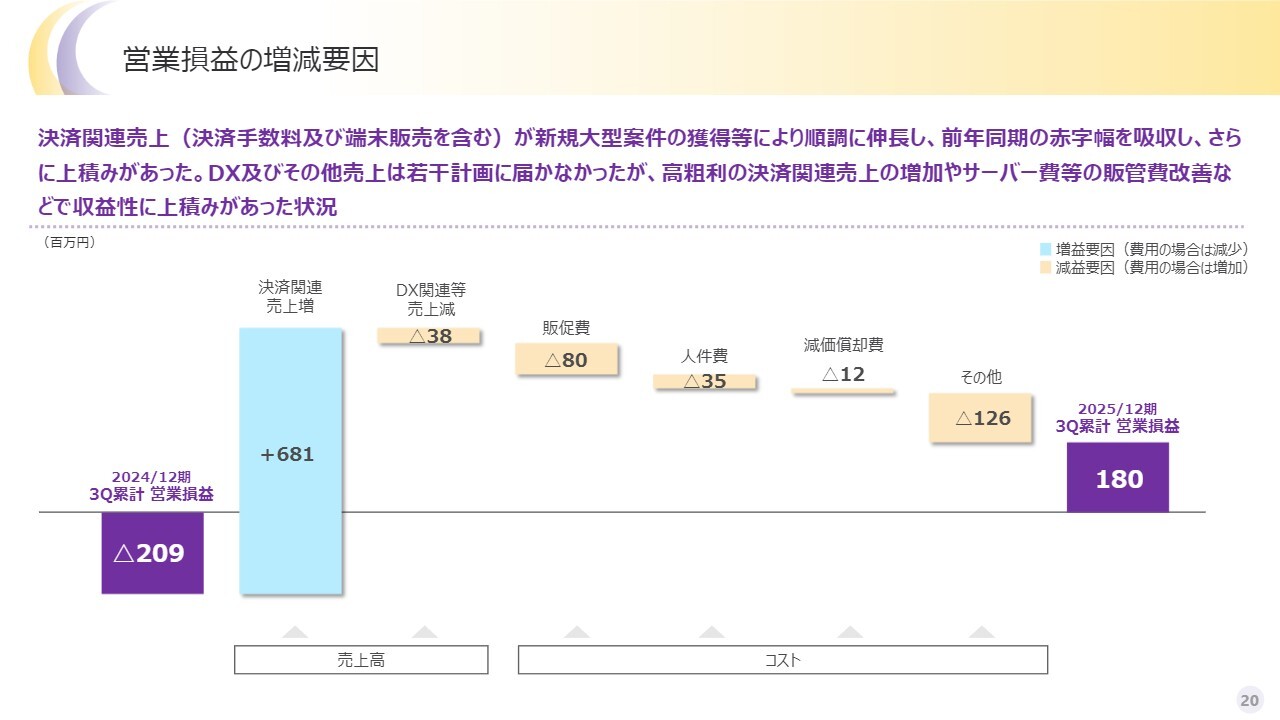

営業損益の増減要因

営業損益の増減要因についてです。昨年の第3四半期累計ではマイナス2億円の赤字でしたが、今回はプラス2億円程度となりました。その内訳としては、決済の伸びが非常に堅調であること、コスト効率化が進んだことが挙げられます。

また、人件費やDXの売上減を吸収して余りある手数料の売上増があり、単純にプラス差し引きで約4億円の増加につながったという状況です。

2025年12月期通期業績予想を上方修正

数日前にご案内した経常損益および当期純損益の上方修正についてです。当社は繰り返し、受取利息がバランスシート上の現金預金全体に関わるとお伝えしています。

具体的には、科目として現金預金があり、これに対となる科目がお客さまにお支払いすべき預かり金です。この現金預金や預かり金に関して、当社のトランザクションボリュームが増加すれば、お客さまとやり取りする売上金や精算金も比例して増加するため、バランスシートの該当分が上昇します。

また、現金預金の大部分に受取利息が付くかたちになっています。したがって、トランザクションボリュームが増加するにつれて受取利息も増加し、この増加分が経常損益の上振れ要因の大きな部分を占めています。

想定を上回る結果となった主な理由として、金利が高まる環境下で新規のお客さまや既存加盟店数が増加し、それとともに受取利息も総じて増加したことが挙げられます。また、道中で金利水準も上昇したこともありました。これらを精査した結果、現状に即したかたちで予想を修正したということです。

トピックス 1:第3四半期決済取扱高が5,508億円と過去最高を記録

定性的なトピックスについてご案内します。第3四半期で最も注目すべきハイライトは、年間目標として掲げていたトランザクションボリューム2兆円に対し、現在、この目標を上回る水準に到達していることです。今後どの程度積み増すことができるかに焦点を当てています。

トランザクションボリュームが非常に堅調に推移していることが、なによりも大きなトピックだと考えています。

また、今年は加盟店の離脱が相当少なく、新規加盟店の増加も見られるため、1年を通じてほぼ懸念なく積み上げが進められた期だったと思っています。この観点で、基盤が非常に整っていた期と言えます。もちろんあと1期残っていますが、第3四半期までは堅調な推移を示し、このトランザクションボリュームの成長に支えられていたことが確認できる期でした。

現在、四半期のトランザクションボリュームは5,508億円となっていますが、「2030年あるべき姿」に向けては、毎四半期1兆円以上の積み増しが必要です。この目標を達成するため、引き続き確実に目指して進めていきたいと考えており、そのための基盤を整えることができた年だったと感じています。

トピックス 2:明治安田の保険料支払いに「StarPay」導入、スマホ決済対応

トピックス2つ目は、明治安田生命保険さまの保険料支払いにおいて、「PayPay」を使ったお支払いが可能になったということです。これまで、ほとんどが口座振替や一部のクレジットカードによる支払いに限られていた中で、ついに保険料の支払いにQRコード決済が導入されたという点は画期的です。

保険業界は、キャッシュレス化の観点ではまだ多くが未開拓であり、やるべきことが多い分野だと考えています。そのため、今後は第2、第3の施策を確実に準備しながら、まずは明治安田生命保険さまを多面的にサポートしていきます。

現時点では、初回の支払いと未払い時の代替支払いとして「PayPay」をご利用可能ですが、今後はさらに便利な支払い手法や、多様な支払い選択肢を提供していきたいと考えています。今後も当社のサービスを保険領域に合わせて適応・拡大させる努力を続けます。

今年、この新たな業態においてキャッシュレスの色を打ち出せたことについては、良い成果として評価できると考えています。ぜひ、新業態のキャッシュレス化にご注目いただければ幸いです。

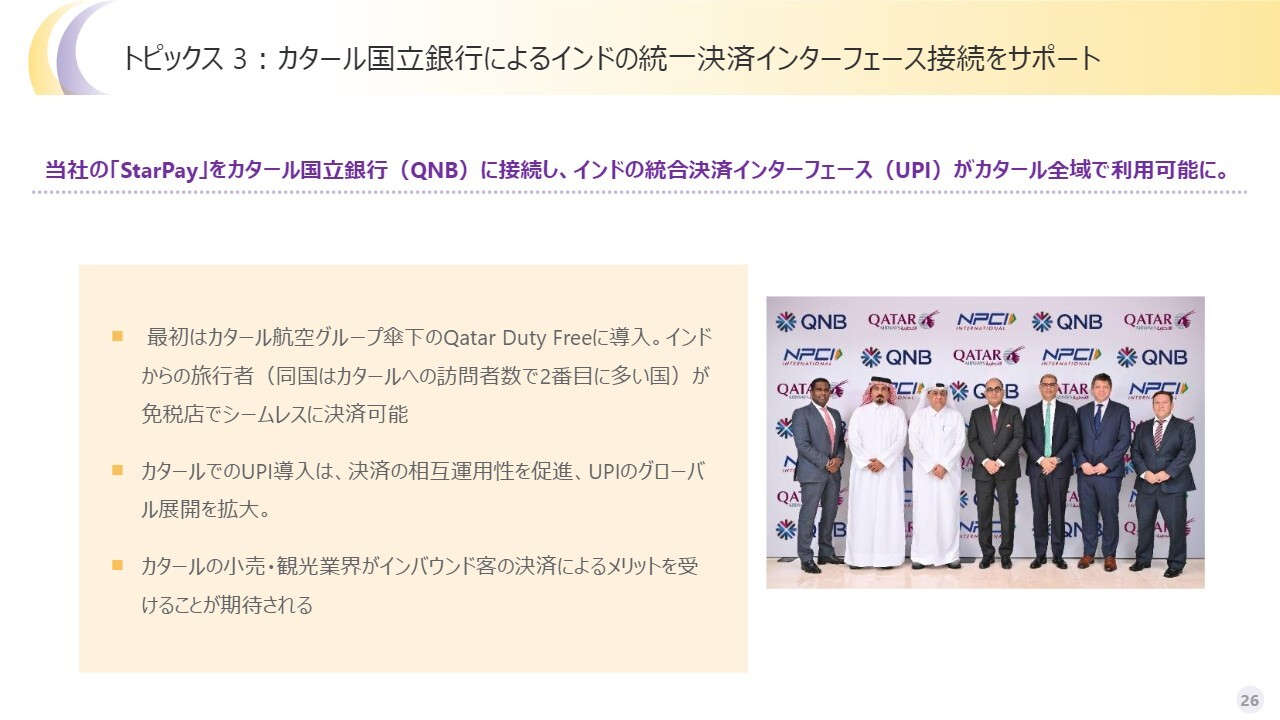

トピックス 3:カタール国立銀行によるインドの統一決済インターフェース接続をサポート

また、トランザクションボリュームが若干加速度的に増加し、足元で貢献し始めているのが、当社が提供するカタールでの決済サービスです。当社はカタールで「StarPay」の提供を開始してからおよそ2年強が経過しました。カタールの労働者人口の中で最大の割合を占めるのはインド国籍の方々であり、カタール内でインドの決済サービスを利用可能にすることが非常に重要な課題でした。この度、インドの総合決済インターフェース「UPI」をカタール全域で利用可能にしました。

ただし、レジの改修など課題も残っています。現在、このシステムはドーハの空港をはじめ首都圏の主要インフラでは利用可能ですが、地方のスーパーマーケットなどにまで広げるにはさらなる教育が必要な段階です。このように黎明期ではありますが、カタールにおいてインドの決済の追加導入が実現しています。

当社は日本を拠点に事業を展開していますが、中東有数の産油国であるカタールにおいて、インドから来たエンジニアが多いという特性を活かしてインド決済を導入できたことは大きな成果です。このような事例を他の地域や国へ展開することが、当社の次の成長ドライバーになると考えています。

そのため、コストを確実にコントロールしつつ、キャッシュレス化が加速度的に進む国々について、早期に市場を開拓し、大手企業との提携を進めながら導入を拡大していきたいと考えています。

いわゆる足元の新規案件の中で上振れした要素として、このインドの決済も含まれています。

トピックス 4:Stripeの店頭決済端末にもQRコード決済を接続

最後に、Stripe社とのパートナーシップの拡大についてお話しします。これまでご案内しているとおり、Stripe社にはオンライン決済におけるQRコード決済の収納代行として「StarPay」をご採用いただいています。

そしてこの秋に、Stripe社が店頭決済ソリューション、いわゆるオフライン決済において「Stripe Terminal」を提供することを発表しました。これまでのオンライン決済からオフライン決済への拡大となります。

なお、「Stripe Terminal」の提供については、現在まだ市中で広く目にする状況にはなっていません。ただし、いずれは市中での提供が本格的に始まる予定です。このすべてのQRコードに関して、ネットスターズがゲートウェイとして採用されています。

Stripe社が提供するオンライン決済およびオフライン決済の両方で「StarPay」をご採用いただいています。当社は、自社で端末を積極的に販売し、粗利を下げる戦略ではなく、端末は他社のものを購入していただき、そのうえで当社のゲートウェイを選んでいただくという戦略を取っています。

この観点から、Stripe社の端末と当社のQRコードシステムは非常に親和性が高く、同社が手がけるクレジットカードとの連携も含め、分業体制での二人三脚を推進しています。当社は「Stripe Terminal」を中心に、この協業を確実に推進していきたいと考えています。

今後も、幅広いエリアでStripe社とのパートナーシップを進化させていきます。オンラインはすでにローンチ済みの店舗が多くあり、続報についてもぜひご期待ください。

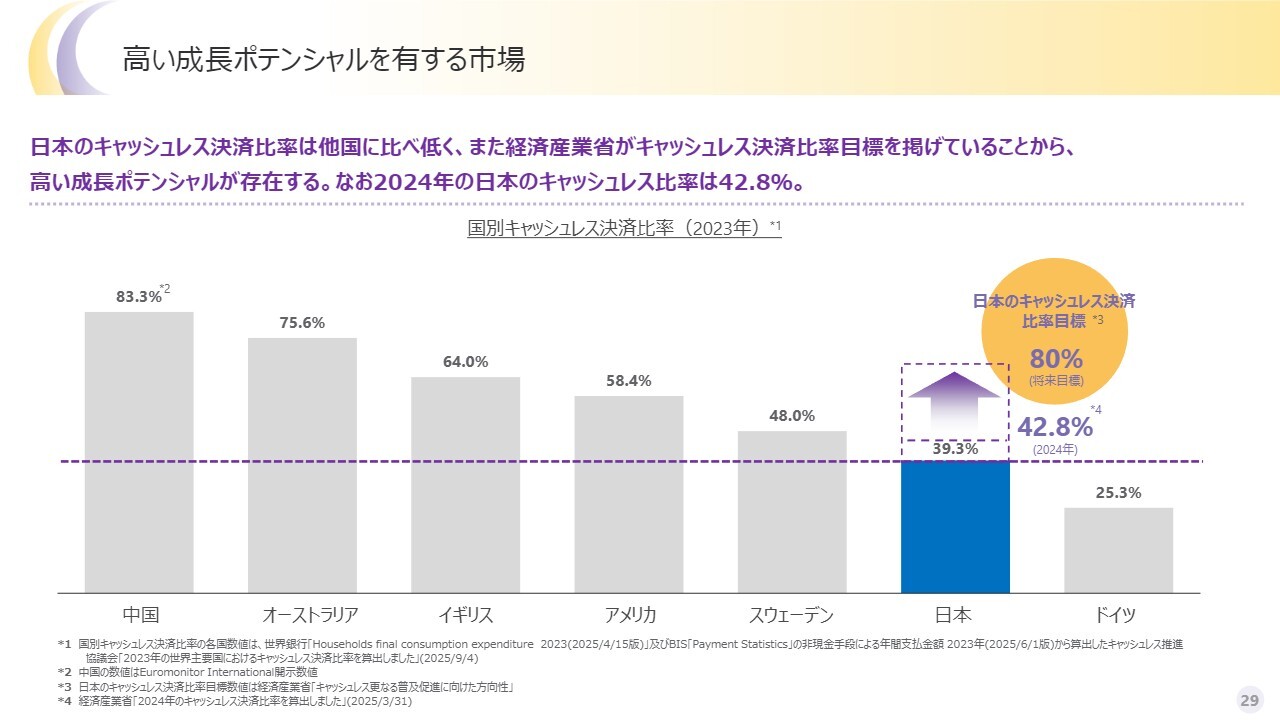

高い成長ポテンシャルを有する市場

これまでの通年資料から、マーケットに関する部分についてはあまり大きな数字のアップデートがないため、割愛します。

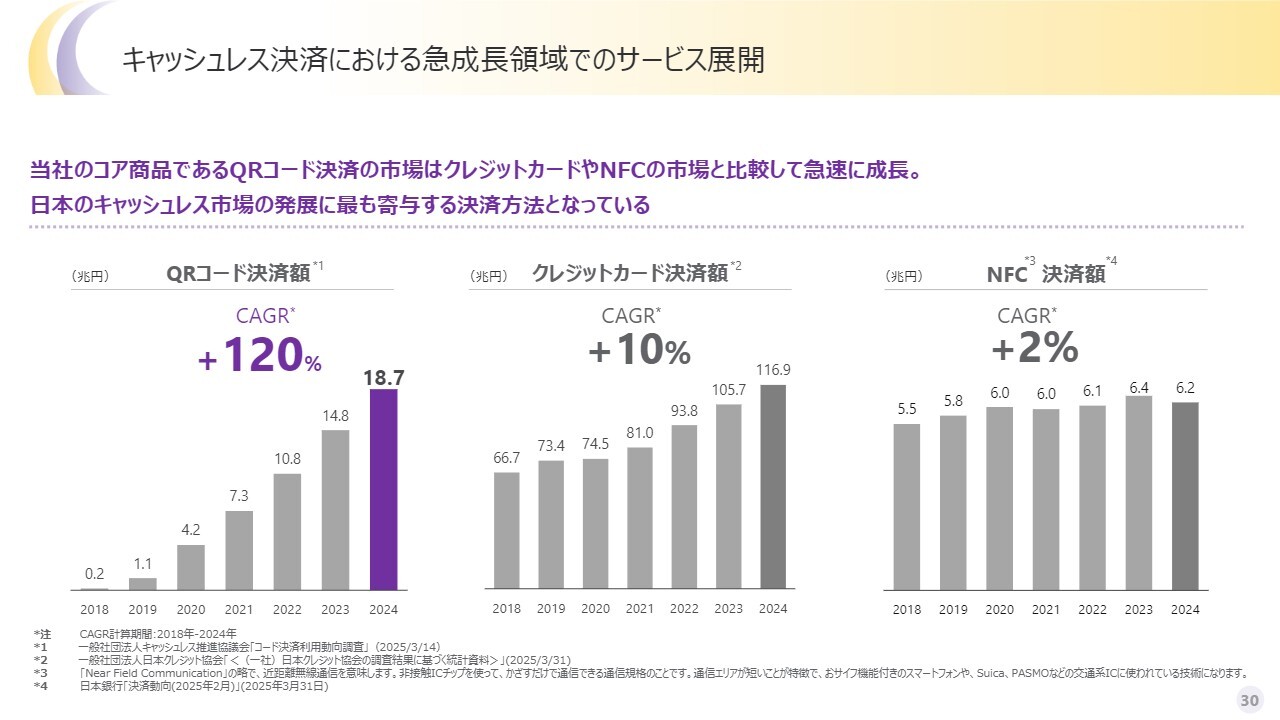

キャッシュレス決済における急成長領域でのサービス展開

決算発表や開示を行っているキャッシュレス関連の各銘柄については、全体的に非常に堅調であると感じています。

キャッシュレスの波は、比較対象となる銘柄各社において得意不得意はあるものの、全体的に成長傾向にあると言えます。この追い風がマーケット全体からもたらされている印象があり、当社としてもキャッシュレス業界のさらなる発展をリードしていく役割を果たしていきたいと考えています。

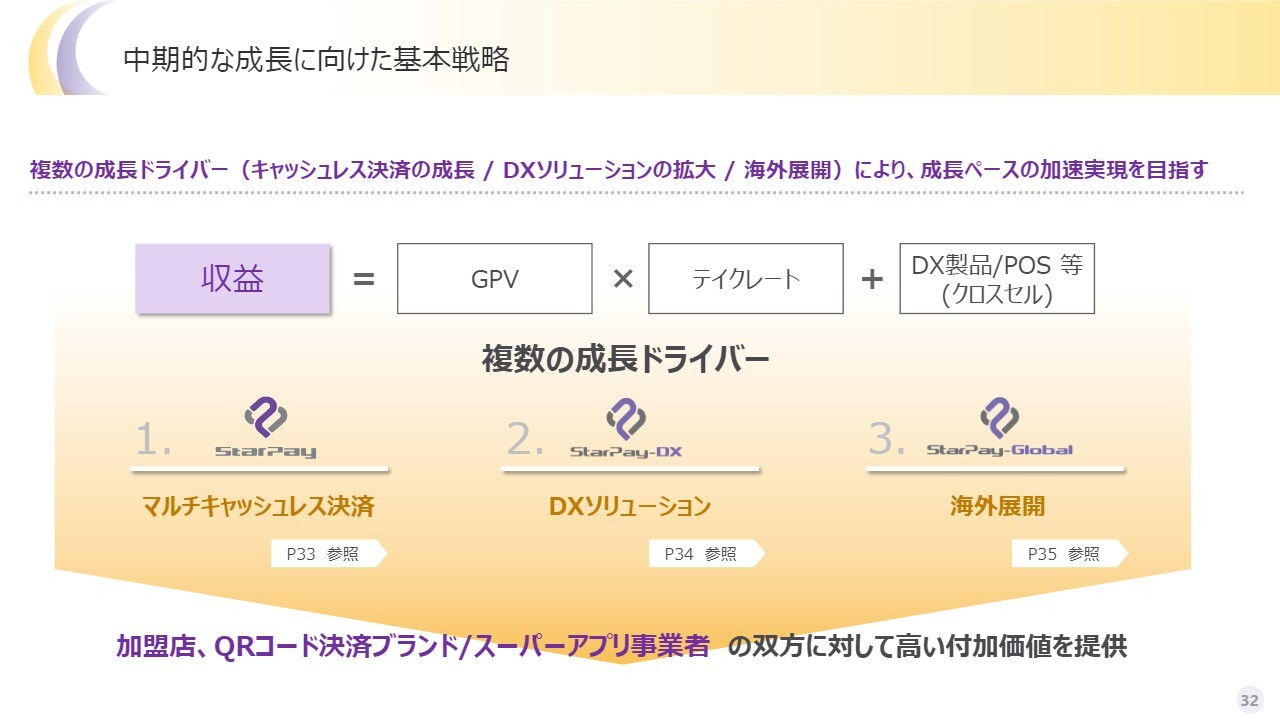

中期的な成長に向けた基本戦略

成長戦略については、第3四半期時点で大きな変更はなく順調に進んでいます。当社はトランザクションボリュームを増やし、手数料を徴収することが収益を伸ばす最も重要な源泉だと改めて認識した1年でした。

この収益基盤は、低位安定したチャーン(解約率)によって支えられており、これが今年の大きな特徴であると考えています。その上で、トランザクションボリュームを増やすためには、新規顧客を獲得しつつ、加盟店の離脱を防止することが重要です。

さらに、ペイメントの種類を追加することでトランザクションボリュームの最大化を図ります。同時に、クロスセルを実施し、テイクレート(手数料率)を単に下げる営業ではなく、複数の商材を提案することで、総合的なパートナーとして選ばれ、手数料率を維持することが基本的な戦略の要であると考えています。

これらの戦略が成果を上げていると実感できたのが、今年の業績です。この基本戦略を着実に守りつつ、日本以外の国や、日本では提供していないペイメントの種別をあらゆる地域で展開し、国や地域を問わず、トランザクションボリュームの拡大を積極的に進めていきたいと考えています。

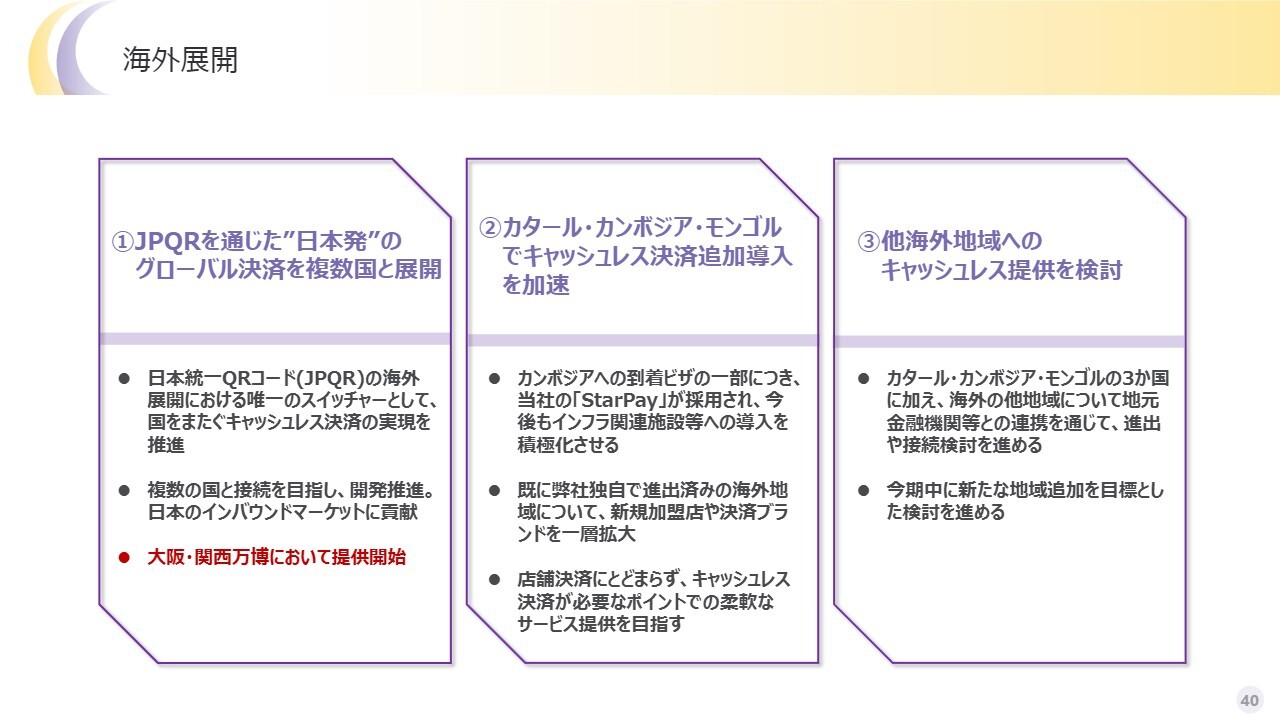

海外展開

海外戦略についてご説明します。直近ご案内していた「JPQR Global」は、大阪万博でお披露目となりました。これは日本統一QRコード規格に基づき、インドネシアやカンボジアの決済を対象に現在オペレーションされているものです。

「JPQR Global」により、インドネシアとカンボジアからのインバウンド観光客は日本での支払いに自国のサービスを利用することができます。この取り組みは他の国のQRコード決済も続々と対象となる予定です。

今後、市中で「JPQR Global」を目にする日も遠くないでしょう。これを提供することは、当社の使命であると考えています。

日本においては、オーバーツーリズムを含むあらゆるインバウンドのニーズを、この1つのQRコードですべて解決できるということです。

ここは、P/Lすなわち利益の源泉としても非常に貴重な収益源になり得ると考えています。また、定性的にも、ネットスターズが国策であるキャッシュレスにおいて主役を務める存在だという、我ここにありという宣伝にもなると考えています。

したがって、日本発のキャッシュレスとして次々とコミットしていきます。大阪万博が一段落したこともあり、これからはみなさまの生活圏の中で、この「JPQR Global」に触れていただける日が近づいてきたと感じています。この点についてはあらためてご報告できればと思います。

以上、駆け足ではございましたが、当社の第3四半期の決算説明となります。

質疑応答

質疑応答はこちらに掲載されています。

新着ログ

「情報・通信業」のログ