提供:株式会社スカパーJSATホールディングス 2026 年3月期第1四半期決算説明

【QAあり】スカパーJSATHD、1Q連結純利益は過去最高 通期予想達成に向けて順調にスタート

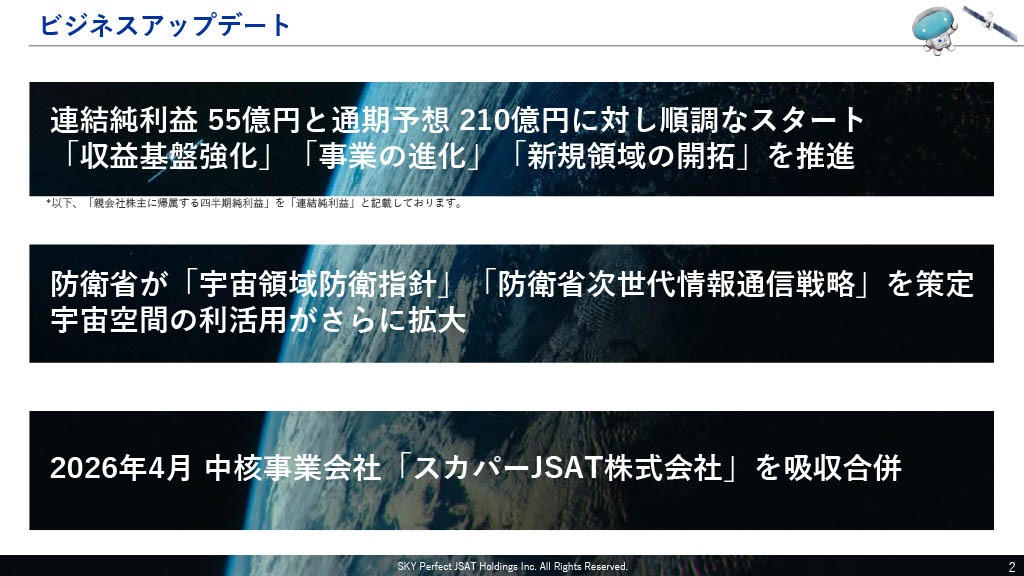

ビジネスアップデート

米倉英一氏:みなさま、こんにちは。代表取締役社長の米倉です。本日はスカパーJSATホールディングスの決算説明会にご参加いただき、ありがとうございます。

まず、ハイライトについて私からご説明します。その後、CFOの久保および各事業担当取締役が説明を行います。

こちらのスライドは、第1四半期のビジネスアップデートです。この第1四半期では、連結四半期純利益が過去最高となる55億円になりました。通期予想210億円の達成に向けた進捗率は、26パーセントと順調なスタートを切っていることをお伝えします。

次に、先週7月28日に防衛省が「宇宙領域防衛指針」および「防衛省次世代情報通信戦略」を公表しました。後ほど、宇宙事業のパートで山下が説明しますが、安全保障における宇宙空間の重要性がこれまでになく高まっています。

今後、当社が推進するMulti-Orbit化と、40年にわたる経験、知見、技術を結集し、通信・非通信の両面で貢献したいと考えています。

最後に、2026年4月1日付で、傘下の中核事業会社である「スカパーJSAT株式会社」を吸収合併することとしました。次のページで詳しくご説明します。

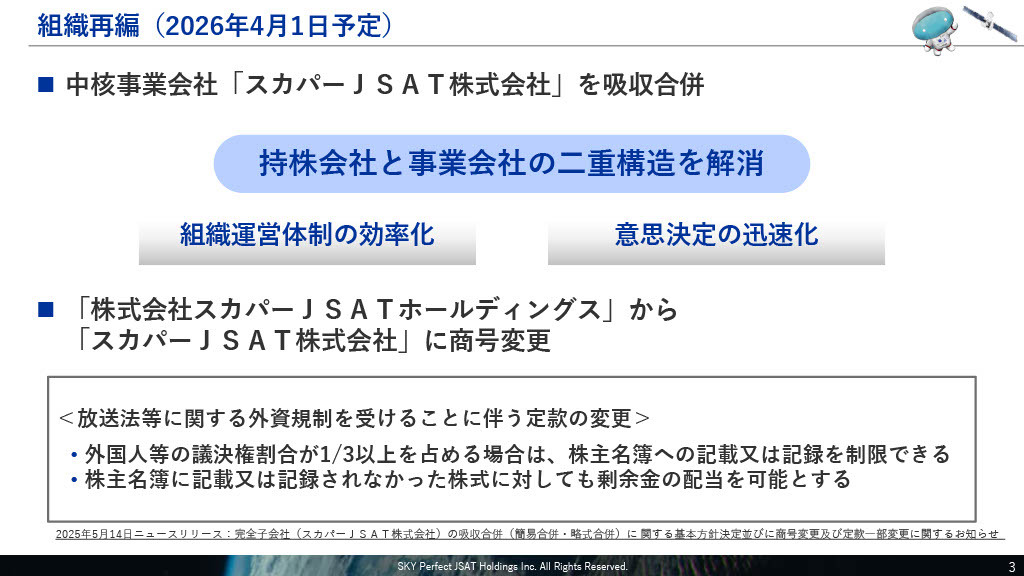

組織再編(2026年4月1日予定)

今年6月の定時株主総会において、定款の変更議案が可決されました。主な変更内容は、当社を存続会社、100パーセント子会社であるスカパーJSAT株式会社を消滅会社とする吸収合併を行うことです。狙いは、持株会社と事業会社の二重構造を解消し、組織運営体制の効率化と意思決定の迅速化を図ることにあります。

これに伴い、当社の社名を「スカパーJSAT株式会社」に変更します。合併後は、上場会社である当社が電波法上の規制を受けることとなり、外国人等による議決権比率が3分の1を超える場合には株主名簿への記載が制限されます。しかし、そのような株主の方にも配当が行えるよう、定款の変更を予定しています。

繰り返しになりますが、外国人等の株主の割合が3分の1を超える場合にも、適切に配当を行います。今後、2026年4月の合併に向けて粛々と準備を進めていきます。

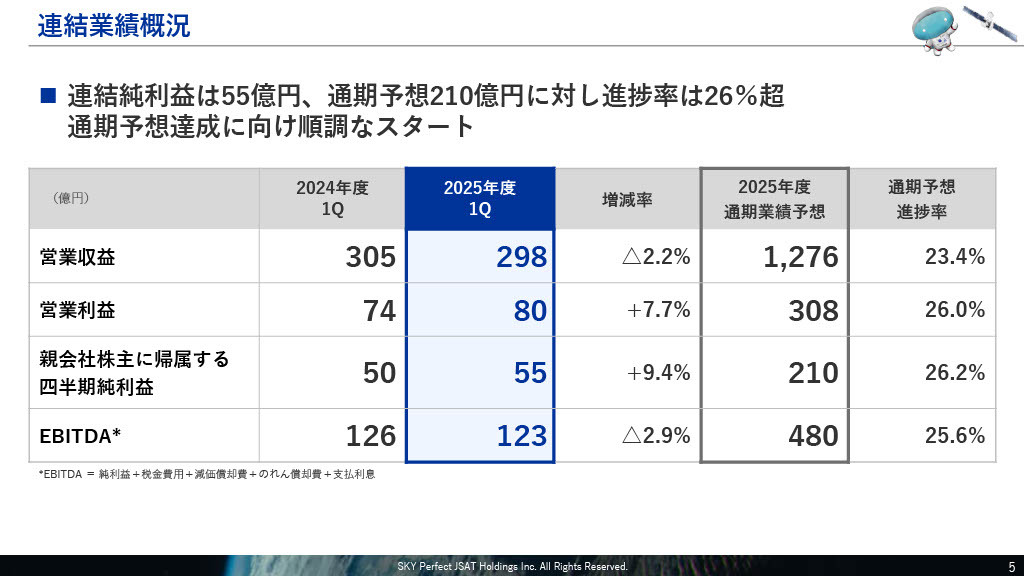

連結業績概況

久保勲氏:CFOの久保です。本日はよろしくお願いします。

連結業績の概況については、先ほど社長の米倉が説明したとおり、第1四半期は通期予想達成に向けて順調なスタートを切っています。

営業収益は前年同期比でやや出遅れているものの、利益面では前年同期比を上回っており、第1四半期の純利益55億円は通期予想210億円に対して進捗率26.2パーセントとなっています。

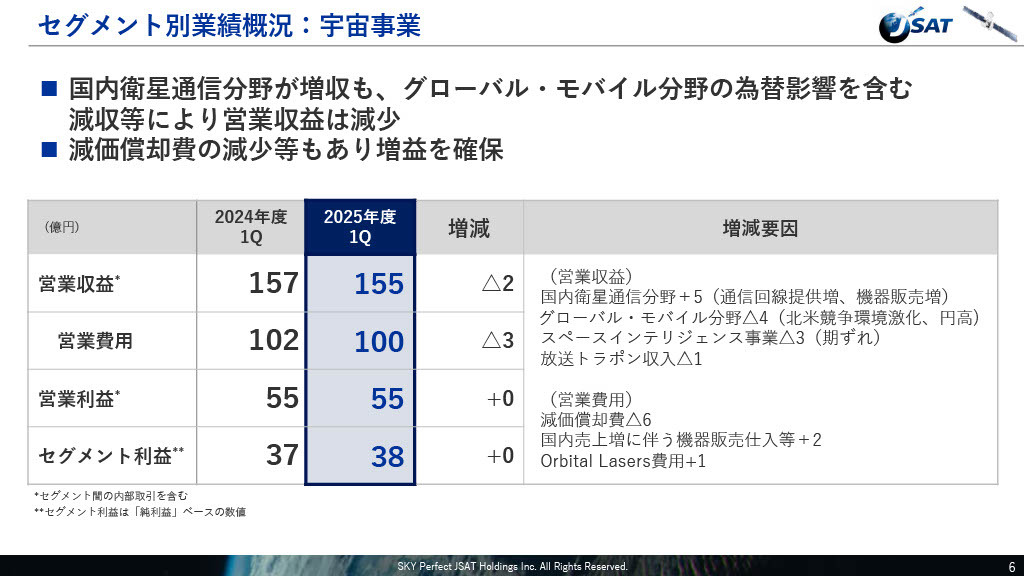

セグメント別業績概況:宇宙事業

それでは、セグメント別の説明に移ります。まず宇宙事業についてです。営業収益は国内衛星通信分野において回線需要の増加などにより堅調に拡大しています。

一方、グローバル・モバイル分野では需要は堅調であるものの、売上単価の低下傾向が続いており、特に北米子会社でその影響が顕著でした。注力している航空機Wi-Fi向け分野では収益が伸びています。

事業全体の営業収益は前年同期比2億円減収の155億円となりました。営業費用は減価償却費を含め3億円の減少があり、営業利益は55億円、セグメント利益は38億円となりました。

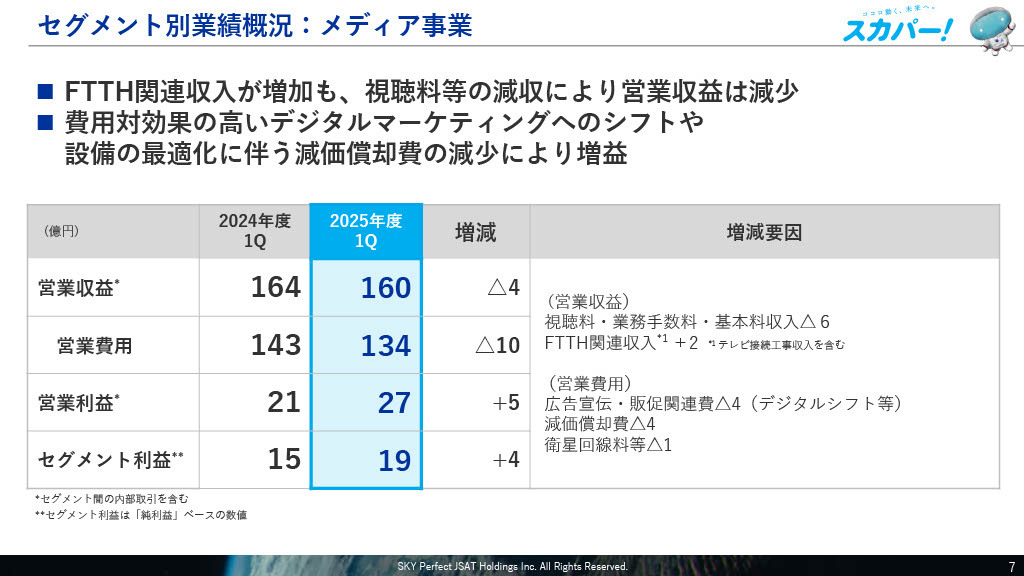

セグメント別業績概況:メディア事業

次にメディア事業についてです。営業収益は視聴料関連収入の減少が続き、前年同期比で4億円減収となる160億円となりました。後ほど中川より説明する光アライアンス事業の再送信サービスは、世帯数・収益ともに堅調に推移しており、事業全体の減収幅の縮小に貢献しています。

費用面では、費用対効果の高いデジタルマーケティングへのシフトや、スカパー東京メディアセンターの設備の最適化による減価償却費等の減少により、営業費用が前年同期比で10億円改善しています。営業利益は前年同期比で5億円増益の27億円、セグメント利益も前年同期比で4億円増益の19億円となっています。

連結キャッシュフロー、連結財政状態

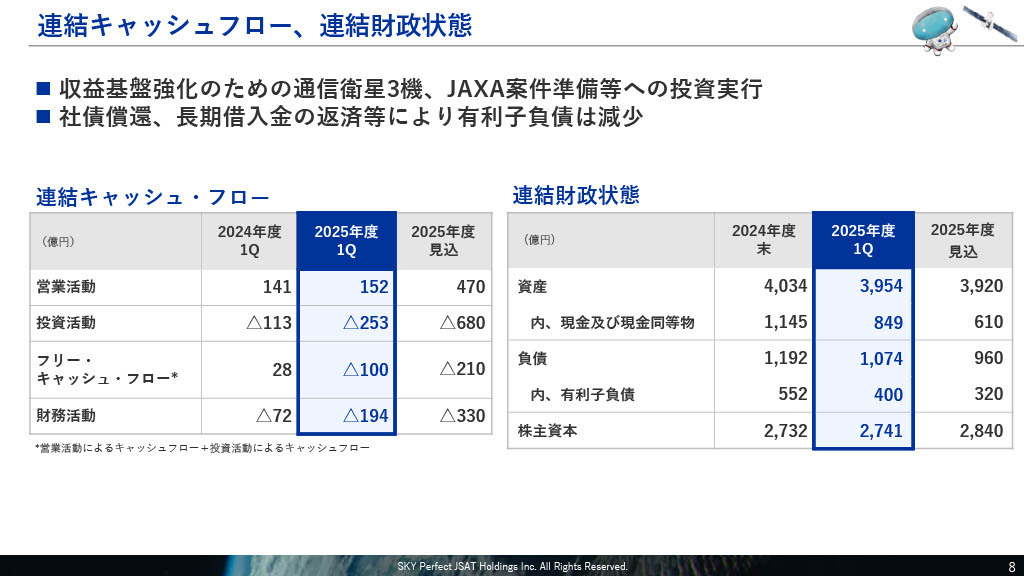

連結キャッシュ・フローと連結財政状態についてご説明します。まずは、スライド左のキャッシュ・フローをご覧ください。営業キャッシュ・フローは152億円で、年度見込みに対して順調に推移しています。

投資キャッシュ・フローは253億円のキャッシュ・アウトとなりました。これは、収益基盤強化を目的とした通信衛星3機やJAXA案件を含む約70億円の設備投資を実行したこと、また低軌道地球観測衛星コンステレーションの構築に向けて、米国子会社に190億円を送金したことによるものです。この結果、フリー・キャッシュ・フローはマイナス100億円となりました。

財務キャッシュ・フローは、社債の償還約100億円、長期借入金の返済約50億円、配当金の支払い約45億円などにより、194億円のキャッシュ・アウトとなっています。

次に、スライド右側の財政状態についてご説明します。先ほど説明したキャッシュ・フローにより、第1四半期では現金及び現金同等物が約300億円減少し、849億円となりました。

第2四半期以降も手元資金を成長投資に充てる計画のため、通期で500億円以上の減少が見込まれ、期末残高は610億円程度となる見通しです。

キャピタルアロケーション(FY2025-FY2027)

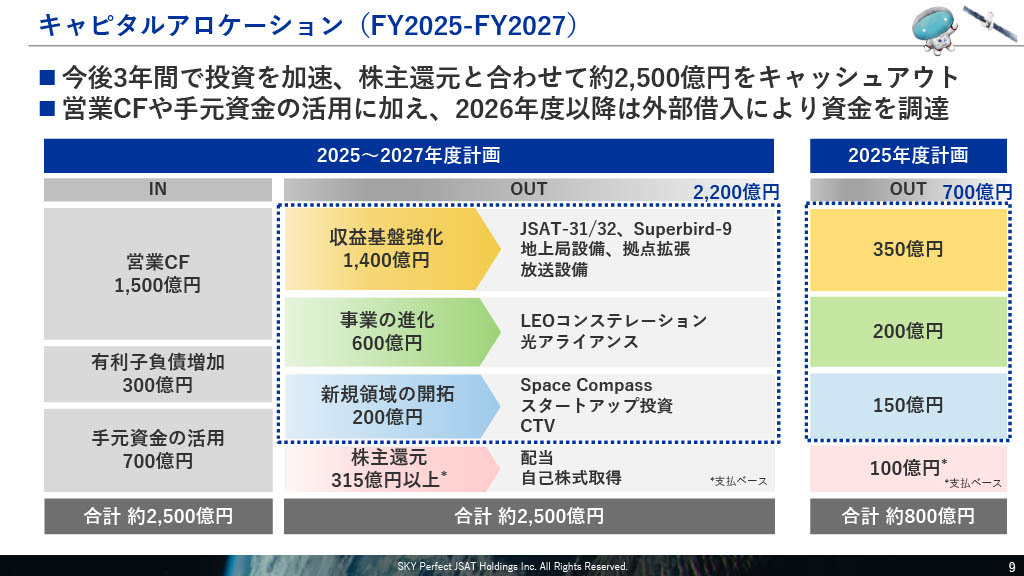

キャピタルアロケーションについて説明します。今年4月末の決算説明会において、宇宙事業の2030年度以降のさらなる成長に向け、新衛星3機と低軌道衛星のコンステレーション10機を含む内容で、今後3年間に投資を加速するとお伝えしました。

2025年度には全社で700億円規模の投資を計画しており、2026年および2027年度も同規模の投資を予定しています。この計画について、投資家のみなさまから資金調達を含め多くの質問をいただきましたので、本日は今後3年間のキャピタルアロケーションについて詳細をお示しします。

今後3年間のキャッシュ・アウトについてご説明します。投資を加速し、収益基盤の強化に1,400億円、事業の進化に600億円、新規領域の開拓に200億円の合計約2,200億円の投資を計画しています。

また、成長投資に軸足を置きつつ、4月末の決算説明会でお伝えした配当性向50パーセント以上、下限を38円とする新たな配当方針に基づき、株主のみなさまに対し、315億円以上の還元を着実に実施していきます。このように、成長投資と株主還元を合わせて、約2,500億円のキャッシュ・アウトを計画しています。

続いて、画面左側に示した今後3年間のキャッシュ・インについてご説明します。営業キャッシュ・フローは、毎年500億円前後の積み重ねによって3年間で1,500億円を見込んでいます。

また、手元資金については、2024年度末の現金および現金同等物残高約1,100億円から、常時300億円は確保した上で、少なくとも700億円以上の活用を想定しています。

その上で不足する部分については、2026年度以降、外部借入による有利子負債の増加約300億円を見込み、合計で2,500億円のキャッシュ・インを計画しています。

スライド右側に記載されている2025年度単年の投資計画700億円についても、順調に推移しています。引き続き、今後の成長と株主還元の拡充に向けて、資金を適切に調達していきたいと考えています。私からの説明は以上です。

防衛省の「宇宙領域防衛指針」

山下照夫氏(以下、山下):宇宙事業を担当している山下です。私からは、宇宙事業についてご説明します。

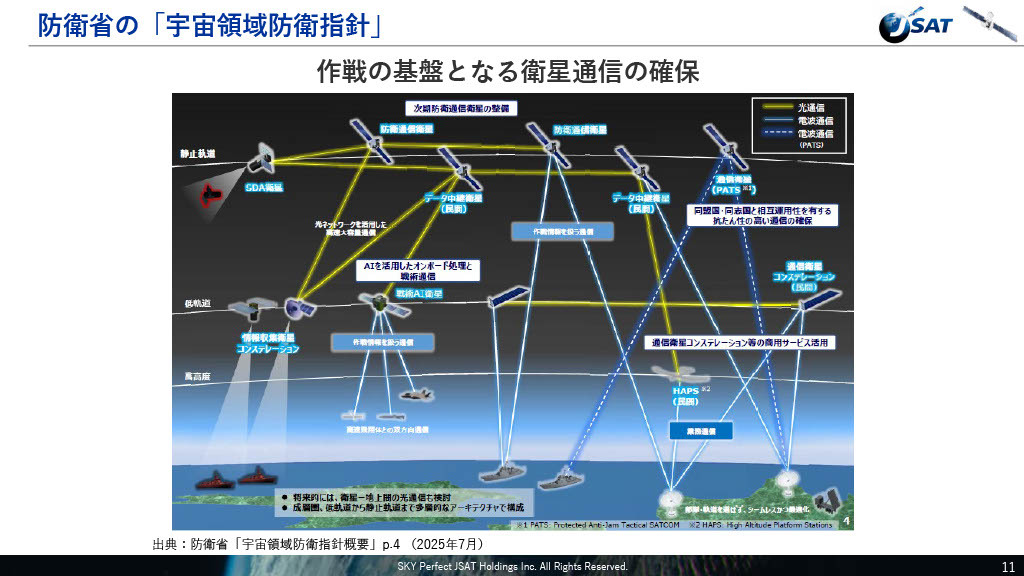

今年7月28日に、防衛省より新たに「宇宙領域防衛指針」が公表されました。宇宙空間の安全保障上の重要性があらためて強調され、宇宙領域における防衛能力強化の方向性や、民間企業の関連技術への投資を進める方針が示されています。

目標情報のリアルタイム探知・追尾、衛星通信の確保、衛星の防護能力の構築、民間技術の積極的な活用が明記されており、宇宙領域における官民連携の必要性が強く打ち出されています。当社は「宇宙実業社」として、宇宙領域における防衛力強化に貢献すべく、これらの方針に沿った複数の取り組みを進めています。

スライドで示していますのは、「宇宙領域防衛指針」における多層的な衛星通信の確保に向けたアーキテクチャです。次期防衛通信衛星の整備、宇宙状況把握、光データ中継衛星、HAPS(高高度プラットフォーム)など、当社の技術や事業領域と親和性が高い分野が示されており、これらは当社の取り組みと直結すると捉えています。

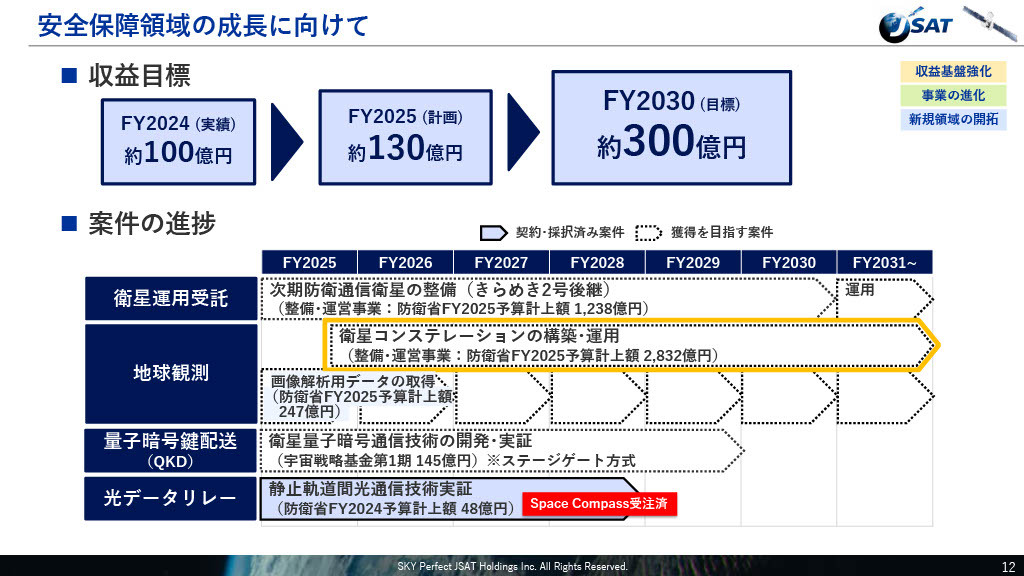

安全保障領域の成長に向けて

続いて、安全保障分野の成長における具体的なマイルストーンについてご説明します。当社では、安全保障領域における成長に向けて、複数の取り組みを進めています。

まず通信関連事業では、抗たん性を備えた通信ネットワークの提供に取り組んでいます。また、スペースインテリジェンス事業では、従来の代理店モデルから一歩進み、低軌道地球観測衛星を自社で保有し、衛星データへの多様なニーズを確実に捉える体制を整えています。

さらに、新規開拓領域では、高セキュリティ通信を実現するためのQKD衛星による量子暗号鍵配送サービスなど、先進的な取り組みを進めています。

これらのプロジェクトはいずれも単年度で完結するものではなく、採択された場合には中長期的に当社の業績に大きく寄与するものです。そのため、当社としても採択に向けて積極的かつ継続的に取り組んでいます。

このような取り組みの成果として、事業化・収益化の見通しも着実に立ち始めており、今年度は約130億円、2030年度には約300億円規模への収益拡大を目指しています。

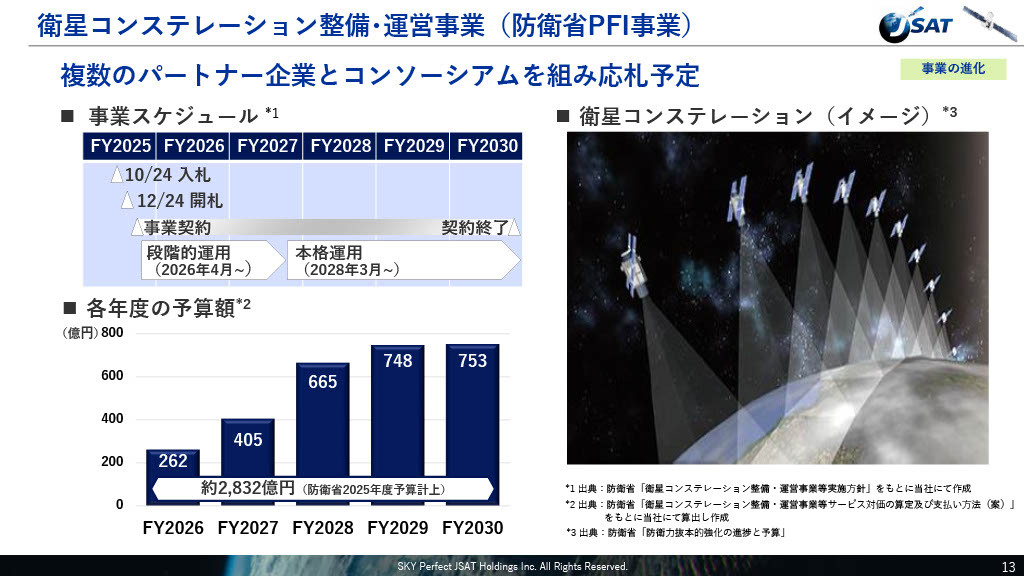

衛星コンステレーション整備・運営事業(防衛省PFI事業)

衛星コンステレーション整備・運営事業については、今年4月に防衛省よりPFI(民間資金等活用事業)としての実施方針が公表されました。この事業は、我が国の安全保障において極めて重要な位置づけとなっており、常時継続的な目標情報の探知・追尾能力の確保を目的としています。

当社は、これまで培ってきた宇宙関連技術やプロジェクトマネジメントの知見を活用し、複数のパートナー企業とコンソーシアムを組成しながら、応札に向けた準備を進めています。

すでに1次審査に必要な資料を提出済みであり、今年10月の入札に向け、パートナー企業とともに提案内容の定義化を図っている段階です。開札は今年12月に予定されていますが、この重要なプロジェクトに貢献すべく、全力で取り組んでいきます。

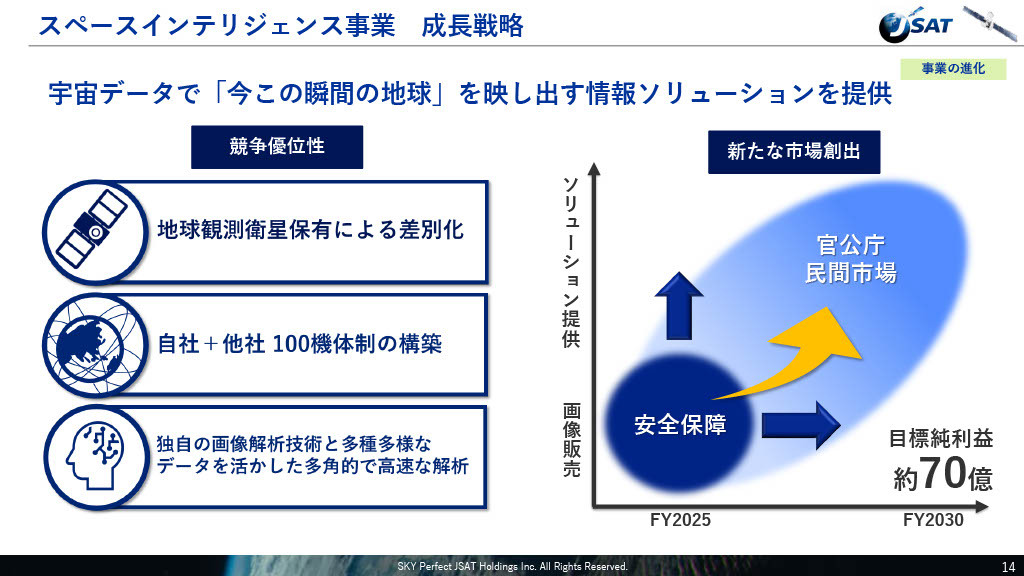

スペースインテリジェンス事業 成長戦略

これまでご説明したとおり、安全保障分野は宇宙事業にとって重要な成長基盤です。当社は政府案件への参画を通じて、スペースインテリジェンス事業の存在感を着実に高め、中長期的な事業成長の柱としていきます。

当社が目指すのは、単なるデータの提供ではなく、宇宙データによって「今この瞬間の地球」を映し出すリアルタイムなスペースインテリジェンスの提供です。この実現に向けて、3つの成長戦略を推進しています。

1つ目は、地球観測衛星保有による差別化です。観測タイミングや対象を自らコントロールすることで、迅速かつ柔軟な対応を可能にします。

2つ目は、自社と他社との連携による100機体制の構築です。自社とパートナー企業の衛星を組み合わせ、地球全体を高頻度かつ多角的にモニタリングできる体制を整えていきます。

3つ目は、独自の画像解析技術と多種多様なデータを活かした多角的で高速な解析です。SAR、光学、LiDARといった衛星データに加え、位置情報やSNS投稿なども統合し、リアルタイムかつ多面的な状況把握を実現します。

これらの取り組みにより、安全保障をはじめとする多様な分野での意思決定を支える最前線の情報ソリューションを提供し、2030年度には純利益約70億円の達成を目指します。

スカパー! 収益基盤強化

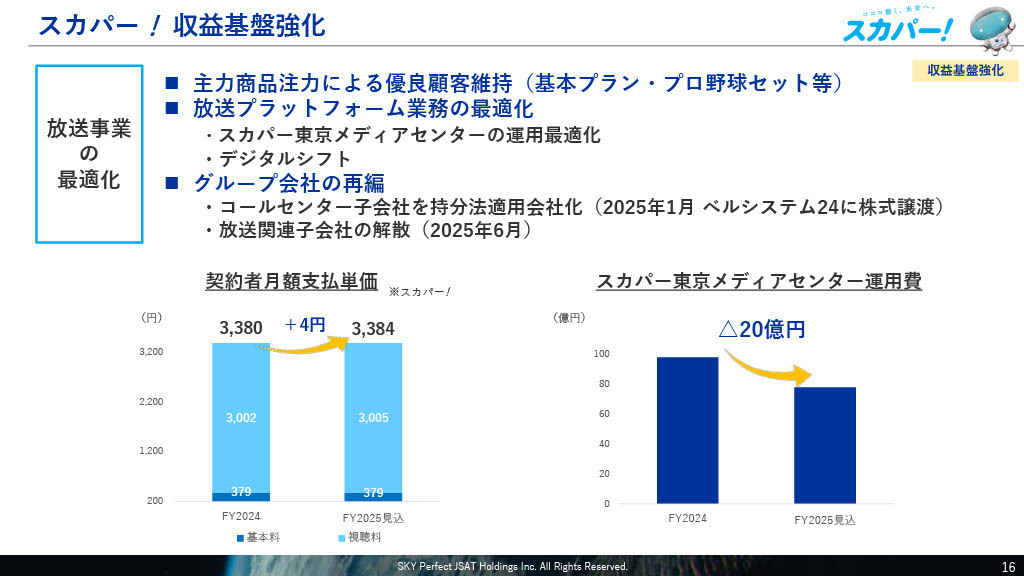

中川大介氏(以下、中川):メディア事業を担当している中川です。私からは、まず放送事業の収益基盤強化についてご説明します。

放送事業では、加入件数が減少する中でも収益基盤を維持するため、将来を見据えた業務の最適化を図っています。

商品やマーケティングにおいては、できるだけ多くの番組を長くご視聴いただけるよう、優良なお客さまの構成比を維持することを重視し、「スカパー!基本プラン」や「スカパー!プロ野球セット」といった主力商品に注力していきます。それによって、左下のグラフにあるように、「スカパー!サービス」の1契約者あたりの月額支払単価を向上させていきます。

また、コストコントロールについてお話しします。衛星放送の地上放送局であるスカパー東京メディアセンターでは、前年比で20億円のコスト削減を実行します。内訳としては、減価償却費の低減に加え、サービスの監視体制や運用コストの見直しを含めて、最適化を進めていきます。

さらに、放送事業にかかるリソースをより重要なプラットフォーム業務へ集中させるために、グループ会社の再編も行いました。2025年1月には、コールセンター業務を行っていた株式会社スカパー・カスタマーリレーションズの株式の一部を業界大手の株式会社ベルシステム24に譲渡し、持分法適用会社化しました。

加えて、2025年6月には、チャンネル事業や放送運行など当社と重複する放送関連業務を行っていた株式会社スカパー・ブロードキャスティングを解散しました。同社が行っていたレジャーチャンネルや南関東地方競馬チャンネルについては、当社が放送関連業務を引き継いでいます。なお、これら2社が業績に与える影響は軽微です。

今後も放送事業においては、将来的な加入者減少を見越しながら基礎収益の強化に努めていきます。

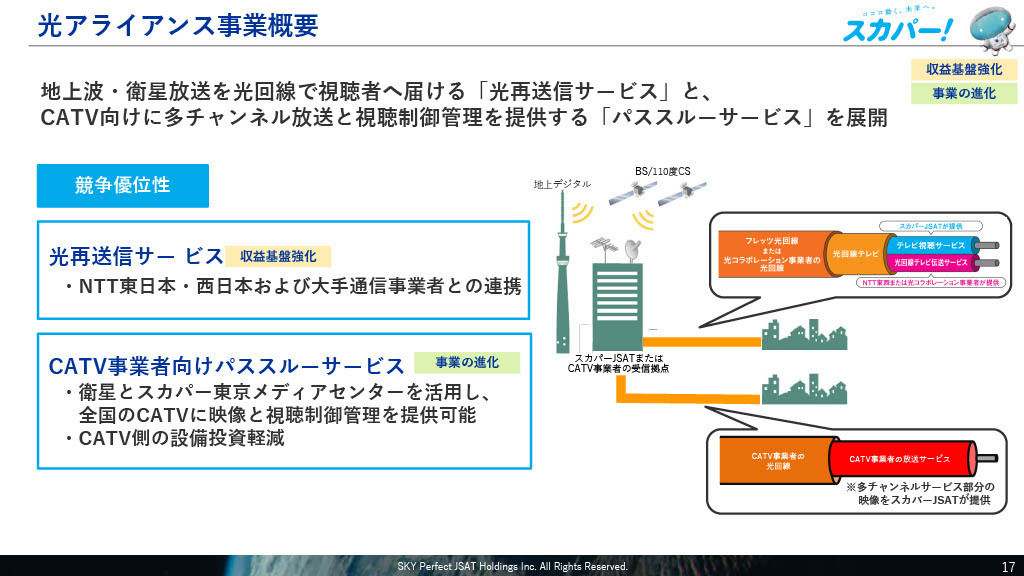

光アライアンス事業概要

今回は少しお時間をいただき、光アライアンス事業の詳細についてあらためてご説明します。光アライアンス事業には大きく2つのサービスがあります。

1つは「光再送信サービス」で、地上波デジタル放送やBS・110度CS放送をNTT東日本・西日本の光回線を使用してお客さまにお届けしています。こちらはアンテナ不要で放送サービスを視聴いただけるサービスで、戸建てのお客さまには大手携帯電話ショップ店頭での販売活動を行い、集合住宅向けには一括導入に向けた営業活動を行っています。

当社の競争優位性は、NTTとの強固なパートナーシップにあります。NTTグループによる高品質な光回線サービスと、テレビサービスを提供する当社が補完関係を築いています。

もう1つは、「CATV事業者向けパススルーサービス」です。既存の当社アセットである衛星を用いた映像伝送と視聴鍵制御機能を活用し、CATV事業者向けに多チャンネル放送を提供するサービスです。本サービスにより、CATV事業者は視聴鍵設備の追加投資を抑えられ、専用セットトップボックスを用意する必要がなくなります。

この「CATV事業者向けパススルーサービス」は、CATV事業者向けのBtoBtoCビジネスであり、従来の個人向けBtoCサービスに加えてBtoBtoCサービスを展開することで、事業の進化と位置づけています。

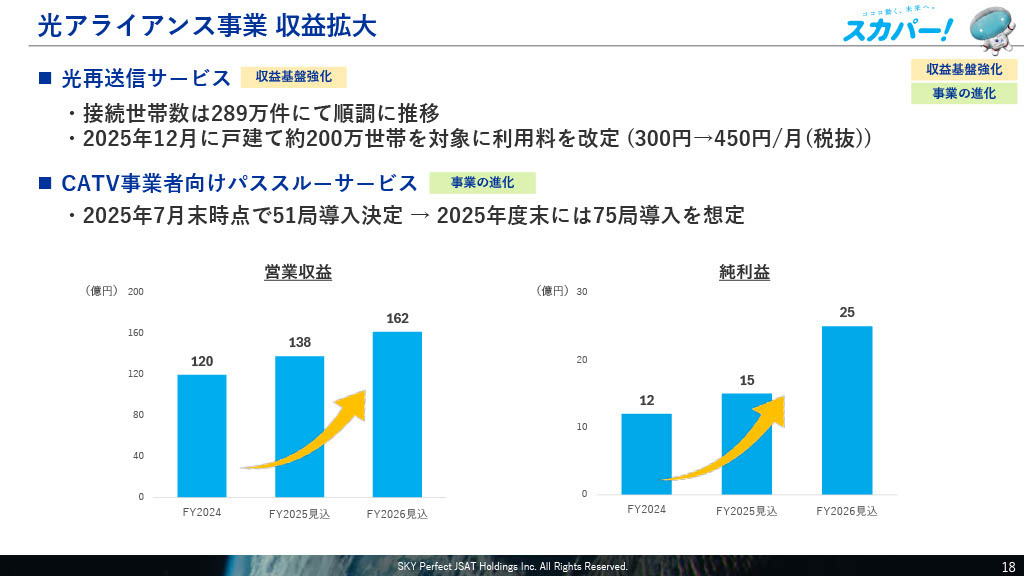

光アライアンス事業 収益拡大

光アライアンス事業の収益拡大についてご説明します。「光再送信サービス」では、接続世帯数が毎期約10万件の純増と順調に伸びており、現時点で世帯数は289万世帯に達しています。

なお、2025年12月から、戸建て約200万世帯を対象にテレビ視聴サービスの利用料を月額税抜き300円から450円に改定します。

「CATV事業者向けパススルーサービス」では、2025年7月末時点で導入が決定しているケーブルテレビ局数が51局に達し、今年度末には75局まで拡大する見込みです。

スライドのグラフには、両サービスを含む光アライアンス事業全体の営業収益と当期純利益を示しています。営業収益は、2025年度が前年比15パーセント増の138億円、2026年度が前年比17パーセント増の162億円を見込んでいます。当期純利益は2025年度が前年比25パーセント増の15億円、2026年度が前年比67パーセント増の25億円と、堅調に収益が拡大していく見込みです。

先にご説明した放送事業の収益基盤の維持に加え、光アライアンス事業の成長によって、事業ポートフォリオの安定化を図っていきます。

質疑応答:宇宙事業の営業収益について

質問者:宇宙事業では、グローバル・モバイル分野で4億円の減収となっています。北米ではIntelsat社と連携し、「Horizons」衛星の営業活動を担っていると理解しています。この減収について、米国内のどのような競争によってこのような状況となっているのかを教えてください。

また、スペースインテリジェンス事業では3億円の減収となっていますが、これは前年の第1四半期の実績が非常に高かったことによるものと理解しています。第2四半期以降については、前年同期と比べて増収に転じる見通しがあるのか、この点について確認させてください。

山下:まず1つ目、北米のお話をいただきました。おっしゃるとおり、営業活動を行っているのは北米Intelsat社のパートナーであるJSAT International Inc.です。

北米というくくりにはなっていますが、実際のカバーエリアとしては、北米だけでなくアジア・オセアニア地域が含まれています。主にこの地域での価格競争が収益減が要因となり、結果として減収となりました。

楽観視はしていませんが、衛星通信そのものの需要は非常に旺盛です。また、JSAT International Inc.の足元の数字も順調に推移しています。したがって、第2四半期、第3四半期に向けて、このような減収をカバーするための基盤は整っていると考えています。

次に、スペースインテリジェンス事業についても、おっしゃるとおり、昨年度に比べて減収となっていますが、これは一過性の期ずれによるものです。そのため、第2四半期および第3四半期で、すでに契約があるものの期ずれ分をカバーするかたちとなり、これらは順調に推移すると見込んでいます。

質疑応答:アジアでの価格競争状況と国内の増収要因について

質問者:アジアで価格競争が強まっているという点について、以前、第2四半期頃からおっしゃっていたことがありましたが、その状況が続いているのかどうか確認させてください。

また、国内で5億円の増収があったとのことですが、回線収入や機器販売が含まれている中で、どのような分野によるものかも教えてください。

山下:アジアにおける、いわゆる低軌道コンステレーションとの価格競争は引き続き発生しています。しかし、需要自体は依然として旺盛であることも事実です。そのため、このような価格競争にも耐え得る体制を整えるべく、次の設備投資を進めています。

具体的には、「Superbird-9」や「JSAT-31」といった、既存の衛星と比較してキャパシティが大幅に増加する設備を活用し、価格競争にも対応できる体質を整えつつあります。

一方で、国内の増収部分については、民間向け事業の拡大が挙げられ、これが寄与しています。

質疑応答:メディア事業における費用効率化について

質問者:メディア事業についておうかがいします。費用について、デジタルシフトにより1年前と比べて4億円ほど効率化されたとのことでした。これは第2四半期や第3四半期においても、1年前と比べて効率的になるのでしょうか?

また、スカパー東京メディアセンターに関する費用減は、何に当たるのか教えてください。

中川:スカパー東京メディアセンターのコスト削減については20億円を見込んでおり、減価償却費と運用費などのコスト削減に関するものです。

また、デジタルシフトに関わるコスト削減については継続的に実施しています。宣伝費と販促費については、通期においてキャンペーン等の期ずれが発生するため、通期を通じて増減が見えてくる状況です。ただし、通期の見込みについて変更はありません。

質疑応答:光アライアンスの売上内訳について

質問者:光アライアンスの売上についてうかがいます。再送信サービスの売上について、昨年度実績では91億円という開示がありました。今回の120億円という数字は、差分の約30億円がパススルーサービスということでしょうか? 以前はこの数字がなかったように思うのですが、そこを確認させてください。

中川:120億円の内訳としては、再送信サービスのお客さまからいただく収入に加え、テレビの収入以外にテレビの接続工事、さらに「スカパー!」の再送信サービスの中で通販会社に放送枠を貸し出している収益も含まれています。これらを合わせた結果、120億円という数字になっています。

質問者:では、90億円にはパススルーサービスと再送信のサービス両方が含まれているという理解でよろしいでしょうか?

中川:おっしゃるとおりです。

質疑応答:国家安全保障向けのサービスと関連プロジェクトの進捗について

質問者:中期の国家安全保障向けのサービスについておうかがいします。まず、足元では「きらめき3号」などの状況はどのようになっているのでしょうか? また、いつ頃から御社の売上に寄与するのでしょうか?「ETS-9」と宇宙設置型光学望遠鏡のスケジュールについてもお聞かせください。

山下:「きらめき3号」についてですが、こちらは当社が代表企業となるDSN、いわゆるPFI事業の受け皿となるSPCが運用および維持管理業務を受注しています。契約内容については顧客との守秘義務があるため開示はできませんが、予定どおり昨年度に運用を開始しており、今年度の収益に寄与することになります。

一方で「ETS-9」に搭載している光学望遠鏡については、現時点で「ETS-9」自体は2026年度の打ち上げを想定されていますので、それ以降の収益への寄与を見込んでいます。

質問者:つまり、「ETS-9」は1年ほど遅れたということですか?

山下:我々が主体ではありませんが、現在1年延期になっています。

質疑応答:衛星コンステレーションの構築・運用事業への取り組みについて

質問者:地球観測衛星、光学衛星についてうかがいます。防衛省によると、入札に参加する方は基本的に国産衛星を使用することになっています。御社とPlanet Labs PBC.との光学衛星は、このコンソーシアム内で国産衛星とセットで使用されるという理解でよろしいでしょうか?

また、前回の説明会では、主力事業については年度予算約250億円の案件を獲得しているとのお話があり、PFI事業においてもそれが実現するとうれしいとご説明がありました。現在は、2つの事業、すなわちPFI事業と年度の250億円の予算、両方に取り組む方針だという理解でよろしいでしょうか?

山下:PFI事業、すなわちコンステレーション整備・運営事業については、公表されている要綱において、国産の衛星を主として使用することとされています。そのため、基本的には国産衛星を活用しますが、必要に応じて弊社が統括するPlanet Labs PBC.の衛星を補完的に使用する予定です。

一方で、すでに当社が受注している衛星画像の納入については、この衛星コンステレーション事業とは完全に別のプログラムとなっています。そのため、引き続き受注を目指して営業活動を進めていきます。

質問者:日本以外ではPlanet Labs PBC.が欧米やアジアを含め、欧米地域を中心に販売を進めていくということでよろしいでしょうか? 本日の説明資料には記載がありませんが、Planet Labs PBC.のプレスリリースにはそのように記載されていましたので、確認させてください。

山下:当社が調達する「Pelican」という衛星での画像販売についてですが、日本市場以外の部分は主にPlanet Labs PBC.が販売していくことになります。我々自身、海外マーケットにおける販売力の整理がまだ十分でない部分もあるため、Planet Labs PBC.にお願いするかたちになります。

ただし、当社が海外でまったく販売できないわけではありません。そのチャンスを捉えながら、我々も海外市場で販売できる力をこの事業期間中に培っていくことを目指しています。

質疑応答:国内競合他社の動きによる競争環境の変化や中期的な影響について

質問者:最近では、SAR分野ではIHI社がICEYE社と提携したり、光学分野ではNTTデータがMarble Visions社を立ち上げたりと、日本企業でも動きが見られます。このあたりの競争環境や中期的な影響について、どのようにお考えでしょうか?

山下:他社の動向に関してですが、IHI社とICEYE社が国内におけるSAR衛星の製造に関して締結したMOUについては、これはあくまでMOU段階であり、具現化するかどうかを含めて当社では現時点で関知していません。

一方で、NTTデータのMarble Visions社については、光学衛星に該当します。今後の動向次第ではありますが、当社としてはPlanet Labs PBC.の持つ30センチ解像度の高解像度性能を武器に、十分に競争し、価値を発揮できると考えています。性能面および価格面においても、当社が優位性を有していると見ています。

質問者:Planet Labs PBC.が海外で販売したとしても、御社の売上に計上され、きちんと利益が出るという理解でよろしいでしょうか?

山下:その点については、Planet Labs PBC.との契約上、具体的に明示しないことになっていますので、コメントを差し控えます。

質疑応答:国内衛星通信における各分野の状況について

質問者:説明会資料の6ページについてです。国内衛星通信分野で5億円増収されたとのことですが、その中で通信回線の割合はどの程度でしょうか?

山下:国内の顧客別および通信回線の詳細については開示していませんが、大半が通信回線だとお考えいただいてかまいません。

質問者:グローバル・モバイル分野では4億円減収されたということですが、このうち為替影響はどの程度あったのでしょうか?

山下:マイナス1億円程度の影響となっています。

質疑応答:PFI事業における衛星追加投資の可能性について

質問者:PFI事業では「Pelican」に加え、おそらくその他の衛星で関わることも目指されていると認識しました。この場合、御社がすでにPlanet Labs PBC.に発注している衛星10機のみで足りるのでしょうか? 追加投資を行う場合、この設備投資は3ヶ年の投資計画である2,200億円の外数と理解してよろしいでしょうか?

山下:防衛省のコンステレーション事業に関してですが、みなさまご存じのとおり、国産であることが明記されています。そのため、当社が調達するPlanet Labs PBC.の衛星画像は、国産の衛星で賄いきれない場合に限り、提供していくことになります。

したがって、当社としては、この防衛省のコンステレーション整備事業において新たな衛星への投資、すなわち衛星アセットへの投資を現時点では検討していません。

質疑応答:宇宙領域防衛指針における注力領域と企業の役割について

質問者:やや中長期的な話になりますが、今回、防衛省から開示された「宇宙領域防衛指針」についておうかがいします。戦況把握、衛星通信、機能保証といった項目の中で、御社が特に注力したい領域や、これまで果たしてきた役割について整理して教えてください。

山下:基本的に「宇宙領域防衛指針」は宇宙をどのように守るかという観点で開示されたものになります。当然宇宙の安全を守ることが重要ですが、注力する分野としては、まずは衛星通信の抗たん性の確保です。

抗たん性とは、1つの周波数や1つの衛星に依存するのではなく、複数の衛星や複数の周波数を利用して安全な通信網を確保する仕組みを指します。これは当社の本業にあたる部分であり、今後もこれを推進していきます。

加えて、宇宙の状況把握があります。これは宇宙空間の環境を監視するためのプログラムを指しますが、当社では「ETS-9」に搭載している光学カメラなどを活用し、宇宙の状況をリアルタイムで監視できる体制を構築し、この分野に貢献していくことを考えています。

資料のアーキテクチャの中にも記載している光データ中継があります。宇宙空間で光を利用してデータの中継を行うことで、より高速に地上へデータを送信することが可能になりますので、これによってリアルタイム性がさらに向上することが明記されています。

この件については、当社とNTTとの間で設立した合弁会社であるSpace Compass社が昨年度に本件に関わる実証実験を受注しています。当社としてもNTTと共同で光データ中継事業に取り組んでいきます。

質問者:今回、防衛省の文書ではおそらく初めて出された静止光学衛星に関しては、御社が関わる余地はどの程度あるとお考えでしょうか?

山下:個別の今後の予定については明記していませんが、我々自身でも関与できる分野とは認識していますし、プログラム全体も把握しています。回答はここまでとさせてください。

質疑応答:メディア事業における顧客獲得費用とデジタルシフトについて

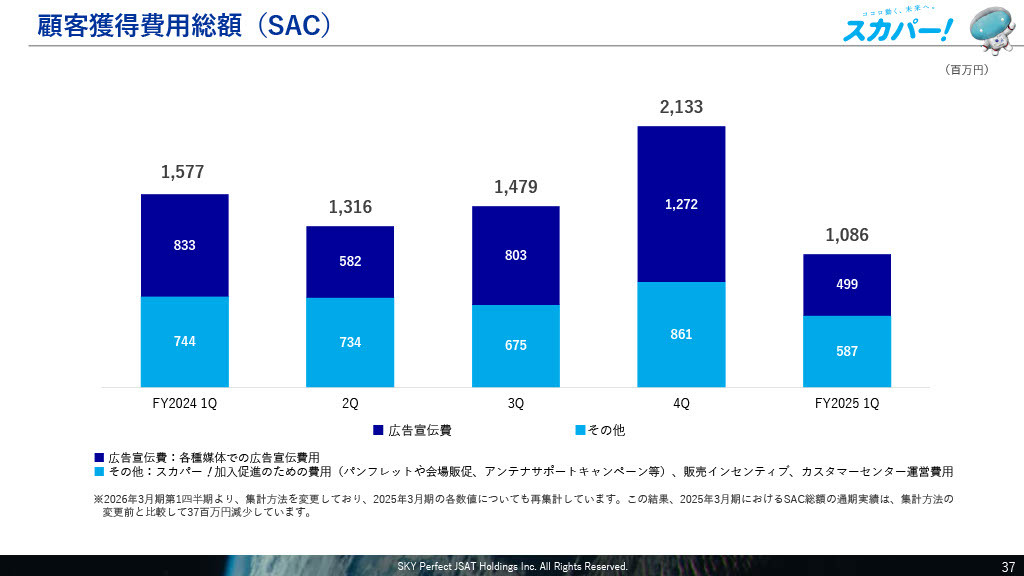

質問者:メディア事業の顧客獲得費用についておうかがいします。集計方法の変更と、広告宣伝費などが前年比や前四半期比でもかなり減少している点については、広告宣伝費やデジタル強化が要因とのことでした。

計測方法の変更やメディア媒体や代理店の見直しなど、具体的にはどのような取り組みをされたのでしょうか? また、その他どのような項目が削減されたのか、今後の見通しも含めて教えてください。

中川:集計方法に大きな変更はありません。広告宣伝費については、キャンペーン等においては年間を通じてコンテンツの有無などにより若干の期ずれが発生しますが、通期では予定どおりと考えています。

一方で、デジタルシフトによるコスト低減を進めています。具体的には、デジタルシフトによる問い合わせ対応率の向上を図っています。サイトのFAQやチャットボットなどを活用し、一次対応で問題を解決する取り組みを進めることで、電話対応に頼ることなく、お客さまの課題を解決できる体制を整えることに注力しています。

また、マーケティング活動の一環として加入のきっかけをお客さまからうかがっていますので、そこで得た番組やタレントの情報をデータベースに蓄積しています。そのデータを活用して、個別のお客さまに合わせた番組をプッシュ通知で紹介するなどの取り組みを行っています。

さらに、ジャンルとしてはプロ野球に注力しており、「スカパー!プロ野球セットアプリ」をアップデートしています。例えば、お気に入りの球団を登録すると、先発投手が決定した際に通知を行う機能を実装しています。

その他にもお話しできる例はさまざまあるのですが、数多くのお問い合わせに対してデジタルツールを活用することで、デジタル環境内においてお客さま自身で完結していただけるよう注力しています。

また、デジタル会員の拡大や利用促進にも取り組んでおり、新規加入、契約変更、解約手続きなどをデジタルで完結できるようにしています。結果として、母数を100パーセントとした場合、新規加入や契約変更、解約手続きのうち、50パーセントを超えるお客さまがデジタルで手続きを完了しています。この取り組みにより、コールセンターへの入電数を削減し、コスト管理を実現しています。

質疑応答:宇宙事業におけるスペースインテリジェンス事業の期ずれ計上について

質問者:宇宙事業のスペースインテリジェンス事業についておうかがいします。期ずれの件ですが、第2四半期以降に計上されるのか、それとも前期に発生済みなのか、あらためて確認させてください。

山下:予定では第2四半期に計上され、それ以降も順調に推移すると考えています。

質疑応答:SES社によるIntelsat社買収がグローバルビジネスに与える影響について

質問者:決算内容とは直接関係ない質問で恐縮ですが、ルクセンブルクのSES社がIntelsat社の買収を完了したとの発表がありました。これからIntelsat社のリストラが始まるのではないかと考えていますが、これが御社のグローバルビジネスに与える影響についてご意見をうかがえますか?

山下:すでにリリースが出ていますが、SES社によるIntelsat社の買収は今年7月に完了しています。我々とIntelsat社は共同でアセットを保有し、北米およびアジア・オセアニア地域にサービスを提供しています。この事業自体は非常に順調に推移しています。

一方で、SES社については、我々は今回Intelsat社を買収したことで初めてコンタクトを取る関係ではありません。前々から協業を含めてさまざまな話を進めてきました。

その中で、例えばアジアにおける協業は、まさにSES社がIntelsat社を買収したことにより、具現化されたものとしてさらに加速できると考えています。

また、SES社はヨーロッパにおいてEUが進めているIRIS2(アイリススクエア)というプログラムに、中心的な役割で積極的に関与しています。このような分野でもなにか一緒に取り組めるのではないかと考えていますし、SES社とも話し合って行く中で、事業の拡大機会がより増えていくと捉えています。

質疑応答:日本とEUの通信衛星コンステレーション計画とIRIS2への関与について

質問者:今年7月の日経新聞に、日本とEUが共同で通信衛星コンステレーションを構築するという報道がありました。

その報道を見てSpace Compass社がこのIRIS2に関わる可能性があるのではないかという印象を抱きましたが、その認識でよろしいでしょうか? また、御社がこのIRIS2にどのように関わる可能性があるのか、ご紹介いただける部分があれば教えてください。

山下:おっしゃるとおり、日経新聞に記事がでていましたが、このような報道を通じて宇宙事業全体が盛り上がることは、当社としても非常に歓迎しています。ただし、当社が直接この報道内容に関与しているわけではありません。

一方で、当社はMulti-Orbit戦略を採用しています。IRIS2への関与については、いわゆるGEOに加えてLEOや中軌道と呼ばれるMEOなどへの取り組みも進めていく中で、主となっているSES社ともさまざまな話し合いを重ねながら、関与できる部分を模索している段階です。SES社とは具体的な話を進めています。そのような観点からも、チャンスがあれば参入することは事業の進捗の中で進めている最中です。

質問者:ESA(The European Space Agency)とSpace Compass社が光データリレーに関連してなんらかの提携を発表していたと思います。それに関して御社が直接的ではないとしても、Space Compass社を通じてIRIS2に関わっていく可能性があると考えてよいのでしょうか?

山下:ESAとSpace Compass社の提携については、IRIS2というよりも、光データ中継事業におけるいわゆるグローバルカバレッジの観点で、今後重要な施策になると考えています。こちらがIRIS2の中でSpace Compass社が採用されるようなことがあれば、より歓迎すべき状況になると思います。

新着ログ

「情報・通信業」のログ