提供:東京エレクトロン デバイス株式会社 2026年3月期第2四半期決算説明

東京エレクトロンデバイス、前期比減収減益も中間業績予想を上回る着地 CN事業が堅調、SiCウェーハ検査装置出荷

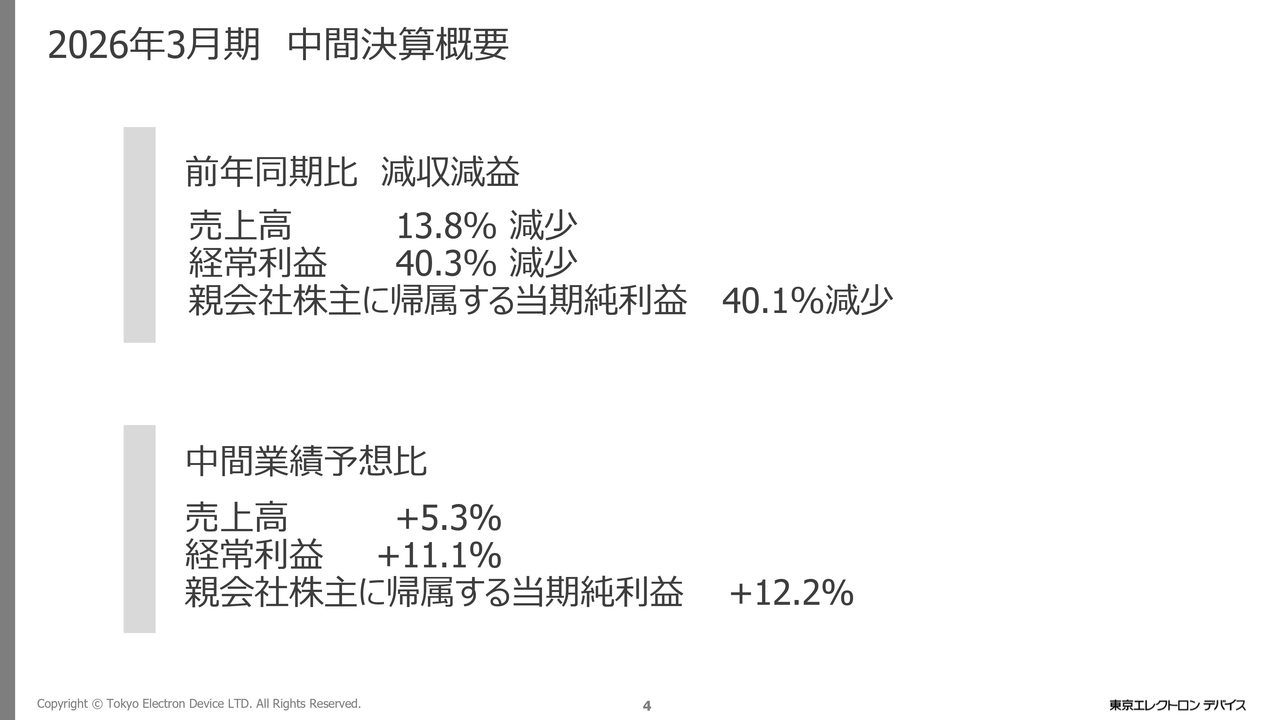

2026年3月期 中間決算概要

宮本隆義氏:執行役員副社長の宮本です。決算について報告します。

まずは、中間決算の概要です。上期は前期と比較して減収減益となりました。売上高は13.8パーセント減少、経常利益は40.3パーセント減少、親会社株主に帰属する当期純利益は40.1パーセント減少しています。

一方で、中間業績予想に対しては、売上高が5.3パーセント、経常利益が11.1パーセント、親会社株主に帰属する当期純利益が12.2パーセントそれぞれ上回る結果となりました。

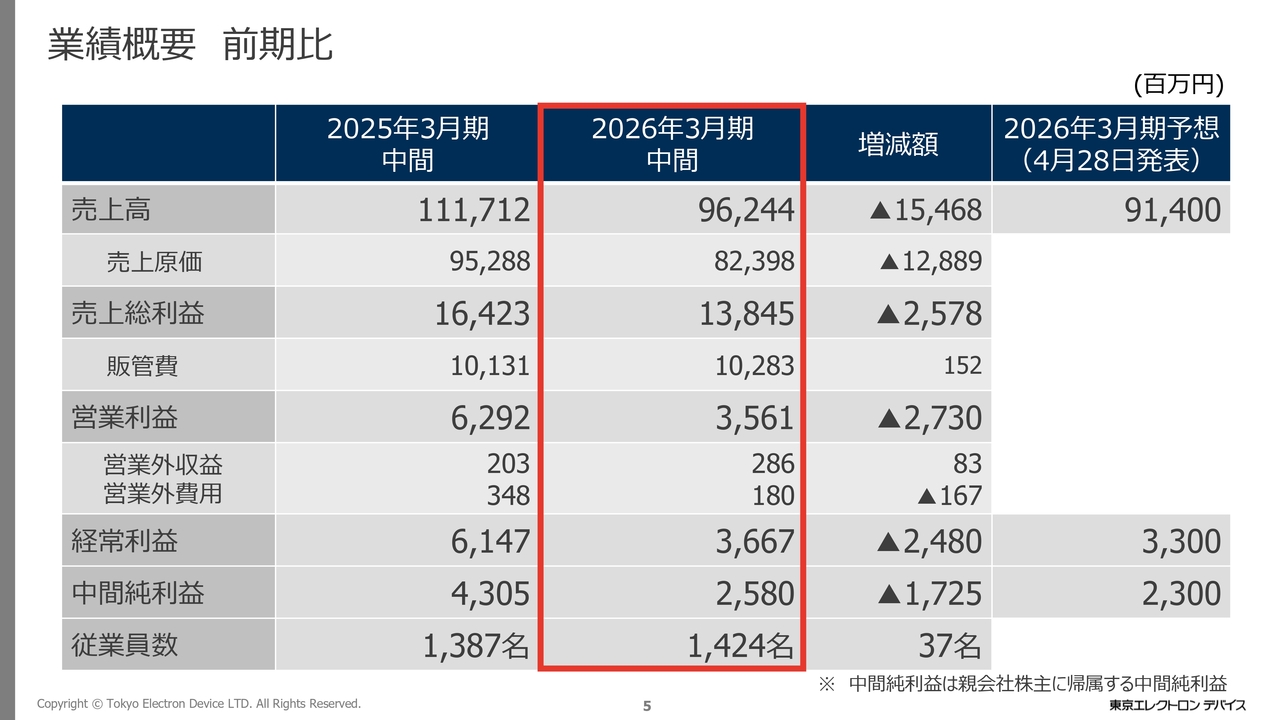

業績概要 前期比

実際の数値と前期との比較です。売上高は約962億円で、約154億円減少しました。経常利益は約36億円で、約24億円減少しました。経常利益率は3.8パーセントです。中間純利益は約25億円で、約17億円減少しました。

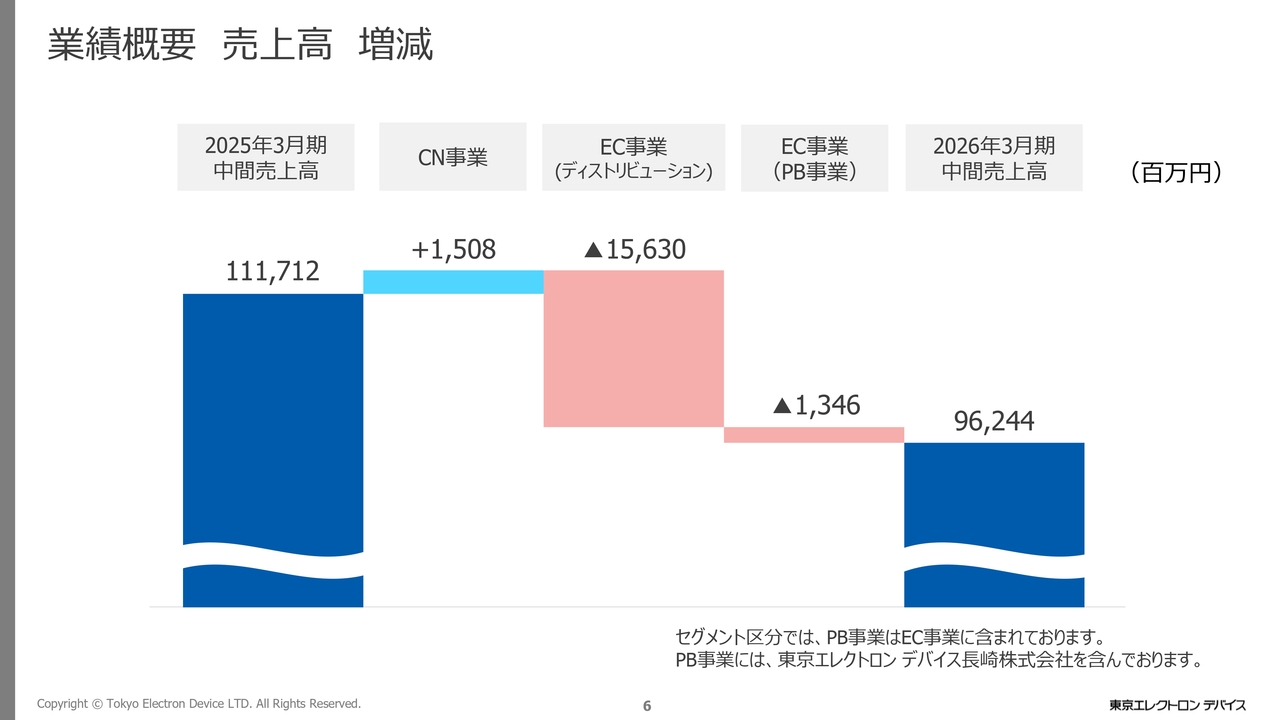

業績概要 売上高 増減

売上高の増減についてです。2025年3月期中間期の売上高約1,117億円に対し、CN事業は約15億円の増加、EC事業のディストリビューションは約156億円の減少、PB事業は約13億円の減少となり、2026年3月期中間期は約962億円となりました。

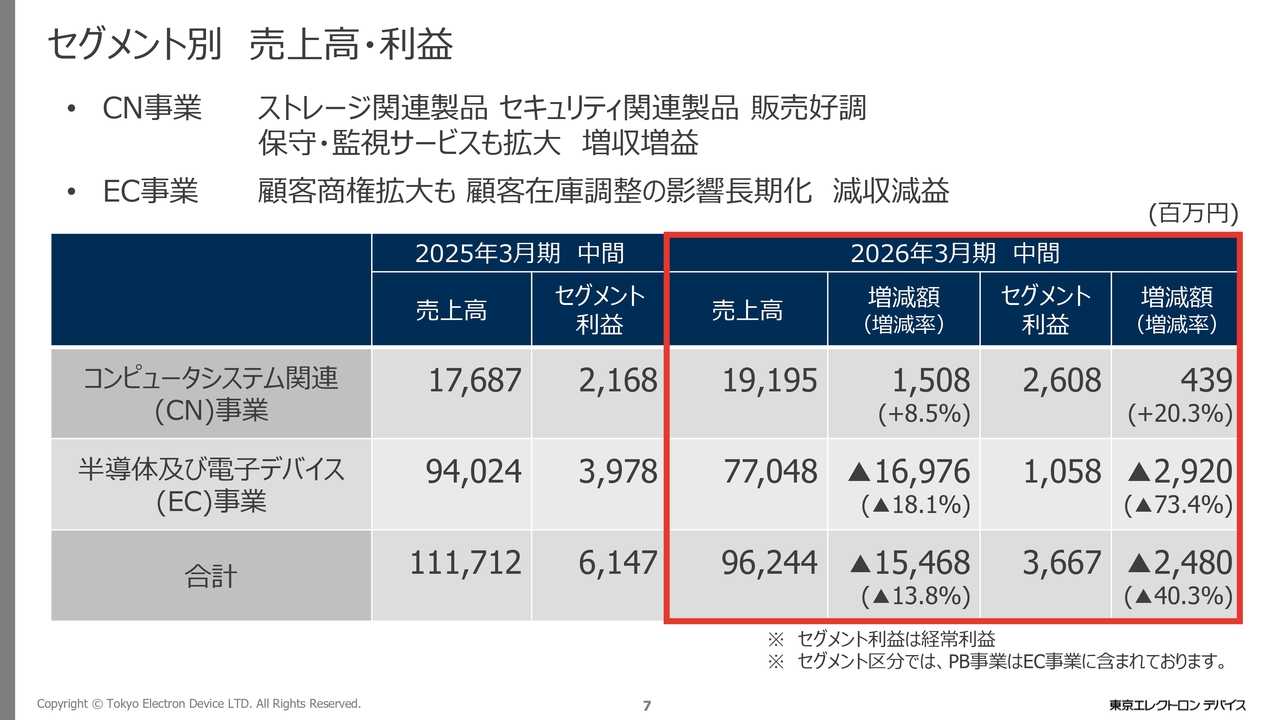

セグメント別 売上高・利益

セグメント別の売上高と利益の状況についてです。CN事業は、ストレージ関連製品及びセキュリティ関連製品の販売が好調に推移し、それに伴い保守・監視サービスも拡大しました。売上高は8.5パーセント増加の約191億円、セグメント利益は20.3パーセント増加の約26億円、セグメント利益率は13.6パーセントとなりました。

EC事業は、顧客商権は拡大したものの、顧客の在庫調整が長期化しています。売上高は18.1パーセント減少の約770億円、セグメント利益は73.4パーセント減少の約10億円となりました。

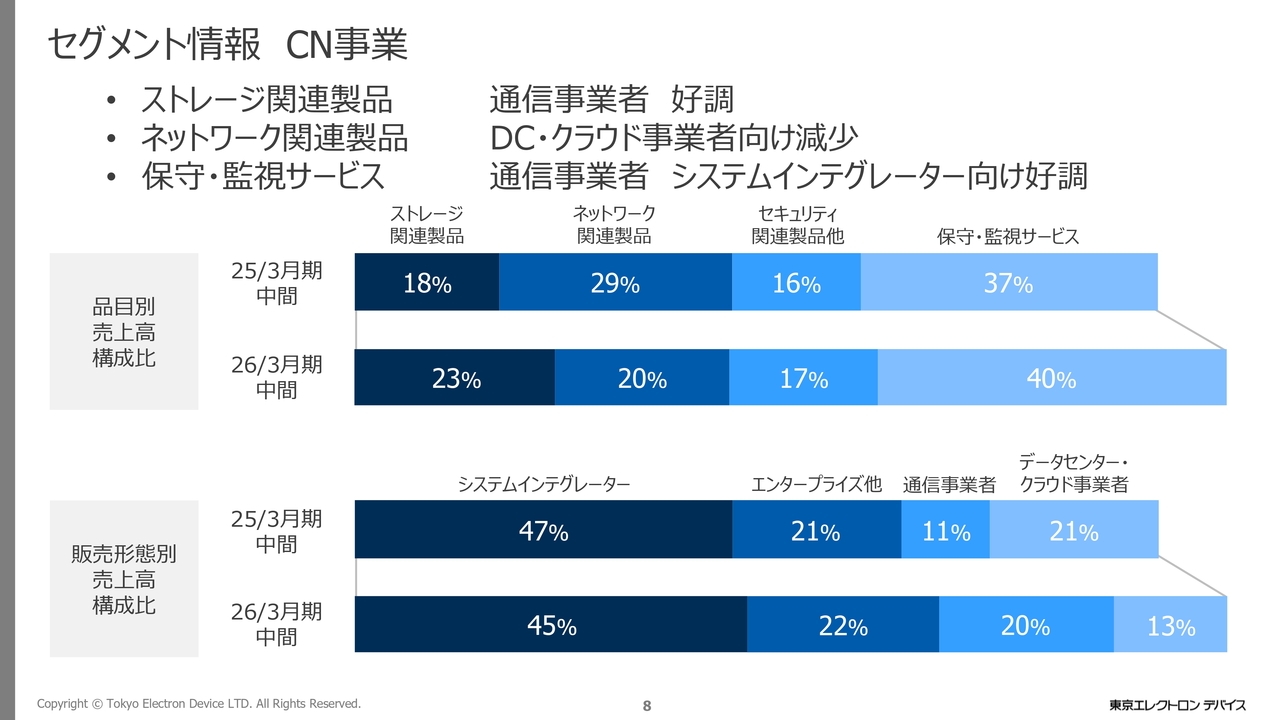

セグメント情報 CN事業

セグメントごとの状況についてです。CN事業では、ストレージ関連製品、セキュリティ関連製品、保守・監視サービスの売上が増加しました。

ストレージ関連製品は通信事業者向け、セキュリティ関連製品はエンタープライズ向けが伸長しました。

保守・監視サービスは通信事業者及びデータセンター・クラウド事業者向けが伸長しました。

一方で、ネットワーク関連製品は、前期に好調だったデータセンター・クラウド事業者向けの販売がやや減少しました。

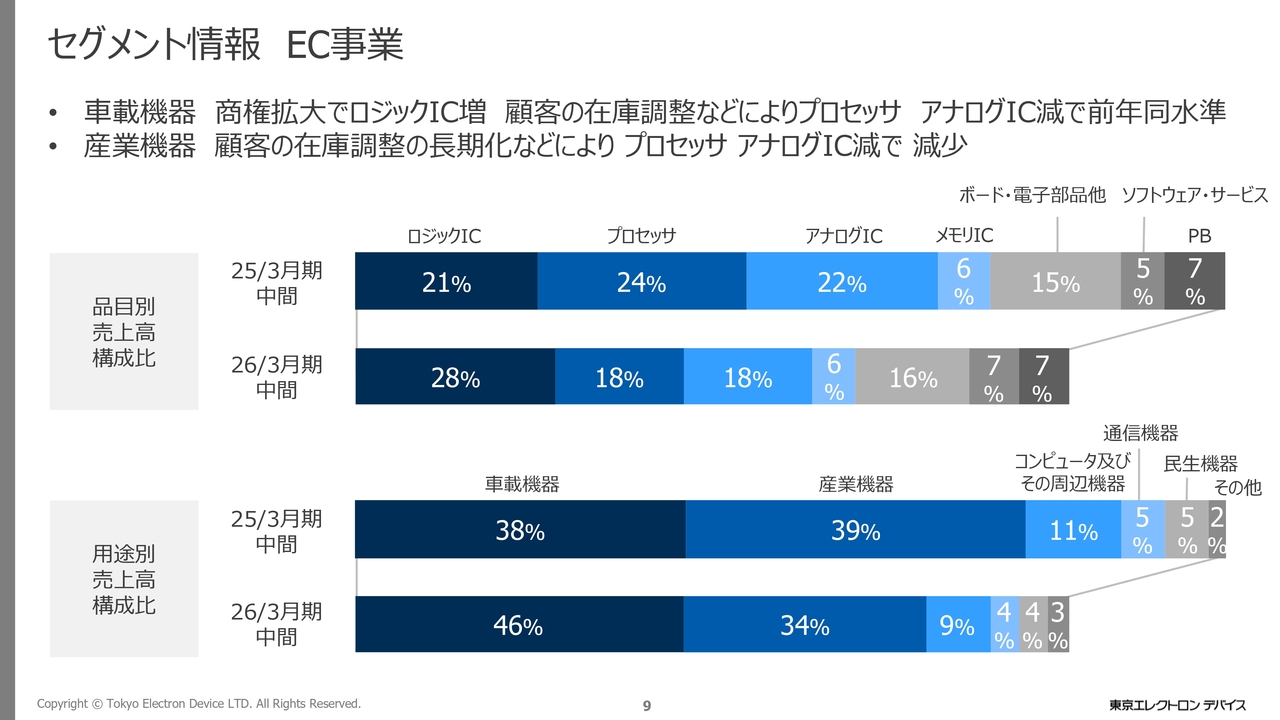

セグメント情報 EC事業

EC事業は用途別で全般的に低調に推移しました。車載機器向けでは、顧客商権拡大によりロジックICが増加しましたが、顧客の在庫調整が長期化した影響で、プロセッサやアナログICが減少したため、売上は前期と同水準にとどまりました。

一方で、産業機器向けはプロセッサやアナログICが大きく減少しました。

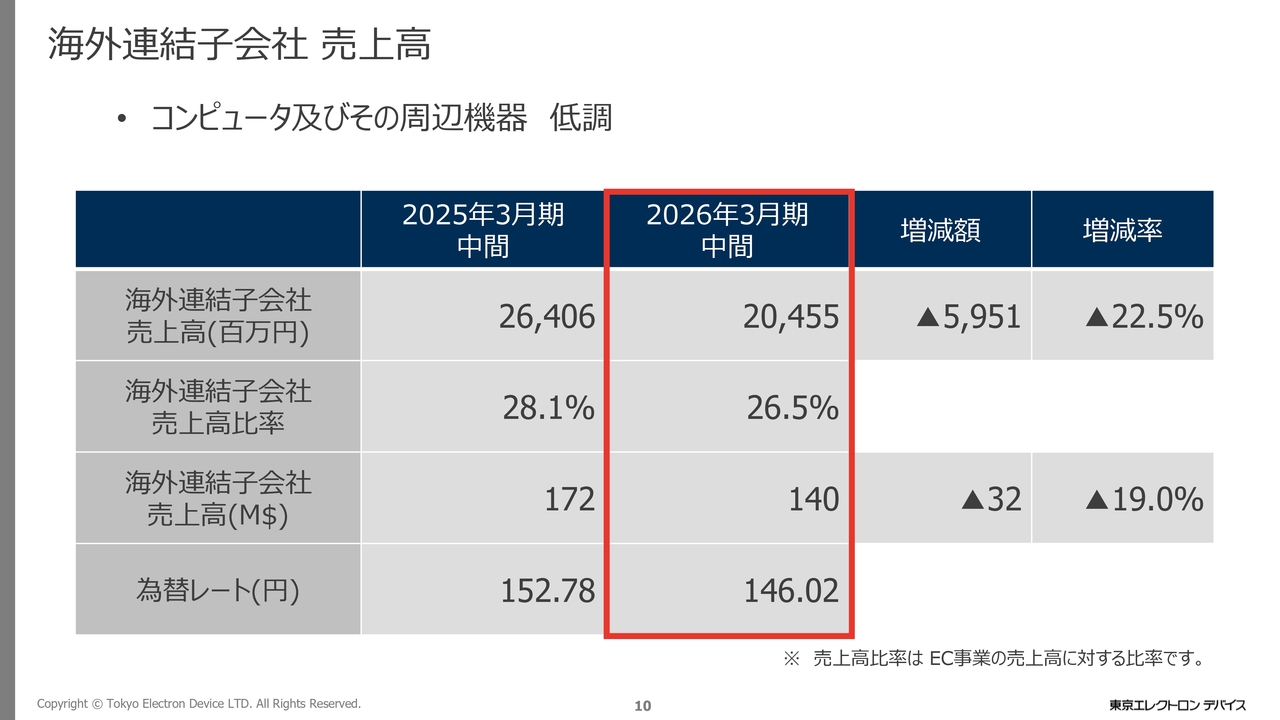

海外連結子会社 売上高

海外連結子会社の売上高の状況です。ドルベースの売上高は1億4,000万ドルで、前期比3,200万ドルの減少となりました。用途別では、特にコンピュータ及びその周辺機器向けが低調に推移しました。

為替レートは前期比で約7円の円高で推移しました。

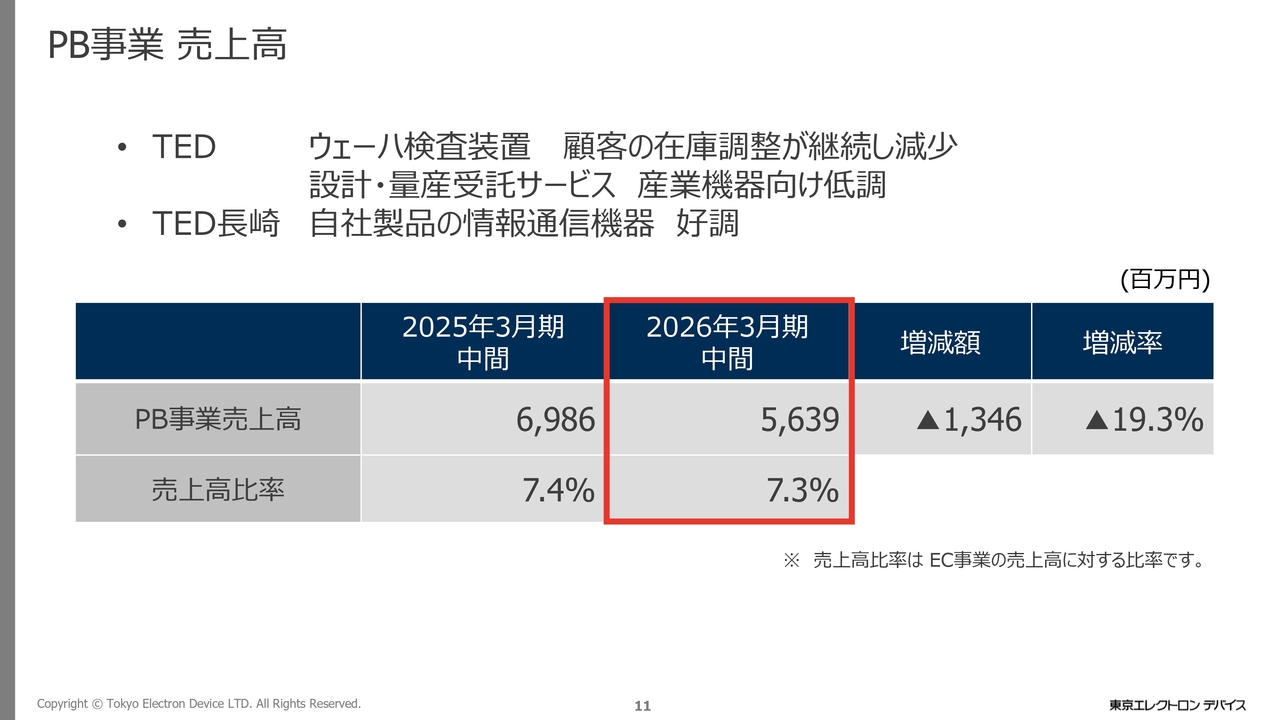

PB事業 売上高

PB事業において、ウェーハ検査装置は顧客の在庫調整が継続した影響で減少しました。また、設計・量産受託サービスでは産業機器向けが低調でした。

一方で、東京エレクトロンデバイス長崎における自社製品の情報通信機器は好調に推移しました。

結果、PB事業の売上高は前年同期比19.3パーセント減の約56億円となりました。

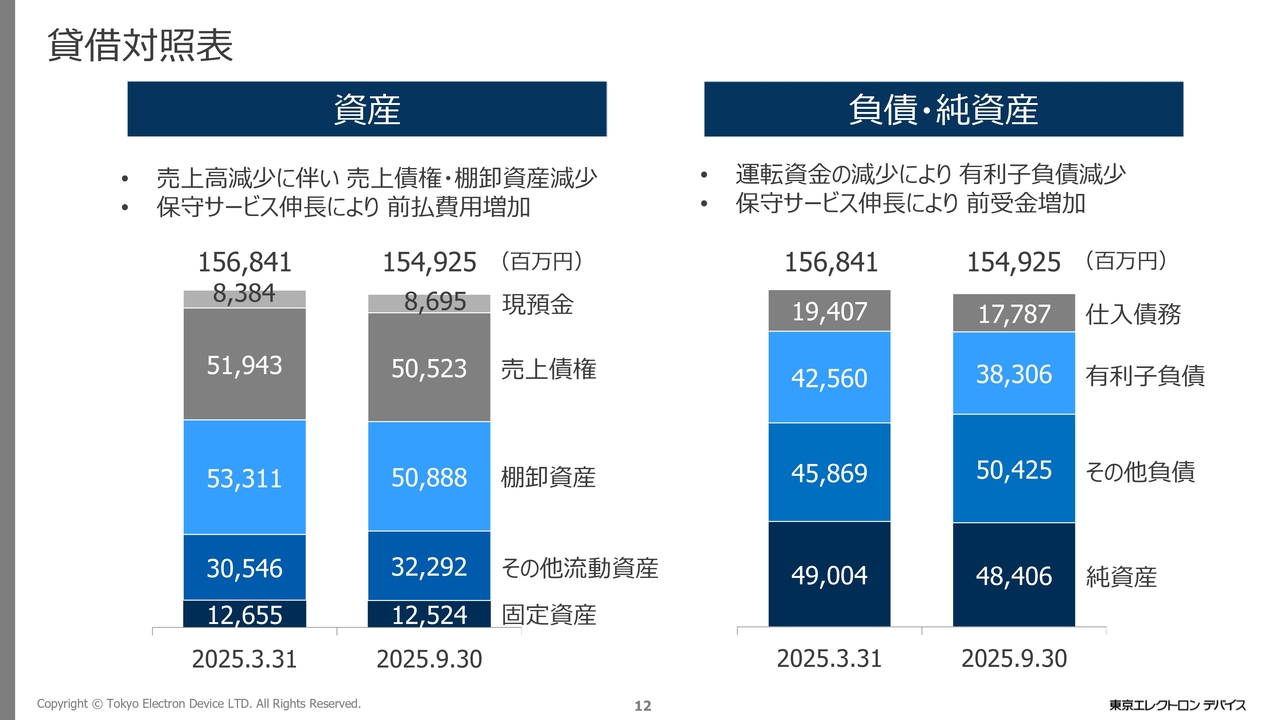

貸借対照表

貸借対照表です。売上高の減少に伴い、売上債権・棚卸資産が減少したため、総資産は前期末に比べて約19億円減少し、約1,549億円となりました。

負債・純資産については、運転資金の減少に伴い、有利子負債が減少しました。

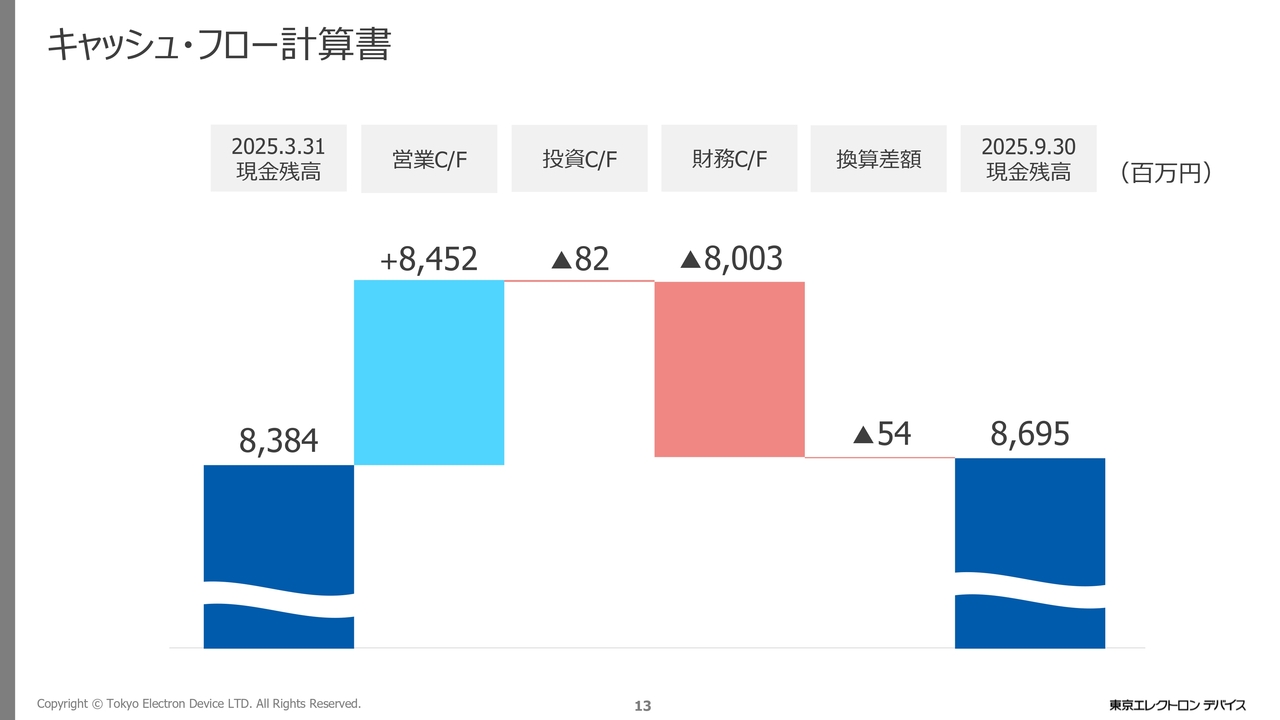

キャッシュ・フロー計算書

キャッシュ・フローの状況です。営業キャッシュ・フローは、売上高が減少する局面ではプラスになる傾向があります。財務キャッシュ・フローは、借入金の返済、自己株式の取得、配当金の支払いなどによりマイナスとなりました。

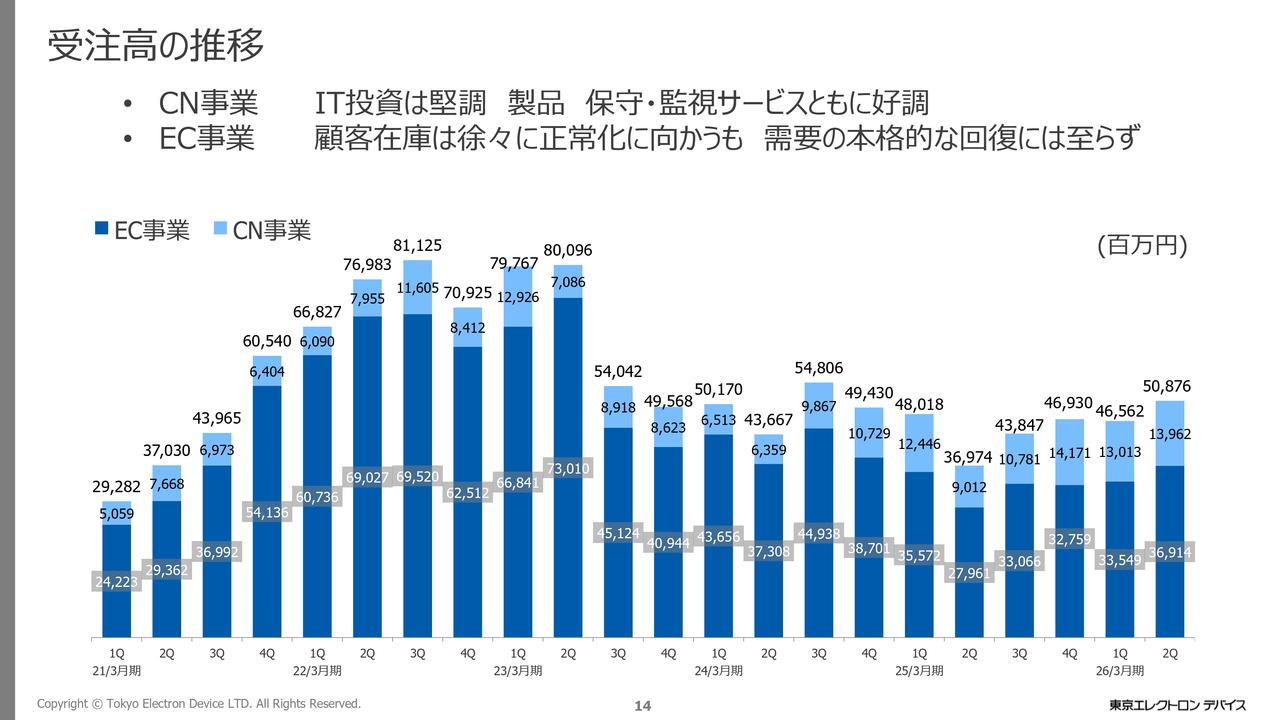

受注高の推移

第2四半期の受注高は、グラフの一番右側に示されているとおり、約508億円となりました。CN事業では、IT投資が堅調であり、製品、保守・監視サービスともに受注が好調に推移しました。

EC事業では、顧客の在庫は徐々に正常化に向かっていますが、需要の本格的な回復には至っていません。

私からの説明は以上です。

2026年3月期 業績見込み概要

徳重敦之氏:代表取締役社長・CEOの徳重です。本日はご多忙の中、当社決算説明会にご参加いただき、誠にありがとうございます。それでは、2026年3月期の業績見込みについてご説明します。

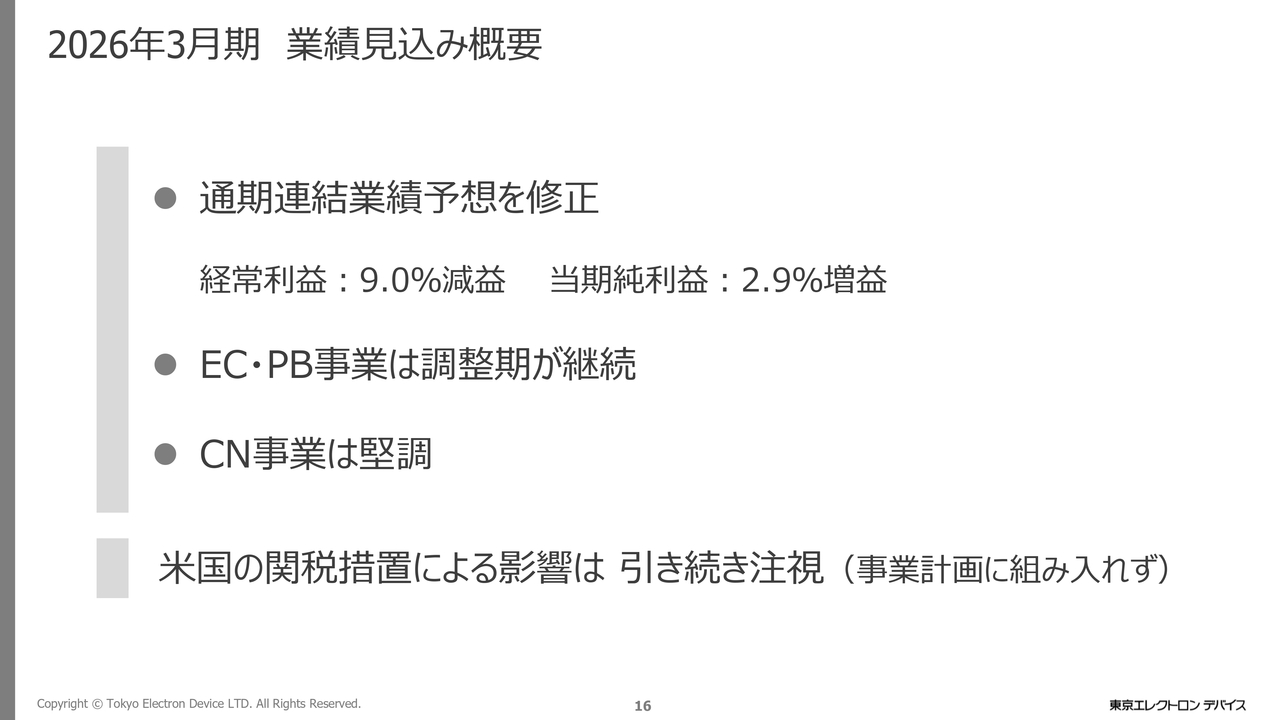

まず、概要ですが、昨日開示した決算短信のとおり、2026年3月期の通期連結業績予想を修正しました。期初の業績予想から経常利益は9パーセント減益、当期純利益は2.9パーセント増益に修正しています。

EC事業とPB事業については、2026年3月期下期からの回復を見込んでいましたが、調整期が継続しており、回復期への転換は来期以降になると見込んでいます。

一方で、CN事業については、堅調に推移すると見込んでいます。

米国の関税措置に関しては、事態の先行きやその影響について定量的な予測が極めて難しい状況です。為替変動、金利や在庫状況などは引き続き注視していきます。

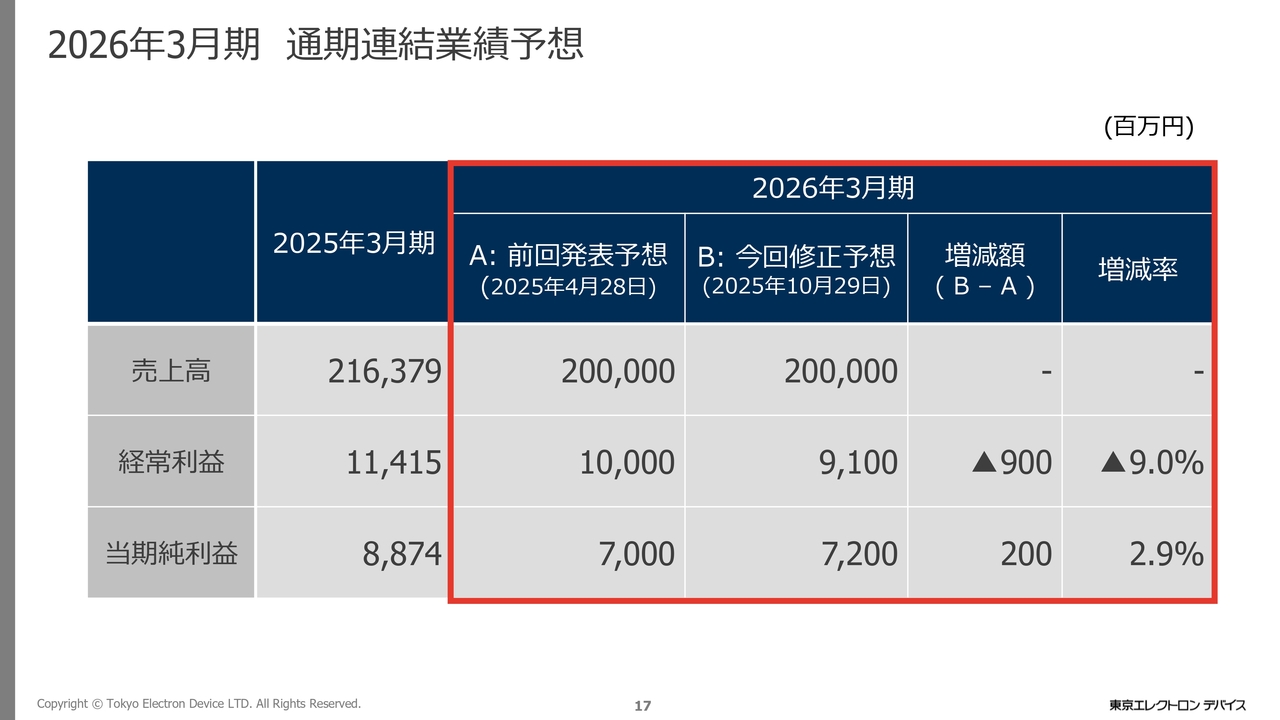

2026年3月期 通期連結業績予想

前回の業績予想からの修正点です。売上高については、2,000億円から修正はありません。経常利益は、100億円から9億円減少の91億円、当期純利益は70億円から2億円増加の72億円に修正しました。

経常利益減少の背景は、EC事業における顧客側の在庫調整が長期化しており、期初の想定よりも業績回復に時間を要しているためです。

また、当期純利益については、2025年9月29日付で適時開示した「持分法適用関連会社株式の譲渡に伴う特別利益の計上見込みに関するお知らせ」に記載のとおり、Fidus Systems社の全保有株式を譲渡し、2026年3月期第3四半期決算において特別利益を計上する見込みであるためです。

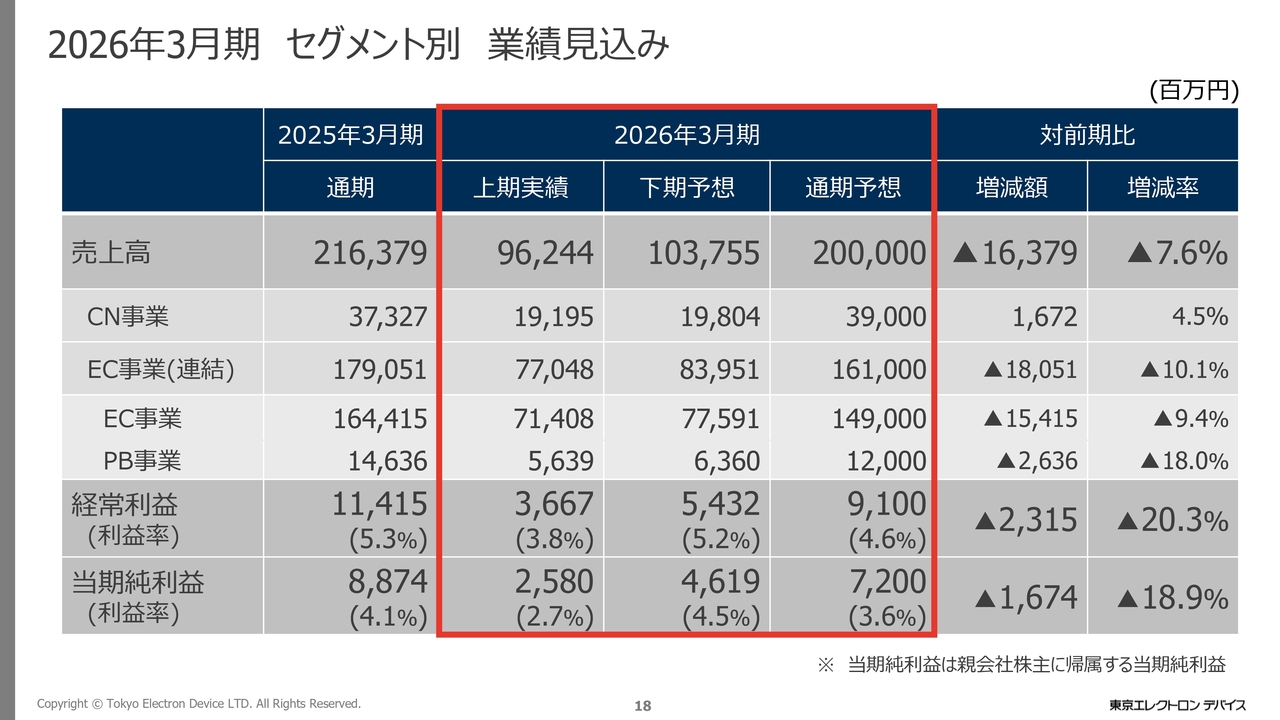

2026年3月期 セグメント別 業績見込み

こちらは業績見込みです。セグメント別の売上高として、CN事業は4.5パーセント増加の390億円、EC事業(連結)は10.1パーセント減少の1,610億円を見込んでいます。

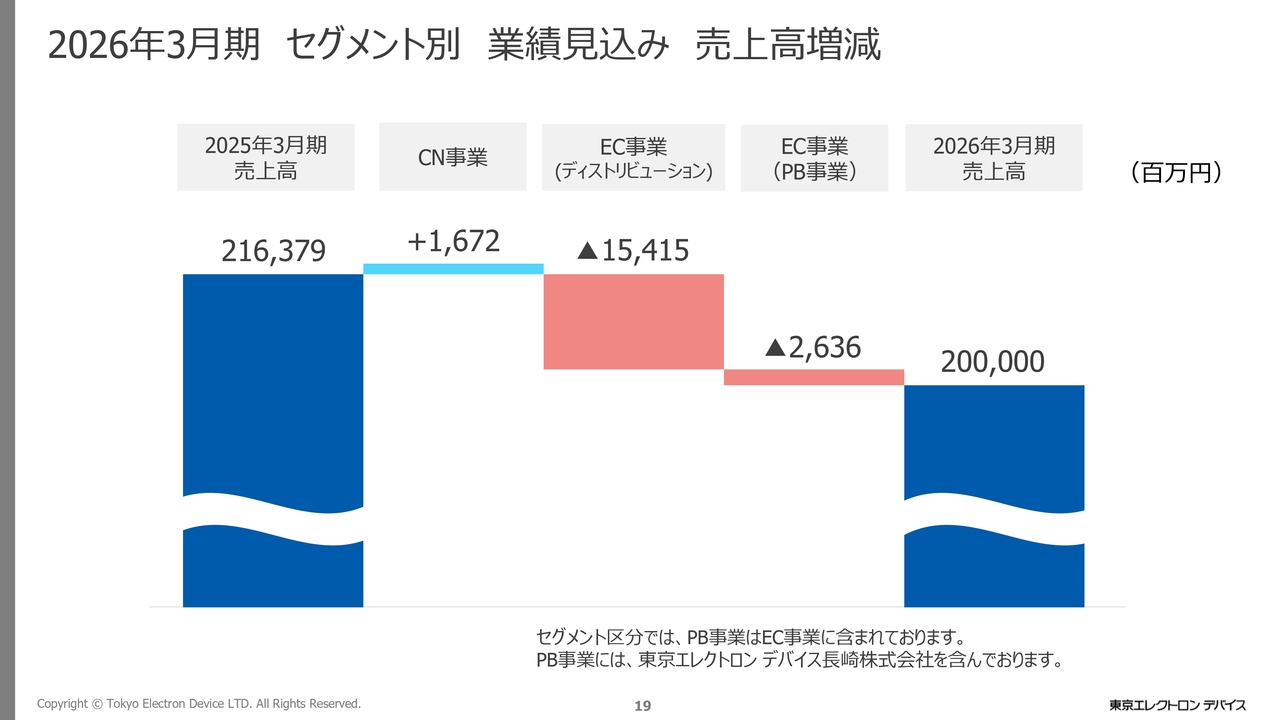

2026年3月期 セグメント別 業績見込み 売上高増減

セグメントごとの売上高の増減についてです。前期の売上高約2,163億円に対して、CN事業は約16億円の増加、EC事業のディストリビューションは約154億円の減少、PB事業は約26億円の減少となり、今期は2,000億円を見込んでいます。

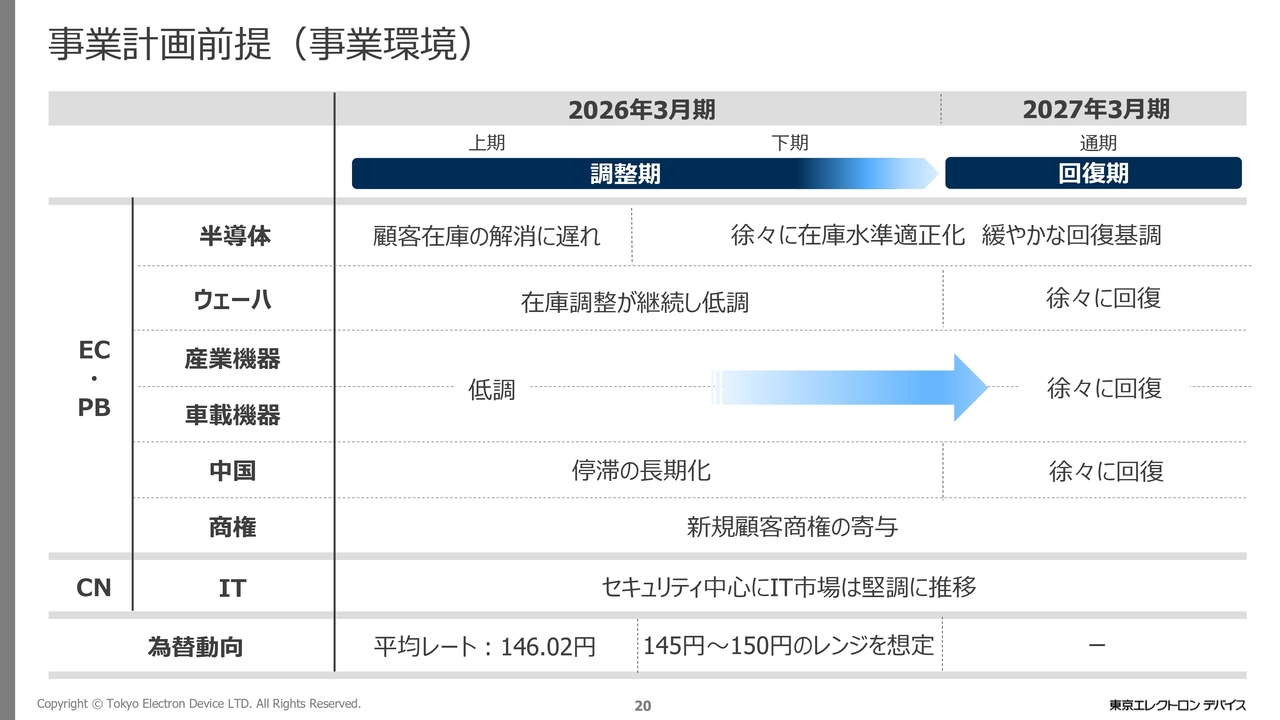

事業計画前提(事業環境)

想定する事業環境の一覧です。下期も調整期が継続し、回復期への転換は来期からになると考えています。主な要因としては、EC事業・PB事業における顧客在庫水準の適正化が遅れていることが挙げられます。

半導体においては、下期から徐々に適正化に向かう見込みである一方、ウェーハについては下期も低調に推移する見通しです。このような傾向により、産業機器・車載機器向けは下期も低調が続くと予想しています。

中国市況に関しては下げ止まる傾向が見られるものの、今期も停滞が長期化すると見込んでいます。

商権においては、引き続き新規顧客商権の獲得を見込んでいます。

このような状況から、EC事業では本格的な回復を来期以降と想定しています。PB事業では、設計・量産受託サービス及び計測・検査装置ビジネスが来期以降、徐々に回復すると見込んでいます。

CN事業の市況については、セキュリティ分野を中心にIT市場が堅調に推移すると予想されます。

為替の水準は145円から150円のレンジを想定しています。

VISION2030 利益成長を加速する取り組み(CN事業)

ここからは、中期経営計画「VISION2030」において、利益成長を加速するための取り組みについて2点ご紹介します。

CN事業では「VISION2030」の達成に向け、海外拠点と連携し、最新テクノロジーを常に調査し、最適なソリューションの発掘に取り組んでいます。2026年3月期第2四半期には、新たに海外ベンダー3社と代理店契約を締結し、販売を開始しました。

セキュリティ分野ではSemperis社、AI分野ではArize AI社とGlean Technologies社が対象です。今後も需要が旺盛なセキュリティ・AI分野を中心に、製品・サービスの拡充を進めていきます。

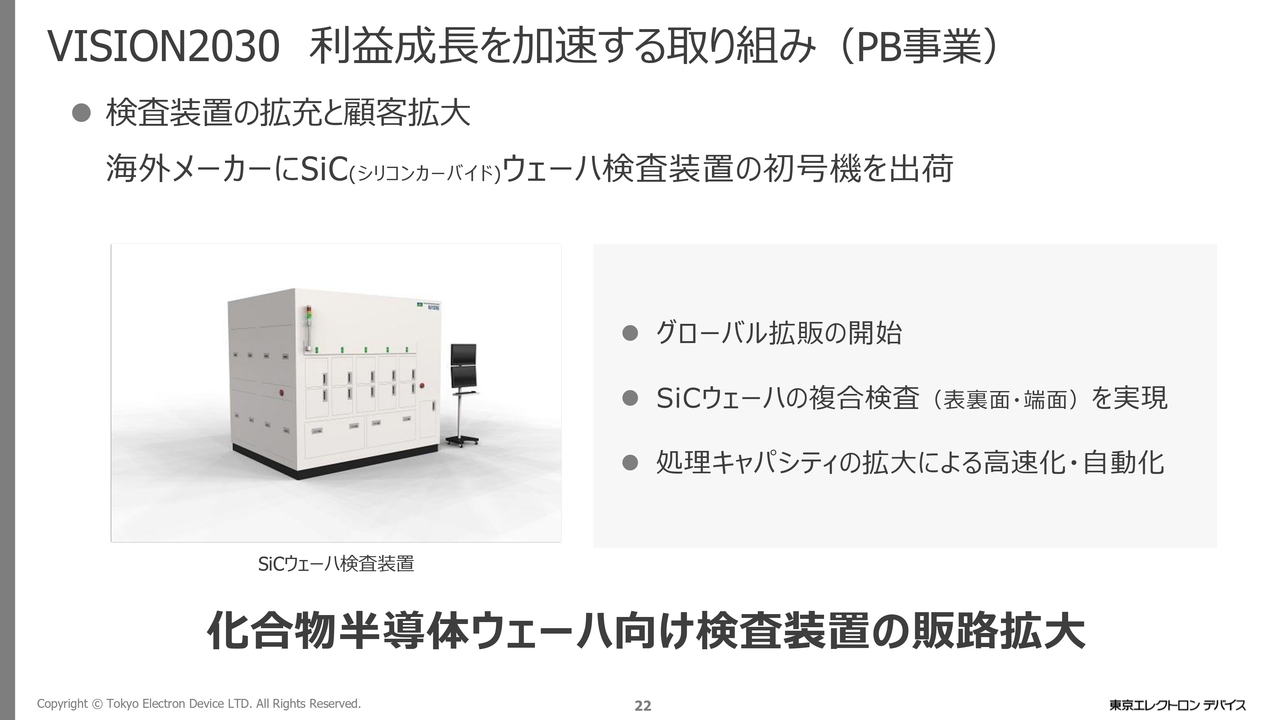

VISION2030 利益成長を加速する取り組み(PB事業)

当社は現在、計測・検査装置ビジネスに最も注力しています。PB事業においては、2023年に日本エレクトロセンサリデバイス社から事業を譲り受けたことを契機に、シリコン分野への参入を果たしました。さらに今回、化合物半導体向け分野で、海外メーカーに対しSiC(シリコンカーバイド)ウェーハ検査装置の初号機を出荷しました。

SiCはパワー半導体などに応用される素材で、最も高い成長が期待される市場です。当社では、グローバル拡販とSiC市場への進出に数年前から取り組んでおり、今回の初号機の出荷はその成果の1つだと考えています。

検査対象物の拡大を目指し、継続して検査手法に関する技術開発を活発に行っており、今後もこのビジネスの推進に努めていきます。

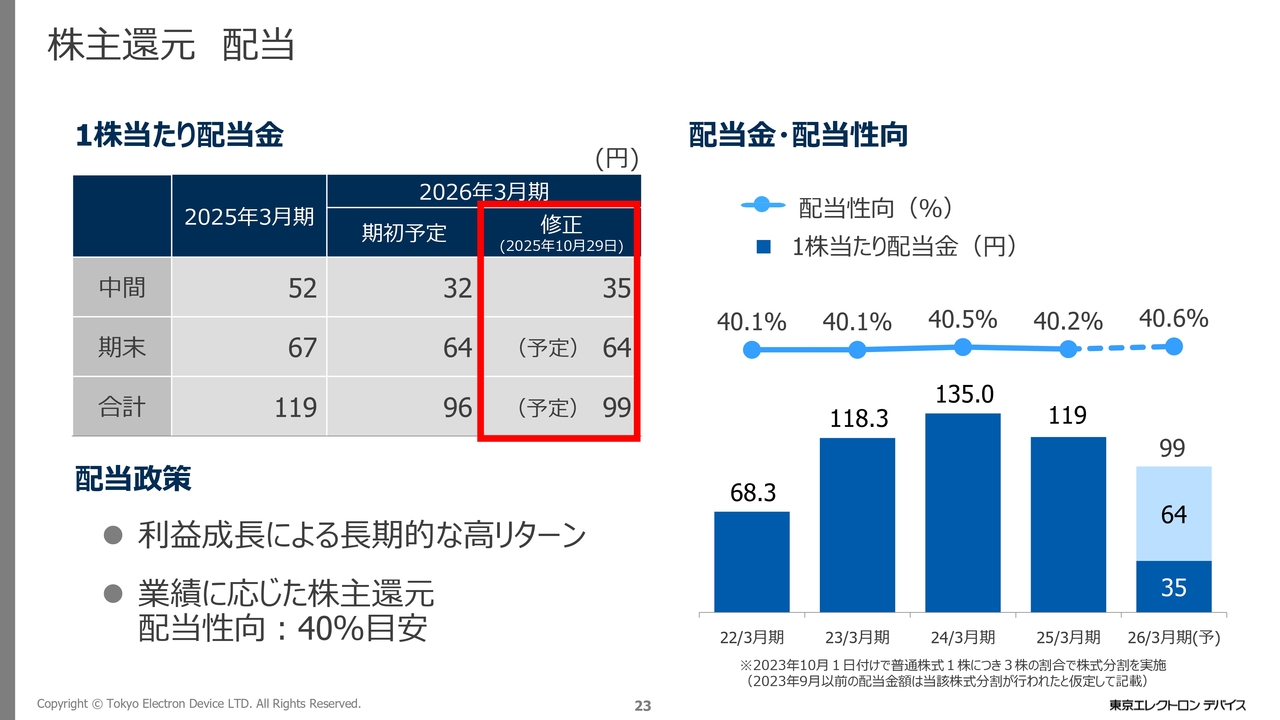

株主還元 配当

配当については、業績に応じた株主還元を行い、配当性向の目安を40パーセントとしています。

2026年3月期の配当については、配当方針と最近の業績動向を踏まえ、中間配当金を前回予想の32円から3円増額し、35円としました。期末の配当予想額64円と合わせ、年間配当額は99円を予定しています。

私からの発表は以上です。ありがとうございました。

新着ログ

「卸売業」のログ