提供:大崎電気工業株式会社 2026年3月期第1四半期決算説明

【QAあり】大崎電気工業、売上高・利益ともに上期業績見通しを上方修正 国内スマートメーター堅調に加えて英国向け出荷増が寄与

本資料の構成

大和哲也氏:大崎電気工業株式会社執行役員グループ経営本部副本部長の大和です。本日は、当社決算説明会にご参加いただき、誠にありがとうございます。

本日ご説明する内容はご覧のとおりです。それでは、資料に基づきご説明します。

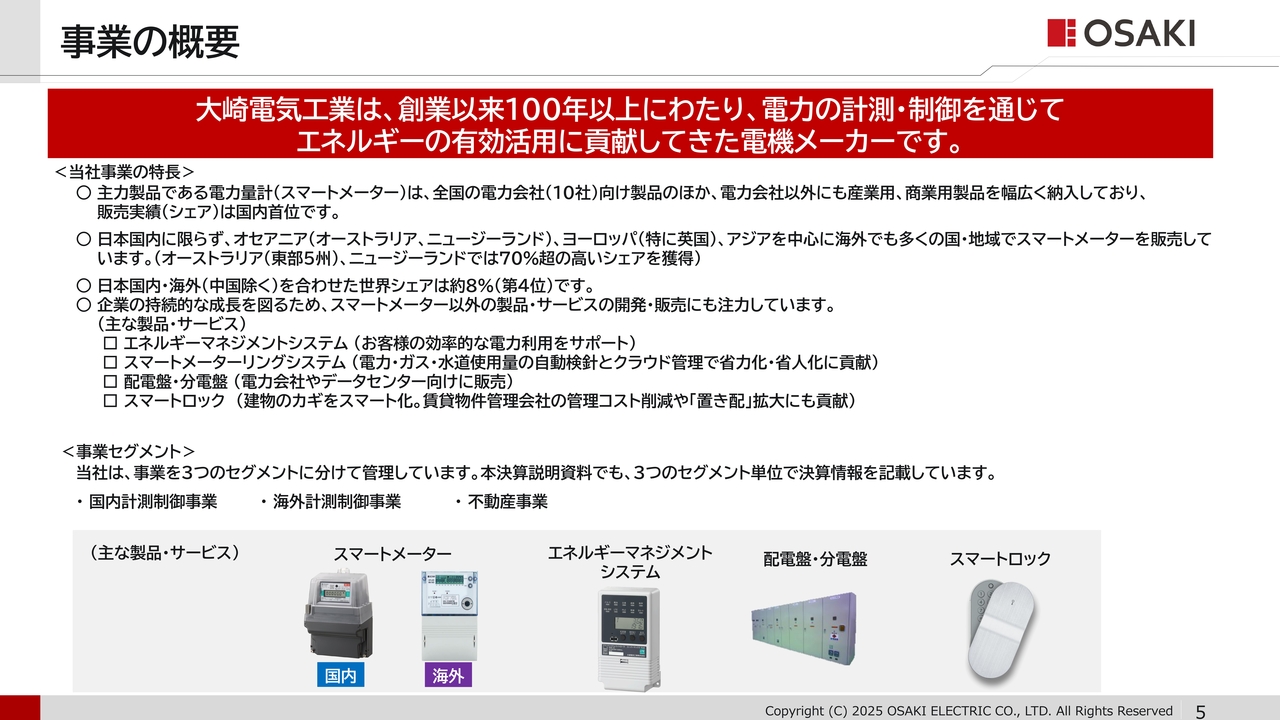

事業の概要

5ページをご覧ください。当社は、100年以上にわたり、電力の計測・制御を通じて、エネルギーの有効活用に貢献してきた電機メーカーです。

主力である電力量計(スマートメーター)は、国内の電力会社向け製品のほか、電力会社以外にも広く納入しており、国内での売上シェアは首位となっています。

国内だけでなく、オーストラリア、ニュージーランド、英国など海外でも多くの地域でスマートメーターを販売しており、中国を除く世界シェアでは約8パーセント、第4位を維持しています。

また、エネルギーマネジメントシステムや配電盤、スマートロックなど、スマートメーター以外の製品・サービスの開発・販売にも注力しています。

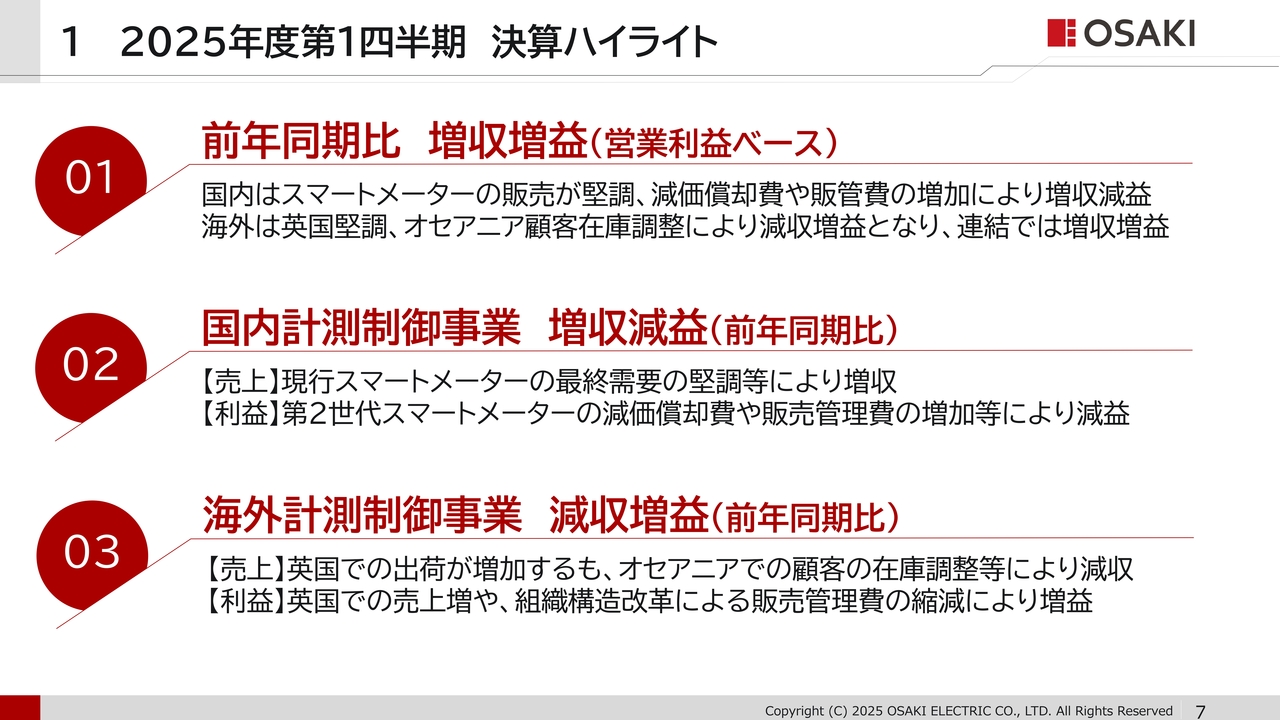

1 2025年度第1四半期 決算ハイライト

続いて、2025年度第1四半期の決算概要についてご説明します。7ページをご覧ください。

2025年度第1四半期決算の概要はご覧のとおりです。次ページ以降で詳しくご説明します。

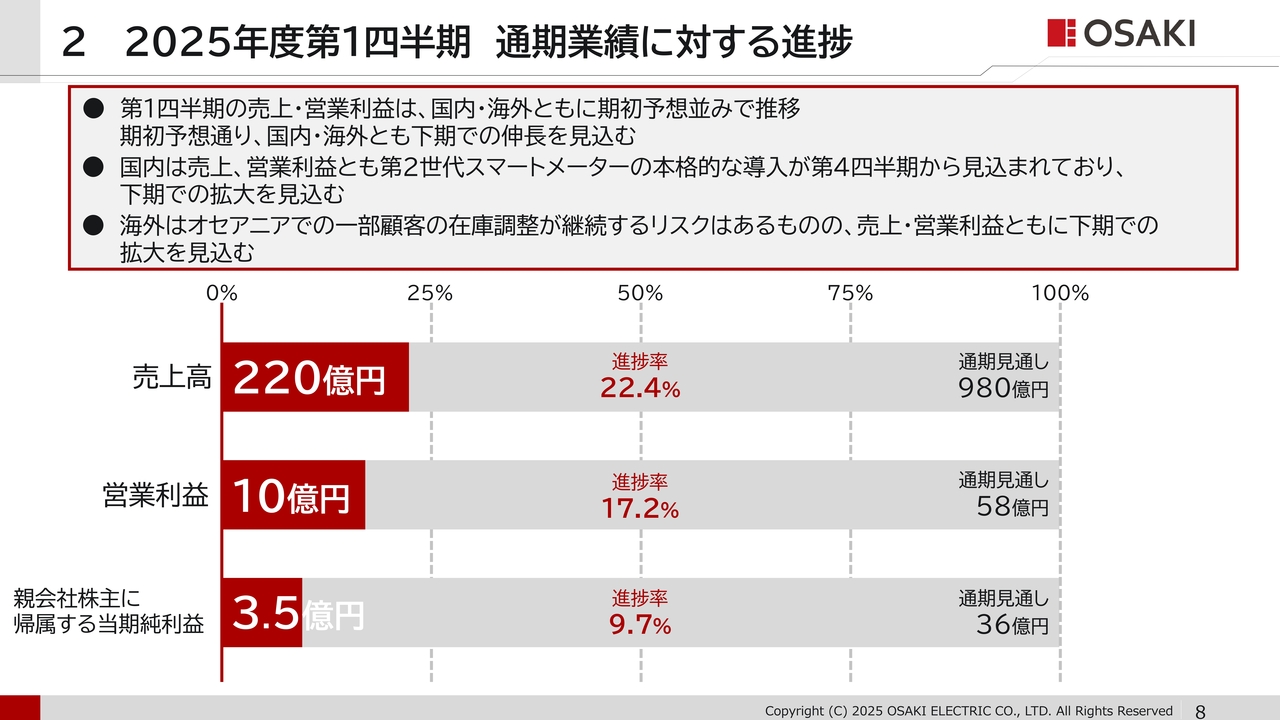

2 2025年度第1四半期 通期業績に対する進捗

8ページをご覧ください。通期業績に対する進捗です。第1四半期の営業利益の通期見通しに対する進捗率は17.2パーセントとなっていますが、第1四半期は、国内・海外ともに期初予想並みで推移しています。第2四半期までは同様の傾向が続きますが、期初予想どおり、国内・海外とも下期での伸長を見込んでいます。

国内については、第2世代スマートメーターの本格的な導入が第4四半期から見込まれることから、売上、営業利益とも下期に拡大する見通しです。

海外についても、オセアニアでの一部顧客の在庫調整が継続するリスクはあるものの、売上・営業利益ともに下期での拡大を見込んでいます。

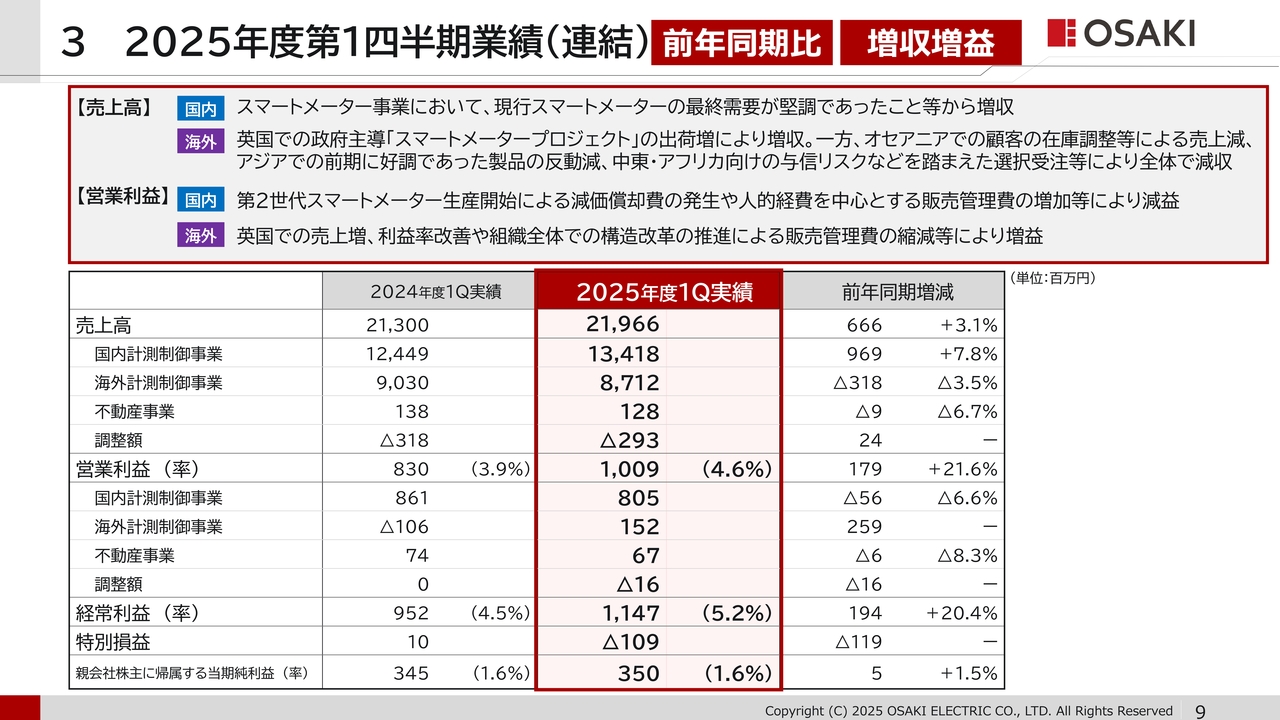

3 2025年度第1四半期業績(連結) 前年同期比 増収増益

9ページをご覧ください。2025年度第1四半期の連結の業績は、売上高220億円、営業利益10億円と前年度と比べて増収、増益となりました。

国内は、スマートメーター事業において、現行スマートメーターの最終需要が堅調であったことから増収となりました。

利益面では、第2世代スマートメーター生産開始による減価償却費の発生や人的経費を中心とする販売管理費の増加により減益となりました。

海外は、英国において政府主導「スマートメータープロジェクト」の出荷増により増収となりました。一方で、オセアニアでの顧客の在庫調整等による売上減、アジアでの前期に好調であった製品の反動減、中東・アフリカ向けの与信リスクなどを踏まえた選択受注等により、海外全体では減収となりました。

利益面では、英国での売上増や利益率の改善に加えて、組織全体での構造改革の推進による販売管理費の縮減により増益となりました。

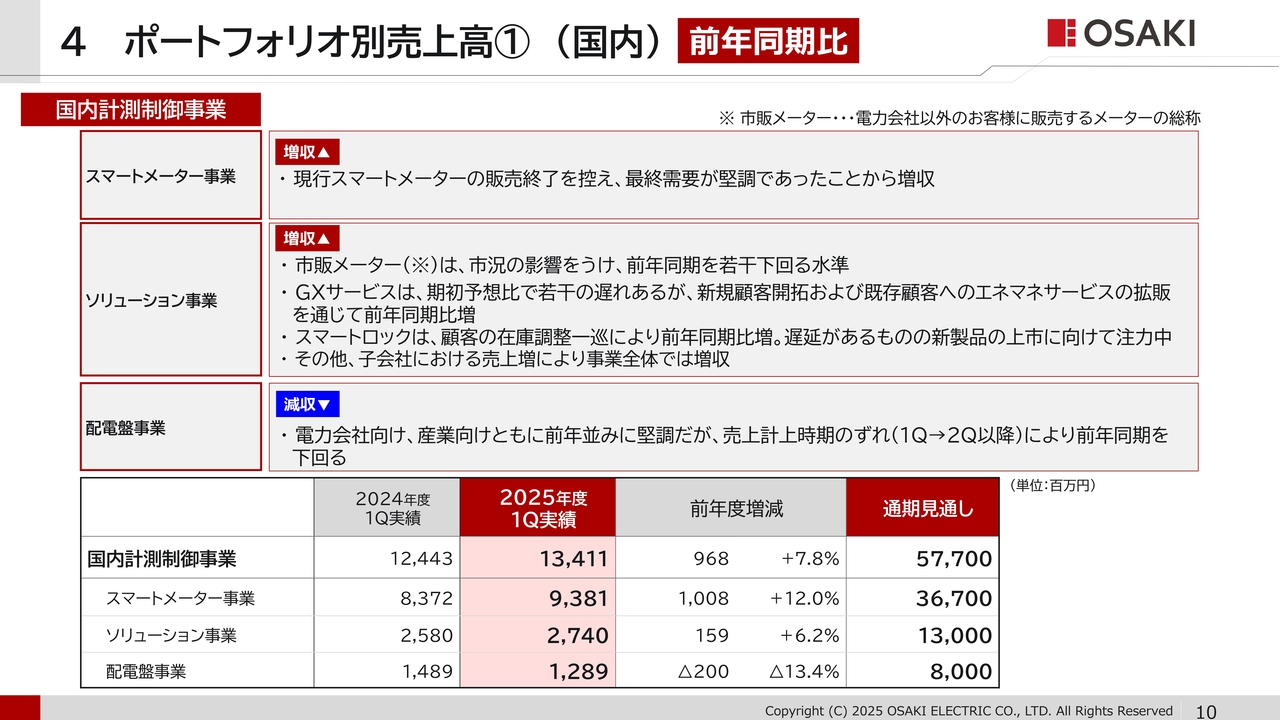

4 ポートフォリオ別売上高① (国内) 前年同期比

10ページをご覧ください。国内計測制御事業のポートフォリオ別売上高です。スマートメーター事業、ソリューション事業はともに対前年同期で増収となりました。配電盤事業が減収となっていますが、売上計上時期のずれによる一時的な減収です。需要は依然好調を維持しています。

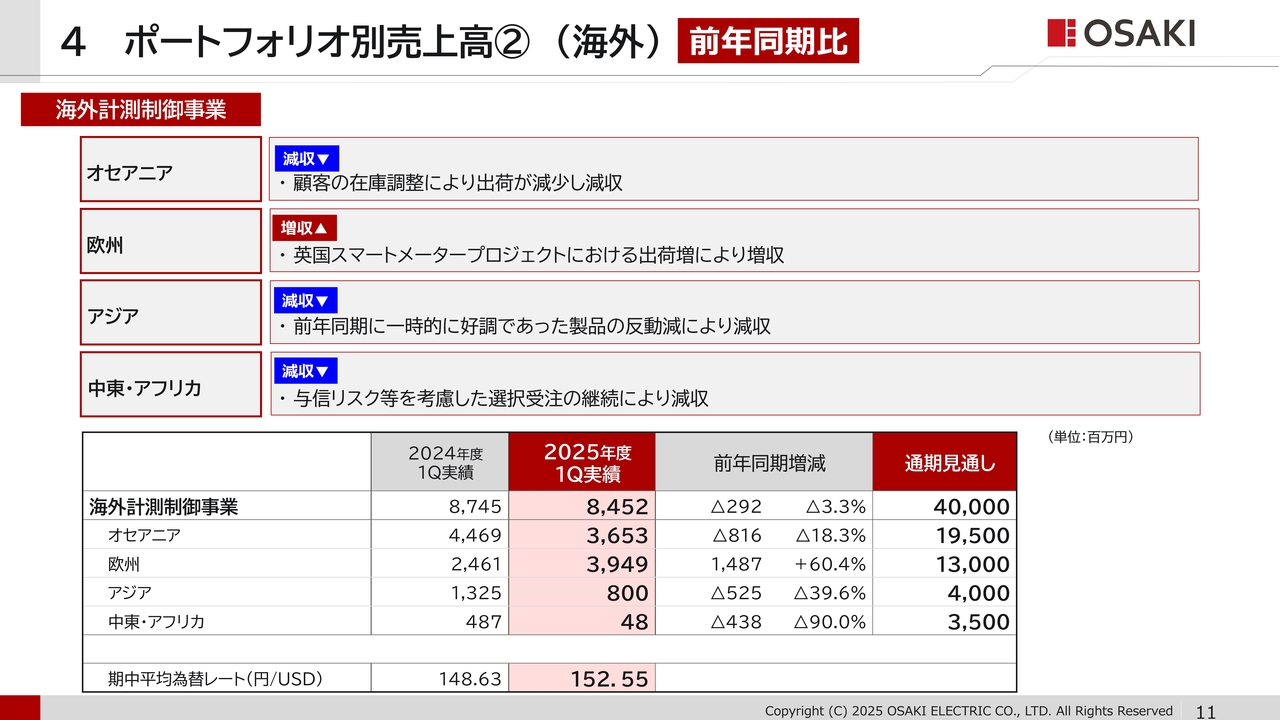

4 ポートフォリオ別売上高② (海外) 前年同期比

11ページをご覧ください。海外計測制御事業です。オセアニアは、一部顧客の在庫調整の影響で出荷が減少し減収、アジアは、昨年度第1四半期にあった一時的な販売増の反動減で減収となりました。中東・アフリカは与信リスク等を考慮した選択受注の継続により減収となりました。一方、英国では政府が進める「スマートメータープロジェクト」に伴う出荷増により増収となりました。

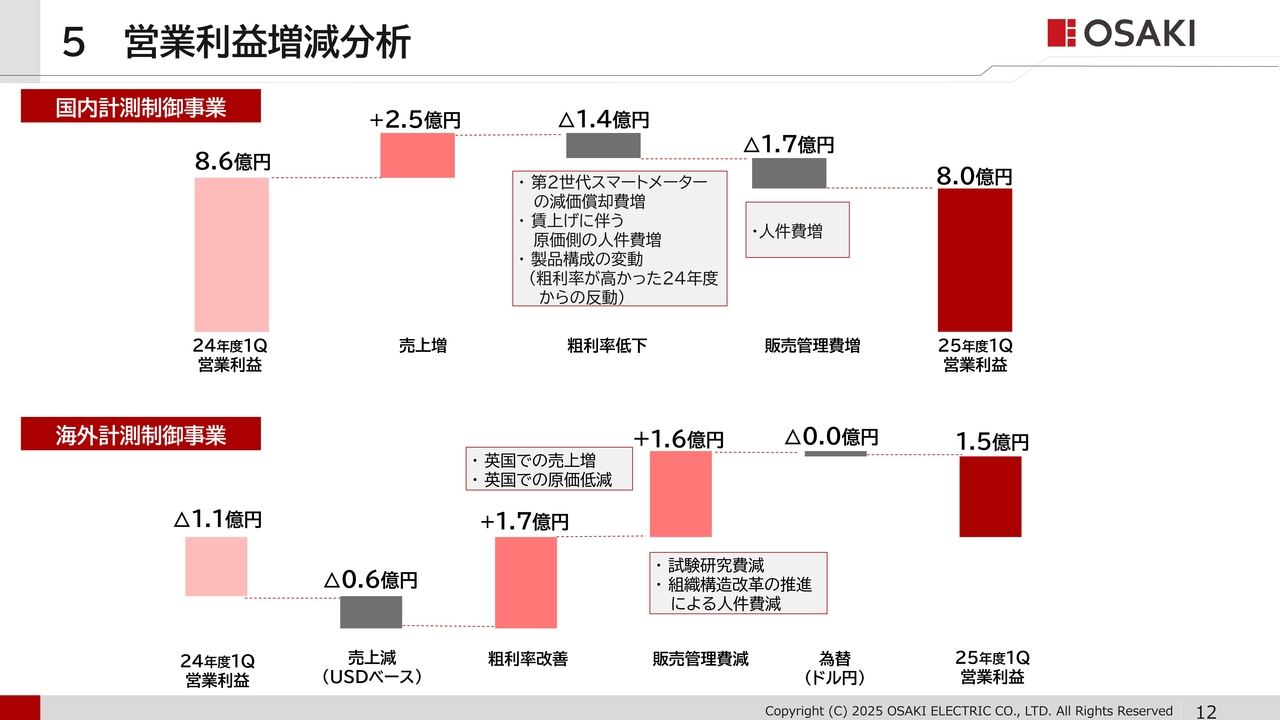

5 営業利益増減分析

12ページをご覧ください。営業利益の主な増減要因です。国内は、増収効果があった一方、第2世代スマートメーターの減価償却費が増加したことや賃上げに伴う人件費の増加により減益となりました。

海外は、減収による減益の一方で、英国の売上増に伴う収益の改善や組織構造改革の推進による販売管理費の減少により増益となりました。

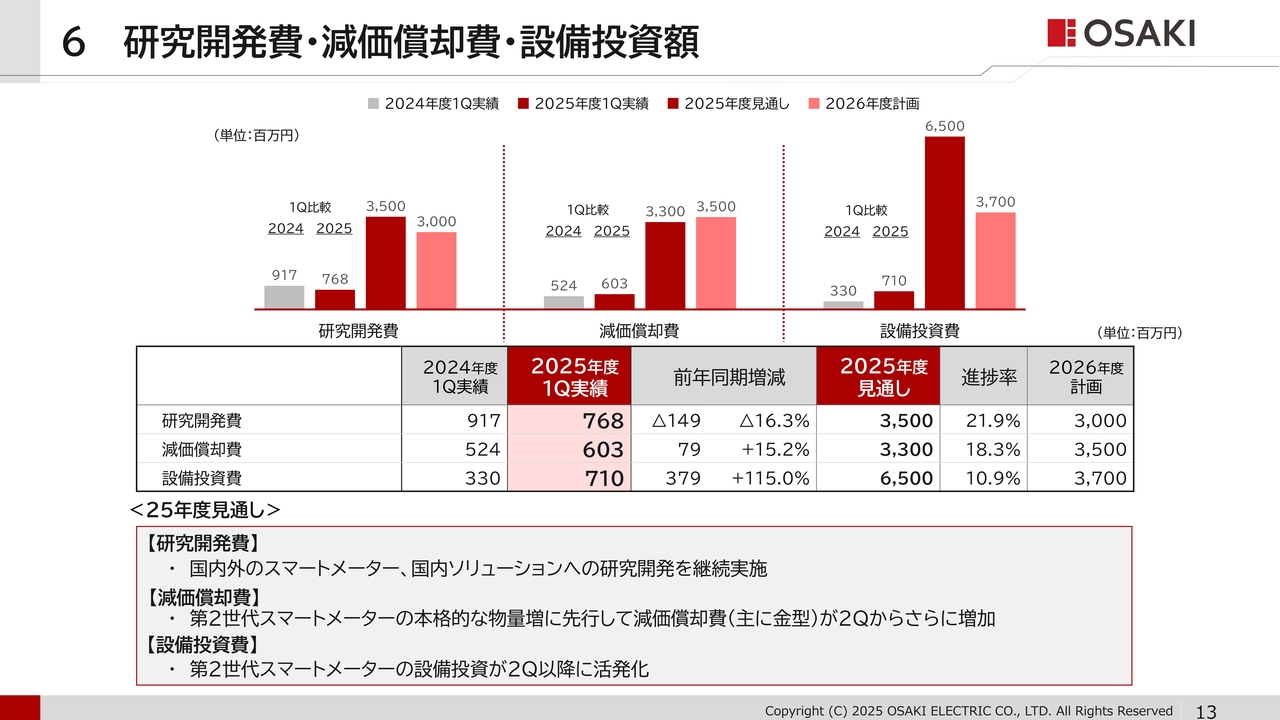

6 研究開発費・減価償却費・設備投資額

13ページをご覧ください。研究開発費、減価償却費、設備投資です。特に注目いただきたいのは設備投資で、第2世代スマートメーターの投入と物量増に対応するための投資がこの第1四半期より始まっており、第2四半期以降も継続的な投資を計画しています。

それに伴い、第2世代スマートメーターに関する減価償却費が、本格的な物量増に先行して第1四半期から発生しており、第2四半期以降さらに増加する見通しです。

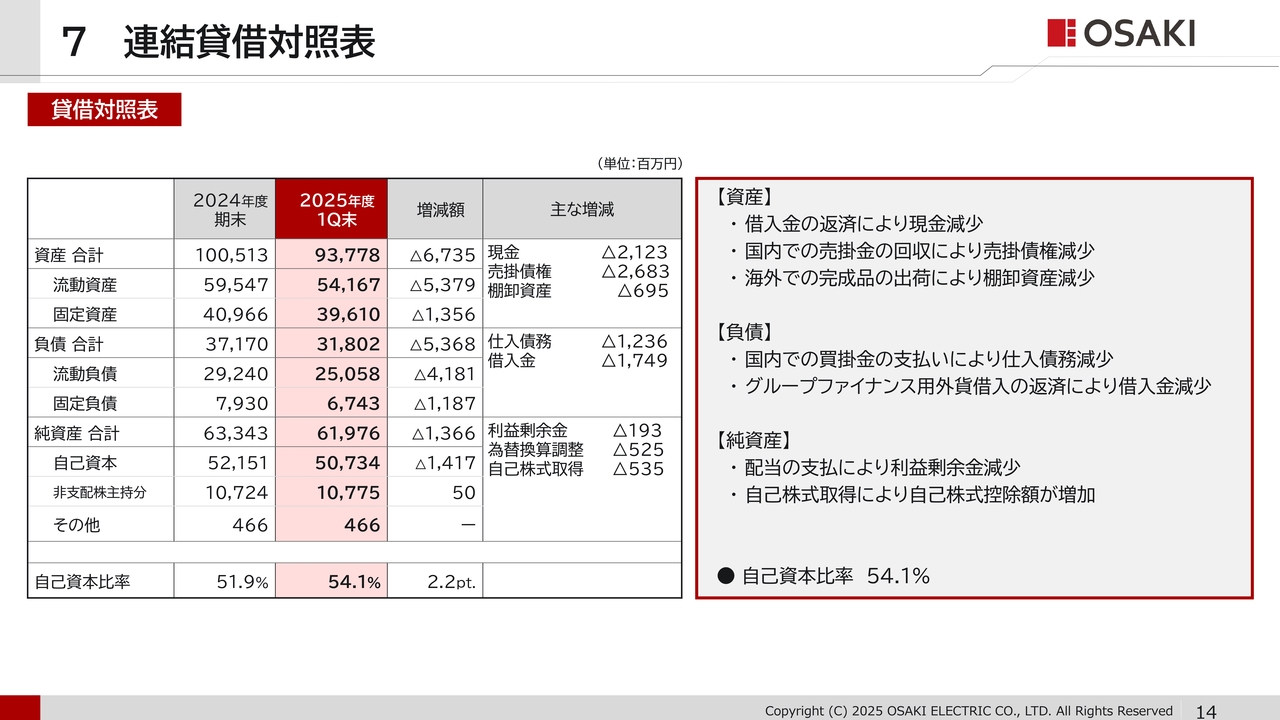

7 連結貸借対照表

14ページをご覧ください。連結貸借対照表です。前期末と比較して資産合計は67億円減少し、負債合計も53億円減少しました。

資産の部は、借入金の返済により現金が減少し、売掛債権、棚卸資産も減少しました。負債の部は、仕入債務や借入金が減少しました。これにより、第1四半期末の自己資本比率は54.1パーセントとなりました。

当社は2026年度までの中期経営計画のキャッシュアロケーション方針で、メーターを中心とする既存事業の拡大に向けた投資と成長分野への投資を掲げています。M&Aや資本提携、人的資本の拡充等を視野に、企業価値向上へ向け、必要に応じて外部資金の調達なども機動的に検討することとしています。

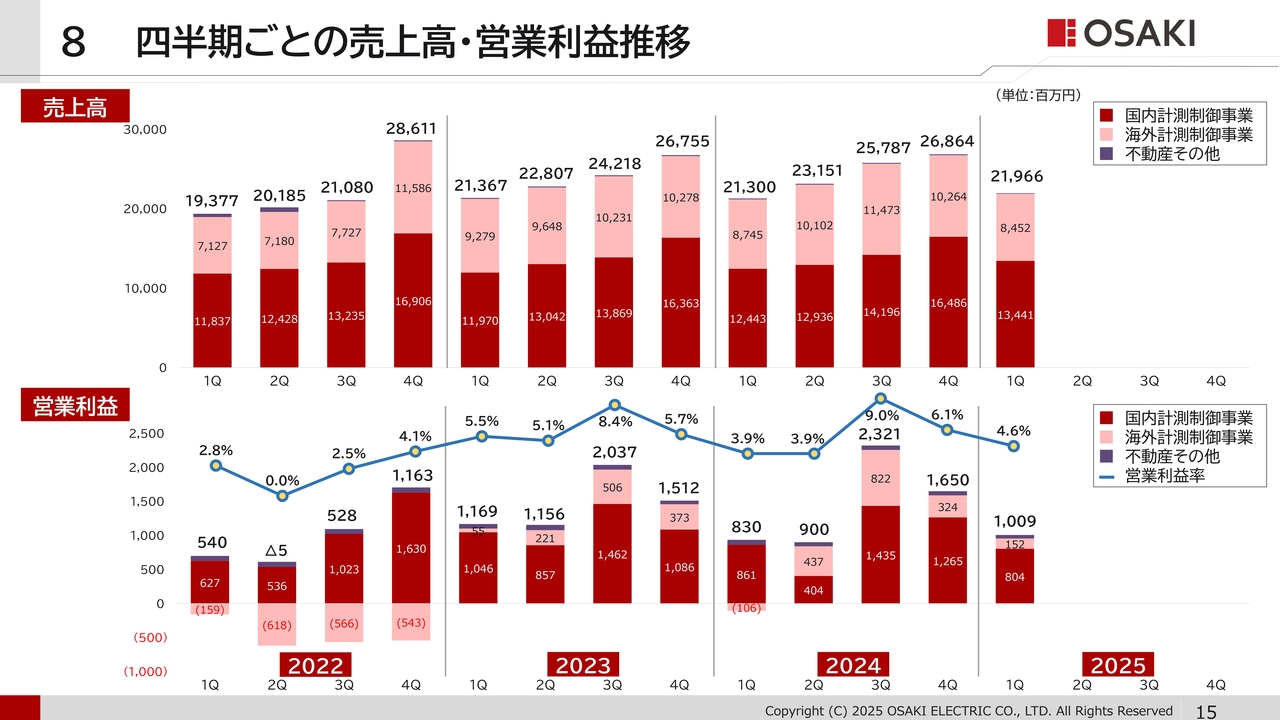

8 四半期ごとの売上高・営業利益推移

15ページをご覧ください。四半期ごとの売上高・営業利益推移です。電力会社や事業会社への販売は年度末にかけて増加する傾向にあるため、売上高も同様の傾向にあります。

一方、利益も、下期に増加する傾向にありますが、第2四半期ならびに第4四半期は減価償却費、期末特有費用の増などにより、前の四半期と比べ若干減少する傾向にあります。

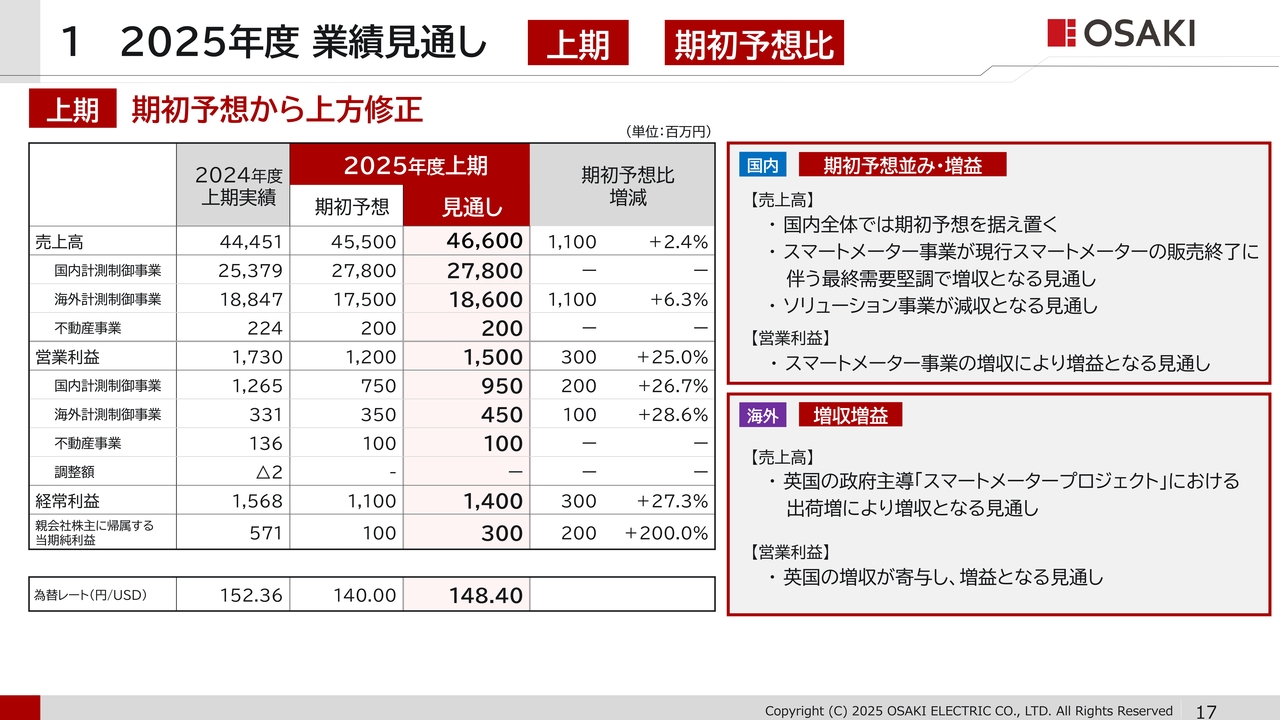

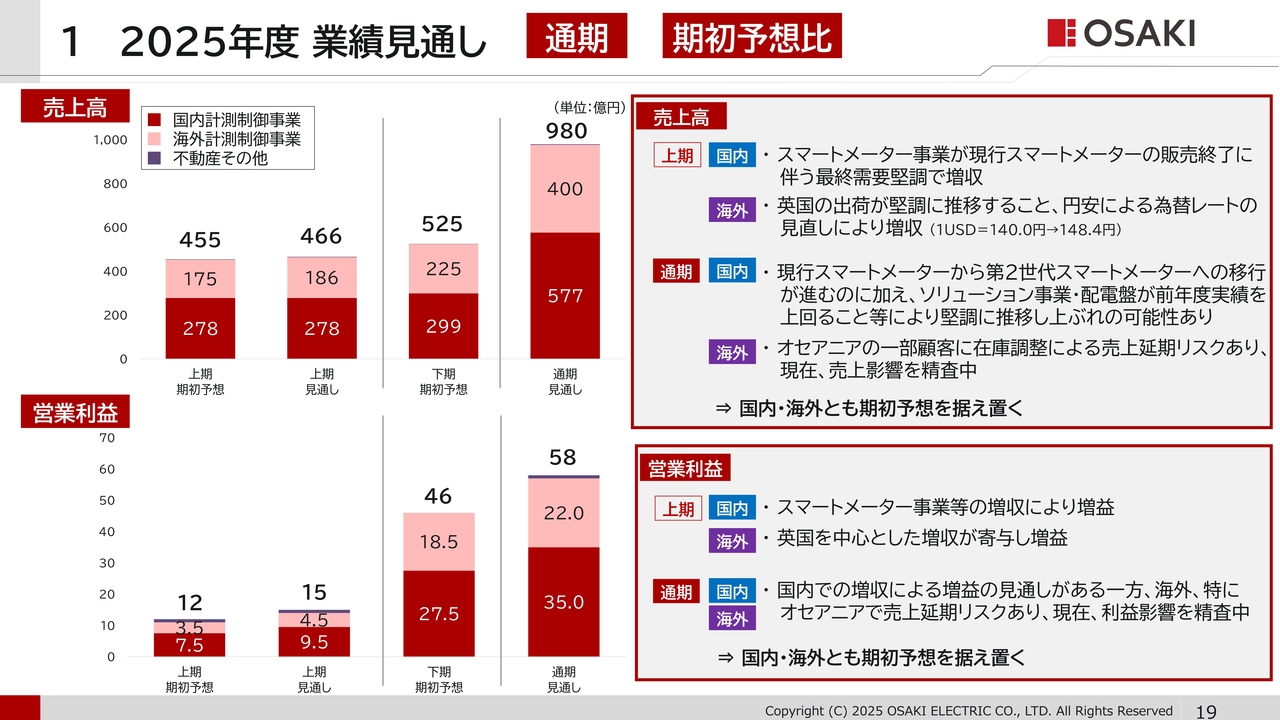

1 2025年度 業績見通し 上期 期初予想比

続いて、2025年度の業績見通しについてご説明します。17ページをご覧ください。

2025年度の上期の業績見通しは、売上高・利益とも期初予想から上方修正しました。国内については、スマートメーター事業が現行スマートメーターの販売終了に伴う最終需要が堅調であることから増収となる見通しですが、ソリューション事業に市況影響による不透明感があるため、国内全体では、期初予想を据え置いています。利益面では、スマートメーター事業の増収により、増益となる見通しです。

海外については、英国の政府主導「スマートメータープロジェクト」による英国向け出荷が増え、これが売上・利益とも牽引し、増収・増益となる見通しです。

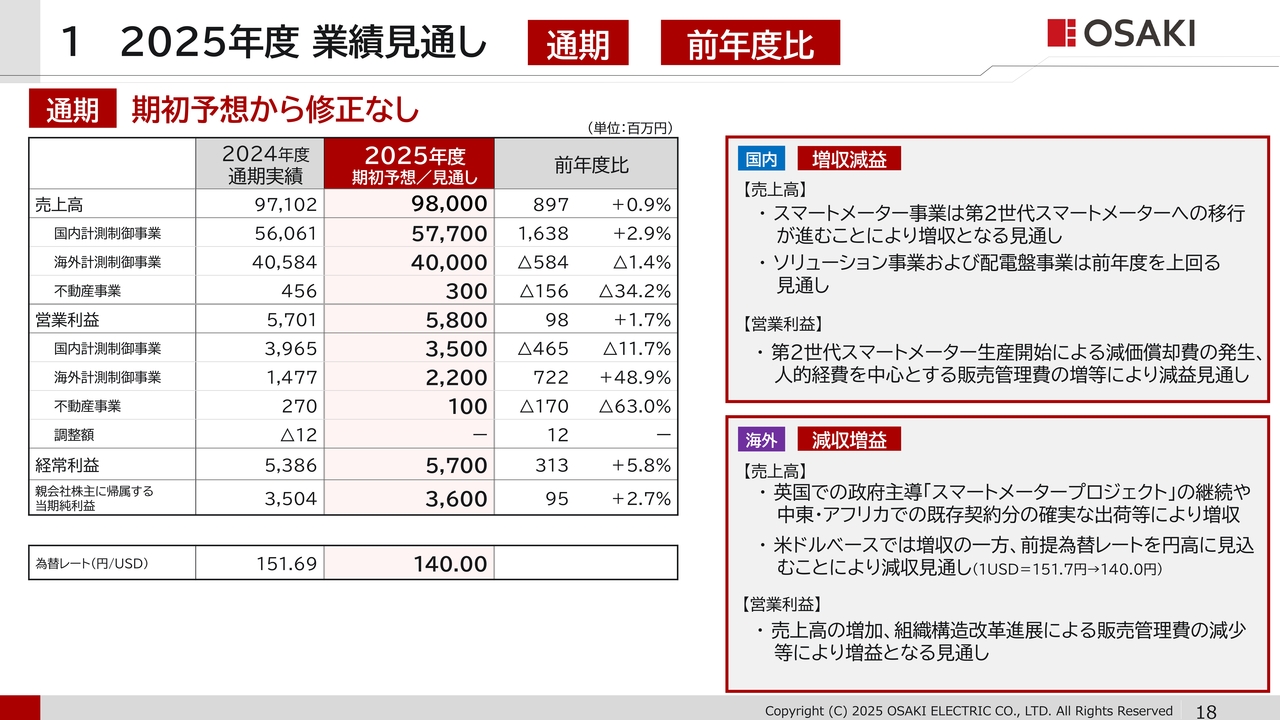

1 2025年度 業績見通し 通期 前年度比

18ページをご覧ください。2025年度通期の見通しは期初予想から修正していません。次のページで詳しくご説明します。

1 2025年度 業績見通し 通期 期初予想比

19ページをご覧ください。右側の赤枠内の「通期」と書かれた部分をご覧ください。まず売上高ですが、国内では、この下期より現行スマートメーターから第2世代スマートメーターへの移行が進むことに加え、ソリューション事業・配電盤事業が前年度実績を上回る見通しであることなどにより堅調に推移するとともに、上振れの可能性もあります。

一方、海外では、オセアニアの一部顧客に在庫調整による売上延期のリスクがあり、現在、この影響を精査しています。

これらのことから、国内・海外とも期初予想を据え置いています。

利益面でも、国内での増収による増益の見通しがある一方、海外ではオセアニアでの売上延期リスクの利益影響を現在精査中であることから、国内・海外ともに期初予想を据え置いています。

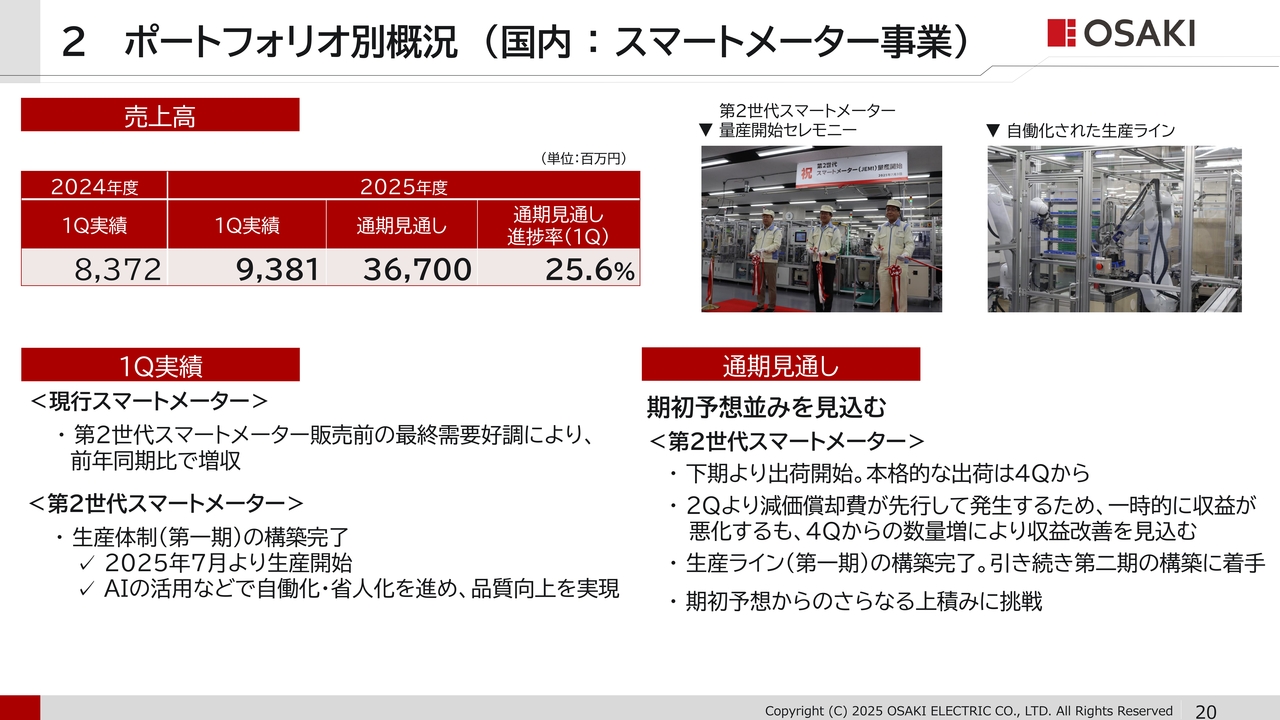

2 ポートフォリオ別概況 (国内:スマートメーター事業)

20ページをご覧ください。ポートフォリオ別の概況です。国内のスマートメーター事業です。下期から本格化する第2世代スマートメーターの出荷に向け、生産体制の構築も順調に進んでいます。

通期の見通しも、第2世代スマートメーターの物量増を織り込んだ内容としています。第2四半期より減価償却費が先行して本格的に発生するため、一時的に損益が悪化しますが、第4四半期からの本格的な数量増により損益改善を見込んでいます。加えて、期初予想からのさらなる物量の上積みにも挑戦しています。

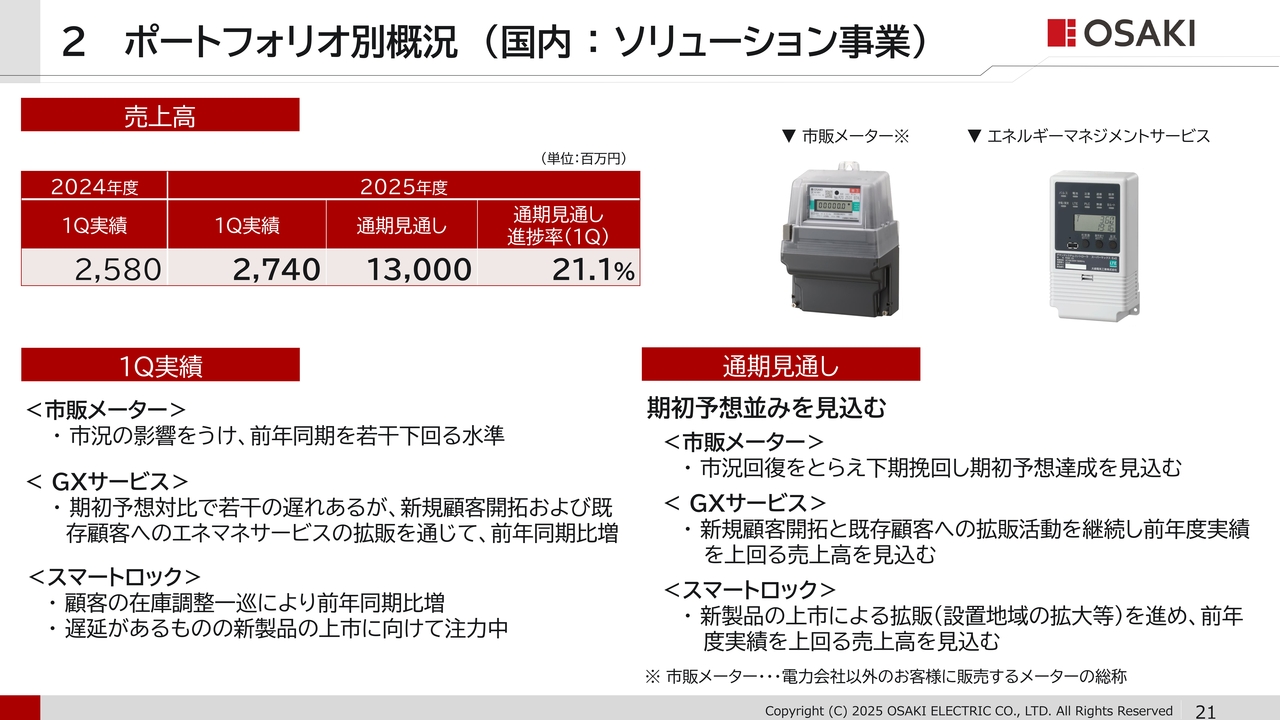

2 ポートフォリオ別概況 (国内:ソリューション事業)

21ページをご覧ください。国内のソリューション事業です。第1四半期および上期は主力製品がふるわず期初予想比で減収となりますが、通期では期初予想並みの売上高を見込んでいます。

市販メーターが下期での挽回が見込まれることに加え、GXサービス、スマートロックにおいてもそれぞれの売上拡大策を実行することで前年度実績を上回る売上高を見込んでいます。

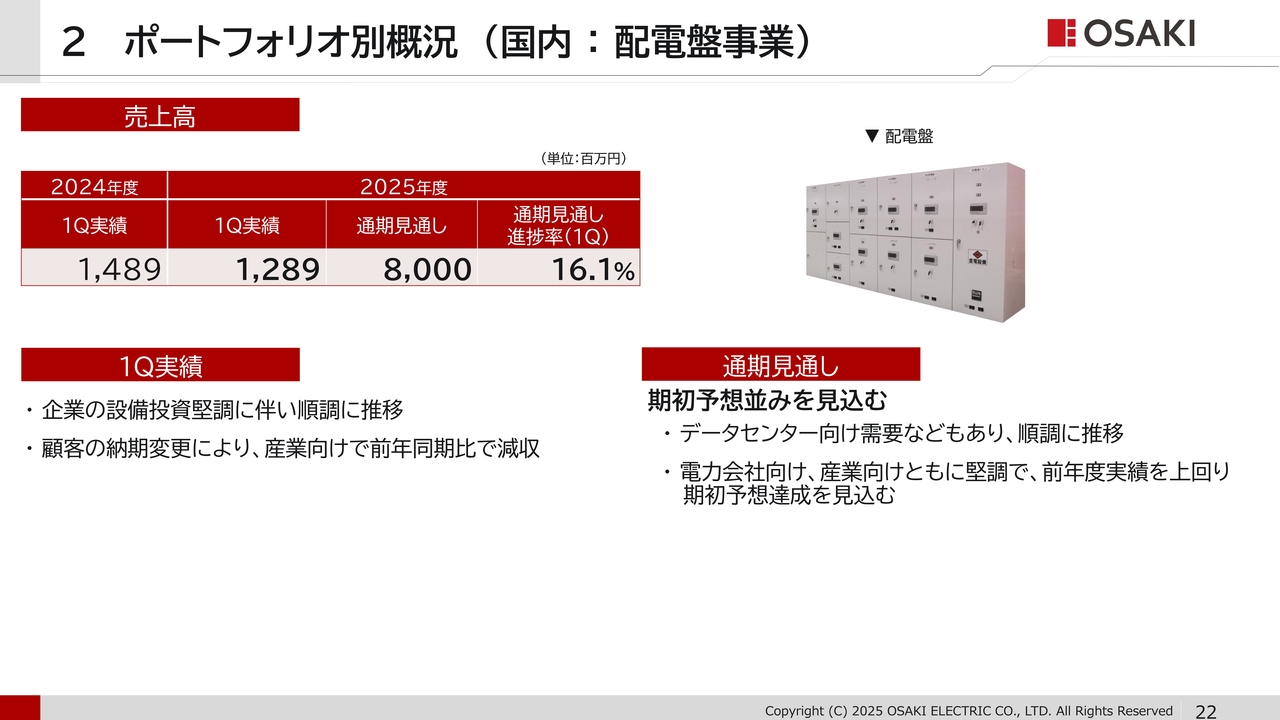

2 ポートフォリオ別概況 (国内:配電盤事業)

22ページをご覧ください。配電盤事業です。配電盤事業は、電力会社向けと産業向けで構成されていますが、産業向けにおいて、データセンター向け需要が堅調であり、前年度実績を上回り、期初予想達成を見込んでいます。

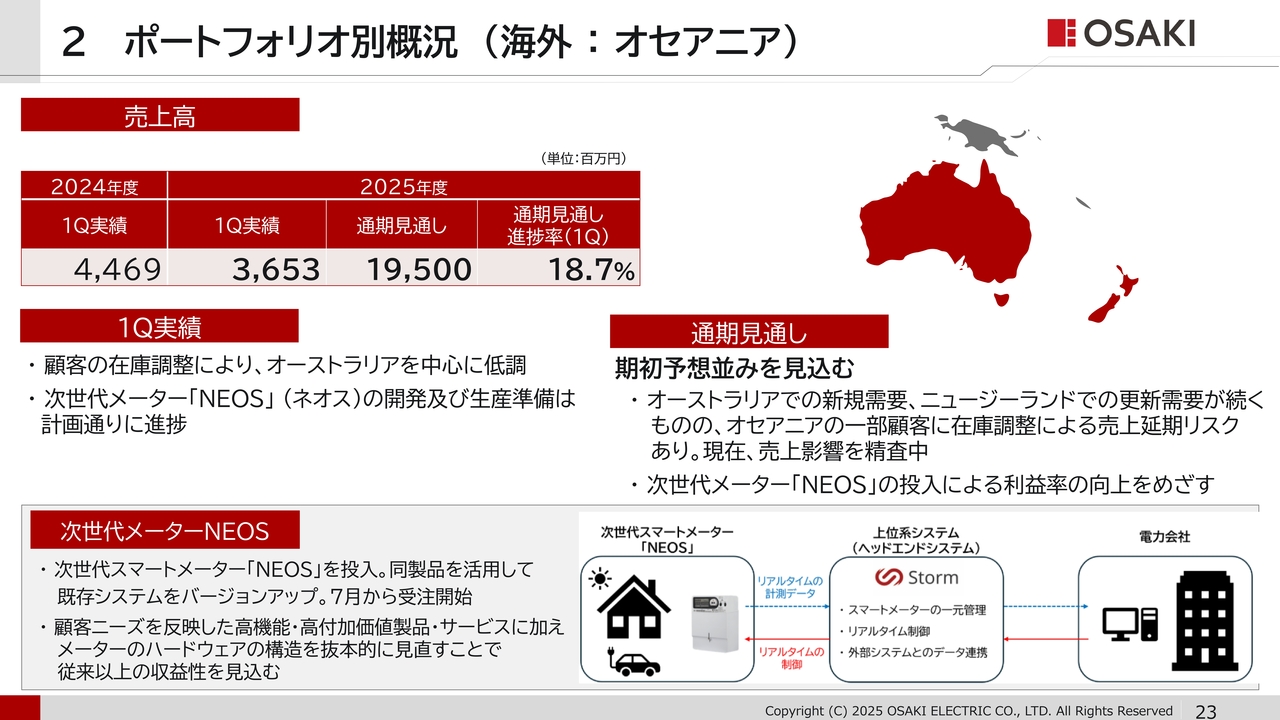

2 ポートフォリオ別概況 (海外:オセアニア)

23ページをご覧ください。海外事業のオセアニアです。次世代スマートメーター「NEOS(ネオス)」を中核商材とする「NEOSソリューション」の市場投入に向け、この7月から受注を開始しています。「NEOS」の本格的な売上・利益貢献は第4四半期以降となりますが、「NEOS」拡販で利益率向上を目指します。

足もとでは、オーストラリアの一部顧客の在庫調整により、第1四半期はスロースタートとなりました。オセアニア地域全体での新規・更新需要はあるものの、一部顧客の在庫調整による売上延期のリスクもあり、現在、その影響を精査しています。

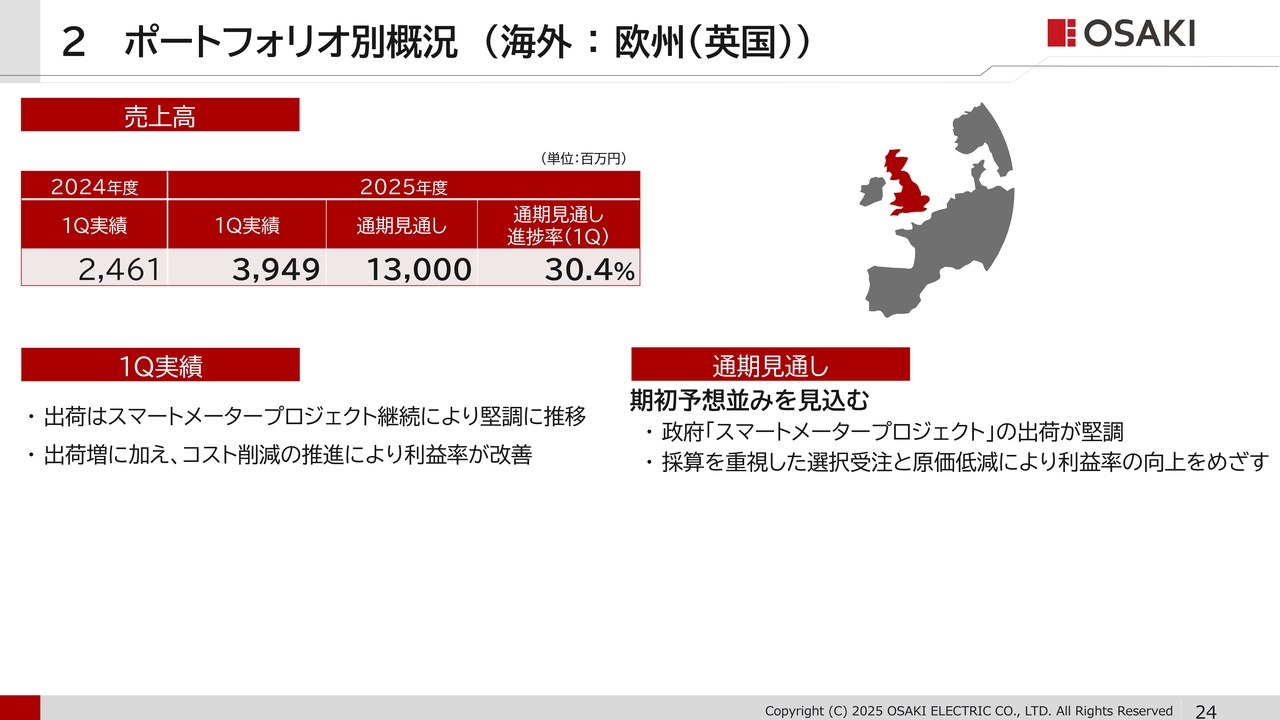

2 ポートフォリオ別概況 (海外:欧州(英国))

24ページをご覧ください。英国です。英国政府主導によるスマートメーターへの置き換えプロジェクトが継続しており、それに伴う出荷増で前年同期を上回る売上となりました。また、増収効果に加え、コスト削減を進めることで利益率も改善しています。

通期見通しは、「スマートメータープロジェクト」による出荷が引き続き堅調であることから、期初予想並みの売上を見込んでいます。また、採算を重視した選択受注とさらなる原価低減を進めることで、利益率の向上を目指します。

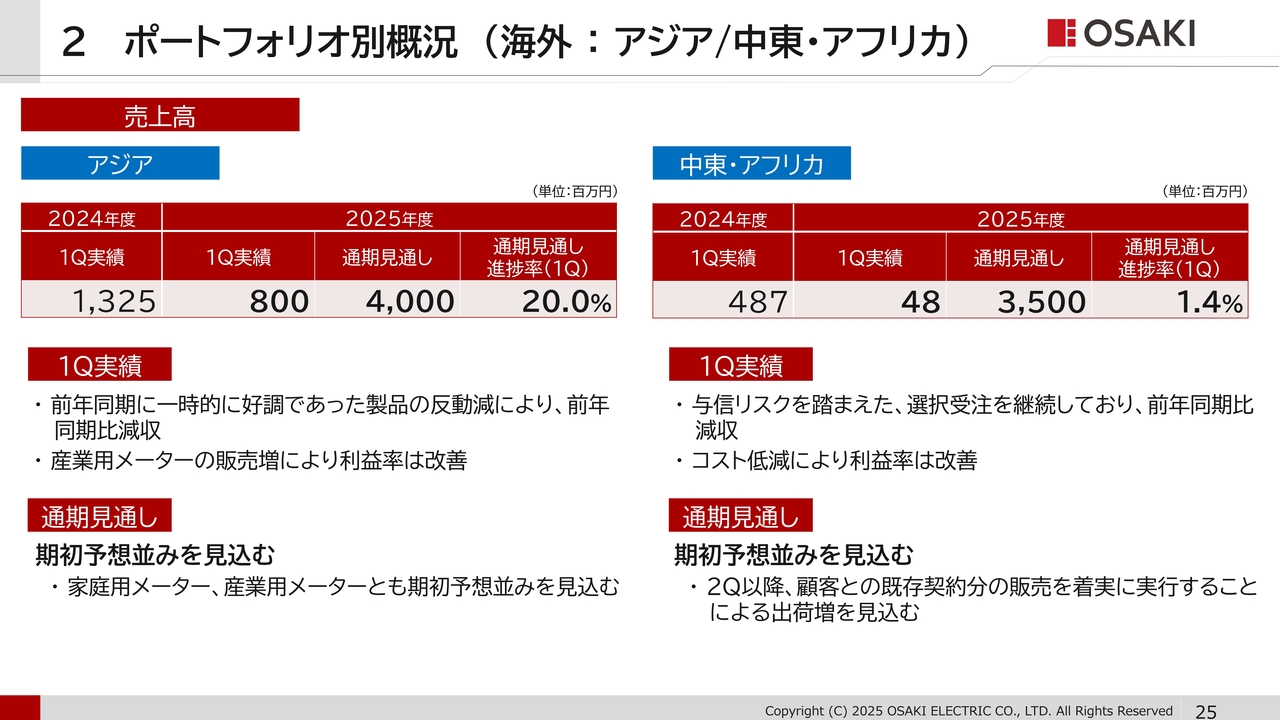

2 ポートフォリオ別概況 (海外:アジア/中東・アフリカ)

25ページをご覧ください。アジアと中東・アフリカです。まず、アジアは、昨年度第1四半期にあった一時的な販売増の反動減で、前年同期比で減収となりましたが、産業用メーターの販売増により利益率は改善しています。通期見通しは、家庭用メーター・産業用メーターともに期初予想並みを見込んでいます。

中東・アフリカは、与信リスクを踏まえた選択受注を継続しているため、前年同期比で減収となりました。通期見通しは、第2四半期以降、顧客との既存契約分の販売を着実に実行することにより、出荷増を見込んでいます。

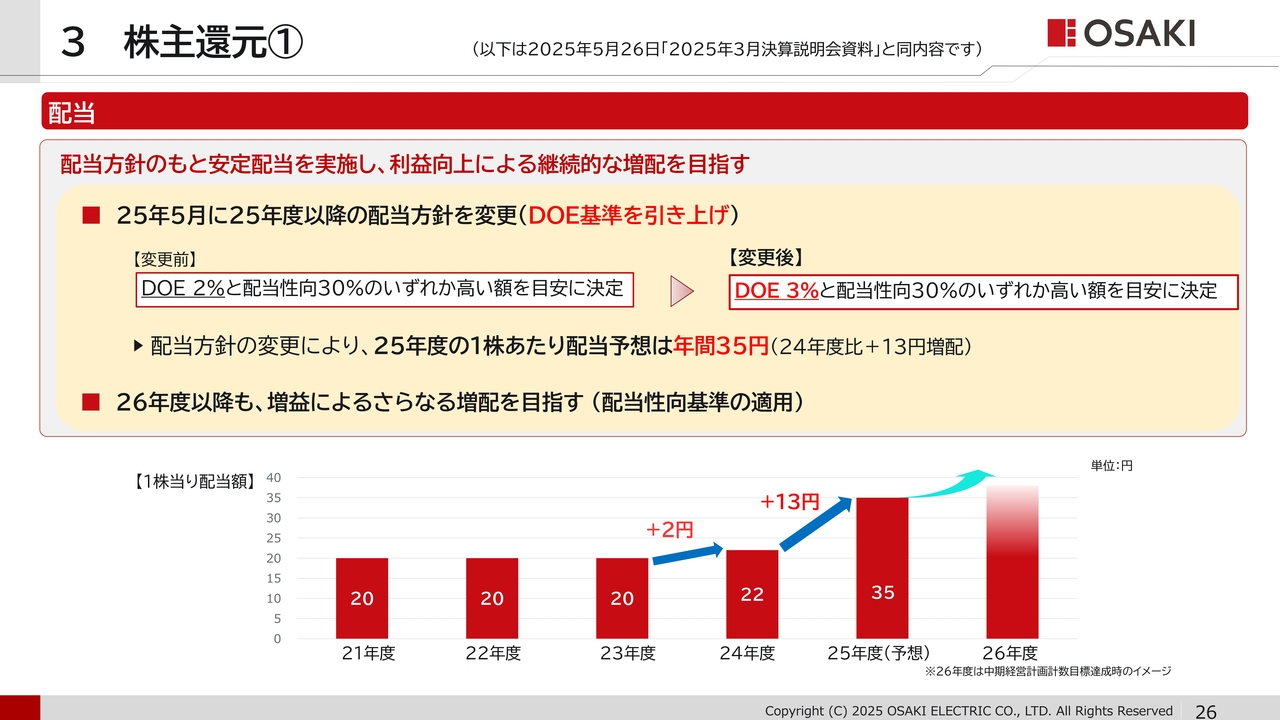

3 株主還元①

続いて、株主還元についてご説明します。26ページをご覧ください。

株主還元のうち、配当に関する内容です。当社は、株主のみなさまに安定的な配当を実施しつつ、利益向上による継続的な増配を目指すとの配当方針のもと、株主のみなさまへの利益還元をより一層充実させるため、本年5月に配当方針を変更し、DOE基準をこれまでの2パーセントから3パーセントへ引き上げることを決定しました。

これにより、2025年度の配当額は、期初予想どおりの業績となった場合、年間35円となり、2024年度比で13円の増配となる見通しです。2026年度以降は、利益を拡大させ、配当性向基準の適用によるさらなる増配を目指します。

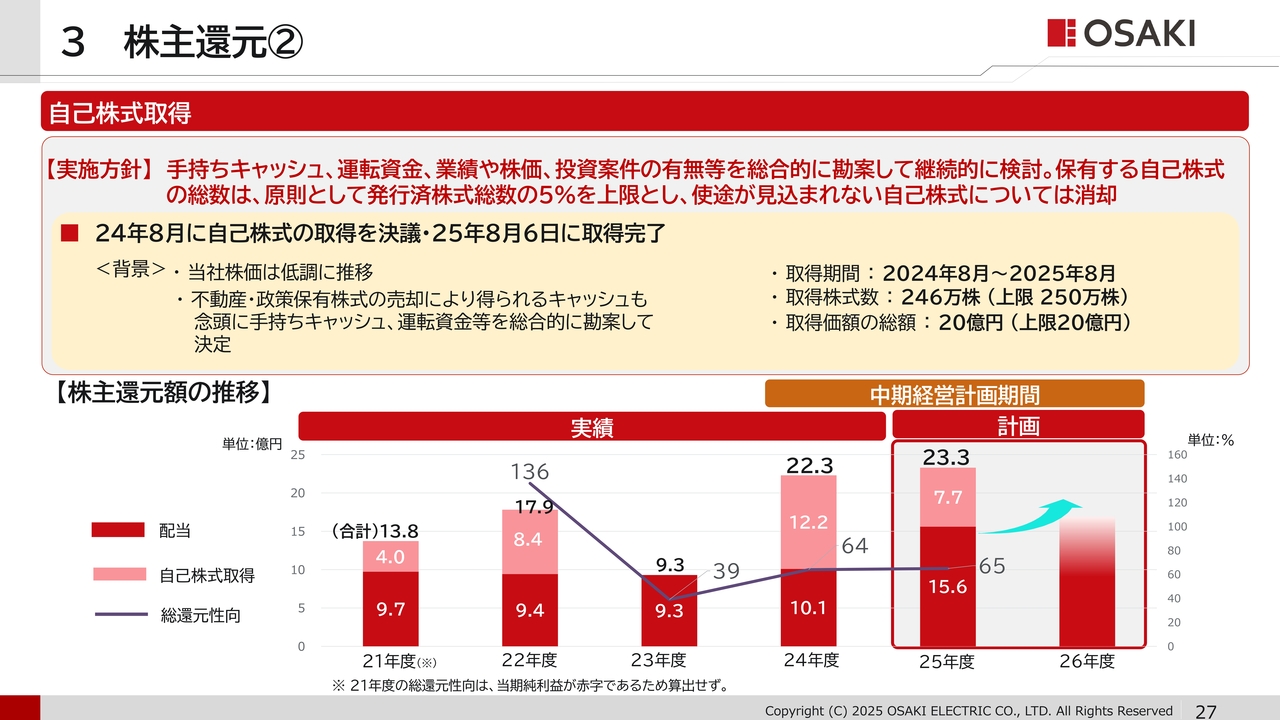

3 株主還元②

27ページをご覧ください。株主還元のうち、自己株式の取得に関する内容です。2024年8月に取締役会で決議した自己株式の取得については、本年8月6日に取得を完了しました。取得株式数は約246万株、取得価額総額は約20億円となりました。

当社は、保有する自己株式の総数について、原則として発行済株式総数の5パーセントを上限とし、使途が見込まれない自己株式については消却することを基本方針としています。現時点では消却時期は未定ですので実施時期については、決定のタイミングでお知らせします。

今後の自己株式の取得については、キャッシュポジション、投資案件の有無、株価水準等を総合的に検討の上、判断します。

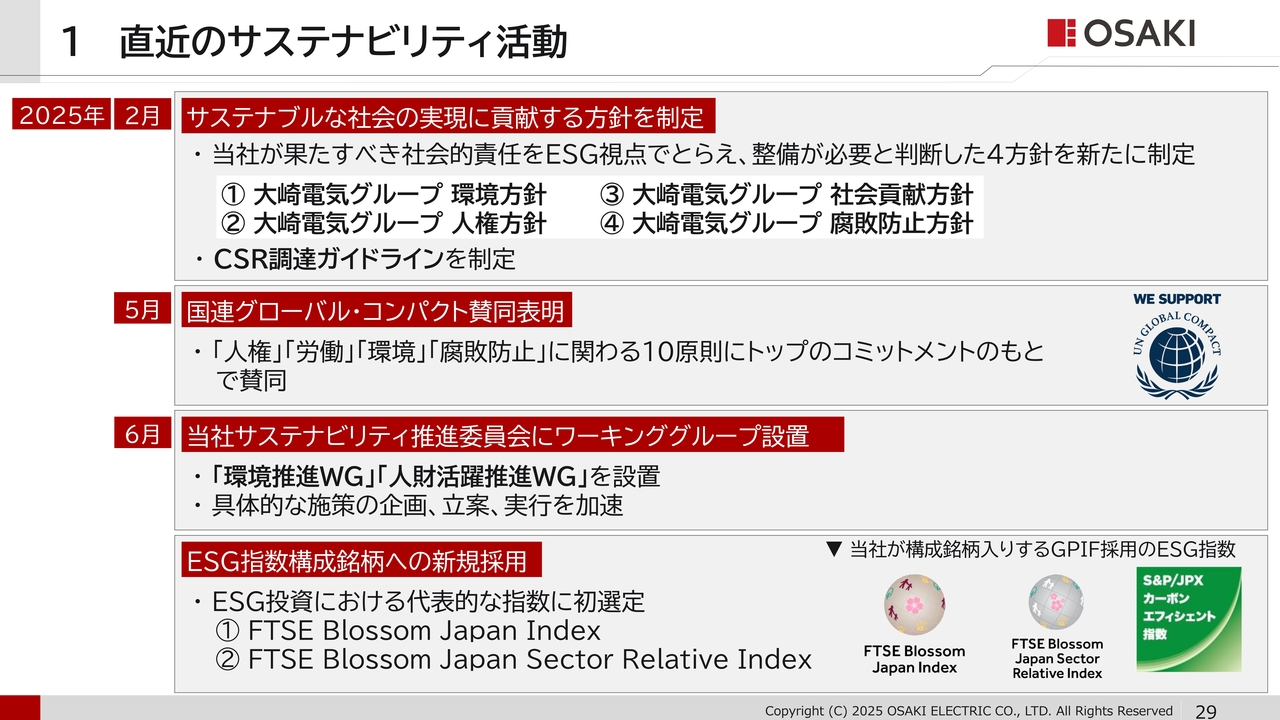

1 直近のサステナビリティ活動

29ページをご覧ください。最後に直近の当社のサステナビリティ活動についてご説明します。当社は、企業価値向上のためにはサステナビリティへの取り組みが不可欠と考えており、各活動に取り組んでいます。

2025年2月にはサステナブルな社会の実現に貢献する4つの方針とCSR調達ガイドラインを制定しました。6月には、サステナビリティ推進委員会内に環境と人財活躍推進のワーキンググループを新たに設置し、取り組みを加速させています。

同じく6月には、GPIFが採用するESG指数、「FTSE Blossom Japan Index」と「FTSE Blossom Japan Sector Relative Index」の構成銘柄に初めて採用されました。

ご説明は以上です。なお、30ページ以降に当社事業に対する理解を深めていただくために必要な参考資料をまとめていますので、お時間のある時にご一読いただけたら幸いです。

ご清聴いただき、誠にありがとうございました。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「電気機器」のログ