提供:マテリアルグループ株式会社 個人投資家向けIRセミナー

【QAあり】マテリアルグループ、28年度までにオーガニック成長で売上高125億円へ マーケティング業界の第4極となる中長期Vision発表

会社概要

青﨑曹氏(以下、青﨑):マテリアルグループ株式会社代表取締役CEOの青﨑です。本日は2025年8月期の通期決算ならびに、上場後初めて策定した中期経営計画についてご説明します。

マテリアルグループ株式会社は、PR発想をコアにしたマーケティングコミュニケーション全般のご支援をクライアントに対して提供している専門事業集団で、事業会社9社が連なっているグループです。

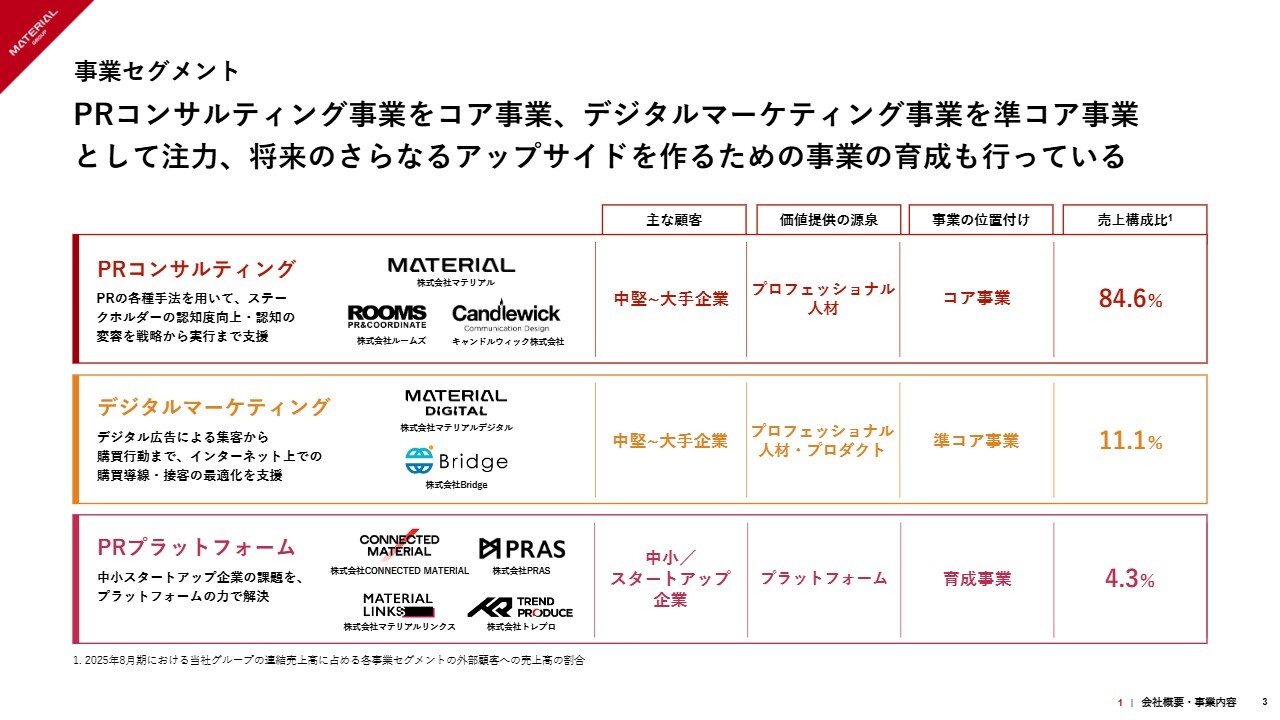

事業セグメント

青﨑:事業セグメントです。PRコンサルティング事業をコア事業、デジタルマーケティング事業を準コア事業と位置づけています。また、将来のアップサイドを作るための事業の育成も行っているグループです。

AGENDA

青﨑:本日のプレゼンテーションのアジェンダです。2025年8月期の通期業績についてご説明した後、2026年8月期の業績予想についてご案内します。最後に中期経営計画についてもご紹介します。

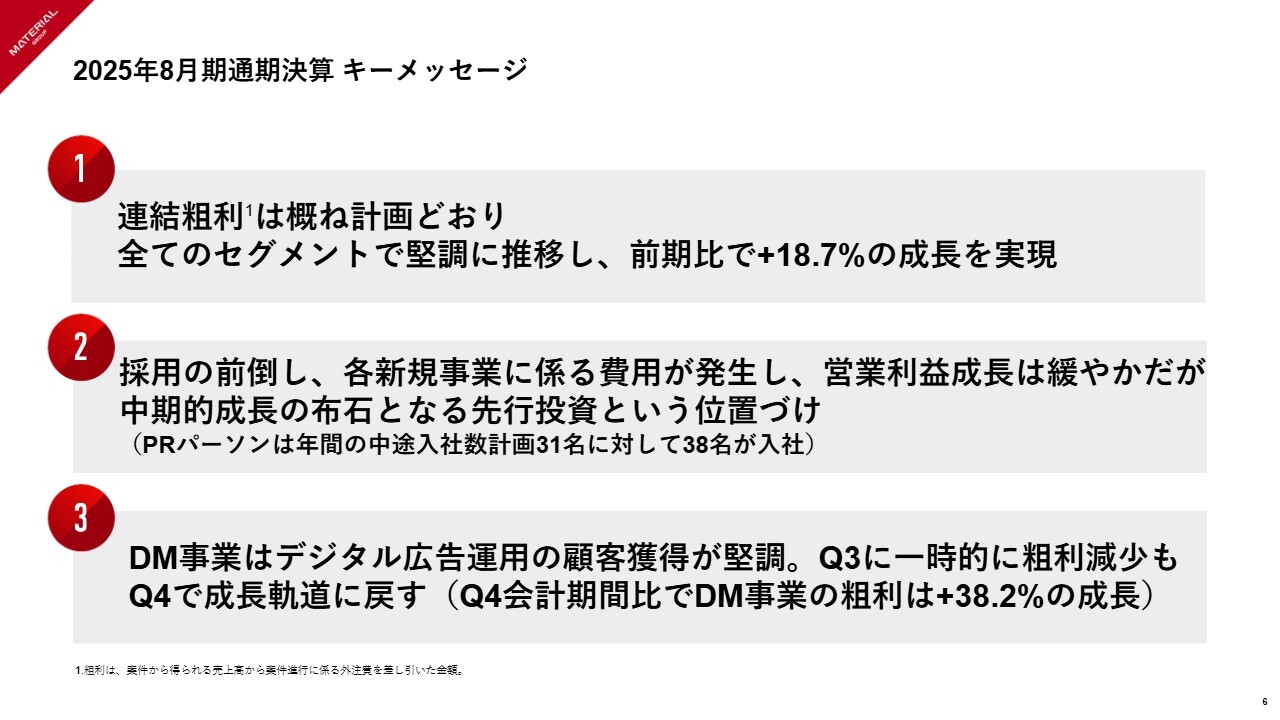

2025年8月期通期決算 キーメッセージ

青﨑:2025年8月期の通期業績についてご説明します。通期決算のキーメッセージは3つあります。

1つ目に、連結粗利は概ね計画どおり着地しました。すべてのセグメントで堅調に推移し、前期比で18.7パーセントの成長を実現しています。

2つ目に、採用の前倒しと、各新規事業にかかる費用が発生したため、営業利益成長は緩やかになりました。一方で、中長期的な成長の布石となる先行投資はしっかりと行うことができています。我々の重要なキードライバーであるPRパーソンは、年間の中途入社数計画31名に対して38名が入社しました。

3つ目に、デジタルマーケティング事業はデジタル広告運用の顧客獲得が堅調に推移しました。第3四半期に一時的に粗利の減少がありましたが、第4四半期でしっかりと成長軌道に戻しています。第4四半期会計期間比では、粗利の成長は38.2パーセントを実現しています。

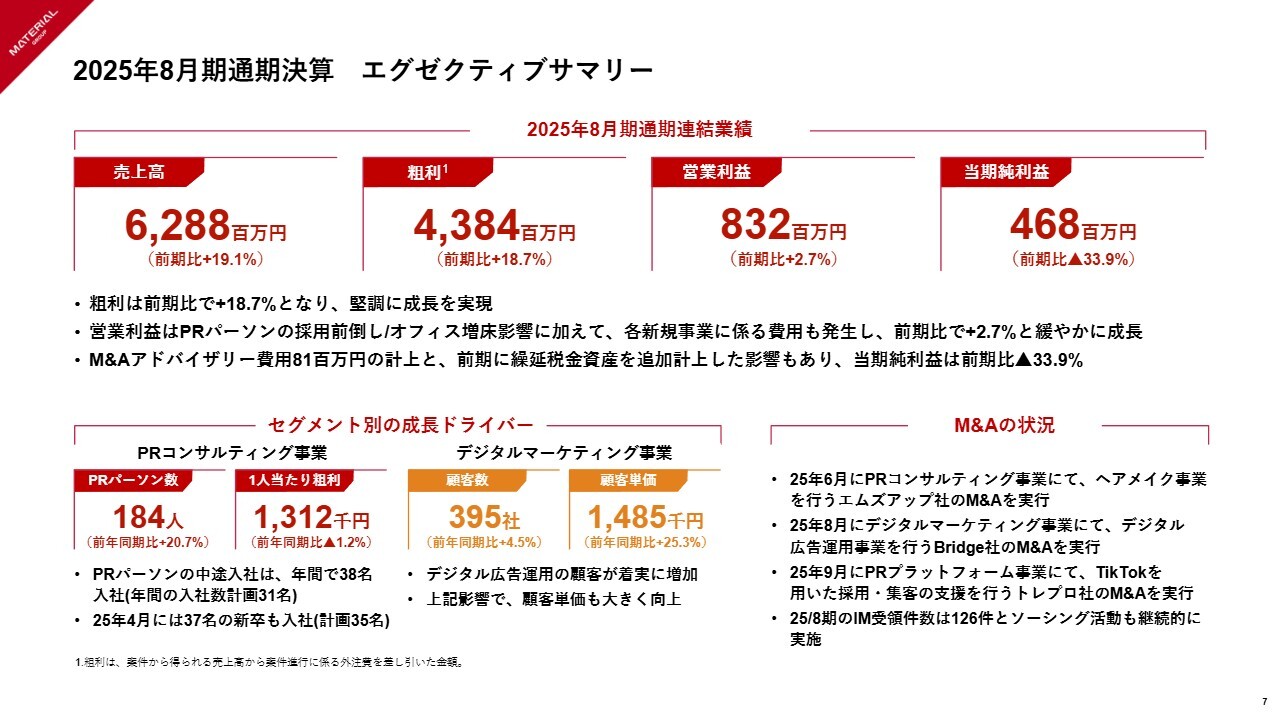

2025年8月期通期決算 エグゼクティブサマリー

青﨑:エグゼクティブサマリーの中でも、特にご紹介したい点がM&Aの状況です。

後述しますが、2025年8月期は3件のM&Aを実行しています。また、M&AにかかるIM受領件数は126件と、ソーシング活動も引き続き活発に実施している状況です。

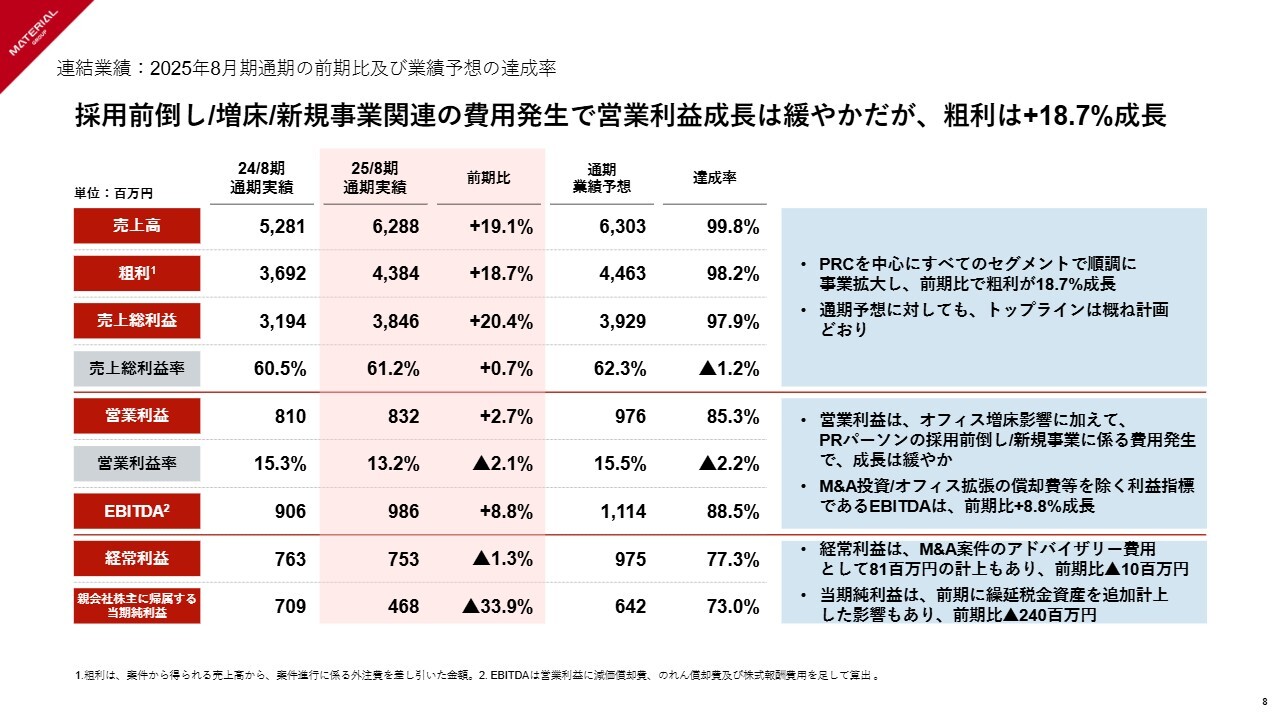

連結業績:2025年8月期通期の前期比及び業績予想の達成率

青﨑:連結業績です。採用の前倒しやオフィスの増床、新規事業関連などの一時的なコストが発生し、営業利益の成長は緩やかになっていますが、本業の粗利については前期比で18.7パーセントの成長ができています。計画に対しての達成率は98.2パーセントとなりました。

営業利益はご説明したとおり前期比プラス2.7パーセント、達成率は一時的な費用の発生も含めて85.3パーセントとなっています。

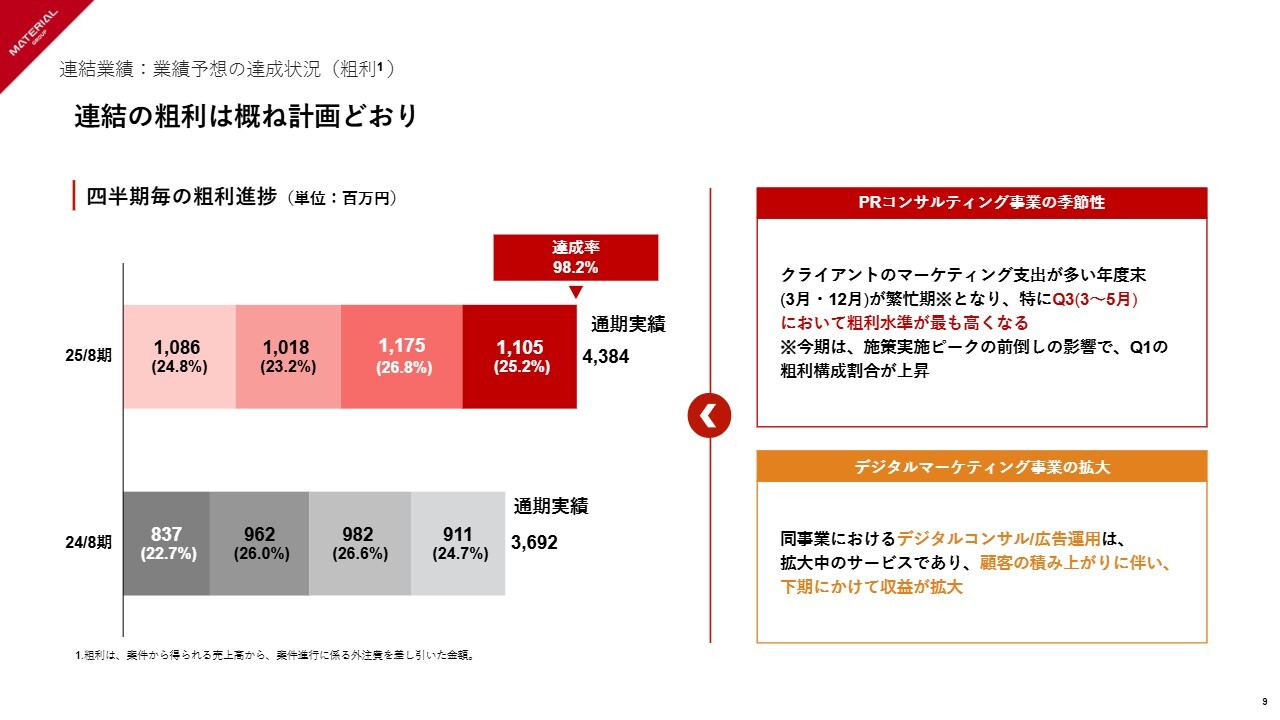

連結業績:業績予想の達成状況(粗利)

青﨑:連結粗利の季節性については、前期から大きな変動なく推移しました。

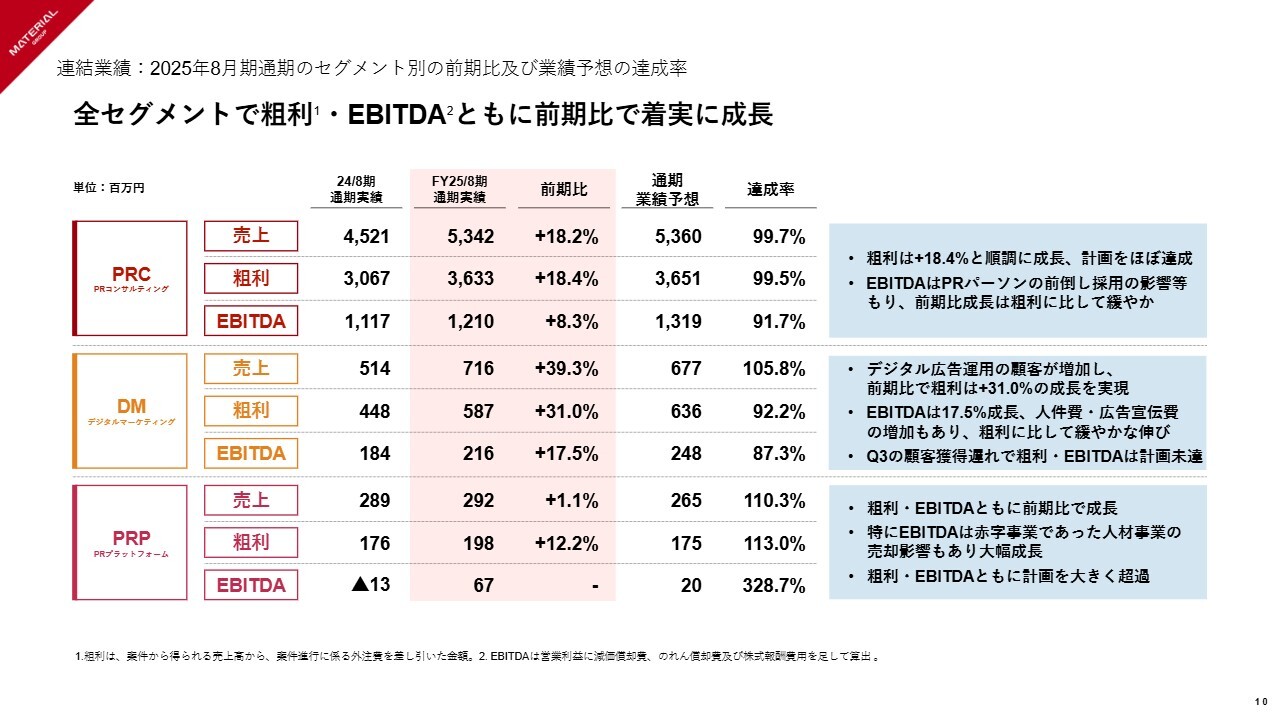

連結業績:2025年8月期通期のセグメント別の前期比及び業績予想の達成率

青﨑:セグメント別の前期比および業績予想の達成率です。粗利・EBITDAともに前期比で着実な成長を実現できています。

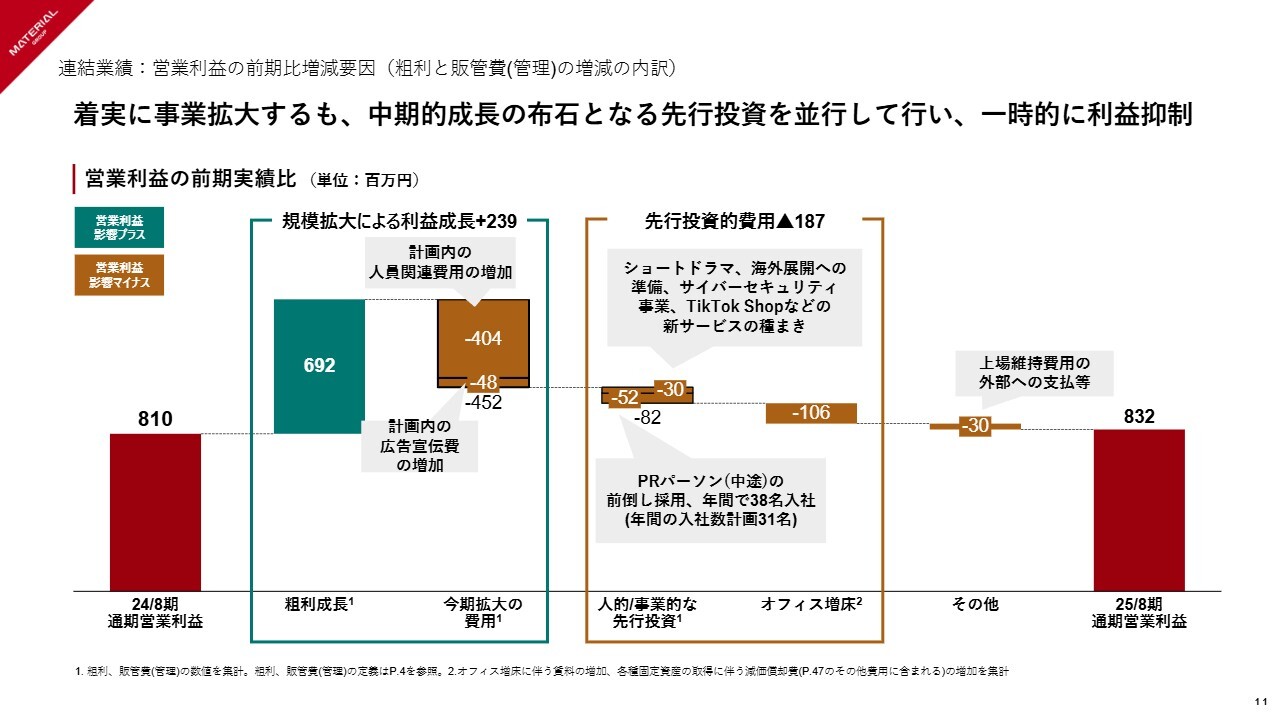

連結業績:営業利益の前期比増減要因(粗利と販管費(管理)の増減の内訳)

青﨑:営業利益の前期比増減要因です。事業自体が着実に成長する中で、人材や事業に関わる部分で中期的成長の布石となるような先行投資を行ったことから、一時的に利益を抑制した結果となっています。

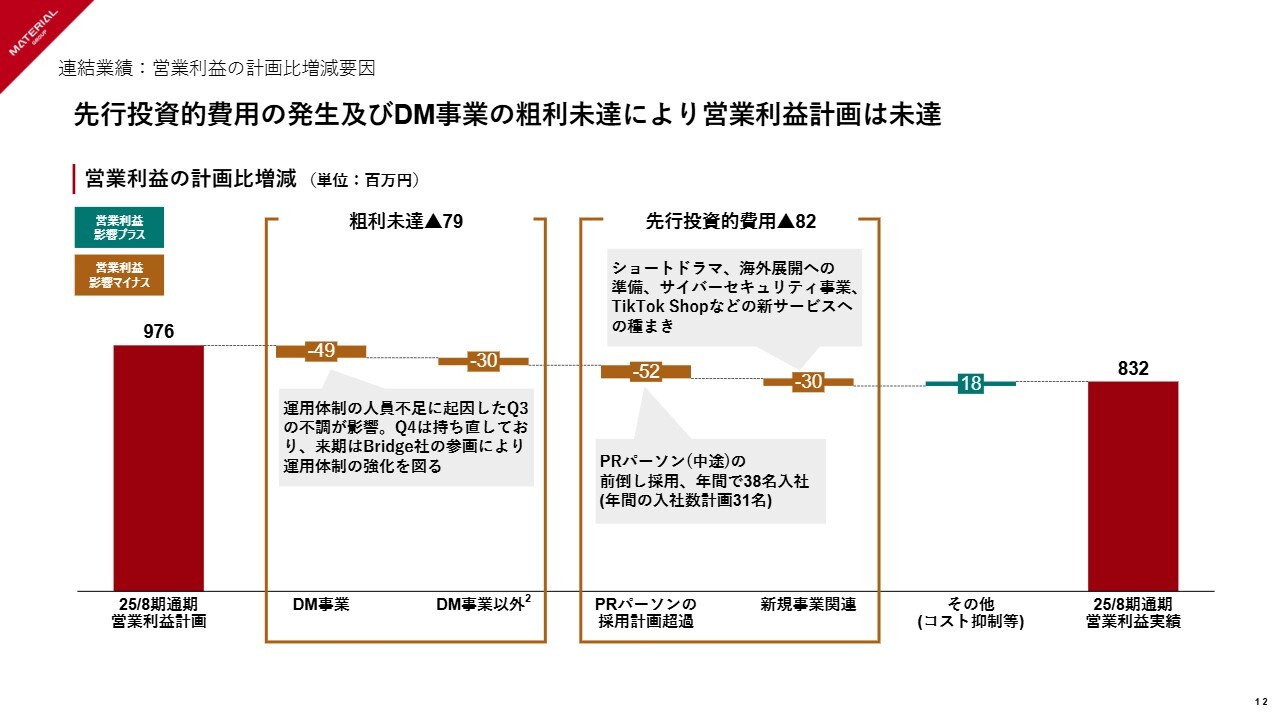

連結業績:営業利益の計画比増減要因

青﨑:営業利益の計画との差分は、主に先行投資的費用の発生とデジタルマーケティング事業の粗利未達によるものです。

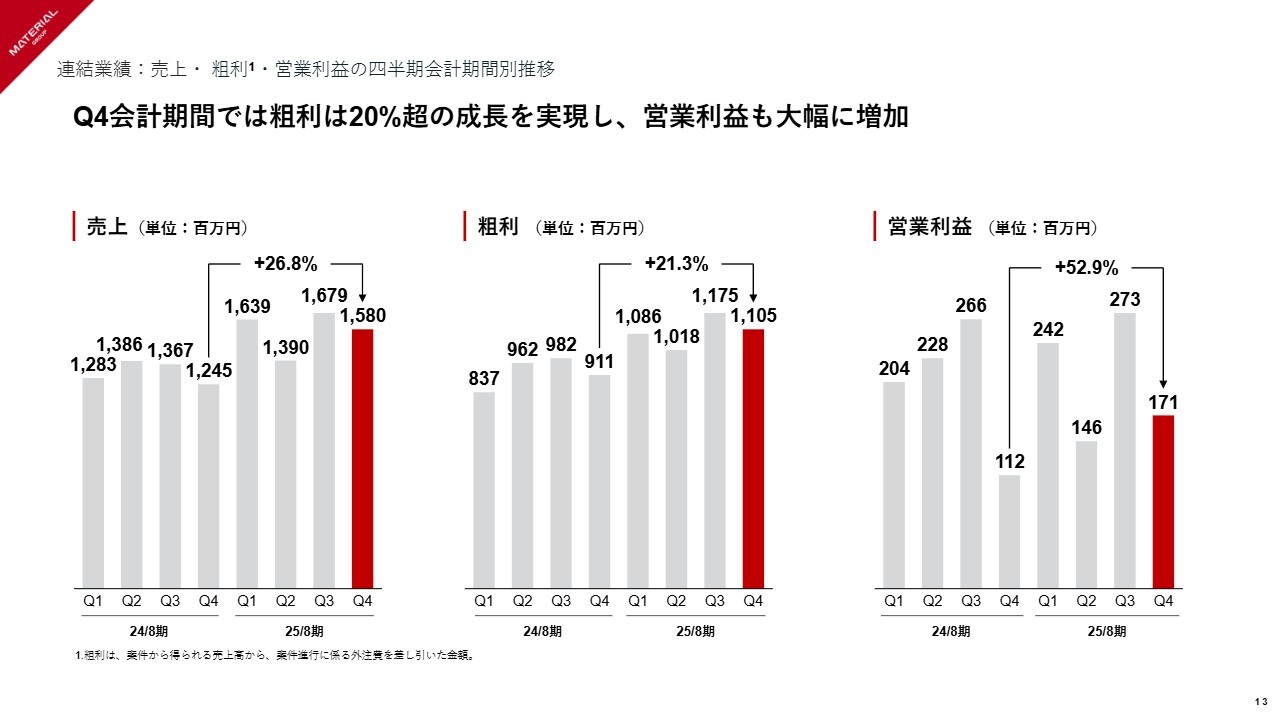

連結業績:売上・粗利・営業利益の四半期会計期間別推移

青﨑:第4四半期会計期間では、連結粗利は20パーセント超の成長を実現しており、連結営業利益も大幅に増加しています。

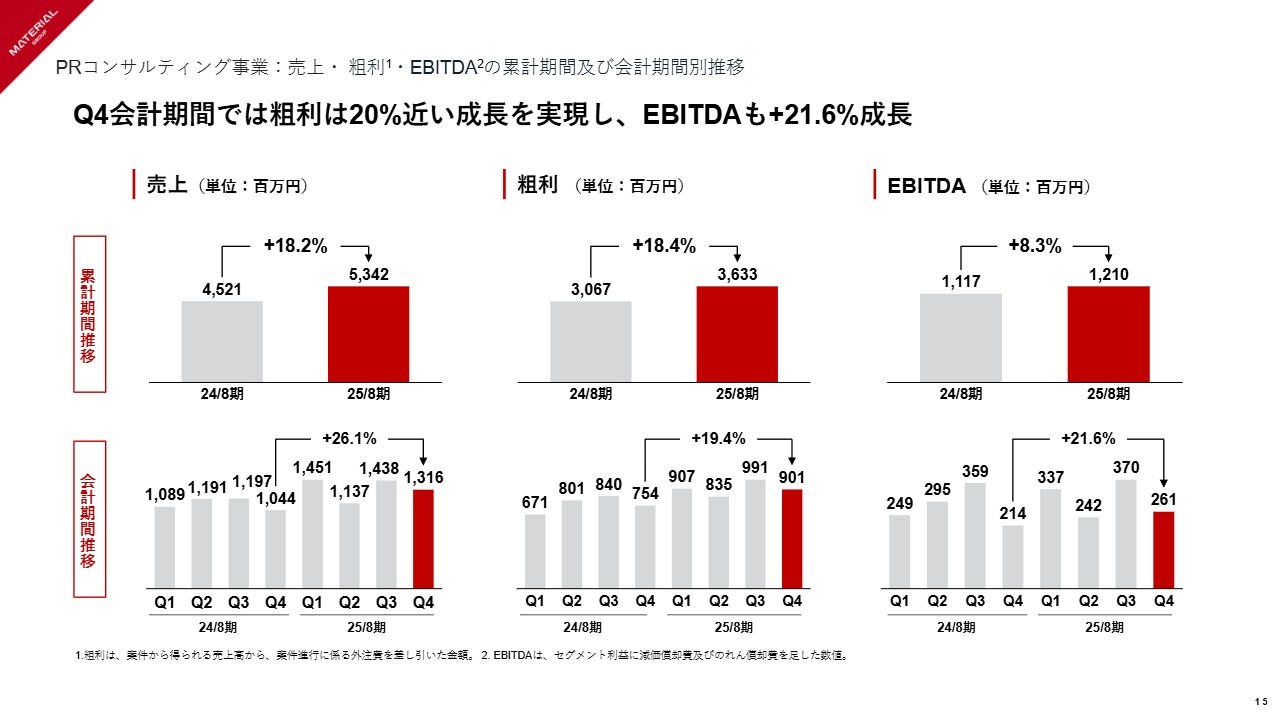

PRコンサルティング事業:売上・粗利・EBITDAの累計期間及び会計期間別推移

青﨑:セグメント別の状況については、CFOの吉田よりご説明します。

吉田和樹氏(以下、吉田):取締役CFOの吉田です。

PRコンサルティング事業の売上・粗利・EBITDAの状況をご説明します。第4四半期会計期間で見ると、粗利が前期比で20パーセント近い成長を実現しており、EBITDAも前期比で21.6パーセント伸長しています。

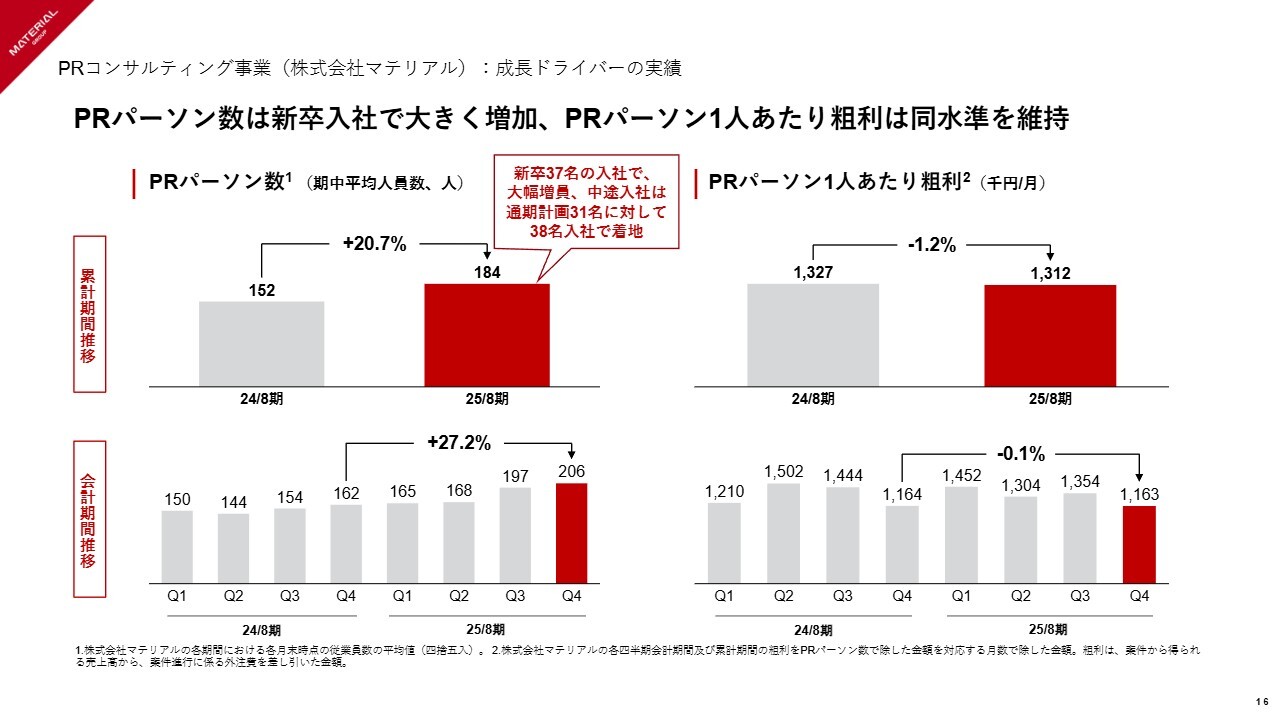

PRコンサルティング事業(株式会社マテリアル):成長ドライバーの実績

吉田:重要なキードライバーであるPRパーソン数、PRパーソン1人あたり粗利についてです。PRパーソン数では、新卒入社37名に加えて中途入社38名が入社し、人員を大幅に拡大できています。

その中でも、PRパーソン1人あたりの粗利を微減に留めて着地できていますので、KPIは順調に進捗したと理解しています。

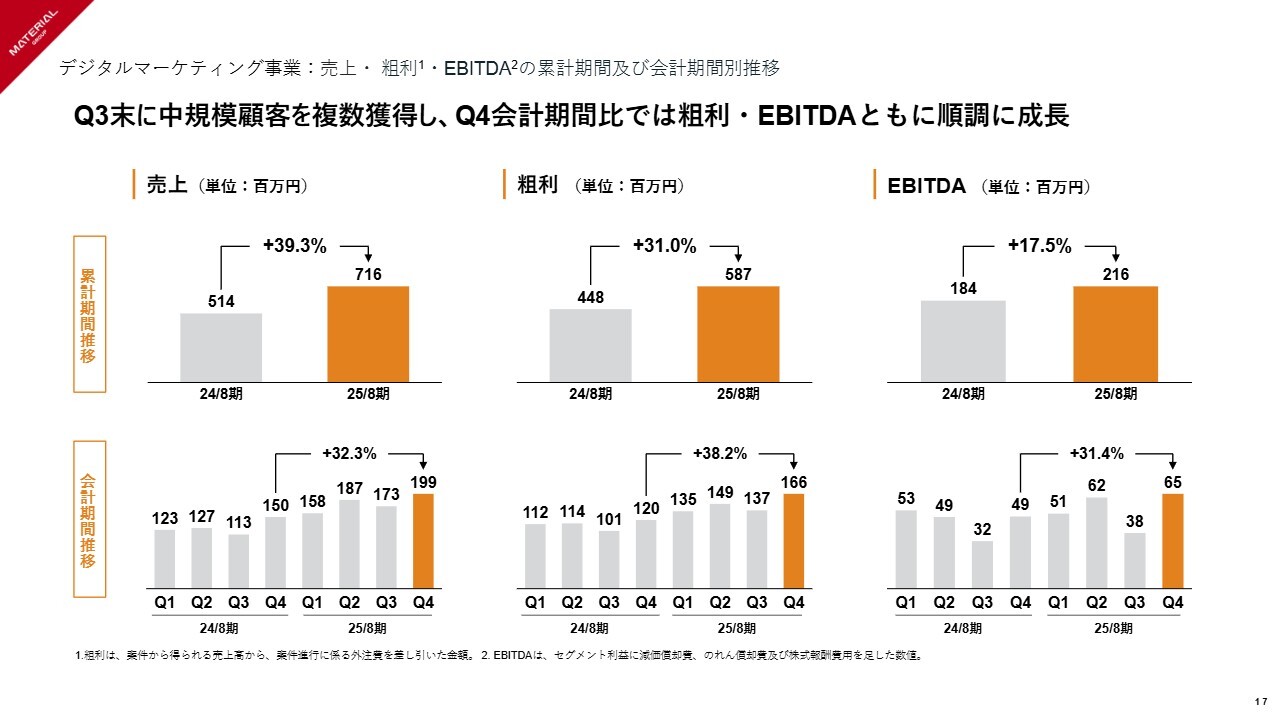

デジタルマーケティング事業:売上・粗利・EBITDAの累計期間及び会計期間別推移

吉田:デジタルマーケティング事業の売上・粗利・EBITDAの状況です。第3四半期に粗利が一部減少したことで、みなさまにご心配をおかけしました。しかし、第3四半期末に中規模のお客さまを複数獲得しており、第4四半期会計期間比では粗利・EBITDAともに順調に成長しています。

具体的には、粗利が前期比38.2パーセント、EBITDAも前期比31.4パーセントと、過去最高の四半期の数字となっています。

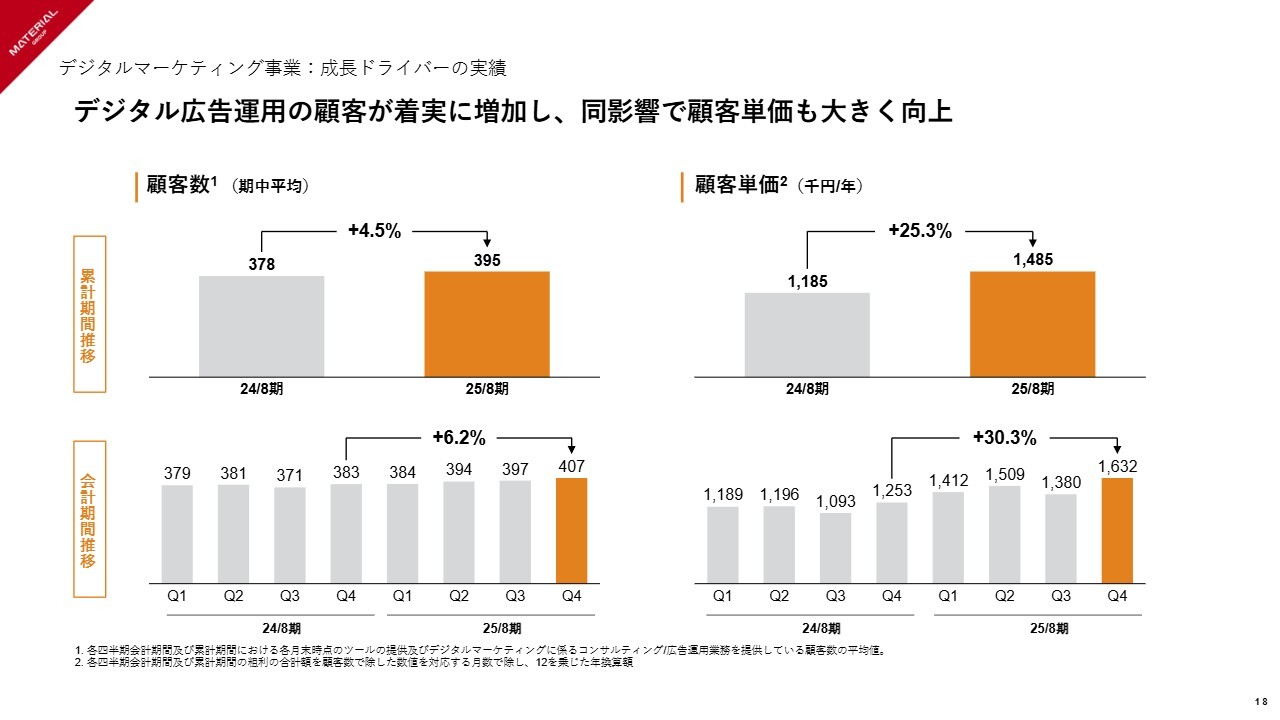

デジタルマーケティング事業:成長ドライバーの実績

吉田:成長ドライバーの実績として、顧客数と顧客単価を示しています。デジタル広告運用のお客さまが着実に増加し、顧客数も前期比で4.5パーセント伸びています。その影響もあり、顧客単価も大きく向上しています。

顧客単価は累計期間推移も前期比25.3パーセント上昇し、第4四半期会計期間では160万円超で着地しています。

PRプラットフォーム事業:売上・粗利・EBITDAの累計期間及び会計期間別推移

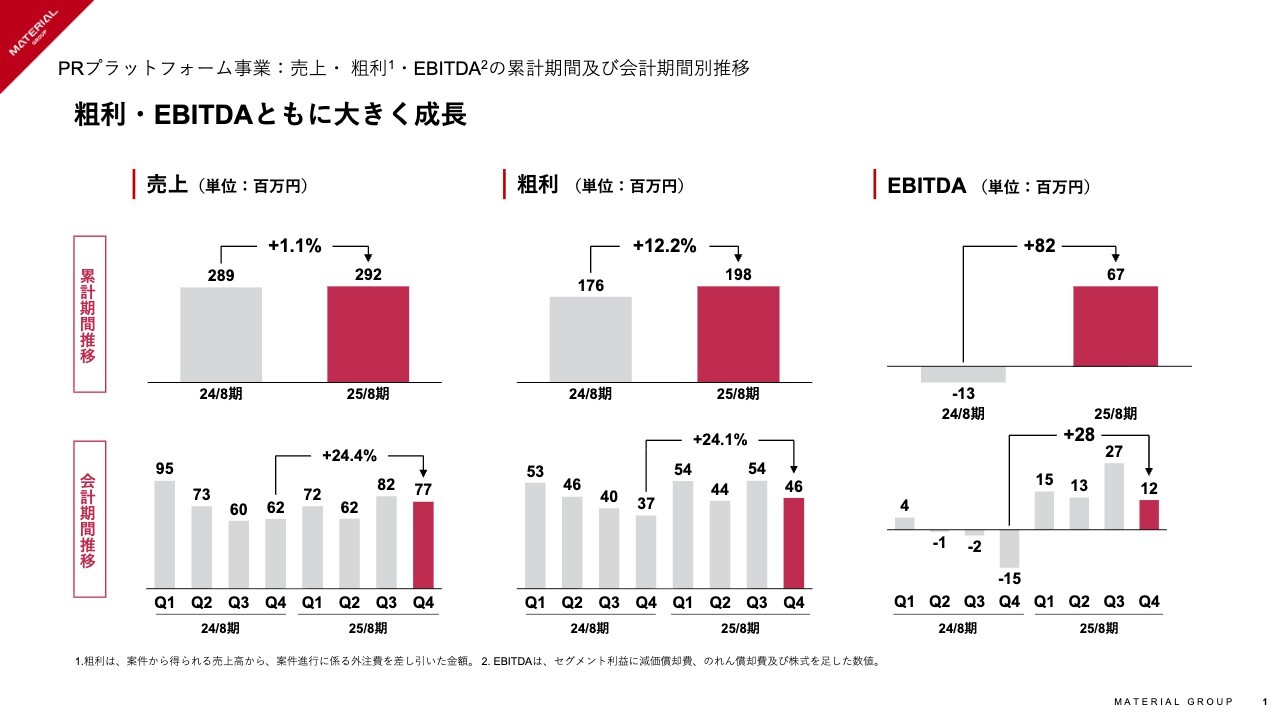

吉田:PRプラットフォーム事業の売上・粗利・EBITDAの状況です。粗利・EBITDAともに大きく成長しています。

2025年8月期は人材紹介事業の譲渡がありましたので、トップラインが減少する要素もありましたが、それをこなして粗利は前期比12.2パーセント増となっています。また赤字事業であった人材紹介事業の譲渡によってEBITDAは黒字化を果たし、第4四半期累計期間では6,700万円、前期比プラス8,200万円で着地しています。

直近で公表したM&A

吉田:ここからは、直近のトピックスと事例について青﨑よりご説明します。

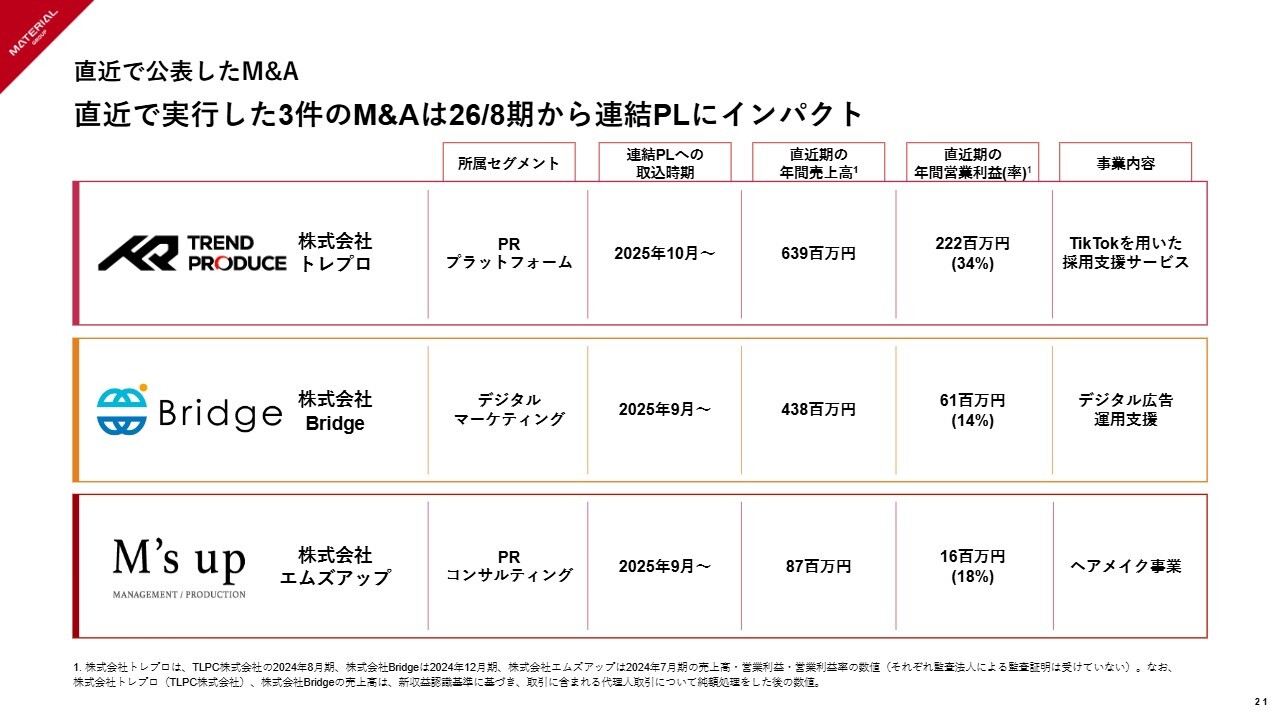

青﨑:直近の大きなコーポレートアクションとして、3件のM&Aを実行しています。これらの会社は、2026年8月期から連結P/Lにインパクトします。

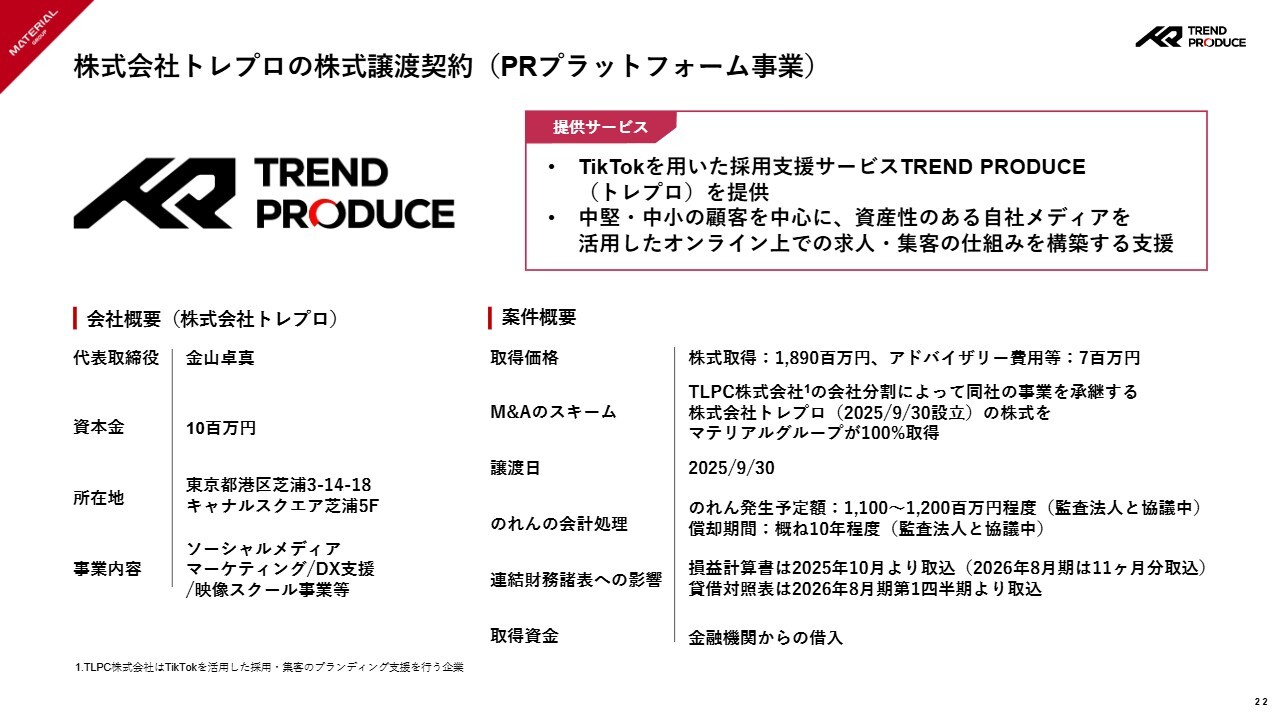

株式会社トレプロの株式譲渡契約(PRプラットフォーム事業)

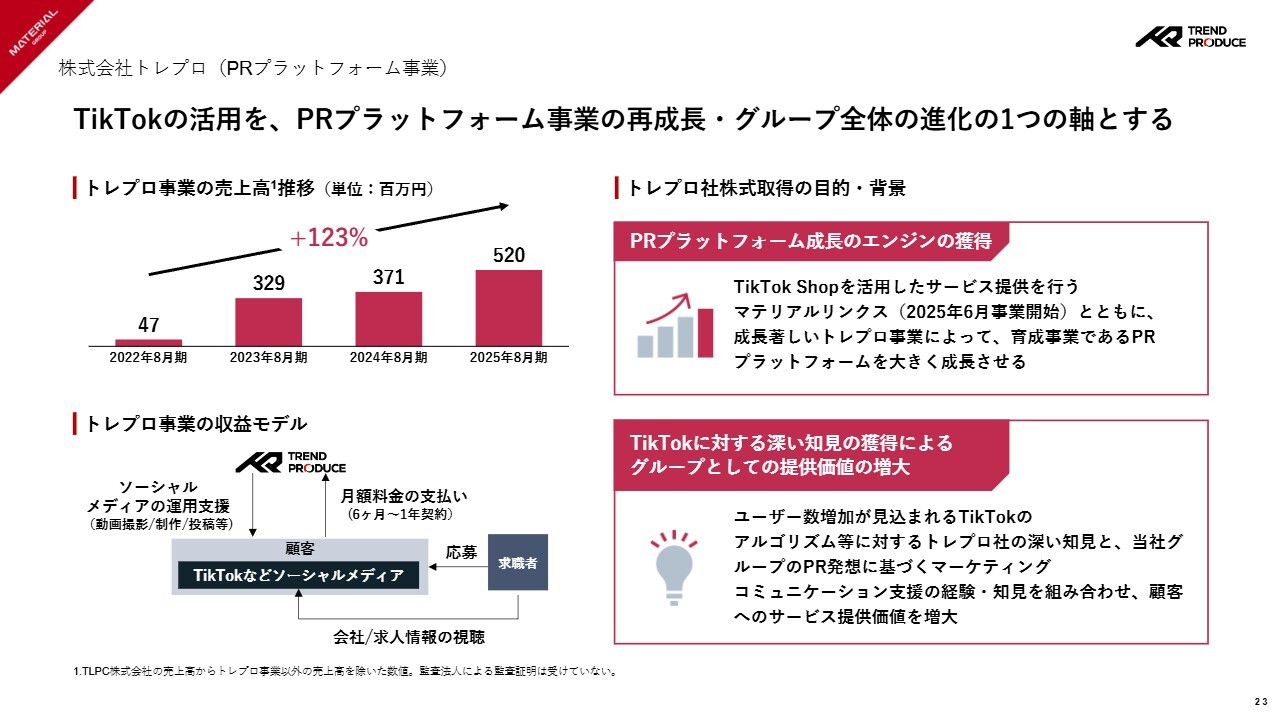

青﨑:M&Aを行った各社について簡単にご紹介します。株式会社トレプロは「TikTok」を用いた採用支援のサービス「トレプロ」を提供しています。中堅・中小の顧客を中心に、資産性のある自社メディアを活用し、オンラインで求人や集客ができる仕組みの構築を支援している会社です。

株式会社トレプロ(PRプラットフォーム事業)

青﨑:M&Aを実施した背景として、我々は2025年6月より「TikTok Shop」を活用したサービスを行っているマテリアルリンクスの事業を開始しています。そこへ成長著しいトレプロ社に参画してもらうことにより、「TikTok」を1つの軸として育成事業であるPRプラットフォーム事業の成長を大きく加速させていく狙いがあります。

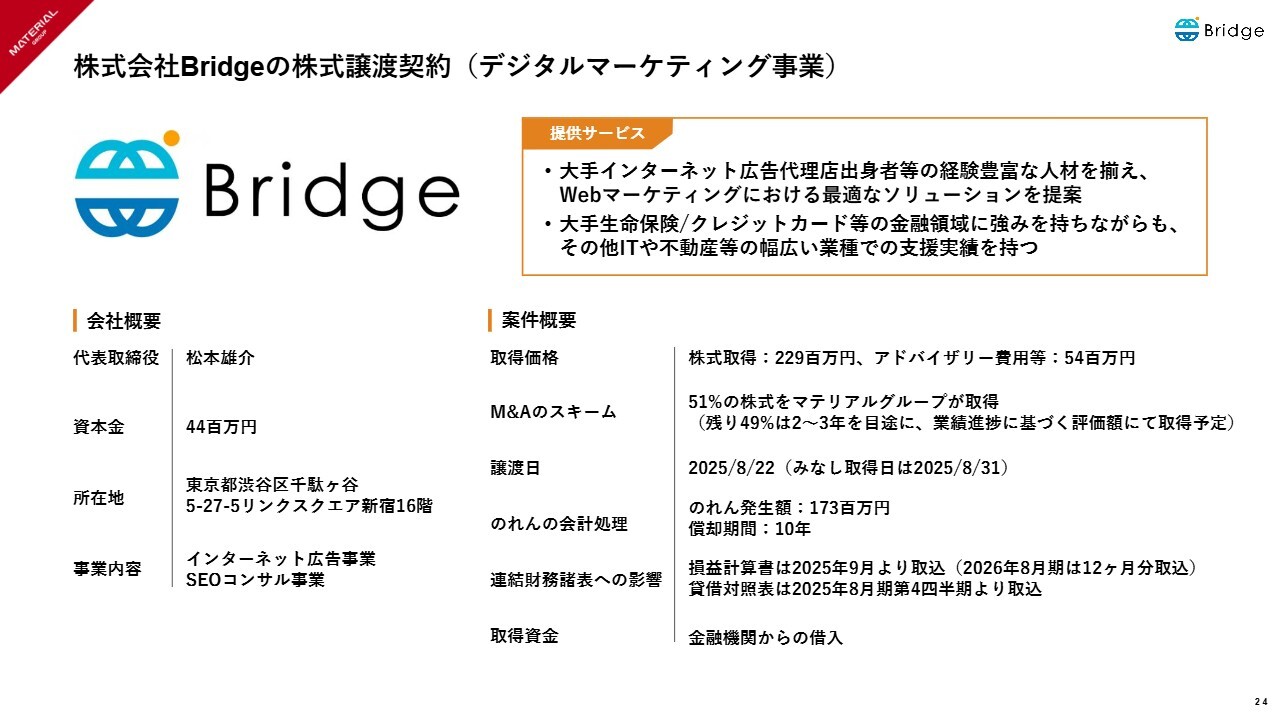

株式会社Bridgeの株式譲渡契約(デジタルマーケティング事業)

青﨑:株式会社Bridgeです。我々はグループの中にマテリアルデジタルという会社を持っていますが、Bridge社は同様のサービスを提供している会社です。大手インターネット広告代理店出身の経験豊富な人材を揃えており、ダイレクトマーケティング領域においても高い成果を出しています。大手生命保険やクレジットカードといった金融領域は、広告運用の領域でも難易度が高いといわれていますが、そのような領域のクライアントを数多く持っています。また、ITや不動産、通信向けのサービスも含めて、幅広い業種での支援の実績を持っているのが特徴です。

株式会社Bridge(デジタルマーケティング事業)

青﨑:もともとマテリアルグループでは、PRとデジタルの融合を掲げています。今回のBridge社の参画により、マテリアルデジタルとBridge社の両方の力を掛け合わせることで、PRとデジタルの融合をさらに加速させていく狙いを持っています。

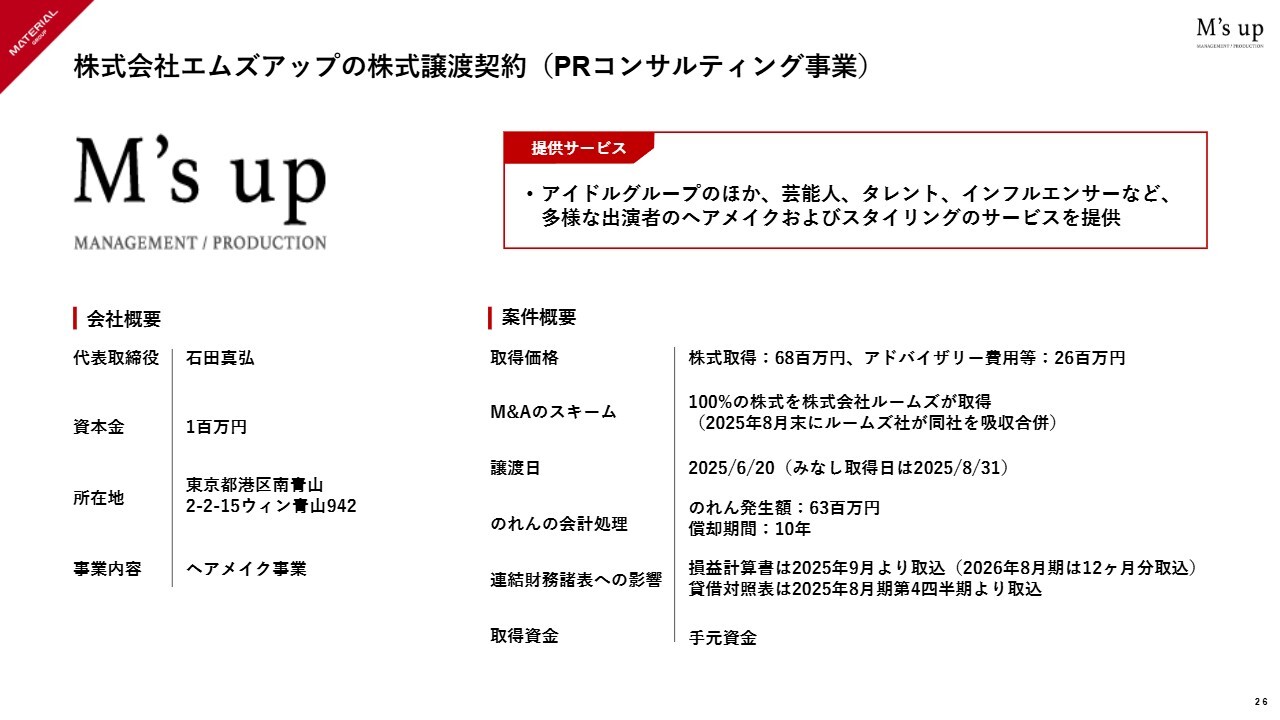

株式会社エムズアップの株式譲渡契約(PRコンサルティング事業)

青﨑:株式会社エムズアップです。こちらは子会社の株式会社ルームズが買収しています。アイドルグループのほか、芸能人、タレントなどのヘアメイクおよびスタイリングのサービスを提供している会社です。

「TikTok Socio-Economic Impact Report~日本における経済的・社会的影響~」ローンチPR(TikTok Japan)

青﨑:ここからは事例のご紹介です。引き続き、バイトダンス社の「TikTok」のサービスに関わるPRを、当社グループでご支援しています。

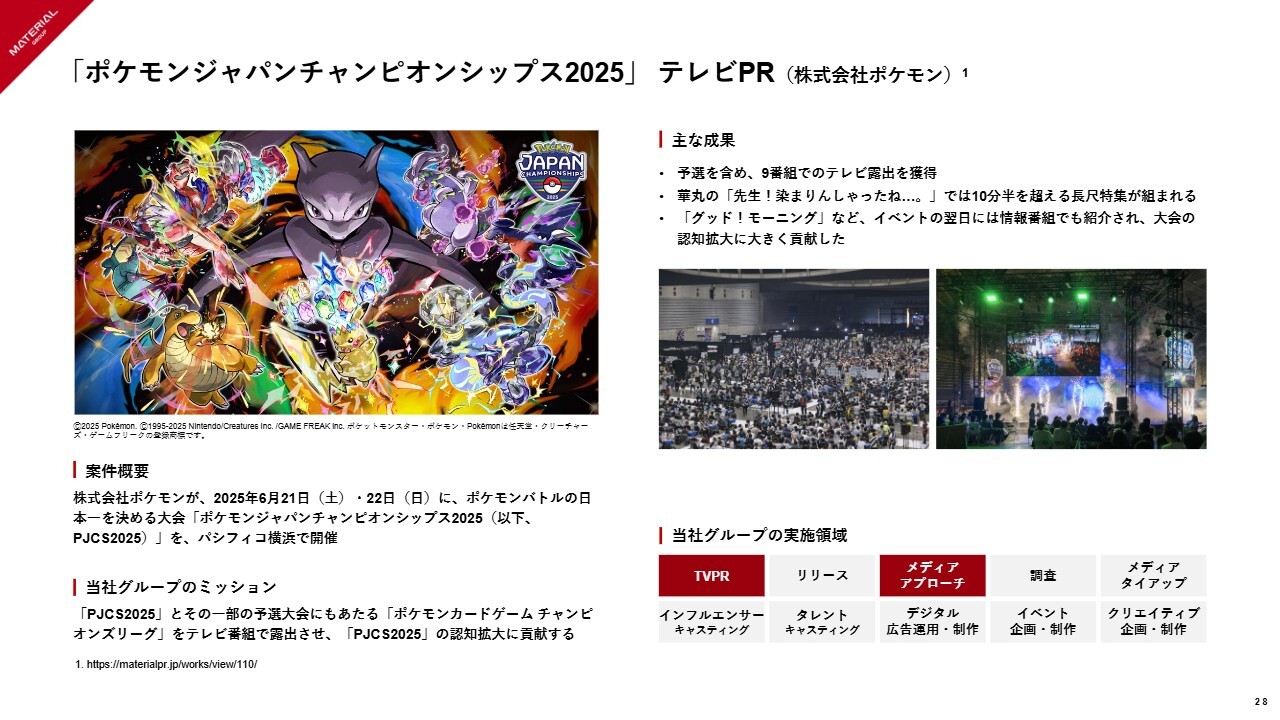

「ポケモンジャパンチャンピオンシップス2025」テレビPR(株式会社ポケモン)

青﨑:世界的なIPである「ポケモン」のPRも、継続的に当社がご支援しています。

2026年8月期業績予想のポイント

青﨑:2026年8月期の業績予想については、CFOの吉田よりご説明します。

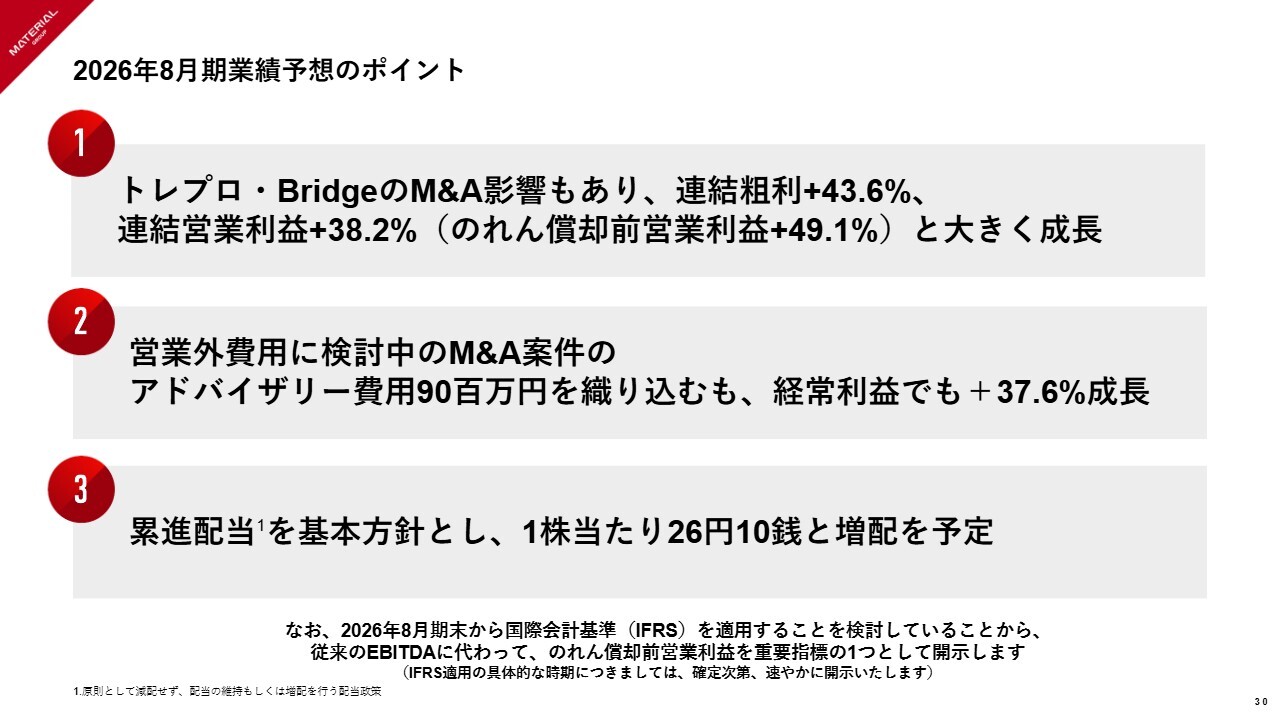

吉田:業績予想のポイントについて、大きく3つにまとめています。

1つ目は、先ほど青﨑からご説明したトレプロ社・Bridge社のM&Aの影響もあり、連結粗利がプラス43.6パーセント、連結営業利益がプラス38.2パーセントと、大きく成長することを見込んでいます。

スライドには括弧書きで「のれん償却前営業利益プラス49.1パーセント」と記載しています。これについて補足すると、スライド下部に記載のとおり、2026年8月期末から国際会計基準(IFRS)を適用することを検討しています。

そのため従来のEBITDAの開示に代えて、よりIFRSの営業利益に近いのれん償却前営業利益を重要指標の1つとして、今期から開示していきたいと考えています。のれん償却前営業利益では49.1パーセントの成長を見込んでいます。

2つ目は、営業外費用に検討中のM&A案件のアドバイザリー費用として9,000万円を織り込んでいますが、経常利益では37.6パーセントの成長を見込んでいます。

3つ目は、配当の方針です。累進配当を基本方針としています。つまり、基本的には減配せずに1株当たりの配当を順次増やしていく方針であり、今期の配当予想についても1株当たり26円10銭と、10銭の増配を予定しています。

2026年8月期 連結業績予想

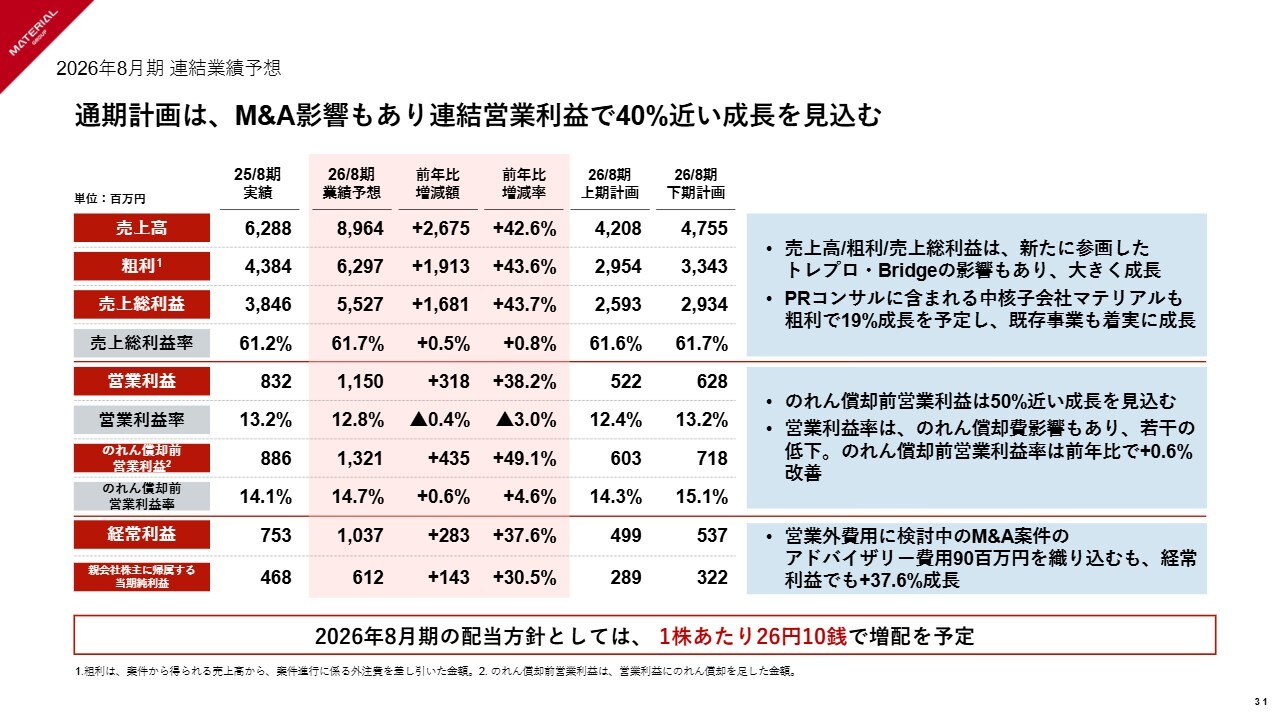

吉田:スライドは連結のP/Lを示しています。通期計画はM&A影響もあり、連結営業利益で40パーセント近い成長を見込んでいます。

粗利は62億9,700万円、前年比43.6パーセント増、営業利益は11億5,000万円、前年比38.2パーセント増を見込んでいます。

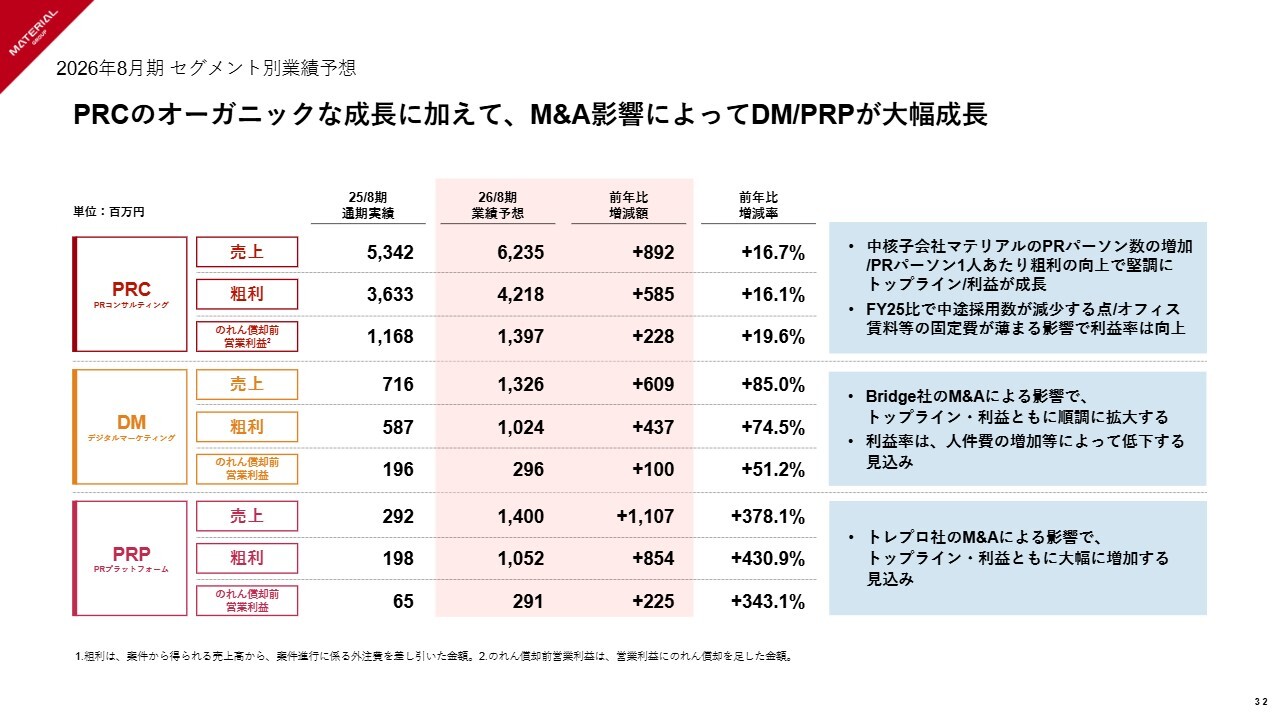

2026年8月期 セグメント別業績予想

吉田:セグメント別業績予想です。PRコンサルティング事業がオーガニックに成長していることに加えて、M&A影響によりデジタルマーケティング事業とPRプラットフォーム事業が大幅に成長しています。

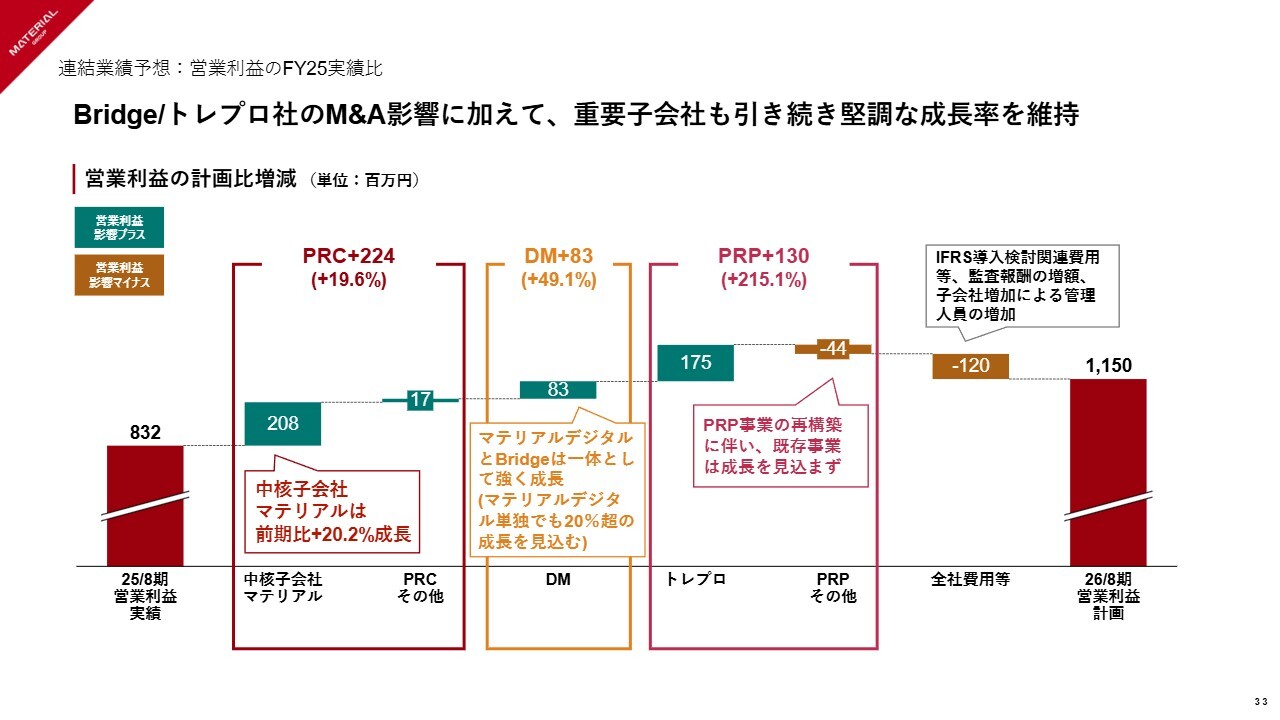

連結業績予想:営業利益のFY25実績比

吉田:2025年8月期の営業利益の実績から、2026年8月期の予想の営業利益までのブリッジを示しています。

トレプロ社・Bridge社のM&A影響をご紹介しましたが、オーガニック成長にあたる重要子会社のマテリアルについても営業利益で前期比20.2パーセントの成長を見込んでおり、PRコンサルティング事業トータルでは営業利益で2億2,400万円の伸長を見込んでいます。

これは、先ほど青﨑からご説明した2025年8月期の営業利益の未達の要因にもなっていますが、先行投資を行ったこともあり、2026年8月期の人員計画については中途採用の人数を抑制しています。2025年8月期に先行投資として投下した採用費を今期で回収することにより、営業利益率が改善することを見込んでいます。

デジタルマーケティング事業においても、Bridge社の影響はもちろんありますが、マテリアルデジタル単体でも20パーセント超の成長を見込んでいます。

全社費用は1億2,000万円の増加を見込んでいますが、こちらは先ほどご説明したIFRSの導入検討費用や監査報酬の増額など、ガバナンスコストとして必要なものをかけていますので、一定の増加を見込んでいます。

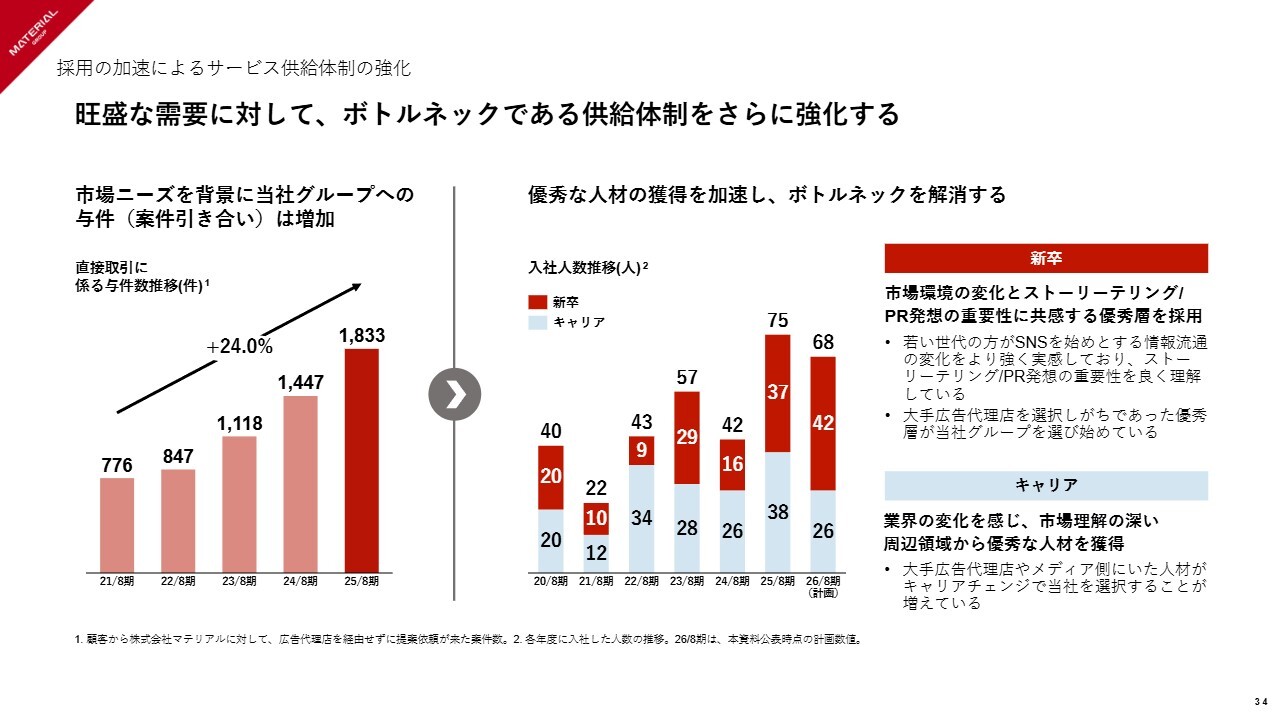

採用の加速によるサービス供給体制の強化

吉田:先ほど少し触れた人員計画についてです。

スライド左側に示しているとおり、直接取引を行っているクライアントからの引き合いを引き続き多くいただいており、それにしっかりお応えしていくために人員の拡大は継続して行っていきます。

今期は新卒42名、中途26名と、新卒の比重を少し増やす計画としています。中途採用の人数計画は2025年8月期の実績比では抑えており、中途採用にかかる採用コストが減少しますので、営業利益率の改善につながっていく見込みです。

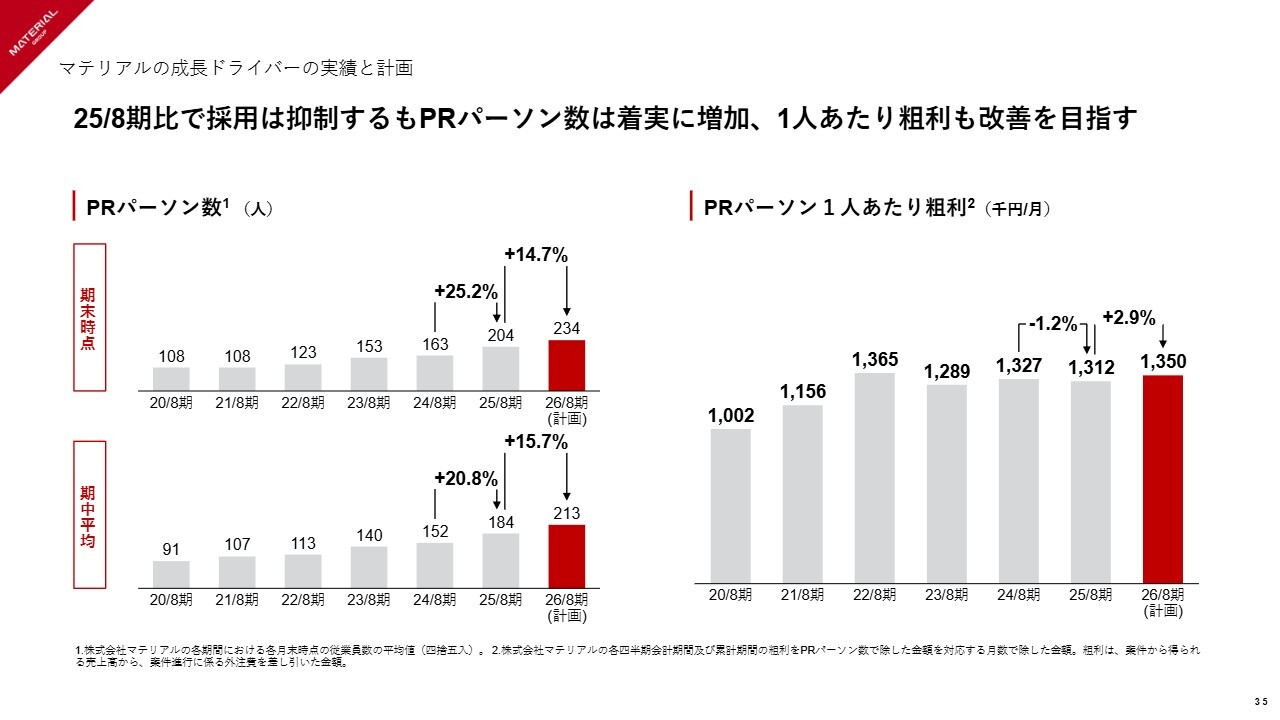

マテリアルの成長ドライバーの実績と計画

吉田:採用人数自体は抑制しますが、PRパーソン数自体は着実に増加していきます。結果として、2025年8月期末の204人から14.7パーセント増加し、234人で着地する見込みです。

PRパーソン1人あたり粗利については、生産性改善に関する各種取り組みを含めて、前年同期比プラス2.9パーセントの135万円を見込んでいます。

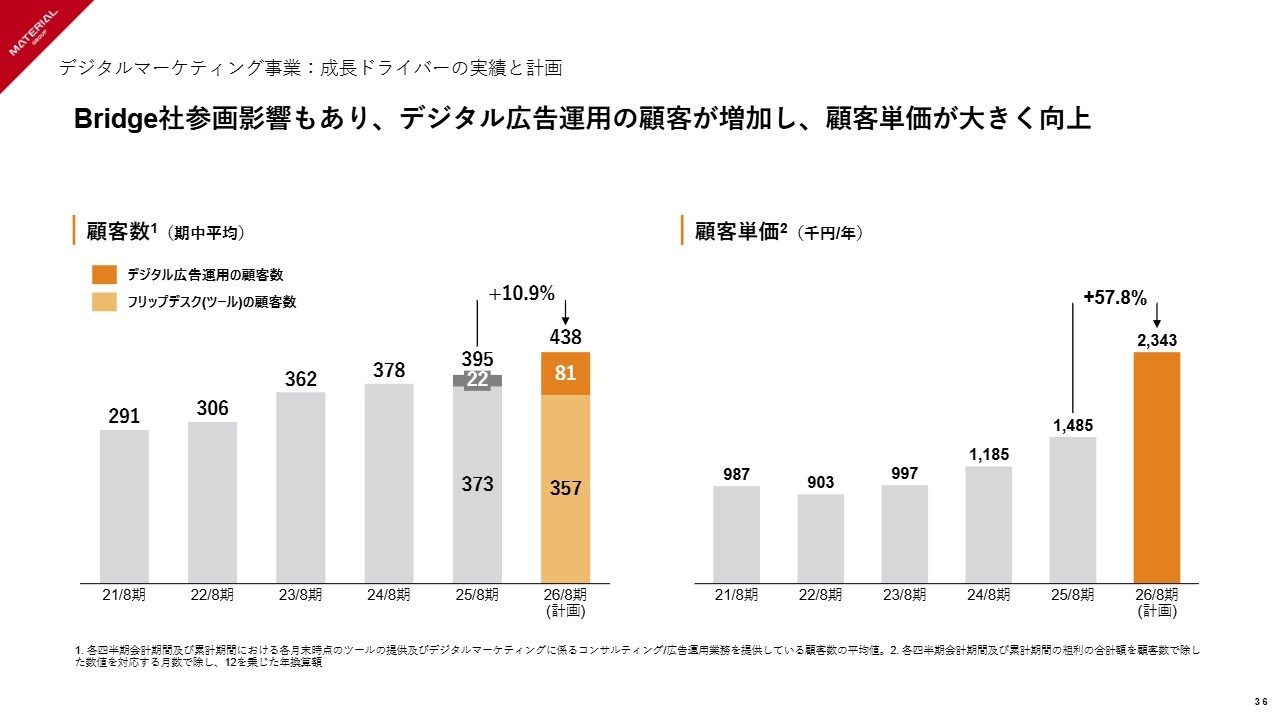

デジタルマーケティング事業:成長ドライバーの実績と計画

吉田:デジタルマーケティング事業の成長ドライバーの計画についてご説明します。

顧客数については、より単価の大きなデジタル広告運用と、Web接客ツール「Flipdesk(フリップデスク)」を分解して開示しています。

顧客単価の高いデジタル広告運用のお客さまは、Bridge社の参画の影響もあり81社へと増加しています。したがって、顧客単価もより高単価のお客さまが増えることにより大きく伸長しています。

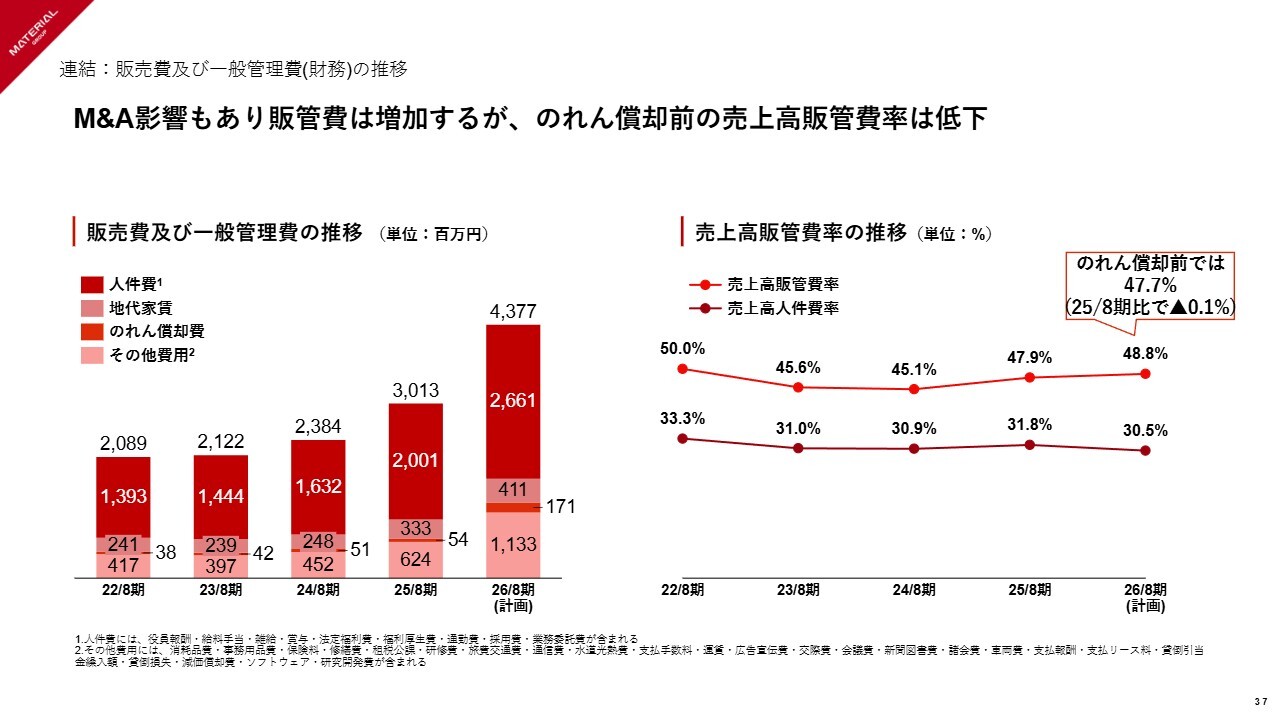

連結:販売費及び一般管理費(財務)の推移

吉田:連結の販売費および一般管理費についてご説明します。販管費の総額は、M&Aの影響もあり当然増加します。

しかし、売上高販管費率で見た場合、のれん償却前の売上高販管費率、つまりのれん償却費以外の部分で売上高販管費率は低下することから、結果としてのれん償却前営業利益率の改善を一定見込んでいます。

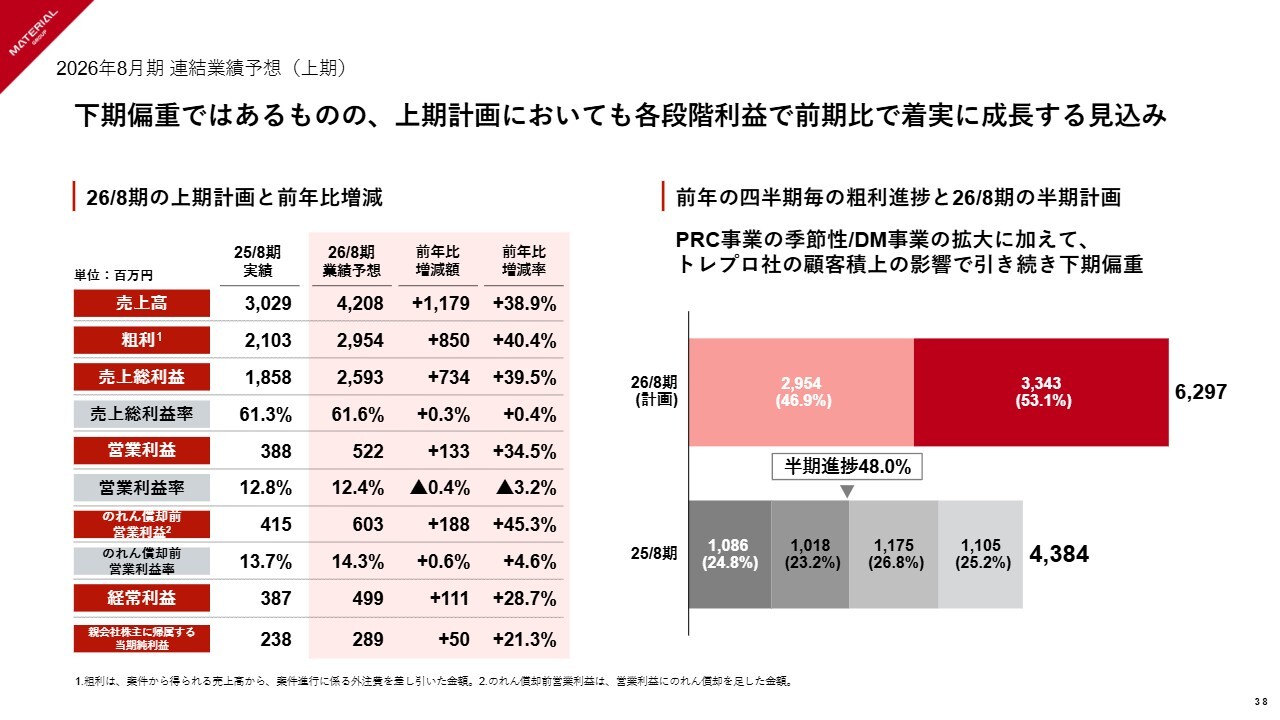

2026年8月期 連結業績予想(上期)

吉田:上期と下期を分解した業績予想についてご説明します。引き続き下期偏重ではあるものの、上期計画においても、各段階利益が前期比で着実に成長する見込みです。

上期下期のバランスでは、スライド右側に示しているとおり、今年は上期が46.9パーセント、下期が53.1パーセントの計画となっています。

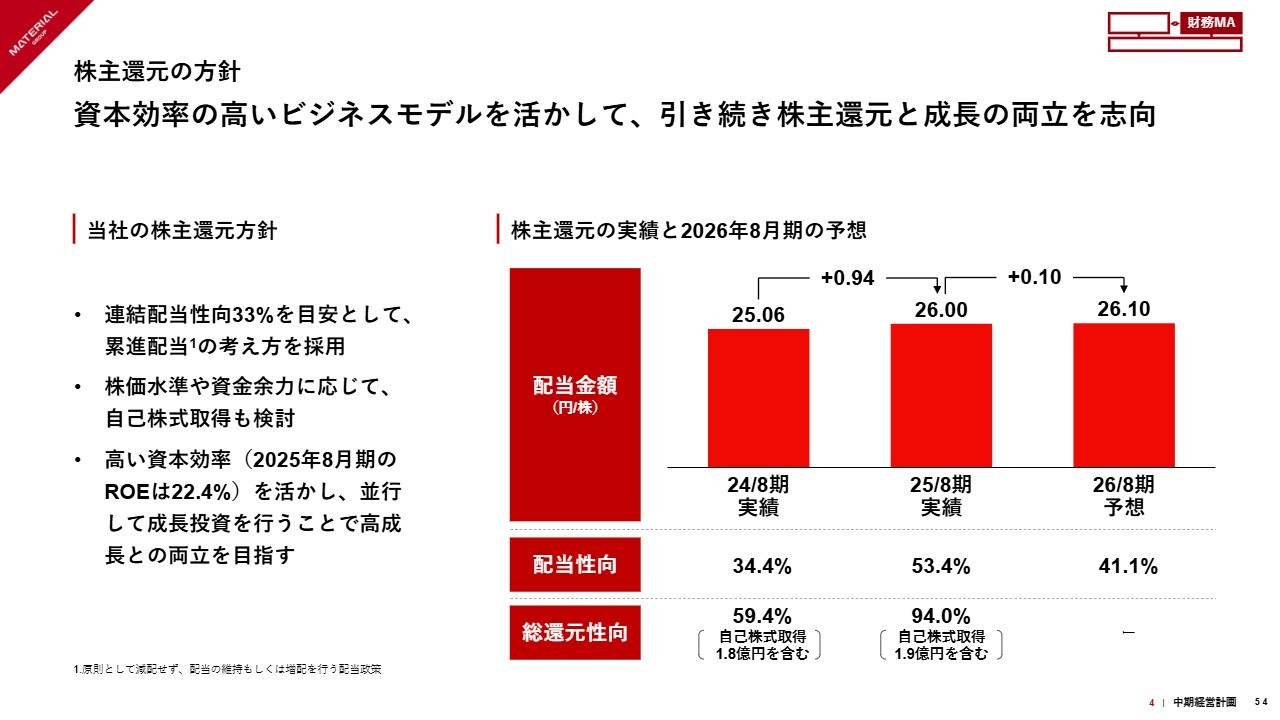

株主還元等

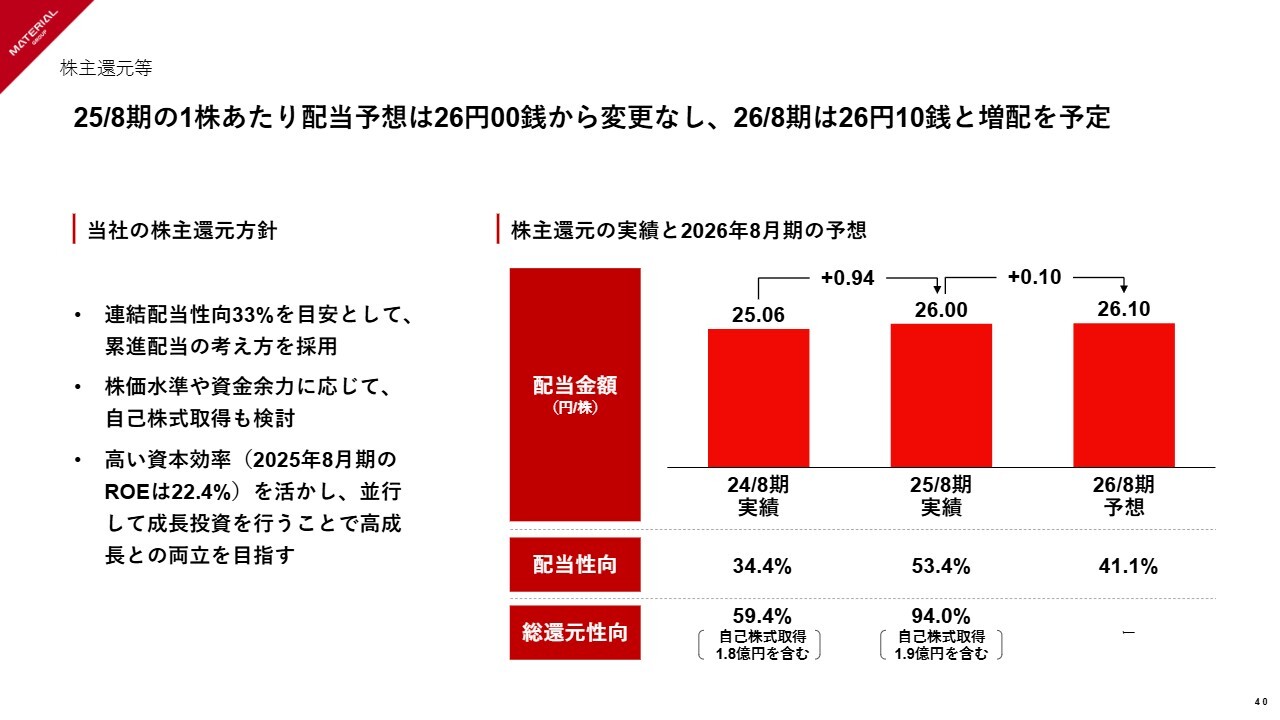

吉田:株主還元等の方針です。2025年8月期の1株あたり配当予想は26円から変更はありません。加えて、2026年8月期は26円10銭と増配を予定しています。

当社の株主還元の方針については、連結配当性向33パーセントを目安に継続して行っていくとご案内していますが、今期からあらためて累進配当の考え方を採用しています。

したがって、今年の26円10銭は、配当性向41.1パーセントと高い水準になりますが、1株あたり配当を減らさないという方針を示しています。

資本効率が高いビジネスを行っていますので、成長投資と並行して、株主還元にも積極的に取り組んでいきたいと思っています。

中長期のVision

青﨑:上場後初めて、中期経営計画をみなさまにご案内する運びとなりました。

まずは中長期のビジョンです。我々はマーケティングコミュニケーションの業界でビジネスを行っています。PR発想をコアとして、マーケティング業界の第4極となることを、力強く目指していきたいと考えています。

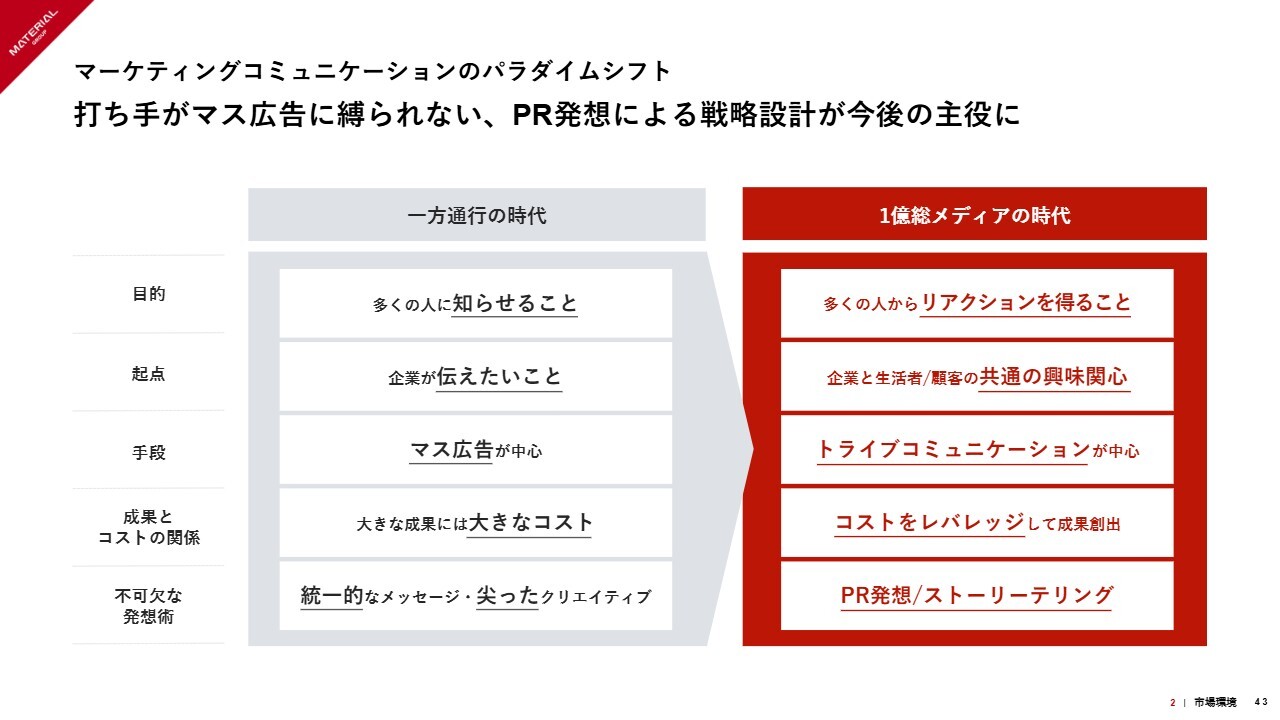

マーケティングコミュニケーションのパラダイムシフト

青﨑:このマーケティングコミュニケーションの業界は、パラダイムシフトが起こっていると思っています。

いわゆるテレビCMが主役だった時代を、我々は「一方通行の時代」と呼んでいます。この時代におけるマーケティングコミュニケーションの目的は「多くの人に知らせる」ということでした。企業が伝えたいことをテレビCMなどを用いて、マス広告を中心に、コストも大きくかけて実行していくことが一般的でした。

その際は、統一的なコピーライティングを作ることや、15秒のCMを覚えてもらうために尖ったクリエイティブを作っていくことが重要な発想術として捉えられていたと思います。

しかし、今は誰もがスマートフォンを持ち、誰もが発信ができる時代です。我々は「1億総メディアの時代」と呼んでいますが、この時代におけるマーケティングコミュニケーションの目的は「多くの人からリアクションをきちんと得ること」に変わっています。

企業が伝えたいことを一方的に伝えるのではなく、共通の興味関心をきちんと紡ぎ出し、それを我々が得意としているトライブコミュニケーションを中心に展開していきます。コストについてもただかければよいというわけではなく、きちんと費用対効果を見極めながら施策を実行していく必要があります。

このような環境の変化がある中で、今後はPR発想やストーリーテリングという発想術がこの業界の主役となっていくと考えています。

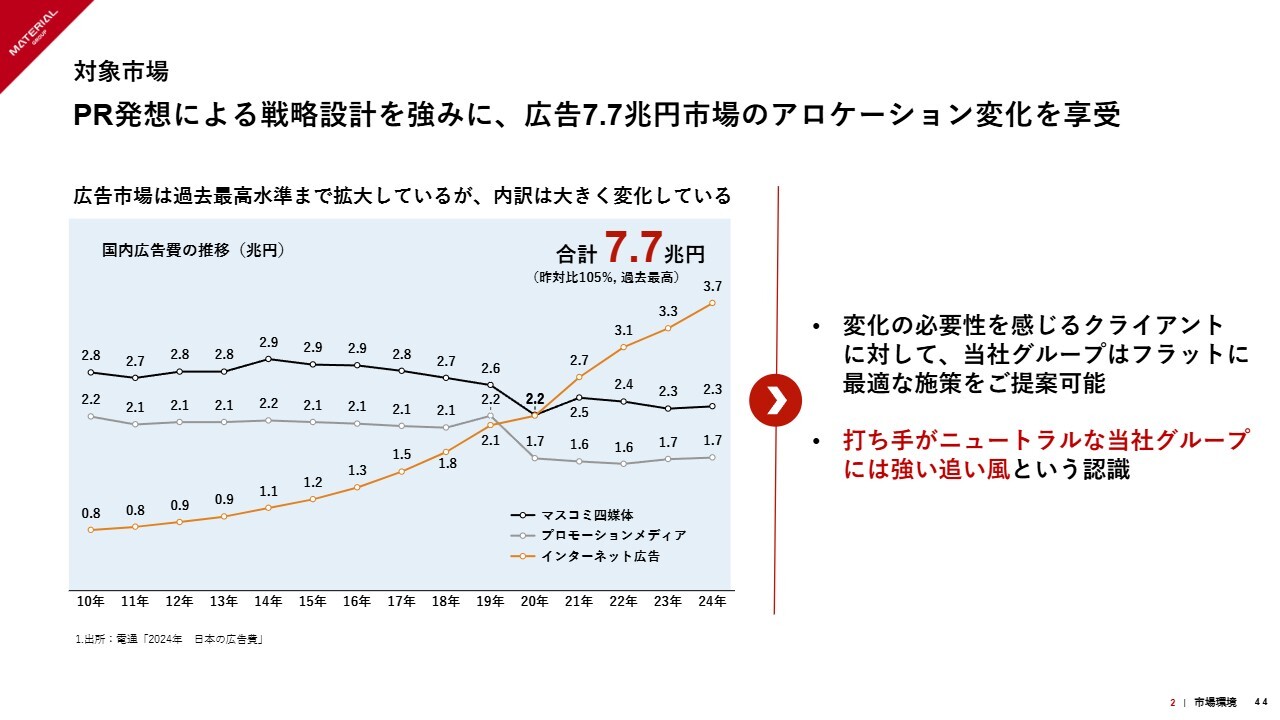

対象市場

青﨑:我々は広告市場を対象にビジネスを展開しています。マーケット自体は7兆7,000億円と過去最高になっており、引き続き拡大しています。大きな変化は、この広告市場の中のお金の使われ方です。このアロケーションの変化を我々は享受しています。

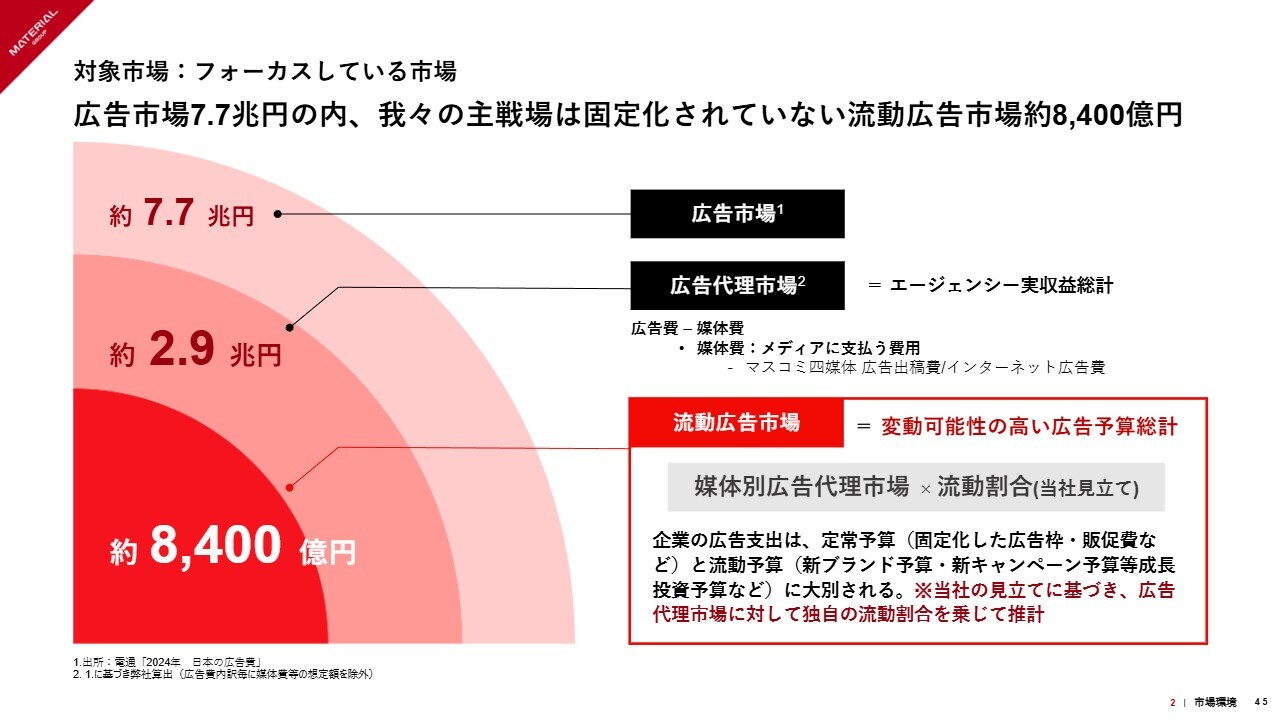

対象市場:フォーカスしている市場

青﨑:特に当社グループがフォーカスしている市場について具体的にご説明します。広告市場の7兆7,000億円の中に、我々が主戦場としている固定化されていない広告市場があります。この流動広告市場が約8,400億円あると考えており、この中でシェアを獲得していくことが我々の戦略です。

一方で、我々の売上高はまだ60億円強と、この市場において1パーセントにも満たないサイズのビジネスです。そのため、大きく伸び代が残されていると理解しています。

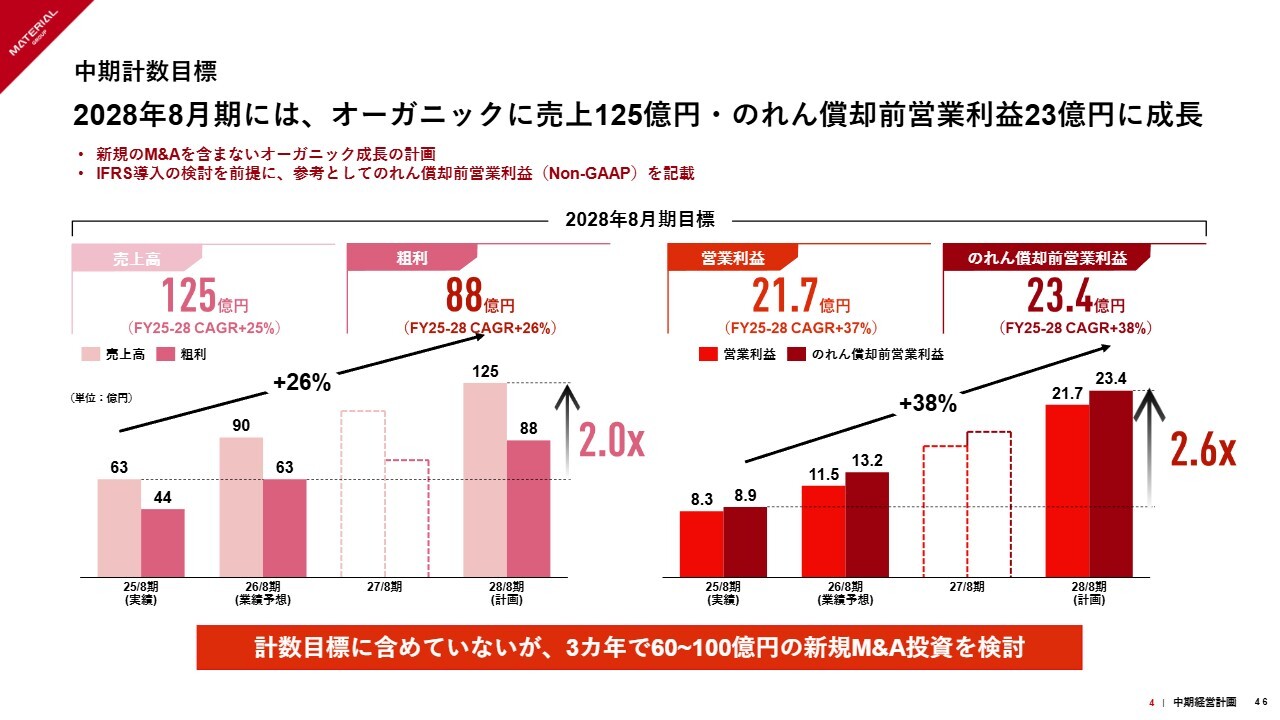

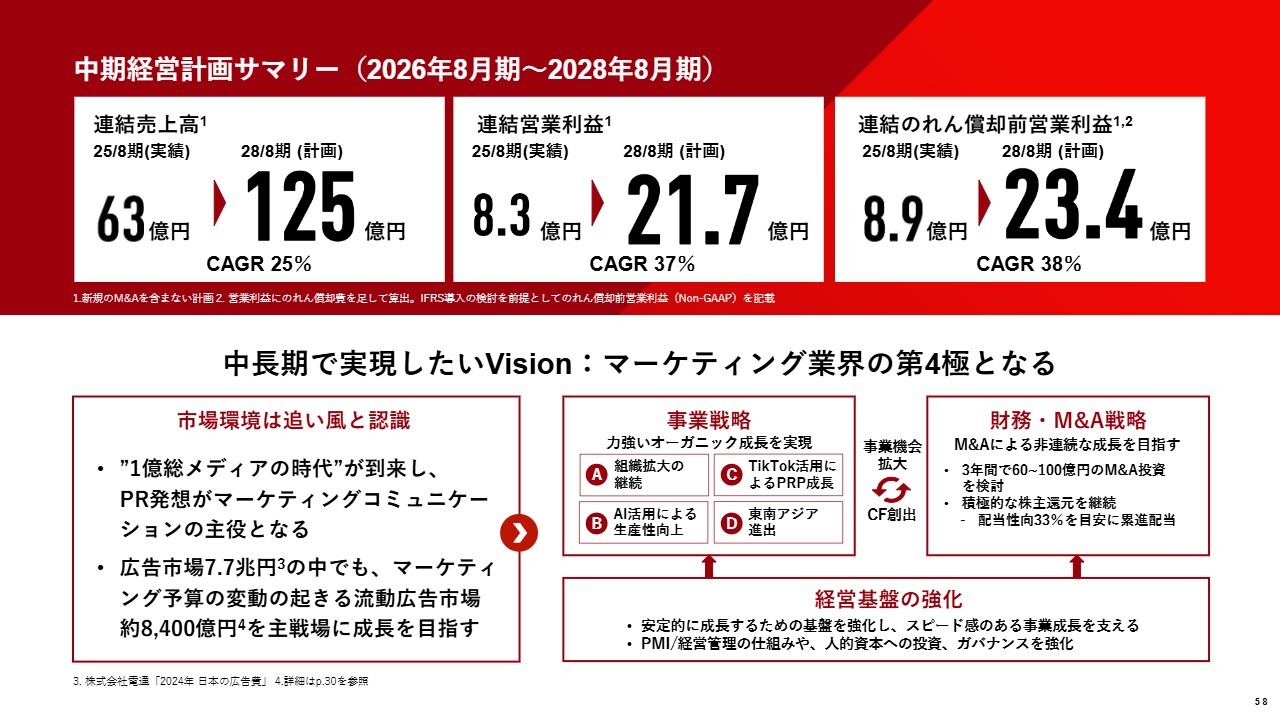

中期計数目標

青﨑:中期経営計画の具体的な計数目標についてご説明します。2028年8月期に、オーガニック成長で売上高が125億円、のれん償却前営業利益が23億円に成長することを目標としています。

一方で、当社の重要戦略であるM&Aについては計数目標には含めていませんが、3ヶ年で60億円から100億円の新規M&Aの投資を検討しています。

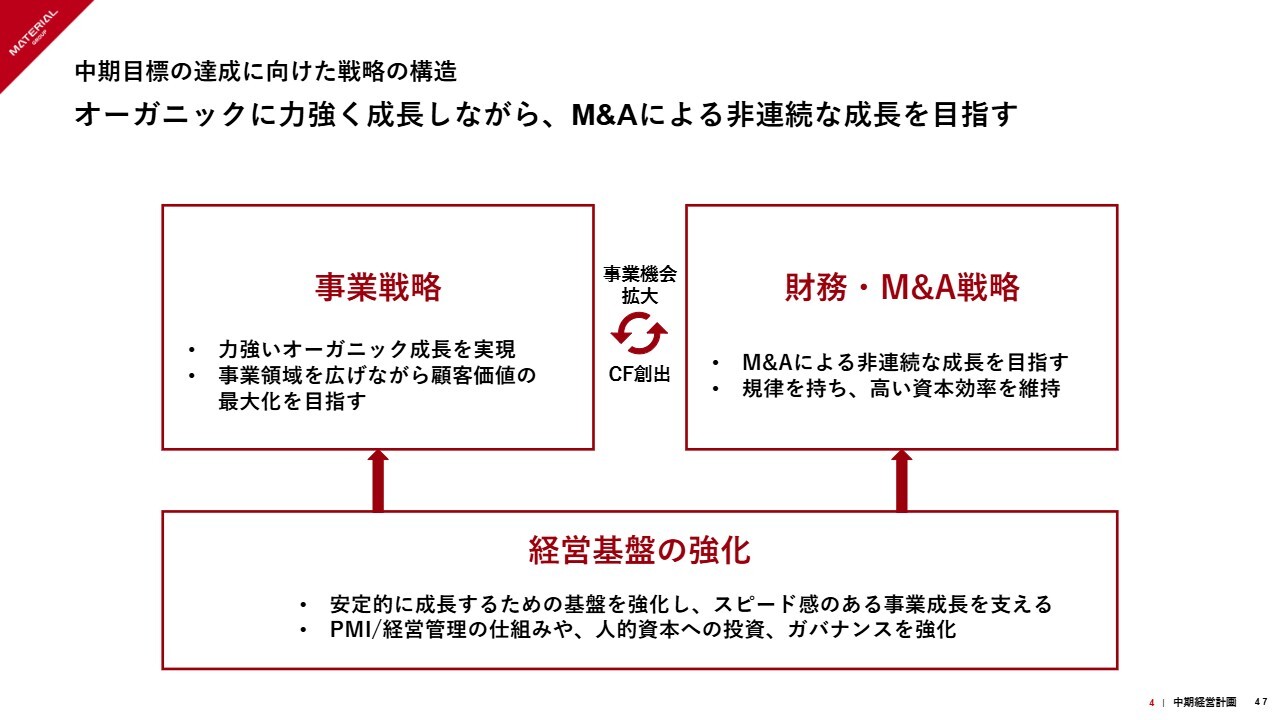

中期目標の達成に向けた戦略の構造

青﨑:中期目標の達成に向けた戦略の構造についてです。引き続き既存のビジネスが力強く伸びていますので、その事業戦略をしっかりと進めていきながら、財務・M&A戦略を用いて、M&Aによる非連続の成長も実現していきたいと思っています。

また、それを支える経営基盤の強化にもしっかりと取り組んでいくことで、このサイクルを回していき、力強い成長を実現していきたいと考えています。

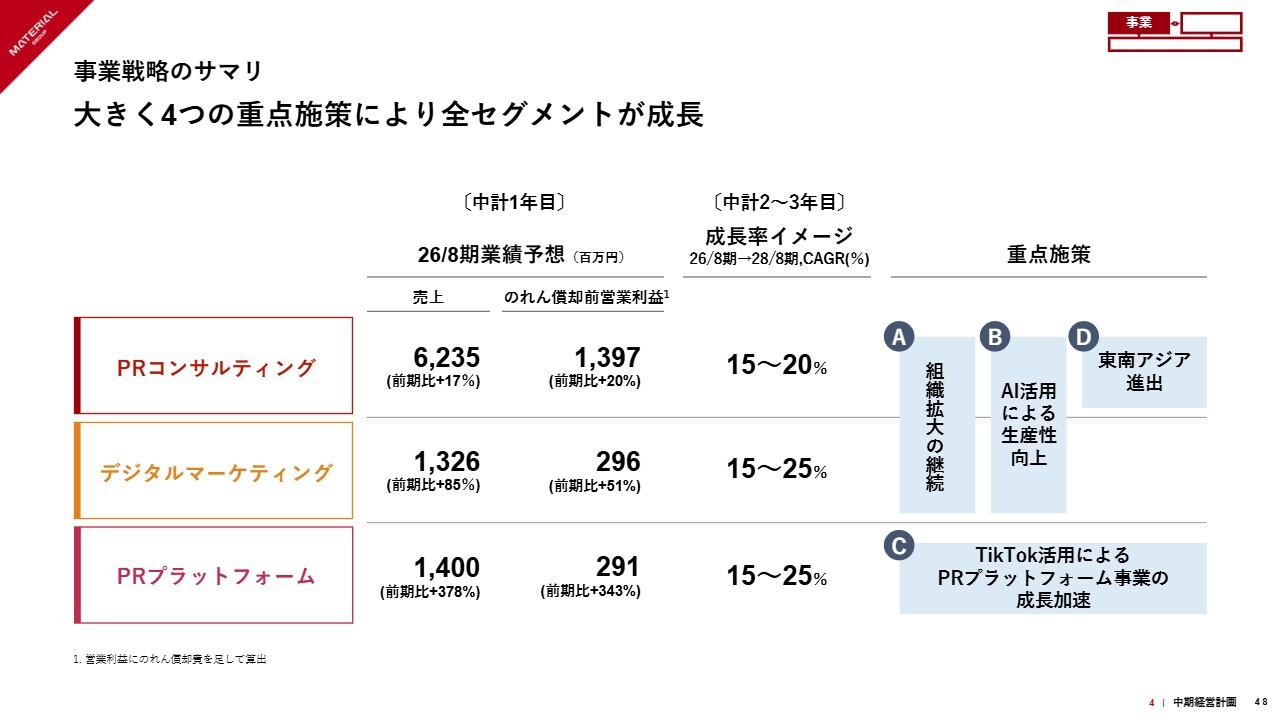

事業戦略のサマリ

青﨑:事業戦略についてご説明します。事業セグメントごとに戦略を持っており、大きく4つの重点施策を行うことにより、全セグメントでの成長を実現していきます。

2026年8月期の業績予想は、先ほど吉田からご説明したとおりの目標となっています。中期経営計画の2年目から3年目の成長率は、PRコンサルティング事業で15パーセントから20パーセント、デジタルマーケティング事業とPRプラットフォーム事業は15パーセントから25パーセントの成長を実現する計画です。

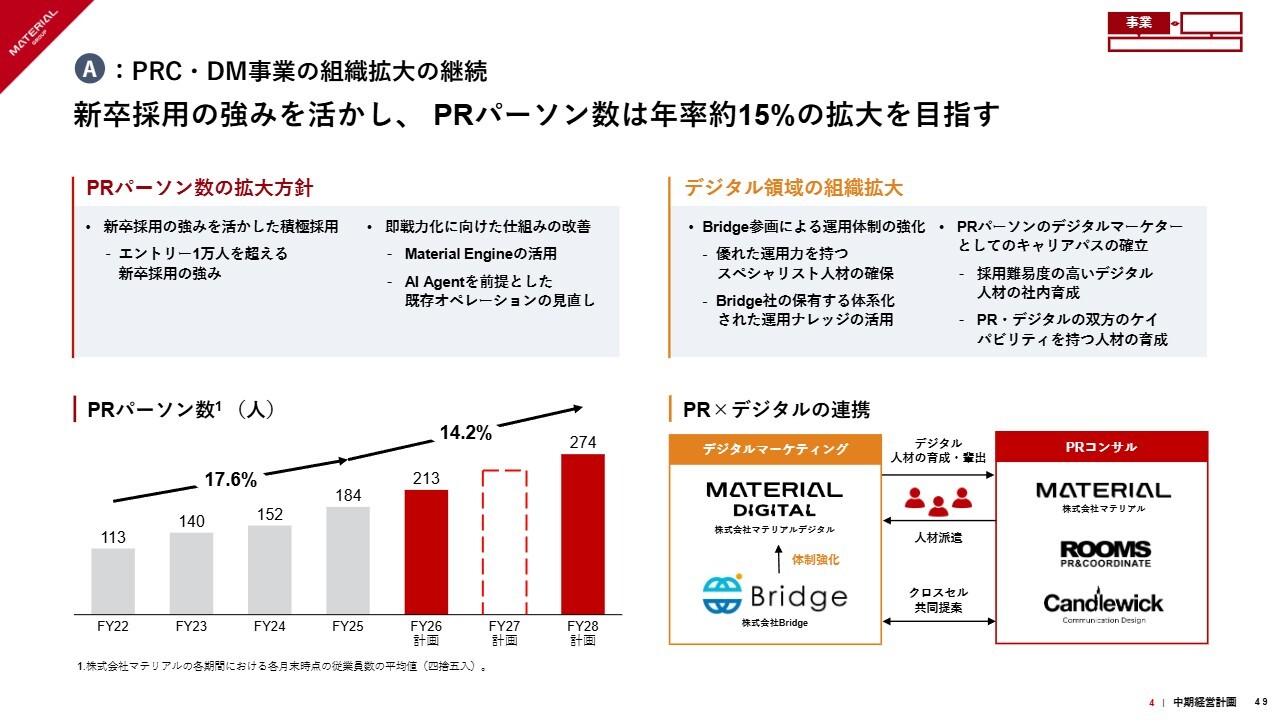

A:PRC・DM事業の組織拡大の継続

青﨑:事業戦略の重点施策についてご紹介します。引き続き、PRコンサルティング事業、デジタルマーケティング事業は規模が効くビジネスになっています。

我々はエントリーで1万人を超える新卒の応募があります。その新卒採用の強みをしっかりと活かしながら、PRパーソン数は年平均で約15パーセントの拡大を実現していきます。

加えて、PRパーソンのデジタルマーケターとしてのキャリアパスの確立をしていくことによって、双方の事業規模の拡大をしっかりと実現していきたいと考えています。

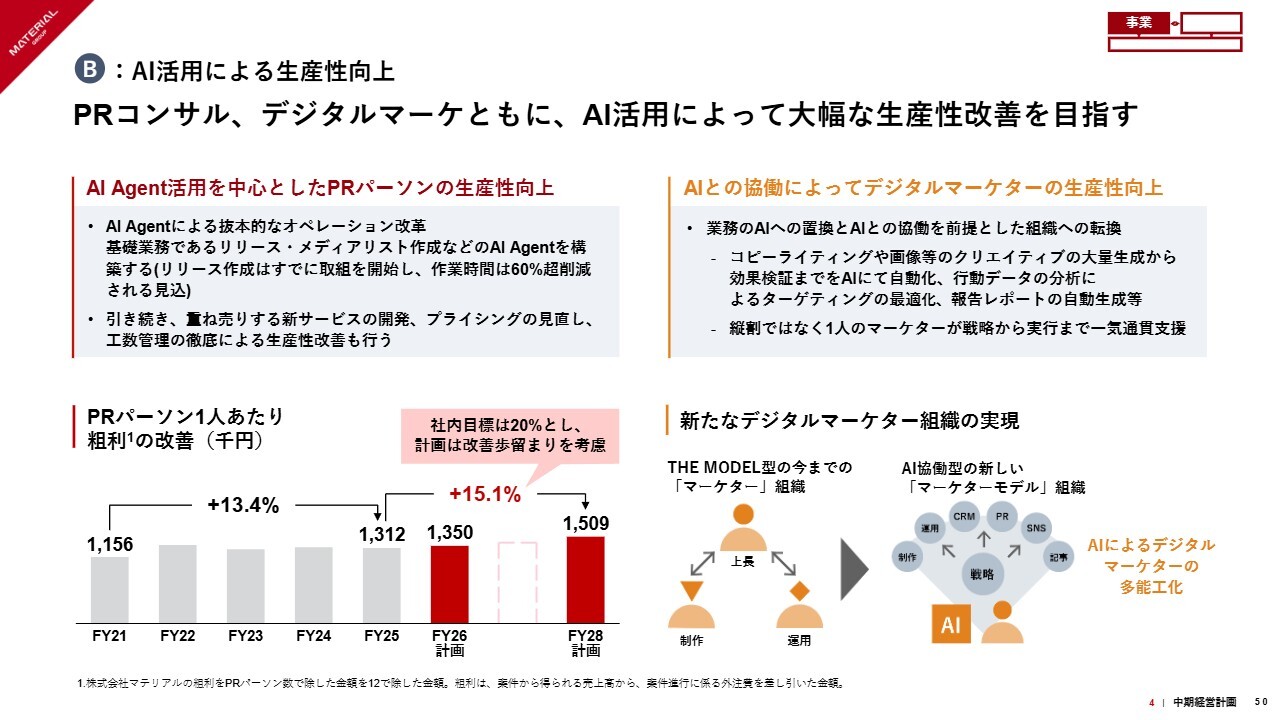

B:AI活用による生産性向上

青﨑:引き続き、規模をしっかりと拡大していくことには自信がありますが、あわせてAIを活用して生産性を向上していくことで、収益性の改善も実現していきたいと考えています。

PRコンサルティング事業、デジタルマーケティング事業ともに、AIの活用によって大幅な生産性の改善が実現できると思っていますので、しっかりと取り組んでいきます。

PRパーソン1人あたりの粗利は、2026年8月期で135万円の計画となっていますが、2028年8月期は150万円を超える数字を実現していきたいと思っています。社内の改善目標は20パーセントとしていますが、計画上は歩留まりも考慮して15.1パーセントとしています。

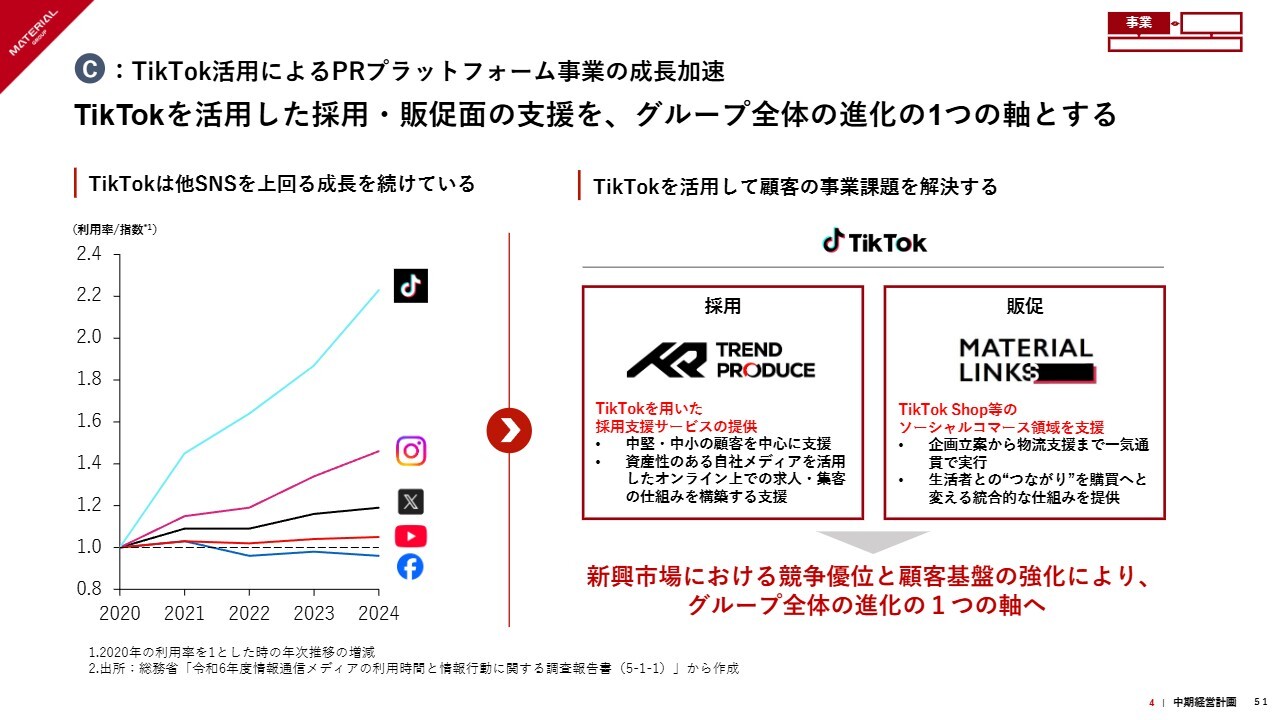

C:TikTok活用によるPRプラットフォーム事業の成長加速

青﨑:「TikTok」の活用により、PRプラットフォーム事業の成長加速もさらに進めていきます。ご存じのとおり、「TikTok」は他のSNSを上回る成長を続けているSNSプラットフォームです。

その「TikTok」を活用することで、採用と販促をトレプロ社とマテリアルリンクスでご支援できます。この2社を通じて「TikTok」活用をグループ全体の進化の1つの軸としていきたいと考えています。

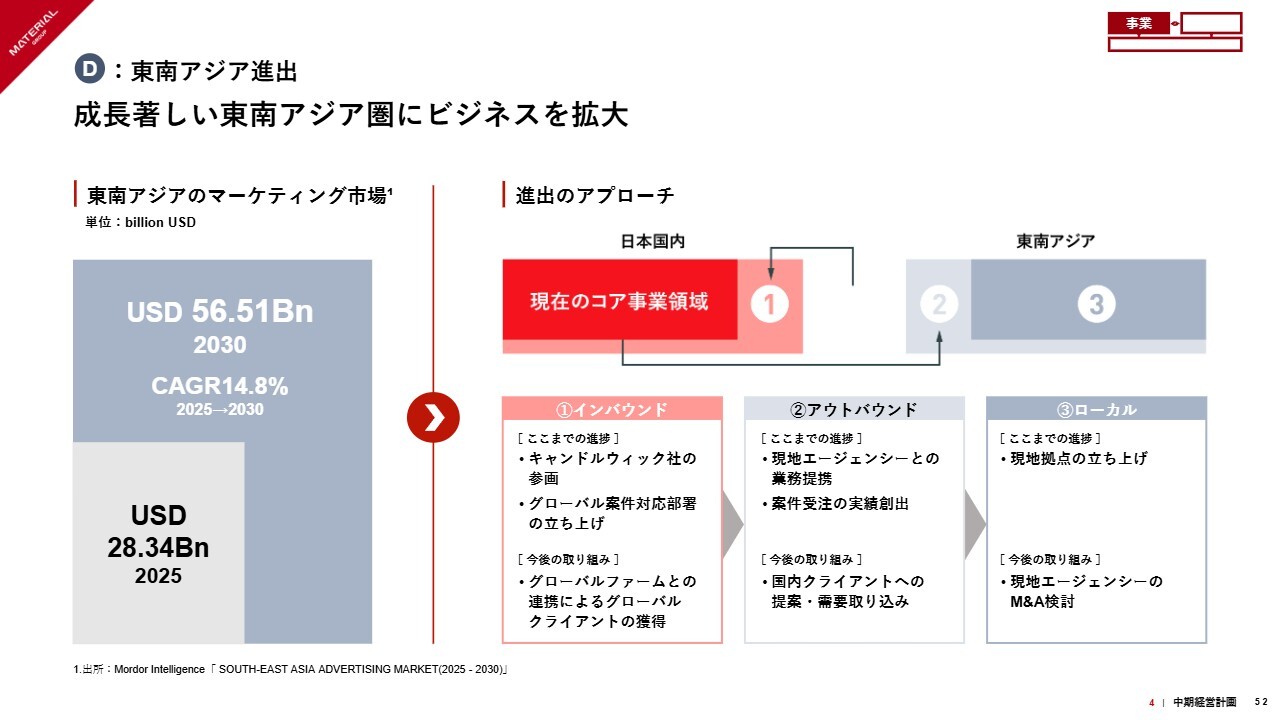

D:東南アジア進出

青﨑:さらに、東南アジアへの進出を進めていきます。成長著しい東南アジアのマーケットにチャレンジしていくことによって、国内だけではないマーケティング市場をしっかりと取りに行きたいと思っています。

東南アジアのマーケティング市場は2025年の28.34ビリオンUSDから、2030年にはその倍になると予想されています。マーケットとして非常に力強く成長しているところに、我々もビジネスとしてチャレンジしていくことを考えています。

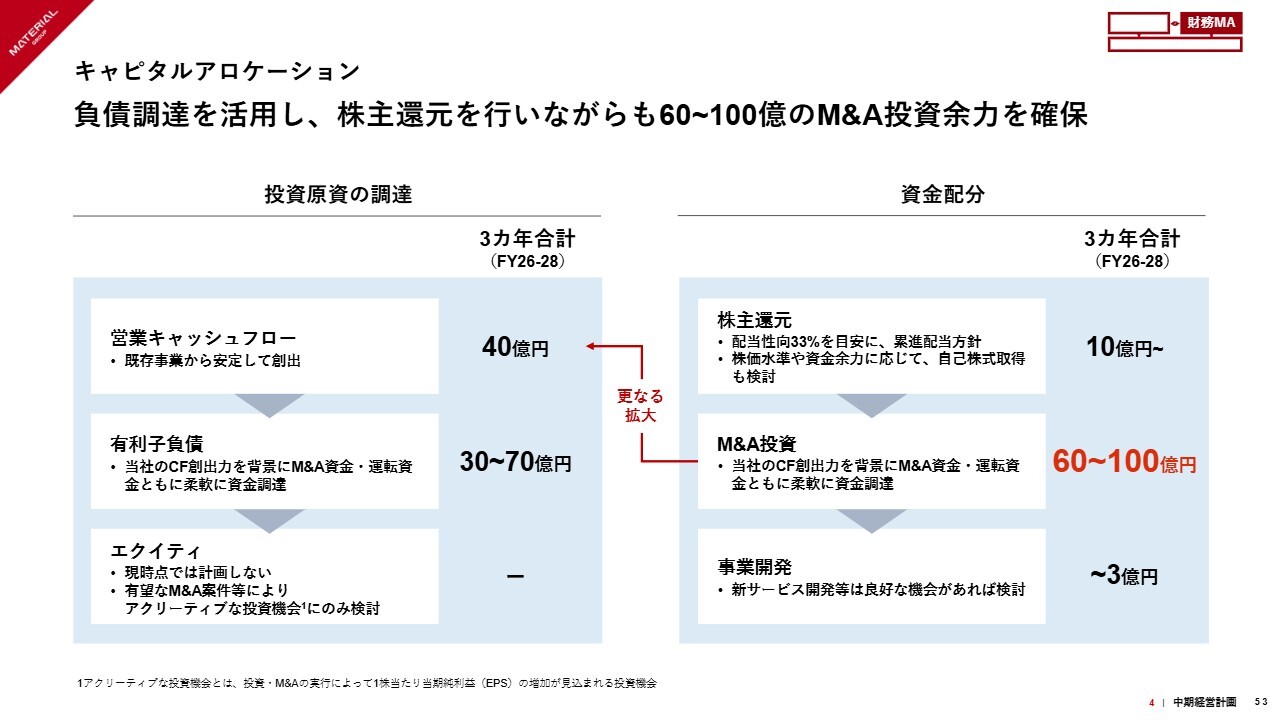

キャピタルアロケーション

吉田:財務・M&A戦略として、キャピタルアロケーションについてご説明します。スライド左側が投資原資の調達、右側がその資金配分の内容となっています。

投資原資の調達サイドについて、まずは既存事業から生まれる営業キャッシュフローです。こちらは3ヶ年合計で40億円程度を見込んでいます。

加えて、営業キャッシュフローがしっかりと稼げることを担保として、有利子負債の調達も進めていく計画です。これにより30億円から70億円は調達できると考えています。

エクイティによる調達は現時点では計画していません。

資金配分については、まず先ほどご説明した方針に沿った株主還元により10億円超を計画しています。残りの部分に関しては積極的なM&A投資として、60億円から100億円の投資を見込んでいます。これからソーシング活動もしっかり行っていくことにより、3ヶ年合計でこの規模の投資を実行できれば、さらに高い目標を実現できると考えています。

またM&Aが実行されていけば、営業キャッシュフローも40億円以上に拡大していきますので、それらの資金をまた投資に回すという好サイクルを回していければと考えています。

株主還元の方針

吉田:株主還元10億円の背景です。引き続き資本効率の高いビジネスを活かし、成長投資と並行して株主還元を行っていきます。

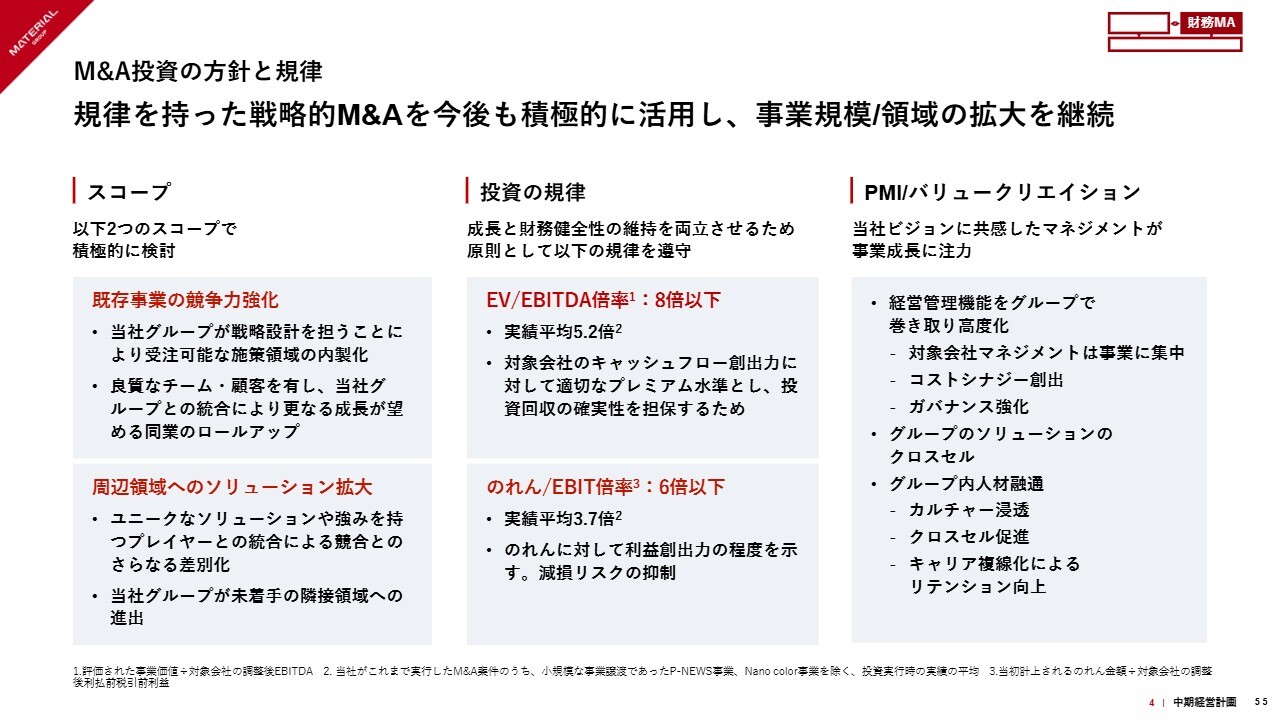

M&A投資の方針と規律

吉田:60億円から100億円のM&A投資については、闇雲に買収することはなく、しっかりと規律をもって戦略的M&Aを行っていきたいと考えています。

これに関して、2つのスコープを持っています。1つ目が、既存事業の競争力強化につながるもので、2つ目が周辺領域のソリューション拡大につながるものです。

既存事業の競争力強化に関しては、当社グループがマーケティングファネルの上流としての戦略設計を担うことができますので、その中で受注可能な実行施策・ソリューションを内製化していきます。

また、良質なチームと顧客を有している対象会社であれば、当社グループとの統合によってさらに成長が見込まれます。そのため、同業の会社へも積極的に投資していきたいと考えています。

周辺領域へのソリューション拡大に関しては、ユニークなソリューションや強みを持つプレイヤーの方々が我々の隣接業界に多数いますので、ともに隣接領域への進出に取り組んでいきたいと思っています。

投資の規律については、成長と財務健全性を両立していくために、2つの指標を持っています。

まず1つ目がEV/EBITDA倍率です。こちらは8倍以下という目安を持っています。

過去実績である9件に関しては実績平均で5.2倍ですので、多少余裕はあるものの、案件によっては少し高いプレミアムをつける部分もあるため8倍以下を目安としています。適切なプレミアムを出すことに加えて、投資回収の確実性を担保するという観点で必要な規律だと考えています。

2つ目がのれん/EBIT倍率で、目安は6倍以下です。過去実績平均は3.7倍となっています。M&Aを重ねていくことを考えると、のれんの減損リスクは抑制しなければいけません。のれんに対して利益創出力がしっかりあるかどうかを示し、のれん/EBIT倍率もしっかりウォッチしていきたい考えです。

最後にPMI/バリュークリエイションのポイントです。当社ビジョンに共感したマネジメントが事業成長に注力する点が、我々のM&Aのスタイルの一番大事な部分だと思っています。

具体的には、経営管理機能をマテリアルグループで巻き取ることで管理機能は高度化しつつ、対象会社のマネジメントが事業に集中できる環境のもとで、ともに成長を目指すということです。

加えて、グループのソリューションのクロスセルやグループ内での人材融通等を行い、グループ一丸となって中長期のビジョンを実現していきます。

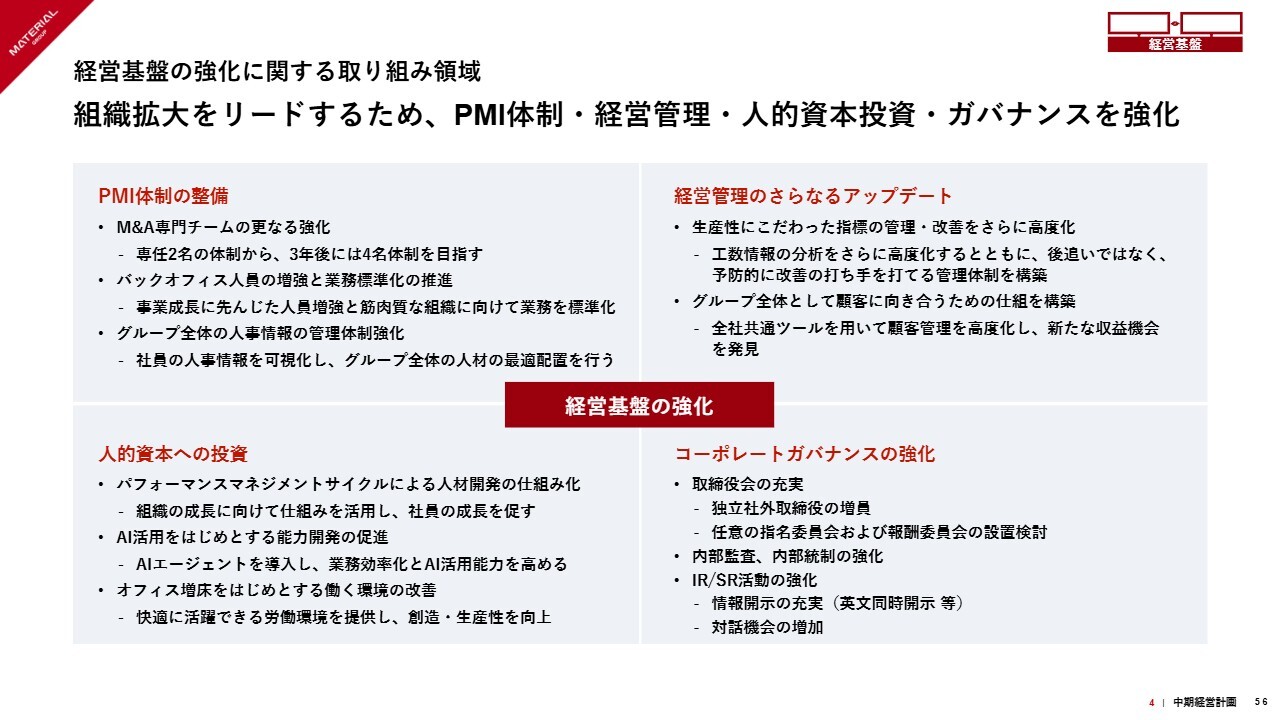

経営基盤の強化に関する取り組み領域

吉田:こちらは、経営基盤の強化に関する取り組み領域について示したスライドです。組織拡大を急速に行っていきますので、そこで安定的に成長していくために、PMI体制の整備、経営管理の高度化、人的資本投資、コーポレートガバナンスの強化に注力していきたいと思っています。

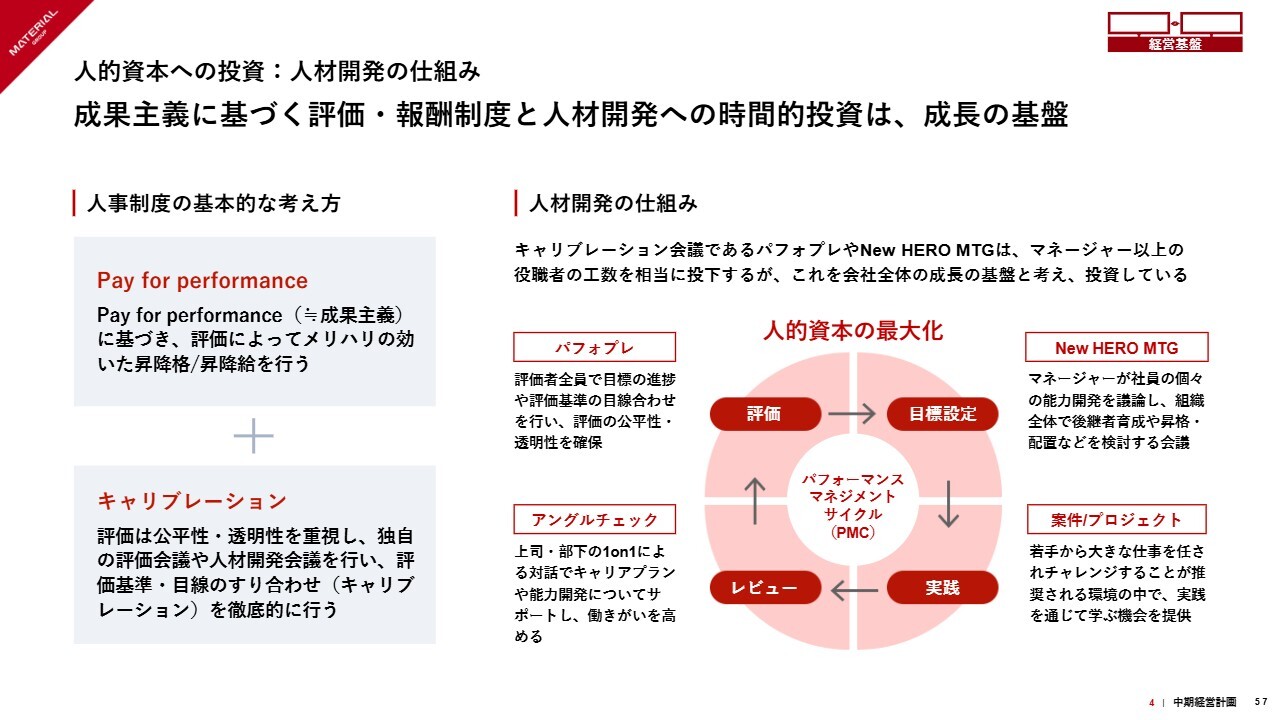

人的資本への投資:人材開発の仕組み

吉田:人的資本への投資について、人材開発の仕組みをご紹介します。

成果主義に基づく評価・報酬制度と人材開発への時間的投資が、人的資本への投資となります。これは我々のビジネスの成長基盤だと考えています。

人事制度として「Pay for performance」という成果主義に基づき、メリハリのある昇降格・昇降給を行います。加えて、透明性や公平性が大事になりますので、キャリブレーションを徹底的に行います。

また、スライド右側のサイクルを回すために、マネージャー以上の役職者は相当な時間をかけており、これが会社全体の成長を支える大事な基盤だと考えています。そのため、これらへの活動は投資と捉えて引き続き実行していきたいと思っています。

中期経営計画サマリー(2026年8月期~2028年8月期)

青﨑:上場後初めて中期経営計画をご案内しています。冒頭でもお話ししたように、中長期で実現したいビジョンは、マーケティング業界の第4極という存在になっていくことです。

このマーケットで15年以上ビジネスを展開してきた中で、今、非常に強い風を感じています。ただ広告を打つだけでは誰も見てくれない時代に入ったことにより、我々が培ってきたPR発想が、本当にクライアントにとって必要な発想術になってきていると強く感じます。また、マーケット自体も固定化されたものではなく、開放されつつあると思っています。

この環境をしっかりと活かしながら、グループの総力を挙げて中期経営計画を確実に達成していきたいと考えています。ご説明は以上となります。

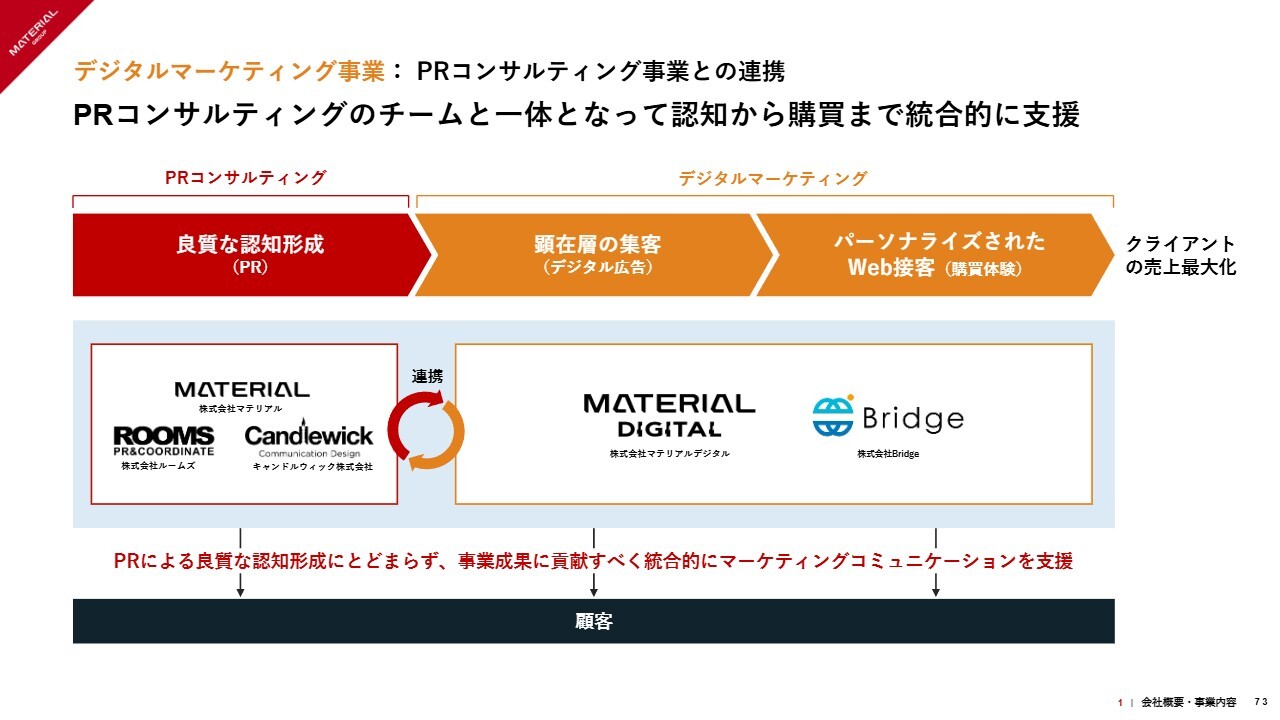

質疑応答:デジタルマーケティング事業の詳細について

荒井沙織氏(以下、荒井):「デジタル業界について詳しくない人にもわかるように、デジタルマーケティング事業をご

新着ログ

「サービス業」のログ