株式投資をはじめよう! 基礎から学ぶ「決算書・株価チャート」の読み方ガイド #8

IR資料とは? 種類・役割から個人投資家がおさえておきたい読み方のポイントを解説

はじめに

これまで「第1章 決算書の読み方」で紹介してきた決算書は、決算短信、有価証券報告書などで必ず開示が求められる書類でした。これらは専門的でとっつきにくい書類ですから、投資家に対して「もっとわかりやすく」「もっとビジュアルで」情報開示をしようという企業もたくさんあります。

そこで今回は、決算書+αの知識として、その他のIR資料の種類・読み方についてもざっくり知っていただきたいと思います。

IR資料とは

IRとは、Investor Relations(インベスター・リレーションズ)の略で、「企業と投資家をつなぐ情報発信と対話」のことをいいます。企業は自ら積極的に情報発信しないと、自社のことを知ってもらうことができません。

上場企業は、既存の株主だけでなく、株主でない一般投資家にも広く認知してもらい、投資してもらう必要があります。そうでなければ、投資家が関心を持たなくなって売買が低調になり、株価も低い水準となってしまいます。

企業は大きなコストをかけて上場しますが、その目的のひとつは株式市場で資金を調達することです。そのためには株価は企業の将来性を織り込んだ適切な水準でなければ意味がありません。

では一般投資家に広く認知してもらうためには何が必要か? それがIRなのです。企業が既存株主・潜在投資家・アナリストなど資本市場の関係者に対し、投資判断に必要な情報を適時・公平・継続して提供し、双方向の対話を行います。

IR資料とは、企業がIR活動を行うために作成し、公表する各種の文書やプレゼン資料のことです。投資家にとっては「企業の公式な情報源」であり、一次情報です。

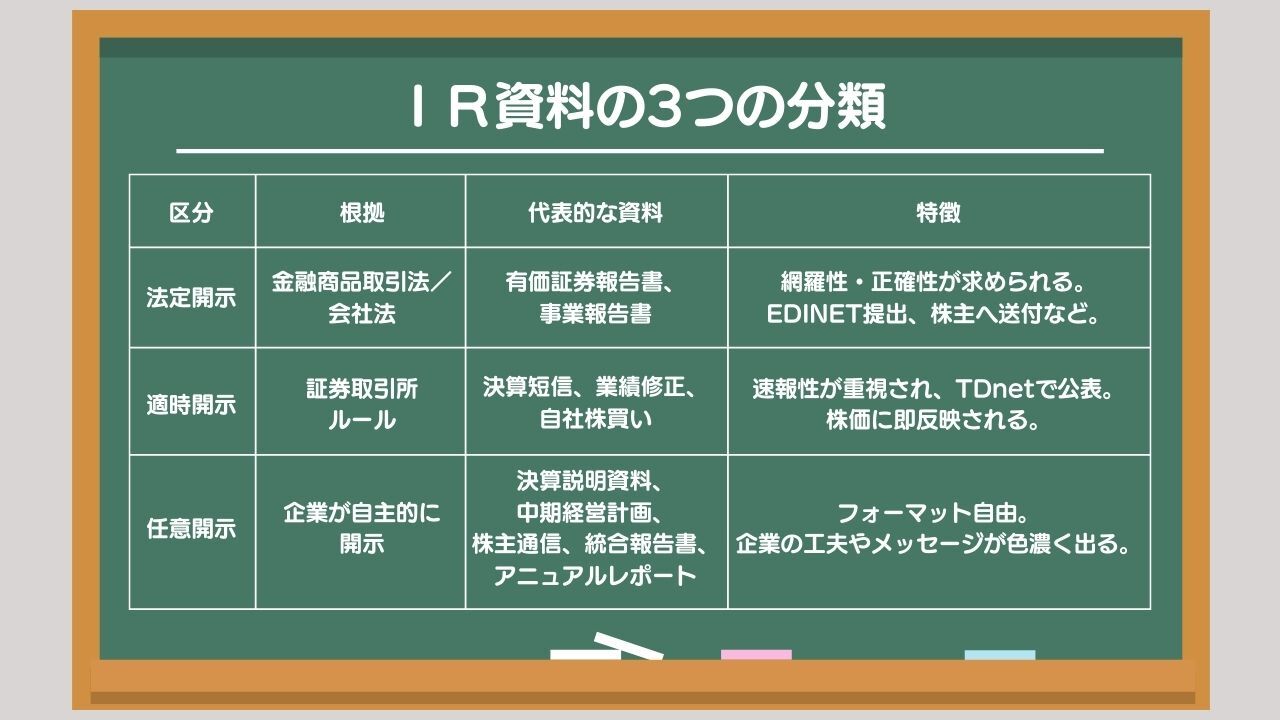

IR資料は、大きく3つに分類できます。

・法定開示

金融商品取引法などの法律に基づいて作成・提出されるものです。代表例は「有価証券報告書」です。提出先はEDINET(金融庁のシステム)で、網羅性・正確性が求められます。必ず開示しなければならないものです。

・適時開示

証券取引所のルールに基づき、公表が義務付けられているものです。代表例は「決算短信」や「業績予想修正」「自社株買いの発表」などです。速報性が重視され、公開はTDnet(東証のシステム)で行われます。こちらも必ず開示しなければならないものです。

・任意開示

法律や取引所ルールで義務付けられていないものの、企業が自主的に投資家向けに作成する資料です。代表例は「決算説明会資料」「中期経営計画」「統合報告書」「株主通信」などです。任意ですからフォーマットは自由で、企業ごとの工夫やメッセージが強く反映されます。

IR資料の目的・役割

IR資料の目的・役割は、端的にいえば「投資家にストーリーを伝える」ことにあります。

「当社は何を使命としているのか?」「使命の実現のために、これまで何をしてきたか?今期は何をしたのか?」「使命を実現するために、これからどのようなことに取り組むのか?」「どのような未来が訪れ、それにどのように対応して、使命を実現するのか?」といったストーリー、言い方を代えれば「企業の存在意義」を伝えることがIR資料の究極的な目的です。

「今期の利益はいくらだった?」ということが注目されがちですが、最も大切なのは投資家にストーリーを伝えることにあります。

IR資料の種類

決算短信

決算短信は、最も速報性が高い決算サマリーで、適時開示資料です。これまで本シリーズで解説してきた決算書(損益計算書、貸借対照表、株主資本等変動計算書、キャッシュ・フロー計算書など)は、この決算短信に記載されています。

決算短信の特徴は「速報性」です。他のIR資料と同時か、それよりも早く発表されます。例えば、有価証券報告書よりも早いタイミングで発表されます。このため、決算短信で決算が発表されると、株式市場はそれを織り込み始めます。後日、有価証券報告書が発表されますが、その時は決算内容はすでに株価に織り込み済みですから、株価について目立った反応はありません。

決算短信のもうひとつの特徴は、業績予想が示されていることです。上場企業が自社の業績予想を行い、決算短信に記載するのです。社外のアナリストが行う業績予想のコンセンサスは、あくまで社外の者によるのに対し、決算短信による業績予想は企業自らによるものという点で異なります。

ファンダメンタル投資家にとってはチェック必須のIR資料といえるでしょう。

決算説明資料(決算説明会資料)

決算説明資料は、業績や成長戦略などを図表で説明する資料で、任意開示資料です。決算短信など他のIR資料で公表された情報を図表でわかりやすく示すこともあれば、他では公表されていない情報が記載されていることもあります。

決算説明資料で公表される情報は企業によってさまざまです。最も多様性のあるIR資料といえるでしょう。以前は作成・公表しない企業もありましたが、現在ではほとんどの企業が公表しています。しかしその情報量はさまざまで、最低限の業績説明だけの企業、成長戦略も説明する企業、基本的な事業内容などまで丁寧に説明する企業などがあります。

投資家として注目したいのは、業績を理解するための補助としてのKPI(Key Performance Indicator、重要業績評価指標)です。SaaS企業であれば、ARR、解約率、ARPUなど。製造業であれば、受注残高、設備投資額など。小売業であれば、既存店売上高、客単価など。金融業であれば、貸出残高、不良債権比率、自己資本比率などです。各企業が自社の事業を適切に理解してもらうために、KPIを公開しています。

決算短信や次に紹介する有価証券報告書は、所定の内容を過不足なく記載するものであるのに対し、決算説明資料は企業が自主的に個性を発揮して公開するものです。IR資料をチェックするならば、決算説明資料を最初にチェックするのがよいと思います。

有価証券報告書

有価証券報告書は、上場企業が毎事業年度の終了後に必ず提出する書類をいいます。金融商品取引法に基づく法定開示資料で、実務では「有報(ゆうほう)」と略して呼ばれることが多いです。提出先は金融庁のEDINETで、誰でも閲覧できます。

有価証券報告書の特徴は、情報量の多さです。決算短信に記載されている情報は、(業績予想を除き)有価証券報告書にもほぼすべて記載されています。それに加えて、企業を理解するために必要な情報がたっぷり含まれています。図表が中心の決算説明資料と違って、文字情報が中心なのでややとっつきにくい感はありますが、有意義な情報がたくさん含まれています。

私がよく見る項目をいくつか紹介します。まず「事業の内容」です。顧客はどのような属性か、生産しているのか、仕入れているのか、など事業の基本的な枠組みが示されています。 「対処すべき課題」では、企業が経営課題と考えていることが示されています。経営者の問題意識がわかります。

「事業等のリスク」では、その企業が行う事業のリスクが示されています。投資家にとってみれば、すなわち投資リスクといえます。どんなことが起こると事業が困難に陥って、業績と株価が低迷することになるのかがわかります。

「主要な設備の状況」では、生産設備がどのような場所にあり、どれくらいの金額をかけて築き上げてきたのかがわかります。

「大株主の状況」では、上位10者の大株主が記載されています。経営陣、資産管理会社(たいてい経営者と住所が同じです)、ファンド、著名投資家など、どのような人が大株主であるかがわかります。どのような投資家がその企業に注目しているかがわかります。

「役員の状況」では、経営陣の生年月日や略歴、持株数などが示されています。特に経営陣がプロパー(その企業の生え抜き)なのか、プロ経営者なのか、はたまた親会社や銀行、官公庁からの天下りなのか、といったことがわかります。また、他の上場企業の社外役員の兼任状況も記載されますし、役員同士の親子関係なども示されます。

このように有価証券報告書は情報の宝庫で、企業を多面的に理解する際に非常に役立ちます。

中期経営計画・事業報告書

中期経営計画は、3年から5年程度のスパンで成長ストーリーと、「売上高」「営業利益」「ROE」「投資計画」「株主還元方針」などの数値目標を掲げ、どのような施策でそれを実現するのかを示します。任意開示資料です。

投資家は「経営陣がどのような未来像を描いているのか」を確認できます。過去の中計で示した目標と実績を比べることで、経営陣の実行力を測ることもできます。

事業報告書は、会社法に基づく株主向けの年次報告書で、法定開示資料です。株主総会の招集通知と一緒に株主全員に直接届けられることが多く、事業の概況、対処すべき課題、コーポレート・ガバナンス体制などが記載されています。金融商品取引法に基づく有価証券報告書よりも簡易です。

株主通信・統合報告書・アニュアルレポート

株主通信は、株主を対象にわかりやすく事業の現況やトピックを伝える冊子です。写真や図解が多く使われ、企業活動を親しみやすい言葉で説明しているのが特徴で、任意開示資料です。

基本的には他のIR資料で記載されている内容がほとんどですが、企業によっては新製品の紹介など、ファン株主には「そうそうそれが知りたかった」という内容が含まれていることもあります。

統合報告書は、財務情報だけでなく、ESG(環境・社会・ガバナンス)や人的資本などの非財務情報も含め、企業の「価値創造ストーリー」をまとめた任意開示資料です。

アニュアルレポートは、欧米版有価証券報告書です。日本においては任意開示資料です。日本の有価証券報告書は画一的であるのに対し、アニュアルレポートには一定の定型部分もあるものの、企業ごとに独自性のある情報発信が盛り込まれています。日本でいう有価証券報告書と決算説明資料、統合報告書を混ぜ合わせたようなイメージでしょうか。日本企業でも英語版を中心に作成する会社が増えています。

個人投資家がIR資料でチェックしたいポイント

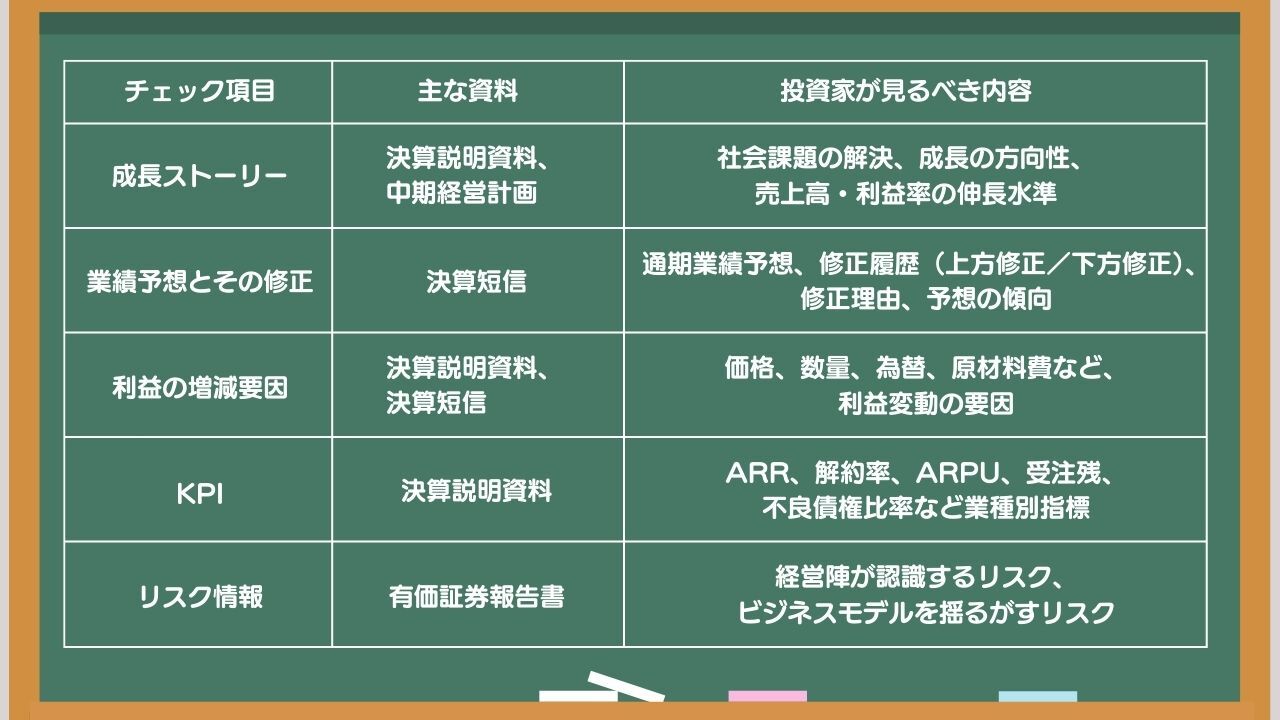

ここまで見てきたようにIR資料は種類ごとに役割が異なりますが、個人投資家が特に注目したい点をいくつか挙げます。

1.成長ストーリー(決算説明資料)

決算説明資料や中期経営計画などで、成長ストーリーが示されます。どのような社会課題を解決し、どのような成長を目指すのか。またその結果、売上高や利益率などはどのような水準まで伸長するのか、といったことを把握します。

2.業績予想とその修正(決算短信)

決算短信で開示される「通期業績予想」と、その修正履歴。上方修正か下方修正か、そしてその理由を確認します。業績予想には企業によって傾向があります。必達、最低限の水準の業績予想を出す企業もあれば、目標、高水準の業績予想を出す企業もあります。

前者は上方修正を行う傾向にありますし、後者は下方修正を行う傾向にあります。大切なのはそのような傾向を把握しておくことと、実際に修正があった時にその理由を把握することです。

3.利益の増減要因(決算説明資料、決算短信)

株価に直結する利益の増減要因については、決算説明資料と決算短信で説明されているものがわかりやすいです。決算説明資料では、利益の増減要因を「価格」「数量」「為替」「原材料費」などに分解して示す企業が多いです。どのような要因で利益が変動したのかを把握することが、未来の利益予想につながります。

4.KPI(決算説明資料)

前述のようにSaaSならARRや解約率、製造業なら受注残、金融なら不良債権比率といった指標をチェックしましょう。

5.リスク情報(有価証券報告書)

経営陣が何をリスクとして認識しているか? 特にその企業のビジネスモデルの根幹を揺るがすようなリスクとは何なのか? を意識的に確認しましょう。

IR資料を見る時の注意点

1.ストーリーを意識する

「利益はいくらだったか」だけでなく、「その利益をどう稼いだのか、今後どう成長させていくのか」というストーリーまで把握することが、長期投資では特に重要です。

2.任意開示は企業ごとに差がある

決算説明資料などの任意開示は、フォーマットが自由で情報量にも差があります。充実している企業は投資家との対話を重視している証拠ともいえますが、逆に数値の定義は企業ごとに異なる場合があるので注意しましょう(例:解約率)。

3.IR資料は一次情報である

企業が自ら発信するIR資料は、投資家にとっての一次情報です。発表された決算は、ニュース記事やSNSなどで要約・開設されたりしますが、それだけで判断せずIR資料を直接確認するようにしましょう。

覚えておきたいIR用語

その他の用語についてはこちら

YouTube「公認会計士ひねけんの株式投資チャンネル」

著書「世界一やさしいファンダメンタル株投資バイブル」

公認会計士の個人投資家。京都大学を卒業後、2003年、監査法人トーマツに入所、世界的な上場企業を担当する。2007年、独立。公認会計士事務所を開業。一方でアクションラーニング社を立ち上げる。同社では初心者投資家向けに、決算書をいかに株式投資に活用するかを中心に講義を行い、多くの個人投資家に実践的な知識を提供。「どんなに難しいことも、わかりやすく」の授業コンセプトは絶大な支持を得る。投資スタイルは、「決算書・IRなどから良い企業を見抜き、安く買って、持ち続ける」というファンダメンタルズ分析に基づく長期投資。