提供:ミライアル株式会社 2026年1月期第2四半期決算説明

【QAあり】ミライアル、半導体市場は生成AI関連の需要旺盛で回復基調が継続 自動化生産ライン導入等効率化投資を強化

アジェンダ

兵部匡俊氏(以下、兵部):ミライアル株式会社代表取締役社長の兵部です。平素よりご支援を賜り、厚く御礼申し上げます。

また、本日はお忙しい中、ミライアル株式会社2026年1月期第2四半期決算説明会をご視聴いただき、誠にありがとうございます。昨日9月8日に開示した決算説明資料に基づき、私からご説明します。

本日は、2026年1月期第2四半期の決算概要、翌第3四半期の業績予想、「中期成長戦略2028」の取り組みについてご説明します。最後に、参考として設備投資および減価償却費の状況をご説明します。どうぞよろしくお願いします。

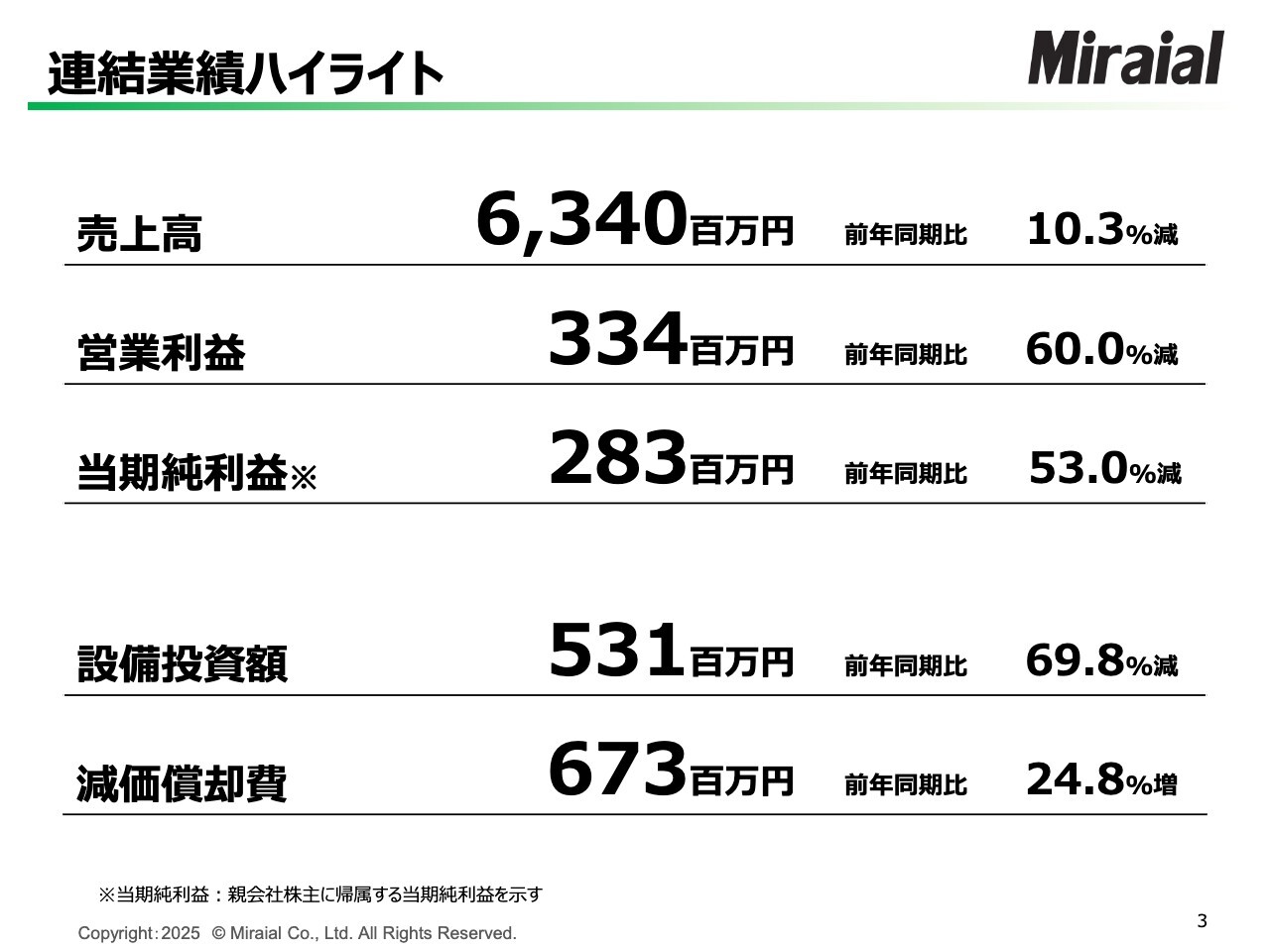

連結業績ハイライト

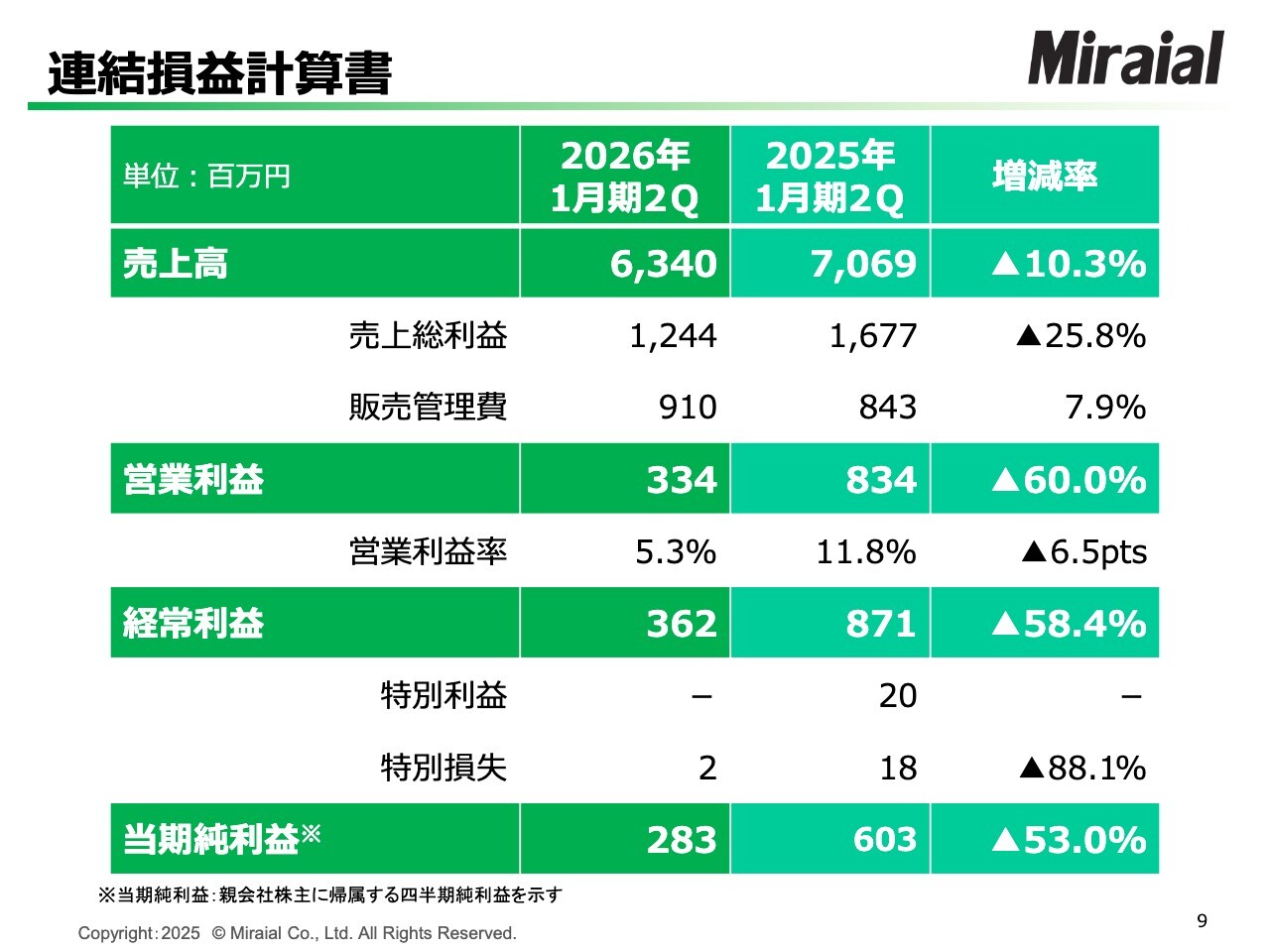

2026年1月期第2四半期決算の概要です。まず、連結業績のハイライトです。売上高は前年同期比10.3パーセント減の63億4,000万円、営業利益は前年同期比60パーセント減の3億3,400万円、親会社株主に帰属する当期純利益は前年同期比53パーセント減の2億8,300万円となりました。

6月に開示した業績予想との比較では、プラスチック成形および成形機の両セグメントで一定の稼働率を維持できたことから、営業利益で7,000万円のプラス、純利益で6,700万円のプラスとなりました。これらの方向性が判明した9月4日に、業績予想の修正を行いました。

なお、設備投資額は5億3,100万円で前年同期比69.8パーセント減、減価償却費は6億7,300万円で前年同期比24.8パーセント増となりました。

設備投資額5億3,100万円については、これまでご案内のとおり、生産ラインの自動化、DX対応、増産対応などを目的とした投資が計画どおりに進捗しています。減価償却費が24.8パーセント増加した要因は、これらの投資に関連するものです。

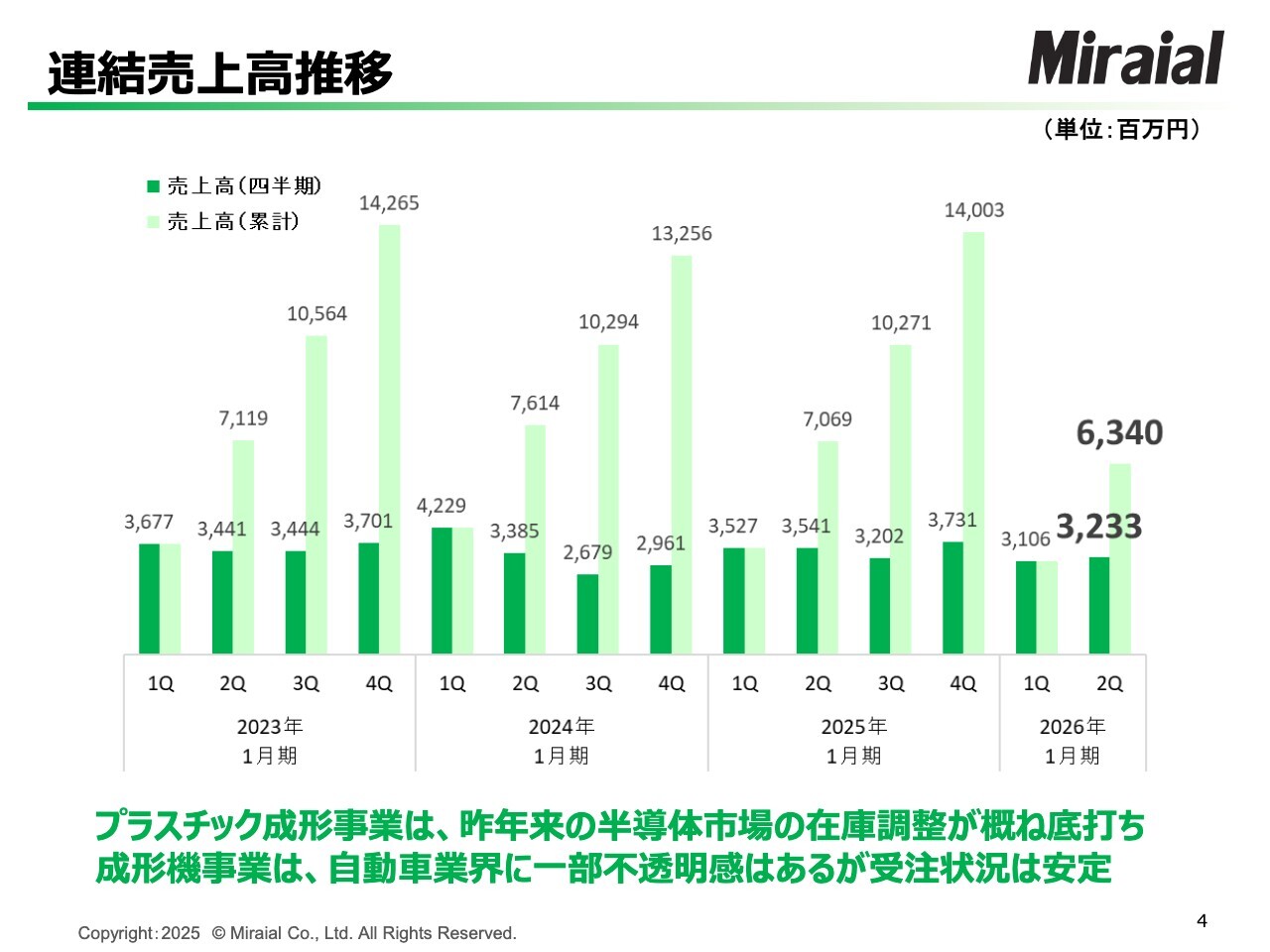

連結売上高推移

連結売上高の推移です。これまでと同様に、四半期ごとの過去3年分の推移を示しています。2023年1月期までの数年間、半導体業界は力強い成長を見せ、それに伴い当社のプラスチック成形製品を中心に売上高を拡大してきました。

その後、ご承知のとおり調整局面を迎え、前々期の2024年1月期第3四半期が売上高の底となり、それ以降は徐々に回復基調に入っているとの認識に変わりはありません。

一方で、本格的な回復の兆しについて確信を持てる状況ではありません。一進一退を繰り返しながら、徐々に回復していく局面がしばらく続くのではないかと想定しています。

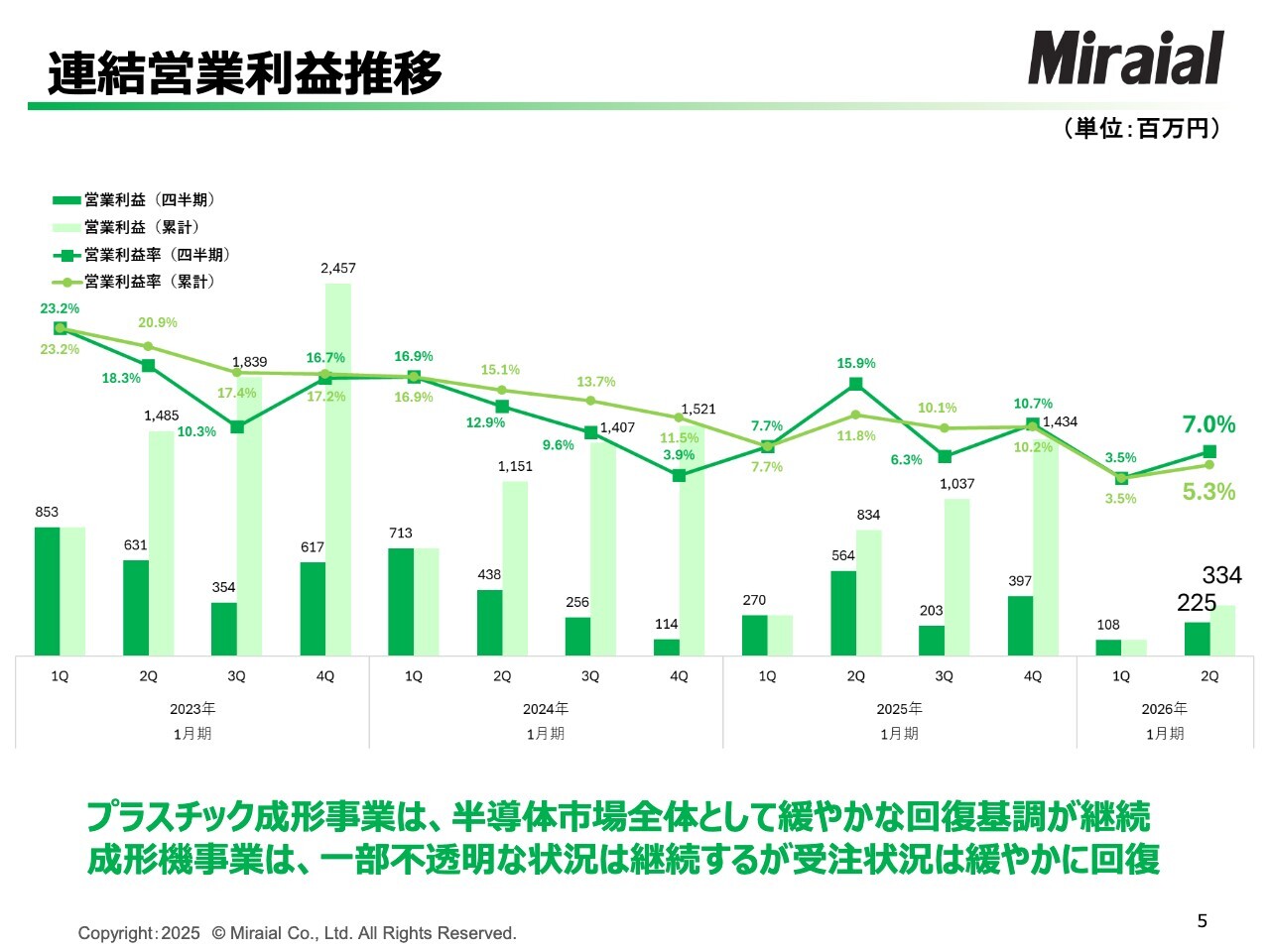

連結営業利益推移

連結営業利益の推移です。こちらは過去3年分の推移を示しています。第1四半期と比較すると、利益率は3.5パーセントから7パーセントに、累計でも5.3パーセントまで回復しました。これは、第1四半期に売上計上が滞っていた成形機事業が、第2四半期で通常巡航近くまで回復したことなどが寄与しています。

プラスチック成形事業については、製品の数量ベースでは第1四半期と同程度で、前年同期と比べると増加しました。ただし、品種構成の影響により、その効果は限定的でした。

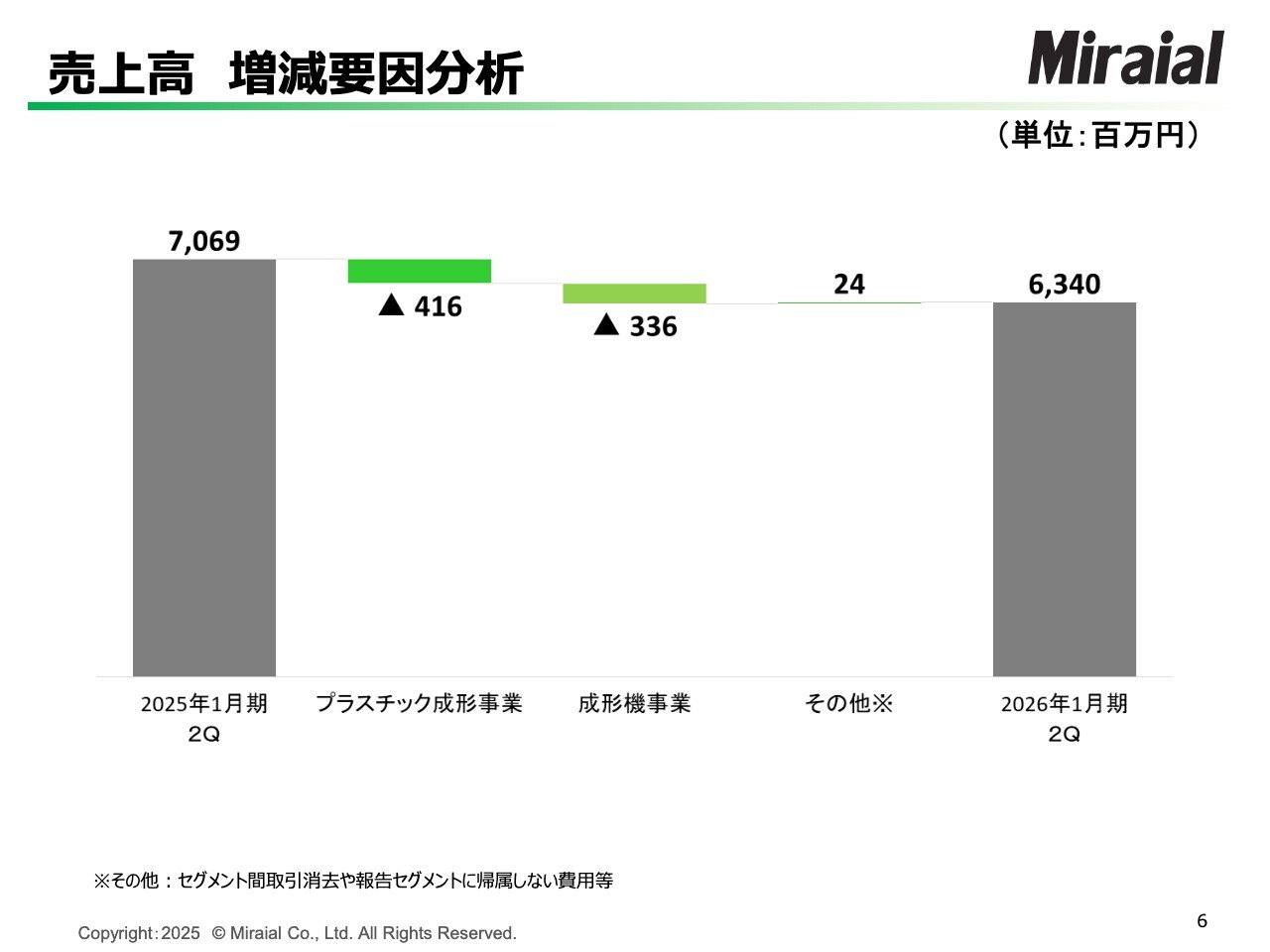

売上高 増減要因分析

売上高に関して、前上期から当上期への増減要因についてご説明します。プラスチック成形事業では、容器製品の品種構成要因や高機能樹脂製品が調整局面にあることを背景に、マイナス4億1,600万円となりました。

また、成形機事業では進行期第1四半期の売上減少が影響し、第2四半期で盛り返したものの完全には補えず、マイナス3億3,600万円となりました。

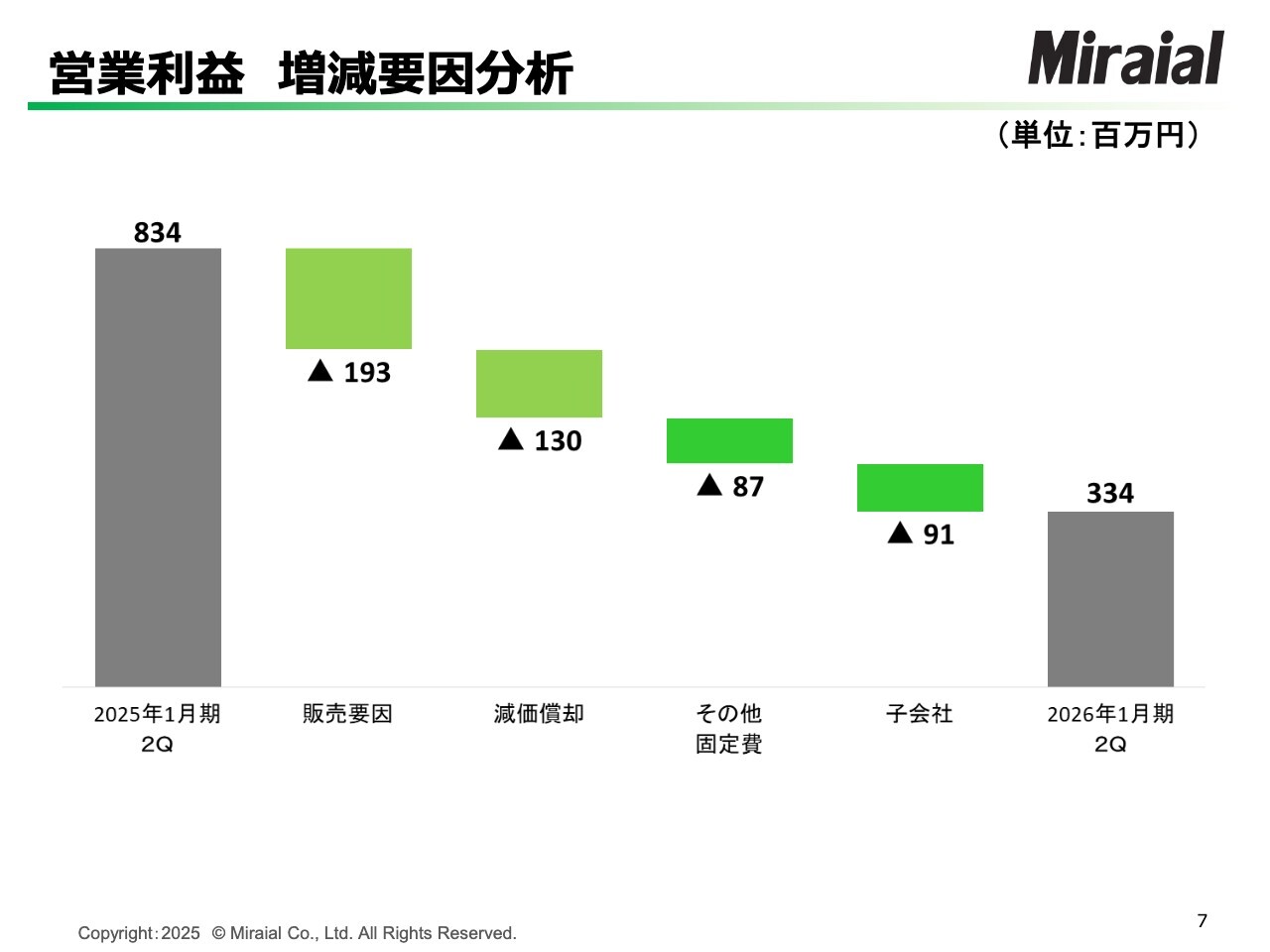

営業利益 増減要因分析

営業利益については、トップラインの減少およびセールスミックスの影響でマイナス1億9,300万円となりました。また、ここ数年にわたる一連の投資に関連する減価償却費としてマイナス1億3,000万円、さらに投資に伴う工場面積の拡張による水道光熱費の増加などで、その他固定費がマイナス8,700万円となりました。

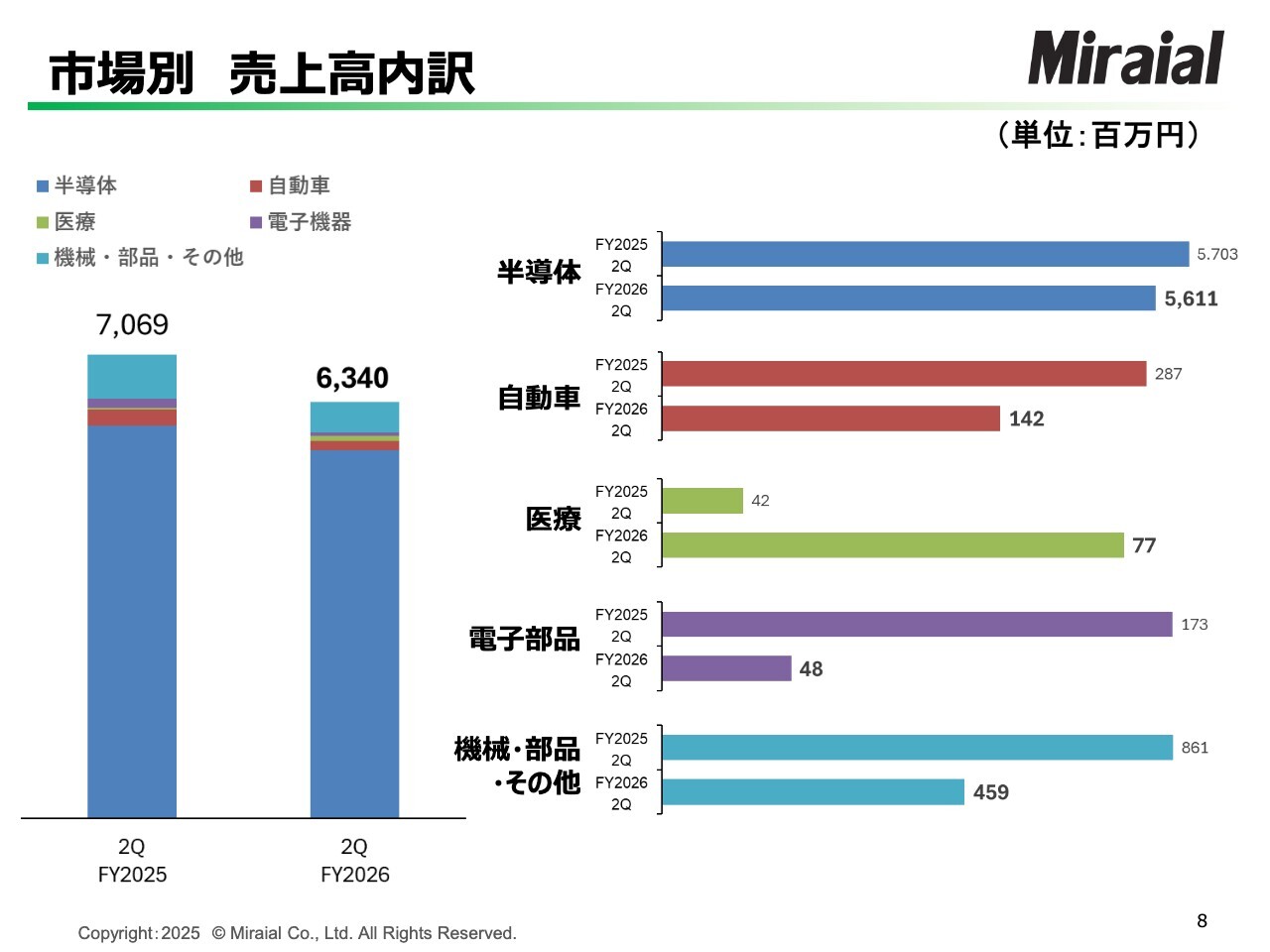

市場別 売上高内訳

売上高の市場別内訳です。ご覧のとおりですので、ご参照ください。

連結損益計算書

連結P/Lについても、ご覧のとおりです。

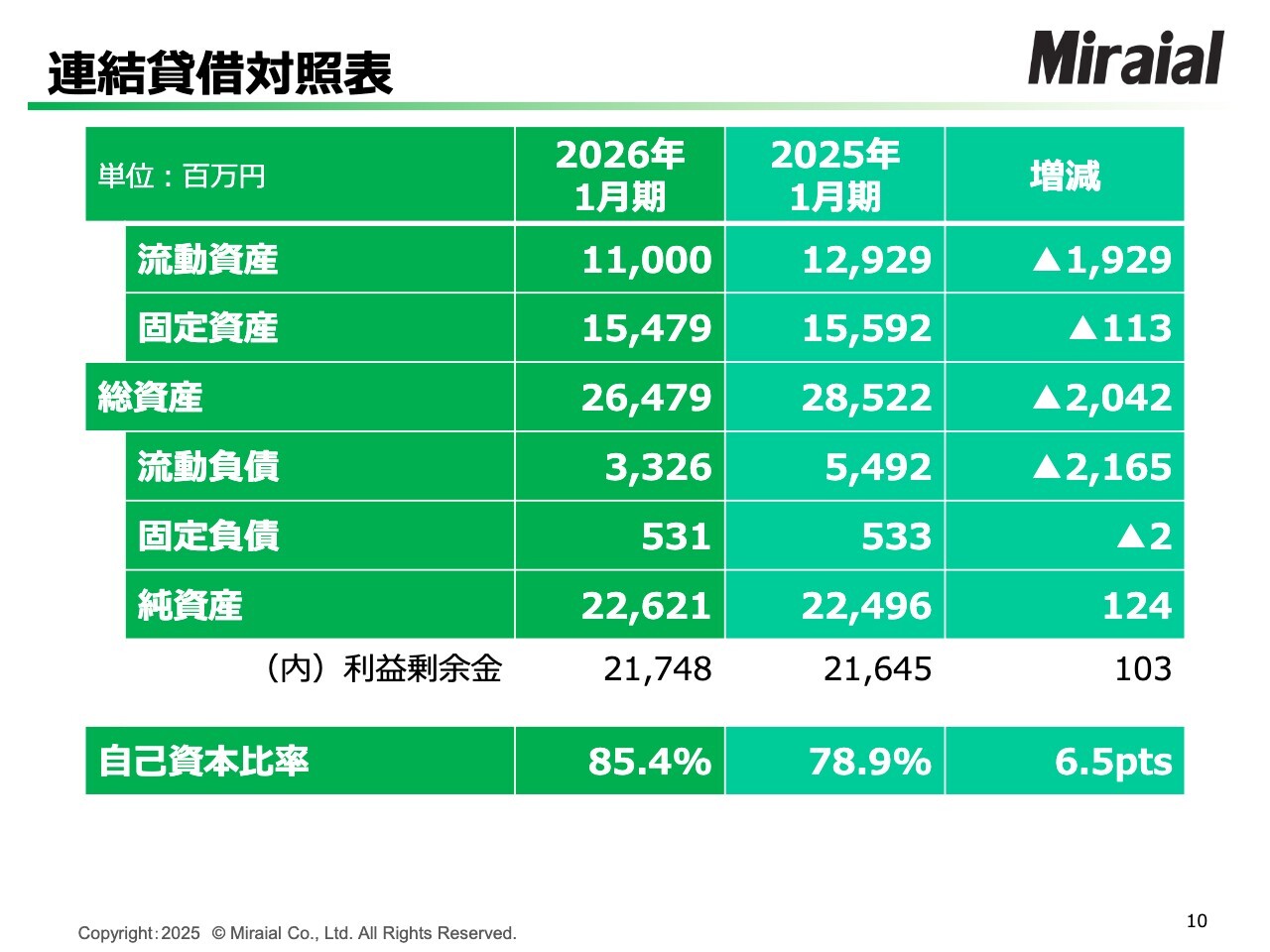

連結貸借対照表

B/Sです。進行期においても、ミライアル本体の増産および自動化DX投資を計画どおり実行したことで、流動資産や資金は減少しています。一方で、設備等については減価償却費が一部進行したため、固定資産が減少しています。

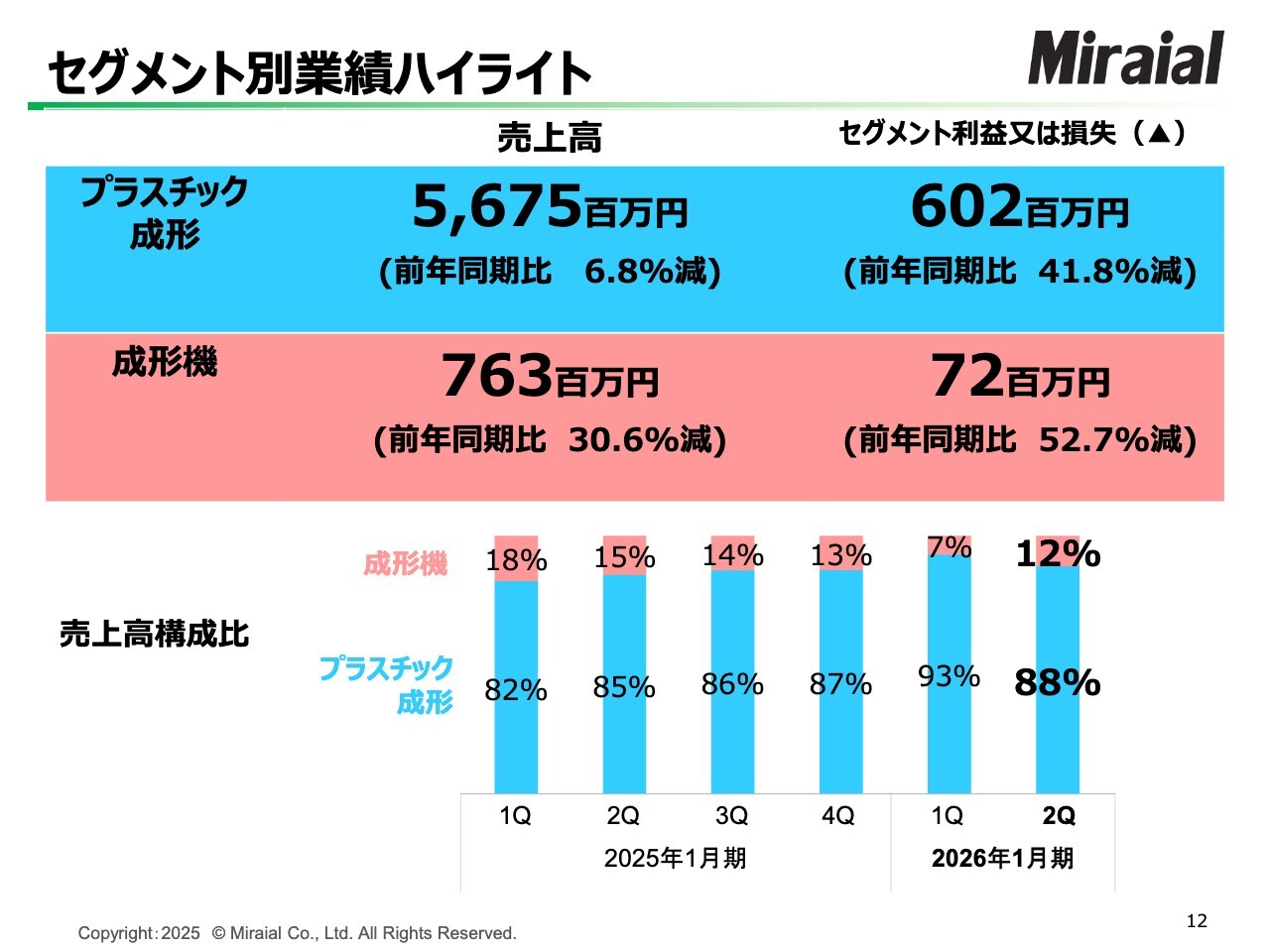

セグメント別業績ハイライト

セグメント別の業績です。まず、プラスチック成形事業の売上高は56億7,500万円、セグメント利益は6億200万円となりました。また、成形機事業の売上高は7億6,300万円、セグメント利益は7,200万円となっています。

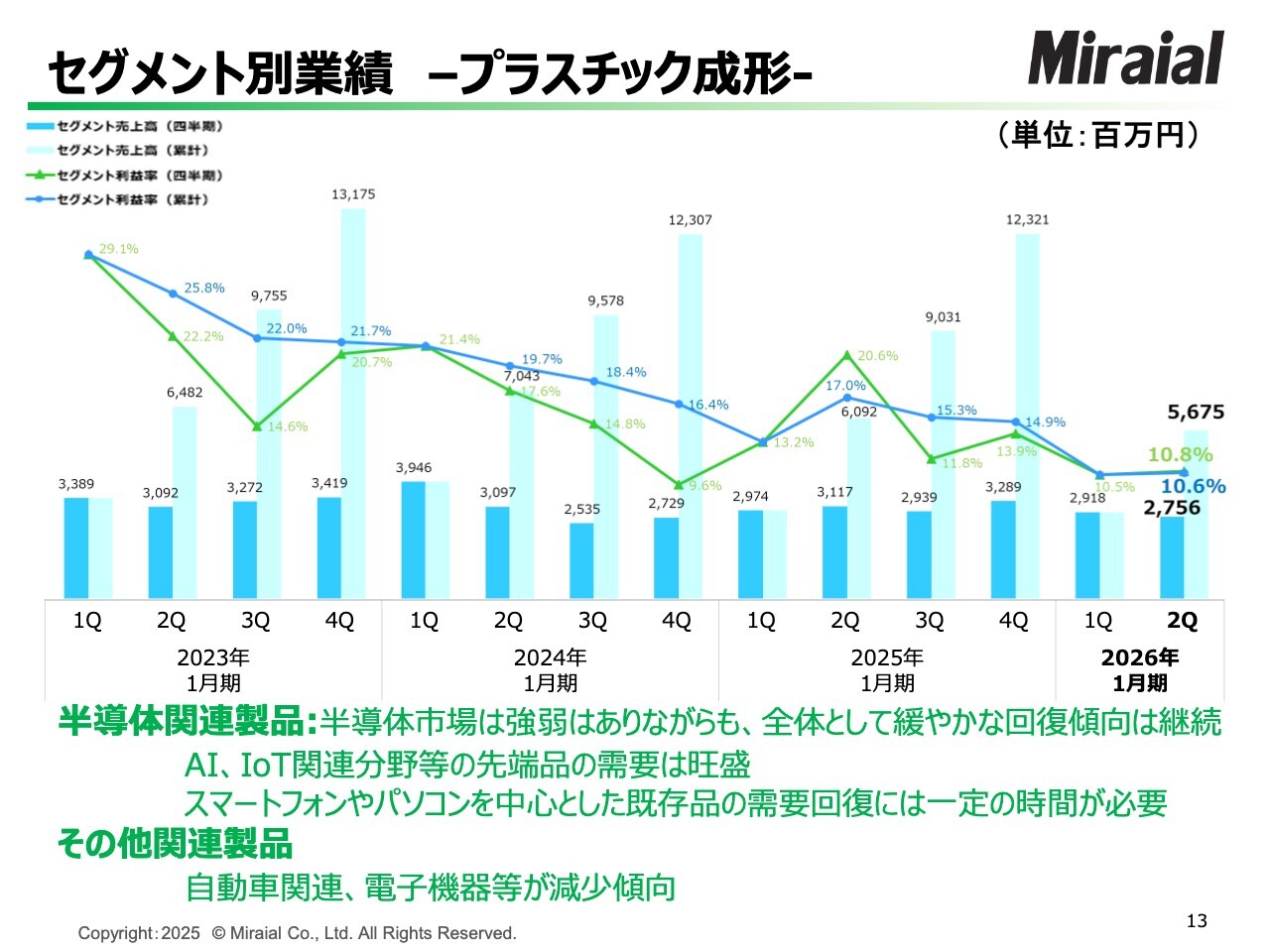

セグメント別業績 –プラスチック成形-

プラスチック成形事業の四半期ごとの売上高と利益率の推移です。当第2四半期は、第1四半期に比べ、売上高が約1億6,000万円減少しました。シリコンウェーハ容器製品の出荷量は、先ほどお伝えしたとおり、大きな変動はなくほぼ横ばいでしたが、品種構成による影響が見られました。

さらに、半導体製造装置メーカーが若干調整局面にあるため、それに関連する高機能樹脂製品の需要も勢いに欠ける状況でした。

利益面については、生産数量は大きく減少することもなく安定的に推移したため、一定の稼働率が維持されました。この結果、利益率は第2四半期にかけて若干改善しました。

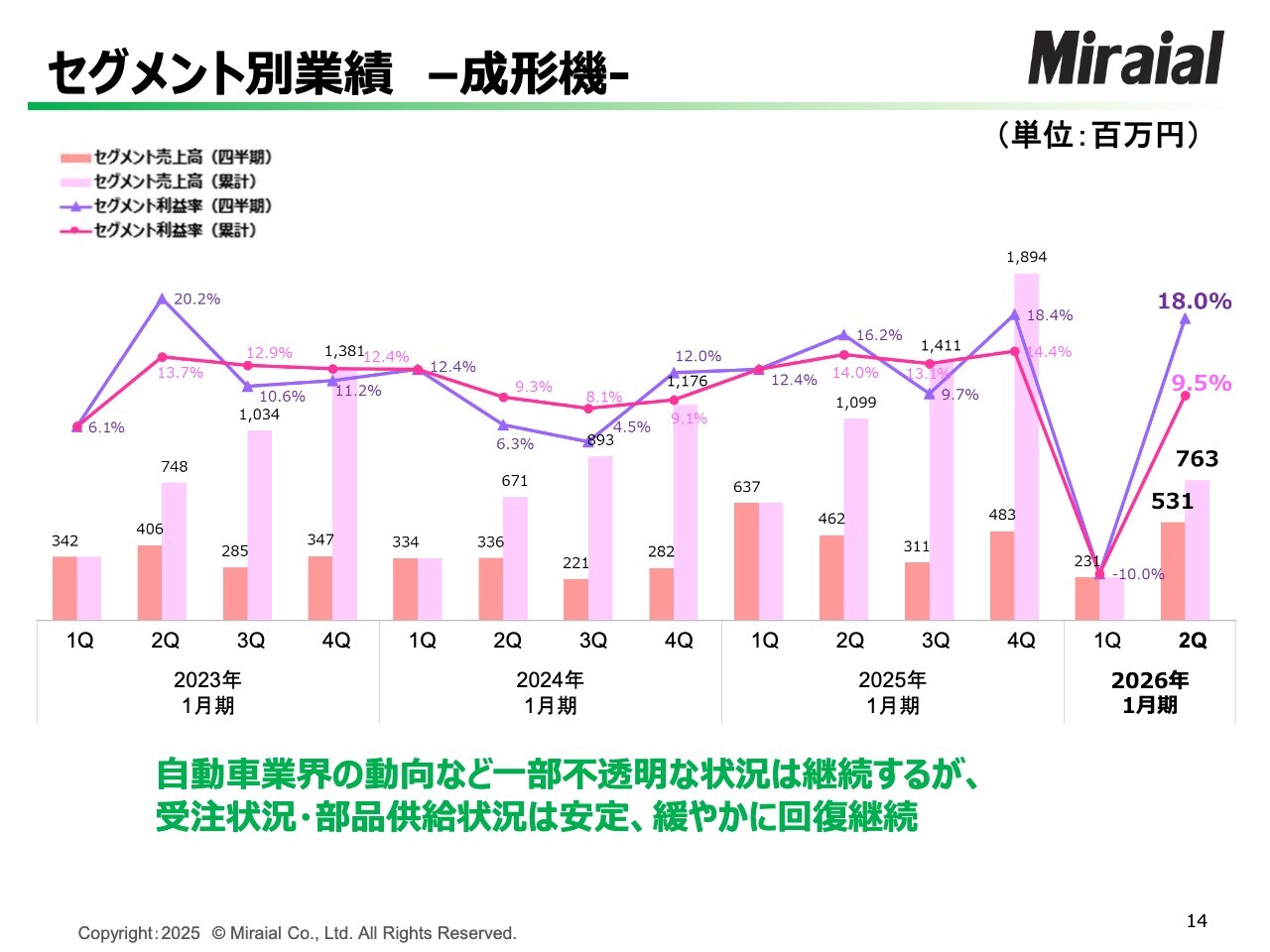

セグメント別業績 –成形機-

成形機事業の業績です。本セグメントはさまざまな規模の装置を受注生産しているため、特に利益率の推移に明確な傾向は見られません。利益率は受注案件ごとの内容に左右されるため、グラフをご覧いただいてもわかるように、変動が大きい状況です。

前第4四半期において、次の受注に備えるために工場稼働を上げたものの、想定していた受注が一時的に先送りされたことで案件が不足し、進行期である当第1四半期の工場稼働率が極端に低迷しました。その結果、新収益認識基準での売上計上が非常に低迷したという経緯があります。

しかしながら、第1四半期後半以降には受注が回復し、第2四半期には通常レベルの売上計上ができているという流れとなりました。

足元では受注が回復しており、緩やかな回復傾向が続くと見ています。世間ではEV(電気自動車)の勢いに懸念を抱く声もありますが、当社の特殊成形機は、その他の構成の次世代モーターの生産工程でも活用できるものです。そのため、かねて取り組んでいる次世代モーター用特殊成形機の開発を継続し、今後の主力製品として仕上げていきたいと考えています。

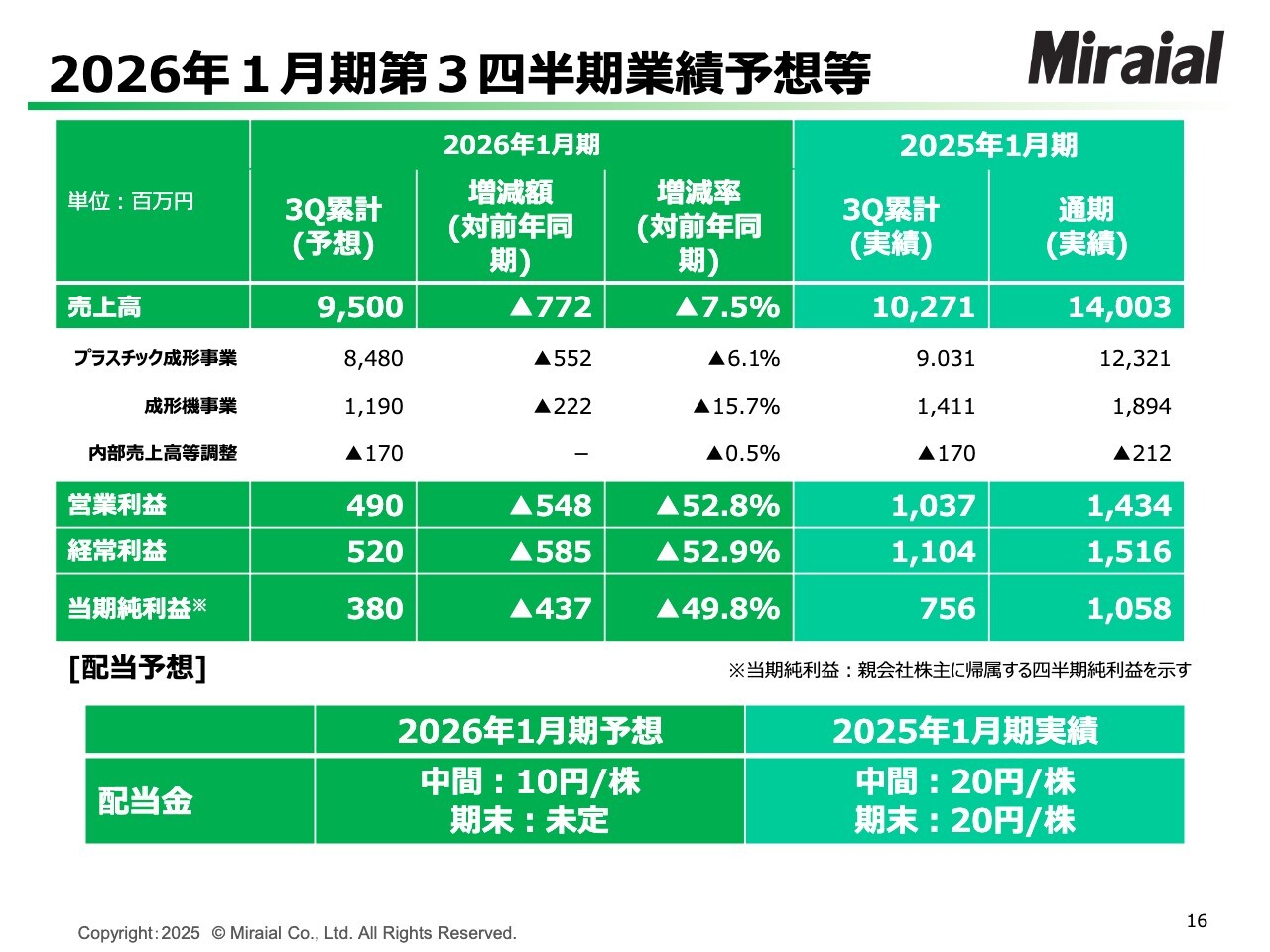

2026年1月期第3四半期業績予想等

それでは、進行期第3四半期業績の予想についてご説明します。

半導体の景気の波は極めて大きく、かつ急激であるため、長期的な予想は困難です。毎回大変恐縮ですが、今回も四半期先までの予想としています。

まず、プラスチック成形事業についてですが、半導体市場では先端半導体が活況を呈しています。一方で、既存のレガシー品は調整局面が続いています。

全体としては緩やかな回復基調にあるとは感じていますが、シリコンウェーハ市場に勢いをもたらすまでには至らず、第3四半期については、容器製品が上期の横ばいプラスアルファ程度で推移するものと見込んでいます。

シリコンウェーハ市場の予測についてはさまざまな見解がありますが、やはりウェーハの在庫が依然として多いこと、また半導体製造装置等の設備投資が一服している感があることを踏まえると、足元は緩やかな回復にとどまる可能性が高いと考えています。

加えて、中国の技術レベルや生産能力といった影響にも注視する必要があると考えています。当社としては、市場回復時に十分な成果を上げられるよう、生産キャパシティの整備はもちろん、自動化やDX化による生産性向上の取り組みを進めていきます。

また、高機能樹脂製品のうち半導体製造装置向け製品については、最先端装置が活況である一方で、ボリュームゾーンの装置に関しては調整局面が続いていることから、こちらも横ばいプラスアルファ程度で推移すると見込んでいます。

利益面では、設備投資に伴う償却費の影響や、8月に自動化設備を搬入するため工場稼働を若干抑えたことに伴う稼働率の減少を考慮し、営業利益を4億9,000万円と予想しています。

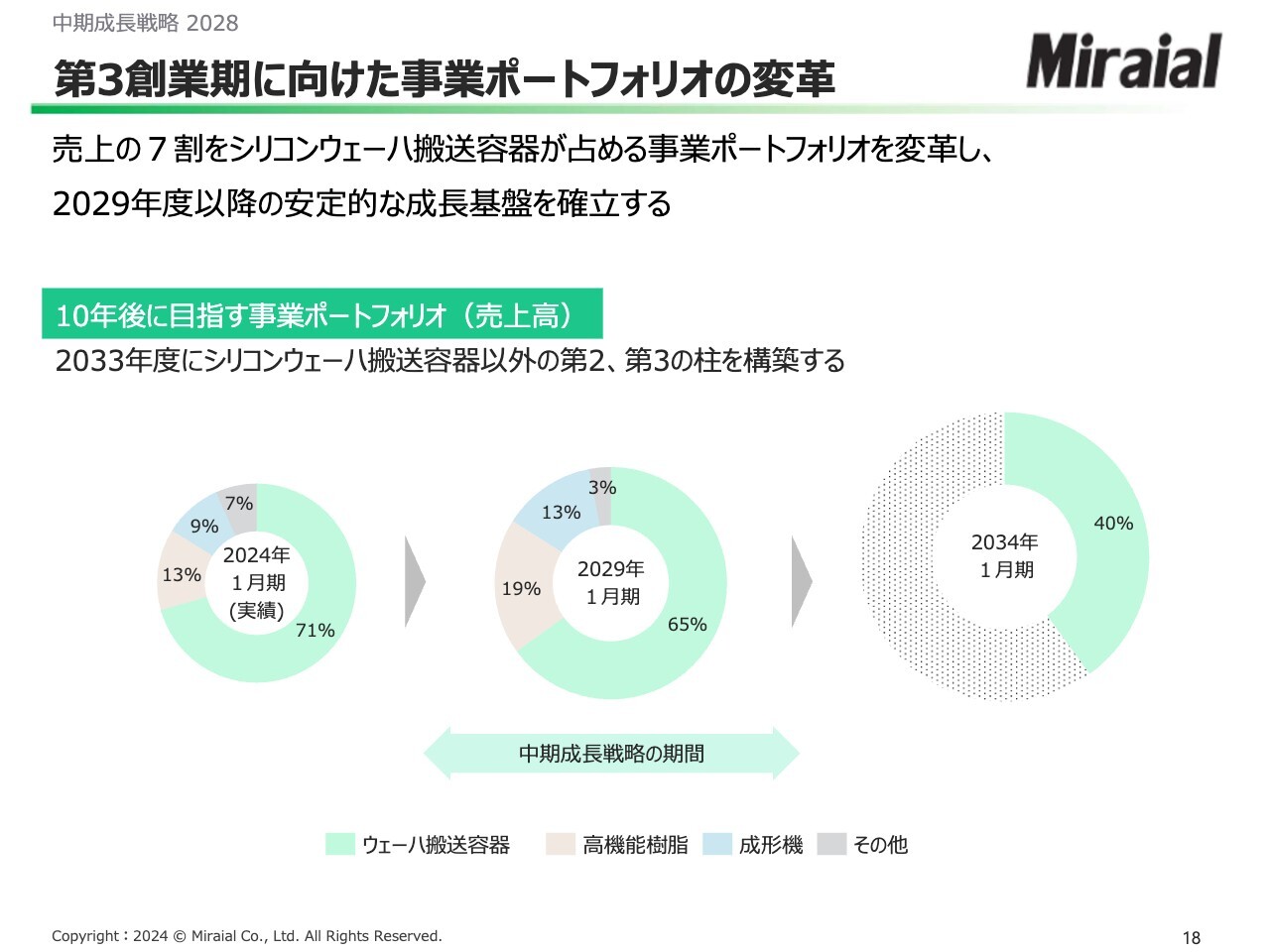

第3創業期に向けた事業ポートフォリオの変革

昨年、2024年3月8日に開示した中期成長戦略について確認したいと思います。当社の問題意識は、事業ポートフォリオの偏りにあります。シリコンウェーハ搬送容器以外の収益の柱を構築し、複数の成長市場に軸足を持つことで持続的な成長を目指すことが、当社が中長期的に実現すべき課題であると認識しています。

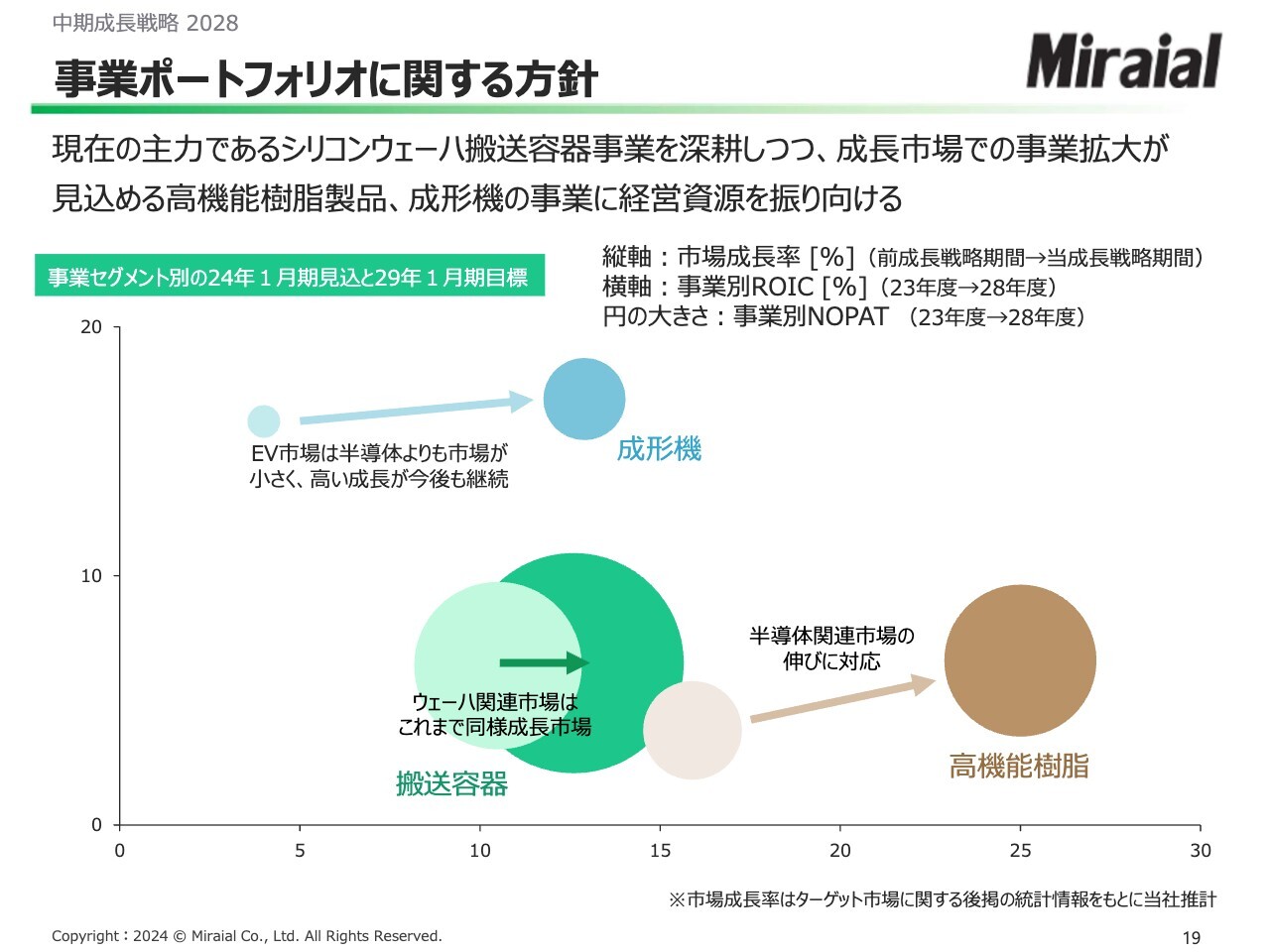

事業ポートフォリオに関する方針

事業ポートフォリオの変革にあたっては、まず軸足である既存事業を基盤として拡大を進めていきたいと考えています。シリコンウェーハ容器に関しても、中長期的な成長が見込まれるため、オーガニックな成長とシェアの拡大によるさらなる上積みを目指していきます。

また、昨今の技術革新が非常に著しく、この容器や工程内の出荷容器に限らず、要求される品質水準が大きく変化してきています。これらにスピード感を持って対応することで、新たな市場を開拓する可能性があると認識しています。

高機能樹脂製品については、半導体市場において前工程だけでなく後工程にも新たな成長余地がまだ多くあります。成形機についても、車載用モーターをはじめとする新製品向けの特殊成形機需要が今後も継続すると期待されています。

また、成長が期待される分野については、M&Aを活用し、既存技術や既存市場など自社が持つ資産とのシナジーを生み出せる新分野への進出にも積極的に挑戦していきたいと考えています。

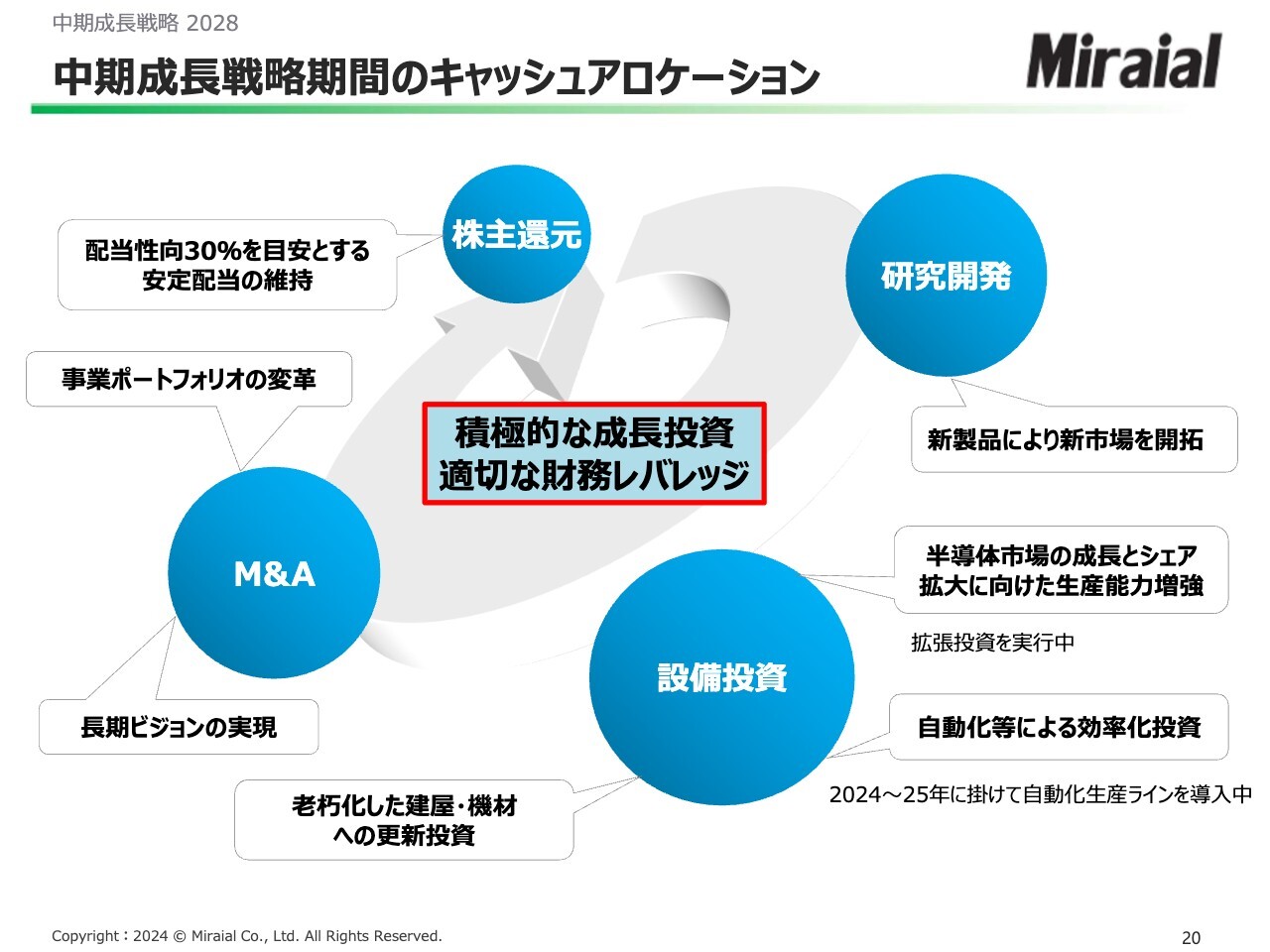

中期成長戦略期間のキャッシュアロケーション

これらを実行するにあたっての資金の使い道ですが、基本的には持続的かつ安定的な成長に向けた積極投資と、株主還元のバランスをとりながら進めていきます。

運転資金を考慮すると、研究開発、設備投資、M&Aといった積極的な成長投資に必要な資金はかなり不足感があります。しかし、適切な財務レバレッジの活用も検討し、資本効率の改善に努めるとともに、株主や投資家のみなさまとの対話の時間もしっかり確保し、ご期待にお応えできる株主還元施策をとっていきたいと考えています。

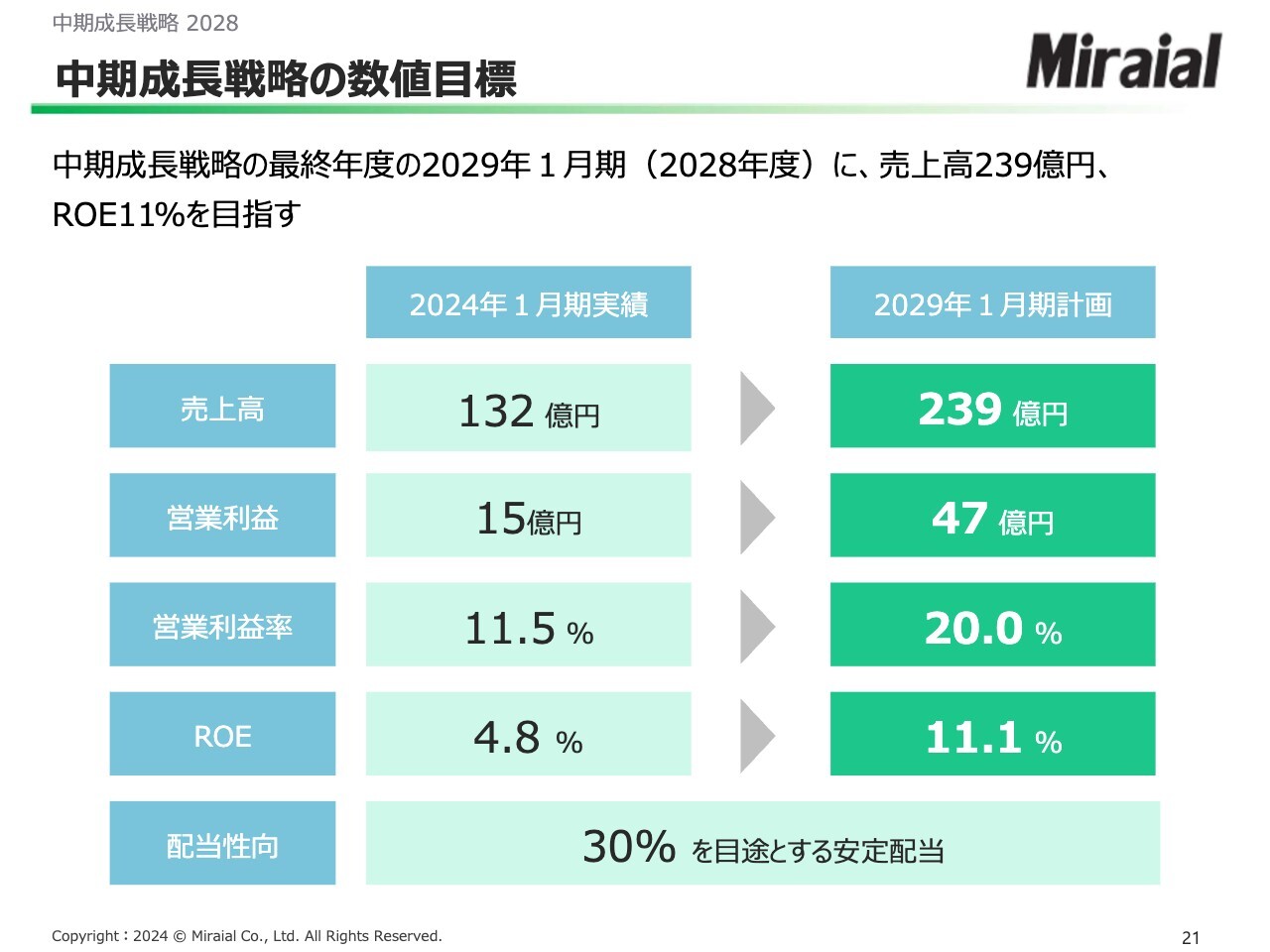

中期成長戦略の数値目標

以上を踏まえ、当初掲げた数値目標は変更せず、引き続き取り組んでいきます。

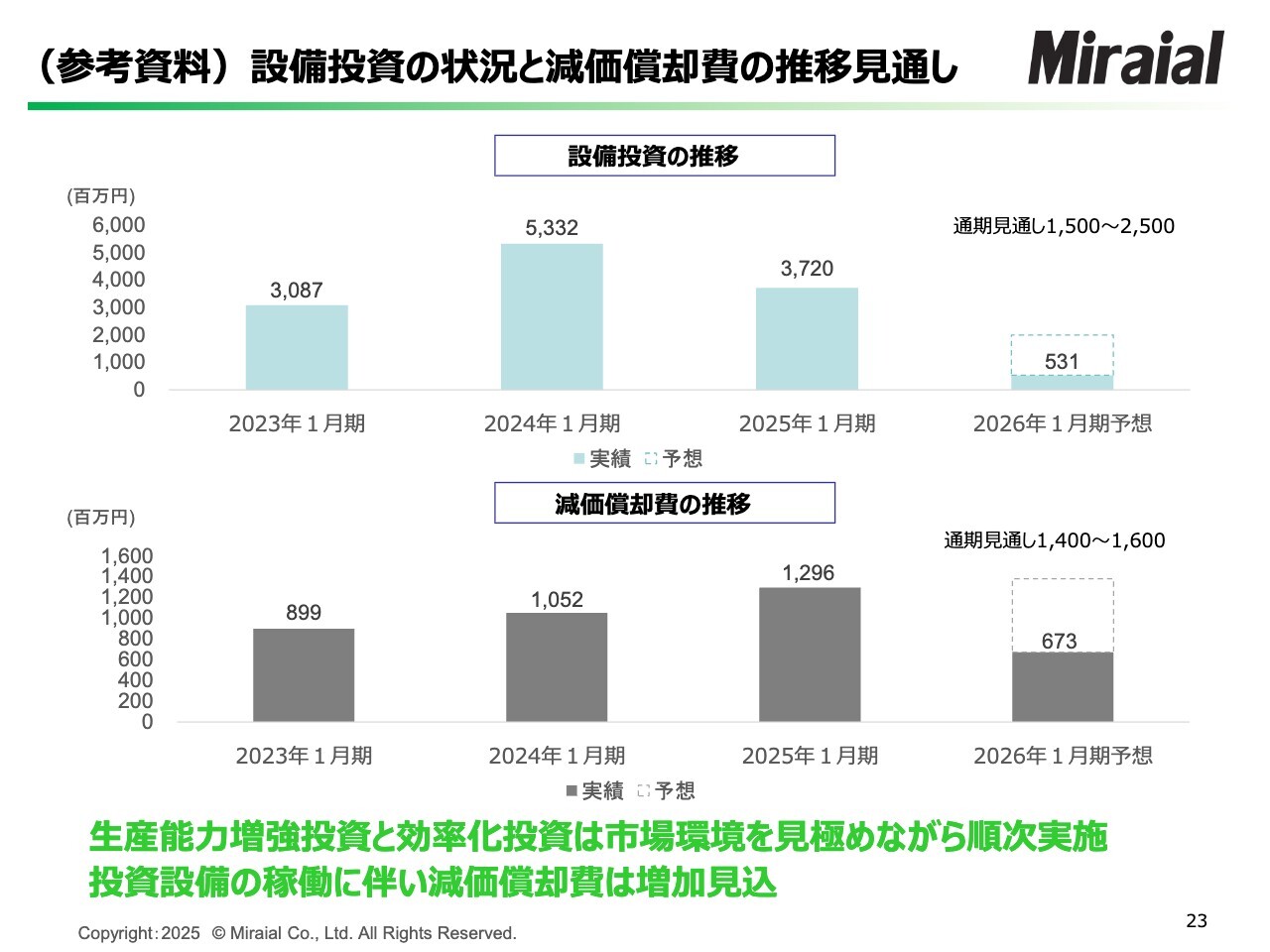

(参考資料)設備投資の状況と減価償却費の推移見通し

ご参考までに、設備投資の推移と減価償却の推移についてお伝えします。進行期の設備投資額は総額15億円から25億円を想定しており、生産設備への投資が中心です。当第2四半期までに約5億3,100万円を使用しました。これに伴い、減価償却費は14億円から16億円を想定しており、そのうち6億7,300万円を当第2四半期までに計上しています。

一連の投資は計画どおり進めており、現在、昨年完成した第1期自動化ラインで試作品を生産し、お客さまにご評価いただいています。この試作品を生産した時点で減価償却を開始しており、承認をいただき次第、早急に量産稼働させていきます。

一方、8月に生産を止めて生産設備を搬入したと先ほどご説明しましたが、第2期自動化ラインについては、当期中の完成を予定しています。その稼働時期については、市況を見ながら検討していきたいと考えています。

私からの説明は以上です。引き続きのご支援を何卒よろしくお願いします。

質疑応答:FOSBとFOUPの第3四半期までの状況および今後の見通

新着ログ

「化学」のログ