提供:デジタル・インフォメーション・テクノロジー株式会社 2025年6月期決算説明

【QAあり】DIT、旺盛な需要を確実に捉え15期連続の増収増益、売上高・利益ともに過去最高を更新 連結子会社2社の業績も貢献

アジェンダ

市川聡氏(以下、市川):代表取締役社長執行役員の市川です。2025年6月期の決算についてご説明します。

本日はアジェンダに沿って、2025年6月期決算報告、2026年6月期業績予想、2030年ビジョンおよび中期経営計画の更新の順にお話しします。

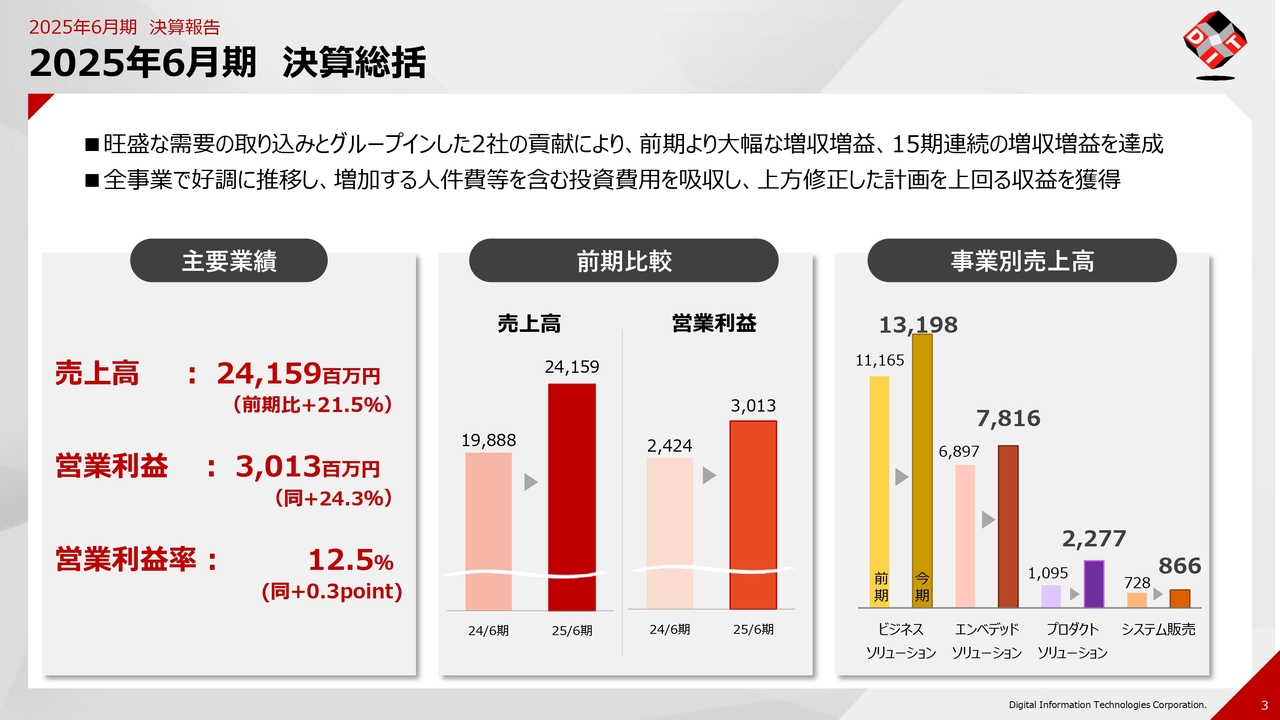

2025年6月期 決算総括

2025年6月期の決算報告です。全体としては、旺盛な需要をしっかり取り込めたことや、グループインした2社の業績貢献により、前期から大幅な増収増益、15期連続の増収増益を達成しました。

全事業が好調に推移し、増加する投資費用も十分に吸収した上で、上方修正した計画を上回る収益を獲得することができました。

売上高は241億5,900万円で、前期比21.5パーセントの増収となりました。営業利益は30億1,300万円で、前期比24.3パーセントの増益です。また、営業利益率は12.5パーセントで、前期比で0.3ポイント改善しました。

セグメントごとの売上高は、スライド右端のグラフのとおり、前期比ですべてのセグメントが順調に成長しています。特に、プロダクトソリューションが倍増しています。

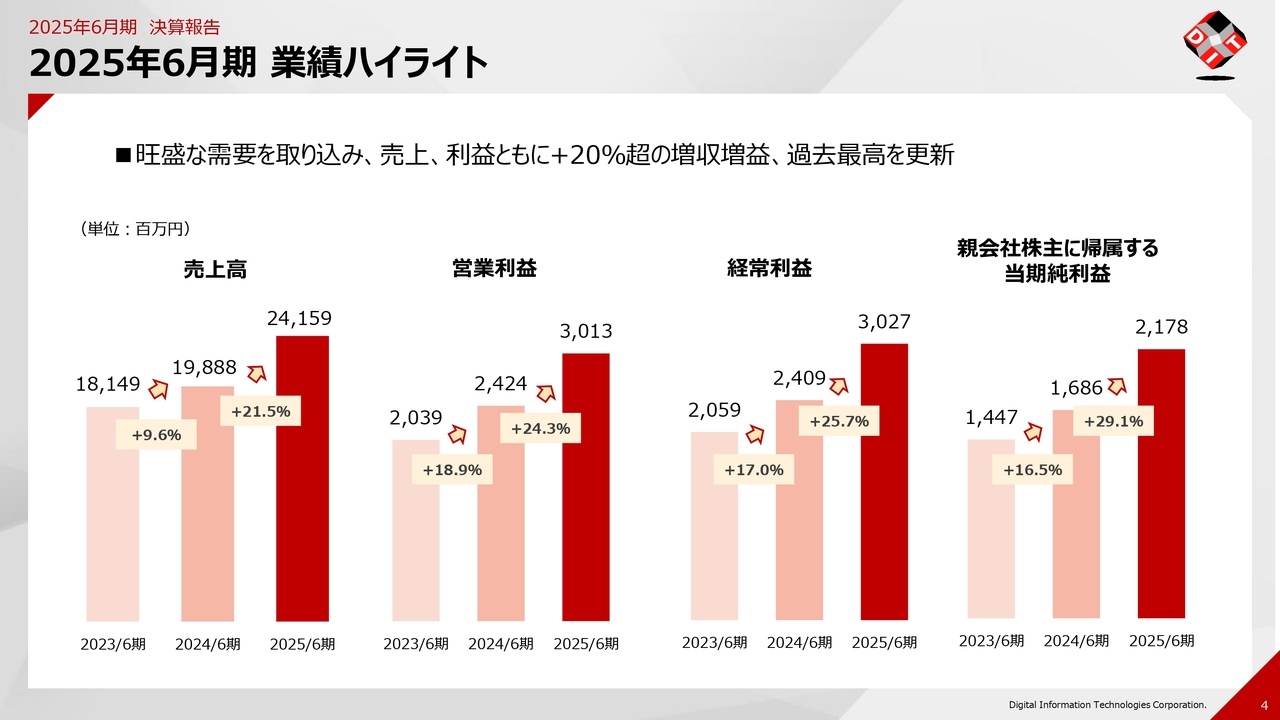

2025年6月期 業績ハイライト

業績ハイライトです。旺盛な需要をしっかり取り込み、売上高・利益ともに20パーセント超の増収増益を達成し、過去最高を更新することができました。

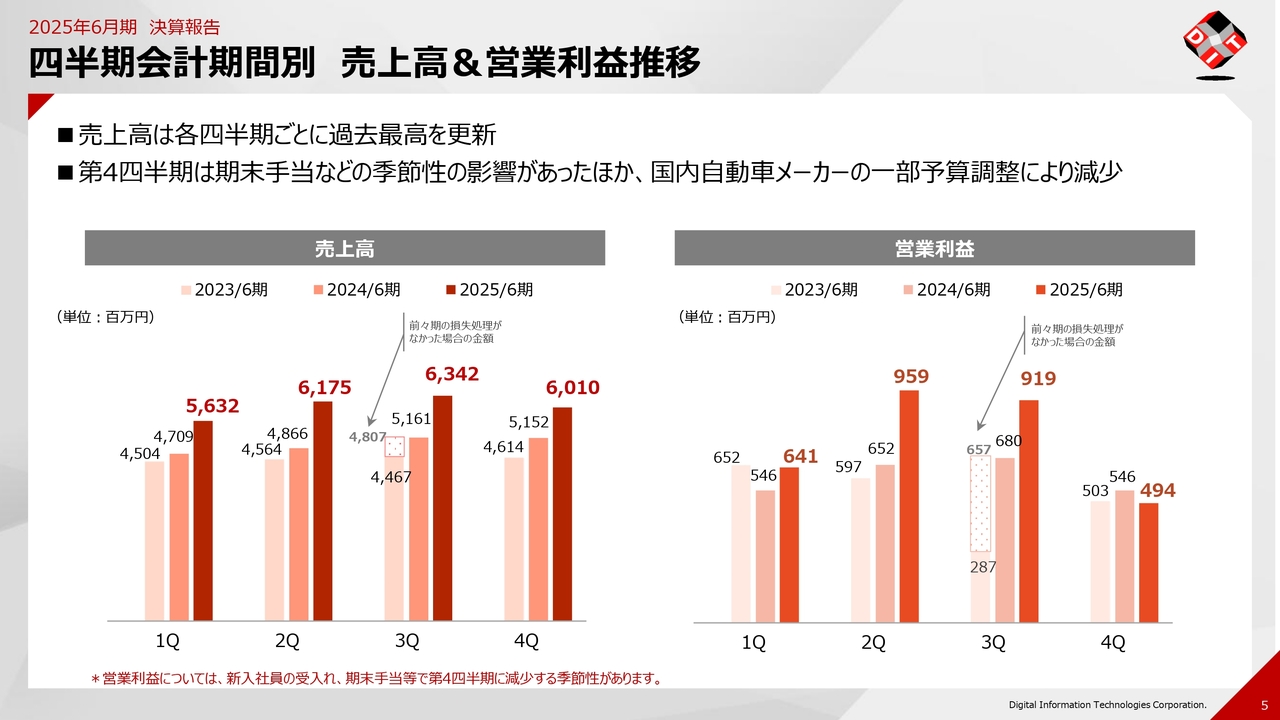

四半期会計期間別 売上高&営業利益推移

四半期別の売上高と営業利益の推移です。売上高は、四半期ごとに過去最高を更新しています。ただし、第4四半期は、期末手当などの季節性の影響があったほか、国内自動車メーカーの一部で予算調整が行われたため、若干減少しました。

第4四半期の営業利益が前期比を下回っている点は、特に気になるかと思います。本来であれば、あと1億円ほど上積みできていたのですが、7,000万円ほどは通年で使用する予算を第4四半期で一気に使いました。また、3,000万円ほどは、業績が良かったため、決算賞与として支給しました。

したがって、実質的には、第4四半期の利益は1億円程度のプラスになるイメージで捉えています。

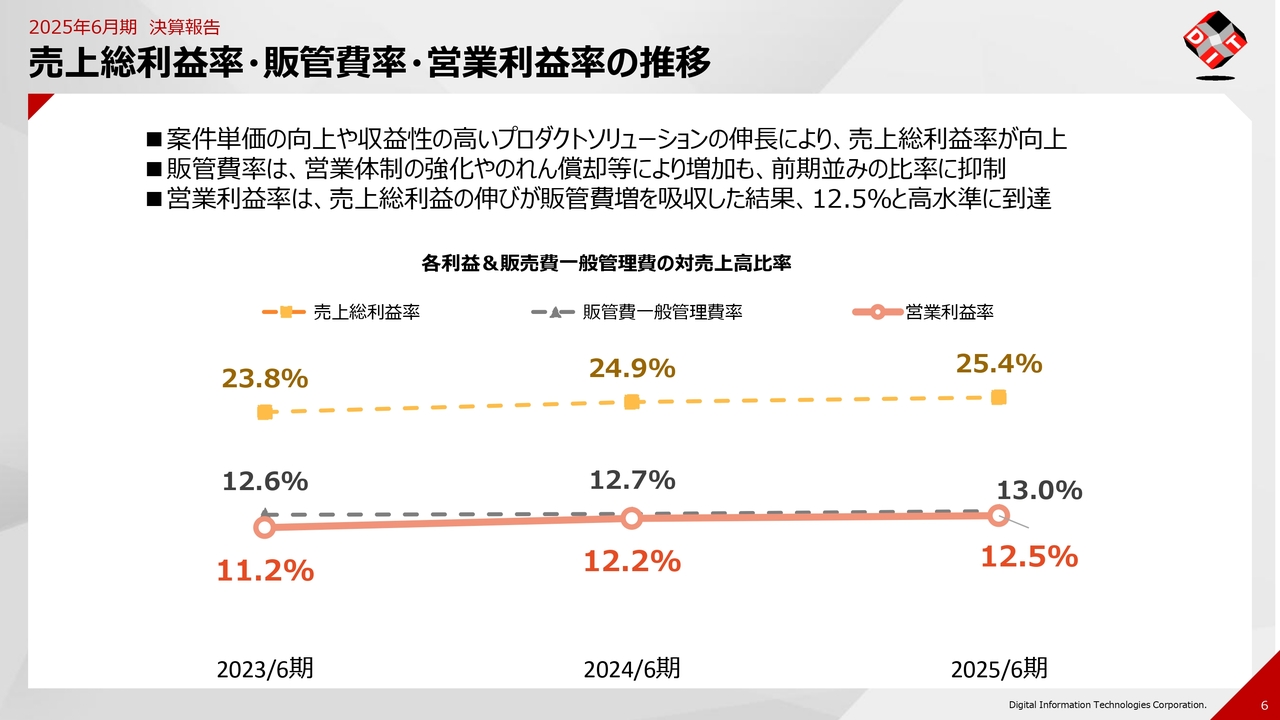

売上総利益率・販管費率・営業利益率の推移

売上総利益率・販管費率・営業利益率の推移です。案件単価の向上や収益性の高いプロダクトソリューション事業の伸長により、売上総利益率を向上させることができました。

販管費は増加しましたが、比率としては抑制できたため、最終的に12.5パーセントの営業利益率を達成しました。

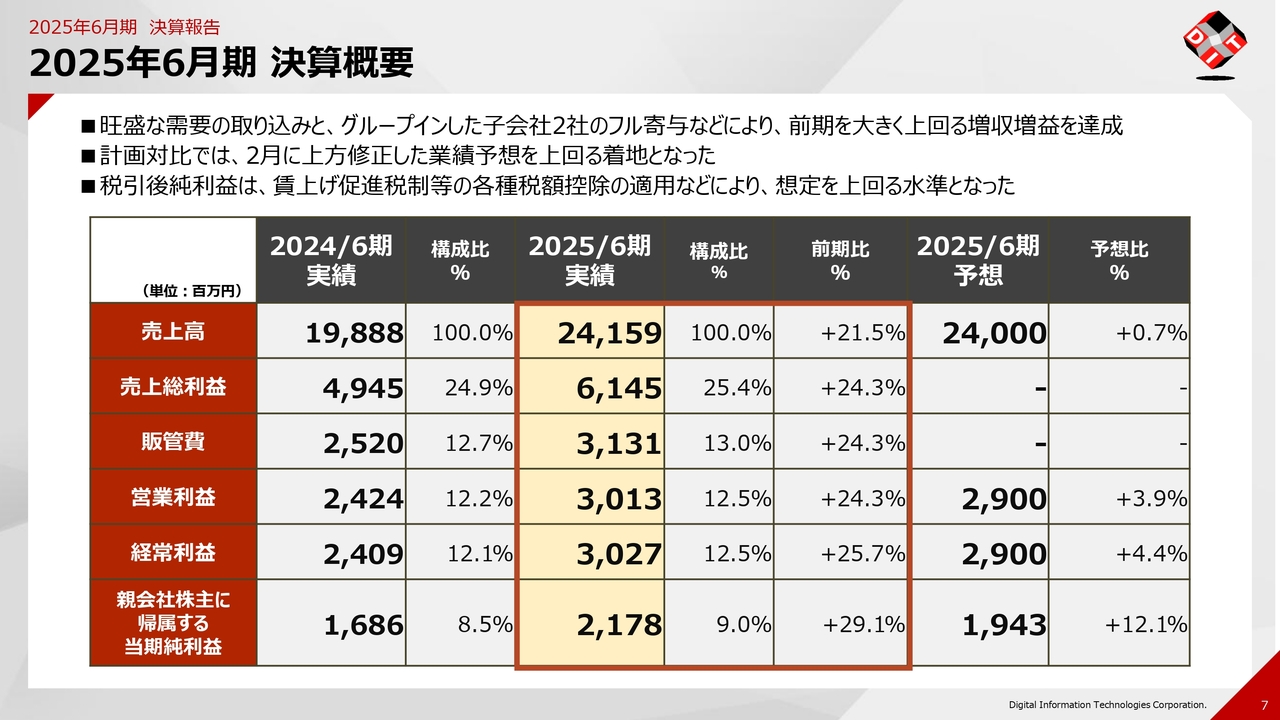

2025年6月期 決算概要

決算概要です。スライドに記載のとおり、以前に開示していた予想の売上高240億円、営業利益29億円をしっかりと上回る結果を出すことができました。

特に当期純利益は、予想比で12.1パーセントの増益となっています。税引後純利益は、賃上げ促進税等の各種税額控除の適用などにより、想定を上回る結果となりました。

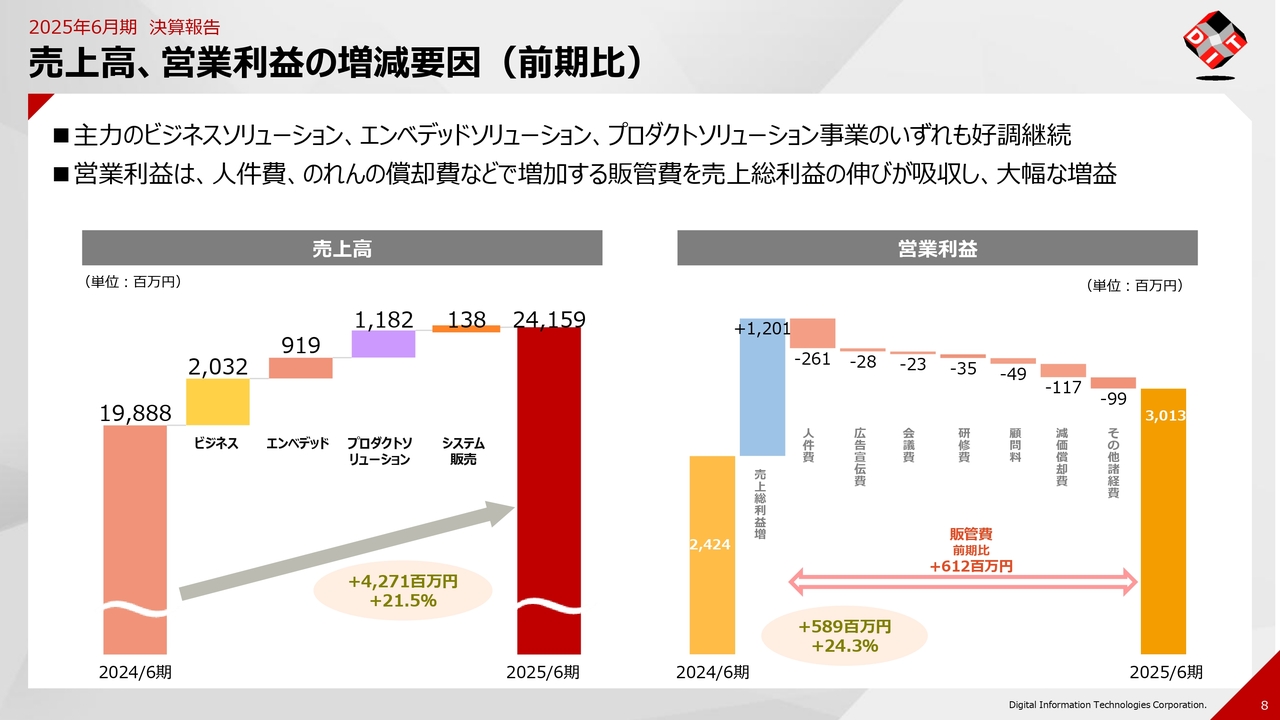

売上高、営業利益の増減要因(前期比)

売上高と営業利益の増減要因(前期比)についてです。売上高は、すべてのセグメントで順調に伸ばすことができています。

営業利益は、投資費用や人件費、M&Aによるのれん償却費などで販管費が増加しましたが、売上総利益の伸びで十分に吸収し、大幅な増益を達成することができました。

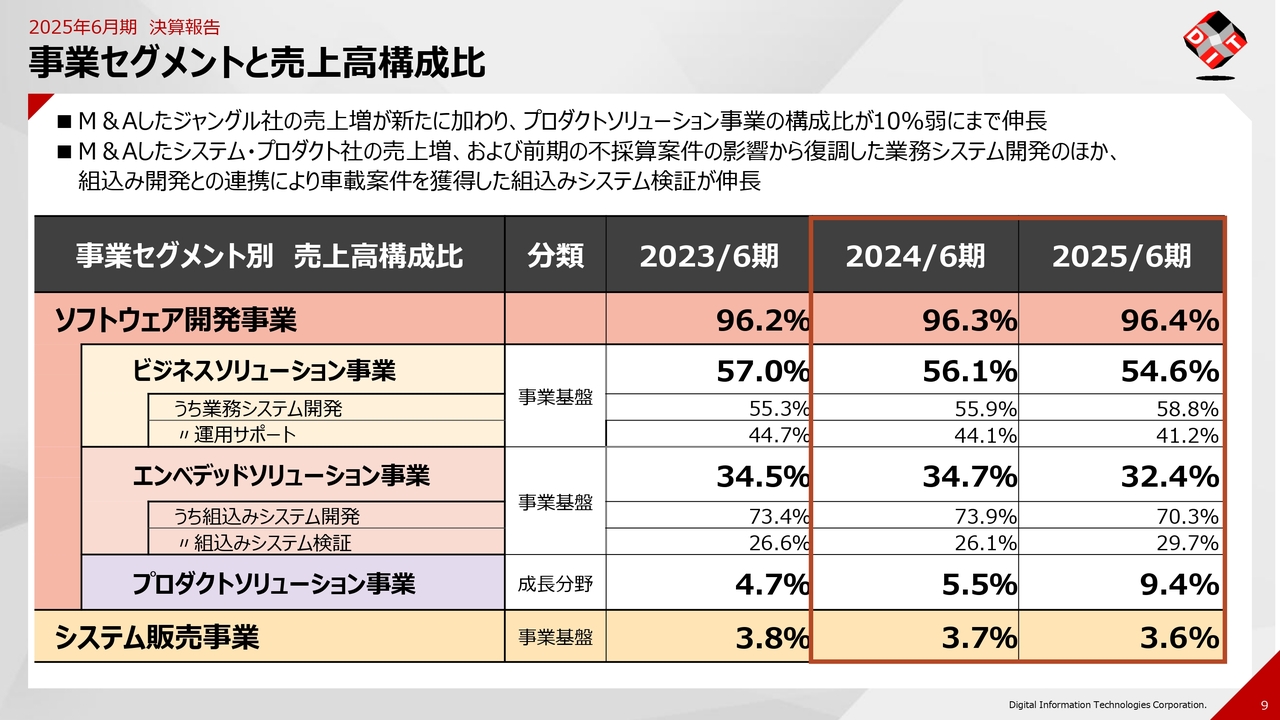

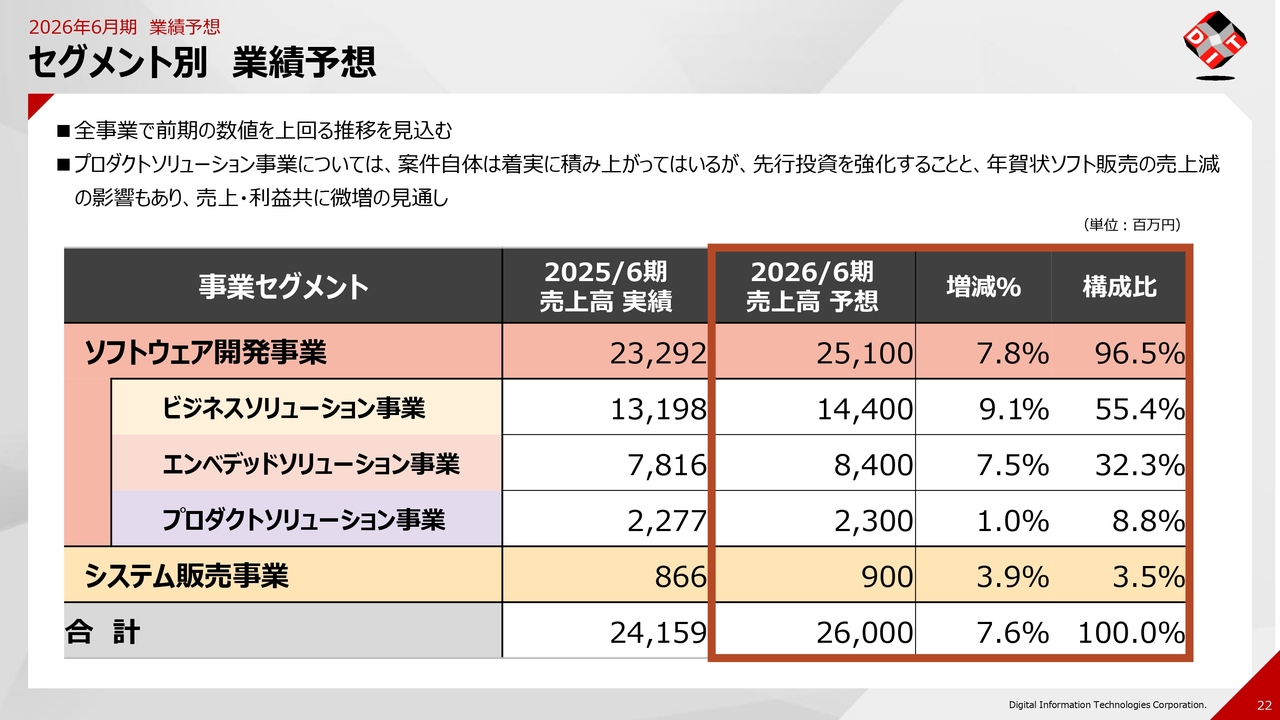

事業セグメントと売上高構成比

事業セグメントと売上高構成比については、過年度から大きな変更はありません。

ただし、今年度はプロダクトソリューション事業に新たに、ジャングル社の売上高が加わりました。これにより、プロダクトソリューション事業の構成比は、これまで5パーセントから10パーセント弱まで成長しています。

ビジネスソリューション事業内の業務システム開発が過年度から伸長していますが、こちらにもM&Aで取得したシステム・プロダクトの売上高が含まれています。

エンベデッドソリューション事業では、組込みシステム検証が過年度から大きく伸びています。この背景には、開発との連携により、大きな車載案件の検証が進んでいることが挙げられます。

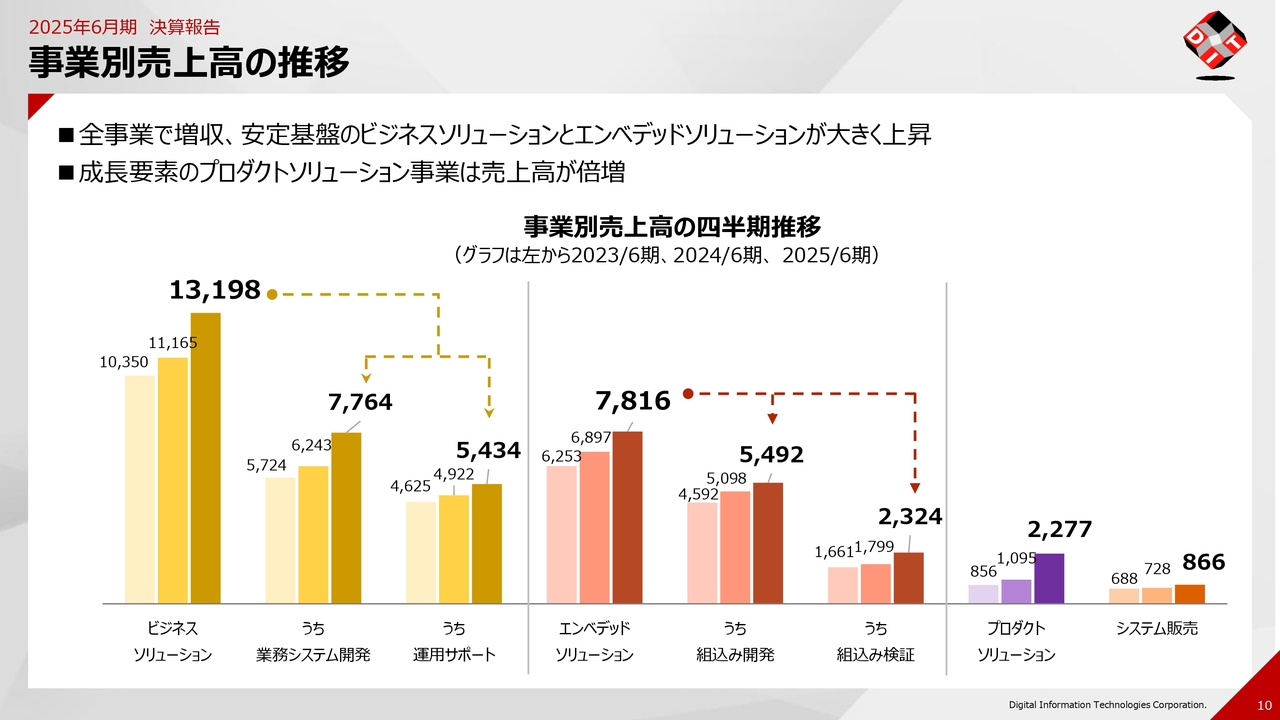

事業別売上高の推移

サブセグメントも含めた過年度からの事業別売上高の推移です。

ビジネスソリューション事業の業務システム開発や、エンベデッドソリューション事業の組込み検証が伸びています。また、プロダクトソリューション事業は倍増しています。

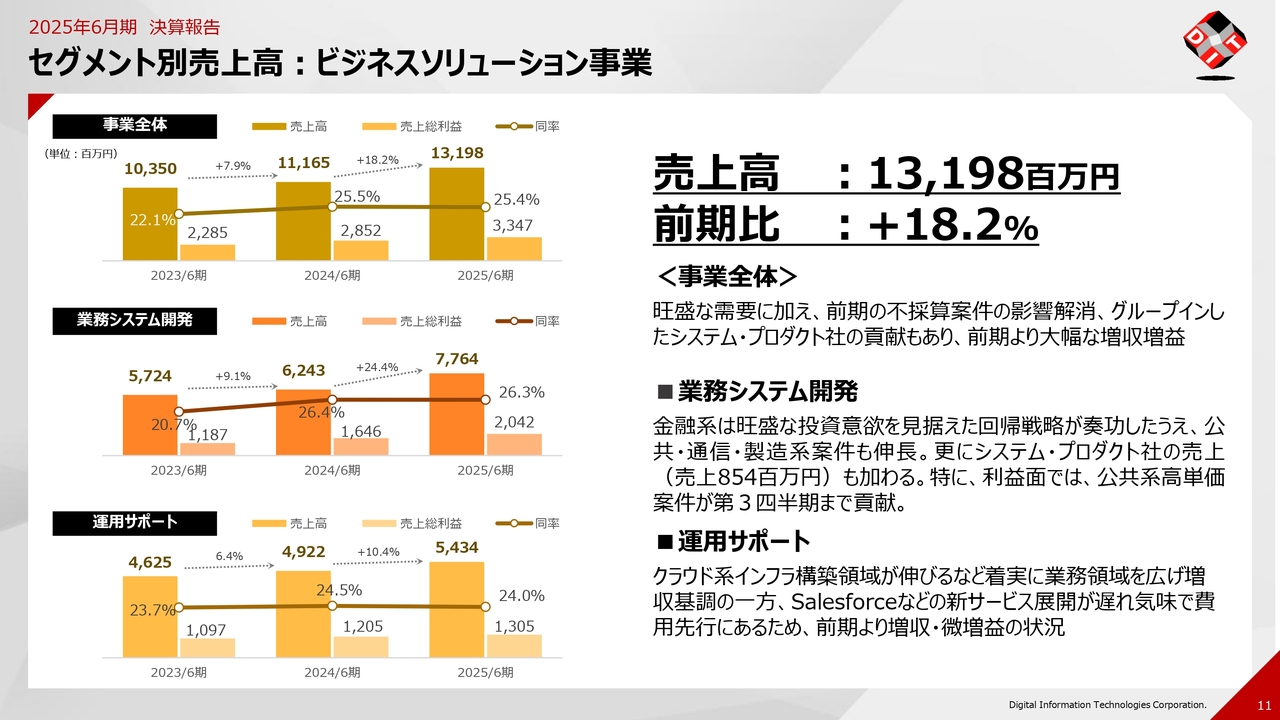

セグメント別売上高:ビジネスソリューション事業

セグメント別売上高について詳しくご説明します。まずは、ビジネスソリューション事業です。

事業全体の売上高は131億9,800万円で、前期比18.2パーセントの増収となっています。旺盛な需要をしっかり取り込めたことに加え、グループインしたシステム・プロダクト社の売上貢献があり、大幅な増収増益となりました。

サブセグメントの業務システム開発については、金融系を中心に、すべてのセクターでおおむね案件を獲得することができました。また、システム・プロダクト社の売上高として8億5,400万円が加わっています。

利益面では、第3四半期までに公共系の高単価案件をしっかりと獲得することができたことが背景にあります。

サブセグメントの運用サポートについては、クラウド系のインフラ構築は世間的に需要が伸びており、当社はその需要をしっかりと取り込むことができました。

一方で課題として、「Salesforce」などの世間でデファクトスタンダードとなっているサービスの運用サポート業務に関しては、今期中に引き合い案件を受注にはつなげることができませんでした。新しい期では、これらの引き合い案件をしっかりと確保し、業績につなげたいと考えています。

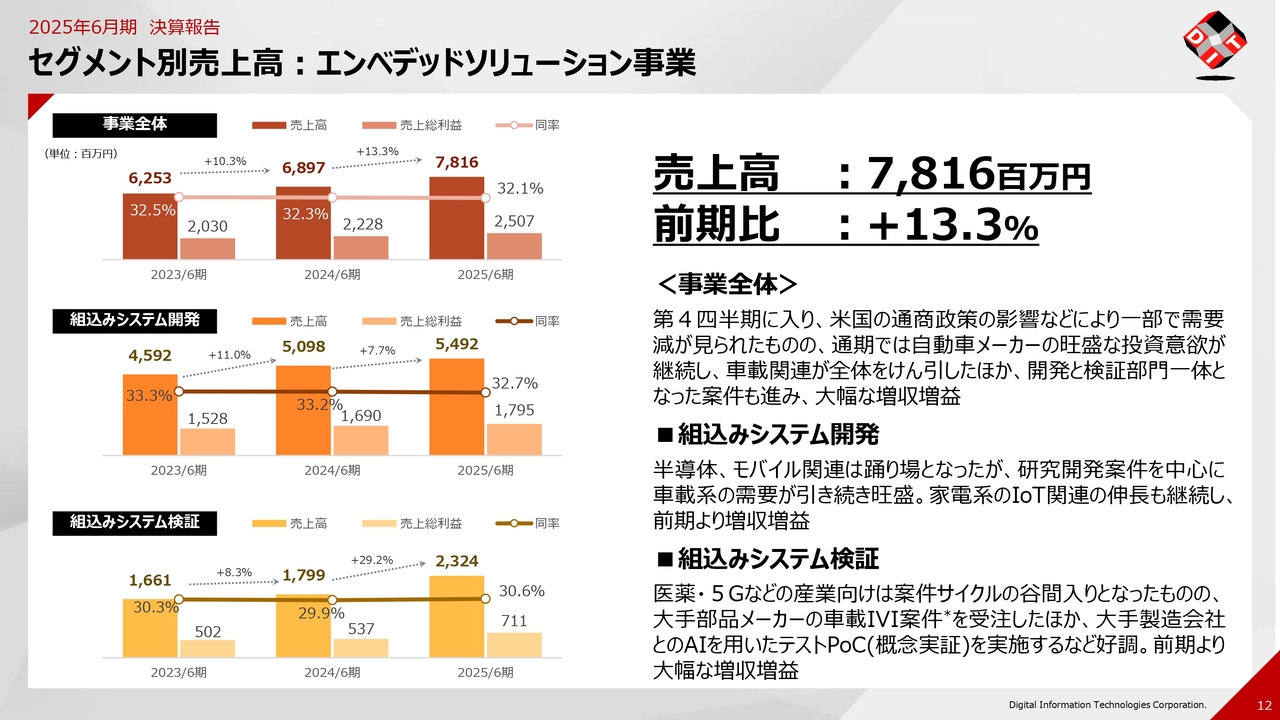

セグメント別売上高:エンベデッドソリューション事業

エンベデッドソリューション事業です。事業全体の売上高は78億1,600万円で、前期比13.3パーセントの増収となりました。

事業全体では第3四半期まで非常に順調に推移し、第4四半期に米国の通商政策の影響などで需要減が見られたものの、通期では自動車メーカーの旺盛な投資意欲をしっかり取り込むことができました。また、開発と検証が一体となった案件の確保も進み、大幅な増収増益を達成することができました。

組込み系システム開発については、半導体やモバイル関連分野は停滞していましたが、研究開発案件で車載関連の案件をしっかり確保できました。

今期はさらに成長を目指し、家電系IoT関連では、関西エリアを中心に重要なお客さまを多く抱えています。自動車関連の代替として今期注力することも含め、前期には仕込みを進めることができたと考えています。

組込み系システム検証については、大手自動車メーカーのIVI(車載インフォテインメントシステム)の検証案件をしっかり受注できた点が特に良好でした。医薬系や通信系分野における案件サイクルの谷間も十分に埋め、前期以上の業績を達成することができました。

テストの自動化において、AIを用いたテストPoC(概念実証)を大手製造会社と共同で行えたことは、今後の新しい期に向けた目玉になるのではないかと思います。このような仕組みや仕掛けを前期に構築できたと考えています。

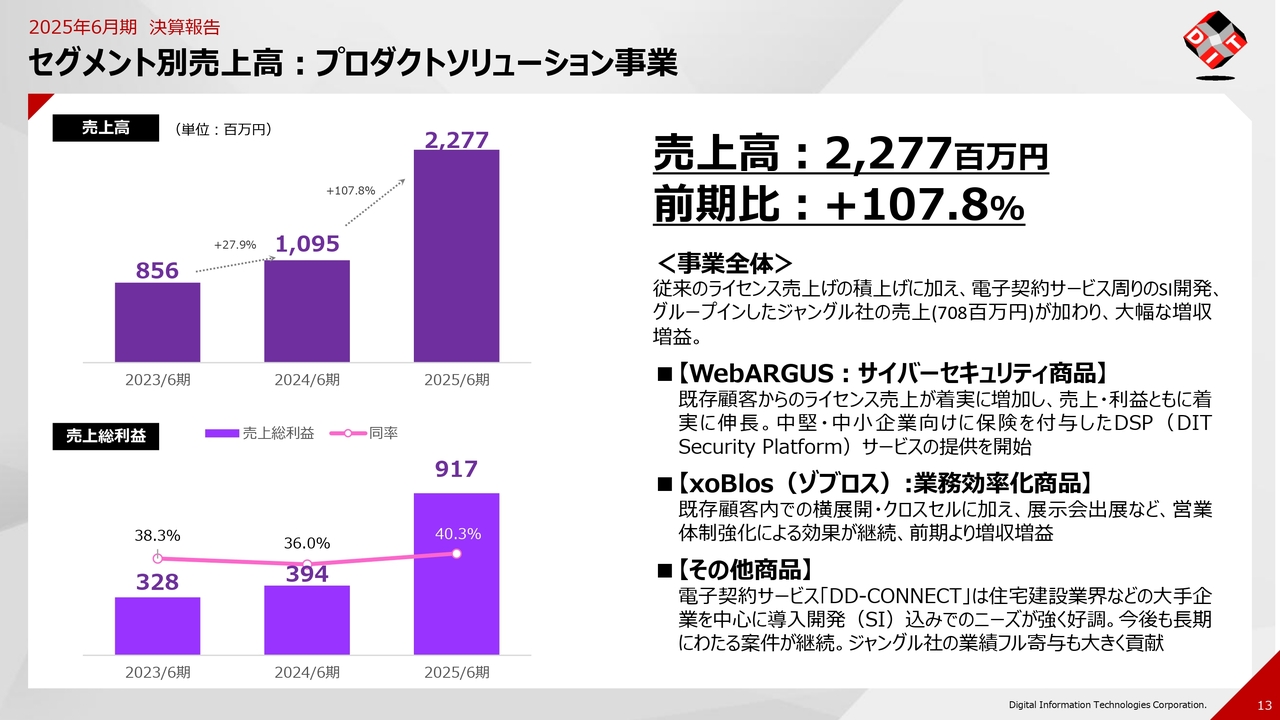

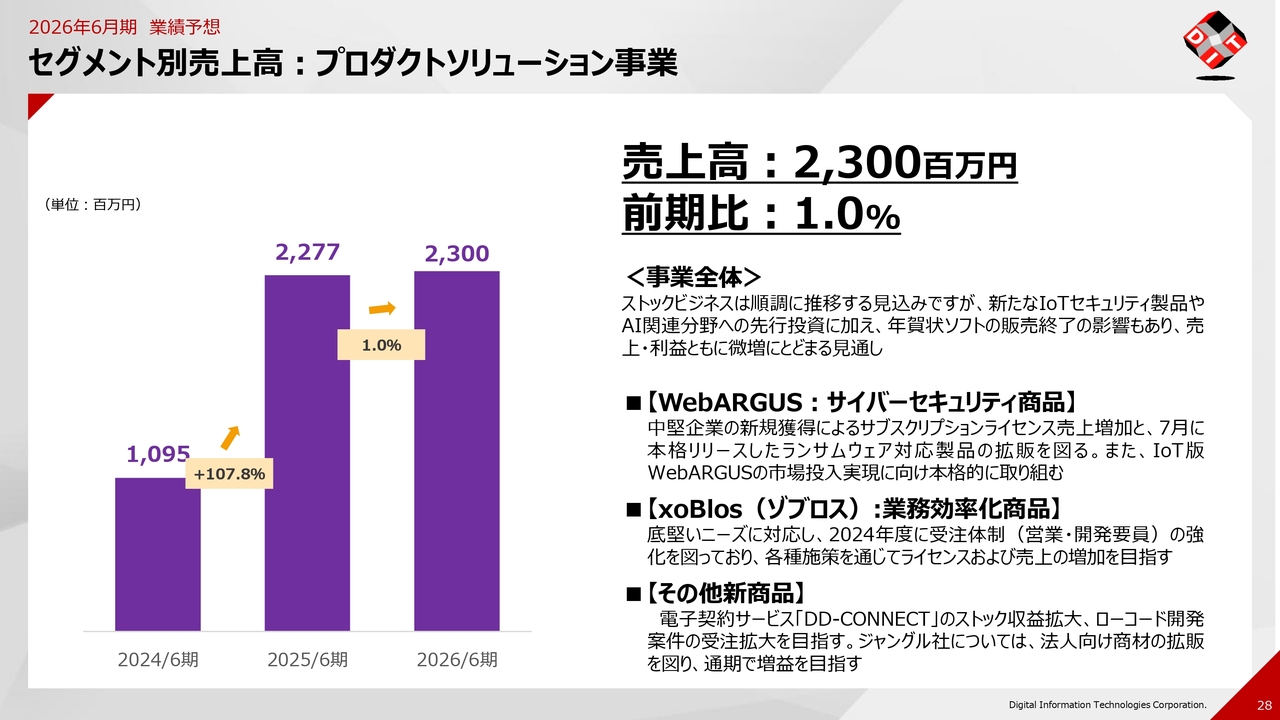

セグメント別売上高:プロダクトソリューション事業

プロダクトソリューション事業です。事業全体の売上高は22億7,700万円で、前期比107.8パーセントの増収となりました。

従来のライセンス売上の積み上げに加え、電子契約周りの導入やその周辺のSI(システムインテグレーション)も取り込めたことが要因です。また、グループインしたジャングル社の売上高が7億800万円ほど加わり、大幅な増収増益を達成しました。

セキュリティに関しては、ライセンスの積み上げが確実に進んだことに加え、保険を付与した中小企業向けのセキュリティサービス「DIT Security Platform(DSP)」を新たに展開しています。現在は完全に実績には結びついていませんが、今期はこれを前面に打ち出し、数字面への寄与を目指して進めていきたいと考えています。

業務効率化を支援する「xoBlos(ゾブロス)」についてです。既存顧客内での横展開やクロスセル、さらに展示会への出展を通じて、多くの引き合い案件を構築しました。また、営業力強化の効果が継続し、前期比で増収増益となり、良い結果を出すことができました。

その他の商品として、電子契約関連の「DD-CONNECT(ディーディーコネクト)」は、住宅建設業を中心に大手企業による導入開発(SI)を含むニーズが非常に強く、好調に推移しました。今期もその状況が継続すると考えており、引き続きこのようなニーズを取り込んでいきます。

また、ジャングル社の業績もプロダクトソリューション全体の結果にフル寄与しています。総じてプロダクトソリューション事業全体で良い成果を上げることができました。

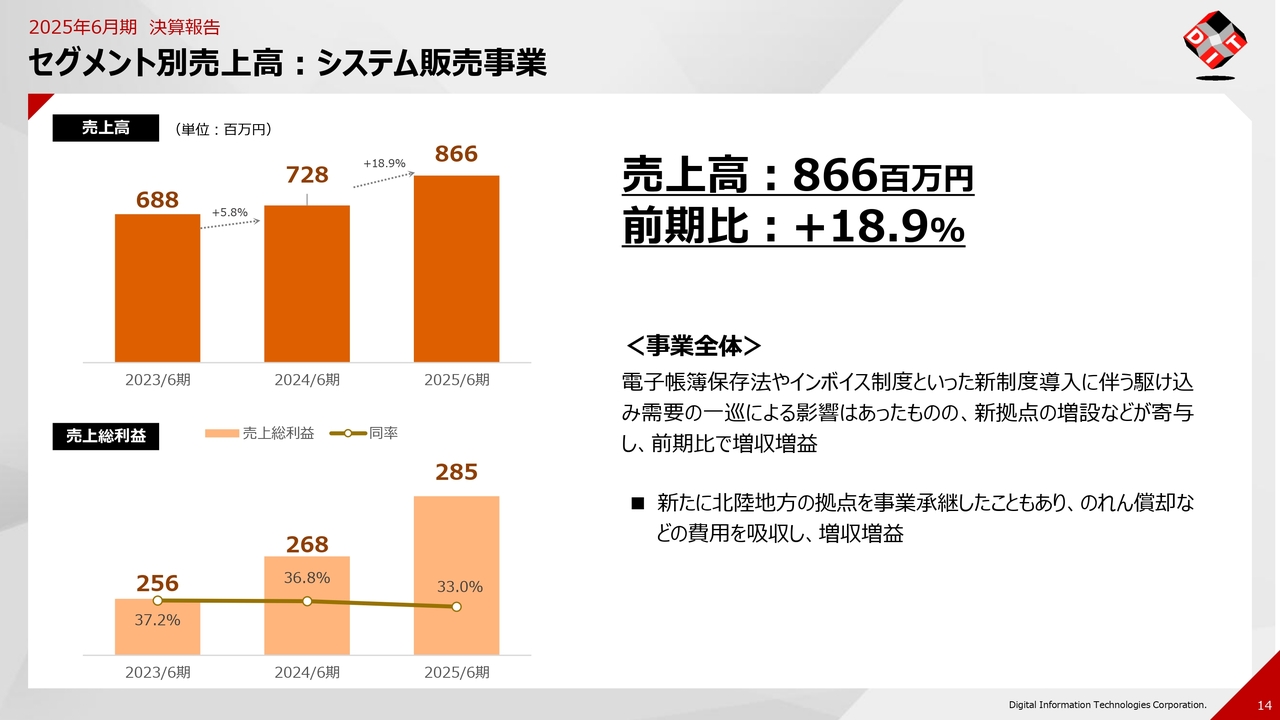

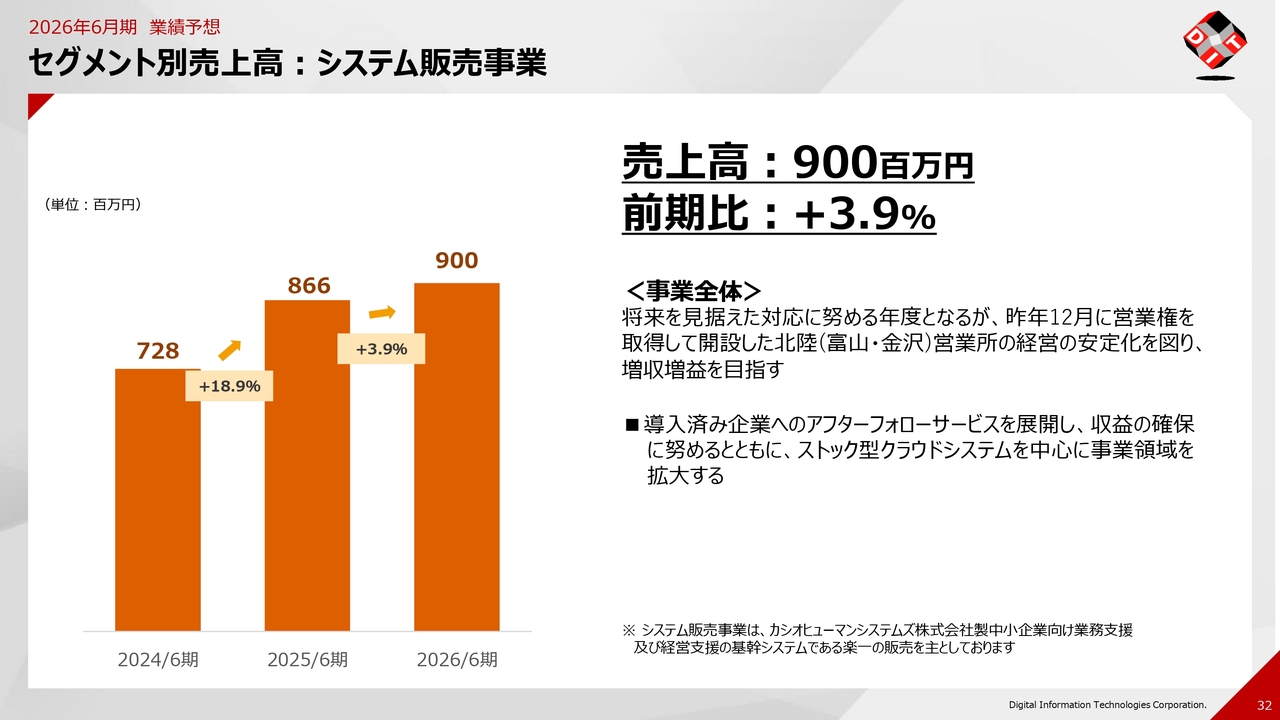

セグメント別売上高:システム販売事業

システム販売事業です。事業全体の売上高は8億6,600万円となり、前期比で18.9パーセントの増収となりました。

事業全体では、電子帳簿保存法やインボイス制度の導入に伴う駆け込み需要が一巡したため、若干の減少を見込んでいました。しかしながら、新しく拠点を作っていたことが寄与し、前期比で増収増益を達成することができました。

この新拠点については、北陸地方の大きな代理店が事業を止めるということで、当社が事業継承しました。のれん償却などの費用はありましたが、業績に寄与しています。

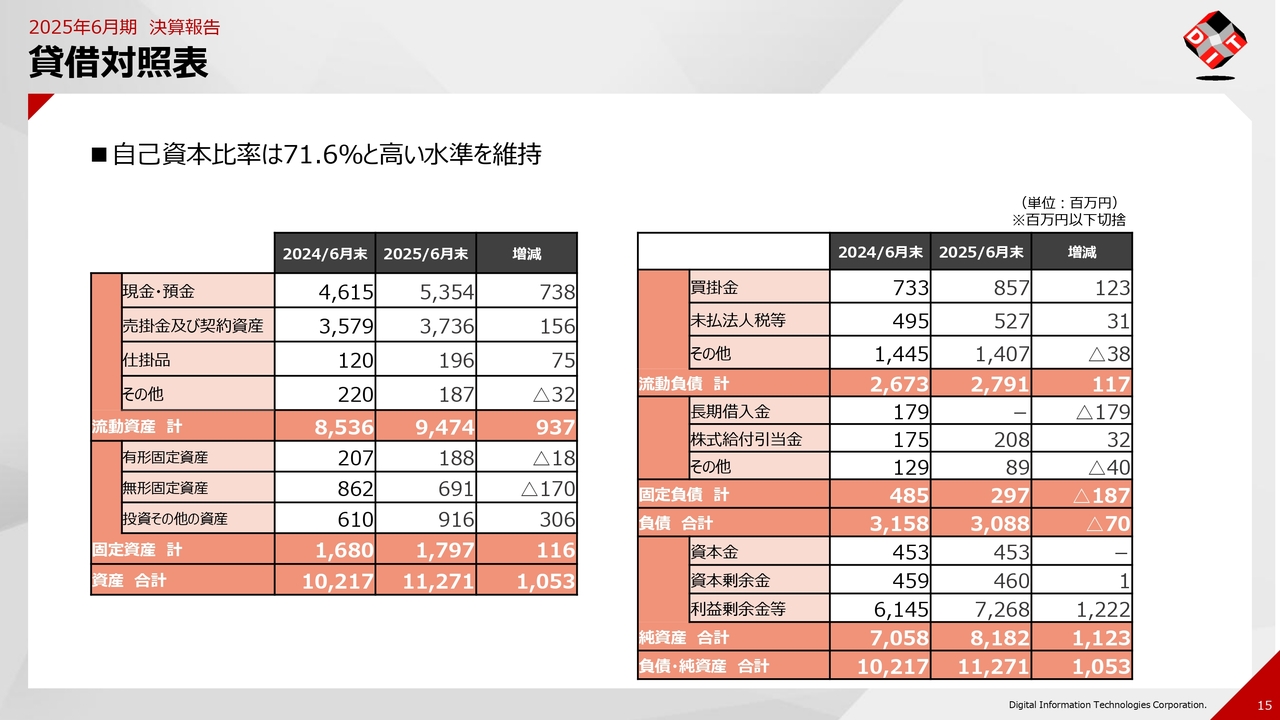

貸借対照表

貸借対照表です。自己資本比率は71.6パーセントと高い水準を維持しています。

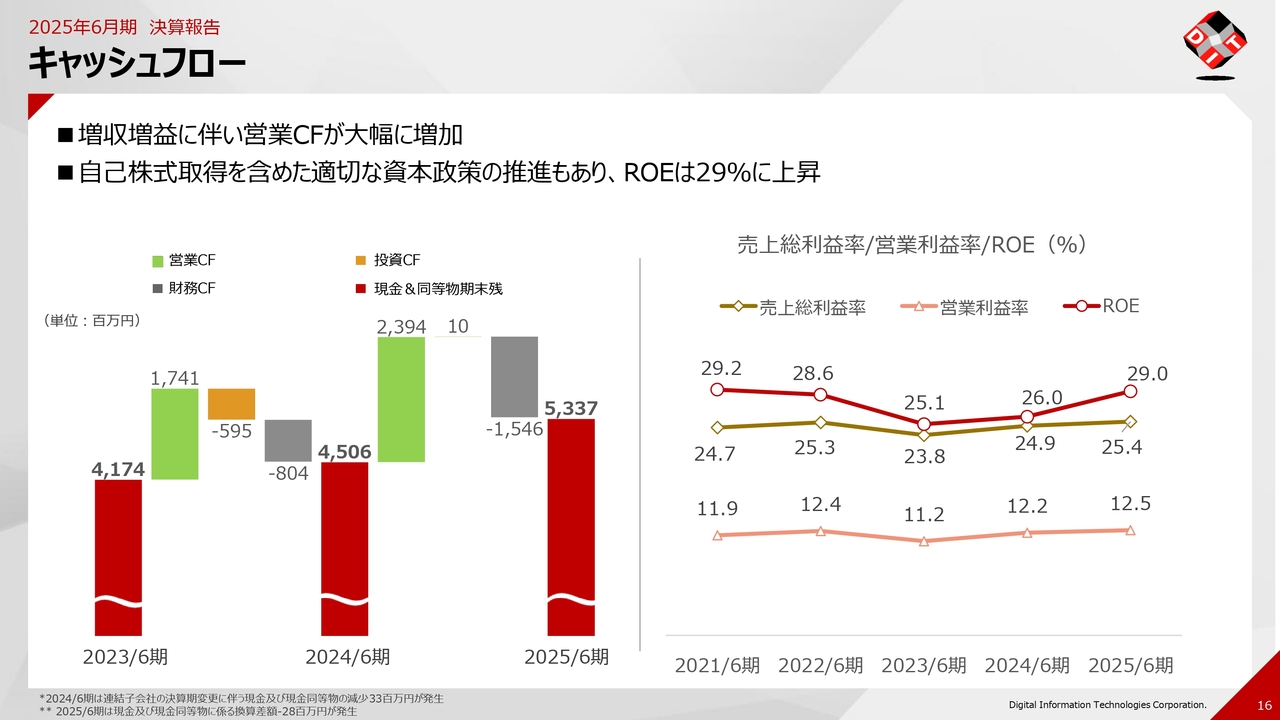

キャッシュフロー

キャッシュフローです。増収増益に伴い、営業キャッシュフローが大幅に増加しています。自己株式取得を含めた適切な資本政策の推進により、ROEは29パーセントに上昇しています。

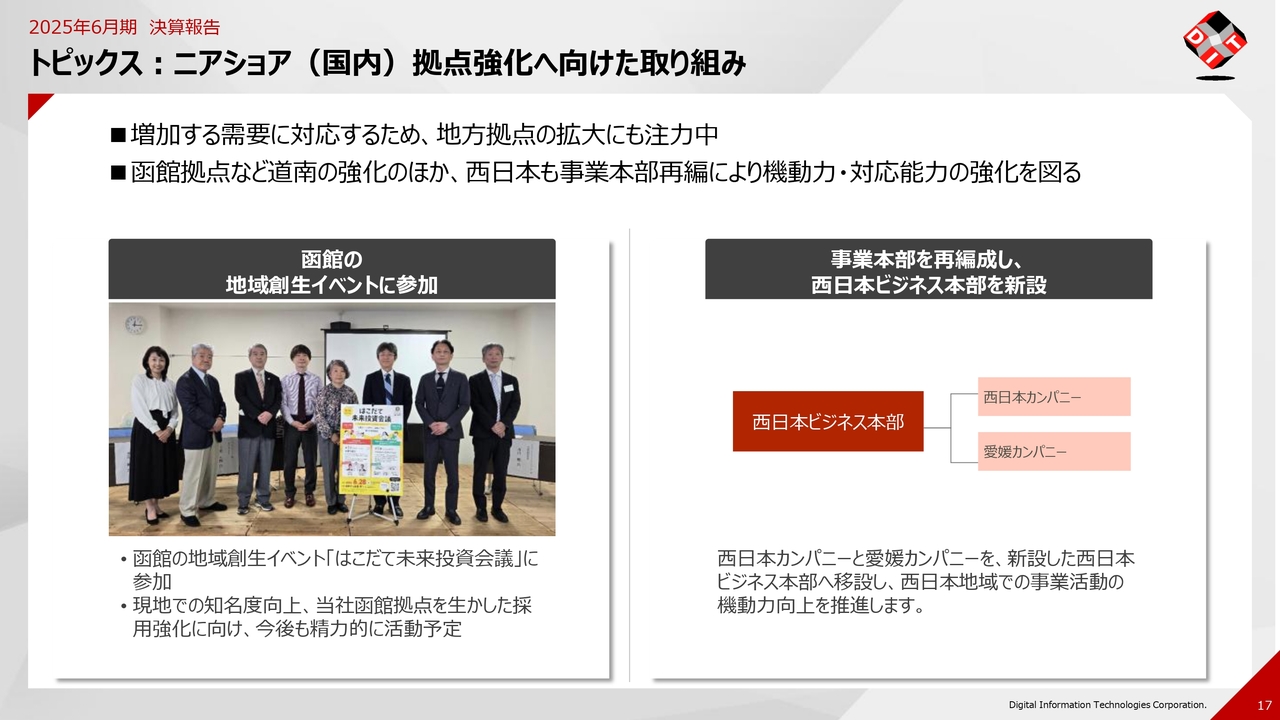

トピックス:ニアショア(国内)拠点強化へ向けた取り組み

1つ目のトピックスです。当社はもともとニアショア拠点(地方拠点)をしっかり構築しており、人材不足を補うために継続的に取り組んでいます。

12年前に愛媛県松山市に拠点を設け、現在この拠点は80名体制となっています。また、同規模で新たに函館の道南地区にも拠点を設立しました。今後は地元と密接に連携しさまざまな取り組みを進め、採用活動を通じてリソース不足を解消することに注力していきます。

スライド右側に示しているのが西日本ビジネス本部で、西日本拠点や愛媛拠点をそれぞれのカンパニーとして、より親密な連携を図っています。愛媛県内でまだ開拓が進んでいない地元顧客との取引を推進していきます。

その成功事例をもとに、中部地方や九州地方、西日本全域を視野に入れ、新しいお客さまも含めて開拓を進めていきます。このような取り組みを、今年度を皮切りに精力的に進めていきたいと考えています。

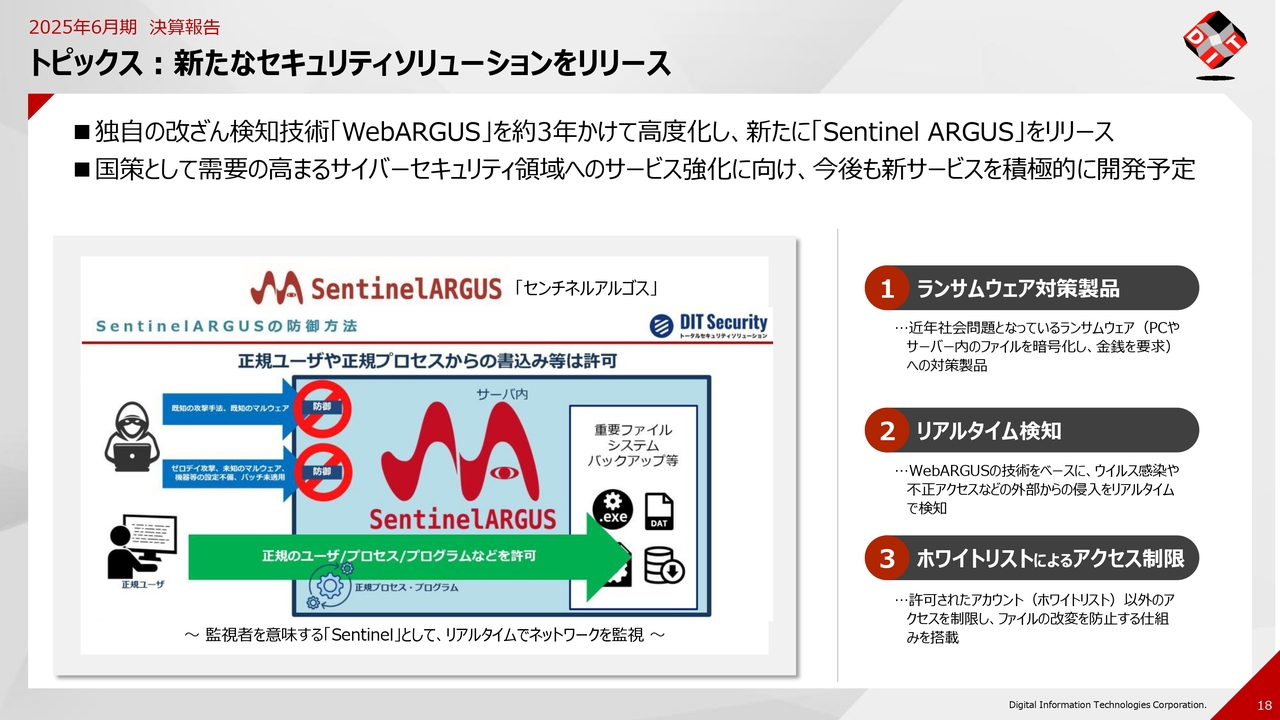

トピックス:新たなセキュリティソリューションをリリース

トピックスの2点目です。新たなセキュリティソリューションとして「SentinelARGUS(センチネルアルゴス)」をリリースしました。

これまでの「WebARGUS(ウェブアルゴス)」の技術を踏襲し、大事なデータを完全に戻すという概念に加え、「絶対に何もさせない」という機能を組み込みました。

この機能により、現在世間で問題となっているランサムウェア対策として、「SentinelARGUS」がデータを完全にフリーズさせ、ランサムウェア被害に対し確実に対応し守ることができます。このような機能を備えたソリューションをリリースしました。

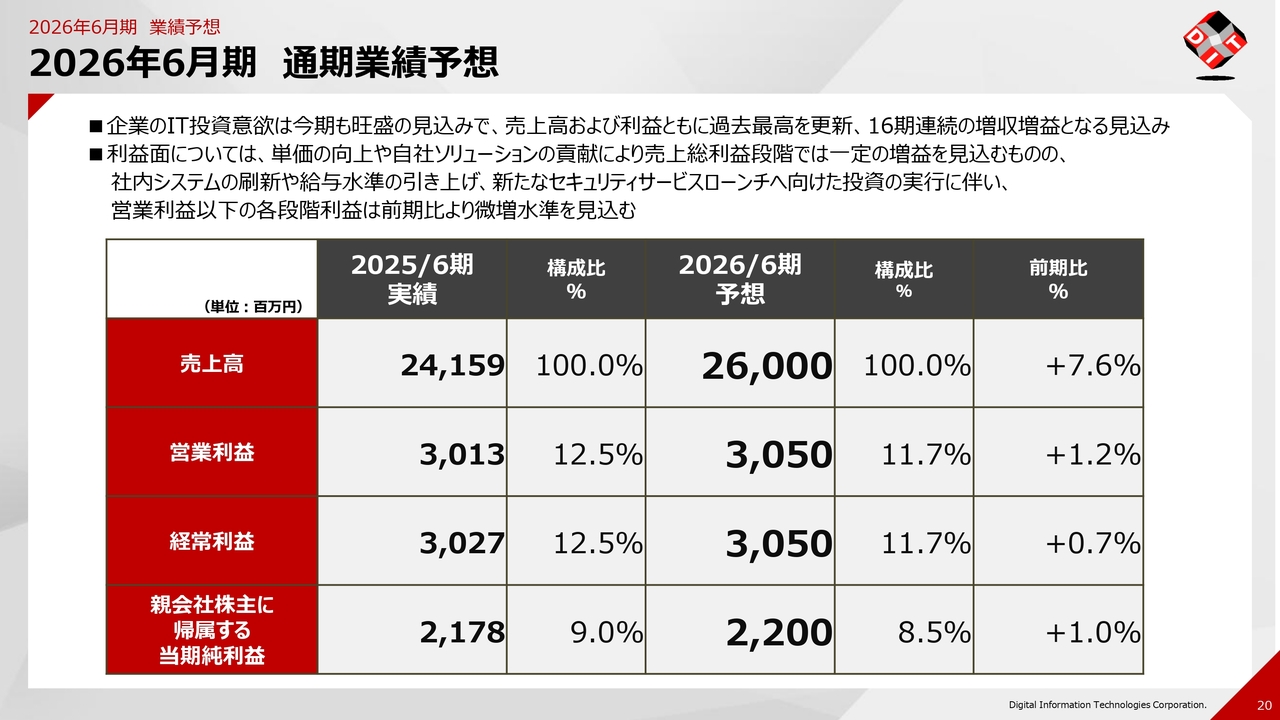

2026年6月期 通期業績予想

2026年6月期の業績予想です。スライドの数字を一見すると、「売上高が少し弱気だ」「営業利益も横ばいになっているのは、なぜなのか」と気になったかと思いますので、その中身についてまずは補足でご説明します。

利益面は横ばいですが、実際には投資費用として約3億円が含まれています。その大まかな内訳としては、組込み系のセキュリティという新たな商材を、年間を通じてしっかりと作っていくために、1億円ほどが計上されています。

また、私たちの業界ではAIの活用が重要であり、これを自分たちの強みとしていかなければ生き残ることは難しいと思っています。AIの活用に関連して、今回およそ1億円を計上しました。さらに、社内システムの強化やメンバーの高スキルへのスキルチェンジにも十分な投資を行っており、これも合わせて1億円程度を見込んでいます。

これらを合わせると約3億円の投資計画となっており、業績は横ばいになっています。事業環境については、完成車メーカー向けのエンベデッドソリューション事業が一時的に弱含みとなっていますが、実質的には横ばいではなく、着実に数字を伸ばしています。

若干ですが、16期連続の増収増益を目指す計画となっています。

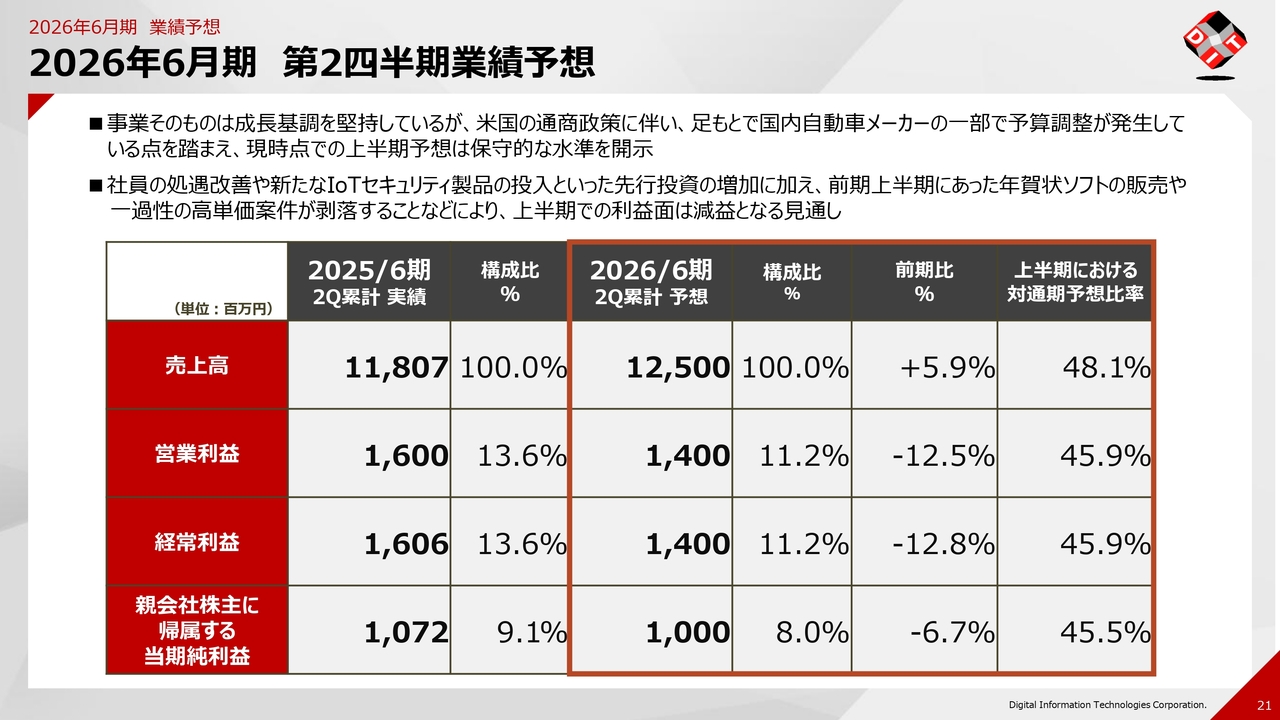

2026年6月期 第2四半期業績予想

特に上期については、前期比で利益が下回る結果となっています。気になる点かと思いますので、触れておきます。

ジャングル社では、もともと「筆ぐるめ」という商材が第2四半期に大きく売上高・利益を伸ばしており、利益面では約1億円が第2四半期に集中して計上されていました。しかしながら、今期は上期と下期で平準化されることとなり、2億円の減益のうち、約1億円がジャングル社の要因です。

また、昨年は第4四半期に7,000万円を一気に投資しましたが、今期は上期と下期それぞれで1億5,000万円ずつ投資を行っています。これにより、前期と比較して上期では1億5,000万円ほど投資額が増加しています。合計で2億円の影響となります。

さらに、前期にはバブル的な案件があり、この影響で上期に約5,000万円の利益増がありましたが、今期はこのような要素がありません。

このような内訳によって、減益に見えるかたちとなっていますが、外部環境が厳しい中でも、しっかりと収益を出す計画であるとご理解ください。

セグメント別 業績予想

セグメント別の業績予想です。前期比の伸び率は、スライドの表のとおりです。詳細については、次のスライド以降でお話しします。

セグメント別売上高:ビジネスソリューション事業

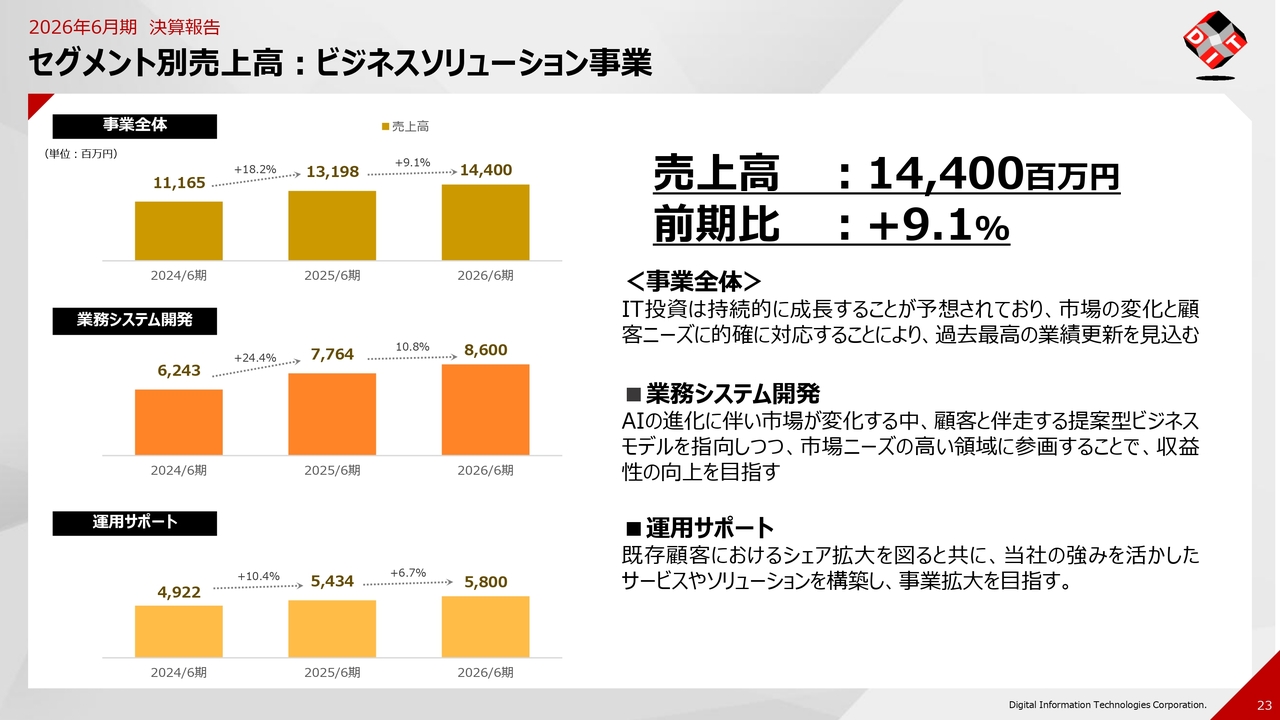

ビジネスソリューション事業全体の売上高は144億円で、前期比で9.1パーセントの伸びを予想しています。施策の詳細については、次のスライド以降でご説明します。

スライド左側のグラフのとおり、サブセグメントの業務システム開発では、前期比で10.8パーセントの伸びを予想しています。運用サポートは、前期比で6.7パーセントの伸びを計画しています。

セグメント別重点施策:ビジネスソリューション事業

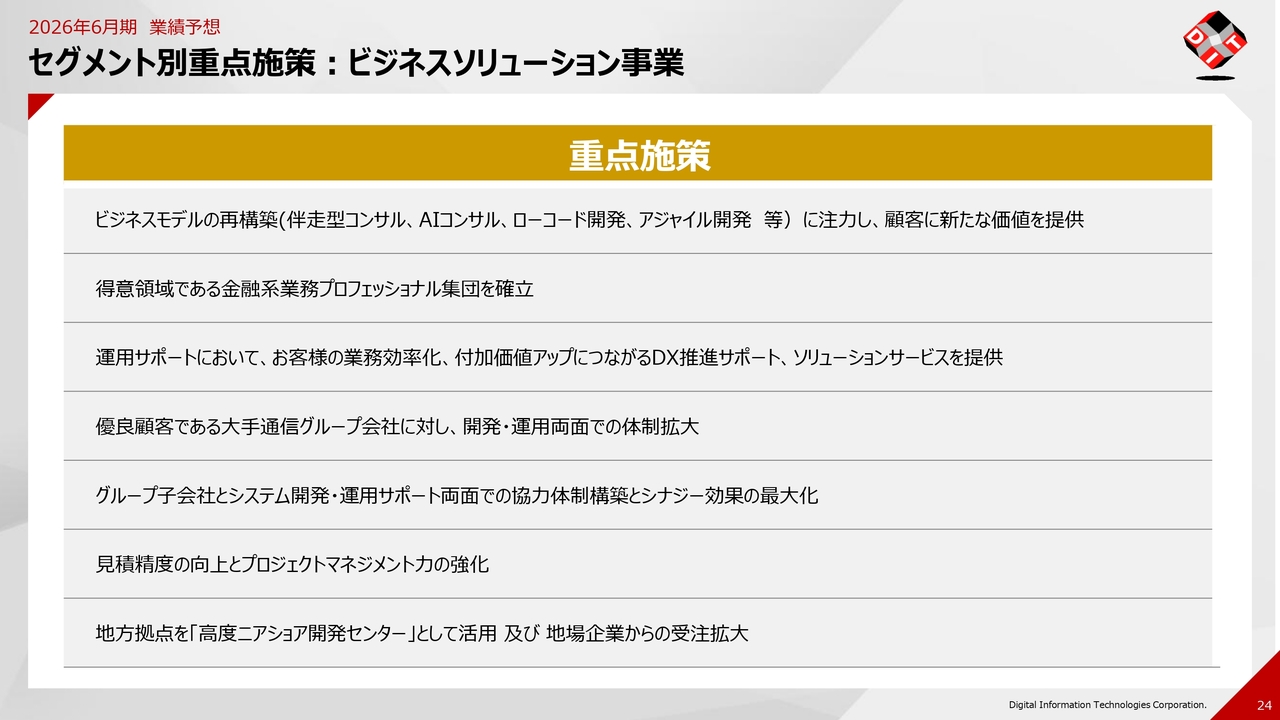

ビジネスソリューション事業の重点施策は、次の7つです。1つ目に、当社のメインビジネスは、お客さまの元へスタッフを派遣することですが、このビジネスモデルを再構築していきます。

エンドのお客さまとの接点を保ちながら仕事を継続的に受注することを目指し、いわゆる伴走型のコンサルティングを展開します。このコンサルティングは、お客さまが実現したいことを支援し、短いサイクルで迅速に対応するニーズに応えるものです。そのため、AIを活用し、短納期・低コストを実現していきます。

特に基幹システムにおいては、手作業で進めると膨大な時間を要しますが、ローコードやアジャイル開発を採用することで、お客さまに密着して柔軟に対応できる新たなビジネスモデルを構築していきます。ビジネスモデルを再構築することで、新たな価値をお客さまに提供していきます。

2点目は、得意領域である金融系において、プロフェッショナル集団を確立します。金融系にAIが導入されるのは、時間的には最も遅れる部分だと思います。我々の強みをより活かし、プロフェッショナル集団を確立して安定基盤を構築していきます。

3点目に、運用サポートにおいて、お客さまの業務効率化や付加価値向上のために、さまざまなIT商材を活用したソリューション提案を行い、しっかりとサポートしていきます。

4点目は、注力ポイントとして、優良顧客である大手通信グループ会社に対し、開発および運用の両面で体制を拡大していきます。

5点目は、グループ子会社との協力体制構築およびシステム開発や運用サポートの両面でのシナジー効果の最大化です。

システム・プロダクト社をM&Aした後、各社が別々に動いていましたが、新しい期からは証券系や金融系といったそれぞれの強みを持つ顧客やエンドユーザーに対して、リソースを効率的に循環させることで、よりシナジー効果を発揮していきます。このような取り組みを通じて、収益力をさらに高めていきます。

6点目は、当社が継続して取り組んでいく事項ですが、過去に請負業務で失敗した事例があることから、見積もり精度の向上やプロジェクトマネジメント力の強化を進めていきます。

7点目に、地方拠点を「高度ニアショア開発センター」として活用し、地場企業からの受注拡大に取り組みます。また、東京や大阪のリソースだけでは補いきれない部分をしっかりと取り込んでいきます。

セグメント別売上高:エンベデッドソリューション事業

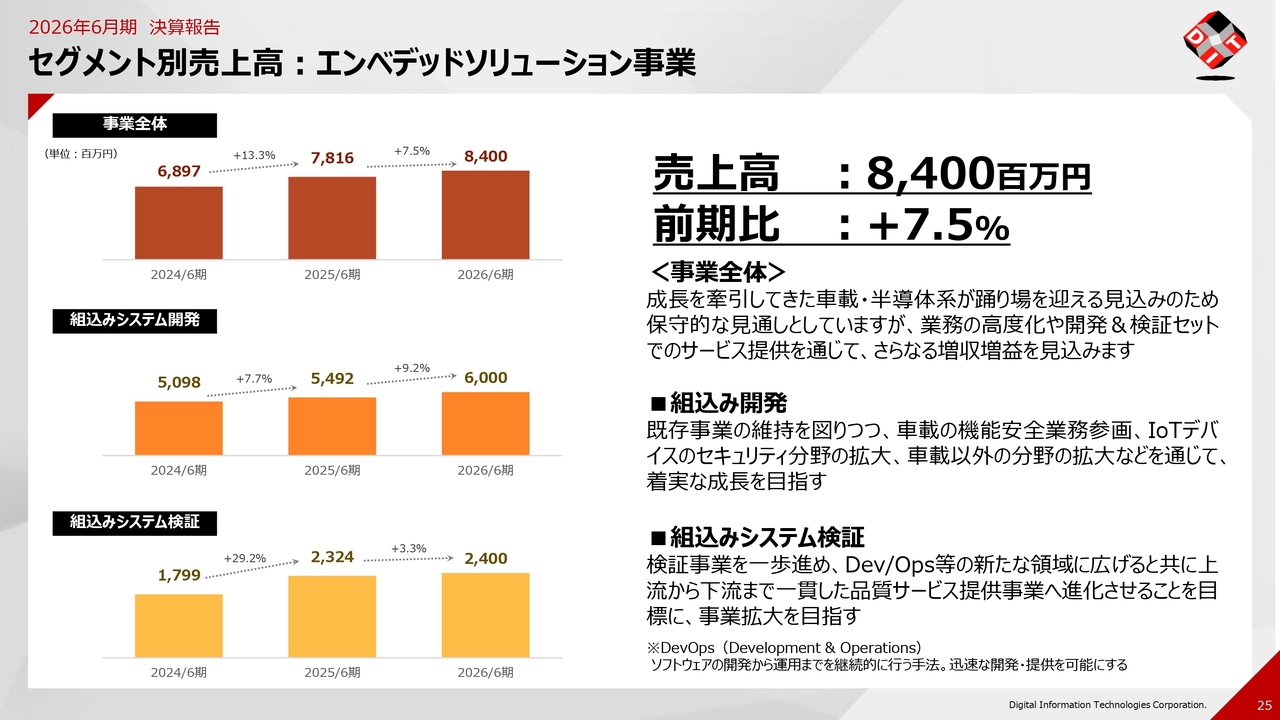

エンベデッドソリューション事業全体の売上高は84億円で、前期比7.5パーセントの増収を見込んでいます。

スライド左側のグラフのとおり、サブセグメントの組込み開発は、前期比で9.2パーセントの成長を計画しています。組込みシステム検証は、前期比で3.3パーセントの成長を計画しています。

組込み開発については、自動車以外の分野にも、家電やIoTなど顧客を持っています。それらをうまく開拓しつつ、成長力をある程度維持していきたいと考えています。

一方で、組込み検証の分野については、自動車への依存度が高かったこともあり、計画的にはやや控えめに見ていますが、実績面では着実に立ち上げていきたいと考えています。

セグメント別重点施策:エンベデッドソリューション事業

エンベデッドソリューション事業の重点施策は、次の7つです。

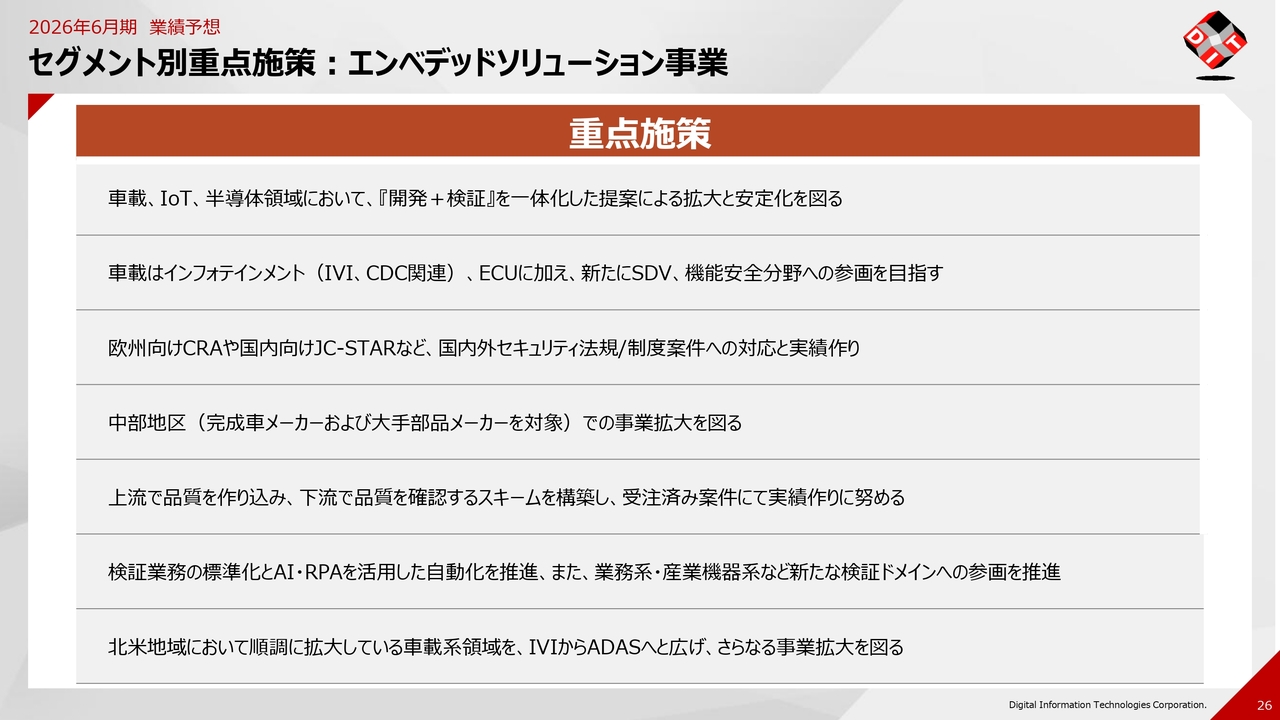

1つ目に、これまでは自動車を中心としていましたが、IoT分野を含めて取り組んでいます。また、半導体領域は年明け以降に回復すると言われています。開発と検証が一体となった提案を進めることで、売上高や利益の維持拡大を目指します。

2つ目に、車載は、インフォテイメント(IVI、CDC関連)や、当社が長年取り組んできたECUに加え、直近ではソフトウェアでさまざまな機能を動かす仕組みであるSDVに注力しています。さらに、機能安全分野にも一部取り組んでおり、これは長期的に続いていく分野です。このような領域への参画と拡大を目指していきます。

3つ目に、欧州ではCRA、すなわちインターネットに接続するもののセキュリティを確保するための法律が制定されました。また、この法律が制定されたことを受け、日本でも法改正が行われており、国内向けにはJC-STARという関連制度があります。

このような国内外セキュリティ法規・制度案件に対するニーズがメーカーから寄せられ、さまざまな仕事が生まれています。このニーズを的確に捉えることで、まずは実績を積み上げ、そこから案件を拡大していきます。

4つ目は、中部地区における完成車メーカーや部品メーカーを対象として、事業拡大を図ります。

これまで既存顧客を横展開し、深掘りを進めるかたちで十分な仕事量を確保してきましたが、現在の環境を踏まえ、他社が手掛ける領域にも進出して案件を獲得する必要性が生じています。そのため、中部地区を中心に新規顧客の開拓を積極的に進めていきたいと考えています。

5つ目に、当社では、開発および検証をエンベデッドの領域で行っています。最初の段階から検証チームが関与し、上流工程と下流工程が一体となって高品質な製品を作り上げる実績をいくつか積み上げています。

これをさらに横展開することで、当社の価値を認めていただくことにより、仕事を増やしていく方針です。

6つ目に、検証業務の標準化とAI・RPAを活用した自動化推進を継続しながら、自動車分野に重点を置いている部分を業務系や産業機器系へ横展開していきます。これらの取り組みを今期、さらに進めていきたいと考えています。

7つ目に、北米地域ではDIT America, LLC.という子会社があります。車載領域では完成車メーカーや部品メーカーを対象に、米国で現地検証業務を行いながら、自社製品を展開しています。

IVIやADASといった、今後も拡大が見込まれる領域をさらに広げることで、グループ全体の事業拡大を目指していきます。

セグメント別売上高:プロダクトソリューション事業

プロダクトソリューション事業全体の売上高は23億円で、前期比1.0パーセントの増収となりました。この点について少し補足します。

「筆ぐるめ」は、売上高が大きい一方で、実は粗利益率が低い商材です。現在、この商材の販売は今期以降行わないという想定で事業計画を策定しています。

そのため、売上高が減少したとしても、十分な粗利益を確保できるよう、BtoB(企業間取引)製品に注力しています。当社は法人向けの多様な製品を取り扱っており、これらの売上を積極的に伸ばしていきます。

結果として、ジャングル社の売上高は前期比で若干減少しますが、利益面ではしっかりと増益を達成する計画です。売上面での1パーセントの増収という予想に驚かれるかもしれませんが、利益面で業績に重要な寄与を果たすという構造になっています。

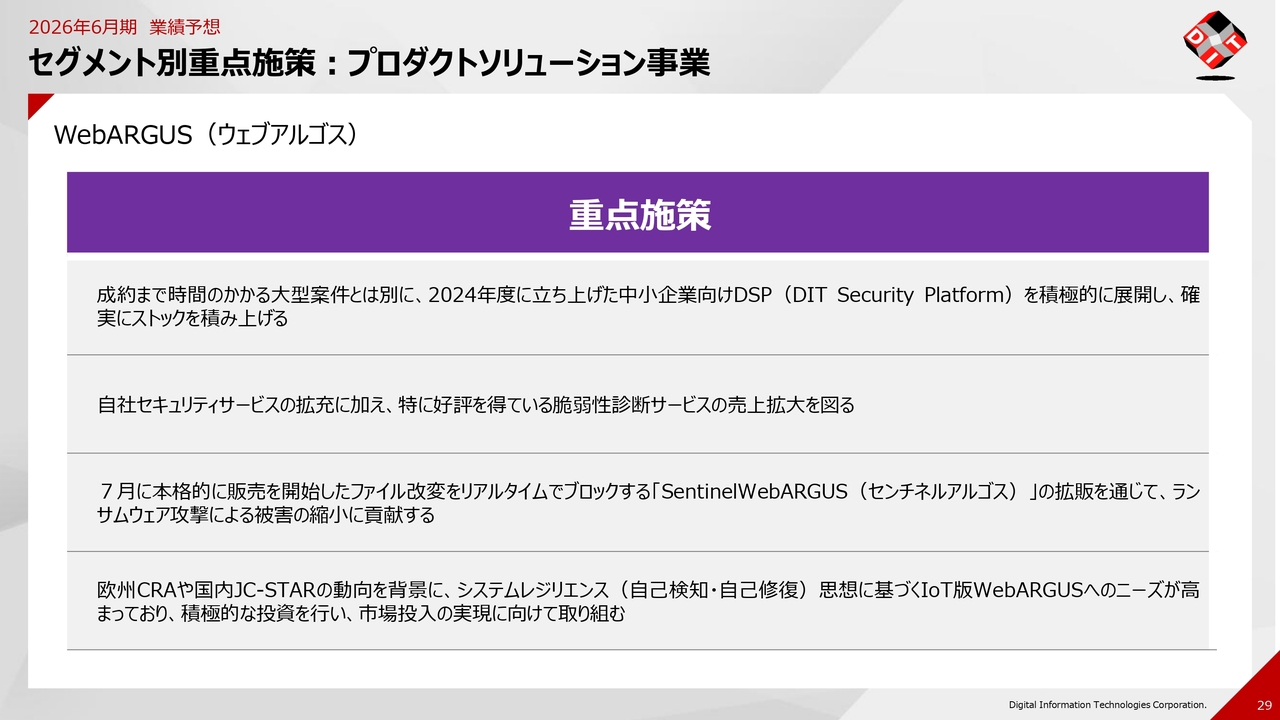

セグメント別重点施策:プロダクトソリューション事業

スライドでは、プロダクトソリューション事業の重点施策を、商材ごとに記載しています。

サイバーセキュリティの「WebARGUS」に関しては、1つ目に、昨年度立ち上げた「DSP」を積極的に展開し、ストック売上を確実に積み上げていきます。

2つ目に、自社のセキュリティサービスの充実に加え、さまざまな企業からニーズの高い脆弱性診断サービスをさらに取り込み、売上高の拡大を図っていきます。

3つ目に、直近にリリースした「SentinelARGUS」の拡販を通じ、ランサムウェア被害に遭われているお客さまに対してしっかりとリーチし、売上高の増加を図ります。

4つ目に、今回大きな投資として1億円を投入する製品についてです。欧州CRAや国内JC-STARの動向を背景に、いわゆる組込み製品やIoT製品に対するシステムレジリエンス、すなわち元の状態に戻す発想が重要となってきています。このようなニーズの高まりを受け、IoT版の「WebARGUS」への対応として、1億円規模の積極的な投資を行います。

さらに、導入を検討するお客さまも徐々に見受けられることから、市場投入を実現するためにしっかりと取り組んでいきます。

セグメント別重点施策:プロダクトソリューション事業

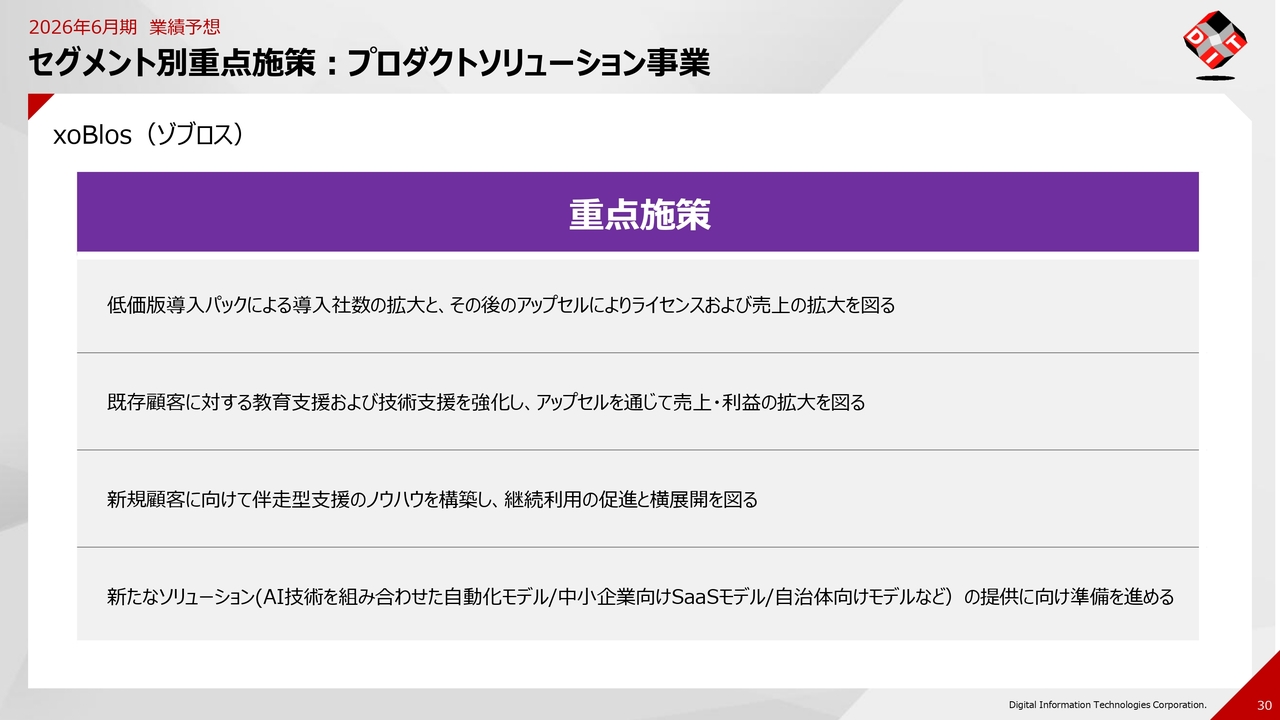

「xoBlos」の重点施策は、次の4つです。1つ目に、お客さまが導入しやすいような低価版導入パックを拡販し、導入社数を増やしていきます。その後、アップセルによってライセンスおよび売上高の拡大を図ります。

2つ目に、既存のお客さまに対し、教育支援や技術支援を強化することで、「xoBlos」をより理解していただき、アップセルにつながる取り組みを進めていきます。

3つ目に、新規のお客さまには、伴走型の支援を行い、若干コンサルティング的な要素も含めながら、まずは受注につなげていきます。その後、横展開を進めます。

4つ目に、さまざまなAI技術を活用し、「xoBlos」は導入障壁が比較的高い製品ですが、いろいろなプロセスを自動化することで、製品の開発を進めています。この開発により、利用されるお客さまの範囲が広がると考えています。そのため、このような新たなソリューションの提供に向けた準備を進めていきます。

セグメント別重点施策:プロダクトソリューション事業

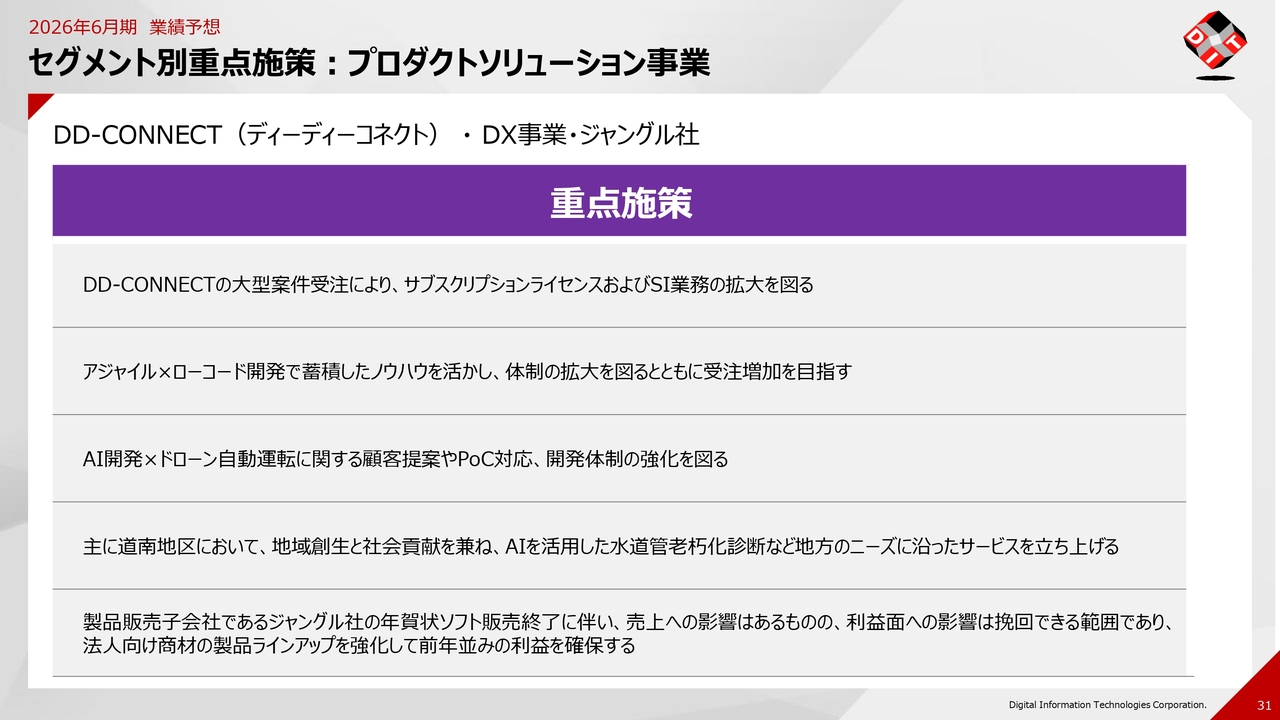

「DD-CONNECT」およびジャングル社の重点施策は、次の5つです。

1つ目に、「DD-CONNECT」については、大型案件の受注や、より良いお客さまを多く抱えていることから、それらからしっかりと受注を得ることで、サブスクの売上高に加え、周辺のSI業務もしっかり取り込んでいきます。

2つ目に、「DD-CONNECT」と関連付けて、基幹システムのリプレイスというニーズが比較的高いです。そのため、アジャイル開発やローコードのニーズを取り込むことで、受注増を図っていきたいと考えています。

3つ目に、当社は直近ではAI分野の取り組みを進めていますが、それに加えて、今後のドローン自動運転による社会の変化に注力したいと考えています。これらの分野におけるお客さまへの提案や、PoCや実験的な開発を通じて確かな実績を築き、開発体質のニーズを取り込むための開発体制の強化を図っていきます。

4つ目に、当社は道南、函館および北斗市に拠点を構え、地域創生や社会貢献の取り組みを進めています。

例えば、埼玉県で発生した水道管の老朽化による地盤沈下のような問題に対し、自治体と連携して、AIを活用してきちんと検査するような取り組みを立ち上げようとしています。このような取り組みを、次のビジネスの展開および地域貢献という観点から推進していきます。

5つ目に、ジャングル社に関する取り組みでは、年賀状ソフトの販売終了が予定されていますが、その他の商材でしっかりと挽回し、利益面では前期を確実に上回るよう取り組んでいきます。

セグメント別売上高:システム販売事業

システム販売事業全体の売上高は9億円で、前期比3.9パーセントの増収を計画しています。

セグメント別重点施策:システム販売事業

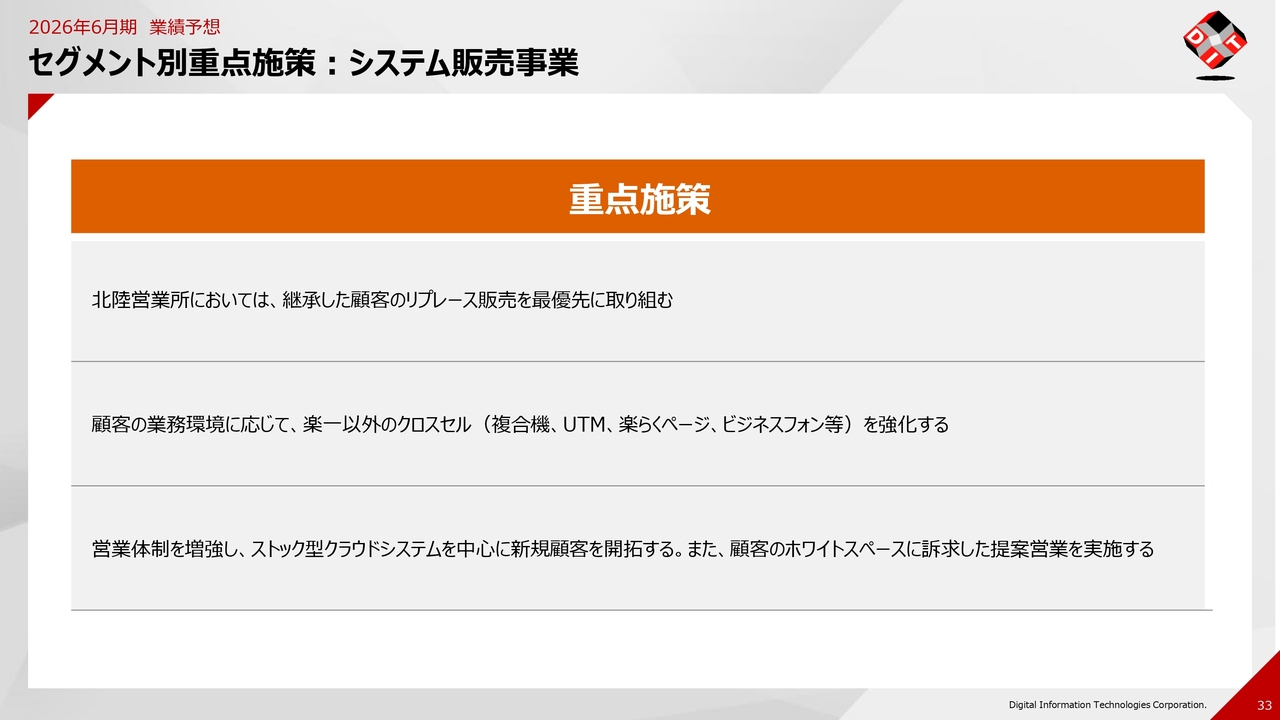

システム販売事業の重点施策は、次の3つです。1つ目に、北陸営業所において、継承したお客さまへのリプレイス販売を最優先に取り組むことで、成果を上げていきます。

2つ目に、お客さまの業務環境に応じて、「楽一」以外のクロスセル(複合機、UTM、「楽らくページ」、ビジネスフォンなど)の強化を図ります。

3つ目に、当社は「楽一」販売というセグメントに、依存している部分が大きいです。そのため、営業体制を強化しつつ、「楽一」に続く新しい商材の販売を軸として構築することを目指し、さまざまな施策を進めていきます。

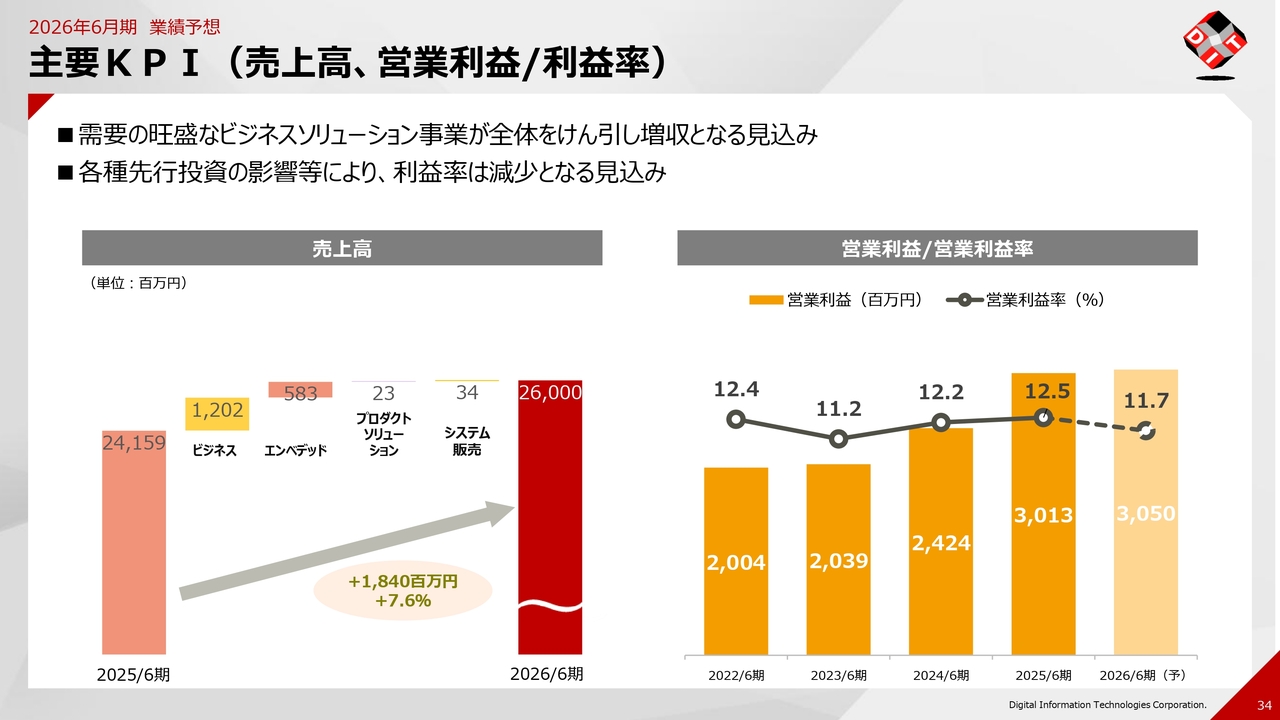

主要KPI(売上高、営業利益/利益率)

主要KPIです。売上高については、ビジネスソリューション事業は順調に伸びていますが、エンベデッド事業はやや弱含みの傾向です。

営業利益については、現在、先行投資を行っています。そのため、計画時点では営業利益率を下げていますが、実績の部分では着実に向上させています。巡航速度に達するよう、引き続き努力していきます。

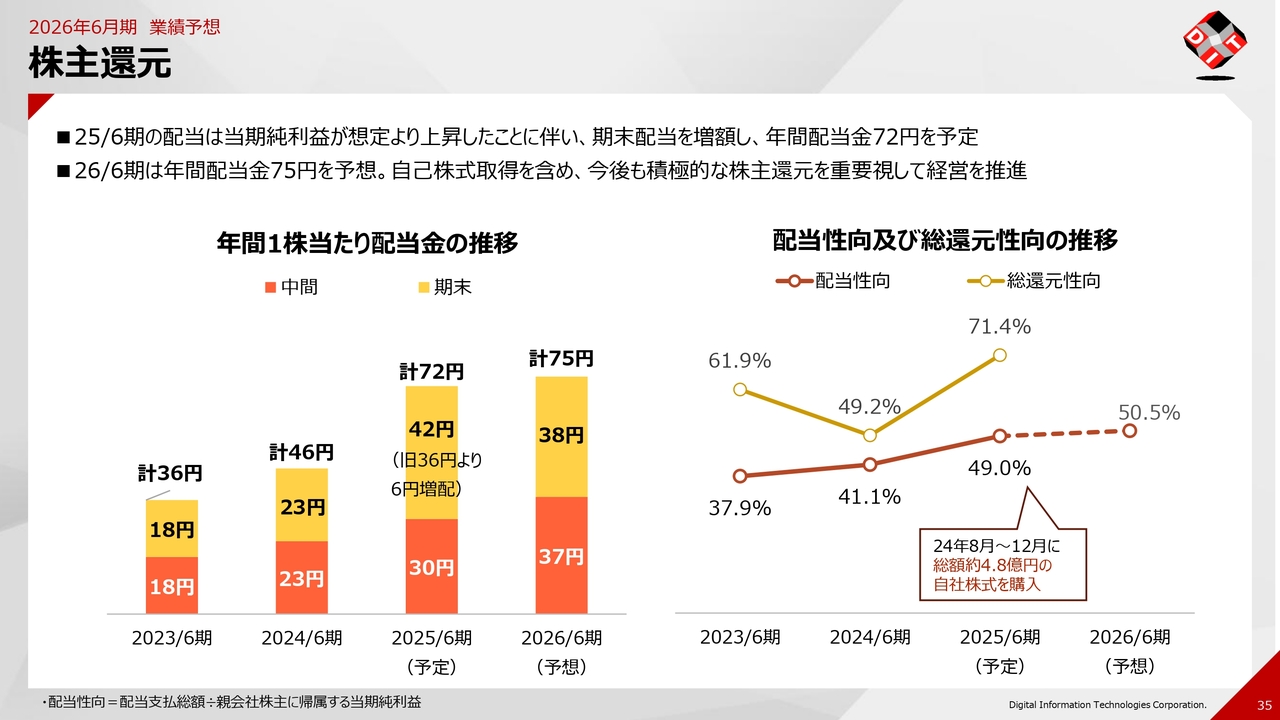

株主還元

株主還元です。2025年6月期の配当については、当期純利益が想定よりも上昇したことに伴い、期末配当を増額し、年間配当金は72円を予定しています。

2026年6月期については、年間配当金は75円を予想しています。自己株式取得を含め、今後も積極的な株主さまへの還元を重視し、経営を推進していきたいと考えています。

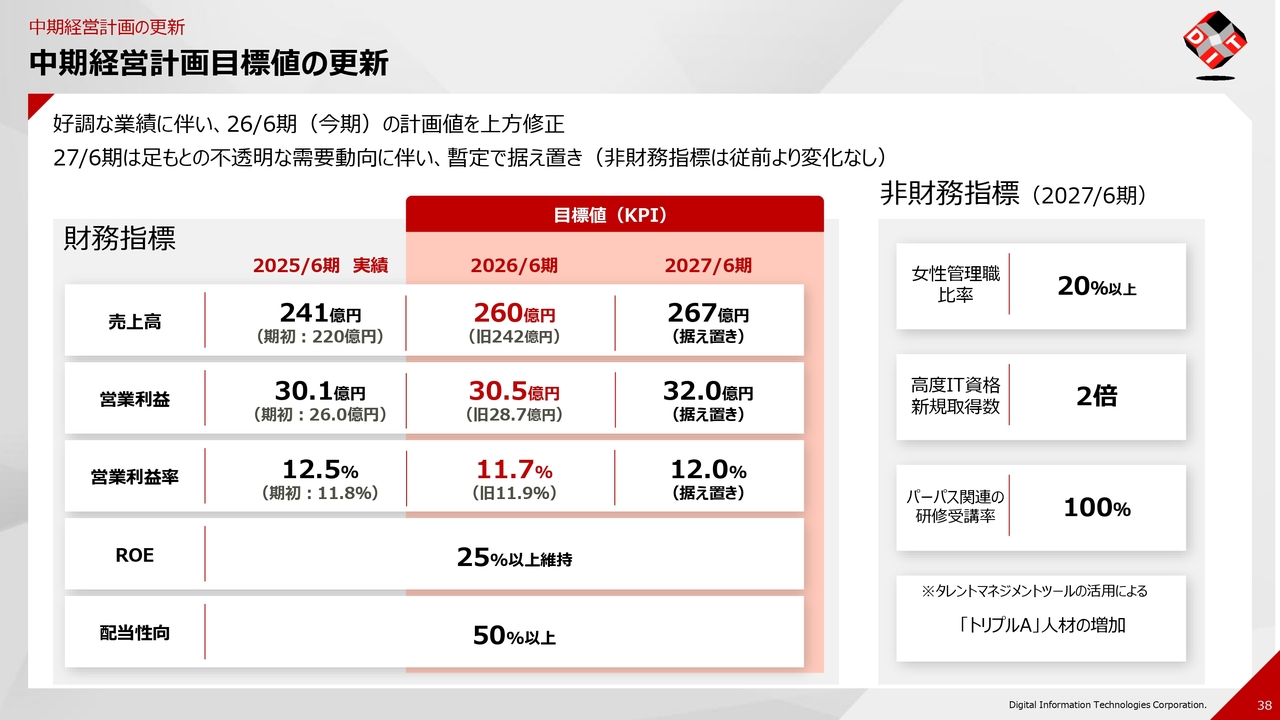

中期経営計画目標値の更新

2030年ビジョンおよび中期経営計画の更新についてです。2027年6月期については、前期の好調を経て、今期の利益面が横ばいであることから、中期3年間の最終年度として、いったん据え置きとなっています。

これは「この数字にしかできない」というわけではなく、我々が現在さまざまな投資を行っていることが背景にあります。これらの投資は、次なる利益を生むためのものであり、どのタイミングでどれだけ回収できるかを見極めている段階です。

また、エンベデッドソリューション事業においては関税の影響があり、その影響度合いを精査しているため、現在、完成車メーカーではその部分を抑制しています。このような現状のステータスではありますが、従来の取り組みとは異なる新しい領域において、完成車メーカーからオファーをいただく機会が増えつつあります。

そのため、最悪の状況からは脱し、年間のIT予算を確保している企業では執行する兆しが見え始めていると感じています。

ただし、上期の状況をしっかりと見極めた上で、下期以降の見通しが立った段階で、この据え置いた数字を見直していく予定です。

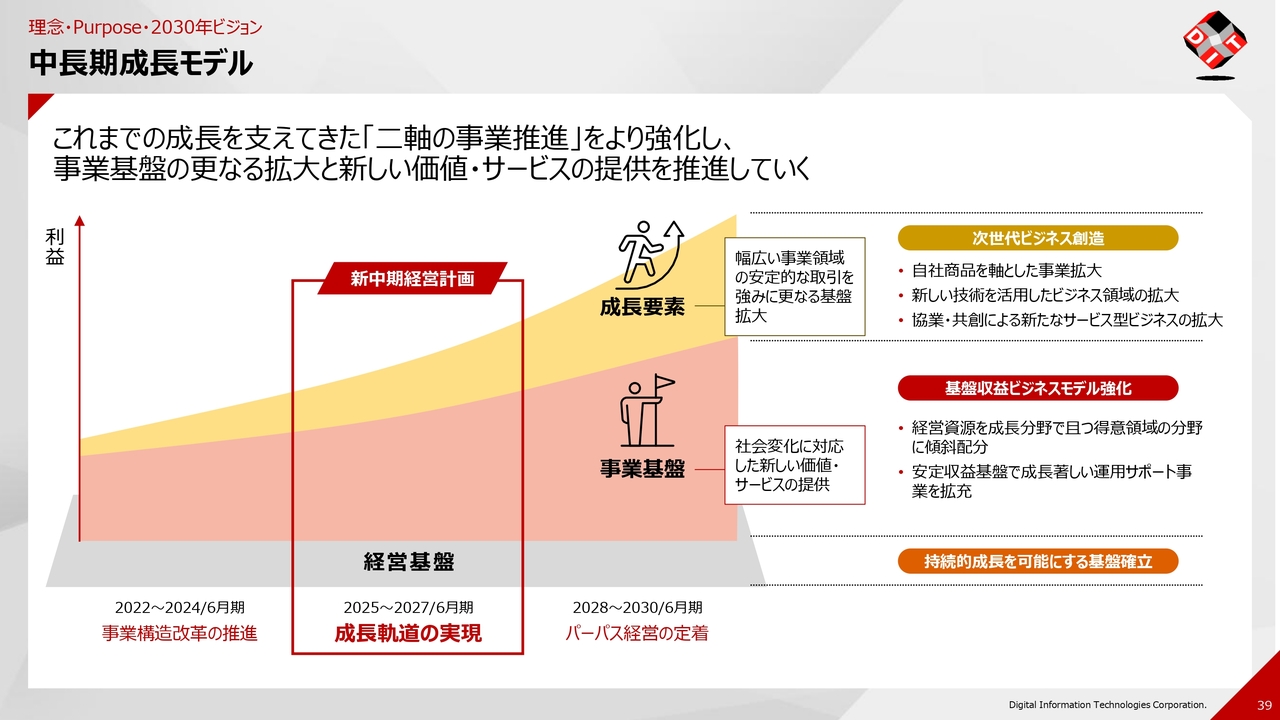

中長期成長モデル

その他、2030年ビジョンおよびそれにひもづく成長モデルなどについては、変更なく推進していきます。

事業基盤を着実に拡大させていき、自社商品の分野でも成長を目指します。これらを継続することで、引き続き収益力をさらに向上させていきたいと思います。

以降の40ページから45ページについても、変わりなく進めていきます。

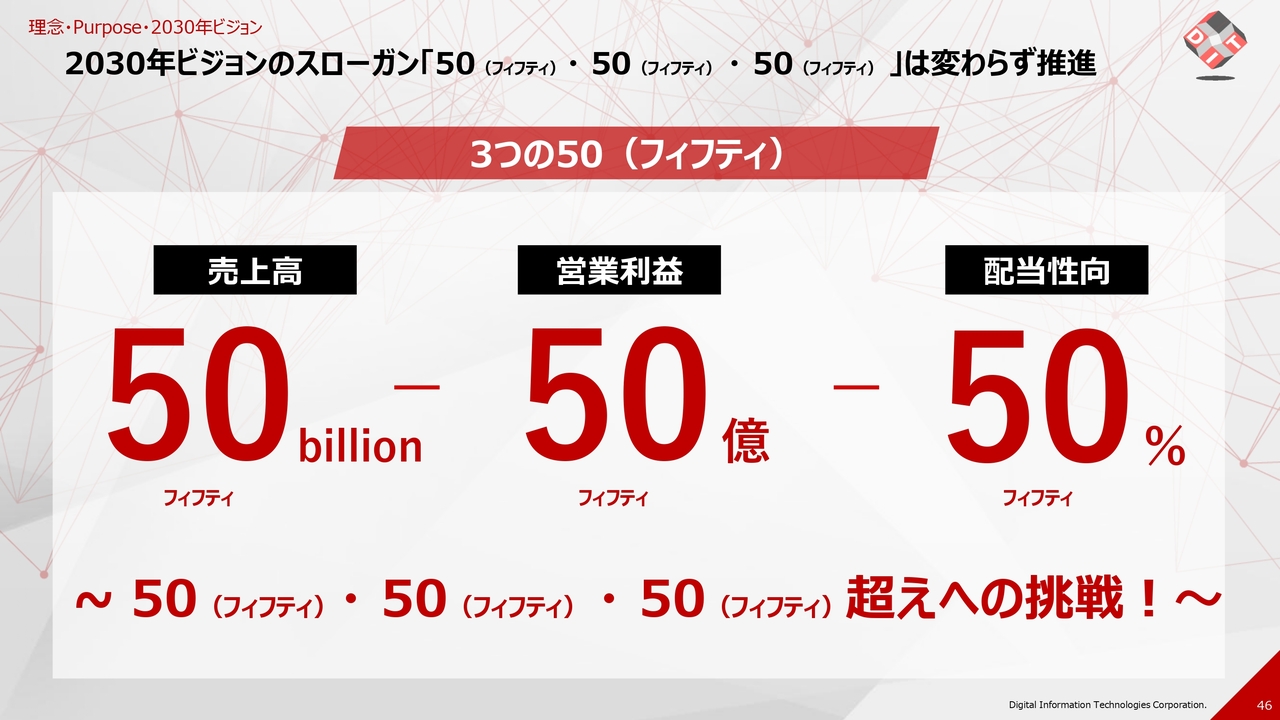

2030年ビジョンのスローガン「50(フィフティ)・50(フィフティ)・50(フィフティ)」は変わらず推進

2030年ビジョンの対象として掲げた「50・50・50」という目標について、引き続き対応していきます。2030年ビジョンをしっかりと視野に入れながら、継続して取り組んでいきます。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:2026年度の投資計画と給与昇給について

司会者:「御社は売上高・利益の最低2桁成長が求められていると思います。『2025年6月期だけ給料の大幅アップ、プラス9パーセントを行うが、2026年6月期以降には大幅アップはしないため、成長は加速する』とのお話を昨年、社長からうかがいました。

しかし、2026年6月期はゼロ成長の予想となっています。なぜ利益が伸びないと予想されているのでしょうか? 社内システムの刷新、給与水準の引き上げ、新たなセキュリティサービスのローンチに向けた投資とのご説明がありましたが、もう少し詳しく、各項目にどのくらいの費用がかかるか教えてください。

また、社員の待遇アップとの記載がありますが、2025年6月期だけでなく、2026年6月期も大幅アップに考えが変わった背景をご教示ください」というご質問です。

市川:もとより横ばいの利益計画ではありますが、3億円ほどの投資予算が含まれています。その内訳として、IoTセキュリティの商材の開発に1億円、いわゆるAI関連の分野で1億円、さらに社内システムおよび人的投資に1億円です。

社員への給与還元に関しては、前期には9パーセント強・10パーセント弱の昇給を実施しましたが、今回は平常化させて4パーセント強となっています。そのため、その影響は軽微であり、投資の面で大幅に3億円ほどを費やしているという内訳になっています。

質疑応答:ジャングル社の「筆ぐるめ」終了について

司会者:「ジャングル社の『筆ぐるめ』の件は、M&Aの際に、2025年度版までとご存じだったのでしょうか? また、『筆ぐるめ』の売上利益については、売上高はカバーできないが、利益はがんばってカバーするとのお話がありました。これは、ジャングル社単体で利益はカバーできる範囲ということですか?」というご質問です。

市川:「筆ぐるめ」の終了に関しては、年賀状の需要がどこまであるのかを見極める必要があると考えています。仕入れが発生する商材であるため、仕入れ原価が上昇する一方で、年賀状のニーズや売上高が減少していく中で、どこかで採算分岐点を割ることが避けられず、その時期を見極めていました。

今回、2025年に終了することを事前には想定していませんでした。しかし、採算分岐点を下回る可能性や、原価が大幅に上昇する可能性について仕入れ先からの申し入れがありました。そのため、この機会にジャングル社においてBtoBに注力していこうと考え、別の商材に営業リソースを投入する方針を取ることにしました。

ジャングル社単体では、利益を前期比で10パーセント以上伸ばしていく計画を立てています。そのため、売上高は若干減少すると見込まれますが、利益面では問題ないと認識しています。

質疑応答:他社における金融系プロジェクトの遅延について

司会者:「他社の決算を見ていると、複数社のメガバンクの仕事で、案件の遅延などが発生していますが、御社はどのように感じていますか?」というご質問です。

市川:金融業界では、トラブルが発生すると影響範囲が非常に広くなります。我々もさまざまな仕事をしていますが、その中で常にあらゆる点に留意しながら業務を進めています。

当社がこれまでに深刻な障害を起こしたことはありませんが、別の会社で問題が発生してしまった事例を見聞きすることもあります。そのため、このようなトラブルを防ぐために、細心の注意を払いながらプロジェクトを推進していくことを、引き続き心がけていきたいと考えています。

質疑応答:AI技術の変化に対応する取り組みについて

司会者:「前回、AIは20人ほどで、試しで触っておられる状態だとうかがいしましたが、現在はどのような状況でしょうか? また、AIの状況は短期・長期で、御社にとってどのような変化を感じていますか?」というご質問です。

市川:このAIの変化は非常に激しく、現在世の中に出ているものが最終的にデファクトスタンダードとして勝ち続けるかどうかは、まったく不明確な状況です。

そのため、私たちはR&D部隊で常に新しい技術をウォッチし、それを実際に試しています。それにより、「今まであったものとどのように違い、優劣はどちらにあるのかについて、しっかりと情報収集を行い、新しい情報を得ています。

また、我々の開発部隊では、「おそらくこれが一番良いのではないか」と一定の見込みをつけつつ、「Python(パイソン)」という言語とAIを組み合わせ、当社として案件を定常的にどのように進めるのかのノウハウを蓄積しています。Pythonをはじめとした多種多様なAIを用いて、いろいろな種類の技術を活用しています。

さらに、当社では幸運なことに社内カンパニー制を導入しており、カンパニーごとに異なる技術を採用しています。これにより、仮にある技術がデファクトスタンダードとなった場合でも、それに対応して寄せていくことが可能です。

そのため、リスク分散をしつつ、多様な技術の情報収集と活用を進めています。カンパニーごとにそれぞれ異なる技術を実際に使用することで、さらなるリスクヘッジも行っています。最終的には、これらの活動を通じてAIのノウハウを蓄積し、開発技術をお客さまのために提供していくことを目指し、以上のような取り組みを行っている状況です。

質疑応答:期中での業績の上方修正について

司会者:「期中に業績の上方修正をすることは、ある意味、見通しが甘かったという指摘もありますが、いかがでしょうか?」というご質問です。

市川:確かにご指摘のとおりかと思いますが、おこがましいかもしれませんが、我々は出した数字を決して下回らないようにすることをモットーとしています。

その中で今回、「社員の給与を9パーセント上げた」や「M&Aした会社がどれだけのポテンシャルを持っているかわからない」といった、これまでに行ったことのない取り組みをしました。そのため、慎重に見てしまった部分があるかもしれないと思います。

ただし、あまり乖離が大きすぎるのも問題だと言えます。そのため、コンサバだけではなく、成長をしっかりと見出していけるよう、ご指摘のとおり改善していきたいと考えています。

質疑応答:自社株買いの実施について

司会者:「現在、自社株買いは考えていますか? 今回、投資により営業利益が落ちる予測で、今後大きく飛躍できる環境とすれば、現在株価が下がっている中、自社株買いをすることで、今後のM&Aに活用できるのではないかと思います」というご質問です。

市川:自社株買いについては、適切なタイミングで継続して対応していきたいと考えています。これは、社員が株を保有する施策にもつながります。さらに、現在の時価総額よりも大幅に上昇した局面では、M&Aとしても役立つと考えています。

現時点が適切なタイミングかは判断が難しいところですが、適切なタイミングで継続的に自社株買いを行っていく方針です。

質疑応答:完成車メーカーの予算削減が業績に与える影響について

司会者:「完成車メーカーの予算削減が、2026年6月期に業績に与える影響について、上期・下期に分けて、もう少し詳しくご説明をお願いします」というご質問です。

市川:大まかに言いますと、上期、つまり時間軸が直近なほど、影響が大きい状況です。完成車メーカーは通期のIT予算をしっかりと設けていますが、それを執行するかどうかは、現状では「いったんは絞れるだけ絞る」というスタンスです。

これがいつまで続くのかについては、3ヶ月なのか6ヶ月なのか、まだ見通しが立っていません。そのため、上半期は特に厳しい状況です。

下期に関しては、完成車メーカーが「思ったほど関税の影響はなかった」「ある程度業績が何となく見通せてきたから、次なる投資をしていこう」といった動きを見せる機運が高まり、おそらく後半戦では改善が見られると考えています。

そのため、上期は影響が大きく、下期は改善が進むと見込んでいます。

質疑応答:2027年6月期以降の投資計画について

司会者:「2026年6月期の3億円の投資について、ご説明いただいた内容ですと、2027年6月期以降も継続するような印象があります。今期限りというよりは、来期以降も、年間3億円程度の投資が必要と考えておいたほうがよいのでしょうか?」というご質問です。

市川:AIに関しては、直近ではさまざまな取り組みを試していきたいと考えています。そのため、これが来期も1億円規模で続いていくわけではなく、もう少し低い水準で進むのではないかと予想しています。

IoTのセキュリティについてですが、今期の1年間では、前半に「WebARGUS」、いわゆるJavaで作られたものをネイティブや組込み言語に書き換える作業を行います。その後、導入を予定しているさまざまなメーカー向けに、各種カスタマイズを進めていきます。

このように前半でモノ作りを終え、後半ではメーカーごとのカスタマイズを中心に進める予定です。この大きな投資も上期で終了し、メーカーごとのカスタマイズも、一度作成してしまえば、その後は横展開となるかと思います。

そのため、来期以降にIoTのセキュリティで大規模な投資が続くことはあまりないのではないかと想定しています。むしろ、そこでニーズが広がることにより、売上に結び付く原価となっていくのではないかとイメージしています。

質疑応答:「SentinelARGUS」の納期について

司会者:「『SentinelARGUS』が発売されましたが、感触はいかがですか? また、受注から納期までどれくらいかかる商品なのでしょうか?」というご質問です。

市川:セキュリティ商品は、やはり販売から実際の導入までに時間がかかる傾向があり、半年から1年ほど要する場合もあります。ただし、大手や象徴的な企業に採用いただけると、一気に広がる傾向も見られます。

そのため、最初は導入までに時間がかかるかもしれませんが、一度どこか象徴的な企業に導入されれば、まるでオセロゲームのように広がっていく可能性があります。このような背景を踏まえ、今後も積極的に取り組んでいきたいと考えています。

質疑応答:採用計画と状況について

司会者:「採用の状況について、御社の採用の状況、考え方を教えてください」というご質問です。

市川:新卒採用では約100名を採用予定です。また、離職者は約50名を想定しています。この離職者数に対応するため、中途採用やキャリア採用で約50名を補充する予定です。

言い換えれば、新卒採用分が純増となります。離職者数を考慮して、同じ規模のキャリア採用を行うという計画で対応を進めています。

質疑応答:決算発表翌日の株価急落について

司会者:「決算発表後の翌日の株価急落について、どのように感じていますか?」というご質問です。

市川:今回、横ばいの業績予想を出しましたので、「おそらく下がるだろう」と想定していましたが、想定以上に大きく下がりました。過去にも我々は弱気な翌年度の数字を出すことで、このような結果になることはなんとなく想定していましたが、それ以上に下がったという感覚です。

ただし、株主還元をしっかり行い、買い直してくださる方を見つけていきます。また、実績としてしっかり上回る数字を出すことで株価を回復させるよう、取り組みを進めていきたいと思いますのでよろしくお願いします。

市川氏からのご挨拶

みなさま、最後までご清聴ありがとうございます。前期は、比較的良い成績を収めることができました。今期の事業計画としては横ばいとなっていますが、現在成長を遂げている時期だからこそ、次に向けた投資を行いたいという背景があります。

今回はこのように横ばいの計画を立て、次の成長に向けた投資の機会をいただいています。これを活用し、将来への準備をしっかりと進めていきます。

また、投資の回収期間をなるべく前倒しにすることで、みなさまがご心配されている点を払拭できるよう、今期も1年間全力で取り組んでいきたいと思います。引き続き、どうぞよろしくお願いします。

新着ログ

「情報・通信業」のログ