提供:ログミーFinance 第111回 個人投資家向けIRセミナー 第5部・神戸天然物化学株式会社

【QAあり】神戸天然物化学、中期経営計画にてCAGR13%、売上高120億円達成を目指す 創業40周年を迎え営業力・生産能力の成長加速

CONTENTS

真岡宅哉氏(以下、真岡):神戸天然物化学株式会社代表取締役社長の真岡宅哉です。本日はご多忙のところ、当社の会社説明会にご参加いただき、誠にありがとうございます。

本日は、スライドの内容にてご説明します。当社の事業概要、強み、今期の業績見通し、事業戦略、中長期の成長方針などをご紹介します。

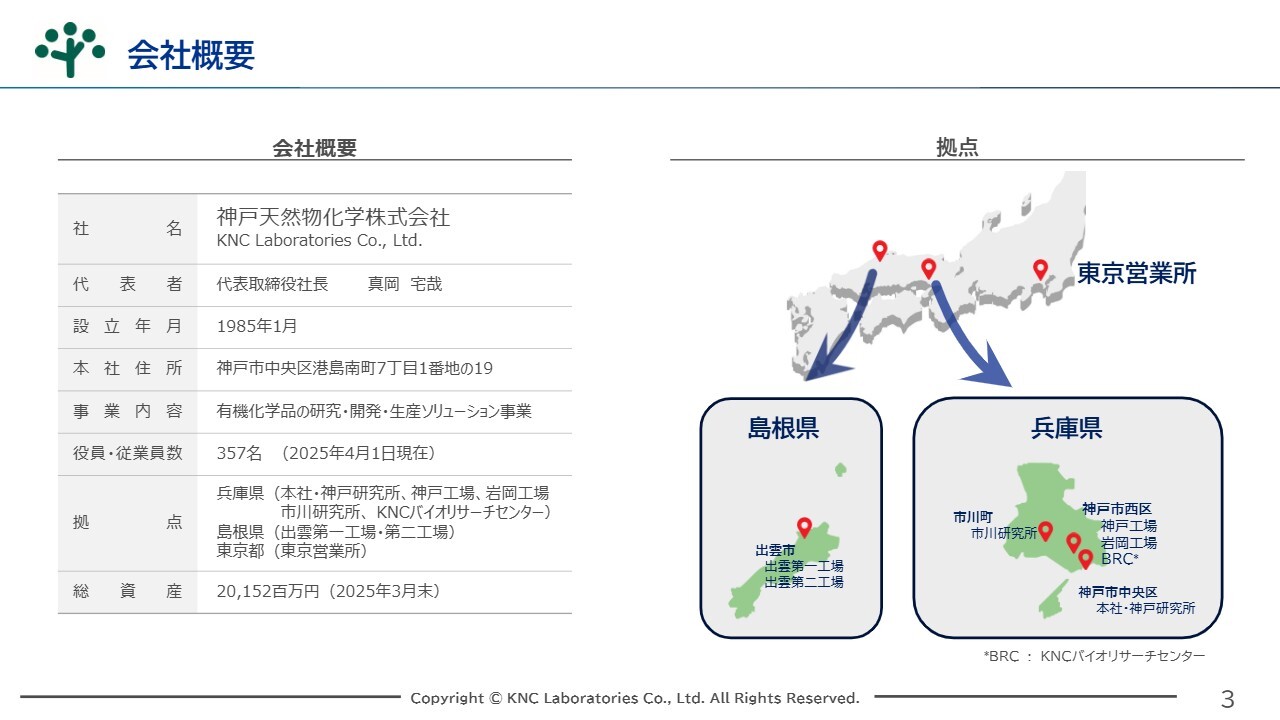

会社概要

真岡:まず、会社概要と当社のビジネスについてご紹介します。神戸天然物化学を一言で言うと、夢や希望のあるサイエンスを楽しむ「プロの科学者(サイエンティスト)集団」です。

当社は有機合成化学技術とバイオ技術を強みとし、幅広い産業分野の研究・開発・量産まで、さまざまなソリューションを提供しています。

当社は1985年に、創業者の広瀬氏を含む有機合成の専門家3名によって創業されました。創業メンバーは、当時も日本でブランド力のある神戸市を本社とし、長年培った天然物合成や化学分野での知見を活かした化学の会社を創業し、「神戸天然物化学」として事業をスタートしました。

創業当初は化学会社や製薬会社を訪問し、「何かお役に立てることやお手伝いできることはございませんか?」とニーズを探る活動を重ね、積極的に訪問・提案を行うところから始めました。

その中で、ある企業から「研究開発、特に化学合成分野のサポートをお願いできないか?」との依頼を受けたことがきっかけとなり、現在に至るまで続く、研究開発型の受託企業としてのビジネスモデルが確立されました。

現在は従業員350名超、研究所および生産拠点である工場を兵庫県神戸市と市川町、島根県出雲市に有し、営業拠点を神戸市と東京都に設置しています。

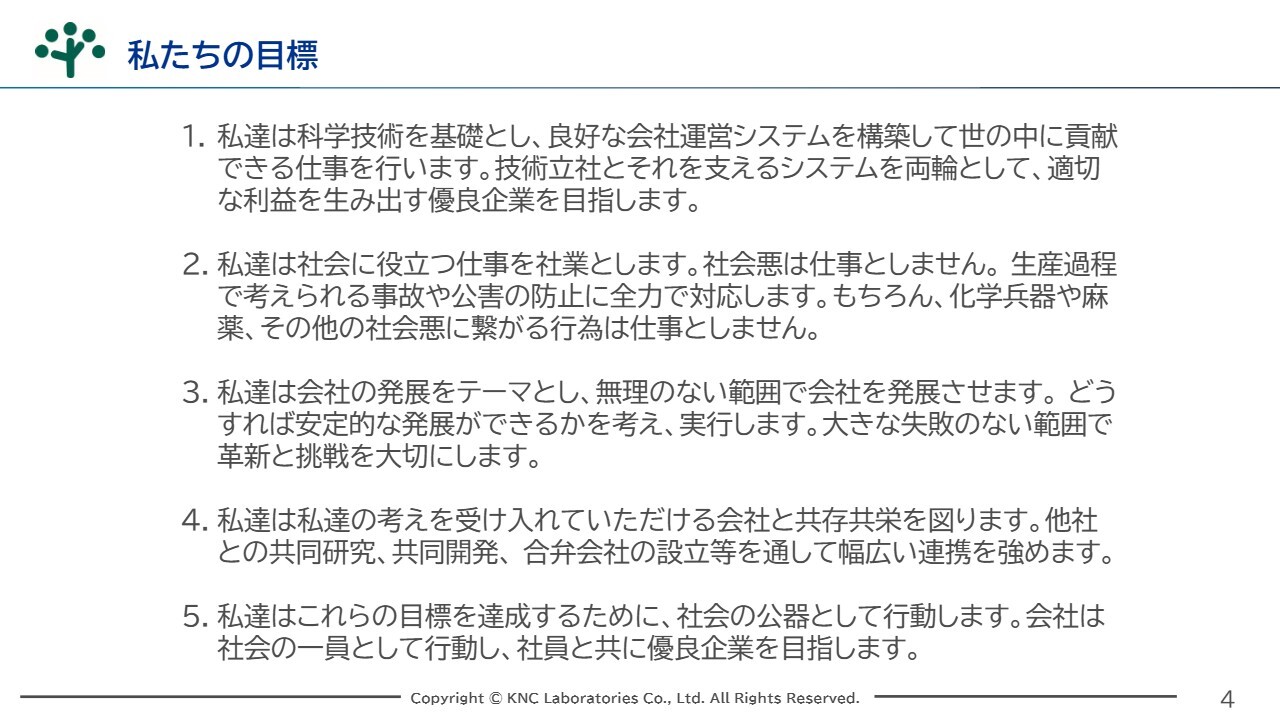

私たちの目標

真岡:経営理念である「私たちの目標」についてご説明します。1985年に創業者の広瀬氏が掲げた経営理念である「私たちの目標」の第1条に、「私達は科学技術を基礎とし、」と明記されています。こちらがゆえんとなって、私は2023年6月の社長就任時に、「Science×Joy=Our Future」を掲げ、「『サイエンスを楽しむ企業』を目指す」と、社員に向けて宣言しています。

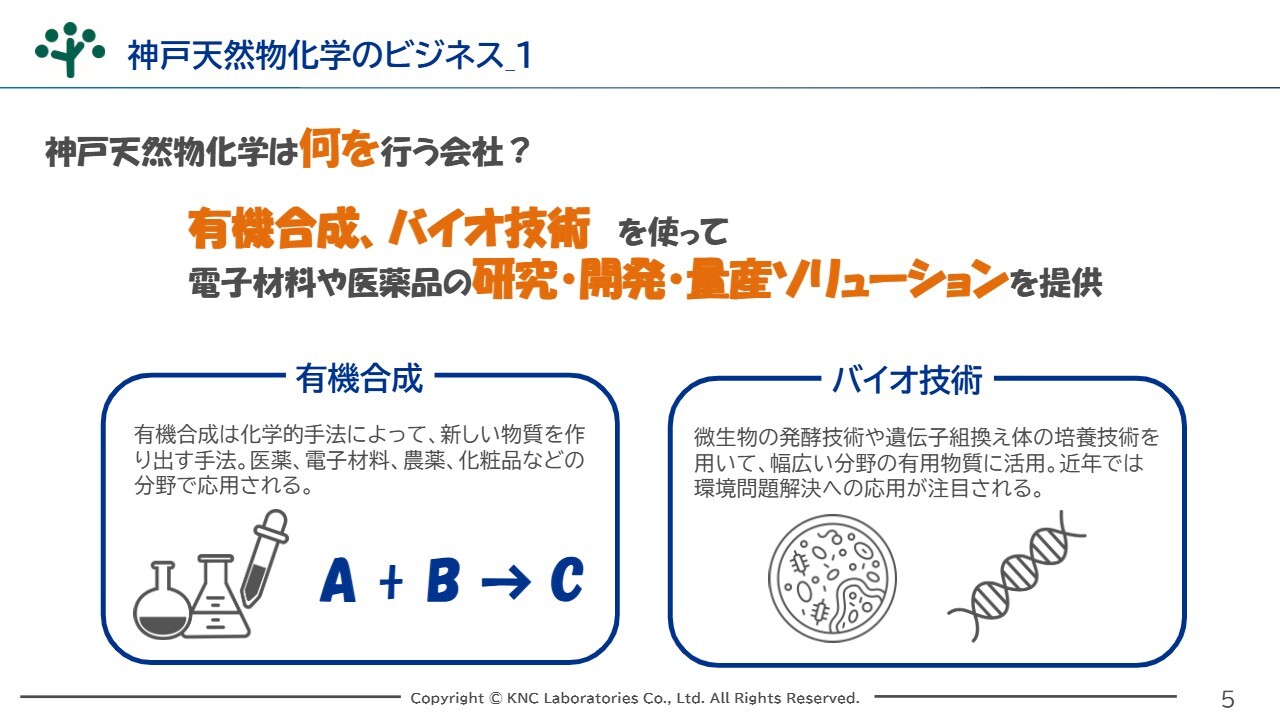

神戸天然物化学のビジネス_1

真岡:当社のビジネスについてご説明します。「神戸天然物化学は何を行う会社?」「神戸天然物化学の仕事内容がよくわからない」と少なからずご質問をいただきます。当社は、有機合成技術・バイオ技術を活用し、電子材料や医薬品の研究・開発・量産ソリューションを提供しています。

有機合成技術とは、異なる有機物を組み合わせて新しい有機物を創出する技術であり、医薬品・電子材料・農薬・化粧品などに活用されています。

バイオ技術は、微生物などを用いて、タンパク質・酵素・ペプチド・生理活性物質などを生産する技術です。バイオ技術はグリーンケミストリーの代表であり、今後も成長が期待される分野でもあります。

当社は有機合成技術とバイオ技術の両方を組み合わせたコラボレーションサービスの提供も可能であり、国内受託企業としてアドバンテージを有しています。

神戸天然物化学のビジネス_2

真岡:当社の取引先についてご説明します。主要取引先は、化学メーカー、製薬メーカー、繊維メーカー、ベンチャー企業、ベンチャー・アカデミアなどです。

当社の顧客には、研究開発における課題である「ハイリスク・ハイリターン」や「資本効率向上」などを目的に分業化・外部委託を進めている企業が多く、固定費の圧縮や変動費化によって投資効率・資本効率改善を狙っています。このような背景から、当社への外部委託ニーズは高まっています。

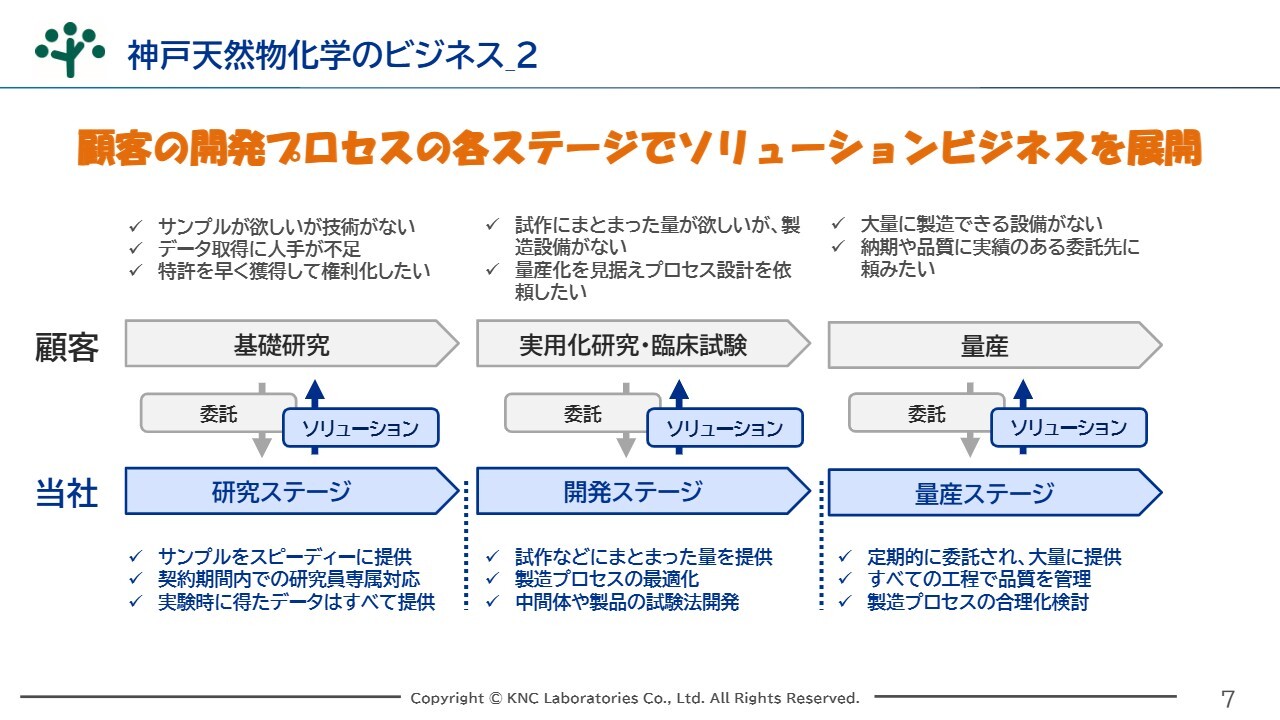

神戸天然物化学のビジネス_2

真岡:当社が提供するソリューションビジネスについてご説明します。当社には研究・開発から量産まで一貫して対応できる体制があり、長期的な取引先との関係構築につながっています。

当社は、有機合成技術・バイオ技術の両方で、基礎研究から量産まで一貫対応できる数少ない受託企業です。特に開発ステージ(プロセス開発・スケールアップ)では高度な技術や経験が求められ、量産の品質やコスト、安定性に直結します。

今後も技術力強化を進め、研究・開発・量産ビジネスの拡大に努めていきます。

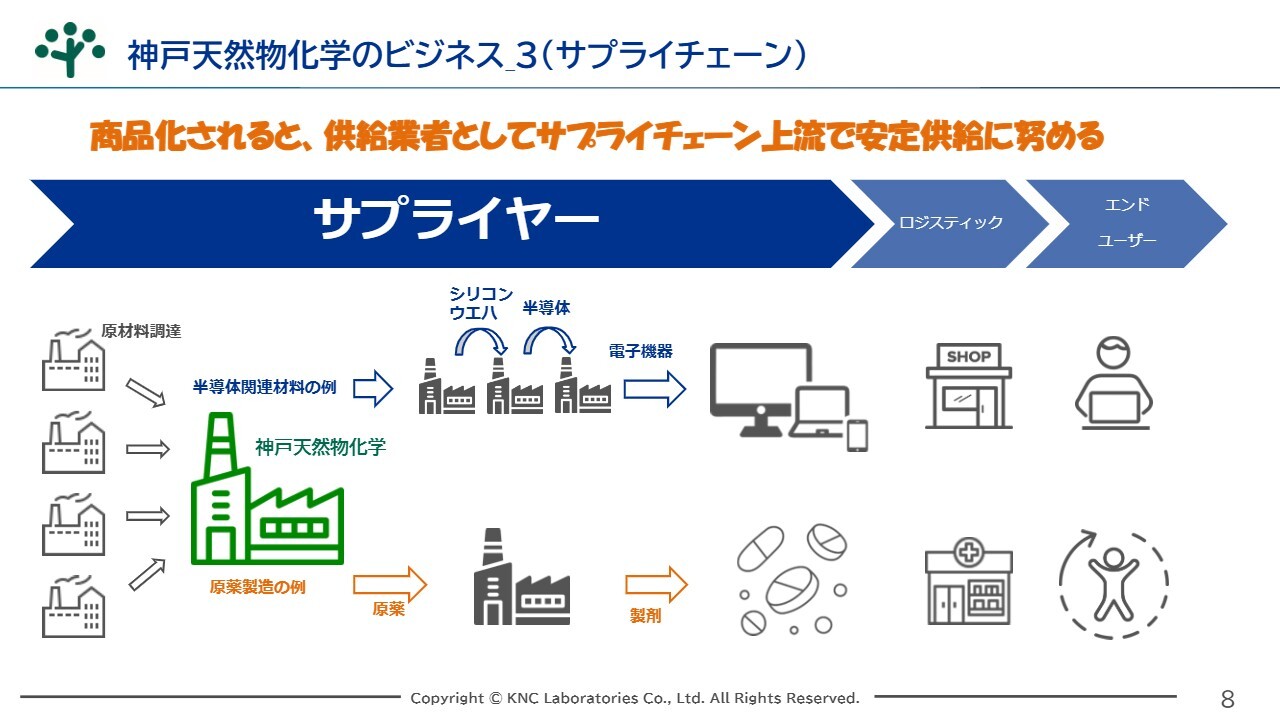

神戸天然物化学のビジネス_3 (サプライチェーン)

真岡:スライドには、サプライチェーンにおける当社のポジションを示しています。当社は、電子機器や医薬品などの供給業者として、サプライチェーンの上流で重要な役割を担っています。

受託企業として業界における知名度は高まってきているものの、一般消費者の方々への当社の知名度が低い要因は、この業態によるものと思われます。

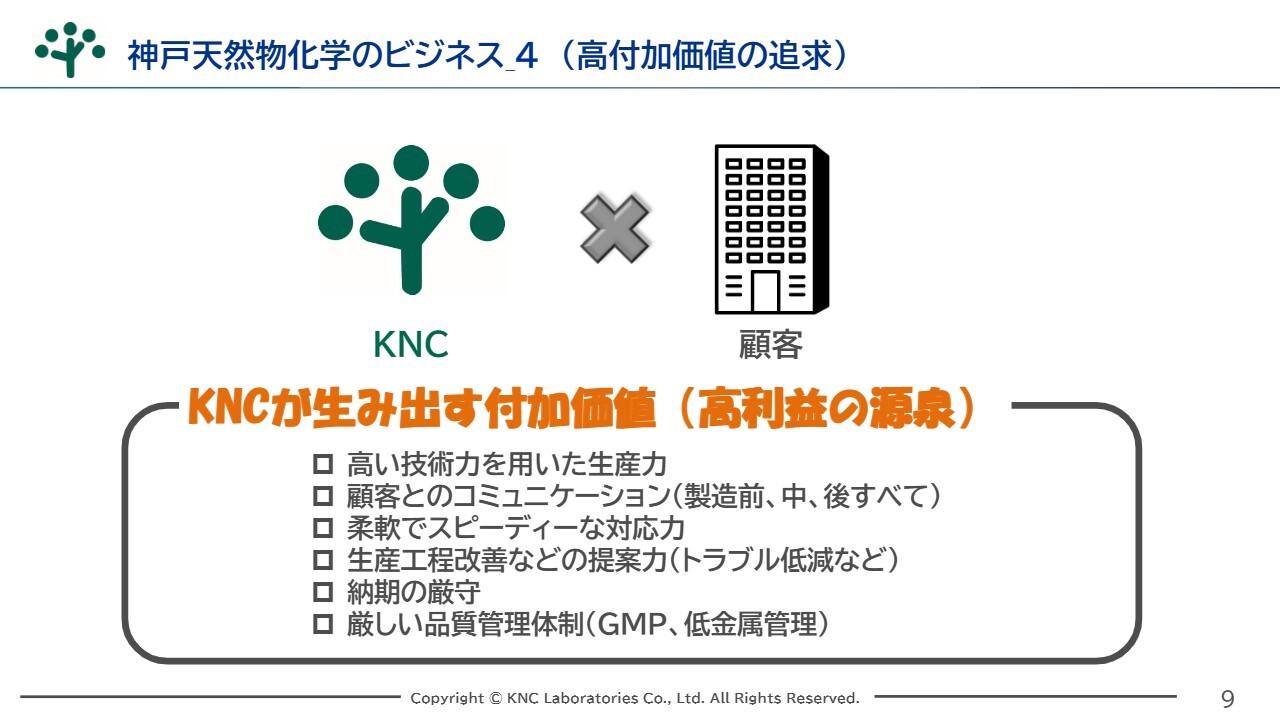

神戸天然物化学のビジネス_4 (高付加価値の追求)

真岡:高付加価値の追求についてご説明します。当社の高利益の源泉は、高付加価値を追求し、価値創造にこだわる姿勢です。

高い技術力を用いた生産力、顧客とのコミュニケーション、柔軟でスピーディーな対応力、生産工程改善等の提案力、納期の厳守、厳密な品質管理体制が、その強みとなっています。

今後も、成長のための設備・人材投資を惜しまず、付加価値経営を推進していきます。

関本圭吾氏(以下、関本):御社の顧客において、アウトソースやハイリスク・ハイリターンを狙いたいという課題があるということはわかりました。しかし、それらを外に出すことについては、逆に「自社で手掛けることが一番良い方法ではないか?」と思う部分もあります。

御社に研究開発を委託する顧客のメリットとしては、彼ら自身が研究開発するよりも優位性を持ってソリューションを提供できるということなのでしょうか? もしくは、顧客において研究開発の中にも濃淡があり、「この部分は自分たちで集中したいから、こちらは外部に預ける」という、資本効率を上げるための分業のような面もあるのでしょうか?

真岡:結論としては、両方あると思います。自社で研究はできても、シーズが見つかった後の開発やスケールアップ、量産まではなかなかできないという会社もあります。

一方でコアなところは委託できなくても、それ以外の過程、例えば製品につながる前段階である初期の中間体までといった部分を委託することで、その後の研究のスピードを加速したいという会社もあります。

関本:各企業の研究開発の体制によって、柔軟な付き合い方があるということでしょうか?

真岡:おっしゃるとおりです。

関本:御社はいろいろな会社から研究開発を受託していると思います。それが顧客にとって「神戸天然物化学に頼むと、いろいろな知見が出てくる」という強みになっているのでしょうか?

真岡:そのような強みはあると思います。ただし秘密保持の観点から「この技術がいいから、こちらのお客さまにも使う」ということはありません。もちろん汎用的なものであれば問題ありませんが、そのあたりはきっちりと契約で縛られているため、そこは我々の信頼につながっていると思います。

必要なものは共有しますし、共有できないものは単独のお客さまのものとして取り扱っています。

関本:信頼されていないと、預けられにくいポジションだということですね。

御社のようなビジネスやポジショニングから見ると、他にどのような会社が競合にあたるのでしょうか?

真岡:例えば、有機合成の受託を少量だけ行っている会社や、医薬品のGMP製造、バイオの微生物、ペプチドや核酸などについて、それぞれスペシャリティに行っている受託会社はあります。

しかしながら当社のように、有機合成もバイオも少量から大量まで提供でき、医薬品についてもペプチドや核酸のような中分子まで手掛けるというような、総合的に対応できる日本企業はそれほど多くないと思います。

さらに我々は親会社もなく、かつ上場企業であるというところで、ユニークなポジションにあるのではないかと思っています。

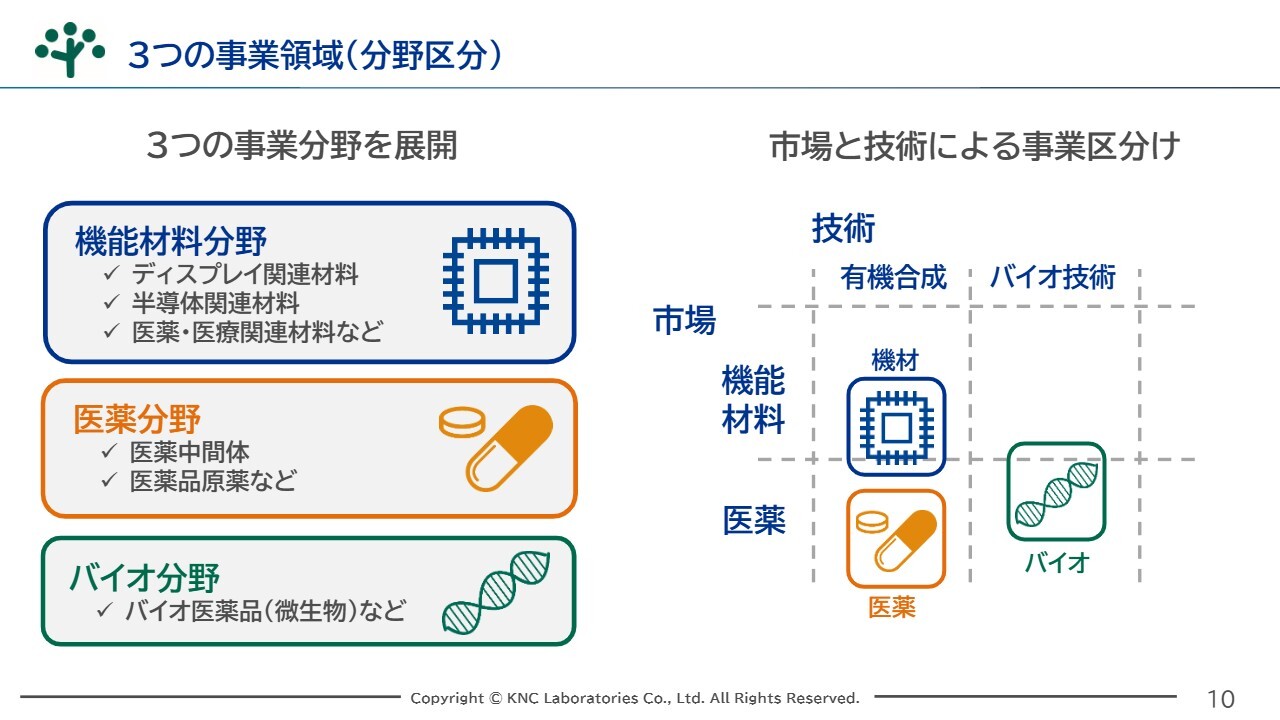

3つの事業領域(分野区分)

真岡:当社は、機能材料分野・医薬分野・バイオ分野の3領域で事業展開しています。まず機能材料分野では、半導体製造プロセスに必要なフォトレジストやディスプレイ用の特殊な材料の製造を行うことが可能です。

医薬分野では、医薬品の研究開発や臨床試験に必要な原薬や中間体、上市品の製造を受託しています。これまでに多数の製薬会社に対し、新薬の上市を支援してきました。

バイオ分野では、微生物等を利用した高分子材料の生産技術を活かし、バイオモノづくりの基礎研究から量産までをサポートしています。

併せて、当社は有機合成技術とバイオ技術を保有しているため、これら両方の技術が必要なプロジェクトでは、当社の強みが活かされています。

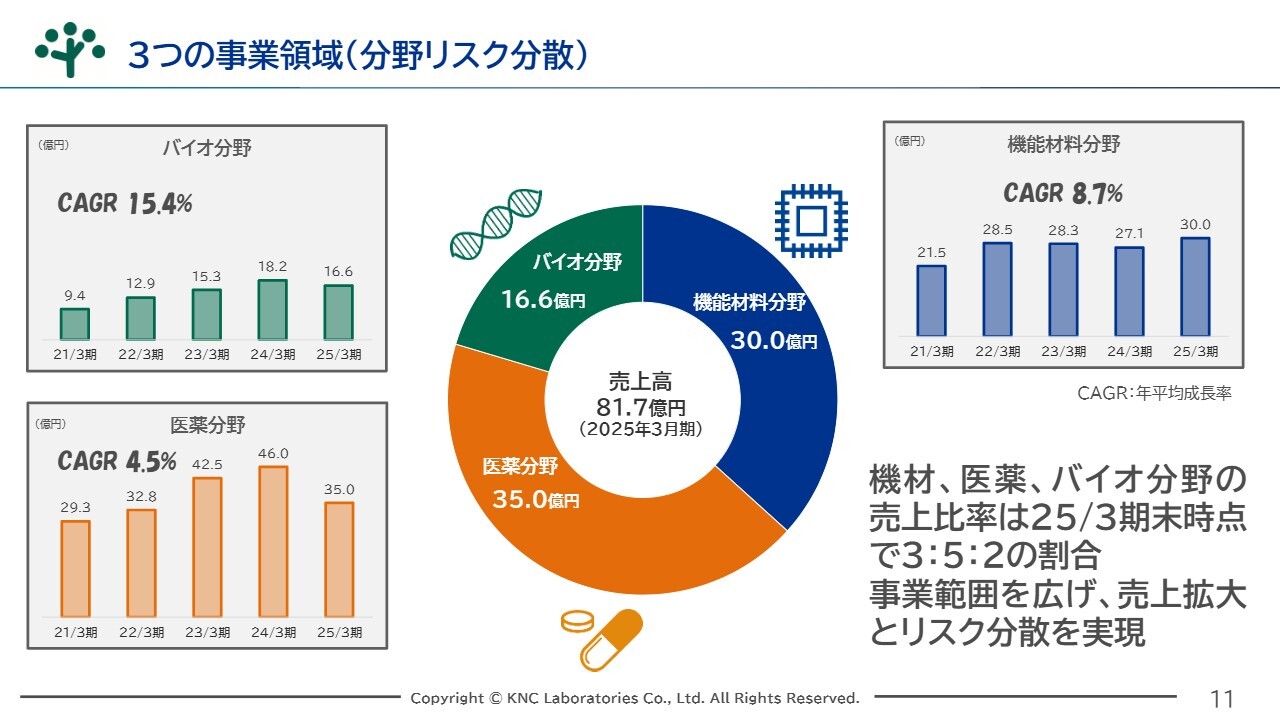

3つの事業領域(分野リスク分散)

真岡:事業領域の分野リスク分散についてです。7年前の上場時には、機能性材料分野と医薬分野がそれぞれ5割弱であり、バイオ分野は1割未満でした。しかしながら、コロナ禍を経てバイオ分野は追い風に乗って成長し、2割ほどまでに成長しました。

これは事業部のリスク分散が進捗している結果と認識しています。現在建設中であり、今期に竣工するバイオ分野の設備が稼働すれば、さらにリスク分散が進捗すると考えています。

このように、機能性材料分野から医薬分野、バイオ分野まで多様に展開することで、ある分野が低迷しても他分野でカバーできる体制を築いていきます。また、各事業が極めて成長性の高い市場であることが、当社の優位性につながっています。

関本:事業領域に関してうかがいます。御社はバイオ技術に強みを持っていることもあり、医薬分野とバイオ分野を展開していると理解しています。一方で、ディスプレイや半導体の関連材料を手掛ける機能材料分野については、他社でも多く手掛ける分野だと思うのですが、そのような意味でも、なぜディスプレイや半導体を手掛けているのでしょうか?

過去からの蓄積が強みとなっているのか、もしくは、実際にはディスプレイや半導体以外の材料も幅広く手がけていて、事業の領域の幅を広げていっているということなのでしょうか?

真岡:機能材料分野については、どんどん幅が大きく広がっています。多くのお客さまからご依頼をいただく中で、ディスプレイや半導体用のフォトレジストなどが伸びてきています。

先ほどお話しした分野リスク分散という面もありますが、機能材料分野も「ここしか手掛けない、この反応しか受託しない」ということでは、成長性がありません。

我々の考えとしては、安全性について「この反応については、このような条件下ならば危険性がない」ということも考慮しながら進めていきます。そのため、機能材料事業の中でも大きく分野が広がっていると思っています。

関本:バイオ分野と医薬分野の成長性についてもうかがいます。先ほど「コロナ禍で伸びた」というお話がありました。これはどのような背景によるものだったのでしょうか? 市場拡大による影響を受けたのか、例えば特定のプロダクトが伸びたのでしょうか?

真岡:今おっしゃった2点があると思います。私も当時は営業の最前線にいましたが、我々は有機合成の会社だと思われていたこともあり、バイオ事業を受託しているということを知られていなかったため、懸命に営業活動で伝えていました。

これにより少しずつ「神戸天然物化学は微生物の培養ができるんだ」「バイオの抽出、生成の仕事ができるんだ」ということを認識していただき、お客さまとともに切磋琢磨して、研究開発やごく少量の生産を行うというところからお付き合いが始まりました。

有機合成技術と同じく、バイオ技術でもお客さまの信頼を得たことで、全社売上の2割まで達成できたのではないかと思っています。

関本:そのような意味では、ますます知名度が上がって「神戸天然物化学に頼めるんだ」ということが広く知られることで、今後の成長の余地もあるということでしょうか?

真岡:そのようなかたちを取ることができれば、お客さまへのさらなるご支援ができると思っています。

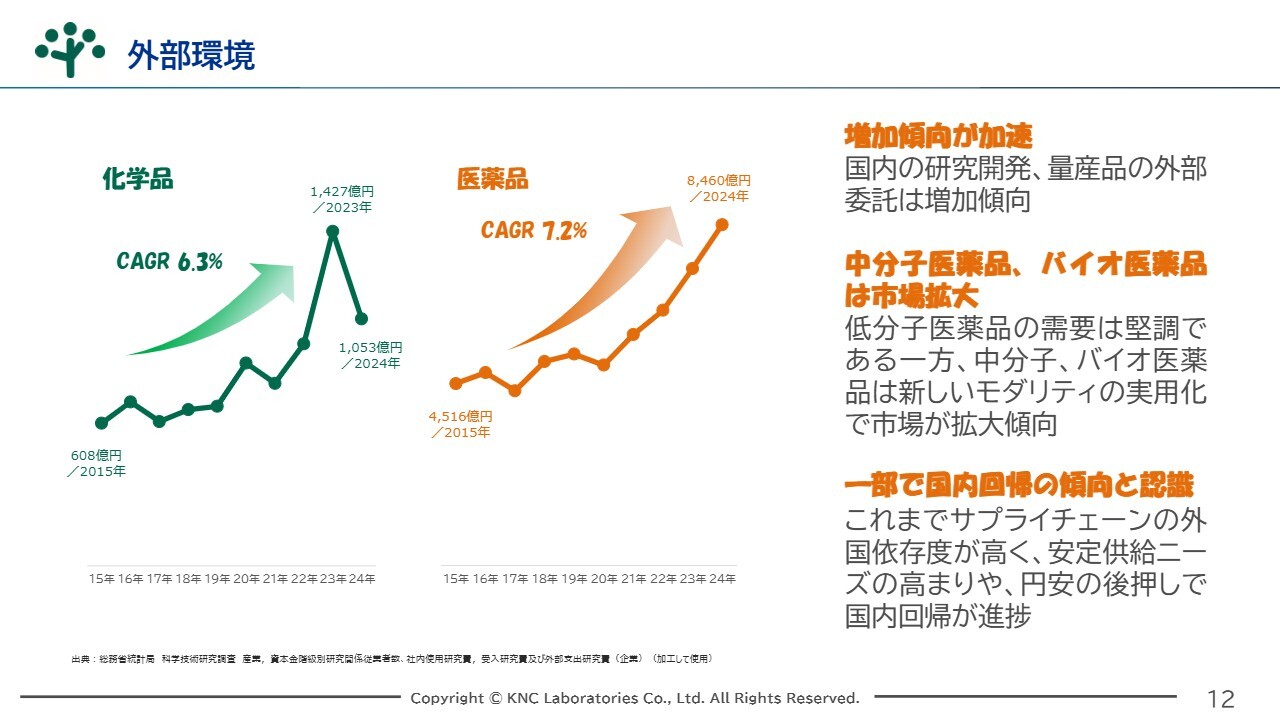

外部環境

真岡:外部環境についてご説明します。スライドのグラフに示すとおり、分業化の流れはより顕著になってきており、引き続き追い風が吹いている状況です。

このような市場成長の機会を逃さないために、今後も積極的な設備投資や人材投資を行う方針です。

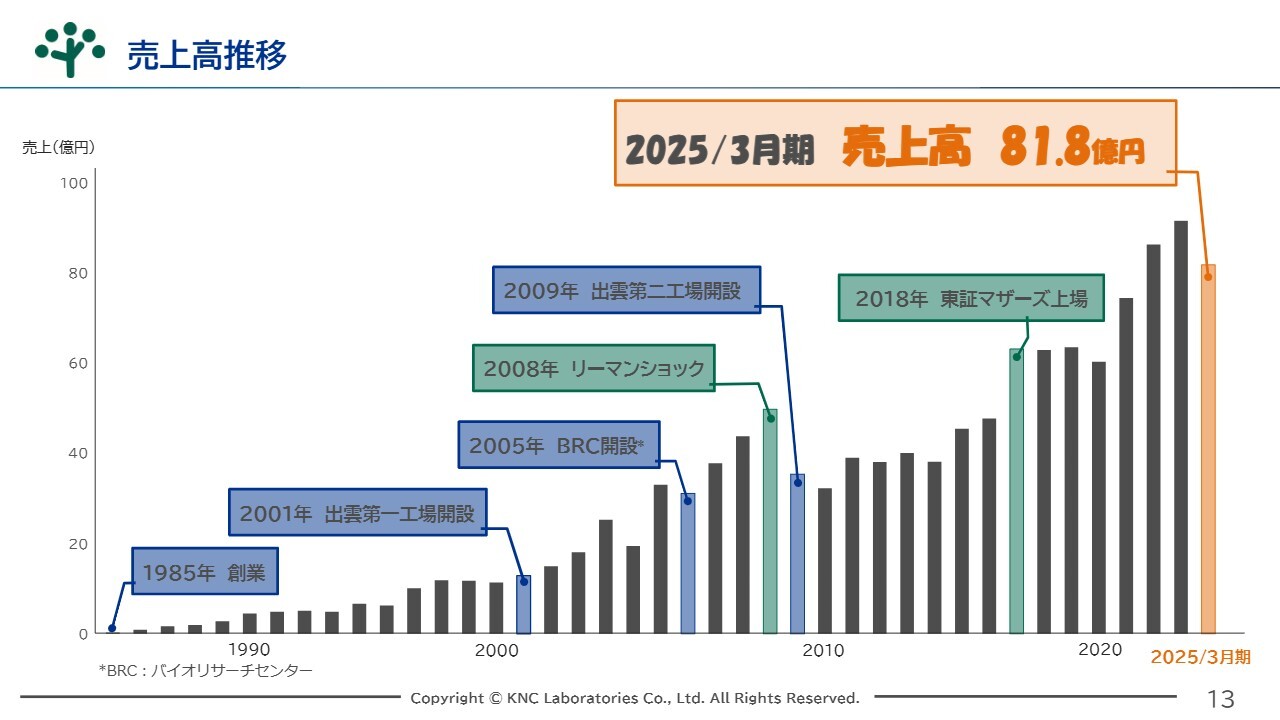

売上高推移

真岡:売上高推移についてご説明します。当社は1985年2月に創業し、本年2月に創業40周年を迎えました。スライドのグラフには、この40年間の推移を示しています。

この中で転換期となったのは、創業から16年が経過した2001年です。当社はこの年、島根県出雲市に出雲工場を設立しました。

それまで生産拠点は兵庫県に限定していましたが、BCP(事業継続計画)の観点から、他県での工場設置を検討していました。その中で、有機合成による量産可能な大規模な工場がなかった島根県から熱意あるオファーをいただき、出雲第一工場の開設を決定しました。

出雲第一工場の設立により、当社は研究開発のみならず、有機合成の量産体制を強化し、研究・開発・量産といった多様な顧客ニーズに対応できるようになりました。

さらに2005年には、神戸市にKNCバイオリサーチセンターを設立し、有機合成化学技術に加え、バイオ技術を活用した分野にも進出しました。これにより研究開発分野の幅を広げ、より多様な顧客ニーズに応える体制を整えてきました。

続いて、リーマン・ショックと上場についてご説明します。事業は順調に推移していたものの、2008年に発生したリーマンショックの影響で顧客が新規投資を控え、一時的に研究開発の受託が停止しました。

しかし、その時点で出雲第二工場の開設が進行しており、出雲第一工場では医薬品の原薬および中間体、出雲第二工場では機能性材料である半導体向けのフォトレジストやディスプレイ向け材料の量産体制に向けての準備を進めている段階でした。

リーマンショック時点では量産能力が不十分だったため、売上は3割も落ち込みましたが、社内組織の再編、コスト削減などの事業改革を行い、この危機を乗り越えることができました。

その後、さらなる事業拡大のために東京証券取引所への上場を目指し、社内では上場プロジェクトが立ち上がりました。当時営業本部長であった私も、プロジェクトメンバーとして上場準備に奔走してきました。

当社は、研究開発型の受託ビジネスの成長を常に考えていたことから、東証マザーズ市場(現東証グロース市場)での上場を選択しました。そして着実に業績を伸ばし、2018年に上場を果たすことができました。

昨年度は、2022年3月期以降の急速な需要増の一服があったため、売上高81億8,000万円となりましたが、この後にご紹介する経営の課題解決により、これまで超えられなかった100億円の壁も超えていけるものと想定しています。

収益財務目標

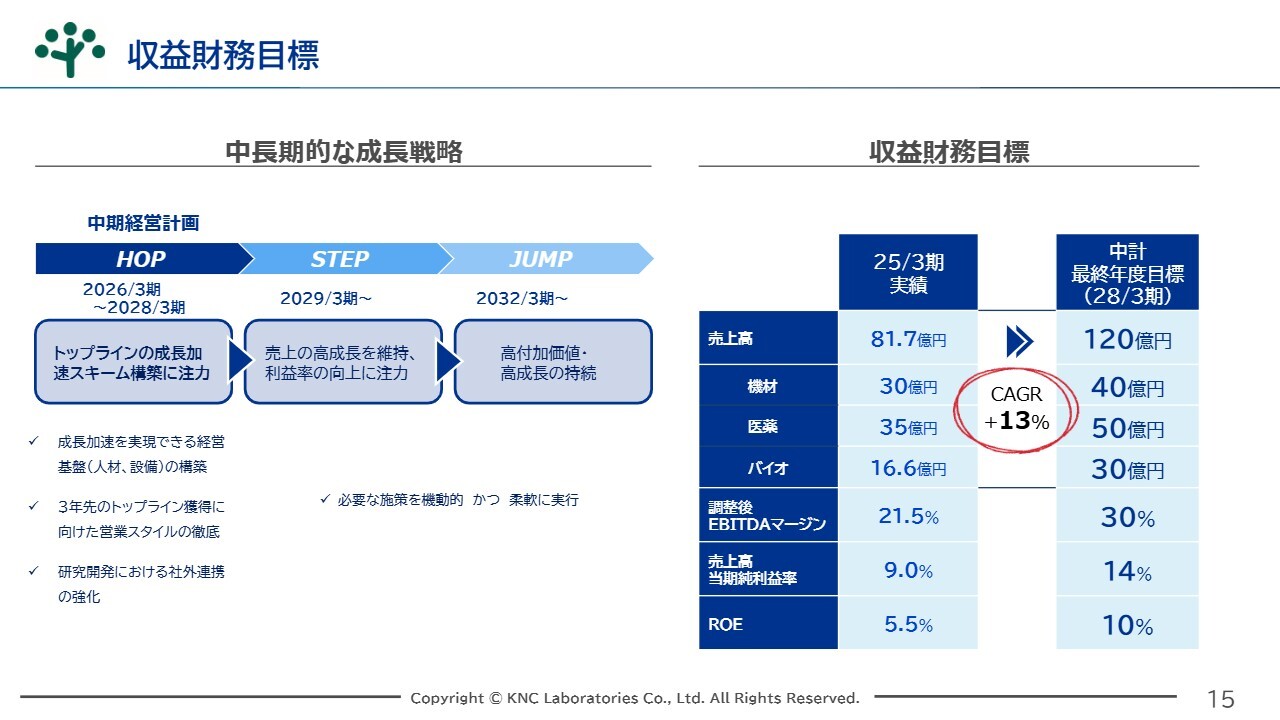

真岡:中期的な成長見通しについてご説明します。今回初めて、中長期的な成長戦略についてご案内することになりました。今期2026年3月期より始まる9年間の成長戦略です。

最初の3年間は「HOP」の時期と位置づけ、売上高の成長加速に注力しています。具体的には、「成長加速を実現できる経営基盤(人材、設備)の構築」「3年先のトップライン獲得に向けた営業スタイルの徹底」「研究開発における社外連携の強化」となります。詳しくは、後ほど「HOP」で解決すべき経営課題についてご案内します。

また「HOP」の後の3年間を「STEP」とし、売上の高成長を維持し、利益率の向上に注力していく計画です。

さらに、2032年3月期からの3年間は「JUMP」の時期と位置づけ、高付加価値・高成長の持続が可能となるよう事業を構築していきます。

次期中期経営計画以降は、必要な施策を機動的に、かつ柔軟に実行していく所存です。

なお、最初の3年間の収益財務目標については、年平均成長率(CAGR)13パーセントを達成し、売上高120億円、調整後EBITDAマージン30パーセント、売上高当期純利益率14パーセント、ROE10パーセントを目標としています。

利益率は、償却費や人件費など固定費部分が圧迫要因となり、過去最高となった前々期には劣るものの、年間ベースで見ると今期と来期をボトムとして回復傾向に向かう見通しです。次期中期経営計画ではEBITDAマージン、ROEは過去最高を狙えると考えています。

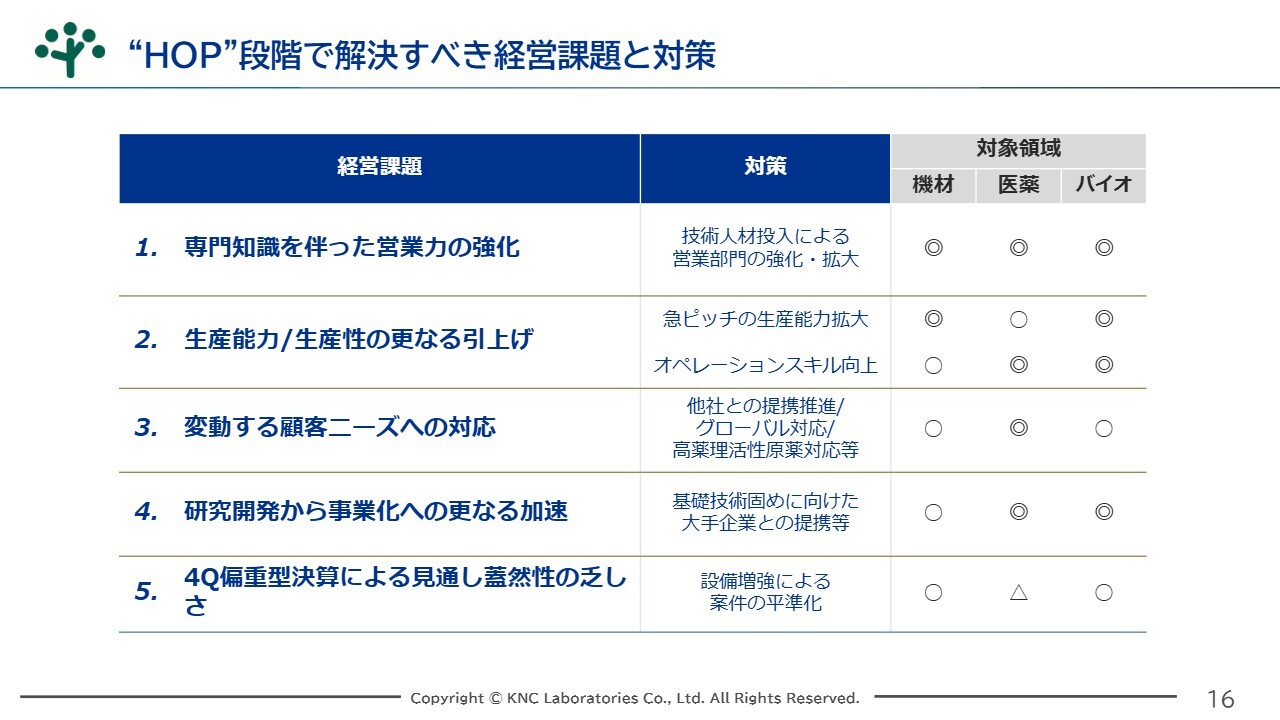

“HOP”段階で解決すべき経営課題と対策

真岡:「HOP」で解決すべき経営課題とその対策についてご説明します。スライドに記載のとおり、5つの課題を解決すべき経営課題として認識し、その対策を立てています。各課題について、次のスライドから順にご説明します。

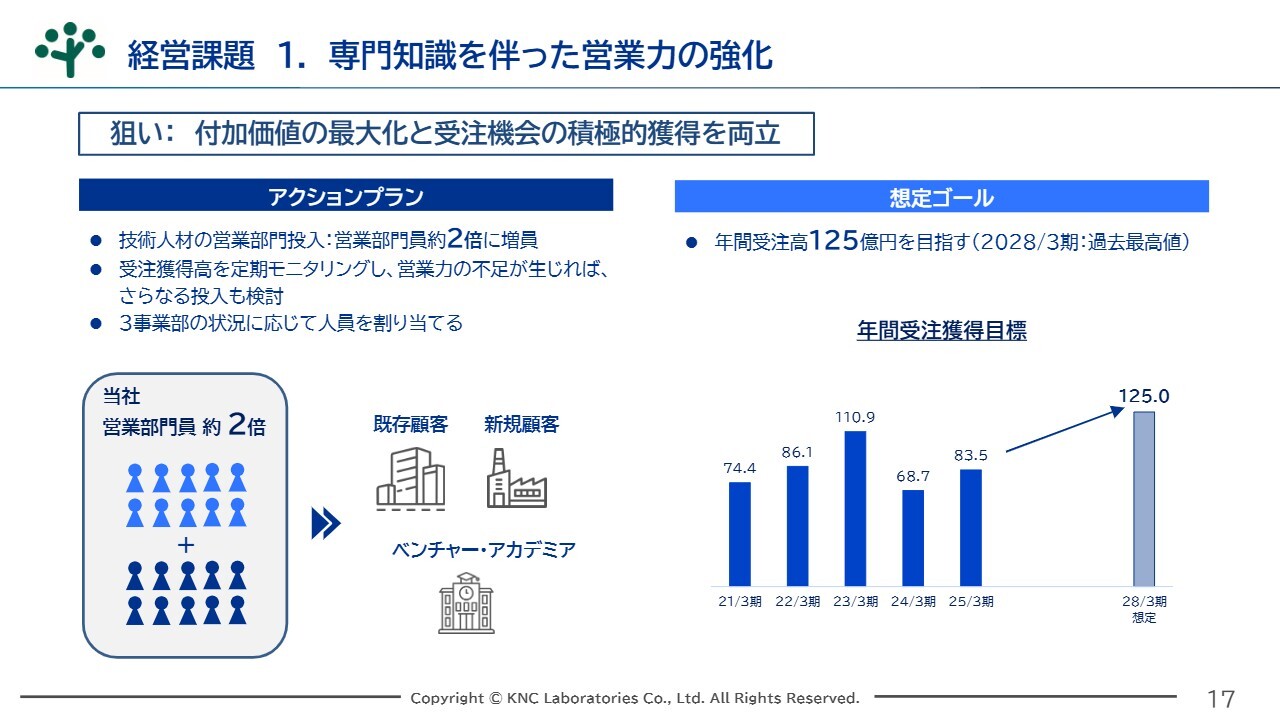

経営課題 1. 専門知識を伴った営業力の強化

真岡:経営課題1は「専門知識を伴った営業力の強化」です。これは付加価値の最大化と、受注機会の積極的獲得の両立を狙いとしています。

対策としては、社内外からの技術人材を営業部門へ採用することにより、営業部門の強化・拡大を図っていきます。

今後、当社のビジネスはさらに拡大すると予測しており、より専門的な知識を保有した営業人材が必要となっていきます。営業人材を育てるには一定の時間がかかりますが、避けては通れない道と考えています。

それに伴い、1人当たりの受注額は本中期経営計画中に低下する可能性もありますが、次期中期経営計画以降では回復を見込んでいます。中長期的な当社の成長のためには、こうした人材投資が不可欠であると捉えています。

引き続き、当社の特徴である顧客との信頼に基づく関係性を築くことで、安定的な受注を確保したいと考えています。

以上の結果として、2028年3月期で年間受注高125億円を目標としています。

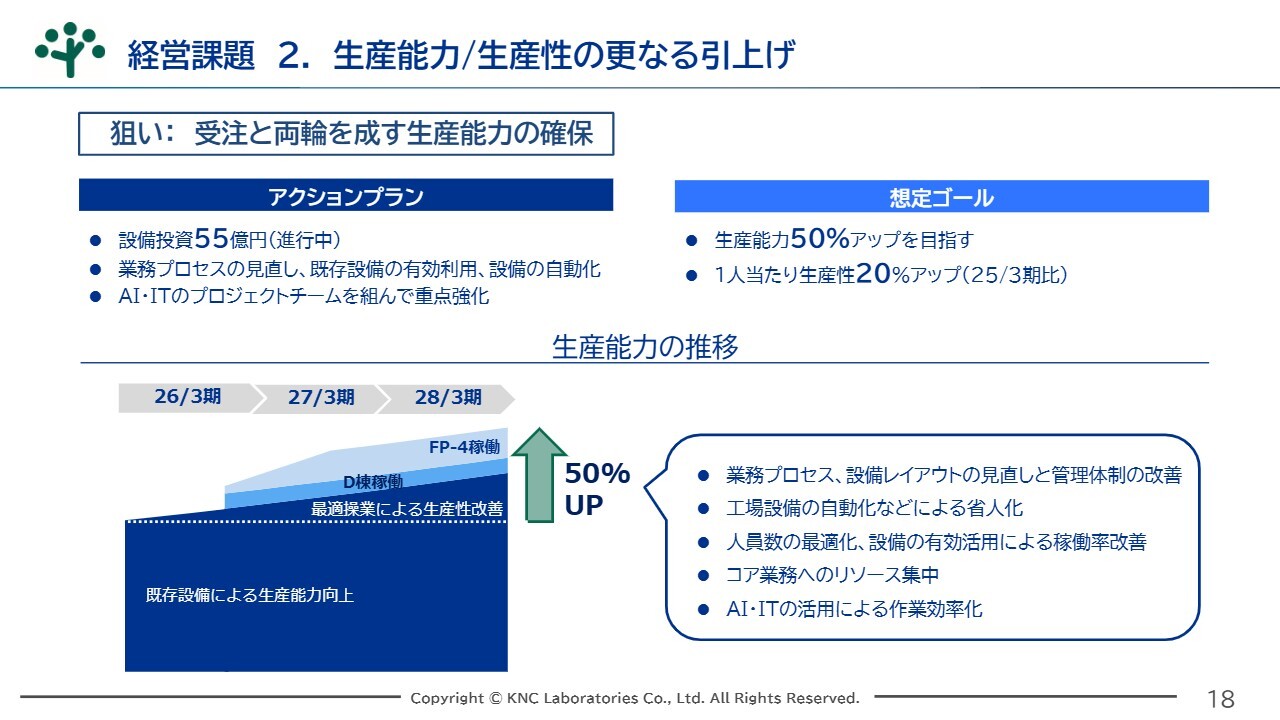

経営課題 2. 生産能力/生産性の更なる引上げ

真岡:経営課題2は「生産能力/生産性の更なる引上げ」です。本課題の解決として、受注と両輪をなす生産能力の確保を目指します。

先ほどの経営課題1を達成し、受注が増えても、生産能力と生産性を高めなければ、売上・利益に結びつきません。

そのため、今年度竣工予定のKNCバイオリサーチセンターD棟、および出雲第二工場FP-4棟の確実な稼働をはじめ、業務プロセスの見直し、既存設備の有効利用や自動化、AI・ITの積極的な利用を推進していきます。

目標として、生産能力50パーセントアップ、1人当たりの生産性20パーセントアップを目指します。これにより受注と生産が両輪をなし、売上・利益につながると考えています。

関本:生産能力についてうかがいます。現状では、受注に対して生産能力がボトルネックとなっており、生産能力が限界という状況なのでしょうか? もしくは今後を考え、先んじて高めていくという意味なのでしょうか?

この「生産能力50パーセントアップを目指す」について、どのような状況に対して取り組もうとしているのか教えてください。

真岡:KNCバイオリサーチセンターD棟は、医薬品原薬の製造拠点です。また出雲第二工場FP-4棟は、フォトレジスト用の低金属管理ができる工場です。これらはさらなる売上拡張を目指して建設しているものです。

現在、生産キャパシティがひっ迫しているわけではありませんが、さらに生産量を増やすために、作業の効率化や、ITやAIの活用を積極的に取り入れていこうという状況です。キャパシティを拡大させるための工夫や高付加価値化、生産性向上に向けた施策を打っていきたいと思っています。

関本:「この業界には、このような設備や生産棟が必要」というように、場所によって施策が分かれているということですか?

真岡:おっしゃるとおりです。

関本:ニーズがあるとお話しされていましたが、キャパシティを拡大した後の稼働率について、すでに多くの引き合いがあり、稼働がすぐに上がっていく状況なのでしょうか? あるいは先に生産し、営業活動によって徐々に埋めていくことで利益成長につなげていくのでしょうか?

真岡:基本的に我々はマルチでさまざまなテーマに対応しているため、その両方になると思います。例えば、KNCバイオリサーチセンターD棟はあるお客さまの専用工場になっており、作るものが決まっています。こちらの場合では決まったものをリピートで量産し、稼働も垂直的に上がってきます。

対照的なのが、出雲第二工場FP-4棟です。こちらは2,000リットルから5,000リットルの大きな反応釜が複数あり、それら設備を稼働させるために、すでに営業活動が本格的に始まっています。

関本:お客さまの専用工場では一定の受注が見えますが、FP-4では異なるということでしょうか?

真岡:おっしゃるとおりです。

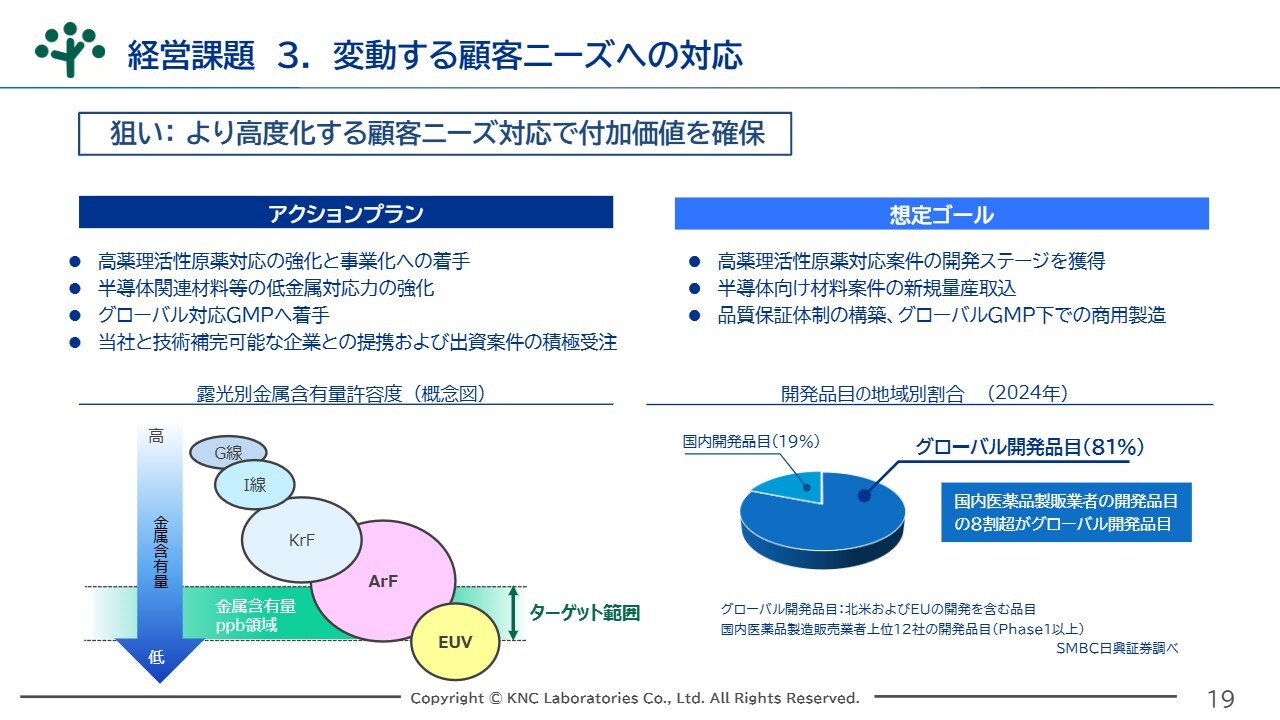

経営課題3. 変動する顧客ニーズへの対応

真岡:経営課題3は「変動する顧客ニーズへの対応」です。これにより高度化する顧客ニーズへの対応力を強化し、付加価値の確保を図っていく計画です。

具体的には、顧客ニーズの高まっている高薬理活性原薬の事業化や、国内製薬企業の開発品目の動向によりグローバルGMPへの対応を進めていきます。また、出雲第二工場FP-4棟の稼働により、半導体関連材料等の低金属対応力の強化も進めていきます。

想定ゴールとしては、高薬理活性原薬案件の獲得、半導体向け材料案件の新規量産品目の取り込み、品質保証体制の構築とグローバルGMP下での商用製造を目標としています。

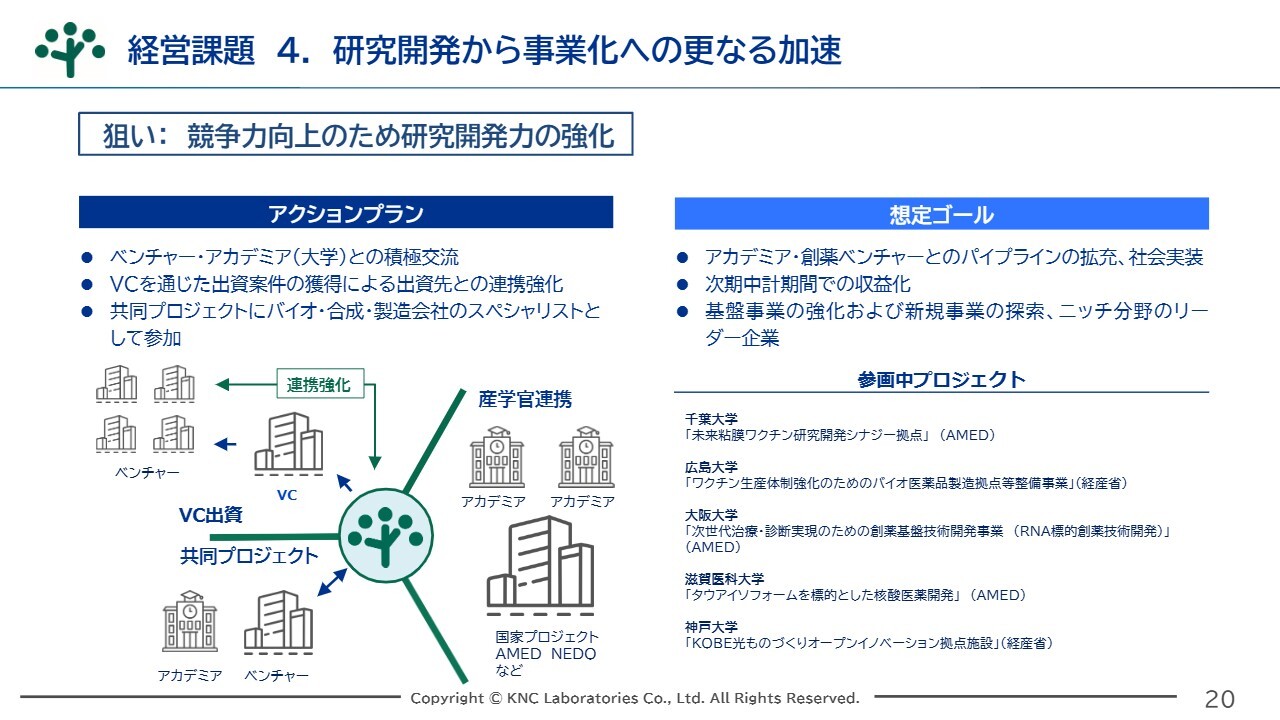

経営課題4. 研究開発から事業化への更なる加速

真岡:経営課題4は「研究開発から事業化への更なる加速」です。当社の持続的な成長には、常に新しい価値を生み出し続ける研究開発力が不可欠です。この課題の解決を通じて、競争力のさらなる強化を図っていきます。

具体的には、これまで以上にベンチャー・アカデミア(大学)との積極的な交流を図り、ベンチャーキャピタル(VC)を通じた出資案件の獲得、その出資先との連携強化や共同プロジェクトに、バイオ・有機合成・製造会社のスペシャリストとして参加する計画です。現在スライドに記載のとおり、大学が進行しているプロジェクトに参画しながら親交を深めています。

なお、想定ゴールについては、アカデミア・創薬ベンチャーとのパイプラインの拡充や社会実装、次期中計期間「STEP」での収益化、基盤事業の強化および新規事業の探索、将来的にはニッチ分野のリーダー企業となることを目標にしています。

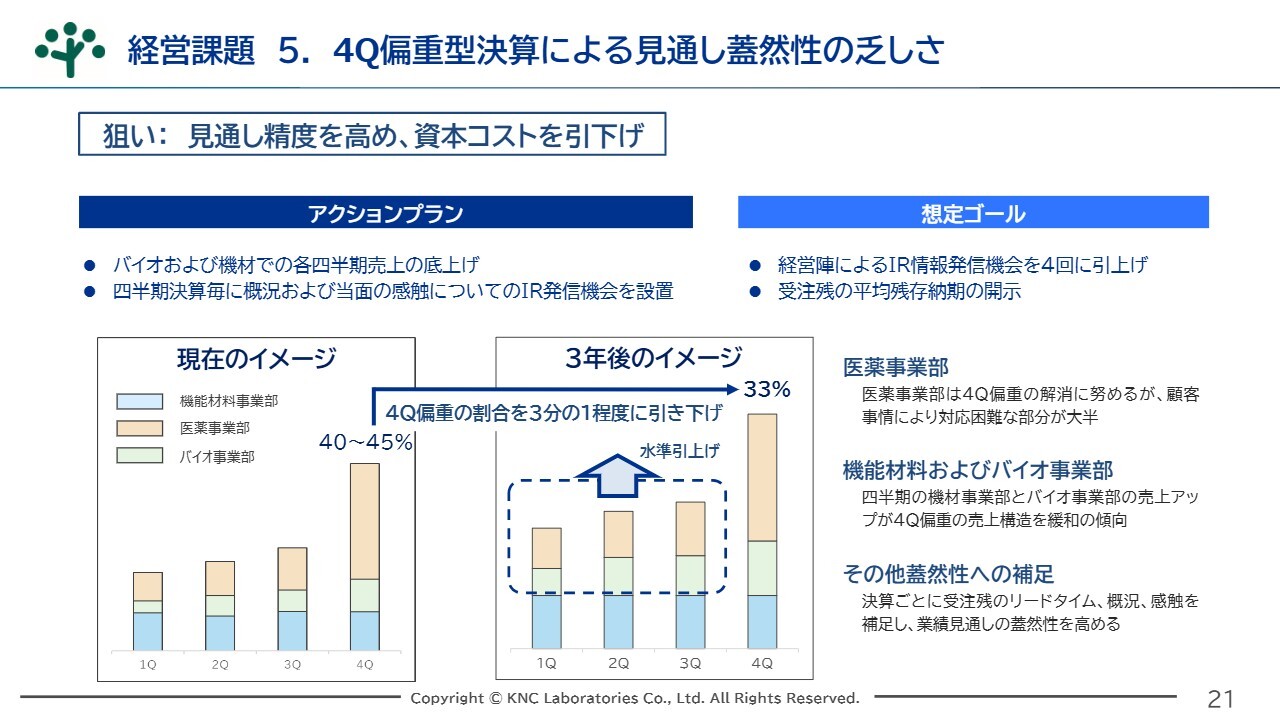

経営課題5. 4Q 偏重型決算による見通し蓋然性の乏しさ

真岡:経営課題5は「4Q偏重型決算による見通し蓋然性の乏しさ」です。課題解決の狙いは、株主のみなさま、個人投資家のみなさまによる見通し精度を高め、資本コストの引き下げを図ることにあります。

これまで当社は年度末に売上が集中し、年間を通じた業績の進捗が見えにくいという課題がありました。この状況を改善するために、具体的な施策を進めていきます。

今年度中にKNCバイオリサーチセンターD棟が竣工し、機能材料分野では出雲第二工場FP-4棟が竣工します。これらの工場における生産品は毎月計上できる製品を見込んでいるため、各四半期売上の底上げにつながります。また四半期決算ごとに、概況や当面の感触についてのIR発信の機会も設けていきたいと考えています。

想定ゴールについては、四半期決算ごとに受注残存のリードタイムを示し、経営陣によるIR情報発信機会も強化していきます。

関本:季節性について、なぜ現在は下期偏重になりがちなのでしょうか? プロダクトミックスの影響かもしれませんが、具体的な背景をお聞かせください。

真岡:機能材料分野については毎月計上していますが、バイオ分野・医薬分野では、大型商品の場合1件で数億円となることもあり、一度に売上が計上されます。

日本企業の多くは期初が4月、期末が3月のため、「できれば第4四半期に納品してほしい」というご要望をいただきます。我々としてもその要望に応えるかたちになるため、結果として第4四半期に医薬分野やバイオ分野の大型商品が計上されていく傾向があります。

これは我々ではどうすることもできないため、個人投資家のみなさまには受注残も含めてご案内し、ご納得いただけるようご説明していきたいと思っています。

質疑応答:各分野のドライバーについて

関本:計画全体の数値についてお聞きします。先ほど、営業人員数や個別の体制等の施策についてご説明がありました。

機能材料分野・医薬分野・バイオ分野のそれぞれ領域で考えた時に、どのようなものがドライバーになるとお考えですか? 何か想定しているものはあるのでしょうか?

真岡:まず機能材料分野については、現在出雲第二工場FP-4棟に約27億円を投じて設備投資を進めています。こちらでは半導体フォトレジストという低金属管理を行う製品のテーマを獲得しており、ドライバーのフォースにしていきたいと考えています。

バイオ分野についても同様に、KNCバイオリサーチセンターD棟で28億円程度の設備投資を進めています。こちらも将来的に売上をけん引してくれると期待しています。

医薬分野については、すでにかなりの設備投資を進めてきたため、今後はグローバルGMPでの品質保証体制を確立することで、日本の製薬会社が海外で治験を進められるようお手伝いしたいと思っています。

さらに高薬理の化合物と、我々が注力してきた中分子のペプチドや核酸といった領域が、今後売上を伸ばす力になっていくと見込んでいます。

関本:低金属については、スライドの経営課題3に記載されている「ArF」や「EUV」といったハイエンドの金属含有量を抑えた非常に高性能な製品ということでしょうか?

また「グローバル対応GMP」とは何の略語かも教えてください。

真岡:医薬品は患者の体内に入るものであるためレギュレーションがあり、法的に定められたルールのもとで製造しなければなりません。

我々は現在、日本の厚生労働省のもとで医薬品原薬を製造していますが、例えばアメリカであればFDA(アメリカ食品医薬品局)などの承認を得る必要があります。そこには日本とは若干異なるルールがあるため、そちらにもきちんと対応し、日本の製薬会社が海外に出る時に、我々が作ったものを海外でもご利用いただけるよう、取り組みを進めています。

関本:機能材料分野については、新しい製造棟のテーマがハイエンド製品における低金属への対応であり、バイオ分野のほうはすでにお客さまが見えている状況ということでよろしいでしょうか? また医薬分野は拡大したキャパシティを埋めていきたいというお考えでしょうか?

真岡:おっしゃるとおりです。

質疑応答:ROEの見通しについて

関本:ROEについて、2028年3月期の目標は10パーセントとなっています。この10パーセントというのは、資本コストを考えると一定の水準だと思いますが、この先はどのように見据えていますか?

真岡:スライドに記載の「HOP」での目標はROE10パーセントと、それほど高くはありませんが、次の「STEP」では、過去最高のROEを狙っていきたいと思っています。

我々は、これまでの研究開発で培ってきた高付加価値事業を進めていく考えです。こちらで利益を上げていき、過去最高のROEを「STEP」の段階で達成したいと思います。そのため達成のため、現在受注活動を非常に活発に行っている状況です。

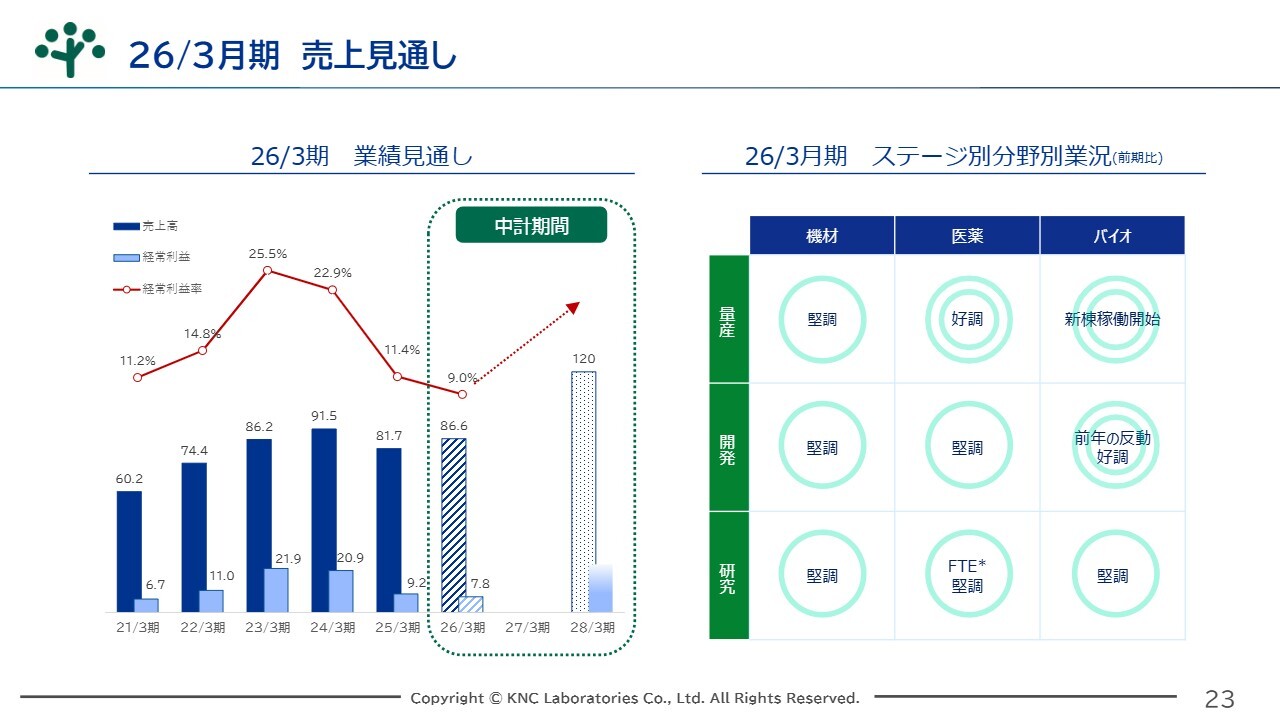

26/3月期 売上見通し

真岡:2026年3月期の業績見通しと中期成長見通しについてご説明します。今期は増収減益を見込んでいます。受注回復で増収となる中、設備増強等の影響で人的な先行投資負担により、減益継続の見込みとなります。

なお中期成長シナリオでは、先ほどご説明したとおり2028年3月期には年平均成長率13パーセント、売上高120億円を目標としています。また2026年3月期は、再加速に向けてバトンパスを受け取る1年と位置付けています。

受注残は、医薬分野で順調に足の長い案件が積み上がってきており、それらが顕在化するまでにどれだけ加速できるかがポイントだと考えています。

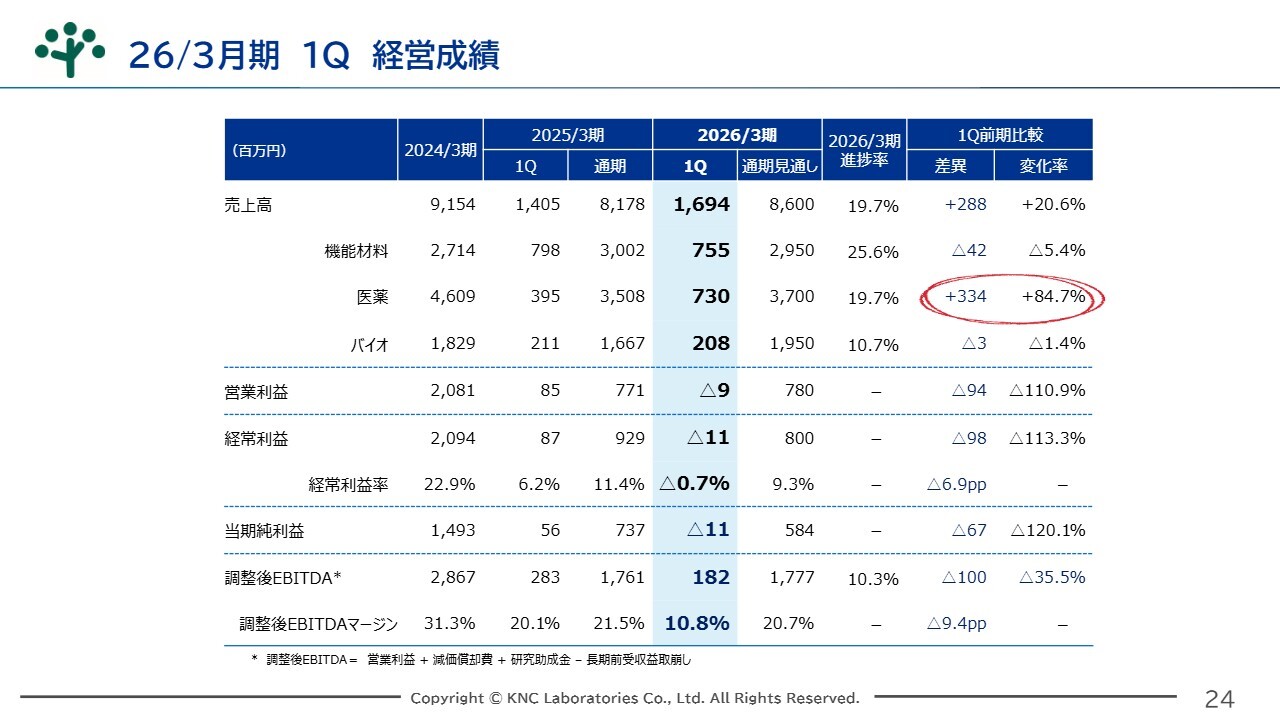

26/3月期 1Q 経営成績

真岡:今期第1四半期の状況についてご説明します。2026年3月期第1四半期は、前年同期比で増収減益となりました。売上高は医薬分野の出荷集中で2割増となったものの、製造工数増などの一時的要因が重しとなり、スロースタートとなりました。

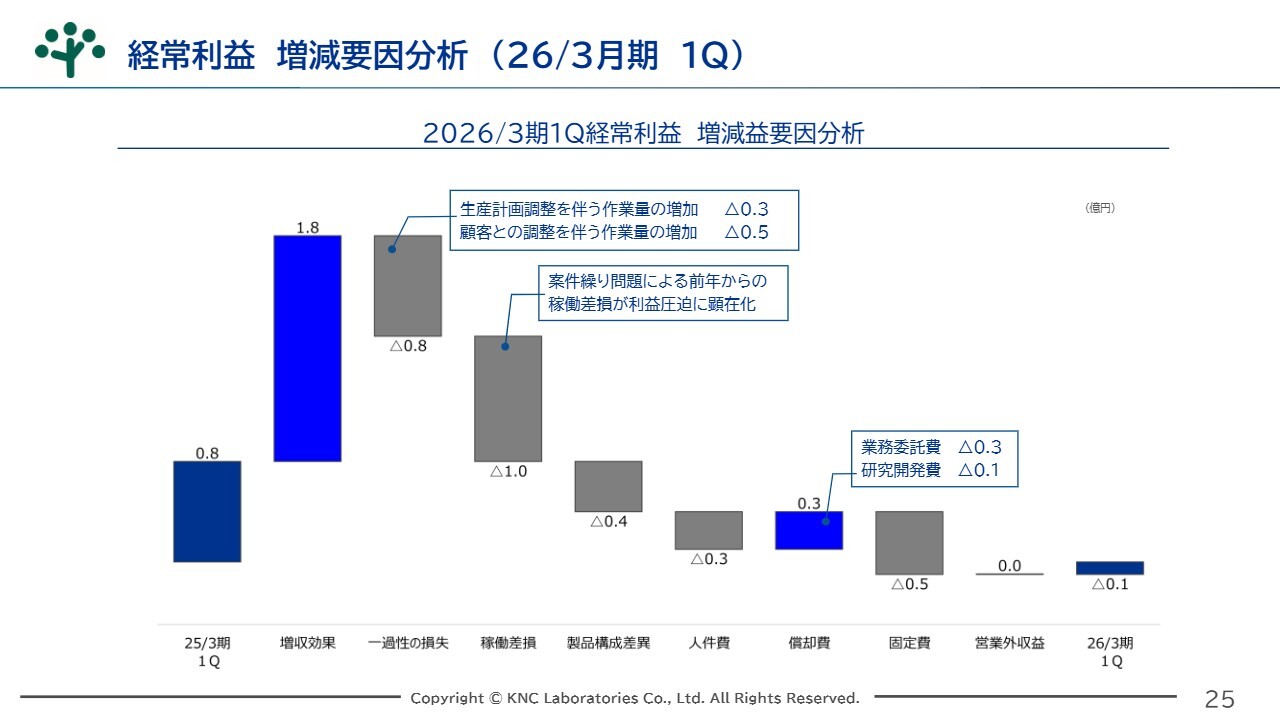

経常利益 増減要因分析(26/3月期 1Q)

真岡:第1四半期の経常利益について、増減要因をご説明します。前年同期比で増収効果と償却費の減少があったものの、大幅減益となった主因は、コストの上昇にあります。生産準備段階での課題表面化を受け、生産計画を調整したことで採算性が悪化しました。

さらに、新規案件導入期による顧客との調整を伴う作業量増加、稼働差損などが減益の原因となりました。稼働差損は案件繰りの問題から稼働率にボラティリティが発生し、第2四半期以降解消傾向となる見込みです。

併せて、業務委託費なども一過性のコストアップとして第1四半期に顕在化していますが、これらは第2四半期以降、低減する見込みです。

関本:一過性の損失について、こちらの背景を教えていただけますか? 第2四半期以降は低減するとのお話でしたが、影響はほぼないと考えてもよいのでしょうか?

真岡:こちらについては、第2四半期以降の影響はゼロになると考えています。業務委託費は第1四半期に発生した一過性のものですし、顧客との調整を伴う作業については新規テーマであれば必ず発生するため、テーマごとにどうしてもコストはかかります。

継続的な受注を目指すには、費用をかけてでも受けなければならない部分もありますので、一過性のものとご理解ください。

関本:稼働差損の要因となっている案件繰りの問題については、お客さまの側での事情という理解でよろしいでしょうか?

真岡:おっしゃるとおりです。また我々のほうでも、製造がすべて順調に進めばいいのですが、思いもよらぬことが発生することもあります。そのような課題も解決しながら進めていく中で、なかなか稼働ができず、受注したテーマに人員が割けないことがありました。したがって、第1四半期で発生したのは特殊な事例だと考えています。

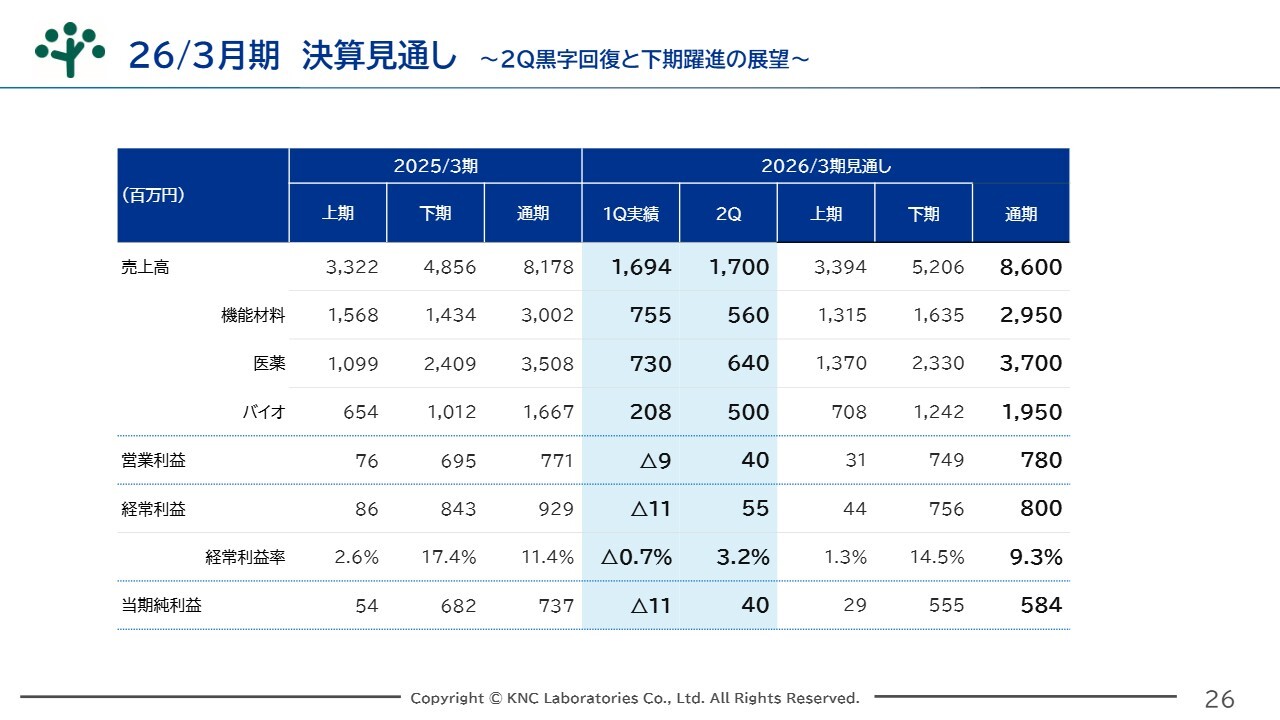

26/3月期 決算見通し ~2Q黒字回復と下期躍進の展望~

真岡:今期第2四半期の見込みと期末の想定についてご説明します。第2四半期の売上高は17億円、経常利益は5,500万円を想定しています。経常利益率は第1四半期比で上昇となり、採算面でのボトムは脱してくる見通しです。

2026年3月期通期の業績見通しは、現状据え置きとしています。第1四半期で厳しいスタートとなったものの、足の長い案件の効果もあり、今期も昨年と同様の下期偏重型の展開を想定しています。

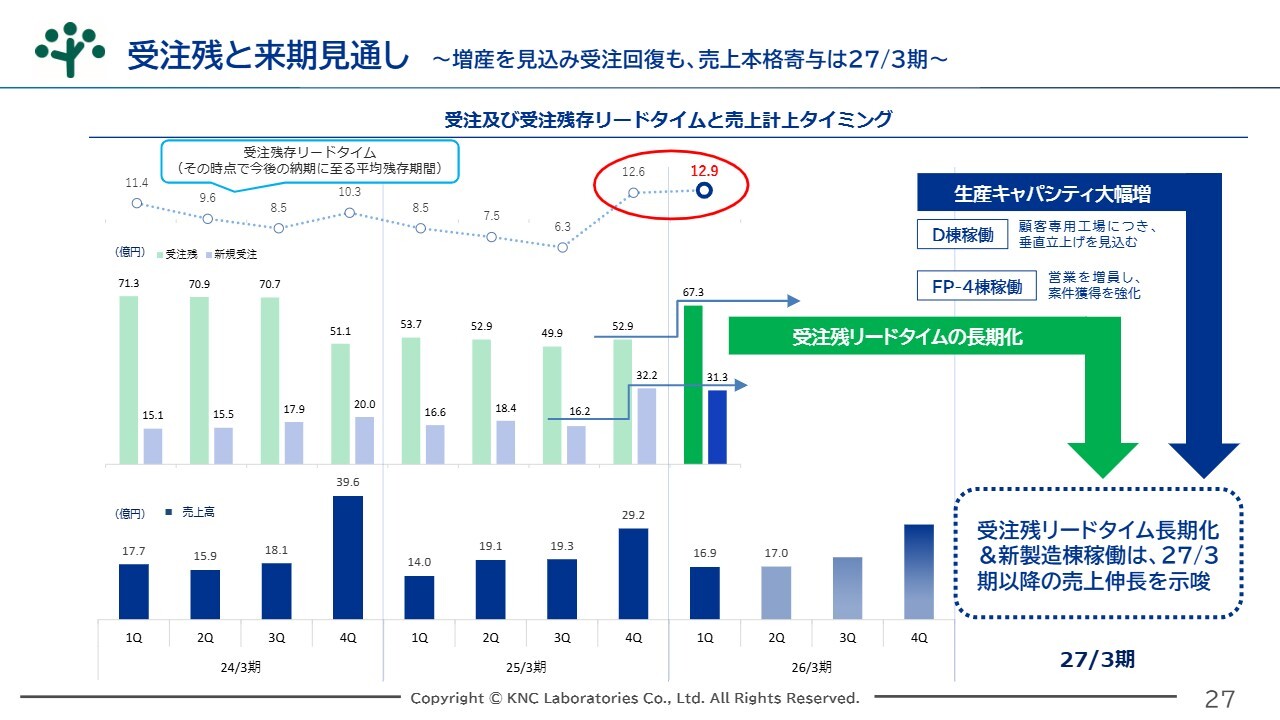

受注残と来期見通し ~増産を見込み受注回復も、売上本格寄与は27/3期~

真岡:受注残と来期以降の見通しについてご説明します。新規受注は、今期第1四半期も31億3,000万円と、引き続き非常に高い受注額となり、好調を維持しています。

また、第1四半期としての受注残および新規受注は2023年3月期以来の高水準であり、主に医薬分野の足の長い案件が積み上がっています。それに伴い、受注残も医薬分野を中心にさらなる積み上げとなっています。

その時点での今後の納期に至る平均残存期間として、受注残存リードタイムを算出しています。前第4四半期比でほぼ横ばいとなっていますので、足の長い案件のウエイトは高水準を維持している状況です。

なお、来期以降に大きな収益貢献が見込める案件を順調に獲得できていることから、中計期間の2年目、3年目の売上成長に対して自信を得ています。

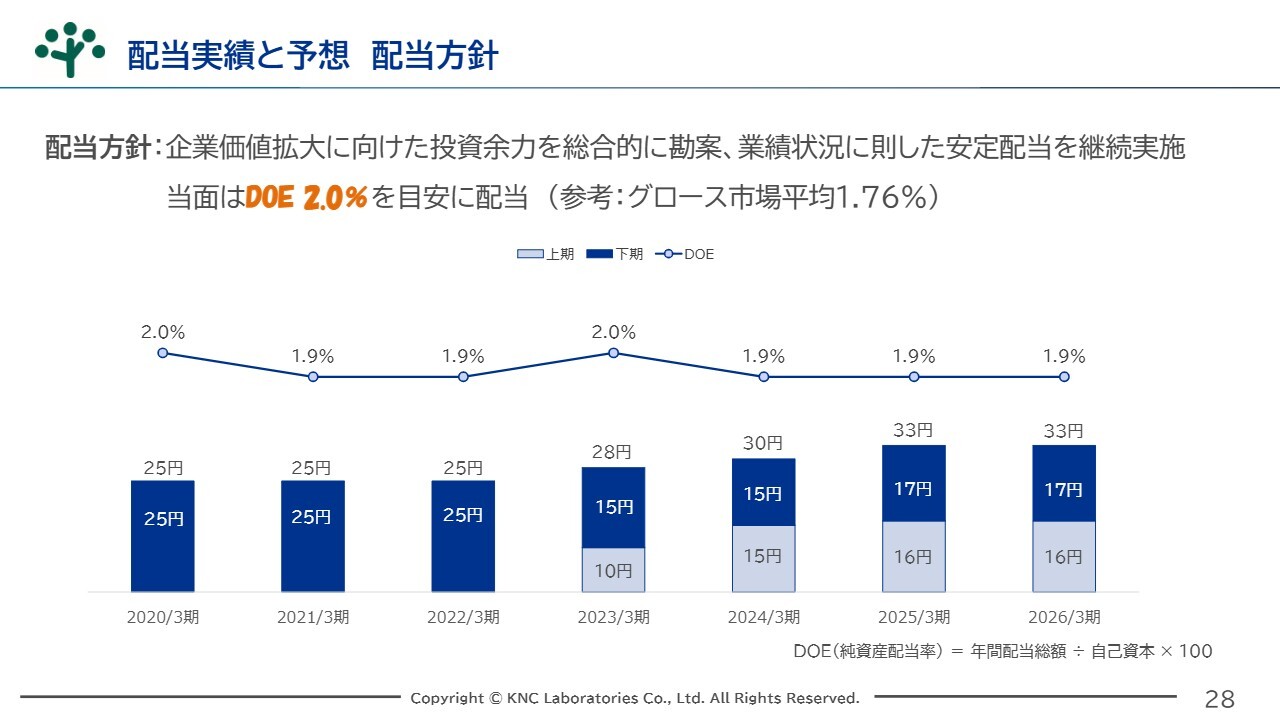

配当実績と予想 配当方針

真岡:配当実績と予想、配当方針についてご説明します。株主配当に対して、DOE(自己資本利益率)2.0パーセントを目安に、業績の浮き沈みに左右されない安定的な株主還元に努めています。当期は前期同様に、年間33円を計画しています。

このように、成長のための投資を積極的に行いながら、当社を支えてくださる株主さまへも還元している企業であるとご認識いただければと思います。

当社はBtoB事業を展開しているため、一般のみなさまの目に触れる機会は少ないかもしれませんが、社会を支える技術を提供し、世の中に貢献する「なくてはならない企業」であることに、社員一同責任と誇りを持っています。

これからも投資家のみなさまからのご意見も頂戴しながら、ともに成長していきたいと考えています。

ぜひ投資家のみなさまには、厳しくも温かく見守っていただきながら、引き続きご支援いただけると幸いです。ご清聴ありがとうございました。

質疑応答:新工場の竣工と収益貢献の時期について

荒井沙織氏(以下、荒井):「新工場の稼働開始時期を教えてください。また経営への効果が出てくるのはいつ頃でしょうか?」というご質問です。

真岡:新工場は、先ほどお伝えしたKNCバイオリサーチセンターD棟と出雲第二工場FP-4棟です。こちらは今期竣工予定です。

KNCバイオリサーチセンターD棟は垂直立ち上げを想定しています。一方、出雲第二工場FP-4棟については現在お客さまから問い合わせをいただいている状況であり、売上や利益に本格的に貢献してくるのは来期からになると考えています。

質疑応答:時価総額100億円達成に向けた施策について

荒井:「東京証券取引所の新ルールにより、時価総額100億円以上という基準が示されました。その達成に向けた施策について、時間軸を踏まえて詳しく教えてください」というご質問です。

真岡:当社は現在、中期経営計画がスタートしており、その1年目となっています。中期経営計画の最終年度となる3年後には、売上高120億円を目指す計画です。その目標を達成できれば、時価総額100億円の壁を越えられると考えています。

その実現に向けて、個人投資家や株主のみなさまへのご説明を積極的に行い、当社をご理解していただきたいと考えています。数字面でも我々にご期待いただけるよう、このような説明会を今後も開催していきたいと思っています。

質疑応答:トランプ関税による影響について

関本:「トランプ関税が話題になっています。御社のクライアントは半導体や医薬などグローバル企業が多いと思いますが、御社への影響はあるのでしょうか? もしある場合、どのような影響が出てくるのでしょうか?」というご質問です。

真岡:現時点では、特に影響はありません。トランプ関税によって原料価格が高騰することはありますが、その場合は、お客さまには申し訳ないのですが価格転嫁させていただいています。したがって、現状で大きな課題が生じているという認識はありません。

ただし、今後どうなるかはわかりませんので、お客さまからの情報を的確に入手しつつ、必要な施策があれば講じていきたいと考えています。

質疑応答:原材料調達における価格変動リスクについて

関本:「原材料調達に関して、価格変動によって御社が損失を被ることや、原価変動で影響を受けることはあるのでしょうか? ある場合は、為替予約などのヘッジなどは行っているのでしょうか? このあたりのリスクはどのように考えていますか?」というご質問です。

真岡:海外調達品については、基本的には為替予約を行い、価格を決定しています。また原材料が上昇したとしても、そのすべてを当社が被るわけにはいきませんので、見積もりに転嫁させていただき、お客さまにも納得いただいた上で事業を進めています。

真岡氏からのご挨拶

真岡:本日はご多忙の中、お付き合いいただきありがとうございました。私の説明で当社の魅力を十分お伝えできたかどうかはわかりませんが、引き続き神戸天然物化学を見守っていただければ幸いです。

我々の成長がみなさまのご期待に応えられるよう、さらに精進していきます。今後ともご指導ご鞭撻のほど、よろしくお願いします。本日は誠にありがとうございました。

新着ログ

「サービス業」のログ