提供:株式会社パシフィックネット 機関投資家・アナリスト向け 2025年5月期決算説明

パシフィックネット、全事業セグメントで増収増益を達成 売上高・営業利益ともに創業以来最高を記録

目次

上田雄太氏:みなさま、こんにちは。株式会社パシフィックネット代表取締役社長の上田雄太です。本日は当社の説明会にご参加いただき、誠にありがとうございます。本日は、私よりこちらの目次に沿ってご説明します。

会社概要

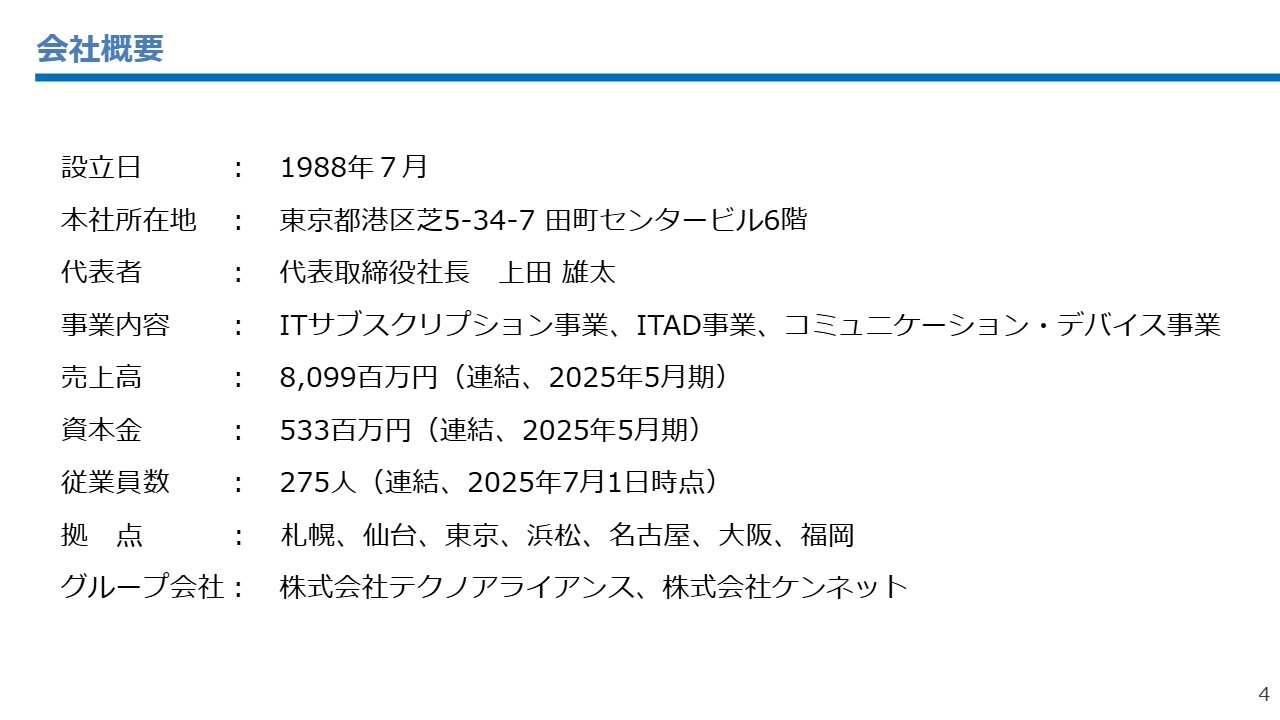

会社概要です。当社は1988年に設立され、今期で第38期目を迎えます。本社は東京都港区にあり、拠点は全国に7ヶ所構えています。北は札幌から南は福岡まで全国対応できる環境を整えています。

従業員数は275人で、グループ会社は2社あります。いずれもM&Aによってグループ入りしました。

当社のサービス内容

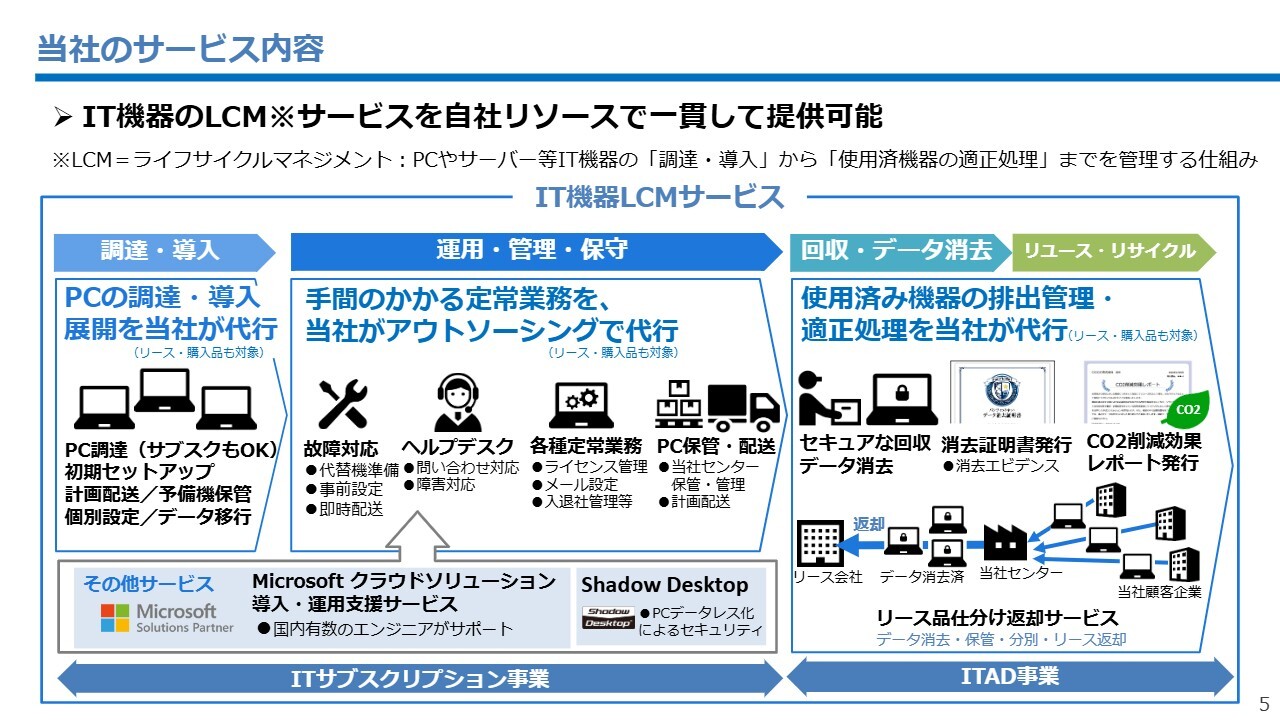

当社のサービス内容についてです。当社の事業領域はITで、特にパソコン周りのLCMサービスをBtoB向けに提供しています。LCMとはライフサイクルマネジメントの略で、ITデバイスの調達・導入から運用・管理、適正処分までを一括で管理する仕組みを指します。

当社はこの一連の工程をワンストップで提供できる仕組みと人材を備えています。このサービスを通じて、企業のIT部門が抱える課題を解決する取り組みを行っています。

企業のIT部門が抱える課題

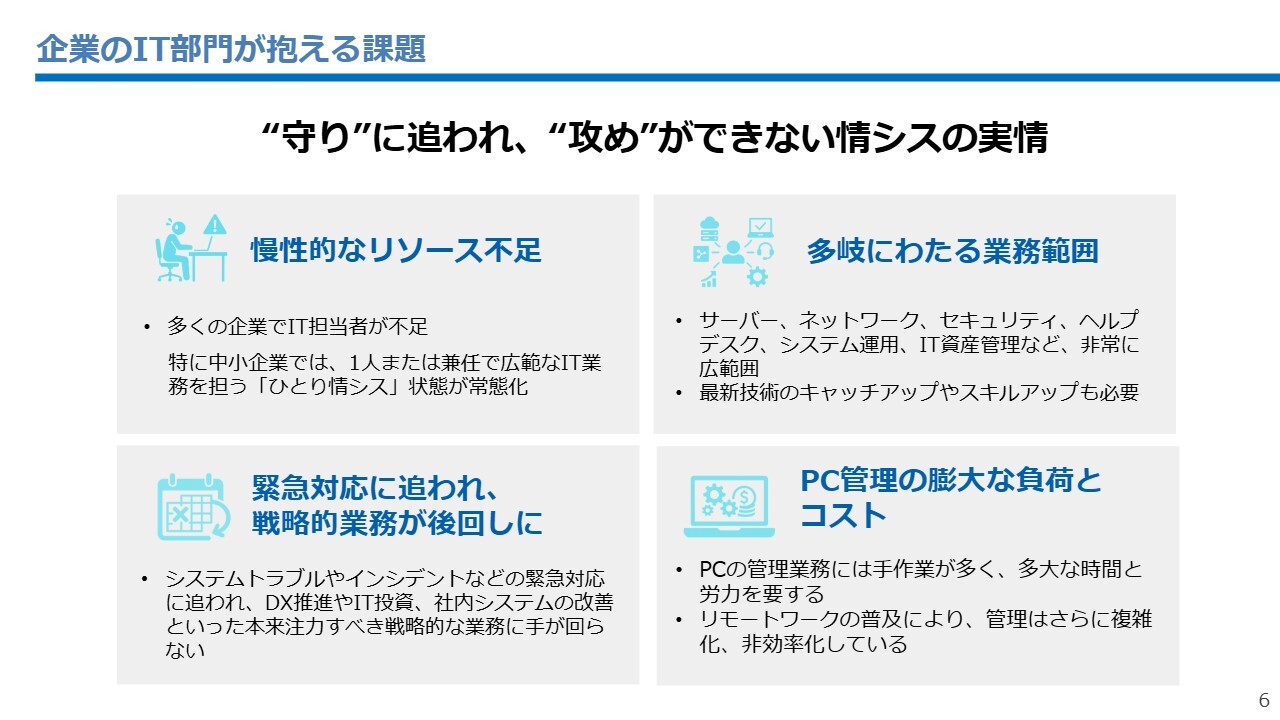

ITデバイスのLCMは、もともと企業のIT部門が内製で行っていた管理業務です。昨今の大きな流れとして、人手不足、特にIT人材の不足が進んでいます。その中でもIT部門は管理部門として、昔から少人数の組織運営が一般的であり、一人ひとりが多岐にわたる業務を抱える「ひとり情シス」と呼ばれる環境が日常化しています。

パソコンの管理業務にはIT化できない部分も多く存在します。そのため、企業はDX推進やIT投資など本来の戦略的業務に集中するべく、外部へのアウトソース需要を高めています。

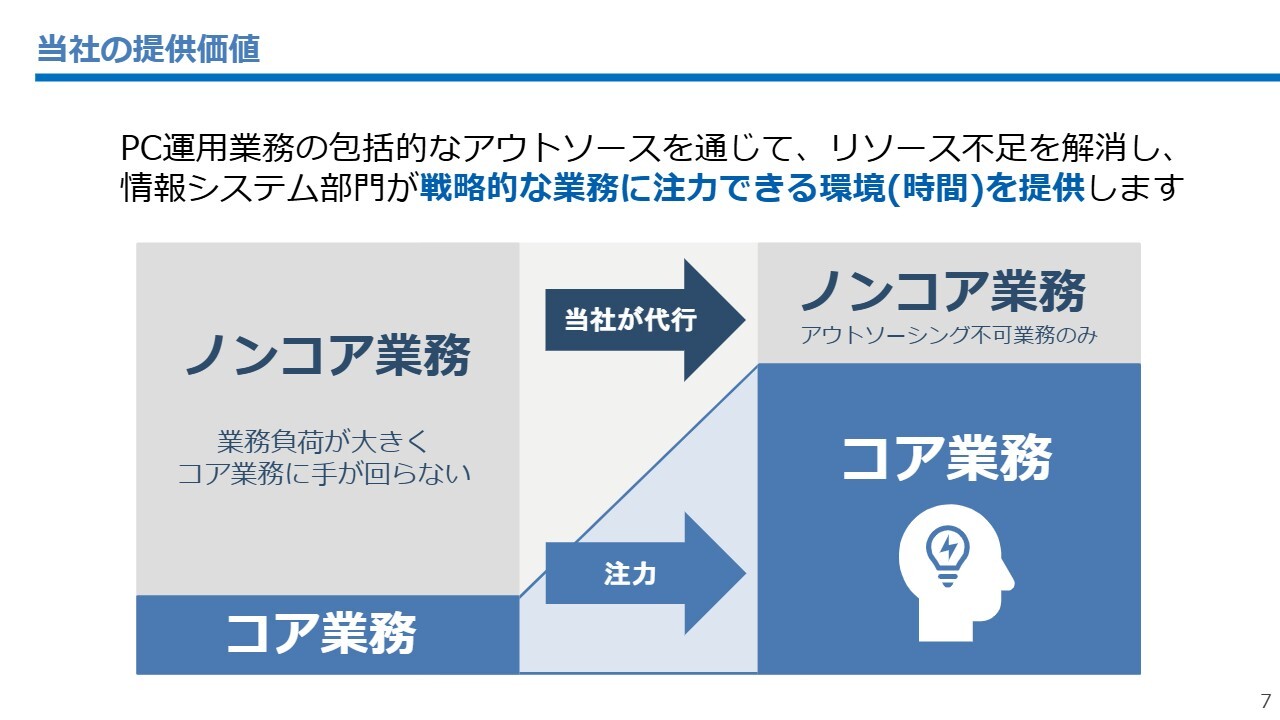

当社の提供価値

そうした中、当社の提供価値は、パソコンの運用管理業務の代行を通じてIT部門のリソース不足を解消し、コア業務に専念する時間を提供することにあります。当社では、「IT部門の困った」にフォーカスした事業を行っています。

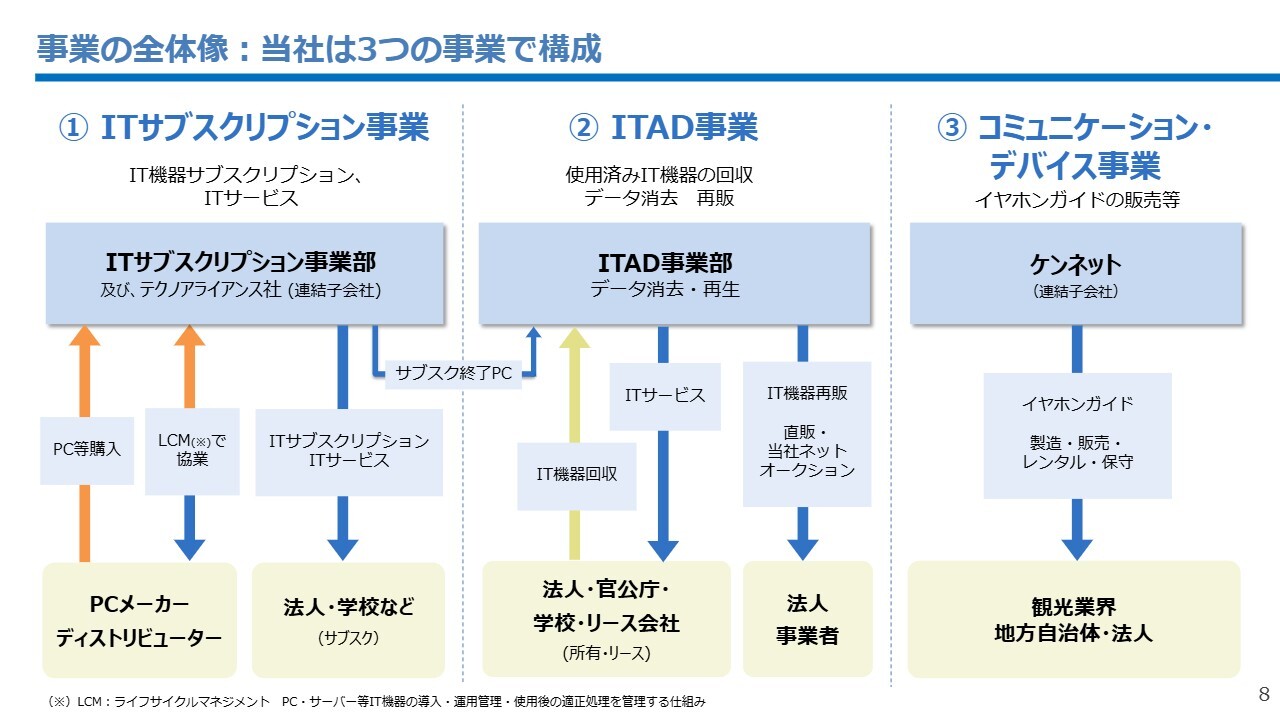

事業の全体像:当社は3つの事業で構成

当社の事業セグメントは3つで構成されています。ITサブスクリプション事業とITAD事業は、車輪の両輪のような関係で、これら2つの事業を通じてLCMサービスを提供しています。また、コミュニケーション・デバイス事業はグループ会社、ケンネットの事業で、「イヤホンガイド」という案内用無線機の製造・販売・レンタルなどを行っています。

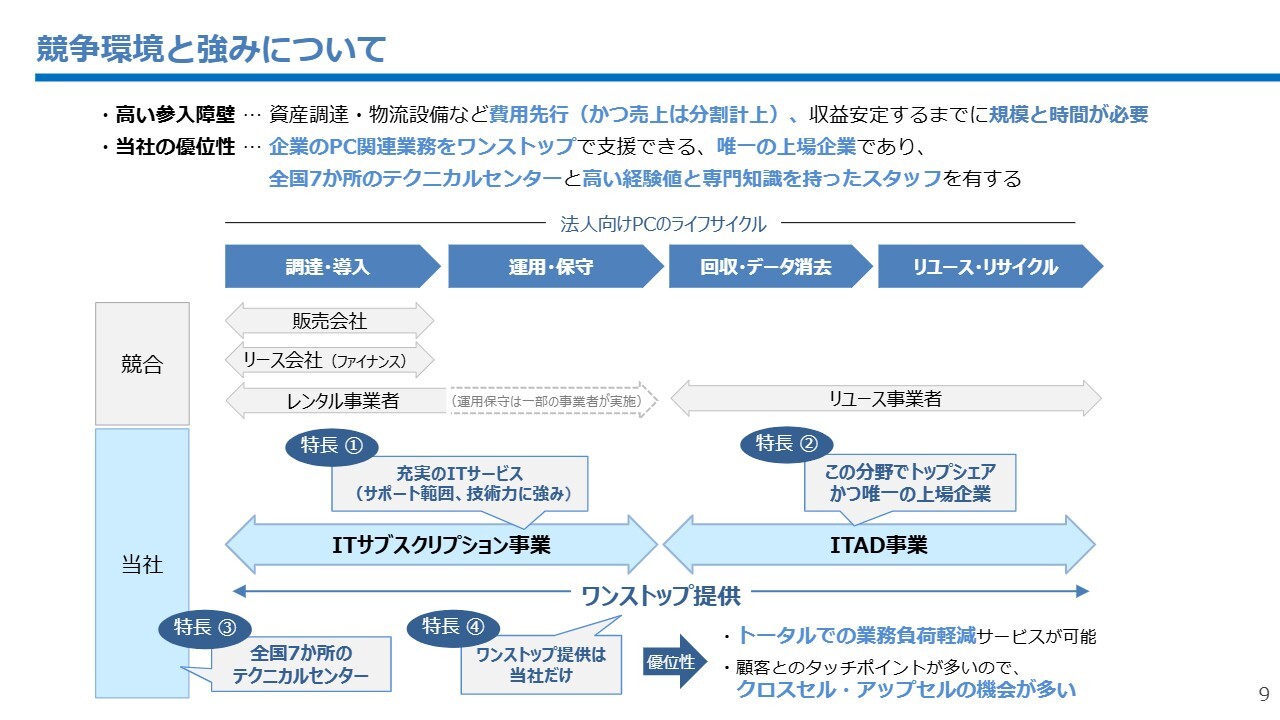

競争環境と強みについて

当社の競争環境と強みについてです。まず、競争環境については、パソコンのライフサイクルにおける部分的な競合は存在しますが、川上から川下まで一連の工程をワンストップで対応できる上場企業は、当社のみであると認識しています。

また、情シス業務をアウトソースしたいというお客さまからも、当社のようなLCMを「まるごと」任せられる会社を高く評価していただいています。川上から川下まで3年、4年、5年と長期にわたって顧客と伴走することが、競合に対する参入障壁となっています。

独立系であるため、特定のメーカーとの資本関係に左右されることなく、あらゆる製品やサービスを取り扱うことが可能です。また、独立系ならではの迅速な意思決定も当社の強みです。

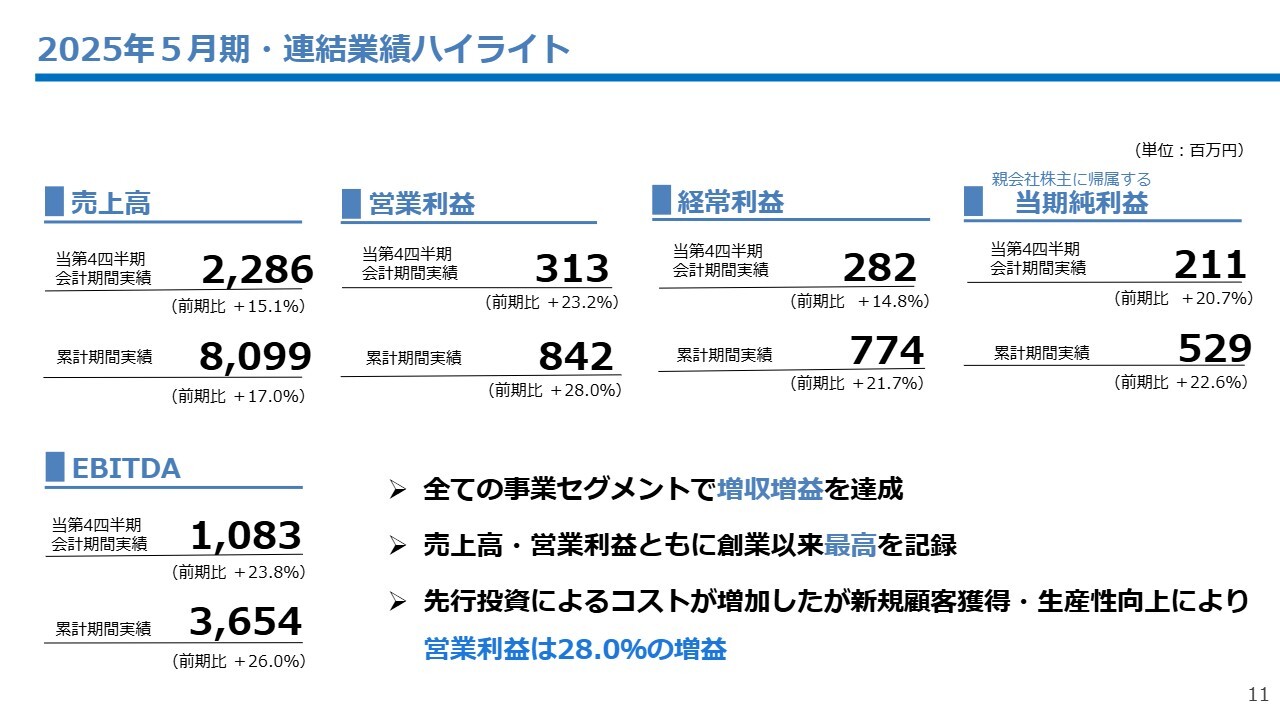

2025年5月期・連結業績ハイライト

2025年5月期の決算状況について報告します。売上高は80億9,900万円、営業利益は8億4,200万円、経常利益は7億7,400万円、当期純利益は5億2,900万円、EBITDAは36億5,400万円という結果でした。いずれの指標も2桁成長を達成しており、すべての事業セグメントで増収増益となりました。

売上高および営業利益は、1988年の創業以来、過去最高の実績を達成しました。年間予算は、市場や株主のみなさまとの約束であり、コミットメントです。そのコミットメントを毎年確実に達成していくことが、上場企業の務めであると考えています。今後もこれを継続できるよう、経営に邁進していきます。

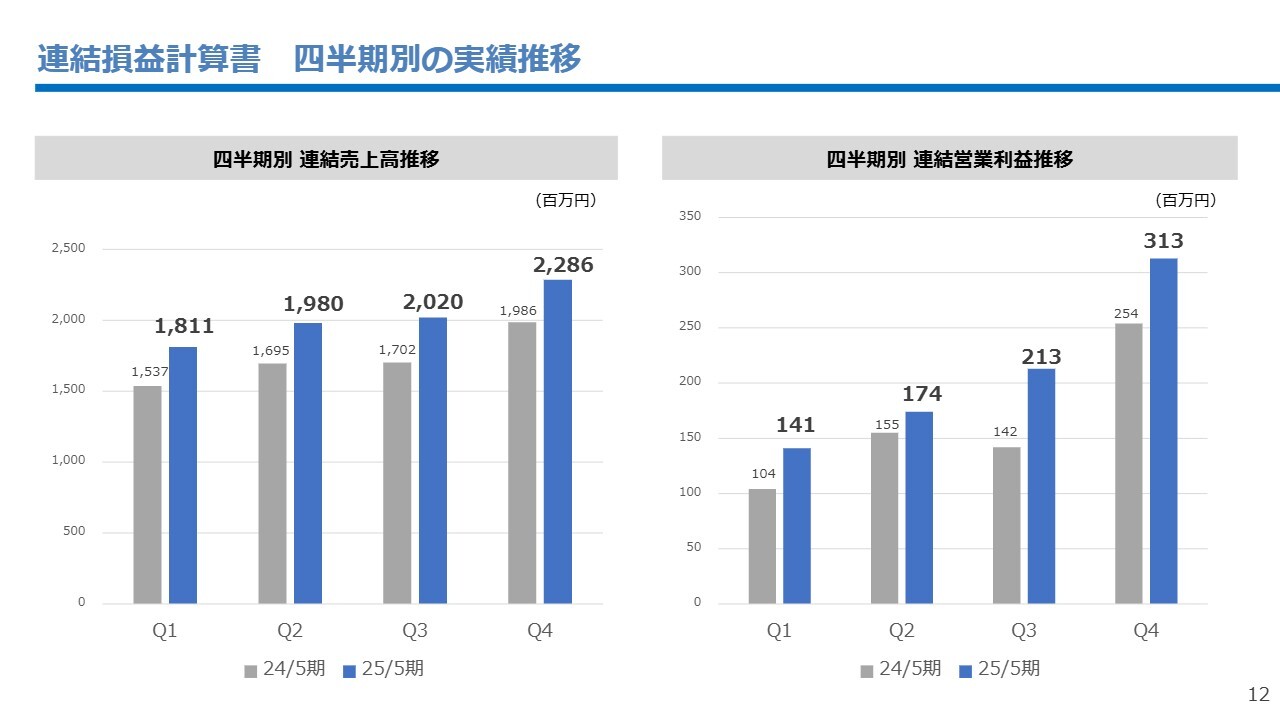

連結損益計算書 四半期別の実績推移

四半期ごとの売上・利益はスライドのとおり推移しています。当社は5月決算であり、新しい期は6月から始まります。日本企業では12月や3月決算の企業が多く、年度内にIT投資を行う傾向があります。

そのため、当社の売上や利益もこの時期に集中する傾向があり、実際に2025年5月期も第3四半期および第4四半期に大きく伸びていました。

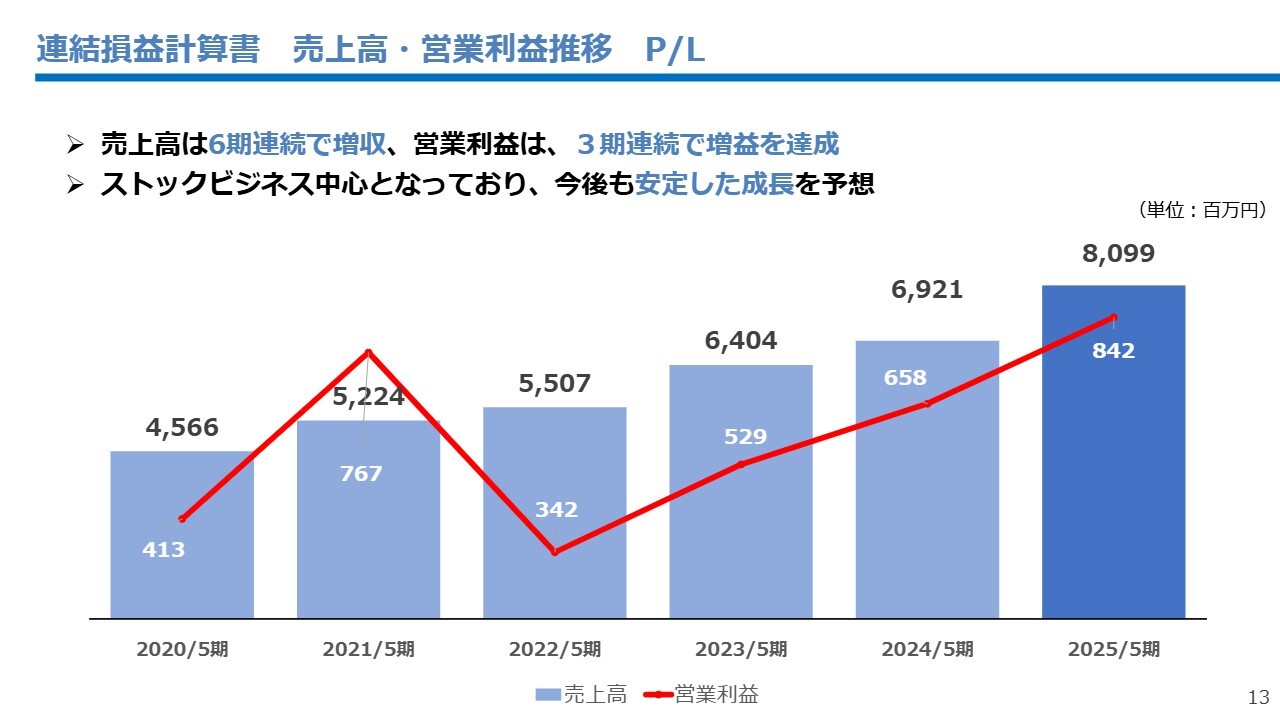

連結損益計算書 売上高・営業利益推移 P/L

売上高と営業利益の推移です。営業利益は8億4,200万円で、2021年5月期に達成した7億6,700万円を上回り、4期ぶりに過去最高を更新しました。ストック収益を中心としたポートフォリオのため、今後も安定成長が見込まれます。

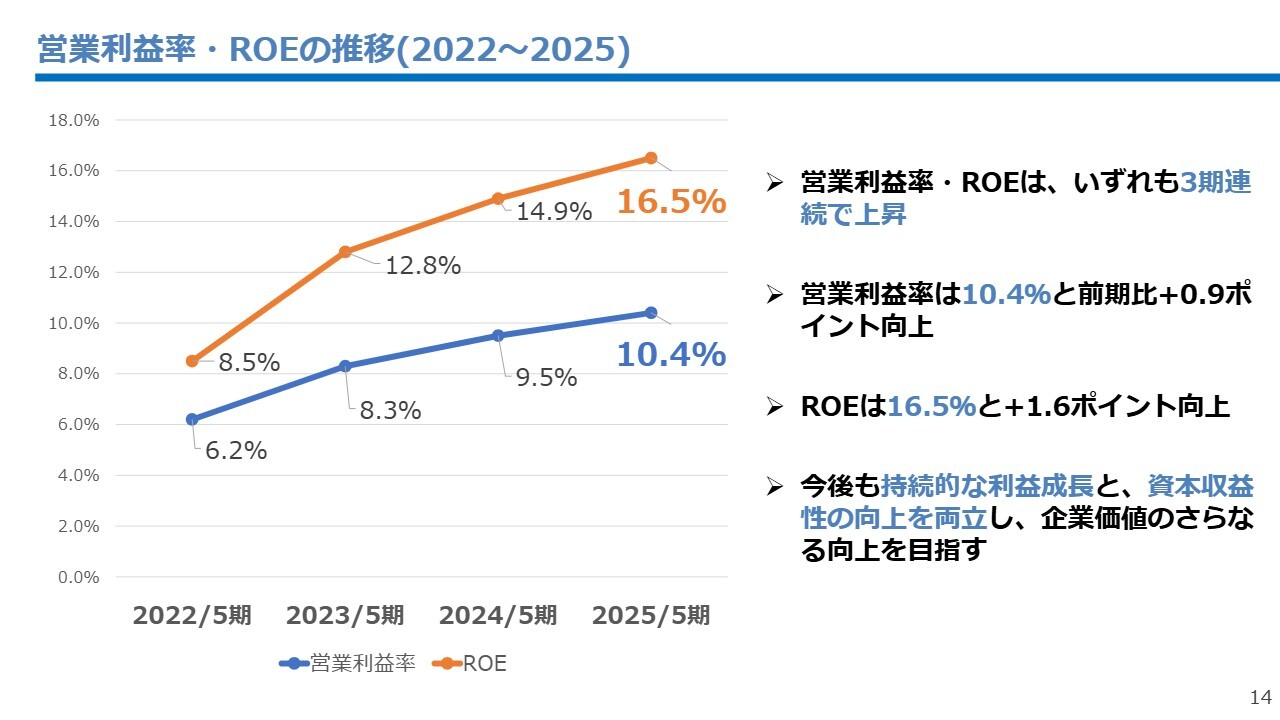

営業利益率・ROEの推移(2022~2025)

営業利益率とROEの推移です。2025年5月期の営業利益率は10.4パーセント、ROEは16.5パーセントとなり、いずれも3期連続で上昇しています。

特に営業利益率の10パーセントは一般的に優良とされる水準のため、今後もこの稼ぐ力を維持し、さらに向上させていきます。

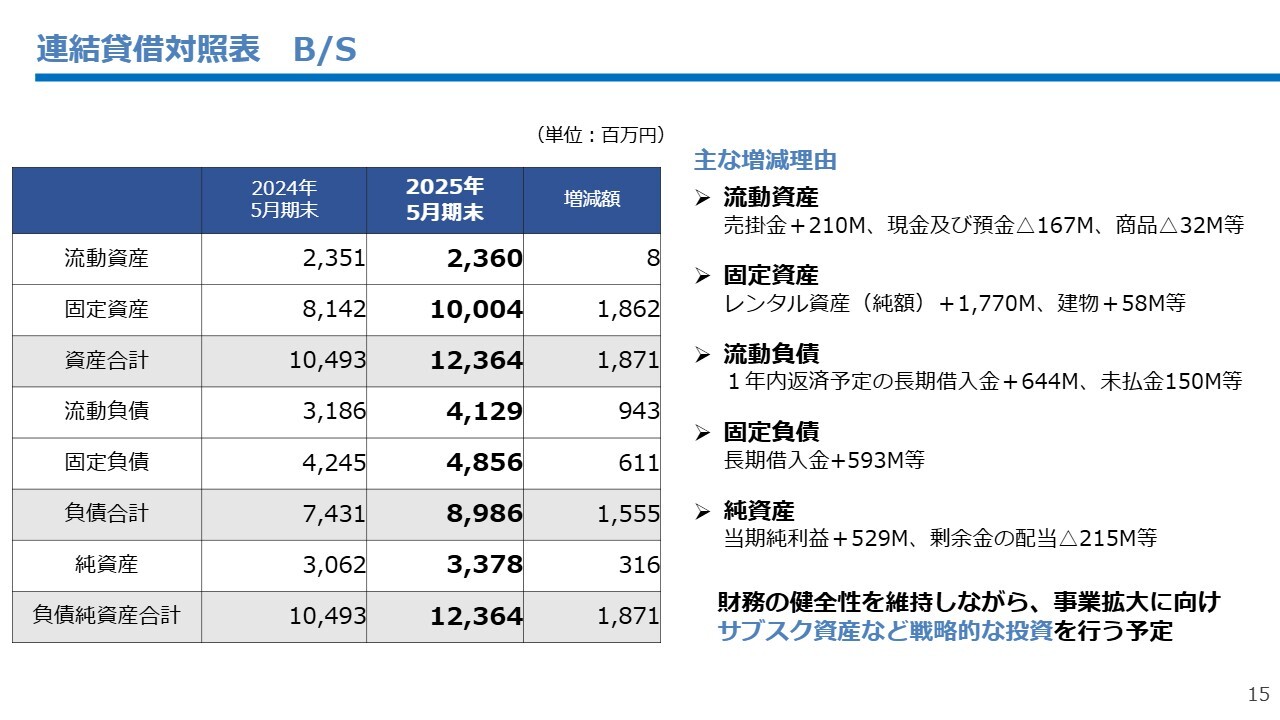

連結貸借対照表 B/S

連結貸借対照表です。総資産は123億6,400万円、純資産は33億7,800万円となりました。4年前と比較すると、バランスシート上の資産規模は2倍以上に拡大しています。

当社は金融機関からの他人資本を活用し、「パソコン」という資産を積み上げ、中長期にわたり収益を上げるITサブスクリプション事業に注力しています。

自己資本比率は一定程度低下していますが、これは意図的なものです。今後も財務の健全性を維持しつつ、事業拡大に応じたファイナンスの活用を続けていきます。

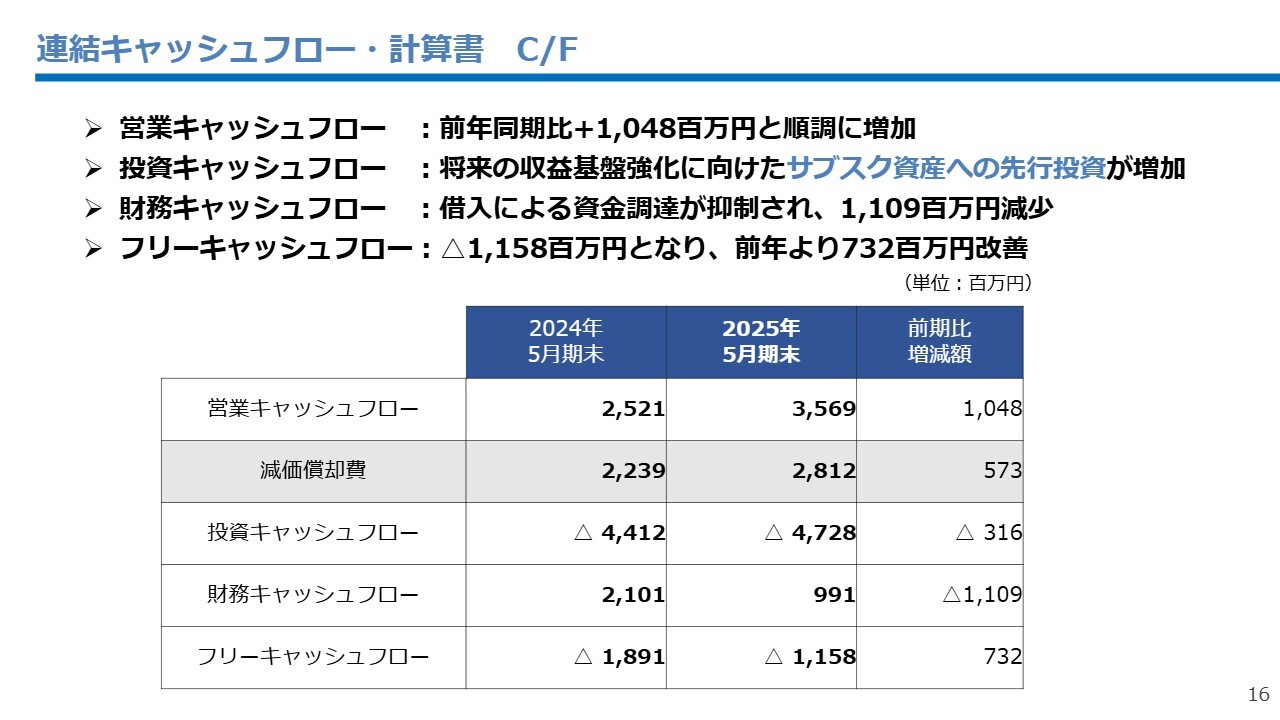

連結キャッシュフロー・計算書 C/F

連結キャッシュフロー・計算書についてです。営業キャッシュフローは35億6,900万円、投資キャッシュフローはマイナス47億2,800万円、財務キャッシュフローは9億9,100万円となりました。好調な業績を背景に、営業キャッシュフローは堅調に増加しています。

フリーキャッシュフローは今期もマイナスとなりましたが、契約残高の増加に伴う借入が要因であり、これは成長を続けている証であると評価しています。

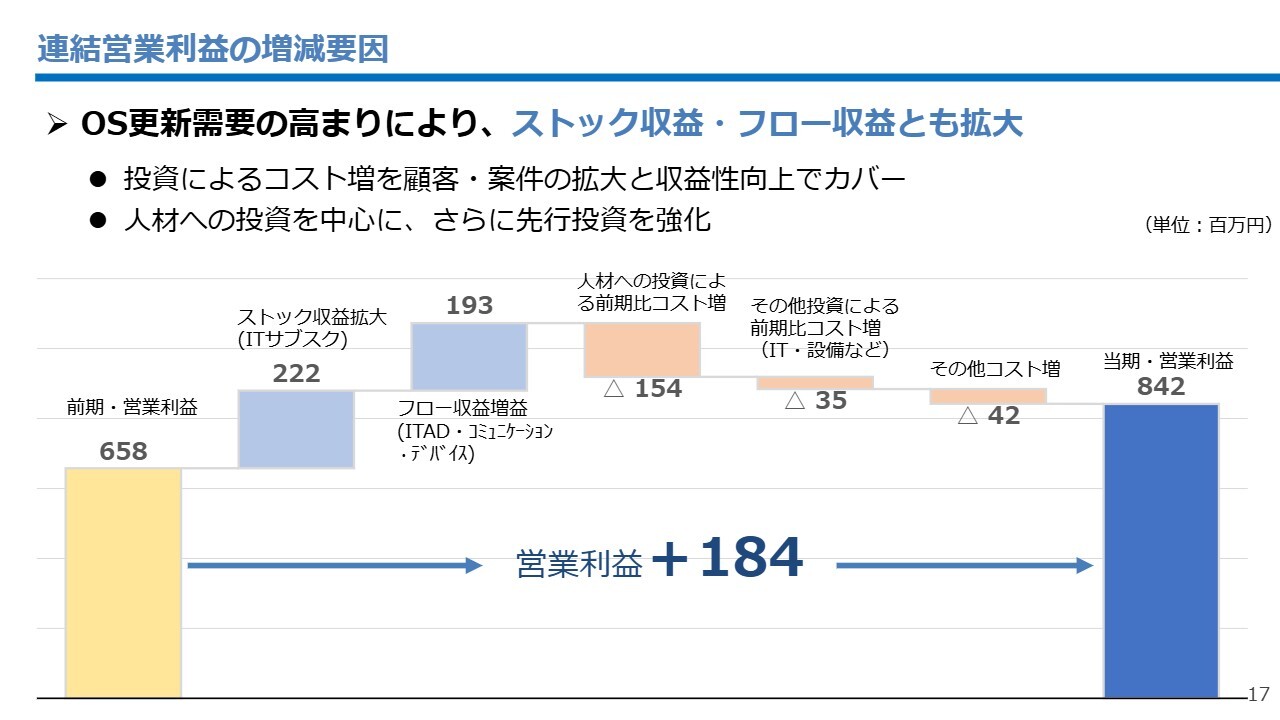

連結営業利益の増減要因

連結営業利益の増減分析についてご説明します。ストック収益・フロー収益ともに増益を達成しました。人材への投資は、ベースアップと給与・賞与の増加、および採用経費の拡大により約1億5,400万円の増加となっています。

また、ITや設備投資など人件費以外の投資も行いました。これらの投資に伴いコストが増加しましたが、事業の拡大と収益性の向上により、昨年を上回る営業利益を達成しています。

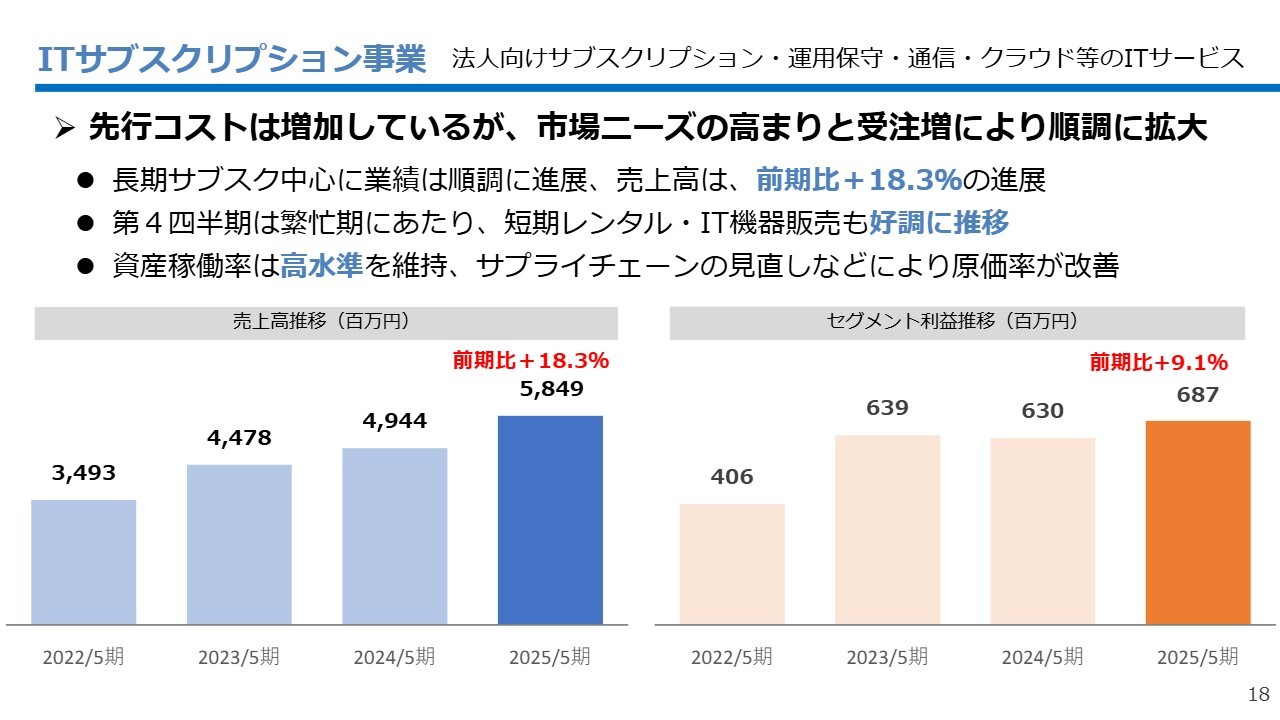

ITサブスクリプション事業

セグメント別の説明です。まず、ITサブスクリプション事業についてですが、今年10月に期限が迫った「Windows」OS更新の機会をしっかり捉え、事業を成長させることができました。売上高は前期比18.3パーセント増、セグメント利益は前期比9.1パーセント増と伸びています。

売上に比べて利益の伸びが低かった要因としては、長期の受注案件が増加したことや、採用活動および賃上げなど、人件費の増加が挙げられます。

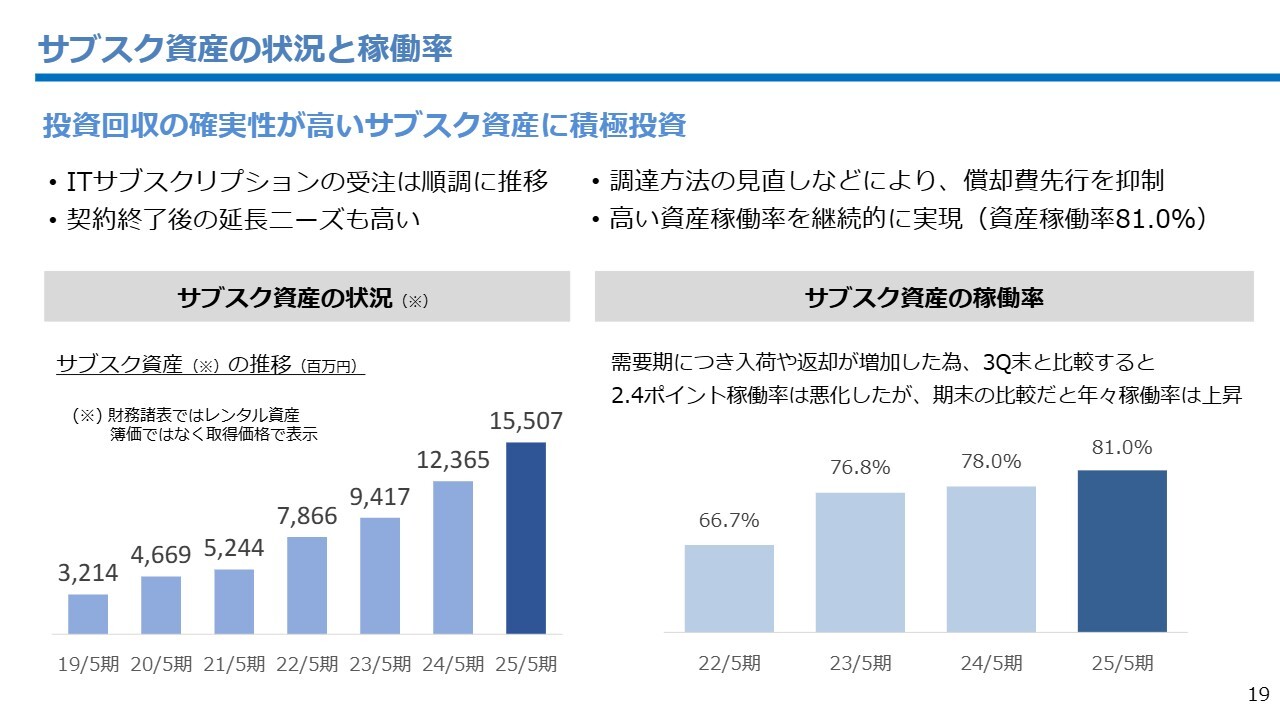

サブスク資産の状況と稼働率

サブスク資産の状況と稼働率についてです。事業拡大に伴い、契約資産残高が積み上がり、取得価格ベースで155億円まで増加しました。「契約残高」の公表はしていませんが、グラフのとおり右肩上がりで推移しています。

サブスク事業は資産を運用するビジネスであり、稼働率も重要視しています。2025年5月期には、前期比3パーセント増の81パーセントまで上昇しました。

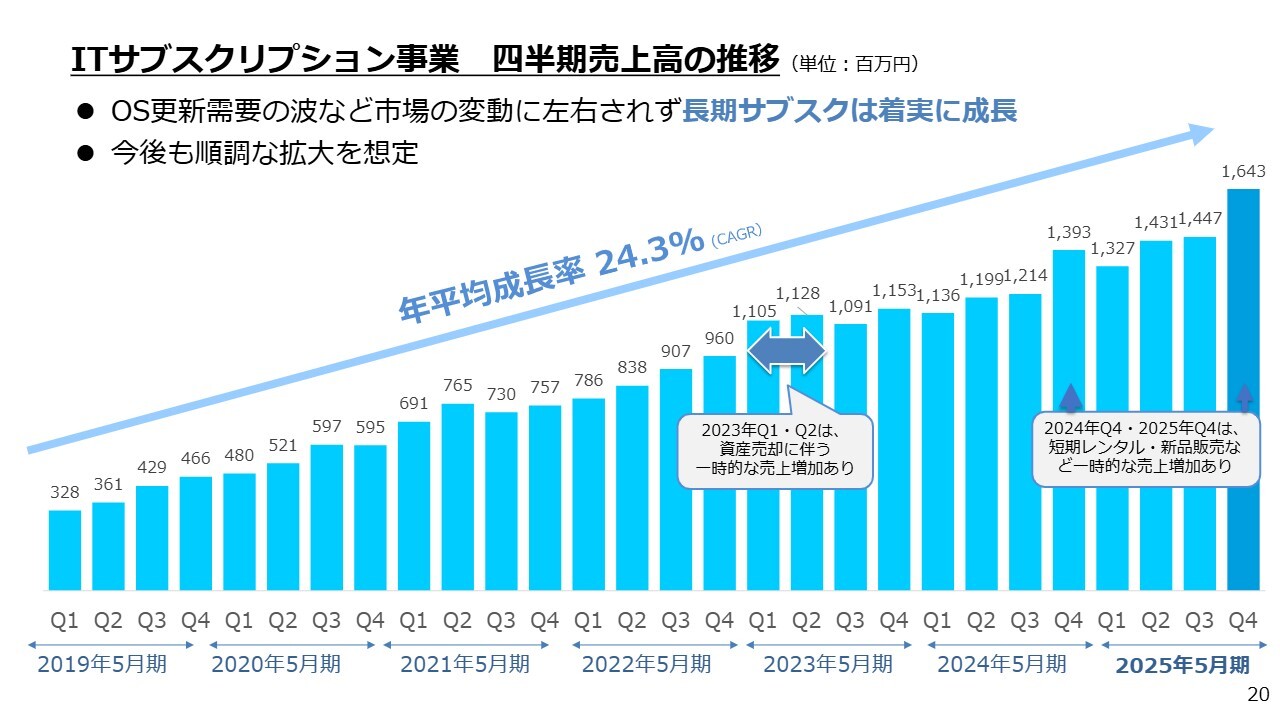

ITサブスクリプション事業 四半期売上高の推移

ITサブスク事業の四半期売上高の推移です。2019年5月期からのデータですが、現在も年平均成長率24.3パーセントという高い成長を続けています。

2021年5月期には、「Windows 7」から「Windows 10」への更新需要後の大きな反動減がありましたが、市場の変動に左右されることなく事業成長を実現し、現在まで成長を続けています。今後も着実な安定成長を見込んでいます。

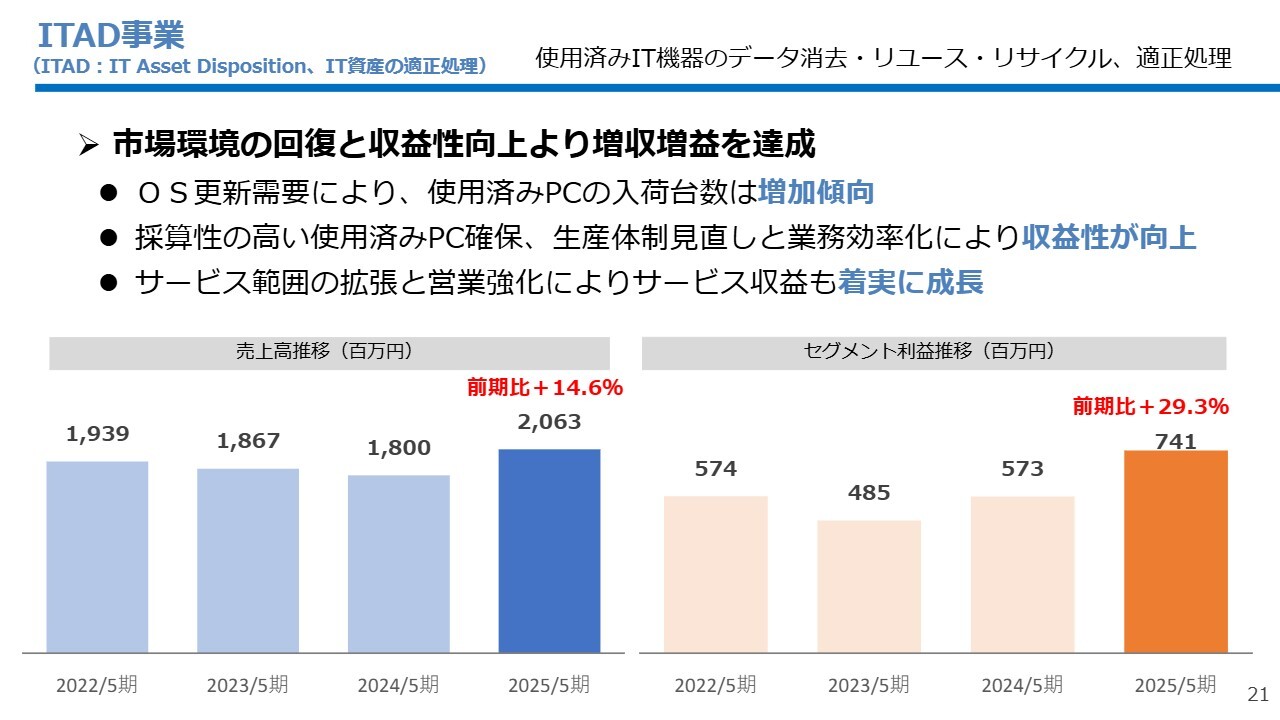

ITAD事業

ITAD事業についてです。売上高は20億6,300万円、セグメント利益は7億4,100万円と、いずれも2桁の増収増益となりました。

OS更新需要の高まりに伴い、パソコンの入荷台数が増加傾向にあります。もともと利益率の高い事業でしたが、採算性の高い案件に注力し、データ消去などのITサービスの受注を多数獲得できたことで、業績に貢献することができました。

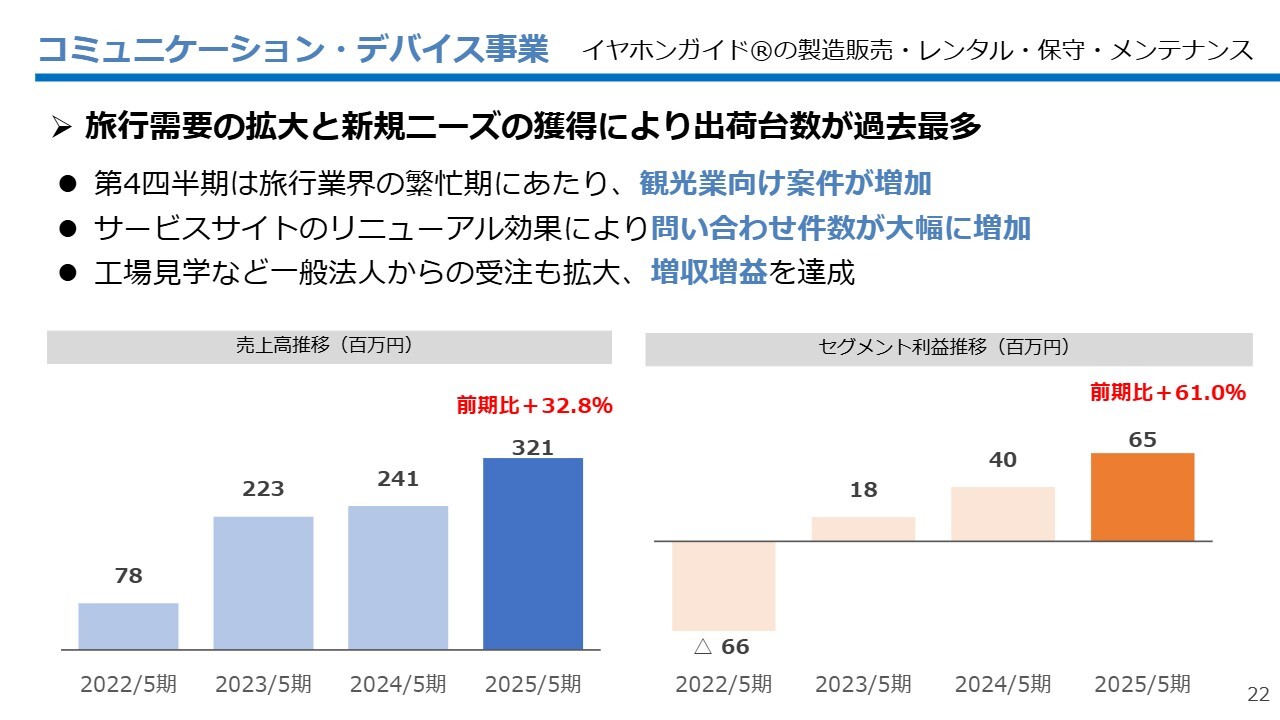

コミュニケーション・デバイス事業

コミュニケーション・デバイス事業です。この事業では、売上高は前期比32.8パーセント増加、セグメント利益は前期比61.0パーセント増加と、当社の事業の中でも最も大きな進展が見られました。

2023年5月期まではコロナ禍の影響を強く受けていましたが、それ以降は観光需要の回復に伴い、増収増益を続けています。海外旅行の完全回復はこれからですが、出荷台数はコロナ禍前の水準まで回復しています。

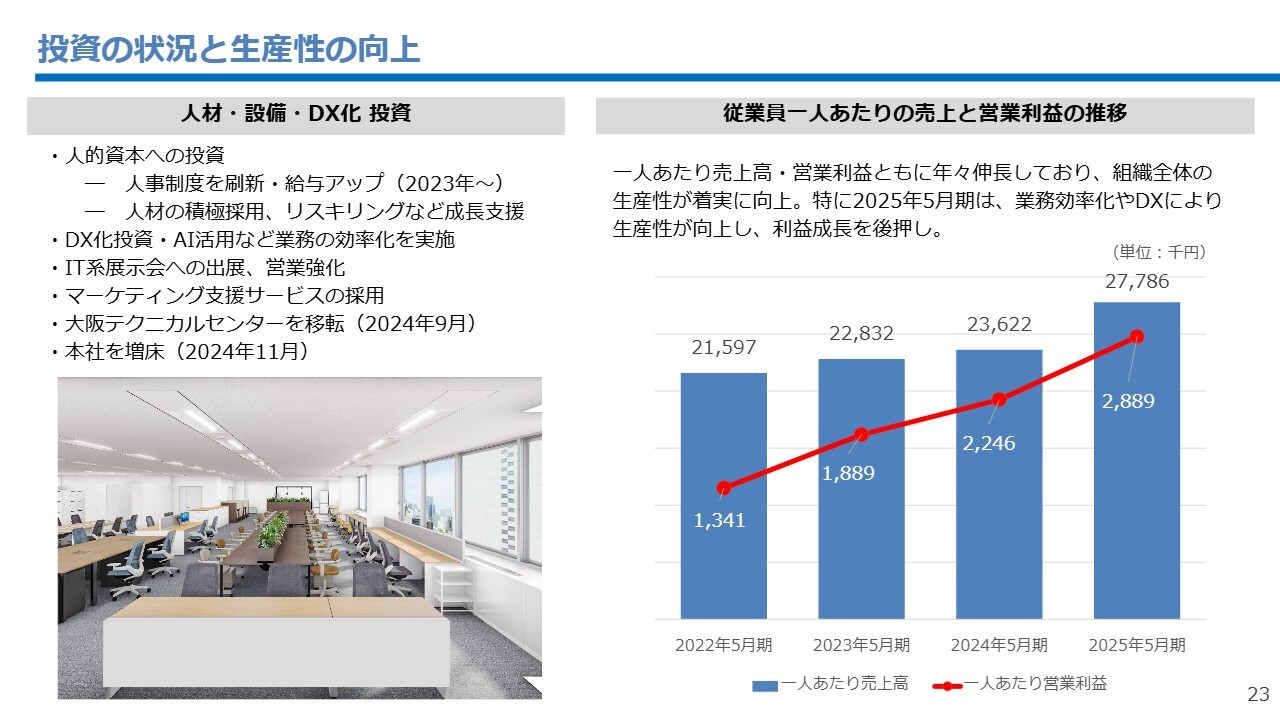

投資の状況と生産性の向上

投資状況と生産性の向上についてです。人材・IT・設備投資など、今後のパシフィックネットの持続的な成長に必要な投資を惜しまず、通年で行っています。

人手不足が大きな社会的トレンドになっていますが、限られたリソースで成果を出す点は、当社も同様です。そうした中で、人的資本の強化により、1人あたりの売上高や営業利益は近年上昇を続けています。特に、ここ数年は、従業員数の増加に頼らない事業成長が実現できていると評価しています。

今後もスキルの向上を図ることで、人件費の増加を上回る売上・利益の拡大を目指し、生産性向上の取り組みを続けていきます。

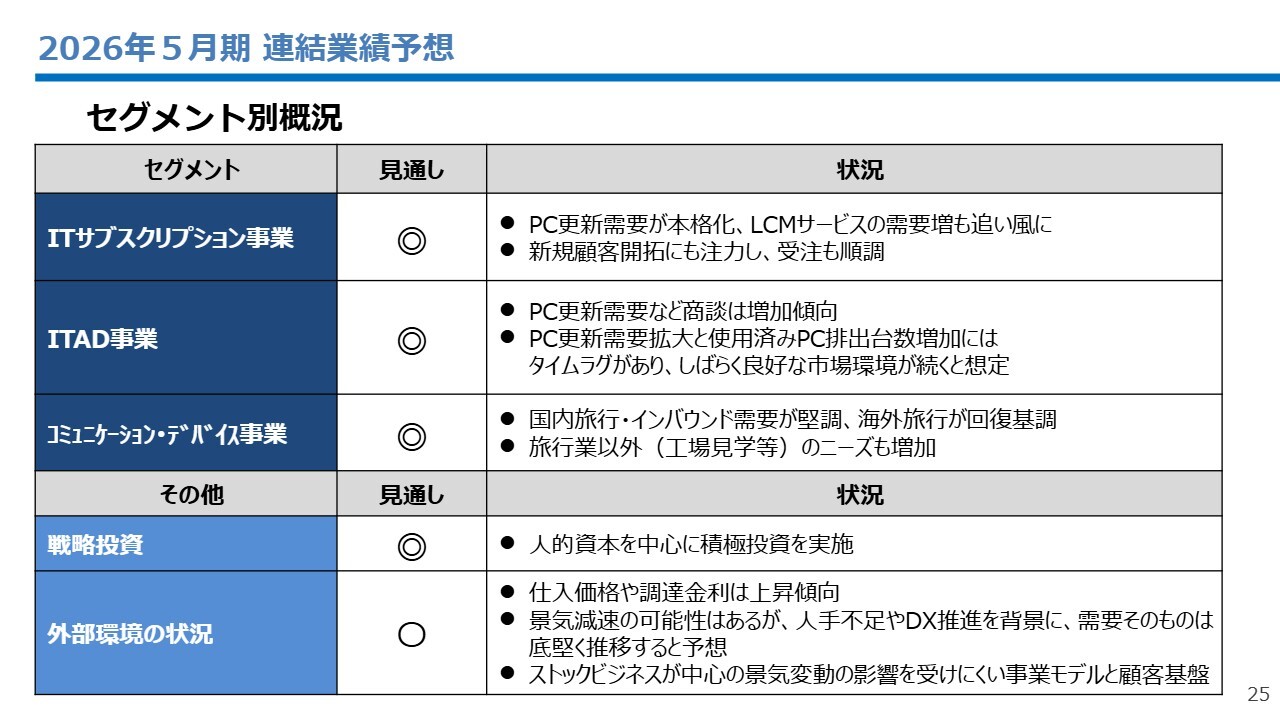

2026年5月期 連結業績予想

2026年5月期の連結業績予想についてご説明します。まず、連結業績予想の前提をスライドにまとめています。昨今話題となっている関税や為替の不安材料が事業に与える影響については、過去の実績や当社の現状から判断し、ほとんどないと考えています。

景気減退の可能性があるものの、日本市場における人手不足やDX推進を背景に、IT事業そのものは底堅く推移すると予想しています。特に、パソコンの更新で需要が集中する今年は、大きな事業機会になると考えています。

以上のことから、すべてのセグメントの見通しを二重丸としています。

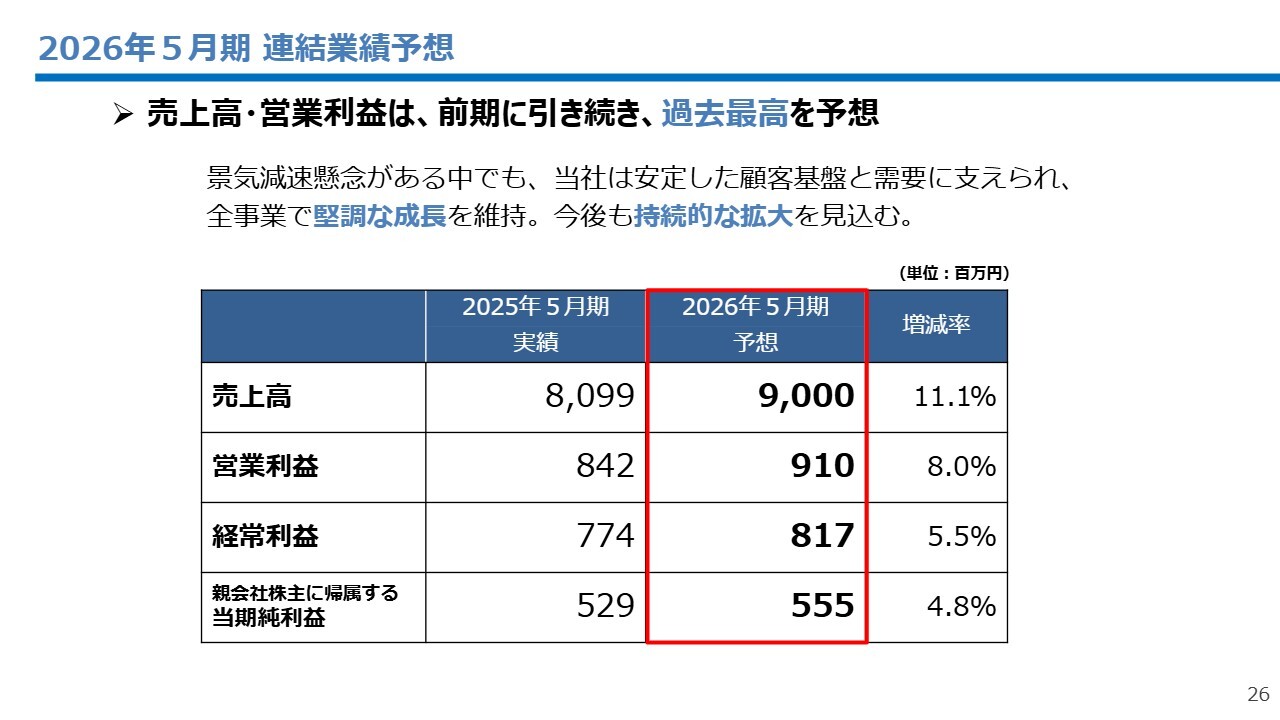

2026年5月期 連結業績予想

2026年5月期の業績予想です。売上高は90億円、営業利益は9億1,000万円を見込んでいます。

今期は、「Windows 10」サポート終了に伴うパソコンの更新需要に加え、「GIGAスクール」の更新需要も本格化することから、業界全体が活気づく1年になると予測しています。

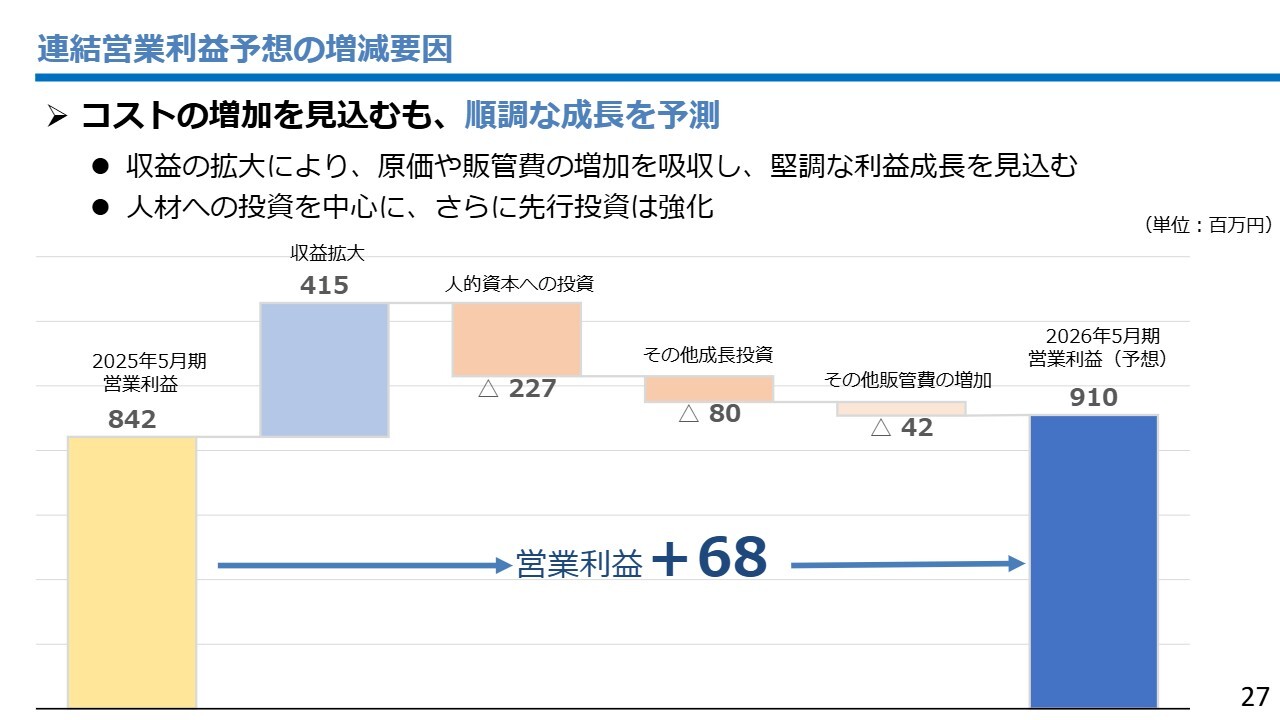

連結営業利益予想の増減要因

今期の営業利益の増減分析です。本業の収益は拡大しますが、人材や生産性向上にかかるIT投資も行っていきます。特に、大幅なベースアップを見込んでおり、その費用を計画に織り込んでいます。

ストック中心の事業モデルであるため、売上や利益が安定的に成長していく点が当社の事業の特徴です。トップラインも100億円が射程内に入ってきました。

前期は過去最高の業績を記録しましたが、今後も持続的な成長を実現するため、人的投資や環境整備を丁寧に進めながら、事業拡大に取り組んでいく時期であると考えています。

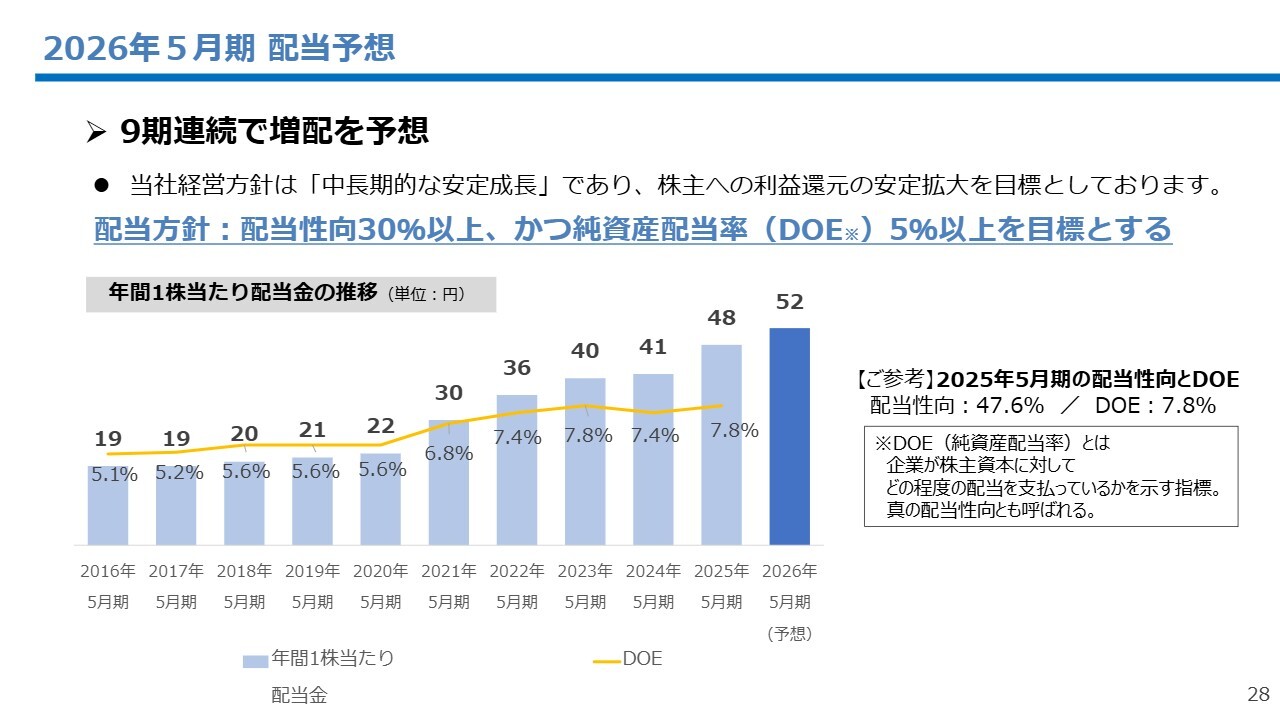

2026年5月期 配当予想

2026年5月期の配当予想です。配当予想は、今期52円を見込んでいます。当社の配当方針は、配当性向30パーセント以上、かつDOE(株主資本配当率)5パーセント以上を目標としています。9期連続での増配を予想しています。

配当の累進性を重視し、着実に配当金額を引き上げている点が当社の特徴です。今後も投資家のみなさまが満足できる水準の配当を維持・向上させる方針です。

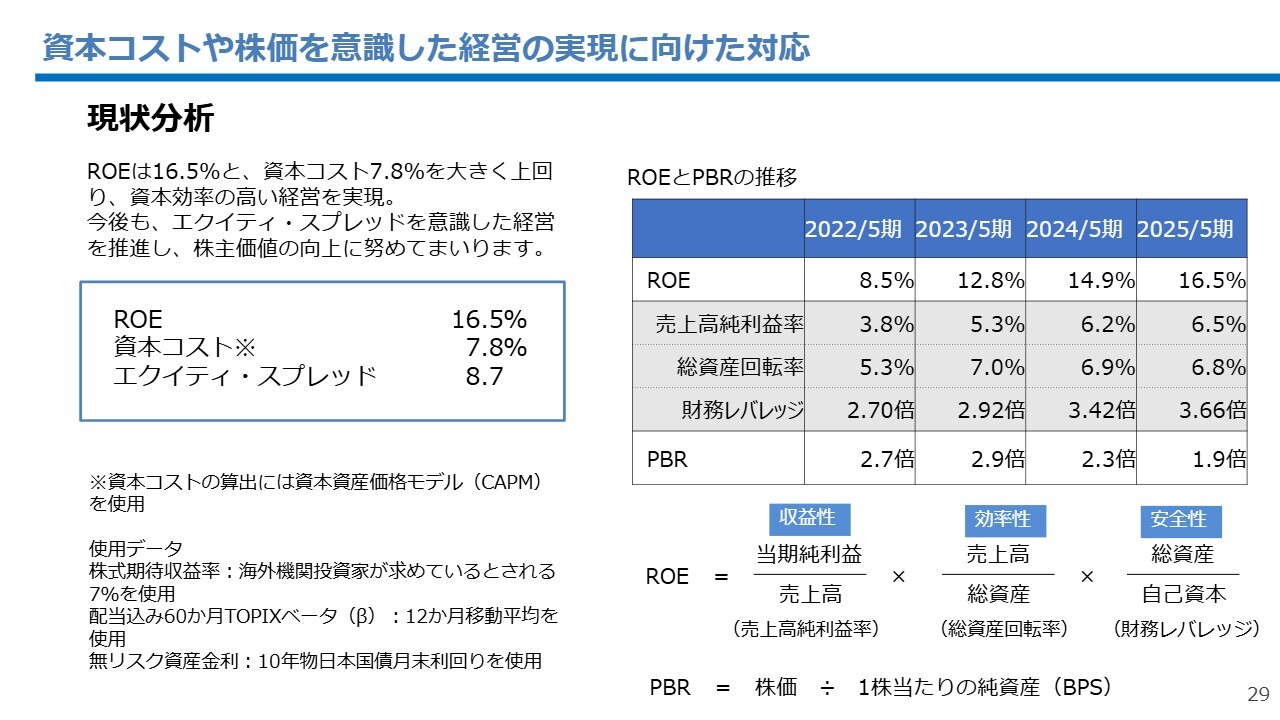

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営について、当社では投資家のみなさまと資本効率を議論するための指標として、ROEが望ましいと考えています。

ROICなどの指標も検討しましたが、当社の有利子負債を活用した経営戦略が株主のみなさまの利益にどのように貢献していくかを明確に示すため、ROEを指標としています。CAPMを用いた試算により、現在の資本コストは7.8パーセントと推定しています。

実際の資本コストの把握は困難ですが、機関投資家や個人投資家のみなさまとの日々の対話を通じて認識を共有しています。結果として、現状では資本コストをROEが大きく上回っていると認識しています。今後も利益を伸ばすことで、ROEの向上に努めていきます。

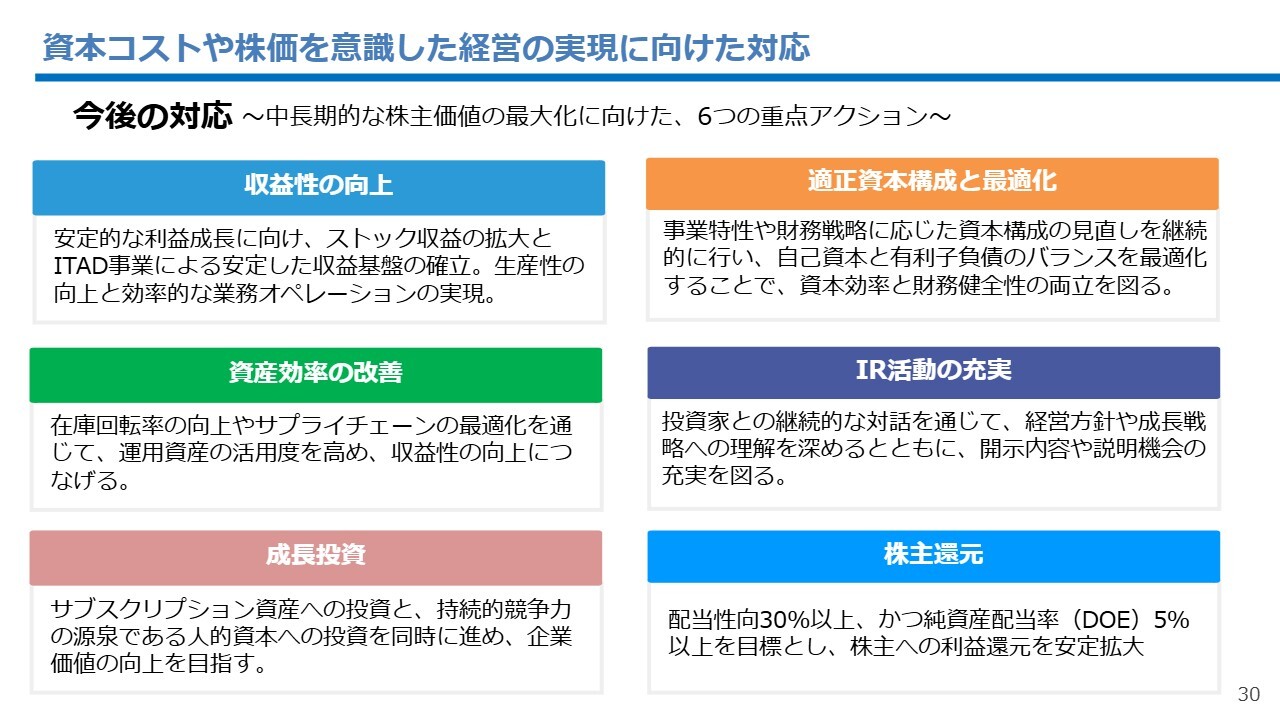

資本コストや株価を意識した経営の実現に向けた対応

今後の対応として、スライドに記載の6つの重点アクションに順次取り組んでいきます。特に株価については、時価総額100億円に満たない水準で長く推移しているため、認知度向上を最優先課題として認識しています。

今年からはIR活動の充実を図るため、ラジオ番組への出演や「YouTube」でのIR対談動画など、個人投資家のみなさまに向けたPRの場を設けています。資本コストや株価を意識した取り組みについては、今後も進捗を適宜報告します。

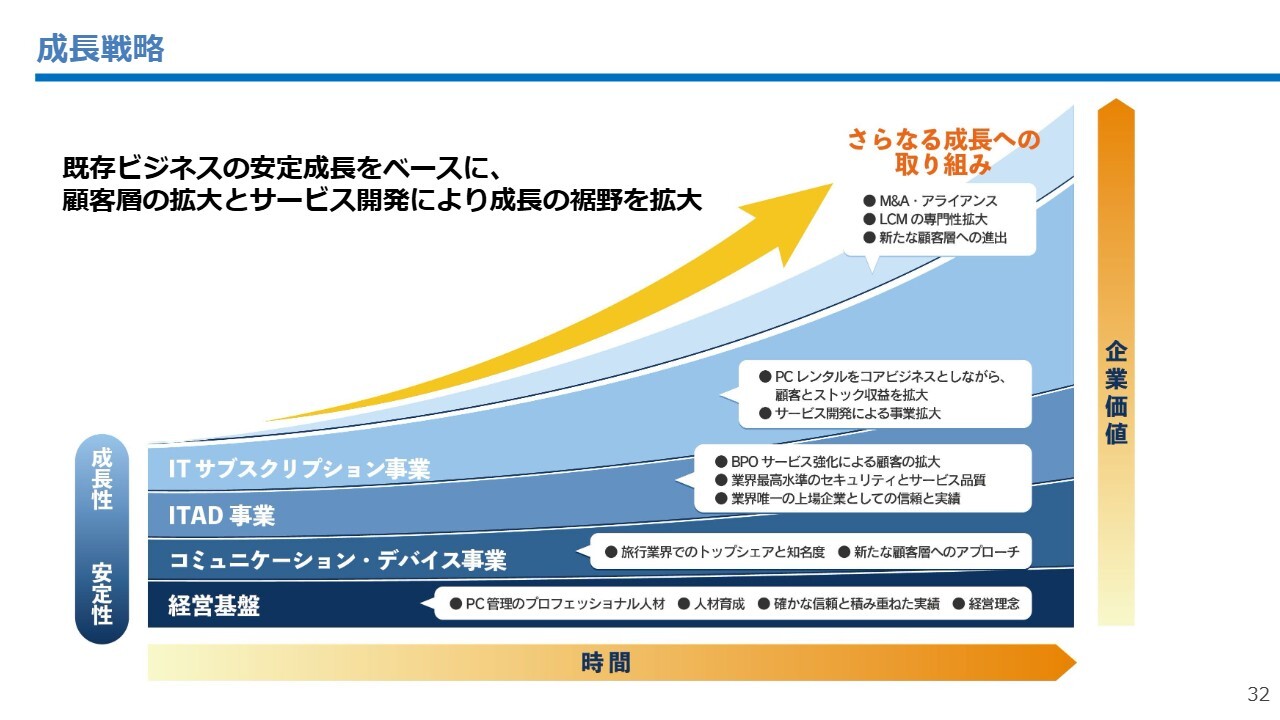

成長戦略

成長戦略のご説明に移ります。当社の成長戦略は、顧客基盤やパソコンに精通したプロフェッショナル人材といった独自の経営基盤をベースに、既存事業の発展を通じて安定的な成長を遂げるものです。

IT部門の代行として、パソコンの運用管理業務を行う当社のLCMサービスは、非常に高い評価をいただいています。今後もパソコンのレンタルをコアとし、周辺サービスを拡充することで、成長の裾野を広げていきます。

LCMは後発で参入したマーケットであるため、認知度を向上させ、業界内でのポジションを今後高めていきます。この分野において、IT部門にとって欠かせない存在であり、第一に想起される会社でありたいと考えています。

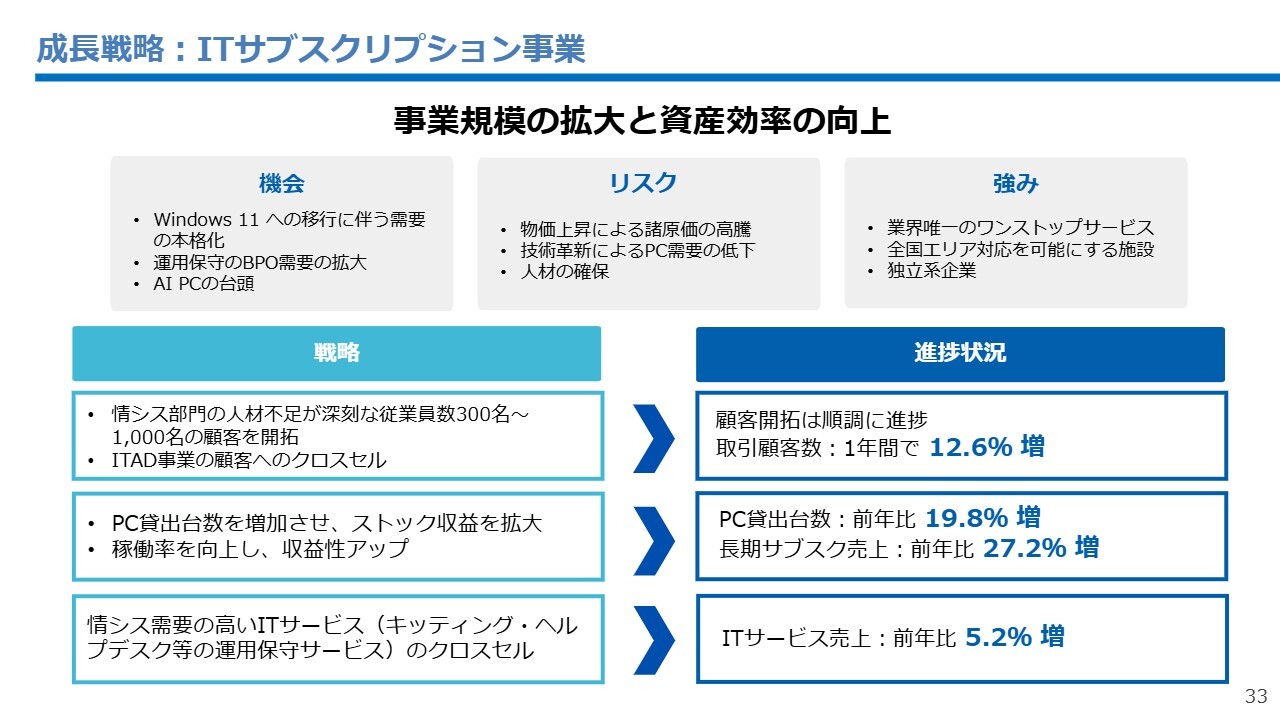

成長戦略:ITサブスクリプション事業

ITサブスク事業では、事業規模の拡大と資産効率の向上を基本戦略としています。事業機会には恵まれていますが、リスクとして人材確保が挙げられると認識しています。当社に対して年々高まる需要にしっかり対応できるよう、人的資本に関わる取り組みを引き続き強化していきます。

後発で参入した事業のため、認知度にはまだ伸びしろがあります。これまで展示会中心だったマーケティング活動を見直し、新たに「デマンドセンター」という組織を12月に設立しました。

インサイドセールスやWebマーケティングにも注力し、お客さまとの接点を増やす取り組みを進めています。

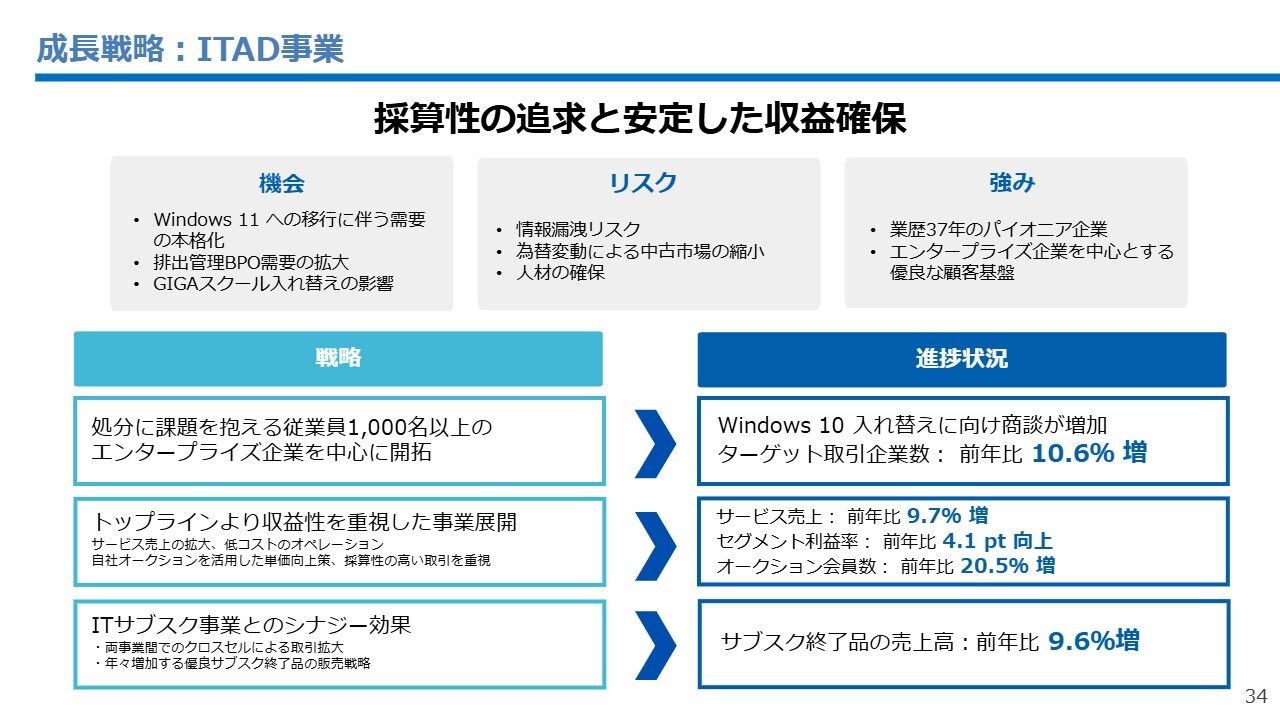

成長戦略:ITAD事業

ITAD事業では、規模の拡大よりも採算性を重視しています。情報漏洩のリスクがありますが、これを安心・安全に遂行できる当社にとっては、むしろ高い参入障壁となっています。

今年は、「Windows」OSの更新需要と「GIGAスクール」という2つの事業機会がありますが、いたずらに人員を増やすことなく、採算性の高い案件を重視し、事業の拡大を図っていきます。

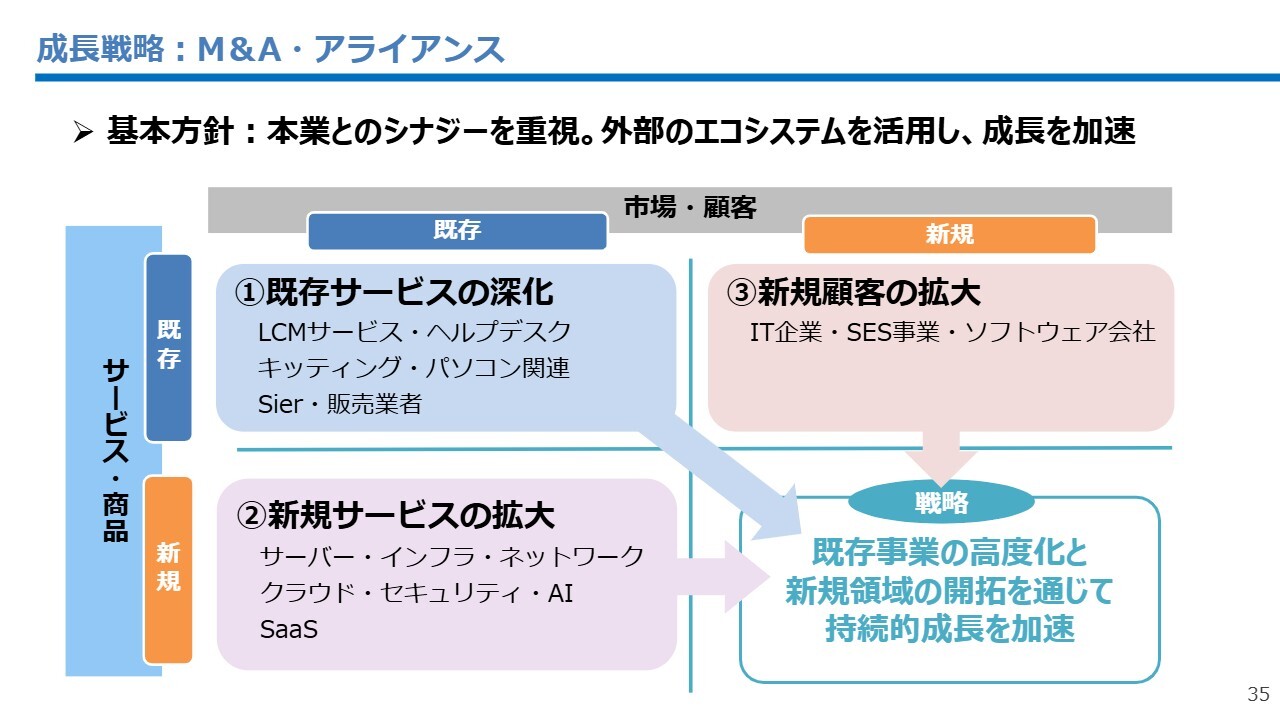

成長戦略:M&A・アライアンス

M&Aやアライアンスについては、持続的な成長を図るための1つの選択肢と考えています。本業とのシナジーをあくまで重視し、オーガニックな成長を支えるパートナーを今後開拓していきます。

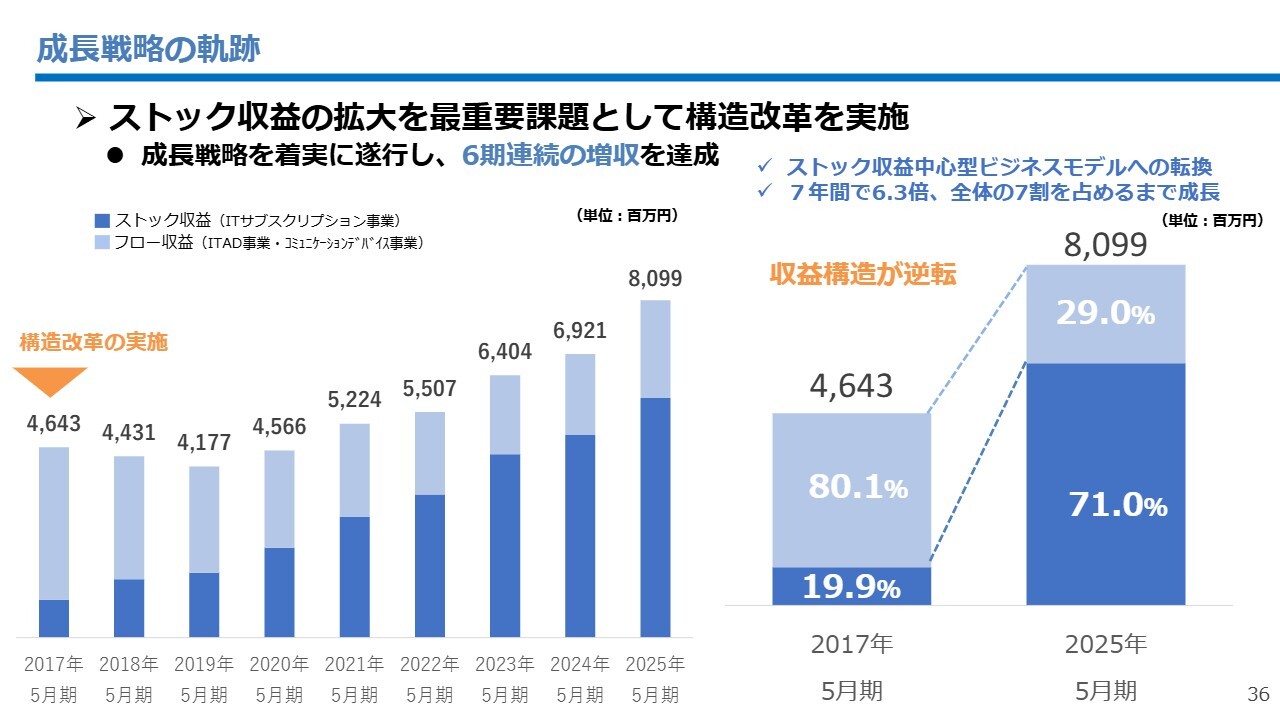

成長戦略の軌跡

当社の成長戦略の軌跡についてです。2017年に構造改革を実施し、現在の成長戦略を推進してきました。現在はストック収益が全体の7割を超え、外部環境に左右されにくい基盤が整いつつあると評価しています。

来年度はパソコン市場の反動減が一定程度予想されますが、継続的な成長を見込んでいます。当社の強みは、ITデバイスの提供だけでなく、IT部門の負荷を軽減する独自のLCMにあります。人手不足に悩む企業にとって、情シス需要を網羅的にカバーする当社のサービスは今後も必要とされていきます。

パソコンの出荷台数に左右されることなく、IT人材不足という根本的な課題を解決することで、今後も安定的な収益成長を見込んでいます。

今後も、私たちパシフィックネットをどうぞよろしくお願いします。

新着ログ

「サービス業」のログ