提供:株式会社シノプス 2025年12月期第2四半期決算説明

【QAあり】シノプス、前年比売上高+20.7%、営業利益+647.5%と大幅増収増益 パッケージ売上とクラウド粗利改善が利益拡大を牽引

目次

岡本数彦氏:みなさま、本日はお集まりいただき、誠にありがとうございます。株式会社シノプス代表取締役社長の岡本数彦です。これより、2025年12月期第2四半期決算についてご報告します。

本日は、2025年12月期第2四半期決算ハイライト、ビジネスハイライト、株主還元の3点をご説明します。

経営指標の進捗状況

2025年12月期第2四半期の業績です。主要な経営指標は、スライドのとおり進捗しています。

食品スーパーシェア率については、前年比で2ポイント減少しています。ターゲットリストの年次更新を行ったことで、シェア算出の分母が変更されたため、第1四半期のシェア率が低下したことが要因です。なお、第1四半期から第2四半期にかけては変動がありません。

また、第1四半期での企業統合および第2四半期における卸売業1社の解約により、契約社数は前年比1社減の119社となりました。

ただし、ARR、店舗数、クラウド有償アカウント数の指標、そしてクラウドサービスの売上高は引き続き順調に増加しています。NRR(クラウド)も100パーセント以上を維持しています。

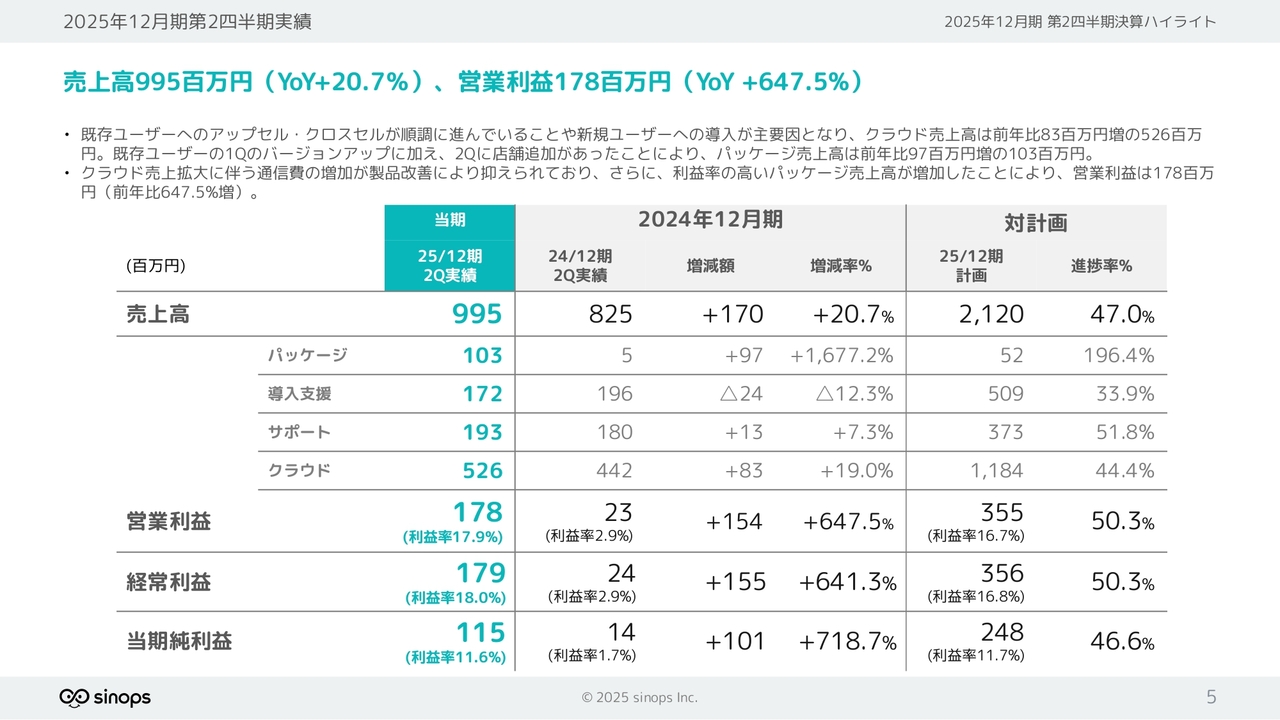

2025年12月期第2四半期実績

業績についてです。第2四半期の売上高は前年比20.7パーセント増の9億9,500万円となりました。特にパッケージ売上高が9,700万円増加したことが寄与しており、営業利益は前年比647.5パーセント増の1億7,800万円を計上し、大幅な増収増益を達成しました。

今回の増益は、パッケージ売上の好調に加え、クラウドサービスの利益率改善も大きく貢献しています。通期計画の達成に向け、引き続き取り組んでいきます。

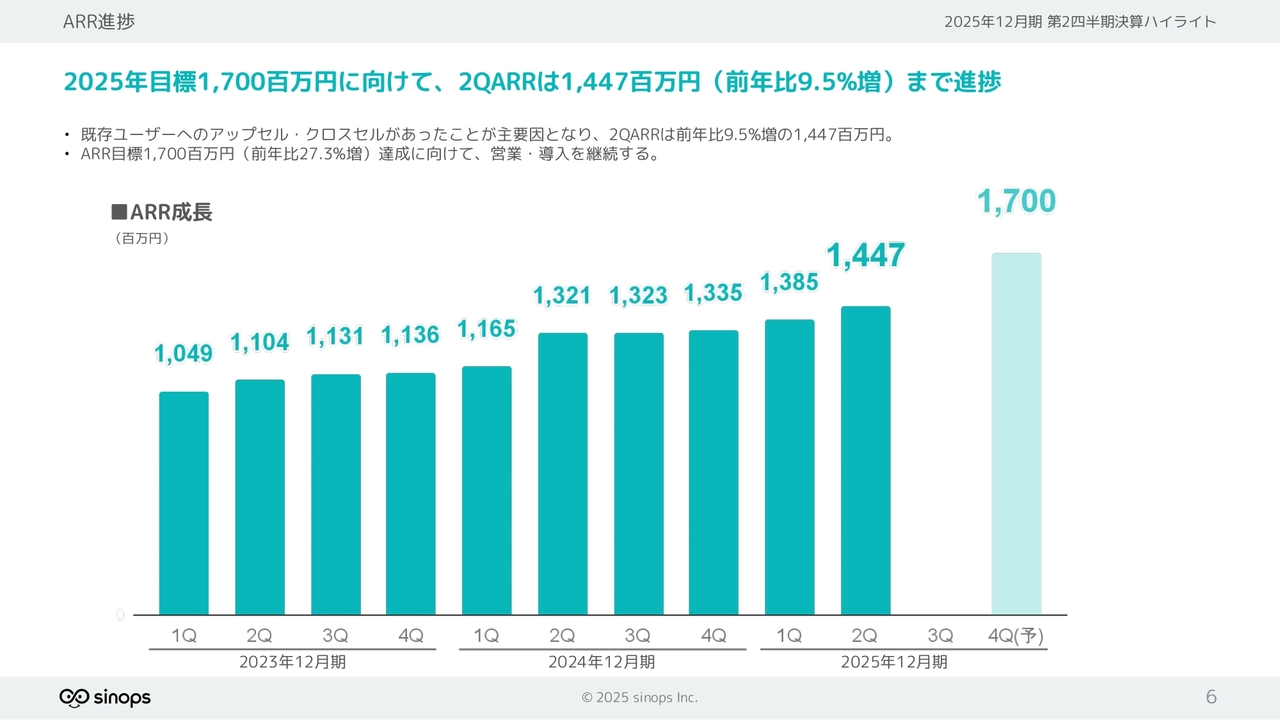

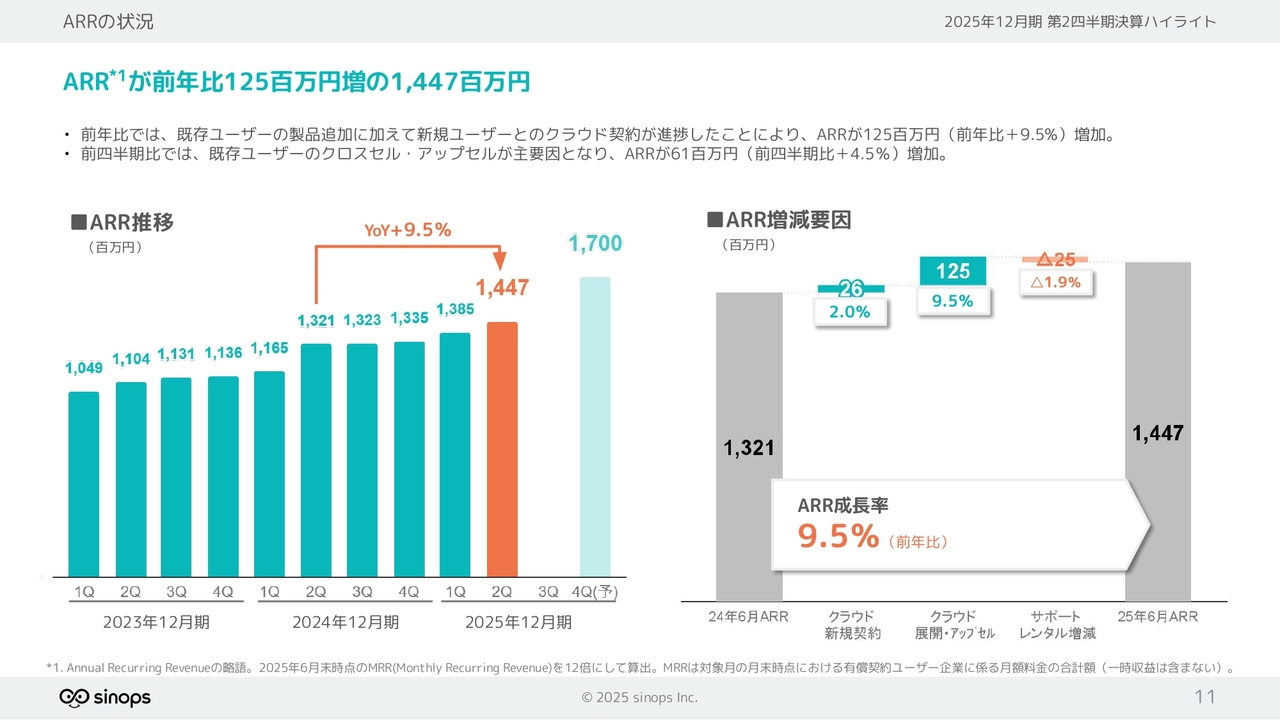

ARR進捗

ARRは、計画に対してほぼ目標どおりの14億4,700万円まで進捗しました。既存ユーザーへのアップセルやクロスセルを主軸に、成長を維持できています。

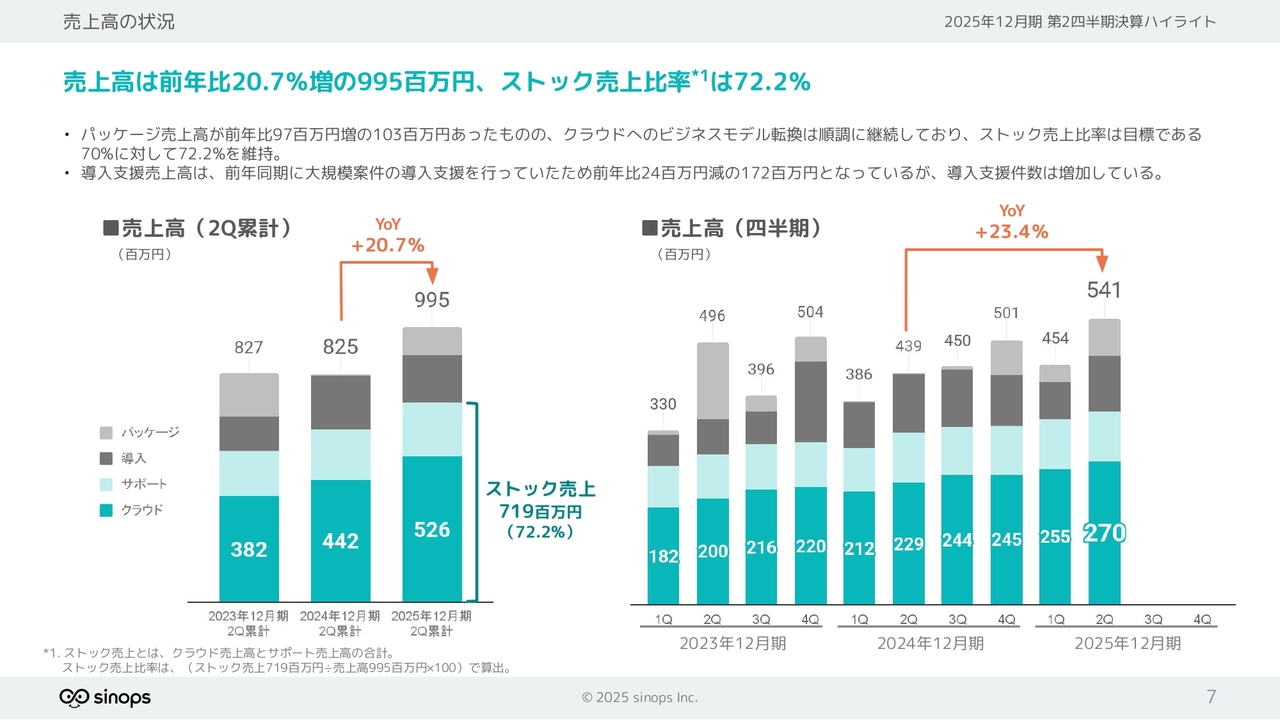

売上高の状況

売上区分別の売上高について、スライド左側の第2四半期累計グラフをご覧ください。薄いグレーで示されているパッケージ売上高は、前年より9,700万円増加し、1,677.2パーセントの大幅な伸びとなりました。これは、第1四半期、第2四半期ともに、既存ユーザーによるライセンス追加がけん引した結果です。

また、青色のストック売上高も着実に増加しており、売上全体に占めるストック売上比率は目標の70パーセントを超える72.2パーセントとなりました。今後の成長に向けた安定した基盤が構築できている証拠だと考えています。

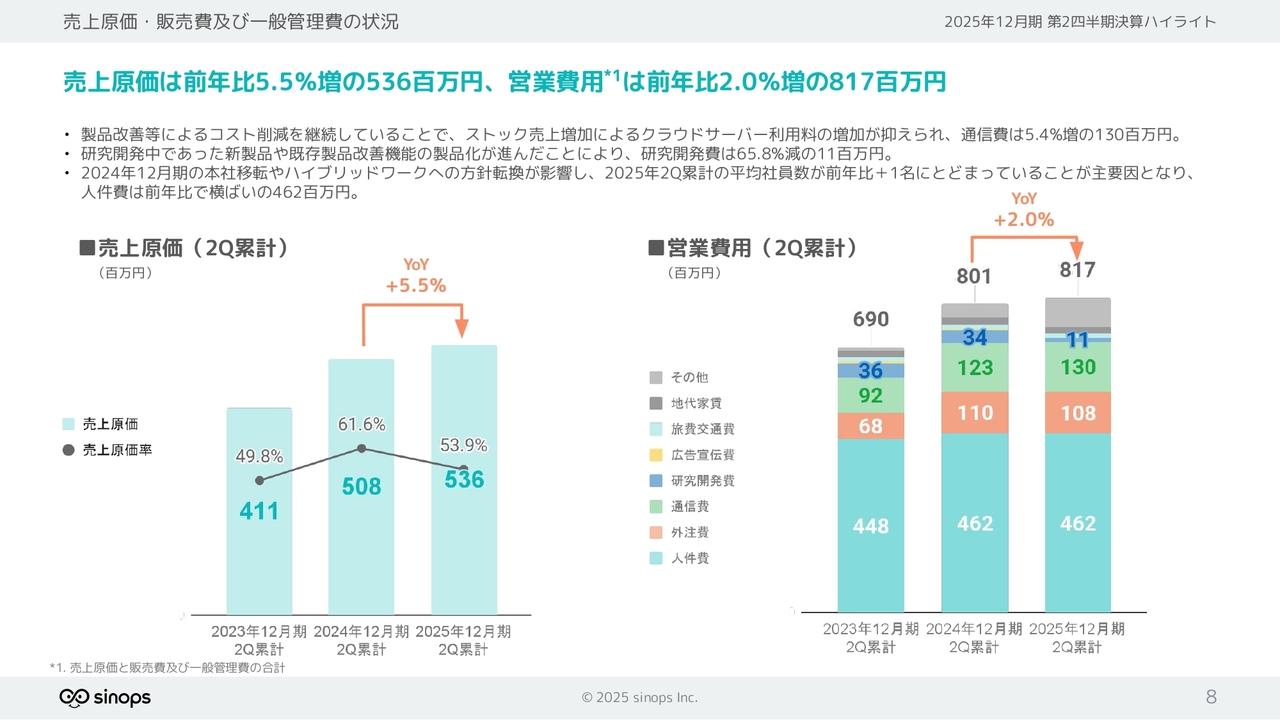

売上原価・販売費及び一般管理費の状況

費用についてです。原価と販管費を合わせた営業費用は、スライド右側のグラフに示しているとおり、前年比2パーセント増の8億1,700万円に抑えています。当社の主要な費用である人件費は、人員増加の抑制により、横ばいです。また、製品改善を進めたことで、ストック売上の増加に伴うクラウドサーバの利用量増加を最小限に抑え、通信費も前年比5.4パーセントの増加にとどめています。

外注費については、社員一人ひとりが効率的に業務に集中できるよう、引き続きアウトソーシングを戦略的に活用しています。今後もこの方針を継続していきます。

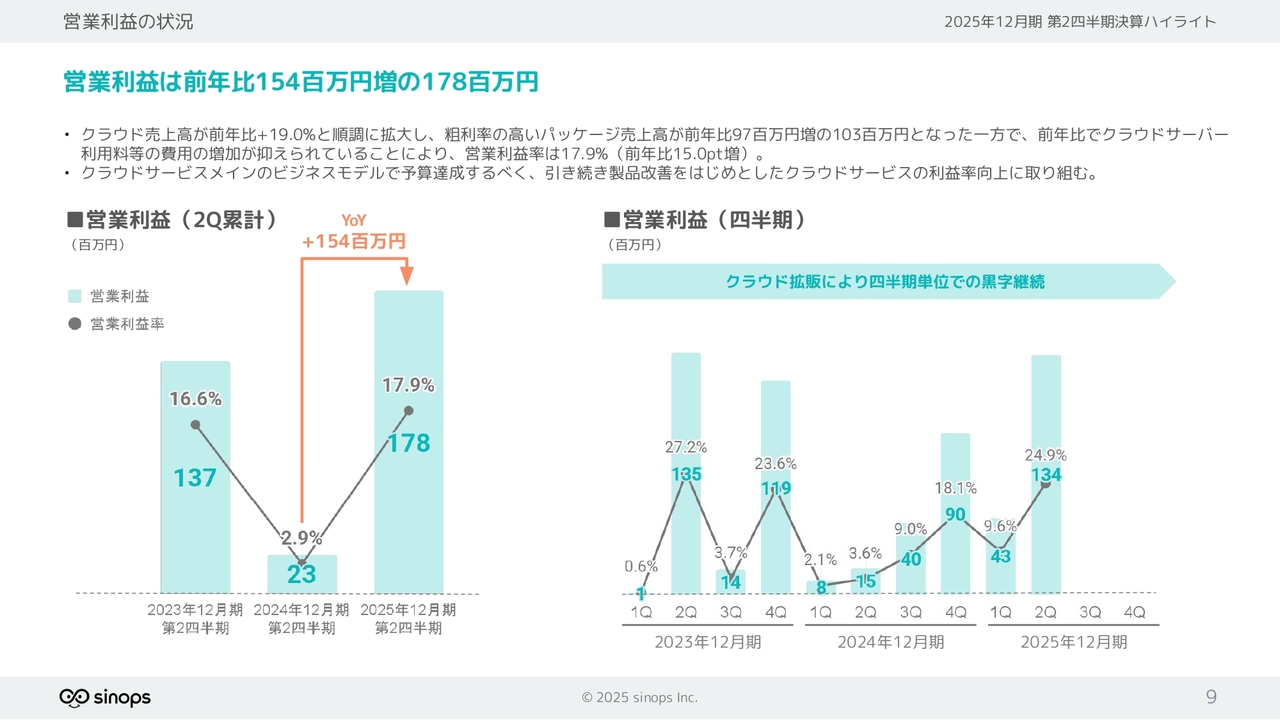

営業利益の状況

営業利益は、前年の6.5倍となる1億7,800万円を達成し、大幅な増益となりました。この要因として、パッケージ売上高の計上と通信費の削減が大きく貢献しています。

事業成長に必要なリソースを継続的に投入している一方、現時点では今期中に特別な費用増は想定していません。引き続き売上をしっかりと確保し、通期目標の営業利益3億5,500万円を達成できるよう取り組んでいきます。

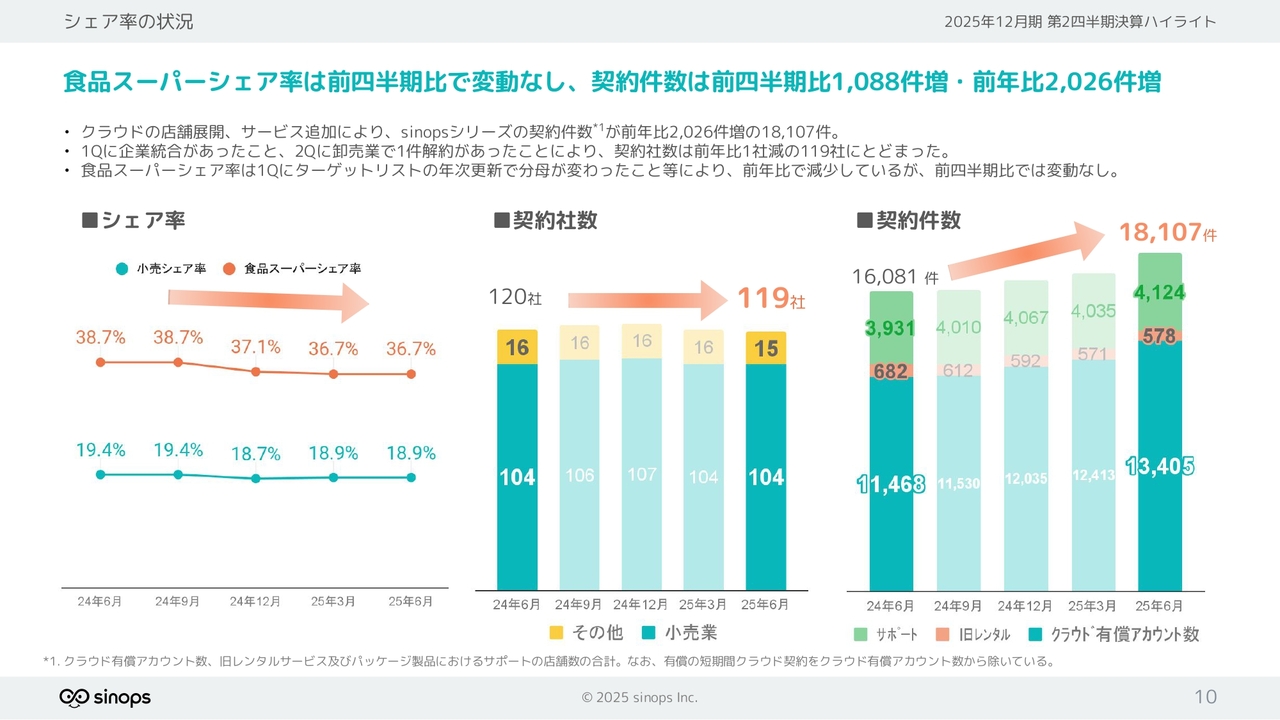

シェア率の状況

シェア率と契約社数についてです。シェア率は前年比で低下していますが、これは第1四半期にターゲットリストを更新したことによる分母の変化が主な要因です。前四半期比では変動はありません。

契約社数については、第1四半期に企業統合があり、第2四半期には卸売業で1件解約がありました。その結果、前年比で1社減となっています。この現象は、当社の売上や成長に大きな影響を与えるものではないと認識しています。ただし、お客さまのフォロー体制は常に見直し、改善を進めていく方針です。

新規顧客の獲得や既存ユーザーのアップセル・クロスセルが着実に進んでいることは、契約件数の伸びからもご確認いただけると思います。

ARRの状況

ARRは、前年比9.5パーセント増の14億4,700万円となりました。スライドの右側にARRの増減要因を示しています。ご覧のように、既存ユーザーの展開やアップセルにより、ARRが1億2,500万円増加しています。

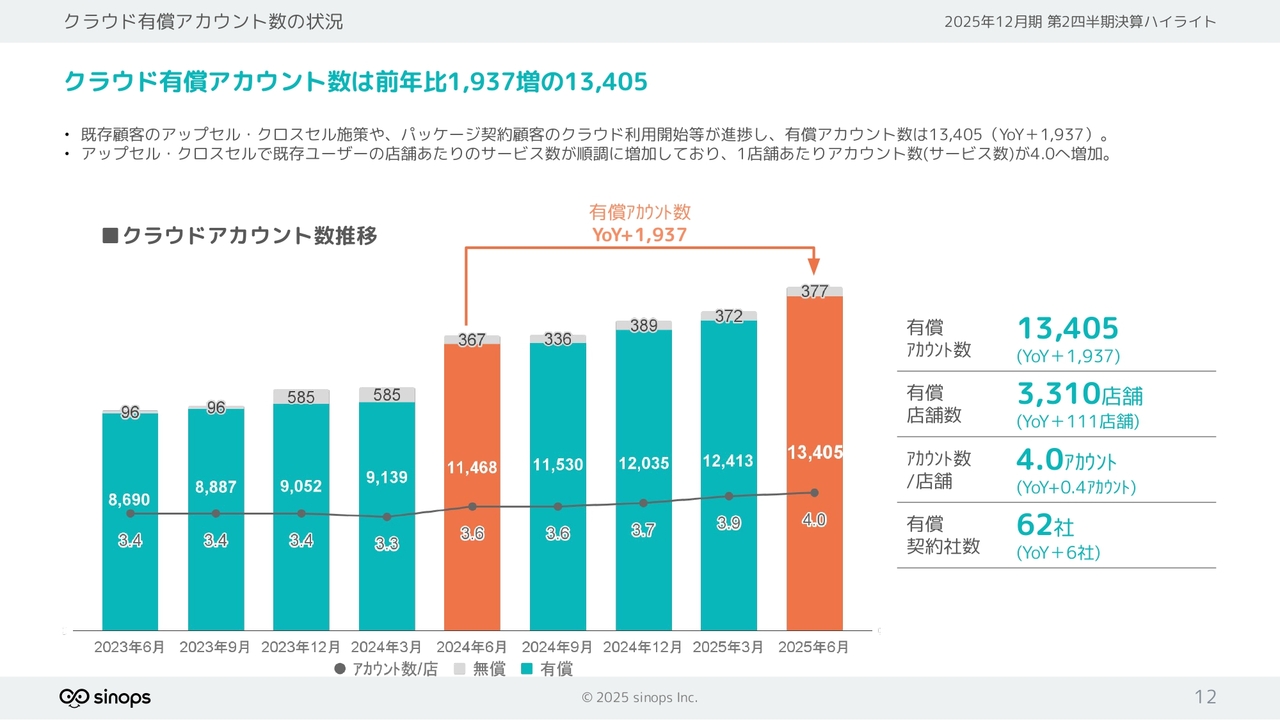

クラウド有償アカウント数の状況

クラウド有償アカウント数は1万3,405アカウントまで増加しました。既存のお客さまに対するアップセルやクロスセルが進んだ結果、第1四半期から第2四半期で922アカウント増加しています。

その代表例が、2025年6月にプレスリリースでお知らせした株式会社ベイシアとの取り組みです。昨年12月から実証実験を進めてきましたが、当社の需要予測の精度とそれを活用した物流改善の実績が評価され、食品スーパー全136店舗において6サービスの追加導入が決定しました。

このような成果により、1店舗あたりのアカウント数は平均4.0アカウントまで増加しています。アップセル・クロスセルにはまだ大きな拡大余地があるため、新規ユーザー獲得とアップセル・クロスセルの両輪で、引き続きクラウド事業を進展させていきます。

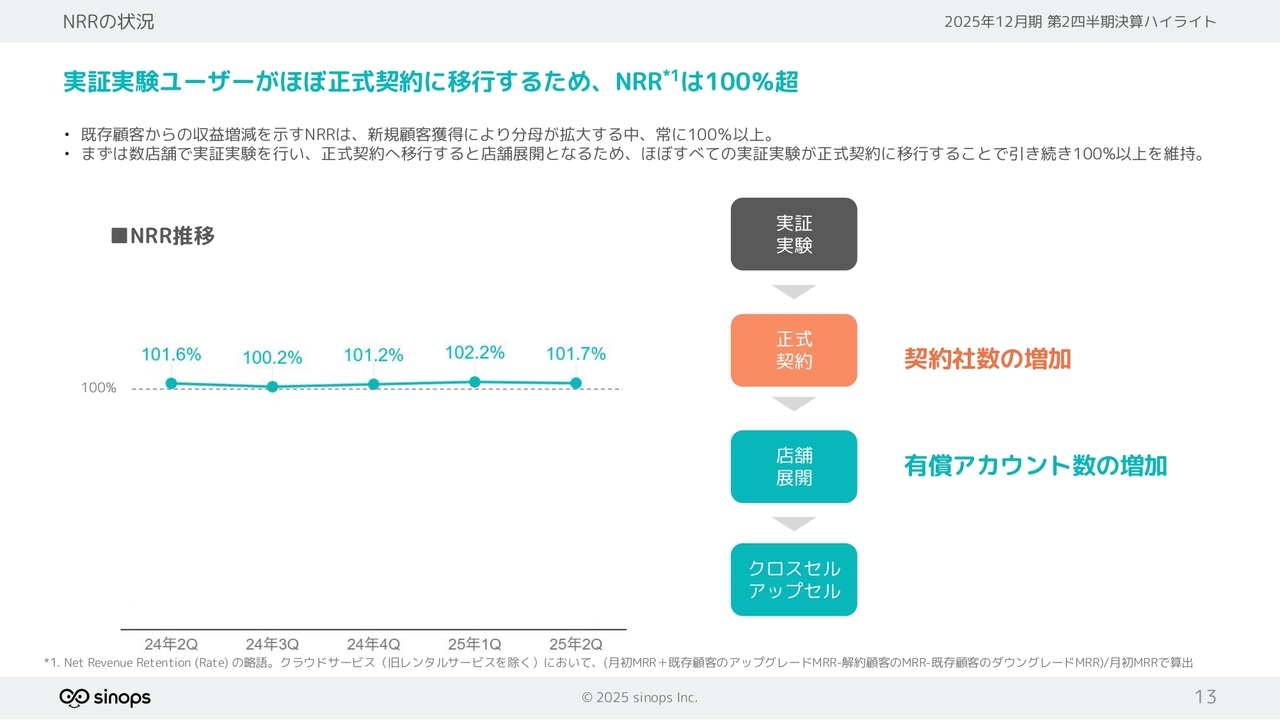

NRRの状況

NRRは100パーセント以上を維持しています。このNRRの計算には新規導入を含んでおらず、既存サービスの店舗展開と解約を比較しています。事業が安定的に成長していることをご理解いただけるかと思います。今後も既存のお客さまとの関係性を重視し、健全な成長を継続的に達成できるよう取り組んでいきます。

通期業績見通し

通期業績予想は、売上高21億2,000万円、営業利益3億5,500万円で変更はありません。昨年度に業績修正を行った反省を踏まえ、十分に実現可能な売上計画としています。

昨年延期となったクラウドの大型案件についても、今期の受注確率を控えめに見積もっていますが、達成に向けて引き続き着実に取り組みます。

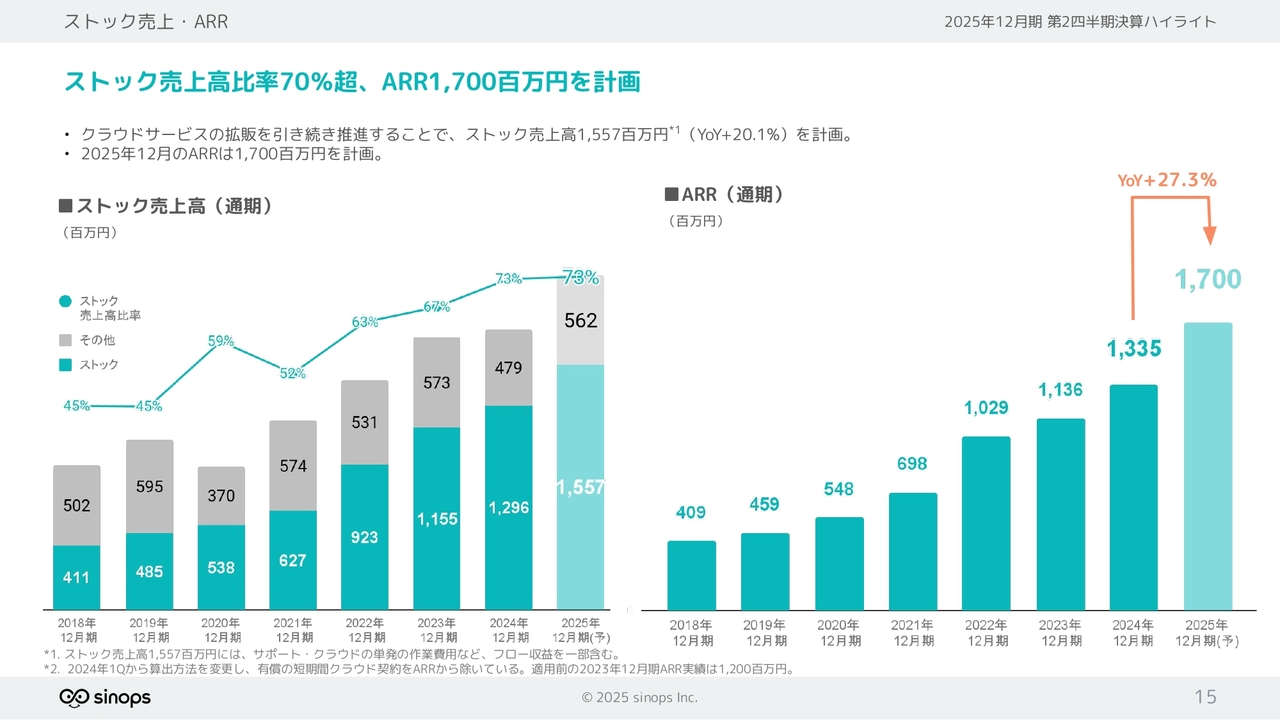

ストック売上・ARR

ARRは前年比27.3パーセント増の17億円で、計画に変更はありません。

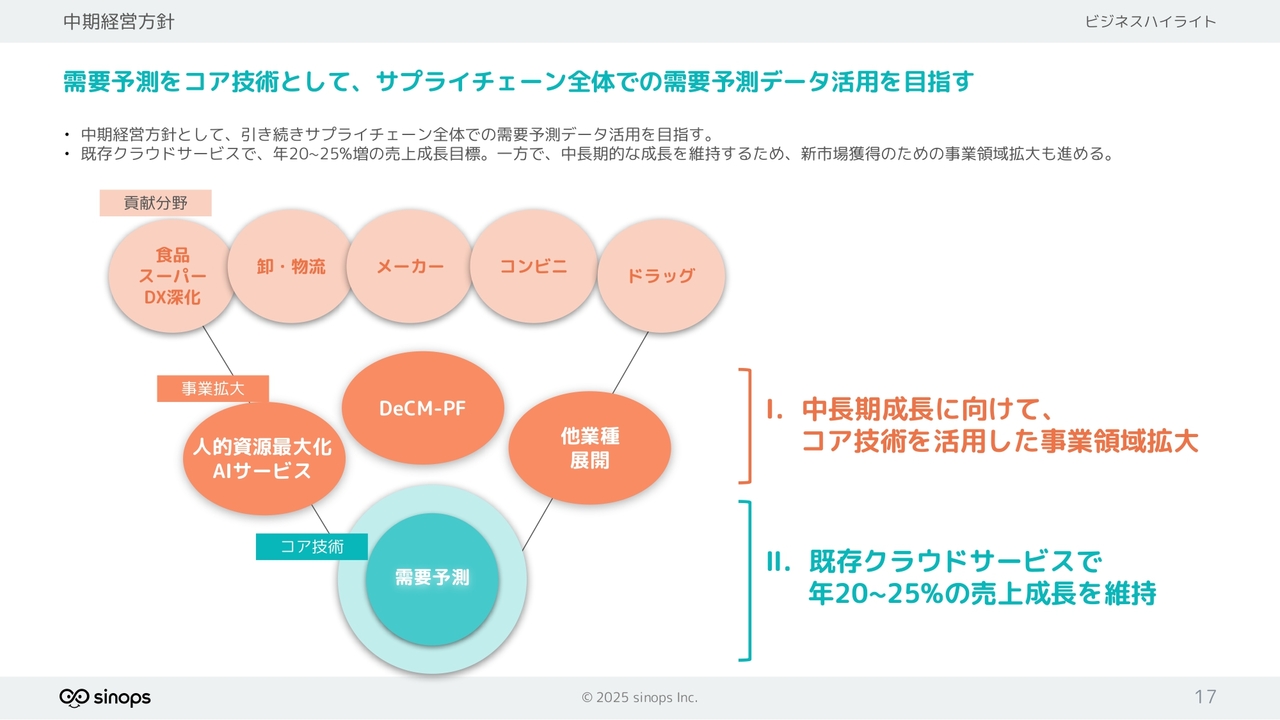

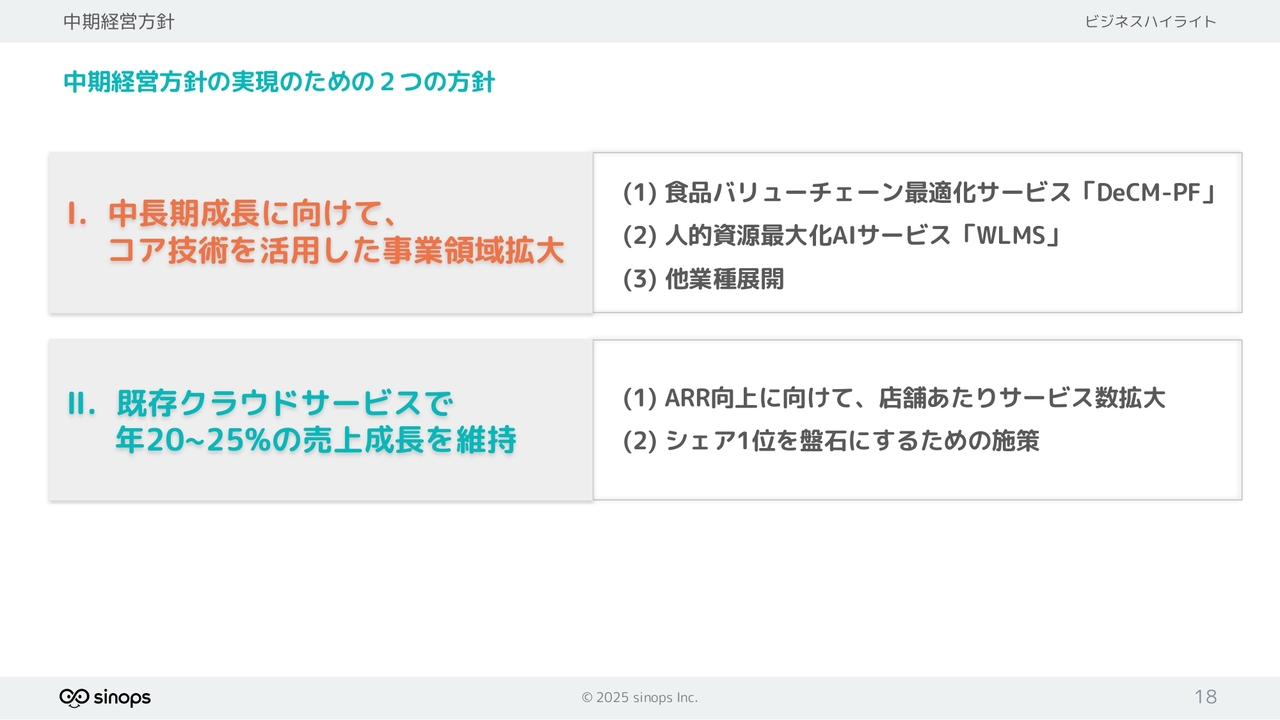

中期経営方針

続いて、ビジネスハイライトをご報告します。当社は、コア技術である需要予測の優位性を活かし、サプライチェーン全体で需要予測データを活用することを目指し、それぞれの施策を進めています。

中期経営方針

既存のクラウドサービスで引き続き売上成長が見込めると考えていますが、安定シェア40パーセントに近づいてきたため、さらなる中長期的な成長を求めて事業領域拡大のための開発や投資も行っています。

続いて、各施策の中から、アップデートのあった内容をご紹介します。

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(1) 食品バリューチェーン最適化サービス「DeCM-PF」

「DeCM-PF」の取り組みについてです。この取り組みに賛同いただける企業が100社を突破しました。当初、メーカー上位30社をターゲットとしていたため、その予想を非常に大きく上回っています。

小売企業は先行事例の様子を見極めるため慎重な姿勢を示していましたが、今後は社数の増加に向け、より積極的に働きかけていきます。昨年収益化を達成した「特売リードタイム長期化サービス」に加え、サービスの段階的な拡充と収益化を推進していきます。

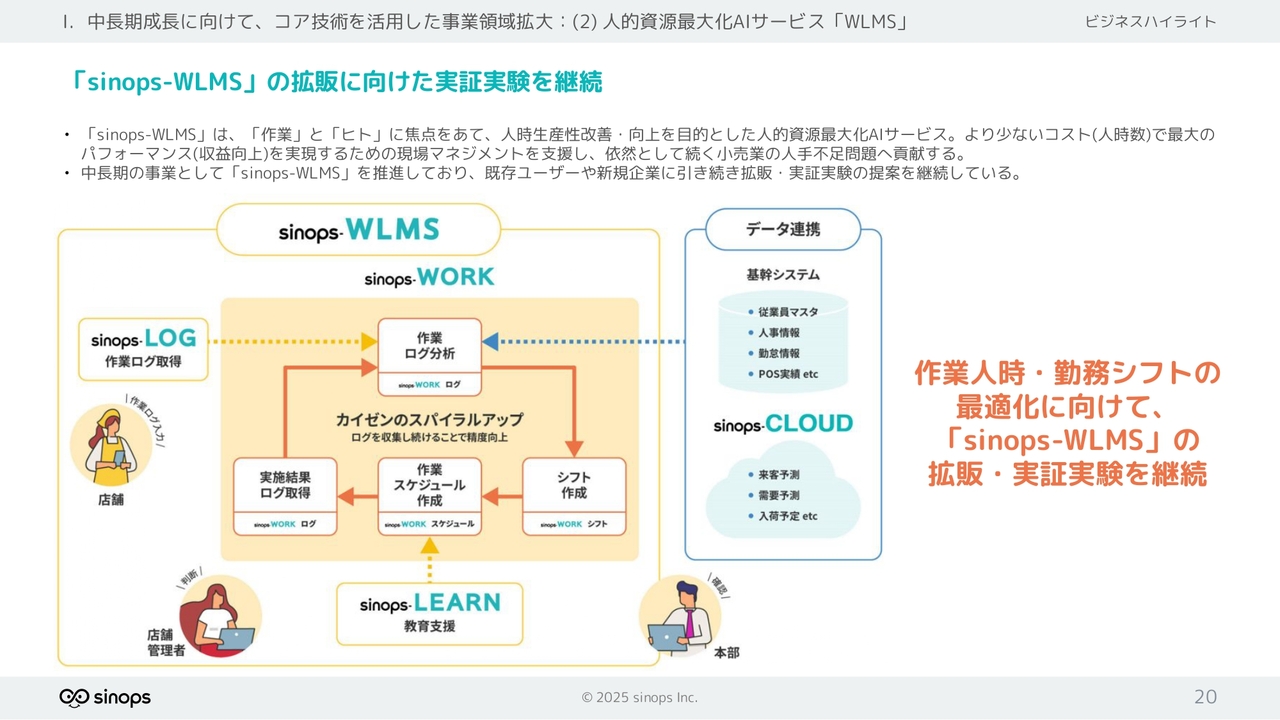

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(2) 人的資源最大化AIサービス「WLMS」

人的資源最大化AIサービス「sinops-WLMS」についてです。2024年に「sinops-WLMS LOG」「sinops-WLMS WORK」「sinops-WLMS LEARN」の提供を開始し、販促を継続しています。

食品スーパー業界では人手不足がさらに深刻化し、人件費の上昇圧力も強まる見込みです。このサービスによるヒトの最適化は、お客さまにとって非常に重要な課題解決策になると期待しています。

II.既存クラウドサービスで年20~25%の売上成長を維持:(1) ARR向上に向けて、店舗あたりサービス数拡大

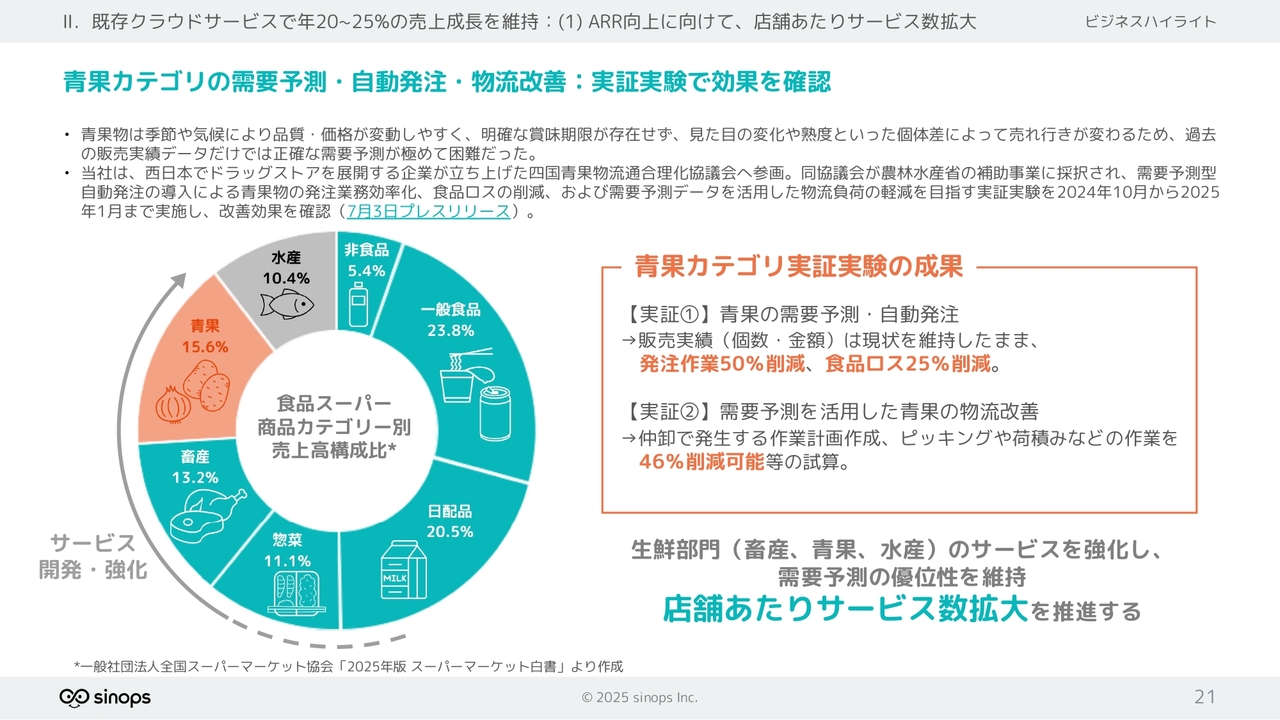

店舗あたりのサービス数拡大に貢献する取り組みについてです。ARRを成長させるには、1店舗あたりの契約サービス数が非常に重要となります。そのため、当社では新サービスの開発・強化を常に進めています。2024年10月から青果カテゴリで行っていた実証実験について、この7月にプレスリリースを発表しました。

青果は、季節や気温、気候によって品質や価格が変動しやすい上、単品ごとに明確な賞味期限が存在せず、見た目の変化や熟度などの個体差によって売れ行きが左右されます。そのため、過去の販売実績データだけでは正確な需要予測は極めて困難なジャンルです。

しかし、当社の需要予測・自動発注の導入により、発注作業時間を50パーセント削減し、食品ロスを25パーセント削減する効果が確認されました。さらに、需要予測を活用した青果の物流改善により、仲卸で発生する作業計画作成時間、ピッキング、荷積みといった作業を46パーセント削減可能との試算も得られています。

需要予測の優位性を維持するために、生鮮をはじめとして、さらにサービスを拡大していきます。

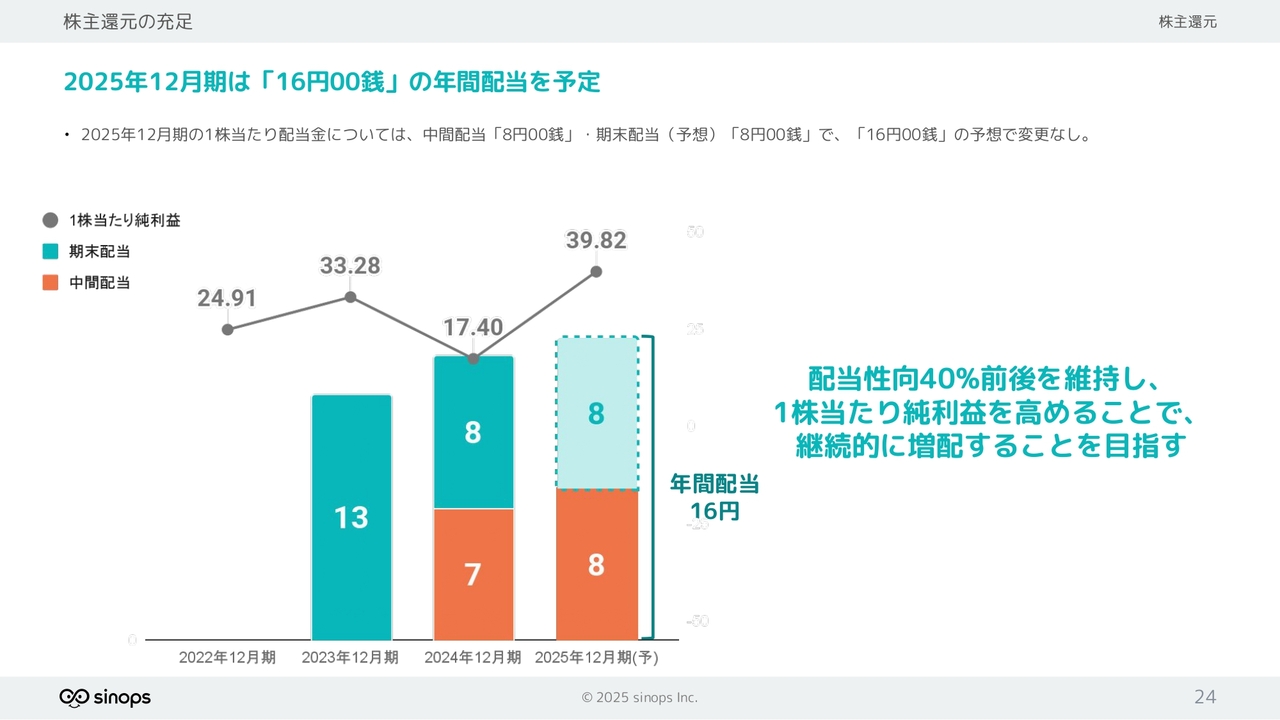

株主還元の充足

最後に、株主還元についてご説明します。株主のみなさまへの還元方式に変更はなく、配当性向40パーセントを目安として、継続的な配当を行っていきます。

株主還元の充足

2025年12月期の1株あたりの配当金は、中間配当が8円、期末配当も8円を予定しており、年間では前年より1円増配の16円と予想しています。この予想に変更はありません。今後も株主のみなさまのご期待に応えられるよう、安定的な株主還元を目指していきます。

以上でご説明を終了します。

質疑応答:予定外のパッケージ売上とクラウド移行方針について

「前期計画において、パッケージ売上が過去ピークの2019年度の4億6,500万円から7,700万円まで低下し、いよいよパッケージからクラウドへのシフトが完了かと思っていました。しかし、今期は半期で1億300万円となり、当初の通期計画では前期の7,700万円から今期は5,200万円とさらに低下する見通しだったものの、これをすでに大きく上回っています

新着ログ

「情報・通信業」のログ