提供:マブチモーター株式会社 2025年12月期第2四半期決算説明

マブチモーター、営業利益は前年比+32.2%と大幅成長 売価・プロダクトミックスの改善やコストダウンが奏功

2025年上期 決算説明会

高橋徹氏:代表取締役社長の高橋です。本日は、ご多忙のところ当社決算説明会にご参加いただき、誠にありがとうございます。また、日ごろの当社IR活動への、ご支援・ご協力に、この場をお借りして御礼申し上げます。

それでは早速ですが、「2025年上期の決算概要」からご説明します。

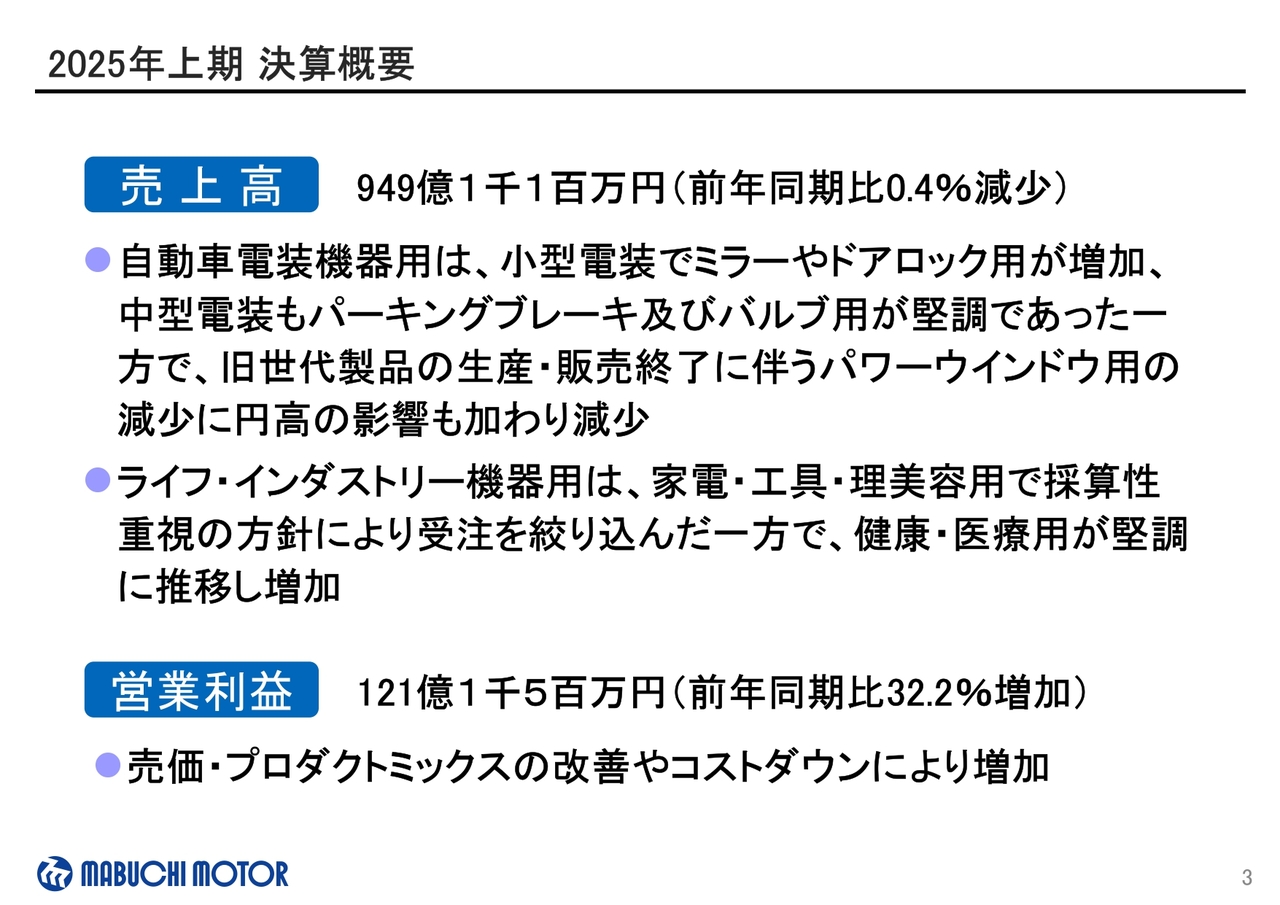

2025年上期 決算概要

上期の売上高は、前年同期比ほぼ横ばいの0.4パーセントの減少となりました。自動車電装機器用は、小型電装でミラーおよびドアロック用が増加、中型電装もパーキングブレーキやバルブ用が堅調であった一方で、旧世代製品の生産・販売終了に伴うパワーウインドウ用の減少に円高の影響も加わり減少しました。

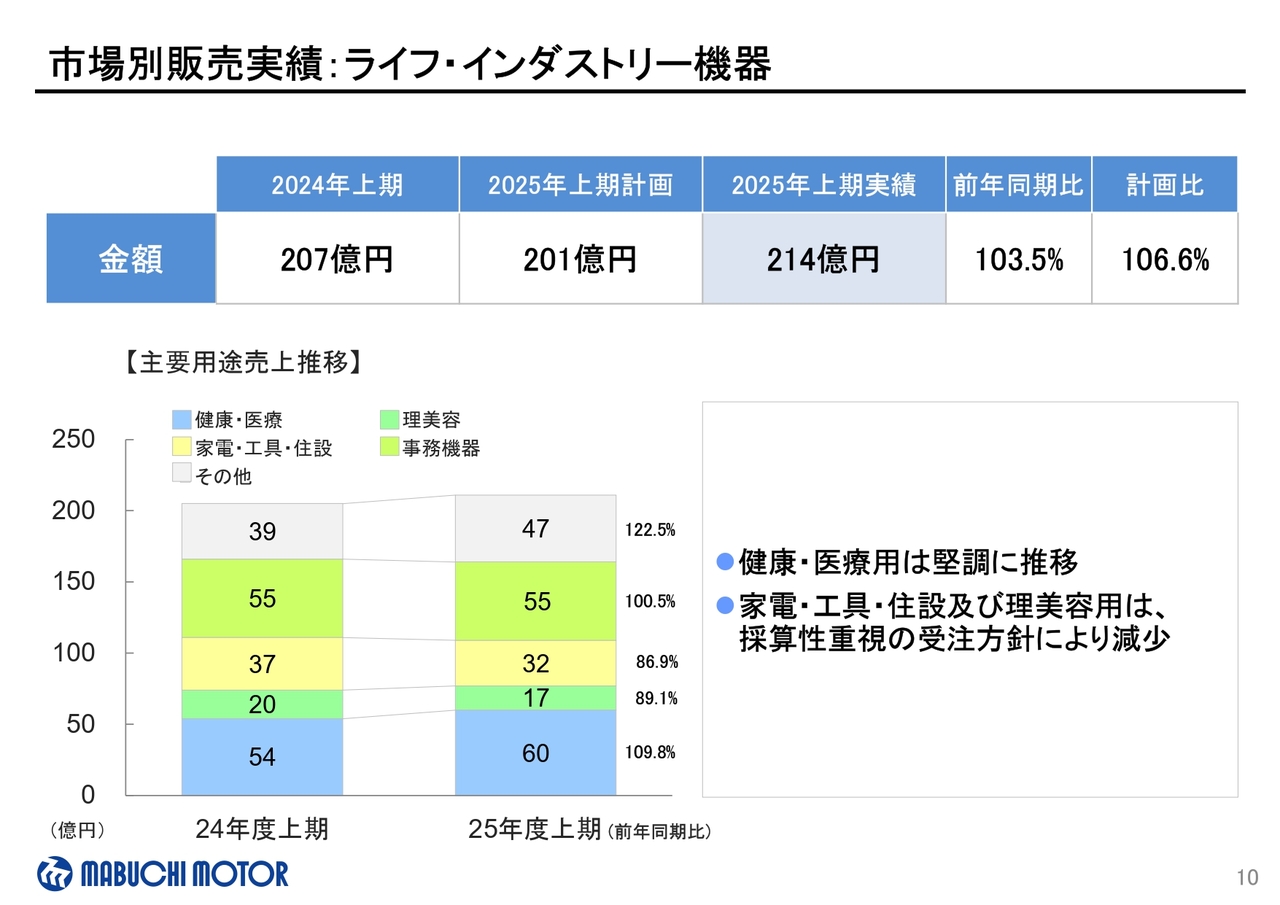

ライフ・インダストリー機器用は、採算性重視の方針により家電・工具・理美容用で受注を絞り込んだ一方で、健康・医療用が堅調に推移し増加しました。

営業利益については、売価・プロダクトミックスの改善やコストダウンにより大幅に増加し、前年同期比32.2パーセントの増加となりました。

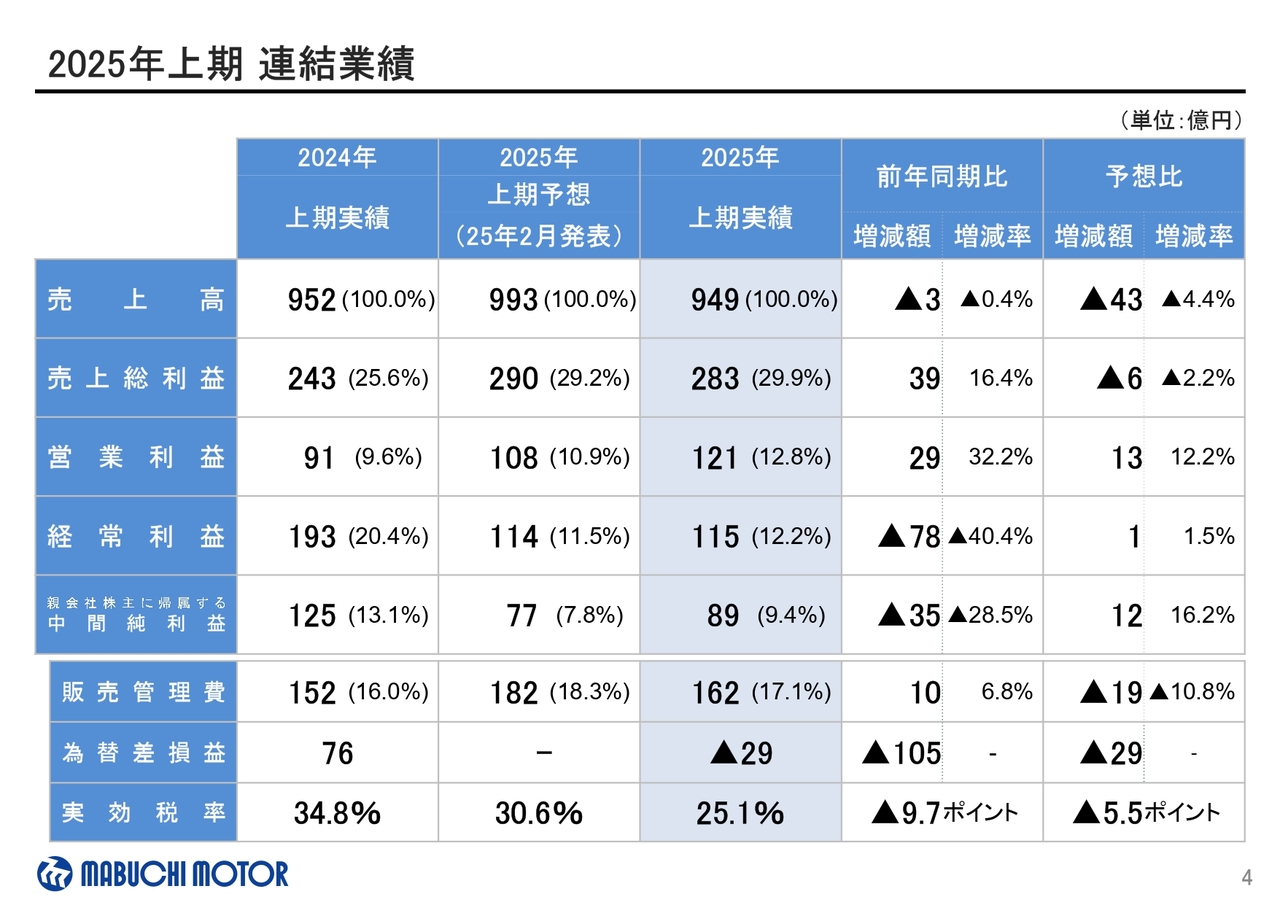

2025年上期 連結業績

経常利益は為替変動の影響により、前年同期比40.4パーセントの減少となりました。上期予想に対しては、営業利益の増加などにより1.5パーセントの増加となりました。

親会社株主に帰属する中間純利益は前年同期比28.5パーセントの減少となり、上期予想に対しては、16.2パーセントの増加となりました。

実効税率は、円高により、海外子会社の未分配剰余金の円換算額が減少したため、税金費用が減少したことや、非課税の負ののれん発生益などにより、前年同期比9.7ポイント下落しました。

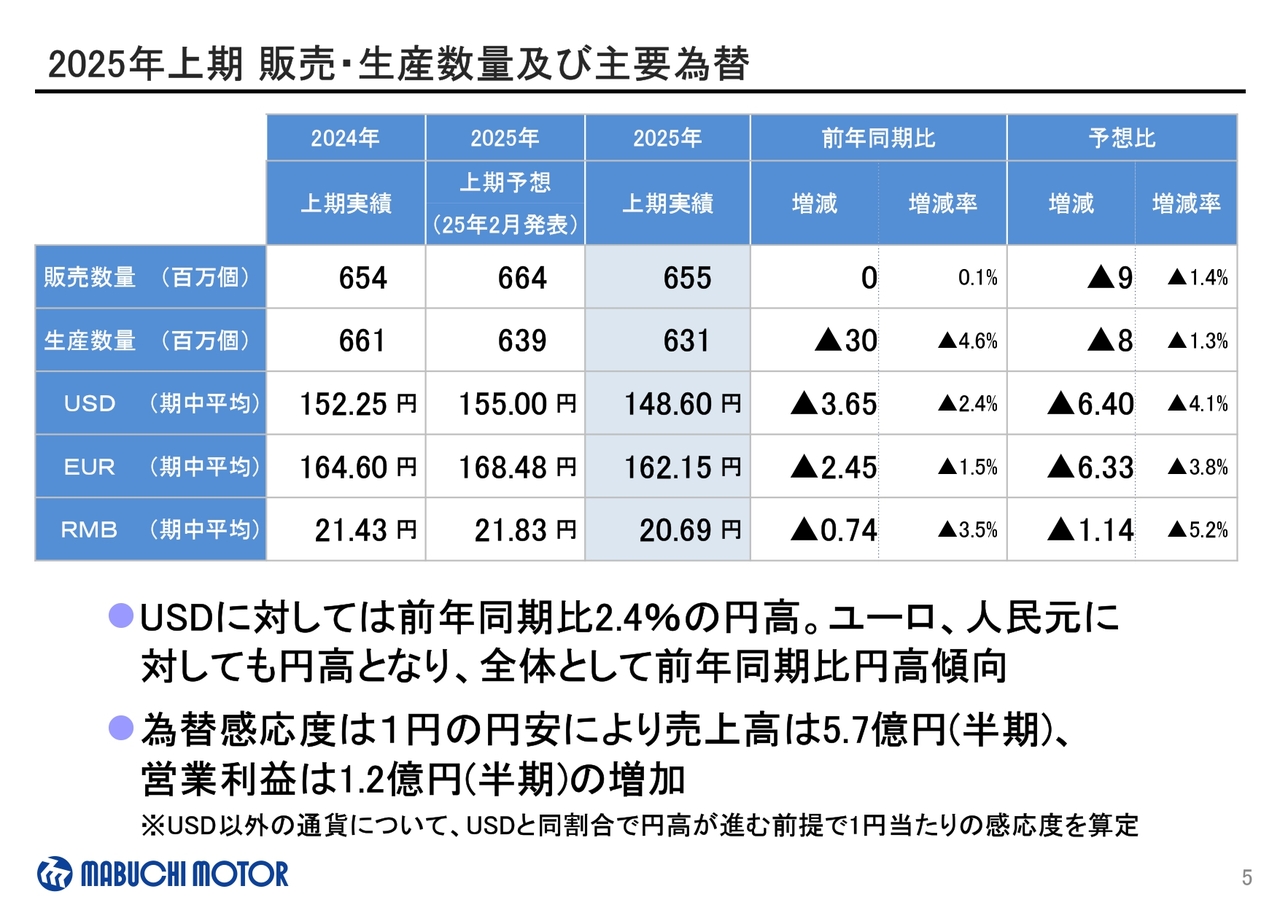

2025年上期 販売・生産数量及び主要為替

販売数量は、前年同期比0.1パーセント増加し、生産数量は、前年同期比4.6パーセント減少しました。

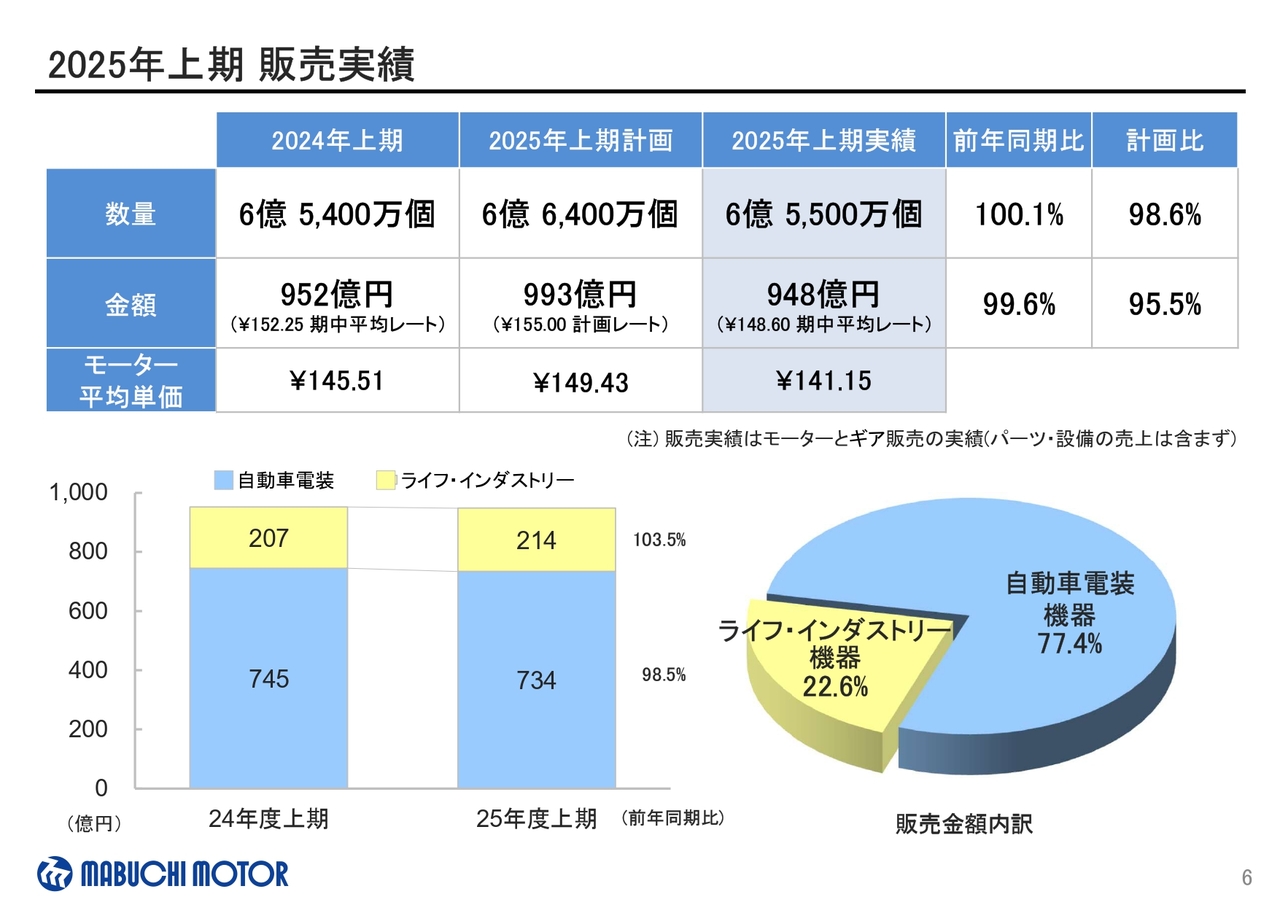

2025年上期 販売実績

続いて、販売実績について、次のスライドでご説明します。

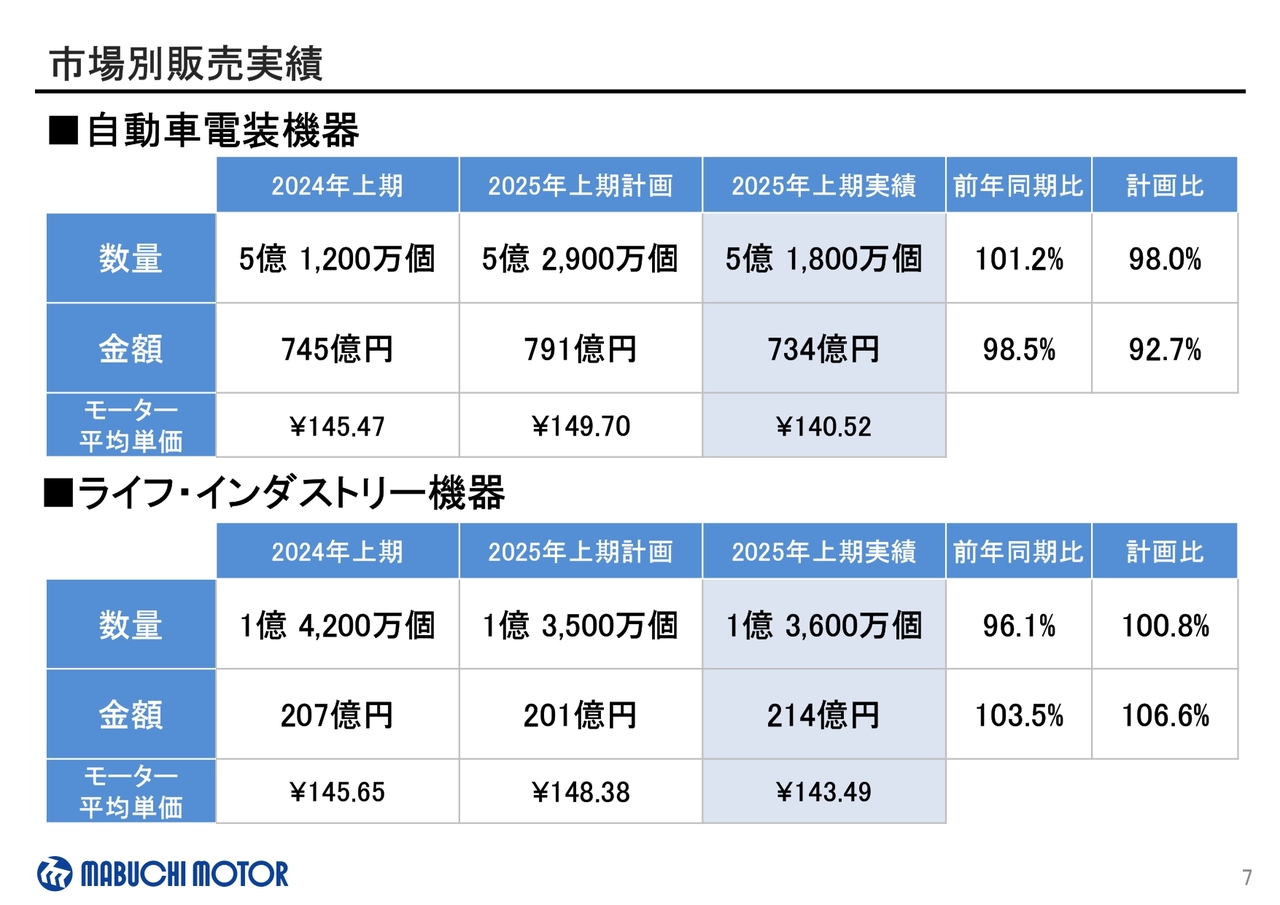

市場別販売実績

自動車電装機器用は、計画に対して数量は2パーセント減少し、金額は7.3パーセント減少しました。

ライフ・インダストリー機器用は、計画に対して、数量は0.8パーセント増加し、金額は6.6パーセント増加しました。

自動車電装機器用が計画に対して下回った背景は、主に北米および欧州地域で自動車生産台数が当社の想定を下回ったことによります。

ライフ・インダストリー機器用は、健康・医療用が堅調に推移し、計画比でプラスとなりました。

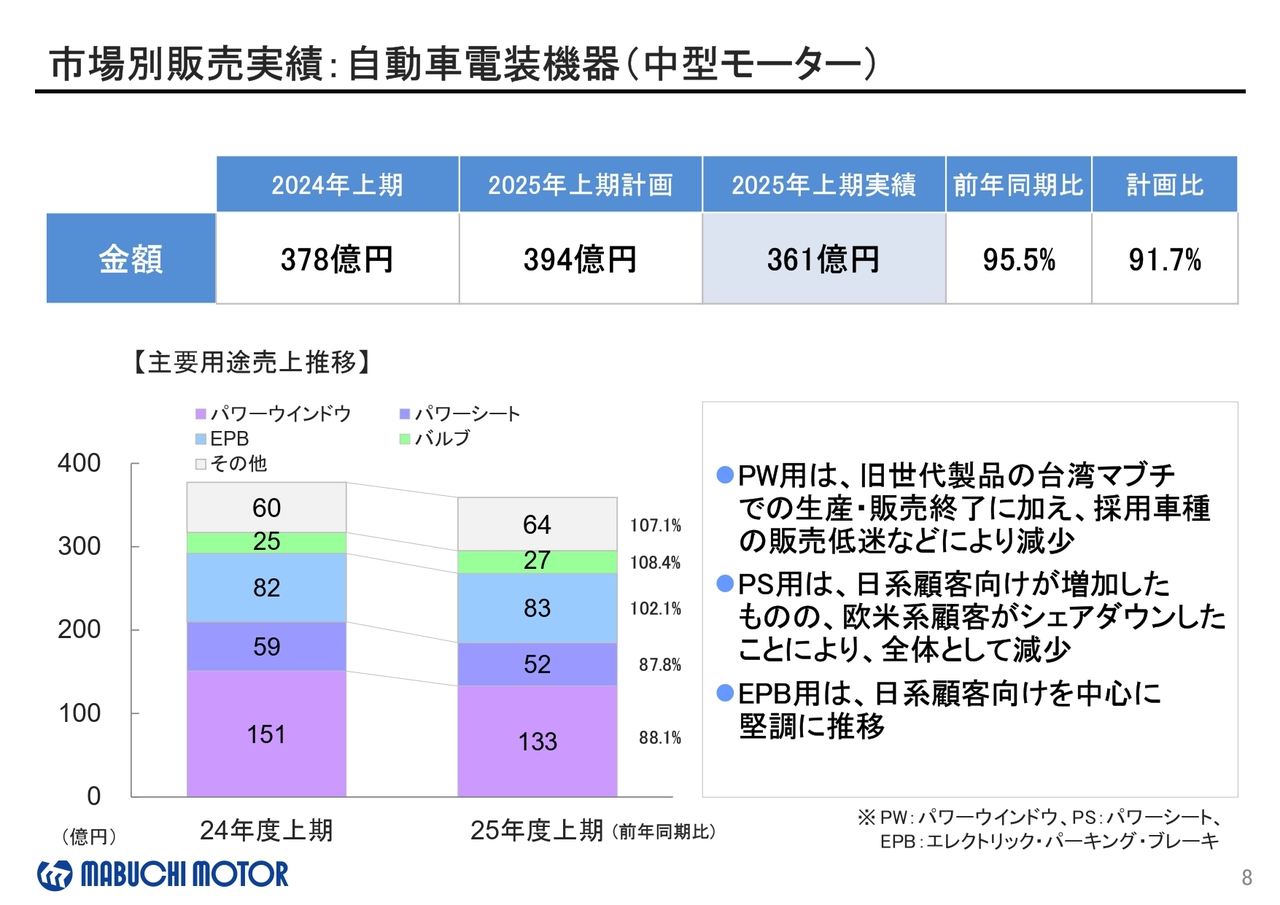

市場別販売実績:自動車電装機器(中型モーター)

ここから3ページは、自動車電装の中型と小型、ライフ・インダストリーの販売状況について記載していますので、ご確認ください。

こちらは、自動車電装機器の中型モーターの販売実績です。

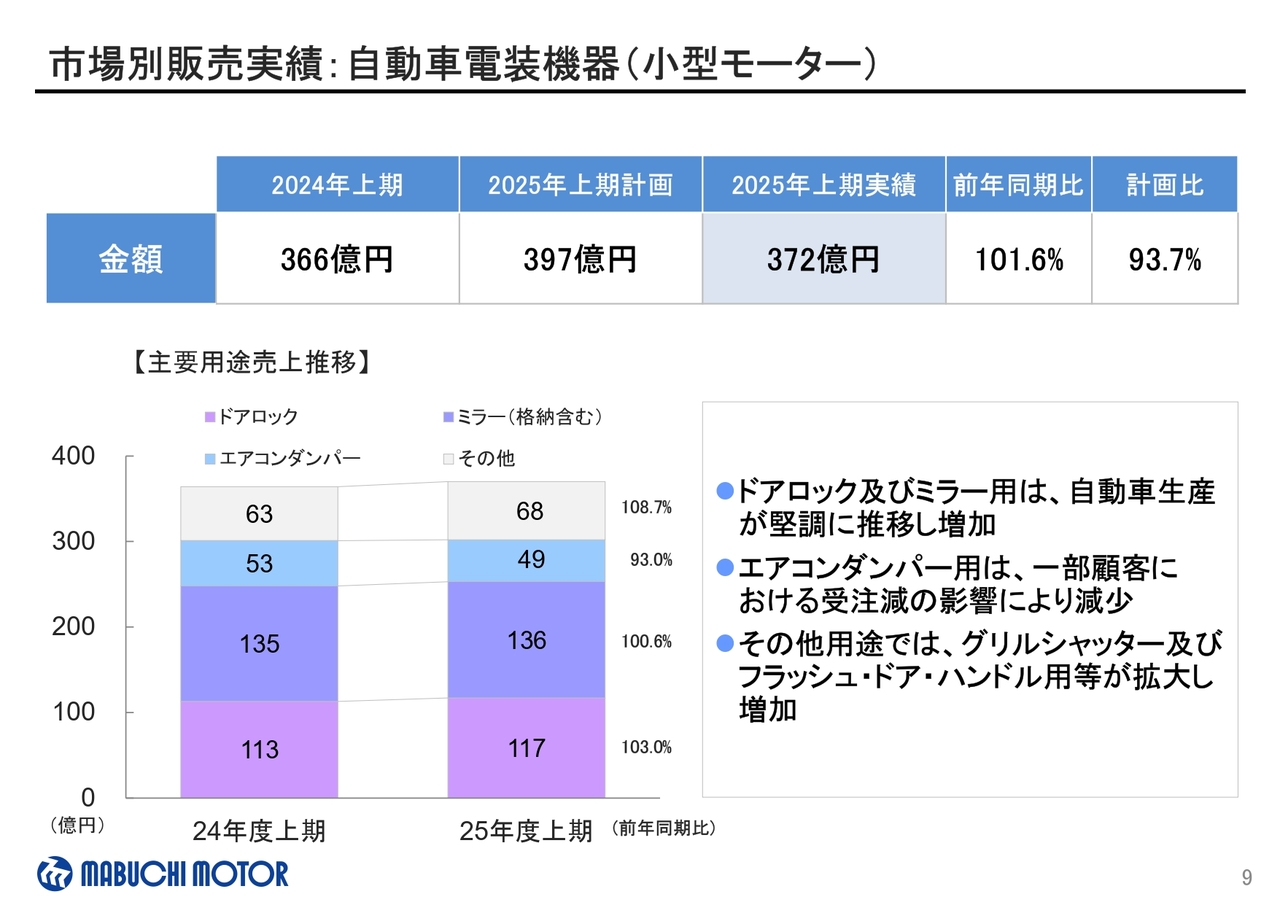

市場別販売実績:自動車電装機器(小型モーター)

こちらは、自動車電装機器の小型モーターの販売実績です。

市場別販売実績:ライフ・インダストリー機器

こちらは、ライフ・インダストリー機器の販売実績です。

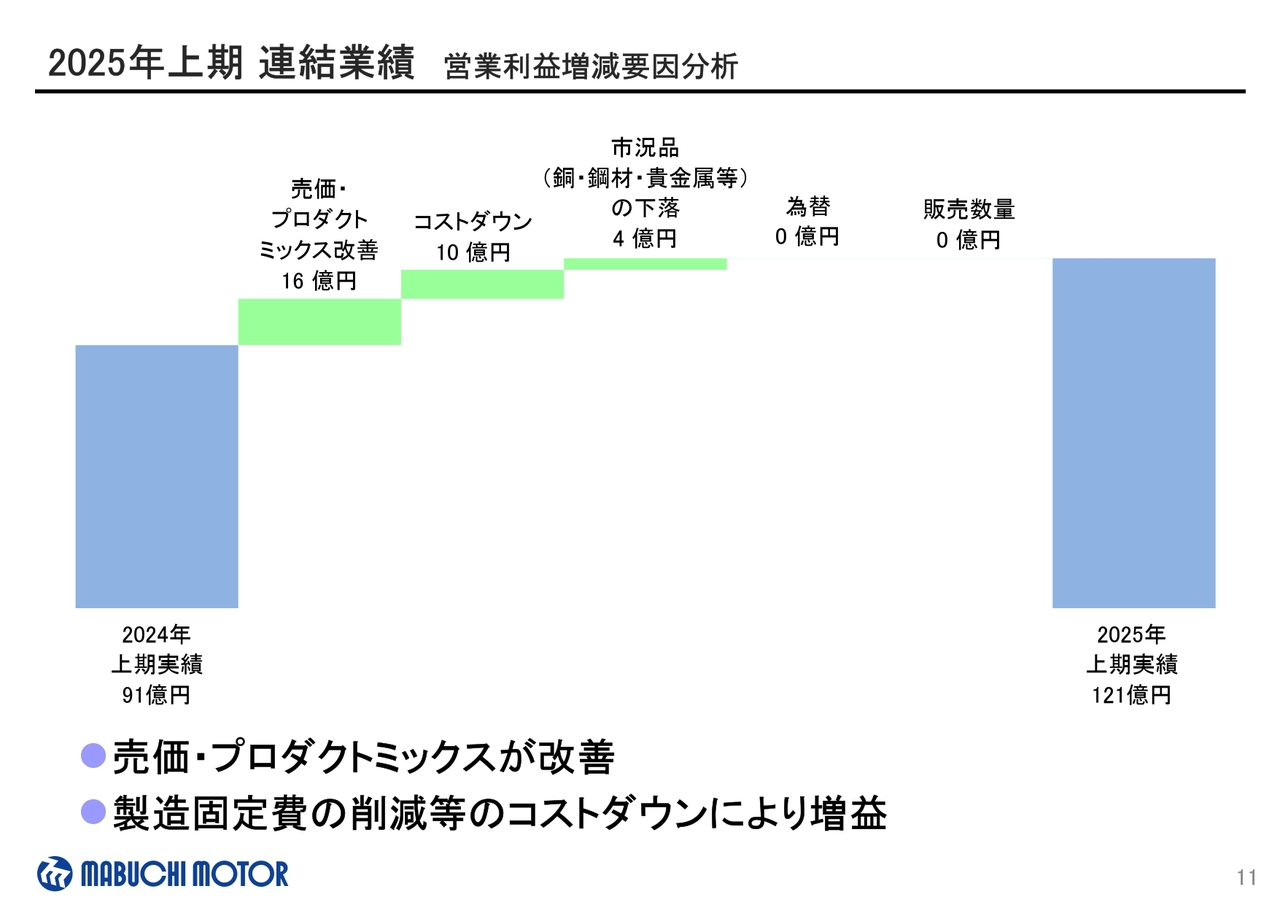

2025年上期 連結業績 営業利益増減要因分析

続いて、営業利益についてご説明します。

上期営業利益の主な増減要因ですが、売価・プロダクトミックスが改善し16億円増加、製造固定費の削減等のコストダウンにより10億円増加、市況品価格の下落により4億円の増加となりました。

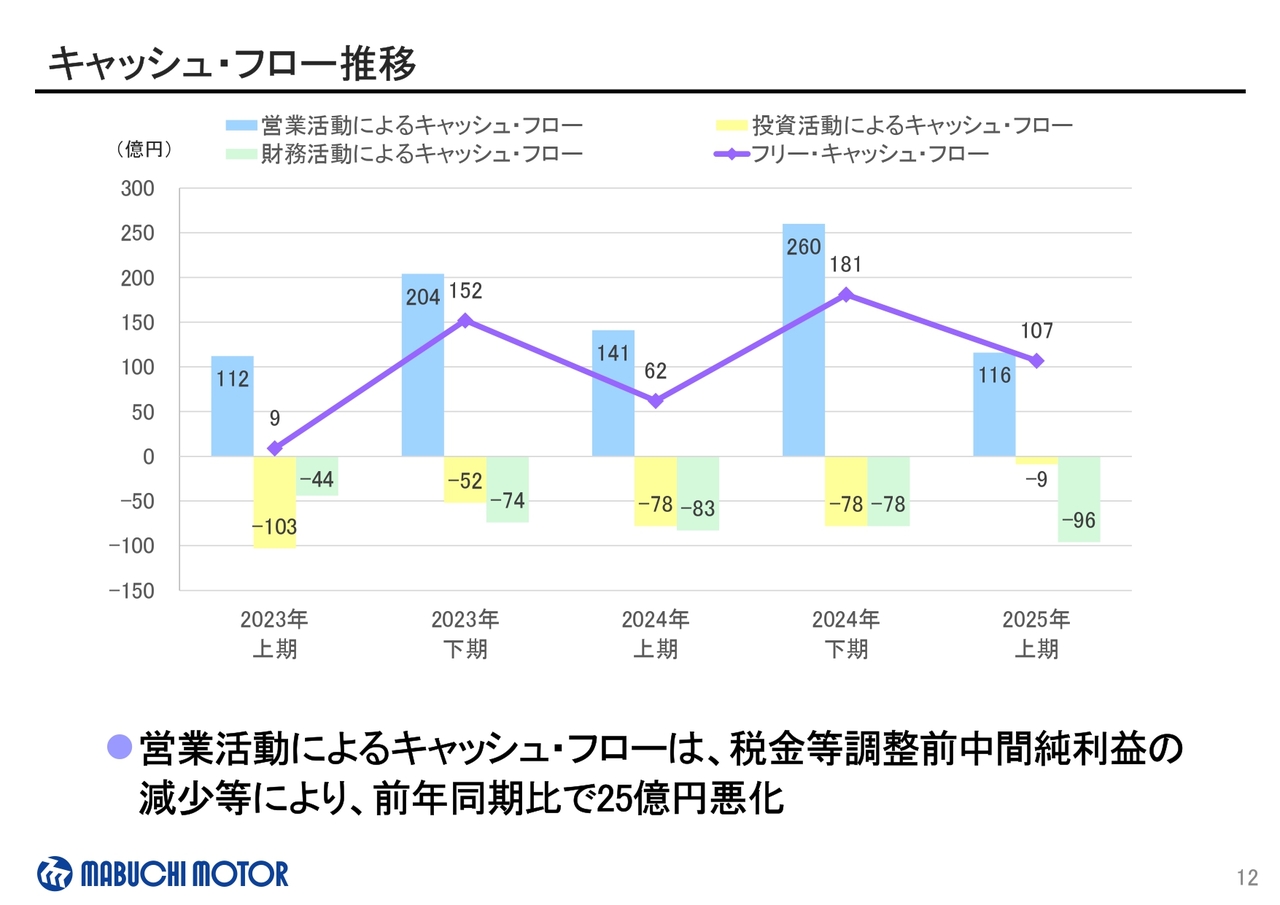

キャッシュ・フロー推移

キャッシュ・フローの状況についてご説明します。営業活動によるキャッシュ・フローは、税金等調整前中間純利益の減少等により、前年同期比で25億円悪化しました。

投資活動によるキャッシュ・フローは、固定資産の取得支出が減少しました。

財務活動によるキャッシュ・フローは、自己株式の取得により支出が増加しました。

2025年上期 決算説明会

続いて、「2025年通期の業績予想」についてご説明します。

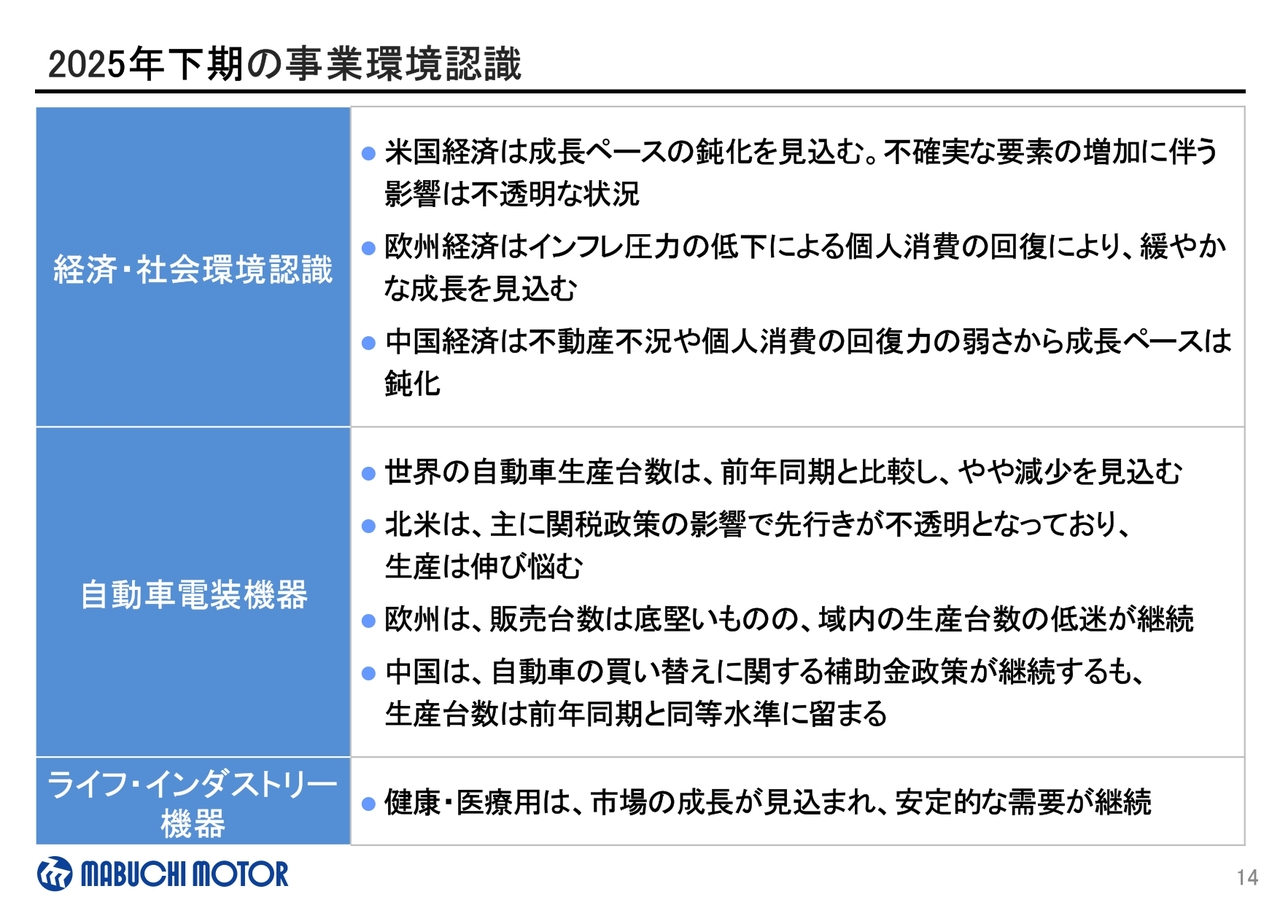

2025年下期の事業環境認識

2025年下期の事業環境認識ですが、世界経済は、米国の関税政策や地政学的リスクなど不確実な要素が増加しており、経済の先行きは不透明感が増しています。

これを受けて、世界の自動車生産も各地域で同等水準、もしくはやや減少すると見ており、年間を通じた生産台数も前期比でやや減少すると予想しています。

一方、ライフ・インダストリー機器用は、健康・医療用で安定的な需要が継続すると見ています。

事業に影響を与える要因

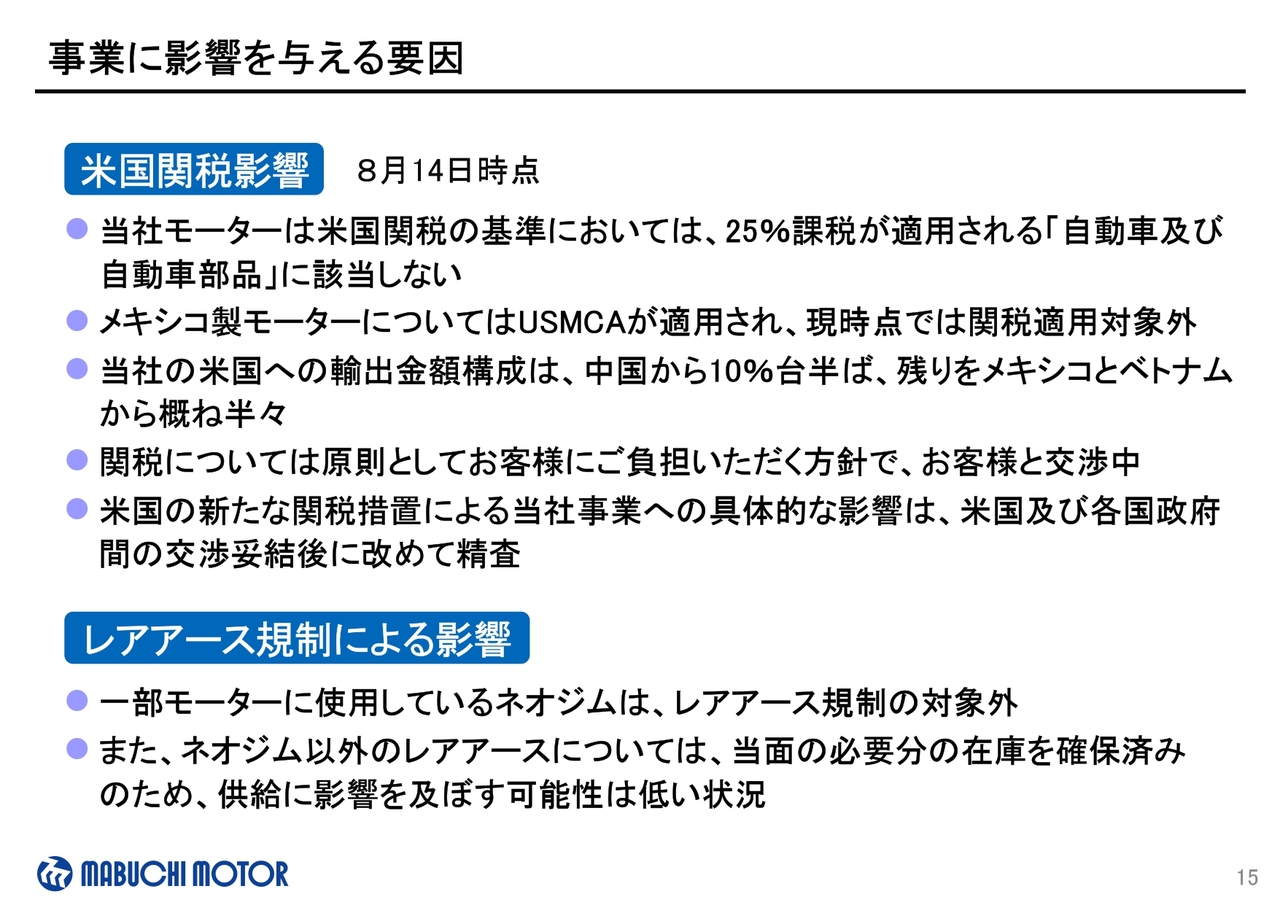

こちらのスライドでは、米国の関税影響とレアアース輸出規制による影響についてご説明します。いずれも、現時点での見立てとなりますので、ご了承ください。

まず、当社のモーターは米国関税の基準においては「自動車及び自動車部品」に該当しません。メキシコ製モーターについてはUSMCAが適用され、現時点では関税の対象外となっています。

当社の米国への輸出金額構成は、中国からは10パーセント台半ばの割合となっており、残りはメキシコとベトナムから概ね半々となっています。

現時点でUSMCAの適用が継続する限りにおいては、影響金額は300万USD程度と見ていますが、原則としてお客さまにご負担いただく方針で、お客さまとの交渉を進めています。なお、米国の新たな関税措置が当社事業に及ぼす具体的な影響については、米国および各国政府間の交渉が終了した後に再度精査します。

続いて、中国によるレアアースの輸出規制に関してですが、一部モーターに使用しているネオジムは、レアアース規制の対象外です。また、ネオジム以外のレアアースについては、当面の必要分の在庫を確保済みのため、供給に影響を及ぼす可能性は低いと見ています。

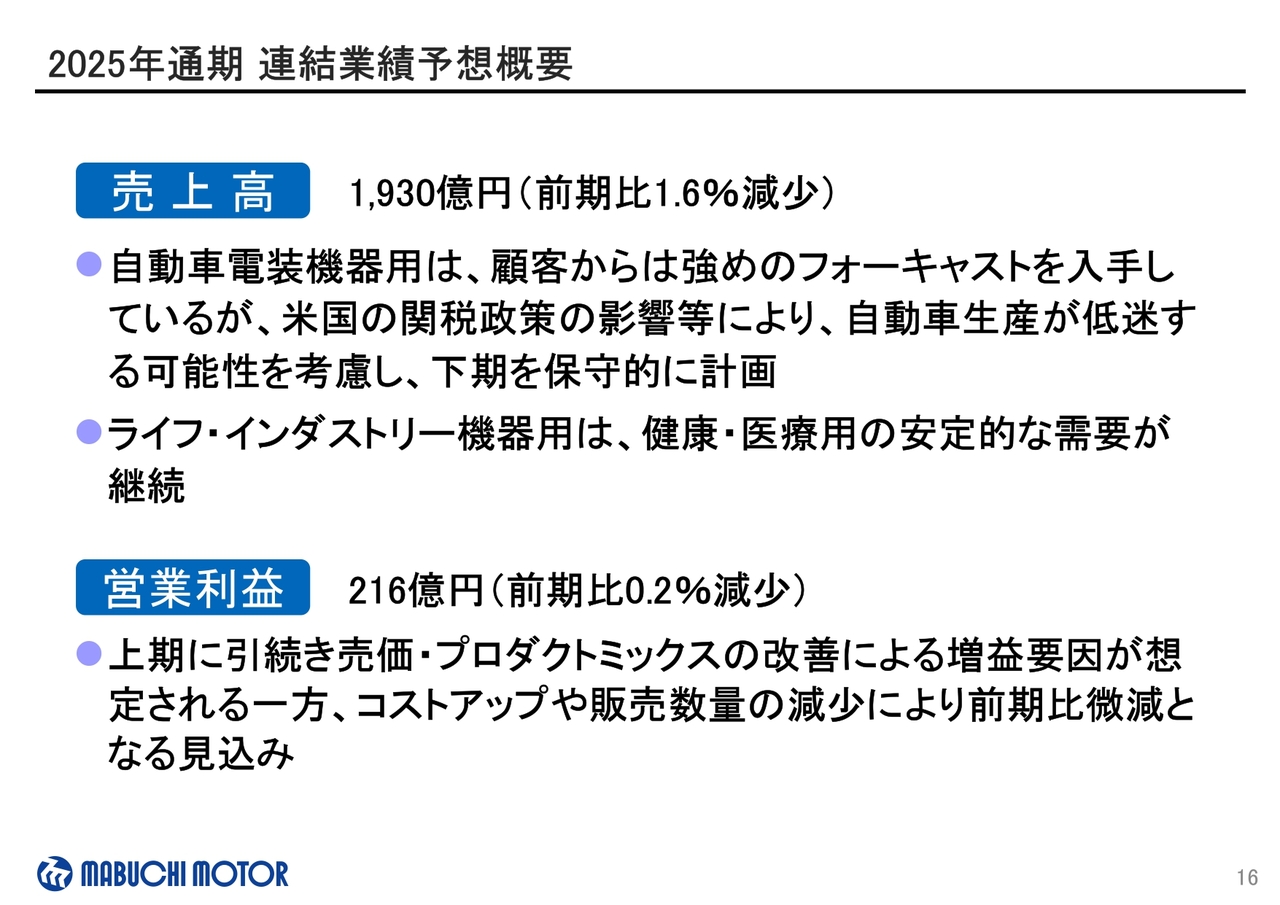

2025年通期 連結業績予想概要

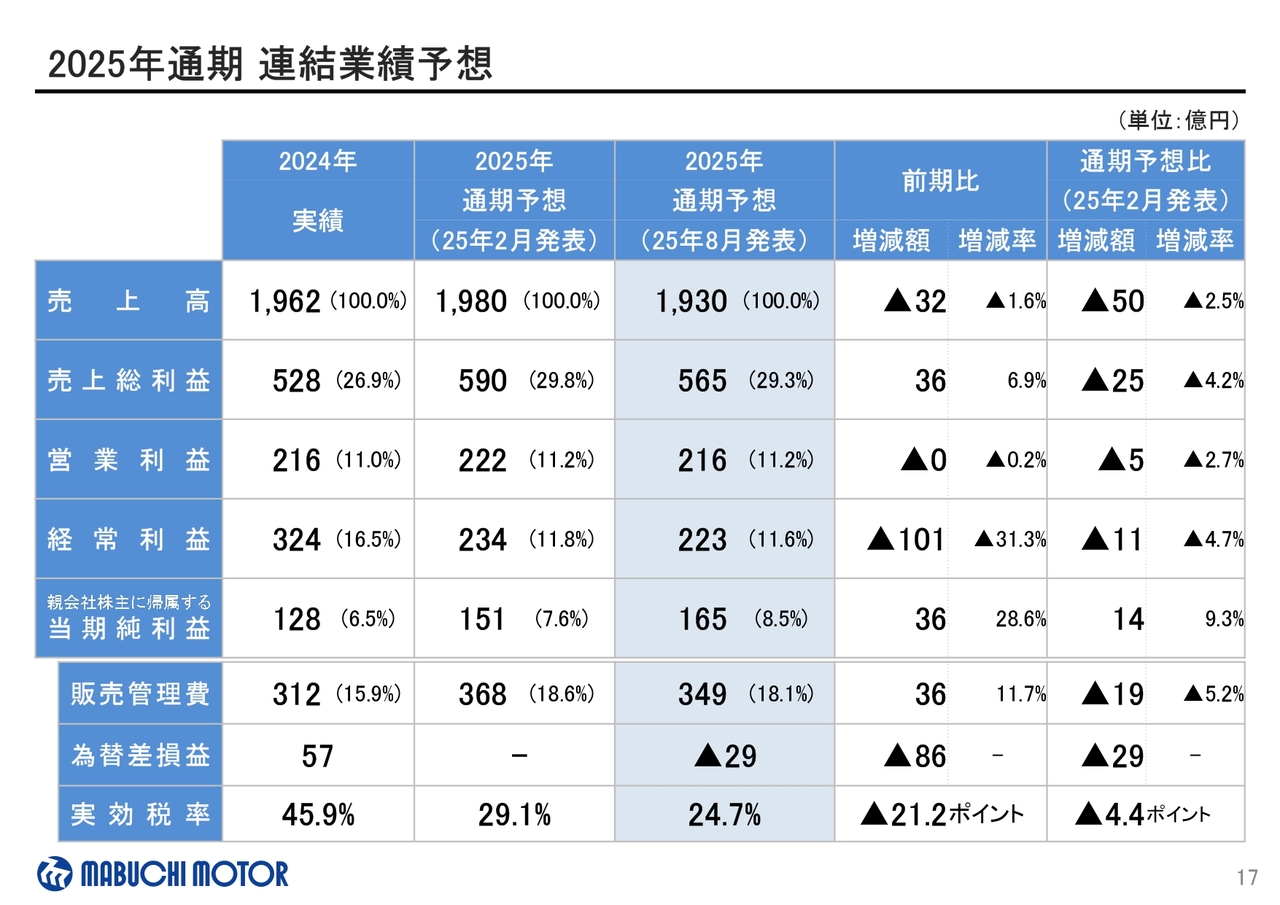

売上高は前期比で1.6パーセント減少の1,930億円を予想しています。

自動車電装機器用は、お客さまからは強めのフォーキャストをいただいていますが、米国の関税政策の影響等により、自動車生産が低迷する可能性を考慮し、下期は保守的に計画しています。

ライフ・インダストリー機器用は、健康・医療用の安定的な需要が継続する見込みです。

営業利益は、上期に引き続き、売価・プロダクトミックスの改善による増益要因が想定される一方、コストアップや販売数量の減少により、前期比0.2パーセント減少の216億円を見込みます。

また、下期の為替レートは1ドル145円を見込んでいます。

2025年通期 連結業績予想

経常利益は、為替差損の発生により、前期比31.3パーセント減少の223億円となり、親会社株主に帰属する当期純利益は、前期比28.6パーセント増加の165億円を見込みます。

ただいまご説明した業績予想には、米国の関税の影響は含んでいません。

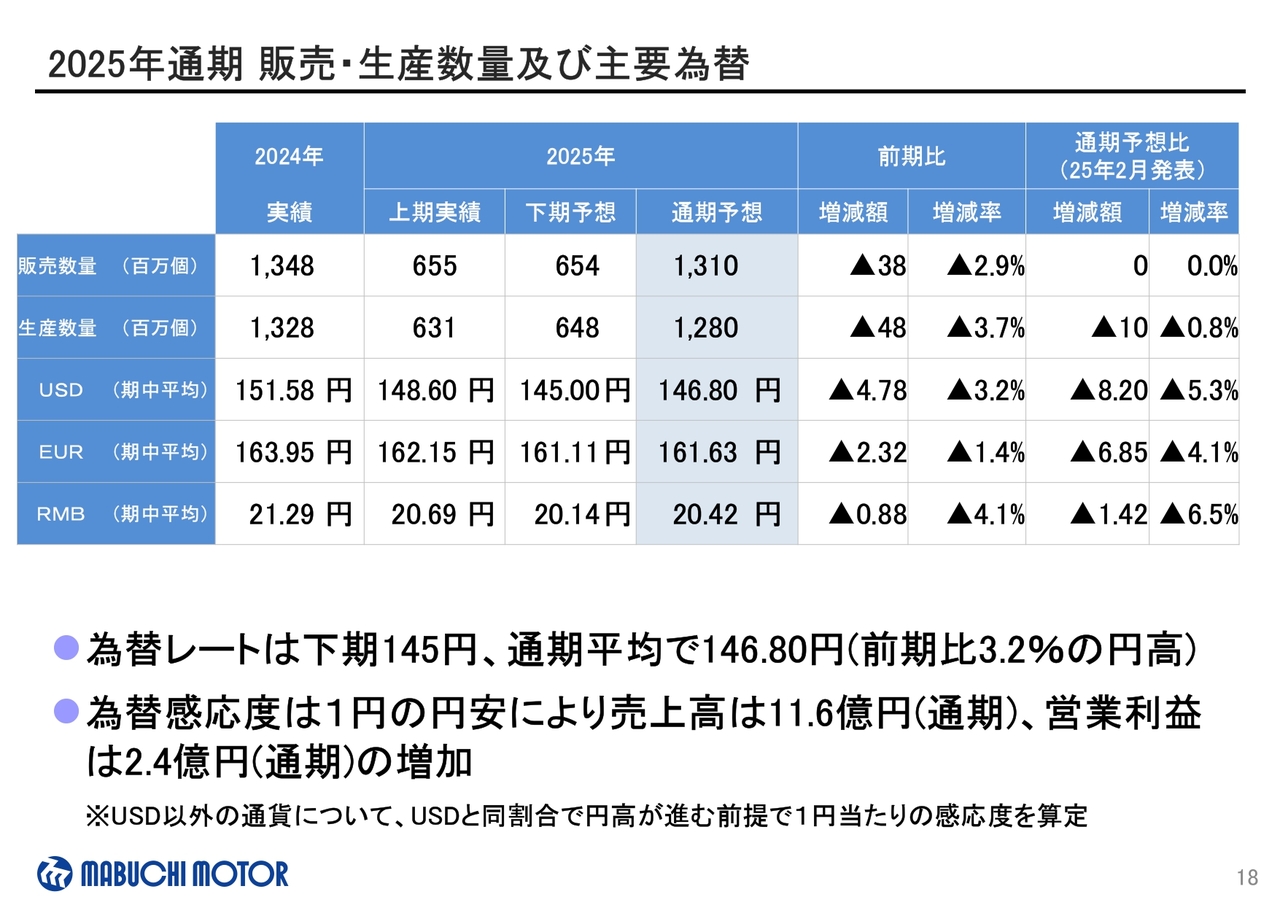

2025年通期 販売・生産数量及び主要為替

販売数量は、前期比2.9パーセントの減少、生産数量は、前期比3.7パーセントの減少を計画しています。期初予想との比較では、販売数量は増減なし、生産数量は0.8パーセントの減少となります。

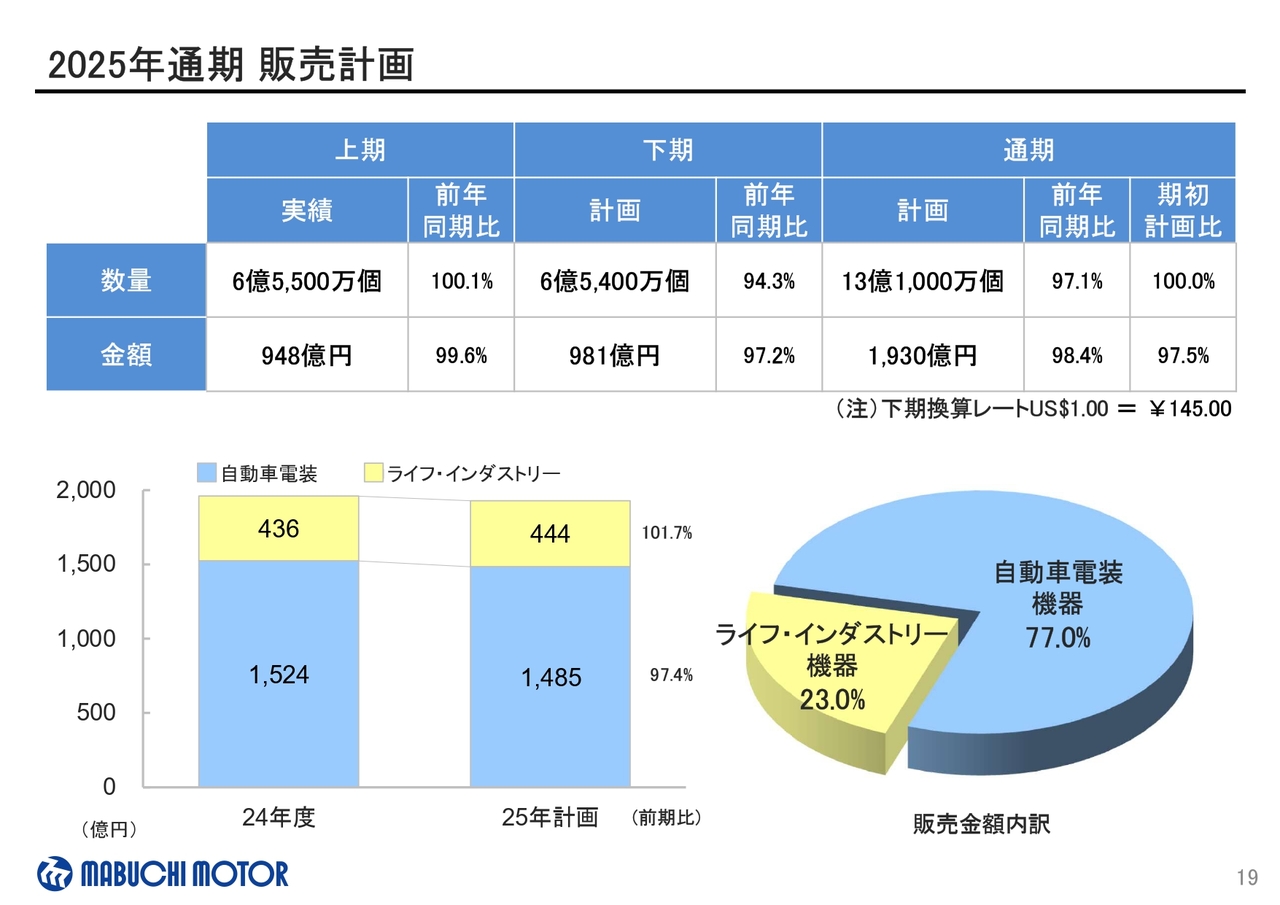

2025年通期 販売計画

続いて、販売計画について、次のスライドでご説明します。

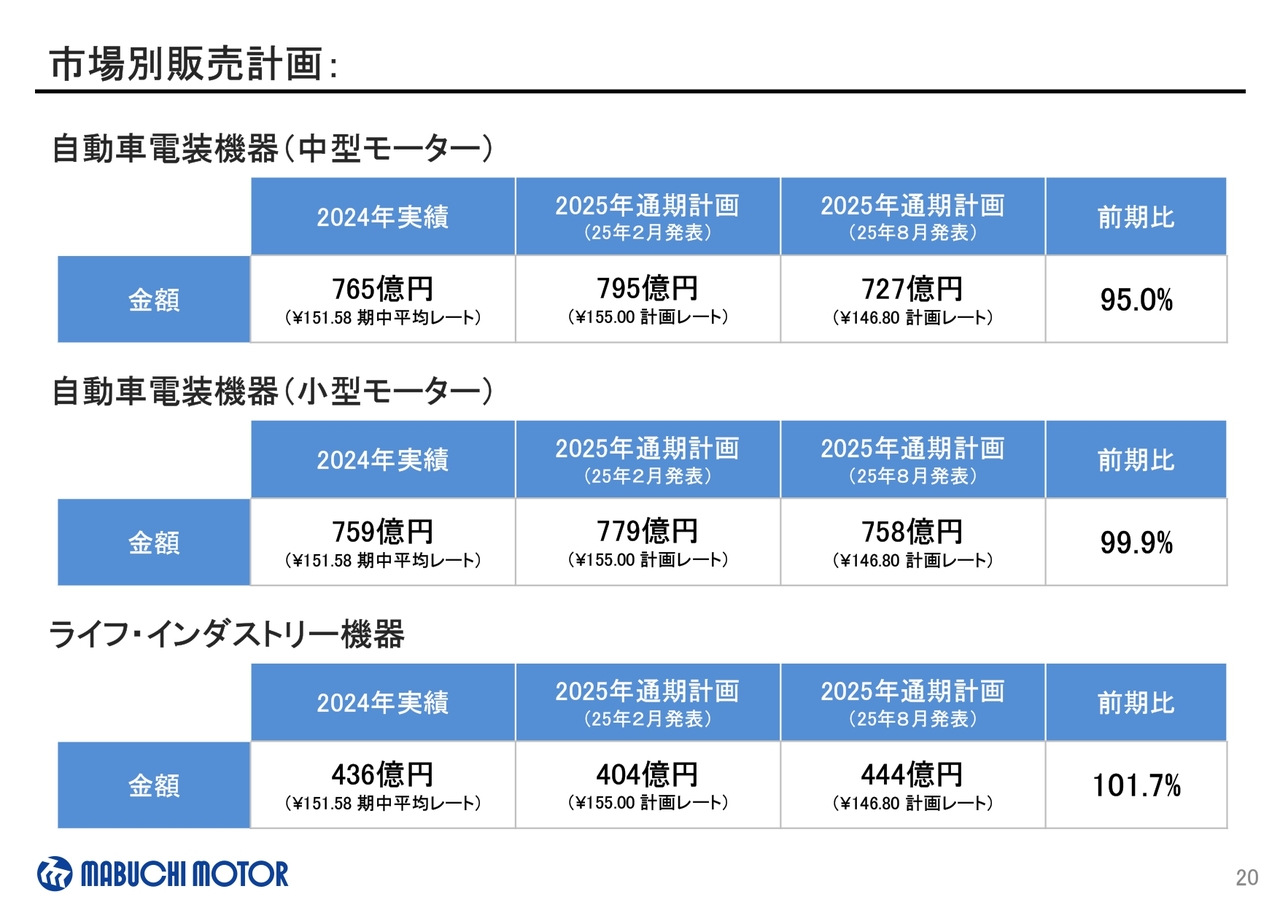

市場別販売計画

自動車電装機器用では、期初と比較して円高方向に進んでいることに加えて、中型モーターは期初計画比で68億円減少の727億円、小型モーターも期初計画比で21億円減少の758億円を計画しています。

一方、ライフ・インダストリー機器用は、期初計画比で40億円増加の444億円を計画しています。

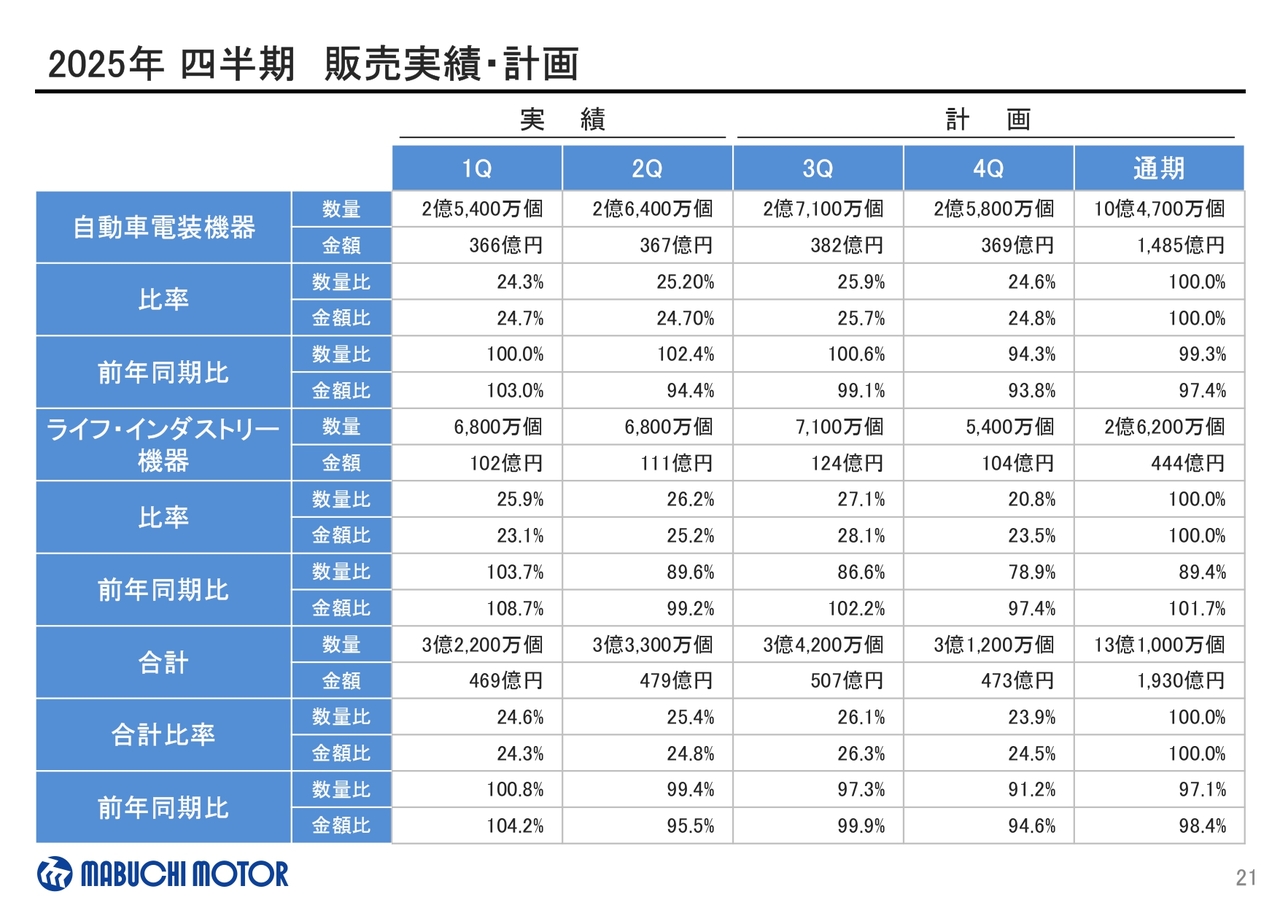

2025年 四半期 販売実績・計画

四半期の販売実績および計画はご覧のとおりです。

下期の自動車生産台数が期初計画に対して減少すること、および為替レートが円高に振れていることから、下期の販売数量および金額は前年同期比で若干の減少を見込んでいます。

ただし、中国など毎年第4四半期に自動車生産台数のピークを迎える地域があることから、例年第2四半期から第3四半期にかけては、自動車電装用の販売数量が増加する傾向があり、当年も同様と見ています。

ライフ・インダストリー機器用の販売数量は、例年の季節性の要因に加えて、採算性重視による受注絞り込みによる数量の減少を見込むものの、連結対象のグループ企業の増加により販売金額は昨年よりも増加を見込んでいます。

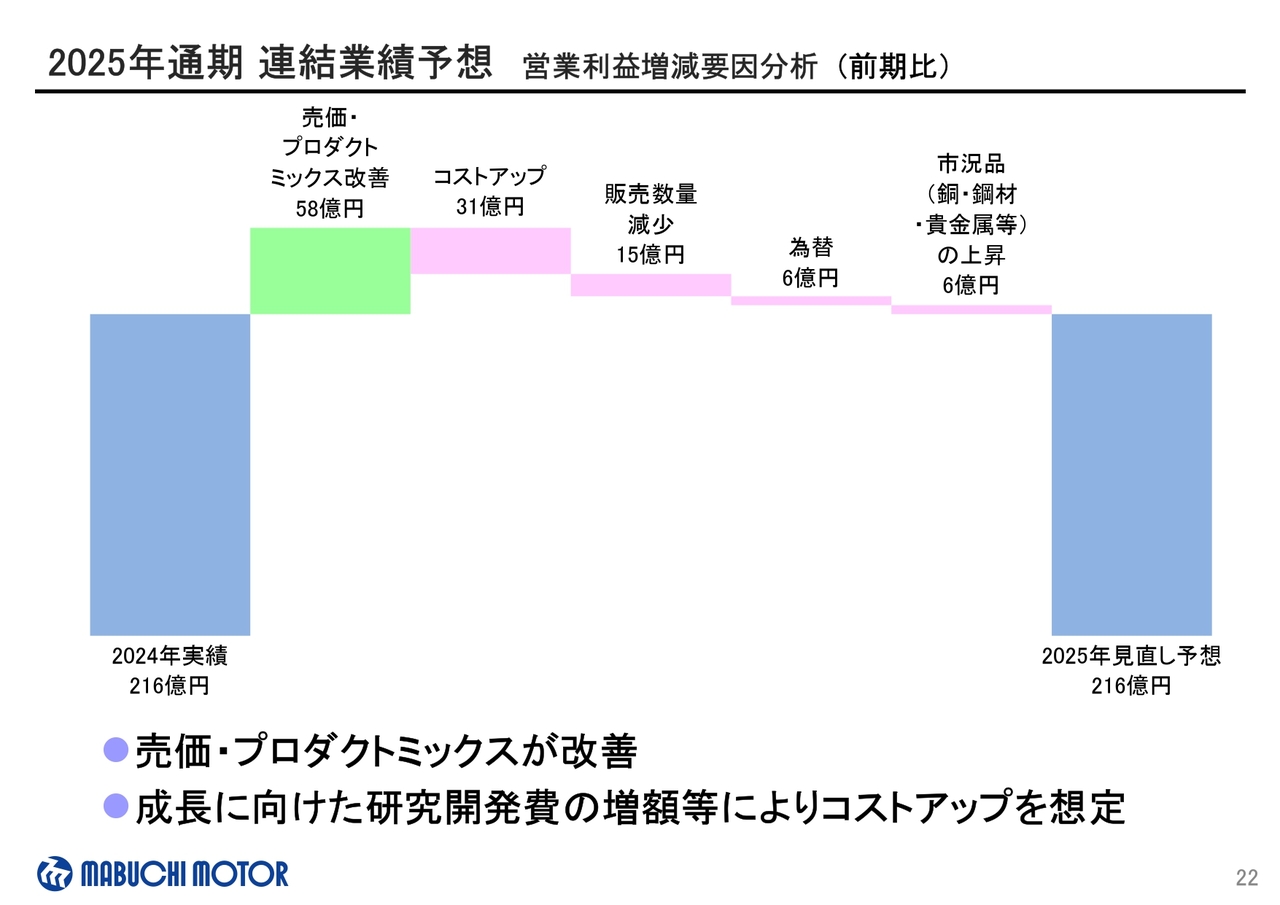

2025年通期 連結業績予想 営業利益増減要因分析(前期比)

営業利益の主な前期比増減要因はスライドに記載のとおりです。売価・プロダクトミックスの改善により58億円の増益を見込んでいます。

コストに関しては、中期的な成長に向けた研究開発費の増額や人材補強などにより、31億円のコストアップを見込んでいます。

設備投資・減価償却費・研究開発費

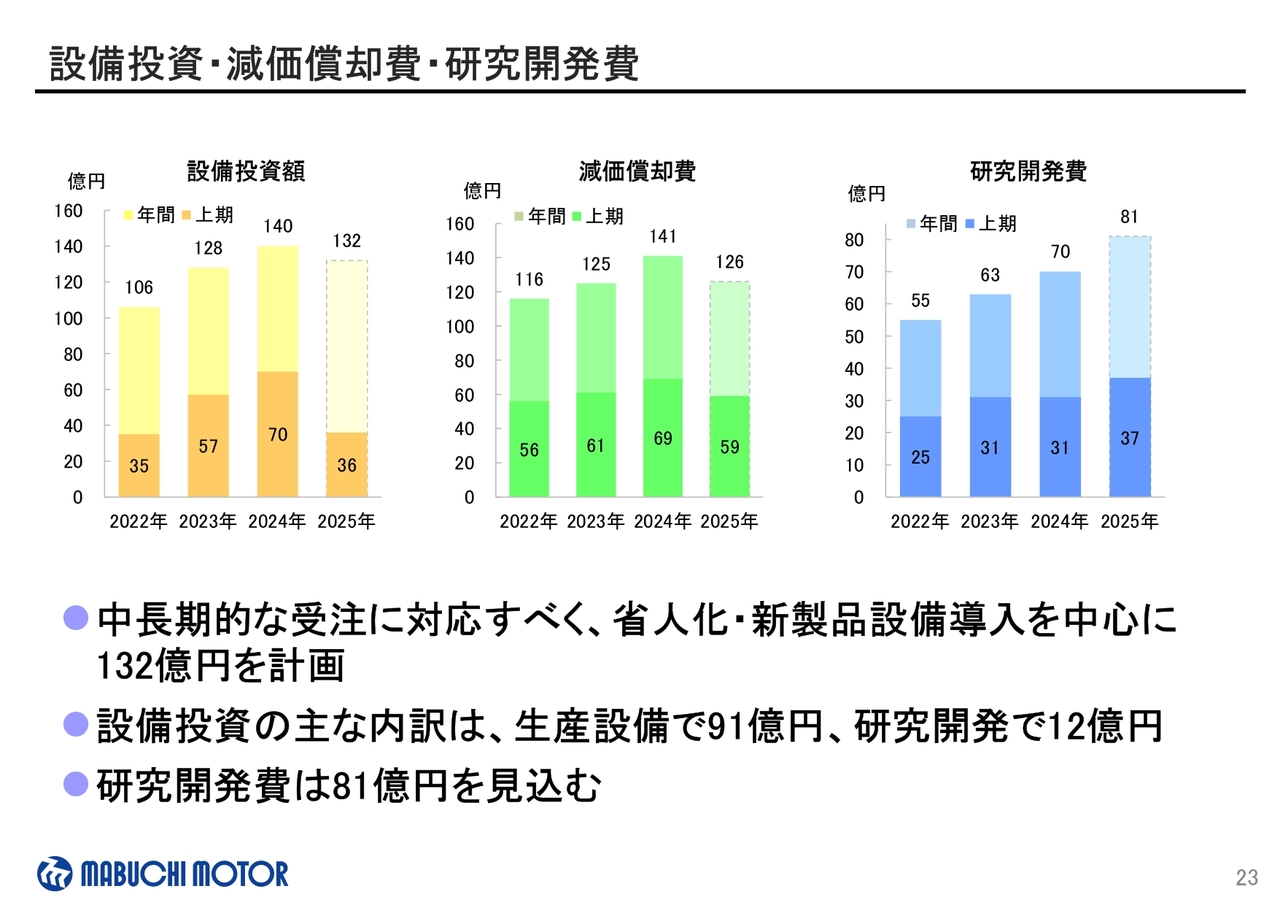

設備投資などについてご説明します。

2025年の設備投資は為替の影響等により、当初計画よりも減少し、132億円を計画しています。設備投資の主な内訳は、省人化や新製品対応に伴う生産設備投資が91億円、研究開発投資が12億円となります。

減価償却費は、ポーランドマブチを減損したこと等により、前期比15億円減少の126億円を計画しています。研究開発費は、成長に向けた研究開発人員の増加等により、前期比11億円増加の81億円を見込んでいます。

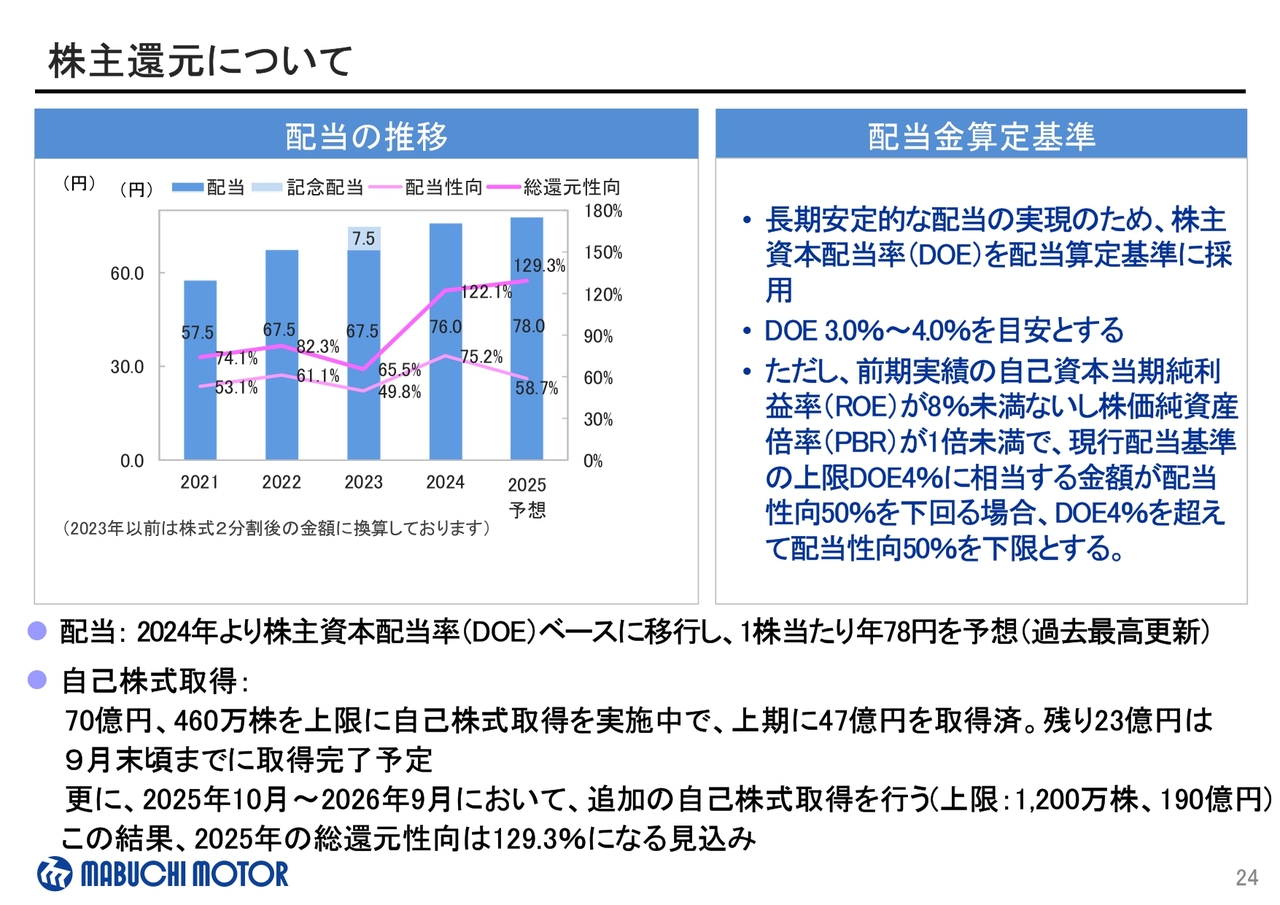

株主還元について

続いて、株主還元についてご説明します。当社は、長期安定的な配当の実現のため、株主資本配当率を配当算定基準に採用し、DOEで3パーセントから4パーセントを目安としています。

その上で、今期より、前期実績のROEが8パーセント未満ないしPBRが1倍未満で、現行配当基準の上限DOE4パーセントに相当する金額が配当性向50パーセントを下回る場合、DOE4パーセントを超えて配当性向50パーセントを下限として配当することとします。

2025年12月期は年間78円を予想し、2期連続で過去最高更新となる見込みです。

自己株式の取得は、株主還元と資本効率の向上を目的とし、70億円、460万株を上限として実施中で、上期に47億円取得しました。残り23億円は9月末頃までに取得完了予定です。さらに、当年10月から来年9月にかけて、190億円、1,200万株を上限に自己株式の取得を実施します。

2025年の配当性向は58.7パーセント、総還元性向は、追加で実施予定の自己株式取得の190億円のうち、おおよそ4分の1の買い付けを想定し、129.3パーセントになる見込みです。

2015年以降、11年連続の自己株式取得となります。今回追加で発表した来年9月にかけて実施予定の190億円を上限とする自己株式取得の背景については、この後詳しくご説明します。

2025年上期 決算説明会

続いて、「経営方針・事業戦略」についてご説明します。

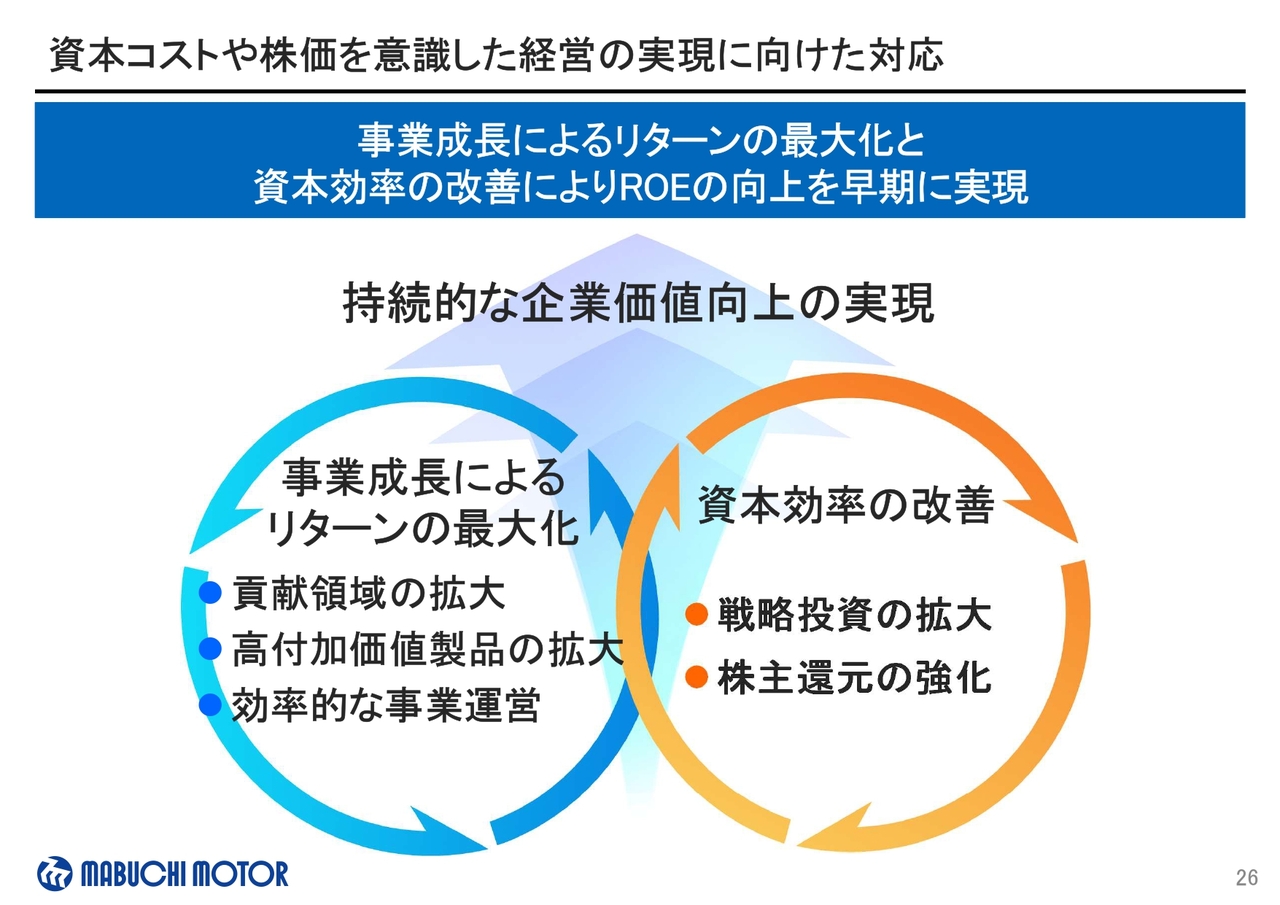

資本コストや株価を意識した経営の実現に向けた対応

当社は、事業成長と資本効率の改善の両輪に取り組むことにより、持続的な企業価値向上を目指しており、ROEを早期に向上させたいと考えています。

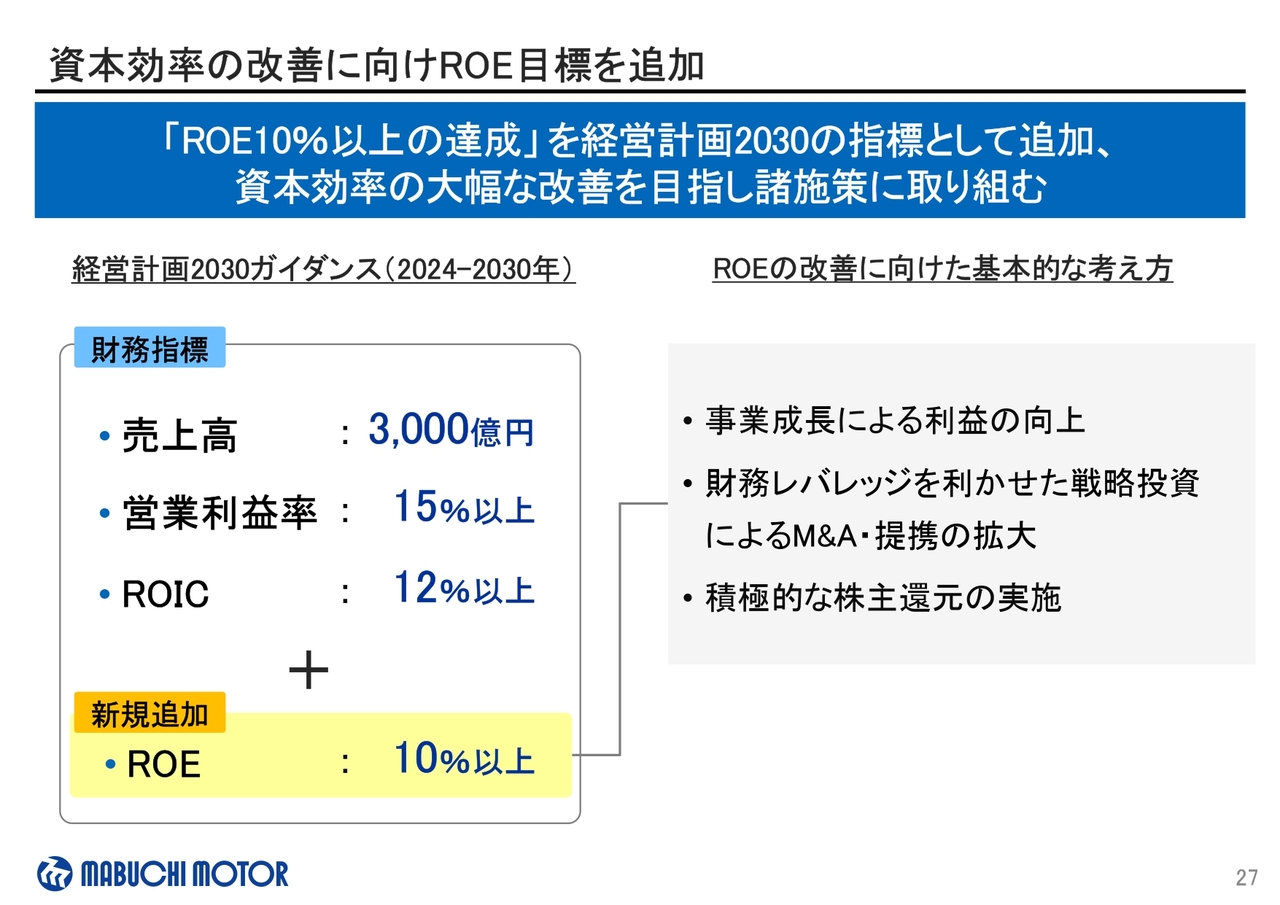

資本効率の改善に向けROE目標を追加

そのため、資本効率の改善に向け、ROE10パーセント以上を経営計画2030ガイダンスの財務指標として新たに追加します。

次に、資本効率の大幅な改善を目指した取り組みについてご説明します。

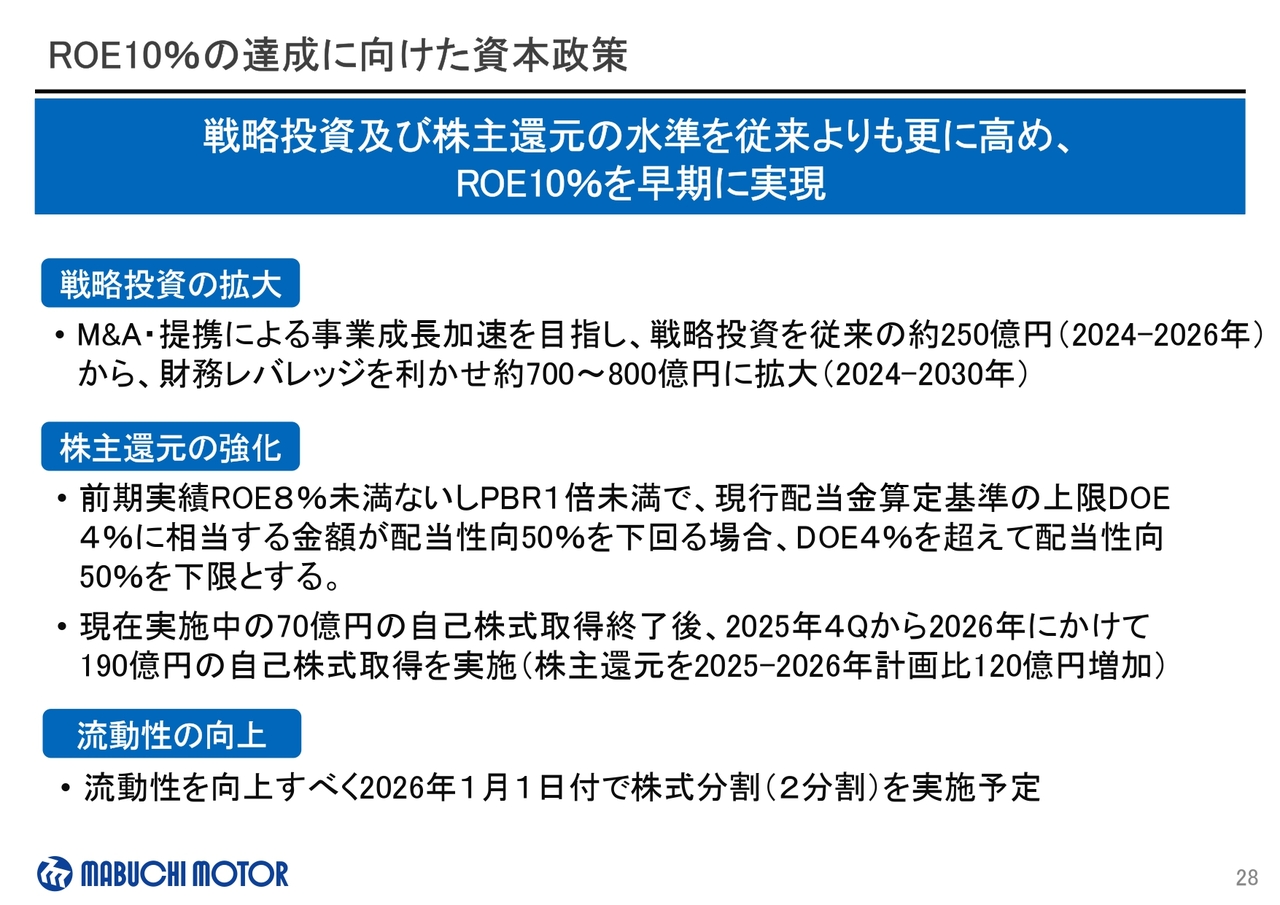

ROE10%の達成に向けた資本政策

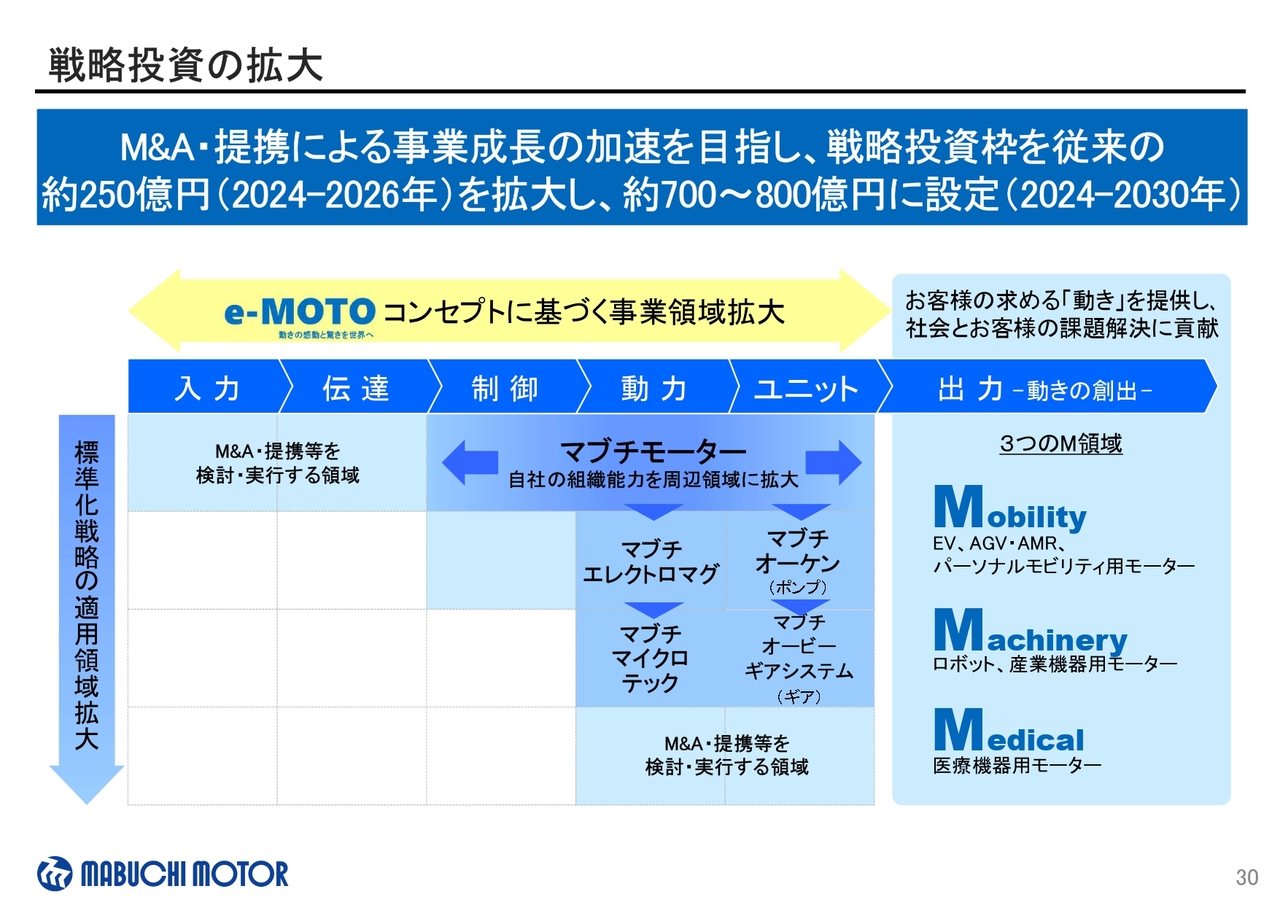

まずは、戦略投資を拡大します。これまで、2024年から2026年までの3年間で、M&Aや提携による事業成長の加速を目指し、戦略投資の金額を約250億円とお伝えしていましたが、2024年から2030年までの期間として、財務レバレッジを利かせつつ、約700億円から800億円に拡大します。

株主還元も強化します。配当金についてですが、前期実績のROEが8パーセント未満ないしPBR1倍未満で、配当金算定基準の上限であるDOE4パーセントに相当する金額が、配当性向50パーセントを下回る場合は、DOE4パーセントを超えて配当性向50パーセントを下限とした金額とします。

自己株式の取得金額も2024年から2026年までに予定していた当初の金額より120億円増加し、現在実施中の70億円の自己株式取得終了後、2026年にかけて190億円の自己株式取得を実施します。

また、流動性を高め、個人投資家の方にもご購入いただきやすくなるよう、2026年1月1日付で株式の2分割を実施予定です。

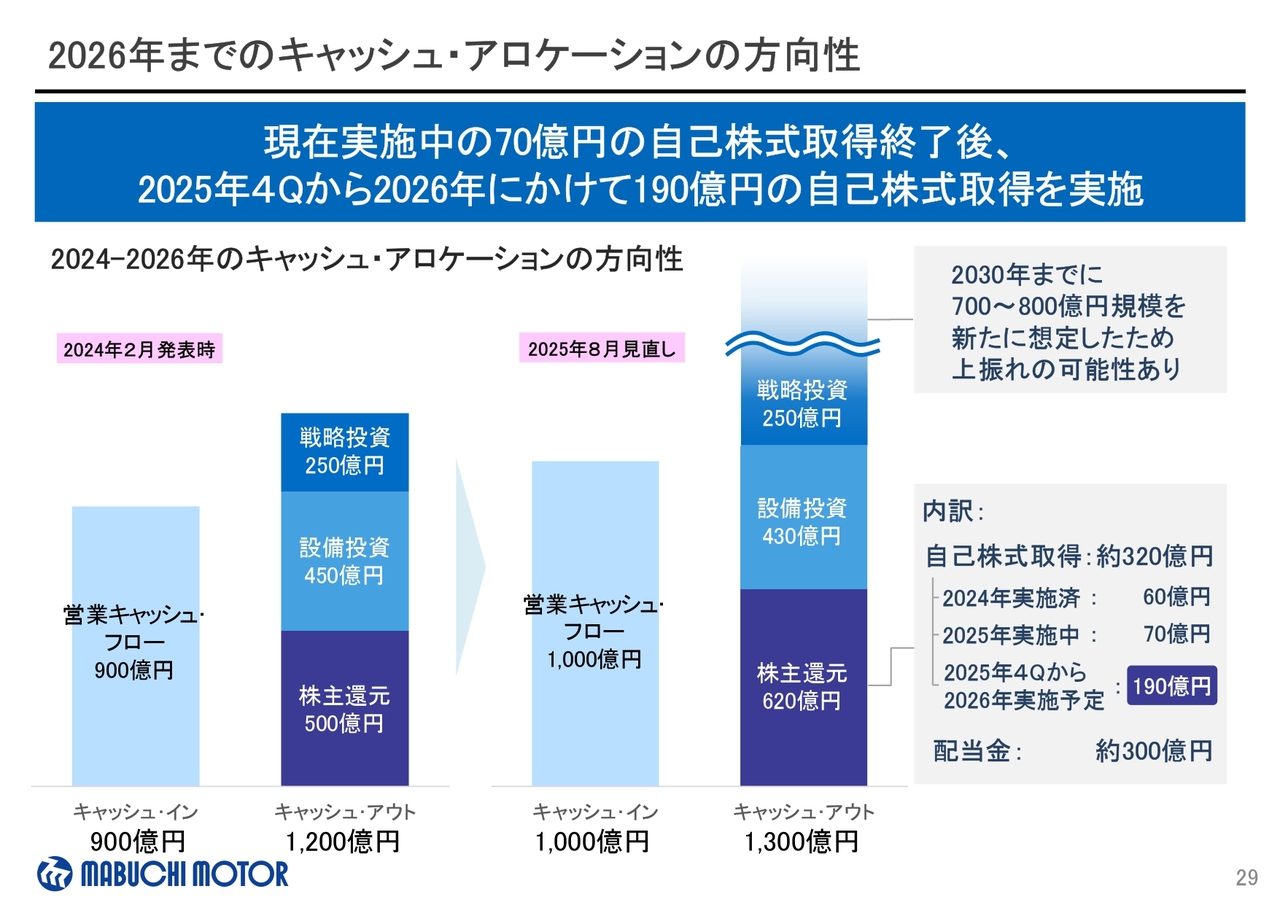

2026年までのキャッシュ・アロケーションの方向性

これまで開示していた2024年から2026年にかけてのキャッシュ・アロケーションを見直し、ただいまご説明した内容をまとめたグラフをこちらのスライドに掲載しています。

戦略投資の拡大

戦略投資についてはお伝えしたとおり、2030年までに約700億円から800億円に拡大し、お客さまに「動き」のソリューションを提供すべく、事業領域を拡大していきます。

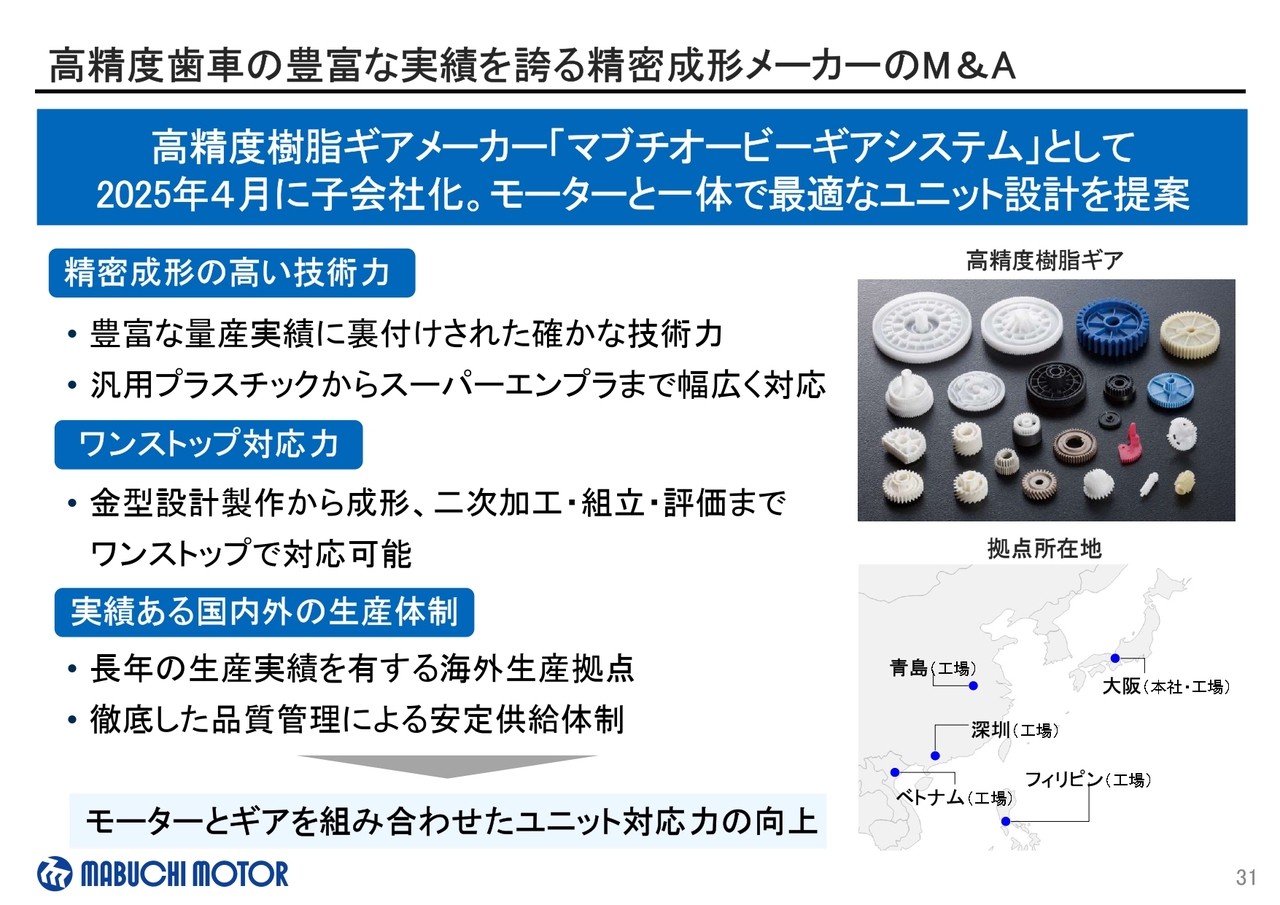

高精度歯車の豊富な実績を誇る精密成形メーカーのM&A

戦略投資の実績の1つとして、高精度樹脂ギアメーカーのマブチオービーギアシステムを、本年4月に子会社化しました。

マブチオービーギアシステムには、高精度ギアや精密成形品の確かな技術力があり、当社モーターとの組み合わせで、最適なユニット設計を提案することによって、ユニット需要を確実に取り込む狙いがあります。

モーター種類を拡充し3つのM領域で拡販

また、戦略投資により、モーターのラインナップ拡充も進め、モビリティ、マシーナリー、メディカルの3つのM領域における販売拡大も狙っています。

本年7月に子会社化したマブチマイクロテックは、産業用途向けのさまざまなモーターをラインナップに持ちます。ロボットの把持部向けの新製品もあり、マシーナリー領域でトータルでのソリューション提案を目指します。

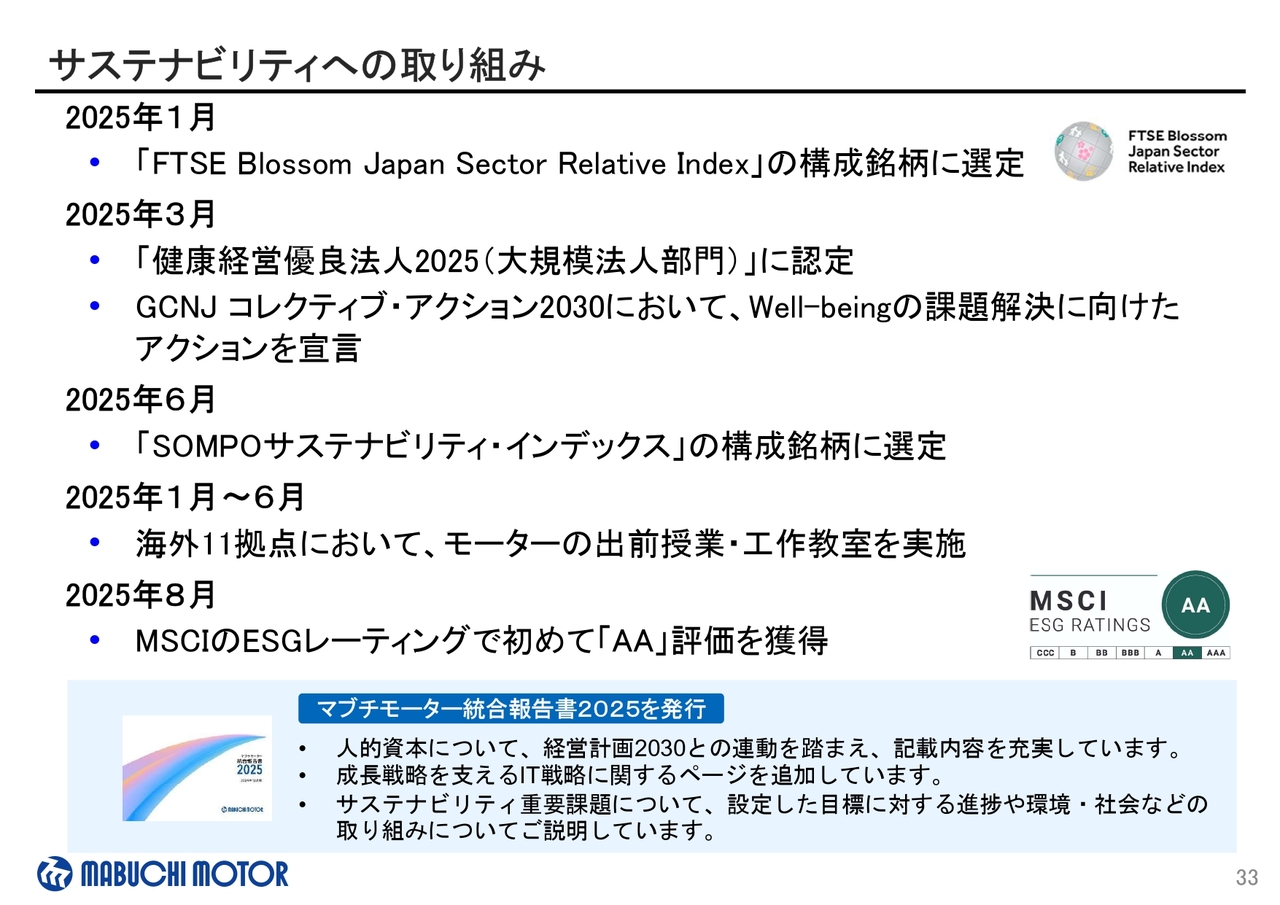

サステナビリティへの取り組み

こちらのスライドには、サステナビリティの取り組みを記載しています。本年8月にはMSCIのESGレーティングで初めて「AA」の評価を獲得しましたのでご報告します。

経営計画2030の財務・未財務の目標達成度を数値化するマブチモーター・バリュー・ポイントは、期末の決算発表にて公表予定です。

ご説明は以上となります。ご清聴いただきありがとうございました。

新着ログ

「電気機器」のログ