提供:株式会社ジェイテックコーポレーション 2025年6月期決算説明

ジェイテックコーポレーション、26年6月期は売上高YoY+37.9%を見込む 増収により研究費・人件費拡大を吸収

INDEX

津村尚史氏:みなさま、本日はお集まりいただき、誠にありがとうございます。株式会社ジェイテックコーポレーション代表取締役社長の津村尚史です。2025年6月期の決算についてご報告します。

本日は、当社の事業、2025年6月期の業績、2026年6月期の業績見通し、2022年春に策定した「Innovation2030」の現状についてご報告します。

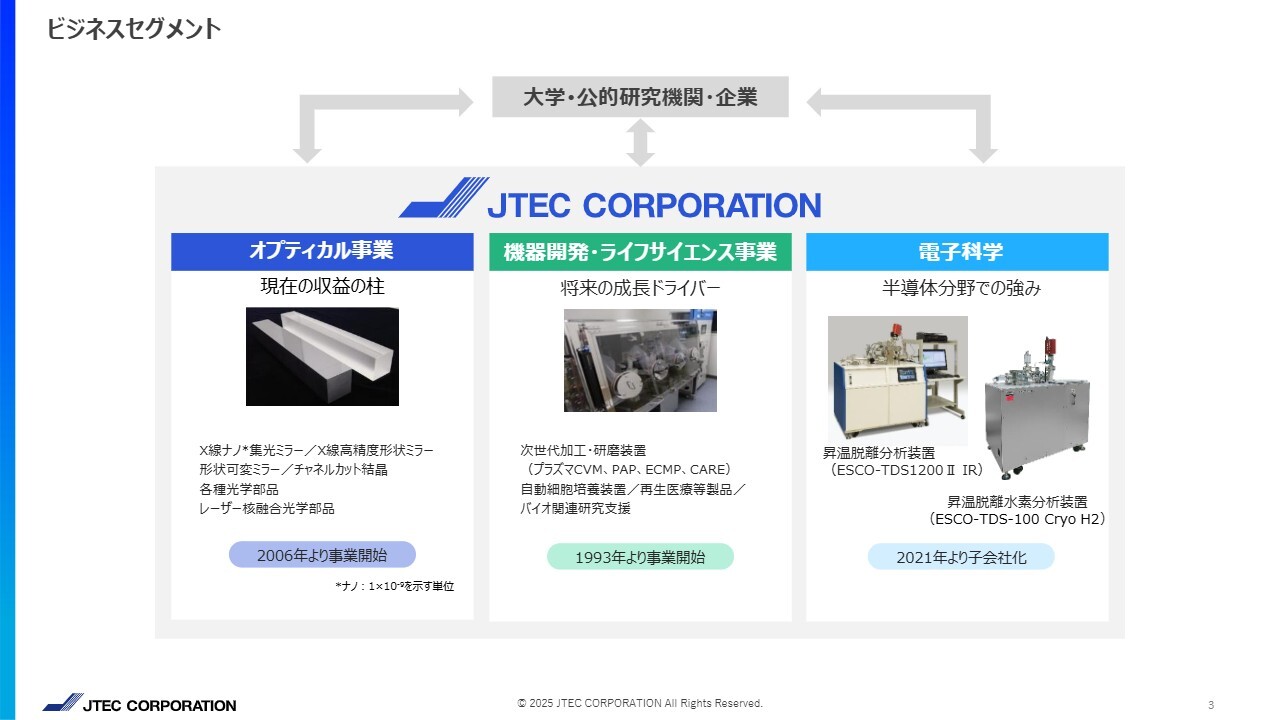

ビジネスセグメント

当社は4つの事業を展開しています。1つ目のオプティカル事業は、現在の収益の柱です。産学連携によって実用化に成功したX線ナノ集光ミラーを基に、国内外の放射光施設や充電支援施設向けの各種X線ミラーが主な製品となっています。さらに、半導体向けやレーザー核融合向けの光学部品へと展開しています。

2つ目の機器開発事業は、現在最も力を入れている事業です。パワー半導体基板やダイヤモンド基板などに対応した次世代の加工研磨装置を中心としています。

3つ目のライフサイエンス事業は、設備投資により開発・販売を進めている事業で、各種自動細胞培養装置や、独自の培養技術を基にした再生医療等製品を中心としています。

4つ目の電子科学は、2021年より子会社化しました。電子科学は、液晶カラーフィルターや半導体業界での研究開発・工程管理に用いられる昇温脱離分析装置の専用メーカーです。

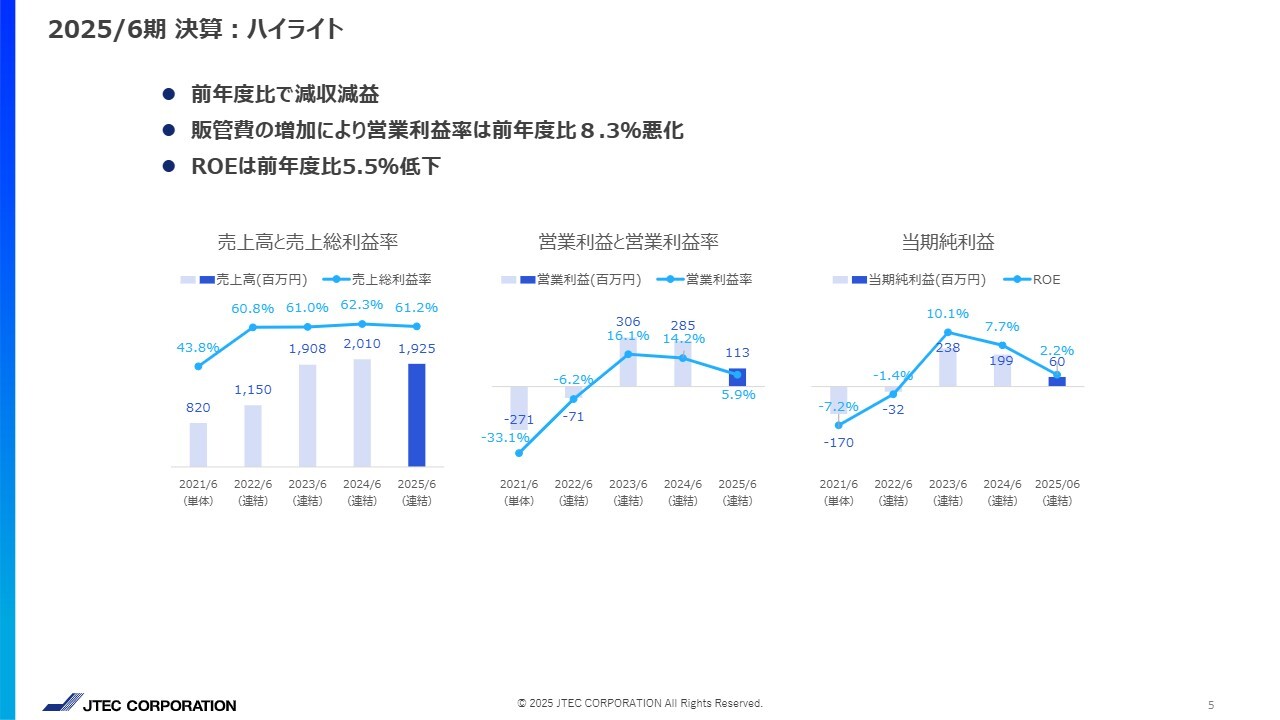

2025/6期 決算:ハイライト

2025年6月期の業績についてご説明します。2025年6月期の決算は、売上高が19億2,500万円となり、昨年と比較して減収減益となりました。

売上総利益率は例年並みです。しかし、当社が策定した長期成長戦略「Innovation2030」の達成に向けて、研究開発費の増加や生産性向上、研究開発の促進を目的とした大幅な人員増加に伴う人件費の増加により、営業利益率及び自己資本利益率(ROE)が前年度より低下しました。

2025/6期 決算:損益状況

2025年6月期の損益状況です。売上高は昨年と比べて4.2パーセント減少しました。

2025年6月期は、当社の長期成長戦略として策定した「Innovation2030」のPhase 01、すなわち成長のための土台作りの最終年度に当たります。そのため、研究開発費や生産性向上の促進を目的とした人員増加に伴い、人件費が増加し、営業利益、経常利益、当期純利益など各種利益は前年と比べて大幅に低下しました。

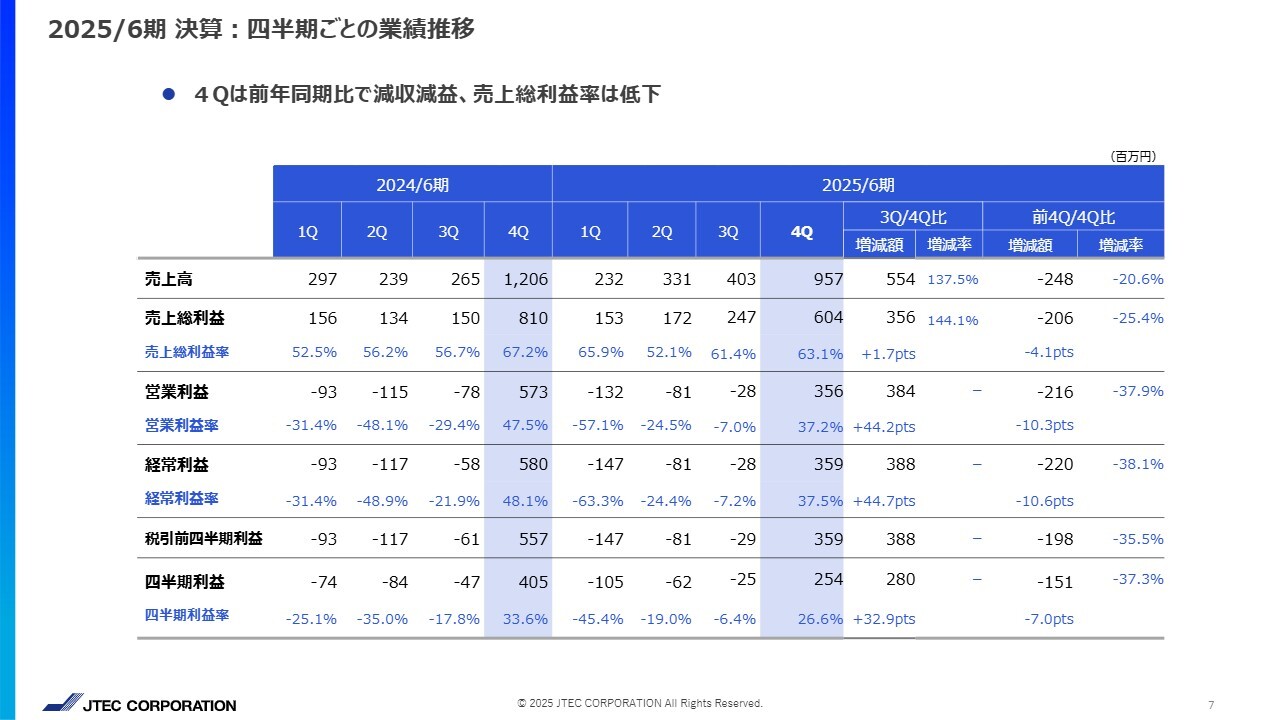

2025/6期 決算:四半期ごとの業績推移

四半期ごとの業績推移です。スライドのとおり、当社はオプティカル事業における海外施設案件の影響により、毎年特に第4四半期に売上が偏重するのが特徴です。

2025年6月期第2四半期・第3四半期の売上は前年同期比で増収となりましたが、オプティカル事業に加え、ライフサイエンス事業や機器開発事業でも、最終の第4四半期で売上を伸ばすことができませんでした。

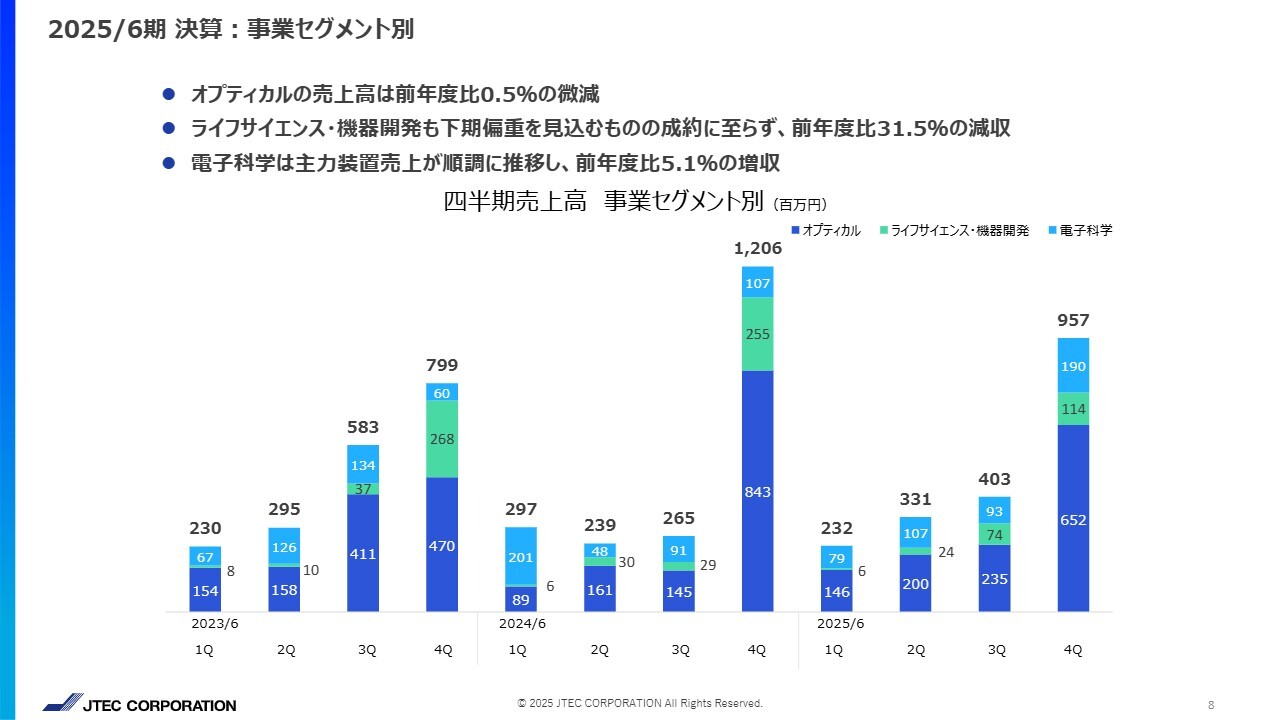

2025/6期 決算:事業セグメント別

事業セグメント別の四半期ごとの業績の推移です。当社の特徴として、オプティカル事業の海外施設案件の影響で毎年、第4四半期に売上が偏重しています。

2025年6月期は、第2四半期・第3四半期の売上は前年と比べて増収となりました。ただし、収益が大きかったオプティカル事業では、第4四半期に製造難易度の高い高精度のX線ミラーの出荷が多く、期ずれなどの影響で売上を伸ばすことができず、昨年並みにとどまりました。

ライフサイエンス・機器開発事業も、当年度の売上を見込んでいた大型培養装置の開発案件や、プラズマCVM関連の導入計画が遅延しました。それを補うために、第4四半期に複数のPAP加工装置の売上を目指しましたが、目標の売上まで達成するには至りませんでした。

一方、電子科学では、主力装置である昇温脱離分析装置の売上は例年並みでしたが、分析業務が伸び、前年より5.1パーセントの増収となりました。

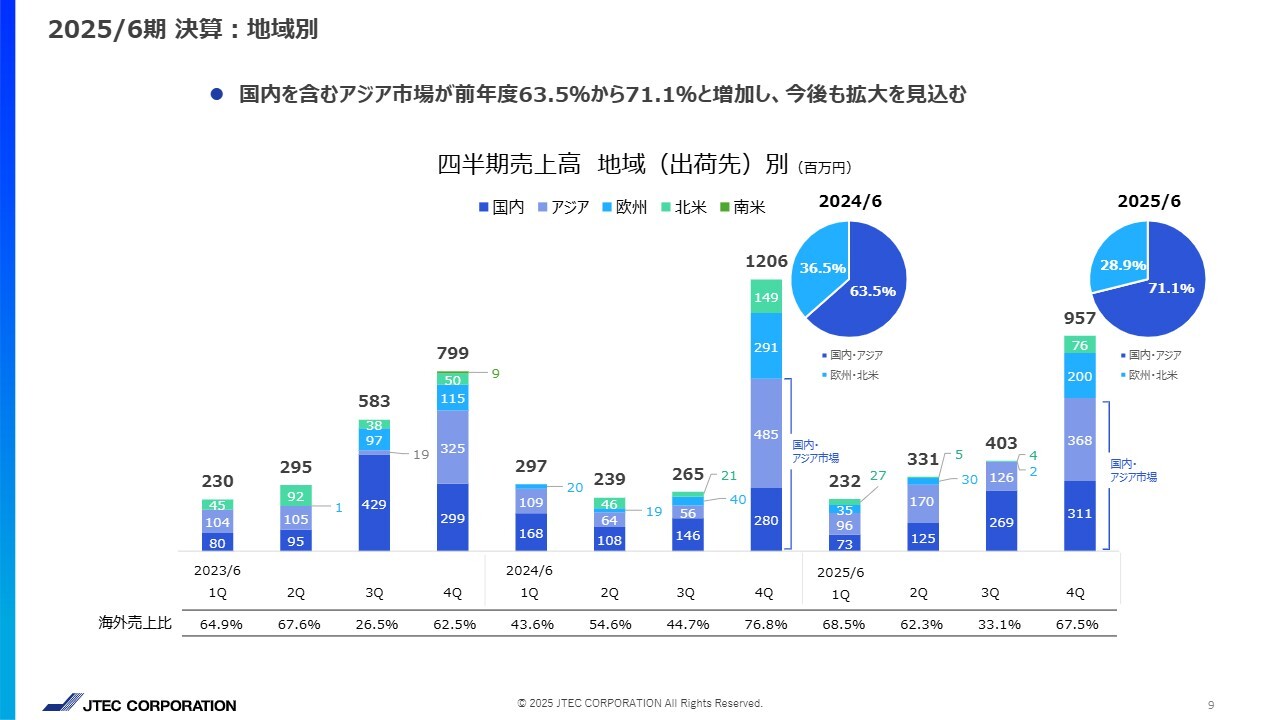

2025/6期 決算:地域別

地域別の売上を見ると、特にオプティカル事業において、国内を含むアジア市場での売上が前年と比べてさらに増加しました。国内を含むアジア市場の売上比は、全事業合計で71.1パーセントに達しました。

2025年8月4日に中国の各放射光施設から合計約3億円の大量受注に関する適時開示を行いましたが、今後もアジア市場の売上がさらに拡大することが予想されます。

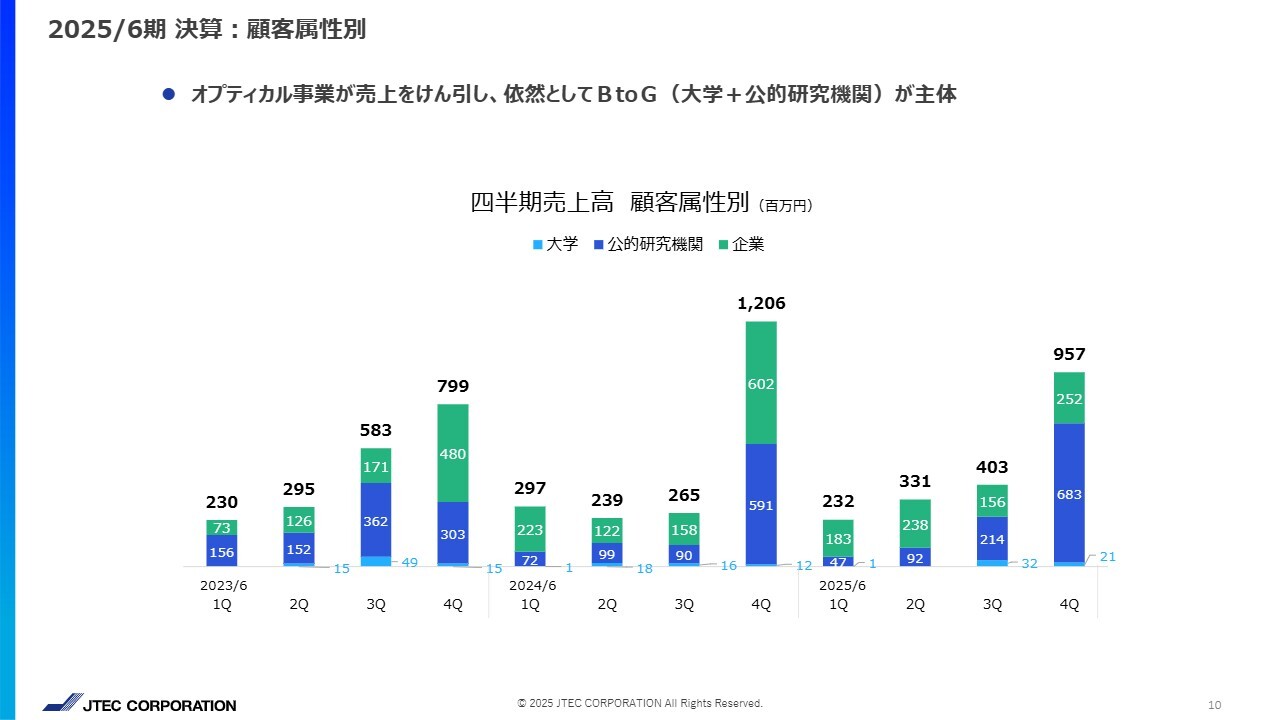

2025/6期 決算:顧客属性別

顧客属性別の売上を見ると、今年度は特にオプティカル事業の売上比率が高く、大学や公的研究機関を対象とした取引、すなわちBtoG取引が多いという結果になりました。

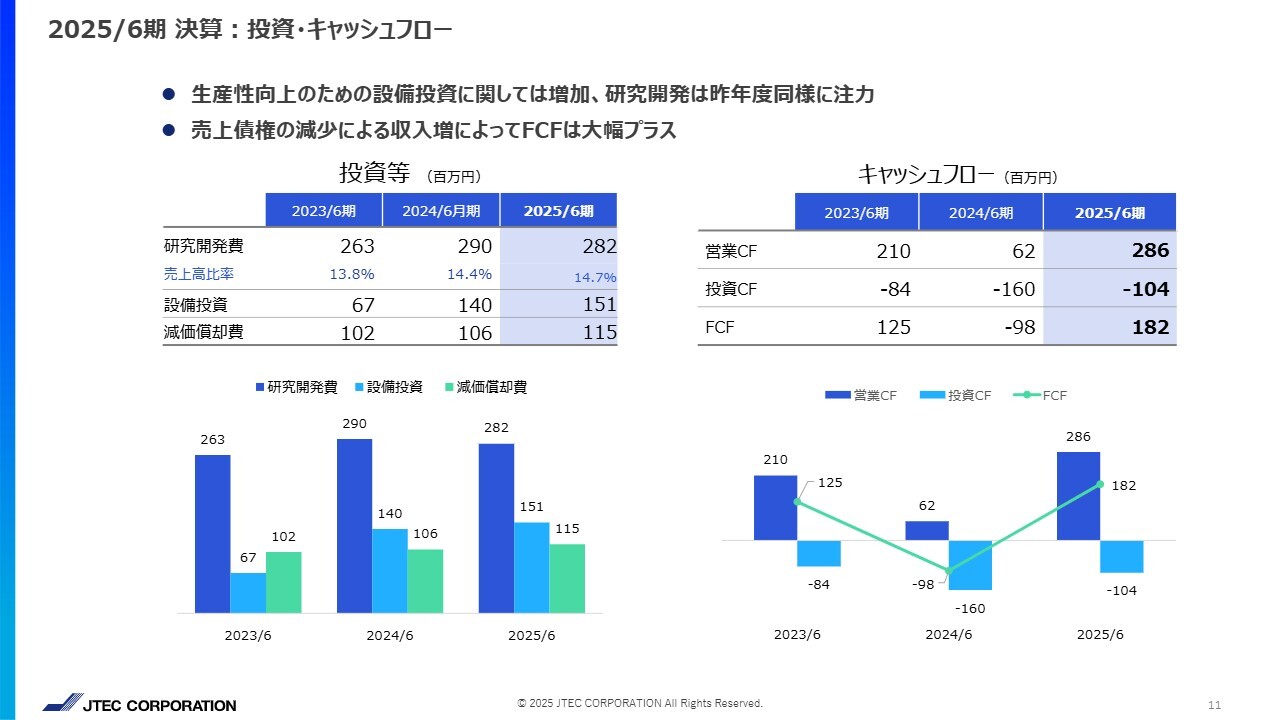

2025/6期 決算:投資・キャッシュフロー

投資及びキャッシュフローについてです。生産性向上を図るための設備投資が増加し、研究開発には昨年に引き続き注力しました。

キャッシュフローに関しては、売上債権の回収により収入が増加したことにより、フリーキャッシュフローは前年と比べて大幅にプラスとなりました。

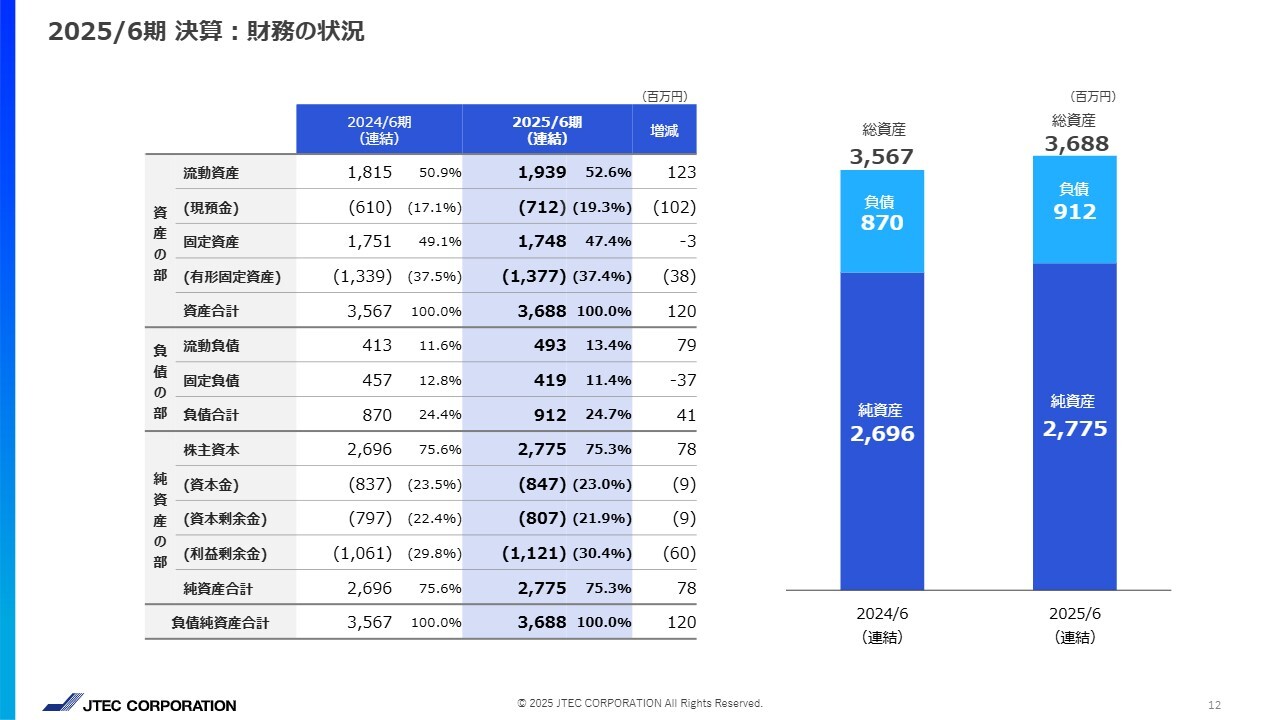

2025/6期 決算:財務の状況

財務の状況については、昨年と比べて大きな変化はなく、特筆すべき点もありません。

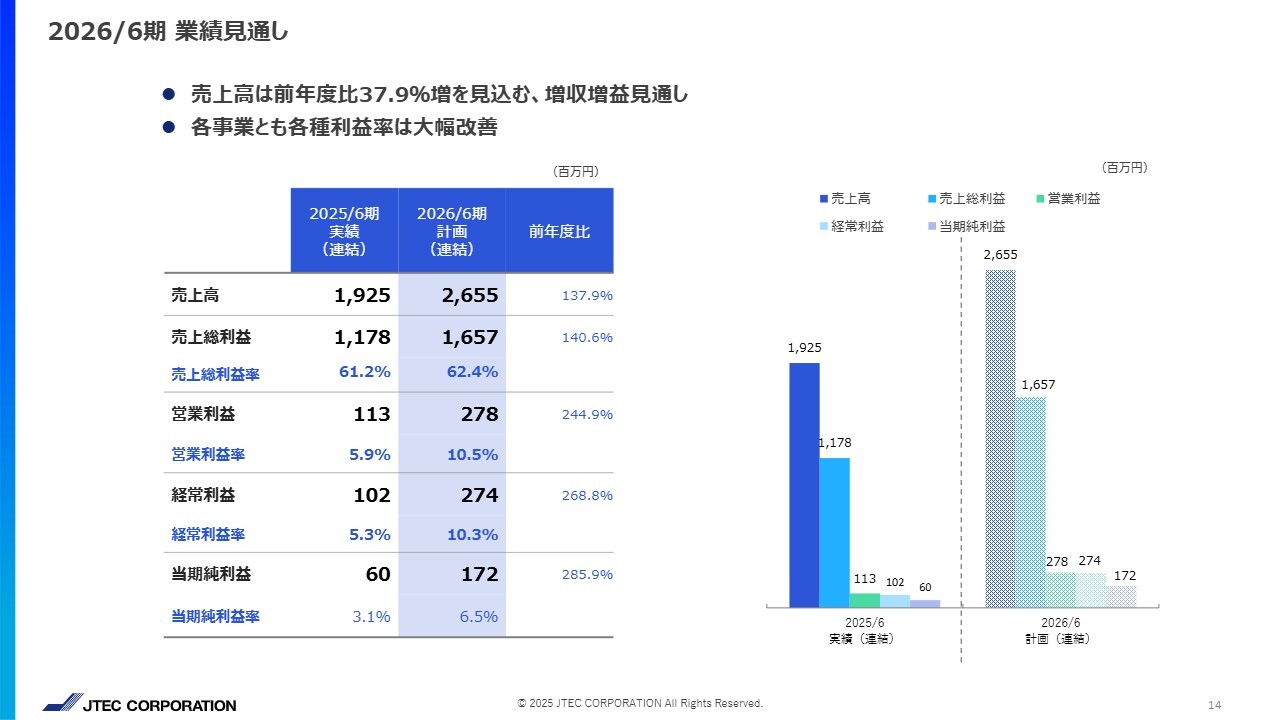

2026/6期 業績見通し

2026年6月期の業績見通しについてご説明します。今年度の売上高が19億2,500万円であるのに対し、2026年6月期は26億5,500万円と、前期比37.9パーセントの増加を見込んでいます。

各種利益についても、売上高の拡大に伴い、研究費や人件費の増加を吸収し、大幅に改善すると予想しています。

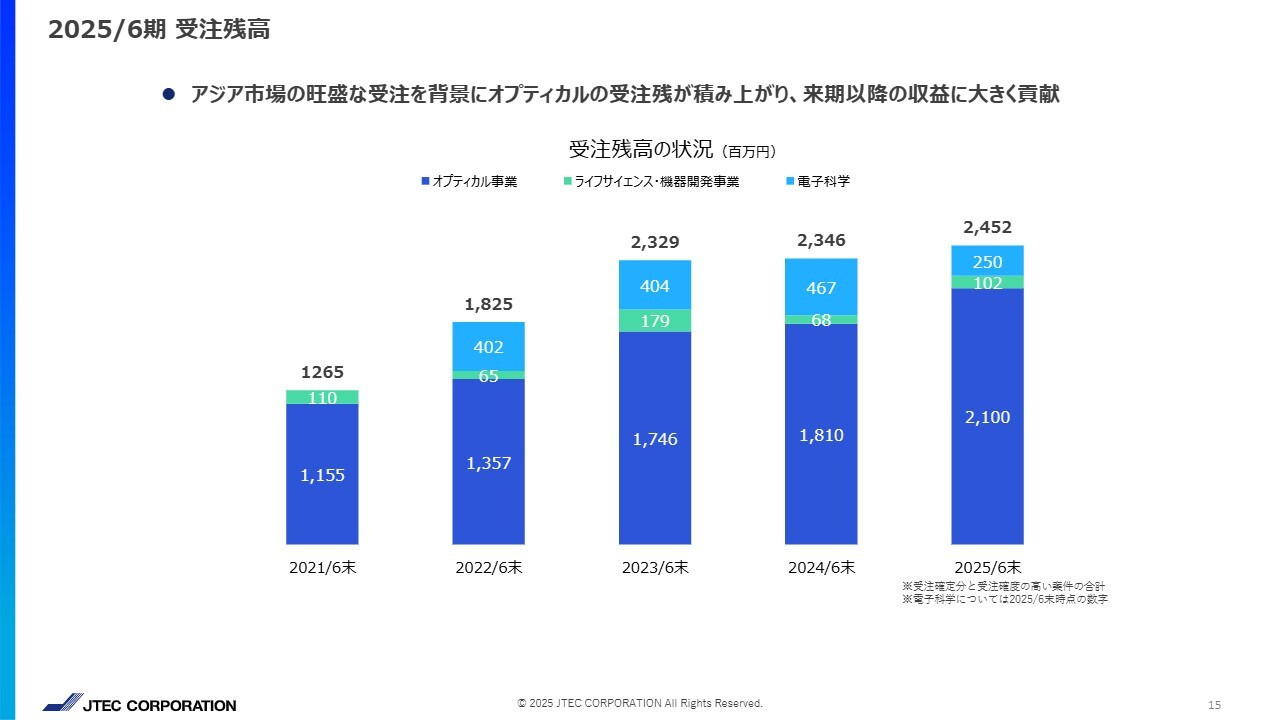

2025/6期 受注残高

2025年6月末時点での受注済み案件及び受注確度の高い案件の合計残高は、特にオプティカル事業が中国を中心としたアジア市場における旺盛な受注と、国内及び欧米でのアップグレードに伴う着実な受注により、昨年と比べて増加しています。

オプティカル事業は他の事業と比べても突出しており、来年度以降も収益に大きく貢献すると考えています。

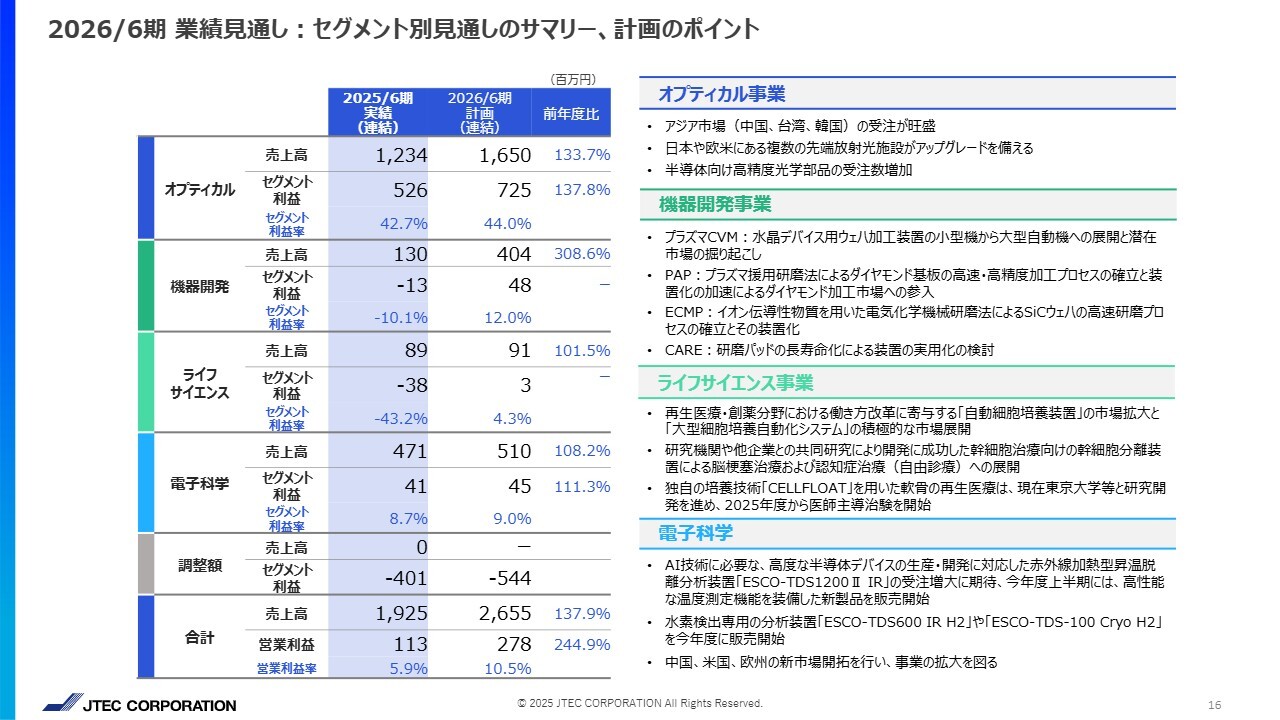

2026/6期 業績見通し:セグメント別見通しのサマリー、計画のポイント

2026年度6月期のセグメント別業績の見通しです。1つ目のオプティカル事業では、アジア市場において中国を中心に、台湾や韓国の放射光施設からの受注が旺盛に推移しています。

日本や欧米にある複数の先端放射光施設のアップグレードを控えており、需要が拡大していく見込みです。半導体向けの高精度光学部品などの共同研究も活発化しており、受注が増加傾向にあります。

2つ目の機器開発事業では、半導体デバイス業界の多様な加工ニーズに応えるため、現在4つの独自の超精密表面加工技術を基に事業化を進めています。

中でもプラズマCVM(プラズマ科学気相加工法)における事業化が最も進んでおり、第1弾として水晶デバイス用途のウェアを対象に、厚みを均一にする加工装置の実用化に成功し、量産の自動化システムへと展開しました。現在は潜在市場の掘り起こしを進めており、まずはシリコン系半導体材料加工への適用範囲を広げることで、市場開拓を進めています。

次に事業化が進んでいるのが、PAP(プラズマ援用研磨法)を用いた加工装置です。特に、ダイヤモンド基板の高速・高精度加工システムへの引き合いが予想以上に多く、すでに複数台を納入しています。プラズマCVMに次ぐ収益の柱として、さらなる半導体デバイスメーカーからのテスト依頼を受け、受注活動を推進しています。

ECMP(電気化学機械研磨法)を用いた技術については、従来のECMP加工装置では困難だったSiCウェハの研磨を対象にプロセスの確立を図っています。今年度中に、パイロットユーザー向けのテスト加工を受注することを目指しています。

CARE(触媒表面基準エッチング法)では、SAWデバイス用ウェハの原子レベルの表面創成技術の実用化に向けた開発を進めており、来年度の製品化を目指しています。本事業では、2026年6月期に研究開発費を吸収し、セグメントでの黒字化を目指しています。

3つ目のライフサイエンス事業では、働き方改革により需要が高まっている「自動細胞培養装置」の汎用製品としてのラインナップ拡大と、カスタムメイドの「大型細胞培養自動化システム」の積極的な市場開拓を進めており、海外市場への参入を計画しています。

研究機関や企業との共同研究で開発に成功した幹細胞治療向け幹細胞分離装置では、脳梗塞治療や認知症治療への展開を進めています。

長年にわたり産業技術総合研究所と研究開発を進めてきた独自の培養技術「CELLFLOAT」を用いた軟骨の再生医療については、現在、東京大学などと共同で研究開発を進めており、今年度から医師主導の治験を開始します。

4つ目は、子会社の電子科学についてです。主力製品である昇温脱離分析装置「ESCO-TDS1200Ⅱ IR」では、半導体業界のニーズに応えるため、AI技術に必要な高度な半導体デバイスの生産開発に対応すべく機能向上を図り、受注増を目指しています。

水素専用の分析装置の開発に成功し、「ESCO-TDS600 IR H2」や「ESCO-TDS-100 Cryo H2」として販売を開始しました。

昇温脱離分析装置は液晶カラーフィルターや半導体の研究開発及び工程管理で活用されており、これまで未開拓だった中国、アメリカ、ヨーロッパなどでの事業拡大を目指しています。

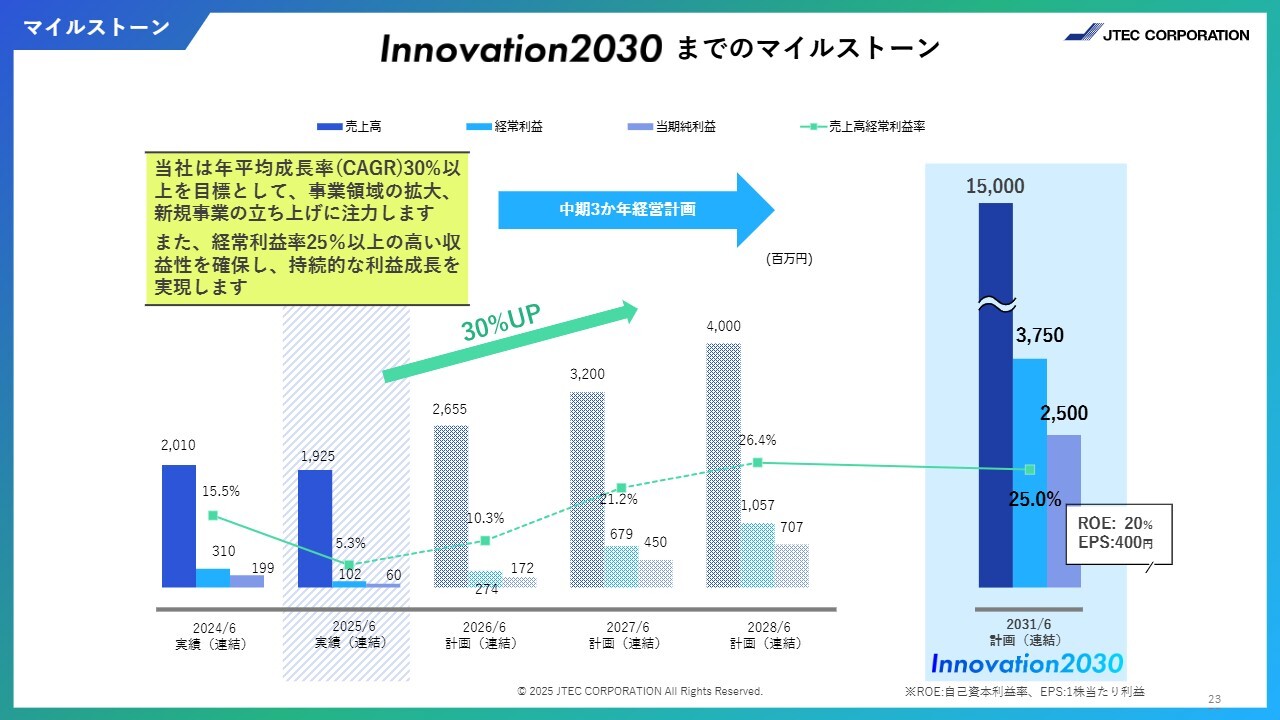

Innovation2030の実現に向けて

2022年春に策定した「Innovation2030」の現状についてご報告します。当社は、これまでのニッチトップ戦略で培った独自技術を、半導体分野のような大きな市場や、これから成長が見込まれる再生医療分野へ適用・展開するため、2022年春に長期成長戦略「Innovation2030」を発表しました。

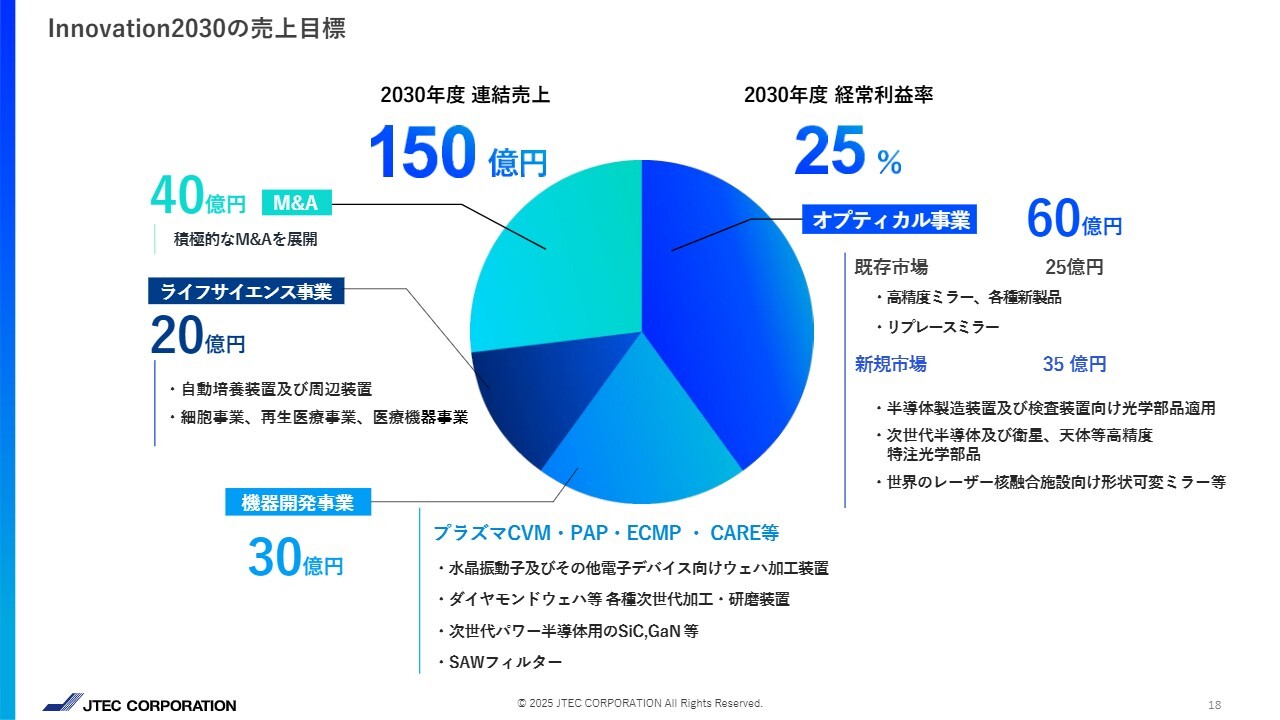

Innovation2030の売上目標

「Innovation2030」は具体的に、4つのセグメントを基にそれぞれの成長を図り、売上目標150億円、経常利益率25パーセント以上を目指しています。

開始から3年が経過した現状の進捗状況についてご報告します。一昨年に子会社化した電子科学は、当社とのシナジー効果により収益が着実に伸びています。さらに、複数のM&Aを計画しています。

オプティカル事業の既存市場では、次世代のミラーとして期待されている二次元集光ミラーや形状可変ミラーなど、また、技術提携を行っている大阪大学発のベンチャー企業・エスサーフェステクノロジーズと共同開発したチャネルカット結晶などの新製品も、受注は順調に推移しています。

新規市場として、半導体分野では各種露光・検査用、あるいはレーザーの土台となる光学部品についても、積極的に受注活動を推進しています。

以前から技術提携しているレーザー核融合のベンチャー企業であるEX-Fusion社と、レーザー核融合に用いる形状可変ミラーの開発に協力しています。

ライフサイエンス事業では、独自の培養技術を基にした「CellPet 3D-iPS」装置が高く評価されています。本装置を利用して研究開発を進める研究者も増え、本装置の認知度はさらに向上しています。

各種自動培養装置は現在の働き方改革に大きく寄与する装置としてニーズが高く、当社が現状の市場シェアを維持することで、バイオ産業の成長とともに自動細胞培養装置市場が拡大し、売上の増加が見込まれます。さらに、再生医療や医療機器の開発も順調に進行しています。

最も注力している機器開発事業においては、プラズマCVM、PAP、CARE加工技術に加え、ECMP加工技術も取り入れることで、さまざまな次世代ウェハに対して適用範囲を拡大し、多くの半導体デバイスメーカーからの各種ウェハのテスト加工を積極的に実施しています。

現在、プラズマCVMを用いた水晶振動子ウェハの量産加工システムを国内外に納入しています。PAPに関しても、各種ダイヤモンド素材を対象に、この加工装置がすでに複数台導入されています。このように着実に収益を上げつつあります。

今年度はPCM加工装置の売上拡大を目指しています。CAREについても来年度の製品化を目指して実用化開発を進めています。

オプティカル事業

「Innovation2030」の目標を達成するために、3年ごとに期間を区切り、Phase 01からPhase 03の3段階に分けて計画を立てています。

Phase 01は、成長のための土台作りの期間です。2030年度の売上目標達成に向けて研究開発に注力しています。2025年6月期は、Phase 01の最終年度に当たります。

2025年7月からはPhase 02に移行します。この段階では、各事業において研究成果を基にニーズを顕在化させ、実際の売上につなげることを目指します。

最後のPhase 03では、各事業の収益を確実なものとし、さらに飛躍する期間と位置付けています。

オプティカル事業は、当社のX線ミラーが国内外の放射光施設やX線自由電子レーザー施設において、世界トップと評価される表面形状精度を誇っています。現在も海外の競合企業に対して加工精度面で優位性を維持しています。

新製品として二次元集光ミラーや形状可変ミラー、X線やチャネルカット結晶などの開発・販売に成功しました。本業界のトップ企業として技術的優位性を維持し続け、実績を上げてきました。

今後はさらに、オプティカル事業の継続的で着実な収益拡大を目指し、X線を実施しているナノ加工・計測技術を基に、大学研究機関向けのBtoGから、市場規模が格段に大きい半導体関連企業などBtoBへの展開を進めています。

例えば、露光装置や検査装置、レーザーの窓内に使用する光学部品について、複数のメーカーと共同開発を推進しています。それらの分野においてもトップ企業を目指すため、サポイン事業などの補助事業を通じて研究成果をあげています。

現在は半導体関連の国家プロジェクトに複数参画しており、その技術成果を基に、2027年度頃には半導体分野での売上拡大に大きく寄与することを目指しています。

なお、レーザー核融合に関しては、もう少し長いスパンで考えています。2030年度までに大きく増加することは想定していません。当社は化石燃料に依存しない、次世代の究極のエネルギー実現を目指し、レーザー核融合発電の実用化に向けて取り組んでいます。

当社は、レーザー核融合分野において国内有数のベンチャー企業であるEX-Fusion社と、かねてより技術提携を結んでいます。今年度はさらに関係強化を図り、現在はレーザー核融合に使用する形状可変の開発に協力しています。

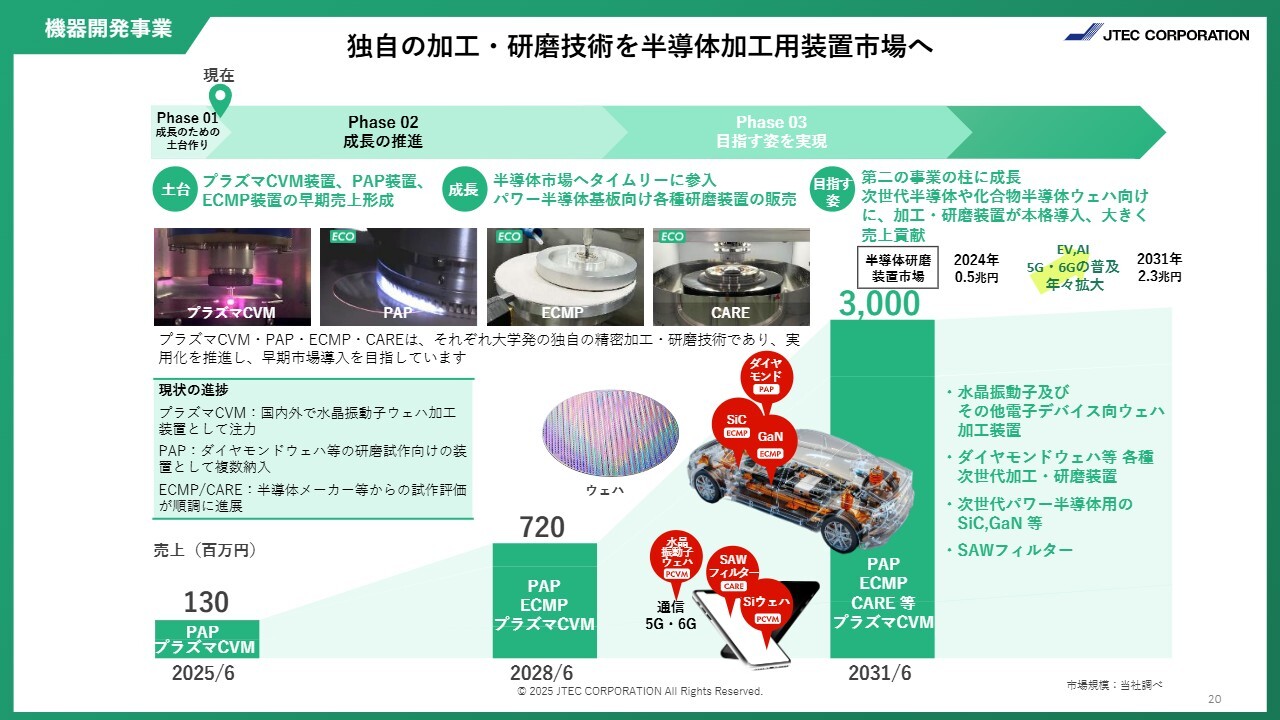

機器開発事業

機器開発事業では、現在4つの超精密表面加工技術を用いて、主に半導体デバイスメーカーを対象に実用化を進めています。

先行して事業化が進んでいるプラズマCVMを用いた水晶ウェハ加工装置については、第1弾として、水晶デバイスを対象に厚みを均一にする加工装置の実用化に成功しました。

この装置は、単体の加工装置としてだけでなく、量産の自動化システムへと展開し、主に水晶振動子メーカーに販売を推進しています。すでに国内外のメーカーに対して、複数台の量産システムを納入しました。

今後は、潜在市場の開拓を進め、加工対象を高速LSI、低消費電力LSI、パワーデバイス、MEMSなど幅広い分野に使用されるSOIウェハなど、シリコン系ウェハに適用範囲を拡大し、用途開発を進めています。

次に事業化が進んでいるPAP(プラズマ援用研磨加工技術)を用いた表面加工装置については、ダイヤモンドコーティング素材の超精密加工やヒートシンクなどの用途で実績を上げています。

すでに複数台の単体テスト加工機を導入し、一部は量産向けとして使用されています。現在は、ダイヤモンド基板の高速・高精度加工システムの適用と確立を目指し、多くのデバイスメーカーとテスト加工や共同開発を進めています。

従来は半導体のシリコンウェハの現場では、CMP加工装置が用いられてきましたが、当社のECMPはイオンの伝導性物質を活用した電気化学機械研磨技術を採用した加工装置です。

主にパワー半導体向けに用いられるSiC基板などで、通常のCMPと比較して加工速度に優れています。現在、多くの半導体デバイスメーカーから引き合いがあり、今年度はまず評価用の加工装置の納入を目指しています。

CARE(触媒表面基準エッチング法)は、パワー半導体に用いられるGaNやSiC基板だけでなく、スマートフォンに幅広く採用されているSAWフィルター向けのLN/LT基板を対象に、多岐にわたるテスト加工を実施しており、来年度の販売を目指しています。

このように、Phase 02の段階では、これらすべての加工装置について、本格的に量産システムへの展開を予定しています。

なお、これらの加工装置は、油や薬液を用いない環境に優しい加工方法です。

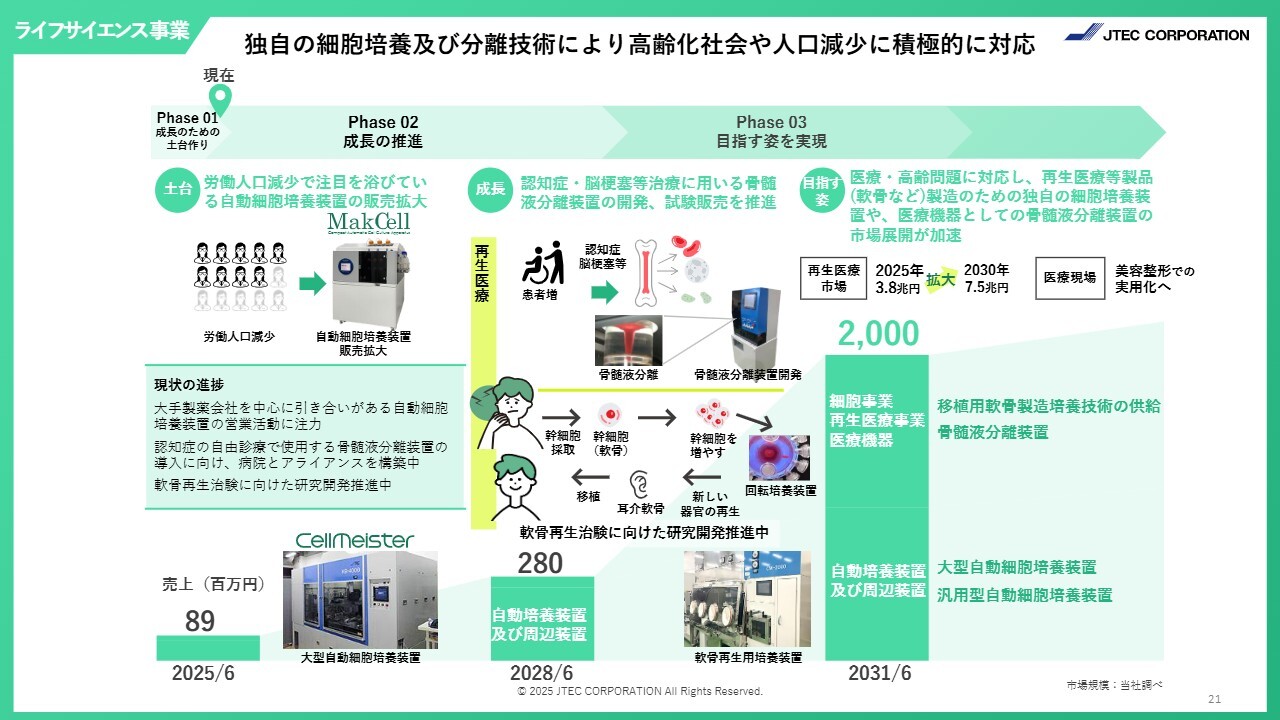

ライフサイエンス事業

ライフサイエンス事業においては、各種自動培養装置に関して、創薬分野で細胞を用いた研究開発が重要視されています。また、研究者の働き方改革による自動化の推進など、企業からのニーズは高いものの、培養装置全体の市場規模はまだ黎明期を脱していないのが現状です。

しかし最近、パーキンソン病の治療としてiPS細胞由来の治療薬が申請されるなど、細胞培養に関する明るい話題が増えてきています。

当社は長年にわたり自動培養装置を手がけており、認知度が高いため、現状の市場シェアを維持することで、バイオ産業の成長や自動培養装置の市場拡大に伴い、当社の売上も拡大すると考えています。

AMED(日本医療研究開発機構)から採択され、以前から進めている医療機器事業については、昨年は神戸医療産業都市推進機構及び日本光電工業との共同で、脳梗塞治療のための単核球分離装置の開発に成功しました。

今年度は、早期に事業を推進するために、この幹細胞治療向けの幹細胞分離装置を活用し、再生医療用製品として、まずは自由診療において脳梗塞治療や認知症治療への適用を進めていく計画です。

長年AMEDからの支援を受け、東京大学や横浜市立大学と進めてきた軟骨の再生医療に関しては、最近、再生医療会社であるジャパン・ティッシュ・エンジニアリングも加わり、今年度は医師主導の治験を実施していきます。

この技術は、Phase 3の段階では再生医療の次の展開として、美容整形等の分野への応用を計画しています。

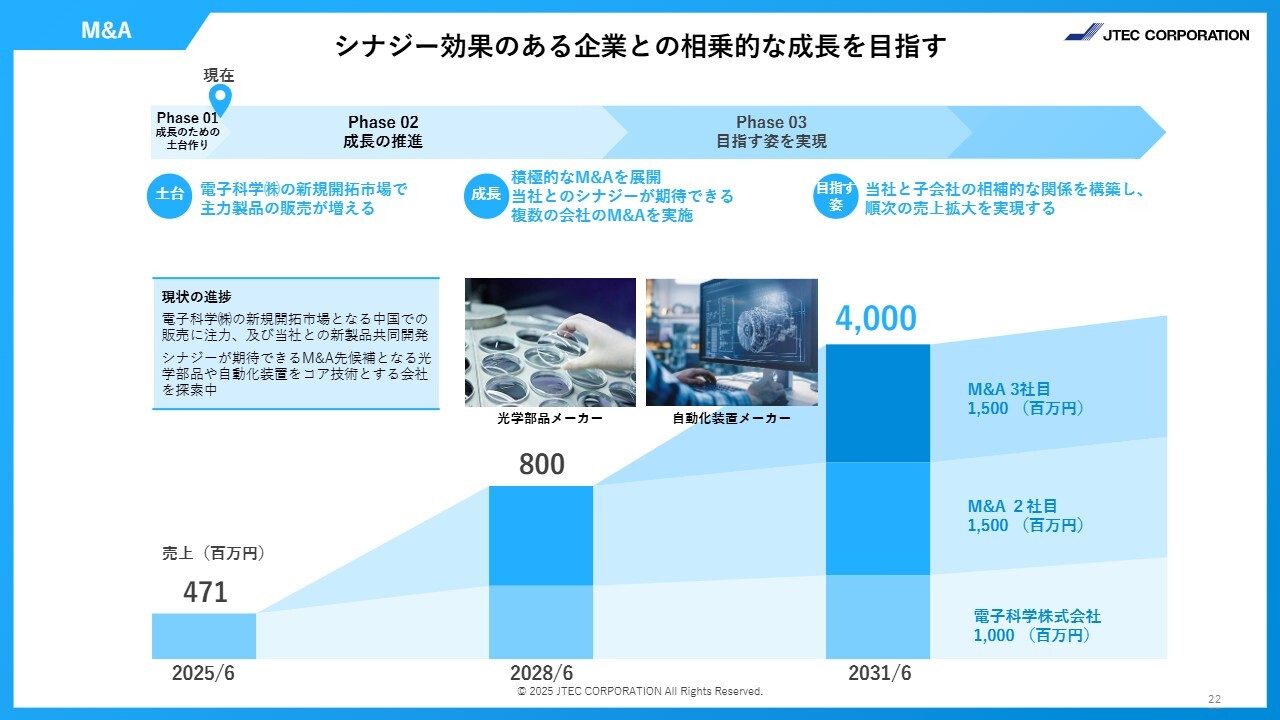

M&A

M&Aについてです。2021年に買収した電子科学が、当社との開発及び製造面だけでなく、営業面でもシナジー効果を発揮しつつあります。確実に売上高を伸ばし、2030年度には売上高10億円を目指しています。

今年度、2027年度頃、及び2029年度頃を目途に、当社とシナジー効果が期待できる光学部品メーカーや自動化装置メーカーの企業買収を目指しています。

マイルストーン

お話ししたように、当社の長期成長戦略「Innovation2030」では4つの事業収益を柱として、具体的に2031年6月期に売上目標150億円、経常利益率25パーセントを目指しています。

参考までに、現在の資本株式数で試算すると、自己資本利益率(ROE)は20パーセント、1株当たりの利益(EPS)は400円となります。

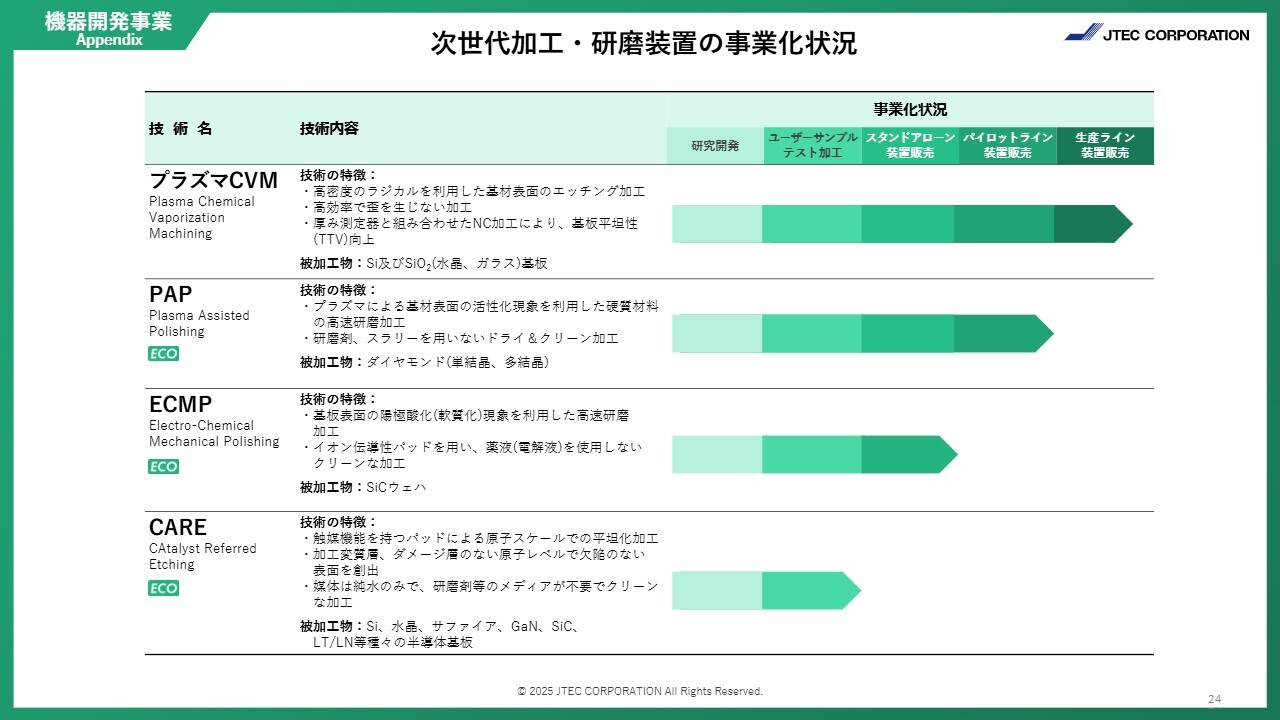

機器開発事業

スライドは、最も力を入れている機器開発事業について、次世代加工・研磨装置の事業化状況をまとめたものです。

繰り返しになりますが、最も事業化が先行しているのは、プラズマCVMを用いた加工装置です。この装置は、パイロットユーザーによる量産システムの成功を基に、国内外の複数の企業へ納入実績があります。現在は、適用範囲をシリコン系ウェハに広げ、用途開発を進めています。

次に事業化が進んでいるPAPについてです。当初はダイヤモンドコーティング素材や精密加工、ヒートシンクなどの用途で実績を上げ、一部生産に使用されています。現在は、単結晶や多結晶のダイヤモンドウェハにも適用範囲を広げ、さまざまな企業とのテスト加工の実用化を進めています。

ECMPでは、複数の半導体デバイスメーカーからの依頼によりテスト加工を実施しており、今年度はテスト加工用の加工装置の納入を目指しています。

CAREに関しては、SAWデバイス用ウェハの原子レベル表面加工技術の実用化開発を進めています。すでにテスト加工装置を販売しており、来年度には本格的に販売を開始する予定です。

これらの加工技術は油や薬液を使用しない、環境に優しい加工法です。当社のX線ミラー加工法であるEEMとともに、当社のSDGsへの取り組みに貢献すると考えています。

以上で、2025年6月期の決算報告を終了します。ありがとうございました。

新着ログ

「金属製品」のログ