提供:株式会社デ・ウエスタン・セラピテクス研究所 2024年12月期決算説明

DWTI、DW-1002の伸長により前期比10.1%増、直近5年で最高売上高を達成 販売好調、円安等が寄与

目次

日高有一氏:代表取締役社長の日高有一です。2024年12月期の通期決算説明をしたいと思います。本日は、スライドに記載した業績、事業進捗、見通しの3点についてご説明します。

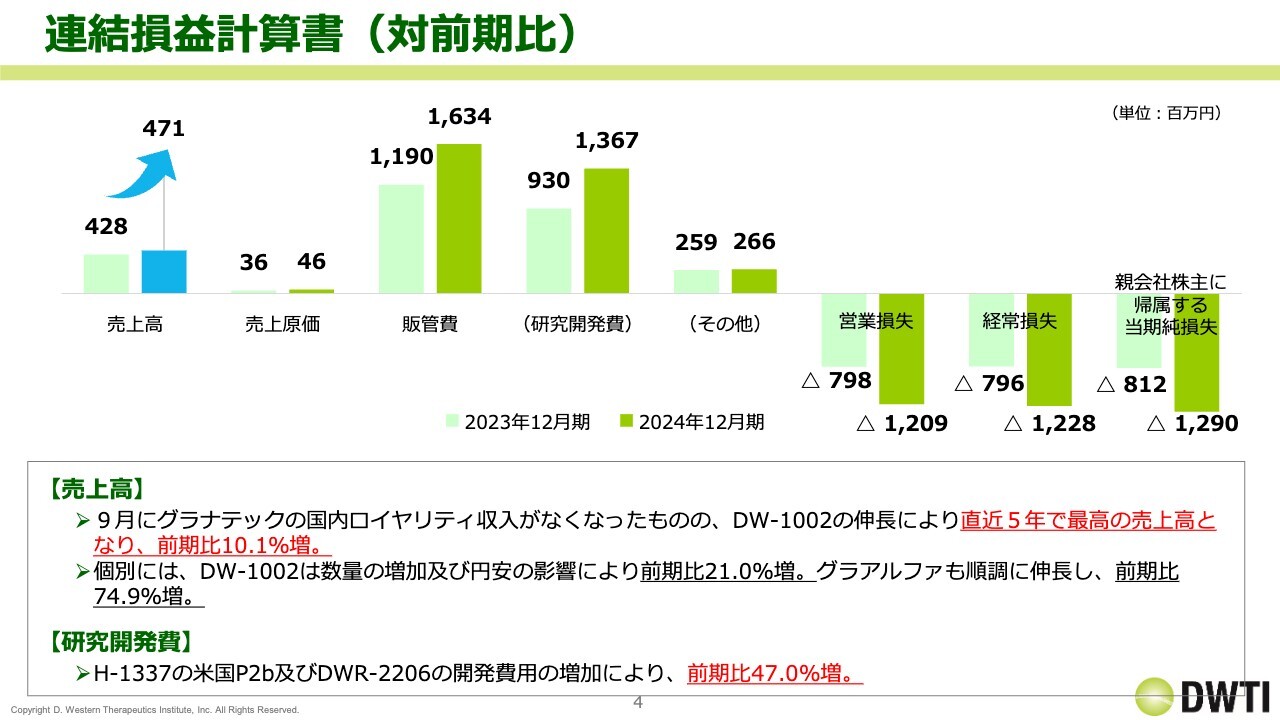

連結損益計算書(対前期比)

まず、連結損益計算書です。2024年12月期の売上高は4億7,100万円となりました。直近5年間で最高の売上高となり、前期比で10.1パーセント増加しました。個別では、「DW-1002」が非常に大きく伸びました。また、「グラアルファ」も、前期比で約75パーセント増と非常に大きく伸びた1年でした。

研究開発費についても前期比で大きく増えました。「H-1337」と「DWR-2206」の開発費用の増加により、前期比で47.0パーセント増となり、13億6,700万円を計上しました。

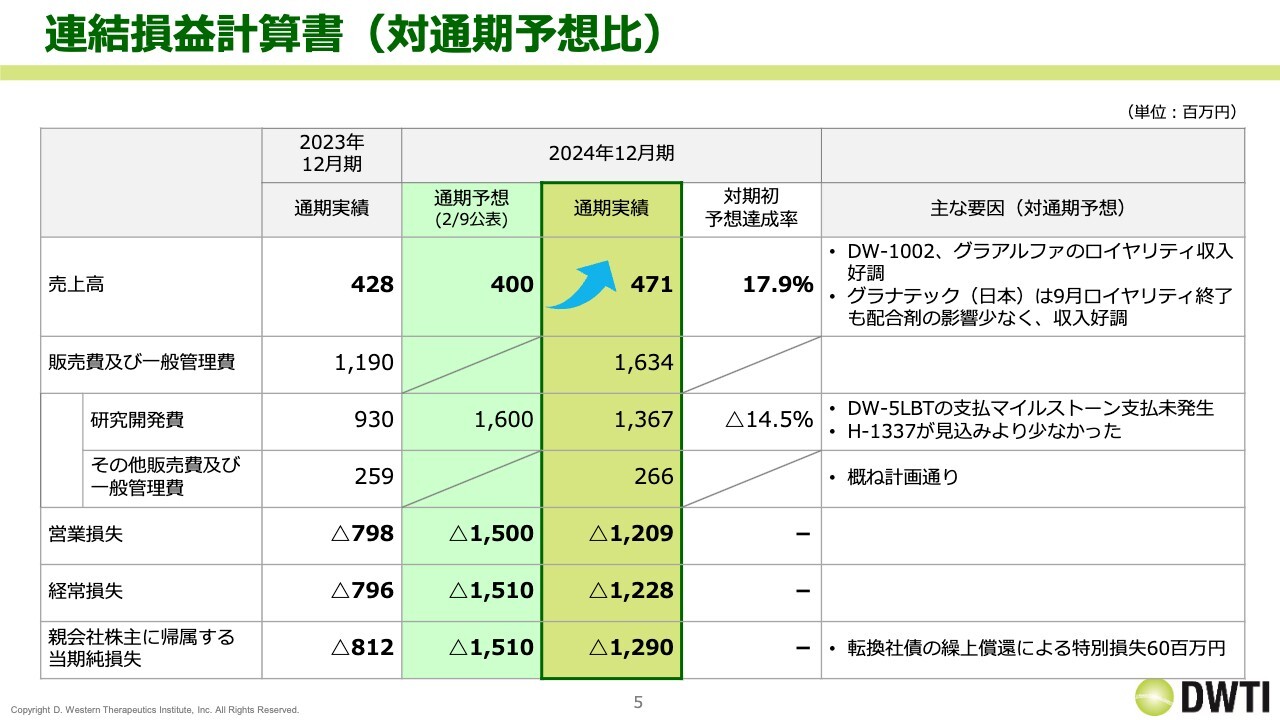

連結損益計算書(対通期予想比)

対通期予想比です。通期の予想に対して、売上高は17.9パーセント超過し着地しました。一方、研究開発費については、16億円の予想に対して13億6,700万円と、14.5パーセント減少しました。この理由は、「DW-5LBT」のマイルストーンの支払いが未発生だったことと、「H-1337」の開発が少し後半にずれた分が減少したためです。

その結果、営業損失、経常損益ともに、過去最高のマイナスとなりました。

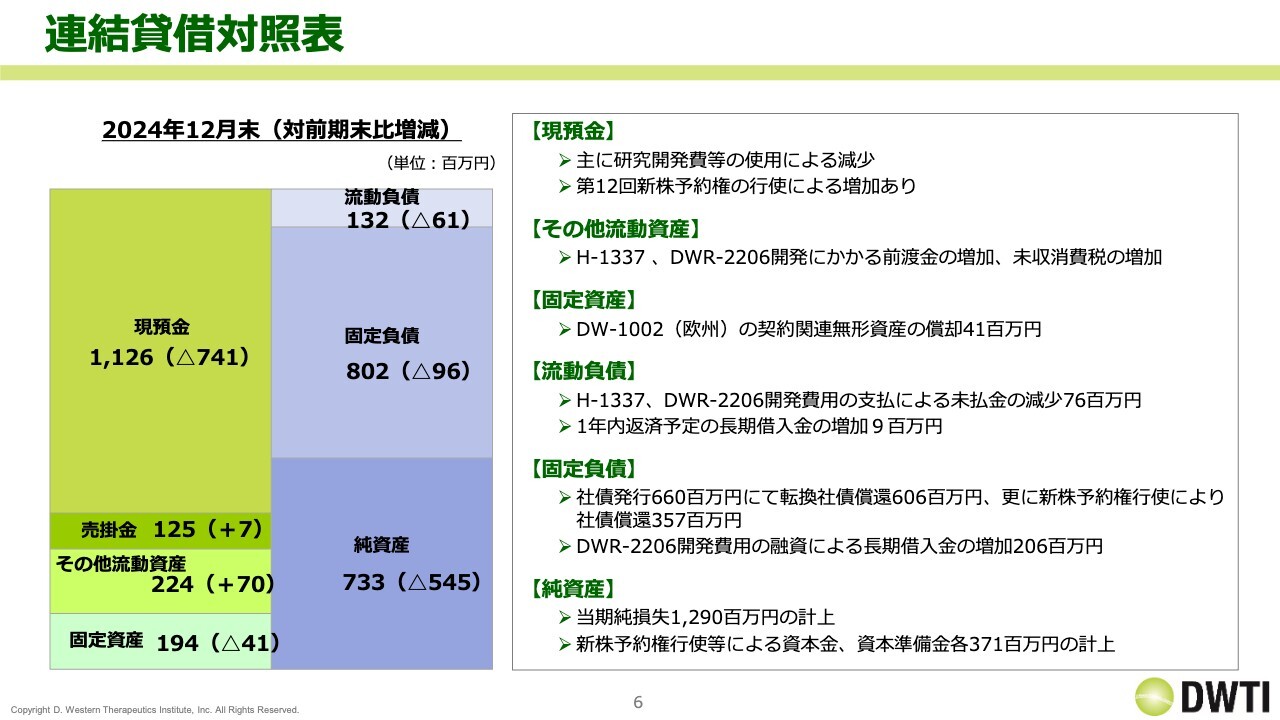

連結貸借対照表

連結貸借対照表についてご説明します。赤字が大きく増えたため現預金は減少し、11億2,600万円となりました。

固定負債は、中身の入り繰りはありますが、社債が一部償還されたこと、借り入れが増えたことにより、トータルで見ると1億円ほど減少しています。

純資産は、新株予約権等の行使等による資本金の増加と当期純損失の減少により、全体としては前期末比5億4,500万円減少し、7億3,300万円になりました。

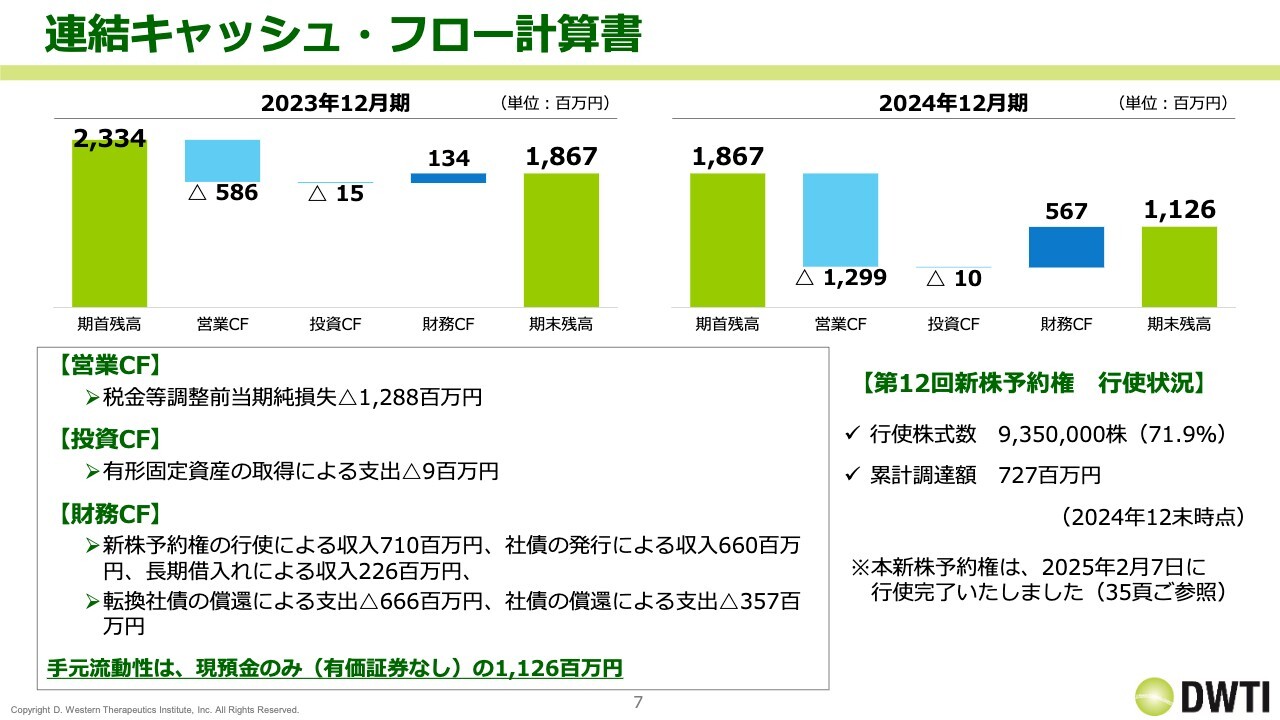

連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。スライドは、2023年12月期と2024年12月期を記載しています。現預金の期首残高18億6,700万円に対して、営業キャッシュ・フローがマイナス12億9,900万円、財務キャッシュ・フローがプラス5億6,700万円となり、期末残高は11億2,600万円になっています。中身の入り繰り等はありますが、研究開発投資を行ったことによって、手元の現預金が大きく減少しました。

なお、スライドの右下に、第12回新株予約権の行使状況を記載しています。2024年12月末時点で71.9パーセントであり、2月7日に行使がすべて完了しました。

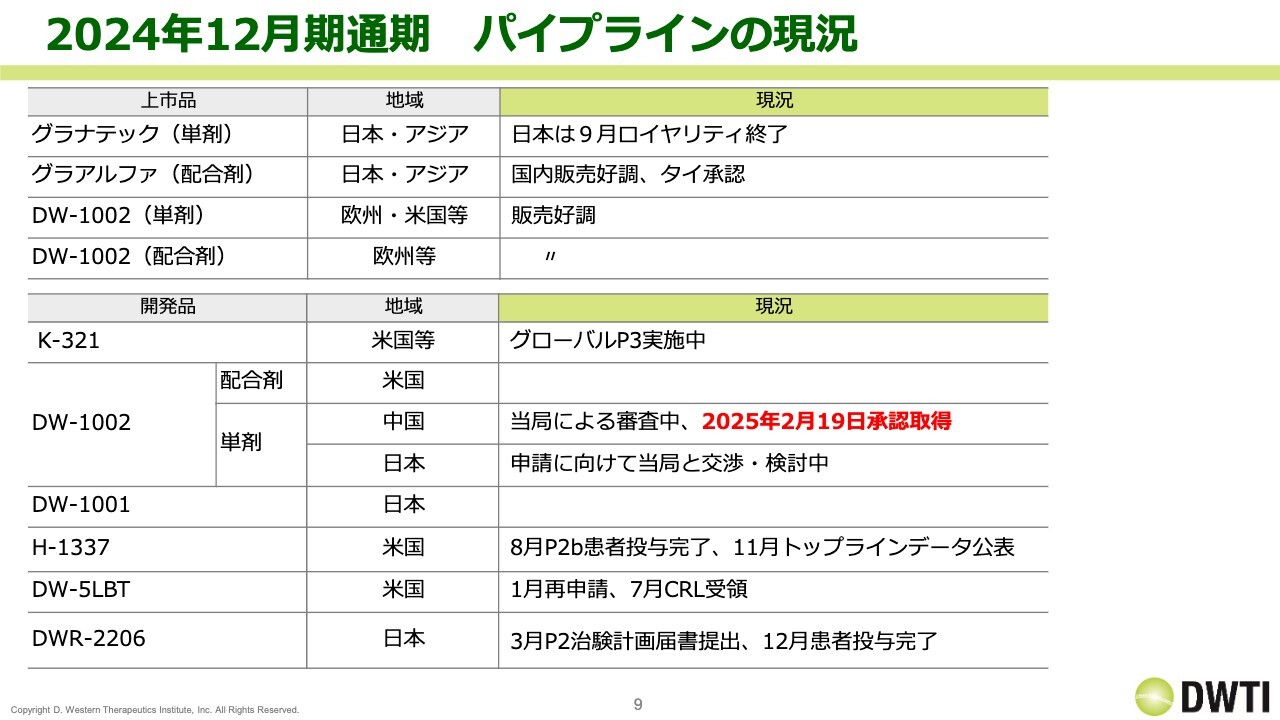

2024年12月期通期 パイプラインの現況

事業の進捗です。全体としては、スライドに記載したとおり、上市品のロイヤリティが非常に好調に推移しました。なお、スライドの表一番上の「グラナテック(単剤)」は、2014年承認後10年が経過しましたので、国内のロイヤリティが終了しました。

開発品についてです。「K-321」は、現在グローバルでフェーズ3を実施しています。「DW-1002(単剤)」は、中国で2月19日に承認を取得しました。また、「H-1337」は、8月の患者投与完了と、11月のトップラインデータの公表が非常に大きなイベントでした。

その他、「DW-5LBT」について、1月申請は予定どおりでしたが、7月にまた審査完了報告通知(CRL)を受領したため、再度の申請を目指しています。「DWR-2206」については、3月に治験計画届書(IND)を提出し、12月に患者投与を完了しました。

このように、1年を通して非常にイベントが多い年であり、良い1年だったと会社としては考えています。

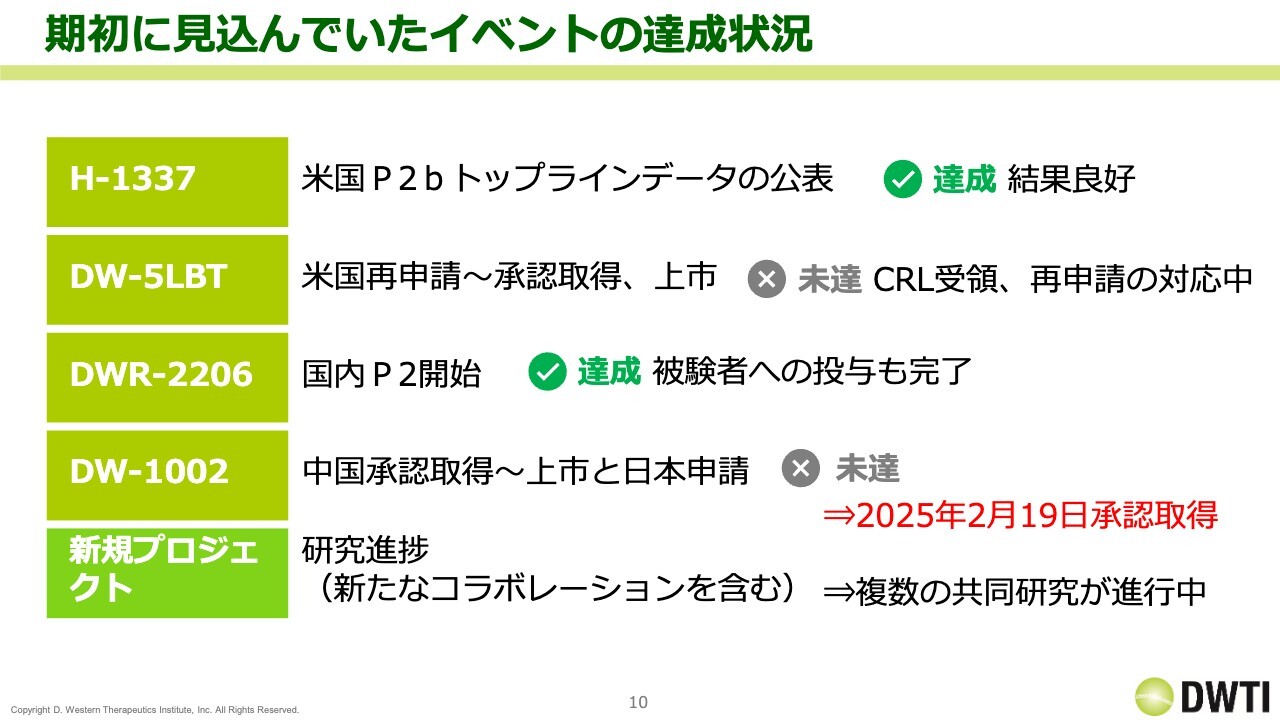

期初に見込んでいたイベントの達成状況

期初に見込んでいたイベントの達成状況について、スライドの上から順にご説明します。「H-1337」はトップラインデータの公表を見込んでいました。これは、結果良好で達成しました。

「DW-5LBT」は申請から承認取得を目指していました。こちらについては、再申請はしましたが、またCRLを受領し、上市承認には至っていません。

「DWR-2206」は治験の開始を目標にしていました。これは達成し、被験者への投与も完了しています。

「DW-1002」について、中国は承認取得・上市を、日本は申請を目標としていました。2024年12月期は未達でしたが、2025年2月19日に中国で承認されました。

この他複数の新規のプロジェクトを行っており、いろいろなものが1年間で大きく進みました。

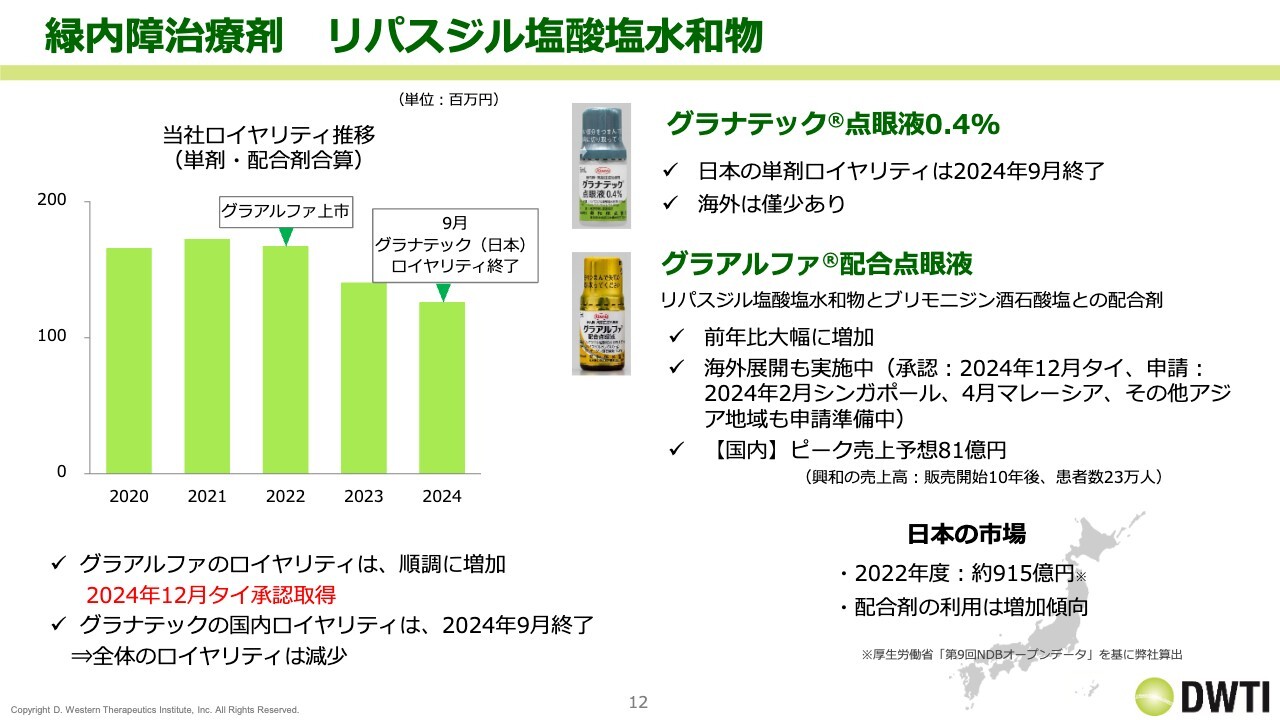

緑内障治療剤 リパスジル塩酸塩水和物

個別の説明に入ります。まず上市品です。リパスジル塩酸塩水和物には「グラナテック」と「グラアルファ」があります。「グラアルファ」は2022年に上市していますが、「グラナテック」のロイヤリティ率が2022年以降減少していることもあり、全体としては減少トレンドです。

「グラナテック」は、昨年9月に国内のロイヤリティが終わりましたので、海外で単剤で少し残っているという状況です。

ただし、「グラアルファ」自体は大きく伸びています。全体としては減少トレンドですが、中身が入れ替わっているという状況です。「グラアルファ」は大きく伸びていることに加え、海外展開もしていることから、こちらがリパスジル塩酸塩水和物の中でメインのロイヤリティになっていきます。

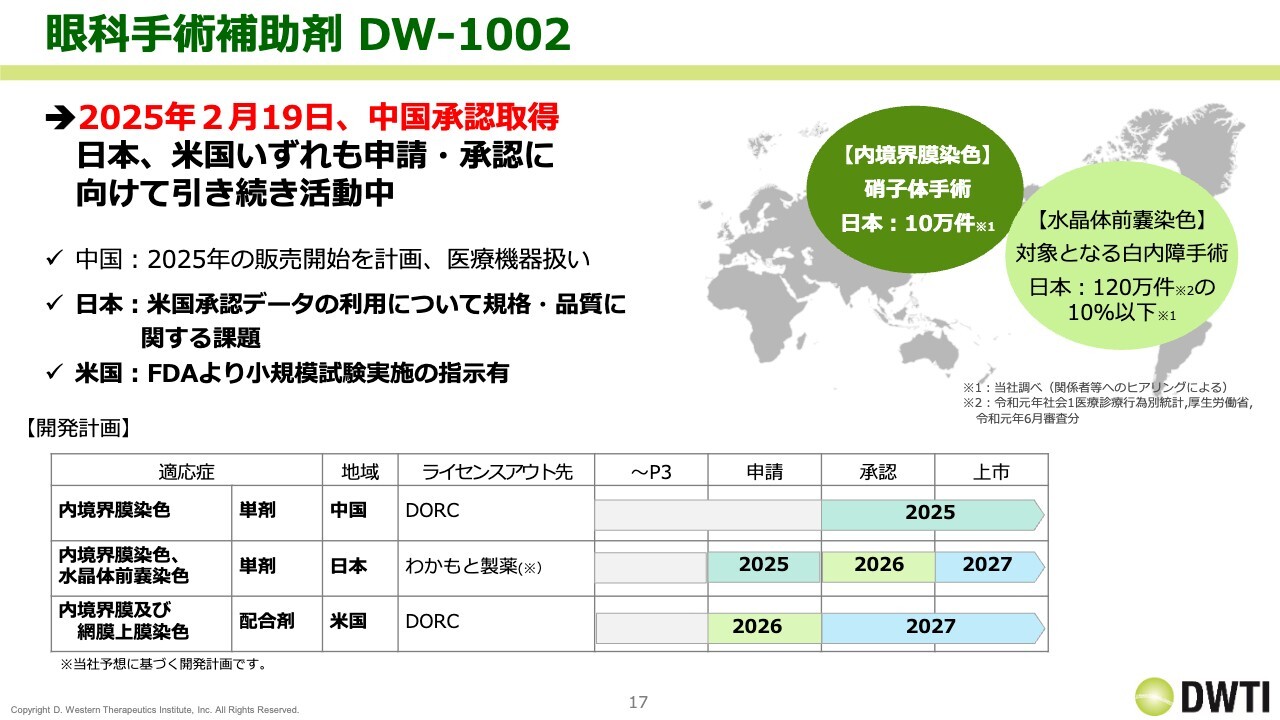

眼科手術補助剤 DW-1002(ブリリアントブルーG)

眼科手術補助剤「DW-1002」です。販売数量の増加と円安の影響により、トータルで前期比21.0パーセント増加と非常に好調です。

2020年から見ると、アメリカ上市、カナダ上市と、フォローの風が大きく吹いています。2020年に1億円ほどだったロイヤリティが、足元で3億円を超えてきています。そのような意味では、非常に順調に推移しています。

あとは、中国・日本の単剤とアメリカの配合剤がありますので、この上市が順調に進んでいってほしいです。

また、スライドの左下に記載したとおり、2025年12月に主要国の特許が満了します。アメリカについては2031年3月まで延長しますが、特許が満了している国についてはロイヤリティが減少していく、もしくはなくなりますので、2026年以降はその影響が出てきます。

なお、国内の特許についても同様に2025年12月に満了となります。ただし、独占的ノウハウライセンス条項付製品供給契約、要するに製品供給契約ですので、特許に関係なく収益を得ることができます。

開発パイプライン

開発パイプラインをご説明します。スライドに一覧を記載していますが、2月10日に公表したものから1箇所修正しており、中国を承認のところに入れています。

フックス角膜内皮変性症 K-321

個別のご説明をします。まず、フックス角膜内皮変性症「K-321」です。グローバルのフェーズ3を実施中という点に変わりはなく、スライドに記載した3つの試験を行っています。ただし、グローバルで行っている2つの試験の終了時期を、2025年1月から、登録上2025年12月に変更しています。

これはフェーズ3だけに限ったことではなく、フェーズ2の段階でも期間延長することがあります。フックス角膜内皮変性症の患者さまは評価がなかなか難しいこともあり、そのようなことも踏まえて期間が延長されています。

それに伴って申請の予定時期を、2026年末から2027年の見込みとしています。前回は2026年12月期中の申請にしていましたが、現在の予想は2026年12月期末以降となります。

現在興和さまの方で進めてもらっていますが、大型化する薬剤であると我々は考えていますので、このスケジュールで進んでいってほしいと思います。

眼科手術補助剤 DW-1002

眼科手術補助剤「DW-1002」です。2025年2月に中国で承認を取得しました。主要国での承認はあと日本だけであり、アメリカのデータを使って規格・品質ともに協議を進めていますが、2024年の段階では申請に至っていません。こちらも2025年に申請を目指したいです。

アメリカでは、すでに単剤は販売されていますが、配合剤についてはFDAから小規模試験の実施の指示を受けているというDORC側からの情報があり、申請時期を2026年としています。

そのような意味では、日本とアメリカの配合剤の開発をうまく進めていきたいと考えています。

緑内障治療剤 H-1337 第二選択薬のFirst Choice

緑内障治療剤「H-1337」です。こちらはトップラインデータが非常に良好な結果であるということで、フェーズ3に進めたいと考えています。

おさらいになりますが、合計87症例で行ったフェーズ1/2aについてです。3群で0.06パーセント、0.2パーセント、0.6パーセントで行い、結果はベースラインに対して眼圧が非常に下がっていたため、これをもってフェーズ2bに入ったということです。

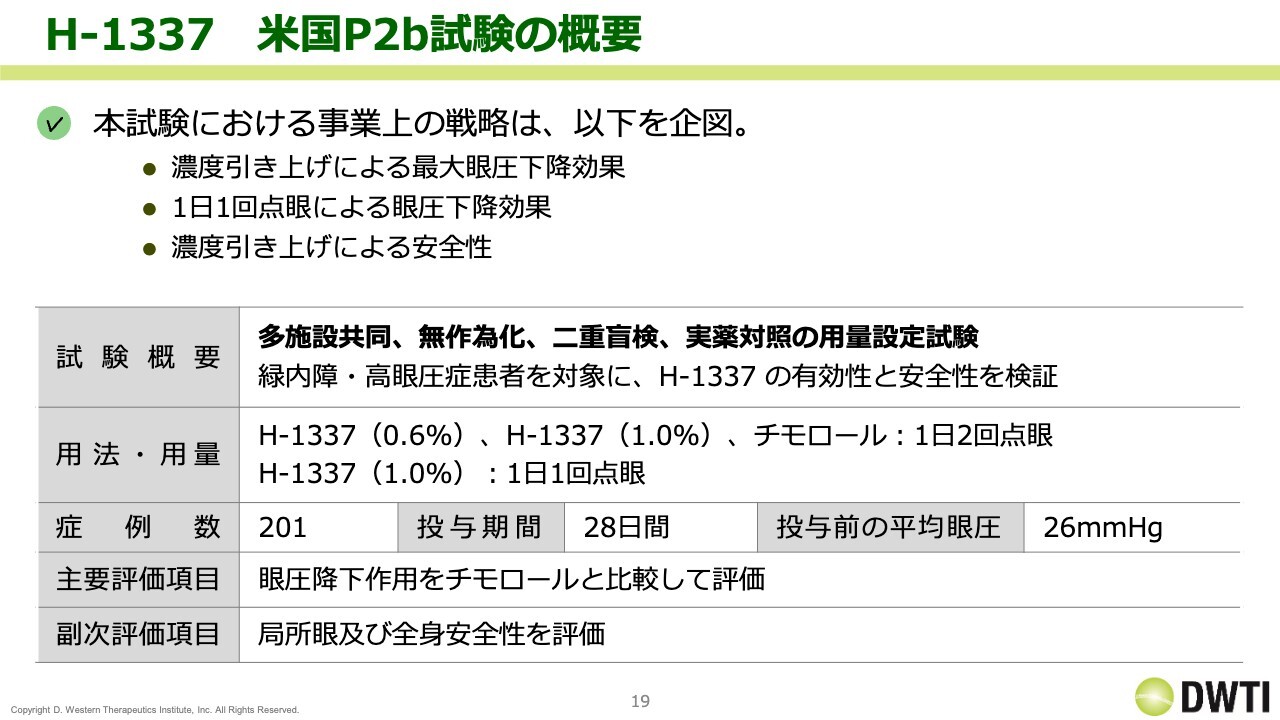

H-1337 米国P2b試験の概要

フェーズ2bの概要です。スライドには、目的として3つを記載しています。1つ目は、濃度引き上げによる最大眼圧下降効果の向上です。

2つ目は、1日1回点眼による眼圧下降効果の確認です。

3つ目は、濃度引き上げによって、安全性プロファイルに影響があるのではないかということで、安全性の確認です。

結果は、1つ目の濃度引き上げによる最大眼圧下降効果は、あまり得られていないと思っています。一方、2つ目の1日1回点眼による眼圧下降効果の確認と、3つ目の濃度引き上げによる安全性の確認は、クリアしたと思います。

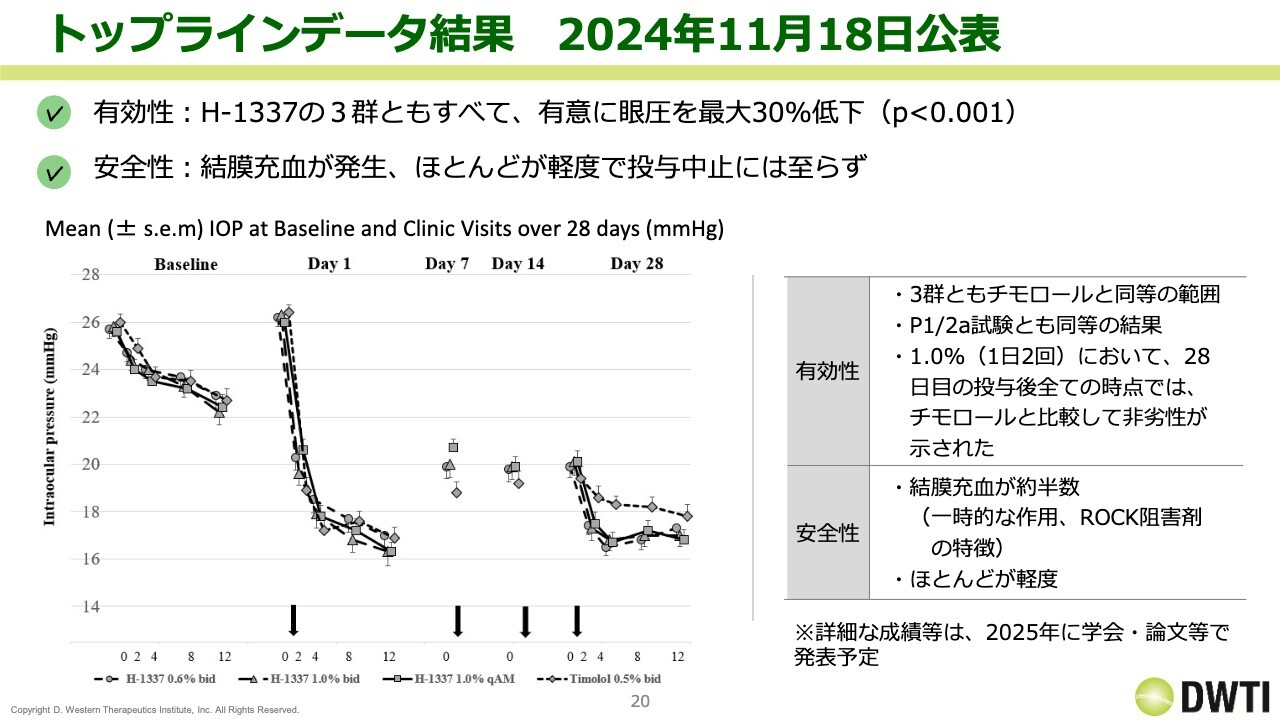

トップラインデータ結果 2024年11月18日公表

トップラインデータ結果です。「H-1337」の3群にチモロールを入れた合計4群で試験を行い、全体としては最大30パーセントの低下ということで、有意差をとっています。

安全性については結膜充血が発生していますが、ほとんどが軽度で、投与後は元に戻っていくかたちであるため、投与中止には至っていません。

スライドのグラフにベースラインがあり、チモロールも入っています。Day 28でチモロールがグラフの上のところにきていることを見るかぎり、チモロールに対して大きく有意差が出て、「H-1337」の3群が非常に下がっています。

ただし、「H-1337」の用量0.6パーセント、1パーセント、1パーセント2回のどれもほぼ同じような眼圧下降効果があるため、もう少し用量格差、用量依存性があってもいいかと思いました。

いずれにしても、3群ともにチモロールに対して非常に強い効果を発揮しているということで、28日投与後のすべての時点では、チモロールに比較して非劣性が示されました。

なお、スライドでは投与後と書いていますが、この非劣性のタイム0のところだけ「H-1337」が負けているように見え、この点は課題かと思います。ただし、全体としては非常に良好なデータだと思います。

こちらの内容は、2025年に学会や論文で発表しようと思います。

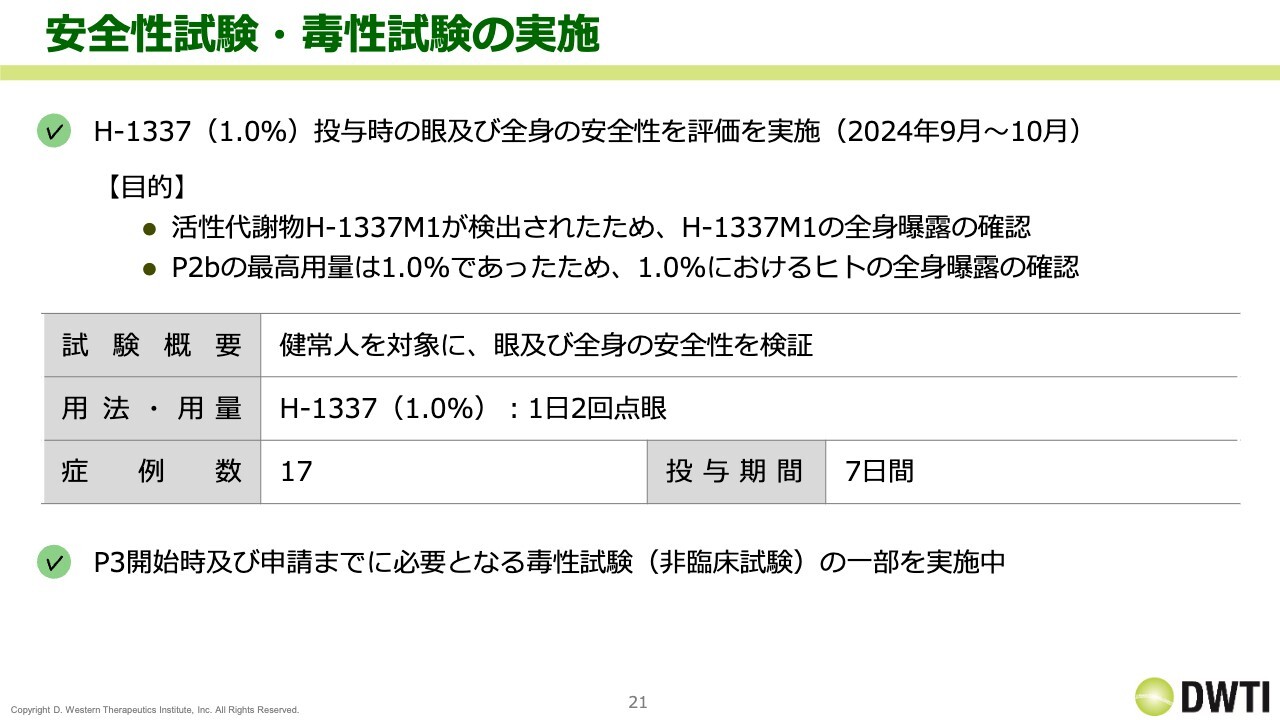

安全性試験・毒性試験の実施

また、その間の9月から10月にフェーズ1の試験をしています。これには、2つの目的があり、1つは活性代謝物であるH-1337M1の全身曝露を確認することです。もう1つは、フェーズ2bの最高用量は1.0パーセントですが、フェーズ1では最高用量0.6パーセントまでだったため、1.0パーセントにおけるヒトの全身曝露の確認を行いました。こちらも現在データをまとめていますが、特に問題ないということです。

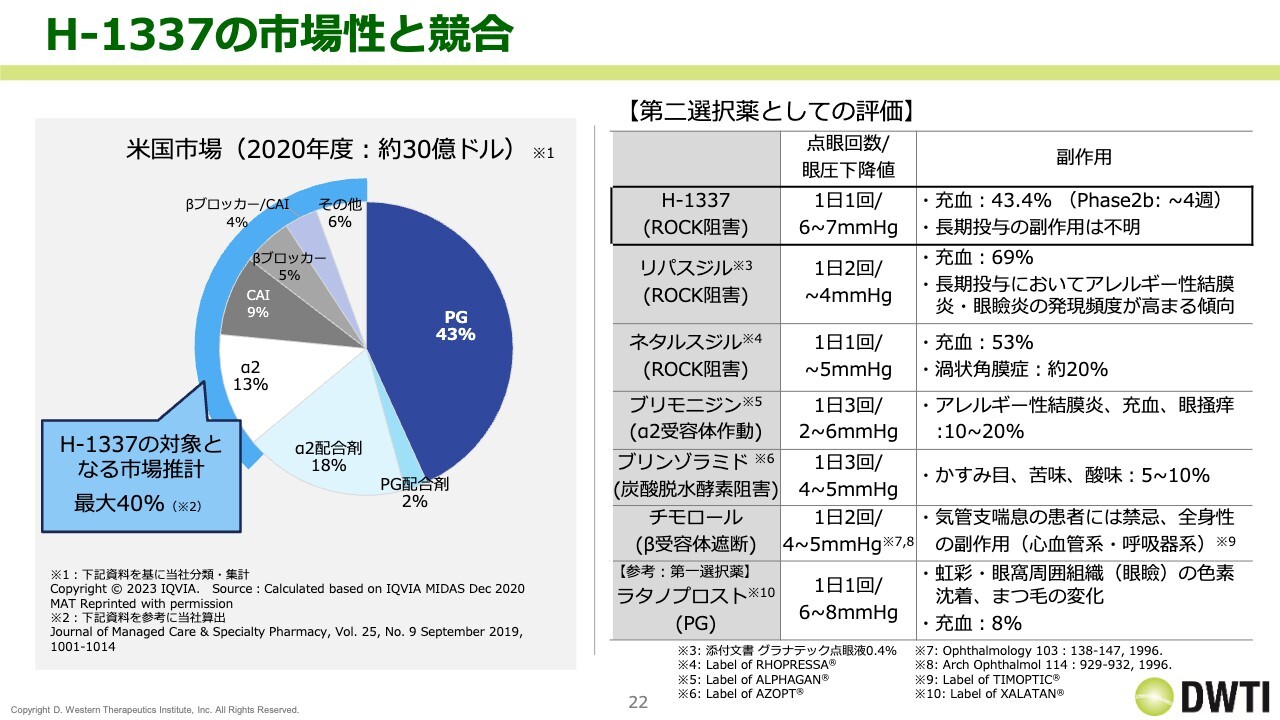

H-1337の市場性と競合

「H-1337」の市場性と競合についてです。市場性のデータは古いですが、引き続き出しているデータです。我々は、アメリカ市場の約30億ドルのうちの40パーセントを狙っています。第一選択薬はPGが占めていて、ここに入り込むのはなかなか難しいため、我々は第二選択薬のファーストチョイスを目指しています。

そこで、現在のフェーズ2bのデータと比較して、どのような状況かをスライドに記載しています。現在の第一選択薬は「ラタノプロスト」で、1日1回の点眼で眼圧下降値がおよそ6mmHgから8mmHgです。多少まつ毛が伸びるなどの副作用はありますが、充血は全体として8パーセントと非常に少ないです。

それに対して、興和さまが販売している「リパスジル」は、1日2回の点眼で眼圧下降値が4mmHg、かつ充血は69パーセントです。

アメリカ・欧州での競合薬は、参天製薬が日本などで開発している「ネタルスジル(RHOPRESSA)」です。1日1回の点眼で眼圧下降値の効果がおよそ5mmHg、充血は53パーセントで、渦状角膜症という特殊な副作用があります。

第一選択薬は「ラタノプロスト」ですが、我々としてはどのようなマーケットに出たら「リパスジル」と「ネタルスジル」に対して優位性が発揮できるのかを比較しています。フェーズ2bのデータではありますが、点眼回数が1日1回で現時点では非常に強い効果を発揮していて、安全性も高いとみています。今後はフェーズ3に入っていくため、さらに市場のシェアの獲得を目指したいと思っています。

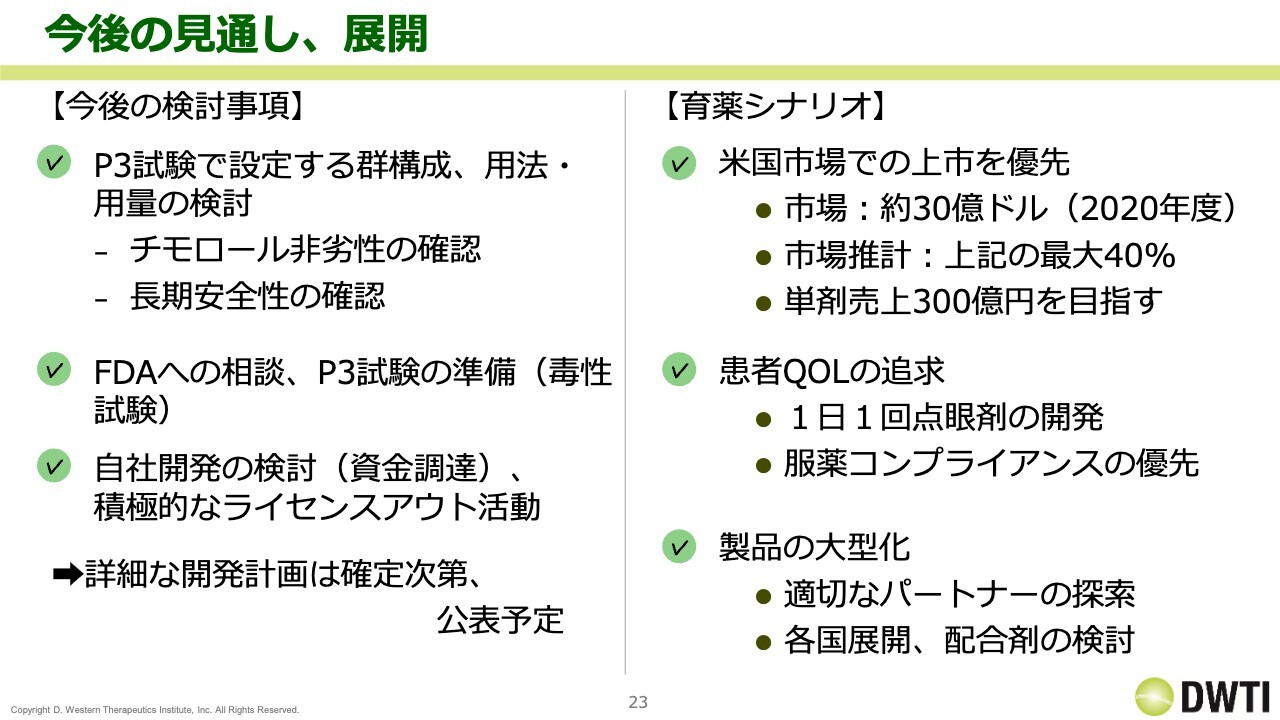

今後の見通し、展開

今後の展開についてです。フェーズ3で設定する群構成、用法・用量は当然実施すべき事項です。FDAと相談して追加の毒性試験などを実施する必要もあります。また、自社開発も目指していきたいと考えています。フェーズ3の準備を進めながら、一方ではライセンスアウト活動も進めていきます。現時点では未定ですが、いろいろな試験を行いながら開発計画を決めていく予定です。

今後の育薬シナリオとしては、アメリカでの上市を優先します。アメリカの単剤で6パーセントから7パーセントのシェアを取れば、売上高が300億円規模になると見込んでいるため、最低限でもこの水準を目指していきたいと思っています。

製品の大型化は非常に重要ですので、やはりパートナーが必要だと考えています。また、他の国への展開と配合剤の検討などを行い、製品の大型化を目指したいと思っています。

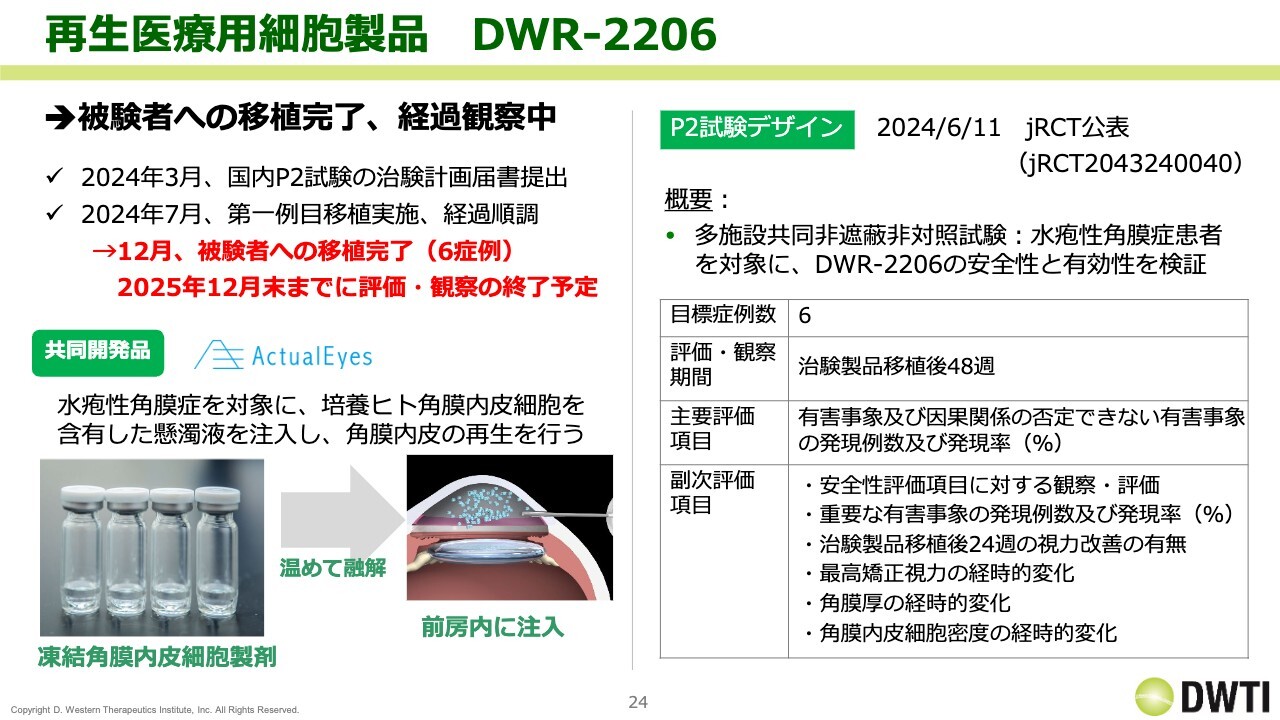

再生医療用細胞製品 DWR-2206

再生医療用細胞製品「DWR-2206」についてです。2024年3月にINDを提出して、7月に1例目の移植手術をしています。その後、12月に6症例の移植を完了しており、2025年12月末までに評価・観察が終了する予定です。

フェーズ2試験デザインは、スライドに記載のとおりです。多施設共同非遮蔽非対照試験として、水疱性角膜症患者を対象に、有効性と安全性を確認します。

目標は6症例で、評価期間は48週です。主要評価項目は、有害事象および因果関係の否定できない有害事象の発現例数および発現率です。副次評価項目には、安全性や重要な有害事象、視力改善の有無も挙げています。

2025年12月まで評価・観察予定のため、終了後にデータを締め、次の治験に入る予定です。

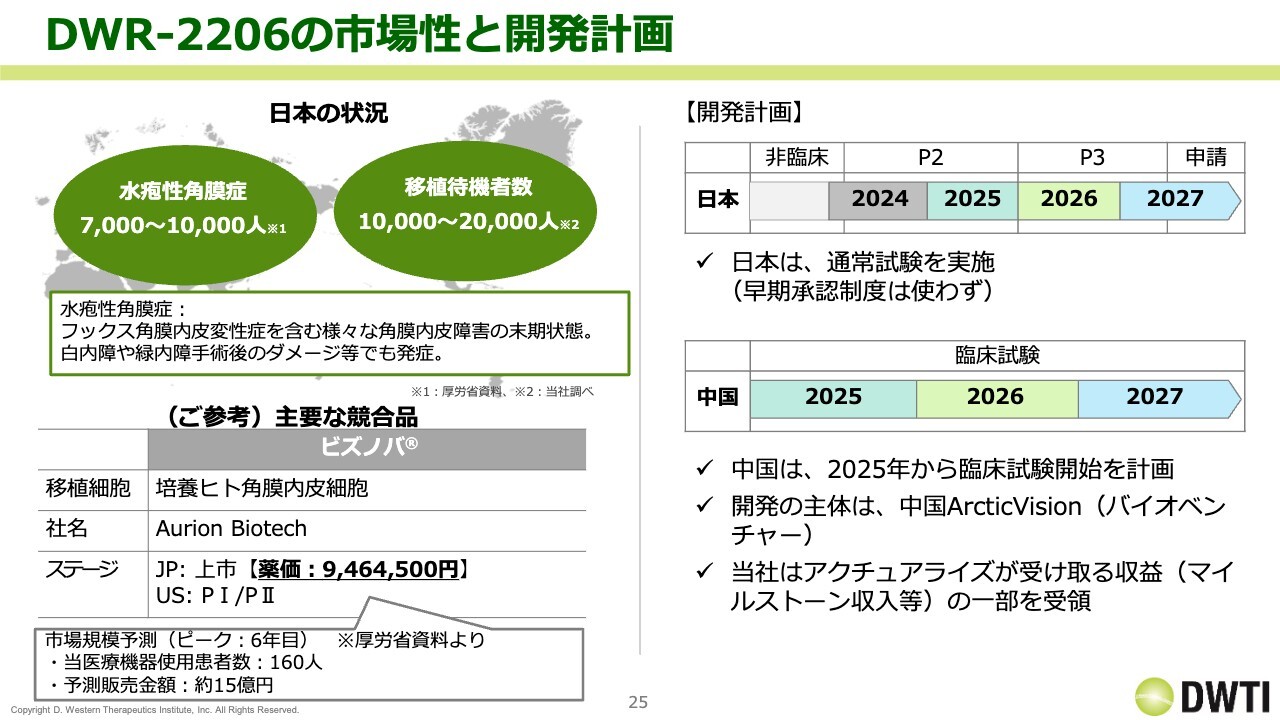

DWR-2206の市場性と開発計画

「DWR-2206」の市場性についてです。水疱性角膜症は、日本では7,000人から10,000人といわれています。移植待機患者が10,000人から20,000人いる非常に重篤な疾患で、いろいろな状況でこの薬を待っている患者さまがいます。

日本では、先行品として「ビズノバ」がすでに承認されています。昨年の薬価は946万4,500円でした。我々の予想を大きく上回っており、1.5倍から2倍ぐらいの薬価がついています。

「DWR-2206」の開発計画は、フェーズ3が2026年から、申請が2027年としています。また、中国については、アクチュアライズがArcticVisionにライセンスアウトしています。今年開示をしていますが、ArcticVisionが、2025年の後半から治験に入るということで、我々もリリースしています。

中国で行われる治験の具体的な設計は現段階ではわかりませんが、アクチュアライズが受け取るマイルストーンの一部が我々にも入ってくるため、こちらに載せています。

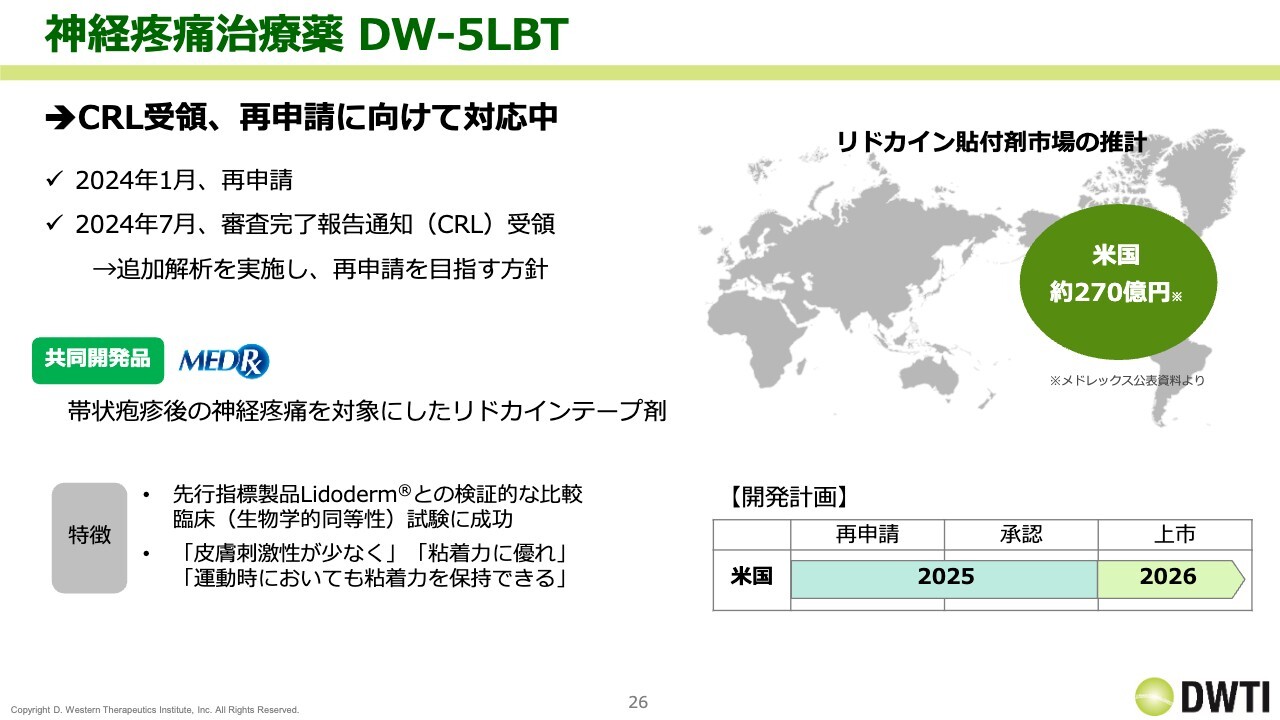

神経疼痛治療薬 DW-5LBT

神経疼痛治療薬「DW-5LBT」についてです。CRLを受領して、再申請に向け対応中です。2024年7月の段階では年内の再申請を目指していましたが、現時点で再申請は行われておらず、追加解析中です。2025年の前半には再申請を行いたいと思っています。

承認は2025年12月期中、上市時期は2026年12月期と計画しています。

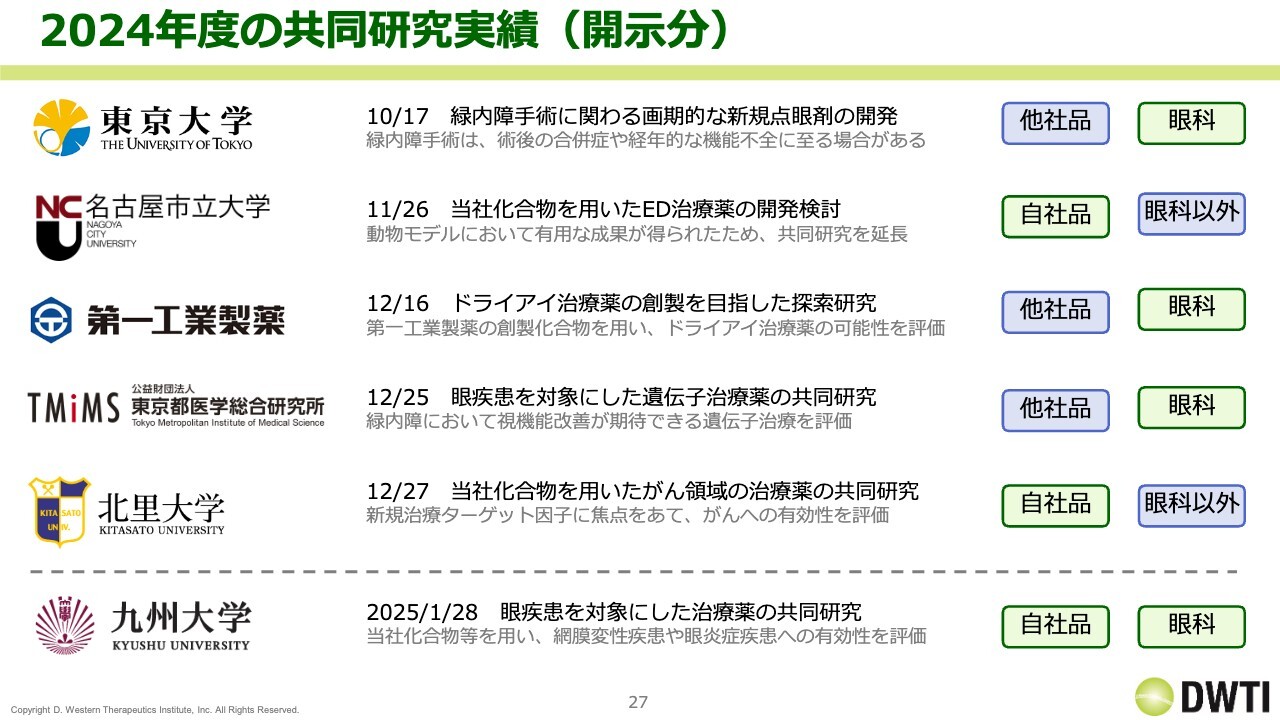

2024年度の共同研究実績(開示分)

共同研究についてです。2024年10月から2025年1月まで、非常に多くの共同研究をリリースしています。自社で行うもの・他社の開発品で行うもの、眼科のもの・眼科以外のものと、バラエティーに富んでいます。さまざまな大学とコラボレーションを行って、我々の基盤技術である価値の最大化と、緑内障も含めた眼科のノウハウを使った事業展開を目指したいと思っています。

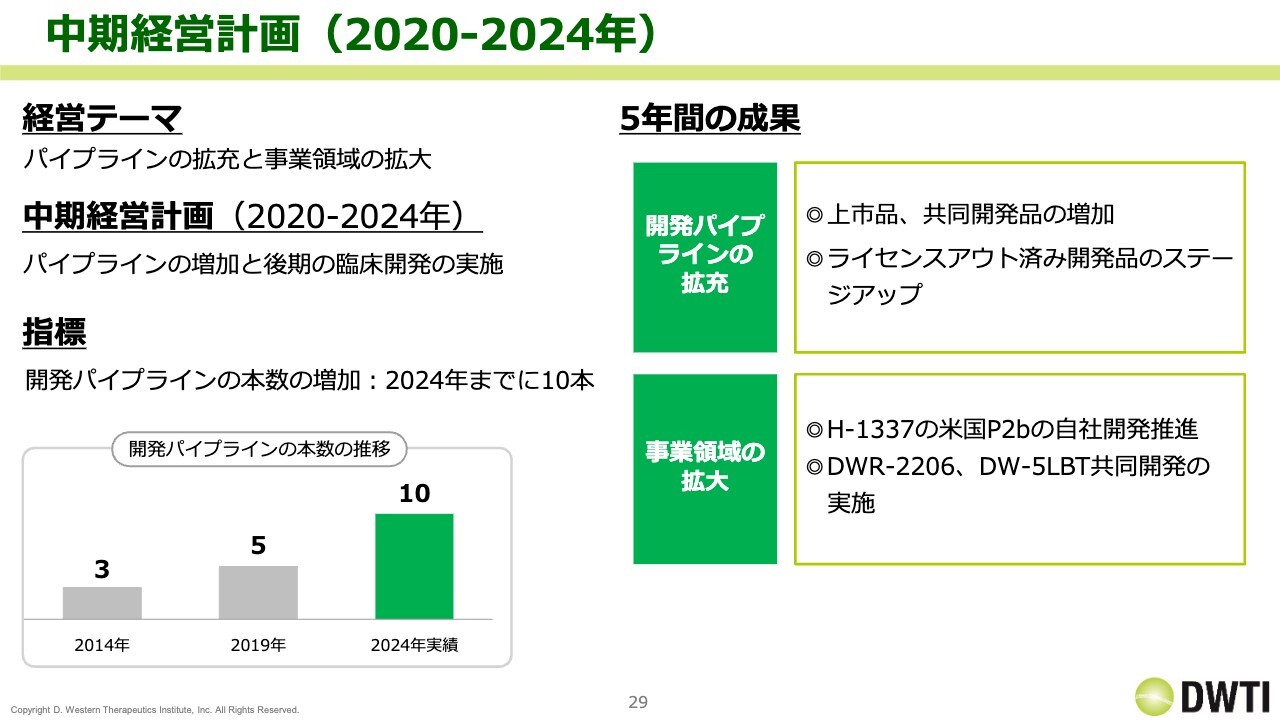

中期経営計画(2020-2024年)

2025年12月通期の見通しです。まず、中期経営計画についてご説明します。昨年まで中期経営計画を5年推進し、パイプラインの拡充と事業領域の拡大を目標としていました。開発パイプラインについては、この5年で倍になりました。数がすべてではありませんが、事業基盤と考えると数も重要だろうと判断しています。

一方、事業領域の拡大という意味では、「H-1337」のアメリカでの自社開発のほか、「DWR-2206」「DW-5LBT」の共同開発などを行いました。我々はもともと基盤技術の会社でしたが、開発も行っていくという戦略を組み込んでいます。

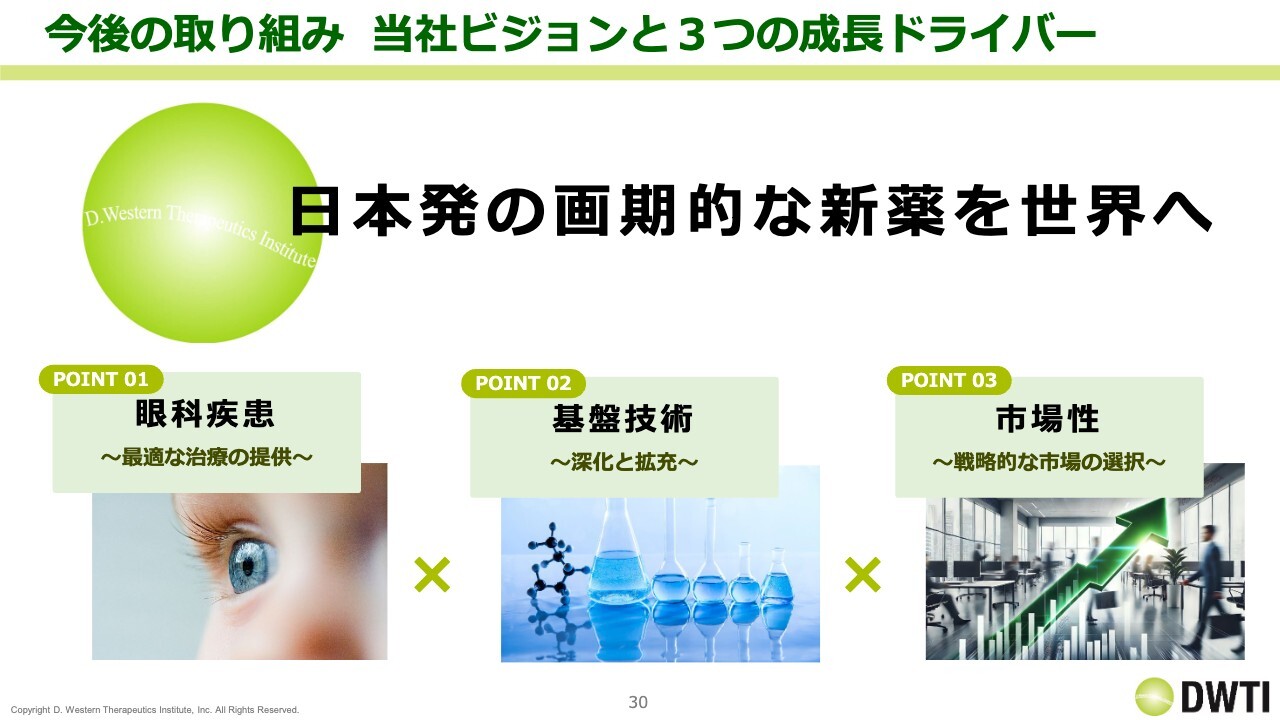

今後の取り組み 当社ビジョンと3つの成長ドライバー

今後、我々のビジョンである「日本発の画期的な新薬を世界へ」をベースに、以下の3つの成長ドライバーをうまく組み合わせて、成長を達成していきたいと思っています。

1つ目は、眼科疾患で最適な治療を提供します。2つ目は、我々の基盤技術の深化と拡充を行っていきます。3つ目は市場性です。患者さまがいるため、市場性と表すのは適切かという議論もありますが、戦略的な市場選択をすることで、効率的な開発と大きな収益を得られるという考え方です。

ビジョン達成を見据えた共同研究の推進

昨年から共同研究を多数行っていますが、スライドではそれらに関して少し考察を入れています。

先ほど、我々は3つの成長ドライバーを活用しているとお伝えしました。1つ目は、最適な治療の提供です。いわゆる新たなモダリティを取り込んでいかなければいけないと思っています。2つ目は、基盤技術の活用です。我々が持っているアセットをうまく使おうと思っています。3つ目は、やはり眼科のアンメットメディカルニーズです。眼科のアンメットメディカルニーズはまだ多いといえます。

それらを解決するために、昨年まで進めてきた共同研究を分類すると、キナーゼ阻害剤もしくは自社技術利用品では、ユビエンスや九州大学との共同研究が該当します。また、眼科以外の分野では、名古屋市立大学や北里大学と共同研究を進めています。

また、他社・眼科という意味では新規モダリティや他社品を活用した研究も進めています。具体的には、ラクオリア創薬や東京大学、その他の大学や企業と連携し、開発を推進しています。

当社は眼科に力を入れていますが、眼科以外の分野にも取り組むスタンスで、これらの成長ドライバーを最大限に活かしていきたいと思っています。

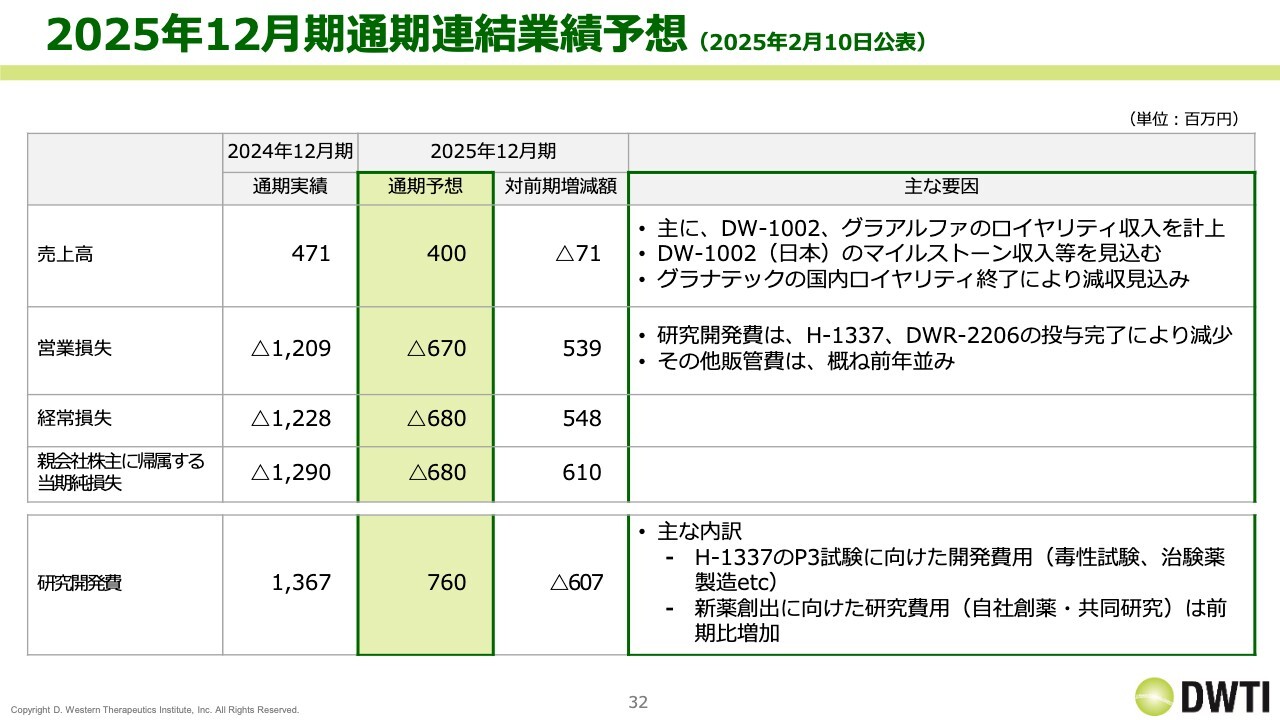

2025年12月期通期連結業績予想 (2025年2月10日公表)

2025年12月期の業績予想です。売上高は4億円を見込んでいます。前期は4億7,100万円でしたので大きく下がりますが、「グラナテック」のロイヤリティが終了してその部分が大きく減少するため、その分の減少は致し方ないと思っています。

一方、研究開発費は7億6,000万円と、昨年の実績の半額程度になります。治験が終わったため金額が大きく減少し、その結果として営業損失と経常損失が非常に少なくなっています。

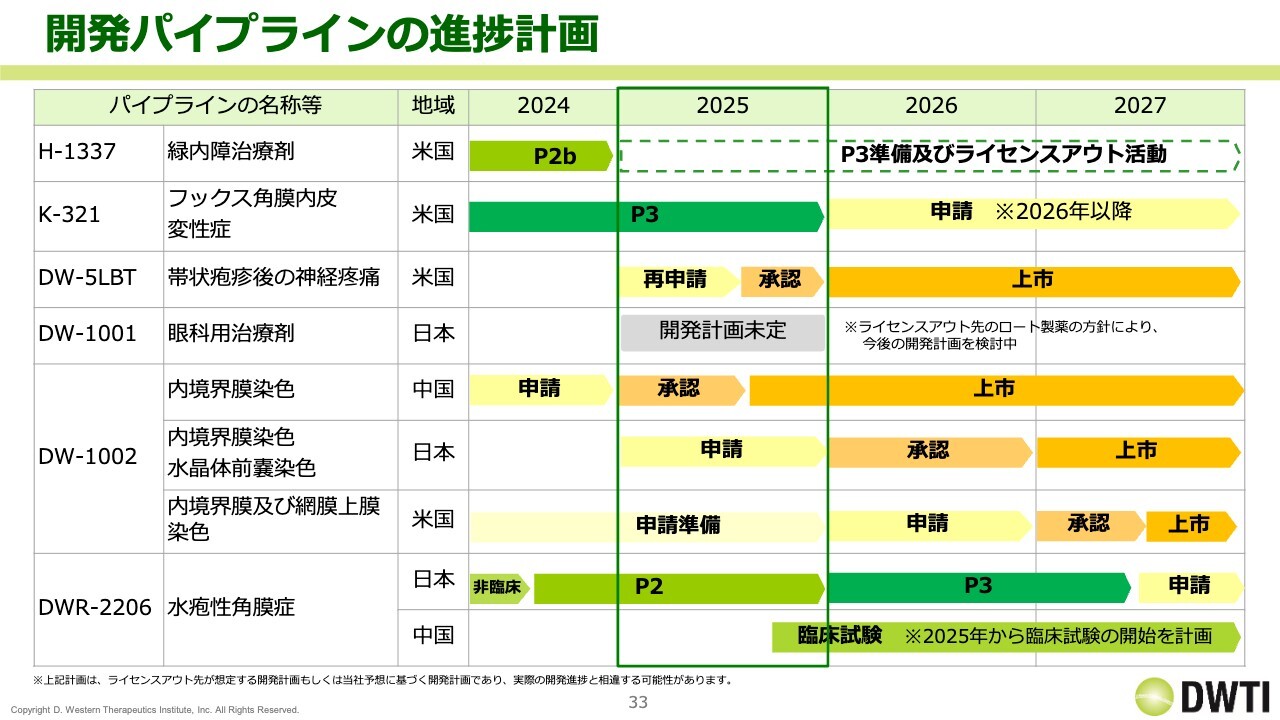

開発パイプラインの進捗計画

スライドの開発パイプラインの進捗計画は、開示しているものと同様です。「H-1337」は、現段階で具体的な計画はお示ししていません。次に向けて準備を進めていきたいと思っています。

「K-321」は、2025年の年末まで現在の治験が進むため、2026年の年末以降の申請を見込んでいます。

「DW-5LBT」は、2025年の再申請および承認を目標にしています。

「DW-1001」は開発計画未定です。ロート製薬さまの方針によって、開発計画が検討中になっています。

「DW-1002」のうち中国については、承認されたため上市を目指します。日本では毎年申請を目指していますが、何とか2025年中には行いたいと思っています。

アメリカの配合剤は申請準備中で来年の申請予定です。

「DWR-2206」のうち日本については、2026年のフェーズ3に向けて、2025年に良いデータが出ることを期待している状況です。中国は、2025年の年末から試験に入る予定です。

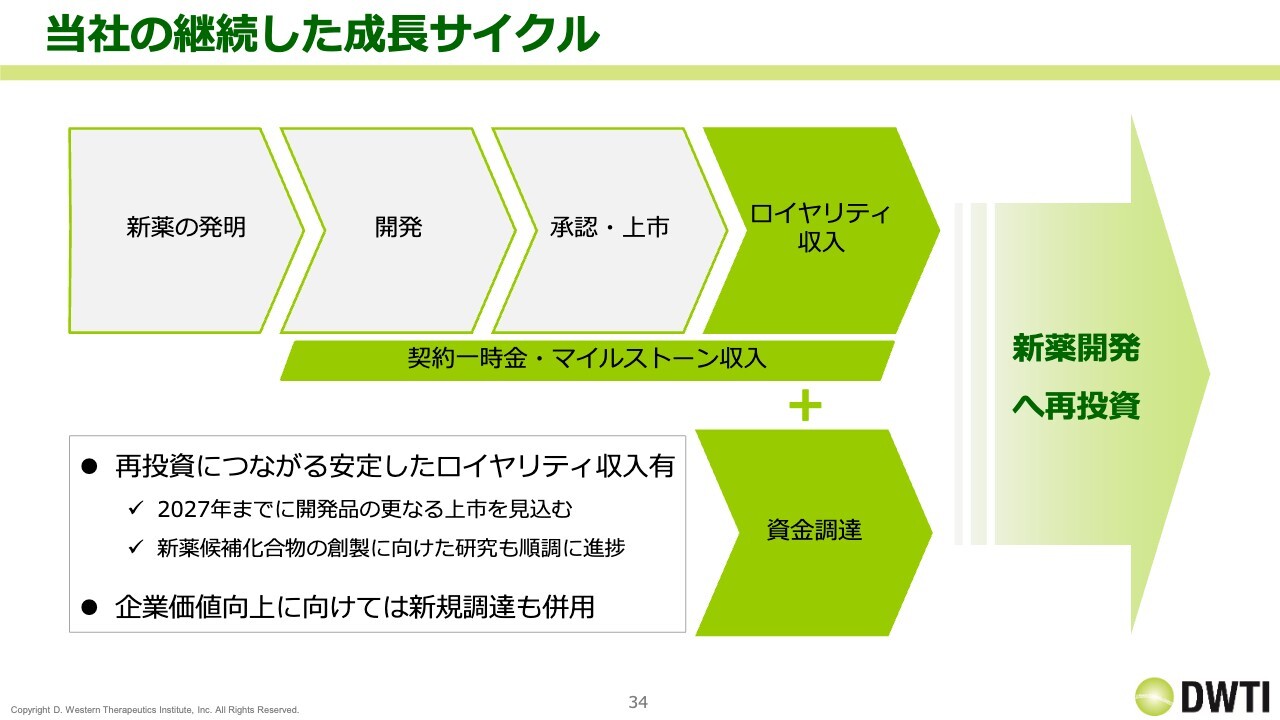

当社の継続した成長サイクル

当社の継続した成長サイクルについてです。我々は、金額は多くありませんがロイヤリティがあるため、ロイヤリティと資金調達を行って、回転を回すことで新薬の開発をさらに進めていきたいと思っています。

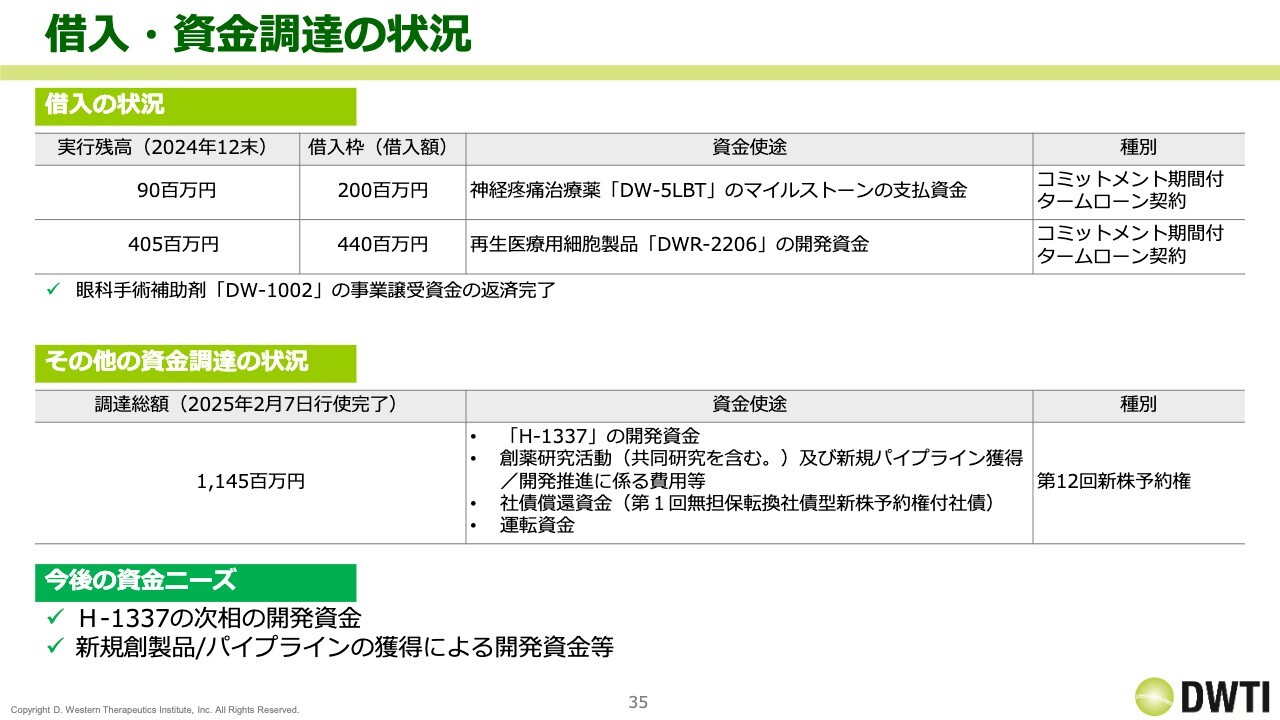

借入・資金調達の状況

借入・資金調達の状況です。借入については、メドレックスと共同で進めている「DW-5LBT」に関して、2億円のコミットメントラインを設定した期間付きのタームローン契約を締結しています。この2億円のうち、残高は9,000万円あります。

「DWR-2206」については、みずほ銀行と4億4,000万円のコミットメントライン期間付タームローン契約を締結しています。現在の残高は4億500万円で、かなり上限に近づいてきています。

ワラントはすでに行使完了しており、無事に11億4,500万円を調達しました。当初は約14億円とのリリースを出していたため、結果として2割ほどマイナスになりました。これらの資金は、「H-1337」の開発準備もしくは創薬研究活動に当てていく予定です。

今後の資金ニーズについては、これから「H-1337」のフェーズ3の準備があるため、資金調達を行う必要はあると想定しています。昨年資金調達を行っていますのでそれを踏まえて、時期等については慎重に考えながら進めていきたいと思っています。

説明は以上です。

新着ログ

「医薬品」のログ