提供:日本製紙株式会社 2026年3月期第1四半期決算説明

【QAリンクあり】日本製紙、1Qは増収増益 国内・生活関連事業の売上拡大、Opal・日本ダイナウェーブパッケージングの収益改善が奏功

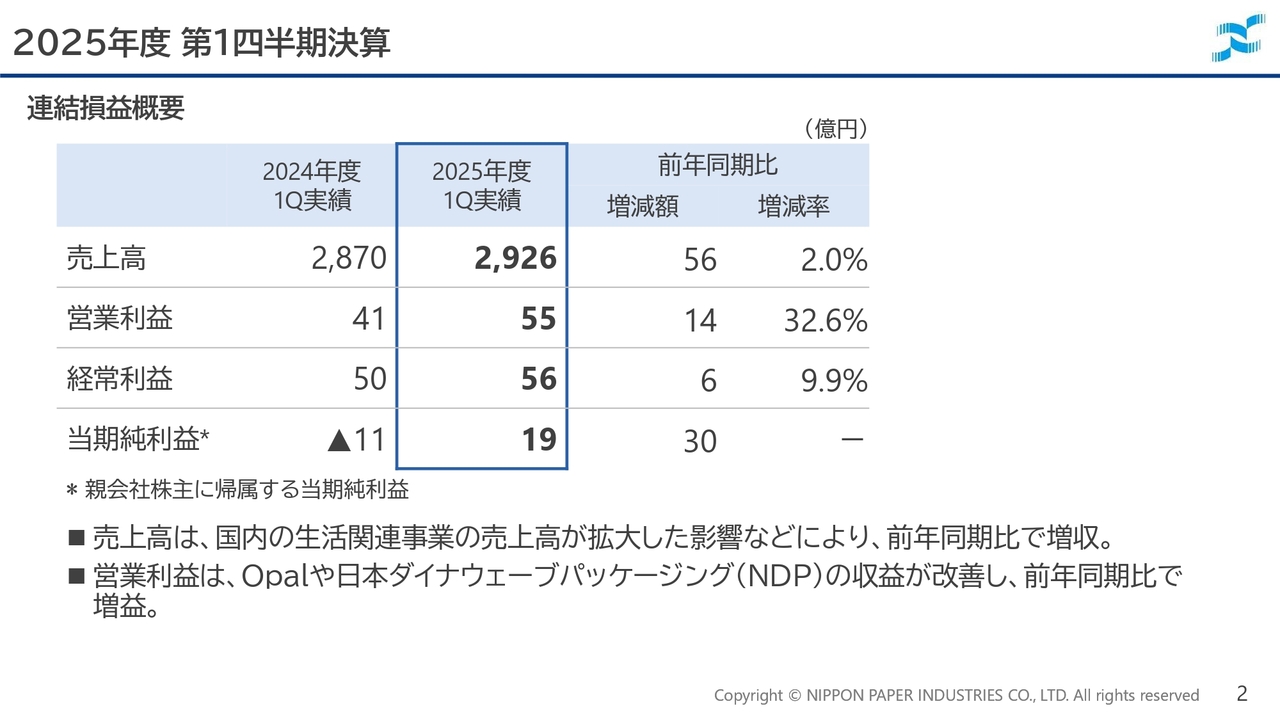

2025年度 第1四半期決算 連結損益概要

的場宏充氏:日本製紙株式会社管理本部長の的場です。よろしくお願いします。私から、2025年度第1四半期決算概要についてご説明します。

2025年度第1四半期の業績概要です。売上高は、洋紙・板紙の輸出販売数量の減少やエネルギー事業の減収があったものの、2024年度に稼働した「クレシア宮城工場」の売上高が全期間を通じて寄与し、国内の生活関連事業の売上高が拡大した影響などにより、対前年56億円増収の2,926億円となりました。

損益については、Opal社や日本ダイナウェーブパッケージング社(NDP社)の収益改善により、営業利益は対前年14億円増益の55億円となりました。また、特別損益では、政策保有株式の売却益や受取保険金を特別利益に計上しました。一方、Opal社メアリーベール工場での労働争議に伴う操業停止損失を特別損失に計上しました。

以上の結果、経常利益は56億円、当期純利益は19億円となりました。

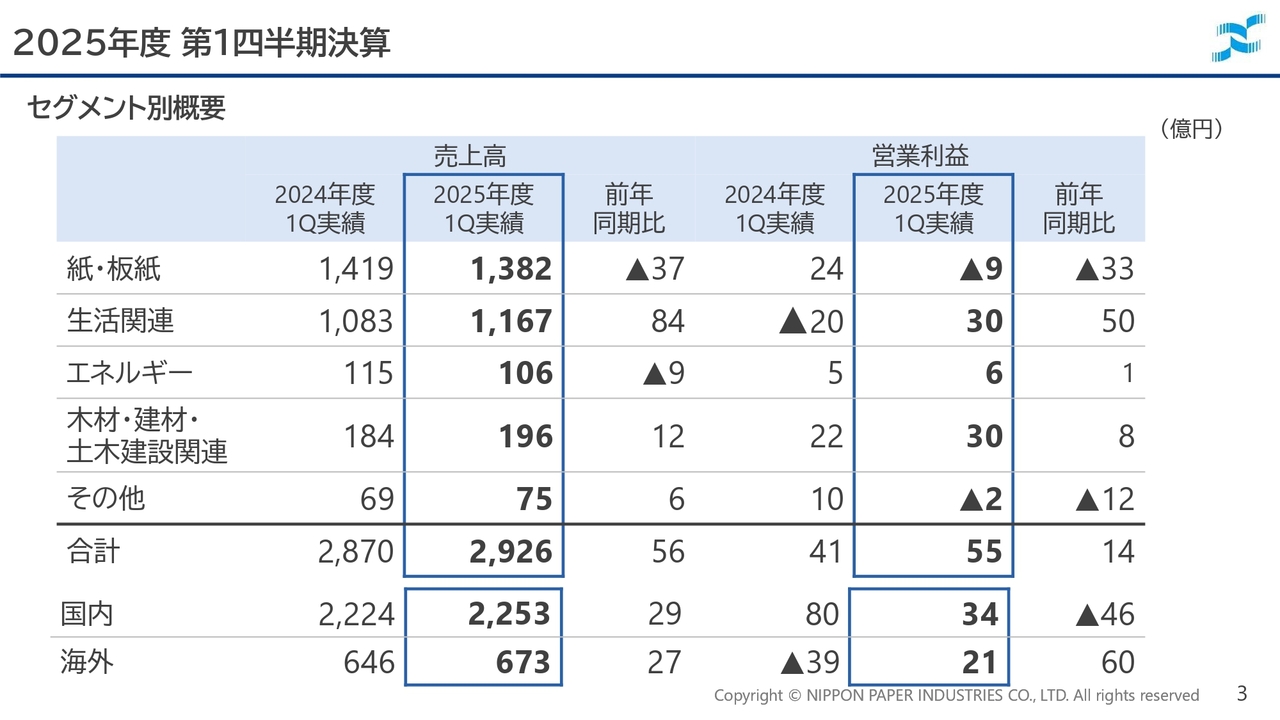

2025年度 第1四半期決算 セグメント別概要

セグメント別の売上高と営業利益です。売上高は、生活関連事業、木材・建材・土木建設関連事業、その他事業で増収、紙・板紙事業、エネルギー事業で減収となり、合計2,926億円となりました。

営業利益は、生活関連事業、エネルギー事業、木材・建材・土木建設関連事業で増益、紙・板紙事業、その他事業で減益となり、合計55億円となりました。詳細は後ほどセグメント別業績でご説明します。また、国内・海外別に売上高と営業利益をまとめていますが、国内事業は増収減益、海外事業は増収増益となりました。

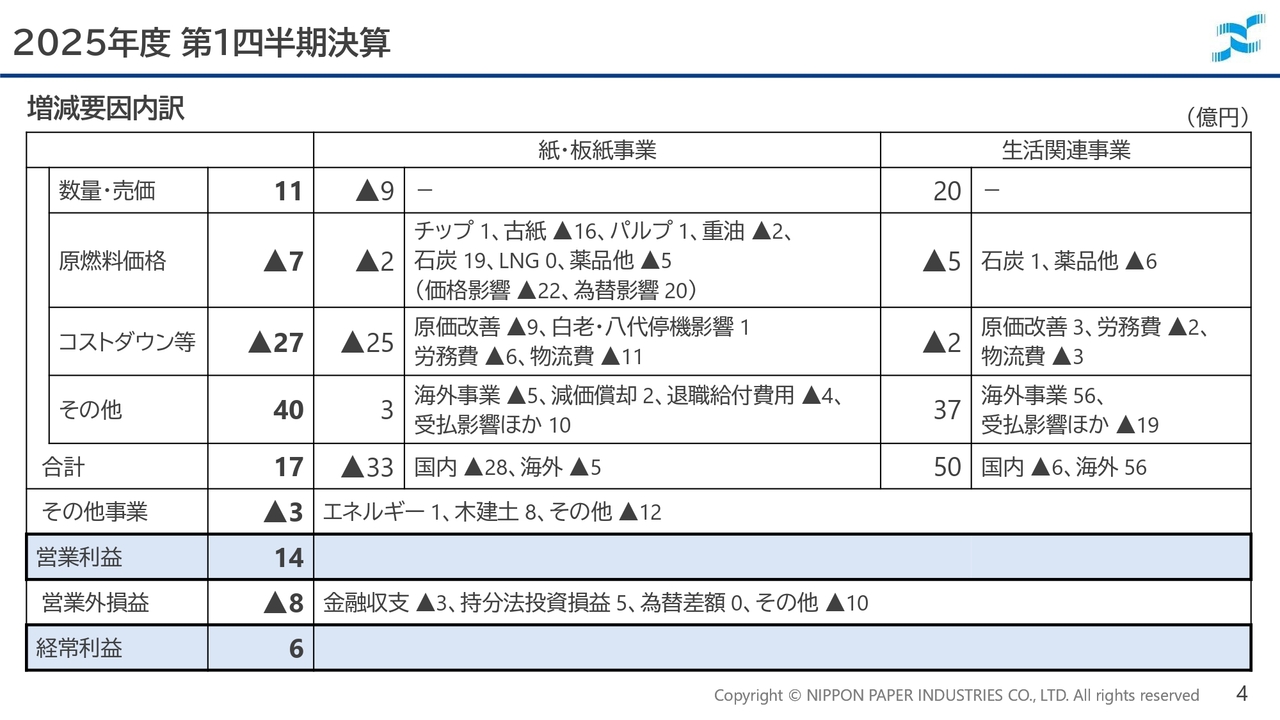

2025年度 第1四半期決算 増減要因内訳

増減要因の内訳です。紙・板紙事業では、前年同期比で33億円の減益となりました。数量および売価は9億円の減少となり、洋紙・板紙の輸出販売数量の減少が影響しました。

原燃料価格は、石炭などの燃料価格が安定して推移したものの、古紙価格の上昇によるコストアップがあり、前年同期比2億円の減益となりました。

コストダウン等は、八代工場におけるボイラートラブルの影響で、第1四半期の原価改善はマイナスとなりました。また、労務費および海上運賃を含む物流費は引き続きコストアップとなり、全体で25億円の減益要因となりました。

生活関連事業は前年同期比で50億円の増益となりました。国内事業は、パッケージと家庭紙・ヘルスケアでの価格修正効果と、家庭紙・ヘルスケア・ケミカルでの販売数量増加効果が発現しましたが、原材料価格や物流費・人件費などのコスト上昇をカバーしきれず、前年同期比で減益となりました。

海外事業は、Opal社・NDP社ともに収益が改善し、大幅な増益となりました。

その他事業として、エネルギー事業は前年同期比1億円の増益、木材・建材・土木建設関連事業は、8億円の増益となりました。その他事業の12億円の減益については、セグメント間取引消去等による調整額が大きな差異要因となっています。

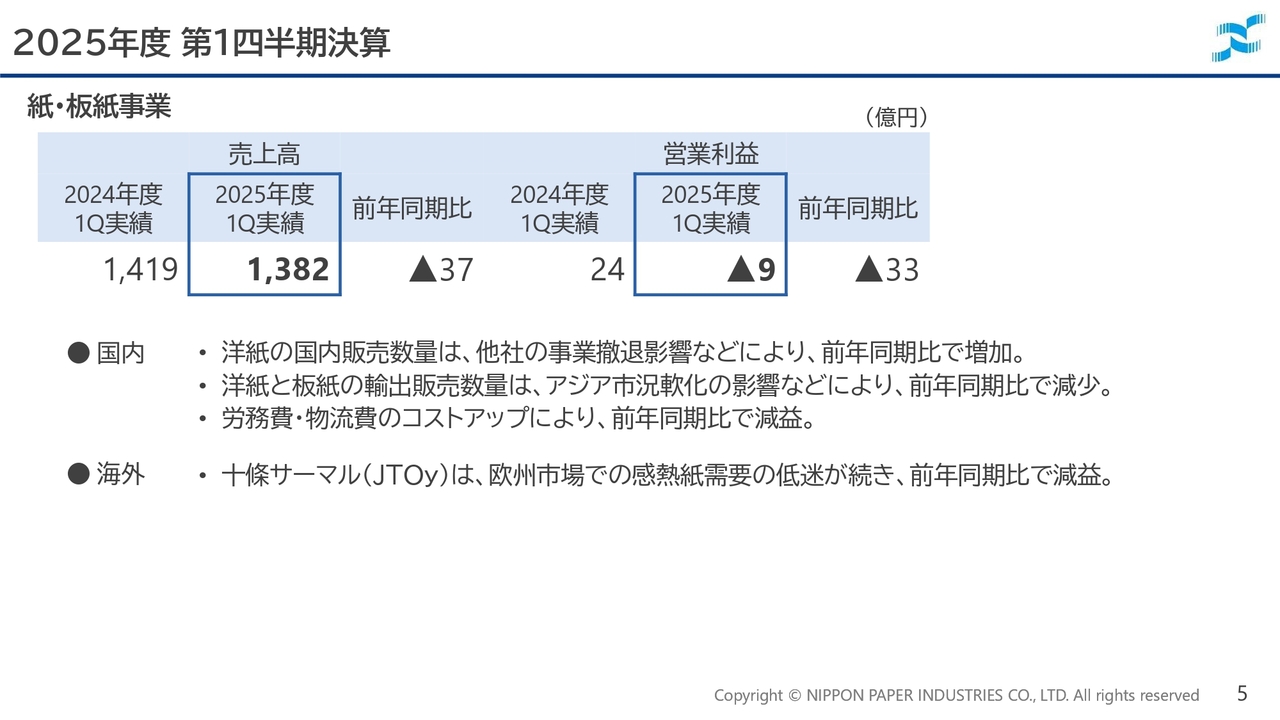

2025年度 第1四半期決算 紙・板紙事業

セグメント別の業績についてご説明します。

まず、紙・板紙事業です。国内事業についてですが、洋紙の国内販売数量は、同業他社の事業撤退の影響などにより前年同期を上回りました。一方で、輸出販売数量は、洋紙・板紙ともアジア市況の軟化の影響などで前年同期を下回りました。労務費・物流費の上昇などの影響が大きく、前年同期比では減益となりました。

海外事業の十條サーマル(JTOy)は、欧州市場での感熱紙需要の低迷が続いており、前年同期比で減益となりました。

以上の結果、紙・板紙事業は、前年に対して減収減益となりました。

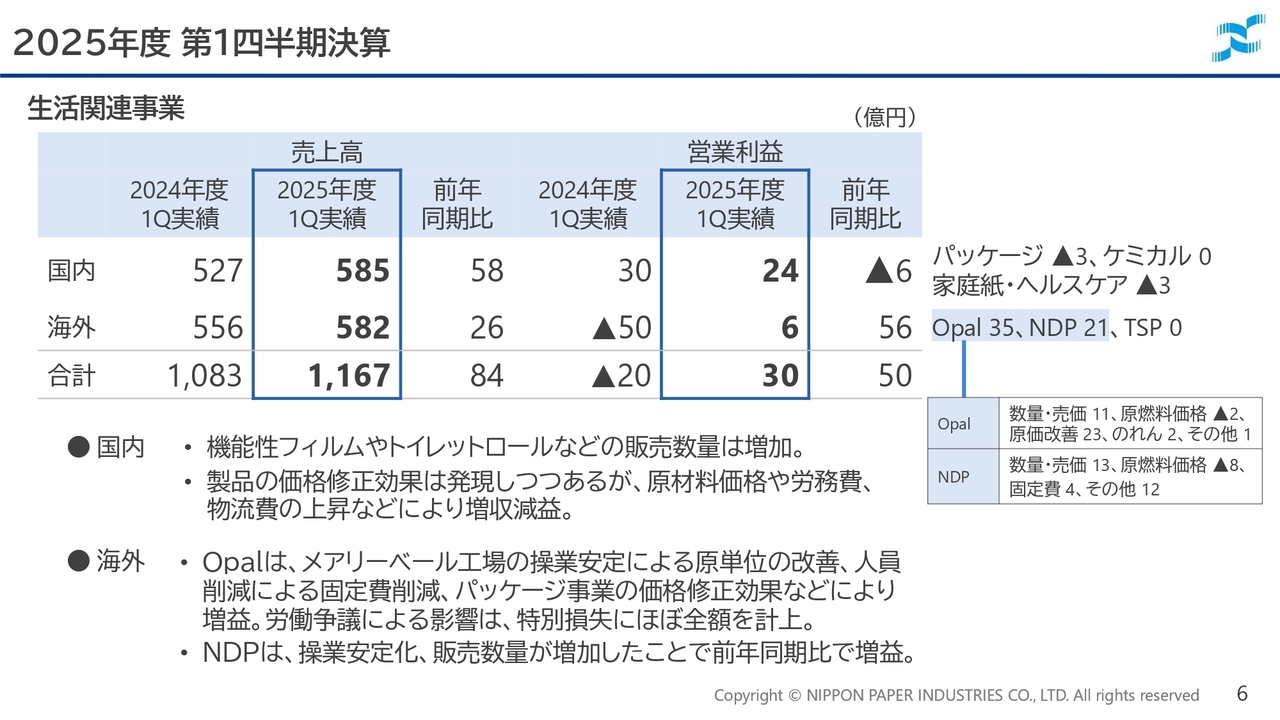

2025年度 第1四半期決算 生活関連事業

生活関連事業についてご説明します。国内事業は、機能性フィルム・トイレットロールなどの販売数量が増加いたしました。パッケージや家庭紙・ヘルスケアの価格修正効果は発現しつつありますが、現時点では原材料価格・労務費・物流費などのコストアップをカバーしきれておらず、前年同期比で増収減益となりました。

海外事業のうち、Opal社はメアリーベール工場の操業安定による原単位の改善、人員減による固定費の削減、パッケージ事業の価格修正効果などにより、前年同期比で35億円の増益となりました。

なお、労働争議による影響は、主に生産数量減による割高固定費の影響になります。こちらについては、ほぼ全額を操業停止損失として特別損失に計上しております。

北米のNDP社は、前期は寒波による操業トラブルの影響がありましたが、今期は安定した操業が続き、販売数量が増加したことで、前年同期比で21億円の増益となりました。

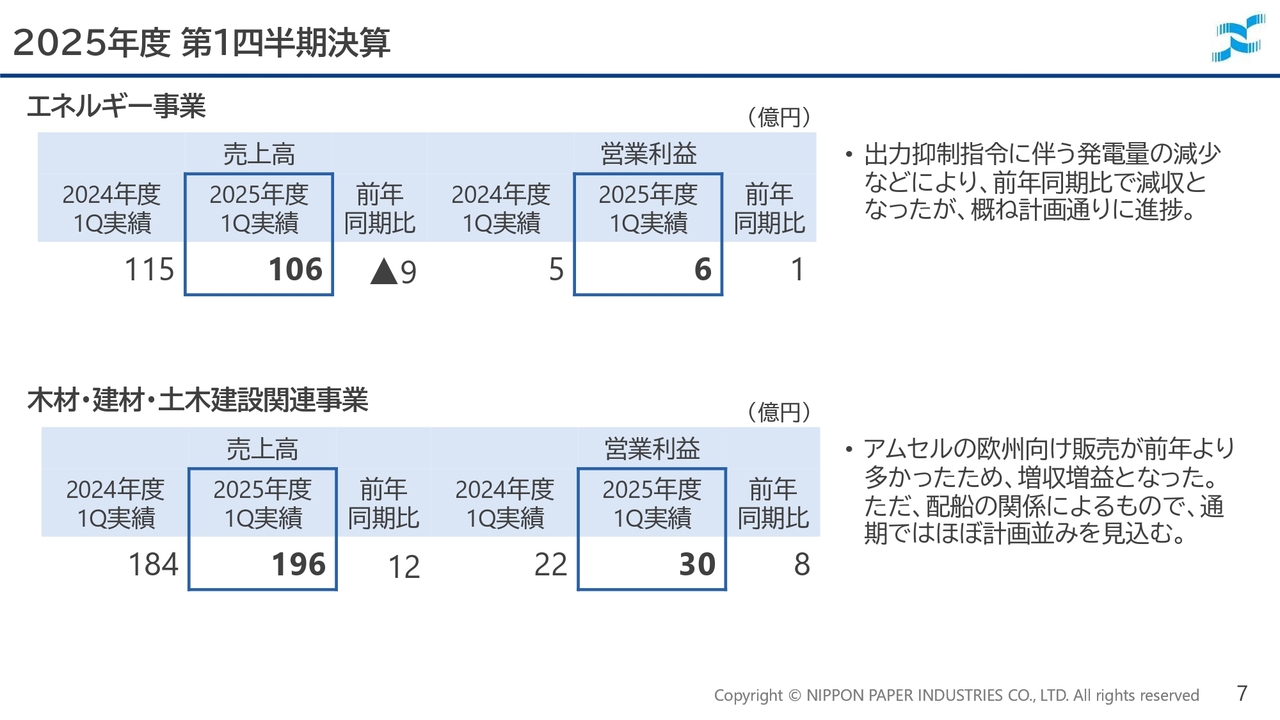

2025年度 第1四半期決算 エネルギー事業

エネルギー事業は、出力抑制指令による発電量の減少などにより減収となりましたが、おおむね計画どおりに進捗しており、前年同期比で増益となりました。

木材・建材・土木建設関連事業は、アムセルの欧州向け販売が前年より多かったため、増収増益となりました。ただし、配船の関係によるもので、通期ではほぼ計画並みになると見込んでおります。

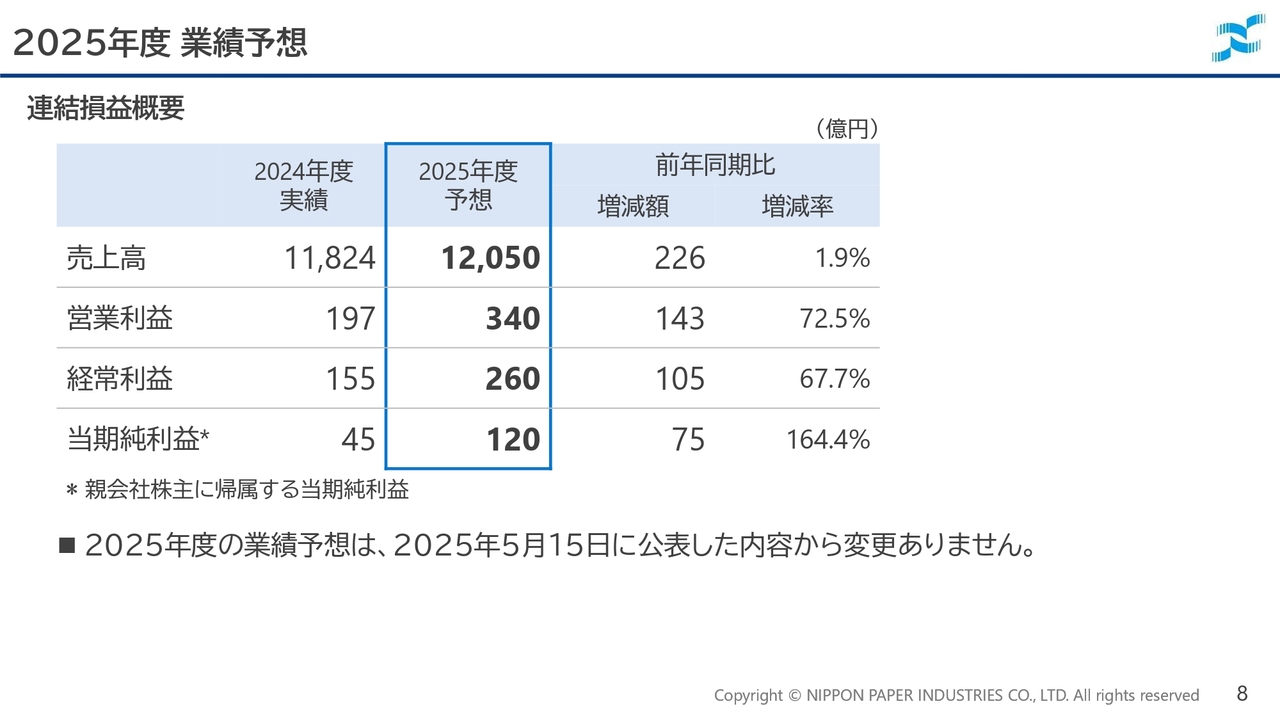

2025年度 業績予想 連結損益概要

2025年度の通期の業績見通しは、5月15日に公表した内容から変更はありません。

Q&A

質疑応答に関してはこちらからご覧いただけます。

新着ログ

「パルプ・紙」のログ