提供:日本製紙株式会社 2025年3月期 決算・経営説明会

【QAリンクあり】日本製紙、通期営業利益は前期比+14.1%の増益 更なる収益力強化により中期経営計画目標の達成を目指す

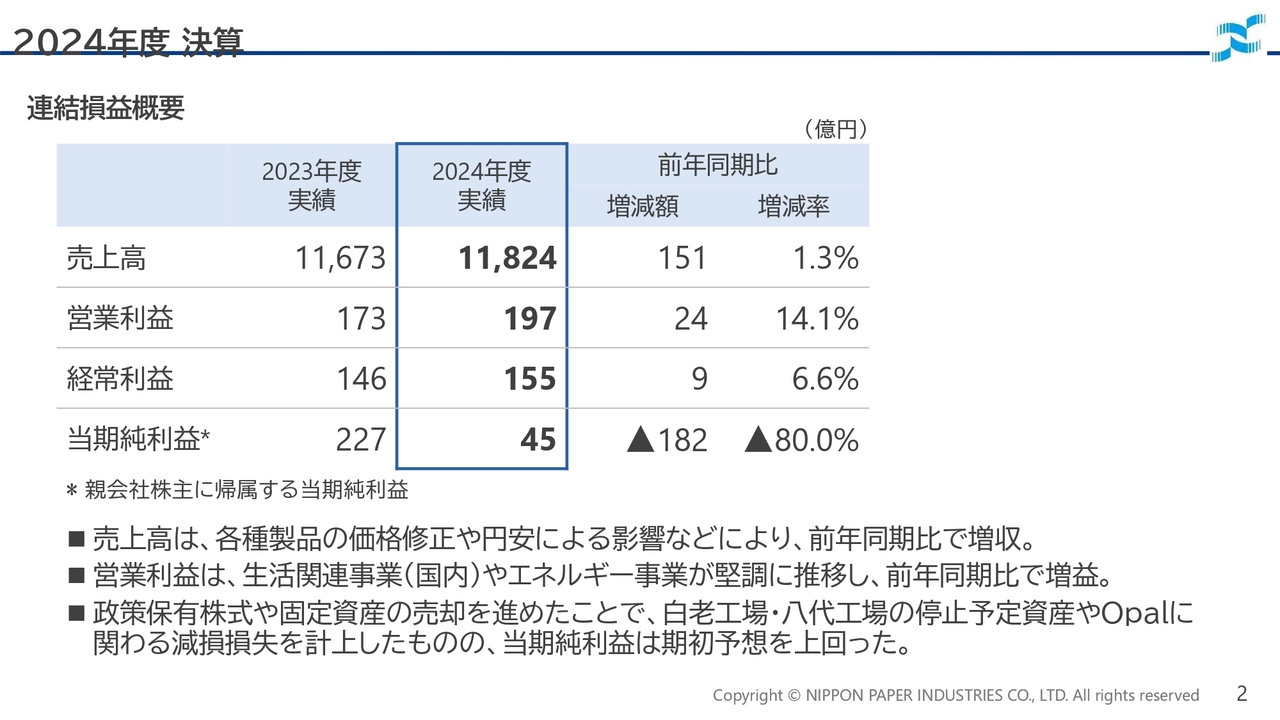

2024年度 決算 連結損益概要

板倉智康氏:日本製紙株式会社管理本部長の板倉です。私から、2024年度決算概要についてご説明します。

2024年度の業績概要です。売上高は、グラフィック用紙の需要減少影響による販売数量の減少やエネルギー事業の減収はあったものの、各種製品の価格修正や円安による影響などにより、前年同期比151億円増収の1兆1,824億円となりました。

営業利益については、日本ダイナウェーブパッケージング社(NDP社)で実施した大規模メンテナンスの影響があったものの、国内の生活関連事業やエネルギー事業が堅調に推移し、前年同期比24億円増益の197億円となりました。

営業外損益では、為替差益から為替差損に転じています。特別利益については、政策保有株式や固定資産などの売却益、退職給付信託返還益などを計上しています。Opal社における特別退職金など事業構造改善費用や、白老工場・八代工場の停止予定資産、Opal社に関わる減損損失などを特別損失に計上しています。

以上の結果、経常利益は155億円、当期純利益は期初予想の30億円を上回る45億円となりました。

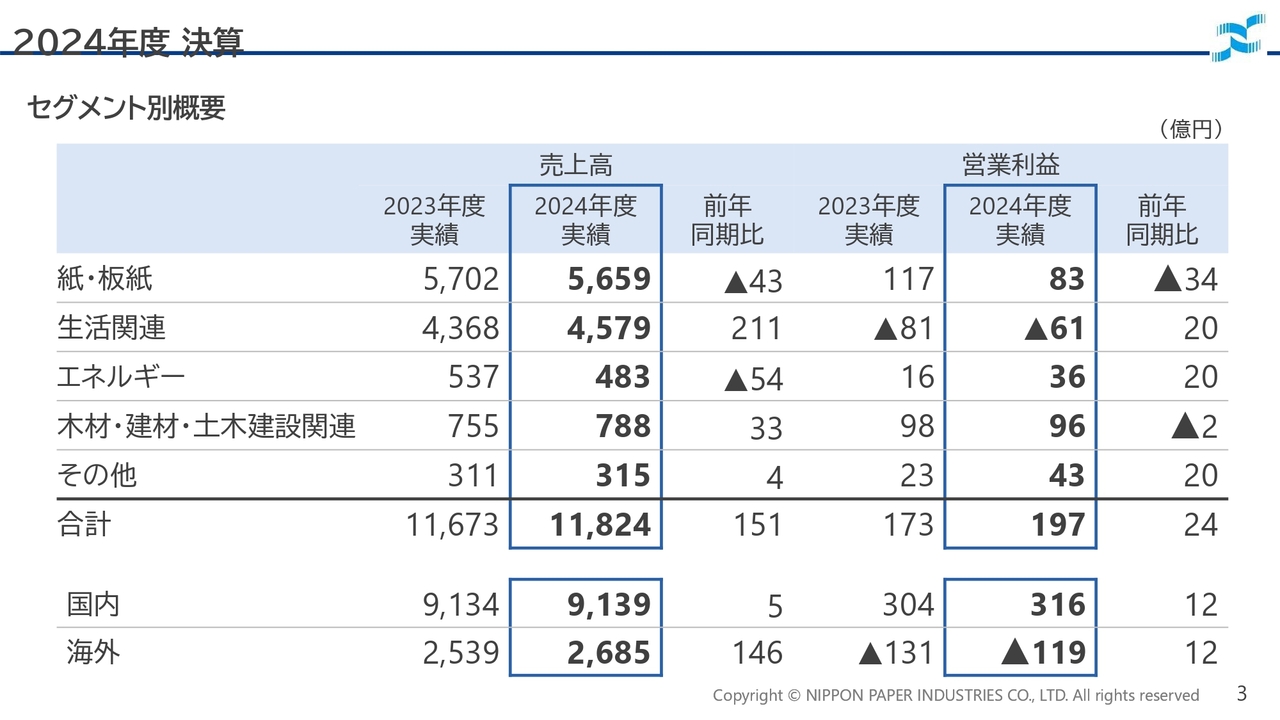

2024年度 決算 セグメント別概要

セグメント別の売上高と営業利益は、スライドに記載したとおりです。売上高は、生活関連事業、木材・建材・土木建設関連事業、その他事業で増収、紙・板紙事業、エネルギー事業で減収となり、1兆1,824億円となりました。

営業利益は、生活関連事業、エネルギー事業、その他事業で増益、紙・板紙事業、木材・建材・土木建設関連事業で減益となり、197億円となりました。詳細は、後ほどセグメント別業績でご説明します。 スライド下部に国内、海外別に売上高と営業利益を記載していますが、国内事業、海外事業とも増収増益となっています。

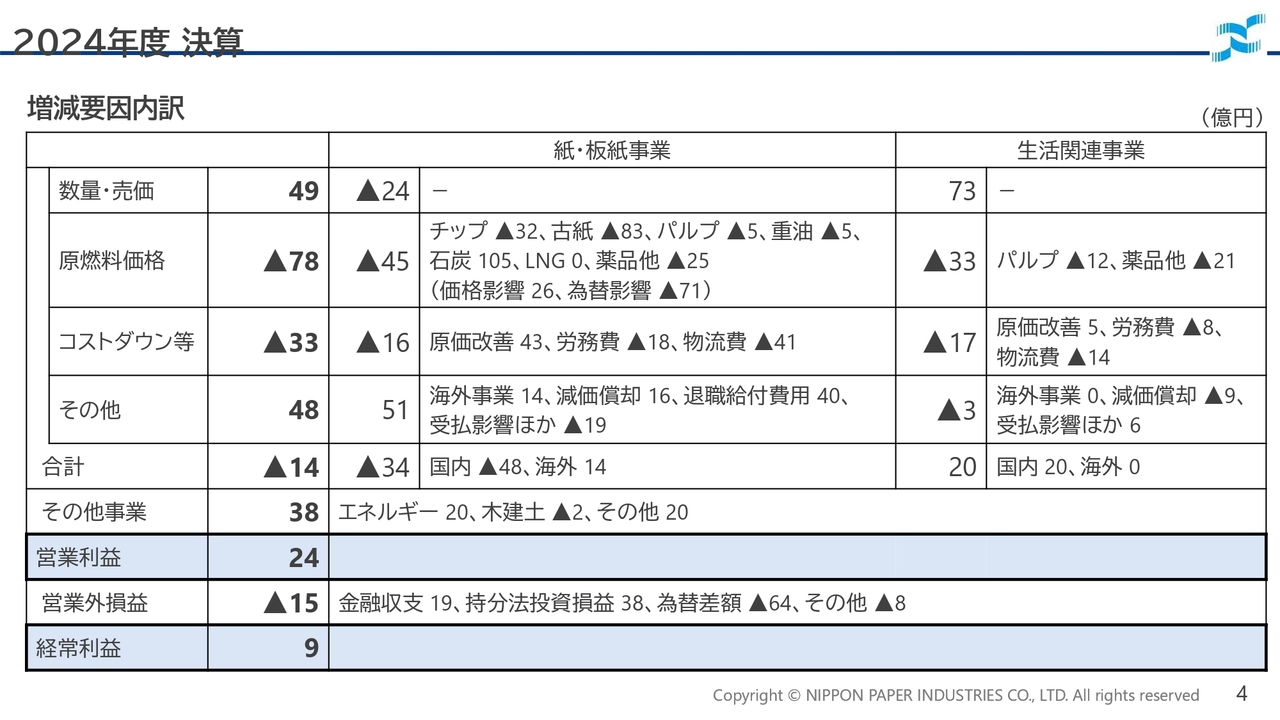

2024年度 決算 増減要因内訳

増減要因の内訳です。紙・板紙事業は、前年同期比で34億円の減益となっています。数量・売価はマイナス24億円です。グラフィック用紙の需要減による販売数量の減少が影響しています。原燃料価格は、石炭など燃料価格が安定して推移したものの、円安及びチップや古紙を中心とした価格高騰によるコストアップがあり、45億円の減益となっています。

コストダウン等は、12月末に八代工場のボイラートラブルが起こり、第4四半期の原価改善の効果がほぼ相殺されたかたちになっています。加えて、労務費や海上運賃を含む物流費がコストアップとなり、全体としてはマイナスとなっています。

生活関連事業は、前年同期比で20億円の増益となります。国内事業は、パッケージ事業での価格修正効果、家庭紙・ヘルスケア、ケミカルでの販売数量増加と価格修正の効果が発現しています。

海外事業については、上期にNDP社で大規模なメンテナンスを実施した影響はありましたが、下期はOpal社、NDP社ともに前年同期比で大幅な増益になってきていることもあり、通期では前年同期比で横ばいとなりました。

その他事業については、エネルギー事業は20億円の増益、木材・建材・土木建設関連事業は2億円の減益となりました。その他事業の20億円の増益については、セグメント間取引消去などによる調整額が大きな差異要因となっています。

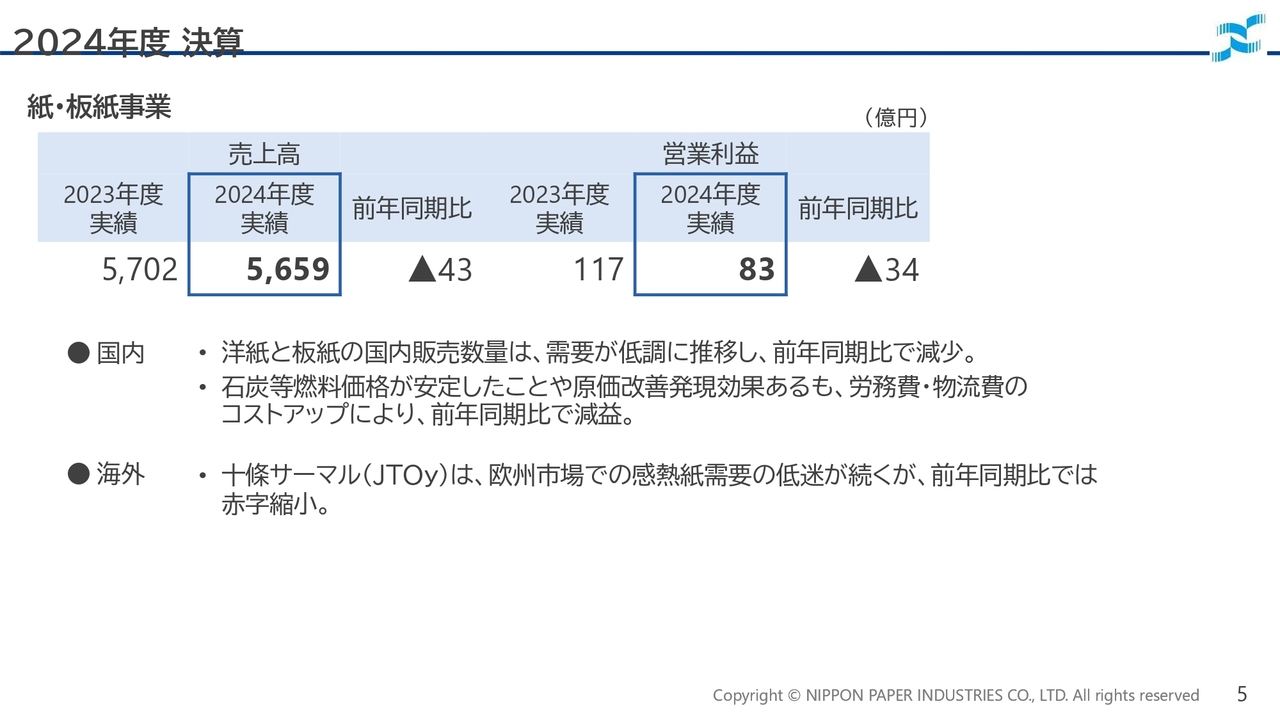

2024年度 決算 紙・板紙事業

セグメント別の業績についてご説明します。紙・板紙事業です。

国内事業に関しては、洋紙、板紙ともに需要が低調に推移し、国内販売数量は前年同期を下回りました。石炭などの燃料価格が安定したことや原価改善には取り組みましたが、労務費、物流費の上昇などの影響が大きく減益となりました。

海外事業の十條サーマル(JTOy)は欧州市場での感熱紙需要の低迷が続いていますが、前年同期比では販売数量が回復し、赤字が縮小しています。

以上の結果、紙・板紙事業は、前年に対して減収減益となっています。

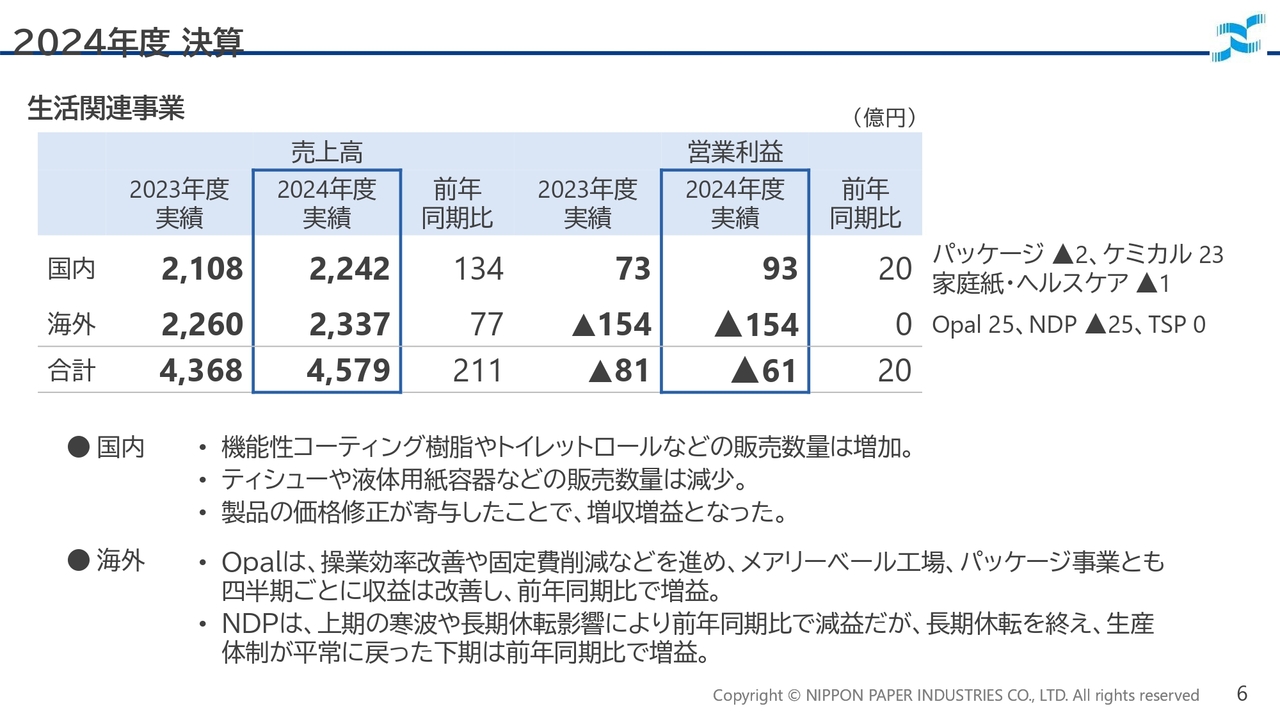

2024年度 決算 生活関連事業

生活関連事業の業績です。国内事業については、機能性コーティング樹脂やトイレットロールなどの販売数量は増加しましたが、ティシューや液体用紙容器の販売数量は減少しています。全体としては、原材料、労務費、物流費などのコストアップを、販売数量の増加、製品の価格修正、原価改善でカバーして、増収増益となりました。

海外事業については、Opal社は操業効率改善や固定費削減などを進め、メアリーベール工場、パッケージ事業とも、四半期ごとの収益は改善しています。通期では、前年同期比で増益となりました。

北米のNDP社は上期の寒波や長期休転影響により、通期では前年同期比で減益となりますが、長期休転を終え、生産体制が平常に戻った下期においては、前年同期比で大幅な増益となっています。

2024年度 決算 エネルギー事業

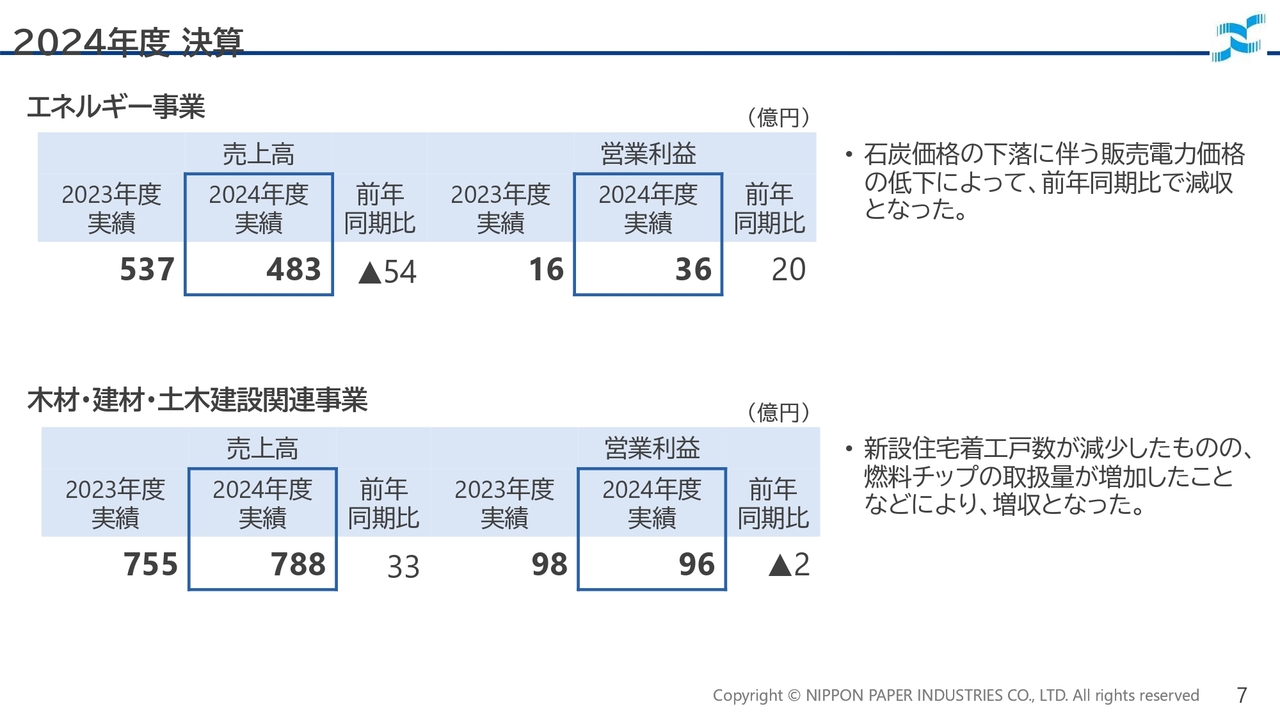

エネルギー事業については、メンテナンスによる休転日数の増加や、石炭価格の下落に伴う販売電力価格の低下によって減収となりましたが、操業はおおむね安定しており、前年同期比で増益となっています。

木材・建材・土木建設関連事業では、新設住宅着工戸数が減少したものの、燃料チップの取扱量が増加したことなどにより、増収となっています。

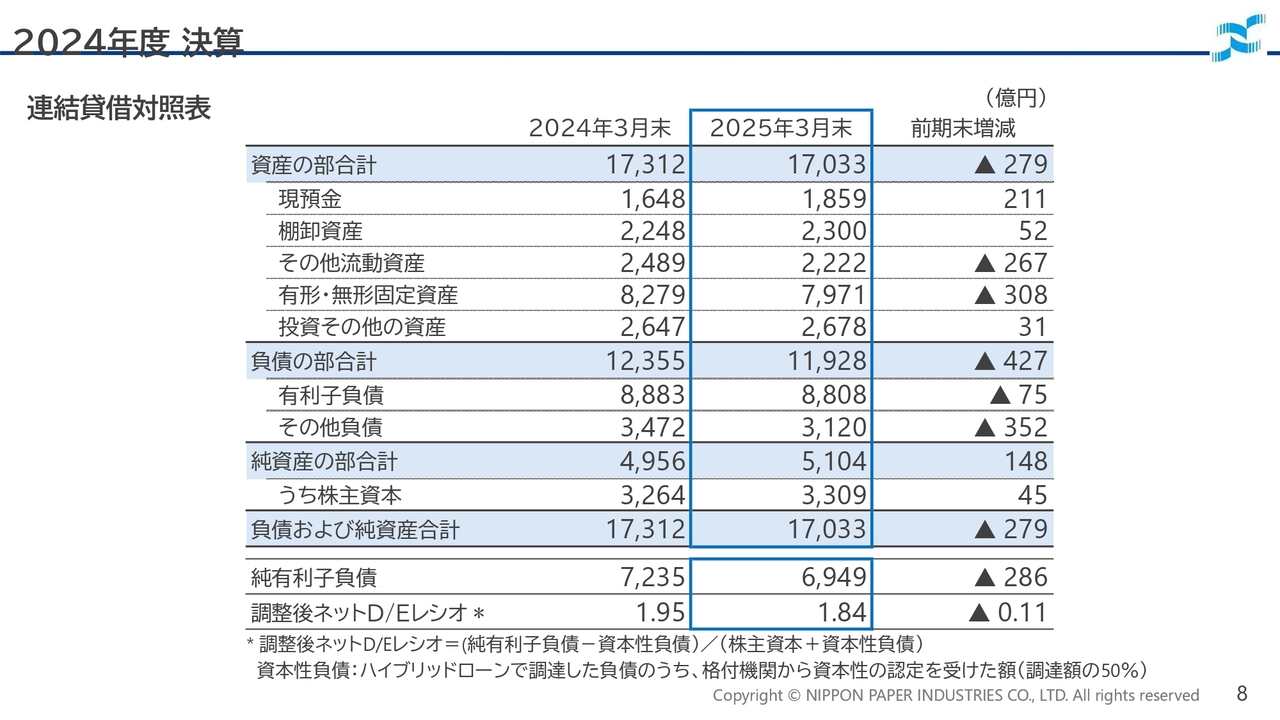

2024年度 決算 連結貸借対照表

バランスシートはスライドのとおりです。2025年3月末の総資産は1兆7,033億円となり、前期末から279億円減少しています。主には、減損損失などにより、有形・無形固定資産が減少したことと、前年2024年3月末が休日だったことによるものです。2025年3月末の純有利子負債については6,949億円、調整後ネットD/Eレシオは1.84倍となっています。

この下期において、営業利益の拡大に加え、政策保有株式、固定資産などの資産売却をしっかり進めています。その結果、純有利子負債は7,000億円を切り、中期経営計画2025の目標である7,100億円以下を1年前倒しで達成したという状況で終わっています。

2025年度は引き続き、中期経営計画2025の目標である純有利子負債7,100億円以下、ネットD/Eレシオ1.7倍台に向けて取り組んでいきます。

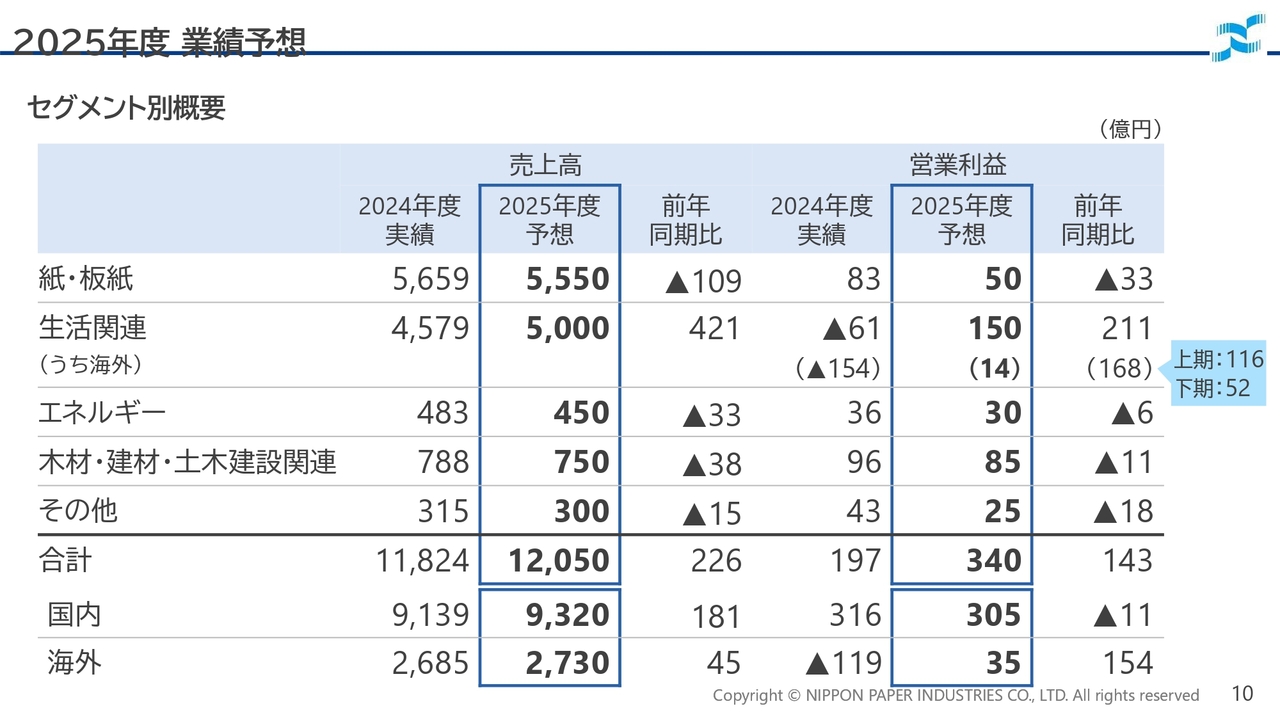

2025年度 業績予想 連結損益概要

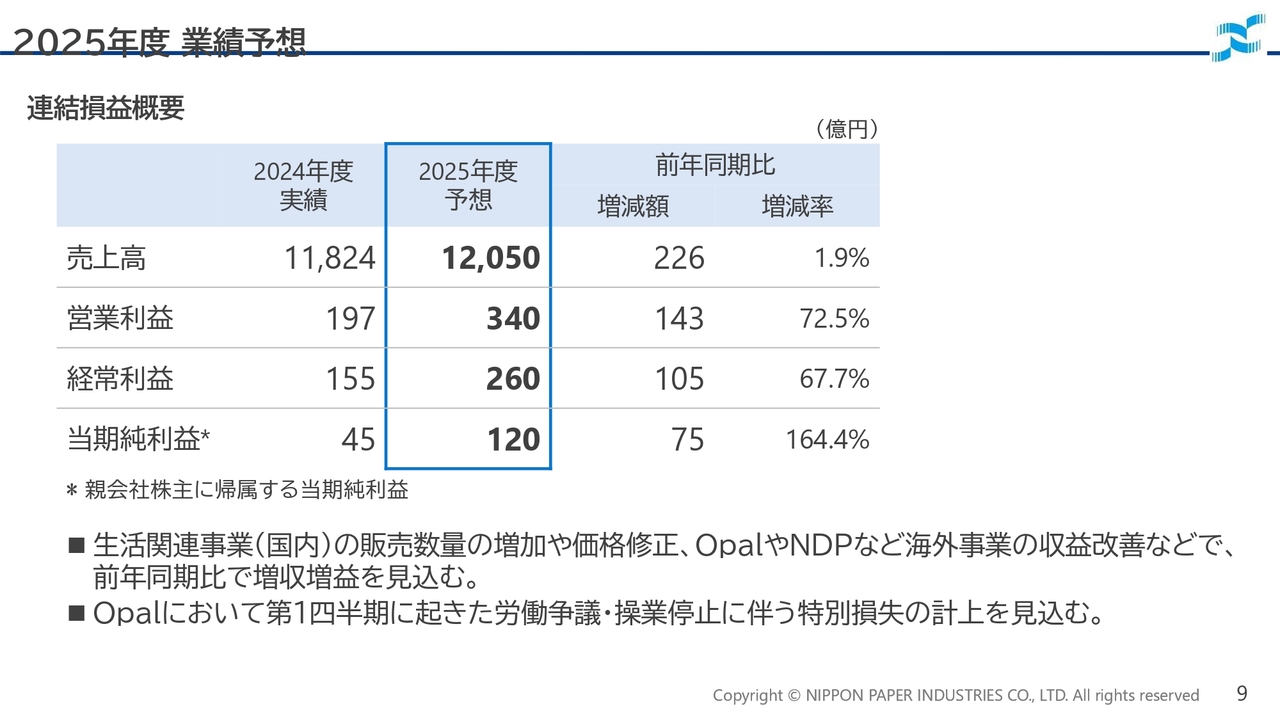

2025年度の業績予想についてご説明します。売上高は、主に生活関連事業において、クレシア宮城工場が通年でフルに寄与することや、ケミカル製品の販売数量の増加の影響などにより、前年に対して1.9パーセント増の1兆2,050億円を見込んでいます。

営業利益は、Opal社やNDP社の海外事業の大幅な収益改善、国内の生活関連事業の紙パック、家庭紙・ヘルスケア、ケミカルのいずれも収益拡大を見込んでおり、全体では、前年に対して72.5パーセント増の340億円を見込んでいます。

経常利益は260億円、当期純利益は120億円と見込んでいます。特別損益に関しては、Opal社において、第1四半期に起きた労働争議・操業停止に伴う損失を、特別損失として概算にて織り込んでいます。

2025年度 業績予想 セグメント別概要

セグメント別の売上高と営業利益はスライドのとおりです。売上高、営業利益とも生活関連事業が前年同期を上回る見込みとなります。国内、海外別では、売上高はいずれも前年同期を上回る見通しです。

営業利益は、海外事業で大きく改善し、海外事業通期では黒字になるという見通しとなっています。特に、生活関連事業のNDP社とOpal社を含む海外事業は、スライドにあるとおり、大幅な赤字から黒字になる見込みです。

昨年上期にあったNDP社の大型メンテナンス休転がなくなることや、Opal社も昨年下期以降、期を追うごとに良化していることから、前年同期比では上期で大きく改善するという見立てになっています。

国内事業については、前年同期をやや下回りますが、おおむね中期経営計画の軌道どおりと見込んでいます。なお、米国の通商政策による影響については、先行きが不透明な状況であるため、業績予想の中には織り込んでいません。

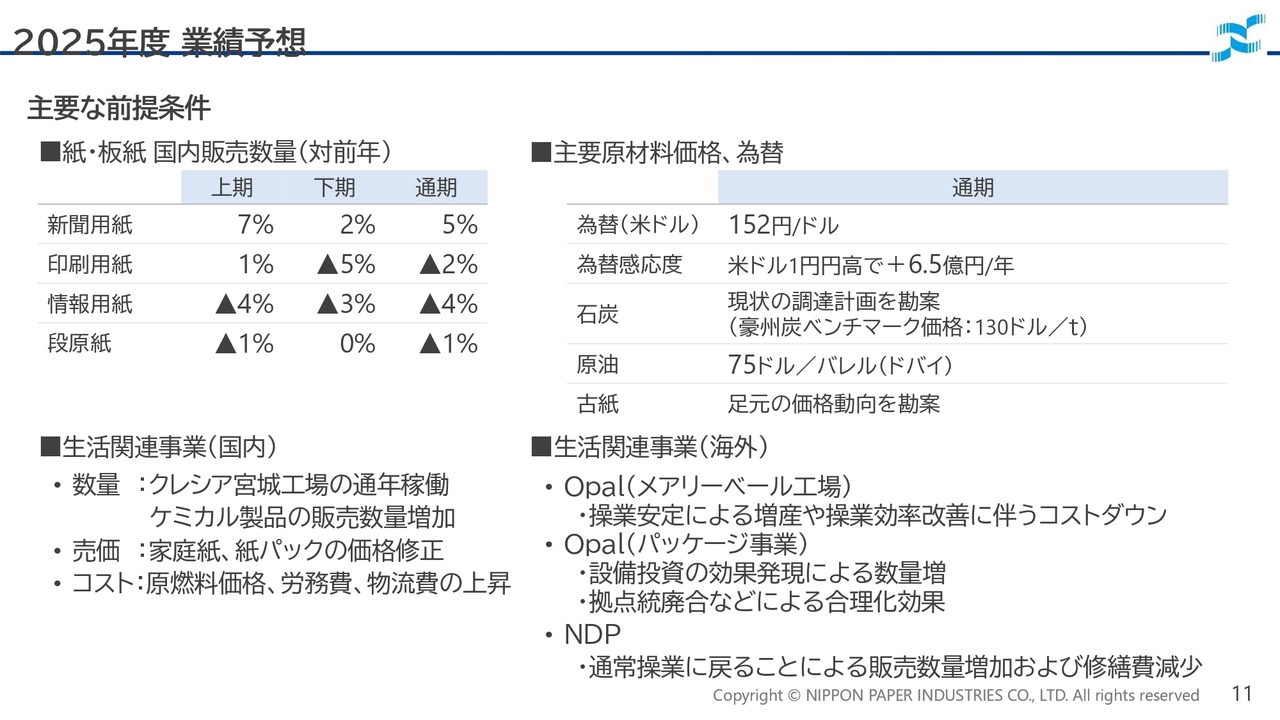

2025年度 業績予想 主要な前提条件

業績予想にあたっての主要な前提条件です。

紙・板紙事業の国内販売数量については、新聞用紙、印刷用紙で上期と下期でやや差があるものの、情報用紙を含めたグラフィック用紙の需要減少の傾向は継続し、前年と比べてマイナスと見ています。

新聞用紙はプラスになっていますが、丸住製紙の生産停止による一時的な影響が含まれています。段原紙は、通期では前年をやや下回ると見ています。なお、価格修正についてはすでに発表している品種以外は織り込んでいません。

主要原材料価格と為替は、基本的に足元の動向を勘案しています。為替については、通期で152円と見ています。為替感応度は、米ドルにおいて1円円高で年間プラス6億5,000万円と見ています。

石炭価格は、現状の調達計画を勘案しています。2025年度の豪州炭ベンチマーク価格は1トン130ドルとしています。当社は、このベンチマーク価格に基づいて、一定量を契約していますが、その他の部分はスポット価格など、他の方法で価格を決定しています。

収益が大きく改善する生活関連事業について触れたいと思います。国内は、クレシア宮城工場が通年でフルに寄与すること、ケミカル製品の販売数量が増加することにより数量差でのプラスがあります。家庭紙製品、紙パック製品の価格修正の効果を売価差などで増益要因として織り込んでいますが、一方で原燃料価格、労務費、物流費のコストアップを勘案しています。

海外は、Opal社ではメアリーベール工場での操業安定による増産や、操業効率改善による原単位改善等のコストダウンを見ています。Opal社のパッケージ事業においては、加工機更新などを実施していますので、その設備投資効果の発現による数量増、拠点統廃合による合理化効果などを織り込んでいます。

NDP社については、前年大規模なメンテナンスを行いましたが、今年は通常の操業に戻り、休転日数が減少することから、販売数量の増加と修繕費減少を見込んでいるという前提です。

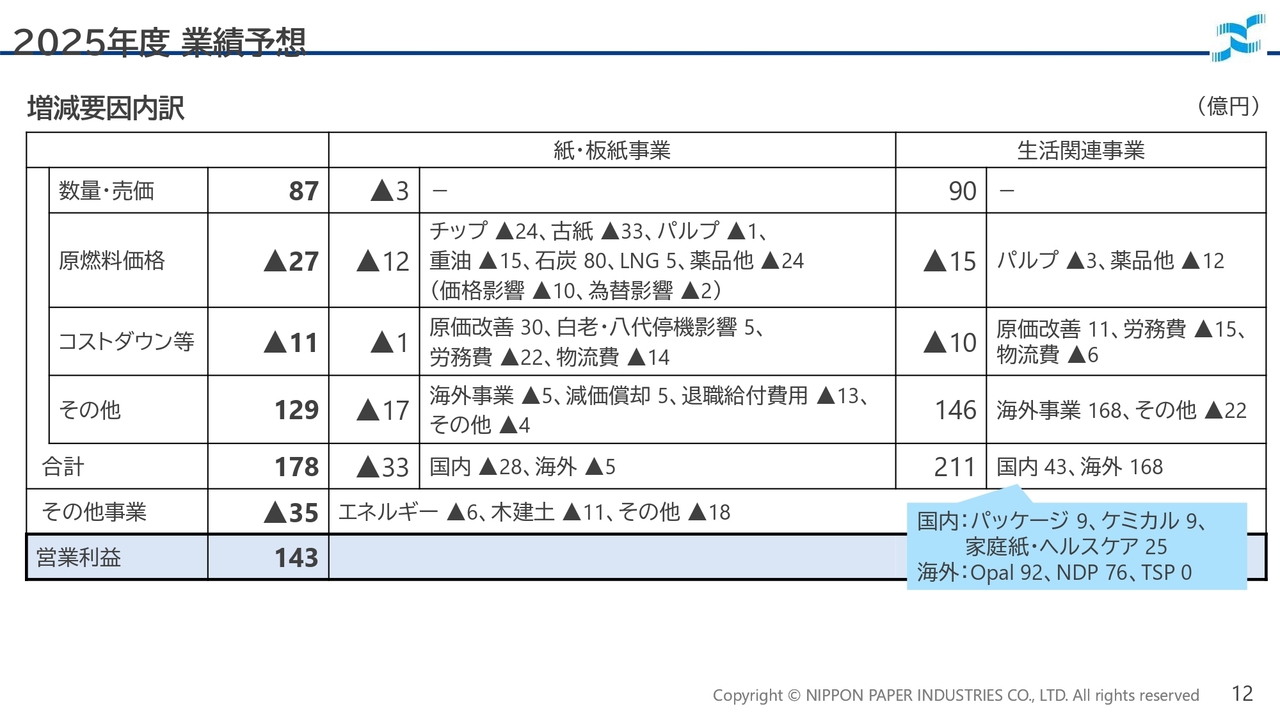

2025年度 業績予想 増減要因内訳

その前提を置いた上での増減要因の内訳です。紙・板紙事業は、前年同期比で33億円の減益と見込んでいます。数量・売価はマイナス3億円、原燃料価格は為替を152円とほぼ前年並みとし、古紙等価格影響によりマイナス12億円としています。

コストダウン等はマイナス1億円を見込んでいます。操業工夫による効率化、省エネ、燃料転換などの原価改善、白老工場・八代工場の一部設備の停機影響などの固定費を折り込んでいますが、労務費や物流費の上昇によるコストアップを見込んでいます。

引き続きコストダウン等に取り組んでいきますが、結果としては、原材料価格、人件費、物流費の上昇によるコストアップが上回り、減益を見込んでいます。

生活関連事業は、前年同期比で211億円の増益を見込んでいます。先ほど前提条件でも触れたとおり、国内事業については、原燃料価格や労務費、物流費のコストアップに対して、販売数量拡大、価格修正の効果を織り込んでいます。

海外事業も繰り返しになりますが、Opal社ではメアリーベール工場でのコストダウン、パッケージ事業での数量増などにより、92億円の改善を見込んでいます。NDP社では、通常操業に戻ることによる数量増、修繕費減によって76億円の改善を織り込んでいます。

エネルギー事業と木材・建材・土木建設関連事業は、足元の事業環境を勘案した見通しとなっています。その他事業は、前期にセグメント間取引消去で調整額が大きくプラスになっていますが、それがなくなるというマイナスを見ています。 決算短信で発表していますが、配当について触れたいと思います。当期の配当については、予定どおり、1株当たり期末配当の10円とします。次期の配当予想については、当期及び次期以降の業績動向などを踏まえ、中間配当として5円増配の1株当たり15円としたいと思っています。

以上、ご説明となります。ありがとうございました。

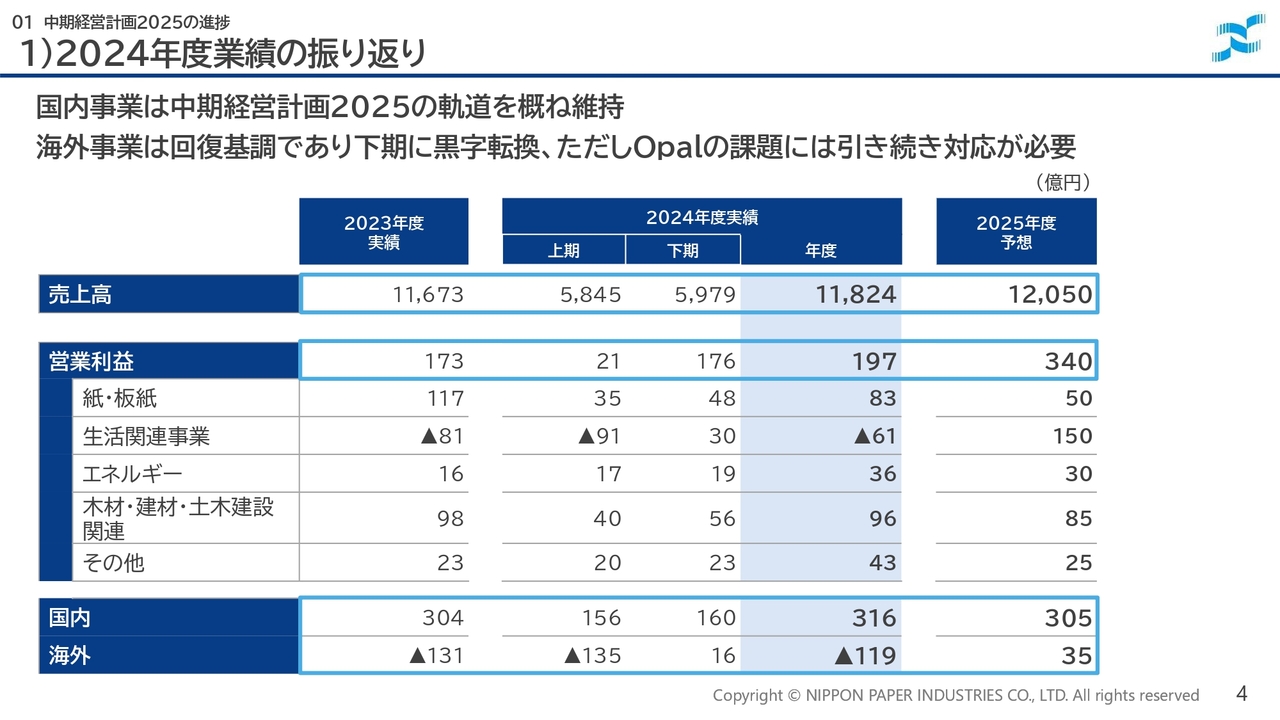

1)2024年度業績の振り返り

瀬邊明氏:日本製紙株式会社企画本部長の瀬邊です。私からは、戦略説明として、中期経営計画2025の進捗状況並びにその達成に向けた2025年度の重点項目、次期中期経営計画を見据えた取り組みについてご説明します。

中期経営計画2025の進捗についてご説明します。2024年度の業績の振り返りです。スライドは、2024年度の売上高と営業利益をあらためて示したものです。決算説明の繰り返しになってしまいますが、2024年度の営業利益は上期21億円、下期176億円、年度合計では197億円となりました。

セグメント別についてはスライドのとおりですが、スライド下段の国内と海外に分けた数字をご覧いただきたいと思います。2024年度の国内事業の営業利益は、上期156億円、下期160億円、年度合計で316億円となりました。国内事業については、中期経営計画2025で計画した軌道をおおむね維持しています。

一方、海外事業は、上期は135億円の大幅な赤字となりましたが、下期は16億円の黒字に転じ、年度合計では119億円の赤字となりました。上期の赤字については、これも繰り返しになりますが、Opal社のほか北米のNDP社で大型メンテナンスを実施したことが影響しました。

下期は、NDP社が大型メンテナンス以降は順調な生産販売を継続し、Opal社の収益改善が一定程度進んだことから黒字に転換しました。ただし、後ほどご説明しますが、Opal社については引き続き課題にしっかり対応していく必要があると認識しています。

2025年度業績予想について、営業利益は340億円ですが、海外事業については通期で35億円の黒字に転換すると予想しています。

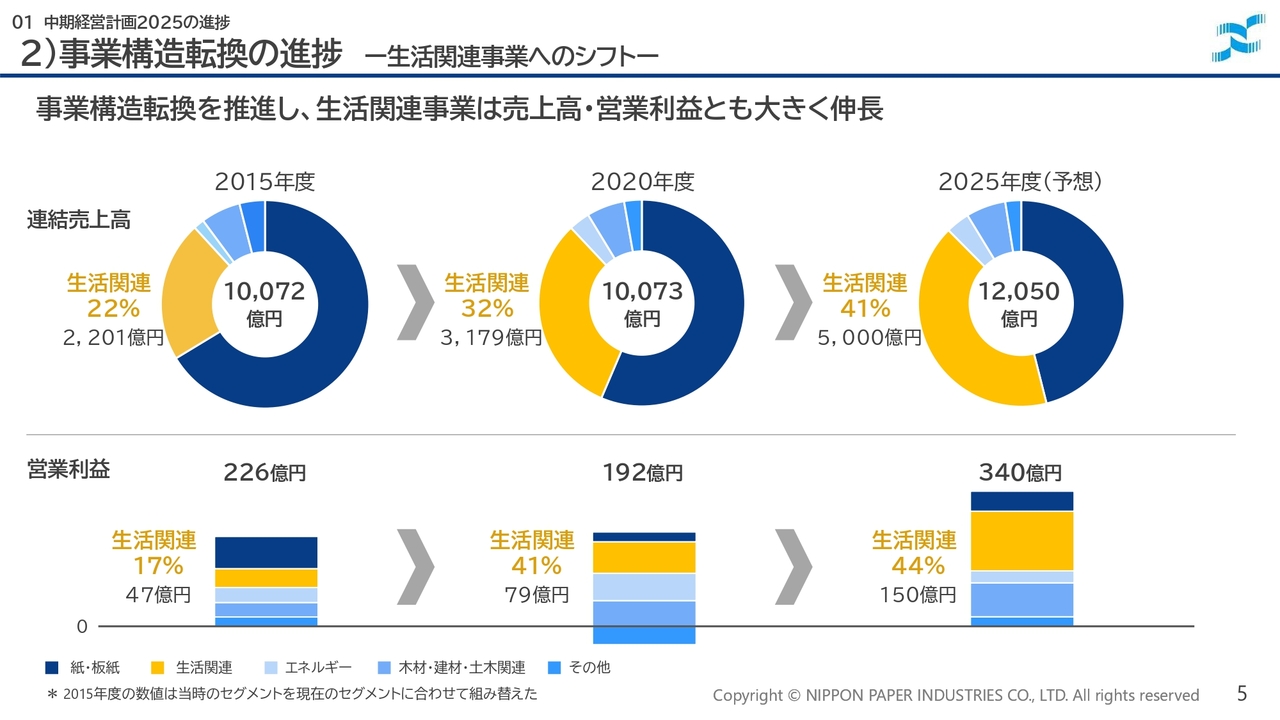

2)事業構造転換の進捗 ー生活関連事業へのシフトー

スライドは、過去10年の事業構造転換の進捗、特に生活関連事業の拡大の状況を示したものです。円グラフの連結売上高、棒グラフの営業利益ともに、黄色い部分が生活関連事業を示しています。

当社グループは、これまでグラフィック用紙の需要減少という事業環境の変化を見据えて、成長事業である生活関連事業へと経営資源をシフトさせ、事業構造転換に取り組んできました。

その結果、2025年度は、生活関連事業の割合が連結売上高・営業利益とも4割を超える見通しです。10年前の2015年度と比べて、連結売上高で2倍以上、営業利益で3倍以上に拡大すると見込んでいます。

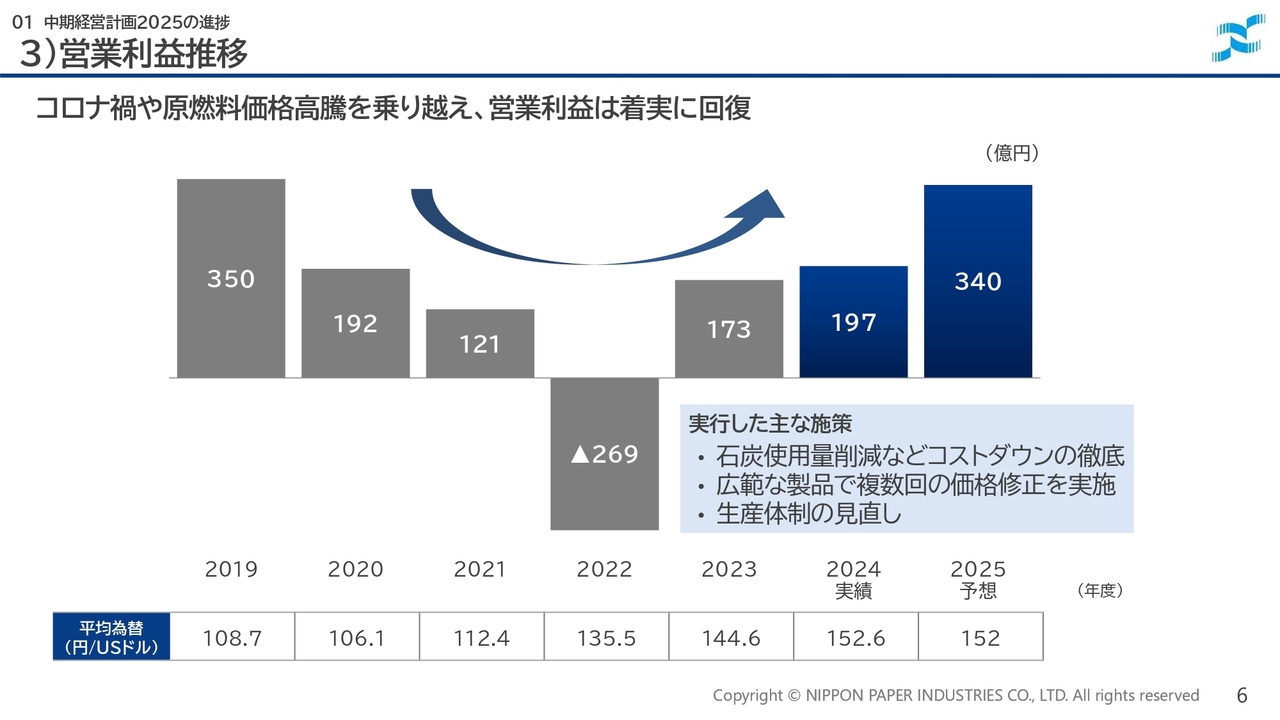

3)営業利益推移

スライドは、近年の営業利益の推移を示したものです。この数年間を振り返ると、コロナ禍やそれに伴うグラフィック用紙の需要減少加速、為替の変動など外部環境の大きな変化に直面してきました。

とりわけ、2022年度は未曾有の原燃料価格高騰によって、上場以来初の営業赤字を計上するという危機に見舞われました。施策として、石炭使用量削減などのコストダウンの徹底、さまざまな製品での複数回にわたる価格修正の実施、生産体制の見直しなどにグループを挙げて取り組み、収益の改善に努めてきました。

並行して進めてきた事業構造転換の効果もあり、2023年度以降、営業利益は改善基調にあり、2025年度には2019年度水準へ回復する見通しです。

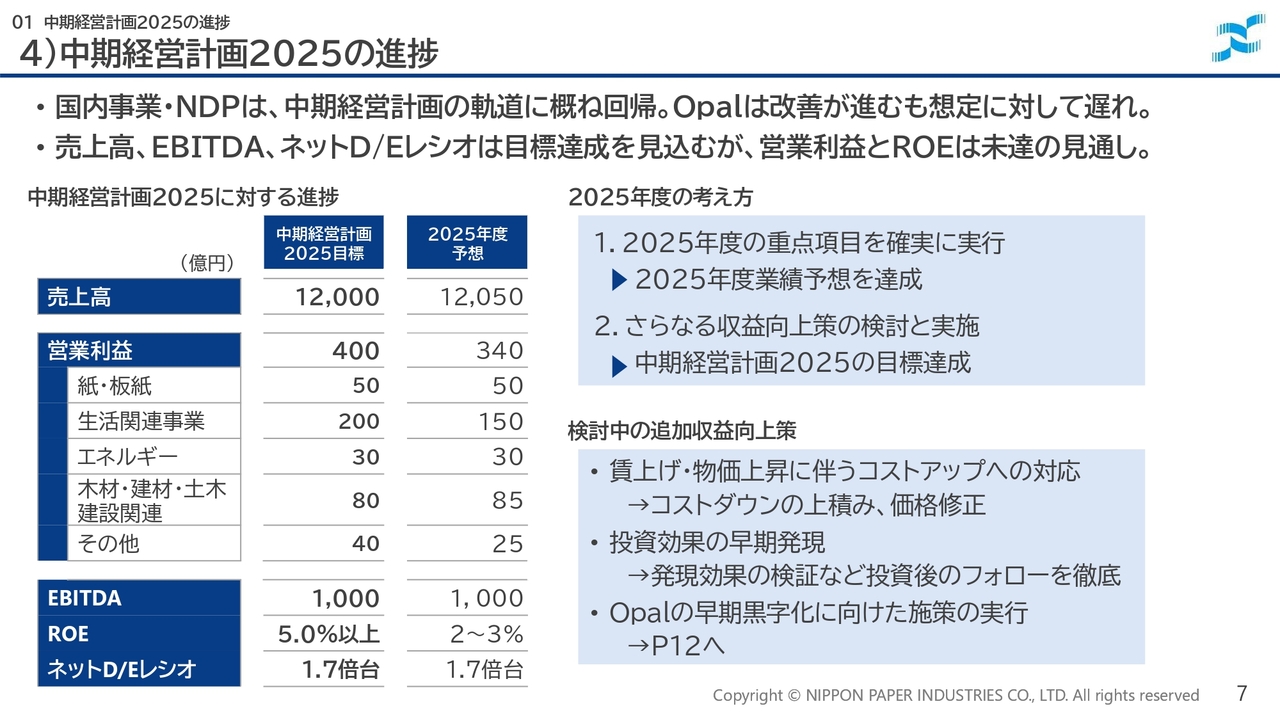

4)中期経営計画2025の進捗

中期経営計画2025の最終年度の取り組みについてご説明します。先ほども触れましたが、国内事業及びNDP社については、中期経営計画の軌道におおむね回帰していますが、Opal社は改善が進んでいるものの想定に対しては遅れが生じています。

2025年度の業績予想を中期経営計画目標と比べると、売上高、EBITDA、ネットD/Eレシオについては中期経営計画目標を達成する見通しです。一方で、営業利益は400億円の目標に対して340億円、ROEは5パーセント以上の目標に対して2パーセントから3パーセントと、いずれも未達の見通しとなっています。

未達の主な要因は、人件費、物流費、その他物価上昇による全体的なコストアップと、Opal社の収益改善が想定より遅れていることです。2025年度の考え方としては、この後ご説明する2025年度の重点項目を確実に実行し、業績予想を達成することは当然とした上で、中期経営計画で掲げた営業利益400億円を目指して、収益の上積みを図る方針です。

現在検討している追加の収益向上策は主に3点あります。

1つ目は、賃上げ・物価上昇に伴うコストアップへの対応として、コストダウンの上積みと価格修正を進めることです。2つ目は、投資効果の早期発現のため、発現効果を常に検証し、投資後のフォローを徹底することです。3つ目は、Opal社の早期黒字化に向けた施策の実行です。Opal社の施策については、後ほどあらためてご説明します。

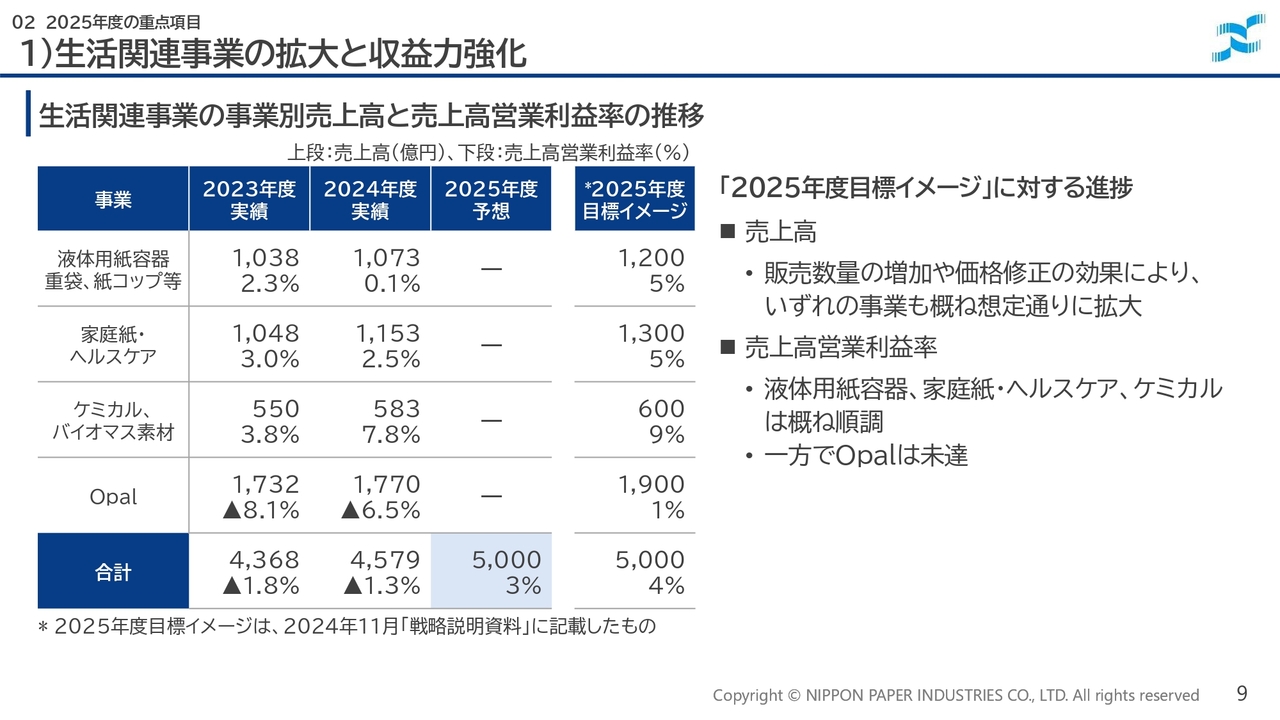

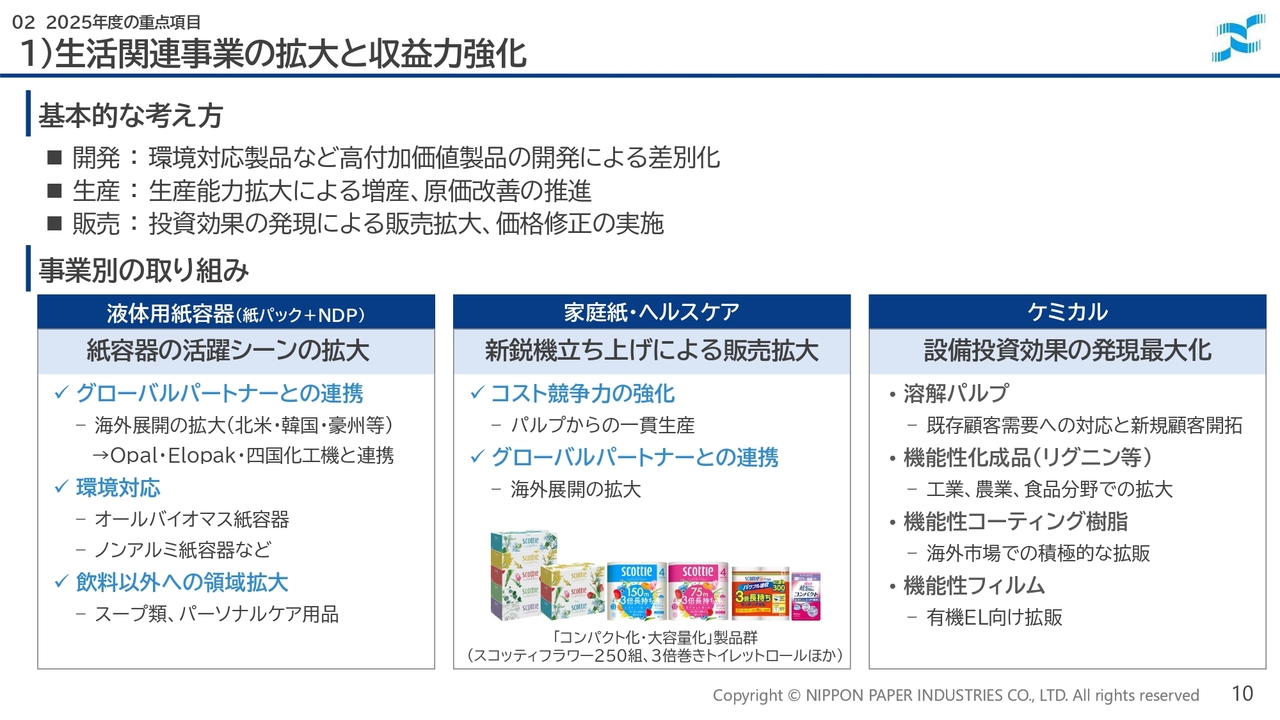

1)生活関連事業の拡大と収益力強化

2025年度の重点項目の内容についてご説明します。いずれも継続しての取り組みになりますが、生活関連事業の拡大と収益力強化、Opal社の収益改善、紙・板紙事業の基盤強化を重点項目としています。

生活関連事業の拡大と収益力強化についてご説明します。スライドでは、生活関連事業の売上高と営業利益率の推移を示しています。2023年度、2024年度の実績、2025年度の予想、表の右端は昨年11月の戦略説明資料に記載した2025年度の目標イメージです。

2025年度の目標イメージに対する進捗としては、売上高は販売数量の増加や価格修正の効果により、いずれの事業もおおむね想定どおり拡大しています。一方で営業利益率については、液体用紙容器、家庭紙・ヘルスケア、ケミカルはおおむね順調ですが、Opal社の未達によって想定の4パーセントを下回り、3パーセント程度にとどまる見通しです。

1)生活関連事業の拡大と収益力強化

生活関連事業の事業ごとの取り組みをご説明します。各事業に共通する基本的な考え方として、開発については、当社が培ってきた多岐にわたる技術を活用して、環境対応製品などの高付加価値品を開発し、差別化を一層推し進めます。

生産については、生産能力の拡大による増産と原価改善を推進します。販売面では、投資効果の発現による販売拡大を進めます。これらの努力を踏まえた上でまかないきれない部分については、コストアップに見合った価格修正を実施していきます。

事業別の取り組みです。日本製紙の紙パックと北米のNDP社を合わせた液体用紙容器については、紙容器の活躍シーンの拡大を目指していきます。具体的には、グローバルパートナーとの連携による海外販売の拡大、オールバイオマス紙容器などの環境対応製品の開発と拡販、飲料以外への領域拡大に取り組みます。

家庭紙・ヘルスケアでは、新鋭機立ち上げによる販売拡大を中心に取り組んでいきます。グループ内の自製パルプを活用した一貫生産によりコスト競争力を強化し、グローバルパートナーとの連携により、中長期的な視点で海外展開の拡大に取り組みます。

ケミカルでは、設備投資効果の発現を最大化することを目指します。溶解パルプでは、既存顧客の需要への対応と新規顧客の拡大に注力します。能力を増強した機能性セルロースや機能性コーティング樹脂では、販売分野の拡大や海外での拡販に取り組みます。また、機能性フィルムでは有機EL向けの拡販を進めていきます。

2)Opalの収益改善

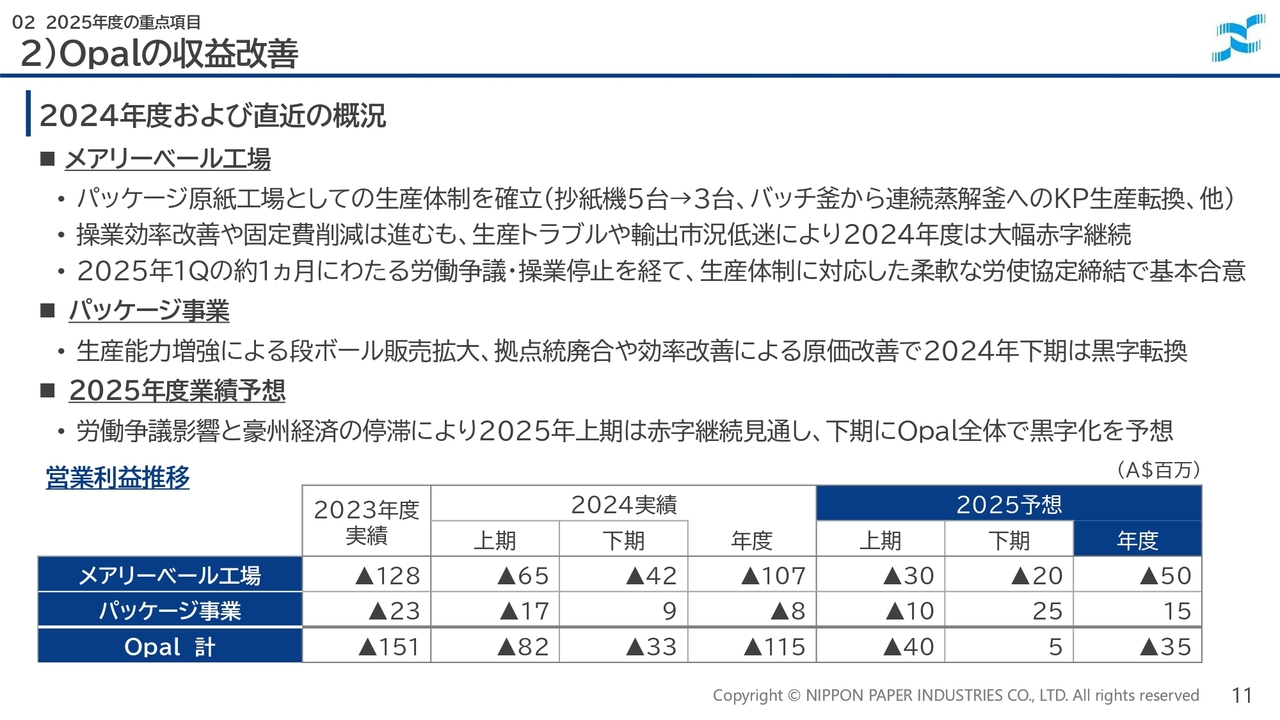

Opal社の収益改善についてご説明します。直近の概況です。2024年度の営業利益は前期比で36ミリオン豪ドル改善したものの、メアリーベール工場で107ミリオン豪ドルの赤字、パッケージ事業で8ミリオン豪ドルの赤字、計115ミリオン豪ドルの赤字となりました。

メアリーベール工場では、2023年度の抄紙機の台数削減や、2024年度の連続蒸解釜への転換などにより、パッケージ原紙工場としての生産体制を確立し、操業効率改善や固定費削減を着実に進めてきました。一方で、生産トラブルや輸出市況低迷により大きな赤字が継続する結果となっています。

2025年度に入ってからは、1月、2月にかけて約1ヶ月にわたる労働争議、操業停止を経て、生産体制に対応した柔軟な労使協定を締結することで、労働組合と基本合意に至りました。今後の競争力強化に向けた大変大きな一歩、基盤整備になったと捉えています。

パッケージ事業については、生産能力増強による段ボール販売拡大と、拠点の統廃合や効率改善による原価改善を進め、2024年度下期には黒字転換しました。

Opal社全体としては、2025年度は第1四半期の労働争議の影響と豪州経済の停滞により、上期は赤字が続く見通しですが、下期には黒字化を予想しています。実行段階では、黒字化の時期をできる限り早めていくことが重要と認識しています。

2)Opalの収益改善

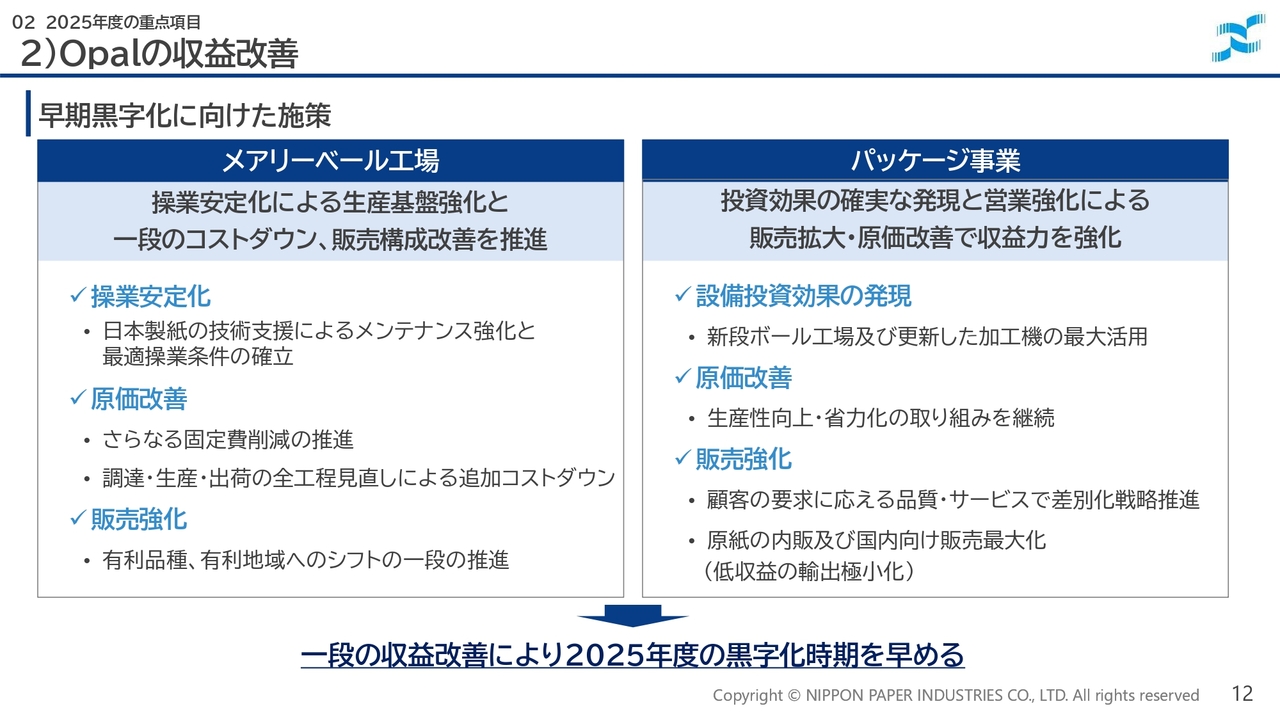

Opal社の早期黒字化に向けた2025年度の具体的な施策についてご説明します。メアリーベール工場については、日本製紙から専門技術者を派遣するなど、技術支援によるメンテナンス強化と最適操業条件の確立を進めています。足元では、実績として操業が確実に安定してきています。

原価改善に関しては、先ほどご説明したとおり、新しい労使協定の基本合意を経て、下期からさらなる固定費削減を推進します。また、調達・生産・出荷の全工程を見直し、さらなるコストダウンを進めています。販売面に関しては、利益率の高い品種や市況が安定した地域へのシフトを一段と推進していきます。

パッケージ事業については、段ボールの新工場や老朽化した加工機の更新など、これまで進めてきた設備投資効果が確実に表れてきていますので、引き続き効果の最大化を進めます。投資効果を含めた生産性向上、省力化の取り組みを継続し、原価改善を図ります。

販売面では、強化してきた営業体制によって、顧客の要求に応える品質・サービスで差別化戦略を推進するとともに、原紙の内販及び国内向け販売を最大化し、販売構成の改善も進めていきます。

これらの取り組みにより、Opal社全体として2025年度に一段の収益改善を図り、黒字化の時期をできる限り早めていく方針です。

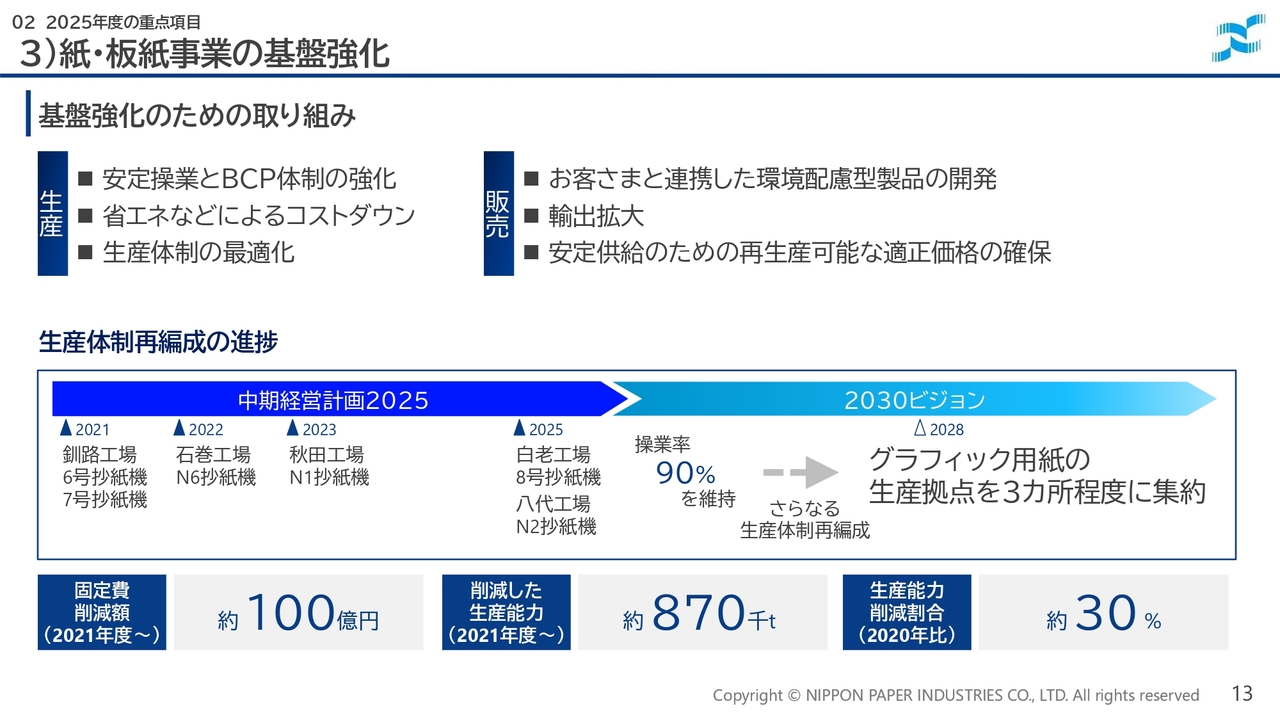

3)紙・板紙事業の基盤強化

紙・板紙事業の基盤強化についてご説明します。紙・板紙事業については、まず安定操業により生産性を高め、BCP体制を強化して安定供給に努めていきます。省エネなどによるコストダウンを継続的に実施するとともに、長期的な視点に立って、生産体制の最適化を計画的に進めます。

生産体制の再編成については、中期経営計画2025の5年間で抄紙機6台の停機を実施予定です。これにより、生産能力の削減は約87万トン、2020年比でおよそ30パーセントの削減となり、停機による固定費の削減額は、減価償却費や修繕費を中心に約100億円となります。

グラフィック用紙の需要が減少する中においても、90パーセント程度の稼働率を保ち、生産拠点の集約を進め、生産性向上とGHG排出量削減を同時に図りながら、競争力の維持・強化を進めていきます。

販売面においては、お客さまと連携した環境配慮型製品の開発や輸出の拡大により、数量の確保に努めます。各種コストアップに対しては、原価改善などの自助努力で最大限対応していきます。まかないきれないコスト上昇に対しては、製品の安定供給を維持するため、再生産可能な適正価格を確保していきます。

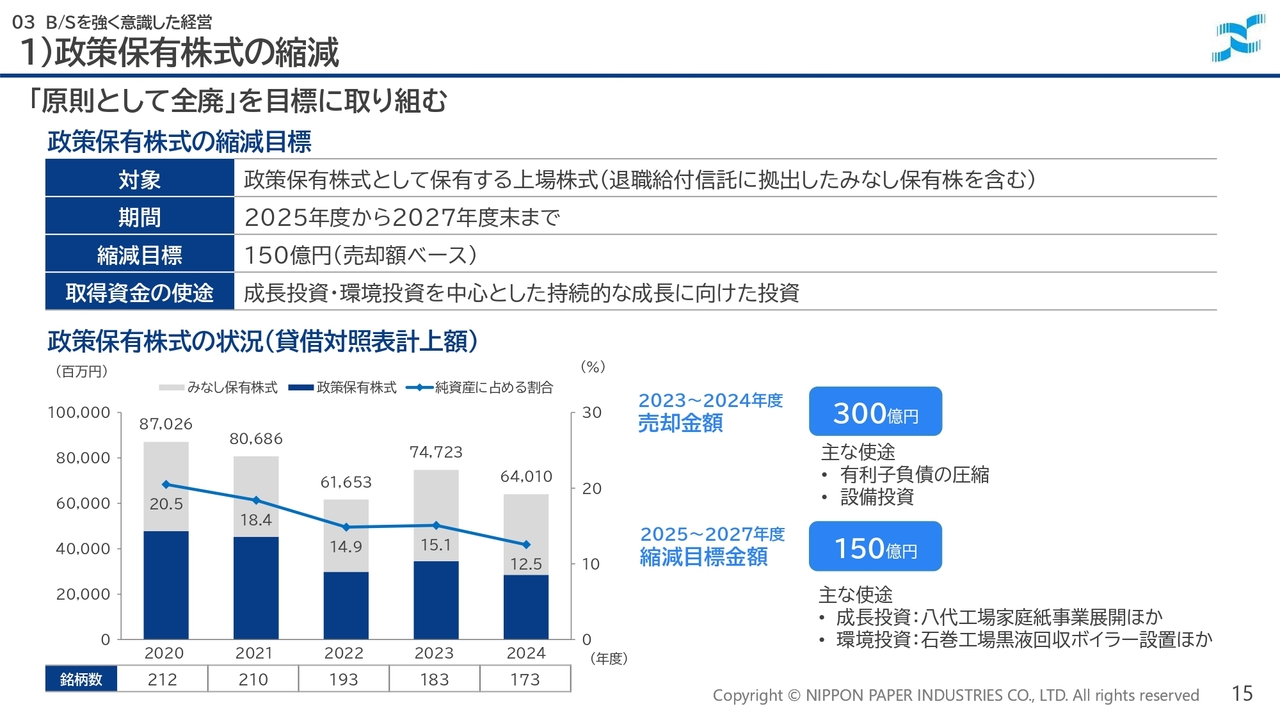

1)政策保有株式の縮減

B/Sを強く意識した経営についてご説明します。本日、政策保有株式の縮減に関する取り組みについて公表しました。政策保有株式については、これまでも積極的に縮減を進めてきたところです。2023年度から2024年度の2年間の売却金額は約300億円に上り、取得資金は有利子負債の圧縮や設備投資に充ててきました。

今回、あらためて株主や投資家のみなさまとの対話で得たご意見を踏まえ、社外取締役からの意見も聴取しつつ検討を重ねた結果、「原則として全廃」を目標に、政策保有株式のさらなる縮減に取り組んでいきます。

具体的には、退職給付信託に拠出したみなし保有株式を含む、政策保有株式として保有する上場株式について、2025年度から2027年度の縮減目標を150億円と定めました。政策保有株式の縮減を通じて取得した資金は、八代工場における家庭紙事業の展開や、石巻工場における黒液回収ボイラーの新設など、成長投資・環境投資を中心とした持続的な成長に向けた投資に活用する方針です。

今後も引き続き、政策保有株式縮減に向けた取り組みを推進していきます。

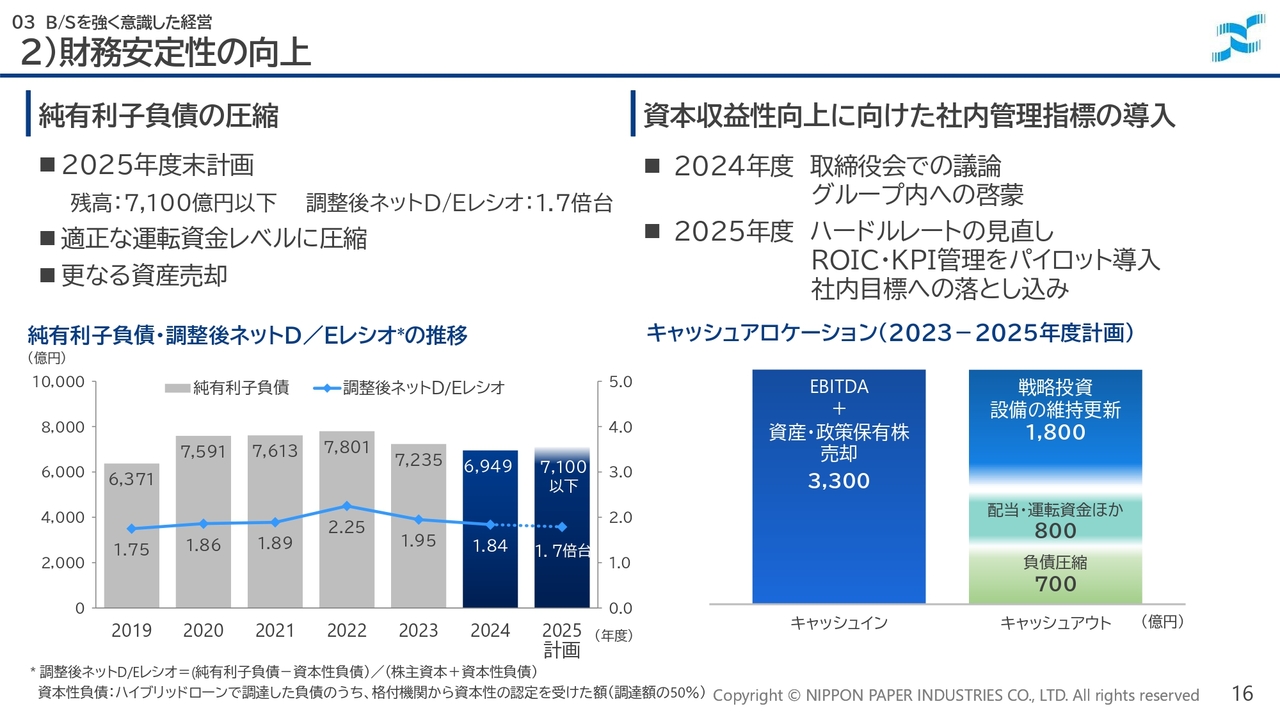

2)財務安定性の向上

財務安定性の向上についてご説明します。純有利子負債は2024年度末時点で6,949億円、調整後ネットD/Eレシオは1.84倍となりました。2025年度末の純有利子負債残高7,100億円以下、調整後ネットD/Eレシオ1.7倍台を目指して、収益の確保はもちろん、運転資金の圧縮、さらなる遊休固定資産の活用・売却等を進めていきます。

資本収益性向上に向けた社内管理指標の導入については、2024年度に取締役会での議論を重ね、社内報をはじめ、さまざまなかたちでグループ内での啓蒙活動を行ってきました。2025年度は、2026年度から始まる次期中期経営計画に向けて、ハードルレートの見直しや、ROIC・KPI管理のパイロット導入を進め、社内目標への落とし込みを進める計画です。

1)グリーン戦略の推進と森林・木材関連事業の拡大

次期中期経営計画策定の方向性として、グリーン戦略の推進と森林・木材関連事業の拡大、次期長期ビジョン・中期経営計画で広げる活動領域イメージについてご紹介したいと思います。

グリーン戦略の推進と森林・木材関連事業拡大の1つの柱として、国内林業の支援と国産材事業の拡大についてご説明します。ご存じのとおり、国内林業は担い手不足や生産性の低さなど、さまざまな課題を抱えています。

当社グループは、エリートツリー事業、伐採・搬出事業、林業支援フィールドとしての社有林の活用、長い歴史がある製紙原料のサプライチェーンとの連携などにより、「伐って・使って・植えて・育てる」林業のサイクルを支援します。

これにより国産材の安定供給に貢献し、その結果として、国内原料の安定調達や国産材流通事業の拡大につなげるビジネスモデルをより大きく展開する方針です。

製紙原料における当社の国内調達比率は、業界平均を大きく上回る36パーセントです。これをさらに高め、バイオマス素材事業などでも、より多くの国産材を活用していきたいと考えています。

国産材流通事業においては、日本製紙木材の国産材原木取扱量が2025年度には100万立方メートルに達する見通しですが、これをさらに増やしていきます。スライド右下のグラフに示したとおり、国内の木材・建材・土木建設関連事業の収益拡大を目指す方針です。

1)グリーン戦略の推進と森林・木材関連事業の拡大

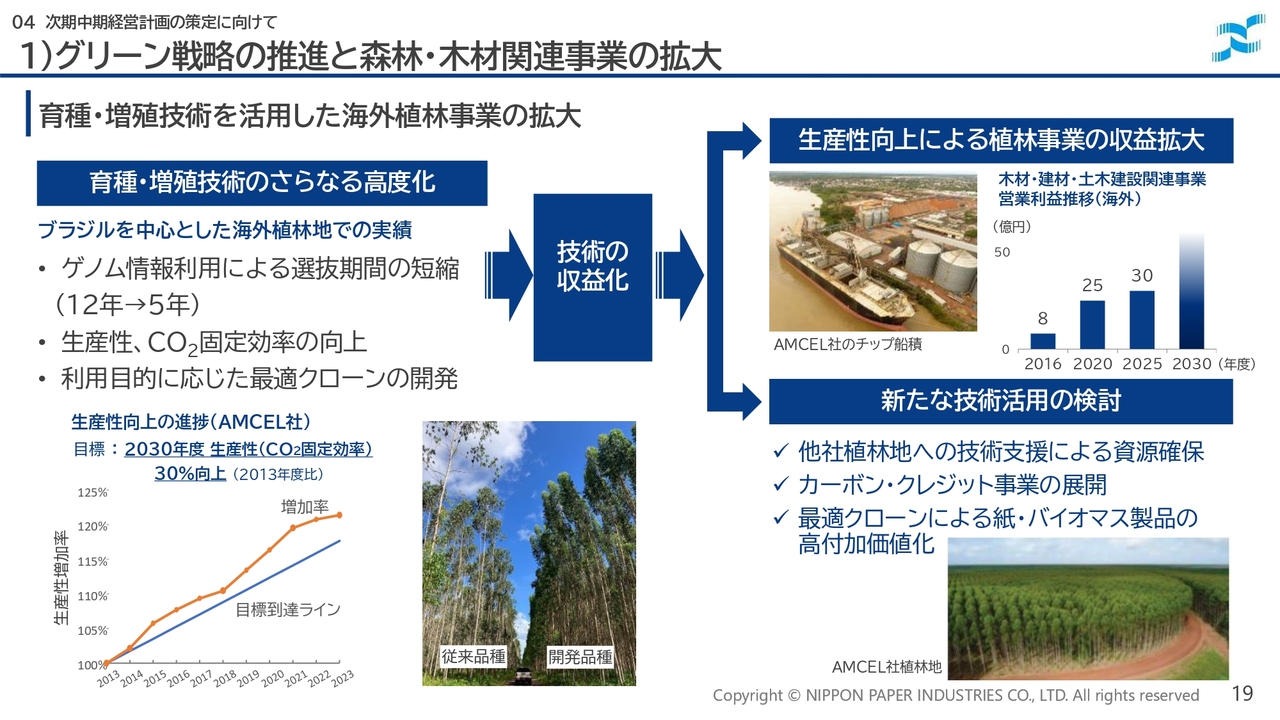

グリーン戦略の推進と森林・木材関連事業の拡大のもう1つの柱として、育種・増殖技術を活用した海外植林事業の拡大についてご紹介します。当社は、ブラジルやオーストラリアの海外植林地において、独自の育種・増殖技術を確立してきましたが、今後、こうした技術のさらなる高度化と高次利用を目指します。

具体的には、ゲノム情報を利用することで優良木の選抜期間を大幅に短縮し、生産性やCO2固定効率の向上をより短い期間で実現するとともに、利用目的に応じた最適な物性を持つクローンの開発などにも取り組んでいます。

ブラジルのAMCEL社の植林地では、2030年までにCO2固定効率を30パーセント向上するという目標に向けて順調に実績を積み上げています。こうした技術を活用することで、より競争力のある木材の生産が可能になり、スライド右上のグラフに示したとおり、木材・建材・土木建設関連セグメントの海外利益は堅調に拡大しています。

今後は、これらの技術を活用し、他社植林地への技術支援による資源確保や、カーボン・クレジット事業の展開、最適クローンによる紙・バイオマス製品の高付加価値化など、新たな収益化の方法を検討していきます。

2)次期長期ビジョン・中期経営計画で広げる活動領域イメージ

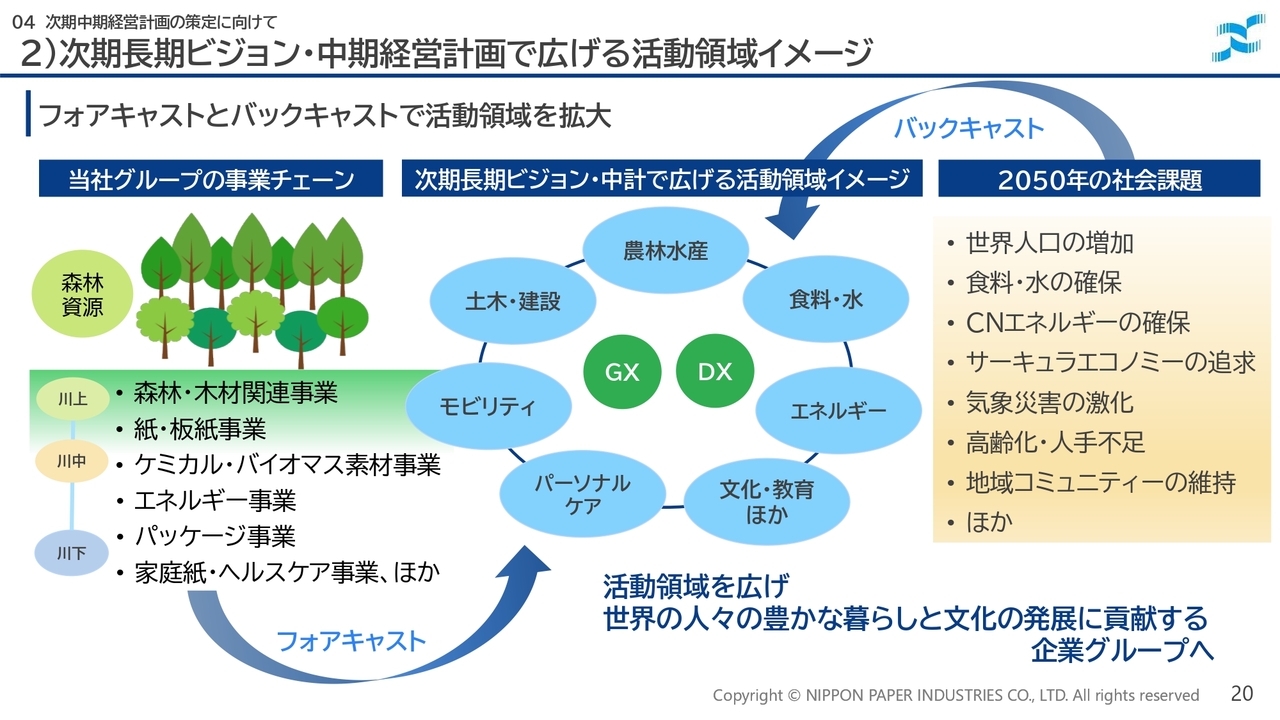

2026年度から始まる次期長期ビジョン及び中期経営計画策定の考え方と、その中で当社グループが広げていきたいと考えている活動領域について触れたいと思います。

森林資源を起点に考えると、当社グループは川上に森林や木材に直接関わる事業があり、川中で紙・板紙事業、ケミカル・バイオマス素材事業、エネルギー事業などを展開し、川下には消費者により近いパッケージ事業や家庭紙・ヘルスケア事業などがあります。

こうした川上から川下に連なる事業チェーンの全体像を今一度明確にして、強みと弱みを整理し、どの領域をどの方向に伸ばしていくのかをあらためて検討したいと考えています。

フォアキャストだけではなく、スライドに記載したような2050年の社会課題、例えば人口動態や食料問題、環境問題などを想起して、そこからバックキャストで次の5年、10年に、どのような活動領域で事業を拡大し、企業成長に結びつけるのかを検討したいと思っています。

現時点でのアイデアとしては、農林水産、食料・水、土木・建設、モビリティ、エネルギー、パーソナルケア、文化・教育などの分野に着目しています。次期長期ビジョン・中期経営計画では、こうした分野に活動領域を広げて企業理念を実現するとともに、安定して利益を上げる企業グループを目指したいと考えています。

引き続き、日本製紙グループにご注目いただければ、大変ありがたく思います。以上で、ご説明を終わります。ありがとうございました。

Q&A

質疑応答に関してはこちらからご覧いただけます。

新着ログ

「パルプ・紙」のログ