提供:東亞合成株式会社 2025年12月期第2四半期決算説明

【QAあり】東亞合成、米国事業の合弁解消・単独運営開始でシェア拡大へ アロン化成の下水道老朽化対策製品が好調、新技術開発が進む

目次

小淵秀範氏(以下、小淵):東亞合成株式会社代表取締役社長COOの小淵です。本日はお忙しい中ご参加いただき、誠にありがとうございます。これより2025年12月期第2四半期中間決算の説明会を開催します。

説明内容は、目次のとおりです。まず、2025年12月期第2四半期の業績、次に2025年12月期の年間業績予想、そしてトピックスという順で進めます。

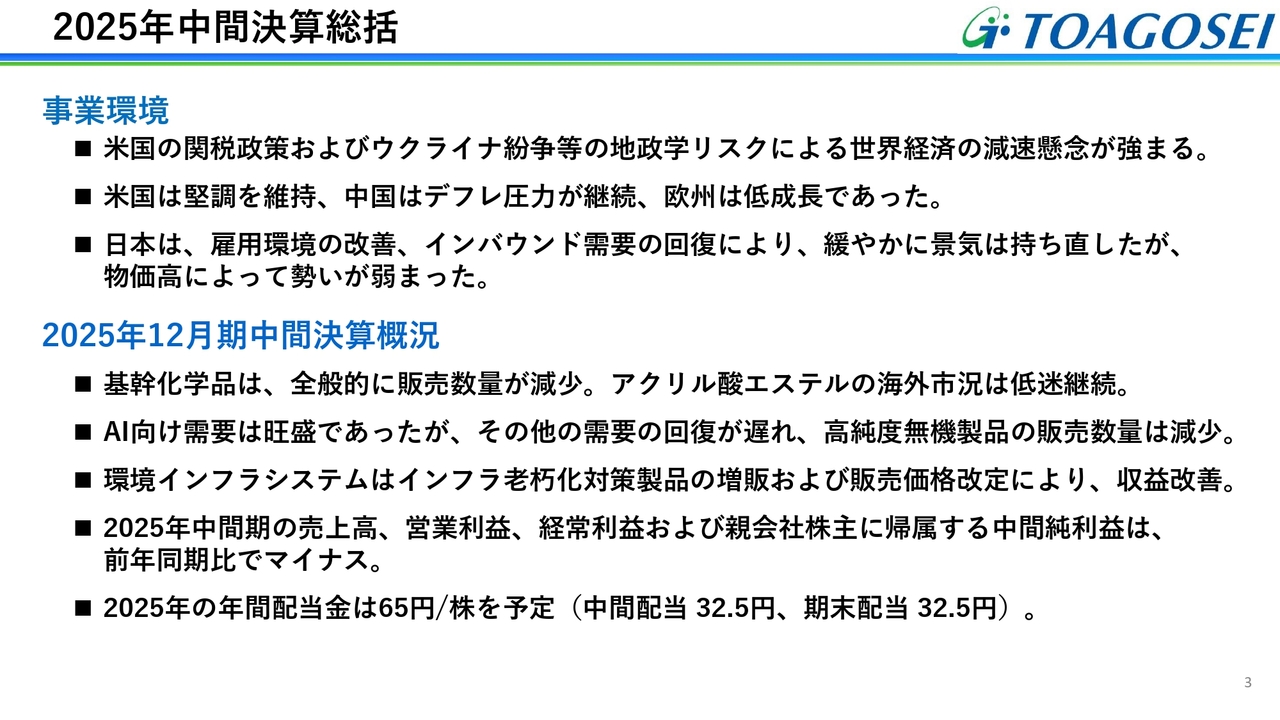

2025年中間決算総括

まず、2025年12月期第2四半期の業績について、ご説明します。事業環境については、米国の関税政策やウクライナ・中東の紛争などの影響で、世界経済の減速傾向が強まりました。米国経済は堅調に推移しましたが、中国、欧州、日本では低成長となりました。

次に、中間決算の概況です。基幹化学品は全般的に販売数量が減少し、アクリル酸エステルについては中国の安価品がアジアに流入した影響で、海外市況の低迷が継続しました。

半導体分野では、最先端のAI向け需要が旺盛である一方、半導体全体の回復が遅れており、その結果、高純度無機製品の販売が減少しました。

アロン化成の環境インフラシステムについては、インフラ老朽化対策製品の増販および価格改定により収益が改善しました。

結果として、売上高と利益は前年同期比で減少しました。なお、資本政策として自己資本を圧縮する方針を掲げており、本年は自己株式を70億円取得、年間配当金は前年比5円増の65円、総還元性向は115パーセントを想定しています。

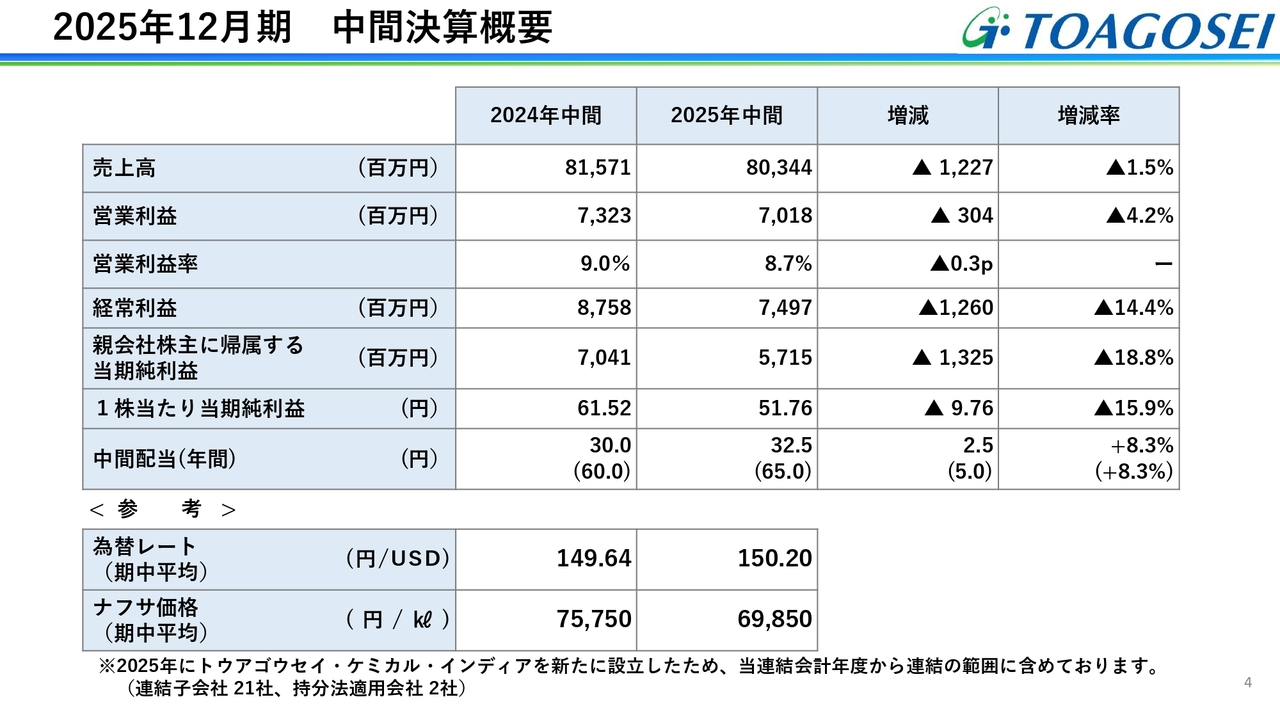

2025年12月期 中間決算概要

中間決算の概要です。売上高は803億4,400万円、営業利益は70億1,800万円となり、前年同期比で微減となりました。

上期はトランプ関税による値下げや数量の増減の影響は、ほぼなかったと判断しています。一方で、経常利益は円高の影響、親会社株主に帰属する当期純利益は有価証券売却益の減少による影響で、それぞれ二桁減となりました。

なお、中間配当については2.5円増配し、32円50銭としました。

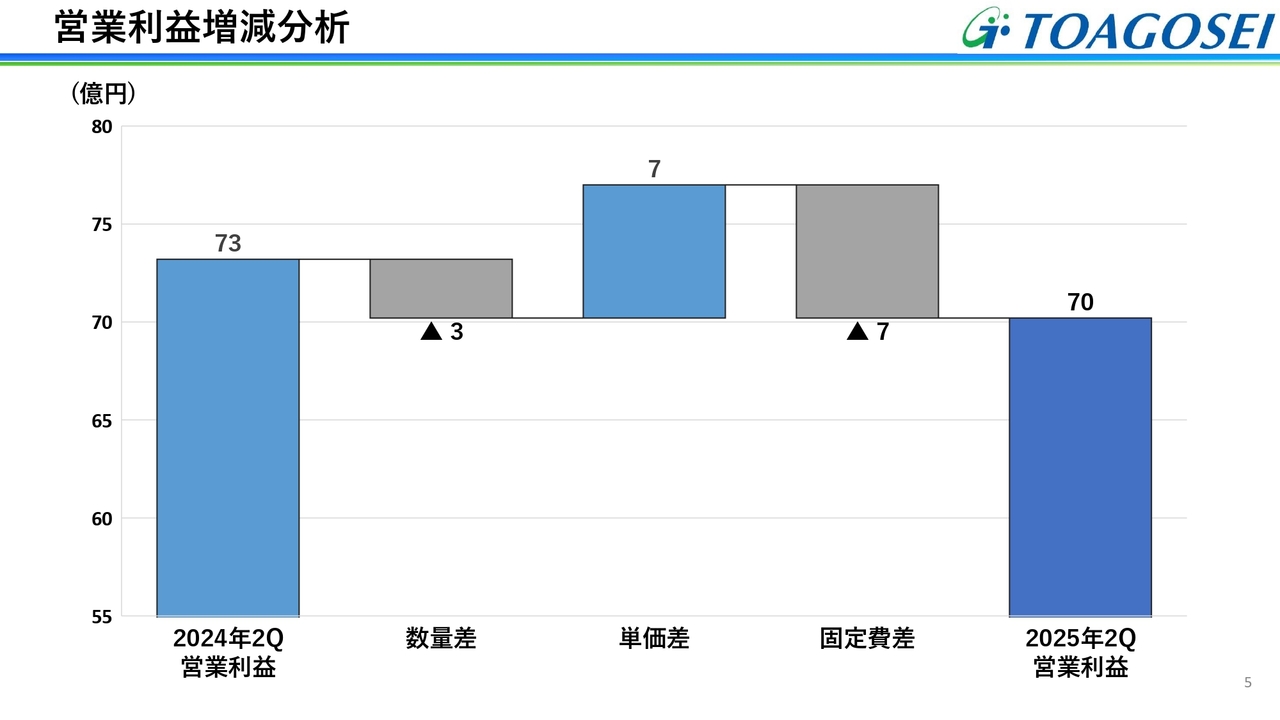

営業利益増減分析

営業利益の増減分析です。適切な価格改定による単価差増があったものの、人件費、減価償却費、川崎フロンティエンスR&Dセンターに関わる費用などによる固定費差が悪化しました。

また、一部製品の受託終了や半導体需要の回復遅れによる数量差減が影響し、営業利益は前年同期比で3億円の微減となりました。

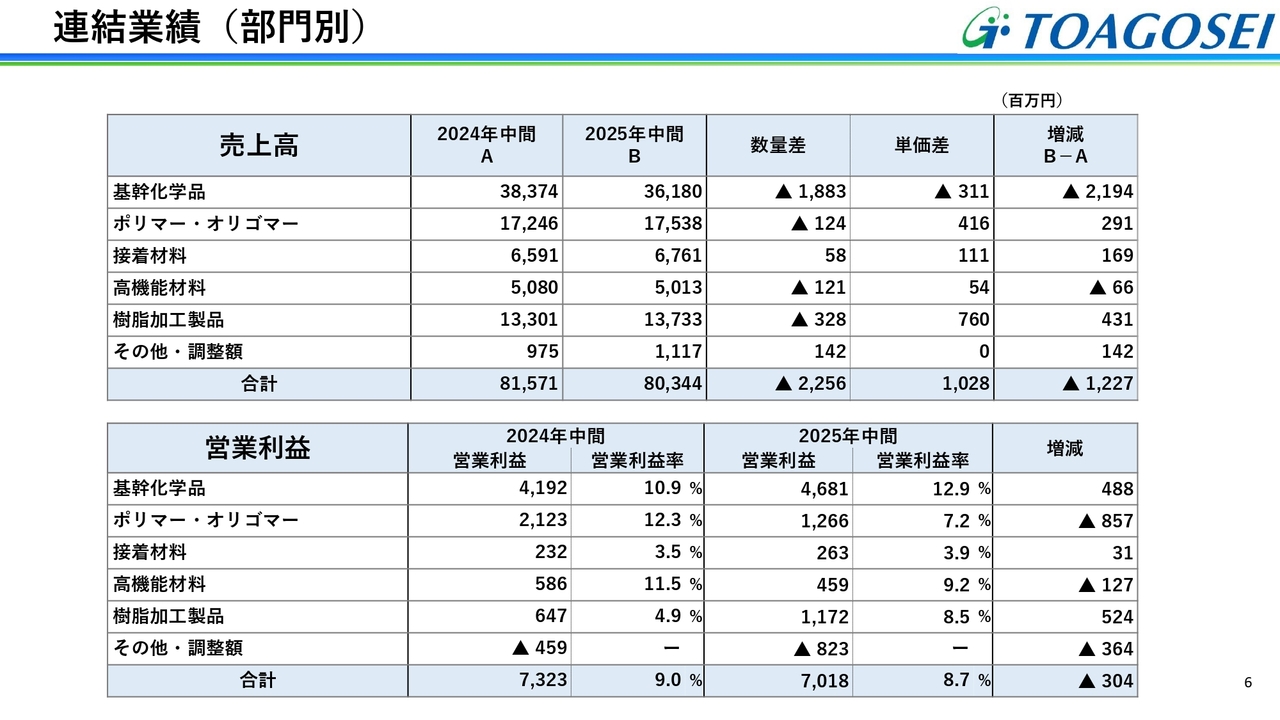

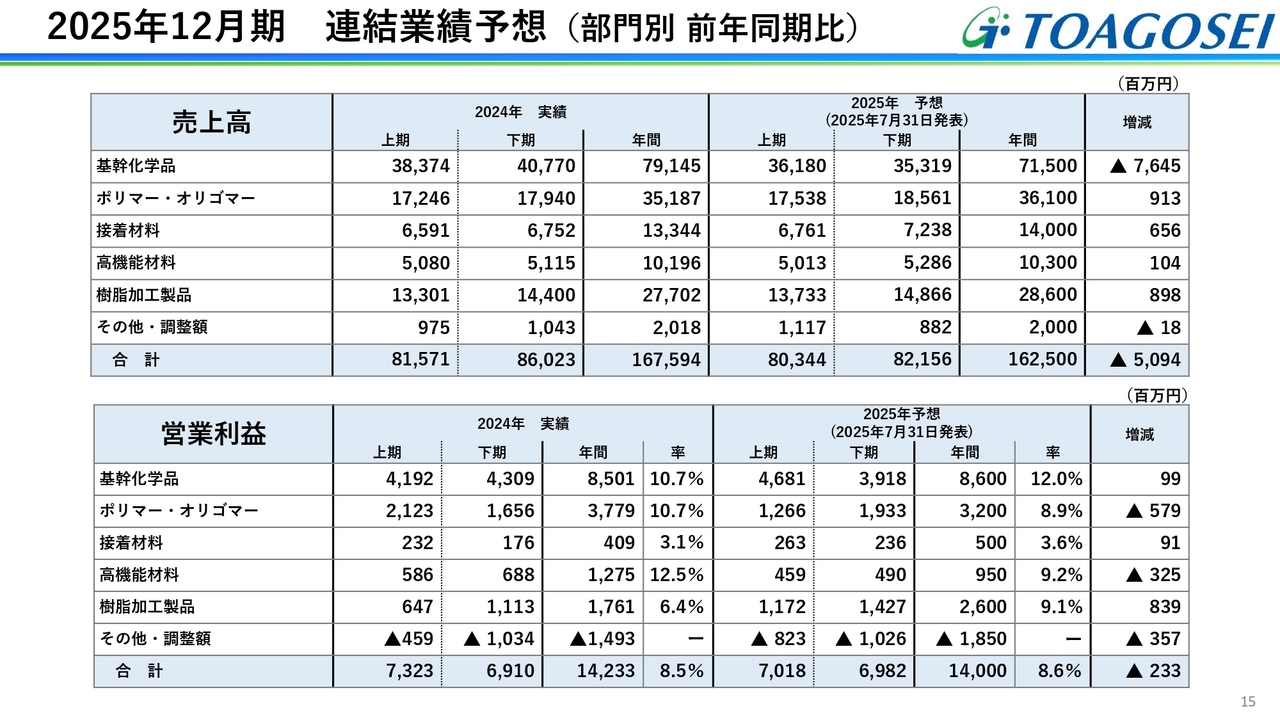

連結業績(部門別)

連結のセグメント別業績です。営業利益が増益となったセグメントとして、基幹化学品では販売数量の減少に対して、主にアクリルモノマーの固定費減少により約5億円の増益となりました。樹脂加工製品もインフラ老朽化対策製品の増販およびライフサポートを含めた価格改定により、約5億円の増益を記録しています。

減益となったセグメントとしては、ポリマー・オリゴマーでは各種特殊原料の価格上昇とモビリティ用特殊ポリマーの販売不振により、約9億円の減益となりました。また、高機能材料では半導体需要の回復遅れの影響を受け、約1億円の減益となっています。

その他で計上している川崎フロンティエンスR&Dセンターおよび名古屋クリエイシオR&Dセンターの研究開発費用増の影響で約4億円の減益となり、連結トータルでは前年同期比約3億円の減益となりました。

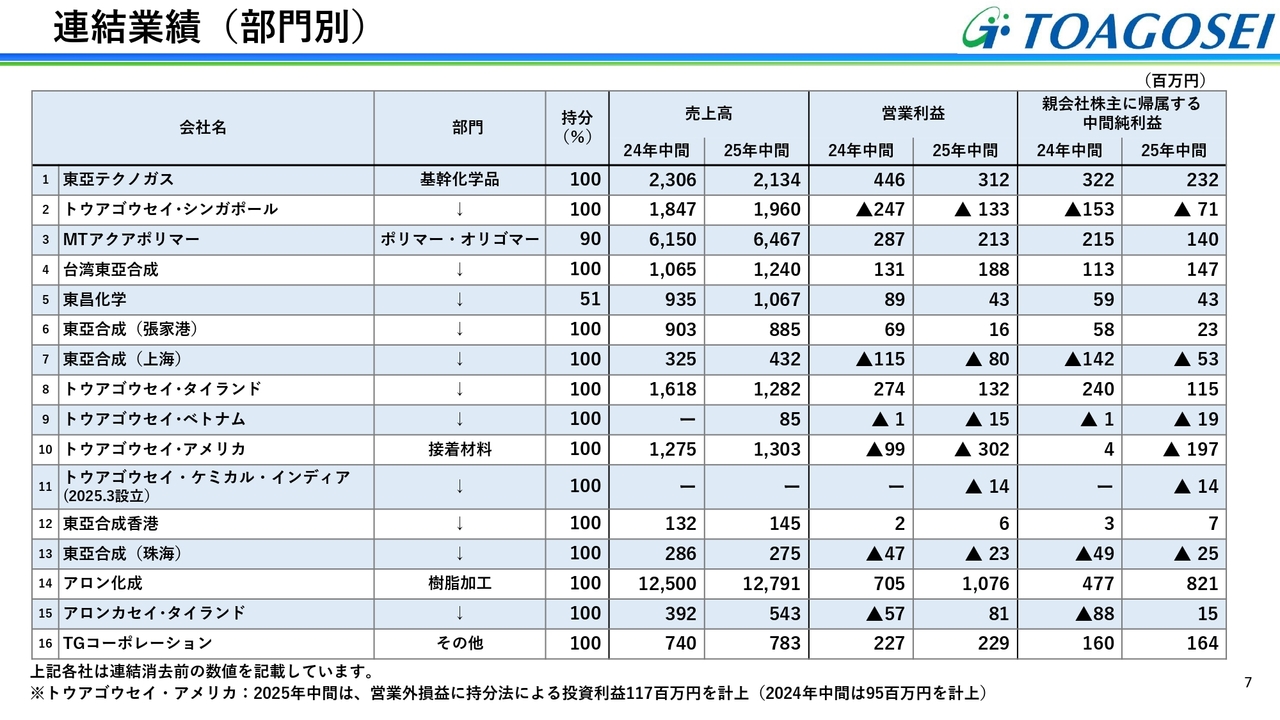

連結業績(部門別)

関係会社ごとの業績一覧です。営業利益差異のプラス面では、前年同期比でアロン化成が3億7,100万円のプラスとなり、アロンカセイ・タイランドも黒字転換しました。トウアゴウセイ・シンガポールは、昨年の設備の減損損失計上により、今期は損失が1億1,400万円減少しています。現在、赤字解消に向けた抜本策を検討中です。

営業利益差異のマイナス面では、東亞テクノガスおよびトウアゴウセイ・タイランドが前年同期比でそれぞれ約1億円の減益となりました。こちらは設備や品質トラブルの影響によるもので、下期からは確実な回復を予定しています。

トウアゴウセイ・アメリカについては赤字幅が拡大していますが、これは構造改革費用の計上が影響しています。こちらは合弁契約を解消し、攻めの体制を構築し、今後シェア拡大を進める方針です。後半で詳細をご説明します。

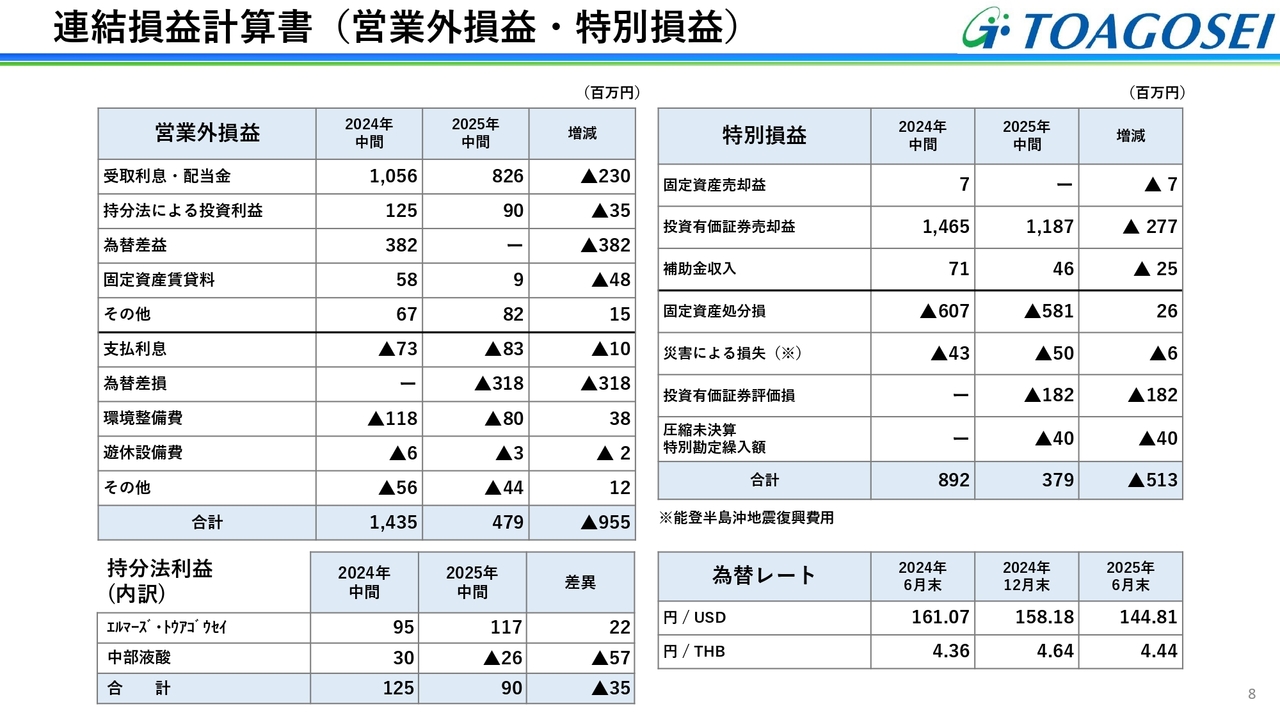

連結損益計算書(営業外損益・特別損益)

営業外損益および特別損益です。営業外損益については、受取利息・配当金が非連結子会社からの配当減少を受け、前年同期比約2億円のマイナスとなりました。また、円高の影響が大きく、昨年は為替差益を約4億円計上しましたが、今期は為替差損を約3億円計上したため、合わせて前年同期比約7億円の減少となりました。その結果、営業外損益合計で前年同期比約10億円の減少となっています。

特別損益については、政策保有株式の売却を進めたことで約12億円の投資有価証券売却益を計上しましたが、一部の売却を下期に繰り延べたことにより、前年同期比で約3億円の減少となりました。

特別損失では、投資有価証券評価損としてベンチャー企業への出資で約2億円の損失を計上しました。その結果、特別損益合計は約5億円の減益となりました。

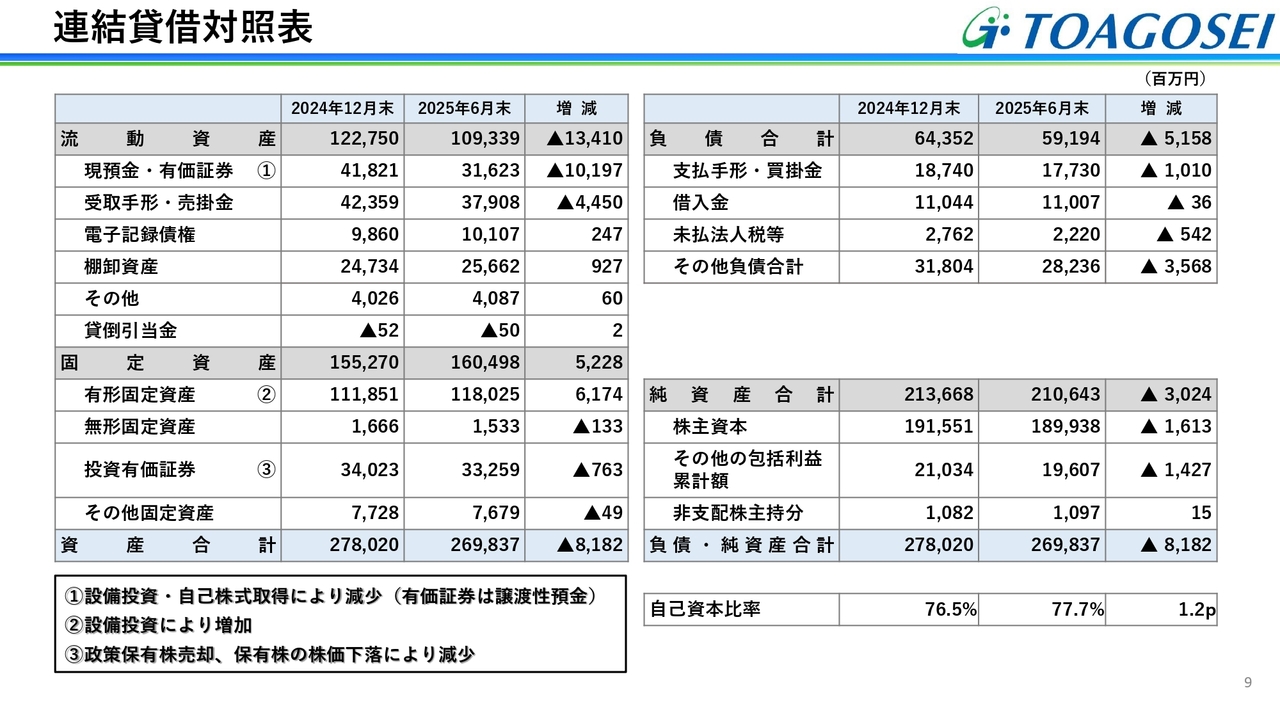

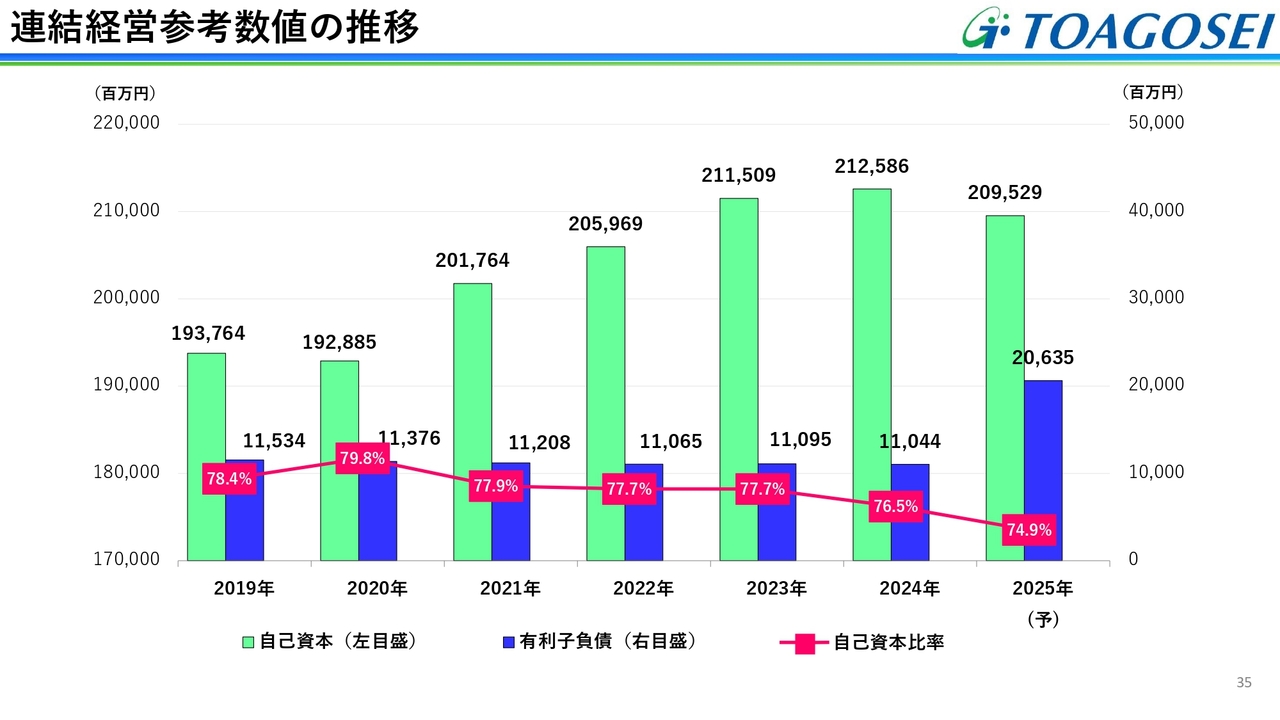

連結貸借対照表

連結貸借対照表です。資産は積極的な設備投資や自己株式取得に伴い、現預金が減少しました。また、政策保有株の売却を進めたことや保有株の株価下落により、資産は前期末比で約82億円減少しました。

負債については、設備投資に関連する未払金の減少によって、前期末比約52億円の減少となりました。

純資産については、自己株式取得や有価証券の評価減により、前期末より約30億円減少しました。

自己資本比率は1.2ポイント上昇の77.7パーセントとなっています。なお、下期には社債を発行しており、さらなる改善を見込んでいます。

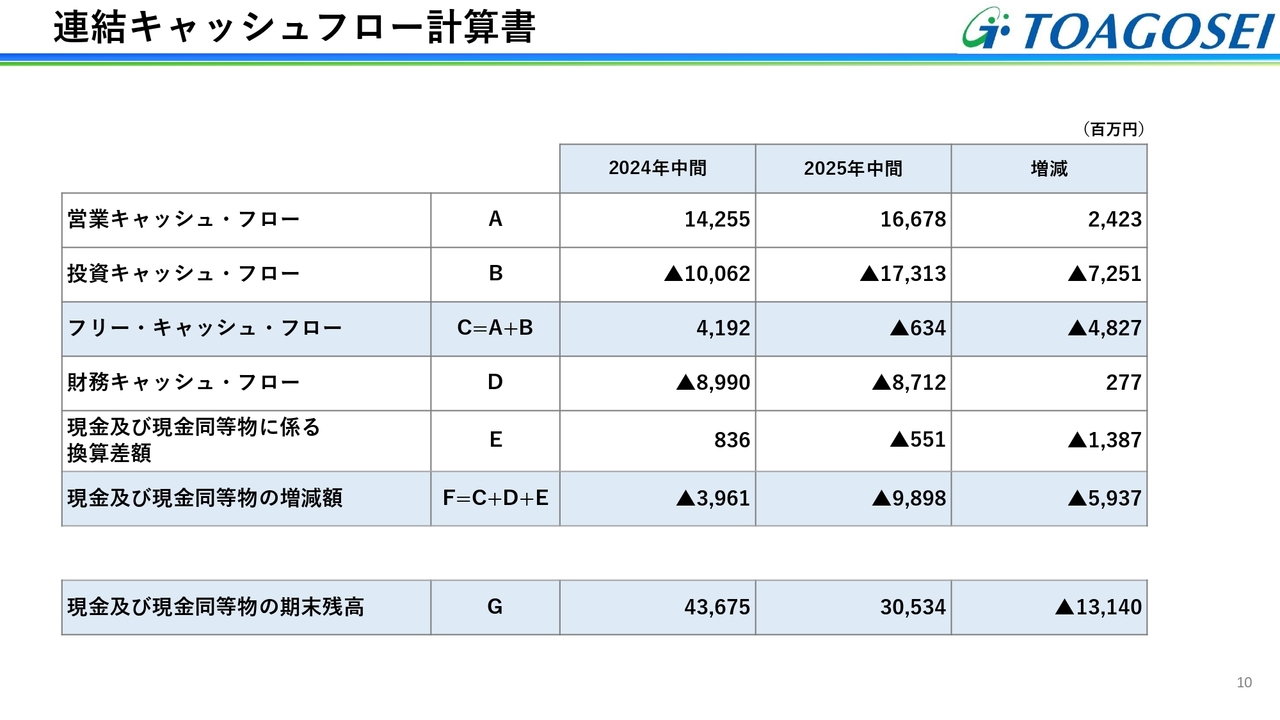

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業キャッシュ・フローは約166億円の収入となりました。中間の純利益は減少したものの、売上債権の回収を進めたことで、前年同期より約24億円収入が増加しました。

投資キャッシュ・フローは約173億円の支出となりました。積極的な設備投資を実施したため前年同期より支出が増加しましたが、概ね営業キャッシュ・フローの範囲内に収まり、フリー・キャッシュ・フローは約6億円の支出超過となりました。

財務キャッシュ・フローは約87億円の支出です。内訳としては、自己株式取得が40億円、配当金の支払いが約33億円です。

配当金の支払額については、昨年は2023年期末配当を1株あたり33円で実施したのに対し、今年は2024年期末配当を1株あたり30円で実施したため、前年の財務キャッシュ・フローと比較すると支出は約3億円減少しました。

以上の結果、現金及び現金同等物の期末残高は約305億円となり、前年同期比で約131億円減少しました。

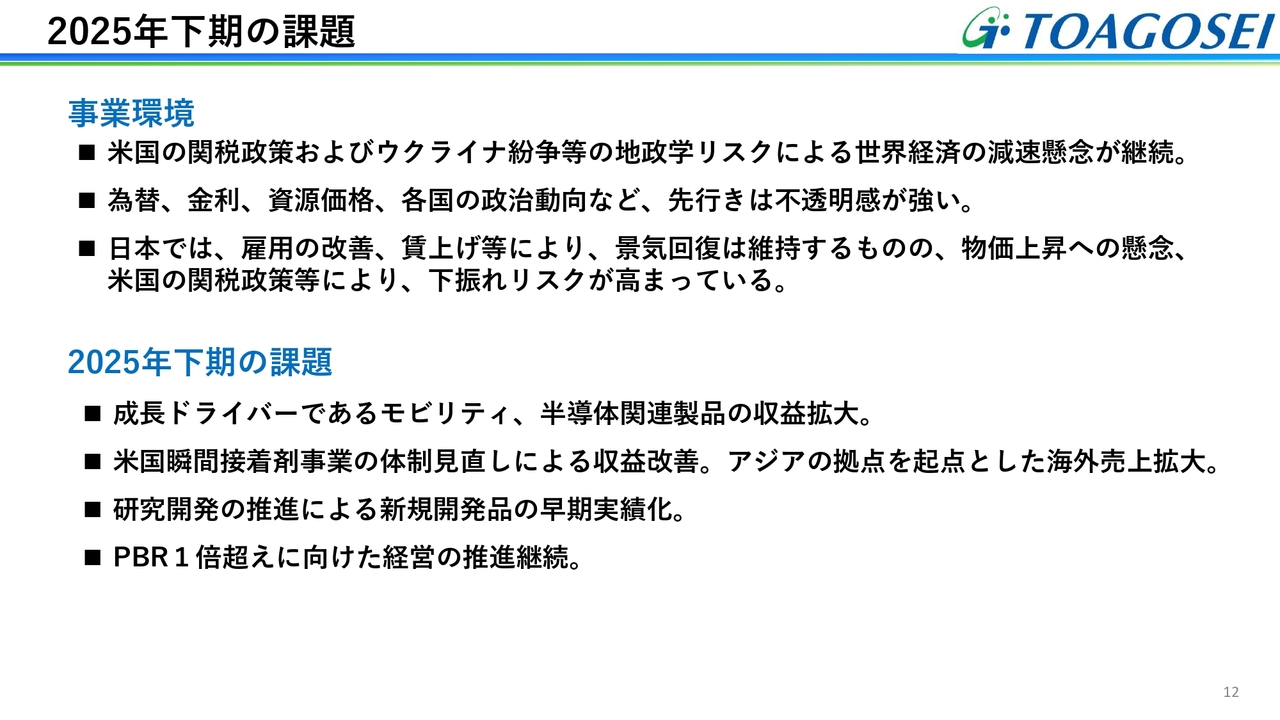

2025年下期の課題

2025年12月期の業績予想についてご説明します。事業環境については、米国の関税政策や紛争などの地政学リスクの高まりによって世界経済の減速懸念が続き、先行きの不透明感が高まっていると認識しています。

そのような中、当社の2025年下期における課題は「成長戦略の推進」です。成長ドライバーであるモビリティや半導体関連製品の収益拡大、研究開発の推進による新規開発品の早期実績化が重要であると考えています。

また、ポートフォリオの見直しと海外売上拡大の観点から検討を進めていた米国瞬間接着剤事業について、これから攻めの体制に移行し、シェア拡大と収益改善を推進します。

さらに、アジアにおいてはタイを起点に各海外拠点と連携し、瞬間接着剤およびポリマーの販売拡大を推進していきます。

財務戦略としては、2025年は年間で70億円の自己株式取得を実行します。また、成長投資に向けて7月には100億円の普通社債を発行しました。以上の成長戦略と財務戦略の実行により、PBR1倍を目指します。

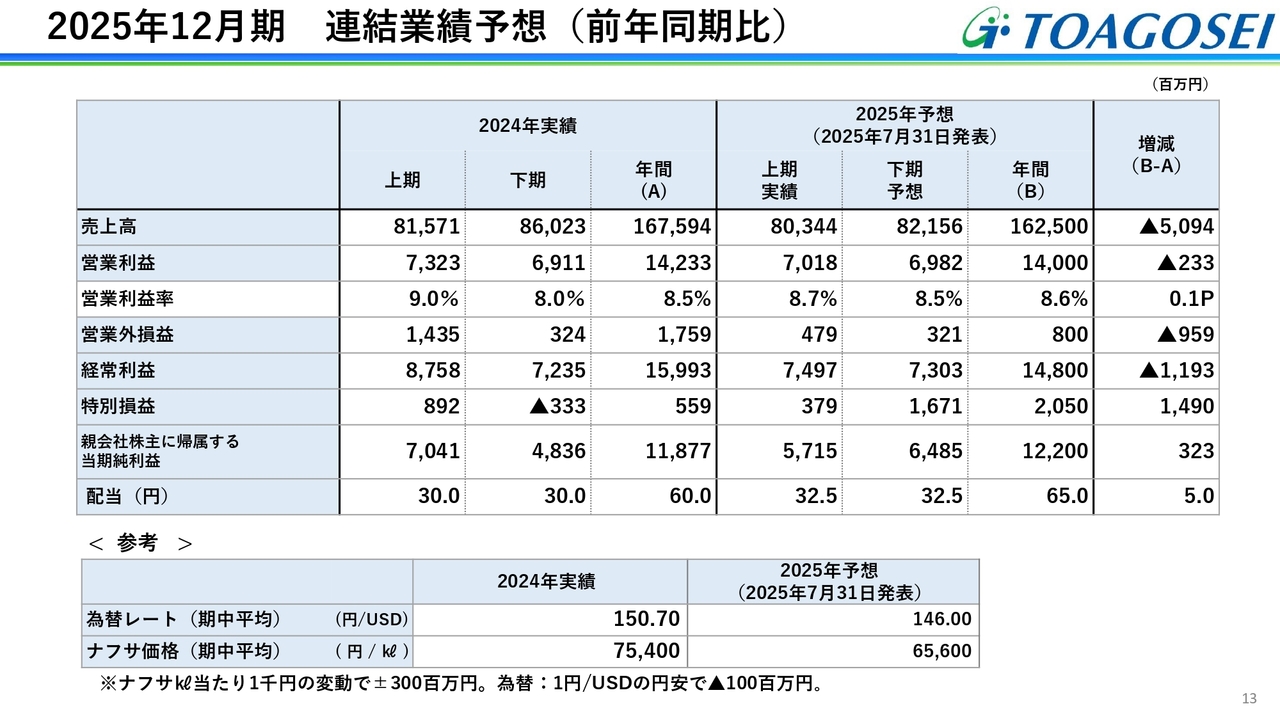

2025年12月期 連結業績予想(前年同期比)

2025年12月期の連結業績予想です。売上高は1,625億円、営業利益は140億円と、それぞれ前期比97パーセントと98パーセントの微減と予想しています。

上期はトランプ関税に伴う値下げや数量の増減などの影響がほとんどなかったと考えています。下期は関税の影響が一定程度あることを想定し、さらに半導体やモビリティ向け製品の回復を織り込んで、トータルで微減の予想としました。

一方、営業外損益については円高の影響により、上期に前期と比較して為替差損益が約7億円発生しました。その結果、前期に比べ約9億円減少したため、経常利益は前期比約12億円の減少が見込まれます。

特別損益では、政策保有株式の売却の進展と、昨年計上した減損損失を今年は見込んでいないことから、前期比で約15億円の増益を見込んでいます。

これらの結果、親会社株主に帰属する当期純利益は122億円となり、前期比で約3億円の増益を想定しています。

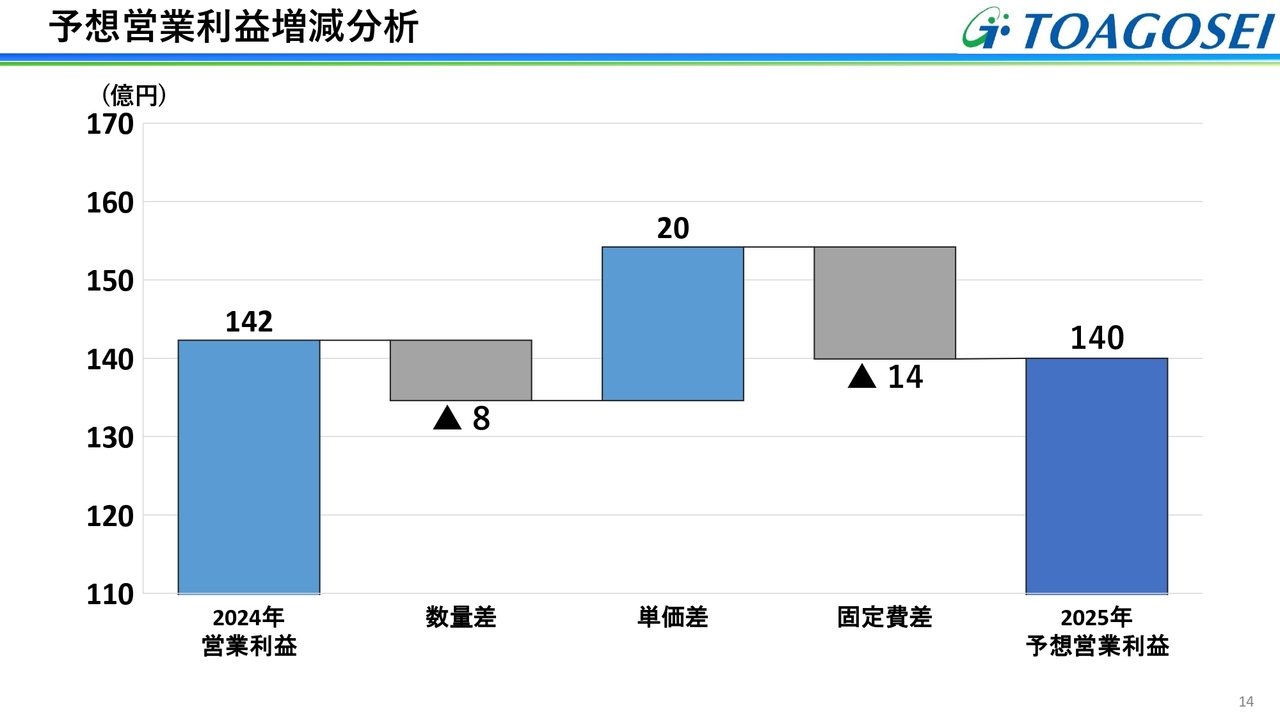

予想営業利益増減分析

予想営業利益の増減分析です。変動費の減少および適切な価格改定により、単価差は20億円の増加と想定しています。

一方で、積極的な賃上げや設備投資に伴う減価償却費の増加などにより、固定費差は14億円の減少となります。数量差は半導体やモビリティ向け製品の回復を盛り込んでいますが、関税の影響が一定程度あることを考慮し、営業利益は前期比で2億円の微減と予想しました。

2025年12月期 連結業績予想 (部門別 前年同期比)

セグメント別の連結業績予想です。基幹化学品については一部製品の販売終了により売上は大幅に減少します。営業利益はアクリルモノマーが下期で弱含むものの、電解製品などが堅調で、年間では増益を維持する見込みです。

ポリマー・オリゴマーについては、自動車および電子材料向けは上期が底であり、下期からの回復を見込んでいます。年間では売上高は前期比約9億円の増加を見込むものの、上期の大幅な減益を補うには至らず、営業利益は前期比約6億円の減少を予想しています。

高機能材料については、半導体市場の下期からの回復を見込み、売上高は前期比約1億円の増収を予想しています。営業利益は、アメニティ製品の中国安価品の攻勢やメディカルケア等の研究開発費の計上が影響し、前期比約3億円の減益を見込んでいます。

樹脂加工製品については、インフラ老朽化対策製品の拡販および価格改定により、売上高は前期比約9億円の増収を予想しています。営業利益については、介護用品の海外調達品のコストダウンやエラストマー高機能製品の拡販が寄与し、前期比約8億円の増益を見込んでいます。

連結合計では、自動車や半導体などの需要は上期に底を打ち、下期から回復を予測しています。ただし、積極的な研究開発や賃上げによる労務費増加もあり、年間の営業利益は140億円で、前期比約2億円の微減益と予想しています。

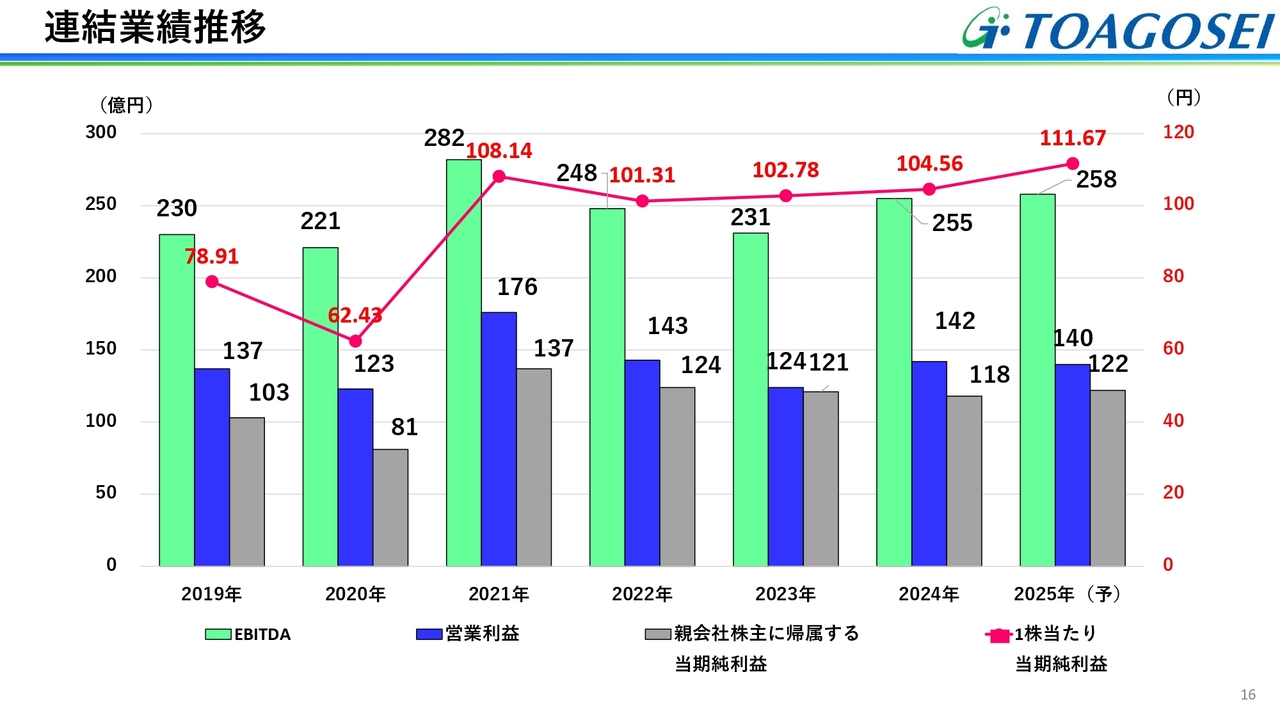

連結業績推移

スライドのグラフは、EBITDA、営業利益、親会社株主に帰属する当期純利益、1株当たり当期純利益の推移を示しています。すべての指標において、2021年のコロナ特需の後、2022年と2023年はその反動で低迷しましたが、2024年から回復基調を示しています。

2025年は営業利益を150億円から140億円へ下方修正しましたが、成長投資を継続した結果、EBITDAは向上しました。また、自社株買いの効果により、1株当たりの当期純利益も増加しています。

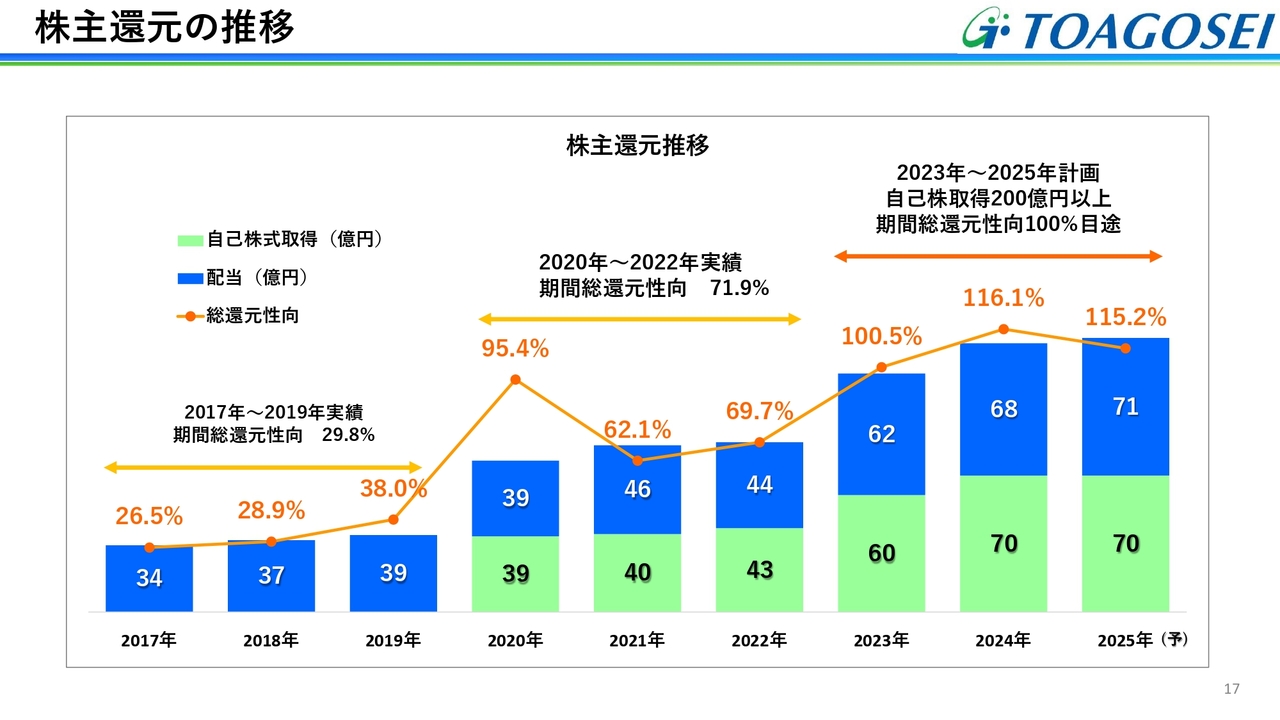

株主還元の推移

株主還元の推移です。青色のグラフが配当額、緑色のグラフが自己株式取得額、オレンジの折れ線グラフが総還元性向を示しています。PBR改善に向けた取り組みとして、2025年中期経営計画における期間総還元性向は100パーセントを目途としています。

2024年は70億円の自己株式を取得し、1株当たり年間配当金を7円増配して60円としました。その結果、2024年の総還元性向は116.1パーセントとなりました。

2025年については、70億円の自己株式取得を予定し、1株当たり年間配当金を65円とする計画で、総還元性向は115.2パーセントとなる見込みです。

引き続き株主重視の方針を維持し、自己資本の圧縮と利益拡大を通じてPBRの改善を進めていきます。

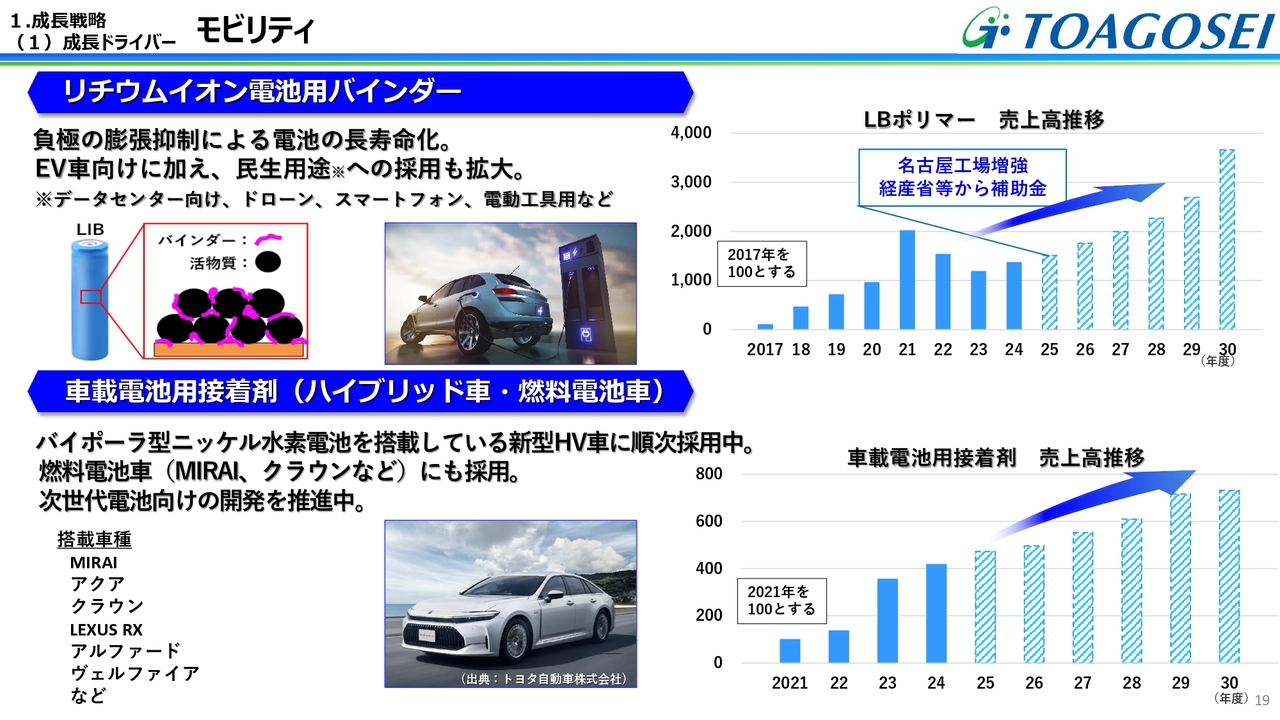

1.成長戦略 (1)成長ドライバー モビリティ

2025年中期経営計画のトピックスについて説明します。まず、当社の成長戦略を牽引するモビリティと半導体向け製品群についてご説明します。

モビリティ分野では、リチウムイオン電池用バインダーと車載電池用接着剤の2つが成長ドライバーの代表的な存在です。

リチウムイオン電池用バインダーは、高性能電池の負極の膨張抑制により電池の長寿命化を実現する新製品です。この製品は、2017年に世界最大手のEV車に採用されて以来、最近ではデータセンターなどの民生用途にも採用が拡大しています。

スライド右上のグラフは、2017年の売上を100とした指数を示しています。販売は順調に拡大しており、2025年末には第二工場が完成する予定です。また、経済産業省からは、世界シェアを狙える製品として評価され、投資額の3分の1に相当する補助金を受ける予定です。

車載電池用接着剤は、ハイブリッド車および燃料電池車向けの特殊接着剤として、2021年から採用されて以来、採用車種の拡大とともに順調に販売を拡大しています。次世代電池向けの開発も推進中であり、今後も開発を継続し、引き続き納入を進めていきます。

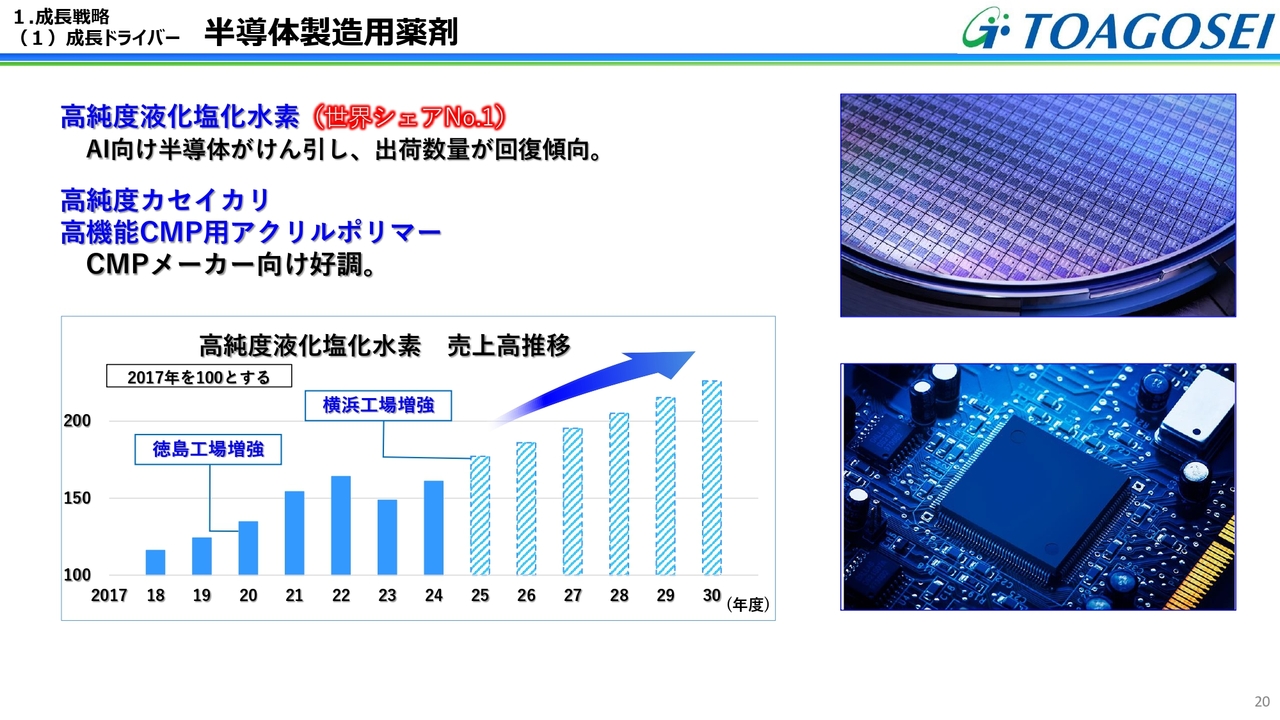

1.成長戦略 (1)成長ドライバー 半導体製造用薬剤

半導体製造用薬剤については、工程ごとに多くの製品を展開しています。その中でも高品位ウエハ製造用の高純度液化塩化水素、ウエハ研磨用の高純度カセイカリ、そして高機能CMP用アクリルポリマーが主軸となっています。

高純度液化塩化水素は世界シェアNo.1を誇っています。特に最先端のAI向け半導体が牽引し、出荷数量は下期から回復傾向にあります。今後、半導体市場が確実に拡大すると想定される中で、それに対応した供給体制の整備や微細化に対応するさらなる高純度化を進め、需要拡大を確実に取り込む体制で臨みます。

また、高純度カセイカリについても同様に、高純度化と生産能力の拡大を進めています。CMP用高機能アクリルポリマーは、あらゆるニーズに対応可能なポリマー製造技術を基盤として、販売が拡大しています。

引き続き、複数の製品を通じて半導体市場への参入を進め、市場における当社のプレゼンス拡大を図ります。

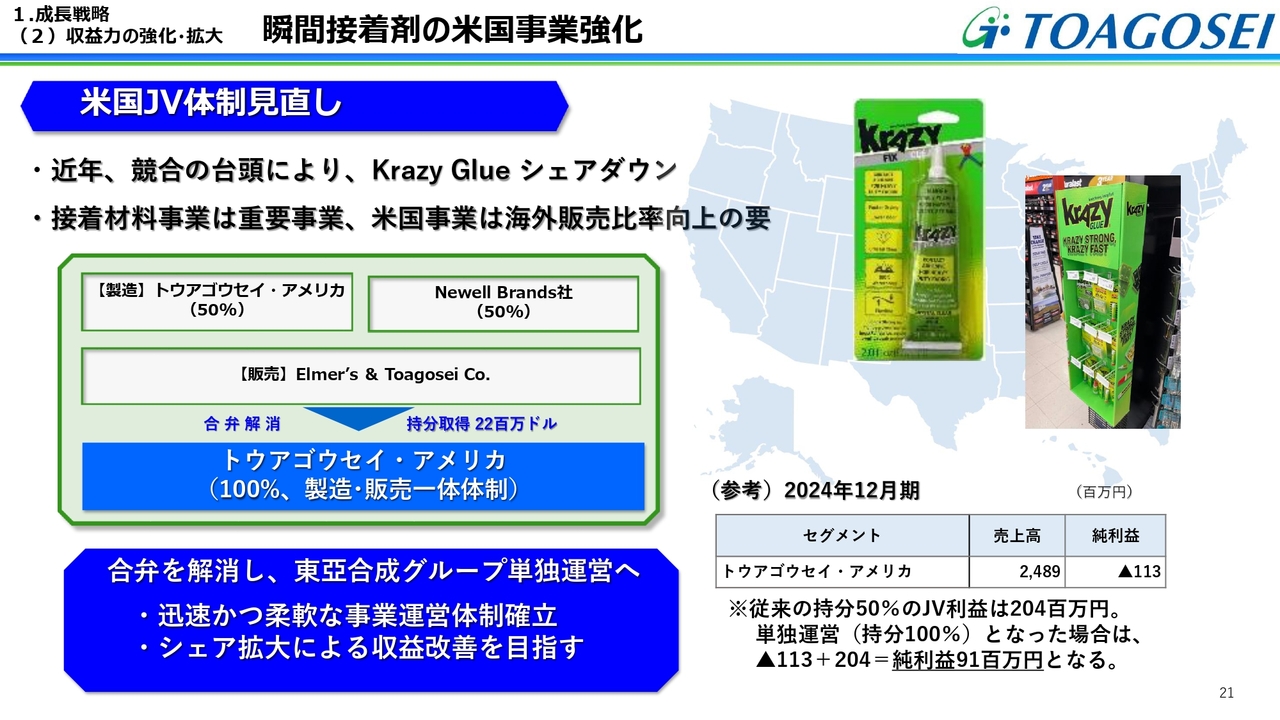

1.成長戦略 (2)収益力の強化・拡大 瞬間接着剤の米国事業強化

瞬間接着剤の米国事業強化についてご説明します。「アロンアルフア」の米国版である「Krazy Glue」は、米国において強いブランド力を持つ製品です。

販売は、トウアゴウセイ・アメリカとNewell Brands社との合弁会社であるElmer's & Toagoseiが担ってきましたが、競合の台頭により、シェアが大幅に減少しています。

当社グループにとって接着材料は中核をなす重要事業であり、米国事業は海外販売比率向上の要と考えています。

このような背景から、今回、合弁を解消し、東亞合成グループの単独運営による迅速かつ重要な事業運営体制を確立し、シェア拡大を目指すことを決定しました。

今後のシェア拡大に向けた戦略について口頭でご説明します。まず「Krazy Glue」と競合他社を比較すると、「Krazy Glue」は高品質で高性能ですが、瞬間接着剤以外の品揃えが少なく、販売は中規模店舗が中心で、広告宣伝も限定的な状況にあります。

このような状況に対し、今後は4つの施策を推進していきます。1つ目は、当社の強みである技術力と開発力を活かし、ニーズにマッチした製品を展開します。2つ目に、瞬間接着剤以外の品揃えを拡大します。

3つ目として、ホームセンターや大型スーパーへの展開を進め、取扱店舗数と売り場面積の拡大を目指します。そして4つ目は、マス広告を活用して認知度向上を図ります。

これらを実行する新体制として、まず「Krazy Glue」の販売実績を持つ経験豊富な戦略コンサルティング会社と連携します。また、多くの小売店と販路を構築している販売代理店を起用します。これらの対策により、拡大する米国市場でシェア拡大と継続的な利益拡大を目指します。

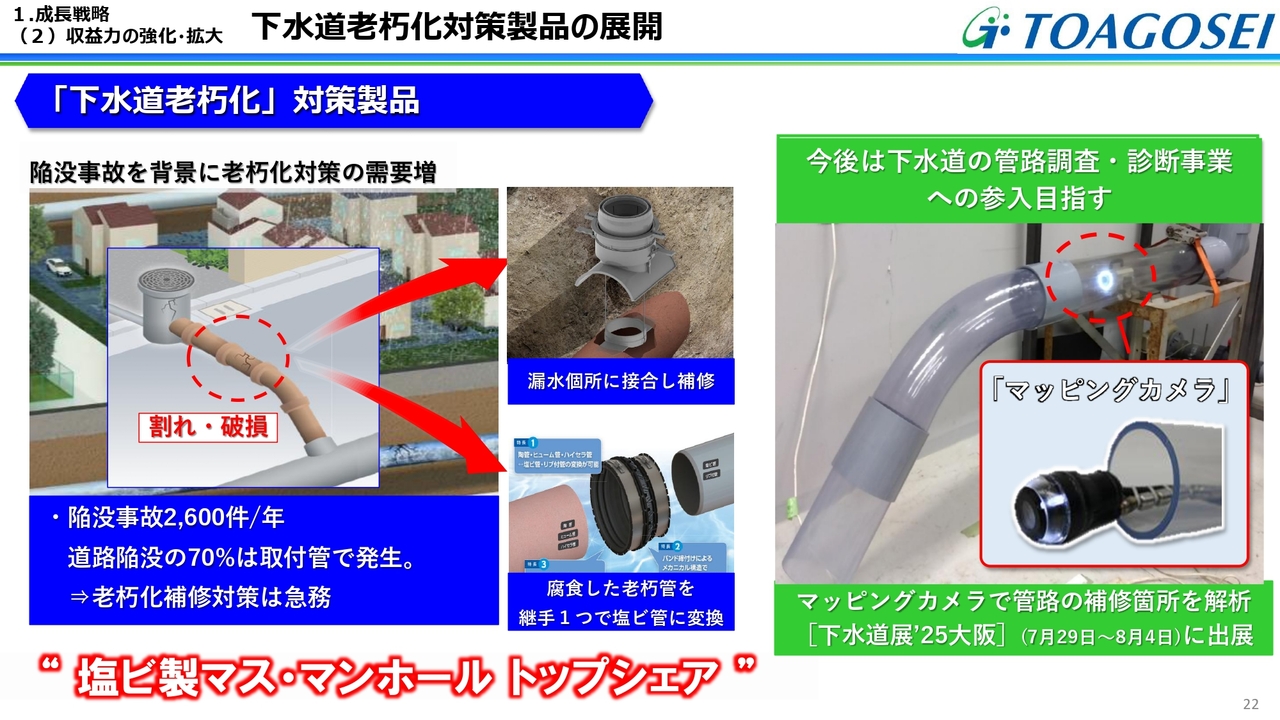

1.成長戦略 (2)収益力の強化・拡大 下水道老朽化対策製品の展開

収益力の強化策として注目されているアロン化成の下水道老朽化対策製品についてご紹介します。近年、下水道管の破損による陥没事故が多発しており、年間2,600件の発生が確認されています。そのうち約70パーセントが主管に至る前の老朽化した取付管で発生しており、早急な補修対策が求められています。

アロン化成では、取付管補修を効率的に行うための各種製品を取り揃え、販売を着実に伸ばしています。

さらに、マッピング機能付きカメラを活用した管路調査技術を構築中です。この技術は非掘削で効率的な補修を可能にするものと注目されており、下水道補修を通じて国土強靱化に貢献していきたいと考えています。

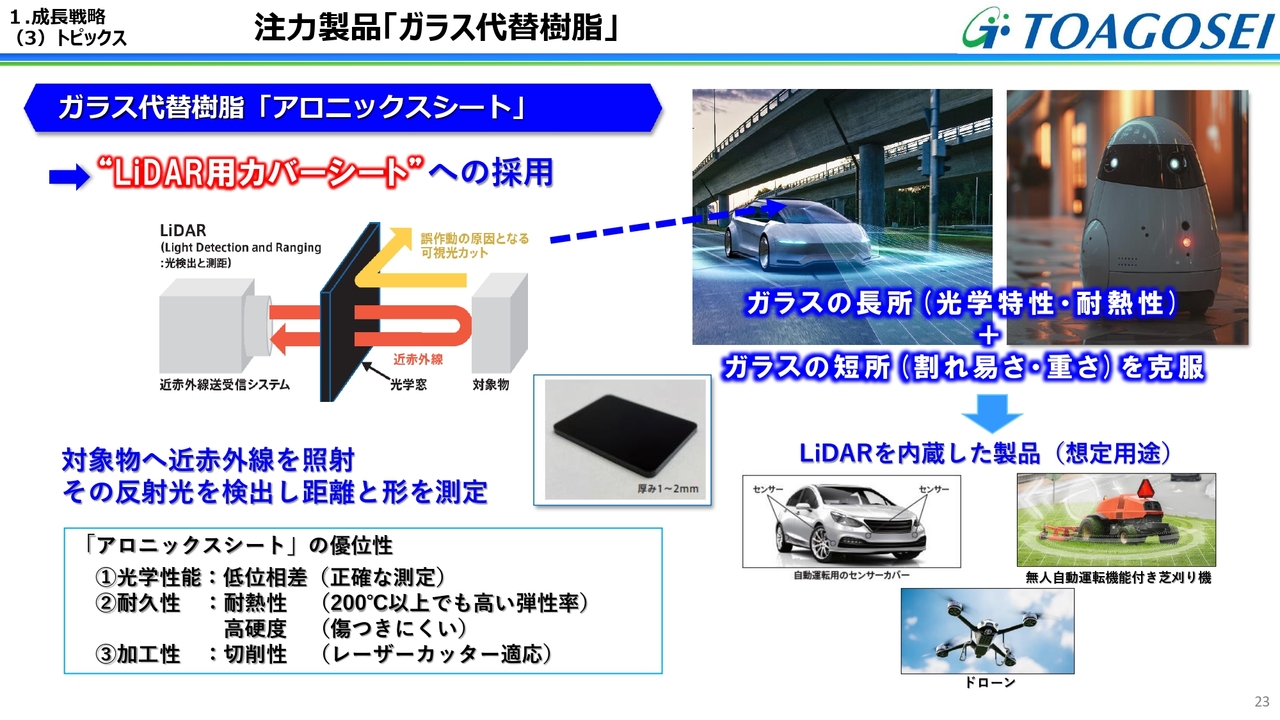

1.成長戦略 (3)トピックス 注力製品「ガラス代替樹脂」

成長戦略に資する製品トピックスについてご紹介します。まず、対象物の距離と形状を正確に測定するLiDAR用カバーシートに採用され始めた、ガラス代替樹脂「アロニックスシート」です。こちらは当社の光硬化性樹脂「アロニックス」をはじめとする、さまざまな技術を駆使して作られた製品です。

ガラスの光学特性や耐熱性という長所を備えつつ、割れやすさや重さという短所を克服した、世界初の材料です。自動車の自動運転などへの搭載が期待されており、将来的に非常に注目される商品です。

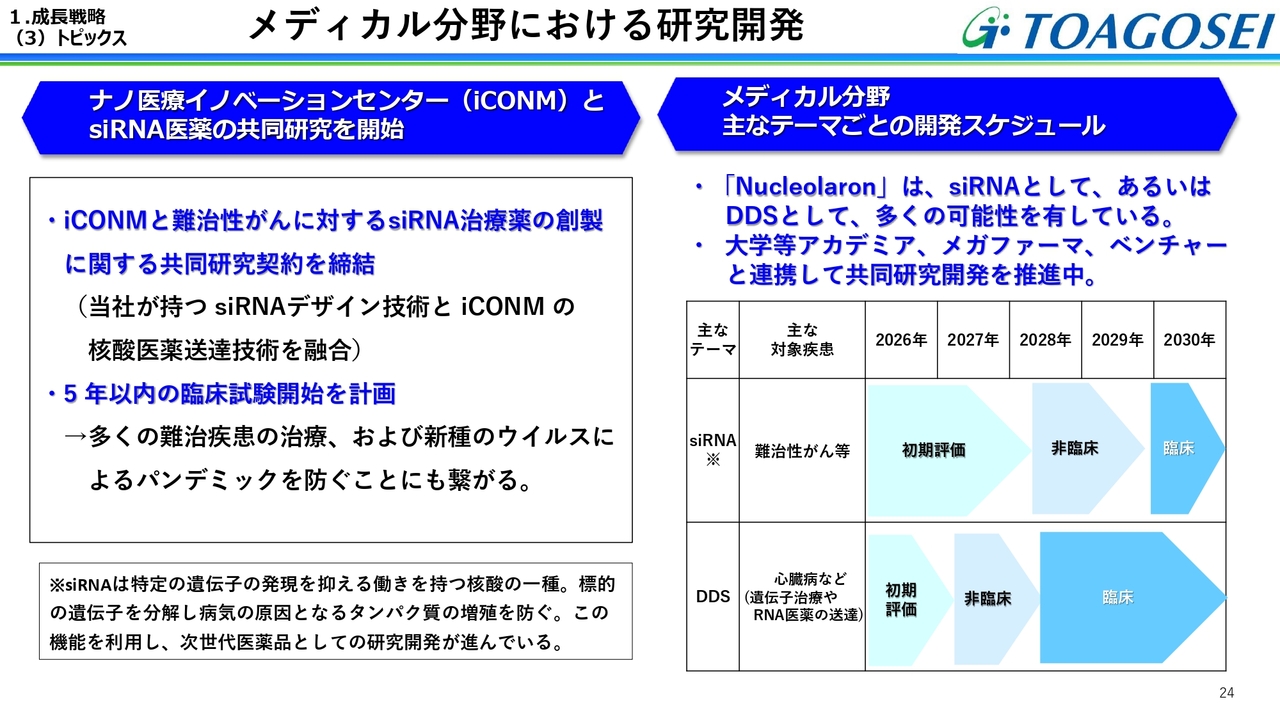

1.成長戦略 (3)トピックス メディカル分野における研究開発

メディカル分野における現在の開発状況と今後の展望についてです。5月14日に新聞で報じられましたように、ナノ医療イノベーションセンター(iCONM)とsiRNA医薬の共同研究を開始しました。

当社が持つsiRNAデザイン技術と、ナノ医療イノベーションセンターの核酸医薬送達技術を融合し、多くの難治疾患の治療に役立てることを目的としています。5年以内の臨床試験を計画しています。

今後、siRNA医薬およびDDS研究分野への参入を進めていきます。現在、国内外アカデミア、ベンチャー企業、大手製薬メーカーと共同開発を推進中であり、次期中期経営計画において非臨床または臨床試験へと進めると期待しています。まさに次期成長ドライバーの最有力候補と考えています。

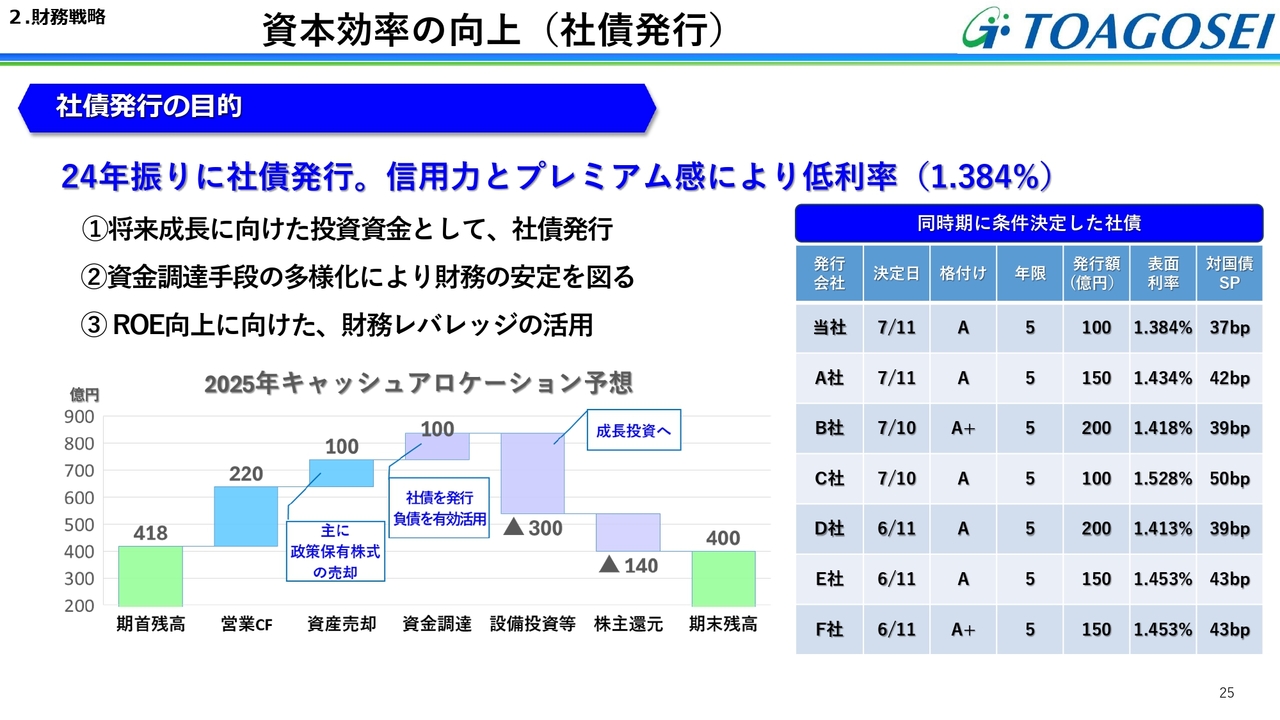

2.財務戦略 資本効率の向上(社債発行)

社債発行についてご説明します。当社にとって24年ぶりの社債発行であり、信用力とプレミアム感により、1.384パーセントという低利率での発行となりました。

目的は、成長投資に向けた資金確保に加え、資金調達の多様化による財務の安定化、そしてROE向上に向けた財務レバレッジの活用です。

なお、本年のキャッシュアロケーションはスライドの図のとおりですが、期末残高は期首とほぼ同額の400億円となる見込みです。

質疑応答:下期の営業利益に対する米国関税の影響について

司会者:「米国の関税政策影響について、下期に一定程度の影響を見込むとのことですが、営業利益への影響額はどの程度でしょうか? また、どのセグメントで影響を見込んでいるのでしょうか?」というご質問です。

小淵:まず下期の構成として、半導体とリチウムイオン電池が回復するという内容を見込んでいます。

現在、アメリカ向けの直接出荷は売上の約2パーセントとなっています。高機能品については、特殊品のため、10パーセントの関税も賦課されておらず、また、アメリカで不足している商品については適正価格での販売であることから、直接出荷分については、当面関税の影響を受けることはないと考えています。

問題は間接的な影響についてですが、これを見極めるのは非常に難しいと考えています。主力用途の自動車や電子材料・電子部品の末端製品について、関税の影響によりどの程度売れなくなるか、その予測は非常に難しいものがあります。

このような状況下、当社の販売予想を主軸に置き、関税の影響についてはごくわずかに織り込んでいます。具体的な数字としては、それほど大きくありません。引き続き情報収集に努め、柔軟に対応し、関税への対応を進めていこうと考えています。

質疑応答:リチウムイオン電池用バインダーの民生用途について

司会者:「リチウムイオン電池用バインダーについて、データセンターやドローン向け等の民生用途での採用拡大とのことでした。そこで、一番伸びている用途と伸びている地域、そしてリチウムイオン電池用バインダー全体の売上に占める民生用途の比率についてお聞かせください」というご質問です。

小淵:民生用途については最近採用が拡大しており、今後が楽しみです。現時点での用途としては、データセンター向けとドローン、高性能のスマートフォン向け電池が高性能電池用途として増加しています。

伸びている地域については、日本と中国がメインで、一部米国も含まれます。

また、リチウムイオン電池用バインダー全体の売上に占める民生用途の比率については、現在は車載電池用途の使用量が最も大きく、民生用途の使用量はそれほど多くありません。

ただ、いずれも特殊用途の民生用高性能電池用に道が開けたため、引き続き、新たな分野の開発に力を入れ、販売拡大を目指していきたいと考えています。

質疑応答:車載電池用接着剤の今後の見通しについて

司会者:「車載電池用接着剤について、現在はバイポーラ型ニッケル水素電池向けや『MIRAI』の水素電池向けが主力かと思います。新規開発のタイムラインと、今後の貢献のタイミングを教えていただけますでしょうか?」というご質問です。

小淵:あまり詳しくお話しできないのですが、バイポーラ型ニッケル水素電池でも燃料電池でも、次世代電池に向けた数年後の目標性能が顧客から提示されており、その実現に向けて開発を継続的に進めています。その競争に打ち勝つことにより継続して採用されることになるため、今後も手を緩めることなく納入継続と業容拡大を進めていく方針です。

質疑応答:「アロニックスシート」の採用状況と今後の課題について

司会者:「ガラス代替樹脂『アロニックスシート』について、現在の採用状況および売上拡大に向けた課題を教えてください」というご質問です。

小淵:現在採用されているLiDARの用途は、定置式で人の動きを検知するセンサー用途や、スライド右上にあるお掃除ロボット、またスライド下部に表示されている無人自動運転機能付き芝刈り機などとなります。

LiDARが最も多く使用されることが期待され、技術的にも難易度が高いのが車載用です。また、複数台が搭載されることから、今後の注力分野として考えています。

実際にLiDARに関しては、ガラスから樹脂への切り替えが進んでいます。アロニックスシートは従来のガラスよりも薄型化が可能であるため、広い視野角と軽量化が評価され、採用が始まっています。

課題についてはアロニックス配合品のソフト面で勝負する部分と、それを特殊な製法で高品位シートにする技術、加工時にも新しい技術が必要で、一部外注を含め工程が長いことによるコストが課題です。今後、技術集約化による生産体制の見直しなどを進め、製造コストの低減を進めていきます。

質疑応答:現預金の最低水準について

司会者:「必要な現預金の水準について教えてください。社債発行で400億円を維持されるご計画ですが、400億円は最低限必要とのご認識なのでしょうか?」というご質問です。

小淵:現預金の最低水準は概ね200億円以上と考えています。これは売上高の約2ヶ月分を基準にしており、労務費などをある程度の期間賄える水準と認識しています。

質疑応答:自己資本比率の目標について

司会者:「目指すべき自己資本比率の水準と、その実現の手段について教えていただけますでしょうか?」というご質問です。

小淵:スライド9ページに記載のとおり、この上期は77.7パーセントと非常に高い数値になっています。

これからの見込みについては、自社株買いや配当などが影響し、かなり下がると考えています。社債も含めて考慮すると、75パーセントレベルになると想定しています。

いずれにせよ、スライドに記載の自己資本を下げていかなければ、ROEも上がりません。分母を下げつつ、分子である利益を拡大する施策を織り込みながら、ROEやPBRの向上を目指していきたいと考えています。

小淵氏からのご挨拶

本日は長時間にわたり決算説明会にご参加いただき、誠にありがとうございました。米国新政権による関税政策が世界を翻弄しています。現時点では直接的な影響はありませんが、引き続き情報を精査し、柔軟に対応していく方針です。

また、このような状況だからこそ新規開発の手を緩めることなく、むしろ強化したいと考えています。リスクをチャンスと捉え、健全な危機感を持ちながら、社員全員で企業価値向上を目指していきます。引き続き、みなさまからさまざまなご意見をいただければ幸いです。

本日は、誠にありがとうございました。

新着ログ

「化学」のログ